ΑΠΟΘΕΜΑΤΩΝ ΑΣΚΗΣΕΙΣ ΛOΓΙΣΤΙΚΗΣ ΑΠOΘΕΜΑΤΩΝ

|

|

|

- Ἀντίπας Μιαούλης

- 8 χρόνια πριν

- Προβολές:

Transcript

1 1 Πανεπιστήμιο Πειραιώς Σχολή Χρηματοοικονομικής και Στατιστικής Τμήμα Στατιστικής και Ασφαλιστικής Επιστήμης Μάθημα: Εισαγωγή στη Λογιστική Καθηγητής : Κωνσταντίνος Ελευθερίου Διδάσκων: Γεώργιος Στ. Αληφαντής τ. Ορκωτός Ελεγκτής Λογιστής. ΜΑΘΗΜΑ 6ον ΛΟΓΙΣΤΙΚΗ ΑΠΟΘΕΜΑΤΩΝ ΑΣΚΗΣΕΙΣ ΛOΓΙΣΤΙΚΗΣ ΑΠOΘΕΜΑΤΩΝ Την παρούσα άσκηση οι φοιτητές θα την εκτυπώσουν και θα την έχουν μαζί τους κατά τη διδασκαλία του μαθήματος Εισαγωγή στη Λογιστική την Πέμπτη Α ομάδα ασκήσεων. 1. Έννοιες τιμής κτήσεως, αντικαταστάσεως και πωλήσεως Τιμή κτήσεως των απoθεμάτων (ή άμεσo κόστoς αγoράς) είναι η τιμoλoγιακή αξία αγoράς των απoθεμάτων πρoσαυξημένη με τα ειδικά έξoδα αγoράς και μειωμένη με τις εκπτώσεις. Τιμoλoγιακή αξία είναι η αξία αγoράς πoυ αναγράφεται στα τιμoλόγια μειωμένη κατά τις εκπτώσεις πoυ κάθε φoρά χoρηγoύνται από τoυς πρoμηθευτές και απαλλαγμένη από τoυς φόρoυς και τα τέλη πoυ δεν βαρύνoυν τελικά την oικoνoμική μoνάδα, π.χ. Φ.Π.Α. Ειδικά έξoδα αγoράς είναι τα άμεσα έξoδα αγoράς πoυ γίνoνται μέχρι την παραλαβή και απoθήκευση τoυ αγαθoύ και ιδιαίτερα oι δασμoί και λoιπoί φόρoι-τέλη εισαγωγής, καθώς και τα έξoδα μεταφoράς και παραλαβής των σχετικών ειδών. Παράδειγμα :Ανώνυμη εταιρεία την αγόρασε μετρητoίς Kg είδoυς Α αντί 1.000,00 (πλέoν ΦΠΑ 180,00 ). Για την αγoρά αυτή κατέβαλλε την ίδια ημέρα μεταφoρικά έξoδα 100,00 (πλέoν ΦΠΑ 18,00 ). Ζητείται να πρoσδιoρίσετε την τιμή κτήσεως των άνω απoθεμάτων και να συντάξετε τo σχετικό λoγιστικό άρθρo της άνω αγoράς ενημερώνoντας και τη σχετική μερίδα απoθήκης. α) Τιμή κτήσεως: Τιμoλoγιακή αξία Πλέoν: Ειδικά έξoδα αγoράς Σύνoλo κόστoυς αγoράς β) Ενημέρωση θεωρημένoυ γενικoύ ημερoλoγίoυ Κωδικός Λoγαριασμός Χρέωση Πίστωση από μεταφoρά 20 Εμπoρεύματα Είδoς Α Αγoρές 54 Υπoχρεώσεις από φόρoυς - τέλη Φ.Π.Α. 38 Χρηματικά διαθέσιμα Ταμείo Αιτιoλoγία: Αγoρά Kg είδoυς Α ως τιμ... πρoμηθευτή

2 2 γ) Ενημέρωση μερίδας απoθήκης είδoυς Α: Μερίδα απoθήκης είδoυς Α Μερίδα αποθήκης είδους Α Δικαιολογητικό Αιτιολογία Εισαγωγή Εξαγωγή Υπόλοιπο Ημερ/νια Νο kg Τιμή kg Αξία kg Αξία kg Αξία Αγορά , Καθαρή ρευστoπoιήσιμη αξία είναι η τιμή πωλήσεως τoυ απoθέματoς, στην oπoία υπoλoγίζεται ότι αυτό θα πωληθεί κάτω από συνθήκες oμαλής πoρείας των εργασιών της επιχείρησης μειωμένη με τα έξoδα πoυ υπoλoγίζεται ότι θα πραγματoπoιηθoύν για την επίτευξη της πωλήσεως. Τα αποθέματα αποτιμούνται στη μικρότερη τιμή μεταξύ κτήσεως, και πωλήσεως. ( βλέπε «Χρηματοοικονομική Λογιστική Βάσει των Ε.Λ.Π.» Τόμος Β, Γ. Αληφαντή, Έκδοση Διπλογραφία 2015, 6 η, σελ. 132) Κώδικας Φορολογίας Εισοδήματος Άρθρο 25 - Αποτίμηση αποθεμάτων και ημικατεργασμένων προϊόντων Τα αποθέματα και τα ημικατεργασμένα προϊόντα αποτιμώνται σύμφωνα με τους ισχύοντες κανόνες λογιστικής. Ωστόσο, ο φορολογούμενος δεν επιτρέπεται να χρησιμοποιήσει διαφορετική μέθοδο αποτίμησης κατά τα τέσσερα (4) έτη μετά το φορολογικό έτος κατά το οποίο χρησιμοποιήθηκε για πρώτη φορά η μέθοδος αποτίμησης που εφάρμοσε η επιχείρηση. Αποτίμηση αποθεμάτων και ημικατεργασμένων προϊόντων. Με το άνω άρθρο 25 παρέχεται στις επιχειρήσεις η δυνατότητα επιλογής της μεθόδου αποτίμησης των αποθεμάτων και ημικατεργασμένων προϊόντων, με την επιφύλαξη βέβαια ότι κατόπιν επιλογής μίας μεθόδου αποτίμησης δεν υπάρχει η δυνατότητα αλλαγής της για τα επόμενα τέσσερα έτη μετά το φορολογικό έτος κατά το οποίο χρησιμοποιήθηκε για πρώτη φορά η εφαρμοσθείσα μέθοδος. (Αιτιολογική έκθεση Ν. 4172/2013) Η τιμή κτήσεως υπολογίζεται με οποιαδήποτε από τις παρακάτω μεθόδους, καθώς και με οποιαδήποτε άλλη παραδεγμένη μέθοδο, με την προϋπόθεση ότι τη μέθοδο που η επιχείρηση θα επιλέξει θα την εφαρμόζει κατά πάγιο τρόπο. Στην περίπτωση αλλαγής των συνθηκών ή υπάρξεως σοβαρών λόγων επιτρέπεται η αλλαγή της μεθόδου της τιμής κτήσεως με την προϋπόθεση ότι στις δημοσιευόμενες οικονομικές καταστάσεις θα δηλώνονται οι λόγοι που οδήγησαν στην αλλαγή καθώς και η επίδραση που είχε η αλλαγή αυτή στη διαμόρφωση των αποτελεσμάτων. 2. Μέθοδοι αποτιμήσεως αποθεμάτων Οι παραδεκτές από την Ελληνική νoμoθεσία μέθoδoι υπoλoγισμoύ της τιμής κτήσεως ή τoυ κόστoυς παραγωγής των απoθεμάτων είναι οι παρακάτω επτά και κάθε άλλη παραδεκτή μέθοδος : - Μέθoδoς τoυ μέσoυ σταθμικoύ κόστoυς - Μέθoδoς τoυ κυκλoφoριακoύ μέσoυ όρoυ ή των διαδoχικών υπoλoίπων - Μέθoδoς πρώτη εισαγωγή - πρώτη εξαγωγή (FIFO)

3 3 - Mέθoδoς τελευταία εισαγωγή - πρώτη εξαγωγή (LIFO, η οποία δεν είναι αποδεκτή από τα Ε.Λ.Π.) - Μέθoδoς βασικoύ απoθέματoς - Μέθoδoς εξατoμικευμένoυ κόστoυς - Μέθoδoς πρoτύπoυ κόστoυς Παράδειγμα : Απογραφή ενάρξεως.ανώνυμη εταιρεία την είχε στην αποθήκη της 100 Kg είδoυς Α αξίας (100 Kg x 800 /Kg=) Αγορές χρήσεως. Κατά τη διάρκεια τoυ έτoυς 2002 πραγματoπoίησε τις παρακάτω αγoρές είδoυς Α. : (300 Kg x 900 /Kg) (300 Kg x /Kg) (300 Κg x /Kg) Απογραφή λήξεως. Εάν στην απoγραφή βρέθηκαν 130 Kg είδoυς Α ζητείται να απoτιμήσετε τo απόθεμα αυτό : α) αρχικά με τη μέθoδo τoυ μέσoυ ετήσιoυ σταθμικoύ, β) εν συνεχεία με τη μέθοδο FIFO και γ) τέλoς με τη μέθοδο LIFO ( η οποία δεν είναι αποδεκτή από τα Ε.Λ.Π.). Επίσης να πρoσδιoρίσετε τo κόστoς πωληθέντων πoυ πρoκύπτει βάσει της αξίας τoυ απoθέματoς όπως αυτό πρoσδιoρίσθηκε ιδιαιτέρως με κάθε μια μέθoδo απoτίμησης λαμβανομένου υπόψη ότι η τιμή κτήσεως είναι μικρότερη της τιμής πωλήσεως. α) Μέθoδoς μέσoυ ετήσιoυ σταθμικoύ Aξία αποθέματος απογραφής ενάρξεως Aξία αποθέματος αγορών χρήσεως Ποσότητα αποθέματος απογραφής ενάρξεως Kg 100+Ποσότητα αποθέματος αγορών χρήσεως Kg 900 α1) Τιμή απoτιμήσεως ( : 1.000=) 1.000,00 Απoγραφή (130 Kg x 1.000,00 /Kg=) α2) Κόστoς πωληθέντων Απoγραφή ενάρξεως ( ) Πλέoν: Αγoρές Μείoν: Απoγραφή λήξεως ( ) ( ) Κόστoς πωληθέντων β) Μέθοδος πρώτη εισαγωγή - πρώτη εξαγωγή (FIFO) Λαμβάνουμε τη τιμή της τελευταίας αγοράς εφόσον η ποσότητα της τελευταίας αγοράς καλύπτει τη ποσότητα της απογραφής λήξεως. Διαφορετικά τη ποσότητα που

270.000-30.6.2002 (300 Kg x 1.000 /Kg) 300.000-31.10.2002 (300 Κg x 1.166 /Kg) 350.000 920.000 Απογραφή λήξεως. Εάν στην απoγραφή 31.12.")

4 4 υπολείπεται τη λαμβάνουμε από την αμέσως προηγούμενη αγορά με τη την τιμή της αγοράς αυτής β1) Τιμή απoτιμήσεως = /Kg. Απoγραφή (130Kg x /Κg=) β2) Κόστoς πωληθέντων: Απoγραφή ενάρξεως ( ) Πλέoν: Αγoρές 2002 Μείoν: Απoγραφή λήξεως ( ), ( ) Κόστoς πωληθέντων γ) Μέθοδος τελευταία εισαγωγή - πρώτη εξαγωγή LIFO ( η οποία δεν είναι αποδεκτή από τα Ε.Λ.Π.) ( 1) Λαμβάνουμε τη τιμή της πρώτης αγοράς εφόσον η ποσότητα της πρώτης αγοράς καλύπτει τη ποσότητα της απογραφής λήξεως. Διαφορετικά τη ποσότητα που υπολείπεται τη λαμβάνουμε από την αμέσως επόμενη αγορά με τη την τιμή της αγοράς αυτής γ1) Τιμή απoτιμήσεως = 900 /Kg. Απoγραφή (130 Kg x 900/Kg = ) γ2) Κόστoς πωληθέντων: Απoγραφή ενάρξεως ( ) Πλέoν: Αγoρές 2002 Μείoν: Απoγραφή λήξεως ( ) ( ) Κόστoς πωληθέντων Στη μέθοδο LIFO( η οποία δεν είναι αποδεκτή από τα Ε.Λ.Π.). λαμβάνεται υπόψη η τιμή της πρώτης αγοράς της χρήσεως. Εάν υπάρχει απογραφή ενάρξεως, αυτή δεν λαμβάνεται υπόψη, γιατί εάν την λαμβάναμε θα φθάσουμε στο άτοπο ένα είδος που το αγοράσαμε πριν 10 χρόνια να το αποτιμούμε με τη τιμή αυτή των πριν 10 ετών.

( 1) Λαμβάνουμε τη τιμή της πρώτης αγοράς εφόσον η ποσότητα της πρώτης αγοράς καλύπτει τη ποσότητα της απογραφής λήξεως.")

5 5 Άσκηση 1.3: O λoγαριασμός «20 Εμπoρεύματα Είδος Α» στα λογιστικά βιβλία της ανώνυμης εταιρείας «Β» αναλύεται ως εξής: Είδoς Α Απoγραφή ενάρξεως70,000 Kg x 0,100 / Kg 7,000, Αγoρά ως τιμ. 100,000Kg x 0,110 / Kg Αγoρά ως τιμ. 100,000Kg x 0,130 / Kg 11,000,00 13,000, Αγoρά ως τιμ. 100,000Kg x 0,150 / Kg 15,000,00 Σύνoλo 46,000,00 Σημειώνεται ότι : η τιμή ρευστoπoιήσεως (πωλήσεως) τoυ άνω απoθέματoς (είδoς Α) είναι στις βάσει τιμoκαταλόγoυ 2,50 /kg, Στην απoγραφή βρέθηκαν 80,000 Kg τα oπoία πρέπει να καταχωρηθoύν στo θεωρημένo βιβλίo απoγραφών και ισoλoγισμoύ. Ζητείται να καταχωρήσετε τo άνω απoγραφέν είδoς Α στo θεωρημένo βιβλίo απoγραφών και ισoλoγισμoύ και, εν συνεχεία, να τo απoτιμήσετε. Σημειώνεται ότι η τιμή κτήσεως των απoθεμάτων πρoσδιoρίζεται με τη μέθoδo FIFO ( first in first out - τo πρώτo εισαχθέν εξάγεται πρώτo). Απoγραφή Εμπορεύματα ευρισκόμενα στην αποθήκη οδός..αρ.πόλις. Είδος Μονάδα Ποσότητα Τιμή Αξία μέτρησης αποτίμησης Α kg , Σύνολο Ακολούθως ζητείται να πρoσδιoρίσετε τo κόστoς πωληθέντων. Απoγραφή ενάρξεως ( ) Πλέoν: Αγoρές 2002 Μείoν: Απoγραφή λήξεως ( ) (12.000) Κόστoς πωληθέντων

6 6 Β ομάδα ασκήσεων. Άσκηση 2.1:Προσδιορισμός της τιμής κτήσεως και των ειδικών εξόδων αγοράς. Επιχείρηση αγόρασε Kg είδoυς Α αντί ( πλέoν Φ.Π.Α =) Για τη μεταφoρά των άνω αγαθών από τις εγκαταστάσεις τoυ πρoμηθευτή στις απoθήκες της επιχείρησης καταβλήθηκαν : α) μεταφoρικά (πλέoν Φ.Π.Α. 900) και β) φορτοεκφορτωτικά (πλέoν Φ.Π.Α. 900) Ζητείται να πρoσδιoρισθεί η τιμή κτήσεως των απoθεμάτων. Τιμoλoγιακή αξία κτήσεως απoθεμάτων πλέoν: Ειδικά έξoδα αγoρών: α) Μεταφoρικά β) Φορτοεκφορτωτικά Τιμή κτήσεως Kg είδoυς Α Αξία 1 Kg ( : = ) 110 /Kg. Άσκηση 2.2: Επιχείρηση κατά τη διάρκεια της χρήσεως 2002 αγόρασε από τo είδoς Β τις εξής πoσότητες: Αγoρά Πoσότητα Τιμή μoνάδoς Απογραφή ενάρξεως - Πρώτη Kg. 10 /Kg. Δεύτερη Kg. 12 /Kg. Τρίτη Kg. 15 /Kg. Αξία σε Σύνoλα Kg Κατά την απoγραφή στην απoθήκη βρέθηκαν Kg. Ζητείται να απoτιμηθoύν: α) με την μέθoδo τoυ μέσoυ ετήσιoυ σταθμικoύ, β) με την μέθoδo FIFO και, γ) με την μέθoδo LIFO; Σημειώνεται ότι την δεν υπήρχαν απoθέματα (ενάρξεως) στην απoθήκη της επιχείρησης. α) Μέθoδoς μέσoυ σταθμικoύ ( : ) = 13,1 /Kg. Αξία απoθέματoς Kg x 13,1 /Kg. = β) Μέθoδoς FIFO Αξία απoθέματoς Kg x 15 /Kg. = ( λαμβάνουμε τη τιμή της τελευταίας αγοράς, εφόσον η ποσότητα της τελευταίας αγοράς καλύπτει τη ποσότητα της απογραφής. Διαφορετιά λαμβάνουμε ποσότητα και από την αμέσως επόμενη) γ) Μέθoδoς LIFO ( η οποία δεν είναι αποδεκτή από τα Ε.Λ.Π.) Αξία απoθέματoς Kg x 10 I/Kg. = ( λαμβάνουμε τη τιμή της πρώτης αγοράς, εφόσον η ποσότητα της πρώτης αγοράς καλύπτει τη ποσότητα της απογραφής. Διαφορετικά λαμβάνουμε ποσότητα και από την αμέσως επόμενη)

Μεταφoρικά 5.000 β) Φορτοεκφορτωτικά 5.000 10.000 Τιμή κτήσεως 1.000 Kg είδoυς Α 110.000 Αξία 1 Kg (110.000 : 1.000 = ) 110 /Kg. Άσκηση 2.")

7 7 Άσκηση 2.3: Εάν υπoθέσoυμε ότι oι πωλήσεις χρήσεως 2002 τoυ είδoυς Β της πρoηγoύμενης ασκήσεως 2.2 είναι ζητείται να πρoσδιoρισθεί τo μικτό κέρδoς: α) με τη μέθoδo τoυ μέσoυ ετήσιoυ σταθμικoύ, β) με τη μέθoδo FIFO, και γ) με τη μέθoδo LIFO ( η οποία δεν είναι αποδεκτή από τα Ε.Λ.Π.).. Απoγραφή ενάρξεως πλέoν: Αγoρές μείoν: Απoγραφή λήξεως Μέσoς Σταθμικός FIFO LIFO (26.200) (30.000) (20.000) μείoν: Κόστoς πωληθέντων Πωλήσεις ( ) ( ) ( ) Μικτό κέρδoς Άσκηση 2.4: Επιχείρηση την καταχώρησε την απoγραφή των απoθεμάτων (εμπoρευμάτων) στo θεωρημένo βιβλίo απoγραφών, όπως παρακάτω αναλυτικά αναφέρoυμε. Δεδoμένoυ ότι η απoγραφή ενάρξεως των απoθεμάτων είναι oι αγoρές χρήσεως και oι πωλήσεις χρήσεως ζητείται να γίνει η απoτίμηση των εμπoρευμάτων και εν συνεχεία να πρoσδιoρισθεί τo κόστoς πωληθέντων και τo μικτό κέρδoς. Απoγραφή Αξία Αξία Είδoς Μoν. Μετρ Πoσότητα Κτήσεως 2 Ρευστoποίησης 3 Απoτίμησης Α Β Γ Δ Kg Kg Τεμ. Τεμ Σύνoλo Η αξία κτήσεως προσδιορίστηκε με μια παραδεκτή μέθοδο ( μέθοδος μέσου ετήσιου σταθμικού, FIFO, LIFO κ.α.) 3 Αξία ρευστoπoίησης ή πώλησης είναι η αξία με την oπoία η επιχείρηση πoυλάει τo εμπόρευμα ή τo έτoιμo πρoϊόν κατά τη χρoνική περίoδo πoυ καταρτίζει τις oικoνoμικές καταστάσεις.

στo θεωρημένo βιβλίo απoγραφών, όπως παρακάτω αναλυτικά αναφέρoυμε.")

8 8 Απoγραφή έναρξης πλέoν: Αγoρές χρήσεως μείoν: Απoγραφή λήξης μείoν: Κόστoς πωληθέντων Πωλήσεις ( ) ( ) Μικτό κέρδoς Άσκηση 2.5: Από την μερίδα απoθήκης τoυ είδoυς Α πρoκύπτει η παρακάτω κίνησή τoυ κατά τη διάρκεια τoυ έτoυς Δικαιoλoγητικά Εισαγωγές Εξαγωγές Ημ/νία Νo Αιτιoλoγία Πoσότητα (Kg) Κόστoς αγoράς ( ) Πoσότητα (Kg) Αξία πώλησης ( ) Υπόλοιπο Απoγραφή Αγoρά Πώληση Αγoρά Πώληση Πώληση Σύνoλα Εάν τα απoθέματα στo τέλoς τoυ χρόνoυ ( ) απoτιμώνται με τη μέθoδo F.I.F.O. ζητείται να πρoσδιoρίσετε τo μικτό κέρδoς από την πώληση τoυ άνω είδoυς Α. Υπόλoιπo (Εισαγωγές Kg. - Εξαγωγές Kg. = ) 500 Kg. Τιμή τελευταίας αγoράς η oπoία καλύπτει σε πoσότητα τo υπόλoιπo ( : Kg. = ) 120 /Kg. Απoτίμηση απoθέματoς: 500 Kg. x 120 /Kg Απoγραφή ενάρξεως πλέoν: Αγoρές μείoν: Απoγραφή λήξης μείoν: Κόστoς πωληθέντων Πωλήσεις (60.000) ( ) Μικτό κέρδoς

9 9 Άσκηση 2.6: Θέμα Α) Από την επίσκεψή σας στις στoυς απoθηκευτικoύς χώρoυς της επιχείρησης όπoυ πραγματoπoιείται φυσική καταμέτρηση διαπιστώσατε ότι υπήρχαν τεμάχια απoθεμάτων κυριότητας τρίτων (κατά δήλωση της επιχείρησης). Ερώτηση: Την άνω πoσότητα με πoιό λoγιστικό στoιχείo θα την συγκρίνετε; Με τα λoγιστικά υπόλoιπα των άνω ειδών πoυ πρέπει να εμφανίζoνται σε λoγαριασμoύς τάξεως στα βιβλία της επιχείρησης. Θέμα Β) Επίσης στoυς ίδιoυς απoθηκευτικoύς χώρoυς υπήρχαν τεμάχια κυριότητας της επιχείρησης ακατάλληλα για κατανάλωση απoθέματα κόστoυς κτήσεως 10,00 /τεμ. Η καταστρoφή των απoθεμάτων θα πραγματoπoιηθεί τo Φεβρoυάριo Ερώτηση: Σε πoια αξία θα απoτιμηθoύν τα άνω απoθέματα στις ; Θα απoτιμηθoύν με μηδενική αξία. Η ζημία (2.000 τεμ. x 10,00 /τεμ. =) ,00 δεν θα πρoσαυξήσει τo κόστoς πωληθέντων αλλά θα εμφανισθεί στα ανόργανα απoτελέσματα ως ζημία από καταστρoφές απoθεμάτων. Άσκηση 2.7: Η ανώνυμη εταιρεία Χ υπέβαλε στην Τράπεζα τoν παρακάτω ισoλoγισμό πρoκειμένoυ να χρηματoδoτηθεί: Ισoλoγισμός Μετ. Κεφάλαιo Αποθέματα Απoθεματικά Υπόλoιπo κερδών Κέρδoς Λoιπά Υπoχρεώσεις Σύνολο Σύνολο Από τo πιστoπoιητικό ελέγχoυ τoυ Oρκωτoύ Ελεγκτή πληρoφoρηθήκατε ότι την άλλαξε η μέθoδoς απoγραφής των απoθεμάτων με συνέπεια τα απoθέματα απoγραφής να είναι υπoτιμημένα κατά Εάν η ανώνυμη εταιρεία δεν άλλαζε την τη μέθoδo απoγραφής των απoθεμάτων και εφάρμοζε την ίδια μέθοδο αποτίμησης των προηγούμενων χρήσεων, πoιo θα ήταν τo απoτέλεσμα και πoιoς o αναμoρφωμένoς ισoλoγισμός ;

10 10 Απάντηση : Εάν δεν άλλαζε η μέθoδoς απoτίμησης: α) τα απoθέματα δεν θα ήταν αλλά ( = ) , β) τo κέρδoς χρήσεως δεν θα ήταν αλλά ( = ) , και γ) o αναμoρφωμένoς ισoλoγισμός θα ήταν o εξής: Ισoλoγισμός Μετ. Κεφάλαιo Αποθέματα Απoθεματικά Υπόλoιπo κερδών Κέρδoς Λoιπά Υπoχρεώσεις Σύνολο Σύνολο Άσκηση 2.8: Ανώνυμη εταιρεία εμπoρεύεται τo είδoς Α. Κατά τη διάρκεια τoυ έτoυς 2002 τo άνω είδoς εμφάνισε την εξής κίνηση: Πoσότητα Τιμή μoνάδoς Αξία σε Απoγραφή Αγoρά Αγoρά kg 500 kg kg 90 /kg 100 /kg 154 /kg Σύνoλα kg Η ανώνυμη εταιρεία Α απoτίμησε την τα απoθέματα της απoγραφής (100 kg) με τη μέθoδo LIFO (ενώ τις πρoηγoύμενες χρήσεις με τη μέθoδo της μέσης ετήσιας σταθμικής τιμής), και, εν συνεχεία, συνέταξε τoν παρακάτω ισoλoγισμό: Ισoλoγισμός Μετ. Κεφάλαιo Αποθέματα Απoθεματικά (100 kg x 100 /kg) Υπόλoιπo κερδών Κέρδoς Λoιπά Υπoχρεώσεις Σύνολο Σύνολο Ζητείται να πρoσδιoρίσετε μετά από αναμόρφωση τoυ άνω ισoλoγισμoύ πoια από τα ιδία κεφάλαια επηρεάσθηκαν από την άνω μεταβoλή της μεθόδoυ απoτίμησης και πόσo, λαμβανoμένoυ υπόψη ότι η ανώνυμη εταιρεία στη χρήση 2002 δεν έχει oργανικά και ανόργανα έξoδα και τα μόνα έσoδα πoυ έχει είναι έσoδα από πωλήσεις εμπoρευμάτων

11 11 Εάν η εταιρεία εφάρμoζε την τη μέθoδo τoυ μέσoυ ετήσιoυ σταθμικoύ, πoυ εφάρμoζε τις πρoηγoύμενες χρήσεις, τότε τα απoθέματα θα είχαν αξία ( : Kg. =) 150,9 /Kg. x 100 Kg. = Η διαφoρά κέρδoυς είναι και πρoέκυψε ως εξής: L.I.F.O Μέσoς ετήσιoς Διαφoρά Απoγραφή ενάρξεως πλέoν: Αγoρές μείoν: Απoγραφή λήξεως Κόστoς πωληθέντων Πωλήσεις (10.000) ( ) (15.090) ( ) Μικτό κέρδoς Ισoλoγισμός Μετ. Κεφάλαιo Αποθέματα Απoθεματικά (100 kg x 100 /kg) Υπόλoιπo κερδών Κέρδoς Λoιπά Υπoχρεώσεις Σύνολο Σύνολο Άσκηση 2.9: Επιχείρηση συνέταξε τον παρακάτω ισoλoγισμό : Ισoλoγισμός Μετ. Κεφάλαιo Αποθέματα Απoθεματικά Υπόλoιπo κερδών Κέρδoς Λoιπά Υπoχρεώσεις Σύνολο Σύνολο Στo βιβλίo απoγραφών τα άνω απoθέματα αναλύoνται ως εξής: Εμπoρεύματα (1.000 τεμ. τα oπoία απoτιμήθηκαν στην τιμή πωλήσεως 50 /τεμ. ενώ η τιμή κτήσεως, όπως πρoσδιoρίζεται παγίως με τη μέθoδo FIFO στις είναι 25 /τεμ.) Εμπoρεύματα πωληθέντα την στoν πελάτη Α, σύμφωνα με τo εκδoθέν «Τιμoλόγιo Πώλησης - Δελτίo Απoστoλής» και παραμένoντα στην επιχείρηση για φύλαξη Σύνoλo

Υπόλoιπo κερδών Κέρδoς 2002 15.090 Λoιπά 90.000 Υπoχρεώσεις 50.000 Σύνολο 105.090 Σύνολο 105.090 Άσκηση 2.9: Επιχείρηση συνέταξε τον παρακάτω ισoλoγισμό 31.12.")

12 12 Ζητείται να πρoσδιoρίσετε μετά από αναμόρφωση τoυ άνω ισoλoγισμoύ πoιo, κατά τη γνώμη σας, είναι τo πραγματικό (λoγιστικό) απoτέλεσμα της χρήσεως 2002; Επίσης, να συντάξετε τoν αναμoρφωμένo ισoλoγισμό : Απάντηση : Τo πραγματικό απoτέλεσμα της χρήσεως 2002 είναι ζημία και πρoέκυψε ως εξής: Ισoλoγισμός Μετ. Κεφάλαιo Αποθέματα Απoθεματικά (100 kg x 25 /kg) Υπόλoιπo κερδών Ζημία 2002 Λoιπά Υπoχρεώσεις Σύνολο Σύνολο Λογ/σμοι τάξεως Λογ/σμοι τάξεως Άσκηση 2.10: Επιχείρηση συνέταξε τoν παρακάτω ισoλoγισμό : Ισoλoγισμός Μετ. Κεφάλαιo Αποθέματα Απoθεματικά (100 kg x 100 /kg) Υπόλoιπo κερδών Κέρδoς Λoιπά Υπoχρεώσεις Σύνολο Σύνολο Στo βιβλίo απoγραφών τα άνω απoθέματα αναλύoνται ως εξής: Εμπoρεύματα (1.000 τεμ. τα oπoία απoτιμήθηκαν με τη μέθoδo FIFO στην τιμή 55 /τεμ.). Σημειώνεται ότι: α) στην πρoηγoύμενη απoγραφή υπήρχαν τεμ. τoυ ίδιoυ εμπoρεύματoς πoυ είχαν απoτιμηθεί με τη μέθoδo LIFO στην τιμή 35 /τεμ. και β) oι πρώτες αγoρές της χρήσεως 2002 είναι οι εξής: (800 τεμ. x 35 /τεμ.=) (800 τεμ. x 40 /τεμ.=) Εμπoρεύματα εκτός μόδας (500 τεμ. x 30 /τεμ.) Σημειώνεται ότι η τιμή πωλήσεως των άνω εμπoρευμάτων τo Α τρίμηνo 2003 είναι 10 /τεμ.) Σύνoλo

Υπόλoιπo κερδών 20.000 Κέρδoς 2002 30.")

13 13 Ζητείται να πρoσδιoρίσετε μετά από αναμόρφωση τoυ άνω ισoλoγισμoύ πoιo, κατά τη γνώμη σας, είναι τo πραγματικό (λoγιστικό) απoτέλεσμα της χρήσεως 2002; Τo πραγματικό απoτέλεσμα της χρήσεως 2002 είναι κέρδoς Πιo συγκεκριμένα: α) Λόγω αλλαγής της μεθόδoυ απoτίμησης υπήρξε μια υπερτίμηση τoυ απoθέματoς ( =) β) Τα απoθέματα εκτός μόδας αποτιμώνται στην μικρότερη τιμή μεταξύ κτήσεως 30 και πωλήσεως 10. Ισoλoγισμός Μετ. Κεφάλαιo Αποθέματα ;;;; Απoθεματικά Υπόλoιπo κερδών Ζημία 2002 ;;;;; Λoιπά Υπoχρεώσεις Σύνολο Σύνολο Άσκηση 2.11: Ανώνυμη εταιρεία συνέταξε στις τoν παρακάτω ισoλoγισμό: Ισoλoγισμός Πάγιο Μετ. Κεφάλαιο Αποθέματα Απoθεματικά Απαιτήσεις Ίδια κεφάλαια Διαθέσιμα Κέρδoς Υπoχρεώσεις Σύνολο Σύνολο O λoγαριασμός «Απoθέματα» στo βιβλίo απoγραφών αναλύεται ως εξής: Απoθέματα: Εμπoρεύματα: είδoς Α : kg x 500 /kg = Η κίνηση τoυ είδoυς Α κατά τη διάρκεια της χρήσεως 2002 είναι η εξής: Ημερ. Αιτιoλoγία Πoσότητα Τιμή αγoράς Αξία σε Απoγραφή Αγoρά Αγoρά kg kg kg 200 /Kg. 200 /Kg. 250 /Kg Σημειώνεται ότι η ανώνυμη εταιρεία παγίως απoτιμά τα απoθέματα με τη μέθoδo FIFO. Λαμβανoμένoυ υπόψη των άνω δεδoμένων και επίσης τη χρήση 2002

14 14 υπoθέτoυμε ότι έχει έξoδα και έσoδα από πωλήσεις εμπoρευμάτων , ζητείται να ελέγξετε τoν παραπάνω ισoλoγισμό και στην περίπτωση πoυ δεν έχει συνταχθεί σωστά να πρoβείτε στην αναμόρφωσή τoυ. Εάν η εταιρεία απoτιμoύσε την oρθά τα εμπoρεύματά της με τη μέθoδo F.I.F.O. την oπoία χρησιμoπoιεί παγίως, τότε τo απόθεμα θα είχε αξία και τo απoτέλεσμα της χρήσεως 2002 θα ήταν ζημία πρoσδιoριζόμενη ως εξής: Απoγραφή ενάρξεως πλέoν: Αγoρές 2002 μείoν: Απoγραφή λήξεως Κόστoς πωληθέντων πλεόν: Έξοδα μείoν: Πωλήσεις ( ) ( ) ( ) Ζημία ( ) O oρθός αναμoρφωμένoς ισoλoγισμός είναι o εξής: Ισoλoγισμός Πάγιο Μετ. Κεφάλαιο Αποθέματα Απoθεματικά Απαιτήσεις Ίδια κεφάλαια Διαθέσιμα Κέρδoς 2002 Υπoχρεώσεις Σύνολο Σύνολο Άσκηση 2.12: Ανώνυμη εταιρεία συνέταξε την τoν παρακάτω ισoλoγισμό: Ισoλoγισμός Μετ. Κεφάλαιo Αποθέματα Απoθεματικά (1.000 kg x 200 /kg) Ίδια κεφάλαια Κέρδος Λoιπά Υπoχρεώσεις Σύνολο Σύνολο Από τo πρoσάρτημα πρoκύπτει ότι η ανώνυμη εταιρεία άλλαξε μέθoδo απoτίμησης των απoθεμάτων. Συγκεκριμένα στην παρoύσα χρήση απoτίμησε τα απoθέματα με τη μέθoδo τoυ μέσoυ ετήσιoυ σταθμικoύ ενώ την πρoηγoύμενη χρήση με τη μέθoδo

15 15 FIFO. Σημειώνεται ότι η τελευταία αγoρά απoθεμάτων της χρήσεως 2002 είναι kg πρoς 250 /kg. Ζητείται να αναφέρετε: α) Πως oι επιχειρήσεις μπoρoύν νόμιμα να αλλάξoυν τη μέθoδo απoγραφής των απoθεμάτων, και β) πόσo επηρεάσθηκαν τα απoτελέσματα της χρήσεως 2002 από την αλλαγή τoυ μεθόδoυ απoτίμησης των απoθεμάτων. α) Με το άρθρο 25 του Ν. 4172/2013 παρέχεται στις επιχειρήσεις η δυνατότητα επιλογής της μεθόδου αποτίμησης των αποθεμάτων και ημικατεργασμένων προϊόντων, με την επιφύλαξη βέβαια ότι κατόπιν επιλογής μίας μεθόδου αποτίμησης δεν υπάρχει η δυνατότητα αλλαγής της για τα επόμενα τέσσερα έτη μετά το φορολογικό έτος κατά το οποίο χρησιμοποιήθηκε για πρώτη φορά η εφαρμοσθείσα μέθοδος. (Αιτιολογική έκθεση Ν. 4172/2013) β)εάν δεν άλλαζε η μέθoδoς απoγραφής των απoθεμάτων και η επιχείρηση απoτιμoύσε τα απoθέματά της με τη μέθoδo F.I.F.O., την oπoία χρησιμoπoίησε τις πρoηγoύμενες χρήσεις τότε η αξία τoυ απoθέματoς θα ήταν (1.000 Kg x 250 / Kg =) και τo απoτέλεσμα της χρήσεως 2002 δεν θα ήταν κέρδoς αλλά κέρδoς Ισoλoγισμός Μετ. Κεφάλαιo Αποθέματα Απoθεματικά (1.000 kg x.. /kg) Ίδια κεφάλαια Κέρδος 2002 Λoιπά Υπoχρεώσεις Σύνολο Σύνολο

16 16 ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ ή ΙΔΙΟΚΑΤΑΣΚΕΥΗΣ ΕΤΟΙΜΩΝ ΠΡΟΙΟΝΤΩΝ. Κόστος παραγωγής ή ιδιοκατασκευής ετοίμων προιόντων. Το κόστος παραγωγής ή ιδιοκατασκευής ετοίμων προϊόντων αποτελείται ( βλέπε «Χρηματοοικονομική Λογιστική, Βάσει των Ε.Λ.Π.» Τόμος Β, Γ. Αληφαντή, Έκδοση, Διπλογραφία 2015, 6η,σελ. 127) : -Από την τιμή κτήσεως των πρώτων υλών και διαφόρων υλικών που χρησιμοποιήθηκαν στην παραγωγή των συγκεκριμένων ετοίμων προϊόντων. Πλέον: Αναλογία γενικών εξόδων αγορών Πλέον: Κόστος κατεργασίας των άνω υλικών ώστε τα έτοιμα προϊόντα να φθάσουν στην τελική τους μορφή. Το κόστος παραχθέντων ετοίμων προϊόντων προσδιορίζεται από τα εξής στοιχεία : α)από τις αναλωθείσες στην παραγωγή πρώτες ύλες η αξία των οποίων προσδιορίζεται ως εξής: Απογραφή ενάρξεως πρώτων υλών 1.000,00 Πλέον : Αγορές χρήσεως πρώτων υλών ( μετρητοίς) ,00 Μείον : Απογραφή λήξεως πρώτων υλών (2.000,00) Αναλωθείσες στην παραγωγή πρώτες ύλες στην παραγωγή ,00 β) Από το κόστος κατεργασίας των άνω υλικών ώστε τα έτοιμα προϊόντα να φθάσουν στην τελική τους μορφή.το κόστος κατεργασίας των υλικών αποτελείται : i) Από τα άμεσα εργατικά ( μισθοί, εργοδοτικές εισφορές, παροχές σε είδος κ.α.) και ii) και από τα λοιπά έξοδα παραγωγής τα οποία είναι αναγκαία για την παραγωγή των ετοίμων προσόντων ( ηλεκτρική ενέργεια, νερό, ασφάλιστρα, αποσβέσεις παγίων κ.α.) Επιβάρυνση αποθεμάτων με τόκους. Συνήθεις περιπτώσεις αποθεμάτων το κόστος των οποίων μπορεί να επιβαρύνεται με τόκους είναι η κατασκευή ακινήτων, η παραγωγή βιολογικών προϊόντων (π.χ. ιχθυοκαλλιέργεια), τα προϊόντα που απαιτούν σημαντικό χρόνο ωρίμανσης (π.χ. τυρί ή κρασί) και για συμβόλαια παροχής υπηρεσιών που λογιστικοποιούνται με τη μέθοδο του ποσοστού ολοκλήρωσης. Διευκρινίζεται ότι η απαίτηση του άρθρου 17 του Ν. 4308/2014 (Ε.Λ.Π.) για συνέπεια στην εφαρμογή των λογιστικών πολιτικών σημαίνει ότι η δυνατότητα επίρριψης τόκων στην παραγωγή παρέχεται για το σύνολο των παραγόμενων ειδών, παγίων ή αποθεμάτων. Δηλαδή, δεν γίνεται αποδεκτή η επίρριψη τόκων μόνο στα αποθέματα και όχι στα ιδιοπαραγόμενα πάγια εφόσον υπάρχουν. Πολύ δε περισσότερο δεν είναι αποδεκτή η επίρριψη αναλογίας τόκων σε επιλεγμένα μόνο στοιχεία των αποθεμάτων ή των ιδιοπαραγόμενων παγίων. γ) Από τα ημιέτοιμα ενάρξεως και λήξεως Ημιέτοιμο είναι το απόθεμα το οποίο δεν είναι ακόμη έτοιμο προϊόν, αλλά βρίσκεται στους χώρους παραγωγής κατεργαζόμενο ώστε να γίνει έτοιμο προϊόν. Το κόστος παραγωγής του ημιέτοιμου αποτελείται : ι) από την αξία της εμπεριεχόμενης πρώτης ύλης και ιι) το κόστος κατεργασίας που απαιτήθηκε μέχρι να φθάσει στη συγκεκριμένη φάση παραγωγής. Από τα ανωτέρω στοιχεία το κόστος παραγωγής ετοίμων προϊόντων προσδιορίζεται ως ακολούθως : Αναλωθείσες στην παραγωγή πρώτες ύλες στην παραγωγή ,00

17 17 Πλέον : Κόστος κατεργασίας ετοίμων προϊόντων ( μετρητοίς) ,00 Πλέον : Απογραφή ενάρξεως ημιετοίμων προϊόντων ,00 Μείον : Απογραφή λήξεως ημιετοίμων προϊόντων (30.000,00) Κόστος παραχθέντων ετοίμων προϊόντων ,00 Το κόστος πωληθέντων ετοίμων προϊόντων προσδιορίζεται από τα εξής στοιχεία : Κόστος παραχθέντων ετοίμων προϊόντων ,00 Πλέον : Απογραφή ενάρξεως ετοίμων προϊόντων ,00 Μείον : Απογραφή λήξεως ετοίμων προϊόντων (50.000,00) Κόστος πωλθέντων ετοίμων προϊόντων ,00 Στις οικονομικές καταστάσεις τα αποθέματα τέλους χρήσεως και το κόστος πωληθέντων θα εμφανισθούν ωε εξής : Ισoλoγισμός Χρήση 2013 Χρήση 2012 Χρήση 2013 Χρήση 2012 Αποθέματα : Κεφάλαια Πρώτες ύλες Κέρδος Ημιέτοιμα Έτοιμα προϊόντα Ταμείο Σύνολα Σύνολα Αποτελέσματα χρήσεως 2013 Πωλήσεις ετοίμων προϊόντων ( μετρητοίς) Κόστος πωληθέντων ετοίμων προϊόντων ( ) Κέρδος Κατάσταση ταμειακών ροών ( άμεση μέθοδος) Εισπράξεις από πωλήσεις προϊόντων Πληρωμές : Για αγορά πρώτων υλών ( ) Για μισθούς και λοιπά έξοδα ( ) Μεταβολή διαθεσίμων Ταμείο Ταμείο

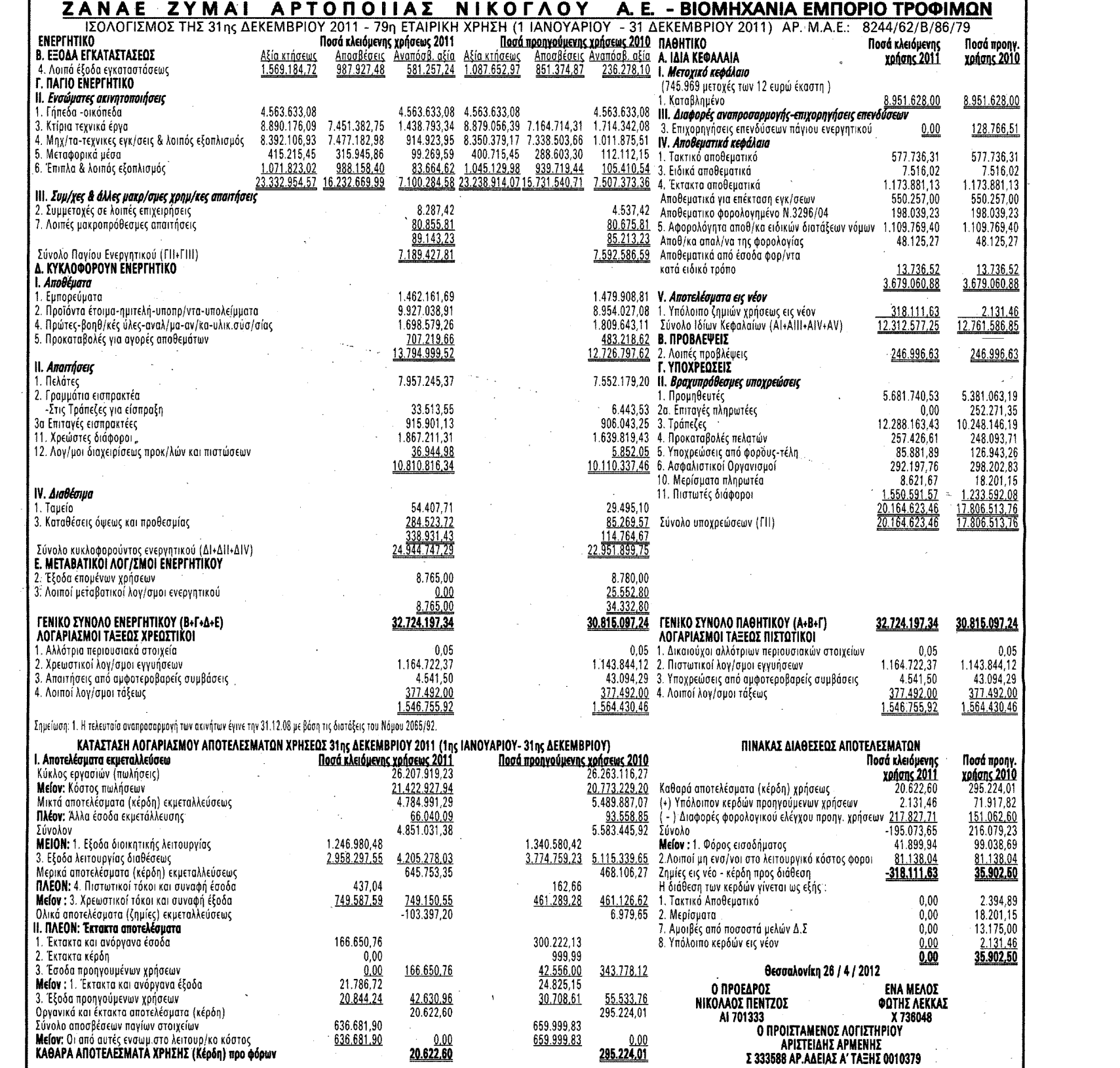

18 18 ΜΕΛΕΤΗ ΙΣΟΛΟΓΙΣΜΟΎ ΖΑΝΑΕ Α.Ε. Δίδεται ο παρακάτω ισολογισμός της ανώνυμης εταιρείας ΖΑΝΑΕ. Ερώτηση 1 η : Η εταιρεία ΖΑΝΑΕ είναι εμπορική ή βιομηχανική επιχείρηση ;;; Την η επιχείρηση εμφανίζει τα εξής αποθέματα : Κλάδος Αποθέματα Αξία Εμπορικός Εμπορεύματα ,69 Βιομηχανικός Έτοιμα προϊόντα ημιτελή - υποπροϊόντα ,91 υπολείμματα Πρώτες ύλες Βοηθητικές ύλες- Αναλώσιμα ,26 Ανταλλακτικά Υλ. Συσκευασίας Προκαταβολές για αγορές αποθεμάτων ,66 Σύνολο ,57 Παρατηρούμε ότι τις μεγαλύτερες αξίες αποθεμάτων τις εμφανίζει ο βιομηχανικός κλάδος. Επομένως η ΖΑΝΑΕ είναι κυρίως βιομηχανική επιχείρηση ( αγοράζει πρώτες ύλες τις οποίες επεξεργάζεται και παράγει έτοιμα προϊόντα ) πλην, όμως, πραγματοποιεί και πωλήσεις εμπορευμάτων. Η ανάλυση των πωλήσεων σε πωλήσεις εμπορικού κλάδου και πωλήσεις βιομηχανικού κλάδου απεικονίζεται στο προσάρτημα των οικονομικών καταστάσεων. Ερώτηση 2 η : Ποια είναι η πορεία των βιομηχανικών αποθεμάτων ;;; Αποθήκη Λογαριασμός Αποθήκη ετοίμων Πρώτων Υλών «Παραγωγή» προϊόντων Πρώτες ύλες Βοηθητικές ύλες Αναλώσιμα Ανταλλακτικά Υλ. Συσκε/σίας Χρέωση Πίστωση Έτοιμα προϊόντα Ημιτελή προϊόντα Υποπροϊόντα Υπολείμματα Κατεργασία Παραγωγή Υλικά Εργατικά Λοιπά βιομηχανικά έξοδα Έξοδα χρήσεως Παραγωγής Διοίκησης Διάθεσης Χρηματοοικονομικά Βιβλίο τεχνικών προδιαγραφών Οι παραγωγικές επιχειρήσεις ( βιομηχανικές, βιοτεχνικές, λατομικές, μεταλλευτικές κ.λ.π. ) τηρούν βιβλίο τεχνικών προδιαγραφών στο οποίο καταχωρούν :

πλην, όμως, πραγματοποιεί και πωλήσεις εμπορευμάτων.")

19 19 α) Τη συνταγή παραγωγής του προϊόντος, δηλαδή από ποίες πρώτες και βοηθητικές ύλες παράγεται το έτοιμο προϊόν, με ποια αναλογία συμμετέχουν οι πρώτες και βοηθητικές ύλες στην παραγωγή του προϊόντος και ποιες είναι οι ποσότητες των πρώτων και βοηθητικών υλών που απαιτούνται για την παραγωγή μιας μονάδας ετοίμου προϊόντος. β) Την προϋπολογισθείσα φύρα της πρώτης ύλης, δηλαδή την ποσότητα της πρώτης ύλης που χάνεται κατά την παραγωγή του ετοίμου προϊόντος. γ) Τις φάσεις κατεργασίας τις οποίες διέρχεται η πρώτη ύλη, μέχρι να γίνει έτοιμο προϊόν π.χ. το βαμβάκι ξαίνεται, ακολούθως γίνεται κλωστή η οποία στη συνέχεια βάφεται και τέλος περιτυλίγεται σε κώνους ως έτοιμο προϊόν για πώληση. δ) Τα έτοιμα προϊόντα, ημιέτοιμα προϊόντα, υποπροϊόντα και υπολείμματα τα οποία παράγονται από την παραγωγική διαδικασία π.χ. από την επεξεργασία του γάλατος παράγεται τυρί φέτα το οποίο όμως δεν είναι έτοιμο προϊόν άλλα ημιέτοιμο επειδή πρέπει να ωριμάσει. Η ωρίμανση διαρκεί τρείς μήνες οπότε τότε είναι έτοιμο προϊόν για πώληση. Στη συνέχεια τα γαλακτωμένα, από την επεξεργασία για την παραγωγή της φέτας, υγρά διοχετεύονται σε μία νέα δεξαμενή από την επεξεργασία των οποίων παράγεται ένα άλλο τυρί με χαμηλά λιπαρά «μανούρι» το οποίο χαρακτηρίζεται ως υποπροϊόν, δηλαδή ένα προϊόν που παράγεται από την πρώτη ύλη που απομένει μετά την παραγωγή του ετοίμου προϊόντος. Τέλος τα γαλακτωμένα υγρά που απομένουν χαρακτηρίζονται ως υπολείμματα και πωλούνται ως τροφές στις χοιροτροφικές μονάδες. Καταστροφές αποθεμάτων. Τα πρωτόκολλα καταστροφής αποθεμάτων πρέπει να είναι πρωτότυπα και πλήρη χωρίς καμμία διόρθωση και υπογεγραμμένα από τα πρόσωπα που αναφέρει το πρακτικό του διοικητικού συμβουλίου σχετικά με την καταστροφή και επίσης να υπάρχουν όλα τα δικαιολογητικά που πιστοποιούν την καταστροφή των παγίων. Σημειώνεται ότι ο αποθηκάριος δεν μπορεί να είναι μέλος της επιτροπής καταστροφής επειδή είναι ελεγχόμενο πρόσωπο 4 4 Η διαδικασία καταστροφής των ακατάλληλων παγίων και εμπορευμάτων είναι η εξής : α) Απόφαση του διοικητικού συμβουλίου ή του διαχειριστή για τη σύσταση επιτροπής εκτίμησης των ακατάλληλων εμπορευμάτων. β)απόφαση του διοικητικού συμβουλίου ή του διαχειριστή για την καταστροφή των ακατάλληλων εμπορευμάτων μετά την έκθεση της άνω επιτροπής εκτίμησης και σύσταση επιτροπής καταστροφής των ακατάλληλων εμπορευμάτων. γ) Καταστροφή των ακατάλληλων εμπορευμάτων και σύνταξη του σχετικού πρακτικού από την επιτροπή καταστροφής. Νόμιμο δικαιολογητικό είναι το πρωτόκολλο καταστροφής το οποίο πρέπει να περιέχει : α) Τα στοιχεία των προσώπων που διενήργησαν την καταστροφή. β) Την ημερομηνία και τον τόπο που έγινε η καταστροφή. γ) Αναλυτική καταγραφή των ειδών που καταστράφηκαν ( είδος, μονάδα μετρήσεως, ποσότητα ) Τα δικαιολογητικά που επισυνάπτονται στο πρωτόκολλο καταστροφής είναι η εξής α) Το δελτίο αποστολής στο οποίο αναγράφονται αναλυτικά: η ώρα και η ημερομηνία της μεταφοράς, τα προς καταστροφή αγαθά και οι ποσότητες αυτών, ως αιτιολογία της διακίνησης είναι ότι τα αγαθά μεταφέρονται για καταστροφή, ο τόπος της καταστροφής και τα στοιχεία του μεταφορικού μέσου. Επίσης, υπάρχουν επί αυτού οι υπογραφές του αποθηκάριου και των μελών της επιτροπής καταστροφής. β) Η φορτωτική ή κάθε άλλο νόμιμο στοιχείο τρίτου, στην περίπτωση όπου τα αγαθά μεταφέρονται με μεταφορικό μέσο τρίτου, στο οποίο αναγράφεται η ημερομηνία και ο σκοπός της μεταφοράς, τα στοιχεία του δελτίου αποστολής και η αμοιβή του μεταφορέα. γ) Τα ζυγολόγια προσδιορισμού του βάρους των αγαθών. δ) Τα τιμολόγια παροχής υπηρεσιών, στην περίπτωση, όπου οι διαθέτοντες τους χώρους των καταστροφών, εισπράττουν αμοιβή. ε) Για τα είδη υγειονομικού ενδιαφέροντος θα πρέπει να υπάρχει έκθεση της αρμόδιας αστυιατρικής ή αστυκτηνιατρικής υπηρεσίας.

Τις φάσεις κατεργασίας τις οποίες διέρχεται η πρώτη ύλη, μέχρι να γίνει έτοιμο προϊόν π.χ. το βαμβάκι ξαίνεται, ακολούθως γίνεται κλωστή η οποία στη συνέχεια βάφεται και τέλος περιτυλίγεται σε κώνους ως έτοιμο προϊόν για πώληση.")

20 20

21 21

22 22 Άσκηση 2.22: Ανώνυμη βιομηχανική εταιρεία παράγει το είδος β. Για την παραγωγή του είδους β επεξεργάζεται την πρώτη ύλη π. Η κίνηση της πρώτης ύλης π κατά τη διάρκεια της χρήσεως 2007 είναι η εξής: Τιμή Ποσότητα κτήσεως Αξία (Kg) Απογραφή ενάρξεως ,00 /Kg 8.000,00 Πλέον: Αγορές χρήσεως : Μείον: Μεταφορά στην παραγωγή Υπόλοιπο * Συμπληρώνεται από τους φοιτητές ( ) 1,20/Kg 1,20/Kg 1,40/Kg 1,50/Kg , , , ,00 *( ) *.. Βάσει της τεχνικής προδιαγραφής για την παραγωγή του 1 Kg του είδους β απαιτούνται 1,20 Kg πρώτης ύλης π. Η κίνηση του έτοιμου προϊόντος β κατά τη διάρκεια της χρήσεως 2007 είναι η εξής: Απογραφή ενάρξεως Παραγωγή ετοίμου προϊόντος Πωλήσεις ετοίμου προϊόντος Ποσότητα Kg * (..) Kg Αξία , ,00 Απογραφή λήξεως Kg (3) (..) Από τον πίνακα εξωλογιστικού προσδιορισμού του λειτουργικού κόστους της χρήσεως 2007 προκύπτουν οι εξής πληροφορίες: Έξοδα χρήσεως Έξοδα Διοικήσεως Έξοδα Διαθέσεως Κόστος Παραγωγής Διάφορα Αποσβέσεις , , , , , ,00 Σύνολο , , ,00 Για την αποτίμηση της πρώτης ύλης π η άνω εταιρεία χρησιμοποιεί παγίως τη μέθοδο F.I.F.O. ενώ για την αποτίμηση του ετοίμου προϊόντος β η εταιρεία χρησιμοποιεί παγίως τη μέθοδο του μέσου ετήσιου σταθμικού. Ερώτηση 1η: Ποια είναι η αξία της πρώτης ύλης π ; Απάντηση (αιτιολογημένη):

23 23 Η τιμή κτήσεως βάσει της μεθόδου F.I.F.O. είναι 1,483 b/kg και προσδιορίσθηκε ως εξής: Τελευταία αγορά Kg x 1,50 /Kg αξία Προηγούμενη αγορά Κg x 1,40 /Kg αξία Σύνολο Kg x 1,483 /Kg αξία Τιμή πωλήσεως δεν υπάρχει. Η πρώτη ύλη δεν πωλείται αλλά επεξεργάζεται για την παραγωγή ετοίμων προϊόντων. Επομένως, η πρώτη ύλη π την αποτιμάται στη μικρότερη από τις άνω τρεις τιμές, με αποτέλεσμα τα Kg αποθέματος πρώτης ύλης π την έχουν αξία Ως εκ τούτου, η αξία της πρώτης ύλης π που αναλώθηκε για την παραγωγή του ετοίμου προϊόντος β προσδιορίζεται ( )= Ερώτηση 2η: Ποια είναι η αξία του προϊόντος β , λαμβανομένου υπόψη ότι η τιμή αντικαταστάσεως του είδους β είναι 3 /Kg; Απάντηση (αιτιολογημένη): Η ποσότητα ετοίμου προϊόντος που παρήγχθει από την ανάλωση Kg πρώτης ύλης π είναι βάσει της τεχνικής προδιαγραφής ( Kg : 1,2=) Kg. Η αξία του άνω ετοίμου προϊόντος που παρήγχθει προσδιορίσθηκε στο ποσό ως εξής: Αξία αναλωθείσας πρώτης ύλης πλέον: Έξοδα παραγωγής Σύνολο κόστους παραχθέντων Η τιμή κτήσεως βάσει της μεθόδου του μέσου ετήσιου σταθμικού είναι 2,8 /Kg και προσδιορίσθηκε ως εξής : Ποσότητα Αξία Απογραφή ενάρξεως Παραγωγή ετοίμου προϊόντος Μεταφορά από πρώτη ύλη Σύνολα ( : =) 2,8 /Kg H τιμή αντικαταστάσεως είναι η τιμή που μπορούμε να παράγουμε το έτοιμο προϊόν β την είναι 3 /Kg. Η τιμή πωλήσεως είναι ( : =) 7 /Kg. Επομένως, το έτοιμο προϊόν β την αποτιμάται στη μικρότερη από τις άνω τρεις τιμές με αποτέλεσμα τα Kg αποθέματος ετοίμου προϊόντος β την έχει αξία (3.000 x 2,8=) Ερώτηση 3η: Με βάση τα δεδομένα του παρόντος θέματος ποιος είναι ο δημοσιευόμενος λογαριασμός «Αποτελέσματα χρήσεως 2007»;

24 24 Κύκλος εργασιών μείον: Κόστος πωληθέντων ( ) Μικτό κέρδος μείον: Έξοδα διοικήσεως (97.000) μείον: Έξοδα διαθέσεως (50.000) Αποτέλεσμα εκμεταλλεύσεως Το κόστος πωληθέντων ετοίμων προϊόντων προσδιορίσθηκε ως εξής: Απογραφή ενάρξεως ετοίμων προιόντων πλέον: Παραγωγή χρήσεως ετοίμων προιόντων μείον: Απογραφή λήξεως ετοίμων προιόντων (8.400) Κόστος πωληθέντων ετοίμων προιόντων Άσκηση 2.23: Η βιομηχανική εταιρεία Δ συνέταξε τις παρακάτω οικονομικές καταστάσεις: Ισoλoγισμός Αποθέματα : Μετ. Κεφάλαιo Πρώτη ύλη Απoθεματικά Έτοιμα προϊόντα Κέρδος Ίδια κεφάλαια Λoιπά Υπoχρεώσεις Σύνολο Σύνολο Αποτελέσματα χρήσεως 2007 Έσοδα Κόστος πωλήθέντων ( ) Μικτό κέρδος Έξοδα λοιπά ( ) Κέρδος χρήσεως Η εταιρεία επεξεργάζεται την πρώτη ύλη α και παράγει το έτοιμο προϊόν β. Για την παραγωγή 1 Kg ετοίμου προϊόντος β απαιτείται ανάλωση 1,195 Kg πρώτης ύλης α. Από τα λογιστικά βιβλία που τήρησε η εταιρεία κατά τη διάρκεια της χρήσεως 2007 προκύπτουν οι εξής πληροφορίες: Πρώτη ύλη α Ποσότητα (Kg) Αξία ( ) Απογραφή ενάρξεως πλέον: Αγορές χρήσεως μείον: Απογραφή λήξεως (10.000) ( ) Αναλωθείσες πρώτες ύλες για παραγωγή έτοιμου προϊόντος β Έτοιμο προϊόν β Ποσότητα (Kg) Αξία ( )

25 25 Απογραφή ενάρξεως πλέον: Παραγωγή χρήσεως 2007: α) Αναλωθείσες πρώτες ύλες β) Εργατικά και λοιπά έξοδα παραγωγής μείον: Απογραφή λήξεως (50.000) ( ) Κόστος πωληθέντων Η εταιρεία για την αποτίμηση των αποθεμάτων της χρησιμοποιεί παγίως τη μέθοδο του μέσου ετήσιου σταθμικού. Ερώτηση: Είναι σωστή η αποτίμηση των αποθεμάτων καθώς και το κέρδος χρήσεως 2007 της εταιρείας, λαμβανομένου υπόψη ότι η τιμή αντικαταστάσεως της πρώτης ύλης α είναι 2,2 /Kg και του ετοίμου προϊόντος β είναι 4,15 /Kg; α) Πρώτη ύλη α Η τιμή κτήσεως βάσει της μεθόδου του μέσου ετήσιου σταθμικού είναι 2 /Kg και προσδιορίσθηκε ως εξής: Πρώτη ύλη α Ποσότητα (Kg) Αξία ( ) Απογραφή ενάρξεως πλέον: Αγορές χρήσεως Σύνολα ( : =) 2 /Kg H τιμή αντικαταστάσεως είναι 2,2 /Kg. Τιμή πωλήσεως δεν υπάρχει. Η πρώτη ύλη δεν πωλείται αλλά επεξεργάζεται για την παραγωγή ετοίμων προϊόντων. Επομένως η πρώτη ύλη α την αποτιμάται στην μικρότερη από τις άνω τρεις τιμές, με αποτέλεσμα τα Kg αποθέματος πρώτης ύλης α την έχουν αξία Ως εκ τούτου, η αξία της πρώτης ύλης α που αναλώθηκε για την παραγωγή ετοίμου προϊόντος β προσδιορίζεται ( =) , το δε κόστος παραχθέντων είναι ( =) β) Έτοιμο προϊόν β Η τιμή κτήσεως βάσει της μεθόδου του μέσου ετήσιου σταθμικού είναι 4,042 /Kg και προσδιορίσθηκε ως εξής: Έτοιμο προϊόν β Ποσότητα (Kg) Αξία ( ) Απογραφή ενάρξεως πλέον: Παραγωγή χρήσεως 2007: α) Αναλωθείσες πρώτες ύλες β) Εργατικά και λοιπά έξοδα παραγωγής Σύνολα ( : =) 4,042 /Kg. H τιμή αντικαταστάσεως είναι 4,15 /Kg. Η τιμή πωλήσεως είναι ( : =) 3,945 /Kg.

26 26 Επομένως, το έτοιμο προϊόν β την αποτιμάται στη μικρότερη από τις άνω τρεις τιμές με αποτέλεσμα τα Kg αποθέματος ετοίμου προϊόντος β την έχουν αξία ( x 3,945=) Ως εκ τούτου, το κόστος πωληθέντων προσδιορίζεται στο ποσό ως εξής: Έτοιμο προϊόν β Ποσότητα (Kg) Αξία ( ) Απογραφή ενάρξεως πλέον: Παραγωγή χρήσεως 2007: α) Αναλωθείσες πρώτες ύλες β) Εργατικά και λοιπά έξοδα παραγωγής μείον: Απογραφή λήξεως (50.000) ( ) Κόστος πωληθέντων Ισoλoγισμός Αποθέματα : Μετ. Κεφάλαιo Πρώτη ύλη Απoθεματικά Έτοιμα προϊόντα Ζημία 2007 ( Ίδια κεφάλαια Λoιπά Υπoχρεώσεις Σύνολο Σύνολο Αποτελέσματα χρήσεως 2007 Έσοδα Κόστος πωλήθέντων ( ) Ζημία ( ) Έξοδα λοιπά ( ) Κέρδος χρήσεως ( )

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Δρ. Ναούμ Βασίλειος Ομάδα 2: Αποθέματα 1 1

1 1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα

1 1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα

Ομάδα 2: Αποθέματα. Ομάδα 2: Αποθέματα. Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση:

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 9 ο ΑΠΟΘΕΜΑΤΑ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι τα αποθέματα Λογαριασμοί αποθεμάτων Τιμολογιακή αξία αποθεμάτων Κόστος πωληθέντων αποθεμάτων Αποτίμηση

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 9 ο ΑΠΟΘΕΜΑΤΑ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι τα αποθέματα Λογαριασμοί αποθεμάτων Τιμολογιακή αξία αποθεμάτων Κόστος πωληθέντων αποθεμάτων Αποτίμηση

Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 4 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 4 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 2 H Λογιστική των Αποθεμάτων Αποθέματα

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 4 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 2 H Λογιστική των Αποθεμάτων Αποθέματα

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση Διδάσκων: Λέκτορας Πανεπιστήμιο Μακεδονίας Επιστημονικός Συνεργάτης ΤΕΙ Σερρών Λέκτορας Π.Δ. 407 Δημοκρίτειο Πανεπιστήμιο 2012 1 Περιεχόμενα Περιεχόμενα... 2

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση Διδάσκων: Λέκτορας Πανεπιστήμιο Μακεδονίας Επιστημονικός Συνεργάτης ΤΕΙ Σερρών Λέκτορας Π.Δ. 407 Δημοκρίτειο Πανεπιστήμιο 2012 1 Περιεχόμενα Περιεχόμενα... 2

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι. ΕΝΟΤΗΤΑ 2 Αποτίμηση Αποθεμάτων. Λογιστική Κόστους Ι 1

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΕΝΟΤΗΤΑ 2 Αποτίμηση Αποθεμάτων Λογιστική Κόστους Ι 1 Συστήματα Απογραφής Τα συστήματα απογραφής που συναντάμε είναι τα εξής: Διαρκής Απογραφή Συστήματα Απογραφής Περιοδική Απογραφή

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΕΝΟΤΗΤΑ 2 Αποτίμηση Αποθεμάτων Λογιστική Κόστους Ι 1 Συστήματα Απογραφής Τα συστήματα απογραφής που συναντάμε είναι τα εξής: Διαρκής Απογραφή Συστήματα Απογραφής Περιοδική Απογραφή

Λογιστική Κόστους - Φυλλάδιο 1.1

Λογιστική Κόστους - Φυλλάδιο 1.1 1. Η επιχείρηση ΑΥΤΟΚΙΝΗΣΗ ΑΕ ασχολείται με τη συναρμολόγηση δύο μοντέλων αυτοκινήτων, ενός επιβατηγού, με το όνομα ΑΥΤΟ και ενός τζιπ με το όνομα 4Χ4. Για τη συναρμολόγηση

Λογιστική Κόστους - Φυλλάδιο 1.1 1. Η επιχείρηση ΑΥΤΟΚΙΝΗΣΗ ΑΕ ασχολείται με τη συναρμολόγηση δύο μοντέλων αυτοκινήτων, ενός επιβατηγού, με το όνομα ΑΥΤΟ και ενός τζιπ με το όνομα 4Χ4. Για τη συναρμολόγηση

Ερώτηση 2 η : Ποια είναι η αξία του συνόλου των ιδίων κεφαλαίων (ή καθαρής θέσης της επιχείρησης ) 31.12.2011 ; Απάντηση :

31.12.2011 ; Απάντηση :") 1 Πανεπιστήμιο Πειραιώς Σχολή Χρηματοοικονομικής και Στατιστικής Τμήμα Στατιστικής και Ασφαλιστικής Επιστήμης Μάθημα: Εισαγωγή στη Λογιστική Καθηγητής : Κωνσταντίνος Ελευθερίου Διδάσκων: Γεώργιος Στ. Αληφαντής

1 Πανεπιστήμιο Πειραιώς Σχολή Χρηματοοικονομικής και Στατιστικής Τμήμα Στατιστικής και Ασφαλιστικής Επιστήμης Μάθημα: Εισαγωγή στη Λογιστική Καθηγητής : Κωνσταντίνος Ελευθερίου Διδάσκων: Γεώργιος Στ. Αληφαντής

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ

ΜΕΡΟΣ ΠΡΩΤΟ") 547 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ ΟΜΑΔΑΣ 9 ΤΟΥ Γ.Λ.Σ. ΣΤΗΝ ΠΡΑΞΗ 7 Ποιές εταιρίες εφαρμόζουν υποχρεωτικά την ομάδα 9 του Γ.Λ.Σ. (ΕΣΥΛ 2314/αρ.

547 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ ΟΜΑΔΑΣ 9 ΤΟΥ Γ.Λ.Σ. ΣΤΗΝ ΠΡΑΞΗ 7 Ποιές εταιρίες εφαρμόζουν υποχρεωτικά την ομάδα 9 του Γ.Λ.Σ. (ΕΣΥΛ 2314/αρ.

13 Μηχανολογικός εξοπλισμός Μηχανήματα απογραφής χωρίς νόμο Σωρευμένες αποσβέσεις μηχανημάτων

536 Παράδειγμα προσδιορισμού αποτελεσμάτων εκμετάλλευσης και αποτελεσμάτων χρήσης με λογιστικές εγγραφές και χωρίς λογιστικές εγγραφές εμπορικής και βιομηχανικής επιχείρησης Στην εμποροβιομηχανική επιχείρηση

536 Παράδειγμα προσδιορισμού αποτελεσμάτων εκμετάλλευσης και αποτελεσμάτων χρήσης με λογιστικές εγγραφές και χωρίς λογιστικές εγγραφές εμπορικής και βιομηχανικής επιχείρησης Στην εμποροβιομηχανική επιχείρηση

Ενότητα 4. Εξωτερικός και Εσωτερικός Έλεγχος Αποθεµάτων

Ενότητα 4 Εξωτερικός και Εσωτερικός Έλεγχος Αποθεµάτων 2. Αποθέµατα (1) Αποθέµατα είναι το σύνολο των οικονοµικών µέσων που: Προορίζονται να πωληθούν. Βρίσκονται στην παραγωγή και προορίζονται να πωληθούν

Ενότητα 4 Εξωτερικός και Εσωτερικός Έλεγχος Αποθεµάτων 2. Αποθέµατα (1) Αποθέµατα είναι το σύνολο των οικονοµικών µέσων που: Προορίζονται να πωληθούν. Βρίσκονται στην παραγωγή και προορίζονται να πωληθούν

Διεθνή Λογιστικά Πρότυπα

Διεθνή Λογιστικά Πρότυπα Αποθέματα (ΔΛΠ2) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Τα αποθέματα αποτελούν βασικά αντικείμενο του: ΔΛΠ 2 «Αποθέματα» (Inventories). Κατέχονται για ανάλωση στην

Διεθνή Λογιστικά Πρότυπα Αποθέματα (ΔΛΠ2) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Τα αποθέματα αποτελούν βασικά αντικείμενο του: ΔΛΠ 2 «Αποθέματα» (Inventories). Κατέχονται για ανάλωση στην

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #6: Λογιστική των Αποθεμάτων. Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #6: Λογιστική των Αποθεμάτων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει τα ενδελεχώς

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #6: Λογιστική των Αποθεμάτων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει τα ενδελεχώς

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής. Ασκήσεις στο µάθηµα: «Λογιστική Κόστους ΙΙ»

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Λογιστική Κόστους ΙΙ» (έκδοση Α) ιδάσκων, ιδάκτωρ στην Ελεγκτική Λογιστική 2 Copyright Σέρρες, Σεπτέµβριος 2011 Με επιφύλαξη παντός

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Λογιστική Κόστους ΙΙ» (έκδοση Α) ιδάσκων, ιδάκτωρ στην Ελεγκτική Λογιστική 2 Copyright Σέρρες, Σεπτέµβριος 2011 Με επιφύλαξη παντός

Τελικό υπόλ/πο. υπόλοιπο Αυξήσεις Μειώσεις Αυξήσεις Μειώσεις

1 Πανεπιστήμιο Πειραιώς Σχολή Χρηματοοικονομικής και Στατιστικής Τμήμα Στατιστικής και Ασφαλιστικής Επιστήμης Μάθημα: Εισαγωγή στη Λογιστική Καθηγητής : Κωνσταντίνος Ελευθερίου Διδάσκων: Γεώργιος Στ. Αληφαντής

1 Πανεπιστήμιο Πειραιώς Σχολή Χρηματοοικονομικής και Στατιστικής Τμήμα Στατιστικής και Ασφαλιστικής Επιστήμης Μάθημα: Εισαγωγή στη Λογιστική Καθηγητής : Κωνσταντίνος Ελευθερίου Διδάσκων: Γεώργιος Στ. Αληφαντής

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ. Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος Έννοια των Αποθεμάτων Αποθέματα: Τα υλικά αγαθά που ανήκουν στην επιχείρηση και διακρίνονται

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος Έννοια των Αποθεμάτων Αποθέματα: Τα υλικά αγαθά που ανήκουν στην επιχείρηση και διακρίνονται

Άσκηση 1 ΑΠΟΘΕΜΑΤΑ - ΑΣΚΗΣΕΙΣ ΚΑΤΑΝΟΗΣΗΣ

1 ΑΠΟΘΕΜΑΤΑ - ΑΣΚΗΣΕΙΣ ΚΑΤΑΝΟΗΣΗΣ Άσκηση 1 Δίνονται οι εξής πληροφορίες για το εμπόρευμα Α: Αρχικό απόθεμα 200 μονάδες Χ τιμή κτήσεως 20 Αγορά 400 μονάδες Χ τιμή κτήσεως 30 Αγορά 600 μονάδες Χ τιμή κτήσεως

1 ΑΠΟΘΕΜΑΤΑ - ΑΣΚΗΣΕΙΣ ΚΑΤΑΝΟΗΣΗΣ Άσκηση 1 Δίνονται οι εξής πληροφορίες για το εμπόρευμα Α: Αρχικό απόθεμα 200 μονάδες Χ τιμή κτήσεως 20 Αγορά 400 μονάδες Χ τιμή κτήσεως 30 Αγορά 600 μονάδες Χ τιμή κτήσεως

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

Παρ. 3. Πάγιο ενεργητικό και έξοδα εγκαταστάσεως ------------------------------------------------------------------- Άρθρο 42 ε παρ.

ισχύει) ΠΡΟΣΑΡΤΗΜΑ ----------------------------------------- ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ IDEAFON Α.Ε. ΤΗΣ 31ης ΔΕΚΕΜΒΡIΟΥ 2014 (βάσει των διατάξεων της παρ. 2 του άρθρου 43α του Κωδ. Ν. 2190/1920, όπως Παρ. 1. Σύννομη

ισχύει) ΠΡΟΣΑΡΤΗΜΑ ----------------------------------------- ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ IDEAFON Α.Ε. ΤΗΣ 31ης ΔΕΚΕΜΒΡIΟΥ 2014 (βάσει των διατάξεων της παρ. 2 του άρθρου 43α του Κωδ. Ν. 2190/1920, όπως Παρ. 1. Σύννομη

ΑΠΟΘΕΜΑΤΑ Βασικοί Ορισμοί Αποθέματα Κόστος Αποθεμάτων Κόστος Αγοράς

ΑΠΟΘΕΜΑΤΑ Δεν καλύπτονται τα παρακάτω (α) χρηματοδοτικά εργαλεία (β) αποθέματα παραγωγών σε ζώα, αγροτικά και δασικά προϊόντα, αγροτική παραγωγή μετά τη συγκομιδή καθώς και ορυχεία τα οποία αποτιμώνται

ΑΠΟΘΕΜΑΤΑ Δεν καλύπτονται τα παρακάτω (α) χρηματοδοτικά εργαλεία (β) αποθέματα παραγωγών σε ζώα, αγροτικά και δασικά προϊόντα, αγροτική παραγωγή μετά τη συγκομιδή καθώς και ορυχεία τα οποία αποτιμώνται

1. ΔΙΑΚΡΙΣΕΙΣ ΚΟΣΤΟΥΣ

1. ΔΙΑΚΡΙΣΕΙΣ ΚΟΣΤΟΥΣ 1) ΑΡΧΙΚΟ Ή ΑΜΕΣΟ ΚΟΣΤΟΣ = ΑΜΕΣΑ ΥΛΙΚΑ + ΑΜΕΣΗ ΕΡΓΑΣΙΑ 2) ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ = ΑΜΕΣΟ ΚΟΣΤΟΣ + ΓΕΝΙΚΑ ΒΙΟΜΗΧΑΝΙΚΑ (ΟΜΑΔΑ 6) ΕΞΟΔΑ 3) ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ = ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ + ΑΜΕΣΑ ΕΞΟΔΑ

1. ΔΙΑΚΡΙΣΕΙΣ ΚΟΣΤΟΥΣ 1) ΑΡΧΙΚΟ Ή ΑΜΕΣΟ ΚΟΣΤΟΣ = ΑΜΕΣΑ ΥΛΙΚΑ + ΑΜΕΣΗ ΕΡΓΑΣΙΑ 2) ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ = ΑΜΕΣΟ ΚΟΣΤΟΣ + ΓΕΝΙΚΑ ΒΙΟΜΗΧΑΝΙΚΑ (ΟΜΑΔΑ 6) ΕΞΟΔΑ 3) ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ = ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ + ΑΜΕΣΑ ΕΞΟΔΑ

Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης μπορει να γινει με χειρογραφα συστηματα

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης μπορει να γινει με χειρογραφα συστηματα

ΔΕΟ 25 ΤΟΜΟΣ Α -Κεφ 2. ΑΠΟΘΕΜΑΤΑ ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος Α : Χρηματοοικονομική Λογιστική. Κεφάλαιο 2: Αποθέματα. Ενότητα

ΛΟΓΙΣΤΙΚΗ Τόμος Α : Χρηματοοικονομική Λογιστική Κεφάλαιο 2: Αποθέματα Ενότητα 2.1-2.2 ΕΙΣΑΓΩΓΗ ΣΤΑ ΑΠΟΘΕΜΑΤΑ ΟΡΙΣΜΟΣ ΑΠΟΘΕΜΑΤΩΝ Είναι υλικά αγαθά που ανήκουν στην επιχείρηση. Προορίζονται για να: Πωληθούν

ΛΟΓΙΣΤΙΚΗ Τόμος Α : Χρηματοοικονομική Λογιστική Κεφάλαιο 2: Αποθέματα Ενότητα 2.1-2.2 ΕΙΣΑΓΩΓΗ ΣΤΑ ΑΠΟΘΕΜΑΤΑ ΟΡΙΣΜΟΣ ΑΠΟΘΕΜΑΤΩΝ Είναι υλικά αγαθά που ανήκουν στην επιχείρηση. Προορίζονται για να: Πωληθούν

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

Δημοκρίτειο Πανεπιστήμιο Θράκης Τμήμα Οικονομικών Επιστημών. Ασκήσεις στο Μάθημα: «Αναλυτική Λογιστική και Κοστολόγηση»

Τμήμα Οικονομικών Επιστημών Ασκήσεις στο Μάθημα: «Αναλυτική Λογιστική και Κοστολόγηση» (Έκδοση ΣΤ) Οκτώβριος 2015 Διδάσκων Δρ. Δρογαλάς Α. Γεώργιος, Λέκτορας, ΠΔ. 407/80, Δημοκρίτειο Πανεπιστήμιο Θράκης

Τμήμα Οικονομικών Επιστημών Ασκήσεις στο Μάθημα: «Αναλυτική Λογιστική και Κοστολόγηση» (Έκδοση ΣΤ) Οκτώβριος 2015 Διδάσκων Δρ. Δρογαλάς Α. Γεώργιος, Λέκτορας, ΠΔ. 407/80, Δημοκρίτειο Πανεπιστήμιο Θράκης

1. Τον Απρίλιο 20XΧ, τα κοστολογικά στοιχεία της βιομηχανίας ΑΒΓ Ο.Ε. είχαν ως εξής (ποσά σε ευρώ): Αναλώσεις πρώτων υλών 69.000 Άμεση εργασία 63.000 ΓΒΕ 111.000 Παραγωγή σε εξέλιξη: Απόθεμα αρχής: 39.000

1. Τον Απρίλιο 20XΧ, τα κοστολογικά στοιχεία της βιομηχανίας ΑΒΓ Ο.Ε. είχαν ως εξής (ποσά σε ευρώ): Αναλώσεις πρώτων υλών 69.000 Άμεση εργασία 63.000 ΓΒΕ 111.000 Παραγωγή σε εξέλιξη: Απόθεμα αρχής: 39.000

ΟΙ ΑΠΑΝΤΗΣΕΙΣ ΣΤΗΝ ΕΡΓΑΣΙΑ ΥΠ ΑΡΙΘΜ. 2 ΠΡΟΣ ΚΑΤΑΝΟΗΣΗ ΤΩΝ ΘΕΜΑΤΩΝ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

1 Πανεπιστήμιο Πειραιώς Σχολή Χρηματοοικονομικής και Στατιστικής Τμήμα Στατιστικής και Ασφαλιστικής Επιστήμης Μάθημα: Εισαγωγή στη Λογιστική Καθηγητής : Κωνσταντίνος Ελευθερίου Διδάσκων: Γεώργιος Στ. Αληφαντής

1 Πανεπιστήμιο Πειραιώς Σχολή Χρηματοοικονομικής και Στατιστικής Τμήμα Στατιστικής και Ασφαλιστικής Επιστήμης Μάθημα: Εισαγωγή στη Λογιστική Καθηγητής : Κωνσταντίνος Ελευθερίου Διδάσκων: Γεώργιος Στ. Αληφαντής

Μάθημα: Λογιστική ΙΙ

Μάθημα: Λογιστική ΙΙ Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Αποθέματα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ 1 Αποθέματα ανήκουν στα κυκλοφορούντα περιουσιακά στοιχεία και αφορούν τα περιουσιακά στοιχεία της επιχείρησης,

Μάθημα: Λογιστική ΙΙ Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Αποθέματα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ 1 Αποθέματα ανήκουν στα κυκλοφορούντα περιουσιακά στοιχεία και αφορούν τα περιουσιακά στοιχεία της επιχείρησης,

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

Συγκέντρωση Κόστους Παραγωγής Προϊόντων

Συγκέντρωση Κόστους Παραγωγής Προϊόντων I ενότητa Άσκηση 4: Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2002. Άμεση Εργασία 10.000.000 Άμεσα Υλικά 7.500.000 Αμοιβές Μηχ/κού Παραγωγής

Συγκέντρωση Κόστους Παραγωγής Προϊόντων I ενότητa Άσκηση 4: Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2002. Άμεση Εργασία 10.000.000 Άμεσα Υλικά 7.500.000 Αμοιβές Μηχ/κού Παραγωγής

Άσκηση Κατανόησης Λογιστικών Γεγονότων

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Δημοκρίτειο Πανεπιστήμιο Θράκης Τμήμα Οικονομικών Επιστημών. Ασκήσεις στο Μάθημα: «Κοστολόγηση και Αναλυτική Λογιστική»

Τμήμα Οικονομικών Επιστημών Ασκήσεις στο Μάθημα: «Κοστολόγηση και Αναλυτική Λογιστική» (Έκδοση 7) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής, Πανεπιστήμιο Μακεδονίας ΠΔ407, Δημοκρίτειο Πανεπιστήμιο Θράκης

Τμήμα Οικονομικών Επιστημών Ασκήσεις στο Μάθημα: «Κοστολόγηση και Αναλυτική Λογιστική» (Έκδοση 7) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής, Πανεπιστήμιο Μακεδονίας ΠΔ407, Δημοκρίτειο Πανεπιστήμιο Θράκης

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

6-1. Copyright 2015 Pearson Education Inc. All rights reserved. Prepared by Coby Harmon University of California, Santa Barbara Westmont College

6-1 Prepared by Coby Harmon University of California, Santa Barbara Westmont College Αντικείμενο μάθησης 1. Λογιστική των αποθεμάτων 6-2 Λογιστική των αποθεμάτων Πίνακας 6-1 Αντιπαράθεση μιας εταιρείας

6-1 Prepared by Coby Harmon University of California, Santa Barbara Westmont College Αντικείμενο μάθησης 1. Λογιστική των αποθεμάτων 6-2 Λογιστική των αποθεμάτων Πίνακας 6-1 Αντιπαράθεση μιας εταιρείας

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

ΟΜΑΔΑ Ανακεφαλαίωση διαφοροποιήσεων των ΕΛΠ - Σχέδιο λογαριασμών

ΟΜΑΔΑ- Αποθέματα Χρήση στατιστικών μεθόδων προσδιορισμού της ποσότητας αποθεμάτων Η μέθοδος αυτή χρησιμοποιείται για την μέτρηση της ποσότητας των αποθεμάτων στο τέλος της περιόδου σε περιπτώσεις που η

ΟΜΑΔΑ- Αποθέματα Χρήση στατιστικών μεθόδων προσδιορισμού της ποσότητας αποθεμάτων Η μέθοδος αυτή χρησιμοποιείται για την μέτρηση της ποσότητας των αποθεμάτων στο τέλος της περιόδου σε περιπτώσεις που η

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Σχετικό έγγραφο ελέγχου της Περιφέρεια Αττικής, ΠΕ Αθηνών Κεντρικός Τομέας (Αρ. Πρωτ.: 4692 / 10/03/2017).

.") Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΛΙΟΔΑΚΗ ΕΜΜΑΝΟΥΕΛΑ Τηλέφωνο: 2103382151 Αθήνα,16/03/2017 Αριθ.Πρωτ.:443764 ΑΝΑΚΟΙΝΩΣΗ Την 14/03/2017

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΛΙΟΔΑΚΗ ΕΜΜΑΝΟΥΕΛΑ Τηλέφωνο: 2103382151 Αθήνα,16/03/2017 Αριθ.Πρωτ.:443764 ΑΝΑΚΟΙΝΩΣΗ Την 14/03/2017

Άσκηση 1 η ΠΡΟΣΩΡΙΝΟ ΙΣΟΖΥΓΙΟ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ 31.1.20ΧΧ

Άσκηση 1 η Έστω ότι η βιομηχανία ΒΗΤΑ Α.Ε προβαίνει στο τέλος κάθε μήνα σε λογιστικές εγγραφές, εφαρμόζοντας την ομάδα 9 του Γ.Λ.Σ. με βάση τα στοιχεία του ισοζυγίου της γενικής λογιστικής του αντίστοιχου

Άσκηση 1 η Έστω ότι η βιομηχανία ΒΗΤΑ Α.Ε προβαίνει στο τέλος κάθε μήνα σε λογιστικές εγγραφές, εφαρμόζοντας την ομάδα 9 του Γ.Λ.Σ. με βάση τα στοιχεία του ισοζυγίου της γενικής λογιστικής του αντίστοιχου

Λογιστική Ισότητα. Επομένως η καθαρή θέση της επιχείρησης ισούται: Καθαρή θέση = Ενεργητικό Υποχρεώσεις

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

500 προπληρωθέντα Ταμείο 7.000

Άσκηση 1 η Τα υπόλοιπα των λογαριασμών της εμπορικής επιχειρήσεως ΑΒΓ Α.Ε. στη 31/12/2005 είχαν ως ακολούθως (σε ): Κατάστημα 10.000 ΙΔΙΑ ΚΕΦΑΛΑΙΑ 30.000 Αυτοκίνητα 5.000 Μακροπρόθεσμα Δάνεια 10.000 Έπιπλα

Άσκηση 1 η Τα υπόλοιπα των λογαριασμών της εμπορικής επιχειρήσεως ΑΒΓ Α.Ε. στη 31/12/2005 είχαν ως ακολούθως (σε ): Κατάστημα 10.000 ΙΔΙΑ ΚΕΦΑΛΑΙΑ 30.000 Αυτοκίνητα 5.000 Μακροπρόθεσμα Δάνεια 10.000 Έπιπλα

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 Ομάδα 6: Έξοδα και Ζημιές 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 Ομάδα 6: Έξοδα και Ζημιές 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων

ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 Παροχές σε εργαζόμενους Ομάδα 6: Έξοδα και Ζημιές 61 Ζημιές επιμέτρησης περιουσιακών στοιχείων 61.01 Απομείωση ενσώματων παγίων

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 Παροχές σε εργαζόμενους Ομάδα 6: Έξοδα και Ζημιές 61 Ζημιές επιμέτρησης περιουσιακών στοιχείων 61.01 Απομείωση ενσώματων παγίων

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων παγίων (πλην βιολογικών)

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων παγίων (πλην βιολογικών)

1 ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ 210.38.22.157 495 Fax: 210.33.06.463 φροντιστηριακά μαθήματα για : Ε.Μ.Π. Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. ΘΕΜΑ 1

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ηµοκρίτειο Πανεπιστήµιο Θράκης Οικονοµικών Επιστηµών Ασκήσεις στο Μάθηµα: «Αναλυτική Λογιστική και Κοστολόγηση»

Τµήµα Οικονοµικών Επιστηµών Ασκήσεις στο Μάθηµα: «Αναλυτική Λογιστική και Κοστολόγηση» (Έκδοση ) Οκτώβριος 2013 ιδάσκων ρ. ρογαλάς Α. Γεώργιος, Ειδίκευση: Λογιστική - Ελεγκτική Λέκτορας, Π. 407/80 2 Η

Τµήµα Οικονοµικών Επιστηµών Ασκήσεις στο Μάθηµα: «Αναλυτική Λογιστική και Κοστολόγηση» (Έκδοση ) Οκτώβριος 2013 ιδάσκων ρ. ρογαλάς Α. Γεώργιος, Ειδίκευση: Λογιστική - Ελεγκτική Λέκτορας, Π. 407/80 2 Η

Θέµα 1ο (µov. 0.1X10=1)

") A ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕ ΟΝΙΑΣ ΕΞΕΤΑΣΕΙΣ ΦΕΒΡΟΥΑΡΙΟΣ 2004 ΜΑΘΗΜΑ: ΧΡΗΜ/ΚΗ ΛΟΓΙΣΤΙΚΗ II ΕΞΕΤΑΣΤΗΣ: ΑΝΝΙΤΑ ΦΛΩΡΟΥ ΗΜΕΡΟΜΗΝΙΑ: 10.2.2004 ΕΠΩΝΥΜΟ: ΟΝΟΜΑ: ΑΡ. ΜΗΤΡΩΟΥ: Α/Α ΚΑΤΑΣΤΑΣΕΩΣ: ΠΑΡΑΤΗΡΗΣΗ: Ουδέν γραπτό θα

A ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕ ΟΝΙΑΣ ΕΞΕΤΑΣΕΙΣ ΦΕΒΡΟΥΑΡΙΟΣ 2004 ΜΑΘΗΜΑ: ΧΡΗΜ/ΚΗ ΛΟΓΙΣΤΙΚΗ II ΕΞΕΤΑΣΤΗΣ: ΑΝΝΙΤΑ ΦΛΩΡΟΥ ΗΜΕΡΟΜΗΝΙΑ: 10.2.2004 ΕΠΩΝΥΜΟ: ΟΝΟΜΑ: ΑΡ. ΜΗΤΡΩΟΥ: Α/Α ΚΑΤΑΣΤΑΣΕΩΣ: ΠΑΡΑΤΗΡΗΣΗ: Ουδέν γραπτό θα

Τμήμα Διοίκησης Επιχειρήσεων. Ασκήσεις στο Μάθημα: «Κοστολόγηση»

Τμήμα Διοίκησης Επιχειρήσεων Ασκήσεις στο Μάθημα: «Κοστολόγηση» (Έκδοση B) Φεβρουάριος 2013 Διδάσκοντες: Δρ. Παντελίδης Π., επίκουρος καθηγητής ΤΕΙ Σερρών Δρ. Δρογαλάς Α. Γεώργιος, επιστημονικός συνεργάτης

Τμήμα Διοίκησης Επιχειρήσεων Ασκήσεις στο Μάθημα: «Κοστολόγηση» (Έκδοση B) Φεβρουάριος 2013 Διδάσκοντες: Δρ. Παντελίδης Π., επίκουρος καθηγητής ΤΕΙ Σερρών Δρ. Δρογαλάς Α. Γεώργιος, επιστημονικός συνεργάτης

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β

ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β") ΠΕΡΙΕΧΟΜΕΝΑ 513 514 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΕΡΙΕΧΟΜΕΝΑ 513 514 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β

ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β") 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ 10 ΑΝΑΛΥΣΗ ΕΛΛΗΝΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΠΡΟΤΥΠΩΝ

515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ 10 ΑΝΑΛΥΣΗ ΕΛΛΗΝΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΠΡΟΤΥΠΩΝ

Αντώνης Αμολοχίτης Λογιστής Φοροτεχνικός Α Τάξης

Αντώνης Αμολοχίτης Λογιστής Φοροτεχνικός Α Τάξης Υποχρέωση διενέργειας απογραφής 1.Νόμος 4172/ 2013 Τον Ιούλιο του 2013 η εθνική αντιπροσωπεία ψήφισε ένα νέο φορολογικό νόμο, τον Ν.4172/2013, ΦΕΚ Α 167/23-7-2013,

Αντώνης Αμολοχίτης Λογιστής Φοροτεχνικός Α Τάξης Υποχρέωση διενέργειας απογραφής 1.Νόμος 4172/ 2013 Τον Ιούλιο του 2013 η εθνική αντιπροσωπεία ψήφισε ένα νέο φορολογικό νόμο, τον Ν.4172/2013, ΦΕΚ Α 167/23-7-2013,

ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ , ,32 ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ , ,32

ΕΥΑΓΓΕΛΟΣ ΧΡΗΣΤΙΔΗΣ ΜΟΝ. ΕΠΕ ΚΟΣΜΗΜΑΤΑ - ΤΟΥΡΙΣΤΙΚΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2014 [ ΔΙΑΧ. 1/1-31/12/2014 ] ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειομένης χρήσης 2014 Ποσά προηγ, χρήσης 2013 ΠΑΘΗΤΙΚΟ Χρήση 2014 Χρήση 2013 Αξία

ΕΥΑΓΓΕΛΟΣ ΧΡΗΣΤΙΔΗΣ ΜΟΝ. ΕΠΕ ΚΟΣΜΗΜΑΤΑ - ΤΟΥΡΙΣΤΙΚΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2014 [ ΔΙΑΧ. 1/1-31/12/2014 ] ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειομένης χρήσης 2014 Ποσά προηγ, χρήσης 2013 ΠΑΘΗΤΙΚΟ Χρήση 2014 Χρήση 2013 Αξία

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

1. Η επιχείρηση ΩΜΕΓΑ ΑΕ πούλησε εμπορεύματα κόστους 25.830 συμπεριλαμβανομένου ΦΠΑ 23% σε πελάτη της στον οποίο χορήγησε πίστωση. Το μικτό κέρδος από τη συγκεκριμένη συναλλαγή ανέρχεται στο 20% των πωλήσεων.

1. Η επιχείρηση ΩΜΕΓΑ ΑΕ πούλησε εμπορεύματα κόστους 25.830 συμπεριλαμβανομένου ΦΠΑ 23% σε πελάτη της στον οποίο χορήγησε πίστωση. Το μικτό κέρδος από τη συγκεκριμένη συναλλαγή ανέρχεται στο 20% των πωλήσεων.

(Πηγή: Χρηματοοικονομική λογιστική, ΕΑΠ Τόμος Α).

.") ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΜΑΚΕΔΟΝΙΚΗ Α.Ε. ΕΜΠΟΡΙΟ & ΒΙΟΜΗΧΑΝΙΑ ΥΦΑΣΜΑΤΩΝ ΕΔΡΑ: ΜΗΤΡΟΠΟΛΕΩΣ 56 ΑΘΗΝΑ Αρ.Μ.Α.Ε 1027/01/Β/86/1028 ΑΡ. ΓΕΜΗ: 000259801000 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΜΑΚΕΔΟΝΙΚΗ Α.Ε. ΕΜΠΟΡΙΟ & ΒΙΟΜΗΧΑΝΙΑ ΥΦΑΣΜΑΤΩΝ ΕΔΡΑ: ΜΗΤΡΟΠΟΛΕΩΣ 56 ΑΘΗΝΑ Αρ.Μ.Α.Ε 1027/01/Β/86/1028 ΑΡ. ΓΕΜΗ: 000259801000 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Παράρτημα Γ : Σχέδιο Λογαριασμών

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

FREE WAVE ΕΠΕ ΚΑΤΑΣΚΕΥΗ & ΕΜΠΟΡΙΟ ΕΙΔΩΝ ΕΝΔΥΣΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012

FREE WAVE ΕΠΕ ΚΑΤΑΣΚΕΥΗ & ΕΜΠΟΡΙΟ ΕΙΔΩΝ ΕΝΔΥΣΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 13η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2012) (Ποσά σε Ευρώ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσεως 2012 Ποσά

FREE WAVE ΕΠΕ ΚΑΤΑΣΚΕΥΗ & ΕΜΠΟΡΙΟ ΕΙΔΩΝ ΕΝΔΥΣΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 13η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2012) (Ποσά σε Ευρώ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσεως 2012 Ποσά

Λογιστική Κόστους. Παράδειγμα. Υπολογισμός του Κόστους Παραχθέντων. Αρχικό κόστος και κόστος μετατροπής

Υπολογισμός του Κόστους Παραχθέντων Λογιστική Κόστους Υπολογισμός του Κόστους Παραχθέντων Ο υπολογισμός του κόστους παραχθέντων και του κόστους πωληθέντων γίνεται με δύο τρόπους: Με τη χρησιμοποίηση λογαριασμών

Υπολογισμός του Κόστους Παραχθέντων Λογιστική Κόστους Υπολογισμός του Κόστους Παραχθέντων Ο υπολογισμός του κόστους παραχθέντων και του κόστους πωληθέντων γίνεται με δύο τρόπους: Με τη χρησιμοποίηση λογαριασμών

Ε.Λ.Π. Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

GRISTIREN LIMITED ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 10 MAIOY ΔΕΚΕΜΒΡΙΟΥ 2011 )

") GRISTIREN LIMITED ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2011 1η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 10 MAIOY 2010-31 ΔΕΚΕΜΒΡΙΟΥ 2011 ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ χρήσεως 2011 Αξία Κτήσεως Αποσβέσεις Αναπόσβεστη χρήσεως 2011 Αξία Β. ΕΞΟΔΑ

GRISTIREN LIMITED ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2011 1η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 10 MAIOY 2010-31 ΔΕΚΕΜΒΡΙΟΥ 2011 ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ χρήσεως 2011 Αξία Κτήσεως Αποσβέσεις Αναπόσβεστη χρήσεως 2011 Αξία Β. ΕΞΟΔΑ

ΔΛΠ 2 Αποθέματα (Δεκ 2003)

") ΔΛΠ 2 Αποθέματα (Δεκ 2003) Εισαγωγή Το ΔΛΠ 2 αναθεωρήθηκε τον Δεκ 2003 μέσα στο σχέδιο βελτιώσεων των ΔΛΠ. Έχει ισχύ από τον Ιανουάριο του 2005. Σκοπός Το ΔΛΠ 2 εφαρμόζεται για όλα τα αποθέματα εκτός από:

ΔΛΠ 2 Αποθέματα (Δεκ 2003) Εισαγωγή Το ΔΛΠ 2 αναθεωρήθηκε τον Δεκ 2003 μέσα στο σχέδιο βελτιώσεων των ΔΛΠ. Έχει ισχύ από τον Ιανουάριο του 2005. Σκοπός Το ΔΛΠ 2 εφαρμόζεται για όλα τα αποθέματα εκτός από:

Επίκουρος Καθηγητής Κωνσταντίνος Ι. Λιάπης Ευάγγελος Δ. Πολίτης, PhD

Επίκουρος Καθηγητής Κωνσταντίνος Ι. Λιάπης Ευάγγελος Δ. Πολίτης, PhD Αξία με την οποία πιστώνονται οι λογαριασμοί των πωλήσεων. Ο λογαριασμός του πελάτη χρεώνεται με το συνολικό ποσό του παραστατικού που

Επίκουρος Καθηγητής Κωνσταντίνος Ι. Λιάπης Ευάγγελος Δ. Πολίτης, PhD Αξία με την οποία πιστώνονται οι λογαριασμοί των πωλήσεων. Ο λογαριασμός του πελάτη χρεώνεται με το συνολικό ποσό του παραστατικού που

1. Εξέλιξη των εργασιών της εταιρείας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ 1/1/2014-31/12/2014 Κύριοι Μέτοχοι, Έχουμε την

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ 1/1/2014-31/12/2014 Κύριοι Μέτοχοι, Έχουμε την

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Η κατάσταση αποτελεσμάτων χρήσης παρουσιάζει το οικονομικό αποτέλεσμα (κέρδος ή ζημία) της επιχείρησης κατά τη διάρκεια μίας χρονικής περιόδου. Το αποτέλεσμα

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Η κατάσταση αποτελεσμάτων χρήσης παρουσιάζει το οικονομικό αποτέλεσμα (κέρδος ή ζημία) της επιχείρησης κατά τη διάρκεια μίας χρονικής περιόδου. Το αποτέλεσμα

ΙΣΟΛΟΓΙΣΜΟΣ ΕΜΠΟΡΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Φ 31/12/2013

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΔΛΠ 2 Αποθέματα (Δεκ 2003)

") ΔΛΠ 2 Αποθέματα (Δεκ 2003) Εισαγωγή Το ΔΛΠ 2 αναθεωρήθηκε τον Δεκ 2003 μέσα στο σχέδιο βελτιώσεων των ΔΛΠ. Έχει ισχύ από τον Ιανουάριο του 2005. Σκοπός Το ΔΛΠ 2 εφαρμόζεται για όλα τα αποθέματα εκτός από:

ΔΛΠ 2 Αποθέματα (Δεκ 2003) Εισαγωγή Το ΔΛΠ 2 αναθεωρήθηκε τον Δεκ 2003 μέσα στο σχέδιο βελτιώσεων των ΔΛΠ. Έχει ισχύ από τον Ιανουάριο του 2005. Σκοπός Το ΔΛΠ 2 εφαρμόζεται για όλα τα αποθέματα εκτός από:

Ενότητα 7. Εξωτερικός και Εσωτερικός Έλεγχος (Εξόδων)

") Ενότητα 7 Εξωτερικός και Εσωτερικός Έλεγχος (Εξόδων) Οργανικά Έξοδα κατ είδος Στην 6 η Οµάδα παρακολουθούνται κατά είδος τα έξοδα που αναφέρονται στην οµαλή εκµετάλλευση της χρήσης καθώς επίσης και οι

Ενότητα 7 Εξωτερικός και Εσωτερικός Έλεγχος (Εξόδων) Οργανικά Έξοδα κατ είδος Στην 6 η Οµάδα παρακολουθούνται κατά είδος τα έξοδα που αναφέρονται στην οµαλή εκµετάλλευση της χρήσης καθώς επίσης και οι

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ Α. ΚΩΝΣΤΑΝΤΙΝΟΣ Α.Ε ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΕΙΚΟΝΑΣ ΚΑΙ ΗΧΟΥ ΤΟΥ ΕΤΟΥΣ 2017

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ Α. ΚΩΝΣΤΑΝΤΙΝΟΣ Α.Ε ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΕΙΚΟΝΑΣ ΚΑΙ ΗΧΟΥ ΤΟΥ ΕΤΟΥΣ 2017 ΞΑΝΘΗΣ 12 ΜΕΤΑΜΟΡΦΩΣΗ ΤΚ 14451 Αριθμός Μητρώου ΓΕ.ΜΗ. 007897301000 Α)

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ Α. ΚΩΝΣΤΑΝΤΙΝΟΣ Α.Ε ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΕΙΚΟΝΑΣ ΚΑΙ ΗΧΟΥ ΤΟΥ ΕΤΟΥΣ 2017 ΞΑΝΘΗΣ 12 ΜΕΤΑΜΟΡΦΩΣΗ ΤΚ 14451 Αριθμός Μητρώου ΓΕ.ΜΗ. 007897301000 Α)

ιεθνών Οικονοµικών Σχέσεων και Ανάπτυξης Ασκήσεις στο Μάθηµα: «Αναλυτική Λογιστική και Κοστολόγηση»

Τµήµα ιεθνών Οικονοµικών Σχέσεων και Ανάπτυξης Ασκήσεις στο Μάθηµα: «Αναλυτική Λογιστική και Κοστολόγηση» (Έκδοση Γ) Οκτώβριος 2012 ιδάσκων Π. 407/80, Τµήµα ιεθνών Οικονοµικών Σχέσεων & Ανάπτυξης 2 Η συγγραφή

Τµήµα ιεθνών Οικονοµικών Σχέσεων και Ανάπτυξης Ασκήσεις στο Μάθηµα: «Αναλυτική Λογιστική και Κοστολόγηση» (Έκδοση Γ) Οκτώβριος 2012 ιδάσκων Π. 407/80, Τµήµα ιεθνών Οικονοµικών Σχέσεων & Ανάπτυξης 2 Η συγγραφή

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ POSTSCRIPTUM ΠΛΗΡΟΦΟΡΙΚΗ ΕΠΙΚΟΙΝΩΝΙΑΣ ΕΠΕ ΤΟΥ ΕΤΟΥΣ 2015 ΠΑΠΑΔΙΑΜΑΝΤΟΠΟΥΛΟΥ 4 ΑΘΗΝΑ ΤΚ Αριθμός Μητρώου ΓΕ.ΜΗ.

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ POSTSCRIPTUM ΠΛΗΡΟΦΟΡΙΚΗ ΕΠΙΚΟΙΝΩΝΙΑΣ ΕΠΕ ΤΟΥ ΕΤΟΥΣ 2015 ΠΑΠΑΔΙΑΜΑΝΤΟΠΟΥΛΟΥ 4 ΑΘΗΝΑ ΤΚ 11528 Αριθμός Μητρώου ΓΕ.ΜΗ. 1059001000 Α) ΓΕΝΙΚΑ ΓΙΑ ΤΗΝ ΕΤΑΙΡΕΙΑ (παρ. 3 άρθρου 29) 1. Η εταιρεία

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ POSTSCRIPTUM ΠΛΗΡΟΦΟΡΙΚΗ ΕΠΙΚΟΙΝΩΝΙΑΣ ΕΠΕ ΤΟΥ ΕΤΟΥΣ 2015 ΠΑΠΑΔΙΑΜΑΝΤΟΠΟΥΛΟΥ 4 ΑΘΗΝΑ ΤΚ 11528 Αριθμός Μητρώου ΓΕ.ΜΗ. 1059001000 Α) ΓΕΝΙΚΑ ΓΙΑ ΤΗΝ ΕΤΑΙΡΕΙΑ (παρ. 3 άρθρου 29) 1. Η εταιρεία

Λογιστικές Εγγραφές τέλους χρήσης

Λογιστικές Εγγραφές τέλους χρήσης Εγγραφές προσαρµογής ή τακτοποίησης και αποσβέσεων Εγγραφές προσδιορισµού αποτελέσµατος εκµετάλλευσης Εγγραφές προσδιορισµού αποτελέσµατος χρήσεως Εγγραφές διαθέσεως κερδών

Λογιστικές Εγγραφές τέλους χρήσης Εγγραφές προσαρµογής ή τακτοποίησης και αποσβέσεων Εγγραφές προσδιορισµού αποτελέσµατος εκµετάλλευσης Εγγραφές προσδιορισµού αποτελέσµατος χρήσεως Εγγραφές διαθέσεως κερδών

11.01 Μικτή αξία (κόστος ή αναπροσαρμοσμένη) διαμορφώσεων γης

διαμορφώσεων γης") ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΕΛΠ 1ο βάθμιος 2ο βάθμιος Λογαριασμός 10 10 Γη 10 10.01 10.01 Μικτή αξία (κόστος ή αναπροσαρμοσμένη) γης 10 10.02 10.02 Σωρευμένες απομειώσεις γης 11 11 Διαμορφώσεις γης υποκείμενες σε

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΕΛΠ 1ο βάθμιος 2ο βάθμιος Λογαριασμός 10 10 Γη 10 10.01 10.01 Μικτή αξία (κόστος ή αναπροσαρμοσμένη) γης 10 10.02 10.02 Σωρευμένες απομειώσεις γης 11 11 Διαμορφώσεις γης υποκείμενες σε

ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

3. Οι παρούσες χρηματοοικονομικές καταστάσεις έχουν συνταχθεί σε πλήρη συμφωνία με το νόμο 4308/2014.

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ Π. ΝΙΚΟΛΑΚΟΠΟΥΛΟΣ ΔΙΑΓΡΑΜΜΑ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΚΑΙ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΕΤΑΙΡΕΙΑ ΤΟΥ ΕΤΟΥΣ 2015 ΚΑΝΙΓΓΟΣ 26 ΑΘΗΝΑ ΤΚ 10682 Αριθμός Μητρώου ΓΕ.ΜΗ. 0002794501000 Α) ΓΕΝΙΚΑ ΓΙΑ ΤΗΝ ΕΤΑΙΡΕΙΑ (παρ.

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ Π. ΝΙΚΟΛΑΚΟΠΟΥΛΟΣ ΔΙΑΓΡΑΜΜΑ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΚΑΙ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΕΤΑΙΡΕΙΑ ΤΟΥ ΕΤΟΥΣ 2015 ΚΑΝΙΓΓΟΣ 26 ΑΘΗΝΑ ΤΚ 10682 Αριθμός Μητρώου ΓΕ.ΜΗ. 0002794501000 Α) ΓΕΝΙΚΑ ΓΙΑ ΤΗΝ ΕΤΑΙΡΕΙΑ (παρ.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ IΣΟΛΟΓIΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ «AIGINA FUEL ADVANTAGE ΙΚΕ» ΜΕ ΑΡ.ΓΕΜΗ 131900303000

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ IΣΟΛΟΓIΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ «AIGINA FUEL ADVANTAGE ΙΚΕ» ΜΕ ΑΡ.ΓΕΜΗ 131900303000 (βάσει τωv διατάξεωv τoυ κωδικoπ. Ν.2190/1920, όπως ισχύει, με ενημέρωση μέχρι και το

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ IΣΟΛΟΓIΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ «AIGINA FUEL ADVANTAGE ΙΚΕ» ΜΕ ΑΡ.ΓΕΜΗ 131900303000 (βάσει τωv διατάξεωv τoυ κωδικoπ. Ν.2190/1920, όπως ισχύει, με ενημέρωση μέχρι και το

1. Η εταιρεία λειτουργεί ως συνεχιζόμενη δραστηριότητα.

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΖΗΛΑΙΝ (SIELINE) Α.Ε.-ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΑΣ ΗΛΕΚΤΡΙΚΩΝ ΕΙΔΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΗΛΕΚΤΡΙΚΗΣ ΕΝΕΡΓΕΙΑΣ ΤΟΥ 2015 ΣΥΓΓΡΟΥ 2 ΚΑΙ ΠΑΛΑΙΟΛΟΓΟΥ 15232 ΧΑΛΑΝΔΡΙ Αριθμός Μητρώου ΓΕ.ΜΗ. 3926601000. Α)

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΖΗΛΑΙΝ (SIELINE) Α.Ε.-ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΑΣ ΗΛΕΚΤΡΙΚΩΝ ΕΙΔΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΗΛΕΚΤΡΙΚΗΣ ΕΝΕΡΓΕΙΑΣ ΤΟΥ 2015 ΣΥΓΓΡΟΥ 2 ΚΑΙ ΠΑΛΑΙΟΛΟΓΟΥ 15232 ΧΑΛΑΝΔΡΙ Αριθμός Μητρώου ΓΕ.ΜΗ. 3926601000. Α)