Ιστορική εξέλιξη, παρούσα κατάσταση, μελλοντικές προοπτικές.

|

|

|

- Πελαγία Παπαϊωάννου

- 8 χρόνια πριν

- Προβολές:

Transcript

1 Πανεπιστήμιο Αιγαίου Τμήμα Διοίκησης Επιχειρήσεων Εθνική Τράπεζα Εμπορική Τράπεζα : Ιστορική εξέλιξη, παρούσα κατάσταση, μελλοντικές προοπτικές. ΕΙΣΗΓΗΤΗΣ: ΒΑΣΙΛΑΚΗΣ ΧΡΥΣΟΒΑΛΑΝΤΗΣ Α.Μ.: ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ :Β.ΑΓΓΕΛΗΣ

2

3 ΠΡΟΛΟΓΟΣ...4 Μέρος Πορεία του τραπεζικού συστήματος...5 A. Ιστορία...5 B. Το τραπεζικό σύστημα στην Ελλάδα Τα μερίδια των εμπορικών τραπεζών στην Ελλάδα...7 Α.Ενεργητικό...7 Β.Καταθέσεις...8 C. Χορηγήσεις Ο Ελληνικός Τραπεζικός τομέας...10 ΜΕΡΟΣ Ιστορία Εθνικής Τράπεζας Μετοχική σύνθεση Στρατηγική του Ομίλου της Εθνικής Τράπεζας της Ελλάδος...20 Α.Λιανική τραπεζική : κινητήρια δύναμη της Τράπεζας...21 Β. Πρωταγωνιστικός ρόλος στο νευραλγικό κλάδο των μικρομεσαίων επιχειρήσεων...22 C. Έτοιμοι για το Αύριο : διαχείριση περιουσίας πελατών και τραπεζο-ασφάλειες22 D. Διαφοροποίηση εσόδων και εξωστρέφεια: διεύρυνση της διεθνούς παρουσίας του Ομίλου...23 E. Αύξηση παραγωγικότητας και συγκράτηση λειτουργικών εξόδων : κλειδιά για την αύξηση της κερδοφορίας Δραστηριότητες του Ομίλου της Εθνικής Τράπεζας της Ελλάδος...25 A. Λιανική Τραπεζική Καταναλωτική πίστη Πιστωτικές κάρτες Στεγαστική πίστη Επαγγελματική πίστη Επιχειρηματική πίστη...30 a) Χρηματοδότηση μεγάλων επιχειρήσεων...31 b) Ναυτιλιακή πίστη...31 c) Χρηματοδότηση μικρομεσαίων επιχειρήσεων Διαχείριση περιουσίας πελατών...33 A.Καταθέσεις...33 B. Private Banking...34 C. Αμοιβαία Κεφάλαια...34 D. Επενδυτική Τραπεζική Διαχείριση Διαθεσίμων...35 A. Χρηματιστηριακές εργασίες Άλλες δραστηριότητες του Ομίλου της ΕΤΕ...37 Α.Εκμετάλλευση ακινήτων και γενικών αποθηκών...38 B. Ξενοδοχειακές επιχειρήσεις ΣτρατηγικήΛειτουργικής Αναβάθμισης Ανθρώπινο δυναμικό Διαχείριση Κινδύνων...44 A. Κίνδυνος αγοράς...45 B. Πιστωτικός κίνδυνος...47 C. Κίνδυνος χώρας...48 D. Διαχείριση Ενεργητικού και Παθητικού Εσωτερική Τιμολόγηση

4 ΜΕΡΟΣ Ιστορία Εμπορικής Τράπεζας Ο Όμιλος της Εμπορικής Τράπεζας...52 A.Στρατηγική Συμμαχία με την μεγαλύτερη Γαλλική Τράπεζα...54 B.Αξιοποίηση συνεργιών των θυγατρικών του Ομίλου...55 C.Στρατηγική ανασύνταξη του Ομίλου...55 Σύνοψη Ωφέλειες και πλεονεκτήματα της συγχώνευσης Πρώτη εκτίμηση για το ύψος των ωφελειών της συγχώνευσης Διαδικασία υλοποίησης της συγχώνευσης Δραστηριότητες στην Εσωτερική Αγορά...57 A.Χρηματοδότηση επιχειρήσεων...57 B. Χρηματοδότηση ιδιωτών...59 C.Διαχείριση Διαθεσίμων...60 D.Τεχνολογικός και Λειτουργικός εκσυγχρονισμός Δίκτυα Εξυπηρέτησης Πελατών...63 A.Παρουσία στο εξωτερικό Ανθρώπινο Δυναμικό Άλλες Δραστηριότητες του Ομίλου...69 A.Επενδυτική Τραπεζική...71 B.Διαχείριση περουσιακών στοιχείων...73 C.Επενδύσεις επιχειρηματικών συμμετοχών...75 D.Ασφάλειες...76 E. Ανάπτυξη και Διαχείριση Ακινήτων Διαχείριση Κινδύνων...78 A.Κίνδυνος Αγοράς...79 B.Πιστωτικός Κίνδυνος...82 C.Διαχείριση Ενεργητικού-Παθητικού...83 ΜΕΡΟΣ Σύγκριση των δυο Τραπεζών...84 A. Ιστορία των δυο Τραπεζών...84 B.Δραστηριότητες Ομίλου και της τράπεζας...84 C.Ανθρώπινο Δυναμικό...85 D.Δίκτυο Καταστημάτων Αριθμοδείκτες...87 A.Χρησιμότητα Αριθμοδεικτών...88 B.Αριθμοδείκτες Ρευστότητας...89 ( LIQUIDITY RATIOS )...89 ΡΕΥΣΤΟΤΗΤΑ...89 στατική Είδη Αριθμοδεικτών ρευστότητας...90 a) Αριθμοδείκτης κυκλοφοριακής ή γενικής ρευστότητας...92 b) Αριθμοδείκτης Ταμιακής Ρευστότητας Αριθμοδείκτες Δραστηριότητας a) Αριθμοδείκτης ταχύτητας Κυκλοφορίας καθαρού κεφαλαίου κινήσεως 106 F. Αριθμοδείκτης ταχύτητας κυκλοφορίας ενεργητικού G. Αριθμοδείκτης ταχύτητας κυκλοφορίας παγίων ή ανακύκλωσης παγίων H. Αριθμοδείκτης ταχύτητας κυκλοφορίας ή ανακύκλωσης ίδιων κεφαλαίων.121 2

5 3. Αριθμοδείκτες Αποδοτικότητας a) Αριθμοδείκτης μικτού περιθωρίου ή μικτού κέρδους Αριθμοδείκτες Διαρθρώσεως Κεφαλαίων ή Δανειάκης Επιβαρύνσεως και Βιωσιμότητας Γενικά Α) Αριθμοδείκτης ίδιων κεφαλαίων προς συνολικά κεφάλαια b) Αριθμοδείκτης Δανειακής Επιβαρύνσεως ή Δανειακών Κεφαλαίων..147 Αριθμοδείκτης Ιδίων Συνολικά Κεφάλαια c) Αριθμοδείκτης Ίδιων προς Δανειακά Κεφάλαια ή Υπερχρέωσης Και Επιπέδου Κεφαλαιακής Μόχλευσης d) Αριθμοδείκτης ίδιων Κεφαλαίων προς πάγια ή Χρηματοδότησης παγίων 157 e) Αριθμοδείκτης Αυτοχρηματοδότησης Αρθμοδείκτες Δαπανών Λειτουργίας ή Εξόδων Λειτουργίας Α) Αριθμοδείκτης Λειτουργικών Εξόδων ή Κόστους Εκμετάλλευσης Β) Αριθμοδείκτης Λειτουργικών Εξόδων Προς Πωλήσεις D) Αρθμοδείκτης Αποσβέσεως προς πωλήσεις Αριθμοδείκτες Επενδύσεων ή Χρηματιστηριακοί Αριθμοδείκτες A.)Αριθμοδείκτης κερδών κατά μετοχή B) Μέρισμα κατά μετοχή C) Το ποσοστό Διανεμόμενων κερδών D) Αριθμοδείκτης Εσωτερικής ( Λογιστικής ) Αξίας E) Ταμειακή ροή κατά μετοχή Συμπεράσματα Βιβλιογραφία

Αριθμοδείκτης ίδιων Κεφαλαίων προς πάγια ή Χρηματοδότησης παγίων 157 e) Αριθμοδείκτης Αυτοχρηματοδότησης...162 4. Αρθμοδείκτες Δαπανών Λειτουργίας ή Εξόδων Λειτουργίας.")

6 ΠΡΟΛΟΓΟΣ Τα τελευταία χρόνια παρατηρείται μεγάλη ανάπτυξη του τραπεζικού τομέα στην Ελλάδα, γεγονός που οφείλεται κυρίως στην άνοδο του βιοτικού επιπέδου αλλά και στο Ευρωπαϊκό ανταγωνισμό.πολλές νέες τράπεζες έχουν ιδρυθεί, ενώ ταυτόχρονα παρατηρούνται συγχωνεύσεις των ήδη υπαρχόντων, δημιουργώντας με αυτόν τον τρόπο μεγάλους ομίλους με πολλά ανταγωνιστικά πλεονεκτήματα. Η παρούσα εργασία έχει ως σκοπό την μελέτη δυο μεγάλων τραπεζών, της Εθνικής και της Εμπορικής, και την σύγκριση τους, ώστε να εντοπιστούν τυχόν ομοιότητες και διαφορές. Η Εθνική είναι ο leader της Ελληνικής αγοράς και η Εμπορική μια τράπεζα που τα τελευταία χρόνια αναδιοργανώθηκε έτσι ώστε να μπορεί να αντιμετωπίσει τον ανταγωνισμό τόσο τον Ελληνικό όσο και τον Ευρωπαϊκό. Η διπλωματική εργασία χωρίζεται σε τέσσερα μέρη. Το πρώτο μέρος περιέχει τρία κεφάλαια : την πορεία του τραπεζικού συστήματος, τα μερίδια των εμπορικών τραπεζών στην Ελλάδα, και ο ελληνικός τραπεζικός τομέας. Το δεύτερο μέρος περιέχει δέκα κεφάλαια, τα οποία είναι : πρώτο κεφάλαιο :η ιστορία της Εθνικής τράπεζας, δεύτερο κεφάλαιο: η μετοχική της σύνθεση, το τρίτο κεφάλαιο: η Στρατηγική του Ομίλου της Εθνικής Τράπεζας, το τέταρτο κεφάλαιο: οι δραστηριότητες του Ομίλου της Εθνικής Τράπεζας, το πέμπτο κεφάλαιο:η Διαχείριση περιουσίας πελατών, το έκτο κεφάλαιο:η Διαχείριση διαθεσίμων, το έβδομο κεφάλαιο: οι Άλλες δραστηριότητες του Ομίλου της Εθνικής Τράπεζας, το όγδοο κεφάλαιο: η Στρατηγική λειτουργικής αναβάθμισης, το ένατο κεφάλαιο: το Ανθρώπινο δυναμικό της και το δέκατο κεφάλαιο: Διαχείριση κινδύνων. Το τρίτο μέρος περιλαμβάνει επτά κεφάλαια, τα οποία: το πρώτο κεφάλαιο : η Ιστορία της Εμπορικής Τράπεζας, το δεύτερο κεφάλαιο:ο Όμιλος της Εμπορικής Τράπεζας, το τρίτο κεφάλαιο:οι Δραστηριότητες στην Εσωτερική αγορά, το τέταρτο κεφάλαιο:τα Δίκτυα εξυπηρέτησης πελατών της, το πέμπτο κεφάλαιο: το Ανθρώπινο δυναμικό της τράπεζας, το έκτο κεφάλαιο: οι Άλλες δραστηριότητες του Ομίλου της Εμπορικής Τράπεζας και το έβδομο κεφάλαιο: Διαχείριση κινδύνων. Το τέταρτο μέρος αποτελείται από δυο κεφάλαια, τα οποία είναι το πρώτο κεφάλαιο: η Σύγκριση των δυο τραπεζών και το δεύτερο κεφάλαιο περιέχει τους Αριθμοδείκτες και των δυο τραπεζών και η σύγκριση των αριθμοδεικτών. Η Διπλωματική τελειώνει με συμπεράσματα, τη βιβλιογραφία και με παράρτηματα τους ισολογισμούς της πενταετίας και των δυο τραπεζών. Έρχομαι να ευχαριστήσω τον κύριο Βάρσο Διευθυντή Εθνικής Τράπεζας και τον κύριο Καρίβαλη, Υποδιευθυντή Εμπορικής Τράπεζας για τα στοιχεία που μου έδωσαν για να μπορέσω να πραγματοποιήσω αυτή την διπλωματική. Τέλος ένα μεγάλο ευχαριστώ στον κύριο Β.Αγγελή, υπεύθυνο διδάσκοντα της διπλωματικής, τόσο για την στήριξη του αλλά για τις πολύτιμες γνώσεις που μου χάρισε την τετραετία που φοίτησα στο Πανεπιστήμιο Αιγαίο. 4

7 ΜΕΡΟΣ 1 1.Πορεία του τραπεζικού συστήματος A. Ιστορία Τράπεζα. Ονομασία ιδρυμάτων που εκτελούν πολλές και διάφορες λειτουργίες, από το εμπόριο και την ανταλλαγή νομισμάτων και την κατάθεση χρημάτων ως την παροχή πιστώσεων και άλλων χρηματοδοτήσεων. Ιστορία. Πολλές τραπεζικές πράξεις έχουν την καταγωγή τους σε πανάρχαιες εποχές:ήδη στην αρχαία Βαβυλωνία οι ιδιώτες εμπιστευόταν στο «θησαυρό» των ναών τη φύλαξη της περιουσίας τους.οι πρώτες όμως μορφές πραγματικής τραπεζικής εργασίας βρίσκονται στον ελληνικό πολιτισμό με τους «τραπεζίτες» Και το ρωμαϊκό με τους «argentarii», που δέχονται καταθέσεις,έδιναν δάνεια και εκτελούσαν πληρωμές για λογαριασμό τρίτων με απλές εγγραφές : με την πτώση της Ρωμαϊκής αυτοκρατορίας χάθηκε σε μεγάλο βαθμό η πείρα που είχε αποκτηθεί στο τομέα αυτό. Κατά το Μεσαίωνα, η ιστορία της τράπεζας ξανάρχισε από τη στοιχειώδη φάση της κατάθεσης χρημάτων στους αργυραμοιβούς, στους χρυσοχόους και στους εμπόρους και την έκδοση από αυτούς βεβαιώσεων, που επέτρεπαν στον καταθέτη να εισπράξει, στο μέρος που όριζε ο ίδιος, όμοια ποσότητα χρημάτων, αποφεύγοντας έτσι τη δύσκολη και επικίνδυνη μεταφορά μετρητού χρήματος. Η μεγάλη διαφορά μεταξύ των νομισμάτων που ήταν πολύ διαφορετικά και «λιμάριζαν», «κούρευαν»και «έτριβαν», με αποτέλεσμα να ελαττώνουν και να έχουν να κάνουν αβέβαιη την ποσότητα του χρυσού που περιείχαν είχε ως συνέπεια να γίνει αποδεκτό, για αυτές τις πράξεις κατάθεσης και μεταφοράς, ένα φανταστικό λογιστικό νόμισμα, που αντιστοιχούσε σε μια αυστηρά ορισμένη στο βάρος της ποσότητας χρυσού: «τραπεζικό νόμισμα». Οι αποδείξεις κατάθεσης που κυκλοφορούσαν ήταν αρχικά «εις τον φέροντα». Πρωτοπόροι σε αυτή την ανάπτυξη της τραπεζικής εργασίας ήταν οι ιταλικές πόλεις : Σιένα, Αμάλφι, Πίζα, Φλωρεντία, Βενετία και Τζένοβα. Το 18 αιώνα οι αποδείξεις κατάθεσης, που εκδίδονταν στην Αγγλία για σταθερό ποσό, ήταν τα πρώτα τραπεζογραμμάτια. Αρχίζοντας από την ανταλλαγή των νομισμάτων, οι τράπεζες απόκτησαν τελικά το πιστωτικό ρόλο,που αποτελεί το κύριο ρόλο τους στο νεώτερο κόσμο. Με τη βιομηχανική επανάσταση η δράση αυτή των τραπεζών επεκτάθηκε από την χρηματοδότηση των εμπορικών επιχειρήσεων ως τις επενδύσεις, τη βιομηχανία και ολόκληρη την οικονομική δραστηριότητα,όπου η τραπεζική πίστη έγινε γρήγορα ο μεγάλος ρυθμιστικός μοχλός. Η μεγάλη επέκταση του πεδίου της δράσης των τραπεζών, οι δυσκολίες που παρουσιάστηκαν σε περιόδους νομισματικής και δημοσιονομικής κρίσης καθώς και 5

8 οι νέοι προσανατολισμοί που προέκυψαν από αυτό στην οικονομική πολιτική, ενίσχυσαν την τάση προς την διαφοροποίηση και την ειδίκευση των λειτουργιών μεταξύ των διάφορων τύπων : εκδοτικές τράπεζες, εμπορικές τράπεζες, βιομηχανικής πίστης, κτηματικές τράπεζες και διεθνείς τράπεζες. B. Το τραπεζικό σύστημα στην Ελλάδα Οι τράπεζες στην Ελλάδα Στην Ελλάδα η πρώτη τράπεζα ιδρύθηκε το 1828, η Εθνική Χρηματιστική Τράπεζα, ως κρατικός οργανισμός, με κύρια αποστολή την έκδοση εντόκων ομολόγων του κράτους,διαλύθηκε όμως το Το 1841, ιδρύθηκε η Εθνική Τράπεζα της Ελλάδος, ως τράπεζα εκδοτική, προεξοφλητική και κτηματική, η οποία σταδιακά επέκτεινε τη δραστηριότητα της σε όλες στις τραπεζικές εργασίες. Παρότι δεν της δόθηκε το αποκλειστικό δικαίωμα της έκδοσης τραπεζογραμματίων (αυτό το ασκούσαν παράλληλα και η Ιονική Τράπεζα, η Προνομιούχος Τράπεζα Ηπειροθεσσαλίας και η Τράπεζα Κρήτης) η Εθνική Τράπεζα της Ελλάδος ήταν το κύριο εκδοτικό ίδρυμα, κατεύθυνε τη νομισματική και συναλλαγματική και ρύθμιζε το προεξοφλητικό επιτόκιο. Από το 1841 ως το τέλος του αιώνα ιδρύθηκαν και άλλες, περισσότερες από είκοσι τράπεζες από τις οποίες όμως μόνο η τράπεζα Αθηνών που ιδρύθηκε το 1893, διατηρήθηκε για μεγάλο χρονικό διάστημα. Στις αρχές του εικοστού αιώνα ιδρύθηκαν η Τράπεζα Ανατολής το 1904, η Λαϊκή Τράπεζα το 1905, η Εμπορική Τράπεζα το 1907 και πολλές άλλες κυρίως τοπικής σημασίας. Το 1909 ιδρύθηκε από το κράτος το Ταχυδρομικό Ταμιευτήριο. Ο αριθμός των τραπεζών ήταν μεγάλος, η οργάνωση τους υποτυπώδης χωρίς εξειδίκευση ενώ η Εθνική Τράπεζα της Ελλάδος έπαιζε σημαντικό το ρόλο του εκδοτικού ιδρύματος και συγχρόνως ανταγωνιζόταν τις άλλες τράπεζες. Αυτό έκανε αναγκαία την αναδιοργάνωση του τραπεζικού συστήματος. Έτσι το 1927 αποσπάστηκε από την Εθνική Τράπεζα της Ελλάδος ο κλάδος της υποθηκής πίστης και ιδρύθηκε η Εθνική Κτηματική Τράπεζα της Ελλάδας. Το 1928 ιδρύθηκε η Τράπεζα της Ελλάδος, ως εκδοτική κεντρική τράπεζα και το 1929 η Αγροτική Τράπεζα της Ελλάδας για την άσκηση της αγροτικής πίστης. Το 1931, με το νόμο 5076 «Περί Ανωνύμων Εταιρειών και Τραπεζών», γίνεται για πρώτη φορά διάκριση μεταξύ των τραπεζών και των άλλων επιχειρήσεων και τα μέτρα που προβλέπει, κυρίως σχετικά με το κεφάλαιο, περιορίστηκε η ίδρυση και τη λειτουργία μικρών τραπεζών. Πριν μερικά χρόνια το βασικό τραπεζικό σύστημα της Ελλάδας αποτελούσε : α) Τράπεζα της Ελλάδας,που είναι εκδοτική και κεντρική τράπεζα β) ελληνικές εμπορικές (Εθνική Τράπεζα της Ελλάδας, Ιονική και Λαϊκή Τράπεζα της Ελλάδας,Τράπεζα Πίστεως, Γενική Τράπεζα της Ελλάδας, Τράπεζα Πειραιώς, Τράπεζα Αττικής, Τράπεζα Αθηνών, Τράπεζα Κρήτης, Τράπεζα Εργασίας, Τράπεζα Χίου κ.α πριν τις συγχωνεύσεις ) γ) ξένες εμπορικές τράπεζες δ)τράπεζες βιομηχανικών επενδύσεων είναι κρατική ε) Αγροτική Τράπεζα της Ελλάδας στ) Εθνική κτηματική Τράπεζα της Ελλάδας και η Τράπεζα Υποθηκών ζ) το Ταχυδρομικό Ταμιευτήριο και το Ταμείο Παρακαταθηκών και δανείων. Σήμερα οι ελληνικές τράπεζες υπάγονται στο ευρωπαϊκό τραπεζικό σύστημα στο οποίο η Ευρωπαϊκή Κεντρική Τράπεζα αποτελεί την ύψιστη νομισματική αρχή στην Ευρωπαϊκή Ένωση και ειδικότερα στις χώρες της ζώνης του ευρώ. Συγκεκριμένα, αποτελεί αποκλειστικό εκδότη και 6

9 θεματοφύλακα του νέου νομίσματος, ενώ έχει την εποπτεία αλλά και την αποκλειστικότητα στην άσκηση της νομισματικής πολιτικής των χωρών μελών της ευρωζώνης. Αυτή αναλαμβάνει το συντονισμό του δικτύου των επιμέρους κεντρικών τραπεζών. 2. Τα μερίδια των εμπορικών τραπεζών στην Ελλάδα Α.Ενεργητικό Εμπορική 9,30% Αγροτική 9,50% Γενική 1,60% Αττικής 1,10% Εθνική 27,90% Alpha Bank 15,50% Eurobank Ergasias 13,20% Όμιλος Πειραιώς 8,70% Εγνατία 1,40% Λαϊκή 0,90% Nova Bank 0,70% Ξένες Τράπεζες 10,30% 10,30% 0,70% 0,90% 1,40% 8,70% 13,20% 15,50% Ενεργητικό 9,50% 9,30% 1,60% 1,10% 27,90% Εμπορική Αγροτική Γενική Αττικής Εθνική Alpha Bank Eurobank Ergasias Όμιλος Πειραιώς Εγνατία Λαϊκή Nova Bank Ξένες Τράπεζες Όπως παρατηρούμε από το παραπάνω διάγραμμα στον τραπεζικό τομέα στην Ελλάδα το 27,9% του ενεργητικού των εμπορικών τραπεζών ανήκει στην Εθνική Τράπεζα της Ελλάδος. Έπειτα ακολουθούν η Alpha Bank με ποσοστό 15% και η Eurobank 7

10 Ergasias με 13,2%. Στην συνέχεια είναι η Αγροτική (9,5%), η Εμπορική ( 9,3%) και ο Όμιλος Πειραιώς (8,7%). Οι υπόλοιπες τράπεζες έχουν ποσοστά ενεργητικού κοντά στην μονάδα ή και μικρότερα αυτής. Τέλος, το ποσοστό που αφορά ξένες τράπεζες είναι της τάξεως του 10,3%. Β.Καταθέσεις Εμπορική 9,70% Αγροτική 9,70% Γενική 1,70% Αττικής 1,00% Εθνική 30,90% Alpha Bank 15,90% Eurobank Ergasias 12,20% Όμιλος Πειραιώς 7,40% Εγνατία 1,60% Λαϊκή 0,90% Nova Bank 0,70% Ξένες Τράπεζες 8,30% 1,60% 0,90% 0,70% 8,30% 7,40% 12,20% 15,90% Καταθέσεις 9,70% 9,70% 1,70% 1,00% 30,90% Εμπορική Αγροτική Γενική Αττικής Εθνική Alpha Bank Eurobank Ergasias Όμιλος Πειραιώς Εγνατία Λαϊκή Nova Bank Ξένες Τράπεζες Στον τομέα των καταθέσεων παρατηρούμε ότι και σε αυτήν την περίπτωση την πρώτη θέση κατέχει η Εθνική Τράπεζα της Ελλάδος με ποσοστό 30,9%. Ακολουθεί η Alpha Bank με 15,9%, η Eurobank Ergasias με 12,2%. Έπειτα είναι η Εμπορική και η Αγροτική με ποσοστό 9,75% η καθεμία. Ο Όμιλος Πειραιώς κατέχει το 7,4% των καταθέσεων και οι υπόλοιπες τράπεζες πολύ μικρά ποσοστά. Οι ξένες Τράπεζες έχουν, τέλος,το 8,3% των ελληνικών καταθέσεων. 8

11 C. Χορηγήσεις Εμπορική 10,60% Αγροτική 12,70% Γενική 2,20% Αττικής 1,20% Εθνική 19,30% Alpha Bank 16,80% Eurobank Ergasias 13,70% Όμιλος Πειραιώς 9,00% Εγνατία 1,80% Λαϊκή 1,10% Nova Bank 0,40% Ξένες Τράπεζες 11,20% 9,00% 13,70% 0,40% 1,10% 1,80% 11,20% Εμπορική 16,80% Χορηγήσεις 10,60% 19,30% 12,70% 2,20% 1,20% Αγροτική Γενική Αττικής Εθνική Alpha Bank Eurobank Ergasias Όμιλος Πειραιώς Εγνατία Λαϊκή Nova Bank Ξένες Τράπεζες Και στον τομέα των χορηγήσεων η τράπεζα με το μεγαλύτερο ποσοστό χορηγήσεων είναι η Εθνική Τράπεζα της Ελλάδος με ποσοστό 19,3%. Σε αυτήν όμως την περίπτωση τα ποσοστά έχουν πολύ μικρότερες διαφορές από ότι στις δυο προηγούμενες περιπτώσεις.έτσι έχουμε στην συνέχεια την Alpha bank με ποσοστό 16,8%, την Eurobank Ergasias με 13,7%, την Αγροτική με 12,7% την Εμπορική με 10,6% και τον Όμιλο Πειραιώς με 9%. Στον τομέα των χορηγήσεων σε Ξένες Τράπεζες ανήκει το 11,2% ποσοστό που είναι μεγαλύτερο από αυτό που τους ανήκει στις καταθέσεις (8,3%). 9

12 3.Ο Ελληνικός Τραπεζικός τομέας Το 2002 ήταν ένα δύσκολο έτος για τις ελληνικές τράπεζες. Ο βασικός παράγων, που επηρέασε σημαντικά τα αποτελέσματα τους, ήταν η συνεχόμενη πτώση των κεφαλαιαγορών με αποτέλεσμα τη συρρίκνωση των εσόδων από χρηματοοικονομικές πράξεις καθώς και των προμηθειών από χρηματιστηριακές συναλλαγές. Παρόλα αυτά, οι τράπεζες κατάφεραν να ενισχύσουν τα «επαναλαμβανόμενα» έσοδα τους. Σε αυτό το θετικό αποτέλεσμα συντέλεσε κυρίως η συνεχιζόμενη αύξηση του όγκου των χορηγήσεων, ως αποτέλεσμα της χαμηλής «μόχλευσης» των ελληνικών νοικοκυριών και επιχειρήσεων και της μείωσης των επιτοκίων της ΕΚΤ. Έτσι, η πιστωτική επέκταση,αν και έχει επιβραδυνθεί σε σχέση με το 2001, παραμένει ισχυρή. Συγκεκριμένα, το Δεκέμβριο του 2002, τα καταναλωτικά και στεγαστικά δάνεια αυξήθηκαν κατά 24,2% και 35,6% αντίστοιχα, σε σχέση με το 2001, ενώ το σύνολο των χορηγήσεων προς τον ιδιωτικό τομέα για την ίδια περίοδο καταβλήθηκε κατά 17%. Η στροφή του ενδιαφέροντος των ελληνικών τραπεζών προς την λιανική τραπεζική είχε ως αποτέλεσμα την αλλαγή της σύνθεσης του χαρτοφυλακίου τους με μεγαλύτερη έμφαση στα στεγαστικά και τα καταναλωτικά δάνεια. Διάθρωση Χορηγήσεων προς τον ιδιωτικό τομέα % 11% 68% Προς επιχειρήσεις Καταναλωτικά Στεγαστικά 10

13 Διάθρωση προς τον ιδιωτικό τομεα % 12% 63% Προς επιχειρήσεις Καταναλωτικά Στεγαστικά Από την πλευρά του παθητικού, οι συνολικέ καταθέσεις παρέμειναν σταθερές (2,9%) και μόνο τα repos μειώθηκαν (-19,4%). Ως εκ τούτου το καθαρό επιτοκιακό περιθώριο για τους πέντε μεγαλύτερους ομίλους αυξήθηκε οριακά σε σύγκριση με το Η τάση αυτή αντικατροπίζεται επίσης και στην αύξηση των καθαρών επιτοκιακών εσόδων των τραπεζών αυτών και την συμβολή τους στα συνολικά έσοδα. Διάθρωση Εσόδων Τραπεζικών Ομίλων 2002 Προμήθειες 4,20% 21,40% 1,10% 4,50% Έσοδα από τίτλους Λοιπά Έσοδα 68,80% Επιτοκιακά Έσοδα Αποτελέσματα Χρηματοοικονομικ ών πράξεων 11

14 Παρά την συνεχιζόμενη αύξηση των δανείων, η ποιότητα του χαρτοφυλακίου χορηγήσεων των ελληνικών τραπεζών παραμένει σε υψηλά επίπεδα, σε αντίθεση με την Ευρωζώνη, που η επιβράδυνση της οικονομικής δραστηριότητας οδηγεί σε μεγάλη αύξηση των προβλέψεων. Συγκεκριμένα, τα μη εξυπηρετούμενα δάνεια των πέντε μεγαλύτερων ελληνικών τραπεζικών ομίλων δεν ξεπερνούν κατά μέσο όρο το 4,5% περίπου του συνόλου των χορηγήσεων και καλύπτονται τόσο από προβλέψεις όσο και από εξασφαλίσεις. Η Τράπεζα της Ελλάδος, λαμβάνοντας υπόψη το περιβάλλον της γενικότερης οικονομικής αβεβαιότητας στην Ευρώπη, αποφάσισε, ως προληπτικό μέτρο, από το 2003, την αύξηση των υποχρεωτικών προβλέψεων των πιστωτικών ιδρυμάτων. Ειδικότερα, οι συντελεστές για τις επισφαλείς απαιτήσεις, καθώς και για τα δάνεια σε οριστική καθυστέρηση, αυξήθηκαν κατά 10 ποσοστιαίες μονάδες. Μεγαλύτερη ήταν η αύξηση στους συντελεστές των καθυστερούμενων δανείων της καταναλωτικής πίστης. Θετική συμβολή στην κερδοφορία των τραπεζικών ομίλων είχε και η συγκράτηση του κόστους.έτσι, το λειτουργικό κόστος των πέντε μεγαλύτερων τραπεζών σημείωσε οριακή αύξηση μόλις κατά 2,8% σε σχέση με 7,6% το Ο δείκτης αποτελεσματικότητας αυξήθηκε σε 68,2% το 2002 σε σχέση με 61,8% το 2001 κυρίως λόγω της πτώσης των διαπραγματευτικών κερδών.αφαιρώντας την επίδραση των εσόδων από χρηματοοικονομικές πράξεις, ο δείκτης αποτελεσματικότητας εμφανίζεται ελαφρά μειωμένος. ΔΕΙΚΤΗΣ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑΣ ΤΡΑΠΕΖΙΚΩΝ ΟΜΙΛΩΝ 74,00% 72,00% 70,00% 68,00% 66,00% 64,00% 62,00% 72,90% 71,10% 66,40% ΔΕΙΚΤΗΣ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤ ΑΣ ΤΡΑΠΕΖΙΚΩΝ ΟΜΙΛΩΝ Το θετικό αποτέλεσμα από τη συμβολή των παραπάνω παραγόντων αντισταθμίστηκε πλήρως από τη σημαντική μείωση που υπέστησαν τα «μη-επαναλαμβανόμενα» έσοδα των μεγάλων ελληνικών τραπεζών (-73,8%). Η μείωση οφείλεται κυρίως: 12

15 Στην πτώση των χρηματιστηριακών αγορών η οποία, μεταξύ των άλλων, συρρίκνωσε τις προμήθειες από Α/Κ, από μερίσματα και από χρηματοοικονομικές πράξεις, και Στην εξάλειψη των κεφαλαιακών κερδών από τα χαρτοφυλάκια των ομολόγων που αποκόμιζαν οι τράπεζες την περίοδο της ονομαστικής σύγκλισης. Οι προαναφερθέντες παράγοντες είχαν τελικά ως αποτέλεσμα την πτώση της κερδοφορίας. Συγκεκριμένα, τα προ φόρων κέρδη των πέντε μεγαλύτερων τραπεζών, στο τέλος του 2002, μειώθηκαν κατά 36% σε σχέση με την αντίστοίχη περίοδο του Ομοίως, ο δείκτης αποδοτικότητας τόσο του ενεργητικού όσο και των ίδιων κεφαλαίων παρουσίασαν αντίστοιχα πτώση από 1,4% το 2001 σε 0,8 % το 2002 και από 13,6% σε 9,7% το Τέλος, η κεφαλαιακή επάρκεια των ελληνικών τραπεζών εξακολουθεί να παραμένει υψηλά επίπεδα, παρά την ταχεία αύξηση των χορηγήσεων κα την ανάπτυξη των μεγεθών τους. Συγκεκριμένα, ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας των ελληνικών τραπεζικών ομίλων διαμορφώθηκε το 2002 σε επίπεδα άνω του 10%, επιβεβαιώνοντας την ικανότητα των τραπεζών να διατηρήσουν τη δυναμική τους πορεία. Κατά το 2002, οι εξαγορές που έγιναν από τους τραπεζικούς ομίλους ήταν περιορισμένες και επιλεκτικές.κυρίως δόθηκε έμφαση σε απορροφήσεις θυγατρικών και σε ενίσχυση συνεργασιών με ξένους ομίλους, ενώ περιορισμένες ήταν και οι κινήσεις για περαιτέρω επέκταση στα Βαλκάνια. Εξαγορές και συγχωνεύσεις εγχώριων τραπεζών κατά το 2002 Εθνική Τράπεζα Εθνική Τράπεζα Επενδύσεων Βιομηχανικής Αναπτύξεως Banque Nationale de Grèce (France) Συγχώνευση με απορρόφηση τους από τη μητρική Εθνική Τράπεζα EFG Eurobank Bank Post Ρουμανίας Post Banca Γιουγκοσλαβία Επενδύσεις Εργασίας ΑΕΕΧ(ΕΤΑΙΡΕΙΑ ΕΠΕΝΔΥΣΕΩΝ ΧΑΡΤΟΦΥΛΑΚΙΟΥ) Επενδύσεις Αναπτύξεως ΑΕΕΧ(ΕΤΑΙΡΕΙΑ ΕΠΕΝΔΥΣΕΩΝ ΧΑΡΤΟΦΥΛΑΚΙΟΥ) Εξαγορά επιπλέον πακέτου μετοχών 17%(συνολική συμμετοχή 36,3%). Προσύμφωνο εξαγοράς 67%. Συγχώνευση με απορρόφηση. Πρόθεση συγχώνευσης με απορρόφηση. 13

16 Ταχυδρομικό Ταμιευτήριο Τράπεζα Αττικής Εξαγορά 17,7%(ολόκληρο το πακέτο μετοχών που κατείχε η Εμπορική Τράπεζα). Marfin Bank Επενδυτική Τράπεζα Εξαγορά με καταβολή μετρητών για το 51% έως και το 100% του μετοχικού κεφαλαίου. Επίσης, έγιναν δυο στρατηγικές συμφωνίες ελληνικών με ξένες, με αμοιβαία μετοχική συμμετοχή. Τράπεζα Πειραιώς Απόκτηση 20% των θυγατρικών του ολλανδικού ομίλου ING,Nationale Nederlanden Ζωής και Γενικών Ασφαλειών ( μέσω αύξησης κεφαλαίου) Ο Όμιλος ING, μέσω της Nationale Nederlanden Ελλάδος, αποκτά (μέσω αύξηση κεφαλαίου )το 5% του μετοχικού κεφαλαίου της Τράπεζας Πειραιώς. Aspis Bank Απόκτηση των εργασιών λιανικής τραπεζικής της ABN AMRO BANK στην Ελλάδα (δίκτυο 17 καταστημάτων, τομέας πιστωτικών καρτών,εταιρεία πρακτόρευσης ασφαλίσεων, εταιρεία leasing, τομέας εργασιών μικρομεσαίων επιχειρήσεων ) Η ABN AMRO BANK συμμετέχει με 7% στο υφιστάμενο μετοχικό κεφάλαιο της Aspis Bank. Οι ανωτέρω συμφωνίες προβλέπουν τη διάθεση προϊόντων, από τα δίκτυα και των δύο ομίλων και την ίδρυση κοινών εταιρειών σε διαφόρους τομείς. Κατά το 2002, ενισχύθηκαν περαιτέρω οι ήδη υφιστάμενες στρατηγικές συμμαχίες μεταξύ Εμπορικής Τράπεζας- Credit Agricole και EfG Eurobank Deutsche Bank, με την ίδρυση κοινών εταιρειών και την κοινή χρηματοδότηση μεγάλων αναπτυξιακών έργων. 14

Ο Όμιλος ING, μέσω της Nationale Nederlanden Ελλάδος,")

17 ΜΕΡΟΣ 2 1. Ιστορία Εθνικής Τράπεζας Η Εθνική Τράπεζα της Ελλάδος Α.Ε. ιδρύθηκε το 1841 και εισήχθη στο Χρηματιστήριο Αξιών Αθηνών το Με 160 πλέον χρόνια επιτυχούς και αδιάλειπτης λειτουργίας στον οικονομικό βίο της χώρας, η Τράπεζα έχει εξελιχθεί σε ένα σύγχρονο και ολοκληρωμένο όμιλο εταιρειών παροχής χρηματοπιστωτικών υπηρεσιών, καλύπτοντας έτσι τις συνεχώς διευρυνόμενες ανάγκες των πελατών της. Στο πλαίσιο αυτό, η Τράπεζα ίδρυσε το 1891 την Ελληνική Εταιρεία Γενικών Ασφαλίσεων «Η Εθνική» και το 1927 την Εθνική Κτηματική Τράπεζα. Μέχρι την ίδρυση της Τράπεζας της Ελλάδος το 1928, η Τράπεζα είχε το εκδοτικό προνόμιο στην Ελλάδα και ήταν υπεύθυνη για την έκδοση του νομίσματος. Το 1953, η Τράπεζα συγχωνεύτηκε με την «Τράπεζα Αθηνών», που είχε ιδρυθεί το Μέσα στο 1998, η Τράπεζα προέβη στη συγχώνευση δι' απορροφήσεως της θυγατρικής της «Εθνική Κτηματική Τράπεζα της Ελλάδος Α.Ε.», η οποία είχε προέλθει από τη συγχώνευση δύο πρώην θυγατρικών της εταιρειών, της «Εθνική Κτηματική Τράπεζα της Ελλάδος Α.Ε.» και της «Εθνική Στεγαστική Τράπεζα της Ελλάδος Α.Ε.», με σκοπό την αρτιότερη εξυπηρέτηση των πελατών της στον τομέα της στεγαστικής και κτηματικής πίστης. Από τον Οκτώβριο 1999, η μετοχή της Τράπεζας διαπραγματεύεται στο Χρηματιστήριο της Νέας Υόρκης. Στα τέλη του 2002, η Εθνική Τράπεζα προχώρησε στη συγχώνευση δι' απορροφήσεως της θυγατρικής της "Εθνική Τράπεζα Επενδύσεων Βιομηχανικής Αναπτύξεως ΑΕ". 15

18 2.Μετοχική σύνθεση Στο τέλος του 2002 το μετοχικό κεφάλαιο της ΕΤΕ διαιρείτο σε κοινές ονομαστικές μετοχές. Η αύξηση του αριθμού των μετοχών,από στο τέλος του 2001, ήταν αποτέλεσμα της συγχώνευσης με απορρόφηση της ΕΤΕΒΑ, θυγατρικής τράπεζας της ΕΤΕ. Οι νέες μετοχές που εκδόθηκαν διατέθηκαν στους μετόχους της ΕΤΕΒΑ εκτός της ίδιας της ΕΤΕ. Οι υφιστάμενες μετοχές βρίσκονται στην κατοχή φυσικών και νομικών προσώπων καθώς και του Ελληνικού Δημοσίου αυξήθηκε 4,5% στο τέλος του 2001 σε 12,2% στο τέλος του Η μεταβολή αυτή οφείλεται στην μεταβίβαση μετοχών κυριότητας του Ταχυδρομικού Ταμιευτηρίου στο Ελληνικό Δημόσιο και στη μεταβίβαση των μετοχών, που κατείχε το Ταμείο παρακαταθηκών και Δανείων στο Ελληνικό Δημόσιο, λόγω της μετατροπής των δύο οργανισμών σε ανώνυμες εταιρείες.αντίστοιχα, μειώθηκε το ποσοστό που ελέγχουν οι οργανισμοί που εποπτεύονται από το Ελληνικό Δημόσιο.Συνέπεια των εξελίξεων αυτών ήταν η διατήρηση του ποσοστού που ελέγχεται άμεσα ή έμμεσα από το Ελληνικό Δημόσιο στο 35,9%, συμπεριλαμβανομένων των των ασφαλιστικών ταμείων. Από τις λοιπές μετοχές 26,5% ελέγχεται από ιδιώτες επενδυτές εσωτερικού.τα νομικά πρόσωπα, κυρίως θεσμικοί επενδυτές, εγχώριοι και του εξωτερικού κατέχουν το 32,2%.Στις θυγατρικές της ΕΤΕ ανήκει το 4,9 % των μετοχών.τέλος, οι ιδιώτες επενδυτές του εξωτερικού έχουν στην κατοχή τους το 0,5% του μετοχικού κεφαλαίου ( Διαγράμματα 1, 2 ) διάγραμμα 1 ΜΕΤΟΧΙΚΗ ΣΥΝΘΕΣΗ ΕΤΕ ΛΟΙΠΑ ΝΟΜΙΚΑ ΜΕΤΟΧΙΚΗ ΣΥΝΘΕΣΗ 2001 ΠΡΟΣΩΠΑ ΕΣΩΤΕΡΙΚΟΥ ΙΔΙΩΤΕΣ 4,50% 4,70% ΕΠΕΝΔΥΤΕΣ 16,10% ΕΣΩΤΕΡΙΚΟΥ 14,30% ΙΔΙΩΤΕΣ ΕΠΕΝΔΥΤΕΣ ΕΞΩΤΕΡΙΚΟΥ 17,30% 25,60% ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ 17% 0,50% ΕΞΩΤΕΡΙΚΟΥ ΑΣΦΑΛΙΣΤΙΚΑ ΤΑΜΕΙΑ 16

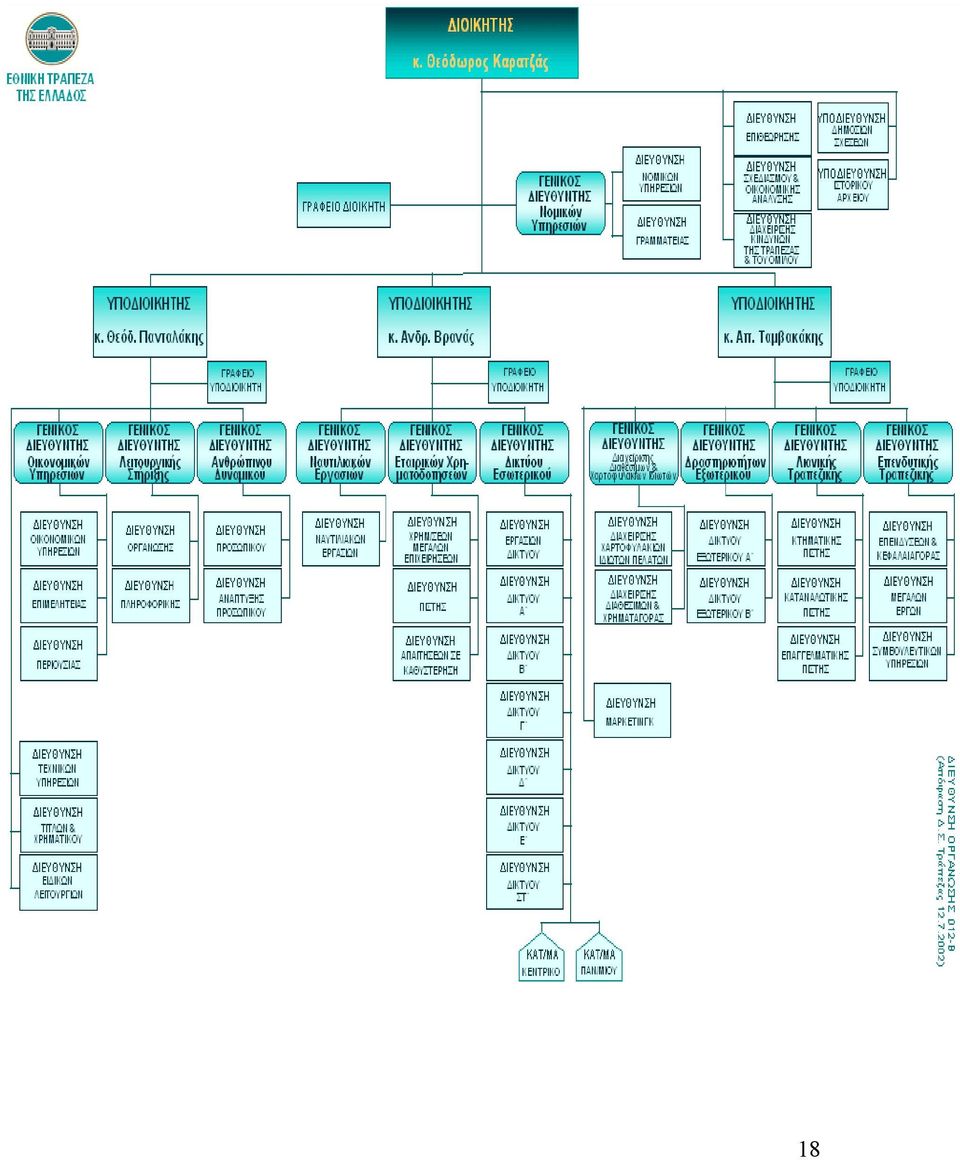

19 Διάγραμμα 2 ΜΕΤΟΧΙΚΗ ΣΥΝΘΕΣΗ ΕΤΕ ,20% 4,90% 6,60% ΜΕΤΟΧΙΚΗ ΣΥΝΘΕΣΗ ,60% ΛΟΙΠΑ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΕΣΩΤΕΡΙΚΟΥ ΙΔΙΩΤΕΣ ΕΠΕΝΔΥΤΕΣ ΕΣΩΤΕΡΙΚΟΥ ΙΔΙΩΤΕΣ ΕΠΕΝΔΥΤΕΣ ΕΞΩΤΕΡΙΚΟΥ 17,10% 16,60% 26,50% 0,50% ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΕΞΩΤΕΡΙΚΟΥ ΑΣΦΑΛΙΣΤΙΚΑ ΤΑΜΕΙΑ Παρακάτω παρουσιάζουμε τα δυο οργανογράμματα. Το ένα αποτελούσε το οργανόγραμμα της Εθνικής πριν το θάνατο του Διοικητή Καρατζά και το επόμενο το υπάρχον. 17

20 18

21 19

22 3.Στρατηγική του Ομίλου της Εθνικής Τράπεζας της Ελλάδος Στρατηγικός στόχος του Ομίλου της ΕΤΕ είναι η δημιουργία αξίας για το μέτοχο προσφέροντας ταυτόχρονα υπηρεσίες υψηλής ποιότητας στους πελάτες και την κοινωνία γενικότερα. Με στόχο αυτό, τα τελευταία χρόνια επιδιώχθηκε και επιτεύχθηκε ο μετασχηματισμός του Ομίλου της Εθνικής Τράπεζας σε ένα σύγχρονο, δυναμικό και πρωτοπόρο πιστωτικό ίδρυμα που κατέχει ηγετική θέση στην ελληνική τραπεζική αγορά. Η διαδικασία αυτή αποτέλεσε ένα ιδιαίτερα δύσκολο έργο τόσο εξαιτίας της έντασης του διαγωνισμού όσο και των αναγκών για πιο άμεση και σύγχρονη σχέση της Τράπεζας με τον πελάτη. Σήμερα, η δύσκολη οικονομική συγκυρία και οι μεγάλες αλλαγές που συντελούνται παγκοσμίως επιβάλλουν την προσαρμογή της στρατηγικής της ΕΤΕ στα νέα δεδομένα χωρίς όμως να αλλοιώνεται ο πρωταρχικός στόχος που παραμένει ο ίδιος. Για το λόγο αυτό απαιτείται η προσεκτική μεγέθυνση σε τομείς και δραστηριότητες, που ο Όμιλος έχει ισχυρό συγκριτικό πλεονέκτημα και παρουσιάζουν σημαντικές προοπτικές ανάπτυξης και, προπαντός, μπορούν να παράγουν ικανοποιητικές αποδόσεις σε σχέση με τον αναλαμβανόμενο κίνδυνο. Παράλληλα, η Τράπεζα επιδιώκει τη συνεχή αναβάθμιση των προσφερόμενων υπηρεσιών με στόχο την πληρέστερη εξυπηρέτηση του πελάτη. Βασική επιδίωξη του Ομίλου της ΕΤΕ σήμερα είναι να ισχυροποιηθεί περαιτέρω στην ευρωπαϊκή τραπεζική αγορά όπως αυτή διαμορφώνεται. Για το λόγο αυτό η Εθνική Τράπεζα δίνει προτεραιότητα στην αύξηση της οργανικής της κερδοφορίας, τη διατήρηση της κεφαλαιακής βάσης σε ικανοποιητικά επίπεδα, την περαιτέρω βελτίωση της ποιότητας του ενεργητικού και την ορθολογικότερη και αποδοτικότερη κατανομή των κεφαλαίων στη βάση μιας συνεπής πολιτικής τόσο στις χορηγήσεις όσο και τις επενδύσεις. Σκοπός είναι η επικέντρωση και επέκταση του Ομίλου της ΕΤΕ σε τομείς που αποτελούν το μέλλον των τραπεζικών εργασιών και παρουσιάζουν υψηλούς ρυθμούς ανάπτυξης. Η λιανική τραπεζική, η χρηματοδότηση μικρών και μεσαίου μεγέθους εταιρειών, η διαχείριση περιουσίας και οι τραπεζοασφάλειες σε συνδυασμό με την επέκταση της Τράπεζας στην ΝΑ Ευρώπη 20

23 είναι οι κύριοι άξονες στους οποίους κινείται και θα εξακολουθεί να κινείται η Εθνική Τράπεζα. Επίσης, παραμένει η προσήλωση στο διαρκή εκσυγχρονισμό των δομών και της λειτουργίας του Ομίλου στις νέες ανάγκες της αγοράς, ως απαραίτητη προϋπόθεση για την επιτυχία. Με τις επενδύσεις σε ανθρώπινο δυναμικό, συστήματα και νέες διαδικασίες η Τράπεζα στοχεύει στην αύξηση της παραγωγικότητας και της αποτελεσματικότητας της. Η μεγάλη προσπάθεια που έγινε το 2002 όσον αφορά τον εκσυγχρονισμό και την αναδιοργάνωση των καταστημάτων συνεχίστηκε και το Α.Λιανική τραπεζική : κινητήρια δύναμη της Τράπεζας Πριν από πέντε χρόνια η Εθνική Τράπεζα της Ελλάδος αποφάσισε την αλλαγή της στρατηγικής με έμφαση στην περαιτέρω διείσδυση στην λιανική τραπεζική. Αυτή η απόφαση αποτέλεσε ορόσημο για την μετεξέλιξη της σε ένα σύγχρονο τραπεζικό οργανισμό. Τα τελευταία χρόνια η ΕΤΕ κατάφερε να καταστεί η «Τράπεζα της Ελληνικής Οικογένειας» δίνοντας προτεραιότητα στην κάλυψη των αναγκών του Έλληνα και της Ελληνίδας και παρέχοντας ένα μεγάλο φάσμα προϊόντων και υπηρεσιών.στο πλαίσιο αυτό προσφέρονται όχι μόνο απλά καταθετικά προϊόντα αλλά στεγαστικά και καταναλωτικά δάνεια, πιστωτικές κάρτες, αμοιβαία κεφάλαια, ασφάλειες ζωής, επενδυτικά προϊόντα. Η προσφορά των υπηρεσιών αυτών έχει στόχο την αξιοποίηση της ευρείας πελατειακής βάσης της. Στα μέσα του 2002, η Τράπεζα αποφάσισε να επεκτείνει το επιτυχές μοντέλο της καταναλωτικής και στεγαστικής πίστης στην επαγγελματική, εντάσσοντας την τελευταία στην λιανική τραπεζική. Η αναδιάρθρωση αυτή έτυχε σημαντικής ανταπόκρισης από τους εν λόγω πελάτες, με τα υπόλοιπα δανείων της επαγγελματικής πίστης να παρουσιάζουν αύξηση κατά 35% σε διάστημα εννέα μηνών. Ο τομέας της λιανικής τραπεζικής στο τέλος του 2002 αντιπροσωπεύει πλέον 44% του χαρτοφυλακίου χορηγήσεων του Ομίλου έναντι 38% στο τέλος του Επιδίωξη της Τράπεζας είναι η περαιτέρω συμμετοχή της λιανικής τραπεζικής στις εργασίες και την κερδοφορία του Ομίλου.Προς αυτή την κατεύθυνση, η ΕΤΕ αξιοποιεί το εκσυγχρονισμένο δίκτυο καταστημάτων της και τα εναλλακτικά δίκτυα διανομής, καθώς και τις ευκαιρίες για τις σταυροειδείς πωλήσεις με στόχο την αξιοποίηση της ευρείας πελατειακής βάσης. Σταθερή επιδίωξη της ΕΤΕ αποτελεί η αύξηση του βαθμού ικανοποίησης του πελάτη και η δημιουργία πίστης πελατειακής βάσης με στόχο τη μετατροπή του χαρτοφυλακίου καταναλωτικής πίστης από «Χαρτοφυλάκιο Προϊόντων» σε «Χαρτοφυλάκιο Πελατών». 21

24 Β. Πρωταγωνιστικός ρόλος στο νευραλγικό κλάδο των μικρομεσαίων επιχειρήσεων Η περαιτέρω διείσδυση στη χρηματοδότηση των μικρών και μεσαίων επιχειρήσεων αποτελεί στόχο- πρόκληση για την Εθνική Τράπεζα. Οι ΜΜΕ αποτελούν τη βάση της ελληνικής οικονομίας. Η πιστωτική επέκταση προς τις επιχειρήσεις αυτές έχει υψηλά περιθώρια ανάπτυξης καθώς «η χρηματοοικονομική παιδεία» των επιχειρήσεων αυτών συνεχώς βελτιώνεται, ενώ η ανάγκη τους για μεγέθυνση και ανάπτυξη αποτελεί προϋπόθεση για την επιβίωση τους στην ευρωπαϊκή αγορά.στην προσπάθεια τους για μεγέθυνση,η ΕΤΕ καλείται να διαδραματίσει πρωταγωνιστικό ρόλο. Η αξιοποίηση του μεγάλου εταιρικού πελατολογίου της, η διάθεση νέων προϊόντων σε συνδυασμό με την αναδιάρθρωση του δικτύου των καταστημάτων, αλλά και των ευκαιριών που προκύπτουν από την ενεργή παρουσία της,στην αξιολόγηση και διάθεση των πόρων του Γ ΚΠΣ αναμένεται να οδηγήσουν σε σημαντική αύξηση των παρεχόμενων υπηρεσιών προς τις ΜΜΕ τα επόμενα χρόνια. Οι πρώτες ενδείξεις για την πορεία της νέας αυτής προσπάθειας είναι πολύ θετικές, με τις χορηγήσεις να αυξάνονται 15% κατά τη διάρκεια του C. Έτοιμοι για το Αύριο : διαχείριση περιουσίας πελατών και τραπεζο-ασφάλειες Η διαχείριση περιουσίας πελατών ή asset management, όπως αναφέρεται διεθνώς, βρίσκεται στην χώρα μας ακόμη σε πρώιμη φάση. Τα επόμενα χρόνια, η επενδυτική συμπεριφορά του Έλληνα αναμένεται να μεταβληθεί σημαντικά εξαιτίας της ανάγκης για τοποθετήσεις σε συνθετότερα προϊόντα και για διαφοροποίηση του χαρτοφυλακίου επενδύσεων του κάθε ιδιώτη ανάλογα με τις ανάγκες του, τις εισοδηματικές του δυνατότητες και τη διάθεση του για την ανάληψη λιγότερου ή περισσότερου κινδύνου. Η Εθνική Τράπεζα είναι έτοιμη να ανταποκριθεί άμεσα στο νέο τοπίο σταδιακά διαμορφώνεται βοηθώντας τα ελληνικά νοικοκυριά σε αυτό το νέο εγχείρημα. Η διάθεση από την Τράπεζα στο ελληνικό επενδυτικό κοινό προϊόντων που προσφέρουν ευρύ φάσμα επιλογών σε μετοχές, ομόλογα και προϊόντα χρηματαγοράς, καλύπτοντας τις σημαντικότερες αγορές χρήματος και κεφαλαίου, αποτελεί μια πρώτη απάντηση σε αυτή την πρόκληση. Η Τράπεζα έχει ήδη προχωρήσει στην έκδοση νέων καταθετικών επενδυτικών προϊόντων εγγυημένου κεφαλαίου, που παρέχουν τη δυνατότητα απόδοσης υψηλότερης από εκείνη που προσφέρουν τα απλά καταθετικά προϊόντα και σήμερα, εξαιτίας της μείωσης των επιτοκίων διεθνώς, βρίσκεται σε ιδιαίτερα χαμηλά επίπεδα. Η θετική ανταπόκριση που παρατηρείται υποδηλώνει την ανάγκη για τα νέα προϊόντα που θα καλύπτουν πληρέστερα και σωστότερα τις ανάγκες του Έλληνα καταθέτη. Παράλληλα, η Τράπεζα προχώρησε στην αναδιάρθρωση της διεύθυνσης διαχείρισης χαρτοφυλακίου ιδιωτών με στόχο την ανταπόκριση στις ανάγκες πελατείας με σχετικά υψηλά διαθέσιμα προς επένδυση κεφάλαια. 22

25 Το γεγονός ότι η ΕΤΕ έχει ισχυρότερη και η αποτελεσματικότερη διεύθυνση διαχείρισης διαθεσίμων στην Ελλάδα και ευρύ πελατολόγιο, αποτελεί πλεονέκτημα για την επιτυχία του εγχειρήματος. Η ίδια εικόνα παρουσιάζεται και στον τομέα των τραπεζο-ασφαλειών. Είναι γεγονός ότι η ασφαλιστική αγορά στην Ελλάδα, σήμερα, υπολείπεται σημαντικά των μελλοντικών κινδύνων και η ενίσχυση του ρόλου της ιδιωτικής ασφάλισης για συντάξεις αναμένεται να οδηγήσουν σε μεγάλη αύξηση της ζήτησης για τα επόμενα χρόνια. Η Εθνική Τράπεζα μέσω της μεγαλύτερης ασφαλιστικής εταιρείας στην Ελλάδα προσφέρει σύγχρονα προϊόντα και υπηρεσίες που καλύπτουν τις νέες αυξημένες ανάγκες του Έλληνα ασφαλιζόμενου. D. Διαφοροποίηση εσόδων και εξωστρέφεια: διεύρυνση της διεθνούς παρουσίας του Ομίλου Στρατηγικός στόχος για την Εθνική Τράπεζα τα επόμενα έτη δεν είναι μόνο η αξιοποίηση των δυνατοτήτων στην εσωτερική αγορά, αλλά και η δραστηριοποίηση της σε περιοχές εκτός της ελληνικής επικράτειας με στόχο να καταστεί ισχυρό τραπεζικό ίδρυμα στην ευρύτερη περιοχή της ΝΑ Ευρώπης. Γενικά, η παρουσία και η επέκταση της Τράπεζας στο εξωτερικό θα πρέπει να συναρτώνται και να συνοδεύονται από αξιόλογα οικονομικά αποτελέσματα με βάση την απόδοση των επενδυόμενων κεφαλαίων. Για το λόγο αυτό η Τράπεζα έχει εγκαινιάσει και ενεργοποιήσει ευρεία αναδιάρθρωση της παρουσίας του Ομίλου στο εξωτερικό που τα πρώτα θετικά αποτελέσματα είναι ήδη ορατά. Έτσι, το 2002 τα καθαρά έσοδα από τις δραστηριότητες στο εξωτερικό έφθασαν στο 25% περίπου των συνολικών καθαρών εσόδων. Επιδίωξη της ΕΤΕ για τα επόμενα έτη αποτελεί σταδιακή επέκταση της στη Βαλκανική σε εργασίες λιανικής τραπεζικής με την κατάλληλη μεταφορά του επιτυχούς μοντέλου που ανέπτυξε και ακολουθεί στην Ελλάδα. Ο στόχος της δημιουργίας ενός Ομίλου με ισχυρή παρουσία στην ευρύτερη περιοχή, γρήγορα θα φέρει θετικά αποτελέσματα, δεδομένου ότι η περιοχή, γρήγορα θα φέρει θετικά αποτελέσματα, δεδομένου ότι η περιοχή απολαμβάνει περίοδο ανάπτυξης του ΑΕΠ πάνω από 4% ετησίως και ενισχύεται η εμπιστοσύνη προς τις τράπεζες, ιδιαίτερα τις ξένες. 23

26 E. Αύξηση παραγωγικότητας και συγκράτηση λειτουργικών εξόδων : κλειδιά για την αύξηση της κερδοφορίας Παράλληλα με τους στόχους της αύξησης του όγκου των τραπεζικών εργασιών, αλλά και της περαιτέρω διείσδυσης σε τομείς με αυξημένα περιθώρια κέρδους, είναι επιβεβλημένη η συνετή διαχείριση και κατά το δυνατόν η περιστολή του λειτουργικού κόστους της Τράπεζας και του Ομίλου γενικότερα. Μέσα στο 2002 προωθήθηκε ένα πρόγραμμα ευρείας αναδιάρθρωσης του δικτύου των καταστημάτων του Ομίλου τόσο στην Ελλάδα όσο και στο εξωτερικό. Σκοπός αυτής της αναδιάρθρωσης υπήρξε αφενός η αύξηση της παραγωγικότητας και αποτελεσματικότητας του δικτύου και αφετέρου η περιστολή των λειτουργικών εξόδων, σε συνδυασμό με την παροχή βελτιωμένων υπηρεσιών προς την πελατεία. Σε επίπεδο Ομίλου, η αποχώρηση του προσωπικού που ξεπέρασε τους 1500 εργαζόμενους και η μείωση των υπερωριών είχαν ως αποτέλεσμα το 2002 οι δαπάνες προσωπικού να εμφανίσουν για πρώτη φορά μείωση κατά 0,5% έναντι της προηγούμενης χρήσης. Τα οφέλη από την μείωση του προσωπικού έγιναν περισσότερα εμφανή το 2003 κατά το οποίο η αύξηση του συνολικού λειτουργικού κόστους ήταν συγκρατημένη. Επίσης, θα πρέπει να τονιστεί ότι μετά από τις σημαντικές επενδύσεις που έγιναν τα τελευταία χρόνια όσον αφορά τον εκσυγχρονισμό του Ομίλου, το συνολικό πρόγραμμα βρίσκεται στην ολοκλήρωση του. Ως αποτέλεσμα η σχετική επιβάρυνση της Τράπεζας θα βαρύνει τα προσεχή έτη. 24

27 4.Δραστηριότητες του Ομίλου της Εθνικής Τράπεζας της Ελλάδος A. Λιανική Τραπεζική 1. Καταναλωτική πίστη Η καταναλωτική πίστη για να ακόμη έτος αποτέλεσε βασικό μοχλό ανάπτυξης της λιανικής τραπεζικής τόσο στην ΕΤΕ όσο και στον Όμιλο. Κατά την διάρκεια του 2002 καταβλήθηκε ιδιαίτερη προσπάθεια να αναπτυχθούν όλα τα δίκτυα διανομής των προϊόντων και να αξιοποιηθεί η ευρεία πελατειακή βάση της Τράπεζας. Στο πλαίσιο αυτό, από τον Οκτώβριο του 2002 θεσπίστηκε η διαδικασία άμεσων πωλήσεων ανοικτών δανείων και πιστωτικών καρτών μέσω δικτύου που στοχεύει σε συγκεκριμένα πελατειακά τμήματα.παράλληλα, σε επιλεγμένους πελάτες της Τράπεζας προσφέρθηκε προεγκεκριμένο ανοικτό δάνειο με εντυπωσιακά αποτελέσματα καθώς το ποσοστό της θετικής ανταπόκρισης υπήρξε τριπλάσιο του αναμενόμενου. Έτσι, σε συνέχεια του μεγάλου ύψους των εκταμιεύσεων που επιτεύχθηκε το 2001, το 2002 αποτέλεσε ένα ακόμη επιτυχημένο έτος. Τα υπόλοιπα των καταναλωτικών δανείων στο τέλος του έτους στην ΕΤΕ παρουσιάζουν αύξηση 22,2% έναντι του 2001,αποτελώντας το 6,3% του συνολικού χαρτοφυλακίου χορηγήσεων. ΚΑΤΑΝΑΛΩΤΙΚΗ ΠΙΣΤΗ , ,8 327, ΚΑΤΑΝΑΛΩΤΙΚΗ ΠΙΣΤΗ Η ΕΤΕ έχει στόχο την αύξηση του βαθμού ικανοποίησης του πελάτη λιανικής και της υποκίνησης του υφισταμένου πελατολογίου σε επαναλαμβανόμενες πωλήσεις, μετατρέποντας σταδιακά το χαρτοφυλάκιο καταναλωτικής πίστης από «Χαρτοφυλάκιο Προϊόντων» σε «Χαρτοφυλάκιο Πελατών» και τις βραχυχρόνιες συνεργασίες σε μακροχρόνιες σχέσεις. 25

28 2. Πιστωτικές κάρτες Το 2002 συνεχίστηκε η επιτυχής πορεία της ΕΤΕ στον τομέα των πιστωτικών καρτών με την εισαγωγή της νέας κάρτας Platinum MasterCard και την αναβάθμιση της Business MasterCard, οι οποίες στοχεύουν σε κοινό υψηλής εισοδηματικής στάθμης. Επιπλέον, συνεχίστηκε με επιτυχία η εφαρμογή του προγράμματος «Μεταφοράς Υπολοίπου» με εντυπωσιακή αύξηση του ύψους των μεταφερόμενων υπολοίπων στην διάρκεια του Οι παρεχόμενες υπηρεσίες επεκτάθηκαν με την αυτόματη αύξηση του πιστωτικού ορίου και την πληρωμή οφειλών πιστωτικών καρτών μέσω ΑΤΜ. Η Τράπεζα προλαβαίνοντας τις εξελίξεις δραστηριοποιήθηκε στον τομέα των «smart cards» με την έκδοση co-branded κάρτας, σε συνεργασία με μεγάλο όμιλο καταστημάτων. Η εν λόγω κάρτα θα έχει όλα τα προνόμια μιας κλασικής κάρτας Visa και τα χαρακτηριστικά κάρτας loyalty, οι κάτοχοι της οποίας θα συγκεντρώνουν βαθμούς μέσω ενός συστήματος επιβράβευσης για αγορές που θα πραγματοποιούν στο συγκεκριμένο όμιλο καταστημάτων. Βάσει των επιτυχημένων συστημάτων διανομής και του ευρέως φάσματος προϊόντων τα υπόλοιπα των πιστωτικών καρτών αυξήθηκαν κατά 32,1% σε σχέση με το 2001, με αποτέλεσμα τη διατήρηση του μεριδίου αγοράς σε υψηλά επίπεδα παρά τον αυξανόμενο ανταγωνισμό. ΠΙΣΤΩΤΙΚΕΣ ΚΑΡΤΕΣ ,1 779,7 528,2 352, ΠΙΣΤΩΤΙΚΕΣ ΚΑΡΤΕΣ Αυξήθηκε σημείωσε και ο αριθμός των καρτών κατά 27% με το συνολικό αριθμό πιστωτικών καρτών MasterCard και Visa της ΕΤΕ να ανέρχεται στο τέλος του 2002 σε Αξιοσημείωτο είναι ότι το 2002 εκδόθηκαν πάνω από νέες κάρτες ενώ κατά την περίοδο εκδόθηκαν συνολικά νέες κάρτες με μέση ετήσια αύξηση πάνω από 35%. 26

29 ΠΙΣΤΩΤΙΚΕΣ ΚΑΡΤΕΣ ,1 779,7 528,2 352, ΠΙΣΤΩΤΙΚΕΣ ΚΑΡΤΕΣ Το δίκτυο των συνεργαζόμενων επιχειρήσεων συνεχίζει να επεκτείνεται κτίζοντας μια ισχυρή βάση για μελλοντικές πωλήσεις. Κατά την διάρκεια του 2002, νέα τερματικά POS τοποθετήθηκαν σε κομβικά σημεία της χώρας, δίνοντας έμφαση στην κάλυψη των τουριστικών περιοχών και μεγάλων αλυσίδων καταστημάτων, με συνολικό αριθμό των τερματικών POS να ξεπερνά ήδη τις 45000, αριθμός τριπλάσιος σε σχέση με το τέλους του ΑΡΙΘΜΟΣ ΚΑΡΤΩΝ ΑΡΙΘΜΟΣ ΚΑΡΤΩΝ Επίσης, κατά το 2002, το ύψος των συναλλαγών μέσω των συμβεβλημένων επιχειρήσεων αυξήθηκε κατά 20% διαμορφώνοντας το συνολικό τζίρο στα 944 εκατ. Ευρώ, ενώ ο αριθμός των συμβεβλημένων επιχειρήσεων υπερβαίνει πλέον τις

30 ΑΡΙΘΜΟΣ ΤΕΡΜΑΤΙΚΩΝ ΣΤΑΘΜΩΝ ΑΡΙΘΜΟΣ ΤΕΡΜΑΤΙΚΩΝ ΣΤΑΘΜΩΝ Στεγαστική πίστη Το 2002 αποτέλεσε ένα ακόμη έτος σημαντικής αύξησης της χρηματοδότησης στον τομέα της στεγαστικής πίστης παρά το γεγονός ότι ήδη προηγηθεί μια τριετία με μέσο ρυθμό αύξησης των νέων εκταμιεύσεων κατά 45%. Το 2002, συνεχίστηκε η ιδιαίτερα επιτυχημένη πορεία του προϊόντος ΕΘΝΟΣΤΕΓΗ-Ι που προσφέρει ένα από τα χαμηλότερα επιτόκια εκκίνησης της αγοράς, καθιστώντας την ΕΤΕ ιδιαίτερα ανταγωνιστική. Το εν λόγω προϊόν αποτέλεσε το 45% περίπου των χορηγήσεων στον τομέα της στεγαστικής πίστης. Επίσης, η ΕΤΕ προώθησε με πολύ μεγάλη επιτυχία ένα νέο ανταγωνιστικό προϊόν, το «ΕΘΝΟΣΤΕΓΗ ΠΡΟΝΟΜΙΟ», το οποίο συνδέει το επιτόκιο του δανείου με ένα θεσμικά κατοχυρωμένο επιτόκιο αναφοράς που είναι το βασικό επιτόκιο της Ευρωπαϊκής Κεντρικής Τράπεζας. Εντυπωσιακή αύξηση κατά 24% παρουσίασε ο αριθμός των αιτήσεων για στεγαστικά δάνεια κατά την διάρκεια του 2002, εξέλιξη που υποστηρίχθηκε από την αξιοποίηση του μεγάλου πελατολογίου της στεγαστικής πίστης επιδιώκονται σταυροειδείς πωλήσεις άλλων προϊόντων, όπως κάρτες, προσωπικά και καταναλωτικά δάνεια και ασφαλιστικά προϊόντα. Στρατηγική απόφαση της ΕΤΕ αποτελεί η αύξηση του μέσου ύψους στεγαστικών δανείων μέσω της προώθησης δανείων σε πελάτες υψηλών εισοδημάτων, καθώς και μέσω της προώθησης δανείων μεγαλύτερης διάρκειας. Είναι χαρακτηριστικό ότι κατά την τριετία επιτεύχθηκε αύξηση του μέσου ύψους δανείων κατά 31,4%. Ως εκ τούτου, κατά την διάρκεια του 2002 οι νέες εκταμιεύσεις έφθασαν τα 1338 εκατ. Ευρώ, αυξημένες κατά 9,3% σε σχέση με το

31 ΥΨΟΣ ΣΥΝΑΛΛΑΓΩΝ ΥΨΟΣ ΣΥΝΑΛΛΑΓΩΝ ΚΤΗΜΑΤΙΚΗ ΠΙΣΤΗ ,8 1337, ΚΤΗΜΑΤΙΚΗ ΠΙΣΤΗ Αντίστοιχα, τα συνολικά υπόλοιπα ανήλθαν σε 5640 εκατ. Ευρώ, παρουσιάζοντας αύξηση 22,2% παρά την ωρίμανση του χαρτοφυλακίου και συνεπώς το υψηλό ποσοστό αποπληρωμής. Ως αποτέλεσμα, η ΕΤΕ διατηρεί την ηγετική της θέση στην στεγαστική πίστη, κατέχοντας το μεγαλύτερο μερίδιο αγοράς. Στόχος της Τράπεζας για το 2003 αποτελεί η περαιτέρω αξιοποίηση του δικτύου καταστημάτων και των εναλλακτικών δικτύων διανομής καθώς και η διατήρηση της ιδιαίτερα ανταγωνιστικής τιμολογιακής πολιτικής της ΕΤΕ. 29

32 4. Επαγγελματική πίστη Το 2002 υπήρξε έτος σημαντικών ανακατατάξεων όσον αφορά τις πιστοδοτήσεις προς τις μικρές επιχειρήσεις με στόχο την καλύτερη εξυπηρέτηση της πελατείας και την περαιτέρω διείσδυση της ΕΤΕ στον τομέα της επαγγελματικής πίστης. Με αυτόν το στόχο, στα μέσα του έτους, έγινε ο διαχωρισμός των πιστοδοτήσεων με βάση τον κύκλο εργασιών των δανειοδοτούμενων επιχειρήσεων επαγγελματιών σε δύο κατηγορίες. Οι επιχειρήσεις επαγγελματίες με ετήσιο κύκλο εργασιών μέχρι 1 εκατ. Ευρώ αποτέλεσαν την επαγγελματική πίστη και περιήλθαν στην λιανική τραπεζική. Η νέα στρατηγική της ΕΤΕ αποδείχθηκε ιδιαίτερα επιτυχής. Η εξέλιξη των εργασιών στο συγκεκριμένο τομέα παρουσίασε έντονους ανοδικούς ρυθμούς, με τα υπόλοιπα δανείων να φθάνουν στο τέλος του έτους τα 575 εκατ. Ευρώ, αυξημένα κατά 33%. Για την επίτευξη των παραπάνω στόχων δημιουργήθηκαν τρία νέα χρηματοδοτικά προϊόντα, το «Ανοικτό Επαγγελματικό Πλάνο», το «Μεσομακροπρόθεσμο Δάνειο Παγίων» για επαγγελματίες και μικρές επιχειρήσεις και το «Μεσομακροπρόθεσμο Δάνειο Κεφαλαίου Κίνησης» για επαγγελματίες και μικρές επιχειρήσεις. Συγχρόνως, προωθήθηκαν μαζικές πωλήσεις σε επιλεγμένους κλάδους ελευθέρων επαγγελματιών και μικρών επιχειρήσεων. Σημαντικό ποιοτικό στοιχείο αποτελεί το γεγονός ότι η αύξηση των υπόλοιπων προήλθε κυρίως από νέα πελατεία σε ποσοστό 72,2%. Από τη συνολική αύξηση, το 58,7% προήλθε από την πώληση των τριών και ιδιαίτερα του Ανοικτού Επαγγελματικού Πλάνου. 5. Επιχειρηματική πίστη Η επιχειρηματική πίστη εξακολουθεί να αποτελεί το μεγαλύτερο τομέα δραστηριότητας του Ομίλου με την παροχή επιχειρηματικών δανείων, υπηρεσίες διαχείρισης επιχειρηματικών απαιτήσεων (Factoring) και υπηρεσίες χρηματοδοτικής μίσθωσης σε ένα ευρύ φάσμα επιχειρήσεων, καθώς και στην ναυτιλία. Επιδίωξη της Τράπεζας αποτελεί η επέκταση της δραστηριότητας της σε τομείς με υψηλούς ρυθμούς ανάπτυξης. Η περαιτέρω διείσδυση της στον κλάδο των μικρομεσαίων επιχειρήσεων αποτελεί κεντρικό άξονα της στρατηγικής της. Όσον αφορά τη χρηματοδότηση μεγάλων επιχειρήσεων η ΕΤΕ ακολουθεί στρατηγική επιλεκτικής τοποθέτησης, δίνοντας έμφαση σε κλάδους με προοπτική ανάπτυξης, ενώ παράλληλα επιδιώκει σταυροειδείς πωλήσεις για μεγιστοποίηση της απόδοσης ανά πελάτη και χορήγηση. 30

33 a) Χρηματοδότηση μεγάλων επιχειρήσεων Το 2002 αναπτύχθηκε η παροχή ολοκληρωμένων πακέτων υπηρεσιών προς τις μεγάλες επιχειρήσεις και η διενέργεια σταυροειδών πωλήσεων με στόχο την αύξηση της απόδοσης ανά πελάτη για τον Όμιλο συνολικά. Το σύνολο των πελατών, που υπάγονται στις μεγάλες επιχειρήσεις του ιδιωτικού δικαίου το 2002, παρουσίασε αύξηση κατά 14%, ενώ αντίθετα το σύνολο της χρηματοδότησης μειώθηκε κατά 4%, εξαιτίας της μείωσης των υπόλοιπων των δανείων προς το δημόσιο τομέα κατά 12,5%. Επίσης, επιτεύχθηκε πιο ικανοποιητική τιμολόγηση. Αξιοσημείωτο είναι ότι το 2002 η ΕΤΕ κατάφερε να αυξήσει τη συμμετοχή της στην πιστοδότηση των μεγάλων αυτοχρηματοδοτούμενων έργων στην Ελλάδα και το εξωτερικό. Ωστόσο, η Τράπεζα εξακολουθεί να κατέχει ηγετική θέση στην χρηματοδότηση μεγάλων επιχειρήσεων. ΔΙΑΘΡΩΣΗ ΧΑΡΤΟΦΥΛΑΚΙΟΥ ΕΠΙΧΕΙΡΗΜΑΤΙΚΩΝ ΔΑΝΕΙΩΝ ΕΤΕ 52,20% 28,30% 9,40% 10,10% ΜΙΚΡΟΜΕΣΑΙΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΝΑΥΤΙΛΙΑ ΔΗΜΟΣΙΟΣ ΤΟΜΕΑΣ ΜΕΓΑΛΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ Το 2003 προσπάθησε την ποιοτική διεύρυνση των χρηματοδοτήσεων με άξονα την αξιοποίηση των ευκαιριών και των αναγκών που παρουσιάστηκαν λόγω της συνεχιζόμενης εισροής κοινοτικών κονδυλίων, των Ολυμπιακών Έργων και της αύξησης των αυτοχρηματοδοτούμενων και ενεργειακών έργων. b) Ναυτιλιακή πίστη Η ναυτιλία αποτελεί παραδοσιακό τομέα δραστηριοποίησης της Τράπεζας, στον οποίο διατηρεί την ηγετική της θέσης μεταξύ των ελληνικών τραπεζών, ενώ διεθνώς κατέχει την τρίτη θέση στην χρηματοδότηση της ελληνόκτητης ναυτιλίας. Κατά την διάρκεια του 2002, οι ναυλαγορές υγρού και ξηρού φορτίου υπέστησαν αρχικά σημαντική επιβράδυνση πριν ανακάμψουν δυναμικά στο τελευταίο τρίμηνο του έτους. Σε μια τέτοια ευάλωτη συγκυρία, σκοπός του Ομίλου ήταν αρχικά να διατηρήσει την καλή ποιότητα του χαρτοφυλακίου του, συγκρατώντας τις νέες χορηγήσεις. Σε δεύτερη φάση προχώρησε στην προσέλκυση πελατών με στόχο τη διαμόρφωση μακροπρόθεσμων σχέσεων. Αυτό είχε ως αποτέλεσμα, το πελατολόγιο της ΕΤΕ να αυξηθεί κατά 9% περίπου 31

34 ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΠΙΣΤΗ ΕΤΕ ΑΥΞΗΣΗ ΠΕΛΑΤΩΝ % 14% 12% 10% 8% 6% 4% 2% 0% 14% ΜΕΓΑΛΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ 8,90% ΝΑΥΤΙΛΙΑ 10,70% ΜΜΕ ενώ ο αριθμός των πλοίων υπο χρηματοδότηση έφθασε τα 267. Το σύνολο των νέων χρηματοδοτήσεων ανήλθε στο ποσό των USD 213 εκατ., ενώ το σύνολο του δανειακού χαρτοφυλακίου αυξήθηκε κατά 11,4% και υπερέβη σημαντικά το ποσό των USD 1 δισεκατ. Θα πρέπει να σημειωθεί ότι τα χρηματοδοτούμενα πλοία ηλικίας κάτω των 5 ετών αποτελούν το 41% της συνολικής χρηματοδότησης στην ναυτιλία. c) Χρηματοδότηση μικρομεσαίων επιχειρήσεων Μετά τη λιανική τραπεζική, η χρηματοδότηση των μικρομεσαίων επιχειρήσεων αποτέλεσε τον ταχύτερα αναπτυσσόμενο τομέα χρηματοδότησης στην ΕΤΕ. Τα υπόλοιπα των πιστώσεων το 2002 προς επιχειρήσεις αυτές σημείωσαν ετήσια αύξηση της τάξης του 15%, με ρυθμό αύξησης της τάξης του 15%, με ρυθμό αύξησης σημαντικά υψηλότερο κατά το β εξάμηνο του έτους. Η δραστηριότητα, κατά το 2001, επικεντρώθηκε στην προσέλκυση νέας πελατείας και στην αύξηση της απόδοσης. Παράλληλα, θα πρέπει να τονιστούν οι σημαντικές πρωτοβουλίες που ανέλαβε η Τράπεζα για την ενίσχυση των ειδικών πιστοδοτικών εργασιών, όπως leasing και factoring. Ιδιαίτερα όσον αφορά τη χρηματοδοτική μίσθωση κατά το 2002 υπήρξε αύξηση του αριθμού των συμβάσεων κατά 22%, ενώ τα ποσά που διατέθηκαν για την χρηματοδοτικής μίσθωσης σημείωσαν αύξηση κατά 71%. Όσον αφορά τις υπηρεσίες διαχείρισης επιχειρησιακών απαιτήσεων ο κύκλος εργασιών και ο αριθμός πελατών αυξήθηκαν κατά 148% και 115%, αντίστοιχα. Το 2003 αποτέλεσε ένα ιδιαίτερο έτος για την ΕΤΕ όσον αφορά τη χρηματοδότηση των μικρομεσαίων επιχειρήσεων. Η αναδιοργάνωση των καταστημάτων για την εξυπηρέτηση των ΜΜΕ, που ολοκληρώθηκε το 2002, σε συνδυασμό με την ύπαρξη νέων προϊόντων που ανταποκρίνονται στις ανάγκες των εταιρειών, αλλά και η προώθηση του Γ ΚΠΣ αναμένεται να οδηγήσουν σε σημαντική αύξηση των εργασιών στον τομέα αυτό. 32

Αποτελέσματα Εννεαμήνου 2009

Αποτελέσματα Εννεαμήνου Καθαρά κέρδη 111εκ. το Γ τρίμηνο, αυξημένα κατά 26,6% έναντι του Β τριμήνου Αύξηση προ προβλέψεων κερδών στο τρίμηνο κατά 6,4% σε 414εκ., ιστορικά τα υψηλότερα σε τριμηνιαία βάση

Αποτελέσματα Εννεαμήνου Καθαρά κέρδη 111εκ. το Γ τρίμηνο, αυξημένα κατά 26,6% έναντι του Β τριμήνου Αύξηση προ προβλέψεων κερδών στο τρίμηνο κατά 6,4% σε 414εκ., ιστορικά τα υψηλότερα σε τριμηνιαία βάση

Αποτελέσματα Ομίλου Εθνικής Τράπεζας

Αποτελέσματα Ομίλου Εθνικής Τράπεζας A Εξάμηνο 2008 Αθήνα, 28 Αυγούστου 2008 σε εκατ. Α 6μηνο 2008 Α 6μηνο 2007 Δ Καθαρά κέρδη μετόχων ΕΤΕ * 835 724 +15% Καθαρά κέρδη από εγχώριες δραστηριότητες 510 478

Αποτελέσματα Ομίλου Εθνικής Τράπεζας A Εξάμηνο 2008 Αθήνα, 28 Αυγούστου 2008 σε εκατ. Α 6μηνο 2008 Α 6μηνο 2007 Δ Καθαρά κέρδη μετόχων ΕΤΕ * 835 724 +15% Καθαρά κέρδη από εγχώριες δραστηριότητες 510 478

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2007

Αθήνα, 9 Μαΐου 2007 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2007 Αύξηση Καθαρών Κερδών κατά 30% σε 204εκ. Διεύρυνση Χορηγήσεων Ομίλου κατά 30,3% Υπερδιπλασιασμός Δανείων και Κερδών εκτός Ελλάδος Βελτίωση Ποιότητας

Αθήνα, 9 Μαΐου 2007 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2007 Αύξηση Καθαρών Κερδών κατά 30% σε 204εκ. Διεύρυνση Χορηγήσεων Ομίλου κατά 30,3% Υπερδιπλασιασμός Δανείων και Κερδών εκτός Ελλάδος Βελτίωση Ποιότητας

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΕΞΑΜΗΝΟΥ 2006

Αθήνα, 1 η Αυγούστου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΕΞΑΜΗΝΟΥ 2006 Ισχυρή Αύξηση Καθαρών Κερδών κατά 41,6% σε 318εκ. Επέκταση Χορηγήσεων κατά 24,5% και Κεφαλαίων υπό ιαχείριση κατά 22,9% υναµική Αύξηση Εσόδων

Αθήνα, 1 η Αυγούστου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΕΞΑΜΗΝΟΥ 2006 Ισχυρή Αύξηση Καθαρών Κερδών κατά 41,6% σε 318εκ. Επέκταση Χορηγήσεων κατά 24,5% και Κεφαλαίων υπό ιαχείριση κατά 22,9% υναµική Αύξηση Εσόδων

Αποτελέσματα B Τριμήνου 2009

Αποτελέσματα B Τριμήνου 2009 Αύξηση καθαρών κερδών σε 88εκ., 9% υψηλότερα σε σχέση με το Α τρίμηνο Διπλασιασμός οργανικών κερδών σε 61εκ. το Β τρίμηνο, από 33εκ. το Α τρίμηνο Αύξηση χορηγήσεων Ομίλου προς

Αποτελέσματα B Τριμήνου 2009 Αύξηση καθαρών κερδών σε 88εκ., 9% υψηλότερα σε σχέση με το Α τρίμηνο Διπλασιασμός οργανικών κερδών σε 61εκ. το Β τρίμηνο, από 33εκ. το Α τρίμηνο Αύξηση χορηγήσεων Ομίλου προς

Αποτελέσματα Α Τριμήνου 2009

Αποτελέσματα Α Τριμήνου 2009 Καθαρά κέρδη 81εκ. έναντι 5εκ. το προηγούμενο τρίμηνο Αύξηση χορηγήσεων κατά 12% και καταθέσεων κατά 17% σε ετήσια βάση Βελτίωση δείκτη χορηγήσεων προς καταθέσεις στο 114%

Αποτελέσματα Α Τριμήνου 2009 Καθαρά κέρδη 81εκ. έναντι 5εκ. το προηγούμενο τρίμηνο Αύξηση χορηγήσεων κατά 12% και καταθέσεων κατά 17% σε ετήσια βάση Βελτίωση δείκτη χορηγήσεων προς καταθέσεις στο 114%

Αποτελέσματα Εννεαμήνου 2010

Αποτελέσματα Εννεαμήνου 2010 Βελτίωση δεικτών ρευστότητας και κεφαλαιακής επάρκειας του Ομίλου παρά τη δυσμενή συγκυρία Καθαρά κέρδη 105εκ. 1 το εννεάμηνο του 2010, μειωμένα κατά 62% έναντι της αντίστοιχης

Αποτελέσματα Εννεαμήνου 2010 Βελτίωση δεικτών ρευστότητας και κεφαλαιακής επάρκειας του Ομίλου παρά τη δυσμενή συγκυρία Καθαρά κέρδη 105εκ. 1 το εννεάμηνο του 2010, μειωμένα κατά 62% έναντι της αντίστοιχης

Αποτελέσματα Εννεαμήνου 2008

Αθήνα, 30 Οκτωβρίου Αποτελέσματα Εννεαμήνου Αύξηση Καθαρών Κερδών Ομίλου κατά 4,6% σε 647εκ., παρά τις αντίξοες συνθήκες στο παγκόσμιο τραπεζικό και χρηματοπιστωτικό σύστημα Ενίσχυση Οργανικών Κερδών κατά

Αθήνα, 30 Οκτωβρίου Αποτελέσματα Εννεαμήνου Αύξηση Καθαρών Κερδών Ομίλου κατά 4,6% σε 647εκ., παρά τις αντίξοες συνθήκες στο παγκόσμιο τραπεζικό και χρηματοπιστωτικό σύστημα Ενίσχυση Οργανικών Κερδών κατά

Ο Μ Ι Λ Ο Σ A T E b a n k - ΑΠΟΤΕΛΕΣΜΑΤΑ 9ΜΗΝΟΥ 2009

Ο Μ Ι Λ Ο Σ A T E b a n k - ΑΠΟΤΕΛΕΣΜΑΤΑ 9ΜΗΝΟΥ 2009 Καθαρά Κέρδη Ομίλου: 82,4 εκ. (-1,6%, σε επαναλαμβανόμενη βάση +6,4%), Τράπεζας: 96,3 εκ. (+46,7%), με περαιτέρω βελτίωση της προ προβλέψεων οργανικής

Ο Μ Ι Λ Ο Σ A T E b a n k - ΑΠΟΤΕΛΕΣΜΑΤΑ 9ΜΗΝΟΥ 2009 Καθαρά Κέρδη Ομίλου: 82,4 εκ. (-1,6%, σε επαναλαμβανόμενη βάση +6,4%), Τράπεζας: 96,3 εκ. (+46,7%), με περαιτέρω βελτίωση της προ προβλέψεων οργανικής

Όμιλος ATEbank - Αποτελέσματα Έτους 2009

1 Όμιλος ATEbank - Αποτελέσματα Έτους 2009 23 Μαρτίου 2010 ΠΡΟΤΕΡΑΙΟΤΗΤΑ ΤΟΥ ΟΜΙΛΟΥ Η ΕΝΙΣΧΥΣΗ ΚΑΙ Η ΒΕΛΤΙΩΣΗ ΤΗΣ ΠΟΙΟΤΗΤΑΣ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ Σημαντική ενίσχυση των προβλέψεων κατά 825,3εκ. (2008 204,2εκ.)

1 Όμιλος ATEbank - Αποτελέσματα Έτους 2009 23 Μαρτίου 2010 ΠΡΟΤΕΡΑΙΟΤΗΤΑ ΤΟΥ ΟΜΙΛΟΥ Η ΕΝΙΣΧΥΣΗ ΚΑΙ Η ΒΕΛΤΙΩΣΗ ΤΗΣ ΠΟΙΟΤΗΤΑΣ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ Σημαντική ενίσχυση των προβλέψεων κατά 825,3εκ. (2008 204,2εκ.)

Αποτελέσματα Έτους 2008

Αθήνα, 4 Μαρτίου 2009 Αποτελέσματα Έτους 2008 Αύξηση Καταθέσεων Πελατών κατά 26,3% σε 45,7δισ. Αύξηση Χορηγήσεων κατά 22,4% σε 57,1δισ. - Ενίσχυση υπολοίπων δανείων προς ελληνικές επιχειρήσεις άνω των

Αθήνα, 4 Μαρτίου 2009 Αποτελέσματα Έτους 2008 Αύξηση Καταθέσεων Πελατών κατά 26,3% σε 45,7δισ. Αύξηση Χορηγήσεων κατά 22,4% σε 57,1δισ. - Ενίσχυση υπολοίπων δανείων προς ελληνικές επιχειρήσεις άνω των

Βελτιωμένη η λειτουργική απόδοση και στο Α Τρίμηνο του 2011

ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΝΟΠΟΙΗΜΕΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΤΡΙΜΗΝΟΥ 2011 ΤΗΣ ΕΜΠΟΡΙΚΗΣ ΤΡΑΠΕΖΑΣ Βελτιωμένη η λειτουργική απόδοση και στο Α Τρίμηνο του 2011 Οι πρωτοβουλίες μείωσης των εξόδων επιφέρουν ικανοποιητικά αποτελέσματα

ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΝΟΠΟΙΗΜΕΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΤΡΙΜΗΝΟΥ 2011 ΤΗΣ ΕΜΠΟΡΙΚΗΣ ΤΡΑΠΕΖΑΣ Βελτιωμένη η λειτουργική απόδοση και στο Α Τρίμηνο του 2011 Οι πρωτοβουλίες μείωσης των εξόδων επιφέρουν ικανοποιητικά αποτελέσματα

ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2002 ( ιεθνή Λογιστικά Πρότυπα-IAS)

") Αθήνα, 27 Φεβρουαρίου, 2003 ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2002 ( ιεθνή Λογιστικά Πρότυπα-IAS) Αύξηση µεριδίου αγοράς κατά 1% στις Καταθέσεις και τις Χορηγήσεις Οργανικά Κέρδη 1 263 εκατ. (+7%) - Καθαρά

Αθήνα, 27 Φεβρουαρίου, 2003 ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2002 ( ιεθνή Λογιστικά Πρότυπα-IAS) Αύξηση µεριδίου αγοράς κατά 1% στις Καταθέσεις και τις Χορηγήσεις Οργανικά Κέρδη 1 263 εκατ. (+7%) - Καθαρά

ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΝΝΕΑΜΗΝΟΥ 2005

Αθήνα, 10 Νοεµβρίου 2005 ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΝΝΕΑΜΗΝΟΥ 2005 Με βάση τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης (.Π.Χ.Π) Ισχυρή Αύξηση Καθαρών Κερδών 54% ( 385εκ.) υναµική Ενίσχυση Εσόδων

Αθήνα, 10 Νοεµβρίου 2005 ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΝΝΕΑΜΗΝΟΥ 2005 Με βάση τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης (.Π.Χ.Π) Ισχυρή Αύξηση Καθαρών Κερδών 54% ( 385εκ.) υναµική Ενίσχυση Εσόδων

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑ ΟΣ

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑ ΟΣ ΕΛΤΙΟ ΤΥΠΟΥ Αποτελέσµατα 2002 Αθήνα, 20/2/2003 Από την ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑ ΟΣ ανακοινώθηκαν σήµερα τα αποτελέσµατα του 2002, που έχουν ως ακολούθως: Τα προ φόρων κέρδη του

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑ ΟΣ ΕΛΤΙΟ ΤΥΠΟΥ Αποτελέσµατα 2002 Αθήνα, 20/2/2003 Από την ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑ ΟΣ ανακοινώθηκαν σήµερα τα αποτελέσµατα του 2002, που έχουν ως ακολούθως: Τα προ φόρων κέρδη του

Αποτελέσματα Α Τριμήνου 2008

Αθήνα, 6 Μαΐου 2008 Αποτελέσματα Α Τριμήνου 2008 Αύξηση Καθαρών Κερδών Ομίλου κατά 5,7% σε 215εκ. Ενίσχυση Οργανικών προ φόρων Κερδών κατά 24,2% σε 234εκ. Πενταπλασιασμός Κερδών από τη «Νέα Ευρώπη» σε

Αθήνα, 6 Μαΐου 2008 Αποτελέσματα Α Τριμήνου 2008 Αύξηση Καθαρών Κερδών Ομίλου κατά 5,7% σε 215εκ. Ενίσχυση Οργανικών προ φόρων Κερδών κατά 24,2% σε 234εκ. Πενταπλασιασμός Κερδών από τη «Νέα Ευρώπη» σε

Ο Μ Ι Λ Ο Σ A T E b a n k - ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΕΞΑΜΗΝΟΥ 2009

26Αυγούστου 2009 Ο Μ Ι Λ Ο Σ A T E b a n k - ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΕΞΑΜΗΝΟΥ 2009 Καθαρά κέρδη Ομίλου: 71,3εκ. (+1,8%), Τράπεζα: 84,7 (+56,9%) Διατήρηση υψηλών ρυθμών αύξησης χορηγήσεων (22,9% έναντι 7,6% της

26Αυγούστου 2009 Ο Μ Ι Λ Ο Σ A T E b a n k - ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΕΞΑΜΗΝΟΥ 2009 Καθαρά κέρδη Ομίλου: 71,3εκ. (+1,8%), Τράπεζα: 84,7 (+56,9%) Διατήρηση υψηλών ρυθμών αύξησης χορηγήσεων (22,9% έναντι 7,6% της

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΕΞΑΜΗΝΟΥ 2006

Αθήνα, 1 Αυγούστου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΕΞΑΜΗΝΟΥ 2006 Ισχυρή Αύξηση Καθαρών Κερδών κατά 41,6% σε 318εκ. Επέκταση Χορηγήσεων κατά 24,5% και Κεφαλαίων υπό ιαχείριση κατά 22,9% υναµική Αύξηση Εσόδων

Αθήνα, 1 Αυγούστου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΕΞΑΜΗΝΟΥ 2006 Ισχυρή Αύξηση Καθαρών Κερδών κατά 41,6% σε 318εκ. Επέκταση Χορηγήσεων κατά 24,5% και Κεφαλαίων υπό ιαχείριση κατά 22,9% υναµική Αύξηση Εσόδων

ΤΑΧΥ ΡΟΜΙΚΟ ΤΑΜΙΕΥΤΗΡΙΟ Β! ΤΡΙΜΗΝΟ 2007 To Ταχυδροµικό Ταµιευτήριο Ελλάδος συνέχισε και κατά το Β! Τρίµηνο του 2007 την επιτυχηµένη πορεία ανάπτυξης τ

To Ταχυδροµικό Ταµιευτήριο Ελλάδος συνέχισε και κατά το Β! Τρίµηνο του 27 την επιτυχηµένη πορεία ανάπτυξης των εργασιών του αυξάνοντας τόσο τα βασικά µεγέθη του ισολογισµού του όσο και τα αποτελέσµατά

To Ταχυδροµικό Ταµιευτήριο Ελλάδος συνέχισε και κατά το Β! Τρίµηνο του 27 την επιτυχηµένη πορεία ανάπτυξης των εργασιών του αυξάνοντας τόσο τα βασικά µεγέθη του ισολογισµού του όσο και τα αποτελέσµατά

Κέρδη µετά από φόρους (εκατ ευρώ)

") 0,40 Κέρδη ανά µετοχή, µετά από φόρους +11,0% 0,36 ΑΥΞΗΣΗ 11,0% ΤΩΝ ΚΑΘΑΡΩΝ ΚΕΡ ΩΝ ΤΟ 2002 ΤΟΥ ΟΜΙΛΟΥ ΤΗΣ ΤΡΑΠΕΖΑΣ ΠΕΙΡΑΙΩΣ Τα προ φόρων κέρδη του Οµίλου το 2002 διαµορφώθηκαν σε 115,1 εκατ ευρώ, έναντι

0,40 Κέρδη ανά µετοχή, µετά από φόρους +11,0% 0,36 ΑΥΞΗΣΗ 11,0% ΤΩΝ ΚΑΘΑΡΩΝ ΚΕΡ ΩΝ ΤΟ 2002 ΤΟΥ ΟΜΙΛΟΥ ΤΗΣ ΤΡΑΠΕΖΑΣ ΠΕΙΡΑΙΩΣ Τα προ φόρων κέρδη του Οµίλου το 2002 διαµορφώθηκαν σε 115,1 εκατ ευρώ, έναντι

ΔΕΛΤΙΟ ΤΥΠΟΥ. Ανακοίνωση Ενοποιημένων Αποτελεσμάτων B Τριμήνου 2009 της Εμπορικής Τράπεζας

Αθήνα, 29 Ιουλίου ΔΕΛΤΙΟ ΤΥΠΟΥ Ανακοίνωση Ενοποιημένων Αποτελεσμάτων B Τριμήνου της Εμπορικής Τράπεζας Βελτιώνονται τα Μικτά Λειτουργικά Έσοδα Τα αποτελέσματα του Β Τριμήνου (- 190 1 εκατ.) εξακολουθούν

Αθήνα, 29 Ιουλίου ΔΕΛΤΙΟ ΤΥΠΟΥ Ανακοίνωση Ενοποιημένων Αποτελεσμάτων B Τριμήνου της Εμπορικής Τράπεζας Βελτιώνονται τα Μικτά Λειτουργικά Έσοδα Τα αποτελέσματα του Β Τριμήνου (- 190 1 εκατ.) εξακολουθούν

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2007

Αθήνα, 9 Μαΐου 2007 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2007 Αύξηση Καθαρών Κερδών κατά 30% σε 204εκ. ιεύρυνση Χορηγήσεων Οµίλου κατά 30,3% Υπερδιπλασιασµός ανείων και Κερδών εκτός Ελλάδος Βελτίωση Ποιότητας

Αθήνα, 9 Μαΐου 2007 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2007 Αύξηση Καθαρών Κερδών κατά 30% σε 204εκ. ιεύρυνση Χορηγήσεων Οµίλου κατά 30,3% Υπερδιπλασιασµός ανείων και Κερδών εκτός Ελλάδος Βελτίωση Ποιότητας

ΚΥΡΙΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΕΠΙΔΟΣΗΣ 1 ου 3ΜΗΝΟΥ Αποτελέσματα

Έμφαση στην Ποιότητα Ενεργητικού και Ιδίων Κεφαλαίων Ποιότητα ενεργητικού, επάρκεια κεφαλαίων, υψηλή ρευστότητα, σημαντική συγκράτηση δαπανών ήταν οι προτεραιότητές μας για το α τρίμηνο 2009, με σκοπό

Έμφαση στην Ποιότητα Ενεργητικού και Ιδίων Κεφαλαίων Ποιότητα ενεργητικού, επάρκεια κεφαλαίων, υψηλή ρευστότητα, σημαντική συγκράτηση δαπανών ήταν οι προτεραιότητές μας για το α τρίμηνο 2009, με σκοπό

ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΕΞΑΜΗΝΟΥ 2005

Αθήνα, 11 Αυγούστου 2005 ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΕΞΑΜΗΝΟΥ 2005 Με βάση τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης (.Π.Χ.Π) Σηµαντική Αύξηση Καθαρών Κερδών 39% ( 225εκ.) υναµική Ενίσχυση

Αθήνα, 11 Αυγούστου 2005 ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΕΞΑΜΗΝΟΥ 2005 Με βάση τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης (.Π.Χ.Π) Σηµαντική Αύξηση Καθαρών Κερδών 39% ( 225εκ.) υναµική Ενίσχυση

ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2005

Αθήνα, 19 Μαΐου 2005 ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2005 Με βάση τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης (.Π.Χ.Π) Καθαρά κέρδη 108,5εκ. (+35,2%) Συνολικά Έσοδα 428εκ. (+24,5%) Αύξηση

Αθήνα, 19 Μαΐου 2005 ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2005 Με βάση τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης (.Π.Χ.Π) Καθαρά κέρδη 108,5εκ. (+35,2%) Συνολικά Έσοδα 428εκ. (+24,5%) Αύξηση

ΕΝΟΠΟΙΗΜΕΝΗ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΧΡΗΣΕΩΣ 2005

ΕΝΟΠΟΙΗΜΕΝΗ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΧΡΗΣΕΩΣ 2005 ΑΘΗΝΑΙ ΦΕΒΡΟΥΑΡΙΟΣ 2006 Ο Όµιλος Alpha Bank Κατά τη διάρκεια της χρήσεως 2005 συνεχίσθηκε η κερδοφόρος πορεία του Οµίλου και αξιοποιήθηκαν

ΕΝΟΠΟΙΗΜΕΝΗ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΧΡΗΣΕΩΣ 2005 ΑΘΗΝΑΙ ΦΕΒΡΟΥΑΡΙΟΣ 2006 Ο Όµιλος Alpha Bank Κατά τη διάρκεια της χρήσεως 2005 συνεχίσθηκε η κερδοφόρος πορεία του Οµίλου και αξιοποιήθηκαν

Αποτελέσματα Ομίλου Εθνικής Τράπεζας

Αποτελέσματα Ομίλου Εθνικής Τράπεζας Οικονομικά στοιχεία 2007 Αθήνα, 4 Μαρτίου 2008 +70% Αύξηση Καθαρών Κερδών στα 1 678 εκατ. * σε εκατ. 2007 2006 Δ Καθαρά κέρδη μετόχων ΕΤΕ 1 678 990 +70% Καθαρά κέρδη

Αποτελέσματα Ομίλου Εθνικής Τράπεζας Οικονομικά στοιχεία 2007 Αθήνα, 4 Μαρτίου 2008 +70% Αύξηση Καθαρών Κερδών στα 1 678 εκατ. * σε εκατ. 2007 2006 Δ Καθαρά κέρδη μετόχων ΕΤΕ 1 678 990 +70% Καθαρά κέρδη

ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΕΞΑΜΗΝΟΥ 2004

Αθήνα, 5 Αυγούστου, 2004 ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΕΞΑΜΗΝΟΥ 2004 υναµική αύξηση χορηγήσεων κατά 25% 1 είκτης Κόστους / Εσόδων στο 49% Αύξηση Καθαρών Κερδών κατά 54% σε 179 εκ. Το Α Εξάµηνο του 2004 η

Αθήνα, 5 Αυγούστου, 2004 ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΕΞΑΜΗΝΟΥ 2004 υναµική αύξηση χορηγήσεων κατά 25% 1 είκτης Κόστους / Εσόδων στο 49% Αύξηση Καθαρών Κερδών κατά 54% σε 179 εκ. Το Α Εξάµηνο του 2004 η

Αποτελέσματα Έτους 2009

Αποτελέσματα Έτους 2009 Καθαρά κέρδη Ομίλου 362εκ. 1 το 2009 (-45% έναντι του 2008) Κέρδη Δ τριμήνου 82εκ. ή 25εκ. μετά την έκτακτη φορολογική εισφορά των 57εκ. Σταθερά κέρδη προ προβλέψεων 1,6δισ. Μείωση

Αποτελέσματα Έτους 2009 Καθαρά κέρδη Ομίλου 362εκ. 1 το 2009 (-45% έναντι του 2008) Κέρδη Δ τριμήνου 82εκ. ή 25εκ. μετά την έκτακτη φορολογική εισφορά των 57εκ. Σταθερά κέρδη προ προβλέψεων 1,6δισ. Μείωση

ATTICA BANK: ΣΗΜΑΝΤΙΚΗ ΑΥΞΗΣΗ ΜΕΓΕΘΩΝ, ΑΝΑΚΑΜΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΟ 2006

ΑΝΑΚΟΙΝΩΣΗ ΤΗΣ 15/3/2007 ATTICA BANK: ΣΗΜΑΝΤΙΚΗ ΑΥΞΗΣΗ ΜΕΓΕΘΩΝ, ΑΝΑΚΑΜΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΟ 2006 Αύξηση Χρηματοδοτήσεων 26,7%, αύξηση καταθέσεων 23,9% και θετικά αποτελέσματα (προ φόρων) 4,8 εκατ. ευρώ (έναντι

ΑΝΑΚΟΙΝΩΣΗ ΤΗΣ 15/3/2007 ATTICA BANK: ΣΗΜΑΝΤΙΚΗ ΑΥΞΗΣΗ ΜΕΓΕΘΩΝ, ΑΝΑΚΑΜΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΟ 2006 Αύξηση Χρηματοδοτήσεων 26,7%, αύξηση καταθέσεων 23,9% και θετικά αποτελέσματα (προ φόρων) 4,8 εκατ. ευρώ (έναντι

Επιτόκια Προθεσμιακών Καταθέσεων 31/12/12 31/03/13 30/06/13 30/09/13 31/12/13 Ετήσια. μεταβολή σε μονάδες βάσης Τριμηνιαία μεταβολή

Ετήσια Αποτελέσματα Ομίλου GENIKI Bank Παρά τη δύσκολη οικονομική συγκυρία το και ένα χρόνο μετά την επιτυχή ένταξή της στον Όμιλο της Τράπεζας Πειραιώς, η GENIKI Bank βελτίωσε σταδιακά το λειτουργικό

Ετήσια Αποτελέσματα Ομίλου GENIKI Bank Παρά τη δύσκολη οικονομική συγκυρία το και ένα χρόνο μετά την επιτυχή ένταξή της στον Όμιλο της Τράπεζας Πειραιώς, η GENIKI Bank βελτίωσε σταδιακά το λειτουργικό

Αποτελέσματα Β Τριμήνου 2013

Αποτελέσματα Β Τριμήνου 2013 Εξαγορά του Νέου Ταχυδρομικού Ταμιευτηρίου και της Νέας Proton που ενισχύουν τη στρατηγική θέση της Eurobank στο εγχώριο τραπεζικό σύστημα. Ενίσχυση της ρευστότητας κατά 4δισ.

Αποτελέσματα Β Τριμήνου 2013 Εξαγορά του Νέου Ταχυδρομικού Ταμιευτηρίου και της Νέας Proton που ενισχύουν τη στρατηγική θέση της Eurobank στο εγχώριο τραπεζικό σύστημα. Ενίσχυση της ρευστότητας κατά 4δισ.

ΔΕΛΤΙΟ ΤΥΠΟΥ ΑΝΑΚΟΙΝΩΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2008 ΤΟΥ ΟΜΙΛΟΥ ATTICA BANK. Κέρδη 12,61 εκατ. ευρώ μετά από φόρους Σύνολο ενεργητικού 4,52 δις.

ΔΕΛΤΙΟ ΤΥΠΟΥ ΑΝΑΚΟΙΝΩΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2008 ΤΟΥ ΟΜΙΛΟΥ ATTICA BANK Κέρδη 12,61 εκατ. ευρώ μετά από φόρους Σύνολο ενεργητικού 4,52 δις. ευρώ Ο Όμιλος Attica Bank παρά τις πρωτοφανείς συνθήκες που

ΔΕΛΤΙΟ ΤΥΠΟΥ ΑΝΑΚΟΙΝΩΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2008 ΤΟΥ ΟΜΙΛΟΥ ATTICA BANK Κέρδη 12,61 εκατ. ευρώ μετά από φόρους Σύνολο ενεργητικού 4,52 δις. ευρώ Ο Όμιλος Attica Bank παρά τις πρωτοφανείς συνθήκες που

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΤΡΙΜΗΝΟΥ 2006

Αθήνα, 9 Μαΐου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΤΡΙΜΗΝΟΥ 2006 Σηµαντική Αύξηση Καθαρών Κερδών κατά 45% σε 157εκ. Αύξηση Χορηγήσεων κατά 24,6% και Κεφαλαίων υπό ιαχείριση κατά 27,8% Βελτίωση Αποτελεσµατικότητας

Αθήνα, 9 Μαΐου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΤΡΙΜΗΝΟΥ 2006 Σηµαντική Αύξηση Καθαρών Κερδών κατά 45% σε 157εκ. Αύξηση Χορηγήσεων κατά 24,6% και Κεφαλαίων υπό ιαχείριση κατά 27,8% Βελτίωση Αποτελεσµατικότητας

(7,7) (3,7) 109,7% Δικαιώματα μειοψηφίας (0,7) (0,4) Καθαρά κέρδη που αναλογούν στους μετόχους 41,7 40,0 4,3%

(3,7) 109,7% Δικαιώματα μειοψηφίας (0,7) (0,4) Καθαρά κέρδη που αναλογούν στους μετόχους 41,7 40,0 4,3%") ΟΜΙΛΟΣ MARFIN POPULAR BANK ΣΥΝΟΠΤΙΚΗ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΗΝ ΤΡΙΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ 31.03.2010 Καθαρά κέρδη που αναλογούν στους μετόχους 41,7 εκατ. Αύξηση χορηγήσεων κατά

ΟΜΙΛΟΣ MARFIN POPULAR BANK ΣΥΝΟΠΤΙΚΗ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΗΝ ΤΡΙΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ 31.03.2010 Καθαρά κέρδη που αναλογούν στους μετόχους 41,7 εκατ. Αύξηση χορηγήσεων κατά

ΕΝΗΜΕΡΩΣΗ ΑΝΑΛΥΤΩΝ ΕΠΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΤΡΑΠΕΖΑΣ ΑΤΤΙΚΗΣ ΓΙΑ ΤΗ ΧΡΗΣΗ 2006.

ΑΝΑΚΟΙΝΩΣΗ ΤΗΣ 16/3/2007 ΕΝΗΜΕΡΩΣΗ ΑΝΑΛΥΤΩΝ ΕΠΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΤΡΑΠΕΖΑΣ ΑΤΤΙΚΗΣ ΓΙΑ ΤΗ ΧΡΗΣΗ 2006. Το 2006, και ιδιαίτερα κατά το β εξάμηνο, η Attica Bank μπήκε σε μια νέα αναπτυξιακή πορεία. Η

ΑΝΑΚΟΙΝΩΣΗ ΤΗΣ 16/3/2007 ΕΝΗΜΕΡΩΣΗ ΑΝΑΛΥΤΩΝ ΕΠΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΤΡΑΠΕΖΑΣ ΑΤΤΙΚΗΣ ΓΙΑ ΤΗ ΧΡΗΣΗ 2006. Το 2006, και ιδιαίτερα κατά το β εξάμηνο, η Attica Bank μπήκε σε μια νέα αναπτυξιακή πορεία. Η

Σημαντική βελτίωση της λειτουργικής απόδοσης το 2010

ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΝΟΠΟΙΗΜΕΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ ΤΗΣ ΕΜΠΟΡΙΚΗΣ ΤΡΑΠΕΖΑΣ Σημαντική βελτίωση της λειτουργικής απόδοσης το Τα υψηλότερα ετήσια Λειτουργικά Κέρδη προ προβλέψεων των δύο τελευταίων χρόνων Η συνδυασμένη

ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΝΟΠΟΙΗΜΕΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ ΤΗΣ ΕΜΠΟΡΙΚΗΣ ΤΡΑΠΕΖΑΣ Σημαντική βελτίωση της λειτουργικής απόδοσης το Τα υψηλότερα ετήσια Λειτουργικά Κέρδη προ προβλέψεων των δύο τελευταίων χρόνων Η συνδυασμένη

ΔΕΛΤΙΟ ΤΥΠΟΥ. Ανακοίνωση Ενοποιημένων Αποτελεσμάτων Χρήσης 2008 της Εμπορικής Τράπεζας

Αθήνα, 26 Φεβρουαρίου 2009 ΔΕΛΤΙΟ ΤΥΠΟΥ Ανακοίνωση Ενοποιημένων Αποτελεσμάτων Χρήσης 2008 της Εμπορικής Τράπεζας Τα αποτελέσματα του 2008 επηρεάστηκαν σημαντικά από το επιδεινούμενο οικονομικό περιβάλλον.

Αθήνα, 26 Φεβρουαρίου 2009 ΔΕΛΤΙΟ ΤΥΠΟΥ Ανακοίνωση Ενοποιημένων Αποτελεσμάτων Χρήσης 2008 της Εμπορικής Τράπεζας Τα αποτελέσματα του 2008 επηρεάστηκαν σημαντικά από το επιδεινούμενο οικονομικό περιβάλλον.

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΕΞΑΜΗΝΟΥ 2007

Αθήνα, 31 Ιουλίου 2007 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΕΞΑΜΗΝΟΥ 2007 Αύξηση Κερδοφορίας κατά 31% σε 417εκ. Επιτάχυνση Χορηγήσεων Νέας Ευρώπης κατά 109% 1 και Ομίλου κατά 33% Ενίσχυση Παρουσίας στο Εξωτερικό, με

Αθήνα, 31 Ιουλίου 2007 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΕΞΑΜΗΝΟΥ 2007 Αύξηση Κερδοφορίας κατά 31% σε 417εκ. Επιτάχυνση Χορηγήσεων Νέας Ευρώπης κατά 109% 1 και Ομίλου κατά 33% Ενίσχυση Παρουσίας στο Εξωτερικό, με

Αποτελέσματα Ομίλου Εθνικής Τράπεζας. Α 3μηνο Αθήνα, Μάιος 2009

Αποτελέσματα Ομίλου Εθνικής Τράπεζας Α 3μηνο 2009 Αθήνα, 29 Μαΐου 2009 σε εκατ. Α 3μηνο 2009 Α 3μηνο 2008 Δ Καθαρά κέρδη μετόχων ΕΤΕ Καθαρά κέρδη στην Ελλάδα Καθαρά κέρδη Finansbank Καθαρά κέρδη ΝΑ Ευρώπης

Αποτελέσματα Ομίλου Εθνικής Τράπεζας Α 3μηνο 2009 Αθήνα, 29 Μαΐου 2009 σε εκατ. Α 3μηνο 2009 Α 3μηνο 2008 Δ Καθαρά κέρδη μετόχων ΕΤΕ Καθαρά κέρδη στην Ελλάδα Καθαρά κέρδη Finansbank Καθαρά κέρδη ΝΑ Ευρώπης

Αποτελέσματα Ομίλου Εθνικής Τράπεζας. 9μηνο Αθήνα, 26 Νοεμβρίου 2008

Αποτελέσματα Ομίλου Εθνικής Τράπεζας 9μηνο 2008 Αθήνα, 26 Νοεμβρίου 2008 σε εκατ. 9μηνο 2008 9μηνο 2007 Δ Καθαρά κέρδη μετόχων ΕΤΕ 1 235 1 158 +7% Καθαρά κέρδη στην Ελλάδα 732 788-7% Καθαρά κέρδη Finansbank

Αποτελέσματα Ομίλου Εθνικής Τράπεζας 9μηνο 2008 Αθήνα, 26 Νοεμβρίου 2008 σε εκατ. 9μηνο 2008 9μηνο 2007 Δ Καθαρά κέρδη μετόχων ΕΤΕ 1 235 1 158 +7% Καθαρά κέρδη στην Ελλάδα 732 788-7% Καθαρά κέρδη Finansbank

Αποτελέσµατα 3 ου Τριµήνου 2013 Οµίλου Γενικής Τράπεζας

Αποτελέσµατα 3 ου Τριµήνου 2013 Οµίλου Γενικής Τράπεζας Σηµαντική Βελτίωση του Λειτουργικού Αποτελέσµατος ιατήρηση Ισχυρών Χρηµατοοικονοµικών εικτών Σηµαντική περαιτέρω βελτίωση του λειτουργικού αποτελέσµατος

Αποτελέσµατα 3 ου Τριµήνου 2013 Οµίλου Γενικής Τράπεζας Σηµαντική Βελτίωση του Λειτουργικού Αποτελέσµατος ιατήρηση Ισχυρών Χρηµατοοικονοµικών εικτών Σηµαντική περαιτέρω βελτίωση του λειτουργικού αποτελέσµατος

ΟΜΙΛΟΣ MARFIN POPULAR BANK ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΠΡΟΚΑΤΑΡΚΤΙΚΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΟ ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ

ΟΜΙΛΟΣ MARFIN POPULAR BANK ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΠΡΟΚΑΤΑΡΚΤΙΚΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΟ ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ 31.12.2010 Η επιτυχής ολοκλήρωση της αύξησης του μετοχικού κεφαλαίου με την άντληση 488.2

ΟΜΙΛΟΣ MARFIN POPULAR BANK ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΠΡΟΚΑΤΑΡΚΤΙΚΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΟ ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ 31.12.2010 Η επιτυχής ολοκλήρωση της αύξησης του μετοχικού κεφαλαίου με την άντληση 488.2

Ορατά τα πρώτα σημάδια ανάκαμψης

Αθήνα, 3 Νοεμβρίου ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΝΟΠΟΙΗΜΕΝΑ ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Γ ΤΡΙΜΗΝΟΥ ΤΟΥ ΟΜΙΛΟΥ ΕΜΠΟΡΙΚΗΣ ΤΡΑΠΕΖΑΣ Ορατά τα πρώτα σημάδια ανάκαμψης Τα καθαρά αποτελέσματα του Γ Τριμήνου αντικατοπτρίζουν την

Αθήνα, 3 Νοεμβρίου ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΝΟΠΟΙΗΜΕΝΑ ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Γ ΤΡΙΜΗΝΟΥ ΤΟΥ ΟΜΙΛΟΥ ΕΜΠΟΡΙΚΗΣ ΤΡΑΠΕΖΑΣ Ορατά τα πρώτα σημάδια ανάκαμψης Τα καθαρά αποτελέσματα του Γ Τριμήνου αντικατοπτρίζουν την

ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΝΟΠΟΙΗΜΕΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΤΡΙΜΗΝΟΥ 2010 ΤΗΣ ΕΜΠΟΡΙΚΗΣ ΤΡΑΠΕΖΑΣ

ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΝΟΠΟΙΗΜΕΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΤΡΙΜΗΝΟΥ 2010 ΤΗΣ ΕΜΠΟΡΙΚΗΣ ΤΡΑΠΕΖΑΣ Αύξηση σε Καθαρά Έσοδα και Μεικτά Λειτουργικά Κέρδη ως αποτέλεσμα της αποδοτικής εμπορικής πολιτικής και των αποτελεσματικών

ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΝΟΠΟΙΗΜΕΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΤΡΙΜΗΝΟΥ 2010 ΤΗΣ ΕΜΠΟΡΙΚΗΣ ΤΡΑΠΕΖΑΣ Αύξηση σε Καθαρά Έσοδα και Μεικτά Λειτουργικά Κέρδη ως αποτέλεσμα της αποδοτικής εμπορικής πολιτικής και των αποτελεσματικών

ΑΠΟΤΕΛΕΣΜΑΤΑ 1ΟΥ ΤΡΙΜΗΝΟΥ 2011 ΒΕΛΤΙΩΣΗ ΕΣΟΔΩΝ ΜΕΙΩΣΗ ΛΕΙΤΟΥΡΓΙΚΟΥ ΚΟΣΤΟΥΣ

ΑΠΟΤΕΛΕΣΜΑΤΑ 1ΟΥ ΤΡΙΜΗΝΟΥ 2011 ΒΕΛΤΙΩΣΗ ΕΣΟΔΩΝ ΜΕΙΩΣΗ ΛΕΙΤΟΥΡΓΙΚΟΥ ΚΟΣΤΟΥΣ Αθήνα - 27 Μαΐου 2011 Δηλώσεις Διοίκησης «Η πρόσφατη αύξηση μετοχικού κεφαλαίου ενίσχυσε τον ισολογισμό και βελτίωσε τους δείκτες

ΑΠΟΤΕΛΕΣΜΑΤΑ 1ΟΥ ΤΡΙΜΗΝΟΥ 2011 ΒΕΛΤΙΩΣΗ ΕΣΟΔΩΝ ΜΕΙΩΣΗ ΛΕΙΤΟΥΡΓΙΚΟΥ ΚΟΣΤΟΥΣ Αθήνα - 27 Μαΐου 2011 Δηλώσεις Διοίκησης «Η πρόσφατη αύξηση μετοχικού κεφαλαίου ενίσχυσε τον ισολογισμό και βελτίωσε τους δείκτες

ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2003

Αθήνα, 26 Φεβρουαρίου, 2004 ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2003 Καθαρά κέρδη 273 εκατ. (+39%) Μέρισµα ανά µετοχή 0,60 (απόδοση 3,9% 1 ) Ενίσχυση της Θέσης της Τράπεζας στην Ελλάδα και τη ΝΑ Ευρώπη ----------------

Αθήνα, 26 Φεβρουαρίου, 2004 ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2003 Καθαρά κέρδη 273 εκατ. (+39%) Μέρισµα ανά µετοχή 0,60 (απόδοση 3,9% 1 ) Ενίσχυση της Θέσης της Τράπεζας στην Ελλάδα και τη ΝΑ Ευρώπη ----------------

Τα αποτελέσµατα του α τριµήνου

Τα αποτελέσµατα του α τριµήνου O Όµιλος της ΕΤΕ παρουσίασε καθαρά κέρδη για έκτο συνεχόµενο τρίµηνο τα οποία ανήλθαν σε 181 εκατ. κατά το α τρίµηνο 2014, σε σχέση µε κέρδη 27 εκατ. το α τρίµηνο 2013. Σε

Τα αποτελέσµατα του α τριµήνου O Όµιλος της ΕΤΕ παρουσίασε καθαρά κέρδη για έκτο συνεχόµενο τρίµηνο τα οποία ανήλθαν σε 181 εκατ. κατά το α τρίµηνο 2014, σε σχέση µε κέρδη 27 εκατ. το α τρίµηνο 2013. Σε

Προκαταρκτικά ετήσια αποτελέσματα της Marfin Popular Bank για το έτος 2010

Δελτίο τύπου 28 Φεβρουαρίου 2011 Προκαταρκτικά ετήσια αποτελέσματα της Marfin Popular Bank για το έτος 2010 Η επιτυχής ολοκλήρωση της αύξησης του μετοχικού κεφαλαίου με την άντληση 488.2 εκατ., και η πώληση

Δελτίο τύπου 28 Φεβρουαρίου 2011 Προκαταρκτικά ετήσια αποτελέσματα της Marfin Popular Bank για το έτος 2010 Η επιτυχής ολοκλήρωση της αύξησης του μετοχικού κεφαλαίου με την άντληση 488.2 εκατ., και η πώληση

ΟΜΙΛΟΣ ATTICA BANK: ΕΝΤΥΠΩΣΙΑΚΗ ΒΕΛΤΙΩΣΗ ΤΗΣ ΚΕΡΔΟΦΟΡΙΑΣ ΤΟ 2007

ΟΜΙΛΟΣ ATTICA BANK: ΕΝΤΥΠΩΣΙΑΚΗ ΒΕΛΤΙΩΣΗ ΤΗΣ ΚΕΡΔΟΦΟΡΙΑΣ ΤΟ 2007 Κέρδη 28,20 εκατ. ευρώ προ φόρων και 20,85 εκατ. ευρώ μετά φόρων το 2007 έναντι 3,73 εκατ. και 0,87 εκατ. ευρώ αντίστοιχα το 2006. Αύξηση

ΟΜΙΛΟΣ ATTICA BANK: ΕΝΤΥΠΩΣΙΑΚΗ ΒΕΛΤΙΩΣΗ ΤΗΣ ΚΕΡΔΟΦΟΡΙΑΣ ΤΟ 2007 Κέρδη 28,20 εκατ. ευρώ προ φόρων και 20,85 εκατ. ευρώ μετά φόρων το 2007 έναντι 3,73 εκατ. και 0,87 εκατ. ευρώ αντίστοιχα το 2006. Αύξηση

Αποτελέσματα Ομίλου Εθνικής Τράπεζας

Αποτελέσματα Ομίλου Εθνικής Τράπεζας 9μηνο 2007 Αθήνα, 29 Νοεμβρίου 2007 +66% Αύξηση Καθαρών Κερδών στα 1 313 εκατ. σε εκατ. 9μηνο 07 9μηνο 06 % Καθαρά κέρδη μετόχων ΕΤΕ 1 313 791 +66% Καθαρά κέρδη από

Αποτελέσματα Ομίλου Εθνικής Τράπεζας 9μηνο 2007 Αθήνα, 29 Νοεμβρίου 2007 +66% Αύξηση Καθαρών Κερδών στα 1 313 εκατ. σε εκατ. 9μηνο 07 9μηνο 06 % Καθαρά κέρδη μετόχων ΕΤΕ 1 313 791 +66% Καθαρά κέρδη από

ΣΥΝΕΧΙΣΤΗΚΕ Η ΑΝΑΠΤΥΞΙΑΚΗ ΠΟΡΕΙΑ ΤΟΥ ΟΜΙΛΟΥ ΤΗΣ ΤΡΑΠΕΖΑΣ ΠΕΙΡΑΙΩΣ ΚΑΙ ΤΟ 2001

ΣΥΝΕΧΙΣΤΗΚΕ Η ΑΝΑΠΤΥΞΙΑΚΗ ΠΟΡΕΙΑ ΤΟΥ ΟΜΙΛΟΥ ΤΗΣ ΤΡΑΠΕΖΑΣ ΠΕΙΡΑΙΩΣ ΚΑΙ ΤΟ Μεγέθη Οµίλου Τράπεζας Πειραιώς Ενεργητικό 4.177 3.594 Καταθέσεις και repos 3.328 2.849 2.079 1.678 Ίδια Κεφάλαια 233 307 Μη εξυπηρετούµενα

ΣΥΝΕΧΙΣΤΗΚΕ Η ΑΝΑΠΤΥΞΙΑΚΗ ΠΟΡΕΙΑ ΤΟΥ ΟΜΙΛΟΥ ΤΗΣ ΤΡΑΠΕΖΑΣ ΠΕΙΡΑΙΩΣ ΚΑΙ ΤΟ Μεγέθη Οµίλου Τράπεζας Πειραιώς Ενεργητικό 4.177 3.594 Καταθέσεις και repos 3.328 2.849 2.079 1.678 Ίδια Κεφάλαια 233 307 Μη εξυπηρετούµενα

ΔΕΛΤΙΟ ΤΥΠΟΥ ΤΗΣ 27/08/2008

ΔΕΛΤΙΟ ΤΥΠΟΥ ΤΗΣ 27/08/2008 Attica Bank: Σημαντική αύξηση μεγεθών και αποτελεσμάτων το α εξάμηνο 2008 Παρά τη διεθνή κρίση, τη σημαντική αύξηση των επιτοκίων και την ιδιαίτερη αστάθεια στις χρηματαγορές

ΔΕΛΤΙΟ ΤΥΠΟΥ ΤΗΣ 27/08/2008 Attica Bank: Σημαντική αύξηση μεγεθών και αποτελεσμάτων το α εξάμηνο 2008 Παρά τη διεθνή κρίση, τη σημαντική αύξηση των επιτοκίων και την ιδιαίτερη αστάθεια στις χρηματαγορές

Αποτελέσματα Α Εξαμήνου 2008

Αθήνα, 30 Ιουλίου 2008 Αποτελέσματα Α Εξαμήνου 2008 Αύξηση Καθαρών Κερδών Ομίλου κατά 7% σε 436εκ. Ενίσχυση Οργανικών Κερδών κατά 21,2% Τετραπλασιασμός Κερδών από τη «Νέα Ευρώπη» σε 83εκ. Αύξηση Συνολικών

Αθήνα, 30 Ιουλίου 2008 Αποτελέσματα Α Εξαμήνου 2008 Αύξηση Καθαρών Κερδών Ομίλου κατά 7% σε 436εκ. Ενίσχυση Οργανικών Κερδών κατά 21,2% Τετραπλασιασμός Κερδών από τη «Νέα Ευρώπη» σε 83εκ. Αύξηση Συνολικών

ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Περιόδου από 1 ης Ιανουαρίου 2009 έως 30 ης Σεπτεμβρίου 2009

ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Περιόδου από 1 ης Ιανουαρίου 2009 έως 30 ης Σεπτεμβρίου 2009 ΑΝΑΣΚΟΠΗΣΗ ΜΕΓΕΘΩΝ & ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΕΝΝΕΑΜΗΝΟΥ 2009 Κέρδη προ φόρων, 160,32 εκ. ευρώ, έναντι κερδών 2,00 εκ. ευρώ, κατά

ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Περιόδου από 1 ης Ιανουαρίου 2009 έως 30 ης Σεπτεμβρίου 2009 ΑΝΑΣΚΟΠΗΣΗ ΜΕΓΕΘΩΝ & ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΕΝΝΕΑΜΗΝΟΥ 2009 Κέρδη προ φόρων, 160,32 εκ. ευρώ, έναντι κερδών 2,00 εκ. ευρώ, κατά

Αποτελέσματα Ομίλου Εθνικής Τράπεζας

Αποτελέσματα Ομίλου Εθνικής Τράπεζας 6μηνο 2007 Αθήνα, 30 Αυγούστου 2007 +61% Αύξηση Καθαρών Κερδών στα 878 εκατ. σε εκατ. 6μηνο 07 6μηνο 06 % Καθαρά κέρδη 878 546 +61% Καθαρά κέρδη από εγχώριες δραστηριότητες

Αποτελέσματα Ομίλου Εθνικής Τράπεζας 6μηνο 2007 Αθήνα, 30 Αυγούστου 2007 +61% Αύξηση Καθαρών Κερδών στα 878 εκατ. σε εκατ. 6μηνο 07 6μηνο 06 % Καθαρά κέρδη 878 546 +61% Καθαρά κέρδη από εγχώριες δραστηριότητες

Αποτελέσματα Β Τριμήνου 2014

29 Αυγούστου Αποτελέσματα Β Τριμήνου Ισχυρή κεφαλαιακή επάρκεια και ρευστότητα: Δείκτες κεφαλαίων κοινών μετοχών CET1 17,8% και δανείων προς καταθέσεις 103,4%. Συνεχιζόμενη ανάκαμψη των κερδών προ προβλέψεων

29 Αυγούστου Αποτελέσματα Β Τριμήνου Ισχυρή κεφαλαιακή επάρκεια και ρευστότητα: Δείκτες κεφαλαίων κοινών μετοχών CET1 17,8% και δανείων προς καταθέσεις 103,4%. Συνεχιζόμενη ανάκαμψη των κερδών προ προβλέψεων

Αποτελέσματα Δ Τριμήνου 2013

Αποτελέσματα Δ Τριμήνου 2013 Συνεχιζόμενη ανάκαμψη των κερδών προ προβλέψεων σε 177εκ. το Δ τρίμηνο, από 148εκ. το Γ τρίμηνο του 2013 και 84εκ. το Δ τρίμηνο του 2012. Αύξηση των καθαρών εσόδων από τόκους

Αποτελέσματα Δ Τριμήνου 2013 Συνεχιζόμενη ανάκαμψη των κερδών προ προβλέψεων σε 177εκ. το Δ τρίμηνο, από 148εκ. το Γ τρίμηνο του 2013 και 84εκ. το Δ τρίμηνο του 2012. Αύξηση των καθαρών εσόδων από τόκους

ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΝΝΕΑΜΗΝΟΥ 2007

Αθήνα, 29 Οκτωβρίου 2007 ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΝΝΕΑΜΗΝΟΥ 2007 Ταχεία Ανάπτυξη Εργασιών στην Ελλάδα και το Εξωτερικό o o Αύξηση Χορηγήσεων κατά 33,5% για τον Όμιλο και 160% στη Νέα Ευρώπη Δημιουργία

Αθήνα, 29 Οκτωβρίου 2007 ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΝΝΕΑΜΗΝΟΥ 2007 Ταχεία Ανάπτυξη Εργασιών στην Ελλάδα και το Εξωτερικό o o Αύξηση Χορηγήσεων κατά 33,5% για τον Όμιλο και 160% στη Νέα Ευρώπη Δημιουργία

Αποτελέσματα α τριμήνου 2011 του Ομίλου Marfin Popular Bank

Δελτίο τύπου 26 Μαΐου Αποτελέσματα α τριμήνου του Ομίλου Marfin Popular Bank Τα καθαρά κέρδη του α τριμήνου διαμορφώθηκαν σε 71 εκατ. Τα καθαρά έσοδα από τόκους ανήλθαν σε 181.5 εκατ. το α τρίμηνο, ενισχυμένα

Δελτίο τύπου 26 Μαΐου Αποτελέσματα α τριμήνου του Ομίλου Marfin Popular Bank Τα καθαρά κέρδη του α τριμήνου διαμορφώθηκαν σε 71 εκατ. Τα καθαρά έσοδα από τόκους ανήλθαν σε 181.5 εκατ. το α τρίμηνο, ενισχυμένα

ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Περιόδου από 1 ης Ιανουαρίου 2009 έως 30 ης Ιουνίου 2009

ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Περιόδου από 1 ης Ιανουαρίου 2009 έως 30 ης Ιουνίου 2009 ΑΝΑΣΚΟΠΗΣΗ ΜΕΓΕΘΩΝ & ΑΠΟΤΕΛΕΣΜΑΤΩΝ Α! ΕΞΑΜΗΝΟΥ 2009 Κέρδη προ φόρων 122,94 εκ. ευρώ για το Α! εξάμηνο του 2009 (κέρδη Β!

ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Περιόδου από 1 ης Ιανουαρίου 2009 έως 30 ης Ιουνίου 2009 ΑΝΑΣΚΟΠΗΣΗ ΜΕΓΕΘΩΝ & ΑΠΟΤΕΛΕΣΜΑΤΩΝ Α! ΕΞΑΜΗΝΟΥ 2009 Κέρδη προ φόρων 122,94 εκ. ευρώ για το Α! εξάμηνο του 2009 (κέρδη Β!

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΝΝΕΑΜΗΝΟΥ 2006

Αθήνα, 31 Οκτωβρίου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΝΝΕΑΜΗΝΟΥ 2006 Αύξηση Καθαρών Κερδών κατά 27% σε 489 εκ. Αύξηση Χορηγήσεων κατά 25,8% Ισχυρή ανάπτυξη εργασιών εκτός Ελλάδας (χορηγήσεις +91,4%) Ενίσχυση ιεθνούς

Αθήνα, 31 Οκτωβρίου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΝΝΕΑΜΗΝΟΥ 2006 Αύξηση Καθαρών Κερδών κατά 27% σε 489 εκ. Αύξηση Χορηγήσεων κατά 25,8% Ισχυρή ανάπτυξη εργασιών εκτός Ελλάδας (χορηγήσεις +91,4%) Ενίσχυση ιεθνούς

ΔΕΛΤΙΟ ΤΥΠΟΥ. Ανακοίνωση Ενοποιημένων Αποτελεσμάτων Α Τριμήνου 2009 της Εμπορικής Τράπεζας

Αθήνα, 11 Μαΐου 2009 ΔΕΛΤΙΟ ΤΥΠΟΥ Ανακοίνωση Ενοποιημένων Αποτελεσμάτων Α Τριμήνου 2009 της Εμπορικής Τράπεζας Τα αποτελέσματα του Α Τριμήνου αντικατοπτρίζουν την παρατεινόμενη οικονομική κρίση και το

Αθήνα, 11 Μαΐου 2009 ΔΕΛΤΙΟ ΤΥΠΟΥ Ανακοίνωση Ενοποιημένων Αποτελεσμάτων Α Τριμήνου 2009 της Εμπορικής Τράπεζας Τα αποτελέσματα του Α Τριμήνου αντικατοπτρίζουν την παρατεινόμενη οικονομική κρίση και το

Αποτελέσματα Α Τριμήνου 2011