10/17/17. Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ ΕΝΟΤΗΤΑ 1: ΕΝΝΟΙΕΣ

|

|

|

- Κάρμη Κανακάρης-Ρούφος

- 5 χρόνια πριν

- Προβολές:

Transcript

1 ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση με ταξύ των δύο βασικών συστημάτων κοστολόγησης προϊόντων, και αναγνώριση της πληροφόρησης που παρέχουν. Εξήγηση της ρο ής κόστους σε ένα σύσ τη μα κοστολ όγησης εξατομικευμένης παραγωγής βιομηχανίας. Κατάρτιση φύλλου υπολ ογισμού του κ όστους π αραγγελίας κ αι υπολογισμός του κόστους μον άδος εξατομικευμένου προϊόντος ή υπηρεσίας. Εξήγηση του επιμερισμού το υ κόστους, και περιγραφή του τρ όπου επιμερισμού των γενικών βιομηχανικών εξόδων κατά τον υπολογισμό του κόστους μονάδος προϊόντος ή υπηρεσίας. Εξήγηση της σημασίας της επιμέτρησης του κόστους μονάδος στη διαδικασία διοίκησ ης γι α την επίτευξη επιχειρηματικών αποτελεσμάτων. ΕΝΟΤΗΤΑ 1: ΕΝΝΟΙΕΣ Επιμέτρηση κόστους: αντιπροσωπεύοντας το κόστος ενός οργανισμού σε ποσοτικοποιημένους όρους Αναγνώριση κόστους: καταγραφή του κόστους έτσι ώστε να μπορούν να συνδυαστούν με συναφή έσοδα Αρχή συσχέτισης εσόδων και εξόδων (Λογιστική του δεδουλευμένου): την καταγραφή των συναλλαγών κατά τις περιόδους στις οποίες αυτά συμβαίνουν, παρά τις περιόδους κατά τις οποίες εισπράττονται ή πληρώνονται μετρητά 1

2 Συστήματα Κοστολόγησης Προϊόντων Ένα σύστημα κοστολόγησης προϊόντων χρησιμοποιείται για τη λογιστική αντιμετώπιση του κόστους των προϊόντων ενός οργανισμού και για την έγκαιρη και με ακρίβεια παροχή πληροφόρησης για το κόστος μονάδος για σκοπούς τιμολόγησης, σχεδιασμού και ελέγχου κόστους, αποτίμησης αποθεμάτων, και κατάρτισης οικονομικών καταστάσεων. Ø Έχουν αναπτυχθεί δύο βασικά είδη συστημάτων κοστολόγησης προϊ όν των: το σύστημα κοστολόγησης εξατομικευμένης παραγωγής και το σύστημα κοστολόγησης συνεχούς παραγωγής. Το τυπικό σύστημα κοστολόγησης συνδυάζει μέρη του συστήματος κοστολόγησης εξατομικευμένης παραγωγής και του συστήματος κοστολόγησης συνεχούς παραγωγής για τη δημιουργίαενός υβριδικού συστήματος γνωστού ως σύστημα κοστολόγησης λειτουργιών. Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχούς Παραγωγής Το σύστημα κοστολόγησης εξατομικευμένης παραγωγής χρησιμοποιείται από εταιρείες που παράγουν μοναδικά ή ειδικής παραγγελίας προϊόντα. Ένα σύστημα κοστολόγησης εξατομικευμένης παραγωγής επιμετράει και αναγνωρίζει το κόστος των πρώτων υλών, της άμεσης εργασίας και των γενικών βιομηχανικών εξόδων σε μια συγκεκριμένη παρτίδα προϊόντων ή μια συγκεκριμένη παραγγελία (π.χ. ένας πελάτης παραγγέλλει ένα συγκεκριμένο αριθμό ειδικά σχεδιασμένων προϊόντων) με τη χρήση φύλλων υπολογισμού του κόστους παραγγελίας. Το φύλλο υπολογισμού του κόστους παραγγελίας είναι συνήθως ένα έντυπο στο οποίο καταγράφεται κάθε κόστος που πραγματοποιείται κατά την παραγωγή μιας συγκεκριμένης παραγγελίας και συσχετίζεται με τα έσοδα της. Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχούς Παραγωγής Το σύστημα κοστολόγησης συνεχούς παραγωγής χρησιμοποιείται από εταιρείες που παράγουν μεγάλες ποσότητες παρόμοιων προϊόντων ή έχουν συνεχή παραγωγή πανομοιότυπωνπροϊόντων. Πρώτα εντοπίζει το κόστος των πρώτων υλών, της άμεσης εργασίας και των γενικών βιομηχανικών εξόδων σε διαδικασίες, τμήματα ή οργανωτικές μονάδες και μετά κατανέμει το κόστος στα παραχθέντα προϊόντα από τις διαδικασίες και τα τμήματα αυτά στη διάρκεια μιας συγκεκριμένης περιόδου με τη χρήση μιας έκθεσης κόστους παραγωγής. Μια έκθεση κόστους παραγωγής είναι ένα έγγραφο που καταρτίζεται κάθε περίοδο για κάθε διαδικασία ή τμήμα 2

3 Συνοψίζει τα χαρακτηριστικά των δύο συστημάτων APPLY IT! ΕΝΟΤΗΤΑ 2: ΛΟΓΙΣΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ Κατάρτιση φύλλουυπολογισμούτου κόστους παραγγελίας. Υπολογισμός του κόστους μονάδος εξατομικευμένου προϊόντος ή υπηρεσίας. 3

4 Κοστολόγηση Εξατομικευμένης Παραγωγής σε Βιομηχανία Τα φύλλα υπολογισμού του κόστους παραγγελίας και οι ροές κόστους μέσω των λογαριασμών αποθεμάτων σχηματίζουν τον πυρήνα ενός συστήματος κοστολόγησης εξατομικευμένης παραγωγής. Οι επόμενες δύο διαφάνειες δείχνουν τις ροές κόστους για την Custom Golf Carts. Το αρχικό υπόλοιπο των Πρώτων Υλών δείχνει ότι υπήρχαν ήδη άμεσα και έμμεσα υλικά στην αποθήκη των υλικών. Το αρχικό υπόλοιπο της Παραγωγής σε Εξέλιξη δείχνει ότι το συγκεκριμένο προϊόν είναι στην παραγωγή (με λεπτομέρειες στο φύλλο υπολογισμού του κόστους παραγγελίας. Το μηδενικό αρχικό υπόλοιπο στα Έτοιμα Προϊόντα δείχνει ότι όλα τα ήδη έτοιμα αμαξάκια γκολφ, έχουν αποσταλεί. Το Σύστημα Κοστολόγησης Εξατομικευμένης Παραγωγής Custom Golf Carts, Inc. (διαφάνεια 1 έως 2) Το Σύστημα Κοστολόγησης Εξατομικευμένης Παραγωγής Custom Golf Carts, Inc. (διαφάνεια 2 έως 2) 4

5 Υλικά Η διαδικασία των αγορών ξεκινάει με την αίτηση για συγκεκριμένες ποσότητες άμεσων και έμμεσων υλικών που χρειάζονται σε μια παραγγελία αλλά δεν είναι διαθέσιμα στην αποθήκη υλικών. Με την παραλαβή των νέων υλικών, το λογιστήριο καταγράφει τα υλικά που αγοράστηκαν. Αγορά Υλικών Συναλλαγές 1 και 2: Στη διάρκεια του μήνα, η Custom έκανε δύο αγορές με πίστωση. Στη συν αλ λ αγ ή 1 η εταιρεία αγ όρασε πλ αίσια αμαξιδίων κ όστους $572 και τροχούς κόστους $340. Στην συναλλαγή 2 η εταιρεία αγόρασε έμμεσα υλικά κόστους $82. Μεταφορά Πρώτων Υλών στην Παραγωγή (διαφάνεια 1 έως 2) 5

6 Μεταφορά Πρώτων Υλών στην Παραγωγή (διαφάνεια 2 έως 2) Μεταφορά Έμμεσων Υλικών στην Παραγωγή Εργασία Γενικά, το κόστος μισθοδοσίας περιλαμβάνει μισθούς και ημερομίσθια για άμεση και έμμεση εργασία παραγωγής, καθώς και για υπαλλήλους που δεν σχετίζονται με την παραγωγή. Στην Custom δύο υπάλληλοι της παραγωγής συναρμολογούν τα αμαξίδια του γκολφ. Αρκετοί άλλοι υπάλληλοι υποστηρίζουν την παραγωγή μεταφέροντας τα υλικά και ελέγχοντας τα προϊόντα 6

7 Κόστος Μισθοδοσίας για την Εργασία στην Παραγωγή (διαφάνεια 1 έως 2) Κόστος Μισθοδοσίας για την Εργασία στην Παραγωγή (διαφάνεια 2 έως 2) Γενικά Βιομηχανικά Έξοδα Άλλωστε, τα έμμεσα υλικά και η έμμεση εργασία αποτελούν το μοναδικό κόστος που χρεώνεται στο λογαριασμό Γενικά Βιομηχανικά Έξοδα. Στο λογαριασμό αυτό χρεώνεται και το κόστος για κοινωφελής οργανισμούς, φόρους ακίνητης περιουσίας, ασφάλιστρα και αποσβέσεις. Στη διάρκεια της περιόδου, για την αναγνώριση κάθε κόστους που σχετίζεται με την παραγωγή μιας παραγγελίας, μια εκτίμηση των γενικών βιομηχανικών εξόδων εφαρμόζεται στην παραγγελία με τη χρήση προκαθορισμένων συντελεστών. Η Custom χρησιμοποιεί στην παρούσα φάση έναν συντελεστή ΓΒΕ 85% επί του κόστους της άμεσης εργασίας 7

8 Άλλα Γενικά Βιομηχανικά Έξοδα που Πραγματοποιούνται στην Παραγωγή Εκτίμηση Κόστους Γενικών Βιομηχανικών Εξόδων (διαφάνεια 1 έως 2) Εκτίμηση Κόστους Γενικών Βιομηχανικών Εξόδων (διαφάνεια 2 έως 2) 8

Πωλημένες Μονάδες Όταν μια εταιρεία χρησιμοποιείσύστημα διαρκούς απογραφής, όπως η Custom,τότε γίνονται δύο")

9 Μεταφορά της Ολοκληρωμένης Παραγωγής στα Έτοιμα Προϊόντα (διαφάνεια 1 έως 2) Μεταφορά της Ολοκληρωμένης Παραγωγής στα Έτοιμα Προϊόντα (διαφάνεια 2 έως 2) Πωλημένες Μονάδες Όταν μια εταιρεία χρησιμοποιείσύστημα διαρκούς απογραφής, όπως η Custom,τότε γίνονται δύο εγγραφές κατά την πώληση των προϊόντων. Η μια γίνεται με το τιμολόγιο και καταγράφει την ποσότητα και την τιμή πώλησης των πωλημένων προϊόντων. Η άλλη εγγραφή, γίνεται με την διανομή των προϊόντων στον πελάτη, και καταγράφει την ποσότητα και το κόστος των προϊόντων που στάλθηκαν. 9

10 Πώληση και Μεταφορά του Κόστους Παραγωγής στο Κόστος Πωληθέντων (διαφάνεια 1 έως 2) Πώληση και Μεταφορά του Κόστους Παραγωγής στο Κόστος Πωληθέντων (διαφάνεια 2 έως 2) APPLY IT! 10

11 Φύλλο Υπολογισμού Κόστους Παραγγελίας μιας Βιομηχανίας Όπως παρουσιάζεται στην επόμενη διαφάνεια,στο φύλλο υπολογισμού του κόστους παραγγελίας μιας βιομηχανίας εμφανίζονται συνήθως οι πρώτες ύλες, η άμεση εργασία και τα γενικάβιομηχανικά έξοδα, τον αριθμό παραγγελίας, τα χαρακτηριστικά του προϊόντος, το όνομα του πελάτη, την ημερομηνία της παραγγελίας, την προβλεπόμενη ημερομηνία ολοκλήρωσης, και μια σύνοψη του κόστους. Καθώς χρησιμοποιούνται πρώτες ύλες και άμεση εργασία σε μια παραγγελία, το φύλλο υπολογισμού του κόστους της ενημερώνεται. Τα γενικάβιομηχανικά έξοδα καταγράφονται επίσης στο φύλλο με βάση τον συντελεστή καταλογισμού. Φύλλο Υπολογισμού Κόστους Παραγγελίας μιας Βιομηχανίας Υπολογισμός του Κόστους Μονάδος Όταν έχει ολοκληρωθείη παραγγελία το κόστους των πρώτων υλών, της άμεσης εργασίας και των γενικών βιομηχανικών εξόδων που έχει καταγραφεί στο φύλλο υπολογισμού του κόστους παραγγελίας, αθροίζονται. Το κόστος της μονάδας προϊόντος υπολογίζεται τότε όπως: 11

12 Κοστολόγηση Εξατομικευμένης Παραγωγής σε Εταιρεία Παροχής Υπηρεσιών Πολλές εταιρείες παροχής υπηρεσιών χρησιμοποιούν ένα σύστημα κοστολόγησης εξατομικευμένης παραγωγής για τον υπολογισμό του κόστους παροχής υπηρεσιών. Τα φύλλα υπολογισμού του κόστους παραγγελίας χρησιμοποιούνται για να παρακολουθείται η εργασία, τα υλικά και οι αναλώσιμες ύλες, και τα γενικά έξοδα που πραγματοποιούνται. Για την κάλυψη του κόστους αυτού και την επίτευξη κέρδους, πολλές εταιρείες παροχής υπηρεσιών βασίζουν τις παραγγελίες σε συμβόλαια που απαιτούν από τον πελάτη να καταβάλλει όλο το κόστος που δημιουργείται κατά την παροχή της υπηρεσίας, συν ένα προκαθορισμένο ποσό κέρδους, που βασίζεται στο ποσό του πραγματοποιημένου κόστους. Κοστολόγηση Εξατομικευμένης Παραγωγής σε Εταιρεία Παροχής Υπηρεσιών Η επόμενη διαφάνεια δείχνει το φύλλο υπολογισμού του κόστους παραγγελίαςτης εταιρείας για την Work Corporation. το κόστος των γενικών εξόδων για τον σχεδιασμό είναι 40% του κόστους εργασίας σχεδιασμού Το κόστος των γενικών εξόδων για τις δραστηριότητες γκολφ είναι 50% του κόστους επιτόπιας εργασίας Η Dream Golf Retreats με την Work Corporation είχε εγγύηση κέρδους 15%. Επομένως, $810 περιθώριο κέρδους ($5.400*0,15=$810) προστίθεται στο συνολικό κόστος για να προκύψει το συνολικό έσοδο από το συμβόλαιο ($ $810 = $6.210). Φύλλο Υπολογισμού Κόστους Παραγγελίας μιας Εταιρείας Παροχής Υπηρεσιών (διαφάνεια 1 έως 2) 12

13 Φύλλο Υπολογισμού Κόστους Παραγγελίας μιας Εταιρείας Παροχής Υπηρεσιών (διαφάνεια 2 έως 2) APPLY IT! (διαφάνεια 1 από 2) APPLY IT! (διαφάνεια 1 από 2) 13

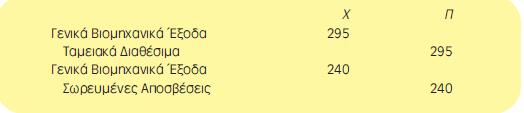

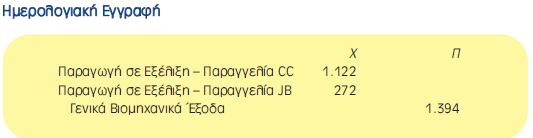

14 Επιμερισμός Κόστους Επιμερισμός του κόστους είναι η διαδικασία απόδοσης έμμεσου κόστος, όπως τα γενικά βιομηχανικά έξοδα, σε έναν συγκεκριμένο φορέα κόστους, όπως ένα προϊόν ή μια υπηρεσία, ένα τμήμα ή μια άλλη λειτουργική δραστηριότητα, με τη χρήση μιας βάσης επιμερισμού γνωστή ωςοδηγός κόστους. Ένας οδηγός κόστους μπορεί να είναι οι ώρες άμεσης εργασίας, το κόστος της άμεσης εργασίας, οι παραγόμενες μονάδες, ή μια άλλη βάση δραστηριότητας που έχει σχέση επίδρασης με το κόστος. Καθώς ο οδηγός κόστους αυξάνεται σε όγκο, προκαλεί αύξηση στη δεξαμενή κόστους τη συλλογή έμμεσου κόστους που αποδίδεται σε έναν φορέα κόστους. Καταλογισμός των Γενικών Βιομηχανικών Εξόδων (διαφάνεια 1 έως 2) Βήμα 1. Σχεδιασμός του Συντελεστή Καταλογισμού ΓΒΕ: Πριν την έναρξη μιας περιόδου, η Διοίκηση καθορίζει δεξαμενές κόστους και οδηγούς κόστους και υπολογίζει συντελεστές καταλογισμού ως εξής. Βήμα 2. Εφαρμογή του Συντελεστή Καταλογισμού ΓΒΕ: Καθώς μονάδες του προϊόντος ή της υπηρεσίας παράγονται στη διάρκεια της περιόδου, το εκτιμώμενο κόστος των γενικών βιομηχανικών εξόδων αποδίδεται στο προϊόν ή την υπηρεσία με τη χρήση του συντελεστή καταλογισμού ΓΒΕ ως εξής. Καταλογισμός των Γενικών Βιομηχανικών Εξόδων (διαφάνεια 2 έως 2) Βήμα 3. Καταγραφή Πραγματικού Κόστους τωνγβε: Το πραγματικό κόστος καταγράφεται ότανπραγματοποιείταιστη διάρκεια της περιόδου. Το κόστος αυτό περιλαμβάνει το πραγματικό κόστος τωνέμμεσων υλικών, της έμμεσης εργασίας, των αποσβέσεων, τωνφόρω ν ακίνητης περιουσίας, και άλλα κόστη παραγωγής. Η εγγραφή για το κόστοςτωνπραγματικώνγενικώνβιομηχανικώνεξόδωνχρεώνειτα Γενικά Βιομηχανικά Έξοδα καιπιστώνειτουςκατάλληλουςλογαριασμούς. Βήμα 4. Συμφιλίωση Μεταξύ Καταλογισμένωνκαι Πραγματικών ΓΒΕ: Στο τέλος της περιόδου, υπολογίζεταικαι τακτοποιείταιη διαφορά μεταξύ καταλογισμένων και πραγματικώνγενικών βιομηχανικώνεξόδων. Για παράδειγμα, η Custom πραγματοποίησεπραγματικά γενικά βιομηχανικά έξοδα ύψους$1.391 και καταλογισμένα γενικά βιομηχανικά έξοδα $1.394, όπως φαίνεταιπαρακάτω. 14

15 Υπερκαταλογισμό Γενικών Βιομηχανικών Εξόδων Υπερκαταλογισμός ΓΒΕ: Αν τα γενικά βιομηχανικά έξοδα που καταλογίζονται στην παραγωγή στη διάρκεια της περιόδου είναι μεγαλύτερα από τα πραγματικά γενικά βιομηχανικά έξοδα, η διαφορά τους αποτελεί υπερκαταλογισμό γενικών βιομηχανικών εξόδων. Αν η διαφορά είναι επουσιώδης, ο λογαριασμός Γενικά Βιομηχανικά Έξοδα χρεώνεται ή αυξάνεται και το Κόστος Πωληθέντων ή το Κόστος Πωλήσεων πιστώνεται ή μειώνεται κατά τη διαφορά. Αν η διαφορά είναι ουσιώδης για τα παραγόμενα προϊόντα, γίνονται τροποποιήσεις στους λογαριασμούς που επηρεάζονται δηλαδή στους Παραγωγή σε Εξέλιξη, Έτοιμα Προϊόντα και Κόστος Πωληθέντων. Κλείσιμο του Λογαριασμού Γενικά Βιομηχανικά Έξοδα (διαφάνεια 1 έως 2) Συναλλαγή 11: Στην συναλλαγή 11, η Custom κλείνει το υπόλοιπο του λογαριασμού Γενικά Βιομηχανικά Έξοδα στο Κόστος Πωληθέντων στο τέλος της περιόδου, ώστε ο λογαριασμός Κόστος Πωληθέντων να περιέχει το πραγματικό κόστος των πρώτων υλών, της άμεσης εργασίας, και των γενικών βιομηχανικών εξόδων. Τα Γενικά Βιομηχανικά Έξοδαέχουν πιστωτικό υπόλοιπο $3 επομένως η Custom έχει υπερκαταλογισμό γενικών βιομηχανικών εξόδων στα παραγόμενα αγαθά. Κλείσιμο του Λογαριασμού Γενικά Βιομηχανικά Έξοδα (διαφάνεια 2 έως 2) 15

16 Υπερκαταλογισμό Γενικών Βιομηχανικών Εξόδων Υποκαταλογισμός ΓΒΕ: Αν τα γενικά βιομηχανικά έξοδα που καταλογίζονται στην παραγωγή στη διάρκεια της περιόδου είναι μικρότερα από τα πραγματικά γενικά βιομηχανικά έξοδα, η διαφορά τους αποτελεί υποκαταλογισμό γενικών βιομηχανικών εξόδων. Αν η διαφορά είναι επουσιώδης, η εγγραφή είναι: Αν η διαφορά είναι ουσιώδης για τα παραγόμενα προϊόντα, γίνονται τροποποιήσεις στους λογαριασμούς που επηρεάζονται δηλαδή στους Παραγωγή σε Εξέλιξη, Έτοιμα Προϊόντα και Κόστος Πωληθέντων. Πραγματικό Κόστος Πωληθέντων ή Κόστος Πωλήσεων Η τακτοποίηση του υπερκαταλογισμού και του υποκαταλογισμού των γενικών βιομηχανικών εξόδων είναι απαραίτητη για να εμφανίζονται τα πραγματικά γενικά βιομηχανικά έξοδα στην Κατάσταση Αποτελεσμάτων Χρήσεως. Οι επόμενες δύο διαφάνειες συνοψίζουν τα τέσσερα βήματα του καταλογισμού των γενικών βιομηχανικών εξόδων σε προϊόντα ή υπηρεσίες σε όρους χρονισμού, διαδικασιών και απαιτούμενων εγγραφών. Δείχνει επίσης πώς η ροή του κόστους στα διάφορα βήματα επηρεάζει τα λογιστικά αρχεία. Καταλογισμός ΓΒΕ: Μια Διαδικασία με 4 Βήματα (διαφάνεια 1 έως 2) 16

17 Καταλογισμός ΓΒΕ: Μια Διαδικασία με 4 Βήματα (διαφάνεια 2 έως 2) Καταλογισμός ΓΒΕ: Η Παραδοσιακή Προσέγγιση Η παραδοσιακή προσέγγιση στον καταλογισμό των γενικών βιομηχανικών εξόδων σε ένα προϊόν ή υπηρεσία είναι η χρήση ενός μοναδικού συντελεστή καταλογισμού. Η προσέγγιση αυτή είναι ιδιαίτερα χρήσιμη όταν εταιρείες παράγουν μόνο ένα προϊόν ή λίγα παρόμοια προϊόντα που χρειάζονται τις ίδιες διαδικασίες παραγωγής και δραστηριότητες που σχετίζονται με την παραγωγή. Τα συνολικά γενικά βιομηχανικά έξοδα αποτελούν μια δεξαμενή κόστους και μια παραδοσιακή βάση δραστηριότητας- όπως οι ώρες άμεσης εργασίας, το κόστος άμεσης εργασίας, οι ώρες λειτουργίας των μηχανών ή οι μονάδες παραγωγής είναι ο οδηγός κόστους. Καταλογισμός ΓΒΕ: Η Προσέγγιση της Κοστολόγησης με Βάση τις Δραστηριότητες Η κοστολόγηση με βάση τις δραστηριότητες (Activity-based costing - ABC) είναι μια πιο ακριβής μέθοδος καταλογισμού των γενικών βιομηχανικών εξόδων στα προϊόντα ή τις υπηρεσίες. Κατηγοριοποιεί όλα τα έμμεσα κόστη κατά δραστηριότητα, εντοπίζει τα έμμεσα κόστη στις δραστηριότητες αυτές, και αποδίδει κόστη δραστηριότητας σε προϊόντα ή υπηρεσίες με τη χρήση ενός οδηγού κόστους που σχετίζεται με τη δημιουργία του κόστους. Η Διοίκηση πρέπει να επιλέξει έναν κατάλληλο αριθμό δεξαμενών δραστηριοτήτων αντί για τον παραδοσιακό ενιαίο συντελεστή καταλογισμού των γενικών βιομηχανικών εξόδων. 17

18 APPLY IT! ΕΝΟΤΗΤΑ 3: ΕΠΙΧΕΙΡΗΜΑΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ Σχεδιασμός Απόδοση Αξιολόγηση Επικοινωνία Πληροφορίες Κόστους Μονάδος Προϊόντος και Διαδικασία Διοίκησης (διαφάνεια 1 έως 2) Σχεδιασμός - Η γνώση του κόστους μονάδοςβοηθάει τη Διοίκηση να θέσει εύλογες τιμές πώλησης και να εκτιμήσει το κόστος των προϊόντων ή υπηρεσιών. Απόδοση - Τα στελέχη της Διοίκησης λαμβάνουν καθημερινά αποφάσεις για τον έλεγχο του κόστους, τη διοίκηση του όγκου δραστηριότητας της εταιρείας, τη διασφάλιση της ποιότητας, και τη διαπραγμάτευση των τιμών. Χρησιμοποιούν έγκαιρες πληροφορίες κόστους και όγκου, και πραγματικό κόστος μονάδας για να υποστηρίξουν τις αποφάσεις τους. 18

19 Πληροφορίες Κόστους Μονάδος Προϊόντος και Διαδικασία Διοίκησης (διαφάνεια 1 έως 2) Αξιολόγηση - Όταν τα στελέχη αξιολογούν τα αποτελέσματα, παρακολουθούν για αλλαγές στο κόστος και την ποιότητα. Συγκρίνουν το πραγματικό κόστος μονάδος ή συνόλου με τον στόχο, αξιολογούν σχετική πληροφόρηση για τιμές και όγκο, και μετά προσαρμόζουν τις στρατηγικές σχεδιασμού και λήψης αποφάσεων. Επικοινωνία - Οι εσωτερικοί και εξωτερικοί χρήστες αναλύουν τα δεδομένα στις εκθέσεις αξιολόγησης απόδοσης για να προσδιορίσουν αν η εταιρεία επιτυγχάνει τους στόχους της αναφορικά με το κόστος. Υποστήριξη της Διαδικασίας Διοίκησης Το γράφημα δείχνει πώς η Διοίκηση χρησιμοποιεί πληροφορίες του κόστους μονάδος στη διαδικασία διοίκησης για να εκπληρώσει τις διοικητικές έννοιες του σχεδιασμού και της πρόβλεψης των λειτουργιών, της οργάνωσης και συντονισμού πόρων και δεδομένων, και του ελέγχου των πόρων του οργανισμού. APPLY IT! 19

Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istockphoto ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση μεταξύ των δύο βασικών συστημάτων κοστολόγησης

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istockphoto ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση μεταξύ των δύο βασικών συστημάτων κοστολόγησης

Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής

ΚΕΦΑΛΑΙΟ 3 Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής Τεχνικές Κόστους 12η Needles Powers Crosson human/istockphoto ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Περιγραφή του συστήματος κοστολόγησης συνεχούς παραγωγής.

ΚΕΦΑΛΑΙΟ 3 Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής Τεχνικές Κόστους 12η Needles Powers Crosson human/istockphoto ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Περιγραφή του συστήματος κοστολόγησης συνεχούς παραγωγής.

Λογιστική Κόστους : Η χρησιμότητα της λογιστικής κόστους έγκειται στην παροχή πληροφοριών οι οποίες είναι απαραίτητες για προγραμματισμό, έλεγχο, αξιολόγηση της δραστηριότητας της επιχείρησης, με τελικό

Λογιστική Κόστους : Η χρησιμότητα της λογιστικής κόστους έγκειται στην παροχή πληροφοριών οι οποίες είναι απαραίτητες για προγραμματισμό, έλεγχο, αξιολόγηση της δραστηριότητας της επιχείρησης, με τελικό

ΚΟΣΤΟΛΟΓΗΣΗ ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΤΑ ΡΑΣΤΗΡΙΟΤΗΤΕΣ. Εισηγήτρια: Ρούλα Κουρδούµπαλου E-mail: kroula@uom.gr

ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΤΑ ΡΑΣΤΗΡΙΟΤΗΤΕΣ Εισηγήτρια: Ρούλα Κουρδούµπαλου E-mail: kroula@uom.gr Κοστολόγηση Προϊόντων ΧρηµατοοικονοµικήΛογιστικήήΠαραδοσιακόΣύστηµα Κοστολόγησης Παρέχει εξωτερική πληροφόρηση Στόχος

ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΤΑ ΡΑΣΤΗΡΙΟΤΗΤΕΣ Εισηγήτρια: Ρούλα Κουρδούµπαλου E-mail: kroula@uom.gr Κοστολόγηση Προϊόντων ΧρηµατοοικονοµικήΛογιστικήήΠαραδοσιακόΣύστηµα Κοστολόγησης Παρέχει εξωτερική πληροφόρηση Στόχος

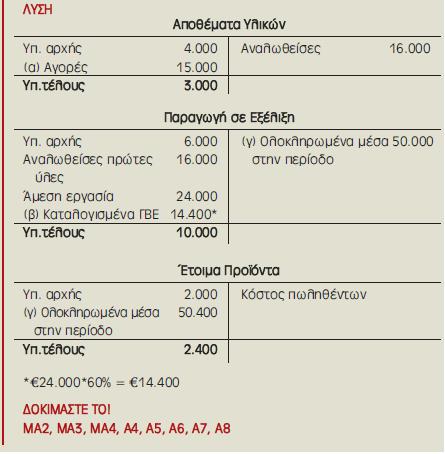

1. Τον Απρίλιο 20XΧ, τα κοστολογικά στοιχεία της βιομηχανίας ΑΒΓ Ο.Ε. είχαν ως εξής (ποσά σε ευρώ): Αναλώσεις πρώτων υλών 69.000 Άμεση εργασία 63.000 ΓΒΕ 111.000 Παραγωγή σε εξέλιξη: Απόθεμα αρχής: 39.000

1. Τον Απρίλιο 20XΧ, τα κοστολογικά στοιχεία της βιομηχανίας ΑΒΓ Ο.Ε. είχαν ως εξής (ποσά σε ευρώ): Αναλώσεις πρώτων υλών 69.000 Άμεση εργασία 63.000 ΓΒΕ 111.000 Παραγωγή σε εξέλιξη: Απόθεμα αρχής: 39.000

Δρ. Δημήτρης Μπάλιος. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Συστήματα συγκέντρωσης κόστους. Κοστολόγηση και ποια η χρησιμότητά της

Συστήματα συγκέντρωσης κόστους. Κοστολόγηση και ποια η χρησιμότητά της") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Κοστολόγηση και ποια η χρησιμότητά της Συστήματα συγκέντρωσης Απορροφητική κοστολόγηση Κοστολόγηση Πλήρης (ή απορροφητική) κοστολόγηση Δρ. Δημήτρης Μπάλιος Κανονικό

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Κοστολόγηση και ποια η χρησιμότητά της Συστήματα συγκέντρωσης Απορροφητική κοστολόγηση Κοστολόγηση Πλήρης (ή απορροφητική) κοστολόγηση Δρ. Δημήτρης Μπάλιος Κανονικό

Ο Ρόλος των Προϋπολογισμών στις επιχειρήσεις

ΚΕΦΑΛΑΙΟ 5 Ο Ρόλος των Προϋπολογισμών στις επιχειρήσεις Τεχνικές Κόστους 12η Needles Powers Crosson ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Περιγραφή των πλεονεκτημάτων των προϋπολογισμών. Προϋπολογισμός Αρχικών Πωλήσεων.

ΚΕΦΑΛΑΙΟ 5 Ο Ρόλος των Προϋπολογισμών στις επιχειρήσεις Τεχνικές Κόστους 12η Needles Powers Crosson ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Περιγραφή των πλεονεκτημάτων των προϋπολογισμών. Προϋπολογισμός Αρχικών Πωλήσεων.

ΕΚΠΑ_Τμήμα Οικονομικών Επιστημών

3 Βήματα 1. Εκτίμηση μελλοντικού επιπέδου παραγωγής μιας περιόδου 2. Εκτίμηση των μελλοντικών ΓΒΕ μιας περιόδου 3. Υπολογισμός συντελεστή καταλογισμού ΓΒΕ (πηλίκο 2/1) Συντελεστής και βάση καταλογισμού

3 Βήματα 1. Εκτίμηση μελλοντικού επιπέδου παραγωγής μιας περιόδου 2. Εκτίμηση των μελλοντικών ΓΒΕ μιας περιόδου 3. Υπολογισμός συντελεστή καταλογισμού ΓΒΕ (πηλίκο 2/1) Συντελεστής και βάση καταλογισμού

1.1.6 Εξωλογιστικός προσδιορισμός κόστους παραγωγής, μικτών και καθαρών αποτελεσμάτων χρήσης Σελ. 11

1. Κόστος και Κοστολόγηση 1.1 Κόστος Σελ. 1 1.1.1 Έννοια και ορισμός του κόστους Σελ. 1 1.1.2 Ιστορικό κόστος Σελ. 1 1.1.3 Αμφισβήτηση του ιστορικού κόστους Σελ. 2 1.1.4 Το κόστος κατά το Ε.Γ.Λ.Σ. Σελ.

1. Κόστος και Κοστολόγηση 1.1 Κόστος Σελ. 1 1.1.1 Έννοια και ορισμός του κόστους Σελ. 1 1.1.2 Ιστορικό κόστος Σελ. 1 1.1.3 Αμφισβήτηση του ιστορικού κόστους Σελ. 2 1.1.4 Το κόστος κατά το Ε.Γ.Λ.Σ. Σελ.

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής Άσκηση 2.1 Τα παρακάτω δεδομένα έχουν ληφθεί από τις λογιστικές καταστάσεις της εταιρείας «Γεωργίου Α.Ε.» για τη χρήση

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής Άσκηση 2.1 Τα παρακάτω δεδομένα έχουν ληφθεί από τις λογιστικές καταστάσεις της εταιρείας «Γεωργίου Α.Ε.» για τη χρήση

Κοστολόγηση κατά προϊόν ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή ΕΙΣΑΓΩΓΗ Έχουμε αναφέρει ότι η κοστολόγηση προϊόντος είναι η διαδικασία υπολογισμού και διανομής του κόστους παραγωγής στα παραγόμενα αγαθά Η κατανόηση της διαδικασίας αυτής

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή ΕΙΣΑΓΩΓΗ Έχουμε αναφέρει ότι η κοστολόγηση προϊόντος είναι η διαδικασία υπολογισμού και διανομής του κόστους παραγωγής στα παραγόμενα αγαθά Η κατανόηση της διαδικασίας αυτής

6. Οριακή Κοστολόγηση. Cost Accounting

6. Οριακή Κοστολόγηση Cost Accounting 1 Κατανόηση του Κοστολογικού Προβλήματος Πλήρης ή Απορροφητική Κοστολόγηση Μεταβλητό Ά Ύλες Άμεση Εργασία Οριακή Κοστολόγηση Μεταβλητά Γ.Β.Ε. Σταθερό Σταθερά Γ.Β.Ε.

6. Οριακή Κοστολόγηση Cost Accounting 1 Κατανόηση του Κοστολογικού Προβλήματος Πλήρης ή Απορροφητική Κοστολόγηση Μεταβλητό Ά Ύλες Άμεση Εργασία Οριακή Κοστολόγηση Μεταβλητά Γ.Β.Ε. Σταθερό Σταθερά Γ.Β.Ε.

Ενότητα 4. Πλήρης και Άµεση Κοστολόγηση. MBA Master in Business Administration Τµήµα: Οικονοµικών Επιστηµών. ιδάσκων: ρ.

Ενότητα 4 Πλήρης και Άµεση Κοστολόγηση 1 Πλήρης Κοστολόγηση Πλήρης ή Απορροφητική Κοστολόγηση είναι η µέθοδος κοστολόγησης σύµφωνα µε την οποία το κόστος παραγωγής ενός προϊόντος υπολογίζεται λαµβάνοντας

Ενότητα 4 Πλήρης και Άµεση Κοστολόγηση 1 Πλήρης Κοστολόγηση Πλήρης ή Απορροφητική Κοστολόγηση είναι η µέθοδος κοστολόγησης σύµφωνα µε την οποία το κόστος παραγωγής ενός προϊόντος υπολογίζεται λαµβάνοντας

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κατά Παραγγελία Κοστολόγηση- ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κατά Παραγγελία Κοστολόγηση- ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Κατά τη διάρκεια του Ιανουαρίου 20Χ1 εκτελέστηκε η παραγγελία Νο. 125, η οποία αφορούσε την κατασκευή

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κατά Παραγγελία Κοστολόγηση- ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Κατά τη διάρκεια του Ιανουαρίου 20Χ1 εκτελέστηκε η παραγγελία Νο. 125, η οποία αφορούσε την κατασκευή

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Η βιομηχανική επιχείρηση ΕΡΓΑΛΕΙΑ Α.Ε. έχει τρία βοηθητικά τμήματα τα οποία προσφέρουν τις υπηρεσίες τους τόσο

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Η βιομηχανική επιχείρηση ΕΡΓΑΛΕΙΑ Α.Ε. έχει τρία βοηθητικά τμήματα τα οποία προσφέρουν τις υπηρεσίες τους τόσο

Διοικητική Λογιστική

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 2: Το πλαίσιο της κοστολόγησης - Γ.Β.Ε. - Φύλλο μερισμού Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 2: Το πλαίσιο της κοστολόγησης - Γ.Β.Ε. - Φύλλο μερισμού Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons

Κοστολόγηση Εργασιών

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ Οργάνωση Παραγωγής & Διοίκηση Επιχειρήσεων ΙΙ Διδάσκων: Δρ. Νικόλαος Παναγιώτου Κοστολόγηση

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ Οργάνωση Παραγωγής & Διοίκηση Επιχειρήσεων ΙΙ Διδάσκων: Δρ. Νικόλαος Παναγιώτου Κοστολόγηση

Τ.Ε.Ι. ΔΥΤΙΚΗΣ ΕΛΛΑΔΟΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ. Διδάσκων Καθηγητής: Πέππας Γεώργιος

1 Τ.Ε.Ι. ΔΥΤΙΚΗΣ ΕΛΛΑΔΟΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Διδάσκων Καθηγητής: Πέππας Γεώργιος 2 Στόχοι Μαθήματος Εξοικείωση με τις κοστολογικές έννοιες

1 Τ.Ε.Ι. ΔΥΤΙΚΗΣ ΕΛΛΑΔΟΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Διδάσκων Καθηγητής: Πέππας Γεώργιος 2 Στόχοι Μαθήματος Εξοικείωση με τις κοστολογικές έννοιες

26. Η επιχείρηση πληρώνει μηνιαία στους υπαλλήλους της το ποσό των 45.000. Αν οι εργοδοτικές εισφορές ανέρχονται σε 25% και οι κρατήσεις ανέρχονται σε 10% του μικτού μισθού, αντίστοιχα, η συνολική της

26. Η επιχείρηση πληρώνει μηνιαία στους υπαλλήλους της το ποσό των 45.000. Αν οι εργοδοτικές εισφορές ανέρχονται σε 25% και οι κρατήσεις ανέρχονται σε 10% του μικτού μισθού, αντίστοιχα, η συνολική της

Κοστολόγηση Εργασιών. Κεφάλαιο 5. Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων. Νικόλαος Α.

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 5 Κοστολόγηση Εργασιών Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής Έρευνας

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 5 Κοστολόγηση Εργασιών Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής Έρευνας

Βασικά σημεία διάλεξης. ιοικητική Λογιστική. Λήψη αποφάσεων, Κύκλος σχεδιασμού και ελέγχου. Δημήτρης Μπάλιος. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) ιοικητική Λογιστική Βασικές έννοιες και κατηγορίες κόστους Μέρος Α Βασικά σημεία διάλεξης Τι είναι κόστος, φορείς κόστους και κέντρα κόστους; Τι είναι το κόστος

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) ιοικητική Λογιστική Βασικές έννοιες και κατηγορίες κόστους Μέρος Α Βασικά σημεία διάλεξης Τι είναι κόστος, φορείς κόστους και κέντρα κόστους; Τι είναι το κόστος

ΕΚΠΑ_Τμήμα Οικονομικών Επιστημών

Συντελεστής και βάση καταλογισμού ΓΒΕ 3 Βήματα 1. Εκτίμηση μελλοντικού επιπέδου παραγωγής μιας περιόδου 2. Εκτίμηση των μελλοντικών ΓΒΕ μιας περιόδου 3. Υπολογισμός συντελεστή καταλογισμού ΓΒΕ (πηλίκο

Συντελεστής και βάση καταλογισμού ΓΒΕ 3 Βήματα 1. Εκτίμηση μελλοντικού επιπέδου παραγωγής μιας περιόδου 2. Εκτίμηση των μελλοντικών ΓΒΕ μιας περιόδου 3. Υπολογισμός συντελεστή καταλογισμού ΓΒΕ (πηλίκο

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΣΚΗΣΗ ΠΑΡΑΔΕΙΓΜΑ ΣΥΓΚΡΙΣΗΣ "ΠΑΡΑΔΟΣΙΑΚΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ" ΜΕ "ABC"

ΑΣΚΗΣΗ ΠΑΡΑΔΕΙΓΜΑ ΣΥΓΚΡΙΣΗΣ "ΠΑΡΑΔΟΣΙΑΚΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ" ΜΕ "ABC" I. Η "Παραδοσιακή" κοστολόγηση με ένα παράδειγμα Το παρακάτω παράδειγμα επικεντρώνεται σε δύο μοντέλα προϊόντων που κατασκευάζονται και

ΑΣΚΗΣΗ ΠΑΡΑΔΕΙΓΜΑ ΣΥΓΚΡΙΣΗΣ "ΠΑΡΑΔΟΣΙΑΚΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ" ΜΕ "ABC" I. Η "Παραδοσιακή" κοστολόγηση με ένα παράδειγμα Το παρακάτω παράδειγμα επικεντρώνεται σε δύο μοντέλα προϊόντων που κατασκευάζονται και

Διοικητική Λογιστική

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 1: Εισαγωγή στην Διοικητική Λογιστική Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 1: Εισαγωγή στην Διοικητική Λογιστική Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται

Κόστος- Έξοδα - Δαπάνες

Κόστος- Έξοδα - Δαπάνες του συνεργάτη μας λογιστή Α Τάξεως Γεωργίου Τσιμπίκου Κόστος. ΚΟΣΤΟΣ είναι ένα αριθμητικό μέγεθος που αντιπροσωπεύει τα ποσά που επενδύθηκαν για την απόκτηση υλικών ή άϋλων αγαθών

Κόστος- Έξοδα - Δαπάνες του συνεργάτη μας λογιστή Α Τάξεως Γεωργίου Τσιμπίκου Κόστος. ΚΟΣΤΟΣ είναι ένα αριθμητικό μέγεθος που αντιπροσωπεύει τα ποσά που επενδύθηκαν για την απόκτηση υλικών ή άϋλων αγαθών

Διεθνή Λογιστικά Πρότυπα

Διεθνή Λογιστικά Πρότυπα Αποθέματα (ΔΛΠ2) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Τα αποθέματα αποτελούν βασικά αντικείμενο του: ΔΛΠ 2 «Αποθέματα» (Inventories). Κατέχονται για ανάλωση στην

Διεθνή Λογιστικά Πρότυπα Αποθέματα (ΔΛΠ2) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Τα αποθέματα αποτελούν βασικά αντικείμενο του: ΔΛΠ 2 «Αποθέματα» (Inventories). Κατέχονται για ανάλωση στην

Οργάνωση Παραγωγής & Διοίκηση Επιχειρήσεων ΙΙ Διδάσκων: Δρ. Νικόλαος Παναγιώτου Κατανομή Κόστους

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ Οργάνωση Παραγωγής & Διοίκηση Επιχειρήσεων ΙΙ Διδάσκων: Δρ. Νικόλαος Παναγιώτου Κατανομή

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ Οργάνωση Παραγωγής & Διοίκηση Επιχειρήσεων ΙΙ Διδάσκων: Δρ. Νικόλαος Παναγιώτου Κατανομή

ΤΙΜΟΛΟΓΗΣΗ ΠΡΟΙΟΝΤΩΝ ΞΥΛΟΥ & ΕΠΙΠΛΟΥ

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ Υπεύθυνος: Δρ. Ιωάννης Παπαδόπουλος e-mail: papad@teilar.gr ΜΑΘΗΜΑ 7 ου ΕΞΑΜΗΝΟΥ: «ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΟΝΤΩΝ ΞΥΛΟΥ ΕΠΙΠΛΟΥ» ΤΙΜΟΛΟΓΗΣΗ ΠΡΟΙΟΝΤΩΝ ΞΥΛΟΥ

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ Υπεύθυνος: Δρ. Ιωάννης Παπαδόπουλος e-mail: papad@teilar.gr ΜΑΘΗΜΑ 7 ου ΕΞΑΜΗΝΟΥ: «ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΟΝΤΩΝ ΞΥΛΟΥ ΕΠΙΠΛΟΥ» ΤΙΜΟΛΟΓΗΣΗ ΠΡΟΙΟΝΤΩΝ ΞΥΛΟΥ

Βασικά σημεία διάλεξης. Κατηγορίες Κόστους Νο 2. Δημήτρης Μπάλιος 1. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Βασικές έννοιες και κατηγορίες κόστους

Βασικές έννοιες και κατηγορίες κόστους") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Βασικά σημεία διάλεξης Βασικές έννοιες και Μέρος Β, μεταβλητό και μικτό. Άμεσο και έμμεσο., ελεγχόμενο και μη ελεγχόμενο. 1 2 Κατηγορίες κόστους Διάκριση κόστους

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Βασικά σημεία διάλεξης Βασικές έννοιες και Μέρος Β, μεταβλητό και μικτό. Άμεσο και έμμεσο., ελεγχόμενο και μη ελεγχόμενο. 1 2 Κατηγορίες κόστους Διάκριση κόστους

4. Κοστολόγηση Συνεχούς Παραγωγής. Cost Accounting

4. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

4. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

4. Έξοδα που περιέχουν σταθερά και μεταβλητά τμήματα - Σύνθετο κόστος. 5. Διαφορικό κόστος (differential cost) - Σχετικό κόστος (relevant cost)

- Σχετικό κόστος (relevant cost)") Εισαγωγή Κεφ.1: Ο Κοστολόγος 1. Αίσθηση του δικαίου - Αρχή της δικαιοσύνης 2. Διαφορές μεταξύ κοστολόγησης και γενικής λογιστικής Τελικοί αποδέκτες Χρονικός ορίζοντας Η ακρίβεια των στοιχείων Βαθμός τυποποίησης

Εισαγωγή Κεφ.1: Ο Κοστολόγος 1. Αίσθηση του δικαίου - Αρχή της δικαιοσύνης 2. Διαφορές μεταξύ κοστολόγησης και γενικής λογιστικής Τελικοί αποδέκτες Χρονικός ορίζοντας Η ακρίβεια των στοιχείων Βαθμός τυποποίησης

Κατανομή Κόστους. Κεφάλαιο 3. Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων. Νικόλαος Α.

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 3 Κατανομή Κόστους Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής Έρευνας

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 3 Κατανομή Κόστους Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής Έρευνας

Άσκηση 11. Πλήρης Κοστολόγηση. Πωλήσεις 10.000. - άμεσα υλικά 3.500. -άμεση εργασία 2.700. -ΓΒΕ 1.800 Μικτό Αποτέλεσμα 2.000

Άσκηση 11 Πωλήσεις 10.000 - άμεσα υλικά 3.500 -άμεση εργασία 2.700 -ΓΒΕ 1.800 Μικτό Αποτέλεσμα 2.000 - Μεταβλητά έξοδα πωλήσεων 250 - Μεταβλητά έξοδα διοίκησης 50 - Μεταβλητά έξοδα διάθεσης 100 - Σταθερά

Άσκηση 11 Πωλήσεις 10.000 - άμεσα υλικά 3.500 -άμεση εργασία 2.700 -ΓΒΕ 1.800 Μικτό Αποτέλεσμα 2.000 - Μεταβλητά έξοδα πωλήσεων 250 - Μεταβλητά έξοδα διοίκησης 50 - Μεταβλητά έξοδα διάθεσης 100 - Σταθερά

Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης μπορει να γινει με χειρογραφα συστηματα

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης μπορει να γινει με χειρογραφα συστηματα

ΑΡΘΡΟ: Επισκεφθείτε το Management Portal της Specisoft: Κοστολόγηση με βάση τις δραστηριότητες Activity Based Costing (ABC)

") Specisoft ΑΡΘΡΟ: Επισκεφθείτε το Management Portal της Specisoft: Κοστολόγηση με βάση τις δραστηριότητες Activity Based Costing (ABC) Από Γιώργο Μανουσόπουλο, Οικονομολόγo, Συνεργάτη της Specisoft Επισκεφθείτε

Specisoft ΑΡΘΡΟ: Επισκεφθείτε το Management Portal της Specisoft: Κοστολόγηση με βάση τις δραστηριότητες Activity Based Costing (ABC) Από Γιώργο Μανουσόπουλο, Οικονομολόγo, Συνεργάτη της Specisoft Επισκεφθείτε

Βασικά σημεία διάλεξης. λογιστική. Χρηματοοικονομική λογιστική (ΧΛ) ιοικητική Λογιστική. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.)

ιοικητική Λογιστική. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.)") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) ιοικητική Λογιστική Εισαγωγή στη διοικητική λογιστική Βασικά σημεία διάλεξης Τι είναι η διοικητική λογιστική Ο ρόλος του διοικητικού ού λογιστή Χρηματοοικονομική

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) ιοικητική Λογιστική Εισαγωγή στη διοικητική λογιστική Βασικά σημεία διάλεξης Τι είναι η διοικητική λογιστική Ο ρόλος του διοικητικού ού λογιστή Χρηματοοικονομική

3. Κοστολόγηση Συνεχούς Παραγωγής. Cost Accounting

3. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

3. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Οριακή Κοστολόγηση. Τιμή Πώλησης 15 Αρχικό απόθεμα 0 Μονάδες παραγωγής Μονάδες πώλησης Τελικό απόθεμα 500

ΑΣΚΗΣΗ 1 Κοστολόγηση Πλήρους Απορρόφησης Πωλήσεις (2.000 x 15 ) 30.000 Μείον κόστος πωληθέντων Αρχικό Απόθεμα 0 Συν Κόστος παραχθέντων προϊόντων 17.600 Προϊόντα διαθέσιμα προς πώληση 17.600 Μείον τελικό

ΑΣΚΗΣΗ 1 Κοστολόγηση Πλήρους Απορρόφησης Πωλήσεις (2.000 x 15 ) 30.000 Μείον κόστος πωληθέντων Αρχικό Απόθεμα 0 Συν Κόστος παραχθέντων προϊόντων 17.600 Προϊόντα διαθέσιμα προς πώληση 17.600 Μείον τελικό

1. Στις 30 Απριλίου τα κοστολογικά στοιχεία της βιομηχανίας PLASTIC ΑΒΕΕ είχαν ως εξής : Αγορά πρώτων υλών 72.000 Τελικό απόθεμα πρώτων υλών 12.000 Αρχικό απόθεμα πρώτων υλών 3.000 Άμεση εργασία 9.500

1. Στις 30 Απριλίου τα κοστολογικά στοιχεία της βιομηχανίας PLASTIC ΑΒΕΕ είχαν ως εξής : Αγορά πρώτων υλών 72.000 Τελικό απόθεμα πρώτων υλών 12.000 Αρχικό απόθεμα πρώτων υλών 3.000 Άμεση εργασία 9.500

Συγκέντρωση Κόστους Παραγωγής Προϊόντων

Συγκέντρωση Κόστους Παραγωγής Προϊόντων I ενότητa Άσκηση 4: Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2002. Άμεση Εργασία 10.000.000 Άμεσα Υλικά 7.500.000 Αμοιβές Μηχ/κού Παραγωγής

Συγκέντρωση Κόστους Παραγωγής Προϊόντων I ενότητa Άσκηση 4: Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2002. Άμεση Εργασία 10.000.000 Άμεσα Υλικά 7.500.000 Αμοιβές Μηχ/κού Παραγωγής

Μέθοδοι Κοστολόγησης ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή Υπάρχουν δύο µέθοδοι Κοστολόγησης που αναφέρονται στην συλλογή, επεξεργασία και παρουσίαση των λογιστικών στοιχείων κόστους Υπάρχουν δύο µέθοδοι Κοστολόγησης που αναφέρονται

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή Υπάρχουν δύο µέθοδοι Κοστολόγησης που αναφέρονται στην συλλογή, επεξεργασία και παρουσίαση των λογιστικών στοιχείων κόστους Υπάρχουν δύο µέθοδοι Κοστολόγησης που αναφέρονται

3. Κατά Παραγγελία Κοστολόγηση. Cost Accounting

3. Κατά Παραγγελία Κοστολόγηση Cost Accounting 1 Συστήματα Κοστολόγησης Κατά Παραγγελία και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

3. Κατά Παραγγελία Κοστολόγηση Cost Accounting 1 Συστήματα Κοστολόγησης Κατά Παραγγελία και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2006 2007 Εξάμηνο 8 ο 4η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2006 2007 Εξάμηνο 8 ο 4η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 9 ο ΑΠΟΘΕΜΑΤΑ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι τα αποθέματα Λογαριασμοί αποθεμάτων Τιμολογιακή αξία αποθεμάτων Κόστος πωληθέντων αποθεμάτων Αποτίμηση

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 9 ο ΑΠΟΘΕΜΑΤΑ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι τα αποθέματα Λογαριασμοί αποθεμάτων Τιμολογιακή αξία αποθεμάτων Κόστος πωληθέντων αποθεμάτων Αποτίμηση

ΠΡΟΤΥΠΗ ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΑΠΟΚΛΙΣΕΩΝ: ΧΡΗΣΙΜΟΤΗΤΑ, ΑΝΑΛΥΣΗ ΜΕΘΟΔΟΛΟΓΙΑΣ ΚΑΙ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΔΥΤΙΚΗΣ ΕΛΛΑΔΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΠΡΟΤΥΠΗ ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΑΠΟΚΛΙΣΕΩΝ: ΧΡΗΣΙΜΟΤΗΤΑ, ΑΝΑΛΥΣΗ ΜΕΘΟΔΟΛΟΓΙΑΣ ΚΑΙ ΠΑΡΟΥΣΙΑΣΗ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΔΥΤΙΚΗΣ ΕΛΛΑΔΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΠΡΟΤΥΠΗ ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΑΠΟΚΛΙΣΕΩΝ: ΧΡΗΣΙΜΟΤΗΤΑ, ΑΝΑΛΥΣΗ ΜΕΘΟΔΟΛΟΓΙΑΣ ΚΑΙ ΠΑΡΟΥΣΙΑΣΗ

ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ

ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ Το τι θα μετρήσουμε και πως θα το μετρήσουμε σχετίζεται άμεσα με τους στρατηγικούς στόχους, δηλαδή το περιεχόμενο της στρατηγικής

ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ Το τι θα μετρήσουμε και πως θα το μετρήσουμε σχετίζεται άμεσα με τους στρατηγικούς στόχους, δηλαδή το περιεχόμενο της στρατηγικής

1. ΔΙΑΚΡΙΣΕΙΣ ΚΟΣΤΟΥΣ

1. ΔΙΑΚΡΙΣΕΙΣ ΚΟΣΤΟΥΣ 1) ΑΡΧΙΚΟ Ή ΑΜΕΣΟ ΚΟΣΤΟΣ = ΑΜΕΣΑ ΥΛΙΚΑ + ΑΜΕΣΗ ΕΡΓΑΣΙΑ 2) ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ = ΑΜΕΣΟ ΚΟΣΤΟΣ + ΓΕΝΙΚΑ ΒΙΟΜΗΧΑΝΙΚΑ (ΟΜΑΔΑ 6) ΕΞΟΔΑ 3) ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ = ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ + ΑΜΕΣΑ ΕΞΟΔΑ

1. ΔΙΑΚΡΙΣΕΙΣ ΚΟΣΤΟΥΣ 1) ΑΡΧΙΚΟ Ή ΑΜΕΣΟ ΚΟΣΤΟΣ = ΑΜΕΣΑ ΥΛΙΚΑ + ΑΜΕΣΗ ΕΡΓΑΣΙΑ 2) ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ = ΑΜΕΣΟ ΚΟΣΤΟΣ + ΓΕΝΙΚΑ ΒΙΟΜΗΧΑΝΙΚΑ (ΟΜΑΔΑ 6) ΕΞΟΔΑ 3) ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ = ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ + ΑΜΕΣΑ ΕΞΟΔΑ

ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ Η λογιστική κόστους αποτελεί ένα κύκλωμα της λογιστικής επιστήμης το οποίο ασχολείται με την κοστολόγηση, δηλαδή με την τιμολόγηση των παραγόμενων προϊόντων. Η λογιστική κόστους βρίσκει

ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ Η λογιστική κόστους αποτελεί ένα κύκλωμα της λογιστικής επιστήμης το οποίο ασχολείται με την κοστολόγηση, δηλαδή με την τιμολόγηση των παραγόμενων προϊόντων. Η λογιστική κόστους βρίσκει

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2009 2010 Εξάμηνο 8 ο 4η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2009 2010 Εξάμηνο 8 ο 4η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

10/10/17. Διοικητική Λογιστική και Κόστος ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ ΔΙΔΑΚΤΙΚΕΣ ΕΝΟΤΗΤΕΣ ΑΝΑΛΥΣΗ ΕΝΝΟΙΩΝ ΛΟΓΙΣΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ

ΚΕΦΑΛΑΙΟ 1 Διοικητική Λογιστική και Κόστος Τεχνικές Κόστους 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση μεταξύ διοικητικής λογιστικής και χρηματοοικονομικής λογιστικής.

ΚΕΦΑΛΑΙΟ 1 Διοικητική Λογιστική και Κόστος Τεχνικές Κόστους 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση μεταξύ διοικητικής λογιστικής και χρηματοοικονομικής λογιστικής.

Ο συντελεστής καταλογισμού των Γ.Β.Ε. υπολογίσθηκε στο 50% του κόστους της Άμεσης Εργασίας.

Άσκηση 1 Η εικόνα των αποθεμάτων αρχής σε και τέλους σε της επιχείρησης ΖΗΤΑ για τον Ιανουάριο 2003 ήταν: ΑΠΟΘΕΜΑΤΑ 1/1/03 31/1/03 Αμεσα Υλικά 360.000 300.000 Παραγωγή σε εξέλιξη 180.000 120.000 Έτοιμα

Άσκηση 1 Η εικόνα των αποθεμάτων αρχής σε και τέλους σε της επιχείρησης ΖΗΤΑ για τον Ιανουάριο 2003 ήταν: ΑΠΟΘΕΜΑΤΑ 1/1/03 31/1/03 Αμεσα Υλικά 360.000 300.000 Παραγωγή σε εξέλιξη 180.000 120.000 Έτοιμα

Βασικές Έννοιες Κοστολόγησης

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 2 Βασικές Έννοιες Κοστολόγησης Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 2 Βασικές Έννοιες Κοστολόγησης Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

Εισαγωγή. Λογιστική Κόστους. Κόστος. Η λογιστική κόστους είναι απλή

Εισαγωγή Λογιστική Κόστους Ορισμοί κόστους Η λογιστική κόστους είναι απλή Σχεδόν όλη η θεωρία της θα παρουσιαστεί σήμερα Αλλά, οι ορισμοί που χρησιμοποιεί είναι συνάρτηση του πλαισίου ανάλυσης Για το λόγο

Εισαγωγή Λογιστική Κόστους Ορισμοί κόστους Η λογιστική κόστους είναι απλή Σχεδόν όλη η θεωρία της θα παρουσιαστεί σήμερα Αλλά, οι ορισμοί που χρησιμοποιεί είναι συνάρτηση του πλαισίου ανάλυσης Για το λόγο

ΤΕΙ ΛΑΜΙΑΣ ΠΑΡΑΡΤΗΜΑ ΑΜΦΙΣΣΑΣ ΤΜΗΜΑ ΕΜΠΟΡΙΑΣ ΚΑΙ ΔΙΑΦΗΜΙΣΗΣ ΚΟΣΤΟΛΟΓΗΣΗ ΣΗΜΕΙΩΣΕΙΣ GK2012 2013 2014 ΟΙ ΒΑΣΙΚΕΣ ΛΕΙΤΟΥΡΓΙΕΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ

ΤΕΙ ΛΑΜΙΑΣ ΠΑΡΑΡΤΗΜΑ ΑΜΦΙΣΣΑΣ ΤΜΗΜΑ ΕΜΠΟΡΙΑΣ ΚΑΙ ΔΙΑΦΗΜΙΣΗΣ ΚΟΣΤΟΛΟΓΗΣΗ ΣΗΜΕΙΩΣΕΙΣ GK2012 2013 2014 ΟΙ ΒΑΣΙΚΕΣ ΛΕΙΤΟΥΡΓΙΕΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Μια επιχείρηση είναι ένας αυτοτελής οικονομικός οργανισμός με

ΤΕΙ ΛΑΜΙΑΣ ΠΑΡΑΡΤΗΜΑ ΑΜΦΙΣΣΑΣ ΤΜΗΜΑ ΕΜΠΟΡΙΑΣ ΚΑΙ ΔΙΑΦΗΜΙΣΗΣ ΚΟΣΤΟΛΟΓΗΣΗ ΣΗΜΕΙΩΣΕΙΣ GK2012 2013 2014 ΟΙ ΒΑΣΙΚΕΣ ΛΕΙΤΟΥΡΓΙΕΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Μια επιχείρηση είναι ένας αυτοτελής οικονομικός οργανισμός με

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 5η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 5η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

Εθνικό Εθνικ ό Μετ Μετ όβιο όβιο Πολ Πολ τεχνείο Σχολή ολή Ηλεκτρολ όγων Ηλεκτρολ Μηχ Μηχ νικ νικ ν & Μηχα Μηχ νικ νικ ν Υπ ογιστ

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 4η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 4η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Διοικητική Λογιστική Λογιστική Εταιρειών Διδάσκοντες: Νικόλαος Ηρειώτης & Δημήτριος Μπάλιος Σημειώσεις με θέμα την 8 η ομάδα του

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Διοικητική Λογιστική Λογιστική Εταιρειών Διδάσκοντες: Νικόλαος Ηρειώτης & Δημήτριος Μπάλιος Σημειώσεις με θέμα την 8 η ομάδα του

Ομάδα 2: Αποθέματα. Ομάδα 2: Αποθέματα. Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση:

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Δρ. Ναούμ Βασίλειος Ομάδα 2: Αποθέματα 1 1

1 1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα

1 1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα

Βιομηχανική και Διοικητική Λογιστική

ΙΝΣΤΙΤΟΥΤΟ ΕΚΠΑΙΔΕΥΣΗΣ ΣΩΜΑΤΟΣ ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ Δρ ΙΩΑΝΝΗΣ Ν. ΣΩΡΡΟΣ Αναπληρωτής Καθηγητής Πανεπιστημίου Πειραιώς ΠΑΝΑΓΙΩΤΗΣ Β. ΠΑΤΣΗΣ Ορκωτός Ελεγκτής Λογιστής Βιομηχανική και Διοικητική Λογιστική

ΙΝΣΤΙΤΟΥΤΟ ΕΚΠΑΙΔΕΥΣΗΣ ΣΩΜΑΤΟΣ ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ Δρ ΙΩΑΝΝΗΣ Ν. ΣΩΡΡΟΣ Αναπληρωτής Καθηγητής Πανεπιστημίου Πειραιώς ΠΑΝΑΓΙΩΤΗΣ Β. ΠΑΤΣΗΣ Ορκωτός Ελεγκτής Λογιστής Βιομηχανική και Διοικητική Λογιστική

ΜΑΘΗΜΑ: ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΌΝΤΩΝ ΞΥΛΟΥ ΚΑΙ ΕΠΙΠΛΟΥ ΜΑΡΚΕΤΙΝΓΚ

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΜΑΘΗΜΑ: ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΌΝΤΩΝ ΞΥΛΟΥ ΚΑΙ ΕΠΙΠΛΟΥ Έρευνα μάρκετινγκ Τιμολόγηση Ανάπτυξη νέων προϊόντων ΜΑΡΚΕΤΙΝΓΚ Τμηματοποίηση της αγοράς Κανάλια

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΜΑΘΗΜΑ: ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΌΝΤΩΝ ΞΥΛΟΥ ΚΑΙ ΕΠΙΠΛΟΥ Έρευνα μάρκετινγκ Τιμολόγηση Ανάπτυξη νέων προϊόντων ΜΑΡΚΕΤΙΝΓΚ Τμηματοποίηση της αγοράς Κανάλια

Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2012.

Άσκηση 1 Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2012. Άμεση Εργασία 10.000.000 Άμεσα Υλικά 7.500.000 Αμοιβές Μηχ/κού Παραγωγής 2.500.000 Αμοιβές Εποπτών 2.000.000 Αμοιβές

Άσκηση 1 Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2012. Άμεση Εργασία 10.000.000 Άμεσα Υλικά 7.500.000 Αμοιβές Μηχ/κού Παραγωγής 2.500.000 Αμοιβές Εποπτών 2.000.000 Αμοιβές

κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση

περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση") Σχέδιο λογαριασμών 1 Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5:

Σχέδιο λογαριασμών 1 Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5:

ΠΕΡΙΕΧΟΜΕΝΑ. ΚΕΦΑΛΑΙΟ 1ο ΕΙΣΑΓΩΓΗ. ΚΕΦΑΛΑΙΟ 2ο ΕΣΩΤΕΡΙΚΟΣ EΛΕΓΧΟΣ

ΠΕΡΙΕΧΟΜΕΝΑ ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟ 1ο ΕΙΣΑΓΩΓΗ 11 1.1 Ιστορική Αναδρομή 1.2 Εξέλιξη 1.3 Έννοια και περιεχόμενο της ελεγκτικής 1.4 Ορισμός Ελεγκτικής 1.5 Αντικείμενο της Ελεγκτικής 1.6 Τι είναι έλεγχος 1.7

ΠΕΡΙΕΧΟΜΕΝΑ ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟ 1ο ΕΙΣΑΓΩΓΗ 11 1.1 Ιστορική Αναδρομή 1.2 Εξέλιξη 1.3 Έννοια και περιεχόμενο της ελεγκτικής 1.4 Ορισμός Ελεγκτικής 1.5 Αντικείμενο της Ελεγκτικής 1.6 Τι είναι έλεγχος 1.7

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.)

") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Διοικητική Λογιστική Επανεπιμερισμός μ του κόστους των βοηθητικών κέντρων κόστους στα κύρια Δρ. Δημήτρης Μπάλιος Επανεπιμερισμός του κόστους των βοηθητικών τμημάτων

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Διοικητική Λογιστική Επανεπιμερισμός μ του κόστους των βοηθητικών κέντρων κόστους στα κύρια Δρ. Δημήτρης Μπάλιος Επανεπιμερισμός του κόστους των βοηθητικών τμημάτων

Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

Διοικητική Λογιστική

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Διοικητική Λογιστική Ασκήσεις επανάληψης Άσκηση Συντελεστή Καταλογισμού (1) Μια επιχείρηση παραγωγής μεταλλικών ανταλλακτικών εξατομικευμένης παραγωγής καταλογίζει

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Διοικητική Λογιστική Ασκήσεις επανάληψης Άσκηση Συντελεστή Καταλογισμού (1) Μια επιχείρηση παραγωγής μεταλλικών ανταλλακτικών εξατομικευμένης παραγωγής καταλογίζει

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

ΑΣΚΗΣΕΙΣ ΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΒΑΣΗ ΤΟ ΒΙΒΛΙΟ «ΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ» ΤΩΝ GARISSON ΚΑΙ NOREEN

ΑΣΚΗΣΕΙΣ ΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΒΑΣΗ ΤΟ ΒΙΒΛΙΟ «ΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ» ΤΩΝ GARISSON ΚΑΙ NOREEN Σχεδιασµός συστηµάτων: Κοστολόγηση κατά έργο ή κατά παραγγελία Άσκηση 1. Η εταιρεία ΛΑΜΑΠΛΑΣΤ Α.Ε. αντιµετωπίζει

ΑΣΚΗΣΕΙΣ ΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΒΑΣΗ ΤΟ ΒΙΒΛΙΟ «ΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ» ΤΩΝ GARISSON ΚΑΙ NOREEN Σχεδιασµός συστηµάτων: Κοστολόγηση κατά έργο ή κατά παραγγελία Άσκηση 1. Η εταιρεία ΛΑΜΑΠΛΑΣΤ Α.Ε. αντιµετωπίζει

ΚΛΑΔΟΙ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΚΛΑΔΟΙ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ασχολείται με την πληροφόρηση των ενδιαφερόμενων εκτός επιχείρησης πχ: κράτος, τράπεζες,

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΚΛΑΔΟΙ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ασχολείται με την πληροφόρηση των ενδιαφερόμενων εκτός επιχείρησης πχ: κράτος, τράπεζες,

6-1. Copyright 2015 Pearson Education Inc. All rights reserved. Prepared by Coby Harmon University of California, Santa Barbara Westmont College

6-1 Prepared by Coby Harmon University of California, Santa Barbara Westmont College Αντικείμενο μάθησης 1. Λογιστική των αποθεμάτων 6-2 Λογιστική των αποθεμάτων Πίνακας 6-1 Αντιπαράθεση μιας εταιρείας

6-1 Prepared by Coby Harmon University of California, Santa Barbara Westmont College Αντικείμενο μάθησης 1. Λογιστική των αποθεμάτων 6-2 Λογιστική των αποθεμάτων Πίνακας 6-1 Αντιπαράθεση μιας εταιρείας

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Η κατάσταση αποτελεσμάτων χρήσης παρουσιάζει το οικονομικό αποτέλεσμα (κέρδος ή ζημία) της επιχείρησης κατά τη διάρκεια μίας χρονικής περιόδου. Το αποτέλεσμα

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Η κατάσταση αποτελεσμάτων χρήσης παρουσιάζει το οικονομικό αποτέλεσμα (κέρδος ή ζημία) της επιχείρησης κατά τη διάρκεια μίας χρονικής περιόδου. Το αποτέλεσμα

Ενότητα 7. Εξωτερικός και Εσωτερικός Έλεγχος (Εξόδων)

") Ενότητα 7 Εξωτερικός και Εσωτερικός Έλεγχος (Εξόδων) Οργανικά Έξοδα κατ είδος Στην 6 η Οµάδα παρακολουθούνται κατά είδος τα έξοδα που αναφέρονται στην οµαλή εκµετάλλευση της χρήσης καθώς επίσης και οι

Ενότητα 7 Εξωτερικός και Εσωτερικός Έλεγχος (Εξόδων) Οργανικά Έξοδα κατ είδος Στην 6 η Οµάδα παρακολουθούνται κατά είδος τα έξοδα που αναφέρονται στην οµαλή εκµετάλλευση της χρήσης καθώς επίσης και οι

10/17/17. Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ ΕΝΟΤΗΤΑ 1: ΕΝΝΟΙΕΣ. Τεχνικές Κόστους. 12η

ΚΕΦΑΛΑΙΟ 3 Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής Τεχνικές Κόστους 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Περιγραφή του συστήματος κοστολόγησης συνεχούς παραγωγής.

ΚΕΦΑΛΑΙΟ 3 Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής Τεχνικές Κόστους 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Περιγραφή του συστήματος κοστολόγησης συνεχούς παραγωγής.

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #6: Λογιστική των Αποθεμάτων. Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #6: Λογιστική των Αποθεμάτων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει τα ενδελεχώς

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #6: Λογιστική των Αποθεμάτων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει τα ενδελεχώς

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 6: Οριακή Κοστολόγηση ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 6: Οριακή Κοστολόγηση ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Τα στοιχεία που ακολουθούν αφορούν την επιχείρηση ΠΛΑΣΤΙΚΑ ΕΙΔΗ Α.Ε, η οποία παράγει ένα μόνο προϊόν το οποίο

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 6: Οριακή Κοστολόγηση ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Τα στοιχεία που ακολουθούν αφορούν την επιχείρηση ΠΛΑΣΤΙΚΑ ΕΙΔΗ Α.Ε, η οποία παράγει ένα μόνο προϊόν το οποίο

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων. Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Ο συντελεστής καταλογισμού των Γ.Β.Ε. υπολογίσθηκε στο 50% του κόστους της Άμεσης Εργασίας.

Άσκηση 1 Η εικόνα των αποθεμάτων αρχής σε και τέλους σε της επιχείρησης ΖΗΤΑ για τον Ιανουάριο 2003 ήταν: ΑΠΟΘΕΜΑΤΑ 1/1/03 31/1/03 Αμεσα Υλικά 360.000 300.000 Παραγωγή σε εξέλιξη 180.000 120.000 Έτοιμα

Άσκηση 1 Η εικόνα των αποθεμάτων αρχής σε και τέλους σε της επιχείρησης ΖΗΤΑ για τον Ιανουάριο 2003 ήταν: ΑΠΟΘΕΜΑΤΑ 1/1/03 31/1/03 Αμεσα Υλικά 360.000 300.000 Παραγωγή σε εξέλιξη 180.000 120.000 Έτοιμα

Περιπτωσιακή μελέτη μεθόδων κοστολόγησης σε μικρομεσαία εταιρία επεξεργασίας μαρμάρου και γρανιτών

Περιπτωσιακή μελέτη μεθόδων κοστολόγησης σε μικρομεσαία εταιρία επεξεργασίας μαρμάρου και γρανιτών Εισαγωγικά Η παγκοσμιοποίηση της αγοράς και η αύξηση της έντασης του ανταγωνισμού οδηγούν τις επιχειρήσεις

Περιπτωσιακή μελέτη μεθόδων κοστολόγησης σε μικρομεσαία εταιρία επεξεργασίας μαρμάρου και γρανιτών Εισαγωγικά Η παγκοσμιοποίηση της αγοράς και η αύξηση της έντασης του ανταγωνισμού οδηγούν τις επιχειρήσεις

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ. Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος Έννοια των Αποθεμάτων Αποθέματα: Τα υλικά αγαθά που ανήκουν στην επιχείρηση και διακρίνονται

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος Έννοια των Αποθεμάτων Αποθέματα: Τα υλικά αγαθά που ανήκουν στην επιχείρηση και διακρίνονται

Δημοκρίτειο Πανεπιστήμιο Θράκης Τμήμα Οικονομικών Επιστημών. Ασκήσεις στο Μάθημα: «Κοστολόγηση και Αναλυτική Λογιστική»

Τμήμα Οικονομικών Επιστημών Ασκήσεις στο Μάθημα: «Κοστολόγηση και Αναλυτική Λογιστική» (Έκδοση 7) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής, Πανεπιστήμιο Μακεδονίας ΠΔ407, Δημοκρίτειο Πανεπιστήμιο Θράκης

Τμήμα Οικονομικών Επιστημών Ασκήσεις στο Μάθημα: «Κοστολόγηση και Αναλυτική Λογιστική» (Έκδοση 7) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής, Πανεπιστήμιο Μακεδονίας ΠΔ407, Δημοκρίτειο Πανεπιστήμιο Θράκης

Αντώνης Αμολοχίτης Λογιστής Φοροτεχνικός Α Τάξης

Αντώνης Αμολοχίτης Λογιστής Φοροτεχνικός Α Τάξης Υποχρέωση διενέργειας απογραφής 1.Νόμος 4172/ 2013 Τον Ιούλιο του 2013 η εθνική αντιπροσωπεία ψήφισε ένα νέο φορολογικό νόμο, τον Ν.4172/2013, ΦΕΚ Α 167/23-7-2013,

Αντώνης Αμολοχίτης Λογιστής Φοροτεχνικός Α Τάξης Υποχρέωση διενέργειας απογραφής 1.Νόμος 4172/ 2013 Τον Ιούλιο του 2013 η εθνική αντιπροσωπεία ψήφισε ένα νέο φορολογικό νόμο, τον Ν.4172/2013, ΦΕΚ Α 167/23-7-2013,

ΑΠΟΘΕΜΑΤΑ Βασικοί Ορισμοί Αποθέματα Κόστος Αποθεμάτων Κόστος Αγοράς

ΑΠΟΘΕΜΑΤΑ Δεν καλύπτονται τα παρακάτω (α) χρηματοδοτικά εργαλεία (β) αποθέματα παραγωγών σε ζώα, αγροτικά και δασικά προϊόντα, αγροτική παραγωγή μετά τη συγκομιδή καθώς και ορυχεία τα οποία αποτιμώνται

ΑΠΟΘΕΜΑΤΑ Δεν καλύπτονται τα παρακάτω (α) χρηματοδοτικά εργαλεία (β) αποθέματα παραγωγών σε ζώα, αγροτικά και δασικά προϊόντα, αγροτική παραγωγή μετά τη συγκομιδή καθώς και ορυχεία τα οποία αποτιμώνται

2-1. Copyright 2015 Pearson Education Inc. All rights reserved.

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

ΕΠΙΧΕΙΡΗΣΙΑΚΕΣ ΠΡΟΒΛΕΨΕΙΣ

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ Ι - ΠΡΟΒΛΕΨΕΙΣ ΚΑΙ ΣΥΓΧΡΟΝΗ ΔΙΟΙΚΗΣΗ....................................17 1.1 Προβλέψεις - Τεχνικές προβλέψεων και διοίκηση................................17 1.2 Τεχνικές προβλέψεων

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ Ι - ΠΡΟΒΛΕΨΕΙΣ ΚΑΙ ΣΥΓΧΡΟΝΗ ΔΙΟΙΚΗΣΗ....................................17 1.1 Προβλέψεις - Τεχνικές προβλέψεων και διοίκηση................................17 1.2 Τεχνικές προβλέψεων

Κεφάλαιο. Ορισμοί κόστους, βασικές αρχές και κατηγοριοποιήσεις

Κεφάλαιο 2 Ορισμοί κόστους, βασικές αρχές και κατηγοριοποιήσεις Συγκρίνοντας τις βιομηχανικές με τις εμπορικές δραστηριότητες 2-2 Οι έμποροι... Αγοράζουν έτοιμα προϊόντα Πωλούν έτοιμα προϊόντα Οι βιομήχανοι...

Κεφάλαιο 2 Ορισμοί κόστους, βασικές αρχές και κατηγοριοποιήσεις Συγκρίνοντας τις βιομηχανικές με τις εμπορικές δραστηριότητες 2-2 Οι έμποροι... Αγοράζουν έτοιμα προϊόντα Πωλούν έτοιμα προϊόντα Οι βιομήχανοι...

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.)

") 12/12/2012 Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Διοικητική Λογιστική Επιμερισμός μ ΓΒΕ στα κέντρα κόστους Δρ. Δημήτρης Μπάλιος Επιμερισμός ΓΒΕ (1) Γενικά, τα ΓΒΕ κάθε παραγόμενου προϊόντος σχετίζονται

12/12/2012 Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Διοικητική Λογιστική Επιμερισμός μ ΓΒΕ στα κέντρα κόστους Δρ. Δημήτρης Μπάλιος Επιμερισμός ΓΒΕ (1) Γενικά, τα ΓΒΕ κάθε παραγόμενου προϊόντος σχετίζονται

Λογιστική Κόστους. Παράδειγμα. Υπολογισμός του Κόστους Παραχθέντων. Αρχικό κόστος και κόστος μετατροπής

Υπολογισμός του Κόστους Παραχθέντων Λογιστική Κόστους Υπολογισμός του Κόστους Παραχθέντων Ο υπολογισμός του κόστους παραχθέντων και του κόστους πωληθέντων γίνεται με δύο τρόπους: Με τη χρησιμοποίηση λογαριασμών

Υπολογισμός του Κόστους Παραχθέντων Λογιστική Κόστους Υπολογισμός του Κόστους Παραχθέντων Ο υπολογισμός του κόστους παραχθέντων και του κόστους πωληθέντων γίνεται με δύο τρόπους: Με τη χρησιμοποίηση λογαριασμών

Βασικές έννοιες και κατηγορίες κόστους

Βασικές έννοιες και κατηγορίες κόστους Ασκήσεις #1# Βασικά σημεία (1) Παραγωγής Άμεσα Υλικά ή Α Ύλες Άμεση Εργασία Γενικά Βιομηχανικά Έξοδα (ΓΒΕ) ή Έμμεσο Αρχικό ή Βασικό Μετατροπής Τμήμα Οικονομικών ΕΚΠΑ

Βασικές έννοιες και κατηγορίες κόστους Ασκήσεις #1# Βασικά σημεία (1) Παραγωγής Άμεσα Υλικά ή Α Ύλες Άμεση Εργασία Γενικά Βιομηχανικά Έξοδα (ΓΒΕ) ή Έμμεσο Αρχικό ή Βασικό Μετατροπής Τμήμα Οικονομικών ΕΚΠΑ

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

I. ΛΕΙΤΟΥΡΓΙΚΗ ΚΑΙ ΚΟΣΤΟΛΟΓΙΚΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ

I. ΛΕΙΤΟΥΡΓΙΚΗ ΚΑΙ ΚΟΣΤΟΛΟΓΙΚΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 11. ΛΕΙΤΟΥΡΓΙΚΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΕΠΙΧΕΙΡΗΣΕΩΣ Οικονομική μονάδα θεωρείται το σύνολο των οποιωνδήποτε συνδυασμών των συντελεστών παραγωγής, με σκοπό

I. ΛΕΙΤΟΥΡΓΙΚΗ ΚΑΙ ΚΟΣΤΟΛΟΓΙΚΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 11. ΛΕΙΤΟΥΡΓΙΚΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΕΠΙΧΕΙΡΗΣΕΩΣ Οικονομική μονάδα θεωρείται το σύνολο των οποιωνδήποτε συνδυασμών των συντελεστών παραγωγής, με σκοπό