ΑΔΑ: Β417ΟΕ8Τ-3ΛΒ ΑΝΑΡΤΗΤΕΑ

|

|

|

- Θήρα Μαρής

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΑΝΑΡΤΗΤΕΑ ΑΠΟΣΠΑΣΜΑ ΠΡΑΚΤΙΚΟΥ ΤΗΣ ΑΡΙΘ. 5/ ΤΑΚΤΙΚΗΣ ΓΕΝΙΚΗΣ ΣΥΝΕΛΕΥΣΗΣ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ Α.Ε. «ΛΟΥΤΡΑ ΛΟΥΤΡΑΚΙΟΥ ΜΟΝΟΜΕΤΟΧΙΚΗ ΔΗΜΟΤΙΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΑΞΙΟΠΟΙΗΣΗΣ ΔΗΜΟΤΙΚΩΝ ΑΚΙΝΗΤΩΝ ΛΟΥΤΡΩΝ ΛΟΥΤΡΑΚΙΟΥ ΜΕ ΔΙΑΚΡΙΤΙΚΟ ΤΙΤΛΟ ΛΟΥΤΡΑ ΛΟΥΤΡΑΚΙΟΥ ΔΗΜΟΥ ΑΛΜΩΠΙΑΣ Α.Ε.» ΤΗΣ Στην Αριδαία και στο Δημοτικό Κατάστημα, σήμερα 29 Ιουνίου 2012, ημέρα Παρασκευή και ώρα 20:00μ.μ. στα γραφεία του μετόχου της ανώνυμης εταιρείας «Λουτρά Λουτρακίου Μονομετοχική Δημοτική Ανώνυμη Εταιρεία Αξιοποίησης Δημοτικών Ακινήτων Λουτρών Λουτρακίου με τo διακριτικό τίτλο Λουτρά Λουτρακίου Δήμου Αλμωπίας Α.Ε.», συνήλθε ο πιο κάτω μοναδικός μέτοχος της εταιρείας σε Τακτική Γενική Συνέλευση, ο οποίος εκπροσωπεί το σύνολο (100%) του καταβεβλημένου μετοχικού κεφαλαίου της εταιρείας, μετά την με αριθ. πρωτοκόλλου 344/ έγγραφη πρόσκληση του Προέδρου του Διοικητικού Συμβουλίου της «Λουτρά Λουτρακίου Δήμου Αλμωπίας Α.Ε.». Μοναδικός Μέτοχος Εκπρόσωπος Μετόχου Μετοχές / Ψήφοι ΔΗΜΟΣ ΑΛΜΩΠΙΑΣ ΔΗΜΑΡΧΟΣ ΔΗΜΟΤΙΚΟ ΣΥΜΒΟΥΛΙΟ % ΠΑΡΟΝΤΑ ΜΕΛΗ Νικολαϊδης Κων/νος- Πρόεδρος Δημοτικού Συμβουλίου Τραπεζανίδης Γεώργιος Ιωαννίδης Ιωάννης Καραμαριάς Σταύρος Μπαγκή Αικατερίνη Ταγκαλίδης Γεώργιος Τσαβδάρης Αναστάσιος Δεμιρτζίδης Θωμάς Δούκα Αθηνά Θεοδωρίδης Αναστάσιος Σπρίτος Χρήστος Χρήστου Αναστάσιος Ζέρζης Πέτρος Ζιάκα Βαλιανάτου Μαρία-Κωνσταντίνα Αραμπατζής Αναστάσιος Σπελέτας Ματθαίος Δεμίρης Πρόδρομος Κετικίδης Ιωάννης

2 Χουρσόγλου Χρήστος Αποστολίδης Νικόλαος Καλδερεμτζή Δέσποινα Κόϊος Πασχάλης Μπίνος Χρήστος Τζέκος Πέτρος ΑΠΟΝΤΑ ΜΕΛΗ Κανονίδης Βασίλειος Παρούτογλου Νικόλαος Τζιβιτζίδης Γεώργιος Στην Τακτική Γενική Συνέλευση εκλήθη και παρίσταται σύμφωνα με το άρθρο 32 παρ. 2 του Κ.Ν. 2190/20 «Περί Ανωνύμων Εταιρειών» και η Συμβολαιογράφος Αριδαίας κα Βαϊανού Καλλιόπη. Παρευρισκόμενος ήταν και ο Δήμαρχος του Δήμου Αλμωπίας Κος Πασόης Δημήτριος. Επίσης σύμφωνα με το άρθρο 37 παρ. 2 του Κ.Ν. 2190/20 «Περί Ανωνύμων Εταιρειών» και το άρθρο 33 παρ. 4 του καταστατικού της εταιρίας, παρών ήταν και ο ορκωτός ελεγκτής Λογιστής για την χρήση από 01/01/2011 εως και 31/12/2011 Κος Αθανάσιος Διαμαντής. Της Τακτικής Γενικής Συνέλευσης προεδρεύει προσωρινά ο Πρόεδρος του Διοικητικού Συμβουλίου Κος Ιωαννίδης Ιωάννης. Ακολούθως ο προσωρινός Πρόεδρος της Γενικής Συνέλευσης προέβη στις ακόλουθες ανακοινώσεις. Η Πρόσκληση των μετόχων υπεβλήθη εμπρόθεσμα στην αρμόδια εποπτεύουσα Αρχή, και δημοσιεύθηκε μέσα στην προβλεπόμενη από το Νόμο και το καταστατικό της εταιρείας προθεσμία, στην πιο κάτω εφημερίδα: - Στο φύλλο της της ημερήσιας πολιτικής εφημερίδας «Πρωϊνή» της πρωτεύουσας του Νομού της έδρας της εταιρίας, σύμφωνα με το καταστατικό της εταιρίας. Η πρόσκληση των μετόχων μετά των θεμάτων της ημερήσιας διάταξης, της Τακτικής Γενικής Συνέλευσης της 29/06/2012 έχει ως ακολούθως: ΠΡΟΣΚΛΗΣΗ ΤΑΚΤΙΚΗΣ ΓΕΝΙΚΗΣ ΣΥΝΕΛΕΥΣΗΣ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ Α.Ε. «ΛΟΥΤΡΑ ΛΟΥΤΡΑΚΙΟΥ ΜΟΝΟΜΕΤΟΧΙΚΗ ΔΗΜΟΤΙΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΑΞΙΟΠΟΙΗΣΗΣΔΗΜΟΤΙΚΩΝ ΑΚΙΝΗΤΩΝ ΛΟΥΤΡΩΝ ΛΟΥΤΡΑΚΙΟΥ ΜΕ ΤΟΝ ΔΙΑΚΡΙΤΙΚΟ ΤΙΤΛΟ ΛΟΥΤΡΑ ΛΟΥΤΡΑΚΙΟΥ ΔΗΜΟΥ ΑΛΜΩΠΙΑΣ Α.Ε.» ΑΡ. Μ.Α.Ε / 57 / Β / 09 / 16

3 Σύμφωνα με τον Ν.2190/1920 «Περί Ανωνύμων Εταιριών», όπως σήμερα ισχύει και το Καταστατικό της εταιρείας και μετά την την υπ αριθ. 23/ απόφαση του Διοικητικού Συμβουλίου της εταιρείας, καλείται ο μέτοχος της εδρεύουσας στην Αριδαία (πλατεία Αγγελή Γάτσου) Δήμος Αλμωπίας με την επωνυμία «Λουτρά Λουτρακίου Μονομετοχική Δημοτική Ανώνυμη Εταιρεία Αξιοποίησης Δημοτικών Ακινήτων Λουτρών Λουτρακίου» με το διακριτικό τίτλο «Λουτρά Λουτρακίου Δήμου Αλμωπίας Α.Ε.» σε Τακτική Γενική Συνέλευση στις 29 Ιουνίου 2012, ημέρα Παρασκευή και ώρα 20:00 μ.μ., στην αίθουσα του Δημοτικού Συμβουλίου Δήμου Αλμωπίας προκειμένου να συζητήσουν και να πάρουν αποφάσεις στα παρακάτω θέματα της ημερήσιας διάταξης: 1. Υποβολή και έγκριση των ετησίων οικονομικών καταστάσεων της χρήσης 01/01/ /12/2011 και των επ αυτών εκθέσεων του Διοικητικού Συμβουλίου και των ελεγκτών. 2. Απαλλαγή των μελών του Διοικητικού Συμβουλίου και των ελεγκτών από κάθε ευθύνη αποζημιώσεως για τη διαχείριση της χρήσης 01/01/ /12/ Εκλογή ελεγκτών (τακτικών και αναπληρωματικών) για τον έλεγχο των οικονομικών καταστάσεων της χρήσης 01/01/ /12/2012 και καθορισμός της αμοιβής τους. 4. Προέγκριση Αμοιβών και αποζημιώσεων των μελών του Διοικητικού Συμβουλίου της χρήσης Λουτρά 01 Ιουνίου 2012 Ο ΠΡΟΕΔΡΟΣ ΤΟΥ Δ.Σ ΙΩΑΝΝΙΔΗΣ ΙΩΑΝΝΗΣ Εφόσον στην παρούσα Τακτική Γενική Συνέλευση, εκπροσωπείται το σύνολο (100%) των μετοχών της εταιρείας(παρόντα τα 24 από τα 27 μέλη του Δημοτικού Συμβουλίου Δήμου Αλμωπίας και ο Δήμαρχος), η Γενική Συνέλευση βρίσκεται σε νόμιμη απαρτία, συνεδριάζει έγκυρα όπως προβλέπεται στο καταστατικό της εταιρείας και το Νόμο και μπορεί να προχωρήσει στη λήψη αποφάσεων επί των θεμάτων της ημερήσιας διάταξης, που είναι τα εξής: 1. Υποβολή και έγκριση των ετησίων οικονομικών καταστάσεων της χρήσης 01/01/ /12/2011 και των επ αυτών εκθέσεων του Διοικητικού Συμβουλίου και των ελεγκτών. 2. Απαλλαγή των μελών του Διοικητικού Συμβουλίου και των ελεγκτών από κάθε ευθύνη αποζημιώσεως για τη διαχείριση της χρήσης 01/01/ /12/2011.

4 3. Εκλογή ελεγκτών (τακτικών και αναπληρωματικών) για τον έλεγχο των οικονομικών καταστάσεων της χρήσης 01/01/ /12/2012 και καθορισμός της αμοιβής τους. 4. Προέγκριση Αμοιβών και αποζημιώσεων των μελών του Διοικητικού Συμβουλίου της χρήσης Ακολούθως επικυρώνεται από τη Γενική Συνέλευση ομόφωνα ο κατάλογος των παρευρισκόμενων μελών του Δημοτικού Συμβουλίου και εκλέγεται ομόφωνα οριστικός Πρόεδρος της Γενικής Συνέλευσης ο Κος Νικολαϊδης Κωνσταντίνος και Γραμματέας η Κα Δούκα Αθηνά. Ακολούθως η Γενική Συνέλευση εισέρχεται στα θέματα της ημερήσιας διάταξης. ΘΕΜΑ 1ον: - Υποβολή και έγκριση των ετησίων οικονομικών καταστάσεων της χρήσης 01/01/ /12/2011 και των επ αυτών εκθέσεων του Διοικητικού Συμβουλίου και των ελεγκτών. Ο Πρόεδρος της Γενικής Συνέλευσης είπε ότι το 1 ο θέμα ημερήσιας διάταξης περί έγκρισης των ετησίων οικονομικών καταστάσεων της χρήσης 01/01/ /12/2011 και των επ αυτών εκθέσεων του Διοικητικού Συμβουλίου και των ελεγκτών, θα εισηγηθεί ο κος Ιωαννίδης Ιωάννης, Πρόεδρος της επιχείρησης. Ο Κος Ιωαννίδης Ιωάννης στην εισήγησή του είπε: Σύμφωνα με την παράγραφο 2 του άρθρου 12 του καταστατικού της εταιρίας και το άρθρο 34 του Ν. 2190/1920 αποκλειστική αρμοδιότητα της Γενικής Συνέλευσης των μετόχων της εταιρίας μεταξύ άλλων αποτελούν : η έγκριση των ετήσιων οικονομικών καταστάσεων, και η εκλογή ελεγκτών. Ακολούθως σας υποβάλλω τις οικονομικές καταστάσεις της χρήσης 01/01/ /12/2011, όπως εγκρίθηκαν από το Διοικητικό Συμβούλιο της εταιρείας κατά τη συνεδρίαση της , με την αριθ. 21/2012 απόφαση Δ.Σ. και έχουν ως εξής:

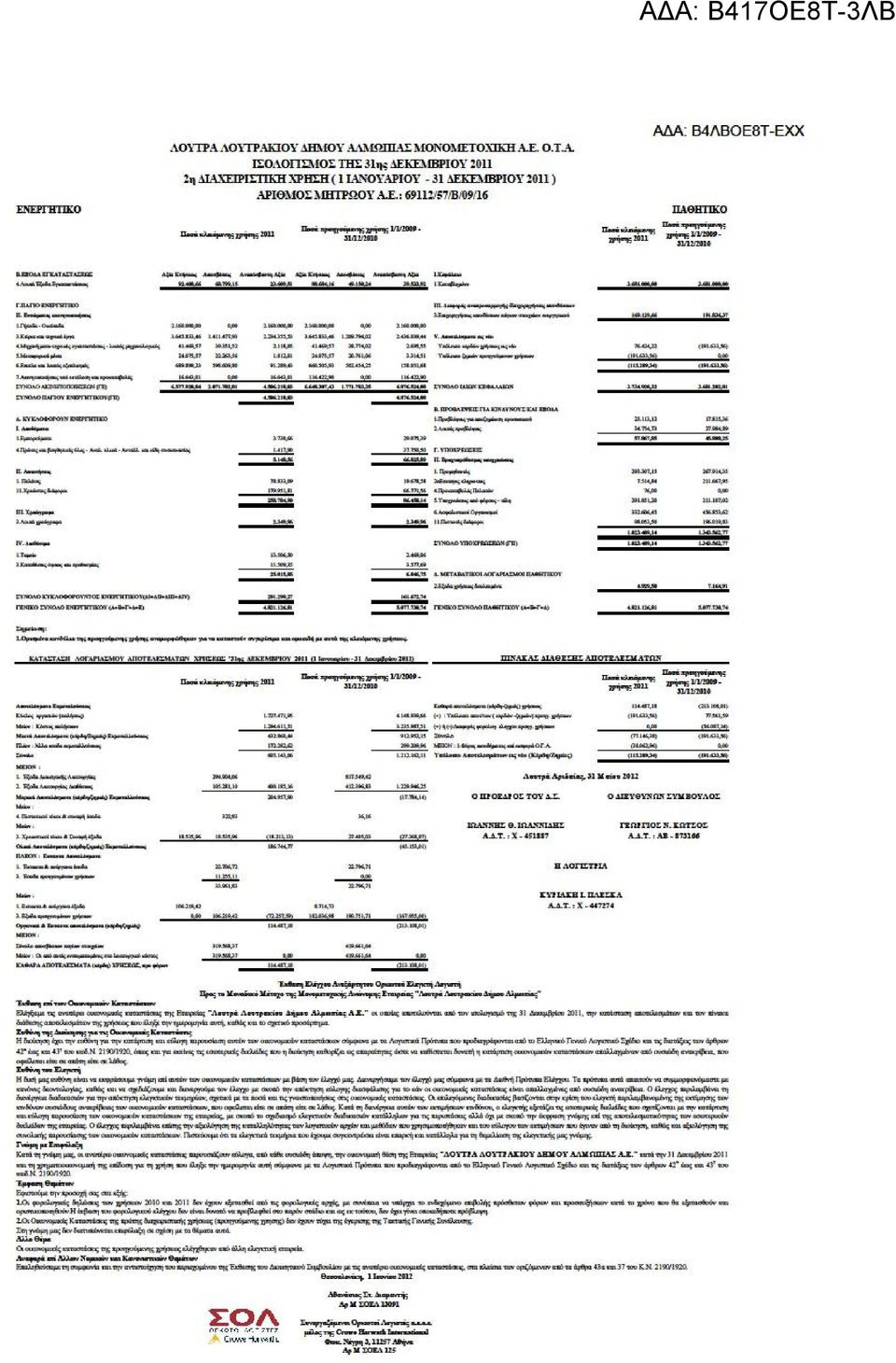

5

6 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2011 ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ ΛΟΥΤΡΑ ΛΟΥΤΡΑΚΙΟΥ ΔΗΜΟΥ ΑΛΜΩΠΙΑΣ ΜΟΝΟΜΕΤΟΧΙΚΗ Α.Ε. Ο.Τ.Α. ΑΡ.Μ.Α.Ε /57/B/09/16 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει, με ενημέρωση μέχρι και το Ν. 3873/2010) 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων - Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας (α) Άρθρο 42α 3: Παρέκκλιση από τις σχετικές διατάξεις περί καταρτίσεως των ετήσιων οικονομικών καταστάσεων, που κρίθηκε απαραίτητη για την εμφάνιση, με απόλυτη σαφήνεια, της πραγματικής εικόνας που απαιτεί η διάταξη της 2 του άρθρου αυτού. Δεν έγινε (β) Άρθρο 42β 1: Παρέκκλιση από την αρχή του αμεταβλήτου της δομής και μορφής εμφανίσεως του ισολογισμού και του λογαριασμού «αποτελέσματα χρήσεως». Δεν έγινε (γ) Άρθρο 42β 2: Καταχώρηση στον προσιδιάζοντα λογαριασμό στοιχείου σχετιζόμενου με περισσότερους υποχρεωτικούς λογαριασμούς. Δεν συνέτρεξε τέτοια περίπτωση. (δ) Άρθρο 42β 3: Προσαρμογή στη δομή και στους τίτλους των λογαριασμών με αραβική αρίθμηση, όταν η ειδική φύση της επιχείρησης το απαιτεί. Δεν συνέτρεξε τέτοια περίπτωση. (ε) Άρθρο 42β 4: Συμπτύξεις λογαριασμών του ισολογισμού που αντιστοιχούν σε αραβικούς αριθμούς, για τις οποίες (συμπτύξεις) συντρέχουν οι προϋποθέσεις της διατάξεως αυτής. Δεν έγινε συγχώνευση λογαριασμών: (στ) Άρθρο 42β 5: Αναμορφώσεις κονδυλίων προηγούμενης χρήσεως για να καταστούν ομοειδή και συγκρίσιμα με τα αντίστοιχα κονδύλια της κλειόμενης χρήσεως. Έγινε μεταφορά των κονδυλίων «Ασώματων Ακινητοποιήσεων» στα «Έξοδα Εγκαταστάσεων». 2 Αποτίμηση περιουσιακών στοιχείων και χρηματοοικονομικών

7 μέσων (α) Άρθρο 43α 1-α: Μέθοδοι αποτίμησης των περιουσιακών στοιχείων και υπολογισμού των αποσβέσεων καθώς και των προβλέψεων για υποτιμήσεις τους. (1) Τα πάγια περιουσιακά στοιχεία αποτιμήθηκαν στην αξία της τιμής κτήσεως ή του κόστους ιδιοκατασκευής τους ή της αναπροσαρμοσμένης με βάση ειδικό νόμο αξίας τους, η οποία είναι προσαυξημένη με την αξία των προσθηκών και βελτιώσεων και μειωμένη με τις προβλεπόμενες από το νόμο αποσβέσεις. (2) Συνέτρεξε περίπτωση σχηματισμού προβλέψεων υποτιμήσεως. (3) Τα από αγορά προερχόμενα αποθέματα (εμπορεύματα, πρώτες ύλες, αναλώσιμα κ.λ.π.) αποτιμήθηκαν στην κατ είδος χαμηλότερη τιμή, μεταξύ της τιμής κτήσεως και της κατά το τέλος της χρήσεως τρέχουσας τιμής αγοράς τους. (4) Η μέση τιμή κτήσεως όλων των αποθεμάτων προσδιορίσθηκε με τη μέθοδο της μέσης τιμής, η οποία ακολουθείται πάγια. (β) Άρθρο 43α 1 περ. ιζ : Όταν η αποτίμηση των χρηματοοικονομικών μέσων έχει γίνει στην εύλογη αξία τους, πρέπει να γνωστοποιούνται: α) οι κύριες υποθέσεις στις οποίες βασίζονται τα υποδείγματα και οι τεχνικές αποτίμησης, εφόσον η εύλογη αξία έχει προσδιορισθεί κατ εφαρμογή του άρθρου 43γ παράγραφος 4 στοιχείο β, β) ανά κατηγορία χρηματοοικονομικών μέσων, η εύλογη αξία, οι μεταβολές της αξίας που έχουν καταλογισθεί απευθείας στο λογαριασμό αποτελεσμάτων χρήσεως, καθώς και οι μεταβολές που έχουν περιληφθεί στο αποθεματικό εύλογης αξίας. γ) για κάθε κατηγορία παράγωγων χρηματοοικονομικών μέσων, πληροφορίες για την έκταση και τη φύση αυτών, συμπεριλαμβανομένων των σημαντικών όρων και προϋποθέσεων που είναι δυνατόν να επηρεάσουν το ποσό, το χρόνο και τη βεβαιότητα των μελλοντικών ταμειακών ροών, δ) πίνακας που εμφανίζει την κίνηση κατά την διάρκεια χρήσεως των μεταβολών σε εύλογες αξίες που έχουν καταχωρισθεί στα ίδια κεφάλαια.» Δεν συντρέχει η παραπάνω περίπτωση. (γ) Άρθρο 43α 1 περ. ιθ : Όταν η αποτίμηση των χρηματοοικονομικών μέσων δεν έχει γίνει στην εύλογη αξία σύμφωνα με την παράγραφο 4 του άρθρου 43γ, πρέπει να γνωστοποιούνται: αα) για κάθε κατηγορία παράγωγων χρηματοοικονομικών μέσων: - η εύλογη αξία αυτών των μέσων, αν μπορεί να προσδιορισθεί σύμφωνα με κάποια από τις μεθόδους της παραγράφου 4 του άρθρου 43γ, - πληροφορίες για την έκταση και τη φύση αυτών των μέσων, και αβ) για τα πάγια χρηματοοικονομικά περιουσιακά στοιχεία της παραγράφου 1 του άρθρου 43γ η λογιστική αξία των οποίων υπερβαίνει την εύλογη αξία τους, πρέπει να γνωστοποιούνται: - η λογιστική αξία και η εύλογη αξία είτε των επιμέρους στοιχείων του ενεργητικού είτε των κατάλληλων ομάδων των επιμέρους στοιχείων, - οι λόγοι για τη μη μείωση της λογιστικής αξίας, καθώς και οι ενδείξεις που οδηγούν στην πεποίθηση ότι η λογιστική αξία αυτών των στοιχείων θα ανακτηθεί.» Δεν συντρέχει η παραπάνω περίπτωση. (δ) Άρθρο 43α 1-α: Βάσεις μετατροπής σε δραχμές περιουσιακών στοιχείων εκφρασμένων σε ξένο νόμισμα (Ξ.Ν.) και λογιστικός χειρισμός των συναλλαγματικών διαφορών. Δεν υπάρχουν. (ε) Άρθρο 43 2: Παρέκκλιση από τις μεθόδους κατά τις βασικές αρχές αποτιμήσεως. Εφαρμογή ειδικών μεθόδων αποτιμήσεως.

Τα από αγορά προερχόμενα αποθέματα (εμπορεύματα, πρώτες ύλες, αναλώσιμα κ.λ.π.) αποτιμήθηκαν στην κατ είδος χαμηλότερη τιμή, μεταξύ της τιμής κτήσεως και της κατά το τέλος της χρήσεως τρέχουσας τιμής αγοράς τους.")

8 Δεν έγινε (στ) Άρθρο 43 7-β: Αλλαγή μεθόδου υπολογισμού της τιμής κτήσεως ή του κόστους παραγωγής των αποθεμάτων ή των κινητών αξιών Δεν έγινε. (ή, αν έγινε αλλαγή, περιγράφονται η μεταβολή και η επίδρασή της, όπως απαιτεί η διάταξη). (ζ) Άρθρο 43 7-γ: Παράθεση της διαφοράς, μεταξύ της αξίας αποτιμήσεως των αποθεμάτων και κινητών αξιών και της τρέχουσας τιμής αγοράς τους, εφόσον είναι αξιόλογη. Δεν συνέτρεξε τέτοια περίπτωση (η) Άρθρο 43 9: Ανάλυση και επεξήγηση της γενόμενης μέσα στη χρήση, με βάση ειδικό νόμο, αναπροσαρμογής της αξίας των παγίων περιουσιακών στοιχείων και παράθεση της κινήσεως του λογαριασμού «Διαφορές αναπροσαρμογής». Δεν συνέτρεξε τέτοια περίπτωση 3. Πάγιο ενεργητικό και έξοδα εγκαταστάσεως (α) Άρθρο 42ε 8: Μεταβολές παγίων στοιχείων και εξόδων εγκαταστάσεως (πολυετούς αποσβέσεως). Παραθέτεται σχετικός πολύστηλος πίνακας, με τις πληροφορίες που απαιτεί η διάταξη. (β) Άρθρο 43 5-δ: Ανάλυση πρόσθετων αποσβέσεων. Δεν έγιναν. (γ) Άρθρο 43 5-ε: Προβλέψεις για υποτίμηση ενσώματων πάγιων περιουσιακών στοιχείων. Σχηματίσθηκε πρόβλεψη υποτίμησης ποσού ευρώ ,89. (δ) Άρθρο 43 3-ε: Ανάλυση και επεξήγηση των ποσών των εξόδων εγκαταστάσεως (πολυετούς αποσβέσεως) που αφορούν τη χρήση. Ποσό ευρώ 3.724,50 αφορά προγράμματα ηλεκτρονικών υπολογιστών. (ε) Άρθρο 43 3-γ: Τα ποσά και ο λογιστικός χειρισμός των συναλλαγματικών διαφορών που προέκυψαν στην παρούσα χρήση, κατά την πληρωμή (δόσεων) και / ή την αποτίμηση στο τέλος της χρήσεως δανείων ή πιστώσεων, χρησιμοποιηθέντων αποκλειστικά για κτήσεις πάγιων στοιχείων. Δεν υπάρχουν. (στ) Άρθρο 43 4 εδάφ. α και β : Ανάλυση και επεξήγηση των κονδυλίων «Έξοδα ερευνών και αναπτύξεως», «Παραχωρήσεις και δικαιώματα βιομηχανικής ιδιοκτησίας» και «Υπεραξία επιχειρήσεως (GOODWILL)». Δεν υπάρχουν τέτοια κονδύλια. 4. Συμμετοχές (α) Άρθρο 43α 1-β : Συμμετοχές στο κεφάλαιο άλλων επιχειρήσεων με ποσοστό μεγαλύτερο από 10%.

Άρθρο 43 9: Ανάλυση και επεξήγηση της γενόμενης μέσα στη χρήση, με βάση ειδικό νόμο, αναπροσαρμογής της αξίας των παγίων περιουσιακών στοιχείων και παράθεση της")

9 Δεν υπάρχουν. (β) Συμμετοχές στο κεφάλαιο άλλων επιχειρήσεων, στις οποίες η εταιρεία είναι απεριόριστα ευθυνόμενος εταίρος. Δεν υπάρχουν (γ) Άρθρο 43α 1-ιε : Σύνταξη ενοποιημένων οικονομικών καταστάσεων στις οποίες περιλαμβάνονται και οι οικονομικές καταστάσεις της εταιρείας. Δεν συντρέχει η περίπτωση αυτή. 5. Αποθέματα (α) Άρθρο 43α 1-ια : Αποτίμηση αποθεμάτων κατά παρέκκλιση από τους κανόνες αποτιμήσεως του άρθρου 43, για λόγους φορολογικών ελαφρύνσεων. Δεν έγινε παρέκκλιση. (β) Άρθρο 43α 1-ι : Διαφορές από υποτίμηση κυκλοφορούντων στοιχείων ενεργητικού και λόγοι στους οποίους οφείλονται. Δεν υπάρχουν. 6. Μετοχικό Κεφάλαιο (α) Άρθρο 43α 1-δ: Κατηγορίες μετοχών, στις οποίες διαιρείται το μετοχικό κεφάλαιο. Αριθμός Ονομαστική Συνολική Αξία Αξία Κοινές μετοχές (ονομαστικές ή ανώνυμες) , ,00 Σύνολο , ,00 (β) Άρθρο 43α 1-γ: Εκδοθείσες μετοχές μέσα στη χρήση για αύξηση του μετοχικού κεφαλαίου. Δεν συνέτρεξε τέτοια περίπτωση (γ) Άρθρο 43α 1-ε και 42ε 10: Εκδοθέντες τίτλοι και ενσωματωμένα σ' αυτούς δικαιώματα. Δεν υπάρχουν (δ) Άρθρο 43α 1-ιστ: Απόκτηση ίδιων μετοχών μέσα στη παρούσα χρήση. Δεν αποκτήθηκαν. 7. Προβλέψεις και υποχρεώσεις Αποτίμηση χρηματοοικονομικών μέσων Εκτός Ισολογισμού διακανονισμοί - Συναλλαγές με συνδεόμενα μέρη (α) Άρθρο 42ε 14 εδαφ. δ: Ανάλυση του λογαριασμού «Λοιπές προβλέψεις» αν το ποσό που είναι σημαντικό.σύμφωνα με το άρθρο 43α 1-ιζ, παρατίθεται και ο τρόπος υπολογισμού των προβλέψεων αποζημιώσεως του προσωπικού. Δεν σχηματίστηκαν

Άρθρο 43α 1-ι : Διαφορές από υποτίμηση κυκλοφορούντων στοιχείων ενεργητικού και λόγοι στους οποίους οφείλονται. Δεν υπάρχουν. 6.")

10 (β) Άρθρο 43α 1-ζ: Οι οικονομικές δεσμεύσεις από συμβάσεις κ.λ.π. που δεν εμφανίζονται στους λογαριασμούς τάξεως. Υποχρεώσεις καταβολής ειδικών μηνιαίων παροχών και οικονομικές δεσμεύσεις για συνδεδεμένες επιχειρήσεις. Δεν υπάρχουν (γ1) Άρθρο 43α 1-ζα (1) : - Η φύση και ο επιχειρηματικός στόχος των εκτός ισολογισμού διακανονισμών (2) της εταιρείας, καθώς και οι οικονομικές επιπτώσεις αυτών στην εταιρεία, εφόσον οι προκύπτοντες από αυτούς κίνδυνοι ή τα οφέλη είναι ουσιώδεις και η δημοσιοποίησή τους είναι απαραίτητη για την αξιολόγηση της οικονομικής θέσης της εταιρείας. Δεν υπάρχουν τέτοιοι διακανονισμοί. (γ2) Άρθρο 43α 1-ζα - Οι ουσιώδεις συναλλαγές που πραγματοποιεί η εταιρεία με τα συνδεόμενα μέρη (3), μαζί με τα ποσά των συναλλαγών και τη φύση της σχέσης του συνδεόμενου μέρους, καθώς και άλλα σχετικά πληροφοριακά στοιχεία, τα οποία είναι απαραίτητα για την κατανόηση της οικονομικής θέσης της εταιρείας. Δεν υπάρχουν συναλλαγές με συνδεόμενα μέρη (δ) Άρθρο 43α 1-ιβ: Πιθανές οφειλές σημαντικών ποσών φόρων και ποσά φόρων που ενδεχομένως να προκύψουν σε βάρος της κλειομένης και των προηγουμένων χρήσεων, εφόσον δεν εμφανίζονται στις υποχρεώσεις ή στις προβλέψεις. Οι φορολογικές δηλώσεις των χρήσεων 2010 και 2011 δεν έχουν εξετασθεί από τις φορολογικές αρχές, με συνέπεια να υπάρχει το ενδεχόμενο επιβολής πρόσθετων φόρων και προσαυξήσεων κατά το χρόνο που θα εξετασθούν και οριστικοποιηθούν. Η έκβαση του φορολογικού ελέγχου δεν είναι δυνατό να προβλεφθεί στο παρόν στάδιο και ως εκ τούτου, δεν έχει γίνει οποιαδήποτε πρόβλεψη. (ε) Άρθρο 43α 1-στ: Μακροπρόθεσμες υποχρεώσεις πάνω από 5 έτη. Δεν υπάρχουν. (στ) Άρθρο 43α 1-στ: Υποχρεώσεις καλυπτόμενες με εμπράγματες ασφάλειες. Δεν υπάρχουν. (ζ) Άρθρο 43α 1 περ. ιζ : Όταν η αποτίμηση των χρηματοοικονομικών μέσων έχει γίνει στην εύλογη αξία τους, πρέπει να γνωστοποιούνται: α) οι κύριες υποθέσεις στις οποίες βασίζονται τα υποδείγματα και οι τεχνικές αποτίμησης, εφόσον η εύλογη αξία έχει προσδιορισθεί κατ εφαρμογή του άρθρου 43γ παράγραφος 4 (1) (2) (3) Η περίπτ. ζα προστέθηκε στην 1 του άρθρου 43α με το άρθρο 2 1 του Ν. 3873/2010 και ισχύει για ισολογισμούς που κλείνουν από και μετά. Για το περιεχόμενο των εκτός ισολογισμού διακανονισμών βλ. τις 8 και 9 του Προοιμίου της Οδηγίας 2006/46/ΕΚ (L224/ ) και ενδεικτικά περιλαμβάνουν διακανονισμούς καταμερισμού κινδύνων και οφελών ή υποχρεώσεις που απορρέουν από σύμβαση, όπως εξαγορά χρέους, συμφωνίες συνδυασμένης πώλησης και επαναγοράς, διακανονισμούς αποθεμάτων επί παρακαταθήκη, διακανονισμούς παραλαβής ή αποζημίωσης, τιτλοποίηση η οποία διευθετείται μέσω χωριστών εταιρειών και επιχειρήσεων μη ανώνυμης εταιρικής μορφής, ενεχυριασμένα στοιχεία ενεργητικού, διακανονισμούς χρηματοδοτικής μίσθωσης, υπεργολαβίες κ.λπ.. Για την έννοια του όρου «συνδεόμενα μέρη» βλ. τις 6 και 7 του Προοιμίου της Οδηγίας 2006/46/ΕΚ (L224/ ) και το ΔΛΠ 24.

11 στοιχείο β, β) ανά κατηγορία χρηματοοικονομικών μέσων, η εύλογη αξία, οι μεταβολές της αξίας που έχουν καταλογισθεί απευθείας στο λογαριασμό αποτελεσμάτων χρήσεως, καθώς και οι μεταβολές που έχουν περιληφθεί στο αποθεματικό εύλογης αξίας. γ) για κάθε κατηγορία παράγωγων χρηματοοικονομικών μέσων, πληροφορίες για την έκταση και τη φύση αυτών, συμπεριλαμβανομένων των σημαντικών όρων και προϋποθέσεων που είναι δυνατόν να επηρεάσουν το ποσό, το χρόνο και τη βεβαιότητα των μελλοντικών ταμειακών ροών, δ) πίνακας που εμφανίζει την κίνηση κατά την διάρκεια χρήσεως των μεταβολών σε εύλογες αξίες που έχουν καταχωρισθεί στα ίδια κεφάλαια.» Δεν υπάρχουν χρηματοοικονομικά μέσα (η) Άρθρο 43α 1 περ. ιθ : Όταν η αποτίμηση των χρηματοοικονομικών μέσων δεν έχει γίνει στην εύλογη αξία σύμφωνα με την παράγραφο 4 του άρθρου 43γ, πρέπει να γνωστοποιούνται: αα) για κάθε κατηγορία παράγωγων χρηματοοικονομικών μέσων: - η εύλογη αξία αυτών των μέσων, αν μπορεί να προσδιορισθεί σύμφωνα με κάποια από τις μεθόδους της παραγράφου 4 του άρθρου 43γ, - πληροφορίες για την έκταση και τη φύση αυτών των μέσων, και αβ) για τα πάγια χρηματοοικονομικά περιουσιακά στοιχεία της παραγράφου 1 του άρθρου 43γ η λογιστική αξία των οποίων υπερβαίνει την εύλογη αξία τους, πρέπει να γνωστοποιούνται: - η λογιστική αξία και η εύλογη αξία είτε των επιμέρους στοιχείων του ενεργητικού είτε των κατάλληλων ομάδων των επιμέρους στοιχείων, οι λόγοι για τη μη μείωση της λογιστικής αξίας, καθώς και οι ενδείξεις που οδηγούν στην πεποίθηση ότι η λογιστική αξία αυτών των στοιχείων θα ανακτηθεί.» - Δεν υπάρχουν χρηματοοικονομικά μέσα 8. Μεταβατικοί λογαριασμοί - Άρθρο 42ε 12: Ανάλυση των κονδυλίων των μεταβατικών λογαριασμών «Έσοδα χρήσεως εισπρακτέα» και «Έξοδα χρήσεως δουλεμένα». Δεν υπάρχουν 9. Λογαριασμοί τάξεως - Άρθρο 42ε 11: Ανάλυση των λογαριασμών τάξεως, στην έκταση που δεν καλύπτεται η υποχρέωση αυτή από τις πληροφορίες της επόμενης 10. Δεν υπάρχουν 10. Χορηγηθείσες εγγυήσεις και εμπράγματες ασφάλειες - Άρθρο 42ε 9: Εγγυήσεις και εμπράγματες ασφάλειες που χορηγήθηκαν από την εταιρεία. Δεν υπάρχουν. 11. Αμοιβές, προκαταβολές και πιστώσεις σε όργανα διοικήσεως (α) Άρθρο 43α 1-ιγ, όπως τροποποιήθηκε με το άρθρο 3 του Π.Δ. 325/1994: Αμοιβές μελών οργάνων διοικήσεως και διευθύνσεως της εταιρείας. Μισθοί Προέδρου Δ.Σ., Αντιπροέδρου και Διευθύνοντα Συμβούλου, μελών Δ.Σ.

πίνακας που εμφανίζει την κίνηση κατά την διάρκεια χρήσεως των μεταβολών σε εύλογες αξίες που έχουν καταχωρισθεί στα ίδια κεφάλαια.")

12 ποσού ευρώ ,29. (β) Άρθρο 43α 1-ιγ: Υποχρεώσεις που δημιουργήθηκαν ή αναλήφθηκαν για βοηθήματα σε αποχωρήσαντα την παρούσα χρήση μέλη οργάνων διοικήσεως και διευθύνσεως της εταιρείας. Δεν υπάρχουν (δ) Άρθρο 43α 1-ιδ: Δοθείσες προκαταβολές και πιστώσεις σε όργανα διοικήσεως (μέλη διοικητικών συμβουλίων και διαχειριστές) Δεν υπάρχουν. 12. Αποτελέσματα χρήσεως (α) Άρθρο 43α 1-η: Κύκλος εργασιών κατά κατηγορίες δραστηριότητας και γεωγραφικές αγορές. (Ο κύκλος εργασιών λαμβάνεται όπως καθορίζεται στο άρθρο 42ε 15 εδάφιο α ). (1) Παροχής Υπηρεσιών: ,27 (2) Εμπορικής δραστηριότητας: ,68 Σύνολο ,90 (β) Άρθρο 43α 1-θ: Μέσος όρος του απασχοληθέντος κατά τη διάρκεια της χρήσεως προσωπικού και κατηγορίες αυτού, με το συνολικό κόστος τους. Διευκρινίζεται ότι, στο «Διοικητικό (υπαλληλικό) προσωπικό» περιλαμβάνεται το με μηνιαίο μισθό αμειβόμενο προσωπικό και στο «εργατοτεχνικό προσωπικό» οι αμειβόμενοι με ημερομίσθιο. (1) Μέσος όρος προσωπικού άτομα 38 (2) Μέσος όρος προσωπικού κατά κατηγορίες: - Διοικητικό (υπαλληλικό) προσ. άτομα 22 - Εργατοτεχνικό προσωπικό άτομα 16 Σύνολο άτομα 38 (3) Αμοιβές & έξοδα προσωπικού: - Διοικητικού (υπαλληλικού) προσωπικού: Μισθοί ,74 Κοινωνικές επιβαρύνσεις και βοηθήματα ,89 - Εργατοτεχνικού προσωπικού: Ημερομίσθια ,85 Κοινωνικές επιβαρύνσεις και βοηθήματα , ,64 (γ) Άρθρο 42ε 15-β: Ανάλυση των έκτακτων και ανόργανων εξόδων και εσόδων (δηλαδή των λογαριασμών «έκτακτα και ανόργανα έξοδα» και «έκτακτα και ανόργανα έσοδα»). Αν τα ποσά των λογαριασμών «έκτακτες ζημιές» και «έκτακτα κέρδη» είναι σημαντικά, κατ εφαρμογή της διατάξεως του άρθρου 43α 1-ιγ, παρατίθεται κι αυτών ανάλυση (με βάση τους λογαριασμούς και του Γεν. Λογ. Σχεδίου). Έκτακτα και Ανόργανα Έσοδα, ,72: Αφορά αναλογούσες στη χρήση επιχορηγήσεις. Έκτακτα και Ανόργανα Έξοδα, ,42: Αφορά; 1.Ζημία από καταστροφή μηχανολογικού εξοπλισμού ποσού ευρώ ,89

Παροχής Υπηρεσιών: 1.459.214,27 (2) Εμπορικής δραστηριότητας: 268.257,68 Σύνολο 1.727.")

13 2.Λοιπά έκτακτα έξοδα ποσού ευρώ 6.439,53 (δ) Άρθρο 42ε 15-β: Ανάλυση των λογαριασμών «Έσοδα προηγούμενων χρήσεων». «Έσοδα από προβλέψεις προηγούμενων χρήσεων» και «Έξοδα προηγούμενων χρήσεων». Είναι ασήμαντα (ε) Άρθρο 43α 1-κ *: «Διακριτή παρουσίαση των συνολικών αμοιβών που χρέωσε κατά το οικονομικό έτος ο νόμιμος ελεγκτής ή το ελεγκτικό γραφείο: - Για τον υποχρεωτικό έλεγχο των ετήσιων οικονομικών καταστάσεων, 3.500,00 - των συνολικών αμοιβών που χρεώθηκαν για άλλες υπηρεσίες ελεγκτικής φύσης, 0,00 - των συνολικών αμοιβών που χρεώθηκαν για υπηρεσίες φορολογικών συμβουλών, 0,00 - των συνολικών αμοιβών που χρεώθηκαν για λοιπές μη ελεγκτικές υπηρεσίες», 0,00 «Η απαίτηση αυτή δεν ισχύει όταν η εταιρεία περιλαμβάνεται σε ενοποιημένες οικονομικές καταστάσεις που συντάσσονται με βάση το άρθρο 90 κωδ. Ν. 2190/1920 και οι πιο πάνω πληροφορίες περιλαμβάνονται στο ενοποιημένο προσάρτημα». 13. Άλλες πληροφορίες που απαιτούνται για αρτιότερη πληροφόρηση και εφαρμογή της αρχής της πιστής εικόνας (δ) Άρθρο 43α 1-ιζ: Οποιεσδήποτε άλλες πληροφορίες που απαιτούνται από ειδικές διατάξεις ή που κρίνονται αναγκαίες για την αρτιότερη πληροφόρηση των μετόχων και των τρίτων και εφαρμογή της αρχής της πιστής εικόνας. α) Οι φορολογικές δηλώσεις των χρήσεων 2010 και 2011 δεν έχουν εξετασθεί από τις φορολογικές αρχές, με συνέπεια να υπάρχει το ενδεχόμενο επιβολής πρόσθετων φόρων και προσαυξήσεων κατά το χρόνο που θα εξετασθούν και οριστικοποιηθούν. Η έκβαση του φορολογικού ελέγχου δεν είναι δυνατό να προβλεφθεί στο παρόν στάδιο και ως εκ τούτου, δεν έχει γίνει οποιαδήποτε πρόβλεψη. β) Οι Οικονομικές Καταστάσεις της πρώτης διαχειριστικής χρήσεως (προηγούμενης χρήσης) δεν έχουν τύχει της έγκρισης της Τακτικής Γενικής Συνέλευσης. Λουτρά Λουτρακίου, 31/05/2012 Η ΠΡΟΕΔΡΟΣ ΤΟΥ Δ.Σ. Ο ΔΙΕΥΘΥΝΩΝ ΣΥΜΒΟΥΛΟΣ ΙΩΑΝΝΙΔΗΣ Θ. ΙΩΑΝΝΗΣ ΓΕΩΡΓΙΟΣ Ν. ΚΩ ΤΣΟΣ Η ΟΙΚΟΝΟΜΙΚΟΣ ΣΥΜΒΟΥΛΟΣ & ΛΟΓΙΣΤΗΣ ΚΥΡΙΑΚΗ Ι. ΠΛΕΣΚΑ Στη συνέχεια υποβάλλεται προς τους μετόχους η έκθεση του Διοικητικού Συμβουλίου για τη διαχείριση της χρήσης 01/01/ /12/2011, όπως εγκρίθηκε από το Διοικητικό Συμβούλιο της εταιρείας κατά τη συνεδρίαση της , με την αριθ. 22/2012 απόφαση Δ.Σ. και έχει ως εξής:

14 EKΘEΣH TOY ΔIOIKHTIKOY ΣYMBOYΛIOY THΣ «ΛΟΥΤΡΑ ΛΟΥΤΡΑΚΙΟΥ ΔΗΜΟΥ ΑΛΜΩΠΙΑΣ A.E.» ΑΡ. ΜΑΕ 69112/57/β/09/16 ΠPOΣ THN ETHΣIA ΤΑΚΤΙΚΗ ΓENIKH ΣYNEΛEYΣH TΩN METOXΩN THΣ 29 IOYNIOY ΓIA TA ΠEΠPAΓMENA THΣ XPHΣHΣ Kύριοι Mέτοχοι, Σύμφωνα με το Nόμο και το Kαταστατικό της εταιρείας σάς παρουσιάζουμε τη δραστηριότητα της εταιρείας κατά το έτος O κύκλος εργασιών των προϊόντων έφθασε τα ,95 ευρώ. (στην προηγούμενη υπερδωδεκάμηνη χρήση ανήλθαν στο ποσό των ,66 ευρώ). Tα Mικτά Kέρδη ανήλθαν στο ποσό των ,44 ευρώ την χρήση 2011 και των ,15 ευρώ την προηγούμενη χρήση, μετά την αφαίρεση των εξόδων Διάθεσης, Διανομής, Διοίκησης, Xρηματοπιστωτικών και αποσβέσεων κατέληξαν σε κέρδη ευρώ ,18 για τη χρήση 2011, έναντι ζημιών ευρώ ,01 της προηγούμενης χρήσης. ΠPOOΠTIKEΣ ΓIA TO 2012 Παρόλου που οι προοπτικές για το 2012 είναι δυσοίωνες, διότι αφενός θα πρέπει να αντιμετωπίσουμε τις επιπτώσεις της έντονης οικονομικής κρίσης που όλοι βιώνουμε και αφετέρου να αντιμετωπίσουμε αποτελεσματικά τον όγκο των δυσβάσταχτων οικονομικών υποχρεώσεων που εχουν προκύψει από τις προηγούμενες χρήσεις, θα πρέπει ταυτόχρονα με την αποτελεσματική αντιμετώπιση των υποχρεώσεων που προκύπτουν από φόρους, μισθοδοσία προσωπικού, προμηθευτές και πιστωτές, να ασχοληθούμε εξίσου αποτελεσματικά, στο μέτρο των οικονομικών μας δυνατοτήτων με την αναπτυξιακή πορεία της επιχείρησης. AKOΛOYΘOYMENEΣ BAΣIKEΣ ΛOΓIΣTIKEΣ APXEΣ Για την κατάρτιση του Iσολογισμού της παρούσης χρήσης, όπως και τον συνοδεύοντα αυτόν λογαριασμό αποτελεσμάτων χρήσης, εφαρμόσθηκαν οι ακόλουθες βασικές λογιστικές αρχές: 1. Aποτίμηση παγίων περιουσιακών στοιχείων και αποσβέσεις αυτών. Tα ενσώματα πάγια περιουσιακά στοιχεία έχουν αποτιμηθεί στην αξία κτήσεως αυτών (ιστορικό κόστος), εκτός από τα γήπεδα και τα κτίσματα, τα οποία εμφανίζονται στην αξία η οποία προσδιορίσθηκε κατά τη γενομένη μέσα στη χρήση 2009 μετασχηματισμό της επιχείρησης από Αμιγή Δημοτική επιχείρηση σε Ανώνυμη εταιρεία μετασχηματισμός, στον οποίο εγινε εκτίμηση των παγίων στοιχείων από την επιτροπή του άρθρου 9 του Ν. 2190/1920 περί ανωνύμων εταιρειών και τα οποία αναλύονται στο Μητρώο Παγίων Oι αποσβέσεις όλων των παγίων περιουσιακών στοιχείων έχουν υπολογισθεί με βάση τις διατάξεις του Π.Δ. 88/1973.και του Π.Δ. 299/ Aποτίμηση αποθεμάτων-τα αποθέματα αποτιμήθηκαν με τη μεθοδο FIFO ( first in fisrt out) 3. Aποτίμηση απαιτήσεων και υποχρεώσεων σε ξένα νομίσματα. Δεν υπηρχαν 4. Kριτήρια χαρακτηρισμού απαιτήσεων και υποχρεώσεων σε μακροπρόθεσμες και βραχυπρόθεσμες.

15 Oι υποχρεώσεις των οποίων η προθεσμία εξόφλησής των, από την ημέρα κλεισίματος του Iσολογισμού, είναι μεγαλύτερη του έτους, έχουν καταχωρηθεί στην κατηγορία των μακροπρόθεσμων όλες δε οι λοιπές έχουν συμπεριληφθεί στην κατηγορία των βραχυπρόθεσμων. Tα ίδια κριτήρια ισχύουν και για τις απαιτήσεις. 5. Aποζημιώσεις αποχωρούντος και απολυομένου προσωπικού. Σχηματίζεται πρόβλεψη για αποζημιώσεις αποχωρούντος και απολυομένου προσωπικού, καθώς και πρόβλέψη για πρόστιμα και προσαυξησεις από εκπρόθεσμη υποβολή των δηλώσεων για τα υπόλοιπα των διαφόρων φόρων που οφείλονται. Δεν υπάρχουν. Δραστηριότητες στον τομέα της έρευνας και ανάπτυξης Δεν υπάρχει. Διαθέσιμο συνάλλαγμα Δεν υπάρχουν Πληροφορίες για τα χρηματοοικονομικά μέσα Δεν υπάρχουν Υποκαταστήματα εταιρείας ΑΡΙΘΜΟΔΕΙΚΤΕΣ Παρακάτω παρατίθενται οι εξής αριθμοδείκτες για την τρέχουσα χρήση και την προηγούμενη χρήση: 31/12/ /12/2010 Κυκλοφορούν ενεργητικό ,27 6,04% ,74 3,18% Σύνολο ενεργητικού , ,74 Πάγιο ενεργητικό ,03 93,47% ,08 96,03% Σύνολο ενεργητικού , ,74 Οι παραπάνω δείκτες δείχνουν την αναλογία κεφαλαίων που έχει διατεθεί σε κυκλοφοριακό και πάγιο ενεργητικό. Ίδια κεφάλαια ,32 364,95% ,81 273,98% Σύνολο υποχρεώσεων , ,77 Ο παραπάνω δείκτης δείχνει την οικονομική αυτάρκεια της Εταιρείας. Καθαρά αποτελέσματα εκμεταλλεύσεως ,77 10,81% ,01-1,08% Πωλήσεις αποθεμάτων & υπηρεσιών , ,66

16 Ο αριθμοδείκτης αυτός απεικονίζει την απόδοση της εταιρείας χωρίς το συνυπολογισμό των εκτάκτων και ανόργανων αποτελεσμάτων. ANAΛYΣH AΠOTEΛEΣMATΩN XPHΣHΣ Tα οικονομικά αποτελέσματα του 2011 ήταν ανοδικά σε σχέση με τα οικονομικά αποτελέσματα του προηγουμένου έτους. ΔIAΘEΣH KAΘAPΩN KEPΔΩN Τα κέρδη της τρέχουσας χρήσεως ευρώ ,18 δεν επαρκούν για να καλύψουν τις ζημίες προηγουμένων χρήσεων ποσού ευρώ ,56. Έτσι η τρέχουσα χρήση μετά και τον υπολογισμό του φόρου εισοδήματος ποσού ευρώ ,96 κλείνει με μεταφερόμενες ζημίες ποσού ευρώ ,34. Mετά από τα παραπάνω κ. Mέτοχοι σας παρακαλούμε: 1. Nα εγκρίνετε τον Iσολογισμό και τα αποτελέσματα της χρήσης Nα απαλλάξετε εμάς και τους ελεγκτές από κάθε ευθύνη για τα πεπραγμένα της χρήσης 2011 σύμφωνα με το νόμο και το Kαταστατικό. 3. Nα προεγκρίνετε τις αμοιβές των μελών του Διοικητικού Συμβουλίου της χρήσης Nα διορίσετε έναν (1) τακτικό και έναν (1) αναπληρωματικό ορκωτό ελεγκτή για το έτος Λουτρά Αριδαίας, 31/05/2012 Tο Διοικητικό Συμβούλιο Ο ΠΡΟΕΔΡΟΣ ΤΟΥ Δ.Σ. Ο ΔΙΕΥΘΥΝΩΝ ΣΥΜΒΟΥΛΟΣ ΙΩΑΝΝΗΣ Θ. ΙΩΑΝΝΙΔΗΣ ΓΕΩΡΓΙΟΣ Ν. ΚΩΤΣΟΣ Α.Δ.Τ. : Χ Α.Δ.Τ. : ΑΒ Ακολούθως αναγιγνώσκεται η έκθεση των ελεγκτών η οποία είναι ενσωματωμένη στον ισολογισμό και έχει ως εξής: Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς το Μοναδικό Μέτοχο της Μονομετοχικής Ανώνυμης Εταιρείας "Λουτρά Λουτρακίου Δήμου Αλμωπίας" Έκθεση επί των Οικονομικών Καταστάσεων Ελέγξαμε τις ανωτέρω οικονομικές καταστάσεις της Εταιρείας ''Λουτρά Λουτρακίου Δήμου Αλμωπίας A.E." οι οποίες αποτελούνται από τον ισολογισμό της 31 Δεκεμβρίου 2011, την κατάσταση αποτελεσμάτων και τον πίνακα διάθεσης

17 αποτελεσμάτων της χρήσεως που έληξε την ημερομηνία αυτή, καθώς και το σχετικό προσάρτημα. Ευθύνη της Διοίκησης για τις Οικονομικές Καταστάσεις Η διοίκηση έχει την ευθύνη για την κατάρτιση και εύλογη παρουσίαση αυτών των οικονομικών καταστάσεων σύμφωνα με τα Λογιστικά Πρότυπα που προδιαγράφονται από το Ελληνικό Γενικό Λογιστικό Σχέδιο και τις διατάξεις των άρθρων 42α έως και 43γ του κωδ.ν. 2190/1920, όπως και για εκείνες τις εσωτερικές δικλείδες που η διοίκηση καθορίζει ως απαραίτητες ώστε να καθίσταται δυνατή η κατάρτιση οικονομικών καταστάσεων απαλλαγμένων από ουσιώδη ανακρίβεια, που οφείλεται είτε σε απάτη είτε σε λάθος. Ευθύνη του Ελεγκτή Η δική μας ευθύνη είναι να εκφράσουμε γνώμη επί αυτών των οικονομικών καταστάσεων με βάση τον έλεγχό μας. Διενεργήσαμε τον έλεγχό μας σύμφωνα με τα Διεθνή Πρότυπα Ελέγχου. Τα πρότυπα αυτά απαιτούν να συμμορφωνόμαστε με κανόνες δεοντολογίας, καθώς και να σχεδιάζουμε και διενεργούμε τον έλεγχο με σκοπό την απόκτηση εύλογης διασφάλισης για το εάν οι οικονομικές καταστάσεις είναι απαλλαγμένες από ουσιώδη ανακρίβεια. Ο έλεγχος περιλαμβάνει τη διενέργεια διαδικασιών για την απόκτηση ελεγκτικών τεκμηρίων, σχετικά με τα ποσά και τις γνωστοποιήσεις στις οικονομικές καταστάσεις. Οι επιλεγόμενες διαδικασίες βασίζονται στην κρίση του ελεγκτή περιλαμβανομένης της εκτίμησης των κινδύνων ουσιώδους ανακρίβειας των οικονομικών καταστάσεων, που οφείλεται είτε σε απάτη είτε σε λάθος. Κατά τη διενέργεια αυτών των εκτιμήσεων κινδύνου, ο ελεγκτής εξετάζει τις εσωτερικές δικλείδες που σχετίζονται με την κατάρτιση και εύλογη παρουσίαση των οικονομικών καταστάσεων της εταιρείας, με σκοπό το σχεδιασμό ελεγκτικών διαδικασιών κατάλληλων για τις περιστάσεις αλλά όχι με σκοπό την έκφραση γνώμης επί της αποτελεσματικότητας των εσωτερικών δικλείδων της εταιρείας. Ο έλεγχος περιλαμβάνει επίσης την αξιολόγηση της καταλληλότητας των λογιστικών αρχών και μεθόδων που χρησιμοποιήθηκαν και του εύλογου των εκτιμήσεων που έγιναν από τη διοίκηση, καθώς και αξιολόγηση της συνολικής παρουσίασης των οικονομικών καταστάσεων. Πιστεύουμε ότι τα ελεγκτικά τεκμήρια που έχουμε συγκεντρώσει είναι επαρκή και κατάλληλα για τη θεμελίωση της ελεγκτικής μας γνώμης. Γνώμη με Επιφύλαξη Κατά τη γνώμη μας, οι ανωτέρω οικονομικές καταστάσεις παρουσιάζουν εύλογα, από κάθε ουσιώδη άποψη, την οικονομική θέση της Εταιρείας "ΛΟΥΤΡΑ ΛΟΥΤΡΑΚΙΟΥ ΔΗΜΟΥ ΑΛΜΩΠΙΑΣ Α.Ε." κατά την 31 Δεκεμβρίου 2011 και τη χρηματοοικονομική της επίδοση για τη χρήση που έληξε την ημερομηνία αυτή σύμφωνα με τα Λογιστικά Πρότυπα που προδιαγράφονται από το Ελληνικό Γενικό Λογιστικό Σχέδιο και τις διατάξεις των άρθρων 42α έως και 43γ του κωδ.ν. 2190/1920. Έμφαση Θεμάτων

18 Εφιστούμε την προσοχή σας στα εξής: 1.Οι φορολογικές δηλώσεις των χρήσεων 2010 και 2011 δεν έχουν εξετασθεί από τις φορολογικές αρχές, με συνέπεια να υπάρχει το ενδεχόμενο επιβολής πρόσθετων φόρων και προσαυξήσεων κατά το χρόνο που θα εξετασθούν και οριστικοποιηθούν.η έκβαση του φορολογικού ελέγχου δεν είναι δυνατό να προβλεφθεί στο παρόν στάδιο και ως εκ τούτου, δεν έχει γίνει οποιαδήποτε πρόβλεψη. 2.Οι Οικονομικές Καταστάσεις της πρώτης διαχειριστικής χρήσεως (προηγούμενης χρησης) δεν έχουν τύχει της έγκρισης της Τακτικής Γενικής Συνέλευσης. Στη γνώμη μας δεν διατυπώνεται επιφύλαξη σε σχέση με τα θέματα αυτά. Άλλο Θέμα Οι οικονομικές καταστάσεις της προηγούμενης χρήσεως ελέγχθηκαν από άλλη ελεγκτική εταιρεία. Αναφορά επί Άλλων Νομικών και Κανονιστικών Θεμάτων Επαληθεύσαμε τη συμφωνία και την αντιστοίχηση του περιεχομένου της Έκθεσης του Διοικητικού Συμβουλίου με τις ανωτέρω οικονομικές καταστάσεις, στα πλαίσια των οριζόμενων από τα άρθρα 43α και 37 του Κ.Ν. 2190/1920. Θεσσαλονίκη, 1 Ιουνίου 2012 Αθανάσιος Στ. Διαμαντής Αρ Μ ΣΟΕΛ Συνεργαζόμενοι Ορκωτοί Λογιστές α.ε.ο.ε. μέλος της Crowe Horwath International Φωκ. Νέγρη 3, Αθήνα Αρ Μ ΣΟΕΛ 125 Σας ενημερώνω ότι τα ανωτέρω στοιχεία υπεβλήθησαν εμπρόθεσμα στην αρμόδια εποπτεύουσα Αρχή για καταχώριση στο Μητρώο Α.Ε., οι δε οικονομικές καταστάσεις (Ισολογισμό - Λογαριασμό αποτελέσματα χρήσεως - Πίνακα διαθέσεως αποτελεσμάτων ) δημοσιεύθηκαν στις προβλεπόμενες από το νόμο εφημερίδες. Ακολούθως ο πρόεδρος του Διοικητικού Συμβουλίου της εταιρίας Κος Ιωαννίδης Ιωάννης είπε τα εξής: Σήμερα έχω την τιμή να σας παρουσιάσω στα πλαίσια του απολογισμού του Δ. Αλμωπίας, τα πεπραγμένα του Δ.Σ των Λουτρών Λουτρακίου Δήμου Αλμωπίας Α.Ε.

δεν έχουν τύχει της έγκρισης της Τακτικής Γενικής Συνέλευσης.")

19 Επειδή όλοι γνωρίζεται πολύ καλά, η επιχείρηση των Λουτρών, είναι μία σημαντικότατη επιχείρηση για την περιοχή μας, περιττεύει να προχωρήσω σε λεπτομέρειες. Αναλάβαμε το έργο της διοίκησης της επιχείρησης, με επίγνωση της μεγάλης δυσκολίας λόγω των σοβαρών προβλημάτων (οικονομικής και όχι μόνο φύσης). Από τον ισολογισμό, ο οποίος ελέγχθηκε από ορκωτούς λογιστές, οι υποχρεώσεις της εταιρείας στις 31/12/2010 ήταν συνολικά ,77 Μεγάλες οφειλές προς εργαζόμενους, προμηθευτές, Δ.Ο.Υ, Ι.Κ.Α, και οι μεταχρονολογημένες επιταγές, ήταν τα πρώτα μεγάλα προβλήματα που κληθήκαμε να αντιμετωπίσουμε. Αναλάβαμε όμως, με την πίστη ότι αυτή η επιχείρηση πρέπει και μπορεί, όχι απλά να ορθοποδήσει, αλλά να αυξάνει την κερδοφορία της και να γίνει το όχημα τουριστικής προβολής, ανάδειξης και ανάπτυξης της ευρύτερης περιοχής μας. Η οικονομική κατάσταση της επιχείρησης, όπως γνωρίζετε ήταν προβληματική. Το γεγονός αυτό (αλλά και η κοινή λογική) μας οδήγησε στον σφικτό έλεγχο των οικονομικών, με την υιοθέτηση και εφαρμογή όλων των μεθόδων και τρόπων διαχείρισης που συμβάλλουν σε αυτή την κατεύθυνση. Αναγκαστικά προχωρήσαμε άμεσα στη συμπίεση όλων των εξόδων, μειώσαμε το κόστος μισθοδοσίας και το κόστος των λειτουργικών δαπανών, φροντίζοντας όμως να μη θιγεί, να μην επηρεαστεί η ποιότητα των παρεχομένων υπηρεσιών. Κάτι που, αντιλαμβάνεστε ότι, δεν ήταν ούτε εύκολο ούτε απλό. Ξεκινήσαμε συνειδητά (αλλά και αναγκαστικά) από την οργάνωση της επιχείρησης και τα οικονομικά. Ο νέος κανονισμός διαχείρισης και ο Εσωτερικός Κανονισμός Υπηρεσιών που ψηφίσαμε, εφαρμόζεται στο ακέραιο. Υπάρχει πλέον απόλυτος έλεγχος όλων των εσόδων (από κάθε πηγή), με συγκεκριμένες καταγραφές, εκδόσεις γραμματίων, υπογεγραμμένα λογιστικά σημειώματα και καταθετήρια τράπεζας. Με απλά λόγια, όλες οι εισπράξεις κατατίθενται σε λογαριασμούς τραπεζών της επιχείρησης και όλες οι πληρωμές (προς νέους και παλαιούς προμηθευτές) και δημόσιες υπηρεσίες

20 (ΙΚΑ, ΔΕΗ, ΔΟΥ, ΟΤΕ κλπ) γίνονται με επιταγές και κίνηση μέσω τραπεζικών λογαριασμών (επιχείρησης προμηθευτών). Στις δαπάνες επίσης υπάρχει απόλυτος έλεγχος, για την πληρωμή κάθε δαπάνης προβλέπεται σχετική πίστωση στον προϋπολογισμό. Στην πράξη εκκαθάρισης αναγράφονται το όνομα του δικαιούχου, η αιτία, το ποσό και οι τυχόν κρατήσεις. Η πληρωμή κάθε δαπάνης γίνεται με χρηματικό ένταλμα, που υπογράφεται από τον Πρόεδρο του Δ.Σ. αφού έχει ελεγχθεί και υπογραφεί από την επιτροπή παραλαβής της επιχείρησης και τον επίτροπο του ελεγκτικού συνεδρίου. Κάθε χρηματικό ένταλμα εκδίδεται εις διπλούν και καταγράφονται όλα τα απαραίτητα στοιχεία. Τα χρηματικά εντάλματα συνοδεύουν απαραίτητα όλα τα νόμιμα δικαιολογητικά, όπως αυτά καθορίζονται από το ελεγκτικό συνέδριο. Το βάρος, που «ρίξαμε» αναγκαστικά στα οικονομικά, δεν μας απέτρεψε από το να σχεδιάσουμε, να προγραμματίσουμε και να δρομολογήσουμε όλες τις απαραίτητες ενέργειες για την περαιτέρω ανάπτυξη της επιχείρησης. Με απλά λόγια, τον πρώτο χρόνο οργανώσαμε την επιχείρηση και νοικοκυρέψαμε τα οικονομικά της, χωρίς όμως να «παγώσουμε» αυτά που συμβάλλουν καθοριστικά στην ανάπτυξη της. Έχουμε πλέον, απόλυτη καθημερινή εικόνα και έλεγχο των εσόδων και των εξόδων και καταβάλουμε κάθε δυνατή προσπάθεια για την αύξηση της επισκεψιμότητας που είναι ο κατεξοχήν τρόπος, αύξησης των εσόδων της επιχείρησης. Μέσω της συστηματικής και στοχευμένης διαφημιστικής προβολής των Λουτρών Πόζαρ σε ΜΜΕ εθνικής εμβέλειας, της 1 ης Συµµετοχής στην τουριστική έκθεση PHILOXENIA, με δικό μας περίπτερο, της δημιουργίας δικτύων επικοινωνίας και συνεργασίας µε άλλες περιοχές εντός και εκτός της χώρας, με τη φιλοξενία ελλήνων και ξένων δημοσιογράφων και αντιπροσωπειών, της έκδοσης ενημερωτικών φυλλαδίων, επαγγελματικών καρτών, cd & dvd για την σωστή προβολή, του σχεδιασμού και λειτουργίας νέας δυναμικής ιστοσελίδας, τη σύνταξη για πρώτη φορά ετήσιου προγράμματος τουριστικής προβολής των «Λουτρών Ποζάρ» και την υποβολή για έγκριση στο υπουργείο πολιτισμού-τουρισμού.

21 Θέλω να αναφερθώ επιγραμματικά και σε άλλες ενέργειες που έλαβαν χώρα μέσα στο Στα πλαίσια της διαφάνειας, της χρηστής διοίκησης και του οικονομικού ελέγχου: Γίνεται καθημερινά η ανάρτηση όλων των εγγράφων, αποφάσεων σύμφωνα με την νομοθεσία στο ΔΙΑΥΓΕΙΑ και στην ιστοσελίδα της εταιρίας. Τηρούνται όλες οι απαραίτητες διαδικασίες: Στους διαγωνισμούς, στις απευθείας αναθέσεις κλπ. για την προμήθεια των υλικών και την υλοποίηση των έργων και εργασιών σύμφωνα με την κείμενη νομοθεσία. Της εκκαθάρισης και εντολής πληρωμής (έκδοση ενταλμάτων) κάθε δαπάνης της εταιρίας (320 περίπου εντάλματα). Της καταγραφής των παραστατικών εσόδων και της έκδοσης γραμματίων είσπραξης κάθε εσόδου της εταιρίας (360 περίπου γραμμάτια είσπραξης και 680 περίπου παραστατικά εσόδων) Το 2011 επίσης έγινε η Μηχανοργάνωση του Αναψυκτηρίου και η εφαρμογή αυτόματου συστήματος παραγγελιοληψίας με μηχανάκια, και η Μηχανοργάνωση των γραφείων της επιχείρησης με το λογιστικό πρόγραμμα της OTS ώστε να εκδίδονται γραμμάτια είσπραξης και εντάλματα. Όπως γνωρίζετε ο Καλλικράτης έφερε μεγάλες αλλαγές στον τρόπο λειτουργίας των δημοτικών επιχειρήσεων, αποφάσεις και αναγκαίες ενέργειες της διοίκησης (που θα μπορούσαν να γίνουν άμεσα με απλές εσωτερικές διαδικασίες), περνούν μέσα από γραφειοκρατικό λαβύρινθο, με αποτέλεσμα ειλημμένες αποφάσεις μας να μην μπορούν να υλοποιηθούν άμεσα. Είναι αδιανόητο για μία Α.Ε., καθημερινές αναγκαίες οικονομικές κινήσεις, να μην μπορούν να γίνονται άμεσα. Επειδή οι επιχειρήσεις λειτουργούν μέσα σε ανταγωνιστικά πλαίσια και η οικονομική συγκυρία είναι έντονα αρνητική, θα πρέπει σύντομα (θα επανέλθουμε με αυτό το θέμα) να λάβουμε απόφαση και να προχωρήσουμε σε αναγκαίες αλλαγές ώστε να μπορεί να λειτουργήσει η επιχείρηση με πραγματικούς όρους ανώνυμης εταιρείας. Κυρίες και κύριοι,

22 Η κρίση που διέρχεται η χώρα μας, δεν θα μπορούσε να μην επηρεάσει και την επιχείρηση των Λουτρών. Λαμβάνουμε σοβαρά υπ όψη τη γενικότερη κατάσταση της οικονομίας, τις συγκυρίες και όσο είναι δυνατόν, διάφορους αστάθμητους παράγοντες. Παρ όλα αυτά, είμαστε αισιόδοξοι, γιατί πιστεύουμε στη μεγάλη αξία της επιχείρησης και στις δυνατότητές της. Και είμαστε αισιόδοξοι γιατί μέσα σε ένα χρόνο καταφέραμε πολλά, στο τέλος του 2011 τα χρέη μειώθηκαν κατά περίπου. Κλείνοντας, θέλω να πω ότι είμαστε υπερήφανοι για αυτά που καταφέραμε μέσα στο Και συνεχίζουμε, με στόχο την εξάλειψη του χρηματοοικονομικού κινδύνου με πραγματική κερδοφορία. Γιατί μόνο έτσι, θα μπορέσουμε να υλοποιήσουμε στη συνέχεια έργα υποδομής που θα ωθήσουν την επιχείρηση σε πραγματική αναπτυξιακή πορεία. Σας ευχαριστώ Ακολουθεί επίσης συζήτηση επί των λογαριασμών των οικονομικών καταστάσεων και δίδονται οι αναγκαίες επεξηγήσεις και διευκρινήσεις προς τους μετόχους(μέλη δημοτικού Συμβουλίου του Δήμου Αλμωπίας), όπως αναλυτικά αναφέρεται στα απομαγνητοφωνημένα πρακτικά της συνεδρίασης. Ο Κος Σπελέτας Ματθαίος προσήλθε κατά την συζήτηση του πρώτου θέματος. Ο Πρόεδρος της Επιχείρησης ακολούθως εισηγείται την έγκριση των οικονομικών καταστάσεων της χρήσης 01/01/ /12/2011 καθώς και των επ αυτών εκθέσεων του Διοικητικού Συμβουλίου και των ελεγκτών, και κάλεσε το συμβούλιο και τον Δήμαρχο (μέλη της Γενικής Συνέλευσης) να αποφασίσει σχετικά με φανερή ψηφοφορία. Στη συνέχεια η Γενική Συνέλευση (το Δημοτικό Συμβούλιο και ο Δήμαρχος -μέλη της Γενικής Συνέλευσης) αφού άκουσε, την εισήγηση του Προέδρου της επιχείρησης, ύστερα από διαλογική συζήτηση και λαμβάνοντας υπόψη του τις αριθμ. 21/2012 & 22/2012 αποφάσεις του Διοικητικού Συμβουλίου της Λουτρά Λουτρακίου Μονομετοχικής Δημοτικής Ανώνυμης Εταιρείας Αξιοποίησης Δημοτικών Ακινήτων Λουτρών Λουτρακίου, τον Ν. 3852/2010 (Καλλικράτης),το καταστατικό της εταιρίας, τον Ν. 2190/1920, τις οικονομικές καταστάσεις και τις εκθέσεις του Δ.Σ. και των ελεγκτών και την λοιπή ισχύουσα κείμενη νομοθεσία, κατά πλειοψηφία με φανερή

23 ψηφοφορία εγκρίνει, τις οικονομικές καταστάσεις (Ισολογισμό - Λογαριασμό αποτελέσματα χρήσεως - Πίνακα διαθέσεως αποτελεσμάτων - Προσάρτημα) της χρήσης 01/01/ /12/2011 και την έκθεση του Διοικητικού Συμβουλίου όπως περιέχονται στα από πρακτικά του Διοικητικού Συμβουλίου καθώς και την έκθεση των ελεγκτών όπως αυτή αναφέρεται πιο πάνω και εμπεριέχεται στον ισολογισμό της 31/12/2011. Λευκό για το 1 ο θέμα ψήφησαν: 1) Ζέρζης Πέτρος 2) Αραμπατζής Αναστάσιος 3) Σπελέτας Ματθαίος 4) Δεμίρης Πρόδρομος 5) Κετικίδης Ιωάννης ΘΕΜΑ 2ον: - Απαλλαγή των μελών του Διοικητικού Συμβουλίου και των ελεγκτών από κάθε ευθύνη αποζημιώσεως για τη διαχείριση της χρήσης 01/01/ /12/2011. Ο Πρόεδρος της Γενικής Συνέλευσης είπε ότι το 2 ο θέμα ημερήσιας διάταξης περί απαλλαγής των μελών του Διοικητικού Συμβουλίου και των ελεγκτών από κάθε ευθύνη αποζημιώσεως για τη διαχείριση της χρήσης 01/01/ /12/2011 θα εισηγηθεί ο κος Ιωαννίδης Ιωάννης, Πρόεδρος της επιχείρησης Ο Κος Ιωαννίδης Ιωάννης στην εισήγησή του είπε: Σύμφωνα με το νόμο 2190/1920 περί ανωνύμων εταιριών και το άρθρο 21 του καταστατικού της εταιρίας «Μετά την ψήφιση του ισολογισμού, η Γενική Συνέλευση με ειδική ψηφοφορία που γίνεται με ονομαστική κλήση αποφαίνεται για την απαλλαγή των μελών του Διοικητικού Συμβουλίου και των ελεγκτών από κάθε ευθύνη αποζημίωσης». Ο Πρόεδρος της Επιχείρησης ακολούθως είπε: Παρακαλώ για την απαλλαγή των μελών του Διοικητικού Συμβουλίου και των ελεγκτών από κάθε ευθύνη αποζημιώσεως για τη διαχείριση της χρήσης 01/01/ /12/2011 και καλώ τα μέλη της Γενικής Συνέλευσης (Δημοτικό Συμβούλιο και Δήμαρχο) να αποφασίσει σχετικά με φανερή ψηφοφορία. Ακολουθεί διαλογική συζήτηση επί της απαλλαγής των μελών του Διοικητικού Συμβουλίου και των ελεγκτών από κάθε ευθύνη αποζημιώσεως για τη διαχείριση της χρήσης 01/01/ /12/2011, όπως αναλυτικά αναφέρεται στα απομαγνητοφωνημένα πρακτικά της συνεδρίασης.

24 Στη συνέχεια η Γενική Συνέλευση (το Δημοτικό Συμβούλιο και ο Δήμαρχος - μέλη της Γενικής Συνέλευσης) αφού άκουσε, την εισήγηση του Προέδρου της επιχείρησης, ύστερα από διαλογική συζήτηση όπως αναλυτικά αναφέρεται στα απομαγνητοφωνημένα πρακτικά της συνεδρίασης και λαμβάνοντας υπόψη τον Ν. 3852/2010 (Καλλικράτης),το καταστατικό της εταιρίας, τον Ν. 2190/1920 περί ανωνύμων εταιριών, και την λοιπή ισχύουσα κείμενη νομοθεσία, κατά πλειοψηφία με φανερή ψηφοφορία απαλλάσσει τα μέλη του Διοικητικού Συμβουλίου και τους ελεγκτές από κάθε ευθύνη αποζημιώσεως για τη διαχείριση της χρήσης 01/01/ /12/2011. Λευκό για το 2 ο θέμα ψήφησαν: 1) Ζέρζης Πέτρος 2) Αραμπατζής Αναστάσιος 3) Σπελέτας Ματθαίος 4) Δεμίρης Πρόδρομος 5) Κετικίδης Ιωάννης ΘΕΜΑ 3ον: - Εκλογή ελεγκτών (τακτικών και αναπληρωματικών) για τον έλεγχο των οικονομικών καταστάσεων της χρήσης 01/01/ /12/2012 και καθορισμός της αμοιβής τους. Ο Πρόεδρος της Γενικής Συνέλευσης είπε ότι το 3 ο θέμα ημερήσιας διάταξης θα εισηγηθεί ο Κος Ιωαννίδης Ιωάννης Πρόεδρος της επιχείρησης «Λουτρά Λουτρακίου Δήμου Αλμωπίας Α.Ε.». Ακολούθως ο Κος Ιωαννίδης Ιωάννης, εισηγείται το 3 ο θέμα ημερήσιας διάταξης περί εκλογής ελεγκτών (τακτικού και αναπληρωματικού) για τον έλεγχο των οικονομικών καταστάσεων της χρήσης 01/01/ /12/2012 και τον καθορισμό της αμοιβής τους. Σύμφωνα με το άρθρο 33 του καταστατικού της εταιρίας και το άρθρο 36 του νόμου 2190/1920 περί ανωνύμων εταιριών όπως αυτό ισχύει σήμερα, «Οι ετήσιες οικονομικές καταστάσεις ανωνύμων εταιριών που υπερβαίνουν τα δύο από τρία αριθμητικά όρια των κριτηρίων της παρ. 6 του άρθρου 42 α, ήτοι :α)σύνολο ισολογισμού ,00ευρώ όπως αυτό προκύπτει από την άθροιση των στοιχείων Α μέχρι Ε του ενεργητικού στο υπόδειγμα ισολογισμού που παραπέμπει το άρθρο 42γ, β)καθαρός κύκλος εργασιών ,00ευρώ γ) μέσος όρος προσωπικού που απασχολήθηκε κατά τη διάρκεια της χρήσης 50 άτομα, ελέγχονται από έναν τουλάχιστον ορκωτό ελεγκτή-λογιστή σύμφωνα με τις διατάξεις της σχετικής περί ορκωτών ελεγκτών λογιστών νομοθεσίας». Βάσει των παραπάνω διατάξεων θα πρέπει να προχωρήσουμε στην εκλογή ελεγκτών (τακτικού και αναπληρωματικού) για τον έλεγχο των οικονομικών καταστάσεων της χρήσης 01/01/ /12/2012 και στον καθορισμό της αμοιβής

25 τους. Λαμβάνοντας υπόψη την εκδήλωση ενδιαφέροντος των σχετικών εταιριών ορκωτών λογιστών, και έχοντας ως γνώμονα τον αξιόπιστο σχεδιασμό και την εκτέλεση του ελεγκτικού έργου κατά τρόπο που να διασφαλίζει εύλογη βεβαιότητα ότι οι οικονομικές καταστάσεις θα είναι απαλλαγμένες από ουσιώδη λάθη και παραλείψεις, προτείνω ως ελεγκτές για τον έλεγχο των οικονομικών καταστάσεων της χρήσης 01/01/ /12/2012 τους: α) Κο Διαμαντή Αθανάσιο, Ορκωτό Ελεγκτή - Λογιστή με αρ. Μητρώου Σ.Ο.Ε.Λ ως τακτικό και β)κο Στασινόπουλο Χαρίλαο, Ορκωτό Ελεγκτή - Λογιστή με αρ. Μητρώου Σ.Ο.Ε.Λ ως αναπληρωματικό. Οι ανωτέρω είναι μέλη της Ελεγκτικής Εταιρείας ΣΟΛ ΟΡΚΩΤΟΙ ΛΟΓΙΣΤΕΣ «Crowe Horwath» με αριθμό μητρώου Σ.Ο.Ε.Λ. 125 που εδρεύει στην ΑΘΗΝΑ, οδός Φωκίωνος Νέγρη αρ. 3. Η αμοιβή των ελεγκτών για την διενέργεια ελέγχου των οικονομικών καταστάσεων της χρήσης 01/01/ /12/2012 για την εταιρία «Λουτρά Λουτρακίου Δήμου Αλμωπίας Α.Ε» σύμφωνα και με τις ισχύουσες διατάξεις του Σ.Ο.Ε.Λ. θα ανέλθει σε τρείς χιλιάδες πεντακόσια ευρώ (3.500,00) πλέον του αναλογούντος ΦΠΑ. Η παραπάνω αμοιβή έχει καθορισθεί σύμφωνα με τις ισχύουσες διατάξεις του Σ.Ο.Ε.Λ. και τιμολογείται και θα είναι καταβλητέα σε δύο δόσεις, ήτοι 30% μετά την έναρξη του τακτικού ελέγχου και 70% με την υποβολή της έκθεσης του ελέγχου που προβλέπεται από τα Διεθνή Πρότυπα Ελέγχου. Ακολουθεί συζήτηση επί των παραπάνω προτάσεων εισηγήσεων του Κου Ιωαννίδη Ιωάννη ως προς το 3 ο θέμα ημερήσιας διάταξης, όπως αναλυτικά αναφέρονται στα απομαγνητοφωνημένα πρακτικά της συνεδρίασης. Ο Πρόεδρος της Επιχείρησης ακολούθως είπε: Παρακαλώ το Δημοτικό Συμβούλιο και τον Δήμαρχο(μέλη της Γενικής Συνέλευσης) να αποφασίσει σχετικά με φανερή ψηφοφορία. Στη συνέχεια η Γενική Συνέλευση (το Δημοτικό Συμβούλιο και ο Δήμαρχος - μέλη της Γενικής Συνέλευσης) αφού άκουσε, την εισήγηση του Προέδρου της «Λουτρά Λουτρακίου Δήμου Αλμωπίας Α.Ε», ύστερα από διαλογική συζήτηση όπως αναλυτικά αναφέρεται στα απομαγνητοφωνημένα πρακτικά της συνεδρίασης και λαμβάνοντας υπόψη το καταστατικό της εταιρίας, τον Ν. 2190/1920 περί ανωνύμων εταιριών, και την λοιπή ισχύουσα κείμενη νομοθεσία, κατά πλειοψηφία με φανερή ψηφοφορία, εκλέγει ως ελεγκτές για τον έλεγχο των οικονομικών καταστάσεων της «Λουτρά Λουτρακίου Δήμου Αλμωπίας Α.Ε» της χρήσης 01/01/ /12/2012 τους: α) Κο Διαμαντή Αθανάσιο, Ορκωτό Ελεγκτή - Λογιστή με αρ. Μητρώου Σ.Ο.Ε.Λ ως τακτικό και β)κο Στασινόπουλο Χαρίλαο, Ορκωτό Ελεγκτή - Λογιστή με αρ. Μητρώου Σ.Ο.Ε.Λ ως αναπληρωματικό. Οι ανωτέρω είναι μέλη της Ελεγκτικής Εταιρείας ΣΟΛ ΟΡΚΩΤΟΙ ΛΟΓΙΣΤΕΣ «Crowe Horwath» με αριθμό μητρώου Σ.Ο.Ε.Λ. 125 που εδρεύει στην ΑΘΗΝΑ, οδός Φωκίωνος Νέγρη αρ. 3. Εγκρίνει την αμοιβή των ελεγκτών για την διενέργεια ελέγχου των οικονομικών

26 καταστάσεων της εταιρίας «Λουτρά Λουτρακίου Δήμου Αλμωπίας Α.Ε» της χρήσης 01/01/ /12/2012 σύμφωνα και με τις ισχύουσες διατάξεις του Σ.Ο.Ε.Λ., σε τρείς χιλιάδες πεντακόσια ευρώ (3.500,00) πλέον του αναλογούντος ΦΠΑ. Η παραπάνω αμοιβή έχει καθορισθεί σύμφωνα με τις ισχύουσες διατάξεις του Σ.Ο.Ε.Λ. και τιμολογείται και θα είναι καταβλητέα σε δύο δόσεις, ήτοι 30% μετά την έναρξη του τακτικού ελέγχου και 70% με την υποβολή της έκθεσης του ελέγχου που προβλέπεται από τα Διεθνή Πρότυπα Ελέγχου. Λευκό για το 3 ο θέμα ψήφησαν: 1) Ζέρζης Πέτρος 2) Αραμπατζής Αναστάσιος 3) Σπελέτας Ματθαίος 4) Δεμίρης Πρόδρομος 5) Κετικίδης Ιωάννης ΘΕΜΑ 4ον: - Προέγκριση Αμοιβών και αποζημιώσεων των μελών του Διοικητικού Συμβουλίου της χρήσης Ο Πρόεδρος της Τακτικής Γενικής Συνέλευσης Κος Νικολαϊδης Κωνσταντίνος στην εισήγησή του για το 4 ο θέμα ημερήσιας διάταξης είπε: Σύμφωνα με το νόμο 2190/1920 άρθρο 24 παρ. 2 και το καταστατικό της εταιρίας άρθρο 29 παράγραφος 2 «κάθε άλλη αμοιβή για οποιοδήποτε λόγο σε σύμβουλο και δεν καθορίζεται κατά ποσό από το καταστατικό θεωρείται ότι βαρύνει την εταιρία αν εγκριθεί με ειδική απόφαση της Τακτικής Γενικής Συνέλευσης.». Επειδή από το καταστατικό της εταιρίας δεν προκύπτει το ποσό της αμοιβής αντιμισθίας του Προέδρου του Αντιπροέδρου και του Διευθύνοντος Συμβούλου, προτείνω να ορίσουμε- προεγκρίνουμε με την παρούσα απόφαση της Τακτικής Γενικής Συνέλευσης τις αμοιβές τους ως εξής: Αμοιβή-Αντιμισθία μηνιαίως για τον Πρόεδρο του Δ.Σ. Της «Λουτρά Λουτρακίου Δήμου Αλμωπίας Α.Ε.» ίση με την μηνιαία αντιμισθία του Αντιδημάρχου του Δήμου Αλμωπίας όπως αυτή έχει διαμορφωθεί μετά τις επερχόμενες μειώσεις. Αμοιβή-Αντιμισθία μηνιαίως για τον Αντιπρόεδρο του Δ.Σ. Της «Λουτρά Λουτρακίου Δήμου Αλμωπίας Α.Ε.» ίση με την μισή (50%) μηνιαία αντιμισθία του Προέδρου της «Λουτρά Λουτρακίου Δήμου Αλμωπίας Α.Ε.», όπως αυτή έχει διαμορφωθεί μετά τις επερχόμενες μειώσεις. Αμοιβή-Αντιμισθία μηνιαίως για τον Διευθύνοντα Σύμβουλο της «Λουτρά Λουτρακίου Δήμου Αλμωπίας Α.Ε.» ίση με την μηνιαία αντιμισθία του τέως Διευθύνοντα Συμβούλου της «Λουτρά Λουτρακίου Δήμου Αλμωπίας Α.Ε.», όπως αυτή διαμορφώθηκε στις 31/12/2010 δηλαδή μηνιαίως 1.383,82 μικτά, στην οποία θα υπολογιστεί αντίστοιχο ποσοστό μείωσης ίσο με το ποσοστό μείωσης που έχει επιβληθεί εκ του νόμου στην μηνιαία αντιμισθία του Αντιδημάρχου του Δήμου Αλμωπίας.

1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων - Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 31.12.2012 Της εταιρείας «ΔΟΥΝΑΒΗΣ ΓΕΝ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ» (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει, με

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 31.12.2012 Της εταιρείας «ΔΟΥΝΑΒΗΣ ΓΕΝ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ» (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει, με

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει, με ενημέρωση μέχρι και το Ν. 3873/2010) ΙΔΙΩΤΙΚΟ ΠΟΛΥΙΑΤΡΕΙΟ Γ.ΣΑΜΑΡΑΣ ΙΑΤΡΙΚΑ

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει, με ενημέρωση μέχρι και το Ν. 3873/2010) ΙΔΙΩΤΙΚΟ ΠΟΛΥΙΑΤΡΕΙΟ Γ.ΣΑΜΑΡΑΣ ΙΑΤΡΙΚΑ

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

") Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) της εταιρείας ΛΑΤΟΜΕΙΑ ΦΙΛΙΑΤΡΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΛΑΤΟΜΙΚΩΝ ΕΚΜΕΤΑΛΕΥΣΕΩΝ ΑΒΕΕ

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) της εταιρείας ΛΑΤΟΜΕΙΑ ΦΙΛΙΑΤΡΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΛΑΤΟΜΙΚΩΝ ΕΚΜΕΤΑΛΕΥΣΕΩΝ ΑΒΕΕ

2014 «ΓΕΡΟΠΟΤΑΜΟΣ ΑΝΩΝΥΜΟΣ ΟΙΚΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε.: 29563/72/Β/93/9 - Α.ΓΕΜΗ:122865799000

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 «ΓΕΡΟΠΟΤΑΜΟΣ ΑΝΩΝΥΜΟΣ ΟΙΚΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε.: 29563/72/Β/93/9 - Α.ΓΕΜΗ:122865799000 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920,

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 «ΓΕΡΟΠΟΤΑΜΟΣ ΑΝΩΝΥΜΟΣ ΟΙΚΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε.: 29563/72/Β/93/9 - Α.ΓΕΜΗ:122865799000 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920,

OFFICE SOLUTIONS ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΜΗΧΑΝΩΝ ΓΡΑΦΕΙΟΥ ΚΑΙ ΟΡΓΑΝΩΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΡ.Μ.Α.Ε. 53626/01ΝΤ/Β/03/18

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 της εταιρείας OFFICE SOLUTIONS ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΜΗΧΑΝΩΝ ΓΡΑΦΕΙΟΥ ΚΑΙ ΟΡΓΑΝΩΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΡ.Μ.Α.Ε. 53626/01ΝΤ/Β/03/18 Σύμφωνα με

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 της εταιρείας OFFICE SOLUTIONS ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΜΗΧΑΝΩΝ ΓΡΑΦΕΙΟΥ ΚΑΙ ΟΡΓΑΝΩΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΡ.Μ.Α.Ε. 53626/01ΝΤ/Β/03/18 Σύμφωνα με

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ2014 ΜΕΤΑΛ ΑΒΕΕ

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ2014 ΜΕΤΑΛ ΑΒΕΕ (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει, με ενημέρωση μέχρι και το Ν. 3873/2010) ΜΕΤΑΛ ΑΒΕΕ 1. Σύννομη κατάρτιση και δομή

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ2014 ΜΕΤΑΛ ΑΒΕΕ (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει, με ενημέρωση μέχρι και το Ν. 3873/2010) ΜΕΤΑΛ ΑΒΕΕ 1. Σύννομη κατάρτιση και δομή

Α Φ Ο Ι Κ Ο Υ Ν Τ Ο Υ Ρ Η Α Β Ε Ε

Α Φ Ο Ι Κ Ο Υ Ν Τ Ο Υ Ρ Η Α Β Ε Ε Α Ρ. Μ Α Ε : 1 9 0 8 5 / 6 2 / Β / 8 9 / 8 6 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει,

Α Φ Ο Ι Κ Ο Υ Ν Τ Ο Υ Ρ Η Α Β Ε Ε Α Ρ. Μ Α Ε : 1 9 0 8 5 / 6 2 / Β / 8 9 / 8 6 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει,

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 της εταιρείας «Μεταλλικές κατασκευές Ροδόπης Α.Ε.»

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 της εταιρείας «Μεταλλικές κατασκευές Ροδόπης Α.Ε.» (Βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή των οικονομικών

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 της εταιρείας «Μεταλλικές κατασκευές Ροδόπης Α.Ε.» (Βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή των οικονομικών

1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων - Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) της Ανώνυμης Τεχνικής Εταιρείας ΣΙΔΗΡΟΔΡΟΜΙΚΑ ΕΡΓΑ Α.Τ.Ε. ΑΡ.Μ.ΑΕ: 170/78/62/B/88/88

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) της Ανώνυμης Τεχνικής Εταιρείας ΣΙΔΗΡΟΔΡΟΜΙΚΑ ΕΡΓΑ Α.Τ.Ε. ΑΡ.Μ.ΑΕ: 170/78/62/B/88/88

ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΕΛΕΓΚΤΗ (βάσει του αρθ. 37 του Ν. 2190/1920) Προς τους Μετόχους της εταιρίας «ΧΡ.ΜΠΕΝΟΠΟΥΛΟΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ.». Έκθεση επί των Οικονομικών Καταστάσεων. Ελέγξαμε τις συνημμένες

ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΕΛΕΓΚΤΗ (βάσει του αρθ. 37 του Ν. 2190/1920) Προς τους Μετόχους της εταιρίας «ΧΡ.ΜΠΕΝΟΠΟΥΛΟΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ.». Έκθεση επί των Οικονομικών Καταστάσεων. Ελέγξαμε τις συνημμένες

ΠΡΟΣΑΡΤΗΜΑ. ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

") ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) της ΘΗΒΑΙΚΟΣ ΑΝΕΜΟΣ ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων.

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) της ΘΗΒΑΙΚΟΣ ΑΝΕΜΟΣ ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α. ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ.ν.2190/1920, όπως ισχύει) της Α.

της Α.") Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ.ν.2190/1920, όπως ισχύει) της Α. Ε «Α Ν Ο» Παρ.1. Σύννοµη κατάρτιση και δοµή των οικονοµικών καταστάσεων. Παρεκκλίσεις

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ.ν.2190/1920, όπως ισχύει) της Α. Ε «Α Ν Ο» Παρ.1. Σύννοµη κατάρτιση και δοµή των οικονοµικών καταστάσεων. Παρεκκλίσεις

Παρ.1. Σύννομη κατάρτιση και δομή των Oικονομικών Καταστάσεων Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας. Δεν έγινε. Δεν έγινε.

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2010 (Βάσει των διατάξεων του κωδ. Ν.2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΙΑΣ ΣΙΔΗΡΟΔΡΟΜΙΚΑ ΕΡΓΑ Α.Τ.Ε ΑΡ.Μ.Α.Ε. 52161/62/B/02/0149 Παρ.1. Σύννομη

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2010 (Βάσει των διατάξεων του κωδ. Ν.2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΙΑΣ ΣΙΔΗΡΟΔΡΟΜΙΚΑ ΕΡΓΑ Α.Τ.Ε ΑΡ.Μ.Α.Ε. 52161/62/B/02/0149 Παρ.1. Σύννομη

Π Ρ Ο Σ Α Ρ Τ Η Μ Α. πως ισχύει, με ενημέρωση μέχρι και το Ν. 3873/2010)

") Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ CAROIL ΠΑΡΑΓΩΓΗ ΚΑΙ ΕΜΠΟΡΙΑ ΛΙΠΑΝΤΙΚΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ και δ.τ «Caroil Α.Ε.» (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, ό- πως ισχύει,

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ CAROIL ΠΑΡΑΓΩΓΗ ΚΑΙ ΕΜΠΟΡΙΑ ΛΙΠΑΝΤΙΚΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ και δ.τ «Caroil Α.Ε.» (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, ό- πως ισχύει,

Π Ρ Ο Σ Α Ρ Τ Η Μ Α. ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012 ΤΗΣ «ΠΑΝ. ΑΝΤΖΟΥΑΤΟΣ Α.Ε.»

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012 ΤΗΣ «ΠΑΝ. ΑΝΤΖΟΥΑΤΟΣ Α.Ε.» ΒΙΟΜΗΧΑΝΙΑ ΨΥΧΟΥΣ ΓΕΝΙΚΟ ΕΜΠΟΡΙΟ ΕΙΣΑΓΩΓΗ ΕΞΑΓΩΓΗ ΕΠΕΞΕΡΓΑΣΙΑ ΔΙΑΚΙΝΗΣΗ ΤΡΟΦΙΜΩΝ ΨΥΞΕΩΣ ΔΟΜΙΚΑ ΕΡΓΑ ΚΑΤΑΣΚΕΥΗ ΕΜΠΟΡΙΑ

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012 ΤΗΣ «ΠΑΝ. ΑΝΤΖΟΥΑΤΟΣ Α.Ε.» ΒΙΟΜΗΧΑΝΙΑ ΨΥΧΟΥΣ ΓΕΝΙΚΟ ΕΜΠΟΡΙΟ ΕΙΣΑΓΩΓΗ ΕΞΑΓΩΓΗ ΕΠΕΞΕΡΓΑΣΙΑ ΔΙΑΚΙΝΗΣΗ ΤΡΟΦΙΜΩΝ ΨΥΞΕΩΣ ΔΟΜΙΚΑ ΕΡΓΑ ΚΑΤΑΣΚΕΥΗ ΕΜΠΟΡΙΑ

2014 ΤΗΣ ΕΤΑΙΡΙΑΣ «ΠΑΥΛΟΣ ΚΡΟΥΣΤΑΛΕΛΗΣ & ΥΙΟΣ ΕΠΕ..» ΓΙΑΝΝΙΤΣΑ 2ΧΙΛ.ΓΙΑΝΝΙΤΣΑ-ΘΕΣ/ΝΙΚΗ ΑΦΜ

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ ΕΤΑΙΡΙΑΣ «ΠΑΥΛΟΣ ΚΡΟΥΣΤΑΛΕΛΗΣ & ΥΙΟΣ ΕΠΕ..» ΓΙΑΝΝΙΤΣΑ 2ΧΙΛ.ΓΙΑΝΝΙΤΣΑ-ΘΕΣ/ΝΙΚΗ ΑΦΜ 9986984770 (βάσει των διατάξεων του κωδικοπ. Ν.2190/1920, όπως

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ ΕΤΑΙΡΙΑΣ «ΠΑΥΛΟΣ ΚΡΟΥΣΤΑΛΕΛΗΣ & ΥΙΟΣ ΕΠΕ..» ΓΙΑΝΝΙΤΣΑ 2ΧΙΛ.ΓΙΑΝΝΙΤΣΑ-ΘΕΣ/ΝΙΚΗ ΑΦΜ 9986984770 (βάσει των διατάξεων του κωδικοπ. Ν.2190/1920, όπως

ΠΡΟΣΑΡ ΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΔΕΚΑΘΛΟΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΜΕΣΙΤΩΝ ΑΣΦΑΛΙΣΕΩΝ

ΠΡΟΣΑΡ ΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΔΕΚΑΘΛΟΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΜΕΣΙΤΩΝ ΑΣΦΑΛΙΣΕΩΝ (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή

ΠΡΟΣΑΡ ΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΔΕΚΑΘΛΟΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΜΕΣΙΤΩΝ ΑΣΦΑΛΙΣΕΩΝ (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή

1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων - Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας. Δεν έγινε. Δεν έγινε.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α O R I O N H E A L T H C A R E Α Ν Ω Ν Υ Μ Η Ε Τ Α Ι Ρ Ε Ι Α Α Φ Μ 8005 6 6 2 2 0 ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

Π Ρ Ο Σ Α Ρ Τ Η Μ Α O R I O N H E A L T H C A R E Α Ν Ω Ν Υ Μ Η Ε Τ Α Ι Ρ Ε Ι Α Α Φ Μ 8005 6 6 2 2 0 ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

ΠΡΟΣΑΡΤΗΜΑ. Δεν έγινε. απαραίτητη για την εμφάνιση, με απόλυτη σαφήνεια, της πραγματικής εικόνας που απαιτεί η διάταξη της 2 του άρθρου αυτού.

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 30 ης IOYNIOY 2008 (βάσει των διατάξεων του κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΙΑΣ ΣΙΔΗΡΟΔΡΟΜΙΚΗ Α.Τ.Ε ΑΡ.Μ.Α.Ε.:54839/62/Β/03/0133 1. Σύννομη κατάρτιση

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 30 ης IOYNIOY 2008 (βάσει των διατάξεων του κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΙΑΣ ΣΙΔΗΡΟΔΡΟΜΙΚΗ Α.Τ.Ε ΑΡ.Μ.Α.Ε.:54839/62/Β/03/0133 1. Σύννομη κατάρτιση

1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων - Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας. Δεν έγινε. Δεν έγινε.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α Τ η ς «Μ Α Ρ Α Μ Π Ο Υ Ε Τ Α Ι Ρ Ε Ι Α Π Ε Ρ Ι Ο Ρ Ι Σ Μ Ε Ν Η Σ Ε Υ Θ Υ Ν Η Σ» ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του κωδικοπ. Ν. 3190/1955, όπως ισχύει)

Π Ρ Ο Σ Α Ρ Τ Η Μ Α Τ η ς «Μ Α Ρ Α Μ Π Ο Υ Ε Τ Α Ι Ρ Ε Ι Α Π Ε Ρ Ι Ο Ρ Ι Σ Μ Ε Ν Η Σ Ε Υ Θ Υ Ν Η Σ» ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του κωδικοπ. Ν. 3190/1955, όπως ισχύει)

Δεν έγινε. Δεν έγινε. (γ) Άρθρο 42β 2: Καταχώρηση στον προσιδιάζοντα λογαριασμό στοιχείου σχετιζόμενου με περισσότερους υποχρεωτικούς λογαριασμούς.

Άρθρο 42β 2: Καταχώρηση στον προσιδιάζοντα λογαριασμό στοιχείου σχετιζόμενου με περισσότερους υποχρεωτικούς λογαριασμούς.") Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ της: > της 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ της: > της 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α Ν. Α Σ Η Μ Α Κ Ο Π Ο Υ Λ Ο Σ Α Ε

Π Ρ Ο Σ Α Ρ Τ Η Μ Α Ν. Α Σ Η Μ Α Κ Ο Π Ο Υ Λ Ο Σ Α Ε Α Ρ. Μ Α Ε 2 8 1 1 / 0 1 / Β / 8 6 / 2 8 1 0 ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

Π Ρ Ο Σ Α Ρ Τ Η Μ Α Ν. Α Σ Η Μ Α Κ Ο Π Ο Υ Λ Ο Σ Α Ε Α Ρ. Μ Α Ε 2 8 1 1 / 0 1 / Β / 8 6 / 2 8 1 0 ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

Ν. Κ. ΠΛΑΣΤΙΚΑ Α.Β.Ε.Ε. Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

") Ν. Κ. ΠΛΑΣΤΙΚΑ Α.Β.Ε.Ε. Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων

Ν. Κ. ΠΛΑΣΤΙΚΑ Α.Β.Ε.Ε. Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων

1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων - Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012 AΘ.ΔΟΚΤΟΡΗΣ ΕΙΣΑΓΩΓΙΚΗ ΥΔΡΑΥΛΙΚΩΝ ΘΕΡΜΑΝΣΗΣ Α.Ε. ΑΡ.Μ.Α.Ε. 38399/62/Β/97/124 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει, με

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012 AΘ.ΔΟΚΤΟΡΗΣ ΕΙΣΑΓΩΓΙΚΗ ΥΔΡΑΥΛΙΚΩΝ ΘΕΡΜΑΝΣΗΣ Α.Ε. ΑΡ.Μ.Α.Ε. 38399/62/Β/97/124 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει, με

Π Ρ Ο Σ Α Ρ Τ Η Μ Α. ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

") NTAΦΟΠΟΥΛΟΣ Α.Ε. Aρ.M.A.E. 23498/30/Β/91/02 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) Διάταξη και περίληψη της 1. Σύννομη

NTAΦΟΠΟΥΛΟΣ Α.Ε. Aρ.M.A.E. 23498/30/Β/91/02 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) Διάταξη και περίληψη της 1. Σύννομη

1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας. Δεν έγινε.

1 η εταιρική χρήση (24.7.2013-31.12.2014) (α) Άρθρο 42α 3: Παρέκκλιση από τις σχετικές διατάξεις περί καταρτίσεως των ετήσιων οικονομικών καταστάσεων, που κρίθηκε απαραίτητη για την εμφάνιση, με απόλυτη

1 η εταιρική χρήση (24.7.2013-31.12.2014) (α) Άρθρο 42α 3: Παρέκκλιση από τις σχετικές διατάξεις περί καταρτίσεως των ετήσιων οικονομικών καταστάσεων, που κρίθηκε απαραίτητη για την εμφάνιση, με απόλυτη

Διάταξη και περίληψή της ==================== Ενδεικτική απάντηση ================

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ ΑΝΩΝΥΜΟΥ ΕΤΑΙΡΕΙΑΣ ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΙΩΝ LOGISTICS ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΑΡ. Μ.Α.Ε. 64344 / 70 / Β / 07 / 78... ( Βάση των διατάξεων του κωδικοπ.

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ ΑΝΩΝΥΜΟΥ ΕΤΑΙΡΕΙΑΣ ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΙΩΝ LOGISTICS ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΑΡ. Μ.Α.Ε. 64344 / 70 / Β / 07 / 78... ( Βάση των διατάξεων του κωδικοπ.

«ΤRINITY ADV ΕΠΙΚΟΙΝΩΝΙΑ ΔΙΑΦΗΜΙΣΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» ΑΡ.Μ.Α.Ε 61080/01ΑΤ/Β/06/276 Π Ρ Ο Σ Α Ρ Τ Η Μ Α

«ΤRINITY ADV ΕΠΙΚΟΙΝΩΝΙΑ ΔΙΑΦΗΜΙΣΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» ΑΡ.Μ.Α.Ε 61080/01ΑΤ/Β/06/276 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει,

«ΤRINITY ADV ΕΠΙΚΟΙΝΩΝΙΑ ΔΙΑΦΗΜΙΣΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» ΑΡ.Μ.Α.Ε 61080/01ΑΤ/Β/06/276 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει,

(βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

") Π Ρ Ο Σ Α Ρ Τ Η Μ Α N O V A C T A Ε Π Ε Α Φ Μ : 0 9 5 5 5 2 1 8 0 Αρ. Γ.Ε.ΜΗ : 2 5 7 1 8 0 1 0 0 0 τ ο υ Ι σ ο λ ο γ ι σ μ ο ύ τ η ς 31 ης ΔΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920,

Π Ρ Ο Σ Α Ρ Τ Η Μ Α N O V A C T A Ε Π Ε Α Φ Μ : 0 9 5 5 5 2 1 8 0 Αρ. Γ.Ε.ΜΗ : 2 5 7 1 8 0 1 0 0 0 τ ο υ Ι σ ο λ ο γ ι σ μ ο ύ τ η ς 31 ης ΔΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920,

ΠΡΟΣΑΡΤΗΜΑ. (βάσει των διατάξεων του κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΙΑΣ ΣΙΔΗΡΟΔΡΟΜΙΚΗ Α.Τ.Ε ΑΡ.Μ.Α.Ε.:54839/62/Β/03/0133

ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΙΑΣ ΣΙΔΗΡΟΔΡΟΜΙΚΗ Α.Τ.Ε ΑΡ.Μ.Α.Ε.:54839/62/Β/03/0133") ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 30 ης IOYNIOY 2010 (βάσει των διατάξεων του κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΙΑΣ ΣΙΔΗΡΟΔΡΟΜΙΚΗ Α.Τ.Ε ΑΡ.Μ.Α.Ε.:54839/62/Β/03/0133 1. Σύννομη κατάρτιση

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 30 ης IOYNIOY 2010 (βάσει των διατάξεων του κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΙΑΣ ΣΙΔΗΡΟΔΡΟΜΙΚΗ Α.Τ.Ε ΑΡ.Μ.Α.Ε.:54839/62/Β/03/0133 1. Σύννομη κατάρτιση

Καταδυτικό Κέντρο Σκοπέλου Ιδιωτική Κεφαλαιουχική Εταιρεία δ.τ.: Καταδυτικό Κέντρο Σκοπέλου Ι.Κ.Ε. Αριθμ. ΓΕΜΗ : 130592304000

1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας (α) Άρθρο 42α 3: Παρέκκλιση από τις σχετικές διατάξεις περί καταρτίσεως των ετήσιων

1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας (α) Άρθρο 42α 3: Παρέκκλιση από τις σχετικές διατάξεις περί καταρτίσεως των ετήσιων

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ OCCIDENTAL A.E.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ OCCIDENTAL A.E. (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) Διάταξη και περίληψη της Απάντηση 1. Σύννομη κατάρτιση και

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ OCCIDENTAL A.E. (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) Διάταξη και περίληψη της Απάντηση 1. Σύννομη κατάρτιση και

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2013 ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΙΑ

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2013 ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΙΑ ΠΑΓΩΝΗ ΑΡ.Γ.Ε.ΜΗ.: 123265904000 ΑΡ.Μ.Α.Ε. 47519/62/Β/00/0295 (βάσει των διατάξεων του κωδικοπ.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2013 ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΙΑ ΠΑΓΩΝΗ ΑΡ.Γ.Ε.ΜΗ.: 123265904000 ΑΡ.Μ.Α.Ε. 47519/62/Β/00/0295 (βάσει των διατάξεων του κωδικοπ.

ALEXI ANDRIOTTI (HELLAS) ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ

ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ") ALEXI ANDRIOTTI (HELLAS) ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 131528208000 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (18/8/2014-) (βάσει των διατάξεων του κωδικοττ. Ν. 2190/1920,

ALEXI ANDRIOTTI (HELLAS) ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 131528208000 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (18/8/2014-) (βάσει των διατάξεων του κωδικοττ. Ν. 2190/1920,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ. Κέρκυρα 30/03/2016 Για την Ι.Κ.Ε. Ο ΔΙΑΧΕΙΡΙΣΤΗΣ. Νικόλαος Σπ. Βλαχόπουλος

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ Προς την Τακτική Γενική Συνέλευση Κύριοι εταίροι, Σύμφωνα με τον Νόμο και το Καταστατικό της εταιρείας σας παρουσιάζουμε τη δραστηριότητα της εταιρείας κατά το έτος 2015. Η χρήση που

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ Προς την Τακτική Γενική Συνέλευση Κύριοι εταίροι, Σύμφωνα με τον Νόμο και το Καταστατικό της εταιρείας σας παρουσιάζουμε τη δραστηριότητα της εταιρείας κατά το έτος 2015. Η χρήση που

ΠΡΟΣΑΡΤΗΜΑ. Δεν έγινε. απαραίτητη για την εμφάνιση, με απόλυτη σαφήνεια, της πραγματικής εικόνας που απαιτεί η διάταξη της 2 του άρθρου αυτού.

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 30 ης IOYNIOY 2009 (βάσει των διατάξεων του κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΙΑΣ ΣΙΔΗΡΟΔΡΟΜΙΚΗ Α.Τ.Ε ΑΡ.Μ.Α.Ε.:54839/62/Β/03/0133 1. Σύννομη κατάρτιση

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 30 ης IOYNIOY 2009 (βάσει των διατάξεων του κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΙΑΣ ΣΙΔΗΡΟΔΡΟΜΙΚΗ Α.Τ.Ε ΑΡ.Μ.Α.Ε.:54839/62/Β/03/0133 1. Σύννομη κατάρτιση

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει, με ενημέρωση μέχρι και το Ν. 3873/2010) ΙΔΙΩΤΙΚΟ ΠΟΛΥΙΑΤΡΕΙΟ Γ.ΣΑΜΑΡΑΣ ΙΑΤΡΙΚΑ

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει, με ενημέρωση μέχρι και το Ν. 3873/2010) ΙΔΙΩΤΙΚΟ ΠΟΛΥΙΑΤΡΕΙΟ Γ.ΣΑΜΑΡΑΣ ΙΑΤΡΙΚΑ

Δεν έγινε. Δεν έγινε. Δεν συνέτρεξε τέτοια περίπτωση. Δεν συνέτρεξε τέτοια περίπτωση. Δεν έγινε. Δεν έγιναν. 2 Αποτίμηση περιουσιακών στοιχείων

ΔΩΔΕΚΑ ΕΛΙΕΣ ΣΥΝΕΔΡΙΑΚΟΣ ΠΟΛΥΧΩΡΟΣ ΕΣΤΙΑΣΗΣ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Αριθ. ΓΕΜΗ 7964001000 ( πρώην Α.Ρ.Μ.Α.Ε 64988/01/β/07/815 ) Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ (βάσει των διατάξεων του

ΔΩΔΕΚΑ ΕΛΙΕΣ ΣΥΝΕΔΡΙΑΚΟΣ ΠΟΛΥΧΩΡΟΣ ΕΣΤΙΑΣΗΣ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Αριθ. ΓΕΜΗ 7964001000 ( πρώην Α.Ρ.Μ.Α.Ε 64988/01/β/07/815 ) Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ (βάσει των διατάξεων του

Παρ.1. Σύννομη κατάρτιση και δομή των Oικονομικών Καταστάσεων Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας. Δεν έγινε. Δεν έγινε.

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2009 (Βάσει των διατάξεων του κωδ. Ν.2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΙΑΣ ΣΙΔΗΡΟΔΡΟΜΙΚΑ ΕΡΓΑ Α.Τ.Ε ΑΡ.Μ.Α.Ε. 52161/62/B/02/0149 Παρ.1. Σύννομη

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2009 (Βάσει των διατάξεων του κωδ. Ν.2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΙΑΣ ΣΙΔΗΡΟΔΡΟΜΙΚΑ ΕΡΓΑ Α.Τ.Ε ΑΡ.Μ.Α.Ε. 52161/62/B/02/0149 Παρ.1. Σύννομη

Διάταξη και περίληψή της ==================== Ενδεικτική απάντηση ================

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012 ΤΗΣ ΑΝΩΝΥΜΟΥ ΕΤΑΙΡΕΙΑΣ ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΙΩΝ LOGISTICS ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΑΡ. Μ.Α.Ε. 64344 / 70 / Β / 07 / 78... ( Βάση των διατάξεων του κωδικοπ.

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012 ΤΗΣ ΑΝΩΝΥΜΟΥ ΕΤΑΙΡΕΙΑΣ ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΙΩΝ LOGISTICS ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΑΡ. Μ.Α.Ε. 64344 / 70 / Β / 07 / 78... ( Βάση των διατάξεων του κωδικοπ.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του Κ.Ν.2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝYΜΗΣ ΕΤΑΙΡΕΙΑΣ «NEW MARK HOMES AE» Διάταξη και περίληψή της Απάντηση Παρ.1 Σύννομη

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του Κ.Ν.2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝYΜΗΣ ΕΤΑΙΡΕΙΑΣ «NEW MARK HOMES AE» Διάταξη και περίληψή της Απάντηση Παρ.1 Σύννομη

«ΑΝΑΝΕΩΣΙΜΕΣ ΕΠΕ ΠΑΡΑΓΩΓΗ ΕΝΕΡΓΕΙΑΣ ΑΠΟ ΑΠΕ»

«ΑΝΑΝΕΩΣΙΜΕΣ ΕΠΕ ΠΑΡΑΓΩΓΗ ΕΝΕΡΓΕΙΑΣ ΑΠΟ ΑΠΕ» ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ 2014-31η ΔΕΚΕΜΒΡΙΟΥ 2014) ΑΡ. Γ.Ε.ΜΗ 38771305000 ΠΡΟΣΑΡΤΗΜΑ (βάσει των διατάξεων του κωδικοπ.

«ΑΝΑΝΕΩΣΙΜΕΣ ΕΠΕ ΠΑΡΑΓΩΓΗ ΕΝΕΡΓΕΙΑΣ ΑΠΟ ΑΠΕ» ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ 2014-31η ΔΕΚΕΜΒΡΙΟΥ 2014) ΑΡ. Γ.Ε.ΜΗ 38771305000 ΠΡΟΣΑΡΤΗΜΑ (βάσει των διατάξεων του κωδικοπ.

ΦΙΛΟΔΕΙΚΤΙΚΗ Α.Ε.Ε.Δ. ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΕΠΕΝΔΥΤΙΚΗΣ ΔΙΑΜΕΣΟΛΑΒΗΣΗΣ ΑΡ.Μ.Α.Ε /65/Β/98/03, AP. ΓΕΜΗ:

ΦΙΛΟΔΕΙΚΤΙΚΗ Α.Ε.Ε.Δ. ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΕΠΕΝΔΥΤΙΚΗΣ ΔΙΑΜΕΣΟΛΑΒΗΣΗΣ ΑΡ.Μ.Α.Ε. 39783/65/Β/98/03, AP. ΓΕΜΗ: 054424221000 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 1/1/2013-31/12/2013

ΦΙΛΟΔΕΙΚΤΙΚΗ Α.Ε.Ε.Δ. ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΕΠΕΝΔΥΤΙΚΗΣ ΔΙΑΜΕΣΟΛΑΒΗΣΗΣ ΑΡ.Μ.Α.Ε. 39783/65/Β/98/03, AP. ΓΕΜΗ: 054424221000 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 1/1/2013-31/12/2013

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 της εταιρείας «Μεταλλικές κατασκευές Ροδόπης Α.Ε.»

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 της εταιρείας «Μεταλλικές κατασκευές Ροδόπης Α.Ε.» (Βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή των οικονομικών

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 της εταιρείας «Μεταλλικές κατασκευές Ροδόπης Α.Ε.» (Βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή των οικονομικών

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΕΙΑΣ

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΕΙΑΣ «ΚΑΤΑΣΚΕΥΗ Α.Τ.Ε.» 10 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 η ΙΑΝΟΥΑΡΙΟΥ 31 η ΔΕΚΕΜΒΡΙΟΥ 2014) (βάσει των διατάξεων του κωδικοπ.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΕΙΑΣ «ΚΑΤΑΣΚΕΥΗ Α.Τ.Ε.» 10 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 η ΙΑΝΟΥΑΡΙΟΥ 31 η ΔΕΚΕΜΒΡΙΟΥ 2014) (βάσει των διατάξεων του κωδικοπ.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΑΛΜΑ Α.Ε.Ε.Δ ΚΩΝΣΤΑΝΤΙΝΟΣ ΒΟΥΖΟΥΚΙΔΗΣ Α.Ε.Ε.Δ

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΑΛΜΑ Α.Ε.Ε.Δ ΚΩΝΣΤΑΝΤΙΝΟΣ ΒΟΥΖΟΥΚΙΔΗΣ Α.Ε.Ε.Δ (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει, με ενημέρωση μέχρι και το Ν. 3873/2010)

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΑΛΜΑ Α.Ε.Ε.Δ ΚΩΝΣΤΑΝΤΙΝΟΣ ΒΟΥΖΟΥΚΙΔΗΣ Α.Ε.Ε.Δ (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει, με ενημέρωση μέχρι και το Ν. 3873/2010)

ΞΗΡΑΝΤΗΡΙΑ ΒΗΣΑΛΤΙΑΣ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ δ.τ.: ΞΗΡΑΝΤΗΡΙΑ ΒΗΣΑΛΤΙΑΣ ΕΠΕ Αριθμ. ΓΕΜΗ : 113989352000

1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας (α) Άρθρο 42α 3: Παρέκκλιση από τις σχετικές διατάξεις περί καταρτίσεως των ετήσιων

1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας (α) Άρθρο 42α 3: Παρέκκλιση από τις σχετικές διατάξεις περί καταρτίσεως των ετήσιων

Διάταξη και περίληψή της. Δεν έγινε

ΜΑΡΙΑ ΚΩΝΣΤΑΝΤΙΝΙΔΟΥ-ΚΑΠΝΙΚΗ Α.Ε. ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ ΧΡΗΣΗΣ 2013 Παρ. 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων - Παρεκκλίσεις που έγιναν χάριν της αρχής της

ΜΑΡΙΑ ΚΩΝΣΤΑΝΤΙΝΙΔΟΥ-ΚΑΠΝΙΚΗ Α.Ε. ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ ΧΡΗΣΗΣ 2013 Παρ. 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων - Παρεκκλίσεις που έγιναν χάριν της αρχής της

ΒΛΑΔΙΚΑΣ Α.Β.Ε.Ε. ΑΡ. Μ.Α.Ε. 67199/59/Β/08/12 - Γ.Ε.Μ.Η. 113976252000 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ

ΒΛΑΔΙΚΑΣ Α.Β.Ε.Ε. ΑΡ. Μ.Α.Ε. 67199/59/Β/08/12 - Γ.Ε.Μ.Η. 113976252000 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/20, όπως ισχύει) Σύμφωνα με τις διατάξεις

ΒΛΑΔΙΚΑΣ Α.Β.Ε.Ε. ΑΡ. Μ.Α.Ε. 67199/59/Β/08/12 - Γ.Ε.Μ.Η. 113976252000 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/20, όπως ισχύει) Σύμφωνα με τις διατάξεις

ΥΠΟΔΕΙΓΜΑ Νο 102. Προσάρτημα ετήσιου ισολογισμού

ΥΠΟΔΕΙΓΜΑ Νο 102 Προσάρτημα ετήσιου ισολογισμού Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31-12-2012 ΤΗΣ «.«ΑΥΡΑ ΑΞΤΕΕ...» Σύμφωνα με τις διατάξεις του Κ.Ν. 2190/1920 και ειδικότερα τη διάταξη του άρθρου 43α

ΥΠΟΔΕΙΓΜΑ Νο 102 Προσάρτημα ετήσιου ισολογισμού Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31-12-2012 ΤΗΣ «.«ΑΥΡΑ ΑΞΤΕΕ...» Σύμφωνα με τις διατάξεις του Κ.Ν. 2190/1920 και ειδικότερα τη διάταξη του άρθρου 43α

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΧΡΗΣΗΣ 1.1.2014-31.12.2014

ΕΛ. Δ. ΜΟΥΖΑΚΗΣ ΕΜΠΟΡΙΚΑΙ & ΟΙΚΟΔΟΜΙΚΑΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΚΗΦΙΣΟΥ 41, Τ.Κ. 122 42 ΑΙΓΑΛΕΩ ΑΡ. Γ.Ε.ΜΗ. 000281801000 ΑΡ.Μ.Α.Ε. 2172/01ΔΤ/Β/86/35(2011) - ΕΔΡΑ ΑΙΓΑΛΕΩ Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ

ΕΛ. Δ. ΜΟΥΖΑΚΗΣ ΕΜΠΟΡΙΚΑΙ & ΟΙΚΟΔΟΜΙΚΑΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΚΗΦΙΣΟΥ 41, Τ.Κ. 122 42 ΑΙΓΑΛΕΩ ΑΡ. Γ.Ε.ΜΗ. 000281801000 ΑΡ.Μ.Α.Ε. 2172/01ΔΤ/Β/86/35(2011) - ΕΔΡΑ ΑΙΓΑΛΕΩ Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ

ΑΡ. Γ Ε Μ Η ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 30 ης ΙΟΥΝΙΟΥ 2015

Π Ρ Ο Σ Α Ρ Τ Η Μ Α Α Π Ο Λ Λ Ω Ν Π Α Τ Ρ Α Σ 2 0 1 2 Κ Α Λ Α Θ Ο Σ Φ Α Ι Ρ Ι Κ Η Α Ν Ω Ν Υ Μ Η ΕΤΑΙΡ Ε Ι Α ΑΡ. Γ Ε Μ Η 1 2 2 6 0 2 0 1 6 0 0 0 ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 30 ης ΙΟΥΝΙΟΥ 2015 (βάσει των διατάξεων

Π Ρ Ο Σ Α Ρ Τ Η Μ Α Α Π Ο Λ Λ Ω Ν Π Α Τ Ρ Α Σ 2 0 1 2 Κ Α Λ Α Θ Ο Σ Φ Α Ι Ρ Ι Κ Η Α Ν Ω Ν Υ Μ Η ΕΤΑΙΡ Ε Ι Α ΑΡ. Γ Ε Μ Η 1 2 2 6 0 2 0 1 6 0 0 0 ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 30 ης ΙΟΥΝΙΟΥ 2015 (βάσει των διατάξεων

2014 ΤΗΣ ΑΝΩΝΥΜΟΥ ΕΤΑΙΡΕΙΑΣ «ΗΡΑΚΛΕΙΟ LOTTERY ΑΝΩΝΥΜΗ EΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε / 70 / Β / 02 / 54 - ΑΡ.ΓΕΜΗ

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ ΑΝΩΝΥΜΟΥ ΕΤΑΙΡΕΙΑΣ «ΗΡΑΚΛΕΙΟ LOTTERY ΑΝΩΝΥΜΗ EΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε. 52243 / 70 / Β / 02 / 54 - ΑΡ.ΓΕΜΗ 077872227000... (Βάσει των διατάξεων του Κ.Ν.2190/1920,

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ ΑΝΩΝΥΜΟΥ ΕΤΑΙΡΕΙΑΣ «ΗΡΑΚΛΕΙΟ LOTTERY ΑΝΩΝΥΜΗ EΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε. 52243 / 70 / Β / 02 / 54 - ΑΡ.ΓΕΜΗ 077872227000... (Βάσει των διατάξεων του Κ.Ν.2190/1920,

Παρ. 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων. Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας.