«ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ-ΜΙΑ ΜΕΛΕΤΗ ΠΕΡΙΠΤΩΣΗΣ ΤΟΥ Ν. ΠΙΕΡΙΑΣ»

|

|

|

- Φαίδρα Ανδρέου

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗΝ ΕΦΑΡΜΟΣΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΚΤΙΚΗ «ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ-ΜΙΑ ΜΕΛΕΤΗ ΠΕΡΙΠΤΩΣΗΣ ΤΟΥ Ν. ΠΙΕΡΙΑΣ» ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: ΠΑΠΑΝΑΣΤΑΣΙΟΥ ΙΩΑΝΝΗΣ ΕΞΑΜΗΝΟ: 4 ΕΠΙΜΕΛΕΙΑ:ΚΑΜΑΚΑ ΣΟΦΙΑ Α.Μ.:AUD2811 ΘΕΣΣΑΛΟΝΙΚΗ, ΑΥΓΟΥΣΤΟΣ 2012

2 ΠΕΡΙΕΧΟΜΕΝΑ ΠΡΟΛΟΓΟΣ...2 ΕΙΣΑΓΩΓΗ...3 ΚΕΦΑΛΑΙΟ Α 4 ΓΕΝΙΚΗ ΘΕΩΡΙΑ ΦΟΡΩΝ..4 Ι) ΓΙΑΤΙ ΕΠΙΒΑΛΛΟΝΤΑΙ ΦΟΡΟΙ.4 ΙΙ) ΒΑΣΙΚΕΣ ΚΑΤΗΓΟΡΙΕΣ ΦΟΡΩΝ 5 ΙΙΙ) ΑΛΛΕΣ ΔΙΑΚΡΙΣΕΙΣ ΤΩΝ ΦΟΡΩΝ.6 ΙV) ΑΝΑΦΟΡΑ ΣΕ ΚΑΠΟΙΕΣ ΦΟΡΟΛΟΓΙΚΕΣ ΕΝΝΟΙΕΣ ΚΑΙ ΟΡΙΣΜΟΥΣ...8 V) ΓΕΝΙΚΕΣ ΘΕΩΡΙΕΣ ΓΙΑ ΤΗΝ ΕΠΙΒΟΛΗ ΤΩΝ ΦΟΡΩΝ 8 ΚΕΦΑΛΑΙΟ B...11 ΓΕΝΙΚΑ...11 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ...11 Ι) Ο ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ) Η Ιστορική εξέλιξη του Φ.Ε.Φ.Π ) Υποκείμενο του Φ.Ε.Φ.Π..12 3) Φορολογική Βάση του ΦΕΦΠ ) Η προοδευτικότητα του Φ.Ε.Φ.Π..13 5) Ο ΦΕΦΠ στην Ελλάδα..13 ΙΙ) Ο ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΣΤΗΝ ΕΛΛΑΔΑ.16 1)Υποκείμενο του φόρου..16 2)Αντικείμενο του φόρου )Προσδιορισμός ακαθάριστου, καθαρού και φορολογητέου εισοδήματος..17 ΚΕΦΑΛΑΙΟ Γ.19 ΔΙΑΧΡΟΝΙΚΗ ΕΞΕΛΙΞΗ ΤΟΥ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΣΤΟ ΣΥΝΟΛΟ ΤΗΣ ΧΩΡΑΣ ΚΑΙ ΣΤΟ Ν. ΠΙΕΡΙΑΣ...19 ΚΕΦΑΛΑΙΟ Δ...26 ΕΚΤΙΜΗΣΗ ΤΗΣ ΕΛΑΣΤΙΚΟΤΗΤΑΣ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ ΠΡΟΣ ΤΟ ΕΙΣΟΔΗΜΑ ) ΟΙΚΟΝΟΜΕΤΡΙΚΗ ΑΝΑΛΥΣΗ ΤΩΝ ΔΕΔΟΜΕΝΩΝ ) ΕΚΤΙΜΗΣΕΙΣ ΑΠΟ ΤΗΝ ΟΙΚΟΝΟΜΕΤΡΙΚΗ ΑΝΑΛΥΣΗ...35 ΚΕΦΑΛΑΙΟ Ε...40 ΣΥΜΠΕΡΑΣΜΑΤΑ - ΣΧΟΛΙΑ ΠΑΡΑΡΤΗΜΑ...42 ΒΙΒΛΙΟΓΡΑΦΙΑ

Ο ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΣΤΗΝ ΕΛΛΑΔΑ.16 1)Υποκείμενο του φόρου..16 2)Αντικείμενο του φόρου...17 3)Προσδιορισμός ακαθάριστου, καθαρού και φορολογητέου εισοδήματος..17 ΚΕΦΑΛΑΙΟ Γ.")

3 ΠΡΟΛΟΓΟΣ Αντικείμενο της εργασίας αυτής είναι η Φορολογία Εισοδήματος του Νομού Πιερίας για τα οικονομικά έτη Συγκρίνονται τα ποσοτικά και ποιοτικά χαρακτηριστικά της φορολογίας εισοδήματος του Νομού Πιερίας με αυτά του συνόλου της χώρας. Τα στοιχεία (δεδομένα) αυτής της εργασίας πάρθηκαν κατά κύριο λόγο από την Γενική Γραμματεία Πληροφοριακών Συστημάτων (Γ.Γ.Π.Σ.) και κατά δεύτερον από τις τρεις ΔΟΥ του Νομού Πιερίας (Α, Β και Αιγινίου). Για το οικονομικό έτος 2011 η Γ.Γ.Π.Σ. δεν παρουσίασε τα δεδομένα του φόρου εισοδήματος μέχρι τη σύνταξη αυτής της εργασίας και για αυτό για το σύνολο της χώρας δεν υπάρχει αναφορά για το Όλα τα δεδομένα του οικονομικού έτους 2011 για την Πιερία πάρθηκαν από τις τρεις ΔΟΥ της Πιερίας. Στις ΔΟΥ δεν υπάρχουν δεδομένα κατά πηγή εισοδήματος ή κατηγορία επαγγελματιών. Το αντικείμενο της εργασίας χωρίζεται σε πέντε κεφάλαια: -το Κεφάλαιο Α αναφέρεται γενικά στη θεωρία των φόρων, -το Κεφάλαιο Β αναφέρεται στη φορολογία εισοδήματος στην Ελλάδα -το Κεφάλαιο Γ παρουσιάζει συνοπτικά τη διαχρονική εξέλιξη του δηλωθέντος εισοδήματος, του φόρου εισοδήματος του Συνόλου της Χώρας και του Νομού Πιερίας-διαπιστώσεις για τα οικονομικά έτη το Κεφάλαιο Δ παρουσιάζει την εκτίμηση της ελαστικότητας των φορολογικών εσόδων προς το εισόδημα στο Ν. Πιερίας και στο Σύνολο της Χώρας -το Κεφάλαιο Ε παρουσιάζει τα συμπεράσματα-σχόλια που προκύπτουν από την ανάλυση των δεδομένων. Η συγγραφή της εργασίας στηρίχτηκε στα βιβλία: Εισαγωγή στη Δημόσια Οικονομική του Γ. Ε. Δράκου, 1998 και Εισαγωγή στη Δημόσια Οικονομική του Θεόδωρου Α. Γεωργακόπουλου, Ενώ η οικονομέτρηση των δεδομένων έγινε από τον επιβλέποντα καθηγητή Ιωάννη Παπαναστασίου, όπου σε αυτό το σημείο θα ήθελα να τον ευχαριστήσω ιδιαιτέρως για τη καθοδήγηση και την πολύτιμη βοήθεια του

4 ΕΙΣΑΓΩΓΗ Στις μικτές οικονομίες όπου παράλληλα με την λειτουργία της οικονομικής δραστηριότητας από τα νοικοκυριά και τις επιχειρήσεις το κράτος με την χρήση διαφόρων μέσων αναπτύσσει οικονομική δραστηριότητα. Αυτό διότι σαν στόχος της κρατικής παρέμβασης σύμφωνα με τις σημερινές αντιλήψεις περί του ρόλου του κράτους σε ότι αφορά, εκτός των άλλων, τον οικονομικό τομέα μιας χώρας είναι η προώθηση της κοινωνικής ευημερίας. Αυτή επιτυγχάνεται με την άσκηση κατάλληλης οικονομικής πολιτικής από την εκάστοτε Κυβέρνηση με χρήση διαφόρων οικονομικών μέτρων και μέσων πολιτικής. Σαν μέσα πολιτικής για την επίτευξη των στόχων το κράτος διαθέτει πολλά, με κυριότερα τα Δημοσιονομικά (φόροι, δαπάνες), μέτρα ελέγχων, άσκηση πολιτικής δημοσίων φορέων (Δημόσιες επιχειρήσεις κ.λ.π.). Ένα σημαντικό όργανο πολιτικής για την επίτευξη των εκάστοτε επιδιωκομένων στόχων αποτελούν οι φόροι, οι οποίοι και συνιστούν τα έσοδα του Δημοσίου Προϋπολογισμού. Οι φόροι οι οποίοι αποτελούν μονομερή μεταβίβαση πόρων από τους ιδιώτες, τα νοικοκυρά και τις επιχειρήσεις, προς το κράτος και οι οποίοι δεν αποτελούν πληρωμές εθελοντικές από τα νομικά υπόχρεα προς καταβολή φόρων μέρη, διακρίνονται σε δυο μεγάλες κατηγορίες: τους άμεσους και τους έμμεσους. Η σχέση δε μεταξύ των άμεσων και έμμεσων φόρων στο σύνολο των φορολογικών εσόδων του Δημοσίου είναι αποφασιστικής σημασίας για την οικονομία μιάς χώρας, διότι διαφορετική σύνθεση του συνόλου των φόρων από άμεσους και έμμεσους φόρους, έχει διαφορετικά αποτελέσματα στα βασικά μακροοικονομικά μεγέθη της οικονομίας (εθνικό εισόδημα, απασχόληση, τιμές) καθώς και στην πορείας και ρυθμό ανάπτυξης της τελευταίας. Η σχέση αυτή δε καθώς και το συνολικό ύψος των φορολογικών εσόδων δείχνουν καθαρά την πολιτική επιλογή μιάς Κυβέρνησης- που εκφράζει μέσω του πολιτικού μηχανισμού λήψης αποφάσεων την θέληση της πλειοψηφίας σχετικά με την προτεραιότητα των στόχων που θέλει κάθε φορά

5 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΗ ΘΕΩΡΙΑ ΦΟΡΩΝ Ι) ΓΙΑΤΙ ΕΠΙΒΑΛΛΟΝΤΑΙ ΦΟΡΟΙ. Οι φόροι επιβάλλονται για τους κάτωθι λόγους: 1) Για να μπορεί το κράτος να χρηματοδοτεί τις δαπάνες του. 2) Οι φόροι είναι ένα βασικό μέσο με το οποίο το Κράτος επιδιώκει την επίτευξη όλων των βασικών του στόχων. Έτσι το Κράτος χρησιμοποιεί τους φόρους για την επίτευξη της άριστης κατανομής των πόρων. 3) Το Κράτος επιβάλλει φόρους για την χρηματοδότηση της παραγωγής των δημοσίων αγαθών. 4) Για την άριστη διανομή του εισοδήματος, το Κράτος επιβάλλει φόρους. Έτσι το Κράτος φορολογεί βαρύτερα τις ανώτερες εισοδηματικές τάξεις και σε συνδυασμό με την κοινωνική πολιτική για να μειώσει την ανισοκατανομή του εισοδήματος. Αυτή επιτυγχάνεται με την θέσπιση κύρια του συστήματος της προοδευτικής φορολογίας. 5) Το Κράτος επιβάλλει φόρους για την επίτευξη της σταθεροποίησης, αλλά και της ανάπτυξης της οικονομίας. Έτσι π.χ. το Κράτος σε περίοδο πληθωριστικών πιέσεων στην οικονομία επιβάλλει φόρους, αποβλέποντας στην μείωση της συνολικής ενεργού ζήτησης στην οικονομία και κατά συνέπεια των πληθωριστικών πιέσεων, εφ όσον αυτές προέρχονται από την πλευρά της ζήτησης. Ομοίως για την ανάπτυξη της οικονομίας απαιτούνται επενδύσεις, οι οποίες προϋποθέτουν αποταμίευση. Το Κράτος μπορεί, χρησιμοποιώντας κατάλληλα την φορολογική πολιτική, να αποθαρρύνει την - 4 -

6 τρέχουσα κατανάλωση και έτσι να ενισχύσει την αποταμίευση και μέσω αυτής τις επενδύσεις και την οικονομική ανάπτυξη της χώρας. ΙΙ) ΒΑΣΙΚΕΣ ΚΑΤΗΓΟΡΙΕΣ ΦΟΡΩΝ Άμεσοι και έμμεσοι φόροι Μια πρώτη διάκριση των φόρων είναι σε άμεσους και έμμεσους. Παλαιότερα οι οικονομολόγοι πίστευαν ότι τους άμεσους φόρους πλήρωναν εκείνοι οι οποίοι ήταν υπόχρεοι για την πληρωμή τους δηλ. οι άμεσοι φόροι δεν μετακυλίονται από τους υπόχρεους σε άλλα άτομα.αντίθετα, οι έμμεσοι φόροι εθεωρούντο ότι τελικά πληρώνονταν από διαφορετικά πρόσωπα από εκείνα, τα οποία ήταν υπόχρεα για την καταβολή των φόρων στο Κράτος. Εθεωρείτο δηλαδή, ότι οι έμμεσοι φόροι μετακυλίονται από τους υπόχρεους σε άλλα πρόσωπα τα οποία τελικά «βαρύνουν». Στην πράξη δεν συμβαίνει και δεν είναι σωστό ότι οι άμεσοι φόροι δεν μετακυλίονται και οι έμμεσοι μετακυλίονται. Η αδυναμία αυτή της διάκρισης των φόρων σε άμεσους και έμμεσους με βάση το κριτήριο της μεταβίβασης ή μετάθεσης του φόρου, οδήγησε ορισμένους στη χρησιμοποίηση ενός άλλου κριτηρίου: της πρόθεσης του νομοθέτη, εάν δηλαδή ένας φόρος επιβλήθηκε με πρόθεση να μη μεταβιβασθεί, ο φόρος χαρακτηρίζεται άμεσος. Με βάση το κριτήριο αυτό, έμμεσος είναι ο φόρος εάν η πρόθεση του νομοθέτη είναι να μεταβιβασθεί. Ούτε όμως το κριτήριο αυτό είναι ικανοποιητικό, αφού δεν είναι δυνατό να ανατρέχουμε κάθε φορά στην πρόθεση του νομοθέτη. Άλλο κριτήριο διάκρισης των φόρων σε άμεσους και έμμεσους είναι με βάση τη διοικητική μέθοδο εφαρμογής τους. Έτσι, άμεσοι είναι οι φόροι τους οποίους πληρώνει απευθείας ο φορολογούμενος, ενώ έμμεσοι αυτοί οι οποίοι πληρώνονται μέσω της ανταλλαγής αγαθών. Άμεσοι θεωρούνται οι φόροι εισοδήματος και περιουσίας καθώς ο προσωπικός φόρος επί της δαπάνης. Ενώ ως έμμεσοι όλοι οι άλλοι φόροι επί της δαπάνης. Όπως αναφέρθηκε και στην εισαγωγή η σχέση μεταξύ άμεσων και έμμεσων φόρων στο σύνολο των φόρων είναι αποφασιστικής σημασίας. Διαφορετική σύνθεση αυτών παράγει διαφορετικά αποτελέσματα, τόσο στα βασικά μακροοικονομικά μεγέθη της οικονομίας (Εθνικό εισόδημα, απασχόληση, τιμές, ρυθμός ανάπτυξης) όσο στην - 5 -

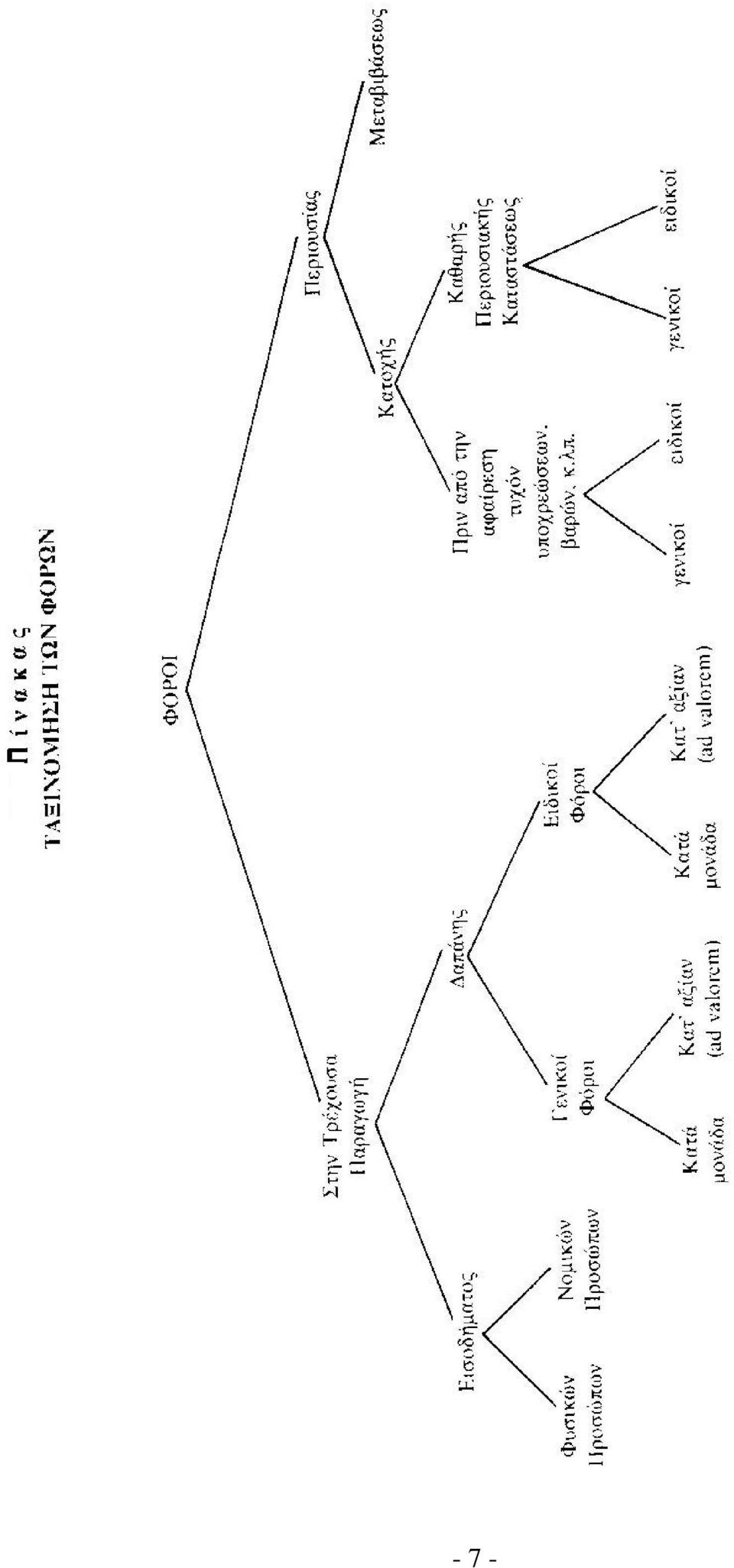

7 δικαιότερη κατανομή των φορολογικών βαρών και την αναδιανομή του εισοδήματος προς όφελος των κοινωνικά αδυνάτων. Δηλαδή όσο η σχέση (ο λόγος) άμεσων προς έμμεσους είναι μεγαλύτερη, τόσο δικαιότερη κατανομή των φορολογικών βαρών έχουμε. Ο λόγος αυτός είναι μεγαλύτερος στην αναπτυγμένες κοινωνίες και μικρότερος στις αναπτυσσόμενες. Η μεγαλύτερη συμμετοχή των άμεσων φόρων στο σύνολο των φόρων θεωρείται δικαιότερη διότι σε αυτή συμπεριλαμβάνεται κατά το μεγαλύτερο ποσοστό ο φόρος εισοδήματος φυσικών προσώπων (ΦΕΦΠ), στον οποίο εφαρμόζεται η προοδευτική φορολογία και στηρίζεται στην θεωρία της φοροδοτικής ικανότητας των πολιτών. ΙΙΙ) ΑΛΛΕΣ ΔΙΑΚΡΙΣΕΙΣ ΤΩΝ ΦΟΡΩΝ Οι φόροι θα μπορούσαν να διακριθούν σε δυο μεγάλες κατηγορίες, ανάλογα με το αν επιβάλλονται στην τρέχουσα παραγωγή ή στην περιουσία. Οι πρώτοι είναι δυνατόν να διακριθούν περαιτέρω σε φόρους εισοδήματος και σε φόρους δαπάνης. Οι φόροι εισοδήματος επιβάλλονται είτε στα φυσικά, είτε στα νομικά πρόσωπα. Οι φόροι δαπάνης διακρίνονται σε ειδικούς και γενικούς. Ειδικοί φόροι δαπάνης είναι εκείνοι που επιβάλλονται σε ορισμένα αγαθά. Αντιθέτως, γενικοί φόροι δαπάνης είναι εκείνοι, που επιβάλλονται σε όλα τα αγαθά. Οι ειδικοί και οι γενικοί φόροι είναι δυνατόν να διακριθούν σε φόρους κατά μονάδα ή σε φόρους κατ αξία. Κατά μονάδα είναι ένας φόρος όταν επιβάλλεται για κάθε μονάδα του αγαθού. Κατ αξία είναι ο φόρος, ο οποίος επιβάλλεται ως ποσοστό επί της τιμής ή αξίας ενός προϊόντος. Οι φόροι περιουσίας διακρίνονται σε φόρους κατοχής και μεταβιβάσεως περιουσίας. Οι πρώτοι επιβάλλονται με βάση, το γεγονός ότι το φορολογούμενο περιουσιακό στοιχείο κατέχεται από τον υπόχρεο. Αντιθέτως, οι φόροι μεταβιβάσεως περιουσίας επιβάλλονται, όταν η περιουσία «αλλάξει χέρια» (φόροι στην πώληση, δωρεά, κληρονομιά κ.λ.π.)

, στον οποίο")

8 - 7 -

9 ΙV) ΑΝΑΦΟΡΑ ΣΕ ΚΑΠΟΙΕΣ ΦΟΡΟΛΟΓΙΚΕΣ ΕΝΝΟΙΕΣ ΚΑΙ ΟΡΙΣΜΟΥΣ 1) Φορολογική βάση (Β) ονομάζεται η μεταβλητή επί της οποίας επιβάλλεται φόρος. Αν (Τ) ο φόρος τότε Τ=f(Β). 2) Μέσο φορολογικό συντελεστή (τ ) το λόγο του φόρου προς την φορολογική βάση τ =Τ/Β. Ο μέσος φορολογικός συντελεστής εκφράζεται συνήθως επί τοις εκατό (%). 3) Ο λόγος της μεταβολής του φόρου προς την μεταβολή της φορολογικής βάσης ονομάζεται οριακός συντελεστής τ και εκφράζεται συνήθως επί τοις εκατό (%) τ =ΔΤ/ΔΒ. 4) Προοδευτική είναι η φορολογία όταν αυξανόμενης της φορολογικής βάσης αυξάνεται ο μέσος φορολογικός συντελεστής. Αναλογική είναι η φορολογία όταν αυξανόμενης της φορολογικής βάσης ο μέσος φορολογικός συντελεστής δεν μεταβάλλεται. Αντιστρόφως αναλογική είναι μια φορολογία όταν αυξανόμενης της φορολογικής βάσης ο μέσος φορολογικός συντελεστής μειώνεται. 5) Ελαστικότητα. Η ελαστικότητα e T του φόρου ως προς τη φορολογική βάση ισούται με το λόγο της σχετικής μεταβολής του φόρου προς τη σχετική μεταβολή της φορολογικής βάσης. Η φορολογία θα είναι προοδευτική, αναλογική ή αντιστρόφως προοδευτική εάν η ελαστικότητα του φόρου είναι μεγαλύτερη, ίση ή μικρότερη της μονάδας. V) ΓΕΝΙΚΕΣ ΘΕΩΡΙΕΣ ΓΙΑ ΤΗΝ ΕΠΙΒΟΛΗ ΤΩΝ ΦΟΡΩΝ Ιστορικά διατυπώθηκαν διάφορες θεωρίες για την επιβολή των φόρων. Σημαντικότερη ήταν αυτή του Adam Smith. O Adam Smith με τον «πλούτο των εθνών» το 1776 στο περί φόρων ειδικό κεφάλαιο, εκθέτει τους περίφημους «κανόνες φορολογίας» σύμφωνα με τους οποίους: - Η φορολογία πρέπει να είναι «ίση» για όλους τους πολίτες

Προοδευτική είναι η φορολογία όταν αυξανόμενης της φορολογικής βάσης αυξάνεται ο μέσος φορολογικός συντελεστής.")

10 - Οι φόροι δεν πρέπει να είναι αυθαίρετοι ή αβέβαιοι για τους φορολογουμένους - Οι φόροι δεν πρέπει να είναι απρόσφοροι για τους φορολογουμένους. - Η συλλογή των φόρων πρέπει να είναι «οικονομική», δηλ. τα έξοδα για την συλλογή των φόρων δεν πρέπει να είναι δυσανάλογα προς τα έσοδα που αποφέρουν. Οι θεωρίες που ισχύουν σήμερα για την επιβολή των φόρων είναι δυο, τις οποίες εξετάζουμε παρακάτω: 1) Θεωρία του Ανταλλάγματος Σύμφωνα με την θεωρία του Ανταλλάγματος οι φόροι πρέπει να επιβάλλονται στους πολίτες, ανάλογα με την ωφέλεια που αυτοί αποκομίζουν από τις δημόσιες δαπάνες. 2) Θεωρία της φοροδοτικής ικανότητας. Σύμφωνα με την θεωρία αυτή, κάθε πολίτης πρέπει να πληρώνει φόρους, σύμφωνα με την οικονομική του ικανότητα. «Η θεωρία αυτή συνεπάγεται δυο αρχές: την Αρχή της Οριζοντίου Ισότητος (horizontal equity), σύμφωνα με την οποία άτομα, τα οποία ευρίσκονται κάτω από τις ίδιες συνθήκες, θα πρέπει φορολογικά να αντιμετωπίζονται κατά τον ίδιο τρόπο. Με άλλα λόγια «οι ίσοι θα πρέπει να αντιμετωπίζονται ίσα» (equals should be treated equally). Η δεύτερη Αρχή είναι η Αρχή της Καθέτου (Αν)Ισότητος (vertical equity), σύμφωνα με την οποία άτομα, τα οποία ευρίσκονται κάτω από διάφορες συνθήκες, θα πρέπει φορολογικά να αντιμετωπίζονται κατά διάφορο τρόπο. Ή αλλιώς, «οι άνισοι θα πρέπει να αντιμετωπίζονται άνισα» (unequals should be treated unequally)». ( Απόσπασμα από το βιβλίο του Γ. Ε. Δράκου, Εισαγωγή στη Δημόσια Οικονομική ). Να σημειωθεί ότι η θεωρία αυτή προβλέπεται και στο άρθρο 4, παρ. 5 του Ελληνικού Συντάγματος «οι Έλληνες πολίτες συνεισφέρουν χωρίς διακρίσεις στα δημόσια βάρη, ανάλογα με τις δυνάμεις τους». Αυτή η θεωρία υιοθετείται από κοινωνίες που έχουν ως στόχους την αλληλεγγύη, την δικαιοσύνη και το κράτος πρόνοιας

Θεωρία της φοροδοτικής ικανότητας.")

11 Ένας βασικός δείκτης φοροδοτικής ικανότητας ενός ατόμου είναι το εισόδημά του. Προφανώς, όσο μεγαλύτερο το εισόδημα ενός ατόμου σε σχέση με ένα άλλο άτομο το οποίο βρίσκεται υπό τις αυτές λοιπές συνθήκες, τόσο μεγαλύτερη η φοροδοτική ικανότητα του πρώτου ατόμου. Όμως, το εισόδημα δεν είναι ο μόνος δείκτης φοροδοτικής ικανότητας ενός ατόμου. Έτσι, π.χ., ο ιδιοκτήτης οικοπέδων ασφαλώς και έχει φοροδοτική ικανότητα, αν και δεν έχει χρηματικό εισόδημα. Δηλαδή, η περιουσία ενός ατόμου συνιστά επίσης ένα αξιόλογο δείκτη φοροδοτικής ικανότητας

12 ΚΕΦΑΛΑΙΟ B ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΓΕΝΙΚΑ Η φορολογία εισοδήματος διαιρείται στο φόρο εισοδήματος Φυσικών Προσώπων (ΦΕΦΠ) και στο φόρο εισοδήματος Νομικών Προσώπων (ΦΕΝΠ) και σε ορισμένους αμελητέας σημασίας άλλους φόρους εισοδήματος. Το εισόδημα χρησιμοποιείται από όλες σχεδόν τις χώρες ως βάση σημαντικών φόρων, των φόρων εισοδήματος (ΦΕ). Οι φόροι εισοδήματος είναι οι σημαντικότεροι άμεσοι φόροι σε όλες τις χώρες. Στις αναπτυγμένες χώρες κατά μέσο όρο- οι φόροι εισοδήματος ως ποσοστό του Ακαθάριστου εγχώριου προϊόντος (ΑΕΠ) είναι περίπου (14%). Το αντίστοιχο ποσοστό στην Ελλάδα είναι μόνο (5,4%). Ι) Ο ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1) Η Ιστορική εξέλιξη του Φ.Ε.Φ.Π Από την απελευθέρωση της Ελλάδας και μέχρι της φορολογικής μεταρρύθμισης του 1919 ίσχυσαν στην Ελλάδα φόροι επί του ακαθάριστου εισοδήματος, όπως ο φόρος επί των «γεωργικών προϊόντων εν γένει» και οι ειδικοί φόροι επί της σταφίδος, ελαίου, ελαιών, καπνού, αιγοπροβάτων και χοίρων, ο φόρος επιτηδεύματος κ.λ.π. Το 1919 εισήχθη η φορολογία των καθαρών προσόδων, δηλαδή του καθαρού εισοδήματος, με τον Ν.1640/1919. Ο ισχύων σήμερα ΦΕΦΠ εισήχθη βασικά με το Ν.Δ., 3323/1955 ως ενιαίος φόρος επί του συνολικού καθαρού εισοδήματος των φυσικών προσώπων

είναι περίπου (14%). Το αντίστοιχο ποσοστό στην Ελλάδα είναι μόνο (5,4%).")

13 Κατόπιν έγιναν πάμπολλες τροποποιήσεις με κύρια και βασική το 1994 με το Ν.2238/1994. Έκτοτε μέχρι σήμερα ακολούθησαν, επίσης, πολλές τροποποιήσεις μεγάλης ή ήσσονος σημασίας. 2) Υποκείμενο του Φ.Ε.Φ.Π Ως υποκείμενο του ΦΕΦΠ στις διάφορες χώρες λαμβάνεται είτε κάθε άτομο (το οποίο έχει εισόδημα) χωριστά, είτε η οικογένεια. Σε ορισμένες χώρες στο ήμισυ του οικογενειακού εισοδήματος υπολογίζεται ο φόρος, ο οποίος στη συνέχεια διπλασιάζεται για να ευρεθεί ο οικογενειακός φόρος. Στην Ελλάδα κάθε σύζυγος φορολογείται ξεχωριστά και έτσι ο οικογενειακός φόρος είναι το άθροισμα των φόρων των συζύγων, παρά το γεγονός ότι υποβάλλεται κοινή δήλωση των συζύγων. Εξαίρεση αποτελεί η φορολογία του (συνολικού) οικογενειακού εισοδήματος, εάν το εισόδημα της συζύγου προέρχεται από την επιχείρηση οικονομικώς εξαρτώμενη από τον σύζυγο ή από προσωπική μεταξύ των συζύγων εταιρεία. Η εξαίρεση αυτή έχει σκοπό να αποφύγει την εμφάνιση εισοδημάτων από επιχείρηση του συζύγου στο όνομα της συζύγου ή αντίθετα και τη μείωση κατ αυτόν τον τρόπο της φοροδοτικής επιβάρυνσης. 3) Φορολογική Βάση του ΦΕΦΠ Η φορολογική βάση του ΦΕΦΠ είναι προφανώς το εισόδημα κάθε υποκείμενου στο φόρο. Το ερώτημα το οποίο τίθεται είναι τι θεωρείται εισόδημα για φορολογικούς σκοπούς. Η φορολογική νομοθεσία διακρίνει τρείς έννοιες : το ακαθάριστο, το καθαρό και το φορολογητέο εισόδημα. Είναι προφανές ότι το ακαθάριστο εισόδημα ενός ατόμου δεν μπορεί να είναι η φορολογική βάση του ΦΕΦΠ, αφού αυτό δεν μπορεί να αποτελέσει δείκτη της φοροδοτικής ικανότητας του. Ο λόγος είναι ότι το ακαθάριστο εισόδημα περιλαμβάνει και τα απαραίτητα έξοδα για την απόκτηση του, τα οποία φυσικά δεν αποτελούν στοιχείο της φοροδοτικής ικανότητας του ατόμου που αποκτά το εισόδημα. Αλλά ούτε και το καθαρό εισόδημα αποτελεί την φορολογική βάση ενός ατόμου. Ο ΦΕΦΠ είναι προσωπικός φόρος. Λαμβάνει δηλαδή υπόψη του τις ιδιαίτερες συνθήκες του φορολογουμένου

14 Έτσι π.χ. εάν δύο φορολογούμενοι έχουν το ίδιο καθαρό εισόδημα πλην όμως ο ένας έχει πέντε παιδιά και ο άλλος κανένα, είναι προφανές ότι οι δύο αυτοί φορολογούμενοι δεν έχουν την ίδια φοροδοτική ικανότητα. Οι προσαρμογές που γίνονται στο καθαρό εισόδημα, για να ληφθούν υπόψη οι προσωπικές συνθήκες των φορολογουμένων, καταλήγουν στο φορολογητέο εισόδημα. Και το φορολογητέο εισόδημα είναι αυτό που τελικά αποτελεί τη φορολογική βάση του Φ.Ε.Φ.Π. 4) Η προοδευτικότητα του Φ.Ε.Φ.Π. Σε όλες τις χώρες ο ΦΕΦΠ είναι προοδευτικός, αν και ο βαθμός προοδευτικότητας διαφέρει από χώρα σε χώρα. Για την πρακτική εφαρμογή της προοδευτικότητας του ΦΕΦΠ, το εισόδημα χωρίζεται σε κλιμάκια και σε κάθε κλιμάκιο εφαρμόζεται ένας οριακός φορολογικός συντελεστής ο οποίος είναι τόσο μεγαλύτερος όσο υψηλότερο είναι το κλιμάκιο εισοδήματος. Φυσικά, σε κάποιο ύψος εισοδήματος σταματά η αύξηση του οριακού συντελεστή για διάφορους λόγους, όπως: οι υψηλοί οριακοί συντελεστές δημιουργούν κίνητρο για φοροδιαφυγή και αντικίνητρο για περισσότερο χρόνο εργασίας (υπερωρία) στους υψηλά αμειβόμενους και ειδικά στα μεγαλοστελέχη των επιχειρήσεων. 5) Ο ΦΕΦΠ στην Ελλάδα Ο ΦΕΦΠ στην Ελλάδα είναι ενιαίος, δηλαδή επιβάλλεται στο φορολογητέο εισόδημα που προκύπτει από το σύνολο των πηγών, με βάση την προοδευτική κλίμακα υπολογισμού του φόρου που παρουσιάζονται για τα οικονομικά έτη Φορολογία συζύγων. Ο σύζυγος είναι υποχρεωμένος να υποβάλλει δήλωση φόρου εισοδήματος από κοινού μετά της συζύγου του, πλην όμως ο ΦΕΦΠ υπολογίζεται χωριστά για κάθε σύζυγο, ως εάν είχε υποβληθεί ξεχωριστή δήλωση. Αντικείμενο του ΦΕΦΠ είναι βεβαίως το εισόδημα, το οποίο μπορεί να προέρχεται από μια ή περισσότερες από τις πιο κάτω πηγές εισοδήματος που διακρίνει ο νομοθέτης: Πηγή Α: εισόδημα από οικοδομές, που είναι το εισόδημα από εκμίσθωση οικοδομών. Πηγή Β: εισόδημα από εκμίσθωση γαιών

Η προοδευτικότητα του Φ.Ε.Φ.Π. Σε όλες τις χώρες ο ΦΕΦΠ είναι προοδευτικός, αν και ο βαθμός προοδευτικότητας διαφέρει από χώρα σε χώρα.")

15 Πηγή Γ: εισόδημα από κινητές αξίες, που είναι εισόδημα από μερίσματα, τόκους δανείων, κέρδη αμοιβαίων κεφαλαίων κ.λ.π. Πηγή Δ: εισόδημα από εμπορικές επιχειρήσεις. Πηγή Ε: εισόδημα από γεωργικές επιχειρήσεις. Πηγή ΣΤ: εισόδημα μισθωτών υπηρεσιών, προέρχονται από μισθούς, ημερομίσθια, συντάξεις κ.λ.π. Πηγή Ζ: εισόδημα ελευθέριων επαγγελμάτων, είναι οι αμοιβές από την άσκηση ενός ελευθέριου επαγγέλματος. Α) ΚΛΙΜΑΚΑ ΜΙΣΘΩΤΩΝ-ΣΥΝΤΑΞΙΟΥΧΩΝ ΟΙΚ. ΕΤΟΥΣ 2006 ΚΛΙΜΑΚΙΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ % ΦΟΡΟΣ ΚΛΙΜΑΚΙΟΥ ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΥ ΥΠΕΡΒΑΛΛΟΝ 40 Β) ΚΛΙΜΑΚΑ ΜΗ ΜΙΣΘΩΤΩΝ-ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΟΙΚ. ΕΤΟΥΣ 2006 ΚΛΙΜΑΚΙΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ % ΦΟΡΟΣ ΚΛΙΜΑΚΙΟΥ ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΥ ΥΠΕΡΒΑΛΛΟΝ 40 ΚΛΙΜΑΚΙΟ ΕΙΣΟΔΗΜΑΤΟΣ Α) ΚΛΙΜΑΚΑ ΜΙΣΘΩΤΩΝ-ΣΥΝΤΑΞΙΟΥΧΩΝ ΟΙΚ. ΕΤΟΥΣ 2007 ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ % ΦΟΡΟΣ ΚΛΙΜΑΚΙΟΥ ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΥ ΑΝΩ

ΚΛΙΜΑΚΑ ΜΗ ΜΙΣΘΩΤΩΝ-ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΟΙΚ. ΕΤΟΥΣ 2006 ΚΛΙΜΑΚΙΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ % ΦΟΡΟΣ ΚΛΙΜΑΚΙΟΥ ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΥ 9.500 0 0 9.500 0 3.500 15 525 13.")

16 Β) ΚΛΙΜΑΚΑ ΜΗ ΜΙΣΘΩΤΩΝ-ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΟΙΚ. ΕΤΟΥΣ 2007 ΚΛΙΜΑΚΙΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ % ΦΟΡΟΣ ΚΛΙΜΑΚΙΟΥ ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΥ ΑΝΩ Α) ΚΛΙΜΑΚΑ ΜΙΣΘΩΤΩΝ-ΣΥΝΤΑΞΙΟΥΧΩΝ ΟΙΚ. ΕΤΟΥΣ 2008 ΚΛΙΜΑΚΙΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ % ΦΟΡΟΣ ΚΛΙΜΑΚΙΟΥ ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΥ ΑΝΩ Β) ΚΛΙΜΑΚΑ ΜΗ ΜΙΣΘΩΤΩΝ-ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΟΙΚ. ΕΤΟΥΣ 2008 ΚΛΙΜΑΚΙΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ % ΦΟΡΟΣ ΚΛΙΜΑΚΙΟΥ ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΥ ΑΝΩ ΚΛΙΜΑΚΙΟ ΕΙΣΟΔΗΜΑΤΟΣ Α) ΚΛΙΜΑΚΑ ΜΙΣΘΩΤΩΝ-ΣΥΝΤΑΞΙΟΥΧΩΝ ΟΙΚ. ΕΤΟΥΣ 2009 ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ % ΦΟΡΟΣ ΚΛΙΜΑΚΙΟΥ ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΥ ΑΝΩ

ΚΛΙΜΑΚΑ ΜΗ ΜΙΣΘΩΤΩΝ-ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΟΙΚ. ΕΤΟΥΣ 2008 ΚΛΙΜΑΚΙΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ % ΦΟΡΟΣ ΚΛΙΜΑΚΙΟΥ ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΥ 10.500 0 0 10.500 0 1.500 15 225 12.000 225 18.")

17 Β) ΚΛΙΜΑΚΑ ΜΗ ΜΙΣΘΩΤΩΝ-ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΟΙΚ. ΕΤΟΥΣ 2009 ΚΛΙΜΑΚΙΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ % ΦΟΡΟΣ ΚΛΙΜΑΚΙΟΥ ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΥ ΑΝΩ ΓΕΝΙΚΗ ΚΛΙΜΑΚΑ ΟΙΚ. ΕΤΩΝ ΚΛΙΜΑΚΙΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ % ΦΟΡΟΣ ΚΛΙΜΑΚΙΟΥ ΣΥΝΟΛΟ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΥ ΥΠΕΡΒΑΛΛΟΝ 45 ΙΙ) Ο ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΣΤΗΝ ΕΛΛΑΔΑ Ο φόρος εισοδήματος νομικών προσώπων υιοθετήθηκε στη χώρα μας το 1958 με το Ν.Δ και αντικατέστησε τη φορολογία καθαρών προσόδων που ίσχυε στην Ελλάδα προηγουμένως, σύμφωνα με την οποία φορολογούνταν χωριστά οι πρόσοδοι από κάθε πηγή. Η νομοθεσία έχει έκτοτε τροποποιηθεί πολλές φορές μέχρι σήμερα. 1) Υποκείμενο του φόρου Στο φόρο εισοδήματος νομικών προσώπων στη χώρα μας υπόκεινται: α) οι ημεδαπές ανώνυμες εταιρείες, β) οι δημόσιες, δημοτικές και κοινοτικές επιχειρήσεις και εκμεταλλεύσεις κερδοσκοπικού χαρακτήρα, γ) οι συνεταιρισμοί και οι ενώσεις τους, δ) οι αλλοδαπές επιχειρήσεις που λειτουργούν με οποιοδήποτε τύπο εταιρείας,

Ο ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΣΤΗΝ ΕΛΛΑΔΑ Ο φόρος εισοδήματος νομικών προσώπων υιοθετήθηκε στη χώρα μας το 1958 με το Ν.Δ. 3843 και αντικατέστησε τη φορολογία καθαρών προσόδων που ίσχυε στην Ελλάδα προηγουμένως, σύμφωνα με την οποία φορολογούνταν χωριστά οι πρόσοδοι από κάθε πηγή.")

18 καθώς και οι κάθε είδους αλλοδαποί οργανισμοί που αποβλέπουν στην απόκτηση οικονομικών ωφελημάτων, ε) οι ημεδαπές εταιρείες περιορισμένης ευθύνης, στ) τα μη κερδοσκοπικού χαρακτήρα ημεδαπά και αλλοδαπά νομικά πρόσωπα δημοσίου ή ιδιωτικού δικαίου, στα οποία περιλαμβάνονται και τα κάθε είδους ιδρύματα. 2) Αντικείμενο του φόρου Το αντικείμενο του φόρου εισοδήματος νομικών προσώπων διαφέρει ανάμεσα στα διάφορα πρόσωπα που υπόκεινται σ αυτόν. Στην περίπτωση των ημεδαπών ανώνυμων εταιρειών και εταιρειών περιορισμένης ευθύνης, με εξαίρεση τις τραπεζικές και ασφαλιστικές εταιρείες, αντικείμενο του φόρου είναι το συνολικό καθαρό εισόδημα ή κέρδος που προκύπτει στην ημεδαπή ή αλλοδαπή. Προκειμένου για ημεδαπές τραπεζικές ή ασφαλιστικές ανώνυμες εταιρείες, αντικείμενο του φόρου είναι το συνολικό καθαρό εισόδημα ή κέρδος, μετά την αφαίρεση του μέρους που αναλογεί στα αφορολόγητα έσοδα ή στα εισοδήματα που φορολογούνται με ειδικό τρόπο και εξαντλείται η φορολογική υποχρέωση. Ομοίως, αντικείμενο του φόρου αποτελούν το συνολικό καθαρό εισόδημα ή κέρδος των δημοσίων, δημοτικών και κοινοτικών επιχειρήσεων και εκμεταλλεύσεων, καθώς επίσης και των συνεταιρισμών και των ενώσεων τους. Αντίθετα, στην περίπτωση των ημεδαπών νομικών προσώπων δημοσίου ή ιδιωτικού δικαίου μη κερδοσκοπικού χαρακτήρα, αντικείμενο του φόρου είναι το καθαρό εισόδημα από την εκμίσθωση ακινήτων και από κινητές αξίες, είτε αυτό προκύπτει στην ημεδαπή είτε στην αλλοδαπή. Τέλος, προκειμένου για αλλοδαπές επιχειρήσεις που λειτουργούν με οποιοδήποτε τύπο εταιρείας καθώς επίσης και για τους κάθε είδους αλλοδαπούς οργανισμούς, αντικείμενο είναι μόνο το καθαρό εισόδημα ή κέρδος που προκύπτει από πηγή που βρίσκεται στην Ελλάδα ή από μόνιμη εγκατάσταση στην Ελλάδα. 3) Προσδιορισμός ακαθάριστου, καθαρού και φορολογητέου εισοδήματος Ως ακαθάριστο εισόδημα των νομικών προσώπων λαμβάνεται: α) το τίμημα των οριστικών πωλήσεων που έχουν πραγματοποιηθεί, καθώς και οι αμοιβές από παροχή υπηρεσιών που έχουν αποκτηθεί και β) το εισόδημα από ακίνητα, από κινητές αξίες, από συμμετοχή σε άλλες εμπορικές επιχειρήσεις, από γεωργικές επιχειρήσεις, καθώς και κάθε εισόδημα από οποιαδήποτε άλλη πηγή

19 Για τον προσδιορισμό του καθαρού εισοδήματος, αφαιρούνται από τα ακαθάριστα έσοδα των νομικών προσώπων οι δαπάνες απόκτησης του εισοδήματος, όπως αυτές καθορίζονται για το εισόδημα από εμπορικές επιχειρήσεις στη φορολογία εισοδήματος φυσικών προσώπων. Εξάλλου, προβλέπονται εκπτώσεις ειδικών δαπανών των ασφαλιστικών ανώνυμων εταιρειών και των τραπεζών. Τέλος, επιτρέπεται η έκπτωση από τα ακαθάριστα έσοδα των ημεδαπών ανώνυμων εταιρειών των επόμενων κατηγοριών δαπανών: α) των ποσών που καταβάλλουν για την εξαγορά ιδρυτικών τίτλων τους, καθώς και των τόκων που καταβάλλουν στους κατόχους τέτοιων τίτλων, με την προϋπόθεση ότι οι τόκοι αυτοί δεν προέρχονται από τα κέρδη τους, β) των τόκων που καταβάλλουν στους κατόχους προνομιούχων μετοχών, εφόσον και πάλι οι τόκοι δεν προέρχονται από τα κέρδη τους και γ) των αμοιβών και αποζημιώσεων μελών του διοικητικού συμβουλίου που επιβαρύνουν τις εταιρίες αυτές. Για τον προσδιορισμό του φορολογητέου εισοδήματος εξάλλου αφαιρούνται από το πιο πάνω καθαρό εισόδημα τα μερίσματα ή κέρδη του νομικού προσώπου από συμμετοχή σε άλλες εταιρείες των οποίων τα κέρδη έχουν φορολογηθεί. ΣΥΝΤΕΛΕΣΤΕΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ (ΦΕΝΠ) ΕΤΩΝ ΟΙΚΟΝΟΜΙΚΑ ΕΤΗ ΣΥΝΤΕΛΕΣΤΕΣ 29% 25% 25% 25% 24% 20%

των τόκων που καταβάλλουν στους κατόχους προνομιούχων μετοχών, εφόσον")

20 ΚΕΦΑΛΑΙΟ Γ ΔΙΑΧΡΟΝΙΚΗ ΕΞΕΛΙΞΗ ΤΟΥ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΣΤΟ ΣΥΝΟΛΟ ΤΗΣ ΧΩΡΑΣ ΚΑΙ ΣΤΟ Ν. ΠΙΕΡΙΑΣ Η συνοπτική παρουσίαση της διαχρονικής εξέλιξης του δηλωθέντος εισοδήματος, του φόρου εισοδήματος του Συνόλου της χώρας και του Νομού Πιερίας και οι διαπιστώσεις για τα οικονομικά έτη , όπως προκύπτουν από τους πίνακες (1) έως (30) του παραρτήματος της εργασίας. Οι πίνακες (1) και (2) παρουσιάζουν την φορολογία εισοδήματος φυσικών προσώπων κατά πηγή προέλευσης. Στον Πίνακα (1), που αναφέρεται στο σύνολο της χώρας, παρατηρούμε: α) Συνεχή αύξηση του αριθμού των φορολογουμένων. β) Το σύνολο του εισοδήματος βαίνει αυξανόμενο αλλά με μικρότερο ρυθμό το 2009 και Αυτό οφείλεται στη μείωση των εισοδημάτων κυρίως της Δ Πηγής τα οικονομικά έτη 2009 και 2010, η οποία προφανώς οφείλεται στην απαρχή της οικονομικής κρίσης στην χώρα μας. γ) ο συνολικός φόρος βαίνει και αυτός αυξανόμενος εκτός το οικονομικό έτος Στον Πίνακα (2) που αναφέρεται στην Πιερία παρατηρούμε τα εξής: α) Συνεχή αύξηση του αριθμού των φορολογουμένων. β) Το σύνολο του εισοδήματος βαίνει αυξανόμενο αλλά με μικρότερο ρυθμό το 2009, 2010 και μείωση το Και στην προκειμένη περίπτωση η μείωση των εισοδημάτων από την Δ Πηγή ακολουθεί την πορεία της χώρας, δηλαδή της οικονομικής κρίσης. γ) Ο συνολικός φόρος παρουσιάζει συνεχή αυξητική τάση με εξαίρεση το οικονομικό έτος 2011, που η μείωση είναι σημαντική. Εδώ η μείωση είναι σημαντική : α) λόγω της ύφεσης και β) λόγω της ευνοϊκής διάταξης του Ν. 3842/2010 για το κίνητρο συλλογής των αποδείξεων δαπάνης. Στους Πίνακες (3) και (4) που το οικογενειακό εισόδημα παρουσιάζεται κατά κατηγορίες επαγγελμάτων, εξάγουμε τα ίδια συμπεράσματα κατά αντιστοιχία των πινάκων (1) και (2) με έμφαση στην κατηγορία: «έμποροι-βιομήχανοι-βιοτέχνεςεπαγγελματίες», που παρουσιάζει μείωση το οικονομικό έτος Οι Πίνακες (5) και (6) παρουσιάζουν κατά ομάδες επαγγελμάτων το ΦΕΦΠ της χώρας και στην Πιερία αντίστοιχα. Παρατηρούμε και εδώ την μείωση του φόρου εισοδήματος τα οικονομικά έτη 2009 και 2010 που αντιστοιχεί κυρίως στα μειωμένα

, που αναφέρεται στο σύνολο της χώρας, παρατηρούμε: α) Συνεχή αύξηση του αριθμού των φορολογουμένων.")

21 εισοδήματα της κατηγορίας «έμποροι-βιομήχανοι-βιοτέχνες-επαγγελματίες» όπως είδαμε στους προηγούμενους πίνακες. Ειδικά για την Πιερία όπου έχουμε και τα στοιχεία του 2011, παρατηρούμε την κάθετη πτώση του ΦΕΦΠ το έτος αυτό, εξ αιτίας της ύφεσης και της ευνοϊκής διάταξης του Ν. 3842/2010 όσο αφόρα το κίνητρο της συλλογής των αποδείξεων δαπάνης. Οι πίνακες (7) και (8) παρουσιάζουν την ποσοστιαία συμμετοχή των ομάδων επαγγελμάτων στο σύνολο των φορολογουμένων, στο συνολικό δηλωθέντα οικογενειακό εισόδημα και στο συνολικό φόρο κατά τα οικονομικά έτη , στο σύνολο της χώρας και της Πιερίας αντίστοιχα. Στο πίνακα (7) που αφορά την χώρα παρατηρούμε τα εξής: α) Στην κατηγορία εισοδηματίες παρατηρούμε μια σταθερή σχέση των ποσοστών του αριθμού των φορολογουμένων, του δηλωθέντος οικογενειακού εισοδήματος και του φόρου. Δηλαδή π.χ. το 2006 οι εισοδηματίες αποτελούν το 10,74% του αριθμού των φορολογουμένων ενώ το δηλωθέν εισόδημα αποτελεί μικρότερο ποσοστό 3,91% στο σύνολο του οικογενειακού εισοδήματος. Ο δε φόρος αποτελεί το 6,28% του συνολικού φόρου της χώρας. Αυτή η εικόνα συνεχίζεται με μικρή απόκλιση μέχρι το οικονομικό έτος β) Ενδιαφέρον παρουσιάζει η κατηγορία «έμποροι-βιομήχανοι-βιοτέχνεςεπαγγελματίες». Η κατηγορία αυτή αποτελεί για το οικονομικό έτος 2006, το 12,48% των φορολογουμένων δηλώνει το 16,17 του συνολικού οικογενειακού εισοδήματος και πληρώνει το 18,81 του συνολικού φόρου. Από το οικονομικό έτος 2007 και εντεύθεν και τα τρία ποσοστά βαίνουν μειούμενα μέχρι το οικονομικό έτος 2010 κατά το οποίο η μείωση είναι αισθητή. Η κατηγορία αυτή αποτελεί το κύριο δείκτη της απαρχής της οικονομικής κρίσης που βιώνουμε. γ) Η κατηγορία «γεωργοί-κτηνοτρόφοι-αλιείς-εκμ.δασών» έχει την μικρότερη συμμετοχή τόσο στο σύνολο του δηλωθέντος οικογενειακού εισοδήματος όσο και στο σύνολο του βεβαιωθέντος φόρου. Παρατηρούμε π.χ. το 2006 ενώ αποτελούν το 7,46 των φορολογουμένων τα δηλωθέντα εισοδήματα τους αποτελούν το 4,91 του συνόλου και οι βεβαιωθέντες φόροι μόνο το 3,18%. Δηλαδή το ποσοστό του φόρου υπολείπεται κατά πολύ, 50% περίπου, του ποσοστού των φορολογουμένων. Αυτή η εικόνα παρουσιάζεται και στα επόμενα έτη

22 δ) Η κατηγορία «ελεύθεροι επαγγελματίες» παρουσιάζει ενδιαφέρον. Ενώ αποτελεί μόνο το 6,13% των φορολογουμένων, δηλώνει το 10,71% του συνόλου του οικογενειακού εισοδήματος και οι βεβαιωθέντες φόροι αποτελούν το 17,53% του συνόλου των φόρων. Την ίδια εικόνα παρουσιάζει μέχρι το οικονομικό έτος ε) Οι δυο κατηγορίες «μισθωτοί» και «συνταξιούχοι» παρουσιάζουν το μεγαλύτερο ενδιαφέρον. Αποτελούν, π.χ. για το έτος 2006, το 63,19 των φορολογουμένων, δηλώνουν το 64,29% του συνολικού οικογενειακού εισοδήματος και ο φόρος τους είναι το 54,19% του συνόλου των φόρων. Την ίδια εικόνα παρουσιάζουν τα ποσοστά με εξαίρεση το ποσοστό του βεβαιωθέντος φόρου που το 2010 ανέρχεται στο 59,29% του συνόλου των φόρων. Δηλαδή οι μισθωτοί και συνταξιούχοι πληρώνουν τον κύριο όγκο του ΦΕΦΠ. Αυτό που παρατηρούμε, επίσης, είναι ότι το ποσοστό των φορολογουμένων στους μισθωτούς έχει ελαφρά φθίνουσα πορεία, σε αντίθεση με το αντίστοιχο ποσοστό των συνταξιούχων που βαίνει αυξανόμενο. Αυτό φυσικά έχει αρνητική επιβάρυνση στην εθνική οικονομία. Στο πίνακα (8) παρατηρούμε τα εξής: α) Η κατηγορία «εισοδηματίες» παρουσιάζει την ίδια περίπου εικόνα όπως αυτή της χώρας. Δηλαδή τα ποσοστά των δηλωθέντων εισοδημάτων και των αναλογούντων φόρων είναι μικρότερα του ποσοστού των φορολογουμένων. Με τη διαφορά ότι ενώ το ποσοστό των φορολογουμένων είναι μεγαλύτερο στην Πιερία τα ποσοστά των δηλωθέντων εισοδημάτων και των αντίστοιχων φόρων είναι μικρότερα από αυτά της χώρας. β) Η κατηγορία «έμποροι-βιομήχανοι-βιοτέχνες-επαγγελματίες» έχει μεγαλύτερη συμμετοχή και σαν ποσοστό των φορολογουμένων αλλά και στα ποσοστά των δηλωθέντων εισοδημάτων και των φόρων, σε σχέση με αυτή της χώρας. Παρατηρούμε και εδώ την κάμψη που παρουσιάζεται από το έτος 2009 λόγω της κρίσης. γ) Η κατηγορία «γεωργοί-κτηνοτρόφοι-αλιείς-εκμ.δασών» έχει μεγαλύτερη συμμετοχή στην Πιερία. Και εδώ τα ποσοστά των δηλωθέντων εισοδημάτων και των αντίστοιχων φόρων υπολείπονται του ποσοστού των φορολογουμένων

23 δ) Η κατηγορία «ελεύθεροι επαγγελματίες» συμμετέχει λιγότερο στην Πιερία σε σχέση με το σύνολο της χώρας και τα τρία ποσοστά είναι μικρότερα από αυτά της χώρας. ε) Οι «μισθωτοί και συνταξιούχοι» στην Πιερία έχουν μικρότερη συμμετοχή τόσο στον όγκο των φορολογουμένων όσο και στα δηλωθέντα οικογενειακά εισοδήματα και στους αντίστοιχους φόρους, σε σχέση με αυτούς της χώρας. Και εδώ βλέπουμε και τους τρεις δείκτες να βαίνουν αυξανόμενοι. Ενώ το 2006 τα τρία ποσοστά αθροιστικά είναι 54,65%, 58,97%, 49,17%, το 2010 είναι 57,86%, 63,36% και 54,82% αντίστοιχα. Οι Πίνακες (9) και (10) παρουσιάζουν την Μέση Φορολογική Επιβάρυνση επί τοις %. Δηλαδή τη σχέση του Συνολικού Φόρου προς το Συνολικό δηλωθέν εισόδημα της χώρας και της Πιερίας αντίστοιχα. Επίσης παρουσιάζουν τον Μέσο Φόρο κατά φορολογούμενο. Στο Πίνακα (9) παρατηρούμε την σταδιακή μείωση της φορολογικής επιβάρυνσης από το 2008 και εντεύθεν. Επίσης παρατηρούμε ο Μέσος Φόρος κατά φορολογούμενο βαίνει αυξανόμενος από ευρώ το 2006 στα ευρώ το 2009, εκτός από το 2010 που πέφτει στα ευρώ. Στο Πίνακα (10) παρατηρούμε ότι η φορολογική επιβάρυνση για τους Πιεριείς είναι 5,50% για το 2006, 6,20% για το 2007, 6% για το 2008, 2009, 2010 και πέφτει στο 5,70% το Αυτό οφείλεται κυρίως, όπως αναφέραμε προηγουμένως, στην πολιτική των μπόνους από την συλλογή των αποδείξεων καταναλωτικής δαπάνης. Επίσης διαπιστώνουμε ότι η Μέση φορολογική επιβάρυνση της Πιερίας είναι αρκετά μικρότερη από αυτή της χώρας. Αποτελεί το 60,40% το 2006 και φτάνει το 66,60 % το 2010 της φορολογικής επιβάρυνσης της χώρας. Ο Μέσος Φόρος κατά φορολογούμενο είναι 601 ευρώ το 2006, φτάνει τα 789 ευρώ το 2010 και πέφτει στα 705 ευρώ το 2011 για το ίδιο λόγο που αναφέραμε προηγουμένως. Δηλαδή ο Μέσος Φόρος κατά φορολογούμενο της Πιερίας είναι κάτω του ημίσεως από αυτό της χώρας. Οι Πίνακες (11) και (12) παρουσιάζουν την διαχρονική πορεία της Φορολογίας Εισοδήματος Νομικών Προσώπων των ετών της χώρας και των ετών του Ν. Πιερίας. Ο φόρος εισοδήματος Νομικών Προσώπων του συνόλου

24 της χώρας παρουσιάζει ανοδική πορεία τα έτη 2006, 2007 και φθίνουσα πορεία από το έτος 2008 και μετά. Ο ΦΕΝΠ της Πιερίας παρατηρούμε ότι έχει ανοδική πορεία τα έτη και φθίνουσα πορεία τα έτη 2010 και Η πορεία του ΦΕΝΠ της Πιερίας είναι σχεδόν όμοια με αυτή της χώρας. Οι Πίνακες (13), (14), (15) και (16) παρουσιάζουν την διαχρονική εξέλιξη των αμέσων και εμμέσων φόρων της χώρας των οικονομικών ετών και της Πιερίας των οικονομικών ετών Στον Πίνακα (13) παρατηρούμε την ανοδική πορεία των αμέσων φόρων από το 2006 έως το 2009 και πτώση το Οι έμμεσοι φόροι παρουσιάζουν ανοδική πορεία με εξαίρεση το οικονομικό έτος Η άνοδος των εμμέσων φόρων το 2010, παρόλο την οικονομική κρίση, οφείλεται στην αύξηση των συντελεστών του ΦΠΑ, του ειδικού φόρου κατανάλωσης κτλ. Στον Πίνακα (14) που αφορά τον Νομό Πιερίας οι άμεσοι φόροι παρουσιάζουν ανοδική πορεία έως το οικονομικό έτος 2010 και πτώση το οικονομικό έτος 2011 γιατί ο ΦΕΦΠ όπως είδαμε σε προηγούμενους πίνακες παρουσιάζει μεγάλη πτώση λόγω της οικονομικής κρίσης. Ο Πίνακας (15) παρουσιάζει την διαχρονική εξέλιξη των εμμέσων φόρων του Νομού Πιερίας από την οποία φαίνεται η ανοδική πορεία στα οικονομικά έτη , την πτώση στα οικονομικά έτη 2009, 2010 και την άνοδο το έτος 2011 παρόλο την οικονομική κρίση. Αυτή η άνοδος οφείλεται κατά κύριο λόγο στην αύξηση των συντελεστών του ΦΠΑ. Ο Πίνακας (16 ) παρουσιάζει την εξέλιξη του συνόλου των αμέσων και εμμέσων φόρων ως αποτέλεσμα των δυο προηγούμενων πινάκων. Ο Πίνακας (17) παρουσιάζει την διαχρονική εξέλιξη των αμέσων και των εμμέσων φόρων σαν ποσοστό του συνόλου των φόρων στην χώρα. Αυτό που παρατηρούμε είναι ότι διαχρονικά οι άμεσοι φόροι κυμαίνονται στο (40%) περίπου, υπολείπονται δηλαδή πάντα των εμμέσων φόρων που είναι περί το (60%) περίπου του συνόλου των φόρων. Ο Πίνακας (18) παρουσιάζει την διαχρονική εξέλιξη των άμεσων και έμμεσων φόρων σαν ποσοστό του συν όλου των φόρων στον Ν. Πιερίας. Εδώ παρατηρούμε μεγαλύτερη συμμετοχή των άμεσων φόρων σε αντιδιαστολή με το σύνολο της χώρας. Ειδικά το 2010 ξεπερνούν το 51% των φόρων. Οι Πίνακες (19) και (20) παρουσιάζουν την διαχρονική εξέλιξη της σχέσης των άμεσων προς τους έμμεσους φόρους στην χώρα και στον Ν. Πιερίας. Αυτοί οι

25 πίνακες είναι απόρροια των δυο προηγουμένων. Όσον αφορά το σύνολο της χώρας η σχέση εκφραζόμενη από το λόγο άμεσοι/ έμμεσοι είναι πάντα μικρότερη της μονάδας. Ενώ όσο αφορά την Πιερία ο λόγος είναι πάντα μεγαλύτερος σε σχέση με αυτό της χώρας. Ειδικά το 2010 ξεπερνά και την μονάδα. Έχοντας υπόψη ότι όσο μεγαλύτερος είναι ο λόγος άμεσοι/ έμμεσοι τόσο δικαιότερη είναι η κατανομή των φόρων, οπότε κατ αυτήν την έννοια στην Πιερία η κατανομή των φόρων είναι δικαιότερη σε σχέση με το σύνολο της χώρας. Οι Πίνακες (21) και (22) παρουσιάζουν την διαχρονική εξέλιξη του ΦΕΦΠ και ΦΕΝΠ σαν ποσοστό του συνόλου των άμεσων φόρων στην χώρα και στην Πιερία αντίστοιχα. Στο σύνολο της χώρας η συμμετοχή του ΦΕΦΠ βαίνει αυξανόμενη από το 42,24% το έτος 2006 φτάνει στο 49,73% το έτος 2010 και είναι πάντα μεγαλύτερη από το ΦΕΝΠ. Στον Ν. Πιερίας αντίστοιχα η συμμετοχή του ΦΕΦΠ είναι ακόμη μεγαλύτερη, από 58,74% το 2006 φτάνει το 67,77% το Ενώ η συμμετοχή του ΦΕΝΠ στο σύνολο των άμεσων φόρων είναι μικρότερη και στο σύνολο της χώρας και στο Ν. Πιερίας. Οι πίνακες (23) και (24) παρουσιάζουν την συμμετοχή του ΦΕΦΠ και του ΦΕΝΠ σαν ποσοστά επί του συνόλου των φόρων. Εδώ και των δυο φόρων η συμμετοχή είναι μικρή. Η συμμετοχή στο Ν. Πιερίας είναι μεγαλύτερη από αυτή της χώρας. Αυτό συμβαίνει για τον απλούστατο λόγο διότι η συμμετοχή των άμεσων φόρων στο σύνολο των φόρων είναι μικρότερη από αυτή των έμμεσων. Ο πίνακας (25) παρουσιάζει την διαχρονική εξέλιξη του ΑΕΠ στο σύνολο της χώρας και στο Ν. Πιερίας από το 2006 έως το Ο πίνακας (26) παρουσιάζει την διαχρονική εξέλιξη του φόρου εισοδήματος σε απόλυτες τιμές από στο σύνολο της χώρας και στο Ν. Πιερίας. Ο πίνακας (27) παρουσιάζει την διαχρονική εξέλιξη της φορολογικής επιβάρυνσης από το φόρο εισοδήματος στο σύνολο της χώρας και στο Ν. Πιερίας σε σχέση με το αντίστοιχο ΑΕΠ (ποσοστό επί τοις %) Εδώ παρατηρούμε τα εξής: η φορολογική επιβάρυνση βαίνει αυξανόμενη και στις δυο περιπτώσεις. Η φορολογική επιβάρυνση της Πιερίας υπολείπεται από αυτή της χώρας. Αυτή είναι μικρότερη από 39% 2006 και φτάνει το 32% το Ο πίνακας (28) παρουσιάζει το σύνολο του βεβαιωθέντος φόρου εισοδήματος τα οικονομικά έτη

26 Ο πίνακας (29) παρουσιάζει το σύνολο του εισπραχθέντος φόρου εισοδήματος τα οικονομικά έτη Ο πίνακας (30) παρουσιάζει τα ποσοστά είσπραξης του φόρου εισοδήματος στο νομό Πιερίας. Από αυτόν τον πίνακα φαίνεται καθαρά η πτώση των ποσοστών είσπραξης από το 2009 και είναι ακόμη μεγαλύτερη το 2010 και 2011 όταν η οικονομική κρίση είναι πλέον γεγονός

27 ΚΕΦΑΛΑΙΟ Δ ΕΚΤΙΜΗΣΗ ΤΗΣ ΕΛΑΣΤΙΚΟΤΗΤΑΣ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ ΩΣ ΠΡΟΣ ΤΟ ΕΙΣΟΔΗΜΑ 1) ΟΙΚΟΝΟΜΕΤΡΙΚΗ ΑΝΑΛΥΣΗ ΤΩΝ ΔΕΔΟΜΕΝΩΝ (i) ΑΝΑΛΥΣΗ ΣΥΝΟΛΟΚΛΗΡΩΣΗΣ ΠΙΝΑΚΑΣ 1: ΕΛΛΑΔΑ Pedroni Residual Cointegration Test Series: X Y Date: 06/29/12 Time: 20:19 Sample: Included observations: 30 Cross-sections included: 6 Null Hypothesis: No cointegration Trend assumption: No deterministic intercept or trend Lag selection: Automatic SIC with a max lag of 0 Newey-West bandwidth selection with Bartlett kernel Alternative hypothesis: common AR coefs. (within-dimension) Weighted Statistic Prob. Statistic Prob. Panel v-statistic Panel rho-statistic Panel PP-Statistic Panel ADF-Statistic Alternative hypothesis: individual AR coefs. (between-dimension) Statistic Prob. Group rho-statistic Group PP-Statistic Group ADF-Statistic Cross section specific results Phillips-Peron results (non-parametric) Cross ID AR(1) Variance HAC Bandwidth Obs

28 Augmented Dickey-Fuller results (parametric) Cross ID AR(1) Variance Lag Max lag Obs ΠΙΝΑΚΑΣ 2: ΠΙΕΡΙΑ Pedroni Residual Cointegration Test Series: X Y Date: 06/29/12 Time: 20:18 Sample: Included observations: 30 Cross-sections included: 6 Null Hypothesis: No cointegration Trend assumption: No deterministic intercept or trend Lag selection: Automatic SIC with a max lag of 0 Newey-West bandwidth selection with Bartlett kernel Alternative hypothesis: common AR coefs. (within-dimension) Weighted Statistic Prob. Statistic Prob. Panel v-statistic Panel rho-statistic Panel PP-Statistic Panel ADF-Statistic Alternative hypothesis: individual AR coefs. (between-dimension) Statistic Prob. Group rho-statistic Group PP-Statistic Group ADF-Statistic Cross section specific results Phillips-Peron results (non-parametric) Cross ID AR(1) Variance HAC Bandwidth Obs

29 Augmented Dickey-Fuller results (parametric) Cross ID AR(1) Variance Lag Max lag Obs (ii) ΕΚΤΙΜΗΣΗ ΤΗΣ ΠΑΛΙΝΔΡΟΜΗΣΗΣ (1) ΠΙΝΑΚΑΣ 3: ΕΛΛΑΔΑ Dependent Variable: Y Method: Panel Least Squares Date: 06/29/12 Time: 19:41 Sample: Periods included: 5 Cross-sections included: 6 Total panel (balanced) observations: 30 Coefficient Std. Error t-statistic Prob. X R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Hannan-Quinn criter Durbin-Watson stat ΠΙΝΑΚΑΣ 4: ΠΙΕΡΙΑ Dependent Variable: Y Method: Panel Least Squares Date: 06/29/12 Time: 19:43 Sample: Periods included: 5 Cross-sections included: 6 Total panel (balanced) observations: 30 Coefficient Std. Error t-statistic Prob. X

30 R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Hannan-Quinn criter Durbin-Watson stat ΠΙΝΑΚΑΣ 5: ΕΛΑΣΤΙΚΟΤΗΤΕΣ ΑΝΑ ΕΠΑΓΓΕΛΜΑΤΙΚΗ ΟΜΑΔΑ ΟΜΑΔΑ ΕΠΑΓΓΕΛΜΑΤΟΣ ΕΛΛΑΔΑ ΠΙΕΡΙΑ ΠΙΝΑΚΑΣ 6: ΑΝΑΛΥΣΗ ΣΥΝΟΛΟΚΛΗΡΩΣΗΣ ΕΛΛΑΔΑ:ΟΜΑΔΑ=0 Pedroni Residual Cointegration Test Series: X Y Date: 06/29/12 Time: 20:48 Sample: IF OMADES=0 Included observations: 15 Cross-sections included: 3 Null Hypothesis: No cointegration Trend assumption: No deterministic intercept or trend Lag selection: Automatic SIC with a max lag of 0 Newey-West bandwidth selection with Bartlett kernel Alternative hypothesis: common AR coefs. (within-dimension) Weighted

31 Statistic Prob. Statistic Prob. Panel v-statistic Panel rho-statistic Panel PP-Statistic Panel ADF-Statistic Alternative hypothesis: individual AR coefs. (between-dimension) Statistic Prob. Group rho-statistic Group PP-Statistic Group ADF-Statistic Cross section specific results Phillips-Peron results (non-parametric) Cross ID AR(1) Variance HAC Bandwidth Obs Augmented Dickey-Fuller results (parametric) Cross ID AR(1) Variance Lag Max lag Obs ΕΛΛΑΔΑ:ΟΜΑΔΑ=1 Pedroni Residual Cointegration Test Series: X Y Date: 06/29/12 Time: 20:42 Sample: IF OMADES=1 Included observations: 15 Cross-sections included: 3 Null Hypothesis: No cointegration Trend assumption: No deterministic intercept or trend Lag selection: Automatic SIC with a max lag of 0 Newey-West bandwidth selection with Bartlett kernel Alternative hypothesis: common AR coefs. (within-dimension) Weighted Statistic Prob. Statistic Prob. Panel v-statistic Panel rho-statistic Panel PP-Statistic Panel ADF-Statistic

32 Alternative hypothesis: individual AR coefs. (between-dimension) Statistic Prob. Group rho-statistic Group PP-Statistic Group ADF-Statistic Cross section specific results Phillips-Peron results (non-parametric) Cross ID AR(1) Variance HAC Bandwidth Obs Augmented Dickey-Fuller results (parametric) Cross ID AR(1) Variance Lag Max lag Obs ΠΙΕΡΙΑ: ΟΜΑΔΑ=0 Pedroni Residual Cointegration Test Series: X Y Date: 06/29/12 Time: 20:51 Sample: IF OMADES=0 Included observations: 15 Cross-sections included: 3 Null Hypothesis: No cointegration Trend assumption: No deterministic intercept or trend Lag selection: Automatic SIC with a max lag of 0 Newey-West bandwidth selection with Bartlett kernel Alternative hypothesis: common AR coefs. (within-dimension) Weighted Statistic Prob. Statistic Prob. Panel v-statistic Panel rho-statistic Panel PP-Statistic Panel ADF-Statistic Alternative hypothesis: individual AR coefs. (between-dimension) Statistic Prob. Group rho-statistic Group PP-Statistic Group ADF-Statistic

33 Cross section specific results Phillips-Peron results (non-parametric) Cross ID AR(1) Variance HAC Bandwidth Obs Augmented Dickey-Fuller results (parametric) Cross ID AR(1) Variance Lag Max lag Obs ΠΙΕΡΙΑ: ΟΜΑΔΑ=1 Pedroni Residual Cointegration Test Series: X Y Date: 06/29/12 Time: 20:53 Sample: IF OMADES=1 Included observations: 15 Cross-sections included: 3 Null Hypothesis: No cointegration Trend assumption: No deterministic intercept or trend Lag selection: Automatic SIC with a max lag of 0 Newey-West bandwidth selection with Bartlett kernel Alternative hypothesis: common AR coefs. (within-dimension) Weighted Statistic Prob. Statistic Prob. Panel v-statistic Panel rho-statistic Panel PP-Statistic Panel ADF-Statistic Alternative hypothesis: individual AR coefs. (between-dimension) Statistic Prob. Group rho-statistic Group PP-Statistic Group ADF-Statistic Cross section specific results Phillips-Peron results (non-parametric) Cross ID AR(1) Variance HAC Bandwidth Obs

34 Augmented Dickey-Fuller results (parametric) Cross ID AR(1) Variance Lag Max lag Obs ΠΙΝΑΚΑΣ 7: ΕΛΑΣΤΙΚΟΤΗΤΕΣ ΤΩΝ ΟΜΑΔΩΝ ΟΜΑΔΑ ΕΛΛΑΔΑ ΠΙΕΡΙΑ ΠΙΝΑΚΑΣ 8: ΔΙΕΡΕΥΝΗΣΗ ΑΙΤΙΟΤΗΤΑΣ ΚΑΤΑ GRANGER ΕΛΛΑΔΑ: ΟΜΑΔΑ=0 Pairwise Granger Causality Tests Date: 06/29/12 Time: 20:49 Sample: IF OMADES=0 Lags: 2 Null Hypothesis: Obs F-Statistic Prob. Y does not Granger Cause X X does not Granger Cause Y ΕΛΛΑΔΑ: ΟΜΑΔΑ=1 Pairwise Granger Causality Tests Date: 06/29/12 Time: 20:46 Sample: IF OMADES=1 Lags: 2 Null Hypothesis: Obs F-Statistic Prob. Y does not Granger Cause X X does not Granger Cause Y

35 ΠΙΕΡΙΑ: ΟΜΑΔΑ=0 Pairwise Granger Causality Tests Date: 06/29/12 Time: 20:52 Sample: IF OMADES=0 Lags: 2 Null Hypothesis: Obs F-Statistic Prob. Y does not Granger Cause X X does not Granger Cause Y ΠΙΕΡΙΑ: ΟΜΑΔΑ=1 Pairwise Granger Causality Tests Date: 06/29/12 Time: 20:54 Sample: IF OMADES=1 Lags: 2 Null Hypothesis: Obs F-Statistic Prob. Y does not Granger Cause X X does not Granger Cause Y ΠΙΝΑΚΑΣ 9: ΔΙΑΧΡΟΝΙΚΗ ΕΚΤΙΜΗΣΗ ΤΗΣ ΕΛΑΣΤΙΚΟΤΗΤΑΣ ΠΕΡΙΟΔΟΣ ΕΛΛΑΔΑ ΠΙΕΡΙΑ ΠΙΝΑΚΑΣ 10: ΔΙΑΧΡΟΝΙΚΕΣ ΕΚΤΙΜΗΣΗ ΕΛΑΣΤΙΚΟΤΗΤΩΝ ΤΩΝ ΟΜΑΔΩΝ ΠΕΡΙΟΔΟΣ ΟΜΑΔΑ ΕΛΛΑΔΑ ΠΙΕΡΙΑ

36 2) ΕΚΤΙΜΗΣΕΙΣ ΑΠΟ ΤΗΝ ΟΙΚΟΝΟΜΕΤΡΙΚΗ ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΑ: Μεταβλητές: Υ: φορολογικά έσοδα ανά άτομο Χ: φορολογητέο εισόδημα ανά άτομο Χρόνος: Κατηγορίες φορολογουμένων: 1: εισοδηματίες 2: έμποροι-βιομήχανοι κλπ 3: γεωργοί-κτηνοτρόφοι κλπ 4: μισθωτοί 5: ελεύθεροι επαγγελματίες 6: συνταξιούχοι Εκτίμηση της ελαστικότητας φορολογικών εσόδων ως προς το εισόδημα μέσω της παλινδρόμησης: (1) log(y ti )= β log(x ti ), t= i=1,, 6 (Ι) Εκτίμηση της παλινδρόμησης (1) χρησιμοποιώντας όλα τα δεδομένα (Panel). (i) Ανάλυση συνολοκλήρωσης Εξετάζεται αν υφίσταται (μακροχρόνια) σχέση μεταξύ των δυο μεταβλητών Χ και Υ. Τα αποτελέσματα παρουσιάζονται στους πίνακες 1 και 2 πρώτα για την Ελλάδα γενικά και μετά για την Πιερία ειδικά. Η: Οι υποθέσεις του ελέγχου συνολοκλήρωσης είναι: Η ο : Οι μεταβλητές Χ και Υ δεν είναι συνολοκληρωμένες. Η 1 : Οι μεταβλητές Χ και Υ είναι συνολοκληρωμένες

Ανέκαθεν η πλειοψηφία των κρατικών εσόδων κάθε κοινωνίας προερχόταν από την είσπραξη των φόρων. Φόρος καλείται η υποχρεωτική χρηματική καταβολή από τις επιχειρήσεις και τους ιδιώτες υπέρ του κράτους χωρίς

Ανέκαθεν η πλειοψηφία των κρατικών εσόδων κάθε κοινωνίας προερχόταν από την είσπραξη των φόρων. Φόρος καλείται η υποχρεωτική χρηματική καταβολή από τις επιχειρήσεις και τους ιδιώτες υπέρ του κράτους χωρίς

ΟΙΚΟΝΟΜΕΤΡΙΑ. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 13: Επανάληψη Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana 1 Γιατί μελετούμε την Οικονομετρία;

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 13: Επανάληψη Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana 1 Γιατί μελετούμε την Οικονομετρία;

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ

ΕΘΝΙΚΗ ΣΧΟΛΗ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΑΥΤΟΔΙΟΙΚΗΣΗΣ ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Παπαδημητρίου Δημήτριος Msc in Health Management Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική

ΕΘΝΙΚΗ ΣΧΟΛΗ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΑΥΤΟΔΙΟΙΚΗΣΗΣ ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Παπαδημητρίου Δημήτριος Msc in Health Management Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ΤΡΑΠΕΖΙΚΗ Θεματική Ενότητα: ΤΡΑ-61 Στρατηγική Τραπεζών Ακαδημαϊκό Έτος: 2013-2014

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ΤΡΑΠΕΖΙΚΗ Θεματική Ενότητα: ΤΡΑ-61 Στρατηγική Τραπεζών Ακαδημαϊκό Έτος: 2013-2014 Γενικές οδηγίες για την εργασία Τέταρτη Γραπτή Εργασία Όλες οι ερωτήσεις

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ΤΡΑΠΕΖΙΚΗ Θεματική Ενότητα: ΤΡΑ-61 Στρατηγική Τραπεζών Ακαδημαϊκό Έτος: 2013-2014 Γενικές οδηγίες για την εργασία Τέταρτη Γραπτή Εργασία Όλες οι ερωτήσεις

Διάλεξη 10. Αρχές φορολογίας. 1 Ράπανος - Καπλάνογλου 2018/19

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φόρος εισοδήματος φυσικών προσώπων (για εισοδήματα του 2010) Φόρος εισοδήματος φυσικών

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φόρος εισοδήματος φυσικών προσώπων (για εισοδήματα του 2010) Φόρος εισοδήματος φυσικών

Ερωτήσεις κατανόησης στην Οικονομετρία (Με έντονα μαύρα γράμματα είναι οι σωστές απαντήσεις)

") Ερωτήσεις κατανόησης στην Οικονομετρία (Με έντονα μαύρα γράμματα είναι οι σωστές απαντήσεις) 1. Έχοντας στη διάθεσή μας ένα δείγμα, προκύπτει ότι το 95% διάστημα εμπιστοσύνης για το μέσο μ ενός κανονικού

Ερωτήσεις κατανόησης στην Οικονομετρία (Με έντονα μαύρα γράμματα είναι οι σωστές απαντήσεις) 1. Έχοντας στη διάθεσή μας ένα δείγμα, προκύπτει ότι το 95% διάστημα εμπιστοσύνης για το μέσο μ ενός κανονικού

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #1 ΑΚΑ. ΕΤΟΣ 2015-16 Εισροή παραγωγής (& εισαγωγών) L K Επιχειρήσεις Y Αγορά αγαθών εισαγωγές ΚΟΣΜΟΣ Ιδιοκτήτες Εργαζόμενοι Κυβέρνηση Νοικοκυριά

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #1 ΑΚΑ. ΕΤΟΣ 2015-16 Εισροή παραγωγής (& εισαγωγών) L K Επιχειρήσεις Y Αγορά αγαθών εισαγωγές ΚΟΣΜΟΣ Ιδιοκτήτες Εργαζόμενοι Κυβέρνηση Νοικοκυριά

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε.

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

Φορολογικό Δίκαιο. Φορολογία εισοδήματος. Α. Τσουρουφλής

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΙΙ (ΕΠΑ.Λ.) ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ ΚΕΦΑΛΑΙΑ 7,8,9,10

ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ ΚΕΦΑΛΑΙΑ 7,8,9,10") ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ 2009 2017 : ΚΕΦΑΛΑΙΑ 7,8,9,10 1 ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΙΙ (ΕΠΑ.Λ.) ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 2009 2017 ΚΕΦΑΛΑΙΑ 7,8,9,10 Να απαντήσετε αν

ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ 2009 2017 : ΚΕΦΑΛΑΙΑ 7,8,9,10 1 ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΙΙ (ΕΠΑ.Λ.) ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 2009 2017 ΚΕΦΑΛΑΙΑ 7,8,9,10 Να απαντήσετε αν

I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ. 1. Ορισμοί Σελ Υποκείμενο του φόρου Σελ.

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

Φορολογικό Δίκαιο. Φόρος εισοδήματος. Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος. ΠΜΣ Δημοσίου Δικαίου

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 16.12.2016 Φόρος εισοδήματος Ιστορική αναδρομή 1877: Ν. ΧΚ /1877 (Φόρος εισοδήματος στις κινητές αξίες) 1885: Ν. ΑΣϡΗ /1885 (Εισφορά σε μισθούς και συντάξεις)

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 16.12.2016 Φόρος εισοδήματος Ιστορική αναδρομή 1877: Ν. ΧΚ /1877 (Φόρος εισοδήματος στις κινητές αξίες) 1885: Ν. ΑΣϡΗ /1885 (Εισφορά σε μισθούς και συντάξεις)

ΧΡΟΝΟΣΕΙΡΕΣ TUTORIAL 3 ΣΤΑΣΘΜΟΤΗΤΑ ΔΘΑΔΘΚΑΣΘΕΣ ΜΟΝΑΔΘΑΣ ΡΘΖΑΣ ΣΥΝΟΛΟΚΛΗΡΩΣΗ

ΦΡΟΝΤΙΣΤΗΡΙΟ ΟΙΚΟΝΟΜΕΤΡΙΑΣ ΙΙ 7-6-1012 Landis Conrad ΧΡΟΝΟΣΕΙΡΕΣ TUTORIAL 3 ΣΤΑΣΘΜΟΤΗΤΑ ΔΘΑΔΘΚΑΣΘΕΣ ΜΟΝΑΔΘΑΣ ΡΘΖΑΣ ΣΥΝΟΛΟΚΛΗΡΩΣΗ Για τθν άςκθςθ χρθςιμοποιοφμε τισ παρακάτω μεταβλθτζσ, ςε θμεριςια κλίμακα,

ΦΡΟΝΤΙΣΤΗΡΙΟ ΟΙΚΟΝΟΜΕΤΡΙΑΣ ΙΙ 7-6-1012 Landis Conrad ΧΡΟΝΟΣΕΙΡΕΣ TUTORIAL 3 ΣΤΑΣΘΜΟΤΗΤΑ ΔΘΑΔΘΚΑΣΘΕΣ ΜΟΝΑΔΘΑΣ ΡΘΖΑΣ ΣΥΝΟΛΟΚΛΗΡΩΣΗ Για τθν άςκθςθ χρθςιμοποιοφμε τισ παρακάτω μεταβλθτζσ, ςε θμεριςια κλίμακα,

Φορολογία Εισοδήματος Νομικών Προσώπων. Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

Τα ψέματα τελείωσαν και με το τέλος του καλοκαιριού έρχονται τα πρώτα ραβασάκια Σάββατο, 20 Αύγουστος :09

Τρεις έκτακτες εισφορές σε ένα εκκαθαριστικό έρχονται μέσα στον Αύγουστο - Από 300 και πάνω η πρώτη δόση - Το... φιρμάνι θα λάβουν όσοι έχουν εισόδημα από 12.000 και πάνω - Αν πληρώσετε εφάπαξ και έγκαιρα

Τρεις έκτακτες εισφορές σε ένα εκκαθαριστικό έρχονται μέσα στον Αύγουστο - Από 300 και πάνω η πρώτη δόση - Το... φιρμάνι θα λάβουν όσοι έχουν εισόδημα από 12.000 και πάνω - Αν πληρώσετε εφάπαξ και έγκαιρα

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων.

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Πως διαμορφώνεται το νέο φορολογικό τοπίο στο νέο έτος του φοροτεχνικού Γιώργου Δ. Χριστόπουλου e-mail: g. Christopoulos@mental.gr

Πως διαμορφώνεται το νέο φορολογικό τοπίο στο νέο έτος του φοροτεχνικού Γιώργου Δ. Χριστόπουλου e-mail: g. Christopoulos@mental.gr Τα «πάνω κάτω» έρχονται από τη νέα χρονιά, καθώς αλλάζει και πάλι ριζικά

Πως διαμορφώνεται το νέο φορολογικό τοπίο στο νέο έτος του φοροτεχνικού Γιώργου Δ. Χριστόπουλου e-mail: g. Christopoulos@mental.gr Τα «πάνω κάτω» έρχονται από τη νέα χρονιά, καθώς αλλάζει και πάλι ριζικά

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ. Φορολογική Πολιτική και Οικονομική Ανάπτυξη

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Φορολογική Πολιτική και Οικονομική Ανάπτυξη Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική πολιτική μπορεί να επηρεάσει την ευημερία μιας κοινωνίας

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Φορολογική Πολιτική και Οικονομική Ανάπτυξη Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική πολιτική μπορεί να επηρεάσει την ευημερία μιας κοινωνίας

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #1 ΑΚΑ. ΕΤΟΣ 2013-14 Ροή παραγωγής σε µία οικονοµία L K Επιχειρήσεις Y Αγορά αγαθών εισαγωγές ΚΟΣΜΟΣ Ιδιοκτήτες Εργαζόµενοι Κυβέρνηση Νοικοκυριά

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #1 ΑΚΑ. ΕΤΟΣ 2013-14 Ροή παραγωγής σε µία οικονοµία L K Επιχειρήσεις Y Αγορά αγαθών εισαγωγές ΚΟΣΜΟΣ Ιδιοκτήτες Εργαζόµενοι Κυβέρνηση Νοικοκυριά

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

1. Η αναδιανομή του εισοδήματος δεν είναι μία από τις βασικές οικονομικές λειτουργίες του κράτους.

ΑΘ. ΧΑΡΙΤΩΝΙΔΗΣ : ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΕΠΑΛ 1 ΚΕΦΑΛΑΙΟ 10Ο : ΤΑ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΑ 10.1. ΕΡΩΤΗΣΕΙΣ ΣΩΣΤΟΥ ΛΑΘΟΥΣ Για τις παρακάτω προτάσεις, να γράψετε στην κόλλα σας τον αριθμό της καθεμιάς και δίπλα

ΑΘ. ΧΑΡΙΤΩΝΙΔΗΣ : ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΕΠΑΛ 1 ΚΕΦΑΛΑΙΟ 10Ο : ΤΑ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΑ 10.1. ΕΡΩΤΗΣΕΙΣ ΣΩΣΤΟΥ ΛΑΘΟΥΣ Για τις παρακάτω προτάσεις, να γράψετε στην κόλλα σας τον αριθμό της καθεμιάς και δίπλα

ΠΡΟΛΟΓΟΣ. Αθήνα 26/5/2008. Δημοσθένης Αναγνωστόπουλος. Γενικός Γραμματέας Πληροφοριακών Συστημάτων Υπουργείο Οικονομίας και Οικονομικών

ΠΡΟΛΟΓΟΣ Με το παρόν δελτίο η Γενική Γραμματεία Πληροφοριακών Συστημάτων του Υπουργείου Οικονομίας και Οικονομικών παρέχει μια αξιόπιστη και εύχρηστη πηγή στατιστικής πληροφόρησης για τα οικονομικά δεδομένα

ΠΡΟΛΟΓΟΣ Με το παρόν δελτίο η Γενική Γραμματεία Πληροφοριακών Συστημάτων του Υπουργείου Οικονομίας και Οικονομικών παρέχει μια αξιόπιστη και εύχρηστη πηγή στατιστικής πληροφόρησης για τα οικονομικά δεδομένα

ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΡΩΤΗΣΕΙΣ ΔΗΜΟΣΙΑ

ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΡΩΤΗΣΕΙΣ ΔΗΜΟΣΙΑ 1. Στην περίπτωση των εξωτερικών επιβαρύνσεων στην παραγωγή, η επιβολή ενός φόρου ανά µονάδα προϊόντος ίσου µε το µέγεθος της οριακής εξωτερικής επιβάρυνσης µπορεί να οδηγήσει:

ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΡΩΤΗΣΕΙΣ ΔΗΜΟΣΙΑ 1. Στην περίπτωση των εξωτερικών επιβαρύνσεων στην παραγωγή, η επιβολή ενός φόρου ανά µονάδα προϊόντος ίσου µε το µέγεθος της οριακής εξωτερικής επιβάρυνσης µπορεί να οδηγήσει:

ΠΡΟΛΟΓΟΣ. Αθήνα 15/4/2006. Δημοσθένης Αναγνωστόπουλος. Γενικός Γραμματέας Πληροφοριακών Συστημάτων Υπουργείο Οικονομίας και Οικονομικών

ΠΡΟΛΟΓΟΣ Με το παρόν δελτίο η Γενική Γραμματεία Πληροφοριακών Συστημάτων του Υπουργείου Οικονομίας και Οικονομικών δημιούργησε μια αξιόπιστη και εύχρηστη πηγή στατιστικής πληροφόρησης για τα οικονομικά

ΠΡΟΛΟΓΟΣ Με το παρόν δελτίο η Γενική Γραμματεία Πληροφοριακών Συστημάτων του Υπουργείου Οικονομίας και Οικονομικών δημιούργησε μια αξιόπιστη και εύχρηστη πηγή στατιστικής πληροφόρησης για τα οικονομικά

Οι νέοι κωδικοί του E1 στη δήλωση του 2015

Πίνακας περιεχομένων Εισαγωγή Αυτοαποδιδόμενα ποσά Τόκοι Καταθέσεων στην Αλλοδαπή Μερίσματα αλλοδαπής προέλευσης Φόρος Υπεραξίας από τη Μεταβίβαση τίτλων Εισοδήματα από δικαιώματα (royalties) Εισόδημα

Πίνακας περιεχομένων Εισαγωγή Αυτοαποδιδόμενα ποσά Τόκοι Καταθέσεων στην Αλλοδαπή Μερίσματα αλλοδαπής προέλευσης Φόρος Υπεραξίας από τη Μεταβίβαση τίτλων Εισοδήματα από δικαιώματα (royalties) Εισόδημα

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

Διάλεξη 10. Αρχές φορολογίας. 1 Ράπανος - Καπλάνογλου 2016/17

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου 5 Φόροι στην περιουσία 6 Φόροι στην κατανάλωση 7 Φόροι στην κατανάλωση Κενό ΦΠΑ, 2013-2014

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου 5 Φόροι στην περιουσία 6 Φόροι στην κατανάλωση 7 Φόροι στην κατανάλωση Κενό ΦΠΑ, 2013-2014

Έκθεση Ανάλυσης Φορολογικών Δαπανών

ΠΑΡΑΡΤΗΜΑ 10 1. Έννοια Φορολογικών Δαπανών Έκθεση Ανάλυσης Φορολογικών Δαπανών Ο ορισμός της έννοιας των φορολογικών δαπανών διαφοροποιείται από χώρα σε χώρα ανάλογα με τα κριτήρια που υιοθετούνται για

ΠΑΡΑΡΤΗΜΑ 10 1. Έννοια Φορολογικών Δαπανών Έκθεση Ανάλυσης Φορολογικών Δαπανών Ο ορισμός της έννοιας των φορολογικών δαπανών διαφοροποιείται από χώρα σε χώρα ανάλογα με τα κριτήρια που υιοθετούνται για

Διάλεξη 15. Αποτελεσματική και δίκαιη φορολογία

Διάλεξη 15 Αποτελεσματική και δίκαιη φορολογία 1 Άριστη φορολογία αγαθών Ας υποθέσουμε ότι η κυβέρνηση επιδιώκει να εισπράξει κάποια έσοδα από ένα φόρο για να χρηματοδοτήσει κάποιες δαπάνες. Ποιος είναι

Διάλεξη 15 Αποτελεσματική και δίκαιη φορολογία 1 Άριστη φορολογία αγαθών Ας υποθέσουμε ότι η κυβέρνηση επιδιώκει να εισπράξει κάποια έσοδα από ένα φόρο για να χρηματοδοτήσει κάποιες δαπάνες. Ποιος είναι

ΕΡΩΤΗΣΕΙΣ ΓΙΑ ΤΙΣ ΕΞΕΤΑΣΕΙΣ. 2. Τι περιλαμβάνει ο στενός και τι ο ευρύτερος δημόσιος τομέας και με βάση ποια λογική γίνεται ο διαχωρισμός μεταξύ τους;

Μάθημα: Εισαγωγή στα δημόσια οικονομικά Διδάσκουσα: Καθηγήτρια Μαρία Καραμεσίνη Οι παρακάτω ερωτήσεις είναι οργανωτικές του διαβάσματος. Τα θέματα των εξετάσεων δεν εξαντλούνται σε αυτές, αλλά περιλαμβάνουν

Μάθημα: Εισαγωγή στα δημόσια οικονομικά Διδάσκουσα: Καθηγήτρια Μαρία Καραμεσίνη Οι παρακάτω ερωτήσεις είναι οργανωτικές του διαβάσματος. Τα θέματα των εξετάσεων δεν εξαντλούνται σε αυτές, αλλά περιλαμβάνουν

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ Κολλήγα Μαρία Επιβλέπων Καθηγητής: Γκίνογλου ηµήτριος Σάββατο 21 Νοεµβρίου 2015 Εισαγωγή Σκοπός της

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ Κολλήγα Μαρία Επιβλέπων Καθηγητής: Γκίνογλου ηµήτριος Σάββατο 21 Νοεµβρίου 2015 Εισαγωγή Σκοπός της

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά Η φορολογική δήλωση του 2018 (που αφορά το φορολογικό έτος 2017), παρουσιάζει λίγες διαφοροποιήσεις, σε σχέση με την αντίστοιχη περσινή. Παρουσιάζουμε

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά Η φορολογική δήλωση του 2018 (που αφορά το φορολογικό έτος 2017), παρουσιάζει λίγες διαφοροποιήσεις, σε σχέση με την αντίστοιχη περσινή. Παρουσιάζουμε

ΜΕΡΟΣ ΙII ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΠΕΡΙΟΥΣΙΑΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ ΙII ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΠΕΡΙΟΥΣΙΑΣ ΙΑΛΕΞΗ #8 ΑΚΑ. ΕΤΟΣ 2016-17 ιακρίνουμε δύο κατηγορίες: (α) τους φόρους κατοχής περιουσίας έχουν ως βάση την αξία, τον όγκο ή άλλο

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ ΙII ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΠΕΡΙΟΥΣΙΑΣ ΙΑΛΕΞΗ #8 ΑΚΑ. ΕΤΟΣ 2016-17 ιακρίνουμε δύο κατηγορίες: (α) τους φόρους κατοχής περιουσίας έχουν ως βάση την αξία, τον όγκο ή άλλο

Σηµαντικές µεταβλητές για την άσκηση οικονοµικής ολιτικής µίας χώρας. Καθοριστικοί αράγοντες για την οικονοµική ανά τυξη.

ΑΜΕΣΕΣ ΞΕΝΕΣ ΕΠΕΝΔΥΣΕΙΣ, ΑΕΠ, ΕΞΑΓΩΓΕΣ: ΜΙΑ ΕΜΠΕΙΡΙΚΗ ΕΡΕΥΝΑ ΓΙΑ ΕΛΛΑΔΑ- ΙΣΠΑΝΙΑ-ΠΟΡΤΟΓΑΛΙΑΠΟΡΤΟΓΑΛΙΑ Επιβλέπων καθηγητής: Δριτσάκης Νικόλαος Εκπονήθηκε από: Τέμπου Αικατερίνη (11/37) ΕΙΣΑΓΩΓΙΚΑ Μελέτη

ΑΜΕΣΕΣ ΞΕΝΕΣ ΕΠΕΝΔΥΣΕΙΣ, ΑΕΠ, ΕΞΑΓΩΓΕΣ: ΜΙΑ ΕΜΠΕΙΡΙΚΗ ΕΡΕΥΝΑ ΓΙΑ ΕΛΛΑΔΑ- ΙΣΠΑΝΙΑ-ΠΟΡΤΟΓΑΛΙΑΠΟΡΤΟΓΑΛΙΑ Επιβλέπων καθηγητής: Δριτσάκης Νικόλαος Εκπονήθηκε από: Τέμπου Αικατερίνη (11/37) ΕΙΣΑΓΩΓΙΚΑ Μελέτη

Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης

ΜΑΪΟΣ 2016 Tax Alert Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης Οι εξεταζόμενες αλλαγές Στις 8 Μαΐου 2016 το Ελληνικό Κοινοβούλιο ψήφισε το

ΜΑΪΟΣ 2016 Tax Alert Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης Οι εξεταζόμενες αλλαγές Στις 8 Μαΐου 2016 το Ελληνικό Κοινοβούλιο ψήφισε το

Διάλεξη 10. Αρχές φορολογίας. Φορολογικά έσοδα, Φόροι στην κατανάλωση Φόροι στην περιουσία

Διάλεξη 1 Αρχές φορολογίας 1 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φορολογικά έσοδα, 8-13 Φόροι στην κατανάλωση Φόροι στην περιουσία 5 6 Φόροι στην κατανάλωση Κενό ΦΠΑ, 13-14 7 Φόρος

Διάλεξη 1 Αρχές φορολογίας 1 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φορολογικά έσοδα, 8-13 Φόροι στην κατανάλωση Φόροι στην περιουσία 5 6 Φόροι στην κατανάλωση Κενό ΦΠΑ, 13-14 7 Φόρος

Διάλεξη 10. Αρχές φορολογίας. Φορολογικά έσοδα, Φόροι στην περιουσία. Φόροι στην κατανάλωση

Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Διάλεξη 1 Αρχές φορολογίας 1 Φόροι στην περιουσία 5 Φόροι στην κατανάλωση Φορολογικά έσοδα, 8-13 6 Φόροι στην κατανάλωση Φόρος εισοδήματος φυσικών

Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Διάλεξη 1 Αρχές φορολογίας 1 Φόροι στην περιουσία 5 Φόροι στην κατανάλωση Φορολογικά έσοδα, 8-13 6 Φόροι στην κατανάλωση Φόρος εισοδήματος φυσικών

ΚΕΦΑΛΑΙΟ 2ο Σ/Λ & Πολλαπλής Επιλογής Αντικείμενο μελέτης της μακροοικονομίας είναι (μεταξύ άλλων) η:

η:") ΚΕΦΑΛΑΙΟ 2 ο Σ/Λ & Πολλαπλής Επιλογής 2.1 1. Η συνολική παραγωγή μιας χώρας μελετάται από τη μικροοικονομία. 2. Η φθορά που υφίσταται ο κεφαλαιουχικός εξοπλισμός στην πορεία του χρόνου, αποτιμημένη σε

ΚΕΦΑΛΑΙΟ 2 ο Σ/Λ & Πολλαπλής Επιλογής 2.1 1. Η συνολική παραγωγή μιας χώρας μελετάται από τη μικροοικονομία. 2. Η φθορά που υφίσταται ο κεφαλαιουχικός εξοπλισμός στην πορεία του χρόνου, αποτιμημένη σε

Αρνητικός προβληματισμός της Ε.Σ.Ε.Ε. για το Φόρο Ακινήτων

Αρνητικός προβληματισμός της Ε.Σ.Ε.Ε. για το Φόρο Ακινήτων Δείτε τις λοιπές αλλαγές νομοσχεδίου στη φορολόγηση ακινήτων και εισοδήματος: - Μείωση από 1/1/2014 του φόρου μεταβίβασης ακινήτων από επαχθή

Αρνητικός προβληματισμός της Ε.Σ.Ε.Ε. για το Φόρο Ακινήτων Δείτε τις λοιπές αλλαγές νομοσχεδίου στη φορολόγηση ακινήτων και εισοδήματος: - Μείωση από 1/1/2014 του φόρου μεταβίβασης ακινήτων από επαχθή

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές,

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές, 10 SOS 5 Μάρτιος, 2017 Δώδεκα αλλαγές και νέους κωδικούς- έκπληξη που αφορούν τις απαλλαγές, τις εκπτώσεις, τα τεκμήρια διαβίωσης και το πόθεν έσχες,

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές, 10 SOS 5 Μάρτιος, 2017 Δώδεκα αλλαγές και νέους κωδικούς- έκπληξη που αφορούν τις απαλλαγές, τις εκπτώσεις, τα τεκμήρια διαβίωσης και το πόθεν έσχες,

Φόρος Εισοδήματος ΦυσικώνΠροσώπων

Φόρος Εισοδήματος ΦυσικώνΠροσώπων (ΦΕΦΠ) Ο υπολογισμός του φόρου εισοδήματος φυσικών προσώπων Φορολογική βάση Αφαιρούμε τις δαπάνες που έγιναν για την απόκτηση του εισοδήματος Συνολικό καθαρό εισόδημα

Φόρος Εισοδήματος ΦυσικώνΠροσώπων (ΦΕΦΠ) Ο υπολογισμός του φόρου εισοδήματος φυσικών προσώπων Φορολογική βάση Αφαιρούμε τις δαπάνες που έγιναν για την απόκτηση του εισοδήματος Συνολικό καθαρό εισόδημα

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΟΝΤΟΤΗΤΩΝ ΜΑΤΘΑΙΟΣ ΧΑΠΙ ΗΣ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

Τεράστια η αύξηση της φορολογίας στους ελεύθερους επαγγελματίες

Τεράστια η αύξηση της φορολογίας στους ελεύθερους επαγγελματίες Αυξημένος φόρος έως και κατά 163,9%, για το ίδιο εισόδημα! Η Ελλάδα είναι από τις λίγες χώρες στην Ευρώπη όπου, ο φόρος που πληρώνουν οι

Τεράστια η αύξηση της φορολογίας στους ελεύθερους επαγγελματίες Αυξημένος φόρος έως και κατά 163,9%, για το ίδιο εισόδημα! Η Ελλάδα είναι από τις λίγες χώρες στην Ευρώπη όπου, ο φόρος που πληρώνουν οι

Ασκήσεις 10ου κεφαλαίου-αρχές Οικονοµίας

Ασκήσεις 10ου κεφαλαίου-αρχές Οικονοµίας Α. Ασκήσεις φόρου 1. Ας υποθέσουµε ότι έχουµε τρεις φορολογουµένους, τον Α, τον Β και τον Γ µε φορολογητέο εισόδηµα ο Α=19.000, ο Β=31.000 και ο Γ= 62.000. καθένας

Ασκήσεις 10ου κεφαλαίου-αρχές Οικονοµίας Α. Ασκήσεις φόρου 1. Ας υποθέσουµε ότι έχουµε τρεις φορολογουµένους, τον Α, τον Β και τον Γ µε φορολογητέο εισόδηµα ο Α=19.000, ο Β=31.000 και ο Γ= 62.000. καθένας

Τι είναι φορολογική βάση

Διάλεξη 1 Αρχές φορολογίας 1 Πίνακας.3. Ελλάδα: Εξέλιξη φορολογικών εσόδων σε εκατ. ευρώ 1965 1975 1985 1995 7 8 9 1 11 Σύνολο φορολογικών εσόδων 1965 1975 1985 1995 7 8 9 1 11 Φόροι από εισόδημα και κέρδη

Διάλεξη 1 Αρχές φορολογίας 1 Πίνακας.3. Ελλάδα: Εξέλιξη φορολογικών εσόδων σε εκατ. ευρώ 1965 1975 1985 1995 7 8 9 1 11 Σύνολο φορολογικών εσόδων 1965 1975 1985 1995 7 8 9 1 11 Φόροι από εισόδημα και κέρδη

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων:

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων: 0-20.000,00 22% 20.000,01-30.000,00 29% 30.000,01-40.000,00 37% 40.000,01 και άνω 45% Για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα,

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων: 0-20.000,00 22% 20.000,01-30.000,00 29% 30.000,01-40.000,00 37% 40.000,01 και άνω 45% Για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα,

ΜΑΘΗΜΑ 3ο. Υποδείγματα μιας εξίσωσης

ΜΑΘΗΜΑ 3ο Υποδείγματα μιας εξίσωσης Οι βασικές υποθέσεις 1. Ο διαταρακτικός όρος u t είναι μια τυχαία μεταβλητή με μέσο το μηδέν. Eu t = 0 για t = 1,2,3..n 2. Η διακύμανση της τυχαίας μεταβλητής u t είναι

ΜΑΘΗΜΑ 3ο Υποδείγματα μιας εξίσωσης Οι βασικές υποθέσεις 1. Ο διαταρακτικός όρος u t είναι μια τυχαία μεταβλητή με μέσο το μηδέν. Eu t = 0 για t = 1,2,3..n 2. Η διακύμανση της τυχαίας μεταβλητής u t είναι

Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα.

2013 ΣΑΡΔΕΛΗΣ ΓΙΩΡΓΟΣ ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε.. Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα. Γεώργιος Σαρδέλης Φοροτεχνικός Σύμβουλος Επιχειρήσεων

2013 ΣΑΡΔΕΛΗΣ ΓΙΩΡΓΟΣ ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε.. Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα. Γεώργιος Σαρδέλης Φοροτεχνικός Σύμβουλος Επιχειρήσεων

ΜΑΘΗΜΑ 4 ο. Μοναδιαία ρίζα

ΜΑΘΗΜΑ 4 ο Μοναδιαία ρίζα Είδαμε προηγουμένως πως ο έλεγχος της στασιμότητας μιας χρονικής σειράς μπορεί να γίνει με τη συνάρτηση αυτοσυσχέτισης. Ένας άλλος τρόπος που χρησιμοποιείται ευρύτατα στην ανάλυση

ΜΑΘΗΜΑ 4 ο Μοναδιαία ρίζα Είδαμε προηγουμένως πως ο έλεγχος της στασιμότητας μιας χρονικής σειράς μπορεί να γίνει με τη συνάρτηση αυτοσυσχέτισης. Ένας άλλος τρόπος που χρησιμοποιείται ευρύτατα στην ανάλυση

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗΝ ΕΦΑΡΜΟΣΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΚΤΙΚΗ

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗΝ ΕΦΑΡΜΟΣΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΚΤΙΚΗ Μεταπτυχιακή Διπλωματική Εργασία Η ΑΥΞΗΣΗ ΤΩΝ ΣΥΝΤΕΛΕΣΤΩΝ ΦΠΑ ΣΤΗ ΤΡΙΕΤΙΑ 2009-2011 ΩΣ ΕΠΕΙΓΟΝ

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗΝ ΕΦΑΡΜΟΣΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΚΤΙΚΗ Μεταπτυχιακή Διπλωματική Εργασία Η ΑΥΞΗΣΗ ΤΩΝ ΣΥΝΤΕΛΕΣΤΩΝ ΦΠΑ ΣΤΗ ΤΡΙΕΤΙΑ 2009-2011 ΩΣ ΕΠΕΙΓΟΝ

Στις παρακάτω προτάσεις να γράψετε στο τετράδιό σας τον αριθμό της πρότασης και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση.

1 Ομάδα Α Στις παρακάτω προτάσεις να γράψετε στο τετράδιό σας τον αριθμό της πρότασης και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση. 1. Η συνολική παραγωγή µιας χώρας µελετάται από τη µικροοικονοµία.

1 Ομάδα Α Στις παρακάτω προτάσεις να γράψετε στο τετράδιό σας τον αριθμό της πρότασης και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση. 1. Η συνολική παραγωγή µιας χώρας µελετάται από τη µικροοικονοµία.

Φορολογία μισθωτών και εισοδημάτων από ενοίκια

Του Νικόλαου Μανωλίτση, Φοροτεχνικού Φορολογία μισθωτών και εισοδημάτων από ενοίκια Παράδοξα και παράλογα βάσει του προσχεδίου νόμου Κάθε φοροτεχνικός διαβάζοντας το προσχέδιο του νόμου για τη φορολογία

Του Νικόλαου Μανωλίτση, Φοροτεχνικού Φορολογία μισθωτών και εισοδημάτων από ενοίκια Παράδοξα και παράλογα βάσει του προσχεδίου νόμου Κάθε φοροτεχνικός διαβάζοντας το προσχέδιο του νόμου για τη φορολογία

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

www.onlineclassroom.gr

ΜΕΡΟΣ Β Ερωτήσεις πολλαπλών επιλογών Στις παρακάτω 10 ερωτήσεις, να γράψετε τον αριθμό της κάθε ερώτησης στην εργασία σας και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση. Η κάθε σωστή απάντηση

ΜΕΡΟΣ Β Ερωτήσεις πολλαπλών επιλογών Στις παρακάτω 10 ερωτήσεις, να γράψετε τον αριθμό της κάθε ερώτησης στην εργασία σας και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση. Η κάθε σωστή απάντηση

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014 Αγαπητοί Φορολογούμενοι, Η εταιρεία EPIDOSIS Σύμβουλοι Ανάπτυξης Επιχειρήσεων, παρακολουθώντας τις ραγδαίες

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014 Αγαπητοί Φορολογούμενοι, Η εταιρεία EPIDOSIS Σύμβουλοι Ανάπτυξης Επιχειρήσεων, παρακολουθώντας τις ραγδαίες

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Θέμα : Τόπος: Τ.Ε.Ε. Παρουσίαση: Chania Tax. Εισηγητής: Νικολουδάκης Γεώργιος

1 Θέμα : Φορολογία Μηχανικών 2016 Τόπος: Τ.Ε.Ε Παρουσίαση: Chania Tax Εισηγητής: Νικολουδάκης Γεώργιος 23/11/2016 Εισόδημα από μισθωτή εργασία, συντάξεις και αγροτική εκμετάλλευση. Κέρδη από επιχειρηματική

1 Θέμα : Φορολογία Μηχανικών 2016 Τόπος: Τ.Ε.Ε Παρουσίαση: Chania Tax Εισηγητής: Νικολουδάκης Γεώργιος 23/11/2016 Εισόδημα από μισθωτή εργασία, συντάξεις και αγροτική εκμετάλλευση. Κέρδη από επιχειρηματική

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΗΣ ΟΙΚΟΝΟΜΕΤΡΙΑΣ LAB 2

Landis Conrad conrad@aueb.gr AΣΥΜΠΤΩΤΙΚΕΣ ΙΔΙΟΤΗΤΕΣ ΤΩΝ ΕΚΤΙΜΗΤΩΝ ΕΛΑΧΙΣΤΩΝ ΤΕΤΡΑΓΩΝΩΝ ΣΤΑΣΙΜΕΣ- ΑΣΘΕΝΩΣ ΕΞΑΡΤΩΜΕΝΕΣ ΧΡΟΝΟΣΕΙΡEΣ ΔΙΑΔΙΚΑΣΙΕΣ ΜΟΝΑΔΙΑΙΑΣ ΡΙΖΑΣ Οι παρατηρήσεις που θα χρησιµοποιήσουµε σε