Νέος κώδικας απεικόνισης φορολογικών συναλλαγών - νόμος 4093/2012 ΙΣΧΥΣ ΑΠΌ 01/01/2013

|

|

|

- Αποστόλης Κουταλιανός

- 8 χρόνια πριν

- Προβολές:

Transcript

1

Διασφάλιση και απόδειξη συναλλαγών και διαφύλαξη δεδομένων (άρθρα 9 και 10) Εξουσίες αρμόδιων οργάνων, ισχύς των διατάξεων και μεταβατικές διατάξεις (άρθρα 11, 12, 13")

2 Νέος κώδικας απεικόνισης φορολογικών συναλλαγών - νόμος 4093/2012 ΙΣΧΥΣ ΑΠΌ 01/01/2013 Υπόχρεοι, μη υπόχρεοι και τρόπος απεικόνισης συναλλαγών (άρθρα 1,2 και 3) Τήρηση βιβλίων (άρθρο 4) Έκδοση στοιχείων (άρθρα 5,6,7 και 8) Διασφάλιση και απόδειξη συναλλαγών και διαφύλαξη δεδομένων (άρθρα 9 και 10) Εξουσίες αρμόδιων οργάνων, ισχύς των διατάξεων και μεταβατικές διατάξεις (άρθρα 11, 12, 13 και 14)

Εξουσίες αρμόδιων οργάνων, ισχύς των διατάξεων και μεταβατικές διατάξεις (άρθρα 11, 12, 13")

3 Nόμος 4110/ με το οποίο τροποποιείται ο Ν.2238/94 Ρυθμίσεις στη φορολογία εισοδήματος, ρυθμίσεις θεμάτων αρμοδιότητας Υπουργείου Οικονομικών και λοιπές διατάξεις. ΙΣΧΥΣ ΕΩΣ 31/12/2013

4 ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ Ο Κ.Φ.Ε. ρυθμίζει τη φορολογία του εισοδήματος: α)των φυσικών προσώπων, β)των νομικών προσώπων και των κάθε είδους νομικών οντοτήτων. Ρυθμίζει τον τρόπο φορολόγησης για τις κατηγορίες εισοδημάτων, όπως ορίζονται στον Κ.Φ.Ε., καθώς και τον τρόπο απόδοσης των φόρων με την υποβολή της δήλωσης, την προκαταβολή του φόρου και την παρακράτησή του.

5 ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΩΝ ΔΙΑΔΙΑΚΑΣΙΩΝ Ο Κώδικας Φορολογικής Διαδιακασίας (Κ.Φ..) καθορίζει τη διαδικασία προσδιορισμού, βεβαίωσης και είσπραξης των εσόδων του Δημοσίου, που ορίζονται στο άρθρο 2 του παρόντος Κώδικα, καθώς και τις διοικητικές κυρώσεις για τη µη συμμόρφωση µε την κείμενη νομοθεσία, η οποία ρυθμίζει τα έσοδα αυτά.

καθορίζει τη διαδικασία προσδιορισμού, βεβαίωσης και είσπραξης των εσόδων του")

6 ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΗΣ ΑΠΕΙΚΟΝΙΣΗΣ ΣΥΝΑΛΛΑΓΩΝ (ΚΦΑΣ ) Κάθε ημεδαπό πρόσωπο των παραγράφων 1 και 4 του άρθρου 2 και των παραγράφων 1 και 2 του άρθρου 101 του νόμου 2238/1994, κοινοπραξία, κοινωνία ή νομική οντότητα που ασκεί δραστηριότητα στην ελληνική επικράτεια και αποβλέπει στην απόκτηση εισοδήματος από εμπορική ή βιομηχανική ή βιοτεχνική ή γεωργική επιχείρηση ή από ελευθέριο επάγγελμα ή από οποιαδήποτε άλλη επιχείρηση, καθώς και οι αστικές κερδοσκοπικές ή μη εταιρείες, έχει τις υποχρεώσεις του παρόντος νόμου σχετικά με την τήρηση βιβλίων, έκδοση στοιχείων και υποβολή δεδομένων για διασταύρωση.

7 Καταργείται η θεώρηση (ή αλλιώς η διάτρηση) των βιβλίων, είτε αυτά τηρούνται χειρόγραφα, είτε μηχανογραφικά Υποχρεωτικά τηρούν βιβλία γ κατηγορίας (διπλογραφικά βιβλία) οι εξής (άρθρο 4 παρ. 2 και 5 Κ.Φ.Α.Σ.):α) Οι Ε.Π.Ε., οι Α.Ε. και οι Ι.Κ.Ε. (Ιδιωτικές Κεφαλαιουχικές Εταιρίες) ανεξαρτήτως ακαθάριστων εσόδων Τηρούν βιβλία β' κατηγορίας (απλογραφικά βιβλία) οι εξής: α) Ο νέος υπόχρεος απεικόνισης συναλλαγών κατά την έναρξη των εργασιών του, αρχίζει με απλογραφικά βιβλία. β) Όποιος, την προηγούμενη χρονιά είχε ακαθάριστα έσοδα μέχρι ευρώ και δεν είναι Ε.Π.Ε. ή Α.Ε. ή Ι.Κ.Ε. (Ιδιωτικές Κεφαλαιουχικές Εταιρίες) (άρθρο 4 παρ. 5 Κ.Φ.Α.Σ.), τηρεί απλογραφικά βιβλία. -Τα λογιστικά τους βιβλία, δηλαδή, το βιβλίο εσόδων - εξόδων, ενημερώνεται μέχρι τέλους του επόμενου μήνα κάθε ημερολογιακού τριμήνου και όχι πέραν από το χρόνο που υποβάλλεται εμπρόθεσμα η περιοδική δήλωση του Φ.Π.Α. (άρθρο 4 παρ. 18 Κ.Φ.Α.Σ.). Καταργείται και δεν θα τηρείται πλέον θεωρημένο ισοζύγιο, γενικό και αναλυτικά καθολικά, όταν πρόκειται για μηχανογραφημένη τήρησή τους

Όποιος, την προηγούμενη χρονιά είχε ακαθάριστα έσοδα μέχρι 1.500.000 ευρώ και δεν είναι Ε.")

8 Από και μετά, δεν θεωρείται από τη Δ.Ο.Υ. κανένα στοιχείο συναλλαγής (δελτίο αποστολής κτλ.). Μέχρι εκδίδονταν θεωρημένα (είτε αυτά είναι χειρόγραφα είτε μηχανογραφημένα), τα εξής: α) Τα χειρόγραφα Δελτία Αποστολής, τα Δελτία Αποστολής - Τιμολόγια και β) Τα στοιχεία για παροχή υπηρεσιών (δηλαδή, τα στοιχεία παροχής αξίας σε λιανικές συναλλαγές κτλ.).

Τα στοιχεία για παροχή")

9 Όταν εκδίδονται φορολογικά στοιχεία, δεν αναγράφεται πλέον η Δ.Ο.Υ. ούτε και το επάγγελμα. Η αξία της απόδειξης λιανικής από τον αγοραστή (ως έξοδο και όχι ως αγορά αγαθού) που αναγνωρίζεται προς έκπτωση (σαν να είναι τιμολόγιο) είναι πλέον 100 ευρώ (ήταν 50 ευρώ) (άρθρο 6 παρ. 16γ Κ.Φ.Α.Σ.). Για δώρα που δίνονται από την επιχείρηση σε διάφορα πρόσωπα, για την επαγγελματική του προβολή, μέχρι 150 ευρώ (ήταν 30 ευρώ), μπορεί να συντάσσεται κατάσταση με τη διεύθυνση και το ονοματεπώνυμο του καθένα από τα πρόσωπα αυτά, αντί να εκδίδεται διπλότυπη απόδειξη δαπανών (άρθρο 8 παρ. 13γ Κ.Φ.Α.Σ.). Συμψηφίζονται οι αμοιβαίες ανταπαιτήσεις αξίας πάνω από ευρώ, καθώς και μεταξύ μητρικής και θυγατρικής, οπότε δεν χρειάζεται η αλληλοεξόφληση μέσω τραπεζών ή μέσω επιταγών (άρθρο 10 παρ. 6 Κ.Φ.Α.Σ.). Τα στοιχεία των συναλλασσομένων μπορούν να επιβεβαιώνονται και από τη βάση δεδομένων που είναι διαθέσιμα από τη Γ.Γ.Π.Σ. του Υπ. Οικονομικών (άρθρο 10 παρ. 8 Κ.Φ.Α.Σ.).

. Συμψηφίζονται οι αμοιβαίες ανταπαιτήσεις αξίας πάνω από 3.")

10 Δεν απαιτείται η αναγραφή του ονοματεπώνυμου και της διεύθυνσης του πελάτη στην απόδειξη επιστροφής, όσον αφορά την επιστροφή πωλησθέντος αγαθού καθώς και για την αλλαγή λιανικώς πωλησθέντος αγαθού, όταν το ποσό είναι μέχρι 30 ευρώ (ήταν μέχρι 15 ευρώ) (άρθρο 7 παρ. 2α Κ.Φ.Α.Σ.). Όταν καταβάλλονται μισθοί, ημερομίσθια, ή άλλες παροχές σε μισθωτούς, μπορεί αντί να εκδίδεται απόδειξη δαπάνης, να συντάσσεται κατάσταση στην οποία να υπογράφουν και οι δικαιούχοι τα ποσά που λαμβάνουν. Όταν καταβάλλονται μισθοί και ημερομίσθια με τη μεσολάβηση τράπεζας, δεν υπογράφουν στην κατάσταση, εφόσον υπάρχει εξουσιοδότηση των δικαιούχων της αμοιβής, που δίδεται με ταυτόχρονη εντολή προς την τράπεζα για πίστωση συγκεκριμένου λογαριασμού (άρθρο 8 παρ. 13δ Κ.Φ.Α.Σ.). Δεν εκδίδεται πλέον (καταργείται) η έκδοση τιμολογίου σε περίπτωση άρνησης του υπόχρεου να εκδώσει τιμολόγιο ή όταν το εκδίδει με ανακρίβειες, αλλά γνωστοποιείται άμεσα το γεγονός αυτό από τον αγοραστή των αγαθών ή από το λήπτη των υπηρεσιών στη Δ.Ο.Υ. του αντισυμβαλλόμενου σε Κεντρικές Υποδομές (άρθρο 6 παρ. 5 Κ.Φ.Α.Σ.). 35) Για παροχή πολλαπλών υπηρεσιών, όταν γίνεται παραπομπή στη σύμβαση, δεν χρειάζεται συνοπτική περιγραφή στο είδος (άρθρο 6 παρ. 11 Κ.Φ.Α.Σ.). Οι Α.Λ.Π. και Α.Π.Υ. θα λέγονται στο εξής "Απόδειξη Λιανικής" (άρθρο 7 παρ. 1 Κ.Φ.Α.Σ.), και δεν θα αναγράφεται το είδος των υπηρεσιών (άρθρο 7 παρ. 3 Κ.Φ.Α.Σ.).

11 Οι ελεύθεροι επαγγελματίες για τις συναλλαγές τους με άλλους υπόχρεους θα εκδίδουν στο εξής τιμολόγια και όχι αποδείξεις (άρθρο 7 παρ. 3 Κ.Φ.Α.Σ.). Τα αθεώρητα βιβλία μπορεί και να μην εκτυπώνονται, αρκεί τα δεδομένα τους να δίνονται άμεσα κατά τον έλεγχο (άρθρο 9 παρ. 7 Κ.Φ.Α.Σ.). Εξαιρούνται από τις συγκεντρωτικές καταστάσεις, τα ασφάλιστρα, οι επιστροφές ασφαλίστρων και οι εκπτώσεις ασφαλίστρων που αναγράφονται στα σχετικά ασφαλιστήρια συμβόλαια (άρθρο 10 παρ. 5 Κ.Φ.Α.Σ.). Ο προϊστάμενος της Δ.Ο.Υ. είναι υποχρεωμένος να μη θεωρεί φορολογικά στοιχεία, όταν υπάρχουν ληξιπρόθεσμα χρέη και όταν δεν υποβάλλονται δηλώσεις (άρθρο 11 παρ. 2 Κ.Φ.Α.Σ.) όταν το σύνολο των υποχρεώσεων αυτών, χωρίς τις νόμιμες προσαυξήσεις ξεπερνά τις έξι χιλιάδες (6.000) ευρώ, εκτός αν έχει υπαχθεί σε ρύθμιση τμηματικής καταβολής των ληξιπρόθεσμων χρεών του από τα κατά νόμο αρμόδια όργανα και είναι απόλυτα συνεπής στην καταβολή των δόσεων αυτών. Δεν θα κρίνονται τα λογιστικά βιβλία ως ανεπαρκή ή ανακριβή (δηλαδή, δεν θα προσδιορίζονται πλέον τα κέρδη της επιχείρησης εξωλογιστικά), αλλά θα αξιολογούνται στο εξής οι παραβάσεις και ανάλογα θα προστίθενται τα σχετικά ποσά στις λογιστικές διαφορές στα ακαθάριστα έσοδα της επιχείρησης, φυσικά, προσαυξημένες οι παραβάσεις αυτές με ένα ποσοστό που θα αξιολογείται με βάση την παράβαση (αυτό αναμένεται από τον νέο νόμο που θα αφορά τις αλλαγές στον Κ.Φ.Ε.).

12 Υποχρεωτικά ηλεκτρονικά η φορολογική δήλωση Κατάργηση αφορολογήτου για τους Ελ. Επαγγελματίες. Κάθε φυσικό πρόσωπο ανεξάρτητα εάν υπόκειται σε φόρο υποχρεούται να υποβάλλει φορολογική δήλωση εφόσον είναι άνω των 18 ετών ( µε εξαίρεση όσους θεωρούνται προστατευόµενη µέλη,φοιτητές κλπ).

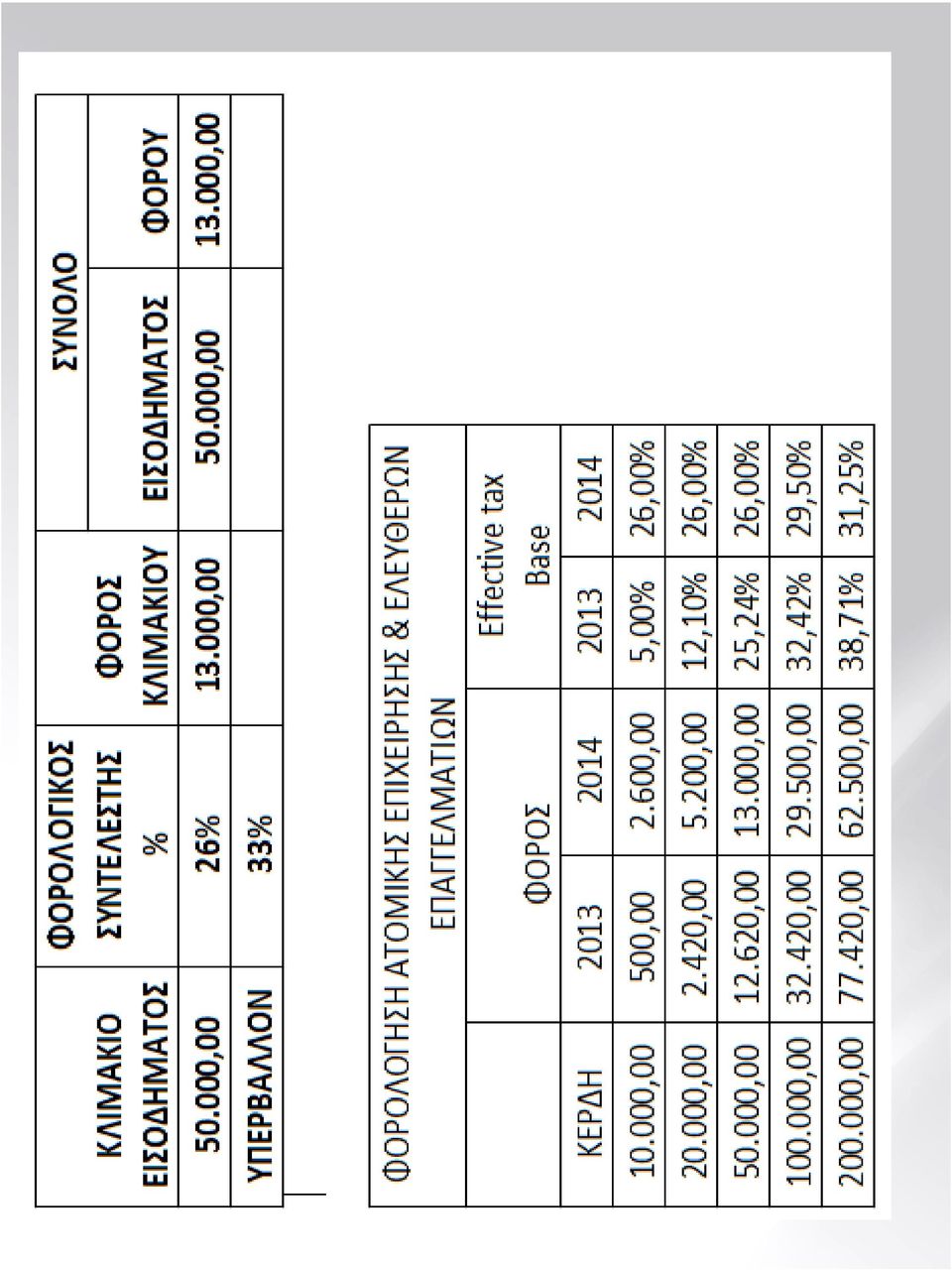

13 ΚΛΙΜΑΚΑ ΜΙΣΘΩΤΩΝ ΣΥΝΤΑΞΙΟΥΧΩΝ Το εισόδημα από μισθούς, συντάξεις και μισθούς με έκδοση τιμολογίου ή απόδειξης για παροχή υπηρεσιών υποβάλλεται σε φόρο σύμφωνα με την ακόλουθη κλίμακα: Κλιµάκιο εισοδήµατος (ευρώ) Φορολογικός συντελεστής % Φόρος κλιµακίου (ευρώ) Σύνολο Εισοδήµατος (ευρώ) Φόρου (ευρώ) % % Υπερβάλλον 42% Για τα εισοδήματα που αποκτώνται από 1/1/2013 προβλέπονται τρία φορολογικά κλιμάκια, ενώ πλέον δεν υπάρχει αφορολόγητο ποσό, αλλά σταθερή μείωση φόρου για εισοδήματα μέχρι Για τα εισοδήματα άνω των η έκπτωση των μειώνεται κατά 100 για κάθε εισοδήματος, ενώ μηδενίζεται για εισοδήματα άνω των Η δημιουργία της νέας κλίμακας έχει ως αποτέλεσμα να ευνοούνται τα εισοδήματα μέχρι , ενώ τα εισοδήματα άνω των και μέχρι επιβαρύνονται με αυξήσεις φόρων.

14 Ετήσιο εισόδηµα Φόρος Έκπτωση φόρου Καθαρός φόρος % (2.100) 0 0,0% (2.100) 100 1,0% (2.100) ,0% (2.100) ,5% (1.700) ,2% (1.200) ,6% (700) ,8% (200) ,2% ,1% ,6% ,8% ,6% ,3% ,5% ,6%

15 β) Το δηλωθέν εισόδημα από ατομική επιχείρηση, εκτός της περίπτωσης γ) της παρούσας παραγράφου και ελευθέριο επάγγελμα υποβάλλεται σε φόρο σύμφωνα με την ακόλουθη κλίμακα: ΚΛΙΜΑΚΑ ΜΗ ΜΙΣΘΩΤΩΝ ΕΙΣΟΔΗΜΑ ΑΠΌ ΕΠΙΧΕΙΡΗΣΕΙΣ Κλιµάκιο εισοδήµατος (ευρώ) Φορολογικός συντελεστής % Φόρος κλιµακίου (ευρώ) Σύνολο Εισοδήµατος (ευρώ) Φόρου (ευρώ) % Υπερβάλλον 33% Για νέες ατομικές εμπορικές επιχειρήσεις ή νέους ελεύθερους επαγγελματίες με πρώτη δήλωση έναρξης επιτηδεύματος από 1η Ιανουαρίου 2013 και για τα τρία (3) πρώτα έτη άσκησης της δραστηριότητάς τους ο φορολογικός συντελεστής του πρώτου κλιμακίου της παραπάνω κλίμακας μειώνεται κατά πενήντα τοις εκατό (50%) και μέχρι δέκα χιλιάδες (10.000) ευρώ εισόδημα.

και μέχρι δέκα χιλιάδες (10.")

16

17 Τα εισοδήματα από μισθώσεις ακινήτων υποβάλλονται σε αυτοτελή φορολόγηση βάσει της παρακάτω κλίμακας: ΚΛΙΜΑΚΑ ΕΙΣΟΔΗΜΑΤΩΝ ΑΠΟ ΑΚΙΝΗΤΑ Κλιµάκιο εισοδήµατος (ευρώ) Φορολογικός συντελεστής % Φόρος κλιµακίου (ευρώ) Σύνολο Εισοδήµατος (ευρώ) Φόρου (ευρώ) % Υπερβάλλον 33% Το ακαθάριστο ποσό από ακίνητα υποβάλλεται και σε συμπληρωματικό φόρο, ο οποίος υπολογίζεται με συντελεστή ενάμισι τοις εκατό (1,5%). Ειδικώς, ο συντελεστής του προηγούμενου εδαφίου αυξάνεται σε τρία τοις εκατό (3%), εφόσον η επιφάνεια κατοικίας υπερβαίνει τα τριακόσια (300) τετραγωνικά μέτρα ή πρόκειται για επαγγελματική μίσθωση.

.")

18 Το ποσό των αποδείξεων δαπανών, που απαιτείται να προσκομισθούν, ορίζεται σε ποσοστό είκοσι πέντε τοις εκατό (25%) του δηλούμενου και φορολογούμενου με την κλίμακα της παραγράφου αυτής ατομικού εισοδήματος. Το ποσό των αποδείξεων που προσκομίζεται δεν απαιτείται να υπερβαίνει τις δέκα χιλιάδες πεντακόσια (10.500) ευρώ. Οι δαπάνες που έχουν πραγματοποιηθεί γίνονται αποδεκτές μόνον εφόσον έχουν περιληφθεί στην εμπρόθεσμη δήλωση, λογίζονται συνολικά και για τους δύο συζύγους και επιμερίζονται μεταξύ τους ανάλογα με το δηλούμενο και φορολογούμενο σύμφωνα με την κλίμακα της παραγράφου αυτής ατομικό εισόδημα. Στην περίπτωση που δεν προσκομίζεται το απαιτούμενο ποσό αποδείξεων αγορών, τότε ο φόρος προσαυξάνεται κατά τη θετική διαφορά μεταξύ του απαιτούμενου ποσού αποδείξεων, με ανώτατο όριο τις δέκα χιλιάδες πεντακόσια (10.500) ευρώ και του προσκομισθέντος ποσού αποδείξεων, η οποία πολλαπλασιάζεται με συντελεστή 22%.

19 προμήθεια πετρελαίου θέρμανσης, υγραερίου και φυσικού αερίου ( όχι ) ενοίκια κύριας κατοικίας και ενοίκια παιδιών που σπουδάζουν σε άλλη πόλη ( ναι ) ασφάλιστρα κάθε είδους (ζωής, πυρός, μεταφορών κ.λπ.) (ναι) αγορά φωτοβολταϊκών συστημάτων (όχι ) ύδρευση αποχέτευση απόφραξη κεντρικής αποχεύτευσης (όχι ) ηλεκτρικό ρεύμα (όχι ) δημοτικά τέλη (όχι ) Φάρμακευτικά προϊόντα θεραπευτικές συσκευές (όχι ) ιατρικές, οδοντιατρικές και παραϊατρικές υπηρεσίες μικροβιολογική εξέταση ακτινογραφία υπέρηχος Τεστ ΠΑΠ Μαστογραφία ( όχι ) νοσοκομειακή περίθαλψη αποκλειστική νοσοκόμα ( όχι ) αγορά αυτοκινήτων μοτοσυκλετών (όχι ) αγορά ακινήτων σκαφών αναψυχής ( όχι ) αγορά λοιπών αντικειμένων αξίας άνω των ευρώ, που λαμβάνονται υπόψη για τον τεκμαρτό προσδιορισμό του εισοδήματος ( όχι )

ιατρικές, οδοντιατρικές και παραϊατρικές υπηρεσίες μικροβιολογική εξέταση ακτινογραφία υπέρηχος Τεστ ΠΑΠ Μαστογραφία ( όχι ) νοσοκομειακή περίθαλψη αποκλειστική νοσοκόμα ( όχι ) αγορά")

20 εισιτήρια λεωφορείων, τρένων, πλοίων και αεροπλάνων ταχυδρομικές υπηρεσίες τηλεφωνικές υπηρεσίες (σταθερής κινητής πρόσβασης στο διαδίκτυο) υπηρεσίες συνδρομητικής τηλεόρασης εισφορά σε ΕΡΤ τυχερά παιχνίδια τέλη κυκλοφορίας - διόδια κοινόχρηστα συντήρηση ανελκυστήρα κηπουρός καθαρισμός πολυκατοικίας καυσόξυλα υγραέριο πετρέλαιο συντήρηση καυστήρα Δίδακτρα ιδιωτικών σχολείων Ασφάλιση υγείας κατοικίας αυτοκινήτου δίκυκλων και άλλες Για όλες τις υπόλοιπες δαπάνες αγοράς αγαθών και λήψης υπηρεσιών οι σχετικές αποδείξεις λαμβάνονται υπόψη για την κάλυψη του 25% του ετήσιου εισοδήματος από μισθωτές υπηρεσίες.

21 Καταργούνται για όλα τα φυσικά πρόσωπα οι φοροαπαλλαγές για τόκους στεγαστικών δανείων πρώτης κατοικίας, ενοίκια, δίδακτρα φροντιστηρίων, ασφάλιστρα κ.λπ. Διατηρείται η έκπτωση 10% από τον φόρο και μόνο για τους μισθωτούς και συνταξιούχους για τις δαπάνες των εξόδων ιατρικής και νοσοκομειακής περίθαλψης εφόσον τα έξοδα αυτά υπερβαίνουν το 5% του φορολογούμενου εισοδήματος και μέχρι 3.000, των εξόδων διατροφής, δωρεών προς το Δημόσιο κ.λπ., δωρεών προς κοινωφελή ιδρύματα και χορηγίες. Προβλέπεται μείωση από τον φόρο 200 για τον φορολογούμενο και τα πρόσωπα που συνοικούν και τον βαρύνουν, εφόσον είναι ανάπηροι,, θύματα πολέμου, θύματα εθνικής αντίστασης κ.λπ. Θεωρείται εισόδημα από μισθωτές υπηρεσίες και το εισόδημα από ατομική επιχείρηση παροχής υπηρεσιών ή από ελευθέριο επάγγελμα, εφόσον συντρέχουν αθροιστικά οι ακόλουθες δύο (2) προϋποθέσεις: Έχουν έγγραφη σύμβαση με τα φυσικά ή και νομικά πρόσωπα τα οποία λαμβάνουν τις υπηρεσίες τους. Τα φυσικά ή και νομικά πρόσωπα τα οποία λαμβάνουν τις υπηρεσίες δεν υπερβαίνουν τα τρία (3) ή εφόσον υπερβαίνουν τον αριθμό αυτό ποσοστό 75% των ακαθαρίστων εσόδων να προέρχονται από ένα (1) από τα πρόσωπα αυτά.

22 Tέλος επιτηδεύματος: Για νομικά πρόσωπα που ασκούν εμπορική επιχείρηση και έχουν την έδρα τους σε τουριστικούς τόπους και σε πόλεις ή χωριά με πληθυσμό έως κατοίκους σε 800 ετησίως (από 400 ). Για νομικά πρόσωπα που ασκούν εμπορική επιχείρηση και έχουν την έδρα τους σε πόλεις με πληθυσμό πάνω από κατοίκους σε (από 500 ). Για ατομικές εμπορικές επιχειρήσεις και ελεύθερους επαγγελματίες σε 650 (από 500 ). Για κάθε υποκατάστημα σε 600 (από 300 ).

23 Φορολογητέο εισόδημα είναι το εισόδημα που απομένει μετά την αφαίρεση των δαπανών που εκπίπτουν, σύμφωνα με τις διατάξεις του Κ.Φ.Ε. από το ακαθάριστο εισόδημα. Φορολογητέο εισόδηµα (Ευρώ) Φορολογικός συντελεστής % Έως και % έως και % Πέραν των %

24 ΚΕΡ Η ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΡΑΣΤΗΡΙΟΤΗΤΑ Άρθρο 21 Κέρδη από επιχειρηματική δραστηριότητα Ως κέρδος από επιχειρηματική δραστηριότητα θεωρείται το σύνολο των εσόδων από τις επιχειρηματικές συναλλαγές μετά την αφαίρεση των επιχειρηματικών δαπανών, των αποσβέσεων και των προβλέψεων για επισφαλείς απαιτήσεις. Στα έσοδα από τις επιχειρηματικές συναλλαγές περιλαμβάνονται και τα έσοδα από την πώληση των στοιχείων του ενεργητικού της επιχείρησης, καθώς και το προϊόν της εκκαθάρισής της, όπως αυτά προκύπτουν στη διάρκεια του φορολογικού έτους.

25 ΚΕΡ Η ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΡΑΣΤΗΡΙΟΤΗΤΑ Άρθρο 22 Μη εκπιπτόμενες δαπάνες Κατά τον προσδιορισµό του κέρδους από επιχειρηματική δραστηριότητα, επιτρέπεται η έκπτωση όλων των δαπανών, µε την επιφύλαξη των διατάξεων του επόµενου άρθρου του Κ.Φ.Ε., οι οποίες: α) πραγµατοποιούνται προς το συµφέρον της επιχείρησης ή κατά τις συνήθεις εµπορικές συναλλαγές της, β) αντιστοιχούν σε πραγµατική συναλλαγή και η αξία της συναλλαγής δεν κρίνεται κατώτερη ή ανώτερη της πραγµατικής, στη βάση έµµεσων µεθόδων ελέγχου, γ) εγγράφονται στα τηρούµενα βιβλία απεικόνισης των συναλλαγών της περιόδου κατά την οποία πραγµατοποιούνται και αποδεικνύονται µε κατάλληλα δικαιολογητικά.

26 ΚΕΡ Η ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΡΑΣΤΗΡΙΟΤΗΤΑ Άρθρο 23 Μη εκπιπτόμενες επιχειρηματικές δαπάνες o o o o o o o o Οι ακόλουθες δαπάνες δεν εκπίπτουν: τόκοι από δάνεια που λαµβάνει η επιχείρηση από τρίτους κάθε είδους δαπάνη που αφορά σε αγορά αγαθών ή λήψη υπηρεσιών αξίας άνω των πεντακοσίων (500) ευρώ, εφόσον η τµηµατική ή ολική εξόφληση δεν έγινε µε τη χρήση τραπεζικού µέσου πληρωµής, οι µη καταβληθείσες ασφαλιστικές εισφορές, προβλέψεις για διαγραφή επισφαλών απαιτήσεων εκτός των οριζοµένων στο άρθρο 26, πρόστιµα και ποινές, περιλαµβανοµένων των προσαυξήσεων, το τεκµαρτό µίσθωµα της παραγράφου 2 του άρθρου 39 σε περίπτωση ιδιόχρησης κατά το µέτρο που υπερβαίνει το τρία τοις εκατό (3%) επί της αντικειµενικής αξίας του ακινήτου, οι δαπάνες ψυχαγωγίας προσωπικές καταναλωτικές δαπάνες και

27 ΚΕΡ Η ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΡΑΣΤΗΡΙΟΤΗΤΑ Άρθρο 24 Αποσβέσεις Κατηγορία ενεργητικού επιχείρησης Κτίρια, κατασκευές, εγκαταστάσεις, βιοµηχανικές και ειδικές εγκαταστάσεις, µη κτιριακές εγκαταστάσεις, αποθήκες και σταθµοί, περιλαµβανοµένων των παραρτηµάτων τους (και ειδικών οχηµάτων φορτοεκφόρτωσης) Εδαφικές εκτάσεις που χρησιµοποιούνται σε εξόρυξη και λατοµεία, εκτός αν χρησιµοποιούνται για τις υποστηρικτικές δραστηριότητες εξόρυξης Μέσα µαζικής µεταφοράς, περιλαµβανοµένων αεροσκαφών, σιδηροδροµικών συρµών, πλοίων και σκαφών Συντελεστής απόσβεσης (% ανά φορολογικό έτος) Μηχανήµατα, εξοπλισµός εκτός Η/Υ και λογισµικού 10 Μέσα µεταφοράς ατόµων 16 Μέσα µεταφοράς εµπορευµάτων («εσωτερικές εµπορευµατικές µεταφορές») 12 Άυλα στοιχεία και δικαιώµατα και έξοδα πολυετούς απόσβεσης 10 Εξοπλισµός Η/Υ, κύριος και περιφερειακός και λογισµικό 20 Λοιπά πάγια στοιχεία της επιχείρησης 10

28 ΚΕΡ Η ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΡΑΣΤΗΡΙΟΤΗΤΑ Άρθρο 26 Επισφαλείς απαιτήσεις Τα ποσά των προβλέψεων για απόσβεση επισφαλών απαιτήσεων και οι διαγραφές αυτών, µε την επιφύλαξη των οριζόµενων στις παραγράφους 5 έως 7 του παρόντος άρθρου, εκπίπτουν για φορολογικούς σκοπούς, ως εξής: α) για ληξιπρόθεσµες απαιτήσεις µέχρι το ποσό των χιλίων (1.000) ευρώ που δεν έχουν εισπραχθεί για διάστηµα άνω των δώδεκα (12) µηνών, ο φορολογούµενος δύναται να σχηµατίσει πρόβλεψη επισφαλών απαιτήσεων σε ποσοστό εκατό τοις εκατό (100%) της εν λόγω απαίτησης, εφόσον έχουν αναληφθεί οι κατάλληλες ενέργειες για τη διασφάλιση του δικαιώµατος είσπραξης της εν λόγω απαίτησης, β) για ληξιπρόθεσµες απαιτήσεις άνω του ποσού των χιλίων (1.000) ευρώ που δεν έχουν εισπραχθεί για διάστηµα άνω των δώδεκα (12) µηνών, ο φορολογούµενος δύναται να σχηµατίσει πρόβλεψη επισφαλών απαιτήσεων, εφόσον έχουν αναληφθεί οι κατάλληλες ενέργειες για τη διασφάλιση του δικαιώµατος είσπραξης της εν λόγω απαίτησης, σύµφωνα µε τον ακόλουθο πίνακα:

29 ΚΕΡ Η ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΡΑΣΤΗΡΙΟΤΗΤΑ Άρθρο 26 Επισφαλείς απαιτήσεις Χρόνος υπερημερίας Προβλέψεις (σε μήνες) (σε ποσοστό%) >12 50 >18 75 >24 100

30 Αρθρο 69. Προκαταβολή του φόρου εισοδήµατος από επιχειρηµατική δραστηριότητα που αποκτούν φυσικά πρόσωπα 4. Ειδικά, για τους αρχιτέκτονες και τους µηχανικούς ο προκαταβλητέος φόρος υπολογίζεται ως εξής: α) Σε τέσσερα τοις εκατό (4%) της συµβατικής αµοιβής για εκπόνηση µελετών και σχεδίων β) Σε δέκα τοις εκατό (10%) της συµβατικής αµοιβής για εκπόνηση µελετών και σχεδίων που αφορούν οποιασδήποτε άλλης φύσης έργα και για την επίβλεψη της εκτέλεσης αυτών, καθώς και των έργων της προηγούµενης περίπτωσης και της ενέργειας πραγµατογνωµοσύνης κ.λπ. για τα έργα αυτά. Κατ' εξαίρεση, για αµοιβές αρχιτεκτόνων και µηχανικών για την επίβλεψη της εκτέλεσης κάθε είδους τεχνικών έργων που ορίζονται στις προηγούµενες περιπτώσεις, ο προκαταβλητέος φόρος επιβάλλεται πριν από τη θεώρηση των οικείων εργασιών από την αρµόδια αρχή στο ποσό της αµοιβής επίβλεψης του δικαιούχου, και προκειµένου για εκπόνηση µελετών ή σχεδίων και επίβλεψη έργων του ηµοσίου, νοµικών προσώπων δηµοσίου δικαίου και των κοινωφελών ή θρησκευτικών ιδρυµάτων, ο προκαταβλητέος φόρος κατά τα ποσοστά της παραγράφου αυτής υπολογίζεται στο ποσό της συµβατικής αµοιβής.

31 Με τον νέο Νόμο 4174 ορίζεται ο «Νέος Κώδικας Φορολογικής Διαδικασίας» ο οποίος καθορίζει πρόστιμα και προσαυξήσεις που τίθενται σε εφαρμογή από 01/01/2014 και καθορίζει τις υποχρεώσεις μας απέναντι στο Δημόσιο. Καταργείται η διοικητική επίλυση της διαφοράς δηλαδή καταργείται η δυνατότητα του φορολογουμένου να πληρώσει το 1/3 ή 1/ 2 του προστίμου που του είχε επιβληθεί. ΑΡΘΡΟ 54. Ν.4174 Επιβάλλεται πρόστιμο 100 για την μή υποβολή ή την εκπρόθεσμη υποβολή οποιασδήποτε δήλωσης πληροφοριακού χαρακτήρα και από την οποία δεν προκύπτει υποχρέωση καταβολής φόρου. (INTRASTAT, ΛΙΣΤΑ ΕΝΔΟΚΟΙΝΟΤΙΚΏΝ κ.τ.λ)

32 Νόµος 4174/2013 ΑΡΘΡΟ 54. Ν.4174 ΠΑΡΑΚΡΑΤΟΥΜΕΝΟΙ ΦΌΡΟΙ Μή υποβολή ή εκπρόθεσμη υποβολή δήλωσης ΦΠΑ, ΦΜΥ, Φόρου Ελ. Επαγγελματιών κ.λ.π. τα πρόστιμα ορίζονται με βάση την κατηγορία των βιβλίων. Για Β κατηγορίας για την ίδια παράβαση για την 1 η παράβαση για την 2 η παράβαση για την 3 η και κάθε επόμενη παράβαση Για Γ κατηγορίας για την ίδια παράβαση για την 1 η παράβαση για την 2 η παράβαση για την 3 η και κάθε επόμενη παράβαση Οι ανωτέρω παραβάσεις ισχύουν εάν επαναληφθούν εντός 5ετίας.

33 ΑΡΘΡΟ 59. Ν.4174 Εάν τώρα από την δήλωση ΦΠΑ/ΦΜΥ κ.τ.λ πρέπει να πληρωθεί ποσό φόρου εκτός του προστίμου το ποσό του φόρου διπλασιάζεται. Π.χ. Πρέπει 28/02/2014 να πληρωθεί ΦΜΥ 800 ; Ο φόρος πληρώνεται 01/03/2014. Β ΚΑΤΗΓΟΡΙΑ Γ ΚΑΤΗΓΟΡΙΑ ΦΟΡΟΣ ΔΙΠΛΑΣΙΑΣΜΟΣ ΠΡΌΣΤΙΜΟ ΣΥΝΟΛΟ: Μέχρι 31/12/2013 το πρόστιμο ανεξαρτήτως κατηγορίας ήταν 8. Το χρονικό περιθώριο για τις μεταβολές στο τμήμα μητρώου της ΔΟΥ περιορίζεται στις 10 ημέρες από τις 30 ημέρες και τα πρόστιμα για την εκπρόθεσμη μεταβολή είναι 1.000, 2.500, 2.000,5.000 κ.τ.λ.

34 ΑΡΘΡΟ 57. Ν.4174 ΠΡΟΣΤΙΜΟ ΕΚΠΡΟΘΕΣΜΗΣ ΚΑΤΑΒΟΛΗΣ Αν οποιοδήποτε ποσό φόρου (π.χ. φόρος εισοδήματος) καταβληθεί: μετά το πέρας 2 μηνών από την προθεσμία, επιβάλλεται πρόστιμο 10%. μετά από 1 έτος από την προθεσμία, επιβάλλεται πρόστιμο 20%. μετά από 2 χρόνια από την προθεσμία, επιβάλλεται πρόστιμο 30%. ΑΡΘΡΟ 58. Ν.4174 Σε περίπτωση μή υποβολής δήλωσης ή ανακριβούς δήλωσης (συμπληρωματική δήλωση) το πρόστιμο, ανάλογα με το ποσό του φόρου, μπορεί να φτάσει έως το 100% του φόρου. ΑΡΘΡΟ 53. Ν.4174 Εκτός των ανωτέρω προστίμων κάθε ποσό φόρου που δεν καταβληθεί εντός της νόμιμης προθεσμίας, θα επιβαρυνθεί με επιπλέον τόκους που το επιτόκιο καθορίζεται από τον Γενικό Γραμματέα (Σήμερα 8,50%).

35 ΑΡΘΡΟ 60. Ν.4174 Κάθε πρόσωπο ( λογιστής, διαχειριστής, φοροτεχνικός κ.τ.λ.)που συνεργεί για την διάπραξη παράβασης του κώδικα υπόκειται στα ίδια πρόστιμα που υπόκειται ο φορολογούμενος. Μηνιαία υποβολή συναλλαγών. Από 1/1/2014, όλες οι επιχειρήσεις (π.χ. λιανικής, χονδρικής, Π.Υ.), έχουν υποχρέωση να υποβάλλουν ηλεκτρονικά τις συναλλαγές στο TAXIS μέχρι και τις 15 του επόμενου μήνα. Π.χ. Συναλλαγές εσόδων Ιανουαρίου του 2014, θα πρέπει να υποβληθούν έως και 15/2/2014. Είναι ελεύθερη η επιχείρηση να επιλέξει τον τρόπο που θα στείλει τα στοιχεία (xml, upload, web service, σύνδεση με ΕΑΦΔΣΣ, φόρμα με χειροκίνητη υποβολή) Εκπρόθεσμες προσθήκες επιτρέπονται μόνο για τα έσοδα και για αυτές θα επιβάλλονται κυρώσεις, ενώ οι επιχειρήσεις που πραγματοποιούν μεταβολές θα μπαίνουν στο στόχαστρο και θα τους ζητούνται «εξηγήσεις». Εξόφληση Τιμολογίων από 01/01/2014. Οποιοδήποτε τιμολόγιο έχει συνολική αξία άνω των 500, θα πρέπει να εξοφλείται μέσω Τράπεζας, διότι διαφορετικά δεν θα αναγνωρίζεται στα έξοδα.

36 Το καθαρό εισόδημα αρχιτεκτόνων μηχανικών από την σύνταξη μελετών & σχεδίων οικοδομικών και λοιπόν τεχνικών έργων,την επίβλεψη της εκτέλεσης τους, την διέυθυνση εκτέλεσης ΕΞΕΥΡΙΣΚΕΤΑΙ ΠΛΕΟΝ ΜΕ ΛΟΓΙΣΤΙΚΟ ΤΡΟΠΟ ΙΣΧΥΣ ΑΠΌ 01/01/2010 Χρόνος κτήσης του εισοδήματος Α) με την είσπραξη έκδοση ΑΠΥ ( έως 31/12/2010 ) Β) με την ολοκλήρωση της παροχής (από 01/01/2011) Εξαίρεση: το εισόδημα από παροχή υπηρεσιών στο Δημόσιο, όπου χρόνος κτήσης η είσπραξη.

37 1. Δαπάνες μισθοδοσίας 2. Αμοιβές σε τρίτους Αμοιβές - Αποζημιώσεις 3. Αποζημιώσεις απόλυσης 4. Αμοιβές μηχανικών (εφόσον δεν συμπεριλαμβάνονται στο κόστος οικοδομής) 5. Αποζημίωση που καταβάλει εκμισθώτρια στο μισθωτή

38 Μισθώματα 1. Ενοίκιο επαγγελματικής στέγης 2. Ενοίκια μηχανημάτων 3. Τεκμαρτό μίσθωμα ιδιόχρησης 4. Χρηματοδοτική μίσθωση 5. Ενοίκια λοιπών κινητών πραγμάτων

39 Έξοδα μεταφοράς 1. Προσωπικού 2. Υλικών 3. Αγαθών με μεταφορικά μέσα τρίτων

40 Διάφορες δαπάνες 1. Ασφαλιστικές εισφορές προσωπικού 2. Δαπάνη ΔΕΗ, ΟΤΕ κτλ 3. ΕΛΤΑ, ΤΑΧΥΜΕΤΑΦΟΡΕΣ 4. Τηλεφωνικά έξοδα σταθερής τηλεφωνίας 5. Έξοδα κινητής τηλεφωνίας (50%) πρόσβαση στο διαδίκτυο (50%) 6. Γραφική ύλη αναλώσιμα έντυπα 7. Καύσιμα και υλικά θέρμανσης

41 Διάφορες δαπάνες 8. Κοινόχρηστα 9. Προμήθειες τραπεζών 10. Προμήθειες σε τρίτους 11. Έξοδα δημοσίευσης 12. Κρατήσεις φόροι τέλη 13. Συνδρομές 14. χορηγίες

42 Διάφορες δαπάνες 15. Έξοδα επιμόρφωσης προσωπικού 16. Έξοδα υποδοχής και φιλοξενίας 17. Συντήρηση και λειτουργία παγίων 18. Μεταφορικά έξοδα (λόγω αλλαγής έδρας) 19. Έξοδα διαμονής, διατροφής και μετακίνησης για εκτός έδρας εργασία 20. Έξοδα διαφήμισης 21. Έξοδα λογισμικού, αγοράς Η/Υ 22. Ασφαλιστικές εισφορές ΤΣΜΕΔΕ (ΙΣΧΥΣ ΑΠΌ 01/01/2013) προϋπόθεση η δαπάνη να στηρίζεται σε παραστατικό στοιχείο και να έχει καταχωρηθεί στα τηρούμενα βιβλία

43 Δαπάνες συντήρησης, επισκευής, κυκλοφορίας, αποσβέσεων και μισθωμάτων Ε.Ι.Χ. αυτοκινήτων Αναγνωρίζονται για έκπτωση από τα ακαθάριστα έσοδα: ΕΚΠΤΩΣΗ 70 % ΤΩΝ ΔΑΠΑΝΩΝ ΕΩΣ 1600 cc ΕΚΠΤΩΣΗ 35 % ΜΕΓΑΛΥΤΕΡΟ ΤΩΝ 1600 cc

44 Παράδειγμα Δαπάνη (μισθώματα, τέλη, ασφάλειες, βενζίνες, service) Ε.Ι.Χ. αυτοκινήτου cc ετήσια ,00 Αναγνωρίζονται για έκπτωση το 70% (7.000,00 ) και το υπόλοιπο 30% (3.000,00 ) θεωρείται λογιστική διαφορά Προϋπόθεση να καλύπτει τις ανάγκες του ΕΕ

45 Λοιπές δαπάνες Δαπάνη ενοικίου ιδιόχρησης αναγνωρίζεται μόνο όταν δηλωθεί και ως εισόδημα από ακίνητα. Δαπάνη τόκων επαγγελματικού δανείου Δαπάνη τόκων στεγαστικού δανείου Δαπάνες διαφήμισης, εφόσον πληρωθεί το 2% δημοτικό τέλος

46 Δαπάνη κινητού Παράδειγμα Προϋπόθεση για την έκπτωση των εξόδων αυτών είναι οι λογαριασμοί των κινητών τηλεφώνων να μην υπερβαίνουν τον αριθμό των απασχολούμενων στις επιχειρήσεις υπαλλήλων αυτών. ΕΕ χωρίς υπαλλήλους, οι λογαριασμοί των κινητών είναι 4 και το ποσό της δαπάνης ετησίως 5.000,00. Θα ληφθεί υπόψη το ¼ της δαπάνης (5.000,00 *1/4=1.250,00 ) από αυτό το ποσό, ποσοστό 50% αναγνωρίζεται προς έκπτωση από τα ακαθάριστα έσοδα, το υπόλοιπο θεωρείται λογιστική διαφορά. Αναγνώριση του ΦΠΑ 100% μέχρι των αριθμό των απασχολούμενων ατόμων

47 Δαπάνες ΔΕΗ, ΟΤΕ, κοινόχρηστα, θέρμανση οικίας έδρας ΕΕ Αναγνωρίζονται ως ποσοστό του εμβαδού του χώρου που χρησιμοποιείται ως γραφείο (20 έως 30 τ.μ.) Καταχώρηση όλης της δαπάνης στα Βιβλία και στο τέλος του έτους φορολογική αναμόρφωση με προσθήκη των μη εκπιπτόμενων δαπανών ως λογιστικών διαφορών

48 Παράδειγμα Έστω ότι χρησιμοποιείται οικία, επιφάνειας 100 τ.μ., ως έδρα επαγγελματικής δραστηριότητας και αποφασίζεται το κριτήριο επιμερισμού των εξόδων, μεταξύ της επιχείρησης και της προσωπικής χρήσης, να είναι τα 30 τ.μ. Ο λογαριασμός της ΔΕΗ ποσού 140 (με ανάλυση: αξία Η/Ρ 50, ΦΠΑ Η/Ρ 9% 4,50 και δημοτικά τέλη κ.λπ. 85,50 ), θα καταχωρισθεί στα βιβλία με το ποσό αυτό, ως εξής: απάνες µε δικαίωµα έκπτωσης του ΦΠΑ 15,00 (50,00 χ 30 / 100) απάνες εξαιρούµενες από τον ΦΠΑ 25,65 (85,50 χ 30 / 100) ΦΠΑ εισροών (Η/Ρ) 1,35 (4,50 χ 30 / 100) απάνες για φορολογική αναµόρφωση 94,85 (135,50 χ 70 / 100) ΦΠΑ µη εκπιπτόµενος στη Φορολογία εισοδήµατος 3,15 (4,50-1,35)

49 Τα ποσά των αποσβέσεων για την κάλυψη της φθοράς των κάθε είδους εγκαταστάσεων ή µηχανηµάτων ή φθαρτών υλικών, συναφών µε τη λειτουργία της επιχείρησης και γενικά κάθε κινητής ή ακίνητης περιουσίας της επιχείρησης όπως και των άϋλων περιουσιακών στοιχείων και δικαιωμάτων, εφόσον αυτές έγιναν µε οριστικές έγγραφες. Η διενέργεια των τακτικών αποσβέσεων είναι υποχρεωτική. Οι αποσβέσεις διενεργούνται µε τη σταθερή µέθοδο απόσβεσης επί της αξίας κτήσης των πάγιων περιουσιακών στοιχείων, προσαυξηµένης µε τις δαπάνες προσθηκών και βελτιώσεων. Ο υπολογισµός των αποσβέσεων γίνεται, σε ετήσια βάση, ως ακολούθως: αα) Τα κτίρια, οι εγκαταστάσεις κτιρίων µε συντελεστή τέσσερα τοις εκατό (4%). ββ) Οι ηλεκτρονικοί υπολογιστές και τα προγράµµατα λογισµικού µε συντελεστή είκοσι τοις εκατό (20%). γγ) Τα λοιπά πάγια περιουσιακά στοιχεία µε συντελεστή δέκα τοις εκατό (10%). Ειδικά για τα επιβατηγά ιδιωτικής χρήσης αυτοκίνητα το ποσοστό απόσβεσης ορίζεται σε είκοσι τοις εκατό (20%). δδ) Η υπεραξία απόκτησης επιχείρησης µε συντελεστή δέκατοις εκατό (10%) εε) Τα πάσης φύσεως δικαιώµατα σύµφωνα µε το χρόνο που ορίζεται στη σύµβαση. Αν δεν ορίζεται χρόνος τότε αποσβένονται µε συντελεστή δέκα τοις εκατό (10%). στστ) Τα έξοδα πολυετούς απόσβεσης, όπως αυτά ορίζονται στο Π.Δ. 1123/1980 µε συντελεστή δέκα τοις εκατό (10%).

50 Εξόφληση τιμολογίων μεταξύ επιτηδευματιών > 500,00 από το λήπτη με επιταγές ή με κατάθεση σε τραπεζικό λογαριασμό.ισχυσ ΑΠΌ 01/1/2014 Υποβολή συγκεντρωτικών έως την 25/06 κάθε επόμενου έτους Εξόφληση στοιχείων > 1.500,00 σε ιδιώτες μέσω τράπεζας ή με πιστωτική κάρτα.

51 Οι συγκεντρωτικές καταστάσεις τιμολογίων ειδικά για το 2014 θα υποβάλλονται «μέχρι την τελευταία ημέρα του επόμενου μήνα από το ημερολογιακό τρίμηνο που αφορούν» ενώ ειδικά τα τιμολόγια του πρώτου τριμήνου θα υποβληθούν μέχρι το τέλος Μαίου. Ποια είναι η καταληκτική ηµεροµηνία στην οποία θα υποβάλλονται οι καταστάσεις αυτές; Η προθεσµία υποβολής για τα έσοδα είναι για όλους ανεξαρτήτως κατηγορίας βιβλίων ή απαλλαγής τους από την τήρηση αυτών η τελευταία µέρα του επόµενου ηµερολογιακού µήνα από αυτόν που αφορούν. Τα έξοδα θα πρέπει να υποβληθούν πριν δηλωθούν στην περιοδική δήλωση ΦΠΑ µιας περιόδου, και για όσους απαλλάσσονται του ΦΠΑ πριν το τέλος του επόµενου µήνα από τη λήξη του εκάστοτε ηµερολογιακού έτους.

52 Για το 2014 μεταβατικά: Η προθεσμία υποβολής των εσόδων είναι για όλους ανεξαρτήτως κατηγορίας βιβλίων ή απαλλαγής τους από την τήρηση αυτών η τελευταία μέρα του επόμενου μήνα από το ημερολογιακό τρίμηνο που αφορούν. Τα έξοδα υποβάλλονται ανεξαρτήτως κατηγορίας βιβλίων πριν την τελευταία μέρα του επόμενου μήνα από το ημερολογιακό τρίμηνο που αφορούν, και για όσους απαλλάσσονται του ΦΠΑ πριν το τέλος του επόμενου μήνα από τη λήξη του εκάστοτε ημερολογιακού έτους. Ειδικά, οι καταστάσεις του πρώτου τριμήνου του ημερολογιακού έτους 2014, υποβάλλονται μέχρι το τέλος Μαΐου 2014.

53 ΟΡΙΣΤΙΚΗ ΔΗΛΩΣΗ ΠΑΡΑΚΡΑΤΗΘΕΝΤΩΣ ΦΟΡΟΥ ΑΠΌ ΜΙΣΘΩΤΕΣ ΥΠΗΡΕΣΙΕΣ ΟΡΙΣΤΙΚΗ ΔΗΛΩΣΗ ΠΑΡΑΚΡΑΤΗΘΕΝΤΩΣ ΦΟΡΟΥ ΑΠΌ ΕΜΠΟΡΙΚΕΣ ΕΠΙΧ/ΣΕΙΣ ΟΡΙΣΤΙΚΗ ΔΗΛΩΣΗ ΠΑΡΑΚΡΑΤΗΘΕΝΤΩΣ ΦΟΡΟΥ ΑΠΌ ΕΛΕΥΘΕΡΑ ΕΠΑΓΓΕΛΜΑΤΑ

54 Η έννοια της «λογιστικής διαφοράς», όπως καθιερώθηκε να λέγεται είναι όλα εκείνα τα ποσά των δαπανών που πρέπει να προστεθούν στα λογιστικά κέρδη της χρήσης (ή αντίστοιχα, να αφαιρεθούν από τις λογιστικές ζημιές αυτής), ώστε να προκύψει το φορολογητέο εισόδημα για την επιχείρηση, ορίσθηκε με απόφαση του ΣτΕ (33/1989), κατά την οποία, η μείωση του δηλούμενου εισοδήματος που έχει ως αιτίες την παραδρομή (λάθος), τον λανθασμένο χαρακτηρισμό πραγματικών περιστατικών ή την ουσιώδη πλάνη περί το δίκαιο, ονομάζεται λογιστική διαφορά και πρέπει να τακτοποιείται, κατά την δήλωση του εισοδήματος. Με την πρόσθεση των λογιστικών διαφορών προκύπτει το φορολογητέο εισόδημα και έτσι γίνεται η φορολογική αναμόρφωση των κερδών.

55 Υπάρχουν γενικά ορισμένες βασικές προϋποθέσεις που πρέπει να υφίστανται, ώστε μία δαπάνη να είναι εκπεστέα από το εισόδημα. Οι προϋποθέσεις αυτές, χαρακτηρίζονται από το στοιχείο της αθροιστικής συνύπαρξής τους, δηλαδή, πρέπει να λαμβάνονται σωρευτικά. Η μη κάλυψη έστω και μίας τέτοιας προϋπόθεσης, αφαιρεί το δικαίωμα έκπτωσης της δαπάνης από τα ακαθάριστα έσοδα, οπότε αυτόματα, εφόσον η δαπάνη αυτή είχε υπολογισθεί, προκειμένου να εξαχθεί το λογιστικό αποτέλεσμα, πρέπει να ονομασθεί λογιστική διαφορά και να αναμορφωθεί το ως άνω αποτέλεσμα, με την προσθήκη της.

56 ΠΡΟΫΠΟΘΕΣΗΣ ΕΚΠΤΩΣΗΣ ΜΙΑΣ ΔΑΠΑΝΗΣ i. Ο επιτηδευματίας να τηρεί ειλικρινή και επαρκή βιβλία ii. Η δαπάνη - έξοδο να προβλέπεται από διάταξη νόμου (άρθρο 31 και 105 του Κ.Φ.Ε.). iii. Το αποτέλεσμα του επιτηδευματία να εξάγεται με λογιστικό τρόπο. iv. Η δαπάνη - έξοδο να στηρίζεται σε δικαιολογητικό, προβλεπόμενο από τον Κ.Β.Σ., ή σε άλλα δημόσια έγγραφα (άρθρο 18 παρ. 2 του Κ.Β.Σ.). v. Η δαπάνη - έξοδο να έχει καταχωρηθεί στα βιβλία με τον προσήκοντα λογιστικό τρόπο.

57 ΠΡΟΫΠΟΘΕΣΕΙΣ ΕΚΠΤΩΣΗΣ ΜΙΑΣ ΔΑΠΑΝΗΣ vi. Η δαπάνη - έξοδο να είναι παραγωγική, δηλαδή εν δυνάμει, να προσθέτει εισόδημα ή να συμβάλει στην δημιουργία εισοδήματος. vii. Η δαπάνη - έξοδο να είναι βέβαιη και εκκαθαρισμένη, να μην τελεί δηλαδή υπό αίρεση ή αναστολή. viii. Η δαπάνη - έξοδο να είναι δεδουλευμένη, να τηρείται συνεπώς, η λογιστική αρχή της αυτοτέλειας των χρήσεων. ix. Η δαπάνη να γίνεται χάριν της απόκτησης εισοδήματος, να σκοπεύει επομένως στην άμεση ή την μελλοντική αύξηση των εσόδων. x. Η δαπάνη να είναι πραγματική (όχι εικονική ή πλασματική).

58 Ελεύθερος επαγγελματίας με βιβλία Β κατηγορίας του Κ.Β.Σ., για τον οποίο προβλέπεται συντελεστής καθαρών αμοιβών 50%, εμφανίζει στα βιβλία του ακαθάριστες αμοιβές ύψους και δαπάνες ως εξής : ΠΑΡΑΔΕΙΓΜΑ Ετησία δαπάνη ενός κινητού τηλέφωνου : 1.000,00 δαπάνες αυτοκινήτου έως 1600,00 cc : 6.000,00 αμοιβές προσωπικού : ,00 αποσβέσεις : 5.000,00 ενοίκιο ιδιόχρησης : 3.000,00 Σύνολα εξόδων : ,00

59 ΠΑΡΑΔΕΙΓΜΑ Σύμφωνα με τα παραπάνω τα κέρδη που προκύπτουν από τα βιβλία είναι το ποσό των ,00 Οι δαπάνες που δεν αναγνωρίζονται πρέπει να εμφανίζονται αναλυτικά σε κατάσταση που συνυποβάλλεται με τη δήλωση φορολογίας εισοδήματος Υπολογισμός λογιστικών διαφόρων Οι δαπάνες του αυτοκίνητου που δεν αναγνωρίζονται φορολογικά είναι το 30 % των δαπανών αυτών ( 6.000,00 *30% )= 1.800,00 Δαπάνες κινητού που δεν αναγνωρίζονται φορολογικά είναι το 50 % των δαπανών αυτών ( 1.000,00 *50%) =500,00

60 Λογιστικές διαφορές Αυτοκίνητα = 1.800,00 Κινητό = 500,00 Σύνολα = 2300,00 ΠΑΡΑΔΕΙΓΜΑ Θα γίνει φορολογική αναμόρφωση στο έντυπο Ε3 και το αποτέλεσμα που θα προκύψει στο Ε3 θα μεταφερθεί στο έντυπο Ε1 φορολογία εισοδήματος Ακολουθεί παράδειγμα συμπλήρωσης Ε3

61

62 2010 ΕΙΔΟΣ ΔΑΠΑΝΕΣ ΥΠΟΚ. ΣΕ ΣΥΝΤ.ΦΠΑ ΧΡΟΝΟΣ ΕΚΔΟΣΗΣ Η ΛΗΨΗΣ ΣΤΟΙΧΕΙΟΥ ΜΗΝΑΣ ΗΜΕΡΑ ΑΡΙΘΜΟΣ ΦΟΡΟΛΟΓΙΚΟΥ ΣΤΟΙΧΕΙΟΥ ΑΙΤΙΟΛΟΓΙΑ 4,5-5% 9-10% 19-21% 11 4 Τ.Νο102 ΦΩΤΟΤΥΠΙΑ 100,00 21, Τ.Νο2062 Η/Υ 2.000,00 420, ΤΠΥ Νο9 ΥΔΡΑΥΛΙΚΑ 200,00 42, ΤΠΥ Νο7 ΣΥΝΕΡΓ.ΕΠΙΣΚ. ΕΙΧ ΑΥΤΟΚ 1.210, ΑΠΟΔ ΕΝΟΙΚΙΟ 290, Τ.Νο2062 ΒΙΒΛΙΑ ΠΕΡΙΟΔΙΚΑ 60,00 3, Τ.Νο108 ΑΝΑΛΩΣΙΜΑ 150,00 15, Τ.Νο109 ΕΣΤΙΑΤΟΡΙΟ 100,00 10, Τ.Νο110 ΛΟΓ.ΤΕΛΩΝ ΚΙΝΗΤΗΣ ΤΗΛΕΦΩΝΙ 100,00 21, Τ.Νο111 ΛΟΓΑΡΙΑΣΜΟΣ ΔΕΗ ΟΙΚΙΑΣ 15,00 25,65 98,00 1, ΜΗΤΡΩΟ ΑΠΟΣΒΕΣΕΙΣ ΩΣ ΜΗΤΡΩΟ ΠΑΓΙΩΝ 600,00 ΣΥΝΟΛΑ 60,00 165,00 300, , , ,00 100,00 98,00 10,00 523,35 ΔΑΠΑΝΕΣ ΧΩΡΙΣ ΔΙΚ. ΕΚΠΤΩΣΗΣ ΑΓΟΡΕΣ ΠΑΓΙΩΝ ΟΧΗΜΑΤΑ (ΚΑΤΑΧΩΡΗΣΗ ΔΑΠΑΝ.ΜΑΖΙ ΜΕ ΤΟ ΦΠΑ ΤΟΥΣ) ΕΞΟΔΑ ΚΙΝΗΤΗΣ ΤΗΕΛΕΦΩΝΙΑΣ ΛΟΓΙΣΤΙΚΕΣ ΔΙΑΦΟΡΕΣ ΟΙΚΙΑΣ ΜΗ ΕΚΠΙΠΤΟΜΕΝΟΣ ΦΠΑ ΕΚΠΙΠΤΟΜΕΝΟΣ Έστω Έσοδα χρήσης ,00 μείον Έξοδα χρήσης όπως παραπάνω 4.955,50 Κέρδη προ λογιστικών διαφορών ,50 πλέον Λογιστικές διαφορές Αυτοκίνητα 363,00 Κινητό 50,00 Δαπάνες οικίας μη αναγνωρισμένες 98,00 Συνολικά κέρδη ,50 30% ΛΟΓΙΣΤΙΚΗ ΔΙΑΦΟΡΑ ΣΤΟ ΤΕΛΟΣ ΤΗΣ ΧΡΗΣΗΣ 50% ΛΟΓΙΣΤΙΚΗ ΔΙΑΦΟΡΑ ΣΤΟ ΤΕΛΟΣ ΤΗΣ ΧΡΗΣΗΣ

63 o Η αμοιβή των μηχανικών καθορίζεται ελεύθερα με έγγραφη συμφωνία των συμβαλλομένων o Μετά την περαίωση της μελέτης, ο μηχανικός γνωστοποιεί στο Τ.Ε.Ε. τα στοιχεία που προκύπτουν από αυτήν, με βάση τα οποία υπολογίζει και καταβάλλει στο Τ.Ε.Ε τις εισφορές και τα λοιπά δικαιώματα o Οι εισφορές και δικαιώματα υπολογίζονται εφεξής επί της συμβατικής αμοιβής, εφόσον αυτή είναι μεγαλύτερη από την νόμιμη αμοιβή, αλλιώς υπολογίζονται επί της νόμιμης αμοιβής.

64 Οι καθοριζόμενες με το διάταγμα αυτό αμοιβές αποτελούν τις νόμιμες αμοιβές, οι οποίες ισχύουν για την περίπτωση που δεν προκύπτει έγκυρη έγγραφη συμφωνία αμοιβής, για την εκπόνηση μελετών και τη διενέργεια επιβλέψεων - παραλαβών και εκτιμήσεων Συγκοινωνιακών, Υδραυλικών και Κτιριακών 'Έργων ως και Τοπογραφικών Κτηματογραφικών και Χαρτογραφικών Εργασιών, κατά τις κατωτέρω κατηγορίες ή διακρίσεις αυτών

65 Μισθωτήρια συμβόλαια Συμφωνητικά για εργολαβίες ή υπεργολαβίες εκτέλεσης τεχνικών έργων Συμφωνητικά για εκδηλώσεις σωματείων, συλλόγων, ιδρυμάτων κ.τ.λ Συμφωνητικά τραγουδιστών και αθλητών. Οποιαδήποτε συμφωνητικά, δεν υπάγονται στις προηγούμενες περιπτώσεις τότε τα βασικά τους στοιχεία καταχωρούνται σε μια τριμηνιαία κατάσταση η οποία υποχρεωτικά υποβάλλονται έως την 20 η ημέρα του επόμενου μήνα του τριμήνου. (π.χ. για Ιαν, Φεβ, Μαρτ υποβάλλεται έως 20 Απρ)

66 Οι μηχανικοί ελεύθεροι επαγγελματίες, υποβάλλουν μέχρι την 20η ημέρα του μηνός Φεβρουαρίου κάθε έτους, καταστάσεις με τις έγγραφες συμφωνίες που έχουν συνάψει με τους αντισυμβαλλομένους τους μέσα στην προηγούμενη διαχειριστική περίοδο. παρατείνεται η προθεσμία υποβολής, μέσω διαδικτύου, μέχρι των καταστάσεων που υποβάλλονται από τους μηχανικούς και το Τ.Ε.Ε.

67 ΦΟΡΟΛΟΓΙΚΗ ΔΗΛΩΣΗ 2014 Εισοδήματα Χρήσης 2013

68 Φορολογική Υποχρέωση Έναρξη Υποβολής Λήξη Υποβολής Υποβολή Εντύπου Ε1 20/03/ /06/2014 Υποβολή Εντύπου Ε5 03/03/ /04/2014 Υποβολή Εντύπου Φ /04/ /05/2014 Υποβολή Εντύπου Φ /04/ /05/2014 Υποβολή Εντύπου Φ /02/ /04/2014 Υποβολή Εντύπου Ε2 03/02/ /06/2014 Υποβολή Εντύπου Ε3 03/02/ /06/2014 Έντυπα Ε232, Ε235, Ε233, Ε566, Ε567 02/01/ /02/2014 Έντυπο Ε234 02/01/ /03/2014 Έκτακτη Εισφορά επί Εισερχομένου Συναλλάγματος 02/01/ /03/2014 Έντυπο Ε7 03/02/ /04/2014 Βεβαιώσεις αποδοχών 27/01/ /03/2014 Οριστική Δήλωση Παρακρατούμενων Φόρων Ελευθέρων Επαγγελματιών 17/03/ /04/2014 Οριστική Δήλωση Παρακρατούμενων Φόρων Εμπορικών Επιχειρήσεων 17/03/ /04/2014 Ε /02/ /05/2014 ΕΦΑ 03/04/ /05/2014 Εκκαθαριστική Δήλωση ΦΠΑ με Απλογραφικό Σύστημα 02/01/ /04/2014 Εκκαθαριστική Δήλωση ΦΠΑ με διπλογραφικό σύστημα 02/01/ /05/2014 Ε /04/ /01/2015 Περιοδική Δήλωση ΦΠΑ με Απλογραφικό Σύστημα 1/1, 1/4, 1/7 και 1/10 20/1, 20/4, 20/7 και 20/10 Περιοδική Δήλωση ΦΠΑ με Απλογραφικό Σύστημα 1η κάθε μήνα 20η κάθε μήνα Προσωρινή Δήλωση Απόδοσης Παρακρατούμενων Φόρων 1η κάθε μήνα τέλος κάθε μήνα Στοιχεία Πελατών Προμηθευτών 15 κάθε μήνα Στοιχεία Μισθωτηρίων 1η έτους Τέλος έτους

69 Το νέο έντυπο Ε1 πρέπει να υποβληθεί φέτος ηλεκτρονικά από όλους ανεξαιρέτως του φορολογούμενους.

70 - Καταργήθηκε η έκπτωση φόρου 10% για ενοίκια, τόκους στεγαστικών δανείων, ασφάλιστρα, στεγαστικό επίδομα, κατοίκους παραμεθόρων περιοχών, ανανεώσιμες πηγές ενέργειες και αποκατάσταση ακινήτων και διατηρητέων. - Αυξήθηκε το τεκμήριο διαβίωσης κατοικίας για όσους το 2013 προχώρησαν σε νομιμοποιήσεις αυθαίρετων κτισμάτων και ημιυπαίθριων χώρων. - Προστέθηκε νέος ειδικός κωδικός για μείωση της φορολογίας σε επιτηδευματίες που έκαναν έναρξη επαγγέλματος την 1η Ιανουαρίου 2013 και μετά. Θα φορολογούνται για τα πρώτα χρόνια της δραστηριότητάς τους με συντελεστή 13% αντί για 26% για τα πρώτα ευρώ. Σε αυτή την κατηγορία φορολογουμένων, δεν θα επιβάλλεται τέλος επιτηδεύματος για τα πρώτα πέντε χρόνια. - Προστέθηκε νέος κωδικός για μισθωτούς που αμείβονται με «μπλοκάκι» οι οποίοι θα φορολογηθούν με την κλίμακα των μισθωτών.

71 - Σε ξεχωριστούς κωδικούς θα δηλωθούν οι τόκοι καταθέσεων. - Στον πίνακα 2 καταργήθηκε ο κωδικός στον οποίο οι μισθωτοί έπρεπε να δηλώσουν αν «πήραν στεγαστικό επίδομα» αφού πλέον δεν υπάρχει η έκπτωση φόρου για το ενοίκιο κύριας κατοικίας. - Καταργήθηκε ο κωδικός το οποίο συμπλήρωναν οι μισθωτοί που κατοικούν σε παραμεθόρια περιοχή. Δεν υπάρχει πλέον η σχετική έκπτωση φόρου. - Καταργήθηκε ο κωδικός ο οποίος αφορούσε όσους είχαν συμπληρώσει το 18 έτος της ηλικίας τους. Πλέον όσοι έχουν συμπληρώσει το 18ο έτος της ηλικίας τους υποχρεούνται να υποβάλουν φορολογική δήλωση με εξαίρεση όσους θεωρούνται προστατευόμενη μέλη (φοιτητές κλπ).

72 - Καταργήθηκε ο κωδικός που συμπλήρωναν όσοι είχαν υποπέσει σε φορολογικές παραβάσεις. - Άλλαξε ο κωδικός που συμπληρώνουν όσοι δικαιούνται μείωση φόρου λόγω αναπηρίας 67% και άνω. Πέρυσι ίσχυε αυξημένο αφορολόγητο ευρώ και φέτος παρέχεται έκπτωση φόρου 200 ευρώ. - Καταργήθηκαν οι κωδικοί 003 και 004 που συμπλήρωναν οι γονείς για τον αριθμό των προστατευόμενων τέκνων τους. - Στον πίνακα 4 προστέθηκε ο κωδικός όπου δηλώνεται το εισόδημα από ατομική επιχείρηση παροχής υπηρεσιών ή ελεύθερου επαγγέλματος της παρ. 1 άρθρου 45 ΚΦΕ.

73 Πρόκειται για τους μισθωτούς που αμείβονται με «μπλοκάκι» και φορολογούνται με την κλίμακα των μισθωτών και έχουν τέλος επιτηδεύματος 500 ευρώ. Για να συμβεί αυτό θα πρέπει να έχουν σύμβαση, να έχουν έως τρεις εργοδότες (φυσικά ή/και νοµικά πρόσωπα) και εφόσον οι εργοδότες υπερβαίνουν τους τρεις, θα πρέπει ποσοστό 75% των ακαθαρίστων εσόδων του εισοδήματος από ατοµική επιχείρηση ή ελευθέριο επάγγελμα να προέρχεται από ένα εργοδότη. - Προστέθηκε νέος κωδικός στον οποίο θα «φακελώνονται» όσοι παρέχουν εργασία με εργόσημο - Προστέθηκε νέος κωδικός αφορά για όσους έχουν οικοδομικά ένσημα και αυτασφαλίζονται. - Δεν υπάρχει πλέον ο κωδικός καθώς καταργήθηκε η επιχειρηματική αμοιβή καθώς και οι κωδικοί όπου δηλωνόντουσαν οι ζημιές προηγούμενων οικονομικών ετών από ατομική επιχείρηση.

74 Προσοχή στα τεκμήρια Στον πίνακα 5 του τεκμηρίου της κατοικίας προστίθενται δύο νέοι κωδικοί: 231 και 234 τους οποίους θα πρέπει να συμπληρώσουν όσοι τακτοποίησαν αυθαίρετους χώρους με το νόμο 4178/2013. Συγκεκριμένα θα δηλωθούν ξεχωριστά η επιφάνεια των κύριων χώρων που νομιμοποιήθηκαν αλλά και των αντίστοιχων βοηθητικών χώρων. Οι τόκοι καταθέσεων - Πλέον προστέθηκαν νέοι κωδικοί στους οποίους θα πρέπει να αναγραφούν οι τόκοι καταθέσεων τράπεζας ημεδαπής προέλευσης από το πρώτο ευρώ και όχι πάνω από 250 ευρώ που ίσχυε πέρυσι. Τα ποσά των τόκων αθροίζονται με τα υπόλοιπα εισοδήματα για να μπει εισφορά αλληλεγγύης από 1% έως 4%. - -Στον κωδικό δηλώνεται ο φόρος που παρακρατήθηκε από τους τόκους καταθέσεων. - - Τα ενοίκια κατοικιών παρά την κατάργηση της φοροαπαλλαγής θα δηλώνονται στον πίνακα 6 αντί για πίνακα 7.

75 Ποιες φοροαπαλλαγές καταργήθηκαν - Ο κωδικός όπου δηλώνονταν οι υποχρεωτικές εισφορές σε ταμεία ασφάλισης (ΟΑΕΕ κλπ). Οι εισφορές θα δηλώνονται μόνο στο νέο έντυπο Ε3. - Ο κωδικός που αφορούσε τους τόκους στεγαστικών δανείων κύριας κατοικίας. - Ο κωδικός με τα ασφάλιστρα ζωής. - Ο κωδικός για τις δαπάνες αποκατάστασης διατηρητέων - Ο κωδικός για τη δαπάνη αποκατάστασης ακινήτων. - Ο κωδικός για τα δίδακτρα σε φροντιστήρια (θα μετράνε μόνο για τις αποδείξεις)

76 Επίδομα ανεργίας Το επίδομα ανεργίας που καταβάλλεται από τον ΟΑΕΔ στους ανέργους απαλλάσσεται από το φόρο εισοδήματος και δεν φορολογείται όταν το άθροισμα των υπόλοιπων εισοδημάτων του φορολογούμενου του φορολογούμενου που φορολογούνται με τις γενικές διατάξεις είναι μέχρι ευρώ. Αν τα υπόλοιπα εισοδήματα είναι πάνω από φορολογείται κανονικά.

77 Ως χρόνος απόκτησης του εισοδήματος από μισθωτές υπηρεσίες αρχικά θεωρείται ο χρόνος που ο δικαιούχος απέκτησε το δικαίωμα για την είσπραξή του. Στο χρόνο που αποκτήθηκε το δικαίωμα είσπραξης και εισπράχθηκε φορολογείται το εισόδημα. Αν δεν εισπράχθηκαν οι αποδοχές της χρήσης 2013 μέσα στον ίδιο χρόνο οι μισθοί ή τα ημερομίσθια, δεν φορολογούνται στο έτος που αποκτήθηκε το δικαίωμα είσπραξής τους αλλά στο μεταγενέστερο έτος που θα εισπραχθούν (2014 κλπ). Για τις πρόσθετες αμοιβές και τις αποζημιώσεις που καταβάλλονται από το δημόσιο, χρόνος απόκτησης είναι αυτός που εισπράττονται από τους δικαιούχους.

78 Από την μέχρι όταν πληρώνεται ο μισθός, η σύνταξη ή το ημερομίσθιο εκτός από την παρακράτηση φόρου εισοδήματος, θα γίνεται και παρακράτηση της εισφοράς αλληλεγγύης από αυτούς που πληρώνουν τις αμοιβές. Η παρακράτηση γίνεται με τους πιο κάτω συντελεστές αφού γίνει αναγωγή του καθαρού εισοδήματος σε ετήσια βάση. Ετήσιο καθαρό εισόδηµα Παρακράτηση µέχρι % µέχρι % µέχρι % και άνω 4% Από την εισφορά εξαιρούνται οι μακροχρόνια άνεργοι και όσοι παίρνουν επίδομα ανεργίας εφόσον δεν έχουν πραγματικά εισοδήματα. Η εισφορά αλληλεγγύης δεν αφαιρείται από το συνολικό εισόδημα ή από τον φόρο.

79 ΚΛΙΜΑΚΑ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΕΝΙΑΙΑ ΦΟΡΟΛΟΓΙΚΗ ΚΛΙΜΑΚΑ ΓΙΑ ΟΛΟΥΣ ΥΠΟΒΟΛΗ ΔΗΛΩΣΕΩΝ ΜΕΣΩ INTERNET

80 ΔΕΝ ΕΦΑΡΜΟΖΕΤΑΙ ΤΟ ΑΦΟΡΟΛΟΓΗΤΟ ΣΤΙΣ ΧΡΗΣΕΙΣ ΠΟΥ ΥΠΑΡΧΟΥΝΕ ΑΥΤΟΤΕΛΗΣ ΦΟΡΟΛΟΓΙΚΕΣ ΠΑΡΑΒΑΣΕΙΣ: ΜΗ ΕΚΔΟΣΗ Ή ΑΝΑΚΡΙΒΗ ΕΚΔΟΣΗ ΣΤΟΙΧΕΙΩΝ > 880,00 ΕΚΔΟΣΗ ΠΛΑΣΤΩΝ Ή ΕΙΚΟΝΙΚΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΛΗΨΗ ΠΛΑΣΤΩΝ Ή ΕΙΚΟΝΙΚΏΝ ΦΟΡΟΛΟΓΙΚΩΝ ΣΤΟΙΧΕΙΩΝ

81 ΠΙΝΑΚΑΣ 5 ΤΕΚΜΗΡΙΑ ή ΑΝΤΙΚΕΙΜΕΝΙΚΕΣ ΔΑΠΑΝΕΣ Τεκμήρια διαβίωσης και Τεκμήρια αγοράς

82 ΕΠΙΦΑΝΕΙΑ ΤΜ τ.μ. Τιμή ανά τ.μ. Ποσό Σύνολο τ.μ. Συνολικό ποσό Μέχρι 80 τ.µ τ.µ τ.µ τ.µ Από 300 τ.µ. κ άνω

83 Βοηθητικοί χώροι Για τους βοηθητικούς χώρους της κατοικίας (αποθήκη, πάρκινγκκλπ.) υπολογίζεται τεκμήριο (ετήσια αντικειμενική δαπάνη διαβίωσης) 40 ευρώ ανά τ.μ. δεν υπολογίζεται τεκμήριο για τη θέση στάθμευσης σε πυλωτή και η επιφάνεια της πυλωτής δεν γράφεται στους βοηθητικούς χώρους

84 40% για τιμή ζώνης από έως % για τιμή ζώνης από και άνω Σε δευτερεύουσα κατοικία το ½ των πιο πάνω δαπανών Σε μονοκατοικία 20% προσαύξηση των πιο πάνω ποσοστών

85 Διαμέρισμα κύριας κατοικίας 100 τμ σε περιοχή με τιμή ζώνης 1500,00 Η αντικειμενική δαπάνη είναι : 80 τμ *40 = 3.200,00 81 τμ -100 τμ =20 * 65 = 1.300,00 Σύνολο 4.500,00 Αν στο παράδειγμα είχαμε μονοκατοικία η αντικειμενική δαπάνη θα ήταν επιπλέον *20%, δηλαδή ( 4500 *20% ) = 5.400,00

86 Δευτερεύουσα κατοικία Για τη δευτερεύουσα κατοικία, η αντικειμενική δαπάνη είναι ίδια ανεξάρτητα αν είναι ιδιόκτητη, είναι νοικιασμένη ή έχει παραχωρηθεί δωρεάν. Εξοχική κατοικία Για τη δευτερεύουσα εξοχική κατοικία δεν ισχύει πλέον ο περιορισμός της δαπάνης μόνο για τους τρεις μήνες που ίσχυε παλαιότερα. Η αντικειμενική δαπάνη διαβίωσης υπολογίζεται κανονικά. Όταν υπάρχει κύρια κατοικία για την εξοχική το τεκμήριο περιορίζεται στο μισό.

87 Αν το σπίτι είναι άδειο Όταν η κατοικία είναι άδεια (κενή) και δεν χρησιμοποιείται δεν υπολογίζεται αντικειμενική δαπάνη διαβίωσης. Αν όμως η κατοικία είναι άδεια πάνω από έξι μήνες πρέπει να προσκομιστούν στην εφορία φωτοαντίγραφα από τους λογαριασμούς της ΔΕΗ ή οποιοδήποτε άλλο στοιχείο, όπως λογαριασμοί νερού ή κοινοχρήστων από τα οποία θα αποδεικνύεται ότι το ακίνητο ήταν άδειο για αυτό το διάστημα

Χορήγηση δανείων ή διευκολύνσεων προς")

88 Αγορά αυτοκινήτων ανεξαρτήτως κυβισμού Αγορά μοτοσικλετών ανεξαρτήτως κυβισμού Αγορά πλοίων και σκαφών αναψυχής Αγορά κινητών πραγμάτων άνω , εκτός παγίου εξοπλισμού επιχειρήσεων Δωρεές, γονικές παροχές ή χορηγίες χρηματικών ποσών άνω των 300 (εξαιρούνται προς δημόσιο, δήμους κλπ) Χορήγηση δανείων ή διευκολύνσεων προς οποιονδήποτε Εξόφληση δανείων ή πιστώσεων.

Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα

«Φουσκωμένος» θα είναι φέτος ο... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα «Φουσκωμένος»

«Φουσκωμένος» θα είναι φέτος ο... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα «Φουσκωμένος»

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων)

") ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

Νέος κώδικας απεικόνισης φορολογικών συναλλαγών - νόμος 4093/2012 ΙΣΧΥΣ ΑΠΌ 01/01/2013

Νέος κώδικας απεικόνισης φορολογικών συναλλαγών - νόμος 4093/2012 ΙΣΧΥΣ ΑΠΌ 01/01/2013 Υπόχρεοι, μη υπόχρεοι και τρόπος απεικόνισης συναλλαγών (άρθρα 1,2 και 3) Τήρηση βιβλίων (άρθρο 4) Έκδοση στοιχείων

Νέος κώδικας απεικόνισης φορολογικών συναλλαγών - νόμος 4093/2012 ΙΣΧΥΣ ΑΠΌ 01/01/2013 Υπόχρεοι, μη υπόχρεοι και τρόπος απεικόνισης συναλλαγών (άρθρα 1,2 και 3) Τήρηση βιβλίων (άρθρο 4) Έκδοση στοιχείων

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Με ποιες δαπάνες γλιτώνουν φόρο οι ελεύθεροι επαγγελματίες Αναλυτικός οδηγός

Περισσότερους φόρους θα κληθούν να πληρώσουν το 2014 οι... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Με ποιες δαπάνες γλιτώνουν φόρο οι ελεύθεροι επαγγελματίες

Περισσότερους φόρους θα κληθούν να πληρώσουν το 2014 οι... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Με ποιες δαπάνες γλιτώνουν φόρο οι ελεύθεροι επαγγελματίες

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...9 Αφιέρωµα: Κάτοικοι εξωτερικού...10 Η δήλωση των συζύγων...12 Τι αλλάζει...14

Οι κυριότερες αλλαγές φέτος...7 Αλλαγές για επιχειρήσεις...7 Αλλαγές για µισθωτούς...8 Αλλαγές για αγρότες...9 Αλλαγές για ακίνητα...9 Αφιέρωµα: Κάτοικοι εξωτερικού...10 Η δήλωση των συζύγων...12 Τι αλλάζει...14

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΟΝΤΟΤΗΤΩΝ ΜΑΤΘΑΙΟΣ ΧΑΠΙ ΗΣ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014 Αγαπητοί Φορολογούμενοι, Η εταιρεία EPIDOSIS Σύμβουλοι Ανάπτυξης Επιχειρήσεων, παρακολουθώντας τις ραγδαίες

ΑΠΑΡΑΙΤΗΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΚΟ ΕΤΟΣ 2014 Αγαπητοί Φορολογούμενοι, Η εταιρεία EPIDOSIS Σύμβουλοι Ανάπτυξης Επιχειρήσεων, παρακολουθώντας τις ραγδαίες

1) Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα. Συντελεστής

Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα. Συντελεστής") 1) Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα. Εισόδημα φυσικών προσώπων από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα

1) Φορολογική κλίμακα φυσικών προσώπων, για εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα. Εισόδημα φυσικών προσώπων από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα

ΠΕΡΙΕΧΟΜΕΝΑ Οι κυριότερες αλλαγές φέτος 7. Χωριστές δηλώσεις 7. Αλλαγές για μισθωτούς 7. Αλλαγές για αγρότες 8. Αλλαγές για επιχειρήσεις 8

ΠΕΡΙΕΧΟΜΕΝΑ 2019 Οι κυριότερες αλλαγές φέτος 7 Χωριστές δηλώσεις 7 Αλλαγές για μισθωτούς 7 Αλλαγές για αγρότες 8 Αλλαγές για επιχειρήσεις 8 Αλλαγές για ακίνητα 9 Αλλαγές στα τεκμήρια 9 Αφιέρωμα: Χωριστές

ΠΕΡΙΕΧΟΜΕΝΑ 2019 Οι κυριότερες αλλαγές φέτος 7 Χωριστές δηλώσεις 7 Αλλαγές για μισθωτούς 7 Αλλαγές για αγρότες 8 Αλλαγές για επιχειρήσεις 8 Αλλαγές για ακίνητα 9 Αλλαγές στα τεκμήρια 9 Αφιέρωμα: Χωριστές

Η ώρα της εφορίας «τρέχει» για περίπου 5,7 εκατομμύρια νοικοκυριά. Οι φορολογούμενοι θα πρέπει να...

Η ώρα της εφορίας «τρέχει» για περίπου 5,7 εκατομμύρια νοικοκυριά. Οι φορολογούμενοι θα πρέπει να... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Αναλυτικός οδηγός

Η ώρα της εφορίας «τρέχει» για περίπου 5,7 εκατομμύρια νοικοκυριά. Οι φορολογούμενοι θα πρέπει να... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Αναλυτικός οδηγός

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων.

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ

ΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΛΑΔΑΣ 4&7 ΙΟΥΛΙΟΥ 2011 ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ ΦΟΡΟΛΟΓΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Κατερίνα Πέρρου Δικηγόρος - Φορολογικός Σύµβουλος ΘΕΜΑΤΑ 1. Φορολογία Εισοδήµατος 2. Υποχρεώσεις από τον Κώδικα

ΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΛΑΔΑΣ 4&7 ΙΟΥΛΙΟΥ 2011 ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ ΦΟΡΟΛΟΓΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Κατερίνα Πέρρου Δικηγόρος - Φορολογικός Σύµβουλος ΘΕΜΑΤΑ 1. Φορολογία Εισοδήµατος 2. Υποχρεώσεις από τον Κώδικα

Συνοπτικός Οδηγός Φορολογικών Αλλαγών 2014 Αυτά που πρέπει να γνωρίζεις για να μην εκτεθείς.

Συνοπτικός Οδηγός Φορολογικών Αλλαγών 2014 Αυτά που πρέπει να γνωρίζεις για να μην εκτεθείς. Από τον Γιώργο Κάλφα Managing Director Atlas Consulting Certified Tax Consultant- Business Strategist Πολλές

Συνοπτικός Οδηγός Φορολογικών Αλλαγών 2014 Αυτά που πρέπει να γνωρίζεις για να μην εκτεθείς. Από τον Γιώργο Κάλφα Managing Director Atlas Consulting Certified Tax Consultant- Business Strategist Πολλές

Νόμος 4308/2014 Ελληνικά Πρότυπα Συναφείς ρυθμίσεις & άλλες Διατάξεις. Νόμος 4172/2013 Κώδικας Φορολογίας Εισοδήματος & άλλες διατάξεις

Νόμος 4308/2014 Ελληνικά Πρότυπα Συναφείς ρυθμίσεις & άλλες Διατάξεις Νόμος 4172/2013 Κώδικας Φορολογίας Εισοδήματος & άλλες διατάξεις Νόμος 3919 ΦΕΚ Α 32/2-3-2011 Αρχή της επαγγελματικής ελευθερίας, κατάργηση

Νόμος 4308/2014 Ελληνικά Πρότυπα Συναφείς ρυθμίσεις & άλλες Διατάξεις Νόμος 4172/2013 Κώδικας Φορολογίας Εισοδήματος & άλλες διατάξεις Νόμος 3919 ΦΕΚ Α 32/2-3-2011 Αρχή της επαγγελματικής ελευθερίας, κατάργηση

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης Το νέο πλαίσιο φορολογίας των Επιχειρήσεων - Οντοτήτων στη χώρα μας, μετά τον Ν 2238/1994

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης Το νέο πλαίσιο φορολογίας των Επιχειρήσεων - Οντοτήτων στη χώρα μας, μετά τον Ν 2238/1994

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΠΟΛΥΧΡΟΝΙΔΟΥ Καθηγήτρια ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΠΟΛΥΧΡΟΝΙΔΟΥ Καθηγήτρια ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ontax.gr Accounting - Taxation - Consulting

Ο ιστότοπος www.ontax.gr είναι ιδιοκτησία της εταιρίας «ΕΤΑΙΡΙΚΗ ΑΞΙΑ», που δραστηριοποιείται στην ποιοτική παροχή λογιστικών, φορολογικών, χρηματοοικονομικών και συμβουλευτικών υπηρεσιών. Οι υπηρεσίες

Ο ιστότοπος www.ontax.gr είναι ιδιοκτησία της εταιρίας «ΕΤΑΙΡΙΚΗ ΑΞΙΑ», που δραστηριοποιείται στην ποιοτική παροχή λογιστικών, φορολογικών, χρηματοοικονομικών και συμβουλευτικών υπηρεσιών. Οι υπηρεσίες

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

Ανατροπές το 2017 Εφορία: Τεκμήρια διαβίωσης - φωτιά για εκατομμύρια Έλληνες

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Ανατροπές το 2017 Εφορία: Τεκμήρια διαβίωσης - φωτιά για εκατομμύρια Έλληνες Δυσβάστακτο θα είναι το καθεστώς τεκμαρτής

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Ανατροπές το 2017 Εφορία: Τεκμήρια διαβίωσης - φωτιά για εκατομμύρια Έλληνες Δυσβάστακτο θα είναι το καθεστώς τεκμαρτής

Τεκμήρια - φωτιά από την 1 Ιανουαρίου 2014

Τεκμήρια - φωτιά από την 1 Ιανουαρίου 2014 "Τροχοπέδη" στις επενδύσεις κεφαλαίων για αγορά ακίνητων, ανέγερση οικοδομών, αγορά επιχειρήσεων, μετοχών, μεριδίων αμοιβαίων κεφαλαίων, για σύσταση επιχειρήσεων

Τεκμήρια - φωτιά από την 1 Ιανουαρίου 2014 "Τροχοπέδη" στις επενδύσεις κεφαλαίων για αγορά ακίνητων, ανέγερση οικοδομών, αγορά επιχειρήσεων, μετοχών, μεριδίων αμοιβαίων κεφαλαίων, για σύσταση επιχειρήσεων

Συμπλήρωση εκκαθαριστικής δήλωσης ΦΠΑ δικηγόρου με βιβλία Β κατηγορίας (Εσόδων - Εξόδων)

") Συμπλήρωση εκκαθαριστικής δήλωσης ΦΠΑ δικηγόρου με βιβλία Β κατηγορίας (Εσόδων - Εξόδων) 1. Τρίμηνο: 1.7-30.9.2010 Α. Εκροές (Αμοιβές) 1. Παράσταση σε δικαστήριο, για ιδιώτη. Ελάχιστη αμοιβή 500. Κράτηση

Συμπλήρωση εκκαθαριστικής δήλωσης ΦΠΑ δικηγόρου με βιβλία Β κατηγορίας (Εσόδων - Εξόδων) 1. Τρίμηνο: 1.7-30.9.2010 Α. Εκροές (Αμοιβές) 1. Παράσταση σε δικαστήριο, για ιδιώτη. Ελάχιστη αμοιβή 500. Κράτηση

Φορολογικό Δίκαιο. Φορολογία εισοδήματος. Α. Τσουρουφλής

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

Φορολογικό Δίκαιο. Φόρος εισοδήματος. Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος. ΠΜΣ Δημοσίου Δικαίου

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

πηγη esos.gr ΕΓΚΥΚΛΙΟΣ - ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΑΠΟ ΜΙΣΘΟΥΣ ΗΜΕΡΟΜΙΣΘΙΑ ΣΥΝΤΑΞΕΙΣ ΑΠ

πηγη esos.gr Εγκύκλιο προς όλες τα υπουργεία και ΝΠΔΔ απέστειλε το υπ. Οικονομίας σχετικά με την παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που καταβλήθηκαν στους

πηγη esos.gr Εγκύκλιο προς όλες τα υπουργεία και ΝΠΔΔ απέστειλε το υπ. Οικονομίας σχετικά με την παρακράτηση φόρου εισοδήματος από μισθούς, ημερομίσθια, συντάξεις και λοιπές παροχές που καταβλήθηκαν στους

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση)

") ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

ΤΕΕ ΠΕΛΟΠΟΝΝΗΣΟΥ ΕΝΗΜΕΡΩΣΗ ΣΧΕΤΙΚΑ ΜΕ

ΤΕΕ ΠΕΛΟΠΟΝΝΗΣΟΥ ΕΝΗΜΕΡΩΣΗ ΣΧΕΤΙΚΑ ΜΕ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ ΜΗΧΑΝΙΚΩΝ ΜΑΡΤΙΟΣ 2012 Κατερίνα Πέρρου Δικηγόρος - Φορολογική Σύµβουλος ΜΑΡΤΙΟΣ 2012 ΓΙΑ ΠΡΟΣΩΠΙΚΗ ΧΡΗΣΗ ΤΩΝ ΜΕΛΩΝ ΤΕΕ ΠΕΛΟΠΟΝΝΗΣΟΥ. Κ. ΠΕΡΡΟΥ ΑΠΑΓΟΡΕΥΕΤΑΙ

ΤΕΕ ΠΕΛΟΠΟΝΝΗΣΟΥ ΕΝΗΜΕΡΩΣΗ ΣΧΕΤΙΚΑ ΜΕ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ ΜΗΧΑΝΙΚΩΝ ΜΑΡΤΙΟΣ 2012 Κατερίνα Πέρρου Δικηγόρος - Φορολογική Σύµβουλος ΜΑΡΤΙΟΣ 2012 ΓΙΑ ΠΡΟΣΩΠΙΚΗ ΧΡΗΣΗ ΤΩΝ ΜΕΛΩΝ ΤΕΕ ΠΕΛΟΠΟΝΝΗΣΟΥ. Κ. ΠΕΡΡΟΥ ΑΠΑΓΟΡΕΥΕΤΑΙ

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές,

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές, 10 SOS 5 Μάρτιος, 2017 Δώδεκα αλλαγές και νέους κωδικούς- έκπληξη που αφορούν τις απαλλαγές, τις εκπτώσεις, τα τεκμήρια διαβίωσης και το πόθεν έσχες,

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές, 10 SOS 5 Μάρτιος, 2017 Δώδεκα αλλαγές και νέους κωδικούς- έκπληξη που αφορούν τις απαλλαγές, τις εκπτώσεις, τα τεκμήρια διαβίωσης και το πόθεν έσχες,

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016 Αίθουσα Εκδηλώσεων ΣΕΠ Σάββατο 13 Φεβρουαρίου 2016 Θέμα : «Το νέο Φορολογικό & Ασφαλιστικό τοπίο Οι τελευταίες εξελίξεις» Ποιοι είμαστε Το «παλιό» Γραφείο Foroline!!!

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016 Αίθουσα Εκδηλώσεων ΣΕΠ Σάββατο 13 Φεβρουαρίου 2016 Θέμα : «Το νέο Φορολογικό & Ασφαλιστικό τοπίο Οι τελευταίες εξελίξεις» Ποιοι είμαστε Το «παλιό» Γραφείο Foroline!!!

ιευκρινίσεις για την υποβολή αποδείξεων του 2010

ιευκρινίσεις για την υποβολή αποδείξεων του 2010 Με τις διατάξεις του άρθρου 1 του Ν. 3842/2010 καθιερώθηκε µια νέα και ενιαία φορολογική κλίµακα για όλα τα φυσικά πρόσωπα και για όλα τα εισοδήµατα, ανεξάρτητα

ιευκρινίσεις για την υποβολή αποδείξεων του 2010 Με τις διατάξεις του άρθρου 1 του Ν. 3842/2010 καθιερώθηκε µια νέα και ενιαία φορολογική κλίµακα για όλα τα φυσικά πρόσωπα και για όλα τα εισοδήµατα, ανεξάρτητα

ΤΕΚΜΗΡΙΑ 2011 Α. ΤΕΚΜΗΡΙΑ ΔΑΠΑΝΩΝ ΔΙΑΒΙΩΣΗΣ

Α. ΤΕΚΜΗΡΙΑ ΔΑΠΑΝΩΝ ΔΙΑΒΙΩΣΗΣ ΤΕΚΜΗΡΙΑ 2011 Κατοικίες που μένουμε, κύρια και δευτερεύουσα, ιδιόκτητη, νοικιασμένη ή δωρεάν παραχωρημένη. Αυτοκίνητα ιδιωτικής χρήσης Σκάφη αναψυχής ιδιωτικής χρήσης, όχι

Α. ΤΕΚΜΗΡΙΑ ΔΑΠΑΝΩΝ ΔΙΑΒΙΩΣΗΣ ΤΕΚΜΗΡΙΑ 2011 Κατοικίες που μένουμε, κύρια και δευτερεύουσα, ιδιόκτητη, νοικιασμένη ή δωρεάν παραχωρημένη. Αυτοκίνητα ιδιωτικής χρήσης Σκάφη αναψυχής ιδιωτικής χρήσης, όχι

Αντικείμενο της φορολογίας εισοδήματος για τους φορολογικούς κατοίκους της Ελλάδας είναι το παγκόσμιο εισόδημα τους.

Η εργασία στο εξωτερικό αποτελεί μία επιλογή συχνά συναντώμενη στην ελληνική πραγματικότητα και στη δύσκολη περίοδο που διανύει η χώρα. Το ζήτημα της φορολόγησης των κατοίκων του εξωτερικού, εκ των πραγμάτων,

Η εργασία στο εξωτερικό αποτελεί μία επιλογή συχνά συναντώμενη στην ελληνική πραγματικότητα και στη δύσκολη περίοδο που διανύει η χώρα. Το ζήτημα της φορολόγησης των κατοίκων του εξωτερικού, εκ των πραγμάτων,

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ : ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ : ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013

Φορολογικές Αποσβέσεις (Άρθρο 24 ν.4172/2013) Άρθρο : Γιώργος Σαρδέλης Θεσσαλονίκη 18-11-2014. Α. Φορολογικές αποσβέσεις Παγίων

Άρθρο : Γιώργος Σαρδέλης Θεσσαλονίκη 18-11-2014. Α. Φορολογικές αποσβέσεις Παγίων") Φορολογικές Αποσβέσεις (Άρθρο 24 ν.4172/2013) Άρθρο : Γιώργος Σαρδέλης Θεσσαλονίκη 18-11-2014 Α. Φορολογικές αποσβέσεις Παγίων Από 1-1-2014 και σύμφωνα με το άρθρο 24 του Ν,4172/2013 αλλάζει ο υπολογισμός

Φορολογικές Αποσβέσεις (Άρθρο 24 ν.4172/2013) Άρθρο : Γιώργος Σαρδέλης Θεσσαλονίκη 18-11-2014 Α. Φορολογικές αποσβέσεις Παγίων Από 1-1-2014 και σύμφωνα με το άρθρο 24 του Ν,4172/2013 αλλάζει ο υπολογισμός

ΠΟΛ /01/ Εφαρμογή διατάξεων της. (ΦΕΚ 66 Α) περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών

περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών") Πίνακας περιεχομένων ΘΕΜΑ: Εφαρμογή διατάξεων της παραγράφου 7 του άρθρου 20 του ν.3943/ 2011 (ΦΕΚ 66 Α') περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών και της παρακράτησης

Πίνακας περιεχομένων ΘΕΜΑ: Εφαρμογή διατάξεων της παραγράφου 7 του άρθρου 20 του ν.3943/ 2011 (ΦΕΚ 66 Α') περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών και της παρακράτησης

ΟΔΗΓΟΣ ΓΙΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ 2015

ΟΔΗΓΟΣ ΓΙΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ 2015 Για άλλη μια χρονιά φθάνει η ώρα να υποβάλλουμε τις φορολογικές μας δηλώσεις για το οικείο φορολογικό έτος, με καταληκτική ημερομηνία υποβολής τη

ΟΔΗΓΟΣ ΓΙΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ 2015 Για άλλη μια χρονιά φθάνει η ώρα να υποβάλλουμε τις φορολογικές μας δηλώσεις για το οικείο φορολογικό έτος, με καταληκτική ημερομηνία υποβολής τη

ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α

ΜΕΛΕΤΕΣ - ΑΝΑΛΥΣΕΙΣ ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013 προστέθηκε υποπερίπτωση

ΜΕΛΕΤΕΣ - ΑΝΑΛΥΣΕΙΣ ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013 προστέθηκε υποπερίπτωση

Παροχές σε είδος (Άρθρο 13 Ν.4172/2013) Α. Παροχές σε Είδος

Α. Παροχές σε Είδος") Παροχές σε είδος (Άρθρο 13 Ν.4172/2013) Άρθρο: Γιώργος Σαρδέλης Θεσσαλονίκη 18-11-2014 Α. Παροχές σε Είδος Σημαντικές αλλαγές επέφερε από 1-1-2014 ο νέος ΚΦΕ, όπως είναι οι παροχές σε είδος( ν. 4172/2013,

Παροχές σε είδος (Άρθρο 13 Ν.4172/2013) Άρθρο: Γιώργος Σαρδέλης Θεσσαλονίκη 18-11-2014 Α. Παροχές σε Είδος Σημαντικές αλλαγές επέφερε από 1-1-2014 ο νέος ΚΦΕ, όπως είναι οι παροχές σε είδος( ν. 4172/2013,

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων.

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων. Οι εγκύκλιοι για τη ρύθμιση των χρεών & εκκρεμών φορολογικών υποθέσεων. Δεύτερη ευκαιρία σε επιχειρήσεις, ελεύθερους επαγγελματίες και οφειλέτες του

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων. Οι εγκύκλιοι για τη ρύθμιση των χρεών & εκκρεμών φορολογικών υποθέσεων. Δεύτερη ευκαιρία σε επιχειρήσεις, ελεύθερους επαγγελματίες και οφειλέτες του

Προβλέψεις επισφαλών απαιτήσεων

Τελευταία ενημέρωση : 6 Απριλίου 2013 Λογ. 44.11 Παραθέτουμε το τμήμα της απαιτήσεων : Προβλέψεις επισφαλών απαιτήσεων ΠΟΛ.1016/7.2.2005 που αφορά τις προβλέψεις επισφαλών ΠΟΛ.1016/7.2.2005... Άρθρο 9

Τελευταία ενημέρωση : 6 Απριλίου 2013 Λογ. 44.11 Παραθέτουμε το τμήμα της απαιτήσεων : Προβλέψεις επισφαλών απαιτήσεων ΠΟΛ.1016/7.2.2005 που αφορά τις προβλέψεις επισφαλών ΠΟΛ.1016/7.2.2005... Άρθρο 9

1. Η λογιστική και η φορολογική αντιµετώπιση του τέλους επιτηδεύµατος των νοµικών προσώπων

1. Η λογιστική και η φορολογική αντιµετώπιση του τέλους επιτηδεύµατος των νοµικών προσώπων 1.1. Ισχύουσες διατάξεις α) Με τις διατάξεις των περιπτώσεων α, β και δ της παραγράφου 1 του άρθρου 31 του Ν.

1. Η λογιστική και η φορολογική αντιµετώπιση του τέλους επιτηδεύµατος των νοµικών προσώπων 1.1. Ισχύουσες διατάξεις α) Με τις διατάξεις των περιπτώσεων α, β και δ της παραγράφου 1 του άρθρου 31 του Ν.

Η νέα φορολογική κλίμακα με βάση την οποία θα φορολογηθούν τα εισοδήματα που θα δηλωθούν του χρόνου στην εφορία είναι η ακόλουθη:

Διευκρινίσεις για τη νέα φορολογική κλίμακα που θα ισχύσει για τα εισοδήματα που θα αποκτηθούν φέτος και τα ποσά των αποδείξεων που απαιτείται να προσκομισθούν από τους φορολογούμενους ανάλογα με το εισόδημα

Διευκρινίσεις για τη νέα φορολογική κλίμακα που θα ισχύσει για τα εισοδήματα που θα αποκτηθούν φέτος και τα ποσά των αποδείξεων που απαιτείται να προσκομισθούν από τους φορολογούμενους ανάλογα με το εισόδημα

Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων κρύβουν και φέτος οι διατάξεις για τα τεκμήρια διαβίωσης.

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Εφορία: Ποιες οι παγίδες με τα τεκμήρια διαβίωσης Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων Σε πολλές

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Εφορία: Ποιες οι παγίδες με τα τεκμήρια διαβίωσης Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων Σε πολλές

Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013

2013 ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε. ΓΕΩΡΓΙΟΣ Θ. ΣΑΡΔΕΛΗΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013 Περιεχόμενα Α. Οι σημαντικότερες αλλαγές με

2013 ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε. ΓΕΩΡΓΙΟΣ Θ. ΣΑΡΔΕΛΗΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013 Περιεχόμενα Α. Οι σημαντικότερες αλλαγές με

Άρθρα Τ ι αλλάζει στην καθημερινότητά μας από τη μείωση των φοροαπαλλαγών και του αφορολόγητου ορίου

Άρθρα Τ ι αλλάζει στην καθημερινότητά μας από τη μείωση των φοροαπαλλαγών και του αφορολόγητου ορίου Τι ίσχυε και τι θα ισχύσει με βάση το νέο καθεστώς. Ένας χρηστικός οδηγός για το πώς θα φορολογηθούν

Άρθρα Τ ι αλλάζει στην καθημερινότητά μας από τη μείωση των φοροαπαλλαγών και του αφορολόγητου ορίου Τι ίσχυε και τι θα ισχύσει με βάση το νέο καθεστώς. Ένας χρηστικός οδηγός για το πώς θα φορολογηθούν

Κώδικας Φορολογίας Εισοδήματος (ν.2238/94) Φορολογία Φυσικών Προσώπων

Φορολογία Φυσικών Προσώπων") Κώδικας Φορολογίας Εισοδήματος (ν.2238/94) Φορολογία Φυσικών Προσώπων Ν.2238/1994 Άρθρο 9 Κλίμακα φόρου εισοδήματος φυσικών προσώπων Κλιμάκιο Φορολογικός Φόρος Σύνολο Σύνολο Εισοδήματος Συντελεστής Κλιμακίου

Κώδικας Φορολογίας Εισοδήματος (ν.2238/94) Φορολογία Φυσικών Προσώπων Ν.2238/1994 Άρθρο 9 Κλίμακα φόρου εισοδήματος φυσικών προσώπων Κλιμάκιο Φορολογικός Φόρος Σύνολο Σύνολο Εισοδήματος Συντελεστής Κλιμακίου

Προσδιορισμός και Φορολογία του Εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

Φορολογία Εισοδήματος Νομικών Προσώπων. Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

Φορολογικές δηλώσεις 2018: οι αλλαγές για κατοίκους Ελλάδας και εξωτερικού

Πίνακας περιεχομένων Εισαγωγή Επιβεβαίωση στοιχείων Φιλοξενία Αγροτικά και εξομοιούμενα εισοδήματα Ενοίκια Ποσά που δεν μειώνουν την ετήσια δαπάνη Συγκέντρωση αποδείξεων Τεκμήρια Αλλαγές στο Ε3 Επίλογος

Πίνακας περιεχομένων Εισαγωγή Επιβεβαίωση στοιχείων Φιλοξενία Αγροτικά και εξομοιούμενα εισοδήματα Ενοίκια Ποσά που δεν μειώνουν την ετήσια δαπάνη Συγκέντρωση αποδείξεων Τεκμήρια Αλλαγές στο Ε3 Επίλογος

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ. www.geotrian.gr

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ. 1. Ορισμοί Σελ Υποκείμενο του φόρου Σελ.

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ Κ.Φ.Α.Σ. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ

ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ Κ.Φ.Α.Σ. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΕΠΙΜΕΛΕΙΑ ΣΕΡΑΦΕΙΜ Θ. ΖΑΧΑΚΗΣ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ - 1 - ΒΑΣΙΚΑ ΣΗΜΕΙΑ ΝΕΟΥ ΚΩΔΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΑΠΕΙΚΟΝΙΣΗΣ ΣΥΝΑΛΛΑΓΩΝ (ΚΦΑΣ) Πρόσφατα ψηφίσθηκε από τη

ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ Κ.Φ.Α.Σ. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΕΠΙΜΕΛΕΙΑ ΣΕΡΑΦΕΙΜ Θ. ΖΑΧΑΚΗΣ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ - 1 - ΒΑΣΙΚΑ ΣΗΜΕΙΑ ΝΕΟΥ ΚΩΔΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΑΠΕΙΚΟΝΙΣΗΣ ΣΥΝΑΛΛΑΓΩΝ (ΚΦΑΣ) Πρόσφατα ψηφίσθηκε από τη

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3 Α. ΠΟΙΟΙ ΥΠΟΒΑΛΛΟΥΝ ΤΟ ΕΝΤΥΠΟ Ε3 Το έντυπο αυτό υποβάλλεται από όλα τα φυσικά πρόσωπα που ασκούν επιχείρηση ή ελευθέριο επάγγελμα,εφόσον τηρούν βιβλία οποιασδήποτε κατηγορίας του

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3 Α. ΠΟΙΟΙ ΥΠΟΒΑΛΛΟΥΝ ΤΟ ΕΝΤΥΠΟ Ε3 Το έντυπο αυτό υποβάλλεται από όλα τα φυσικά πρόσωπα που ασκούν επιχείρηση ή ελευθέριο επάγγελμα,εφόσον τηρούν βιβλία οποιασδήποτε κατηγορίας του

Εφορία: Παγίδες φόρου τα τεκμήρια για σπίτια και ΙΧ

Εφορία: Παγίδες φόρου τα τεκμήρια για σπίτια και ΙΧ Ως παγίδα υπερφορολόγησης αναμένεται να λειτουργήσουν φέτος τα τεκμήρια διαβίωσης για τουλάχιστον 500.000 αυτοαπασχολουμένους (μικρομεσαίους επιτηδευματίες

Εφορία: Παγίδες φόρου τα τεκμήρια για σπίτια και ΙΧ Ως παγίδα υπερφορολόγησης αναμένεται να λειτουργήσουν φέτος τα τεκμήρια διαβίωσης για τουλάχιστον 500.000 αυτοαπασχολουμένους (μικρομεσαίους επιτηδευματίες

1) ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ - Ν. 2238/1994 (Κ.Φ.Ε.)

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ - Ν. 2238/1994 (Κ.Φ.Ε.)") Αθήνα, 30 Ιουνίου 2010. ΘΕΜΑ: ΦΟΡΟΛΟΓΙΚΗ ΜΕΤΑΧΕΙΡΙΣΗ ΚΟΙΝΩΦΕΛΩΝ ΙΔΡΥΜΑΤΩΝ 1) ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ 2) ΦΟΡΟΛΟΓΙΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ 3) ΦΟΡΟΛΟΓΙΑ ΔΩΡΕΩΝ -------------------------------------------------