H ΔIOIKHΣH TOY EΠAΓΓEΛMATIKOY EΠIMEΛHTHPIOY ΠEIPAIΩΣ

|

|

|

- Καλλιστώ Οικονόμου

- 8 χρόνια πριν

- Προβολές:

Transcript

1

2 H ΔIOIKHΣH TOY EΠAΓΓEΛMATIKOY EΠIMEΛHTHPIOY ΠEIPAIΩΣ ΔIOIKHTIKH EΠITPOΠH Πρόεδρος ΓΕΩΡΓΙΟΣ ΜΠΕΝΕΤΟΣ Α Αντιπρόεδρος ΚΩΝ/ΝΟΣ ΑΔΑΜΟΠΟΥΛΟΣ Β Αντιπρόεδρος ΤΡΙΑΝΤΑΦΥΛΛΟΣ ΙΓΝΑΤΙΑΔΗΣ Οικονομικός Επόπτης ΓΕΩΡΓΙΟΣ ΝΙΚΟΛΑΚΑΚΗΣ Γενικός Γραμματέας ΠΕΡΙΚΛΗΣ ΔΙΑΚΟΥΜΑΚΟΣ MEΛH TOY ΔIOIKHTIKOY ΣYMBOYΛIOY THΛ.: 1. ΑΔΑΜΟΠΟΥΛΟΣ ΚΩΝ/ΝΟΣ ΦΙΛΩΝΟΣ 95 ΠΕΙΡΑΙΑΣ ΝΑΥΤ.Σ ΠΡΑΚΤΟΡΑΣ , ΑΛΟΓΑΚΟΣ ΓΕΩΡΓΙΟΣ ΠΡΑΞΙΤΕΛΟΥΣ 216 ΠΕΙΡΑΙΑΣ ΝΑΥΤΙΛΙΑΚΕΣ ΠΡΑΚΤ , ΒΕΡΓΟΣ ΔΗΜΗΤΡΙΟΣ ΑΛΚΙΒΙΑΔΟΥ 117 ΠΕΙΡΑΙΑΣ ΕΣΤΙΑΤΟΡΙΟ ΒΙΔΑΛΗΣ ΓΕΩΡΓΙΟΣ ΑΓ.ΠΑΡΑΣΚΕΥΗΣ 10 ΛΑΥΡΙΟ ΕΜΠ. ΥΠΟΔΗΜΑΤΩΝ ΒΟΡΡΙΑΣ ΙΩΑΝΝΗΣ ΑΚΤΗ ΜΙΑΟΥΛΗ 20 ΠΕΙΡΑΙΑΣ ΕΜΠ. ΠΕΡΙΠΤΕΡΟΥ , ΓΕΡΟΝΤΗΣ ΕΥΑΓΓΕΛΟΣ ΑΓΟΡΑ ΑΙΓΙΝΑΣ ΑΙΓΙΝΑ ΙΧΘΥΟΠΩΛΕΙΟ , ΓΙΑΝΝΟΥΛΙΔΗΣ ΚΩΝ/ΝΟΣ ΔΙΟΝ. ΑΕΡΟΠΑΓΙΤΟΥ 3 ΚΕΡΑΤΣΙΝΙ ΕΚΜ. ΚΑΦΕΤΕΡΙΑΣ ΓΙΩΤΗΣ ΝΕΚΤΑΡΙΟΣ ΑΚΤΗ ΤΟΤΗ ΧΑΤΖΗ 10 ΑΙΓΙΝΑ ΠΡΑΚΤ. ΕΦΗΜΕΡΙΔΩΝ ΓΚΟΥΒΙΝΑΣ ΒΑΣΙΛΕΙΟΣ ΓΡ. ΛΑΜΠΡΑΚΗ 158 ΠΕΙΡΑΙΑΣ ΠΕΡΙΠΤΕΡΟ , , ΔΑΣΚΑΛΑΚΗ ΜΑΡΙΑ ΣΕΡΦΙΩΤΟΥ 84 ΠΕΙΡΑΙΑΣ ΑΣΦ. ΣΥΜΒΟΥΛΟΣ ΔΙΑΚΟΥΜΑΚΟΣ ΠΕΡΙΚΛΗΣ ΤΣΑΜΑΔΟΥ 9 ΠΕΙΡΑΙΑΣ ΠΩΛ. ΕΙΔΩΝ ΕΝΔΥΣΗΣ , ΔΙΒΑΡΗΣ ΔΗΜΗΤΡΙΟΣ ΑΚ. ΘΕΜΙΣΤΟΚΛΕΟΥΣ 284 ΠΕΙΡΑΙΑΣ ΟΥΖΕΡΙ ΣΝΑΚ ΜΠΑΡ , ΔΡΙΤΣΑΣ ΙΩΑΝΝΗΣ 28ης ΟΚΤΩΒΡΙΟΥ 91 ΜΕΓΑΡΑ ΕΜΠ. ΕΝΔΥΜΑΤΩΝ 22960/81263, ΖΟΓΚΟΣ ΓΕΩΡΓΙΟΣ ΕΛ. ΒΕΝΙΖΕΛΟΥ 150 ΑΜΠΕΛΑΚΙΑ ΣΑΛΑΜΙΝΑ ΓΡ.ΤΕΛΕΤΩΝ , ΘΕΟΛΟΓΙΤΗΣ ΙΩΑΝΝΗΣ ΦΙΛΩΝΟΣ 48 ΠΕΙΡΑΙΑΣ ΝΑΥΤ. ΠΡΑΚΤΟΡΑΣ , ΙΓΝΑΤΙΑΔΗΣ ΤΡΙΑΝΤΑΦΥΛΛΟΣ ΙΕΡΑ ΟΔΟΣ 7 ΕΛΕΥΣΙΝΑ ΚΑΦΕ - ΖΑΧΑΡ/ΣΤΕΙΟ , ΚΑΖΩΝΗΣ ΒΙΚΤΩΡ ΑΓ. ΜΗΝΑ 26 ΣΑΛΑΜΙΝΑ ΕΜΠ. ΚΟΣΜΗΜΑΤΩΝ , ΚΑΛΥΒΑΣ ΚΩΝ/ΝΟΣ ΡΑΓΚΑΒΗ 10 & ΑΚ.ΘΕΜ/ΟΥΣ ΠΕΙΡΑΙΑΣ ΤΑΒΕΡΝΑ , ΚΑΡΑΜΠΟΥΛΗ ΕΛΕΝΗ ΠΥΘΑΓΟΡΑ 24 & ΑΘΗΝΑΣ ΚΟΡΥΔΑΛΛΟΣ ΙΝΣΤ.ΑΙΣΘΗΤΙΚΗΣ , , , ΚΑΨΟΚΟΛΗΣ ΠΑΝΑΓΙΩΤΗΣ ΨΑΡΩΝ 104 ΠΕΙΡΑΙΑΣ ΣΧΟΛΗ ΟΔΗΓΩΝ , ΚΟΝΤΙΖΑΣ ΙΩΑΝΝΗΣ ΑΚ.ΜΟΥΤΣ/ΛΟΥ 60 & ΜΑΧΑΩΝΟΣ 2 ΠΕΙΡΑΙΑΣ ΟΙΚΟΔΟΜΙΚΕΣ ΕΠΙΧΣΕΙΣ , ΚΟΤΣΙΦΑΚΗΣ ΜΙΧΑΗΛ ΠΑΛΑΙΟΛΟΓΟΥ 5 ΠΕΙΡΑΙΑΣ ΚΑΦΕ - ΕΣΤΙΑΤΟΡΙΟ , ΚΟΤΣΩΝΗΣ ΣΠΥΡΙΔΩΝ ΑΚ. ΜΙΑΟΥΛΗ ΠΕΙΡΑΙΑΣ ΠΕΡΙΠΤΕΡΟ , ΚΟΥΚΑΚΗ ΕΥΑΓΓΕΛΙΑ ΠΟΤΑΜΟΣ ΚΥΘΗΡΩΝ ΚΥΘΗΡΑ ΕΙΔΗ ΝΕΩΤΕΡΙΣΜΟΥ 27360/31990, ΚΩΣΤΟΠΟΥΛΟΣ ΒΑΣΙΛΕΙΟΣ ΜΑΤΕΪΔΗ 18 ΛΑΥΡΙΟ ΣΝΑΚ ΜΠΑΡ 22920/60909, ΛΑΛΑΟΥΝΗΣ ΚΩΝ/ΝΟΣ ΚΑΖΑΝΤΖΑΚΗ 2 ΑΙΓΙΝΑ ΕΣΤΙΑΤΟΡΙΟ 22970/24493, ΛΙΑΓΚΗ ΒΑΣΙΛΙΚΗ ΗΡ. ΠΟΛΥΤΕΧΝΕΙΟΥ 29 ΛΑΥΡΙΟ ΚΑΒΑ ΠΟΤΩΝ 22920/22869, ΛΙΩΤΑΣ ΔΗΜΟΣΘΕΝΗΣ 28ης ΟΚΤΩΒΡΙΟΥ 290 Ν. ΠΕΡΑΜΟΣ ΕΣΤΙΑΤΟΡΙΟ 22960/34583, ΛΟΥΚΑ ΔΗΜΗΤΡΑ ΦΙΛΩΝΟΣ 47 ΠΕΙΡΑΙΑΣ ΠΕΡΙΠΤΕΡΟ , ΜΑΚΡΥΓΙΑΝΝΗΣ ΑΓΓΕΛΟΣ ΑΓ. ΠΑΡΑΣΚΕΥΗΣ 36 ΜΕΓΑΡΑ ΠΩΛ. ΗΛΕΚ. ΣΥΣΚΕΥΩΝ 22960/28050, ΜΑΡΚΟΥΛΙΔΑΚΗΣ ΚΩΝ/ΝΟΣ ΒΑΣ. ΓΕΩΡΓΙΟΥ Α14 ΠΕΙΡΑΙΑΣ ΣΥΝΤΟΝΙΣΤΗΣ ΑΣΦΑΛ. ΣΥΜΒΟΥΛΩΝ , , , ΜΑΥΡΟΜΑΤΟΠΟΥΛΟΥ ΘΕΟΔΩΡΑ ΧΑΤΖΗΔΑΚΗ & ΠΑΓΚΑΛΟΥ ΕΛΕΥΣΙΝΑ ΚΑΦΕΤΕΡΙΑ ΣΝΑΚ ΜΠΑΡ , ΜΙΧΑΣ ΛΕΩΝΙΔΑΣ ΣΤΡ. ΜΑΚΡΥΓΙΑΝΝΗ 20 ΑΣΠΡΟΠΥΡΓΟΣ ΑΣΦΑΛΙΣΤ. ΣΥΜΒΟΥΛΟΣ , ΜΟΥΓΙΟΣ ΑΝΑΣΤΑΣΙΟΣ ΓΑΛΑΤΑΣ ΠΟΡΟΣ ΑΣΦΑΛΙΣΤ. ΣΥΜΒΟΥΛΟΣ 22980/43930, ΜΠΑΪΡΑΜΟΓΛΟΥ ΑΘΗΝΑ ΛΕΩΦ. ΔΗΜΟΚΡΑΤΙΑΣ 72 ΚΕΡΑΤΣΙΝΙ ΠΩΛ. ΧΡΩΜΑΤΩΝ ΜΠΕΝΕΤΟΣ ΓΕΩΡΓΙΟΣ ΜΠΟΥΜΠΟΥΛΙΝΑΣ 8 ΠΕΙΡΑΙΑΣ ΠΩΛ. ΚΟΣΜΗΜΑΤΩΝ , 6932/ ΜΠΕΝΕΤΟΣ ΠΟΛΥΧΡΟΝΗΣ ΜΠΟΥΜΠΟΥΛΙΝΑΣ 8 ΠΕΙΡΑΙΑΣ ΠΩΛ. ΦΩΤΟΓΡ.ΕΙΔΩΝ ΜΠΗΤΡΟΣ ΣΩΤΗΡΙΟΣ Λ. ΜΑΡΑΘΩΝΑ ΑΙΓΙΝΑ ΑΣΦ. ΣΥΜΒ/ΛΟΣ MΕΣΙΤΗΣ ΑΣΤ. ΣΥΜΒΑΣΕΩΝ 22970/28140, ΜΠΟΥΡΟΥΤΗ ΧΡΥΣΟΥΛΑ Π. ΤΣΑΛΔΑΡΗ 76Α ΚΕΡΑΤΣΙΝΙ ΑΣΦ. ΠΡΑΚΤΟΡΑΣ / , ΝΙΚΟΛΑΚΑΚΗΣ ΓΕΩΡΓΙΟΣ ΠΕΡΣΕΦΟΝΗΣ 27 ΕΛΕΥΣΙΝΑ ΛΟΓΙΣΤΙΚΟ ΓΡΑΦΕΙΟ , ΝΙΚΟΛΑΟΥ ΚΩΝ/ΝΟΣ ΣΙΚΕΛΙΑΝΟΥ & ΒΙΖΥΗΝΟΥ ΕΛΕΥΣΙΝΑ ΕΙΔΗ ΑΤ. ΠΡΟΣΤ. ΕΡΓ/ΧΝΙΤΩΝ , ΝΤΕΡΑΤΣΟΥΓΙΑΝ ΛΑΖΑΡΟΣ ΦΩΤ. ΚΟΡΥΤΣΑΣ 160 ΠΕΙΡΑΙΑΣ ΑΣΦ. ΣΥΜΒΟΥΛΟΣ , ΟΙΚΟΝΟΜΟΠΟΥΛΟΣ ΙΩΑΝΝΗΣ Γ. ΣΧΙΝΑ 17 ΜΕΓΑΡΑ ΦΡΟΝ. ΞΕΝΩΝ ΓΛΩΣΣΩΝ 22960/ , ΠΑΝΤΕΛΗΣ ΓΡΗΓΟΡΙΟΣ ΑΚ. ΘΕΜΙΣΤΟΚΛΕΟΥΣ 344 ΠΕΙΡΑΙΑΣ ΨΑΡΟΤΑΒΕΡΝΑ , ΠΑΠΑΡΓΥΡΗΣ ΓΕΩΡΓΙΟΣ Π. ΗΡΕΙΩΤΗ 38 & ΠΗΛΕΩΣ ΑΙΓΙΝΑ ΕΜΠ. ΚΡΕΑΤΩΝ 22970/22250, ΠΑΤΙΣΤΗΣ ΝΙΚΟΛΑΟΣ ΠΑΓΚΑΛΟΥ 50 ΕΛΕΥΣΙΝΑ ΕΜΠ. ΕΝΔΥΜΑΤΩΝ ΠΟΛΙΤΑΚΗΣ ΠΑΥΛΟΣ ΤΣΑΜΑΔΟΥ 29 ΠΕΙΡΑΙΑΣ ΕΙΔΗ ΝΕΩΤΕΡΙΣΜΟΥ , ΠΡΩΤΟΝΟΤΑΡΙΟΥ ΣΟΦΙΑ ΣΠ. ΡΟΔΗ ΑΙΓΙΝΑ ΕΜΠΟΡΙΟ ΣΙΔΗΡΙΚΩΝ , ΣΜΥΡΝΑΙΟΥ ΔΗΜΗΤΡΟΥΛΑ ΡΟΔΟΠΟΛΕΩΣ 41 ΚΕΡΑΤΣΙΝΙ ΑΣΦΑΛ. ΣΥΜΒΟΥΛΟΣ , ΣΠΑΛΑΣ ΛΕΩΝΙΔΑΣ ΚΑΡΑΪΣΚΟΥ 113 & ΒΑΣ. ΓΕΩΡΓΙΟΥ ΠΕΙΡΑΙΑΣ ΠΕΡΙΠΤΕΡΟ , ΣΤΑΜΟΥΛΗΣ ΒΑΣΙΛΕΙΟΣ ΧΡ. ΜΩΡΑΪΤΟΥ 50 ΜΕΓΑΡΑ ΠΩΛ. ΝΕΩΤΕΡΙΣΜΩΝ , ΣΤΡΑΤΗΓΟΣ ΓΕΩΡΓΙΟΣ ΗΠΕΙΡΟΥ 81 ΚΟΡΥΔΑΛΛΟΣ ΑΣΦΑΛ. ΣΥΜΒΟΥΛΟΣ , ΣΧΙΝΑΣ ΓΕΩΡΓΙΟΣ 42ο ΧΛΜ ΠΕΟΛΚ ΜΕΓΑΡΑ ΠΩΛ. ΟΙΚΟΔΟΜΙΚΩΝ ΥΛΙΚΩΝ , ΤΡΙΑΝΤΑΦΥΛΛΟΥ ΓΕΩΡΓΙΟΣ ΑΚΤΗ ΣΑΡΩΝΙΚΟΥ 61 ΜΕΘΑΝΑ ΤΑΒΕΡΝΑ 22980/92982, ΤΣΑΚΟΣ ΙΩΑΝΝΗΣ ΑΚ. ΘΕΜΙΣΤΟΚΛΕΟΥΣ 244 ΠΕΙΡΑΙΑΣ ΠΩΛ. ΕΙΔΩΝ ΖΑΧ/ΚΗΣ , ΤΣΙΓΚΟΛΗΣ ΓΕΩΡΓΙΟΣ ΠΑΝ.ΤΣΑΛΔΑΡΗ 20 ΚΕΡΑΤΣΙΝΙ ΕΙΔΗ ΛΑΪΚΗΣ ΤΕΧΝΗΣ , ΦΛΩΡΑ ΣΤΥΛΙΑΝΗ ΑΜΟΡΓΟΥ 54 ΠΕΙΡΑΙΑΣ ΦΡ. ΞΕΝΩΝ ΓΛΩΣΣΩΝ , , ΦΟΥΣΤΑΝΕΛΛΑΣ ΣΑΒΒΑΣ ΜΙΧΑΗΛ Λ. ΕΙΡΗΝΗΣ 131 ΠΕΡΑΜΑ ΠΩΛ. ΥΠΟΔΗΜΑΤΩΝ ΦΩΤΙΑΔΗΣ ΚΩΝ/ΝΟΣ ΤΑΞΙΑΡΧΩΝ 50 ΚΟΡΥΔΑΛΛΟΣ ΠΩΛ. ΕΝΔΥΜΑΤΩΝ , ΧΑΛΟΥΛΑΚΟΣ ΙΩΑΝΝΗΣ ΣΚΟΥΛΟΥΔΗ 31 & ΔΡΑΓΟΥΜΗ ΠΕΙΡΑΙΑΣ ΑΣΦΑΛ. ΣΥΜΒΟΥΛΟΣ-ΠΡΑΚΤ. ΠΡΟΠΟ , ΧΑΜΑΚΟΣ ΓΕΩΡΓΙΟΣ ΙΔΗΣ 14 ΠΕΙΡΑΙΑΣ ΕΣΤΙΑΤΟΡΙΟ ,

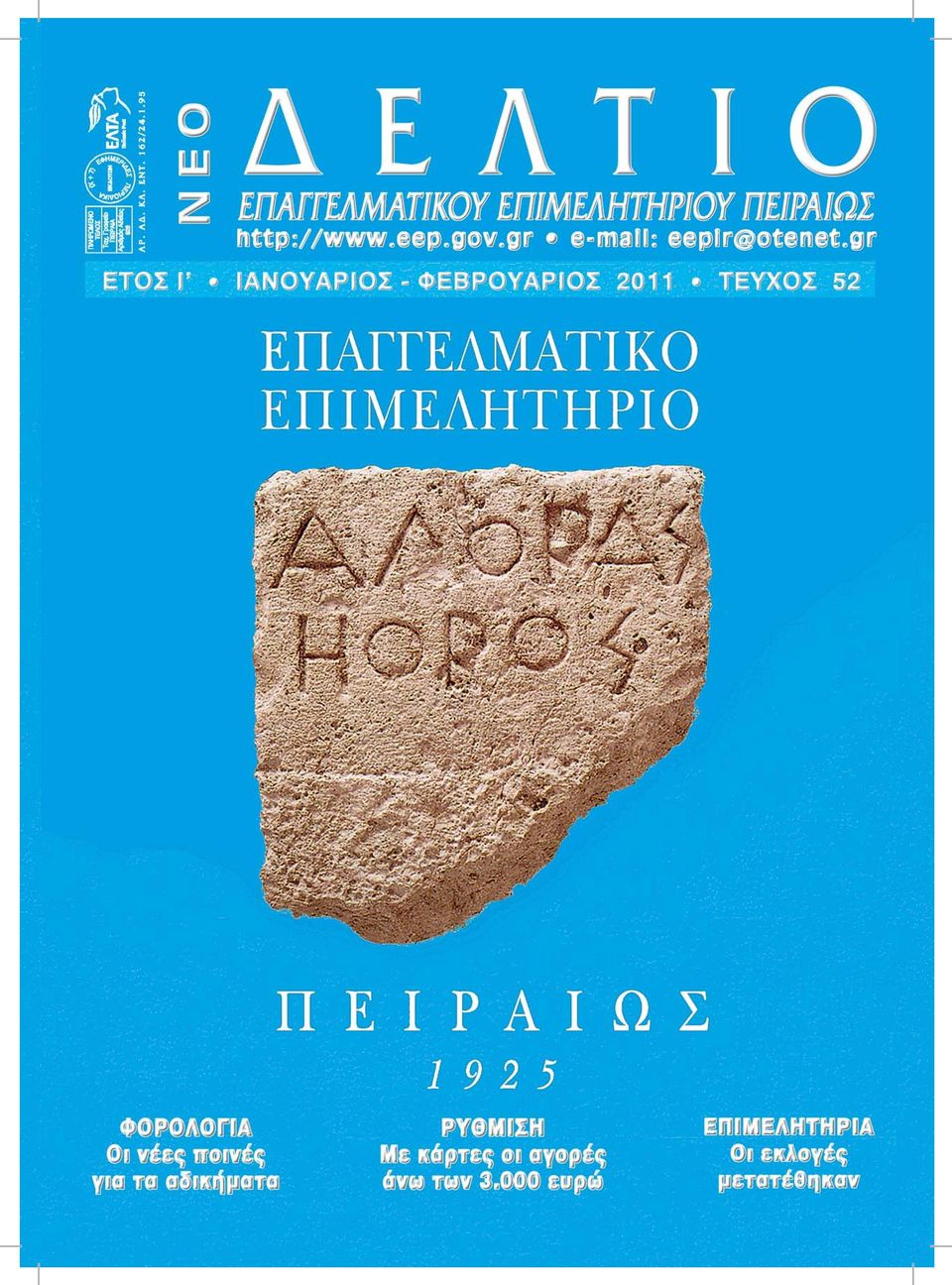

3 NEO Δ E Λ T I O E Π A ΓΓE Λ MATIKOY EΠ IMEΛ HTHPIOY Π EIPAIΩΣ KΩΔIKOΣ 6619 EKΔIΔETAI KAΘE ΔIMHNO ΕΤΟΣ Ι' ΙΑΝΟΥΑΡΙΟΣ - ΦΕΒΡΟΥΑΡΙΟΣ ΤΕΥΧΟΣ 52 ΕΚΔΟΤΗΣ (σύμφωνα με το νόμο) ΓEΩPΓIOΣ KΩN. MΠENETOΣ Πρόεδρος Eπαγγελματικού Eπιμελητηρίου Πειραιώς Mπουμπουλίνας 8 - Πειραιάς ΔIEYΘYNETAI AΠO ΣYNTAKTIKH EΠITPOΠH AΔAMOΠOYΛOΣ KΩNΣTANTINOΣ, ΛOYKA ΔHMHTPA, MAPKOYΛIΔAKHΣ KΩN/NOΣ, MAKPYΓIANNHΣ AΓΓEΛOΣ, ΓΙΑΝΝΟΥΛΙΔΗΣ ΚΩΝ/ΝΟΣ IΔIOKTHTHΣ Eπαγγελματικό Eπιμελητήριο Πειραιώς ΓPAΦEIA: Aγίου Kωνσταντίνου Πειραιάς THΛEΦΩNA: Πρόεδρος: Διεύθυνση: Yπηρεσίες: FAX: eepir@otenet.gr Site Eπιμέλεια Έκδοσης Mηνάς Tσαμόπουλος Σκουφά 52 Tηλ.: Περιεχόμενα Νέα και δράσεις του ΕΕΠ Η κοπή πίτας... 5 Επιχορηγήσεις μικρών και πολύ μικρών επιχειρήσεων... 6 Μετάθεση των εκλογών στα Επιμελητήρια... 6 Νέα προϊόντα ευνοϊκής χρηματοδότησης... 6 Θέμα Κλειστά τα καταστήματα για μία μέρα... 7 Οι τάσεις και η προοπτική στο εμπόριο... 8 Η οικονομική δραστηριότητα της Ελλάδος... 8 Οι ποινές για τα φορολογικά αδικήματα Για τον επαγγελματία Προγράμματα ενίσχυσης επιχειρηματικότητας Έλεγχοι και μετά την περαίωση Ψηφίστηκε το Νομοσχέδιο για στήριξη της έρευνας Προϋποθέσεις απαλλαγής από το φόρο εισοδήματος Εξαιρέσεις από την έκτακτη εισφορά στις μεταφορικές Ανακύκλωση στα καταστήματα πώλησης Αρχίζει το πρόγραμμα απόσυρσης Δυσοίωνες οι προοπτικές για τους μικρομεσαίους Οικονομία Με επιταγές και κάρτες αγορές άνω των ευρώ Μέσω διαδικτύου οι εκκαθαριστικές δηλώσεις ΦΠΑ EKΔ OTIKH Π APAΓΩΓH MYTIΛHNAIOΣ A.E. Παπαστράτου 73α & Ψαρρών Πειραιάς Tηλ.: Fax: info@mytilinaios.com Website: Διανέμεται Δωρεάν Xειρόγραφα δημοσιευόμενα ή μη δεν επιστρέφονται Tα ενυπόγραφα άρθρα εκφράζουν προσωπικές απόψεις Ορόσημο της Ιπποδαμείας Αγοράς, από τη μορφή των γραμμάτων χρονολογείται πριν από τα μέσα του 5ου αι. π.χ. και συνδέεται με την οριοθέτηση του Πειραιά από τον Ιππόδαμο το Μιλήσιο. 3

4 4Μήνυμα από την έκδοση Η οικονομική κρίση και η προοπτική εξόδου T ο τελευταίο διάστημα πολύς λόγος γίνεται για την κατάσταση στην αγορά, τη δύσκολη θέση στην οποία έχει περιέλθει η οικονομία της χώρας μας και τα πρόσθετα μέτρα που ακούμε σχεδόν καθημερινά ότι πρέπει να επιβάλλει η κυβέρνηση, για να μπορέσουμε να αποπληρώσουμε το χρέος μας. Kάθε φορά που ανακοινώνεται η πρόθεση επιβολής ενός μέτρου, πληθώρα απόψεων, γνωμών και κριτικής ακούγονται από διάφορους φορείς, παράγοντες της αγοράς, οικονομικούς αναλυτές και σχεδιαστές των οικονομικών μεγεθών του μέλλοντος. T ί από όλα αυτά είναι εφαρμόσιμο; Ειλικρινά, ελάχιστοι γνωρίζουν και κατά παράδοξο τρόπο ίσως να μην αντιμετωπίζεται η γνώμη τους με τη βαρύτητα που θα έπρεπε. H διαπίστωση που έχει γίνει τελευταία, σύμφωνα με πρόσφατη έρευνα της Εθνικής Συνομοσπονδίας Ελληνικού Εμπορίου, είναι ότι το 21% περίπου των καταστημάτων στους κεντρικούς δρόμους του Πειραιά είναι κλειστό, ακολουθώντας το μέσο ποσοστό που παρουσιάζεται στην Αττική. Δηλαδή, ένα στα πέντε καταστήματα έχουν βάλει οριστικά λουκέτο. Γ ενικότερα, οι μικρομεσαίοι επιχειρηματίες κάθε μορφής δραστηριότητας προσπαθώντας να επιβιώσουν οικονομικά, ανασυντάσσονται, επαναπροσδιορίζουν την θέση τους στο επιχειρηματικό γίγνεσθαι και επανακαθορίζουν τις σχέσεις τους με τους άμεσα εμπλεκομένους με την δραστηριότητα τους, που είναι οι προμηθευτές τους, οι ιδιοκτήτες των ακινήτων των επιχειρήσεων τους και οι πελάτες τους. H ψυχολογία της αγοράς βέβαια αγγίζει το ναδίρ, τον «πάτο του βαρελιού» κατά το κοινώς λεγόμενο, μα πώς συμβαίνει και αυτός ο «πάτος» δεν είναι σταθερός, συνέχεια μετακινείται προς τα κάτω ; Γ ιατί άραγε να μην μπορούμε να σταθεροποιήσουμε την κατάσταση; Τι διαφεύγει της προσοχής μας και τι πρέπει να επαναπροσδιορίσουμε; Μήπως δεν έχει προσεχθεί αρκετά ο παράγοντας άνθρωπος, ο οποίος ούτε αριθμός είναι, ούτε μηχανή; Μήπως δεν έχει προσεχθεί αρκετά η ψυχολογία της αγοράς, η οποία μεταβάλλεται καθημερινά με την κινδυνολογία, την τρομολαγνεία και την μετρολογία, την ακατάσχετη λήψη νέων μέτρων «ποινικοποιώντας» την επιχειρηματική δραστηριότητα; Δεν μπορεί ο απλός πολίτης να σύρεται σε κατασχέσεις περιουσιακών στοιχείων ή απειλές φυλάκισης και οι μεγαλοοφειλέτες του Δημοσίου ή και το ίδιο το Δημόσιο όταν οφείλει προς τους πολίτες να «χαίρουν ασυλίας». Έτσι διαιωνίζεται ένα καθεστώς φορολογικής, οικονομικής και κοινωνικής αδικίας και οποιοδήποτε μέτρο λαμβάνεται, αντιμετωπίζεται από τον απλό πολίτη με δυσπιστία και χαλαρότητα. Μ ήπως δεν έχουμε προσέξει σημαντικά τον τομέα της ανάπτυξης; Μήπως θα έπρεπε να δώσουμε ιδιαίτερα κίνητρα ανάπτυξης, ιδίως στην Περιφέρεια, μεταποιητικών μονάδων παραγωγής, οι οποίες θα στοχεύουν αφενός στην κάλυψη σε προϊόντα της ελληνικής αγοράς και μετέπειτα ή παράλληλα να στραφούν και σε εξωστρεφείς δραστηριότητες; Η ανάπτυξη της βιομηχανίας, στην οποία ευρύτερη έννοια του όρου «βιομηχανία» θα πρέπει να συμπεριλάβουμε και τον τουρισμό και τη ναυτιλία, θα δώσει ώθηση και στο κομμάτι του εμπορίου και της παροχής υπηρεσιών. Μ ήπως και εμείς οι μικρομεσαίοι επιχειρηματίες θα πρέπει να αλλάξουμε «ρότα» και να αναζητήσουμε συνεργασίες και συνενώσεις, υποτάσσοντας το «εγώ» στο «εμείς», ώστε να αντέξουμε τον ανταγωνισμό των μεγάλων μονάδων και γιατί όχι να τους συναγωνιστούμε με θετικά αποτελέσματα; Ό λα τα παραπάνω σε καμία περίπτωση δεν αποτελούν εύκολη συνταγή καταπολέμησης της κρίσης, αλλά αναφέρονται μήπως και ερεθίσουν τα «ώτα» των πολιτικών όλων των αποχρώσεων, ΕΠΙΤΕΛΟΥΣ ΝΑ ΣΥΝΕΡΓΑΣ- ΘΟΥΝ, για την εφαρμογή μιας πραγματικά εθνικής αναπτυξιακής οικονομικής πολιτικής. Κ ατόπιν θα πρέπει η Κυβέρνηση, ως «συντονίζουσα» τον πολιτικό κόσμο και εκφράζουσα τη συντεταγμένη Πολιτεία, να συνεργασθεί πρωτίστως με τα Επιμελητήρια που αποτελούν θεσμοθετημένους συμβούλους της και με τους φορείς των παραγωγικών τάξεων, δηλαδή τους κοινωνικούς εταίρους. E μείς οι Επιμελητηριακοί για άλλη μια φορά δηλώνουμε έτοιμοι για συνεργατικές δράσεις με όλους τους εκφραστές της κρατικής εξουσίας και τους Οργανισμούς Τοπικής Αυτοδιοίκησης για τις τοπικές παρεμβάσεις, προς όφελος των μελών που εκπροσωπούμε. Γιώργος Μπενέτος Πρόεδρος του Eπαγγελματικού Eπιμελητηρίου Πειραιώς

5 Στα γραφεία τουε.ε.π. Kοπή πίτας με φλέγοντα θέματα Την πίτα του Επαγγελματικού Επιμελητηρίου Πειραιά ευλόγησε ο Σεβασμιότατος Μητροπολίτης Πειραιά κ.κ. Σεραφείμ, μετά το πέρας της τακτικής συνεδρίασης του Διοικητικού Συμβουλίου μηνός Ιανουαρίου ( ). Στα πλαίσια της παραπάνω συνεδρίασης συζητήθηκαν φλέγοντα θέματα που απασχολούν τα μέλη του Επιμελητηρίου και γενικότερα τον Επιχειρηματικό κόσμο την δύσκολη συγκυρία που διανύουμε. Επίσης ανακοινώθηκε ο καθιερωμένος πλέον εορτασμός των τριών (3) Νεομαρτύρων Σπετσιωτών με Αρχιερατική Θεία Λειτουργία στις στον Ιερό Ναό Αγίας Τριάδος. Τέλος συζητήθηκε εκτάκτως το θέμα της αναβολής των Επιμελητηριακών Εκλογών που προέκυψε κατόπιν δηλώσεων του αρμοδίου Υπουργού. Σημειώνεται ότι το Επιμελητήριό μας δια του προέδρου του κ. Γ. Μπενέτου έχει ήδη εκφράσει θέση υπέρ της αναβολής της παραπάνω διαδικασίας λόγω σύμπτωσής της με τις επερχόμενες γιορτές του Πάσχα καθώς και άλλων εκκρεμοτήτων που απασχολούν την Επιμελητηριακή Κοινότητα. Νέα και δράσεις του ΕΕΠ Η δραστηριότητα του Επιμελητηρίου σε CD εκπροσώπηση του Επαγγελματικού Επιμελητηρίου Πειραιά στο νέο θεσμό των Δημοτικών Επιτροπών Διαβούλευσης συζητήθηκε στα πλαίσια της συνεδρίασης του Διοικητικού Συμβουλίου του της Δευτέρας 21 Φεβρου- Η αρίου 2011 υπό την προεδρία του κ. Γ. Μπενέτου. Επίσης, διανεμήθηκε, για πρώτη φορά σε cd, στα μέλη του Δ.Σ. η Δραστηριότητα του Επιμελητηρίου Έτους 2010 για ενημέρωσή τους. Επιπλέον, συζητήθηκαν θέματα αποφασιστικής αρμοδιότητας του Δ.Σ., γενικότερου επιμελητηριακού ενδιαφέροντος, όπως: -η παράταση έως 11/03/2011 του προγράμματος «digi-retail», η οποία προέκυψε μετά από έγγραφο του Επιμελητηρίου μας προς το αρμόδιο Υπουργείο, -η βελτίωση της διοργάνωσης του θεσμού των εκθέσεων στην Ελλάδα για την ουσιαστική προώθηση της επιχειρηματικότητας και της ανάπτυξης. 5

6 Άρχισαν οι αιτήσεις για την διαρθρωτική προσαρμογή των μικρών επιχειρήσεων Από το Επαγγελματικό Επιμελητήριο Πειραιά γνωστοποιείται σε κάθε ενδιαφερόμενο ότι άρχισε η υποβολή αιτήσεων για το πρόγραμμα: «Διαρθρωτική Προσαρμογή Μικρών και Πολύ Μικρών Επιχειρήσεων που απασχολούν 1 49 άτομα εντός της οικονομικής κρίσης». Επιχορηγούνται δράσεις μέσω του φορέα διαχείρισης (Ο.Α.Ε.Δ. Επαγγελματική Κατάρτιση Α.Ε.), με σκοπό την ενίσχυση μικρών και πολύ μικρών επιχειρήσεων μέσω της εκπόνησης και εφαρμογής κλαδικών σχεδίων Διαρθρωτικής προσαρμογής, στοχεύοντας στην διασφάλιση των θέσεων εργασίας και στην ανταπόκριση / προσαρμογή των επιχειρήσεων στις συνθήκες που διαμορφώνονται στην αγορά εξαιτίας της οικονομικής κρίσης. Αφορά επιχειρήσεις που απασχολούν: α) από 1 19 εργαζομένους και β) από εργαζομένους. Η υποβολή των αιτήσεων / προτάσεων γίνεται έως 17/03/2011 μέσω κλαδικού φορέα για τις επιχειρήσεις της α' περίπτωσης και εναλλακτικά και αυτοτελώς για τις επιχειρήσεις της β'. Περισσότερες λεπτομέρειες εφαρμογής δίνονται στην ιστοσελίδα της «Επαγγελματική Κατάρτιση Α.Ε.» και στο τηλ από Κατόπιν παράτασης (αναμένεται έκδοση σχετικής Κ.Υ.Α.) έως 15/04/2011 για επιχειρήσεις με προσωπικό 1-19 άτομα και για επιχειρήσεις με προσωπικό άτομα, που υποβάλλουν πρόταση μέσω του κλαδικού τους φορέα (Πρόσκληση Β') έως 01/04/2011 για επιχειρήσεις με προσωπικό άτομα που υποβάλλουν πρόταση αυτοτελώς (Πρόσκληση Γ' ). Μετάθεση των εκλογών στα επιμελητήρια Νέα και δράσεις του ΕΕΠ 6 Με τροπολογία που κατατίθεται στο νομοσχέδιο για τον ανταγωνισμό μετατίθεται η ημερομηνία διεξαγωγής των εκλογών για την ανάδειξη οργάνων διοίκησης των Επιμελητηρίων της χώρας για το χρονικό διάστημα από 15 Νοεμβρίου έως τις 15 Δεκεμβρίου Η μετάθεση της ημερομηνίας διεξαγωγής των εκλογών συναρτάται με την επικείμενη έναρξη λειτουργίας του Γ.Ε.ΜΗ., με την ανάγκη αναμόρφωσης της επιμελητηριακής νομοθεσίας, αλλά και με σχετική απόφαση αίτημα της Γενικής Συνέλευσης της Κεντρικής Ένωσης Επιμελητηρίων Ελλάδος στις Προϊόντα ευνοϊκής χρηματοδότησης Από το Επαγγελματικό Επιμελητήριο Πειραιά γνωστοποιείται σε κάθε ενδιαφερόμενο η έναρξη του πρώτου χρηματοδοτικού προϊόντος της πρωτοβουλίας JEREMIE («Joint European Resources for Micro to Medium Enterprises - Κοινοί ευρωπαϊκοί πόροι για τις πολύ μικρές ως μεσαίες επιχειρήσεις»), με τίτλο «Νέα Επιχειρηματικότητα». Σύμφωνα με το Ενημερωτικό Σημείωμα του Υπουργείου Περιφερειακής Ανάπτυξης και Ανταγωνιστικότητας για το Πρόγραμμα JEREMIE με ημερομηνία 22/02/11, το συγκεκριμένο προϊόν συνολικού προϋπολογισμού 120 εκ., από τα οποία τα 60 εκ. θα προέρχονται από το ΕΣΠΑ και τα άλλα 60 από τις 2 τράπεζες που έχουν επιλεγεί, την Εθνική Τράπεζα και την Alpha Bank, αφορά τη χορήγηση πιστώσεων έως σε πολύ μικρές και μικρές επιχειρήσεις που έχουν έως και 3 χρόνια λειτουργίας και προσωπικό έως 50 άτομα. Αιτήσεις ευνοϊκής δανειοδότησης για επένδυση και επέκταση της επιχείρησης, με επιτόκιο που ξεκινά κάτω από 3% και περίοδο αποπληρωμής από 36 έως 72 μήνες, συμπεριλαμβανομένης και περιόδου χάριτος μπορούν να γίνονται από 22/02/11.

7 Θέμα Εμπορικός Σύλλογος Μεγάρων «Κλείνουμε μόνο σήμερα για να μην μας κλείσουν για πάντα» Νέκρωσε σήμερα η εμπορική κίνηση στα Μέγαρα Για πρώτη φορά όλα τα εμπορικά καταστήματα της πόλης παρέμειναν κλειστά Ενώνοντας τη φωνή τους με αυτή άλλων 272 εμπορικών συλλόγων της χώρας όλα τα μέλη του Εμπορικού Συλλόγου Μεγάρων έκλεισαν τα καταστήματά τους και πολλοί από αυτούς συγκεντρώθηκαν στην κεντρική πλατεία. Συντονισμένοι στο κλίμα της ημέρας όπου η απεργίες διαφόρων κλάδων νέκρωσαν σχεδόν κάθε εμπορική και οικονομική δραστηριότητα οι έμποροι των Μεγάρων συγκεντρώθηκαν με το σύνθημα «Κλείνουμε μόνο σήμερα για να μην μας κλείσουν για πάντα» Ο εμπορικός κόσμος έδειξε για μια ακόμη φορά την έντονη αντίδρασή του σε μια οικονομική πολιτική που έχει οδηγήσει πολλά καταστήματα σε κλείσιμο και έχει φέρει την ελληνική αγορά σε πρωτοφανή δυσπραγία. Τα αιτήματά του δείχνουν την απόγνωση και τον κίνδυνο που διατρέχει να αφανιστεί από την οικονομική κρίση, τα πολυεθνικά καταστήματα, το παραεμπόριο, την αψυχολόγητη μείωση των εισοδημάτων, την υπερβολική φορολόγηση. ΟΧΙ σε άλλα λουκέτα στα μαγαζιά και την ανεργία. ΟΧΙ σε άλλες αυξήσεις άμεσων και έμμεσων φόρων. ΟΧΙ στο «φορολογικό εκβιασμό» και την «οικονομική βία». ΟΧΙ στη «φορολογική ακρίβεια». ΟΧΙ στην «άλωση» της αγοράς από πολυεθνικούς ομίλους. ΟΧΙ στην ανεξέλεγκτη εγκατάσταση και λειτουργία εμπορικών «υπερχώρων». ΟΧΙ στη γεωγραφική απελευθέρωση του υπαίθριου εμπορίου. ΟΧΙ στη φοροδιαφυγή του παραεμπορίου και της παραοικονομίας. ΟΧΙ στη μετατροπή των παραδοσιακών εμπορικών δρόμων των πόλεων σε «νεκροταφεία» του νόμιμοστεγασμένου εμπορίου. ΟΧΙ στην πλήρη απελευθέρωση του ωραρίου και την κατάργηση της κυριακάτικης αργίας. ΟΧΙ στην «αψυχολόγητη» μείωση των εισοδημάτων. ΟΧΙ στο «στέγνωμα» της αγοράς από τις ελληνικές τράπεζες. Μετά το τέλος της συγκέντρωσης οι έμποροι κατέλαβαν συμβολικά την είσοδο της τράπεζας Alfa Bank σε ένδειξη διαμαρτυρίας Γιάννης Οικονομόπουλος Μέλος του Δ.Σ. του ΕΕΠ 7

8 2011: τάσεις και προοπτική του εμπορίου Στις 7 Φεβρουαρίου πραγματοποιήθηκε μια πρωτόγνωρη για τα δεδομένα Κερατσινίου Δραπετσώνας συγκέντρωση. Ημερίδα: με τίτλο «2011 τάσεις και προοπτική Εμπορίου». Ομιλητές: Βασίλης Κορκίδης Πρόεδρος ΕΣΕΕ Γιώργος Μπενέτος Πρόεδρος ΕΕΠ Ανδρέας Ανδριανόπουλος πρώην Υπουργός. Συντονιστής: ο δημοσιογράφος Δημ. Καπράνος Με την συμμετοχή του ο Δήμαρχος της πόλης κ. Λουκάς Τζανής στην σύντομη ομιλία του μεταξύ άλλων υπεραμύνθηκε στον καθοριστικό ρόλο των μικρομεσαίων επιχειρήσεων στην οικονομία της χώρας και υποσχέθηκε ότι θα στηρίζει με κάθε τρόπο την μικρομεσαία οικονομία της πόλης και θα βρίσκεται σε διάλογο με τον Εμπορικό Σύλλογο για να καθοριστούν από κοινού οι άξονες δράσης και ανάπτυξης της πόλης μας. Παραβρέθηκαν: ο Γρηγόρης Νιώτης, Διαμαντίδης Γιάννης, Δημ. Λέντζερης, Ιων. Τραγάκης, εκπρόσωπος τους γραφέα Νερατζής Αναστάσιος, ο Αντιπεριφεριάρχης Στέφανος Χρήστους, ο Λεωνίδας Αθανασιαδής και πολλοί άλλοι. Τιμήθηκαν από τον Σύλλογο οι Αθανασόπουλος Γιώργος, Καλογεράς Αντ. και Χρυσοστομίδης Αλέκος. Αξίζει να επισημάνουμε την μεγάλη επιτυχία στην απεργία της ΤΕΤΑΡΤΗΣ 23 ΦΕΒΡΟΥΑΡΙΟΥ των καταστηματαρχών ΚΕΡΑΤΣΙΝΙΟΥ ΔΡΑΠΕΤΣΩΝΑΣ οι οποίοι είναι άξιοι συγχαρητηρίων. Γιαννουλίδης Κωνσταντίνος Αντιπρόεδρος Εμπορικού Συλλόγου Κερατσινίου Μέλος Δ.Σ. Ε.Ε.Π. Θέμα 8 Η Οικονομική δραστηριότητα της Ελλάδος Ελλάδα μας στηρίζεται οικονομικώς σε δύο πυλώνες: α) Αγροτική παραγωγή τυποποίηση, β) Βιομη- Η χανία - Βιοτεχνία Εμπόριο. Η Αγροτική παραγωγή και αυτή εδώ και μια πενταετία η εξαετία έχει καθηλωθεί σε μέτρια οικονομικά δεδομένα, λόγω ελεύσεως προϊόντων από χώρες όπως Τουρκία Αίγυπτος Λιβύη Ισραήλ Ιταλία. Η Βιοτεχνία κατά κύριο λόγο είναι δομημένη σε οικοδομή αυτοκίνητο. Η οικοδομή στην ουσία συμπεριλαμβάνει όλη την οικονομία, διότι το όνειρο του Έλληνα είναι ένα ιδιόκτητο πολυτελέστατο σπίτι, χωρίς να τον ενδιαφέρει το κόστος, διότι το ενοίκιο αποτελεί τον εφιάλτη κάθε οικογένειας ελληνικής. Το τσιμέντο ως υλικό είναι στην Ελλάδα από το 1900 και ο σίδηρος, τα οποία ως υλικά αποτελούν τον βαρόμετρο του κλάδου μας. Η οικοδομή είναι η ατμομηχανή της οικονομίας της Ελλάδος, και αντί να την προστατεύσουν την καταρρακώνουν. Από την μεταπολίτευση και εδώ υπήρξε μια ενιαία στρατηγική επάνω στον κλάδο, μόνο σπασμωδικές κινήσεις. Η οικοδομή πάντοτε έκανε κύκλους ανόδου καθόδου επταετούς διαρκείας, από το 2004 ολυμπιακό έτος, και έπρεπε να ανέλθει στις αρχές του 2004, αλλά από την μία οι υπέρογκες αυξήσεις των υλικών (Σίδηρος Μπετόν Σίδηρος Εμπορίου Οπτόπλινθοι Μονωτικά) και από την αλλη η οικονομική κρίση φτάσαμε από το 2008 σε πτώσεις τζίρου της τάξεως 80%-90%, με επακόλουθα την συρρίκνωση του κλάδου με κλείσιμο Βιομηχανιών Βιοτεχνιών συναδέλφων εμπόρων. Απαιτείται αλλαγή συνολικής στρατηγικής από Υπουργείο Ο.Τ.Α. Βιομηχανία Εμπόριο Κατασκευή Ιδιοκτήτες Τράπεζες, με χαμηλότοκα δάνεια μειωμένες τιμές σε όλο το πιο πάνω φάσμα δραστηριοτήτων. Ευχαριστώ εκ των προτέρων Με τιμή Γεώργιος Ι. Σχινάς, Μέλος Δ.Σ. Ε.Ε.Πειραιώς Μέλος Δ.Σ. Ε.Σ. Μεγάρων Α Αντιπρόεδρος

9 Θέμα Πως ασκείται η ποινική δίωξη Οι νέες ποινές στα φορολογικά αδικήματα 1. ΦΟΡΟΔΙΑΦΥΓΗ ΣΤΟΝ Φ.Π.Α. α. Ποινές Το αδίκημα της φοροδιαφυγής για μη απόδοση ή ανακριβή απόδοση Φ.Π.Α., Φ.Μ.Υ. και λοιπών παρακρατούμενων φόρων, τελών ή εισφορών είναι διαρκές και επομένως συνεχές αυτόφωρο. Από ευρώ, επιβάλλεται φυλάκιση τουλάχιστον 10 ημερών. Από ευρώ, επιβάλλεται φυλάκιση τουλάχιστον 1 έτους. Από ευρώ και άνω, επιβάλλεται από 5 ως 20 χρόνια κάθειρξη. Χρόνος τέλεσης του αδικήματος είναι το χρονικό διάστημα από την ημέρα κατά την οποία για πρώτη φορά όφειλε να ενεργήσει ο υπαίτιος μέχρι τη συμπλήρωση χρόνου αντίστοιχου με το 1/3 της κατά περίπτωση προβλεπόμενης προθεσμίας παραγραφής, δηλαδή στα πλημμελήματα 20 μήνες και στα κακουργήματα 5 χρόνια από τότε που δεν απέδωσε ή απέδωσε ανακριβώς Φ.Π.Α., Φ.Μ.Υ. κ.λπ. β. Πώς ασκείται η ποινική δίωξη ΑΡΘΡΟ του ΑΝΤΩΝΗ ΜΟΥΖΑΚΗ Μέλος του Δ.Σ. της Π.Ε.Φ.Ε. Στα κακουργήματα η μηνυτήρια αναφορά υποβάλλεται από το όργανο που έκανε τον έλεγχο αμέσως, χωρίς να παρέχεται προθεσμία για συμβιβασμό και ανεξάρτητα αν αυτός ασκήσει προσφυγή στα διοικητικά (φορολογικά) δικαστήρια. Κατά τα λοιπά, ακολουθείται η ίδια διαδικασία (ανάλογα με το εάν έχει παρέλθει ή όχι ο χρόνος τέλεσης του αδικήματος ως αυτοφώρου), που ακολουθείται και στα κακουργήματα του εισοδήματος. Σε εξαιρετικές περιπτώσεις η μηνυτήρια αναφορά υποβάλλεται αμέσως και στα πλημμελήματα των αδικημάτων αυτών, όταν ο έλεγχος με βάση τον οποίο διαπιστώθηκαν είχε διαταχθεί για την ημερομηνία που διενεργήθηκε, με απόφαση του Υπουργού Οικονομικών. Στις άλλες περιπτώσεις των πλημμελημάτων δηλ. όταν το αδίκημα διαπιστώθηκε με τους κοινούς ελέγχους που διενεργούνται, η μηνυτήρια αναφορά υποβάλλεται μέσα σε ένα μήνα αφού περάσουν οι 60 ημέρες για το διοικητικό συμβιβασμό της διαφοράς. Συνέχεια στη σελ. 10 9

10 Οι νέες ποινές στα φ Συνέχεια από σελ. 9 Στα πλημμελήματα, αν η ποινική δίωξη ασκηθεί μέσα στο χρόνο του αυτοφώρου (20 μήνες), ο εισαγγελέας κρίνει κατά πόσο θα τον παραπέμψει να δικαστεί με την αυτόφωρη διαδικασία δηλαδή χωρίς καμμία προδικασία στο ακροατήριο του μονομελούς ή του τριμελούς πλημμελειοδικείου, ανάλογα, συνήθως σε δικάσιμο μετά από 15 ημέρες. Αν έχει παρέλθει το 20μηνο του αυτοφώρου, τότε ο εισαγγελέας εάν δεν διατάξει προανάκριση, μπορεί να παραπέμψει τον κατηγορούμενο με κλητήριο θέσπισμα απευθείας στο ακροατήριο. Θέμα ΑΔΙΚΗΜΑ ΦΟΡΟΔΙΑΦΥΓΗΣ ΣΤΟ ΕΙΣΟΔΗΜΑ α. Ποινές Το αδίκημα της φοροδιαφυγής με την παράλειψη υποβολής ή την υποβολή ανακριβούς δήλωσης στη φορολογία εισοδήματος, εφόσον από την παράλειψη ή των ανακρίβεια της δήλωσης δεν αποδόθηκε ο οφειλόμενος φόρος είναι διαρκές και επομένως συνεχές αυτόφωρο. Μέχρι ευρώ δεν υπάρχει ποινικό αδίκημα. Από ευρώ, επιβάλλεται φυλάκιση τουλάχιστον 1 έτους. Από ευρώ και άνω, επιβάλλεται από 5 ως 20 χρόνια κάθειρξη. Χρόνος τέλεσης του αδικήματος αυτού είναι το χρονικό διάστημα από την ημέρα κατά την οποία για πρώτη φορά όφειλε να ενεργήσει ο υπαίτιος μέχρι τη συμπλήρωση χρόνου αντίστοιχου με το 1/3 της κατά περίπτωση προβλεπόμενης προθεσμίας παραγραφής, δηλαδή στα πλημμελήματα 20 μήνες και στα κακουργήματα 5 χρόνια από τότε που παρέλειψε να υποβάλει ή υπέβαλε ανακριβή δήλωση. β. Πώς ασκείται η ποινική δίωξη Ο Προϊστάμενος της αρμόδιας Δ.Ο.Υ. ή της υπηρεσίας που διενήργησε τον έλεγχο (π.χ. ΣΔΟΕ, ΔΕΚ ή ΠΕΚ) ή Προϊστάμενος της Γενικής Δ/νσης Φορολογικών Ελέγχων καλεί το φορολογούμενο σε διοικητική επίλυση της διαφοράς. Αν ασκήσει προσφυγή στα διοικητικά δικαστήρια, η ποινική δίωξη δεν αρχίζει προτού να τελεσιδικήσει η απόφαση του διοικητικού δικαστηρίου. Αν δεν ασκηθεί προσφυγή, η ποινική δίωξη αρχίζει μόλις περάσουν 60 ημέρες για την άσκησή της. Εξαιρετικά, στα κακουργήματα αυτής της περίπτωσης, ο Εισαγγελέας Οικονομικού Εγκλήματος μπορεί να παραγγείλει την άμεση άσκηση ποινικής δίωξης, χωρίς δηλαδή να αναμένεται τελεσίδικη απόφαση από τα διοικητικά δικαστήρια ή ακόμη και χωρίς να παρέχεται δυνατότητα συμβιβασμού στο φορολογούμενο. Αν δεν έχει παρέλθει η πενταετία του διαρκούς και αυτοφώρου από τότε που δεν υπέβαλε ή υπέβαλε ανακριβή δήλωση, ο αρμόδιος Εισαγγελέας πρωτοδικών μπορεί να εκδώσει ένταλμα σύλληψης. Ο συλληφθείς οδηγείται στον Εισαγγελέα το αργότερο μέσα σε 24 ώρες από τη σύλληψή του. Αν κρίνεται αιτιολογημένα ότι αν αφεθεί ελεύθερος είναι πιθανώς να διαπράξει και άλλα εγκλήματα μπορεί να διαταχθεί η προσωρινή του κράτηση (προφυλάκιση). Ακολούθως, διατάσσεται τακτική ανάκριση. Κατά τα λοιπά, ακολουθείται η διαδικασία που προβλέπει ο ΚΠΔ προκειμένου περί κακουργημάτων. Αν έχει παρέλθει η 5ετία του αυτοφώρου, ακολουθείται η ίδια διαδικασία πλην του εντάλματος σύλληψης από τον Εισαγγελέα. 3. ΕΙΚΟΝΙΚΑ ΠΛΑΣΤΑ ΝΟΘΕΥΜΕΝΑ α. Ποινές Ο χαρακτήρας του αδικήματος παραμένει στιγμιαίος. Από ευρώ, επιβάλλεται φυλάκιση τουλάχιστον 3 μηνών. Από ευρώ, επιβάλλεται φυλάκιση τουλάχιστον 1 έτους. Από ευρώ και άνω, επιβάλλεται από 5 ως 20 χρόνια κάθειρξη. β. Πώς ασκείται η ποινική δίωξη Στα πλημμελήματα, η μηνυτήρια αναφορά υποβάλλεται μέσα σε 1 μήνα από την πάροδο άπρακτης της προθεσμίας διοικητικού συμβιβασμού, ανεξάρτητα αν ασκήθηκε προσφυγή στα διοικητικά (φορολογικά) δικα-

11 φορολογικά αδικήματα Θέμα στήρια. Στα κακουργήματα, η ποινική δίωξη ασκείται αμέσως, χωρίς να του παρέχεται προθεσμία για συμβιβασμό και ανεξάρτητα από το αν έχει ασκήσει προσφυγή στα διοικητικά (φορολογικά) δικαστήρια. Κατά τα λοιπά ακολουθείται η διαδικασία για τα μη αυτόφωρα πλημμελήματα και κακουργήματα. 4. ΛΗΞΙΠΡΟΘΕΣΜΑ α. Φύση του αδικήματος -Ποινές Θεσπίζεται ως διαρκές και επομένως, ως συνεχές αυτόφωρο, το αδίκημα της μη καταβολής ληξιπρόθεσμων χρεών προς το Δημόσιο, αλλά με χρόνο τέλεσης του αδικήματος το χρονικό διάστημα από την παρέλευση των τεσσάρων μηνών από τότε που έγιναν ληξιπρόθεσμα μέχρι τη συμπλήρωση χρόνου ίσου με το 1/3 της προθεσμίας παραγραφής. Δηλαδή για χρονικό διάστημα 20 μηνών από τότε που παρήλθε χρόνος 4 μηνών από την ημερομηνία που κατέστησαν ληξιπρόθεσμα (Παράδειγμα: χρέος που έγινε ληξιπρόθεσμο την Από την αρχίζει να «μετράει» το 20μηνο του αυτοφώρου που λήγει στις ). Αυξάνονται οι ποινές: Μέχρι ευρώ δεν υπάρχει ποινικό αδίκημα Από ευρώ, επιβάλλεται φυλάκιση έως 1 έτος. Από ευρώ, επιβάλλεται φυλάκιση 6 τουλάχιστον μήνες. Από έως ευρώ, επιβάλλεται φυλάκιση 1 τουλάχιστον έτος. Από ευρώ και άνω, επιβάλλεται φυλάκιση 3 τουλάχιστον έτη. Εάν το ποσό που οφείλεται στο Δημόσιο εξοφληθεί μέχρι την εκδίκαση της υπόθεσης σε οποιονδήποτε βαθμό, η πράξη μπορεί να κριθεί ατιμώρητη. β. Πώς ασκείται η ποινική δίωξη Ο Προϊστάμενος της αρμόδιας Δ.Ο.Υ. ή του Τελωνείου υποβάλει αίτηση με πίνακα χρεών προς τον Εισαγγελέα Πρωτοδικών της έδρας της Δ.Ο.Υ. ή του Τελωνείου, ο οποίος ασκεί την ποινική δίωξη. Αν δεν υποβληθεί τέτοια αίτηση, δεν ασκείται ποινική δίωξη. Αν η αίτηση υποβληθεί μέσα στο χρονικό διάστημα των 20 μηνών που το αδίκημα είναι αυτόφωρο, ο εισαγγελέας κρίνει κατά πόσο θα τον παραπέμψει να δικαστεί με την αυτόφωρη διαδικασία δηλαδή χωρίς καμμία προδικασία στο ακροατήριο του μονομελούς ή του τριμελούς πλημμελειοδικείου, ανάλογα, συνήθως σε δικάσιμο μετά από 15 ημέρες. Αν υποβληθεί αίτηση, αλλά έχει παρέλθει το 20μηνο του αυτοφώρου, τότε ο εισαγγελέας εάν δεν διατάξει προανάκριση, μπορεί να παραπέμψει τον κατηγορούμενο με κλητήριο θέσπισμα απευθείας στο ακροατήριο. Αντώνης Ι. Μουζάκης & Συνεργάτες Λογιστικό Φοροτεχνικό Γραφείο Ναυάρχου Νοταρά , , Πειραιάς Τηλ.: Fax: Κινητό: http// - info@amouzakis.gr 11

12 Α) ΠΡΟΓΡΑΜΜΑΤΑ ΜΕΣΩ «ΨΗΦΙΑΚΕΣ ΕΝΙΣΧΥ- ΣΕΙΣ Α.Ε.» (Για περισσότερες πληροφορίες απευθύνεστε στην ιστοσελίδα της «Ψηφιακές Ενισχύσεις Α.Ε.»: www. digitalald.gr). Προγράμματα Ενίσχυσης Ε Για τον επαγγελματία 12 1) ΔΡΑΣΗ «DIG RETAIL» Η δράση υλοποιείται από την εταιρεία «Ψηφιακές Ενισχύσεις Α.Ε.» ΤΟΥ Υπουργείου Περιφερειακής Ανάπτυξης και Ανταγωνιστικότητας, με στόχο α) τη βελτίωση της εσωτερικής διαχείρισης επιχειρήσεων λιανικού εμπορίου και τη μείωση του κόστους λειτουργίας τους, με αυτοματοποίηση των διαδικασιών διαχείρισης αποθήκης, πωλήσεων, αγορών κ.λπ. και β) την ψηφιακή ενίσχυση της εξωστρέφειάς τους και την πρόσβαση σε νέα καταναλωτικά κοινά, αξιοποιώντας τις δυνατότητες της τεχνολογίας για την ηλεκτρονική τους προβολή και προώθηση. Η ηλεκτρονική υποβολή επενδυτικών σχεδίων στη δράση «digi-retail» θα διαρκέσει από την 14η Ιανουαρίου 2011 έως την 21 Μαρτίου ώρα 14:00. Β) ΠΡΟΓΡΑΜΜΑΤΑ ΜΕΣΩ ΟΑΕΔ 1. ΠΡΟΓΡΑΜΜΑ ΕΠΙΧΟΡΗΓΗΣΗΣ ΘΕΣΕΩΝ ΠΛΗΡΟΥΣ ΑΠΑΣΧΟΛΗΣΗΣ ΜΕ ΕΠΙΔΟΤΗΣΗ ΤΩΝ ΕΡΓΟΔΟ- ΤΙΚΩΝ ΕΙΣΦΟΡΩΝ, ΓΙΑ ΤΗ ΔΙΑΤΗΡΗΣΗ ΤΟΥΛΑΧΙΣΤΟΝ ΘΕΣΕΩΝ ΕΡΓΑΣΙΑΣ, ΣΕ ΕΠΙΧΕΙΡΗΣΕΙΣ ΚΑΙ ΓΕ- ΝΙΚΑ ΕΡΓΟΔΟΤΕΣ ΤΟΥ ΙΔΙΩΤΙΚΟΥ ΤΟΜΕΑ Για να υπαχθεί μια επιχείρηση στο πρόγραμμα, δεν θα πρέπει να έχει προβεί, κατά την διάρκεια του τριμήνου πριν την αίτηση υπαγωγής στο πρόγραμμα, σε μείωση προσωπικού. Το 45% των επιχορηγούμενων θέσεων (90.000) θα καλυφθεί από τις πολύ μικρές επιχειρήσεις που απασχολούν από 1-9 άτομα, το 30% των επιχορηγούμενων θέσεων (60.000) θα καλυφθεί από μικρές επιχειρήσεις που απασχολούν από άτομα και το 25% των επιχορηγούμενων θέσεων (50.000) θα καλυφθεί από τις επιχειρήσεις που απασχολούν από 50 άτομα και άνω, κατά την ημερομηνία εκδήλωσης ενδιαφέροντος γιά ένταξη στο πρόγραμμα. Η προθεσμία υποβολής αιτήσεων εκδήλωσης ενδιαφέροντος για συμμετοχή στο ως ανω πρόγραμμα άρχισε στις , ανεστάλη την και επανενεργοποιείται από 8/2/2010 έως ύπαρξης κενών θέσεων. 2) Ειδικό τετραετές πρόγραμμα προώθησης της απασχόλησης με επιχορήγηση των ασφαλιστικών εισφορών, για την πρόσληψη ανέργων. (Για περισσότερες πληροφορίες απευθύνεστε στην ιστοσελίδα του Ο.Α.Ε.Δ.: Το ποσό επιχορήγησης υπολογίζεται σε ποσοστό επί των ασφαλιστικών εισφορών (εργοδοτών και εργαζομένων), για ακαθάριστες αποδοχές μέχρι του ύψους του κατώτατου βασικού μισθού, όπως ορίζεται κάθε φορά από την ΕΓΣΣΕ.: α) για τους «κοινούς» άνεργους, (100%) για το πρώτο έτος, (75%) για το δεύτερο έτος, (50%) για το τρίτο και (25%) το τέταρτο έτος β) για τους νέους έως 30 ετών, τους ανέργους που βρίσκονται στο στάδιο πλησίον της σύνταξης και στους οποίους υπολείπονται μέχρι ημέρες ασφάλισης ή έως 5 έτη για την συμπλήρωση του ορίου ηλικίας για τη θεμελίωση της κατώτατης σύνταξης γήρατος του ΙΚΑ- ΕΤΑΜ, τις γυναίκες μακροχρόνια άνεργες, άνω των 45 ετών και άνεργες γυναίκες, άνω των 50 ετών, τους πολύτεκνους/νες και τρίτεκνους / νες καθώς και τους αρχηγούς μονογονεϊκών οικογενειών, τα ποσοστά επιχορήγησης αυξάνονται σε (100%) για το πρώτο και το δεύτερο έτος και (50%) για το τρίτο και το τέταρτο έτος 3. Ειδικό διετές πρόγραμμα προώθησης της απασχόλησης με επιχορήγηση των ασφαλιστικών εισφορών για την πρόσληψη ανέργων. (Για περισσότερες πληροφορίες απευθύνεστε στην ιστοσελίδα του Ο.Α.Ε.Δ.: ). Α) για τους «κοινούς» άνεργους, (80%) για το πρώτο έτος και (60%) για το δεύτερο έτος. Β) για τους νέους έως 30 ετών και τις λοιπές ειδικές ομάδες (όπως παραπάνω), τα ποσοστά επιχορήγησης αυξάνονται σε (80%) για το πρώτο έτος και (80%) για το δεύτερο έτος. Και στα 2 προγράμματα: Δίνεται προτεραιότητα σε μικρές επιχειρήσεις που απασχολούν έως 50 άτομα, και στους τομείς της πράσινης οικονομίας. Επιβάλλεται 1 πρόσθετο έτος υποχρεωτικής απασχόλησης. Οι επιχειρήσεις δεν πρέπει να έχουν μειώσει το προσωπικό τους λόγω απόλυσης τους τελευταίους 6 μήνες. Δεν υπάγονται ένας αριθμός από δραστηριότητες (νυχτε-

ΔΡΑΣΗ «DIG RETAIL» Η δράση υλοποιείται από την εταιρεία «Ψηφιακές Εν")

13 ς Επιχειρηματικότητας ρινά κέντρα, εταιρείες προσωρινής απασχόλησης, επιχειρήσεις παροχής υπηρεσιών καθαριότητας και φύλαξης). 4. ΠΡΟΓΡΑΜΜΑ ΔΙΑΡΘΡΩΤΙΚΗΣ ΠΡΟΣΑΡΜΟΓΗΣ ΜΜΕ ΑΠΑΣΧΟΛΟΥΝΤΩΝ 1-49 ΑΤΟΜΩΝ Αφορά επιχειρήσεις που απασχολούν: α) από 1-49 εργαζόμενους και β) από εργαζόμενους. Η υποβολή των αιτήσεων / προτάσεων γίνεται έως 17/03/2011 μέσω κλαδικού φορέα για τις επιχειρήσεις της α' περίπτωσης και εναλλακτικά και αυτοτελώς για τις επιχειρήσεις της β'. Έως 15/04/2001 για επιχειρήσεις με προσωπικό 1-19 άτομα και για επιχειρήσεις με προσωπικό άτομα, που υποβάλλουν πρόταση μέσω του κλαδικού τους φορέα (Πρόσκληση Β'). Έως 01/04/2001 για επιχειρήσεις με προσωπικό που υποβάλλουν πρόταση αυτοτελώς (Πρόσκληση Γ'). Περισσότερες λεπτομέρειες εφαρμογής δίνονται στην ιστοσελίδα της «Επαγγελματική Κατάρτιση Α.Ε.» www. ep-katartisi.gr και στο τηλ από Γ) Προγράμματα μέσω ΤΕΜΠΜΕ. (Για περισσότερες πληροφορίες απευθύνεστε στην ιστοσελίδα του Τ.Ε.Μ.Π.Μ.Ε.: ). Kάλυψη δαπανών αγοράς πρώτων υλών, εμπορευμάτων, υπηρεσιών και άλλων άϋλων αγαθών. Aφορά ήδη υπάρχουσες επιχειρήσεις όλων των κλάδων της οικονομίας και εταιρικών μορφών που απασχολούν λιγότερο από 50 άτομα προσωπικό. Εξαιρούνται επιχειρήσεις ενταγμένες στην α και β φάση του ΤΕΜΠΜΕ και απασχολούν 10 εργαζόμενους και πάνω. Το ύψος του δανείου κυμαίνεται από έως ευρώ, η διάρκεια του δανείου είναι 6 χρόνια με 2 χρόνια περίοδο χάριτος και το ποσοστό κάλυψης του ΤΕΜΠΜΕ ανέρχεται στο 80% του δανείου. Καταληκτική ημερομηνία υποβολής αίτησης σε Τράπεζα έως 31/08/2011. Δ) ΕΝΙΣΧΥΣΗ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ (JEREMIE) Γνωστοποιείται σε κάθε ενδιαφερόμενο η έναρξη του πρώτου χρηματοδοτικού προϊόντος της πρωτοβουλίας JEREMIE («Joint Eurpean Resources for Micro to Medlum Enterprises - Κοινοί ευρωπαϊκοί πόροι για τις πολύ μικρές ως μεσαίες επιχειρήσεις»), με τίτλο «Νέα Επιχειρηματικότητα». Σύμφωνα με το Ενημερωτικό Σημείωμα του Υπουργείου Περιφερειακής Ανάπτυξης και Ανταγωνιστικότητας για το Πρόγραμμα JEREMIE με ημερομηνία 22/02/11, το συγκεκριμένο προϊόν συνολικού προϋπολογισμού 120 εκ. ευρώ, από τα οποία τα 60 εκ. ευρώ θα προέρχονται από το ΕΣΠΑ και τα άλλα 60 εκ. από τις 2 τράπεζες που έχουν επιλεγεί, την Εθνική Τράπεζα και την Alpha Bank, αφορά τη χορήγηση πιστώσεων έως ευρώ σε πολύ μικρές και μικρές επιχειρήσεις που έχουν έως και 3 χρόνια λειτουργίας και προσωπικό έως 50 άτομα. Αιτήσεις ευνοϊκής δανειοδότησης για επένδυση και επέκταση της επιχείρησης, με επιτόκιο που ξεκινά κάτω από 3% και περίοδο αποπληρωμής από 36 έως 72 μήνες, συμπεριλαμβανομένης και περιόδου χάριτος μπορούν να γίνονται από 22/02/11. Περισσότερες πληροφορίες μπορούν να λαμβάνουν οι ενδιαφερόμενοι στην ιστοσελίδα gr. Ε) ΕΠΙΧΟΡΗΓΗΣΗ ΕΠΕΝΔΥΤΙΚΩΝ ΕΡΓΩΝ «ΠΡΑΣΙΝΟΣ ΤΟΥΡΙΣΜΟΣ» Το πρόγραμμα αφορά την ενίσχυση επενδύσεων στον τομέα του τουρισμού, από επιχειρήσεις που δραστηριοποιούνται ως ξενοδοχειακά ή λοιπά τουριστικά καταλύματα, με ημερομηνία έναρξης δραστηριότητας πριν την 01/01/2009 Προθεσμία υποβολής προτάσεων ηλεκτρονικά έως 31/3/2011 ( Περισσότερες πληροφορίες για τις λεπτομέρειες εφαρμογής του προγράμματος και τις προϋποθέσεις επιλεξιμότητας των δαπανών, μπορούν να λαμβάνουν οι ενδιαφερόμενοι και από τις παρακάτω ιστοσελίδες: www. efepae.gr, Επειδή είναι ενδεχόμενο να τροποποιούνται οι όροι του κάθε προγράμματος έως την κυκλοφορία του παρόντος, παρακαλούνται οι ενδιαφερόμενοι να ανατρέχουν στις οικείες ιστοσελίδες πληροφόρησης, ιδίως για τις προθεσμίες υποβολής των αιτήσεων. 13 Για τον επαγγελματία

.")

14 Θα επιβάλλονται πρόστιμα αν προκύψουν επιβαρυντικά στοιχεία 'Ελεγχοι και μετά την περαίωση Για τον επαγγελματία 14 Στο «μικροσκόπιο» των ελεγκτικών υπηρεσιών θα μπουν οι υπόχρεοι που, αν και υπήχθησαν στη ρύθμιση της περαίωσης, είχαν «ξεχάσει» τα προηγούμενα χρόνια να υποβάλλουν περιοδικές δηλώσεις ΦΠΑ ή είχαν υποβάλει ανακριβείς. Αυτό γνωστοποιήθηκε αρμοδίως με την υπ' αρίθμ. ΠΟΛ.1035/ εγκύκλιο του υπουργείου Οικονομικών, με την οποία δόθηκαν οι κατωτέρω πρόσθετες διευκρινίσεις όσον αφορά στην περαίωση εκκρεμών υποθέσεων βάσει των διατάξεων των άρθρων 1 έως 13 του ν. 3888/2010: 1. Εφόσον σε Εκκαθαριστικό Σημείωμα που έχει γίνει αποδεκτό περιλαμβάνονται χρήσεις ήδη ελεγχθείσες ή περαιωθείσες με οποιοδήποτε τρόπο, όπως π.χ. με τακτικό έλεγχο, με τους ν. 3259/2004 και ν. 3697/2008, με το ν. 3296/2004 περί αυτοελέγχου, με την παράγραφο 2 του άρθρου 6 του ν. 2753/1999 περί συνάφειας, κ.λπ., με την προϋπόθεση ότι πληρούνται όλοι οι κατά περίπτωση όροι και προϋποθέσεις περαίωσης κ.λπ., το ποσό που έχει προκύψει για τις ελεγχθείσες ή περαιωθείσες χρήσεις με βάση το παραπάνω Σημείωμα συμψηφίζεται ή επιστρέφεται, εφόσον δεν είναι δυνατός ο συμψηφισμός, κατόπιν έκδοσης σχετικού ΑΦΕΚ, ύστερα από αίτηση του ενδιαφερόμενου επιτηδευματία στην αρμόδια κατά το χρόνο έκδοσης του Σημειώματος ΔΟΥ. 2. Για τα επιβαρυντικά εν γένει στοιχεία που για οποιοδήποτε λόγο δεν ήταν διαθέσιμα κατά την 13/10/2010 στη ΓΓΠΣ και δεν λήφθηκαν υπόψη κατά την έκδοση των Εκκαθαριστικών Σημειωμάτων από τη ΓΓΠΣ, αλλά υφίσταντο ήδη στις αρμόδιες ΔΟΥ και στα Ελεγκτικά Κέντρα κατά την ίδια ημερομηνία, δεν θα εκδίδονται αποφάσεις επιβολής προστίμου ΚΒΣ στο πλαίσιο της διαδικασίας έκδοσης του προβλεπόμενου σχετικού Συμπληρωματικού Εκκαθαριστικού Σημειώματος κατά τα οριζόμενα στην παράγραφο 4 του άρθρου 9 του ν. 3888/2010 και την απόφαση ΠΟΛ.1019/ , ούτε και σε περίπτωση μη αποδοχής του εν λόγω Σημειώματος, για λόγους ίσης μεταχείρισης με τις περιπτώσεις επιβαρυντικών στοιχείων που ήταν διαθέσιμα στη ΓΓΠΣ κατά την ίδια πιο πάνω ημερομηνία και λήφθηκαν υπόψη κατά την έκδοση των Εκκαθαριστικών Σημειωμάτων. Τα προαναφερόμενα επιβαρυντικά στοιχεία λαμβάνονται βεβαίως σε κάθε περίπτωση υπόψη για την έκδοση του ως άνω Συμπληρωματικού Σημειώματος σύμφωνα με την ανωτέρω απόφαση. Ευνόητο είναι ότι σε όλες τις λοιπές περιπτώσεις επιβαρυντικών εν γένει συμπληρωματικών στοιχείων κατά την έννοια των διατάξεων της παραγράφου 4 του άρθρου 9 του ν. 3888/2010, τα οποία περιέρχονται στις ΔΟΥ μετά την αποδοχή του αρχικού Εκκαθαριστικού Σημειώματος, θα εκδίδονται σε κάθε περίπτωση οι σχετικές αποφάσεις επιβολής προστίμου ΚΒΣ πριν από την έκδοση του οικείου Συμπληρωματικού Εκκαθαριστικού Σημειώματος και θα ακολουθείται γενικώς η οριζόμενη από την πιο πάνω απόφαση διαδικασία. Τα ίδια ισχύουν και για επιβαρυντικά συμπληρωματικά στοιχεία που περιήλ-

15 θαν στις ΔΟΥ από 13/10/2010 μέχρι την αποδοχή του αρχικού Εκκαθαριστικού Σημειώματος, προκειμένου για Εκκαθαριστικά Σημειώματα που εκδόθηκαν από τη ΓΓΠΣ. 3. Σύμφωνα με τις διατάξεις της παραγράφου 4 του άρθρου 7 του ν. 3888/2010, για όλα εν γένει τα λοιπά φορολογικά αντικείμενα συμπεριλαμβανομένου και του ΦΠΑ, εφόσον διαπιστώνεται η μη υποβολή των σχετικών δηλώσεων ή κατά το χρόνο αποδοχής του Εκκαθαριστικού Σημειώματος υπάρχουν στην αρμόδια ΔΟΥ κάθε είδους επιβαρυντικά στοιχεία, τότε, ανεξαρτήτως της επελθούσας περαίωσης, για τα συγκεκριμένα αντικείμενα και τις συγκεκριμένες δηλώσεις διενεργείται έλεγχος, σύμφωνα με τις κείμενες διατάξεις, ακολουθουμένων όλων εν γένει των προβλεπόμενων ελεγκτικών διαδικασιών. Ο ΦΠΑ Σε ό,τι αφορά το ΦΠΑ, εφόσον για περαιωθείσες χρήσεις δεν έχουν υποβληθεί μία ή περισσότερες περιοδικές δηλώσεις, τα ανωτέρω εφαρμόζονται για τις κατά περίπτωση φορολογικές περιόδους που αφορούν τις μη υποβληθείσες περιοδικές δηλώσεις και, εφόσον συντρέχει περίπτωση, εκδίδονται συμπληρωματικές πράξεις κατά την έννοια των διατάξεων της παραγράφου 2 του άρθρου 49 του ν. 2859/2000 (Κώδικας ΦΠΑ). Τα ανωτέρω ισχύουν και στις περιπτώσεις που κατά το χρόνο αποδοχής του Εκκαθαριστικού Σημειώματος υπάρχουν στην αρμόδια ΔΟΥ επιβαρυντικά εν γένει στοιχεία για ανακρίβεια των δηλώσεων ΦΠΑ. Ψηφίστηκε το νομοσχέδιο για τη στήριξη της έρευνας Σύνδεσμος Εξαγωγέων Βορείου Ελλάδος, με Ο ανακοίνωσή του εξέφρασε την καταρχήν ικανοποίησή του για την πρόσφατη προαναγγελία της Υπουργού Παιδείας, Διά Βίου Μάθησης και Θρησκευμάτων, κας Αννας Διαμαντοπούλου στην Επιτροπή Έρευνας και Τεχνολογίας της Βουλής για ριζική αναδιάρθρωση στη χρηματοδότηση των ερευνητικών προγραμμάτων. Ζητά, πάντως, παράλληλα την κατάρτιση εθνικού σχεδίου για την Έρευνα και Τεχνολογία. Ο ΣΕΒΕ χαιρετίζει την απόφαση για κατεύθυνση των κονδυλίων στους τομείς Αγροβιοτεχνολογίας, Πράσινης Ανάπτυξης και Ενέργειας, Πληροφορικής και Τεχνολογίας, Χημικών Προϊόντων και Ιατρικής, καθώς εκτιμά ότι πρόκειται για κλάδους παραγωγής αγαθών και υπηρεσιών υψηλής προστιθέμενης αξίας, οι οποίοι διέπονται από υψηλό βαθμό ανταγωνιστικότητας στις διεθνείς αγορές. Προτεραιότητες Περαιτέρω, η διοίκηση του Συνδέσμου τονίζει ότι είναι σημαντική η κατάρτιση ενός εθνικού σχεδίου για την Έρευνα και Τεχνολογία,που στοχεύει σε συγκεκριμένους τομείς και χρονοδιαγράμματα και αναμένει την υλοποίησή του, με ταχύτερη απορρόφηση των κοινοτικών κονδυλίων του ΕΣ- ΠΑ, δηλώνοντας ότι ο Σύνδεσμος είναι στη διάθεση του υπουργείου για να συμβάλλει με προτάσεις στην πρωτοβουλία αυτή. Ιδιαίτερη έμφαση δίνει ο ΣΕΒΕ στην εφαρμοσμένη έρευνα, που έχει ως στόχο την αγορά (market driven) και μάλιστα την εξωστρεφή και λειτουργεί με όρους αγοράς. Με τη «σοφή διαχείριση της γνώσης» ακαδημαϊκή και επιχειρηματική κοινότητα - κατά τον ΣΕΒΕ - θα πρέπει να συνεργάζονται στο πλαίσιο των ερευνητικών προγραμμάτων για την έρευνα και την ανάπτυξη ενός προϊόντος, με στόχο αυτό το προϊόν να είναι ανταγωνιστικό στην παγκόσμια αγορά (εξωστρέφεια), να έχει προστιθέμενη αξία και να παράγει κέρδος. «Θα πρέπει πραγματικά να πιστέψουμε ότι στην Ελλάδα μπορούμε να παράγουμε τεχνολογία αιχμής και να την εξάγουμε με επιτυχία στο εξωτερικό» επισημαίνει ο πρόεδρος του Συνδέσμου Δημήτρης Λακασάς, υπενθυμίζοντας ότι σύμφωνα με μελέτη του ΟΟΣΑ ένα καινοτομικό προϊόν για να είναι επιτυχημένο θα πρέπει να απευθύνεται τουλάχιστον σε 40 εκατ. καταναλωτές. Για τον επαγγελματία 15

16 Μέχρι ευρώ αν συμμετέχουν σε ομόρρυθμη εταιρεία άτομα μέχρι 35 ετών Οι προϋποθέσεις απαλλαγής από το φόρο εισοδήματος Για τον επαγγελματία 16 Απαλλάσσονται του φόρου εισοδήματος, μέχρι ευρώ οι ομόρρυθμες εταιρείες, εφόσον σε αυτές συμμετέχουν αποκλειστικά φυσικά πρόσωπα, τα οποία κατά την έναρξη των εργασιών τους, ως μέλη της εταιρείας, δεν έχουν συμπληρώσει το 35ο έτος της ηλικίας. Αυτό γνωστοποιήθηκε αρμοδίως με εγκύκλιο του υπουργείου Οικονομικών, στην οποία ωστόσο υπογραμμίζεται ότι την ανωτέρω απαλλαγή δεν δικαιούνται οι φορείς των ατομικών εμπορικών επιχειρήσεων, ή τα μέλη των ομορρύθμων εταιριών, ή οι ελεύθεροι επαγγελματίες που έχουν ή είχαν ασκήσει στο παρελθόν άλλη ατομική επιχείρηση ή ελευθέριο επάγγελμα, έστω και αν δεν έχουν συμπληρώσει το 35ο έτος της ηλικίας τους. Στο κείμενο της υπ' αρίθμ /2010 εγκυκλίου, δίδονται διευκρινίσεις όσον αφορά στα φορολογικά κίνητρα που παρέχονται για την ανάπτυξη της νεανικής επιχειρηματικότητας, και συγκεκριμένα: 1. Με την παράγραφο 1 του άρθρου 69 του ν. 3842/2010, προστέθηκε στο άρθρο 6 του Κ.Φ.Ε. παράγραφος 7, με βάση την οποία, απαλλάσσονται του φόρου εισοδήματος τα κέρδη από την άσκηση ατομικής εμπορικής επιχείρησης ή ελευθέριου επαγγέλματος, μέχρι τριάντα χιλιάδες ευρώ (30.000) ετησίως, όσων υποβάλλουν δήλωση έναρξης εργασιών για πρώτη φορά, για το έτος της έναρξης και για τα δύο επόμενα έτη, εφόσον ο φορέας της επιχείρησης κατά την έναρξη δεν έχει συμπληρώσει το τριακοστό πέμπτο έτος της ηλικίας του. Τα παραπάνω αφορούν ατομικές επιχειρήσεις που κάνουν έναρξη εργασιών από 1/1/2010 και μετά ή ομόρρυθμες εταιρίες που συστήνονται από 1/1/2010 και μετά, δεδομένου ότι από την εισηγητική του νόμου, το κίνητρο αναφέρεται στην ίδρυση νέων επιχειρήσεων. Οι φορολογούμενοι δικαιούνται την απαλλαγή αυτή και για τα τρία έτη, εφόσον κατά το χρόνο έναρξης εργασιών δεν έχουν συμπληρώσει το τριακοστό πέμπτο έτος της ηλικίας τους. Περαιτέρω, με τις ίδιες προϋποθέσεις απαλλάσσονται του φόρου εισοδήματος, μέχρι ευρώ και οι ομόρρυθμες εταιρείες, εφόσον σε αυτές συμμετέχουν αποκλειστικά φυσικά πρόσωπα, τα οποία κατά την έναρξη των εργασιών τους (ως μέλη της εταιρείας) δεν έχουν συμπληρώσει το 35ο έτος της ηλικίας. 2. Όπως διευκρινίστηκε με την ΠΟΛ.1135/ ερμηνευτική εγκύκλιο, το όριο της απαλλαγής μέχρι των ευρώ δεν δικαιούνται οι φορείς των ατομικών εμπορικών επιχειρήσεων, ή τα μέλη των ομορρύθμων εταιριών, ή οι ελεύθεροι επαγγελματίες που έχουν ή είχαν ασκήσει στο παρελθόν άλλη ατομική επιχείρηση ή ελευθέριο επάγγελμα, έστω και αν δεν έχουν συμπληρώσει το 35ο έτος της ηλικίας τους. 3. Σύμφωνα με τα παραπάνω, η νέα Ομόρρυθμη Εταιρεία που συστήνεται με ομόρρυθμα μέλη έναν ελεύθερο επαγγελματία που ήδη ασκεί κάποιο επάγγελμα (μηχανικός) και έναν εκμεταλλευτή ταξί (εμπορική επιχείρηση), δεν μπορεί να τύχει της παραπάνω απαλλαγής, ακόμη και αν τα μέλη της είναι νέοι κάτω από 35 ετών.

17 Διευκρινήσεις από το ΥΠΟΙΚ Οι εξαιρέσεις από την έκτακτη εισφορά για τις μεταφορικές Οι Ιδιότυπες Μεταφορικές Εταιρείες (Ι.Μ.Ε. ΕΠΕ) οι οποίες δεν εκμεταλλεύονται αυτοκίνητα τρίτων δεν υποχρεούνται στην καταβολή της έκτακτης εφάπαξ εισφοράς κοινωνικής ευθύνης, για το συνολικό καθαρό εισόδημα οικονομικού έτους 2010, αφού τα ποσά που εμφανίζουν στη δήλωση φορολογίας εισοδήματος (κωδικός 024) αποτελούν κέρδη των μελών τους, που έχουν ήδη αποδοθεί σ' αυτά. Στο πλαίσιο αυτό οι ανωτέρω εταιρείες πρέπει να υποβάλουν αίτηση προς την αρμόδια Δ.Ο.Υ προκειμένου αυτή στη συνέχεια να προβεί στις απαραίτητες ενέργειες, αφού προηγουμένως βεβαιωθεί για τα πραγματικά περιστατικά. Αυτά γνωστοποιήθηκαν αρμοδίως με την υπ' αρίθμ. ΠΟΛ.1934/ εγκύκλιο του υπουργείου Οικονομικών, με την οποία δόθηκαν οι κατωτέρω διευκρινίσεις όσον αφορά στον τρόπο προσδιορισμού των φορολογητέων καθαρών κερδών για την επιβολή της έκτακτης εισφοράς στις Ι.Μ.Ε. ΕΠΕ που εκμεταλλεύονται φορτηγά των μελών τους: 1. Με τις διατάξεις του άρθρου πέμπτου του ν.3845/2010 επιβλήθηκε έκτακτη εφάπαξ εισφορά κοινωνικής ευθύνης, στο συνολικό καθαρό εισόδημα οικονομικού έτους 2010, όλων των νομικών προσώπων της παρ.4 του άρθρου 2 του ν.2238/1994 και της παρ.1 του άρθρου 101 του ίδιου νόμου. Ειδικότερα, με τις ίδιες διατάξεις της παρ.1 ορίζεται, ότι η έκτακτη εισφορά επιβάλλεται στα συνολικά καθαρά κέρδη, όπως αυτά προσδιορίζονται με βάση τις διατάξεις της παρ.18 του άρθρου 31 και της παρ.7 του άρθρου 105 του ν.2238/1994, εφόσον τα κέρδη αυτά υπερβαίνουν τα ευρώ. 2. Με την αρ /Β0012/ΠΟΛ.1181/2010 ερμηνευτική εγκύκλιο του ν. 3845/2010 διευκρινίσθηκε, ότι η εισφορά επιβάλλεται στο συνολικό καθαρό κέρδος μετά την προσθήκη των λογιστικών διαφορών που έχουν δηλωθεί στους κωδικούς 018, 019, 020, 021, 022, 023 και 025. Επίσης, με την ίδια εγκύκλιο διευκρινίσθηκε, ότι για τις κοινοπραξίες πλοίων που εκμεταλλεύονται πλοία ιδιοκτησίας τρίτων, δεν έχουν εφαρμογή οι διατάξεις του πέμπτου άρθρου του ν. 3845/2010, καθόσον τα ποσά που εμφανίζουν οι κοινοπραξίες πλοίων στον κωδικό 024 της δήλωσης φορολογίας εισοδήματος (Ε5), αποτελούν κέρδη των μελών τους, που έχουν ήδη αποδοθεί σ' αυτά, με βάση τις μηνιαίες εκκαθαρίσεις. 3. Όπως έχει διευκρινισθεί από την Διοίκηση, τα κέρδη των Ι.Μ.Ε. Ε.Π.Ε, φορολογούνται σύμφωνα με τις διατάξεις φορολογίας εισοδήματος φυσικών προσώπων στο όνομα των μελών τους,, και επομένως το νομικό πρόσωπο της Ι.Μ.Ε. Ε.Π.Ε., υποβάλλει δήλωση φορολογίας εισοδήματος χωρίς όμως να φορολογείται το ίδιο. 4. Επίσης, με την ΠΟΛ.1083/2007 εγκύκλιό μας, με την οποία κοινοποιήθηκε η αρ.49/2007 γνωμοδότηση του Ν.Σ.Κ., η οποία έγινε αποδεκτή από τον Υφυπουργό Οικονομίας και Οικονομικών, διευκρινίσθηκε ότι κάθε εισόδημα που αποκτούν Ι.Μ.Ε. Ε.Π.Ε. από τυχόν άλλη εμπορική δραστηριότητα πέραν τη υπό νόμου ρητώς επιτρεπόμενης, δηλαδή της άσκησης εκμετάλλευσης των αυτοκινήτων Δ.Χ. με τα οποία συμμετέχουν σ' αυτήν τα «συνεταιριζόμενα μέλη», εκφεύγει του διέποντος αυτές φορολογικού καθεστώτος και αντιμετωπίζεται ως προερχόμενο από ανεξάρτητα ως προς την Ι.Μ.Ε. εμπορική δραστηριότητα, φορολογούμενο σύμφωνα με τις γενικές διατάξεις, ως εισόδημα άτυπης αστικής εταιρίας κερδοσκοπικού χαρακτήρα μεταξύ των μελών της Ι.Μ.Ε. 5. Από στοιχεία που τέθηκαν υπόψη της υπηρεσίας μας προκύπτει, ότι οι ΙΜΕ ΕΠΕ, οι οποίες εκμεταλλεύoνται φορτηγά των μελών τους, με τη δήλωση του οικονομικού έτους 2010, εμφάνισαν στον κωδικό 024 της δήλωσης φορολογίας εισοδήματος (Φ ) κέρδη χωρίς αντίστοιχα να μεταφερθεί το ίδιο ποσό στα φορολογητέα κέρδη (ΚΑ 048), καθόσον αποτελούν κέρδη των μελών τους, που έχουν αποδοθεί σ' αυτά, με βάση αντίστοιχες εκκαθαρίσεις. Η συμπλήρωση όμως του κωδικού 024 είχε ως αποτέλεσμα να ληφθεί υπόψη από τη Γ.Γ.Π.Σ. για την επιβολή εισφοράς επί κερδών των υπόψη εταιρειών που δεν απέκτησαν, σύμφωνα με όσα αναφέρονται πιο πάνω. 6. Μετά από όλα όσα αναφέρθηκαν πιο πάνω και δεδομένου ότι οι εν λόγω εταιρείες δεν εκμεταλλεύονται αυτοκίνητα τρίτων προκύπτει, ότι στην προκειμένη περίπτωση δεν έχουν εφαρμογή οι διατάξεις του πέμπτου άρθρου του ν. 3845/2010, καθόσον τα ποσά που εμφανίζουν στον κωδικό 024 της δήλωσης φορολογίας εισοδήματος, αποτελούν κέρδη των μελών τους, που έχουν ήδη αποδοθεί σ' αυτά. Ενόψει των ανωτέρω, οι υπόψη εταιρείες που εμπίπτουν στις πάνω περιπτώσεις πρέπει να υποβάλουν αίτηση προς την αρμόδια Δ.Ο.Υ και η οποία στη συνέχεια θα πρέπει να προβεί στις απαραίτητες ενέργειες, αφού προηγουμένως βεβαιωθεί ότι τα πραγματικά περιστατικά έχουν σύμφωνα με όσα περιγράφονται πιο πάνω. 17 Για τον επαγγελματία

αποτελούν κέρδη των μελών τους, που έχουν ήδη αποδοθεί σ' αυτά.")

18 Tου ΗΛΙΑ ΜΑΚΡΗ από την ΚΑΘΗΜΕΡΙΝΗ Tου ΑΝΔΡΕΑ ΠΕΤΡΟΥΛΑΚΗ από την ΚΑΘΗΜΕΡΙΝΗ Tου ΚΩΣΤΑ ΜΗΤΡΟΠΟΥΛΟΥ από τα ΝΕΑ Tου ΓΙΑΝΝΗ ΙΩΑΝΝΟΥ από το ΕΘΝΟΣ Η ώρα του γέλιου Tου ΓΙΑΝΝΗ ΙΩΑΝΝΟΥ από το ΕΘΝΟΣ Tου ΣΠΥΡΟΥ ΔΕΡΒΕΝΙΩΤΗ πηγή Eurokinisi 18 Tου ΤΟΛΙ από το ΕΘΝΟΣ Tου ΓΙΑΝΝΗ ΙΩΑΝΝΟΥ από το ΕΘΝΟΣ

19 Tου ΑΝΔΡΕΑ ΠΕΤΡΟΥΛΑΚΗ από την ΚΑΘΗΜΕΡΙΝΗ Η ώρα του γέλιου Tου ΑΝΔΡΕΑ ΠΕΤΡΟΥΛΑΚΗ από την ΚΑΘΗΜΕΡΙΝΗ Tου ΓΙΑΝΝΗ ΙΩΑΝΝΟΥ από το ΕΘΝΟΣ Tου ΑΝΔΡΕΑ ΠΕΤΡΟΥΛΑΚΗ από την ΚΑΘΗΜΕΡΙΝΗ Tου ΗΛΙΑ ΜΑΚΡΗ από την ΚΑΘΗΜΕΡΙΝΗ Tου ΚΩΣΤΑ ΜΗΤΡΟΠΟΥΛΟΥ από τα ΝΕΑ 19

20 Για τον επαγγελματία Στο τρίτο τρίμηνο Στο 12,9% η ανεργία Αμετάβλητη παρέμεινε το Δεκέμβριο η ανεργία τόσο στο σύνολο της Ε.Ε. όσο και στην Ευρωζώνη, ενώ στην Ελλάδα το τρίτο τρίμηνο του 2010 η ανεργία κυμάνθηκε στο 12,9% του ενεργού πληθυσμού. Στις γυναίκες και τους νέους κάτω των 25 ετών οι επιδόσεις της χώρας μας ήταν μεταξύ των τριών χειρότερων της Ευρωζώνης. Σύμφωνα με τα στοιχεία που έδωσε στη δημοσιότητα η Eurostat η μέση ανεργία στην Ευρωζώνη το Δεκέμβριο κυμάνθηκε στο 10,0% του ενεργού πληθυσμού, παραμένοντας αμετάβλητη σε σχέση με το Νοέμβριο. Στο σύνολο της Ε.Ε. η ανεργία παρέμεινε επίσης αμετάβλητη στο 9,6% του ενεργού πληθυσμού. Για την Ελλάδα στις γυναίκες η ανεργία ανήλθε στο 16,6%, καταγράφοντας αύξηση της τάξης των τριών ποσοστιαίων μονάδων σε σχέση με την αντίστοιχη περυσινή περίοδο. Δραματική είναι η κατάσταση στους νέους κάτω των 25 ετών, όπου η ανεργία κινείται σε ιστορικά υψηλά (όπως και στις γυναίκες) φτάνοντας το τρίτο τρίμηνο του 2010 το 33,4%, ποσοστό που ήταν το τρίτο ψηλότερο στην Ε.Ε. μετά την Ισπανία και τη Σλοβακία. Σε ετήσια βάση καταγράφηκε αύξηση της ανεργίας των νέων κατά 6,5 ποσοστιαίες μονάδες. Το Δεκέμβριο η Ε.Ε. είχε συνολικά 23,179 εκατ. ανέργους, εκ των οποίων τα 15,775 εκατ. στις χώρες της Ευρωζώνης. Το 12μηνο Δεκέμβριος 2009-Δεκέμβριος 2010 χάθηκαν θέσεις εργασίας, εκ των οποίων στην Ευρωζώνη. Σε μηνιαία βάση η Ευρωζώνη είχε το Δεκέμβριο άνεργους λιγότερους σε σχέση με το Νοέμβριο. Ευέλικτες μορφές εργασίας Κατά 54,6% αυξήθηκε ο αριθμός των συμβάσεων πλήρους απασχόλησης που μετατράπηκαν σε ευέλικτες μορφές εργασίας (μερική απασχόληση και εκ περιτροπής εργασία) το 2010 συγκριτικά με το προηγούμενο. Αυτό προκύπτει από τα στατιστικά στοιχεία του Σώματος Επιθεώρησης Εργασίας. Ειδικότερα, το 2010 ο συνολικός αριθμός των συμβάσεων πλήρους απασχόλησης, που μετατράπηκαν σε νέες μορφής ήταν έναντι το Οι αλλαγές στις συμβάσεις αφορούν κατά κύριο λόγο μετατροπή των όρων εργασίας σε μερική απασχόληση (71,28%), σε εκ περιτροπής εργασία με συμφωνία εργαζόμενου και εργοδότη (24,86%) και εκ περιτροπής εργασία με μονομερή απόφαση του εργοδότη (3,86%). Από τα στοιχεία του ΣΕΠΕ προκύπτει ότι το 2010 ο συνολικός αριθμός νέων συμβάσεων που κατατέθηκαν μειώθηκε στις από που ήταν το Πιο αναλυτικά το 2010 κατέθεσαν νέες συμβάσεις απασχόλησης στις αρμόδιες υπηρεσίες λιγότερες επιχειρήσεις. Οι συμβάσεις πλήρους απασχόλησης ήταν μειωμένες κατά και ταυτόχρονα παρατηρείται αύξηση της μερικής απασχόλησης κατά (67,50%) και της εκ περιτροπής απασχόλησης, σε σχέση με το Σύμφωνα με τα στοιχεία του 2010 έγιναν προσλήψεις πλήρους απασχόλησης, μερικής απασχόλησης και εκ περιτροπής, ενώ τα αντίστοιχα μεγέθη για το 2009 δείχνουν προσλήψεις πλήρους απασχόλησης, μερικής και εκ περιτροπής. Από τα στοιχεία του ΣΕΠΕ προκύπτει μικρή αύξηση των εργατικών διαφορών το 2010 (20743 έναντι το 2009) και υψηλότερα πρόστιμα για παραβάσεις της εργατικής νομοθεσίας ( το 2010 έναντι το 2009). Ο συνολικός αριθμός των ελέγχων και επανελέγχων το 2010 ήταν

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων.

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων. Οι εγκύκλιοι για τη ρύθμιση των χρεών & εκκρεμών φορολογικών υποθέσεων. Δεύτερη ευκαιρία σε επιχειρήσεις, ελεύθερους επαγγελματίες και οφειλέτες του

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων. Οι εγκύκλιοι για τη ρύθμιση των χρεών & εκκρεμών φορολογικών υποθέσεων. Δεύτερη ευκαιρία σε επιχειρήσεις, ελεύθερους επαγγελματίες και οφειλέτες του

Έννοια τόπου ενδοκοινοτικής απόκτησης αγαθών, κανόνας και εξαιρέσεις. Τριγωνικές πωλήσεις. Παραδείγματα.

ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΚΑΙ ΠΡΑΚΤΙΚΗ ΙΙ, ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ ΠΕΡΙΕΧΟΜΕΝΑ Εισαγωγή, έννοια και λειτουργία του Φ.Π.Α. Λειτουργία του Φ.Π.Α. Έννοια της προστιθέμενης αξίας. Βασικά χαρακτηριστικά του Φ.Π.Α.

ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΚΑΙ ΠΡΑΚΤΙΚΗ ΙΙ, ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ ΠΕΡΙΕΧΟΜΕΝΑ Εισαγωγή, έννοια και λειτουργία του Φ.Π.Α. Λειτουργία του Φ.Π.Α. Έννοια της προστιθέμενης αξίας. Βασικά χαρακτηριστικά του Φ.Π.Α.

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ. Στο σ.ν.

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ Στο σ.ν. Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), ενσωμάτωση των Οδηγιών 2005/14/ΕΚ για την υποχρεωτική ασφάλιση οχημάτων και 2005/68/ΕΚ σχετικά με τις αντασφαλίσεις και λοιπές

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ Στο σ.ν. Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), ενσωμάτωση των Οδηγιών 2005/14/ΕΚ για την υποχρεωτική ασφάλιση οχημάτων και 2005/68/ΕΚ σχετικά με τις αντασφαλίσεις και λοιπές

Εκούσια κατάργηση φορολογικών διαφορών (Περαίωση) - Ρύθµιση ληξιπρόθεσµων χρεών

- Ρύθµιση ληξιπρόθεσµων χρεών") Εκούσια κατάργηση φορολογικών διαφορών (Περαίωση) - Ρύθµιση ληξιπρόθεσµων χρεών Ψηφίστηκε από τη Βουλή και δηµοσιεύτηκε στην Εφηµερίδα της Κυβέρνησης στις 30 Σεπτεµβρίου 2010, ο Νόµος 3888/2010 ΦΕΚ Α 175,

Εκούσια κατάργηση φορολογικών διαφορών (Περαίωση) - Ρύθµιση ληξιπρόθεσµων χρεών Ψηφίστηκε από τη Βουλή και δηµοσιεύτηκε στην Εφηµερίδα της Κυβέρνησης στις 30 Σεπτεµβρίου 2010, ο Νόµος 3888/2010 ΦΕΚ Α 175,

ΕΜΠΟΡΙΚΟ & ΒΙΟΜΗΧΑΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΠΕΙΡΑΙΩΣ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

Πειραιάς, 16 Απριλίου 2014 Σχέδιο Εγκυκλίου ΘΕΜΑ: ΕΠΙΣΚΟΠΗΣΗ ΔΙΑΤΑΞΕΩΝ ΝΕΟΥ ΝΟΜΟΥ 4254/2014 Αγαπητοί Συνάδελφοι, Δημοσιεύθηκε στην εφημερίδα της Κυβερνήσεως (ΦΕΚ 85 Α - επισυνάπτεται) ο νέος νόμος 4254/2014,

Πειραιάς, 16 Απριλίου 2014 Σχέδιο Εγκυκλίου ΘΕΜΑ: ΕΠΙΣΚΟΠΗΣΗ ΔΙΑΤΑΞΕΩΝ ΝΕΟΥ ΝΟΜΟΥ 4254/2014 Αγαπητοί Συνάδελφοι, Δημοσιεύθηκε στην εφημερίδα της Κυβερνήσεως (ΦΕΚ 85 Α - επισυνάπτεται) ο νέος νόμος 4254/2014,

ΕΡΜΗΝΕΥΤΙΚΕΣ ΝΕΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΙΑΤΑΞΕΩΝ Ι. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ. Ι. ΠΟΛ. 1054/10.5.2010 Ερμηνευτική ορισμένων διατάξεων του Ν.3842/23.4.

ΕΡΜΗΝΕΥΤΙΚΕΣ ΝΕΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΙΑΤΑΞΕΩΝ Ι. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Ι. ΠΟΛ. 1054/10.5.2010 Ερμηνευτική ορισμένων διατάξεων του Ν.3842/23.4.2010 Κεφάλαιο 8 Πως φορολογούνται οι εταιρείες (ΟΕ, ΕΕ, κ.λπ) - Ο

ΕΡΜΗΝΕΥΤΙΚΕΣ ΝΕΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΙΑΤΑΞΕΩΝ Ι. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Ι. ΠΟΛ. 1054/10.5.2010 Ερμηνευτική ορισμένων διατάξεων του Ν.3842/23.4.2010 Κεφάλαιο 8 Πως φορολογούνται οι εταιρείες (ΟΕ, ΕΕ, κ.λπ) - Ο

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Απριλίου 2007

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Απριλίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ. 1034439/1238/ΔΕ-Α' ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A' ΠΟΛ. 1064 Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κώδ.:

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Απριλίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ. 1034439/1238/ΔΕ-Α' ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A' ΠΟΛ. 1064 Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κώδ.:

ΠΑΡΑΓΡΑΦΗ ΥΠΟΘΕΣΕΩΝ. Π ε ρ ι ε χ ό μ ε ν α

ΠΑΡΑΓΡΑΦΗ ΥΠΟΘΕΣΕΩΝ Π ε ρ ι ε χ ό μ ε ν α Α. Παραγραφή υποθέσεων Φόρου Εισοδήματος Β. Παραγραφή στο Φ.Π.Α. Γ. Παραγραφή σε μη υποβολή δήλωσης Δ. Παραγραφή βεβαιωθέντων χρεών στις Δημόσιες Υπηρεσίες Ε.

ΠΑΡΑΓΡΑΦΗ ΥΠΟΘΕΣΕΩΝ Π ε ρ ι ε χ ό μ ε ν α Α. Παραγραφή υποθέσεων Φόρου Εισοδήματος Β. Παραγραφή στο Φ.Π.Α. Γ. Παραγραφή σε μη υποβολή δήλωσης Δ. Παραγραφή βεβαιωθέντων χρεών στις Δημόσιες Υπηρεσίες Ε.

Αποδέκτες Π.Δ. Ταχ. Κώδικας : ΑΘΗΝΑ Πληροφορίες : Ι. Μανουσάκης Αθ. Ασημακόπουλο ς Τηλέφ ωνο : FAX :

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αθήνα, 7 Απριλίου 2009 Αριθ. Πρωτ.: 1037271/1347/ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΠΟΛ 1052 ΤΜΗΜΑΤΑ: Α Β Ταχ. Δ/νση :

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αθήνα, 7 Απριλίου 2009 Αριθ. Πρωτ.: 1037271/1347/ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΠΟΛ 1052 ΤΜΗΜΑΤΑ: Α Β Ταχ. Δ/νση :

ΘΕΜΑ: Προσδιορισμός φορολογητέων καθαρών κερδών για την επιβολή της έκτακτης εισφοράς των επιχειρήσεων.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαΐου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 10319/Β0012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαΐου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 10319/Β0012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ:

H δυνατότητα της κατά τα ανωτέρω μείωσης των προστίμων δεν παρέχεται για τις δηλώσεις παρακρατούμενου φόρου μισθωτών υπηρεσιών.

Αναλυτικά η εγκύκλιος έχει ως εξής: 1.1. Υποβολή και εκκαθάριση δηλώσεων για φορολογικά έτη μετά την 1.1.2014 (1.1.2015 για υποθέσεις του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών

Αναλυτικά η εγκύκλιος έχει ως εξής: 1.1. Υποβολή και εκκαθάριση δηλώσεων για φορολογικά έτη μετά την 1.1.2014 (1.1.2015 για υποθέσεις του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών

ΠΡΟΣ: Ειδικότερα, τα βασικά αδικήματα που ενδιαφέρουν τις φορολογικές αρχές είναι, σύμφωνα με το άρθρο 3 περίπτωση ιη του ν. 3691/2008, τα κάτωθι:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Δ, Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 ΑΘΗΝΑ Πληροφορίες:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Δ, Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 ΑΘΗΝΑ Πληροφορίες:

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 25-6-2009 Αριθμ.πρωτ.588 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Έλεγχος δηλώσεων ν.3296/2004. Σχετικό: Το με αριθμ.πρωτ.1055521/1586/δε-α/πολ.1072/3-6-09 έγγραφο

Θεσσαλονίκη 25-6-2009 Αριθμ.πρωτ.588 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Έλεγχος δηλώσεων ν.3296/2004. Σχετικό: Το με αριθμ.πρωτ.1055521/1586/δε-α/πολ.1072/3-6-09 έγγραφο

Αθήνα, 21 Νοεμβρίου 2008

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑTA Β, A Ταχ. Δ/νση :Κ. Σερβίας 10 Ταχ. Κωδ. :101 84 ΑΘΗΝΑ Τηλ. :210 3375204,3375203,3375063 FAX

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑTA Β, A Ταχ. Δ/νση :Κ. Σερβίας 10 Ταχ. Κωδ. :101 84 ΑΘΗΝΑ Τηλ. :210 3375204,3375203,3375063 FAX

Published on TaxExperts (

Πίνακας περιεχομένων ΘΕΜΑ: Διευκρινίσεις για την ορθή και ομοιόμορφη εφαρμογή των διατάξεων των άρθρων 13-17 του ν.3296/2004, μετά την τροποποίησή τους με το άρθρο 79 του ν.3842/2010 (ΦΕΚ 58 Α) ΠΟΛ. 1128-02/0/2011

Πίνακας περιεχομένων ΘΕΜΑ: Διευκρινίσεις για την ορθή και ομοιόμορφη εφαρμογή των διατάξεων των άρθρων 13-17 του ν.3296/2004, μετά την τροποποίησή τους με το άρθρο 79 του ν.3842/2010 (ΦΕΚ 58 Α) ΠΟΛ. 1128-02/0/2011

Τα ψέματα τελείωσαν και με το τέλος του καλοκαιριού έρχονται τα πρώτα ραβασάκια Σάββατο, 20 Αύγουστος :09

Τρεις έκτακτες εισφορές σε ένα εκκαθαριστικό έρχονται μέσα στον Αύγουστο - Από 300 και πάνω η πρώτη δόση - Το... φιρμάνι θα λάβουν όσοι έχουν εισόδημα από 12.000 και πάνω - Αν πληρώσετε εφάπαξ και έγκαιρα

Τρεις έκτακτες εισφορές σε ένα εκκαθαριστικό έρχονται μέσα στον Αύγουστο - Από 300 και πάνω η πρώτη δόση - Το... φιρμάνι θα λάβουν όσοι έχουν εισόδημα από 12.000 και πάνω - Αν πληρώσετε εφάπαξ και έγκαιρα

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση)

") ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

ΑΔΑ: 4ΑΓΜΗ-ΔΡ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑ Β ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 26/4/2011

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑ Β ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 26/4/2011

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 7 Απριλίου 2010. & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: Δ.12 Α ΕΞ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΕΙΓΟΝ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 7 Απριλίου 2010 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: Δ.12 Α ΕΞ.628 2010 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12)

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΕΙΓΟΝ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 7 Απριλίου 2010 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: Δ.12 Α ΕΞ.628 2010 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12)

ΠΡΟΓΡΑΜΜΑΤΑ ΟΑΕΔ για νέες προσλήψεις (Ιανουάριος 2013)

") ΠΡΟΓΡΑΜΜΑΤΑ ΟΑΕΔ για νέες προσλήψεις (Ιανουάριος 2013) Στα πλαίσιο της τρέχουσας οικονομικής συγκυρίας, όπου σημαντικά ζητούμενα αποτελούν τόσο η συγκράτηση των ποσοστών ανεργίας, όσο και η υποστήριξη

ΠΡΟΓΡΑΜΜΑΤΑ ΟΑΕΔ για νέες προσλήψεις (Ιανουάριος 2013) Στα πλαίσιο της τρέχουσας οικονομικής συγκυρίας, όπου σημαντικά ζητούμενα αποτελούν τόσο η συγκράτηση των ποσοστών ανεργίας, όσο και η υποστήριξη

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 14/03/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 531 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 14/03/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 531 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΠΟΛ /06/2009 Published on TaxExperts (

Πίνακας περιεχομένων Α. ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΥΠΟΘΕΣΕΩΝ ΠΟΥ ΑΦΟΡΟΥΝ ΑΚΙΝΗΤΑ ΠΟΥ ΒΡΙΣΚΟΝΤΑΙ ΣΕ ΠΕΡΙΟΧΕΣ ΟΠΟΥ ΕΦΑΡΜΟΣΤΗΚΕ ΤΟ ΑΝΤΙΚΕΙΜΕΝΙΚΟ ΣΥΣΤΗΜΑ ΜΕΤΑ ΤΟ ΧΡΟΝΟ ΦΟΡΟΛΟΓΙΑΣ. ΘΕΜΑ : Κοινοποίηση των διατάξεων των

Πίνακας περιεχομένων Α. ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΥΠΟΘΕΣΕΩΝ ΠΟΥ ΑΦΟΡΟΥΝ ΑΚΙΝΗΤΑ ΠΟΥ ΒΡΙΣΚΟΝΤΑΙ ΣΕ ΠΕΡΙΟΧΕΣ ΟΠΟΥ ΕΦΑΡΜΟΣΤΗΚΕ ΤΟ ΑΝΤΙΚΕΙΜΕΝΙΚΟ ΣΥΣΤΗΜΑ ΜΕΤΑ ΤΟ ΧΡΟΝΟ ΦΟΡΟΛΟΓΙΑΣ. ΘΕΜΑ : Κοινοποίηση των διατάξεων των

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Ιουνίου 2009

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Ιουνίου 2009 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1055521/1586/ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α ΠΟΛ. 1072 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦ. ΣΥΣΤΗΜΑΤΩΝ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Ιουνίου 2009 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1055521/1586/ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α ΠΟΛ. 1072 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦ. ΣΥΣΤΗΜΑΤΩΝ

ΘΕΜΑ: Επιβολή τέλους επιτηδεύματος σε εγκαταστάσεις παραγωγής ηλεκτρικής ενέργειας έως 100 kw.

Αριθ. πρωτ.: ΔΕΑΦ Α 1032121 ΕΞ 2017 Επιβολή τέλους επιτηδεύματος σε εγκαταστάσεις παραγωγής ηλεκτρικής ενέργειας έως 100 kw Αθήνα, 1/3/2017 Αριθ. Πρωτ.: ΔΕΑΦ Α 1032121 ΕΞ 2017 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ

Αριθ. πρωτ.: ΔΕΑΦ Α 1032121 ΕΞ 2017 Επιβολή τέλους επιτηδεύματος σε εγκαταστάσεις παραγωγής ηλεκτρικής ενέργειας έως 100 kw Αθήνα, 1/3/2017 Αριθ. Πρωτ.: ΔΕΑΦ Α 1032121 ΕΞ 2017 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ

Προγράμματα Απασχόλησης του ΟΑΕΔ για Επιχειρήσεις Εργοδότες (Δικαιούχοι) και Άνεργους (Ωφελούμενοι)

και Άνεργους (Ωφελούμενοι)") Προγράμματα Απασχόλησης του ΟΑΕΔ για Επιχειρήσεις Εργοδότες (Δικαιούχοι) και Άνεργους (Ωφελούμενοι) Εισηγήτριες: Άννα Κοδέλλα Βασιλική Λάτση Άστρος Αρκαδίας 30/11/2012 1. Πρόγραμμα Επιχορήγησης Επιχειρήσεων

Προγράμματα Απασχόλησης του ΟΑΕΔ για Επιχειρήσεις Εργοδότες (Δικαιούχοι) και Άνεργους (Ωφελούμενοι) Εισηγήτριες: Άννα Κοδέλλα Βασιλική Λάτση Άστρος Αρκαδίας 30/11/2012 1. Πρόγραμμα Επιχορήγησης Επιχειρήσεων

Δευτέρα, 14 Ιανουαρίου 2013

Δευτέρα, 14 Ιανουαρίου 2013 Από τις 25 Φεβρουαρίου έως τις 25 Απριλίου 2013 θα διαρκέσει η περίοδος υποβολής προτάσεων για ένταξη στο πρόγραμμα «Ενίσχυση Μικρομεσαίων Επιχειρήσεων που δραστηριοποιούνται

Δευτέρα, 14 Ιανουαρίου 2013 Από τις 25 Φεβρουαρίου έως τις 25 Απριλίου 2013 θα διαρκέσει η περίοδος υποβολής προτάσεων για ένταξη στο πρόγραμμα «Ενίσχυση Μικρομεσαίων Επιχειρήσεων που δραστηριοποιούνται

ΠΟΛ /10/2007 Published on TaxExperts (https://www.taxexperts.gr)

") Πίνακας περιεχομένων ΑΡΘΡΟ 86 Ν. 3606/07 (ΦΕΚ 195 Α) Α. Δ/νση Είσπραξης Δημοσίων Εσόδων Γ. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Δ. ΕΙΔΙΚΕΣ ΦΟΡΟΛΟΓΙΕΣ Ε. ΘΕΜΑΤΑ ΕΛΕΓΧΟΥ ΑΡΘΡΟ 86 Ν. 3606/07 (ΦΕΚ 195 Α) ΣΧΕΤ : Η 1082863/6881/0016/31.08.07

Πίνακας περιεχομένων ΑΡΘΡΟ 86 Ν. 3606/07 (ΦΕΚ 195 Α) Α. Δ/νση Είσπραξης Δημοσίων Εσόδων Γ. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Δ. ΕΙΔΙΚΕΣ ΦΟΡΟΛΟΓΙΕΣ Ε. ΘΕΜΑΤΑ ΕΛΕΓΧΟΥ ΑΡΘΡΟ 86 Ν. 3606/07 (ΦΕΚ 195 Α) ΣΧΕΤ : Η 1082863/6881/0016/31.08.07

& ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 10 Ιουνίου 2009

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Να σταλεί με e-mail στις Δ.Ο.Υ. & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 10 Ιουνίου 2009 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ Αρ.Πρωτ.: 1057490/194/Β0013

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Να σταλεί με e-mail στις Δ.Ο.Υ. & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 10 Ιουνίου 2009 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ Αρ.Πρωτ.: 1057490/194/Β0013

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα 23.9.15 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3909 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα 23.9.15 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3909 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΑΥΤΕΛΕΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Εγνατία 45, Ταχ. Κώδικας: 546 30 Θεσσαλονίκη Τηλέφωνο : 2313333260

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΑΥΤΕΛΕΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Εγνατία 45, Ταχ. Κώδικας: 546 30 Θεσσαλονίκη Τηλέφωνο : 2313333260

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 12/02/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 546 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 12/02/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 546 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αθήνα, 14 Μαρτίου 2007

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αθήνα, 14 Μαρτίου 2007 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αριθ. Πρωτ.:1026310/163/0015 Δ/ΝΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ: Α ΠΟΛ:1050 Ταχ. Δ/νση : Καρ. Σερβίας

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αθήνα, 14 Μαρτίου 2007 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αριθ. Πρωτ.:1026310/163/0015 Δ/ΝΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ: Α ΠΟΛ:1050 Ταχ. Δ/νση : Καρ. Σερβίας

ΘΕΜΑ: Οδηγίες για την εντατικοποίηση των φορολογικών ελέγχων.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ Α, Β, Δ Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κώδ.: 101

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ Α, Β, Δ Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κώδ.: 101

Παρατείνεται η προθεσμία υποβολής των δηλώσεων ΦΠΑ που η καταληκτική. Φορολογικά Οικονομικά. .:: επιγραμματικά::.

Πανελλήνια Ομοσπονδία Φοροτεχνικών Ελευθέρων Επαγγελματιών Περιοδική Ενημερωτική Έκδοση σε Λογιστικά & Φοροτεχνικά θέματα Αριθμός Φύλλου 244 30 Οκτωβρίου 2015 Ιουλιανού 42-46, 10 434, Αθήνα Τηλ.: 210 82

Πανελλήνια Ομοσπονδία Φοροτεχνικών Ελευθέρων Επαγγελματιών Περιοδική Ενημερωτική Έκδοση σε Λογιστικά & Φοροτεχνικά θέματα Αριθμός Φύλλου 244 30 Οκτωβρίου 2015 Ιουλιανού 42-46, 10 434, Αθήνα Τηλ.: 210 82

Ενημερωτικό Δελτίο. Σχέδιο Νόμου «ΜΕΤΡΑ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΗΣ ΣΥΜΦΩΝΙΑΣ ΔΗΜΟΣΙΟΝΟΜΙΚΩΝ ΣΤΟΧΩΝ ΚΑΙ ΔΙΑΡΘΡΩΤΙΚΩΝ ΜΕΤΑΡΡΥΘΜΙΣΕΩΝ»

Ενημερωτικό Δελτίο Σχέδιο Νόμου «ΜΕΤΡΑ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΗΣ ΣΥΜΦΩΝΙΑΣ ΔΗΜΟΣΙΟΝΟΜΙΚΩΝ ΣΤΟΧΩΝ ΚΑΙ ΔΙΑΡΘΡΩΤΙΚΩΝ ΜΕΤΑΡΡΥΘΜΙΣΕΩΝ» Το σχέδιο νόμου περιλαμβάνει αλλαγές σε διατάξεις Κώδικα Φορολογικής Διαδικασίας

Ενημερωτικό Δελτίο Σχέδιο Νόμου «ΜΕΤΡΑ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΗΣ ΣΥΜΦΩΝΙΑΣ ΔΗΜΟΣΙΟΝΟΜΙΚΩΝ ΣΤΟΧΩΝ ΚΑΙ ΔΙΑΡΘΡΩΤΙΚΩΝ ΜΕΤΑΡΡΥΘΜΙΣΕΩΝ» Το σχέδιο νόμου περιλαμβάνει αλλαγές σε διατάξεις Κώδικα Φορολογικής Διαδικασίας

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/07/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2678 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/07/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2678 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 4 Ιουλίου 2013 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ (ΑΔΑ : ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 4 Ιουλίου 2013 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ Αριθ. πρωτ. : ΠΟΛ.1165 Δ/ΝΣΗ 17 Η : ΔΑΣΜΟΛΟΓΙΚΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ (ΑΔΑ : ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 4 Ιουλίου 2013 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ Αριθ. πρωτ. : ΠΟΛ.1165 Δ/ΝΣΗ 17 Η : ΔΑΣΜΟΛΟΓΙΚΗ

Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1-12-2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4048 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1-12-2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4048 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση

ΕΞ. ΕΠΕΙΓΟΝ. Αθήνα, 16 Φεβρουαρίου 2009

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Β Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κωδ.: 101 84 ΑΘΗΝΑ Τηλ. : 210 3375204, 3375203, 3375063

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Β Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κωδ.: 101 84 ΑΘΗΝΑ Τηλ. : 210 3375204, 3375203, 3375063

* ΦΠΑ * Νο. 27

-- 763 -- * ΦΠΑ * Νο. 27 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 20 Ιουνίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1071169/3845/1080/0014 Γ.ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1187 ΚΑΙ ΔΗΜΟΣΙΑΣ ΠΕΡΙΟΥΣΙΑΣ Διεύθυνση 14η ΦΠΑ &

-- 763 -- * ΦΠΑ * Νο. 27 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 20 Ιουνίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1071169/3845/1080/0014 Γ.ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1187 ΚΑΙ ΔΗΜΟΣΙΑΣ ΠΕΡΙΟΥΣΙΑΣ Διεύθυνση 14η ΦΠΑ &

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης. Σας κοινοποιούμε τα άνω έγγραφα του Υπουργείου Οικονομικών, για να λάβετε γνώση.

Θεσσαλονίκη 24-1-2011 Αριθ.Πρωτ.4,31 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Ρύθμιση οφειλών Σχετικό: α) Το με αριθμ.πρωτ.1164257/εξ/0016/30-11-2010 και β) Το με αριθμ.πολ.1002/3-1-2011

Θεσσαλονίκη 24-1-2011 Αριθ.Πρωτ.4,31 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Ρύθμιση οφειλών Σχετικό: α) Το με αριθμ.πρωτ.1164257/εξ/0016/30-11-2010 και β) Το με αριθμ.πολ.1002/3-1-2011

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ 1103/11.05.2018 ΠΟΛ 1103/11.05.2018 Κοινοποίηση των διατάξεων της παρ. 1 του άρθρου 354 του ν. 4512/2018 (ΦΕΚ Α 5). ΑΑΔΕ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ

ΠΟΛ 1103/11.05.2018 ΠΟΛ 1103/11.05.2018 Κοινοποίηση των διατάξεων της παρ. 1 του άρθρου 354 του ν. 4512/2018 (ΦΕΚ Α 5). ΑΑΔΕ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 9 Απριλίου 2008

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 9 Απριλίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.:1042042 / 1398 / ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ: Α Β ΠΟΛ. 1074 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 9 Απριλίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.:1042042 / 1398 / ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ: Α Β ΠΟΛ. 1074 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 19 Ιουνίου 2009

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 19 Ιουνίου 2009 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1060590/1642/ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΠΟΛ. 1084 ΤΜΗΜΑΤΑ: Α Β Γ Ταχ. Δ/νση : Καρ. Σερβίας

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 19 Ιουνίου 2009 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1060590/1642/ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΠΟΛ. 1084 ΤΜΗΜΑΤΑ: Α Β Γ Ταχ. Δ/νση : Καρ. Σερβίας

ΕΠΕΙΓΟΝ ΝΑ ΣΤΑΛΕΙ ΚΑΙ ΜΕ FAX

ΕΠΕΙΓΟΝ ΝΑ ΣΤΑΛΕΙ ΚΑΙ ΜΕ FAX Αθήνα, 12 Οκτωβρίου 2007 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α. ΓΕΝ.ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αριθ.Πρωτ. 1096863/8045/0016 - Δ/ΝΣΗ 16 η (ΕΙΣΠΡ. ΔΗΜ. ΕΣΟΔΩΝ) ΠΟΛ.:

ΕΠΕΙΓΟΝ ΝΑ ΣΤΑΛΕΙ ΚΑΙ ΜΕ FAX Αθήνα, 12 Οκτωβρίου 2007 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α. ΓΕΝ.ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αριθ.Πρωτ. 1096863/8045/0016 - Δ/ΝΣΗ 16 η (ΕΙΣΠΡ. ΔΗΜ. ΕΣΟΔΩΝ) ΠΟΛ.:

ΚΕΝΤΡΙΚΗ ΕΝΩΣΗ ΔΗΜΩΝ ΕΛΛΑΔΑΣ

Αθήνα 27/11/2014 ΚΕΝΤΡΙΚΗ ΕΝΩΣΗ ΔΗΜΩΝ ΕΛΛΑΔΑΣ ΔΕΛΤΙΟ ΤΥΠΟΥ Ομόφωνη απόφαση του Δ.Σ. της Κ.Ε.Δ.Ε. για δυναμική διεκδίκηση των πόρων που δικαιούται η Αυτοδιοίκηση από την Πολιτεία. Με τη δημιουργία κοινού

Αθήνα 27/11/2014 ΚΕΝΤΡΙΚΗ ΕΝΩΣΗ ΔΗΜΩΝ ΕΛΛΑΔΑΣ ΔΕΛΤΙΟ ΤΥΠΟΥ Ομόφωνη απόφαση του Δ.Σ. της Κ.Ε.Δ.Ε. για δυναμική διεκδίκηση των πόρων που δικαιούται η Αυτοδιοίκηση από την Πολιτεία. Με τη δημιουργία κοινού

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 11-04-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1341 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 11-04-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1341 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΞ. ΕΠΕΙΓΟΥΣΑ. ΘΕΜΑ: Εφαρμογή των διατάξεων του ν. 4316/2014 (Α 270) επί οικονομικών θεμάτων των ΟΤΑ πρώτου και δεύτερου βαθμού

επί οικονομικών θεμάτων των ΟΤΑ πρώτου και δεύτερου βαθμού") ΕΞ. ΕΠΕΙΓΟΥΣΑ Το παρόν μπορεί να αναζητηθεί και στον ιστότοπο του ΥΠΕΣ, στην ενότητα «http://www.ypes.gr/el/ministry/en cyclical/» ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΣΩΤΕΡΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΟΙΚ. ΥΠΗΡΕΣΙΩΝ & ΔΙΟΙΚΗΤΙΚΗΣ

ΕΞ. ΕΠΕΙΓΟΥΣΑ Το παρόν μπορεί να αναζητηθεί και στον ιστότοπο του ΥΠΕΣ, στην ενότητα «http://www.ypes.gr/el/ministry/en cyclical/» ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΣΩΤΕΡΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΟΙΚ. ΥΠΗΡΕΣΙΩΝ & ΔΙΟΙΚΗΤΙΚΗΣ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜ.ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΙΣΠΡΑΞΕΩΝ ΤΜΗΜΑ Β Ταχ. Δ/νση : Πανεπιστημίου 20 Ταχ. Κωδ. :

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜ.ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΙΣΠΡΑΞΕΩΝ ΤΜΗΜΑ Β Ταχ. Δ/νση : Πανεπιστημίου 20 Ταχ. Κωδ. :

Θέμα: «Κοινοποίηση των διατάξεων της παρ. 1 του άρθρου 354 του ν.4512/2018 (ΦΕΚ Α 5)».

».") ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΩΖΧΘ46ΜΠ3Ζ-Κ9Ι Αθήνα, 11 Μαΐου 2018 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΠΟΛ:1103 ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Β, A Ταχ. Δ/νση : Καρ.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΩΖΧΘ46ΜΠ3Ζ-Κ9Ι Αθήνα, 11 Μαΐου 2018 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΠΟΛ:1103 ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Β, A Ταχ. Δ/νση : Καρ.

ΘΕΜΑ : Συμπληρωματικές οδηγίες για την εφαρμογή των διατάξεων ρύθμισης των καθυστερούμενων ασφαλιστικών εισφορών στο Ι.Κ.Α.-Ε.Τ.Α.Μ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΝΙΑΙΟ ΤΑΜΕΙΟ ΑΣΦΑΛΙΣΗΣ ΜΙΣΘΩΤΩΝ Δ Ι Ο Ι Κ Η Σ Η ΓΕΝ. Δ/ΝΣΗ ΑΣΦ/ΚΩΝ ΥΠΗΡΕΣΙΩΝ ΔΙΕΥΘΥΝΣΗ ΑΣΦΑΛΙΣΗΣ - ΕΣΟΔΩΝ ΤΜΗΜΑΤΑ ΙΔΡΥΜΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ : ΕΛΕΓΧΟΥ ΚΟΙΝΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ : ΑΝΑΓΚΑΣΤΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΝΙΑΙΟ ΤΑΜΕΙΟ ΑΣΦΑΛΙΣΗΣ ΜΙΣΘΩΤΩΝ Δ Ι Ο Ι Κ Η Σ Η ΓΕΝ. Δ/ΝΣΗ ΑΣΦ/ΚΩΝ ΥΠΗΡΕΣΙΩΝ ΔΙΕΥΘΥΝΣΗ ΑΣΦΑΛΙΣΗΣ - ΕΣΟΔΩΝ ΤΜΗΜΑΤΑ ΙΔΡΥΜΑ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ : ΕΛΕΓΧΟΥ ΚΟΙΝΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ : ΑΝΑΓΚΑΣΤΙΚΩΝ

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 5 Μαρτίου 2009

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 5 Μαρτίου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1025991/292/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1032 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 5 Μαρτίου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1025991/292/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1032 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 24/10/2017 ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 24/10/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α5 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604553 ΦΑΞ : 2131604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 24/10/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α5 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604553 ΦΑΞ : 2131604567

Αθήνα 2 Οκτωβρίου 2009 Αρ. Πρωτ /7501/1166/Α0014 ΠΟΛ.1133

Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝEΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1.ΔΙΕΥΘΥΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. ΔΙΕΥΘΥΝΣΗ 15 η Κ.Β.Σ. 3. ΔΙΕΥΘΥΝΣΗ 16 η Είσπραξης Δημοσίων Εσόδων Β. Γ.Γ.Π.Σ. 1. Δ/ΝΣΗ

Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝEΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1.ΔΙΕΥΘΥΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. ΔΙΕΥΘΥΝΣΗ 15 η Κ.Β.Σ. 3. ΔΙΕΥΘΥΝΣΗ 16 η Είσπραξης Δημοσίων Εσόδων Β. Γ.Γ.Π.Σ. 1. Δ/ΝΣΗ

Σας κοινοποιούμε τις διατάξεις της με αριθ. 4826/190/25-5-2011 Κ.Υ.Α. (ΦΕΚ 977/τ.Β /2011) και θέτουμε υπόψη σας τα εξής :