S&B Βιομηχανικά Ορυκτά Α.Ε. Ετήσια Οικονομική Έκθεση της χρήσης από 1 Ιανουαρίου έως 31 Δεκεμβρίου 2011

|

|

|

- Έλλη Ζάππας

- 8 χρόνια πριν

- Προβολές:

Transcript

1 Ετήσια Οικονομική Έκθεση της χρήσης από 1 Ιανουαρίου έως H παρούσα Ετήσια Οικονομική Έκθεση συντάσσεται σύμφωνα με το άρθρο 4 του Ν.3556/2007 και είναι εκείνη που εγκρίθηκε από το Διοικητικό Συμβούλιο της S&B Βιομηχανικά Ορυκτά Α.Ε. την 22 η Μαρτίου Η παρούσα Ετήσια Οικονομική Έκθεση της χρήσης είναι αναρτημένη στο διαδίκτυο, στην ηλεκτρονική διεύθυνση όπου και θα παραμείνει στη διάθεση του επενδυτικού κοινού για χρονικό διάστημα τουλάχιστον 5 (πέντε) ετών από την ημερομηνία της συντάξεως της. 1

ετών από την ημερομηνία της")

2 Αυτή η σελίδα έχει μείνει σκόπιμα κενή 2

3 ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ ΠΕΡΙΕΧΟΜΕΝΑ Σελίδα Α. ΔΗΛΩΣΕΙΣ ΜΕΛΩΝ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ 1 Β. ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ 5 Γ. ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΩΝ ΕΛΕΓΚΤΩΝ 29 Δ1.ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ 35 Δ2. ΣΗΜΕΙΩΣΕΙΣ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΟΙ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ ΤΗΣ ΕΤΑΙΡΙΑΣ ΚΑΙ ΤΟΥ ΟΜΙΛΟΥ ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ ΚΑΙ ΛΟΓΙΣΤΙΚΕΣ ΑΡΧΕΣ ΣΥΜΜΕΤΟΧΕΣ ΣΕ ΘΥΓΑΤΡΙΚΕΣ ΕΤΑΙΡΙΕΣ ΚΑΙ ΔΙΚΑΙΩΜΑΤΑ ΠΟΥ ΔΕΝ ΣΥΝΙΣΤΟΥΝ ΕΛΕΓΧΟ ΔΙΑΚΟΠΤΟΜΕΝΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ ΠΩΛΗΣΕΙΣ ΚΟΣΤΟΣ ΠΩΛΗΣΕΩΝ ΕΞΟΔΑ ΔΙΟΙΚΗΣΗΣ ΕΞΟΔΑ ΔΙΑΘΕΣΗΣ ΛΟΙΠΑ ΕΣΟΔΑ ΛΟΙΠΑ ΕΞΟΔΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΕΣΟΔΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΕΞΟΔΑ ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ (ΤΡΕΧΩΝ ΚΑΙ ΑΝΑΒΑΛΛΟΜΕΝΟΣ) ΑΠΟΣΒΕΣΕΙΣ ΑΜΟΙΒΕΣ ΠΡΟΣΩΠΙΚΟΥ ΕΝΣΩΜΑΤΑ ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΕΠΕΝΔΥΤΙΚΑ ΑΚΙΝΗΤΑ ΥΠΕΡΑΞΙΑ ΛΟΙΠΑ ΑΣΩΜΑΤΑ ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΣΥΜΜΕΤΟΧΕΣ ΣΕ ΣΥΓΓΕΝΕΙΣ ΕΤΑΙΡΙΕΣ ΣΥΜΜΕΤΟΧΕΣ ΣΕ ΑΠΟ ΚΟΙΝΟΥ ΕΛΕΓΧΟΜΕΝΕΣ ΟΝΤΟΤΗΤΕΣ ΣΥΝΑΛΛΑΓΕΣ ΜΕ ΣΥΝΔΕΟΜΕΝΑ ΜΕΡΗ ΑΠΟΘΕΜΑΤΑ ΕΜΠΟΡΙΚΕΣ ΑΠΑΙΤΗΣΕΙΣ ΛΟΙΠΕΣ ΑΠΑΙΤΗΣΕΙΣ ΔΙΑΘΕΣΙΜΑ ΚΑΙ ΤΑΜΕΙΑΚΑ ΙΣΟΔΥΝΑΜΑ ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ ΠΡΟΓΡΑΜΜΑΤΑ ΧΟΡΗΓΗΣΗΣ ΜΕΤΟΧΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΣΕ ΜΕΛΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΚΑΙ ΣΕ ΔΙΟΙΚΗΤΙΚΑ ΣΤΕΛΕΧΗ ΛΟΙΠΑ ΑΠΟΘΕΜΑΤΙΚΑ ΜΕΡΙΣΜΑΤΑ ΠΡΟΒΛΕΨΗ ΓΙΑ ΑΠΟΖΗΜΙΩΣΗ ΠΡΟΣΩΠΙΚΟΥ ΠΡΟΒΛΕΨΗ ΑΠΟΚΑΤΑΣΤΑΣΗΣ ΠΕΡΙΒΑΛΛΟΝΤΟΣ ΜΑΚΡΟΠΡΟΘΕΣΜΑ ΔΑΝΕΙΑ ΠΑΡΑΓΩΓΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΠΡΟΪΟΝΤΑ ΕΜΠΟΡΙΚΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΒΡΑΧΥΠΡΟΘΕΣΜΑ ΔΑΝΕΙΑ ΛΟΙΠΕΣ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΔΙΑΧΕΙΡΙΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΙΝΔΥΝΩΝ ΔΕΣΜΕΥΣΕΙΣ ΚΑΙ ΕΝΔΕΧΟΜΕΝΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΠΛΗΡΟΦΟΡΙΕΣ ΛΕΙΤΟΥΡΓΙΚΩΝ ΤΟΜΕΩΝ ΑΝΑΤΑΞΙΝΟΜΗΣΕΙΣ ΚΟΝΔΥΛΙΩΝ ΠΡΟΗΓΟΥΜΕΝΩΝ ΧΡΗΣΕΩΝ ΣΗΜΑΝΤΙΚΑ ΜΕΤΑΓΕΝΕΣΤΕΡΑ ΓΕΓΟΝΟΤΑ ΣΥΝΑΛΛΑΓΜΑΤΙΚΕΣ ΙΣΟΤΙΜΙΕΣ Ε. ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ 127 ΣΤ. ΠΛΗΡΟΦΟΡΙΕΣ ΑΡΘΡΟΥ10 Ν.3401/

... 76 14.")

4 Αυτή η σελίδα έχει μείνει σκόπιμα κενή. 4

5 1 Α. ΔΗΛΩΣΕΙΣ ΜΕΛΩΝ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ

6 Αυτή η σελίδα έχει μείνει σκόπιμα κενή. 2

7 ΔΗΛΩΣΕΙΣ ΜΕΛΩΝ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ (σύμφωνα με το άρθρο 4 παρ. 2 του ν. 3556/2007) Οι 1. Οδυσσέας Κυριακόπουλος, Πρόεδρος του Διοικητικού Συμβουλίου, 2. Κρίτων Αναβλαβής, Διευθύνων Σύμβουλος και 3. Αλέξανδρος Σαρρηγεωργίου, μέλος του Διοικητικού Συμβουλίου, ειδικά προς τούτο ορισθείς από το Διοικητικό Συμβούλιο κατά τη σημερινή του ( ) συνεδρίαση ΔΗΛΩΝΟΥΜΕ ΟΤΙ εξ όσων γνωρίζουμε: α. οι Ετήσιες Οικονομικές Καταστάσεις της Εταιρίας και του Ομίλου, που καταρτίσθηκαν σύμφωνα με τα ισχύοντα Λογιστικά Πρότυπα, απεικονίζουν κατά τρόπο αληθή τα στοιχεία του ενεργητικού και του παθητικού, την καθαρή θέση και τα αποτελέσματα χρήσεως της S&B Βιομηχανικά Ορυκτά Α.Ε., καθώς και των επιχειρήσεων που περιλαμβάνονται στην ενοποίηση εκλαμβανομένων ως σύνολο, και β. η Ετήσια Έκθεση του Διοικητικού Συμβουλίου, απεικονίζει κατά τρόπο αληθή την εξέλιξη, τις επιδόσεις και τη θέση της S&B Βιομηχανικά Ορυκτά Α.Ε., καθώς και των επιχειρήσεων που περιλαμβάνονται στην ενοποίηση εκλαμβανομένων ως σύνολο, συμπεριλαμβανομένης της περιγραφής των κυριότερων κινδύνων και αβεβαιοτήτων που αντιμετωπίζουν. Ο Πρόεδρος του Δ.Σ. Ο Διευθύνων Σύμβουλος Το Μέλος Δ.Σ. Οδυσσέας Π. Κυριακόπουλος Κρίτων Στ. Αναβλαβής Αλέξανδρος Π. Σαρρηγεωργίου ΑΔΤ ΑΗ ΑΔΤ ΑΚ ΑΔΤ ΑΕ

8 Αυτή η σελίδα έχει μείνει σκόπιμα κενή. 4

9 5 Β. ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ

10 Αυτή η σελίδα έχει μείνει σκόπιμα κενή. 6

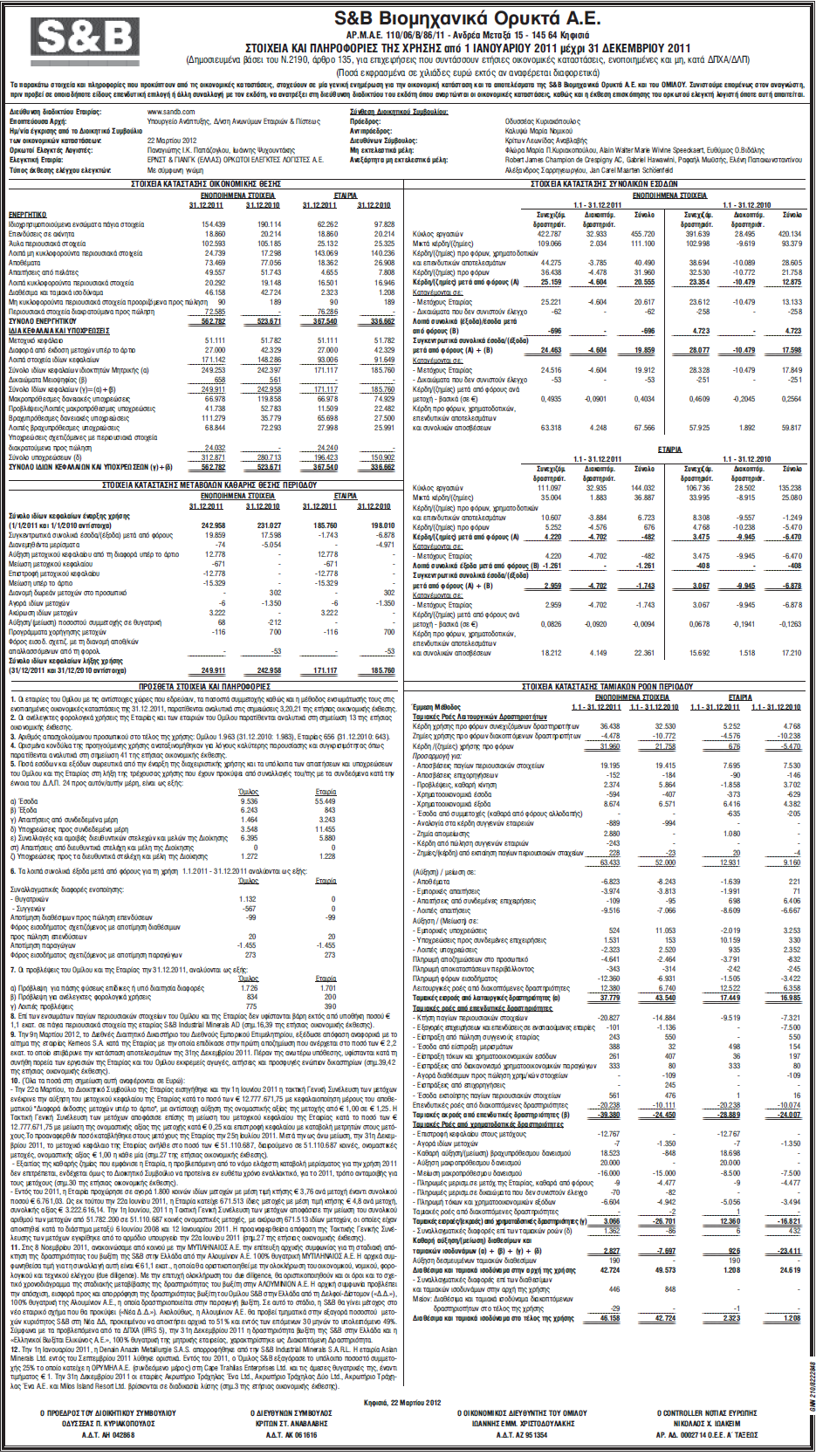

11 ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ Συνοπτικά αποτελέσματα Ομίλου Οι συνολικές ενοποιημένες πωλήσεις της S&B Βιομηχανικά Ορυκτά ( S&B ή ο Όμιλος ) για το έτος ανήλθαν σε 455,7 εκατ., που αντιπροσωπεύουν αύξηση 8,5% (*) σε σύγκριση προς τα 420,1 εκατ. του έτους. Η κερδοφορία βελτιώθηκε, υποστηριζόμενη σημαντικά από την ανάκαμψη στην παραγωγή του βωξίτη, και, ως εκ τούτου, τα EBITDA (Κέρδη προ Φόρων, Τόκων και Αποσβέσεων) αυξήθηκαν κατά 13% στα 67,6 εκατ. από 59,8 εκατ. το. Τα λειτουργικά κέρδη ύψους 39,6 εκατ. σημείωσαν αύξηση κατά 43,4% από 27,6 εκατ. το και τα καθαρά κέρδη που αναλογούν στους μετόχους ύψους 20,6 εκατ. ήταν αυξημένα κατά 57% συγκρινόμενα προς τα 13,1 εκατ. του προηγουμένου έτους. Σε χιλιάδες Ευρώ Έτος Έτος % μεταβολής Πωλήσεις ,5% EBITDA ,0% Λειτουργικά κέρδη ,4% Κέρδη προ φόρων ,9% Καθαρά κέρδη ,0% Κέρδη ανά μετοχή 2 0,4034 0, ,4% 1 Καθαρά κέρδη που κατανέμονται στους μετόχους της Εταιρίας 2 Βάσει των καθαρών κερδών που κατανέμονται στους μετόχους της Εταιρίας και του βασικού μέσου σταθμικού όρου μετοχών στη χρήση Επιχειρηματικές εξελίξεις και οικονομικά αποτελέσματα Η επίδοση του Ομίλου μας κατά το έτος υπήρξε μια από τις καλύτερες στην ιστορία του με πωλήσεις συγκρινόμενες προς το προηγούμενο ιστορικό υψηλό του 2008 και κέρδη που προσέγγισαν το προηγούμενο ιστορικό υψηλό του Παρά το γεγονός ότι οι όγκοι πωλήσεων υπολείπονται ακόμα των επιπέδων προ της κρίσης, η βελτιωμένη τιμολογιακή μας πολιτική και οι ενέργειες των τελευταίων ετών για τη μείωση του κόστους, σε συνδυασμό με τη σημαντική ανάκαμψη της δραστηριότητάς μας στο βωξίτη, κατέστησαν δυνατή την επίτευξη βελτιωμένης οικονομικής επίδοσης. Η ζήτηση στις αγορές που εξυπηρετούμε υπήρξε ως επί το πλείστον ευνοϊκή αν και μετριάστηκε στο δεύτερο εξάμηνο του έτους, συνεπεία των ανησυχιών για την παγκόσμια ανάπτυξη. Η διεθνής παραγωγή χάλυβα για το σύνολο του έτους σημείωσε ρεκόρ ευνοώντας τους κλάδους της μεταλλουργίας. Ωστόσο, διαφοροποιήθηκε ανά γεωγραφική περιοχή και επιβραδύνθηκε σημαντικά κατά το δεύτερο εξάμηνο του στην Ευρώπη, μία από τις κυριότερες αγορές μας. Η αυτοκινητοβιομηχανία είχε αυξημένη παραγωγή διεθνώς, κατά 4% περίπου, με συνεπακόλουθη αυξημένη ζήτηση στα χυτήρια. Στις ΗΠΑ και στη Δυτική Ευρώπη η παραγωγή αυτοκινήτων αυξήθηκε σημαντικά, ωστόσο, με την εξαίρεση της Γερμανίας, περιορίστηκε στην Ε.Ε. Η βιομηχανική παραγωγή πλην των κατασκευών υπήρξε ευνοϊκή και αυξήθηκε το τόσο στην Ευρώπη όσο και στις ΗΠΑ. Πέραν μίας ελαφράς συγκράτησης κατά το τελευταίο τρίμηνο του έτους, είχε ως αποτέλεσμα ενισχυμένη δραστηριότητα για το σύνολο του Ομίλου μας. Οι αγορές των κατασκευών ήταν καθηλωμένες για έναν ακόμα χρόνο, παρουσιάζοντας όμως μικτή εικόνα ανά περιοχή κατά το παρελθόν έτος. Στις γεωγραφικές περιοχές κύριου ενδιαφέροντος για τον Όμιλό μας, δηλαδή στην Ευρώπη και στις ΗΠΑ, η κατασκευαστική δραστηριότητα υπήρξε βασικά υποτονική, ενώ στην Κίνα κατέγραψε ισχυρή Σημ. Όλα τα ποσοστά έχουν υπολογιστεί με βάση τα πλήρη νούμερα και όχι τα στρογγυλοποιημένα, τα οποία εμφανίζονται στην παρούσα έκθεση. 7

12 ανάπτυξη. Παρά το γεγονός ότι σε συγκεκριμένους τομείς της αγοράς κατασκευών σημειώσαμε κάποια βελτίωση επιδόσεων και στην Κίνα μεγάλη, δεν καταφέραμε να ισοσκελίσουμε τις επιπτώσεις από την ισχαιμική δραστηριότητα στη Νότια Ευρώπη. Υπό μία ευρύτερη οπτική γωνία, οι εξελίξεις στην οικονομία της εγχώριας ελληνικής αγοράς ήταν εξαιρετικά αντίξοες, αν και χωρίς ουσιαστική επίδραση στη δραστηριότητά μας καθώς η Ελλάδα αντιπροσωπεύει ποσοστό μικρότερο του 7% των πωλήσεων του Ομίλου. Οι πωλήσεις του Κλάδου Μπεντονίτη το αυξήθηκαν στα 208,8 εκατ. κατά 9,7% σε σύγκριση με τα 190,4 εκατ. το. Η ζήτηση στον καίριο κλάδο των χυτηρίων υπήρξε ισχυρή σε βασικές Ευρωπαϊκές χώρες, ιδιαίτερα ισχυρή στη Β. Αμερική, καθώς επίσης και στη Μέση Ανατολή, ως αποτέλεσμα των πρόσφατων επενδύσεων στην Τουρκία με στόχο την επέκταση της παραγωγικής μας δυναμικότητας. Έτσι, πετύχαμε διψήφια ποσοστιαία αύξηση πωλήσεων σε όλες τις περιοχές που εξυπηρετούμε τη βιομηχανία χύτευσης μετάλλων. Οι κλάδοι των γεωτρήσεων και των έργων πολιτικού μηχανικού είχαν επίσης καλές επιδόσεις, γεγονός που αντανακλά την ανάκαμψη στην παραγωγή πετρελαίου και φυσικού αερίου καθώς και τη διείσδυσή μας σε έργα πολιτικού μηχανικού στη Β. Αμερική, αντιστοίχως. Οι επιδόσεις των δύο αυτών τελευταίων κλάδων μας βοήθησαν να εξισορροπήσουμε τις μειώσεις που παρουσίασαν οι κλάδοι σφαιροποίησης σιδηρομεταλλεύματος και άμμου υγιεινής κατοικίδιων. O Κλάδος Περλίτη πέτυχε πωλήσεις ύψους 67,7 εκατ. το έναντι 66,2 εκατ. την προηγούμενη χρονιά, αύξηση δηλαδή κατά 2,3%. Στη στάσιμη κατασκευαστική δραστηριότητα της Βόρειας Αμερικής η οριακή βελτίωση που σημειώσαμε υποστηρίχθηκε από τις εξαγωγές των τοπικών πελατών μας. Στην Ευρώπη, η έντονη ζήτηση για οικοδομικά υλικά από χώρες της κεντρικής Ευρώπης βοήθησε στη μερική εξισορρόπηση των πολύ αντίξοων επιρροών από τις χώρες της Νότιας Ευρώπης, ιδιαίτερα της Ελλάδας. Οι επιδόσεις μας στην αγορά κατασκευών της Κίνας υπήρξαν ιδιαίτερα υψηλές και συνεισέφεραν θετικά στην κερδοφορία, αντισταθμίζοντας έτσι και τη σταθερότητα που επέδειξε γενικά η αγορά των γεωργικών εφαρμογών. Η απόδοση του Κλάδου Βωξίτη υπήρξε ιδιαίτερα σημαντική για το, καθώς η παραγωγή επέστρεψε σταδιακά σε ικανοποιητικά επίπεδα στη διάρκεια του έτους, καταγράφοντας σημαντική αύξηση κατά 58% σε σχέση με το. Αυτό υπήρξε καίριος παράγων για την αποτελεσματική εξυπηρέτηση της ισχυρής ζήτησης τόσο για την αγορά της αλουμίνας όσο και του τσιμέντου και για την επίτευξη εσόδων της τάξεως των 36,7 εκατ., αυξημένα κατά 15,8% από τα 31,7 εκατ. του. Ακόμα σημαντικότερο είναι το γεγονός ότι η επίτευξη των επιθυμητών επιπέδων παραγωγής είχε ευνοϊκή επίδραση στα κόστη και στην κερδοφορία του Κλάδου αλλά και συνολικά του Ομίλου. Σημειώνεται ότι η αναφορά στον Κλάδο Βωξίτη αφορά το σύνολο της δραστηριότητας στο συγκεκριμένο προϊόν, τόσο στις Συνεχιζόμενες όσο και στις Διακοπτόμενες δραστηριότητες (Βλ. Σημειώσεις 5 και 40). Στον Κλάδο Συλλιπασμάτων Συνεχούς Χύτευσης, ο συσχετισμός μεταξύ της παραγωγής χάλυβα και των συλλιπασμάτων χύτευσης οδήγησε την αύξηση των εσόδων του Κλάδου σε απόλυτη ευθυγράμμιση με την αύξηση της διεθνούς παραγωγής χάλυβα. Τα έσοδα ύψους 100,4 εκατ. που καταγράφηκαν για το, ήταν κατά 6,9% υψηλότερα σε σχέση με τα 93,9 εκατ. το. Οι κύριες γεωγραφικές περιοχές που συνεισέφεραν σε αυτή την αύξηση ήταν η Ανατολική Ευρώπη, η Νότια Αμερική, και η Νοτιοανατολική Ασία, οι οποίες αντιστάθμισαν την πιο ήπια απόδοση της Δυτικής Ευρώπης, όπου η παραγωγή χάλυβα επιβραδύνθηκε το τελευταίο εξάμηνο του. Ο Κλάδος Λοιπών Ορυκτών (Otavi) πέτυχε έσοδα 40,5 εκατ., που αντιπροσωπεύουν αύξηση 10,1% σε σύγκριση προς το. Στον τομέα υαλουργίας & κεραμικών τα έσοδα παρουσίασαν σταθερή βελτίωση ως αποτέλεσμα της υψηλής ζήτησης και της ανάπτυξης νέας δραστηριότητας για νέες εφαρμογές. Αντιθέτως, στον τομέα πυριμάχων υπέστησαν μείωση η οποία μερικώς εξισορροπήθηκε από τη βελτιστοποίηση του πελατειακού μας μίγματος προς εφαρμογές υψηλότερης αξίας. Ο ενοποιημένος κύκλος εργασιών του Ομίλου ανήλθε στα 455,7 εκατ. για το έτος, δηλαδή σημείωσε αύξηση 8,5% σε σύγκριση προς τα 420,1 εκατ. το. Η αύξηση αυτή οφείλεται σε οριακά υψηλότερους όγκους πωλήσεων ως προς το, σε πιο ευνοϊκό προϊοντικό μίγμα και σε βελτιωμένη τιμολογιακή πολιτική. Ως προς τα κόστη, αντιμετωπίσαμε πληθωριστικές πιέσεις σε συγκεκριμένες πρώτες ύλες και στην ενέργεια. Οι τιμές του αργού πετρελαίου στο ήταν κατά μέσο όρο υψηλότερες κατά 40% περίπου ως προς το, επηρεάζοντας αρνητικά τα Σημ. Όλα τα ποσοστά έχουν υπολογιστεί με βάση τα πλήρη νούμερα και όχι τα στρογγυλοποιημένα, τα οποία εμφανίζονται στην παρούσα έκθεση. 8

13 κόστη παραγωγής και εξανεμίζοντας τα οφέλη που θα είχαμε από τους χαμηλότερους θαλάσσιους ναύλους. Οι ναύλοι το κυμάνθηκαν κατά μέσο όρο σε επίπεδα κατά 36% περίπου χαμηλότερα απ ότι το. Μέρος των αυξήσεων στα κόστη πρώτων υλών και της αύξησης του κόστους παραγωγής μετριάστηκε από τις τιμολογιακές μας πρωτοβουλίες, ενώ η αύξηση που πετύχαμε στην παραγωγή βωξίτη συνέβαλε σημαντικά στον περιορισμό του κόστους πωληθέντων. Επιπλέον, σύμφωνα προς τα προβλεπόμενα από τα ΔΠΧΑ (IFRS 5), οι αποσβέσεις που σχετίζονται με τη δραστηριότητά μας του βωξίτη στην Ελλάδα διακόπηκαν για περίπου δύο μήνες, κατόπιν της ανακοίνωσης της 8 Νοεμβρίου σχετικά με τη σταδιακή πώληση της συγκεκριμένης δραστηριότητας. Το μεικτό κέρδος για το έτος αυξήθηκε κατά 19% και έφθασε τα 111,1 εκατ. ενώ το μεικτό περιθώριο κέρδους διευρύνθηκε κατά 220 μονάδες βάσης από το. Τα Έξοδα Διοίκησης & Διάθεσης παρέμειναν σταθερά στα 69,6 εκατ., παρά την αναγνώριση ζημίας απομείωσης σχετικής με τη δραστηριότητα του περλίτη στην Ισπανία που οφειλόταν σε επιβράδυνση των εγχώριων βιομηχανιών που εξυπηρετούμε. Η συνολική ζημία απομείωσης ανήλθε σε 1,8 εκατ., από όπου ποσό 1,1 εκατ. συμπεριλαμβάνεται στα Έξοδα Διοίκησης & Διάθεσης. Οι καθαρές λειτουργικές δαπάνες αυξήθηκαν το κατά 9% περίπου, στα 71,5 εκατ. από 65,8 εκατ. το, αντανακλώντας την ενσωμάτωση 0,4 εκατ. σχετικών με την προαναφερθείσα απομείωση στις Λοιπές Δαπάνες, 1,1 εκατ. για την απομείωση επενδυτικής ακίνητης περιουσίας στην Ελλάδα από το ιστορικό κόστος στην τρέχουσα εύλογη αξία, καθώς και 3,5 εκατ. που απορρέουν από την αρνητική, για την S&B, ολοκλήρωση αιτήματος διαιτησίας από γαλλική εταιρεία-πελάτη της Εταιρείας, σχετικά με παραβίαση συμβατικών υποχρεώσεων που προέκυψαν από τις δανειοδοτικές καθυστερήσεις στην παραγωγή βωξίτη κατά τα προηγούμενα δύο έτη. Παρά την ενσωμάτωση αυτών των μη επαναλαμβανόμενων δαπανών, τα Έξοδα Διοίκησης & Διάθεσης διατηρήθηκαν στα επίπεδα του, ενώ οι Καθαρές Λειτουργικές Δαπάνες αυξήθηκαν κατά 8,7%, ποσοστό ευθυγραμμισμένο με την αύξηση εσόδων της τάξεως του 8,5%, γεγονός που αποδεικνύει την αταλάντευτη εστίαση στον έλεγχο του κόστους και στην αύξηση των περιθωρίων μας. Στη διάρκεια του, τα περιθώρια EBITDA και λειτουργικού κέρδους βελτιώθηκαν κατά 60 και 210 μονάδες βάσης αντιστοίχως σε σχέση με την προηγούμενη χρονιά. Έτσι, το EBITDA ποσού 67,6 εκατ. και το λειτουργικό κέρδος ποσού 39,6 εκατ. βελτιώθηκαν πολύ περισσότερο από τα έσοδα, καταγράφοντας αυξήσεις 13% και 43,4% αντιστοίχως ως προς το. Τα καθαρά χρηματοοικονομικά έξοδα αυξήθηκαν κατά 28% σε σχέση με το και έφθασαν τα 8,8 εκατ. από 6,8 εκατ. Η αύξηση αυτή αποδίδεται απολύτως στα καθαρά έξοδα τόκων που έφθασαν το τα 6,4 εκατ. από 4,3 εκατ. το. Περισσότερο από 2/3 αυτής της αύξησης οφείλεται σε υψηλότερα επιτόκια ενώ το υπόλοιπο σχετίζεται με αύξηση στο μέσο καθαρό δανεισμό στη διάρκεια του έτους: α) Ο μέσος καθαρός δανεισμός για τον Όμιλο αυξήθηκε σε 131,3 εκατ. στο τέλος του από 113,9 εκατ. στο τέλος του β) Ο μέσος όρος του 3μηνου επιτοκίου Cebo για το ήταν υψηλότερος κατά 60 μονάδες βάσης, στο 1,39% σε σύγκριση με επιτόκιο 0,81% στη διάρκεια του προηγουμένου έτους. Τα κέρδη προ φόρων 32 εκατ. αυξήθηκαν κατά 46,9% το από 21,8 εκατ. το. Ο πραγματικός συντελεστής φόρου του Ομίλου για το μειώθηκε στο 35,7% από 40,8% το λόγω της επιστροφής στην κερδοφορία, έστω και οριακά, της μητρικής εταιρείας και της μείωσης του ονομαστικού συντελεστή φόρου στην Ελλάδα στο 20% από 24% που ήταν το. Και οι δύο αυτοί παράγοντες σε συνδυασμό έχουν θετική επίδραση στο μείγμα φορολογούμενων κερδών του Ομίλου. Ωστόσο, ο πραγματικός συντελεστής φόρου του Ομίλου επηρεάζεται από το σύνολο των ονομαστικών συντελεστών φόρου των διάφορων ενοποιούμενων θυγατρικών, από τις μόνιμες διαφορές και από μη επαναλαμβανόμενα φορολογικά στοιχεία. Τα καθαρά κέρδη που αναλογούν στους μετόχους του Ομίλου το έφθασαν τα 20,6 εκατ. από 13,1 εκατ. το, σημειώνοντας μία σημαντική αύξηση κατά 57%. Το κεφάλαιο κίνησης (κυκλοφορούντα περιουσιακά στοιχεία εξαιρουμένων ταμειακών διαθεσίμων και ισοδυνάμων μείον βραχυπρόθεσμες υποχρεώσεις εξαιρουμένων βραχυπρόθεσμων δανειακών υποχρεώσεων) αυξήθηκε κατά 6,2 εκατ. στα 81,8 εκατ. στο τέλος του από 75,7 εκατ. που ήταν στο τέλος του. H διαφορά αυτή συνιστά αύξηση 8,1% σε σχέση με το προηγούμενο έτος και είναι εναρμονισμένη με την αύξηση των πωλήσεων. Πρέπει όμως να Σημ. Όλα τα ποσοστά έχουν υπολογιστεί με βάση τα πλήρη νούμερα και όχι τα στρογγυλοποιημένα, τα οποία εμφανίζονται στην παρούσα έκθεση. 9

, οι αποσβέσεις που σχετίζονται με τη δραστηριότητά μας του βωξίτη στην Ελλάδα διακόπηκαν για περίπου δύο μήνες, κατόπιν της ανακοίνωσης της")

14 τονιστεί ότι συμπεριλαμβάνει ένα σημαντικό ποσό της τάξεως των 10 εκατ. που αποτελεί μέρος απαίτησης ΦΠΑ από το ελληνικό κράτος, το σύνολο της οποίας ανέρχεται σε πάνω από 18 εκατ. και δεν είναι ελεγχόμενο από εμάς. Τα υπόλοιπα 8 εκατ. της απαίτησης έχουν ταξινομηθεί ως στοιχεία μακροπρόθεσμου ενεργητικού. Οι επενδύσεις το ήταν σημαντικά υψηλότερες σε σχέση με το, σε απόλυτη αντιστοιχία με το σχεδιασμό μας. Με το ήμισυ των επενδύσεων κεφαλαίου να σχετίζονται με την αύξηση της παραγωγής βωξίτη, το σύνολο των καθαρών κεφαλαιουχικών δαπανών έφθασε τα 40,3 εκατ. το, αυξήθηκε δηλαδή κατά 65,8% ως προς το προηγούμενο έτος. Πέραν της αύξησης στην παραγωγή του βωξίτη, οι επενδύσεις μας κατευθύνθηκαν πρός τις ανάγκες ανάπτυξης των ορυχείων μπεντονίτη στις ΗΠΑ και την κατασκευή νέας μονάδας επεξεργασίας περλίτη στην Τουρκία, όπου πρόσφατα ιδρύσαμε εταιρεία κοινών συμφερόντων. Οι υψηλότερες κεφαλαιουχικές δαπάνες και η αύξηση στο κεφάλαιο κίνησης αντιστάθμισαν την αύξηση του EBITDA, και, ως εκ τούτου, οι προ φόρων ελεύθερες ταμειακές ροές για το έτος έφθασαν τα 9,8 εκατ. από 26,2 εκατ. το. Επιπλέον, η δημιουργία χρηματορροών επηρεάστηκε αρνητικά από υψηλότερους καταβληθέντες φόρους εισοδήματος, αυξημένες χρηματοοικονομικές δαπάνες και υψηλότερη ανταμοιβή των μετόχων σε σχέση με το. Στο τέλος του, η καθαρή δανειακή μας θέση αυξήθηκε κατά 19,2 εκατ. και έφθασε τα 132,1 εκατ., πάντα σε συσχετισμό προς όλες τις προαναφερθείσες χρηματοδοτικές απαιτήσεις και, κυρίως, προς τη σημαντική απαίτηση ΦΠΑ από το ελληνικό κράτος ύψους 18 εκατ. Ωστόσο, λόγω της ενισχυμένης μας κερδοφορίας, ο λόγος του καθαρού δανεισμού προς το EBITDA παρέμεινε σχεδόν αμετάβλητος στο 1,95 σε σύγκριση με 1,9 στο τέλος του. Στη διάρκεια του, αποπληρώθηκαν δάνεια 16 εκατ. Επιπλέον, αναχρηματοδοτήθηκε ομολογιακό δάνειο ύψους 20 εκατ. που έληγε το Μάρτιο του με διετή διάρκεια έως το Μάρτιο του 2013 και εκδόθηκε τον Ιούνιο του ένα νέο κοινό ομολογιακό δάνειο 20 εκατ. με διετή διάρκεια. Παρά τα πολύ θετικά αποτελέσματα σε επίπεδο Ομίλου, η ζημία σε επίπεδο μητρικής εταιρείας δεν επιτρέπει την καταβολή μερίσματος για τη χρήση σύμφωνα με την κείμενη νομοθεσία. Ως εκ τούτου, η S&B δεν θα διανείμει μέρισμα ενώ το Διοικητικό Συμβούλιο ενδέχεται να προτείνει εναλλακτικό τρόπο ανταμοιβής για τους μετόχους εν ευθέτω χρόνω. Συνεχιζόμενες και Διακοπτόμενες Δραστηριότητες Στις 8 Νοεμβρίου, ανακοινώσαμε από κοινού με την ΜΥΤΙΛΗΝΑΙΟΣ Α.Ε. την επίτευξη αρχικής συμφωνίας για τη σταδιακή απόκτηση της δραστηριότητας του βωξίτη της S&B στην Ελλάδα από την Αλουμίνιον Α.Ε. 100% θυγατρική ΜΥΤΙΛΗΝΑΙΟΣ Α.Ε. Η αρχικά συμφωνηθείσα τιμή για τη συναλλαγή αυτή είναι 61,1 εκατ., η οποία θα οριστικοποιηθεί με την ολοκλήρωση του οικονομικού, νομικού, φορολογικού και τεχνικού ελέγχου (due diligence). Με την επιτυχή ολοκλήρωση του due diligence, θα οριστικοποιηθούν και οι όροι και το σχετικό χρονοδιάγραμμα της σταδιακής μεταβίβασης της δραστηριότητας του βωξίτη στην ΑΛΟΥΜΙΝΙΟΝ Α.Ε. Η αρχική συμφωνία προβλέπει την απόσχιση, εισφορά προς και απορρόφηση της δραστηριότητας βωξίτη του Ομίλου S&B στην Ελλάδα από τη Δελφοί-Δίστομον («Δ.Δ.»), 100% θυγατρική της Αλουμίνιον Α.Ε., η οποία δραστηριοποιείται στην παραγωγή βωξίτη. Σε αυτό το στάδιο, η S&B θα γίνει μέτοχος στο νέο εταιρικό σχήμα που θα προκύψει («Νέα Δ.Δ.»). Ακολούθως, η Αλουμίνιον Α.Ε. θα προβεί τμηματικά στην εξαγορά ποσοστού μετοχών κυριότητος S&B στη Νέα ΔΔ, προκειμένου να αποκτήσει αρχικά το 51% και εντός των επόμενων 30 μηνών το υπολειπόμενο 49%. Σύμφωνα με τα προβλεπόμενα από τα ΔΠΧΑ (IFRS 5), την 31 η Δεκεμβρίου η δραστηριότητα βωξίτη της S&B στην Ελλάδα και η «Ελληνικοί Βωξίται Ελικώνος Α.Ε.», 100% θυγατρική της μητρικής εταιρείας, ταξινομήθηκε ως Διακοπτόμενη Δραστηριότητα. Σημ. Όλα τα ποσοστά έχουν υπολογιστεί με βάση τα πλήρη νούμερα και όχι τα στρογγυλοποιημένα, τα οποία εμφανίζονται στην παρούσα έκθεση. 10

15 Συνεχιζόμενες Δραστηριότητες Διακοπτόμενες Δραστηριότητες Σε χιλιάδες Ευρώ Έτος Έτος % Έτος Έτος % Πωλήσεις ,0% ,6% EBITDA ,3% ,5% Λειτουργικά κέρδη ,1% (3.785) (10.089) 62,5% Κέρδη προ φόρων ,0% (4.478) (10.772) 58,4% Καθαρά κέρδη ,8% (4.604) (10.479) 56,1% Κέρδη ανά μετοχή 2 0,4935 0,4609 7,1% (0,0901) (0,2045) 55,9% 1 Καθαρά κέρδη που κατανέμονται στους μετόχους της Εταιρίας 2 Βάσει των καθαρών κερδών που κατανέμονται στους μετόχους της Εταιρίας και του βασικού μέσου σταθμικού όρου μετοχών στη χρήση Συνοπτικά αποτελέσματα Συνεχιζόμενων Δραστηριοτήτων Οι συνεχιζόμενες δραστηριότητες αντιπροσωπεύουν τους Κλάδους Μπεντονίτη, Περλίτη, Συλλιπασμάτων Συνεχούς Χύτευσης και Λοιπών Ορυκτών (Otavi), καθώς και τη δραστηριότητα του βωξίτη στη Σαρδηνία της Ιταλίας. Οι τάσεις της αγοράς καθώς και οικονομικός σχολιασμός για κάθε έναν από αυτούς τους Κλάδους παρατέθηκαν ανωτέρω. Οι ενοποιημένες πωλήσεις για τις Συνεχιζόμενες Δραστηριότητες ανήλθαν σε 422,8 εκατ. το, ποσό που αντιπροσωπεύει αύξηση 8% σε σύγκριση προς τα 391,6 εκατ. το. Οι όγκοι πωλήσεων ήταν μόνον ελαφρά αυξημένοι από τα επίπεδα του και, ως εκ τούτου, η αύξηση του κύκλου εργασιών είναι πρωτίστως αποτέλεσμα ενός βελτιωμένου προϊοντικού μείγματος και μίας βελτιωμένης τιμολογιακής πολιτικής. Τα κόστη το ήταν πολύ υψηλότερα από ότι το. Ενδεικτικά, στη διάρκεια του οι τιμές του αργού πετρελαίου ήταν κατά μέσο όρο υψηλότερες κατά 40% περίπου σε σχέση με το. Τα υψηλότερα κόστη ενέργειας οδήγησαν σε υψηλότερα κόστη παραγωγής αλλά και σε σημαντικές αυξήσεις σε κάποιες πρώτες ύλες (ρητίνες, υλικά συσκευασίας) που χρησιμοποιούνται σε διάφορες παραγωγικές διαδικασίες. Άλλες πρώτες ύλες, όπως άνθρακας και γραφίτης, αυξήθηκαν σημαντικά ως αποτέλεσμα ελλείψεων και της δυναμικής προσφοράς-ζήτησης. Οι θαλάσσιοι ναύλοι το υπήρξαν κατά μέσο όρο χαμηλότεροι κατά 36% ως προς το. Όμως, αυτό αντισταθμίστηκε από τις υψηλότερες τιμές πετρελαίου που συνιστούν μέρος του συνολικού κόστους θαλασσίων ναύλων. Συνολικά, το κόστος πωληθέντων αυξήθηκε κατά 8,7% έχοντας ως συνέπεια αύξηση κατά 5,9% του μεικτού κέρδους που ανήλθε στα 109,1 εκατ. καθώς και σταθερότητα στο μεικτό περιθώριο σε σύγκριση με το. Τα Έξοδα Διοίκησης & Διάθεσης μειώθηκαν κατά 2,4% στα 67,1 εκατ., παρά την αναγνώριση ζημίας απομείωσης σχετικής με τη δραστηριότητα του περλίτη στην Ισπανία που οφειλόταν σε επιβράδυνση των εγχώριων βιομηχανιών που εξυπηρετούμε. Η συνολική ζημία απομείωσης ανήλθε σε 1,8 εκατ., από όπου ποσό 1,1 εκατ. συμπεριλαμβάνεται στα Έξοδα Διοίκησης & Διάθεσης. Οι καθαρές λειτουργικές δαπάνες διατηρήθηκαν στα επίπεδα της προηγούμενης χρονιάς, στα 65,7 εκατ., αντανακλώντας την ενσωμάτωση 0,4 εκατ. σχετικών με την προαναφερθείσα απομείωση στις Λοιπές Δαπάνες, καθώς και 1,1 εκατ. για την απομείωση επενδυτικής ακίνητης περιουσίας στην Ελλάδα από το ιστορικό κόστος στην τρέχουσα εύλογη αξία. Παρά την ενσωμάτωση αυτών των μη επαναλαμβανόμενων δαπανών, η μείωση των Εξόδων Διοίκησης & Διάθεσης και ο περιορισμός των Καθαρών Λειτουργικών Δαπανών στο επίπεδο της προηγούμενης χρονιάς αποδεικνύουν τη σταθερή μας εστίαση στον έλεγχο του κόστους και είχαν ως αποτέλεσμα ισχυρή αύξηση της κερδοφορίας. Στη διάρκεια του, το EBITDA και το λειτουργικό κέρδος αυξήθηκαν κατά 9,3% και 15,1% ως προς το, στα 63,3 εκατ. και 43,4 εκατ., αντιστοίχως. Επιπλέον, τα περιθώρια EBITDA και λειτουργικού κέρδους βελτιώθηκαν κατά 20 και 70 μονάδες βάσης, αντιστοίχως ως προς το. Τα καθαρά χρηματοοικονομικά έξοδα αυξήθηκαν κατά 31,1% ως προς το και έφθασαν τα 8,1 εκατ. από 6,2 εκατ. Η αύξηση αποδίδεται απολύτως στα καθαρά έξοδα τόκων, που έφθασαν τα 6,4 εκατ. το από 4,3 εκατ. το. Περισσότερο από 2/3 αυτής της αύξησης οφείλεται σε υψηλότερα επιτόκια ενώ το υπόλοιπο σχετίζεται με αύξηση του μέσου καθαρού Σημ. Όλα τα ποσοστά έχουν υπολογιστεί με βάση τα πλήρη νούμερα και όχι τα στρογγυλοποιημένα, τα οποία εμφανίζονται στην παρούσα έκθεση. 11

16 δανεισμού στη διάρκεια του έτους: α) Ο μέσος καθαρός δανεισμός για τον Όμιλο αυξήθηκε σε 131,3 εκατ. στο τέλος του από 113,9 εκατ. στο τέλος του β) Ο μέσος όρος του 3μηνου επιτοκίου Euribor για το ήταν υψηλότερος κατά 60 μονάδες βάσης, στο 1,39% σε σύγκριση με επιτόκιο 0,81% στη διάρκεια του προηγουμένου έτους. Τα κέρδη προ φόρων 36,4 εκατ. αυξήθηκαν κατά 12% το από 32,5 εκατ. το και τα καθαρά κέρδη από τις Συνεχιζόμενες Δραστηριότητες που αναλογούν στους μετόχους του Ομίλου για το ανήλθαν σε 25,2 εκατ. έναντι των 23,6 εκατ. του. Το κεφάλαιο κίνησης (κυκλοφορούντα περιουσιακά στοιχεία εκτός ταμειακών διαθεσίμων μείον βραχυπρόθεσμες υποχρεώσεις εκτός βραχυπρόθεσμων δανειακών υποχρεώσεων) των Συνεχιζόμενων Δραστηριοτήτων αυξήθηκε κατά 10,3 εκατ. στα 74,5 εκατ. στο τέλος του από 64,2 εκατ. στο τέλος του. Ενώ αυτή η διαφορά συνιστά αύξηση 16% σε σχέση με το προηγούμενο έτος, πρέπει να τονιστεί ότι συμπεριλαμβάνει ένα σημαντικό ποσό της τάξεως των 10 εκατ. που αποτελεί μέρος απαίτησης ΦΠΑ από το ελληνικό κράτος, το σύνολο της οποίας ανέρχεται σε πάνω από 18 εκατ. και δεν είναι ελεγχόμενο από εμάς. Τα υπόλοιπα 8 εκατ. της απαίτησης έχουν ταξινομηθεί ως στοιχεία μακροπρόθεσμου ενεργητικού. Όσον αφορά το λειτουργικό κεφάλαιο κίνησης, η αύξηση του ως προς το είναι 12%, σε ευθυγράμμιση με την αύξηση των πωλήσεων των Συνεχιζόμενων Δραστηριοτήτων. Επιπλέον, το λειτουργικό κεφάλαιο κίνησης ως ποσοστό επί των πωλήσεων παρέμεινε γενικώς σταθερό στο 18,9% το έναντι 18,3% το. Σημειώνεται ότι το λειτουργικό κεφάλαιο κίνησης αποτελείται από τους λογαριασμούς «αποθέματα», «εμπορικές απαιτήσεις» (συμπεριλαμβανομένων και σχετικών ποσών από το λογαριασμό «Απαιτήσεις από συνδεόμενα μέρη») και «εμπορικές υποχρεώσεις» (συμπεριλαμβανομένων και σχετικών ποσών από το λογαριασμό «Υποχρεώσεις προς συνδεόμενα μέρη»). Οι επενδύσεις για τις Συνεχιζόμενες Δραστηριότητες ανήλθαν το στα 20 εκατ. και ήταν υψηλότερες κατά 41% περίπου σε σχέση προς το. Αφορούσαν πρωτίστως τις ανάγκες ανάπτυξης των ορυχείων μπεντονίτη στις ΗΠΑ και την κατασκευή νέας μονάδας επεξεργασίας περλίτη στην Τουρκία, όπου πρόσφατα ιδρύσαμε εταιρεία κοινών συμφερόντων. Οι υψηλότερες κεφαλαιουχικές δαπάνες και η αύξηση στο κεφάλαιο κίνησης αντιστάθμισαν την αύξηση του EBITDA, και, ως εκ τούτου, οι προ φόρων ελεύθερες ταμειακές ροές για το έτος έφθασαν τα 22,2 εκατ. από 40,3 εκατ. το. Επιπλέον, η δημιουργία χρηματορροών επηρεάστηκε αρνητικά από υψηλότερους καταβληθέντες φόρους εισοδήματος, αυξημένες χρηματοοικονομικές δαπάνες και υψηλότερη ανταμοιβή των μετόχων σε σχέση με το. Λόγω όλων των ανωτέρω χρηματοδοτικών απαιτήσεων, οι Συνεχιζόμενες Δραστηριότητες στο τέλος του συνέβαλαν στην αύξηση της καθαρής δανειακής θέσης του Ομίλου κατά 6,7 εκατ. Συνοπτικά αποτελέσματα των Διακοπτόμενων Δραστηριοτήτων Οι Διακοπτόμενες Δραστηριότητες περιλαμβάνουν τις δραστηριότητες βωξίτη στην Ελλάδα και τους Ελληνικούς Βωξίτες Ελικώνος Α.Ε., μία 100% θυγατρική του Ομίλου. Οι ενοποιημένες πωλήσεις των Διακοπτόμενων Δραστηριοτήτων το έφθασαν τα 32,9 εκατ. έναντι 28,5 εκατ. το, αντιπροσωπεύοντας αύξηση 15,6%. Η παραγωγή αυξήθηκε σταδιακά στη διάρκεια του χρόνου σε ικανοποιητικά επίπεδα, καταγράφοντας σημαντική αύξηση 58% σε σχέση με το. Το γεγονός αυτό υπήρξε ουσιαστικός παράγοντας για να μπορέσουμε να εξυπηρετήσουμε επαρκώς την ισχυρή ζήτηση τόσο της αγοράς αλουμίνας όσο και τσιμέντου, χωρίς να χρειαστεί να καταφύγουμε σε εισαγωγές πρώτης ύλης από τρίτους, όπως το. Περαιτέρω, και σε συμφωνία προς τα προβλεπόμενα από τα ΔΠΧΠ (IFRS 5), οι αποσβέσεις που σχετίζονται με τις Διακοπτόμενες Δραστηριότητες σταμάτησαν για περίπου δύο μήνες, κατόπιν της ανακοίνωσης της 8 Νοεμβρίου σχετικά με τη σταδιακή πώληση της συγκεκριμένης δραστηριότητας. Ο συνδυασμός όλων των παραγόντων, δηλαδή της αυξημένης παραγωγής, της διακοπής εισαγωγών πρώτης ύλης από τρίτους, και των μειωμένων αποσβέσεων, συνέβαλε σε σημαντική αύξηση του μεικτού κέρδους, το οποίο έφθασε τα 2 εκατ. το έναντι ζημιών ύψους 9,6 εκατ. το. Τα Έξοδα Διοίκησης & Διάθεσης αυξήθηκαν κατά 69% σε 2,5 εκατ. από 1,5 εκατ. το, αντανακλώντας υψηλότερα έξοδα τρίτων συνεπεία της αυξημένης παραγωγής. Ωστόσο, οι καθαρές λειτουργικές δαπάνες ανήλθαν σε 5,8 εκατ. από 0,5 εκατ. το Σημ. Όλα τα ποσοστά έχουν υπολογιστεί με βάση τα πλήρη νούμερα και όχι τα στρογγυλοποιημένα, τα οποία εμφανίζονται στην παρούσα έκθεση. 12

17 . Η σημαντική αυτή αύξηση ενσωματώνει, στις Λοιπές Δαπάνες, 3,5 εκατ. που απορρέουν από την αρνητική, για την S&B, ολοκλήρωση αιτήματος διαιτησίας από γαλλική εταιρεία-πελάτη της Εταιρείας, σχετικά με παραβίαση συμβατικών υποχρεώσεων που προέκυψαν από τις αδειοδοτικές καθυστερήσεις στην παραγωγή βωξίτη κατά τα προηγούμενα δύο έτη. Τα κέρδη προ φόρων των Διακοπτόμενων Δραστηριοτήτων κατέγραψαν ζημίες 4,5 εκατ. περίπου σε σχέση με ζημίες ύψους 10,8 εκατ. το. Σημαντικά Γεγονότα Διορισμός νέου Διευθύνοντος Συμβούλου Στις 4 Απριλίου, το Διοικητικό Συμβούλιο της Εταιρίας αποφάσισε και ενέκρινε ομόφωνα, την εκλογή του κ. Κρίτωνα-Λεωνίδα Αναβλαβή ως νέου μέλους του Διοικητικού Συμβουλίου της Εταιρίας και ως Διευθύνοντος Συμβούλου της Εταιρίας. Η εκλογή του κου Αναβλαβή ως μέλους του Διοικητικού Συμβουλίου έγινε σε αντικατάσταση του παραιτηθέντος, μη εκτελεστικού μέλους, κας Αικατερίνης Π. Κυριακοπούλου, Επιτίμου Προέδρου. Η εκλογή του επικυρώθηκε από τη Γενική Συνέλευση των μετόχων την 1η Ιουνίου και ανέλαβε τα καθήκοντα του Διευθύνοντος Συμβούλου με ορίζοντα καταρχάς 5 ετών. Η απόφαση του Διοικητικού Συμβουλίου αντανακλά τη δέσμευση του οργανισμού μας για την ανάπτυξη της ηγεσίας, δημιουργώντας εσωτερικά για το υποψήφιο στελεχιακό δυναμικό του τις κατάλληλες ευκαιρίες ανάπτυξης, εξέλιξης και συνεχούς εκπαίδευσης, ώστε να επιτευχθεί μία ομαλή μετάβαση και σωστός σχεδιασμός διαδοχής. Η απόφαση αυτή, αντικατοπτρίζει επίσης την εμπιστοσύνη και το σεβασμό του Συμβουλίου απέναντι στην εις βάθος γνώση της δραστηριότητάς μας και την ασφάλεια που προσφέρει μία ομαλή και έγκαιρη αλλαγή ηγεσίας. Νέο Διοικητικό Συμβούλιο & νέα μέλη της Επιτροπής Ελέγχου Η Γενική Συνέλευση των μετόχων της 1ης Ιουνίου, εξέλεξε νέο Διοικητικό Συμβούλιο καθώς η τριετής θητεία του προηγούμενου Διοικητικού Συμβουλίου έληξε. Το νέο Διοικητικό Συμβούλιο θα έχει τριετή θητεία με πιο ευέλικτο σχήμα για τις λειτουργίες του. Απαρτίζεται πλέον από δώδεκα αντί δεκαπέντε μέλη προηγουμένως ενώ συμπεριλαμβάνει ένα νέο μέλος και έχει επτά ανεξάρτητα μη εκτελεστικά μέλη σύμφωνα με την παρ. 3 του Ν.3016/2002. Η Γενική Συνέλευση ενέκρινε επίσης την εκλογή νέας Επιτροπής Ελέγχου σύμφωνα με το άρθρο 37 του Ν. 3693/2008. Ακύρωση ιδίων μετοχών Η Τακτική Γενική Συνέλευση των μετόχων που πραγματοποιήθηκε την 1η Ιουνίου, αποφάσισε, μεταξύ άλλων θεμάτων, τη μείωση του συνολικού αριθμού των μετοχών από σε κοινές ονομαστικές μετοχές, λόγω ακύρωσης ιδίων μετοχών που αντιπροσωπεύουν 1,3% του μετοχικού κεφαλαίου, σύμφωνα με το άρθρο 16 του Κ.Ν. 2190/1920. Οι ως άνω μετοχές αγοράσθηκαν κατά το διάστημα 6/6/ /1/, σε εκτέλεση αποφάσεων των από 14/5/2008 και 17/6/ Γενικών Συνελεύσεων των Μετόχων της Εταιρίας. Μετά την ως άνω μείωση, το μετοχικό κεφάλαιο της Εταιρίας ανέρχεται πλέον σε ,00, διαιρούμενο σε κοινές, ονομαστικές μετοχές, ονομαστικής αξίας μετοχής ενός (1) Ευρώ η κάθε μία. Επιστροφή κεφαλαίου Βασιζόμενοι στην ισχυρή συνολική απόδοση του Ομίλου κατά το, στην εμπιστοσύνη μας στις μελλοντικές προοπτικές των δραστηριοτήτων μας, και στην πρόθεσή μας για ικανοποιητική ανταμοιβή των μετόχων μας, το Διοικητικό μας Συμβούλιο πρότεινε την επιστροφή κεφαλαίου στους μετόχους ύψους 0,25 ανά μετοχή. Η πρόταση εγκρίθηκε από τη Γενική Συνέλευση των μετόχων την 1η Ιουνίου και στις 25 Ιουλίου καταβλήθηκε το ποσό στους μετόχους. Νέα οργανωτική δομή Με πρωτοβουλία της ανώτατης διοίκησης, το Σεπτέμβριο του προχωρήσαμε σε οργανωτικές αλλαγές, οι οποίες είναι σε ισχύ από τον Ιανουάριο του Η νέα δομή θα εξασφαλίσει την επίτευξη λειτουργικών συνεργιών, την ικανοποίηση των πελατών διεθνώς πέραν των προσδοκιών τους, για πρόσθετες βιομηχανικές λύσεις στο πλαίσιο της βιώσιμης ανάπτυξης, καθώς και την αξιοποίηση ευκαιριών ανάπτυξης σε αναδυόμενες αγορές. Σημ. Όλα τα ποσοστά έχουν υπολογιστεί με βάση τα πλήρη νούμερα και όχι τα στρογγυλοποιημένα, τα οποία εμφανίζονται στην παρούσα έκθεση. 13

18 Η νέα οργανωτική δομή της S&B είναι ένα σύστημα matrix, το οποίο βασίζεται σε τέσσερις γεωγραφικές περιοχές και σε τέσσερις αγορές. Οι περιοχές είναι Βόρεια Ευρώπη, Νότια Ευρώπη, Ασία-Ειρηνικός και Αμερική. Κάθε γεωγραφική περιοχή είναι υπεύθυνη για την παραγωγή, τις πωλήσεις, την εφοδιαστική αλυσίδα και τις υπηρεσίες υποστήριξης. Οι τέσσερις διεθνείς αγορές Μεταλλουργία, Χυτήρια, Κατασκευές και Ειδικές εφαρμογές- λειτουργώντας συμπληρωματικά στη νέα οργάνωση, έχουν την ευθύνη για το μάρκετινγκ, τη διαχείριση παγκόσμιων πελατών, την επιχειρηματική ανάπτυξη και την έρευνα & ανάπτυξη, με στόχο να αυξήσουν την καινοτομία και να διευρύνουν το χαρτοφυλάκιο των προϊόντων και των λύσεων που προσφέρει η S&B. Η νέα οργάνωση υποστηρίζεται ενεργά από μια λιτή δομή κεντρικών υπηρεσιών, οι οποίες θα θέτουν, θα προωθούν και θα παρακολουθούν την εφαρμογή εταιρικών στρατηγικών και πολιτικών. Δημιουργήθηκε μια νέα Διεύθυνση Βιώσιμης Ανάπτυξης για την υποστήριξη της επιτυχημένης και υπεύθυνης λειτουργίας του ομίλου σε βάθος χρόνου, η οποία θα ισορροπεί τις οικονομικές, περιβαλλοντικές και κοινωνικές επιταγές και θα λαμβάνει υπόψη τις προσδοκίες όλων των συμμετόχων. Η νέα οργάνωση matrix λειτουργεί με πολλαπλές γραμμές επικοινωνίας, αξιοποιώντας την πολυμορφία της παγκόσμιας κοινότητας των εργαζομένων μας και καλλιεργώντας μία κουλτούρα, που χαρακτηρίζεται από συνεργασία, συνεχή μάθηση και καινοτομία με ένα ξεκάθαρο στρατηγικό προσανατολισμό. Η νέα οργανωτική δομή και τα στελέχη που αναφέρονται στο Διευθύνοντα Σύμβουλο, είναι: Περιβαλλοντική επένδυση 10 εκατ. για μία νέα, τελευταίας τεχνολογίας αποθήκη Τον Οκτώβριο του θέσαμε σε λειτουργία μία νέα αποθήκη επεξεργασμένου μπεντονίτη. Αυτός ο μοναδικός σε διεθνές επίπεδο τύπος υποδομής, απαράμιλλος στον τομέα των βιομηχανικών ορυκτών, σχεδιάστηκε και κατασκευάστηκε ειδικά για τις εγκαταστάσεις της S&B στη Μήλο. Στοχεύει στην ελαχιστοποίηση του περιβαλλοντικού αποτυπώματος από τη διαχείριση (μεταφορά-αποθήκευση) του ξηρού μπεντονίτη. Ταυτόχρονα παρέχει λειτουργικά οφέλη για τη διαχείριση του προϊόντος εντός των παραγωγικών εγκαταστάσεων. Θα συμβάλει σε θεαματική μείωση των εκπομπών σκόνης, επιτυγχάνοντας όρια κατά πολύ χαμηλότερα των προβλεπομένων από τη νομοθεσία και των καθορισμένων από τις άδειες λειτουργίας της εγκατάστασης. Σημ. Όλα τα ποσοστά έχουν υπολογιστεί με βάση τα πλήρη νούμερα και όχι τα στρογγυλοποιημένα, τα οποία εμφανίζονται στην παρούσα έκθεση. 14

19 Επιχειρηματικοί Κίνδυνοι Ο Όμιλος παρακολουθεί συστηματικά, αξιολογεί και λαμβάνει συγκεκριμένα μέτρα για την αντιμετώπιση των κινδύνων που ενδεχομένως να παρουσιαστούν και συνδέονται με: θαλάσσιους ναύλους, τιμές καυσίμων και ενέργειας, τιμές πρώτων υλών, ποιότητα, περιβάλλον, υγιεινή & ασφάλεια, θεσμικό νομοθετικό πλαίσιο, διαδικασία αδειοδότησης και μεταλλευτικά δικαιώματα, χρηματοοικονομικό περιβάλλον, ασφαλίσιμους κινδύνους. Κίνδυνοι Τιμών Μεταφορών Λόγω της γεωγραφικής διασποράς των κοιτασμάτων, των βιομηχανικών εγκαταστάσεων, των τελικών αγορών αλλά και λόγω της φύσης των προϊόντων του, ο Όμιλος χρησιμοποιεί συστηματικά πλοία ξηρού φορτίου χύδην για να καλύψει τις μεταφορικές του ανάγκες. Ο Όμιλος εκτιμά ότι η σημαντικότερη έκθεσή του στον κίνδυνο της μεταβολής των τιμών των θαλάσσιων ναύλων προέρχεται από φορτία μπεντονίτη και περλίτη, που μεταφέρονται από την ανατολική Μεσόγειο στις ανατολικές ακτές της Β. Αμερικής, στη βόρεια Ευρώπη και σε μικρότερο βαθμό στη δυτική Μεσόγειο. Μέρος αυτού του κινδύνου καλύπτεται με σύναψη μεσοπρόθεσμων συμβολαίων θαλάσσιων μεταφορών με πλοιοκτήτες και ναυλωτές. Η Διοίκηση παρακολουθεί συνεχώς το συγκεκριμένο κίνδυνο και διερευνά εναλλακτικές αντισταθμιστικές στρατηγικές. Ο Όμιλος χρησιμοποιεί επίσης συστηματικά άλλα μεταφορικά μέσα (φορτηγά, φορτηγίδες, σιδηρόδρομο), όπου ο βασικός κίνδυνος έχει τη μορφή της μεταβολής των τιμών των καυσίμων (βλέπε κατωτέρω: κίνδυνοι τιμών ενέργειας). Η Διοίκηση εκτιμά ότι οι προαναφερόμενοι κίνδυνοι μεταφορών δεν αναμένεται να επηρεάσουν ουσιωδώς την οικονομική θέση του Ομίλου κατά το Κίνδυνοι Τιμών Ενέργειας και καυσίμων Ο Όμιλος είναι εκτεθειμένος στον κίνδυνο της διακύμανσης των τιμών των καυσίμων (κυρίως πετρέλαιο, φυσικό αέριο) και διαφόρων μορφών ενέργειας, (κυρίως ηλεκτρική ενέργεια), που διαδραματίζουν σημαντικό ρόλο στις παραγωγικές και μεταφορικές δραστηριότητές του. Η παρουσία του Ομίλου και οι προμηθευτές του σε ενέργεια είναι γεωγραφικά διασπαρμένοι. Παρόλα αυτά μία γενική και σημαντική αύξηση στις τιμές της ενέργειας μπορεί να έχει ουσιώδη επίπτωση στη λειτουργική κερδοφορία του Ομίλου. Επίσης, καθώς οι προμήθειες ενέργειας γίνονται σε τοπικό επίπεδο, μερικές τοπικές αγορές μπορεί να επηρεαστούν από σημαντικές αλλά μη επαναλαμβανόμενες διακυμάνσεις τιμών. Υπό αυτές τις συνθήκες, η Διοίκηση επικεντρώνει τις προσπάθειές της στη μείωση των επιπτώσεων στα λειτουργικά της περιθώρια μέσω βελτίωσης της παραγωγικότητας και ταυτόχρονα, όπου είναι δυνατόν, αναπροσαρμόζοντας τις εμπορικές πολιτικές της. Οι παγκόσμιες εξελίξεις στις αγορές ενέργειας έχουν προκαλέσει σημαντικές διακυμάνσεις τιμών τα τελευταία χρόνια. Κατά τη διάρκεια του οι τιμές πετρελαίου αυξήθηκαν 40% κατά μέσο όρο ενώ διατηρούνται τα τρέχοντα επίπεδα τιμών. Η Διοίκηση παρακολουθεί συνεχώς τους συγκεκριμένους κινδύνους και διερευνά εναλλακτικές και αντισταθμιστικές στρατηγικές. Η Διοίκηση εκτιμά ότι οι προαναφερόμενοι κίνδυνοι τιμών ενέργειας δεν αναμένεται να επηρεάσουν ουσιωδώς την οικονομική θέση του Ομίλου κατά το Κίνδυνοι Τιμών Πρώτων Υλών Η S&B έχει ως επί το πλείστον ιδιόκτητα ορυχεία και αποθέματα των βασικών ορυκτών που εμπορεύεται (μπεντονίτη, περλίτη, βωξίτη, βολλαστονίτη). Παρ όλα αυτά, ένα μικρότερο κομμάτι της δραστηριότητάς της βασίζεται στην επεξεργασία και εμπορία εξειδικευμένων ορυκτών, τα οποία αγοράζονται από τρίτους. Παρόλο που στις περισσότερες περιπτώσεις εξασφαλίζουμε την προμήθεια των ορυκτών αυτών με μεσοπρόθεσμα συμβόλαια, αυτό δεν έχει καταστεί πάντα εφικτό στο παρελθόν και πιθανώς να μην είναι εφικτό στο μέλλον. Ο Όμιλος αγοράζει επίσης έναν αριθμό λοιπών υλικών (ανθρακική σόδα, κάρβουνο, ρητίνες) τα οποία χρησιμοποιούνται ως πρόσθετα στην παραγωγή των τελικών προϊόντων καθώς και διάφορα άλλα υλικά (εκρηκτικά, ανταλλακτικά, υλικά συσκευασίας), τα οποία χρησιμοποιούνται σε διάφορες φάσεις της παραγωγικής διαδικασίας. Τα τελευταία χρόνια έχουν παρατηρηθεί σημαντικές διακυμάνσεις στις τιμές των προϊόντων αυτών. Ο κίνδυνος που σχετίζεται με τις αγορές πρώτων υλών και υλικών από ανεξάρτητους προμηθευτές ελαχιστοποιείται με την ανάπτυξη και διατήρηση μακροχρόνιων σχέσεων και συμβάσεων συνεργασίας. Σημ. Όλα τα ποσοστά έχουν υπολογιστεί με βάση τα πλήρη νούμερα και όχι τα στρογγυλοποιημένα, τα οποία εμφανίζονται στην παρούσα έκθεση. 15

20 Η Διοίκηση εκτιμά ότι οι προαναφερόμενοι κίνδυνοι πρώτων υλών δεν αναμένεται να επηρεάσουν ουσιωδώς την οικονομική θέση του Ομίλου κατά το Περιβαλλοντικοί Κίνδυνοι, Κίνδυνοι Υγείας, Ασφάλειας και Ποιότητας Σε κάθε χώρα, όπου δραστηριοποιείται ο Όμιλος της S&B, ισχύουν κανονισμοί που αφορούν αέριες εκπομπές, θόρυβο, διαχείριση αποβλήτων, αποκατάσταση περιβάλλοντος. Οι περισσότερες από τις μεταλλευτικές και βιομηχανικές δραστηριότητες της S&B, έχουν επιπτώσεις, έστω και περιορισμένες, στο περιβάλλον, που είναι συνυφασμένες με τη φύση της εξορυκτικής διαδικασίας και της επεξεργασίας των ορυκτών. Η S&B προσπαθεί να ελαχιστοποιήσει τις επιπτώσεις στο περιβάλλον, στην υγεία και την ασφάλεια των εργαζομένων και να διαχειριστεί προληπτικά τους σχετικούς κινδύνους, με τη θέσπιση και την εφαρμογή κατάλληλων μέτρων και διαδικασιών. Η επίδοση της S&B σε θέματα περιβάλλοντος, υγιεινής και ασφάλειας παρακολουθείται μέσω συστήματος μετρήσεως και καταγραφής σχετικών δεικτών και μέσω επιθεωρήσεων στις εγκαταστάσεις παραγωγής. Η S&B το 2006 εισήγαγε στις θυγατρικές της την Εταιρική Πολιτική Ποιότητας, Περιβάλλοντος, Υγιεινής και Ασφάλειας, τονίζοντας τη σημασία της πρόληψης και της αποτελεσματικής διαχείρισης των παραπάνω κινδύνων με τον καταλληλότερο και αμεσότερο τρόπο. Η πολιτική εφαρμόζεται με σεβασμό στις τοπικές αντιλήψεις, συνήθειες και συνθήκες. Η ίδρυση Δ/νσης Βιώσιμης Ανάπτυξης Ομίλου το Σεπτέμβριο του, αρμόδιας για τη διαχείριση των θεμάτων περιβάλλοντος, υγιεινής& ασφάλειας και ποιότητας θα συνεισφέρει στην ενίσχυση της διάχυσης καλών πρακτικών στους τομείς αυτούς, συντονίζοντας την εφαρμογή των υφισταμένων και υπό ανάπτυξη εταιρικών διαδικασιών και πολιτικών. Η πολιτική βιώσιμης ανάπτυξης της S&B επιβάλλει τη συνεισφορά κάθε εργαζόμενου στην υλοποίηση των στόχων βιώσιμης ανάπτυξης. Η S&B εφαρμόζει πιστοποιημένα, σύμφωνα με τα πρότυπα ISO 9001 και ISO 14001, συστήματα διαχείρισης της ποιότητας και του περιβάλλοντος στην πλειονότητα των εγκαταστάσεών της διεθνώς. Το Δεκέμβριο του 2009, το σύστημα διαχείρισης Υγιεινής και Ασφάλειας του Κλάδου ΣΣΧ στην Ινδία και το Μάιο του το αντίστοιχο σύστημα της θυγατρικής S&B S.A.R.L. στη Γαλλία, πιστοποιήθηκαν με το πρότυπο OHSAS Στους στόχους βιώσιμης ανάπτυξης της S&B περιλαμβάνεται η πιστοποίηση όλων των εγκαταστάσεων του Ομίλου σύμφωνα με τα πρότυπα ISO 9011, ISO και OHSAS Η S&B μεριμνά για την παροχή ασφαλούς εργασιακού περιβάλλοντος στο προσωπικό και τους εργολάβους της, με κύριο στόχο να προστατέψει την υγεία τους, αποσκοπώντας παράλληλα να διατηρήσει την εξαιρετική επιχειρηματική της φήμη και να ελαχιστοποιήσει πιθανές μελλοντικές αποζημιώσεις. Σε αυτό το πλαίσιο, η Διοίκηση παρέχει τους απαιτούμενους πόρους για την κατάλληλη εκπαίδευση του προσωπικού της και των συνεργαζόμενων εργολάβων στη χρήση εκρηκτικών και βαρέων οχημάτων, όπως μηχανημάτων μεταλλείων, φορτηγών, φορτωτών και άλλων. Οι προληπτικές πρακτικές ασφάλειας που εισήχθησαν στις εγκαταστάσεις της εταιρίας στην Ελλάδα το 2006, έχουν διαχυθεί μέχρι σήμερα στις εγκαταστάσεις μας στη Γερμανία και Βουλγαρία με στόχο επέκτασης τους σε όλες τις εγκαταστάσεις του Ομίλου στα επόμενα τρία χρόνια. Το 2006, συστάθηκε Συμβούλιο Περιβάλλοντος, Υγιεινής και Ασφάλειας Ομίλου με σκοπό τη σταδιακή εναρμόνιση των πολιτικών και διαδικασιών ανά τον Όμιλο και παράλληλα έχουν θεσπιστεί τρία αντίστοιχα Περιφερειακά Συμβούλια για το συντονισμό θεμάτων περιβάλλοντος, υγιεινής & ασφάλειας στη Βόρεια Ευρώπη, Νότια Ευρώπη και στις Η.Π.Α. Η Διοίκηση εκτιμά ότι οι προαναφερόμενοι κίνδυνοι ποιότητας, περιβάλλοντος και υγιεινής και ασφάλειας, δεν αναμένεται να επηρεάσουν ουσιωδώς την οικονομική θέση του Ομίλου κατά το Νομικοί κίνδυνοι Κίνδυνοι Αδειοδοτικών Δικαιωμάτων Ως Όμιλος με διεθνή παρουσία και ποικίλο εύρος δραστηριοτήτων, η S&B εκτίθεται σε διάφορους νομικούς κινδύνους, καθώς και σε κινδύνους συνδεόμενους με τη αδειοδότηση των δραστηριοτήτων της. Η Νομική Διεύθυνση του Ομίλου και η Διεύθυνση Μεταλλειοκτησίας από κοινού παρακολουθούν και αποτιμούν τους σημαντικότερους από αυτούς τους κινδύνους. Επισημαίνεται, ότι εκκρεμεί ενώπιον του ΣτΕ η έκδοση απόφασης επί της αίτησης για την ακύρωση της έγκρισης περιβαλλοντικών όρων που αφορά εξορυκτική δραστηριότητα της Εταιρίας σε κοίτασμα βωξίτη στο Δήμο Λιδωρικίου. Σημ. Όλα τα ποσοστά έχουν υπολογιστεί με βάση τα πλήρη νούμερα και όχι τα στρογγυλοποιημένα, τα οποία εμφανίζονται στην παρούσα έκθεση. 16

21 Χρηματοοικονομικοί Κίνδυνοι Οι λειτουργικές δραστηριότητες του Ομίλου και η κεφαλαιακή του διάρθρωση, δημιουργούν συναλλαγματικούς κινδύνους, κινδύνους από μεταβολές επιτοκίων, και κινδύνους ρευστότητας. Επίσης, ο Όμιλος αντιμετωπίζει κινδύνους μεταβολής τιμών θαλάσσιων ναύλων και τιμών πετρελαίου, καθώς αυτοί οι παράγοντες αποτελούν σημαντικό μέρος του κόστους. Οι τρέχουσες οικονομικές εξελίξεις στην Ελλάδα εγκυμονούν διάφορους κινδύνους με αντισυμβαλλόμενα μέρη, ωστόσο η Διοίκηση του Ομίλου παρακολουθεί συνεχώς αυτούς τους κινδύνους μέσω των πρακτικών διαχείρισης κινδύνων που εφαρμόζει. Κίνδυνοι Συναλλάγματος, Θαλασσίων ναύλων και τιμών Ενέργειας Ανάλογα με τις επικρατούσες συνθήκες των αγορών, ο Όμιλος μπορεί να χρησιμοποιεί χρηματοοικονομικά παράγωγα με ορίζοντα ενός χρόνου, προκειμένου να αντισταθμίσει μέρος της εκτιμώμενης σχετικής έκθεσής του στις ισοτιμίες συναλλάγματος, τις τιμές πετρελαίου και τις τιμές θαλάσσιων ναύλων. Οι τιμές ναύλων και πετρελαίου αντισταθμίζονται χρησιμοποιώντας τους δείκτες Supramax και IPE Brent, αντίστοιχα, ως αντιπροσωπευτικούς της έκθεσης του Ομίλου σε αυτούς τους κινδύνους. Κίνδυνος Επιτοκίου Ο Όμιλος αντισταθμίζει μέρος των δανειακών του υποχρεώσεων, ώστε να προστατευτεί από πιθανές δυσμενείς μεταβολές των επιτοκίων. Κατ αυτή την πρακτική, η Διοίκηση αποφασίζει την αντιστάθμιση αξιολογώντας τις τρέχουσες συνθήκες των αγορών και τη μελλοντική επιθυμητή μόχλευση του Ομίλου. Ο χρονικός ορίζοντας αντιστάθμισης είναι μεγαλύτερος του ενός έτους. Κίνδυνος Ρευστότητας Η διαχείριση του κινδύνου ρευστότητας γίνεται μέσω της εξασφάλισης δεσμευμένων και μη, δανειακών και πιστωτικών ορίων και τη κατανομή αποπληρωμών μακροπρόθεσμων υποχρεώσεων σε διαφορετικούς χρονικούς ορίζοντες, μειώνοντας κατ αυτόν τον τρόπο τη συγκέντρωση ρίσκου αναχρηματοδότησης. Επιπλέον, ο Όμιλος μεριμνά για τη διατήρηση ικανοποιητικών χρηματικών διαθεσίμων. Η Διοίκηση εκτιμά ότι οι προαναφερόμενοι χρηματοοικονομικοί κίνδυνοι δεν αναμένεται να επηρεάσουν ουσιωδώς την οικονομική θέση του Ομίλου κατά το Παρ αυτά, έχουμε επίγνωση και έχουμε ήδη λάβει υπόψη στο σχεδιασμό μας, σημαντική αύξηση στα έξοδα τόκων που θα προκύψει από την άνοδο των περιθωρίων επιτοκίου βάσης για την αναχρηματοδότηση δανείων, τον Ιούνιο του 2012, ποσού 90 εκατ. Η Διοίκηση βρίσκεται ήδη σε διαπραγματεύσεις για την εν λόγω αναχρηματοδότηση. Ασφαλίσιμοι Κίνδυνοι Η S&B έχει μεριμνήσει για την ασφαλιστική κάλυψη έναντι ασφαλίσιμων κινδύνων. Σε ισχύ βρίσκονται δύο ασφαλιστικά προγράμματα σε επίπεδο Ομίλου. Το ένα αφορά την κάλυψη ζημιών Παγίων Περιουσιακών Στοιχείων και της συνεπαγόμενης ζημίας λόγω Διακοπής Λειτουργιών, το δεύτερο στην κάλυψη Αστικής Ευθύνης. Η διαχείριση, ο έλεγχος και η λειτουργία των προγραμμάτων αυτών, διενεργείται από την κεντρική διοίκηση εξασφαλίζοντας τα οφέλη που απορρέουν από μια ομοιογενή προσέγγιση στην αντιμετώπιση κινδύνου και της ασφάλισής του. Ενώ υπάρχουν και μικρότερα ασφαλιστικά προγράμματα που λειτουργούν σε τοπικό επίπεδο μέσω θυγατρικών εταιριών, η κεντρική Διοίκηση του Ομίλου διατηρεί την εποπτεία όλων των σχετικών διαδικασιών. Επιπλέον, αποφάσεις που αφορούν σημαντικά ασφαλιζόμενα κεφάλαια η/και ασφάλιστρα λαμβάνονται κεντρικά. Σημ. Όλα τα ποσοστά έχουν υπολογιστεί με βάση τα πλήρη νούμερα και όχι τα στρογγυλοποιημένα, τα οποία εμφανίζονται στην παρούσα έκθεση. 17

22 Προοπτικές για το 2012 Με τη νέα μας οργανωτική δομή matrix σε λειτουργία, θα ανταποκριθούμε πιο αποτελεσματικά στις ανάγκες και στις προοπτικές των δραστηριοτήτων μας, τόσο των αγορών όσο και των γεωγραφικών περιοχών που εξυπηρετούμε. Οι προοπτικές για την γενικότερη οικονομία είναι αβέβαιες, ως αποτέλεσμα της αναστάτωσης των χρηματαγορών και των επιπτώσεων της κρίσης χρέους που επικρατεί στην Ευρώπη. Ωστόσο, η παγκόσμια οικονομία αναμένεται ότι θα αναπτυχθεί αν και με χαμηλότερους ρυθμούς απ ότι το. Στις βασικές αγορές ενδιαφέροντός μας, δηλαδή στα χυτήρια, στη μεταλλουργία, και στις κατασκευές, οι συνθήκες παραμένουν ως επί το πλείστον σταθερές, αν και διαφοροποιημένες ανά περιοχή. Η βιομηχανική παραγωγή παρουσίασε σημεία κάμψης κατά το τελευταίο τρίμηνο του αλλά είναι ακόμα ασαφές αν αυτό είναι αντιπροσωπευτικό μίας πιο μακροπρόθεσμης τάσης. Η αβεβαιότητα και η μεταβλητότητα επικρατούν και στις προβλέψεις για τη διεθνή παραγωγή χάλυβα, ιδιαίτερα κατά το πρώτο εξάμηνο του Οι πρώτες προβλέψεις για την αγορά αυτοκινήτων συγκλίνουν προς μία εξασθένιση για την Ευρωπαϊκή αγορά (εκτός της Γερμανίας) αλλά προς μία ενίσχυση για την αγορά των ΗΠΑ. Η κατασκευαστική δραστηριότητα αναμένεται να παρουσιάσει μέτρια βελτίωση στις ΗΠΑ και στη Βόρεια και Ανατολική Ευρώπη, να εξακολουθήσει να είναι έντονη στην Κίνα, αλλά να παραμείνει σε χαμηλά επίπεδα στη Νότια Ευρώπη. Σε ένα περιβάλλον έστω και μετριοπαθούς οικονομικής ανάπτυξης, δεν προσδοκούμε καμία σημαντική βελτίωση στα κόστη πρώτων υλών, ενώ η γεωπολιτική αναστάτωση σε συγκεκριμένες πετρελαιοπαραγωγικές χώρες μπορεί να διατηρήσει τις τιμές πετρελαίου τουλάχιστον στα τρέχοντα επίπεδα. Μία σημαντική πρόκληση που θα αντιμετωπίσουμε το 2012 θα είναι η επαρκής χρηματοδότηση των αναγκών μας. Με τις εξελίξεις στο κυρίαρχο θέμα της εγχώριας κρίσης χρέους να επηρεάζουν τις τοπικές αγορές, η χρηματοδότηση αναμένεται να οδηγήσει σε πολύ υψηλότερα έξοδα τόκων με αρνητική επίδραση στην κερδοφορία μας. Εργαζόμαστε ήδη προς την κατεύθυνση ευθυγράμμισης των δομών χρηματοδότησής μας με το διεθνοποιημένο επιχειρηματικό μας προφίλ και παράλληλης μείωσης της εξάρτησής μας από την εγχώρια τραπεζική αγορά. Εστιάζουμε στον ανασχεδιασμό του επιχειρηματικού μας μέλλοντος, καθώς διανύουμε το πρώτο πλήρες έτος υπό τη νέα μας οργανωτική δομή. Στόχος μας είναι η άντληση αξίας από τις ανεπτυγμένες οικονομίες και η ανάπτυξη στις αναπτυσσόμενες οικονομίες. Με οδηγό το νέο μας Όραμα για επίτευξη βιώσιμης κερδοφόρας ανάπτυξης, θα συνεχίσουμε να επικεντρωνόμαστε στην τιμολογιακή μας πολιτική και στον έλεγχο του κόστους, καθώς μπορούμε να πετύχουμε πολλά ακόμα για την αύξηση των περιθωρίων κέρδους και τη βελτίωση της απόδοσης του επενδεδυμένου κεφαλαίου. Με την προϋπόθεση επιτυχούς ολοκλήρωσης της διάθεσης της δραστηριότητας του βωξίτη, θα είμαστε ένα βήμα πιο κοντά στην επίτευξη όλων αυτών των βελτιώσεων. Επιπλέον δε, θα ενδυναμώσουμε το διεθνές και διαφοροποιημένο προφίλ μας και, πρακτικά, θα εξαλείψουμε την επιχειρηματική μας έκθεση στο εγχώριο περιβάλλον. Ενώ είναι σημαντικό να αναγνωρίσουμε την εύθραυστη και αβέβαιη φύση της ανάκαμψης της παγκόσμιας οικονομίας, είμαστε ενθουσιώδεις για τις μελλοντικές μας προοπτικές, δεδομένων των ισχυρών θέσεων που κατέχουμε στις αγορές του ενδιαφέροντός μας και της ευρύτατης γεωγραφικής μας εξάπλωσης. Ακόμα, πιστεύουμε ότι η αναδιαμόρφωση του Σκοπού και του Οράματός μας μαζί με τη νέα οργανωτική μας δομή θα μας επιτρέψουν να εκμεταλλευτούμε με τον καλύτερο τρόπο την σθεναρή κεφαλαιακή μας διάρθρωση ώστε να στοχεύσουμε σε μελλοντικές ευκαιρίες ανάπτυξης. Αγορά ιδίων μετοχών Εντός του, η Εταιρία προχώρησε σε αγορά ιδίων μετοχών με μέση τιμή κτήσης 3,76 ανά μετοχή, ήτοι συνολικού ποσού 6.761,03. Στις, η Εταιρία κατείχε, συνολικά μαζί με αγορές ιδίων μετοχών από προηγούμενα έτη, ίδιες μετοχές με μέση τιμή 4,80 ανά μετοχή, συνολικής αξίας ,14. Η Τακτική Γενική Συνέλευση των μετόχων της 1ης Ιουνίου, αποφάσισε τη μείωση του συνολικού αριθμού των μετοχών από σε κοινές ονομαστικές μετοχές, λόγω ακύρωσης ιδίων μετοχών που αγοράσθηκαν κατά το διάστημα 6/6/ /1/, σε εκτέλεση αποφάσεων των από 14/5/2008 και 17/6/ Γενικών Συνελεύσεων των Μετόχων της Εταιρίας. Μετά την ως άνω μείωση, το μετοχικό κεφάλαιο της Εταιρίας ανέρχεται πλέον σε ,00, διαιρούμενο σε κοινές, ονομαστικές μετοχές, ονομαστικής αξίας μετοχής ενός (1) Ευρώ η κάθε μία. Σημ. Όλα τα ποσοστά έχουν υπολογιστεί με βάση τα πλήρη νούμερα και όχι τα στρογγυλοποιημένα, τα οποία εμφανίζονται στην παρούσα έκθεση. 18

23 Σημαντικές Συναλλαγές μεταξύ Εταιρίας και Συνδεόμενων Μερών (όλα τα ποσά παρουσιάζονται σε χιλιάδες, εκτός εάν αναφέρεται διαφορετικά) Οι εμπορικές συναλλαγές του Ομίλου και της Μητρικής Εταιρίας με τα συνδεόμενα με αυτήν πρόσωπα, στη διάρκεια της χρήσης, έχουν πραγματοποιηθεί υπό τους συνήθεις όρους της αγοράς. Ο Όμιλος δεν συμμετείχε σε καμία συναλλαγή ασυνήθους φύσεως ή περιεχομένου η οποία να είναι ουσιώδης για τον Όμιλο ή τις εταιρίες ή τα άτομα που συνδέονται στενά με αυτόν. Καμία από τις συναλλαγές δεν εμπεριέχει ειδικούς όρους και συνθήκες. Οι συναλλαγές με τις θυγατρικές και τις συγγενείς εταιρίες πραγματοποιούνται στο φυσιολογικό πλαίσιο λειτουργίας του Ομίλου. Τα υπόλοιπα τέλους χρήσης δεν καλύπτονται από εμπράγματες εξασφαλίσεις και η εξόφλησή τους πραγματοποιείται με καταβολή μετρητών εντός των χρονικών ορίων που έχει συμφωνηθεί μεταξύ των εν λόγω εταιριών. Οι εκκρεμείς εγγυήσεις από την S&B προς θυγατρικές της κατά την 31 η Δεκεμβρίου και αναλύονται στη σημείωση 39 επί των οικονομικών καταστάσεων. Η Διοίκηση της Μητρικής Εταιρίας γενικά δεν θεωρεί ότι απαιτείται πρόβλεψη για πιθανή αδυναμία είσπραξης των απαιτήσεών της από τις θυγατρικές και συγγενείς εταιρίες της και για το λόγο αυτό δεν έχει σχηματίσει πρόβλεψη για επισφάλειες έναντι των απαιτήσεων αυτών, με εξαίρεση την περίπτωση της Askana Ltd., για την οποία σχηματίστηκε πρόβλεψη όπως αναφέρεται σχετικά στη σημείωση 3 επί των οικονομικών καταστάσεων της χρήσης Τα διεταιρικά υπόλοιπα και οι συναλλαγές μεταξύ εταιριών που ενοποιούνται με τη μέθοδο της πλήρους ενοποίησης έχουν απαλειφθεί από τις οικονομικές καταστάσεις του Ομίλου. Τα υπόλοιπα και οι συναλλαγές (σε χιλιάδες ) με συνδεόμενα μέρη (βλέπε σημείωση 22 των οικονομικών καταστάσεων) είναι οι εξής: Απαιτήσεις / Υποχρεώσεις Ομίλου Τα υπόλοιπα απαιτήσεων από συνδεόμενα μέρη κατά την 31 η Δεκεμβρίου ανήλθαν σε έναντι κατά την 31 η Δεκεμβρίου. Οι σημαντικότερες μεταβολές έχουν ως εξής: Μείωση των απαιτήσεων από τη συγγενή εταιρία «Laviosa Promasa S.A.» ( 3 το και 450 το ) που προέρχονται από μειωμένες πωλήσεις βιομηχανικών ορυκτών προς την εταιρία αυτή. Αύξηση των απαιτήσεων από την από κοινού ελεγχόμενες οντότητες «Cebo International B.V.» ( 221 το και 0 το ) λόγω ανείσπρακτων απαιτήσεων από πωλήσεις βιομηχανικών ορυκτών και «Pergem Mineral A.S.» ( 193 το και 6 το ) λόγω χορήγησης δανείου προς αυτήν. Αύξηση των απαιτήσεων από την συγγενή εταιρία «Xinyang Athenian Mining Co. Ltd», ( 131 το και 0 το ) λόγω ανείσπρακτων μερισμάτων. Τα υπόλοιπα υποχρεώσεων προς συνδεόμενα μέρη κατά την 31 η Δεκεμβρίου ανήλθαν σε έναντι την 31 η Δεκεμβρίου. Οι σημαντικότερες μεταβολές έχουν ως εξής: Αύξηση των υποχρεώσεων προς τη συγγενή εταιρία «Xinyang Athenian Mining Co. Ltd» ( το και 925 το ) λόγω αυξημένων και ανεξόφλητων αγορών βιομηχανικών ορυκτών. Αύξηση των υποχρεώσεων προς τις συνδεδεμένη εταιρία «Halliburton Affiliates LLC» ( 313 το και 75 το ) που προέρχεται από αυξημένες αγορές βιομηχανικών ορυκτών. Αύξηση των υποχρεώσεων προς τις συνδεδεμένη εταιρία «ORYMIL S.A.» ( 931 το και 0 το ) λόγω αγοράς οικοπέδου. Μείωση των υποχρεώσεων προς τη συνδεδεμένη εταιρία «Perlit Hellas S.A.» ( 430 το και 771 το ) λόγω μειωμένων αγορών βιομηχανικών ορυκτών. Απαιτήσεις / Υποχρεώσεις Εταιρίας Τα υπόλοιπα απαιτήσεων κατά την 31 η Δεκεμβρίου ανήλθαν σε έναντι την 31 η Δεκεμβρίου. Οι σημαντικότερες μεταβολές έχουν ως εξής: Αύξηση των απαιτήσεων από την έμμεση θυγατρική «S&B Industrial Minerals SA.R.L.» ( 797 το και 505 το ), καθώς και από την από κοινού ελεγχόμενη οντότητα «Cebo International B.V.» ( 443 το και 0 το ), λόγω ανείσπρακτων απαιτήσεων προς τις Σημ. Όλα τα ποσοστά έχουν υπολογιστεί με βάση τα πλήρη νούμερα και όχι τα στρογγυλοποιημένα, τα οποία εμφανίζονται στην παρούσα έκθεση. 19

24 εταιρίες αυτές. Μείωση των απαιτήσεων από την άμεση θυγατρική «Isocon A.E.» ( το και το ) και από την έμμεσες θυγατρικές «S&B Endustriyel Mineraller A.S.» ( 172 το και 497 το ) και «S&B Industrial Minerals North America Inc» ( 41 το και 465 το ), και από τη συγγενή εταιρία «Laviosa Promasa S.A.» ( 0 το και 330 το ) λόγω είσπραξης των απαιτήσεων από πωλήσεις βιομηχανικών ορυκτών προς τις εταιρίες αυτές. Τα υπόλοιπα υποχρεώσεων κατά την 31 η Δεκεμβρίου ανήλθαν σε έναντι η Δεκεμβρίου και αφορούν κυρίως ανεξόφλητες υποχρεώσεις από αγορές βιομηχανικών ορυκτών. Οι σημαντικότερες μεταβολές είναι οι εξής: Αύξηση των υποχρεώσεων προς την άμεση θυγατρική «Sarda Perlite S.r.L.» ( 830 το και 373 το ) λόγω ανεξόφλητων αγορών βιομηχανικών ορυκτών. Αύξηση των υποχρεώσεων προς την έμμεση θυγατρική «S&B Industrial Minerals GmbH» ( το και 95 το ) λόγω προκαταβολής έναντι μελλοντικών πωλήσων βιομηχανικών ορυκτών προς την εταιρία αυτή. Αύξηση των υποχρεώσεων προς τη συνδεδεμένη εταιρία «ORYMIL S.A.» ( 931 το και 0 το ) λόγω αγοράς οικοπέδου (Σημείωση 22). Έσοδα / Έξοδα Ομίλου Το σύνολο των εσόδων κατά το ανήλθαν σε έναντι το. Οι σημαντικές μεταβολές είναι οι εξής: Αύξηση των εσόδων από τη συνδεδεμένη εταιρία «Halliburton Affiliates LLC» ( το και το ) λόγω αυξημένου κύκλου εργασιών που αφορά πωλήσεις βιομηχανικών ορυκτών. Μείωση των εσόδων από την από κοινού ελεγχόμενη οντότητα «Cebo International B.V.» ( το και το ) καθώς και από τη συγγενή εταιρία «Laviosa Promasa S.A.» ( το και το ) λόγω μειωμένου κύκλου εργασιών που αφορά πωλήσεις βιομηχανικών ορυκτών. Το σύνολο των εξόδων κατά το ανήλθαν σε έναντι το. Οι σημαντικές μεταβολές είναι οι εξής: Αύξηση των εξόδων από τη συγγενή εταιρία «Xinyang Athenian Mining Co. Ltd» ( το και το ) και από τις συνδεδεμένες εταιρίες «Rescon India Private Ltd.» ( το και το ) και «Halliburton Affiliates LLC» ( 854 το και 606 το ) που αφορούν αγορές βιομηχανικών ορυκτών. Μείωση των εξόδων από την συνδεδεμένη εταιρία «Perlit Hellats S.A.» ( το και το ) λόγω μειωμένων αγορών βιομηχανικών ορυκτών. Έσοδα / Έξοδα Εταιρίας Το σύνολο των εσόδων κατά την 31 η Δεκεμβρίου ανήλθαν σε έναντι το. Οι σημαντικές μεταβολές είναι οι εξής: Αύξηση των εσόδων από τις έμμεσες θυγατρικές «S&B Industrial Minerals GmbH» ( το και το ), «S&B Industrial Minerals North America Inc» ( το και το ), «S&B Industrial Minerals S.A.R.L.» ( το και το ), και «S&B Endustriyel Mineraller A.S.» ( το και το ), λόγω αύξησης του κύκλου εργασιών που αφορά πωλήσεις βιομηχανικών ορυκτών. Μείωση των εσόδων από την άμεση θυγατρική «Isocon A.E.» ( το και το ), καθώς και από την από κοινού ελεγχόμενη οντότητα «Cebo International B.V.» ( το και το ) λόγω μείωσης κύκλου εργασιών που αφορά πωλήσεις βιομηχανικών ορυκτών. Το σύνολο των εξόδων κατά το ανήλθαν σε 841 έναντι το, και οφείλεται κυρίως σε: Αύξηση των εξόδων από την άμεση θυγατρική «Sarda Perlite S.r.L.» ( 518 το και 373 το ) λόγω αυξημένων αγορών βιομηχανικών ορυκτών. Σημ. Όλα τα ποσοστά έχουν υπολογιστεί με βάση τα πλήρη νούμερα και όχι τα στρογγυλοποιημένα, τα οποία εμφανίζονται στην παρούσα έκθεση. 20

25 Αποδοχές μελών Διοικητικού Συμβουλίου και διευθυντικών στελεχών: Οι αποδοχές μελών Διοικητικού Συμβουλίου και διευθυντικών στελεχών που καταλογίσθηκαν εντός της χρήσης που έληξε την 31 η Δεκεμβρίου και ήταν οι εξής: Ο Όμιλος Η Εταιρία 1/1-31/12 1/1-31/12 1/1-31/12 1/1-31/12 Αμοιβές Διοικητικού Συμβουλίου, καθαρές από φόρους Αμοιβές στελεχών (περιλαμβάνονται τα εκτελεστικά μέλη του Διοκητικού Συμβουλίου) Οι αμοιβές του Διοικητικού Συμβουλίου εγκρίνονται από την Τακτική Γενική Συνέλευση των Μετόχων και ως εκ τούτου, οι σχετικές αμοιβές για τις χρήσεις που έληξαν την 31 η Δεκεμβρίου και, είτε καταβάλλονται είτε διενεργείται για αυτές σχετική δεδουλευμένη υποχρέωση στις συνημμένες καταστάσεις αποτελεσμάτων. Οι υποχρεώσεις προς τα διευθυντικά στελέχη του Ομίλου και τα μέλη της Διοίκησης ανέρχονται την 31 η Δεκεμβρίου στο ποσό των (ποσό κατά την 31 η Δεκεμβρίου ). Οι υποχρεώσεις της Εταιρίας προς τα διευθυντικά στελέχη της και τα μέλη της Διοίκησης ανέρχονται την 31 η Δεκεμβρίου στο ποσό των (ποσό κατά την 31 η Δεκεμβρίου ). Οι εισφορές που κατέβαλλε η Εταιρία προς τα κρατικά ασφαλιστικά ταμεία για τα διευθυντικά στελέχη της τις χρήσεις που έληξαν την 31 η Δεκεμβρίου και ανήλθαν σε 86 και 106, αντίστοιχα (ο Όμιλος κατέβαλε 97 και 117, αντίστοιχα). Οι δε εισφορές που κατέβαλαν ο Όμιλος και η Εταιρία προς την ασφαλιστική εταιρία για το πρόγραμμα ασφάλισης και συνταξιοδότησης των διευθυντικών στελεχών τους για τις χρήσεις που έληξαν την 31 η Δεκεμβρίου και ανήλθαν σε 317 και 207, αντίστοιχα. Σημ. Όλα τα ποσοστά έχουν υπολογιστεί με βάση τα πλήρη νούμερα και όχι τα στρογγυλοποιημένα, τα οποία εμφανίζονται στην παρούσα έκθεση. 21

26 Σε εφαρμογή του άρθρου 43 α 3 του Κ.Ν. 2190/1920, όπως ισχύει, η Εταιρία δηλώνει τα ακόλουθα: I. Οι Αρχές Εταιρικής Διακυβέρνησης 1. Η Εταιρία έχει θεσμοθετήσει από το 2001 και εφαρμόζει στο σύνολό τους Αρχές Εταιρικής Διακυβέρνησης, οι οποίες αναθεωρούνται και προσαρμόζονται στο εκάστοτε ισχύον Ελληνικό και Ευρωπαϊκό νομοθετικό πλαίσιο. 2. Το πλήρες κείμενο των Αρχών Εταιρικής Διακυβέρνησης, όπως ισχύει μετά την 4 η αναθεώρησή τους, είναι αναρτημένο στην ιστοσελίδα της Εταιρίας στην ηλεκτρονική διεύθυνση 3. Οι Αρχές Εταιρικής Διακυβέρνησης της Εταιρίας αποσκοπούν στην επίτευξη της μακροπρόθεσμης ανάπτυξης της επιχείρησης, με γνώμονα την ισότιμη και ακριβοδίκαιη προάσπιση των συμφερόντων όλων ανεξαιρέτως των μετόχων και την ευρύτερη κοινωνική υπευθυνότητα. 4. Η Εταιρία δεν εφαρμόζει άλλες πρακτικές εταιρικής διακυβέρνησης πέραν των Αρχών Εταιρικής Διακυβέρνησης οι οποίες αποτελούν τη βάση του Εσωτερικού Κανονισμού και των Πολιτικών της Εταιρίας. II. Κύρια χαρακτηριστικά των Μηχανισμών Εσωτερικού Ελέγχου και Διαχείρισης Κινδύνων 1. Η Εταιρία δραστηριοποιείται σε ένα απαιτητικό και ευμετάβλητο επιχειρηματικό περιβάλλον, το οποίο επιβάλλει τη συνεχή και συστηματική παρακολούθηση όλων των κινδύνων που σχετίζονται με την επιχειρηματική της λειτουργία. Για τους λόγους αυτούς, η Εταιρία έχει θεσμοθετήσει μηχανισμούς ελέγχου που αποβλέπουν στην αντιμετώπιση αυτών των κινδύνων και στη διασφάλιση της συμμόρφωσης όλων των εταιριών του Ομίλου με τις διαδικασίες που σχετίζονται με τα οικονομικά και λειτουργικά θέματα. Το εποπτικό όργανο των μηχανισμών ελέγχου και διαχείρισης κινδύνων είναι η Επιτροπή Ελέγχου. 2. Η Υπηρεσία Εσωτερικού Ελέγχου συγκροτείται από ένα Διευθυντή και πέντε εσωτερικούς ελεγκτές πλήρους και αποκλειστικής απασχόλησης. Η λειτουργία της διέπεται από κανονισμό που έχει εγκριθεί από την Επιτροπή Ελέγχου και το Διευθύνοντα Σύμβουλο της Εταιρίας. Οι εσωτερικοί έλεγχοι διενεργούνται σύμφωνα με διεθνή πρότυπα και πρακτικές, οι οποίες είναι κωδικοποιημένες στο «Εγχειρίδιο Διαδικασιών Εσωτερικού Ελέγχου» και καλύπτουν όλους τους οργανωτικούς και λειτουργικούς τομείς της Εταιρίας και του Ομίλου εν γένει. Αποβλέπουν στην παρακολούθηση της τήρησης του Καταστατικού, των Κανονισμών, Διαδικασιών και Οδηγιών της Εταιρίας, καθώς και της εν γένει νομοθεσίας που αφορά την Εταιρία. 3. Οι οικονομικές καταστάσεις της Εταιρίας και του Ομίλου ελέγχονται και πιστοποιούνται από αναγνωρισμένο ελεγκτικό οίκο που ορίζεται από τη Γενική Συνέλευση των Μετόχων. 4. Πέραν των ανωτέρω, η Εταιρία έχει υιοθετήσει και εφαρμόζει διαδικασίες για τον έλεγχο και τη διαχείριση κινδύνων αναφορικά με την οικονομική πληροφόρηση και σύνταξη των εταιρικών και ενοποιημένων οικονομικών καταστάσεων. Αυτές περιλαμβάνουν: Την εισαγωγή κοινών προτύπων πληροφόρησης (Εγχειρίδιο Πληροφόρησης) για την οικονομική και διοικητική πληροφόρηση. Τα πρότυπα αυτά εφαρμόζονται σε όλες τις εταιρίες του Ομίλου. Τις Πολιτικές Διοίκησης Ομίλου, που εμπεριέχονται σε ομάδα κειμένων και ρυθμίζουν τις Εξουσιοδοτήσεις, οι οποίες περιγράφουν τα διαφορετικά επίπεδα των δεσμευτικών εξουσιοδοτήσεων που έχουν παρασχεθεί σε στελέχη της Εταιρίας για τη διενέργεια συναλλαγών με οικονομικό και μη οικονομικό αντικείμενο, καθώς και 22

27 τους κυριότερους εσωτερικούς οικονομικούς ελέγχους που εφαρμόζονται στην πλειοψηφία των εταιριών του Ομίλου. Ειδικό τμήμα που παρακολουθεί τη διαδικασία οικονομικής πληροφόρησης με χρήση κοινών Λογιστικών Αρχών και κοινών διαδικασιών ενοποίησης σε όλες τις εταιρίες του Ομίλου βασισμένο σε πολλαπλές επιβεβαιώσεις και γραπτές κατευθυντήριες οδηγίες που αναθεωρούνται και τροποποιούνται σε τακτά χρονικά διαστήματα. Τη χρήση κοινής και σταθερής πλατφόρμας πληροφορικών συστημάτων για την ενοποίηση και την πληροφόρηση. Διαδικασίες προστασίας και ασφάλειας πληροφορικών συστημάτων, όπως τήρηση εφεδρικών αρχείων για όλες τις σημαντικές πληροφορίες, σχέδια αντιμετώπισης εκτάκτων καταστάσεων, συστήματα προστασίας κατά επικίνδυνου λογισμικού, ασφάλεια ηλεκτρονικού ταχυδρομείου κ.λ.π. Τη συνεχή επισκόπηση και αναθεώρηση των λογιστικών και πληροφοριακών πολιτικών του Ομίλου με σκοπό τη διασφάλιση ότι οι οικονομικές πληροφορίες του Ομίλου είναι εναρμονισμένες με τα ισχύοντα πρότυπα λογιστικής και πληροφόρησης. Την κατάρτιση λεπτομερούς ετήσιου προϋπολογισμού, ο οποίος εξετάζεται και εγκρίνεται από το Διοικητικό Συμβούλιο. Μηνιαίες κυλιόμενες προβλέψεις και διοικητικές συναντήσεις για τη συζήτηση, την εξέταση και ανάλυση της πραγματικής και προβλέψιμης οικονομικής απόδοσης καθώς και της ακρίβειας και πληρότητας. Διαδικασίες κλεισίματος οικονομικών καταστάσεων, στις οποίες περιλαμβάνονται προθεσμίες, συναντήσεις με τη διοικητική ομάδα της Εταιρίας, συντονισμός με τις οικονομικές υπηρεσίες των εταιριών του Ομίλου, συναντήσεις με τους εξωτερικούς ελεγκτές και άλλους ειδικούς (εφόσον είναι απαραίτητο). III. Πληροφορίες της Οδηγίας 2004/25/ΕΟΚ Εντός της χρήσης, δεν συνέτρεξαν οι προϋποθέσεις υπαγωγής της Εταιρίας στην Οδηγία 2004/25/ΕΚ σχετικά με τις δημόσιες προσφορές εξαγοράς. IV. Η Γενική Συνέλευση Η σύγκληση, η συγκρότηση, οι αρμοδιότητες και γενικά η λειτουργία της Γενικής Συνέλευσης, καθώς και τα δικαιώματα των μετόχων για έγκαιρη πληροφόρηση ως προς τα θέματα της ημερήσιας διάταξης, της συμμετοχής και ψηφοφορίας στη Γενική Συνέλευση ρυθμίζονται και διασφαλίζονται από τις οικείες διατάξεις του Καταστατικού και του Κ.Ν. 2190/1920, όπως ισχύει. V. Το Διοικητικό Συμβούλιο Το Διοικητικό Συμβούλιο της Εταιρίας ασκεί τη διοίκηση και διαχείριση των εταιρικών υποθέσεων και αποτελείται από δώδεκα (12) μέλη, εκ των οποίων δύο (2) είναι εκτελεστικά, τρία (3) μη εκτελεστικά και επτά (7) ανεξάρτητα μη εκτελεστικά. Τα βιογραφικά σημειώματα κάθε μέλους του Διοικητικού Συμβουλίου είναι αναρτημένα στην ιστοσελίδα της Εταιρίας στην ηλεκτρονική διεύθυνση Το Διοικητικό Συμβούλιο είναι αρμόδιο να αποφασίζει γενικά για κάθε ζήτημα που αφορά την Εταιρία, εκτός από εκείνα για τα οποία εκ του Νόμου ή του Καταστατικού είναι αρμόδια η Γενική Συνέλευση. Στις αρμοδιότητες του Διοικητικού Συμβουλίου περιλαμβάνονται ενδεικτικά: ο καθορισμός των γενικών μεσο-μακροπρόθεσμων στόχων, η έγκριση των ετήσιων προϋπολογισμών και των τυχόν αναθεωρήσεων αυτών, η διασφάλιση της καταλληλότητας και της πληρότητας των λογιστικών και οικονομικών συστημάτων της Εταιρίας, η διασφάλιση αποτελεσματικών διαδικασιών εσωτερικού ελέγχου και πρακτικών διαχείρισης κινδύνων η διασφάλιση της αποτελεσματικής εφαρμογής των Αρχών Εταιρικής Διακυβέρνησης, 23

28 η διασφάλιση της αποτελεσματικής εφαρμογής της περιβαλλοντικής πολιτικής της Εταιρίας, η διασφάλιση της προσήκουσας διαφάνειας στις εν γένει επιχειρηματικές δραστηριότητες της Εταιρίας ως και της έγκαιρης, ορθής και ισότιμης ενημέρωσης των μετόχων, η διασφάλιση της συμμόρφωσης με την εκάστοτε ισχύουσα νομοθεσία. Παρατίθεται η σύσταση του ΔΣ: Οδυσσέας Π. Κυριακόπουλος Πρόεδρος Εκτελεστικό Μέλος Καλυψώ Μαρία Νομικού Αντιπρόεδρος Ανεξάρτητο Μη Εκτελεστικό Κρίτων Λεωνίδας Αναβλαβής Διευθύνων Σύμβουλος Εκτελεστικό Μέλος Robert James Champion de Crespigny AC Μέλος Ανεξάρτητο Μη Εκτελεστικό Gabriel Hawawini Μέλος Ανεξάρτητο Μη Εκτελεστικό Φλωρα Μαρία Π. Κυριακοπούλου Μέλος Μη Εκτελεστικό Ραφαήλ Μωυσής Μέλος Ανεξάρτητο Μη Εκτελεστικό Ελένη Παπακωνσταντίνου Μέλος Ανεξάρτητο Μη Εκτελεστικό Αλέξανδρος Σαρρηγεωργίου Μέλος Ανεξάρτητο Μη Εκτελεστικό Jan Carel Maarten Schönfeld Μέλος Ανεξάρτητο Μη Εκτελεστικό Alain Walter Marie Wivine Speeckaert Μέλος Μη Εκτελεστικό Ευθύμιος Ο.Βιδάλης Μέλος Μη Εκτελεστικό VI. Οι Επιτροπές Το Διοικητικό Συμβούλιο επικουρείται στο έργο του από τις εξής Επιτροπές: (α) την Επιτροπή Ελέγχου, (β) την Επιτροπή Ανθρώπινου Δυναμικού και Υποψηφιοτήτων και (γ) την Επιτροπή Στρατηγικού Σχεδιασμού. Οι επιτροπές του Διοικητικού Συμβουλίου δεν αποτελούν εποπτικά, διαχειριστικά και διοικητικά όργανα της Εταιρίας με εξαίρεση την Επιτροπή Ελέγχου. Στη συνέχεια, παρατίθενται αναλυτικές πληροφορίες για τις ανωτέρω Επιτροπές: Επιτροπή Ελέγχου Η Επιτροπή Ελέγχου αποτελείται από τέσσερα (4) μέλη του Διοικητικού Συμβουλίου, ένα (1) μη εκτελεστικό και τρία (3) ανεξάρτητα μη εκτελεστικά, τα οποία εκλέγονται από τη Γενική Συνέλευση των Μετόχων κατ εφαρμογή του άρθρου 37 του Ν. 3693/2008, όπως ισχύει. Η Επιτροπή Ελέγχου συνεδριάζει τουλάχιστον τέσσερις φορές κατ έτος και λειτουργεί με βάση τον «Κανονισμό Ελεγκτικής Επιτροπής», που εγκρίνεται και αναθεωρείται από το Διοικητικό Συμβούλιο. Αποστολή της Επιτροπής είναι να συνδράμει το Διοικητικό Συμβούλιο στους τομείς που σχετίζονται με τη διασφάλιση: της καταλληλότητας και πληρότητας των λογιστικών και οικονομικών συστημάτων, καθώς και της εύρυθμης λειτουργίας των ελεγκτικών μηχανισμών και συστημάτων προσδιορισμού και διαχείρισης επιχειρηματικών κινδύνων, της αξιοπιστίας και πληρότητας των δημοσιευομένων οικονομικών καταστάσεων, της συμμόρφωσης της Εταιρίας και του Ομίλου εν γένει προς το ισχύον νομοθετικό πλαίσιο, καθώς και της αποτελεσματικής εφαρμογής των Αρχών Εταιρικής Διακυβέρνησης, της παρακολούθησης της διαδικασίας της χρηματοοικονομικής πληροφόρησης, της παρακολούθησης της αποτελεσματικής λειτουργίας των μηχανισμών ελέγχου και των διαδικασιών διαχείρισης κινδύνων, καθώς και την παρακολούθηση της ορθής λειτουργίας των εσωτερικών ελεγκτών, της παρακολούθησης των θεμάτων που αφορούν την ύπαρξη και τη διατήρηση της αντικειμενικότητας και ανεξαρτησίας των εξωτερικών ελεγκτών και του ελεγκτικού γραφείου, 24

29 της επικοινωνίας και της παρακολούθησης της διαδικασίας του ελέγχου από τους εξωτερικούς ελεγκτές και την επίλυση θεμάτων που έχουν σχέση με την πορεία και τα αποτελέσματα του ελέγχου. Τα μέλη της Επιτροπής Ελέγχου είναι τα ακόλουθα: Αλέξανδρος Σαρρηγεωργίου Φλώρα Μαρία Π. Κυριακοπούλου Ελένη Παπακωνσταντίνου Jan Carel Maarten Schönfeld Πρόεδρος Μέλος Μέλος Μέλος Επιτροπή Ανθρώπινου Δυναμικού και Υποψηφιοτήτων Η Επιτροπή Ανθρώπινου Δυναμικού και Υποψηφιοτήτων αποτελείται από τέσσερα (4) μέλη του Διοικητικού Συμβουλίου, ένα (1) μη εκτελεστικό και τρία (3) ανεξάρτητα μη εκτελεστικά. Συνεδριάζει τουλάχιστον μία φορά ετησίως και κάθε φορά που κρίνεται απαραίτητο. Οι αρμοδιότητες της επιτροπής συνίστανται: στον έλεγχο εφαρμογής των συστημάτων αμοιβών του ανθρώπινου δυναμικού της Εταιρίας με βάση την επίτευξη ετήσιων και μεσοπρόθεσμων στόχων με γνώμονα τις συνθήκες της αγοράς, στην αξιολόγηση της απόδοσης του Διευθύνοντος Συμβούλου και των διευθυντικών στελεχών που αναφέρονται σε αυτόν και εισήγηση προς το Διοικητικό Συμβούλιο για τον καθορισμό των αμοιβών τους, καθώς και εισήγηση επί της ετήσιας γενικής πολιτικής αποδοχών του προσωπικού της Εταιρίας και του Ομίλου εν γένει, στην εισήγηση προς το Διοικητικό Συμβούλιο μέτρων για την επαγγελματική εξέλιξη των στελεχών, καθώς και την εφαρμογή αποδοτικών συστημάτων αμοιβών και παροχών του προσωπικού, στην επιλογή του τρόπου τοποθέτησης των διαθεσίμων κεφαλαίων του συνταξιοδοτικού προγράμματος του προσωπικού και στην εκπαίδευση του προσωπικού, στον προγραμματισμό της ομαλής διαδοχής των μελών του Διοικητικού Συμβουλίου και της ανάπτυξης των ανωτάτων στελεχών. Τα μέλη της Επιτροπής Ανθρώπινου Δυναμικού & Υποψηφιοτήτων διορίζονται από το Δ.Σ. και είναι τα ακόλουθα: Καλυψώ Μαρία Νομικού Φλώρα Μαρία Π. Κυριακοπούλου Ραφαήλ Μωυσής Ελένη Παπακωνσταντίνου Πρόεδρος Μέλος Μέλος Μέλος 25

30 Επιτροπή Στρατηγικού Σχεδιασμού Η Επιτροπή Στρατηγικού Σχεδιασμού αποτελείται από έξι (6) μέλη του Διοικητικού Συμβουλίου, δύο (2) εκτελεστικά, ένα (1) μη εκτελεστικό και τρία (3) ανεξάρτητα μη εκτελεστικά. Συνεδριάζει τουλάχιστον δύο φορές ετησίως. Οι αρμοδιότητες της επιτροπής συνοψίζονται στα εξής: γνωμοδοτεί για τις κατηγορίες των δραστηριοτήτων στις οποίες η Εταιρία οφείλει ή είναι σκόπιμο να επικεντρώνεται, αξιολογεί την επάρκεια των υποδομών, της κεφαλαιουχικής δομής και του ανθρώπινου δυναμικού της Εταιρίας για την απρόσκοπτη υλοποίηση των επιχειρηματικών σχεδίων, εξετάζει την ανάγκη και τη σκοπιμότητα αναδιατύπωσης των κειμένων οράματος και σκοπού, υποστηρίζει τις εισηγήσεις της διοίκησης προς το Διοικητικό Συμβούλιο. Τα μέλη της Επιτροπής Στρατηγικού Σχεδιασμού διορίζονται από το Διοικητικό Συμβούλιο και είναι τα ακόλουθα: Ραφαήλ Μωυσής Κρίτων Λεωνίδας Αναβλαβής Φλωρα Μαρία Π. Κυριακοπούλου Οδυσσέας Π. Κυριακόπουλος Καλυψώ-Μαρία Νομικού Αλέξανδρος Σαρρηγεωργίου Πρόεδρος Μέλος Μέλος Μέλος Μέλος Μέλος 26

31 Διάρθρωση Μετοχικού Κεφαλαίου Το Μετοχικό Κεφάλαιο της Εταιρίας την 31η Δεκεμβρίου ανέρχεται σε Ευρώ ,00 και διαιρείται σε μετοχές ονομαστικής αξίας Ευρώ 1,00 η κάθε μία. Όλες οι μετοχές της Εταιρίας είναι κοινές ονομαστικές με δικαίωμα ψήφου και διαπραγματεύονται στην Κύρια Αγορά του Χρηματιστηρίου Αθηνών. Περιορισμοί στη μεταβίβαση των μετοχών της Εταιρίας Η μεταβίβαση των μετοχών της Εταιρίας γίνεται όπως ορίζει ο νόμος και δεν προβλέπονται περιορισμοί στο ισχύον Καταστατικό της Εταιρίας. Σημαντικές άμεσες ή έμμεσες συμμετοχές κατά την έννοια των άρθρων 9 ως 11 του Ν.3556/2007 Οι σημαντικές άμεσες/έμμεσες συμμετοχές την 31η Δεκεμβρίου κατά την έννοια των άρθρων 9 ως 11 του Ν.3556/2007, όπως ισχύει, ήταν οι ακόλουθες: Από το σύνολο των δικαιωμάτων ψήφου των μετοχών της Εταιρίας, η κα Αικατερίνη Π. Κυριακοπούλου κατείχε ποσοστό 45,30% (21,74% άμεσα και 23,56% έμμεσα), η κα Φλώρα Μαρία Π. Κυριακοπούλου κατείχε ποσοστό 7,77%, ο κ. Οδυσσέας Π. Κυριακόπουλος κατείχε ποσοστό 6,13% και η εταιρία SCR-Sibelco NV κατείχε ποσοστό 19,21%. Πέραν των ανωτέρω, κανένα άλλο φυσικό ή νομικό πρόσωπο δεν κατείχε κατά το ανωτέρω χρονικό διάστημα ποσοστό μεγαλύτερο του 5% του συνόλου των δικαιωμάτων ψήφου των μετοχών της Εταιρίας. Κάτοχοι μετοχών που παρέχουν ειδικά δικαιώματα ελέγχου Δεν υφίστανται. Περιορισμοί στο δικαίωμα ψήφου Δεν υφίστανται. Συμφωνίες μεταξύ των μετόχων της Εταιρίας Δεν είναι γνωστή στην Εταιρία, μέχρι την 31η Δεκεμβρίου, ύπαρξη συμφωνιών μεταξύ των μετόχων της, οι οποίες να συνεπάγονται περιορισμούς στη μεταβίβαση των μετοχών της ή στην άσκηση δικαιωμάτων ψήφου που απορρέουν από τις μετοχές τους. Κανόνες διορισμού και αντικατάστασης μελών του Διοικητικού Συμβουλίου Δεν υπάρχει διαφοροποίηση στο ισχύον Καταστατικό της Εταιρίας από τα προβλεπόμενα στις διατάξεις του Κ.Ν. 2190/20, όπως ισχύει. Αρμοδιότητα του Δ.Σ. ή ορισμένων μελών του για έκδοση νέων μετοχών ή αγορά ιδίων μετοχών Σύμφωνα με το άρθρο 4 2 του ισχύοντος Καταστατικού της Εταιρίας, κατά τη διάρκεια της πρώτης πενταετίας από τη σύστασή της ή μέσα σε πέντε έτη από τη σχετική απόφαση της Γενικής Συνέλευσης, το Διοικητικό Συμβούλιο έχει το δικαίωμα, με απόφασή του που λαμβάνεται με πλειοψηφία των δύο τρίτων (2/3) του συνόλου των μελών του, να αυξάνει το Μετοχικό Κεφάλαιο με την έκδοση νέων μετοχών. Το ποσό της αύξησης δεν μπορεί να υπερβεί το ποσό του Μετοχικού Κεφαλαίου που έχει καταβληθεί αρχικά ή του Μετοχικού Κεφαλαίου που έχει καταβληθεί κατά την ημερομηνία λήψης της σχετικής απόφασης της Γενικής Συνέλευσης. Η πιο πάνω εξουσία του Διοικητικού Συμβουλίου μπορεί να ανανεώνεται από τη Γενική Συνέλευση για χρονικό διάστημα που δεν υπερβαίνει τα πέντε έτη για κάθε ανανέωση. 27

32 Στα πλαίσια του άρθρου 16 του Κ.Ν. 2190/1920,όπως ισχύει, η Τακτική Γενική Συνέλευση των Μετόχων της Εταιρίας της 17/06/ ενέκρινε πρόγραμμα αγοράς ιδίων μετοχών διάρκειας 24 μηνών με τιμή αγοράς που θα κυμαίνεται από ένα (1) Ευρώ έως δώδεκα (12) Ευρώ ανά μετοχή, ενώ η ονομαστική αξία των μετοχών που θα μπορεί να αποκτήσει η Εταιρία, συμπεριλαμβανομένων των μετοχών που ήδη είχε αποκτήσει και διατηρεί, δεν θα υπερβαίνει το 10% του καταβεβλημένου μετοχικού κεφαλαίου. Περαιτέρω, με την ίδια ως άνω απόφαση εξουσιοδοτήθηκε το Διοικητικό Συμβούλιο της Εταιρίας να υλοποιήσει το νέο πρόγραμμα αγοράς ιδίων μετοχών. Σημαντική συμφωνία που έχει συνάψει η Εταιρία και η οποία τίθεται σε ισχύ, τροποποιείται ή λήγει σε περίπτωση αλλαγής στον έλεγχο της Εταιρίας κατόπιν Δημόσιας Πρότασης και τα αποτελέσματα της συμφωνίας αυτής Δεν υφίσταται. Συμφωνίες μεταξύ της Εταιρίας και μελών Δ.Σ. ή του προσωπικού της που προβλέπουν αποζημίωση σε περίπτωση παραίτησης ή απόλυσης χωρίς βάσιμο λόγο ή τερματισμό της θητείας ή της απασχόλησής τους εξαιτίας της δημόσιας πρότασης Η σύμβαση εργασίας της 1ης Ιουνίου που έχει συνάψει η Εταιρία με το Διευθύνοντα Σύμβουλο κ. Κρίτωνα Λεωνίδα Αναβλαβή, μετά την προηγούμενη έγκρισή της από την Τακτική Γενική Συνέλευση που συνεδρίασε την ίδια ημέρα, προβλέπει την καταβολή αποζημίωσης σε περίπτωση μεταβολής ελέγχου της Εταιρίας ή καταγγελίας της σχέσης εργασίας χωρίς σπουδαίο λόγο. Κηφισιά, 22 Μαρτίου 2012 Για το Διοικητικό Συμβούλιο Ο Διευθύνων Σύμβουλος Κρίτων Αναβλαβής 28

33 29 Γ. ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΩΝ ΕΛΕΓΚΤΩΝ

34 Αυτή η σελίδα έχει μείνει σκόπιμα κενή. 30

35 ΕΡΝΣΤ & ΓΙΑΝΓΚ (ΕΛΛΑΣ) Ορκωτοί Ελεγκτές Λογιστές Α.Ε. 11 ο χλμ Εθνικής Οδού Αθηνών - Λαμίας Αθήνα Τηλ: Φαξ: Έκθεση Ελέγχου Ανεξάρτητου Ελεγκτή Προς τους Μετόχους της S&B Βιομηχανικά Ορυκτά Α.Ε. Έκθεση επί των Εταιρικών και Ενοποιημένων Οικονομικών Καταστάσεων Ελέγξαμε τις συνημμένες εταιρικές και ενοποιημένες οικονομικές καταστάσεις της εταιρίας S&B Βιομηχανικά Ορυκτά Α.Ε. (η «Εταιρία») και των θυγατρικών της (ο «Όμιλος»), που αποτελούνται από την εταιρική και ενοποιημένη κατάσταση οικονομικής θέσης της 31 ης Δεκεμβρίου, τις εταιρικές και ενοποιημένες καταστάσεις αποτελεσμάτων χρήσεως, συνολικού εισοδήματος, μεταβολών ιδίων κεφαλαίων και ταμειακών ροών της χρήσεως που έληξε την ημερομηνία αυτή, καθώς και την περίληψη σημαντικών λογιστικών πολιτικών και λοιπές επεξηγηματικές πληροφορίες. Ευθύνη Διοίκησης για τις Εταιρικές και Ενοποιημένες Οικονομικές Καταστάσεις Η Διοίκηση είναι υπεύθυνη για την κατάρτιση και εύλογη παρουσίαση αυτών των εταιρικών και ενοποιημένων οικονομικών καταστάσεων σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς, όπως αυτά έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση, όπως και για εκείνες τις εσωτερικές δικλείδες που η διοίκηση καθορίζει ως απαραίτητες ώστε να καθίσταται δυνατή η κατάρτιση εταιρικών και ενοποιημένων οικονομικών καταστάσεων απαλλαγμένων από ουσιώδη ανακρίβεια, που οφείλεται είτε σε απάτη είτε σε λάθος. Ευθύνη του Ελεγκτή Η δική μας ευθύνη είναι να εκφράσουμε γνώμη επί αυτών των εταιρικών και ενοποιημένων οικονομικών καταστάσεων με βάση τον έλεγχό μας. Διενεργήσαμε τον έλεγχό μας σύμφωνα με τα Διεθνή Πρότυπα Ελέγχου. Τα πρότυπα αυτά απαιτούν να συμμορφωνόμαστε με κανόνες δεοντολογίας, καθώς και να σχεδιάζουμε και διενεργούμε τον έλεγχο με σκοπό την απόκτηση εύλογης διασφάλισης για το εάν οι εταιρικές και οι ενοποιημένες οικονομικές καταστάσεις είναι απαλλαγμένες από ουσιώδη ανακρίβεια. Ο έλεγχος περιλαμβάνει τη διενέργεια διαδικασιών για την απόκτηση ελεγκτικών τεκμηρίων, σχετικά με τα ποσά και τις γνωστοποιήσεις στις εταιρικές και τις ενοποιημένες οικονομικές καταστάσεις. Οι επιλεγόμενες διαδικασίες βασίζονται στην κρίση του ελεγκτή περιλαμβανομένης της εκτίμησης των κινδύνων ουσιώδους ανακρίβειας των εταιρικών και ενοποιημένων οικονομικών καταστάσεων, που οφείλεται είτε σε απάτη είτε σε λάθος. Κατά τη διενέργεια αυτών των εκτιμήσεων κινδύνου, ο ελεγκτής εξετάζει τις εσωτερικές δικλείδες που σχετίζονται με την κατάρτιση και εύλογη παρουσίαση των εταιρικών και ενοποιημένων οικονομικών καταστάσεων της Εταιρίας, με σκοπό το σχεδιασμό ελεγκτικών διαδικασιών κατάλληλων για τις περιστάσεις αλλά όχι με σκοπό την έκφραση γνώμης επί της αποτελεσματικότητας των εσωτερικών δικλείδων της Εταιρίας. Ο έλεγχος περιλαμβάνει επίσης την αξιολόγηση της καταλληλότητας των λογιστικών αρχών και μεθόδων που χρησιμοποιήθηκαν και του εύλογου των εκτιμήσεων που έγιναν από τη διοίκηση, καθώς και αξιολόγηση της συνολικής παρουσίασης των εταιρικών και ενοποιημένων οικονομικών καταστάσεων. 31

36 32