Ελληνικό Χρηµατοπιστωτικό Σύστηµα: Εξελίξεις και Προοπτικές

|

|

|

- Πελάγιος Αγγελοπούλου

- 8 χρόνια πριν

- Προβολές:

Transcript

1 «Ελληνικό Χρηµατοπιστωτικό Σύστηµα: Εξελίξεις και Προοπτικές» του Γκίκα Α. Χαρδούβελη Καθηγητής στο Τµήµα Χρηµατοοικονοµικής και Τραπεζικής ιοικητικής του Πανεπιστηµίου Πειραιώς και Οικονοµικός Σύµβουλος του Οµίλου Eurobank EFG 1 1. Εισαγωγή Η πορεία του χρηµατοοικονοµικού συστήµατος τα τελευταία χρόνια στην Ελλάδα υπήρξε δυναµική και ραγδαία. Οι υψηλοί ρυθµοί οικονοµικής ανάπτυξης στη χώρα µας, που τα τελευταία χρόνια ήταν σταθερά πάνω από τον ευρωπαϊκό µέσο όρο και µάλιστα οι δεύτεροι υψηλότεροι στην ΕΕ-15, καθώς και η µεγάλη πτώση των επιτοκίων σε συνδυασµό µε την πολιτική ιδιωτικοποιήσεων στο χρηµατοπιστωτικό τοµέα, άλλαξαν το τοπίο του τραπεζικού ανταγωνισµού και έφεραν πολλαπλά οφέλη στους επενδυτές, τους δανειολήπτες και την οικονοµία. Το ερώτηµα σήµερα είναι αν η θετική αυτή πορεία συνεχιστεί και τα επόµενα χρόνια. Υπάρχουν πολλά επιµέρους ερωτήµατα για την µελλοντική πορεία του ελληνικού χρηµατοπιστωτικού συστήµατος, τα οποία σκιαγραφούν και την εν δυνάµει εξέλιξή του. Ενδεικτικά, αναφέρω ορισµένα από αυτά: Όπως και σε πολλές χώρες της Ευρωζώνης, θα εξακολουθήσουν οι πέντε µεγάλες εγχώριες τράπεζες να δίνουν τον τόνο και την κατεύθυνση του χρηµατοοικονοµικού συστήµατος; Ή στην Ελλάδα θα µπουν στο στίβο του ανταγωνισµού νέοι παίκτες, όπως η Αγροτική Τράπεζα ή το Ταχυδροµικό Ταµιευτήριο; Μήπως κάποιες ξένες τράπεζες µπουν πιο δυναµικά στην ελληνική αγορά; Οι δικές µας τράπεζες θα µπορέσουν να ανταγωνιστούν τις ευρωπαϊκές στο γειτονικό µας χώρο της Ν.Α. Ευρώπης; Πότε θα ξεκινήσει να λειτουργεί αποτελεσµατικά η ενιαία εποπτεία των ασφαλιστικών εταιρειών, δεδοµένων των ραγδαίων διεθνών εξελίξεων στον εποπτικό τοµέα τους; Τα ελληνικά αµοιβαία κεφάλαια θα ακολουθήσουν τη διεθνοποίηση των αντίστοιχων αµοιβαίων σε άλλες χώρες ή θα παραµείνουν εγκλωβισµένα στην ελληνική αγορά; 1 Οι απόψεις που εκφράζονται στο άρθρο είναι προσωπικές και δεν εκφράζουν αναγκαστικά τις απόψεις της Eurobank EFG. Ευχαριστώ τον Θεοδόση Σαµπανιώτη και την Ειρήνη Κοροντζή για τα εποικοδοµητικά τους σχόλια. 1

2 Τα ελληνικό χρηµατιστήριο θα ανακάµψει ως πηγή χρηµατοδότησης των επιχειρήσεων και ως πηγή επένδυσης των αποταµιευτών; Έχει ωριµάσει το χρηµατοπιστωτικό σύστηµα στη χώρα µας ή έχει δρόµο ακόµα να διανύσει µέχρι να φτάσει το αντίστοιχο σύστηµα στις πλουσιότερες χώρες της Ευρώπης; Για να αποκτήσουµε µια συνολική εικόνα για τη µελλοντική πορεία του χρηµατοοικονοµικού συστήµατος, είναι σηµαντικό να δούµε που βρισκόµαστε σήµερα και πως φτάσαµε έως εδώ. Στο άρθρο γίνεται µια κριτική αξιολόγηση αυτής της πορείας και µια συζήτηση για τις πιθανές µελλοντικές εξελίξεις. 2. Η συνολική εικόνα του Χρηµατοοικονοµικού Συστήµατος Ξεκινούµε µε µια απλή περιγραφή του χρηµατοοικονοµικού συστήµατος. Στον Πίνακα 1 παρουσιάζεται µια συνοπτική εικόνα του χρηµατοοικονοµικών ιδρυµάτων στην Ελλάδα. Σύµφωνα µε υπολογισµούς που βασίζονται σε δηµοσιευµένους ισολογισµούς, στο τέλος του 2004 το σύνολο ενεργητικού των τραπεζών ανέρχονταν σε 229,4 δισεκατ. Οι 14 υπό ελληνικό έλεγχο εµπορικές τράπεζες είχαν σύνολο ενεργητικού 180,1 δισεκατ., που ως τάξη µεγέθους είναι ισοδύναµο µε το 108,9% του Ακαθάριστου Εγχώριου Προϊόντος (ΑΕΠ) της Ελλάδας. Τα µη-τραπεζικά χρηµατοοικονοµικά ιδρύµατα είναι µικρά σε µέγεθος. Για παράδειγµα, οι 99 ασφαλιστικές εταιρείες είχαν σύνολο ενεργητικού µόνο 10,6 δισεκατ., ενώ πολλές µεγάλες εξ αυτών είναι θυγατρικές τραπεζών. Συγχρόνως, τα αµοιβαία κεφάλαια διαχειρίζονται ποσά της τάξης των 32 δισεκατ., δηλαδή το 1/6 περίπου του ενεργητικού των ελληνικών τραπεζών. Κατά συνέπεια, δεδοµένου του µεγέθους των τραπεζών, η εξέλιξη του χρηµατοοικονοµικού συστήµατος στην Ελλάδα επηρεάζεται κυρίως από τη συµπεριφορά του τραπεζικού τοµέα. Στον Πίνακα 2 παρουσιάζονται τα µεγέθη των ελληνικών αγορών χρεογράφων και χρηµατιστηρίου, καθώς και µια σύγκριση µε τα αντίστοιχα µεγέθη άλλων χωρών. Τα µεγέθη παρουσιάζονται ως ποσοστά του ΑΕΠ ώστε να είναι συγκρίσιµα µεταξύ των χωρών. Παρατηρήσατε ότι η κεφαλαιοποίηση του ελληνικού χρηµατιστηρίου είναι ελαφρώς µικρότερη από την αντίστοιχη της Ευρωζώνης και πολύ µικρότερη αυτή στις Η.Π.Α. Στις 2

3 αγορές χρεογράφων, τα ελληνικά µεγέθη είναι πολύ κοντά στο µέσο όρο της Ευρωζώνης, κυρίως λόγω του µεγάλου δηµόσιου χρέους. Γενικότερα, οι αγορές στην Ελλάδα συνδέονται άµεσα µε τις αγορές της Ευρωζώνης και η εξέλιξή τους συµβαδίζει µε την εξέλιξη των ελληνικών τραπεζών. Η εποπτεία του χρηµατοοικονοµικού συστήµατος στην Ελλάδα συνδέεται άµεσα µε την εποπτεία στην Ευρωπαϊκή Ένωση. Τα τελευταία χρόνια, η κινητήρια δύναµη πίσω από τις θεσµικές αλλαγές του χώρου είναι το Financial Services Action Plan (FSAP) της Ευρωπαϊκής Επιτροπής, το οποίο περιέχει ένα πλέγµα οδηγιών µε σκοπό τη µεγαλύτερη διαφάνεια και αποτελεσµατικότητα και τον υγιή ανταγωνισµό σε µια Ευρώπη χωρίς διασυνοριακά εµπόδια ώστε να ενισχυθεί η ανάπτυξη και να ωφεληθεί ο Ευρωπαίος καταναλωτής και πολίτης. Στον Πίνακα 3 παρουσιάζεται η συγκριτική πρόοδος του κάθε κράτους-µέλους της ΕΕ-25 στην ενσωµάτωση των εν λόγω οδηγιών στο εγχώριο ίκαιο. Αν και η Ελλάδα εµφανίζεται ως η χώρα µε τη µικρότερη προσπάθεια ανάµεσα στις ΕΕ-25, οι οδηγίες του FSAP αναµένεται να ενσωµατωθούν σύντοµα, γεγονός που προδιαγράφει την πορεία της εποπτείας στη χώρα µας. Στη συνέχεια η ανάλυση επικεντρώνεται επιλεκτικά σε τρεις κατηγορίες χρηµατοοικονοµικών ιδρυµάτων: Τράπεζες, ασφαλιστικές εταιρείες και αµοιβαία κεφάλαια. 3. Τράπεζες Οι τράπεζες αποτελούν τον κύριο µοχλό του χρηµατοοικονοµικού συστήµατος στην Ελλάδα. Το τραπεζικό τοπίο έχει αλλάξει δραµατικά την τελευταία δεκαετία. Στο διάστηµα έγιναν 34 εξαγορές και συγχωνεύσεις, ενώ ο αριθµός των πιστωτικών ιδρυµάτων παρέµεινε στα ίδια περίπου επίπεδα (από 53 το 1995 σε 62 το 2004), ενώ στην Ευρωζώνη ο αριθµός µειώθηκε κατά -48% περίπου (Πίνακας 4). Γενικά, ο αριθµός των τραπεζών που δραστηριοποιούνται στην Ελλάδα είναι µικρός σε σχέση µε τον αντίστοιχο αριθµό στις χώρες της Ευρωζώνης, αλλά στην Ελλάδα µετά το 1995 παρατηρήθηκε µια πολύ µεγάλη αύξηση στο αριθµό των υποκαταστηµάτων, 42%, σε σχέση µε 3,6% στην Ευρωζώνη. 3

της Ευρωπαϊκής Επιτροπής, το οποίο περιέχει ένα πλέγµα οδηγιών µε σκοπό")

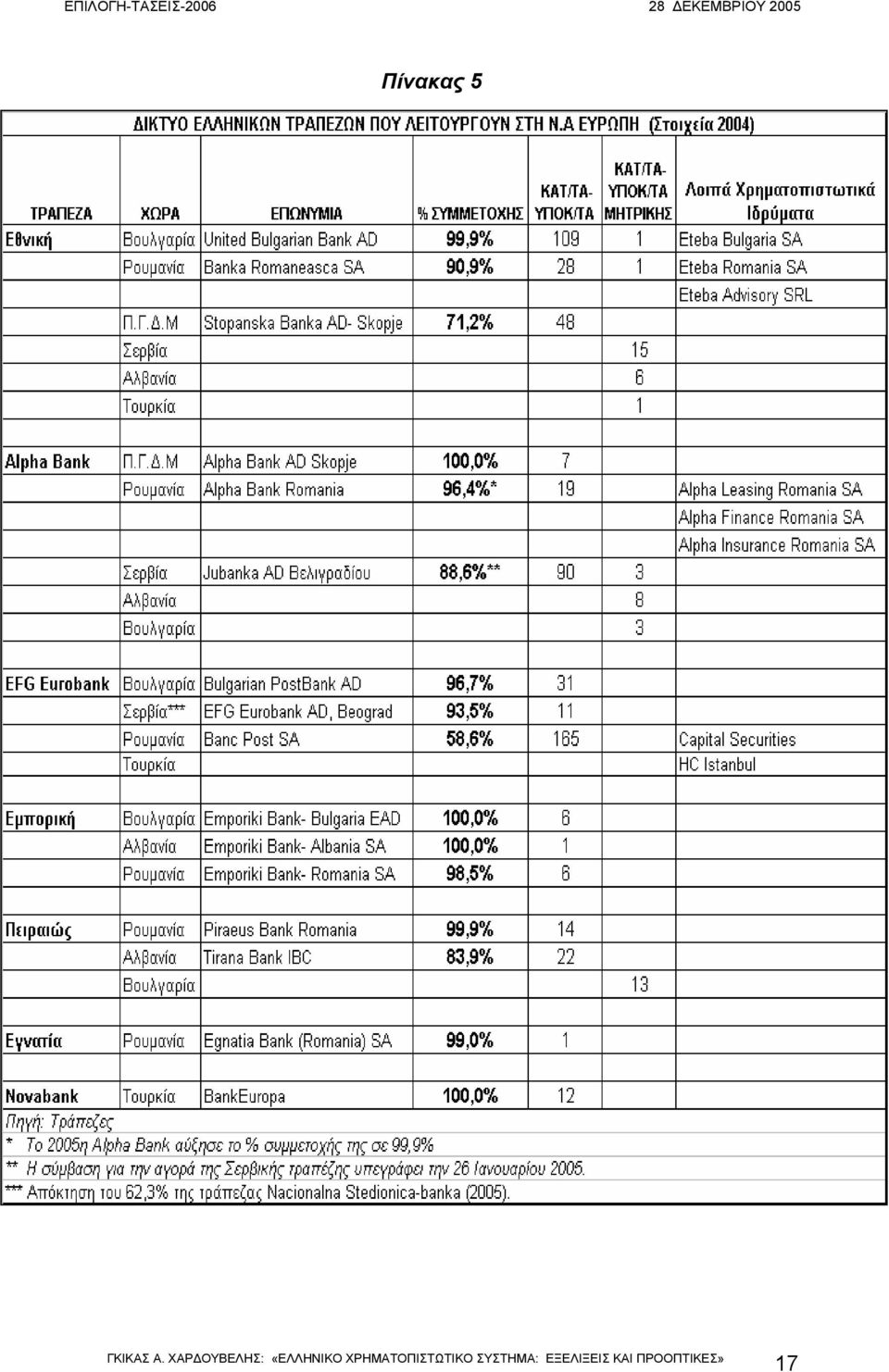

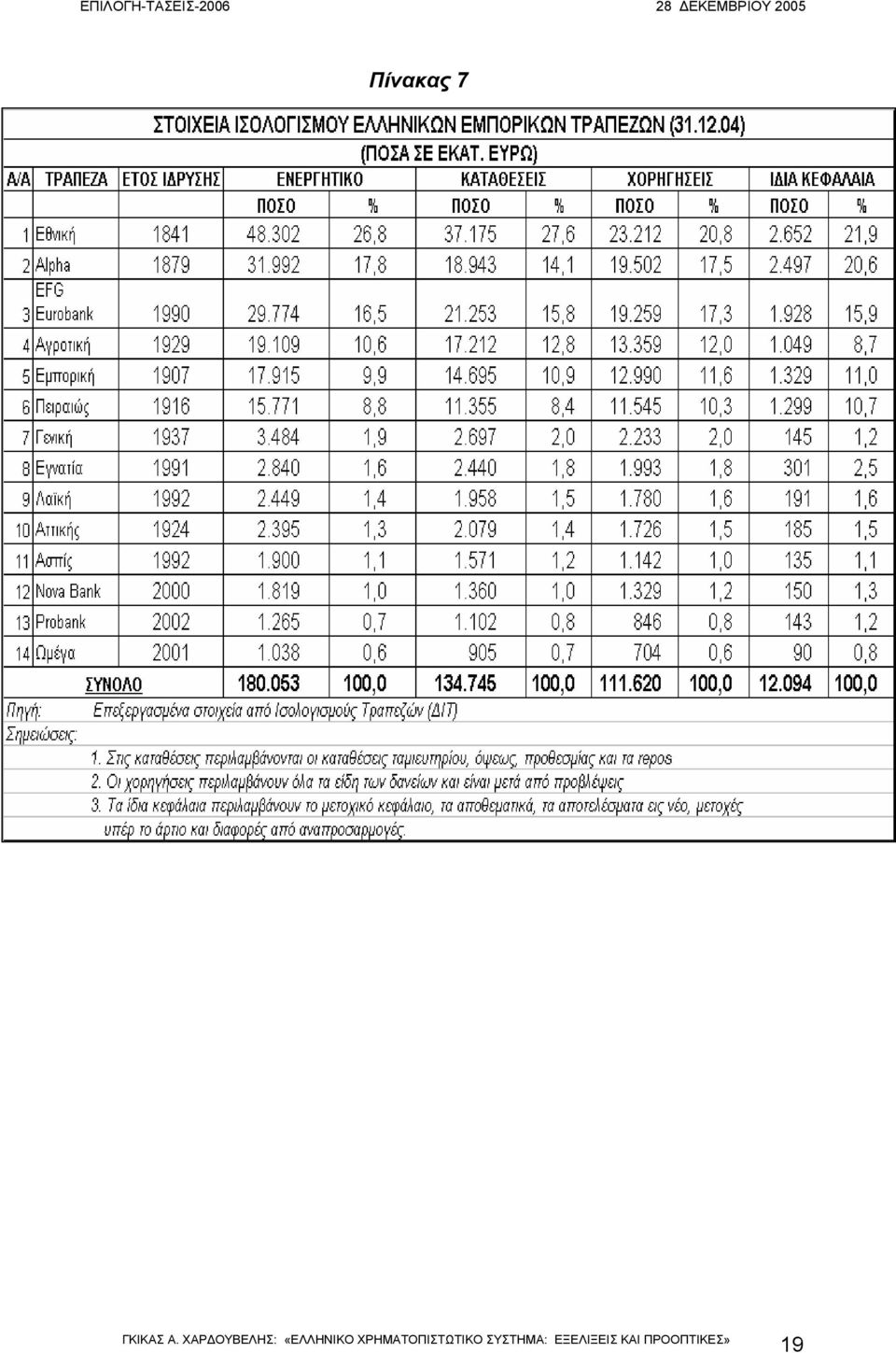

4 Τα τελευταία χρόνια, οι ελληνικές τράπεζες ακολούθησαν του Έλληνες πελάτες τους, οι οποίοι επεκτάθηκαν στη Ν.Α. Ευρώπη. Η επέκταση αυτή των τραπεζών έχει αυξήσει τα σηµερινά κόστη τους αλλά αναµένεται να αποτελέσει σηµαντική πηγή κερδοφορίας στο µέλλον, καθώς οι οικονοµίες των χωρών αυτών αναµένεται να αποκτήσουν δυναµική σύγκλισης προς τη υτική Ευρώπη. Μια εικόνα της σηµερινής παρουσίας τους στην ευρύτερη περιοχή παρουσιάζεται στον Πίνακα 5. Η επέκταση στην περιοχή αναµένεται να συνεχιστεί, αφού οι χώρες αυτές δεν έχουν ακόµα ωριµάσει χρηµατοοικονοµικά. Παρά τη µεγάλη ανάπτυξή τους, οι τράπεζες στην Ελλάδα παραµένουν µικρές σε σχέση µε αντίστοιχες τράπεζες στο εξωτερικό. Με βάση τα ίδια εποπτικά κεφάλαια πρώτης κατηγορίας (Tier I), µόνο δύο ελληνικές τράπεζες ανήκουν στις 100 µεγαλύτερες της Ευρώπης και καµία δεν ανήκει στις 100 µεγαλύτερες στον κόσµο (Πίνακας 6). Μια παρόµοια εικόνα δίνει και η σύγκριση του ενεργητικού (Πίνακας 6). Το µέγεθος των ελληνικών τραπεζών είναι αντικείµενο ευρύτερης συζήτησης στη χώρα µας σχετικά µε το ζήτηµα δηµιουργίας εθνικών πρωταθλητών, που να µπορούν να ανταγωνίζονται στην Ευρωζώνη, χωρίς όµως να επηρεάζουν τον υγιή ανταγωνισµό εντός των ορίων της χώρας. Μάλιστα στο παρελθόν, έγινε µια αποτυχηµένη προσπάθεια συγχώνευσης της Εθνικής Τράπεζας µε την Alpha Τράπεζα. Σήµερα, η συζήτηση για εθνικούς πρωταθλητές εξακολουθεί να υπάρχει, ιδιαίτερα σε τοµείς όπως η ενέργεια, αλλά στον τραπεζικό χώρο το ενδιαφέρον έχει επικεντρωθεί κυρίως στην αποτελεσµατικότητα και την κερδοφορία των τραπεζών. Οι αναλυτές διαφόρων οίκων εντός και εκτός Ελλάδος, που παρουσιάζουν τα µεγέθη για του επενδυτές στο χρηµατιστήριο, ενδιαφέρονται κυρίως για τη µελλοντική κερδοφορία απ όπου και αν αυτή προέλθει δυνητικά. Στον Πίνακα 7 παρουσιάζονται τα µερίδια αγοράς των 14 ελληνικών τραπεζών. Παρατηρούµε ότι οι µεγάλες τράπεζες είναι συνολικά έξι, συµπεριλαµβανοµένης και της Αγροτικής Τράπεζας, που παλαιότερα θεωρείτο ειδικός πιστωτικός οργανισµός και αποτελούσε αντικείµενο συχνών πολιτικών παρεµβάσεων. Οι έξι τράπεζες κατά σειρά µεγέθους είναι η Εθνική, η Alpha, η Eurobank, η Αγροτική, η Εµπορική και η Πειραιώς. Στον Πίνακα 8, παρουσιάζονται τα µεγέθη των σηµερινών δύο ειδικών πιστωτικών οργανισµών, του Ταχυδροµικού Ταµιευτηρίου και του Ταµείου Παρακαταθηκών και ανείων, των οποίων το ενεργητικό είναι µικρότερο από 4

5 αυτό της µικρότερης των έξι τραπεζών, της Πειραιώς, αλλά πολύ µεγαλύτερο από το αντίστοιχο ενεργητικό των υπόλοιπων 8 τραπεζών του Πίνακα 7. Ως γνωστόν, η Εµπορική Τράπεζα βρίσκεται στο στάδιο πώλησης, ενώ το Ταχυδροµικό Ταµιευτήριο αναµένεται σύντοµα να εισαχθεί στο Χρηµατιστήριο Αθηνών. Στο ιάγραµµα 1 παρουσιάζεται η διαχρονική εξέλιξη του µεριδίου των 5 µεγαλύτερων τραπεζών στην Ελλάδα και την Ευρωζώνη. Παρά το γεγονός ότι οι ελληνικές τράπεζες είναι µικρές για τα ευρωπαϊκά µεγέθη, ο βαθµός συγκέντρωσης στην Ελλάδα είναι από τους υψηλότερους στην Ευρωζώνη. Το µερίδιο στην Ελλάδα είναι 12 ποσοστιαίες µονάδες µεγαλύτερο από το αντίστοιχο µερίδιο στην ΕΕ-12. Η συγκέντρωση του τραπεζικού τοµέα αυξήθηκε τα τελευταία χρόνια, αφού το µερίδιο ενεργητικού των 5 µεγαλύτερων τραπεζών από 56% το 1997 ανέβηκε στο 65% το Κάτι ανάλογο συνέβη και στην Ευρωζώνη. Η δυναµική του τραπεζικού συστήµατος των τελευταίων χρόνων φαίνεται στο ιάγραµµα 2. Οι χορηγήσεις αυξήθηκαν µε πολύ µεγαλύτερο ρυθµό από τις καταθέσεις: Υπερ-τριπλασιάστηκαν, καταλαµβάνοντας το 62% του ενεργητικού σε σχέση µε το 30% κατείχαν το 1995 και η επέκταση προήλθε κυρίως από τη λιανική τραπεζική (στεγαστικά και καταναλωτικά δάνεια). Οι τράπεζες αναγκάστηκαν να αντλήσουν τα απαιτούµενα κεφάλαια από διάφορες πηγές. Ρευστοποίησαν παλαιές θέσεις σε οµόλογα και µάλιστα µε υψηλά κέρδη, λόγω της πτώσης των επιτοκίων και αύξησης των τιµών τους. Επίσης, µε την είσοδο στην Ευρωζώνη οι υψηλές υποχρεωτικές δεσµεύσεις του παρελθόντος µειώθηκαν δραµατικά, απελευθερώνοντας πολύτιµη ρευστότητα, που διοχετεύτηκε σε νέες χορηγήσεις. Τα τελευταία 2 χρόνια ορισµένες τράπεζες τιτλοποίησαν µέρος των στεγαστικών τους δανείων και κάλυψαν µέρος των αναγκών τους για ρευστότητα. Πολλές τράπεζες έχουν επίσης εκδώσει και οµολογιακά δάνεια, τα οποία όταν έχουν χαρακτηριστικά µειωµένης εξασφάλισης προσµετρούν και ως εποπτικά κεφάλαια δεύτερης κατηγορίας. Παρά τις πηγές αυτές, η συνεχιζόµενη πιστωτική επέκταση συνεχίζει να δηµιουργεί έλλειψη ρευστότητας στο τραπεζικό σύστηµα, η οποία ικανοποιείται µε την εισροή διεθνών κεφαλαίων. Στο τέλος του 2004, οι χορηγήσεις προς τις επιχειρήσεις ανέρχονταν στο 39,2% του Α.Ε.Π., ένα ποσοστό πολύ κοντά στο µέσο όρο της Ευρωζώνης, πού ήταν 41,4%. Τα στεγαστικά δάνεια βρίσκονταν στο 20,8% του ΑΕΠ έναντι 35,4% στην Ευρωζώνη, ενώ τα καταναλωτικά µε 11,2% του 5

6 ΑΕΠ, έχουν ξεπεράσει το µέσο ποσοστό 7,0% στην Ευρωζώνη. Η συνολική πιστωτική επέκταση έφτασε στο δεύτερο τρίµηνο του 2005 το 72,3% του ΑΕΠ σε σχέση µε 94,1% στην Ευρωζώνη. Οι τράπεζες, επίσης, εξυγίαναν τους ισολογισµούς τους, µειώνοντας το ποσοστό των µη-εξυπηρετούµενων δανείων στο µισό σε σχέση µε 7χρόνια νωρίτερα. Η κερδοφορία και η αποτελεσµατικότητά τους είναι ικανοποιητικές (Πίνακες 9 και 10) και τις έχουν φέρει στο επίκεντρο του ενδιαφέροντος των ξένων θεσµικών επενδυτών. Σήµερα, ένα µεγάλο ποσοστό των µετοχών των τραπεζών ανήκουν σε ξένους θεσµικούς επενδυτές. Το γεγονός αυτό από µόνο του είναι µια ψήφος εµπιστοσύνης για την προοπτική των ελληνικών τραπεζών. Το ελληνικό τραπεζικό σύστηµα έχει πλέον ωριµάσει και το µεγάλο ερώτηµα σήµερα είναι κατά πόσον τα δάνεια προς τα νοικοκυριά θα συνεχίσουν να αυξάνονται µε υψηλούς ρυθµούς ή η οικονοµία πλησιάζει το σηµείο κορεσµού. Η εµπειρία στην Ισπανία και την Πορτογαλία δείχνει ότι υπάρχουν σηµαντικά περιθώρια πιστωτικής επέκτασης, ιδιαίτερα στο χώρο των στεγαστικών δανείων. Συγχρόνως, όµως, µε τη ραγδαία αύξηση των χορηγήσεων, ο πιστωτικός κίνδυνος αποκτά µεγαλύτερο ειδικό βάρος και χρειάζεται περισσότερη προσοχή. Το χρηµατοπιστωτικό σύστηµα στην Ελλάδα δεν έχει περάσει περίοδο ύφεσης τα τελευταία 12 χρόνια και συνεπώς δεν έχει αντανακλαστικά στη διαχείριση του πιστωτικού κινδύνου. Το ίδιο συµβαίνει και µε τα ελληνικά νοικοκυριά που για πολλά χρόνια βλέπουν το βιοτικό τους επίπεδο να αυξάνεται, χωρίς να έχουν βιώσει µια σηµαντική ύφεση στην οικονοµία και τις δυσκολίες αποπληρωµής των δανείων. 4. Ασφαλιστικές Εταιρείες Στο ελληνικό χρηµατοοικονοµικό τοπίο οι ασφαλιστικές έχουν µικρό ειδικό βάρος, αφού το µέγεθός τους αντιστοιχεί στο 1/20 περίπου του µεγέθους των τραπεζών, ενώ οι µεγαλύτερες από αυτές είναι θυγατρικές τραπεζών. Οι ασφαλιστικές έχουν µεγάλα περιθώρια ανάπτυξης, ιδιαίτερα στον κλάδο ζωής, αφού η συνολική παραγωγή ασφαλίστρων ως προς το µέγεθος της οικονοµίας στην Ελλάδα βρίσκεται στο ¼ της αντίστοιχης παραγωγής στην Ευρωζώνη ( ιάγραµµα 4). 6

7 Για να µπορέσουν να επεκτείνουν το πελατολόγιό τους, όµως, οι ασφαλιστικές, θα πρέπει να οικοδοµήσουν αξιοπιστία. Αποτελεί ερώτηµα, για παράδειγµα, το γιατί οι συνολικές επενδύσεις τους ως ποσοστό του ΑΕΠ είναι µόνο στο 1/10 του αντίστοιχου µεγέθους στην Ευρωζώνη, τη στιγµή που τα ασφάλιστρα βρίσκονται στο ¼ ( ιάγραµµα 5). Οι ασφαλιστικές διαχειρίζονται χρήµατα για µακρά χρονικά διαστήµατα και, συνεπώς, οι κίνδυνοι που αντιµετωπίζουν είναι µεγάλοι και περισσότεροι από αυτούς που αντιµετωπίζουν οι τράπεζες. Το ρίσκο του επενδυτή όταν «αποταµιεύει» µακροπρόθεσµα µέσω ασφαλιστικής εταιρείας είναι µεγαλύτερο σε σχέση µε την αντίστοιχη βραχυπρόθεσµη αποταµίευση µέσω τράπεζας. Οι πολλαπλοί κίνδυνοι συνεπάγονται µια δυνητικά αυστηρότερη εποπτεία στον ασφαλιστικό χώρο από τον τραπεζικό. Όµως, η πραγµατικότητα είναι αντίστροφη, όχι µόνο στην Ελλάδα αλλά και διεθνώς. Το µικρό µέγεθος της ασφαλιστικής αγοράς καθησύχαζε τις εποπτικές αρχές και έτσι δεν δηµιουργήθηκε µηχανισµός επιβολής κεφαλαιακών απαιτήσεων ανάλογων του κινδύνου. 2 Η εποπτεία ασφαλιστικών εταιρειών βρίσκεται χρόνια πίσω από την τραπεζική εποπτεία, αλλά σήµερα µετασχηµατίζεται µε γρήγορους ρυθµούς (IAS, IFRS, Solvency II), γεγονός που θα βοηθήσει τις ασφαλιστικές εταιρείες να προσαρµοστούν στον διεθνή και εγχώριο ανταγωνισµό. Στο επόµενο διάστηµα αναµένεται άνοδος των επιτοκίων στην Ευρωζώνη ( ιάγραµµα 6), γεγονός που θα βοηθήσει την κερδοφορία των ασφαλιστικών εταιρειών, αφού σε αντίθεση µε τις τράπεζες, έχουν µακροπρόθεσµες υποχρεώσεις και βραχυπρόθεσµες απαιτήσεις. Οι ασφαλιστικές, σε αντίθεση µε τις τράπεζες, κερδίζουν µε την άνοδο των επιτοκίων και χάνουν µε την κάθοδο. Όµως, οι ασφαλιστικές δεν πρέπει να ευελπιστούν σε µια πολύ µεγάλη άνοδο των επιτοκίων, όπως έγινε στις αρχές της δεκαετίας του 1980, αφού σήµερα η κύρια αιτία ανόδου των επιτοκίων, 2 Η ακόλουθη περιγραφή είναι ενδεικτική του τρόπου σκέψης των εποπτικών αρχών: «Πάντως, εάν ληφθεί υπόψη ότι στην Ελλάδα είναι περιορισµένο το ύψος τόσο των τοποθετήσεων των ασφαλιστικών εταιριών σε διαπραγµατεύσιµους τίτλους σε σχέση µε το συνολικό µέγεθος της αγοράς κεφαλαίων όσο και των χρηµατοδοτικών ανοιγµάτων των τραπεζών προς τις ασφαλιστικές εταιρίες σε σχέση µε τα ίδια κεφάλαια των τραπεζών, ο συστηµικός κίνδυνος που συνδέεται µε τη µετάδοση τυχόν προβληµάτων των ασφαλιστικών εταιριών στο σύνολο του χρηµατοπιστωτικού τοµέα εκτιµάται ότι δεν είναι πολύ σηµαντικός». σελ , Έκθεση για τη Νοµισµατική Πολιτική Τ.Ε., Φεβρ

8 που είναι ο πληθωρισµός ( ιάγραµµα 7), βρίσκεται καθηλωµένος υπό τον έλεγχο των νοµισµατικών αρχών. Τόσο η Αµερικανική Οµοσπονδιακή Τράπεζα όσο και η Ευρωπαϊκή Κεντρική Τράπεζα έχουν επιδείξει δεξιοτεχνία στη διατήρηση χαµηλών ρυθµών πληθωρισµού. 5. Χρηµατιστήριο και Αµοιβαία Ένας θεσµός που αναπτύχθηκε απότοµα µετά τα µέσα της δεκαετίας του 1990 ήταν το Χρηµατιστήριο Αθηνών. Με την άνοδο των τιµών το 1999, πολλές εταιρείες έσπευσαν να επωφεληθούν και να αντλήσουν κεφάλαια. Το 1999 αντλήθηκαν 9,8 δις και το ,6 δις. Σύµφωνα µε στοιχεία της Επιτροπής Κεφαλαιαγοράς, οι πόροι αυτοί διοχετεύτηκαν στην ελληνική οικονοµία και προφανώς συνέβαλαν στη θετική αναπτυξιακή πορεία της χώρας τα τελευταία χρόνια. Η εικόνα αυτή, όµως, άλλαξε δραµατικά µετά την πτώση του χρηµατιστηρίου. Από το 2001 και µετά, το ενδιαφέρον των εταιρειών σχεδόν εξαφανίστηκε, αφού η έκδοση µετοχών έγινε «ακριβή», ενώ συγχρόνως τα επιτόκια έπεσαν και ο δανεισµός των εταιρειών στην αγορά οµολόγων ή στις τράπεζες έγινε φτηνότερος: Έτσι, το 2004, για παράδειγµα, αντλήθηκαν µόλις 0,3 δις ( ιάγραµµα 8). Επίσης, από το 2004 ενεργοποιήθηκε και η αγορά εταιρικών οµολόγων στην Ελλάδα µε νόµο του Τα εταιρικά οµόλογα που εκδόθηκαν την πρώτη χρονιά στην Ελλάδα έφτασαν το ύψος του 4,3% του ΑΕΠ, όταν στην πιο ώριµη αγορά της Ευρωζώνης το αντίστοιχο σωρευτικό ύψος είναι 10,9% ( ιάγραµµα 9). Το ενδιαφέρον των µικρο-επενδυτών στο χρηµατιστήριο επίσης µειώθηκε: Σήµερα, ο τζίρος στο Χρηµατιστήριο Αθηνών είναι περίπου στα επίπεδα του 1996 ( ιάγραµµα 10). Το µηνιαίο ποσοστό της κεφαλαιοποίησης που αλλάζει χέρια είναι περίπου 4% το µήνα, λιγότερο από το µισό των αντίστοιχων ποσοστών της περιόδου , ενώ το 48% των αγοραπωλησιών γίνεται σε τέσσερις µόνο µετοχές την ηµέρα και, κυρίως, από ξένους θεσµικούς. Ο Έλληνας µικρο-επενδυτής είναι απών από τις συναλλαγές και έχει χάσει την κούρσα της ανόδου των τελευταίων δύο ετών. Θα αλλάξει αυτή η κατάσταση; Μπορεί, αλλά απαιτεί χρόνο και κυρίως συστηµατική εκπαίδευση για το τι ακριβώς αντιπροσωπεύει το χρηµατιστήριο, ότι δηλαδή είναι µακροπρόθεσµη επένδυση και µε ρίσκο. 8

9 Την πορεία του χρηµατιστηρίου ακολούθησαν οι Ανώνυµες Εταιρείες Επενδύσεων Χαρτοφυλακίου (ΑΕΕΧ ή αµοιβαία κλειστού τύπου) αφού επενδύουν κυρίως στο χρηµατιστήριο ( ιάγραµµα 11). Η εσωτερική αξία του ενεργητικού τους µεγιστοποιήθηκε στα 4,2 δις το 1999, όταν ο δείκτης του χρηµατιστηρίου είχε φτάσει τα υψηλότερα επίπεδα της ιστορίας του ( ιάγραµµα 12). Η αξία αυτή δεν ακολούθησε την ανάκαµψη της αγοράς από το 2003, παρά µόνο µε καθυστέρηση, από το Η κατανοµή του ενεργητικού των ΑΕΕΧ, που περιγράφεται στο ιάγραµµα 13, δείχνει ότι οι Έλληνες θεσµικοί δεν επενδύουν σε µετοχές του εξωτερικού. εν έχουν ακολουθήσει τη διεθνή επενδυτική τάση των τελευταίων 15 ετών για επενδύσεις εκτός των ορίων της χώρας καταγωγής του επενδυτή. 3 Προφανώς, η επένδυση στη διεθνή αγορά εκ µέρους των ΑΕΕΧ απαιτεί µεγάλη αντίστοιχη επένδυση σε στελέχη µε αναλυτικές ικανότητες και κοστίζει. Τα αµοιβαία κεφάλαια (ανοικτού τύπου) διαχειρίζονται πολύ µεγαλύτερα ποσά από τις ΑΕΕΧ, της τάξης του 20% του ελληνικού ΑΕΠ. Συγκριτικά µε άλλες χώρες, όµως το ποσοστό αυτό είναι µικρό, αφού στην Ευρωζώνη το ποσοστό είναι 40% ενώ στις Η.Π.Α. 70% ( ιάγραµµα 14). Η αξία του ενεργητικού των αµοιβαίων έχει παραµείνει στα ίδια περίπου επίπεδα από το 2000 ( ιάγραµµα 15), και εποµένως ως ποσοστό του ΑΕΠ µειώνεται, κάτι που παρατηρείται στο προηγούµενο ιάγραµµα 14. Η σύνθεση των αµοιβαίων περιλαµβάνει πολύ µικρότερα ποσοστά µετοχών απ ότι σε άλλες χώρες. Το 16,3% των ελληνικών αµοιβαίων είναι µετοχικά, έναντι 31% στην ΕΕ-12, 54% στις Η.Π.Α. και 68% στην Ιαπωνία. Όπως και οι ΑΕΕΧ, τα ελληνικά αµοιβαία επενδύουν κυρίως στην εγχώρια αγορά ( ιάγραµµα 16). Όµως, µε την εύκολη πλέον πρόσβαση στην πληροφορία, οι Έλληνες επενδυτές µπορούν δυνητικά να επενδύσουν στο εξωτερικό και µέσω άλλων χρηµατοοικονοµικών διαµεσολαβητών ή σχηµάτων. Εποµένως, ο ανταγωνισµός στον χώρο αυτό είναι µεγάλος. 6. Επίλογος 3 Βλέπετε για παράδειγµα, τον Πίνακα 1 στο άρθρο των Hardouvelis, Malliaropulos and Priestley, The impact of EMU on the equity cost of capital, προσεχώς στο, Journal of International Money and Finance,

10 Οι προβλέψεις για το µέλλον είναι δύσκολες και παρακινδυνευµένες. Το µέλλον του χρηµατοπιστωτικού συστήµατος στη χώρα µας εξαρτάται από την πορεία των πέντε µεγάλων τραπεζών, διότι αυτές και οι θυγατρικές τους κατέχουν τη λεόντειο µερίδα των χρηµατοοικονοµικών υπηρεσιών. Οι τράπεζες αυτές δεν αντιµετωπίζουν σηµαντικές απειλές, είναι υγιείς, δυναµικές, µε δυνατή κεφαλαιακή επάρκεια, και µε ικανά στελέχη που µπορούν να ανταγωνιστούν τις αντίστοιχες ευρωπαϊκές. Όµως, η ελληνική αγορά είναι µικρή και πλησιάζει τα σηµεία κορεσµού. Υπάρχει περιθώριο για περαιτέρω επέκταση των χορηγήσεων, κυρίως των στεγαστικών δανείων, αλλά αυτό πρέπει να γίνεται µε προσοχή καθώς ο πιστωτικός κίνδυνος αυξάνεται. Μεσοπρόθεσµα οι ελληνικές τράπεζες θα κάνουν άλµατα µόνο µε τη διεθνή τους επέκταση, κάτι που ξεκίνησαν µε τις εξαγορές και τις επενδύσεις τους στη Ν.Α. Ευρώπη. Οι γειτονικές µας χώρες, που έχουν προγραµµατίσει να µπουν στην Ευρωζώνη ή στην Ε.Ε., είναι χώρες που κατ ανάγκη ακολουθούν χρηστή οικονοµική πολιτική και, εποµένως, παρουσιάζουν ευκαιρίες µε µικρό κίνδυνο. Βεβαίως, εκεί έχουν πλέον σπεύσει και άλλες ευρωπαϊκές τράπεζες και έτσι ο ανταγωνισµός δεν είναι εύκολος. Ο ασφαλιστικός τοµέας έχει σηµαντικά περιθώρια ανάπτυξης στη χώρα µας, ιδιαίτερα ο κλάδος ζωής, αλλά χρειάζεται µεγαλύτερη διαφάνεια και περισσότερη αξιοπιστία για να µπορέσει να προσελκύσει περισσότερους επενδυτές σε µακροπρόθεσµα ασφαλιστικά προϊόντα. Η εποπτεία του χώρου θα γίνεται σταδιακά αυστηρότερη, γεγονός που ωφελεί τη φερεγγυότητα και αξιοπιστία του κλάδου. Η αναµενόµενη αύξηση των επιτοκίων διεθνώς προσφέρει ένα µαξιλάρι µεσοπρόθεσµης θετικής κερδοφορίας. Το Χρηµατιστήριο Αθηνών ακολουθεί µια αντίστροφη πορεία ως πηγή άντλησης κεφαλαίων µετά το κραχ του 2000, µε τον Έλληνα επενδυτή να απέχει. Οι τιµές στο ΧΑ είναι άµεσα συνδεδεµένες µε την πορεία των τιµών στα διεθνή χρηµατιστήρια, αφού οι ξένοι θεσµικοί επενδύουν κυρίως στην υψηλή κεφαλαιοποίηση. Το ΧΑ θα µπορέσει να αποκτήσει εκ νέου το ρόλο του ως πηγή άντλησης κεφαλαίων, τα οποία είναι απαραίτητα για την ανάπτυξη του τόπου, µόνον σταδιακά, εφόσον ο Έλληνας επενδυτής πειστεί ότι το χρηµατιστήριο αποτελεί σοβαρή µακροπρόθεσµη επένδυση. 10

11 Εταιρείες διαχείρισης πλούτου όπως τα αµοιβαία κεφάλαια, των οποίων η ικανότητα προσέλκυσης πελατών και η κερδοφορία συνδέονται άµεσα µε την πορεία των αγορών, θα µπορέσουν να αναπτυχθούν εφόσον ακολουθήσουν το διεθνές ρεύµα των επενδυτών, οι οποίοι τα τελευταία χρόνια επενδύουν και εκτός χώρας καταγωγής τους, διαφοροποιώντας τα χαρτοφυλάκιά τους σε παγκόσµιο επίπεδο. Κάτι τέτοιο κοστίζει και, εποµένως, απαιτεί οικονοµίες κλίµακος στη διαχείριση. Γενικότερα, το χρηµατοοικονοµικό σύστηµα στην Ελλάδα βρέθηκε στο επίκεντρο των διαρθρωτικών αλλαγών στο παρελθόν και συνέβαλε ουσιαστικά στους υψηλούς ρυθµούς ανάπτυξης της χώρας. Σήµερα µπορεί να συνδράµει στην περαιτέρω δυναµική αναπτυξιακή πορεία της Ελλάδας και τη σύγκλισή της µε την Ευρώπη των 15, εφόσον διατηρήσει την πολιτική χρηστής διαχείρισης των απαιτήσεων και υποχρεώσεών του και συγχρόνως επεκταθεί σταδιακά και συστηµατικά και εκτός των ορίων της Ελλάδας. 11

12 7. Βιβλιογραφικές αναφορές Γκόρτσος, Χρήστος, «Η κοινοτική πολιτική για τις χρηµατοπιστωτικές υπηρεσίες για τα έτη : Post FSAP», σελ , ελτίο Ελληνικής Ένωσης Τραπεζών Β Τριµηνία 2005 Επιτροπή Κεφαλαιαγοράς, Ετήσιες Εκθέσεις Καραµούζης, Νικόλαος και Ειρήνη Κοροντζή, «Πόσο ενιαία είναι η ευρωπαϊκή αγορά χρήµατος και κεφαλαίου;» στο To νέο ευρωπαϊκό χρηµατοοικονοµικό περιβάλλον: Τάσεις και προοπτικές, σελ , Ιανουάριος 2004, Ένωση Ελληνικών Τραπεζών. Τράπεζα της Ελλάδος, Έκθεση για τη Νοµισµατική Πολιτική , Φεβρουάριος 2005 Σαχινίδης, Φίλιππος. και Γκίκας Α. Χαρδούβελης, Ευρώ: Ένα νόµισµα για την Ευρώπη, Εθνική Τράπεζα της Ελλάδος, 1999, ISBN: Bank for International Settlements, Basel Committee on Banking Supervision, International Convergence of Capital Measurement and Capital Standards, Updated November 2005 Bank for International Settlements, Consolidated Banking Statistics for the first quarter of 2005, July 2005 Bank for International Settlements, Preliminary International Banking Statistics, 2 nd Quarter 2005 Comite Europeen des Assurances, Annual Report , June 2005 Comite Europeen des Assurances, Mercer Oliver Wyman, Solvency Assessment Models Compared, 2005 Deutsche Bank, Greek Banks The sunny side of the street, Industry Focus, June 2005 European Central Bank, EU banking sector stability, issues of February 2003, November 2004 and October 2005 European Central Bank, EU Banking Structures, October 2005 European Central Bank, Euro money market study 2004, May 2005 European Central Bank, Financial Stability Review, issues of December 2004 and June 2005 European Central Bank, Indicators of financial integration in the euro area, September 2005 European Central Bank, Banking in the euro area: structural features and trends, pp , Monthly Bulletin, April

13 European Central Bank, Accounting for the resilience of the EU banking sector since 2000, pp.59 70, Monthly Bulletin, July 2004 European Central Bank, Developments in the EU framework for financial regulation, supervision and stability, pp , Monthly Bulletin, November 2004 European Central Bank, The new Basel Capital Accord: main features and implications, pp , Monthly Bulletin, January 2005 European Central Bank, Consolidation and diversification in the euro area banking sector, pp , Monthly Bulletin, May 2005 European Central Bank, Possible effects of EMU on the EU banking systems in the medium to long term, February 1999 European Central Bank, Report on EU banking structure, November 2004 European Central Bank, Statistical Classification of financial markets instruments, July 2005 European Central Bank, Structural Analysis of the EU Banking Sector Year 2001, November 2002 European Central Bank, Structural Analysis of the EU Banking Sector Year 2002, November 2003 European Commission, Considerations concerning the Outline for a Framework Directive on Solvency II, March 2005 European Commission, Evaluation of the Financial Services Action Plan (FSAP) Part I: Process and Implementation, November 2005 Hardouvelis, Gikas A., Dimitrios Malliaropulos and Richard Priestley, The impact of EMU on the equity cost of capital, προσεχώς στο, Journal of International Money and Finance, International Monetary Fund, Global Financial Stability Report, September 2005 International Monetary Fund, Global Financial Stability Report Market Development and issues, March

14 Πίνακας 1 Πανόραµα Ελληνικού Χρηµατοπιστωτικού Συστήµατος (31/12/2004) Κατηγορία Αριθµός Ενεργητικό (δισ. ) Τραπεζικά Ιδρύµατα ,4 Ελληνικές Εµπορικές Τράπεζες 14 Υπό κρατικό έλεγχο 3 Ιδιωτικές 11 Ξένες Εµπορικές Τράπεζες 19 Συνεταιριστικές 15 Ειδικοί Πιστωτικοί Οργανισµοί 2 Ασφαλιστικές Ενεργητικό Επενδύσεις 99 Πρωτασφαλίσεις Εταιρείες Leasing 18 Ε.Ε.Χ ΑΕ ΑΚ 34 32,0 3 Χρηµατιστηριακές 69 4,9 Πηγές: ICAP, Ελληνική Ένωση Τραπεζών, Χ.Α.Α. και Ένωση Ασφαλιστικών Εταιρειών Ελλάδος 1 Περιλαµβάνονται 16 από τις 19 ξένες τράπεζες 180,1 85,3 94,7 29,2 1 1,2 2 18,9 10,6 8 3,6 5,1 % ΑΕΠ 138,8 108,9 51,6 57,3 17,7 0,8 11,4 6,4 4,8 2,2 3,1 1 19,4 2,9 2 Τα ποσά αναφέρονται στις Στις Ανώνυµες Εταιρείες ιαχείρισης Αµοιβαίων Κεφαλαίων (ΑΕ ΑΚ) τα στοιχεία αφορούν τα συνολικά υπό διαχείριση κεφάλαια ( ) Πίνακας 2 Αγορές στην Ελλάδα και το εξωτερικό (%ΑΕΠ, 2004) 2004 Ελλάδα ΕΕ-12 ΗΠΑ Ιρλανδία Πορτ/λία Ισπανία Κεφ αλαιοποίηση Χρη µατιστηριακής Αγοράς 56,0 61,5 139,1 62,7 44,0 90,4 Χρεόγραφα 159,1 165,6 192,1 133,2 165,2 139,5 Ιδιωτικά 17,4 100,0 145,0 108,6 92,4 91,0 ηµόσια 141,7 65,6 47,1 24,6 Πηγή: IMF, Global Financial Stability Report, September ,2 48,5 14

15 Πίνακας 3 Συγκριτική αξιολόγηση της ενσωµάτωσης στο εγχώριο ίκαιο των οδηγιών του Financial Services Action Plan Σηµειώσεις: Στις 7/11/2005 η Ε. Επιτροπή εξέδωσε αξιολόγηση της εφαρµογής του FSAP. Οδηγίες που δεν είχαν έως τότε ενσωµατωθεί στο ελληνικό ίκαιο: (i) Money Laundering, (ii) Fair-value Accounting, (iii) reorganization and winding up of banks, (iv) supplementary supervision for conglomerates, (v) modernizing accounting provisions, (vi) insurance mediation, (vii) prospectuses, (viii) supervision of pension funds Η Ελλάδα κατείχε τη χειρότερη θέση στην ΕΕ-25. Μετά την ηµεροµηνία της Έκθεσης της Ευρωπαϊκής Επιτροπής, η Βουλή ψήφισε το Νόµο για το ξέπλυµα χρήµατος. Πηγή: European Commission, FSAP Evaluation, November

modernizing accounting provisions, (vi) insurance mediation, (vii) prospectuses, (viii) supervision of pension funds Η Ελλάδα κατείχε τη χειρότερη")

16 Πίνακας : Εξαγορές-Συγχωνεύσεις & Υποκαταστήµατα στην Ευρωζώνη Χώρα Αριθµός Π.Ι Αριθµός Π.Ι Αριθµός Υποκα/των 1995 Αριθµός Υποκα/των 2004 Αριθµός Μ&Α % διασυν/κών Μ&Α DE ,8 FR ,3 AT ,6 IT ,2 NL ,7 ES ,6 FI ,0 PT ,0 LU ,9 BE ,1 IE ,5 GR ,7 ΕΕ ,2 Πηγή: ECB, Monthly Bulletin, May

17 Πίνακας 5 17

18 Πίνακας 6 Μικρό το µέγεθος των ελληνικών τραπεζών Τράπεζες Ανά Χώρα που περιλαµ βάνονται στις 100 µ εγαλύτερες µε βάση το Σύνολο Ενεργητικού (2004) Στην Ευρώπη ΓΕΡΜΑΝΙΑ ΙΤΑΛΙΑ ΗΝ.ΒΑΣΙΛΕΙΟ ΙΣΠΑΝΙΑ ΓΑΛΛΙΑ ΙΡΛΑΝ ΙΑ ΟΛΛΑΝ ΙΑ ΕΛΒΕΤΙΑ ΣΟΥΗ ΙΑ ΒΕΛΓΙΟ ΠΟΡΤΟΓΑΛΙΑ ΑΝΙΑ ΑΥΣΤΡΙΑ ΕΛΛΑ Α ΝΟΡΒΗΓΙΑ ΦΙΝΛΑΝ ΙΑ ΤΟΥΡΚΙΑ ΡΩΣΙΑ ΗΠ Α ΑΠΩΝΙΑ ΝΑ ΑΣ 5 5 Ι ΚΑ Παγκοσµ ίω ς KINA 5 Πηγή: The Banker, Ιούλιος

19 Πίνακας 7 19

20 Πίνακας 8 Πηγή: Επεξεργασµένα στοιχεία Ισολογισµών ΤΤ και ΤΠ 20

21 Πίνακας 9 Λειτουργική Αποτελεσµατικότητα Πηγή: ECB, Report on EU Banking Structure, October

22 Πίνακας 10 είκτες κερδοφορίας * Στοιχεία 2003 **Στοιχεία 2001 Σηµειώσεις: ROA ROE NPL/L Prov/NPL Leverage ΚΕ Return on Assets Return on Equity Non Performing Loans / Total Loans Provisions / Non Performing Loans Capital / Assets είκτης Κεφαλαιακής Επάρκειας (Regulatory Capital / Risk- Weighted Assets) Πηγή: IMF, Global Financial Stability Report, September

23 % ιάγραµµα 1 Μερίδιο Ενεργητικού 5 µεγαλύτερων Π.Ι Ελλάδα ΕΕ-12 Ιρλανδία Πορτογαλία Ισπανία Πηγή: ECB, Report on EU Banking Structure, 9/2004 & 10/ % ιάγραµµα 2 Σωρευτική αύξηση στοιχείων ισολογισµού, ,2% 200% 150% 100% 50% 31,5% 71,9% 101,0% 98,1% 54,3% 51,9% 44,8% 0% Ονοµαστικό ΑΕΠ Ενεργητικό Καταθέσεις Χορηγήσεις ΕΕ-12 Ελλάδα Πηγή: ECB, Report on EU Banking Structure, 9/2004 & 10/2005 Eurostat ΕΣΥΕ 23

ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΕΞΑΜΗΝΟΥ 2004

Αθήνα, 5 Αυγούστου, 2004 ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΕΞΑΜΗΝΟΥ 2004 υναµική αύξηση χορηγήσεων κατά 25% 1 είκτης Κόστους / Εσόδων στο 49% Αύξηση Καθαρών Κερδών κατά 54% σε 179 εκ. Το Α Εξάµηνο του 2004 η

Αθήνα, 5 Αυγούστου, 2004 ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΕΞΑΜΗΝΟΥ 2004 υναµική αύξηση χορηγήσεων κατά 25% 1 είκτης Κόστους / Εσόδων στο 49% Αύξηση Καθαρών Κερδών κατά 54% σε 179 εκ. Το Α Εξάµηνο του 2004 η

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΕΞΑΜΗΝΟΥ 2006

Αθήνα, 1 η Αυγούστου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΕΞΑΜΗΝΟΥ 2006 Ισχυρή Αύξηση Καθαρών Κερδών κατά 41,6% σε 318εκ. Επέκταση Χορηγήσεων κατά 24,5% και Κεφαλαίων υπό ιαχείριση κατά 22,9% υναµική Αύξηση Εσόδων

Αθήνα, 1 η Αυγούστου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΕΞΑΜΗΝΟΥ 2006 Ισχυρή Αύξηση Καθαρών Κερδών κατά 41,6% σε 318εκ. Επέκταση Χορηγήσεων κατά 24,5% και Κεφαλαίων υπό ιαχείριση κατά 22,9% υναµική Αύξηση Εσόδων

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2007

Αθήνα, 9 Μαΐου 2007 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2007 Αύξηση Καθαρών Κερδών κατά 30% σε 204εκ. ιεύρυνση Χορηγήσεων Οµίλου κατά 30,3% Υπερδιπλασιασµός ανείων και Κερδών εκτός Ελλάδος Βελτίωση Ποιότητας

Αθήνα, 9 Μαΐου 2007 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2007 Αύξηση Καθαρών Κερδών κατά 30% σε 204εκ. ιεύρυνση Χορηγήσεων Οµίλου κατά 30,3% Υπερδιπλασιασµός ανείων και Κερδών εκτός Ελλάδος Βελτίωση Ποιότητας

ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΕΞΑΜΗΝΟΥ 2005

Αθήνα, 11 Αυγούστου 2005 ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΕΞΑΜΗΝΟΥ 2005 Με βάση τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης (.Π.Χ.Π) Σηµαντική Αύξηση Καθαρών Κερδών 39% ( 225εκ.) υναµική Ενίσχυση

Αθήνα, 11 Αυγούστου 2005 ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΕΞΑΜΗΝΟΥ 2005 Με βάση τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης (.Π.Χ.Π) Σηµαντική Αύξηση Καθαρών Κερδών 39% ( 225εκ.) υναµική Ενίσχυση

Οικονομικό Περιβάλλον

Το Οικονομικό Περιβάλλον Γκίκας Χαρδούβελης* Θεσσαλονίκη, 12 Φεβρουαρίου,, 29 * Οικονομικός Σύμβουλος,, Eurobank EFG Group Καθηγητής, Τμήμα Χρηματοοικονομικής & Τραπεζικής Διοικητικής, Οικονομικό Πανεπιστήμιο

Το Οικονομικό Περιβάλλον Γκίκας Χαρδούβελης* Θεσσαλονίκη, 12 Φεβρουαρίου,, 29 * Οικονομικός Σύμβουλος,, Eurobank EFG Group Καθηγητής, Τμήμα Χρηματοοικονομικής & Τραπεζικής Διοικητικής, Οικονομικό Πανεπιστήμιο

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2007

Αθήνα, 9 Μαΐου 2007 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2007 Αύξηση Καθαρών Κερδών κατά 30% σε 204εκ. Διεύρυνση Χορηγήσεων Ομίλου κατά 30,3% Υπερδιπλασιασμός Δανείων και Κερδών εκτός Ελλάδος Βελτίωση Ποιότητας

Αθήνα, 9 Μαΐου 2007 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2007 Αύξηση Καθαρών Κερδών κατά 30% σε 204εκ. Διεύρυνση Χορηγήσεων Ομίλου κατά 30,3% Υπερδιπλασιασμός Δανείων και Κερδών εκτός Ελλάδος Βελτίωση Ποιότητας

Αποτελέσματα Εννεαμήνου 2009

Αποτελέσματα Εννεαμήνου Καθαρά κέρδη 111εκ. το Γ τρίμηνο, αυξημένα κατά 26,6% έναντι του Β τριμήνου Αύξηση προ προβλέψεων κερδών στο τρίμηνο κατά 6,4% σε 414εκ., ιστορικά τα υψηλότερα σε τριμηνιαία βάση

Αποτελέσματα Εννεαμήνου Καθαρά κέρδη 111εκ. το Γ τρίμηνο, αυξημένα κατά 26,6% έναντι του Β τριμήνου Αύξηση προ προβλέψεων κερδών στο τρίμηνο κατά 6,4% σε 414εκ., ιστορικά τα υψηλότερα σε τριμηνιαία βάση

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΕΞΑΜΗΝΟΥ 2006

Αθήνα, 1 Αυγούστου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΕΞΑΜΗΝΟΥ 2006 Ισχυρή Αύξηση Καθαρών Κερδών κατά 41,6% σε 318εκ. Επέκταση Χορηγήσεων κατά 24,5% και Κεφαλαίων υπό ιαχείριση κατά 22,9% υναµική Αύξηση Εσόδων

Αθήνα, 1 Αυγούστου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΕΞΑΜΗΝΟΥ 2006 Ισχυρή Αύξηση Καθαρών Κερδών κατά 41,6% σε 318εκ. Επέκταση Χορηγήσεων κατά 24,5% και Κεφαλαίων υπό ιαχείριση κατά 22,9% υναµική Αύξηση Εσόδων

Οικονομικά Στοιχεία Β Τριμήνου

1 Οικονομικά Στοιχεία Β Τριμήνου 2016 1 Καθαρά Κέρδη 46εκ. το Β τρίμηνο και 106εκ. το Α εξάμηνο 2016 Αύξηση καθαρών εσόδων από τόκους κατά 1,3% έναντι του Α τριμήνου σε 388εκ. Αύξηση εσόδων από προμήθειες

1 Οικονομικά Στοιχεία Β Τριμήνου 2016 1 Καθαρά Κέρδη 46εκ. το Β τρίμηνο και 106εκ. το Α εξάμηνο 2016 Αύξηση καθαρών εσόδων από τόκους κατά 1,3% έναντι του Α τριμήνου σε 388εκ. Αύξηση εσόδων από προμήθειες

ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2005

Αθήνα, 19 Μαΐου 2005 ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2005 Με βάση τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης (.Π.Χ.Π) Καθαρά κέρδη 108,5εκ. (+35,2%) Συνολικά Έσοδα 428εκ. (+24,5%) Αύξηση

Αθήνα, 19 Μαΐου 2005 ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΤΡΙΜΗΝΟΥ 2005 Με βάση τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης (.Π.Χ.Π) Καθαρά κέρδη 108,5εκ. (+35,2%) Συνολικά Έσοδα 428εκ. (+24,5%) Αύξηση

ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΝΝΕΑΜΗΝΟΥ 2005

Αθήνα, 10 Νοεµβρίου 2005 ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΝΝΕΑΜΗΝΟΥ 2005 Με βάση τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης (.Π.Χ.Π) Ισχυρή Αύξηση Καθαρών Κερδών 54% ( 385εκ.) υναµική Ενίσχυση Εσόδων

Αθήνα, 10 Νοεµβρίου 2005 ΕΛΤΙΟ ΤΥΠΟΥ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΝΝΕΑΜΗΝΟΥ 2005 Με βάση τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης (.Π.Χ.Π) Ισχυρή Αύξηση Καθαρών Κερδών 54% ( 385εκ.) υναµική Ενίσχυση Εσόδων

ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΕΞΑΜΗΝΟΥ 2004

Αθήνα, 5 Αυγούστου, 2004 ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΕΞΑΜΗΝΟΥ 2004 υναµική αύξηση χορηγήσεων κατά 25% 1 είκτης Κόστους / Εσόδων στο 49% Αύξηση Καθαρών Κερδών κατά 54% σε 179 εκ. Το Α Εξάµηνο του 2004 η

Αθήνα, 5 Αυγούστου, 2004 ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΕΞΑΜΗΝΟΥ 2004 υναµική αύξηση χορηγήσεων κατά 25% 1 είκτης Κόστους / Εσόδων στο 49% Αύξηση Καθαρών Κερδών κατά 54% σε 179 εκ. Το Α Εξάµηνο του 2004 η

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΤΡΙΜΗΝΟΥ 2006

Αθήνα, 9 Μαΐου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΤΡΙΜΗΝΟΥ 2006 Σηµαντική Αύξηση Καθαρών Κερδών κατά 45% σε 157εκ. Αύξηση Χορηγήσεων κατά 24,6% και Κεφαλαίων υπό ιαχείριση κατά 27,8% Βελτίωση Αποτελεσµατικότητας

Αθήνα, 9 Μαΐου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ Α ΤΡΙΜΗΝΟΥ 2006 Σηµαντική Αύξηση Καθαρών Κερδών κατά 45% σε 157εκ. Αύξηση Χορηγήσεων κατά 24,6% και Κεφαλαίων υπό ιαχείριση κατά 27,8% Βελτίωση Αποτελεσµατικότητας

ΕΝΗΜΕΡΩΣΗ ΠΡΟΣ ΑΝΑΛΥΤΕΣ

ΕΝΗΜΕΡΩΣΗ ΠΡΟΣ ΑΝΑΛΥΤΕΣ Σύµφωνα µε το Άρθρο 292, Παράγραφος 4 του Κανονισµού ΧΑΑ ΤΡΑΠΕΖΑ ΑΤΤΙΚΗΣ: ΜΕΓΕΘΗ & ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2005 Το 2005, όπως η ιοίκηση της Τράπεζας είχε ανακοινώσει και

ΕΝΗΜΕΡΩΣΗ ΠΡΟΣ ΑΝΑΛΥΤΕΣ Σύµφωνα µε το Άρθρο 292, Παράγραφος 4 του Κανονισµού ΧΑΑ ΤΡΑΠΕΖΑ ΑΤΤΙΚΗΣ: ΜΕΓΕΘΗ & ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2005 Το 2005, όπως η ιοίκηση της Τράπεζας είχε ανακοινώσει και

Αποτελέσματα Β Τριμήνου 2013

Αποτελέσματα Β Τριμήνου 2013 Εξαγορά του Νέου Ταχυδρομικού Ταμιευτηρίου και της Νέας Proton που ενισχύουν τη στρατηγική θέση της Eurobank στο εγχώριο τραπεζικό σύστημα. Ενίσχυση της ρευστότητας κατά 4δισ.

Αποτελέσματα Β Τριμήνου 2013 Εξαγορά του Νέου Ταχυδρομικού Ταμιευτηρίου και της Νέας Proton που ενισχύουν τη στρατηγική θέση της Eurobank στο εγχώριο τραπεζικό σύστημα. Ενίσχυση της ρευστότητας κατά 4δισ.

Αποτελέσματα Έτους 2008

Αθήνα, 4 Μαρτίου 2009 Αποτελέσματα Έτους 2008 Αύξηση Καταθέσεων Πελατών κατά 26,3% σε 45,7δισ. Αύξηση Χορηγήσεων κατά 22,4% σε 57,1δισ. - Ενίσχυση υπολοίπων δανείων προς ελληνικές επιχειρήσεις άνω των

Αθήνα, 4 Μαρτίου 2009 Αποτελέσματα Έτους 2008 Αύξηση Καταθέσεων Πελατών κατά 26,3% σε 45,7δισ. Αύξηση Χορηγήσεων κατά 22,4% σε 57,1δισ. - Ενίσχυση υπολοίπων δανείων προς ελληνικές επιχειρήσεις άνω των

Αποτελέσματα Β Τριμήνου 2014

29 Αυγούστου Αποτελέσματα Β Τριμήνου Ισχυρή κεφαλαιακή επάρκεια και ρευστότητα: Δείκτες κεφαλαίων κοινών μετοχών CET1 17,8% και δανείων προς καταθέσεις 103,4%. Συνεχιζόμενη ανάκαμψη των κερδών προ προβλέψεων

29 Αυγούστου Αποτελέσματα Β Τριμήνου Ισχυρή κεφαλαιακή επάρκεια και ρευστότητα: Δείκτες κεφαλαίων κοινών μετοχών CET1 17,8% και δανείων προς καταθέσεις 103,4%. Συνεχιζόμενη ανάκαμψη των κερδών προ προβλέψεων

ΣΥΝΕΧΙΣΤΗΚΕ Η ΑΝΑΠΤΥΞΙΑΚΗ ΠΟΡΕΙΑ ΤΟΥ ΟΜΙΛΟΥ ΤΗΣ ΤΡΑΠΕΖΑΣ ΠΕΙΡΑΙΩΣ ΚΑΙ ΤΟ 2001

ΣΥΝΕΧΙΣΤΗΚΕ Η ΑΝΑΠΤΥΞΙΑΚΗ ΠΟΡΕΙΑ ΤΟΥ ΟΜΙΛΟΥ ΤΗΣ ΤΡΑΠΕΖΑΣ ΠΕΙΡΑΙΩΣ ΚΑΙ ΤΟ Μεγέθη Οµίλου Τράπεζας Πειραιώς Ενεργητικό 4.177 3.594 Καταθέσεις και repos 3.328 2.849 2.079 1.678 Ίδια Κεφάλαια 233 307 Μη εξυπηρετούµενα

ΣΥΝΕΧΙΣΤΗΚΕ Η ΑΝΑΠΤΥΞΙΑΚΗ ΠΟΡΕΙΑ ΤΟΥ ΟΜΙΛΟΥ ΤΗΣ ΤΡΑΠΕΖΑΣ ΠΕΙΡΑΙΩΣ ΚΑΙ ΤΟ Μεγέθη Οµίλου Τράπεζας Πειραιώς Ενεργητικό 4.177 3.594 Καταθέσεις και repos 3.328 2.849 2.079 1.678 Ίδια Κεφάλαια 233 307 Μη εξυπηρετούµενα

Αποτελέσματα B Τριμήνου 2009

Αποτελέσματα B Τριμήνου 2009 Αύξηση καθαρών κερδών σε 88εκ., 9% υψηλότερα σε σχέση με το Α τρίμηνο Διπλασιασμός οργανικών κερδών σε 61εκ. το Β τρίμηνο, από 33εκ. το Α τρίμηνο Αύξηση χορηγήσεων Ομίλου προς

Αποτελέσματα B Τριμήνου 2009 Αύξηση καθαρών κερδών σε 88εκ., 9% υψηλότερα σε σχέση με το Α τρίμηνο Διπλασιασμός οργανικών κερδών σε 61εκ. το Β τρίμηνο, από 33εκ. το Α τρίμηνο Αύξηση χορηγήσεων Ομίλου προς

Αποτελέσματα Α Τριμήνου 2014

Αποτελέσματα Α Τριμήνου Συνεχιζόμενη ανάκαμψη των κερδών προ προβλέψεων κατά 9,0% έναντι του Δ τριμήνου σε 194εκ. Μείωση των λειτουργικών δαπανών κατά 12,7% έναντι του Δ τριμήνου και 11,0% σε συγκρίσιμη

Αποτελέσματα Α Τριμήνου Συνεχιζόμενη ανάκαμψη των κερδών προ προβλέψεων κατά 9,0% έναντι του Δ τριμήνου σε 194εκ. Μείωση των λειτουργικών δαπανών κατά 12,7% έναντι του Δ τριμήνου και 11,0% σε συγκρίσιμη

Αποτελέσματα Εννεαμήνου 2008

Αθήνα, 30 Οκτωβρίου Αποτελέσματα Εννεαμήνου Αύξηση Καθαρών Κερδών Ομίλου κατά 4,6% σε 647εκ., παρά τις αντίξοες συνθήκες στο παγκόσμιο τραπεζικό και χρηματοπιστωτικό σύστημα Ενίσχυση Οργανικών Κερδών κατά

Αθήνα, 30 Οκτωβρίου Αποτελέσματα Εννεαμήνου Αύξηση Καθαρών Κερδών Ομίλου κατά 4,6% σε 647εκ., παρά τις αντίξοες συνθήκες στο παγκόσμιο τραπεζικό και χρηματοπιστωτικό σύστημα Ενίσχυση Οργανικών Κερδών κατά

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΝΝΕΑΜΗΝΟΥ 2006

Αθήνα, 31 Οκτωβρίου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΝΝΕΑΜΗΝΟΥ 2006 Αύξηση Καθαρών Κερδών κατά 27% σε 489 εκ. Αύξηση Χορηγήσεων κατά 25,8% Ισχυρή ανάπτυξη εργασιών εκτός Ελλάδας (χορηγήσεις +91,4%) Ενίσχυση ιεθνούς

Αθήνα, 31 Οκτωβρίου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΝΝΕΑΜΗΝΟΥ 2006 Αύξηση Καθαρών Κερδών κατά 27% σε 489 εκ. Αύξηση Χορηγήσεων κατά 25,8% Ισχυρή ανάπτυξη εργασιών εκτός Ελλάδας (χορηγήσεις +91,4%) Ενίσχυση ιεθνούς

Αποτελέσματα Εννεαμήνου 2010

Αποτελέσματα Εννεαμήνου 2010 Βελτίωση δεικτών ρευστότητας και κεφαλαιακής επάρκειας του Ομίλου παρά τη δυσμενή συγκυρία Καθαρά κέρδη 105εκ. 1 το εννεάμηνο του 2010, μειωμένα κατά 62% έναντι της αντίστοιχης

Αποτελέσματα Εννεαμήνου 2010 Βελτίωση δεικτών ρευστότητας και κεφαλαιακής επάρκειας του Ομίλου παρά τη δυσμενή συγκυρία Καθαρά κέρδη 105εκ. 1 το εννεάμηνο του 2010, μειωμένα κατά 62% έναντι της αντίστοιχης

Αποτελέσματα Α Τριμήνου 2009

Αποτελέσματα Α Τριμήνου 2009 Καθαρά κέρδη 81εκ. έναντι 5εκ. το προηγούμενο τρίμηνο Αύξηση χορηγήσεων κατά 12% και καταθέσεων κατά 17% σε ετήσια βάση Βελτίωση δείκτη χορηγήσεων προς καταθέσεις στο 114%

Αποτελέσματα Α Τριμήνου 2009 Καθαρά κέρδη 81εκ. έναντι 5εκ. το προηγούμενο τρίμηνο Αύξηση χορηγήσεων κατά 12% και καταθέσεων κατά 17% σε ετήσια βάση Βελτίωση δείκτη χορηγήσεων προς καταθέσεις στο 114%

Αποτελέσματα Α Τριμήνου 2012

Αποτελέσματα Α Τριμήνου 2012 Ανακεφαλαιοποίηση 4δισ. από το Ταμείο Χρηματοπιστωτικής Σταθερότητας με το Δείκτη Συνολικής Κεφαλαιακής Επάρκειας να διαμορφώνεται στο 9,0% και αντίστοιχη βελτίωση της ρευστότητας

Αποτελέσματα Α Τριμήνου 2012 Ανακεφαλαιοποίηση 4δισ. από το Ταμείο Χρηματοπιστωτικής Σταθερότητας με το Δείκτη Συνολικής Κεφαλαιακής Επάρκειας να διαμορφώνεται στο 9,0% και αντίστοιχη βελτίωση της ρευστότητας

ALPHA BANK. Αποτελέσµατα Εννεαµήνου Αθήνα 27 Οκτωβρίου 2004

ALPHA BANK Αποτελέσµατα Εννεαµήνου 2004 Αθήνα 27 Οκτωβρίου 2004 Χρηµατοοικονοµικό Περιβάλλον Νέο περιβάλλον οικονοµικής πολιτικής Ιδιωτικοποιήσεις Άµεσες ξένες επενδύσεις Φορολογία εταιρικών κερδών Φορολογική

ALPHA BANK Αποτελέσµατα Εννεαµήνου 2004 Αθήνα 27 Οκτωβρίου 2004 Χρηµατοοικονοµικό Περιβάλλον Νέο περιβάλλον οικονοµικής πολιτικής Ιδιωτικοποιήσεις Άµεσες ξένες επενδύσεις Φορολογία εταιρικών κερδών Φορολογική

Αποτελέσματα Α Τριμήνου 2013

Αποτελέσματα Α Τριμήνου 2013 Η άμεση και πλήρης ανακεφαλαιοποίηση της Eurobank από το Ταμείο Χρηματοπιστωτικής Σταθερότητας κατά 5,8δισ. αποκαθιστά την κεφαλαιακή βάση της Τράπεζας με pro-forma δείκτη

Αποτελέσματα Α Τριμήνου 2013 Η άμεση και πλήρης ανακεφαλαιοποίηση της Eurobank από το Ταμείο Χρηματοπιστωτικής Σταθερότητας κατά 5,8δισ. αποκαθιστά την κεφαλαιακή βάση της Τράπεζας με pro-forma δείκτη

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΕΞΑΜΗΝΟΥ 2007

Αθήνα, 31 Ιουλίου 2007 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΕΞΑΜΗΝΟΥ 2007 Αύξηση Κερδοφορίας κατά 31% σε 417εκ. Επιτάχυνση Χορηγήσεων Νέας Ευρώπης κατά 109% 1 και Ομίλου κατά 33% Ενίσχυση Παρουσίας στο Εξωτερικό, με

Αθήνα, 31 Ιουλίου 2007 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ A ΕΞΑΜΗΝΟΥ 2007 Αύξηση Κερδοφορίας κατά 31% σε 417εκ. Επιτάχυνση Χορηγήσεων Νέας Ευρώπης κατά 109% 1 και Ομίλου κατά 33% Ενίσχυση Παρουσίας στο Εξωτερικό, με

Οικονομικά Στοιχεία A Τριμήνου

1 Οικονομικά Στοιχεία A Τριμήνου 2016 1 Επιστροφή στην κερδοφορία για 1 η φορά μετά το Γ τρίμηνο 2011 - Καθαρά Κέρδη 60εκ. Καθαρά κέρδη από τις διεθνείς δραστηριότητες 27εκ. Αύξηση καθαρών εσόδων από τόκους

1 Οικονομικά Στοιχεία A Τριμήνου 2016 1 Επιστροφή στην κερδοφορία για 1 η φορά μετά το Γ τρίμηνο 2011 - Καθαρά Κέρδη 60εκ. Καθαρά κέρδη από τις διεθνείς δραστηριότητες 27εκ. Αύξηση καθαρών εσόδων από τόκους

ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2002 ( ιεθνή Λογιστικά Πρότυπα-IAS)

") Αθήνα, 27 Φεβρουαρίου, 2003 ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2002 ( ιεθνή Λογιστικά Πρότυπα-IAS) Αύξηση µεριδίου αγοράς κατά 1% στις Καταθέσεις και τις Χορηγήσεις Οργανικά Κέρδη 1 263 εκατ. (+7%) - Καθαρά

Αθήνα, 27 Φεβρουαρίου, 2003 ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2002 ( ιεθνή Λογιστικά Πρότυπα-IAS) Αύξηση µεριδίου αγοράς κατά 1% στις Καταθέσεις και τις Χορηγήσεις Οργανικά Κέρδη 1 263 εκατ. (+7%) - Καθαρά

«Οι προοπτικές της ελληνικής οικονομίας το 2008» του Γκίκα Α. Χαρδούβελη

«Οι προοπτικές της ελληνικής οικονομίας το 2008» του Γκίκα Α. Χαρδούβελη Καθηγητής στο Τμήμα Χρηματοοικονομικής και Τραπεζικής Διοικητικής του Πανεπιστημίου Πειραιώς και Οικονομικός Σύμβουλος του Ομίλου

«Οι προοπτικές της ελληνικής οικονομίας το 2008» του Γκίκα Α. Χαρδούβελη Καθηγητής στο Τμήμα Χρηματοοικονομικής και Τραπεζικής Διοικητικής του Πανεπιστημίου Πειραιώς και Οικονομικός Σύμβουλος του Ομίλου

Αποτελέσματα Δ Τριμήνου 2013

Αποτελέσματα Δ Τριμήνου 2013 Συνεχιζόμενη ανάκαμψη των κερδών προ προβλέψεων σε 177εκ. το Δ τρίμηνο, από 148εκ. το Γ τρίμηνο του 2013 και 84εκ. το Δ τρίμηνο του 2012. Αύξηση των καθαρών εσόδων από τόκους

Αποτελέσματα Δ Τριμήνου 2013 Συνεχιζόμενη ανάκαμψη των κερδών προ προβλέψεων σε 177εκ. το Δ τρίμηνο, από 148εκ. το Γ τρίμηνο του 2013 και 84εκ. το Δ τρίμηνο του 2012. Αύξηση των καθαρών εσόδων από τόκους

Αποτελέσματα Α Τριμήνου 2008

Αθήνα, 6 Μαΐου 2008 Αποτελέσματα Α Τριμήνου 2008 Αύξηση Καθαρών Κερδών Ομίλου κατά 5,7% σε 215εκ. Ενίσχυση Οργανικών προ φόρων Κερδών κατά 24,2% σε 234εκ. Πενταπλασιασμός Κερδών από τη «Νέα Ευρώπη» σε

Αθήνα, 6 Μαΐου 2008 Αποτελέσματα Α Τριμήνου 2008 Αύξηση Καθαρών Κερδών Ομίλου κατά 5,7% σε 215εκ. Ενίσχυση Οργανικών προ φόρων Κερδών κατά 24,2% σε 234εκ. Πενταπλασιασμός Κερδών από τη «Νέα Ευρώπη» σε

ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2003

Αθήνα, 26 Φεβρουαρίου, 2004 ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2003 Καθαρά κέρδη 273 εκατ. (+39%) Μέρισµα ανά µετοχή 0,60 (απόδοση 3,9% 1 ) Ενίσχυση της Θέσης της Τράπεζας στην Ελλάδα και τη ΝΑ Ευρώπη ----------------

Αθήνα, 26 Φεβρουαρίου, 2004 ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2003 Καθαρά κέρδη 273 εκατ. (+39%) Μέρισµα ανά µετοχή 0,60 (απόδοση 3,9% 1 ) Ενίσχυση της Θέσης της Τράπεζας στην Ελλάδα και τη ΝΑ Ευρώπη ----------------

Αποτελέσματα Α Εξαμήνου 2008

Αθήνα, 30 Ιουλίου 2008 Αποτελέσματα Α Εξαμήνου 2008 Αύξηση Καθαρών Κερδών Ομίλου κατά 7% σε 436εκ. Ενίσχυση Οργανικών Κερδών κατά 21,2% Τετραπλασιασμός Κερδών από τη «Νέα Ευρώπη» σε 83εκ. Αύξηση Συνολικών

Αθήνα, 30 Ιουλίου 2008 Αποτελέσματα Α Εξαμήνου 2008 Αύξηση Καθαρών Κερδών Ομίλου κατά 7% σε 436εκ. Ενίσχυση Οργανικών Κερδών κατά 21,2% Τετραπλασιασμός Κερδών από τη «Νέα Ευρώπη» σε 83εκ. Αύξηση Συνολικών

Αποτελέσµατα 1 ου Εξαµήνου 2014 GENIKI Bank Μέλος του Οµίλου Τράπεζας Πειραιώς

Αποτελέσµατα 1 ου Εξαµήνου 2014 GENIKI Bank Μέλος του Οµίλου Τράπεζας Πειραιώς - Σηµαντική αύξηση των κερδών µετά από φόρους, στα 85 εκατ., έναντι ζηµιών τις 10 προηγούµενες ετήσιες χρήσεις. - Ο δείκτης

Αποτελέσµατα 1 ου Εξαµήνου 2014 GENIKI Bank Μέλος του Οµίλου Τράπεζας Πειραιώς - Σηµαντική αύξηση των κερδών µετά από φόρους, στα 85 εκατ., έναντι ζηµιών τις 10 προηγούµενες ετήσιες χρήσεις. - Ο δείκτης

Αποτελέσματα Έτους 2012

Αποτελέσματα Έτους Αύξηση καταθέσεων κατά 2,7δισ. το Β εξάμηνο του και μείωση εξάρτησης από το Ευρωσύστημα κατά 13δισ. τους τελευταίους 8 μήνες. Το σύνολο καταθέσεων εξωτερικού υπερέβη το σύνολο των δανείων.

Αποτελέσματα Έτους Αύξηση καταθέσεων κατά 2,7δισ. το Β εξάμηνο του και μείωση εξάρτησης από το Ευρωσύστημα κατά 13δισ. τους τελευταίους 8 μήνες. Το σύνολο καταθέσεων εξωτερικού υπερέβη το σύνολο των δανείων.

ΟτραπεζικόςτομέαςστηνΚύπρο

ΟτραπεζικόςτομέαςστηνΚύπρο Επίκαιρα ζητήματα και προκλήσεις Μιχάλης Καμμάς Οικονομολόγος Πανεπιστήμιο Κύπρου 15 Φεβρουαρίου 2012 1 1. Ιδιοκτησία Τραπεζών και ο ρόλος τους στην οικονομία 2. Σύνθεση του

ΟτραπεζικόςτομέαςστηνΚύπρο Επίκαιρα ζητήματα και προκλήσεις Μιχάλης Καμμάς Οικονομολόγος Πανεπιστήμιο Κύπρου 15 Φεβρουαρίου 2012 1 1. Ιδιοκτησία Τραπεζών και ο ρόλος τους στην οικονομία 2. Σύνθεση του

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΤΟΥΣ 2006 & ΣΤΟΧΟΙ ΓΙΑ ΤΗΝ ΕΠΟΜΕΝΗ ΤΡΙΕΤΙΑ

Αθήνα, 8 Φεβρουαρίου 2007 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΤΟΥΣ 2006 & ΣΤΟΧΟΙ ΓΙΑ ΤΗΝ ΕΠΟΜΕΝΗ ΤΡΙΕΤΙΑ Αύξηση Καθαρών Κερδών κατά 28,6% σε 645 εκ. 1, έναντι στόχου 615εκ. Σηµαντική Αύξηση Χορηγήσεων Οµίλου κατά 27,4%

Αθήνα, 8 Φεβρουαρίου 2007 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΤΟΥΣ 2006 & ΣΤΟΧΟΙ ΓΙΑ ΤΗΝ ΕΠΟΜΕΝΗ ΤΡΙΕΤΙΑ Αύξηση Καθαρών Κερδών κατά 28,6% σε 645 εκ. 1, έναντι στόχου 615εκ. Σηµαντική Αύξηση Χορηγήσεων Οµίλου κατά 27,4%

Ημερίδα- Φορείς Κοινωνικής Ασφάλισης ΤΑ ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ.

Ημερίδα- Φορείς Κοινωνικής Ασφάλισης ΤΑ ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ. Εξέλιξη - Αγορά Αμοιβαίων Κεφαλαίων 1972-1988 Ιστορικό

Ημερίδα- Φορείς Κοινωνικής Ασφάλισης ΤΑ ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ. Εξέλιξη - Αγορά Αμοιβαίων Κεφαλαίων 1972-1988 Ιστορικό

Σύγκριση του ελληνικού τραπεζικού συστήματος με τα αντίστοιχα άλλων ευρωπαϊκών χωρών. Περιεχόμενα. Μάρτιος 1999

με τα αντίστοιχα άλλων ευρωπαϊκών χωρών του Σαράντη Λώλου Τμήμα Οικονομικής και Περιφερειακής ς Περιεχόμενα 1. Εισαγωγή... 1 2. Διάρθρωση του Ενεργητικού... 2 3. Διάρθρωση του Παθητικού... 3 4. Κερδοφορία

με τα αντίστοιχα άλλων ευρωπαϊκών χωρών του Σαράντη Λώλου Τμήμα Οικονομικής και Περιφερειακής ς Περιεχόμενα 1. Εισαγωγή... 1 2. Διάρθρωση του Ενεργητικού... 2 3. Διάρθρωση του Παθητικού... 3 4. Κερδοφορία

Αποτελέσματα Έτους 2009

Αποτελέσματα Έτους 2009 Καθαρά κέρδη Ομίλου 362εκ. 1 το 2009 (-45% έναντι του 2008) Κέρδη Δ τριμήνου 82εκ. ή 25εκ. μετά την έκτακτη φορολογική εισφορά των 57εκ. Σταθερά κέρδη προ προβλέψεων 1,6δισ. Μείωση

Αποτελέσματα Έτους 2009 Καθαρά κέρδη Ομίλου 362εκ. 1 το 2009 (-45% έναντι του 2008) Κέρδη Δ τριμήνου 82εκ. ή 25εκ. μετά την έκτακτη φορολογική εισφορά των 57εκ. Σταθερά κέρδη προ προβλέψεων 1,6δισ. Μείωση

ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΤΟΥΣ 2005

Αθήνα, 16 Φεβρουαρίου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΤΟΥΣ 2005 υναµική Αύξηση Καθαρών Κερδών κατά 47,4% σε 501εκ. έναντι στόχου 450εκ. ιανοµή Μερίσµατος 0,90 ανά µετοχή και δωρεάν µετοχών 2 νέες στις 10 παλαιές

Αθήνα, 16 Φεβρουαρίου 2006 ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΤΟΥΣ 2005 υναµική Αύξηση Καθαρών Κερδών κατά 47,4% σε 501εκ. έναντι στόχου 450εκ. ιανοµή Μερίσµατος 0,90 ανά µετοχή και δωρεάν µετοχών 2 νέες στις 10 παλαιές

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑ ΟΣ

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑ ΟΣ ΕΛΤΙΟ ΤΥΠΟΥ Αποτελέσµατα 2002 Αθήνα, 20/2/2003 Από την ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑ ΟΣ ανακοινώθηκαν σήµερα τα αποτελέσµατα του 2002, που έχουν ως ακολούθως: Τα προ φόρων κέρδη του

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑ ΟΣ ΕΛΤΙΟ ΤΥΠΟΥ Αποτελέσµατα 2002 Αθήνα, 20/2/2003 Από την ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑ ΟΣ ανακοινώθηκαν σήµερα τα αποτελέσµατα του 2002, που έχουν ως ακολούθως: Τα προ φόρων κέρδη του

Αποτελέσματα Γ Τριμήνου 2014

7 Νοεμβρίου Αποτελέσματα Γ Τριμήνου Αύξηση των οργανικών κερδών προ προβλέψεων κατά 8,0% το Γ τρίμηνο. Περαιτέρω μείωση των λειτουργικών δαπανών κατά 3,7% το Γ τρίμηνο και 11,4% σε συγκρίσιμη βάση το εννεάμηνο.

7 Νοεμβρίου Αποτελέσματα Γ Τριμήνου Αύξηση των οργανικών κερδών προ προβλέψεων κατά 8,0% το Γ τρίμηνο. Περαιτέρω μείωση των λειτουργικών δαπανών κατά 3,7% το Γ τρίμηνο και 11,4% σε συγκρίσιμη βάση το εννεάμηνο.

Οικονοµικά Αποτελέσµατα Συγκροτήµατος για το Τρίµηνο που έληξε στις 31 Μαρτίου 2006

Ανακοίνωση Οικονοµικά Αποτελέσµατα Συγκροτήµατος για το Τρίµηνο που έληξε στις 31 Μαρτίου 132% αύξηση στα κέρδη µετά τη φορολογία 58% αύξηση στα κέρδη πριν τις προβλέψεις Λευκωσία, 11 Μαϊου Το Συγκρότηµα

Ανακοίνωση Οικονοµικά Αποτελέσµατα Συγκροτήµατος για το Τρίµηνο που έληξε στις 31 Μαρτίου 132% αύξηση στα κέρδη µετά τη φορολογία 58% αύξηση στα κέρδη πριν τις προβλέψεις Λευκωσία, 11 Μαϊου Το Συγκρότηµα

ΕΚΘΕΣΗ & ΣΥΝΟΠΤΙΚΕΣ ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ για την εξαµηνία που έληξε στις 30 Ιουνίου 2006

ΕΚΘΕΣΗ & ΣΥΝΟΠΤΙΚΕΣ ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ για την εξαµηνία που έληξε στις 30 Ιουνίου 2006 Περιεχόµενα Σελίδα ΜΕΡΟΣ Α Συνοπτικές πληροφορίες για την Εταιρεία 3 Απολογισµός από τους ιευθυντές

ΕΚΘΕΣΗ & ΣΥΝΟΠΤΙΚΕΣ ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ για την εξαµηνία που έληξε στις 30 Ιουνίου 2006 Περιεχόµενα Σελίδα ΜΕΡΟΣ Α Συνοπτικές πληροφορίες για την Εταιρεία 3 Απολογισµός από τους ιευθυντές

ALPHA BANK. Αποτελέσµατα Α τριµήνου 2005. Αθήνα, 29 Ιουνίου 2005

ALPHA BANK Αποτελέσµατα Α τριµήνου Αθήνα, 29 Ιουνίου Το Χρηµατοοικονοµικό Περιβάλλον Ικανοποιητικό χρηµατοοικονοµικό περιβάλλον Αµετάβλητα βραχυπρόθεσµα επιτόκια Υψηλοί ρυθµοί πιστωτικής επέκτασης Ταχεία

ALPHA BANK Αποτελέσµατα Α τριµήνου Αθήνα, 29 Ιουνίου Το Χρηµατοοικονοµικό Περιβάλλον Ικανοποιητικό χρηµατοοικονοµικό περιβάλλον Αµετάβλητα βραχυπρόθεσµα επιτόκια Υψηλοί ρυθµοί πιστωτικής επέκτασης Ταχεία

ΑΠΟΤΕΛΕΣΜΑΤΑ 1ΟΥ ΤΡΙΜΗΝΟΥ 2011 ΒΕΛΤΙΩΣΗ ΕΣΟΔΩΝ ΜΕΙΩΣΗ ΛΕΙΤΟΥΡΓΙΚΟΥ ΚΟΣΤΟΥΣ

ΑΠΟΤΕΛΕΣΜΑΤΑ 1ΟΥ ΤΡΙΜΗΝΟΥ 2011 ΒΕΛΤΙΩΣΗ ΕΣΟΔΩΝ ΜΕΙΩΣΗ ΛΕΙΤΟΥΡΓΙΚΟΥ ΚΟΣΤΟΥΣ Αθήνα - 27 Μαΐου 2011 Δηλώσεις Διοίκησης «Η πρόσφατη αύξηση μετοχικού κεφαλαίου ενίσχυσε τον ισολογισμό και βελτίωσε τους δείκτες

ΑΠΟΤΕΛΕΣΜΑΤΑ 1ΟΥ ΤΡΙΜΗΝΟΥ 2011 ΒΕΛΤΙΩΣΗ ΕΣΟΔΩΝ ΜΕΙΩΣΗ ΛΕΙΤΟΥΡΓΙΚΟΥ ΚΟΣΤΟΥΣ Αθήνα - 27 Μαΐου 2011 Δηλώσεις Διοίκησης «Η πρόσφατη αύξηση μετοχικού κεφαλαίου ενίσχυσε τον ισολογισμό και βελτίωσε τους δείκτες

ALPHA BANK ΑΠΟΤΕΛΕΣΜΑΤΑ Αθήνα 23 Φεβρουαρίου 2005

ALPHA BANK ΑΠΟΤΕΛΕΣΜΑΤΑ Αθήνα 23 Φεβρουαρίου 2005 Στρατηγικές Προτεραιότητες Κερδοφορία και Αποτελεσµατικότητα Έµφαση στην χρηµατοδότηση Έξοδα / Έσοδα 2003 ιδιωτών και µικρών επιχειρήσεων Σύνολο Οµίλου

ALPHA BANK ΑΠΟΤΕΛΕΣΜΑΤΑ Αθήνα 23 Φεβρουαρίου 2005 Στρατηγικές Προτεραιότητες Κερδοφορία και Αποτελεσµατικότητα Έµφαση στην χρηµατοδότηση Έξοδα / Έσοδα 2003 ιδιωτών και µικρών επιχειρήσεων Σύνολο Οµίλου

Αποτελέσματα Γ Τριμήνου 2011

Αποτελέσματα Γ Τριμήνου 2011 Αύξηση λειτουργικών κερδών σε 1εκ. το Γ τρίμηνο, από εκ. το Β τρίμηνο. 89εκ. καθαρά λειτουργικά κέρδη το εννεάμηνο του 2011 (- 575εκ. μετά το PSI της 21 ης Ιουλίου) 1 Κέρδη

Αποτελέσματα Γ Τριμήνου 2011 Αύξηση λειτουργικών κερδών σε 1εκ. το Γ τρίμηνο, από εκ. το Β τρίμηνο. 89εκ. καθαρά λειτουργικά κέρδη το εννεάμηνο του 2011 (- 575εκ. μετά το PSI της 21 ης Ιουλίου) 1 Κέρδη

Οικονομικά Στοιχεία Α Τριμήνου 2017

Οικονομικά Στοιχεία Α Τριμήνου 2017 Καθαρά Κέρδη 37εκ. το Α τρίμηνο 2017, εκ των οποίων 29εκ. από τις διεθνείς δραστηριότητες Οργανικά κέρδη προ προβλέψεων αυξημένα κατά 9,6% σε ετήσια βάση Νέα μη εξυπηρετούμενα

Οικονομικά Στοιχεία Α Τριμήνου 2017 Καθαρά Κέρδη 37εκ. το Α τρίμηνο 2017, εκ των οποίων 29εκ. από τις διεθνείς δραστηριότητες Οργανικά κέρδη προ προβλέψεων αυξημένα κατά 9,6% σε ετήσια βάση Νέα μη εξυπηρετούμενα

ΑΥΞΗΣΗ 13,3% ΤΩΝ ΚΑΘΑΡΩΝ ΚΕΡ ΩΝ ΤΟ Α ΕΞΑΜΗΝΟ 2003 ΤΟΥ ΟΜΙΛΟΥ ΤΗΣ ΤΡΑΠΕΖΑΣ ΠΕΙΡΑΙΩΣ

0,28 Κέρδη ανά µετοχή, µετά από φόρους +13,3% 0,24 ΑΥΞΗΣΗ 13,3% ΤΩΝ ΚΑΘΑΡΩΝ ΚΕΡ ΩΝ ΤΟ Α ΕΞΑΜΗΝΟ 2003 ΤΟΥ ΟΜΙΛΟΥ ΤΗΣ ΤΡΑΠΕΖΑΣ ΠΕΙΡΑΙΩΣ 1ο εξάµ.'03 1ο εξάµ.'02 Μεγέθη Οµίλου Τράπεζας Πειραιώς 2003 2002 Ταµείο

0,28 Κέρδη ανά µετοχή, µετά από φόρους +13,3% 0,24 ΑΥΞΗΣΗ 13,3% ΤΩΝ ΚΑΘΑΡΩΝ ΚΕΡ ΩΝ ΤΟ Α ΕΞΑΜΗΝΟ 2003 ΤΟΥ ΟΜΙΛΟΥ ΤΗΣ ΤΡΑΠΕΖΑΣ ΠΕΙΡΑΙΩΣ 1ο εξάµ.'03 1ο εξάµ.'02 Μεγέθη Οµίλου Τράπεζας Πειραιώς 2003 2002 Ταµείο

Ομιλία κ. Γιώργου Ζανιά Προέδρου Δ.Σ Eurobank. Ετήσια Τακτική Γενική Συνέλευση Τράπεζας Eurobank Ergasias SA

Ομιλία κ. Γιώργου Ζανιά Προέδρου Δ.Σ Eurobank Ετήσια Τακτική Γενική Συνέλευση Τράπεζας Eurobank Ergasias SA Τετάρτη 24 Ιουλίου 2019 1 Κυρίες και Κύριοι μέτοχοι, Μετά από μια οδυνηρή δεκαετία, νέα δεδομένα

Ομιλία κ. Γιώργου Ζανιά Προέδρου Δ.Σ Eurobank Ετήσια Τακτική Γενική Συνέλευση Τράπεζας Eurobank Ergasias SA Τετάρτη 24 Ιουλίου 2019 1 Κυρίες και Κύριοι μέτοχοι, Μετά από μια οδυνηρή δεκαετία, νέα δεδομένα

Αποτελέσματα α τριμήνου 2011 του Ομίλου Marfin Popular Bank

Δελτίο τύπου 26 Μαΐου Αποτελέσματα α τριμήνου του Ομίλου Marfin Popular Bank Τα καθαρά κέρδη του α τριμήνου διαμορφώθηκαν σε 71 εκατ. Τα καθαρά έσοδα από τόκους ανήλθαν σε 181.5 εκατ. το α τρίμηνο, ενισχυμένα

Δελτίο τύπου 26 Μαΐου Αποτελέσματα α τριμήνου του Ομίλου Marfin Popular Bank Τα καθαρά κέρδη του α τριμήνου διαμορφώθηκαν σε 71 εκατ. Τα καθαρά έσοδα από τόκους ανήλθαν σε 181.5 εκατ. το α τρίμηνο, ενισχυμένα

Αποτελέσµατα Εννεαµήνου 2014 GENIKI Bank Μέλος του Οµίλου Τράπεζας Πειραιώς

Αποτελέσµατα Εννεαµήνου 2014 GENIKI Bank Μέλος του Οµίλου Τράπεζας Πειραιώς - Κέρδη 85,1 εκατ. µετά από φόρους πέτυχε η GENIKI Bank στο εννεάµηνο του 2014, έναντι ζηµιών τις 10 προηγούµενες ετήσιες χρήσεις.

Αποτελέσµατα Εννεαµήνου 2014 GENIKI Bank Μέλος του Οµίλου Τράπεζας Πειραιώς - Κέρδη 85,1 εκατ. µετά από φόρους πέτυχε η GENIKI Bank στο εννεάµηνο του 2014, έναντι ζηµιών τις 10 προηγούµενες ετήσιες χρήσεις.

Οικονομικά Στοιχεία Γ Τριμήνου 2016

Οικονομικά Στοιχεία Γ Τριμήνου 2016 Καθαρά Κέρδη 85εκ. το Γ τρίμηνο και 192εκ. το εννεάμηνο 2016 Αύξηση καθαρών εσόδων από τόκους κατά 0,3% έναντι του B τριμήνου σε 389εκ. Αύξηση εσόδων από προμήθειες

Οικονομικά Στοιχεία Γ Τριμήνου 2016 Καθαρά Κέρδη 85εκ. το Γ τρίμηνο και 192εκ. το εννεάμηνο 2016 Αύξηση καθαρών εσόδων από τόκους κατά 0,3% έναντι του B τριμήνου σε 389εκ. Αύξηση εσόδων από προμήθειες

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤΗΝ ΕΞΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΙΟΥΝΙΟΥ 2008 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ

ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Βασικά oικονοµικά στοιχεία Ιουν-08 Ιουν-07 Μεταβολή '000 '000 % Σύνολο καθαρών εσόδων 149.660 163.075 (8%) Σύνολο εξόδων 78.363 77.649 1% Μερίδιο από συνδεδεµένη εταιρεία -- 1.575

ΣΥΝΟΨΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Βασικά oικονοµικά στοιχεία Ιουν-08 Ιουν-07 Μεταβολή '000 '000 % Σύνολο καθαρών εσόδων 149.660 163.075 (8%) Σύνολο εξόδων 78.363 77.649 1% Μερίδιο από συνδεδεµένη εταιρεία -- 1.575

του ΑΔΑΜΙΔΗ ΙΩΑΝΝΗ,ΑΡ.ΜΗΤΡΩΟΥ :AUD115 Επιβλέπων Καθηγητής: Λαζαρίδης Ιωάννης Θεσσαλονίκη, 2016

ΣΥΓΚΡΙΤΙΚΗ ΕΞΕΤΑΣΗ ΤΩΝ ΑΚΟΛΟΥΘΟΥΜΕΝΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΣΤΙΣ ΕΞΑΓΟΡΕΣ ΚΑΙ ΣΥΓΧΩΝΕΥΣΕΙΣ ΤΟΥ ΤΡΑΠΕΖΙΚΟΥ ΚΛΑΔΟΥ ΔΙΕΘΝΩΣ ΚΑΙ ΣΤΗΝ ΕΛΛΑΔΑ: H ΠΕΡΙΠΤΩΣΗ ΤΗΣ ΤΡΑΠΕΖΑΣ ΠΕΙΡΑΙΩΣ του ΑΔΑΜΙΔΗ ΙΩΑΝΝΗ,ΑΡ.ΜΗΤΡΩΟΥ :AUD115

ΣΥΓΚΡΙΤΙΚΗ ΕΞΕΤΑΣΗ ΤΩΝ ΑΚΟΛΟΥΘΟΥΜΕΝΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΣΤΙΣ ΕΞΑΓΟΡΕΣ ΚΑΙ ΣΥΓΧΩΝΕΥΣΕΙΣ ΤΟΥ ΤΡΑΠΕΖΙΚΟΥ ΚΛΑΔΟΥ ΔΙΕΘΝΩΣ ΚΑΙ ΣΤΗΝ ΕΛΛΑΔΑ: H ΠΕΡΙΠΤΩΣΗ ΤΗΣ ΤΡΑΠΕΖΑΣ ΠΕΙΡΑΙΩΣ του ΑΔΑΜΙΔΗ ΙΩΑΝΝΗ,ΑΡ.ΜΗΤΡΩΟΥ :AUD115

ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΝΝΕΑΜΗΝΟΥ 2007

Αθήνα, 29 Οκτωβρίου 2007 ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΝΝΕΑΜΗΝΟΥ 2007 Ταχεία Ανάπτυξη Εργασιών στην Ελλάδα και το Εξωτερικό o o Αύξηση Χορηγήσεων κατά 33,5% για τον Όμιλο και 160% στη Νέα Ευρώπη Δημιουργία

Αθήνα, 29 Οκτωβρίου 2007 ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΝΝΕΑΜΗΝΟΥ 2007 Ταχεία Ανάπτυξη Εργασιών στην Ελλάδα και το Εξωτερικό o o Αύξηση Χορηγήσεων κατά 33,5% για τον Όμιλο και 160% στη Νέα Ευρώπη Δημιουργία

Αποτελέσματα Α Τριμήνου 2010

Αποτελέσματα Α Τριμήνου 2010 Καθαρά κέρδη Ομίλου 61εκ., μειωμένα κατά 24% έναντι του περυσινού Α τριμήνου και 16εκ. μετά την έκτακτη φορολογική εισφορά Καθαρά έσοδα προ προβλέψεων 411εκ., αυξημένα κατά

Αποτελέσματα Α Τριμήνου 2010 Καθαρά κέρδη Ομίλου 61εκ., μειωμένα κατά 24% έναντι του περυσινού Α τριμήνου και 16εκ. μετά την έκτακτη φορολογική εισφορά Καθαρά έσοδα προ προβλέψεων 411εκ., αυξημένα κατά

ΚΕΦΑΛΑΙΟ 4 ΑΞΙΟΛΟΓΗΣΗ ΤΡΑΠΕΖΩΝ

ΚΕΦΑΛΑΙΟ 4 ΑΞΙΟΛΟΓΗΣΗ ΤΡΑΠΕΖΩΝ 4.1 Εισαγωγή Όπως είδαμε σε προηγούμενο κεφάλαιο ο τραπεζικός τομέας παίζει σημαντικό ρόλο στην ανάπτυξη μιας οικονομίας όταν λειτουργεί αποτελεσματικά. Ο σκοπός του παρόντος

ΚΕΦΑΛΑΙΟ 4 ΑΞΙΟΛΟΓΗΣΗ ΤΡΑΠΕΖΩΝ 4.1 Εισαγωγή Όπως είδαμε σε προηγούμενο κεφάλαιο ο τραπεζικός τομέας παίζει σημαντικό ρόλο στην ανάπτυξη μιας οικονομίας όταν λειτουργεί αποτελεσματικά. Ο σκοπός του παρόντος

Ο Μ Ι Λ Ο Σ A T E b a n k - ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΕΞΑΜΗΝΟΥ 2009

26Αυγούστου 2009 Ο Μ Ι Λ Ο Σ A T E b a n k - ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΕΞΑΜΗΝΟΥ 2009 Καθαρά κέρδη Ομίλου: 71,3εκ. (+1,8%), Τράπεζα: 84,7 (+56,9%) Διατήρηση υψηλών ρυθμών αύξησης χορηγήσεων (22,9% έναντι 7,6% της

26Αυγούστου 2009 Ο Μ Ι Λ Ο Σ A T E b a n k - ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΕΞΑΜΗΝΟΥ 2009 Καθαρά κέρδη Ομίλου: 71,3εκ. (+1,8%), Τράπεζα: 84,7 (+56,9%) Διατήρηση υψηλών ρυθμών αύξησης χορηγήσεων (22,9% έναντι 7,6% της

Αποτελέσµατα 3 ου Τριµήνου 2013 Οµίλου Γενικής Τράπεζας

Αποτελέσµατα 3 ου Τριµήνου 2013 Οµίλου Γενικής Τράπεζας Σηµαντική Βελτίωση του Λειτουργικού Αποτελέσµατος ιατήρηση Ισχυρών Χρηµατοοικονοµικών εικτών Σηµαντική περαιτέρω βελτίωση του λειτουργικού αποτελέσµατος

Αποτελέσµατα 3 ου Τριµήνου 2013 Οµίλου Γενικής Τράπεζας Σηµαντική Βελτίωση του Λειτουργικού Αποτελέσµατος ιατήρηση Ισχυρών Χρηµατοοικονοµικών εικτών Σηµαντική περαιτέρω βελτίωση του λειτουργικού αποτελέσµατος

Οικονομικά Στοιχεία Γ Τριμήνου 2018

Οικονομικά Στοιχεία Γ Τριμήνου Καθαρά Κέρδη 1 αυξημένα κατά 6,1% το Γ τρίμηνο ( 59εκ.) και 29,6% το εννεάμηνο ( 172εκ.) Κέρδη προ προβλέψεων υψηλότερα κατά 4,4% το Γ τρίμηνο και 1,5% το εννεάμηνο Λειτουργικές

Οικονομικά Στοιχεία Γ Τριμήνου Καθαρά Κέρδη 1 αυξημένα κατά 6,1% το Γ τρίμηνο ( 59εκ.) και 29,6% το εννεάμηνο ( 172εκ.) Κέρδη προ προβλέψεων υψηλότερα κατά 4,4% το Γ τρίμηνο και 1,5% το εννεάμηνο Λειτουργικές

Παρουσίαση. προς επενδυτές

1 εκεµβρίου 2006 Σύνοψη Συγκροτήµατος Στρατηγική και Βασικοί παράγοντες κερδοφορίας Σηµαντικά οικονοµικά στοιχεία Παράρτηµα 1 Παρουσίαση Παράρτηµα 2 προς επενδυτές Σελίδα 1 1 εκεµβρίου 2006 Σύνοψη Συγκροτήµατος

1 εκεµβρίου 2006 Σύνοψη Συγκροτήµατος Στρατηγική και Βασικοί παράγοντες κερδοφορίας Σηµαντικά οικονοµικά στοιχεία Παράρτηµα 1 Παρουσίαση Παράρτηµα 2 προς επενδυτές Σελίδα 1 1 εκεµβρίου 2006 Σύνοψη Συγκροτήµατος

Αποτελέσματα Α Τριμήνου 2011

Αποτελέσματα Α Τριμήνου 1 Καθαρά κέρδη 74εκ. και δημιουργία ειδικού αποθεματικού ύψους 10εκ. για την κάλυψη ενδεχόμενων μελλοντικών κινδύνων Ενίσχυση κεφαλαίων 1 ης διαβάθμισης (Tier I) σε 11,9% ή κατά

Αποτελέσματα Α Τριμήνου 1 Καθαρά κέρδη 74εκ. και δημιουργία ειδικού αποθεματικού ύψους 10εκ. για την κάλυψη ενδεχόμενων μελλοντικών κινδύνων Ενίσχυση κεφαλαίων 1 ης διαβάθμισης (Tier I) σε 11,9% ή κατά

(7,7) (3,7) 109,7% Δικαιώματα μειοψηφίας (0,7) (0,4) Καθαρά κέρδη που αναλογούν στους μετόχους 41,7 40,0 4,3%

(3,7) 109,7% Δικαιώματα μειοψηφίας (0,7) (0,4) Καθαρά κέρδη που αναλογούν στους μετόχους 41,7 40,0 4,3%") ΟΜΙΛΟΣ MARFIN POPULAR BANK ΣΥΝΟΠΤΙΚΗ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΗΝ ΤΡΙΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ 31.03.2010 Καθαρά κέρδη που αναλογούν στους μετόχους 41,7 εκατ. Αύξηση χορηγήσεων κατά

ΟΜΙΛΟΣ MARFIN POPULAR BANK ΣΥΝΟΠΤΙΚΗ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΓΙΑ ΤΗΝ ΤΡΙΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ 31.03.2010 Καθαρά κέρδη που αναλογούν στους μετόχους 41,7 εκατ. Αύξηση χορηγήσεων κατά

ΕΝΟΠΟΙΗΜΕΝΗ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΧΡΗΣΕΩΣ 2005

ΕΝΟΠΟΙΗΜΕΝΗ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΧΡΗΣΕΩΣ 2005 ΑΘΗΝΑΙ ΦΕΒΡΟΥΑΡΙΟΣ 2006 Ο Όµιλος Alpha Bank Κατά τη διάρκεια της χρήσεως 2005 συνεχίσθηκε η κερδοφόρος πορεία του Οµίλου και αξιοποιήθηκαν

ΕΝΟΠΟΙΗΜΕΝΗ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΧΡΗΣΕΩΣ 2005 ΑΘΗΝΑΙ ΦΕΒΡΟΥΑΡΙΟΣ 2006 Ο Όµιλος Alpha Bank Κατά τη διάρκεια της χρήσεως 2005 συνεχίσθηκε η κερδοφόρος πορεία του Οµίλου και αξιοποιήθηκαν

Κέρδη μετά τη φορολογία 116 εκατ. Ετήσια αύξηση 9% Υψηλή απόδοση ιδίων κεφαλαίων 23,2% Μείωση δείκτη μη εξυπηρετούμενων δανείων σε 3,6%

Ανακοίνωση Οικονομικά Αποτελέσματα Συγκροτήματος για το Τρίμηνο που έληξε στις 31 Μαρτίου Κέρδη μετά τη φορολογία 116 εκατ. Ετήσια αύξηση 9% Υψηλή απόδοση ιδίων κεφαλαίων 23,2% Μείωση δείκτη μη εξυπηρετούμενων

Ανακοίνωση Οικονομικά Αποτελέσματα Συγκροτήματος για το Τρίμηνο που έληξε στις 31 Μαρτίου Κέρδη μετά τη φορολογία 116 εκατ. Ετήσια αύξηση 9% Υψηλή απόδοση ιδίων κεφαλαίων 23,2% Μείωση δείκτη μη εξυπηρετούμενων

ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2001 ( ιεθνή Λογιστικά Πρότυπα-IAS)

") Αθήνα, 7 Μαρτίου 2002 ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2001 ( ιεθνή Λογιστικά Πρότυπα-IAS) Σηµαντική αύξηση στις χορηγήσεις (27%) και τις καταθέσεις (14%) Αύξηση εσόδων (5%) και καθαρών κερδών (3%) Μέρισµα

Αθήνα, 7 Μαρτίου 2002 ΕΛΤΙΟ ΤΥΠΟΥ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2001 ( ιεθνή Λογιστικά Πρότυπα-IAS) Σηµαντική αύξηση στις χορηγήσεις (27%) και τις καταθέσεις (14%) Αύξηση εσόδων (5%) και καθαρών κερδών (3%) Μέρισµα

Κέρδη µετά από φόρους (εκατ ευρώ)

") 0,40 Κέρδη ανά µετοχή, µετά από φόρους +11,0% 0,36 ΑΥΞΗΣΗ 11,0% ΤΩΝ ΚΑΘΑΡΩΝ ΚΕΡ ΩΝ ΤΟ 2002 ΤΟΥ ΟΜΙΛΟΥ ΤΗΣ ΤΡΑΠΕΖΑΣ ΠΕΙΡΑΙΩΣ Τα προ φόρων κέρδη του Οµίλου το 2002 διαµορφώθηκαν σε 115,1 εκατ ευρώ, έναντι

0,40 Κέρδη ανά µετοχή, µετά από φόρους +11,0% 0,36 ΑΥΞΗΣΗ 11,0% ΤΩΝ ΚΑΘΑΡΩΝ ΚΕΡ ΩΝ ΤΟ 2002 ΤΟΥ ΟΜΙΛΟΥ ΤΗΣ ΤΡΑΠΕΖΑΣ ΠΕΙΡΑΙΩΣ Τα προ φόρων κέρδη του Οµίλου το 2002 διαµορφώθηκαν σε 115,1 εκατ ευρώ, έναντι

Οικονομικά Στοιχεία Α Τριμήνου 2019

Οικονομικά Στοιχεία Α Τριμήνου 2019 Καθαρά Κέρδη 1 27εκ. το Α τρίμηνο 2019 Οργανικά κέρδη προ προβλέψεων 191εκ. Αρνητικός σχηματισμός νέων NPEs κατά 115εκ. σε τριμηνιαία βάση Μείωση των συνολικών NPEs

Οικονομικά Στοιχεία Α Τριμήνου 2019 Καθαρά Κέρδη 1 27εκ. το Α τρίμηνο 2019 Οργανικά κέρδη προ προβλέψεων 191εκ. Αρνητικός σχηματισμός νέων NPEs κατά 115εκ. σε τριμηνιαία βάση Μείωση των συνολικών NPEs

Όμιλος ATEbank - Αποτελέσματα Έτους 2009

1 Όμιλος ATEbank - Αποτελέσματα Έτους 2009 23 Μαρτίου 2010 ΠΡΟΤΕΡΑΙΟΤΗΤΑ ΤΟΥ ΟΜΙΛΟΥ Η ΕΝΙΣΧΥΣΗ ΚΑΙ Η ΒΕΛΤΙΩΣΗ ΤΗΣ ΠΟΙΟΤΗΤΑΣ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ Σημαντική ενίσχυση των προβλέψεων κατά 825,3εκ. (2008 204,2εκ.)

1 Όμιλος ATEbank - Αποτελέσματα Έτους 2009 23 Μαρτίου 2010 ΠΡΟΤΕΡΑΙΟΤΗΤΑ ΤΟΥ ΟΜΙΛΟΥ Η ΕΝΙΣΧΥΣΗ ΚΑΙ Η ΒΕΛΤΙΩΣΗ ΤΗΣ ΠΟΙΟΤΗΤΑΣ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ Σημαντική ενίσχυση των προβλέψεων κατά 825,3εκ. (2008 204,2εκ.)

Αποτελέσματα Έτους 2011

Αποτελέσματα Έτους 2011 Ικανοποιητικά Λειτουργικά Αποτελέσματα (- 29εκ.) το 2011, παρά τη βαθιά ύφεση της ελληνικής οικονομίας Συνολικές Ζημιές Μετά από Φόρους 5,5δισ., εκ των οποίων 4,6δισ. από το PSI

Αποτελέσματα Έτους 2011 Ικανοποιητικά Λειτουργικά Αποτελέσματα (- 29εκ.) το 2011, παρά τη βαθιά ύφεση της ελληνικής οικονομίας Συνολικές Ζημιές Μετά από Φόρους 5,5δισ., εκ των οποίων 4,6δισ. από το PSI

ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Περιόδου από 1 ης Ιανουαρίου 2009 έως 30 ης Σεπτεμβρίου 2009

ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Περιόδου από 1 ης Ιανουαρίου 2009 έως 30 ης Σεπτεμβρίου 2009 ΑΝΑΣΚΟΠΗΣΗ ΜΕΓΕΘΩΝ & ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΕΝΝΕΑΜΗΝΟΥ 2009 Κέρδη προ φόρων, 160,32 εκ. ευρώ, έναντι κερδών 2,00 εκ. ευρώ, κατά

ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Περιόδου από 1 ης Ιανουαρίου 2009 έως 30 ης Σεπτεμβρίου 2009 ΑΝΑΣΚΟΠΗΣΗ ΜΕΓΕΘΩΝ & ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΕΝΝΕΑΜΗΝΟΥ 2009 Κέρδη προ φόρων, 160,32 εκ. ευρώ, έναντι κερδών 2,00 εκ. ευρώ, κατά

MiFID (Markets in Financial Instruments Directive)

") MiFID (Markets in Financial Instruments Directive) ΠΕΡΙΕΧΟΜΕΝΑ 1 Ορισµός Πεδίο Εφαρµογής Στόχοι MiFID Βασικές Απαιτήσεις MiFID Αγορά Εποπτεία Συµπεράσµατα ΟΡΙΣΜΟΣ 2 Η MiFID ή Οδηγία για τις Αγορές Χρηµατοπιστωτικών

MiFID (Markets in Financial Instruments Directive) ΠΕΡΙΕΧΟΜΕΝΑ 1 Ορισµός Πεδίο Εφαρµογής Στόχοι MiFID Βασικές Απαιτήσεις MiFID Αγορά Εποπτεία Συµπεράσµατα ΟΡΙΣΜΟΣ 2 Η MiFID ή Οδηγία για τις Αγορές Χρηµατοπιστωτικών

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤΗΝ ΕΝΝΙΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΣΕΠΤΕΜΒΡΙΟΥ 2006 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤΗΝ ΕΝΝΙΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΣΕΠΤΕΜΒΡΙΟΥ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΨΗ Βασικά oικονοµικά στοιχεία 2005 Μεταβολή 2005 Σύνολο καθαρών εσόδων 103.850 84.742

ΟΜΙΛΟΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΓΙΑ ΤΗΝ ΕΝΝΙΑΜΗΝΙΑ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 30 ΣΕΠΤΕΜΒΡΙΟΥ ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΨΗ Βασικά oικονοµικά στοιχεία 2005 Μεταβολή 2005 Σύνολο καθαρών εσόδων 103.850 84.742

Οικονομικά Στοιχεία Β Τριμήνου 2018

Οικονομικά Στοιχεία Β Τριμήνου 2018 Καθαρά Κέρδη 1 55εκ. το Β τρίμηνο και 113εκ. το Α εξάμηνο 2018 Οργανικά κέρδη προ προβλέψεων αυξημένα κατά 6,3% το Β τρίμηνο και 1,3% το Α εξάμηνο 2018 Λειτουργικές

Οικονομικά Στοιχεία Β Τριμήνου 2018 Καθαρά Κέρδη 1 55εκ. το Β τρίμηνο και 113εκ. το Α εξάμηνο 2018 Οργανικά κέρδη προ προβλέψεων αυξημένα κατά 6,3% το Β τρίμηνο και 1,3% το Α εξάμηνο 2018 Λειτουργικές

Αποτελέσματα Α Εξαμήνου 2010

Αποτελέσματα Α Εξαμήνου 2010 Καθαρά κέρδη Ομίλου 95εκ. 1 το Α εξάμηνο 2010, μειωμένα κατά 44% έναντι του 2009. Κέρδη Β τριμήνου 34εκ. Βελτιωμένα κέρδη από την Κεντρική και Νοτιοανατολική Ευρώπη 12εκ. το

Αποτελέσματα Α Εξαμήνου 2010 Καθαρά κέρδη Ομίλου 95εκ. 1 το Α εξάμηνο 2010, μειωμένα κατά 44% έναντι του 2009. Κέρδη Β τριμήνου 34εκ. Βελτιωμένα κέρδη από την Κεντρική και Νοτιοανατολική Ευρώπη 12εκ. το

Ο Μ Ι Λ Ο Σ A T E b a n k - ΑΠΟΤΕΛΕΣΜΑΤΑ 9ΜΗΝΟΥ 2009

Ο Μ Ι Λ Ο Σ A T E b a n k - ΑΠΟΤΕΛΕΣΜΑΤΑ 9ΜΗΝΟΥ 2009 Καθαρά Κέρδη Ομίλου: 82,4 εκ. (-1,6%, σε επαναλαμβανόμενη βάση +6,4%), Τράπεζας: 96,3 εκ. (+46,7%), με περαιτέρω βελτίωση της προ προβλέψεων οργανικής

Ο Μ Ι Λ Ο Σ A T E b a n k - ΑΠΟΤΕΛΕΣΜΑΤΑ 9ΜΗΝΟΥ 2009 Καθαρά Κέρδη Ομίλου: 82,4 εκ. (-1,6%, σε επαναλαμβανόμενη βάση +6,4%), Τράπεζας: 96,3 εκ. (+46,7%), με περαιτέρω βελτίωση της προ προβλέψεων οργανικής

Αποτελέσματα Ομίλου Εθνικής Τράπεζας

Αποτελέσματα Ομίλου Εθνικής Τράπεζας A Εξάμηνο 2008 Αθήνα, 28 Αυγούστου 2008 σε εκατ. Α 6μηνο 2008 Α 6μηνο 2007 Δ Καθαρά κέρδη μετόχων ΕΤΕ * 835 724 +15% Καθαρά κέρδη από εγχώριες δραστηριότητες 510 478

Αποτελέσματα Ομίλου Εθνικής Τράπεζας A Εξάμηνο 2008 Αθήνα, 28 Αυγούστου 2008 σε εκατ. Α 6μηνο 2008 Α 6μηνο 2007 Δ Καθαρά κέρδη μετόχων ΕΤΕ * 835 724 +15% Καθαρά κέρδη από εγχώριες δραστηριότητες 510 478

Οικονομικά Στοιχεία Α Τριμήνου

1 Οικονομικά Στοιχεία Α Τριμήνου 2018 1 Καθαρά Κέρδη 2 57εκ. το Α τρίμηνο 2018 έναντι 34εκ. το Α τρίμηνο Οργανικά κέρδη προ προβλέψεων σταθερά σε ετήσια βάση σε 200εκ. Λειτουργικές δαπάνες μειωμένες κατά

1 Οικονομικά Στοιχεία Α Τριμήνου 2018 1 Καθαρά Κέρδη 2 57εκ. το Α τρίμηνο 2018 έναντι 34εκ. το Α τρίμηνο Οργανικά κέρδη προ προβλέψεων σταθερά σε ετήσια βάση σε 200εκ. Λειτουργικές δαπάνες μειωμένες κατά

ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ 2007

Αθήνα, 11 Φεβρουαρίου 2008 ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ 2007 Αύξηση Καθαρών Κερδών κατά 32,1% σε 851εκ., έναντι αυξημένου στόχου 820εκ. Καθαρά Κέρδη Νέας Ευρώπης 73εκ. έναντι στόχου 60εκ. Δυναμική Αύξηση Καταθέσεων

Αθήνα, 11 Φεβρουαρίου 2008 ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ 2007 Αύξηση Καθαρών Κερδών κατά 32,1% σε 851εκ., έναντι αυξημένου στόχου 820εκ. Καθαρά Κέρδη Νέας Ευρώπης 73εκ. έναντι στόχου 60εκ. Δυναμική Αύξηση Καταθέσεων

ΚΥΡΙΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΕΠΙΔΟΣΗΣ 1 ου 3ΜΗΝΟΥ Αποτελέσματα

Έμφαση στην Ποιότητα Ενεργητικού και Ιδίων Κεφαλαίων Ποιότητα ενεργητικού, επάρκεια κεφαλαίων, υψηλή ρευστότητα, σημαντική συγκράτηση δαπανών ήταν οι προτεραιότητές μας για το α τρίμηνο 2009, με σκοπό

Έμφαση στην Ποιότητα Ενεργητικού και Ιδίων Κεφαλαίων Ποιότητα ενεργητικού, επάρκεια κεφαλαίων, υψηλή ρευστότητα, σημαντική συγκράτηση δαπανών ήταν οι προτεραιότητές μας για το α τρίμηνο 2009, με σκοπό

Κατόπιν των ανωτέρω, ο πρόεδρος προτείνει την έγκριση των Οικονοµικών Καταστάσεων της 31/12/2009 και των αποτελεσµάτων της χρήσης αυτής.

-ΕΚΘΕΣΗ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΚΥΠΡΟΥ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ 11ης ΕΤΑΙΡΙΚΗΣ ΧΡΗΣΗΣ

-ΕΚΘΕΣΗ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΚΥΠΡΟΥ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ 11ης ΕΤΑΙΡΙΚΗΣ ΧΡΗΣΗΣ

Οικονομικά Στοιχεία B Τριμήνου 2017

Οικονομικά Στοιχεία B Τριμήνου 2017 1 1 Καθαρά Κέρδη 40εκ. το Β τρίμηνο και 76εκ. το Α εξάμηνο 2017 Οργανικά κέρδη προ προβλέψεων αυξημένα κατά 4,6% έναντι του Α τριμήνου 2017 και κατά 9,1% έναντι του

Οικονομικά Στοιχεία B Τριμήνου 2017 1 1 Καθαρά Κέρδη 40εκ. το Β τρίμηνο και 76εκ. το Α εξάμηνο 2017 Οργανικά κέρδη προ προβλέψεων αυξημένα κατά 4,6% έναντι του Α τριμήνου 2017 και κατά 9,1% έναντι του

Οικονομικά Στοιχεία Έτους 2017

Οικονομικά Στοιχεία Έτους 2017 1 1 Καθαρά Κέρδη 2 186εκ. το 2017 Οργανικά κέρδη προ προβλέψεων αυξημένα κατά 5,4% έναντι του 2016 σε 837εκ. Λειτουργικές δαπάνες μειωμένες κατά 0,9% σε ετήσια βάση Καθαρά

Οικονομικά Στοιχεία Έτους 2017 1 1 Καθαρά Κέρδη 2 186εκ. το 2017 Οργανικά κέρδη προ προβλέψεων αυξημένα κατά 5,4% έναντι του 2016 σε 837εκ. Λειτουργικές δαπάνες μειωμένες κατά 0,9% σε ετήσια βάση Καθαρά

Προκαταρκτικά Οικονοµικά Αποτελέσµατα έτους 2015 της Alpha Bank Cyprus Ltd [ ]

![Προκαταρκτικά Οικονοµικά Αποτελέσµατα έτους 2015 της Alpha Bank Cyprus Ltd [ ]](/thumbs/54/33465005.jpg "Προκαταρκτικά Οικονοµικά Αποτελέσµατα έτους 2015 της Alpha Bank Cyprus Ltd [ ]") Προκαταρκτικά Οικονοµικά Αποτελέσµατα έτους 2015 της Alpha Bank Cyprus Ltd [29.2.2016] Κύριες εξελίξεις - Ισχυρή Κεφαλαιακή Θέση µε δείκτη κεφαλαίων Κοινών Μετοχών Κατηγορίας 1 (CET1) 17,5% την 31.12.2015

Προκαταρκτικά Οικονοµικά Αποτελέσµατα έτους 2015 της Alpha Bank Cyprus Ltd [29.2.2016] Κύριες εξελίξεις - Ισχυρή Κεφαλαιακή Θέση µε δείκτη κεφαλαίων Κοινών Μετοχών Κατηγορίας 1 (CET1) 17,5% την 31.12.2015

ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΟ ΣΥΣΤΗΜΑ ΚΑΙ ΕΛΛΗΝΙΚΗ ΠΡΟΟΠΤΙΚΗ

Κυρίες και κύριοι, φίλες και φίλοι, Ευχαριστώ για την παρουσία σας σημερινή εκδήλωση. Ευχαριστώ επίσης την Ο.Κ.Ε. και το Πρόεδρό της, κ. Πολυζωγόπουλο, για την τιμή που μου έκαναν να μου ζητήσουν να μιλήσω

Κυρίες και κύριοι, φίλες και φίλοι, Ευχαριστώ για την παρουσία σας σημερινή εκδήλωση. Ευχαριστώ επίσης την Ο.Κ.Ε. και το Πρόεδρό της, κ. Πολυζωγόπουλο, για την τιμή που μου έκαναν να μου ζητήσουν να μιλήσω

Αποτελέσµατα Εννεαµήνου 2003

Αποτελέσµατα Εννεαµήνου 23 Αθήνα 7 Νοεμβρίου 23 1 Οικονομικό Περιβάλλον Συνεχιζόμενη με υψηλούς ρυθμούς οικονομική ανάπτυξη Ανάκαμψη κεφαλαιαγορών ενισχύει περαιτέρω την κερδοφορία του χρηματοοικονομικού

Αποτελέσµατα Εννεαµήνου 23 Αθήνα 7 Νοεμβρίου 23 1 Οικονομικό Περιβάλλον Συνεχιζόμενη με υψηλούς ρυθμούς οικονομική ανάπτυξη Ανάκαμψη κεφαλαιαγορών ενισχύει περαιτέρω την κερδοφορία του χρηματοοικονομικού

Ελεγμένα Οικονομικά Αποτελέσματα έτους 2015 της Alpha Bank Cyprus Ltd [ ]

![Ελεγμένα Οικονομικά Αποτελέσματα έτους 2015 της Alpha Bank Cyprus Ltd [ ]](/thumbs/52/29926380.jpg "Ελεγμένα Οικονομικά Αποτελέσματα έτους 2015 της Alpha Bank Cyprus Ltd [ ]") Ελεγμένα Οικονομικά Αποτελέσματα έτους 2015 της Alpha Bank Cyprus Ltd [26.4.2016] Κύριες εξελίξεις - Ισχυρή Κεφαλαιακή Θέση με δείκτη κεφαλαίων Κοινών Μετοχών Κατηγορίας Ι (CET Ι) 17,5% την 31.12.2015

Ελεγμένα Οικονομικά Αποτελέσματα έτους 2015 της Alpha Bank Cyprus Ltd [26.4.2016] Κύριες εξελίξεις - Ισχυρή Κεφαλαιακή Θέση με δείκτη κεφαλαίων Κοινών Μετοχών Κατηγορίας Ι (CET Ι) 17,5% την 31.12.2015

ΕΚΘΕΣΗ & ΣΥΝΟΠΤΙΚΕΣ ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ για την εξαµηνία που έληξε στις 30 Ιουνίου 2008

ΕΚΘΕΣΗ & ΣΥΝΟΠΤΙΚΕΣ ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ για την εξαµηνία που έληξε στις 30 Ιουνίου 2008 Περιεχόµενα Σελίδα ΜΕΡΟΣ Α Συνοπτικές πληροφορίες για την Εταιρεία 3 Απολογισµός από τους ιευθυντές

ΕΚΘΕΣΗ & ΣΥΝΟΠΤΙΚΕΣ ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ για την εξαµηνία που έληξε στις 30 Ιουνίου 2008 Περιεχόµενα Σελίδα ΜΕΡΟΣ Α Συνοπτικές πληροφορίες για την Εταιρεία 3 Απολογισµός από τους ιευθυντές

Οικονομικά Στοιχεία Γ Τριμήνου 2015

3 Νοεμβρίου Οικονομικά Στοιχεία Τριμήνου Αύξηση των κερδών προ προβλέψεων κατά 8,4% έναντι του Β τριμήνου σε 230εκ. Ανθεκτικότητα καθαρών εσόδων από τόκους (-1,8% στο τρίμηνο) παρά τους κεφαλαιακούς ελέγχους.

3 Νοεμβρίου Οικονομικά Στοιχεία Τριμήνου Αύξηση των κερδών προ προβλέψεων κατά 8,4% έναντι του Β τριμήνου σε 230εκ. Ανθεκτικότητα καθαρών εσόδων από τόκους (-1,8% στο τρίμηνο) παρά τους κεφαλαιακούς ελέγχους.

ΕΛΤΙΟ ΤΥΠΟΥ ΠΡΩΤΗ ΗΜΟΣΙΕΥΣΗ ΣΤΑΤΙΣΤΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΓΙΑ ΤΑ ΕΠΙΤΟΚΙΑ ΤΩΝ ΝΧΙ 1

10 εκεµβρίου 2003 ΕΛΤΙΟ ΤΥΠΟΥ ΠΡΩΤΗ ΗΜΟΣΙΕΥΣΗ ΣΤΑΤΙΣΤΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΓΙΑ ΤΑ ΕΠΙΤΟΚΙΑ ΤΩΝ ΝΧΙ 1 Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) εγκαινιάζει σήµερα µια νέα σειρά εναρµονισµένων στατιστικών στοιχείων σχετικών

10 εκεµβρίου 2003 ΕΛΤΙΟ ΤΥΠΟΥ ΠΡΩΤΗ ΗΜΟΣΙΕΥΣΗ ΣΤΑΤΙΣΤΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΓΙΑ ΤΑ ΕΠΙΤΟΚΙΑ ΤΩΝ ΝΧΙ 1 Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) εγκαινιάζει σήµερα µια νέα σειρά εναρµονισµένων στατιστικών στοιχείων σχετικών

Επαγγελματική Ασφάλιση & Χρηματοπιστωτική Κρίση Προβλήματα Προοπτικές

Ημερίδα Ένωση για την προάσπιση των κοινωνικών δικαιωμάτων Επαγγελματική Ασφάλιση & Χρηματοπιστωτική Κρίση Προβλήματα Προοπτικές 1 1972-1988 1972 Νόμος 608/70 επιτρέπει επενδύσεις : εξωτερικού 20% / σε

Ημερίδα Ένωση για την προάσπιση των κοινωνικών δικαιωμάτων Επαγγελματική Ασφάλιση & Χρηματοπιστωτική Κρίση Προβλήματα Προοπτικές 1 1972-1988 1972 Νόμος 608/70 επιτρέπει επενδύσεις : εξωτερικού 20% / σε

Marfin Popular Bank: Προκαταρκτικά οικονοµικά αποτελέσµατα για το έτος 2009

ελτίο τύπου 25 Φεβρουαρίου 2010 Marfin Popular Bank: Προκαταρκτικά οικονοµικά αποτελέσµατα για το έτος 2009 Τα καθαρά κέρδη του Οµίλου που αναλογούν στους µετόχους διαµορφώθηκαν σε 30.0 εκατ. το δ τρίµηνο

ελτίο τύπου 25 Φεβρουαρίου 2010 Marfin Popular Bank: Προκαταρκτικά οικονοµικά αποτελέσµατα για το έτος 2009 Τα καθαρά κέρδη του Οµίλου που αναλογούν στους µετόχους διαµορφώθηκαν σε 30.0 εκατ. το δ τρίµηνο

ΟΜΙΛΟΣ ΠΕΙΡΑΙΩΣ - ΑΠΟΤΕΛΕΣΜΑΤΑ 1 ΟΥ 3ΜΗΝΟΥ 2008

ΑΠΟΤΕΛΕΣΜΑΤΑ 1 ου 3ΜΗΝΟΥ 2008 ΚΑΘΑΡΑ ΚΕΡΔΗ 138,5 ΕΚΑΤ «H δυναμική πορεία του Ομίλου Πειραιώς συνεχίσθηκε και το 1 ο 3μηνο του 2008, παρά το ευμετάβλητο διεθνές περιβάλλον. Ο ρυθμός αύξησης των καταθέσεων

ΑΠΟΤΕΛΕΣΜΑΤΑ 1 ου 3ΜΗΝΟΥ 2008 ΚΑΘΑΡΑ ΚΕΡΔΗ 138,5 ΕΚΑΤ «H δυναμική πορεία του Ομίλου Πειραιώς συνεχίσθηκε και το 1 ο 3μηνο του 2008, παρά το ευμετάβλητο διεθνές περιβάλλον. Ο ρυθμός αύξησης των καταθέσεων

Νικόλαος Ηρ. Γεωργιάδης Υπεύθυνος Ανάλυσης Valuation & Research Specialists ( VRS ) www.valueinvest.gr - www.iraj.gr

www.valueinvest.gr - www.iraj.gr") ΑΠΟΤΙΜΗΣΗ ΑΓΟΡΑΣ ΜΕΤΟΧΩΝ Νικόλαος Ηρ. Γεωργιάδης Υπεύθυνος Ανάλυσης Valuation & Research Specialists ( VRS ) www.valueinvest.gr - www.iraj.gr 1 Αποτίµηση Θεµελιωδών Παραγόντων Αποτελεί τη σηµαντικότερη

ΑΠΟΤΙΜΗΣΗ ΑΓΟΡΑΣ ΜΕΤΟΧΩΝ Νικόλαος Ηρ. Γεωργιάδης Υπεύθυνος Ανάλυσης Valuation & Research Specialists ( VRS ) www.valueinvest.gr - www.iraj.gr 1 Αποτίµηση Θεµελιωδών Παραγόντων Αποτελεί τη σηµαντικότερη

ΕΡΕΥΝΑ ΤΡΑΠΕΖΙΚΩΝ ΧΟΡΗΓΗΣΕΩΝ (ΕΤΧ)

") ΚΕΝΤΡΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΚYΠΡΟY ΕΥΡΩΣYΣΤΗΜΑ ΕΡΕΥΝΑ ΤΡΑΠΕΖΙΚΩΝ ΧΟΡΗΓΗΣΕΩΝ (ΕΤΧ) Απρίλιος 218 Σύνοψη αποτελεσμάτων για την Κύπρο και τη ζώνη του ευρώ 1 Προσφορά δανείων (κριτήρια χορήγησης) Κατά το πρώτο τρίμηνο

ΚΕΝΤΡΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΚYΠΡΟY ΕΥΡΩΣYΣΤΗΜΑ ΕΡΕΥΝΑ ΤΡΑΠΕΖΙΚΩΝ ΧΟΡΗΓΗΣΕΩΝ (ΕΤΧ) Απρίλιος 218 Σύνοψη αποτελεσμάτων για την Κύπρο και τη ζώνη του ευρώ 1 Προσφορά δανείων (κριτήρια χορήγησης) Κατά το πρώτο τρίμηνο