ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ

|

|

|

- Θεοφάνης Μανιάκης

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ Κων/νος Ν. Σεγρεδάκης, M.Sc Οικονομικός Σύμβουλος Επιχειρήσεων Μάιος 2014

2 2 Θέματα Business Plan η σημασία του Χρηματοοικονομικού Σχεδιασμού Η αρχή του GIGO Τεχνικές Κατάρτισης Προβλεπόμενων Αποτελεσμάτων Χρήσης Ισολογισμού Ταμειακών Ροών Break Even Analysis Business Plan και αποδέκτες Τράπεζες Επενδυτές κτλ

3 H Σημασία του Business Plan Το επιχειρηματικό σχέδιο εμπεριέχει όλα τα βήματα που θα πρέπει να κάνει μία επιχείρηση, από την αρχή της λειτουργίας της καθώς και μία μακροπρόθεσμη πρόβλεψη, για την πορεία της τα προσεχή έτη και τις εκτιμώμενες μεταβολές του περιβάλλοντός της. 3 To επιχειρηματικό σχέδιο δίνει έμφαση στα πλεονεκτήματα της επιχείρησης και αναγνωρίζει παράλληλα τις όποιες αδυναμίες υλοποίησης ενός επενδυτικού σχεδίου. Δείχνει το πώς θα επιτευχθεί ο επιδιωκόμενος στόχος και αναλύει την μεθόδου επίτευξής του.

4 Το ΒΡ εργαλείο στα χέρια του επιχειρηματία Προτρέπει τον επιχειρηματία να προσδιορίσει τις κατευθύνσεις σε εμπορικό, χρημ/κο και στρατηγικό επίπεδο που θα ακολουθήσει η επιχείρηση στο προσεχές μέλλον. Tο επιχειρηματικό σχέδιο δεν αποτελεί πανάκεια για όλα τα προβλήματα που αντιμετωπίζει μία επιχείρηση όμως, βοηθά τη διοικητική μονάδα να είναι κατάλληλα προετοιμασμένη απέναντι στις πιθανές ευκαιρίες ή απειλές που θα παρουσιαστούν, επειδή παρέχει μία καλή γνώση τόσο των δυνατοτήτων της επιχείρησης όσο και του κλάδου. Το επιχειρηματικό σχέδιο αποτελεί μία «ακτινογραφία» της επιχείρησης και δίνει τη δυνατότητα στον επιχειρηματία να έχει σήμερα επίγνωση όλων των δυνατοτήτων και των πιθανών απειλών που ενδέχεται να αντιμετωπίσει μελλοντικά η επιχείρηση. 4 Πολλές φορές η διαδικασία της κατάρτισης ενός επιχειρηματικού σχεδίου είναι χρησιμότερη και από το ίδιο το επιχειρηματικό σχέδιο.

5 Η Αρχή του G. I. G. O Όλη η διαδικασία κατάρτισης ενός Business Plan αφορά μελλοντικές εκτιμήσεις γεγονός που σημαίνει παραδοχές και υποθέσεις εργασίας. Ως εκ τούτου ισχύει η αρχή G. I. G. O 5 ΕΠΙΓΝΩΣΗ

6

7 Χρηματοοικονομικός Σχεδιασμός Αφού έχετε περιγράψει με κάθε λεπτομέρεια τα προϊόντα σας, τις υπηρεσίες σας, τους πελάτες, τις αγορές και την εμπορική στρατηγική, είναι καιρός να προσθέσετε κάποια αριθμητικά στοιχεία στο επιχειρηματικό σας σχέδιο. Το τελευταίο στάδιο ενός επιχειρηματικού σχεδίου είναι ο Χρηματοοικονομικός Σχεδιασμός. Το χρηματοοικονομικό σχέδιο αποτελεί την εκτίμηση του οικονομικού μέλλοντος της επιχείρησης σε 5ετη βάση (συνήθως) και περιλαμβάνει: 1. τα προβλεπόμενα / εκτιμώμενα αποτελέσματα χρήσης, 2. τον προβλεπόμενο / εκτιμώμενο ισολογισμό, 3. τις προβλεπόμενες /εκτιμώμενες ταμειακές ροές, και 4. τον υπολογισμό του νεκρού σημείου (break-even). Μελετώντας το χρηματοοικονομικό σχέδιο θα καταλάβετε καλλίτερα τα οικονομικά της επιχείρησής ή της επένδυσης που εξετάζεται. 7

.")

8 Παραδοχές G.I.G.O Κάθε στοιχείου των εκτιμώμενων Οικονομικών Καταστάσεων είναι συνδεδεμένο με την εμπορική & επιχειρηματική πολιτική της επιχείρησης. 1. Ρεαλισμός στις παραδοχές ΑΠΑΙΤΕΙΤΑΙ 2. Αναλυτική καταγραφή των σημαντικότερων παραδοχών πάνω στις οποίες «χτίζονται» οι προβλεπόμενες/εκτιμώμενες Οικ. Καταστάσεις. 3. Θα πρέπει να είμαστε σε θέση να μπορούμε αφενός να εξηγήσουμε κάθε γραμμή των εκτιμώμενων Οικ. Καταστάσεων και αφετέρου να γνωρίζουμε κάθε αναθεώρηση τι επίδραση θα έχει σε αυτές. 8 Τα ανωτέρω είναι ιδιαίτερα σημαντικά αν σκοπεύετε να παρουσιάσετε το Επιχειρηματικό Σχέδιό σε πηγές χρηματοδότησης (Τράπεζες Επενδυτές - Μετόχους).

9 Εκτιμώμενα Απ. Χρήσης 9 Εκτίμηση / Πρόβλεψη: Πωλήσεων, Κόστους Πωληθέντων, Λειτουργικού Κόστους Κόστους Χρηματοδότησης (Δανεισμού) Αποσβέσεις Πιθανή Φορολογία (?) Κύκλος Εργασιών Κόστος Πωλήσεων Μικτό Κέρδος Εκμετάλλευσης Μισθοδοσία Διάφορα έξοδα λειτουργίας Ενοίκια Έξοδα διαφήμισης Αποτέλεσμα προ φόρων, τόκων, Αποσβέσεων (EBITDA) Τόκοι χρεωστικοί Καθαρό αποτέλεσμα χρήσεως προ φόρων Αποσβέσεις Φόρος εισοδήματος Κέρδη προς Διάθεση

Κύκλος Εργασιών Κόστος Πωλήσεων Μικτό Κέρδος Εκμετάλλευσης Μισθοδοσία Διάφορα έξοδα λειτουργίας Ενοίκια")

10 Εκτίμηση Πωλήσεων

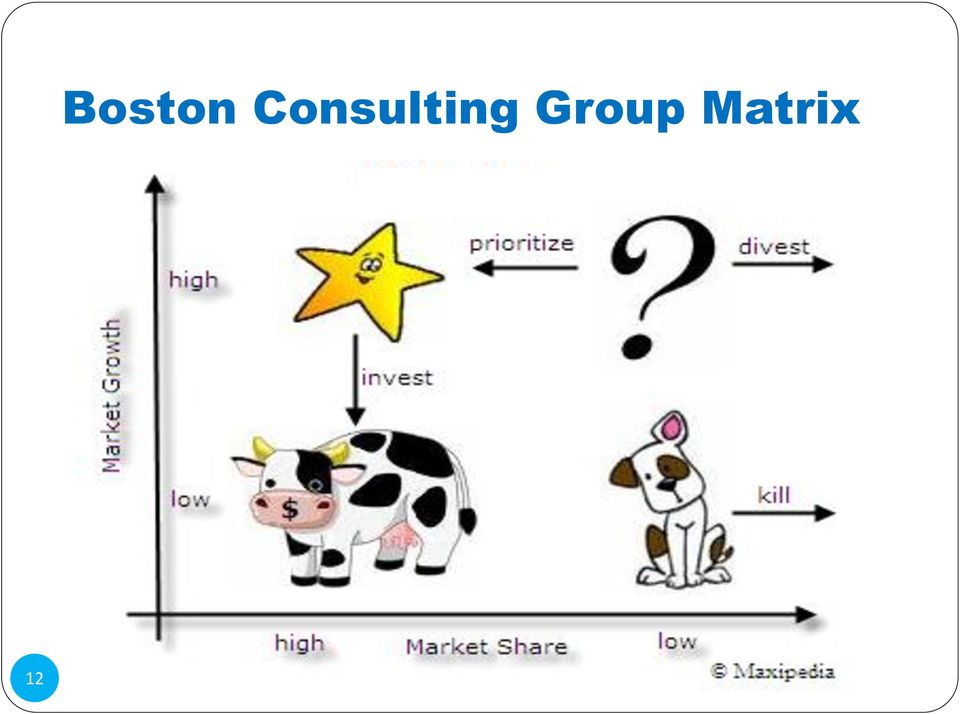

11 Εκτίμηση Πωλήσεων Πρέπει να στηρίζεται σε ΑΞΙΟΠΙΣΤΗ έρευνα & πληροφορίες σχετικά με: Το μέγεθος της αγοράς Τις ανάγκες των πελατών Την τμηματοποίηση της αγοράς Την φάση ανάπτυξης της αγοράς Τα ισχυρά σημεία και τις αδυναμίες των ανταγωνιστών Τον όγκο των παραγγελιών Τα επίπεδα συναλλαγών με κρίσιμους πελάτες Ιστορικά στοιχεία από την ανάπτυξη της επιχείρησης κλπ 11

12 12 Boston Consulting Group Matrix

13 Εκτίμηση Πωλήσεων Οι εκτιμήσεις πρέπει να γίνουν βάσει της εμπορικής στρατηγικής και της έρευνας αγοράς που έχετε κάνει εκμεταλλευόμενοι τα στοιχεία της αγοράς σας που πιθανό να διαθέτετε. Αποτελεί βέλτιστη πρακτική να πραγματοποιούνται δύο εκτιμήσεις : 1. «Βασικό Σενάριο», δηλαδή τι περιμένετε ρεαλιστικά. 2. «Χειρότερη περίπτωση», δηλ μια χαμηλή εκτίμηση την οποία είστε σίγουρος ότι θα πετύχετε, άσχετα του τι μπορεί να συμβεί. Να θυμάστε ότι πρέπει να λαμβάνετε υπόψη την έρευνα και τις υποθέσεις που έχετε κάνει καθώς διαμορφώνετε τις εκτιμώμενες πωλήσεις και τις υπόλοιπες οικονομικές καταστάσεις που απαιτούνται σε ένα επιχειρηματικό σχέδιο. 13

14 Τεχνικές Εκτίμησης Πωλήσεων Οι βασικότερες τεχνικές εκτίμησης των πωλήσεων βασίζονται στην εκτίμηση της τάσης της μελλοντικής ζήτησης. 1. Μέση Τιμή ή Προβολή Τάσης στο μέλλον 2. Εφαρμογή Τεχνικών Συντελεστών Συνδεδεμένων με το προϊόν / προϊόντα που εξετάζουμε. 3. Διεθνείς Συγκρίσεις (Country Comparables). 4. Η Γνώμη των ειδικών (Experts opinion). 5. Οικονομετρικά Μοντέλα. 14

. 4. Η Γνώμη των ειδικών (Experts opinion). 5.")

15 15 Τεχνικές Εκτίμησης Πωλήσεων 1. Μέση Τιμή ή Προβολή Τάσης Βασίζεται στον προσδιορισμό μίας μέσης τιμής (ποσοτήτων, αξιών) εντός ενός ορισμένου αριθμού ετών. Πχ Κατά κεφαλήν Κατ/ση (εμπόριο, λιανεμπόριο) Κατανάλωση / Απόδειξη Έσοδα / Δωμάτιο Μέση Πληρότητα (Ξενοδοχεία) Μέση Τιμή Εισιτηρίου Μέσος αριθμός επιβατών (Μεταφορές) Βασικό μειονέκτημα: Η υπόθεση ότι οι παράγοντες που έχουν καθορίσει την τιμή αυτή θα συνεχίσουν και στο μέλλον (Παγίδα Μ.Ο). Χρήσιμη προσέγγιση για Αρχικές εκτιμήσεις. Κατανοητή από τους επιχειρηματίες.

Βασικό μειονέκτημα: Η υπόθεση ότι οι παράγοντες που έχουν καθορίσει την τιμή αυτή θα συνεχίσουν")

16 Τεχνικές Εκτίμησης Πωλήσεων 2. Εφαρμογή Τεχνικών Συντελεστών Εφαρμόζεται κυρίως στην πρόβλεψη ζήτησης ενδιάμεσων αγαθών (Τσιμέντο, σκυρόδεμα, χάλυβας, χημικά, κτλ) Παράδειγμα Η ζήτηση για τσιμέντο θα εξαρτηθεί από τους εξής παράγοντες: Τον αριθμό των νέων κατοικιών. Το βαθμό συντήρησης των παλαιών. Τα νέα έργα υποδομών. Τη ζήτηση των μικρών καταναλωτών. Δείκτες Οικοδομικής Δραστηριότητας. Πιστωτική επέκταση. 16

17 Τεχνικές Εκτίμησης Πωλήσεων 3. Διεθνείς Συγκρίσεις Η τάση της ζήτησης για αρκετά αγαθά, ανεξάρτητα αν πρόκειται για καταναλωτικά, ενδιάμεσα ή επενδυτικά αγαθά, είναι συχνά η ίδια για διάφορές χώρες αλλά με μία χρονική υστέρηση, που οφείλεται κυρίως στις διαφορές των κατά κεφαλήν εισοδημάτων αλλά και σε λοιπές κοινωνιολογικές συνθήκες. Παραδείγματα Διείσδυση Κινητής Τηλεφωνίας Διείσδυση Internet Πηγές Πληροφοριών: EUROSTAT, IMF, OECD ΠΡΟΣΟΧΗ!!!! 1. Οι συγκρίσιμες χώρες θα πρέπει να επιλεγούν με ιδιαίτερη προσοχή 2. Παγίδα Σύγκλισης 17

18 Τεχνικές Εκτίμησης Πωλήσεων Παράδειγμα 1: Ξενοδοχειακή Μονάδα Ημέρες Λειτουργίας Αριθμός Δωματίων Πληρότητα 85,0% 90,0% 88,0% 89,0% 89,0% Μέση Τιμή Δωματίων ( ) 120,0 123,6 123,6 127,3 127,3 %Δ 3,0% 3,0% Έσοδα Δωματίων Μέσος Αριθμός Ατόμων / Δωμάτιο 2,20 2,20 2,20 2,20 2,20 Μέσος Αριθμός Ατόμων / Ημέρα 430,10 455,40 445,28 450,34 450,34 % Κατανάλωσης Γευμάτων & BAR 35% 35% 35% 35% 35% Κατά Κεφαλήν Κατ/ση Εστιατορίο 20,0 20,0 20,0 20,0 20,0 Κατά Κεφαλήν Κατ/ση Bar 5,0 5,0 5,0 5,0 5,0 Έσοδα Γευμάτων & Ποτών SPA Συνολικά Έσοδα Μονάδας

19 Τεχνικές Εκτίμησης Πωλήσεων Παράδειγμα 2: Εμπορική Επιχείρηση Προϊόν 1 τεμχ Τιμή/τεμάχιο 100,00 110,00 121,00 133,10 146,41 ΣΥΝΟΛΟ Προϊόν 2 τεμχ Τιμή/τεμάχιο 150,00 165,00 181,50 199,65 219,62 ΣΥΝΟΛΟ Προϊόν 3 τεμχ Τιμή/τεμάχιο 200,00 220,00 242,00 266,20 292,82 ΣΥΝΟΛΟ ΓΕΝΙΚΟ ΣΥΝΟΛΟ

20 20 Εκτίμηση Αποτελεσμάτων Χρήσης Κόστος Πωλήσεων (Μεικτό Περιθώριο Κέρδους) Γενικά Λειτουργικά Έξοδα Μισθοδοσία Συντηρήσεις - Επισκευές Υπηρεσίες τρίτων Ενοίκιο Διάφορα λειτουργικά έξοδα Διαφήμιση Ασφάλιστρα Έξοδα μετακινήσεων Μεταφορικά Χρεωστικοί τόκοι Αποσβέσεις Φόροι

21 Εκτίμηση Αποτελεσμάτων Χρήσης Έσοδα (Πωλήσεις) Προϊόν Προϊόν Προϊόν Συνολικά Έσοδα (Πωλήσεις) Κόστος Πωληθέντων Προϊόν Προϊόν Προϊόν Συνολικό Κόστος Πωλ Μικτό Κέρδος Μικτό ΠΚ% 45,9% 47,4% 47,6% 47,4% 47,8% Λειτουργικά Έξοδα Μισθοδοσία Ασφαλιστικές Εισφορές Αμοιβές Τρίτων Έξοδα Κατ/των (ΔΕΗ, Ύδρευση, Τηλ) Επισκευές- Συντήρηση Διαφήμιση Ενοίκια Κινητή Τηλεφωνία Ασφάλειες Χρηματοοικονομικά Αποσβέσεις Λοιπά Σύνολο Δαπανών Κέρδη Προ φόρων ΠΚ% 16,8% 21,4% 24,4% 26,6% 29,1%

22 Εκτιμώμενος Ισολογισμός Ενεργητικό Πάγια - Αποσβέσεις Καθορίζονται από το ύψος των επενδύσεων της επιχείρησης Αποθέματα Καθορίζονται από την εμπορική πολιτική της επιχείρησης (Εκτίμηση για την Κυκλοφοριακή ταχύτητα των αποθεμάτων σε ημέρες). Βασικότατο στοιχείο της λειτουργικής Ταμειακής Θέσης της επιχείρησης Πελάτες / Επιταγές Εισπρακτέες Καθορίζονται από την εμπορική πολιτική της επιχείρησης και του κλάδου (Εκτίμηση για την μέση περίοδο είσπραξης των απαιτήσεων). Βασικότατο στοιχείο της λειτουργικής Ταμειακής Θέσης της επιχείρησης 22 Τα διαθέσιμα καθορίζονται από τις Ταμειακές Ροές

23 Εκτιμώμενος Ισολογισμός Παθητικό Ίδια Κεφάλαια Μετοχικό Κεφάλαιο / Κέρδη Ζημιές εις νέον Τραπεζικός Δανεισμός Καθορίζεται από την χρηματοοικονομική πολιτική της επιχείρησης Προμηθευτές & Δημόσιο Καθορίζονται από την εμπορική πολιτική της επιχείρησης και του κλάδου (Εκτίμηση για την μέση περίοδο αποπληρωμής των προμηθευτών). Βασικότατο στοιχείο της λειτουργικής Ταμειακής Θέσης της επιχείρησης 23

24 Κυκλοφοριακή Ταχύτητα Αποθεμάτων Μας δίνει την Ικανότητα της επιχείρησης να ρευστοποιεί τα αποθέματά της. Μέση Περίοδο Είσπραξης Απαιτήσεων Μέση Περίοδο Εξόφλησης Προμηθευτών 24

25 In a business, you cannot do anything without cash, well at least not for very long!!!

26 26 Ταμειακές Ροές Αναπόσπαστο τμήμα του χρηματοοικονομικού σχεδιασμού είναι η πρόβλεψη των ταμειακών ροών. Βοηθάει την επιχείρηση στην αποφυγή των προβλημάτων της ταμειακής ροής καθώς και να εντοπίσει τις ανάγκες χρηματοδότησης της. Αν η πρόβλεψη των κερδών είναι ο στόχος του επιχειρηματικού σχεδίου, οι ταμειακές ροές είναι ο «αιμοδότης» υλοποίησης. Πολλές επιχειρήσεις αποτυγχάνουν γιατί δεν είναι σε θέση να πληρώσουν τους λογαριασμούς τους. Η ταμειακή ροή είναι ζωτική για την επιχείρηση και την ύπαρξη της, και αυτό γιατί τα μετρητά είναι τα καύσιμα που χρειάζεται για να λειτουργήσει. Κάθε σημείο του επιχειρηματικού σχεδίου είναι σημαντικό αλλά κανένα δεν έχει νόημα αν τελειώσουν τα μετρητά. Οι ταμειακές ροές θα σας δείξουν αν το κεφάλαιο κίνησης είναι επαρκές. Με απλά λόγια, αν το προβλεπόμενο ταμειακό υπόλοιπο έχει κάποτε αρνητικό πρόσημο θα χρειαστείτε «ένεση» ρευστότητας (ΑΜΚ, Δανεισμός) ή καλύτερη διαχείριση του Κεφαλαίου Κίνησης. Οι πληρωμές Χρεολυσίων, οι αγορές εξοπλισμού και οι αναλήψεις των ιδιοκτητών δεν εμφανίζονται στις καταστάσεις Απ. Χρήσης αλλά δεν παύουν να είναι ανάληψη μετρητών. Η απόσβεση δεν αποτελεί ταμειακή εκροή, γιατί ποτέ δεν εκδίδετε επιταγή γι αυτήν.

27 Ταμειακές Ροές & Πληροφόρηση Η κατάσταση ταμειακών ροών προσφέρει πληροφόρηση που μας επιτρέπει να αξιολογήσουμε τις μεταβολές : 1. Σε κάθε στοιχείο ενεργητικού 2. Στην χρηματοοικονομική θέση της επιχείρησης (ρευστότητα / φερεγγυότητα) Είναι χρήσιμη στην αξιολόγηση της ικανότητας της επιχείρησης να παράγει μετρητά και ισοδύναμα. Δίνει ξεκάθαρη εικόνα για τα λειτουργικά αποτελέσματα διαφόρων επιχειρήσεων. Οι χρήστες μπορούν να αναπτύξουν μοντέλα με βάση τα οποία να αξιολογήσουν την αποτίμηση διαφόρων επιχειρήσεων. Επικέντρωση στην διαχείριση των ταμειακών ροών μπορεί επίσης να βελτιώσει τα αποτελέσματα (καλύτερη αποθεματοποίηση, χαμηλότερες χρεώσεις τόκων κτλ). 27

28 Ο Πίνακας Ταμειακών Ροών Αποτελείται από τρείς βασικούς υποπίνακες: Ταμειακές Ροές από Λειτουργικές Δραστηριότητες (α) Παρουσιάζονται τα ταμειακά αποτελέσματα των κύριων δραστηριοτήτων που παράγουν εισόδημα εκτός από επενδυτικές & χρηματοδοτικές δραστηριότητες. Ταμειακές Ροές από Επενδυτικές Δραστηριότητες (β) Παρουσιάζονται οι αγορές και οι εκποιήσεις παγίων και άλλων περιουσιακών στοιχείων. Ταμειακές Ροές από Χρηματοδοτικές Δραστηριότητες (γ) Παρουσιάζονται οι αλλαγές στα ίδια και στα δανειακά κεφάλαια της επιχείρησης. 28 Οι οποίοι αναλύονται ακολούθως:

29 Λειτουργικές Ταμειακές Ροές Κέρδη Προ Φόρων Προσαρμογές (+)Αποσβέσεις (+)Προβλέψεις Ζημιές / (Κέρδη) από εκποίηση Παγίων (-)Πιστωτικοί Τόκοι (+)Χρεωστικοί Τόκοι & συναφή Έξοδα Μείωση / (αύξηση) αποθεμάτων Μείωση / (αύξηση) απαιτήσεων (Μείωση) / αύξηση υποχρεώσεων (πλην Τραπεζών) (-)Χρεωστικοί Τόκοι & συναφή Έξοδα καταβεβλημένα Σύνολο Εισροών - Εκροών από Λειτουργικές Δραστηριότητες (α) ε 2015ε 2016ε 2017ε ΜΕΤΑΒΟΛΕΣ ΚΕΦΑΛΑΙΟΥ ΚΙΝΗΝΗΣ 29

30 Επενδυτικές Ταμειακές Ροές (-)Αγοράς Παγίων Περιουσιακών Στοιχείων (+)Εισπράξεις από Πωλήσεις Παγίων (+)Τόκοι Εισπραχθέντες (+)Έσοδα Επενδύσεων Σύνολο Εισροών - Εκροών από επενδυτικές Δραστηριότητες (β) ε 2015ε 2016ε 2017ε 30

31 Χρηματοδοτικές Ταμειακές Ροές (+)Εισπράξεις από ΑΜΚ (+)Εισπράξεις Επιχορηγήσεων Επενδύσεων (Εξοφλήσεις Χρεολυσίων) / Αυξήσεις Δανείων (-)Μερίσματα Πληρωθέντα Σύνολο Εισροών - Εκροών από Χρηματοδοτικές ς Δραστηριότητες (γ) ε 2015ε 2016ε 2017ε 31 Το άθροισμα των τριών ανωτέρω υποκατηγοριών ταμειακών ροών μας δίνει την μεταβολή των ταμειακών διαθεσίμων μέσα στην χρήση

32 ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 2014ε 2015ε 2016ε 2017ε Κύκλος Εργασιών %Δ 17,4% 18,0% 17,0% 20,0% Μικτό Κέρδος %Δ 36,7% 25,0% 17,0% 20,0% % επί κύκλου εργασιών 7,1% 7,5% 7,5% 7,5% 32 Πλέον: Λοιπά έσοδα εκμετάλλευσης Μείον: Έξοδα διοικήσεως Έξοδα διαθέσεως EBITDA %Δ 45,6% 27,6% 14,9% 17,8% % επί κύκλου εργασιών 5,2% 5,6% 5,5% 5,4% Αποσβέσεις ΕΒΙΤ %Δ 66,7% 35,4% 18,5% 21,0% % επί κύκλου εργασιών 4,2% 4,8% 4,9% 4,9% Έκτακτα Αποελέσματα Χρηματοοικομικά Αποτελέσματα Κέρδη προ φόρων %Δ -112,8% 1511,0% 75,4% 51,7% % επί κύκλου εργασιών 0,1% 2,0% 3,0% 3,8%

33 ΕΝΕΡΓΗΤΙΚΟ ε 2015ε 2016ε 2017ε Σύνολο Πάγιου Ενεργητικού Συμμετοχές Αποθέματα Πελάτες & Επιταγές εισπρακτέες Χρεώστες Διάφοροι Διαθέσιμα Σύνολο Κυκλ/ντος Ενεργητικού ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ ΠΑΘΗΤΙΚΟ ε 2015ε 2016ε 2017ε Σύνολο Ιδίων Κεφαλαίων Τράπεζες Προμηθευτές - Γραμμάτια & Επιταγές Πληρωτέες Λοιπές Βραχυπρόθεσμες Υποχρεώσεις Φόροι - Τέλη - Ασφαλιστικοί Οργανισμοί Σύνολο Βραχυπρ. Υποχρεώσεων ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ

34 ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 2014ε 2015ε 2016ε 2017ε Ταμειακές Ροές από Λειτουργικές Δραστηριότητες Κέρδη Προ Φόρων Προσαρμογές (+)Αποσβέσεις (+)Προβλέψεις Ζημιές / (Κέρδη) από εκποίηση Παγίων (+)Επιχορηγήσεις Επενδύσεων (-)Πιστωτικοί Τόκοι (+)Χρεωστικοί Τόκοι & συναφή Έξοδα Ταμειακές Ροές από Λειτουργικές Δραστηριότητες Μείωση / (αύξηση) αποθεμάτων (10.711) (11.986) (16.466) Μείωση / (αύξηση) απαιτήσεων (Μείωση) / αύξηση υποχρεώσεων (πλην Τραπεζών) (-)Χρεωστικοί Τόκοι & συναφή Έξοδα καταβεβλημένα (64.490) (53.271) (42.051) (30.831) Σύνολο Εισροών - Εκροών από Λειτουργικές Δραστηριότητες (α) Ταμειακές Ροές από Χρηματοδοτικές Δραστηριότητες Εισπράξεις από ΑΜΚ Εισπράξεις Επιχορηγήσεων Επενδύσεων (Εξοφλήσεις Χρεολυσίων) / Αυξήσεις Δανείων ( ) ( ) ( ) ( ) (-)Μερίσματα Πληρωθέντα Σύνολο Εισροών - Εκροών από Χρηματοδοτικές Δραστηριότητες (γ) ( ) ( ) ( ) ( ) 34 Μεταβολή Ταμειακών Διαθεσίμων (α)+(β)+(γ) Ταμειακά Διαθέσιμα & Ισοδύναμα Περιόδου

35

36 «Νεκρό Σημείο» - Break Even Point Το «νεκρό σημείο» (break-even point) υπολογίζει τις πωλήσεις εκείνες στις οποίες η επιχείρηση καλύπτει ακριβώς τα σταθερά και μεταβλητά της έξοδα χωρίς να παρουσιάζει κέρδη ή ζημία. Είναι ένα αρχικό εργαλείο για να αξιολογήσουμε την βιωσιμότητα /ρεαλιστικότητα / ορθότητα των υποθέσεων που έχουμε εφαρμόσει κατά την σύνταξη του Επιχειρηματικού Σχεδίου. Για να υπολογίσουμε το «Νεκρό Σημείο» πρέπει αρχικά να διαχωρίσουμε τις δαπάνες σε ΣΤΑΘΕΡΕΣ & ΜΕΤΑΒΛΗΤΕΣ (διαχωρισμός ο οποίος δεν μπορεί να γίνει με ακρίβεια) 36

37 «Νεκρό Σημείο» - Break Even Point ΣΤΑΘΕΡΑ ΕΞΟΔΑ / ΔΑΠΑΝΕΣ Είναι τα έξοδα τα οποία πραγματοποιούνται σε κάθε περίπτωση άσχετα με το αν λειτουργεί ή όχι η επιχείρηση. Ενδεικτικά τέτοια έξοδα είναι: 1. Ενοίκια 2. Μισθοί Διοικητικού Προσωπικού 3. Ασφάλιστρα (κτιρίων & εγκαταστάσεων, όχι μεταφοράς εμπορευμάτων ) 4. Χρηματοοικονομικά έξοδα 5. Αποσβέσεις κπλ 37

38 «Νεκρό Σημείο» - Break Even Point ΜΕΤΑΒΛΗΤΑ ΕΞΟΔΑ / ΔΑΠΑΝΕΣ Είναι τα έξοδα τα οποία είναι απόλυτα συνυφασμένα με την λειτουργία της επιχείρησης. Ενδεικτικά τέτοια έξοδα είναι: 1. Κόστος Πωληθέντων 2. Μισθοί παραγωγής / Ποσοστά Πωλητών 3. Αναλώσιμα 4. Κόστος Ενεργείας, κλπ 38

39 «Νεκρό Σημείο» - Break Even Point ΥΠΟΛΟΓΙΣΜΟΣ Η παρακάτω μαθηματική φόρμουλα υπολογίζει το νεκρό σημείο: 39

40 «Νεκρό Σημείο» - Break Even Point ΕΦΑΡΜΟΓΕΣ «ΝΕΚΡΟΥ ΣΗΜΕΙΟΥ» Έλεγχος κόστους Έλεγχος εκτιμήσεων (ρεαλιστικότητα, ορθότητα, βιωσιμότητα) Καθορισμός τιμολογιακής πολιτικής Βοήθεια στη λήψη διοικητικών αποφάσεων 40

41 ΠΑΡΑΔΕΙΓΜΑ Breakeven Analysis ΣΕΝΑΡΙΟ Β ΣΕΝΑΡΙΟ Γ: ΣΕΝΑΡΙΟ Α Αύξηση Τιμών 25% Αύξηση Όγκου Πωλήσεων κατά 25% Εκτιμώμενα Έσοδα Περιγραφή Εξόδων Μεταβλητά Έξοδα (ετήσια) Κόστος Πωληθέντων Προϊόντων Κόστος Ενέργειας Πρωτογενή Υλικά Μισθοί (με ΙΚΑ και φόρους) Συνολο Μεταβλητων Πάγια Έξοδα (ετήσια) Μισθοί (με ΙΚΑ και φόρους) Αναλώσιμα Επισκευές & Συντήρηση Διαφήμιση Αυτοκίνητα/Ταξίδια/Ταχυδρομικά Λογιστής & Δικηγόροι Ενοίκιο Τηλέφωνο/internet Ρεύμα/νερό/κοινόχρηστα Ασφάλεια Σύνολο φόρων Τόκοι Αποσβέσεις πάγιων στοιχείων Λοιπά Διάφορες Δαπάνες Απολαβές ιδιοκτήτη Σύνολο Σταθερων Εξόδων Σύνολο Εξόδων Breakeven Sales level =

42 42 Business Plan & αποδέκτες ΤΡΑΠΕΖΕΣ Στόχος των τραπεζών είναι να εξασφαλίσουν την τακτική αποπληρωμή του δανείου. Αν σκοπεύετε να χρησιμοποιήσετε το σχέδιο σε δανειστές, πρέπει να συμπεριλάβετε: 1. Το ποσό του δανείου. 2. Πώς θα χρησιμοποιηθούν τα χρήματα. 3. Τι θα πετύχετε - πώς η χρηματοδότηση θα κάνει την επιχείρηση ισχυρότερη; 4. Τους αιτούμενους όρους αποπληρωμής (χρόνος, επιτόκια). 5. Ταμειακές ροές που να αποδεικνύουν βιωσιμότητα. 6. Τα περιουσιακά στοιχεία που προσφέρονται ως εγγύηση και κατάλογο με τα υπάρχοντα εμπράγματα βάρη αυτών.

43 43 Business Plan & αποδέκτες ΕΠΕΝΔΥΤΕΣ Οι επενδυτές αναζητούν ΥΠΕΡΑΞΙΑ. Αν σκοπεύετε να χρησιμοποιήσετε το σχέδιο σε υποψήφιούς επενδυτές πρέπει να συμπεριλάβετε: 1. Απαιτούμενα Κεφάλαια Βραχυπρόθεσμα Μακροπρόθεσμα. 2. Πώς θα χρησιμοποιήσει η εταιρεία τα κεφάλαια και πως θα συμβάλλει αυτό στην ανάπτυξη. 3. Εκτιμώμενη απόδοση της επένδυσης (ROIC, κτλ) 4. Στρατηγική εξόδου για τους επενδυτές (επιστροφή των χρημάτων, πώληση ή δημόσια εγγραφή κλπ) 5. Ποσοστό κυριότητας που θα διαθέσετε στους επενδυτές 6. Ορόσημα ή όρους που θα αποδεχθείτε 7. Συμμετοχή των επενδυτών στο Διοικητικό Συμβούλιο ή στη Διοίκηση 8. Σύγκριση με ομοειδής εταιρίες

44 Σύντομο Βιογραφικό Kωνσταντίνος Ν. Σεγρεδάκης, M.Sc. Ο κ. Σεγρεδάκης γεννήθηκε στο Ηράκλειο Κρήτης και είναι απόφοιτος του Οικονομικού Τμήματος του Πανεπιστημίου Πατρών και κάτοχος μεταπτυχιακού τίτλου M.Sc. in Finance. Από το 1998 o κ. Σεγρεδάκης έχει διατελέσει ανώτατο οικονομικό στέλεχος εταιρειών υψηλής κεφαλαιοποίησης εισηγμένων στο Χρηματιστήριο Αθηνών, καθώς επίσης και Διευθυντής Τμήματος Οικονομικής Ανάλυσης σε εταιρίες του χρηματοοικονομικού κλάδου. Διαθέτει πιστοποίηση Αναλυτή από την Επιτροπή Κεφαλαιαγοράς, ενώ το 2007 ανακηρύχθηκε ως ο Καλύτερος Έλληνας Αναλυτής, στον ετήσιο διαγωνισμό του Χρηματιστηρίου Αθηνών. Διαθέτει σημαντικότατη εμπειρία σε θέματα διαχείρισης Ταμειακών Ροών και σε θέματα εξυγίανσης επιχειρήσεων αφού έχει χειριστεί με επιτυχία σημαντικό αριθμό υποθέσεων. Αρκετές μελέτες του έχουν δημοσιευθεί σε έγκυρα ελληνικά και ξένα Journals όπως επίσης σε οικονομικά περιοδικά και τον ημερήσιο τύπο, ενώ έχει παρουσιάσει αρκετές μελέτες του σε Συνέδρια και Ημερίδες. Από τον Ιούλιο του 2009 είναι ιδρυτής της επιχείρησης Smartax. Στοιχεία Επικοινωνίας Θερίσσου & Ανωγείων 2, Ά όροφος, TΚ , Ηράκλειο Κρήτης smartax@cyta.gr ksegredakis@cyta.gr

45 ΕΥΧΑΡΙΣΤΩ Κων/νος Ν. Σεγρεδάκης, M.Sc Οικονομικός Σύμβουλος Επιχειρήσεων

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 1.902.345,00 2.224.922,00 Κόστος πωληθέντων (1.479.967,00) (1.610.359,37) Μικτό κέρδος 422.378,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 1.902.345,00 2.224.922,00 Κόστος πωληθέντων (1.479.967,00) (1.610.359,37) Μικτό κέρδος 422.378,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL 1/1-31/12/2007 Πωλήσεις 7.485,00 Κόστος πωληθέντων (7.082,00) Μικτό κέρδος 403,00 Έξοδα διοίκησης (6.250,00) Λοιπά έξοδα εκμετάλλευσης (2.102,00)

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL 1/1-31/12/2007 Πωλήσεις 7.485,00 Κόστος πωληθέντων (7.082,00) Μικτό κέρδος 403,00 Έξοδα διοίκησης (6.250,00) Λοιπά έξοδα εκμετάλλευσης (2.102,00)

Α. & Χ. ΥΦΑΝΤΗΣ. Ανώνυμος Βιομηχανική και Εμπορική Εταιρεία. Ενοποιημένες και Εταιρικές

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

KARAMOLEGOS BAKERY ROMANIA S.A. Ε ΡΑ:ΒΟΥΚΟΥΡΕΣΤΙ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως 31 εκεµβρίου 2007 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΙΕΘΝΗ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ (.Π.Χ.Π.)

KARAMOLEGOS BAKERY ROMANIA S.A. Ε ΡΑ:ΒΟΥΚΟΥΡΕΣΤΙ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως 31 εκεµβρίου 2007 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΙΕΘΝΗ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ (.Π.Χ.Π.)

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου 2013 2012 Καθαρές πωλήσεις 512.715.785 448.742.632 Έσοδα από μεταφορές 26.241.033 25.177.588 Σύνολο πωλήσεων 538.956.818 473.920.220

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου 2013 2012 Καθαρές πωλήσεις 512.715.785 448.742.632 Έσοδα από μεταφορές 26.241.033 25.177.588 Σύνολο πωλήσεων 538.956.818 473.920.220

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2017 ΕΩΣ 31.03.2017

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2017 ΕΩΣ 31.03.2017

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2017 ΕΩΣ 30.09.2017

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2017 ΕΩΣ 30.09.2017

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2016 ΕΩΣ 30.09.2016

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2016 ΕΩΣ 30.09.2016

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

KARAMOLEGOS BAKERY ROMANIA S.A Ε ΡΑ: POPESTI-LEORDENI, ΡΟΥΜΑΝΙΑ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως Σελίδα 1 από 6 ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης

KARAMOLEGOS BAKERY ROMANIA S.A Ε ΡΑ: POPESTI-LEORDENI, ΡΟΥΜΑΝΙΑ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως Σελίδα 1 από 6 ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης

ΠΕΙΡΑΙΩΣ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ. Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης

ΠΕΙΡΑΙΩΣ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ Ενδιάμεσες Οικονομικές Πληροφορίες 30 Ιουνίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες Ενδιάμεσες

ΠΕΙΡΑΙΩΣ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ Ενδιάμεσες Οικονομικές Πληροφορίες 30 Ιουνίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες Ενδιάμεσες

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε Ενδιάμεσες Οικονομικές Καταστάσεις για την περίοδο από 1 Ιανουαρίου έως 31 Μαρτίου 2006 Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες Οικονομικές Καταστάσεις

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε Ενδιάμεσες Οικονομικές Καταστάσεις για την περίοδο από 1 Ιανουαρίου έως 31 Μαρτίου 2006 Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες Οικονομικές Καταστάσεις

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2016 ΕΩΣ 31.03.2016

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2016 ΕΩΣ 31.03.2016

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

MICRO: Ενίσχυση της ανταγωνιστικότητας των πολύ μικρών επιχειρήσεων σε αγροτικές περιοχές

MICRO: Ενίσχυση της ανταγωνιστικότητας των πολύ μικρών επιχειρήσεων σε αγροτικές περιοχές Ενότητα No 3: Οικονομική Διαχείριση πολύ μικρών επιχειρήσεων Επιμέλεια των φορέων του έργου: Irish Rural Link National

MICRO: Ενίσχυση της ανταγωνιστικότητας των πολύ μικρών επιχειρήσεων σε αγροτικές περιοχές Ενότητα No 3: Οικονομική Διαχείριση πολύ μικρών επιχειρήσεων Επιμέλεια των φορέων του έργου: Irish Rural Link National

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

Αποτίμηση Επιχειρήσεων

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

Παράρτημα Γ : Σχέδιο Λογαριασμών

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ»

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ» ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για τη χρήση που έληξε την 31 Δεκεμβρίου 2017 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) (όπως αυτά

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ» ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για τη χρήση που έληξε την 31 Δεκεμβρίου 2017 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) (όπως αυτά

Ε.Λ.Π. Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 2006

SOLVENCY ΔΙΕΘΝΗΣ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 26 31 Μαρτίου 26 -Συνοπτικές ενδιάμεσες, εταιρικές και

SOLVENCY ΔΙΕΘΝΗΣ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 26 31 Μαρτίου 26 -Συνοπτικές ενδιάμεσες, εταιρικές και

οικονομικός απολογισμός 2014

οικονομικός απολογισμός 2014 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ

οικονομικός απολογισμός 2014 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ

Οικονομικός. Aπολoγισμός. 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011

Οικονομικός Aπολoγισμός 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ

Οικονομικός Aπολoγισμός 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Ομάδα 3: Χρηματοοικονομικά στοιχεία

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Οικονομικός. Aπολoγισμός. 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011

Οικονομικός Aπολoγισμός 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ

Οικονομικός Aπολoγισμός 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ

Οι δυνατότητες του Ν. 4307/2014 για την Ρύθμιση «Κόκκινων Δανείων» Μικρών Επιχειρήσεων & Επαγγελματιών (Άρθρα 60-61)

") Οι δυνατότητες του Ν. 4307/2014 για την Ρύθμιση «Κόκκινων Δανείων» Μικρών Επιχειρήσεων & Επαγγελματιών (Άρθρα 60-61) Οικονομικός Σύμβουλος Επιχειρήσεων 30 Μαΐου 2016 Εισαγωγή Σύντομη Εικόνα των ΜΕΔ (Μη

Οι δυνατότητες του Ν. 4307/2014 για την Ρύθμιση «Κόκκινων Δανείων» Μικρών Επιχειρήσεων & Επαγγελματιών (Άρθρα 60-61) Οικονομικός Σύμβουλος Επιχειρήσεων 30 Μαΐου 2016 Εισαγωγή Σύντομη Εικόνα των ΜΕΔ (Μη

Πηγές χρηματοδότησης. Κατανομή χρηματικών πόρων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN. 30 Σεπτεμβρίου 2006

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN 30 Σεπτεμβρίου 2006 Γενική Τράπεζα της Ελλάδος Μεσογείων 109 111 Αθήνα 115 26 AMAE 6073/06/B/86/12 www.geniki.gr Τηλ: +30 210

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN 30 Σεπτεμβρίου 2006 Γενική Τράπεζα της Ελλάδος Μεσογείων 109 111 Αθήνα 115 26 AMAE 6073/06/B/86/12 www.geniki.gr Τηλ: +30 210

ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ για την τριµηνιαία περίοδο από 1 Ιανουαρίου έως 31 Μαρτίου 2007 Οι συνηµµένες Συνοπτικές Ενδιάµεσες Καταστάσεις έχουν δηµοσιοποιηθεί µε την ανάρτησή τους στο διαδίκτυο,

ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ για την τριµηνιαία περίοδο από 1 Ιανουαρίου έως 31 Μαρτίου 2007 Οι συνηµµένες Συνοπτικές Ενδιάµεσες Καταστάσεις έχουν δηµοσιοποιηθεί µε την ανάρτησή τους στο διαδίκτυο,

Επιχειρηματικό Σχέδιο

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΑΓΩΓΗΣ ΤΜΗΜΑ ΕΚΠΑΙΔΕΥΣΗΣ ΚΑΙ ΑΓΩΓΗΣ ΣΤΗΝ ΠΡΟΣΧΟΛΙΚΗ ΗΛΙΚΙΑ Επιχειρηματικό Σχέδιο Β ΜΕΡΟΣ Δρ. Βασιλική Μπρίνια Περιεχόμενα 1. Εισαγωγή 2. Αναλυτική περιγραφή της επιχείρησης 3. Αναλυτική

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΑΓΩΓΗΣ ΤΜΗΜΑ ΕΚΠΑΙΔΕΥΣΗΣ ΚΑΙ ΑΓΩΓΗΣ ΣΤΗΝ ΠΡΟΣΧΟΛΙΚΗ ΗΛΙΚΙΑ Επιχειρηματικό Σχέδιο Β ΜΕΡΟΣ Δρ. Βασιλική Μπρίνια Περιεχόμενα 1. Εισαγωγή 2. Αναλυτική περιγραφή της επιχείρησης 3. Αναλυτική

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ Βασικές Γνώσεις Διαχείρισης Μικρής Οικονομικής Μονάδας ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ Βασικές Αρχές - Παραδοχές Οικονομικές Καταστάσεις Ταμιακή Διαχείριση Νεκρό Σημείο

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ Βασικές Γνώσεις Διαχείρισης Μικρής Οικονομικής Μονάδας ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ Βασικές Αρχές - Παραδοχές Οικονομικές Καταστάσεις Ταμιακή Διαχείριση Νεκρό Σημείο

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 Ομάδα 6: Έξοδα και Ζημιές 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 Ομάδα 6: Έξοδα και Ζημιές 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων

ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 Παροχές σε εργαζόμενους Ομάδα 6: Έξοδα και Ζημιές 61 Ζημιές επιμέτρησης περιουσιακών στοιχείων 61.01 Απομείωση ενσώματων παγίων

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 Παροχές σε εργαζόμενους Ομάδα 6: Έξοδα και Ζημιές 61 Ζημιές επιμέτρησης περιουσιακών στοιχείων 61.01 Απομείωση ενσώματων παγίων

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων παγίων (πλην βιολογικών)

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων παγίων (πλην βιολογικών)

11.01 Μικτή αξία (κόστος ή αναπροσαρμοσμένη) διαμορφώσεων γης

διαμορφώσεων γης") ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΕΛΠ 1ο βάθμιος 2ο βάθμιος Λογαριασμός 10 10 Γη 10 10.01 10.01 Μικτή αξία (κόστος ή αναπροσαρμοσμένη) γης 10 10.02 10.02 Σωρευμένες απομειώσεις γης 11 11 Διαμορφώσεις γης υποκείμενες σε

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΕΛΠ 1ο βάθμιος 2ο βάθμιος Λογαριασμός 10 10 Γη 10 10.01 10.01 Μικτή αξία (κόστος ή αναπροσαρμοσμένη) γης 10 10.02 10.02 Σωρευμένες απομειώσεις γης 11 11 Διαμορφώσεις γης υποκείμενες σε

ΟΠΑΠ Α.Ε. Ενδιάμεσες Καταστάσεις Πληροφόρησης Τριμήνου 2018 ΠΕΡΙΕΧΟΜΕΝΑ

1 ΠΕΡΙΕΧΟΜΕΝΑ Α. Χρηματοοικονομικές εξελίξεις και επιδόσεις περιόδου αναφοράς... 2 Β. Σημαντικά γεγονότα κατά την τρίμηνη περίοδο 2018 και η επίδρασή τους στις ενδιάμεσες καταστάσεις πληροφόρησης... 3

1 ΠΕΡΙΕΧΟΜΕΝΑ Α. Χρηματοοικονομικές εξελίξεις και επιδόσεις περιόδου αναφοράς... 2 Β. Σημαντικά γεγονότα κατά την τρίμηνη περίοδο 2018 και η επίδρασή τους στις ενδιάμεσες καταστάσεις πληροφόρησης... 3

ΠΑΡΑΡΤΗΜΑ Β: ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΠΑΡΑΡΤΗΜΑ Β: ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 117 Υπόδειγμα Β.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα

ΠΑΡΑΡΤΗΜΑ Β: ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 117 Υπόδειγμα Β.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα

Οικονομικός Απολογισμός

Οικονομικός Απολογισμός ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση επί των Ατομικών και Ενοποιημένων Οικονομικών Καταστάσεων Ελέγξαμε

Οικονομικός Απολογισμός ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση επί των Ατομικών και Ενοποιημένων Οικονομικών Καταστάσεων Ελέγξαμε

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31ης Δεκεμβρίου, ΕΝΕΡΓΗΤΙΚΟ Σημείωση 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 23.386.409,64 24.043.118,50

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31ης Δεκεμβρίου, ΕΝΕΡΓΗΤΙΚΟ Σημείωση 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 23.386.409,64 24.043.118,50

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΡΥΘΜΟΣ ΑΝΑΠΤΥΞΗΣ 0,4 0,00. ΑΕΠ σε τρέχουσες τιμές αγοράς (δις. ) 215, ,40 ΧΡΕΟΣ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ (% ΑΕΠ) 165,30 145,50

215, ,40 ΧΡΕΟΣ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ (% ΑΕΠ) 165,30 145,50") EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2011 Κύριοι Μέτοχοι, Σας

EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2011 Κύριοι Μέτοχοι, Σας

ΥΠΟ ΕΙΓΜΑΤΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

.Λ.Π. 1 1 ΥΠΟ ΕΙΓΜΑΤΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Όµιλος ΧΨΩ Ισολογισµός την 31η εκεµβρίου 20Χ2 ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 20Χ2 20Χ1 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώµατες ακινητοποιήσεις Χ Χ Υπεραξία Χ

.Λ.Π. 1 1 ΥΠΟ ΕΙΓΜΑΤΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Όµιλος ΧΨΩ Ισολογισµός την 31η εκεµβρίου 20Χ2 ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 20Χ2 20Χ1 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώµατες ακινητοποιήσεις Χ Χ Υπεραξία Χ

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε.

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Α Τρίμηνο 2005 ΠΕΡΙΕΧΟΜΕΝΑ 1. Στοιχεία κατάστασης αποτελεσμάτων 2. Στοιχεία ισολογισμού 3. Στοιχεία κατάστασης μεταβολών καθαρής θέσης 4. Στοιχεία

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Α Τρίμηνο 2005 ΠΕΡΙΕΧΟΜΕΝΑ 1. Στοιχεία κατάστασης αποτελεσμάτων 2. Στοιχεία ισολογισμού 3. Στοιχεία κατάστασης μεταβολών καθαρής θέσης 4. Στοιχεία

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Σύμφωνα με την Απόφαση 4/507/ του Διοικητικού Συμβουλίου της Επιτροπής Κεφαλαιαγοράς

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - A.B.E.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου 2012 έως 31 Μαρτίου 2012 Σύμφωνα με την Απόφαση

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - A.B.E.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου 2012 έως 31 Μαρτίου 2012 Σύμφωνα με την Απόφαση

EPSILON EUROPE PLC. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις 31 Δεκεμβρίου 2017

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ Ενοποιημένη κατάσταση αποτελεσμάτων και λοιπών συνολικών εσόδων 1 Ενοποιημένη κατάσταση χρηματοοικονομικής θέσης 2

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ Ενοποιημένη κατάσταση αποτελεσμάτων και λοιπών συνολικών εσόδων 1 Ενοποιημένη κατάσταση χρηματοοικονομικής θέσης 2

Επιχειρηματικό σχέδιο BUSINESS PLAN

Επιχειρηματικό σχέδιο BUSINESS PLAN Τι είναι το επιχειρηματικό σχέδιο Είναι η οργανωμένη καταγραφή ιδεών, στόχων και σχεδίων δράσεων. Μια νέα επιχείρηση είναι δύσκολο να πετύχει αν είναι «ανοργάνωτη»,

Επιχειρηματικό σχέδιο BUSINESS PLAN Τι είναι το επιχειρηματικό σχέδιο Είναι η οργανωμένη καταγραφή ιδεών, στόχων και σχεδίων δράσεων. Μια νέα επιχείρηση είναι δύσκολο να πετύχει αν είναι «ανοργάνωτη»,

1 Ιανουαρίου 31 Μαρτίου Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Συνοπτική Οικονομική Ενημέρωση

1 Ιανουαρίου 31 Μαρτίου 2018 Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Σύνοψη Ενδιάμεσης Ενοποιημένης Κατάστασης Αποτελεσμάτων Για το τρίμηνο που έληξε την 31/3 2018 2017 Κύκλος εργασιών 322.469 361.835

1 Ιανουαρίου 31 Μαρτίου 2018 Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Σύνοψη Ενδιάμεσης Ενοποιημένης Κατάστασης Αποτελεσμάτων Για το τρίμηνο που έληξε την 31/3 2018 2017 Κύκλος εργασιών 322.469 361.835

www.onlineclassroom.gr Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Της 30ης Ιουνίου 2005

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Της 30ης Ιουνίου 2005 Σύμφωνα με τα ΔΠΧΠ Α Εξάμηνο 2005 ΠΕΡΙΕΧΟΜΕΝΑ 1. Στοιχεία κατάστασης αποτελεσμάτων περιόδου 2. Στοιχεία ισολογισμού περιόδου

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Της 30ης Ιουνίου 2005 Σύμφωνα με τα ΔΠΧΠ Α Εξάμηνο 2005 ΠΕΡΙΕΧΟΜΕΝΑ 1. Στοιχεία κατάστασης αποτελεσμάτων περιόδου 2. Στοιχεία ισολογισμού περιόδου

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις 31 Μαρτίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες ενδιάμεσες

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις 31 Μαρτίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες ενδιάμεσες

Προβλέψεις 0,00 0,00 Αποτελέσματα

ΣΤΟΙΧΕΙΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ (ποσά εκφράσμενα σε ) Αρμόδια υπηρεσία-νομαρχία Υπουργείο Ανάπτυξης ΕΤΑΙΡΕΙΑ Ημερομηνία έγκρισης από τους εκκαθαριστές των οικονομικών πληροφοριών

ΣΤΟΙΧΕΙΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ (ποσά εκφράσμενα σε ) Αρμόδια υπηρεσία-νομαρχία Υπουργείο Ανάπτυξης ΕΤΑΙΡΕΙΑ Ημερομηνία έγκρισης από τους εκκαθαριστές των οικονομικών πληροφοριών

Ισολογισμός Ιουνίου 2017 Δημήτριος Σούρμπης PricewaterhouseCoopers Α.Ε. Με σύμφωνη γνώμη. Ισολογισμός 2016

Ανώνυμος Εταιρεία Διαχειρίσεως & Λειτουργίας Δικτύων Ηλεκτρονικών Συναλλαγών ΚΑΡΝΤΛΙΝΚ ΑΡ.ΓΕΜΗ 005934901000 Διεύθυνση Μαρίνου Αντύπα 41-45 Ηράκλειο Αττικής 14124 Στοιχεία και Πληροφορίες Χρήσης Από 01/01/16

Ανώνυμος Εταιρεία Διαχειρίσεως & Λειτουργίας Δικτύων Ηλεκτρονικών Συναλλαγών ΚΑΡΝΤΛΙΝΚ ΑΡ.ΓΕΜΗ 005934901000 Διεύθυνση Μαρίνου Αντύπα 41-45 Ηράκλειο Αττικής 14124 Στοιχεία και Πληροφορίες Χρήσης Από 01/01/16

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

Ισολογισμός Ιουλίου 2018 Φώτης Σμυρνής PricewaterhouseCoopers Α.Ε. Με σύμφωνη γνώμη. Ισολογισμός 2017

Ανώνυμος Εταιρεία Διαχειρίσεως & Λειτουργίας Δικτύων Ηλεκτρονικών Συναλλαγών ΚΑΡΝΤΛΙΝΚ ΑΡ.ΓΕΜΗ 005934901000 Διεύθυνση Μαρίνου Αντύπα 41-45 Ηράκλειο Αττικής 14124 Στοιχεία και Πληροφορίες Χρήσης Από 01/01/16

Ανώνυμος Εταιρεία Διαχειρίσεως & Λειτουργίας Δικτύων Ηλεκτρονικών Συναλλαγών ΚΑΡΝΤΛΙΝΚ ΑΡ.ΓΕΜΗ 005934901000 Διεύθυνση Μαρίνου Αντύπα 41-45 Ηράκλειο Αττικής 14124 Στοιχεία και Πληροφορίες Χρήσης Από 01/01/16

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

«ΠΡΟΜΗΘΕΥΤΙΚΟΣ & ΚΑΤΑΝΑΛΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΚΑΤΑΝΑΛΩΤΩΝ ΚΡΗΤΗΣ» ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2018 ΕΠΙΣΚΟΠΗ ΑΓΥΙΑΣ ΧΑΝΙΑ

«ΠΡΟΜΗΘΕΥΤΙΚΟΣ & ΚΑΤΑΝΑΛΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΚΑΤΑΝΑΛΩΤΩΝ ΚΡΗΤΗΣ» ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2018 ΕΠΙΣΚΟΠΗ ΑΓΥΙΑΣ ΧΑΝΙΑ ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2018 31/12/2017 Μη κυκλοφορούντα στοιχεία Ενσώματα

«ΠΡΟΜΗΘΕΥΤΙΚΟΣ & ΚΑΤΑΝΑΛΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΚΑΤΑΝΑΛΩΤΩΝ ΚΡΗΤΗΣ» ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2018 ΕΠΙΣΚΟΠΗ ΑΓΥΙΑΣ ΧΑΝΙΑ ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2018 31/12/2017 Μη κυκλοφορούντα στοιχεία Ενσώματα

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ Ανεξάρτητα από την προϋπηρεσία σας, την όρεξη σας για δουλειά, τη δυναμική του concept που σας ενδιαφέρει, εάν σκέφτεστε

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ Ανεξάρτητα από την προϋπηρεσία σας, την όρεξη σας για δουλειά, τη δυναμική του concept που σας ενδιαφέρει, εάν σκέφτεστε

ΥΠΟΔΕΙΓΜΑ 1 ΣΥΝΟΠΤΙΚΟΣ ΠΙΝΑΚΑΣ ΤΡΙΕΤΟΥΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ (ποσά σε Ευρώ) ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ 2011

ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ 2011") ΥΠΟΔΕΙΓΜΑΤΑ 16 ΕΠΟΠΤΕΥΟΝ ΥΠΟΥΡΓΕΙΟ... ΝΟΜΙΚΟ ΠΡΟΣΩΠΟ ΔΗΜΟΣΙΟΥ ΔΙΚΑΙΟΥ ΥΠΟΔΕΙΓΜΑ 1 ΣΥΝΟΠΤΙΚΟΣ ΠΙΝΑΚΑΣ ΤΡΙΕΤΟΥΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ (ποσά σε Ευρώ) ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 2011 2012 2013 Κ.Α.Ε. (*) Ι. ΕΣΟΔΑ ΧΡΗΣΗΣ

ΥΠΟΔΕΙΓΜΑΤΑ 16 ΕΠΟΠΤΕΥΟΝ ΥΠΟΥΡΓΕΙΟ... ΝΟΜΙΚΟ ΠΡΟΣΩΠΟ ΔΗΜΟΣΙΟΥ ΔΙΚΑΙΟΥ ΥΠΟΔΕΙΓΜΑ 1 ΣΥΝΟΠΤΙΚΟΣ ΠΙΝΑΚΑΣ ΤΡΙΕΤΟΥΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ (ποσά σε Ευρώ) ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 2011 2012 2013 Κ.Α.Ε. (*) Ι. ΕΣΟΔΑ ΧΡΗΣΗΣ

κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση

περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση") Σχέδιο λογαριασμών 1 Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5:

Σχέδιο λογαριασμών 1 Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5:

ΤΡΙΜΗΝΟ [1+2+3] (4) ΦΕΒΡΟΥΑΡΙΟΣ (2) ΜΑΡΤΙΟΣ (3)

![ΤΡΙΜΗΝΟ [1+2+3] (4) ΦΕΒΡΟΥΑΡΙΟΣ (2) ΜΑΡΤΙΟΣ (3)](/thumbs/83/87977612.jpg "ΤΡΙΜΗΝΟ [1+2+3] (4) ΦΕΒΡΟΥΑΡΙΟΣ (2) ΜΑΡΤΙΟΣ (3)") ΠΙΝΑΚΑΣ 7Γ - ΠΡΑΓΜΑΤΟΠΟΙΗΣΕΙΣ ΒΑΣΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ EΝΔΕΙΚΤΙΚΗ ΣΥΣΧΕΤΙΣΗ ΜΕ ΛΟΓΑΡΙΑΣΜΟΥΣ ΕΓΛΣ ΙΑΝΟΥΑΡΙΟΣ (1) ΦΕΒΡΟΥΑΡΙΟΣ (2) ΜΑΡΤΙΟΣ (3) ΤΡΙΜΗΝΟ [1+2+3] (4) ΑΠΡΙΛΙΟΣ (5) ΜΑΙΟΣ (6) ΙΟΥΝΙΟΣ (7) ΕΞΑΜΗΝΟ

ΠΙΝΑΚΑΣ 7Γ - ΠΡΑΓΜΑΤΟΠΟΙΗΣΕΙΣ ΒΑΣΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ EΝΔΕΙΚΤΙΚΗ ΣΥΣΧΕΤΙΣΗ ΜΕ ΛΟΓΑΡΙΑΣΜΟΥΣ ΕΓΛΣ ΙΑΝΟΥΑΡΙΟΣ (1) ΦΕΒΡΟΥΑΡΙΟΣ (2) ΜΑΡΤΙΟΣ (3) ΤΡΙΜΗΝΟ [1+2+3] (4) ΑΠΡΙΛΙΟΣ (5) ΜΑΙΟΣ (6) ΙΟΥΝΙΟΣ (7) ΕΞΑΜΗΝΟ

Ενότητα 7 - Διαχείριση των χρηµάτων

2O16-1-DEO2-KA2O2-003277 Ενότητα 7 - Διαχείριση των χρηµάτων Υποενότητα 3 Χρηματοοικονομικός σχεδιασμός και προβλέψεις This project has been funded with support from the European Commission. This publication

2O16-1-DEO2-KA2O2-003277 Ενότητα 7 - Διαχείριση των χρηµάτων Υποενότητα 3 Χρηματοοικονομικός σχεδιασμός και προβλέψεις This project has been funded with support from the European Commission. This publication

500 προπληρωθέντα Ταμείο 7.000

Άσκηση 1 η Τα υπόλοιπα των λογαριασμών της εμπορικής επιχειρήσεως ΑΒΓ Α.Ε. στη 31/12/2005 είχαν ως ακολούθως (σε ): Κατάστημα 10.000 ΙΔΙΑ ΚΕΦΑΛΑΙΑ 30.000 Αυτοκίνητα 5.000 Μακροπρόθεσμα Δάνεια 10.000 Έπιπλα

Άσκηση 1 η Τα υπόλοιπα των λογαριασμών της εμπορικής επιχειρήσεως ΑΒΓ Α.Ε. στη 31/12/2005 είχαν ως ακολούθως (σε ): Κατάστημα 10.000 ΙΔΙΑ ΚΕΦΑΛΑΙΑ 30.000 Αυτοκίνητα 5.000 Μακροπρόθεσμα Δάνεια 10.000 Έπιπλα

ΣΥΣΤΗΜΑΤΑ, ΙΚΤΥΑ, ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ Α.Ε. HITECH SNT A.E.

ΣΥΣΤΗΜΑΤΑ, ΙΚΤΥΑ, ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ Α.Ε. HITECH SNT A.E. ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Α Τρίµηνο 2005 ΠΕΡΙΕΧΟΜΕΝΑ 1. Στοιχεία κατάστασης αποτελεσµάτων 2. Στοιχεία ισολογισµού 3. Στοιχεία

ΣΥΣΤΗΜΑΤΑ, ΙΚΤΥΑ, ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ Α.Ε. HITECH SNT A.E. ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Α Τρίµηνο 2005 ΠΕΡΙΕΧΟΜΕΝΑ 1. Στοιχεία κατάστασης αποτελεσµάτων 2. Στοιχεία ισολογισµού 3. Στοιχεία

ΕΥ ΑΠ Παρουσίαση Οικονομικών Αποτελεσμάτων 2014

ΕΥ ΑΠ Παρουσίαση Οικονομικών Αποτελεσμάτων 2014 Οικονομικά Αποτελέσματα 2014 (εταιρείας) Σε χιλιάδες 2012 2013 2014 Μεταβολή Κύκλος Εργασιών 353.345 336.154 326.374-2,9% Μικτά Κέρδη 150.594 145.585 141.352-2,9%

ΕΥ ΑΠ Παρουσίαση Οικονομικών Αποτελεσμάτων 2014 Οικονομικά Αποτελέσματα 2014 (εταιρείας) Σε χιλιάδες 2012 2013 2014 Μεταβολή Κύκλος Εργασιών 353.345 336.154 326.374-2,9% Μικτά Κέρδη 150.594 145.585 141.352-2,9%

3.Ισολογισμός της 31/12/2015. Σημείωση Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια

3.Ισολογισμός της 31/12/2015 ΦΑΡΜΑΚΑΠΟΘΗΚΗ PHARMA GROUP ΜΕΣΣΗΝΙΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2015-16η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2015) ΑΡ. Μ.Α.Ε 47181/26/Β/00/09 ΑΡ. Γ.Ε.ΜΗ

3.Ισολογισμός της 31/12/2015 ΦΑΡΜΑΚΑΠΟΘΗΚΗ PHARMA GROUP ΜΕΣΣΗΝΙΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2015-16η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2015) ΑΡ. Μ.Α.Ε 47181/26/Β/00/09 ΑΡ. Γ.Ε.ΜΗ

ΕΥΡΩΠΑΪΚΗ ΠΙΣΤΗ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ

ΕΥΡΩΠΑΪΚΗ ΠΙΣΤΗ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ Ενδιάμεσες οικονομικές καταστάσεις για την περίοδο 1 Ιανουαρίου έως 30 Ιουνίου 2014 Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες

ΕΥΡΩΠΑΪΚΗ ΠΙΣΤΗ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ Ενδιάμεσες οικονομικές καταστάσεις για την περίοδο 1 Ιανουαρίου έως 30 Ιουνίου 2014 Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες

ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ για την περίοδο από 1 Ιανουαρίου 2017 έως 31 Οκτωβρίου 2017 σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) και το άρθρο 46 του Κ.Ν. 2190/1920 για τη

ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ για την περίοδο από 1 Ιανουαρίου 2017 έως 31 Οκτωβρίου 2017 σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) και το άρθρο 46 του Κ.Ν. 2190/1920 για τη

ΙΙ. ΑΝΑΛΥΣΗ ΚΑΙ ΕΠΕΞΗΓΗΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΟΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ ΕΤΑΙΡΙΑΣ ΤΗΣ Α/ Ο ΙΣΟΛΟΓΙΣΜΟΣ Το Ενεργητικό (και Παθητικό)

") EΚΘΕΣΗ ΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2009 Κύριοι Μέτοχοι, Σας

EΚΘΕΣΗ ΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2009 Κύριοι Μέτοχοι, Σας

20/ Πελάτες μη συνδ οντότητες Πωλήσεις εμπορ σε μη συνδ οντοτ ΦΠΑ εκροών 24% 432

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

ΜΕΤΡΟ ΑΕΒΕ ΕΝΟΠΟΙΗΜΕΝΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. χρήσεως

ΜΕΤΡΟ ΑΕΒΕ ΣΩΡΟΥ 1, ΜΕΤΑΜΟΡΦΩΣΗ ΑΜΑΕ 13836/01ΑΤ/Β/86/0406 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 299401000 ΕΝΟΠΟΙΗΜΕΝΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 εκεµβρίου 2016 ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ

ΜΕΤΡΟ ΑΕΒΕ ΣΩΡΟΥ 1, ΜΕΤΑΜΟΡΦΩΣΗ ΑΜΑΕ 13836/01ΑΤ/Β/86/0406 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 299401000 ΕΝΟΠΟΙΗΜΕΝΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 εκεµβρίου 2016 ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις:

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

ΑΝΑΚΟΙΝΩΣΗ ΣΥΓΧΩΝΕΥΣΗ ΔΙ ΑΠΟΡΡΟΦΗΣΗΣ ΑΠΟ ΤΗ «ΧΑΛΚΟΡ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΕΠΕΞΕΡΓΑΣΙΑΣ ΜΕΤΑΛΛΩΝ» ΤΗΣ «ΕΛΒΑΛ ΕΛΛΗΝΙΚΗ ΒΙΟΜΗΧΑΝΙΑ ΑΛΟΥΜΙΝΙΟΥ Α.Ε.

ΑΝΑΚΟΙΝΩΣΗ ΣΥΓΧΩΝΕΥΣΗ ΔΙ ΑΠΟΡΡΟΦΗΣΗΣ ΑΠΟ ΤΗ «ΧΑΛΚΟΡ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΕΠΕΞΕΡΓΑΣΙΑΣ ΜΕΤΑΛΛΩΝ» ΤΗΣ «ΕΛΒΑΛ ΕΛΛΗΝΙΚΗ ΒΙΟΜΗΧΑΝΙΑ ΑΛΟΥΜΙΝΙΟΥ Α.Ε.» Η εταιρία «ΧΑΛΚΟΡ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΕΠΕΞΕΡΓΑΣΙΑΣ ΜΕΤΑΛΛΩΝ» ανακοινώνει

ΑΝΑΚΟΙΝΩΣΗ ΣΥΓΧΩΝΕΥΣΗ ΔΙ ΑΠΟΡΡΟΦΗΣΗΣ ΑΠΟ ΤΗ «ΧΑΛΚΟΡ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΕΠΕΞΕΡΓΑΣΙΑΣ ΜΕΤΑΛΛΩΝ» ΤΗΣ «ΕΛΒΑΛ ΕΛΛΗΝΙΚΗ ΒΙΟΜΗΧΑΝΙΑ ΑΛΟΥΜΙΝΙΟΥ Α.Ε.» Η εταιρία «ΧΑΛΚΟΡ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΕΠΕΞΕΡΓΑΣΙΑΣ ΜΕΤΑΛΛΩΝ» ανακοινώνει

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων Άσκηση 1 Σύνταξη Ισολογισµού Τα δεδοµένα του ισολογισµού της εµπορικής επιχείρησης «ΑΛΦΑ» στις 31.12.2003 ήταν τα ακόλουθα:

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων Άσκηση 1 Σύνταξη Ισολογισµού Τα δεδοµένα του ισολογισµού της εµπορικής επιχείρησης «ΑΛΦΑ» στις 31.12.2003 ήταν τα ακόλουθα:

Με την επιστολή αυτή σας πληροφορούμε ότι το Διοικητικό Συμβούλιο της εταιρείας Salamis

Διευθυντή Χρηματιστήριο Αξιών Κύπρου Λευκωσία 26 Ιουλίου 2012 ΑΝΑΚΟΙΝΩΣΗ Με την επιστολή αυτή σας πληροφορούμε ότι το Διοικητικό Συμβούλιο της εταιρείας Salamis Tours (Holdings) Public Limited σε προγραμματισμένη

Διευθυντή Χρηματιστήριο Αξιών Κύπρου Λευκωσία 26 Ιουλίου 2012 ΑΝΑΚΟΙΝΩΣΗ Με την επιστολή αυτή σας πληροφορούμε ότι το Διοικητικό Συμβούλιο της εταιρείας Salamis Tours (Holdings) Public Limited σε προγραμματισμένη

ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε:

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε: ΑΝΑΛΥΣΗ ΑΡΙΘΜΟ ΕΙΚΤΗ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ... 2 ΑΝΑΛΥΣΗ ΕΙΚΤΗ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ... 3 ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΕΙΑΣ Μ.Ρ. Α.Ε.... 4 ΑΥΤΟΜΑΤΟΣ

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε: ΑΝΑΛΥΣΗ ΑΡΙΘΜΟ ΕΙΚΤΗ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ... 2 ΑΝΑΛΥΣΗ ΕΙΚΤΗ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ... 3 ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΕΙΑΣ Μ.Ρ. Α.Ε.... 4 ΑΥΤΟΜΑΤΟΣ

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

SALAMIS TOURS (HOLDINGS) PUBLIC LTD

PUBLIC LTD") SALAMIS TOURS (HOLDINGS) PUBLIC LTD ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ Σελίδα Ενδιάμεση έκθεση διαχείρισης

SALAMIS TOURS (HOLDINGS) PUBLIC LTD ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ Σελίδα Ενδιάμεση έκθεση διαχείρισης

Σύνθεση Διοικητικού Συμβουλίου Ημερομηνία Έγκρισης από ΔΣ Όνομα Επώνυμο Κωδ. ΘέσηΘέση

Υπόδειγμα 1Α ΕΤΑΙΡΙΕΣ ΠΛΗΝ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΙΔΡΥΜΑΤΩΝ ΚΑΙ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΙΩΝ ποσά εκφρασμένα σε Χιλιάδες ΕΥΡΩ ΛΟ.ΕΤ. Μητρική Επωνυμία Ομίλου Εταιρίας: ΕΛΒΑΛ Α.Ε ΒΙΟΜ/ΝΙΑ ΕΠΕΞΕΡΓ. ΑΛΟΥΜ. 172 ΑΡΜΑΕ 3954/6/Β/86/13

Υπόδειγμα 1Α ΕΤΑΙΡΙΕΣ ΠΛΗΝ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΙΔΡΥΜΑΤΩΝ ΚΑΙ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΙΩΝ ποσά εκφρασμένα σε Χιλιάδες ΕΥΡΩ ΛΟ.ΕΤ. Μητρική Επωνυμία Ομίλου Εταιρίας: ΕΛΒΑΛ Α.Ε ΒΙΟΜ/ΝΙΑ ΕΠΕΞΕΡΓ. ΑΛΟΥΜ. 172 ΑΡΜΑΕ 3954/6/Β/86/13

Ιωάννης Κουλουλίας Πρόεδρος του ιοικητικού Συµβουλίου

ΕΛΦΙΚΟ ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΟΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΕΙΑ Ε ΡΑ : 62º ΧΙΛ. ΑΘΗΝΩΝ - ΛΑΜΙΑΣ, ΣΧΗΜΑΤΑΡΙ ΒΟΙΩΤΙΑΣ Α.Φ.Μ. 094041946 ΑΡ.Μ.Α.Ε. 9596 / 06 / Β / 86 / 002 ΕΝ ΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΣΥΜΦΩΝΑ

ΕΛΦΙΚΟ ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΟΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΕΙΑ Ε ΡΑ : 62º ΧΙΛ. ΑΘΗΝΩΝ - ΛΑΜΙΑΣ, ΣΧΗΜΑΤΑΡΙ ΒΟΙΩΤΙΑΣ Α.Φ.Μ. 094041946 ΑΡ.Μ.Α.Ε. 9596 / 06 / Β / 86 / 002 ΕΝ ΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΣΥΜΦΩΝΑ

ΙΑΣ ΙΧΘΥΟΚΑΛΛΙΕΡΓΕΙΕΣ Α.Β.Ε.Ε. Ενδιάµεσες Οικονοµικές Καταστάσεις Α τρίµηνο 2005

ΙΑΣ ΙΧΘΥΟΚΑΛΛΙΕΡΓΕΙΕΣ Α.Β.Ε.Ε. Ενδιάµεσες Οικονοµικές Καταστάσεις Α τρίµηνο 2005 1 Περιεχόµενα 1 Στοιχεία κατάστασης αποτελεσµάτων περιόδου 2 Στοιχεία ισολογισµού 3 Στοιχεία κατάστασης µεταβολών καθαρής

ΙΑΣ ΙΧΘΥΟΚΑΛΛΙΕΡΓΕΙΕΣ Α.Β.Ε.Ε. Ενδιάµεσες Οικονοµικές Καταστάσεις Α τρίµηνο 2005 1 Περιεχόµενα 1 Στοιχεία κατάστασης αποτελεσµάτων περιόδου 2 Στοιχεία ισολογισµού 3 Στοιχεία κατάστασης µεταβολών καθαρής

Ισολογισμός Νομαρχία Αττικής Αρμόδια Νομαρχία: Διεύθυνση διαδικτύου:

Ανώνυμος Εταιρεία Διαχειρίσεως & Λειτουργίας Δικτύων Ηλεκτρονικών Συναλλαγών ΚΑΡΝΤΛΙΝΚ ΑΡ.ΓΕΜΗ 005934901000 Αγίου Κωνσταντίνου 50 15124 Μαρούσι Στοιχεία και Πληροφορίες Χρήσης Από 01/01/15 έως 31/12/15

Ανώνυμος Εταιρεία Διαχειρίσεως & Λειτουργίας Δικτύων Ηλεκτρονικών Συναλλαγών ΚΑΡΝΤΛΙΝΚ ΑΡ.ΓΕΜΗ 005934901000 Αγίου Κωνσταντίνου 50 15124 Μαρούσι Στοιχεία και Πληροφορίες Χρήσης Από 01/01/15 έως 31/12/15

ΥΠΟΔΕΙΓΜΑ ΔΟΜΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΟΥ Το Επιχειρείν εστί Καινοτομείν

ΥΠΟΔΕΙΓΜΑ ΔΟΜΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΟΥ Το Επιχειρείν εστί Καινοτομείν Αποστολή Προς τι το Επιχειρείν; Κύριοι Στόχοι Περιγραφή της Αγοράς Στρατηγική Χρηματοοικονομικές Προβλέψεις Προγράμματα και Δραστηριότητες

ΥΠΟΔΕΙΓΜΑ ΔΟΜΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΟΥ Το Επιχειρείν εστί Καινοτομείν Αποστολή Προς τι το Επιχειρείν; Κύριοι Στόχοι Περιγραφή της Αγοράς Στρατηγική Χρηματοοικονομικές Προβλέψεις Προγράμματα και Δραστηριότητες