ΤΕΧΝΟΛΟΓΙΚΟ «Π Α ΙΔ ΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ Θ Ε Μ Α

|

|

|

- Εὐνίκη Τοκατλίδης

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΤΕΧΝΟΛΟΓΙΚΟ «ΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ: «Η ΦΟΡΟΛΟΓΙΑ ΤΗΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΠΗΝ ΕΛΛΑΔΑ 3 ΣΠΟΥΔΑΣΤΗΣ: ΠΑΠΑΧΑΤϋΔΗΣ ΘΕΟΔΩΡΟΣ ΕΠΙΕ^ΝΕΠΩΝ ΚΑΘΗΓΗΤΗΣ κ. ΚΑΡΑΤΏΟΡΑΣΔΗΜΗΤΡΙΟΣ ΚΑΒΑΛΑ 1998

2 ΤΕΧΝΟΛΟΓΙΚΟ «ΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙ ΘΕΜΑ: ^ΗΦΟΡΟΛΟΓΙΑ ΤΗΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟπίΑΣ ΣΤΗΝ ΕΛΛΑΔΑ» ΣΠΟΥΔΑΣΤΉΣ: ΠΑΠΑΧΑΤΖΙΔΗΣ ΘΕΟΔΩΡΟΣ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΉΣ κ. ΚΑΡΑΤΣΙΌ ΡΑΣΔ^Μ πριοσ

3 ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ ΠΡΟΛΟΓΟΣ ΚΕΦΑΛΑΙ Αντικείμενο του φόρου 1.2. Υποκείμενο του φόρου 1.3. Απαλλαγές σπό το φόρο 1.4. Προσδιορισμός α ας ακίνητης περιούσιας 1.5. Εκπτώσεις-Αφορολόγητο όριο - υπολογισμός φόρου 1.6. Υπόχρεοι σε δήλωση 1.7. Αρμόδια Δ.Ο.Υ. Προθεσμία υποβολής και περιεχόμενο της δήλωσης 1.8. Απόδοση εσόδολ/ -Διαδικασία βεβαίωσης του φόρου Παραγραφή-Ατέλειες 1.9. Καταβολή φόρου Ι.ΙΟ.Πρόσθετοι φόροι Ευθύνες και δικαιώματα των τελευταίων κατόχα» ακινήτων από σύμβαση - Ευθύνες των αντιπροσώπων των υπόχρεαν σε φόρο Υποχρεώσεις συμβολαιογράφων Κυρώσεις Μη επιβολή φόρου και δικαιωμάτων για λογαριασμό τρίτων - Εξουσιοδοτικές διατάξεις φορολογία μεγάλης ακίνητης περιουσίας μειονοτι κών προσώττων ΚΕΦΑΛΑΙΟ Γενικές παρατηρήσεις Ποιοί υποχρεούνται να υποβάλουν Ε Ποια ακίνητα δηλώνονται στο Ε ΠΟΙΟΙ υποχρεούνται να δηλώσουν τα ακίνητα στο Ε Τρόπος υποβολής του Ε Πληροφορίες συμπλήρωσης του Ε Πίνακας -Στοιχεία του φορολογούμενου Πίνακες 1 και 2 του εσωτερικού του εντύπου Πίνακας 1 του εσωτερικού εντύπου Πίνακας 2 του εσωτερικού εντύπου 21

4 ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ ΚΕΦΑΛΑΙΟ Εισόδημα και σπόιαηση του Εισόδημα ειδικώνπεριτττώσσων Τι λογίζεται ως εισόδημα από ακίνητα Τι δεν λογίζεται ως εισόδημα από ακίνητα Ακαθάριστο εισόδημα Καθαρό εισόδημα 34 ΕΠΙΛΟΓΟΣ ΒΙΕΛΙΟΓΡΑΦΙΑ

5 ΠΡΟΛΟΓΟΣ Ιστορική ε^έλι^η του φόρου επί Tnc akfvm nc TTCOiouafac Ο φόρος επί της ακίνητης περουσίας είναι ιπτόλειμμα παλαιοτέρων εποχών. Εμφανίστηκε για πρώτη φορά στην Ελλάδα και αργότερα στη Ρώμη για την κάλυψη πολεμικών κυρίως αναγκών. Ο φόρος κεφαλαίου στη σημερινή εποχή συναντάται υπό ήττια μορφή, με χαμηλούς συντελεστές και συνήθως παράλληλα με το φό(χ) εισοδήματος. Στην Αγγλία ο φόρος κεφαλαίου επιβάλλεται κυρίως υπό τη μορφή του φόρου κληρονομιών (Estate Duty). Στην Αμερική (Η.Π.Α) επιβάλλεται ομοσπονδιακός φόρος κεφαλαίου με πολύ χαμηλούς συντελεστές και πολλές εξαιρέσας. Επιβάλλεται, φόρος κεφαλαίου (Property Tax) από τις ίδιες τις πολιτείες και τις τοττικές αυτοδιοικήσεις, ο οποίος είναι χαμηλός. Στην Γερμανία επιβάλλεται φόρος επί του κεφαλαίου (Veπnogensteuer), με χαμηλό ποσοστό, ώστε να επιτυγχάνεται πρόσθετη φορολόγηση των εισοδημάτων εκ κεφαλαίου και εμμέσως φορολόγηση των μη παραγωγικών κεφαλαίων Στην Ελλάδα εττιβλήθηκε και καταργήθηκε πολλές φορές φόρος επί του κεφαλαίου ή της περιουσίας. Έτσι λοιπόν με τα άρθρα 21 έως και 35 του Ν.2459/1997 επιβλήθηκε από το έτος 1997 ετήσιος φόρος στη συνολική αξία της ακίνητης περιουσίας που βρ'σκεται στην Ελλάδα και ανήκει σε κάθε οικογένεια ή σε κάθε νομικό πρόσωπο. Σκοποί του φόρου της μεγάλης ακίνητης περιουσίας είναι: - η σύλληψη της φορολογητέας ύλης και η δικαιότερη κατανομή του φορολογικού βάρους, - η αύξηση της ττροοδευτικότητας του φορολογικού συστήματος, - η άμβλυνση της ανισοκατανομής του πλούτου, - η ορθολογικότερη χρησιμοποίηση των οικονομικών πόρων της Χώρας.

. Στην Αμερική (Η.Π.")

6 ΚΕΦΑΛΑΙΟ Αντικείυενο του Φόοου (Αοθοο 21) Με το άρθρο αυτό ττροβλέττεται ότι σττό το έτος 1997 και για κάθε επόμενο έτος επιβάλλεται ετήσιος φόρος στη σιλ/ολίκη αξία της ακίνητης περιουσίας ττου βρίσκεται στην Ελλάδα,ττου αντν<ει σε φυσικό ή νομικό πρόσωπο και σποτελείται από ακίνητα που βρίσκονται στην Ελλάδα ή εμττράγματα δικαιώματα σε αυτά,εκτός της υποθήκης. Η ακίνητη περιουσία των ανήλικων τέκνων ττροστείθεται κατά ίσα μέρη στην ακίνητη περιουσία του πατέρα και της μητέρας, εφόσον αυτοί ασκούν από κοινού τη γονική μέριμνα ή μόνο στην ττερουσία του γονέα που ασκεί τη γονική μέριμνα. Κατ εξαίρεση, δεν υπολογίζεται στην περιουσία των γονέων, η ακίνητη ττεριουσία των ανηλίκων άγαμων τέκνων, που περιέρχεται σε αυτά από κληρονομιά, κληροδοσία ή δωρεά αιτία θανάτου Υποκείμενο του Φόρου (Αοθοο 22) Με το άρθρο αυτό προσδιορίζεται το υποκείμενο του φόρου και ορίζεται ότι κάθε φυσικό ττρόσωπο ή νομικό πρόσωττο, ανεξάρτητα από την ιθαγένεια και την κατοικία ή την έδρα του, που την Ιανουαρίου του χρόνου της φορολογίας έχει ακίνητη ττεριούσια στην Ελλάδα, είναι υποχρεωμένο να καταβάλει φόρο γι'αυτή την περιουσία του. Υττόχρεος σε φόρο είναι: Α) Ο νομέας ακινήτου, εφόσον πρόκειται για εττίδικα ακίνητα. Το ίδιο ισχυεί και γι αυτούς, που νέμονται ακίνητα χωρίς νόμιμο τίτλο. Β) Ο πατέρας ή η μητέρα, για την ακίνητη περιουσία των ανήλικων άγαμων τέκνων που υπόκεινται σε φορολογία στο όνομα των α>^λικων τέκνων.η ττεριοσία της συζύγου φορολογείται χωριστά. Γ) Ο κηδεμόνας, για την ακίνητη ττεριουσία σχολάζουσας κληρονομιάς. Η κληρονομιά σχολάζει και ορίζεται κηδεμόνας γι αυτή όταν είναι άγνωστος ο κληρονόμος ή δεν είναι γνωστό αν αποδέχθηκε την κληρονομία. Σε ττερίτπωση ανέγερσης πολυκατοικίας με το σύστημα αντιπαροχής υπόχρεος σε φόρο είναι; 1. Ο οικοττεδούχος Α) Για την αξία του οικοττέδου για μια ετπαετία αττό την χορήγηση της οικοδομικής άδειας ή μέχρι να μεταβιβασθουν τα διαμερίσματα της ττολυκατοικίας σε τρίτα ττρόσωπα ή στον εργολάβο ή μέχρι να εκμισθωθούν ή, κατά οττοιοδήποτε τρόπο, χρησιμοττοιηθούν πριν την πάροδο της ετπαετίας.

7 Β) Για την αξία tojv διαμερισμάτων, τα οποία συμφωνήθηκε να τταρεί ο οικοπεδούχος, μετά τηνπαροδο της επταετίας από την χορήγηση της οικοδομικής άδειας ή αφότου εκμισθοοθούν ή. κατά οττοιοδιγποτε τρόττο. χρησιμοττοιηθούν αυτά πριν την πάροδο της επταετίας. 2. Ο εργολάβος Για την αξία των διαμερισμάτων που δεν πουλήθηκαν, τα οποία συμφωνήθηκε να μεταβιβασθούν σ αυτόν ή σε τρίτα πρόσωπα που θα υποδε'ξα. μα^ με το ποσοστό του οικοπέδου που αναλογεί εταυτά, μετά την πάροδο της ττιο πάνω ετπαετίας ή αφότου εκμισθωθούν ή. κατά οποιοδήποτε τρόπο, χρησιμοποιηθούν πριν την πάροδο της επταετίας. Σε περίτπωση που ο εργολάβος υποσχέθηκε, με συμβολαιογραφικό προσύμφωνο, να μεταβιβασθεί σε τρίτο πρόσωπο διαμέρισμα, τότε υπόχρεος σε φόρο είναι ο αγοραστής, από την παράδοση του διαμερίσματος σ αυτόν, η οποία πρέπει να αποδεικνύεται με συμβολαιογραφικό έγγραφο που καταρτίζεται μέσα σ ένα δίμηνο από την παράδοση Απαλλανές από το φόρο (ΑρΘρο 23) Με το άρθρο αυτό προβλέπονται εξαιρέσεις και απαλλαγές από το φόρο. Ειδικότερα οπταλλάσσονται από το φόρο: Α) Οι γεωργικές ή κτηνοτροφικές εκτάσεις τις οποίες αυτοκαλλιεργεί ή εκμεταλλεύται ο. κατά κύριο επάγγελμα, γεωργός ή κτηνοτρόφος. Β) Οι δασικές εκτάσεις. Γ) Τα δικαιώματα μεταλλοοκτησίας και η εξόρυξη ορυκτών ή λίθων. Δ) Τα κτίσματα των ακινήτων και γενικά οι κατασκεύες που είναι συνδεδεμένες στερεά με το έδαφος και τα οττοία ιδιοχρησιμοττόιούνται για την παραγωγή ή την άσκηση εμπορίκης δραστηριότητας σπό βιομηχανικές, μεταλλευτικές, λατομικές, βιοτεχνικές, εμπορικές, γεωργικές, κτηνοτροφικές, ξενοδοχειακές και επαγγελματικές γενικά επχειρήσεις, καθώς και τα κτίσματα των ακινήτων που ιδιοχρησιμοποιούνται αττό νομικά πρόσωπα μη κερδοσκοτπκού χαρακτήρα και κοινωφελή ιδρύματα. Εττίσης, τα ανωτέ^χο ισχύουν και για τα ακίνητα που ιδιοχρησιμοτγοιούνται σπό τις τπο ττάνω επχειρήσεις για την παραγώγη ή την άσκηση εμπορικής δραστηριότητας και έχουν εισφερθεί σε αυτές κατά χρήση. Εξαιρούνται τα κτίσματα των επιχειρήσεων των οποίων το αντικείμενο εργασιών τους είναι η εκμετάλλευση των ακινήτων τους (κτηματικές επχειρήσας).

8 Ε) Οι ξενοδοχειακές εττιχειρήσες οποιοσδήποτε μορφής, για το πενήντα τοις εκατό (50%) της αξίας των γηπέδων, ττου τους ανήκουν κατά κυριότητα και τα χρησιμοποιούν για τουριστική εκμετάλλευση και στα οττα'α έχουν κατασκευασθεί έργα που εξυττηρετούν τις λειτουργικές ανάγκες αυτών, όπως το κτίρο του ξενοδοχείου και οι λοιποί χώροι στάθμευσης αυτοκινήτων, χώροι αθλοπαιδιών κ.λπ. Η αυτή απαλλαγή ισχύει και για τα γήπεδα των ακινήτων, που είναι μισθωμένα σε ξενοδοχειακές εττιχαρήσεις και το μίσθωμά τους υπολογίζεται σε ποσοστό στις εισπράξεις τους. Ομοίως απαλλάσσονται τα ιδιωτικά εκπαιδευτήρια οποιασδήποτε βαθμίδας εκπαίδευσης και κατάρτισης για το 50% της αξίας των γηπέδων τους, στα οποία έχουν κατασκευαστεί έργα που εξυττηρετούν τις λειτουργικές ανάντ<ες του εκπαιδευτηρίου. ΣΤ) Τα κτίσματα οικοδομής ττου ανεγείρεται για μία ετπαετία σττό τότε που εκδόθηκε η οικοδομική άδεια ή μέχρ να εκμισθουθούν ή οττωσδήποτε χρησιμοποιηθούν, πριν από την πάροδο της ετπαετίας. Στην περίτπαχτη αυτή, θα φορολογηθεί μόνο η αξία του εδάφους. Συνεπώς, μετά την πάροδο της ετπαετίας ή μετά την εκμίσθωση ή κατά οποιοδήποτε τρόπο, χρησιμοποίηση των κτισμάτων της οικοδομής, π ρ ν από την πάροδο της ετπαετίας, θα φορολογηθεί η αξία τους (κτισμάτων) μαζί με την αξία του οικοπέδου (εδάφους). Σε περ'τπωση που ανεγείρεται πολυκατοικία, υποβάλλεται αμέσως σε φόρο μόνο η αξία του οικοττέδου, ενώ η αξία των διαμερσμάτων, καταστημάτων. γραφείων, αποθηκών κ.λ.π. κτισμάτων, απαλλάσσεται του φόρου για μία ετπαετία από τη χορήγηση της οικοδομικής ή μέχρ την εκμίσθοοση ή οποιαδήποτε χρησιμοττοίηση τους π ρν από την ετπαετία. Μετά την πάροδο της ετπαετίας ή τη χρησιμοποίηση ή εκμίσθωσή τους, τα διαμερ'σματα, καθώς και τα λοιττά κτίσματα της πολυκατοικίας που συμφωνήθηκε να μεταβιβασθούν στον εργολάβο ή σε τρίτα πρόσωπα που ο ίδιος θα υποδείξει και δεν έχουν πωληθεί, θεωρούνται, κατ'αμάχητο τεκμήριο, ότι ί^ουν μεταβιβασθεί στον εργολάβο μαζί με το ανάλογο ποσοστό του οικοπέδου και γι αυτό υπόχρεος σε φόρο είναι ο εργολάβος για την αξία των κτισμάτων και την αξία των ποσοστών του οικοττέδου που αναλογούν σ'αυτά. Εδώ σημειώνεται, πως αν τα διαμερίσματα ττου έχει συμφωνηθεί να μεταβιβασθούν στον εργολάβο ή σε ττρόσωπα τρ'τα ττου αυτός θα υποδείξει, χρησιμοποιηθούν από τον ίδιο ή εκμισθωθούν ττριν από την πάροδο της ετπαετίας, σε φόρο θα υπαχθεί ο εργολάβος για την αξία τους σττό το χρόνο της εκμίσθωσης ή της χρησιμοττοίησης τους.

9 Αν ο εργολάβος έχει ιπτοσχεθεί, με συμβολαιογραφικό προσύμφωνο, να μεταβιβάσει σε τρίτο πρόσωπο ένα διαμέρισμα, το διαμέρισμα αυτό θεωρείται, κατ αμάχτιτο τεκμήριο, ότι μεταβιβάστηκε στον αγοραστή, μαζί με το ποσοστό του οικοπέδου που του αναλογεί, από το χ ρ ό ^ τταράδοστίς του σ'αυτόν. Η παράδοση αυτή σποδεικνύεται μόνο με συμβολαιογραφικό έγγραφο, το οποίο θα πρέπει απαραίτητα να καταρτισθεί μέσα σ ένα δίμηνο σπό την παράδοση του διαμερίσματος. Ζ) Τα ακίνητα που φορολογούνται ως κληρονομιαία, για τα οποία ο φόρος ε'ναι καταβλητέος σε τριμηνιαίες δόσεις, για χρονικό διάστημα δύο (2) ετών. Το χρονικό αυτό διάστημα αρ)^ζε σπό επόμενο έτος εκενου, μέσα στο οποίο γεννήθηκε η φορολογική υποχρέωση σπό την αιτίσ θανάτου κτήση. Η) Το πενήντα τοις εκατό ( 50% ) της αξίας των ακινήτων που έχουν δεσμευθα από την αρχαιολογική υπηρεσία. Θ) Κτίσματα τα οποία έχουν κηρυχθε σπαλλοτριωτέα, καθώς και κτίσματα για τα οποία έχε εκδοθε άδεα κατεδάφιστις ή πρωτόκολλο κατεδάφισης κ.λπ Προσδιορισμός asac ακίνητης περιουσίας (Άοθοο 24) Με το άρθρο αυτό ττροβλέπεται ο τρόπος προσδιορισμού της αξίας της ακίνητης "περιούσιας και ορίζεται ότι για τον προσδιορισμό αυτό, θα εφαρμόζονται οι διατάξες της φορολογίας μεταβίβασης των ακινήτων, όπως κάθε φορά ισχύουν. Έτσι, για τις περιοχές που ισχύε το σύστημα του αντικεμενικού προσδιορισμού της αξίας των ακινήτων, θα λαμβάνονται οι αντικεμενικές αξίες των ακινήτων, όττως αυτές θα ισχύουν κατά το χρόνο της φορολογίας. Επίσης, με την αρ / 479 / ΠΟΛ 1310 / απόφαση του Υπ. Οικονομικών, προσδιορίζεται με αντικεμενικό τρόπο η αξία κτισμάτων, τα οποία βρίσκονται σε περιοχές που δεν ίσχυε το σύστημα του αντικεμενικού προσδιορισμού. Οι νέες αυτές αξίες ισχύουν σπό 30 Δεκεμβρ'ου 1996 και μετά. Όσον αφορά τα οικόπεδα, αγροκτήματα κ.τ.λ., που ε'ναι εκτός αντικεμενικού συστήματος, η αξία αυτών θα υπολογισθε με την τρέχουσα αξία αυτών κατά το χρόνο της φορολογίας. Περαιτέρω, σε ττερίτπωση διαχωρισμού της επικαρπίας σττό την κυριότητα του ακινήτου, σε φόρο θα υπαχθούν η ετηκαρττία και η ψιλή κυριότητα και η αξία αυτών προσδιορίζεται σύμφωνα με τις διατάξες του Ν.Δ 118 / Έτσι, η αξία της επικαρπίας θα προσδιορισθεί ω ς ττοσοστό της αξίας της πλήρους κυριότητας και η αξία της ψιλής κυριότητας αν αττό την αξία της πλήρους κυριότήτας αφαιρεθεί η αξία της ετηκαρττίας.

Τα ακίνητα που φορολογούνται ως κληρονομιαία, για τα οποία ο φόρος ε'ναι καταβλητέος σε τριμηνιαίες δόσεις, για χρονικό διάστημα δύο (2) ετών.")

10 Ανάλογα με την ηλικία του ετπκαρπωτή, τα ποσοοττά της εττικαρττίας στην αξία της ττληρους κυριότητας είναι τα εξής: 8/10 αν ο επικαρπωτής δεν υπερβαίνει το 20ο έτος της ηλικίας του 7/10 αν υττερβαίνει το 20ο έτος 6/10 αν υπερβαίνο το 30ο έτος 5/10 αν υπερβαίνα το 40ο έτος 4/10 αν υπερβαίνει το 50ο έτος 3/10 αν υπερβαίνετ το 60ο έτος 2/10 αν υπερβαίνει το 70ο έτος 1/10 αν υπερβαίνει το 80ο έτος Στις ετπκαρττίες ορισμένου χρ^λ^υ λαμβάνεται ποσοστό της αξίας της πλήρους κυριότητας ίσο με το 1/20 της αξίας της για κάθε έτος διάρκειας. Η αξία της ετηκαρττίας ορισμένου χρόνου, όμίος. δεν μπορεί να υπερβα τα 8/10 της αξίας της πλήρους κυριότητας. Η οίκηση, καθώς και οποιαδήποτε άλλη δουλεία που παρέχει δικαίωμα χρήσης, εξομοιώνεται με την εττικαρττία 1.5. Εκπτώσεις-Αφορολόγητο όοιο - Υπολογισμός Φόρου (Άρθρο 25) Με το άρθρο αυτό προβλέττεται ότι από τη συνολική αξία της ακίνητης περιουσίας αφαιρούνται τα χρέη που είναι εξασφαλισμένα με υποθήκη ή προσημείωση υποθήκης στα ακίνητα του φορολογούμενου, αρκεί αυτά: Α) Να υπάρχουν κατά την Ι ' Ιανουάριου του έτους της φορολογίας. Εξυπακούεται πως αφαιρείται μόνο το ποσό του χρέους πουοφαλετα κατά την ημερομηνία αυτή, Β) να προέρχονται από δάνεια που χορηγήθηκαν από το Ταχυδρομικό Ταμιευτήριο ή το Ταμείο Παρακαταθηκών και Δανείων ή από Τ ρ σ ττε^. Ο νόμος δεν κάνει καμιά διάκριση όσον αφορά τις Τράπεζες και συνεττώς τα χρέη μττορεί να προέρχονται από δάναα που χορηγήθηκαν από οποιαδήποτε Τράπεζα, είτε ημεδαττή, είτε αλλοδαπή. Αν τα χρέη προέρχονται από δάνεια που χορηγήθηκαν από οττοιοδήποτε άλλο νομικό πρόσωπο ή ιδιώτη, δεν αφαιρούνται, έστω και αν αυτά είναι,ασφαλισμένα με υποθήκη ή προσημείωση υποθήκης, Γ) να χρησιμοποιήθηκαν αποδεδειγμένα για την ανέγερση ή την επέκταση ή ετπσκευή των κτισμάτωνττου ανήκουν στον υττόχρεο και υπόκεινται σε φόρο ακίνητης περιουσίας. Α ν δεν χρησμσποιήθηκσν για το σκοπό αυτό, δεν αφαιρούνται. 2) ΚΑΒΑΛΑΚΗΣ Γ., «ΦΟΡΟΛΟΠΑ ΕΙΣΟΔΗΜΑΤΟΣ», ΤΟΜΟΣ 3, ΑΘΗΝΑ 1998, <jta. 63.

11 Ακόμη, με το άρθρο αυτό ορίζεται, ότι αττό τη (τυνολική αξία της ακίνητης περιουοπ'ας μετά την αφαίρεση των ττιο πάνω χρεών, αφαιρείται αφορολόγητο ποσό δραχμών για τα φυσικά και τα νομικά πρόσωπα και το υπόλοιττο υποβάλλεται σε φόρο με προοδευτικούς συντελεστές από 0.3% μέχρι 0.8% για τα φυσικά πρόσωττα και 0.7% για τα νομικά πρόσωπα. Δεν φορολογούνται οι σύζυγοι, στην περππωση που η συνολική αξία της ακίνητης περιουσίας και των δύο είναι δραχμές προσαυξημένη κατά δραχμές για καθένα από τα ανήλικα παιδιά τους. Σε ττερίτπωση θανάτου ή διαζυγίου, το αφορολόγητο ποσό του εττιζώντος ή του διαζευγμένου συζύγου προσαυξάνεται κατά δρχ. για καθένα από τα ανήλικα τταιδιά του. των οποίων έχα τη γονική μέριμνα. Επομένως, με βάση τα ανωτέρω, στην περίπτωση συζύγων για να υπαχθούν σε φό(χ>, θα πρέπει το άθροισμα της ακίνητης περιουσίας τους να είναι μεγαλύτερο του ποσού των δρχ. Έτσι, αν ο σύζυγος έχε ακίνητη περιουσία δρχ. και η σύζυγος δρχ., δε φορολογούνται. Αν η σύζυγος έχε δρχ. και η αξία της περουσίας του συζύγου εναι δρχ., δε φορολογούνται. Ακόμη, αν ο ένας σύζυγος έχε ακίνητη περουσία αξίας δρχ. και ο άλλος σύζυγος δεν έχε ακίνητη περιουσία, επίσης δε φορολογούνται. Αν, όμως, η συνολική αξία της ακίνητης περουσίας υπερβαίνε τα δρχ., κάθε σύζυγος φορολογεται χωρστά, αφού αφαιρεθεί από τον καθένα το αφορολόγητο ποσό δρχ. Ειδικά το αφορολόγητο ποσό των δρχ. αυξάνεται σε δρχ. για τα ημεδαπά και ξένα νομικά πρόσωπα μη κερδοσκοτπκού χαρακτήρα που ετπδιώκουν σκοπούς κοινωφελές, θρησκευτικούς, φιλανθρωτπκούςκαι εκπαιδευτικούς, καθώς και για τα ημεδαπά κοινωφελή ιδρύματα. Για τα ως άνω νομικά πρόσωπα ο πάγιος συντελεστής φορολογίας ορίζεται σε 0,35% ( αντί 0,7% των λοιττών νομικών προσώπων). Μετά τον υπολογισμό των παραπάνω αφορολόγητων ορίουν, το υπόλοιπο υποβάλλεται σε φόρο: Α) Για τα φυσικά ττρόσωπα, σύμφωνα με την ακόλουθη κλίμακα:

12 Κλιμάκιο Φορολογικοί Συιπελίοτές Καιά Κλιμάκιο \ Ποσό Φάρου Κατά Κλιμάκιο ΣΤητολο Φορολογητέας Περιουσίας ΣΟνολο Φάρου 50, ,000, ,000, , , , YncpPiAAov 0.8 ΠΗΓΗ: ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Β) Για τα νομικά ττρόσωττα με ττάγιο συντελεστή 0.7%. Για την καλύτερη κατανόηση των ανωτέρω, παρατίθενται τα κάτωθι παραδείγματα: Παοάδεινυα 1 Έστω άγαμος έχει στο Χαλάνδρι ακίνητο 150 τ.μ, ττου ως κυρία κατοικία του, αντικσμενικής αξίας δρχ. και ένα κατάστημα 70 τ.μ. αντικειμενικής αξίας δρχ. Εττίσης, έχει διαμέρισμα στο Φάληρο 100 τ.μ. ττου εκμισθώνει με αντικειμενική αξία δρχ. Με βάση τα ανωτέρω, η φορολογική του υποχρέωση θα υπολογισθεί ως εξής: Συνολική Αξία Ακιν. Περιουσίας (50 εκ εκ εκ.) Μείον αφορολόγητο ποσό Φορολογητέα αξία Υπολογισμός φόρου X 0.3 = X 0.4 = Σύνολο οφαλόμενου φόρου δρχ δργ δρχ δρχ δογ δρχ.

13 Παοάδανϋα 2 Έστω έγγαμος με ένα ανήλικο παιδί έχε διαμέρισμα 180 τ.μ. στην Αγία Παρασκευή, αντικαμενικής αξίας δρχ. και εξοχική κατοικία δρχ. (α^α κτισμάτων και αξία οικοπέδου 15, δρχ). Η σύζυγος α'ναι ιδιοκτήτης ενός καταστήματος 50 τ.μ. αντικαμενικής αξίας δρχ. και ενός οικοττεώυ 900 τ.μ. αντικαμενικής αξίας δρχ. Με βάση τα ανωτέρω, η φορολογική υποχρέωση των συζύγων θα υπολογισθεί ως εξής: Α) Για το σύζυγο Συνολική Αξία Ακιν. Περιουσίας δρχ. (60 εκ εκ.) Μείον αφορολόγητο ποσό δρχ. (69 εκ εκ.) Φορολογητέα αξία δρχ. Οφαλόμενος φόρος X 0.3% = δρχ. Β) Για τη σύζυγο Συνολική Αξία Ακίν. Περιουσίας δρχ. (40 εκ εκ.) Μαον αφορολόγητο ποσό δργ. Φορολογητέα αξία δρχ. Οφαλόμενος φόρος X 0.3% = δϊρχ. Παοάδετνυα 3 Έστω έγγαμος με δύο ανήλικα παιδιά, εκ των οποίων το ένα κληρονόμησε ακίνητο, αντικαμνικής αξίας δρχ. Ο σύζυγος έχα ακίνητη περιουσία αξίας δρχ. και η σύζυγος αξίας δρχ. Με βάση τα ανωτέρω, η φορολογική τους υποχρέωση θα υπολογισθα ως εξής: Α) Για το ανήλικο τταιδι. Το ανήλικο παιδί, εφόσον έχα ακίνητο που έχα περιέλθα σε αυτό από κληρονομιά, είναι υποκείμενο φόρου και, κατά συνέπαα, έχα αφορολόγητο ποσό δρχ. Επαδή, όμως η αξία του ακινήτου που έχα ττεριέλθα από κληρονομιά είναι δρχ. ήτοι μικρότερη του αφορολόγητου ποσού, δεν έχα καμία φορολογική υποχρέωση. Β) Για το σύζυγο Ο σύζυγος έχα αφορολόγητο ποσό δρχ. το οττοίο ποοσαυ^άνεται κατά δον νια κάθε ανήλικο παιδί.

Για τη σύζυγο Συνολική Αξία Ακίν. Περιουσίας 70.000.000 δρχ. (40 εκ. + 30 εκ.) Μαον αφορολόγητο ποσό 69.000.000 δργ. Φορολογητέα αξία 1.000.000 δρχ. Οφαλόμενος φόρος 1.000.000 X 0.3% = 3.000 δϊρχ.")

14 Στην ττερίτπαχτη μας, το ένα ανήλικο παιδί είναι το Ιδιο ιπτοκείμενο φόρου και, επομέ\λος, για το παιδ' αυτό ο σύζυγος δε δικαιούται αφορολογήτου ποσού. Έτσι η φορολογική υποχρέωση του συζύγου θα έχει ως εξής : Συνολική Αξία Ακίν. Περιουσίας δρχ. Μείον αφορολόγητο ποσό δρϊ. (69 εκ. + 17,25 εκ.) Φορολογητέα αξία δρχ. Οφειλόμενος φόρος X 0.3% = δρχ. Γ) Για τη σύζυγο Συνολική Αξία Ακίν. Περιουσίας δρχ. Μείον αφορολόγητο ποσό δον. Φορολογητέα αξία δρχ. Οφιειλόμενος φόρος X 0.3% = δρχ. Παοάδεινατα 4ο Έστω ανώνυμη βιομηχανική εταιρία, που είναι εγκατεστημένη στο Μοσχάτο, έχα βιομηχανοστάσο που χρησμοποιεί για την παραγωγή των προϊόντων της. Με βάση τις αντικειμενικές αξίες, η αξία των κτισμάτων και των λοιττών κατασκευών, που είναι σιτ/δεδεμένες με το έδαφος, ανέρχονται σε δρχ. και η αξία του οικοττέδου, που είναι κτισμένο το εργοστάσο, ανέρχεται σε δρχ. Επίσης, έχει οικόπεδο που χρησμοποιεί για την αποθήκευση των παραγομένων προϊόντων, αντικαμενικής α^ας δρχ η εταιρία για την επέκταση του εργοστασ'ου της είχε πάρει δάνειο από τράπεζα με εγγραφή υποθήκης δρδχ και το ανεξόφλητο υπόλοιττο αυτού την είναι δρχ. Με βάση τα παρσττάνω, η φορολογική υποχέωση της εταίρας για την ακίνητη περιουσα της θα υπολογισθεί ως εξής : Με τις διατάξεις του άρθρου 23 του Σχ. Νόμου εξαιρούνται σττό τη φορολογία της ακίνητης περουσίας τα κτίσματα των ακινήτων και οι λοιπές εγκαταστάσεις που είναι στερά συνδεδεμένες με το έδαφος, τα οποία ιδιοχρησιμοποιούνται για παραγωγή από βιομηχανικές επιχειρήσας. Εττομένως, η αξία των κτισμάτων δρχ. δεν υπόκειται σε φόρο ακίνητης περουσίας και, κατά συνέπεια, ο υπολογισμός της φορολογητέας αξίας της ακίνητης περουσίας της εταιρίας θα γίνει ως ε ξή ς : Αξία οικοπέδου Βιομηχανοστασίου δρχ. Αξία οικοπέδου Αποθηκευτικού χώρου δρϊ. Σύνολο δρχ.

15 Αφαιρούνται: A) Υπόλοιπο δανείου Τράπεζας Β) Αφορολόγητο ποσό Φορολογητέα αξία Οφειλόμενος φόρος X 0.7% = δρχ δρχ δοϊ δρχ δρχ Υπόγρεοι σε δήλωση (Άοθοο 26) Με το άρθρο αυτό προσιορίζονται τα πρόσωπα που είναι υποχρωμένα να υποβάλου δήλωση ακίνητης περιουσίας. Υπόχρεοι σε υποβολή δήλωσης ακίνητης ττεριουσίας είναι; Α) Όλα τα φυσικά πρόσωπα ττου έχου ακίνητη περιουσία αξίας μεγαλύτερης από το ποσό των ^ χ. Σε περίτπωση συζύγων, θα πρέπει τοαάθροισμα της αξίας της περιουσίας και των δύο Β) Όλα τα νομικά πρόσωπα και κοινωνίες αστικού δικαίου. Γ) Καθένας που θα τον καλούσε ο προϊστάμενος της δημόσιας οικονομικής υττηρεσίας Αρμόδια ΔΟΥ. Προθεσμία υποβολής και ττεοιεγόμενο της δήλωσης TAoecx? 27) Με το άρθρο αυτό ορίζεται ότι ο αρμόδιος για την φορολογία εισοδήματος προϊστάμενος δημόσιας οικονομικής υττηρεσίας,είναι και αρμόδιος για την παραλαβή των δηλώσεων ακίνητης περιουσίας και βε^ίω σης του φόρου. Παρέχεται εξουσιοδότηση στον Υπουργό Οικονομικών να μεταβάλα την αρμοδιότητα για την εφαρμογή της νομοθεσίας της φορολογίας της μεγάλης ακίνητης ττεριουσίας. Ακόμη ορίζεται ότι η δήλωση ακίνητης περιουσίας πρέπει να υποβάλεται μέσα στις προθεσμίες που προβλέττονται από τις διατάξεις της φορολογίας εισοδήματος. Τέλος, με το άρθρο αυτό, ορίζεται ο χρόνος υποβολής της δήλιυσης ακίνητης ττεριουσίας στις ειδικές ττεριτπώσεις που αναφέρονται σε αυτό, όττως θανάτου του υποχρέου, σχολάζουσας κληρονομίας, μεσεγγύησης κ.τ.λ. Για τον τρόπο υποβολής της δήλωσης εφαρμόζονται ανάλογα οι σχετικές διατάξεις της φορολογίας κληρονομιών. Η διαδικασία υποβολής της δήλωσης εφαρμόζονται ανάλογα οι σχετικές διατάξες της φορολο^ας κληρονομιών. Η διαδικασία υ π ο ^ λ ή ς της δήλωσης, ττου προβλέττεται από τις διατάξεις του άρθρου αυτού, δεν εφαρμόζεται για τα φυσικά πρόσωττα. Τα φυσικά ττρόσωττα θα υποβάλουν δήλωση μόνο όταν Tnnr mrnrnnxpi πνγτική ττητιτ τούτη TrrvSoKXnrm

Όλα τα νομικά πρόσωπα και κοινωνίες αστικού δικαίου.")

16 1.8. Απόδοση εσόδων - Διαδικασία βεβαίωσπο του φόοου - naoavdagn-atgaa c (Άοθοο28) Με άρθρο αυτό ορίζεται ότι για τη βεβαιωτική διαδικασία του φόρου ακίνητης περιουσίας, εφαρμόζονται ανάλογα οι διατάξεις της φορολογίας ασοδήματος φυσικώνκαι νομικών προσώττων, εκτός από τις περιτπώσες εκείνες για τις οποίες ο νόμος προβλέπει διαφορετικά. Προκεμένου για την παραγραφή του δικαιώματος για επιβολή του φόρου, εφαρμόζονται ανάλογα οι σχετικές διατάξας της φορολσγίας κληρονομιών. 1.9.Καταβολή του Φόρου (Τ^Θρο 29) Με το άρθρο αυτό ορίζεται ότι ο φόρος ακίνητης ττεριουσίας καταβάλλεται σε 3 ίσες διμηνιαίες δόσας μέσα στους μήνες Μάιο, Ιούλιο και Σεπτέμβριο του έτους φορολογίας και σε περίπτωση εφάπαξ καταβολής του, παρέχεται έκπτωση ποσοστού 5%. Επίσης, ορίζεται ότι σε περίτπωση προσφυγής στα Διοικητικά Δικαστήρια, κατά της πράξης εττιβολής του φόρου βεβαιώνεται ποσοστό 20% του αμφισβητούμενου με την πράξη κύριου και πρόσθετου φόρου Πρόσθετοι φόροι (Άοθοο30) Με το άρθρο αυτό ορίζονται τα ποσοστά των πρόσθετων φόρων που ετπβάλλονται σε ττερίτποχτη που η δήλωση υποβάλλεται εκπρόθεσμα ή είναι ανακριβής ή έχει τταραληφθεί η υποβολή της Ευθύνες και δικαιώυατα των τελευταίων κατόχων ακινήτων από σύυβαση - Ευθύνες των αντιπροσώπων των υπογρέων σε φόρο (Άοθρο31) Με το άρθρο αυτό προβλέττεται ότι, για το φόρο της ακίνητης περιούσας, ευθύνονται σε ολόκληρο και οι τελευταίοι κάτοχα των ακινήτων,στους οποίους ττεριήλθαν με σύμβαση. Ακόμη, θεσπίζεται ευθύνη σε ολόκληρο μαζί με τους υπόχρεους των νόμιμων αντιπροσώοων για την πληρωμή των ττρόσθετων φόρον, ττου γεννήθηκαν από πράξεις ή παραλείψεις τους.

Με το άρθρο αυτό ορίζεται ότι ο φόρος ακίνητης ττεριουσίας καταβάλλεται σε 3 ίσες διμηνιαίες δόσας μέσα στους μήνες Μάιο, Ιούλιο και Σεπτέμβριο του έτους φορολογίας και")

17 1.12. Υπογρεώσο συυβολαιονοάφων (Άοθοο 32) Με το άρθρο αυτό απαγορεύεται στους συμβολαιογράφους να καταρτίζουν συμβολαιογραφικά έγγραφα, με τα οττοία μεταβιβάζονται με αντάλλαγμα ή χαριστικά, ακίνητα ή δημιουργούνται εμπράγματα δικαιώματα σε αυτά αν δεν τους προσκομισθεί, για ετπσύναψη στο συμβολαιογραφικό έγγραφο που καταρτίζουν, τπστοποιητικό του αρμόδιου προϊσταμένου της δημόσιας οικονομικγν; υπηρεσίας ότι έχει υποβληθεί δήλωση μεγάλης ακίνητης ττεριουσ'ας και έχα καταβληθεί ο οικείος φόρος Κυοώσας (ΆρΘρο 33) Με το άρθρο αυτό προβλέπεται η επιβολή προστίμου μέχρι δρχ, σε περίπτωση παράβασης των διατάξεων των άρθρων 21 έως 35 του νόμου αυτού ή μη συμμόρφωσης μ'αυτές. Όταν δεν υποβληθεί καθόλου δήλωση, επιβάλλεται πρόσθετος φόρος 150% στο φόρο που αναλογεί. Όταν υποβληθε ανακριβής δήλωση της αξίας, ετπβάλλεται πρόσθετος φόρος 75% στο φόρο που λόγω της ανακρίβαας δεν πλήροχτε ο φορολογούμενος. Όταν η δήλωση υποβληθε εκπρόθεσμα, ετπβάλλεται πρόσθετος φόρος 5% για κάθε μήνα καθυστέρηστις. που δεν μπορε να υπερβεί το 50% του φόρου. Σε περίπτωση ανακρίβεας των περιγραφικών στοιχεων ετπβάλλεται πρόσθετος φόρος 100% ετπ της διαςχίράς μεταξύ καταβληθέντο και καταλογιζόμενου φόρου Μη επιβολή φόοου και δικαιωμάτων νια λοναοιασυό τρίτων Ε^ουσιοδοτικές διατάζεις (Άοθοο 34) Με το άρθρο αυτό ορίζεται ότι κανένας άλλος φόρος, τέλος, δικαίωμα ή εσφορά, για λογαριασμό του Δημοσίου ή τρίτου, δεν βεβαιώνεται μα^ με το φόρο της μεγάλης ακίνητης ττεριουσ'ας και ότι ο φόρος της μεγάλης ακίνητης περιουσίας δεν εκττίπτεται από το φορολογητέο εσόδημα των φυσκών ή νομικών προσώπων. Ετπσ^, με το άρθρο αυτό εξουσοδοτείται ο Υπουργός Οικονομικών, με αποφάσες του, να διατάσσε τη διενέργεα γενικής απογραφής των ακινήτων, να προσδιορίζεί και εγκρίνε κάθε δαπάνη αναγκαία για την εκτέλεση και εφαρμογή των διατάξεων φορολογίας μεγάλης ακίνητης περιουσίας και να καθορίζε κάθε άλλη αναγκαία λετπομέρεα.

18 1.15. Φοοολονία υενάληο aidvntnc ngoiouoiac υαονοτικών νουικών προσώπων (Άο8οο35) Με το άρθρο 36 του Ν.1249 / 1982 είχε επιβληθεί ο φόρος ακίνητης περιουσίας και στα μη κερδοσκοπικού χαρακτήρα μειονοτικά πρόσωπα, για τα οποία προβλέπει η σπό συνθήκη της Λίοζάνης ττου κυρώθηκε με το ττροεδρικό διάταγματα της Μετά όμως την κατάργηση της φορολογίας της ακίνητης περιουσίας, καταργήθηκε και η φορολογία των προσώπων αυτών. Με την επαναφορά της φορολογίας της μεγάλης ακίνητης περιουσίας και με σκοπό την ομοιόμορφη, από πλευράς φορολογίας, μεταχείριση των νομικών αυτών προσώπων, με το άρθρο αυτό ορίζεται ότι οι σχετικές φορολογικές ρυθμίσεις ττου ισχύουν στην αντισυμβαλλόμενη χώρα, ανεξάρτητα από τη χώρα στην οποία εδρεύουν τα νομικά πρόσωττα, εττεκτείνονται και σε εκείνα που λειτουργούν στην Ελλάδα. Παράλληλα, προβλέπεται η απαλλαγή από το φόρο της μεγάλης ακίνητης ττερουσίας των νομικών αυτών προσώττων με τον όρο της αμοιβαιότητας, δηλαδή της απαλλάγης των αντίστοιχων Ελληνορθοδόξων μειονοτικών νομικών προσώπων που βρίσκονται σε ξένες χώρες. Στις παρακάτω σελίδες παραθέτω συμπληροομένη μια Δήλωση Φόρου Μεγάλης Ακίνητης Περιουσίας.

19 ΔΗΛΩΣΗ ΦΟΡΟΥ ΜΕΓΑΛΗΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Για ακίνητα που υπάρχουν την 1η Ιανουάριου : c a ΕΙΔΟΣ ΔΗΛΩΣΗΣ Ί ΙΗ ΙΠ Μ Αριθμός δήλωσης Γοιχεία του φορολογούμενου και της οικογένειας του (Με κεφαλαία)... ΟΥ. (ΕΠΩΝΥΜΟ ή ΕΠΩΝΥΜΙΑ) (ΟΝΟΜΑ)...Π...1?,.Ρ.Γ... (ΟΝΟΜΑ ΠΑΤΕΡΑ ή ΣΥΖΥΓΟή... Ε..'.Ισ,ο.Η.Μ...Αΐι.β.5:... (ΕΠΑΓΓΕΛΜΑ) (Δ/'ΝΣΗ ΕΠΑΓΓΈΛΜΑΤΟΙιΟΔΟΣ-ΑΡίθ.-ΤΑΧ. ΚΩΔ. ΣΥΝ0ΙΚΙΑ.Π0ΛΗ ΧΩΡ!0) (ΤΗΑ.)...β...Λ!^ΛΆ.2ΐ... ΜΑΡΚον ΗΠ071ΛΡΗ Ρ (ΑΡ. ΤΑΥΤ/ΤΑΣ) (Δ/ΝΣΗ ΚΑΤΟΙΚΙΑΣ ή ΕΔΡΑΣ;ΟΔΟΣ-ΑΡ1Θ.-ΤΑΧ. ΚΩΔ.-ΓΥΝ0ΙΚ1Α-Π0ΛΗ-ΧΩΡ10) (ΤΗΛ.).. (ΠΑΤΡΙΚΟ ΕΠΩΝΥΜΟ) (ΟΝΟΜΑ) (ΟΝΟΜΑ ΠΑΤΕΡΑ)...,0. i Λ I/' Λ... (ΕΠΑΙΤΕΛΜΑ), (ΤΗΛ.) (Δ/ΝΣΗ ΕΠΑΠΈΛΜΑΤΟΣ ΟΔΟΣ-ΑΡΙΘ.-ΤΑΧ. ΚΟΔ.-ΣΥΝΟΙΚΙΑ-ΠΟΛΗ-ΧΩΡΙΟ)...ε., Μ ' ^"2-^ W A Ρ ΰ. Η-Π ο Αί.Η... f Κ Λ 6 A Λ Α... (ΑΡ ΤΑΥΤ/ΤΑΣ) ΚΑΤΟΙΚΙΑΣ η ΕΔΡΑΣ:ΟΔΟΣ-ΑΡΙΘ.-ΤΑΧ. ΚΟΔ.-ΣΥΝΟΙΚΙΑ-ΠΟΛΗ-ΧΟΡΙΟ) (ΤΗΔ) (Δ ΝΣΗ ΟΝΟΜΑΤΕΠΩΝΥΜΟ ΜΗΝΕΣ εκπροθ. ΥΠΟΒΟΛΗΣ ΑΡΙΘΜΟΣ ΜΗΤΡΩΟΥ Iq?i4. 6 S9i i 3 ΚΩΔ. ΕΠΑΓΓΕΛΜΑΤΟΣ ΑΡΙΘΜΟΣ ΜΗΤΡΩΟΥ ΚΩΔ. ΕΠΑΓΓΈΛΜΑΤΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΛ. ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΠΛΗΘΟΣ ΤΕΚΝΩΝ <ΟΓΕΝΕΙΑΚΗ ΚΑΤΑΣΤΑΣΗ ΥΠΟΧΡΕΟΥ: Έγγαμος Ξ Άγαμος EH Διαζευγμένος EH Σε χηρεία ' F T H ΑΝΤΙΚΛΗΤΟΣ: L I ΑΡΙΘΜΟΣ ΜΗΤΡΩΟΥ [ 3Σ-ΑΡΐθ. ΤΑΧΚηΔ. ΓΥΝ0ΙΚ1Α-Π0ΛΗ Χί Εύνολα αξιών ακίνητης περιουσίας: I υπόχρεου της συζύγου πονφορολ^τα, II έχετε την πλήρη τληρη κυριότητα κυρκπητι 21 ^ D fs il3 3^2 >'' * λ.../... Εκπτυχίη χρεών από δάνειά είστε έγγαμος και δεν συμπεριλάβστε στη δήλωση την περιουσία του ή της συζύγου συμπληρώστε το U αντιστοιχεί σ αυτή, εφόσον δεν ξεπερνά τα δραχμές ό που καταβλήθηκε μέχρι την υποβολή της δήλωσης αυτής, για Φ.ΜΛ.Π μετά την έκπτωση 5% (υπόχρεος) ό που καταβλήθηκε μέχρι την υποβολή της δήλωσης αυτής, για Φ.Μ.Α.Π μετά την έκπτωση 5% (σύζυγος) <0θα συμπληρωθούν από την υπηρεσία

.. (ΠΑΤΡΙΚΟ ΕΠΩΝΥΜΟ) (ΟΝΟΜΑ) (ΟΝΟΜΑ ΠΑΤΕΡΑ)...,0. i Λ I/' Λ... (ΕΠΑΙΤΕΛΜΑ), (ΤΗΛ.) (Δ/ΝΣΗ ΕΠΑΠΈΛΜΑΤΟΣ ΟΔΟΣ-ΑΡΙΘ.-ΤΑΧ. ΚΟΔ.-ΣΥΝΟΙΚΙΑ-ΠΟΛΗ-ΧΩΡΙΟ)...ε., Μ ' ^\"2-^ W A Ρ ΰ. Η-Π ο Αί.Η... f Κ Λ 6 A Λ Α.")

20

21 f. Α κίνη τα που απαλλάσσονται από φόρο: Κληρονομικά ακίνητα για τα οποία ο φόρος, βάσει της δήλωσης, μπορεί να καταβληθεί σε τριμηνιαίες δόσεις, ανεξάρτητα του τρόπου πληρωμής. Δικαιολογητικό που συνυποβάλλονται: I. Παρατηρήσεις: ο ΔΗΛΟΝ Η ΔΗΛΟΥΣΑ

22 ΚΕΦΑΛΑΙΟ 2 ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ ΤΟΥ ΕΝΤΥΠΟΥ Ε ΓΕΝΙΚΕΣ ΠΑΡΑΤΗΡΗΣΕΙΣ Ποιοι υπογοεούνται να υποβάλουν Ε9 Όλα τα φυσικά πρόσωττα, που έχον υποχρέωση να υποβάλουν δήλωση φορολογίας εισοδήματος, είτε έχουν ακίνητα είτε όχι, την Τα νομικά πρόσωττα δεν έχουν υποχρέωση υποβολής του Ε9 γιατί αυτά υποβάλλουν δήλωση Φόρου Ακίνητης Περιουσίας Ποια ακίνητα δηλώνονται στο Ε9 Όλα τα ακίνητα ή τα εμπράγματα δικαιώματα (ετηκαρπία, ψιλή κυριότητα, οίκηση κ.λ.π.) που έχει ο φορολογούμενος, η σύζυγος και τα ανήλικα παιδιά του μέχρι 18 ετών την , με αγορά, γονική παροχή, κληρονομιά, χρησικτησία κ.λ.π Ποιοι υπογοεούνται να δηλώσοον τα ακίνητα στο Ε9 1.0 άγαμος φορολογούμενος, μόνο τα δικά του ακίνητα. 2.0 έγγαμος φορολογούμενος τα δικά του και της συζύγου του. 3.0 έγγαμος φορολογούμενος με ανήλικα άγαμα παιδία μέχρι 18 ετών, τα δικά του. της συζύγου του και των παιδιών του. Προσοχή Όταν η ακίνητη ττεριουσία των ανήλικων παιδιών, προέρχεται αττό κληρονομιά, κληροδοσία ή δωρεά απία θανάτου και προκύτπουν και εισοδήματα από την ττεριουσία αυτή, τότε οι ανήλικοι έχουν υποχρέωση να υποβάλλουν δική τους ξεχωριστή δήλωση φορολογίας εισοδήματος και κατ εττέκταση και Ε9. Αν. όμως, από την περιουσία αυτή δεν έχουν εισοδήματα, τότε, ούτε δική τους δήλωση φορολογίας ασοδήματος υποβάλλουν, ούτε Ε9. Σε ττερίτπωση που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος αττό άλλη αιτία, τότε μαζί με τη δήλωση θα υποβάλλουν και το Ε9. 4. Ακίνητα που μεταβιβάσθηκαν με οριστικά συμβόλαια μέχρι και δεν θα αναγραφούν στο Ε9.

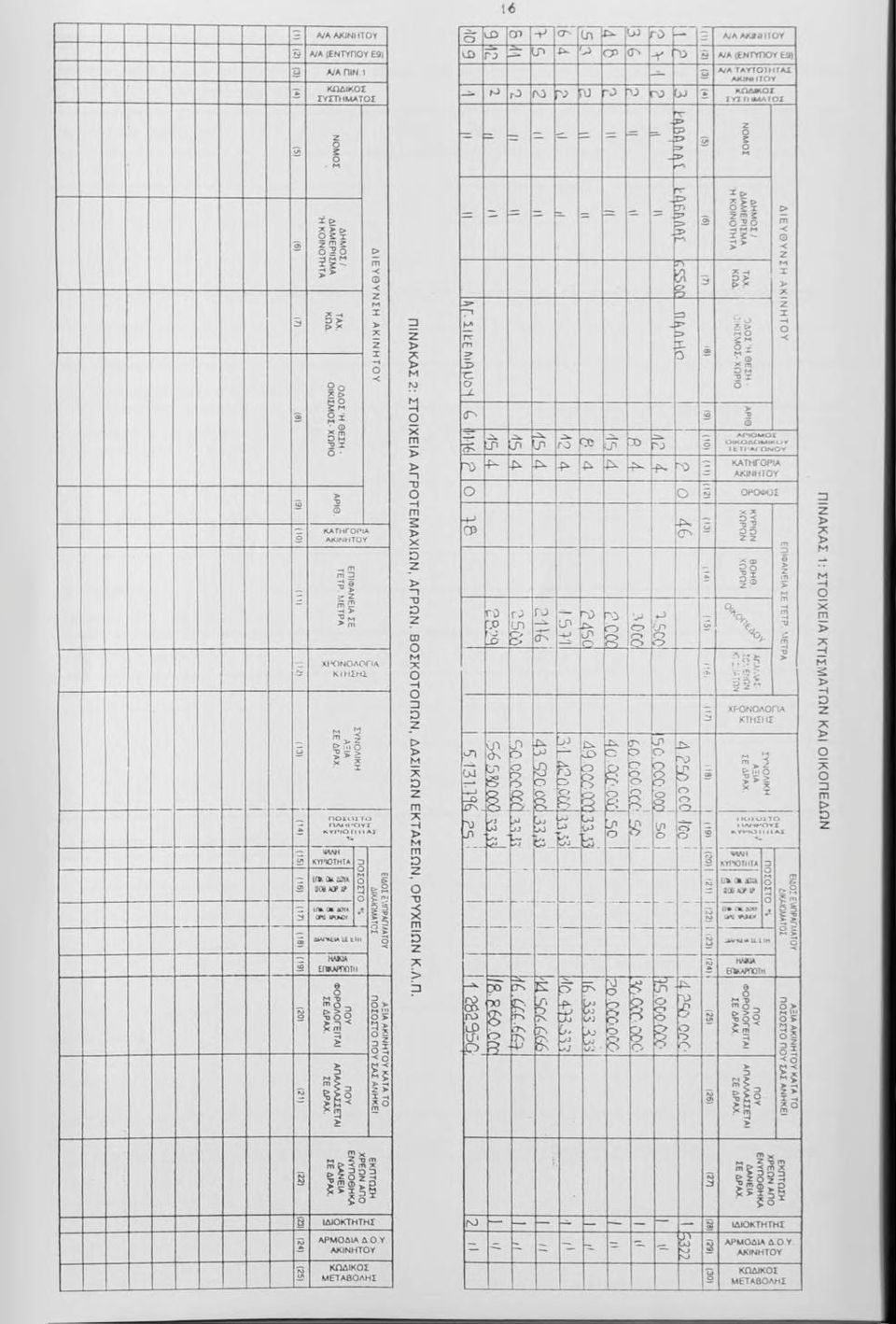

23 5. Ακίνητα φορολογούμενου, που σπεβίωσε στο 1996, θα δηλωθούν από τους κληρονόμους του. εφόσον βέβαια είναι υπόχρεοι σε υποβολή δήλωσης φορολογίας ασοδήματος. 6. Σε περίτπωση που ο εργολάβος υποσχέθηκε, με συμβολαιογραφικό προσύμφωνο τη μεταβίβαση ακινήτου σε τρίτο και έχει παρσδώσει τη χρήση του ακινήτου σ' αυτόν με ιδιαίτερη συμβολαιογραφική πράξη παράδοσης, η οποία πρέπει να έχε) συνταχθεί μέσα σε δύο (2) μήνες από την παράδοση της χρήσης του ακινήτου, υπόχρεος για την υποβολή του Ε9 είναι ο εκ προσυμφώνου αγοραστής. Σε κάθε άλλη περίτπωση μεταβίβασης ακινήτου με προσύμφωνο μη εργολαβικό, υπόχρεος για την υποβολή του εντύπου Ε9 είναι ο εκ προσυμφώνου πωλητής, ανεξάρτητα αν έχει τταραδοθεί η χρήση του ακινήτου στον εκ προσυμφώνου αγοραστή. Όταν στο προσύμφωνο υπάρχει ο όρος της αυτοσύμβασης και δεν έχει συνταχθεί το ορστικό συμβόλαιο μέχρι , υπόχρεος και ττάλι για το Ε9 είναι ο ττωλητής Τρόπος υποβολής του Ε9 Το Ε9 υποβάλλεται σε δύο (2) αντίτυπα μαζ με τη δήλωση φορολογίας εσοδήματος Ε1. Ο σύζυγος για τη σύζυγο του και τα παιδία του θα συμπληρώσει ένα έντυπο Ε9 και σε ξεχωριστή σαρά θα αναγράψει τα δικά του ακίνητα, της συζύγου του και των τέκνων του, σύμφωνα με τις οδηγίες που αναφέρονται στην αρχή του παρόντος φυλλαδίου και στην τελευταία σελίδα του εντύπου Ε Πλπροφοοίες συυπλήοωσης των πινάκων Πίνακας - Στοιχεία του φοοολονούυενου Στον πίνακα αυτό ο φορολογούμενος θα αναγράψα ευδιάκριτα και με ΚΕΦΑΛΑΙΑ όλα τα στοιχεία τα οποία ζητούνται καθώς ετπσης στην ένδαξη «Σημειώσεις φορολογουμένου» του ττίνακα αυτού συμπληρώνει οττοιαδήποτε παρατήρηση ή διευκρίνιση, που αφορά το Ε9 (π.χ. ότι το δηλούμενο ακίνητο είναι εττίδικο) Πίνακες 1 και 2 του εσωτερικού του εντύπου Γενικές Πληροφορίες: 1. Στον ττίνακα 1 αναγράφονται τα στοιχεία των κτισμάτων οπουδήποτε κι αν βρίσκονται (εντός ή εκτός σχεδίου περιοχές).

24 Επίσης στον (διο πίνακα αναγράφονται τα στοιχεία των εντός σχεδίου πόλης ή οικισμού οικοπέδων είτε έχουν κτίσματα είτε όχι. 2. Στον ττίνακα 2 στις έννοιες του αγροτεμαχίου ή αγρού, που είναι συνώνυμες ττεριλαμβάνονται όλα τα γήττεδα - εκτάσεις που είναι εκτός σχεδίου πόλης ή οικισμού και έχουν δοθεί με διαφορετικό κωδικό γιατί στους τίτλους αναφέρονται και με τις δύο ονομασίες. 3. Τα κτίσματα, όλων των κατήγορων των εκτός σχεδίου πόλης ή οικισμού ακινήτων, καταχωρούνται στον τπ'νακα 1 και αναγράφονται με τον αντίστοιχο κωδικό της κατηγορίας που ανήκουν (στήλη 10), ενώ τα γήπεδα - εκτάσεις αυτών των ακινήτων στον ττίνακα 2 ανάλογα με την κατηγορία στην οποία υπάγονται δηλαδή μονοετής καλλιέργεια, πολυετής καλλιέργεια (αρδευόμενη ή μη αρδευόμενη), μη καλλιεργήσιμη, δασική έκταση, ορυχείο κ.λπ Πίνακας 1 του εσωτεοίκου του εντύπου Ειδικές πληροφορ'ες: Στις στήλες 5 και 6 του ττίνακα αυτού ω ς διεύθυνση οικοττέδου με κτίσμα θεωρείται ο δρόμος στον οποίο βρ'σκεται η κεντρκή είσοδος του κτίσματος Ι.Όταν το ακίνητο δεν έχει πρόσοψη σε δρόμο αλλά βρίσκεται στον ακάλυπτο χώρο ή σε στοά ή σε αίθρο, δεν συμπληρώνονται οι στήλες 7. Προσόψεις ακινήτου θεωρούνται οι πλευρές του που έχουν άνοιγμα (παράθυρο, πόρτα ή προθήκη) σε δρόμο, στοά ή στον ακάλυπτο χώρο του οικοπέδου. Προκείμενου για οικόπεδο, προσόψεις θεωρούνται οι πλευρές του που συνορεύουν με κοινόχρηστους χώρους. 2. Στις στήλες 8 αναγράφονται οι ονομασίες των δρόμων που περικλείουν το οικοδομικό τετράγωνο στο οποίο βρίσκεται το ακίνητο και δεν συμπληρχύνονται υποχρεωτικά για τα εκτός σχεδίου πόλης ή οικισμού ακίνητα (κτίσματα ή οικόπεδα). 3. Στη στήλη 9 σημειώνεται ο αρθμός του οικοδομικού τετραγώνου στο οποίο (^σ κετα ι το ακίνητο (οικόπεδο ή οικόπεδο με κτίσμα) μόνο σε πε^τπω ση που αυτό είναι εντός σχεδίου πόλης ή οικισμού και δεν είναι γνωστές οι ονομασίες των δρόμων που περικλείουν το οικοδομικό τετράγωνο. 4. Ο αριθμός του οικοδομικού τετραγώνου αναγράφεται στο συμβόλαιο αγοράς ή γονικής τταροχής, στους χάρτες του Υπουργείου Οικονομικών που βρίσκονται στις κατά τόττους Δ.Ο.Υ. ή στους ττολεοδομικούς χάρτες των κατά τόπους πολεοδομικών γραφείων, δήμων και κοινοτήτων.

25 5. Στη στήλη 10 του ττίνακα αυτού αναφέρονται a κατηγορίες των ακινήτων όττως αναγράφονται στους κωδικούς των οδηγιών. Ειδικότερα στον κωδικό 4. περιλαμβάνεται είτε ολόκληρο το οικόπεδο ττου έχει στην κυριότητα του ο δηλών είτε ποσοστό αυτού (αέρας - δικαίωμα υψούν). Στην (δια στήλη σημειώνεται με τον κωδικό αριθμό 13 ο τίτλος μεταφοράς συντελεστή δόμησης και με τον κωδικό 14 τα κτίσματα που έχουν κηρυχθεί σπαλλοτριωτέα. καθώς και τα κτίσματα για τα οποία έχει εκδοθεί άδεια κατεδάφισττς ή πρωτόκολλο κατεδάφισης. Σεπερίτπωση τίτλου μεταφοράς συντελεστή δόμησης, στη στήλη 11, για την ετπφάνεια όλων των ορόφων πλην του ισογείου που έχα τον κωδικό 0, σημειώνεται ο κωδικός 1. Εττίσης, με τον κωδικό 1 στην (δια στήλη αναγράφεται και ο ημιόροφος. Στη στήλη 12 του ττίνακα αυτού, ως ετηφάνεια των κυρίων χώρων θεωραται η καθαρή ετηφάνει μετά των εξωτερικών τοίχων, μη συμπεριλαμβανομένων των κοινοχρήστων (κλιμακοστάσια, πλατύσκαλα, λεβητοστάσια κ,λπ.). Στην ίσια στήλη αναγράφεται και η μεταφερόμενη δομήσιμη επιφάνεια και σε χωριστές σειρές αν αφορά ισόγειο και ορόφους. Στη στήλη 13 του πίνακα αυτού ως βοηθητική χώροι θεωρούνται τα πάσης φύσης ανεξάρτητα κτίσματα που βρ'σκονται στον ακάλυπτο ή στον υπόγειο χώρο π.χ. αποθήκες, πλυσταριά, στεγασμένα γκαριάζ κ.λπ. Στη στήλη 14 σε περίτπωση μεταφοράς συντελεστή δόμησης αναγράφεται η επιφάνεια του βαρυνόμενου οικοπέδου. Στη στήλη 15 του ττίνακα αυτού αναγςόφεται η ετπφάνεια των κτισμάτωνπου βρίσκονται στο οικόπεδο, συμπεριλαμβανομένων και των κοινοχρήστων χώρων, εκτός των βοηθητικών χώρων. Σε περ'τπωση που το δηλούμενο αναι κτίσμα που αποτελεί αυτοτελή οριίζόντια ιδιοκτησία στις στήλες και 19 αναγράφεται στην ίδια σειρά μέσα σε παρένθεση εκτός από το ποσοστό συνιδιοκτησίας (πλήρους κυριότητας, ψιλής κυριότητας, επτκαρττίας) και το ποσοστό επί του οικοπέδου, που αναλογεί στη συγκεκριμένη ιδιοκτησία Πίνακας 2 του εσωτερικού εντύπου Στη στήλη 11 του ττίνακα 2. ως μη καλλιεργήσιμες εκτάσεις θεωρούνται οι κατηγορίες πετρωδών και επικλινών γηττέδων - εκτάσεων. Στις παρακάτω σελίδες παρουσιάζεται το έντυπο Ε9. 3) ΚΑΒΑΛΑΚΗΣ Γ., «ΦΟΡΟΛΟΠΑ ΕΙΣΟΔΗΜΑΤΟΣ», ΤΟΜΟΣ 3, ΑΘΗΝΑ 1998, σελ,92 93.

26 Ε9 Δ Η Λ Ω Σ Η Σ Τ Ο ΙΧ Ε ΙΩ Ν Α Κ ΙΝ Η Τ Ω Ν π ο υ υ π ά ρ χ ο υ ν τ η ν Ι η Ια ν ο υ ά ρ ιο υ ^ I ΕΙΔΟΣ ΔΗΛΩΣΗΣ ΑΡΧΙΚΗ I Ι ι ι4 ΜΊ-ι I Αοιθμός δήλωσης ΣΤΟΙΧΕΙΑ ΦΟΡΟΛΟΓΟΥΜΕΝΟΥ (Με κεφαλαία) ίεπονυμοη ΕΠΩΝΥΜΙΑ) (ΟΝΟΜΑ) (ΟΝΟΜΑ ΠΑΤΈΡΑ η ΣΥΖΥΓΟΥ) ΑΡΙΘΜΟΣ MhhPOOY '(^ αγτέλμα'... ΜΣΗΕΠΑΓΤΈ/χΜΑΤΟΓΟΔΟΣ-ΑΡΙΘ-TAX. ΚΩΔ.-ΣΫν6ιΚ1Α^ΟΛΗ-ΧΟΡΙΟ) ΓΤΗΛ ίη ΚΑΤΟΙΚΙΑΣ η ΕΔΡΑΣ:ΟΔΟΣ ΑΡΙΘ. ΤΑΧ ΚΩΔ.-ΣΥΝ0ΙΚΙΑ-Π0,\Η-ΧαΡΙ0: (ΤΗΛ.; (ΕΠΩΝΥΜΟη ΕΙΊΩΝΥΜΙΑ) (ΟΝΟΜΑ) (ΟΝΟΜΑ ΠΑΤΈΡΑ η ΣΥΖΥΓΟΥ) ΑΡΙΘΜΟΣ ΜΗΤΡΩΟΥ (ΕΠΑΓΤΈΛΜΑι (Δ'ΝΣΗ ΕΠΑΓΓΕΛΜΑΤΟΣ:0Δ0^ΑΡ1Θ.-ΤΑ> Δ.-ΣΥΝΟΙΚ1Α-ΠΟΛΗ-ΧΩΡΙΟ) (ΤΗΛ.) (ΑΡ ΤΑΥΤ/ΤΑΣ) (Δ'ΝΣΗ ΚΑΤΟΙΚΙΑΣ η ΕΔΡΑΣ.ΟΔΟΣ-ΑΡΙΘ Τ^ ΩΔ.-ΣΥΝΟΙΚ1Α-ΠΟΛΗ-ΧΩΡΙΟ) ΠΉΛ.) ΟΙΚΟΓΕΝΕΙΑΚΗ ΚΑΤΑΣΤΑΣΗ ΥΠΟΧΡΕΟΥ: Έγγαμος Π Άγαμος CH Διαζευγμένος Σε χηρεία ΠΛΗΘΟΣ ΤΕΚΝΩΝ ΠΟΥ ΒΑΡΥΝΟΥΝ 31 τους δύο τη σύζυγο ΕΚΠΡΟΣΩΠΟΣ; Q ΑΝΤΙΚΛΗΤΟΣ: Q ΑΡΙΘΜΟΣ ΜΗΤΡΩΟΥ [ (ΔΙΕΥΘΥΝΣΗ. (ΣΔ0Ι.ΑΡ1Θ -ΤΑΧ.ΚηΔ.-ΙΥΝΟΙΚ1Α4^ΟΛΗ-ΧΩΡ1Ο) ΣΗΜΕΙΩΣΕΙΣ ΦΟΡΟΛΟΓΟΥΜΕΝΟΥ: ΠΑΡΑΤΗΡΗΣΕΙΣ: 1 Υπόχρεοι σε υποβολή του εντύπου αυτού είναι Μονά αι φορολογούμενοι, που για Πρώτη Φορά έχουν την υηοχρέωση υηοβολής δήλωσης φορολογίας εισοδήματος (έντυπο Ε1) ανεξάρτητα αν διαθέτουν ή οχι ακίνητα και συνυηοβάλλεται με το έντυπο Ε1, καθώς επίσης και όσα Φορολογούμενοι έχουν μεταβολές στο ακίνητα που δήλωσαν στο έντυπο Δήλωσης Ε9 του Το έντυπο αυτό συμπληρώνεται με τα στοιχείο των ακινήτων όπως έχουν διαμορφωθεί την 1η Ιανουάριου 199Θ. 3. Αν δεν επαρκεί το έντυπο αυτό για όλα τα ακίνητα συμπληρώνεται και δεύτερο έντυπο μεταβάλλοντας τον αύξοντα αριθμό κατά περίπτωση. Όσο τετραγωνίδιο έχουν αστερίσκο θο συμπληρωθούν από την υπηρεσία

27

28

29 Για την καλύτερη κατανόηση πάνω στην συμπλήροχτη του εντύπου Ε9 παρουσιάζω τα παρακάτω παραδείγματα: Παοάδετνυα 1 Διαμέρισμα με προσόψεις επί των οδών Μητσάκη και Ηρακλείου σε πολυκατοικία που βρίσκεται στην οδό Ηρακλείου 5, επιφάνειας 176 τ.μ. με ποσοστό επί του οικοπέδου 5%ο (5 χιλιοστά) στον 5 όροφο με αποθήκη στον ακάλυτπο 30 τ.μ. και έχει άδεια οικοδομής που εκδόθηκε το Η πολυκατοικία βρ'σκεται σε οικόπεδο 550 τ.μ. Το διαμέρσμα με τους βοηθητικούς χώρους ανήκουν κατά ψιλή κυριότητα στο ο'^λικο άγαμο παιδί που προστατευόμενο μέλος και η επικαίοττία κατά 50% στον ττατέρα ηλικίας 59 ετών και κατά 50% στη μητέρα ηλικίας 49 ετών. Οι βοηθητικοί χώροι α'ναι 30 μ2 (αποθήκη) + 25 μ2(θέση στάθμευσης) = 55 μ2. Παράδεινυα Τ Κατοικία που αποτελάται από ισόγειο εττιφανείας 70 τ.μ. στην κοινότητα Φηρών της Σαντορίνης, έχει παλαιότητα 30 χρόνων και βρίσκεται σε οικόπεδο εντός οικισμού εττιφανείας 200 τ.μ. στο οποίο έχε συσταθα οριζόντια ιδιοκτησία. Το κτίσμα ανήκει κατά πλήρη κυριότητα στον υπόχρεο με ποσοστό συνιδιοκτησίας στο οικόπεδο 25 %. Ο υπόχρεος έχε ετηπλέον ποσοστό 15% στο δικαίαιμα υψούν του αέρα του οικοπέδου. Παράδεινυα 3 Μονοκατοικία με ισόγειο ττυλωτή, βρ'σκεται σε αγροτεμάχιο με πορτοκαλιές επιφάνειας 200 τ.μ. στην κοινότητα Λουτρακίου της επαρχίας Κυδωνιάς του νομού Χανιών. Στο υπόγειο υπάρχουν απ(^ηκευτικοί χώροι εττιφανείας 80 τ.μ. και στον 1 όροφο υπάρχει χώρος κύριας χρήσης (κατοικία) 100 τ.μ. όλα κτισμένα το Η μονοκατοικία ανήκει κατά πλήρη κυρότητα στη σύζυγο με ποσοστό συνιδιοκτησίας στο αγροτεμάχιο 50%. Παοάδεινμα 4** Σε οικόπεδο εττιφανείας 350 τ.μ. που βρίσκεται στην Γλυφάδα και εττί των οδών Λαζαράκη, Λαμττράκη και Δουσμάνη υπάρχει κτίσμα αποτελούμενο: α) Αττό ισόγειο κατάστημα εττιφανείας 70 τ.μ. και ποσοστού συνιδιοκτησίας στο οικόπεδο 50% με πρόσοψη στην οδό Λαζαράκη 6. Στο κατάστημα ανήκει και υπόγεια αποθήκη εττιφανείας 40 τ.μ. β) Αττό τον 1 όροφο, στον οποίο υττάρχουν δύο διαμερίσματα, με το ένα ετπφανείας 10 τ.μ. με ποσοστό συνιδιοκτησίας στο οικόπεδο 30% και το άλλο εττιφανείας 50 τ.μ. με ποσοστό συνιδιοκτησίας στο οικόπεδο 20 %.

30 Στο διαμέρισμα τοαν 50 τ.μ. ανήκα και ισόγαα, κλαστή θέση στάθμευσης εττιφανείας 25 τ.μ. Το ισόγαο κατάστημα ανήκα κατά πλήρη κυριότητα στον υπόχρεο, ενώ τα διαμερίσματα του ορόφου ανήκουν κατά πλήρη κυριότητα στη σύζυγό του. Παοάδεινυα 5 Οικόπεδο ακάλυτπο στη Γλυφάδα επί των οδών Σύμης και Καλαβρύτων 11. Ετπφάναα οικοττέδου 420 τ.μ. Η ψιλή κυριότητα ανήκα στον υπόχρεο και η επικαρπία στον πατέρα του. ηλικίας 60 ετών, που υποβάλλα ξεχωριστή δήλωση. Παοάδεινυα 6 Έχα εκδοθεί τίτλος μεταφοράς συντελεστή δόμησης για βαρυνόμενο οικόττεδο εμβαδού 180 τ.μ. Η μεταφερόμενη δομήσιμη ετπφάναα α'ναι 100 τ.μ. στο ισόγαο και 200 τ.μ. στους ορόφους. Ο τίτλος ανήκα στον υπόχρεο. Το βαρυνόμενο α'ναι επί των οδών Καλαμών 50 και Αλωνισταίνης 1 στην Τρίπολη στο Ν. Αρκαδίας και στο Ο.Τ Στις επόμενες δύο σελίδες τταρουσιάζονται έντυπα Ε9 συμπληρωμένα σύμφωνα με τα παρσττάνω τταραδα'γματα.

31

32

33 ΚΕΦΑΛΑΙΟ 3 ΕΙΣΟΔΗΜΑ ΑΠΟ ΑΚΙΝΗΤΑ 3.1. Εισόδηυα και απόκτησή του 1. Εισόδημα σττό ακίνητα είναι αυτό που προκιίτπει κάθε οικονομικό ή κατά περίτπωση γεωργικό έτος, είτε από εκμίσθωση ή εττίταξη ή έμμεσα σττό ιδοκατοίκηση ή ιδιοχρησιμοποίηση μιας ή περισσοτέρων οικοδόμων ατε από εκμίσθωση μιας ή περισσοτέρων γαιών, το οποίο σποκτιέται από κάθε ιδιοκτήτη, νομέα, ετπκαρττωτή ή από αυτόν στον οποίο μεταβιβάστηκε η άσκηση του δικαιώματος της εττκαρτπας ή από αυτόν που έχει το δικαίωμα χρήσης ή οίκησης είτε, αν πρόκειται για επιφάνειες και εμφυτεύσεις, που διατηρούνται, σύμφωνα με τις διατάξεις των άρθρων 58 και 59 του α.ν. 2783/1941 (ΦΕΚ 29 Α ), καθώς επίσης και για οικοδομές που έχουν σνεγερθεί σε έδαφος κυριότητας τρίτου, το δικαίωμα το οποίο σποκτιέται από τον κύριο του εδάφους. 2. Για εισοδήματα από εκμίσθοχτη ακινήτων, που καταβάλλονται αναδρομικά με βάση νόμο ή δικαστική απόφαση, χρόνος απόκτησης αυτών θεωρείται ο χρόνος στον οποίο ανάγονται τα μισθώματα. 3. Προκαμένου για εκμίσθοχτη ολόκληρης ή τμήματος οικοδομής μαζί με έπιπλα ή μηχανήματα, στο εισόδημα συνυπολογίζεται και το τυχόν μίσθωμα των συνεκμισθούμενων ετπ'πλων ή μηχανημάτων. 4. Στην έννοια του όρου "γαίες', που αναφέρεται στην παράγραφο 1, περιλαμβάνονται οι γαίες που καλλιεργούνται ή είναι φυτεμένες, τα δάση και οι δενδρώδεις εκτάσεις, τα λιβάδια και οι κάθε οδούς βοσκήσιμες γαίες, τα μεταλλεία και λατομεία, οι πηγές, τα φρέατα, οι λίμνες και δεξαμενές, τα ιχθυοτροφεία, καθώς και καθέ άλλη έκταση γης. μαζί με τα στοιχεία που είναι στην επιφάνεια του εδάφους και τις κάθε είδους ύλες που είναι κάτω από αυτό 3.2. Εισόδημα αδικών περιπτώσεων Τι λονί^εται ως ασόδημα από ακίνητα Α) Το εισόδημα από γήττεδα, ιδιαίτερα όταν αυτά χρησιμοποιούνται ως αποθήκες, εργοστάσια ή εργαστήρια ή ως χώροι στάθμευσης αυτοκινήτων, θεαμάτων, καφενείων, γυμναστηρίων και γενικά για κάθε άλλη χρήση. 4) ΚΑΒΑΛΑΚΗΣ Γ., «ΦΟΡΟΛΟΠΑ ΕΙΣΟΔΗΜΑΤΟΣ», ΤΟΜΟΣ 3. ΑΘΗΝΑ 1998, σελ.186.

34 Β) Η αξία ττου έχε κατά το χρόνο της ανέγερσης της η οικοδομή που ανεγέρθηκε με δαπάνες του μισθωτή σε έδαφος του οποίου την κυριότητα έχε ο εκμισθωτής, αν μετά τη λήξη του χρόνου της μίσθωσης του εδάφους η οικοδομή παραμένει στην κυριότητα του εκμισθωτή. Το ετήσιο εσόδημα εξευρίσκεται με διαίρεση του υπολοίπου, που προκύτπε μετά την αφαίρεση του τυχόν ανταλλάγματος, που έχε ορισθε στη σύμβαση για τη μεταβίβαση της κυριότητας της οικοδομής, από αξία αυτής, κατά το χρόνο της ανέγερσής της, σε μέρη ίσα με τον αριθμό των ετών κατά τα οποία διαρκε η μίσάοση του εδάφους. Ως αξία της οικοδομής που έχε ανεγερθε σε έδαφος κυριότητας τρίτου λαμβάνεται η πραγματική αξία της οικοδομής, η οποία εξευρίσκεται από τα εττίσημα βιβλία και λοιπά στοιχε'α εκενου που ανήγερε την οικοδομή. Σε ττερίτποοση που δεν τηρούνται βιβλία ή αυτά που τηρούνται κρίνονται ανεπαρκή ή ανακριβή, καθώς και σε περίτπωση αμφισβήτησης από τον ενδιαφερόμενο της αξίας ττου υπολογίστηκε με αυτόν τον τρόπο, αυτή από τον προϊστάμενο της δημόσας οικονομικής υττηρεσίας και σε συνέχεα από τα διοικητικά δικαστήρα. Γ) Σε περίτπωση υπεκμίσθοχτης, αυτό που αποκτιέται από το μισθωτή. Δ) Στις περιτπώσες μισθώσεων διάρκεας μεγαλύτερης από εννέα (9) έτη, για τις οποίες υπάρχε υ π όχρυσ η μεταγραφής τους, σύμφωνα με το άρθρο 1208 του Αστικού Κώδικα ή των εττιφανεών και εμφυτεύσεων που διατηρούνται, σύμφωνα με τις διατάξες των άρθροαν 68 και 69 του α.ν. 2783/1941, καθώς εττίσης και στις περιτπώσες οικοδομών που έχουν ανεγερθε σε έδαφος κυριότητας τρίτου, το εσόδημα που αποκτιέται από το μισθωτή ή ετηφανεούχο ή εμφυτευτή ή από αυτόν που ανήγερε τα κτίσματα της οικοδομι^ σε έδαφος κυριότητας τρίτου, ετε άμεσα από υπεκμίσθωση είτε έμμεσα από ιδιοχρησμοττοίηση. Ε) Σε -περίπτωση μεταβίβασης του δικαιώματος της επικαρπίας για ορσμένο χρόνο, ενός ή περισσότεροαν ακινήτων, σε ημεδαπά ή αλλοδαπά νομικά πρόσωπα, το αντάλλαγμα που αποκτά ο κύριος ή ο επικαρπωτής του ακινήτου από τη μεταβίβαση αυτή. Για τον προσδιορισμό αυτό του ετήσιου εσοδήματος, το αντάλλαγμα αυτό διαιρα'ται σε μέρη ίσα προς τον αριθμό των πραγματικών ετών διάρκεας της ετπκαρττίας. Σε ττερίτπωση που το αντάλλαγμα αυτό είναι μικρότερο τουλάχιστον κατά δέκα τοις εκατό (10%) από την πραγματική αξία του δικαιώματος της επικαρττίας, όττως αυτή προσδιορίζεται με τις διατάξες του ν.δ. 118/1973 (ΦΕΚ 202 Α ). κατά το χρόνο της μετ(ψίβασης της, για τον ττροσδιορισμό του ετήσιου εσοδήματος λαμβάνεται η πραγματική αξία της εττικαρττίας, διαιρούμενη σε μέρη ίσα με τον αριθμό των πραγματικών ετών διάρκεάς της.

35 ΣΤ) To αντάλλαγμα που καταβάλλεται, κατόπιν συμφωνίας στον ιδιοκτήτη, νομέα κ.λπ. δάσους για την παραχώρηση της εκμετάλλευσης του σε ποσοστό δασικής τταρσγωγής, το οποίο υπολογίζεται κατά μονάδα βάρους ή όγκου επί της παραγωγής ή με άλλη π α^μοια αναλογία. Ζ) Το αντάλλαγμα το οποίο με οποιονδήποτε τρόπο υπολογίζεται και καταβάλλεται κατά συμφωνία ή κατά συνήθεια στον ιδιοκτήτη, νομέα κ.λπ. σε ποσοστό της παραγωγής, για την παραχώρηση της εκμετάλλευσης των γαιών, εφόσον αυτός δεν συμμετέχει στις δαπάνες καλλιέργειας ή συγκομιδής των γεωργικών προϊόντων. Η) Στις περιπτώσεις των εττιφανειών και εμφυτεύσεων που διατηρούνται, σύμφωνα με τις διατάξεις των άρθρων 58 και 59 του α.ν. 2783/1941, το εισόδημα που αποκτιέται από τον επιφανειούχο ή τον εμφυτευτή από την εκμίσθωση των γαιών στις οποίες έχει το δικαίωμά του. Θ) Το αντάλλαγμα που καταβάλλεται για την παραχοορηση χώρου για την τοποθέτηση φωτεινών επιγραφών και κάθε είδους διαφημίσεων Τι δεν λογίζεται ως ασόδηυα από ακίνητα Αυτό που προκύτπει: Α) Από βιομηχανοστάσια ττου ιδιοχρησιμοποιούνται, μαζί με τα παραρτήματά τους και τα εξαρτήματα, καθώς και με τις αποθήκες και τα οικόττεδα που είναι συνεχόμενα με αυτά και χρησιμοποιούνται για την αποθήκευση πρώτων υλών και για την πρώτη εναπόθεση των βιομηχανικών προϊόντων. Ως βιομηχανοστάσια θεωρούνται τα οικοώμήματα που έχουν ανεγερθεί για τη λειτουργία βιομηχανίας, στα οποία έχουν μόνιμα ττροσαρμοστεί μηχανικές εγκαταστάσας, καθώς και τα οικοδομήματα επεξεργασίας και συντήρησης καττνών ή φύλλα ή άλλων εξαγώγιμων γεωργικών προϊόντων. Β) Από οικοδομήματα ττου ιδιοχρησιμοττοιούνται και τα οποία βρίσκονται μέσα ή έξω από αγροτικά κτήματα και χρησιμοποιούνται για τη διεξαγωγή των έργων της γεωργικής, γενικά ετττχείρησης Ακαθάριστο οσόδπυα 1. Ακαθάριστο εισόδημα, προκειμένου για οικοδομή που εμισθώνεται, είναι το μίσάυμα που έχει συμφωνηθεί. Σε ττερίτπωση που δεν προσάγεται το συμφωνητικό ή άλλο στοιχείο που μπορεί να αποδείξει τη συμφωνία ή αν τα συμφωνητικά ή τα αποδεικτικά στοιχεία που προσάγονται εμφανίζουν μίσθωμα που είναι δυσαναλόγως κατώτερο σε σχέεή με τη μισθωτική αξία της οικοδομής, ο προσδιορισμός του εισοδήματος που προκύτπει σττό

36 αυτή γίνεται αφού αυτή συγκρθεί με άλλες οικοδομές ττου εκμισθώνονται κάτω σττό παρόμοιες συνθήκες. Θεωρείται ότι υπάρχει περίτπωση δυσανάλογου μισθώματος, σε σχέση με τη μισθωτική αξία της οικοδομής, όταν η μισθωτική αξία της είναι ανώτερη από το μίσθωμα που δηλώνεται σε ποσοστό δεκαπέντε τοις εκατό (15%) τουλάχιστον του μισθώματος αυτού. Ειδικώς, το ασόδημα αυτό δεν μπορεί να είναι μικρότερο από το τρισήμησι τοις εκατό (3.5%) της αξίας του ακινήτου, που εκμισθώνεται και χρησιμοποιείται ως κατοικία, όττως η αξία αυτή προσδιορίζεται, σύμφωνα με τις διατάξες του άρθρου 41 του V. 1249/1982, για τις ττεριοχές που ισχύει κάθε φορχίι το σύστημα αυτό. Ο φορολογούμενος μπορεί να αμφισβητήσει τον καθορισμό της μισθωτικής αξίας αυτού του ακινήτου, εφόσον από εξαιρετικούς λόγους, που ανάγονται αποκλειστικά στους παράγοντες που εττηρεάζουν την μισθωτική αξία του, αυτή είναι μικρότερη από το τριάμησι τοις εκατό (3.5%) της πιο πάνω αξίας του. Η επίκληση των λόγων αυτών, καθώς και η προσαγωγή των σχετικών αποδεικτικών στοιχείων γίνεται με την προσφυγή, η οποία ασκείται από τον φορολογούμενο, σύμφωνα με τις κεμενες διατάξας, μέχρι την 31^ Δεκεμβρίου του οικεου οικονομικού έτους. Αν ο φορολογούμενος λάβε το εκκαθαριστικό σημείωμα μετά την 3 1 Δεκεμβρίου του οικεου οικονομικού έτους, η προσφυγή ασκε'ται μέσα στις προθεσμίες που ορίζονται στο άρθρο 77 του ν.4125/1960 (ΦΕΚ.202Α'). Ισχυρισμοί που δεν περιέχονται στην προσφυγή αυτή δεν μπορούν να προβληθούν παραδεκτώς ενώτπον του αρμοδίου διοικητικού πρωτοδικείου, εκτός αν η όψιμη προβολή τους κρίνεται από το διοικητικοττρωτοδικεο αποχρώντως δικαιολογημένη. 2. Σε περίτπωση που η οικοδομή κατοικήθηκε ή χρησιμοποιήθηκε με άλλον τρόπο από τον ιδιοκτήτη, το νομέα, τον εττιφσνεούχο, τον ετττκαρττωτή κ.λπ. ή με τη συγκατάθεση αυτού κατοικήθηκε ή χρησιμοποιήθηκε με άλλον τρόπο από τρ'το, χωρίς αντάλλαγμα, το ακαθάριστο εσόδημα βρίσκεται ύστερα από τη σύγκριση της με άλλες οικοδομές ττου εκμισθώνονται, πάντως, το ετήσιο ακαθά 3ΐστο ασόδημα που καθορζεται με αυτόν τον τρόπο δεν μττορεί να είναι ανώτερο από το ττέντε τοις εκατό (5%) ούτε μ ικ ^ τε ρ ο σττό το τριάμισι τοις εκατό (3.5%) της αξίας του ακινήτου, όττως η αξία αυτή ττροσδιορίζεται σύμφωνα με τις διατάξας άρθρου 41 του V. 1249/1982. Ειδικά, για τις ττεριοχές ττου δεν ισχύα το αντικαμενικό σύστημα προσδιορισμού της αξίας των ακινήτων, το ετήσιο ακαθάριστο ασόδημα δεν μπορεί να α'ναι ανώτερο από το τέσσερα τοις εκατό (4%) της ττραγματικής αξίας της οικοδομής κατά το χρόνο της φορολογίας. Στην περίτπωση αυτή εφαρμόζονται αναλόγως οι διατάξας των τριών τελευταίων εδαφίων της προηγούμενης παραγράφου.

Η ΩΡΑΙΑ ΗΜΕΡΑΣ ΤΗΣ ΖΟΖΕΦ ΚΕΣΕΛ. ... γ ι α τ ί ο έ ρ ω τ α ς κ ρ ύ β ε τ α ι σ τ ι ς λ έ ξ ε ι ς Λ Ο Γ Ο Τ Ε Χ Ν Ι Α

Κ... γ ι α τ ί ο έ ρ ω τ α ς κ ρ ύ β ε τ α ι σ τ ι ς λ έ ξ ε ι ς ΖΟΖΕΦ ΚΕΣΕΛ Η ΩΡΑΙΑ ΤΗΣ ΗΜΕΡΑΣ Ε Ρ Ω Τ Ι Η Λ Ο Γ Ο Τ Ε Χ Ν Ι Α Μ ε τ ά φ ρ α σ η : Ρ ί τ α Κ ο λ α ΐ τ η ΓΙΑ ΤΟ ΒΙΒΛΙΟ Η Ω Ρ Α Ι Α Τ Η Σ

Κ... γ ι α τ ί ο έ ρ ω τ α ς κ ρ ύ β ε τ α ι σ τ ι ς λ έ ξ ε ι ς ΖΟΖΕΦ ΚΕΣΕΛ Η ΩΡΑΙΑ ΤΗΣ ΗΜΕΡΑΣ Ε Ρ Ω Τ Ι Η Λ Ο Γ Ο Τ Ε Χ Ν Ι Α Μ ε τ ά φ ρ α σ η : Ρ ί τ α Κ ο λ α ΐ τ η ΓΙΑ ΤΟ ΒΙΒΛΙΟ Η Ω Ρ Α Ι Α Τ Η Σ

Ο Δ Η Γ Ο Σ Π Ρ Α Κ Τ Ι Κ Η Σ Α Σ Κ Η Σ Η Σ

Τ.Ε.Ι. ΗΠΕΙΡΟΥ ΤΜΗΜΑ ΤΕΧΝΟΛΟΓΙΑΣ ΠΛΗΡΟΦΟΡΙΚΗΣ & ΤΗΛΕΠΙΚΟΙΝΩΝΙΩΝ Ο Δ Η Γ Ο Σ Π Ρ Α Κ Τ Ι Κ Η Σ Α Σ Κ Η Σ Η Σ ΠΕΡΙΕΧΟΜΕΝΑ 1. ΕΙΣΑΓΩΓΗ... 3 2. ΣΚΟΠΟΣ ΤΗΣ ΠΡΑΚΤΙΚΗΣ ΑΣΚΗΣΗΣ..3 3. ΧΡΟΝΙΚΕΣ ΠΕΡΙΟΔΟΙ ΚΑΙ ΚΑΝΟΝΕΣ

Τ.Ε.Ι. ΗΠΕΙΡΟΥ ΤΜΗΜΑ ΤΕΧΝΟΛΟΓΙΑΣ ΠΛΗΡΟΦΟΡΙΚΗΣ & ΤΗΛΕΠΙΚΟΙΝΩΝΙΩΝ Ο Δ Η Γ Ο Σ Π Ρ Α Κ Τ Ι Κ Η Σ Α Σ Κ Η Σ Η Σ ΠΕΡΙΕΧΟΜΕΝΑ 1. ΕΙΣΑΓΩΓΗ... 3 2. ΣΚΟΠΟΣ ΤΗΣ ΠΡΑΚΤΙΚΗΣ ΑΣΚΗΣΗΣ..3 3. ΧΡΟΝΙΚΕΣ ΠΕΡΙΟΔΟΙ ΚΑΙ ΚΑΝΟΝΕΣ

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ ΡΚΣΤ. Τετάρτη 4 Μαΐου 2011

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ ΡΚΣΤ Τετάρτη 4 Μαΐου 2011 ΘΕΜΑΤΑ Α. ΕΙΔΙΚΑ ΘΕΜΑΤΑ 1. Επικύρωση Πρακτικών, σελ. 9434 2. Ανακοινώνεται ότι τη συνεδρίαση παρακολουθούν μαθητές από το 9ο Δημοτικό Σχολείο Αλίμου,

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ ΡΚΣΤ Τετάρτη 4 Μαΐου 2011 ΘΕΜΑΤΑ Α. ΕΙΔΙΚΑ ΘΕΜΑΤΑ 1. Επικύρωση Πρακτικών, σελ. 9434 2. Ανακοινώνεται ότι τη συνεδρίαση παρακολουθούν μαθητές από το 9ο Δημοτικό Σχολείο Αλίμου,

Σκληρή κριτική στην Κυβέρνηση από το βουλευτή Στάθη Κωνσταντινίδη

ΕΒΔΟΜΑΔΙΑΙΑ ΕΦΗΜΕΡΙΔΑ ΤΟΥΝΟΜΟΥ ΦΛΩΡΙΝΑΣ ΕΤΟΣ 3o ΑΡ. ΦΥΛΛΟΥ 117 M.ΤΕΤΑΡΤΗ 20 ΑΠΡΙΛΙΟΥ 2011 ΤΙΜΗ ΦΥΛΛΟΥ 1,00 ΕΥΡΩ Κατάληψη του κτιρίου της Π.Ε. Φλώρινας από το Σωματείο «ΛΥΓΚΗΣΤΙΣ» σελ. 3 Σκληρή κριτική

ΕΒΔΟΜΑΔΙΑΙΑ ΕΦΗΜΕΡΙΔΑ ΤΟΥΝΟΜΟΥ ΦΛΩΡΙΝΑΣ ΕΤΟΣ 3o ΑΡ. ΦΥΛΛΟΥ 117 M.ΤΕΤΑΡΤΗ 20 ΑΠΡΙΛΙΟΥ 2011 ΤΙΜΗ ΦΥΛΛΟΥ 1,00 ΕΥΡΩ Κατάληψη του κτιρίου της Π.Ε. Φλώρινας από το Σωματείο «ΛΥΓΚΗΣΤΙΣ» σελ. 3 Σκληρή κριτική

ΑΡΙΘΜΟΣ 0501/2012 2013 ΣΥΜΒΑΣΗ ΕΠΙΧΟΡΗΓΗΣΗΣ Ι.ΝΕ.ΔΙ.ΒΙ.Μ. - ΣΧΟΛΙΚΗ ΕΠΙΤΡΟΠΗ ΠΡΩΤΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ ΔΗΜΟΥ ΣΚΟΠΕΛΟΥ

ΑΡΙΘΜΟΣ 0501/2012 2013 ΣΥΜΒΑΣΗ ΕΠΙΧΟΡΗΓΗΣΗΣ Ι.ΝΕ.ΔΙ.ΒΙ.Μ. - ΣΧΟΛΙΚΗ ΕΠΙΤΡΟΠΗ ΠΡΩΤΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ ΔΗΜΟΥ ΣΚΟΠΕΛΟΥ Στην Αθήνα, σήμερα, 10/12/2012, οι υπογράφοντες τη παρούσα: Αφενός το Ν.Π.Ι.Δ. με την

ΑΡΙΘΜΟΣ 0501/2012 2013 ΣΥΜΒΑΣΗ ΕΠΙΧΟΡΗΓΗΣΗΣ Ι.ΝΕ.ΔΙ.ΒΙ.Μ. - ΣΧΟΛΙΚΗ ΕΠΙΤΡΟΠΗ ΠΡΩΤΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ ΔΗΜΟΥ ΣΚΟΠΕΛΟΥ Στην Αθήνα, σήμερα, 10/12/2012, οι υπογράφοντες τη παρούσα: Αφενός το Ν.Π.Ι.Δ. με την

Γιάννης Παπαϊορδανίδης

ΕΒΔΟΜΑΔΙΑΙΑ ΕΦΗΜΕΡΙΔΑ ΤΟΥΝΟΜΟΥ ΦΛΩΡΙΝΑΣ ΕΤΟΣ 2o ΑΡ. ΦΥΛΛΟΥ 90 ΤΕΤΑΡΤΗ 13 ΟΚΤΩΒΡΙΟΥ 2010 ΤΙΜΗ ΦΥΛΛΟΥ 1,00 ΕΥΡΩ Τα πρώτα ονόματα του ψηφοδελτίου γιατο νομό της Φλώρινας ανακοίνωσε ο υποψήφιος Περιφερειάρχης

ΕΒΔΟΜΑΔΙΑΙΑ ΕΦΗΜΕΡΙΔΑ ΤΟΥΝΟΜΟΥ ΦΛΩΡΙΝΑΣ ΕΤΟΣ 2o ΑΡ. ΦΥΛΛΟΥ 90 ΤΕΤΑΡΤΗ 13 ΟΚΤΩΒΡΙΟΥ 2010 ΤΙΜΗ ΦΥΛΛΟΥ 1,00 ΕΥΡΩ Τα πρώτα ονόματα του ψηφοδελτίου γιατο νομό της Φλώρινας ανακοίνωσε ο υποψήφιος Περιφερειάρχης

Υ π ά ρ χ ο υ ν α ν τ ι κ ε ι μ ε ν ι κ έ ς η θ ι κ έ ς α ξ ί ε ς ;

Υ π ά ρ χ ο υ ν α ν τ ι κ ε ι μ ε ν ι κ έ ς η θ ι κ έ ς α ξ ί ε ς ; του Δημήτρη Μησουρά, θεολόγου 1. - Ο άνθρωπος είναι ηθικό ον 2. - Οι ηθικές αρχές δεν είναι υποκειμενικές 3. - Οι ηθικές αρχές δεν είναι

Υ π ά ρ χ ο υ ν α ν τ ι κ ε ι μ ε ν ι κ έ ς η θ ι κ έ ς α ξ ί ε ς ; του Δημήτρη Μησουρά, θεολόγου 1. - Ο άνθρωπος είναι ηθικό ον 2. - Οι ηθικές αρχές δεν είναι υποκειμενικές 3. - Οι ηθικές αρχές δεν είναι

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ ]Β. Πέµπτη 20 Φεβρουαρίου 2014

![ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ ]Β. Πέµπτη 20 Φεβρουαρίου 2014](/thumbs/39/18963772.jpg "ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ ]Β. Πέµπτη 20 Φεβρουαρίου 2014") ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ ]Β Πέµπτη 20 Φεβρουαρίου 2014 ΘΕΜΑΤΑ Α. ΕΙΔΙΚΑ ΘΕΜΑΤΑ 1. Επικύρωση Πρακτικών, σελ. 7631, 7671 2. Ανακοινώνεται ότι τη συνεδρίαση παρακολουθούν µαθητές από το 3ο Δηµοτικό

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ ]Β Πέµπτη 20 Φεβρουαρίου 2014 ΘΕΜΑΤΑ Α. ΕΙΔΙΚΑ ΘΕΜΑΤΑ 1. Επικύρωση Πρακτικών, σελ. 7631, 7671 2. Ανακοινώνεται ότι τη συνεδρίαση παρακολουθούν µαθητές από το 3ο Δηµοτικό

ΠΡΩΤΟΔΙΚΕΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ Εκλογικών

ΠΡΩΤΟΔΙΚΕΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ Εκλογικών Χρήσιμο Β Ο Η Θ Η Μ Α Ο Δ Η Γ Ο Σ του Αντιπροσώπου της Δικαστικής Αρχής (Περιέχονται σχέδια και έντυπα για διευκόλυνση του έργου των Αντιπροσώπων της Δικαστικής Αρχής

ΠΡΩΤΟΔΙΚΕΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ Εκλογικών Χρήσιμο Β Ο Η Θ Η Μ Α Ο Δ Η Γ Ο Σ του Αντιπροσώπου της Δικαστικής Αρχής (Περιέχονται σχέδια και έντυπα για διευκόλυνση του έργου των Αντιπροσώπων της Δικαστικής Αρχής

ΕΡΓΟ: «ΕΦΑΡΜΟΓΕΣ ΕΙΚΟΝΙΚΗΣ ΠΡΑΓΜΑΤΙΚΟΤΗΤΑΣ ΣΤΗ ΒΟΙΩΤΙΑ: ΜΑΝΤΕΙΟ ΤΡΟΦΩΝΙΟΥ ΚΑΙ ΜΥΚΗΝΑΪΚΗ ΘΗΒΑ»

ΕΡΓΟ: «ΕΦΑΡΜΟΓΕΣ ΕΙΚΟΝΙΚΗΣ ΠΡΑΓΜΑΤΙΚΟΤΗΤΑΣ ΣΤΗ ΒΟΙΩΤΙΑ:» ΠΡΟΚΗΡΥΞΗ ΔΙΑΓΩΝΙΣΜΟΥ ΤΟΥ ΙΔΡΥΜΑΤΟΣ ΜΕΙΖΟΝΟΣ ΕΛΛΗΝΙΣΜΟΥ ΓΙΑ ΤΗΝ «ΑΝΑΠΤΥΞΗ ΕΦΑΡΜΟΓΩΝ ΕΙΚΟΝΙΚΗΣ ΑΝΑΠΑΡΑΣΤΑΣΗΣ ΜΝΗΜΕΙΩΝ ΒΟΙΩΤΙΑΣ, ΕΦΑΡΜΟΓΩΝ ΙΣΤΟΡΙΚΗΣ,

ΕΡΓΟ: «ΕΦΑΡΜΟΓΕΣ ΕΙΚΟΝΙΚΗΣ ΠΡΑΓΜΑΤΙΚΟΤΗΤΑΣ ΣΤΗ ΒΟΙΩΤΙΑ:» ΠΡΟΚΗΡΥΞΗ ΔΙΑΓΩΝΙΣΜΟΥ ΤΟΥ ΙΔΡΥΜΑΤΟΣ ΜΕΙΖΟΝΟΣ ΕΛΛΗΝΙΣΜΟΥ ΓΙΑ ΤΗΝ «ΑΝΑΠΤΥΞΗ ΕΦΑΡΜΟΓΩΝ ΕΙΚΟΝΙΚΗΣ ΑΝΑΠΑΡΑΣΤΑΣΗΣ ΜΝΗΜΕΙΩΝ ΒΟΙΩΤΙΑΣ, ΕΦΑΡΜΟΓΩΝ ΙΣΤΟΡΙΚΗΣ,

ΘΕΜΑ: "ΕΦ Α ΡΜ ΟΓΕΣ Τ Η Σ Σ Τ Α Τ ΙΣ Τ ΙΚ Η Σ ΣΤΟ ΕΜ ΠΟΡΙΟ"

Κ Α Β Α ΛΑ Σ Σ Χ Ο Λ Η : Δ ΙΟ ΙΚ Η Σ Η Σ ΚΑΙ Ο ΙΚ Ο Ν Ο Μ ΙΑ Σ ΤΜ ΗΜ Α : Λ Ο Γ ΙΣ Τ Ω Ν [βϊβ Π Τ Υ Χ Ι Α Κ Η Ε Ρ Γ Α Σ Ι Α ΘΕΜΑ: "ΕΦ Α ΡΜ ΟΓΕΣ Τ Η Σ Σ Τ Α Τ ΙΣ Τ ΙΚ Η Σ ΣΤΟ ΕΜ ΠΟΡΙΟ" Ε ΙΣ Η Γ Η Τ Η Σ :

Κ Α Β Α ΛΑ Σ Σ Χ Ο Λ Η : Δ ΙΟ ΙΚ Η Σ Η Σ ΚΑΙ Ο ΙΚ Ο Ν Ο Μ ΙΑ Σ ΤΜ ΗΜ Α : Λ Ο Γ ΙΣ Τ Ω Ν [βϊβ Π Τ Υ Χ Ι Α Κ Η Ε Ρ Γ Α Σ Ι Α ΘΕΜΑ: "ΕΦ Α ΡΜ ΟΓΕΣ Τ Η Σ Σ Τ Α Τ ΙΣ Τ ΙΚ Η Σ ΣΤΟ ΕΜ ΠΟΡΙΟ" Ε ΙΣ Η Γ Η Τ Η Σ :

Σχετικά µε αυτό το Βιβλίο

ΠΡΟΛΟΓΟΣ Σχετικά µε αυτό το Βιβλίο Α υτό το βιβλίο περιέχει ιστορίες για παιδιά, διαφορετικές ωστόσο από τις συνηθισµένες. Πρόκειται για µια συλλογή από είκοσι διαδραστικές ιστορίες µε στοχαστικές προεκτάσεις,

ΠΡΟΛΟΓΟΣ Σχετικά µε αυτό το Βιβλίο Α υτό το βιβλίο περιέχει ιστορίες για παιδιά, διαφορετικές ωστόσο από τις συνηθισµένες. Πρόκειται για µια συλλογή από είκοσι διαδραστικές ιστορίες µε στοχαστικές προεκτάσεις,

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ ΞΖ. Τρίτη 30 Ιουνίου 2015

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ ΞΖ Τρίτη 30 Ιουνίου 2015 ΘΕΜΑΤΑ Α. ΕΙΔΙΚΑ ΘΕΜΑΤΑ 1. Επί διαδικαστικού θέµατος, σελ. 4017, 4018, 4019, 4020, 4021, 4022, 4023, 4024, 4025, 4026, 4027, 4028, 4029, 4032, 4033,

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ ΞΖ Τρίτη 30 Ιουνίου 2015 ΘΕΜΑΤΑ Α. ΕΙΔΙΚΑ ΘΕΜΑΤΑ 1. Επί διαδικαστικού θέµατος, σελ. 4017, 4018, 4019, 4020, 4021, 4022, 4023, 4024, 4025, 4026, 4027, 4028, 4029, 4032, 4033,

Το, -18 μόλις σελίδων-, «Βοήθημα» που ακολουθεί, διατίθεται μόνον εδώ, διαδικτυακά, και δεν αποτελεί μέρος της έντυπης έκδοσης της «Ελευθερίας».

Το, -18 μόλις σελίδων-, «Βοήθημα» που ακολουθεί, διατίθεται μόνον εδώ, διαδικτυακά, και δεν αποτελεί μέρος της έντυπης έκδοσης της «Ελευθερίας». 1 ΕΝΑ ΣΥΝΤΟΜΟ ΒΟΗΘΗΜΑ ΓΙΑ ΤΗΝ «ΕΛΕΥΘΕΡΙΑ» -----------------------------------------------------------------------------------------------------

Το, -18 μόλις σελίδων-, «Βοήθημα» που ακολουθεί, διατίθεται μόνον εδώ, διαδικτυακά, και δεν αποτελεί μέρος της έντυπης έκδοσης της «Ελευθερίας». 1 ΕΝΑ ΣΥΝΤΟΜΟ ΒΟΗΘΗΜΑ ΓΙΑ ΤΗΝ «ΕΛΕΥΘΕΡΙΑ» -----------------------------------------------------------------------------------------------------

ΑΡΙΘΜΟΣ 0540/2012 2013 ΣΥΜΒΑΣΗ ΕΠΙΧΟΡΗΓΗΣΗΣ Ι.ΝΕ.ΔΙ.ΒΙ.Μ. - ΣΧΟΛΙΚΗ ΕΠΙΤΡΟΠΗ ΠΡΩΤΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ ΔΗΜΟΥ ΒΟΛΟΥ

ΑΡΙΘΜΟΣ 0540/2012 2013 ΣΥΜΒΑΣΗ ΕΠΙΧΟΡΗΓΗΣΗΣ Ι.ΝΕ.ΔΙ.ΒΙ.Μ. - ΣΧΟΛΙΚΗ ΕΠΙΤΡΟΠΗ ΠΡΩΤΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ ΔΗΜΟΥ ΒΟΛΟΥ Στην Αθήνα, σήμερα, 13/12/2012, οι υπογράφοντες τη παρούσα: Αφενός το Ν.Π.Ι.Δ. με την επωνυμία

ΑΡΙΘΜΟΣ 0540/2012 2013 ΣΥΜΒΑΣΗ ΕΠΙΧΟΡΗΓΗΣΗΣ Ι.ΝΕ.ΔΙ.ΒΙ.Μ. - ΣΧΟΛΙΚΗ ΕΠΙΤΡΟΠΗ ΠΡΩΤΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ ΔΗΜΟΥ ΒΟΛΟΥ Στην Αθήνα, σήμερα, 13/12/2012, οι υπογράφοντες τη παρούσα: Αφενός το Ν.Π.Ι.Δ. με την επωνυμία

Πανφλωρινιώτικη. Διαμαρτυρία 30 και 31 Οκτωβρίου για το επίδομα θέρμανσης. Μεγάλη. Φορολογικό

Μεγάλη συμμετοχή στις σελ.3 απεργειακές κινητοποιήσεις Ε β δ ο μ α δ ι α ί α Ε φ η μ ε ρ ί δ α τ η ς Φ λ ώ ρ ι ν α ς Πανφλωρινιώτικη Διαμαρτυρία 30 και 31 Οκτωβρίου για το επίδομα θέρμανσης 2 η δημόσια

Μεγάλη συμμετοχή στις σελ.3 απεργειακές κινητοποιήσεις Ε β δ ο μ α δ ι α ί α Ε φ η μ ε ρ ί δ α τ η ς Φ λ ώ ρ ι ν α ς Πανφλωρινιώτικη Διαμαρτυρία 30 και 31 Οκτωβρίου για το επίδομα θέρμανσης 2 η δημόσια

θ α ν ά σ η ς τ ρ ι α ρ ί δ η ς Lacrimosa ή τ ο α π έ π ρ ω τ Σ χ ι σ μ ή γ ι α δ ύ ο π ρ ό σ ω π α σ ε δ υ ο π ρ ά ξ ε ι ς

θ α ν ά σ η ς τ ρ ι α ρ ί δ η ς Lacrimosa ή τ ο α π έ π ρ ω τ ο Σ χ ι σ μ ή γ ι α δ ύ ο π ρ ό σ ω π α σ ε δ υ ο π ρ ά ξ ε ι ς 1 2 η αλήθεια είναι το αντίθετο της αγάπης σημείωση Και το Lacrimosa (όπως

θ α ν ά σ η ς τ ρ ι α ρ ί δ η ς Lacrimosa ή τ ο α π έ π ρ ω τ ο Σ χ ι σ μ ή γ ι α δ ύ ο π ρ ό σ ω π α σ ε δ υ ο π ρ ά ξ ε ι ς 1 2 η αλήθεια είναι το αντίθετο της αγάπης σημείωση Και το Lacrimosa (όπως

ΚέντροΠεριβαλλοντικήςΕκπαίδευσης Σουφλίου. Πρόγραμμα: Διαχείρισηαπορριμμάτων-Ανακύκλωση

ΚέντροΠεριβαλλοντικήςΕκπαίδευσης Σουφλίου Πρόγραμμα: Διαχείρισηαπορριμμάτων-Ανακύκλωση ΕΚΔΟΣΗ Κ.Π.Ε. ΣΟΥΦΛΙΟΥ ΜΑΡΤΙΟΣ 2009 ΚΕΝΤΡΟ ΠΕΡΙΒΑΛΛΟΝΤΙΚΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΣΟΥΦΛΙΟΥ Πρόγραμμα: «Διαχείριση Απορριμμάτων

ΚέντροΠεριβαλλοντικήςΕκπαίδευσης Σουφλίου Πρόγραμμα: Διαχείρισηαπορριμμάτων-Ανακύκλωση ΕΚΔΟΣΗ Κ.Π.Ε. ΣΟΥΦΛΙΟΥ ΜΑΡΤΙΟΣ 2009 ΚΕΝΤΡΟ ΠΕΡΙΒΑΛΛΟΝΤΙΚΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΣΟΥΦΛΙΟΥ Πρόγραμμα: «Διαχείριση Απορριμμάτων

ραψωδία E Διομήδους ἀριστεία (Tα κατορθώματα του Διομήδη)

") Απόλλωνας και Αθηνά Επίλογος της Μάχης: ο θάνατος εξομοιώνει θύτες και θύματα Πισωδρομίζει ο γαύρος Έχτορας κι οι μπροστομάχοι τότε, 505 κι οι Αργίτες όλοι αμέσως χούγιαξαν και τους νεκρούς τραβήξαν και

Απόλλωνας και Αθηνά Επίλογος της Μάχης: ο θάνατος εξομοιώνει θύτες και θύματα Πισωδρομίζει ο γαύρος Έχτορας κι οι μπροστομάχοι τότε, 505 κι οι Αργίτες όλοι αμέσως χούγιαξαν και τους νεκρούς τραβήξαν και

ΕΤΟΣ 5ο ΑΡΙΘ.ΦΥΛΛΟΥ 252 ΓΡΑΦΕΙΑ: ΤΥΠΟΓΡΑΦΕΙΑ:ΕΙΡΗΝΗΣ 2 ΤΚ 51100 ΓΡΕΒΕΝΑ ΤΗΛ.24620/22.086 FAX:24620/22.087 ΤΡΙΤΗ 25 ΔΕΚΕΜΒΡΙΟΥ 2012 ΤΙΜΗ ΦΥΛ 0,30

ΘΑΡΣΕΙΝ Τ ΑΛΗΘH ΛΕΓΩΝ ΕΤΟΣ 5ο ΑΡΙΘ.ΦΥΛΛΟΥ 252 ΓΡΑΦΕΙΑ: ΤΥΠΟΓΡΑΦΕΙΑ:ΕΙΡΗΝΗΣ 2 ΤΚ 51100 ΓΡΕΒΕΝΑ ΤΗΛ.24620/22.086 FAX:24620/22.087 ΤΡΙΤΗ 25 ΔΕΚΕΜΒΡΙΟΥ 2012 ΤΙΜΗ ΦΥΛ 0,30 ΑΠΟΚΕΝΤΡΩΜΕΝΗ ΔΙΟΙΚΗΣΗ ΗΠΕΙΡΟΥ-ΔΥΤΙΚΗΣ

ΘΑΡΣΕΙΝ Τ ΑΛΗΘH ΛΕΓΩΝ ΕΤΟΣ 5ο ΑΡΙΘ.ΦΥΛΛΟΥ 252 ΓΡΑΦΕΙΑ: ΤΥΠΟΓΡΑΦΕΙΑ:ΕΙΡΗΝΗΣ 2 ΤΚ 51100 ΓΡΕΒΕΝΑ ΤΗΛ.24620/22.086 FAX:24620/22.087 ΤΡΙΤΗ 25 ΔΕΚΕΜΒΡΙΟΥ 2012 ΤΙΜΗ ΦΥΛ 0,30 ΑΠΟΚΕΝΤΡΩΜΕΝΗ ΔΙΟΙΚΗΣΗ ΗΠΕΙΡΟΥ-ΔΥΤΙΚΗΣ

Παραμένει ο Δήμος της Πρέσπας;

ΕΤΟΣ 2o ΑΡ. ΦΥΛΛΟΥ 66 ΤΕΤΑΡΤΗ 28 ΑΠΡΙΛΙΟΥ 2010 ΤΙΜΗ ΦΥΛΛΟΥ 1,00 ΕΥΡΩ Τρεις Δήμοι στο Νομό της Φλώρινας Παραμένει ο Δήμος της Πρέσπας; Οι αποκαλυφθείσες εκτάσεις της λίμνης Βεγορίτιδας δ ι χ ά ζ ο υ ν τους

ΕΤΟΣ 2o ΑΡ. ΦΥΛΛΟΥ 66 ΤΕΤΑΡΤΗ 28 ΑΠΡΙΛΙΟΥ 2010 ΤΙΜΗ ΦΥΛΛΟΥ 1,00 ΕΥΡΩ Τρεις Δήμοι στο Νομό της Φλώρινας Παραμένει ο Δήμος της Πρέσπας; Οι αποκαλυφθείσες εκτάσεις της λίμνης Βεγορίτιδας δ ι χ ά ζ ο υ ν τους

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ Ε. Παρασκευή 10 Οκτωβρίου 2014

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ Ε Παρασκευή 10 Οκτωβρίου 2014 ΘΕΜΑΤΑ Α. ΕΙΔΙΚΑ ΘΕΜΑΤΑ 1. Επικύρωση Πρακτικών, σελ. 273 2. Ανακοινώνεται ότι τη συνεδρίαση παρακολουθούν µαθητές από το Γενικό Λύκειο Βαθέος

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ Ε Παρασκευή 10 Οκτωβρίου 2014 ΘΕΜΑΤΑ Α. ΕΙΔΙΚΑ ΘΕΜΑΤΑ 1. Επικύρωση Πρακτικών, σελ. 273 2. Ανακοινώνεται ότι τη συνεδρίαση παρακολουθούν µαθητές από το Γενικό Λύκειο Βαθέος

ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ ΤΟΥ ΙΑΤΡΙΚΟΥ ΣΥΛΛΟΓΟΥ ΑΘΗΝΩΝ

ΕΝΗΜΕΡΩΣΗ τ ω ν γ ι α τ ρ ω ν ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ ΤΟΥ ΙΑΤΡΙΚΟΥ ΣΥΛΛΟΓΟΥ ΑΘΗΝΩΝ Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α Δ ι μ η ν ι α ί α Έ κ δ ο σ η Τ Ε Υ Χ Ο Σ 2 1 8 (Τυπώνεται σε 25.500 αντίτυπα) ianoyaριοσ-φεβρουαριοσ

ΕΝΗΜΕΡΩΣΗ τ ω ν γ ι α τ ρ ω ν ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ ΤΟΥ ΙΑΤΡΙΚΟΥ ΣΥΛΛΟΓΟΥ ΑΘΗΝΩΝ Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α Δ ι μ η ν ι α ί α Έ κ δ ο σ η Τ Ε Υ Χ Ο Σ 2 1 8 (Τυπώνεται σε 25.500 αντίτυπα) ianoyaριοσ-φεβρουαριοσ

Βρισκόμαστε πράγματι ένα

ΙΛΙΟΝ Κωδικός: 013087 83 ΜΑΚΙΣΤΙΑ Τ Ρ Ι Μ Η Ν Ι Α Ι Α Ε Φ Η Μ Ε Ρ Ι Δ Α Τ ΟΥ Σ ΥΛ ΛΟ Γ ΟΥ Μ Α Κ Ι Σ ΤΑ Ι Ω Ν ΟΛΥ Μ Π Ι Α Σ Έτος 18ο Τεύχος 70 Τιμή: 0,03 Ευρώ Διεύθυνση εφημερίδας: Ερυμάνθου 10 Ηλιούπολη

ΙΛΙΟΝ Κωδικός: 013087 83 ΜΑΚΙΣΤΙΑ Τ Ρ Ι Μ Η Ν Ι Α Ι Α Ε Φ Η Μ Ε Ρ Ι Δ Α Τ ΟΥ Σ ΥΛ ΛΟ Γ ΟΥ Μ Α Κ Ι Σ ΤΑ Ι Ω Ν ΟΛΥ Μ Π Ι Α Σ Έτος 18ο Τεύχος 70 Τιμή: 0,03 Ευρώ Διεύθυνση εφημερίδας: Ερυμάνθου 10 Ηλιούπολη

ΘΕΜΑ: «Δικαιώματα των πολιτών και των επιχειρήσεων στις συναλλαγές τους με τις δημόσιες υπηρεσίες».

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΔΙΟΙΚΗΤΙΚΗΣ ΜΕΤΑΡΡΥΘΜΙΣΗΣ ΚΑΙ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΔΙΟΙΚΗΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΑΔΙΚΑΣΙΩΝ Ταχ.Δ/νση : Βασ. Σοφίας 15 Ταχ.Κώδικας : 106 74, Αθήνα Πληροφορίες:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΔΙΟΙΚΗΤΙΚΗΣ ΜΕΤΑΡΡΥΘΜΙΣΗΣ ΚΑΙ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΔΙΟΙΚΗΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΑΔΙΚΑΣΙΩΝ Ταχ.Δ/νση : Βασ. Σοφίας 15 Ταχ.Κώδικας : 106 74, Αθήνα Πληροφορίες:

Π ΕΡΙΕΧΟΜ ΕΝΑ. σελ.29 3.10 Η ΦΟΡΟΛΟΓΙΑ ΚΕΡΔΩΝ ΑΠΟ ΛΑΧΕΙΑ σελ. 30 3.11 Η ΦΟΡΟΛΟΓΙΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ σελ. 31

Π ΕΡΙΕΧΟΜ ΕΝΑ ΜΕΡΟΣ ΠΡΩΤΟ 1. ΕΙΣΑΓΩΓΗ σελ. 3 2. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ σελ 4 2.1 ΑΝΤΙΚΕΙΜΕΝΟ ΤΟΥ ΦΟΡΟΥ σελ. 4 2.2 ΥΠΟΚΕΙΜΕΝΟ ΤΟΥ ΦΟΡΟΥ σελ. 4 2.3 ΕΙΣΟΔΗΜΑ ΚΑΙ ΕΞΕΥΡΕΣΗ ΤΟΥ σελ.4 2.4 ΦΟΡΟΛΟΓΙΑ

Π ΕΡΙΕΧΟΜ ΕΝΑ ΜΕΡΟΣ ΠΡΩΤΟ 1. ΕΙΣΑΓΩΓΗ σελ. 3 2. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ σελ 4 2.1 ΑΝΤΙΚΕΙΜΕΝΟ ΤΟΥ ΦΟΡΟΥ σελ. 4 2.2 ΥΠΟΚΕΙΜΕΝΟ ΤΟΥ ΦΟΡΟΥ σελ. 4 2.3 ΕΙΣΟΔΗΜΑ ΚΑΙ ΕΞΕΥΡΕΣΗ ΤΟΥ σελ.4 2.4 ΦΟΡΟΛΟΓΙΑ

ΤΕΥΧΟΣ ΠΡΩΤΟ Αρ. Φύλλου 302 13 Δεκεμβρίου 2005 NOMOΣ ΥΠ ΑΡΙΘ. 3421 Στρατολογία των Ελλήνων και άλλες διατάξεις.

1 ΤΕΥΧΟΣ ΠΡΩΤΟ Αρ. Φύλλου 302 13 Δεκεμβρίου 2005 NOMOΣ ΥΠ ΑΡΙΘ. 3421 Στρατολογία των Ελλήνων και άλλες διατάξεις. Ο ΠΡΟΕΔΡΟΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ Εκδίδομε τον ακόλουθο νόμο που ψήφισε η Βουλή: ΚΕΦΑΛΑΙΟ

1 ΤΕΥΧΟΣ ΠΡΩΤΟ Αρ. Φύλλου 302 13 Δεκεμβρίου 2005 NOMOΣ ΥΠ ΑΡΙΘ. 3421 Στρατολογία των Ελλήνων και άλλες διατάξεις. Ο ΠΡΟΕΔΡΟΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ Εκδίδομε τον ακόλουθο νόμο που ψήφισε η Βουλή: ΚΕΦΑΛΑΙΟ

Α Σ Κ Η Σ Η - Η Μ Η Τ Ε ΡΑ Τ Ο Υ Α Γ Ι Α Σ Μ Ο Υ

Α Σ Κ Η Σ Η - Η Μ Η Τ Ε ΡΑ Τ Ο Υ Α Γ Ι Α Σ Μ Ο Υ Γέροντος Ιωσήφ Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α 00 Πρόλογος.2 01 - Το απαραίτητο της άσκησης. 3 02 - Μορφές της "εν Θεώ" άσκησης...7 03 - Η εξουσία της θείας υιοθεσίας

Α Σ Κ Η Σ Η - Η Μ Η Τ Ε ΡΑ Τ Ο Υ Α Γ Ι Α Σ Μ Ο Υ Γέροντος Ιωσήφ Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α 00 Πρόλογος.2 01 - Το απαραίτητο της άσκησης. 3 02 - Μορφές της "εν Θεώ" άσκησης...7 03 - Η εξουσία της θείας υιοθεσίας

ΚΕΝΤΡΟ ΠΡΟΛΗΨΗΣ ΤΩΝ ΕΞΑΡΤΗΣΕΩΝ ΚΑΙ ΠΡΟΑΓΩΓΗΣ ΤΗΣ ΨΥΧΟΚΟΙΝΩΝΙΚΗΣ ΥΓΕΙΑΣ ΠΕ ΑΡΓΟΛΙΔΑΣ ISSN: 2407-991Χ «Ελπίδα Ζωής»

ΚΕΝΤΡΟ ΠΡΟΛΗΨΗΣ ΤΩΝ ΕΞΑΡΤΗΣΕΩΝ ΚΑΙ ΠΡΟΑΓΩΓΗΣ ΤΗΣ ΨΥΧΟΚΟΙΝΩΝΙΚΗΣ ΥΓΕΙΑΣ ΠΕ ΑΡΓΟΛΙΔΑΣ ISSN: 2407-991Χ «Ελπίδα Ζωής» Τριμηνιαία Περιοδική Έκδοση σε συνεργασία με τον ΟΚΑΝΑ ΣΕΠΤΕΜΒΡΙΟΣ-ΔΕΚΕΜΒΡΙΟΣ 2015 Επι

ΚΕΝΤΡΟ ΠΡΟΛΗΨΗΣ ΤΩΝ ΕΞΑΡΤΗΣΕΩΝ ΚΑΙ ΠΡΟΑΓΩΓΗΣ ΤΗΣ ΨΥΧΟΚΟΙΝΩΝΙΚΗΣ ΥΓΕΙΑΣ ΠΕ ΑΡΓΟΛΙΔΑΣ ISSN: 2407-991Χ «Ελπίδα Ζωής» Τριμηνιαία Περιοδική Έκδοση σε συνεργασία με τον ΟΚΑΝΑ ΣΕΠΤΕΜΒΡΙΟΣ-ΔΕΚΕΜΒΡΙΟΣ 2015 Επι

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ ΡΙΣΤ. Πέµπτη 31 Ιανουαρίου 2013

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ ΡΙΣΤ Πέµπτη 31 Ιανουαρίου 2013 ΘΕΜΑΤΑ Α. ΕΙΔΙΚΑ ΘΕΜΑΤΑ 1. Επικύρωση Πρακτικών, σελ. 7055, 7129 2. Ανακοινώνεται ότι τη συνεδρίαση παρακολουθούν µαθητές από το 1ο Γυµνάσιο

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕΔΡΙΑΣΗ ΡΙΣΤ Πέµπτη 31 Ιανουαρίου 2013 ΘΕΜΑΤΑ Α. ΕΙΔΙΚΑ ΘΕΜΑΤΑ 1. Επικύρωση Πρακτικών, σελ. 7055, 7129 2. Ανακοινώνεται ότι τη συνεδρίαση παρακολουθούν µαθητές από το 1ο Γυµνάσιο

13PROC001572380 2013-08-06

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ε.Π. ΚΡΗΤΗΣ ΚΑΙ ΝΗΣΩΝ ΑΙΓΑΙΟΥ 2007-2013 ΑΔΑ: ΒΛΒΟΩΗ5-Μ2Ε ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΧΑΝΙΩΝ Χανιά: 31/7/2013 ΔΗΜΟΣ ΧΑΝΙΩΝ Αρ. Πρωτ.: 62699 Δ/ΝΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΓΡ. ΠΡΟΜΗΘΕΙΩΝ 13PROC001572380

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ε.Π. ΚΡΗΤΗΣ ΚΑΙ ΝΗΣΩΝ ΑΙΓΑΙΟΥ 2007-2013 ΑΔΑ: ΒΛΒΟΩΗ5-Μ2Ε ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΧΑΝΙΩΝ Χανιά: 31/7/2013 ΔΗΜΟΣ ΧΑΝΙΩΝ Αρ. Πρωτ.: 62699 Δ/ΝΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΓΡ. ΠΡΟΜΗΘΕΙΩΝ 13PROC001572380

ΑΡΙΘΜΟΣ 0769/2014 2015 ΣΥΜΒΑΣΗ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ Ι.ΝΕ.ΔΙ.ΒΙ.Μ. - ΣΧΟΛΙΚΗ ΕΠΙΤΡΟΠΗ ΣΧΟΛΕΙΩΝ ΠΡΩΤΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ ΔΗΜΟΥ ΠΑΤΡΕΩΝ

ΑΡΙΘΜΟΣ 0769/2014 2015 ΣΥΜΒΑΣΗ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ Ι.ΝΕ.ΔΙ.ΒΙ.Μ. - ΣΧΟΛΙΚΗ ΕΠΙΤΡΟΠΗ ΣΧΟΛΕΙΩΝ ΠΡΩΤΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ ΔΗΜΟΥ ΠΑΤΡΕΩΝ (Συμπληρωματική της Υπ. Αριθ.555/2014-2015 Σύμβασης) Στην Αθήνα, σήμερα, 13/5/2015,

ΑΡΙΘΜΟΣ 0769/2014 2015 ΣΥΜΒΑΣΗ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ Ι.ΝΕ.ΔΙ.ΒΙ.Μ. - ΣΧΟΛΙΚΗ ΕΠΙΤΡΟΠΗ ΣΧΟΛΕΙΩΝ ΠΡΩΤΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ ΔΗΜΟΥ ΠΑΤΡΕΩΝ (Συμπληρωματική της Υπ. Αριθ.555/2014-2015 Σύμβασης) Στην Αθήνα, σήμερα, 13/5/2015,

EΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΚΥΚΛΑΔΩΝ ΔΗΜΟΣ ΠΑΡΟΥ Α ρ ι θ μ. Α π ό φ α σ η ς : 161 / 2012 Α Π Ο Σ Π Α Σ Μ Α

EΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΚΥΚΛΑΔΩΝ ΔΗΜΟΣ ΠΑΡΟΥ Α ρ ι θ μ. Α π ό φ α σ η ς : 161 / 2012 Α Π Ο Σ Π Α Σ Μ Α Από το Πρακτικό 11/2012 της Συνεδρίασης του Δημοτικού Συμβουλίου Πάρου Θ έ μ α: Tροποποίηση της

EΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΚΥΚΛΑΔΩΝ ΔΗΜΟΣ ΠΑΡΟΥ Α ρ ι θ μ. Α π ό φ α σ η ς : 161 / 2012 Α Π Ο Σ Π Α Σ Μ Α Από το Πρακτικό 11/2012 της Συνεδρίασης του Δημοτικού Συμβουλίου Πάρου Θ έ μ α: Tροποποίηση της

παιδιά, τα περισσότερα λόγω οικονομικής κρίσης και παραμένουν με ένα παιδί και στη χειρότερη περίπτωση

Κωδικός 2417 Ε ΡΑ: ΦΙΛΙΠΠΙΑ Α ΕΤΟΣ ΕΚ ΟΣΗΣ 1957 Ι ΡΥΤΗΣ: ΚΩΝ/ΝΟΣ ΜΠΑΡΚΑΣ Ι ΙΟΚΤΗΤΗΣ-ΕΚ ΟΤΗΣ - ΙΕΥΘΥΝΤΗΣ ΘΕΟΦΑΝΗΣ Κ. ΜΠΑΡΚΑΣ www.foniagroti.gr ΠΑΡΑΣΚΕΥΗ 3 Οκτωβρίου 2014 Αριθ. Φύλλου 2450 Αρχ. Σπυρίδωνος

Κωδικός 2417 Ε ΡΑ: ΦΙΛΙΠΠΙΑ Α ΕΤΟΣ ΕΚ ΟΣΗΣ 1957 Ι ΡΥΤΗΣ: ΚΩΝ/ΝΟΣ ΜΠΑΡΚΑΣ Ι ΙΟΚΤΗΤΗΣ-ΕΚ ΟΤΗΣ - ΙΕΥΘΥΝΤΗΣ ΘΕΟΦΑΝΗΣ Κ. ΜΠΑΡΚΑΣ www.foniagroti.gr ΠΑΡΑΣΚΕΥΗ 3 Οκτωβρίου 2014 Αριθ. Φύλλου 2450 Αρχ. Σπυρίδωνος

Τριµηνιαία Έκδοση Β Ρ Α Β Ε Ι Ο Α Κ Α Η Μ Ι Α Σ Α Θ Η Ν Ω Ν 1 9 7 5

66: 10/2/13 3:58 PM 1 Ταχ. Γραφείο ΚΑΙΣΑΡΙΑΝΗΣ Αριθµός Άδειας 412 e-mail: info@engranitsi.gr Τριµηνιαία Έκδοση Α ΕΛΦΟΤΗΤΑ ΓΡΑΝΙΤΣΙΩΤΩΝ Β Ρ Α Β Ε Ι Ο Α Κ Α Η Μ Ι Α Σ Α Θ Η Ν Ω Ν 1 9 7 5 ΕΥΡΥΤΑΝΙΑΣ Έτος

66: 10/2/13 3:58 PM 1 Ταχ. Γραφείο ΚΑΙΣΑΡΙΑΝΗΣ Αριθµός Άδειας 412 e-mail: info@engranitsi.gr Τριµηνιαία Έκδοση Α ΕΛΦΟΤΗΤΑ ΓΡΑΝΙΤΣΙΩΤΩΝ Β Ρ Α Β Ε Ι Ο Α Κ Α Η Μ Ι Α Σ Α Θ Η Ν Ω Ν 1 9 7 5 ΕΥΡΥΤΑΝΙΑΣ Έτος

ΤΟ ΚΛΕΙΔΙ ΤΩΝ ΜΑΘΗΜΑΤΙΚΩΝ

ΓΙΩΡΓΟΣ ΑΛΒΑΝΟΣ ΤΟ ΚΛΕΙΔΙ ΤΩΝ ΜΑΘΗΜΑΤΙΚΩΝ Α ΔΗΜΟΤΙΚΟΥ Άριστο βοήθημα για τους μαθητές Περιέχει πλήρη θεωρία για κάθε μάθημα του σχολικού βιβλίου και πολλές εμπεδωτικές ασκήσεις και προβλήματα. Εισαγωγικό

ΓΙΩΡΓΟΣ ΑΛΒΑΝΟΣ ΤΟ ΚΛΕΙΔΙ ΤΩΝ ΜΑΘΗΜΑΤΙΚΩΝ Α ΔΗΜΟΤΙΚΟΥ Άριστο βοήθημα για τους μαθητές Περιέχει πλήρη θεωρία για κάθε μάθημα του σχολικού βιβλίου και πολλές εμπεδωτικές ασκήσεις και προβλήματα. Εισαγωγικό

σελ.4 σελ. 3 Συνάντηση Αντιπεριφερειάρχη με κτηνοτρόφους της Τ. Κ. Κ έ λ λ η ς σελ.8 Ενημέρωση των πολιτών σχετικά με την προκαλούμενη

Ε β δ ο μ α δ ι α ί α Ε φ η μ ε ρ ί δ α τ η ς Φ λ ώ ρ ι ν α ς Θανατηφόρο τ ρ ο χ α ί ο α τ ύ χ η μ α σ τ η Ν. Ε. Ο. σελ.3 Κ ο ζά ν η ς - Φ λ ώ ρ ι ν α ς Μετά από καθυστερήσεις δύο ετών, με παρέμβαση του

Ε β δ ο μ α δ ι α ί α Ε φ η μ ε ρ ί δ α τ η ς Φ λ ώ ρ ι ν α ς Θανατηφόρο τ ρ ο χ α ί ο α τ ύ χ η μ α σ τ η Ν. Ε. Ο. σελ.3 Κ ο ζά ν η ς - Φ λ ώ ρ ι ν α ς Μετά από καθυστερήσεις δύο ετών, με παρέμβαση του

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΔΟΜΟΚΟΣ 11-10-2011 ΠΕΡΙΦΕΡΕΙΑ ΣΤΕΡΕΑΣ ΕΛΛΑΔΑΣ ΑΡΙΘ. ΠΡΩΤ. 18340 ΔΗΜΟΣ ΔΟΜΟΚΟΥ Δ Ι Α Κ Η Ρ Υ Ξ Η Δ Ι Α Γ Ω Ν Ι Σ Μ Ο Υ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΔΟΜΟΚΟΣ 11-10-2011 ΠΕΡΙΦΕΡΕΙΑ ΣΤΕΡΕΑΣ ΕΛΛΑΔΑΣ ΑΡΙΘ. ΠΡΩΤ. 18340 ΔΗΜΟΣ ΔΟΜΟΚΟΥ ΕΡΓΑΣΙΑ : ΕΠΙΣΚΕΥΗ ΚΑΙ ΣΥΝΤΗΡΗΣΗ ΤΩΝ ΟΧΗΜΑΤΩΝ ΤΟΥ ΔΗΜΟΥ ΕΤΟΥΣ 2011 ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ: 67.000,00 ΕΡΓΑΣΙΑ 56.000,00

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΔΟΜΟΚΟΣ 11-10-2011 ΠΕΡΙΦΕΡΕΙΑ ΣΤΕΡΕΑΣ ΕΛΛΑΔΑΣ ΑΡΙΘ. ΠΡΩΤ. 18340 ΔΗΜΟΣ ΔΟΜΟΚΟΥ ΕΡΓΑΣΙΑ : ΕΠΙΣΚΕΥΗ ΚΑΙ ΣΥΝΤΗΡΗΣΗ ΤΩΝ ΟΧΗΜΑΤΩΝ ΤΟΥ ΔΗΜΟΥ ΕΤΟΥΣ 2011 ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ: 67.000,00 ΕΡΓΑΣΙΑ 56.000,00

ΕΝΩΠΙΟΝ ΠΑΝΤΟΣ ΑΡΜΟΔΙΟΥ ΔΙΚΑΣΤΗΡΙΟΥ Η ΑΡΧΗΣ ΕΞΩΔΙΚΗ ΔΙΑΜΑΡΤΥΡΙΑ - ΠΡΟΣΚΛΗΣΗ

ΕΝΩΠΙΟΝ ΠΑΝΤΟΣ ΑΡΜΟΔΙΟΥ ΔΙΚΑΣΤΗΡΙΟΥ Η ΑΡΧΗΣ ΕΞΩΔΙΚΗ ΔΙΑΜΑΡΤΥΡΙΑ - ΠΡΟΣΚΛΗΣΗ ΦΑΡΜΑΣΩΝΗ Κωνσταντίνου του Νικολάου, Σκηνoθέτη, νoμίμου εκπροσώπου της Θεατρικής Εταιρείας «ΣΚΑΡΑΒΑΙΟΙ» με έδρα την οδό Φρύνης,

ΕΝΩΠΙΟΝ ΠΑΝΤΟΣ ΑΡΜΟΔΙΟΥ ΔΙΚΑΣΤΗΡΙΟΥ Η ΑΡΧΗΣ ΕΞΩΔΙΚΗ ΔΙΑΜΑΡΤΥΡΙΑ - ΠΡΟΣΚΛΗΣΗ ΦΑΡΜΑΣΩΝΗ Κωνσταντίνου του Νικολάου, Σκηνoθέτη, νoμίμου εκπροσώπου της Θεατρικής Εταιρείας «ΣΚΑΡΑΒΑΙΟΙ» με έδρα την οδό Φρύνης,

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΦΘΙΩΤΙ ΑΣ ΗΜΟΣ ΜΩΛΟΥ ΑΓΙΟΥ ΚΩΝ/ΝΟΥ Α Π Ο Σ Π Α Σ Μ Α

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΦΘΙΩΤΙ ΑΣ ΗΜΟΣ ΜΩΛΟΥ ΑΓΙΟΥ ΚΩΝ/ΝΟΥ Α Π Ο Σ Π Α Σ Μ Α Από το 20/2015 πρακτικό συνεδρίασης ηµοτικού Συµβουλίου Μώλου Αγίου Κων/νου. Στα Καµένα Βούρλα και στο ηµοτικό Κατάστηµα (αίθουσα

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΦΘΙΩΤΙ ΑΣ ΗΜΟΣ ΜΩΛΟΥ ΑΓΙΟΥ ΚΩΝ/ΝΟΥ Α Π Ο Σ Π Α Σ Μ Α Από το 20/2015 πρακτικό συνεδρίασης ηµοτικού Συµβουλίου Μώλου Αγίου Κων/νου. Στα Καµένα Βούρλα και στο ηµοτικό Κατάστηµα (αίθουσα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΔΗΜΟΣ ΛΑΡΙΣΑΙΩΝ Δ/ΝΣΗ ΕΠΙΧΕΙΡΗΣΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ Λάρισα 27-02-2014

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΔΗΜΟΣ ΛΑΡΙΣΑΙΩΝ Δ/ΝΣΗ ΕΠΙΧΕΙΡΗΣΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ Λάρισα 27-02-2014 ΑΠΟΦΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΕΠΙΤΡΟΠΗΣ ΑΡΙΘΜΟΣ ΑΠΟΦΑΣΗΣ 119 ΘΕΜΑ: Επανάληψη όρων και έγκριση τεχνικών προδιαγραφών

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΔΗΜΟΣ ΛΑΡΙΣΑΙΩΝ Δ/ΝΣΗ ΕΠΙΧΕΙΡΗΣΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ Λάρισα 27-02-2014 ΑΠΟΦΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΕΠΙΤΡΟΠΗΣ ΑΡΙΘΜΟΣ ΑΠΟΦΑΣΗΣ 119 ΘΕΜΑ: Επανάληψη όρων και έγκριση τεχνικών προδιαγραφών

Ε Λ Λ Η Ν Ι Κ Η ΔΗΜΟΚΡΑΤΙΑ

Ε Λ Λ Η Ν Ι Κ Η ΔΗΜΟΚΡΑΤΙΑ Αναρτητέα στο διαδίκτυο: Α.Δ.Α.: Ε Λ Λ Η Ν Ι Κ Η ΑΣΤΥΝΟΜΙΑ ΓΕΝΙΚΗ ΑΣΤΥΝ.Δ/ΝΣΗ ΠΕΡΙΦΕΡΕΙΑΣ ΠΕΛΟΠΟΝΝΗΣΟΥ ΝΑΥΠΛΙΟ 13 Νοεμβρίου 2013 ΑΣΤΥΝΟΜΙΚΗ ΔΙΕΥΘΥΝΣΗ ΑΡΓΟΛΙΔΑΣ ΓΡΑΦΕΙΟ ΜΕΡΙΚΗΣ

Ε Λ Λ Η Ν Ι Κ Η ΔΗΜΟΚΡΑΤΙΑ Αναρτητέα στο διαδίκτυο: Α.Δ.Α.: Ε Λ Λ Η Ν Ι Κ Η ΑΣΤΥΝΟΜΙΑ ΓΕΝΙΚΗ ΑΣΤΥΝ.Δ/ΝΣΗ ΠΕΡΙΦΕΡΕΙΑΣ ΠΕΛΟΠΟΝΝΗΣΟΥ ΝΑΥΠΛΙΟ 13 Νοεμβρίου 2013 ΑΣΤΥΝΟΜΙΚΗ ΔΙΕΥΘΥΝΣΗ ΑΡΓΟΛΙΔΑΣ ΓΡΑΦΕΙΟ ΜΕΡΙΚΗΣ

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕ ΡΙΑΣΗ Ν. Πέµπτη 28 Ιανουαρίου 2010

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕ ΡΙΑΣΗ Ν Πέµπτη 28 Ιανουαρίου 2010 ΘΕΜΑΤΑ Α. ΕΙ ΙΚΑ ΘΕΜΑΤΑ 1. Επικύρωση Πρακτικών, σελ. 2917,2977 2. Αδεια απουσίας του Βουλευτή κ. Κ. Μητσοτάκη, σελ. 2961 3. Ανακοινώνεται ότι

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΣΥΝΕ ΡΙΑΣΗ Ν Πέµπτη 28 Ιανουαρίου 2010 ΘΕΜΑΤΑ Α. ΕΙ ΙΚΑ ΘΕΜΑΤΑ 1. Επικύρωση Πρακτικών, σελ. 2917,2977 2. Αδεια απουσίας του Βουλευτή κ. Κ. Μητσοτάκη, σελ. 2961 3. Ανακοινώνεται ότι

ΑΡΙΘΜΟΣ 0555/2012 2013 ΣΥΜΒΑΣΗ ΕΠΙΧΟΡΗΓΗΣΗΣ Ι.ΝΕ.ΔΙ.ΒΙ.Μ. - ΕΝΙΑΙΑ ΣΧΟΛΙΚΗ ΕΠΙΤΡΟΠΗ ΠΡΩΤΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ ΔΗΜΟΥ ΧΙΟΥ

ΑΡΙΘΜΟΣ 0555/2012 2013 ΣΥΜΒΑΣΗ ΕΠΙΧΟΡΗΓΗΣΗΣ Ι.ΝΕ.ΔΙ.ΒΙ.Μ. - ΕΝΙΑΙΑ ΣΧΟΛΙΚΗ ΕΠΙΤΡΟΠΗ ΠΡΩΤΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ ΔΗΜΟΥ ΧΙΟΥ Στην Αθήνα, σήμερα, 13/12/2012, οι υπογράφοντες τη παρούσα: Αφενός το Ν.Π.Ι.Δ. με

ΑΡΙΘΜΟΣ 0555/2012 2013 ΣΥΜΒΑΣΗ ΕΠΙΧΟΡΗΓΗΣΗΣ Ι.ΝΕ.ΔΙ.ΒΙ.Μ. - ΕΝΙΑΙΑ ΣΧΟΛΙΚΗ ΕΠΙΤΡΟΠΗ ΠΡΩΤΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ ΔΗΜΟΥ ΧΙΟΥ Στην Αθήνα, σήμερα, 13/12/2012, οι υπογράφοντες τη παρούσα: Αφενός το Ν.Π.Ι.Δ. με

ΑΡ.ΜΕΛ. 80/2013 Κ.Α. 30.7331.06

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΑΤΤΙΚΗΣ ΔΗΜΟΣ ΑΓ. ΔΗΜΗΤΡΙΟΥ ΤΕΧΝΙΚΗ ΥΠΗΡΕΣΙΑ ΕΡΓΟ : : ΣΥΝΤΗΡΗΣΗ ΕΠΙΣΚΕΥΗ ΣΧΟΛΕΙΩΝ 2013 ΑΡ.ΜΕΛ. 80/2013 Κ.Α. 30.7331.06 Ε Ι Δ Ι Κ Η Σ Υ Γ Γ Ρ Α Φ Η Υ Π Ο Χ Ρ Ε Ω Σ Ε Ω Ν ΚΕΦΑΛΑΙΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΑΤΤΙΚΗΣ ΔΗΜΟΣ ΑΓ. ΔΗΜΗΤΡΙΟΥ ΤΕΧΝΙΚΗ ΥΠΗΡΕΣΙΑ ΕΡΓΟ : : ΣΥΝΤΗΡΗΣΗ ΕΠΙΣΚΕΥΗ ΣΧΟΛΕΙΩΝ 2013 ΑΡ.ΜΕΛ. 80/2013 Κ.Α. 30.7331.06 Ε Ι Δ Ι Κ Η Σ Υ Γ Γ Ρ Α Φ Η Υ Π Ο Χ Ρ Ε Ω Σ Ε Ω Ν ΚΕΦΑΛΑΙΟ

ΟΙ ΕΜΦΥΛΙΕΣ ΔΙΑΜΑΧΕΣ ΚΑΙ ΣΥΓΚΡΟΥΣΕΙΣ

Οι Μανιάτες στην Επανάσταση του 1821 343 ΜΕΡΟΣ ΔΕΥΤΕΡΟ ΟΙ ΕΜΦΥΛΙΕΣ ΔΙΑΜΑΧΕΣ ΚΑΙ ΣΥΓΚΡΟΥΣΕΙΣ Η Β Εθνοσυνέλευση του Άστρους Οι εκλογές των πληρεξουσίων 1239 για τη συμμετοχή τους στη Β Εθνοσυνέλευση προκηρύχθηκαν

Οι Μανιάτες στην Επανάσταση του 1821 343 ΜΕΡΟΣ ΔΕΥΤΕΡΟ ΟΙ ΕΜΦΥΛΙΕΣ ΔΙΑΜΑΧΕΣ ΚΑΙ ΣΥΓΚΡΟΥΣΕΙΣ Η Β Εθνοσυνέλευση του Άστρους Οι εκλογές των πληρεξουσίων 1239 για τη συμμετοχή τους στη Β Εθνοσυνέλευση προκηρύχθηκαν

Υπό Παναγιώτη Δαλκαφούκη, μέλους Ένωσης Ελλήνων Ποινικολόγων

2008 Υπό Παναγιώτη Δαλκαφούκη, μέλους Ένωσης Ελλήνων Ποινικολόγων 1. Λόγω διάλυσης της Βουλής δεν αποτελεί: α) Αν έχουν παραιτηθεί ή καταψηφιστεί από αυτή, δύο Κυβερνήσεις και η σύνθεσή της δεν εξασφαλίζει

2008 Υπό Παναγιώτη Δαλκαφούκη, μέλους Ένωσης Ελλήνων Ποινικολόγων 1. Λόγω διάλυσης της Βουλής δεν αποτελεί: α) Αν έχουν παραιτηθεί ή καταψηφιστεί από αυτή, δύο Κυβερνήσεις και η σύνθεσή της δεν εξασφαλίζει

Δ Ι Η Μ Ε Ρ Ι Δ Α Μ Ε Α Φ Ο Ρ Μ Η Τ Η Ν Ε Ο Ρ Τ Η Τ Ω Ν Τ Ρ Ι Ω Ν Ι Ε Ρ Α Ρ Χ Ω Ν

ΙΕΡΑ ΑΡΧΙΕΠΙΣΚΟΠΗ ΑΘΗΝΩΝ ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ, ΕΡΕΥΝΑΣ ΚΑΙ ΘΡΗΣΚΕΥΜΑΤΩΝ ΙΝΣΤΙΤΟΥΤΟ ΕΚΠΑΙΔΕΥΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ ΙΔΡΥΜΑ ΝΕΟΤΗΤΑΣ ΚΑΙ ΟΙΚΟΓΕΝΕΙΑΣ Δ Ι Η Μ Ε Ρ Ι Δ Α Μ Ε Α Φ Ο Ρ Μ Η Τ Η Ν Ε Ο Ρ Τ Η Τ Ω Ν Τ Ρ Ι Ω

ΙΕΡΑ ΑΡΧΙΕΠΙΣΚΟΠΗ ΑΘΗΝΩΝ ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ, ΕΡΕΥΝΑΣ ΚΑΙ ΘΡΗΣΚΕΥΜΑΤΩΝ ΙΝΣΤΙΤΟΥΤΟ ΕΚΠΑΙΔΕΥΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ ΙΔΡΥΜΑ ΝΕΟΤΗΤΑΣ ΚΑΙ ΟΙΚΟΓΕΝΕΙΑΣ Δ Ι Η Μ Ε Ρ Ι Δ Α Μ Ε Α Φ Ο Ρ Μ Η Τ Η Ν Ε Ο Ρ Τ Η Τ Ω Ν Τ Ρ Ι Ω

ΠΡΟΣΚΛΗΣΗ ΕΚΔΗΛΩΣΗΣ ΕΝΔΙΑΦΕΡΟΝΤΟΣ ΓΙΑ ΤΗΝ ΠΡΟΣΛΗΨΗ ΔΙΔΑΣΚΟΝΤΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΟ Π.Δ.407/80

ΠΡΟΣΚΛΗΣΗ ΕΚΔΗΛΩΣΗΣ ΕΝΔΙΑΦΕΡΟΝΤΟΣ ΓΙΑ ΤΗΝ ΠΡΟΣΛΗΨΗ ΔΙΔΑΣΚΟΝΤΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΟ Π.Δ.407/80 Το Τμήμα Μηχανικών Χωροταξίας και Ανάπτυξης της Πολυτεχνικής Σχολής του Αριστοτελείου Πανεπιστημίου Θεσσαλονίκης,

ΠΡΟΣΚΛΗΣΗ ΕΚΔΗΛΩΣΗΣ ΕΝΔΙΑΦΕΡΟΝΤΟΣ ΓΙΑ ΤΗΝ ΠΡΟΣΛΗΨΗ ΔΙΔΑΣΚΟΝΤΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΟ Π.Δ.407/80 Το Τμήμα Μηχανικών Χωροταξίας και Ανάπτυξης της Πολυτεχνικής Σχολής του Αριστοτελείου Πανεπιστημίου Θεσσαλονίκης,

Ο ΑΡΦΗΓΟ ΣΗ ΕΛΛΗΝΙΚΗ ΑΣΤΝΟΜΙΑ

Κατεπείγουσα Προθεσμίες ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΣΙΑ ΤΠΟΤΡΓΕΙΟ ΔΗΜΟΙΑ ΣΑΞΗ ΚΑΙ ΠΡΟΣΑΙΑ ΣΟΤ ΠΟΛΙΣΗ ΑΡΦΗΓΕΙΟ ΕΛΛΗΝΙΚΗ ΑΣΤΝΟΜΙΑ ΚΛΑΔΟ ΟΡΓΑΝΨΗ ΚΑΙ ΑΝΘΡΨΠΙΝΟΤ ΔΤΝΑΜΙΚΟΤ ΔΙΕΤΘΤΝΗ ΕΚΠΑΙΔΕΤΗ ΣΜΗΜΑ 1 ο ΕΚΠΑΙΔΕΤΕΨΝ Αρμόδιος:

Κατεπείγουσα Προθεσμίες ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΣΙΑ ΤΠΟΤΡΓΕΙΟ ΔΗΜΟΙΑ ΣΑΞΗ ΚΑΙ ΠΡΟΣΑΙΑ ΣΟΤ ΠΟΛΙΣΗ ΑΡΦΗΓΕΙΟ ΕΛΛΗΝΙΚΗ ΑΣΤΝΟΜΙΑ ΚΛΑΔΟ ΟΡΓΑΝΨΗ ΚΑΙ ΑΝΘΡΨΠΙΝΟΤ ΔΤΝΑΜΙΚΟΤ ΔΙΕΤΘΤΝΗ ΕΚΠΑΙΔΕΤΗ ΣΜΗΜΑ 1 ο ΕΚΠΑΙΔΕΤΕΨΝ Αρμόδιος:

Π.Δ. 396/94 (ΦΕΚ 220 Α

Π.Δ. 396/94 (ΦΕΚ 220 Α - Διόρθ. Σφάλμ. στο ΦΕΚ 6 Α): Ελάχιστες προδιαγραφές ασφάλειας και υγείας για τη χρήση από τους εργαζόμενους εξοπλισμών ατομικής προστασίας κατά την εργασία σε συμμόρφωση προς την

Π.Δ. 396/94 (ΦΕΚ 220 Α - Διόρθ. Σφάλμ. στο ΦΕΚ 6 Α): Ελάχιστες προδιαγραφές ασφάλειας και υγείας για τη χρήση από τους εργαζόμενους εξοπλισμών ατομικής προστασίας κατά την εργασία σε συμμόρφωση προς την

ΣΥΝΕΔΡIΑΣΗ 9η 11.4.2013

ΕΛΛΗΝIΚΗ ΔΗΜΟΚΡΑΤIΑ ΔΗΜΟΣ ΦΙΛΟΘΕΗΣ - ΨΥΧΙΚΟΥ ΔΗΜΟΤIΚΟ ΣΥΜΒΟΥΛIΟ ΔΗΜΟΤIΚΗ ΠΕΡIΟΔΟΣ 2011-2014 ΠΡΑΚΤIΚΑ ΣΥΝΕΔΡIΑΣΗΣ ΔΗΜΟΤIΚΟΥ ΣΥΜΒΟΥΛIΟΥ ΣΥΝΕΔΡIΑΣΗ 9η 11.4.2013 Ε.Π.Ε. ΗΧΟΓΡΑΦΗΣΕIΣ - ΑΠΟΜΑΓΝΗΤΟΦΩΝΗΣΕIΣ ΠΡΑΚΤIΚΩΝ

ΕΛΛΗΝIΚΗ ΔΗΜΟΚΡΑΤIΑ ΔΗΜΟΣ ΦΙΛΟΘΕΗΣ - ΨΥΧΙΚΟΥ ΔΗΜΟΤIΚΟ ΣΥΜΒΟΥΛIΟ ΔΗΜΟΤIΚΗ ΠΕΡIΟΔΟΣ 2011-2014 ΠΡΑΚΤIΚΑ ΣΥΝΕΔΡIΑΣΗΣ ΔΗΜΟΤIΚΟΥ ΣΥΜΒΟΥΛIΟΥ ΣΥΝΕΔΡIΑΣΗ 9η 11.4.2013 Ε.Π.Ε. ΗΧΟΓΡΑΦΗΣΕIΣ - ΑΠΟΜΑΓΝΗΤΟΦΩΝΗΣΕIΣ ΠΡΑΚΤIΚΩΝ

σελ.3 σελ.3 Ημερίδα με θέμα: «Σύγχρονη διάγνωση και αντιμετώπιση διαταραχών ακοής και ομιλίας στα παιδιά»

ΤΕ- Ε β δ ο μ α δ ι α ί α Ε φ η μ ε ρ ί δ α τ η ς Φ λ ώ ρ ι ν α ς ΕΤΟΣ 5o ΑΡ. ΦΥΛΛΟΥ: 312 ΤΕΤΑΡΤΗ 11 ΦΕΒΡΟΥΑΡΙΟΥ 2015 ΤΙΜΗ ΦΥΛΛΟΥ: 1 ΕΥΡΩ Email:ixo@nextnet.gr Βlog: http://nextnet.gr/blog Site: http://echo.nextnet.gr

ΤΕ- Ε β δ ο μ α δ ι α ί α Ε φ η μ ε ρ ί δ α τ η ς Φ λ ώ ρ ι ν α ς ΕΤΟΣ 5o ΑΡ. ΦΥΛΛΟΥ: 312 ΤΕΤΑΡΤΗ 11 ΦΕΒΡΟΥΑΡΙΟΥ 2015 ΤΙΜΗ ΦΥΛΛΟΥ: 1 ΕΥΡΩ Email:ixo@nextnet.gr Βlog: http://nextnet.gr/blog Site: http://echo.nextnet.gr

Επί συνόλου πενήντα (50) μελών (συμπεριλαμβανομένου του Προέδρου) ήταν παρόντα τριάντα ένα (31), ήτοι:

μελών (συμπεριλαμβανομένου του Προέδρου) ήταν παρόντα τριάντα ένα (31), ήτοι:") ΑΠΟΣΠΑΣΜΑ Από το πρακτικό της 14ης.01.2015 συνεδρίασης της Δημοτικής Επιτροπής Διαβούλευσης ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΦΩΚΙΔΑΣ ΔΗΜΟΣ ΔΕΛΦΩΝ ΔΗΜΟΤΙΚΗ ΕΠΙΤΡΟΠΗ ΔΙΑΒΟΥΛΕΥΣΗΣ ΣΥΝΕΔΡΙΑΣΗ 01/2015 ΑΡΙΘΜΟΣ ΑΠΟΦΑΣΗΣ

ΑΠΟΣΠΑΣΜΑ Από το πρακτικό της 14ης.01.2015 συνεδρίασης της Δημοτικής Επιτροπής Διαβούλευσης ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΝΟΜΟΣ ΦΩΚΙΔΑΣ ΔΗΜΟΣ ΔΕΛΦΩΝ ΔΗΜΟΤΙΚΗ ΕΠΙΤΡΟΠΗ ΔΙΑΒΟΥΛΕΥΣΗΣ ΣΥΝΕΔΡΙΑΣΗ 01/2015 ΑΡΙΘΜΟΣ ΑΠΟΦΑΣΗΣ

ΤΜΗΜΑ ΦΙΛΟΣΟΦΙΑΣ ΚΑΙ ΠΑΙΔΑΓΩΓΙΚΗΣ Πρόγραμμα Μεταπτυχιακών Σπουδών Φιλοσοφίας ΕΣΩΤΕΡΙΚΟΣ ΚΑΝΟΝΙΣΜΟΣ ΛΕΙΤΟΥΡΓΙΑΣ

ΤΜΗΜΑ ΦΙΛΟΣΟΦΙΑΣ ΚΑΙ ΠΑΙΔΑΓΩΓΙΚΗΣ Πρόγραμμα Μεταπτυχιακών Σπουδών Φιλοσοφίας ΕΣΩΤΕΡΙΚΟΣ ΚΑΝΟΝΙΣΜΟΣ ΛΕΙΤΟΥΡΓΙΑΣ Υπουργικές αποφάσεις λειτουργίας: Υ.Α. Ζ1/9760/23.12.14 (ΦΕΚ 3591/31.12.14, τ. Β ), Υ.Α. Β7/29073/6.7.06

ΤΜΗΜΑ ΦΙΛΟΣΟΦΙΑΣ ΚΑΙ ΠΑΙΔΑΓΩΓΙΚΗΣ Πρόγραμμα Μεταπτυχιακών Σπουδών Φιλοσοφίας ΕΣΩΤΕΡΙΚΟΣ ΚΑΝΟΝΙΣΜΟΣ ΛΕΙΤΟΥΡΓΙΑΣ Υπουργικές αποφάσεις λειτουργίας: Υ.Α. Ζ1/9760/23.12.14 (ΦΕΚ 3591/31.12.14, τ. Β ), Υ.Α. Β7/29073/6.7.06

Τεύχος 3ο Δεκέμβριος 2012. Περιοδική έκδοση των μαθητών του 6ου Δημοτικού Σχολείου Π. Φαλήρου

Τεύχος 3ο Δεκέμβριος 2012 Περιοδική έκδοση των μαθητών του 6ου Δημοτικού Σχολείου Π. Φαλήρου Σελίδα 2 Σελίδα 2: ΠΕΡΙΕΧΟΜΕΝΑ Θ Ε Μ Α Τ Α Σ Υ Ν Τ Α Κ Τ Ι Κ Η ΟΜΑΔΑ ΣΧΟΛΙΟ ΣΥΝΤΑΞΗΣ Σελίδα 3 ΚΑΙΝΟΤΟΜΕΣ ΔΡΑΣΕΙΣ

Τεύχος 3ο Δεκέμβριος 2012 Περιοδική έκδοση των μαθητών του 6ου Δημοτικού Σχολείου Π. Φαλήρου Σελίδα 2 Σελίδα 2: ΠΕΡΙΕΧΟΜΕΝΑ Θ Ε Μ Α Τ Α Σ Υ Ν Τ Α Κ Τ Ι Κ Η ΟΜΑΔΑ ΣΧΟΛΙΟ ΣΥΝΤΑΞΗΣ Σελίδα 3 ΚΑΙΝΟΤΟΜΕΣ ΔΡΑΣΕΙΣ

Εκπαιδευτικό υλικό για την ΠΕ για τους μαθητές με ειδικές ανάγκες