ΦΟΡΟΛΟΓΙΚΗ ΗΜΕΡΙΔΑ ΟΙ ΑΛΛΑΓΕΣ ΣΤΟΥΣ ΦΟΡΟΛΟΓΙΚΟΥΣ ΕΛΕΓΧΟΥΣ ΜΕ ΤΟ Ν. 3296/ /ΦΕΚ 253 Α ΚΥΡΟΣ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ - ΣΥΝΕΠΕΙΕΣ

|

|

|

- Αμύντα Αναγνώστου

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΦΟΡΟΛΟΓΙΚΗ ΗΜΕΡΙΔΑ ΟΙ ΑΛΛΑΓΕΣ ΣΤΟΥΣ ΦΟΡΟΛΟΓΙΚΟΥΣ ΕΛΕΓΧΟΥΣ ΜΕ ΤΟ Ν. 3296/ /ΦΕΚ 253 Α ΚΥΡΟΣ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ - ΣΥΝΕΠΕΙΕΣ ΤΑΚΤΙΚΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ Α.Υ.Ο. ΠΟΛ. 1037/ , 1087/ ΕΤΗΣΙΑ ΠΕΡΑΙΩΣΗ ΑΡΘΡΩΝ N. 3296/2004

2 ΕΙΣΗΓΗΤΕΣ ΓΕΩΡΓΙΟΣ Α. ΚΟΡΟΜΗΛΑΣ M.Sc Ph.D Οικονομολόγος Φοροτεχνικός Συγγραφέας Φορολογικών Βιβλίων ΧΡΗΣΤΟΣ Η. ΓΙΑΝΝΟΠΟΥΛΟΣ Γενικός Διευθυντής Φορολογικών Ελέγχων Υπουργείου Οικονομίας και Οικονομικών

3 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

4 ΕΛΕΓΧΟΣ ΓΕΝΙΚΗ ΕΝΝΟΙΑ ΕΛΕΓΧΟΥ ΕΛΕΓΧΟΣ Σύνολο των απαραίτητων ενεργειών εξέτασης των οικονομικών δεδομένων των επιχειρήσεων Λογιστικών πράξεων ΕΛΕΓΧΕΤΑΙ Η ΑΚΡΙΒΕΙΑ Κανόνων Που διέπουν τα Οικονομικά Δεδομένα Αρχών

5 ΕΛΕΓΧΟΣ ΔΙΑΚΡΙΣΗ ΕΛΕΓΧΩΝ ΕΣΩΤΕΡΙΚΟΣ ΕΛΕΓΧΟΣ ΕΞΩΤΕΡΙΚΟΣ ΕΛΕΓΧΟΣ Διενεργείται από εσωτερικούς μηχανισμούς ΣΚΟΠΟΣ Αξιολόγηση διαδικασιών λειτουργίας, παροχή πληροφοριών στη διοίκηση Υ.Ο.Ο. Διενεργείται από εξωτερικούς μηχανισμούς ΤΡΑΠΕΖΕΣ ΣΚΟΠΟΣ Διαπίστωση εφαρμογής των ισχυουσών Νομοθετικών διατάξεων ΤΑΜΕΙΑ

6 ΕΛΕΓΧΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΣΥΝΟΛΟ ΤΩΝ ΕΛΕΓΚΤΙΚΩΝ ΕΝΕΡΓΕΙΩΝ & ΕΠΑΛΗΘΕΥΣΕΩΝ Διενεργούνται από τους εφοριακούς ελεγκτές Διαπίστωση εφαρμογής φορολογικών διατάξεων ΣΚΟΠΟΣ Επαλήθευση περιεχομένου δηλώσεων Διαπίστωση υποβολής δηλώσεων Προσδιορισμός των οικονομικών αποτελεσμάτων

7 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΣΥΜΒΟΛΗ ΤΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ ΕΝΑ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟ ΣΥΣΤΗΜΑ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΣΥΜΒΑΛΛΕΙ Στην αύξηση των Δημοσίων Εσόδων Στη δίκαιη κατανομή των φορολογικών βαρών Στην επιτάχυνση του ρυθμού Οικονομικής Ανάπτυξης

8 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΔΙΑΚΡΙΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΠΡΟΛΗΠΤΙΚΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ Σκοπό έχει τη διαπίστωση της εφαρμογής των διατάξεων του Κ.Β.Σ. και τη διαπίστωση εκπλήρωσης των ληξιπρόθεσμων φορολογικών υποχρεώσεων. ΠΡΟΣΩΡΙΝΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ Σκοπό έχει τη διαπίστωση της εκπλήρωσης ορισμένων εκ των φορολογικών υποχρεώσεων. ΤΑΚΤΙΚΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ Σκοπό έχει τη διαπίστωση της εκπλήρωσης του συνόλου των φορολογικών υποχρεώσεων.

9 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΠΡΟΛΗΠΤΙΚΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΚΥΡΙΟΣ ΣΤΟΧΟΣ ΜΕ ΤΗΝ ΑΙΦΝΙΔΙΑ ΠΑΡΟΥΣΙΑ ΤΩΝ ΕΛΕΓΚΤΩΝ, ΕΙΝΑΙ ΝΑ ΑΠΟΤΡΕΨΕΙ ΤΟΥΣ ΦΟΡΟΛΟΓΟΥΜΕΝΟΥΣ ΑΠΟ ΤΗ ΔΙΑΠΡΑΞΗ ΠΑΡΑΒΑΣΕΩΝ Εκτός της επιχείρησης κατά τη διακίνηση αγαθών με σκοπό τη διαπίστωση διακίνησης αυτών με τα προβλεπόμενα στοιχεία. Εντός της επιχείρησης με σκοπό Τη διαπίστωση της ορθής εφαρμογής των διατάξεων του Κ.Β.Σ. και των λοιπών φορολογικών αντικειμένων. Επιβάλλεται να είναι σύντομος και ουσιαστικός. Ο ελεγκτής δύναται να λαμβάνει γνώση οποιουδήποτε άλλου Βιβλίου ή στοιχείου (εκτός των υποχρεωτικώς τηρουμένων).

10 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΠΡΟΣΩΡΙΝΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΜΠΕΡΙΕΧΕΙ ΣΤΟΙΧΕΙΑ ΠΡΟΛΗΠΤΙΚΟΥ ΚΑΙ ΤΑΚΤΙΚΟΥ ΕΛΕΓΧΟΥ ΚΑΙ ΠΑΡΕΧΕΤΑΙ Η ΔΥΝΑΤΟΤΗΤΑ ΕΚΔΟΣΗΣ ΠΡΟΣΩΡΙΝΩΝ ΦΥΛΛΩΝ ΕΛΕΓΧΟΥ. Καταλογίζονται φόροι που οφείλουν οι επιχειρήσεις βάσει των τηρουμένων βιβλίων και στοιχείων και παρέλειψαν αυτές να συμπεριλάβουν στις δηλώσεις, ή υπέβαλλαν ανακριβείς δηλώσεις. Επιχειρήσεις που δεν υποβάλλουν δηλώσεις. Επιχειρήσεις που υποβάλλουν αρνητικές δηλώσεις. Επιχειρήσεις που εφαρμόζουν εσφαλμένα τις φορολογικές διατάξεις. Επιχειρήσεις για τις οποίες υπάρχουν πληροφορίες φοροδιαφυγής.

11 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΤΑΚΤΙΚΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΔΙΕΝΕΡΓΕΙΤΑΙ ΣΥΜΦΩΝΑ ΜΕ ΤΙΣ ΔΙΑΤΑΞΕΙΣ ΤΟΥ ΑΡΘΡΟΥ 66 ΤΟΥ Ν. 2238/1994. ΠΡΕΠΕΙ ΝΑ ΕΙΝΑΙ ΕΜΠΕΡΙΣΤΑΤΩΜΕΝΟΣ, ΠΛΗΡΗΣ ΚΑΙ ΟΡΙΣΤΙΚΟΣ. Προσδιορίζεται η φορολογητέα ύλη, με τεκμηριωμένο πόρισμα, τόσο από τα δεδομένα βιβλίων και στοιχείων όσο και από λοιπά στοιχεία και πληροφορίες. Με τις διαδικασίες και τις επαληθεύσεις οι οποίες προβλέπονται από την ΑΥΟΟ ΠΟΛ. 1037/2005

12 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΙΣΧΥΟΥΣΕΣ ΔΙΑΤΑΞΕΙΣ Ν. 2238/1994 ΑΡΘΡΟ 66 Φορολογικός έλεγχος ΑΡΘΡΟ 67 Προσωρινός φορολογικός έλεγχος ΑΡΘΡΟ 68 Έκδοση φύλλων ελέγχου ΑΡΘΡΟ 69 Κοινοποίηση φύλλων ελέγχου

13 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΙΣΧΥΟΥΣΕΣ ΔΙΑΤΑΞΕΙΣ Ν. 2238/1994 ΑΡΘΡΟ 70 Διοικητική επίλυση της διαφοράς ΑΡΘΡΟ 71 Δικαστικός συμβιβασμός ΑΡΘΡΟ 72 Μεταφορά φορολογητέας ύλης ΑΡΘΡΟ 73 Επιβράβευση ειλικρίνειας

14 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΙΣΧΥΟΥΣΕΣ ΔΙΑΤΑΞΕΙΣ Ν. 2238/1994 ΑΡΘΡΟ 747 Βεβαίωση του φόρου ΑΡΘΡΟ 757 Ακύρωση ή τροποποίηση οριστικής εγγραφής

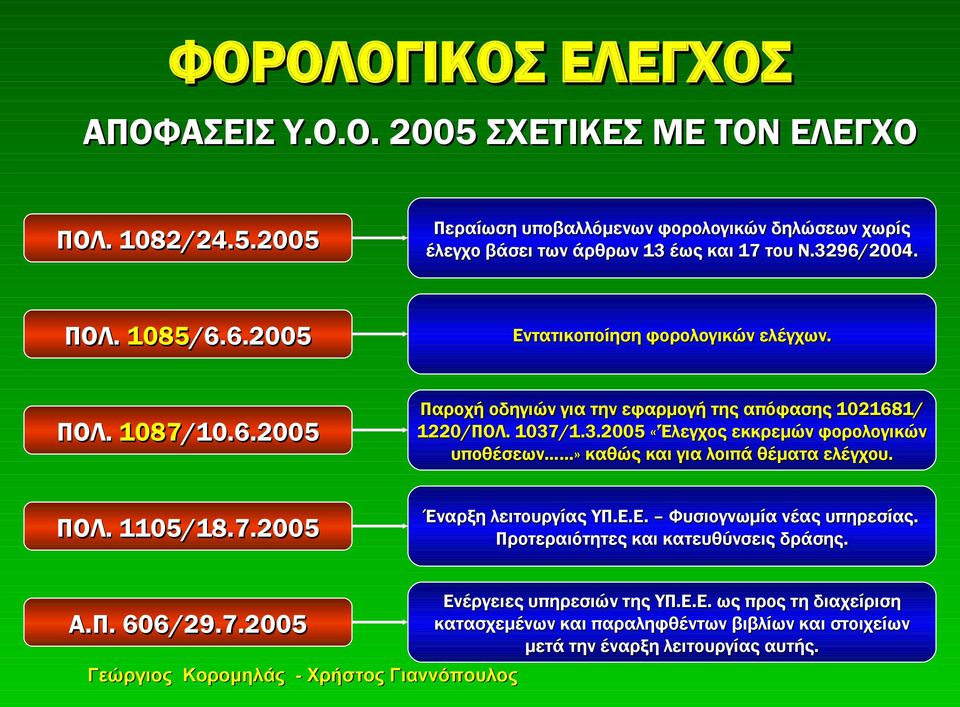

15 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΑΠΟΦΑΣΕΙΣ Υ.Ο.Ο ΣΧΕΤΙΚΕΣ ΜΕ ΤΟΝ ΕΛΕΓΧΟ ΠΟΛ. 1006/ Κοινοποίηση των διατάξεων του άρθρου 27 του Ν. 3296/2004 σχετικά με την εφαρμογή των μέτρων διασφάλισης του Δημοσίου σε περιπτώσεις φοροδιαφυγής. ΠΟΛ. 1009/ Ολοκλήρωση ελέγχου από τις Δ.Ο.Υ. καταστάσεων ιδιοκτητών πλοίων αναψυχής και εισοδημάτων από εκμίσθωση οικοδομών Α.Π / Έλεγχος ποσοτικής απογραφής αποθεμάτων. ΠΟΛ. 1034/ Παροχή πρόσθετων οδηγιών για την εφαρμογή των διατάξεων του Ν. 3259/2004 που αναφέρονται στην περαίωση των εκκρεμών φορολογικών υποθέσεων. ΠΟΛ. 1037/ Έλεγχος εκκρεμών φορολογικών υποθέσεων επιτηδευματιών βεβαίωση και καταβολή των φόρων.

16 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΑΠΟΦΑΣΕΙΣ Υ.Ο.Ο ΣΧΕΤΙΚΕΣ ΜΕ ΤΟΝ ΕΛΕΓΧΟ Α.Π / Έλεγχοι ειδικών φόρων κατανάλωσης και ειδικότερα των πετρελαιοειδών προϊόντων. Α.Π / Περαίωση υποβαλλόμενων φορολογικών δηλώσεων χωρίς έλεγχο βάσει των άρθρων 13 έως και 17 του Ν.3296/2004 Α.Π / Έλεγχος εισαγομένων αμνοεριφίων. ΠΟΛ. 1077/ Οδηγίες σχετικά με την εφαρμογή των μέτρων διασφάλισης των συμφερόντων του Δημοσίου σύμφωνα με τις διατάξεις του άρθρου 27 του Ν. 3296/2004. ΠΟΛ. 1081/ Εφαρμογή της απόφασης /1120/ΠΟΛ.1037/2005 «Έλεγχος εκκρεμών φορολογικών υποθέσεων επιτηδευματιών και βεβαίωση των φόρων».

17 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΑΠΟΦΑΣΕΙΣ Υ.Ο.Ο ΣΧΕΤΙΚΕΣ ΜΕ ΤΟΝ ΕΛΕΓΧΟ ΠΟΛ. 1082/ Περαίωση υποβαλλόμενων φορολογικών δηλώσεων χωρίς έλεγχο βάσει των άρθρων 13 έως και 17 του Ν.3296/2004. ΠΟΛ. 1085/ Εντατικοποίηση φορολογικών ελέγχων. ΠΟΛ. 1087/ Παροχή οδηγιών για την εφαρμογή της απόφασης / 1220/ΠΟΛ. 1037/ «Έλεγχος εκκρεμών φορολογικών υποθέσεων» καθώς και για λοιπά θέματα ελέγχου. ΠΟΛ. 1105/ Έναρξη λειτουργίας ΥΠ.Ε.Ε. Φυσιογνωμία νέας υπηρεσίας. Προτεραιότητες και κατευθύνσεις δράσης. Α.Π. 606/ Ενέργειες υπηρεσιών της ΥΠ.Ε.Ε. ως προς τη διαχείριση κατασχεμένων και παραληφθέντων βιβλίων και στοιχείων μετά την έναρξη λειτουργίας αυτής.

18 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΥΠΗΡΕΣΙΑ ΕΙΔΙΚΩΝ ΕΛΕΓΧΩΝ (ΥΠ.Ε.Ε.) Ν. 3296/2004 Άρθρο 30 Σύσταση Υπηρεσίας Ειδικών Ελέγχων (ΥΠ.Ε.Ε.) και κατάργηση του Σώματος Δίωξης Οικονομικού Εγκλήματος (Σ.Δ.Ο.Ε.) Π.Δ. 85/ Οργάνωση της Υπηρεσίας Ειδικών Ελέγχων (ΥΠ.Ε.Ε.) του Υπουργείου Οικονομίας και Οικονομικών. Α.Π. 50/ Α.Π. 606/ Έναρξη λειτουργίας ΥΠ.Ε.Ε. Φυσιογνωμία νέας υπηρεσίας. Προτεραιότητες και κατευθύνσεις δράσης. Ενέργειες υπηρεσιών της ΥΠ.Ε.Ε. ως προς τη διαχείριση υποθέσεων κατασχεμένων και παραληφθέντων βιβλίων και στοιχείων μετά την έναρξη λειτουργίας της. Α.Π. 2037/ Διεύρυνση της κατά τόπο αρμοδιότητας Περιφερειακών Διευθύνσεων της ΥΠ.Ε.Ε.

19 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΑΡΜΟΔΙΟΙ ΔΙΕΝΕΡΓΕΙΑΣ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ ΠΡΟΣΩΡΙΝΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΠΡΟΛΗΠΤΙΚΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΤΑΚΤΙΚΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΥΠ.Ε.Ε. (πρώην Σ.Δ.Ο.Ε.) Δ.Ο.Υ. ΕΛΕΓΚΤΙΚΑ ΚΕΝΤΡΑ

Δ.Ο.Υ. ΕΛΕΓΚΤΙΚΑ ΚΕΝΤΡΑ")

20 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΑΡΜΟΔΙΟΙ ΔΙΕΝΕΡΓΕΙΑΣ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ ΠΕΡΑΙΩΣΗ ΑΝΕΛΕΓΚΤΩΝ ΥΠΟΘΕΣΕΩΝ Ν. 3259/2004 Ν. 3296/2004 ΕΛΕΓΚΤΙΚΑ ΚΕΝΤΡΑ Δ.Ο.Υ. ΦΟΡΟΛΟΓΟΥΜΕΝΟΣ Η ΕΚΔΟΣΗ ΤΩΝ ΕΙΔΙΚΩΝ ΕΚΚΑΘΑΡΙΣΤΙΚΩΝ ΣΗΜΕΙΩΜΑΤΩΝ ΤΟΥ Ν. 3259/2004 ΕΠΡΕΠΕ ΝΑ ΟΛΟΚΛΗΡΩΘΕΙ ΜΕΧΡΙ ΤΗΝ (ΠΟΛ. 1085/2005).

21 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΤΑΚΤΙΚΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ Ο ΤΑΚΤΙΚΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΔΙΕΝΕΡΓΕΙΤΑΙ ΣΥΜΦΩΝΑ ΜΕ ΤΙΣ ΔΙΑΤΑΞΕΙΣ ΤΟΥ ΑΡΘΡΟΥ 66 ΤΟΥ Ν.2238/1994 ΠΑΡ. 3 ΑΡΘΡΟΥ 66 Ν. 2238/1994 ΜΕ Α.Υ.Ο.Ο. ΚΑΘΟΡΙΖΟΝΤΑΙ ΟΙ ΑΡΧΕΣ, ΟΙ ΚΑΝΟΝΕΣ, ΤΑ ΣΤΟΙΧΕΙΑ, Ο ΤΡΟΠΟΣ ΚΑΙ ΟΙ ΔΙΑΔΙΚΑΣΙΕΣ ΤΟΥ ΕΛΕΓΧΟΥ ΠΑΡ. 8 ΑΡΘΡΟΥ 66 Ν. 2238/1994 ΑΝ ΔΕΝ ΚΑΘΙΣΤΑΤΑΙ ΕΦΙΚΤΟΣ Ο ΕΛΕΓΧΟΣ ΜΕΧΡΙ ΝΑ ΣΥΜΠΛΗΡΩΘΕΙ Ο ΧΡΟΝΟΣ ΠΑΡΑΓΡΑΦΗΣ, ΜΠΟΡΕΙ Ο ΥΠΟΥΡΓΟΣ ΝΑ ΚΑΘΟΡΙΣΕΙ ΕΛΕΓΚΤΙΚΕΣ ΔΙΑΔΙΚΑΣΙΕΣ ΠΕΡΑΙΩΣΗΣ (ΕΙΔΙΚΕΣ) ΜΕ ΑΠΟΦΑΣΗ ΤΟΥ.

22 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΥΠΟΥΡΓΙΚΕΣ ΑΠΟΦΑΣΕΙΣ ΕΛΕΓΧΟΥ ΜΕ ΤΙΣ ΕΞΟΥΣΙΟΔΟΤΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΤΟΥ ΑΡΘΡΟΥ 66 ΤΟΥ Ν.2238/1994 ΕΚΔΙΔΟΝΤΑΙ ΥΠΟΥΡΓΙΚΕΣ ΑΠΟΦΑΣΕΙΣ ΟΙ ΟΠΟΙΕΣ ΚΑΘΟΡΙΖΟΥΝ : ΤΗΝ ΚΑΘ ΥΛΗΝ ΑΡΜΟΔΙΟΤΗΤΑ ( ΟΡΙΑ ΑΚΑΘΑΡΙΣΤΩΝ ΕΣΟΔΩΝ ) ΓΙΑ ΚΑΘΕ ΕΛΕΓΚΤΙΚΗ ΥΠΗΡΕΣΙΑ ΤΟ ΤΡΟΠΟ ΕΠΙΛΟΓΗΣ ΥΠΟΘΕΣΕΩΝ ΚΑΙ ΔΙΕΞΑΓΩΓΗΣ ΤΟΥ ΤΑΚΤΙΚΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ ΤΗΝ ΜΕΤΑ ΤΟΝ ΕΛΕΓΧΟ ΔΙΑΔΙΚΑΣΙΑ Α.Υ.Ο. ΠΟΛ. 1037/2005 Α.Υ.Ο. ΠΟΛ. 1144/1998 Α.Υ.Ο. ΠΟΛ. 1168/2001

23 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΥΠΟΥΡΓΙΚΕΣ ΑΠΟΦΑΣΕΙΣ ΕΛΕΓΧΟΥ ΑΠΟ ΤΗΝ ΕΝΑΡΞΗ ΙΣΧΥΟΣ ΤΗΣ ΠΟΛ. 1037/2005 ( ) ΠΑΥΟΥΝ ΝΑ ΙΣΧΥΟΥΝ ΟΙ ΠΟΛ. 1144/1998, 1168/2001 ΚΑΙ ΚΑΘΕ ΑΛΛΗ ΑΠΟΦΑΣΗ Η ΟΠΟΙΑ ΑΦΟΡΑ ή ΣΧΕΤΙΖΕΤΑΙ ΜΕ ΑΥΤΕΣ, ΜΕ ΕΞΑΙΡΕΣΗ : ΤΗ ΔΥΝΑΤΟΤΗΤΑ ΕΚΔΟΣΗΣ ΚΑΙ ΚΟΙΝΟΠΟΙΗΣΗΣ ΣΥΜΠΛΗΡΩΜΑΤΙΚΩΝ ΦΥΛΛΩΝ ΕΛΕΓΧΟΥ ή ΠΡΑΞΕΩΝ ΕΠΙ ΥΠΟΘΕΣΕΩΝ ΠΟΥ ΕΛΕΓΧΘΗΚΑΝ ΜΕ ΤΙΣ ΑΝΩΤΕΡΩ ΑΠΟΦΑΣΕΙΣ. ΓΙΑ ΥΠΟΘΕΣΕΙΣ ΧΡΗΣΕΩΝ ΠΟΥ ΕΛΗΞΑΝ ΕΩΣ ΓΙΑ ΤΓΙΣ ΟΠΟΙΕΣ ΕΙΧΕ ΕΚΔΟΘΕΙ ΕΝΤΟΛΗ ΤΑΚΤΙΚΟΥ ΕΛΕΓΧΟΥ ΛΟΓΩ ΤΗΣ ΕΞΑΙΡΕΣΗΣ ΑΥΤΩΝ ΑΠΟ ΤΙΣ ΑΝΩΤΕΡΩ ΑΠΟΦΑΣΕΙΣ. ΓΙΑ ΥΠΟΘΕΣΕΙΣ ΧΡΗΣΕΩΝ ΠΟΥ ΕΛΗΞΑΝ ΕΩΣ ΓΙΑ ΤΙΣ ΟΠΟΙΕΣ ΕΙΧΑΝ ΕΚΔΟΘΕΙ ΕΝΤΟΛΕΣ ΤΑΚΤΙΚΟΥ ΕΛΕΓΧΟΥ ΒΑΣΕΙ ΤΩΝ ΑΝΩΤΕΡΩ ΑΠΟΦΑΣΕΩΝ ΜΕ ΤΗΝ ΠΡΟΥΠΟΘΕΣΗ ΟΤΙ Η ΘΕΩΡΗΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΕΙΧΕ ΓΙΝΕΙ ΜΕΧΡΙ ΤΗΝ Η ΘΕΩΡΗΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΕΙΧΕ ΓΙΝΕΙ ΜΕΧΡΙ ΤΗΝ ΑΝΕΞΑΡΤΗΤΑ ΑΝ ΤΗΝ ΕΙΧΑΝ ΕΚΔΟΘΕΙ ΟΙ ΚΑΤΑΛΟΓΙΣΤΙΚΕΣ ΠΡΑΞΕΙΣ

24 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΤΑΚΤΙΚΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΑΡΜΟΔΙΕΣ ΥΠΗΡΕΣΙΕΣ ΕΛΕΓΧΟΥ ΔΙΑΠΕΡΙΦΕΡΕΙΑΚΑ ΕΛΕΓΚΤΙΚΑ ΚΕΝΤΡΑ (Δ.Ε.Κ.( Δ.Ε.Κ.) ΠΕΡΙΦΕΡΕΙΑΚΑ ΕΛΕΓΚΤΙΚΑ ΚΕΝΤΡΑ (Π.Ε.Κ.( Π.Ε.Κ.) Δ.Ο.Υ. Α ΤΑΞΕΩΣ ΜΕ ΥΠΟΔΙΕΥΘΥΝΣΕΙΣ ΕΛΕΓΧΟΥ Δ.Ο.Υ. Α ΤΑΞΕΩΣ ΧΩΡΙΣ ΥΠΟΔΙΕΥΘΥΝΣΕΙΣ ΕΛΕΓΧΟΥ Δ.Ο.Υ. Β ΤΑΞΕΩΣ

25 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΚΑΘ ΥΛΗΝ ΑΡΜΟΔΙΟΤΗΤΑ ΕΛΕΓΚΤΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΘ ΎΛΗΝ ΑΡΜΟΔΙΟΤΗΤΑ ΤΩΝ ΕΛΕΓΚΤΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΤΟΥ Υ.Ο.Ο. ΣΥΜΦΩΝΑ ΜΕ ΤΗΝ Αρ. Πρωτ /3000/ΔΕ-Β / (ΑΚΑΘΑΡΙΣΤΑ ΕΣΟΔΑ ΧΡΗΣΗΣ 2003 ΣΕ ΕΥΡΩ) Δ.Ε.Κ. Π.Ε.Κ. Δ.Ο.Υ. Α ΤΑΞΗΣ ΜΕ ΥΠΟΔ. ΕΛΕΓΧΟΥ Δ.Ο.Υ. Α ΤΑΞΗΣ ΧΩΡΙΣ ΥΠΟΔ. ΕΛΕΓΧ. Δ.Ο.Υ. Β ΤΑΞΗΣ ΑΠΟ ΚΑΙ ΑΝΩ ΑΠΟ ΕΩΣ ΕΩΣ ΕΩΣ ΕΩΣ ΓΙΑ ΜΗ ΤΗΡΟΥΝΤΕΣ ΚΑΙ Α Β Κ.Β.Σ.

26 Αγροτικές Συνεταιριστικές Οργανώσεις Π.Ε.Κ Οριστικός Τακτικός Έλεγχος (Ανεξαρτήτως Ακαθαρίστων Εσόδων) Δευτεροβάθμιες (Αγροτικές Συνεταιριστικές Οργανώσεις (Ενώσεις Αγροτικών Συνεταιρισμών, Κοινοπραξίες Ενώσεων Αγροτικών Συνεταιρισμών) Τριτοβάθμιες (Κεντρικές Συνεταιριστικές Ενώσεις, Κοινοπραξίες Κεντρικών Συνεταιριστικών Ενώσεων) Δ.Ο.Υ Α Τάξης (Υποδιεύθυνση Ελέγχου) Πρωτοβάθμιες (ανεξάρτητα αν ανήκουν σε Δ.Ο.Υ Β Τάξης ή Α Τάξης χωρίς υποδιεύθυνση)

27 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΞΑΙΡΟΥΜΕΝΕΣ ΥΠΟΘΕΣΕΙΣ ΜΕ ΡΗΤΗ ΔΙΑΤΑΞΗ ΝΟΜΟΥ ΜΠΟΡΟΥΝ ΝΑ ΕΞΑΙΡΕΘΟΥΝ ΑΠΟ ΤΟΝ ΤΑΚΤΙΚΟ ΦΟΡΟΛΟΓΙΚΟ ΕΛΕΓΧΟ ΕΚΚΡΕΜΕΙΣ ΦΟΡΟΛΟΓΙΚΕΣ ΥΠΟΘΕΣΕΙΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΕΠΙΤΗΔΕΥΜΑΤΙΩΝ ΑΥΤΟΠΕΡΑΙΩΣΗ ΜΕ ΤΙΣ ΔΙΑΤΑΞΕΙΣ ΤΟΥ Ν. 3296/2004 ΕΞΑΙΡΟΥΝΤΑΙ ΑΠΟ ΤΟΝ ΤΑΚΤΙΚΟ ΦΟΡΟΛΟΓΙΚΟ ΕΛΕΓΧΟ ΟΙ ΕΚΚΡΕΜΕΙΣ ΥΠΟΘΕΣΕΙΣ ΟΙ ΟΠΟΙΕΣ ΠΕΡΑΙΩΝΟΥΝ ΜΕ ΤΙΣ ΔΙΑΤΑΞΕΙΣ ΤΩΝ ΑΡΘΡΩΝ 13 ΕΩΣ 17 ΤΟΥ ΙΔΙΟΥ ΝΟΜΟΥ

28 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΜΗ ΕΞΑΙΡΟΥΜΕΝΑ ΦΟΡΟΛΟΓΙΚΑ ΑΝΤΙΚΕΙΜΕΝΑ ΤΑ ΛΟΙΠΑ ΕΚΚΡΕΜΗ ΦΟΡΟΛΟΓΙΚΑ ΑΝΤΙΚΕΙΜΕΝΑ ΕΚΤΟΣ ΤΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΚΑΙ ΤΟΥ Φ.Π.Α. ΥΠΟΚΕΙΝΤΑΙ ΣΕ ΤΑΚΤΙΚΟ ΦΟΡΟΛΟΓΙΚΟ ΕΛΕΓΧΟ ΦΟΡΟΣ ΜΙΣΘΩΤΩΝ ΥΠΗΡΕΣΙΩΝ ΦΟΡΟΣ ΑΜΟΙΒΩΝ ΤΡΙΤΩΝ ΛΟΙΠΟΙ ΠΑΡΑΚΡΑΤΟΥΜΕΝΟΙ ΦΟΡΟΙ ΚΑΙ ΤΕΛΗ ΕΙΔΙΚΟΤΕΡΑ ΑΝΤΙΚΕΙΜΕΝΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΚΑΙ Φ.Π.Α. ΤΑ ΟΠΟΙΑ ΔΕΝ ΥΠΑΓΟΝΤΑΙ ΣΤΗΝ ΠΕΡΑΙΩΣΗ ΥΠΟΚΕΙΝΤΑΙ ΣΕ ΤΑΚΤΙΚΟ ΦΟΡΟΛΟΓΙΚΟ ΕΛΕΓΧΟ ΣΧΕΤΙΚΗ Η ΠΟΛ. 1027/ ΠΑΡΑΛΛΗΛΑ ΕΙΣΟΔΗΜΑΤΑ ΑΠΌ ΕΚΜΙΣΘΩΣΗ ΑΚΙΝΗΤΩΝ ΤΕΧΝΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ κ.λπ.

29 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΥΠΟΧΡΕΩΤΙΚΟΣ ΤΑΚΤΙΚΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΛΕΓΧΟΝΤΑΙ ΥΠΟΧΡΕΩΤΙΚΑ ΟΛΕΣ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΓΙΑ ΟΛΑ ΤΑ ΦΟΡΟΛΟΓΙΚΑ ΑΝΤΙΚΕΙΜΕΝΑ ΤΟ ΑΡΓΟΤΕΡΟ ΕΝΤΟΣ ΤΡΙΕΤΙΑΣ ΑΠΟ ΤΗ ΛΗΞΗ ΤΗΣ ΠΡΟΘΕΣΜΙΑΣ ΥΠΟΒΟΛΗΣ ΦΟΡΟΛΟΓΙΚΗΣ ΔΗΛΩΣΗΣ ΤΗΣ ΤΕΛΕΥΤΑΙΑΣ ΑΝΕΛΕΓΚΤΗΣ ΦΟΡΟΛΟΓΙΚΗΣ ΠΕΡΙΟΔΟΥ, ΟΤΑΝ : ΕΜΠΛΕΚΟΝΤΑΙ ΣΕ ΠΕΡΙΠΤΩΣΕΙΣ ΕΚΔΟΣΗΣ, ΛΗΨΗΣ ΠΛΑΣΤΩΝ ή ΕΙΚΟΝΙΚΩΝ ΣΤΟΙΧΕΙΩΝ, ΝΟΘΕΥΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ή ΥΠΟΘΕΣΕΙΣ ΛΑΘΡΕΜΠΟΡΙΑΣ ΔΙΑΚΟΠΤΟΥΝ ΟΡΙΣΤΙΚΑ ΤΙΣ ΕΡΓΑΣΙΕΣ ΤΟΥΣ ΕΙΝΑΙ ΥΠΕΡΑΚΤΙΕΣ ΕΤΑΙΡΕΙΕΣ ΣΧΕΤΙΚΑ : Παρ. 1 Άρθρου 28 Ν. 3296/2004 και ΠΟΛ. 1027/

30 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΥΠΟΧΡΕΩΤΙΚΟΣ ΤΑΚΤΙΚΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΠΙΣΗΣ ΕΛΕΓΧΟΝΤΑΙ ΥΠΟΧΡΕΩΤΙΚΑ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΠΟΥ ΕΧΟΥΝ ΥΠΟΒΑΛΛΕΙ ΑΙΤΗΣΗ ΓΙΑ ΕΙΣΑΓΩΓΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΟΥΣ ΣΤΟ Χ.Α.Α. Παρ. 3 Άρθρου 3 Π.Δ. 350/1985 ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΠΟΥ ΕΧΟΥΝ ΚΑΝΕΙ ΑΙΤΗΣΗ ΕΠΙΣΤΡΟΦΗΣ Φ.Π.Α. ΚΑΙ ΔΙΑΠΙΣΤΩΝΕΤΑΙ ΟΤΙ ΕΧΟΥΝ ΥΠΟΠΕΣΕΙ ΣΤΙΣ ΟΥΣΙΑΣΤΙΚΕΣ ΠΑΡΑΒΑΣΕΙΣ ΤΟΥ Κ.Β.Σ. ΠΟΥ ΟΡΙΖΟΝΤΑΙ ΣΤΗΝ ΠΟΛ. 1073/2004 ΠΟΛ. 1092/2004

31 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΥΘΥΝΗ ΕΠΙΛΟΓΗΣ ΥΠΟΘΕΣΕΩΝ ΓΙΑ ΕΛΕΓΧΟ Η ΕΠΙΛΟΓΗ ΤΩΝ ΕΚΚΡΕΜΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΓΙΑ ΕΛΕΓΧΟ ΓΙΝΕΤΑΙ ΜΕ ΕΥΘΥΝΗ : ΥΠΟΔΙΕΥΘΥΝΤΕΣ ΕΛΕΓΧΟΥ ΤΩΝ ΠΡΟΪΣΤΑΜΕΝΩΝ ΤΩΝ ΕΛΕΓΚΤΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΣΕ ΣΥΝΕΡΓΑΣΙΑ ΜΕ ΤΟΥΣ ΕΠΟΠΤΕΣ ΕΛΕΓΧΟΥ ΠΡΟΪΣΤΑΜΕΝΟΥΣ ΤΜΗΜΑΤΩΝ ΕΛΕΓΧΟΥ

32 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΚΡΙΤΗΡΙΑ ΕΠΙΛΟΓΗΣ ΥΠΟΘΕΣΕΩΝ ΓΙΑ ΕΛΕΓΧΟ ΟΙ ΕΚΚΡΕΜΕΙΣ ΥΠΟΘΕΣΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΚΑΙ ΛΟΙΠΩΝ ΦΟΡΟΛΟΓΙΩΝ ΕΠΙΛΕΓΟΝΤΑΙ ΒΑΣΕΙ ΤΩΝ ΑΚΟΛΟΥΘΩΝ ΚΡΙΤΗΡΙΩΝ : (ΠΟΛ.( 1037/2005) ΟΤΑΝ ΥΠΑΡΧΟΥΝ ΟΥΣΙΑΣΤΙΚΕΣ ΠΑΡΑΒΑΣΕΙΣ ΤΟΥ Κ.Β.Σ. ή ΔΕΛΤΙΑ ΠΛΗΡΟΦΟΡΙΩΝ ή ΑΛΛΑ ΣΤΟΙΧΕΙΑ ΓΙΑ ΦΟΡΟΔΙΑΦΥΓΗ ΟΤΑΝ ΥΦΙΣΤΑΝΤΑΙ ΜΕΓΑΛΑ ΠΙΣΤΩΤΙΚΑ ΥΠΟΛΟΙΠΑ Φ.Π.Α. ΟΤΑΝ ΕΧΟΥΝ ΚΑΤΑΣΧΕΘΕΙ ΒΙΒΛΙΑ,ΣΤΟΙΧΕΙΑ ή Φ.Τ.Μ. ΟΤΑΝ ΔΕΝ ΕΧΟΥΝ ΥΠΟΒΛΗΘΕΙ ΔΗΛΩΣΕΙΣ ΕΙΣΟΔΗΜΑΤΟΣ, Φ.Π.Α. κ.λπ ΟΤΑΝ ΕΧΟΥΝ ΑΠΩΛΕΣΘΕΙ ΒΙΒΛΙΑ,ΣΤΟΙΧΕΙΑ ή Φ.Τ.Μ.

33 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΚΡΙΤΗΡΙΑ ΕΠΙΛΟΓΗΣ ΥΠΟΘΕΣΕΩΝ ΓΙΑ ΕΛΕΓΧΟ ΟΤΑΝ ΥΠΑΡΧΟΥΝ ΜΕΓΑΛΑ ΠΟΣΑ ΔΑΠΑΝΩΝ ΣΕ ΕΠΙΧΕΙΡΗΣΕΙΣ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΕΛΕΥΘΕΡΟΥΣ ΕΠΑΓΓΕΛΜΑΤΙΕΣ ΟΤΑΝ ΕΠΙ ΕΞΩΛΟΓΙΣΤΙΚΟΥ ΠΡΟΣΔΙΟΡΙΣΜΟΥ ΔΕΝ ΕΦΑΡΜΟΣΘΗΚΕ Ο ΣΩΣΤΟΣ ΣΥΝΤΕΛΕΣΤΗΣ Κ.Κ. ΟΤΑΝ ΥΠΑΡΧΕΙ ΔΙΑΦΟΡΑ ΜΕΤΑΞΥ ΕΚΚΑΘΑΡΙΣΤΙΚΗΣ ΔΗΛΩΣΗΣ Φ.Π.Α. ΚΑΙ Ε3 ΟΤΑΝ ΔΗΛΩΘΗΚΕ ΖΗΜΙΑ ΕΣΤΩ ΣΕ ΜΙΑ ΕΚΚΡΕΜΗ ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΠΕΡΙΟΔΟ ΟΤΑΝ ΠΡΟΚΥΠΤΟΥΝ ΧΑΜΗΛΟΙ ΣΥΝΤΕΛΕΣΤΕΣ ΜΙΚΤΟΥ ΚΑΙ ΚΑΘΑΡΟΥ ΚΕΡΔΟΥΣ ΟΤΑΝ ΕΓΙΝΕ ΧΡΗΣΗ ΑΝΑΠΤΥΞΙΑΚΩΝ ΝΟΜΩΝ

34 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΚΡΙΤΗΡΙΑ ΕΠΙΛΟΓΗΣ ΥΠΟΘΕΣΕΩΝ ΓΙΑ ΕΛΕΓΧΟ ΟΤΑΝ ΥΦΙΣΤΑΤΑΙ ΑΠΑΛΛΑΓΗ Φ.Π.Α. ΒΑΣΕΙ ΤΗΣ ΠΟΛ. 1262/ ΟΤΑΝ ΣΤΟ ΠΡΩΤΟ ΧΡΟΝΟ ΛΕΙΤΟΥΡΓΙΑΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΕΜΦΑΝΙΖΟΝΤΑΙ ΥΠΕΡΟΓΚΑ ΠΟΣΑ ΕΝΔΟΚΟΙΝΟΤΙΚΩΝ ΣΥΝΑΛΛΑΓΩΝ ΟΤΑΝ ΕΠΙΚΕΙΤΑΙ Ο ΧΡΟΝΟΣ ΠΑΡΑΓΡΑΦΗΣ ΧΡΗΣΗΣ ΜΕ ΤΑ ΠΙΟ ΜΕΓΑΛΑ ΕΙΣΟΔΗΜΑΤΑ ΥΠΟΧΡΕΩΤΙΚΑ ΕΛΕΓΧΟΝΤΑΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΟΤΑΝ ΑΥΤΟ ΟΡΙΖΕΤΑΙ ΜΕ ΕΙΔΙΚΕΣ ΔΙΑΤΑΞΕΙΣ

35 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΚΡΙΤΗΡΙΑ ΕΠΙΛΟΓΗΣ ΥΠΟΘΕΣΕΩΝ ΓΙΑ ΕΛΕΓΧΟ ΠΟΣΟΣΤΟ ΕΩΣ ΚΑΙ 10% ΑΠΟ ΤΥΧΑΙΟ ΔΕΙΓΜΑ ΜΕ ΤΟΥΛΑΧΙΣΤΟΝ ΔΥΟ ΕΚΚΡΕΜΕΙΣ ΧΡΗΣΕΙΣ ΣΥΝΕΧΟΜΕΝΕΣ ή ΜΗ ΣΥΝΕΧΟΜΕΝΕΣ ΤΟ ΠΟΣΟΣΤΟ ΑΥΤΟ ΥΠΟΛΟΓΙΖΕΤΑΙ ΕΠΙ ΤΟΥ ΣΥΝΟΛΙΚΟΥ ΑΡΙΘΜΟΥ ΤΩΝ ΥΠΟΘΕΣΕΩΝ ΠΟΥ ΕΠΙΛΕΓΟΝΤΑΙ ΓΙΑ ΤΑΚΤΙΚΟ ΕΛΕΓΧΟ ΑΝΑ ΕΤΟΣ ΑΠΟ ΚΑΘΕ ΜΙΑ ΕΛΕΓΚΤΙΚΗ ΥΠΗΡΕΣΙΑ ΓΙΑ ΤΟ ΕΤΟΣ 2005 ΤΟ ΠΟΣΟΣΤΟ ΑΥΤΟ ΘΑ ΛΑΜΒΑΝΕΤΑΙ ΑΠΟ ΥΠΟΘΕΣΕΙΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΩΝ ΟΠΟΙΩΝ Ο Α.Φ.Μ. ΛΗΓΕΙ ΣΕ 4.

36 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΝΤΟΛΗ ΤΑΚΤΙΚΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Ο ΕΛΕΓΧΟΣ ΕΝΕΡΓΕΙΤΑΙ ΥΣΤΕΡΑ ΑΠΟ ΕΓΓΡΑΦΗ ΕΝΤΟΛΗ ΤΟΥ ΠΡΟΪΣΤΑΜΕΝΟΥ ΤΗΣ ΑΡΜΟΔΙΑΣ Δ.Ο.Υ. ΑΛΛΟΥ ΚΑΤΑ ΝΟΜΟΥ ΑΡΜΟΔΙΟΥ ΟΡΓΑΝΟΥ

37 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΓΕΝΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΠΡΙΝ ΑΠΟ ΤΗΝ ΕΝΑΡΞΗ ΤΟΥ ΕΛΕΓΧΟΥ Ο ΕΛΕΓΚΤΗΣ ΟΦΕΙΛΕΙ ΝΑ ΖΗΤΕΙ ΑΠΟ ΤΟ ΔΙΚΑΣΤΙΚΟ ΤΜΗΜΑ ΤΗΣ Δ.Ο.Υ. ΣΧΕΤΙΚΟ ΣΗΜΕΙΩΜΑ ΜΕ ΤΟ ΥΨΟΣ ΤΥΧΟΝ ΒΕΒΑΙΩΜΕΝΩΝ ΟΦΕΙΛΩΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΝΑ ΕΝΗΜΕΡΩΝΕΙ ΤΟΝ ΕΠΙΤΗΔΕΥΜΑΤΙΑ ΓΙΑ ΑΥΤΕΣ ΚΑΙ ΝΑ ΕΦΑΡΜΟΖΟΝΤΑΙ ΟΣΑ ΑΝΑΦΕΡΟΝΤΑΙ ΣΤΗ ΔΙΑΤΑΓΗ /652/0016/

38 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΓΕΝΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΕΙΔΙΚΗ ΕΠΑΛΗΘΕΥΣΗ ΓΙΑ ΕΠΙΧΕΙΡΗΣΕΙΣ Γ Κ.Β.Σ. ΔΙΕΝΕΡΓΕΙΤΑΙ ΕΛΕΓΧΟΣ ΤΑΜΕΙΟΥ ΚΑΙ ΑΞΙΟΓΡΑΦΩΝ.. ΤΥΧΟΝ ΔΙΑΦΟΡΑ ΘΕΤΙΚΗ ή ΑΡΝΗΤΙΚΗ ΠΡΟΣΤΙΘΕΤΑΙ : ΩΣ ΔΙΑΦΟΡΑ ΚΑΘΑΡΩΝ ΚΕΡΔΩΝ ΘΕΩΡΟΥΜΕΝΗ ΟΥΣΙΑΣΤΙΚΑ ΩΣ ΛΟΓΙΣΤΙΚΗ ΔΙΑΦΟΡΑ ΣΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟΔΑ ΓΙΑ ΝΑ ΠΡΟΣΔΙΟΡΙΣΘΟΥΝ ΦΟΡΟΙ, ΤΕΛΗ ΚΑΙ ΕΙΣΦΟΡΕΣ ΣΤΙΣ ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ Η ΕΛΕΓΚΤΙΚΗ ΑΥΤΗ ΕΠΑΛΗΘΕΥΣΗ ΓΙΑ ΝΑ ΔΙΕΝΕΡΓΗΘΕΙ ΠΡΕΠΕΙ ΝΑ ΑΝΑΓΡΑΦΕΤΑΙ ΡΗΤΑ ΣΤΗΝ ΕΝΤΟΛΗ ΕΛΕΓΧΟΥ

39 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΓΕΝΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΒΑΣΕΙ ΣΤΟΙΧΕΙΩΝ ΕΠΙΤΗΔΕΥΜΑΤΙΑ ΑΝ ΤΗΡΗΘΗΚΑΝ ΤΑ ΒΙΒΛΙΑ ΚΑΙ ΣΤΟΙΧΕΙΑ ΠΟΥ ΠΡΟΒΛΕΠΟΝΤΑΙ ΑΠΟ ΤΟΝ Κ.Β.Σ. ΓΙΑ ΤΟ ΚΕΝΤΡΙΚΟ ΚΑΙ ΤΑ ΥΠΟΚΑΤΑΣΤΗΜΑΤΑ ΑΝ ΓΙΑ ΤΙΣ Ο.Ε., Ε.Ε., ΤΙΣ Ε.Π.Ε. ΚΑΙ ΤΑ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΚΕΡΔΟΣΚΟΠΙΚΟΥ ΧΑΡΑΚΤΗΡΑ ΥΠΑΡΧΕΙ ΝΟΜΙΜΟ ΣΥΣΤΑΤΙΚΟ ΕΓΓΡΑΦΟ ΚΑΙ ΑΝ ΤΥΧΟΝ ΤΡΟΠΟΠΟΙΗΣΕΙΣ ΚΑΛΥΠΤΟΝΤΑΙ ΝΟΜΟΤΥΠΑ ΑΝ ΤΑ ΤΗΡΗΘΕΝΤΑ ΒΙΒΛΙΑ ΟΠΩΣ ΚΑΙ ΤΑ ΠΡΟΣΘΕΤΑ ΚΕΝΤΡΙΚΟΥ ΚΑΙ ΥΠΟΚ/ΤΟΣ, ΤΗΡΗΘΗΚΑΝ ΒΑΣΕΙ ΤΩΝ ΔΙΑΤΑΞΕΩΝ ΤΟΥ Κ.Β.Σ. ΑΝ ΓΙΑ ΤΙΣ ΚΟΙΝΟΠΡΑΞΙΕΣ ΥΠΑΡΧΕΙ ΚΑΤΑΘΕΣΗ ΣΤΗ Δ.Ο.Υ. ΤΗΣ ΣΧΕΤΙΚΗΣ ΕΓΓΡΑΦΗΣ ΣΥΜΦΩΝΙΑΣ ΠΡΙΝ ΤΗΝ ΕΝΑΡΞΗ ΕΡΓΑΣΙΩΝ ΚΑΙ ΑΝ ΤΗΡΗΘΗΚΑΝ ΟΙ ΛΟΙΠΕΣ ΠΡΟΥΠΟΘΕΣΕΙΣ ΤΗΣ ΠΑΡ. 2 ΤΟΥ ΑΡ 2. ΤΟΥ Π.Δ. 186/92

40 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΓΕΝΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΒΑΣΕΙ ΣΤΟΙΧΕΙΩΝ ΕΠΙΤΗΔΕΥΜΑΤΙΑ ΕΠΑΛΗΘΕΥΣΗ ΟΡΘΗΣ ΚΑΤΑΧΩΡΗΣΗΣ ΣΤΑ ΒΙΒΛΙΑ ΤΩΝ Ζ ΤΩΝ Φ.Τ.Μ. ΤΩΝ ΑΠΥ, ΤΩΝ ΤΙΜΟΛΟΓΙΩΝ ΚΑΙ ΠΑΣΗΣ ΦΥΣΕΩΣ ΣΤΟΙΧΕΙΩΝ ΕΣΟΔΩΝ ΤΗΡΟΥΝΤΕΣ Α Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Β Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Γ Κ.Β.Σ. ΓΙΑ ΔΙΑΣΤΗΜΑ 20 ΗΜΕΡΩΝ ΚΑΘΕ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΑ ΤΗΝ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ. ΓΙΑ ΔΙΑΣΤΗΜΑ 15 ΗΜΕΡΩΝ ΚΑΘΕ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΑ ΤΗΝ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ.

41 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΓΕΝΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΒΑΣΕΙ ΣΤΟΙΧΕΙΩΝ ΕΠΙΤΗΔΕΥΜΑΤΙΑ ΕΠΑΛΗΘΕΥΣΗ ΕΚΔΟΣΗΣ ΤΙΜΟΛΟΓΙΩΝ ή Α.Λ.Π. ΚΑΙ ΓΕΝΙΚΑ ΣΤΟΙΧΕΙΩΝ ΑΞΙΑΣ ΓΙΑ ΤΑ ΕΚΔΟΘΕΝΤΑ ΔΕΛΤΙΑ ΑΠΟΣΤΟΛΗΣ ΚΑΙ ΓΙΑ ΤΥΧΟΝ ΕΣΟΔΑ ΠΟΥ ΠΡΟΚΥΠΤΟΥΝ ΑΠΟ ΥΠΑΡΧΟΝΤΑ ΣΥΜΦΩΝΗΤΙΚΑ ΤΗΡΟΥΝΤΕΣ Α Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Β Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Γ Κ.Β.Σ. ΓΙΑ ΔΙΑΣΤΗΜΑ 20 ΗΜΕΡΩΝ ΚΑΘΕ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΑ ΤΗΝ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ. ΓΙΑ ΔΙΑΣΤΗΜΑ 15 ΗΜΕΡΩΝ ΚΑΘΕ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΑ ΤΗΝ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ.

42 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΓΕΝΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΒΑΣΕΙ ΣΤΟΙΧΕΙΩΝ ΕΠΙΤΗΔΕΥΜΑΤΙΑ ΕΠΑΛΗΘΕΥΣΗ ΕΠΙΣΤΡΟΦΩΝ ΚΑΙ ΕΚΠΤΩΣΕΩΝ ΑΝ ΚΑΛΥΠΤΟΝΤΑΙ ΜΕ ΝΟΜΙΜΑ ΠΑΡΑΣΤΑΤΙΚΑ ΤΗΡΟΥΝΤΕΣ Α Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Β Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Γ Κ.Β.Σ. ΓΙΑ ΔΙΑΣΤΗΜΑ 20 ΗΜΕΡΩΝ ΚΑΘΕ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΑ ΤΗΝ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ. ΓΙΑ ΔΙΑΣΤΗΜΑ 15 ΗΜΕΡΩΝ ΚΑΘΕ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΑ ΤΗΝ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ.

43 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΓΕΝΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΒΑΣΕΙ ΣΤΟΙΧΕΙΩΝ ΕΠΙΤΗΔΕΥΜΑΤΙΑ ΕΠΑΛΗΘΕΥΣΗ ΕΚΔΟΣΗΣ ΣΤΟΙΧΕΙΩΝ ΕΣΟΔΩΝ ΣΕ ΣΧΕΣΗ ΜΕ ΤΙΣ ΚΑΤΑΧΩΡΗΣΕΙΣ ΣΤΑ ΠΡΟΣΘΕΤΑ ΒΙΒΛΙΑ ΤΟΥ ΑΡ. 10 ΤΟΥ Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Α Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Β Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Γ Κ.Β.Σ. ΓΙΑ ΔΙΑΣΤΗΜΑ 20 ΗΜΕΡΩΝ ΚΑΘΕ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΑ ΤΗΝ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ. ΓΙΑ ΔΙΑΣΤΗΜΑ 15 ΗΜΕΡΩΝ ΚΑΘΕ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΑ ΤΗΝ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ.

44 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΓΕΝΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΒΑΣΕΙ ΣΤΟΙΧΕΙΩΝ ΕΠΙΤΗΔΕΥΜΑΤΙΑ ΕΦ ΟΣΟΝ ΤΑ ΒΙΒΛΙΑ ΤΗΡΟΥΝΤΑΙ ΧΕΙΡΟΓΡΑΦΑ,, ΕΠΑΛΗΘΕΥΣΗ ΤΩΝ ΑΘΡΟΙΣΕΩΝ ΕΣΟΔΩΝ ΤΗΡΟΥΝΤΕΣ Α Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Β Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Γ Κ.Β.Σ. ΓΙΑ ΔΙΑΣΤΗΜΑ 1 ΜΗΝΑ ΚΑΘΕ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΑ ΤΗΝ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ.

45 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΓΕΝΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΒΑΣΕΙ ΣΤΟΙΧΕΙΩΝ ΕΠΙΤΗΔΕΥΜΑΤΙΑ ΕΠΑΛΗΘΕΥΣΗ ΟΡΘΗΣ ΚΑΤΑΧΩΡΗΣΗΣ ΣΤΑ ΒΙΒΛΙΑ ΤΩΝ ΑΓΟΡΩΝ ΒΑΣΕΙ ΤΩΝ ΤΙΜΟΛΟΓΙΩΝ ΚΑΙ ΤΩΝ ΔΙΑΣΑΦΗΣΕΩΝ ΤΗΡΟΥΝΤΕΣ Α Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Β Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Γ Κ.Β.Σ. ΓΙΑ ΔΙΑΣΤΗΜΑ 20 ΗΜΕΡΩΝ ΚΑΘΕ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΑ ΤΗΝ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ. ΓΙΑ ΔΙΑΣΤΗΜΑ 15 ΗΜΕΡΩΝ ΚΑΘΕ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΑ ΤΗΝ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ.

46 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΓΕΝΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΒΑΣΕΙ ΣΤΟΙΧΕΙΩΝ ΕΠΙΤΗΔΕΥΜΑΤΙΑ ΕΠΑΛΗΘΕΥΣΗ ΟΡΘΗΣ ΚΑΤΑΧΩΡΗΣΗΣ ΣΤΑ ΒΙΒΛΙΑ ΤΩΝ ΕΠΙΣΤΡΟΦΩΝ, ΤΩΝ ΕΚΠΤΩΣΕΩΝ ΚΑΙ ΤΩΝ ΕΙΔΙΚΩΝ ΕΞΟΔΩΝ ΑΓΟΡΩΝ ΤΗΡΟΥΝΤΕΣ Α Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Β Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Γ Κ.Β.Σ. ΓΙΑ ΔΙΑΣΤΗΜΑ 20 ΗΜΕΡΩΝ ΚΑΘΕ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΑ ΤΗΝ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ. ΓΙΑ ΔΙΑΣΤΗΜΑ 15 ΗΜΕΡΩΝ ΚΑΘΕ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΑ ΤΗΝ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ.

47 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΓΕΝΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΒΑΣΕΙ ΣΤΟΙΧΕΙΩΝ ΕΠΙΤΗΔΕΥΜΑΤΙΑ ΕΠΑΛΗΘΕΥΣΗ ΟΡΘΗΣ ΚΑΤΑΧΩΡΗΣΗΣ ΣΤΑ ΒΙΒΛΙΑ ΤΩΝ ΑΓΟΡΩΝ ΒΑΣΕΙ ΤΩΝ ΠΟΣΟΣΤΗΤΩΝ ΤΩΝ ΔΕΛΤΙΩΝ ΑΠΟΣΤΟΛΗΣ ΚΑΙ ΤΩΝ ΦΟΡΤΩΤΙΚΩΝ ΤΗΡΟΥΝΤΕΣ Α Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Β Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Γ Κ.Β.Σ. ΓΙΑ ΔΙΑΣΤΗΜΑ 20 ΗΜΕΡΩΝ ΚΑΘΕ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΑ ΤΗΝ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ. ΓΙΑ ΔΙΑΣΤΗΜΑ 15 ΗΜΕΡΩΝ ΚΑΘΕ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΑ ΤΗΝ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ.

48 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΓΕΝΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΒΑΣΕΙ ΣΤΟΙΧΕΙΩΝ ΕΠΙΤΗΔΕΥΜΑΤΙΑ ΕΦ ΟΣΟΝ ΤΑ ΒΙΒΛΙΑ ΤΗΡΟΥΝΤΑΙ ΧΕΙΡΟΓΡΑΦΑ,, ΕΠΑΛΗΘΕΥΣΗ ΤΩΝ ΑΘΡΟΙΣΕΩΝ ΑΓΟΡΩΝ ΤΗΡΟΥΝΤΕΣ Α Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Β Κ.Β.Σ. ΤΗΡΟΥΝΤΕΣ Γ Κ.Β.Σ. ΓΙΑ ΔΙΑΣΤΗΜΑ 1 ΜΗΝΑ ΚΑΘΕ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΑ ΤΗΝ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ.

49 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΓΕΝΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΒΑΣΕΙ ΣΤΟΙΧΕΙΩΝ ΕΠΙΤΗΔΕΥΜΑΤΙΑ ΑΝ ΓΙΑ ΤΙΣ ΠΑΡΑΓΩΓΙΚΕΣ ΕΠΕΝΔΥΣΕΙΣ ΚΑΙ ΤΙΣ ΑΦΟΡΟΛΟΓΗΤΕΣ ΚΡΑΤΗΣΕΙΣ ΤΩΝ ΑΝΑΠΤΥΞΙΑΚΩΝ ΝΟΜΩΝ ΕΧΟΥΝ ΕΦΑΡΜΟΣΘΕΙ ΟΡΘΑ ΟΙ ΔΙΑΤΑΞΕΙΣ ΑΝ ΥΦΙΣΤΑΝΤΑΙ ΥΠΟΤΙΜΟΛΟΓΗΣΕΙΣ ή ΥΠΕΡΤΙΜΟΛΟΓΗΣΕΙΣ Σ ΣΥΜΦΩΝΑ ΜΕ ΤΟ ΑΡΘΡΟ 39 ΤΟΥ Ν. 2238/1994 ΑΝ ΕΦΑΡΜΟΣΘΗΚΑΝ ΟΙ ΙΣΧΥΟΥΣΕΣ ΔΙΑΤΑΞΕΙΣ ΓΙΑ ΤΗΝ ΑΝΑΠΡΟΣΑΡΜΟΓΗ ΤΗΣ ΑΞΙΑΣ ΤΩΝ ΑΚΙΝΗΤΩΝ

50 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΓΕΝΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΒΑΣΕΙ ΣΤΟΙΧΕΙΩΝ ΕΠΙΤΗΔΕΥΜΑΤΙΑ ΕΦ ΟΣΟΝ ΔΙΑΠΙΣΤΩΘΟΥΝ ΔΙΑΦΟΡΕΣ ΣΤΙΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΠΩΛΗΣΕΩΝ ΚΑΙ ΑΓΟΡΩΝ Ο ΕΛΕΓΧΟΣ ΕΠΕΚΤΕΙΝΕΤΑΙ ΥΠΟΧΡΕΩΤΙΚΑ ΣΕ ΟΛΗ ΤΗ ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΠΕΡΙΟΔΟ

51 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΓΕΝΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΒΑΣΕΙ ΥΠΗΡΕΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΑΝ ΥΠΑΡΧΟΥΝ ΠΑΡΑΒΑΣΕΙΣ Κ.Β.Σ. ή ΑΛΛΑ ΕΓΓΡΑΦΑ ή ΣΤΟΙΧΕΙΑ ΑΠΌ ΤΑ ΟΠΟΙΑ ΠΡΟΚΥΠΤΕΙ ΦΟΡΟΔΙΑΦΥΓΗ ή ΕΠΗΡΕΑΖΕΤΑΙ ΤΟ ΚΥΡΟΣ ΤΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΑΞΙΟΠΟΙΗΣΗ ΤΥΧΟΝ ΣΤΟΙΧΕΙΩΝ ΕΛΕΓΚΤΙΚΩΝ ΕΠΑΛΗΘΕΥΣΕΩΝ ή ΔΙΑΣΤΑΥΡΩΣΕΩΝ ΠΟΥ ΑΠΟΣΤΕΛΛΟΝΤΑΙ ΣΤΙΣ Δ.Ο.Υ., ΔΕΛΤΙΩΝ ΠΛΗΡΟΦΟΡΙΩΝ, ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ Γ.Γ.Π.Σ. ΚΑΙ ΛΟΙΠΩΝ ΣΤΟΙΧΕΙΩΝ ΑΠΟ ΟΡΓΑΝΙΣΜΟΥΣ, ΤΡΑΠΕΖΕΣ κ.λπ. ΥΠΗΡΕΣΙΕΣ ή ΑΡΧΕΣ

52 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΓΕΝΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΕΛΕΓΧΟΣ ΕΚΔΟΣΗΣ ΠΛΑΣΤΩΝ, ΕΙΚΟΝΙΚΩΝ ή ΛΗΨΗΣ ΕΙΚΟΝΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΑΞΙΟΠΟΙΗΣΗ ΣΤΟΙΧΕΙΩΝ, ΚΑΤΑΣΤΑΣΕΩΝ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ, ΕΛΕΓΧΟΣ ΜΕΜΟΝΩΜΕΝΩΝ ΑΓΟΡΩΝ ή ΔΑΠΑΝΩΝ ΙΔΙΑΙΤΕΡΑ ΜΕΓΑΛΗΣ ΑΞΙΑΣ ΑΠΌ ΠΡΟΜΗΘΕΥΤΕΣ ΜΕ ΤΟΥΣ ΟΠΟΙΟΥΣ ΔΕΝ ΥΠΑΡΧΟΥΝ ΣΥΣΤΗΜΑΤΙΚΕΣ ΣΥΝΑΛΛΑΓΕΣ ΕΛΕΓΧΟΣ ΕΓΚΥΡΟΤΗΤΑΣ ΑΦΜ/ΦΠΑ ΚΟΙΝΟΤΙΚΩΝ ΕΜΠΟΡΩΝ, ΕΛΕΓΧΟΣ ΥΨΟΥΣ ΣΥΝΑΛΛΑΓΩΝ ΕΛΕΓΧΟΣ ΤΡΟΠΟΥ ΔΙΑΚΙΝΗΣΗΣ ΑΓΑΘΩΝ ΚΑΙ ΕΚΔΟΣΗΣ ΤΩΝ ΠΡΟΒΛΕΠΟΜΕΝΩΝ ΣΤΟΙΧΕΙΩΝ ΔΙΑΚΙΝΗΣΗΣ ΚΑΙ ΜΕΤΑΦΟΡΑΣ. ΕΛΕΓΧΟΣ ΓΙΑ ΤΗ ΔΥΝΑΤΟΤΗΤΑ ΠΑΡΑΓΩΓΗΣ, ΑΠΟΘΕΥΣΗΣ ΚΑΙ ΔΙΑΚΙΝΗΣΗΣ,, ΕΛΕΓΧΟΣ ΥΠΑΡΞΗΣ ΤΩΝ ΕΓΚΑΤΑΣΤΑΣΕΩΝ, ΜΗΧΑΝΗΜΑΤΩΝ κ.λπ.

53 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΙΔΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΜΗ ΤΗΡΟΥΝΤΕΣ ΕΛΕΓΧΟΣ ΑΝ ΠΛΗΡΟΥΝΤΑΙ ΟΙ ΠΡΟΫΠΟΘΕΣΕΙΣ ΑΠΑΛΛΑΓΗΣ ΑΠΌ ΤΗΝ ΤΗΡΗΣΗ ΒΙΒΛΙΩΝ ΕΛΕΓΧΟΣ ΔΙΚΑΙΟΛΟΓΗΤΙΚΩΝ ΑΓΟΡΩΝ ΚΑΙ ΔΑΠΑΝΩΝ ΚΑΘΩΣ ΚΑΙ ΤΗΣ ΜΕΤΑΦΟΡΑΣ ΑΥΤΩΝ ΣΤΟ ΕΝΤΥΠΟ Ε3

54 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΙΔΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΤΗΡΟΥΝΤΕΣ Α Κ.Β.Σ. ΕΠΑΛΗΘΕΥΣΗ ΤΩΝ ΑΘΡΟΙΣΕΩΝ ΤΟΥ ΒΙΒΛΙΟΥ ΑΓΟΡΩΝ ΓΙΑ ΟΛΟ ΤΟ ΔΙΑΣΤΗΜΑ ΚΑΘΕ ΕΚΚΡΕΜΟΥΣ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΔΙΑΠΙΣΤΩΣΗ ΤΗΣ ΚΑΝΟΝΙΚΗΣ ΜΕΤΑΦΟΡΑΣ ΣΤΟΙΧΕΙΩΝ ΑΓΟΡΩΝ ΔΑΠΑΝΩΝ ΣΤΟ Ε3 ΕΠΑΛΗΘΕΥΣΗ ΤΗΣ ΟΡΘΗΣ ΚΑΤΑΧΩΡΗΣΗΣ ΣΤΟΙΧΕΙΩΝ ΑΓΟΡΩΝ ΔΑΠΑΝΩΝ ΓΙΑ ΟΛΟ ΤΟ ΔΙΑΣΤΗΜΑ ΚΑΘΕ ΕΚΚΡΕΜΟΥΣ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ

55 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΙΔΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΤΗΡΟΥΝΤΕΣ Β Κ.Β.Σ. ΕΛΕΓΧΟΣ ΑΝ ΤΑ ΚΑΘΑΡΑ ΚΕΡΔΗ Ή ΟΙ ΚΑΘΑΡΕΣ ΑΜΟΙΒΕΣ ΕΧΟΥΝ ΠΡΟΣΔΙΟΡΙΣΘΕΙ ΟΡΘΑ ΣΥΜΦΩΝΑ ΜΕ ΤΙΣ ΑΝΑ ΧΡΗΣΗ ΔΙΑΤΑΞΕΙΣ ΔΙΑΠΙΣΤΩΣΗ ΤΗΣ ΚΑΝΟΝΙΚΗΣ ΜΕΤΑΦΟΡΑΣ ΔΕΔΟΜΕΝΩΝ ΕΣΟΔΩΝ ΚΑΙ ΕΞΟΔΩΝ ΣΤΟ Ε3 ΔΙΕΝΕΡΓΕΙΑ ΚΛΕΙΣΤΗΣ ΑΠΟΘΗΚΗΣ ΓΙΑ ΔΥΟ ΤΟΥΛΑΧΙΣΤΟΝ ΕΙΔΗ ΣΕ ΚΑΘΕ ΕΚΚΡΕΜΗ ΔΙΑΧ. ΠΕΡΙΟΔΟ ΒΑΣΕΙ ΤΙΜΗΣ ΜΟΝΑΔΑΣ, ΠΟΣΟΤΗΤΑΣ ΥΠΟΧΡΕΩΤΙΚΑ ΣΕ ΧΟΝΔΡΟΠΩΛΗΤΕΣ ΚΑΙ ΟΠΟΥ ΕΙΝΑΙ ΕΦΙΚΤΟ ΣΤΟΥΣ ΛΙΑΝΟΠΩΛΗΤΕΣ. ΕΦ ΟΣΟΝ ΔΙΕΝΕΡΓΕΙΤΑΙ ΑΠΟΓΡΑΦΗ

56 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΙΔΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΤΗΡΟΥΝΤΕΣ Β Κ.Β.Σ. ΕΛΕΓΧΟΣ ΤΩΝ ΑΘΡΟΙΣΕΩΝ ΕΣΟΔΩΝ ΑΜΟΙΒΩΝ ΤΩΝ ΕΛΕΥΘ. ΕΠΑΓΓΕΛΜ. ΚΑΙ ΤΩΝ ΔΑΠΑΝΩΝ ΓΙΑ ΟΛΟ ΤΟ ΔΙΑΣΤΗΜΑ ΤΗΣ ΧΡΗΣΗΣ ΕΛΕΓΧΟΣ ΤΩΝ ΔΑΠΑΝΩΝ ΤΩΝ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΑΝΕΞΑΡΤΗΤΩΣ ΠΟΣΟΥ ΕΛΕΓΧΟΣ ΣΤΙΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΘΕ ΔΑΠΑΝΗΣ ΠΟΥ ΥΠΕΡΒΑΙΝΕΙ ΤΙΣ ΔΡΧ. ή 294 ΕΥΡΩ. ΑΝΕΞΑΡΤΗΤΩΣ ΠΟΣΟΥ ΕΛΕΓΧΟΝΤΑΙ ΟΛΕΣ ΟΙ ΔΑΠΑΝΕΣ ΤΑΞΙΔΙΩΝ, Ε.Ι.Χ. ΦΙΛΟΞΕΝΙΑΣ ΚΑΙ ΑΠΟΣΒΕΣΕΩΝ

57 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΙΔΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΤΗΡΟΥΝΤΕΣ Β Κ.Β.Σ. ΕΛΕΓΧΟΣ ΑΝ ΓΙΑ ΤΑ ΚΕΡΔΗ ΤΩΝ ΤΕΧΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΦΑΡΜΟΣΘΗΚΑΝ ΟΙ ΣΥΝΤΕΛΕΣΤΕΣ ΤΟΥ ΑΡΘΡΟΥ 34 ΤΟΥ Ν. 2238/94 ΕΛΕΓΧΟΣ ΑΝ ΟΙ ΔΑΠΑΝΕΣ ΚΑΤΑΣΚΕΥΗΣ ΒΡΙΣΚΟΝΤΑΙ ΣΕ ΠΡΟΦΑΝΗ ΔΥΣΑΝΑΛΟΓΙΑ ΜΕ ΤΟ ΠΡΑΓΜΑΤΙΚΟ ΚΟΣΤΟΣ.

58 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΙΔΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΤΗΡΟΥΝΤΕΣ Γ Κ.Β.Σ. ΕΛΕΓΧΟΣ ΤΑΜΕΙΟΥ ΚΑΙ ΑΞΙΟΓΡΑΦΩΝ ΓΙΑ ΔΙΑΣΤΗΜΑ 10 ΗΜΕΡΩΝ ΚΑΘΕ ΕΚΚΡΕΜΟΥΣ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ. ΠΕΡΑΝ ΑΥΤΟΥ ΚΑΤΆ ΚΡΙΣΗ ΤΟΥ ΕΛΕΓΧΟΥ ΕΠΑΛΗΘΕΥΣΗ ΣΥΜΦΩΝΙΑΣ ΤΩΝ ΛΟΓΙΣΤΙΚΩΝ ΥΠΟΛΟΙΠΩΝ ΤΟΥ ΒΙΒΛΙΟΥ ΑΠΟΘΗΚΗΣ ΓΙΑ ΤΡΙΑ ΕΙΔΗ ΜΕ ΤΙΣ ΠΟΣΟΤΗΤΕΣ ΤΗΣ ΑΠΟΓΡΑΦΗΣ ΤΕΛΟΥΣ ΧΡΗΣΗΣ ΕΦ ΟΣΟΝ ΥΠΑΡΧΕΙ ΑΠΟΘ. ΧΩΡΟΣ ΚΑΙ ΤΗΡΕΙΤΑΙ ΒΙΒΛΙΟ ΑΠΟΘΗΚΗΣ ΠΟΣΟΤΙΚΗ ΚΑΤΑΜΕΤΡΗΣΗ ΣΕ ΔΥΟ ΤΟΥΛΑΧΙΣΤΟΝ ΒΑΣΙΚΑ ΕΙΔΗ ΠΡΕΠΕΙ ΝΑ ΓΙΝΕΙ ΑΝΤΙΠΑΡΑΒΟΛΗ ΜΕ ΤΑ ΕΜΦΑΝΙΖΟΜΕΝΑ ΥΠΟΛΟΙΠΑ ΤΟΥ ΒΙΒΛΙΟΥ ΑΠΟΘΗΚΗΣ

59 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΙΔΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΤΗΡΟΥΝΤΕΣ Γ Κ.Β.Σ. ΕΛΕΓΧΟΣ ΟΡΘΗΣ ΑΠΟΤΙΜΗΣΗΣ ΤΩΝ ΑΠΟΓΡΑΦΕΝΤΩΝ ΑΠΟΘΕΜΑΤΩΝ ΕΠΙΛΕΚΤΙΚΑ ΣΕ ΔΥΟ ΕΙΔΗ ΓΙΑ ΚΑΘΕ ΑΠΟΘΗΚΕΥΤΙΚΟ ΧΩΡΟ ΕΛΕΓΧΟΣ ΤΩΝ ΑΘΡΟΙΣΕΩΝ ΕΣΟΔΩΝ-ΑΜΟΙΒΩΝ ΚΑΙ ΔΑΠΑΝΩΝ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΓΙΑ ΟΛΗ ΤΗ ΧΡΗΣΗ ΔΙΕΝΕΡΓΕΙΑ ΚΛΕΙΣΤΗΣ ΑΠΟΘΗΚΗΣ ΓΙΑ ΔΥΟ ΤΟΥΛΑΧΙΣΤΟΝ ΕΙΔΗ ΣΕ ΚΑΘΕ ΕΚΚΡΕΜΗ ΔΙΑΧ. ΠΕΡΙΟΔΟ ΒΑΣΕΙ ΤΙΜΗΣ ΜΟΝΑΔΑΣ, ΠΟΣΟΤΗΤΑΣ ΥΠΟΧΡΕΩΤΙΚΑ ΣΕ ΧΟΝΔΡΟΠΩΛΗΤΕΣ ΚΑΙ ΟΠΟΥ ΕΙΝΑΙ ΕΦΙΚΤΟ ΣΤΟΥΣ ΛΙΑΝΟΠΩΛΗΤΕΣ.

60 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΙΔΙΚΕΣ ΕΛΕΓΚΤΙΚΕΣ ΕΠΑΛΗΘΕΥΣΕΙΣ ΤΗΡΟΥΝΤΕΣ Γ Κ.Β.Σ. ΕΛΕΓΧΟΣ ΑΝ ΓΙΑ ΤΟΝ ΠΡΟΣΔΙΟΡΙΣΜΟ ΤΩΝ ΚΕΡΔΩΝ ΤΩΝ ΤΕΧΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΦΑΡΜΟΣΘΗΚΑΝ ΟΙ ΚΕΙΜΕΝΕΣ ΔΙΑΤΑΞΕΙΣ ΕΛΕΓΧΟΣ ΤΩΝ ΔΑΠΑΝΩΝ ΤΩΝ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΑΝΕΞΑΡΤΗΤΩΣ ΠΟΣΟΥ ΕΛΕΓΧΟΣ ΚΑΘΕ ΔΑΠΑΝΗΣ ΔΑΠΑΝΗΣ ΠΟΥ ΥΠΕΡΒΑΙΝΕΙ ΤΙΣ ΔΡΧ. ή 881 ΕΥΡΩ. ΑΝΕΞΑΡΤΗΤΩΣ ΠΟΣΟΥ ΕΛΕΓΧΟΝΤΑΙ ΟΛΕΣ ΟΙ ΔΑΠΑΝΕΣ ΤΑΞΙΔΙΩΝ, Ε.Ι.Χ. ΦΙΛΟΞΕΝΙΑΣ ΚΑΙ ΑΠΟΣΒΕΣΕΩΝ

61 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΔΙΑΔΙΚΑΣΙΑ ΤΑΚΤΙΚΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ ΟΙ ΔΙΑΠΙΣΤΩΣΕΙΣ ΚΑΙ ΤΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΒΑΣΕΙ ΤΩΝ ΕΛΕΓΚΤΙΚΩΝ ΕΠΑΛΗΘΕΥΣΕΩΝ ΤΗΣ ΠΟΛ. 1037/2005 ΓΙΑ ΟΛΕΣ ΤΙΣ ΧΡΗΣΕΙΣ ΒΑΣΕΙ ΑΛΛΩΝ ΠΡΟΣΘΕΤΩΝ ΕΠΑΛΗΘΕΥΣΕΩΝ ΓΙΑ ΟΛΕΣ ΤΙΣ ΧΡΗΣΕΙΣ ΠΕΡΙΛΑΜΒΑΝΟΝΤΑΙ ΣΤΗΝ ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ

62 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΔΙΑΔΙΚΑΣΙΑ ΤΑΚΤΙΚΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ ΣΤΗΝ ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΕΠΙΣΗΣ ΑΝΑΓΡΑΦΟΝΤΑΙ Η ΚΡΙΣΗ ΕΠΙ ΤΟΥ ΚΥΡΟΥΣ ΤΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΤΟ ΠΟΡΙΣΜΑ ΤΟΥ ΕΛΕΓΧΟΥ ΠΕΡΙ ΤΟΥ ΥΨΟΥΣ ΤΩΝ ΑΚΑΘΑΡΙΣΤΩΝ ΕΣΟΔΩΝ ή ΑΓΟΡΩΝ ή ΑΜΟΙΒΩΝ ΤΟ ΠΟΡΙΣΜΑ ΤΟΥ ΕΛΕΓΧΟΥ ΠΕΡΙ ΤΟΥ ΥΨΟΥΣ ΤΩΝ ΚΑΘΑΡΩΝ ΚΕΡΔΩΝ ή ΑΜΟΙΒΩΝ

63 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΔΙΑΔΙΚΑΣΙΑ ΤΑΚΤΙΚΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ ΓΙΑ ΤΙΣ ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ ΚΑΙ ΤΟΝ Κ.Β.Σ. ΣΥΝΤΑΣΣΟΝΤΑΙ ΙΔΙΑΙΤΕΡΕΣ ΕΚΘΕΣΕΙΣ ΕΛΕΓΧΟΥ ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΔΙΑΤΑΞΕΩΝ Κ.Β.Σ. ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΔΙΑΤΑΞΕΩΝ Φ.Π.Α. ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΔΙΑΤΑΞΕΩΝ ΦΟΡΟΥ ΑΜΟΙΒΩΝ Ε.Ε. ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΔΙΑΤΑΞΕΩΝ ΦΟΡΟΥ ΑΜΟΙΒΩΝ ΤΡΙΤΩΝ ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΔΙΑΤΑΞΕΩΝ ΧΑΡΤΟΣΗΜΟΥ ΤΑΜΕΙΑΚΩΝ ΔΙΕΥΚΟΛΥΝΣΕΩΝ

64 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΔΙΑΔΙΚΑΣΙΑ ΤΑΚΤΙΚΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ ΟΙ ΕΚΘΕΣΕΙΣ ΕΛΕΓΧΟΥ ΥΠΟΓΡΑΦΟΝΤΑΙ ΚΑΙ ΚΟΙΝΟΠΟΙΟΥΝΤΑΙ ΜΑΖΙ : ΜΕ ΤΑ ΟΙΚΕΙΑ ΦΥΛΛΑ ΕΛΕΓΧΟΥ ΚΑΙ, ΤΙΣ ΛΟΙΠΕΣ ΚΑΤΑΛΟΓΙΣΤΙΚΕΣ ΠΡΑΞΕΙΣ ΑΠΟΦΑΣΕΙΣ ΕΠΙΒΟΛΗΣ ΠΡΟΣΤΙΜΩΝ Κ.Β.Σ. κ.λπ.

65 ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΔΙΑΔΙΚΑΣΙΑ ΤΑΚΤΙΚΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ ΕΦ ΟΣΟΝ ΕΠΕΡΧΕΤΑΙ ΕΠΙΛΥΣΗ ΟΛΩΝ ΤΩΝ ΔΙΑΦΟΡΩΝ ΠΟΥ ΠΡΟΕΚΥΨΑΝ ΑΠΟ ΤΟΝ ΕΛΕΓΧΟ ΒΑΣΕΙ ΤΗΣ ΠΟΛ. 1037/2005 ΚΑΤΑΒΑΛΛΕΤΑΙ ΤΑΥΤΟΧΡΟΝΑ ή ΣΕ ΔΥΟ ΕΡΓΑΣΙΜΕΣ ΗΜΕΡΕΣ ΒΕΒΑΙΩΝΕΤΑΙ ΤΟ ΥΠΟΛΟΙΠΟ ΚΑΙ ΚΑΤΑΒΑΛΛΕΤΑΙ ΠΟΣΟΣΤΟ 20% ή 1/5 Παρ. 2 αρ. 24 Ν. 2523/1997 ΣΕ 18 ΜΗΝΙΑΙΕΣ ΔΟΣΕΙΣ Αν η συνολική οφειλή είναι μέχρι και ευρώ. ΣΕ 24 ΜΗΝΙΑΙΕΣ ΔΟΣΕΙΣ Αν η συνολική οφειλή είναι πάνω από ευρώ.

66 ΚΥΡΟΣ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΕΠΑΝΑΔΗΜΙΟΥΡΓΙΑ ΒΙΒΛΙΩΝ ΔΕΝ ΚΡΙΝΟΝΤΑΙ ΑΝΕΠΑΡΚΗ ΤΑ ΒΙΒΛΙΑ ΚΑΙ ΣΤΟΙΧΕΙΑ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΦ ΟΣΟΝ ΔΗΛΩΘΕΙ Η ΑΠΩΛΕΙΑ ΑΥΤΩΝ ΚΑΙ ΕΠΑΝΑΔΗΜΙΟΥΡΓΗΘΟΥΝ ΜΕ ΟΠΟΙΟΔΗΠΟΤΕ ΤΡΟΠΟ ΣΤΙΣ ΠΕΡΙΠΤΩΣΕΙΣ ΑΠΟΔΕΔΕΙΓΜΕΝΗΣ ΑΝΩΤΕΡΗΣ ΒΙΑΣ ΣΕΙΣΜΟΣ, ΠΥΡΚΑΪΑ ή ΘΕΟΜΗΝΙΑ ΧΡΟΝΟΣ ΓΝΩΣΤΟΠΟΙΗΣΗΣ ΜΕΧΡΙ ΤΟ ΤΕΛΟΣ ΤΟΥ ΕΠΟΜΕΝΟΥ ΜΗΝΑ

67 ΔΙΑΦΥΛΑΞΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΑΛΛΑΓΗ ΧΡΟΝΟΥ ΔΙΑΦΥΛΑΞΗΣ ΤΑ ΒΙΒΛΙΑ, ΣΤΟΙΧΕΙΑ ΚΑΙ ΤΑ ΗΛΕΚΤΡΟΜΑΓΝΗΤΙΚΑ ΜΕΣΑ ΑΠΟΘΗΚΕΥΣΗΣ ΔΙΑΦΥΛΑΣΣΟΝΤΑΙ ΜΕΧΡΙ ΤΟΝ ΧΡΟΝΟ ΠΑΡΑΓΡΑΦΗΣ ΤΟΥ ΔΙΚΑΙΩΜΑΤΟΣ ΤΟΥ ΔΗΜΟΣΙΟΥ ΓΙΑ ΕΠΙΒΟΛΗ ΦΟΡΟΥ ΤΑ ΒΙΒΛΙΑ, ΣΤΟΙΧΕΙΑ ΚΑΙ ΤΑ ΗΛΕΚΤΡΟΜΑΓΝΗΤΙΚΑ ΜΕΣΑ ΑΠΟΘΗΚΕΥΣΗΣ ΔΙΑΦΥΛΑΣΣΟΝΤΑΙ ΜΕΧΡΙ ΤΟΝ ΧΡΟΝΟ ΠΑΡΑΓΡΑΦΗΣ ΤΟΥ ΔΙΚΑΙΩΜΑΤΟΣ ΤΟΥ ΔΗΜΟΣΙΟΥ ΓΙΑ ΕΠΙΒΟΛΗ ΦΟΡΟΥ ΚΑΙ ΓΙΑ ΤΙΣ ΥΠΟΘΕΣΕΙΣ ΠΟΥ ΕΧΟΥΝ ΠΕΡΑΙΩΣΕΙ ΕΊΤΕ ΛΟΓΩ ΥΠΑΓΩΓΗΣ ΣΕ ΔΙΑΤΆΞΕΙΣ ΠΕΡΑΊΩΣΗΣ ΕΙΤΕ ΛΟΓΩ ΤΑΚΤΙΚΟΥ ΕΛΕΓΧΟΥ. ΕΞΑΙΡΟΥΝΤΑΙ,, ΤΑ ΣΤΟΙΧΕΙΑ ΤΩΝ ΧΡΗΣΕΩΝ ΕΚΕΙΝΩΝ ΓΙΑ ΤΙΣ ΟΠΟΙΕΣ ΟΙ ΣΧΕΤΙΚΕΣ ΕΓΓΡΑΦΕΣ ΚΑΤΕΣΤΗΣΑΝ ΑΜΕΤΑΚΛΗΤΕΣ ΜΕΧΡΙ ΤΗΝ

68 ΔΙΑΦΥΛΑΞΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΑΛΛΑΓΗ ΧΡΟΝΟΥ ΔΙΑΦΥΛΑΞΗΣ Η ΔΙΑΦΥΛΑΞΗ ΜΕΧΡΙ ΤΟΝ ΧΡΟΝΟ ΠΑΡΑΓΡΑΦΗΣ ΤΟΥ ΔΙΚΑΙΩΜΑΤΟΣ ΤΟΥ ΔΗΜΟΣΙΟΥ ΓΙΑ ΕΠΙΒΟΛΗ ΦΟΡΟΥ ΙΣΧΥΕΙ ΚΑΙ ΓΙΑ ΤΙΣ ΧΡΗΣΕΙΣ ΓΙΑ ΤΙΣ ΟΠΟΙΕΣ ΜΕΧΡΙ ΤΗ ΔΗΜΟΣΙΕΥΣΗ ΤΟΥ Ν. 3296/2004 ( ( ) ΔΕΝ ΕΧΕΙ ΠΑΡΕΛΘΕΙ Ο ΧΡΟΝΟΣ ΔΙΑΦΥΛΑΞΗΣ ΣΥΜΦΩΝΑ ΜΕ ΤΙΣ ΠΡΟΪΣΧΥΟΥΣΕΣ ΔΙΑΤΑΞΕΙΣ ΧΡΗΣΗ ΜΕΧΡΙ ΕΦ ΟΣΟΝ ΕΧΕΙ ΥΠΟΒΛΗΘΕΙ ΔΗΛΩΣΗ Φ.Ε. ΜΕΧΡΙ ΕΦ ΟΣΟΝ ΔΕΝ ΕΧΕΙ ΥΠΟΒΛΗΘΕΙ ΔΗΛΩΣΗ Φ.Ε.

69 ΔΙΑΦΥΛΑΞΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΧΡΗΣΗ ΑΛΛΑΓΗ ΧΡΟΝΟΥ ΔΙΑΦΥΛΑΞΗΣ ΧΡΟΝΟΣ ΠΑΡΑΓΡΑΦΗΣ - ΔΙΑΦΥΛΑΞΗΣ ΧΡΟΝΟΣ ΔΙΑΦΥΛΑΞΗΣ ΠΑΛΙΕΣ ΔΙΑΤΑΞΕΙΣ 1.1/ / / / / / / / /

70 ΣΥΓΚΕΝΤΡΩΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΟΡΙΟ ΣΥΜΜΕΤΟΧΗΣ ΣΤΟΙΧΕΙΩΝ ΚΑΤΑΡΓΕΙΤΑΙ ΤΟ ΟΡΙΟ ΤΩΝ 300 ΕΥΡΩ ΓΙΑ ΤΗΝ ΣΥΜΜΕΤΟΧΗ ΣΤΟΙΧΕΙΟΥ ΣΤΗΝ ΣΥΓΚΕΝΤΡΩΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΠΩΛΗΣΕΩΝ ή ΑΓΟΡΩΝ - ΔΑΠΑΝΩΝ. ΕΝΑΡΞΗ ΙΣΧΥΟΣ ΤΗΣ ΔΙΑΤΑΞΗΣ ΣΥΜΜΕΤΕΧΟΥΝ ΟΛΑ ΤΑ ΣΤΟΙΧΕΙΑ ΑΝΕΞΑΡΤΗΤΩΣ ΑΞΙΑΣ ΟΙ ΣΥΝΑΛΛΑΓΕΣ ΠΟΥ ΔΕΝ ΣΥΜΜΕΤΕΧΟΥΝ ΣΤΙΣ ΣΥΓΚΕΝΤΡΩΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΑΝΑΦΕΡΟΝΤΑΙ ΣΤΗΝ ΠΟΛ.1163/1994 ΟΤΑΝ ΔΕΝ ΠΡΑΓΜΑΤΟΠΟΙΗΘΗΚΑΝ ΣΥΝΑΛΛΑΓΕΣ ΔΕΝ ΥΠΟΒΑΛΛΕΤΑΙ ΣΥΓΚΕΝΤΡΩΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΣΥΜΦΩΝΑ ΜΕ ΤΗΝ ΠΟΛ.1300/1997 ΙΣΧΥΕΙ ΓΙΑ ΣΥΝΑΛΛΑΓΕΣ ΠΟΥ ΠΡΑΓΜΑΤΟΠΟΙΟΥΝΤΑΙ ΑΠΟ ΚΑΙ ΜΕΤΑ

71 ΠΑΡΑΤΑΣΗ ΠΑΡΑΓΡΑΦΗΣ ΟΙΚΟΝΟΜΙΚΟΥ ΕΤΟΥΣ 1999 ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΠΕΡΙΟΔΟΣ 1.1/ ΠΑΡΑΓΡΑΦΕΤΟ ΤΗΝ ΠΑΡΑΤΑΘΗΚΕ ΜΕΧΡΙ ΤΗΝ ΓΙΑ ΟΛΕΣ ΤΙΣ ΦΟΡΟΛΟΓΙΕΣ ΜΕ ΕΞΑΙΡΕΣΗ ΤΙΣ ΥΠΟΘΕΣΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΔΩΡΕΩΝ, ΓΟΝΙΚΩΝ ΠΑΡΟΧΩΝ, ΠΡΟΙΚΩΝ, ΜΕΤΑΒΙΒΑΣΕΩΝ ΑΚΙΝΗΤΩΝ, Φ.Μ.Α.Π. ΚΑΙ Φ.Α.Π.

72 ΜΕΤΑΦΟΡΑ ΖΗΜΙΑΣ Για όσους δεν εντάσσονται ή δεν αποδέχονται την ΑΥΤΟΠΕΡΑΙΩΣΗ ΕΠΙΧΕΙΡΗΣΕΙΣ ΜΕ ΒΙΒΛΙΑ Γ ΚΑΤΗΓΟΡΙΑΣ ΤΟΥ Κ.Β.Σ ΕΠΙΧΕΙΡΗΣΕΙΣ ΜΕ ΒΙΒΛΙΑ Β ΚΑΤΗΓΟΡΙΑΣ ΤΟΥ Κ.Β.Σ 5 ΕΤΗ ΗΤΑΝ 3 ΕΤΗ Γενικά για τους ελεύθερους επαγγελματίες Δεν μεταφέρεται η ζημιά για συμψηφισμό

73 ΕΚΠΤΩΣΕΙΣ ΔΑΠΑΝΩΝ ΛΙΣΤΑ ΕΚΠΙΠΤΟΜΕΝΩΝ ΔΑΠΑΝΩΝ Εκδόθηκε λίστα με τις δαπάνες που εκπίπτουν και δεν εκπίπτουν βασισμένη στη διοικητική και δικαστηριακή νομολογία ΔΕΣΜΕΥΤΙΚΗ για τα ελεγκτικά όργανα. ΠΟΛ. 1005/ Επαναφορά της διάταξης του Ν. 3220/2004 που καταργήθηκε με το Ν. 3259/2004. Μέσα σε 2 μήνες από τη δημοσίευση του Νόμου στο Φ.Ε.Κ. μπορούσε οποιαδήποτε επιχείρηση ή επαγγελματική οργάνωση με αίτηση να ζητήσει την κρίση δαπάνης που δεν αναφέρεται στη λίστα από αρμόδια επιτροπή του Υ.Ο.Ο. Η λύση που θα δοθεί έπρεπε να κοινοποιηθεί με νέα απόφαση του Υ.Ο.Ο. μέχρι την 30η Ιουνίου (Αναμένεται( σύντομα )

74 ΚΥΡΟΣ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΤΑΚΤΙΚΟΣ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΠΑΡΚΗ και ΑΚΡΙΒΗ βιβλία και στοιχεία ΛΟΓΙΣΤΙΚΟΣ ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΑΝΕΠΑΡΚΗ βιβλία και στοιχεία ΑΝΑΚΡΙΒΗ βιβλία και στοιχεία Παρ. 3 Άρθρου 30 του Π.Δ. 186/1992 ΕΞΩΛΟΓΙΣΤΙΚΟΣ ΠΡΟΣΔΙΟΡΙΣΜΟΣ Παρ. 4 & 6 Άρθρου 30 του Π.Δ. 186/1992

75 ΛΟΓΙΣΤΙΚΟΣ ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΚΑΘΑΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ

76 ΛΟΓΙΣΤΙΚΟΣ ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΚΟΣΤΟΥΣ ΠΩΛΗΘΕΝΤΩΝ Επιχειρήσεις με υποχρέωση απογραφής ΑΠΟΘΕΜΑΤΑ ΕΝΑΡΞΗΣ ΑΓΟΡΕΣ ΧΡΗΣΗΣ ΑΠΟΘΕΜΑΤΑ ΤΕΛΟΥΣ ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ

77 ΛΟΓΙΣΤΙΚΟΣ ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΚΟΣΤΟΥΣ ΠΩΛΗΘΕΝΤΩΝ Επιχειρήσεις χωρίς υποχρέωση απογραφής ΑΠΟΘΕΜΑΤΑ ΕΝΑΡΞΗΣ 10% των αγορών της προηγούμενης χρήσης ΑΓΟΡΕΣ ΧΡΗΣΗΣ ΑΠΟΘΕΜΑΤΑ ΤΕΛΟΥΣ 10% των αγορών της τρέχουσας χρήσης ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ

78 ΛΟΓΙΣΤΙΚΟΣ ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΚΟΣΤΟΥΣ ΠΩΛΗΘΕΝΤΩΝ Επιχειρήσεις Παροχής Υπηρεσιών ΚΟΣΤΟΛΟΓΗΣΙΜΕΣ ΔΑΠΑΝΕΣ - ΑΝΑΛΩΣΕΙΣ ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ Βάσει του συνταχθέντος φύλλου μερισμού δαπανών. Για τις δαπάνες της ομάδας 6 βάσει των πραγματικών γεγονότων Το σύνολο των αναλωσίμων, υλικών συσκευασίας, κ.λπ.

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση)

") ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

ΑΥΤΟΕΛΕΓΧΟΣ ΥΠΟΒΑΛΛΟΜΕΝΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ (ΑΥΤΟΠΑΙΡΑΙΩΣΗ)

") 1 ΑΥΤΟΕΛΕΓΧΟΣ ΥΠΟΒΑΛΛΟΜΕΝΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ (ΑΥΤΟΠΑΙΡΑΙΩΣΗ) (Άρθρα 13 17 Ν.3296/2004, Ερμηνευτική ΠΟΛ.1191/17.12.2010) Αντικείμενο, έννοια και προϋποθέσεις αυτοελέγχου (Άρθρο 13) Δηλώσεις φορολογίας

1 ΑΥΤΟΕΛΕΓΧΟΣ ΥΠΟΒΑΛΛΟΜΕΝΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ (ΑΥΤΟΠΑΙΡΑΙΩΣΗ) (Άρθρα 13 17 Ν.3296/2004, Ερμηνευτική ΠΟΛ.1191/17.12.2010) Αντικείμενο, έννοια και προϋποθέσεις αυτοελέγχου (Άρθρο 13) Δηλώσεις φορολογίας

ΑΠΟΦΑΣΙΖΟΥΜΕ ΚΕΦΑΛΑΙΟ Α ΥΠΑΓΟΜΕΝΕΣ ΚΑΙ ΕΞΑΙΡΟΥΜΕΝΕΣ ΥΠΟΘΕΣΕΙΣ ΤΡΟΠΟΣ ΔΙΑΔΙΚΑΣΙΑΣ ΠΡΟΣΔΙΟΡΙΣΜΟΥ ΦΟΡΟΛΟΓΙΚΩΝ ΔΙΑΦΟΡΩΝ

- 841 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 43 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α Αθήνα, 22 Μαΐου 2002 Αριθμ.Πρωτ.:1044171/1369/ΔΕ-Α

- 841 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 43 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α Αθήνα, 22 Μαΐου 2002 Αριθμ.Πρωτ.:1044171/1369/ΔΕ-Α

3. Τα βιβλία και στοιχεία της δεύτερης και τρίτης κατηγορίας κρίνονται ανεπαρκή όταν ο υπόχρεος διαζευκτικά ή αθροιστικά:

Αρθρο 30 Κύρος και αποδεικτική δύναμη βιβλίων και στοιχείων 1. Με την επιφύλαξη των όσων ορίζονται στις επόμενες παραγράφους του Αρθρου αυτού, το κύρος και η αξιοπιστία των βιβλίων και στοιχείων του Κώδικα

Αρθρο 30 Κύρος και αποδεικτική δύναμη βιβλίων και στοιχείων 1. Με την επιφύλαξη των όσων ορίζονται στις επόμενες παραγράφους του Αρθρου αυτού, το κύρος και η αξιοπιστία των βιβλίων και στοιχείων του Κώδικα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9586156 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9586156 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ.Πρωτ.1018145/1103/ΔΕ-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ / ΤΜΗΜΑ A ΠΟΛ. 1027 - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ.Πρωτ.1018145/1103/ΔΕ-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ / ΤΜΗΜΑ A ΠΟΛ. 1027 - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ.Πρωτ.1018145/1103/ΔΕ-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ / ΤΜΗΜΑ A ΠΟΛ. 1027 - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ.Πρωτ.1018145/1103/ΔΕ-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ / ΤΜΗΜΑ A ΠΟΛ. 1027 - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

Εξασφαλίσαμε αποκλειστικά για εσάς πριν από την κυκλοφορία του "ΔΗΛΩΣΤ Ε ΕΞΥΠΝΑ" ένα μέρος από το αφιέρωμα για τον νέο αυτοέλεγχο

Εξασφαλίσαμε αποκλειστικά για εσάς πριν από την κυκλοφορία του "ΔΗΛΩΣΤ Ε ΕΞΥΠΝΑ" ένα μέρος από το αφιέρωμα για τον νέο αυτοέλεγχο ΑΠΟΚΛΕΙΣΤ ΙΚΟΤ ΗΤ Α: Στο τέλος της εβδομάδας θα κυκλοφορήσει στα περίπτερα

Εξασφαλίσαμε αποκλειστικά για εσάς πριν από την κυκλοφορία του "ΔΗΛΩΣΤ Ε ΕΞΥΠΝΑ" ένα μέρος από το αφιέρωμα για τον νέο αυτοέλεγχο ΑΠΟΚΛΕΙΣΤ ΙΚΟΤ ΗΤ Α: Στο τέλος της εβδομάδας θα κυκλοφορήσει στα περίπτερα

ΘΕΜΑ: Έλεγχος εκκρεµών φορολογικών υποθέσεων επιτηδευµατιών και βεβαίωση και καταβολή των φόρων.

- 199 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * (ΛΟΙΠΕΣ, ΦΠΑ, ΚΒΣ) Νο. 10 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ - ΤΜΗΜΑ Α Αθήνα, 1 Μαρτίου 2005 Αριθµ.Πρωτ.:

- 199 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * (ΛΟΙΠΕΣ, ΦΠΑ, ΚΒΣ) Νο. 10 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ - ΤΜΗΜΑ Α Αθήνα, 1 Μαρτίου 2005 Αριθµ.Πρωτ.:

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 1 Μαρτίου 2005 ΠΟΛ Έλεγχος εκκρεµών φορολογικών υποθέσεων επιτηδευµατιών και βεβαίωση και καταβολή των φόρων.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 1 Μαρτίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ.Πρωτ.1021681/1120/ Ε-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A Ταχ. /νση : Κ. Σερβίας 10 Ταχ. Κώδ. : 101 84 Aθήνα

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 1 Μαρτίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ.Πρωτ.1021681/1120/ Ε-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A Ταχ. /νση : Κ. Σερβίας 10 Ταχ. Κώδ. : 101 84 Aθήνα

Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ. 1. Τις διατάξεις των παραγράφων 3 και 8 του άρθρου 66 του ν. 2238/1994 (ΦΕΚ Α 151), όπως ισχύουν.

, όπως ισχύουν.") ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1250 ΕΤΟΣ: 2002 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Εφαρµογή, συµπλήρωση και τροποποίηση των αποφάσεων του Υπουργού Οικονοµικών

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1250 ΕΤΟΣ: 2002 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Εφαρµογή, συµπλήρωση και τροποποίηση των αποφάσεων του Υπουργού Οικονοµικών

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 25-6-2009 Αριθμ.πρωτ.588 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Έλεγχος δηλώσεων ν.3296/2004. Σχετικό: Το με αριθμ.πρωτ.1055521/1586/δε-α/πολ.1072/3-6-09 έγγραφο

Θεσσαλονίκη 25-6-2009 Αριθμ.πρωτ.588 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Έλεγχος δηλώσεων ν.3296/2004. Σχετικό: Το με αριθμ.πρωτ.1055521/1586/δε-α/πολ.1072/3-6-09 έγγραφο

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3 Α. ΠΟΙΟΙ ΥΠΟΒΑΛΛΟΥΝ ΤΟ ΕΝΤΥΠΟ Ε3 Το έντυπο αυτό υποβάλλεται από όλα τα φυσικά πρόσωπα που ασκούν επιχείρηση ή ελευθέριο επάγγελμα,εφόσον τηρούν βιβλία οποιασδήποτε κατηγορίας του

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3 Α. ΠΟΙΟΙ ΥΠΟΒΑΛΛΟΥΝ ΤΟ ΕΝΤΥΠΟ Ε3 Το έντυπο αυτό υποβάλλεται από όλα τα φυσικά πρόσωπα που ασκούν επιχείρηση ή ελευθέριο επάγγελμα,εφόσον τηρούν βιβλία οποιασδήποτε κατηγορίας του

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Ιουνίου 2009

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Ιουνίου 2009 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1055521/1586/ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α ΠΟΛ. 1072 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦ. ΣΥΣΤΗΜΑΤΩΝ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Ιουνίου 2009 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1055521/1586/ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α ΠΟΛ. 1072 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦ. ΣΥΣΤΗΜΑΤΩΝ

Παραβάσεις του Κώδικα Βιβλίων και Στοιχείων ή στοιχεία για φοροδιαφυγή. Μη υποβολή δηλώσεων φορολογίας εισοδήματος, ΦΠΑ ή άλλων φόρων

Στο «μάτι» της εφορίας 500.000 επιχειρήσεις επαγγελματίες Μεγάλες επιστροφές ΦΠΑ, απώλεια βιβλίων, δαπάνες που δεν δικαιολογούνται και χρήση αναπτυξιακών νόμων ανάβουν, μεταξύ άλλων κριτηρίων, το «πράσινο

Στο «μάτι» της εφορίας 500.000 επιχειρήσεις επαγγελματίες Μεγάλες επιστροφές ΦΠΑ, απώλεια βιβλίων, δαπάνες που δεν δικαιολογούνται και χρήση αναπτυξιακών νόμων ανάβουν, μεταξύ άλλων κριτηρίων, το «πράσινο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 20 Μαΐου 1998 ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΠΟΛ.: 1144 Δ/ΝΣΗ ΣΧΕΔ.& ΣΥΝΤ.ΦΟΡ.ΕΛΕΓΧΩΝ ΤΜΗΜΑ Α'

-- 569 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 43 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 20 Μαΐου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1061203/1148/ΔΣΣΦΕ/Α' ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΠΟΛ.: 1144 Δ/ΝΣΗ ΣΧΕΔ.& ΣΥΝΤ.ΦΟΡ.ΕΛΕΓΧΩΝ

-- 569 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 43 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 20 Μαΐου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1061203/1148/ΔΣΣΦΕ/Α' ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΠΟΛ.: 1144 Δ/ΝΣΗ ΣΧΕΔ.& ΣΥΝΤ.ΦΟΡ.ΕΛΕΓΧΩΝ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 Καλλιθέα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 31/07/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3257 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 31/07/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3257 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ

ΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΛΑΔΑΣ 4&7 ΙΟΥΛΙΟΥ 2011 ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ ΦΟΡΟΛΟΓΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Κατερίνα Πέρρου Δικηγόρος - Φορολογικός Σύµβουλος ΘΕΜΑΤΑ 1. Φορολογία Εισοδήµατος 2. Υποχρεώσεις από τον Κώδικα

ΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΛΑΔΑΣ 4&7 ΙΟΥΛΙΟΥ 2011 ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ ΦΟΡΟΛΟΓΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Κατερίνα Πέρρου Δικηγόρος - Φορολογικός Σύµβουλος ΘΕΜΑΤΑ 1. Φορολογία Εισοδήµατος 2. Υποχρεώσεις από τον Κώδικα

Τηλέφωνο: (Δ9) (ΦΠΑ)

(ΦΠΑ)") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Ιουνίου 1994 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1072887/4472 ΓΕΝ. Δ/ΝΣΗ ΕΠΙΘ/ΣΗΣ ΚΑΙ ΕΛΕΓΧΩΝ ΠΟΛ 1158 ΔΙΕΥΘΥΝΣΗ: 9η ΓΕΝ. Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ & Δ.Π. ΔΙΕΥΘΥΝΣΕΙΣ: 12η - 14η Τηλέφωνο:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Ιουνίου 1994 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1072887/4472 ΓΕΝ. Δ/ΝΣΗ ΕΠΙΘ/ΣΗΣ ΚΑΙ ΕΛΕΓΧΩΝ ΠΟΛ 1158 ΔΙΕΥΘΥΝΣΗ: 9η ΓΕΝ. Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ & Δ.Π. ΔΙΕΥΘΥΝΣΕΙΣ: 12η - 14η Τηλέφωνο:

* ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * (Φ.Π.Α.) Νο. 7 ΠΟΛ.: Αθήνα, 22 Φεβρουαρίου 2005 Αριθµ.Πρωτ.: /1103/ Ε-Α

Νο. 7 ΠΟΛ.: Αθήνα, 22 Φεβρουαρίου 2005 Αριθµ.Πρωτ.: /1103/ Ε-Α") - 147 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * (Φ.Π.Α.) ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ / ΤΜΗΜΑ A ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡ. ΕΙΣΟ /ΤΟΣ /

- 147 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * (Φ.Π.Α.) ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ / ΤΜΗΜΑ A ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡ. ΕΙΣΟ /ΤΟΣ /

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 7 Οκτωβρίου 1998

-- 875 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 70 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 7 Οκτωβρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 1113368/1356/Δ-Ε/Α' - ΓΕΝ.Δ/ΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ ΠΟΛ.: 1242 ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ - ΤΜΗΜΑ

-- 875 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 70 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 7 Οκτωβρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 1113368/1356/Δ-Ε/Α' - ΓΕΝ.Δ/ΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ ΠΟΛ.: 1242 ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ - ΤΜΗΜΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,07/06/2017 Αριθμός απόφασης:3243 ΑΠΟΦΑΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,07/06/2017 Αριθμός απόφασης:3243 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α5 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,07/06/2017 Αριθμός απόφασης:3243 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α5 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΚΕΦΑΛΑΙΟ Α ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΥΠΟΘΕΣΕΩΝ. Άρθρο 1 Eισαγωγή

ΑΤΥΠΗ ΚΩΔΙΚΟΠΟΙΗΣΗ ΤΩΝ ΔΙΑΤΑΞΕΩΝ ΤΩΝ ΑΡΘΡΩΝ 1-11 ΤΟΥ Ν. 3259/2004 (Φ.Ε.Κ. 149 /Α ) «ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΥΠΟΘΕΣΕΩΝ, ΡΥΘΜΙΣΗ ΛΗΞΙΠΡΟΘΕΣΜΩΝ ΧΡΕΩΝ ΚΑΙ ΑΛΛΕΣ ΔΙΑΤΑΞΕΙΣ» ΟΠΩΣ ΙΣΧΥΟΥΝ ΥΣΤΕΡΑ ΑΠΟ ΤΙΣ

ΑΤΥΠΗ ΚΩΔΙΚΟΠΟΙΗΣΗ ΤΩΝ ΔΙΑΤΑΞΕΩΝ ΤΩΝ ΑΡΘΡΩΝ 1-11 ΤΟΥ Ν. 3259/2004 (Φ.Ε.Κ. 149 /Α ) «ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΥΠΟΘΕΣΕΩΝ, ΡΥΘΜΙΣΗ ΛΗΞΙΠΡΟΘΕΣΜΩΝ ΧΡΕΩΝ ΚΑΙ ΑΛΛΕΣ ΔΙΑΤΑΞΕΙΣ» ΟΠΩΣ ΙΣΧΥΟΥΝ ΥΣΤΕΡΑ ΑΠΟ ΤΙΣ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/04/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1679 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/04/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1679 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων.

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων. Οι εγκύκλιοι για τη ρύθμιση των χρεών & εκκρεμών φορολογικών υποθέσεων. Δεύτερη ευκαιρία σε επιχειρήσεις, ελεύθερους επαγγελματίες και οφειλέτες του

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων. Οι εγκύκλιοι για τη ρύθμιση των χρεών & εκκρεμών φορολογικών υποθέσεων. Δεύτερη ευκαιρία σε επιχειρήσεις, ελεύθερους επαγγελματίες και οφειλέτες του

ΚΕΦΑΛΑΙΟ Α ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΥΠΟΘΕΣΕΩΝ. Άρθρο 1 Εισαγωγή

ΑΤΥΠΗ ΚΩΔΙΚΟΠΟΙΗΣΗ ΤΩΝ ΔΙΑΤΑΞΕΩΝ ΤΩΝ ΑΡΘΡΩΝ 1-11 ΤΟΥ Ν. 3259/2004 (Φ.Ε.Κ. 149 /Α ) «ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΥΠΟΘΕΣΕΩΝ, ΡΥΘΜΙΣΗ ΛΗΞΙΠΡΟΘΕΣΜΩΝ ΧΡΕΩΝ ΚΑΙ ΑΛΛΕΣ ΔΙΑΤΑΞΕΙΣ» ΟΠΩΣ ΙΣΧΥΟΥΝ ΥΣΤΕΡΑ ΑΠΟ ΤΙΣ

ΑΤΥΠΗ ΚΩΔΙΚΟΠΟΙΗΣΗ ΤΩΝ ΔΙΑΤΑΞΕΩΝ ΤΩΝ ΑΡΘΡΩΝ 1-11 ΤΟΥ Ν. 3259/2004 (Φ.Ε.Κ. 149 /Α ) «ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΥΠΟΘΕΣΕΩΝ, ΡΥΘΜΙΣΗ ΛΗΞΙΠΡΟΘΕΣΜΩΝ ΧΡΕΩΝ ΚΑΙ ΑΛΛΕΣ ΔΙΑΤΑΞΕΙΣ» ΟΠΩΣ ΙΣΧΥΟΥΝ ΥΣΤΕΡΑ ΑΠΟ ΤΙΣ

ΔΕΛΤΙΟ ΤΥΠΟΥ «ΜΕΡΟΣ Α ΥΠΟΒΟΛΗ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 16 Ιανουαρίου 2017 ΔΕΛΤΙΟ ΤΥΠΟΥ Ο Διοικητής της Ανεξάρτητης Αρχής Δημοσίων Εσόδων Γιώργος Πιτσιλής υπέγραψε Απόφαση για τον καθορισμό του τρόπου, της διαδικασίας υποβολής δηλώσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 16 Ιανουαρίου 2017 ΔΕΛΤΙΟ ΤΥΠΟΥ Ο Διοικητής της Ανεξάρτητης Αρχής Δημοσίων Εσόδων Γιώργος Πιτσιλής υπέγραψε Απόφαση για τον καθορισμό του τρόπου, της διαδικασίας υποβολής δηλώσεων

ΠΟΛ /06/2009 Published on TaxExperts (

Πίνακας περιεχομένων Α. ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΥΠΟΘΕΣΕΩΝ ΠΟΥ ΑΦΟΡΟΥΝ ΑΚΙΝΗΤΑ ΠΟΥ ΒΡΙΣΚΟΝΤΑΙ ΣΕ ΠΕΡΙΟΧΕΣ ΟΠΟΥ ΕΦΑΡΜΟΣΤΗΚΕ ΤΟ ΑΝΤΙΚΕΙΜΕΝΙΚΟ ΣΥΣΤΗΜΑ ΜΕΤΑ ΤΟ ΧΡΟΝΟ ΦΟΡΟΛΟΓΙΑΣ. ΘΕΜΑ : Κοινοποίηση των διατάξεων των

Πίνακας περιεχομένων Α. ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΥΠΟΘΕΣΕΩΝ ΠΟΥ ΑΦΟΡΟΥΝ ΑΚΙΝΗΤΑ ΠΟΥ ΒΡΙΣΚΟΝΤΑΙ ΣΕ ΠΕΡΙΟΧΕΣ ΟΠΟΥ ΕΦΑΡΜΟΣΤΗΚΕ ΤΟ ΑΝΤΙΚΕΙΜΕΝΙΚΟ ΣΥΣΤΗΜΑ ΜΕΤΑ ΤΟ ΧΡΟΝΟ ΦΟΡΟΛΟΓΙΑΣ. ΘΕΜΑ : Κοινοποίηση των διατάξεων των

ΘΕΜΑ: Περαίωση ανέλεγκτων φορολογικών υποθέσεων επιτηδευµατιών χρήσεων 1998 και παλαιότερων.

- 547 - * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 39 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. /NΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ -ΤΜΗΜΑ Α Αθήνα, 5 Ιουνίου 2003 Αριθµ.Πρωτ.: 1052506/1380/ Ε-Α ΠΟΛ.:

- 547 - * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 39 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. /NΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ -ΤΜΗΜΑ Α Αθήνα, 5 Ιουνίου 2003 Αριθµ.Πρωτ.: 1052506/1380/ Ε-Α ΠΟΛ.:

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ. Στο σ.ν.

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ Στο σ.ν. Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), ενσωμάτωση των Οδηγιών 2005/14/ΕΚ για την υποχρεωτική ασφάλιση οχημάτων και 2005/68/ΕΚ σχετικά με τις αντασφαλίσεις και λοιπές

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ Στο σ.ν. Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), ενσωμάτωση των Οδηγιών 2005/14/ΕΚ για την υποχρεωτική ασφάλιση οχημάτων και 2005/68/ΕΚ σχετικά με τις αντασφαλίσεις και λοιπές

ΘΕΜΑ: Οδηγίες για την εντατικοποίηση των φορολογικών ελέγχων.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ Α, Β, Δ Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κώδ.: 101

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ Α, Β, Δ Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κώδ.: 101

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,07/06/2017 Αριθμός απόφασης:3248 ΑΠΟΦΑΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,07/06/2017 Αριθμός απόφασης:3248 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α5 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,07/06/2017 Αριθμός απόφασης:3248 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α5 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/01/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 102 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/01/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 102 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α

ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α") ΠΕΡΙΕΧΟΜΕΝΑ 273 274 275 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α ΥΠΑΓΟΜΕΝΑ ΕΠΕΝΔΥΤΙΚΑ ΣΧΕΔΙΑ - ΕΝΙΣΧΥΣΕΙΣ 7 Υπαγόμενα

ΠΕΡΙΕΧΟΜΕΝΑ 273 274 275 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α ΥΠΑΓΟΜΕΝΑ ΕΠΕΝΔΥΤΙΚΑ ΣΧΕΔΙΑ - ΕΝΙΣΧΥΣΕΙΣ 7 Υπαγόμενα

ΘΕΜΑ: Φορολογική μεταχείριση δαπάνης για την αγορά ηλεκτρομαγνητικών ή άλλων μέσων στα οποία ενσωματώνεται το δικαίωμα λήψης υπηρεσιών.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

Αθήνα, 21 Νοεμβρίου 2008

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑTA Β, A Ταχ. Δ/νση :Κ. Σερβίας 10 Ταχ. Κωδ. :101 84 ΑΘΗΝΑ Τηλ. :210 3375204,3375203,3375063 FAX

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑTA Β, A Ταχ. Δ/νση :Κ. Σερβίας 10 Ταχ. Κωδ. :101 84 ΑΘΗΝΑ Τηλ. :210 3375204,3375203,3375063 FAX

Αθήνα, 27 Ιουλίου 2011

Αθήνα, 27 Ιουλίου 2011 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ Α', ' Ταχ. /νση : Κ. Σερβίας 10

Αθήνα, 27 Ιουλίου 2011 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ Α', ' Ταχ. /νση : Κ. Σερβίας 10

Αθήνα, 3 Δεκεμβρίου 2004 Αριθμ.Πρωτ.: /6264/ΔΕ-ΒΆ

ΠΟΛ.1128/3.12.2004 Παροχή πρόσθετων οδηγιών για την εφαρμογή των διατάξεων (άρθρα 1-11) του N. 3259/2004 και του άρθρου 56 του N. 3283/2004 που αναφέρονται στην περαίωση εκκρεμών φορολογικών υποθέσεων.(aρ.

ΠΟΛ.1128/3.12.2004 Παροχή πρόσθετων οδηγιών για την εφαρμογή των διατάξεων (άρθρα 1-11) του N. 3259/2004 και του άρθρου 56 του N. 3283/2004 που αναφέρονται στην περαίωση εκκρεμών φορολογικών υποθέσεων.(aρ.

ΠΟΛ.: * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 29

- 601 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 29 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ Α & Β Αθήνα, 10 Απριλίου 2002 Αριθμ.Πρωτ.:1033765/1251/ΔΕ-Α

- 601 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 29 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ Α & Β Αθήνα, 10 Απριλίου 2002 Αριθμ.Πρωτ.:1033765/1251/ΔΕ-Α

Α Π Ο Φ Α Σ Η Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,03-04-2017 Αριθμός Απόφασης2282 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ : Α4 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,03-04-2017 Αριθμός Απόφασης2282 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ : Α4 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα 23.9.15 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3909 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα 23.9.15 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3909 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/01/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 105 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/01/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 105 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων)

") ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΑΔΑ: 4Α5ΜΗ-ΕΑΞ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ. Αθήνα, 27 Ιουλίου 2011

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜAΤΑ Α, Ταχ. /νση :Κ. Σερβίας 10 Ταχ. Κωδ. :101 84 ΑΘΗΝΑ Τηλ.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜAΤΑ Α, Ταχ. /νση :Κ. Σερβίας 10 Ταχ. Κωδ. :101 84 ΑΘΗΝΑ Τηλ.

Θέμα: «Διεκπεραίωση εκκρεμών αιτήσεων επιστροφής Φ.Π.Α.».

Αθήνα, 18.4.2013 ΠΟΛ: 1082 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ & ΕΙΣΠΡΑΞΗΣ

Αθήνα, 18.4.2013 ΠΟΛ: 1082 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ & ΕΙΣΠΡΑΞΗΣ

Έννοια τόπου ενδοκοινοτικής απόκτησης αγαθών, κανόνας και εξαιρέσεις. Τριγωνικές πωλήσεις. Παραδείγματα.

ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΚΑΙ ΠΡΑΚΤΙΚΗ ΙΙ, ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ ΠΕΡΙΕΧΟΜΕΝΑ Εισαγωγή, έννοια και λειτουργία του Φ.Π.Α. Λειτουργία του Φ.Π.Α. Έννοια της προστιθέμενης αξίας. Βασικά χαρακτηριστικά του Φ.Π.Α.

ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΚΑΙ ΠΡΑΚΤΙΚΗ ΙΙ, ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ ΠΕΡΙΕΧΟΜΕΝΑ Εισαγωγή, έννοια και λειτουργία του Φ.Π.Α. Λειτουργία του Φ.Π.Α. Έννοια της προστιθέμενης αξίας. Βασικά χαρακτηριστικά του Φ.Π.Α.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 17-5-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604504 ΦΑΞ : 213-1604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 17-5-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604504 ΦΑΞ : 213-1604567

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 05-07-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2485 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 05-07-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2485 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ.

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Απριλίου 2007

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Απριλίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ. 1034439/1238/ΔΕ-Α' ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A' ΠΟΛ. 1064 Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κώδ.:

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Απριλίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ. 1034439/1238/ΔΕ-Α' ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A' ΠΟΛ. 1064 Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κώδ.:

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ. Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ. Τα 20 «κλειδιά» για τις δηλώσεις επαγγελματιών

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Της Μαρίας Βουργάνα Ενώπιον της εφορίας θα βρεθούν σε λίγες ημέρες περίπου 900.000 ατομικές εμπορικές επιχειρήσεις

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Της Μαρίας Βουργάνα Ενώπιον της εφορίας θα βρεθούν σε λίγες ημέρες περίπου 900.000 ατομικές εμπορικές επιχειρήσεις

Καρ. Σερβίας Αθήνα

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α. ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 11 Ιουνίου 2009 Αρ. Πρωτ.: 1057504/285/0013 ΠΟΛ: 1078 Ταχ. Δ/νση: Τηλέφωνο:

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α. ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Αθήνα, 11 Ιουνίου 2009 Αρ. Πρωτ.: 1057504/285/0013 ΠΟΛ: 1078 Ταχ. Δ/νση: Τηλέφωνο:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 23-01-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 639 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 23-01-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 639 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

* ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 52

-- 655 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 52 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 25 Ιουνίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1076202/1181/ΣΣΦΕ/Α ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΠΟΛ.: 1183 Δ/ΝΣΗ ΣΧΕΔ.& ΣΥΝΤ.ΦΟΡ.ΕΛΕΓΧΩΝ

-- 655 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 52 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 25 Ιουνίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1076202/1181/ΣΣΦΕ/Α ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΠΟΛ.: 1183 Δ/ΝΣΗ ΣΧΕΔ.& ΣΥΝΤ.ΦΟΡ.ΕΛΕΓΧΩΝ

ΠΟΛ.: * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 47

- 917 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 47 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α Αθήνα, 11 Ιουνίου 2002 Αριθμ.Πρωτ.:1049957/1418/ΔΕ-Α

- 917 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 47 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α Αθήνα, 11 Ιουνίου 2002 Αριθμ.Πρωτ.:1049957/1418/ΔΕ-Α

Προσδιορισμός και Φορολογία του Εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 8-11-2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3772 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 8-11-2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3772 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση

ΔΕΛ Β ΕΞ2017/

ΔΕΛ Β 1133271 ΕΞ2017/12.09.2017 ΔΕΛ Β 1133271 ΕΞ2017/12.09.2017 Οδηγίες διενέργειας μερικού ελέγχου για την επίσπευση της διαδικασίας επιστροφής φόρου εισοδήματος νομικών προσώπων και νομικών οντοτήτων

ΔΕΛ Β 1133271 ΕΞ2017/12.09.2017 ΔΕΛ Β 1133271 ΕΞ2017/12.09.2017 Οδηγίες διενέργειας μερικού ελέγχου για την επίσπευση της διαδικασίας επιστροφής φόρου εισοδήματος νομικών προσώπων και νομικών οντοτήτων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Φεβρουαρίου 2005 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΠΟΛ: 1020

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Aριθμ.πρωτ.:1014070/241/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΠΟΛ: 1020 Ταχ.Δ/νση: Καρ. Σερβίας

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Aριθμ.πρωτ.:1014070/241/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΠΟΛ: 1020 Ταχ.Δ/νση: Καρ. Σερβίας

ΠΟΛ /05/2008 Published on TaxExperts (https://www.taxexperts.gr)

") Πίνακας περιεχομένων Θέμα: «Εντατικοποίηση φορολογικών ελέγχων λόγω επικείμενων παραγραφών και παροχή οδηγιών για την εφαρμογή της Α.Υ.Ο.Ο. ΠΟΛ. 1037/2005 και για λοιπά θέματα ελέγχου» Α. ΕΝΤΑΤΙΚΟΠΟΙΗΣΗ

Πίνακας περιεχομένων Θέμα: «Εντατικοποίηση φορολογικών ελέγχων λόγω επικείμενων παραγραφών και παροχή οδηγιών για την εφαρμογή της Α.Υ.Ο.Ο. ΠΟΛ. 1037/2005 και για λοιπά θέματα ελέγχου» Α. ΕΝΤΑΤΙΚΟΠΟΙΗΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 13/01/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 25 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 13/01/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 25 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Α Π Ο Φ Α Σ Η Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,05-04-2017 Αριθμός Απόφασης2338 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ : Α4 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,05-04-2017 Αριθμός Απόφασης2338 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ : Α4 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 20-10-2008 Αριθμ.πρωτ.951 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Περαίωση εκκρεμών φορολογικών υποθέσεων Σχετικό: Το με αριθμ.πρωτ.1098594/4811/δε-β/πολ.1130/2-10-2008

Θεσσαλονίκη 20-10-2008 Αριθμ.πρωτ.951 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Περαίωση εκκρεμών φορολογικών υποθέσεων Σχετικό: Το με αριθμ.πρωτ.1098594/4811/δε-β/πολ.1130/2-10-2008

Published on TaxExperts (

Πίνακας περιεχομένων ΘΕΜΑ: Διευκρινίσεις για την ορθή και ομοιόμορφη εφαρμογή των διατάξεων των άρθρων 13-17 του ν.3296/2004, μετά την τροποποίησή τους με το άρθρο 79 του ν.3842/2010 (ΦΕΚ 58 Α) ΠΟΛ. 1128-02/0/2011

Πίνακας περιεχομένων ΘΕΜΑ: Διευκρινίσεις για την ορθή και ομοιόμορφη εφαρμογή των διατάξεων των άρθρων 13-17 του ν.3296/2004, μετά την τροποποίησή τους με το άρθρο 79 του ν.3842/2010 (ΦΕΚ 58 Α) ΠΟΛ. 1128-02/0/2011

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

Νέος φορολογικός νόμος - Τι αλλάζει στις διατάξεις του Κ.Β.Σ.

Νέος φορολογικός νόμος - Τι αλλάζει στις διατάξεις του Κ.Β.Σ. Ο πρόσφατος φορολογικός Νόμο 3522/22-12-2006 φέρνει μια πληθώρα αλλαγών όσον αφορά την τήρηση των βιβλίων των επιτηδευματιών, οι οποίες συνοψίζονται

Νέος φορολογικός νόμος - Τι αλλάζει στις διατάξεις του Κ.Β.Σ. Ο πρόσφατος φορολογικός Νόμο 3522/22-12-2006 φέρνει μια πληθώρα αλλαγών όσον αφορά την τήρηση των βιβλίων των επιτηδευματιών, οι οποίες συνοψίζονται

ΠΟΛ /06/2005 Published on TaxExperts (

Πίνακας περιεχομένων ΘΕΜΑ: Παροχή οδηγιών για την εφαρμογή της απόφασης 1021681/1120/ΠΟΛ.1037/1.3.05 «Έλεγχος εκκρεμών φορολογικών υποθέσεων επιτηδευματιών και βεβαίωση και καταβολή των φόρων» καθώς και

Πίνακας περιεχομένων ΘΕΜΑ: Παροχή οδηγιών για την εφαρμογή της απόφασης 1021681/1120/ΠΟΛ.1037/1.3.05 «Έλεγχος εκκρεμών φορολογικών υποθέσεων επιτηδευματιών και βεβαίωση και καταβολή των φόρων» καθώς και

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Ιουνίου 2005

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Ιουνίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ. Πρωτ.: 1058329/1851/ΔΕ-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A ΠΟΛ. 1087 Ταχ. Δ/νση : Κ. Σερβίας 10 Ταχ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Ιουνίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ. Πρωτ.: 1058329/1851/ΔΕ-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A ΠΟΛ. 1087 Ταχ. Δ/νση : Κ. Σερβίας 10 Ταχ.

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

* ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 70

-- 963 -- * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 70 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 13 Αυγούστου 1999 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ. Πρωτ 1076936/1304/ΔΕ-Α' ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΠΟΛ.: 1169 ΤΜΗΜΑ Α' ΘΕΜΑ:

-- 963 -- * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 70 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 13 Αυγούστου 1999 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ. Πρωτ 1076936/1304/ΔΕ-Α' ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΠΟΛ.: 1169 ΤΜΗΜΑ Α' ΘΕΜΑ:

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 19 Ιουνίου 2009

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 19 Ιουνίου 2009 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1060590/1642/ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΠΟΛ. 1084 ΤΜΗΜΑΤΑ: Α Β Γ Ταχ. Δ/νση : Καρ. Σερβίας

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 19 Ιουνίου 2009 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1060590/1642/ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΠΟΛ. 1084 ΤΜΗΜΑΤΑ: Α Β Γ Ταχ. Δ/νση : Καρ. Σερβίας

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 12/10/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4163 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 12/10/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4163 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

Α.Τ.Ε.Ι. ΚΡΗΤΗΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ

Α.Τ.Ε.Ι. ΚΡΗΤΗΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΑΥΤΟΕΛΕΓΧΟΣ ΥΠΟΒΑΛΛΟΜΕΝΩΝ ΔΗΛΩΣΕΩΝ (αρθ. 13 17 Ν.3296/2004 και αρθ. 79 Ν.3842/2010) ΦΟΙΤΗΤΕΣ : ΒΑΚΚΑΣ ΝΙΚΟΛΑΟΣ Α.Μ.:8593

Α.Τ.Ε.Ι. ΚΡΗΤΗΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΑΥΤΟΕΛΕΓΧΟΣ ΥΠΟΒΑΛΛΟΜΕΝΩΝ ΔΗΛΩΣΕΩΝ (αρθ. 13 17 Ν.3296/2004 και αρθ. 79 Ν.3842/2010) ΦΟΙΤΗΤΕΣ : ΒΑΚΚΑΣ ΝΙΚΟΛΑΟΣ Α.Μ.:8593

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 24 04-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604534 ΦΑΞ : 213-1604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 24 04-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604534 ΦΑΞ : 213-1604567

-- 823 -- * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 65

-- 823 -- * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 65 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 6 Αυγούστου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 1092692/1265/ΔΣΣΦΕ/Α - ΓΕΝ. Δ/ΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ ΠΟΛ.: 1219 Δ/ΝΣΗ ΣΧΕΔ. & ΣΥΝΤ/ΣΜΟΥ ΦΟΡ.ΕΛΕΓΧΩΝ

-- 823 -- * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 65 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 6 Αυγούστου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 1092692/1265/ΔΣΣΦΕ/Α - ΓΕΝ. Δ/ΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ ΠΟΛ.: 1219 Δ/ΝΣΗ ΣΧΕΔ. & ΣΥΝΤ/ΣΜΟΥ ΦΟΡ.ΕΛΕΓΧΩΝ

* ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 3 ΠΟΛ.: Αθήνα, 10 Φεβρουαρίου 2005 Αρ. Πρωτ.: /241/Α0012

- 113 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 3 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ - ΤΜΗΜΑ Α Αθήνα, 10 Φεβρουαρίου 2005 Αρ. Πρωτ.: 1014070/241/Α0012

- 113 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 3 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ - ΤΜΗΜΑ Α Αθήνα, 10 Φεβρουαρίου 2005 Αρ. Πρωτ.: 1014070/241/Α0012

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 8 Φεβρουαρίου 2007

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 8 Φεβρουαρίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1013879/236/Α0012 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ: 1020 ΔΙΕΥΘΥΝΣΗ ΦΟΡ.ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΡΟΣ: ΑΠΟΔΕΚΤΕΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 8 Φεβρουαρίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1013879/236/Α0012 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ: 1020 ΔΙΕΥΘΥΝΣΗ ΦΟΡ.ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΡΟΣ: ΑΠΟΔΕΚΤΕΣ

& ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 10 Ιουνίου 2009

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Να σταλεί με e-mail στις Δ.Ο.Υ. & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 10 Ιουνίου 2009 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ Αρ.Πρωτ.: 1057490/194/Β0013

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Να σταλεί με e-mail στις Δ.Ο.Υ. & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 10 Ιουνίου 2009 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ Αρ.Πρωτ.: 1057490/194/Β0013

Οι σηµειώσεις αυτές αποτελούν τµήµα του υπό έκδοση βιβλίου των κ.κ. Γ. Κοροµηλά και Χ. Γιαννόπουλου µε τίτλο «ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ»

ΣΗΜΕΙΩΣΕΙΣ ΣΕΜΙΝΑΡΙΟΥ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Οι σηµειώσεις αυτές αποτελούν τµήµα του υπό έκδοση βιβλίου των κ.κ. Γ. Κοροµηλά και Χ. Γιαννόπουλου µε τίτλο «ΦΟΡΟΛΟΓΙΚΟΣ

ΣΗΜΕΙΩΣΕΙΣ ΣΕΜΙΝΑΡΙΟΥ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Οι σηµειώσεις αυτές αποτελούν τµήµα του υπό έκδοση βιβλίου των κ.κ. Γ. Κοροµηλά και Χ. Γιαννόπουλου µε τίτλο «ΦΟΡΟΛΟΓΙΚΟΣ

ΕΞ. ΕΠΕΙΓΟΝ. Αθήνα, 16 Φεβρουαρίου 2009

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Β Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κωδ.: 101 84 ΑΘΗΝΑ Τηλ. : 210 3375204, 3375203, 3375063

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Β Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κωδ.: 101 84 ΑΘΗΝΑ Τηλ. : 210 3375204, 3375203, 3375063

Εκούσια κατάργηση φορολογικών διαφορών (Περαίωση) - Ρύθµιση ληξιπρόθεσµων χρεών

- Ρύθµιση ληξιπρόθεσµων χρεών") Εκούσια κατάργηση φορολογικών διαφορών (Περαίωση) - Ρύθµιση ληξιπρόθεσµων χρεών Ψηφίστηκε από τη Βουλή και δηµοσιεύτηκε στην Εφηµερίδα της Κυβέρνησης στις 30 Σεπτεµβρίου 2010, ο Νόµος 3888/2010 ΦΕΚ Α 175,

Εκούσια κατάργηση φορολογικών διαφορών (Περαίωση) - Ρύθµιση ληξιπρόθεσµων χρεών Ψηφίστηκε από τη Βουλή και δηµοσιεύτηκε στην Εφηµερίδα της Κυβέρνησης στις 30 Σεπτεµβρίου 2010, ο Νόµος 3888/2010 ΦΕΚ Α 175,

AGENDA 2010 Προθεσμίες υποβολής δήλωσης 1

AGENDA 2010 Προθεσμίες υποβολής δήλωσης 1 ΤΡΟΠΟΣ ΚΑΙ ΠΡΟΘΕΣΜΙΕΣ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ, ΕΤΑΙΡΕΙΩΝ & ΛΟΙΠΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΟΙΚΟΝ. ΕΤΟΥΣ 2010 ΚΑΘΩΣ ΚΑΙ ΚΑΤΑΒΟΛΗΣ ΦΟΡΟΥ (Άρθρα

AGENDA 2010 Προθεσμίες υποβολής δήλωσης 1 ΤΡΟΠΟΣ ΚΑΙ ΠΡΟΘΕΣΜΙΕΣ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ, ΕΤΑΙΡΕΙΩΝ & ΛΟΙΠΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΟΙΚΟΝ. ΕΤΟΥΣ 2010 ΚΑΘΩΣ ΚΑΙ ΚΑΤΑΒΟΛΗΣ ΦΟΡΟΥ (Άρθρα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 23 /10/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4265 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 23 /10/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4265 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΠΟΛ : 1130 ΠΡΟΣ:ΩΣ Π.Δ.

ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ Β, Α Ταχ. Δ/νση :Κ. Σερβίας 10 Ταχ. Κωδ. :101 84 ΑΘΗΝΑ Τηλ. :210 3375204 FAX :210 3375416 Αθήνα, 2 Οκτωβρίου 2008 Αρ.Πρωτ: 1098594 / 4811 /ΔΕ-Β

ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ Β, Α Ταχ. Δ/νση :Κ. Σερβίας 10 Ταχ. Κωδ. :101 84 ΑΘΗΝΑ Τηλ. :210 3375204 FAX :210 3375416 Αθήνα, 2 Οκτωβρίου 2008 Αρ.Πρωτ: 1098594 / 4811 /ΔΕ-Β

Συνοπτικός Οδηγός Φορολογικών Αλλαγών 2014 Αυτά που πρέπει να γνωρίζεις για να μην εκτεθείς.

Συνοπτικός Οδηγός Φορολογικών Αλλαγών 2014 Αυτά που πρέπει να γνωρίζεις για να μην εκτεθείς. Από τον Γιώργο Κάλφα Managing Director Atlas Consulting Certified Tax Consultant- Business Strategist Πολλές

Συνοπτικός Οδηγός Φορολογικών Αλλαγών 2014 Αυτά που πρέπει να γνωρίζεις για να μην εκτεθείς. Από τον Γιώργο Κάλφα Managing Director Atlas Consulting Certified Tax Consultant- Business Strategist Πολλές

Θέμα: Κοινοποίηση διατάξεων υποπαραγράφου Α.6 του ν.4152/2013 και οδηγίες για την εφαρμογή τους.

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α 3 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α 3 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 15/04/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1399 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 15/04/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1399 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ 1110/20.07.2017 ΠΟΛ 1110/20.07.2017 α) Ρύθμιση οφειλών βάσει δηλώσεων που υποβάλλονται σύμφωνα με τις διατάξεις του Κεφαλαίου Α' του πέμπτου μέρους «Οικειοθελής Αποκάλυψη Φορολογητέας Ύλης Παρελθόντων

ΠΟΛ 1110/20.07.2017 ΠΟΛ 1110/20.07.2017 α) Ρύθμιση οφειλών βάσει δηλώσεων που υποβάλλονται σύμφωνα με τις διατάξεις του Κεφαλαίου Α' του πέμπτου μέρους «Οικειοθελής Αποκάλυψη Φορολογητέας Ύλης Παρελθόντων

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 22/09/2017 Αριθμός απόφασης: 5262 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 22/09/2017 Αριθμός απόφασης: 5262 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΔΑ: 4ΑΓΗΗ-Β2. Αθήνα, 8 Απριλίου 2011 ΠΟΛ ΠΡΟΣ: Ως Π..

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜA Α Ταχ. /νση :Κ. Σερβίας 10 Ταχ. Κωδ. :101 84 ΑΘΗΝΑ Τηλ.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜA Α Ταχ. /νση :Κ. Σερβίας 10 Ταχ. Κωδ. :101 84 ΑΘΗΝΑ Τηλ.

δ) Από τους εκμεταλλευτές επιπλωμένων ενοικιαζόμενων δωματίων, διαμερισμάτων και κάμπινγκ,

Από τους εκμεταλλευτές επιπλωμένων ενοικιαζόμενων δωματίων, διαμερισμάτων και κάμπινγκ,") - 457 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 30 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ. 12) ΤΜΗΜΑ Α' Β. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

- 457 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 30 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ. 12) ΤΜΗΜΑ Α' Β. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03-06-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2289 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03-06-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2289 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Σχετικά με την εφαρμογή της απόφασης /558/Α0012/ΠΟΛ.1109/ , παρέχουμε τις ακόλουθες οδηγίες και διευκρινίσεις.

ΠΟΛ.1121/11.4.2002 Παροχή οδηγιών για την εκπλήρωση της υποχρέωσης των επιχειρήσεων για την παρακολούθηση των ακαθαρίστων εσόδων τους, για τη φορολογία του εισοδήματος, ανά τριετία. ΠΟΛ.1121 Αθήνα, 11

ΠΟΛ.1121/11.4.2002 Παροχή οδηγιών για την εκπλήρωση της υποχρέωσης των επιχειρήσεων για την παρακολούθηση των ακαθαρίστων εσόδων τους, για τη φορολογία του εισοδήματος, ανά τριετία. ΠΟΛ.1121 Αθήνα, 11

ΑΝΕΠΙΣΗΜΗ ΚΩ ΙΚΟΠΟΙΗΣΗ ΤΟΥ Α ΚΕΦΑΛΑΙΟΥ ΤΟΥ ΝΟΜΟΥ ΥΠ ΑΡΙΘ.3259/2004

ΑΝΕΠΙΣΗΜΗ ΚΩ ΙΚΟΠΟΙΗΣΗ ΤΟΥ Α ΚΕΦΑΛΑΙΟΥ ΤΟΥ ΝΟΜΟΥ ΥΠ ΑΡΙΘ.3259/2004 ( Όπως θα ισχύει µετά την δηµοσίευση στο ΦΕΚ του ψηφισθέντος νοµοσχεδίου «Ενίσχυση της διαφάνειας του κρατικού προϋπολογισµού, έλεγχος

ΑΝΕΠΙΣΗΜΗ ΚΩ ΙΚΟΠΟΙΗΣΗ ΤΟΥ Α ΚΕΦΑΛΑΙΟΥ ΤΟΥ ΝΟΜΟΥ ΥΠ ΑΡΙΘ.3259/2004 ( Όπως θα ισχύει µετά την δηµοσίευση στο ΦΕΚ του ψηφισθέντος νοµοσχεδίου «Ενίσχυση της διαφάνειας του κρατικού προϋπολογισµού, έλεγχος

ΕΡΜΗΝΕΥΤΙΚΕΣ ΝΕΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΙΑΤΑΞΕΩΝ Ι. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ. Ι. ΠΟΛ. 1054/10.5.2010 Ερμηνευτική ορισμένων διατάξεων του Ν.3842/23.4.

ΕΡΜΗΝΕΥΤΙΚΕΣ ΝΕΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΙΑΤΑΞΕΩΝ Ι. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Ι. ΠΟΛ. 1054/10.5.2010 Ερμηνευτική ορισμένων διατάξεων του Ν.3842/23.4.2010 Κεφάλαιο 8 Πως φορολογούνται οι εταιρείες (ΟΕ, ΕΕ, κ.λπ) - Ο

ΕΡΜΗΝΕΥΤΙΚΕΣ ΝΕΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΙΑΤΑΞΕΩΝ Ι. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Ι. ΠΟΛ. 1054/10.5.2010 Ερμηνευτική ορισμένων διατάξεων του Ν.3842/23.4.2010 Κεφάλαιο 8 Πως φορολογούνται οι εταιρείες (ΟΕ, ΕΕ, κ.λπ) - Ο

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9572566 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9572566 ΦΑΞ : 210