Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

|

|

|

- Παναγιώτα Γκόφας

- 4 χρόνια πριν

- Προβολές:

Transcript

1 Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ

2 Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί τίτλοι Λογαριασμοί απαιτήσεων Παραδείγματα

3 Η έννοια των απαιτήσεων Απαιτήσεις αποτελούν όλες οι αξιώσεις που έχει η επιχείρηση κατά φυσικών ή νομικών προσώπων για παροχή αγαθών ή υπηρεσιών. Οι απαιτήσεις είναι κυρίως αξιώσεις σε χρήμα, αλλά μπορεί να έχουν και άλλη μορφή, π.χ. αξιώσεις σε εμπορεύματα που προκύπτουν από προκαταβολές σε προμηθευτές. Βάσει των Ελληνικών Λογιστικών Προτύπων (Νόμος 4308/2014), οι απαιτήσεις νοούνται ως χρηματοοικονομικό περιουσιακό στοιχείο Απαιτήσεις δημιουργούνται όταν μία οντότητα προσφέρει αγαθά ή υπηρεσίες σε μία άλλη οντότητα και αντί να εισπράξει το αντίτιμο με την παράδοση του προϊόντος ή την παροχή της υπηρεσίας, λαμβάνει την υπόσχεση, γραπτή ή προφορική, ότι η είσπραξη θα πραγματοποιηθεί σε μελλοντική ή μελλοντικές χρονικές στιγμές.

4 Χρηματοοικονομικά περιουσιακά στοιχεία 3 η ομάδα λογαριασμών Ως χρηματοοικονομικά περιουσιακά στοιχεία νοούνται: τόσο τα απλά και γνωστά χρηματοοικονομικά περιουσιακά στοιχεία όπως οι απαιτήσεις, οι μετοχές, οι λοιποί συμμετοχικοί τίτλοι (συμμετοχές στην καθαρή θέση άλλων οντοτήτων) και τα ομόλογα (κρατικά και εταιρικά) όσο και τα πιο περίπλοκα όπως επενδύσεις σε αμοιβαία κεφάλαια, τα παράγωγα και τα σύνθετα χρηματοοικονομικά περιουσιακά στοιχεία (για παράδειγμα ένα ομόλογο με ενσωματωμένο παράγωγο).

5 Διάκριση των απαιτήσεων Εμπορικές (ή οργανικές) απαιτήσεις είναι οι απαιτήσεις που προκύπτουν από τις συναλλαγές μιας οντότητας με μία άλλη οντότητα (π.χ. πελάτες, προμηθευτές) για εμπορικούς σκοπούς. Οι εμπορικές απαιτήσεις περιλαμβάνουν: ανοικτούς λογαριασμούς (λογαριασμοί πελατών) επιταγές εισπρακτέες γραμμάτια εισπρακτέα Μη εμπορικές (ή ανόργανες) απαιτήσεις είναι οι υπόλοιπες απαιτήσεις που μπορεί να προκύψουν ως αποτέλεσμα συναλλαγής π.χ. με το Δημόσιο, το προσωπικό της εταιρείας κ.α. Πιο συγκεκριμένα παραδείγματα μη εμπορικών απαιτήσεων αποτελούν: Απαιτήσεις κατά του Δημοσίου για επιστροφή φόρων Δάνεια σε εξαρτημένες επιχειρήσεις Δάνεια στο προσωπικό Εισπρακτέα μερίσματα Προκαταβολές Απαιτήσεις κατά ασφαλιστικών εταιρειών

6 Απαιτήσεις και πιστωτικοί τίτλοι Απαίτηση δημιουργείται όταν μία οντότητα παρέχει πίστωση σε μία άλλη οντότητα. Η πίστωση αφορά την παροχή πίστης, δηλαδή εμπιστοσύνης της οντότητας η οποία παρέχει την πίστωση ως προς την οντότητα που λαμβάνει την πίστωση, ότι θα ανταποκριθεί στις υποχρεώσεις της και θα αποδειχθεί αντάξια της εμπιστοσύνης. Η πίστωση μπορεί να είναι ανοιχτή ή όχι. Η ανοιχτή πίστωση δεν αποδεικνύεται με κάποιον συγκεκριμένο πιστωτικό τίτλο αλλά συνδέεται με μία προφορική ουσιαστικά υπόσχεση αποπληρωμής των υποχρεώσεων. Όταν υπάρχει κάποιος πιστωτικός τίτλος που αποδεικνύει την συναλλαγή και τη δημιουργία της απαίτησης τότε αναφερόμαστε σε μία μη ανοιχτή πίστωση.

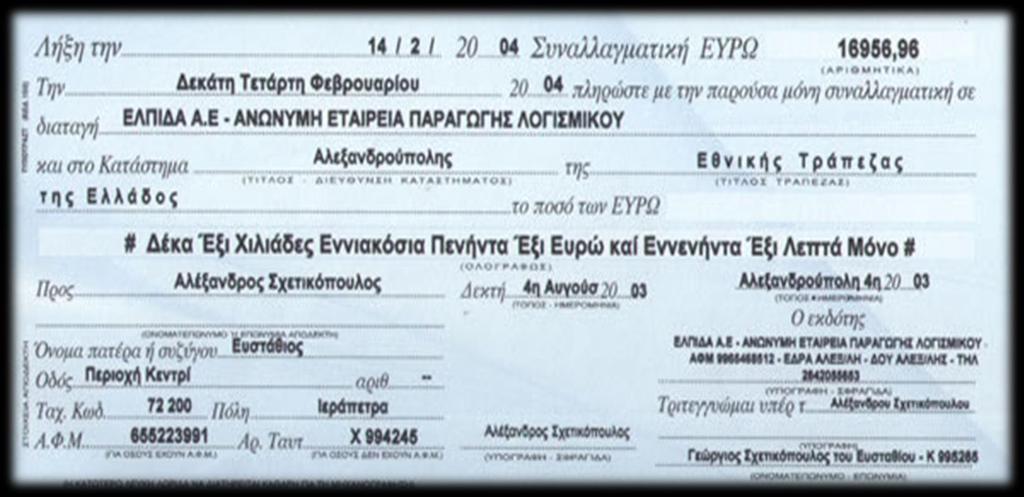

7 Πιστωτικοί τίτλοι Πιστωτικοί τίτλοι καλούνται τα έγγραφα εκείνα με τα οποία αποδεικνύεται τόσο η ύπαρξη της απαίτησης του δανειστή έναντι του δανειζομένου, όσο και το ποσό αυτής. Οι πιστωτικοί τίτλοι καλούνται και αξιόγραφα διότι ενσωματώνουν κάποια αξία. Οι κυριότεροι πιστωτικοί τίτλοι είναι: η επιταγή, η συναλλαγματική, το γραμμάτιο σε διαταγή και η υποσχετική επιστολή

8 Παράδειγμα επιταγής

9 Παράδειγμα συναλλαγματικής

10 Ομοιότητες και διαφορές μεταξύ επιταγών και συναλλαγματικών Ομοιότητες μεταξύ επιταγών και συναλλαγματικών Είναι και οι δύο πιστωτικοί τίτλοι Μπορούν να μεταβιβασθούν με οπισθογράφηση Είναι και οι δύο τίτλοι τυπικοί, δηλαδή το περιεχόμενό τους καθορίζεται από το νόμο Διαφορές μεταξύ επιταγών και συναλλαγματικών Στη συναλλαγματική πληρωτής μπορεί να είναι οποιοδήποτε πρόσωπο, ενώ στην επιταγή πληρωτής είναι μόνο η Τράπεζα ή Ν.Π.Δ.Δ που διενεργεί τραπεζικές εργασίες Η συναλλαγματική είναι κυρίως μέσο πίστεως, ενώ η επιταγή είναι μέσο άμεσης πληρωμής. Στην επιταγή πρέπει να υπάρχει αντίκρισμα, στη συναλλαγματική όχι.

11 Υπόδειγμα γραμματίου σε διαταγή

12 Αποτίμηση απαιτήσεων Όπως όλα τα χρηματοοικονομικά στοιχεία, έτσι και οι απαιτήσεις αναγνωρίζονται αρχικά στην ονομαστική τους αξία. Μεταγενέστερα της αρχικής αναγνώρισης, τα χρηματοοικονομικά στοιχεία επιμετρούνται στην ονομαστική τους αξία μείον τυχόν ζημίες απομείωσης. Ειδικά και αποκλειστικά τα έντοκα χρηματοοικονομικά περιουσιακά στοιχεία μεταγενέστερα της αρχικής αναγνώρισης επιμετρούνται στο αποσβέσιμο κόστος

13 Λογαριασμοί χρηματοοικονομικών στοιχείων Οι απαιτήσεις αποτελούν μέρος της 3 ης ομάδας των λογαριασμών βάσει ΕΛΠ, δηλαδή μέρος της ομάδας για τα «Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία». Τα παρακάτω αποτελούν χρηματοοικονομικά στοιχεία ενεργητικού καθώς εμπίπτουν στον ορισμό τους: Χρηματικά διαθέσιμα (μετρητά) Καταθέσεις όψεως & προθεσμίας Απαιτήσεις από πελάτες Απαιτήσεις από δάνεια Αξιόγραφα εισπρακτέα (επιταγές, γραμμάτια) Χρεόγραφα (μετοχές, ομολογίες)

14 Λογαριασμοί απαιτήσεων Οι βασικοί πρωτοβάθμιοι λογαριασμοί απαιτήσεων οι οποίοι και βρίσκονται στην τρίτη ομάδα λογαριασμών των Ελληνικών Λογιστικών Προτύπων είναι οι εξής: 30 Πελάτες 31 Αξιόγραφα εμπορικών απαιτήσεων 32 Χορηγηθέντα δάνεια 33 Λοιπές απαιτήσεις 37 Προπληρωμένα έξοδα και δουλευμένα έσοδα περιόδου 39 Αναβαλλόμενοι φόροι ενεργητικού

15 Πελάτες και διπλή εγγραφή Στον λογαριασμό «Πελάτες» παρακολουθούμε τις εμπορικές συναλλαγές της επιχείρησης με τους πελάτες της, με το υπόλοιπό του να απεικονίζει τις εμπορικές απαιτήσεις της επιχείρησης που έχουν προκύψει από την παροχή ανοιχτής πίστωσης στους πελάτες της. Στο πλαίσιο της παρακολούθησης των εμπορικών συναλλαγών της επιχείρησης πραγματοποιούνται διπλές εγγραφές. Η διπλή εγγραφή αφορά την πραγματοποίηση δύο ημερολογιακών εγγραφών ως αποτέλεσμα μίας εμπορικής συναλλαγής. Η χρησιμότητα της διπλής εγγραφής έγκειται ως προς το ότι με αυτό τον τρόπο στο λογαριασμό «Πελάτες» παρακολουθούμε το σύνολο των εμπορικών συναλλαγών της επιχείρησης με τους πελάτες της

16 Λογαριασμοί πελατών 30 Πελάτες Πελάτες - μη συνδεδεμένες οντότητες Πελάτες μη συνδεδεμένες οντότητες - ονομαστικό ποσό Μη δουλευμένοι τόκοι μη συνδεδεμένων πελατών Προκαταβολές μη συνδεδεμένων πελατών Απομείωση μη συνδεδεμένων πελατών Πελάτες - συνδεδεμένες οντότητες Συνδεδεμένοι πελάτες - ονομαστικό ποσό Μη δουλευμένοι τόκοι συνδεδεμένων πελατών Προκαταβολές συνδεδεμένων πελατών Απομείωση συνδεδεμένων πελατών Συνδεδεμένες οντότητες είναι οποιεσδήποτε δύο ή περισσότερες οντότητες ενός ομίλου. Μη συνδεδεμένες οντότητες είναι οποιεσδήποτε οντότητες δεν αποτελούν μέρος ενός ομίλου. Απομείωση είναι το ποσό κατά το οποίο η λογιστική αξία μιας απαίτησης (στη συγκεκριμένη περίπτωση) υπερβαίνει την ανακτήσιμη αξία του, όπως η ζημιά από επισφαλείς απαιτήσεις. Ανακτήσιμη αξία: Το μεγαλύτερο ποσό μεταξύ της εύλογης αξίας, μειωμένης με το άμεσο κόστος πώλησης, ενός περιουσιακού στοιχείου

17 Παράδειγμα πώλησης εμπορευμάτων με μετρητά διπλή εγγραφή Πώληση τοις μετρητοίς με το τιμολόγιο Νο 15 στον πελάτη «Χ» εμπορευμάτων αξίας πλέον ΦΠΑ 23%.

18 Παράδειγμα πώλησης εμπορευμάτων με ανοιχτή πίστωση Πώληση επί πιστώσει με το τιμολόγιο Νο 15 στον πελάτη «Χ» εμπορευμάτων αξίας πλέον ΦΠΑ 23%.

19 Τόκοι πωλήσεων Στον λογαριασμό «Μη δουλευμένοι τόκοι μη συνδεδεμένων πελατών» παρακολουθούνται οι τόκοι που περιλαμβάνονται στις απαιτήσεις από πελάτες στο τέλος της χρήσης. Οι τόκοι που περιλαμβάνονται στις απαιτήσεις από πελάτες και λήγουν μέσα στη χρήση δηλαδή αναλογούν στη χρονική περίοδο μέχρι τη λήξη της χρήσεως αυτής καταχωρούνται απευθείας στο λογαριασμό εσόδων «Πιστωτικοί τόκοι πωλήσεων. Οι τόκοι που αναλογούν στη χρονική περίοδο μετά τη λήξη της χρήσεως αυτής καταχωρούνται στον αντίθετο λογαριασμό απαιτήσεων «Μη δουλευμένοι τόκοι μη συνδεδεμένων πελατών».

20 Παράδειγμα πώλησης εμπορευμάτων με τόκο Την 1/7/2015 πωλούνται εμπορεύματα με πίστωση 24 μηνών (δύο χρόνια) με το τιμολόγιο Νο 25 στον πελάτη «Χ» αντί του ποσού των πλέον ΦΠΑ 23%. Εάν η πώληση γινόταν τοις μετρητοίς θα ανερχόταν στο ποσό των , δηλαδή συμπεριλαμβάνονται και τόκοι για την πίστωση των δύο ετών ύψους ( x10%x2 έτη). Να γίνει η ημερολογιακή εγγραφή την ημερομηνία της συναλλαγής.

21 Έλεγχος απομείωσης απαιτήσεων Τα χρηματοοικονομικά περιουσιακά στοιχεία, κατ επέκταση και οι απαιτήσεις, υπόκεινται σε έλεγχο απομείωσης, όταν υπάρχουν σχετικές ενδείξεις. Ενδείξεις απομείωσης θεωρείται ότι υφίστανται όταν: υπάρχουν προφανείς, σοβαρές χρηματοοικονομικές δυσκολίες του εκδότη ή του υπόχρεου των χρηματοοικονομικών στοιχείων ή η λογιστική αξία είναι σημαντικά υψηλότερη από την εύλογη αξία αυτών των στοιχείων (όταν η εύλογη αξία υπάρχει) ή δυσμενείς τοπικές, εθνικές ή διεθνείς συνθήκες αυξάνουν την πιθανότητα αθέτησης βασικών δεσμεύσεων που απορρέουν από τα χρηματοοικονομικά περιουσιακά στοιχεία.

22 Ζημία απομείωσης Ζημία απομείωσης προκύπτει όταν η λογιστική αξία του στοιχείου είναι μεγαλύτερη από το ποσό που η οντότητα εκτιμά ότι θα ανακτήσει από το στοιχείο αυτό. Το ποσό που η οντότητα εκτιμά ότι θα ανακτήσει από ένα χρηματοοικονομικό περιουσιακό στοιχείο είναι το μεγαλύτερο από: Την παρούσα αξία του ποσού που εκτιμάται ότι θα ληφθεί από το περιουσιακό στοιχείο, υπολογιζόμενη με τη χρήση του αρχικού πραγματικού επιτοκίου ή την εύλογη αξία του στοιχείου, μειωμένη με το απαιτούμενο κόστος πώλησης. Οι ζημιές απομείωσης των χρηματοοικονομικών στοιχείων αναγνωρίζονται στα αποτελέσματα και αναστρέφονται ως κέρδη σε αυτά, όταν οι συνθήκες που τις προκάλεσαν πάψουν να υφίστανται.

23 Παράδειγμα απομείωσης μέρους της απαίτησης Η επιχείρηση «Α» την 31/12/2015 έχει απαίτηση έναντι του πελάτη «Χ» συνολικού ποσό η οποία προέρχεται από την πώληση εμπορευμάτων που πραγματοποιήθηκε την 30/11/2015, με δίμηνη πίστωση. Κατά την 31/12/2015 διαπιστώνεται ότι ο πελάτης «Χ» αντιμετωπίζει ταμειακά προβλήματα και η επιχείρηση εκτιμά ότι θα εισπράξει στην καθορισμένη ημερομηνία το 60% της συνολικής απαίτησης. Την 31/1/2016 η επιχείρηση εισέπραξε Να γίνουν οι σχετικές ημερολογιακές εγγραφές.

24 Παράδειγμα αναστροφής απομείωσης Αν όμως ο πελάτης «Χ» του προηγούμενου παραδείγματος την 31/1/2016 καταβάλλει το ποσό των 8.000, τότε η δεύτερη πιο πάνω λογιστική εγγραφή θα είχε ως εξής:

25 Δουλευμένα έσοδα περιόδου Στο λογαριασμό «Δουλευμένα έσοδα περιόδου» καταχωρούνται τα έσοδα που ανήκουν στην κλειόμενη χρήση (δουλευμένα), αλλά που δεν εισπράττονται μέσα σ' αυτή, ούτε επιτρέπεται η καταχώρισή τους στη χρέωση προσωπικών λογαριασμών απαιτήσεων, επειδή δεν είναι ακόμη απαιτητά.

26 Παράδειγμα δουλευμένων εσόδων περιόδου Η επιχείρηση «Α» εκμισθώνει ακίνητο στην επιχείρηση «Β» για το χρονικό διάστημα 1/10/2015 μέχρι την 30/9/2016. Το σύνολο του ενοικίου για το ανωτέρω χρονικό διάστημα ανέρχεται σε και συμφωνείται να καταβληθεί με μετρητά στην λήξη της μίσθωσης δηλαδή την 30/9/2016. Να γίνουν οι λογιστικές εγγραφές μέχρι και την 30/9/2016.

Μάθημα: Λογιστική ΙΙ

Μάθημα: Λογιστική ΙΙ Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Απαιτήσεις Λογιστική ΙΙ - ΤΟΕ-ΕΚΠΑ Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ 1 Απαιτήσεις αποτελούν όλες οι αξιώσεις που έχει η επιχείρηση κατά φυσικών ή νομικών

Μάθημα: Λογιστική ΙΙ Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Απαιτήσεις Λογιστική ΙΙ - ΤΟΕ-ΕΚΠΑ Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ 1 Απαιτήσεις αποτελούν όλες οι αξιώσεις που έχει η επιχείρηση κατά φυσικών ή νομικών

Λογιστική ΙΙ. Υποχρεώσεις. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής 1 Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 5 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία 2 Οι

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής 1 Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 5 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία 2 Οι

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Ομάδα 3: Χρηματοοικονομικά στοιχεία

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 12 ο ΕΠΕΝΔΥΣΕΙΣ ΚΑΙ ΔΙΑΘΕΣΙΜΑ Τι θα δούμε σε αυτό το κεφάλαιο Ποιες είναι οι επενδύσεις και ποια τα διαθέσιμα Αποτίμηση επενδύσεων και διαθεσίμων Διαθέσιμα για

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 12 ο ΕΠΕΝΔΥΣΕΙΣ ΚΑΙ ΔΙΑΘΕΣΙΜΑ Τι θα δούμε σε αυτό το κεφάλαιο Ποιες είναι οι επενδύσεις και ποια τα διαθέσιμα Αποτίμηση επενδύσεων και διαθεσίμων Διαθέσιμα για

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Διοικητική Λογιστική Λογιστική Εταιρειών Διδάσκοντες: Νικόλαος Ηρειώτης & Δημήτριος Μπάλιος Σημειώσεις με θέμα την 3 η ομάδα του

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Διοικητική Λογιστική Λογιστική Εταιρειών Διδάσκοντες: Νικόλαος Ηρειώτης & Δημήτριος Μπάλιος Σημειώσεις με θέμα την 3 η ομάδα του

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Λογιστική ΙΙ. Τι θα δούμε σε αυτή την ενότητα

Λογιστική ΙΙ Συναλλαγές σε ξένο νόμισμα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Ηρειώτης-Μπάλιος-Ναούμ 1 Τι θα δούμε σε αυτή την ενότητα Τι είναι οι συναλλαγές σε ξένο νόμισμα Πως αποτιμώνται νομισματικά και μη

Λογιστική ΙΙ Συναλλαγές σε ξένο νόμισμα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Ηρειώτης-Μπάλιος-Ναούμ 1 Τι θα δούμε σε αυτή την ενότητα Τι είναι οι συναλλαγές σε ξένο νόμισμα Πως αποτιμώνται νομισματικά και μη

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Ομάδα 3: Χρηματοοικονομικά στοιχεία

Ομάδα 3: Χρηματοοικονομικά 1 1 Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα, κ.λπ.) Εταιρική εισφορά. Συναλλαγές με τρίτους. Χρεόγραφα, δηλαδή ομολογίες και

Ομάδα 3: Χρηματοοικονομικά 1 1 Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα, κ.λπ.) Εταιρική εισφορά. Συναλλαγές με τρίτους. Χρεόγραφα, δηλαδή ομολογίες και

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση

περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση") Σχέδιο λογαριασμών 1 Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5:

Σχέδιο λογαριασμών 1 Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5:

Ε.Λ.Π. Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

ΜΟΝΤΕΣΣΟΡΙΑΝΗ ΣΧΟΛΗ ΜΑΡΙΑ ΓΟΥΔΕΛΗ Α.Ε.

ΜΟΝΤΕΣΣΟΡΙΑΝΗ ΣΧΟΛΗ ΜΑΡΙΑ ΓΟΥΔΕΛΗ Α.Ε. Ετήσιες Χρηματοοικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα (Ν. 4308/2014) Της 30 ης ΙΟΥΝΙΟΥ 2016 (Διαχειριστική Χρήση 1 Ιουλίου 2015 έως 30 Ιουνίου

ΜΟΝΤΕΣΣΟΡΙΑΝΗ ΣΧΟΛΗ ΜΑΡΙΑ ΓΟΥΔΕΛΗ Α.Ε. Ετήσιες Χρηματοοικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα (Ν. 4308/2014) Της 30 ης ΙΟΥΝΙΟΥ 2016 (Διαχειριστική Χρήση 1 Ιουλίου 2015 έως 30 Ιουνίου

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. της Χρήσης 1 η Ιουλίου 2017 έως 30 η Ιουνίου 2018

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ της Χρήσης 1 η Ιουλίου 2017 έως 30 η Ιουνίου 2018 Σύμφωνα με τις διατάξεις του N.4308/2014 για Μικρές οντότητες που συντάσσουν ατομικές χρηματοοικονομικές καταστάσεις κατά

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ της Χρήσης 1 η Ιουλίου 2017 έως 30 η Ιουνίου 2018 Σύμφωνα με τις διατάξεις του N.4308/2014 για Μικρές οντότητες που συντάσσουν ατομικές χρηματοοικονομικές καταστάσεις κατά

Διεθνή Λογιστικά Πρότυπα

Διεθνή Λογιστικά Πρότυπα Απαιτήσεις (ΔΛΠ 39) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Οι απαιτήσεις είναι βασικά αντικείμενο του: ΔΛΠ 39 «Χρηματοπιστωτικά Μέσα: Αναγνώριση και Επιμέτρηση» (Financial

Διεθνή Λογιστικά Πρότυπα Απαιτήσεις (ΔΛΠ 39) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Οι απαιτήσεις είναι βασικά αντικείμενο του: ΔΛΠ 39 «Χρηματοπιστωτικά Μέσα: Αναγνώριση και Επιμέτρηση» (Financial

11.01 Μικτή αξία (κόστος ή αναπροσαρμοσμένη) διαμορφώσεων γης

διαμορφώσεων γης") ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΕΛΠ 1ο βάθμιος 2ο βάθμιος Λογαριασμός 10 10 Γη 10 10.01 10.01 Μικτή αξία (κόστος ή αναπροσαρμοσμένη) γης 10 10.02 10.02 Σωρευμένες απομειώσεις γης 11 11 Διαμορφώσεις γης υποκείμενες σε

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΕΛΠ 1ο βάθμιος 2ο βάθμιος Λογαριασμός 10 10 Γη 10 10.01 10.01 Μικτή αξία (κόστος ή αναπροσαρμοσμένη) γης 10 10.02 10.02 Σωρευμένες απομειώσεις γης 11 11 Διαμορφώσεις γης υποκείμενες σε

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Άσκηση (με 40 εγγραφές) Δίδεται ο ισολογισμός έναρξης της επιχείρησης Ε.Κ. την 31/12/10 ΕΠΙΧΕΙΡΗΣΗ Ε.Κ. ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ 31/12/10 ΠΑΘΗΤΙΚΟ+Κ.Θ. ΤΑΜΕΙΟ 40000 ΚΕΦΑΛΑΙΟ 48000

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Άσκηση (με 40 εγγραφές) Δίδεται ο ισολογισμός έναρξης της επιχείρησης Ε.Κ. την 31/12/10 ΕΠΙΧΕΙΡΗΣΗ Ε.Κ. ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ 31/12/10 ΠΑΘΗΤΙΚΟ+Κ.Θ. ΤΑΜΕΙΟ 40000 ΚΕΦΑΛΑΙΟ 48000

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΜΑΚΕΔΟΝΙΚΗ Α.Ε. ΕΜΠΟΡΙΟ & ΒΙΟΜΗΧΑΝΙΑ ΥΦΑΣΜΑΤΩΝ ΕΔΡΑ: ΜΗΤΡΟΠΟΛΕΩΣ 56 ΑΘΗΝΑ Αρ.Μ.Α.Ε 1027/01/Β/86/1028 ΑΡ. ΓΕΜΗ: 000259801000 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΜΑΚΕΔΟΝΙΚΗ Α.Ε. ΕΜΠΟΡΙΟ & ΒΙΟΜΗΧΑΝΙΑ ΥΦΑΣΜΑΤΩΝ ΕΔΡΑ: ΜΗΤΡΟΠΟΛΕΩΣ 56 ΑΘΗΝΑ Αρ.Μ.Α.Ε 1027/01/Β/86/1028 ΑΡ. ΓΕΜΗ: 000259801000 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΕΠΙΣΤΗΜΟΝΙΚΟΥ & ΤΕΧΝΟΛΟΓΙΚΟΥ ΠΑΡΚΟΥ ΚΡΗΤΗΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ. Τεχνολογικό Πάρκο Κρήτης Βασιλικά Βουτών

ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΕΠΙΣΤΗΜΟΝΙΚΟΥ & ΤΕΧΝΟΛΟΓΙΚΟΥ ΠΑΡΚΟΥ ΚΡΗΤΗΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ Τεχνολογικό Πάρκο Κρήτης Βασιλικά Βουτών Αρ.Μ.ΑΕ 30539/70/Β/94/06 Αριθμός ΓΕ.ΜΗ. 77122427000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ

ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΕΠΙΣΤΗΜΟΝΙΚΟΥ & ΤΕΧΝΟΛΟΓΙΚΟΥ ΠΑΡΚΟΥ ΚΡΗΤΗΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ Τεχνολογικό Πάρκο Κρήτης Βασιλικά Βουτών Αρ.Μ.ΑΕ 30539/70/Β/94/06 Αριθμός ΓΕ.ΜΗ. 77122427000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α

Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α") ΠΕΡΙΕΧΟΜΕΝΑ 487 488 489 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 7 ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 8 Λογ. 10 Γη 9 Παράδειγμα αγοράς εδαφικής έκτασης

ΠΕΡΙΕΧΟΜΕΝΑ 487 488 489 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 7 ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 8 Λογ. 10 Γη 9 Παράδειγμα αγοράς εδαφικής έκτασης

Ομάδα 3: Χρηματοοικονομικά στοιχεία

ΛΟΓΙΣΤΙΚΟ ΣΕΔΙΟ Ομάδα 3: ρηματοοικονομικά 1 Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα, κ.λπ.) Εταιρική εισφορά. Συναλλαγές με τρίτους. ρεόγραφα, δηλαδή ομολογίες

ΛΟΓΙΣΤΙΚΟ ΣΕΔΙΟ Ομάδα 3: ρηματοοικονομικά 1 Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα, κ.λπ.) Εταιρική εισφορά. Συναλλαγές με τρίτους. ρεόγραφα, δηλαδή ομολογίες

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

RASS ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΑΡΟΧΗΣ ΣΥΜΒΟΥΛΕΥΤΙΚΩΝ ΚΑΙ ΜΕΛΕΤΗΤΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΑΚΤΗ ΠΟΣΕΙΔΩΝΟΣ 10, 18531, ΠΕΙΡΑΙΑΣ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.

RASS ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΑΡΟΧΗΣ ΣΥΜΒΟΥΛΕΥΤΙΚΩΝ ΚΑΙ ΜΕΛΕΤΗΤΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΑΚΤΗ ΠΟΣΕΙΔΩΝΟΣ 10, 18531, ΠΕΙΡΑΙΑΣ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 44633107000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 2015 (1 Ιανουαρίου έως 31 Δεκεμβρίου

RASS ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΑΡΟΧΗΣ ΣΥΜΒΟΥΛΕΥΤΙΚΩΝ ΚΑΙ ΜΕΛΕΤΗΤΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΑΚΤΗ ΠΟΣΕΙΔΩΝΟΣ 10, 18531, ΠΕΙΡΑΙΑΣ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 44633107000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 2015 (1 Ιανουαρίου έως 31 Δεκεμβρίου

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 4 ο ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός κατάστασης αποτελεσμάτων Διακρίσεις εσόδων και εξόδων Συσχετισμός εσόδων εξόδων (κόστος) Κατάσταση

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 4 ο ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός κατάστασης αποτελεσμάτων Διακρίσεις εσόδων και εξόδων Συσχετισμός εσόδων εξόδων (κόστος) Κατάσταση

Παράρτημα Γ : Σχέδιο Λογαριασμών

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

ΑΓΓΕΛΙΚΗ ΦΩΤΑΚΗ ΚΑΙ ΣΙΑ ΕΠΕ

ΑΓΓΕΛΙΚΗ ΦΩΤΑΚΗ ΚΑΙ ΣΙΑ ΕΠΕ Ετήσιες Χρηματοοικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα (Ν. 4308/2014) Της 31 ης Δεκεμβρίου 2015 (Διαχειριστική Χρήση 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΑΓΓΕΛΙΚΗ ΦΩΤΑΚΗ ΚΑΙ ΣΙΑ ΕΠΕ Ετήσιες Χρηματοοικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα (Ν. 4308/2014) Της 31 ης Δεκεμβρίου 2015 (Διαχειριστική Χρήση 1 Ιανουαρίου έως 31 Δεκεμβρίου

T.C. Ziraat Bankasi A.S. Athens Central Branch

T.C. Ziraat Bankasi A.S. Athens Central Branch Ερμού 2, 10563, Πλατεία Συντάγματος, Αθήνα ΑΡ. Μ.Α.Ε. 65242/06/Β/08/03 ΑΡ. Γ.Ε.ΜΗ 123207101001 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 1 ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ

T.C. Ziraat Bankasi A.S. Athens Central Branch Ερμού 2, 10563, Πλατεία Συντάγματος, Αθήνα ΑΡ. Μ.Α.Ε. 65242/06/Β/08/03 ΑΡ. Γ.Ε.ΜΗ 123207101001 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 1 ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

ΨΥΚΤΙΚΗ ΑΘΗΝΩΝ ΜΟΝ/ΠΗ ΕΠΕ ΔΙΕΥΘΥΝΣΗ ΕΔΡΑΣ:Β.ΠΑΥΛΟΥ 2 Α ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. χρήσεως 2017

ΨΥΚΤΙΚΗ ΑΘΗΝΩΝ ΜΟΝ/ΠΗ ΕΠΕ ΔΙΕΥΘΥΝΣΗ ΕΔΡΑΣ:Β.ΠΑΥΛΟΥ 2 Α ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 123108799000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 2017 (1 η Ιανουαρίου έως 31 η Δεκεμβρίου 2017) ΙΣΟΛΟΓΙΣΜΟΣ Β.1.1: Ισολογισμός-Ατομικές

ΨΥΚΤΙΚΗ ΑΘΗΝΩΝ ΜΟΝ/ΠΗ ΕΠΕ ΔΙΕΥΘΥΝΣΗ ΕΔΡΑΣ:Β.ΠΑΥΛΟΥ 2 Α ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 123108799000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 2017 (1 η Ιανουαρίου έως 31 η Δεκεμβρίου 2017) ΙΣΟΛΟΓΙΣΜΟΣ Β.1.1: Ισολογισμός-Ατομικές

ΚΑΠΑΤΕΛ ΑΕ ΙΣΟΛΟΓΙΣΜΟΣ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 7η εταιρική χρήση 01/01/ /12/2015. Α.Φ.Μ Αρ.

ΚΑΠΑΤΕΛ ΑΕ ΙΣΟΛΟΓΙΣΜΟΣ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 7η εταιρική χρήση 01/01/2015-31/12/2015 Α.Φ.Μ 998383690 Αρ.ΓΕΜΗ 88965010000 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια

ΚΑΠΑΤΕΛ ΑΕ ΙΣΟΛΟΓΙΣΜΟΣ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 7η εταιρική χρήση 01/01/2015-31/12/2015 Α.Φ.Μ 998383690 Αρ.ΓΕΜΗ 88965010000 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια

Β.1.1 ΙΣΟΛΟΓΙΣΜΟΣ PENIFARM PENIFARM ΕΠΕ

Α.Φ.Μ.: 095575978 Β.1.1 ΙΣΟΛΟΓΙΣΜΟΣ PENIFARM PENIFARM ΕΠΕ Έτη: 2014-2015 Σημείωση 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 0,00 0,00 Μηχανολογικός εξοπλισμός 0,00 0,00 Λοιπός

Α.Φ.Μ.: 095575978 Β.1.1 ΙΣΟΛΟΓΙΣΜΟΣ PENIFARM PENIFARM ΕΠΕ Έτη: 2014-2015 Σημείωση 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 0,00 0,00 Μηχανολογικός εξοπλισμός 0,00 0,00 Λοιπός

«ΠΟΛΥΣΥΣΤΕΜΣ (POLYSYSTEMS)-ΕΜΠΟΡΙΑ ΠΡΩΤΩΝ ΥΛΩΝ ΠΟΛΥΟΥΡΕΘΑΝΗΣ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΊΑ» δ.τ. «ΠΟΛΥΣΥΣΤΕΜΣ ΙΚΕ»

-ΕΜΠΟΡΙΑ ΠΡΩΤΩΝ ΥΛΩΝ ΠΟΛΥΟΥΡΕΘΑΝΗΣ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΊΑ» δ.τ. «ΠΟΛΥΣΥΣΤΕΜΣ ΙΚΕ»") «ΠΟΛΥΣΥΣΤΕΜΣ (POLYSYSTEMS)-ΕΜΠΟΡΙΑ ΠΡΩΤΩΝ ΥΛΩΝ ΠΟΛΥΟΥΡΕΘΑΝΗΣ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΊΑ» δ.τ. «ΠΟΛΥΣΥΣΤΕΜΣ ΙΚΕ» Νομικός τύπος: ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΊΑ Σωρού 12 Μεταμόρφωση Αττικής ΤΚ:14452

«ΠΟΛΥΣΥΣΤΕΜΣ (POLYSYSTEMS)-ΕΜΠΟΡΙΑ ΠΡΩΤΩΝ ΥΛΩΝ ΠΟΛΥΟΥΡΕΘΑΝΗΣ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΊΑ» δ.τ. «ΠΟΛΥΣΥΣΤΕΜΣ ΙΚΕ» Νομικός τύπος: ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΊΑ Σωρού 12 Μεταμόρφωση Αττικής ΤΚ:14452

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

" ΖΑΜΠΑΤΗΣ Α.Ξ.Τ.Ε.Ε. " (Αρ. ΜΑΕ /90/Β/90/11 & Αρ. Γ.Ε.ΜΗ ) Υπόδειγμα Β.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις

Υπόδειγμα Β.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις") " ΖΑΜΠΑΤΗΣ Α.Ξ.Τ.Ε.Ε. " (Αρ. ΜΑΕ 216 02/90/Β/90/11 & Αρ. Γ.Ε.ΜΗ. 70200124000) 1 Υπόδειγμα Β.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις ΖΑΜΠΑΤΗΣ Α.Ε.Ξ.Τ.Ε. Α.Φ.Μ. : 094235009, Φορολογικό έτος

" ΖΑΜΠΑΤΗΣ Α.Ξ.Τ.Ε.Ε. " (Αρ. ΜΑΕ 216 02/90/Β/90/11 & Αρ. Γ.Ε.ΜΗ. 70200124000) 1 Υπόδειγμα Β.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις ΖΑΜΠΑΤΗΣ Α.Ε.Ξ.Τ.Ε. Α.Φ.Μ. : 094235009, Φορολογικό έτος

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση)

") TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Τμήμα Λογιστικής & Χρηματοοικονομικής Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής Πανεπιστήμιο Μακεδονίας, Τμήμα ΟΔΕ Επιστημονικός

TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Τμήμα Λογιστικής & Χρηματοοικονομικής Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής Πανεπιστήμιο Μακεδονίας, Τμήμα ΟΔΕ Επιστημονικός

ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ. ΟΡΓΑΝΙΣΜΟΙ 500

ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ Άσκηση µε 40 εγγραφές ίδεται ο ισολογισµός έναρξης της επιχείρησης «Ε.Κ.» την 31/12/2017: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ 4 ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ.

ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ Άσκηση µε 40 εγγραφές ίδεται ο ισολογισµός έναρξης της επιχείρησης «Ε.Κ.» την 31/12/2017: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ 4 ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ.

ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2016

ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2016 ΑΠΑΙΤΗΣΕΙΣ Ταμείο και διαθέσιμα σε Κεντρικές Τράπεζες 8.498.294 8.390.146 8.559.659 8.425.112 Δάνεια σε τράπεζες 3.364.028 10.148.937 3.364.028 10.148.937

ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2016 ΑΠΑΙΤΗΣΕΙΣ Ταμείο και διαθέσιμα σε Κεντρικές Τράπεζες 8.498.294 8.390.146 8.559.659 8.425.112 Δάνεια σε τράπεζες 3.364.028 10.148.937 3.364.028 10.148.937

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σημείωση 20X1 20X0. Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια

Υπόδειγμα Β.1.1: Ισολογισμός - Ατομικές χρηματοοικονομικές καταστάσεις (χρηματοοικονομικά στοιχεία στο κόστος κτήσης) Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα περιουσιακά

Υπόδειγμα Β.1.1: Ισολογισμός - Ατομικές χρηματοοικονομικές καταστάσεις (χρηματοοικονομικά στοιχεία στο κόστος κτήσης) Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα περιουσιακά

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

Στην ομάδα 3 παρακολουθούνται οι βραχυπρόθεσμες απαιτήσεις, τα αξιόγραφα και τα διαθέσιμα περιουσιακά στοιχεία της οικονομικής μονάδας.

3 η ΟΜΑΔΑ Στην ομάδα 3 παρακολουθούνται οι βραχυπρόθεσμες απαιτήσεις, τα αξιόγραφα και τα διαθέσιμα περιουσιακά στοιχεία της οικονομικής μονάδας. Βραχυπρόθεσμες απαιτήσεις είναι αυτές που κατά το κλείσιμο

3 η ΟΜΑΔΑ Στην ομάδα 3 παρακολουθούνται οι βραχυπρόθεσμες απαιτήσεις, τα αξιόγραφα και τα διαθέσιμα περιουσιακά στοιχεία της οικονομικής μονάδας. Βραχυπρόθεσμες απαιτήσεις είναι αυτές που κατά το κλείσιμο

Ομάδα 2: Αποθέματα. Ομάδα 2: Αποθέματα. Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση:

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Δρ. Ναούμ Βασίλειος Ομάδα 2: Αποθέματα 1 1

1 1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα

1 1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα

ΛΟΓΙΣΤΙΚΗ ΙΙ Ενότητα #5 Λογιστική Συμμετοχών και Χρεογράφων

ΛΟΓΙΣΤΙΚΗ ΙΙ Ενότητα #5: Λογιστική Συμμετοχών και Χρεογράφων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει

ΛΟΓΙΣΤΙΚΗ ΙΙ Ενότητα #5: Λογιστική Συμμετοχών και Χρεογράφων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 Ομάδα 6: Έξοδα και Ζημιές 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 Ομάδα 6: Έξοδα και Ζημιές 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων

ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 Παροχές σε εργαζόμενους Ομάδα 6: Έξοδα και Ζημιές 61 Ζημιές επιμέτρησης περιουσιακών στοιχείων 61.01 Απομείωση ενσώματων παγίων

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 Παροχές σε εργαζόμενους Ομάδα 6: Έξοδα και Ζημιές 61 Ζημιές επιμέτρησης περιουσιακών στοιχείων 61.01 Απομείωση ενσώματων παγίων

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων παγίων (πλην βιολογικών)

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων παγίων (πλην βιολογικών)

Βελισαρίου 5, Δράμα Αριθμός Μητρώου ΓΕ.ΜΗ

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ «BEAUTY LAND ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΕΜΠΟΡΙΑΣ ΚΑΛΛΥΝΤΙΚΩΝ ΤΟΥ 2017 Βελισαρίου 5, Δράμα Αριθμός Μητρώου ΓΕ.ΜΗ.51230519000 Α) ΓΕΝΙΚΑ ΓΙΑ ΤΗΝ ΕΤΑΙΡΕΙΑ (παρ. 3 άρθρου 29) 1 1. Η εταιρεία λειτουργεί

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ «BEAUTY LAND ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΕΜΠΟΡΙΑΣ ΚΑΛΛΥΝΤΙΚΩΝ ΤΟΥ 2017 Βελισαρίου 5, Δράμα Αριθμός Μητρώου ΓΕ.ΜΗ.51230519000 Α) ΓΕΝΙΚΑ ΓΙΑ ΤΗΝ ΕΤΑΙΡΕΙΑ (παρ. 3 άρθρου 29) 1 1. Η εταιρεία λειτουργεί

Βραχυπρόθεσμες υποχρεώσεις Φόρος εισοδήματος 5 886,67 Λοιποί φόροι και τέλη 1.447,17 Σύνολο 2.333,84

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΒΑΣΕΙ ΕΛΠ Νόµος 4308 / 2014 ΠΕΡΙΟ ΟΥ 2.6.2017 31.12.2017 Κ-Μ GROUP FINANCE Ι ΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ Έδρα : Πανταζή 76 - Ηλιούϖολη Αριθµός µητρώου ΓΕ.ΜΗ. 142774203000

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΒΑΣΕΙ ΕΛΠ Νόµος 4308 / 2014 ΠΕΡΙΟ ΟΥ 2.6.2017 31.12.2017 Κ-Μ GROUP FINANCE Ι ΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ Έδρα : Πανταζή 76 - Ηλιούϖολη Αριθµός µητρώου ΓΕ.ΜΗ. 142774203000

ΚΟΣΜΟΣ ΓΙΩΤΙΝΓΚ ΕΛΛΑΣ Α.Ν.Ε Ισολογισμός Μικρών Οντοτήτων για τη χρήση 1η Ιανουαρίου έως 31 Δεκεμβρίου 2015 ποσά σε ευρώ Μη κυκλοφορούντα

ΚΟΣΜΟΣ ΓΙΩΤΙΝΓΚ ΕΛΛΑΣ Α.Ν.Ε Ισολογισμός Μικρών Οντοτήτων για τη χρήση 1η Ιανουαρίου έως 31 Δεκεμβρίου 2015 ποσά σε ευρώ 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 0 0 Μηχανολογικός

ΚΟΣΜΟΣ ΓΙΩΤΙΝΓΚ ΕΛΛΑΣ Α.Ν.Ε Ισολογισμός Μικρών Οντοτήτων για τη χρήση 1η Ιανουαρίου έως 31 Δεκεμβρίου 2015 ποσά σε ευρώ 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 0 0 Μηχανολογικός

ΠΟΥΝΕΝΤΗΣ Α.Ε.Ε. Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα για τη χρήση που έληξε 31 Δεκεμβρίου 2016

Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά ΠΟΥΝΕΝΤΗΣ ΑΝΩΝΥΜΗ ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΕΡΜΟΥ 25 ΚΗΦΙΣΙΑ 145 64 Α.Φ.Μ.: 998382528 Δ.Ο.Υ.: ΦΑΕ ΑΘΗΝΩΝ Α.Μ.Α.Ε. 66624/01ΑΤ/Β/03/403 Α.Φ. 30436 ΑΡΙΘΜΟΣ

Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά ΠΟΥΝΕΝΤΗΣ ΑΝΩΝΥΜΗ ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΕΡΜΟΥ 25 ΚΗΦΙΣΙΑ 145 64 Α.Φ.Μ.: 998382528 Δ.Ο.Υ.: ΦΑΕ ΑΘΗΝΩΝ Α.Μ.Α.Ε. 66624/01ΑΤ/Β/03/403 Α.Φ. 30436 ΑΡΙΘΜΟΣ

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου ΑΡ. Μ.Α.Ε /65/Β/86/03 ΑΡ. ΓΕ.ΜΗ.

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου 3 681 31 ΑΡ. Μ.Α.Ε. 11131/65/Β/86/03 ΑΡ. ΓΕ.ΜΗ. 54408321000 Οικονομικές Καταστάσεις Της χρήσης από 1 η Ιανουαρίου 2017

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου 3 681 31 ΑΡ. Μ.Α.Ε. 11131/65/Β/86/03 ΑΡ. ΓΕ.ΜΗ. 54408321000 Οικονομικές Καταστάσεις Της χρήσης από 1 η Ιανουαρίου 2017

Για την εταιρεία «ALTIUS IT SOLUTIONS ΕΠΕ» παρουσιάζονται οι χρηματοοικονομικές της καταστάσεις για την περίοδο 2016

Για την εταιρεία «ALTIUS IT SOLUTIONS ΕΠΕ» παρουσιάζονται οι χρηματοοικονομικές της καταστάσεις για την περίοδο 2016 12 η Εταιρική χρήση (1/1/2016 31/12/2016) Ισολογισμός, Κατάσταση Αποτελεσμάτων και Προσάρτημα.

Για την εταιρεία «ALTIUS IT SOLUTIONS ΕΠΕ» παρουσιάζονται οι χρηματοοικονομικές της καταστάσεις για την περίοδο 2016 12 η Εταιρική χρήση (1/1/2016 31/12/2016) Ισολογισμός, Κατάσταση Αποτελεσμάτων και Προσάρτημα.

Άσκηση Κατανόησης Λογιστικών Γεγονότων

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Ενότητα 5. Εξωτερικός και Εσωτερικός Έλεγχος Απαιτήσεων και ιαθεσίµων

Ενότητα 5 Εξωτερικός και Εσωτερικός Έλεγχος Απαιτήσεων και ιαθεσίµων 3. Απαιτήσεις ιαθέσιµα (1) Απαιτήσεις και ιαθέσιµα είναι το σύνολο των βραχυπρόθεσµων απαιτήσεων, αξιόγραφων και ιαθεσίµων της οικονοµικής

Ενότητα 5 Εξωτερικός και Εσωτερικός Έλεγχος Απαιτήσεων και ιαθεσίµων 3. Απαιτήσεις ιαθέσιµα (1) Απαιτήσεις και ιαθέσιµα είναι το σύνολο των βραχυπρόθεσµων απαιτήσεων, αξιόγραφων και ιαθεσίµων της οικονοµικής

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Πίνακας περιεχομένων

Πίνακας περιεχομένων Λίγα λόγια για τους συγγραφείς............................................. 33 Πρόλογος............................................................... 37 1 ΟΙΚΟΝΟΜΙΚΕΣ ΜΟΝΑ ΕΣ ΚΑΙ

Πίνακας περιεχομένων Λίγα λόγια για τους συγγραφείς............................................. 33 Πρόλογος............................................................... 37 1 ΟΙΚΟΝΟΜΙΚΕΣ ΜΟΝΑ ΕΣ ΚΑΙ

ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ Ποσά σε ΕΝΕΡΓΗΤΙΚΟ Ταμείο και διαθέσιμα σε Κεντρικές Τράπεζες

ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ ΕΝΕΡΓΗΤΙΚΟ Ταμείο και διαθέσιμα σε Κεντρικές Τράπεζες 12.675.409 8.559.659 12.589.868 8.498.294 Απαιτήσεις κατά χρηματοπιστωτικών ιδρυμάτων 2.818.539 3.364.028 2.818.539 3.364.028

ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ ΕΝΕΡΓΗΤΙΚΟ Ταμείο και διαθέσιμα σε Κεντρικές Τράπεζες 12.675.409 8.559.659 12.589.868 8.498.294 Απαιτήσεις κατά χρηματοπιστωτικών ιδρυμάτων 2.818.539 3.364.028 2.818.539 3.364.028

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2017

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

Άσκηση με χειρισμό γραμματίων: www.onlineclassroom.gr Να γίνουν οι παρακάτω ημερολογιακές εγγραφές χρησιμοποιώντας τους λογαριασμούς του Ελληνικού Λογιστικού Σχεδίου 1. 31/5/2008 Πωλήθηκαν με πίστωση 50

Άσκηση με χειρισμό γραμματίων: www.onlineclassroom.gr Να γίνουν οι παρακάτω ημερολογιακές εγγραφές χρησιμοποιώντας τους λογαριασμούς του Ελληνικού Λογιστικού Σχεδίου 1. 31/5/2008 Πωλήθηκαν με πίστωση 50

Ετήσιες χρηματοοικονομικές Καταστάσεις της ΑΦΟΙ ΣΕΒΑΣΤΙΔΗ ΑΕ του φορολογικού

Ετήσιες χρηματοοικονομικές Καταστάσεις της ΑΦΟΙ ΣΕΒΑΣΤΙΔΗ ΑΕ του φορολογικού έτους 2016. 20 η Εταιρική Χρήση (01-01-2016 έως 31-12-2016) Κατάσταση χρηματοοικονομικής θέσης (Ισολογισμός) της ΑΦΟΙ ΣΕΒΑΣΤΙΔΗ

Ετήσιες χρηματοοικονομικές Καταστάσεις της ΑΦΟΙ ΣΕΒΑΣΤΙΔΗ ΑΕ του φορολογικού έτους 2016. 20 η Εταιρική Χρήση (01-01-2016 έως 31-12-2016) Κατάσταση χρηματοοικονομικής θέσης (Ισολογισμός) της ΑΦΟΙ ΣΕΒΑΣΤΙΔΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016

FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ ΕΤΑΙΡΙΑ ΣΚΟΥΛΕΝΙΟΥ 4, ΤΚ.10561, Αθήνα ΑΦΜ. 998808218, Αριθμός Μητρώου ΓΕ.ΜΗ. 007468501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016 Για την εταιρεία «FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ

FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ ΕΤΑΙΡΙΑ ΣΚΟΥΛΕΝΙΟΥ 4, ΤΚ.10561, Αθήνα ΑΦΜ. 998808218, Αριθμός Μητρώου ΓΕ.ΜΗ. 007468501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016 Για την εταιρεία «FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ

Σημ Ενσώματα πάγια Ακίνητα Μηχανολογικός εξοπλισμός Λοιπός εξοπλισμός

Ετήσιες χρηματοοικονομικές Καταστάσεις της MEDISOL ΝΟΣΗΛΕΥΤΙΚΗ ΚΑΒΑΛΑΣ ΑΕ του 2016 Κατάσταση χρηματοοικονομικής θέσης (Ισολογισμός) της MEDISOL ΝΟΣΗΛΕΥΤΙΚΗ ΚΑΒΑΛΑΣ ΑΕ της 31.12.2016 Μη κυκλοφορούντα περιουσιακά

Ετήσιες χρηματοοικονομικές Καταστάσεις της MEDISOL ΝΟΣΗΛΕΥΤΙΚΗ ΚΑΒΑΛΑΣ ΑΕ του 2016 Κατάσταση χρηματοοικονομικής θέσης (Ισολογισμός) της MEDISOL ΝΟΣΗΛΕΥΤΙΚΗ ΚΑΒΑΛΑΣ ΑΕ της 31.12.2016 Μη κυκλοφορούντα περιουσιακά

ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

ΤΕΚΤΟΝΑΡΧΟΣ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ. ΑΓ.ΤΡΥΦΩΝΟΣ 8, Αθήνα. Αρ.Μ.Α.Ε.46416/014Τ/Β/00/501 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ

ΤΕΚΤΟΝΑΡΧΟΣ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΓ.ΤΡΥΦΩΝΟΣ 8, 145 62 Αθήνα Αρ.Μ.Α.Ε.46416/014Τ/Β/00/501 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 003843901000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 1 Έκθεση

ΤΕΚΤΟΝΑΡΧΟΣ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΓ.ΤΡΥΦΩΝΟΣ 8, 145 62 Αθήνα Αρ.Μ.Α.Ε.46416/014Τ/Β/00/501 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 003843901000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 1 Έκθεση

Δ.ΣΑΚΑΡΕΛΗΣ ΑΕ Αρ.ΜΑΕ: 69034/41/B/09/05 Αρ.ΓΕΜΗ: ΑΦΜ:

Δ.ΣΑΚΑΡΕΛΗΣ ΑΕ Αρ.ΜΑΕ: 69034/41/B/09/05 Αρ.ΓΕΜΗ: 19420528000 ΑΦΜ: 092638282 Χρηματοοικονομικές Καταστάσεις 01/01/2015-31/12/2015 Επωνυμία (Παρ. 3(α) άρθρου 29) Νομικός τύπος (Παρ. 3(β) άρθρου 29) Περίοδος

Δ.ΣΑΚΑΡΕΛΗΣ ΑΕ Αρ.ΜΑΕ: 69034/41/B/09/05 Αρ.ΓΕΜΗ: 19420528000 ΑΦΜ: 092638282 Χρηματοοικονομικές Καταστάσεις 01/01/2015-31/12/2015 Επωνυμία (Παρ. 3(α) άρθρου 29) Νομικός τύπος (Παρ. 3(β) άρθρου 29) Περίοδος

ΞΕΝΟΔΟΧΕΙΑΚΗ ΤΡΙΚΑΛΩΝ ΑΝΩΝΥΜΗ ΤΟΥΡΙΣΤΙΚΗ ΞΕΝΟΔΟΧΕΙΑΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ Π.Ο ΛΑΡΙΣΗΣ ΚΑΡΔΙΤΣΗΣ (ΡΙΖΑΡΙΟ)

") ΞΕΝΟΔΟΧΕΙΑΚΗ ΤΡΙΚΑΛΩΝ ΑΝΩΝΥΜΗ ΤΟΥΡΙΣΤΙΚΗ ΞΕΝΟΔΟΧΕΙΑΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ Π.Ο ΛΑΡΙΣΗΣ ΚΑΡΔΙΤΣΗΣ (ΡΙΖΑΡΙΟ) Αρ.Μ.Α.Ε.61283/33/Β/06/12 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 10519353000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ 10 ης χρήσεως

ΞΕΝΟΔΟΧΕΙΑΚΗ ΤΡΙΚΑΛΩΝ ΑΝΩΝΥΜΗ ΤΟΥΡΙΣΤΙΚΗ ΞΕΝΟΔΟΧΕΙΑΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ Π.Ο ΛΑΡΙΣΗΣ ΚΑΡΔΙΤΣΗΣ (ΡΙΖΑΡΙΟ) Αρ.Μ.Α.Ε.61283/33/Β/06/12 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 10519353000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ 10 ης χρήσεως

ΠΡΟΣΑΡΤΗΜΑ. (βάσει των διατάξεων του κωδικοπ. Ν.4308/2014, όπως ισχύει) ΤΗΣ ΝΤΑΝΑ ΒΙΛΛΑΣ A.E

ΤΗΣ ΝΤΑΝΑ ΒΙΛΛΑΣ A.E") ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2016 (βάσει των διατάξεων του κωδικοπ. Ν.4308/2014, όπως ισχύει) ΤΗΣ ΝΤΑΝΑ ΒΙΛΛΑΣ A.E 1. Άρθρο 29 παρ. 3(α-ε): Βασικές πληροφορίες της οντότητας. Επωνυµία: ΝΤΑΝΑ

ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2016 (βάσει των διατάξεων του κωδικοπ. Ν.4308/2014, όπως ισχύει) ΤΗΣ ΝΤΑΝΑ ΒΙΛΛΑΣ A.E 1. Άρθρο 29 παρ. 3(α-ε): Βασικές πληροφορίες της οντότητας. Επωνυµία: ΝΤΑΝΑ

Π Ρ Ο Σ Α Ρ Τ Η Μ Α. Προσάρτημα (σημειώσεις) επί των χρηματοοικονομικών καταστάσεων της

επί των χρηματοοικονομικών καταστάσεων της") ΟΙΚΟΛΟΓΙΚΗ ΑΝΑΚΥΚΛΩΣΗ ΚΕΝΤΡΙΚΗΣ ΕΛΛΑΔΑΣ ΑΕ Αριθ. Γ.Ε.ΜΗ. 27001940000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 01 Ιανουαρίου 2016 έως 31 Δεκεμβρίου 2016 ΠΕΡΙΕΧΟΜΕΝΑ Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016

ΟΙΚΟΛΟΓΙΚΗ ΑΝΑΚΥΚΛΩΣΗ ΚΕΝΤΡΙΚΗΣ ΕΛΛΑΔΑΣ ΑΕ Αριθ. Γ.Ε.ΜΗ. 27001940000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 01 Ιανουαρίου 2016 έως 31 Δεκεμβρίου 2016 ΠΕΡΙΕΧΟΜΕΝΑ Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016

Π.Κ. ΤΕΤΡΑΚΤΥΣ Α.Ε. Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα για τη χρήση που έληξε 31 Δεκεμβρίου 2016

Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Π.Κ. ΤΕΤΡΑΚΤΥΣ ΕΠΕΝΔΥΤΙΚΗ ΑΝΑΠΤΥΞΙΑΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΟΙΚΟΔΟΜΙΚΗ ΕΝΕΡΓΕΙΑΚΗ ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΕΤΑΙΡΕΙΑ ΕΡΜΟΥ 25 ΚΗΦΙΣΙΑ 145 64 Α.Φ.Μ.: 800502118 Δ.Ο.Υ.:

Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Π.Κ. ΤΕΤΡΑΚΤΥΣ ΕΠΕΝΔΥΤΙΚΗ ΑΝΑΠΤΥΞΙΑΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΟΙΚΟΔΟΜΙΚΗ ΕΝΕΡΓΕΙΑΚΗ ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΕΤΑΙΡΕΙΑ ΕΡΜΟΥ 25 ΚΗΦΙΣΙΑ 145 64 Α.Φ.Μ.: 800502118 Δ.Ο.Υ.:

2-1. Copyright 2015 Pearson Education Inc. All rights reserved.

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

Παράγραφος Περιεχόμενο άρθρου 29 3 α) ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε.

ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε.") Παράγραφος Περιεχόμενο άρθρου 29 3 α) ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε. β) Α.Ε. γ) 01/01/2018 ΕΩΣ 31/12/2018 δ) ΑΘ. ΔΙΑΚΟΥ 9 ΛΑΡΙΣΑ, ε) Αρ. μητρώου Γ.Ε.ΜΗ.: 026525240000 στ) Η οντότητα λειτουργεί με την παραδοχή της

Παράγραφος Περιεχόμενο άρθρου 29 3 α) ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε. β) Α.Ε. γ) 01/01/2018 ΕΩΣ 31/12/2018 δ) ΑΘ. ΔΙΑΚΟΥ 9 ΛΑΡΙΣΑ, ε) Αρ. μητρώου Γ.Ε.ΜΗ.: 026525240000 στ) Η οντότητα λειτουργεί με την παραδοχή της

ΓΕΩΡΓΙΟΣ ΘΕΟΔΩΡΙΔΗΣ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ

ΓΕΩΡΓΙΟΣ ΘΕΟΔΩΡΙΔΗΣ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ Νέα Σμύρνη, Διεύθυνση Μ. Αλέξανδρου 5 τ.κ. 17122 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 8518801000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΓΕΩΡΓΙΟΣ ΘΕΟΔΩΡΙΔΗΣ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ Νέα Σμύρνη, Διεύθυνση Μ. Αλέξανδρου 5 τ.κ. 17122 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 8518801000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΓΕΩΡΓΙΟΣ Κ. ΑΠΟΣΤΟΛΟΣ ΛΟΓΓΙΝΙΔΗΣ ΕΠΕ

ΓΕΩΡΓΙΟΣ Κ. ΑΠΟΣΤΟΛΟΣ ΛΟΓΓΙΝΙΔΗΣ ΕΠΕ ΑΡΙΘΜΟΣ ΓΕΜΗ 00023547247000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 1 ΠΕΡΙΕΧΟΜΕΝΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 3 ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ

ΓΕΩΡΓΙΟΣ Κ. ΑΠΟΣΤΟΛΟΣ ΛΟΓΓΙΝΙΔΗΣ ΕΠΕ ΑΡΙΘΜΟΣ ΓΕΜΗ 00023547247000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 1 ΠΕΡΙΕΧΟΜΕΝΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 3 ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ

ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ Α.Ε. ΑΡ.ΓΕΜΗ [ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 2016]

![ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ Α.Ε. ΑΡ.ΓΕΜΗ [ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 2016]](/thumbs/81/83288047.jpg "ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ Α.Ε. ΑΡ.ΓΕΜΗ [ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 2016]") 2016 ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ Α.Ε. ΑΡ.ΓΕΜΗ 42055906000 [ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 2016] ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ ΑΕ ΜΙΧ.ΨΕΛΛΟΥ 32, ΘΕΣΣΑΛΟΝΙΚΗ ΑΦΜ 094519910 Δ0Υ ΦΑΕ ΘΕΣΣΑΛΟΝΙΚΗΣ Β.1.1: Ισολογισμός Ατομικές

2016 ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ Α.Ε. ΑΡ.ΓΕΜΗ 42055906000 [ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 2016] ΦΙΛΟΣ ΒΟΡΕΙΟΥ ΕΛΛΑΔΟΣ ΑΕ ΜΙΧ.ΨΕΛΛΟΥ 32, ΘΕΣΣΑΛΟΝΙΚΗ ΑΦΜ 094519910 Δ0Υ ΦΑΕ ΘΕΣΣΑΛΟΝΙΚΗΣ Β.1.1: Ισολογισμός Ατομικές

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Πρόγραμμα εκπαίδευσης για Τ.Υ.Π.Ε.Τ. ΕΓΕΦΛΟΓ 1 Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Πρόγραμμα εκπαίδευσης για Τ.Υ.Π.Ε.Τ. 1 η ενότητα Επιχείρηση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Πρόγραμμα εκπαίδευσης για Τ.Υ.Π.Ε.Τ. ΕΓΕΦΛΟΓ 1 Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Πρόγραμμα εκπαίδευσης για Τ.Υ.Π.Ε.Τ. 1 η ενότητα Επιχείρηση

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου 2015 έως 31 Δεκεμβρίου 2015

ΜΕΤΑΓΕΝΕΣΙΣ ΕΠΕ ΔΙΑΦΗΜΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ Ι.ΔΡΑΓΟΥΜΗ 5, ΤΚ54626 ΑΦΜ: 999970766 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΗΣ ΑΝΩΝΥΜΟΥ ΕΤΑΙΡΕΙΑΣ: «ΜΕΤΑΓΕΝΕΣΙΣ ΕΠΕ» ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2015 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως

ΜΕΤΑΓΕΝΕΣΙΣ ΕΠΕ ΔΙΑΦΗΜΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ Ι.ΔΡΑΓΟΥΜΗ 5, ΤΚ54626 ΑΦΜ: 999970766 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΗΣ ΑΝΩΝΥΜΟΥ ΕΤΑΙΡΕΙΑΣ: «ΜΕΤΑΓΕΝΕΣΙΣ ΕΠΕ» ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2015 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

ΑΝΕΜΟΔΟΜΙΚΗ Α.Ε.Ε. Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα για τη χρήση που έληξε 31 Δεκεμβρίου 2018

Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά ΑΝΕΜΟΔΟΜΙΚΗ ΑΝΩΝΥΜΗ ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΠΑΡΑΓΩΓΗ & ΔΙΑΘΕΣΗ ΗΛΕΚΤΡΙΚΗΣ ΕΝΕΡΓΕΙΑΣ ΕΡΜΟΥ 25 ΚΗΦΙΣΙΑ 145 64 Α.Φ.Μ.: 998382516 Δ.Ο.Υ.: ΦΑΕ ΑΘΗΝΩΝ ΑΡΙΘΜΟΣ

Ετήσιες Οικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά ΑΝΕΜΟΔΟΜΙΚΗ ΑΝΩΝΥΜΗ ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΠΑΡΑΓΩΓΗ & ΔΙΑΘΕΣΗ ΗΛΕΚΤΡΙΚΗΣ ΕΝΕΡΓΕΙΑΣ ΕΡΜΟΥ 25 ΚΗΦΙΣΙΑ 145 64 Α.Φ.Μ.: 998382516 Δ.Ο.Υ.: ΦΑΕ ΑΘΗΝΩΝ ΑΡΙΘΜΟΣ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΚΑΙ ΠΡΟΣΑΡΤΗΜΑ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΚΑΙ ΠΡΟΣΑΡΤΗΜΑ 1 ΜΕΤΑΦΟΡΕΣ ΚΡΗΤΗΣ ΜΟΝΟΠΡΟΣΩΠΗ ΙΚΕ ΑΦΜ. 800501160 αφορά περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. : 125873803000 Η ανωτέρω οικονομική οντότητα

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΚΑΙ ΠΡΟΣΑΡΤΗΜΑ 1 ΜΕΤΑΦΟΡΕΣ ΚΡΗΤΗΣ ΜΟΝΟΠΡΟΣΩΠΗ ΙΚΕ ΑΦΜ. 800501160 αφορά περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. : 125873803000 Η ανωτέρω οικονομική οντότητα

"F.R. ΔΟΜΙΚΗ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΟΙΚΟΔΟΜΙΚΗ ΕΤΑΙΡΕΙΑ"

"F.R. ΔΟΜΙΚΗ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΟΙΚΟΔΟΜΙΚΗ ΕΤΑΙΡΕΙΑ" και με διακριτικό τίτλο "" Πλάτωνος 58, 104 41 Αθήνα Αρ.Μ.Α.Ε.51485/01/Β/02/203 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 004709501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου

"F.R. ΔΟΜΙΚΗ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΟΙΚΟΔΟΜΙΚΗ ΕΤΑΙΡΕΙΑ" και με διακριτικό τίτλο "" Πλάτωνος 58, 104 41 Αθήνα Αρ.Μ.Α.Ε.51485/01/Β/02/203 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 004709501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου

ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ

Άσκηση 1 ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ Για κάθε μια από τις παρακάτω περιπτώσεις προσδιορίσετε αν η μεταβολή θα επιφέρει χρέωση ή πίστωση του σχετικού λογαριασμού 1. Αύξηση του λογαριασμού «Ταμείο» 2. Μείωση

Άσκηση 1 ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ Για κάθε μια από τις παρακάτω περιπτώσεις προσδιορίσετε αν η μεταβολή θα επιφέρει χρέωση ή πίστωση του σχετικού λογαριασμού 1. Αύξηση του λογαριασμού «Ταμείο» 2. Μείωση

Σύνολο ενεργητικού , ,16

ΑΡ.Μ.Α.Ε. 12196/80/Β/86/159 ΑΡ.Γ.Ε.ΜΗ. 121826220000 Ξενοδοχειακές & Τουριστικές Επιχειρήσεις ΣΙΡΕΝΕ Α.Ε. Ισολογισμός 31ης ΔΕΚΕΜΒΡΙΟΥ 2015-ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2015) (χρηματοοικονομικά

ΑΡ.Μ.Α.Ε. 12196/80/Β/86/159 ΑΡ.Γ.Ε.ΜΗ. 121826220000 Ξενοδοχειακές & Τουριστικές Επιχειρήσεις ΣΙΡΕΝΕ Α.Ε. Ισολογισμός 31ης ΔΕΚΕΜΒΡΙΟΥ 2015-ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2015) (χρηματοοικονομικά

T.C. Ziraat Bankasi A.S. Athens Central Branch

T.C. Ziraat Bankasi A.S. Athens Central Branch Ερμού 2, 10563, Αθήνα ΑΡ. Μ.Α.Ε. 65242/06/Β/08/03 ΑΡ. Γ.Ε.ΜΗ 123207101001 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 1 ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2015 1 Περιεχόμενα

T.C. Ziraat Bankasi A.S. Athens Central Branch Ερμού 2, 10563, Αθήνα ΑΡ. Μ.Α.Ε. 65242/06/Β/08/03 ΑΡ. Γ.Ε.ΜΗ 123207101001 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΗΣ 1 ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2015 1 Περιεχόμενα

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

ΔΛΠ 32 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΜΕΣΑ: ΠΑΡΟΥΣΙΑΣΗ. Χρήστος Ι. Νεγκάκης Καθηγητής

ΔΛΠ 32 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΜΕΣΑ: ΠΑΡΟΥΣΙΑΣΗ Χρήστος Ι. Νεγκάκης Καθηγητής ΣΚΟΠΟΣ Η καθιέρωση αρχών για: την παρουσίαση των χρηματοοικονομικών μέσων ως υποχρεώσεις ή ίδια κεφάλαια καθώς και για τον συμψηφισμό

ΔΛΠ 32 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΜΕΣΑ: ΠΑΡΟΥΣΙΑΣΗ Χρήστος Ι. Νεγκάκης Καθηγητής ΣΚΟΠΟΣ Η καθιέρωση αρχών για: την παρουσίαση των χρηματοοικονομικών μέσων ως υποχρεώσεις ή ίδια κεφάλαια καθώς και για τον συμψηφισμό

Λοιπά αποθέματα 0,00 Σύνολο , ,20 Χρηματοοικονομικά στοιχεία και προκαταβολές Εμπορικές απαιτήσεις ,

ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΓΙΩΤΙΝΓΚ ΚΑΙ ΘΑΛΑΣΣΙΟΥ ΤΟΥΡΙΣΜΟΥ ΚΟΣΜΟΣ ΕΛΛΑΣ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31.12.2016 2η ΕΤ.ΧΡΗΣΗ(01.01.2016-31.12.2016) 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 0,00 Μηχανολογικός

ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΓΙΩΤΙΝΓΚ ΚΑΙ ΘΑΛΑΣΣΙΟΥ ΤΟΥΡΙΣΜΟΥ ΚΟΣΜΟΣ ΕΛΛΑΣ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31.12.2016 2η ΕΤ.ΧΡΗΣΗ(01.01.2016-31.12.2016) 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 0,00 Μηχανολογικός