Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής

|

|

|

- Τῑτάν Γκόφας

- 4 χρόνια πριν

- Προβολές:

Transcript

1 ΚΕΦΑΛΑΙΟ 3 Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής Τεχνικές Κόστους 12η Needles Powers Crosson human/istockphoto

2 ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Περιγραφή του συστήματος κοστολόγησης συνεχούς παραγωγής. Συσχέτιση της ροής των προϊόντων με τις μεθόδους ροής κόστους σε ένα περιβάλλον συνεχούς παραγωγής, και εξήγηση του ρόλου του λογαριασμού Παραγωγή σε Εξέλιξη. Περιγραφή της ισοδύναμης παραγωγής και υπολογισμός των ισοδύναμων μονάδων. Κατάρτιση έκθεσης κόστους συνεχούς παραγωγής με τη χρήση της μεθόδου FIFO. Κατάρτιση έκθεσης κόστους συνεχούς παραγωγής με τη χρήση της μεθόδου του μέσου σταθμικού όρου. Εξήγηση του τρόπου που χρησιμοποιεί η Διοίκηση το σύστημα κοστολόγησης συνεχούς παραγωγής για επιχειρηματικά αποτελέσματα.

3 ΕΝΟΤΗΤΑ 1: ΕΝΝΟΙΕΣ Επιμέτρηση κόστους: λογιστική παρακολούθηση του κόστους ενός οργανισμού σε ποσοτικοποιημένους όρους Αναγνώριση του κόστους: καταγραφή του κόστους, έτσι ώστε να μπορεί να συνδυαστεί με συναφή έσοδα Αρχή συσχέτισης εσόδων και εξόδων (Λογιστική του δεδουλευ-μένου): την καταγραφή των συναλλαγών κατά τις περιόδους στις οποίες αυτά συμβαίνουν, παρά τις περιόδους κατά τις οποίες εισπράττονται ή πληρώνονται μετρητά

4 Σύστημα Κοστολόγησης Συνεχούς Παραγωγής Ένα σύστημα κοστολόγησης συνεχούς παραγωγής πρώτα επιμετράει το κόστος των πρώτων υλών, της άμεσης εργασίας και των γενικών βιομηχανικών εξόδων για κάθε διαδικασία, ή τμήμα και στη συνέχεια επιμερίζει το κόστος αυτό στα προϊόντα που παράγονται στη διάρκεια μιας συγκεκριμένης περιόδου. Ένα τέτοιο σύστημα χρησιμοποιείται για την επιμέτρηση κόστους από εταιρείες που παράγουν μεγάλες ποσότητες από παρόμοια προϊόντα ή ρευστά προϊόντα ή που έχουν συνεχή παραγωγή πανομοιότυπων προϊόντων. Σε αυτό το σύστημα, το κόστος επιμετρείται και αναγνωρίζεται κατά διαδικασίες παραγωγής, όχι κατά παραγγελίες.

5 APPLY IT! ΕΦΑΡΜΟΣΤΕ ΤΟ

6 ΕΝΟΤΗΤΑ 2: ΛΟΓΙΣΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ Υπολογισμός ισοδύναμων μονάδων. Κατάρτιση έκθεσης κ όστους συνεχούς παραγωγής με τη χρήση της μεθόδου FIFO. Κατάρτιση έκθεσης κόστους συνεχούς παραγωγής με τη χρήση της μεθόδου του μέσου σταθμικού όρου.

7 Ροή Προϊόντων και Μέθοδοι Ροής Κόστους Σε ένα περιβάλλον κοστολόγησης συνεχούς παραγωγής, τα προϊόντα κινούνται κατά τον τρόπο της μεθόδου FIFO, μέσω πολλών διαδικασιών ή τμημάτων, και μπορεί να υποβάλλονται σε πολλές διαφορετικές λειτουργίες. Η επόμενη διαφάνεια απεικονίζει την απλή γραμμική ροή παραγωγής του γάλακτος σε μια σειρά από τρία στάδια επεξεργασίας, ή τμήματα. Each department has its own Work in Process Inventory account to accumulate the direct materials, direct labor, and overhead costs associated with it. Το κόστος μονάδας προϊόντος ενός μπουκαλιού γάλακτος είναι το άθροισμα των στοιχείων κόστους στα τρία τμήματα διαιρεμένο προς τον αριθμό των παραχθέντων μπουκαλιών.

8 Ροή Προϊόντος σε ένα Περιβάλλον Συνεχούς Παραγωγής

9 Ροή Προϊόντων και Μέθοδοι Ροής Κόστους (διαφάνεια 1 έως 2) Η επιμέτρηση και αναγνώριση του κόστους προϊόντος με τη χρήση κοστολόγησης συνεχούς παραγωγής, απαιτεί την κατάρτιση μιας έκθεσης κόστους συνεχούς παραγωγής για κάθε διαδικασία ή τμήμα καθώς τα σχετικά με την παραγωγή κόστη μεταφέρονται στη διαδικασία παραγωγής. Τα στελέχη επιμερίζουν τα κόστη αυτά στις μονάδες που έχουν μεταφερθεί εκτός της διαδικασίας και στις μονάδες που ακόμα αποτελούν μέρος της διαδικασίας παραγωγής. Χρησιμοποιούν μια μέθοδο κατανομής του κόστους όπως η μέθοδος FIFO ή η μέθοδος του μέσου σταθμικού όρου.

10 Ροή Προϊόντων και Μέθοδοι Ροής Κόστους (διαφάνεια 2 έως 2) Με τη μέθοδο κοστολόγησης πρώτη εισαγωγή-πρώτη εξαγωγή (FIFO), η ροή του κόστους ακολουθεί τη λογική φυσική ροή της παραγωγής δηλαδή το κόστος που επιμερίζεται στα πρώτα υλικά που επεξεργάζονται, αποτελεί το πρώτο κόστος που μεταφέρεται εκτός της παραγωγής όταν τα υλικά αυτά μεταφέρονται στην επόμενη διαδικασία ή τμήμα. Αντίθετα η μέθοδος του μέσου σταθμικού όρου επιμερίζει ένα μέσο κόστος σε όλα τα προϊόντα που παράγονται στη διάρκεια μιας περιόδου. Η μέθοδος αυτή επομένως, χρησιμοποιεί μέσους όρους συνολικού κόστους και δεν προσπαθεί να συσχετίσει τη ροή κόστους με τη φυσική ροή της παραγωγής.

11 Ροή Κόστους μέσω των Λογαριασμών Παραγωγή σε Εξέλιξη (διαφάνεια 1 έως 2) Ένα σύστημα κοστολόγησης συνεχούς παραγωγής έχει ξεχωριστούς λογαριασμούς Παραγωγή σε Εξέλιξη για κάθε διαδικασία ή τμήμα. Καθώς τα προϊόντα μεταφέρονται από τη μια διαδικασία ή το ένα τμήμα, στο άλλο, το κόστος των πρώτων υλών, της άμεσης εργασίας, και των γενικών βιομηχανικών εξόδων που σχετίζονται με αυτά, μεταφέρονται στον επόμενο λογαριασμό Παραγωγή σε Εξέλιξη. Η ημερολογιακή εγγραφή για την καταχώρηση της μεταφοράς του κόστους από τη μια διαδικασία ή τμήμα, στην άλλη είναι η εξής:

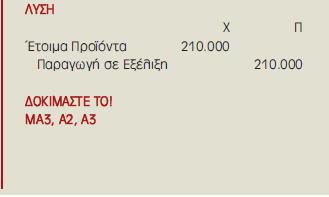

12 Cost Flows Through the Work in Process Inventory Accounts (slide 2 of 2) Όταν τα προϊόντα έχουν ολοκληρωθεί, συσκευαστεί και είναι έτοιμα για πώληση, το κόστος τους μεταφέρεται στο λογαριασμό Παραγωγή σε Εξέλιξη. Η ημερολογιακή εγγραφή για την καταχώρηση αυτής της μεταφοράς από το λογαριασμό Παραγωγή σε Εξέλιξη στα Έτοιμα Προϊόντα έχει ως εξής:

13 APPLY IT! ΕΦΑΡΜΟΣΤΕ ΤΟ

14 Υπολογισμός Ισοδύναμης Παραγωγής Ένα σύστημα κοστολόγησης συνεχούς παραγωγής δεν συσχετίζει το κόστος με συγκεκριμένες παραγγελίες. Αντίθετα, επιμερίζει το πραγματοποιημένο κόστος μιας διαδικασίας, τμήματος ή οργανωτικής μονάδας στις μονάδες στην παραγωγή στη διάρκεια μιας περιόδου, υπολογίζοντας ένα μέσο κόστος ανά μονάδα. Το κόστος ανά μονάδα της περιόδου υπολογίζεται ως εξής: (Πρώτες Ύλες + Άμεση Εργασία + Γενικά Βιομηχανικά Έξοδα) Αριθμό Μονάδων = Κόστος Μονάδος

15 Υπολογισμός Ισοδύναμης Παραγωγής Η ισοδύναμη παραγωγή (ή ισοδύναμες μονάδες) εφαρμόζει έναν συντελεστή ποσοστού ολοκλήρωσης σε ημικατεργασμένες μονάδες για τον υπολογισμό του ισοδύναμου αριθμού ολοκληρωμένων μονάδων που παράγονται στη διάρκεια μιας περιόδου για κάθε είδος εισροής (π.χ. πρώτες ύλες, άμεση εργασία και γενικά βιομηχανικά έξοδα). Ο αριθμός των παραχθέντων ισοδύναμων μονάδων είναι (1) το άθροισμα του συνόλου των μονάδων που ξεκίνησαν και ολοκληρώθηκαν στη διάρκεια της περιόδου, και (2) ένα ποσό που αντιπροσωπεύει την εργασία που έχει γίνει σε ημικατεργασμένα προϊόντα τόσο στο αρχικό όσο και στο τελικό υπόλοιπο της παραγωγής σε εξέλιξη. Το κόστος της άμεσης εργασίας και των γενικών βιομηχανικών εξόδων πραγματοποιείται συχνά ομοιόμορφα μέσα στη διαδικασία παραγωγής. Επομένως, είναι βολικό να συνδυάζεται η άμεση εργασία με τα γενικά βιομηχανικά έξοδα όταν υπολογίζονται οι ισοδύναμες μονάδες. Αυτό το συνδυασμένο κόστος καλείται κόστος μετατροπής.

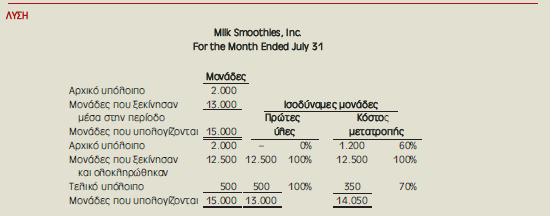

16 Υπολογισμός Ισοδύναμης Παραγωγής Η Milk Products Company παράγει ένα εμφιαλωμένο γάλα ενός λίτρου. Μια Ισοδύναμη παραγωγή για το κόστος μετατροπής για την 2 η εβδομάδα σε γαλακτοκομικά προϊόντα υπολογίζεται παρακάτω.

17 Ισοδύναμη Παραγωγή για Πρώτες Ύλες Στην Milk Products, όλες οι πρώτες ύλες, προστίθενται στην αρχή της παραγωγής. Στην μονάδα που ήταν κατά το ήμισυ ολοκληρωμένη στην αρχή της Εβδομάδας 2 είχαν προστεθεί όλες οι πρώτες ύλες στη διάρκεια της προηγούμενης εβδομάδας. Στον υπολογισμό των ισοδύναμων μονάδων της Εβδομάδας 2 για τις αρχικές μονάδες αποθέματος, δεν συμπεριλαμβάνεται καθόλου το κόστος των πρώτων υλών για την μονάδα αυτή. Στην διάρκεια της Εβδομάδας 2, ξεκίνησε εργασία για τέσσερις νέες μονάδες οι τρεις μονάδες που ήταν ολοκληρωμένες και η μονάδα που ήταν ολοκληρωμένη κατά τα τρία τέταρτα στο τέλος της εβδομάδας. Επειδή όλες οι πρώτες ύλες προστίθενται στην αρχή της διαδικασίας παραγωγής, και οι τέσσερις μονάδες ήταν 100% έτοιμες όσον αφορά τις πρώτες ύλες στο τέλος της Εβδομάδας 2. Επομένως, για την Εβδομάδα 2, η ισοδύναμη παραγωγή για τις πρώτες ύλες ήταν 4 μονάδες.

18 Ισοδύναμη Παραγωγή για Κόστος Μετατροπής Η ισοδύναμη παραγωγή για το κόστος μετατροπής στη διάρκεια της Εβδομάδας 2 αποτελείται από τα τρία ακόλουθα στοιχεία: Το κόστος ολοκλήρωσης των κατά το ήμισυ ολοκληρωμένων μονάδων στο αρχικό υπόλοιπο της παραγωγής σε εξέλιξη (0,50). Το κόστος για να ξεκινήσουν και να ολοκληρωθούν τρεις ολοκληρωμένες μονάδες (3). Το κόστος για να ξεκινήσει η εργασία στην κατά τα τρία τέταρτα ολοκληρωμένη μονάδα στο τελικό υπόλοιπο της παραγωγής σε εξέλιξη (0,75).

19 Σύνοψη Ισοδύναμης Παραγωγής Στην πραγματικότητα, Ο αριθμός των μερικώς ολοκληρωμένων μονάδων θα είναι τόσο μεγάλος που πρακτικά θα είναι αδύνατο να καταμετρηθούν φυσικά. Αντίθετα, η εταιρεία θα εκτιμήσει το μέσο ποσοστό ολοκλήρωσης για όλες τις μονάδες σε εξέλιξη

20 APPLY IT! ΕΦΑΡΜΟΣΤΕ ΤΟ

21 Κατάρτιση Έκθεσης Κόστους Συνεχούς Παραγωγής με τη Μέθοδο FIFO Σε μια έκθεση κόστους παραγωγής που χρησιμοποιεί τη μέθοδο κοστολόγησης FIFO, η ροή του κόστους ακολουθεί τη λογική φυσική ροή της παραγωγής. Όπως θα δείτε στις επόμενες δύο διαφάνειες, η κατάρτιση μιας έκθεσης κόστους συνεχούς παραγωγής περιλαμβάνει πέντε βήματα. Τα δύο πρώτα υπολογίζουν τις μονάδες του προϊόντος που επεξεργάζεται. Τα επόμενα δύο βήματα υπολογίζουν το κόστος των πρώτων υλών, της άμεσης εργασίας, και των γενικών βιομηχανικών εξόδων που πραγματοποιούνται. Το τελικό βήμα επιμερίζει το κόστος στα προϊόντα που μεταφέρονται εκτός παραγωγής και σε εκείνα που παραμένουν πίσω στα αποθέματα τέλους της παραγωγής σε εξέλιξη.

22 Έκθεση Κόστους Συνεχούς Παραγωγής: Μέθοδος Κοστολόγησης FIFO (διαφάνεια 1 έως 2)

23 Έκθεση Κόστους Συνεχούς Παραγωγής: Μέθοδος Κοστολόγησης FIFO (διαφάνεια 2 έως 2)

24 Λογιστική των Μονάδων Τα στελέχη της Διοίκησης πρέπει να λαμβάνουν υπόψη τη φυσική ροή των προϊόντων στους τομείς τους (Βήμα 1) προτού μπορέσουν να υπολογίσουν ισοδύναμη παραγωγή για τη λογιστική περίοδο (Βήμα 2). Έστω ότι το Φεβρουάριο ισχύουν τα ακόλουθα για τη Milk Products: Το αρχικό απόθεμα υπό επεξεργασία περιέχει ημικατεργασμένες μονάδες (60% επεξεργασμένες την προηγούμενη περίοδο). Στη διάρκεια της περιόδου οι μονάδες του αρχικού αποθέματος ολοκληρώθηκαν και μονάδες ξεκίνησαν να παράγονται. Από τις μονάδες που ξεκίνησαν στη διάρκεια της περιόδου, μονάδες ολοκληρώθηκαν. Οι υπόλοιπες μονάδες παραμένουν στο τελικό απόθεμα υπό επεξεργασία και είναι κατά 45% ολοκληρωμένες.

25 Βήμα 1: Υπολογισμός Φυσικών Μονάδων Στο Βήμα 1, ο προϊστάμενος του τμήματος της Milk Products υπολογίζει το σύνολο των μονάδων που θα ληφθούν υπόψη προσθέτοντας τις μονάδες στο αρχικό απόθεμα με τις μονάδες που ξεκίνησαν να παράγονται στη διάρκεια της περιόδου. Στο βήμα 1, αυτές οι μονάδες αποτελούν τις πραγματικές φυσικές μονάδες για τις οποίες ευθύνεται στη διάρκεια της περιόδου. Όπως φαίνεται στο Σχήμα 3 οι μονάδες στο αρχικό απόθεμα που ολοκληρώθηκαν στη διάρκεια της περιόδου, οι μονάδες που ξεκίνησαν και ολοκληρώθηκαν μέσα στην περίοδο, και οι μονάδες που παραμένουν στο τέλος της περιόδου στο τμήμα, αθροίζονται και το σύνολό τους καταχωρείται ως μονάδες που υπολογίζονται.

26 Βήμα 2: Υπολογισμός Ισοδύναμων Μονάδων (διαφάνεια 1 έως 2) Απόθεμα αρχής. Επειδή όλες οι πρώτες ύλες προστίθενται στην αρχή της διαδικασίας παραγωγής, οι μερικώς ολοκληρωμένες μονάδες που ξεκίνησαν τον Φεβρουάριο ως παραγωγή σε εξέλιξη ήταν ήδη 100% ολοκληρωμένες όσον αφορά τις πρώτες ύλες. Ήταν 60% ολοκληρωμένες όσον αφορά το κόστος μετατροπής την 1η Φεβρουαρίου. Το υπόλοιπο 40% του κόστους μετατροπής πραγματοποιήθηκαν ενώ ολοκληρώνονταν στη διάρκεια του μήνα. Επομένως, η τρέχουσα ισοδύναμη παραγωγή για το κόστος μετατροπής είναι μονάδες *40% = μονάδες Μονάδες που ξεκίνησαν και ολοκληρώθηκαν μέσα στην περίοδο: Όλο το κόστος των μονάδων που ξεκίνησαν και ολοκληρώθηκαν μέσα στο Φεβρουάριο, πραγματοποιήθηκε μέσα στην περίοδο αυτή. Επομένως, το πλήρες ποσό των εισάγεται ως ισοδύναμες μονάδες για το κόστος των πρώτων υλών όσο και του κόστους μετατροπής

27 Βήμα 2: Υπολογισμός Ισοδύναμων Μονάδων (διαφάνεια 2 έως 2) Απόθεμα τέλους Επειδή τα υλικά για τις μονάδες που βρίσκονται ακόμα στην παραγωγική διαδικασία στο τέλος Φεβρουαρίου, προστέθηκαν όταν οι μονάδες μπήκαν στην παραγωγή στη διάρκεια του μήνα, το πλήρες ποσό των εισάγεται ως οι ισοδύναμες μονάδες για το κόστος των πρώτων υλών. Ωστόσο, οι μονάδες αυτές ήταν μόνο κατά 45% ολοκληρωμένες σε όρους κόστους μετατροπής. Επομένως, η ισοδύναμη παραγωγή για το κόστος μετατροπής είναι: μονάδες *45% = μονάδες Σύνολα Το Βήμα 2 ολοκληρώνεται με την άθροιση όλων των φυσικών μονάδων που υπολογίζονται για μονάδες. Όλες οι ισοδύναμες μονάδες για το κόστος των πρώτων υλών ήταν και όλες οι ισοδύναμες μονάδες για το κόστος μετατροπής

28 Λογιστική του Κόστους Στο Βήμα 3 όλα τα κόστη που χρεώθηκαν στο λογαριασμό Παραγωγή σε Εξέλιξη κάθε διαδικασίας παραγωγής ή τμήματος, συγκεντρώνονται και αναλύονται. Στο Βήμα 4, υπολογίζεται το κόστος ανά ισοδύναμη μονάδα για το κόστος των πρώτων υλών και το κόστος μετατροπής. Για τη συνέχιση του παραδείγματος της Milk Products, έστω ότι ισχύουν τα ακόλουθα τον Φεβρουάριο:

29 Βήμα 3: Λογιστική του Κόστους Όλα τα κόστη της περιόδου συγκεντρώνονται στη στήλη Συνολικό κόστος.

30 Βήμα 4: Υπολογισμός Κόστους ανά Ισοδύναμη Μονάδα Ο υπολογισμό του τρέχοντος κόστους ανά τρέχουσα ισοδύναμη μονάδα για τις πρώτες ύλες και το κόστος μετατροπής, εμφανίζεται παρακάτω: Σημειώστε ότι οι ισοδύναμες μονάδες λαμβάνονται από το Βήμα 2 του Σχήματος 3. Το κόστος της προηγούμενης περιόδου που επιβαρύνει τις μονάδες στο αρχικό απόθεμα δεν περιλαμβάνονται στους υπολογισμούς αυτούς επειδή η μέθοδος κοστολόγησης FIFO χρησιμοποιεί ξεχωριστή ανάλυση κόστους για κάθε λογιστική περίοδο.

31 Επιμερισμός του Κόστους Στο τελικό βήμα, το οποίο είναι η αναγνώριση του κόστους που μεταφέρεται είτε στην επόμενη διαδικασία, τμήμα ή οργανωτική μονάδα, ή στο λογαριασμό Έτοιμα Προϊόντα (δηλ. το κόστος των παραχθέντων αγαθών), καθώς και το κόστος που παραμένει στο λογαριασμό Παραγωγή σε Εξέλιξη.

32 Βήμα 5: Επιμερισμός Κόστους στο Κόστος Παραχθέντων Αγαθών και στο Τελικό Απόθεμα (διαφάνεια 1 έως 2) Κόστος Παραχθέντων και Μεταφερθέντων Αγαθών Το Βήμα 5 δείχνει ότι το κόστος που μεταφέρεται στο λογαριασμό Έτοιμα Προϊόντα περιλαμβάνει τα $ σε πρώτες ύλες και το κόστος μετατροπής των μονάδων στο αρχικό απόθεμα. Το Βήμα 2 δείχνει ότι ισοδύναμες μονάδες κόστους μετατροπής χρειάστηκαν για την ολοκλήρωση αυτών των μονάδων. Επειδή το κόστος μετατροπής των ισοδύναμων μονάδων για το Φεβρουάριο είναι $5,60, το κόστος για την ολοκλήρωση των μονάδων που μεταφέρονται από τον Ιανουάριο είναι $ ( $2.480 μονάδες *$5,60 ) Κάθε μια από τις μονάδες που ξεκίνησαν και ολοκληρώθηκαν τον Φεβρουάριο κοστίζει $8,90 για να παραχθεί μονάδες *$8,90 = $ Το κόστος που επιμερίζεται στην εργασία που ολοκληρώνεται στη διάρκεια της χρήσης και μεταφέρεται στα Έτοιμα Προϊόντα: $ $ $ = $

33 Βήμα 5: Επιμερισμός Κόστους στο Κόστος Παραχθέντων Αγαθών και στο Τελικό Απόθεμα (διαφάνεια 2 έως 2) Απόθεμα τέλους Το κόστος που παραμένει στο λογαριασμό Παραγωγή σε Εξέλιξη της Milk Products μετά την μεταφορά του κόστους των παραχθέντων αγαθών αντιπροσωπεύει το κόστος των μονάδων που βρίσκονται ακόμα στην παραγωγή στο τέλος του Φεβρουαρίου. Όπως φαίνεται στο Βήμα 5 του Σχήματος 3, το τελικό υπόλοιπο στον λογαριασμό Παραγωγή σε Εξέλιξη υπολογίζεται ως εξής: (5.000 μονάδες *$3,30 ανά μονάδα) + (2.250 *$5,60 ανά μονάδα) = $ Μην ξεχνάτε ότι το συνολικό κόστος στα Βήματα 3 και 5 θα πρέπει πάντα να είναι το ίδιο ποσό, αν δεν είναι το ίδιο πρώτα ελέγξτε τυχόν παράλειψη κάποιου κόστους, για λάθη υπολογισμού ή τυχόν διαφορές στρογγυλοποίησης

34 Περίληψη του Λογαριασμού Παραγωγή σε Εξέλιξη Όταν η έκθεση κόστους συνεχούς παραγωγής ολοκληρώνεται, ένας λογαριασμός περίληψης θα εμφανίσει την επίδραση της έκθεσης στο λογαριασμό Παραγωγή σε Εξέλιξη της περιόδου. Δύο περιλήψεις του λογαριασμού Παραγωγή σε Εξέλιξη της Milk Products μια για το κόστος και μια για τις μονάδες εμφανίζονται στο τέλος της Έκθεσης Κόστους Συνεχούς Παραγωγής.

35 Κοστολόγηση Συνεχούς Παραγωγής για Δύο ή Περισσότερα Τμήματα Μια εταιρεία που έχει περισσότερες από μια διαδικασίες παραγωγής ή τμήματα θα πρέπει να έχει έναν λογαριασμό Παραγωγή σε Εξέλιξη για κάθε διαδικασία ή τμήμα. Όταν τα προϊόντα μεταφέρονται από το Τμήμα Ομογενοποίησης στο Τμήμα Παστερίωσης, το κόστος τους μεταφέρεται από τον λογαριασμό Παραγωγή σε Εξέλιξη του Τμήματος Ομογενοποίησης στον λογαριασμό Παραγωγή σε Εξέλιξη του Τμήματος Παστερίωσης. Το κόστος που μεταφέρεται στον λογαριασμό Παραγωγή σε Εξέλιξη του Τμήματος Παστερίωσης αντιμετωπίζεται με τον ίδιο τρόπο όπως το κόστος των πρώτων υλών που προστίθενται στην αρχή της διαδικασίας παραγωγής. Όταν η παραγωγή μεταφέρεται στο Τμήμα Εμφιάλωσης, το συσσωρευμένο κόστος (που πραγματοποιήθηκε στα δύο προηγούμενα τμήματα) μεταφέρεται στον λογαριασμό Παραγωγή σε Εξέλιξη του Τμήματος αυτού. Στο τέλος της περιόδου, μια ξεχωριστή έκθεση κόστους συνεχούς παραγωγής καταρτίζεται για κάθε τμήμα.

36 APPLY IT! ΕΦΑΡΜΟΣΤΕ ΤΟ (διαφάνεια 1 εως 4)

37 APPLY IT! ΕΦΑΡΜΟΣΤΕ ΤΟ (διαφάνεια 2 έως 4)

38 ΕΦΑΡΜΟΣΤΕ ΤΟ APPLY IT! (διαφάνεια 3 έως 4)

39 ΕΦΑΡΜΟΣΤΕ ΤΟ APPLY IT! (διαφάνεια 4 έως 4)

40 Κατάρτιση Έκθεσης Κόστους Συνεχούς Παραγωγής με τη Μέθοδο του Μέσου Σταθμικού Όρου Όταν μια έκθεση κόστους συνεχούς παραγωγής χρησιμοποιεί τη μέθοδο του μέσου σταθμικού όρου, όπως αυτή που εμφανίζεται στο Σχήμα 4, η ροή του κόστους δεν ακολουθεί την λογικά φυσιολογική ροή στην παραγωγή όπως όταν χρησιμοποιείται η μέθοδο FIFO. Αντίθετα, το κόστος στο αρχικό απόθεμα συνδυάζεται με το κόστος της τρέχουσας περιόδου για να υπολογιστεί ένα μέσο κόστος μονάδος προϊόντος. Η κατάρτιση μιας έκθεσης συνεχούς παραγωγής με τη χρήση της μεθόδου του μέσου σταθμικού όρου περιλαμβάνει τα ίδια πέντε βήματα όπως όταν χρησιμοποιείται η μέθοδος FIFO, αλλά οι διαδικασίες για την ολοκλήρωση των βημάτων διαφέρει.

41 Έκθεση Κόστους Συνεχούς Παραγωγής: Μέθοδος Κοστολόγησης Μέσου Σταθμικού Όρου (διαφάνεια 1 έως 2)

42 Έκθεση Κόστους Συνεχούς Παραγωγής: Μέθοδος Κοστολόγησης Μέσου Σταθμικού Όρου (διαφάνεια 2 έως 2)

43 Λογιστική των Μονάδων Η έκθεση κόστους συνεχούς παραγωγής υπολογίζει τις φυσικές μονάδες σε μια διαδικασία παραγωγής, τμήμα ή οργανωτική μονάδα στη διάρκεια μιας περιόδου. Τα στελέχη της Διοίκησης πρέπει να λαμβάνουν υπόψη τη φυσική ροή των προϊόντων στους τομείς τους (Βήμα 1) προτού μπορέσουν να υπολογίσουν την ισοδύναμη παραγωγή για τη λογιστική περίοδο (Βήμα 2).

44 Βήμα 1: Υπολογισμός Φυσικών Μονάδων Το Βήμα 1 μιας έκθεσης κόστους συνεχούς παραγωγής υπολογίζει τις φυσικές μονάδες σε μια διαδικασία παραγωγής, τμήμα ή οργανωτική μονάδα στη διάρκεια μιας περιόδου. Οι μονάδες που υπολογίζονται ισούνται με τις φυσικές μονάδες στο αρχικό απόθεμα συν τις φυσικές μονάδες που ξεκίνησαν στη διάρκεια της περιόδου. Στο Βήμα 1 του Σχήματος 4 ο προϊστάμενος του τμήματος της Milk Products υπολογίζει τις συνολικές μονάδες ως εξής μονάδες μονάδες =

45 Βήμα 2: Υπολογισμός Ισοδύναμων Μονάδων (διαφάνεια 1 έως 2) Μονάδες που ξεκίνησαν και ολοκληρώθηκαν μέσα στην περίοδο Η μέθοδος του μέσου σταθμικού όρου αντιμετωπίζει το κόστος των πρώτων υλών και το κόστος μετατροπής των μονάδων που ολοκληρώθηκαν τον Φεβρουάριο (6.200 μονάδες από το αρχικό απόθεμα που ξεκίνησαν την περίοδο αυτή) σαν να πραγματοποιήθηκαν την τρέχουσα περίοδο. Επομένως, το πλήρες ποσό των εισάγεται ως οι ισοδύναμες μονάδες για το κόστος αυτό. Απόθεμα τέλους Επειδή όλες οι πρώτες ύλες προστίθενται στην αρχή της διαδικασίας παραγωγής, το πλήρες ποσό των εισάγεται ως οι ισοδύναμες μονάδες για το κόστος των πρώτων υλών. Επειδή οι μονάδες του τελικού αποθέματος είναι μόνο κατά 45% ολοκληρωμένες σε όρους κόστους μετατροπής, το ποσό των ισοδύναμων μονάδων υπολογίζεται ως εξής: μονάδες *45% = μονάδες

46 Βήμα 2: Υπολογισμός Ισοδύναμων Μονάδων (διαφάνεια 2 έως 2) Σύνολα Με τη χρήση της μεθόδου του μέσου σταθμικού όρου, το Βήμα 2 σε μια έκθεση κόστους συνεχούς παραγωγής ολοκληρώνεται με την άθροιση όλων των φυσικών μονάδων που υπολογίζονται, όλων των ισοδύναμων μονάδων για το κόστος των πρώτων υλών, και όλων των ισοδύναμων μονάδων για το κόστος μετατροπής. Η Milk Products υπολόγισε μονάδες. Οι ισοδύναμες μονάδες για το κόστος των πρώτων υλών ήταν και οι ισοδύναμες μονάδες για το κόστος μετατροπής ήταν

47 Λογιστική του Κόστους Το Βήμα 3 της έκθεσης συγκεντρώνει και αναλύει τα κόστη στο λογαριασμό Παραγωγή σε Εξέλιξη, και το Βήμα 4 υπολογίζει το κόστος ανά ισοδύναμη μονάδα για το κόστος των πρώτων υλών και το κόστος μετατροπής. Το κόστος του αρχικού αποθέματος της Milk Products ήταν $ για τις πρώτες ύλες και $ για τη μετατροπή. Το κόστος της τρέχουσας περιόδου ήταν $ για τις πρώτες ύλες και $ για τη μετατροπή.

48 Βήμα 3: Λογιστική του Κόστους Το κόστος των πρώτων υλών και το κόστος μετατροπής για το αρχικό απόθεμα και την τρέχουσα περίοδο συγκεντρώνονται στη στήλη Συνολικό κόστος. Το σύνολο των $ περιέχει $ σε κόστος πρώτων υλών και $ σε κόστος μετατροπής.

49 Βήμα 4: Υπολογισμός Κόστους ανά Ισοδύναμη Μονάδα Βήμα 4 υπολογίζει το κόστος ανά ισοδύναμη μονάδα ως εξής. Συνολικό Κόστος ανά Ισοδύναμη Μονάδα = (Κόστος Πρώτων Υλών / Μονάδες Ισοδύναμης Παραγωγής) + (Κόστος Μετατροπής / Μονάδες Ισοδύναμης Παραγωγής) =. Παρατηρήστε ότι το κόστος ανά ισοδύναμη μονάδα για τις πρώτες ύλες και το κόστος μετατροπής έχει στρογγυλοποιηθεί στο πλησιέστερο cent. Στο βιβλίο αυτό, οποιεσδήποτε διαφορές στρογγυλοποίησης επιμερίζονται στις μονάδες που μεταφέρονται στο Βήμα 5. Παρατηρήστε επίσης ότι οι δύο μέθοδοι κοστολόγησης χρησιμοποιούν διαφορετικούς αριθμητές και παρονομαστές στο Βήμα 4. Η μέθοδος του μέσου σταθμικού διαιρεί το συνολικό κόστος με τις συνολικές ισοδύναμες μονάδες, ενώ η μέθοδος FIFO διαιρεί το τρέχον κόστος με τις τρέχουσες ισοδύναμες μονάδες.

50 Επιμερισμός Κόστους Το τελευταίο βήμα, είναι η αναγνώριση του κόστους που μεταφέρεται είτε στην επόμενη διαδικασία, τμήμα ή οργανωτική μονάδα, ή στο λογαριασμό Έτοιμα Προϊόντα (δηλ. το κόστος των παραχθέντων αγαθών), καθώς και το υπόλοιπο του λογαριασμού Παραγωγή σε Εξέλιξη.

51 Βήμα 5: Επιμερισμός Κόστους στο Κόστος Παραχθέντων και το Τελικό Απόθεμα (διαφάνεια 1 έως 2) Κόστος Παραχθέντων και Μεταφερθέντων Αγαθών Το κόστος των μονάδων που ολοκληρώνονται και μεταφέρονται επιμερίζεται πολλαπλασιάζοντας τις ισοδύναμες μονάδες για τις πρώτες ύλες και το κόστος μετατροπής (υπολογίστηκαν στο Βήμα 2) με το αντίστοιχο κόστος ανά ισοδύναμη μονάδα (υπολογίστηκε στο Βήμα 4) και μετά αθροίζοντας τις αξίες αυτές. Επειδή το κόστος ανά ισοδύναμη μονάδα στρογγυλοποιήθηκε στο Βήμα 4, μια διαφορά λόγω στρογγυλοποίησης $362 αφαιρέθηκε από το συνολικό κόστος. Το μεταφερθέν κόστος των $ θα πάει στο λογαριασμό Έτοιμα Προϊόντα, αφού τα προϊόντα είναι έτοιμα για πώληση. Η εγγραφή που προκύπτει από την έκθεση κόστους συνεχούς παραγωγής εμφανίζεται στην επόμενη διαφάνεια:

52 Βήμα 5: Επιμερισμός Κόστους στο Κόστος Παραχθέντων και το Τελικό Απόθεμα (διαφάνεια 2 έως 2) Απόθεμα τέλους Το κόστος των μονάδων στο τελικό απόθεμα υπό επεξεργασία επιμερίζεται με τον ίδιο τρόπο όπως και το κόστος των παραχθέντων και μεταφερθέντων αγαθών. Στο Σχήμα 4, το σύνολο του κόστους που επιμερίζεται στο τελικό απόθεμα υπολογίζεται ως εξής. (5.000 $3,30) 1 (2.250 $5,61) = $ Ως τελικό απόθεμα στο λογαριασμό Παραγωγή σε Εξέλιξη θα εμφανιστούν $ (στρογγυλοποιημένα).

53 ΕΦΑΡΜΟΣΤΕ ΤΟ APPLY IT! (διαφάνεια 1 έως 3)

54 ΕΦΑΡΜΟΣΤΕ ΤΟ APPLY IT! (διαφάνεια 2 έως 3)

55 ΕΦΑΡΜΟΣΤΕ ΤΟ APPLY IT! (διαφάνεια 3 έως 3)

56 ΕΝΟΤΗΤΑ 3: ΕΠΙΧΕΙΡΗΜΑΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ Σχεδιασμός Απόδοση Αξιολόγηση Επικοινωνία

57 Η Διαδικασία Διοίκησης και το Σύστημα Κοστολόγησης Συνεχούς Παραγωγής (διαφάνεια 1 έως 2) Τα στελέχη χρησιμοποιούν πληροφόρηση από την κοστολόγηση συνεχούς παραγωγής σε κάθε στάδιο της διαδικασίας διοίκησης. Σχεδιασμός: Τα στελέχη χρησιμοποιούν πληροφόρηση σχετικά με παρελθούσα και προβλεπόμενη κοστολόγηση προϊόντων και προτιμήσεις πελατών, για να αποφασίσουν για το κόστος ενός προϊόντος. Αφού έχουν καθορίσει έναν στόχο για τον αριθμό των μονάδων που θα πωληθούν, όλα τα κόστη που συνδέονται με τα προϊόντα για το στόχο αυτό μπορούν να υπολογιστούν και να χρησιμοποιηθούν στον προϋπολογισμό. Απόδοση: Στη διάρκεια της περιόδου, τα στελέχη ελέγχουν το κόστος εντοπίζοντας τις ροές κόστους και προϊόντων μέσα από τα τμήματα ή τις διαδικασίες και καταρτίζουν εκθέσεις κόστους συνεχούς παραγωγής για τον επιμερισμό του κόστους παραγωγής στα παραχθέντα προϊόντα.

58 Η Διαδικασία Διοίκησης και το Σύστημα Κοστολόγησης Συνεχούς Παραγωγής (διαφάνεια 1 έως 2) Αξιολόγηση: Τα στελέχη αξιολογούν την απόδοση συγκρίνοντας το κόστος στόχο με το πραγματικό κόστος. Αν το κόστος ξεπερνάει το αναμενόμενο τα στελέχη αναλύουν τους λόγους για αυτό και προσαρμόζουν τις στρατηγικές σχεδιασμού και λήψης αποφάσεών τους. Επικοινωνία: Τα στελέχη χρησιμοποιούν πραγματικές μονάδες και κόστος για να αποτιμήσουν τα αποθέματα στον Ισολογισμό και το κόστος πωληθέντων στην Κατάσταση Αποτελεσμάτων Χρήσεως. Τα στελέχη ενδιαφέρονται επίσης για το αν οι στόχοι για το κόστος προϊόντος επιτυγχάνονται. Ο τρόπος που τα στελέχη της διοίκησης χρησιμοποιούν την κοστολόγηση συνεχούς παραγωγής σε όλη τη διαδικασία διοίκησης, συνοψίζονται στην επόμενη διαφάνεια

59 Κοστολόγηση Συνεχούς Παραγωγής και η Διαδικασία Διοίκησης

60 ΕΦΑΡΜΟΣΤΕ ΤΟ APPLY IT!

10/17/17. Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ ΕΝΟΤΗΤΑ 1: ΕΝΝΟΙΕΣ. Τεχνικές Κόστους. 12η

ΚΕΦΑΛΑΙΟ 3 Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής Τεχνικές Κόστους 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Περιγραφή του συστήματος κοστολόγησης συνεχούς παραγωγής.

ΚΕΦΑΛΑΙΟ 3 Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής Τεχνικές Κόστους 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Περιγραφή του συστήματος κοστολόγησης συνεχούς παραγωγής.

10/17/17. Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ ΕΝΟΤΗΤΑ 1: ΕΝΝΟΙΕΣ

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση με ταξύ των δύο βασικών συστημάτων

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση με ταξύ των δύο βασικών συστημάτων

Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istockphoto ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση μεταξύ των δύο βασικών συστημάτων κοστολόγησης

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istockphoto ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση μεταξύ των δύο βασικών συστημάτων κοστολόγησης

Διοικητική Λογιστική Κοστολόγηση συνεχούς παραγωγής. Δημήτρης Μπάλιος

Διοικητική Λογιστική Κοστολόγηση συνεχούς παραγωγής Δημήτρης Μπάλιος ΘΕΩΡΙΑ Κοστολόγηση συνεχούς παραγωγής Η επιχείρηση παράγει πολλά τεμάχια ενός μοναδικού προϊόντος (τυποποιημένο προϊόν) για μεγάλο χρονικό

Διοικητική Λογιστική Κοστολόγηση συνεχούς παραγωγής Δημήτρης Μπάλιος ΘΕΩΡΙΑ Κοστολόγηση συνεχούς παραγωγής Η επιχείρηση παράγει πολλά τεμάχια ενός μοναδικού προϊόντος (τυποποιημένο προϊόν) για μεγάλο χρονικό

Διοικητική Λογιστική

Διοικητική Λογιστική Δημήτρης Μπάλιος Κοστολόγηση συνεχούς παραγωγής Πληροφορίες για το κόστος παραγωγής συγκεκριμένης περιόδου Βήμα 1ο : Προσδιορισμός της φυσικής ροής Βήμα 2ο : Προσδιορισμός των ισοδύναμων

Διοικητική Λογιστική Δημήτρης Μπάλιος Κοστολόγηση συνεχούς παραγωγής Πληροφορίες για το κόστος παραγωγής συγκεκριμένης περιόδου Βήμα 1ο : Προσδιορισμός της φυσικής ροής Βήμα 2ο : Προσδιορισμός των ισοδύναμων

Διοικητική Λογιστική

Τμήμα Οικονομικών Επιστημών ΕΚΠΑ Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος Διοικητική Λογιστική Νικόλαος Ηρειώτης - Δημήτρης Μπάλιος Κοστολόγηση συνεχούς παραγωγής - Ασκήσεις #4# Πληροφορίες για το κόστος

Τμήμα Οικονομικών Επιστημών ΕΚΠΑ Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος Διοικητική Λογιστική Νικόλαος Ηρειώτης - Δημήτρης Μπάλιος Κοστολόγηση συνεχούς παραγωγής - Ασκήσεις #4# Πληροφορίες για το κόστος

4. Κοστολόγηση Συνεχούς Παραγωγής. Cost Accounting

4. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

4. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

3. Κοστολόγηση Συνεχούς Παραγωγής. Cost Accounting

3. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

3. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

Κοστολόγηση κατά προϊόν ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή ΕΙΣΑΓΩΓΗ Έχουμε αναφέρει ότι η κοστολόγηση προϊόντος είναι η διαδικασία υπολογισμού και διανομής του κόστους παραγωγής στα παραγόμενα αγαθά Η κατανόηση της διαδικασίας αυτής

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή ΕΙΣΑΓΩΓΗ Έχουμε αναφέρει ότι η κοστολόγηση προϊόντος είναι η διαδικασία υπολογισμού και διανομής του κόστους παραγωγής στα παραγόμενα αγαθά Η κατανόηση της διαδικασίας αυτής

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 3: Κοστολόγηση Συνεχής Παραγωγής ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 3: Κοστολόγηση Συνεχής Παραγωγής ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Η επιχείρηση ΠΡΟΪΟΝΤΑ Α.Ε. είναι μια βιομηχανική επιχείρηση η οποία παράγει ένα μόνο προϊόν, κάθε

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 3: Κοστολόγηση Συνεχής Παραγωγής ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Η επιχείρηση ΠΡΟΪΟΝΤΑ Α.Ε. είναι μια βιομηχανική επιχείρηση η οποία παράγει ένα μόνο προϊόν, κάθε

6. Οριακή Κοστολόγηση. Cost Accounting

6. Οριακή Κοστολόγηση Cost Accounting 1 Κατανόηση του Κοστολογικού Προβλήματος Πλήρης ή Απορροφητική Κοστολόγηση Μεταβλητό Ά Ύλες Άμεση Εργασία Οριακή Κοστολόγηση Μεταβλητά Γ.Β.Ε. Σταθερό Σταθερά Γ.Β.Ε.

6. Οριακή Κοστολόγηση Cost Accounting 1 Κατανόηση του Κοστολογικού Προβλήματος Πλήρης ή Απορροφητική Κοστολόγηση Μεταβλητό Ά Ύλες Άμεση Εργασία Οριακή Κοστολόγηση Μεταβλητά Γ.Β.Ε. Σταθερό Σταθερά Γ.Β.Ε.

Μέθοδοι Κοστολόγησης ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή Υπάρχουν δύο µέθοδοι Κοστολόγησης που αναφέρονται στην συλλογή, επεξεργασία και παρουσίαση των λογιστικών στοιχείων κόστους Υπάρχουν δύο µέθοδοι Κοστολόγησης που αναφέρονται

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή Υπάρχουν δύο µέθοδοι Κοστολόγησης που αναφέρονται στην συλλογή, επεξεργασία και παρουσίαση των λογιστικών στοιχείων κόστους Υπάρχουν δύο µέθοδοι Κοστολόγησης που αναφέρονται

Κόστος- Έξοδα - Δαπάνες

Κόστος- Έξοδα - Δαπάνες του συνεργάτη μας λογιστή Α Τάξεως Γεωργίου Τσιμπίκου Κόστος. ΚΟΣΤΟΣ είναι ένα αριθμητικό μέγεθος που αντιπροσωπεύει τα ποσά που επενδύθηκαν για την απόκτηση υλικών ή άϋλων αγαθών

Κόστος- Έξοδα - Δαπάνες του συνεργάτη μας λογιστή Α Τάξεως Γεωργίου Τσιμπίκου Κόστος. ΚΟΣΤΟΣ είναι ένα αριθμητικό μέγεθος που αντιπροσωπεύει τα ποσά που επενδύθηκαν για την απόκτηση υλικών ή άϋλων αγαθών

Ο Ρόλος των Προϋπολογισμών στις επιχειρήσεις

ΚΕΦΑΛΑΙΟ 5 Ο Ρόλος των Προϋπολογισμών στις επιχειρήσεις Τεχνικές Κόστους 12η Needles Powers Crosson ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Περιγραφή των πλεονεκτημάτων των προϋπολογισμών. Προϋπολογισμός Αρχικών Πωλήσεων.

ΚΕΦΑΛΑΙΟ 5 Ο Ρόλος των Προϋπολογισμών στις επιχειρήσεις Τεχνικές Κόστους 12η Needles Powers Crosson ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Περιγραφή των πλεονεκτημάτων των προϋπολογισμών. Προϋπολογισμός Αρχικών Πωλήσεων.

Βασικές Έννοιες Κοστολόγησης

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 2 Βασικές Έννοιες Κοστολόγησης Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 2 Βασικές Έννοιες Κοστολόγησης Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

1. Τον Απρίλιο 20XΧ, τα κοστολογικά στοιχεία της βιομηχανίας ΑΒΓ Ο.Ε. είχαν ως εξής (ποσά σε ευρώ): Αναλώσεις πρώτων υλών 69.000 Άμεση εργασία 63.000 ΓΒΕ 111.000 Παραγωγή σε εξέλιξη: Απόθεμα αρχής: 39.000

1. Τον Απρίλιο 20XΧ, τα κοστολογικά στοιχεία της βιομηχανίας ΑΒΓ Ο.Ε. είχαν ως εξής (ποσά σε ευρώ): Αναλώσεις πρώτων υλών 69.000 Άμεση εργασία 63.000 ΓΒΕ 111.000 Παραγωγή σε εξέλιξη: Απόθεμα αρχής: 39.000

Λογιστική Κόστους : Η χρησιμότητα της λογιστικής κόστους έγκειται στην παροχή πληροφοριών οι οποίες είναι απαραίτητες για προγραμματισμό, έλεγχο, αξιολόγηση της δραστηριότητας της επιχείρησης, με τελικό

Λογιστική Κόστους : Η χρησιμότητα της λογιστικής κόστους έγκειται στην παροχή πληροφοριών οι οποίες είναι απαραίτητες για προγραμματισμό, έλεγχο, αξιολόγηση της δραστηριότητας της επιχείρησης, με τελικό

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 3-4: Κοστολόγηση Συνεχής Παραγωγής.

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 3-4: Κοστολόγηση Συνεχής Παραγωγής. Άσκηση 3.1 Δίδονται τα ακόλουθα στοιχεία της βιομηχανικής επιχείρησης ΑΥΤΟΜΑΤΙΣΜΟΣ Α.Ε. για το έτος 20Χ4. Ποσότητα (μονάδες)

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 3-4: Κοστολόγηση Συνεχής Παραγωγής. Άσκηση 3.1 Δίδονται τα ακόλουθα στοιχεία της βιομηχανικής επιχείρησης ΑΥΤΟΜΑΤΙΣΜΟΣ Α.Ε. για το έτος 20Χ4. Ποσότητα (μονάδες)

ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

2-1. Copyright 2015 Pearson Education Inc. All rights reserved.

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

ΤΜΗΜΑ ΒΙΟΜΗΧΑΝΙΚΗΣ ΙΟΙΚΗΣΗΣ ΚΑΙ ΤΕΧΝΟΛΟΓΙΑΣ ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ & ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ 1

ΤΜΗΜΑ ΒΙΟΜΗΧΑΝΙΚΗΣ ΙΟΙΚΗΣΗΣ ΚΑΙ ΤΕΧΝΟΛΟΓΙΑΣ ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ & ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ 1 ΠΑΝΕΠΙΣΤΗΜΙΟΥ ΠΕΙΡΑΙΑ 1 Τα στοιχεία του ΚΟΣΤΟΥΣ ΠΑΡΑΓΩΓΗΣ είναι: Άµεσα Υλικά (πρώτες ύλες) Άµεση

ΤΜΗΜΑ ΒΙΟΜΗΧΑΝΙΚΗΣ ΙΟΙΚΗΣΗΣ ΚΑΙ ΤΕΧΝΟΛΟΓΙΑΣ ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ & ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ 1 ΠΑΝΕΠΙΣΤΗΜΙΟΥ ΠΕΙΡΑΙΑ 1 Τα στοιχεία του ΚΟΣΤΟΥΣ ΠΑΡΑΓΩΓΗΣ είναι: Άµεσα Υλικά (πρώτες ύλες) Άµεση

Ομάδα 2: Αποθέματα. Ομάδα 2: Αποθέματα. Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση:

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Δρ. Ναούμ Βασίλειος Ομάδα 2: Αποθέματα 1 1

1 1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα

1 1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα

5. Συμπαράγωγα. Cost Accounting

5. Συμπαράγωγα Cost Accounting 1 Κατανόηση του Κοστολογικού Προβλήματος Συμπαράγωγο 1 Συμπαράγωγο 2 Σχετική Αξία Πώλησης Υψηλή Σημείο Διαχωρισμού Συμπαράγωγο.. Συμπαράγωγο Ν Κοινή Παραγωγική Διαδικασία

5. Συμπαράγωγα Cost Accounting 1 Κατανόηση του Κοστολογικού Προβλήματος Συμπαράγωγο 1 Συμπαράγωγο 2 Σχετική Αξία Πώλησης Υψηλή Σημείο Διαχωρισμού Συμπαράγωγο.. Συμπαράγωγο Ν Κοινή Παραγωγική Διαδικασία

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 6: Οριακή Κοστολόγηση ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 6: Οριακή Κοστολόγηση ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Τα στοιχεία που ακολουθούν αφορούν την επιχείρηση ΠΛΑΣΤΙΚΑ ΕΙΔΗ Α.Ε, η οποία παράγει ένα μόνο προϊόν το οποίο

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 6: Οριακή Κοστολόγηση ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Τα στοιχεία που ακολουθούν αφορούν την επιχείρηση ΠΛΑΣΤΙΚΑ ΕΙΔΗ Α.Ε, η οποία παράγει ένα μόνο προϊόν το οποίο

Ο συντελεστής καταλογισμού των Γ.Β.Ε. υπολογίσθηκε στο 50% του κόστους της Άμεσης Εργασίας.

Άσκηση 1 Η εικόνα των αποθεμάτων αρχής σε και τέλους σε της επιχείρησης ΖΗΤΑ για τον Ιανουάριο 2003 ήταν: ΑΠΟΘΕΜΑΤΑ 1/1/03 31/1/03 Αμεσα Υλικά 360.000 300.000 Παραγωγή σε εξέλιξη 180.000 120.000 Έτοιμα

Άσκηση 1 Η εικόνα των αποθεμάτων αρχής σε και τέλους σε της επιχείρησης ΖΗΤΑ για τον Ιανουάριο 2003 ήταν: ΑΠΟΘΕΜΑΤΑ 1/1/03 31/1/03 Αμεσα Υλικά 360.000 300.000 Παραγωγή σε εξέλιξη 180.000 120.000 Έτοιμα

26. Η επιχείρηση πληρώνει μηνιαία στους υπαλλήλους της το ποσό των 45.000. Αν οι εργοδοτικές εισφορές ανέρχονται σε 25% και οι κρατήσεις ανέρχονται σε 10% του μικτού μισθού, αντίστοιχα, η συνολική της

26. Η επιχείρηση πληρώνει μηνιαία στους υπαλλήλους της το ποσό των 45.000. Αν οι εργοδοτικές εισφορές ανέρχονται σε 25% και οι κρατήσεις ανέρχονται σε 10% του μικτού μισθού, αντίστοιχα, η συνολική της

Δρ. Δημήτρης Μπάλιος. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Συστήματα συγκέντρωσης κόστους. Κοστολόγηση και ποια η χρησιμότητά της

Συστήματα συγκέντρωσης κόστους. Κοστολόγηση και ποια η χρησιμότητά της") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Κοστολόγηση και ποια η χρησιμότητά της Συστήματα συγκέντρωσης Απορροφητική κοστολόγηση Κοστολόγηση Πλήρης (ή απορροφητική) κοστολόγηση Δρ. Δημήτρης Μπάλιος Κανονικό

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Κοστολόγηση και ποια η χρησιμότητά της Συστήματα συγκέντρωσης Απορροφητική κοστολόγηση Κοστολόγηση Πλήρης (ή απορροφητική) κοστολόγηση Δρ. Δημήτρης Μπάλιος Κανονικό

6-1. Copyright 2015 Pearson Education Inc. All rights reserved. Prepared by Coby Harmon University of California, Santa Barbara Westmont College

6-1 Prepared by Coby Harmon University of California, Santa Barbara Westmont College Αντικείμενο μάθησης 1. Λογιστική των αποθεμάτων 6-2 Λογιστική των αποθεμάτων Πίνακας 6-1 Αντιπαράθεση μιας εταιρείας

6-1 Prepared by Coby Harmon University of California, Santa Barbara Westmont College Αντικείμενο μάθησης 1. Λογιστική των αποθεμάτων 6-2 Λογιστική των αποθεμάτων Πίνακας 6-1 Αντιπαράθεση μιας εταιρείας

ΕΚΠΑ_Τμήμα Οικονομικών Επιστημών

Συντελεστής και βάση καταλογισμού ΓΒΕ 3 Βήματα 1. Εκτίμηση μελλοντικού επιπέδου παραγωγής μιας περιόδου 2. Εκτίμηση των μελλοντικών ΓΒΕ μιας περιόδου 3. Υπολογισμός συντελεστή καταλογισμού ΓΒΕ (πηλίκο

Συντελεστής και βάση καταλογισμού ΓΒΕ 3 Βήματα 1. Εκτίμηση μελλοντικού επιπέδου παραγωγής μιας περιόδου 2. Εκτίμηση των μελλοντικών ΓΒΕ μιας περιόδου 3. Υπολογισμός συντελεστή καταλογισμού ΓΒΕ (πηλίκο

10/10/17. Διοικητική Λογιστική και Κόστος ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ ΔΙΔΑΚΤΙΚΕΣ ΕΝΟΤΗΤΕΣ ΑΝΑΛΥΣΗ ΕΝΝΟΙΩΝ ΛΟΓΙΣΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ

ΚΕΦΑΛΑΙΟ 1 Διοικητική Λογιστική και Κόστος Τεχνικές Κόστους 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση μεταξύ διοικητικής λογιστικής και χρηματοοικονομικής λογιστικής.

ΚΕΦΑΛΑΙΟ 1 Διοικητική Λογιστική και Κόστος Τεχνικές Κόστους 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση μεταξύ διοικητικής λογιστικής και χρηματοοικονομικής λογιστικής.

Κατά φάση κοστολόγηση (Activity based costing)

") Κοστολόγηση IV Κατά φάση κοστολόγηση (Activity based costing) Η κοστολόγηση κατά φάση είναι σύστημα μέτρησης και αναφοράς του κόστους των παραγόμενων προϊόντων ή υπηρεσιών των βιομηχανικών επιχειρήσεων

Κοστολόγηση IV Κατά φάση κοστολόγηση (Activity based costing) Η κοστολόγηση κατά φάση είναι σύστημα μέτρησης και αναφοράς του κόστους των παραγόμενων προϊόντων ή υπηρεσιών των βιομηχανικών επιχειρήσεων

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι. ΕΝΟΤΗΤΑ 2 Αποτίμηση Αποθεμάτων. Λογιστική Κόστους Ι 1

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΕΝΟΤΗΤΑ 2 Αποτίμηση Αποθεμάτων Λογιστική Κόστους Ι 1 Συστήματα Απογραφής Τα συστήματα απογραφής που συναντάμε είναι τα εξής: Διαρκής Απογραφή Συστήματα Απογραφής Περιοδική Απογραφή

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΕΝΟΤΗΤΑ 2 Αποτίμηση Αποθεμάτων Λογιστική Κόστους Ι 1 Συστήματα Απογραφής Τα συστήματα απογραφής που συναντάμε είναι τα εξής: Διαρκής Απογραφή Συστήματα Απογραφής Περιοδική Απογραφή

Κεφάλαιο. Ορισμοί κόστους, βασικές αρχές και κατηγοριοποιήσεις

Κεφάλαιο 2 Ορισμοί κόστους, βασικές αρχές και κατηγοριοποιήσεις Συγκρίνοντας τις βιομηχανικές με τις εμπορικές δραστηριότητες 2-2 Οι έμποροι... Αγοράζουν έτοιμα προϊόντα Πωλούν έτοιμα προϊόντα Οι βιομήχανοι...

Κεφάλαιο 2 Ορισμοί κόστους, βασικές αρχές και κατηγοριοποιήσεις Συγκρίνοντας τις βιομηχανικές με τις εμπορικές δραστηριότητες 2-2 Οι έμποροι... Αγοράζουν έτοιμα προϊόντα Πωλούν έτοιμα προϊόντα Οι βιομήχανοι...

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 9 ο ΑΠΟΘΕΜΑΤΑ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι τα αποθέματα Λογαριασμοί αποθεμάτων Τιμολογιακή αξία αποθεμάτων Κόστος πωληθέντων αποθεμάτων Αποτίμηση

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 9 ο ΑΠΟΘΕΜΑΤΑ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι τα αποθέματα Λογαριασμοί αποθεμάτων Τιμολογιακή αξία αποθεμάτων Κόστος πωληθέντων αποθεμάτων Αποτίμηση

1.1.6 Εξωλογιστικός προσδιορισμός κόστους παραγωγής, μικτών και καθαρών αποτελεσμάτων χρήσης Σελ. 11

1. Κόστος και Κοστολόγηση 1.1 Κόστος Σελ. 1 1.1.1 Έννοια και ορισμός του κόστους Σελ. 1 1.1.2 Ιστορικό κόστος Σελ. 1 1.1.3 Αμφισβήτηση του ιστορικού κόστους Σελ. 2 1.1.4 Το κόστος κατά το Ε.Γ.Λ.Σ. Σελ.

1. Κόστος και Κοστολόγηση 1.1 Κόστος Σελ. 1 1.1.1 Έννοια και ορισμός του κόστους Σελ. 1 1.1.2 Ιστορικό κόστος Σελ. 1 1.1.3 Αμφισβήτηση του ιστορικού κόστους Σελ. 2 1.1.4 Το κόστος κατά το Ε.Γ.Λ.Σ. Σελ.

Βασικές έννοιες και κατηγορίες κόστους

Βασικές έννοιες και κατηγορίες κόστους Ασκήσεις #1# Βασικά σημεία (1) Παραγωγής Άμεσα Υλικά ή Α Ύλες Άμεση Εργασία Γενικά Βιομηχανικά Έξοδα (ΓΒΕ) ή Έμμεσο Αρχικό ή Βασικό Μετατροπής Τμήμα Οικονομικών ΕΚΠΑ

Βασικές έννοιες και κατηγορίες κόστους Ασκήσεις #1# Βασικά σημεία (1) Παραγωγής Άμεσα Υλικά ή Α Ύλες Άμεση Εργασία Γενικά Βιομηχανικά Έξοδα (ΓΒΕ) ή Έμμεσο Αρχικό ή Βασικό Μετατροπής Τμήμα Οικονομικών ΕΚΠΑ

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

ΑΣΚΗΣΕΙΣ ΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΒΑΣΗ ΤΟ ΒΙΒΛΙΟ «ΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ» ΤΩΝ GARISSON ΚΑΙ NOREEN

ΑΣΚΗΣΕΙΣ ΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΒΑΣΗ ΤΟ ΒΙΒΛΙΟ «ΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ» ΤΩΝ GARISSON ΚΑΙ NOREEN Σχεδιασµός συστηµάτων: Κοστολόγηση κατά έργο ή κατά παραγγελία Άσκηση 1. Η εταιρεία ΛΑΜΑΠΛΑΣΤ Α.Ε. αντιµετωπίζει

ΑΣΚΗΣΕΙΣ ΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΒΑΣΗ ΤΟ ΒΙΒΛΙΟ «ΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ» ΤΩΝ GARISSON ΚΑΙ NOREEN Σχεδιασµός συστηµάτων: Κοστολόγηση κατά έργο ή κατά παραγγελία Άσκηση 1. Η εταιρεία ΛΑΜΑΠΛΑΣΤ Α.Ε. αντιµετωπίζει

ΕΚΠΑ_Τμήμα Οικονομικών Επιστημών

3 Βήματα 1. Εκτίμηση μελλοντικού επιπέδου παραγωγής μιας περιόδου 2. Εκτίμηση των μελλοντικών ΓΒΕ μιας περιόδου 3. Υπολογισμός συντελεστή καταλογισμού ΓΒΕ (πηλίκο 2/1) Συντελεστής και βάση καταλογισμού

3 Βήματα 1. Εκτίμηση μελλοντικού επιπέδου παραγωγής μιας περιόδου 2. Εκτίμηση των μελλοντικών ΓΒΕ μιας περιόδου 3. Υπολογισμός συντελεστή καταλογισμού ΓΒΕ (πηλίκο 2/1) Συντελεστής και βάση καταλογισμού

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Βασικά σημεία διάλεξης. ιοικητική Λογιστική. Λήψη αποφάσεων, Κύκλος σχεδιασμού και ελέγχου. Δημήτρης Μπάλιος. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) ιοικητική Λογιστική Βασικές έννοιες και κατηγορίες κόστους Μέρος Α Βασικά σημεία διάλεξης Τι είναι κόστος, φορείς κόστους και κέντρα κόστους; Τι είναι το κόστος

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) ιοικητική Λογιστική Βασικές έννοιες και κατηγορίες κόστους Μέρος Α Βασικά σημεία διάλεξης Τι είναι κόστος, φορείς κόστους και κέντρα κόστους; Τι είναι το κόστος

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής Άσκηση 2.1 Τα παρακάτω δεδομένα έχουν ληφθεί από τις λογιστικές καταστάσεις της εταιρείας «Γεωργίου Α.Ε.» για τη χρήση

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής Άσκηση 2.1 Τα παρακάτω δεδομένα έχουν ληφθεί από τις λογιστικές καταστάσεις της εταιρείας «Γεωργίου Α.Ε.» για τη χρήση

Λογιστική Ισότητα. Επομένως η καθαρή θέση της επιχείρησης ισούται: Καθαρή θέση = Ενεργητικό Υποχρεώσεις

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

Λογιστική Κόστους. Παράδειγμα. Υπολογισμός του Κόστους Παραχθέντων. Αρχικό κόστος και κόστος μετατροπής

Υπολογισμός του Κόστους Παραχθέντων Λογιστική Κόστους Υπολογισμός του Κόστους Παραχθέντων Ο υπολογισμός του κόστους παραχθέντων και του κόστους πωληθέντων γίνεται με δύο τρόπους: Με τη χρησιμοποίηση λογαριασμών

Υπολογισμός του Κόστους Παραχθέντων Λογιστική Κόστους Υπολογισμός του Κόστους Παραχθέντων Ο υπολογισμός του κόστους παραχθέντων και του κόστους πωληθέντων γίνεται με δύο τρόπους: Με τη χρησιμοποίηση λογαριασμών

Συγκέντρωση Κόστους Παραγωγής Προϊόντων

Συγκέντρωση Κόστους Παραγωγής Προϊόντων I ενότητa Άσκηση 4: Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2002. Άμεση Εργασία 10.000.000 Άμεσα Υλικά 7.500.000 Αμοιβές Μηχ/κού Παραγωγής

Συγκέντρωση Κόστους Παραγωγής Προϊόντων I ενότητa Άσκηση 4: Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2002. Άμεση Εργασία 10.000.000 Άμεσα Υλικά 7.500.000 Αμοιβές Μηχ/κού Παραγωγής

Τ.Ε.Ι. ΔΥΤΙΚΗΣ ΕΛΛΑΔΟΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ. Διδάσκων Καθηγητής: Πέππας Γεώργιος

1 Τ.Ε.Ι. ΔΥΤΙΚΗΣ ΕΛΛΑΔΟΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Διδάσκων Καθηγητής: Πέππας Γεώργιος 2 Στόχοι Μαθήματος Εξοικείωση με τις κοστολογικές έννοιες

1 Τ.Ε.Ι. ΔΥΤΙΚΗΣ ΕΛΛΑΔΟΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Διδάσκων Καθηγητής: Πέππας Γεώργιος 2 Στόχοι Μαθήματος Εξοικείωση με τις κοστολογικές έννοιες

Δ.Λ.Π 11 Κατασκευαστικές Συμβάσεις. IAS 11 Construction Contracts

Δ.Λ.Π 11 Κατασκευαστικές Συμβάσεις IAS 11 Construction Contracts 1 Εισαγωγή Η κατασκευή ορισμένων περιουσιακών στοιχείων διαρκεί συνήθως περισσότερο από μία λογιστική περίοδο για να ολοκληρωθεί. π.χ. κτίρια,

Δ.Λ.Π 11 Κατασκευαστικές Συμβάσεις IAS 11 Construction Contracts 1 Εισαγωγή Η κατασκευή ορισμένων περιουσιακών στοιχείων διαρκεί συνήθως περισσότερο από μία λογιστική περίοδο για να ολοκληρωθεί. π.χ. κτίρια,

Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης μπορει να γινει με χειρογραφα συστηματα

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης μπορει να γινει με χειρογραφα συστηματα

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους.

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους. Άσκηση 4.1 Το εργοστάσιο της επιχείρησης ΕΠΙΠΛΟΜΟΔΑ Α.Ε. παράγει υψηλής ποιότητας έπιπλα κατόπιν παραγγελίας των πελατών της. Η παραγωγική

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους. Άσκηση 4.1 Το εργοστάσιο της επιχείρησης ΕΠΙΠΛΟΜΟΔΑ Α.Ε. παράγει υψηλής ποιότητας έπιπλα κατόπιν παραγγελίας των πελατών της. Η παραγωγική

Βασικές Αρχές Ενοποίησης Ι

Βασικές Αρχές Ενοποίησης Ι Ορισμοί Μητρική: Μια επιχείρηση η οποία κατέχει ένα δικαίωμα ελέγχου θυγατρική: Μια επιχείρηση η οποία ελέγχεται από τη μητρική Όμιλος Επιχειρήσεων: Μια μητρική και οι θυγατρικές

Βασικές Αρχές Ενοποίησης Ι Ορισμοί Μητρική: Μια επιχείρηση η οποία κατέχει ένα δικαίωμα ελέγχου θυγατρική: Μια επιχείρηση η οποία ελέγχεται από τη μητρική Όμιλος Επιχειρήσεων: Μια μητρική και οι θυγατρικές

Διοικητική Λογιστική

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 2: Το πλαίσιο της κοστολόγησης - Γ.Β.Ε. - Φύλλο μερισμού Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 2: Το πλαίσιο της κοστολόγησης - Γ.Β.Ε. - Φύλλο μερισμού Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons

Αυτόματο Κλείσιμο Ισολογισμού

Αυτόματο Κλείσιμο Ισολογισμού Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας διαχείρισης Οδηγιών Αυτόματου Κλεισίματος Ισολογισμού στην εφαρμογή Business Λογιστική

Αυτόματο Κλείσιμο Ισολογισμού Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας διαχείρισης Οδηγιών Αυτόματου Κλεισίματος Ισολογισμού στην εφαρμογή Business Λογιστική

Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα Ενότητα # 5: Αποθέματα ΔΛΠ 2 Μαρία Ροδοσθένους Τμήμα Λογιστικής & Χρηματοοικονομικής

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα Ενότητα # 5: Αποθέματα ΔΛΠ 2 Μαρία Ροδοσθένους Τμήμα Λογιστικής & Χρηματοοικονομικής

Αυτόματο Κλείσιμο Ισολογισμού

Αυτόματο Κλείσιμο Ισολογισμού Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας διαχείρισης Οδηγιών Αυτόματου Κλεισίματος Ισολογισμού στην εφαρμογή extra Λογιστική

Αυτόματο Κλείσιμο Ισολογισμού Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας διαχείρισης Οδηγιών Αυτόματου Κλεισίματος Ισολογισμού στην εφαρμογή extra Λογιστική

ΠΡΟΤΥΠΗ ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΑΠΟΚΛΙΣΕΩΝ: ΧΡΗΣΙΜΟΤΗΤΑ, ΑΝΑΛΥΣΗ ΜΕΘΟΔΟΛΟΓΙΑΣ ΚΑΙ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΔΥΤΙΚΗΣ ΕΛΛΑΔΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΠΡΟΤΥΠΗ ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΑΠΟΚΛΙΣΕΩΝ: ΧΡΗΣΙΜΟΤΗΤΑ, ΑΝΑΛΥΣΗ ΜΕΘΟΔΟΛΟΓΙΑΣ ΚΑΙ ΠΑΡΟΥΣΙΑΣΗ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΔΥΤΙΚΗΣ ΕΛΛΑΔΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΠΡΟΤΥΠΗ ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΑΠΟΚΛΙΣΕΩΝ: ΧΡΗΣΙΜΟΤΗΤΑ, ΑΝΑΛΥΣΗ ΜΕΘΟΔΟΛΟΓΙΑΣ ΚΑΙ ΠΑΡΟΥΣΙΑΣΗ

ΟΙΚΟΝΟΜΙΚΗ (Μικροοικονομική) Mankiw Gregory N., Taylor Mark P. ΕΚΔΟΣΕΙΣ ΤΖΙΟΛΑ

Mankiw Gregory N., Taylor Mark P. ΕΚΔΟΣΕΙΣ ΤΖΙΟΛΑ") ΟΙΚΟΝΟΜΙΚΗ (Μικροοικονομική) Mankiw Gregory N., Taylor Mark P. ΕΚΔΟΣΕΙΣ ΤΖΙΟΛΑ ΚΕΦΑΛΑΙΟ 6 ΥΠΟΒΑΘΡΟ ΤΗΣ ΠΡΟΣΦΟΡΑΣ: ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΕ ΑΝΤΑΓΩΝΙΣΤΙΚΕΣ ΑΓΟΡΕΣ Σταθερό και μεταβλητό κόστος Το συνολικό κόστος

ΟΙΚΟΝΟΜΙΚΗ (Μικροοικονομική) Mankiw Gregory N., Taylor Mark P. ΕΚΔΟΣΕΙΣ ΤΖΙΟΛΑ ΚΕΦΑΛΑΙΟ 6 ΥΠΟΒΑΘΡΟ ΤΗΣ ΠΡΟΣΦΟΡΑΣ: ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΕ ΑΝΤΑΓΩΝΙΣΤΙΚΕΣ ΑΓΟΡΕΣ Σταθερό και μεταβλητό κόστος Το συνολικό κόστος

Λογιστική ΙΙ. Τι θα δούμε σε αυτή την ενότητα

Λογιστική ΙΙ Συναλλαγές σε ξένο νόμισμα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Ηρειώτης-Μπάλιος-Ναούμ 1 Τι θα δούμε σε αυτή την ενότητα Τι είναι οι συναλλαγές σε ξένο νόμισμα Πως αποτιμώνται νομισματικά και μη

Λογιστική ΙΙ Συναλλαγές σε ξένο νόμισμα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Ηρειώτης-Μπάλιος-Ναούμ 1 Τι θα δούμε σε αυτή την ενότητα Τι είναι οι συναλλαγές σε ξένο νόμισμα Πως αποτιμώνται νομισματικά και μη

Εισαγωγή. Λογιστική Κόστους. Κόστος. Η λογιστική κόστους είναι απλή

Εισαγωγή Λογιστική Κόστους Ορισμοί κόστους Η λογιστική κόστους είναι απλή Σχεδόν όλη η θεωρία της θα παρουσιαστεί σήμερα Αλλά, οι ορισμοί που χρησιμοποιεί είναι συνάρτηση του πλαισίου ανάλυσης Για το λόγο

Εισαγωγή Λογιστική Κόστους Ορισμοί κόστους Η λογιστική κόστους είναι απλή Σχεδόν όλη η θεωρία της θα παρουσιαστεί σήμερα Αλλά, οι ορισμοί που χρησιμοποιεί είναι συνάρτηση του πλαισίου ανάλυσης Για το λόγο

Ενότητα 4. Πλήρης και Άµεση Κοστολόγηση. MBA Master in Business Administration Τµήµα: Οικονοµικών Επιστηµών. ιδάσκων: ρ.

Ενότητα 4 Πλήρης και Άµεση Κοστολόγηση 1 Πλήρης Κοστολόγηση Πλήρης ή Απορροφητική Κοστολόγηση είναι η µέθοδος κοστολόγησης σύµφωνα µε την οποία το κόστος παραγωγής ενός προϊόντος υπολογίζεται λαµβάνοντας

Ενότητα 4 Πλήρης και Άµεση Κοστολόγηση 1 Πλήρης Κοστολόγηση Πλήρης ή Απορροφητική Κοστολόγηση είναι η µέθοδος κοστολόγησης σύµφωνα µε την οποία το κόστος παραγωγής ενός προϊόντος υπολογίζεται λαµβάνοντας

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 1 «ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ»

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 1 «ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ» Χρήστος Ι.Νεγκάκης Καθηγητής 2 ΣΚΟΠΟΣ Περιγραφή του τρόπου παρουσίασης των Οικονομικών Καταστάσεων. Εξασφάλιση συγκρισιμότητας των οικονομικών

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 1 «ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ» Χρήστος Ι.Νεγκάκης Καθηγητής 2 ΣΚΟΠΟΣ Περιγραφή του τρόπου παρουσίασης των Οικονομικών Καταστάσεων. Εξασφάλιση συγκρισιμότητας των οικονομικών

Κεφάλαιο ΚΟΣΤΟΛΟΓΗΣΗ ΠΡΟΪΟΝΤΩΝ ΕΛΑΤΤΩΜΑΤΙΚΗΣ ΠΑΡΑΓΩΓΗΣ

Κεφάλαιο 4 ΚΟΣΤΟΛΟΓΗΣΗ ΠΡΟΪΟΝΤΩΝ ΕΛΑΤΤΩΜΑΤΙΚΗΣ ΠΑΡΑΓΩΓΗΣ Κεφάλαιο 4 Κοστολόγηση Προϊόντων Ελαττωματικής Παραγωγής 4.1 Γενικά Η παραγωγική διαδικασία των οικονομικών μονάδων δεν έχει πάντοτε ως παραγωγική

Κεφάλαιο 4 ΚΟΣΤΟΛΟΓΗΣΗ ΠΡΟΪΟΝΤΩΝ ΕΛΑΤΤΩΜΑΤΙΚΗΣ ΠΑΡΑΓΩΓΗΣ Κεφάλαιο 4 Κοστολόγηση Προϊόντων Ελαττωματικής Παραγωγής 4.1 Γενικά Η παραγωγική διαδικασία των οικονομικών μονάδων δεν έχει πάντοτε ως παραγωγική

Στη δική μας περίπτωση η ονομασία της πρότυπης εταιρείας είναι:

Τ α βήματα που ακολουθούμε για την καταχώρηση παραστατικών (τιμολογίων κ.λπ.) με τη χρήση του προγράμματος extra Λογιστική Διαχείριση είναι τα ακόλουθα: 1 ο Βήμα Επιλέγουμε το εικονίδιο που βρίσκεται στην

Τ α βήματα που ακολουθούμε για την καταχώρηση παραστατικών (τιμολογίων κ.λπ.) με τη χρήση του προγράμματος extra Λογιστική Διαχείριση είναι τα ακόλουθα: 1 ο Βήμα Επιλέγουμε το εικονίδιο που βρίσκεται στην

Διοικητικη λογιστικη. Λήψη αποφάσεων, Κύκλος σχεδιασμού και ελέγχου. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Προϋπολογισμοί. Δρ.

Προϋπολογισμοί. Δρ.") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Λήψη αποφάσεων, Κύκλος σχεδιασμού και ελέγχου Σχεδιασμός Διοικητικη λογιστικη Προϋπολογισμοί Αναφορά απόδοσης και ανατροφοδότηση Λήψη αποφάσεων Διοίκηση και καθημερινή

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Λήψη αποφάσεων, Κύκλος σχεδιασμού και ελέγχου Σχεδιασμός Διοικητικη λογιστικη Προϋπολογισμοί Αναφορά απόδοσης και ανατροφοδότηση Λήψη αποφάσεων Διοίκηση και καθημερινή

ΚΛΑΔΟΙ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΚΛΑΔΟΙ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ασχολείται με την πληροφόρηση των ενδιαφερόμενων εκτός επιχείρησης πχ: κράτος, τράπεζες,

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΚΛΑΔΟΙ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ασχολείται με την πληροφόρηση των ενδιαφερόμενων εκτός επιχείρησης πχ: κράτος, τράπεζες,

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Ζητείται ο προσδιορισµός του αποτελέσµατος µε την πλήρη και την άµεση κοστολόγηση.

Πλήρης και Αναλογική / Άµεση Κοστολόγηση Εφαρµογή Έστω ότι έχουµε τις ακόλουθες πληροφορίες για µία επιχείρηση: Άµεσα Υλικά 1.000 Η παραγωγή και πώληση ανέρχεται σε 1.000 µονάδες Άµεση Εργασία 2.000 και

Πλήρης και Αναλογική / Άµεση Κοστολόγηση Εφαρµογή Έστω ότι έχουµε τις ακόλουθες πληροφορίες για µία επιχείρηση: Άµεσα Υλικά 1.000 Η παραγωγή και πώληση ανέρχεται σε 1.000 µονάδες Άµεση Εργασία 2.000 και

Διεθνή Λογιστικά Πρότυπα

Διεθνή Λογιστικά Πρότυπα Αποθέματα (ΔΛΠ2) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Τα αποθέματα αποτελούν βασικά αντικείμενο του: ΔΛΠ 2 «Αποθέματα» (Inventories). Κατέχονται για ανάλωση στην

Διεθνή Λογιστικά Πρότυπα Αποθέματα (ΔΛΠ2) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Τα αποθέματα αποτελούν βασικά αντικείμενο του: ΔΛΠ 2 «Αποθέματα» (Inventories). Κατέχονται για ανάλωση στην

1ο Στάδιο Φυσική Ροή

Άσκηση 21 Ημικατεργασμένες αρχής 500,00 + Εισερχόμενες μονάδες 3.000,00 3.500,00 μον. Ολοκληρωμένες μονάδες 2.800,00 + Ημικατεργασμένα τέλους 700,00 3.500,00 μον. Ολοκληρωμένες μονάδες 2.800*100%=2.800

Άσκηση 21 Ημικατεργασμένες αρχής 500,00 + Εισερχόμενες μονάδες 3.000,00 3.500,00 μον. Ολοκληρωμένες μονάδες 2.800,00 + Ημικατεργασμένα τέλους 700,00 3.500,00 μον. Ολοκληρωμένες μονάδες 2.800*100%=2.800

Επενδύσεις σε Ακίνητα ΔΛΠ 40. Investment Property IAS 40

Επενδύσεις σε Ακίνητα ΔΛΠ 40 Investment Property IAS 40 Σκοπός : Να καθορίσει το λογιστικό χειρισμό των επενδύσεων σε ακίνητα και τις σχετικές γνωστοποιήσεις στις Επεξηγηματικές Σημειώσεις Εφαρμόζεται

Επενδύσεις σε Ακίνητα ΔΛΠ 40 Investment Property IAS 40 Σκοπός : Να καθορίσει το λογιστικό χειρισμό των επενδύσεων σε ακίνητα και τις σχετικές γνωστοποιήσεις στις Επεξηγηματικές Σημειώσεις Εφαρμόζεται

4. Μερισμός Κόστους. Cost Accounting

4. Μερισμός Κόστους Cost Accounting 1 Παραγωγή Προϊόντων Κατανόηση του Κοστολογικού Προβλήματος ΠΑΡΑΓΩΓΙΚΗ ΔΙΑΔΙΚΑΣΙΑ 1 Υποστηρικτικό 1 Υποστηρικτικό 2 Υποστηρικτικό 3 2 3 Παροχή Υπηρεσιών 4 Παραγωγικό

4. Μερισμός Κόστους Cost Accounting 1 Παραγωγή Προϊόντων Κατανόηση του Κοστολογικού Προβλήματος ΠΑΡΑΓΩΓΙΚΗ ΔΙΑΔΙΚΑΣΙΑ 1 Υποστηρικτικό 1 Υποστηρικτικό 2 Υποστηρικτικό 3 2 3 Παροχή Υπηρεσιών 4 Παραγωγικό

Δ.Λ.Π 18 Έσοδα ΣΚ ΟΠOΣ ως έσοδα εισροών ή αυξήσεων των περιουσιακών στοιχείων ή μειώσεων των υποχρεώσεων αύξηση ιδίων κεφαλαίων

Δ.Λ.Π 18 Έσοδα ΣΚΟΠOΣ Στο Πλαίσιο κατάρτισης και παρουσίασης των οικονομικών καταστάσεων, ως έσοδα ορίζονται οι αυξήσεις στα οικονομικά οφέλη, κατά τη διάρκεια της λογιστικής περιόδου, με τη μορφή εισροών

Δ.Λ.Π 18 Έσοδα ΣΚΟΠOΣ Στο Πλαίσιο κατάρτισης και παρουσίασης των οικονομικών καταστάσεων, ως έσοδα ορίζονται οι αυξήσεις στα οικονομικά οφέλη, κατά τη διάρκεια της λογιστικής περιόδου, με τη μορφή εισροών

Διοικητική Λογιστική

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 3: Προμήθεια υλικών - Έλεγχος αποθεμάτων - Αποτίμηση Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 3: Προμήθεια υλικών - Έλεγχος αποθεμάτων - Αποτίμηση Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός

Αντώνης Αμολοχίτης Λογιστής Φοροτεχνικός Α Τάξης

Αντώνης Αμολοχίτης Λογιστής Φοροτεχνικός Α Τάξης Υποχρέωση διενέργειας απογραφής 1.Νόμος 4172/ 2013 Τον Ιούλιο του 2013 η εθνική αντιπροσωπεία ψήφισε ένα νέο φορολογικό νόμο, τον Ν.4172/2013, ΦΕΚ Α 167/23-7-2013,

Αντώνης Αμολοχίτης Λογιστής Φοροτεχνικός Α Τάξης Υποχρέωση διενέργειας απογραφής 1.Νόμος 4172/ 2013 Τον Ιούλιο του 2013 η εθνική αντιπροσωπεία ψήφισε ένα νέο φορολογικό νόμο, τον Ν.4172/2013, ΦΕΚ Α 167/23-7-2013,

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Άσκηση 1 ΑΠΟΘΕΜΑΤΑ - ΑΣΚΗΣΕΙΣ ΚΑΤΑΝΟΗΣΗΣ

1 ΑΠΟΘΕΜΑΤΑ - ΑΣΚΗΣΕΙΣ ΚΑΤΑΝΟΗΣΗΣ Άσκηση 1 Δίνονται οι εξής πληροφορίες για το εμπόρευμα Α: Αρχικό απόθεμα 200 μονάδες Χ τιμή κτήσεως 20 Αγορά 400 μονάδες Χ τιμή κτήσεως 30 Αγορά 600 μονάδες Χ τιμή κτήσεως

1 ΑΠΟΘΕΜΑΤΑ - ΑΣΚΗΣΕΙΣ ΚΑΤΑΝΟΗΣΗΣ Άσκηση 1 Δίνονται οι εξής πληροφορίες για το εμπόρευμα Α: Αρχικό απόθεμα 200 μονάδες Χ τιμή κτήσεως 20 Αγορά 400 μονάδες Χ τιμή κτήσεως 30 Αγορά 600 μονάδες Χ τιμή κτήσεως

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 5: Ειδικά ζητήματα Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 5: Ειδικά ζητήματα Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Οριακή Κοστολόγηση. Τιμή Πώλησης 15 Αρχικό απόθεμα 0 Μονάδες παραγωγής Μονάδες πώλησης Τελικό απόθεμα 500

ΑΣΚΗΣΗ 1 Κοστολόγηση Πλήρους Απορρόφησης Πωλήσεις (2.000 x 15 ) 30.000 Μείον κόστος πωληθέντων Αρχικό Απόθεμα 0 Συν Κόστος παραχθέντων προϊόντων 17.600 Προϊόντα διαθέσιμα προς πώληση 17.600 Μείον τελικό

ΑΣΚΗΣΗ 1 Κοστολόγηση Πλήρους Απορρόφησης Πωλήσεις (2.000 x 15 ) 30.000 Μείον κόστος πωληθέντων Αρχικό Απόθεμα 0 Συν Κόστος παραχθέντων προϊόντων 17.600 Προϊόντα διαθέσιμα προς πώληση 17.600 Μείον τελικό

Εισαγωγή Νέου Λογαριασμού

Εισαγωγή Νέου Λογαριασμού Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας εισαγωγής νέου λογαριασμού καθώς και την παραμετροποίησή του. Παρακάτω προτείνεται μια αλληλουχία

Εισαγωγή Νέου Λογαριασμού Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας εισαγωγής νέου λογαριασμού καθώς και την παραμετροποίησή του. Παρακάτω προτείνεται μια αλληλουχία

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ Ανεξάρτητα από την προϋπηρεσία σας, την όρεξη σας για δουλειά, τη δυναμική του concept που σας ενδιαφέρει, εάν σκέφτεστε

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ Ανεξάρτητα από την προϋπηρεσία σας, την όρεξη σας για δουλειά, τη δυναμική του concept που σας ενδιαφέρει, εάν σκέφτεστε

Α. Συντελεστής Ανάκτησης Κεφαλαίου ΣΑΚ = Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ =

Χρήσιμοι συντελεστές Α. Συντελεστής Ανάκτησης Κεφαλαίου *(1 ) ΣΑΚ = (1 ) 1 Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ = ( 1 ) 1 Κόστος εξοπλισμού Στο κόστος αυτό του εξοπλισμού περιλαμβάνεται (α) το κόστος

Χρήσιμοι συντελεστές Α. Συντελεστής Ανάκτησης Κεφαλαίου *(1 ) ΣΑΚ = (1 ) 1 Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ = ( 1 ) 1 Κόστος εξοπλισμού Στο κόστος αυτό του εξοπλισμού περιλαμβάνεται (α) το κόστος

Κοστολόγηση Εργασιών

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ Οργάνωση Παραγωγής & Διοίκηση Επιχειρήσεων ΙΙ Διδάσκων: Δρ. Νικόλαος Παναγιώτου Κοστολόγηση

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ Οργάνωση Παραγωγής & Διοίκηση Επιχειρήσεων ΙΙ Διδάσκων: Δρ. Νικόλαος Παναγιώτου Κοστολόγηση

Βασικά σημεία διάλεξης. λογιστική. Χρηματοοικονομική λογιστική (ΧΛ) ιοικητική Λογιστική. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.)

ιοικητική Λογιστική. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.)") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) ιοικητική Λογιστική Εισαγωγή στη διοικητική λογιστική Βασικά σημεία διάλεξης Τι είναι η διοικητική λογιστική Ο ρόλος του διοικητικού ού λογιστή Χρηματοοικονομική

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) ιοικητική Λογιστική Εισαγωγή στη διοικητική λογιστική Βασικά σημεία διάλεξης Τι είναι η διοικητική λογιστική Ο ρόλος του διοικητικού ού λογιστή Χρηματοοικονομική

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΕΓΧΕΙΡΙΔΙΟ ΧΡΗΣΗΣ ΠΡΟΓΡΑΜΜΑΤΟΣ «ΠΡΟΤΥΠΟ ΕΦΑΡΜΟΓΗΣ ΤΑΜΙΑΚΩΝ ΡΟΩΝ ΒΑΣΕΙ Δ.Λ.Π. (ΕΚΔΟΣΗ 1,20)

") ΕΓΧΕΙΡΙΔΙΟ ΧΡΗΣΗΣ ΠΡΟΓΡΑΜΜΑΤΟΣ «ΠΡΟΤΥΠΟ ΕΦΑΡΜΟΓΗΣ ΤΑΜΙΑΚΩΝ ΡΟΩΝ ΒΑΣΕΙ Δ.Λ.Π. (ΕΚΔΟΣΗ 1,20) ΕΜΜΕΣΗ ΜΕΘΟΔΟΣ ΣΥΝΤΑΚΤΗΣ: ΘΑΝΟΚΩΣΤΑΣ ΑΡΙΣΤΕΙΔΗΣ 1 ΠΕΡΙΕΧΟΜΕΝΑ ΕΙΣΑΓΩΓΗ..3 ΔΟΜΗ ΠΡΟΓΡΑΜΜΑΤΟΣ..3 ΕΦΑΡΜΟΓΗ ΤΟΥ ΠΡΟΓΡΑΜΜΑΤΟΣ

ΕΓΧΕΙΡΙΔΙΟ ΧΡΗΣΗΣ ΠΡΟΓΡΑΜΜΑΤΟΣ «ΠΡΟΤΥΠΟ ΕΦΑΡΜΟΓΗΣ ΤΑΜΙΑΚΩΝ ΡΟΩΝ ΒΑΣΕΙ Δ.Λ.Π. (ΕΚΔΟΣΗ 1,20) ΕΜΜΕΣΗ ΜΕΘΟΔΟΣ ΣΥΝΤΑΚΤΗΣ: ΘΑΝΟΚΩΣΤΑΣ ΑΡΙΣΤΕΙΔΗΣ 1 ΠΕΡΙΕΧΟΜΕΝΑ ΕΙΣΑΓΩΓΗ..3 ΔΟΜΗ ΠΡΟΓΡΑΜΜΑΤΟΣ..3 ΕΦΑΡΜΟΓΗ ΤΟΥ ΠΡΟΓΡΑΜΜΑΤΟΣ

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής. Ασκήσεις στο µάθηµα: «Λογιστική Κόστους ΙΙ»

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Λογιστική Κόστους ΙΙ» (έκδοση Α) ιδάσκων, ιδάκτωρ στην Ελεγκτική Λογιστική 2 Copyright Σέρρες, Σεπτέµβριος 2011 Με επιφύλαξη παντός

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Λογιστική Κόστους ΙΙ» (έκδοση Α) ιδάσκων, ιδάκτωρ στην Ελεγκτική Λογιστική 2 Copyright Σέρρες, Σεπτέµβριος 2011 Με επιφύλαξη παντός

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΕΙΝΑΙ ΣΥΝΟΛΟ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΟΡΘΟΛΟΓΙΚΑ ΔΙΑΤΕΤΑΓΜΕΝΑ ΠΟΥ ΕΠΙΤΡΕΠΟΥΝ ΤΗΝ ΕΓΓΡΑΦΗ ΚΑΙ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΕΙΝΑΙ ΣΥΝΟΛΟ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΟΡΘΟΛΟΓΙΚΑ ΔΙΑΤΕΤΑΓΜΕΝΑ ΠΟΥ ΕΠΙΤΡΕΠΟΥΝ ΤΗΝ ΕΓΓΡΑΦΗ ΚΑΙ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

ΔΛΠ 2 Αποθέματα (Δεκ 2003)

") ΔΛΠ 2 Αποθέματα (Δεκ 2003) Εισαγωγή Το ΔΛΠ 2 αναθεωρήθηκε τον Δεκ 2003 μέσα στο σχέδιο βελτιώσεων των ΔΛΠ. Έχει ισχύ από τον Ιανουάριο του 2005. Σκοπός Το ΔΛΠ 2 εφαρμόζεται για όλα τα αποθέματα εκτός από:

ΔΛΠ 2 Αποθέματα (Δεκ 2003) Εισαγωγή Το ΔΛΠ 2 αναθεωρήθηκε τον Δεκ 2003 μέσα στο σχέδιο βελτιώσεων των ΔΛΠ. Έχει ισχύ από τον Ιανουάριο του 2005. Σκοπός Το ΔΛΠ 2 εφαρμόζεται για όλα τα αποθέματα εκτός από:

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ Α. ΚΩΝΣΤΑΝΤΙΝΟΣ Α.Ε ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΕΙΚΟΝΑΣ ΚΑΙ ΗΧΟΥ ΤΟΥ ΕΤΟΥΣ 2017

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ Α. ΚΩΝΣΤΑΝΤΙΝΟΣ Α.Ε ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΕΙΚΟΝΑΣ ΚΑΙ ΗΧΟΥ ΤΟΥ ΕΤΟΥΣ 2017 ΞΑΝΘΗΣ 12 ΜΕΤΑΜΟΡΦΩΣΗ ΤΚ 14451 Αριθμός Μητρώου ΓΕ.ΜΗ. 007897301000 Α)

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ Α. ΚΩΝΣΤΑΝΤΙΝΟΣ Α.Ε ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΕΙΚΟΝΑΣ ΚΑΙ ΗΧΟΥ ΤΟΥ ΕΤΟΥΣ 2017 ΞΑΝΘΗΣ 12 ΜΕΤΑΜΟΡΦΩΣΗ ΤΚ 14451 Αριθμός Μητρώου ΓΕ.ΜΗ. 007897301000 Α)

ΔΛΠ 2 Αποθέματα (Δεκ 2003)

") ΔΛΠ 2 Αποθέματα (Δεκ 2003) Εισαγωγή Το ΔΛΠ 2 αναθεωρήθηκε τον Δεκ 2003 μέσα στο σχέδιο βελτιώσεων των ΔΛΠ. Έχει ισχύ από τον Ιανουάριο του 2005. Σκοπός Το ΔΛΠ 2 εφαρμόζεται για όλα τα αποθέματα εκτός από:

ΔΛΠ 2 Αποθέματα (Δεκ 2003) Εισαγωγή Το ΔΛΠ 2 αναθεωρήθηκε τον Δεκ 2003 μέσα στο σχέδιο βελτιώσεων των ΔΛΠ. Έχει ισχύ από τον Ιανουάριο του 2005. Σκοπός Το ΔΛΠ 2 εφαρμόζεται για όλα τα αποθέματα εκτός από:

Διοικητική Λογιστική

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 1: Εισαγωγή στην Διοικητική Λογιστική Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 1: Εισαγωγή στην Διοικητική Λογιστική Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται

Κοστολόγηση Εργασιών. Κεφάλαιο 5. Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων. Νικόλαος Α.

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 5 Κοστολόγηση Εργασιών Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής Έρευνας

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 5 Κοστολόγηση Εργασιών Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής Έρευνας

Διαδικασία ανοίγματος χρήσης και εργασιών τέλους χρήσης

Διαδικασία ανοίγματος χρήσης και εργασιών τέλους χρήσης Ροή εργασιών Διαδικασία ανοίγματος χρήσης Ενέργειες στην προηγούμενη χρήση πριν τη διαδικασία μεταφοράς υπολοίπου και λοιπών μεταβλητών Διαδικασίες

Διαδικασία ανοίγματος χρήσης και εργασιών τέλους χρήσης Ροή εργασιών Διαδικασία ανοίγματος χρήσης Ενέργειες στην προηγούμενη χρήση πριν τη διαδικασία μεταφοράς υπολοίπου και λοιπών μεταβλητών Διαδικασίες