2.2. Εμφάνιση της περιουσίας ή οικονομικής κατάστασης της επιχείρησης

|

|

|

- Εὐριπίδης Μήτζου

- 7 χρόνια πριν

- Προβολές:

Transcript

1 Εμφάνιση της περιουσίας ή οικονομικής κατάστασης της επιχείρησης Η περιουσιακή συγκρότηση της επιχείρησης εμφανίζεται σε μια χρονική στιγμή (στατικά) με την απογραφή. Για το λόγο αυτό η επιχείρηση πρέπει να διενεργεί απογραφή και αποτίμηση των περιουσιακών της στοιχείων, ώστε να γνωρίζει: 1.Την κάθε αξία που κατέχει 2. Τις απαιτήσεις της 3. Τις υποχρεώσεις της και την καθαρή της περιουσία Η απογραφή που γίνεται σύμφωνα με το νόμο κάθε χρόνο και η οποία αφορά όλη την περιουσιακή συγκρότηση της επιχείρησης καταχωρείται στο βιβλίο Απογραφών και Ισολογισμών Έννοια της απογραφής Απογραφή είναι η λεπτομερής και αναλυτική εξακρίβωση, καταμέτρηση, κατα-

2 γραφή και αποτίμηση με το ίδιο νόμισμα των περιουσιακών στοιχείων της επιχείρησης σε ορισμένη χρονική στιγμή. Η απογραφή πραγματοποιείται σε δυο στάδια: - Στο πρώτο γίνεται λεπτομερής και αναλυτική αναγνώριση, καταμέτρηση και καταγραφή των περιουσιακών στοιχείων τόσο του Ενεργητικού όσο και του Παθητικού. - Στο δεύτερο στάδιο γίνεται η αποτίμησή τους σε χρηματικές μονάδες. Σχετικά με την αποτίμηση, δηλαδή τον προσδιορισμό της αξίας των περιουσιακών στοιχείων, θα αναφερθούμε σε επόμενο κεφάλαιο Είδη απογραφής Η απογραφή διακρίνεται: Α) Ανάλογα με την έκτασή της σε: Γενική, που αποβλέπει στον προσδιορισμό της οικονομικής κατάστασης της ε- πιχείρησης και περιλαμβάνει όλα τα περιουσιακά στοιχεία, όπως η απογραφή έ- ναρξης λειτουργίας της επιχείρησης, οι απογραφές των χρήσεων κτλ. Η απογραφή που γίνεται σύμφωνα με το νόμο στο τέλος μιας διαχειριστικής χρήσης είναι Γενική και λέγεται τελική απογραφή της χρήσης που έληξε και αρχική απογραφή της επόμενης χρήσης. Μερική, που αναφέρεται σε ένα ή περισσότερα περιουσιακά στοιχεία, όπως μετρητά, εμπορεύματα, υλικά κτλ. Πρέπει να διενεργείται έκτακτα για λόγους ελέγχων, τόσο προληπτικών για να προλαμβάνονται άσχημες καταστάσεις, όπως κλοπές υπεξαιρέσεις, λάθη κτλ. όσο και κατασταλτικών, όταν διαπιστωθεί κάποια τέτοια κατάσταση. Β) Ανάλογα με τον τρόπο που γίνεται σε: Πραγματική ή Εξωτερική ή Εξωλογιστική, όταν προκύπτει από πραγματικές

Ανάλογα με την έκτασή της σε: Γενική, που αποβλέπει στον προσδιορισμό της οικονομικής κατάστασης της ε- πιχείρησης και περιλαμβάνει όλα τα περιουσιακά")

3 εξακριβώσεις, καταμετρήσεις κτλ. των περιουσιακών στοιχείων. Θεωρητική ή Εσωτερική ή Εσωλογιστική, όταν προκύπτει από τα λογιστικά βιβλία. Γ) Ανάλογα με το χρόνο σύνταξής της σε: Τακτική, όταν συντάσσεται σε τακτά χρονικά διαστήματα, όπως η απογραφή των διαχειριστικών χρήσεων, η οποία λέγεται και ετήσια. Έκτακτη, όταν συντάσσεται οποτεδήποτε υπάρχει σκοπιμότητα Διαχειριστκή χρήση ή διαχειριστική περίοδος Η επιχείρηση προκειμένου να επιτύχει το σκοπό της, δηλαδή την επίτευξη του κέρδους, χρησιμοποιεί τα περιουσιακά της στοιχεία. Το αποτέλεσμα αυτής της προσπάθειας, δηλαδή της χρησιμοποίησης ή της διαχείρισης της περιουσίας για την επίτευξη κέρδους, προσδιορίζεται μέσα σε ένα χρονικό διάστημα το οποίο λέγεται διαχειριστική χρήση ή διαχειριστική περίοδος. Κάθε περίοδος διαρκεί, σύμφωνα με το νόμο, δώδεκα μήνες. Κατά την έναρξη, τη λήξη, ή τη διακοπή των εργασιών της επιχείρησης η διαχειριστική περίοδος μπορεί να είναι μικρότερη από δώδεκα μήνες. Ειδικά κατά την έναρξη των εργασιών, σε ορισμένες περιπτώσεις, μπορεί να είναι μεγαλύτερη από δώδεκα μήνες, όχι όμως και μεγαλύτερη από εικοσιτέσσερις μήνες. Η διαχειριστική περίοδος συνήθως αρχίζει την 1η Ιανουαρίου και λήγει την 31η Δεκεμβρίου, δηλαδή ταυτίζεται με το ημερολογιακό έτος. Επιτρέπεται (για βιβλία Γ Κατηγορίας του Κ.Β.Σ) να αρχίζει την 1η Ιουλίου και να λήγει την 30η Ιουνίου του επόμενου έτους Καταχώρηση της Απογραφής Συνήθως η απογραφή έχει κάθετη διάταξη. Πρώτα καταχωρούνται τα στοιχεία του Ενεργητικού με τις διακρίσεις του και τις υποδιακρίσεις του, και αθροίζονται οι αξίες τους. Στη συνέχεια καταχωρούνται κατά τον ίδιο τρόπο τα στοιχεία του Παθητικού (Π.Πκ.Κ.Π.). Η καταχώρηση των περιουσιακών στοιχείων γίνεται με κάθε λεπτομέρεια ως προς το είδος, την ποσότητα και την αξία. Για κατανόηση δίνεται ένα απλό παράδειγμα: Στην ατομική επιχείρηση του Α. Αποστόλου, που εμπορεύεται ποδήλατα, στην α- πογραφή τέλους χρήσης στις 31/12/2001, βρέθηκαν τα πιο κάτω περιουσιακά στοιχεία, - Μετρητά Ευρώ Καταθέσεις στην Εθνική Τράπεζα στο Υποκατάστημα Πάτρας και στο λογαριασμό όψεως No Ευρώ Απαιτήσεις κατά: α) Α. Ανδρέου, Λ. Βελή 42 - Αίγιο, από πωλήσεις ποδηλάτων, Ευρώ β) Β. Βασιλείου, Ερμού Πύργος, από πωλήσεις ποδηλάτων Ευρώ

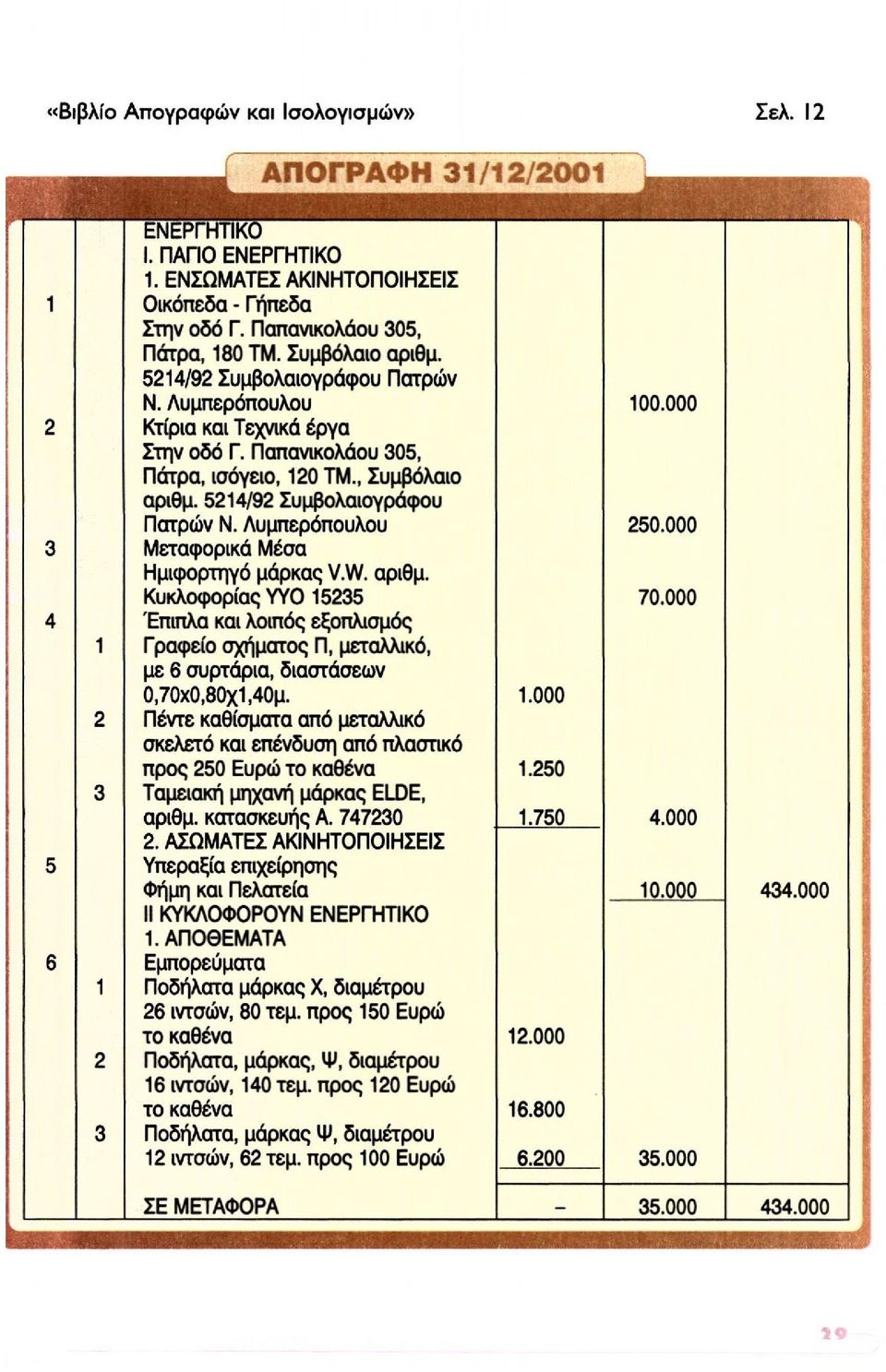

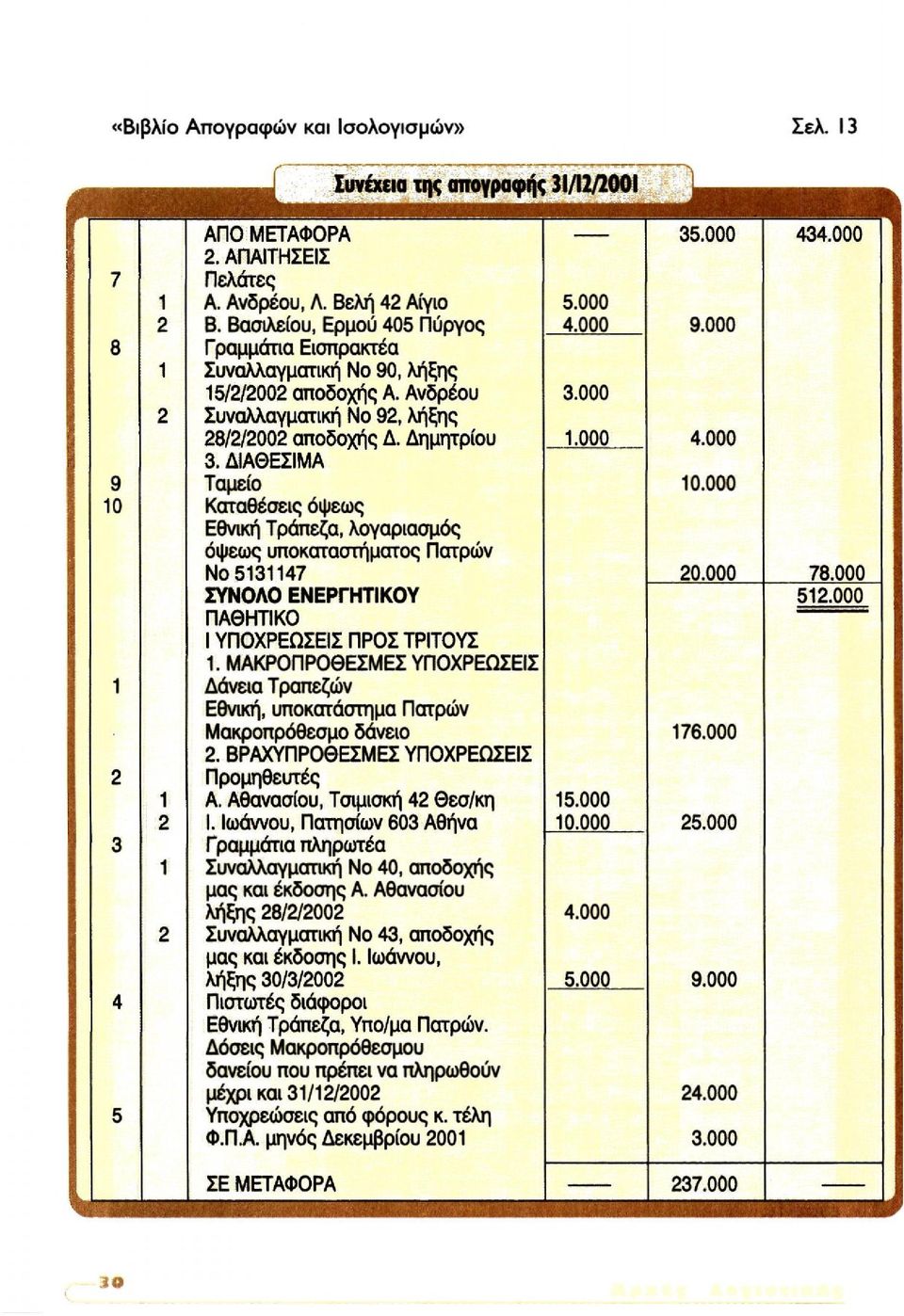

4 - Γραμμάτια Εισπρακτέα: α) Συναλλαγματική No 90, αξίας Ευρώ, αποδοχής Α. Ανδρέου και λήξης 15/2/2002. β) Συναλλαγματική No 92, αξίας Ευρώ, αποδοχής Δ. Δημητρίου και λήξης 28/2/ Εμπορεύματα: α) Ποδήλατα, μάρκας Χ, διαμέτρου 26 ιντσών, 80 τεμ. προς 150 Ευρώ το καθένα, β) Ποδήλατα, μάρκας Ψ, διαμέτρου 16 ιντσών, 140 τεμ. προς 120 Ευρώ το καθένα, γ) Ποδήλατα, μάρκας, Ψ, διαμέτρου 12 ιντσών, 62 τεμ. προς 100 Ευρώ το καθένα. - Ακίνητα Κατάστημα 120 τ.μ. σε οικόπεδο 180 τ.μ. στην οδό Γ. Παπανικολάου, 305, Πάτρα. Ισόγειο. Συμβόλαιο αριθμ. 5214/92 του Συμβολαιογράφου Πατρών Ν. Λυμπερόπουλου. Αξία οικοπέδου Ευρώ και κτιρίου Ευρώ. - Έπιπλα και λοιπός εξοπλισμός: α) Ένα γραφείο σχήματος Π μεταλλικό, με 6 συρτάρια, διαστάσεων 0,70χ0,80χ 1,40μ. αξίας Ευρώ. β) Πέντε καθίσματα από μεταλλικό σκελετό και επένδυση από πλαστικό, αξίας 250 Ευρώ το καθένα. γ) Μία ταμειακή μηχανή μάρκας ELDE, αριθμ. κατασκευής Α , αξίας Ευρώ. - Μεταφορικά μέσα Ένα ημιφορτηγό μάρκας VW, αριθμ. κυκλοφορίας ΥΥΟ 15235, αξίας Ευρώ. - Άυλα οικονομικά αγαθά Φήμη και Πελατεία (Υπεραξία της επιχείρησης που προέκυψε κατά την αγορά της), αξίας Ευρώ. - Υποχρεώσεις προς: α) Α. Αθανασίου, Τσιμισκή 42, Θεσ/κη από αγορές ποδηλάτων Ευρώ β) I. Ιωάννου, Πατησίων 603, Αθήνα από αγορές ποδηλάτων Ευρώ Υποχρεώσεις από φόρους και τέλη Φόρο προστιθέμενης αξίας (ΦΠΑ) μηνός Δεκεμβρίου 2001, Ευρώ Υποχρεώσεις σε ασφαλιστικούς οργανισμούς ΙΚΑ-ΤΕΑΜ εισφορά μηνός Δεκεμβρίου 2001 Ευρώ Υποχρεώσεις σε τράπεζες Εθνική, Υποκ/μα Πατρών, για μακροπρόθεσμο Δάνειο που έχει λάβει η επιχείρηση, Ευρώ , από τα οποία Ευρώ πρέπει να πληρωθούν μέχρι 31/12/ Γραμμάτια πληρωτέα: α) Συναλλαγματική αποδοχής μας και έκδοσης Α. Αθανασίου λήξης 28/2/2002, ποσού Ευρώ, Αριθμ. Συν/κής 40. β) Συναλλαγματική αποδοχής μας και έκδοσης I. Ιωάννου λήξης 30/3/2002, ποσού Ευρώ Αριθμ. Συν/κής 43. Ζητείται να συνταχθεί η απογραφή στο βιβλίο Απογραφών και Ισολογισμών.

5 «Βιβλίο Απογραφών και Ισολογισμών»

6

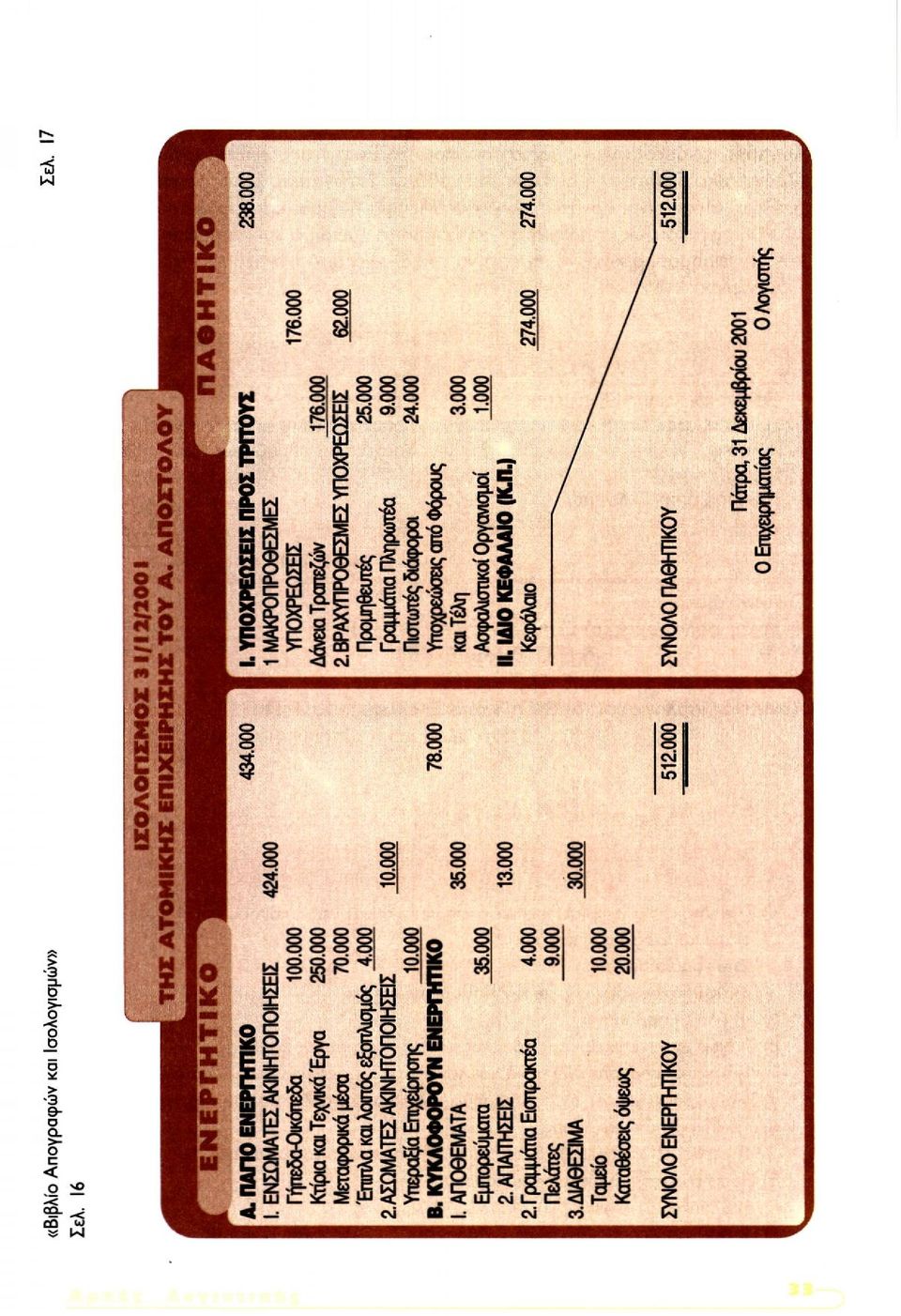

7 Από τα δεδομένα της απογραφής επαληθεύουμε ότι το άθροισμα των στοιχείων του ενεργητικού είναι ίσο με το άθροισμα των στοιχείων του παθητικού. Η ισότητα αυτή πιστοποιείται με τη διπλή υπογράμμισση αυτών των αθροισμάτων. -ΜΟΡΦΕΣ - ΙΣΟΛΟΓΙΣΜΟΥ Έννοια του Ισολογισμού Μετά τη σύνταξη της απογραφής στην οποία φαίνονται αναλυτικά όλα τα περιουσιακά στοιχεία και οι αξίες τους, μπορούμε να έχουμε μια συνοπτική κατάσταση της περιουσίας της επιχείρησης που λέγεται Ισολογισμός. Ισολογισμός είναι η λογιστική κατάσταση με την οποία εμφανίζονται συνοπτικά τα περιουσιακά στοιχεία της επιχείρησης και η αξία τους, σε ορισμένη χρονική στιγμή εκφρασμένα με το ίδιο νόμισμα. Ο Ισολογισμός όπως και η απογραφή στηρίζεται στη γνωστή ισότητα Ε=Π.Π+Κ.Π ή Ε=Π. Αποτελεί την επίσημη εικόνα της συγκρότησης της περιουσίας της επιχείρησης για όσους ενδιαφέρονται για αυτή και γι' αυτό δημοσιεύεται Υπόδειγμα Ισολογισμού Όπως στην απογραφή έτσι και στον Ισολογισμό το Ενεργητικό και το Παθητικό εμφανίζονται με τις διακρίσεις τους και τις υποδιακρίσεις τους. Ο Ισολογισμός κα-

8 ταχωρείται στο ίδιο βιβλίο με την απογραφή, το βιβλίο Απογραφών και Ισολογισμών, σε δύο σελίδες, τη μία δίπλα στην άλλη. Στην αριστερή σελίδα καταχωρείται το Ενεργητικό και στη δεξιά το Παθητικό. Τα σύνολα του Ενεργητικού και του Παθητικού γράφονται στο ίδιο ύψος. Εάν στη μια πλευρά του Ισολογισμού υπάρχει κενός χώρος, αυτός ακυρώνεται με μια τεθλασμένη γραμμή. Με τα δεδομένα της πιο πάνω απογραφής συντάσσουμε τον Ισολογισμό ως ε- ξής: (βλέπε σελίδα 33) Μορφές Ισολογισμού Ανάλογα με τη σχέση του Ενεργητικού (Ε) με το Πραγματικό Παθητικό (Π.Π), ο Ισολογισμός διακρίνεται σε θετικό, ουδέτερο και αρνητικό. Θετικός είναι ο Ισολογισμός στον οποίο το Ενεργητικό είναι μεγαλύτερο από το Πραγματικό Παθητικό (Υποχρεώσεις σε τρίτους) ή δεν υπάρχει Πραγματικό Παθητικό. Στην περίπτωση αυτή υπάρχει θετική Καθαρή Περιουσία ή θετική Καθαρή θέση. Παράδειγμα: Ουδέτερος είναι ο Ισολογισμός στον οποίο το Ενεργητικό είναι ίσο με το Πραγματικό Παθητικό. Στην περίπτωση αυτή δεν υπάρχει Καθαρή Θέση (Κ.Θ.) και η επιχείρηση, ό,τι έχει το χρωστάει σε τρίτους. Παράδειγμα:

, ο Ισολογισμός διακρίνεται σε θετικό, ουδέτερο και αρνητικό.")

9 Βιβλίο Απογραφών και Ισολογισμών

10 Αρνητικός, είναι ο Ισολογισμός στον οποίο το Ενεργητικό είναι μικρότερο από το Πραγματικό Παθητικό ή δεν υπάρχει καθόλου Ενεργητικό. Στην περίπτωση αυτή η Καθαρή Θέση είναι αρνητική, λέγεται έλλειμμα ή ζημία και γράφεται στο σκέλος του Ενεργητικού, ως απαίτηση της επιχείρησης, επειδή ο επιχειρηματίας που φέρει τον επιχειρηματικό κίνδυνο, πρέπει να το καλύψει από την ατομική του περιουσία. Παράδειγμα: Συνοπτικά έχουμε: Θετικός ισολογισμός: α) Ελπ Π τότε Ε = Π Π+Κ Π β) Π Π=0 τότε Ε=Κ Π Ουδέτερος ισολογισμός: Ε=Π Π και Κ Π=0 Αρνητικός ισολογισμός: α) Ε<Π Π τότε Ε+έλλειμμα Κ Π=Π Π ΕΡΩΤΗΣΕΙΣ - ΑΣΚΗΣΕΙΣ β) Ε=0 τότε έλλειμμα Κ Π=Π Π Να σημειώσετε τις σωστές απαντήσεις στις παρακάτω ερωτήσεις: α) Τι επιδιώκει να γνωρίσει η επιχείρηση με τη διενέργεια απογραφής; 1) την κάθε αξία που κατέχει. 2) τις απαιτήσεις της 3) τις υποχρεώσεις της και την Καθαρή περιουσία 4) όλα τα παραπάνω β) Τι διενεργεί η επιχείρηση στο τέλος κάθε διαχειριστικής χρήσης; 1) Τακτική απογραφή 2) μόνο εσωλογιστική, 3) μόνο μερική, 4) τίποτα από αυτά γ) Τι απογραφή γίνεται, αν παρατηρηθεί έλλειμμα στο απόθεμα των εμπορευμάτων στις αποθήκες της επιχείρησης; 1) μερική, 2) τακτική, 3) εξωλογιστική, 4) τίποτα από τα παραπάνω δ) Πόσο διαρκεί η διαχειριστική χρήση; 1) 8 Μήνες, 2) 12 μήνες, 3) 24 μήνες, 4) 36 μήνες ε) Πόσο διαρκεί η διαχειριστική χρήση, όταν μια επιχείρηση διακόψει τις εργασίες της;

Ελπ Π τότε Ε = Π Π+Κ Π β) Π Π=0 τότε Ε=Κ Π Ουδέτερος ισολογισμός: Ε=Π Π και Κ Π=0 Αρνητικός ισολογισμός: α) Ε<Π Π τότε Ε+έλλειμμα Κ Π=Π Π")

11 1) μπορεί να είναι μικρότερη από δώδεκα μήνες 2) πρέπει να διαρκέσει 12 μήνες οπωσδήποτε 3) μπορεί να είναι μεγαλύτερη από 12 μήνες 4) τίποτα από τα παραπάνω, στ) Τι δείχνει ο ισολογισμός; 1) μόνο τις υποχρεώσεις της επιχείρησης 2) μόνο τις απαιτήσεις της επιχείρησης 3) μόνο τα πάγια και κυκλοφορούντα στοιχεία 4) την περιουσιακή κατάσταση της επιχείρησης 2. Να ορίσετε τι είναι α) Η απογραφή, β) Ο ισολογισμός. Ποια νομίζετε ότι είναι η διαφορά απογραφής και ισολογισμού. 3. Να αντιστοιχίσετε τα δεδομένα της πρώτης στήλης με τα αντίστοιχά τους στη δεύτερη στήλη. 1. Ε>Π.Π α. Αρνητικός ισολογισμός 2. Ε=Π.Π β. Ουδέτερος ισολογισμός 3. Ε<Π.Π γ. Θετικός Ισολογισμός 4. Να σχολιάσετε την πρόταση: «Ο ισολογισμός δείχνει μια στατική εικόνα της περιουσιακής κατάστασης της επιχείρησης». 5. Να σχολιάσετε την πρόταση: «Όταν ο ισολογισμός είναι ουδέτερος, τότε δεν υ- πάρχει υποχρέωση της επιχείρησης προς τον επιχειρηματία». 6. Ο Α. Αναγνώστου. προκειμένου να ιδρύσει μια επιχείρηση εμπορίας οσπρίων, εισφέρει τα πιο κάτω περιουσιακά στοιχεία: - Μετρητά Ευρώ - Εμπορεύματα α) Φασόλια, προέλευσης Καστοριάς, 400 κιλά προς 3 Ευρώ το κιλό β) Φασόλια, προέλευσης Βόλου, 200 κιλά προς 3 Ευρώ το κιλό γ) Φακές, τύπου Α (εισαγωγής) 150 κιλά προς 4 Ευρώ το κιλό δ) Ρεβύθια Κρήτης, 250 κιλά προς 5 Ευρώ το κιλό - Έπιπλα και λοιπό εξοπλισμό α) Ένα γραφείο SATO με δύο σειρές συρτάρια, μεταλλικό, αξίας Ευρώ. β) Δύο πάγκους δρύινους διαστάσεων 10μx2μx0,90μ αξίας ο καθένας, γ) Μια πολυθρόνα μεταλλική με δερμάτινη επένδυση αξίας Ευρώ. - Μεταφορικά μέσα Ένα αυτοκίνητο φορτηγό ενός (1) τόννου μάρκας FORD, αριθμ. κυκλοφορίας ΧΑΔ αξίας Ευρώ. Να συντάξετε την απογραφή ίδρυσης.

12 7. Στις 31/12/2001 στην επιχείρηση εμπορίας υφασμάτων Α. Παντελόπουλος, Πειραιώς 0. Αθήνα έγινε απογραφή και βρέθηκαν: - Μετρητά Ευρώ - Μία ταμιακή μηχανή τύπου CASIO αξίας Ευρώ - Ενας υπολογιστής IBM 486 DX με εκτυπωτή STAR LS 100, συνολικής αξίας Ευρώ - Ύφασμα μεταξωτό προέλευσης Κίνας 200 μέτρα προς 12 Ευρώ το μέτρο, ύφασμα αλατζάς εγχώριος 350 μέτρα προς 5 Ευρώ το μέτρο, ύφασμα βαμβακερό 150 μέτρα προς 4 Ευρώ το μέτρο. - Συναλλαγματική αποδοχής του πελάτη Α. Αντωνίου λήξης και ονομαστικής αξίας 350 Ευρώ. - Απαιτήσεις σ' ανοικτούς λ./σμούς από τους πελάτες Κ. Βήτα, Πάρνηθος 47 Περιστέρι, Ευρώ Γ. Παππά, Δαμάρεως 23 Παγκράτι, Ευρώ, Α. Ανδρέου, Ηλιουπόλεως 15 Υμηττός, Ευρώ. - Οφειλές στους προμηθευτές: Ε. Ευστρατίου, Ευριππίδου 443, Αθήνα Ευρώ και Β. Βασιλόπουλο, Ηρώων Πολυτεχνείου 205, Ν. Ιωνία 2500 Ευρώ -Τραπεζικό Δάνειο από την Εθνική Τράπεζα της Ελλάδος, υποκατάστημα Πλατείας Ομονοίας, ύψους Ευρώ. - Επίσης βρέθηκαν ράφια μεταλλικά DEXION 0,90x1 x2μ αξίας 700 Ευρώ, γραφείο μεταλλικό με δύο σειρές συρτάρια αξίας 250 Ευρώ, πολυθρόνα μεταλλική με δερμάτινη επένδυση αξίας 350 Ευρώ και αριθμομηχανή τύπου SHARP αξίας 300 Ευρώ. Ζητείται να συντάξετε: α) την απογραφή και να προσδιορίσετε την Καθαρή Περιουσία, β) να συντάξετε τον Ισολογισμό και γ) να προσδιορίσετε μορφή του Ισολογισμού. 8. Δίνονται τα παρακάτω περιουσιακά στοιχεία της Ατομικής Επιχείρησης «Β» σε Ευρώ: - Οικόπεδα: Ταμείο: Γραμμάτια πληρωτέα: Κτίρια: Εμπορεύματα: Προμηθευτές: Δάνεια από τράπεζες: Πελάτες: Ζητείται: α) να συντάξετε τον Ισολογισμό και να προσδιορίσετε τη μορφή του. β) Να υποδείξετε έναν τρόπο με τον οποίο ο Ισολογισμός αυτός θα γίνει ουδέτερος. 9. Δίνονται τα παρακάτω περιουσιακά στοιχεία της ατομικής επιχείρησης «ΑΛΦΑ» σε Ευρώ: - Πελάτες: Εμπορεύματα: Ταμείο: Γραμμάτια Πληρωτέα: Κτίρια: Δάνεια Τραπεζών: Ζητείται α) Να συντάξετε τον ισολογισμό και να προσδιορίσετε τη μορφή του, και β) Να υποδείξετε ένα τρόπο με τον οποίο ο Ισολογισμός θα γίνει αρνητικός.

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 2 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Εισαγωγή Κατάταξη στοιχείων στο

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 2 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Εισαγωγή Κατάταξη στοιχείων στο

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΑΠΟΓΡΑΦΗ ΕΙΝΑΙ : Η ΛΕΠΤΟΜΕΡΗ ΚΑΤΑΜΕΤΡΗΣΗ, ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΚΑΤΑΓΡΑΦΗ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ, ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΚΑΙ ΤΗΣ ΚΑΘΑΡΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΑΠΟΓΡΑΦΗ ΕΙΝΑΙ : Η ΛΕΠΤΟΜΕΡΗ ΚΑΤΑΜΕΤΡΗΣΗ, ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΚΑΤΑΓΡΑΦΗ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ, ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΚΑΙ ΤΗΣ ΚΑΘΑΡΗΣ ΠΕΡΙΟΥΣΙΑΣ

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν

Οι λογαριασμοί. από οργανωτική άποψη και η διάκριση τους κατά μέγεθος. έ κ τ ο 6.1. ΑΝΑΓΚΗ ΔΙΑΚΡΙΣΗΣ. κεφάλαιο

κεφάλαιο Οι λογαριασμοί έ κ τ ο από οργανωτική άποψη και η διάκριση τους κατά μέγεθος 6.1. ΑΝΑΓΚΗ ΔΙΑΚΡΙΣΗΣ Οι λογαριασμοί εικονίζουν τη θέση (με το υπόλοιπο τους) και παρακολουθούν την κίνηση (τις μεταβολές)

κεφάλαιο Οι λογαριασμοί έ κ τ ο από οργανωτική άποψη και η διάκριση τους κατά μέγεθος 6.1. ΑΝΑΓΚΗ ΔΙΑΚΡΙΣΗΣ Οι λογαριασμοί εικονίζουν τη θέση (με το υπόλοιπο τους) και παρακολουθούν την κίνηση (τις μεταβολές)

Λογιστική Ισότητα. Επομένως η καθαρή θέση της επιχείρησης ισούται: Καθαρή θέση = Ενεργητικό Υποχρεώσεις

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

3.1. Οι μεταβολές των περιουσιακών στοιχείων της επιχείρησης και η παρακολούθηση τους Μεταβολές της περιουσίας

Οι μεταβολές των περιουσιακών στοιχείων της επιχείρησης και η παρακολούθηση τους 3.1. 3.1.1. Μεταβολές της περιουσίας Η επιχείρηση, προκειμένου να επιτύχει τους σκοπούς της, αναπτύσσει πολλές δραστηριότητες

Οι μεταβολές των περιουσιακών στοιχείων της επιχείρησης και η παρακολούθηση τους 3.1. 3.1.1. Μεταβολές της περιουσίας Η επιχείρηση, προκειμένου να επιτύχει τους σκοπούς της, αναπτύσσει πολλές δραστηριότητες

Ισολογισμός τέλους χρήσης

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

Ενεργητικό Παθητικό Καθαρή Περιουσία

Ενεργητικό Παθητικό Καθαρή Περιουσία Αντικείμενο της Λογιστικής είναι η περιουσία κάθε επιχείρησης. Η περιουσία κάθε επιχείρησης είναι το σύνολο των δικαιωμάτων και υποχρεώσεων της επιχείρησης, αποτιμημένων

Ενεργητικό Παθητικό Καθαρή Περιουσία Αντικείμενο της Λογιστικής είναι η περιουσία κάθε επιχείρησης. Η περιουσία κάθε επιχείρησης είναι το σύνολο των δικαιωμάτων και υποχρεώσεων της επιχείρησης, αποτιμημένων

ΑΣΚΗΣΕΙΣ. 4. Πρώτες και βοηθητικές ύλες

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

www.onlineclassroom.gr Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος: Εισαγωγή στη Λογιστική. Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων. Ενότητα 2.2 : Ισολογισμός

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών

4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών Ο πίνακας αυτός για ένα άλλο λογιστικό γεγονός, σύνθετο, π.χ. πώληση εμπορευμάτων αξίας (κόστους) 10.000 Ευρώ αντί 14.000 Ευρώ, τα 6.000 Ευρώ με μετρητά,

4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών Ο πίνακας αυτός για ένα άλλο λογιστικό γεγονός, σύνθετο, π.χ. πώληση εμπορευμάτων αξίας (κόστους) 10.000 Ευρώ αντί 14.000 Ευρώ, τα 6.000 Ευρώ με μετρητά,

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

Τι είναι η οικονομική μονάδα? Διακρίσεις οικονομικών μονάδων

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #2: Βασικές Λογιστικές Καταστάσεις: Ισολογισμός

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #2: Βασικές Λογιστικές Καταστάσεις: Ισολογισμός Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι παρουσιάσει

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #2: Βασικές Λογιστικές Καταστάσεις: Ισολογισμός Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι παρουσιάσει

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Λογιστική Ι. Ενότητα 2: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ)

") Λογιστική Ι Ενότητα 2: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική Ι Ενότητα 2: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

τεθούν εκτός λειτουργίας ο εκμισθωτής υποχρεούται στην αντικατάσταση τους αλλιώς ή μίσθωση λήγει.

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

Πολιτική Έρευνας Τεχνολογίας & Καινοτομίας

Τμήμα Μηχανολόγων Μηχανικών Πολιτική Έρευνας Τεχνολογίας & Καινοτομίας Ενότητα 8: Ισολογισμός Αν. Καθηγητής Μπακούρος Ιωάννης Τηλ.: 24610 56660, e-mail: ylb@uowm.gr, Δρ. Σαμαρά Ελπίδα, e-mail: esamara@uowm

Τμήμα Μηχανολόγων Μηχανικών Πολιτική Έρευνας Τεχνολογίας & Καινοτομίας Ενότητα 8: Ισολογισμός Αν. Καθηγητής Μπακούρος Ιωάννης Τηλ.: 24610 56660, e-mail: ylb@uowm.gr, Δρ. Σαμαρά Ελπίδα, e-mail: esamara@uowm

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

Η περιουσία της επιχείρησης, από λογιστική άποψη, έχει τρεις διακρίσεις, δηλαδή: α. Το Ενεργητικό. β. Το Παθητικό. γ. Την Καθαρή Περιουσία.

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΛΟΓΙΣΤΙΚΗ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ MASTER OF SCIENCE (MSC) IN ACCOUNTING AND FINANCE

IN ACCOUNTING AND FINANCE") ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΛΟΓΙΣΤΙΚΗ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ MASTER OF SCIENCE (MSC) IN ACCOUNTING AND FINANCE ΠΡΟΠΑΡΑΣΚΕΥΑΣΤΙΚΟ ΜΑΘΗΜΑ ΑΡΧΕΣ ΛΟΓΙΣΤΙΚΗΣ ΣΕΠΤΕΜΒΡΙΟΣ 2014 ΕΙΣΗΓΗΤΡΙΑ : ΕΛΕΝΗ ΙΜΠΡΙΞΗ ΕΝΝΟΙΑ ΤΗΣ

ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΛΟΓΙΣΤΙΚΗ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ MASTER OF SCIENCE (MSC) IN ACCOUNTING AND FINANCE ΠΡΟΠΑΡΑΣΚΕΥΑΣΤΙΚΟ ΜΑΘΗΜΑ ΑΡΧΕΣ ΛΟΓΙΣΤΙΚΗΣ ΣΕΠΤΕΜΒΡΙΟΣ 2014 ΕΙΣΗΓΗΤΡΙΑ : ΕΛΕΝΗ ΙΜΠΡΙΞΗ ΕΝΝΟΙΑ ΤΗΣ

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 2η Διάλεξη: Ισολογισμοί Ιωάννης Ψαρράς Καθηγητής

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 2η Διάλεξη: Ισολογισμοί Ιωάννης Ψαρράς Καθηγητής

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Γενικά Αποδεκτές Λογιστικές Αρχές Generally Accepted

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Γενικά Αποδεκτές Λογιστικές Αρχές Generally Accepted

Είναι ένα σύνολο από ενέργειες που γίνονται για την µέτρηση και τον προσδιορισµό σε χρήµα όλων των στοιχείων του ενεργητικού και του παθητικού:

ΑΠΟΓΡΑΦΗ Είναι ένα σύνολο από ενέργειες που γίνονται για την µέτρηση και τον προσδιορισµό σε χρήµα όλων των στοιχείων του ενεργητικού και του παθητικού: α) ένας λεπτοµερής προσδιορισµός των υλικών είδος,

ΑΠΟΓΡΑΦΗ Είναι ένα σύνολο από ενέργειες που γίνονται για την µέτρηση και τον προσδιορισµό σε χρήµα όλων των στοιχείων του ενεργητικού και του παθητικού: α) ένας λεπτοµερής προσδιορισµός των υλικών είδος,

ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ

Άσκηση 1 ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ Για κάθε μια από τις παρακάτω περιπτώσεις προσδιορίσετε αν η μεταβολή θα επιφέρει χρέωση ή πίστωση του σχετικού λογαριασμού 1. Αύξηση του λογαριασμού «Ταμείο» 2. Μείωση

Άσκηση 1 ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ Για κάθε μια από τις παρακάτω περιπτώσεις προσδιορίσετε αν η μεταβολή θα επιφέρει χρέωση ή πίστωση του σχετικού λογαριασμού 1. Αύξηση του λογαριασμού «Ταμείο» 2. Μείωση

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΕΙΝΑΙ ΣΥΝΟΛΟ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΟΡΘΟΛΟΓΙΚΑ ΔΙΑΤΕΤΑΓΜΕΝΑ ΠΟΥ ΕΠΙΤΡΕΠΟΥΝ ΤΗΝ ΕΓΓΡΑΦΗ ΚΑΙ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΕΙΝΑΙ ΣΥΝΟΛΟ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΟΡΘΟΛΟΓΙΚΑ ΔΙΑΤΕΤΑΓΜΕΝΑ ΠΟΥ ΕΠΙΤΡΕΠΟΥΝ ΤΗΝ ΕΓΓΡΑΦΗ ΚΑΙ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

ΚΕΦΑΛΑΙΟ 3. Οι Mεταβολές της Περιουσίας και η παρακολούθηση τους 3.1. Οι μεταβολές και οι διακρίσεις τους

ΚΕΦΑΛΑΙΟ 3 Οι Mεταβολές της Περιουσίας και η παρακολούθηση τους 3.1 Οι μεταβολές και οι διακρίσεις τους 1. Ερωτήσεις Σε ποίες κατηγορίες χωρίζονται οι οικονομικές πράξεις με κριτήριο: το πλήθος των περιουσιακών

ΚΕΦΑΛΑΙΟ 3 Οι Mεταβολές της Περιουσίας και η παρακολούθηση τους 3.1 Οι μεταβολές και οι διακρίσεις τους 1. Ερωτήσεις Σε ποίες κατηγορίες χωρίζονται οι οικονομικές πράξεις με κριτήριο: το πλήθος των περιουσιακών

Άσκηση Κατανόησης Λογιστικών Γεγονότων

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος Δ : Εισαγωγή στη Λογιστική. Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων. Ενότητα 2.3: Αποτελέσματα χρήσεως

ΛΟΓΙΣΤΙΚΗ Τόμος Δ : Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.3: Αποτελέσματα χρήσεως ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ Τα δεδομένα της κατάστασης αυτής αφορούν τα αποτελέσματα των

ΛΟΓΙΣΤΙΚΗ Τόμος Δ : Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.3: Αποτελέσματα χρήσεως ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ Τα δεδομένα της κατάστασης αυτής αφορούν τα αποτελέσματα των

Αγροτική Οικονομία. Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης

Αγροτική Οικονομία Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης Κοντογεώργος Αχιλλέας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

Αγροτική Οικονομία Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης Κοντογεώργος Αχιλλέας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΠΑΘΗΤΙΚΟ : ΛΕΓΟΝΤΑΙ ΟΙ ΠΗΓΕΣ ΑΠΟ ΤΙΣ ΟΠΟΙΕΣ ΑΝΤΛΗΣΕ ΤΑ ΚΕΦΑΛΑΙΑ ΤΗΣ Η ΕΠΙΧΕΙΡΗΣΗ. ΠΑΘΗΤΙΚΟ, ΕΙΝΑΙ ΟΙ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟΝ ΕΠΙΧΕΙΡΗΜΑΤΙΑ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΠΑΘΗΤΙΚΟ : ΛΕΓΟΝΤΑΙ ΟΙ ΠΗΓΕΣ ΑΠΟ ΤΙΣ ΟΠΟΙΕΣ ΑΝΤΛΗΣΕ ΤΑ ΚΕΦΑΛΑΙΑ ΤΗΣ Η ΕΠΙΧΕΙΡΗΣΗ. ΠΑΘΗΤΙΚΟ, ΕΙΝΑΙ ΟΙ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟΝ ΕΠΙΧΕΙΡΗΜΑΤΙΑ

ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Τα υπόλοιπα (τα ποσά σε ) των λογαριασμών του γενικού καθολικού της εταιρείας κατά την 31 η Δεκεμβρίου 2010 είχαν ως εξής:

των λογαριασμών του γενικού καθολικού της εταιρείας κατά την 31 η Δεκεμβρίου 2010 είχαν ως εξής:") ΕΠΑΝΑΛΗΠΤΙΚΗ ΑΣΚΗΣΗ 1 Ισολογισμός, ΚΑΧ, Λογαριασμοί ΕΚΦΩΝΗΣΗ: Η εταιρεία Hardware Systems Α.Ε. δραστηριοποιείται στον κλάδο της κατασκευής και εμπορίας ηλεκτρονικών υπολογιστών και λογισμικού. Τα υπόλοιπα

ΕΠΑΝΑΛΗΠΤΙΚΗ ΑΣΚΗΣΗ 1 Ισολογισμός, ΚΑΧ, Λογαριασμοί ΕΚΦΩΝΗΣΗ: Η εταιρεία Hardware Systems Α.Ε. δραστηριοποιείται στον κλάδο της κατασκευής και εμπορίας ηλεκτρονικών υπολογιστών και λογισμικού. Τα υπόλοιπα

Βασικές έννοιες των Αποτελεσμάτων Εκμετάλλευσης & Χρήσεως

1 Βασικές έννοιες των Αποτελεσμάτων Εκμετάλλευσης & Χρήσεως Με τον όρο κατάσταση αποτελεσμάτων χρήσεως, εννοούμε τη λογιστική κατάσταση, η ο- ποία παρουσιάζει συνοπτικά όλους εκείνους τους παράγοντες που

1 Βασικές έννοιες των Αποτελεσμάτων Εκμετάλλευσης & Χρήσεως Με τον όρο κατάσταση αποτελεσμάτων χρήσεως, εννοούμε τη λογιστική κατάσταση, η ο- ποία παρουσιάζει συνοπτικά όλους εκείνους τους παράγοντες που

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

Π ε ρ ι ο υ σ ί α - Α π ο γ ρ α φ ή - Ι σ ο λ ο γ ι σ μ ό ς

Λογιστής Φοροτέχνης Νικόλαος Καλαμαράς Π ε ρ ι ο υ σ ί α - Α π ο γ ρ α φ ή - Ι σ ο λ ο γ ι σ μ ό ς Περιουσία ΓΕΝΙΚΑ Μία επιχείρηση αποτελεί μια ξεχωριστή πλασματική «οντότητα» η οποία καταλαμβάνει, ένα

Λογιστής Φοροτέχνης Νικόλαος Καλαμαράς Π ε ρ ι ο υ σ ί α - Α π ο γ ρ α φ ή - Ι σ ο λ ο γ ι σ μ ό ς Περιουσία ΓΕΝΙΚΑ Μία επιχείρηση αποτελεί μια ξεχωριστή πλασματική «οντότητα» η οποία καταλαμβάνει, ένα

Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΔΟΜΗ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΣΤΑΔΙΟΔΡΟΜΙΑΣ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ 2ο ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΔΟΜΗ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΣΤΑΔΙΟΔΡΟΜΙΑΣ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ 2ο ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

Σχολή ιοίκησης και Οικονοµίας. Ασκήσεις στο µάθηµα: «Γενική Λογιστική Ι» (Έκδοση Α)

") Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Γενική Λογιστική Ι» (Έκδοση Α) Εξάµηνο Α ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Γενική Λογιστική Ι» (Έκδοση Α) Εξάµηνο Α ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

Πηγές χρηματοδότησης. Κατανομή χρηματικών πόρων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ιαχείριση Τεχνικών Έργων

ιαχείριση Τεχνικών Έργων 6 Ο Μ Α Θ Η Μ Α Ο Ι Κ Ο Ν Ο Μ Ι Α Κ Α Τ Α Σ Κ Ε Υ Ω Ν Τ Ε Χ Ν Ι Κ Ω Ν Ε Ρ Γ Ω Ν Θ Ε Μ Α Τ Α Ε Φ Α Ρ Μ Ο Σ Μ Ε Ν Η Σ Ο Ι Κ Ο Ν Ο Μ Ι Κ Η Σ Γ Ι Α Μ Η Χ Α Ν Ι Κ Ο Υ Σ Ρ Λ Ε Ω Ν Ι

ιαχείριση Τεχνικών Έργων 6 Ο Μ Α Θ Η Μ Α Ο Ι Κ Ο Ν Ο Μ Ι Α Κ Α Τ Α Σ Κ Ε Υ Ω Ν Τ Ε Χ Ν Ι Κ Ω Ν Ε Ρ Γ Ω Ν Θ Ε Μ Α Τ Α Ε Φ Α Ρ Μ Ο Σ Μ Ε Ν Η Σ Ο Ι Κ Ο Ν Ο Μ Ι Κ Η Σ Γ Ι Α Μ Η Χ Α Ν Ι Κ Ο Υ Σ Ρ Λ Ε Ω Ν Ι

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΟΜΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ (Ο.Ε.)

") ΟΜΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ (Ο.Ε.) Έννοια και χαρακτηριστικά της Ο.Ε. Σύσταση της Ο.Ε., διατυπώσεις Αντικείμενο της λογιστικής εισφοράς, βασικές λογιστικές εγγραφές, σύσταση της Ο.Ε. Η λογιστική παρακολούθηση της

ΟΜΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ (Ο.Ε.) Έννοια και χαρακτηριστικά της Ο.Ε. Σύσταση της Ο.Ε., διατυπώσεις Αντικείμενο της λογιστικής εισφοράς, βασικές λογιστικές εγγραφές, σύσταση της Ο.Ε. Η λογιστική παρακολούθηση της

Κατάσταση Αποτελεσμάτων Χρήσης

Κατάσταση Αποτελεσμάτων Χρήσης 07 Η Κατάσταση Αποτελεσμάτων Χρήσης (ΚΑΧ) είναι μαζί με τον Ισολογισμό, οι σημαντικότερες χρηματοοικονομικές καταστάσεις που δημοσιεύουν οι επιχειρήσεις. Στην ΚΑΧ θα βρούμε

Κατάσταση Αποτελεσμάτων Χρήσης 07 Η Κατάσταση Αποτελεσμάτων Χρήσης (ΚΑΧ) είναι μαζί με τον Ισολογισμό, οι σημαντικότερες χρηματοοικονομικές καταστάσεις που δημοσιεύουν οι επιχειρήσεις. Στην ΚΑΧ θα βρούμε

Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα

Τμήμα Μηχανικών Πληροφορικής & Τηλεπικοινωνιών Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα Ενότητα: Ισολογισμός Επιχειρήσεων Αν. Καθηγητής Μπακούρος Ιωάννης e-mail: ylb@uowm.gr,

Τμήμα Μηχανικών Πληροφορικής & Τηλεπικοινωνιών Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα Ενότητα: Ισολογισμός Επιχειρήσεων Αν. Καθηγητής Μπακούρος Ιωάννης e-mail: ylb@uowm.gr,

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Λογιστική ΙΙ. Τι θα δούμε σε αυτή την ενότητα

Λογιστική ΙΙ Συναλλαγές σε ξένο νόμισμα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Ηρειώτης-Μπάλιος-Ναούμ 1 Τι θα δούμε σε αυτή την ενότητα Τι είναι οι συναλλαγές σε ξένο νόμισμα Πως αποτιμώνται νομισματικά και μη

Λογιστική ΙΙ Συναλλαγές σε ξένο νόμισμα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Ηρειώτης-Μπάλιος-Ναούμ 1 Τι θα δούμε σε αυτή την ενότητα Τι είναι οι συναλλαγές σε ξένο νόμισμα Πως αποτιμώνται νομισματικά και μη

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β

ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β") ΠΕΡΙΕΧΟΜΕΝΑ 513 514 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΕΡΙΕΧΟΜΕΝΑ 513 514 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β

ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΚΕΦΑΛΑΙΟ Α ΚΕΦΑΛΑΙΟ Β") 515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ 10 ΑΝΑΛΥΣΗ ΕΛΛΗΝΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΠΡΟΤΥΠΩΝ

515 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΤΗΝ ΠΡΑΞΗ ΕΝΝΟΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ 7 ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ 10 ΑΝΑΛΥΣΗ ΕΛΛΗΝΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΠΡΟΤΥΠΩΝ

Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση ΣΤ)

") TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕ ΟΝΙΑΣ Τµήµα ιοίκησης Επιχειρήσεων Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση ΣΤ) ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕ ΟΝΙΑΣ Τµήµα ιοίκησης Επιχειρήσεων Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση ΣΤ) ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Λογιστική IV (Μηχανογραφημένη Λογιστική) Εργασίες προετοιμασίας τέλους χρήσης

Εργασίες προετοιμασίας τέλους χρήσης") Λογιστική IV (Μηχανογραφημένη Λογιστική) Εργασίες προετοιμασίας τέλους χρήσης Εργασίες Προετοιμασίας Τέλους Χρήσης Οι απαραίτητες εργασίες που απαιτούνται να γίνουν από το λογιστήριο της επιχείρησης για

Λογιστική IV (Μηχανογραφημένη Λογιστική) Εργασίες προετοιμασίας τέλους χρήσης Εργασίες Προετοιμασίας Τέλους Χρήσης Οι απαραίτητες εργασίες που απαιτούνται να γίνουν από το λογιστήριο της επιχείρησης για

Με εντολή Προέδρου ΕΒΕΑ Η ΠΡΟΙΣΤΑΜΕΝΗ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΜΗΤΡΩΩΝ ΚΑΙ ΑΥΠΣ ΠΑΝΑΓΙΩΤΑ ΑΘΑΝΑΣΙΟΥ. Αθήνα,08/11/2016 Αριθ.Πρωτ.:551760

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΖΗΣΙΜΟΠΟΥΛΟΥ ΔΗΜΗΤΡΑ Τηλέφωνο: 2103382140 Fax: 2103616464 E-mail: dzisim@acci.gr Αθήνα,08/11/2016 Αριθ.Πρωτ.:551760

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΖΗΣΙΜΟΠΟΥΛΟΥ ΔΗΜΗΤΡΑ Τηλέφωνο: 2103382140 Fax: 2103616464 E-mail: dzisim@acci.gr Αθήνα,08/11/2016 Αριθ.Πρωτ.:551760

(Πηγή: Χρηματοοικονομική λογιστική, ΕΑΠ Τόμος Α).

.") ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

Κεφ. 2ο ΠΕΡΙΟΥΣΙΑ - ΑΠΟΓΡΑΦΗ - ΙΣΟΛΟΓΙΣΜΟΣ

Περιεχόμενα Πρόλογος 3ης έκδοσης 15 Πρόλογος 17 ΜΕΡΟΣ ΠΡΩΤΟ Κεφ. Ιο ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ 1.1. Εισαγωγή 23 1.1.1. Οικονομική μονάδα 23 1.1.2. Έννοια της Λογιστικής 24 1.1.3. Φύση της Λογιστικής 26 1.1.4.

Περιεχόμενα Πρόλογος 3ης έκδοσης 15 Πρόλογος 17 ΜΕΡΟΣ ΠΡΩΤΟ Κεφ. Ιο ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ 1.1. Εισαγωγή 23 1.1.1. Οικονομική μονάδα 23 1.1.2. Έννοια της Λογιστικής 24 1.1.3. Φύση της Λογιστικής 26 1.1.4.

3.2. Βραχυπρόθεσμες υποχρεώσεις Εμπορικές υποχρεώσεις Φόρος εισοδήματος Λοιποί φόροι και τέλη

ΠΕΡΙΕΧΟΜΕΝΑ Ι. ΕΝΤΟΛΗ ΑΝΤΙΚΕΙΜΕΝΟ ΕΛΕΓΧΟΥ... 4 ΙΙ. ΓΕΝΙΚΑ... 5 Α) Σύσταση διάρκεια... 5 Β) Σκοπός... 5 Γ) Εταιρικό κεφάλαιο - Εταίρος... 5 Δ) Διαχείριση... 5 Ε) Έδρα γραφεία - Υποκαταστήματα... 5 ΣΤ) Στοιχεία

ΠΕΡΙΕΧΟΜΕΝΑ Ι. ΕΝΤΟΛΗ ΑΝΤΙΚΕΙΜΕΝΟ ΕΛΕΓΧΟΥ... 4 ΙΙ. ΓΕΝΙΚΑ... 5 Α) Σύσταση διάρκεια... 5 Β) Σκοπός... 5 Γ) Εταιρικό κεφάλαιο - Εταίρος... 5 Δ) Διαχείριση... 5 Ε) Έδρα γραφεία - Υποκαταστήματα... 5 ΣΤ) Στοιχεία

ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 2η Διάλεξη: ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 2η Διάλεξη: ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Μεταφορά στον 33.04

Άσκηση 1 33 ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ 33.03 Εταίροι λ/σμός κάλυψης κεφαλαίου 33.03.00 Εταίρος Ανδρέου 45.000,00 33.03.01 Εταίρος Γεωργίου 45.000,00 40 ΚΕΦΑΛΑΙΟ 40.06 Εταιρικό κεφάλαιο 40.06.01 Οφειλόμενο εταιρικό

Άσκηση 1 33 ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ 33.03 Εταίροι λ/σμός κάλυψης κεφαλαίου 33.03.00 Εταίρος Ανδρέου 45.000,00 33.03.01 Εταίρος Γεωργίου 45.000,00 40 ΚΕΦΑΛΑΙΟ 40.06 Εταιρικό κεφάλαιο 40.06.01 Οφειλόμενο εταιρικό

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση)

") TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Τμήμα Λογιστικής & Χρηματοοικονομικής Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής Πανεπιστήμιο Μακεδονίας, Τμήμα ΟΔΕ Επιστημονικός

TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Τμήμα Λογιστικής & Χρηματοοικονομικής Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής Πανεπιστήμιο Μακεδονίας, Τμήμα ΟΔΕ Επιστημονικός

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων. Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Χρηματοοκονομική Λογιστική Ι. Εισήγηση 11

Χρηματοοκονομική Λογιστική Ι Εισήγηση 11 ΣΤΑΔΙΑ ΛΟΓΙΣΤΙΚΩΝ ΕΡΓΑΣΙΩΝ (ΕΝΕΡΓΕΙΩΝ) ΤΕΛΟΥΣ ΧΡΗΣΕΩΣ ΣΤΑΔΙΑ ΠΕΡΙΓΡΑΦΗ 1 ο ΣΥΝΤΑΞΗ ΕΣΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ (Α ΠΡΟΣΩΡΙΝΟ ΙΣΟΖΥΓΙΟ) 2 ο ΣΥΝΤΑΞΗ ΕΞΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ

Χρηματοοκονομική Λογιστική Ι Εισήγηση 11 ΣΤΑΔΙΑ ΛΟΓΙΣΤΙΚΩΝ ΕΡΓΑΣΙΩΝ (ΕΝΕΡΓΕΙΩΝ) ΤΕΛΟΥΣ ΧΡΗΣΕΩΣ ΣΤΑΔΙΑ ΠΕΡΙΓΡΑΦΗ 1 ο ΣΥΝΤΑΞΗ ΕΣΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ (Α ΠΡΟΣΩΡΙΝΟ ΙΣΟΖΥΓΙΟ) 2 ο ΣΥΝΤΑΞΗ ΕΞΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 4 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 4 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 2 H Λογιστική των Αποθεμάτων Αποθέματα

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 4 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 2 H Λογιστική των Αποθεμάτων Αποθέματα

Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση Ε)

") TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕ ΟΝΙΑΣ Τµήµα ιοίκησης Επιχειρήσεων Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση Ε) ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕ ΟΝΙΑΣ Τµήµα ιοίκησης Επιχειρήσεων Ασκήσεις στο µάθηµα: «Εισαγωγή στη Λογιστική» (Έκδοση Ε) ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 6 ο ΛΟΓΙΣΤΙΚΑ ΣΤΟΙΧΕΙΑ ΚΑΙ ΒΙΒΛΙΑ Τι θα δούμε σε αυτό το κεφάλαιο Λογιστικά γεγονότα και λογιστικά βιβλία Λογιστικά βιβλία και διακρίσεις αυτών Κατηγορίες λογιστικών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 6 ο ΛΟΓΙΣΤΙΚΑ ΣΤΟΙΧΕΙΑ ΚΑΙ ΒΙΒΛΙΑ Τι θα δούμε σε αυτό το κεφάλαιο Λογιστικά γεγονότα και λογιστικά βιβλία Λογιστικά βιβλία και διακρίσεις αυτών Κατηγορίες λογιστικών

2-1. Copyright 2015 Pearson Education Inc. All rights reserved.

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα πεπραγμένα της 3 ης εταιρικής χρήσεως 2013 (01 Ιανουαρίου 2013 31 Δεκεμβρίου 2013)

") ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΔΗΜΟΤΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ΠΟΛΙΤΙΣΜΟΥ ΤΟΥΡΙΣΜΟΥ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΗΡΑΚΛΕΙΟΥ Ο.Τ.Α.» ΑΡ. Μ.Α.Ε. 70516/ 70 / Β / 10 /55 Προς την Ετήσια Τακτική Γενική Συνέλευση των

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΔΗΜΟΤΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ΠΟΛΙΤΙΣΜΟΥ ΤΟΥΡΙΣΜΟΥ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΗΡΑΚΛΕΙΟΥ Ο.Τ.Α.» ΑΡ. Μ.Α.Ε. 70516/ 70 / Β / 10 /55 Προς την Ετήσια Τακτική Γενική Συνέλευση των

Θέμα 3

Θέμα 3 1 α/α Ημερομηνία Κωδικός Λογαριασμός Χρέωση Πίστωση α1. 01/10/20X5 10.00 Οικόπεδο 250.000 38.03 Καταθέσεις Όψεως 5.000 53.08 Προμηθευτές παγίων 5.000 Αιτιολογία : Αγορά οικοπέδου α2. 02/10/20Χ5

Θέμα 3 1 α/α Ημερομηνία Κωδικός Λογαριασμός Χρέωση Πίστωση α1. 01/10/20X5 10.00 Οικόπεδο 250.000 38.03 Καταθέσεις Όψεως 5.000 53.08 Προμηθευτές παγίων 5.000 Αιτιολογία : Αγορά οικοπέδου α2. 02/10/20Χ5

Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων η

Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων η αποτίμηση τους γίνεται στην Παρούσα Αξία κατά την ημέρα της εισφοράς. Η διαφορά μεταξύ

Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων η αποτίμηση τους γίνεται στην Παρούσα Αξία κατά την ημέρα της εισφοράς. Η διαφορά μεταξύ

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #5: Καταχώρηση Λογιστικών Γεγονότων Λογιστικά Βιβλία

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #5: Καταχώρηση Λογιστικών Γεγονότων Λογιστικά Βιβλία Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #5: Καταχώρηση Λογιστικών Γεγονότων Λογιστικά Βιβλία Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι

ΖΗΤΗΜΑ 1 Ο : (Μονάδες 4) Να χαρακτηριστούν οι παρακάτω προτάσεις ως Σωστές ή Εσφαλμένες :

Να χαρακτηριστούν οι παρακάτω προτάσεις ως Σωστές ή Εσφαλμένες :") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΟΡΓΑΝΙΣΜΟΣ ΑΠΑΣΧΟΛΗΣΗΣ ΕΡΓΑΤΙΚΟΥ ΔΥΝΑΜΙΚΟΥ Ι.Ε.Κ. ΑΙΓΑΛΕΩ ΕΙΔΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ ΤΡΙΤΗ 30/11/2010 ΓΡΑΠΤΗ ΕΞΕΤΑΣΗ ΠΡΟΟΔΟΥ ΣΤΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΟΡΓΑΝΙΣΜΟΣ ΑΠΑΣΧΟΛΗΣΗΣ ΕΡΓΑΤΙΚΟΥ ΔΥΝΑΜΙΚΟΥ Ι.Ε.Κ. ΑΙΓΑΛΕΩ ΕΙΔΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ ΤΡΙΤΗ 30/11/2010 ΓΡΑΠΤΗ ΕΞΕΤΑΣΗ ΠΡΟΟΔΟΥ ΣΤΟ

ΣΗΜΕΙΩΣΕΙΣ ΜΑΘΗΜΑΤΟΣ ΛΟΓΙΣΤΙΚΗ ΑΝΔΡΕΑΣ ΚΑΙΜΑΚΗΣ Α.Τ.Ε.Ι. ΠΑΤΡΑΣ ΑΠΟΓΡΑΦΗ

ΑΠΟΓΡΑΦΗ Η λεπτομερής καταμέτρηση, καταγραφή και αποτίμηση των περιουσιακών στοιχείων, των απαιτήσεων και των υποχρεώσεων της οικονομικής μονάδας σε ενιαίο νόμισμα σε μια ορισμένη χρονική στιγμή Χαρακτηριστικά

ΑΠΟΓΡΑΦΗ Η λεπτομερής καταμέτρηση, καταγραφή και αποτίμηση των περιουσιακών στοιχείων, των απαιτήσεων και των υποχρεώσεων της οικονομικής μονάδας σε ενιαίο νόμισμα σε μια ορισμένη χρονική στιγμή Χαρακτηριστικά

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 4 ο ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός κατάστασης αποτελεσμάτων Διακρίσεις εσόδων και εξόδων Συσχετισμός εσόδων εξόδων (κόστος) Κατάσταση

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 4 ο ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός κατάστασης αποτελεσμάτων Διακρίσεις εσόδων και εξόδων Συσχετισμός εσόδων εξόδων (κόστος) Κατάσταση

MULTIPLE CHOICES ΣΤΗ ΛΟΓΙΣΤΙΚΗ (ΠΕ). ΙΔΑΝΙΚΟΣ (ΕΛΑΧΙΣΤΟΣ) ΧΡΟΝΟΣ ΟΛΟΚΛΗΡΩΣΗΣ ΤΟΥ TEST Η ΜΙΑ ΩΡΑ. Συντάκτης: Γεώργιος Μακρίδης

. ΙΔΑΝΙΚΟΣ (ΕΛΑΧΙΣΤΟΣ) ΧΡΟΝΟΣ ΟΛΟΚΛΗΡΩΣΗΣ ΤΟΥ TEST Η ΜΙΑ ΩΡΑ. Συντάκτης: Γεώργιος Μακρίδης") MULTIPLE CHOICES ΣΤΗ ΛΟΓΙΣΤΙΚΗ (ΠΕ). ΙΔΑΝΙΚΟΣ (ΕΛΑΧΙΣΤΟΣ) ΧΡΟΝΟΣ ΟΛΟΚΛΗΡΩΣΗΣ ΤΟΥ TEST Η ΜΙΑ ΩΡΑ. Συντάκτης: Γεώργιος Μακρίδης 1. O Ισολογισμός της 31/12/2003 μιας ατομικής επιχείρησης έχει την ακόλουθη

MULTIPLE CHOICES ΣΤΗ ΛΟΓΙΣΤΙΚΗ (ΠΕ). ΙΔΑΝΙΚΟΣ (ΕΛΑΧΙΣΤΟΣ) ΧΡΟΝΟΣ ΟΛΟΚΛΗΡΩΣΗΣ ΤΟΥ TEST Η ΜΙΑ ΩΡΑ. Συντάκτης: Γεώργιος Μακρίδης 1. O Ισολογισμός της 31/12/2003 μιας ατομικής επιχείρησης έχει την ακόλουθη

ΜΑΚΕΔΟΝΙΚΗ Α.Ε. ΕΜΠΟΡΙΟ & ΒΙΟΜΗΧΑΝΙΑ ΥΦΑΣΜΑΤΩΝ ΕΔΡΑ: ΜΗΤΡΟΠΟΛΕΩΣ 56 ΑΘΗΝΑ Αρ.Μ.Α.Ε 1027/01/Β/86/1028 ΑΡ. ΓΕΜΗ: 000259801000 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΜΑΚΕΔΟΝΙΚΗ Α.Ε. ΕΜΠΟΡΙΟ & ΒΙΟΜΗΧΑΝΙΑ ΥΦΑΣΜΑΤΩΝ ΕΔΡΑ: ΜΗΤΡΟΠΟΛΕΩΣ 56 ΑΘΗΝΑ Αρ.Μ.Α.Ε 1027/01/Β/86/1028 ΑΡ. ΓΕΜΗ: 000259801000 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση Διδάσκων: Λέκτορας Πανεπιστήμιο Μακεδονίας Επιστημονικός Συνεργάτης ΤΕΙ Σερρών Λέκτορας Π.Δ. 407 Δημοκρίτειο Πανεπιστήμιο 2012 1 Περιεχόμενα Περιεχόμενα... 2

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση Διδάσκων: Λέκτορας Πανεπιστήμιο Μακεδονίας Επιστημονικός Συνεργάτης ΤΕΙ Σερρών Λέκτορας Π.Δ. 407 Δημοκρίτειο Πανεπιστήμιο 2012 1 Περιεχόμενα Περιεχόμενα... 2

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδηµαϊκό Έτος 2009 2010 Εξάµηνο 8 ο 2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδηµαϊκό Έτος 2009 2010 Εξάµηνο 8 ο 2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Ομάδα 2: Αποθέματα. Ομάδα 2: Αποθέματα. Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση:

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και