Περιεχόμενα. Ιούνιος Cover Story Γεώργιος Σταματίου

|

|

|

- Ἀκελδαμά Ζαΐμης

- 8 χρόνια πριν

- Προβολές:

Transcript

1

2

3

4 2 Περιεχόμενα Ιούνιος «Παροχή Υπηρεσιών Υγείας: Υποχρέωση του Κράτους ή Δραστηριότητα Ιδιωτών;» του Νίκου Κλήμη Αποτελέσματα Συνεχίζεται η Πτώση της Παραγωγής το Α Τρίμηνο του Ο Πολιτικός Χάρτης Κινδύνου 2014 της AON «Οδηγός της AON για τον Πολιτικό Κίνδυνο στις Αναδυόμενες Αγορές». Συνέντευξη Manfred Brandmaier FLMI, Client Manager Munich Re, Ελλάδα, Κύπρο, Αλβανία, Βουλγαρία, FYROM, Μολδαβία, Ρουμανία Μιλά για το ρόλο της Αντασφάλισης στη Χώρα μας. Cover Story Γεώργιος Σταματίου 24 Ο Πρόεδρος Δ.Σ. του Ομίλου ΙΑΣΩ μας εξηγεί πώς οι σωστές συνεργασίες με τις Ασφαλιστικές Εταιρείες θα μετατρέψουν την κρίση σε ευκαιρία. 38 Κατάταξη Χωρών με τη Μεγαλύτερη Κοινωνική Πρόοδο 2014 Ο Μη Κερδοσκοπικός Οργανισμός Social Progress Imperative δημοσίευσε πρόσφατα έναν νέο σημαντικό δείκτη που κατατάσσει τις χώρες ανάλογα την κοινωνική τους πρόοδο. Κατάταξη Χωρών 38 με τη Μεγαλύτερη Κοινωνική Πρόοδο 2014

5 3 Η MetLife Alico γιόρτασε τα 50 χρόνια επιτυχημένης δραστηριότητας στην Ελλάδα ανακοινώνοντας παράλληλα τη μετονομασία της σε MetLife. 44 Manfred Brandmaier 32 Ο Πρόεδρος & Διευθύνων Σύμβουλος της Ευρώπη ΑΕΓΑ, Νίκος Μακρόπουλος, μέσα από την ετήσια εκδήλωση της εταιρείας του, μας αποδεικνύει πώς μια Ασφαλιστική Εταιρεία μπορεί και ανταποκρίνεται στις απαιτήσεις των καιρών μας. 54 Η International Life πραγματοποίησε το 39ο Συνέδριο Πωλήσεων αποφασισμένη να συνεχίσει να «Αλλάζει Ζωές». 58 Χρήσιμα Classics για τη συλλογή σας μέσα από τις Ειδικές Σελίδες του περιοδικού μας. 65 Βιβλίο Ο Δρ. Δημήτρης Παπαδόπουλος γράφει για το πώς συντάσσεται σωστά το «Επιχειρηματικό Σχέδιο». 94 Πρόσωπα εν Δράσει Μάγδα Κράνη, Senior Manager Motor & Claims, International Life 96 Μάγδα Κράνη96 ΕΚΔΟΣΕΙΣ MORAX MEDIA ΑΕ Λ. ΣΥΓΓΡΟΥ 236, ΚΑΛΛΙΘΕΑ τηλ.: , , Fax: Ολόκληρη η δημοσιευμένη ύλη του περιοδικού αποτελεί copyright και απαγορεύεται η χρησιμοποίησή της με οποιοδήποτε μέσο, γραπτό, οπτικό ή ακουστικό, χωρίς τη γραπτή άδεια της εκδοτικής εταιρείας.

6 4 Editorial Υ γεία, μια από τις πιο χρησιμοποιούμενες λέξεις της ελληνικής γλώσσας, αυτόνομη ή ως συνθετικό και ρίζα πολλών άλλων, με πολλαπλές σημασίες. Η έννοια της υγείας, δεν αφορά μόνο στην ιατρική, αλλά και στο περιβάλλον, στην οικονομία, στην εργασία, στην ψυχολογία, γενικότερα σε σχέσεις και σε καταστάσεις. Η υγεία παρέχεται; Όχι βέβαια. Αποκαθίσταται όμως, βελτιώνεται, διατηρείται, επιδεινώνεται ή χάνεται. Και όχι μόνο μέσα από τα νοσηλευτικά ιδρύματα, δημόσια και ιδιωτικά, αλλά και ως αποτέλεσμα γενικότερων καταστάσεων διαβίωσης, ανάπτυξης, προοπτικών και συμπεριφορών. Πού εμπλέκεται το κράτος, πού εμπλέκονται οι ιδιώτες; Ένας γρίφος τοποθετημένος ίσως σε αναχρονιστικό πλαίσιο, με κανόνες ποσοτικούς και κόκκινες γραμμές για τα προσχήματα. Ένας γρίφος που παρέχει άλλοθι σε κάποιους και ευκαιρίες σε άλλους. Η παροχή υπηρεσιών υγείας υποχρέωση κάθε σύγχρονης κοινωνίας, το πώς και με ποιους όρους προσδιορίζουν την ποιότητα και την ωριμότητα της κάθε πολιτείας και της κάθε κοινωνίας. Στην ασφαλιστική μας αγορά, η εποπτική αρχή βαδίζει αυστηρά στην εξυγίανσή της μέσω συνεχών ελέγχων, υγιείς εταιρείες πραγματοποιούν τα συνέδριά τους υποσχόμενες ευρύτερες επιτυχίες και μεγαλύτερα μερίδια αγοράς, οι διαμεσολαβητές τρέχουν και δεν φθάνουν και οι πελάτες ενημερώνονται ότι η ασφάλιση του αυτοκινήτου τους δεν ανανεώνεται πλέον, αλλά αρχίζει και τελειώνει αυστηρά στις ημερομηνίες που αναγράφονται στο ασφαλιστήριο. Διαμεσολαβητές όμως είναι και τράπεζες που ενώ, χρόνια τώρα, δέχονται έντονες επικρίσεις από τους παραδοσιακούς διαμεσολαβητές για τον τρόπο ανάπτυξης των εργασιών τους, προχωρούν σταθερά και μελετημένα σε εφαρμογή μοντέλων bancassurance, κατακτούν μερίδια αγοράς πλησιάζοντας τους ευρωπαϊκούς μέσους όρους, εν όψει μάλιστα και της άνθησης της αγοράς στους τομείς των συντάξεων και της υγείας. Μιας αγοράς που εξακολουθεί να φθίνει (με εξαίρεση των προγραμμάτων υγείας) λειτουργώντας στο πλαίσιο μιας ευρύτερης ασθενούς εθνικής οικονομίας που αναζητά τις γραμμές ανάπτυξης και επανένταξης στις υγιείς οικονομίες, ώστε να ελαχιστοποιήσει ως χώρα τον κίνδυνό της, να αξιολογηθεί θετικά και το κυριότερο με θετικές προοπτικές. Τι πιο υγιές όμως από τις ενέργειες Εταιρικής Κοινωνικής Ευθύνης εκ μέρους μεγάλων και επώνυμων επιχειρήσεων; Ενεργειών επιχειρήσεων που αποδεικνύουν ότι υπάρχουν αστείρευτες δυνάμεις ενίσχυσης και σεβασμού της κοινωνίας, που επί χρόνια προσφέρουν, αλλά η κρίση τις ανέδειξε ακόμη περισσότερο. Άλλωστε, οι έννοιες της ευθύνης και της ανταπόδοσης προς την κοινωνία, της εμπιστοσύνης που η κοινωνία έδειξε σε εταιρείες και προϊόντα, είναι άρρηκτα συνδεδεμένες με την ουσιαστική λειτουργία μιας υγιούς ασφαλιστικής αγοράς.

7

8 6 Άποψη Από τον Νίκο Κλήμη Παροχή Υπηρεσιών Υγείας Υποχρέωση του Κράτους ή Δραστηριότητα Ιδιωτών; Τ ο ερώτημα τίθεται προβοκατόρικα! Τίθεται με το γνωστό τρόπο που θέτουμε στη χώρα μας τα περισσότερα ζητήματα. Άσπρο ή μαύρο. Πρέπει να είσαι με την μια ή με την άλλη άποψη. Πρέπει να απαντήσεις με ένα ναι ή ένα όχι. Αν κάνεις το «λάθος» να αναπτύξεις ένα διαφορετικό σκεπτικό, αν θέσεις προϋποθέσεις, αν αξιολογήσεις καταστάσεις, τότε «είσαι με τους άλλους». Βέβαια, την ίδια άποψη έχουν και «οι άλλοι», αφού δεν ενστερνίζεσαι με ένα ξερό ναι ή όχι τις δικές τους απόψεις στο εκάστοτε δίλημμα. Επειδή όμως ο γραπτός λόγος παρέχει αυτή την πολυτέλεια, το να αναπτύξεις δηλαδή κάποιες απόψεις, πριν σε διακόψει ο συνομιλητής σου (στην κυριολεξία συν-ομιλητής, αφού συνήθως μιλάει μαζί με σένα, όχι πριν ή μετά από σένα!), θα επιχειρήσουμε να προσεγγίσουμε το θέμα. Καταρχήν, αν μιλάμε για τη χώρα μας, θα πρέπει να ξεκινήσουμε από το άρθρο 21, παρ. 3 του Ελληνικού Συντάγματος που αναφέρει ότι: «To Κράτος μεριμνά για την υγεία των πoλιτών και παίρνει ειδικά μέτρα για την προστασία της νεότητας, τoυ γήρατος, της αναπηρίας και για την περίθαλψη των απόρων». Το κράτος λοιπόν ΜΕΡΙΜΝΑ. Το εύρος, η ποιότητα, η συχνότητα, οι προϋποθέσεις και οι παροχές εξαρτώνται από τους εκάστοτε νόμους που προτείνονται και ψηφίζονται βέβαια, από τις εκάστοτε κυβερνητικές πλειοψηφίες. Δυστυχώς ή ευτυχώς, η τελευταία τριετία μας απέδειξε ότι τα πάντα αλλάζουν και ότι, όταν μια κυβερνητική πλειοψηφία αποφασίσει μια ριζική ανατροπή υφισταμένων καταστάσεων, Γράφημα μπορεί να την υλοποιήσει ανεξαρτήτως πολιτικού, Συνολικά Ασφάλιστρα Ευρώπης 2012 οικονομικού ή κοινωνικού κόστους. Συμφωνούμε, διαφωνούμε, άλλο θέμα. Από την άλλη, σε μια ελεύθερη οικονομία, ο κάθε πολίτης έχει Ζημιών Ζωή 59% το δικαίωμα της επιλογής. Όχι μόνο στις συνθήκες περίθαλψής 31% του, αλλά στα πάντα. Έχει το δικαίωμα να αγοράζει και να διαμορφώνει το επίπεδο της διαβίωσής του και να καθορίζει το Υγεία 10% επίπεδο των αναγκών του. Προϋπόθεση; Η δυνατότητα να αγοράσει, δηλαδή η οικονομική του κατάσταση. Ταυτόχρονα, πρέπει να καταρριφθεί και ένας Κατά κεφαλήν Ασφάλιστρα 2012 μύθος, ότι όταν κάποιος έχει οικονομική δυνατότητα, τότε εκχωρεί και τα δικαιώματά του, ότι δεν έχει δικαίωμα να απαιτεί από το κράτος αυτά που υποχρεούται το κράτος να του Ζημιών προσφέρει. Η παροχή υπηρεσιών υγείας δεν είναι ταμπού, δεν Ζωή εξαρτάται από την ασφαλιστική συνείδηση, δεν εξαρτάται από το βαθμό ανάπτυξης μιας ασφαλιστικής αγοράς. Μιλάμε Υγεία 192 βέβαια για συγκρίσιμες καταστάσεις, όπως π.χ. για τα ευρωπαϊκά κράτη. Αν δούμε τα στοιχεία της Insurance Europe για το 2012* το 59% των συνολικών ασφαλίστρων αφορά σε Πηγή: European Insurance - Key Facts, August 2013 ασφάλιστρα ζωής (life), το 31% σε ασφάλιστρα κατά ζημιών

9 7 (property, casualty and accident) και το 10% σε ασφάλιστρα υγείας (health). Τα κατά κεφαλήν ασφάλιστρα (που συνολικά ήταν ευρώ) ήταν αντίστοιχα σε ασφάλιστρα ζωής, 570 σε ασφάλιστρα κατά ζημιών και 190 σε ασφάλιστρα υγείας. Η πραγματικότητα όμως σχετικά με τα ασφάλιστρα υγείας είναι τελείως διαφορετική. Ο μέσος όρος των 190 ευρώ διαφοροποιείται ανά χώρα, με τεράστιες αποκλίσεις. Ο λόγος είναι απλός. Το μοντέλο παροχής υπηρεσιών υγείας που η κάθε χώρα εφαρμόζει έχει άμεση επίπτωση στα ασφάλιστρα του κλάδου. Αυτό αποτελεί και την πιο τρανή απόδειξη της συμπληρωματικότητας της ιδιωτικής και της δημόσιας παροχής υπηρεσιών υγείας. Ο βαθμός της συμπληρωματικότητας (που θεωρητικά μπορεί να καλύπτει όλο το φάσμα, από 0% έως 100%) είναι που διαφοροποιεί την κάθε αγορά, από την απόλυτα δημόσια περίθαλψη μέχρι την απόλυτα ιδιωτική περίθαλψη. Το παράδειγμα της Ολλανδίας είναι ξεχωριστό. Αν προσέξουμε τον Πίνακα το 2005 τα συνολικά ασφάλιστρα υγείας σε μια χώρα περίπου 16 εκατ. κατοίκων ήταν εκατ. ευρώ, δηλαδή 480 Πίνακας: Μεικτά Εγγεγραμμένα Ασφάλιστρα Υγείας Μεταβολή Πηγή: European Insurance - Key Facts, August 2013

10 8 Άποψη ευρώ περίπου ανά κάτοικο. Το αμέσως επόμενο έτος 2006 τα συνολικά ασφάλιστρα υγείας έφθασαν τα εκατ. ευρώ, δηλαδή τα ευρώ περίπου ανά κάτοικο, δηλαδή τετραπλασιάστηκαν. Γιατί; Η υποσημείωση στονπίνακα δίνει την απάντηση: «Για την Ολλανδία, η απότομη αύξηση το 2006 οφείλεται κυρίως στην ιδιωτικοποίηση του συστήματος υγείας». Ταυτόχρονα, παρατηρούμε ότι από τις χώρες της πάλαι ποτέ δυτικής Ευρώπης, με ανεπτυγμένη ασφαλιστική αγορά, Ηνωμένο Βασίλειο, Ιταλία, Σουηδία, Δανία, Φιλανδία, Νορβηγία και Βέλγιο, στα συνολικά ασφάλιστρα της κάθε χώρας το ποσοστό συμμετοχής των ασφαλίστρων υγείας είναι από ελάχιστο (γύρω στο 2%) έως μηδενικό. Υπάρχει οποιαδήποτε ένσταση σχετικά με την ασφαλιστική συνείδηση των πολιτών των συγκεκριμένων κρατών; Αντίθετα, το ποσοστό συμμετοχής των ασφαλίστρων υγείας στη Γερμανία είναι περίπου 20%, στην Ολλανδία άνω του 50%, στην Αυστρία άνω του 10%. Είναι ενδεικτικό επίσης, ότι το 76% των συνολικών ασφαλίστρων υγείας στην Ευρώπη είναι ασφάλιστρα τριών κρατών, της Ολλανδίας (36%), της Γερμανίας (31%) και της Γαλλίας (9%). Οι κάτοικοι των χωρών αυτών έχουν υψηλότερη ασφαλιστική συνείδηση από τους προηγούμενους; Όχι βέβαια. Είναι δε εντυπωσιακό ότι ο ευρωπαϊκός μέσος όρος των 190 ευρώ ετήσιων ασφαλίστρων υγείας προκύπτει από τα 2 ευρώ (ναι, ΔΥΟ ΕΥΡΩ) που έχουμε στην Ελλάδα μέχρι τα ευρώ που έχουν στην Ολλανδία! Η ίδια η έκθεση της Insurance Europe επεξηγεί** τα 2 ευρώ της Ελλάδας ως εξής: «όπου η υγειονομική περίθαλψη παρέχεται μέσω του εθνικού συστήματος υγείας ενώ των ιδιωτικών ασφαλίσεων εξακολουθεί να είναι πολύ περιορισμένη» και τα ευρώ της Ολλανδίας ως εξής: «όπου το σύστημα υγείας είναι σε μεγάλο βαθμό ιδιωτικό». Ο κάθε πολίτης στην Ελλάδα ή στην Ευρώπη, «αγοράζει» αυτό που έχει ανάγκη, αυτό που του λείπει, αυτό δηλαδή που δεν του παρέχεται. Ο λόγος που δεν του παρέχεται όμως, είναι άλλο ζήτημα. Για παράδειγμα μπορεί να μην του παρέχονται υπηρεσίες υγείας λόγω αδυναμίας του κράτους ή να μην του παρέχονται λόγω εφαρμόσιμου μοντέλου. Παράλληλα, είναι καθαρά προσωπικά τα κριτήρια της ποιότητας των παρεχομένων υπηρεσιών, τις οποίες θεωρεί ο ίδιος ότι πρέπει να απολαμβάνει. Συνεπώς, η διαφοροποίηση του όγκου των ασφαλίστρων ζωής ανά χώρα δεν είναι εύκολα ερμηνεύσιμη και μπορεί να οδηγήσει σε πολύ επιπόλαια συμπεράσματα, αν δεν προηγηθεί κατά βάθος ανάλυση όλων των ποιοτικών και ποσοτικών παραμέτρων. Ως χώρα, που βρισκόμαστε; Θα έλεγα στο μηδέν! Όχι γιατί υποτιμώ την τεράστια συνεισφορά της ιδιωτικής ασφάλισης στην αξιοπρεπή περίθαλψη του κατοίκου αυτής της χώρας, ούτε γιατί μηδενίζω τις κρατικές δομές και τους χιλιάδες εργαζόμενους στη δημόσια υγεία, που ακούραστα παρείχαν τις υπηρεσίες τους. Δυστυχώς όμως, σήμερα θεωρώ ότι βρισκόμαστε στο μηδέν γιατί σήμερα «δεν ισχύει τίποτα». Ως κράτος δεν έχουμε την τόλμη να παρουσιάσουμε το ακριβές μοντέλο που προτείνουμε, απλώς αλλάζουμε σταδιακά αλλά χωρίς οποιαδήποτε λογική ένα μοντέλο (μπορεί να ήταν το καλύτερο ή το χειρότερο, υπήρχε όμως) που κάλυπτε σε μεγάλο βαθμό τις ανάγκες του πληθυσμού. Ο όγκος των ασφαλίστρων υγείας στη χώρα μας (για το 2012 κοντά στο 2%, ως ποσοστό στο σύνολο) δεν λέει τίποτα από μόνο του. Άλλωστε, στο «ανασφάλιστο» περιβάλλον μιας χώρας με εξαιρετικά χαμηλή ασφαλιστική συνείδηση, το ποσοστό αυτό δεν κάνει εντύπωση. Η αισιόδοξη νότα της αύξησης των ασφαλίστρων των προγραμμάτων υγείας κατά το 2013, δεν απαντά στο ερώτημα, τι μοντέλο θέλουμε ως χώρα. Πού οδηγούμαστε λοιπόν; Δυστυχώς η πορεία μας και στον τομέα αυτόν είναι διφορούμενη. Από τη μια, η κυβέρνηση προχωρά σε ένα δρόμο που αναμφίβολα υποβαθμίζει τις παρεχόμενες υπηρεσίες υγείας και μάλιστα με έναν απόλυτο τρόπο που θεωρεί ότι οτιδήποτε άλλο ακούγεται ή προτείνεται «αντιβαίνει στην προσπάθεια ανασυγκρότησης και επιβίωσης της χώρας». Ακόμα και τις χειρότερες αμαρτίες να έχει διαπράξει ο χώρος της υγείας, δημόσιος και ιδιωτικός, ιατρικός και φαρμακευτικός, θεραπευτικός και προμηθευτικός, από τον πιο απλό αγροτικό γιατρό μέχρι τον κλινικάρχη και από το μοναδικό φαρμακείο στο ερημονήσι μέχρι το πολυκατάστημα του κέντρου, ο ΑΣΘΕΝΗΣ αυτής της χώρας δεν μπορεί να είναι ένα απλό «αντικείμενο», του οποίου η συνταγογράφηση ή η διαγνωστική εξέταση θα εξαρτάται από το πλαφόν των εξετάσεων που έχει γράψει ο γιατρός του αυτόν το μήνα! Και δεν είναι δυνατόν να έχει ή όχι περίθαλψη ο ΑΣΘΕΝΗΣ ανάλογα με το αν, Υπουργείο

έως μηδενικό.")

11

12 10 Άποψη Υγείας και Ιατρικός Κόσμος, συμφώνησαν στο μέτρημα των οφειλών ή στο κούρεμά τους προκειμένου να μην ελεγχθούν! Δεν είναι δυνατόν Πολλά δεν είναι δυνατόν, αλλά τα ζούμε κάθε μέρα. Από την άλλη, η ιδιωτική ασφάλιση πληρώνει μέχρι σήμερα δικές της παλιές αμαρτίες (ας μην αναφερθούμε σε αυτές ) και θεωρεί ότι αφού ξεπέρασε την κρίση, οργανώνεται, ξεκαθαρίζει διαδικαστικά ζητήματα, ενισχύεται κεφαλαιακά και ετοιμάζεται για την προσέγγιση του πολίτη. Πότε; Πολλοί πιστεύουν ότι εντός του προσεχούς δεκαοκταμήνου θα έχει αλλάξει η εικόνα της αγοράς (προς το καλύτερο και σφόδρα αναπτυξιακά βέβαια) στον τομέα των προγραμμάτων υγείας. Ως ασφαλιστική αγορά μπορούμε να χαμογελάμε, κρυφά ή φανερά, αλλά ως πολίτες θέτουμε ένα απλό ερώτημα στην Πολιτεία. Θα μειωθούν οι φόροι που μέχρι σήμερα (έστω, μέχρι χθες) κάλυπταν και τον τομέα της παροχής υπηρεσιών υγείας από το δημόσιο σύστημα; Θα ελαφρυνθούν οι ασφαλιστικές μας εισφορές στα υποχρεωτικά ταμεία ασφάλισης, αφού οι παρεχόμενες από αυτά υπηρεσίες θα ελαχιστοποιηθούν; Θα δοθεί η δυνατότητα της επιλογής μεταξύ δημόσιας και ιδιωτικής ασφάλισης υγείας, πέραν βεβαίως μιας ελάχιστης υποχρεωτικής εισφοράς; Είναι ντροπή να ζητάει το κράτος τις πλήρεις εισφορές (ποινικοποιώντας μάλιστα τη μη πληρωμή τους, ακόμα και στους ελεύθερους επαγγελματίες που δεν καταχρώνται χρήματα τρίτων!), ταυτόχρονα να μειώνει τις παροχές, να κοστολογεί τις υπηρεσίες, να υποβαθμίζει την ποιότητα και όλα αυτά ως αποτέλεσμα λογιστικών προσεγγίσεων! Την ίδια στιγμή, εξαπλώνονται ραγδαία οι ΜΗ ΑΣΦΑΛΙΣΤΙΚΕΣ κάρτες νοσηλείας, προσφέροντας τις παροχές που το κράτος ήταν υποχρεωμένο να παρέχει, στην τιμή που το κράτος όφειλε να πληρώνει, στα διαγνωστικά κέντρα (και όχι μόνο) με τα οποία το κράτος συνεργάζεται και όλα αυτά ζητώντας 100 ή 150 ευρώ ετησίως από τον πολίτη! Ένας από τους τόσους ευαίσθητους και άξιους Εισαγγελείς δεν μπορεί να θέσει το ερώτημα, πώς είναι δυνατόν να παρέχονται υπηρεσίες υγείας σε «τιμές ΦΕΚ» ή «τιμές ΕΟΠΥΥ» ή «τιμές ΠΕΔΥ» ή ό,τι άλλο αναφέρουν, όταν την ίδια στιγμή για τις ίδιες παροχές ζητούν πολλαπλάσια ποσά για όσους δεν έχουν τις συγκεκριμένες κάρτες; Ή μήπως η κατάσταση αυτή τους βολεύει όλους; Από τη μια, το κράτος που «απαλύνονται» η οργή και τα έξοδα των ασφαλισμένων-ανασφάλιστων στους οποίους αδυνατεί το ίδιο να παρέχει τις υπηρεσίες που όφειλε να παρέχει και ταυτόχρονα συνηθίζουν ότι και γι αυτές τις υπηρεσίες πρέπει να πληρώνουν κάτι εξτρά; Από την άλλη, οι ίδιοι οι χρήστες που βρίσκουν διέξοδο παρακάμπτοντας ουρές και αναμονές, έστω και αν πληρώνουν ένα μικρό ποσό. Και βέβαια οι ιδιοκτήτες-επιχειρήσεις των καρτών για τα αυξανόμενα έσοδά τους! Υπάρχει βέβαια και η άλλη πολιτική προσέγγιση της επαναφοράς των υπηρεσιών υγείας και των υγειονομικών δομών, όχι μόνο στα προ κρίσης επίπεδα, αλλά με ουσιαστικό, ποιοτικό, ελεγχόμενο νέο δημόσιο μοντέλο υγείας. Επειδή όμως, ανεξάρτητα του τι πιστεύει ο καθένας και το αν «συμφέρει» ή όχι την ασφαλιστική αγορά, σήμερα ζούμε αυτά που περιγράφουμε πιο πάνω και παράλληλα δεν έχουμε δει από οποιονδήποτε ένα ολοκληρωμένο εναλλακτικό σχέδιο πολιτικής για την υγεία. Δεν θα προσεγγίσουμε τώρα την πλευρά αυτή. Αυτό που ως λογικό συμπέρασμα και ως αίσθηση εξάγεται σήμερα είναι ότι ο Έλληνας θα στραφεί πολύ σύντομα στα προγράμματα υγείας της ιδιωτικής ασφαλιστικής αγοράς για τον απλούστατο λόγο ότι δεν εμπιστεύεται πλέον το κράτος. Είναι πολύ λυπηρό, αλλά είναι αληθινό. *European Insurance in Figures, Statistics N 48, February 2014 **ranging from 2 in Greece (where healthcare is provided via the national healthcare system and private insurance is still very limited) to in Netherlands (where the healthcare system is to a large extent private).

στον τομέα των προγραμμάτων υγείας.")

13

14 12 ΝΕΑ της Αγοράς Νέα Εταιρική Ταυτότητα της ΕΑΕΕ Η Ένωση Ασφαλιστικών Εταιριών Ελλάδος (ΕΑΕΕ) παρουσίασε τη νέα της εταιρική ταυτότητα και την Ετήσια Έκθεση 2013 σε εκπροσώπους του τύπου, την Πέμπτη 8 Μαΐου 2014 στον ιδιαίτερο χώρο του Μεγάρου Σταθάτου. Η Γενική Διευθύντρια της ΕΑΕΕ Μαργαρίτα Αντωνάκη παρουσίασε τη στρατηγική της νέας εταιρικής ταυτότητας και την Ετήσια Έκθεση Στη συνέχεια ο Πρόεδρος του Δ.Σ. Αλέξανδρος Σαρρηγεωργίου αναφέρθηκε στις τελευταίες τάσεις και εξελίξεις της Ασφαλιστικής Αγοράς. Τη νέα ταυτότητα της Ένωσης Ασφαλιστικών Εταιριών Ελλάδος που απέσπασε κολακευτικά σχόλια από όλους τους παριστάμενους, δημιούργησε η βραβευμένη εταιρεία branding, MILK. Το σύμβολο που ενέπνευσε το νέο λογότυπο είναι ο ΝΑΥΤΙΛΟΣ. Το γαλάζιο χρώμα συμβολίζει τη σταθερότητα και την ασφάλεια. Η νέα εταιρική ταυτότητα συμβολίζει την πορεία Η Μαργαρίτα Αντωνάκη. της Ένωσης Ασφαλιστικών Ελλάδος προς στη νέα εποχή που χαρακτηρίζεται από εξωστρέφεια, διαφάνεια και αξιοπιστία. Η Ετήσια Έκθεση 2013 που θεσμοθετήθηκε φέτος είναι η προβολή μιας συνοπτικής εικόνας της ασφάλισης στην Ελλάδα, η φωτογραφία μιας χρονιάς. Περιλαμβάνει τις σημαντικότερες εξελίξεις της χρονιάς που πέρασε, τα κυριότερα ζητήματα που απασχόλησαν την ασφαλιστική αγορά και τις δράσεις του θεσμικού εκπροσώπου της, της ΕΑΕΕ. Αναφέρεται στο κοινωνικοοικονομικό περιβάλλον της Ελλάδας και της Ευρώπης και υπενθυμίζει το ρόλο της ασφάλισης στην κοινωνία και την οικονομία. Τέλος, ενημερώνει για τη δομή, το όραμα και τις δραστηριότητες της ΕΑΕΕ και παρουσιάζει τα πρόσωπα που την αποτελούν, το Διοικητικό Συμβούλιο, τους προέδρους των επιτροπών και τα στελέχη της. Ο Αλέξανδρος Σαρρηγεωργίου.

15 13 Δείπνο προς Τιμή του κ. Eric Kleijnen (από αριστερά) Ο κ. Φ. Μπράβος, η κ. Μ. Αντωνάκη, ο κ. Ν. Μακρόπουλος, ο κ. Γ. Λαπατάς, ο κ. Ε. Klejnen και ο κ. Α. Σαρρηγεωργίου. Το Διοικητικό Συμβούλιο της Ένωσης Ασφαλιστικών Εταιριών Ελλάδος (ΕΑΕΕ), με πρωτοβουλία του Προέδρου της Επιτροπής Διεθνών & Δημοσίων Σχέσεων, κ. Ν. Μακρόπουλου πραγματοποίησε αποχαιρετιστήριο δείπνο προς τιμή του κ. Eric Kleijnen. Με τη συμπλήρωση 7 χρόνων στη θέση του Διευθύνοντος Συμβούλου της AXA Ασφαλιστικής, ο κ. Kleijnen αποφάσισε να επιστρέψει στη χώρα καταγωγής του. Ο Πρόεδρος της ΕΑΕΕ, κ. Α. Σαρρηγεωργίου, ο Αντιπρόεδρος, κ. Γ. Κώτσαλος, ο Πρόεδρος της Επιτροπής Διεθνών & Δημοσίων Σχέσεων, κ. Ν. Μακρόπουλος και η κ. Μ. Αντωνάκη, Γενική Διευθύντρια απηύθυναν σύντομες ομιλίες και ευχαρίστησαν τον κ. Kleijnen για την εποικοδομητική συνεργασία και τη σημαντική συμβολή του στα θέματα της ελληνικής ασφαλιστικής αγοράς από τη θέση του μέλους Δ.Σ. της ΕΑΕΕ. Στην καθοριστική συμβολή του κ. Kleijnen στη διαμόρφωση της φυσιογνωμίας της AXA στην Ελλάδα αναφέρθηκε και ο διάδοχος του κ. Kleijnen στην AXA, κ. Ε. Μοάτσος. Ο κ. Kleijnen από την πλευρά του αναφέρθηκε στις θετικές εμπειρίες που απέκτησε από την παραμονή του στην Ελλάδα και τη συνεργασία του με τους εκπροσώπους της ασφαλιστικής αγοράς, την ΕΑΕΕ και τα στελέχη της. Σε μια ιδιαίτερα φιλική και ευχάριστη ατμόσφαιρα τα μέλη του Δ.Σ. της ΕΑΕΕ που συμμετείχαν στο δείπνο, είχαν την ευκαιρία να αποχαιρετίσουν τον κ. Kleijnen και να του ευχηθούν καλή επιτυχία στη νέα του επαγγελματική πορεία. (από αριστερά) Οι κ. E. Klejnen, Α. Σαρρηγεωργίου και Γ. Κώτσαλος.

16 14 ΝΕΑ της Αγοράς Η Διαχείριση των Ζημιών σε περίπτωση Φυσικών Καταστροφών Πάνω από 200 συμμετέχοντες παρακολούθησαν την εκδήλωση που συνδιοργάνωσε η Ένωση Ασφαλιστικών Εταιριών Ελλάδος (ΕΑΕΕ) με την αντασφαλιστική εταιρεία Munich Re, με θέμα τη διαχείριση ζημιών σε περίπτωση φυσικών καταστροφών. Οι διακεκριμένοι ομιλητές εστίασαν ιδιαίτερα στην περίπτωση του σεισμού, τονίζοντας την ανάγκη θέσπισης μηχανισμού που θα προβλέπει την οικονομική αντιμετώπιση αλλά και τη διαχείριση των ζημιών σε περίπτωση σεισμού, σε συνεργασία με την Ελληνική Πολιτεία. Ο κ. Α. Σαρρηγεωργίου, Πρόεδρος της ΕΑΕΕ, ανοίγοντας την εκδήλωση ανέφερε πως η ασφάλιση σεισμού έχει χαμηλή διείσδυση στην Ελλάδα φέροντας το παράδειγμα της Κεφαλονιάς όπου μετά τις πρόσφατες σεισμικές δονήσεις αποδείχτηκε πως μόνο 1 στα 10 κτίρια ήταν ασφαλισμένα για σεισμό. Τόνισε πως το να είναι κανείς ανασφάλιστος, ειδικά στη σημερινή δύσκολη οικονομική συγκυρία όπου τα οικονομικά αποθέματα είναι περιορισμένα ή ανύπαρκτα είναι επικίνδυνο Ο Αλέξανδρος Σαρρηγεωργίου. Ο Νότης Βαγιακάκος. Ο κ. Ν. Βαγιακάκος, Πρόεδρος της Επιτροπής Περιουσίας της ΕΑΕΕ εστίασε στην κοινωνική διάσταση των καταστροφικών κινδύνων και ιδιαίτερα του σεισμού που ενδιαφέρει την Ελλάδα λόγω της συχνής σεισμικότητας. «Οφείλουμε να συνειδητοποιήσουμε την κοινωνική διάσταση του θέματος και να δράσουμε άμεσα και προληπτικά. Στην περίπτωση των φυσικών καταστροφών και δη του σεισμού είναι βέβαιο ότι θα επέλθει ο κίνδυνος, απλά δεν γνωρίζουμε το πότε», ανέφερε ο κ. Βαγιακάκος. Οι εκπρόσωποι του αντασφαλιστικού ομίλου Munich RE, κ. M. Brandmaier, Client Manager, A. Vossberg, Senior Property Treaty Underwriter και G. Feierabend, Senior Property Claims Manager μετέφεραν στους συμμετέχοντες την εμπειρία της Munich Re στη διαχείριση φυσικών καταστροφών, χρησιμοποιώντας παραδείγματα από μεγάλους καταστροφικούς σεισμούς στο εξωτερικό. Με βάση στατιστικά στοιχεία αποδεικνύεται πως οι καταστροφικές ζημιές αυξάνονται ως προς τη συχνότητα και το μέγεθος. Ειδικά σε περίπτωση ενός μεγάλου σεισμού συμβαίνουν εκατοντάδες χιλιάδες ζημιές και πρέπει να διαθέτουμε τους πόρους και τις διαδικασίες για να ανταποκριθούμε. Ο κ. Γ. Γαλάνης, Πραγματογνώμονας, Διευθυντής Pascal & Stratis S.A., αναφέρθηκε στον καθοριστικό ρόλο που επιτελεί ο πραγματογνώμονας στην περίπτωση επέλευσης σεισμού, ως ενδιάμεσος κρίκος μεταξύ ασφαλιστικής επιχείρησης και ασφαλισμένου που εξασφαλίζει την ομαλή εξέλιξη της ζημιάς. Στην Ελλάδα υπάρχει μεγάλη εμπειρία και τεχνογνωσία και ο κλάδος έχει αντιμετωπίσει με επιτυχία τέτοια γεγονότα στο παρελθόν, τόνισε ο κ. Γαλάνης.

17

σύμφωνα με τα πλήρη στοιχεία της")

18 16 Αποτελέσματα Συνεχίζεται η πτώση της Παραγωγής το Α τρίμηνο του 2014 Η ΕΑΕΕ πραγματοποίησε έρευνα σχετικά με την παραγωγή ασφαλίστρων στην Ελλάδα για το πρώτο τρίμηνο του Στην έρευνα ανταποκρίθηκαν 59 ασφαλιστικές επιχειρήσεις οι οποίες συγκέντρωσαν το 94,6% της παραγωγής ασφαλίστρων (συμπεριλαμβανομένων των δικαιωμάτων συμβολαίων) σύμφωνα με τα πλήρη στοιχεία της ασφαλιστικής αγοράς που αφορούσαν το Από τις ανωτέρω επιχειρήσεις, οι 21 δραστηριοποιήθηκαν στις ασφαλίσεις Ζωής (αντίστοιχο μερίδιο αγοράς 98,7%) και 49 στις ασφαλίσεις κατά Ζημιών (μερίδιο 91,3%). Από τη σύγκριση των δηλώσεων παραγωγής ασφαλίστρων των ανωτέρω 59 επιχειρήσεων με τις αντίστοιχες δηλώσεις του 2013 των ιδίων επιχειρήσεων για το πρώτο τρίμηνο εκάστου έτους, προκύπτουν τα παρακάτω: Η παραγωγή ασφαλίστρων, όπως φαίνεται από την έρευνα, συγκρινόμενη με την παραγωγή των ιδίων επιχειρήσεων για το πρώτο τρίμηνο του 2013 εμφανίζει μείωση κατά 2,4%, το οποίο αναλύεται σε αύξηση κατά 2,5% στις ασφαλίσεις Ζωής και μείωση κατά 5,7% στις ασφαλίσεις κατά Ζημιών. Στον πίνακα που ακολουθεί καταγράφονται οι αθροιστικές μεταβολές των κλάδων και του συνόλου σε σχέση με το αντίστοιχο χρονικό διάστημα του Αθροιστική μεταβολή παραγωγής ασφαλίστρων

και 49 στις ασφαλίσεις κατά Ζημιών (μερίδιο 91,3%).")

, το ποσοστό συμμετοχής τους στο σύνολο καθώς και το ποσοστό μεταβολής σε σχέση με το αντίστοιχο χρονικό διάστημα του προηγούμενου έτους εμφανίζονται στον παρακάτω πίνακα.")

19 17 Σωρευτική μεταβολή χρονικών διαστημάτων 2014 έναντι 2013 Ασφαλίσεις κατά Ζημιών Η παραγωγή από πρωτασφαλίσεις για το πρώτο τρίμηνο του 2014 των κλάδων ασφαλίσεων κατά Ζημιών (συμπεριλαμβανομένου του δικαιώματος συμβολαίου), το ποσοστό συμμετοχής τους στο σύνολο καθώς και το ποσοστό μεταβολής σε σχέση με το αντίστοιχο χρονικό διάστημα του προηγούμενου έτους εμφανίζονται στον παρακάτω πίνακα. Παραγωγή από πρωτασφαλίσεις κατά Ζημιών τριμήνου 2014

20 18 Αποτελέσματα Ασφαλίσεις κατά Ζωής Η παραγωγή του κλάδου έφτασε περίπου τα 421 εκατ., με το μεγαλύτερο μέρος του οποίου, 305 εκατ. ή 72,4% του συνόλου, να συγκεντρώνεται στον κλάδο Ι. Ζωής. Οι ασφαλίσεις ζωής οι οποίες είναι συνδεδεμένες με επενδύσεις έφτασαν περίπου τα 59 εκατ. και μερίδιο επί του συνόλου 14,0% ενώ η διαχείριση ομαδικών συνταξιοδοτικών κεφαλαίων συγκέντρωσε 35 εκατ. ή 8,3% της παραγωγής. Παραγωγή από πρωτασφαλίσεις Ζωής τριμήνου 2014 Συνολική Παραγωγή Ασφαλίστρων από Πρωτασφαλίσεις Το πλήθος των ασφαλιστικών επιχειρήσεων οι οποίες δραστηριοποιήθηκαν στην Ελλάδα το 2013 και Δραστηριότητα ασφαλιστικών επιχειρήσεων που συμμετείχαν ανταποκρίθηκαν στο σχετικό ερωτηματολόγιο για την παρούσα μελέτη ήταν 59. Οι παραπάνω επιχειρήσεις είχαν συγκεντρώσει παραγωγή της τάξης του 94,6% σύμφωνα με τα πλήρη στοιχεία της ασφαλιστικής αγοράς που αφορούσαν το Αναλυτικότερα, στις ασφαλίσεις Ζωής είχαν μερίδιο αγοράς 98,7% και στις ασφαλίσεις κατά Ζημιών 91,3%. Συνολικά, η καταγεγραμμένη από την έρευνα παραγωγή ασφαλίστρων για το πρώτο τρίμηνο του 2014 έφτασε περίπου το 1,0 δισ. και αναλύεται σε 42,7% στις ασφαλίσεις Ζωής και 57,3% στις ασφαλίσεις κατά Ζημιών. Παραγωγή ασφαλίστρων πρώτου τριμήνου 2014

21

22 20 Μελέτες Ο Πολιτικός Χάρτης Κινδύνου 2014 της AON Οδηγός της AON για τον Πολιτικό Κίνδυνο στις Αναδυόμενες Αγορές Αυξημένοι οι πολιτικοί κίνδυνοι για τις αναδυόμενες οικονομίες

23 21 Α υξημένους πολιτικούς κινδύνους για τις πέντε αναπτυσσόμενες χώρες της ομάδας BRICS (Βραζιλία, Ρωσία, Ινδία, Κίνα, Νότιο Αφρική) καθώς και για τις χώρες της πρώην Σοβιετικής ένωσης, ως αποτέλεσμα της κοινωνικοπολιτικής αστάθειας στην Ουκρανία, εντοπίζει ο 22ος Πολιτικός Χάρτης της Aon plc. Η έρευνα αυτή της Aon διεξάγεται ετησίως και αναλύει τα επίπεδα επικινδυνότητας, όσον αφορά στους κινδύνους συναλλάγματος, το δημόσιο χρέος, την τρομοκρατία, τις κοινωνικές αναταραχές και διαμάχες, τις πολιτικές παρεμβάσεις και ανατροπές, τους κινδύνους διακοπής της εφοδιαστικής αλυσίδας, τους εμφυλίους πολέμους, τα εξτρεμιστικά κινήματα και τη δράση του οργανωμένου εγκλήματος. Φέτος η έρευνα συμπεριέλαβε 163* χώρες, και οι αξιολογήσεις των χωρών βασίστηκαν στις αναλύσεις Πολιτικών Κινδύνων των εξειδικευμένων στελεχών της Aon, της Roubini Global Economics, καθώς και 26 συνδικάτων των Lloyd's. Ο Χάρτης Πολιτικών Κινδύνων της Aon κατατάσσει τις χώρες σε μία κλίμακα χαρακτηρισμού κινδύνων από «Χαμηλός» έως «Πολύ Υψηλός». Πίνακας 1: Επιβράδυνση Οικονομικής Ανάπτυξης σε Πολλές Αναδυόμενες Αγορές. 12% 10% 8% 6% 4% 2% 0% -2% -4% Α.Α. Ευρώπη Α.Α. Ασία Α.Α. Ευρώπη Λατινική Αμερική Παγκοσμίως Πηγή: IMF Roubini Global Economics. Υποβαθμίσεις και αναβαθμίσεις Πιο συγκεκριμένα, στη φετινή έρευνα, μόνο έξι χώρες αναβαθμίστηκαν (Γκάνα, Αϊτή, Λάος, Φιλιππίνες, Σουρινάμ και Ουγκάντα), σε σύγκριση με δεκατρείς το 2013 ενώ δεκαέξι χώρες υποβαθμίστηκαν (Βραζιλία, Κίνα, Ερυθραία, Ινδία, Ιορδανία, Κιριμπάτι, Μικρονησία, Μολδαβία, Σαμόα, Νότιος Αφρική, Σουαζιλάνδη, Τόνγκα, Τουβαλού, Βανουάτου, Ουκρανία, Ρωσία) σε σύγκριση με δώδεκα το 2013.

24 22 Μελέτες Χώρες της ομάδας BRICS Η υποβάθμιση της Ρωσίας δεν είναι τυχαία, και προκύπτει κυρίως λόγω των πρόσφατων εξελίξεων στην Ουκρανία και της προσάρτησης σε αυτήν της Κριμαίας. Οι πολιτικές εντάσεις και η επικέντρωση της κυβέρνησης σε γεωπολιτικά ζητήματα φαίνεται να επιδεινώνουν ένα ήδη όχι τόσο πρόσφορο περιβάλλον επιχειρηματικότητας, ενώ οι κίνδυνοι συναλλάγματος αυξάνονται. Η οικονομία της Ρωσίας εξακολουθεί να ελέγχεται από το κράτος με αποτέλεσμα οι απειλές πολιτικών αναταραχών και στασιμότητας στις εμπορικές συναλλαγές να αυξάνονται. Σε παρόμοια κατάσταση φαίνεται να βρίσκονται και οι χώρες της Πρώην Σοβιετικής Ένωσης όπως Αρμενία, Λευκορωσία, Γεωργία, Μολδαβία σε αντίθεση με τις Καυκάσιες χώρες, οι οποίες διατηρούν τον ίδιο δείκτη Πολιτικών Κινδύνων με πέρυσι. Όπως και η Ρωσία, έτσι και οι υπόλοιπες χώρες της ομάδας BRICS παρουσιάζουν αυξημένο δείκτη Πολιτικών Κινδύνων (πολιτικών αναταραχών, πολιτικών παρεμβάσεων, αδυναμίας πληρωμής δανείων και άλλων υποχρεώσεων). Πιο συγκεκριμένα, στη Βραζιλία, η οικονομική δυσχέρεια και η παρεμβατικότητα της κυβέρνησης στην οικονομία προκαλούν ιδιαίτερη ανησυχία ενόψει της φετινής διεξαγωγής του παγκόσμιου Κυπέλλου καθώς και των Ολυμπιακών Αγώνων του Στην τρίτη χώρα της ομάδας BRICS, την Ινδία, η αυξανόμενη διαφθορά και οι κυβερνητικές παρεμβάσεις φαίνεται πως οδηγούν σε αύξηση του κινδύνου Νομοθετικών και Κανονιστικών ανατροπών, ενώ εδαφικές διαφορές, τρομοκρατία και εμφύλιες διαμάχες οδηγούν σε αυξημένες πιθανότητες Πολιτικών Αναταραχών. Παρομοίως οι αυξημένες πολιτικές αναταραχές και στάσεις εργασίας στην Κίνα και τη Νότιο Αφρική φαίνεται να έχουν αρνητικές επιπτώσεις στην προοπτική εμπορικής και οικονομικής ανάπτυξής τους. Ουκρανία Οι επιπτώσεις που είχαν στη χώρα η πτώση της Κυβέρνησης και η προσάρτηση της Κριμαίας στη Ρωσία οδήγησαν την Ουκρανία σε διπλή υποβάθμιση («Πολύ Υψηλού Πολιτικού Κινδύνου»), στο Χάρτη Πολιτικών Κινδύνων 2014 της Aon. Ο κίνδυνος συναλλάγματος (δείκτης ο οποίος εξετάζει την ικανότητα μίας χώρας να πραγματοποιήσει πληρωμές σε συγκεκριμένο νόμισμα και μεταφορές χρημάτων εκτός της χώρας όπου δραστηριοποιείται), ο οποίος είναι ήδη πολύ υψηλός, πρόκειται, σύμφωνα με την Aon, να αυξηθεί περαιτέρω λόγω περιοριστικών μέτρων στην οικονομία της χώρας. Επιπλέον, η διάθεση και δυνατότητα της χώρας για αποπληρωμή χρεών ενδέχεται να επηρεαστεί σημαντικά. Στο μεταξύ, η μειωμένη ζήτηση για ευτελή μέταλλα πρόκειται να έχει αρνητικές επιπτώσεις στην οικονομική κατάσταση της Ουκρανίας, η οποία θα επιβαρυνθεί περαιτέρω από την συνεχιζόμενη αβεβαιότητα που απορρέει από τη στάση της Ρωσίας καθώς και τις επικείμενες εκλογές στη χώρα.

25 23 Μέση Ανατολή και Βορειοδυτική Αφρική (ΜΕΝΑ) Τα πετρελαιοπαραγωγά κράτη-μέλη του Συμβουλίου Συνεργασίας του Κόλπου (GCC) διατηρούν τη δυναμική τους, με χώρες όπως το Μπαχρέιν, Ομάν και Ηνωμένα Αραβικά Εμιράτα να αναβαθμίζονται στο Χάρτη Πολιτικών Κινδύνων του Αντιθέτως, οι αντίστοιχες πετρελαιοπαραγωγές χώρες της Βορείου Αφρικής, διατηρούν υψηλούς δείκτες Πολιτικών Κινδύνων, κυρίως εξαιτίας των ασθενέστερων οικονομιών τους, που τις καθιστούν αδύναμες να διαχειριστούν έκτακτα γεγονότα. Αντιθέσεις στην Υποσαχάρια Αφρική Χώρες όπως η Σουαζιλάνδη και η Νότιος Αφρική υποβαθμίζονται στο Χάρτη Πολιτικών κινδύνων του 2014, κυρίως λόγω των συνεχιζόμενων στάσεων εργασίας, οι οποίες επηρεάζουν αρνητικά τις δυνατότητες για εμπορικές συναλλαγές. Αντιθέτως, στην ίδια περιοχή, η Aon σημειώνει και κάποιες απρόσμενες αναβαθμίσεις: Σε χώρες όπως η Γκάνα και η Ουγκάντα, οι ξένες επενδύσεις, τα αυξημένα έσοδα καθώς και φιλανθρωπικές ενέργειες φαίνεται πως αντισταθμίζουν τις αρνητικές επιπτώσεις του αυξανόμενου πληθωρισμού, των δυσβάσταχτων οικονομικών υποχρεώσεων και των υπερσυγκεντρωτικών κυβερνήσεων, με αποτέλεσμα οι χώρες αυτές να αναβαθμίζονται στο φετινό Χάρτη. Ο Γιώργος Δαλιάνης, CEO της Aon Risk Solutions Ελλάδας δηλώνει σχετικά: «Οι επιχειρήσεις βρίσκονται αντιμέτωπες με απρόβλεπτες καταστάσεις και δυσκολίες επιβίωσης στην περίπλοκη διεθνή οικονομική σκηνή και χρειάζονται κατάλληλη οργάνωση και ενημέρωση για να τις διαχειριστούν. Εξελιγμένα εργαλεία, όπως ο διαδραστικός Χάρτης Κινδύνων της Aon Risk Solutions, προσφέρουν πολύτιμη πληροφόρηση στους πελάτες μας και τους βοηθούν να επισημάνουν τους πολιτικούς κινδύνους από τους οποίους απειλούνται και να υιοθετήσουν τις απαιτούμενες στρατηγικές». Πέρα από την έντυπη έκδοση του χάρτη, η Aon Risk Solutions διαθέτει μέσω του διαδικτύου διαδραστική πλατφόρμα, η οποία περιέχει ιστορικά δεδομένα των Πολιτικών Χαρτών προηγούμενων ετών, προσφέροντας έτσι σε επιχειρήσεις τη δυνατότητα να παρακολουθήσουν τις μεταβολές των πολιτικών κινδύνων των τελευταίων 16 ετών, στις αγορές στις οποίες δραστηριοποιούνται. *Δεν συμπεριλήφθησαν χώρες της Ευρωπαϊκής Ένωσης και του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (Ο.Ο.Σ.Α.).

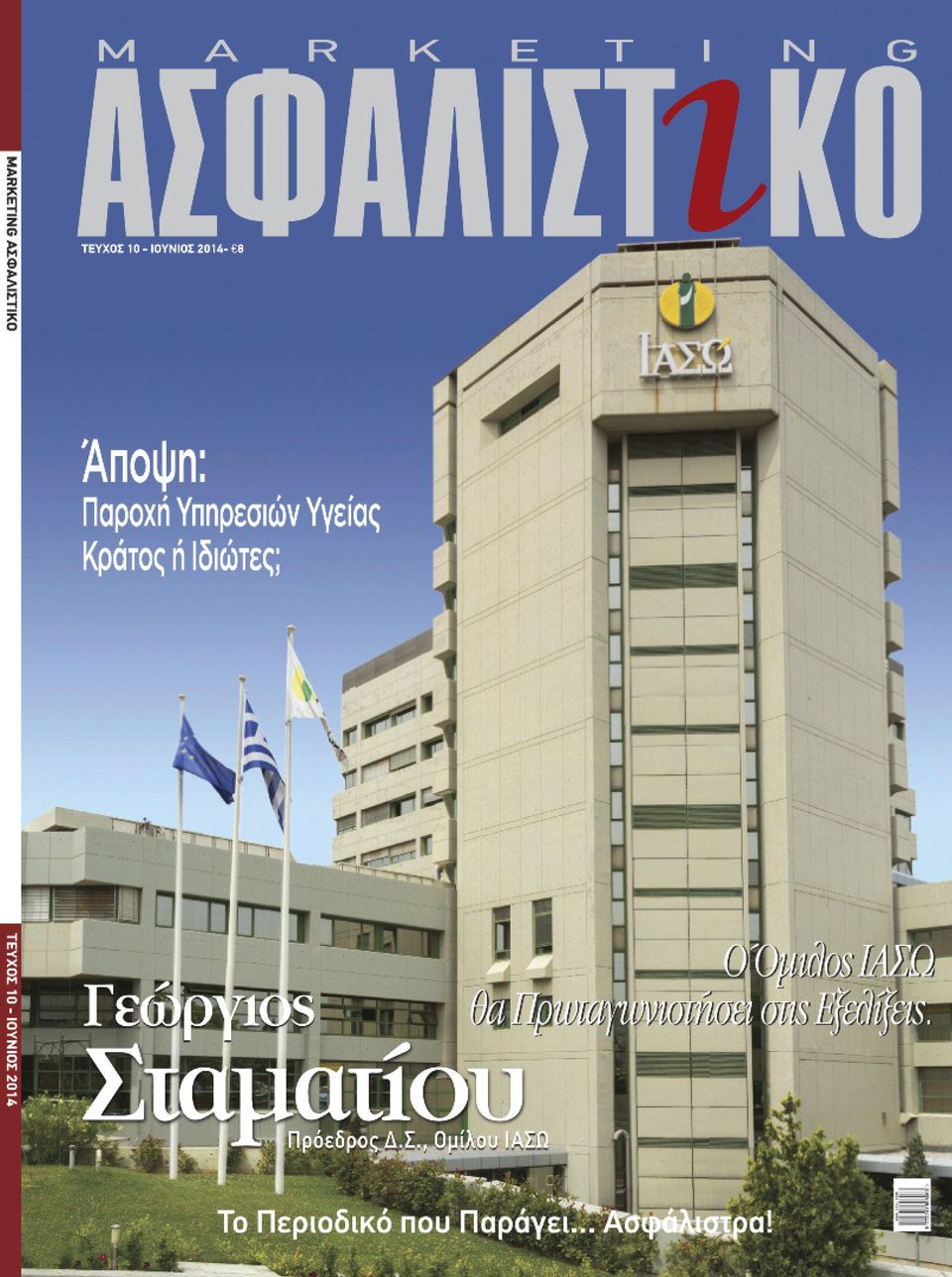

26 24 CoverStory Φωτογραφίες: Δημήτρης Διακογιάννης

27 25 «Οι Σωστές Συνεργασίες με τις Ασφαλιστικές Εταιρείες θα Μετατρέψουν την Κρίση Απειλή σε Ευκαιρία.» Γεώργιος Σταματίου Πρόεδρος Δ.Σ. Ομίλου ΙΑΣΩ

28 26 CoverStory Στην πρώτη σελίδα της ιστοσελίδας του ομίλου ΙΑΣΩ, καλωσορίζετε τον επισκέπτη με τη φράση «Γεννάμε όνειρα, υπηρετούμε ανάγκες, 24 ώρες δίπλα σας». Μια φράση που θα μπορούσε να ήταν και το σλόγκαν μιας ασφαλιστικής εταιρείας ζωής! Αλήθεια, πόσο συνδέονται οι δύο αυτές αγορές; Η ιδιωτική ασφαλιστική αγορά και η ιδιωτική υγεία στην Ελλάδα της κρίσης είναι περισσότερο συνδεδεμένες από ποτέ. Το σλόγκαν που αναφέρατε, δεν είναι για εμάς ένα διαφημιστικό ευφυολόγημα αλλά το συμπύκνωμα της φιλοσοφίας μας που διακατέχει όλο τον Oμιλο ΙΑΣΩ και τους ανθρώπους μας. Πιστεύουμε ότι οι ιδιωτικές ασφαλιστικές εταιρείες που έχουν σαν γνώμονα τις σωστές υπηρεσίες προς τους πελάτες τους, έχουν παρόμοιο προσανατολισμό και φιλοσοφία με εμάς και πως μαζί ολοκληρώνουμε την παροχή ποιοτικών υπηρεσιών υγείας στη χώρα μας σήμερα. Φέτος γίνατε 18 ετών, ενηλικιωθήκατε. Από το 1996 έως σήμερα, συνεχώς επενδύετε και επεκτείνεστε. Θεωρείτε ότι ολοκληρώσατε έναν κύκλο και ότι θα ρίξετε πλέον το βάρος στην παροχή ολοκληρωμένων υπηρεσιών υγείας

29 27 με τις υπάρχουσες μονάδες και δραστηριότητες ή εκκρεμούν και νέες επενδύσεις-επεκτάσεις; Είναι γεγονός ότι από το 1996 μέχρι σήμερα το ΙΑΣΩ μεγάλωσε και από ένα μαιευτήριο δημιουργήθηκε ένας ισχυρός όμιλος παροχής υπηρεσιών υγείας που αποτελείται από το μαιευτήριο ΙΑΣΩ, το ΙΑΣΩ General, το ΙΑΣΩ Θεσσαλίας, το ΙΑΣΩ Παίδων, το Κέντρο Αποθεραπείας & Αποκατάστασης ΦΙΛΟΚΤΗΤΗΣ, την τράπεζα φύλαξης βλαστοκυττάρων MedStem Services και την προμηθευτική και εμπορική εταιρεία του Ομίλου ΙΑΣΩ ΕΠΙΧΕΙΡΗΣΕΙΣ ΥΓΕΙΑΣ ΑΕ. Ο χώρος της υγείας όμως εξελίσσεται συνεχώς και εμείς όντας προσκολλημένοι στην αποστολή μας για παροχή όλο και πιο ποιοτικών υπηρεσιών υγείας, προχωρούμε συνεχώς σε επεκτάσεις και επενδύσεις σε νέα τεχνολογία. Μέσα στο 2013 ξεκίνησε και ολοκληρώθηκε πρόσφατα η επέκταση του ΙΑΣΩ Παίδων με την προσθήκη τ.μ. ειδικών τμημάτων και εξωτερικών ιατρείων, με σκοπό να στεγασθούν οι νέες ειδικότητες που εντάχθηκαν στο νοσοκομείο, προκειμένου να ολοκληρωθεί το έυρος των παιδιατρικών υπηρεσιών μας. Ο Όμιλος ΙΑΣΩ αποδίδει ιδιαίτερη σημασία στα θέματα Εταιρικής Κοινωνικής Ευθύνης, εντάσσοντάς τα στις επιχειρηματικές του πρακτικές και στις κοινωνικές και περιβαλλοντικές δράσεις. Θα θέλατε να μας μιλήσετε αναλυτικότερα για το θέμα αυτό; Ως Όμιλος υγείας διαχειριζόμαστε και προσφέρουμε υπηρεσίες για το πιο πολύτιμο αγαθό του ανθρώπου. Νιώθουμε υποχρεωμένοι να συνεισφέρουμε στο κοινωνικό σύνολο στο βαθμό που μας αναλογεί με όποιον τρόπο μπορούμε. Σε αυτό το πλαίσιο έχουμε ξεκινήσει κοινωνικές δράσεις πολλά χρόνια πριν την κρίση, αν και τελευταία η ανάγκη για προσφορά είναι ακόμα πιο επιτακτική. Ως πάροχος υγείας υψηλού επιπέδου συνεργαζόμαστε με κοινωνικούς φορείς όπως το «Χαμόγελο του Παιδιού» προσφέροντας τις υπηρεσίες μας αφιλοκερδώς, συνεργαζόμαστε με την Αρχιεπισκοπή Αθηνών προσφέροντας δωρεάν τοκετό σε ανύπαντρες και σε άπορες μητέρες, παρέχουμε ειδικές εκπτώσεις σε ανέργους και στεκόμαστε κοντά στην πολύτεκνη οικογένεια προσφέροντας δωρεάν τοκετό από το 5ο παιδί. Παράλληλα σε συνεργασία με ιατρούς μας, που προσφέρονται εθελοντικά, συμμετέχουμε σε δράσεις ανά Ο Όμιλος ΙΑΣΩ είναι ένα επιτυχημένο πολυσυμμετοχικό σχήμα γιατρών και ίσως και το μοναδικό στον κόσμο. την Ελλάδα βοηθώντας συνανθρώπους μας που έχουν ανάγκη. Οι σχέσεις ιατρικών ομίλων και ασφαλιστικών εταιρειών δεν ήταν πάντα ρόδινες. Σήμερα, εσείς συνεργάζεστε με τις περισσότερες ασφαλιστικές εταιρείες. Αν θα έπρεπε να περιγράψετε τις σχέσεις αυτές με λίγα λόγια, τι θα λέγατε; Είναι γεγονός ότι ο Όμιλος ΙΑΣΩ ξεκίνησε πρόσφατα ευρείες συνεργασίες με όλες σχεδόν τις ασφαλιστικές εταιρείες. Πεποίθησή μας είναι ότι τέτοιες συνεργασίες έχουν διάρκεια μόνο όταν εδράζονται σε ειλικρινείς και σταθερές βάσεις. Ο Όμιλος ΙΑΣΩ θεωρεί τις ασφαλιστικές εταιρείες ισότιμους συνεργάτες με κοινό στόχο την παροχή ποιοτικών και σωστά κοστολογημένων υπηρεσιών προς τους πελάτες ασθενείς. Πόσο αληθεύει η ευρέως διαδεδομένη αντίληψη ότι τα ιδιωτικά νοσοκομεία χρεώνουν ακριβότερα τις υπηρεσίες τους όταν ο ασθενής δηλώνει ότι είναι κάτοχος ασφαλιστικού προγράμματος υγείας; Συμβαίνει στην αγορά; Αν κρίνω εξ ιδίων, πιστεύω ότι κανένας σοβαρός όμιλος υγείας δεν παραβιάζει του όρους των συμβάσεων συνεργασίας με τις ασφαλιστικές εταιρείες. Ένας από τους ανασταλτικούς παράγοντες τα προηγούμενα χρόνια στην προώθηση ασφαλιστικών προγραμμάτων υγείας σε κατοίκους της περιφέρειας ήταν η έλλειψη σύγχρονων ιδιωτικών νοσηλευτικών μονάδων, ώστε να αξιοποιήσει ο ασφαλισμένος το συμβόλαιό του. Η λειτουργία του ΙΑΣΩ Θεσσαλίας πρέπει να βοήθησε και στις πωλήσεις συμβολαίων υγείας στην ευρύτερη περιοχή. Έχετε στατιστικά στοιχεία προσέλευσης ατόμων με ασφαλιστήρια υγείας σε σχέση με το σύνολο; Η λειτουργία ενός τόσο σύγχρονου ιδιωτικού

30 28 CoverStory νοσοκομείου στην Κεντρική Ελλάδα έδωσε τη δυνατότητα στους κατοίκους της περιοχής να έχουν πρόσβαση σε υπηρεσίες υγείας υψηλού επιπέδου, χωρίς να χρειάζεται πια η μετακίνησή τους στα μεγάλα αστικά κέντρα της Αθήνας και της Θεσσαλονίκης. Το υψηλότατο επιστημονικό επίπεδο, ο σύγχρονος εξοπλισμός και η τεχνογνωσία του Ομίλου πλαισιώνουν ένα νοσοκομείο υπερσύγχρονων προδιαγραφών εφάμιλλο των καλύτερων της Ευρώπης, γεγονός που επιβεβαιώνεται από τις διεθνείς πιστοποιήσεις κατά ISO και κατά TEMOS που έχει πάρει. Θεωρώ ότι η λειτουργία του ΙΑΣΩ Θεσσαλίας βοήθησε στις πωλήσεις συμβολαίων υγείας στην ευρύτερη περιοχή καθώς τον τελευταίο χρόνο έχουμε σχεδόν διπλασιασμό των ασφαλισμένων σε ιδιωτικές ασφάλειες που εμπιστεύτηκαν την υγείας τους στο ΙΑΣΩ Θεσσαλίας.

31 29 Ο Έλληνας καταναλωτής διακρίνεται για την έλλειψη ασφαλιστικής συνείδησης. Φυσικά, αυτό είναι καταρχήν θέμα παιδείας και της ασφαλιστικής αγοράς. Εσείς, ως σημαντικός συνεργάτης της αγοράς αυτής και πάροχος υπηρεσιών υγείας, με ποιον τρόπο πιστεύετε ότι θα μπορούσατε να συμβάλλετε στην ανύψωση της ασφαλιστικής συνείδησης του Έλληνα; Πιστεύουμε ότι η διαφορά στην ποιότητα των προσφερομένων υπηρεσιών του ομίλου ΙΑΣΩ και του δημοσίου συστήματος υγείας είναι το συγκριτικό πλεονέκτημα που μπορούν να χρησιμοποιήσουν οι ασφαλιστικές εταιρείες στις πωλήσεις τους για προσέλκυση νέας παραγωγής. Ειδικά σήμερα με τις περιορισμένες δυνατότητες χρηματοδότησης του δημόσιου τομέα, η διαφορά είναι περισσότερο εμφανής. Επιπλέον οι εξορθολογισμένοι τιμοκατάλογοι των υπηρεσιών του Ομίλου μας, που προσφέρουμε στην ασφαλιστική αγορά, συμβάλλει στο σχεδιασμό και στην προώθηση νέων ασφαλιστικών προϊόντων, τα οποία είναι φθηνότερα και με πολύ μεγαλύτερο δείκτη κόστους-οφέλους για το μέσο Έλληνα που βλέπει το δημόσιο σύστημα να δοκιμάζεται και θέλει τα χρήματά του να πιάνουν τόπο. Σύμφωνα με τα στοιχεία της Ελληνικής Στατιστικής Αρχής, το 2012 είχαμε λιγότερες γεννήσεις έναντι του 2010 και βέβαια τα στοιχεία του 2013 είναι επίσης πτωτικά. Είναι μόνο οικονομικοί οι λόγοι, είναι ο σύγχρονος τρόπος ζωής, είναι οι επαγγελματικές προκλήσεις ανδρών και γυναικών; Τι πιστεύετε ο ίδιος και τι συμπέρασμα έχετε βγάλει από τη συνεχή επαφή σας με νεαρά ζευγάρια; Είναι όλοι οι λόγοι που ήδη αναφέρατε. Ο σύγχρονος τρόπος ζωής, σε συνδυασμό με το κυνήγι της επαγγελματικής καταξίωσης, έχει αυξήσει το μέσο όρο ηλικίας των ζευγαριών που τεκνοποιούν για πρώτη φορά. Από την άλλη, η οικονομική κρίση, μετά το 2009 έχει επηρεάσει σημαντικά τον οικογενειακό προγραμματισμό, καθυστερώντας ή και ματαιώνοντας τις αποφάσεις για τεκνοποίηση. Το ενθαρρυντικό είναι ότι το 2013 και από ότι δείχνουν τα στοιχεία των πρώτων μηνών του 2014, έχει μειωθεί ο ρυθμός πτώσης των τοκετών πανελλαδικά αλλά Η ευαισθησία της ιατρικής κοινότητας και της πολιτείας, δεν επέτρεψε να μείνουν «ακάλυπτοι» οι ανασφάλιστοι συνάνθρωποί μας. πιστεύουμε ότι το 2015 θα είναι η χρονιά που θα αναστραφεί αυτή η τάση. Πώς συνδυάζονται τα καθήκοντα του ενεργού μαιευτήραχειρούργου με τα καθήκοντα του manager ενός μεγάλου επιχειρηματικού ομίλου, όπως ο Όμιλος ΙΑΣΩ; Όταν υπάρχει όραμα και θέληση, όλα τα παραπάνω συνδυάζονται με τον καλύτερο τρόπο. Το δικό μου πλεονέκτημα αλλά και όλων των μελών του Διοικητικού Συμβουλίου είναι ότι με την ιδιότητα του γιατρού αντιλαμβανόμαστε και ανταποκρινόμαστε άμεσα στις ανάγκες των ασθενών μας αλλά και των συνεργατών ιατρών μας. Υπάρχουν πολλά δημοσιεύματα και από διεθνείς έγκυρους οργανισμούς σχετικά με την έντονη υποβάθμιση της «υγειονομικής κατάστασης» της Ελλάδας τα αμέσως προηγούμενα χρόνια, λόγω ύφεσης και ανασφάλιστου πληθυσμού. Μέχρι και σε επανεμφάνιση ασθενειών που είχαμε ξεχάσει αναφέρονται. Ποια είναι η άποψή σας; Πράγματι στις χώρες που βιώνουν οικονομική κρίση υποβαθμίζεται η υγειονομική κατάσταση του πληθυσμού, καθώς η προτεραιότητά του είναι η επιβίωση και όχι η υγεία του. Παρόλα αυτά θεωρώ πως στην Ελλάδα η ευαισθησία της

32 30 CoverStory ιατρικής κοινότητας και της πολιτείας, δεν επέτρεψε να μείνουν «ακάλυπτοι» οι ανασφάλιστοι συνάνθρωποί μας, ακόμα και σε μία τέτοια περίοδο οικονομικής ύφεσης. Ως γιατρός και ως manager, βλέπετε αναστροφή της πορείας της χώρας μας και οικονομική-κοινωνική ανάπτυξη στο ορατό μέλλον; Πιστεύουμε ότι τα πράγματα είναι τόσο σύνθετα και αλληλοαναιρούμενα, που μόνο η ίδια η αγορά μπορεί να έχει κάποια αίσθηση για τις προοπτικές. Η υγεία στην Ελλάδα είναι σε μεταβατική περίοδο. Η κρίση έχει μειώσει κατά πολύ το εισόδημα που ο μέσος Έλληνας διαθέτει για την υγεία του, ενώ οι κρατικές υποδομές και ο ΕΟΠΥΥ έχουν συρρικνωμένους προϋπολογισμούς, με άμεσο αντίκτυπο στην ποιότητα των παρεχομένων υπηρεσιών τους. Κατάσταση η οποία θα συνεχιστεί ως το τέλος του 2014 τουλάχιστον. Τα ιδιωτικά νοσοκομεία καλούνται να μειώσουν το κόστος λειτουργίας τους για να επιβιώσουν, χωρίς όμως να κάνουν εκπτώσεις στην ποιότητα των παρεχομένων υπηρεσιών. Δύσκολη εξίσωση, με παραπάνω από μία εναλλακτικές. Εδώ χρειάζονται νέες συνεργασίες με τις ασφαλιστικές εταιρείες σε ένα περιβάλλον που θα στηρίζεται στο αμοιβαίο όφελος και τις αμοιβαίες υποχωρήσεις, ώστε όλοι μαζί να μετατρέψουμε την κρίση-απειλή σε ευκαιρία. Ο Όμιλος ΙΑΣΩ είναι ένα πολυσυμμετοχικό σχήμα γιατρών. Κλείνοντας θα θέλαμε να μας μιλήσετε λίγο για τους συναδέλφους σας αλλά και για το σύνολο των εργαζομένων στον Όμιλο, με ποσοτικά αλλά κυρίως ποιοτικά χαρακτηριστικά. Πράγματι ο όμιλος ΙΑΣΩ είναι ένα επιτυχημένο πολυσυμμετοχικό σχήμα γιατρών και ίσως και το μοναδικό στον κόσμο. Σήμερα μετά από 18 χρόνια λειτουργίας, ο όμιλος ΙΑΣΩ συνεχίζει να στέκεται στην κορυφή, χάρη στη συμμετοχή και στην εμπιστοσύνη των και πλέον ιατρών συνεργατών και των εργαζομένων του, που κάθε μέρα επιβεβαιώνουν έμπρακτα την προσήλωσή τους στο κοινό μας όραμα.

33

34 32 Συνέντευξη Manfred Brandmaier FLMI, Client Manager Munich Re, Ελλάδα, Κύπρο, Αλβανία, Βουλγαρία, FYROM, Μολδαβία, Ρουμανία

35 33 Έχουμε πίστη στην Ελληνική Ασφαλιστική Αγορά. Στη Δυνατότητά της να Ανακτήσει τη δύναμή της και να Μεγαλώσει. Πώς θα περιγράφατε τις τωρινές συνθήκες της παγκόσμιας αγοράς και ποιο είναι το μεγαλύτερο πρόβλημα που αντιμετωπίζει αυτήν τη στιγμή ο κλάδος της Αντασφάλισης; Αυτήν τη στιγμή παρατηρούμε έναν αδιάκοπο ανταγωνισμό. Από τη μια μεριά, δεδομένης της καλής κεφαλαιοποίησής τους, οι Ασφαλιστικές Εταιρείες παραχωρούν μικρότερο ρίσκο στις Αντασφαλιστικές Επιχειρήσεις. Από την άλλη, οι αντασφαλιστές είναι σε θέση να παρέχουν άφθονες δυνατότητες, καθώς η κεφαλαιακή τους βάση έχει επίσης συνεχίσει να βελτιώνεται χάρη στα καλά αποτελέσματα που δημοσιεύτηκαν το Συνεπώς υπάρχει μια πλεονάζουσα δυνατότητα από τη μεριά της προσφοράς. Τέλος, οι τιτλοποιήσεις ασφαλιστικών κινδύνων (ILS) συνεχώς προτιμώνται από θεσμικούς επενδυτές όπως συνταξιοδοτικά ταμεία (pension funds) που αναζητούν ένα εύλογο κέρδος. Αυτό το κεφάλαιο κυρίως διοχετεύεται σε μη-αναλογικές συμβάσεις καταστροφών, όπως κάλυψη απωλειών από τυφώνες στις Η.Π.Α., ενώ οι αντασφαλιστές που προηγουμένως ήταν επικεντρωμένοι σε αυτό τον τομέα επιδιώκουν να διαφοροποιηθούν σε άλλους τομείς. Επομένως οι τιμές, οι όροι και οι προϋποθέσεις για αντασφαλιστική κάλυψη σε μη-αναλογικές συμβάσεις καταστροφών βρίσκονται υπό πίεση. Το χαρτοφυλάκιο της Munich Re δεν έχει επηρεαστεί τόσο έντονα από αυτή την εξέλιξη, καθώς επιλέγει κυρίως αναλογικές συμβάσεις. Επιπλέον, ως καλά διαφοροποιημένος αντασφαλιστής με εκτεταμένη τεχνογνωσία, μπορούμε να παρέχουμε προσαρμοσμένες λύσεις, σε αντίθεση με τους περισσότερους παρόχους. Ποιες είναι οι προσδοκίες σας σχετικά με τη ζήτηση αντασφάλισης στην Ελλάδα; Σε ποιους τομείς επιχειρήσεων πιστεύετε πως θα αυξηθεί αυτή η ζήτηση; Η πολυσυζητημένη εισαγωγή του Solvency II στις Eυρωπαϊκές Ασφαλιστικές Αγορές το 2016, θα αναγκάσει τις ασφαλιστικές εταιρείες να διαχειριστούν οικονομικά το διαθέσιμο κεφάλαιο επιχειρηματικού κινδύνου τους. Η αντασφάλιση μπορεί να λειτουργήσει ως ουσιαστικό υποκατάστατο των κεφαλαίων επιχειρηματικού κινδύνου. Βλέπουμε ένα αυξημένο ενδιαφέρον κυρίως για αναλογική αντασφάλιση μεριδίου ποσόστωσης στον τομέα των αυτοκινήτων. Αυτές οι επιχειρήσεις είναι συνήθως κυρίαρχες στα χαρτοφυλάκια των ασφαλιστικών εταιρειών, συνεισφέροντας το 50%-80% του συνολικού όγκου ασφαλίστρων. Συνεπώς, ο πιο προφανής τρόπος για την απελευθέρωση κεφαλαίων επιχειρηματικού κινδύνου είναι οι εκχωρήσεις σχετικών αντασφαλίσεων. Εκτός από αντασφαλίσεις σχετικές με το Solvency, υπάρχει επίσης χώρος για αύξηση της παραδοσιακής αντασφάλισης. Η Ελλάδα είναι εκτεθειμένη σε κινδύνους από σεισμούς: Με την αύξηση της ασφαλιστικής συνείδησης, η ζήτηση για την κάλυψη από σεισμούς και, συνεπώς, η ζήτηση για μεγαλύτερη ασφαλιστική ικανότητα θα αυξηθούν. Η Munich Re είναι ήδη μεταξύ των κορυφαίων παροχών και είναι έτοιμη να επεκτείνει περαιτέρω την δέσμευσή της στην αγορά, φυσικά σε τιμές αντίστοιχες του ρίσκου. Τέλος, δεν πρέπει να αγνοήσουμε και άλλους τομείς, όπως ευθύνη τρίτων, τα θαλάσσια σκάφη, τα εμπορεύματα και φυσικά τον τομέα της υγείας. Με την ανάκαμψη της ελληνικής οικονομίας σύντομα, συνεπώς και την ανάκαμψη της αντασφάλισης, θα αυξηθεί ξανά και η ζήτηση.

36 34 Συνέντευξη H Munich Re έχει ιστορία στην αντασφάλιση Κινδύνων κατά Ζημιών στην Ελλάδα. Στους Κλάδους Ζωής & Υγείας; Η Munich Re έχει ήδη πολύχρονη παρουσία στην αντασφάλιση προσωπικών κινδύνων στην Ελλάδα, συμπεριλαμβανομένου του κλάδου υγείας. Σκοπός μας είναι να επεκτείνουμε τις υπάρχουσες συνεργασίες μας. Εκτός από την παροχή αντασφάλισης, βοηθάμε τους συνεργάτες μας στην ανάπτυξη προϊόντων και την τιμολόγηση των επιχειρηματικών τους δραστηριοτήτων. Οι αντασφαλιστικές μας συμβάσεις υγείας στην Ελλάδα λειτουργούν όχι μόνο ως αντασφάλιση αλλά και ως πλατφόρμα για την παροχή υπηρεσιών σχετικές με αποζημιώσεις και την ανταπόκριση σε νέες τάσεις. Συλλέγουμε και αναλύουμε διεξοδικά στατιστικά στοιχεία της ελληνικής ασφαλιστικής αγοράς για περισσότερα από 20 χρόνια και τα χρησιμοποιούμε για να βοηθήσουμε τους Έλληνες πελάτες μας να δομήσουν τις στρατηγικές προϊόντων τους. Η Munich Re είναι ένας αφοσιωμένος εταίρος στην Ελληνική Ασφαλιστική Βιομηχανία. ασφαλιστικού κλάδου να θεσπίσει τις κατάλληλες διαδικασίες για τη διοικητική διαχείριση των αποζημιώσεων που προκύπτουν από φυσικές καταστροφές όπως οι σεισμοί. Ο κλάδος έδειξε τις ικανότητές του μετά από το σεισμό του 1999 και τον πρόσφατο σεισμό στη Κεφαλονιά. Παρ όλα αυτά είναι απαραίτητο για τις ασφαλιστικές εταιρείες να συνεχίσουν να βελτιώνουν τις διαδικασίες τους ώστε να διαχειρίζονται τις αιτήσεις αποζημιώσεων όσο το δυνατό συντομότερα. Πείτε μας τα συμπεράσματά σας από την εκδήλωση «Η διαχείριση ζημιών σε περίπτωση φυσικών καταστροφών» που πραγματοποιήθηκε στην Αθήνα στις 7 Μαΐου, Η εκδήλωση που οργάνωσε η Munich Re, μαζί με την Ένωση Ασφαλιστικών Εταιριών Ελλάδος, ήταν μια πολύ ενδιαφέρουσα εμπειρία για εμάς. Λάβαμε τον διπλάσιο από τον αναμενόμενο αριθμό εγγραφών. Αυτό δείχνει ξεκάθαρα την προθυμία του Πιστεύετε πως οι ελληνικές ρυθμιστικές αρχές θα λάβουν μέτρα σχετικά με το νόμο που θα αναγκάζει τους Έλληνες να ασφαλίζουν τις περιουσίες τους έναντι φυσικών καταστροφών; Αυτή είναι δύσκολη ερώτηση και δεν είμαι σε θέση να εκφράσω προσδοκίες. Θα πρέπει να περιμένουμε τα επόμενα βήματα της ελληνικής κυβέρνησης και της τοπικής Εποπτικής Αρχής. Σε κάποιες γειτονικές χώρες οι κυβερνήσεις έχουν θεσπίσει νόμους για την καθιέρωση της υποχρεωτικής ασφάλισης ιδιωτικών κατοικιών έναντι σεισμών, και σε ορισμένες περιπτώσεις έναντι και άλλων φυσικών καταστροφών. Φυσικά, αυτό θα είναι μια επιπλέον οικονομική επιβάρυνση για τους ιδιώτες, οι οποίοι θα αναγκαστούν να πληρώνουν ασφαλιστικές εισφορές. Από την άλλη όμως, τα ασφάλιστρα αυτά θα είναι αμελητέα σε σχέση με την

37

38 36 Oι ασφαλιστικές εταιρείες έχουν την τάση να αυξάνουν την ιδία κράτησή τους κατά περιόδους. Συνέντευξη μειονέκτημα μόνο. Καθώς έχουμε πίστη στον Ελληνικό ασφαλιστικό κλάδο και στη δυνατότητά του να ανακτήσει τη δύναμή του και να μεγαλώσει, πιστεύουμε πως οι πελάτες μας θα προτιμήσουν αυξημένα όρια και πάλι, ειδικά όταν πρόκειται για αντασφάλιση έναντι φυσικών καταστροφών. οικονομική επιβάρυνση που μπορεί να υποστεί κανείς από μια φυσική καταστροφή. Ποια είναι η πρόβλεψή σας σχετικά με το συνολικό όγκο αντασφαλίσεων στην ελληνική αγορά; Είναι ευρέως γνωστό πως οι ασφαλιστικές εταιρείες έχουν την τάση να αυξάνουν την ιδία κάλυψη και να μειώνουν το ποσοστό αντασφάλισης. Γιατί συμβαίνει αυτό; Από τη μια ο συνολικός όγκος αντασφάλισης μπορεί να αυξηθεί λόγω επιπλέον αγορών αντασφαλίσεων, ως αποτέλεσμα της εισαγωγής του Solvency II και τη χρήση αντασφαλιστικής ικανότητας ως υποκατάστατο κεφαλαίου. Απ την άλλη οι ασφαλιστικές εταιρείες έχουν την τάση να αυξάνουν την ιδία κράτησή τους κατά περιόδους. Αυτό μπορεί να προκληθεί από ένα πιο ώριμο χαρτοφυλάκιο κινδύνων, από περισσότερα διαθέσιμα αποθεματικά ή από συγχωνεύσεις και εξαγορές. Φυσικά κατά τη διάρκεια μιας κρίσης, η ζήτηση για ασφάλιση, και ως αποτέλεσμα η αντασφαλιστική ζήτηση, μειώνεται. Αλλά αυτό πρέπει να αντιμετωπιστεί ως προσωρινό Μπορείτε να μας μιλήσετε λίγο περισσότερο για τη συμμετοχή της Munich Re στην Ελληνική Ασφαλιστική Αγορά; Η Munich Re είναι ένας αφοσιωμένος εταίρος στην Ελληνική Ασφαλιστική Βιομηχανία, με συνεργασίες που μετράνε ήδη αρκετές δεκαετίες. Προσφέρουμε λύσεις αντασφάλισης στους κλάδους Ζημιών, Ζωής και Υγείας, μέσω των προσαρμοσμένων στην Ελληνική Ασφαλιστική Αγορά συμβάσεων, καθώς και μέσω προαιρετικών υπηρεσιών μας. Αξίζει επίσης αναφοράς, η πείρα μας στις συναλλαγές που σχετίζονται με την αποδέσμευση κεφαλαίων και τυχόν θέματα που σχετίζονται με το Solvency II. Εκτός από συναλλαγές που σχετίζονται με αντασφάλιση, έχουμε τις γνώσεις να υποστηρίξουμε την αγορά με προσαρμοσμένα μαθήματα κατάρτισης, εργαστήρια καθώς και ανοιχτές εκδηλώσεις για διάλογο. Η πρόσφατη εκδήλωσή μας για τη διαχείριση των αποζημιώσεων σε περίπτωση φυσικών καταστροφών είναι ένα παράδειγμα αυτών των δραστηριοτήτων μας. Μέσα από τις στενές προσωπικές και επαγγελματικές σχέσεις μας είμαστε σε θέση να πετύχουμε το στόχο μας, να είμαστε δηλαδή ένας στρατηγικός εταίρος στις εταιρείες που μας εμπιστεύονται αλλά και στην αγορά στο σύνολό της.

39

40 38 Μελέτες Κατάταξη Χωρών με τη Μεγαλύτερη Κοινωνική Πρόοδο 2014 Η Ελλάδα κατέλαβε την 35η θέση στην κατάταξη των χωρών με τη μεγαλύτερη κοινωνική πρόοδο παγκοσμίως σύμφωνα με ένα νέο σημαντικό δείκτη που δημοσιεύτηκε πρόσφατα από το μη κερδοσκοπικό οργανισμό Social Progress Imperative (SPI). Ο Δείκτης Κοινωνικής Προόδου για το 2014 κατατάσσει 132 χώρες βάσει της κοινωνικής και της περιβαλλοντικής τους απόδοσης. Το υψηλότερο ΑΕΠ αποφέρει κέρδη, ιδιαιτέρως στις «Βασικές Ανθρώπινες Ανάγκες». Ωστόσο, τα αυξημένα εισοδήματα δεν εγγυώνται βελτίωση όσον αφορά στη «Βιωσιμότητα του Οικοσυστήματος», στην «Υγεία και την Ευημερία» και στην «Παροχή Ευκαιριών». Μετρώντας τα αποτελέσματα της κοινωνικής προόδου μιας χώρας, ο Δείκτης Κοινωνικής Προόδου για το 2014 ο οποίος κατατάσσει 132 χώρες βάσει της κοινωνικής και της περιβαλλοντικής απόδοσής τους εντοπίζει τα δυνατά και τα αδύναμα σημεία μιας χώρας σε σύγκριση με άλλες χώρες με κατά κεφαλήν ΑΕΠ του ιδίου επιπέδου. Η Ελλάδα χάρη στη βαθμολογία της κοινωνικής προόδου της, καταλαμβάνει την 35η θέση ανάμεσα στις 132 χώρες της κατάταξης, θέση λίγο χαμηλότερη από τη θέση στην οποία κατατάσσεται με κριτήριο το ΑΕΠ της, 31η στις 132. Με βάση τα διάφορα κριτήρια του δείκτη στις 132 χώρες η Ελλάδα κατατάσσεται: 29η στις Βασικές Ανθρώπινες Ανάγκες 7η στη Διατροφή και τη Βασική Ιατροφαρμακευτική Περίθαλψη 22η στο Νερό και την Υγιεινή 41η στα Θεμέλια της Ευζωίας 19η στη βασική εκπαίδευση 23η στην Υγεία και την Ευζωία (καλό προσδόκιμο ζωής, απουσία μεταδοτικών θανάσιμων ασθενειών στις ηλικίες και χαμηλό δείκτη παχυσαρκίας) 43η στην παροχή ευκαιριών 22η στην πρόσβαση ανώτερης εκπαίδευσης Ο Δείκτης Κοινωνικής Προόδου, ο οποίος δημιουργήθηκε από μια ομάδα με επικεφαλής τον καθηγητή του Harvard Business School, κ. Michael E. Porter, σχεδιάστηκε για να συμπληρώνει το κατά κεφαλήν ΑΕΠ και άλλους οικονομικούς δείκτες συμβάλλοντας στο να γίνει αντιληπτή ολόκληρη η εικόνα της απόδοσης μιας χώρας.

41 39 Παγκόσμιες τάσεις: Ο Δείκτης Κοινωνικής Προόδου καταδεικνύει έναν ευρύ θετικό συσχετισμό μεταξύ της οικονομικής απόδοσης (η οποία μετράται από το κατά κεφαλήν ΑΕΠ), και της κοινωνικής προόδου. Οι χώρες με υψηλότερα εισοδήματα τείνουν να απολαμβάνουν μεγαλύτερη κοινωνική πρόοδο: η Νέα Ζηλανδία με κατά κεφαλήν ΑΕΠ * κατατάσσεται 1η στο Δείκτη Κοινωνικής Προόδου, ενώ το Τσαντ με κατά κεφαλήν ΑΕΠ 1.364* βρίσκεται στη χαμηλότερη θέση της κατάταξης. Ωστόσο, ο Δείκτης καταδεικνύει ότι η οικονομική απόδοση δεν εξηγεί εξ ολοκλήρου την κοινωνική πρόοδο. Η χώρα με το υψηλότερο κατά κεφαλήν ΑΕΠ στην κατάταξή μας, η Νορβηγία με κατά κεφαλήν ΑΕΠ *, κατατάσσεται 5η πολύ μετά τη Νέα Ζηλανδία, της οποίας το κατά κεφαλήν ΑΕΠ είναι σχεδόν το μισό από της Νορβηγίας. Παρομοίως, στην τελευταία θέση της κατάταξης βρίσκεται το Τσαντ το οποίο έχει πολύ υψηλότερο κατά κεφαλήν ΑΕΠ 1.364* από τη Λιβερία με κατά κεφαλήν ΑΕΠ 408*, που κατατάσσεται 120η. Αυτό το πρότυπο επαναλαμβάνεται σε όλα τα επίπεδα οικονομικής ανάπτυξης: για παράδειγμα παρά το χαμηλό επίπεδο του κατά κεφαλήν ΑΕΠ της Τζαμάικα, η ίδια χώρα αποδίδει καλύτερα από την Κίνα. Γράφημα 1: Χάρτης των αποτελεσμάτων του Δείκτη κοινωνικής Προόδου Ο Καθηγητής Michael E. Porter. Ο Καθηγητής Michael E. Porter ανέφερε: «Μέχρι τώρα, η υπόθεση ήταν ότι υπάρχει άμεση σχέση μεταξύ της οικονομικής ανάπτυξης και της ευζωίας. Ωστόσο, ο Δείκτης Κοινωνικής Προόδου εντοπίζει ότι η οικονομική ανάπτυξη δεν είναι παντού η ίδια. Μολονότι το υψηλότερο ΑΕΠ συσχετίζεται με την κοινωνική πρόοδο, η σύνδεση αυτή γίνεται αυθαίρετα. Σε περιπτώσεις χωρών που έχουν ΑΕΠ των ιδίων επιπέδων, εντοπίζουμε ότι ορισμένες από αυτές επιτυγχάνουν πολύ υψηλότερα επίπεδα κοινωνικής προόδου συγκριτικά με τις υπόλοιπες.» Αποτελέσματα Δείκτη Κοινωνικής Προόδου. Η σχέση μεταξύ της οικονομικής ανάπτυξης και της κοινωνικής προόδου αλλάζει ανάλογα με την αύξηση των εισοδημάτων. - Στα χαμηλότερα εισοδηματικά επίπεδα, οι μικρές διαφορές στο ΑΕΠ συνδέονται με τις μεγάλες διαφορές στην κοινωνική πρόοδο. Για παράδειγμα, με γνώμονα το «Νερό και την Υγιεινή» και τη «Στέγη», παρατηρείται μεγάλο άλμα βελτίωσης μεταξύ των αποτελεσμάτων χωρών με χαμηλά εισοδήματα και των αποτελεσμάτων χωρών με χαμηλά και μεσαία εισοδήματα. - Ωστόσο, όσο οι χώρες φτάνουν τα υψηλά εισοδηματικά επίπεδα, τα «εύκολα» κέρδη στην κοινωνική πρόοδο που προέρχονται από την οικονομική ανάπτυξη δείχνουν να εξαντλούνται και η ευρύτερη οικονομική Ο Michael Green, Executive Director, Social Progress Imperative. Ο Michael Green, Executive Director, Social Progress Imperative, δήλωσε: «Η οικονομική ανάπτυξη δεν οδηγεί αυτομάτως στην κοινωνική πρόοδο. Ο Δείκτης Κοινωνικής Προόδου καταδεικνύει ότι για την αντιμετώπιση προβλημάτων όπως είναι η φτώχεια και η ανισότητα, δεν αρκεί η οικονομική ανάπτυξη.»

42 40 Μελέτες ανάπτυξη φέρνει νέες κοινωνικές και περιβαλλοντικές προκλήσεις. Για παράδειγμα, με κριτήριο τη Βιωσιμότητα του Οικοσυστήματος που εξετάζει δείκτες όπως είναι εκπομπές αερίων θερμοκηπίου οι χώρες με υψηλά εισοδηματικά επίπεδα εμφανίζουν λίγο καλύτερη απόδοση συγκριτικά με τις χώρες με χαμηλότερα εισοδήματα. Πραγματικά, όσο οι οικονομίες των χωρών με χαμηλά εισοδήματα αναπτύσσονται, μπορούν να αναμένουν τη Βιωσιμότητα των Οικοσυστημάτων τους να επιδεινώνεται πριν να βελτιωθεί. Για τις χώρες με χαμηλότερα εισοδήματα η οικονομική ανάπτυξη δεν θα έχει απαραίτητα ως αποτέλεσμα τη σημαντικά βελτιωμένη κοινωνική πρόοδο. Για παράδειγμα, σε ό,τι αφορά την «Προσωπική Ασφάλεια» μόνο όταν οι χώρες αγγίζουν το status υψηλού εισοδήματος ο αριθμός ανθρωποκτονιών, βίαιων εγκλημάτων, οι θάνατοι μειώνονται σημαντικά, αλλά ακόμη και τότε, υπάρχoυν διαφορές μεταξύ χωρών με υψηλά εισοδήματα. Μέχρι τότε οι βελτιώσεις στην προσωπική ασφάλεια, μεταξύ χωρών χαμηλού και μεσαίου εισοδήματος παραμένουν περιορισμένες. Γράφημα: Τρεις Διαστάσεις του Δείκτη Κοινωνικής Προόδου σε σύγκριση με το κατά κεφαλήν ΑΕΠ Δείκτης Κοινωνικής Προόδου Βασικές Ανάγκες Θεμέλεια της ευημερίας Ευκαιρίες Κατά κεφαλήν ΑΕΠ Τα υψηλά εισοδηματικά επίπεδα του ΑΕΠ οδηγούν στην ικανοποίηση των «Βασικών Ανθρώπινων Αναγκών», αλλά δεν εγγυώνται αυξημένη «Παροχή Ευκαιριών» για τους πολίτες. Όταν οι χώρες επιτυγχάνουν υψηλό εισοδηματικό status στην καταμέτρηση της «Παροχής Ευκαιριών» η οποία λαμβάνει υπόψη στοιχεία που περιλαμβάνουν τα «Προσωπικά Δικαιώματα» και «Ανοχή και Συμμετοχικότητα» εμφανίζουν σημαντικές βελτιώσεις σε αυτή την αξιολόγηση. Οι μετρήσεις διαφέρουν πολύ μεταξύ των χωρών αυτών με υψηλά εισοδήματα, πολύ περισσότερο από ό,τι στις «Βασικές Ανθρώπινες Ανάγκες» που αξιολογούν παράγοντες

43 41 συμπεριλαμβανομένου του «Νερού και της Υγιεινής» και της «Βασικής Ιατροφαρμακευτικής Περίθαλψης» και που όλες οι χώρες με υψηλά εισοδήματα παρουσιάζουν ευνοϊκή βαθμολογία. Η πλειονότητα των χωρών παρουσιάζει καλή απόδοση στην ικανοποίηση των βασικών ιατρικών αναγκών των πολιτών της και το ίδιο ισχύει για τις μετρήσεις στις εγγραφές βασικής εκπαίδευσης και για τον αλφαβητισμό των ενηλίκων. Αυτό μπορεί επίσης, να οφείλεται στο θετικό αντίκτυπο των Αναπτυξιακών Στόχων της Χιλιετίας οι οποίοι εστίαζαν σε αυτές τις περιοχές. Για την επιτάχυνση της προόδου σε ζητήματα όπως είναι η Προσωπική Ασφάλεια, η Πρόσβαση στην Ανώτερη Εκπαίδευση και η Βιωσιμότητα του Οικοσυστήματος, όπου ο κόσμος δεν παρουσιάζει τόσο καλή απόδοση, απαιτείται παρόμοια συντονισμένη προσπάθεια. Τα βασικά ευρήματα: Η Νέα Ζηλανδία είναι φέτος η χώρα με την καλύτερη απόδοση. Η Ολλανδία είναι η χώρα με την καλύτερη απόδοση από όλες τις χώρες της Ευρωπαϊκής Ένωσης. Ο Καναδάς είναι η χώρα με την καλύτερη απόδοση από τις G8. Η Σλοβενία και η Εσθονία είναι τα μεγαλύτερα Ευρωπαϊκά «success stories» με βαθμολογίες καλύτερες από τη Γαλλία, την Ισπανία και την Ιταλία. Από τις μεγάλες Ευρωπαϊκές χώρες, η Ιταλία είναι η χώρα με τη χαμηλότερη απόδοση η οποία την κατατάσσει σε θέση χαμηλότερη από εκείνες των χωρών του Σοβιετικού μπλοκ όπως είναι η Τσεχία, η Σλοβακία και η Πολωνία. Η Κόστα Ρίκα και η Ουρουγουάη είναι οι χώρες με την καλύτερη απόδοση στη Λατινική Αμερική. Η Βραζιλία από τις BRICS (Βραζιλία, Ρωσία, Ινδία, Κίνα, Νότια Αφρική) είναι η χώρα με την καλύτερη απόδοση και ακολουθείται από τη Νότια Αφρική, τη Ρωσία, την Κίνα και την Ινδία. Εκτός της Βραζιλίας, οι BRICS σημειώνουν χαμηλή απόδοση στην κοινωνική πρόοδο, καταδεικνύοντας ότι για την Κίνα και την Ινδία συγκεκριμένα, η ταχεία οικονομική πρόοδος δεν σημαίνει καλύτερη ζωή για τους πολίτες της. Κατατάξεις που εντυπωσιάζουν: Οι Η.Π.Α. καταλήγουν στη 16η θέση, θέση χαμηλότερη από εκείνη του Καναδά (7η) και του Ηνωμένου Βασιλείου (13η). Ο Δείκτης εντοπίζει πολλές ενδιαφέρουσες περιοχές στις οποίες οι Η.Π.Α. συστηματικά παρουσιάζουν χαμηλή απόδοση συγκριτικά με χώρες ιδίου επιπέδου κατά κεφαλήν ΑΕΠ, σύμφωνα με τον κ. Michael Green, Executive Director of the Social Progress Imperative. Η Ρωσία κατετάγη 80ή στο Δείκτη, πιο κάτω από την Ουκρανία (62η) και τη Γεωργία (66η). Η Ινδία κατέλαβε την 102η θέση στο Δείκτη, κάτω από το Μπαγκλαντές (99η) και τη Σρι Λάνκα (85η).

Η Ελληνική Ασφαλιστική Αγορά εν έτει 2015 24.6.2015

Θέση φωτογραφίας Η Ελληνική Ασφαλιστική Αγορά εν έτει 2015 24.6.2015 ΕΙΣΑΓΩΓΙΚΑ Ζούμε στον πλανήτη Γη και από την πρώτες έως τις τελευταίες ημέρες μας αντιμετωπίζουμε κινδύνους που απειλούν το άτομο, την

Θέση φωτογραφίας Η Ελληνική Ασφαλιστική Αγορά εν έτει 2015 24.6.2015 ΕΙΣΑΓΩΓΙΚΑ Ζούμε στον πλανήτη Γη και από την πρώτες έως τις τελευταίες ημέρες μας αντιμετωπίζουμε κινδύνους που απειλούν το άτομο, την

Ελληνική Ασφαλιστική Αγορά Aπό την αμφισβήτηση στην εμπιστοσύνη και από την κρίση στην ανάπτυξη

Ελληνική Ασφαλιστική Αγορά Aπό την αμφισβήτηση στην εμπιστοσύνη και από την κρίση στην ανάπτυξη Γιώργος Κώτσαλος ΠΡΟΕΔΡΟΣ Δ.Σ. ΤΗΣ ΕΝΩΣΗΣ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΕΛΛΑΔΟΣ Ασφαλιστική Αγορά: πού βρισκόμαστε

Ελληνική Ασφαλιστική Αγορά Aπό την αμφισβήτηση στην εμπιστοσύνη και από την κρίση στην ανάπτυξη Γιώργος Κώτσαλος ΠΡΟΕΔΡΟΣ Δ.Σ. ΤΗΣ ΕΝΩΣΗΣ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΕΛΛΑΔΟΣ Ασφαλιστική Αγορά: πού βρισκόμαστε

Ομιλία κ. Φωκίωνα Καραβία. Διευθύνοντος Συμβούλου Eurobank. Στην εκδήλωση. Κλειστή Συνεδρίαση Γενικής Συνέλευσης ΣΕΤΕ

Ομιλία κ. Φωκίωνα Καραβία Διευθύνοντος Συμβούλου Eurobank Στην εκδήλωση Κλειστή Συνεδρίαση Γενικής Συνέλευσης ΣΕΤΕ Electra Metropolis Hotel Πέμπτη 6 Ιουνίου 2019 1 Αγαπητά μέλη και διοίκηση του ΣΕΤΕ, Αισθάνομαι

Ομιλία κ. Φωκίωνα Καραβία Διευθύνοντος Συμβούλου Eurobank Στην εκδήλωση Κλειστή Συνεδρίαση Γενικής Συνέλευσης ΣΕΤΕ Electra Metropolis Hotel Πέμπτη 6 Ιουνίου 2019 1 Αγαπητά μέλη και διοίκηση του ΣΕΤΕ, Αισθάνομαι

Ομαδικές Ασφαλίσεις. Λύσεις και δυνατότητες για Υγεία & Σύνταξη. Αθήνα, Δεκέμβριος 2014

Ομαδικές Ασφαλίσεις Λύσεις και δυνατότητες για Υγεία & Σύνταξη Αθήνα, Δεκέμβριος 2014 Η INTERAMERICAN με μια ματιά Από το 2001 ανήκει στον Ολλανδικό Όμιλο Achmea Το πιο δημοφιλές Brand στην ελληνική ασφαλιστική

Ομαδικές Ασφαλίσεις Λύσεις και δυνατότητες για Υγεία & Σύνταξη Αθήνα, Δεκέμβριος 2014 Η INTERAMERICAN με μια ματιά Από το 2001 ανήκει στον Ολλανδικό Όμιλο Achmea Το πιο δημοφιλές Brand στην ελληνική ασφαλιστική

ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΝΟΠΟΙΗΜΕΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΤΡΙΜΗΝΟΥ 2010 ΤΗΣ ΕΜΠΟΡΙΚΗΣ ΤΡΑΠΕΖΑΣ

ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΝΟΠΟΙΗΜΕΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΤΡΙΜΗΝΟΥ 2010 ΤΗΣ ΕΜΠΟΡΙΚΗΣ ΤΡΑΠΕΖΑΣ Αύξηση σε Καθαρά Έσοδα και Μεικτά Λειτουργικά Κέρδη ως αποτέλεσμα της αποδοτικής εμπορικής πολιτικής και των αποτελεσματικών

ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΝΟΠΟΙΗΜΕΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΤΡΙΜΗΝΟΥ 2010 ΤΗΣ ΕΜΠΟΡΙΚΗΣ ΤΡΑΠΕΖΑΣ Αύξηση σε Καθαρά Έσοδα και Μεικτά Λειτουργικά Κέρδη ως αποτέλεσμα της αποδοτικής εμπορικής πολιτικής και των αποτελεσματικών

Ασφαλιστικά προϊόντα σύνταξης. Tα προβλήματα και οι δυνατότητες ανταπόκρισης της ασφαλιστικής αγοράς.

Ασφαλιστικά προϊόντα σύνταξης. Tα προβλήματα και οι δυνατότητες ανταπόκρισης της ασφαλιστικής αγοράς. Θέλω να συγχαρώ το Ελληνο-Αμερικανικό Εμπορικό Επιμελητήριο για την οργάνωση του Συνεδρίου αυτού που

Ασφαλιστικά προϊόντα σύνταξης. Tα προβλήματα και οι δυνατότητες ανταπόκρισης της ασφαλιστικής αγοράς. Θέλω να συγχαρώ το Ελληνο-Αμερικανικό Εμπορικό Επιμελητήριο για την οργάνωση του Συνεδρίου αυτού που

Βελτιωμένη η λειτουργική απόδοση και στο Α Τρίμηνο του 2011

ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΝΟΠΟΙΗΜΕΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΤΡΙΜΗΝΟΥ 2011 ΤΗΣ ΕΜΠΟΡΙΚΗΣ ΤΡΑΠΕΖΑΣ Βελτιωμένη η λειτουργική απόδοση και στο Α Τρίμηνο του 2011 Οι πρωτοβουλίες μείωσης των εξόδων επιφέρουν ικανοποιητικά αποτελέσματα

ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΝΟΠΟΙΗΜΕΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Α ΤΡΙΜΗΝΟΥ 2011 ΤΗΣ ΕΜΠΟΡΙΚΗΣ ΤΡΑΠΕΖΑΣ Βελτιωμένη η λειτουργική απόδοση και στο Α Τρίμηνο του 2011 Οι πρωτοβουλίες μείωσης των εξόδων επιφέρουν ικανοποιητικά αποτελέσματα

Η ιδέα διεξαγωγής έρευνας με χρήση ερωτηματολογίου δόθηκε από τη δημοσιογραφική ομάδα του Σχολείου μας, η οποία στα πλαίσια έκδοσης της Εφημερίδας

1 2 Η ιδέα διεξαγωγής έρευνας με χρήση ερωτηματολογίου δόθηκε από τη δημοσιογραφική ομάδα του Σχολείου μας, η οποία στα πλαίσια έκδοσης της Εφημερίδας μας, διεξήγαγε έρευνα ανάμεσα στους συμμαθητές μας.

1 2 Η ιδέα διεξαγωγής έρευνας με χρήση ερωτηματολογίου δόθηκε από τη δημοσιογραφική ομάδα του Σχολείου μας, η οποία στα πλαίσια έκδοσης της Εφημερίδας μας, διεξήγαγε έρευνα ανάμεσα στους συμμαθητές μας.

Έρευνα Προοπτικών Απασχόλησης της Manpower για το B Τρίμηνο 2015. Συνεχής ανάκαμψη των προθέσεων προσλήψεων των εργοδοτών στην Ελλάδα

ManpowerGroup Λεωφόρος Μεσογείων 2-4 Πύργος Αθηνών Κτίριο Β 115 27 Αθήνα T: 210 69 27 400 www.manpowergroup.gr Media Contact: Μαριάννα Κολλητήρη T: 210 69 31 235 mkollitiri@manpowergroup.gr UNDER STRICT

ManpowerGroup Λεωφόρος Μεσογείων 2-4 Πύργος Αθηνών Κτίριο Β 115 27 Αθήνα T: 210 69 27 400 www.manpowergroup.gr Media Contact: Μαριάννα Κολλητήρη T: 210 69 31 235 mkollitiri@manpowergroup.gr UNDER STRICT

Eurolife ERB Ασφαλιστική

Eurolife ERB Ασφαλιστική Η δύναμή μας, δική σας Στην Eurolife ERB Ασφαλιστική προτεραιότητά μας είναι να σας καλύπτουμε αξιόπιστα όποτε το χρειαστείτε. Γι αυτό φροντίζουμε να έχουμε ιδιαίτερα υψηλή κεφαλαιακή

Eurolife ERB Ασφαλιστική Η δύναμή μας, δική σας Στην Eurolife ERB Ασφαλιστική προτεραιότητά μας είναι να σας καλύπτουμε αξιόπιστα όποτε το χρειαστείτε. Γι αυτό φροντίζουμε να έχουμε ιδιαίτερα υψηλή κεφαλαιακή

www.interamerican.gr Ασφάλεια Ζωής Το πιο σημαντικό βήμα για την εξασφάλιση της οικογένειάς σας!

www.interamerican.gr Ασφάλεια Ζωής Το πιο σημαντικό βήμα για την εξασφάλιση της οικογένειάς σας! Προστατεύστε την οικογένεια σας Η Ασφάλεια Ζωής αποτελεί κάτι εξαιρετικά πιο πολύτιμο από ένα οικονομικό

www.interamerican.gr Ασφάλεια Ζωής Το πιο σημαντικό βήμα για την εξασφάλιση της οικογένειάς σας! Προστατεύστε την οικογένεια σας Η Ασφάλεια Ζωής αποτελεί κάτι εξαιρετικά πιο πολύτιμο από ένα οικονομικό

ΑΝΑΘΕΩΡΗΣΗ ΣΤΡΑΤΗΓΙΚΟΥ ΣΧΕ ΙΟΥ

ΑΝΑΘΕΩΡΗΣΗ ΣΤΡΑΤΗΓΙΚΟΥ ΣΧΕ ΙΟΥ 2007 2009 Αναθεώρηση Στρατηγικού Σχεδίου 2007-2009 Οι κύριες στρατηγικές της τριετίας παραµένουν σταθερές. Αναθεωρούνται οι οικονοµικοί στόχοι και οι δείκτες για την τριετία

ΑΝΑΘΕΩΡΗΣΗ ΣΤΡΑΤΗΓΙΚΟΥ ΣΧΕ ΙΟΥ 2007 2009 Αναθεώρηση Στρατηγικού Σχεδίου 2007-2009 Οι κύριες στρατηγικές της τριετίας παραµένουν σταθερές. Αναθεωρούνται οι οικονοµικοί στόχοι και οι δείκτες για την τριετία

Περιεχόμενα. Αθανάσιος Σκορδάς, Υφυπουργός Ανάπτυξης «Αναπόσπαστο Κομμάτι του Σύγχρονου Επιχειρείν η Εταιρική Κοινωνική Ευθύνη»

Περιεχόμενα 6 Αθανάσιος Σκορδάς, Υφυπουργός Ανάπτυξης «Αναπόσπαστο Κομμάτι του Σύγχρονου Επιχειρείν η Εταιρική Κοινωνική Ευθύνη» 9 11 Μαργαρίτα Αντωνάκη, Γενική Διευθύντρια ΕΑΕΕ, «Η Κοινωνική Ευθύνη Αναπόσπαστο

Περιεχόμενα 6 Αθανάσιος Σκορδάς, Υφυπουργός Ανάπτυξης «Αναπόσπαστο Κομμάτι του Σύγχρονου Επιχειρείν η Εταιρική Κοινωνική Ευθύνη» 9 11 Μαργαρίτα Αντωνάκη, Γενική Διευθύντρια ΕΑΕΕ, «Η Κοινωνική Ευθύνη Αναπόσπαστο

1. Τι γνωρίζετε για το θεσμό της ιδιωτικής ασφάλισης στη χώρα μας; Τι γνωρίζετε παγκοσμίως;

1. Τι γνωρίζετε για το θεσμό της ιδιωτικής ασφάλισης στη χώρα μας; Τι γνωρίζετε παγκοσμίως; Η ιδιωτική ασφάλιση βρίσκεται μπροστά σε μια νέα πραγματικότητα, διεκδικώντας ισχυρότερη θέση στο χρηματοπιστωτικό

1. Τι γνωρίζετε για το θεσμό της ιδιωτικής ασφάλισης στη χώρα μας; Τι γνωρίζετε παγκοσμίως; Η ιδιωτική ασφάλιση βρίσκεται μπροστά σε μια νέα πραγματικότητα, διεκδικώντας ισχυρότερη θέση στο χρηματοπιστωτικό

Ομιλία του Προέδρου της Τράπεζας Πειραιώς, κ. Γιώργου Χαντζηνικολάου σε εκδήλωση πελατών στη Λάρισα

Ομιλία του Προέδρου της Τράπεζας Πειραιώς, κ. Γιώργου Χαντζηνικολάου σε εκδήλωση πελατών στη Λάρισα Κυρίες και Κύριοι, Αγαπητοί Πελάτες & Στελέχη της Τράπεζας Πειραιώς, Με μεγάλη χαρά, εκ μέρους της Τράπεζας,

Ομιλία του Προέδρου της Τράπεζας Πειραιώς, κ. Γιώργου Χαντζηνικολάου σε εκδήλωση πελατών στη Λάρισα Κυρίες και Κύριοι, Αγαπητοί Πελάτες & Στελέχη της Τράπεζας Πειραιώς, Με μεγάλη χαρά, εκ μέρους της Τράπεζας,

ΟΜΙΛΙΑ ΠΡΟΕΔΡΟΥ Ο.Κ.Ε. κ. ΧΡΗΣΤΟΥ ΠΟΛΥΖΩΓΟΠΟΥΛΟΥ ΣΤΗΝ ΕΚΔΗΛΩΣΗ ΤΗΣ Ο.Κ.Ε. ΜΕ ΘΕΜΑ: «ΤΟ ΛΙΑΝΙΚΟ ΕΜΠΟΡΙΟ

ΟΜΙΛΙΑ ΠΡΟΕΔΡΟΥ Ο.Κ.Ε. κ. ΧΡΗΣΤΟΥ ΠΟΛΥΖΩΓΟΠΟΥΛΟΥ ΣΤΗΝ ΕΚΔΗΛΩΣΗ ΤΗΣ Ο.Κ.Ε. ΜΕ ΘΕΜΑ: «ΤΟ ΛΙΑΝΙΚΟ ΕΜΠΟΡΙΟ ΩΣ ΣΥΝΙΣΤΩΣΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΝΑΠΤΥΞΗΣ ΙΔΙΑΙΤΕΡΑ ΣΕ ΠΕΡΙΟΔΟΥΣ ΟΙΚΟΝΟΜΙΚΗΣ ΚΡΙΣΗΣ» ΠΕΜΠΤΗ

ΟΜΙΛΙΑ ΠΡΟΕΔΡΟΥ Ο.Κ.Ε. κ. ΧΡΗΣΤΟΥ ΠΟΛΥΖΩΓΟΠΟΥΛΟΥ ΣΤΗΝ ΕΚΔΗΛΩΣΗ ΤΗΣ Ο.Κ.Ε. ΜΕ ΘΕΜΑ: «ΤΟ ΛΙΑΝΙΚΟ ΕΜΠΟΡΙΟ ΩΣ ΣΥΝΙΣΤΩΣΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΝΑΠΤΥΞΗΣ ΙΔΙΑΙΤΕΡΑ ΣΕ ΠΕΡΙΟΔΟΥΣ ΟΙΚΟΝΟΜΙΚΗΣ ΚΡΙΣΗΣ» ΠΕΜΠΤΗ

CyberEdge από την AIG

Προστασία από τις συνέπειες των ηλεκτρονικών και διαδικτυακών κινδύνων Business Solutions CyberEdge από την AIG ηλεκτρονικοί και Οι ηλεκτρονικοί και διαδικτυακοί κίνδυνοι αποτελούν καθημερινή πραγματικότητα

Προστασία από τις συνέπειες των ηλεκτρονικών και διαδικτυακών κινδύνων Business Solutions CyberEdge από την AIG ηλεκτρονικοί και Οι ηλεκτρονικοί και διαδικτυακοί κίνδυνοι αποτελούν καθημερινή πραγματικότητα

Οι Προοπτικές Ανάπτυξης της Ασφαλιστικής Αγοράς

Οι Προοπτικές Ανάπτυξης της Ασφαλιστικής Αγοράς Του Μιλτιάδη Νεκτάριου, Πανεπιστήμιο Πειραιώς. Πρόεδρος INTERNATIONAL LIFE AEAZ. ΕΠΙΜΕΛΗΤΗΡΙΟ ΗΡΑΚΛΕΙΟΥ ΚΡΗΤΗΣ, Ημερίδα, 5 Μαρτίου 2014. Η Επίδραση της Ιδιωτικής

Οι Προοπτικές Ανάπτυξης της Ασφαλιστικής Αγοράς Του Μιλτιάδη Νεκτάριου, Πανεπιστήμιο Πειραιώς. Πρόεδρος INTERNATIONAL LIFE AEAZ. ΕΠΙΜΕΛΗΤΗΡΙΟ ΗΡΑΚΛΕΙΟΥ ΚΡΗΤΗΣ, Ημερίδα, 5 Μαρτίου 2014. Η Επίδραση της Ιδιωτικής

Ασφαλίσεις Ζωής Μάιος 2017 Οικονομικές Μελέτες 95. Υπηρεσία Μελετών & Στατιστικής. with English supplement

Ασφαλίσεις Ζωής 2016 Υπηρεσία Μελετών & Στατιστικής with English supplement www.eaee.gr Μάιος 2017 Οικονομικές Μελέτες 95 Σύνοψη Βασικών Σημείων Οι ασφαλίσεις Ζωής αποτελούν ένα από τους μεγαλύτερους τομείς

Ασφαλίσεις Ζωής 2016 Υπηρεσία Μελετών & Στατιστικής with English supplement www.eaee.gr Μάιος 2017 Οικονομικές Μελέτες 95 Σύνοψη Βασικών Σημείων Οι ασφαλίσεις Ζωής αποτελούν ένα από τους μεγαλύτερους τομείς

Η Επιχειρηµατικότητα στα πρόθυρα της κρίσης: η έρευνα GEM

ΕΛΤΙΟ ΤΥΠΟΥ Η Επιχειρη στα πρόθυρα της κρίσης: η έρευνα GEM 2008 2009 Η φετινή έκθεση της επιχειρης του Παρατηρητηρίου Επιχειρης του ΙΟΒΕ δηµοσιεύεται σε µια ιδιαίτερα δύσκολη συγκυρία. Η χρηµατοπιστωτική

ΕΛΤΙΟ ΤΥΠΟΥ Η Επιχειρη στα πρόθυρα της κρίσης: η έρευνα GEM 2008 2009 Η φετινή έκθεση της επιχειρης του Παρατηρητηρίου Επιχειρης του ΙΟΒΕ δηµοσιεύεται σε µια ιδιαίτερα δύσκολη συγκυρία. Η χρηµατοπιστωτική

ΧΑΙΡΕΤΙΣΜΟΣ ΑΝΑΠΛΗΡΩΤΗ ΕΦΟΡΟΥ ΥΠΗΡΕΣΙΑΣ ΣΥΝΕΡΓΑΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ

Κυπριακή Δημοκρατία ΧΑΙΡΕΤΙΣΜΟΣ ΑΝΑΠΛΗΡΩΤΗ ΕΦΟΡΟΥ ΥΠΗΡΕΣΙΑΣ ΣΥΝΕΡΓΑΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ «Ο Ρόλος και η Σημαντικότητα του Εκπαιδευτικού Συστήματος στην Ανάπτυξη της Συνεργατικής Κουλτούρας» Εκπρόσωπε του Υπουργού

Κυπριακή Δημοκρατία ΧΑΙΡΕΤΙΣΜΟΣ ΑΝΑΠΛΗΡΩΤΗ ΕΦΟΡΟΥ ΥΠΗΡΕΣΙΑΣ ΣΥΝΕΡΓΑΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ «Ο Ρόλος και η Σημαντικότητα του Εκπαιδευτικού Συστήματος στην Ανάπτυξη της Συνεργατικής Κουλτούρας» Εκπρόσωπε του Υπουργού

Πίνακας αποτελεσμάτων της Ένωσης για την Καινοτομία το 2015. Σύνοψη Γλωσσική έκδοση ΕL

Πίνακας αποτελεσμάτων της Ένωσης για την Καινοτομία το 2015. Σύνοψη Γλωσσική έκδοση ΕL Εσωτερική Αγορά, Βιομηχανία, Επιχειρηματικότη τα και ΜΜΕ ΣΥΝΟΨΗ Πίνακας επιδόσεων της Ένωσης για την Καινοτομία το

Πίνακας αποτελεσμάτων της Ένωσης για την Καινοτομία το 2015. Σύνοψη Γλωσσική έκδοση ΕL Εσωτερική Αγορά, Βιομηχανία, Επιχειρηματικότη τα και ΜΜΕ ΣΥΝΟΨΗ Πίνακας επιδόσεων της Ένωσης για την Καινοτομία το

Έρευνα Προοπτικών Απασχόλησης της ManpowerGroup για το Α Τρίμηνο 2018

ManpowerGroup Mesogeion 2-4 Athens Tower 115 27 Athens T: 210 69 27 400 F: 210 32 48 644 www.manpowergroup.gr MEDIA CONTACT: Vasso Tsouni 211-1069963 vtsouni@manpowergroup.gr Δελτίο Τύπου Έρευνα Προοπτικών

ManpowerGroup Mesogeion 2-4 Athens Tower 115 27 Athens T: 210 69 27 400 F: 210 32 48 644 www.manpowergroup.gr MEDIA CONTACT: Vasso Tsouni 211-1069963 vtsouni@manpowergroup.gr Δελτίο Τύπου Έρευνα Προοπτικών

Παγκόσμια έρευνα ΕΥ για την εταιρική απάτη Global Fraud Survey 2018 Ευρήματα για την Ελλάδα Ιούλιος 2018

Παγκόσμια έρευνα ΕΥ για την εταιρική απάτη 2018 Ευρήματα για την Ελλάδα Ταυτότητα έρευνας Μεταξύ Οκτωβρίου 2017 και Ιανουαρίου 2018, οι ερευνητές μας διεξήγαγαν 2.550 συνεντεύξεις με υψηλόβαθμα στελέχη,

Παγκόσμια έρευνα ΕΥ για την εταιρική απάτη 2018 Ευρήματα για την Ελλάδα Ταυτότητα έρευνας Μεταξύ Οκτωβρίου 2017 και Ιανουαρίου 2018, οι ερευνητές μας διεξήγαγαν 2.550 συνεντεύξεις με υψηλόβαθμα στελέχη,

35o. Αθήνα 11 Μαΐου 2009

35o Ετήσιο Πανελλήνιο Ιατρικό Συνέδριο Αθήνα 11 Μαΐου 2009 ΔΕΛΤΙΟ ΤΥΠΟΥ Ένας στους 4 Έλληνες πολίτες πληρώνει από την τσέπη του για υπηρεσίες υγείας ενώ, συνολικά, η δαπάνη των νοικοκυριών για υπηρεσίες

35o Ετήσιο Πανελλήνιο Ιατρικό Συνέδριο Αθήνα 11 Μαΐου 2009 ΔΕΛΤΙΟ ΤΥΠΟΥ Ένας στους 4 Έλληνες πολίτες πληρώνει από την τσέπη του για υπηρεσίες υγείας ενώ, συνολικά, η δαπάνη των νοικοκυριών για υπηρεσίες

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΕΙΣΑΓΩΓΗ....3 ΑΝΑΛΥΤΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ 1. Ακαθάριστος κύκλος εργασιών....4 2. Λειτουργικό Κέρδος....7 3. Άποψη για την οικονομική κρίση... 10 4. Τα περισσότερο σημαντικά επιχειρησιακά

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΕΙΣΑΓΩΓΗ....3 ΑΝΑΛΥΤΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ 1. Ακαθάριστος κύκλος εργασιών....4 2. Λειτουργικό Κέρδος....7 3. Άποψη για την οικονομική κρίση... 10 4. Τα περισσότερο σημαντικά επιχειρησιακά

Το διεθνές οικονομικό περιβάλλον κατά το 2013 και η Ελλάδα

Βασικές διαπιστώσεις Μέρος Πρώτο Το διεθνές οικονομικό περιβάλλον κατά το 2013 και η Ελλάδα Η παγκόσμια οικονομική δραστηριότητα παρέμεινε ασθενής και επιβραδύνθηκε περαιτέρω το 2013 (2,9% από 3,2% το

Βασικές διαπιστώσεις Μέρος Πρώτο Το διεθνές οικονομικό περιβάλλον κατά το 2013 και η Ελλάδα Η παγκόσμια οικονομική δραστηριότητα παρέμεινε ασθενής και επιβραδύνθηκε περαιτέρω το 2013 (2,9% από 3,2% το

Σημαντική βελτίωση της λειτουργικής απόδοσης το 2010

ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΝΟΠΟΙΗΜΕΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ ΤΗΣ ΕΜΠΟΡΙΚΗΣ ΤΡΑΠΕΖΑΣ Σημαντική βελτίωση της λειτουργικής απόδοσης το Τα υψηλότερα ετήσια Λειτουργικά Κέρδη προ προβλέψεων των δύο τελευταίων χρόνων Η συνδυασμένη

ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΝΟΠΟΙΗΜΕΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ ΤΗΣ ΕΜΠΟΡΙΚΗΣ ΤΡΑΠΕΖΑΣ Σημαντική βελτίωση της λειτουργικής απόδοσης το Τα υψηλότερα ετήσια Λειτουργικά Κέρδη προ προβλέψεων των δύο τελευταίων χρόνων Η συνδυασμένη

Ομιλία Προέδρου Ξ.Ε.Ε. κ. Γιώργου Α. Τσακίρη. Αθήνα, 19 Σεπτεμβρίου 2017

Ομιλία Προέδρου Ξ.Ε.Ε. κ. Γιώργου Α. Τσακίρη ΣΤΗΝ ΠΑΡΟΥΣΙΑΣΗ ΤΗΣ ΜΕΛΕΤΗΣ «Η φοροδοτική δυνατότητα των ξενοδοχείων και δυνατότητα αξιοποίησης της οικονομίας του διαμοιρασμού για την φορολογική εξομάλυνση

Ομιλία Προέδρου Ξ.Ε.Ε. κ. Γιώργου Α. Τσακίρη ΣΤΗΝ ΠΑΡΟΥΣΙΑΣΗ ΤΗΣ ΜΕΛΕΤΗΣ «Η φοροδοτική δυνατότητα των ξενοδοχείων και δυνατότητα αξιοποίησης της οικονομίας του διαμοιρασμού για την φορολογική εξομάλυνση

Το μέλλον της Ελληνικής Ασφαλιστικής Αγοράς την επόμενη 10ετία

Το μέλλον της Ελληνικής Ασφαλιστικής Αγοράς την επόμενη 10ετία 13 ο ΣΥΝΕΔΡΙΟ ΑΡΙΣΤΟΤΕΛΗΣ 25 Νοεμβρίου 2016 Ιωάννης Βοτσαρίδης, Διευθύνων Σύμβουλος INTERLIFE Α.Α.Ε.Γ.Α Διεθνής & Ευρωπαϊκή Ασφαλιστική Αγορά

Το μέλλον της Ελληνικής Ασφαλιστικής Αγοράς την επόμενη 10ετία 13 ο ΣΥΝΕΔΡΙΟ ΑΡΙΣΤΟΤΕΛΗΣ 25 Νοεμβρίου 2016 Ιωάννης Βοτσαρίδης, Διευθύνων Σύμβουλος INTERLIFE Α.Α.Ε.Γ.Α Διεθνής & Ευρωπαϊκή Ασφαλιστική Αγορά

Ομιλία της Υπουργού Απασχόλησης και Κοινωνικής Προστασίας Φάνης Πάλλη-Πετραλιά κατά τα εγκαίνια του ΙΚΑ Αγίας Σοφίας. Αθήνα, 19 Μαΐου 2009

ΥΠΟΥΡΓΕΙΟ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΠΡΟΣΤΑΣΙΑΣ ΓΡΑΦΕΙΟ ΤΥΠΟΥ Ομιλία της Υπουργού Απασχόλησης και Κοινωνικής Προστασίας Φάνης Πάλλη-Πετραλιά κατά τα εγκαίνια του ΙΚΑ Αγίας Σοφίας Αθήνα, 19 Μαΐου 2009 Κύριε

ΥΠΟΥΡΓΕΙΟ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΠΡΟΣΤΑΣΙΑΣ ΓΡΑΦΕΙΟ ΤΥΠΟΥ Ομιλία της Υπουργού Απασχόλησης και Κοινωνικής Προστασίας Φάνης Πάλλη-Πετραλιά κατά τα εγκαίνια του ΙΚΑ Αγίας Σοφίας Αθήνα, 19 Μαΐου 2009 Κύριε

ΕΑΣΕ/ICAP CEO Index Τέλος 3 ου τριμήνου Τριμηνιαίος Δείκτης Οικονομικού Κλίματος

ΕΑΣΕ/ICAP CEO Index Τέλος 3 ου τριμήνου Τριμηνιαίος Οικονομικού Κλίματος Η έρευνα για την κατάρτιση του δείκτη πραγματοποιείται από την Εταιρεία Ανώτατων Στελεχών Επιχειρήσεων (ΕΑΣΕ), φορέα που εκφράζει

ΕΑΣΕ/ICAP CEO Index Τέλος 3 ου τριμήνου Τριμηνιαίος Οικονομικού Κλίματος Η έρευνα για την κατάρτιση του δείκτη πραγματοποιείται από την Εταιρεία Ανώτατων Στελεχών Επιχειρήσεων (ΕΑΣΕ), φορέα που εκφράζει

ΑΝΑΦΟΡΑ ΕΡΕΥΝΑΣ ΕΙΑΣ. January 1. Ανάλυση έτους 2012

ΑΝΑΦΟΡΑ ΕΡΕΥΝΑΣ ΕΙΑΣ January 1 2012 Σύγκριση έτους 2012 με έτος 2011 Ανάλυση έτους 2012 Περιγραφή του Δείγματος της Έρευνας Στον Πίνακα 1 και στο Σχήμα 1 που ακολουθούν παρουσιάζεται η κατανομή του δείγματος

ΑΝΑΦΟΡΑ ΕΡΕΥΝΑΣ ΕΙΑΣ January 1 2012 Σύγκριση έτους 2012 με έτος 2011 Ανάλυση έτους 2012 Περιγραφή του Δείγματος της Έρευνας Στον Πίνακα 1 και στο Σχήμα 1 που ακολουθούν παρουσιάζεται η κατανομή του δείγματος

Εταιρική παρουσίαση Ιούνιος 2007

Εταιρική παρουσίαση Ιούνιος 2007 ΠΕΡΙΕΧΟΜΕΝΑ Ανασκόπηση της Εταιρίας Πρόσφατες Εταιρικές Εξελίξεις Οικονομικά Στοιχεία Η Μετοχή Επενδυτική Πρόταση Ανασκόπηση Εταιρίας Η Ευρωπαϊκή Πίστη ΑΕΓΑ με μια ματιά

Εταιρική παρουσίαση Ιούνιος 2007 ΠΕΡΙΕΧΟΜΕΝΑ Ανασκόπηση της Εταιρίας Πρόσφατες Εταιρικές Εξελίξεις Οικονομικά Στοιχεία Η Μετοχή Επενδυτική Πρόταση Ανασκόπηση Εταιρίας Η Ευρωπαϊκή Πίστη ΑΕΓΑ με μια ματιά

Ομιλία κ. Νικόλαου Καραμούζη Αναπληρωτή Διευθύνοντος Συμβούλου της Τράπεζας Eurobank EFG. στην εκδήλωση πελατών Corporate Banking.

Ομιλία κ. Νικόλαου Καραμούζη Αναπληρωτή Διευθύνοντος Συμβούλου της Τράπεζας Eurobank EFG στην εκδήλωση πελατών Corporate Banking με θέμα «Οι Νέες Πρωτοβουλίες της Eurobank EFG» Τετάρτη 1 Ιουλίου 2009 Grande

Ομιλία κ. Νικόλαου Καραμούζη Αναπληρωτή Διευθύνοντος Συμβούλου της Τράπεζας Eurobank EFG στην εκδήλωση πελατών Corporate Banking με θέμα «Οι Νέες Πρωτοβουλίες της Eurobank EFG» Τετάρτη 1 Ιουλίου 2009 Grande

ΔΉΛΩΣΗ ΠΕΡΊ ΠΟΛΙΤΙΚΉΣ ΑΝΘΡΏΠΙΝΩΝ ΔΙΚΑΙΩΜΆΤΩΝ ΤΗΣ UNILEVER

ΔΉΛΩΣΗ ΠΕΡΊ ΠΟΛΙΤΙΚΉΣ ΑΝΘΡΏΠΙΝΩΝ ΔΙΚΑΙΩΜΆΤΩΝ ΤΗΣ UNILEVER Πιστεύουμε ότι η επιχειρηματικότητα ανθεί μόνο σε κοινωνίες όπου υπάρχει προστασία και σεβασμός των ανθρωπίνων δικαιωμάτων. Αναγνωρίζουμε ότι οι

ΔΉΛΩΣΗ ΠΕΡΊ ΠΟΛΙΤΙΚΉΣ ΑΝΘΡΏΠΙΝΩΝ ΔΙΚΑΙΩΜΆΤΩΝ ΤΗΣ UNILEVER Πιστεύουμε ότι η επιχειρηματικότητα ανθεί μόνο σε κοινωνίες όπου υπάρχει προστασία και σεβασμός των ανθρωπίνων δικαιωμάτων. Αναγνωρίζουμε ότι οι

Δελτίο Τύπου. Έρευνα Προοπτικών Απασχόλησης της ManpowerGroup για το Δ Τρίμηνο 2017

ManpowerGroup Mesogeion 2-4 Athens Tower 115 27 Athens T: 210 69 27 400 F: 210 32 48 644 www.manpowergroup.gr MEDIA CONTACT: Vasso Tsouni 211-1069963 vtsouni@manpowergroup.gr Δελτίο Τύπου Έρευνα Προοπτικών

ManpowerGroup Mesogeion 2-4 Athens Tower 115 27 Athens T: 210 69 27 400 F: 210 32 48 644 www.manpowergroup.gr MEDIA CONTACT: Vasso Tsouni 211-1069963 vtsouni@manpowergroup.gr Δελτίο Τύπου Έρευνα Προοπτικών

Θέμα: Ομιλία του Αναπληρωτή Υπουργού Εργασίας και Κοινωνικής Ασφάλισης, Γιώργου Κουτρουμάνη, στο 2 ο Συνέδριο Κοινωνικής Ασφάλισης του Economist

ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΓΡΑΦΕΙΟ ΤΥΠΟΥ ΔΕΛΤΙΟ ΤΥΠΟΥ Ημερομηνία: Δευτέρα, 20 Δεκεμβρίου 2010 Θέμα: Ομιλία του Αναπληρωτή Υπουργού Εργασίας και Κοινωνικής Ασφάλισης, Γιώργου Κουτρουμάνη,

ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΓΡΑΦΕΙΟ ΤΥΠΟΥ ΔΕΛΤΙΟ ΤΥΠΟΥ Ημερομηνία: Δευτέρα, 20 Δεκεμβρίου 2010 Θέμα: Ομιλία του Αναπληρωτή Υπουργού Εργασίας και Κοινωνικής Ασφάλισης, Γιώργου Κουτρουμάνη,

Παγκόσμια οικονομία. Διεθνές περιβάλλον 1