Λογιστική & Χρηματοοικονομικά

|

|

|

- Ἱππολύτη Γερμανός

- 7 χρόνια πριν

- Προβολές:

Transcript

1 ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ Λογιστική & Χρηματοοικονομικά Δημήτριος Αγγελόπουλος, Υποψήφιος Διδάκτωρ ΕΜΠ Ιωάννης Ψαρράς, Καθηγητής ΕΜΠ Παίγνια Αποφάσεων ΕΡΓΑΣΤΗΡΙΟ ΣΥΣΤΗΜΑΤΩΝ ΑΠΟΦΑΣΕΩΝ ΚΑΙ ΔΙΟΙΚΗΣΗΣ

2 Στόχοι Λογιστικής Λειτουργία εντός ορίων προϋπολογισμού Κατανόηση ταμειακών ροών Αξιολόγηση κερδοφορίας επιχειρησιακών αποφάσεων

3 Είδη Λογιστικής Χρηματοοικονομική Λογιστική Δημοσίευση Οικονομικών Καταστάσεων με βάση συγκεκριμένα πρότυπα Διοικητική Λογιστική Εσωτερικές Οικονομικές Καταστάσεις με βάση εκτιμήσεις/παραδοχές

4 Θεμελιώδεις Εξισώσεις Λογιστικής 1 η Θεμελιώδης Εξίσωση Ενεργητικό = Παθητικό + Ίδια Κεφάλαια 2 η Θεμελιώδης Εξίσωση Έσοδα Έξοδα = Κέρδος Αλληλεπίδραση μεταξύ των λογαριασμών

5 Κύριες Λογιστικές Έννοιες Ενεργητικό = Παθητικό + Ίδια Κεφάλαια Ενεργητικό (Assets) Παθητικό (Liabilities) Καθαρή Θέση ή Ίδια Κεφάλαια (Equity) Σύνολο των οικονομικών αγαθών που ανήκουν κατά κυριότητα σε μία επιχείρηση. Σύνολο των υποχρεώσεων μιας επιχείρησης προς τρίτους. Σύνολο υποχρεώσεων της επιχείρησης προς τον φορέα (ή ιδιοκτήτη). Παραδείγματα: (κτίρια, εμπορεύματα, μεταφορικά μέσα, μετρητά, καταθέσεις, απαιτήσεις έναντι πελατών, κ.α.) Παραδείγματα: (οφειλές, γραμμάτια, κ.α.)

6 Κύριες Λογιστικές Έννοιες Έσοδα Έξοδα = Κέρδος Έσοδο (Revenue) Κάθε αύξηση της καθαρής θέσης μιας επιχείρησης Προέρχεται από: Πώληση εμπορευμάτων, Παροχή υπηρεσιών, Εκμίσθωση στοιχείων ενεργητικού. Διάκριση σε Λειτουργικό και μη Έξοδο (Expense) Κάθε μείωση της καθαρής θέσης μιας επιχείρησης Προέρχεται από: Παραγωγή εμπορευμάτων, Απασχόληση προσωπικού, Ανάλωση στοιχείων, Λήψη έντοκων δανείων. Διάκριση σε Λειτουργικό και μη

7 Ισολογισμός Ισολογισμός (Balance Sheet): Η χρηματοοικονομική κατάσταση η οποία εμφανίζει τα στοιχεία του ενεργητικού, του παθητικού και της καθαρής θέσεως μιας επιχείρησης σε δεδομένη χρονική στιγμή και σε ενιαίο νόμισμα.

8 Ενεργητικό 3 Κατηγορίες Ενεργητικού Διαθέσιμο Ενεργητικό Κυκλοφορούν Ενεργητικό Πάγιο Ενεργητικό Τα μετρητά που βρίσκονται στο ταμείο, καθώς και κάθε στοιχείο που είναι άμεσα ρευστοποιήσιμο (π.χ. καταθέσεις όψεως). Τα στοιχεία εκείνα που προβλέπεται ότι θα ρευστοποιηθούν εντός μιας λογιστικής χρήσης (π.χ. εμπορεύματα, γραμμάτια εισπρακτέα, επιταγές εισπρακτέες, απαιτήσεις έναντι πελατών). Τα στοιχεία εκείνα που δεν προβλέπεται ότι θα ρευστοποιηθούν εντός μιας λογιστικής χρήσης (π.χ. Ακίνητα, οχήματα, μηχανήματα, γραφεία, μακροπρόθεσμες απαιτήσεις). * Κριτήριο διάκρισης είναι ο βαθμός ρευστότητας

Long Term Assets Sinking Fund Net Fixed Assets (= Accumulated Investment to date - Depreciation on Accumulated Investment + New")

9 Ενεργητικό Current Assets Cash 3 Month Certificate of Deposit Finished Goods Inventory (= Value of Inventory from previous quarter + Production - Costs of Goods Sold) Long Term Assets Sinking Fund Net Fixed Assets (= Accumulated Investment to date - Depreciation on Accumulated Investment + New Investment)

10 Παθητικό-Ίδια Κεφάλαια 2 Κατηγορίες Παθητικού Βραχυπρόθεσμο Παθητικό Μακροπρόθεσμο Παθητικό Οι υποχρεώσεις που λήγουν εντός μίας λογιστικής χρήσης (π.χ. υποχρεώσεις προς τους προμηθευτές, υποχρεώσεις για βραχυπρόθεσμα δάνεια, οφειλόμενοι φόροι, γραμμάτια πληρωτέα). Οι υποχρεώσεις που λήγουν μετά την πάροδο μίας λογιστικής χρήσης (π.χ. υποχρεώσεις για μακροπρόθεσμα δάνεια, ομολογιακά δάνεια).

11 Debt Παθητικό-Ίδια Κεφάλαια Conventional Bank Loan Long-Term Loan Emergency Loan Common Stock Retained Earnings (= Previous Retained Earnings + Net Income Dividends)

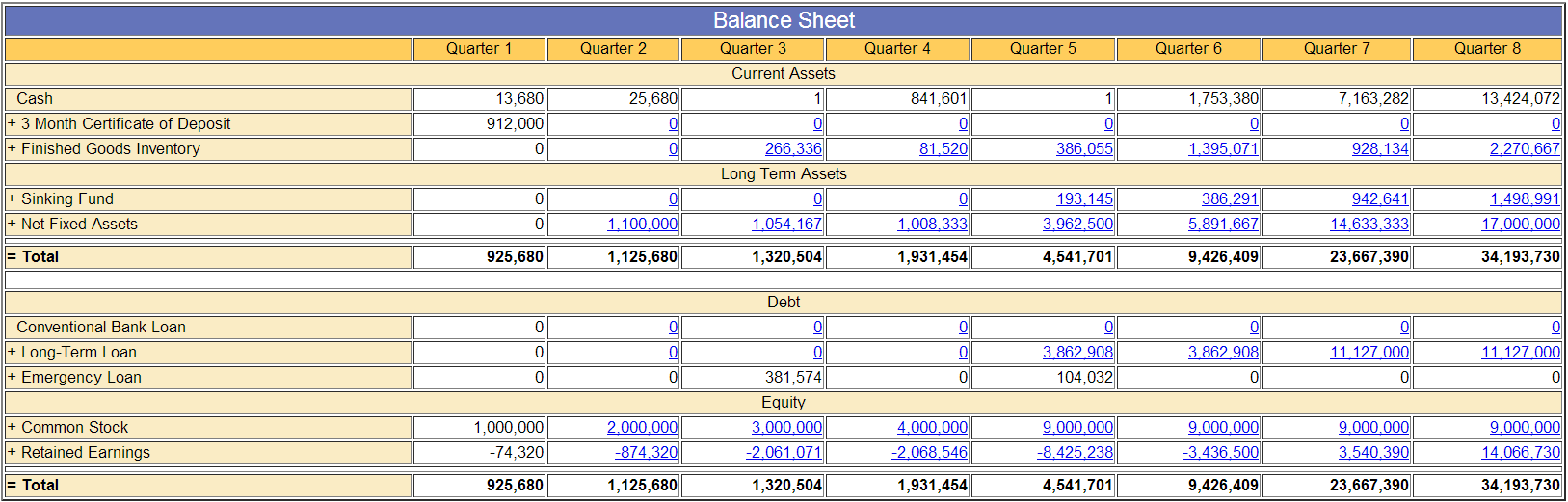

12 Παράδειγμα Ισολογισμού

13 Κατάσταση Αποτελεσμάτων Χρήσης Κατάσταση Αποτελεσμάτων Χρήσης (Income Statement): Η χρηματοοικονομική κατάσταση η οποία εμφανίζει το λογιστικό αποτέλεσμα το οποίο πέτυχε μία οικονομική μονάδα κατά τη διάρκεια μιας χρονικής περιόδου, καθώς και τους προσδιοριστικούς παράγοντες αυτού του αποτελέσματος. θετικό αποτέλεσμα καλείται κέρδος, ενώ το αρνητικό ζημία. Το

14 Λειτουργικά Έξοδα R&D Expenses Quality Cost Advertising Sales Force Expense Sales Office and Web Center Expenses Marketing Research Shipping Inventory Holding Costs Excess Capacity Cost Depreciation Web Marketing Expenses

Miscellaneous Income (Licensing, Interest Income) (-) Miscellaneous Expenses (Licensing Fees, Interest Charges, Income Taxes) Net Income")

15 Income Statement (+) Revenues (-) Rebates (-) Cost of Goods Sold Gross Profit (+) Operating Revenues (-) Operating Expenses Operating Profit (+) Miscellaneous Income (Licensing, Interest Income) (-) Miscellaneous Expenses (Licensing Fees, Interest Charges, Income Taxes) Net Income

16 Κατάσταση Ταμειακών Ροών Beginning Cash Balance (+) Revenues (-) Rebates (-) Production (+) Operating Income (-) Operating Expenses Net Operating Cash Flow (+/-) Total Investing Activities (+/-) Total Financing Activities Cash Balance, End of Period R&D Quality Cost Advertising Sales Force Expense Sales Office & Web Center Expenses Marketing Research Shipping etc. Fixed Plant Capacity Sinking Fund Borrow or Repay: Conventional Loan Long-Term Loan Emergency Loan 3 Month Certificate

17 Pro Forma Σημαντικό εργαλείο κατάρτισης προϋπολογισμού Εισαγωγή δεδομένων και έλεγχος επίδρασης στις 3 βασικές χρηματοοικονομικές καταστάσεις Αυτόματη αλλαγή των καταστάσεων με κάθε αλλαγή στο πρότυπο Αναγνώριση της ανάγκης για δάνειο ή αύξηση μετοχικού κεφαλαίου

18 Δείκτες Χρηματοοικονομικής Αξιολόγησης 4 Βασικές Κατηγορίες Δεικτών Ρευστότητας (Liquidity Ratios) Δραστηριότητας (Activity Ratios) Κεφαλαιακής Διάρθρωσης (Leverage Ratios) Αποδοτικότητας (Profitability Ratios)

19 Δείκτες Ρευστότητας Αξιολόγηση της οικονομικής κατάστασης μίας επιχείρησης σε βραχυχρόνιο επίπεδο. Διερεύνηση της ικανότητας ανταπόκρισής της στις βραχυχρόνιες υποχρεώσεις της.

20 Δείκτες Ρευστότητας Δείκτης Άμεσης Ρευστότητας (Quick Liquidity Test Ratio) Βαθμός κάλυψης των βραχυπρόθεσμων υποχρεώσεων από τα άμεσα ρευστοποιήσιμα στοιχεία του ενεργητικού της εταιρείας Δείκτης Άμεσης Ρευστότητας = Κυκλοφορούν Ενεργητικό - Αποθέματα Βραχυπρόθεσμες Υποχρεώσεις Δείκτης Έμμεσης ή Κυκλοφοριακής Ρευστότητας (current liquidity ratio) Προσδιορισμός δυνατοτήτων αντιμετώπισης των βραχυπρόθεσμων υποχρεώσεων της εταιρείας Κυκλοφορούν Ενεργητικό Δείκτης Κυκλοφοριακής Ρευστότητας = Βραχυπρόθεσμες Υποχρεώσεις

21 Δείκτες Ρευστότητας Δείκτης Κεφαλαίου Κίνησης (Working Capital) Βαθμός επάρκειας κυκλοφοριακών στοιχείων και δυνατότητα εξυπηρέτησης των υποχρεώσεων της εταιρείας Κεφάλαιο Κίνησης Δείκτης Κίνησης Κεφαλαίου = Σύνολο Ενεργητικού Δείκτης Μετρητών (Cash Ratio) Προσδιορισμός των ρευστών διαθεσίμων ως ποσοστό του κυκλοφορούντος ενεργητικού της εταιρείας Μετρητά + Ισοδύναμα Μετρητών Δείκτης Μετρητών = Σύνολο Κυκλοφορούντος Ενεργητικού

22 Δείκτες Ρευστότητας Μέση Διάρκεια Αποπληρωμής Βραχυπρόθεσμων Υποχρεώσεων Προσδιορισμός χρονικής περιόδου πλήρους αποπληρωμής των βραχυπρόθεσμων υποχρεώσεων της εταιρείας Μέση Διάρκεια Αποπληρωμής Βραχυπρόθεσμων Υποχρεώσεων = Βραχυπρόθεσμες Υποχρεώσεις - Ρευστά Διαθέσιμα Αποσβέσεις + Καθαρά Κέρδη

23 Δείκτες Δραστηριότητας Μέτρηση του βαθμού αποτελεσματικότητας μίας επιχείρησης. Αποτίμηση του βαθμού ικανοποιητικής αξιοποίησης των περιουσιακών της στοιχείων.

24 Δείκτες Δραστηριότητας Κυκλοφοριακή Ταχύτητα Αποθεμάτων (Inventory Turnover) Απεικόνιση της ικανότητας ρευστοποίησης των αποθεμάτων της εταιρείας Κυκλοφοριακή Ταχύτητα Αποθεμάτων = Πωλήσεις (ή Κόστος Πωληθέντων) Αποθέματα Μέση Διάρκεια Παραμονής Αποθεμάτων Καθορισμός χρονικής διάρκειας αναμονής της εταιρείας για την πώληση των εμπορευμάτων της 365 Μέση Διάρκεια Παραμονής Αποθεμάτων = Κυκλοφοριακή Ταχύτητα Αποθεμάτων

25 Δείκτες Δραστηριότητας Κυκλοφοριακή Ταχύτητα Παγίων (Fixed Assets Turnover Ratio) Απεικόνιση του βαθμού έντασης της χρησιμοποίησης των στοιχείων του πάγιου ενεργητικού της εταιρείας Πωλήσεις Κυκλοφοριακή Ταχύτητα Παγίων = Πάγια Περιουσιακά Στοιχεία Κυκλοφοριακή Ταχύτητα Ενεργητικού (Total Assets Turnover Ratio) Απόδοση του βαθμού χρησιμοποίησης του συνόλου του ενεργητικού σε σχέση με τις πωλήσεις της εταιρείας Πωλήσεις Κυκλοφοριακή Ταχύτητα Ενεργητικού (asset turnover) = Σύνολο Ενεργητικού

26 Δείκτες Αποδοτικότητας Αποτίμηση της αποδοτικότητας μίας επιχείρησης, της δυναμικότητας των κερδών της και της ικανότητας της διοίκησής της. Μέτρηση του βαθμού επιτυχίας ή αποτυχίας μίας επιχείρησης σε δεδομένη χρονική περίοδο.

27 Δείκτες Αποδοτικότητας Δείκτης Μικτού Περιθωρίου Κέρδους (Gross Profit Margin) Βαθμός κάλυψης των λειτουργικών εξόδων της εταιρείας Πωλήσεις-Κόστος Πωληθέντων Δείκτης Μικτού Περιθωρίου Κέρδους= Πωλήσεις Δείκτης Καθαρού Περιθωρίου Κέρδους (Net Profit Margin) Βαθμός επικερδούς δραστηριότητας της εταιρείας Δείκτης Καθαρού Περιθωρίου Κέρδους = Καθαρό Κέρδος Πωλήσεις

28 Δείκτες Αποδοτικότητας Αποδοτικότητα Επενδυμένων Κεφαλαίων (Return on Assets I ROA) Μέτρηση της απόδοσης των περιουσιακών στοιχείων της εταιρείας ΚΠΤΦ Αποδοτικότητα Επενδυμένων Κεφαλαίων = Σύνολο Περιουσιακών Στοιχείων (ή Σύνολο Ενεργητικού) Αποδοτικότητα Ιδίων Κεφαλαίων (Return on Equity I ROE) Απεικόνιση της κερδοφόρας δυναμικότητας της εταιρείας ανά μονάδα ιδίων κεφαλαίων Αποδοτικότητα Ιδίων Κεφαλαίων = Καθαρό Κέρδος Καθαρή Θέση

29 Δείκτες Κεφαλαιακής Διάρθρωσης Εκτίμηση της ικανότητας μίας επιχείρησης να ανταποκρίνεται στις υποχρεώσεις της. Προσδιορισμός του βαθμού προστασίας που απολαμβάνουν οι πιστωτές της.

30 Δείκτες Κεφαλαιακής Διάρθρωσης Δείκτης Χρέους (Debt Ratio) Καθορισμός των δυνατοτήτων μίας επιχειρησιακής μονάδας να ανταποκρίνεται στις μακροχρόνιες υποχρεώσεις της Μακροπρόθεσμο Χρέος Δείκτης Χρέους = Μακροπρόθεσμο Χρέος + Ίδια Κεφάλαια & Αποθεματικά Δείκτης Χρέους προς Ίδια Κεφάλαια (Debt to Equity Ratio) Υπόδειξη του βαθμού προστασίας των μακροχρόνιων πιστωτών με ίδια κεφάλαια Μακροπρόθεσμο Χρέος Δείκτης Χρέους προς Ίδια Κεφάλαια (dept to equity ratio) = Ίδια Κεφάλαια & Αποθεματικά

31 Δείκτες Κεφαλαιακής Διάρθρωσης Δείκτης Ξένων Κεφαλαίων προς Συνολικά Κεφάλαια (Debt Ratio) Προσδιορισμός της δυνατότητας ανταπόκρισης της επιχειρηματικής μονάδας στο σύνολο των υποχρεώσεών της Ξένα Κεφάλαια Δείκτης Ξένων Κεφαλαίων προς Συνολικά Κεφάλαια = Συνολικά Κεφάλαια Δείκτης Παγιοποίησης Περιουσίας (Debt to Capital Ratio) Απεικόνιση της οικονομικής δομής της επιχείρηση και του τρόπου χρηματοδότησης των επενδύσεών της Δείκτης Παγιοποίησης Περιουσίας = Πάγια Περιουσιακά Στοιχεία Σύνολο Ενεργητικού

32 Δείκτες Κεφαλαιακής Διάρθρωσης Δείκτης Κάλυψης Τόκων (Interest Coverage Ratio) Καθορισμός της κάλυψης που παρέχει στους τόκους το λειτουργικό κέρδος της επιχειρηματικής μονάδας Δείκτης Κάλυψης Τόκων = ΚΠΤΦ + Αποσβέσεις Τόκοι

Λογιστική & Χρηματοοικονομικά

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ Λογιστική & Χρηματοοικονομικά Δημήτρης Αγγελόπουλος, Υποψήφιος Διδάκτωρ Ιωάννης Ψαρράς, Καθηγητής Παίγνια Αποφάσεων 2013-2014

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ Λογιστική & Χρηματοοικονομικά Δημήτρης Αγγελόπουλος, Υποψήφιος Διδάκτωρ Ιωάννης Ψαρράς, Καθηγητής Παίγνια Αποφάσεων 2013-2014

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 2η Διάλεξη: Ισολογισμοί Ιωάννης Ψαρράς Καθηγητής

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 2η Διάλεξη: Ισολογισμοί Ιωάννης Ψαρράς Καθηγητής

ΠΑΡΑΡΤΗΜΑ III ΒΑΣΙΚΟΙ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΚΑΙ ΤΡΟΠΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΤΟΥΣ ΦΕΡΕΓΓΥΟΤΗΤΑ (SOLVENCY)

") ΠΑΡΑΡΤΗΜΑ III ΒΑΣΙΚΟΙ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΚΑΙ ΤΡΟΠΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΤΟΥΣ ΔΕΙΚΤΕΣ ΥΠΟΛΟΓΙΣΜΟΣ ΦΕΡΕΓΓΥΟΤΗΤΑ (SOLVENCY) ΒΡΑΧΥΧΡΟΝΙΑ ΦΕΡΕΓΓΥΟΤΗΤΑ (SHORT TERM SOLVENCY) ΡΕΥΣΤΟΤΗΤΑ (Liquidity) Kυκλοφοριακό Ενεργητικό

ΠΑΡΑΡΤΗΜΑ III ΒΑΣΙΚΟΙ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΚΑΙ ΤΡΟΠΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΤΟΥΣ ΔΕΙΚΤΕΣ ΥΠΟΛΟΓΙΣΜΟΣ ΦΕΡΕΓΓΥΟΤΗΤΑ (SOLVENCY) ΒΡΑΧΥΧΡΟΝΙΑ ΦΕΡΕΓΓΥΟΤΗΤΑ (SHORT TERM SOLVENCY) ΡΕΥΣΤΟΤΗΤΑ (Liquidity) Kυκλοφοριακό Ενεργητικό

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

ΓΕΩΡΓΙΑ ΚΑΙ ΑΛΙΕΙΑ AGRICULTURE AND FISHING

ΤΜΗΜΑ B.Ι - SECTION B.Ι ΓΕΩΡΓΙΑ ΚΑΙ ΑΛΙΕΙΑ AGRICULTURE AND FISHING Κλάδοι / Sectors Περιγραφή NACE / NACE description Κωδικός / Code Επιχειρήσεις / Companies Γεωργία και Aλιεία Γεωργία, θήρα και δασοκομία.

ΤΜΗΜΑ B.Ι - SECTION B.Ι ΓΕΩΡΓΙΑ ΚΑΙ ΑΛΙΕΙΑ AGRICULTURE AND FISHING Κλάδοι / Sectors Περιγραφή NACE / NACE description Κωδικός / Code Επιχειρήσεις / Companies Γεωργία και Aλιεία Γεωργία, θήρα και δασοκομία.

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2006 2007 Εξάμηνο 8 ο 3η Διάλεξη: Χρηματοοικονομική Ανάλυση & Αριθμοδείκτες Ιωάννης Ψαρράς Καθηγητής Χρηματοοικονομική

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2006 2007 Εξάμηνο 8 ο 3η Διάλεξη: Χρηματοοικονομική Ανάλυση & Αριθμοδείκτες Ιωάννης Ψαρράς Καθηγητής Χρηματοοικονομική

news τη θέση της εταιρείας σας . Μεγαλύτερο Επιχειρηματικό Οδηγό & by ICAP Group εταιρει μ α από το και ιλικ για περαιτ ρ εταιρει

τη θέση της εταιρείας σας ρο ολ τ προ ό τ πηρε ι α ε ε ειδικε μ α λ η ολογι μ κλ δ εταιρει μ α από το ρο λ. επιχειρ ε ε χ ρε Επε εργ ιμε λ τε εταιρει για περαιτ ρ α λ η και μεγαλύτερη τόχε η αχε α και

τη θέση της εταιρείας σας ρο ολ τ προ ό τ πηρε ι α ε ε ειδικε μ α λ η ολογι μ κλ δ εταιρει μ α από το ρο λ. επιχειρ ε ε χ ρε Επε εργ ιμε λ τε εταιρει για περαιτ ρ α λ η και μεγαλύτερη τόχε η αχε α και

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 4 η Διάλεξη: Χρηματοοικονομική ανάλυση & αριθμοδείκτες

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 4 η Διάλεξη: Χρηματοοικονομική ανάλυση & αριθμοδείκτες

Πηγές χρηματοδότησης. Κατανομή χρηματικών πόρων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΚΕΦΑΛΑΙΟ 13 ΑΞΙΟΛΟΓΗΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ. Αξιολόγηση Πιστωτικού Κινδύνου μέσω της Μεθόδου του Κρίσιμου Σημείου Μείωσης των Εσόδων

ΚΕΦΑΛΑΙΟ 13 ΑΞΙΟΛΟΓΗΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ Αξιολόγηση Πιστωτικού Κινδύνου μέσω της Μεθόδου του Κρίσιμου Σημείου Μείωσης των Εσόδων Κατά πόσο μπορούν να μειωθούν τα έσοδα μιας επιχείρησης για να μην είναι

ΚΕΦΑΛΑΙΟ 13 ΑΞΙΟΛΟΓΗΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ Αξιολόγηση Πιστωτικού Κινδύνου μέσω της Μεθόδου του Κρίσιμου Σημείου Μείωσης των Εσόδων Κατά πόσο μπορούν να μειωθούν τα έσοδα μιας επιχείρησης για να μην είναι

ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος: Εισαγωγή στη Λογιστική. Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων. Ενότητα 2.2 : Ισολογισμός

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε:

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε: ΑΝΑΛΥΣΗ ΑΡΙΘΜΟ ΕΙΚΤΗ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ... 2 ΑΝΑΛΥΣΗ ΕΙΚΤΗ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ... 3 ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΕΙΑΣ Μ.Ρ. Α.Ε.... 4 ΑΥΤΟΜΑΤΟΣ

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε: ΑΝΑΛΥΣΗ ΑΡΙΘΜΟ ΕΙΚΤΗ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ... 2 ΑΝΑΛΥΣΗ ΕΙΚΤΗ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ... 3 ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΕΙΑΣ Μ.Ρ. Α.Ε.... 4 ΑΥΤΟΜΑΤΟΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2010

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2010 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2010 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΔΟΜΗ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΣΤΑΔΙΟΔΡΟΜΙΑΣ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ 2ο ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΔΟΜΗ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΣΤΑΔΙΟΔΡΟΜΙΑΣ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ 2ο ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ. Αντώνης Γεωργόπουλος Καθηγητής

ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Αντώνης Γεωργόπουλος Καθηγητής Σκοπός της λογιστικής είναι η πληροφόρηση της διοίκησης των επιχειρήσεων για: σωστή και Αποτελεσματική διαχείρισή τους, μέσω της: συγκέντρωσης,

ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Αντώνης Γεωργόπουλος Καθηγητής Σκοπός της λογιστικής είναι η πληροφόρηση της διοίκησης των επιχειρήσεων για: σωστή και Αποτελεσματική διαχείρισή τους, μέσω της: συγκέντρωσης,

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Ανάλυση Oικονομικών Καταστάσεων

Ανάλυση Oικονομικών Καταστάσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΗΜΟΣΙΩΝ ΟΡΓΑΝΙΣΜΩΝ Δρ. Κων/νος Κάρρας ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Αξιολόγηση Οικονομικών Καταστάσεων Η ανάλυση οικονομικών καταστάσεων

Ανάλυση Oικονομικών Καταστάσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΗΜΟΣΙΩΝ ΟΡΓΑΝΙΣΜΩΝ Δρ. Κων/νος Κάρρας ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Αξιολόγηση Οικονομικών Καταστάσεων Η ανάλυση οικονομικών καταστάσεων

3 χρή η ρ μ. Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών. Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων. Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΠΡΟΣ ΔΗΜΟΣΙΕΥΣΗ Μελέτη ICAP: «H Eλλάδα σε Αριθμούς -2017»

Τετάρτη, 03 Απριλίου 2019 ΠΡΟΣ ΔΗΜΟΣΙΕΥΣΗ Μελέτη ICAP: «H Eλλάδα σε Αριθμούς -2017» ΔΗΛΩΣΗ Προέδρου & Δ. Συμβούλου ομίλου εταιρειών ICAP, κ. Νικήτα Κωνσταντέλλου. «Μετά από μια μακροχρόνια περίοδο ύφεσης,

Τετάρτη, 03 Απριλίου 2019 ΠΡΟΣ ΔΗΜΟΣΙΕΥΣΗ Μελέτη ICAP: «H Eλλάδα σε Αριθμούς -2017» ΔΗΛΩΣΗ Προέδρου & Δ. Συμβούλου ομίλου εταιρειών ICAP, κ. Νικήτα Κωνσταντέλλου. «Μετά από μια μακροχρόνια περίοδο ύφεσης,

ΚΕΦΑΛΑΙΟ Α ΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΚΑΙ ΔΙΕΡΕΥΝΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ - ΓΕΝΙΚΑ 25

Σύγχρονη Ανάλυση και Διερεύνηση των Οικονομικών Καταστάσεων ΠΑΤΑΤΟΥΚΑΣ Π.ΚΥΡΙΑΚΟΣ, ΜΠΑΤΣΙΝΙΛΑΣ ΕΠΑΜΕΙΝΩΝΔΑΣ Περιεχόµενα Πρόλογος 7 ΚΕΦΑΛΑΙΟ Α ΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΚΑΙ ΔΙΕΡΕΥΝΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Σύγχρονη Ανάλυση και Διερεύνηση των Οικονομικών Καταστάσεων ΠΑΤΑΤΟΥΚΑΣ Π.ΚΥΡΙΑΚΟΣ, ΜΠΑΤΣΙΝΙΛΑΣ ΕΠΑΜΕΙΝΩΝΔΑΣ Περιεχόµενα Πρόλογος 7 ΚΕΦΑΛΑΙΟ Α ΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΚΑΙ ΔΙΕΡΕΥΝΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Kastro Ltd Income Statement Year 2013 Year 2012 Income Sales 251,778 Interests 92 1,750 251,870 1,750

Kastro Ltd Income Statement Year 2013 Year 2012 Income Sales 251,778 Interests 92 1,750 251,870 1,750 Expenses Extra Solidarity Tax 87,156 Operating Expenses 33,637 15,300 Interests 39,777 Depreciation

Kastro Ltd Income Statement Year 2013 Year 2012 Income Sales 251,778 Interests 92 1,750 251,870 1,750 Expenses Extra Solidarity Tax 87,156 Operating Expenses 33,637 15,300 Interests 39,777 Depreciation

Μελέτη περίπτωσης. Ερώτημα 1

Τα υπόλοιπα (τα ποσά σε ) των λογαριασμών γενικού καθολικού μιας βιομηχανικής εταιρείας κατά τις λογιστικές χρήσεις της τελευταίας 3 ετίας είχαν ως εξής: Λογαριασμοί 2011 2012 2013 Ίδια κεφάλαια 3,500,000

Τα υπόλοιπα (τα ποσά σε ) των λογαριασμών γενικού καθολικού μιας βιομηχανικής εταιρείας κατά τις λογιστικές χρήσεις της τελευταίας 3 ετίας είχαν ως εξής: Λογαριασμοί 2011 2012 2013 Ίδια κεφάλαια 3,500,000

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Οι λογιστικές καταστάσεις μιας επιχείρησης

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 Οι λογιστικές καταστάσεις μιας επιχείρησης Ο ισολογισμός. Η κατάσταση αποτελεσμάτων χρήσεως. Η κατάσταση διανομής κερδών.

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 Οι λογιστικές καταστάσεις μιας επιχείρησης Ο ισολογισμός. Η κατάσταση αποτελεσμάτων χρήσεως. Η κατάσταση διανομής κερδών.

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΟΡΜΟΣ ΦΗΡΩΝ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ»

1 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΟΡΜΟΣ ΦΗΡΩΝ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Προς την τακτική Γενική Συνέλευση των μετόχων Κύριοι μέτοχοι, Υποβάλλουμε συνημμένως στη

1 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΟΡΜΟΣ ΦΗΡΩΝ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Προς την τακτική Γενική Συνέλευση των μετόχων Κύριοι μέτοχοι, Υποβάλλουμε συνημμένως στη

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων Άσκηση 1 Σύνταξη Ισολογισµού Τα δεδοµένα του ισολογισµού της εµπορικής επιχείρησης «ΑΛΦΑ» στις 31.12.2003 ήταν τα ακόλουθα:

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων Άσκηση 1 Σύνταξη Ισολογισµού Τα δεδοµένα του ισολογισµού της εµπορικής επιχείρησης «ΑΛΦΑ» στις 31.12.2003 ήταν τα ακόλουθα:

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

Σύμφωνα με το νόμο και το Καταστατικό της εταιρίας σας παρουσιάζω τη δραστηριότητα της εταιρίας κατά το έτος 2016.

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΑΧΙΛΛΕΑΣ ΤΡΥΦΩΝΑΣ ΕΡΓΟΛΗΠΤΙΚΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΙΑ» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΕΤΑΙΡΩΝ ΤΗΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ 2016 Κύριοι, Σύμφωνα με το

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΑΧΙΛΛΕΑΣ ΤΡΥΦΩΝΑΣ ΕΡΓΟΛΗΠΤΙΚΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΙΑ» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΕΤΑΙΡΩΝ ΤΗΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ 2016 Κύριοι, Σύμφωνα με το

Λογιστική Κόστους. Ενότητα 1: ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ (ΕΓΛΣ) Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής

Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής") Λογιστική Κόστους Ενότητα 1: ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ (ΕΓΛΣ) Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Λογιστική Κόστους Ενότητα 1: ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ (ΕΓΛΣ) Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

(Σύμφωνα με τα ιεθνή Πρότυπα Χρηματοοικονομικής αναφοράς που έχουν εγκριθεί από την Ευρωπαϊκή Ένωση)

") Ετήσια Οικονομική Έκθεση χρήσης από 1 ης Ιανουαρίου 2014 έως 31 ης Δεκεμβρίου 2014 (Σύμφωνα με τα ιεθνή Πρότυπα Χρηματοοικονομικής αναφοράς που έχουν εγκριθεί από την Ευρωπαϊκή Ένωση) «ΜΕΤΡΟΛΟΓΙΑ ΕΛΛΑΣ

Ετήσια Οικονομική Έκθεση χρήσης από 1 ης Ιανουαρίου 2014 έως 31 ης Δεκεμβρίου 2014 (Σύμφωνα με τα ιεθνή Πρότυπα Χρηματοοικονομικής αναφοράς που έχουν εγκριθεί από την Ευρωπαϊκή Ένωση) «ΜΕΤΡΟΛΟΓΙΑ ΕΛΛΑΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 2 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8ο ΑΣΚΗΣΗ 1 Ο ισολογισμός και η Κ.Α.Χ. της εταιρίας ΑΛΦΑ Α.Ε. στο τέλος των ετών

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 2 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8ο ΑΣΚΗΣΗ 1 Ο ισολογισμός και η Κ.Α.Χ. της εταιρίας ΑΛΦΑ Α.Ε. στο τέλος των ετών

Sales 256,796 251,778 Interests 23 92 Total Income 256,820 251,870

KASTRO LTD INCOME STATEMENT Year 2014 Year 2013 Sales 256,796 251,778 Interests 23 92 Total Income 256,820 251,870 Operating Expenses 28,202 34,189 Extra Solidarity Tax 33,338 87,156 Interests 27,400 39,777

KASTRO LTD INCOME STATEMENT Year 2014 Year 2013 Sales 256,796 251,778 Interests 23 92 Total Income 256,820 251,870 Operating Expenses 28,202 34,189 Extra Solidarity Tax 33,338 87,156 Interests 27,400 39,777

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Επεξήγηση Χρηματοοικονομικών Στοιχείων. Ανάπτυξη Επιχειρηματικών Σχεδίων

Επεξήγηση Χρηματοοικονομικών Στοιχείων Ανάπτυξη Επιχειρηματικών Σχεδίων Επιχειρηματικότητα & Καινοτομία Πανεπιστήμιο Θεσσαλίας, Βόλος 2016 Η οικονομική διαχείριση της επιχείρησης Η οικονομική επίδοση θεωρείται

Επεξήγηση Χρηματοοικονομικών Στοιχείων Ανάπτυξη Επιχειρηματικών Σχεδίων Επιχειρηματικότητα & Καινοτομία Πανεπιστήμιο Θεσσαλίας, Βόλος 2016 Η οικονομική διαχείριση της επιχείρησης Η οικονομική επίδοση θεωρείται

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα. Ξένη Ορολογία. Ενότητα 5 : Financial Ratios

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ξένη Ορολογία Ενότητα 5 : Financial Ratios Ευαγγελία Κουτσογιάννη Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ξένη Ορολογία Ενότητα 5 : Financial Ratios Ευαγγελία Κουτσογιάννη Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν

Κεφάλαιο X. Χρηµατοοικονοµική Λογιστική & ιοίκηση Ισολογισµοί & Αποτελέσµατα Χρήσης

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο X Χρηµατοοικονοµική Λογιστική & ιοίκηση Ισολογισµοί & Αποτελέσµατα Χρήσης Νικόλαος Α. Παναγιώτου 2005 ΕΜΠ

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο X Χρηµατοοικονοµική Λογιστική & ιοίκηση Ισολογισµοί & Αποτελέσµατα Χρήσης Νικόλαος Α. Παναγιώτου 2005 ΕΜΠ

ALUBUILD SRL SCG DOO

2008 ALUBUILD SRL --------------------------------------------------------------------------------------- 3 SCG DOO ---------------------------------------------------------------------------------------

2008 ALUBUILD SRL --------------------------------------------------------------------------------------- 3 SCG DOO ---------------------------------------------------------------------------------------

Πρόλογος 7 ΚΕΦΑΛΑΙΟ Α ΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΚΑΙ ΔΙΕΡΕΥΝΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΓΕΝΙΚΑ 27

Πρόλογος 7 ΚΕΦΑΛΑΙΟ Α ΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΚΑΙ ΔΙΕΡΕΥΝΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΓΕΝΙΚΑ 27 1. Έννοια 27 2. Σκοπός 38 Γενικές αρχές και παραδοχές που πρέπει να ακολουθούνται στη χρηματοοικονομική ανάλυση

Πρόλογος 7 ΚΕΦΑΛΑΙΟ Α ΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΚΑΙ ΔΙΕΡΕΥΝΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΓΕΝΙΚΑ 27 1. Έννοια 27 2. Σκοπός 38 Γενικές αρχές και παραδοχές που πρέπει να ακολουθούνται στη χρηματοοικονομική ανάλυση

Τι είναι η οικονομική μονάδα? Διακρίσεις οικονομικών μονάδων

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ: ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΑΦΟΙ Σ. ΧΟΝΤΟΥ ΚΑΛΛΥΝΤΙΚΑ ΑΒΕΕ

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΧΡΗΜΑΤΟΟΙΚΟΟΜΙΚΗΣ & ΛΟΓΟΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ: ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΑΦΟΙ Σ. ΧΟΝΤΟΥ ΚΑΛΛΥΝΤΙΚΑ ΑΒΕΕ ΣΠΟΥΔΑΤΣΤΡΙΑ: ΑΛΙΑΓΑ ΜΑΓΔΑΛΗΝΗ

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΧΡΗΜΑΤΟΟΙΚΟΟΜΙΚΗΣ & ΛΟΓΟΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ: ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΑΦΟΙ Σ. ΧΟΝΤΟΥ ΚΑΛΛΥΝΤΙΚΑ ΑΒΕΕ ΣΠΟΥΔΑΤΣΤΡΙΑ: ΑΛΙΑΓΑ ΜΑΓΔΑΛΗΝΗ

2.6.2.iii. Κυκλοφορούντα περιουσιακά στοιχεία - κεφάλαιο κίνησης Σελ. 124

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

ΠΡΑΚΤΙΚΟ Του Διοικητικού Συμβουλίου της Εταιρείας «QUALCO ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΣΤΗΜΑΤΩΝ ΠΛΗΡΟΦΟΡΙΚΗΣ» της 07/09/2015

ΠΡΑΚΤΙΚΟ Του Διοικητικού Συμβουλίου της Εταιρείας «QUALCO ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΣΤΗΜΑΤΩΝ ΠΛΗΡΟΦΟΡΙΚΗΣ» της 07/09/2015 Το Διοικητικό Συμβούλιο της Ανώνυμης Εταιρείας με την επωνυμία «QUALCO ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

ΠΡΑΚΤΙΚΟ Του Διοικητικού Συμβουλίου της Εταιρείας «QUALCO ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΣΤΗΜΑΤΩΝ ΠΛΗΡΟΦΟΡΙΚΗΣ» της 07/09/2015 Το Διοικητικό Συμβούλιο της Ανώνυμης Εταιρείας με την επωνυμία «QUALCO ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

Η περιουσία της επιχείρησης, από λογιστική άποψη, έχει τρεις διακρίσεις, δηλαδή: α. Το Ενεργητικό. β. Το Παθητικό. γ. Την Καθαρή Περιουσία.

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Καινοτομία και Επιχειρηματικότητα

Καινοτομία και Επιχειρηματικότητα Ενότητα # 4: Workshop: Introduction to Accounting and Financial Statement Analysis Διδάσκων: Θεόδωρος Αποστολόπουλος Τμήμα: Μεταπτυχιακό Πρόγραμμα Σπουδών Πληροφορικής

Καινοτομία και Επιχειρηματικότητα Ενότητα # 4: Workshop: Introduction to Accounting and Financial Statement Analysis Διδάσκων: Θεόδωρος Αποστολόπουλος Τμήμα: Μεταπτυχιακό Πρόγραμμα Σπουδών Πληροφορικής

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Εισαγωγή στην. χρηματοοικονομική ανάλυση

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

ΑΕΙ Πειραιά Τ.Τ. ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Πτυχιακή εργασία

ΑΕΙ Πειραιά Τ.Τ. ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Πτυχιακή εργασία ΑΝΑΛΥΣΗ ΙΣΟΛΟΓΙΣΜΩΝ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΔΕΙΚΤΩΝ ΤΗΣ ΒΙΟΜΗΧΑΝΙΑΣ Ε.Ι ΠΑΠΑΔΟΠΟΥΛΟΣ Α.Ε του Κολώνα Οδυσσέα Α.Μ: 14838 Επιβλέπων

ΑΕΙ Πειραιά Τ.Τ. ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Πτυχιακή εργασία ΑΝΑΛΥΣΗ ΙΣΟΛΟΓΙΣΜΩΝ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΔΕΙΚΤΩΝ ΤΗΣ ΒΙΟΜΗΧΑΝΙΑΣ Ε.Ι ΠΑΠΑΔΟΠΟΥΛΟΣ Α.Ε του Κολώνα Οδυσσέα Α.Μ: 14838 Επιβλέπων

ALUBUILD SRL SCG DOO

2009 ALUBUILD SRL --------------------------------------------------------------------------------------- 3 SCG DOO ---------------------------------------------------------------------------------------

2009 ALUBUILD SRL --------------------------------------------------------------------------------------- 3 SCG DOO ---------------------------------------------------------------------------------------

ΑΝΤΙΓΡΑΦΟ ΠΡΑΚΤΙΚΟΥ ΔΙΑΧΕΙΡΙΣΗΣ της ΝΤΙ-ΕΜ-ΕΝ ΒΙΟΤΕΧΝΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ ΑΝΩΝ.ΕΤΑΙΡΙΑ 22/08/2016 Αρ. Γ.E.ΜΗ. : MAE 57774/62/B/04/0213

1 ΑΝΤΙΓΡΑΦΟ ΠΡΑΚΤΙΚΟΥ ΔΙΑΧΕΙΡΙΣΗΣ της ΝΤΙ-ΕΜ-ΕΝ ΒΙΟΤΕΧΝΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ ΑΝΩΝ.ΕΤΑΙΡΙΑ 22/08/2016 Αρ. Γ.E.ΜΗ. : 038794205000-MAE 57774/62/B/04/0213 Σήμερα την 22/07/2016 και ώρα 13:12 συνήλθε στα γραφεία

1 ΑΝΤΙΓΡΑΦΟ ΠΡΑΚΤΙΚΟΥ ΔΙΑΧΕΙΡΙΣΗΣ της ΝΤΙ-ΕΜ-ΕΝ ΒΙΟΤΕΧΝΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ ΑΝΩΝ.ΕΤΑΙΡΙΑ 22/08/2016 Αρ. Γ.E.ΜΗ. : 038794205000-MAE 57774/62/B/04/0213 Σήμερα την 22/07/2016 και ώρα 13:12 συνήλθε στα γραφεία

Αθήνα,08/11/2016 Αριθ.Πρωτ.:574469

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΒΟΥΡΟΥ ΘΕΟΔΟΣΙΑ Τηλέφωνο: 2103382122 Fax: 2103616464 E-mail: thvourou@acci.gr Αθήνα,08/11/2016 Αριθ.Πρωτ.:574469

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΒΟΥΡΟΥ ΘΕΟΔΟΣΙΑ Τηλέφωνο: 2103382122 Fax: 2103616464 E-mail: thvourou@acci.gr Αθήνα,08/11/2016 Αριθ.Πρωτ.:574469

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Εισαγωγή στην Χρηματοοικονομική ανάλυση

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

Οικονοµικές καταστάσεις

Οικονοµικές καταστάσεις Θ έ µ α τ α κ ε φ α λ α ί ο υ Σκοπός οικονοµικών καταστάσεων. Η κατάσταση του ισολογισµού τέλους χρήσης. Η κατάσταση λογαριασµού αποτελεσµάτων χρήσης. Ο πίνακας διάθεσης αποτελεσµάτων.

Οικονοµικές καταστάσεις Θ έ µ α τ α κ ε φ α λ α ί ο υ Σκοπός οικονοµικών καταστάσεων. Η κατάσταση του ισολογισµού τέλους χρήσης. Η κατάσταση λογαριασµού αποτελεσµάτων χρήσης. Ο πίνακας διάθεσης αποτελεσµάτων.

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ. ΔΡΑΣΗ 4: Εκπαίδευση και υποστήριξη προς τις τοπικές κοινωνίες

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ "ΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΒΑΣΙΚΟΣ ΠΑΡΑΓΟΝΤΑΣ ΓΙΑ ΤΗΝ ΟΙΚΟΝΟΜΙΚΗ ΚΑΙ ΚΟΙΝΩΝΙΚΗ ΑΝΑΠΤΥΞΗ ΤΟΥ ΑΙΓΑΙΟΠΕΛΑΓΙΤΙΚΟΥ ΧΩΡΟΥ" «Στήριξη και Ανάδειξη Πολυνησιωτικών ΑΕΙ» ΔΡΑΣΗ 4: Εκπαίδευση και

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ "ΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΒΑΣΙΚΟΣ ΠΑΡΑΓΟΝΤΑΣ ΓΙΑ ΤΗΝ ΟΙΚΟΝΟΜΙΚΗ ΚΑΙ ΚΟΙΝΩΝΙΚΗ ΑΝΑΠΤΥΞΗ ΤΟΥ ΑΙΓΑΙΟΠΕΛΑΓΙΤΙΚΟΥ ΧΩΡΟΥ" «Στήριξη και Ανάδειξη Πολυνησιωτικών ΑΕΙ» ΔΡΑΣΗ 4: Εκπαίδευση και

11.12 Βήμα 10: Σύνταξη κατάστασης αποτελεσμάτων χρήσεως

ΚΛ-4 / 31.12.2014 Χ 80.00 Λ/σμος γενικής εκμετάλλευσης 93 Π 86.99 Καθαρά αποτελέσματα χρήσεως 93 Αιτιολογία: Μεταφορά του υπολοίπου του λογαριασμού 80.00 στο λογαριασμό 86.99. ΚΛ-5 / 31.12.2014 Χ 86.99

ΚΛ-4 / 31.12.2014 Χ 80.00 Λ/σμος γενικής εκμετάλλευσης 93 Π 86.99 Καθαρά αποτελέσματα χρήσεως 93 Αιτιολογία: Μεταφορά του υπολοίπου του λογαριασμού 80.00 στο λογαριασμό 86.99. ΚΛ-5 / 31.12.2014 Χ 86.99

ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ. Περιεχόμενα

Specisoft www.specisoft.gr ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ Περιεχόμενα Η Ρευστότητα των Επιχειρήσεων Διακρίσεις Ρευστότητας Προβλήματα κατά τον Προσδιορισμό της Ρευστότητας

Specisoft www.specisoft.gr ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ Περιεχόμενα Η Ρευστότητα των Επιχειρήσεων Διακρίσεις Ρευστότητας Προβλήματα κατά τον Προσδιορισμό της Ρευστότητας

ΚΥΠΡΙΑΚΕΣ ΑΕΡΟΓΡΑΜΜΕΣ ΔΗΜΟΣΙΑ ΛΙΜΙΤΕΔ ΑΝΑΚΟΙΝΩΣΗ

ΚΥΠΡΙΑΚΕΣ ΑΕΡΟΓΡΑΜΜΕΣ ΔΗΜΟΣΙΑ ΛΙΜΙΤΕΔ ΑΝΑΚΟΙΝΩΣΗ Με την παρούσα δίδεται ειδοποίηση ότι την Πέμπτη, 13 Οκτωβρίου 2010 και ώρα 4.00μ.μ. θα γίνει στο ξενοδοχείο Hilton Park στη Λευκωσία, Έκτακτη Γενική Συνέλευση

ΚΥΠΡΙΑΚΕΣ ΑΕΡΟΓΡΑΜΜΕΣ ΔΗΜΟΣΙΑ ΛΙΜΙΤΕΔ ΑΝΑΚΟΙΝΩΣΗ Με την παρούσα δίδεται ειδοποίηση ότι την Πέμπτη, 13 Οκτωβρίου 2010 και ώρα 4.00μ.μ. θα γίνει στο ξενοδοχείο Hilton Park στη Λευκωσία, Έκτακτη Γενική Συνέλευση

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΘΗΚΗ ΛΑΣΙΘΙΟΥ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε. 38199 / 71 / Β / 97 / 04 Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΘΗΚΗ ΛΑΣΙΘΙΟΥ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε. 38199 / 71 / Β / 97 / 04 Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΘΗΚΗ ΡΟΔΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε. 36099 / 80 / Β / 96 / 29 Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα πεπραγμένα

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΘΗΚΗ ΡΟΔΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε. 36099 / 80 / Β / 96 / 29 Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα πεπραγμένα

Πρακτικός Οδηγός Υπολογισµού Αριθµοδεικτών & Εφαρµογής Αποτίµησης

Πρακτικός Οδηγός Υπολογισµού Αριθµοδεικτών & Εφαρµογής Αποτίµησης Η εργασία περιλαµβάνει την χρηµατοοικονοµική ανάλυση και αποτίµηση µιας εισηγµένης Αµερικάνικης επιχείρησης. Σε προηγούµενο έγγραφο αναφέρονται

Πρακτικός Οδηγός Υπολογισµού Αριθµοδεικτών & Εφαρµογής Αποτίµησης Η εργασία περιλαµβάνει την χρηµατοοικονοµική ανάλυση και αποτίµηση µιας εισηγµένης Αµερικάνικης επιχείρησης. Σε προηγούµενο έγγραφο αναφέρονται

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Χρηματοοικονομική ανάλυση των ΜΜΕ

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΚΕΦΑΛΑΙΟ 1 ΒΑΣΙΚΕΣ ΚΑΤΗΓΟΡΙΕΣ 2 ΣΚΟΠΟΙ ΑΝΑΛΥΤΩΝ 1. Επενδυτές - Μέτοχοι Ενδιαφέρονται για όλη τη δραστηριότητα της επιχείρησης, την κερδοφόρα δυναμικότητα της, την οικονομική

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΚΕΦΑΛΑΙΟ 1 ΒΑΣΙΚΕΣ ΚΑΤΗΓΟΡΙΕΣ 2 ΣΚΟΠΟΙ ΑΝΑΛΥΤΩΝ 1. Επενδυτές - Μέτοχοι Ενδιαφέρονται για όλη τη δραστηριότητα της επιχείρησης, την κερδοφόρα δυναμικότητα της, την οικονομική

ΙΣΟΛΟΓΙΣΜΟΣ ΕΜΠΟΡΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Φ 31/12/2013

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΘΗΚΗ ΛΑΣΙΘΙΟΥ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε. 38199 / 71 / Β / 97 / 04 Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΘΗΚΗ ΛΑΣΙΘΙΟΥ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε. 38199 / 71 / Β / 97 / 04 Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

ΑΠΟΣΤΟΛΑΚΗΣ ΠΕΤΡΟΣ & ΣΙΑ ΕΠΕ

ΑΠΟΣΤΟΛΑΚΗΣ ΠΕΤΡΟΣ & ΣΙΑ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31 ΔΕΚΕΜΒΡΙΟΥ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 2005 Ποσα κλειομεν. Ποσα προηγ. ΕΝΕΡΓΗΤΙΚΟ Ποσα κλειομενης χρησεως 2014 Ποσα προηγούμενης χρησεως 2013 ΠΑΘΗΤΙΚΟ χρησεως 2014

ΑΠΟΣΤΟΛΑΚΗΣ ΠΕΤΡΟΣ & ΣΙΑ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31 ΔΕΚΕΜΒΡΙΟΥ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 2005 Ποσα κλειομεν. Ποσα προηγ. ΕΝΕΡΓΗΤΙΚΟ Ποσα κλειομενης χρησεως 2014 Ποσα προηγούμενης χρησεως 2013 ΠΑΘΗΤΙΚΟ χρησεως 2014

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ <<ΜΗΧΑΝΗΜΑΤΑ ΚΑΘΑΡΙΣΜΟΥ ΜΟΝ ΙΚΕ>> Αρ. Γ.Ε.Μ.Η.:

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις:

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Προβλήματα στη διαστρωματική. Προβλήματα στη διαστρωματική

ΕΝΟΤΗΤΑ 3: ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ ΑΝΤΙΚΕΙΜΕΝΟ ΔΙΑΛΕΞΗΣ διαστάσεις τεχνικής ανάλυσης εργαλεία ανάλυσης στατιστικά προβλήματα βιβλιογραφία: Γκίκας κεφάλαιο 3-4 (υποχρεωτική) Foster, chapter 3 (προαιρετική)

ΕΝΟΤΗΤΑ 3: ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ ΑΝΤΙΚΕΙΜΕΝΟ ΔΙΑΛΕΞΗΣ διαστάσεις τεχνικής ανάλυσης εργαλεία ανάλυσης στατιστικά προβλήματα βιβλιογραφία: Γκίκας κεφάλαιο 3-4 (υποχρεωτική) Foster, chapter 3 (προαιρετική)

Ο ΠΡΟΕΔΡΟΣ ΤΟΥ ΕΜΠΟΡΙΚΟΥ & ΒΙΟΜΗΧΑΝΙΚΟΥ ΕΠΙΜΕΛΗΤΗΡΙΟΥ ΑΘΗΝΩΝ Ανακοινώνει ότι :

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: Λασιθιωτάκης Εμμ. Τηλέφωνο: 2103382226 Αθήνα, 09/01/2018 Αριθ. Πρωτ.: 922055 Συνημ.: Οικονομικές Καταστάσεις

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: Λασιθιωτάκης Εμμ. Τηλέφωνο: 2103382226 Αθήνα, 09/01/2018 Αριθ. Πρωτ.: 922055 Συνημ.: Οικονομικές Καταστάσεις

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

«ΑΞΙΟΛΟΓΗΣΗ & ΕΛΕΓΧΟΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΠΟΛΥΕΘΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ»

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΑΤΡΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΝΕΕΣ ΑΡΧΕΣ ΣΤΗ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: ΣΥΡΙΟΠΟΥΛΟΣ ΚΩΣΤΑΣ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ «ΑΞΙΟΛΟΓΗΣΗ & ΕΛΕΓΧΟΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΑΤΡΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΝΕΕΣ ΑΡΧΕΣ ΣΤΗ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: ΣΥΡΙΟΠΟΥΛΟΣ ΚΩΣΤΑΣ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ «ΑΞΙΟΛΟΓΗΣΗ & ΕΛΕΓΧΟΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ

Κοστολόγηση. (Cost Accounting) Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι.

Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι.") 24.02.2010 Κοστολόγηση (Cost Accounting) Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι. mavridis@kozani.teikoz.gr Corporate Ratio Analysis (CRA) Financial Statements (FS) Corporate Ratios (CR) Break-Even-Point

24.02.2010 Κοστολόγηση (Cost Accounting) Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι. mavridis@kozani.teikoz.gr Corporate Ratio Analysis (CRA) Financial Statements (FS) Corporate Ratios (CR) Break-Even-Point

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Το εξωτερικό περιβάλλον της επιχείρησης Μέτοχοι Χρηματοπιστωτικοί

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Το εξωτερικό περιβάλλον της επιχείρησης Μέτοχοι Χρηματοπιστωτικοί

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

1. Αριθμοδείκτες Τρόπος υπολογισμού

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

1. Ανάλυση της εξέλιξης και των επιδόσεων των δραστηριοτήτων της οντότητας.

1 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΕΤΑΙΡΙΑΣ «ΝΤΙ-ΕΜ-ΕΝ ΒΙΟΤΕΧΝΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ ΑΝΩΝ.ΕΤΑΙΡΙΑ» Προς την τακτική Γενική Συνέλευση των μετόχων Κύριοι μέτοχοι, Υποβάλλουμε συνημμένως στη γενική

1 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΕΤΑΙΡΙΑΣ «ΝΤΙ-ΕΜ-ΕΝ ΒΙΟΤΕΧΝΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ ΑΝΩΝ.ΕΤΑΙΡΙΑ» Προς την τακτική Γενική Συνέλευση των μετόχων Κύριοι μέτοχοι, Υποβάλλουμε συνημμένως στη γενική

ΒΙΒΛΙΟ ΠΡΑΚΤΙΚΩΝ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ

ΣΩΤ. ΛΙΟΜΑΣ & ΑΝΩΝ. ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΑΣ ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ ΚΑΙ ΣΥΝΑΦΩΝ ΠΡΟΙΟΝΤΩΝ σελ. 1 Συνεδριάσεως του Διοικητικού Συμβουλίου της Εταιρείας «ΣΩΤ. ΛΙΟΜΑΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΑΣ ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ ΚΑΙ ΣΥΝΑΦΩΝ

ΣΩΤ. ΛΙΟΜΑΣ & ΑΝΩΝ. ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΑΣ ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ ΚΑΙ ΣΥΝΑΦΩΝ ΠΡΟΙΟΝΤΩΝ σελ. 1 Συνεδριάσεως του Διοικητικού Συμβουλίου της Εταιρείας «ΣΩΤ. ΛΙΟΜΑΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΑΣ ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ ΚΑΙ ΣΥΝΑΦΩΝ

www.onlineclassroom.gr Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

ΕΚΘΕΣΗ Του Διοικητικού Συμβουλίου της εταιρίας ΙΝΕΡΓΟ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΚΑΙΝΟΤΟΜΙΑΣ, ΤΕΧΝΟΛΟΓΙΑΣ, ΑΝΑΠΤΥΞΗΣ

Θεσσαλονίκη, 31-07-2017 ΕΚΘΕΣΗ Του Διοικητικού Συμβουλίου της εταιρίας ΙΝΕΡΓΟ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΚΑΙΝΟΤΟΜΙΑΣ, ΤΕΧΝΟΛΟΓΙΑΣ, ΑΝΑΠΤΥΞΗΣ Κύριοι μέτοχοι, Έχουμε την τιμή να θέσουμε υπόψη σας για έγκριση τις οικονομικές

Θεσσαλονίκη, 31-07-2017 ΕΚΘΕΣΗ Του Διοικητικού Συμβουλίου της εταιρίας ΙΝΕΡΓΟ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΚΑΙΝΟΤΟΜΙΑΣ, ΤΕΧΝΟΛΟΓΙΑΣ, ΑΝΑΠΤΥΞΗΣ Κύριοι μέτοχοι, Έχουμε την τιμή να θέσουμε υπόψη σας για έγκριση τις οικονομικές

Περιεχόμενα. Εισαγωγικό σημείωμα... 11

Περιεχόμενα Εισαγωγικό σημείωμα... 11 ΜΕΡΟΣ Α Κεφάλαιο 1 Εισαγωγή... 15 1.1 Σκοπός της λογιστικής... 15 1.2 Κατηγορίες οικονομικών μονάδων... 16 1.2.1 Διάκριση των επιχειρήσεων... 16 1.3 Η δημιουργία της

Περιεχόμενα Εισαγωγικό σημείωμα... 11 ΜΕΡΟΣ Α Κεφάλαιο 1 Εισαγωγή... 15 1.1 Σκοπός της λογιστικής... 15 1.2 Κατηγορίες οικονομικών μονάδων... 16 1.2.1 Διάκριση των επιχειρήσεων... 16 1.3 Η δημιουργία της

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΘΗΚΗ ΡΟΔΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε. 36099 / 80 / Β / 96 / 29 Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα πεπραγμένα

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΘΗΚΗ ΡΟΔΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε. 36099 / 80 / Β / 96 / 29 Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα πεπραγμένα

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ΕΤΑΙΡΙΑΣ «WEISS HELLAS Co»

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ΕΤΑΙΡΙΑΣ «WEISS HELLAS Co» Νικολακόπουλος Κωνσταντίνος Καβάλα, 2014 ΠΕΡΙΛΗΨΗ Σκοπός της παρούσας εργασίας είναι η αξιολόγησης

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ΕΤΑΙΡΙΑΣ «WEISS HELLAS Co» Νικολακόπουλος Κωνσταντίνος Καβάλα, 2014 ΠΕΡΙΛΗΨΗ Σκοπός της παρούσας εργασίας είναι η αξιολόγησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Το εξωτερικό περιβάλλον της επιχείρησης Μέτοχοι Χρηματοπιστωτικοί

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Το εξωτερικό περιβάλλον της επιχείρησης Μέτοχοι Χρηματοπιστωτικοί

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις