ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΗΣ Α.Ε.

|

|

|

- Ἀκελδαμά Δάβης

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΤΕΙ ΚΡΗΤΗΣ ΣΧΟΛΗ : ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ : ΛΟΓΙΣΤΙΚΗΣ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΗΣ Α.Ε. ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ : ΑΝΑΣΤΑΣΑΚΗΣ ΑΝΔΡΕΑΣ ΕΙΣΗΓΗΤΡΙΑ : ΣΩΜΑΡΑΚΗ ΕΙΡΗΝΗ ΗΡΑΚΛΕΙΟ : ΔΕΚΕΜΒΡΙΟΣ 2009

2 Περιεχόμενα ΠΡΟΛΟΓΟΣ... 2 ΚΕΦΑΛΑΙΟ 1. ΤΑΥΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΗΣ Υφιστάμενη κατάσταση της επιχείρησης Οικονομικά Στοιχεία Επιχείρησης Κατάσταση Εξέλιξης Αποτελεσμάτων Χρήσης (% των πωλήσεων) Αριθμοδείκτες ΚΕΦΑΛΑΙΟ 2. ΠΕΡΙΓΡΑΦΗ ΕΠΕΝΔΥΣΗΣ Καθορισμός στόχων Πρόγραμμα Επενδύσεων ΚΕΦΑΛΑΙΟ 3. ΚΟΣΤΟΣ ΕΠΕΝΔΥΣΗΣ (ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ ΚΟΣΤΟΥΣ) ΚΕΦΑΛΑΙΟ 4. ΚΑΤΑΡΤΗΣΗ ΠΛΑΝΟΥ MARKETING - ΠΩΛΗΣΕΩΝ Στόχοι-Προβλέψεις Στρατηγική Marketing ΚΕΦΑΛΑΙΟ 5. ΟΙΚΟΝΟΜΙΚΟ ΠΛΑΝΟ Κατάσταση Αποτελεσμάτων χρήσης Ανάλυση Οικονομικού πλάνου Πίνακας αποσβέσεων Πίνακας απόσβεσης δανείου Cash flow ΚΕΦΑΛΑΙΟ 6. ΠΡΟΒΛΕΠΟΜΕΝΑ ΟΙΚΟΝΟΜΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΑΡΑΡΤΗΜΑ ΒΙΒΛΙΟΓΡΑΦΙΑ

3 ΠΡΟΛΟΓΟΣ Η υπό μελέτη εταιρεία, ιδρύθηκε τον Μάρτιο του 1990 και διέγραψε μια συνεχή ανοδική πορεία. Η ανάπτυξη επετεύχθη με την συνεχή ανάπτυξη του αποθεματικού της εταιρείας διευρύνοντας την ποικιλία των εμπορευμάτων, βελτιώνοντας την προβολή τους και ενημερώνοντας το ανθρώπινο δυναμικό της στα νέα είδη και ανάγκες της αγοράς. Παράλληλα δημιουργήθηκε μια εσωτερική μηχανογραφική οργάνωση για την σωστή λειτουργία της εταιρείας και την ανάλυση των οικονομικών της στοιχείων. Στην συνέχεια η επέκταση των δραστηριοτήτων στην μεταποίηση, που προέκυψε από τις συνεχόμενες απαιτήσεις των πελατών, επέβαλε την ανάγκη αγοράς μηχανημάτων. Η εγκατάσταση των μηχανημάτων και η αύξηση των εμπορευμάτων δημιούργησαν την ανάγκη για περισσότερο χώρο. Κατά την διαδικασία εύρεσης του κατάλληλου χώρου και την διερεύνηση των προϋποθέσεων για την μελλοντική επέκταση της εταιρείας στην παροχή υπηρεσιών μέσω της μεταποίησης μετάλλου, διαπιστώθηκε ότι οι μοναδικές περιοχές κατάλληλες για μετεγκατάσταση είναι αυτές που πληρούν τις προϋποθέσεις για βιοτεχνικούς χώρους χαμηλής όχλησης. Τον Μάρτιο του 1999 μετατράπηκε σε ΑΕΒΕ με βασικό σκοπό την αγορά ιδιόκτητων εγκαταστάσεων στο όνομά της, την απόσβεση των αποκτηθέντων παγίων και μηχανημάτων, αλλά κυρίως την δυνατότητα που δίνει το συγκεκριμένο νομικό πλαίσιο στην περίπτωση πρόσκλησης επενδυτών ικανών να συνεισφέρουν προσωπικά και οικονομικά στην περαιτέρω ανάπτυξη της εταιρείας. ΚΕΦΑΛΑΙΟ 1. ΤΑΥΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΗΣ 2

4 Α. Επωνυμία : «ΜΕΤΑΛΛΟΒΙΟΜΗΧΑΝΙΚΗ Α.Ε.Β.Ε». Β. Έδρα : Δήμος Ηρακλείου Γ. Σκοποί : Η εμπορεία μετάλλων και παντός είδους βιομηχανικών προϊόντων, η εισαγωγή και εξαγωγή αυτών στο εξωτερικό και γενικότερα η άσκηση κάθε μορφής εμπορίας. Η αντιπροσώπευση Ελληνικών ή ξένων εμποροβιομηχανικών επιχειρήσεων απασχολούμενων κατά οποιοδήποτε τρόπο με τα είδη αυτά. Η συμμετοχή σε είδη υφιστάμενες ή συσταθησόμενες στην Ελλάδα ή το εξωτερικό Ανώνυμες ή προσωπικές εταιρείες, καθώς επίσης και κοινοπραξίες, που επιδιώκουν τους αυτούς, παρεμφερείς ή μη σκοπούς. Η σχεδίαση και παραγωγή πάσης φύσεως βιομηχανικών προϊόντων και η επισκευή αυτών. Δ. Η διάρκεια της εταιρείας είναι 50 έτη Ε. Μετοχικό Κεφάλαιο Το αρχικό μετοχικό κεφάλαιο της εταιρείας ήταν δραχμές καταβεβλημένο ολόκληρο σύμφωνα με τα αναφερόμενα στο άρθρο 34 αυτού του καταστατικού. Διαιρείται σε δέκα χιλιάδες (10.000) μετοχές ονομαστικής αξίας δέκα χιλιάδων(10.000) δραχμών η κάθε μια. Με απόφαση της Γενικής Συνέλευσης των μετόχων της 22/12/2003 αυξάνεται το Μ.Κ. κατά 6.529,71, με αύξηση της ονομαστικής αξίας της μετοχής από 29, σε 30 ώστε αυτό να εκφράζεται σε ευρώ σύμφωνα με τα άρθρα 11 και 12 του Ν. 2842/2000. Αυτό κατανέμεται σε Δέκα χιλιάδες (10.000) μετοχές ονομαστικής αξίας τριάντα (30) ευρώ της κάθε μίας. Μετά την αύξηση του μετοχικού κεφαλαίου λόγω μετατροπής από δραχμές σε ευρώ η εταιρεία εμφανίζει σήμερα μετοχικό κεφάλαιο ,00 ΕΥΡΩ. ΣΤ. Μέτοχοι 3

5 Η εταιρεία είναι σήμερα αμιγώς οικογενειακή με μετόχους τους: Παπαδάκης Δημήτριος με ποσοστό 35 %, Παπαδάκης Μιχαήλ με ποσοστό 30% και την Παπαδάκη Καλλιόπη Αλίκη με ποσοστό 35%. Η. Διοικητικό Συμβούλιο Η εταιρεία διοικείται από 5μελές Διοικητικό Συμβούλιο το οποίο αποφασίζει για όλα τα ζητήματα που αφορούν την εταιρεία μέσα στα πλαίσια του εταιρικού σκοπού, με εξαίρεση εκείνα που σύμφωνα με τον νόμο ή με το καταστατικό αυτό υπάγονται στην αποκλειστική αρμοδιότητα της Γενικής Συνέλευσης. Αναλυτικά το διοικητικό συμβούλιο αποτελείτε από : Δημήτριος Νικ. Παπαδάκης Πρόεδρος, Διευθύνων Σύμβουλος Μιχαήλ Νικ. Παπαδάκης Αντιπρόεδρος Αναστάσιος Ελ. Σταυρακάκης Μέλος Κλεάνθη Δημ. Μπαμιεδάκη Μέλος Thi Quynh Dat. Ciao Μέλος 1.1 Υφιστάμενη κατάσταση της επιχείρησης 4

6 Η Μεταλλοβιομηχανική ιδρύθηκε με στόχο την εξυπηρέτηση της τοπικής βιομηχανίας και των Μηχανουργείων. Ανέπτυξε μεγάλη ποικιλία σε ειδικούς χάλυβες και ευγενή μέταλλα και επεκτάθηκε σε κάθε είδους βιομηχανικό υλικό που ζητείτο από την συνεχώς αυξανόμενη πελατεία της. Η ανάγκη για μεταποίηση μετάλλων σε ημιέτοιμα προϊόντα την οδήγησε σε αγορά μηχανημάτων και στην είσοδο στην παροχή υπηρεσιών. Σήμερα η Μεταλλοβιομηχανική αεβε διαθέτει ένα σύγχρονο μηχανολογικό εξοπλισμό για την παροχή υπηρεσιών και από την ίδρυση της παρουσιάζει μια συνεχή ανοδική πορεία. Σήμερα σε 1000 τμ εγκαταστάσεις έχει αποθηκεύσει και οργανώσει κωδικούς εμπορευμάτων που κατατάσσονται στις παρακάτω γενικές κατηγορίες (ομάδες). ΜΕΤΑΛΛΑ (Χάλυβες, Ορείχαλκος, Αλουμίνιο, Χαλκός, κλπ) ΣΤΕΡΕΩΤΙΚΑ (Βίδες, Περικόχλια, Ροδέλες, Περτσίνια, Βύσματα κλπ) ΥΔΡΑΥΛΙΚΑ (Σωλήνες, Εξαρτήματα σωλήνων, κλπ) ΣΤΕΓΑΝΩΤΙΚΑ (Ελαστικόφυλλα, Σαλαμάστρες, Τσιμούχες κλπ) ΚΟΠΤΙΚΑ (Τρυπάνια, Κολαούζα, Κονδύλια κλπ) ΝΑΥΤΙΛΙΑΚΑ (Συρματόσχοινα, Σχοινιά, Αλυσίδες κλπ) ΕΡΓΑΛΕΙΑ (Κλειδιά, Καρυδάκια, Σφυριά κλπ) ΑΜΕΤΑΛΛΑ (Πολυαμίδια, Πολυακετάλες, Τεφλόν κλπ) ΕΙΔΗ ΑΕΡΟΣ (Βαλβίδες, Εμβολα, Εξαρτήματα κλπ) ΛΕΙΑΝΤΙΚΑ (Λίμες, Σμυριδόπανα,, Δίσκοι λείανσης κλπ) ΕΛΑΣΤΙΚΑ (Ελαστικοσωλήνες, Σπιράλ κλπ) ΔΙΑΚΟΣΜΗΤΙΚΑ (Εξαρτήματα κουπαστής, Χειροτεχνίας κλπ) ΣΙΔΗΡΙΚΑ (Μεντεσέδες, Ράουλα, Γωνιές, κλπ) ΜΕΤΑΔΟΣΗ ΚΙΝΗΣΗΣ (Ρόδες, Ρουλεμάν, Ιμάντες κλπ) ΑΝΥΨΩΤΙΚΑ (Σαμπάνια, Ιμάντες, Αλυσίδες κλπ) ΒΙΟΜΗΧΑΝΙΚΕΣ ΚΟΛΛΕΣ (Ασφαλιστικά, Συγκρατητικά κλπ) ΑΝΤΑΛΛΑΚΤΙΚΑ ΕΡΓΑΛΕΙΩΝ ΣΥΓΚΟΛΛΗΤΙΚΑ (Ηλεκτρόδια, Τσιμπίδες, Βόρακες κλπ) ΧΗΜΙΚΑ (Αφαλατικά, Απολυπαντικά, Σαπουνέλαια κλπ) ΟΙΚΟΔΟΜΙΚΑ (Σιλικόνες, Αφρούς, κλπ) ΟΡΓΑΝΑ ΜΕΤΡΗΣΕΩΣ (Μέτρα, Παχύμετρα, Μικρόμετρα κλπ) 5

7 Κ.Α. Τα τελευταία χρόνια ξεκίνησε συνεργασίες με οίκους της Ευρώπης και της Αμερικής με αποτέλεσμα το 25% των αγορών της να είναι από εισαγωγές με αποτέλεσμα την βελτίωση της κερδοφορίας και την δυνατότητα ανταγωνιστικών τιμών στην χονδρική. Μέσα από αυτές τις συνεργασίες προέκυψαν καινοτομικά προϊόντα όπως κόλληση αλουμινίου για ανειδίκευτους τεχνίτες (χωρίς χρήση βόρακα). Η εταιρεία Μεταλλοβιομηχανική εξυπηρετεί ένα πολύ μεγάλο φάσμα πελατών με υψηλές απαιτήσεις. Οι βασικοί πελάτες είναι: 1. ΠΛΑΣΤΙΚΑ ΚΡΗΤΗΣ Α.Β.Ε.Ε ( Βιομηχανία Πλαστικών) 2. ΚΑΡΑΤΖΗ ΑΕ (Τουριστικές & Εμπορικές Επιχειρήσεις 3. ΔΕΗ ΑΕ ΑΗΣ (Παραγωγή, Εμπορία Ηλεκτρικού Ρεύματος) 4. ΙΔΡΥΜΑ ΤΕΧΝΟΛΟΓΙΑΣ & ΕΡΕΥΝΑ (Ερευνητικό Κέντρο) Επίσης συνεργάζεται με μεγάλο φάσμα προμηθευτών εξωτερικού και εσωτερικού. Οι βασικοί προμηθευτές εξωτερικού είναι: 1. TECKLENBORG, KEGEL GMBH (Γερμανία) 2. OFFICINE MECCANICHE OMEGNESSI - ROCARR (Ιταλία) 3. AUGUST RUGGEBERG GMBH & Co. KG PFERD (Γερμανία) Και οι εσωτερικού είναι: 1. ΤΣΑΜΟΥΡΗΣ-ΔΟΥΖΟΓΛΟΥ ΑΕ (Εμπόριο Κουφώματα-Σιδηρικά) 2. ΛΥΝΤΙΡΙΔΗΣ ΕΜΜ. ΕΠΕ (Μηχανήματα-Εργαλεία-Λειαντικά) 3. ΑΦΟΙ ΜΙΧ. ΜΑΝΟΥΣΑΡΙΔΗΣ ΟΕ (Εμπόριο Μετάλλων) 1.2 Οικονομικά Στοιχεία Επιχείρησης 6

4.")

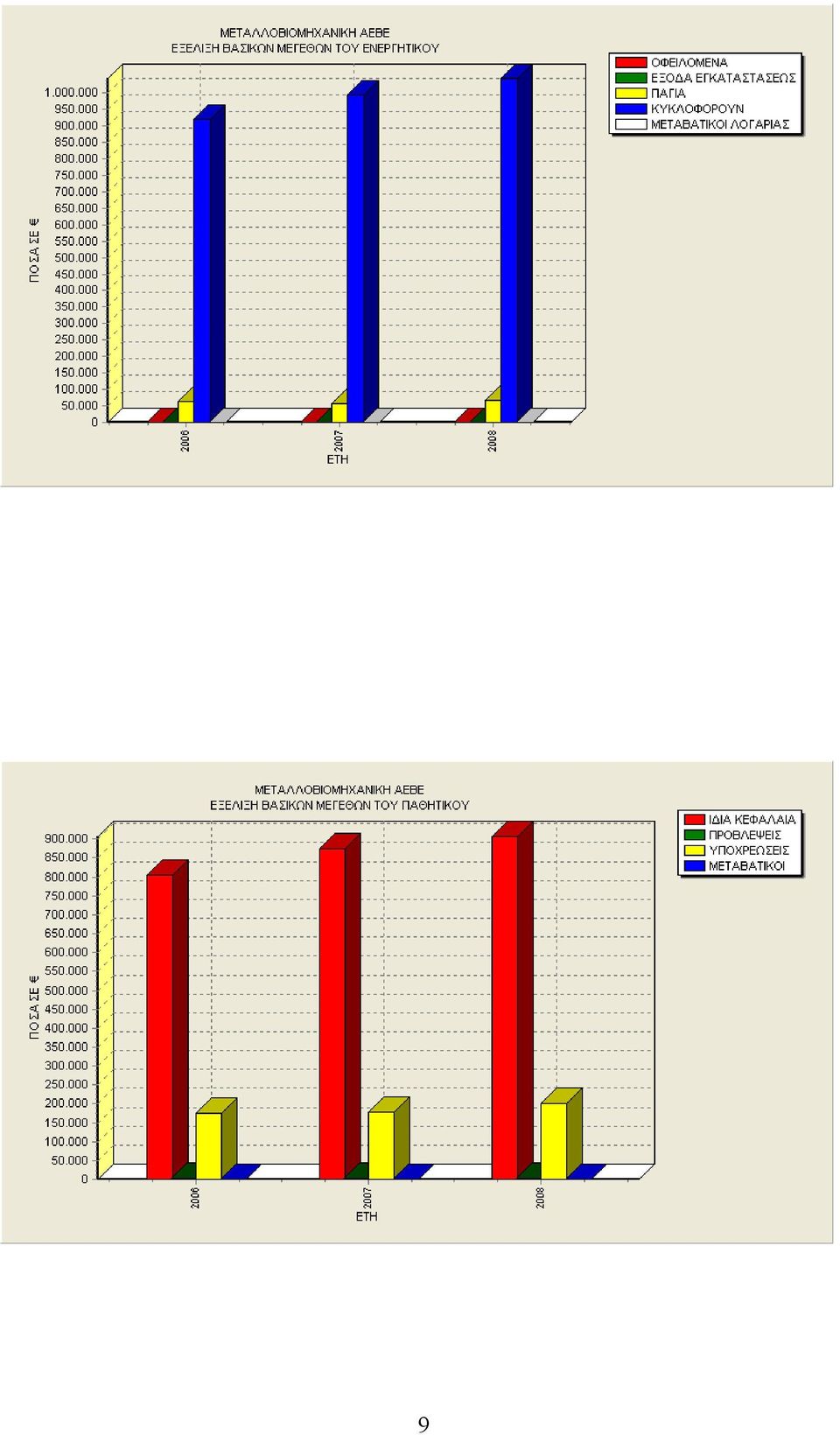

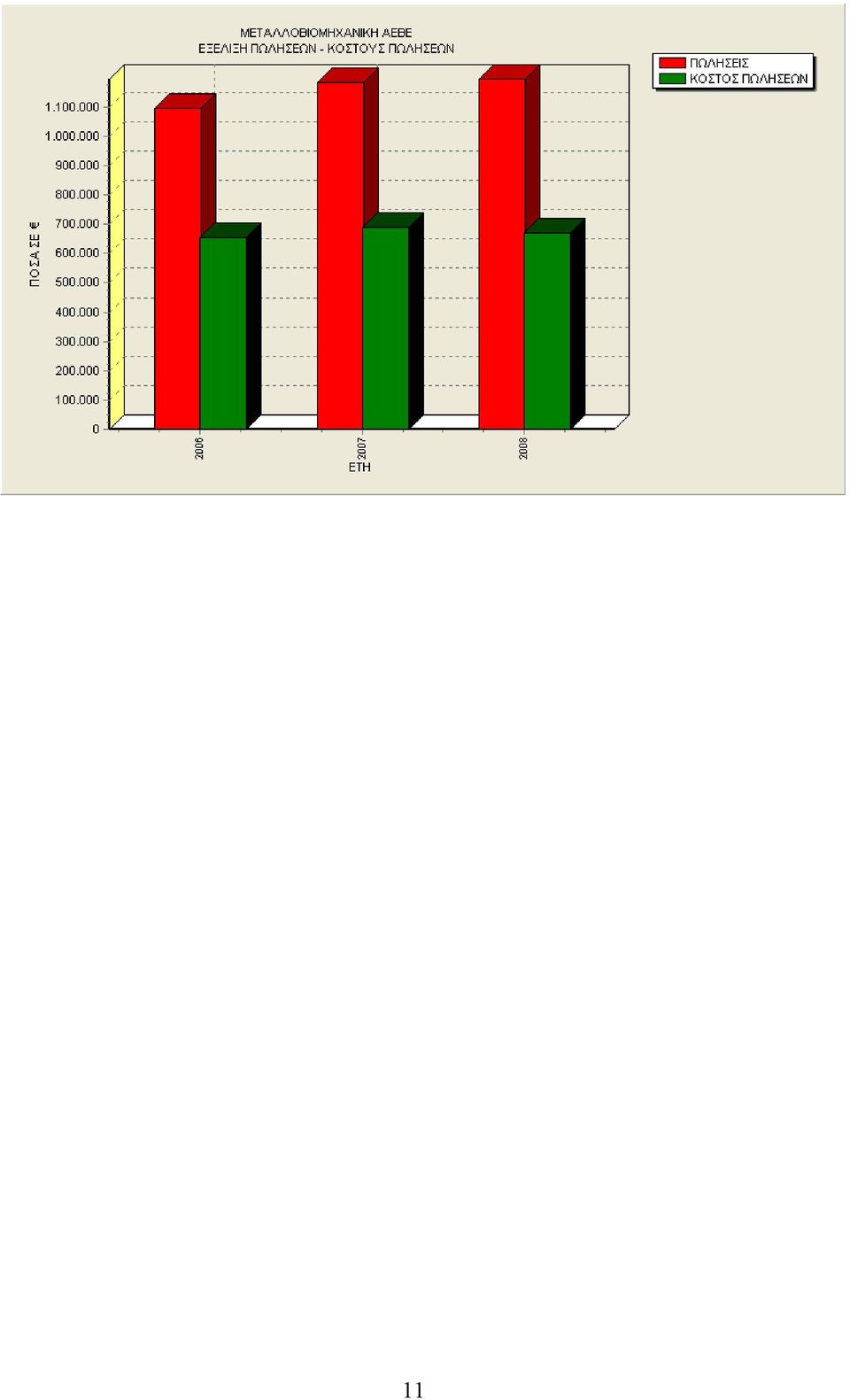

8 Στους πίνακες που ακολουθούν παρουσιάζονται τα οικονομικά στοιχεία της εταιρείας καθώς και οι πίνακες στους οποίους αναλύονται - αξιολογούνται των χρήσεων 2006 έως Οι ισολογισμοί της υπό μελέτη εταιρείας παρατίθενται στο παράρτημα ΕΝΕΡΓΗΤΙΚΟ Α.ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ , , ,87 Μείον αποσβέσεις , , , , , ,14 Β.ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ 1. Αποθέματα , , ,40 2. Απαιτήσεις , , ,91 3. Διαθέσιμα , , , , , ,85 ΓΕΝ.ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ , , ,99 ΠΑΘΗΤΙΚΟ Α.ΙΔΙΑ ΚΕΦΑΛΑΙΑ 1. Κεφάλαιο , , ,00 2. Αποθεματικά κεφάλαια , , ,31 3. Αποτελέσματα εις νέο , , ,66 4. Ποσά πρ. για αύξηση κεφ , , ,29 Σύνολο Ιδίων κεφαλαίων , , ,26 Β.ΠΡΟΒΛ.ΓΙΑ ΚΙΝΔ. & ΕΞΟΔΑ 1.886, , ,48 Γ.ΥΠΟΧΡΕΩΣΕΙΣ 1. Βραχ/σμες υποχρεώσεις , , ,25 Σύνολο Υποχρεώσεων , , ,25 ΓΕΝ.ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ , , ,99 Α.ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΚΜΕΤΑΛΕΥΣΗΣ Κύκλος εργασιών (πωλήσεις) , , ,24 Μείον: κόστος πωλήσεων , , ,06 Μεικτά αποτ/τα (κέρδη) εκμ , , ,18 Μείον : 1.Εξοδα διοικ.λειτουρ , , ,09 2.Εξοδα λειτ.διαθέσεως , , ,30 Μερικά αποτ.(κέρδη) εκμ , , ,79 7

9 Πλέον : 1.Πιστωτ.τόκοι & συν. Έσοδα 357, , ,09 Μείον : 2.Χρεωστ.τόκοι & συν. Έξοδα 659,30 223,12 400,84 Ολικά κέρδη χρήσεως , , ,04 Β. Πλέον(ή μείον):έκτατα αποτελέσμ. Πλέον: Έκτατα & ανόργανα έσοδα 0, , ,89 Μείον : Έκτατα & ανόργανα έξοδα 2.152,67 58, , , , ,89 Μείον: Σύνολο αποσβ. παγ. Στοιχείων , , ,31 Μείον : οι ενσ. στο λειτ. κόστος , , ,31 0,00 0,00 0,00 ΚΑΘΑΡΑ ΑΠΟΤ/ΤΑ (ΚΕΡΔΗ) ΧΡΗΣΕΩΣ , , ,93 ΔΙΑΘΕΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Καθαρά Αποτελέσματα (κέρδη) χρήσεως , , ,93 Κέρδη προηγουμένων χρήσεων , , ,76 Διαφορές Φορολογικού Ελέγχου ,65 Μείον: Φόρος Εισοδήματος , , ,98 ΚΕΡΔΗ ΠΡΟΣ ΔΙΑΘΕΣΗ , , ,06 Ανάλυση Οικονομικών Στοιχείων Σύμφωνα με τα οικονομικά στοιχεία η επιχείρηση έχει μια συνεχή αύξηση της κερδοφορίας της με αποτέλεσμα να αυξάνεται το κυκλοφορούν ενεργητικό λόγω της σημαντικής αύξησης των χρηματικών διαθεσίμων όπως και τα ίδια κεφάλαια. Η επιχείρηση δεν έχει μακρόχρονο δανεισμό και οι βραχυπρόθεσμες υποχρεώσεις παραμένουν σταθερές. Περαιτέρω ανάλυση με τους αριθμοδείκτες στην ενότητα

χρήσεως 49.968,31 93.044,71 90.463,93 Κέρδη προηγουμένων χρήσεων 101.997,79 135.701,41 201.995,76 Διαφορές Φορολογικού Ελέγχου -35.")

10 9

11 1.3. Κατάσταση Εξέλιξης Αποτελεσμάτων Χρήσης (% των πωλήσεων) ΤΙΤΛΟΙ ΛΟΓΑΡΙΑΣΜΩΝ Α.ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΚΜΕΤΑΛΕΥΣΗΣ Κύκλος εργασιών (πωλήσεις) 100% 100% 100% Μείον: κόστος πωλήσεων 59,69% 58,22% 56,13% Μεικτά αποτ/τα (κέρδη) εκμ. 40,31% 41,78% 43,87% Μείον : 1.Εξοδα διοικ.λειτουρ. 21,59% 20,94% 22,42% 2.Εξοδα λειτ.διαθέσεως 13,94% 13,20% 14,21% Μερικά αποτ.(κέρδη) εκμ. 4,79% 7,64% 7,23% Πλέον : 1.Πιστωτ.τόκοι & συν. Έσοδα 0,03% 0,13% 0,21% Μείον : 2.Χρεωστ.τόκοι & συν. Έξοδα 0,06% 0,02% 0,03% Ολικά κέρδη χρήσεως 4,76% 7,75% 7,41% Β. Πλέον(ή μείον):έκτατα αποτελέσμ. Πλέον: Έκτατα & ανόργανα έσοδα 0,00% 0,11% 0,25% Μείον : Έκτατα & ανόργανα έξοδα 0,20% 0,00% 0,09% Οργανικά & έκτακτα αποτελέσματα 4,56% 7,86% 7,57% Αποσβ. Παγ. Στοιχείων μείον ενσωματωμ. 0,00% 0,00% 0,00% ΚΑΘΑΡΑ ΑΠΟΤ/ΤΑ (ΚΕΡΔΗ) ΧΡΗΣΕΩΣ (προ φόρων) 4,56% 7,86% 7,57% Ανάλυση Αποτελεσμάτων Ο κύκλος εργασιών έχει μια σταθερή αύξηση στο 2006 κατά 0,37% το 2007 κατά 1,47% και το 2008 κατά 2,09%. Το κόστος πωλήσεων καλύπτει περίπου τα 3/5 του κύκλου εργασιών, αν και τα τελευταία έτη παρουσιάζει σαφή βελτίωση. Τα λειτουργικά έξοδα κινούνται σταθερά από 34% έως 37%. Τα καθαρά κέρδη προ φόρων έχουν μια μικρή αλλά σταθερή άνοδο. 10

:έκτατα αποτελέσμ.")

12 11

13 1.4. Αριθμοδείκτες Η χρηματοοικονομική ανάλυση τις εταιρείας μελετάται με τους ανάλογους αριθμοδείκτες ανά έτος. ΜΕΤΑΛΛΟΒΙΟΜΗΧΑΝΙΚΗ ΑΕΒΕ ΑΝΑΛΥΣΗ ΕΠΙΛΕΓΜΕΝΩΝ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΠΙΝΑΚΑΣ ΑΡΙΘΜΟΔΕΙΚΤΩΝ (1) ΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ ΒΑΣΙΚΟ ΔΙΑΣΤΗΜΑ ΒΙΩΣΙΜΟΤΗΤΑΣ (Κυκλοφορούν - Απόθεμα) / ημερήσια έξοδα λειτ. ΔΕΙΚΤΗΣ ΑΜΕΣΗΣ ΡΕΥΣΤΟΤΗΤΑΣ 0,77 1,03 1,16 Διαθέσιμα / Βραχυπρ. Υποχρ. ΔΕΙΚΤΗΣ ΔΙΑΡΚΕΙΑΣ ΕΞΟΦΛΗΣΕΩΣ ΕΠΕΝΔΥΣΕΩΝ 1,02 0,55 0,59 Καθαρά πάγια / Ταμιακή ροή ΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΚΗΣ ΡΕΥΣΤΟΤΗΤΑΣ 5,24 5,58 5,15 Κυκλοφορούν ενεργ. / βραχυπρόθεσμες υποχρ. ΔΕΙΚΤΗΣ ΠΟΣΟΣΤΟΥ ΑΥΤΟΧΡΗΜΑΤΟΔΟΤΗΣΕΩΣ 5,58 8,94 9,36 Ταμιακή ροή / Πωλήσεις (%) ΔΕΙΚΤΗΣ ΠΡΑΓΜΑΤΙΚΗΣ ΡΕΥΣΤΟΤΗΤΑΣ 1,13 1,40 1,50 (Κυκλοφορούν ενεργ. - Απόθεμα) / Βραχυπρ. υποχρ. ΠΙΝΑΚΑΣ ΑΡΙΘΜΟΔΕΙΚΤΩΝ (2) ΔΕΙΚΤΕΣ ΚΥΚΛΟΦΟΡΙΑΚΗΣ ΤΑΧΥΤΗΤΑΣ ΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΣ ΑΠΑΙΤΗΣΕΩΝ 17,01 18,15 17,38 Ετήσιες Πωλήσεις / Απαιτήσεις ΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΣ ΥΠΟΧΡΕΩΣΕΩΝ 6,24 6,64 5,89 Ετήσιες Πωλήσεις / Υποχρεώσεις ΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΣ ΑΠΟΘΕΜΑΤΩΝ 0,94 0,94 0,90 Κόστος Πωληθέντων / Αποθέματα ΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ 1,11 1,13 1,07 Πωλήσεις / Σύνολο Ενεργητικού ΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΣ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ 1,36 1,35 1,32 Καθαρές Πωλήσεις / Ίδια Κεφάλαια ΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΣ ΚΕΦΑΛΑΙΟΥ ΚΙΝΗΣΗΣ 1,47 1,45 1,42 Καθαρές Πωλήσεις / Καθαρό Κεφάλαιο Κίνησης ΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΣ ΠΑΓΙΩΝ 17,34 19,86 19,86 Πωλήσεις / Καθαρά Πάγια ΜΕΣΗ ΠΕΡΙΟΔΟ ΕΙΣΠΡΑΞΕΩΣ ΑΠΑΙΤΗΣΕΩΝ /Δείκτης κυκλοφοριακής ταχύτητας απαιτήσεων ΜΕΣΗ ΠΕΡΙΟΔΟ ΠΛΗΡΩΜΗΣ ΥΠΟΧΡΕΩΣΕΩΝ / Δείκτης κυκλοφοριακής ταχύτητας υποχρεώσεων ΠΙΝΑΚΑΣ ΑΡΙΘΜΟΔΕΙΚΤΩΝ (3)

14 ΔΕΙΚΤΕΣ ΚΕΦΑΛΑΙΑΚΗΣ ΔΙΑΡΘΡΩΣΗΣ ΔΕΙΚΤΗΣ ΔΑΝΕΙΑΚΗΣ ΕΠΙΒΑΡΥΝΣΗΣ 17,86 16,91 18,23 Δανειακές Υποχρεώσεις / Σύνολο Ενεργητικού (%) ΔΕΙΚΤΗΣ ΞΕΝΩΝ ΠΡΟΣ ΙΔΙΑ ΚΕΦΑΛΑΙΑ 21,80 20,40 22,35 Ξένα / Ίδια Κεφάλαια (%) ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΠΡΟΣ ΣΥΝΟΛΟ ΠΑΓΙΩΝ 12,75 14,68 13,51 Ίδια Κεφάλαια / Σύνολο Παγίων ΙΔΙΑ ΠΡΟΣ ΣΥΝΟΛΙΚΑ ΚΕΦΑΛΑΙΑ 81,94 82,91 81,60 Ίδια Κεφάλαια / συνολικά Κεφάλαια (%) ΠΙΝΑΚΑΣ ΑΡΙΘΜΟΔΕΙΚΤΩΝ (4) ΔΕΙΚΤΕΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ ΔΕΙΚΤΗΣ ΑΠΟΔΟΣΕΩΣ ΑΠΑΣΧΟΛΟΥΜΕΝΩΝ ΚΕΦΑΛΑΙΩΝ 5,09 8,84 8,14 (καθ. Κέρδη + Χρημ.έξοδα) / (Ίδια + Υποχρ.) (%) ΔΕΙΚΤΗΣ ΑΠΟΔΟΣΕΩΣ ΕΝΕΡΓΗΤΙΚΟΥ 13,99 19,47 21,05 Κέρδη μετά από φόρους / Σύνολο Ενεργητικού (%) ΔΕΙΚΤΗΣ ΚΑΘΑΡΩΝ ΑΠΟΤ/ΤΩΝ ΠΡΟΣ ΙΔΙΑ ΚΕΦΑΛΑΙΑ 6,20 10,06 9,98 Καθαρά αποτελ. προ φόρων / Ίδια Κεφάλαια (%) ΔΕΙΚΤΗΣ ΚΟΣΤΟΥΣ ΠΩΛΗΘΕΝΤΩΝ ΠΡΟΣ ΠΩΛΗΣΕΙΣ 59,69 58,22 56,13 Κόστος Πωληθέντων / Πωλήσεις (%) ΔΕΙΚΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΕΩΣ 1,22 1,14 1,22 Δείκτης καθ. Αποτ. προς Ίδια Κεφ. /Δεικτ. Αποδ. Απασχ.(%) ΔΕΙΚΤΗΣ ΠΡΟΒΛΕΨΕΩΝ ΖΗΜΙΩΝ 2,93 2,89 2,74 Προβλέψεις Ζημιών / Σύνολο Απαιτήσεων (%) ΔΕΙΚΤΗΣ ΤΑΧΥΤΗΤΑΣ ΚΑΛΥΨΗΣ ΤΟΚΩΝ 80,06 412,24 222,02 Κέρδη πριν από τόκους και φόρους / Τόκοι ΠΕΡΙΘΩΡΙΟ ΚΑΘΑΡΟΥ ΚΕΡΔΟΥΣ 12,55 17,36 19,57 Κέρδη μετά από φόρους / Πωλήσεις (%) ΠΕΡΙΘΩΡΙΟ ΜΕΙΚΤΟΥ ΚΕΡΔΟΥΣ 40,31 41,78 43,87 (Πωλήσεις - Κόστος Πωληθέντων) / Πωλήσεις (%) ΣΥΝΤΕΛΕΣΤΗΣ ΑΠΟΔΟΣΕΩΣ ΛΕΙΤΟΥΡΓΙΑΣ 5,08 8,81 8,21 Κέρδη πρό τόκων & φόρων / Σύνολο Ενεργητικού (%) Για την εξαγωγή χρήσιμων συμπερασμάτων για την ευχέρεια της επιχείρησης έχουμε κρίνει σκόπιμο να χρησιμοποιήσουμε ορισμένους αριθμοδείκτες οι οποίοι πιστεύουμε πως είναι οι πλέον κατάλληλοι και αντιπροσωπευτικοί για την επιχείρησή. Σύμφωνα με τον πίνακα 1 των αριθμοδεικτών η επιχείρηση μπορεί να συνέχιση την λειτουργία της για εύλογο χρονικό διάστημα, κάτω από συνθήκες διακοπής πραγματοποίησης των εσόδων(βασικό Διάστημα Βιωσιμότητας). 13

(%) ΔΕΙΚΤΗΣ ΑΠΟΔΟΣΕΩΣ ΕΝΕΡΓΗΤΙΚΟΥ 13,99 19,47 21,05 Κέρδη μετά από φόρους / Σύνολο Ενεργητικού (%) ΔΕΙΚΤΗΣ ΚΑΘΑΡΩΝ ΑΠΟΤ/ΤΩΝ ΠΡΟΣ ΙΔΙΑ ΚΕΦΑΛΑΙΑ 6,20 10,06 9,98 Καθαρά αποτελ.")

15 Επίσης αν παρατηρήσουμε τους δείκτες ρευστότητας η οι οποίοι είναι σε εξαιρετικό μεγάλο βαθμό η επιχείρηση μπορεί να καλύψει ΑΜΕΣΕΣ-ΕΚΤΑΤΕΣ βραχυπρόθεσμες υποχρεώσεις της. Επίσης μπορεί να ασκεί σε μεγάλο βαθμό την πολιτική τιμών, πιστώσεων και πληρωμών που επιθυμεί διότι δεν αντιμετωπίζει κανένα πρόβλημα στην κάλυψη των Βραχυπρόθεσμων Υποχρεώσεων της. Από τον πίνακα 2 των δεικτών κυκλοφοριακής ταχύτητας συμπεραίνουμε ότι η επιχείρηση διατηρεί χαμηλούς δείκτες με αποτέλεσμα τα αποθέματα της να κινούνται λίγες φορές μέσα στην χρήση και να χρειάζεται μεγαλύτερο απαιτούμενο ύψος κεφαλαίων διότι δεσμεύονται μεγαλύτερα κεφάλαια για τα αποθέματα. Επίσης η επιχείρηση δεν κάνει εντατική χρησιμοποίηση ή εκμετάλλευση των περιουσιακών της στοιχείων στην δημιουργία πωλήσεων, όπως επίσης η διοίκηση δεν χρησιμοποιεί με αποτελεσματικότητα τα κεφάλαια που τις εμπιστεύθηκαν οι ιδιοκτήτες της επιχείρησης διότι υπάρχει μια μη εντατική χρησιμοποίηση των ιδίων κεφαλαίων με συνέπεια την μικρή αποδοτικότητα τους. Γενικά η επιχείρηση διατηρεί χαμηλούς δείκτες κυκλοφορίας, βέβαια οι δείκτες έχουν συγκριτική αξία διαχρονική και διεπιχειρησιακή. Στην διαχρονική ανάλυση μια ανοδική πορεία κλάδου υποδηλώνει ολοένα και πιο εντατική χρησιμοποίηση των στοιχείων του ενεργητικού της επιχείρησης, σε σχέση με τις πωλήσεις της, γεγονός πού είναι πολύ πιθανό να οδηγεί σε μια αυξανόμενη αποδοτικότητα των κεφαλαίων της επιχείρησης. Στην διεπιχειρησιακή μια τιμή κοντά στην τιμή του ομοίου δείκτη του κλάδου δείχνει ότι η επιχείρηση κινείται στα κλαδικά επίπεδα και ότι συνεπώς σωστά χρησιμοποιεί το σύνολο των περιουσιακών στοιχείων. Η άνω επιχείρηση διατηρεί θετικό Δείκτη Κυκλοφορίας Απαιτήσεων σε σχέση με το Δείκτη Κυκλοφορίας Υποχρεώσεων, με αποτέλεσμα να εισπράττει νωρίτερα και να πληρώνει αργότερα. Από τον πίνακα 3, δείκτες κεφαλαιακής διάρθρωσης συμπεραίνουμε ότι η επιχείρηση έχει οικονομική αυτονομία και δεν έχει εξάρτηση από το Ξένο Κεφάλαιο. Όσο υψηλή αναλογία του Ιδίου Κεφαλαίου της επιχείρησης τόσο μικρότερος ο κίνδυνος που διατρέχει η επιχείρηση σε κάποια αντιξοότητα (π.χ. μια παρατεταμένη 14

16 κάμψη δραστηριότητας) να την οδηγήσει σε αδυναμία καταβολής των τρεχουσών υποχρεώσεων της. Επίσης οι μελλοντικοί δανειστές προτιμούν μια όσο το δυνατόν μεγαλύτερη αναλογία Ιδίων Κεφαλαίων στην συνολική δομή κεφαλαίων της επιχείρησης, γιατί θεωρούν το Ίδιο Κεφάλαιο ως «στρώμα ασφαλείας» που θα τους προστατεύσει από τον τυχόν ζημίες που θα προκύψουν σε δύσκολες καταστάσεις. Σύμφωνα με τον πίνακα 4 των δεικτών αποδοτικότητας η επιχείρηση διατηρεί χαμηλό δείκτη απασχολούμενων κεφαλαίων με σταθερή ανοδική πορεία λόγω των αυξημένων χρεωστικών τόκων και των κερδών σε συνδυασμό με το μειωμένο ρυθμό αύξησης των απασχολουμένων κεφαλαίων σε σχέση με τις προηγούμενες χρήσεις. Επίσης η αξιολογούμενη επιχείρηση πωλεί το τελικό της προϊόν με ένα ακαθάριστο και καθαρό ποσοστό κέρδους ανοδικής πορείας με συνέπεια να είναι και πιο χαλαρό το επίπεδο ανταγωνισμού. Ο δείκτης οικονομικής μόχλευσης είναι θετικός όποτε τα Ξένα Κεφάλαια χρησιμοποιήθηκαν προς όφελος της αποδοτικότητας των ιδίων κεφαλαίων. 15

17 ΚΕΦΑΛΑΙΟ 2. ΠΕΡΙΓΡΑΦΗ ΕΠΕΝΔΥΣΗΣ 2.1 Καθορισμός στόχων Η ΜΕΤΑΛΛΟΒΙΟΜΗΧΑΝΙΚΗ ΑΕΒΕ ιδρύθηκε με στόχο την δυναμική είσοδο στο εμπόριο των Μετάλλων και των Βιομηχανικών Υλικών, όπως και την παροχή υπηρεσιών υπό την μορφή μεταποίησης μετάλλων. Σήμερα η Μεταλλοβιομηχανική αεβε διαθέτει σύγχρονο μηχανολογικό εξοπλισμό για την παροχή υπηρεσιών και κατά τα τελευταία έτη παρουσιάζει μια συνεχή ανοδική πορεία. Το βασικό πρόβλημα που θα επιχειρηθεί να αντιμετωπισθεί με το παρόν επιχειρηματικό σχέδιο αφορά την αγορά και μετεγκατάσταση κατάλληλου επαγγελματικού χώρου. Λόγω της εξάντλησης της εμπορικής εκμετάλλευσης του τρέχοντος χώρου (2 όροφοι 500τ.μ. έκαστος) ανέπτυξε τις εισαγωγές της εταιρείας με οίκους της Ευρώπης σε ποσοστό 25% του συνόλου των αγορών αυξάνοντας την κερδοφορία ενώ ταυτόχρονα περιόρισε τον ανταγωνισμό με την Αθήνα στην λιανική. Παράλληλα με την ανάπτυξη του εμπορικού τμήματος της εταιρείας, ανέπτυξε και την παροχή υπηρεσιών. Λόγω των μηχανημάτων που υπάρχουν τώρα σε λειτουργία (46 Hp) αλλά κυρίως λόγω αυτών πρέπει να εγκατασταθούν στο εγγύς μέλλον (86 Hp) ο τελικός προορισμός είναι η ΒΙ.ΠΕ.Η. 16

18 2.2 Πρόγραμμα Επενδύσεων Αναλυτικοί πίνακες προτεινομένων δαπανών της επένδυσης και χρονοδιάγραμμα πραγματοποίησης των δαπανών 1. ΚΤΙΡΙΑΚΕΣ ΕΓΚΑΤΑΣΤΑΣΕΙΣ Σύμφωνα με την έρευνα αγοράς η εταιρεία θα προβεί στην αγορά οικοπέδου μαζί με τις υπάρχουσες εγκαταστάσεις και την διαμόρφωση αυτών με τα ποσά : ΕΙΔΟΣ ΕΡΓΑΣΙΩΝ ΠΟΣΟΤΗΤΑ ΚΟΣΤΟΣ ΟΙΚΟΠΕΔΟ ΚΑΤΑΣΚΕΥΑΣΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΜΗΧΑΝΟΛΟΓΙΚΟΣ ΕΞΟΠΛΙΣΜΟΣ Ο μηχανολογικός εξοπλισμός περιλαμβάνει την αγορά υδροκοπής έτσι με την οποία προσφέρει δυνατότητα κοπής όλων των διαθεσίμων υλικών της εταιρείας από φελλό και ελαστικόφυλλο έως χάλυβα 100mm πάχους. Ξεκινώντας την παροχή υπηρεσιών στην κοπή υλικών σε μορφή επιπέδων φύλλων σε οποιοδήποτε σχήμα απαιτεί άμεσα και την δυνατότητα ακόμα ποιο οικονομικής κοπής φύλλων σε ευθύγραμμα τμήματα και κατά συνέπεια ένα υδραυλικό ψαλίδι με προγραμματιζόμενους οδηγούς θα συμπληρώσει την παροχή της κοπής. Το αμέσως επόμενο στάδιο μετά την κοπή είναι η διαμόρφωση με στράντζα για την οικονομική ειμί έτοιμων προϊόντων χωρίς την χρήση ακριβών συγκολλήσεων. Η υδραυλική στράντζα με προγραμματιζόμενο βύθισμα στο μαχαίρι της εξυπηρετεί μόνο την διαμόρφωση μεταλλικών ελασμάτων με στόχο την αγορά ανοξείδωτου χάλυβα. ΕΙΔΟΣ ΕΡΓΑΣΙΩΝ ΠΟΣΟΤΗΤΑ ΚΟΣΤΟΣ 17

19 ΥΔΡΟΚΟΠΗ ΨΑΛΙΔΙ ΣΤΡΑΝΤΖΑ ΛΟΙΠΟΣ ΕΞΟΠΛΙΣΜΟΣ Λόγω της μετεγκατάστασης της εταιρείας σε μεγαλύτερες εγκαταστάσεις η εταιρεία θα προβεί στην αγορά του παρακάτω λοιπού εξοπλισμού για την τοποθέτηση των εμπορευμάτων: ΕΙΔΟΣ ΕΡΓΑΣΙΩΝ ΠΟΣΟΤΗΤΑ ΚΟΣΤΟΣ ΡΑΦΙΑ ΠΑΛΕΤΟΦΟΡΑ ΡΑΦΙΑ ΠΡΟΒΟΛΙΚΑ ΜΕΤΑΦΟΡΙΚΑ ΜΕΣΑ Λόγω του όγκου και των βάρος των εμπορευμάτων απαιτείτε η αγορά του περονοφόρου : ΕΙΔΟΣ ΔΑΠΑΝΗΣ ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΚΟΣΤΟΣ ΠΕΡΟΝΟΦΟΡΟ 2Τ ΛΟΙΠΕΣ ΔΑΠΑΝΕΣ Στις λοιπές δαπάνες περιλαμβάνονται τα έξοδα του μεσίτη, ο φόρος μεταβίβασης, ο συμβολαιογράφος, δικηγόρος και το υποθηκοφυλάκιο. ΕΙΔΟΣ ΔΑΠΑΝΗΣ ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΚΟΣΤΟΣ 18

20 ΜΕΣΙΤΗΣ ΑΞΙΑ ΟΙΚ+ΚΤΙΡ * 2% ΕΦΟΡΕΙΑ ΠΡΩΤΑ *7% ΥΠΟΛΟΙΠΟ *9% ΣΥΝΟΛΟ ΦΟΡΟΥ *3% ΣΥΜΒΟΛΑΙΟΓΡΑΦΟΣ ΑΞΙΑ ΟΙΚ+ΚΤΙΡ * 1,5% ΔΙΚΗΓΟΡΟΣ ΑΞΙΑ ΟΙΚ+ΚΤΙΡ * 1% ΥΠΟΘΗΚΟΦΥΛΑΚΙΟ ΑΞΙΑ ΟΙΚ+ΚΤΙΡ * 1% ΣΥΓΚΕΝΤΡΩΤΙΚΟΣ ΠΙΝΑΚΑΣ ΔΑΠΑΝΩΝ ΑΝΑΛΥΣΗ ΚΟΣΤΟΥΣ ΠΟΣΟ (ΕΥΡΩ) ΧΡΟΝΟΣ ΥΛΟΠΟΙΗΣΗΣ ΕΠΕΝΔΥΣΗΣ ΚΤΙΡΙΑΚΕΣ & ΕΙΔΙΚΕΣ ,00 ΕΓΚΑΤΑΣΤΑΣΕΙΣ- ΔΙΑΜΟΡΦΩΣΗ ΧΩΡΟΥ ΜΕΤΑΦΟΡΑ ΕΓΚΑΤΑΣΤΑΣΗ ΜΗΧΑΝΗΜΑΤΩΝ ΜΗΧΑΝΟΛΟΓΙΚΟΣ ,00 ΕΞΟΠΛΙΣΜΟΣ ΛΟΙΠΟΣ ΕΞΟΠΛΙΣΜΟΣ ,00 ΣΥΣΤΗΜΑΤΑ ΑΥΤΟΜΑΤΟΠΟΙΗΣΗΣ ΚΑΙ ΜΗΧΑΝΟΡΓΑΝΩΣΗΣ ΜΕΤΑΦΟΡΙΚΑ ΜΕΣΑ ,00 ΑΥΛΕΣ ΔΑΠΑΝΕΣ ΛΟΙΠΕΣ ΔΑΠΑΝΕΣ ,00 ΣΥΝΟΛΟ ΕΠΕΝΔΥΣΗΣ ,00 19

21 ΚΕΦΑΛΑΙΟ 3. ΚΟΣΤΟΣ ΕΠΕΝΔΥΣΗΣ (ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ ΚΟΣΤΟΥΣ) Η επένδυση θα περιλαμβάνει την αγορά του οικοπέδου μαζί με τις υπάρχουσες κτιριακές εγκαταστάσεις, τη διαμόρφωση των κτιριακών εγκαταστάσεων και του περιβάλλοντος χώρου, την αγορά και εγκατάσταση του παραγωγικού και βοηθητικού εξοπλισμού και το αρχικό κεφάλαιο κίνησης, που θα καλύπτει τις αρχικές δαπάνες 2 μηνών. Το ύψος της επένδυσης παρουσιάζεται στον ακόλουθο Πίνακα. ΧΡΗΜΑΤΟΔΟΤΙΚΟ ΣΧΗΜΑ ΠΟΣΟ ΠΕΡΙΟΔΟΣ 1.ΙΔΙΑ ΣΥΜΜΕΤΟΧΗ ΑΥΞΗΣΗ ΜΕΤΟΧΙΚΟΥ ΚΕΦΑΛΑΙΟΥ 2.ΤΡΑΠΕΖΙΚΟΣ ΔΑΝΕΙΣΜΟΣ ,00 25 ΕΤΗ 3.ΕΠΙΧΟΡΗΓΗΣΗ ΣΥΝΟΛΟ ΚΕΦΑΛΑΙΟ ΚΙΝΗΣΗΣ Δεδομένου ότι στην επιχείρηση Μεταλλοβιομηχανική ΑΕΒΕ με την μεταφορά της σε Βιομηχανική Περιοχή θα περιοριστεί σημαντικά η λιανική πώληση με σημαντική μείωση των δεικτών της ρευστότητας και με απόφαση της διοίκησης να διατηρήσει την πιστοληπτικής της ικανότητα, η χρηματοδότηση του επενδυτικού σχεδίου θα γίνει μόνο με μακροχρόνιο δανεισμό και σταθερό επιτόκιο 6%. Για τους σκοπούς της αξιολόγησης της επένδυσης είναι αναγκαίο να εκτιμηθούν και να αξιολογηθούν όλες οι εισροές που απαιτούνται και οι εκροές που παράγονται από το επενδυτικό σχέδιο 20

22 ΚΕΦΑΛΑΙΟ 4. ΚΑΤΑΡΤΗΣΗ ΠΛΑΝΟΥ MARKETING - ΠΩΛΗΣΕΩΝ 4.1 Στόχοι-Προβλέψεις Οι στόχοι που τίθενται από την εταιρεία είναι η άμεση κερδοφορία προς επίτευξη των στόχων της. Σύμφωνα με το Επιχειρηματικό σχέδιο της εταιρείας, μία ετήσια αύξηση του κύκλου εργασιών της κατά 10% θεωρείται επιτεύξιμη και συντηρητική. Η Διοίκηση όμως της εταιρείας έχει θέσει στόχους, οι οποίοι είναι πολύ αισιόδοξοι. Έτσι στους πίνακες που ακολουθούν θέτονται οι ανώτεροι στόχοι της εταιρείας. ΠΡΟΒΛΕΨΕΙΣ ΠΩΛΗΣΕΩΝ Α/Α ΠΕΡΙΓΡΑΦΗ ΑΞΙΕΣ ΑΞΙΕΣ ΑΞΙΕΣ ΑΞΙΕΣ ΑΞΙΕΣ 1 Μέταλλα Στερεωτικά Υδραυλικά Στεγανωτικά- Μονωτικά Κοπτικά Ναυτιλιακά Εργαλεία Αμέταλλα Είδη Αέρος Λειαντικά Ελαστικά Διακοσμητικά Σιδηρικά Μετάδοση Κίνησης

23 15 Ανυψωτικά Συγκολλητικά Βιομηχανικές Κόλλες 17 Ανταλλακτικά Εργαλείων Συγκολλητικά Χημικά Οικοδομικά Όργανα Μετρήσεως Μονωτικά Λιπαντικά Είδη Αυτοκινήτου Χρώματα Οργάνωση Καταστημάτων Εργαλεία Ισχύος Προστατευτικά Ηλεκτρολογικά Είδη Συσκευασίας Υπηρεσίες Σύνολα

24 4.2. Στρατηγική Marketing Η στρατηγική Μάρκετινγκ καθορίζει την προσέγγιση που θα επιλεγεί έτσι ώστε να επιτευχθούν οι στόχοι των προβλέψεων που έχουν καθορισθεί από την εταιρεία. Λαμβάνοντας υπόψη τον κύριο στόχο της εταιρείας, ο οποίος είναι η αύξηση των πωλήσεων της και του μεριδίου της στην αγορά, οι στρατηγικές που ενδέχεται να ακολουθήσει είναι οι εξής : Καθορισμός του ανταγωνισμού. Πρέπει να αποφασισθεί από την επιχείρηση ποιος ή ποιοι από τους ανταγωνιστές της θα αποτελέσει/σουν τον στόχο της στρατηγικής της επίθεσης. Τμηματική επίθεση. Πρέπει να εντοπισθούν εκείνες οι ανάγκες της αγοράς, οι οποίες δεν ικανοποιούνται ή ικανοποιούνται ελλιπώς από τους ανταγωνιστέςστόχους και μπορούν να καλυφθούν από την εταιρεία. Διαφοροποίηση σε νέες γεωγραφικές περιοχές. Η εισαγωγή σε νέες γεωγραφικές περιοχές, όπως σε πωλήσεις του εξωτερικού ή σε περιοχές τις οποίες ο ανταγωνισμός-στόχος δεν εξυπηρετεί. Πωλήσεις μέσω web-site.ανάπτυξη πωλήσεων μέσω του διαδικτυακού τόπου της εταιρείας. 23

25 ΚΕΦΑΛΑΙΟ 5. ΟΙΚΟΝΟΜΙΚΟ ΠΛΑΝΟ Στις επόμενες σελίδες παρουσιάζονται, όλα τα οικονομικά στοιχεία που θα προκύψουν στην επόμενη πενταετία, με βάση την ανάλυση και τους στόχους που τέθηκαν. 5.1 Κατάσταση Αποτελεσμάτων χρήσης ΚΑΤΑΣΤΑΣΗ ΕΞΕΛΙΞΗΣ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ ΕΝΕΡΓΗΤΙΚΟ Α.ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ , , , , ,87 Μείον αποσβέσεις , , , , , , , , , ,88 Β.ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ 1. Αποθέματα , , , , ,93 2. Απαιτήσεις , , , , ,02 3. Διαθέσιμα , , , , , , , , , ,84 ΓΕΝ.ΣΥΝΟΛΟ ΕΝΕΡΓΗΤ , , , , ,72 24

26 ΠΑΘΗΤΙΚΟ Α.ΙΔΙΑ ΚΕΦΑΛΑΙΑ 1. Κεφάλαιο , , , , ,00 2. Αποθεματικά κεφάλαια , , , , ,75 3. Αποτελέσματα εις νέο , , , , ,05 4. Ποσά πρ. για αύξηση κεφ , , , , ,29 Σύνολο Ιδίων κεφαλαίων , , , , ,09 Β.ΠΡΟΒΛ.ΓΙΑ ΚΙΝΔ. & ΕΞ , , , , ,48 Γ.ΥΠΟΧΡΕΩΣΕΙΣ 1. Βραχ/σμες υποχρεώσεις , , , , ,59 2. Μακρ/σμες υποχρεώσεις , , , , ,56 Σύνολο Υποχρεώσεων , , , , ,15 ΓΕΝ.ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ , , , , ,72 Α.ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΚΜΕΤΑΛΕΥΣΗΣ Κύκλος εργασιών (πωλήσεις) , , , , ,73 25

27 Μείον: κόστος πωλήσεων , , , , ,48 Μεικτά αποτ/τα (κέρδη) εκμ , , , , ,25 Μείον : 1.Εξοδα διοικ.λειτουρ , , , , ,53 2.Εξοδα λειτ.διαθέσεως , , , , ,53 Μερικά αποτ.(κέρδη) εκμ , , , , ,19 Πλέον : 1.Πιστωτ.τόκοι & συν. Έσοδα 1.500, , , , ,37 Μείον : 2.Χρεωστ.τόκοι & συν. Έξοδα , , , , ,17 Ολικά κέρδη χρήσεως , , , , , 39 Β. Πλέον(ή μείον):έκτατα αποτελέσμ. Πλέον: Έκτατα & αν. έσοδα 0,00 0,00 0,00 0,00 0,00 Μείον : Έκτατα & αν. έξοδα 0,00 0,00 0,00 0,00 0,00 Μείον: Σύνολο αποσβ. παγ. Στοιχείων , , , , ,67 Μείον : οι ενσ. στο λειτ. κόστος , , , , ,67 ΚΑΘΑΡΑ ΑΠΟΤ/ΤΑ (ΚΕΡΔΗ) ΧΡΗΣΕΩΣ , , , , , 39 26

28 ΔΙΑΘΕΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Καθαρά Αποτελέσματα (κέρδη) χρήσεως , , , , ,39 Κέρδη προηγουμένων χρήσεων , , , , ,10 Μείον: Φόρος Εισοδήματος 0, , , , ,60 ΚΕΡΔΗ ΠΡΟΣ ΔΙΑΘΕΣΗ , , , , ,89 27

29 5.2 Ανάλυση Οικονομικού πλάνου Ο τζίρος ανά έτος έχει υπολογιστεί με μία ετήσια αύξηση 30% σύμφωνα με τους στόχους της διοίκησης που παρατίθενται στο κεφάλαιο 4 του επιχειρηματικού σχεδίου. Ομοίως έχουν υπολογιστεί τα αποθέματα, δηλαδή με μία ανάλογη αύξηση 30%. Τα έξοδα διοίκησης και διάθεσης έχουν υπολογιστεί επί του τζίρου και σύμφωνα με τον μέσο όρο επταετίας της επιχείρησης. Αναλυτικά το μέσο όρο επταετίας είναι : 1. Μισθοί 23,98% 2. Αμοιβές και Έξοδα τρίτων....0,90% 3. Παροχές Τρίτων.5,50% 4. Φόροι-Τέλη...0,14 % 5. Διάφορα Έξοδα.3,64% 6. Τόκοι και Συναφή..0,09% 7. Αποσβέσεις...(σύμφωνα με το πίνακα που ακολουθεί) Τα υπόλοιπα πελατών-προμηθευτών έχουν υπολογιστεί σύμφωνα με την πολιτική της εταιρείας, αλλά και σύμφωνα με την περαιτέρω αύξηση πιστώσεων. Ο φόρος εισοδήματος έχει υπολογιστεί 25% σταθερός για όλα τα έτη. 28

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Τα επιµέρους τµήµατα ενός επενδυτικού σχεδίου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

1. Αριθμοδείκτες Τρόπος υπολογισμού

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε:

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε: ΑΝΑΛΥΣΗ ΑΡΙΘΜΟ ΕΙΚΤΗ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ... 2 ΑΝΑΛΥΣΗ ΕΙΚΤΗ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ... 3 ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΕΙΑΣ Μ.Ρ. Α.Ε.... 4 ΑΥΤΟΜΑΤΟΣ

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε: ΑΝΑΛΥΣΗ ΑΡΙΘΜΟ ΕΙΚΤΗ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ... 2 ΑΝΑΛΥΣΗ ΕΙΚΤΗ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ... 3 ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΕΙΑΣ Μ.Ρ. Α.Ε.... 4 ΑΥΤΟΜΑΤΟΣ

Διεύθυνση διαδικτύου: Ημερομηνία έγκρισης από το Διοικητικό Συμβούλιο των οικονομικών καταστάσεων: 26 Νοεμβρίου 2012

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΑΡ.ΓΕΜΗ: 014762245000 Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της Ανώνυμης Εταιρείας > για τα πεπραγμένα της Εταιρικής Χρήσης που

ΑΡ.ΓΕΜΗ: 014762245000 Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της Ανώνυμης Εταιρείας > για τα πεπραγμένα της Εταιρικής Χρήσης που

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

Κατά την παρούσα συνεδρίαση προσήλθε και παρέστη το σύνολο των μελών του Διοικητικού Συμβουλίου, ήτοι οι:

ΠΡΑΚΤΙΚΟ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ «CHOOSE ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΟΛΙΚΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ» (ΑΡΜΑΕ 53970/01ΑΤ/Β/03/429(2013) ΑΡΙΘΜΟΣ ΓΕΜΗ : 5171301000 της 29 ης Μαΐου 2015 Στο

ΠΡΑΚΤΙΚΟ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ «CHOOSE ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΟΛΙΚΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ» (ΑΡΜΑΕ 53970/01ΑΤ/Β/03/429(2013) ΑΡΙΘΜΟΣ ΓΕΜΗ : 5171301000 της 29 ης Μαΐου 2015 Στο

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ <<ΜΗΧΑΝΗΜΑΤΑ ΚΑΘΑΡΙΣΜΟΥ ΜΟΝ ΙΚΕ>> Αρ. Γ.Ε.Μ.Η.:

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

ΡΥΘΜΟΣ ΑΝΑΠΤΥΞΗΣ 0,4 0,00. ΑΕΠ σε τρέχουσες τιμές αγοράς (δις. ) 215, ,40 ΧΡΕΟΣ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ (% ΑΕΠ) 165,30 145,50

215, ,40 ΧΡΕΟΣ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ (% ΑΕΠ) 165,30 145,50") EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2011 Κύριοι Μέτοχοι, Σας

EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2011 Κύριοι Μέτοχοι, Σας

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις:

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

2. Εξέλιξη των εργασιών της Εταιρίας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ Βασικές Γνώσεις Διαχείρισης Μικρής Οικονομικής Μονάδας ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ Βασικές Αρχές - Παραδοχές Οικονομικές Καταστάσεις Ταμιακή Διαχείριση Νεκρό Σημείο

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ Βασικές Γνώσεις Διαχείρισης Μικρής Οικονομικής Μονάδας ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ Βασικές Αρχές - Παραδοχές Οικονομικές Καταστάσεις Ταμιακή Διαχείριση Νεκρό Σημείο

Σύμφωνα με την Απόφαση 4/507/ του Διοικητικού Συμβουλίου της Επιτροπής Κεφαλαιαγοράς

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Κυρίες και Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

Α.Φ.Μ. : ΑΡ. ΓΕΜΗ :

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ Α.Ε. «ΤΙΡΙΑΚΙΔΗΣ ΒΑΣΙΛΕΙΟΣ ΑΒΕΤΕ» Α.Φ.Μ. : 999669654 ΑΡ. ΓΕΜΗ : 17378055000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ Α.Ε. «ΤΙΡΙΑΚΙΔΗΣ ΒΑΣΙΛΕΙΟΣ ΑΒΕΤΕ» Α.Φ.Μ. : 999669654 ΑΡ. ΓΕΜΗ : 17378055000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ

για τα πεπραγμένα της 6ης εταιρικής χρήσης που έληξε την 31η Δεκεμβρίου 2014.

Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της ««NANOTROPIC ΑΝΑΠΤΥΞΗ & ΕΜΠΟΡΙΑ ΛΟΓΙΣΜΙΚΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» Α.Ρ.Μ.Α.Ε 67243/01ΑΤ/Β/08/532 για τα πεπραγμένα

Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της ««NANOTROPIC ΑΝΑΠΤΥΞΗ & ΕΜΠΟΡΙΑ ΛΟΓΙΣΜΙΚΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» Α.Ρ.Μ.Α.Ε 67243/01ΑΤ/Β/08/532 για τα πεπραγμένα

ΠΡΙΣΝΑΛΗΣ Α.Β.Ε.Ε ΒΙΟΜΗΧΑΝΙΑ ΣΑΛΙΓΚΑΡΙΩΝ & ΤΡΟΦΙΜΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( ) ΑΡ.Μ.Α.Ε.

ΑΡ.Μ.Α.Ε.") ΠΡΙΣΝΑΛΗΣ Α.Β.Ε.Ε ΒΙΟΜΗΧΑΝΙΑ ΣΑΛΙΓΚΑΡΙΩΝ & ΤΡΟΦΙΜΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014-27η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1.1.14-31.12.14) ΑΡ.Μ.Α.Ε. 16290/57/Β/87/007 ΕΝΕΡΓΗΤΙΚΟ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2014 ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ

ΠΡΙΣΝΑΛΗΣ Α.Β.Ε.Ε ΒΙΟΜΗΧΑΝΙΑ ΣΑΛΙΓΚΑΡΙΩΝ & ΤΡΟΦΙΜΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014-27η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1.1.14-31.12.14) ΑΡ.Μ.Α.Ε. 16290/57/Β/87/007 ΕΝΕΡΓΗΤΙΚΟ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2014 ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ

20/ Πελάτες μη συνδ οντότητες Πωλήσεις εμπορ σε μη συνδ οντοτ ΦΠΑ εκροών 24% 432

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

Ε Κ Θ Ε Σ Η Δ Ι Α Χ Ε Ι Ρ Ι Σ Ε Ω Σ

Ε Κ Θ Ε Σ Η Δ Ι Α Χ Ε Ι Ρ Ι Σ Ε Ω Σ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «CORAL PRODUCTS AND TRADING ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΟΥ ΝΑΥΤΙΛΙΑΚΩΝ ΚΑΥΣΙΜΩΝ ΛΙΠΑΝΤΙΚΩΝ-ΝΑΥΤΙΚΩΝ ΕΦΟΔΙΩΝ- ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ-ΧΗΜΙΚΩΝ ΠΡΟΪΟΝΤΩΝ

Ε Κ Θ Ε Σ Η Δ Ι Α Χ Ε Ι Ρ Ι Σ Ε Ω Σ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «CORAL PRODUCTS AND TRADING ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΕΜΠΟΡΙΟΥ ΝΑΥΤΙΛΙΑΚΩΝ ΚΑΥΣΙΜΩΝ ΛΙΠΑΝΤΙΚΩΝ-ΝΑΥΤΙΚΩΝ ΕΦΟΔΙΩΝ- ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ-ΧΗΜΙΚΩΝ ΠΡΟΪΟΝΤΩΝ

ΠΡΑΚΤΙΚΟ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ 30 ης ΑΠΡΙΛΙΟΥ 2015

ΠΡΑΚΤΙΚΟ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ 30 ης ΑΠΡΙΛΙΟΥ 2015 Στη Θεσσαλονίκη σήμερα στις 30 Απριλίου 2015 στα Γραφεία της έδρας της Ανώνυμης Εταιρίας με την επωνυμία «ΛΕΑΝΔΡΟΣ ΒΑΣΙΛΟΓΛΟΥ ΑΕ ΚΛΩΣΤΕΣ ΝΗΜΑΤΑ» στην

ΠΡΑΚΤΙΚΟ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ 30 ης ΑΠΡΙΛΙΟΥ 2015 Στη Θεσσαλονίκη σήμερα στις 30 Απριλίου 2015 στα Γραφεία της έδρας της Ανώνυμης Εταιρίας με την επωνυμία «ΛΕΑΝΔΡΟΣ ΒΑΣΙΛΟΓΛΟΥ ΑΕ ΚΛΩΣΤΕΣ ΝΗΜΑΤΑ» στην

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΠΑΠΑΔΗΜΗΤΡΙΟΥ Χ.Κ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΠΑΠΑΔΗΜΗΤΡΙΟΥ Χ.Κ. ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΙΑ ΤΡΟΦΙΜΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΓΙΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΠΑΠΑΔΗΜΗΤΡΙΟΥ Χ.Κ. ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΙΑ ΤΡΟΦΙΜΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΓΙΑ

Παράρτημα Γ : Σχέδιο Λογαριασμών

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΕΜΠΟΡΙΑ ΠΑΙΔΙΚΩΝ ΤΡΟΦΩΝ ΚΑΙ ΠΑΡΑΦΑΡΜΑΚΕΥΤΙΚΩΝ ΠΡΟΪΟΝΤΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ>>

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Πέραν από όσα, εύκολα, μπορείτε να εξάγετε από την μελέτη των οικονομικών καταστάσεων και για την πληρέστερη ενημέρωσή σας, σημειώνουμε τα ακόλουθα:

ΕΚΘΕΣΗ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΝΩΝΥΜΟΥ ΕΤΑΙΡΙΑΣ ΠΕΠΟΝΟΠΟΥΛΟΣ Α.Ε.- ΠΑΓΩΤΑ ΠΗΛΙΟ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΠΟΥ ΑΦΟΡΑ ΤΗΝ ΠΕΡΙΟΔΟ 1 η ΙΑΝΟΥΑΡΙΟΥ ΜΕΧΡΙ ΤΗΝ 31 η ΔΕΚΕΜΒΡΙΟΥ

ΕΚΘΕΣΗ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΝΩΝΥΜΟΥ ΕΤΑΙΡΙΑΣ ΠΕΠΟΝΟΠΟΥΛΟΣ Α.Ε.- ΠΑΓΩΤΑ ΠΗΛΙΟ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΠΟΥ ΑΦΟΡΑ ΤΗΝ ΠΕΡΙΟΔΟ 1 η ΙΑΝΟΥΑΡΙΟΥ ΜΕΧΡΙ ΤΗΝ 31 η ΔΕΚΕΜΒΡΙΟΥ

Εισαγωγή στην. χρηματοοικονομική ανάλυση

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

ΠΑΝΕΛΛΗΝΙΟΣ ΠΡΟΜΗΘΕΥΤΙΚΟΣ ΠΑΡΑΓΩΓΙΚΟΣ ΚΑΙ ΠΙΣΤΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΕΡΓΑΣΤΗΡΙΑΚΩΝ ΙΑΤΡΩΝ ΣΥΝ.Π.Ε. ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ

ΠΑΝΕΛΛΗΝΙΟΣ ΠΡΟΜΗΘΕΥΤΙΚΟΣ ΠΑΡΑΓΩΓΙΚΟΣ ΚΑΙ ΠΙΣΤΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΕΡΓΑΣΤΗΡΙΑΚΩΝ ΙΑΤΡΩΝ ΣΥΝ.Π.Ε. ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ επί της οικονομικής διαχείρισης του «ΠΑΝΕΛΛΗΝΙΟΥ ΠΡΟΜΗΘΕΥΤΙΚΟΥ ΠΑΡΑΓΩΓΙΚΟΥ ΚΑΙ ΠΙΣΤΩΤΙΚΟΥΣΥΝΕΤΑΙΡΙΣΜΟΥ

ΠΑΝΕΛΛΗΝΙΟΣ ΠΡΟΜΗΘΕΥΤΙΚΟΣ ΠΑΡΑΓΩΓΙΚΟΣ ΚΑΙ ΠΙΣΤΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΕΡΓΑΣΤΗΡΙΑΚΩΝ ΙΑΤΡΩΝ ΣΥΝ.Π.Ε. ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ επί της οικονομικής διαχείρισης του «ΠΑΝΕΛΛΗΝΙΟΥ ΠΡΟΜΗΘΕΥΤΙΚΟΥ ΠΑΡΑΓΩΓΙΚΟΥ ΚΑΙ ΠΙΣΤΩΤΙΚΟΥΣΥΝΕΤΑΙΡΙΣΜΟΥ

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016

FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ ΕΤΑΙΡΙΑ ΣΚΟΥΛΕΝΙΟΥ 4, ΤΚ.10561, Αθήνα ΑΦΜ. 998808218, Αριθμός Μητρώου ΓΕ.ΜΗ. 007468501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016 Για την εταιρεία «FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ

FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ ΕΤΑΙΡΙΑ ΣΚΟΥΛΕΝΙΟΥ 4, ΤΚ.10561, Αθήνα ΑΦΜ. 998808218, Αριθμός Μητρώου ΓΕ.ΜΗ. 007468501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016 Για την εταιρεία «FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

Σύμφωνα με την Απόφαση 4/507/ του Διοικητικού Συμβουλίου της Επιτροπής Κεφαλαιαγοράς

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - A.B.E.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου 2012 έως 31 Μαρτίου 2012 Σύμφωνα με την Απόφαση

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - A.B.E.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου 2012 έως 31 Μαρτίου 2012 Σύμφωνα με την Απόφαση

Υπουργείο Οικονομίας, Ανταγωνιστικότητας και Ναυτιλίας. Γενική Γραμματεία Εμπορίου, Διεύθυνση Α.Ε. και Πίστεως

ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΧΡΗΣΗΣ ΑΠΟ 1 ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2013 ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - AΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα:

ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΧΡΗΣΗΣ ΑΠΟ 1 ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2013 ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - AΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα:

Κατάστασης Αποτελεσμάτων κατά λειτουργία Ατομικές χρηματοοικονομικές καταστάσεις

Κατάστασης Αποτελεσμάτων κατά λειτουργία Ατομικές χρηματοοικονομικές καταστάσεις Σημείωση 2015 2014 Κύκλος εργασιών (καθαρός) 667.984,60 1.095.949,22 Κόστος πωλήσεων 278.832,20 655.165,47 Μικτό αποτέλεσμα

Κατάστασης Αποτελεσμάτων κατά λειτουργία Ατομικές χρηματοοικονομικές καταστάσεις Σημείωση 2015 2014 Κύκλος εργασιών (καθαρός) 667.984,60 1.095.949,22 Κόστος πωλήσεων 278.832,20 655.165,47 Μικτό αποτέλεσμα

ΑΡΙΘΜΟΣ ΠΡΑΚΤΙΚΟΥ Ν ο 540

- 183 - ΑΡΙΘΜΟΣ ΠΡΑΚΤΙΚΟΥ Ν ο 540 Εν Μυτιλήνη και εις τα γραφεία της εταιρίας ΕΛΠΑ Α.Ε. ΕΛΑΙΟΥΡΓΙΑ ΠΑΠΑΡΙΣΒΑ που βρίσκονται στην ΠΑΓΑΝΗ ΜΥΤΙΛΗΝΗ, σήμερα την 27 ην Απριλίου 2014 ημέρα Κυριακή και ώρα 19:00

- 183 - ΑΡΙΘΜΟΣ ΠΡΑΚΤΙΚΟΥ Ν ο 540 Εν Μυτιλήνη και εις τα γραφεία της εταιρίας ΕΛΠΑ Α.Ε. ΕΛΑΙΟΥΡΓΙΑ ΠΑΠΑΡΙΣΒΑ που βρίσκονται στην ΠΑΓΑΝΗ ΜΥΤΙΛΗΝΗ, σήμερα την 27 ην Απριλίου 2014 ημέρα Κυριακή και ώρα 19:00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 1.902.345,00 2.224.922,00 Κόστος πωληθέντων (1.479.967,00) (1.610.359,37) Μικτό κέρδος 422.378,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 1.902.345,00 2.224.922,00 Κόστος πωληθέντων (1.479.967,00) (1.610.359,37) Μικτό κέρδος 422.378,00

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

KARAMOLEGOS BAKERY ROMANIA S.A. Ε ΡΑ:ΒΟΥΚΟΥΡΕΣΤΙ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως 31 εκεµβρίου 2007 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΙΕΘΝΗ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ (.Π.Χ.Π.)

KARAMOLEGOS BAKERY ROMANIA S.A. Ε ΡΑ:ΒΟΥΚΟΥΡΕΣΤΙ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως 31 εκεµβρίου 2007 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΙΕΘΝΗ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ (.Π.Χ.Π.)

Ειδικό Παράρτημα Α. Χρηματοοικονομικοί δείκτες: Ανάλυση κατά κλάδο και τομέα

Ειδικό Παράρτημα Α Χρηματοοικονομικοί δείκτες: Ανάλυση κατά κλάδο και τομέα 2013 Ετήσια έκθεση ελληνικού εμπορίου Α. Ανάλυση κατά κλάδο και τομέα Στο παράρτημα αυτό παρουσιάζεται ξεχωριστά για κάθε κλάδο

Ειδικό Παράρτημα Α Χρηματοοικονομικοί δείκτες: Ανάλυση κατά κλάδο και τομέα 2013 Ετήσια έκθεση ελληνικού εμπορίου Α. Ανάλυση κατά κλάδο και τομέα Στο παράρτημα αυτό παρουσιάζεται ξεχωριστά για κάθε κλάδο

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα πεπραγμένα της 4 ης εταιρικής χρήσεως 2014 (01 Ιανουαρίου 2014 31 Δεκεμβρίου 2014)

") ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΔΗΜΟΤΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ΠΟΛΙΤΙΣΜΟΥ ΤΟΥΡΙΣΜΟΥ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΗΡΑΚΛΕΙΟΥ Ο.Τ.Α.» ΑΡ. Μ.Α.Ε. 70516/ 70 / Β / 10 /55 Προς την Ετήσια Τακτική Γενική Συνέλευση των

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΔΗΜΟΤΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ΠΟΛΙΤΙΣΜΟΥ ΤΟΥΡΙΣΜΟΥ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΗΡΑΚΛΕΙΟΥ Ο.Τ.Α.» ΑΡ. Μ.Α.Ε. 70516/ 70 / Β / 10 /55 Προς την Ετήσια Τακτική Γενική Συνέλευση των

Σύμφωνα με την Απόφαση 4/507/ του Διοικητικού Συμβουλίου της Επιτροπής Κεφαλαιαγοράς

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

Κυρίες και Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ

Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα πεπραγμένα της 3 ης εταιρικής χρήσεως 2013 (01 Ιανουαρίου 2013 31 Δεκεμβρίου 2013)

") ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΔΗΜΟΤΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ΠΟΛΙΤΙΣΜΟΥ ΤΟΥΡΙΣΜΟΥ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΗΡΑΚΛΕΙΟΥ Ο.Τ.Α.» ΑΡ. Μ.Α.Ε. 70516/ 70 / Β / 10 /55 Προς την Ετήσια Τακτική Γενική Συνέλευση των

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΔΗΜΟΤΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ΠΟΛΙΤΙΣΜΟΥ ΤΟΥΡΙΣΜΟΥ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΗΡΑΚΛΕΙΟΥ Ο.Τ.Α.» ΑΡ. Μ.Α.Ε. 70516/ 70 / Β / 10 /55 Προς την Ετήσια Τακτική Γενική Συνέλευση των

ΧΡΗΣΗ 2000 ΧΡΗΣΗ Διαφορές "01-00" ΧΡΗΣΗ 01 ΧΡΗΣΗ 00

ΑΣΚΗΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ : Δίδεται ο κάτωθι Ισολογισμός, Κατάσταση Αποτελεσμάτων Χρήσης & Διάθεσης Κερδών της εταιρείας "Κ" ΑΕ ΙΣΟΛΟΓΙΣΜΟΣ "Κ" ΑΕ (σε Χιλ. Ευρώ) Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο ΧΡΗΣΗ 01 ΧΡΗΣΗ

ΑΣΚΗΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ : Δίδεται ο κάτωθι Ισολογισμός, Κατάσταση Αποτελεσμάτων Χρήσης & Διάθεσης Κερδών της εταιρείας "Κ" ΑΕ ΙΣΟΛΟΓΙΣΜΟΣ "Κ" ΑΕ (σε Χιλ. Ευρώ) Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο ΧΡΗΣΗ 01 ΧΡΗΣΗ

Α. & Χ. ΥΦΑΝΤΗΣ. Ανώνυμος Βιομηχανική και Εμπορική Εταιρεία. Ενοποιημένες και Εταιρικές

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

"Φ.ΑΛΑΒΕΡΑΣ ΤΕΧΝΙΚΗ ΚΑΤΑΣΚΕΥΑΣΤΙΚΗ ΕΜΠΟΡΙΚΗ ΤΟΥΡΙΣΤΙΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ" και με τον διακριτικό τίτλο «Φ.ΑΛΑΒΕΡΑΣ Α.Ε.»

ΠΡΑΚΤΙΚΟ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της ανωνύμου εταιρείας με την επωνυμία 1 "Φ.ΑΛΑΒΕΡΑΣ ΤΕΧΝΙΚΗ ΚΑΤΑΣΚΕΥΑΣΤΙΚΗ ΕΜΠΟΡΙΚΗ ΤΟΥΡΙΣΤΙΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ" και με τον διακριτικό τίτλο «Φ.ΑΛΑΒΕΡΑΣ Α.Ε.» Στην Αθήνα,

ΠΡΑΚΤΙΚΟ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της ανωνύμου εταιρείας με την επωνυμία 1 "Φ.ΑΛΑΒΕΡΑΣ ΤΕΧΝΙΚΗ ΚΑΤΑΣΚΕΥΑΣΤΙΚΗ ΕΜΠΟΡΙΚΗ ΤΟΥΡΙΣΤΙΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ" και με τον διακριτικό τίτλο «Φ.ΑΛΑΒΕΡΑΣ Α.Ε.» Στην Αθήνα,

ΙΣΟΛΟΓΙΣΜΟΣ ΕΜΠΟΡΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Φ 31/12/2013

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α

Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α") ΠΕΡΙΕΧΟΜΕΝΑ 487 488 489 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 7 ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 8 Λογ. 10 Γη 9 Παράδειγμα αγοράς εδαφικής έκτασης

ΠΕΡΙΕΧΟΜΕΝΑ 487 488 489 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 7 ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 8 Λογ. 10 Γη 9 Παράδειγμα αγοράς εδαφικής έκτασης

31/12/ /12/2014 Κυκλοφορούν ενεργητικό ,73 54,93% ,24 57,46% Σύνολο ενεργητικού ,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΛΙΠΑΣΜΑΤΑ ΧΑΛΚΙΔΙΚΗΣ Α.Β.Ε.Ε. ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2015 ΠΕΡΙΟΔΟΣ 1/1/15 31/12/15

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΛΙΠΑΣΜΑΤΑ ΧΑΛΚΙΔΙΚΗΣ Α.Β.Ε.Ε. ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2015 ΠΕΡΙΟΔΟΣ 1/1/15 31/12/15

ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ , ,32 ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ , ,32

ΕΥΑΓΓΕΛΟΣ ΧΡΗΣΤΙΔΗΣ ΜΟΝ. ΕΠΕ ΚΟΣΜΗΜΑΤΑ - ΤΟΥΡΙΣΤΙΚΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2014 [ ΔΙΑΧ. 1/1-31/12/2014 ] ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειομένης χρήσης 2014 Ποσά προηγ, χρήσης 2013 ΠΑΘΗΤΙΚΟ Χρήση 2014 Χρήση 2013 Αξία

ΕΥΑΓΓΕΛΟΣ ΧΡΗΣΤΙΔΗΣ ΜΟΝ. ΕΠΕ ΚΟΣΜΗΜΑΤΑ - ΤΟΥΡΙΣΤΙΚΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2014 [ ΔΙΑΧ. 1/1-31/12/2014 ] ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειομένης χρήσης 2014 Ποσά προηγ, χρήσης 2013 ΠΑΘΗΤΙΚΟ Χρήση 2014 Χρήση 2013 Αξία

Αρχές χρηματοοικονομικής διοίκησης φαρμακείου

Αρχές χρηματοοικονομικής διοίκησης φαρμακείου Αν. Καθηγητής Πανεπιστημίου Πειραιώς 2 Με τι ασχολείται η Χρηματοοικονομική Διοίκηση; Στόχος όλων των επιχειρήσεων είναι η προσφορά προϊόντων και υπηρεσιών

Αρχές χρηματοοικονομικής διοίκησης φαρμακείου Αν. Καθηγητής Πανεπιστημίου Πειραιώς 2 Με τι ασχολείται η Χρηματοοικονομική Διοίκηση; Στόχος όλων των επιχειρήσεων είναι η προσφορά προϊόντων και υπηρεσιών

Κύριοι Μέτοχοι, Δ. ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ Ι. Αποθέματα 1. Εμπορεύματα 910.604,12

Κύριοι Μέτοχοι, 1 ΕΚΘΕΣΗ του Διοικητικού Συμβουλίου προς την Εικοστή Τακτική Συνέλευση των κ.κ. Μετόχων της Ανωνύμου Εταιρίας «ΜΠΟΝΦΙΛΙΟΛΙ ΕΛΛΑΣ ΣΕΡΒΙΣ ΤΗΜ ΕΙΔΗ ΜΕΤΑΔΟΣΗΣ ΚΙΝΗΣΗΣ Α.Ε. με δ.τ B.E.S.T ΕΛΛΑΣ

Κύριοι Μέτοχοι, 1 ΕΚΘΕΣΗ του Διοικητικού Συμβουλίου προς την Εικοστή Τακτική Συνέλευση των κ.κ. Μετόχων της Ανωνύμου Εταιρίας «ΜΠΟΝΦΙΛΙΟΛΙ ΕΛΛΑΣ ΣΕΡΒΙΣ ΤΗΜ ΕΙΔΗ ΜΕΤΑΔΟΣΗΣ ΚΙΝΗΣΗΣ Α.Ε. με δ.τ B.E.S.T ΕΛΛΑΣ

Ειδικό Παράρτημα Χρηματοοικονομικοί δείκτες: Ανάλυση κατά κλάδο και τομέα

Α Ειδικό Παράρτημα Χρηματοοικονομικοί δείκτες: Ανάλυση κατά κλάδο και τομέα 2015 Ετήσια έκθεση ελληνικού εμπορίου Α. Ανάλυση κατά κλάδο και τομέα 238 Στο παράρτημα αυτό παρουσιάζεται ξεχωριστά για κάθε

Α Ειδικό Παράρτημα Χρηματοοικονομικοί δείκτες: Ανάλυση κατά κλάδο και τομέα 2015 Ετήσια έκθεση ελληνικού εμπορίου Α. Ανάλυση κατά κλάδο και τομέα 238 Στο παράρτημα αυτό παρουσιάζεται ξεχωριστά για κάθε

Ποσά κλειόμενης χρήσης 2014 Ποσά προηγούμενης χρήσης 2013 Αξία Αποσβέ- Αναπόσβ Αξία Αποσβέ- Αναπόσβ κτήσεως σεις αξία κτήσεως σεις αξία

Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10 1. Εξοδα ίδρυσης και πρώτης εγκατάστασης 16.18 3. Τόκοι δανείων κατασκευαστικής περιόδου 16.13-16.17 4. Λοιπά έξοδα εγκατάστασης Γ. ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ

Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10 1. Εξοδα ίδρυσης και πρώτης εγκατάστασης 16.18 3. Τόκοι δανείων κατασκευαστικής περιόδου 16.13-16.17 4. Λοιπά έξοδα εγκατάστασης Γ. ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ

Σύμφωνα με την Απόφαση 4/507/ του Διοικητικού Συμβουλίου της Επιτροπής Κεφαλαιαγοράς

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

Ι σ ο λ ο γ ι σ μ ό ς Ι σ ο λ ο γ ι σ μ ό ς 31ης Δ ε κ ε μ β ρ ί ο υ 2013 (01-01-2013 ως 31-12-2013) IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση)

IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση)") Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ Ι σ ο λ ο γ ι σ μ ό ς Ι σ ο λ ο γ ι σ μ ό ς 31ης Δ ε κ ε μ β ρ ί ο υ 2013 (01-01-2013 ως 31-12-2013) IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση) ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10

Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ Ι σ ο λ ο γ ι σ μ ό ς Ι σ ο λ ο γ ι σ μ ό ς 31ης Δ ε κ ε μ β ρ ί ο υ 2013 (01-01-2013 ως 31-12-2013) IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση) ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10

Κατά την παρούσα συνεδρίαση προσήλθε και παρέστη το σύνολο των μελών του Διοικητικού Συμβουλίου, ήτοι οι:

ΠΡΑΚΤΙΚΟ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ «CHOOSE ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΟΛΙΚΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ» (ΑΡΜΑΕ 53970/01ΑΤ/Β/03/429(2013) ΑΡΙΘΜΟΣ ΓΕΜΗ : 5171301000 της 16 ης Αυγούστου 2016

ΠΡΑΚΤΙΚΟ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ «CHOOSE ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΟΛΙΚΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ» (ΑΡΜΑΕ 53970/01ΑΤ/Β/03/429(2013) ΑΡΙΘΜΟΣ ΓΕΜΗ : 5171301000 της 16 ης Αυγούστου 2016

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

KARAMOLEGOS BAKERY ROMANIA S.A Ε ΡΑ: POPESTI-LEORDENI, ΡΟΥΜΑΝΙΑ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως Σελίδα 1 από 6 ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης

KARAMOLEGOS BAKERY ROMANIA S.A Ε ΡΑ: POPESTI-LEORDENI, ΡΟΥΜΑΝΙΑ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως Σελίδα 1 από 6 ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης

Ο Πρόεδρος του Δ.Σ της εταιρίας ΥΙΟΙ Ε.ΧΑΤΖΗΚΡΑΝΙΩΤΟΥ-ΑΛΕΥΡΟΒΙΟΜΗΧΑΝΙΑ ΤΥΡΝΑΒΟΥ Α.Ε, γνωστοποιεί προς τους κυρίους μετόχους τα ακόλουθα:

Ανακοίνωση-Πρόσκληση της ΥΙΟΙ Ε.ΧΑΤΖΗΚΡΑΝΙΩΤΟΥ-ΑΛΕΥΡΟΒΙΟΜΗΧΑΝΙΑ ΤΥΡΝΑΒΟΥ Α.Ε προς το επενδυτικό κοινό για την δημόσια προσφορά νέων κοινών ονομαστικών μετοχών, λόγω της αύξησης του Μετοχικού Κεφαλαίου,

Ανακοίνωση-Πρόσκληση της ΥΙΟΙ Ε.ΧΑΤΖΗΚΡΑΝΙΩΤΟΥ-ΑΛΕΥΡΟΒΙΟΜΗΧΑΝΙΑ ΤΥΡΝΑΒΟΥ Α.Ε προς το επενδυτικό κοινό για την δημόσια προσφορά νέων κοινών ονομαστικών μετοχών, λόγω της αύξησης του Μετοχικού Κεφαλαίου,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε»

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (58 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (58 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι Μέτοχοι,

ΤΕΚΤΟΝΑΡΧΟΣ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ. ΑΓ.ΤΡΥΦΩΝΟΣ 8, Αθήνα. Αρ.Μ.Α.Ε.46416/014Τ/Β/00/501 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ

ΤΕΚΤΟΝΑΡΧΟΣ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΓ.ΤΡΥΦΩΝΟΣ 8, 145 62 Αθήνα Αρ.Μ.Α.Ε.46416/014Τ/Β/00/501 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 003843901000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 1 Έκθεση

ΤΕΚΤΟΝΑΡΧΟΣ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΓ.ΤΡΥΦΩΝΟΣ 8, 145 62 Αθήνα Αρ.Μ.Α.Ε.46416/014Τ/Β/00/501 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 003843901000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 1 Έκθεση

Ενότητα 2. Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων. MBA Master in Business Administration Τµήµα: Οικονοµικών Επιστηµών

Ενότητα 2 Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων 1 Εισαγωγή ύο κύριες κατηγορίες ανάλυσης οικονοµικών καταστάσεων Συγκρίσεις µε βάση τα οικονοµικά στοιχεία των λογιστικών καταστάσεων δύο η περισσοτέρων

Ενότητα 2 Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων 1 Εισαγωγή ύο κύριες κατηγορίες ανάλυσης οικονοµικών καταστάσεων Συγκρίσεις µε βάση τα οικονοµικά στοιχεία των λογιστικών καταστάσεων δύο η περισσοτέρων

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ. Αριθμοδείκτες οικονομικής διάρθρωσης Κυκλοφορούν ενεργητικό ,47 60,56% Σελίδα 1 από 5

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΕΠΙ ΤΩΝ ΕΝΟΠΟΙΗΜΕΝΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «Δ. ΔΑΣΚΑΛΟΠΟΥΛΟΣ Α.Ε.» ΚΑΙ ΤΗΣ ΘΥΓΑΤΡΙΚΗΣ «PERMAFROST ΕΙΣΑΓΩΓΗ ΚΑΙ ΕΜΠΟΡΙΑ ΕΠΑΓΓΕΛΜΑΤΙΚΩΝ ΣΥΣΚΕΥΩΝ ΨΥΞΗΣ Α.Ε.» ΤΗΣ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΕΠΙ ΤΩΝ ΕΝΟΠΟΙΗΜΕΝΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «Δ. ΔΑΣΚΑΛΟΠΟΥΛΟΣ Α.Ε.» ΚΑΙ ΤΗΣ ΘΥΓΑΤΡΙΚΗΣ «PERMAFROST ΕΙΣΑΓΩΓΗ ΚΑΙ ΕΜΠΟΡΙΑ ΕΠΑΓΓΕΛΜΑΤΙΚΩΝ ΣΥΣΚΕΥΩΝ ΨΥΞΗΣ Α.Ε.» ΤΗΣ

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

Υ Δ Ρ Ο Μ Ε Τ Ρ Η Σ Η Μ Ο Ν Ο Π Ρ Ο Σ Ω Π Η Ι Κ Ε ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ

Υ Δ Ρ Ο Μ Ε Τ Ρ Η Σ Η Μ Ο Ν Ο Π Ρ Ο Σ Ω Π Η Ι Κ Ε ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ 28 ης ΟΚΤΩΒΡΙΟΥ 9, 45 444 ΙΩΑΝΝΙΝΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 133537429000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 24 Φεβρουαρίου

Υ Δ Ρ Ο Μ Ε Τ Ρ Η Σ Η Μ Ο Ν Ο Π Ρ Ο Σ Ω Π Η Ι Κ Ε ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ 28 ης ΟΚΤΩΒΡΙΟΥ 9, 45 444 ΙΩΑΝΝΙΝΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 133537429000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 24 Φεβρουαρίου

73,00 ΥΠΗΡΕΣΙΩΝ 0,00 565.837,93 0,00 472.626,02 ΣΥΝΟΛΟ 565.887,82 472.631,13

ΛΟΓΑΡΙΑΣΜΟΣ ΓΕΝΙΚΗΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΕΩΣΗ ΧΡΗΣΗΣ 2013 ΧΡΗΣΗΣ 2012 ΠΙΣΤΩΣΗ ΧΡΗΣΗΣ 2013 ΧΡΗΣΗΣ 2012 1.ΑΠΟΘΕΜΑΤΑ ΕΝΑΡΞΕΩΣ

ΛΟΓΑΡΙΑΣΜΟΣ ΓΕΝΙΚΗΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΕΩΣΗ ΧΡΗΣΗΣ 2013 ΧΡΗΣΗΣ 2012 ΠΙΣΤΩΣΗ ΧΡΗΣΗΣ 2013 ΧΡΗΣΗΣ 2012 1.ΑΠΟΘΕΜΑΤΑ ΕΝΑΡΞΕΩΣ

ΠΡΟΣΑΡΤΗΜΑ. AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. :

ΠΡΟΣΑΡΤΗΜΑ AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ. 800696129 περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. : 136950540000 1 Η οικονομική οντότητα ΜΟΝOΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΙΑ με την

ΠΡΟΣΑΡΤΗΜΑ AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ. 800696129 περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. : 136950540000 1 Η οικονομική οντότητα ΜΟΝOΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΙΑ με την

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ Σεπτέμβριος 2015 Άδειες

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ Σεπτέμβριος 2015 Άδειες

Εισαγωγή στην Χρηματοοικονομική ανάλυση

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

ΕΥΡΩΠΑΪΚΗ ΕΝΩΣΗ ΚΥΠΡΙΑΚΗ ΔΗΜΟΚΡΑΤΙΑ ΚΥΠΡΙΑΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΤΟΥΡΙΣΜΟΥ

Σχέδιο Κινήτρων για επενδύσεις αειφόρου εμπλουτισμού και αναβάθμισης του τουριστικού προϊόντος ΕΥΡΩΠΑΪΚΗ ΕΝΩΣΗ ΚΥΠΡΙΑΚΗ ΔΗΜΟΚΡΑΤΙΑ ΚΥΠΡΙΑΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΤΟΥΡΙΣΜΟΥ Το Σχέδιο Κινήτρων θα συγχρηματοδοτηθεί

Σχέδιο Κινήτρων για επενδύσεις αειφόρου εμπλουτισμού και αναβάθμισης του τουριστικού προϊόντος ΕΥΡΩΠΑΪΚΗ ΕΝΩΣΗ ΚΥΠΡΙΑΚΗ ΔΗΜΟΚΡΑΤΙΑ ΚΥΠΡΙΑΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΤΟΥΡΙΣΜΟΥ Το Σχέδιο Κινήτρων θα συγχρηματοδοτηθεί

1. Εξέλιξη των εργασιών της εταιρείας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ 1/1/2014-31/12/2014 Κύριοι Μέτοχοι, Έχουμε την

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ 1/1/2014-31/12/2014 Κύριοι Μέτοχοι, Έχουμε την

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ROBERT MATRA ΕΝΔΥΜΑΤΑ Α.Β.Ε.Ε»

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ROBERT MATRA ΕΝΔΥΜΑΤΑ Α.Β.Ε.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (27 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ROBERT MATRA ΕΝΔΥΜΑΤΑ Α.Β.Ε.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (27 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι

Κύριοι Μέτοχοι, 1. Γενικά Πληροφοριακά Στοιχεία :

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΒΙΟΤΡΟΣ ΒΙΟΜΗΧΑΝΙΑ ΤΡΟΦΙΜΩΝ ΣΚΕΥΑΣΜΑΤΩΝ ΚΑΙ ΕΠΕΞΕΡΓΑΣΙΑΣ ΓΑΛΑΚΤΟΣ Α.Β.Ε.Ε.»ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΒΙΟΤΡΟΣ ΒΙΟΜΗΧΑΝΙΑ ΤΡΟΦΙΜΩΝ ΣΚΕΥΑΣΜΑΤΩΝ ΚΑΙ ΕΠΕΞΕΡΓΑΣΙΑΣ ΓΑΛΑΚΤΟΣ Α.Β.Ε.Ε.»ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ

ΕΞΕΛΙΞΗ ΟΙΚΟΝΟΜΙΚΩΝ ΜΕΓΕΘΩΝ ΕΛΛΗΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΟΥ ΗΔΗ ΔΗΜΟΣΙΕΥΣΑΝ ΙΣΟΛΟΓΙΣΜΟΥΣ ΧΡΗΣΗΣ 2018/2017

Αθήνα, 1 Ιουλίου 2019 ΔΕΛΤΙΟ ΤΥΠΟΥ/Προς άμεση δημοσίευση ΕΞΕΛΙΞΗ ΟΙΚΟΝΟΜΙΚΩΝ ΜΕΓΕΘΩΝ 1.239 ΕΛΛΗΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΟΥ ΗΔΗ ΔΗΜΟΣΙΕΥΣΑΝ ΙΣΟΛΟΓΙΣΜΟΥΣ ΧΡΗΣΗΣ 2018/2017 Αύξηση πωλήσεων και διεύρυνση της κερδοφορίας

Αθήνα, 1 Ιουλίου 2019 ΔΕΛΤΙΟ ΤΥΠΟΥ/Προς άμεση δημοσίευση ΕΞΕΛΙΞΗ ΟΙΚΟΝΟΜΙΚΩΝ ΜΕΓΕΘΩΝ 1.239 ΕΛΛΗΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΟΥ ΗΔΗ ΔΗΜΟΣΙΕΥΣΑΝ ΙΣΟΛΟΓΙΣΜΟΥΣ ΧΡΗΣΗΣ 2018/2017 Αύξηση πωλήσεων και διεύρυνση της κερδοφορίας

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΤΑΜΠΟΛΙΔΗΣ ΑΝΩΝΥΝΗ ΕΜΠΟΡΙΚΗ, ΕΠΙΣΚΕΥΑΣΤΙΚΗ ΚΑΙ ΥΠΗΡΕΣΙΩΝ ΕΤΑΙΡΕΙΑ ΑΥΤΟΚΙΝΗΤΩΝ,ΑΝΤΑΛΛΑΚΤΙΚΩΝ ΚΑΙ ΣΥΝΑΦΩΝ ΕΙΔΩΝ» ΤΟΥ 2015

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΤΑΜΠΟΛΙΔΗΣ ΑΝΩΝΥΝΗ ΕΜΠΟΡΙΚΗ, ΕΠΙΣΚΕΥΑΣΤΙΚΗ ΚΑΙ ΥΠΗΡΕΣΙΩΝ ΕΤΑΙΡΕΙΑ ΑΥΤΟΚΙΝΗΤΩΝ,ΑΝΤΑΛΛΑΚΤΙΚΩΝ ΚΑΙ ΣΥΝΑΦΩΝ ΕΙΔΩΝ» ΤΟΥ 2015 Αεροπορίας 8 Αλιμος Αττικής ΤΚ 17455 Αριθμός Μητρώου ΓΕ.ΜΗ.

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΤΑΜΠΟΛΙΔΗΣ ΑΝΩΝΥΝΗ ΕΜΠΟΡΙΚΗ, ΕΠΙΣΚΕΥΑΣΤΙΚΗ ΚΑΙ ΥΠΗΡΕΣΙΩΝ ΕΤΑΙΡΕΙΑ ΑΥΤΟΚΙΝΗΤΩΝ,ΑΝΤΑΛΛΑΚΤΙΚΩΝ ΚΑΙ ΣΥΝΑΦΩΝ ΕΙΔΩΝ» ΤΟΥ 2015 Αεροπορίας 8 Αλιμος Αττικής ΤΚ 17455 Αριθμός Μητρώου ΓΕ.ΜΗ.

ΦΛΕΞΟ Α.Β.Ε. ΒΙΟΜΗΧΑΝΙΑ ΠΛΑΣΤΙΚΩΝ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 27η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ-31 ΔΕΚΕΜΒΡΙΟΥ 2014) Α.Μ.Α.Ε.

Α.Μ.Α.Ε.") ΦΛΕΞΟ Α.Β.Ε. ΒΙΟΜΗΧΑΝΙΑ ΠΛΑΣΤΙΚΩΝ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 27η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ-31 ΔΕΚΕΜΒΡΙΟΥ 2014) Α.Μ.Α.Ε.14823/22/Β/87/3 ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2014 ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΗΣΕΩΣ

ΦΛΕΞΟ Α.Β.Ε. ΒΙΟΜΗΧΑΝΙΑ ΠΛΑΣΤΙΚΩΝ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 27η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ-31 ΔΕΚΕΜΒΡΙΟΥ 2014) Α.Μ.Α.Ε.14823/22/Β/87/3 ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2014 ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΗΣΕΩΣ

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2017

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε Ενδιάμεσες Οικονομικές Καταστάσεις για την περίοδο από 1 Ιανουαρίου έως 31 Μαρτίου 2006 Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες Οικονομικές Καταστάσεις

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε Ενδιάμεσες Οικονομικές Καταστάσεις για την περίοδο από 1 Ιανουαρίου έως 31 Μαρτίου 2006 Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες Οικονομικές Καταστάσεις

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΘΗΚΗ ΛΑΣΙΘΙΟΥ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε. 38199 / 71 / Β / 97 / 04 Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΘΗΚΗ ΛΑΣΙΘΙΟΥ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε. 38199 / 71 / Β / 97 / 04 Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. Χρήσεως. 1 Ιουλίου 2015 έως 30 Ιουνίου 2016

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιουλίου 2015 έως 30 Ιουνίου 2016 1 ΠΕΡΙΕΧΟΜΕΝΑ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ... 3 ΙΣΟΛΟΓΙΣΜΟΣ... 8 ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ... 9 ΠΡΟΣΑΡΤΗΜΑ...10

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιουλίου 2015 έως 30 Ιουνίου 2016 1 ΠΕΡΙΕΧΟΜΕΝΑ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ... 3 ΙΣΟΛΟΓΙΣΜΟΣ... 8 ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ... 9 ΠΡΟΣΑΡΤΗΜΑ...10

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

ΠΡΑΚΤΙΚΟ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ 30 ης ΑΠΡΙΛΙΟΥ 2014

ΠΡΑΚΤΙΚΟ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ 30 ης ΑΠΡΙΛΙΟΥ 2014 Στη Θεσσαλονίκη σήμερα στις 30 Απριλίου 2014 στα Γραφεία της έδρας της Ανώνυμης Εταιρίας με την επωνυμία «ΛΕΑΝΔΡΟΣ ΒΑΣΙΛΟΓΛΟΥ ΑΕ ΚΛΩΣΤΕΣ ΝΗΜΑΤΑ»

ΠΡΑΚΤΙΚΟ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ 30 ης ΑΠΡΙΛΙΟΥ 2014 Στη Θεσσαλονίκη σήμερα στις 30 Απριλίου 2014 στα Γραφεία της έδρας της Ανώνυμης Εταιρίας με την επωνυμία «ΛΕΑΝΔΡΟΣ ΒΑΣΙΛΟΓΛΟΥ ΑΕ ΚΛΩΣΤΕΣ ΝΗΜΑΤΑ»

ΑΝΑΚΟΙΝΩΣΗ. H γνησιότητα του παρόντος μπορεί να επιβεβαιωθεί από το https://www.businessregistry.gr/publicity.aspx

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΙΜΕΛΗΤΗΡΙΟ ΗΡΑΚΛΕΙΟΥ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Δ.νση: Κορωναίου 9 Τ.Κ.: 71202 Πληροφορίες: Αγλούπας Ανάργυρος Τηλέφωνο: 2810247011 Fax: 2810342135 E mail: agloupas@ebeh.gr

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΙΜΕΛΗΤΗΡΙΟ ΗΡΑΚΛΕΙΟΥ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Δ.νση: Κορωναίου 9 Τ.Κ.: 71202 Πληροφορίες: Αγλούπας Ανάργυρος Τηλέφωνο: 2810247011 Fax: 2810342135 E mail: agloupas@ebeh.gr

EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΒΑΠ ΠΑΝΤΕΛΗΣ ΚΟΥΓΙΟΣ ΑΒΕΕ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2015

EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΒΑΠ ΠΑΝΤΕΛΗΣ ΚΟΥΓΙΟΣ ΑΒΕΕ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2015 Κύριοι, Ρόδος 10 Αυγούστου 2016 Σας συγκαλέσαμε σε Τακτική Γενική

EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΒΑΠ ΠΑΝΤΕΛΗΣ ΚΟΥΓΙΟΣ ΑΒΕΕ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2015 Κύριοι, Ρόδος 10 Αυγούστου 2016 Σας συγκαλέσαμε σε Τακτική Γενική

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»