1. τις διατάξεις του άρθρου 7 του Ν. 4132/2013 (ΦΕΚ Α 59/ ),

|

|

|

- Πάνθηρας Κορομηλάς

- 7 χρόνια πριν

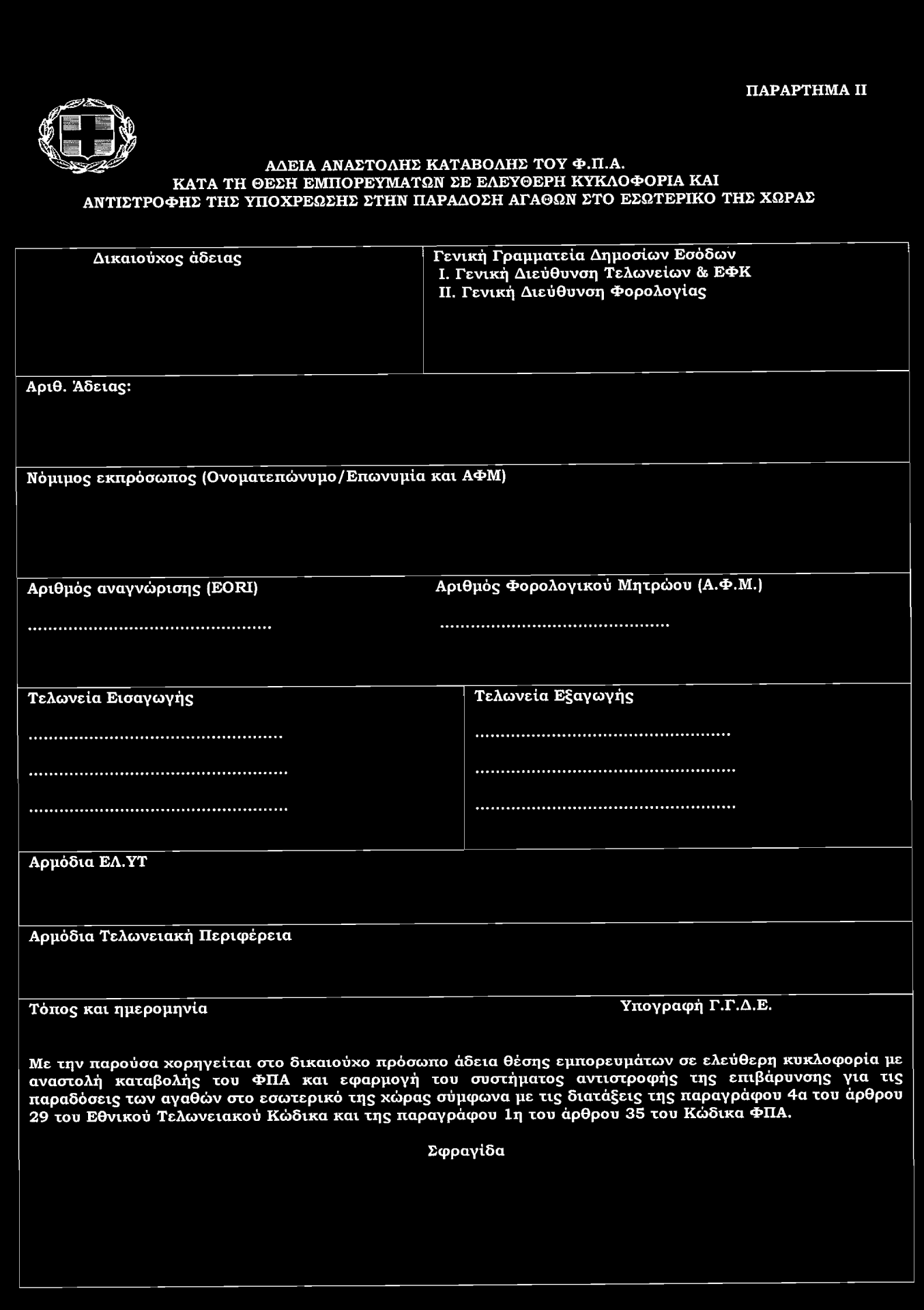

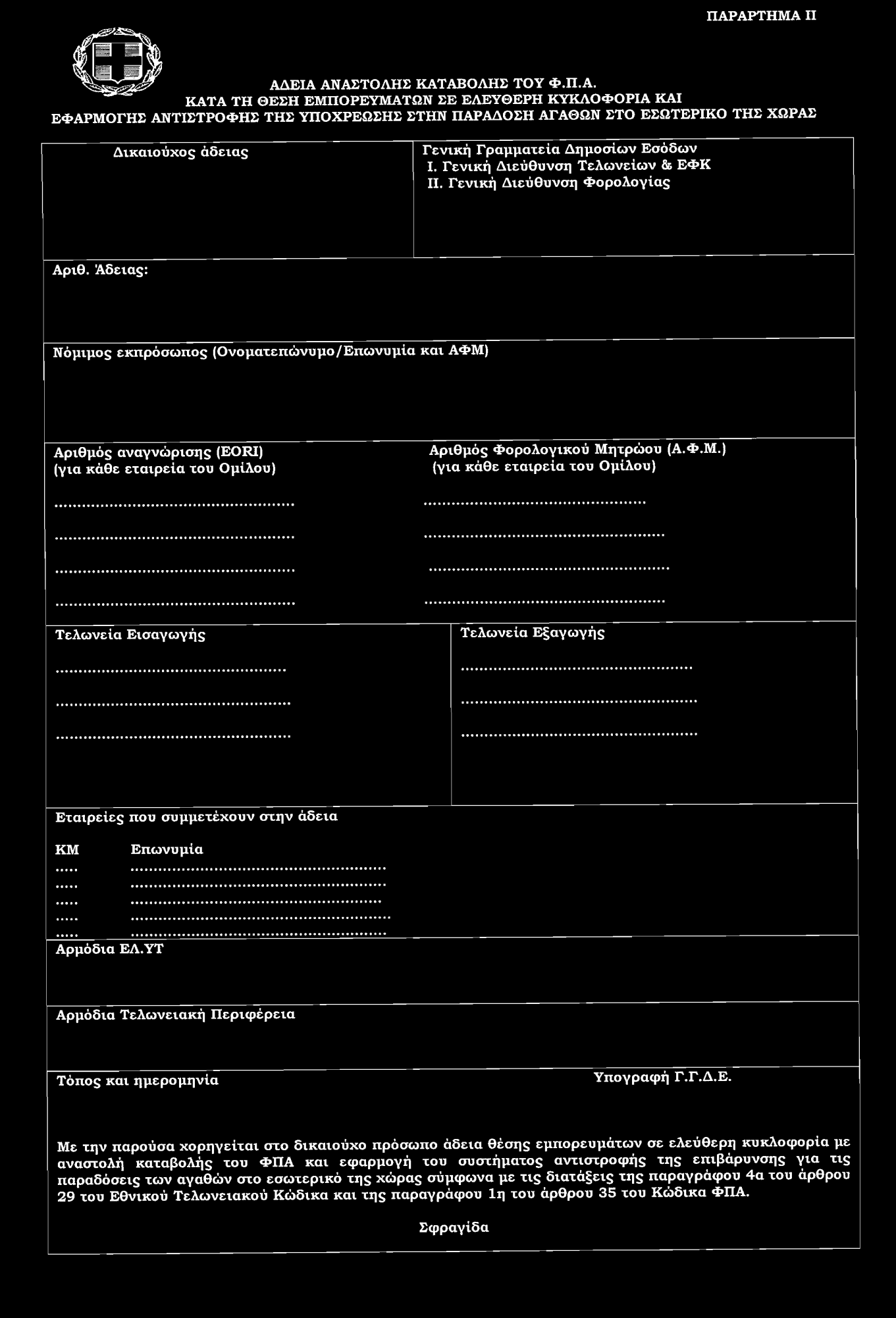

- Προβολές:

Transcript

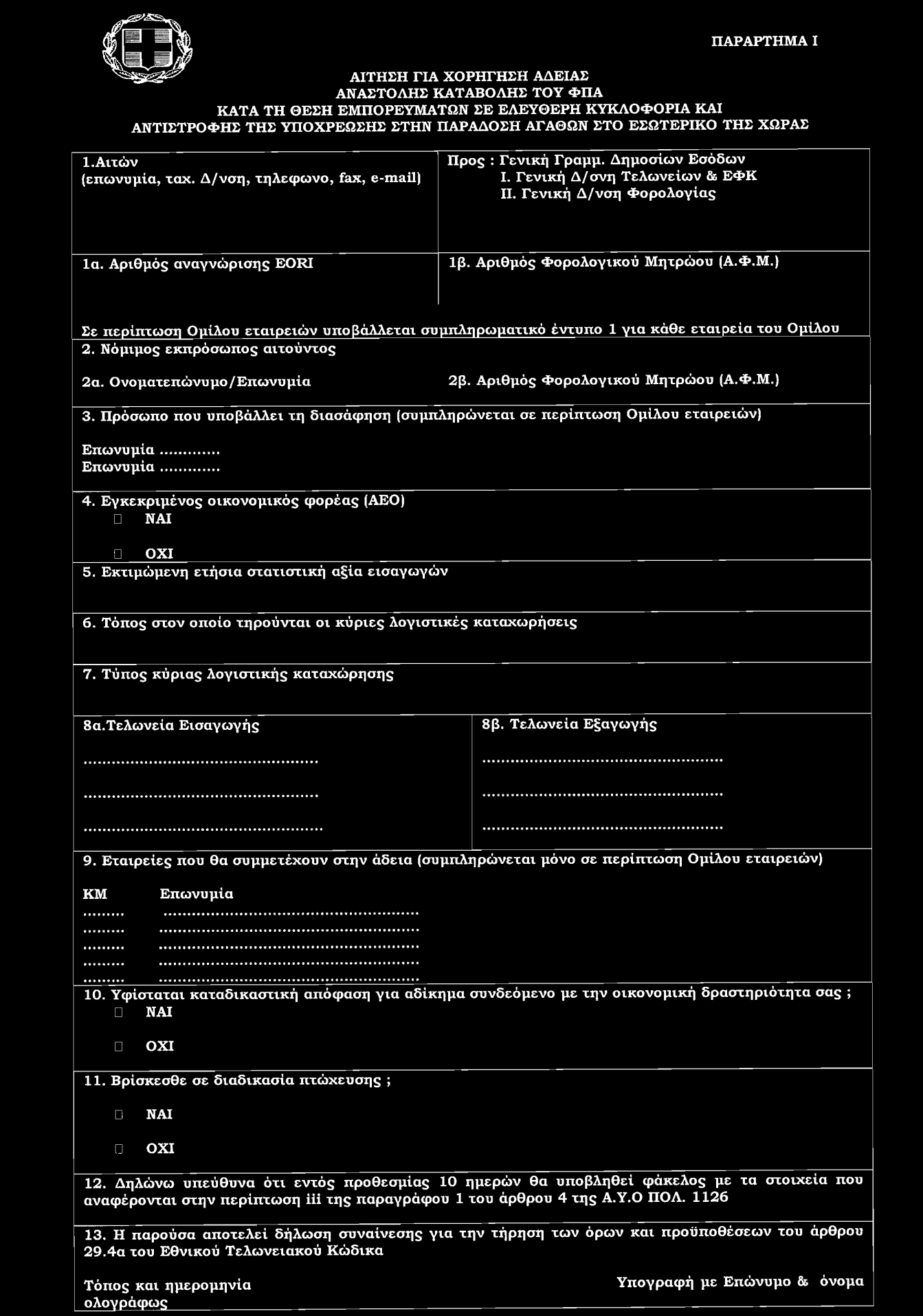

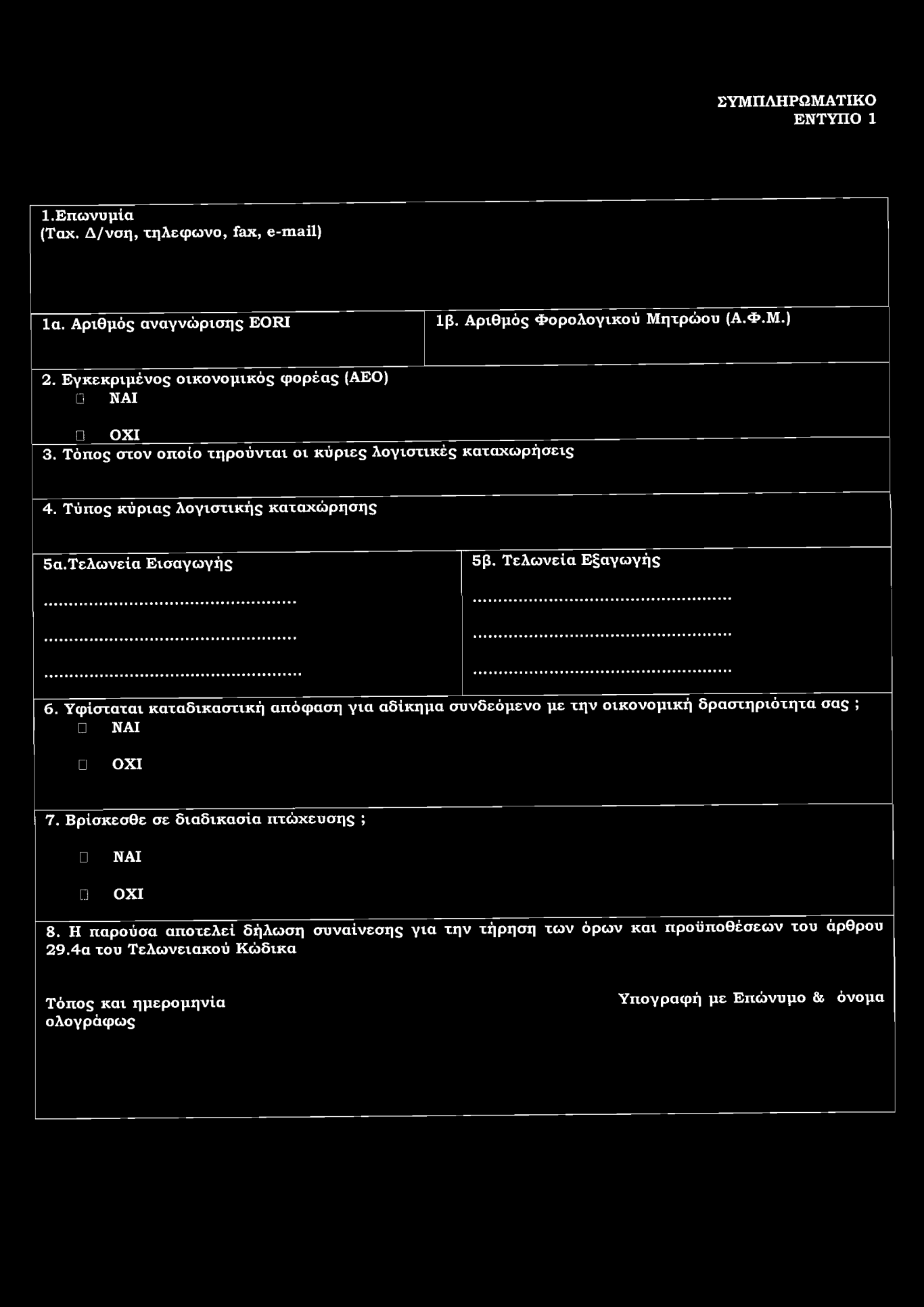

1 1 Aριθμ. ΠΟΛ. 1126/2013-ΦΕΚ 1420Β/ Όροι και προϋποθέσεις χορήγησης άδειας αναστολής καταβολής του Φ.Π.Α. κατά την εισαγωγή αγαθών και εφαρμογή του συστήματος αντιστροφής της υποχρέωσης για τις παραδόσεις αγαθών στο εσωτερικό της χώρας. Ο ΥΦΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ Έχοντας υπόψη: 1. τις διατάξεις του άρθρου 7 του Ν. 4132/2013 (ΦΕΚ Α 59/ ), 2. τις διατάξεις του Ν. 2960/2001 «Εθνικός Τελωνειακός Κώδικας» (ΦΕΚ 265/Α / ), όπως ισχύει και ιδίως των άρθρων 1, 3, 11, 29, 31 και , 3. τις διατάξεις του Ν. 2859/2000 «Κώδικας Φ.Π.Α.» (ΦΕΚ 248/Α / ), όπως ισχύει και ιδίως των άρθρων 2, 3, 4, 5, 10, 17, 20, 35, 36 και 38, 4. τις διατάξεις των άρθρων 194 και 211 της Οδηγίας αριθμ. 2006/112/ΕΚ του Συμβουλίου σχετικά με το κοινό σύστημα του φόρου προστιθεμένης αξίας, όπως ισχύει (L 347/ ), 5. τις διατάξεις του καν. (ΕΟΚ) αριθμ. 2913/92 του Συμβουλίου περί θεσπίσεως Κοινοτικού Τελωνειακού Κώδι κα (L 302/ ), όπως ισχύει και ιδίως των άρθρων 4, 5α και 13 15, 6. τις διατάξεις του καν. (ΕΟΚ) αριθμ. 2454/93 της Επιτροπής περί θεσπίσεως ορισμένων διατάξεων εφαρμογής του Κοινοτικού Τελωνειακού Κώδικα (L 253/ ), όπως ισχύει και ιδίως των άρθρων 4ια 4κ, 14α 14β και 14ζ 14κδ, 7. τις διατάξεις του καν. (ΕΕ) αριθμ. 113/2010 της Επιτροπής για την εφαρμογή του κανονισμού (ΕΚ) αριθμ. 471/2009 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου για τις κοινοτικές στατιστικές του εξωτερικού εμπορίου με τις τρίτες χώρες (L 37/ ), όπως ισχύει και ιδίως του άρθρου 4, 8. τις διατάξεις του Π.Δ. 63/2005 «Κωδικοποίηση της νομοθεσίας για την Κυβέρνηση και τα Κυβερνητικά όργανα» (ΦΕΚ 98/Α / ), όπως ισχύει, 9. τις διατάξεις του άρθρου 6 του Ν. 2690/1999 «Κώδικας Διοικητικής Διαδικασίας» (ΦΕΚ 45/Α / ), όπως ισχύει, 10. την υπ αριθμ ΕΞ/ (ΦΕΚ 2574/Β / ) απόφαση περί ανάθεσης αρμοδιοτήτων στον Υφυπουργό Οικονομικών Γ. Μαυραγάνη, 11. την ανάγκη θέσπισης διαδικασίας χορήγησης άδειας αναστολής καταβολής του Φ.Π.Α. κατά την εισαγωγή αγαθών και εφαρμογής του συστήματος αντιστροφής της υποχρέωσης για τις παραδόσεις αγαθών στο εσωτερικό της χώρας, 12. το γεγονός ότι από τις διατάξεις της παρούσας δεν προκαλείται δαπάνη στον κρατικό προϋπολογισμό, αποφασίζουμε: ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Άρθρο 1 Πεδίο εφαρμογής 1. Με την παρούσα απόφαση καθορίζεται διαδικασία χορήγησης άδειας σε μη εγκατεστημένα στη χώρα μας υποκείμενα στο φόρο προστιθέμενης αξίας (Φ.Π.Α.) πρόσωπα, για την πραγματοποίηση

2 2 εισαγωγών, μη υποκείμενων σε ειδικούς φόρους κατανάλωσης εμπορευμάτων, με αναστολή καταβολής του οφειλόμενου Φ.Π.Α. κατά την εισαγωγή και εφαρμογή του συστήματος αντιστροφής της υποχρέωσης για τις μεταγενέστερες παραδόσεις των αγαθών στο εσωτερικό της χώρας. 2. Για την εφαρμογή της διαδικασίας αναστολής του Φ.Π.Α. κατά την εισαγωγή αγαθών, πρέπει να πληρούνται οι ακόλουθες προϋποθέσεις: α) ο εισαγωγέας είναι μη εγκατεστημένο στη χώρα μας υποκείμενο στο φόρο πρόσωπο, β) ο φόρος προστιθεμένης αξίας που βεβαιώνεται επί του οικείου τελωνειακού παραστατικού εισαγωγής δεν εισπράττεται από την αρμόδια τελωνειακή αρχή εισαγωγής αλλά αναγράφεται στην περιοδική και εκκαθαριστική δήλωση Φ.Π.Α. του εισαγωγέα, γ) ο εισαγωγέας πραγματοποιεί εισαγωγές, μη υποκείμενων σε ειδικό φόρο κατανάλωσης εμπορευμάτων, ετήσιας στατιστικής αξίας ύψους τουλάχιστον ευρώ. Ειδικά για τα πρώτα πέντε έτη ένταξης του εισαγωγέα στο καθεστώς, η ετήσια στατιστική αξία προσδιορίζεται σε ευρώ, δ) ποσοστό άνω του 90% της αξίας των εισαγομένων εμπορευμάτων σε ετήσια βάση παραδίδεται σε άλλες χώρες της Ευρωπαϊκής Ένωσης (Ε.Ε.) ή σε τρίτες χώρες. Η χορήγηση της άδειας μπορεί να αφορά και Όμιλο εταιρειών. Τα όρια που ορίζονται στις περιπτώσεις γ και δ υπολογίζονται κατά ημερολογιακό έτος με εξαίρεση το έτος ένταξης στο καθεστώς για το οποίο υπολογίζεται δωδεκάμηνη περίοδος που αρχίζει από την ημερομηνία έκδοσης της άδειας και λήγει την αντίστοιχη ημερομηνία του επόμενου έτους. 3. Για την εφαρμογή της διαδικασίας αντιστροφής της υποχρέωσης στις παραδόσεις αγαθών στο εσωτερικό της χώρας πρέπει να πληρούνται οι ακόλουθες προϋποθέσεις: α) ο πωλητής είναι πρόσωπο μη εγκατεστημένο στο εσωτερικό της χώρας και είτε του έχει χορηγηθεί αναστολή καταβολής του Φ.Π.Α. κατά την εισαγωγή είτε ανήκει σε Όμιλο οι επιχειρήσεις του οποίου συμμετέχουν στην άδεια αναστολής καταβολής του Φ.Π.Α., σύμφωνα με τα ανωτέρω αναφερόμενα και β) ο πωλητής και ο αγοραστής των αγαθών να διαθέτουν Α.Φ.Μ. / Φ.Π.Α. στο εσωτερικό της χώρας. Άρθρο 2 Ορισμοί Για την εφαρμογή της παρούσας απόφασης νοούνται: 1. Πρόσωπο μη εγκατεστημένο στην Ελλάδα: κάθε νομικό πρόσωπο ή ένωση προσώπων που έχει εκτός Ελλάδος την καταστατική του έδρα, την κεντρική του διοίκηση ή μόνιμη εγκατάσταση. 2. Όμιλος εταιρειών: κάθε όμιλος που περιλαμβάνει ελέγχουσα και ελεγχόμενες εταιρείες. Ως ελέγχουσα εταιρεία νοείται εταιρεία του Ομίλου που ασκεί επιρροή, άμεση ή έμμεση, σε άλλη εταιρεία που καλείται ελεγχόμενη λόγω των δικαιωμάτων κυριότητας, χρηματοοικονομικής συμμετοχής ή ειδικών κανόνων δικαίου. 3. Δικαιούχος της άδειας: πρόσωπο στο όνομα του οποίου εκδίδεται η άδεια αναστολής καταβολής του Φ.Π.Α. κατά την εισαγωγή αγαθών. 4. Εγκεκριμένος Οικονομικός Φορέας (Αuthorised Εconomic Οperator): οποιοσδήποτε οικονομικός φορέας μη εγκατεστημένος στη χώρα μας ο οποίος επωφελείται από διευκολύνσεις όσον αφορά τους τελωνειακούς ελέγχους που άπτονται της ασφάλειας και της προστασίας ή/και

3 3 από απλουστεύσεις που προβλέπονται από τους τελωνειακούς κανόνες εφόσον πληροί τα κριτήρια του άρθρου 5α του καν. αριθμ. 2913/92 του Συμβουλίου Κοινοτικός Τελωνειακός Κώδικας. 5. Πιστοποιητικά ΑΕΟ: πιστοποιητικά που εκδίδονται από τις τελωνειακές αρχές των Κρατών Μελών σε οικονομικούς φορείς ώστε να επωφελούνται από απλουστεύσεις που προβλέπονται στην τελωνειακή νομοθεσία, από διευκολύνσεις κατά τους τελωνειακούς ελέγχους σχετικά με την ασφάλεια και προστασία και οι οποίοι πληρούν τις προϋποθέσεις που καθορίζονται στα άρθρα 14η έως 14ια του καν. αριθμ. 2454/93 της Επιτροπής Διατάξεις Εφαρμογής Κοινοτικού Τελωνειακού Κώδικα. 6. Αριθμός EORI (Economic Operator Registration Identification): μοναδικός αριθμός καταχώρησης και αναγνώρισης κάθε οικονομικού φορέα στην Ευρωπαϊκή Ένωση που χρησιμεύει ως κοινό στοιχείο αναφοράς στις συναλλαγές των οικονομικών φορέων με τις τελωνειακές αρχές σε όλη την Κοινότητα καθώς και για την ανταλλαγή πληροφοριών μεταξύ των τελωνειακών αρχών των Κρατών Μελών. 7. Α.Φ.Μ.: Αριθμός Φορολογικού Μητρώου που χορηγείται από την αρμόδια Δημόσια Οικονομική Υπηρεσία (Δ.Ο.Υ.). 8. Στατιστική αξία εισαγωγών: η τιμή που πράγματι πληρώνεται ή πρέπει να πληρωθεί για τα εισαγόμενα αγαθά, εξαιρουμένων των αυθαίρετων ή πλασματικών αξιών, κατά τη στιγμή και στον τόπο όπου τα αγαθά διασχίζουν τα σύνορα του κράτους μέλους προορισμού και η οποία αναπροσαρμόζεται, όταν απαιτείται, κατά τρόπον ώστε να περιλαμβάνει αποκλειστικά και εξ ολοκλήρου το κόστος μεταφοράς και ασφάλισης που απαιτείται για την παράδοση των αγαθών από τον τόπο αναχώρησής τους στα σύνορα του κράτους μέλους προορισμού (αξία CIF). 9. Νόμιμος εκπρόσωπος: οποιοδήποτε πρόσωπο ορίζεται από τον αιτούντα ως υπεύθυνο ενώπιον των τελωνειακών και φορολογικών αρχών για την υποβολή της αίτησης και των δικαιολογητικών εγγράφων που τη συνοδεύουν, για την υποβολή οποιουδήποτε εγγράφου ή πληροφορίας που απαιτείται για την έκδοση της άδειας καθώς και για την παρακολούθηση των προϋποθέσεων εφαρμογής της διαδικασίας αναστολής καταβολής του Φ.Π.Α. κατά την εισαγωγή. Άρθρο 3 Αρμόδιες αρχές 1. Αρμόδιες αρχές για την έκδοση της άδειας αναστολής καταβολής του Φ.Π.Α. κατά την εισαγωγή αγαθών και εφαρμογής του συστήματος αντιστροφής της υποχρέωσης για τις μετέπειτα παραδόσεις αγαθών στο εσωτερικό της χώρας: Η Γενική Γραμματεία Δημοσίων Εσόδων ορίζεται ως αρμόδια αρχή έκδοσης της άδειας αναστολής καταβολής του Φ.Π.Α. κατά την εισαγωγή, συνεπικουρούμενη από τη Γενική Διεύθυνση Τελωνείων και Ε.Φ.Κ. και τη Γενική Διεύθυνση Φορολογίας. Ειδικότερα, οι ΕΛ.ΥΤ. Αττικής και Θεσσαλονίκης ορίζονται ως αρμόδιες αρχές για τον έλεγχο των κριτηρίων της χρηματοπιστωτικής φερεγγυότητας, της συμμόρφωσης προς τις τελωνειακές απαιτήσεις και της ύπαρξης ικανοποιητικού συστήματος διαχείρισης εμπορικών και μεταφορικών καταχωρήσεων του δικαιούχου της άδειας. 2. Αρμόδιες αρχές για την παρακολούθηση της διαδικασίας αναστολής καταβολής του Φ.Π.Α. κατά την εισαγωγή αγαθών: Η 1η Τελωνειακή Περιφέρεια Αττικής και η 2η Τελωνειακή Περιφέρεια Θεσσαλονίκης ορίζονται, κατά περίπτωση, ως αρμόδιες αρχές για τη γενικότερη παρακολούθηση και ορθή εφαρμογή της διαδικασίας αναστολής καταβολής του Φ.Π.Α. κατά την εισαγωγή, τη συγκέντρωση των στοιχείων εισαγωγών που πραγματοποιούν οι δικαιούχοι της άδειας κατά τη διάρκεια ενός ημερολογιακού έτους και την τήρηση αρχείου αδειών.

4 4 Οι ΕΛ.ΥΤ. Αττικής και Θεσσαλονίκης ορίζονται, κατά περίπτωση, ως αρμόδιες αρχές για την παρακολούθηση και τον έλεγχο του κριτηρίου γ της παρ. 4α του άρθρου 29 του Ν. 2960/2001. Για να διαπιστωθεί ότι πληρείται το κριτήριο γ της παρ. 4α του άρθρου 29 του Ν. 2960/2001, η αξία των παραδόσεων που πραγματοποιούνται σε μεταγενέστερο της εισαγωγής χρόνο μειώνεται με το περιθώριο κέρδους ώστε να προσεγγίζει τη στατιστική αξία εισαγωγής. Οποιαδήποτε μεταβολή του περιθωρίου κέρδους γνωστοποιείται άμεσα από τον δικαιούχο της άδειας στην αρμόδια αρχή έκδοσης. 3. Αρμόδιες αρχές για την παρακολούθηση της εκπλήρωσης των φορολογικών υποχρεώσεων των μη εγκατεστημένων στην Ελλάδα υποκείμενων στο φόρο: Η Α Δ.Ο.Υ. Αθηνών ορίζεται ως αρμόδια για την απόδοση του Α.Φ.Μ. στις μη εγκατεστημένες στην Ελλάδα επιχειρήσεις καθώς και για την εκπλήρωση των δηλωτικών υποχρεώσεων των επιχειρήσεων αυτών. ΚΕΦΑΛΑΙΟ Β ΔΙΑΔΙΚΑΣΙΑ ΕΚΔΟΣΗΣ ΑΔΕΙΑΣ ΑΝΑΣΤΟΛΗΣ ΚΑΤΑΒΟΛΗΣ ΤΟΥ Φ.Π.Α. ΚΑΤΑ ΤΗΝ ΕΙΣΑΓΩΓΗ ΚΑΙ ΕΦΑΡΜΟΓΗΣ ΤΟΥ ΣΥΣΤΗΜΑΤΟΣ ΑΝΤΙΣΤΡΟΦΗΣ ΤΗΣ ΥΠΟΧΡΕΩΣΗΣ Άρθρο 4 Υποβολή αίτησης 1. Για τη χορήγηση άδειας αναστολής καταβολής του Φ.Π.Α. κατά την εισαγωγή αγαθών και αντιστροφής της υποχρέωσης κατά την παράδοση αγαθών στο εσωτερικό της χώρας υποβάλλεται αίτηση από το μη εγκατεστημένο στη χώρα μας πρόσωπο προς τη Γενική Γραμματεία Δημοσίων Εσόδων σύμφωνα με το υπόδειγμα του εντύπου που παρατίθεται στο Παράρτημα I. i. Στην αίτηση δηλώνεται: α) η επωνυμία του αιτούντος και ο αριθμός EORI του αιτούντος που του έχει αποδοθεί στην Ευρωπαϊκή Ένωση για τις συναλλαγές που πραγματοποιεί με τις τελωνειακές αρχές της Ευρωπαϊκής Ένωσης, β) ο Αριθμός Φορολογικού Μητρώου του αιτούντος και του νόμιμου εκπροσώπου του που έχουν αποδοθεί στη χώρα μας. Το πεδίο αυτό δεν συμπληρώνεται για τον αιτούντα εφόσον πρόκειται για πρόσωπο εγκατεστημένο εκτός Ε.Ε., γ) πιστοποιητικά ΑΕΟ, εφόσον υπάρχουν, εκδοθέντα από αρμόδιες τελωνειακές αρχές της Κοινότητας, δ) τα τελωνεία εισαγωγής και εξαγωγής εμπορευμάτων, ε) ο τόπος όπου τηρούνται οι κύριες λογιστικές καταχωρήσεις του αιτούντος, στ) ο τύπος κύριας λογιστικής καταχώρησης (σε ηλεκτρονική ή σε έντυπη μορφή και το είδος του χρησιμοποιούμενου συστήματος και λογισμικού), ζ) η εκτιμώμενη στατιστική αξία εισαγωγών σε ετήσια βάση, η) εάν ο αιτών έχει καταδικαστεί στη χώρα εγκατάστασής του για σοβαρό αδίκημα συνδεόμενο με την οικονομική του δραστηριότητα ή τελεί υπό διαδικασία πτώχευσης, θ) ότι ο αιτών θα καταθέσει, εντός προθεσμίας δέκα (10) εργάσιμων ημερών, φάκελο που θα περιλαμβάνει δικαιολογητικά έγγραφα ως προς τα ως άνω δηλωθέντα στην αίτηση στοιχεία, τη ροή των εμπορικών συναλλαγών (τιμολόγηση εισαγομένων αγαθών και τιμολόγηση μεταγενέστερων παραδόσεων), τα εφαρμοζόμενα περιθώρια κέρδους καθώς και στοιχεία που αποδεικνύουν ότι πληρούνται οι προϋποθέσεις της χρηματοπιστωτικής φερεγγυότητας, της

5 5 συμμόρφωσης προς τις τελωνειακές απαιτήσεις και της ύπαρξης ικανοποιητικού συστήματος διαχείρισης εμπορικών και μεταφορικών καταχωρήσεων του αιτούντος. ii. Σε περίπτωση Ομίλου εταιρειών, στην αίτηση δηλώνεται: α) η επωνυμία και ο αριθμός EORI όλων των εταιρειών του Ομίλου που τους έχουν αποδοθεί στην Ευρωπαϊκή Ένωση για τις συναλλαγές που πραγματοποιούν με τις τελωνειακές αρχές της Ευρωπαϊκής Ένωσης, β) οι Αριθμοί Φορολογικού Μητρώου όλων των εταιρειών του Ομίλου και του νόμιμου εκπροσώπου του Ομίλου, που έχουν αποδοθεί στη χώρα μας. Το πεδίο αυτό δεν συμπληρώνεται από πρόσωπα εγκατεστημένα εκτός Ε.Ε., γ) πιστοποιητικά ΑΕΟ, εφόσον υπάρχουν, εκδοθέντα από αρμόδιες τελωνειακές αρχές της Κοινότητας για όλες τις εταιρείες του Ομίλου, δ) οι εταιρείες του Ομίλου που θα δραστηριοποιούνται στα πλαίσια εφαρμογής της παρούσας και η επωνυμία της εταιρείας/εταιρειών που θα υποβάλλουν διασάφηση εισαγωγής στην αρμόδια τελωνειακή αρχή, ε) η εκτιμώμενη στατιστική αξία εισαγωγών σε ετήσια βάση για το σύνολο των εταιρειών του Ομίλου, στ) τα τελωνεία εισαγωγής και εξαγωγής εμπορευμάτων, ζ) ο τόπος όπου τηρούνται οι κύριες λογιστικές καταχωρήσεις κάθε εταιρείας του Ομίλου, η) ο τύπος κύριας λογιστικής καταχώρησης κάθε εταιρείας του Ομίλου (σε ηλεκτρονική ή σε έντυπη μορφή και το είδος του χρησιμοποιούμενου συστήματος και λογισμικού), θ) εάν για εταιρεία του Ομίλου υφίσταται καταδικαστική απόφαση για σοβαρό αδίκημα συνδεόμενο με την οικονομική της δραστηριότητα ή εάν εταιρεία του Ομίλου τελεί υπό διαδικασία πτώχευσης, ι) ότι ο αιτών θα καταθέσει, εντός προθεσμίας δέκα (10) εργάσιμων ημερών, φάκελο που θα περιλαμβάνει: γενική περιγραφή της μητρικής εταιρείας και της στρατηγικής της, γενική περιγραφή της οργανωτικής, νομικής και λειτουργικής δομής του Ομίλου, γενική περιγραφή των εταιρειών του Ομίλου, γενική περιγραφή της ροής των εμπορικών συναλλαγών και της ροής των ενδοομιλικών συναλλαγών καθώς και τα εφαρμοζόμενα περιθώρια κέρδους, τα δικαιολογητικά έγγραφα για τα δηλωθέντα α θ στην αίτηση στοιχεία, τα στοιχεία που αποδεικνύουν ότι πληρούνται οι προϋποθέσεις της χρηματοπιστωτικής φερεγγυότητας, της συμμόρφωσης προς τις τελωνειακές απαιτήσεις και της ύπαρξης ικανοποιητικού συστήματος διαχείρισης εμπορικών και μεταφορικών καταχωρήσεων του αιτούντος για κάθε εταιρεία του Ομίλου. iii. Κατόπιν υποβολής της αίτησης και εντός προθεσμίας δέκα (10) εργάσιμων ημερών υποβάλλεται από τον αιτούντα φάκελος που περιλαμβάνει τα στοιχεία που αναφέρονται στο

6 6 σημείο (θ) της περίπτωσης i και στο σημείο (ι) της περίπτωσης ii της παραγράφου 1 του παρόντος άρθρου Η αίτηση δεν γίνεται αποδεκτή στις ακόλουθες περιπτώσεις: α) εάν η αίτηση δεν περιλαμβάνει τα στοιχεία της παραγράφου 1, β) εάν ο αιτών έχει καταδικαστεί για σοβαρό αδίκημα, συνδεόμενο με την οικονομική του δραστηριότητα ή τελεί υπό διαδικασία πτώχευσης κατά το χρόνο υπο βολής της αίτησης. Σε περίπτωση Ομίλου εταιρειών, το εν λόγω στοιχείο ισχύει για κάθε εταιρεία του Ομίλου, γ) εάν ο νόμιμος εκπρόσωπος του αιτούντος, έχει καταδικαστεί για σοβαρό ποινικό αδίκημα. 3. Σε περίπτωση αποδοχής της αίτησης, η αρμόδια αρχή έκδοσης γνωστοποιεί εγγράφως στον αιτούντα την αποδοχή της αίτησης. 4. Σε περίπτωση απόρριψης της αίτησης, η αρμόδια αρχή έκδοσης γνωστοποιεί εγγράφως στον αιτούντα τους λόγους απόρριψης της αίτησης. Άρθρο 5 Προϋποθέσεις έκδοσης της άδειας 1. Οι προϋποθέσεις χορήγησης άδειας αναστολής καταβολής του Φ.Π.Α. κατά την εισαγωγή περιλαμβάνουν: ικανοποιητικό ιστορικό συμμόρφωσης προς τις τελωνειακές απαιτήσεις, ικανοποιητικό σύστημα διαχείρισης εμπορικών και μεταφορικών καταχωρήσεων, αποδεδειγμένη χρηματοπιστωτική φερεγγυότητα. 2. Το ιστορικό συμμόρφωσης προς τις τελωνειακές απαιτήσεις θεωρείται ικανοποιητικό αν κατά τα τρία τελευταία χρόνια πριν από την υποβολή της αίτησης δεν έχουν διαπραχθεί σοβαρές ή επανειλημμένες παραβάσεις της τελωνειακής νομοθεσίας από κανένα από τα ακόλουθα πρόσωπα: α) τον αιτούντα β) τον νόμιμο εκπρόσωπο του αιτούντος, Το ιστορικό συμμόρφωσης προς τις τελωνειακές απαιτήσεις μπορεί να θεωρηθεί ικανοποιητικό, όταν η αρμόδια τελωνειακή αρχή κρίνει τυχόν υπάρχουσες παραβάσεις αμελητέες σε σχέση με τον αριθμό ή τον όγκο των τελωνειακών δραστηριοτήτων και ότι αυτές δεν δημιουργούν αμφιβολίες ως προς την καλή πίστη του αιτούντος. 3. Ο αιτών διαθέτει ικανοποιητικό σύστημα διαχείρισης εμπορικών και μεταφορικών καταχωρίσεων σε περίπτωση που πληροί τις ακόλουθες απαιτήσεις: α) διατηρεί σύστημα λογιστικής σύμφωνο με τις γενικά αποδεκτές αρχές της λογιστικής που εφαρμόζονται στο κράτος στο οποίο τηρούνται οι λογιστικές καταχωρίσεις β) διαθέτει σύστημα εφοδιαστικής διαχείρισης που επιτρέπει την διάκριση των κοινοτικών και μη κοινοτικών εμπορευμάτων γ) διαθέτει διοικητική οργάνωση ανάλογη με το είδος και το μέγεθος της επιχείρησης, κατάλληλη για τη διαχείριση της διακίνησης των εμπορευμάτων, καθώς και εσωτερικούς ελέγχους 1 Η περίπτωση iii, της παρ.1 άρθρου 4 αντικαταστάθηκε με την ΠΟΛ.1201/

7 7 δ) διαθέτει κατάλληλα μέτρα για την ασφάλεια της τεχνολογίας της πληροφορικής που χρησιμοποιεί, για την προστασία του μηχανογραφικού του συστήματος από μη εξουσιοδοτημένη παρείσφρηση και τη διασφάλιση των εγγράφων του. 4. Η προϋπόθεση περί της χρηματοπιστωτικής φερεγγυότητας του αιτούντος θεωρείται ότι πληρούται εφόσον η φερεγγυότητά του αποδεικνύεται για τα τρία τελευταία χρόνια. Για τους σκοπούς του παρόντος άρθρου, ως χρηματοπιστωτική φερεγγυότητα νοείται μια υγιής οικονομική κατάσταση που είναι επαρκής για την εκπλήρωση των υποχρεώσεων του αιτούντος, λαμβανομένων δεόντως υπόψη των χαρακτηριστικών του είδους της επιχειρηματικής του δραστηριότητας. Όταν έχουν παρέλθει λιγότερα από τρία χρόνια από την έναρξη δραστηριότητας του αιτούντος, η χρηματοπιστωτική του φερεγγυότητα κρίνεται με βάση τα διαθέσιμα στοιχεία και πληροφορίες. 5. Οι ανωτέρω προϋποθέσεις αποδεικνύονται με την προσκόμιση εκ μέρους του αιτούντα πιστοποιητικού ΑΕΟ που έχει εκδοθεί από τις αρμόδιες τελωνειακές αρχές των Κρατών Μελών του τόπου εγκατάστασής τους ή με προσκόμιση πιστοποιητικού ΑΕΟ που έχει εκδοθεί βάσει διεθνούς συμφωνίας μεταξύ της Κοινότητας και της τρίτης χώρας στην οποία είναι εγκατεστημένος ο οικονομικός φορέας η οποία προβλέπει την αμοιβαία αναγνώριση των πιστοποιητικών ΑΕΟ ή με έγγραφα τελωνειακών, φορολογικών και άλλων επίσημων αρχών του Κράτους εγκατάστασης του αιτούντος. Σε περίπτωση Ομίλου εταιρειών, οι ανωτέρω προϋποθέσεις χορήγησης της άδειας αναστολής καταβολής του Φ.Π.Α. κατά την εισαγωγή πρέπει να πληρούνται για κάθε εταιρεία του Ομίλου. Άρθρο 6 Έκδοση άδειας 1. Η αίτηση διαβιβάζεται από τη Γενική Γραμματεία Δημοσίων Εσόδων στις αρμόδιες Γενικές Διευθύνσεις Τελωνείων και Ε.Φ.Κ. και Φορολογίας. 2. Εφόσον η αίτηση περιλαμβάνει τα στοιχεία α-η της περίπτωσης i και α-θ της περίπτωσης ii της παραγράφου 1 του άρθρου 4 και έχει κατατεθεί ο φάκελος που προβλέπεται στην περίπτωση iii της παραγράφου 1 του άρθρου 4 της παρούσας, δύναται η Γενική Γραμματεία Δημοσίων Εσόδων να χορηγεί προέγκριση της άδειας εντός προθεσμίας δεκαπέντε (15) εργάσιμων ημερών, από την κατάθεση της αίτησης, με σκοπό την δυνατότητα έναρξης πραγματοποίησης συναλλαγών. Προέγκριση της άδειας δεν μπορεί να χορηγηθεί στην περίπτωση που ο αιτών είναι πρόσωπο εγκατεστημένο εκτός Ε.Ε. Η διοικητική πράξη που εκδίδεται από τη Γεν. Γραμματεία Δημοσίων Εσόδων για την προέγκριση της άδειας γνωστοποιείται στον αιτούντα και στις αρμόδιες τελωνειακές και φορολογικές αρχές Η Γενική Διεύθυνση Τελωνείων και Ε.Φ.Κ. διαβιβάζει την αίτηση και όλα τα δικαιολογητικά που υποβάλλονται με αυτήν στην αρμόδια, κατά περίπτωση, ΕΛ.ΥΤ. Αττικής και Θεσσαλονίκης με σκοπό τον έλεγχο των δηλωθέντων στην αίτηση πληροφοριών καθώς και τον έλεγχο των προϋποθέσεων του άρθρου 5. Η αρμόδια ΕΛ.ΥΤ. μετά την επεξεργασία και τον έλεγχο των στοιχείων εισηγείται περί της έγκρισης χορήγησης της άδειας ή απόρριψης αυτής προς τη Γενική Διεύθυνση Τελωνείων και Ε.Φ.Κ. εντός προθεσμίας εξήντα (60) ημερολογιακών ημερών από την ημερομηνία παραλαβής από αυτή του σχετικού φακέλου. 2 Η παράγραφος 2, αντικαταστάθηκε με την ΠΟΛ.1201/

8 8 4. Η άδεια χορηγείται από την αρμόδια Γενική Γραμματεία Δημοσίων Εσόδων εντός προθεσμίας εκατόν είκοσι (120) ημερολογιακών ημερών από την ημερομηνία παραλαβής του φακέλου της περίπτωσης iii της παραγράφου 1 του άρθρου 4. 5.Η άδεια εκδίδεται από την αρμόδια αρχή σύμφωνα με το υπόδειγμα που παρατίθεται στο Παράρτημα II της παρούσας και κοινοποιείται στον αιτούντα. 6.Η άδεια γνωστοποιείται άμεσα στις εμπλεκόμενες τελωνειακές και φορολογικές αρχές, τις αρμόδιες ΕΛ.ΥΤ. και τις Τελωνειακές Περιφέρειες. 7.Η άδεια τίθεται σε ισχύ εντός προθεσμίας τριών (3) ημερολογιακών ημερών από την ημερομηνία έκδοσής της και διαρκεί μέχρι την ανάκλησή της. 8. Οποιαδήποτε μεταβολή στα στοιχεία της άδειας γνωστοποιείται άμεσα από τον δικαιούχο της άδειας στην αρμόδια αρχή έκδοσης. Άρθρο 7 Απόρριψη αίτησης άδειας Η αρμόδια αρχή δεν προβαίνει στην έκδοση της άδειας όταν διαπιστωθεί από τον έλεγχο των στοιχείων της αίτησης και των δικαιολογητικών αυτής ότι δεν πληρούνται οι προϋποθέσεις έκδοσης της άδειας. Σε περίπτωση απόρριψης της άδειας, η αρμόδια αρχή έκδοσης προβαίνει στις κατωτέρω ενέργειες: α) κοινοποιεί εγγράφως στον αιτούντα τους λόγους επί των οποίων προτίθεται να βασίσει την απόρριψη αυτή και του παρέχει τη δυνατότητα να ασκήσει το Δικαίωμα Προηγούμενης Ακρόασης, προκειμένου να εκθέσει τις απόψεις του, εντός προθεσμίας δέκα (10) ημερολογιακών ημερών από την ημερομηνία κατά την οποία πραγματοποιήθηκε ή θεωρείται ότι πραγματοποιήθηκε, η παραλαβή της έγγραφης κοινοποίησης, β) σε περίπτωση που και μετά την έκθεση των απόψεων του αιτούντα κατά τα ανωτέρω, εξακολουθούν να υφίστανται οι λόγοι απόρριψης, η αρμόδια αρχή έκδοσης κοινοποιεί με αιτιολογημένη απόφασή της στον αιτούντα, τους λόγους απόρριψης της άδειας και κοινοποιεί την απόφαση αυτή στην αρμόδια Δ.Ο.Υ. Άρθρο 8 Ανάκληση άδειας Η άδεια ανακαλείται από την αρμόδια αρχή έκδοσης στις ακόλουθες περιπτώσεις: α) όταν διαπιστώνεται, από τον έλεγχο που πραγματοποιείται κατά τη διάρκεια του έτους από τις αρμόδιες ΕΛ.ΥΤ., ότι δεν πληρούνται ή καταστρατηγούνται τα κριτήρια β και γ της παραγράφου 4α του άρθρου 29 του Εθνικού Τελωνειακού Κώδικα, β) όταν έχουν διαπραχθεί σοβαρές παραβάσεις σχετικά με την τελωνειακή και φορολογική νομοθεσία από τον δικαιούχο της άδειας, γ) κατόπιν αιτήσεως του ενδιαφερόμενου προσώπου. Η ανάκληση της άδειας παράγει έννομα αποτελέσματα από την επόμενη μέρα της γνωστοποίησής της. ΚΕΦΑΛΑΙΟ Γ ΥΠΟΧΡΕΩΣΕΙΣ ΑΡΜΟΔΙΩΝ ΤΕΛΩΝΕΙΑΚΩΝ ΚΑΙ ΦΟΡΟΛΟΓΙΚΩΝ ΑΡΧΩΝ ΥΠΟΚΕΙΜΕΝΩΝ ΣΤΟ ΦΟΡΟ ΠΡΟΣΩΠΩΝ ΝΟΜΙΜΟΥ ΕΚΠΡΟΣΩΠΟΥ Άρθρο 9

9 9 Διαδικασία Χορήγησης Α.Φ.Μ 1. Για τη χορήγηση ΑΦΜ στα πρόσωπα που χορηγείται άδεια σύμφωνα με το άρθρο 1 εφαρμόζεται η διαδικασία που προβλέπεται στην ΑΥΟ ΠΟΛ.1113/ Ειδικά για τους υποκείμενους στο φόρο που είναι εγκατεστημένοι σε τρίτες χώρες, η συμπλήρωση της δήλωσης του Παραρτήματος Ι της ανωτέρω ΑΥΟ προσαρμόζεται στα στοιχεία των προσώπων αυτών. Η ανωτέρω δήλωση μπορεί να υποβληθεί μόνο μετά την οριστική έγκριση της άδειας που προβλέπεται στο άρθρο 1. Για λόγους ταυτοποίησης, τα πρόσωπα αυτά υποχρεούνται να υποβάλουν πιστοποιητικό από τη φορολογική αρχή της χώρας που είναι εγκατεστημένα από το οποίο να προκύπτουν τα στοιχεία που δηλώνονται για την έναρξη των εργασιών. Το πιστοποιητικό αυτό μπορεί να υποβάλλεται ηλεκτρονικά στην ηλεκτρονική διεύθυνση:«doyathinon@1836.syzefxis.gov.gr». 3. Κατά παρέκκλιση των οριζομένων στην παρ. 2, η δήλωση του Παραρτήματος Ι της ΑΥΟ ΠΟΛ.1113/ μπορεί να υποβάλλεται από υποκείμενους εγκατεστημένους σε τρίτες χώρες, μετά τη χορήγηση προέγκρισης, σύμφωνα με την παράγραφο 2 του άρθρου 6, εφόσον πληρούνται οι κατωτέρω προϋποθέσεις: α) Οι εν λόγω υποκείμενοι στο φόρο συμμετέχουν σε όμιλο εταιρειών και η αίτηση για χορήγηση της άδειας που προβλέπεται στο άρθρο 1 έχει υποβληθεί από εταιρεία του ομίλου εγκατεστημένη εντός της Ευρωπαϊκής Ένωσης. β) Οι εν λόγω υποκείμενοι προσκομίζουν πιστοποιητικό ΑΕΟ, ή ο αιτών με την αίτησή του δηλώνει ότι εγγυάται την εκπλήρωση των υποχρεώσεων του υποκείμενου που είναι εγκατεστημένος σε τρίτη χώρα. Σχετική μνεία περί των ανωτέρω περιλαμβάνεται στη χορηγούμενη προέγκριση. 4. Η αρμόδια Δ.Ο.Υ. γνωστοποιεί τον ΑΦΜ του υποκειμένου στις αρμόδιες τελωνειακές και φορολογικές αρχές για τους σκοπούς της παρούσας απόφασης. 3 Άρθρο 10 Υποχρεώσεις των υποκειμένων στο φόρο προσώπων που πραγματοποιούν παραδόσεις στο εσωτερικό της χώρας 1. Ο πωλητής εκδίδει φορολογικό στοιχείο στο οποίο αναγράφει τον αναλογούντα Φ.Π.Α., ο οποίος δεν εισπράττεται, τον αριθμό της παρούσας απόφασης καθώς και τον αριθμό της χορηγούμενης άδειας σύμφωνα με το άρθρο 6 της παρούσας. 2. Ο φόρος που αναλογεί στην παράδοση αγαθών στο εσωτερικό της χώρας αποδίδεται από τον αγοραστή με την περιοδική του δήλωση, με την οποία ασκείται συγχρόνως και το δικαίωμα έκπτωσης. 3. Τα πρόσωπα που αναφέρονται στην άδεια του άρθρου 1, υποχρεούνται στην υποβολή περιοδικής και εκκαθαριστικής δήλωσης Φ.Π.Α., οι οποίες υποβάλλονται σύμφωνα με τη διαδικασία που καθορίζεται με την υπ αριθμ. ΠΟΛ. 1113/2013 απόφαση Υπουργού Οικονομικών, καθώς και των λοιπών υποχρεώσεων που προβλέπονται στο άρθρο 36 του Κώδικα Φ.Π.Α. 3 Το άρθρο 9, αντικαταστάθηκε με την ΠΟΛ.1201/

10 10 4. Τα ανωτέρω πρόσωπα υποχρεούνται να υποβάλλουν καταστάσεις με τα στοιχεία πελατών προμηθευτών, για σκοπούς διασταύρωσης των συναλλαγών. Ο χρόνος, ο τρόπος και η διαδικασία υποβολής των καταστάσεων αυτών θα οριστεί με νεώτερη υπουργική απόφαση. Άρθρο 11 Υποχρεώσεις νόμιμου εκπροσώπου 1. Ο νόμιμος εκπρόσωπος του δικαιούχου της άδειας υποχρεούται να συνδράμει τις αρμόδιες τελωνειακές και φορολογικές αρχές με την υποβολή οποιουδήποτε εγγράφου ή πληροφορίας που απαιτείται για την εφαρμογή της τελωνειακής και φορολογικής νομοθεσίας καθώς και για τον έλεγχο του κριτηρίου δ της παρ. 4α του άρθρου 29 του Ν. 2960/ Ο νόμιμος εκπρόσωπος του δικαιούχου της άδειας υποχρεούται να έχει διαθέσιμα προς έλεγχο στο αρχείο του τα φορολογικά στοιχεία που εκδίδονται για τις παραδόσεις αγαθών που πραγματοποιούνται μετά τη θέση σε ελεύθερη κυκλοφορία των αγαθών. Άρθρο 12 Ειδικό Βιβλίο Αδειών 1. Στην 1η Τελωνειακή Περιφέρεια Αττικής και στη 2η Τελωνειακή Περιφέρεια Θεσσαλονίκης καθώς και στην Α Δ.Ο.Υ. Αθηνών για τις ανάγκες παρακολούθησης των αδειών αναστολής καταβολής του Φ.Π.Α. κατά την εισαγωγή και αντιστροφής της υποχρέωσης του φόρου για τις παραδόσεις αγαθών στο εσωτερικό της χώρας τηρείται Ειδικό Βιβλίο στο οποίο καταγράφονται χρονολογικά και κατά αύξοντα αριθμό οι άδειες που εκδίδονται και οι άδειες που ανακαλούνται. 2. Στην 1η Τελωνειακή Περιφέρεια Αττικής και στη 2η Τελωνειακή Περιφέρεια Θεσσαλονίκης τηρείται αρχείο παρακολούθησης της ορθής εφαρμογής της διαδικασίας αναστολής της καταβολής του Φ.Π.Α. για κάθε δικαιούχο άδειας, το οποίο περιλαμβάνει την άδεια και ανά έτος τα στοιχεία εισαγωγών και τις εκθέσεις ελέγχου του κριτηρίου γ της παρ. 4α του άρθρου 29 του Εθνικού Τελωνειακού Κώδικα που πραγματοποιούνται από την αρμόδια, κατά περίπτωση, ΕΛ.ΥΤ. Άρθρο 13 Διενέργεια ελέγχων Για τη διασφάλιση της ορθής εφαρμογής της αναστολής καταβολής του Φ.Π.Α. κατά την εισαγωγή και αντιστροφής της υποχρέωσης του φόρου για τις παραδόσεις αγαθών στο εσωτερικό της χώρας καθώς και των ειδικότερων όρων και προϋποθέσεων της παρούσας διενεργούνται: α) από τις αρμόδιες ΕΛ.ΥΤ. τακτικοί και μη τακτικοί έλεγχοι τα αποτελέσματα των οποίων γνωστοποιούνται στην αρμόδια Τελωνειακή Περιφέρεια καθώς και στη 17η Δασμολογική Διεύθυνση (Τμήμα Ε : Φ.Π.Α. εισαγωγών εξαγωγών), β) από την αρμόδια Δ.Ο.Υ Μεγάλων Επιχειρήσεων έλεγχοι τα αποτελέσματα των οποίων γνωστοποιούνται στη 14η Διεύθυνση Φ.Π.Α.

11 11

12 12

13 13

14 14

15 15 ΚΕΦΑΛΑΙΟ Δ ΤΕΛΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Άρθρο 14 Ισχύς Η παρούσα ισχύει από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως. Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως. Αθήνα, 28 Μαΐου 2013

Α Π Ο Φ Α Σ Η Ο Υ Φ Υ Π Ο Υ Ρ Γ Ο Σ Ο Ι Κ Ο Ν Ο Μ Ι Κ Ω Ν. 1. τις διατάξεις του άρθρου 7 του Ν. 4132/2013 (ΦΕΚ Α 59/07.03.2013),

,") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 28 Μαΐου 2013 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ ΠΟΛ. 1126 Δ/ΝΣΗ 17 Η ΔΑΣΜΟΛΟΓΙΚΗ - ΤΜΗΜΑ Ε 2. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 28 Μαΐου 2013 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ ΠΟΛ. 1126 Δ/ΝΣΗ 17 Η ΔΑΣΜΟΛΟΓΙΚΗ - ΤΜΗΜΑ Ε 2. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ

ΠΟΛ /05/ Θέση σε ελεύθερη κυκλοφορία με ταυτόχρον

Πίνακας περιεχομένων ΘΕΜΑ: Θέση σε ελεύθερη κυκλοφορία με ταυτόχρονη θέση σε καθεστώς τελωνειακής αποθήκευσης εμπορευμάτων που προορίζονται να παραδοθούν ως εφόδια πλοίων και αεροσκαφών με απαλλαγή από

Πίνακας περιεχομένων ΘΕΜΑ: Θέση σε ελεύθερη κυκλοφορία με ταυτόχρονη θέση σε καθεστώς τελωνειακής αποθήκευσης εμπορευμάτων που προορίζονται να παραδοθούν ως εφόδια πλοίων και αεροσκαφών με απαλλαγή από

Α Π Ο Φ Α Σ Η Η Γ Ε Ν Ι Κ Η Γ Ρ Α Μ Μ Α Τ Ε Α Σ Δ Η Μ Ο Σ Ι Ω Ν Ε Σ Ο Δ Ω Ν

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Α.Δ.Α : ΦΕΚ : 225/Β/17.02.2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα,19 Ιανουαρίου 2015 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ Αριθ. πρωτ. : ΠΟΛ.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Α.Δ.Α : ΦΕΚ : 225/Β/17.02.2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα,19 Ιανουαρίου 2015 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ Αριθ. πρωτ. : ΠΟΛ.

Α Π Ο Φ Α Σ Η Ο Υ Φ Υ Π Ο Υ Ρ Γ Ο Σ Ο Ι Κ Ο Ν Ο Μ Ι Κ Ω Ν

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 10 Μαϊου 2013 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ Αριθ. πρωτ. : ΠΟΛ. 1100 Δ/ΝΣΗ 17 Η : ΔΑΣΜΟΛΟΓΙΚΗ ΤΜΗΜΑ Ε : ΦΠΑ ΕΙΣΑΓΩΓΩΝ - ΕΞΑΓΩΓΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 10 Μαϊου 2013 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ Αριθ. πρωτ. : ΠΟΛ. 1100 Δ/ΝΣΗ 17 Η : ΔΑΣΜΟΛΟΓΙΚΗ ΤΜΗΜΑ Ε : ΦΠΑ ΕΙΣΑΓΩΓΩΝ - ΕΞΑΓΩΓΩΝ

ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

21517 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 1420 12 Ιουνίου 2013 ΑΠΟΦΑΣΕΙΣ Aριθμ. ΠΟΛ. 1126 Όροι και προϋποθέσεις χορήγησης άδειας αναστολής καταβολής του Φ.Π.Α.

21517 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 1420 12 Ιουνίου 2013 ΑΠΟΦΑΣΕΙΣ Aριθμ. ΠΟΛ. 1126 Όροι και προϋποθέσεις χορήγησης άδειας αναστολής καταβολής του Φ.Π.Α.

Α.Υ.Ο. Πολ. 1006/

Α.Υ.Ο. Πολ. 1006/09.01.2015 Θέση εμπορευμάτων σε ελεύθερη κυκλοφορία με απαλλαγή από ΦΠΑ και άμεση αποστολή σε άλλο Κράτος Μέλος της Ε.Ε. Α.Υ.Ο. Πολ. 1006/09.01.2015 (ΦΕΚ Β' 120/21-01-2015) ΗΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ

Α.Υ.Ο. Πολ. 1006/09.01.2015 Θέση εμπορευμάτων σε ελεύθερη κυκλοφορία με απαλλαγή από ΦΠΑ και άμεση αποστολή σε άλλο Κράτος Μέλος της Ε.Ε. Α.Υ.Ο. Πολ. 1006/09.01.2015 (ΦΕΚ Β' 120/21-01-2015) ΗΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΒΜΤΣΗ-ΒΕΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΒΜΤΣΗ-ΒΕΗ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 27 Αυγούστου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:ΠΟΛ. 1194 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ. Δ/ΝΣΗ Ε.Φ.Κ.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΒΜΤΣΗ-ΒΕΗ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 27 Αυγούστου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:ΠΟΛ. 1194 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ. Δ/ΝΣΗ Ε.Φ.Κ.

ΠΟΛ.1125/ Υποχρέωση απόκτησης ΑΦΜ ή ορισμού φορολογικού

Πίνακας περιεχομένων ΠΟΛ.1125/2016 - Υποχρέωση απόκτησης ΑΦΜ ή ορισμού φορολογικού αντιπροσώπου από μη εγκατεστημένα στη χώρα μας υποκείμενα στο φόρο πρόσωπα κατά την εισαγωγή και εξαγωγή εμπορευμάτων

Πίνακας περιεχομένων ΠΟΛ.1125/2016 - Υποχρέωση απόκτησης ΑΦΜ ή ορισμού φορολογικού αντιπροσώπου από μη εγκατεστημένα στη χώρα μας υποκείμενα στο φόρο πρόσωπα κατά την εισαγωγή και εξαγωγή εμπορευμάτων

ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

E ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ 55061 15 Οκτωβρίου 2018 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 4512 ΑΠΟΦΑΣΕΙΣ Αριθμ. πολ. 1184 Διαδικασία απαλλαγής φόρου προστιθεμένης αξίας κατά: α. τη θέση εμπορευμάτων

E ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ 55061 15 Οκτωβρίου 2018 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 4512 ΑΠΟΦΑΣΕΙΣ Αριθμ. πολ. 1184 Διαδικασία απαλλαγής φόρου προστιθεμένης αξίας κατά: α. τη θέση εμπορευμάτων

ΟΔΗΓΟΣ ΤΕΛΩΝΕΙΑΚΗ ΑΠΟΘΗΚΕΥΣΗ. ενίσχυση της επιχειρηματικής δραστηριότητας στον τομέα της αποθήκευσης (logistics),

,") ΟΔΗΓΟΣ ΤΕΛΩΝΕΙΑΚΗ ΑΠΟΘΗΚΕΥΣΗ 1. Τι είναι το καθεστώς τελωνειακής αποθήκευσης; καθεστώς αποθήκευσης στο οποίο υπάγονται με απαλλαγή από το φόρο προστιθεμένης αξίας μη ενωσιακά και εγχώρια εμπορεύματα με

ΟΔΗΓΟΣ ΤΕΛΩΝΕΙΑΚΗ ΑΠΟΘΗΚΕΥΣΗ 1. Τι είναι το καθεστώς τελωνειακής αποθήκευσης; καθεστώς αποθήκευσης στο οποίο υπάγονται με απαλλαγή από το φόρο προστιθεμένης αξίας μη ενωσιακά και εγχώρια εμπορεύματα με

ΦΕΚ 248/Α/7.11.2000). Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

. Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ") - 1053 - * Φ.Π.Α. * Νο. 46 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Ι. ΔΙΕΥΘΥΝΣΗ: 14 η ΦΠΑ ΤΜΗΜΑΤΑ Β -Α ΙΙ. Δ/ΝΣΗ 15 η ΚΒΣ - ΤΜΗΜΑ Β ΙΙΙ. Δ/ΝΣΗ ΤΕΛΩΝ & ΕΙΔ. ΦΟΡΟΛΟΓΙΩΝ

- 1053 - * Φ.Π.Α. * Νο. 46 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Ι. ΔΙΕΥΘΥΝΣΗ: 14 η ΦΠΑ ΤΜΗΜΑΤΑ Β -Α ΙΙ. Δ/ΝΣΗ 15 η ΚΒΣ - ΤΜΗΜΑ Β ΙΙΙ. Δ/ΝΣΗ ΤΕΛΩΝ & ΕΙΔ. ΦΟΡΟΛΟΓΙΩΝ

ΤΕΛΩΝΕΙΑΚΗ ΑΠΟΘΗΚΕΥΣΗ

ΤΕΛΩΝΕΙΑΚΗ ΑΠΟΘΗΚΕΥΣΗ Π Ο Λ. 1 1 8 4 / 2 0 1 8 Γ Ε Ν Ι Κ Η Δ / Ν Σ Η Τ Ε Λ Ω Ν Ε Ι Ω Ν & Ε Φ Κ Δ / Ν Σ Η Ε Φ Κ & Φ Π Α τι είναι το καθεστώς τελωνειακής αποθήκευσης; Kαθεστώς αποθήκευσης στο οποίο υπάγονται

ΤΕΛΩΝΕΙΑΚΗ ΑΠΟΘΗΚΕΥΣΗ Π Ο Λ. 1 1 8 4 / 2 0 1 8 Γ Ε Ν Ι Κ Η Δ / Ν Σ Η Τ Ε Λ Ω Ν Ε Ι Ω Ν & Ε Φ Κ Δ / Ν Σ Η Ε Φ Κ & Φ Π Α τι είναι το καθεστώς τελωνειακής αποθήκευσης; Kαθεστώς αποθήκευσης στο οποίο υπάγονται

Α Π Ο Φ Α Σ Η Ο Δ Ι Ο Ι Κ Η Τ Η Σ Τ Η Σ Α Ν Ε Ξ Α Ρ Τ Η Τ Η Σ Α Ρ Χ Η Σ Δ Η Μ Ο Σ Ι Ω Ν Ε Σ Ο Δ Ω Ν

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1. ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ ΔΙΕΥΘΥΝΣΗ Ε.Φ.Κ & Φ.Π.Α ΤΜΗΜΑ E : Φ.Π.Α ΕΙΣΑΓΩΓΩΝ ΕΞΑΓΩΓΩΝ 2. ΓΕΝ. Δ/ΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ Δ/ΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1. ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ ΔΙΕΥΘΥΝΣΗ Ε.Φ.Κ & Φ.Π.Α ΤΜΗΜΑ E : Φ.Π.Α ΕΙΣΑΓΩΓΩΝ ΕΞΑΓΩΓΩΝ 2. ΓΕΝ. Δ/ΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ Δ/ΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ

ΑΠΟΦΑΣΗ Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Φεβρουαρίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: ΔΔΘΤΟΚ Δ 5004686 ΕΞ 2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ. 1. Δ/ΝΣΗ ΔΑΣΜΟΛΟΓΙΚΩΝ ΘΕΜΑΤΩΝ &

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Φεβρουαρίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: ΔΔΘΤΟΚ Δ 5004686 ΕΞ 2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ. 1. Δ/ΝΣΗ ΔΑΣΜΟΛΟΓΙΚΩΝ ΘΕΜΑΤΩΝ &

Αριθμ. πρωτ.: ΔΤΔ Α ΕΞ 2014/ Απλουστευμένες δια

Πίνακας περιεχομένων 1 2 3 4 5 6 7 8 9 10 Αριθμ. πρωτ.: ΔΤΔ Α 5026766 ΕΞ 2014/6.11.2014 Απλουστευμένες διαδικασίες εισαγωγής και εξαγωγής της ηλεκτρικής ενέργειας ΔΤΔ Α 5026766 ΕΞ 2014 (ΦΕΚ Β' 3120/20-11-2014)

Πίνακας περιεχομένων 1 2 3 4 5 6 7 8 9 10 Αριθμ. πρωτ.: ΔΤΔ Α 5026766 ΕΞ 2014/6.11.2014 Απλουστευμένες διαδικασίες εισαγωγής και εξαγωγής της ηλεκτρικής ενέργειας ΔΤΔ Α 5026766 ΕΞ 2014 (ΦΕΚ Β' 3120/20-11-2014)

ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

E ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ 57783 26 Οκτωβρίου 2018 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 4798 ΑΠΟΦΑΣΕΙΣ Αριθμ. ΠΟΛ. 1187 Διαδικασία χορήγησης απαλλαγών των περιπτώσεων α, γ, δ και ε του άρθρου

E ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ 57783 26 Οκτωβρίου 2018 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 4798 ΑΠΟΦΑΣΕΙΣ Αριθμ. ΠΟΛ. 1187 Διαδικασία χορήγησης απαλλαγών των περιπτώσεων α, γ, δ και ε του άρθρου

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 4 Ιουλίου 2013 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ (ΑΔΑ : ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 4 Ιουλίου 2013 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ Αριθ. πρωτ. : ΠΟΛ.1165 Δ/ΝΣΗ 17 Η : ΔΑΣΜΟΛΟΓΙΚΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ (ΑΔΑ : ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 4 Ιουλίου 2013 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ Αριθ. πρωτ. : ΠΟΛ.1165 Δ/ΝΣΗ 17 Η : ΔΑΣΜΟΛΟΓΙΚΗ

ΘΕΜΑ : "Διαδικασία καταβολής ΦΠΑ κατά την αγορά, εισαγωγή ή ενδοκοινοτική απόκτηση καινούργιων λεωφορείων και της παράδοσης αυτών".

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 16 Φεβρουαρίου 1994 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. ΠΟΛ 1045 ΔΙΕΥΘΥΝΣΗ 14η ΦΠΑ & Ε. Φ. ΤΜΗΜΑ Α 2 ΓΕΝΙΚΗ Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & ΕΦΚ Δ/ΝΣΗ 17η ΔΑΣΜΟΛΟΓΙΚΗ ΤΜΗΜΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 16 Φεβρουαρίου 1994 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. ΠΟΛ 1045 ΔΙΕΥΘΥΝΣΗ 14η ΦΠΑ & Ε. Φ. ΤΜΗΜΑ Α 2 ΓΕΝΙΚΗ Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & ΕΦΚ Δ/ΝΣΗ 17η ΔΑΣΜΟΛΟΓΙΚΗ ΤΜΗΜΑ

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ 1184 /27.09.2018 ΠΟΛ 1184 /27.09.2018 ( ΦΕΚ Β 4512/15.10.2018 ) Διαδικασία απαλλαγής ΦΠΑ κατά: α. τη θέση εμπορευμάτων σε ελεύθερη κυκλοφορία με ταυτόχρονη υπαγωγή σε καθεστώς τελωνειακής αποθήκευσης,

ΠΟΛ 1184 /27.09.2018 ΠΟΛ 1184 /27.09.2018 ( ΦΕΚ Β 4512/15.10.2018 ) Διαδικασία απαλλαγής ΦΠΑ κατά: α. τη θέση εμπορευμάτων σε ελεύθερη κυκλοφορία με ταυτόχρονη υπαγωγή σε καθεστώς τελωνειακής αποθήκευσης,

2754 Κ.Α.Π. 395/2004

Ε.Ε. Παρ. III(I) Αρ. 3849, 30.4.2004 2754 Κ.Α.Π. 395/2004 Αριθμός 395 Ο ΠΕΡΙ ΤΕΛΩΝΕΙΑΚΟΥ ΚΩΔΙΚΑ ΝΟΜΟΣ (ΝΟΜΟΣ ΑΡ.94( Ι )"ΓΟΥ 2004) Το περί Ελεύθερης Κυκλοφορίας Εμπορευμάτων με Ταυτόχρονη Επαναποστολή σε

Ε.Ε. Παρ. III(I) Αρ. 3849, 30.4.2004 2754 Κ.Α.Π. 395/2004 Αριθμός 395 Ο ΠΕΡΙ ΤΕΛΩΝΕΙΑΚΟΥ ΚΩΔΙΚΑ ΝΟΜΟΣ (ΝΟΜΟΣ ΑΡ.94( Ι )"ΓΟΥ 2004) Το περί Ελεύθερης Κυκλοφορίας Εμπορευμάτων με Ταυτόχρονη Επαναποστολή σε

ΚΩΔ. ΑΡΧΕΙΟΥ Φ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 23 Ιουλίου 2012 Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ

ΚΩΔ. ΑΡΧΕΙΟΥ Φ. 280 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 23 Ιουλίου 2012 Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ Αρ. Πρωτ: Δ19Α 5030435 ΕΞ 2012 ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & ΕΦΚ 1.

ΚΩΔ. ΑΡΧΕΙΟΥ Φ. 280 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 23 Ιουλίου 2012 Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ Αρ. Πρωτ: Δ19Α 5030435 ΕΞ 2012 ΘΕΜΑΤΩΝ ΓΕΝ.Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & ΕΦΚ 1.

3012 Κ.Δ.Π. 442/2004 Ο ΠΕΡΙ ΤΕΛΩΝΕΙΑΚΟΥ ΚΩΔΙΚΑ ΝΟΜΟΣ ΤΟΥ Διάταγμα δυνάμει των άρθρων 56(1) και 55

και 55") Ε.Ε. Παρ. III(I) Αρ. 3849, 30.4.2004 3012 Κ.Δ.Π. 442/2004 Αριθμός 442 Ο ΠΕΡΙ ΤΕΛΩΝΕΙΑΚΟΥ ΚΩΔΙΚΑ ΝΟΜΟΣ ΤΟΥ 2004 Διάταγμα δυνάμει των άρθρων 56(1) και 55 του 2004. Το Υπουργικό Συμβούλιο ασκώντας τις εξουσίες

Ε.Ε. Παρ. III(I) Αρ. 3849, 30.4.2004 3012 Κ.Δ.Π. 442/2004 Αριθμός 442 Ο ΠΕΡΙ ΤΕΛΩΝΕΙΑΚΟΥ ΚΩΔΙΚΑ ΝΟΜΟΣ ΤΟΥ 2004 Διάταγμα δυνάμει των άρθρων 56(1) και 55 του 2004. Το Υπουργικό Συμβούλιο ασκώντας τις εξουσίες

ΕΓΚΕΚΡΙΜΕΝΟΙ ΟΙΚΟΝΟΜΙΚΟΙ ΦΟΡΕΙΣ AUTHORISED ECONOMIC OPERATORS AEO

ΕΓΚΕΚΡΙΜΕΝΟΙ ΟΙΚΟΝΟΜΙΚΟΙ ΦΟΡΕΙΣ AUTHORISED ECONOMIC OPERATORS AEO 1 Οικονομικός Φορέας Ορισμός: Πρόσωπο, εγκατεστημένο στην Κοινότητα, το οποίο στο πλαίσιο των επιχειρηματικών του δραστηριοτήτων συμμετέχει

ΕΓΚΕΚΡΙΜΕΝΟΙ ΟΙΚΟΝΟΜΙΚΟΙ ΦΟΡΕΙΣ AUTHORISED ECONOMIC OPERATORS AEO 1 Οικονομικός Φορέας Ορισμός: Πρόσωπο, εγκατεστημένο στην Κοινότητα, το οποίο στο πλαίσιο των επιχειρηματικών του δραστηριοτήτων συμμετέχει

ΑΠΟΦΑΣΗ Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

Αθήνα, 30 Οκτωβρίου 2014 Αριθ. Πρωτ:ΠΟΛ. 1235 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ. Δ/ΝΣΗ ΕΦΚ & ΦΠΑ ΤΜΗΜΑ Δ ΦΠΑ ΕΙΣ- ΕΞΑΓ. Ταχ. Δ/νση

Αθήνα, 30 Οκτωβρίου 2014 Αριθ. Πρωτ:ΠΟΛ. 1235 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ. Δ/ΝΣΗ ΕΦΚ & ΦΠΑ ΤΜΗΜΑ Δ ΦΠΑ ΕΙΣ- ΕΞΑΓ. Ταχ. Δ/νση

ΑΠΟΦΑΣΗ ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜIΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ. Δ/ΝΣΗ 19 Η ΤΕΛ. ΔΙΑΔΙΚΑΣΙΩΝ. ΤΜΗΜΑ Α Αθήνα, 30-6- 2009 Αρ. Πρωτ.: 5024905/3083/Α0019 Ταχ. Δ/νση : Καρ. Σερβίας 10 ΠΡΟΣ:

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ. Δ/ΝΣΗ 19 Η ΤΕΛ. ΔΙΑΔΙΚΑΣΙΩΝ. ΤΜΗΜΑ Α Αθήνα, 30-6- 2009 Αρ. Πρωτ.: 5024905/3083/Α0019 Ταχ. Δ/νση : Καρ. Σερβίας 10 ΠΡΟΣ:

ΘΕΜΑ: «Σύστημα Εγγεγραμμένων Εξαγωγέων (REX) - Καθορισμός αρμοδιότητας για τη χορήγηση του αριθμού «Εγγεγραμμένου Εξαγωγέα».

- Καθορισμός αρμοδιότητας για τη χορήγηση του αριθμού «Εγγεγραμμένου Εξαγωγέα».") ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 01/12/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ Δ/ΝΣΗ ΔΑΣΜΟΛΟΓΙΚΩΝ ΘΕΜΑΤΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 01/12/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ Δ/ΝΣΗ ΔΑΣΜΟΛΟΓΙΚΩΝ ΘΕΜΑΤΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα 13 Μαρτίου 1995 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. 1. ΔΙΕΥΘΥΝΣΗ 14η ΦΠΑ & Ε.Φ. Αρ. Πρωτ.: 1017949/693/165/0014 ΤΜΗΜΑ Α/1 ΠΟΛ.: 1075 2. Δ/ΝΣΗ 15η (Κ.Β.Σ.) ΤΜΗΜΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα 13 Μαρτίου 1995 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. 1. ΔΙΕΥΘΥΝΣΗ 14η ΦΠΑ & Ε.Φ. Αρ. Πρωτ.: 1017949/693/165/0014 ΤΜΗΜΑ Α/1 ΠΟΛ.: 1075 2. Δ/ΝΣΗ 15η (Κ.Β.Σ.) ΤΜΗΜΑ

Αριθμ. ΔΕΦΚ ΕΞ - 31/8/ Όροι και προϋποθέσεις που διέ

Πίνακας περιεχομένων ΘΕΜΑ: Όροι και προϋποθέσεις που διέπουν τη διαδικασία βεβαίωσης και είσπραξης του Ε.Φ.Κ. και των λοιπών φορολογικών επιβαρύνσεων του φυσικού αερίου των περιπτώσεων ιζ και ιη της παραγράφου

Πίνακας περιεχομένων ΘΕΜΑ: Όροι και προϋποθέσεις που διέπουν τη διαδικασία βεβαίωσης και είσπραξης του Ε.Φ.Κ. και των λοιπών φορολογικών επιβαρύνσεων του φυσικού αερίου των περιπτώσεων ιζ και ιη της παραγράφου

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ. 1093/17.05.2018 ΠΟΛ. 1093/17.05.2018 Κοινοποίηση της αρ.πρωτ. ΠΟΛ.1034/21.02.2018 Απόφασης Διοικητή Α.Α.Δ.Ε. -Εκπτώσεις Φ.Π.Α. εισροών ενεργειακών προϊόντων, αλκοόλης και αλκοολούχων ποτών και βιομηχανοποιημένων

ΠΟΛ. 1093/17.05.2018 ΠΟΛ. 1093/17.05.2018 Κοινοποίηση της αρ.πρωτ. ΠΟΛ.1034/21.02.2018 Απόφασης Διοικητή Α.Α.Δ.Ε. -Εκπτώσεις Φ.Π.Α. εισροών ενεργειακών προϊόντων, αλκοόλης και αλκοολούχων ποτών και βιομηχανοποιημένων

Θέμα: «Διαδικασία έκπτωσης Φ.Π.Α. εισροών ενεργειακών προϊόντων, αλκοόλης και αλκοολούχων ποτών και βιομηχανοποιημένων καπνών»

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ. ΔΙΕΥΘΥΝΣΗ Ε.Φ.Κ. & Φ.Π.Α. ΤΜΗΜΑ Ε ΕΙΣΑΓΩΓΩΝ ΕΞΑΓΩΓΩΝ ΑΔΑ: 602346ΜΠ3Ζ-ΕΓΤ Αριθ. ΦΕΚ:816/Β Αθήνα, 21 Φεβρουαρίου 2018 Αριθ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ. ΔΙΕΥΘΥΝΣΗ Ε.Φ.Κ. & Φ.Π.Α. ΤΜΗΜΑ Ε ΕΙΣΑΓΩΓΩΝ ΕΞΑΓΩΓΩΝ ΑΔΑ: 602346ΜΠ3Ζ-ΕΓΤ Αριθ. ΦΕΚ:816/Β Αθήνα, 21 Φεβρουαρίου 2018 Αριθ.

ΣΗΜΕΙΩΜΑ ΥΠΕΥΘΥΝΟΥ ΓΕΜΗ & ΕΞΥΠΗΡΕΤΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΒΕΠ, κ. Ν. ΜΑΥΡΙΚΟΥ

ΠΕΙΡΑΙΑΣ 23/10/2018 ΣΗΜΕΙΩΜΑ ΥΠΕΥΘΥΝΟΥ ΓΕΜΗ & ΕΞΥΠΗΡΕΤΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΒΕΠ, κ. Ν. ΜΑΥΡΙΚΟΥ ΘΕΜΑ: Θέση μη ενωσιακών εμπορευμάτων σε ελεύθερη κυκλοφορία με καταβολή δασμών και απαλλαγή από ΦΠΑ, με ταυτόχρονη

ΠΕΙΡΑΙΑΣ 23/10/2018 ΣΗΜΕΙΩΜΑ ΥΠΕΥΘΥΝΟΥ ΓΕΜΗ & ΕΞΥΠΗΡΕΤΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΒΕΠ, κ. Ν. ΜΑΥΡΙΚΟΥ ΘΕΜΑ: Θέση μη ενωσιακών εμπορευμάτων σε ελεύθερη κυκλοφορία με καταβολή δασμών και απαλλαγή από ΦΠΑ, με ταυτόχρονη

Το έγγραφο αυτό συνιστά βοήθημα τεκμηρίωσης και δεν δεσμεύει τα κοινοτικά όργανα

2006R1875 EL 26.12.2006 000.004 1 Το έγγραφο αυτό συνιστά βοήθημα τεκμηρίωσης και δεν δεσμεύει τα κοινοτικά όργανα B ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1875/2006 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 18ης Δεκεμβρίου 2006 για τροποποίηση

2006R1875 EL 26.12.2006 000.004 1 Το έγγραφο αυτό συνιστά βοήθημα τεκμηρίωσης και δεν δεσμεύει τα κοινοτικά όργανα B ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1875/2006 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 18ης Δεκεμβρίου 2006 για τροποποίηση

ΑΠΟΦΑΣΗ Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ. 1. Τις κατωτέρω διατάξεις του Κώδικα ΦΠΑ (ν. 2859/00), όπως ισχύουν:

, όπως ισχύουν:") ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας: 101 84

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας: 101 84

Αθήνα, 2 Φεβρουαρίου 1995 Αρ. Πρωτ.: /8911/1807/0014

ΠΟΛ.1029/2.2.1995 Οροι, προϋποθέσεις και διαδικασία απαλλαγής από το Φ.Π.Α. της αγοράς στο εσωτερικό της χώρας, της εισαγωγής και της ενδοκοινοτικής απόκτησης αγαθών που πραγματοποιούν τα "Καταστήματα

ΠΟΛ.1029/2.2.1995 Οροι, προϋποθέσεις και διαδικασία απαλλαγής από το Φ.Π.Α. της αγοράς στο εσωτερικό της χώρας, της εισαγωγής και της ενδοκοινοτικής απόκτησης αγαθών που πραγματοποιούν τα "Καταστήματα

ΑΠΟΦΑΣΗ Ο ΑΝΑΠΛΗΡΩΤΗΣ ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΠΕΙΓΟΝ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ζ Κ.Φ.Α.Σ. Αναρτητέα στο διαδίκτυο Αθήνα, 21/12/2015

ΕΠΕΙΓΟΝ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ζ Κ.Φ.Α.Σ. Αναρτητέα στο διαδίκτυο Αθήνα, 21/12/2015

Ο ΠΕΡΙ ΤΕΛΩΝΕΙΑΚΟΥ ΚΩΔΙΚΑ ΝΟΜΟΣ ΤΟΥ Διάταγμα δυνάμει των άρθρων 55 και 56(1)

") Ε.Ε. Παρ. III(I) Αρ. 3849, 30.4.2004 Κ.Δ.Π. 438/2004 Αριθμός 438 Ο ΠΕΡΙ ΤΕΛΩΝΕΙΑΚΟΥ ΚΩΔΙΚΑ ΝΟΜΟΣ ΤΟΥ 2004 Διάταγμα δυνάμει των άρθρων 55 και 56(1) Το Υπουργικό Συμβούλιο ασκώντας τις εξουσίες που του παρέχονται

Ε.Ε. Παρ. III(I) Αρ. 3849, 30.4.2004 Κ.Δ.Π. 438/2004 Αριθμός 438 Ο ΠΕΡΙ ΤΕΛΩΝΕΙΑΚΟΥ ΚΩΔΙΚΑ ΝΟΜΟΣ ΤΟΥ 2004 Διάταγμα δυνάμει των άρθρων 55 και 56(1) Το Υπουργικό Συμβούλιο ασκώντας τις εξουσίες που του παρέχονται

ΣΧΕΔΙΟ ΥΠΟΥΡΓΙΚΗΣ ΑΠΟΦΑΣΗΣ

ΣΧΕΔΙΟ ΥΠΟΥΡΓΙΚΗΣ ΑΠΟΦΑΣΗΣ Έχοντας υπόψη: 1).. 2).. 3).. ΑΠΟΦΑΣΙΖΟΥΜΕ Άρθρο 1 Διαδικασία Προέγκρισης των συναλλαγών που υπάγονται στο άρθρο 21 του ν.4321/2015 H συναλλαγή που εμπίπτει στο άρθρο 21 του

ΣΧΕΔΙΟ ΥΠΟΥΡΓΙΚΗΣ ΑΠΟΦΑΣΗΣ Έχοντας υπόψη: 1).. 2).. 3).. ΑΠΟΦΑΣΙΖΟΥΜΕ Άρθρο 1 Διαδικασία Προέγκρισης των συναλλαγών που υπάγονται στο άρθρο 21 του ν.4321/2015 H συναλλαγή που εμπίπτει στο άρθρο 21 του

ΘEMA: «Υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών». ΑΠΟΦΑΣΗ Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑ Β 2. Δ/ΝΣΗ Φ.Π.Α. (14 η ) ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑ Β 2. Δ/ΝΣΗ Φ.Π.Α. (14 η ) ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ

Ν. 4308/2014 ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ Άρθρο 8: Τιμολόγιο πώλησης 1. Τιμολόγιο είναι το στοιχείο που εκδίδεται από την υποκείμενη σε αυτό το νόμο οντότητα για κάθε πώληση αγαθών και παροχή υπηρεσιών,

Ν. 4308/2014 ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ Άρθρο 8: Τιμολόγιο πώλησης 1. Τιμολόγιο είναι το στοιχείο που εκδίδεται από την υποκείμενη σε αυτό το νόμο οντότητα για κάθε πώληση αγαθών και παροχή υπηρεσιών,

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ 1180/20.12.2016 ΠΟΛ 1180/20.12.2016 Διαδικασία απαλλαγής ΦΠΑ των παραδόσεων αγαθών και παροχής υπηρεσιών στο πλαίσιο αντιμετώπισης της προσφυγικής κρίσης Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ

ΠΟΛ 1180/20.12.2016 ΠΟΛ 1180/20.12.2016 Διαδικασία απαλλαγής ΦΠΑ των παραδόσεων αγαθών και παροχής υπηρεσιών στο πλαίσιο αντιμετώπισης της προσφυγικής κρίσης Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ

β) της περίπτωσης α της παραγράφου 1 του άρθρου 3, γ) της παραγράφου 1 του άρθρου 10α,

της περίπτωσης α της παραγράφου 1 του άρθρου 3, γ) της παραγράφου 1 του άρθρου 10α,") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα 5 Οκτωβρίου 1993 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. 14η Δ/ΝΣΗ Φ. Π. Α. & Ε.Φ. Αρ.Πρωτ. :1125596/10225/0014 2. ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ -Δ/ΝΣΗ 17η ΔΑΣΜΟΛΟΓΙΚΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα 5 Οκτωβρίου 1993 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. 14η Δ/ΝΣΗ Φ. Π. Α. & Ε.Φ. Αρ.Πρωτ. :1125596/10225/0014 2. ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ -Δ/ΝΣΗ 17η ΔΑΣΜΟΛΟΓΙΚΗ

ΑΠΛΟΥΣΤΕΥΜΕΝΕΣ ΙΑ ΙΚΑΣΙΕΣ ΚΑΤΑ ΤΗΝ ΕΙΣΑΓΩΓΗ ΕΞΑΓΩΓΗ

ΑΠΛΟΥΣΤΕΥΜΕΝΕΣ ΙΑ ΙΚΑΣΙΕΣ ΚΑΤΑ ΤΗΝ ΕΙΣΑΓΩΓΗ ΕΞΑΓΩΓΗ 28 Κατηγορίες απλουστευμένων διαδικασιών Ελλιπής ιασάφηση (περιπτώσεις δεόντως αιτιολογημένες) Απλουστευμένη ιασάφηση Τελωνισμός στις εγκαταστάσεις του

ΑΠΛΟΥΣΤΕΥΜΕΝΕΣ ΙΑ ΙΚΑΣΙΕΣ ΚΑΤΑ ΤΗΝ ΕΙΣΑΓΩΓΗ ΕΞΑΓΩΓΗ 28 Κατηγορίες απλουστευμένων διαδικασιών Ελλιπής ιασάφηση (περιπτώσεις δεόντως αιτιολογημένες) Απλουστευμένη ιασάφηση Τελωνισμός στις εγκαταστάσεις του

ΠΟΛ.1075/ Συμπλήρωση των διατάξεων της με αριθμ /8478/Α0014/ΠΟΛ. 1262/ απόφασής μας

ΠΟΛ.1075/13.3.1995 Συμπλήρωση των διατάξεων της με αριθμ. 1103551/8478/Α0014/ΠΟΛ. 1262/2.8.93 απόφασής μας Αρ. Πρωτ.: 1017949/693/165/0014 Αθήνα 13 Μαρτίου 1995 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΠΟΛ.1075/13.3.1995 Συμπλήρωση των διατάξεων της με αριθμ. 1103551/8478/Α0014/ΠΟΛ. 1262/2.8.93 απόφασής μας Αρ. Πρωτ.: 1017949/693/165/0014 Αθήνα 13 Μαρτίου 1995 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΘΕΜΑ: «Ειδικό καθεστώς καταβολής ΦΠΑ κατά τον χρόνο της είσπραξης, σύμφωνα με το άρθρο 39.β του Κώδικα ΦΠΑ»

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Α, Β ΙΙ. Δ/ΝΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Α, Β ΙΙ. Δ/ΝΣΗ

ΔΔΘΕΚΑ Γ / ΕΞ

ΔΔΘΕΚΑ Γ 1085199 / ΕΞ 31.05.2017 ΔΔΘΕΚΑ Γ 1085199 / ΕΞ 31.05.2017 Καθορισμός Απλοποιημένης Διαδικασίας Εφοδιασμού αεροσκαφών με καύσιμα. Τροποποίηση της υπ' αριθμ. Τ. 1940/41/14.4.2003 Α.Υ.Ο.Ο. (ΦΕΚ 516/Β')

ΔΔΘΕΚΑ Γ 1085199 / ΕΞ 31.05.2017 ΔΔΘΕΚΑ Γ 1085199 / ΕΞ 31.05.2017 Καθορισμός Απλοποιημένης Διαδικασίας Εφοδιασμού αεροσκαφών με καύσιμα. Τροποποίηση της υπ' αριθμ. Τ. 1940/41/14.4.2003 Α.Υ.Ο.Ο. (ΦΕΚ 516/Β')

«13. Παροχή τηλεπικοινωνιακών, ραδιοφωνικών και τηλεοπτικών και ηλεκτρονικά παρεχόμενων υπηρεσιών σε μη υποκείμενους στο φόρο.

1. Η παράγραφος 13 του άρθρου 14, του Κώδικα Φόρου Προστιθέμενης Αξίας, ο οποίος κυρώθηκε με το ν. 2859/2000 (Α 248), όπως ισχύει, αντικαθίσταται ως εξής: «13. Παροχή τηλεπικοινωνιακών, ραδιοφωνικών και

1. Η παράγραφος 13 του άρθρου 14, του Κώδικα Φόρου Προστιθέμενης Αξίας, ο οποίος κυρώθηκε με το ν. 2859/2000 (Α 248), όπως ισχύει, αντικαθίσταται ως εξής: «13. Παροχή τηλεπικοινωνιακών, ραδιοφωνικών και

Επίσηµη Εφηµερίδα της Ευρωπαϊκής Ένωσης ΟΔΗΓΙΕΣ

7.12.2018 L 311/3 ΟΔΗΓΙΕΣ ΟΔΗΓΙΑ (ΕΕ) 2018/1910 ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 4ης Δεκεμβρίου 2018 για την τροποποίηση της οδηγίας 2006/112/ΕΚ όσον αφορά την εναρμόνιση και απλούστευση ορισμένων κανόνων στο σύστημα

7.12.2018 L 311/3 ΟΔΗΓΙΕΣ ΟΔΗΓΙΑ (ΕΕ) 2018/1910 ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 4ης Δεκεμβρίου 2018 για την τροποποίηση της οδηγίας 2006/112/ΕΚ όσον αφορά την εναρμόνιση και απλούστευση ορισμένων κανόνων στο σύστημα

Εγκύκλιος /2016

Εγκύκλιος 1190234/2016 Κοινοποίηση της αρ. πρωτ. ΕΦΚΦ 1188105 ΕΞ 2016/22-12-2016 Α.Υ.Ο. «.Καθορισμός των όρων και των προϋποθέσεων για τη χορήγηση άδειας φορολογικής αποθήκης προϊόντων καφέ, της διαδικασίας

Εγκύκλιος 1190234/2016 Κοινοποίηση της αρ. πρωτ. ΕΦΚΦ 1188105 ΕΞ 2016/22-12-2016 Α.Υ.Ο. «.Καθορισμός των όρων και των προϋποθέσεων για τη χορήγηση άδειας φορολογικής αποθήκης προϊόντων καφέ, της διαδικασίας

ΑΠΟΦΑΣΗ Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ. ΔΙΕΥΘΥΝΣΗ ΔΑΣΜΟΛΟΓΙΚΩΝ ΘΕΜΑΤΩΝ, ΕΙΔΙΚΩΝ ΚΑΘΕΣΤΩΤΩΝ & ΑΠΑΛΛΑΓΩΝ ΤΜΗΜΑ Δ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 101 84

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ. ΔΙΕΥΘΥΝΣΗ ΔΑΣΜΟΛΟΓΙΚΩΝ ΘΕΜΑΤΩΝ, ΕΙΔΙΚΩΝ ΚΑΘΕΣΤΩΤΩΝ & ΑΠΑΛΛΑΓΩΝ ΤΜΗΜΑ Δ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 101 84

Ταχ.Δ/νση : Καρ. Σερβίας 10 Ταχ.Κώδικας : ΑΘΗΝΑ Πληροφορίες : Τηλέφωνο : , , 1, 3,

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Αυγούστου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1079229/559/0015 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ (Γ.Γ.Π.Σ.) ΠΟΛ.: 1114 Δ/ΝΣΗ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Αυγούστου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1079229/559/0015 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ (Γ.Γ.Π.Σ.) ΠΟΛ.: 1114 Δ/ΝΣΗ

1. Απαλλάσσονται από το ΦΠΑ η παράδοση αγαθών και η παροχή υπηρεσιών που πραγματοποιούνται στην περιοχή του Αγίου Ορους.

Π.7395/4269/1987 Διαδικασία απαλλαγής από το φόρο προστιθέμενης αξίας των αγαθών που παραδίδονται και των υπηρεσιών που παρέχονται από και προς την περιοχή του Αγίου Ορους, καθώς και των αγαθών που εισάγονται

Π.7395/4269/1987 Διαδικασία απαλλαγής από το φόρο προστιθέμενης αξίας των αγαθών που παραδίδονται και των υπηρεσιών που παρέχονται από και προς την περιοχή του Αγίου Ορους, καθώς και των αγαθών που εισάγονται

ΠΟΛ.1123/2018 Απόδοση Αριθμού Φορολογικού

Πίνακας περιεχομένων ΠΟΛ.1123/2018 Απόδοση Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.) σε φορολογούμενο ή σε πρόσωπο που δεν τυγχάνει φορολογούμενος, με οίκοθεν ενέργειες, για την εφαρμογή των διατάξεων της παρ.

Πίνακας περιεχομένων ΠΟΛ.1123/2018 Απόδοση Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.) σε φορολογούμενο ή σε πρόσωπο που δεν τυγχάνει φορολογούμενος, με οίκοθεν ενέργειες, για την εφαρμογή των διατάξεων της παρ.

ΠΟΛ /05/ Αποδεικτικό ενημερότητας...

Πίνακας περιεχομένων ΘΕΜΑ: Αποδεικτικό ενημερότητας ή πληροφόρηση για τη φορολογική ενημερότητα φυσικών ή μη φυσικών προσώπων ηλεκτρονικά μέσω διαδικτύου Άρθρο 1: Πιστοποίηση Φορέων, Υπηρεσιών ή Προσώπων

Πίνακας περιεχομένων ΘΕΜΑ: Αποδεικτικό ενημερότητας ή πληροφόρηση για τη φορολογική ενημερότητα φυσικών ή μη φυσικών προσώπων ηλεκτρονικά μέσω διαδικτύου Άρθρο 1: Πιστοποίηση Φορέων, Υπηρεσιών ή Προσώπων

ΘΕΜΑ: Διαδικασία και προϋποθέσεις επιστροφής του φόρου προστιθέμενης αξίας, σύμφωνα με τις

ΠΟΛ.1078/2.4.1991 Διαδικασία και προϋποθέσεις επιστροφής του φόρου προστιθέμενης αξίας, σύμφωνα με τις διατάξεις των περιπτώσεων γ και δ της παραγράφου 1 του άρθρου 27 του Ν. 1642/1986. ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

ΠΟΛ.1078/2.4.1991 Διαδικασία και προϋποθέσεις επιστροφής του φόρου προστιθέμενης αξίας, σύμφωνα με τις διατάξεις των περιπτώσεων γ και δ της παραγράφου 1 του άρθρου 27 του Ν. 1642/1986. ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

* ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 51

-- 645 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 51 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 12 Ιουνίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1069830/442/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1173 ΔΙΕΥΘΥΝΣΕΙΣ: 12η ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 645 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 51 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 12 Ιουνίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1069830/442/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1173 ΔΙΕΥΘΥΝΣΕΙΣ: 12η ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

1) Τις διατάξεις του Ν. 1642/1986 «για την εφαρμογή του φόρου προστιθέμενης αξίας και άλλες διατάξεις» (ΦΕΚ 125Α), όπως ισχύει και ειδικότερα:

Τις διατάξεις του Ν. 1642/1986 «για την εφαρμογή του φόρου προστιθέμενης αξίας και άλλες διατάξεις» (ΦΕΚ 125Α), όπως ισχύει και ειδικότερα:") ΠΟΛ.1024/21.1.1993 Επιστροφή του φόρου προστιθέμενης αξίας που επιβαρύνει την παράδοση αγαθών εμπορικού χαρακτήρα, αυτοκινήτων κ.λπ., σε αγοραστή υποκείμενο ή μη στο φόρο εγκαταστημένο εκτός Κοινότητας,

ΠΟΛ.1024/21.1.1993 Επιστροφή του φόρου προστιθέμενης αξίας που επιβαρύνει την παράδοση αγαθών εμπορικού χαρακτήρα, αυτοκινήτων κ.λπ., σε αγοραστή υποκείμενο ή μη στο φόρο εγκαταστημένο εκτός Κοινότητας,

Θέμα: Κοινοποίηση διατάξεων υποπαραγράφου Α.6 του ν.4152/2013 και οδηγίες για την εφαρμογή τους.

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

β) των περιπτώσεων β', τρίτο εδάφιο και ε' της παραγράφου 1, καθώς και της παραγράφου 2 του άρθρου 20.

των περιπτώσεων β', τρίτο εδάφιο και ε' της παραγράφου 1, καθώς και της παραγράφου 2 του άρθρου 20.") ΠΟΛ.1338/30.12.1996 Διαδικασία απαλλαγής από Φ.Π.Α. της παράδοσης αγάδων που πραγματοποιείται από υποκείμενο στο φόρο εγκατεστημένο στο εσωτερικό της χώρας προς αγοραστή - ταξιδιώτη, μη εγκατεστημένο στο

ΠΟΛ.1338/30.12.1996 Διαδικασία απαλλαγής από Φ.Π.Α. της παράδοσης αγάδων που πραγματοποιείται από υποκείμενο στο φόρο εγκατεστημένο στο εσωτερικό της χώρας προς αγοραστή - ταξιδιώτη, μη εγκατεστημένο στο

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 19 Δεκεμβρίου 2007 ΓΑ. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.:

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 19 Δεκεμβρίου 2007 ΓΑ. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1121743/9331/1677/Α0014 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ. 1157 1. Δ/ΝΣΗ 14η Φ.Π.Α.

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 19 Δεκεμβρίου 2007 ΓΑ. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1121743/9331/1677/Α0014 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ. 1157 1. Δ/ΝΣΗ 14η Φ.Π.Α.

ΘΕΜΑ : «Αποδεικτικό ενημερότητας ή πληροφόρηση για τη φορολογική ενημερότητα φυσικών ή μη φυσικών προσώπων ηλεκτρονικά μέσω διαδικτύου».

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. Γ.Γ.Π.Σ. ΓΕΝ. Δ/ΝΣΗ ΚΕ.Π.Υ.Ο 30η Δ/ΝΣΗ ΕΦΑΡΜΟΓΩΝ Η/Υ ΤΜΗΜΑ Β Ταχ. Δ/νση : Χανδρή 1 & Θεσσαλονίκης Ταχ. Κωδ. : 18346 Μοσχάτο Τηλέφωνο : 210 4802251, 4802253

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. Γ.Γ.Π.Σ. ΓΕΝ. Δ/ΝΣΗ ΚΕ.Π.Υ.Ο 30η Δ/ΝΣΗ ΕΦΑΡΜΟΓΩΝ Η/Υ ΤΜΗΜΑ Β Ταχ. Δ/νση : Χανδρή 1 & Θεσσαλονίκης Ταχ. Κωδ. : 18346 Μοσχάτο Τηλέφωνο : 210 4802251, 4802253

ΑΠΟΦΑΣΗ Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ- ΤΜΗΜΑΤΑ Β,Δ, Ε, ΣΤ 2. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ-ΤΜΗΜΑ Α 3. ΔΙΕΥΘΥΝΣΗ ΕΙΣΠΡΑΞΕΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ- ΤΜΗΜΑΤΑ Β,Δ, Ε, ΣΤ 2. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ-ΤΜΗΜΑ Α 3. ΔΙΕΥΘΥΝΣΗ ΕΙΣΠΡΑΞΕΩΝ

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ.1163/ 15.11.2016 ΠΟΛ.1163/ 15.11.2016 (ΦΕΚ Β' 3779/23.11.2016) Διακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους.

ΠΟΛ.1163/ 15.11.2016 ΠΟΛ.1163/ 15.11.2016 (ΦΕΚ Β' 3779/23.11.2016) Διακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ. ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ:ΩΝΟ846ΜΠ3Ζ-Ρ9Κ Αριθμ. ΦΕΚ:Β 4798/ Αθήνα, ΠΟΛ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Α. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ/ ΤΜΗΜΑ Α - Φ.Π.Α Β. ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ Δ/ΝΣΗ Ε.Φ.Κ & Φ.Π.Α ΤΜΗΜΑ Ε - Φ.Π.Α ΕΙΣΑΓΩΓΩΝ ΕΞΑΓΩΓΩΝ Γ. ΓΕΝ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Α. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ/ ΤΜΗΜΑ Α - Φ.Π.Α Β. ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ Δ/ΝΣΗ Ε.Φ.Κ & Φ.Π.Α ΤΜΗΜΑ Ε - Φ.Π.Α ΕΙΣΑΓΩΓΩΝ ΕΞΑΓΩΓΩΝ Γ. ΓΕΝ.

Ο ΦΟΡΟΤΕΧΝΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΤΟΥ ΕΠΙΜΕΛΗΤΗΡΙΟΥ

Ο ΦΟΡΟΤΕΧΝΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΤΟΥ ΕΠΙΜΕΛΗΤΗΡΙΟΥ Σας ενημερώνει ως προς τον Φ.Π.Α. ταξιδιωτών εγκατεστημένων σε ξένη χώρα πλην Ε.Ε. Για το θέμα αυτό εκδόθηκε η ΠΟΛ.1338/30.12.1996 Αποφ. Υπ. Οικ. η οποία τροποποιήθηκε

Ο ΦΟΡΟΤΕΧΝΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΤΟΥ ΕΠΙΜΕΛΗΤΗΡΙΟΥ Σας ενημερώνει ως προς τον Φ.Π.Α. ταξιδιωτών εγκατεστημένων σε ξένη χώρα πλην Ε.Ε. Για το θέμα αυτό εκδόθηκε η ΠΟΛ.1338/30.12.1996 Αποφ. Υπ. Οικ. η οποία τροποποιήθηκε

ΘΕΜΑ: Συλλογή και επεξεργασία στοιχείων ενδοκοινοτικού εμπορίου (σύστημα INT RAST AT ).

.") ΠΟΛ.1253/22.7.1993 Συλλογή και επεξεργασία στοιχείων ενδοκοινοτικού εμπορίου (σύστημα INT RAST AT ). Αθήνα, 22 Ιουλίου 1993 Αρ.Πρωτ.: 1099733/8159/0014 ΥΠΟΥΡΓΕΙΟ ΕΘΝΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΕΘΝΙΚΗΣ

ΠΟΛ.1253/22.7.1993 Συλλογή και επεξεργασία στοιχείων ενδοκοινοτικού εμπορίου (σύστημα INT RAST AT ). Αθήνα, 22 Ιουλίου 1993 Αρ.Πρωτ.: 1099733/8159/0014 ΥΠΟΥΡΓΕΙΟ ΕΘΝΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΕΘΝΙΚΗΣ

Α Π Ο Φ Α Σ Η Ο ΑΝΑΠΛΗΡΩΤΗΣ ΥΠΟΥΡΓΟΣ ΠΑΡΑΓΩΓΙΚΗΣ ΑΝΑΣΥΓΚΡΟΤΗΣΗΣ ΠΕΡΙΒΑΛΛΟΝΤΟΣ ΚΑΙ ΕΝΕΡΓΕΙΑΣ

ΘΕΜΑ: «Καθορισμός λεπτομερειών χορήγησης της συνδεδεμένης ενίσχυσης στον τομέα της βιομηχανικής τομάτας σε εκτέλεση του άρθρου 52, του Κανονισμού (ΕΕ) αριθ. 1307/2013 του Συμβουλίου». Α Π Ο Φ Α Σ Η Ο ΑΝΑΠΛΗΡΩΤΗΣ

ΘΕΜΑ: «Καθορισμός λεπτομερειών χορήγησης της συνδεδεμένης ενίσχυσης στον τομέα της βιομηχανικής τομάτας σε εκτέλεση του άρθρου 52, του Κανονισμού (ΕΕ) αριθ. 1307/2013 του Συμβουλίου». Α Π Ο Φ Α Σ Η Ο ΑΝΑΠΛΗΡΩΤΗΣ

12848/1/18 REV 1 GA/ag ECOMP.2.B. Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 26 Νοεμβρίου 2018 (OR. en) 12848/1/18 REV 1

12848/1/18 REV 1") Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 26 Νοεμβρίου 2018 (OR. en) Διοργανικός φάκελος: 2017/0251 (CNS) 12848/1/18 REV 1 FISC 397 ECOFIN 881 ΝΟΜΟΘΕΤΙΚΕΣ ΚΑΙ ΑΛΛΕΣ ΠΡΑΞΕΙΣ Θέμα: ΟΔΗΓΙΑ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ

Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 26 Νοεμβρίου 2018 (OR. en) Διοργανικός φάκελος: 2017/0251 (CNS) 12848/1/18 REV 1 FISC 397 ECOFIN 881 ΝΟΜΟΘΕΤΙΚΕΣ ΚΑΙ ΑΛΛΕΣ ΠΡΑΞΕΙΣ Θέμα: ΟΔΗΓΙΑ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ

Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

ΠΟΛ.1214/30.9.2014 Ειδικό καθεστώς καταβολής ΦΠΑ κατά τον χρόνο της είσπραξης σύµφωνα µε το άρθρο 39.β του Κώδικα ΦΠΑ ΠΟΛ 1214/2014 (ΦΕΚ Β' 2601/30-09-2014) Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΥΠΟΥΡΓΕΙΟΥ

ΠΟΛ.1214/30.9.2014 Ειδικό καθεστώς καταβολής ΦΠΑ κατά τον χρόνο της είσπραξης σύµφωνα µε το άρθρο 39.β του Κώδικα ΦΠΑ ΠΟΛ 1214/2014 (ΦΕΚ Β' 2601/30-09-2014) Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΥΠΟΥΡΓΕΙΟΥ

Αθήνα, 25 Σεπτεμβρίου 2009 Αριθ. Πρωτ.: /7452/1652/Δ0014 ΠΟΛ: 1127

Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ 14 η Φ.Π.Α. - ΤΜΗΜΑ Δ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΜΗΤΡΩΟΥ Β. Γ.Γ.Π.Σ. ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1. Δ/ΝΣΗ 30

Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ 14 η Φ.Π.Α. - ΤΜΗΜΑ Δ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΜΗΤΡΩΟΥ Β. Γ.Γ.Π.Σ. ΓΕΝΙΚΗ Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1. Δ/ΝΣΗ 30

Το έγγραφο αυτό συνιστά βοήθημα τεκμηρίωσης και δεν δεσμεύει τα κοινοτικά όργανα

2006R1979 EL 10.02.2008 001.001 1 Το έγγραφο αυτό συνιστά βοήθημα τεκμηρίωσης και δεν δεσμεύει τα κοινοτικά όργανα B ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1979/2006 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 22ας Δεκεμβρίου 2006 σχετικά με το

2006R1979 EL 10.02.2008 001.001 1 Το έγγραφο αυτό συνιστά βοήθημα τεκμηρίωσης και δεν δεσμεύει τα κοινοτικά όργανα B ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1979/2006 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 22ας Δεκεμβρίου 2006 σχετικά με το

Αριθ. πρωτ.: ΠΟΛ. 1125

ΑΝΑΡΣΗΣΕΑ ΣΟ ΔΙΑΔΙΚΣΤΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΣΙΑ ΤΠΟΤΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΣΕΙΑ ΔΗΜΟΙΩΝ ΕΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΗ ΣΕΛΩΝΕΙΩΝ & Ε.Υ.Κ Δ/ΝΗ Ε.Υ.Κ & Υ.Π.Α ΣΜΗΜΑ Δ - Υ.Π.Α ΕΙΑΓΩΓΩΝ ΕΞΑΓΩΓΩΝ Α.Δ.Α: Αθήνα, 8 επτεμβρίου

ΑΝΑΡΣΗΣΕΑ ΣΟ ΔΙΑΔΙΚΣΤΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΣΙΑ ΤΠΟΤΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΣΕΙΑ ΔΗΜΟΙΩΝ ΕΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΗ ΣΕΛΩΝΕΙΩΝ & Ε.Υ.Κ Δ/ΝΗ Ε.Υ.Κ & Υ.Π.Α ΣΜΗΜΑ Δ - Υ.Π.Α ΕΙΑΓΩΓΩΝ ΕΞΑΓΩΓΩΝ Α.Δ.Α: Αθήνα, 8 επτεμβρίου

Τροποποίηση των περί Χορηγήσεως Αδείας εις Τελωνειακούς Πράκτορας και Βοηθούς Τελωνειακούς Πράκτορας Κανονισμών, Κ..Π. 119/1974

Λευκωσία, 6 Απριλίου 2016 ΠΡΟΣ: Ολους τους Ενδιαφερομένους Κυρίες/Κύριοι, Τροποποίηση των περί Χορηγήσεως Αδείας εις Τελωνειακούς Πράκτορας και Βοηθούς Τελωνειακούς Πράκτορας Κανονισμών, Κ..Π. 119/1974

Λευκωσία, 6 Απριλίου 2016 ΠΡΟΣ: Ολους τους Ενδιαφερομένους Κυρίες/Κύριοι, Τροποποίηση των περί Χορηγήσεως Αδείας εις Τελωνειακούς Πράκτορας και Βοηθούς Τελωνειακούς Πράκτορας Κανονισμών, Κ..Π. 119/1974

ΠΟΛ.1200/ Καθορισμός διαδικασίας αναστολής του Αριθμού Φ

Πίνακας περιεχομένων 1 2 3 4 5 6 7 ΠΟΛ.1200/2.9.2015 Καθορισμός διαδικασίας αναστολής του Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.) για διενέργεια ενδοκοινοτικών συναλλαγών ΠΟΛ 1200 (ΦΕΚ Β' 2001/15-09-2015)

Πίνακας περιεχομένων 1 2 3 4 5 6 7 ΠΟΛ.1200/2.9.2015 Καθορισμός διαδικασίας αναστολής του Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.) για διενέργεια ενδοκοινοτικών συναλλαγών ΠΟΛ 1200 (ΦΕΚ Β' 2001/15-09-2015)

Εγκύκλιος /2016

1. Εγκύκλιος 1120050/2016 Καθορισμός όρων και προϋποθέσεων για την παραλαβή από άλλο Κράτος-Μέλος από εγκεκριμένους αποθηκευτές βιομηχανοποιημένων καπνών, του ηλεκτρικά θερμαινόμενου προϊόντος καπνού,

1. Εγκύκλιος 1120050/2016 Καθορισμός όρων και προϋποθέσεων για την παραλαβή από άλλο Κράτος-Μέλος από εγκεκριμένους αποθηκευτές βιομηχανοποιημένων καπνών, του ηλεκτρικά θερμαινόμενου προϊόντος καπνού,

ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ

ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ 2004 2009 Επιτροπή Εσωτερικής Αγοράς και Προστασίας των Καταναλωτών 7.12.2007 PE398.540v01-00 ΤΡΟΠΟΛΟΓΙΕΣ 1-8 Σχέδιο σύστασης για τη δεύτερη ανάγνωση (PE398.305v01-00) Janelly Fourtou

ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ 2004 2009 Επιτροπή Εσωτερικής Αγοράς και Προστασίας των Καταναλωτών 7.12.2007 PE398.540v01-00 ΤΡΟΠΟΛΟΓΙΕΣ 1-8 Σχέδιο σύστασης για τη δεύτερη ανάγνωση (PE398.305v01-00) Janelly Fourtou

Ο ΥΠΟΥΡΓΟΣ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΠΡΟΝΟΙΑΣ. 1. Τις διατάξεις της παρ. 10 του άρθρου 101 του ν. 4172/2013 (Α' 167).

.") Αριθ. Φ.80000/οικ.25379/312/29.8.2013 Διαδικασία είσπραξης και ηλεκτρονικής διαχείρισης των ληξιπρόθεσμων ασφαλιστικών οφειλών εντός του Κέντρου Είσπραξης Ασφαλιστικών Οφειλών (ΚΕΑΟ) Αριθ. Φ.80000/οικ.25379/312

Αριθ. Φ.80000/οικ.25379/312/29.8.2013 Διαδικασία είσπραξης και ηλεκτρονικής διαχείρισης των ληξιπρόθεσμων ασφαλιστικών οφειλών εντός του Κέντρου Είσπραξης Ασφαλιστικών Οφειλών (ΚΕΑΟ) Αριθ. Φ.80000/οικ.25379/312

Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Αυγούστου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1079229/559/0015 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ (Γ.Γ.Π.Σ.) ΠΟΛ.: 1114 Δ/ΝΣΗ ΕΦΑΡΜΟΓΩΝ Η/Υ (Δ30) ΕΡΓΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Αυγούστου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1079229/559/0015 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ (Γ.Γ.Π.Σ.) ΠΟΛ.: 1114 Δ/ΝΣΗ ΕΦΑΡΜΟΓΩΝ Η/Υ (Δ30) ΕΡΓΟ

Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. Αθήνα, 2 Φεβρουαρίου 1995 ΔΙΕΥΘΥΝΣΗ 14η ΦΠΑ & Ε.Φ. Αρ. Πρωτ.: 1013633/8911/1807/0014 ΤΜΗΜΑ Α/Ι ΠΟΛ. 1029 ΓΕΝΙΚΗ Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. Αθήνα, 2 Φεβρουαρίου 1995 ΔΙΕΥΘΥΝΣΗ 14η ΦΠΑ & Ε.Φ. Αρ. Πρωτ.: 1013633/8911/1807/0014 ΤΜΗΜΑ Α/Ι ΠΟΛ. 1029 ΓΕΝΙΚΗ Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ

Αρ.Πρωτ.: 1035115/1060/254/A0014 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ 14 η Φ.Π.Α. ΠΟΛ 1061 ΤΜΗΜΑ Α

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 26 Μαρτίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1035115/1060/254/A0014 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ 14 η Φ.Π.Α. ΠΟΛ 1061 ΤΜΗΜΑ Α Ταχ.Δ/νση : Σίνα 2-4 ΠΡΟΣ: ΩΣ Π.Δ.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 26 Μαρτίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1035115/1060/254/A0014 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ 14 η Φ.Π.Α. ΠΟΛ 1061 ΤΜΗΜΑ Α Ταχ.Δ/νση : Σίνα 2-4 ΠΡΟΣ: ΩΣ Π.Δ.

3. Ημερομηνία ένταξης στο ειδικό καθεστώς:

ΗΛΩΣΗ ΕΝΤΑΞΗΣ ΣΤΟ ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΤΟΥ ΑΡΘΡΟΥ 39.β του Κώδικα ΦΠΑ Με την παρούσα δηλώνω υπεύθυνα ότι πληρώ τις προϋποθέσεις και επιθυμώ την ένταξή μου στο ειδικό καθεστώς καταβολής του φόρου κατά την είσπραξη,

ΗΛΩΣΗ ΕΝΤΑΞΗΣ ΣΤΟ ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΤΟΥ ΑΡΘΡΟΥ 39.β του Κώδικα ΦΠΑ Με την παρούσα δηλώνω υπεύθυνα ότι πληρώ τις προϋποθέσεις και επιθυμώ την ένταξή μου στο ειδικό καθεστώς καταβολής του φόρου κατά την είσπραξη,

Α Π Ο Φ Α Σ Ι Ζ Ο Υ Μ Ε

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΠΕΡΙΒΑΛΛΟΝΤΟΣ, ΕΝΕΡΓΕΙΑΣ ΚΑΙ ΚΛΙΜΑΤΙΚΗΣ ΑΛΛΑΓΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΕΝΕΡΓΕΙΑΣ ΚΑΙ ΚΛΙΜΑΤΙΚΗΣ ΑΛΛΑΓΗΣ Αθήνα,.2012 ΑΠ:. Δ2/A/ ΓΕΝΙΚΗ Δ/ΝΣΗ ΕΝΕΡΓΕΙΑΣ Δ/ΝΣΗ EΠOΠTEIAΣ ΤΗΣ ΔΙΑΧΕΙΡIΣΗΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΠΕΡΙΒΑΛΛΟΝΤΟΣ, ΕΝΕΡΓΕΙΑΣ ΚΑΙ ΚΛΙΜΑΤΙΚΗΣ ΑΛΛΑΓΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΕΝΕΡΓΕΙΑΣ ΚΑΙ ΚΛΙΜΑΤΙΚΗΣ ΑΛΛΑΓΗΣ Αθήνα,.2012 ΑΠ:. Δ2/A/ ΓΕΝΙΚΗ Δ/ΝΣΗ ΕΝΕΡΓΕΙΑΣ Δ/ΝΣΗ EΠOΠTEIAΣ ΤΗΣ ΔΙΑΧΕΙΡIΣΗΣ

2677 Κ.Δ.Π. 381/2004

Ε.Ε. Παρ. III(I) Αρ. 3849, 30.4.2004 2677 Κ.Δ.Π. 381/2004 Αριθμός 381 Οι περί Φόρου Προστιθέμενης Αξίας (Ειδικό Καθεστώς για Υπηρεσίες που Παρέχονται Ηλεκτρονικά) Κανονισμοί του 2004, οι οποίοι εκδόθηκαν

Ε.Ε. Παρ. III(I) Αρ. 3849, 30.4.2004 2677 Κ.Δ.Π. 381/2004 Αριθμός 381 Οι περί Φόρου Προστιθέμενης Αξίας (Ειδικό Καθεστώς για Υπηρεσίες που Παρέχονται Ηλεκτρονικά) Κανονισμοί του 2004, οι οποίοι εκδόθηκαν

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 21/12/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4786 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 21/12/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4786 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΘΕΜΑ: Διακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους.

βάσει του πραγματικού χρόνου παύσης των εργασιών τους.") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1.ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Β - Ε - ΣΤ 2.Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Α -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1.ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Β - Ε - ΣΤ 2.Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Α -

α. Του π.δ/τος 63/2005 (ΦΕΚ 98/Α / ) «Κωδικοποίηση της νομοθεσίας για την Κυβέρνηση και τα Κυβερνητικά Όργανα».

«Κωδικοποίηση της νομοθεσίας για την Κυβέρνηση και τα Κυβερνητικά Όργανα».") Πρόστιμα για διαδικτυακή προσβολή πνευματικών δικαιωμάτων Διαδικασία επιβολής και είσπραξης προστίμου που επιβάλλει η ΕΔΠΠΙ σε περίπτωση μη συμμόρφωσης με την απόφαση για διακοπή πρόσβασης ή απομάκρυνσης

Πρόστιμα για διαδικτυακή προσβολή πνευματικών δικαιωμάτων Διαδικασία επιβολής και είσπραξης προστίμου που επιβάλλει η ΕΔΠΠΙ σε περίπτωση μη συμμόρφωσης με την απόφαση για διακοπή πρόσβασης ή απομάκρυνσης

ΠΟΛ 1200/2015. Καθορισμός διαδικασίας αναστολής του Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.) για διενέργεια ενδοκοινοτικών συναλλαγών.

για διενέργεια ενδοκοινοτικών συναλλαγών.") ΠΟΛ 1200/2015 Καθορισμός διαδικασίας αναστολής του Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.) για διενέργεια ενδοκοινοτικών συναλλαγών. ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΕΥΤΕΡΟ Αρ. Φύλλου

ΠΟΛ 1200/2015 Καθορισμός διαδικασίας αναστολής του Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.) για διενέργεια ενδοκοινοτικών συναλλαγών. ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΕΥΤΕΡΟ Αρ. Φύλλου

ΔΗΜΟΣΙΕΥΘΗΚΕ ΣΤΟ ΦΕΚ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

ΕΠΕΙΓΟΝ ΔΗΜΟΣΙΕΥΘΗΚΕ ΣΤΟ ΦΕΚ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΜΕ ΑΡΙΘ.: Β 2418/10.11.2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Α. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ

ΕΠΕΙΓΟΝ ΔΗΜΟΣΙΕΥΘΗΚΕ ΣΤΟ ΦΕΚ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΜΕ ΑΡΙΘ.: Β 2418/10.11.2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Α. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ

ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

E ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ 59089 5 Νοεμβρίου 2018 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 4919 ΑΠΟΦΑΣΕΙΣ Αριθμ. 3729/135714 Ηλεκτρονικό μητρώο εμπόρων ζώντων ζώων σε συμμόρφωση προς το π.δ.

E ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ 59089 5 Νοεμβρίου 2018 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 4919 ΑΠΟΦΑΣΕΙΣ Αριθμ. 3729/135714 Ηλεκτρονικό μητρώο εμπόρων ζώντων ζώων σε συμμόρφωση προς το π.δ.

ΠΟΛ 1163/2016. ιακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους.

βάσει του πραγματικού χρόνου παύσης των εργασιών τους.") ΠΟΛ 1163/2016 ιακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους. ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ

ΠΟΛ 1163/2016 ιακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους. ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ

Ταχ.Δ/νση : Καρ. Σερβίας 10 Ταχ.Κώδικας : 101 84 ΑΘΗΝΑ Πληροφορίες : Τηλέφωνο : 2104802580, 2104802220, 1, 3, 4 21033375314, 5, 6

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 24 Φεβρουαρίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1020822 /388 /Α0012 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ (Γ.Γ.Π.Σ.) ΠΟΛ.:1034 Δ/ΝΣΗ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 24 Φεβρουαρίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1020822 /388 /Α0012 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ (Γ.Γ.Π.Σ.) ΠΟΛ.:1034 Δ/ΝΣΗ

ΔΗΜΟΣΙΑ ΔΙΑΒΟΥΛΕΥΣΗ ΓΙΑ ΤΟΝ ΚΑΝΟΝΙΣΜΟ ΜΕΤΑΒΙΒΑΣΗΣ ΔΙΚΑΙΩΜΑΤΩΝ ΧΡΗΣΗΣ ΡΑΔΙΟΣΥΧΝΟΤΗΤΩΝ

ΔΗΜΟΣΙΑ ΔΙΑΒΟΥΛΕΥΣΗ ΓΙΑ ΤΟΝ ΚΑΝΟΝΙΣΜΟ ΜΕΤΑΒΙΒΑΣΗΣ ΔΙΚΑΙΩΜΑΤΩΝ ΧΡΗΣΗΣ ΡΑΔΙΟΣΥΧΝΟΤΗΤΩΝ Μαρούσι, Δεκέμβριος 2006 Εθνική Επιτροπή Τηλεπικοινωνιών και Ταχυδρομείων, ΕΕΤΤ Ι. Πρόλογος Η παρούσα δημόσια διαβούλευση

ΔΗΜΟΣΙΑ ΔΙΑΒΟΥΛΕΥΣΗ ΓΙΑ ΤΟΝ ΚΑΝΟΝΙΣΜΟ ΜΕΤΑΒΙΒΑΣΗΣ ΔΙΚΑΙΩΜΑΤΩΝ ΧΡΗΣΗΣ ΡΑΔΙΟΣΥΧΝΟΤΗΤΩΝ Μαρούσι, Δεκέμβριος 2006 Εθνική Επιτροπή Τηλεπικοινωνιών και Ταχυδρομείων, ΕΕΤΤ Ι. Πρόλογος Η παρούσα δημόσια διαβούλευση

Αθήνα ΥΠΟΥΡΓΕΙΟ ΑΓΡΟΤΙΚΗΣ ΑΝΑΠΤΥΞΗΣ. Αριθ. Πρωτ. 1394/54298 ΚΑΙ ΤΡΟΦΙΜΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ & ΤΡΟΦΙΜΩΝ 1. ΓΕΝ. Δ/ΝΣΗ ΒΙΩΣΙΜΗΣ ΑΓΡ. ΑΝΑΠΤΥΞΗΣ Δ/ΝΣΗ ΑΓΡΟΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ, ΔΙΕΘΝΩΝ ΣΧΕΣΕΩΝ ΚΑΙ ΠΡΟΩΘΗΣΗΣ ΠΡΟΪΟΝΤΩΝ ΤΜΗΜΑ ΚΑΠ 2. ΓΕΝ. Δ/ΝΣΗ ΒΙΩΣΙΜΗΣ ΦΥΤ. ΠΑΡΑΓΩΓΗΣ Δ/ΝΣΗ ΣΥΣΤΗΜΑΤΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ & ΤΡΟΦΙΜΩΝ 1. ΓΕΝ. Δ/ΝΣΗ ΒΙΩΣΙΜΗΣ ΑΓΡ. ΑΝΑΠΤΥΞΗΣ Δ/ΝΣΗ ΑΓΡΟΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ, ΔΙΕΘΝΩΝ ΣΧΕΣΕΩΝ ΚΑΙ ΠΡΟΩΘΗΣΗΣ ΠΡΟΪΟΝΤΩΝ ΤΜΗΜΑ ΚΑΠ 2. ΓΕΝ. Δ/ΝΣΗ ΒΙΩΣΙΜΗΣ ΦΥΤ. ΠΑΡΑΓΩΓΗΣ Δ/ΝΣΗ ΣΥΣΤΗΜΑΤΩΝ

ΠΡΟΣ: Ειδικότερα, τα βασικά αδικήματα που ενδιαφέρουν τις φορολογικές αρχές είναι, σύμφωνα με το άρθρο 3 περίπτωση ιη του ν. 3691/2008, τα κάτωθι:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Δ, Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 ΑΘΗΝΑ Πληροφορίες:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Δ, Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 ΑΘΗΝΑ Πληροφορίες:

Οι εξαγωγικές πωλήσεις μέσω διαδικτύου και οι παγίδες του ΦΠΑ ΠΕΡΙΠΤΏΣΕΙΣ ΠΩΛΉΣΕΩΝ ΕΝΤΌΣ ΚΑΙ ΕΚΤΌΣ Ε.Ε.

Οι εξαγωγικές πωλήσεις μέσω διαδικτύου και οι παγίδες του ΦΠΑ ΠΕΡΙΠΤΏΣΕΙΣ ΠΩΛΉΣΕΩΝ ΕΝΤΌΣ ΚΑΙ ΕΚΤΌΣ Ε.Ε. Πωλήσεις εντός Ε.Ε. ΠΩΛΉΣΕΙΣ ΑΓΑΘΏΝ ΚΑΙ ΥΠΗΡΕΣΙΏΝ Κανόνες και συντελεστές ΦΠΑ Παρόλο που στην ΕΕ

Οι εξαγωγικές πωλήσεις μέσω διαδικτύου και οι παγίδες του ΦΠΑ ΠΕΡΙΠΤΏΣΕΙΣ ΠΩΛΉΣΕΩΝ ΕΝΤΌΣ ΚΑΙ ΕΚΤΌΣ Ε.Ε. Πωλήσεις εντός Ε.Ε. ΠΩΛΉΣΕΙΣ ΑΓΑΘΏΝ ΚΑΙ ΥΠΗΡΕΣΙΏΝ Κανόνες και συντελεστές ΦΠΑ Παρόλο που στην ΕΕ

(δ) η ΑΕΠΕΥ ή το πιστωτικό ίδρυµα που αιτείται τη χορήγηση άδειας λειτουργίας ΠΜ διαθέτουν ανεξάρτητη και αυτοτελή υπηρεσία λειτουργίας ΠΜ, το πρόσωπο

η ΑΕΠΕΥ ή το πιστωτικό ίδρυµα που αιτείται τη χορήγηση άδειας λειτουργίας ΠΜ διαθέτουν ανεξάρτητη και αυτοτελή υπηρεσία λειτουργίας ΠΜ, το πρόσωπο") Α Π Ο Φ Α Σ Η 2/477/1.7.2008 τoυ ιοικητικού Συµβουλίου Θέµα : Χορήγηση άδειας λειτουργίας πολυµερούς µηχανισµού διαπραγµάτευσης (ΠΜ ) Η ΕΠΙΤΡΟΠΗ ΚΕΦΑΛΑΙΑΓΟΡΑΣ Λαµβάνοντας υπόψη: 1. Την παράγραφο 7 του

Α Π Ο Φ Α Σ Η 2/477/1.7.2008 τoυ ιοικητικού Συµβουλίου Θέµα : Χορήγηση άδειας λειτουργίας πολυµερούς µηχανισµού διαπραγµάτευσης (ΠΜ ) Η ΕΠΙΤΡΟΠΗ ΚΕΦΑΛΑΙΑΓΟΡΑΣ Λαµβάνοντας υπόψη: 1. Την παράγραφο 7 του

ΘΕΜΑ: «Εφαρμογή του άρθρου 181α καν. 2454/93 Aπόρριψη συναλλακτικής αξίας εκ μέρους των τελωνειακών αρχών»

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 29 Οκτωβρίου 2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜ. ΕΣΟΔΩΝ ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ. Αρ. Πρωτ.: ΔΔΘΤΟΚ Α 5022799 ΕΞ 2015 Δ/ΝΣΗ ΔΑΣΜΟΛΟΓΙΚΩΝ ΘΕΜΑΤΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 29 Οκτωβρίου 2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜ. ΕΣΟΔΩΝ ΓΕΝ. Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & Ε.Φ.Κ. Αρ. Πρωτ.: ΔΔΘΤΟΚ Α 5022799 ΕΞ 2015 Δ/ΝΣΗ ΔΑΣΜΟΛΟΓΙΚΩΝ ΘΕΜΑΤΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ

Θέμα: Τροποποίηση της ΠΟΛ 1066/ (ΦΕΚ 753/Β / απόφασης. για την επιστροφή ΦΠΑ στους αγρότες του ειδικού καθεστώτος

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 8 Απριλίου 2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΤΗΣ ΦΟΡΟΛΟΓΙΚΗΣ ΠΟΛΙΤΙΚΗΣ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 8 Απριλίου 2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΤΗΣ ΦΟΡΟΛΟΓΙΚΗΣ ΠΟΛΙΤΙΚΗΣ

- Την ανάπτυξη της συνεργασίας μεταξύ των Τελωνείων και του εμπορίου, με στόχο τον εντοπισμό αξιόπιστων επιχειρηματικών εταίρων.

Αξιότιμες Κυρίες, Αξιότιμοι Κύριοι, Στο νέο παγκοσμιοποιημένο περιβάλλον, όπου το διεθνές εμπόριο διαρκώς αναπτύσσεται, με ταυτόχρονη όμως αύξηση και των κινδύνων που το απειλούν, τα Τελωνεία πλέον του

Αξιότιμες Κυρίες, Αξιότιμοι Κύριοι, Στο νέο παγκοσμιοποιημένο περιβάλλον, όπου το διεθνές εμπόριο διαρκώς αναπτύσσεται, με ταυτόχρονη όμως αύξηση και των κινδύνων που το απειλούν, τα Τελωνεία πλέον του

ΠΟΛ. 1268/ (ΦΕΚ Β 39/ ) Απαλλαγή από το ΦΠΑ της παράδοσης

Απαλλαγή από το ΦΠΑ της παράδοσης") ΠΟΛ. 1268/30-12-2011 (ΦΕΚ Β 39/20.1.2012) Απαλλαγή από το ΦΠΑ της παράδοσης αγαθών και παροχής υπηρεσιών που πραγματοποιούνται στα πλαίσια των ρυθμίσεων των διπλωματικών και προξενικών σχέσεων και για

ΠΟΛ. 1268/30-12-2011 (ΦΕΚ Β 39/20.1.2012) Απαλλαγή από το ΦΠΑ της παράδοσης αγαθών και παροχής υπηρεσιών που πραγματοποιούνται στα πλαίσια των ρυθμίσεων των διπλωματικών και προξενικών σχέσεων και για

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 20/11/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4494 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Kώδικας : 176 71 Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 20/11/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4494 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Kώδικας : 176 71 Καλλιθέα