Master in Accounting & Finance. Χρηματοοικονομική Διάλεξη 1: Εισαγωγή

|

|

|

- Αρμονία Γαλάνης

- 8 χρόνια πριν

- Προβολές:

Transcript

1 Χρηματοοικονομική Διάλεξη 1: Εισαγωγή

2 Δομή Συζήτησης Περιγραφή Μαθήματος Στόχοι Βιβλιογραφία και Πηγές Εργασίες Βαθμολογία Ημερολόγιο Πρόγραμμα Χρηματοοικονομική Διοίκηση Επαγγελματικά Βασικές Έννοιες 2

3 Σύνοψη και Στόχοι Μαθήματος Το μάθημα αυτό έχει σκοπό να προσδώσει τις απαραίτητες γνώσεις και τα εργαλεία για την επίλυση συγκεκριμένων προβλημάτων που αντιμετωπίζει μια σύγχρονη επιχείρηση. Σκοπός του είναι να παρουσιάσει στους φοιτητές θέματα όπως: αξιολόγηση επενδύσεων, τρόποι χρηματοδότησης μίας επιχείρησης, κόστος κεφαλαίου, λειτουργική και χρηματοοικονομική μόχλευση, κεφαλαιακή διάρθρωση, κλπ. Η παρουσίαση είναι προσανατολισμένη στα δεδομένα που ισχύουν στις ανεπτυγμένες αγορές, κυρίως των ΗΠΑ και της Ευρώπης, με εκτενείς αναφορές στην ελληνική πραγματικότητα. 3

4 Βιβλιογραφία και Πηγές Βασικά Συγγράμματα: Ξανθάκης Εμμανουήλ, Αλεξάκης Χρήστος (2007) Χρηματοοικονομική Ανάλυση Επιχειρήσεων, Σταμούλης, Αθήνα. Συμπληρωματικά Συγγράμματα: Brealey, R.A., Myers, S. (2003) Principles of Corporate Finance, McGraw Hill. Ross, S. A., Westerfield, R. W., Jordan B. D., (1996) Fundamentals of Corporate Finance. Δ.Βασιλείου και Ν.Ηρειώτης (2008) «Χρηματοοικονομική Διοίκηση», Rosili, Αθήνα 4

Fundamentals of Corporate Finance. Δ.Βασιλείου και Ν.")

5 Διάρθρωση Ύλης Χρηματοοικονομική Ανάλυση Χρηματοοικονομικά Μαθηματικά Αξιολόγηση Επενδύσεων Χρηματοοικονομικό Σύστημα Αγορά Χρήματος και Ομολόγων Αγορά Κεφαλαίου Χρηματοδότηση Επενδύσεων Μόχλευση και Κόστος Κεφαλαίου Ειδικά Θέματα Χρηματοδότησης 5

6 Θα σας χρησιμεύσει το μάθημα επαγγελματικά; Ναι!... Σε οποιοδήποτε επάγγελμα διοίκησης Σε «αμιγές» χρηματοοικονομικό επάγγελμα 6

7 Μερικά «Χρηματοοικονομικά» Επαγγέλματα Accountants and auditors Budget analysts Cost estimators Financial analysts and personal financial advisors Financial managers Loan counsellors and officers Tax examiners, collectors, and revenue agents Securities, Commodities, and Financial Services Sales Agents Λογιστές Ελεγκτές Αναλυτές Προϋπολογισμών Κοστολόγοι Χρηματοοικονομικοί Αναλυτές και Σύμβουλοι Οικονομικοί Διευθυντές Σύμβουλοι Χρηματοδότησης Φοροτεχνικοί Πωλητές Χρηματοοικονομικών Προϊόντων Υλικό από το Occupational Outlook Handbook 2008, U.S. Department of Labor, Bureau of Labor Statistics) 7

8 Τάσεις Επαγγελμάτων στις ΗΠΑ Τίτλος Επαγγέλματος Αριθμός Υπαλλήλων Μέσος Ετήσιος Μισθός ($) Chief executives Engineering managers Computer and IS managers Marketing managers Financial managers Sales managers Industrial production managers Financial analysts Accountants and auditors All Occupations Οι αποδοχές δεν περιλαμβάνουν bonus και stock options. Αυτά τα έσοδα μπορεί να αποτελούν σημαντικό μέρος του μισθού. Π.χ. σύμφωνα με την Association for Financial Professionals οι ετήσιες συνολικές μέσες απολαβές για το 2001 των οικονομικών διευθυντών στις ΗΠΑ ανέρχονταν σε $122,170. Υλικό από το Occupational Outlook Handbook 2003, U.S. Department of Labor, Bureau of Labor Statistics)

9 Είδη Εταιριών Ατομική ή προσωπική Επιχείρηση Εταιρική Επιχείρηση Ομόρρυθμη Εταιρία (ΟΕ, Unlimited Company) Ετερόρρυθμη Εταιρία (ΕΕ, Unlimited Company) Εταιρία Περιορισμένης Ευθύνης (ΕΠΕ, Limited Liability Company) Ανώνυμη Εταιρία (ΑΕ, Public Limited Liability Company, Société Anonyme) Πηγή: Γενική Γραμματεία Εμπορίου 9

Πηγή: Γενική Γραμματεία")

10 10

11 Χρηματοοικονομική Διοίκηση στο Οργανόγραμμα Source: Bringham & Ehrhardt (2002) 11

12 Χρηματοοικονομική Διοίκηση και Επενδυτές Source: Brealey & Myers (2000) (1) Μετρητά από πώληση περιουσιακών στοιχείων σε επενδυτές (2) Μετρητά επενδυμένα σε δραστηριότητες επιχείρησης και αγορά περιουσιακών στοιχείων (3) Μετρητά από δραστηριότητες επιχείρησης (4a) Επαναεπενδυμένα μετρητά (4b) Μετρητά επιστρέφουν σε επενδυτές 12

Επαναεπενδυμένα μετρητά (4b) Μετρητά επιστρέφουν")

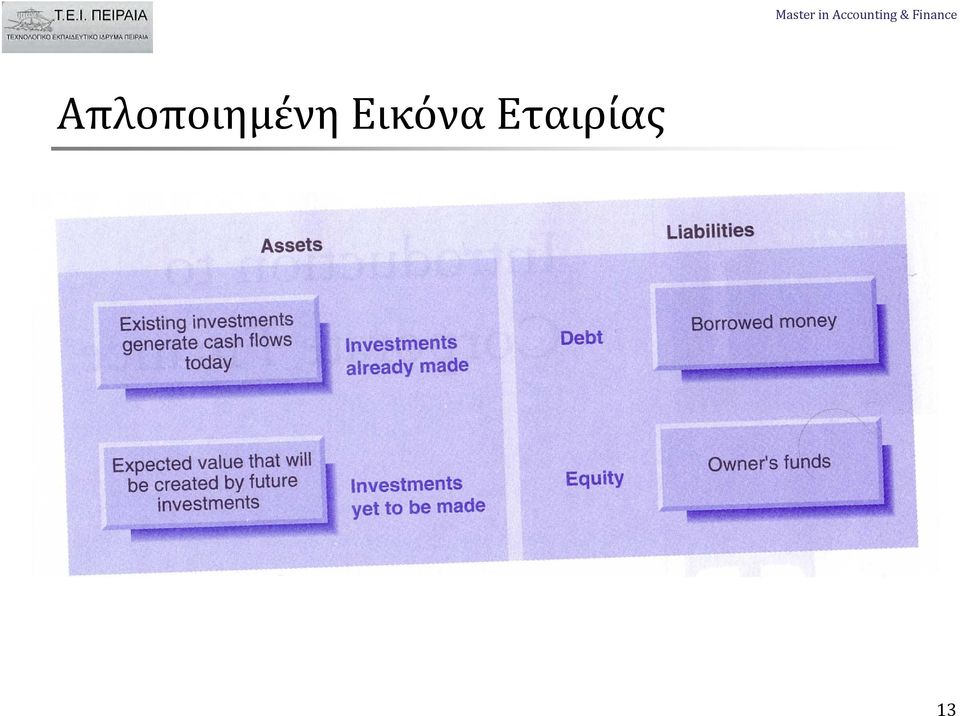

13 Απλοποιημένη Εικόνα Εταιρίας 13

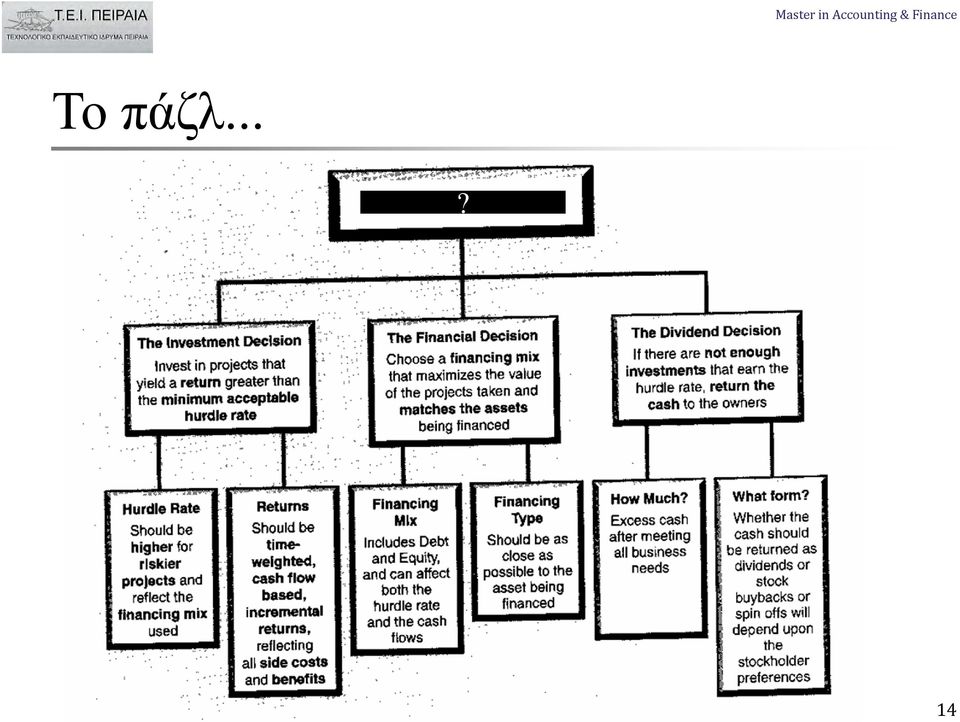

14 Το πάζλ...? 14

15 Χρηματοοικονομικές Αποφάσεις Απόφαση Επένδυσης (Investment) Που θα επενδύσω; Απόφαση Χρηματοδότησης (Financial) Πως θα χρηματοδοτήσω την επένδυση; Απόφαση Μερίσματος (Dividend) Πόσα κέρδη πρέπει να διανείμω στους μετόχους; Μεγιστοποίηση Αξίας της εταιρίας 15

16 Ερωτήματα Επιμερισμού Αν υπάρχει η δυνατότητα επένδυσης σε δυο διαφορετικές επενδύσεις πως θα κάνουμε την βέλτιστη επιλογή; Ποια πρέπει να είναι η απόδοση μιας νέας επένδυσης ώστε να είναι δικαιολογημένη; Πως μετρώνται οι αποδόσεις επενδύσεων; Ποιος είναι ο άριστος συνδυασμός επενδύσεων που πρέπει να έχει κάποιος; 16

17 Ερωτήματα Χρηματοδότησης Πως θα αγοράσει και χρηματοδοτήσει η εταιρία τα αποθέματα, εξοπλισμό και άλλα περιουσιακά στοιχεία; Πρέπει να δανειστεί ή να χρησιμοποιήσει ίδια κεφάλαια; Ποια είναι η πιο κατάλληλη πηγή χρηματοδότησης; Είναι καλύτερη η αγορά ή το ενοίκιο; Πως θα επηρεαστεί η κερδοφορία αν αυξηθεί ο δανεισμός; 17

18 Ερωτήματα Μερίσματος Πρέπει να διανεμηθούν τα κέρδη στους μετόχους της εταιρίας αφού πληρωθούν όλες οι υποχρεώσεις; Πόσα από τα κέρδη πρέπει να διανεμηθούν; Με τι μορφή πρέπει να διανεμηθούν τα κέρδη; Τι επιθυμούν οι μέτοχοι; Πως μπορεί να επηρεαστεί μέσω των μερισμάτων η σύνθεση των μετόχων, η διοίκηση της εταιρίας και το κόστος χρηματοδότησης; 18

19 Βασικά Εργαλεία Χρηματοοικονομικής Ανάλυση Λογιστικών Καταστάσεων Χρηματοοικονομικά Μαθηματικά Ανάλυση Κινδύνου 19

20 Βιβλιογραφία... Van Horne: "In this book, we assume that the objective of the firm is to maximize its value to its stockholders" Brealey & Myers: "Success is usually judged by value: Shareholders are made better off by any decision which increases the value of their stake in the firm... The secret of success in financial management is to increase value." Copeland & Weston: The most important theme is that the objective of the firm is to maximize the wealth of its stockholders." Brigham and Gapenski: Throughout this book we operate on the assumption that the management's primary goal is stockholder wealth maximization which translates into maximizing the price of the common stock. 20

21 Εταιρικοί Στόχοι Α. Μεγιστοποίηση Αξίας Εταιρίας B. Μεγιστοποίηση πλούτου μετόχων Χαρακτηριστικά εταιρίας Γ. Μεγιστοποίηση τιμής μετοχής Όλοι οι άλλοι στόχοι είναι ενδιάμεσοι και οδηγούν στην μεγιστοποίηση της αξίας της εταιρίας ή λειτουργούν σαν περιορισμοί που τίθενται στην μεγιστοποίηση αξίας. 21

22 Γιατί επικεντρωνόμαστε στην μεγιστοποίηση αξίας μετοχής; Η τιμή μετοχής είναι εύκολα και συνεχώς μετρήσιμη Αν οι επενδυτές είναι ορθολογικοί, οι μετοχές αντανακλούν άμεσα την συσσωρευμένη πληροφόρηση και συλλογική «σοφία» των αγορών για το μέλλον. Η μεγιστοποίηση της τιμής της μετοχής επιτρέπει την ανάπτυξη μιας εξαιρετικά κομψής θεωρίας για να μπορέσουμε πρακτικά να: Επιλέγουμε επενδυτικά σχέδια Προσδιορίζουμε το άριστο μίγμα χρηματοδότησης Να καθορίζουμε το βέλτιστο επίπεδο μερισμάτων 22

23 Ο κλασικός στόχος μιας εταιρίας σε ιδανικές συνθήκες ΜΕΤΟΧΟΙ Εκλέγουν την διοίκηση ΔΣ Ετήσια Συνέλευση Μεγιστοποίηση αξίας εταιρίας ΔΑΝΕΙΣΤΕΣ Δανείζουν χρήμα Προφυλάσσουν τα συμφέροντά τους Διοίκηση Δεν υπάρχει κοινωνικό κόστος ΚΟΙΝΩΝΙΑ Τα κόστη μπορούν να επιμεριστούν στις εταιρίες Οι αγορές/διοίκηση παρέχουν έγκαιρη και σωστή πληροφόρηση Οι αγορές λειτουργούν αποτελεσματικά ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ 23

24 Απάντηση στην κριτική Η μεγιστοποίηση της τιμής της μετοχής δεν είναι ασύμβατη με την ικανοποίηση των αναγκών των εργαζομένων. Συχνά οι εργαζόμενοι είναι μέτοχοι Γενικά, εταιρίες που μεγιστοποιούν την τιμή της μετοχής τους φέρονται και καλά στους εργαζόμενους Η μεγιστοποίηση της τιμής της μετοχής δεν σημαίνει ότι οι πελάτες δεν είναι σημαντικοί. Συνήθως, η ικανοποίηση των πελατών οδηγεί σε μεγιστοποίηση τιμής μετοχής. 24

25 Ποιος είναι ο στόχος της Χρημ/κής Διοίκησης; Επιβίωση Αποφυγή οικονομικής δυσχέρειας & πτώχευσης Επικράτηση επί των ανταγωνιστών Μεγιστοποίηση Πωλήσεων και μεριδίου αγοράς Ελαχιστοποίηση κόστους Μεγιστοποίηση κερδών Διατήρηση σταθερής κερδοφορίας Μεγιστοποίηση απολαβών διοίκησης Ικανοποίηση εργαζομένων Κοινωνική ωφέλεια Ότι κάνουν όλοι οι άλλοι 25

26 Ολίγη Ιστορία Βαβυλόνιοι (1800 πχ): Χρηματοοικονομικά Προβλήματα Αρχαία Ελλάδα: Πυθαγόρειοι, Αριστοτέλης, Θαλής ο Μιλήσιος Ρωμαϊκή Περίοδος: Νομικό Πλαίσιο και Οργανωμένες Αγορές Μεσαίωνας και Αναγέννηση: Εμπόριο και Τράπεζες Lucca Pacioli (1494): Διπλογραφική Λογιστική Galileo ( ): Μηχανή Συνεχούς ανατοκισμού N. Bernoulli ( ), D. Bernoulli ( ), A. de Moivre ( ): Εφαρμογές πιθανοτήτων σε χρηματοοικονομικά και ασφαλιστικά προβλήματα. L. Bachelier (1900): Ορισμός κίνησης Brown και εφαρμογή στην περιγραφή τιμών μετοχών και παραγώγων Charles Dow (1900): Τεχνική/Θεμελιώδης Ανάλυση Markowitz (1970): Σύγχρονη Θεωρία Χαρτοφυλακίου Sharpe (1970): Υπόδειγμα Αποτίμησης Αγοράς (CAPM) Black, Scholes & Merton (1970): Θεωρία Παραγώγων 26

27 Χρηματοοικονομική Διάλεξη 2: Χρηματοοικονομικό Σύστημα

28 Δομή Συζήτησης Συμμετέχοντες Χρηματοοικονομικά Προϊόντα Χρηματοοικονομικές Αγορές Πρακτικές Συναλλαγών Κανονιστικό Πλαίσιο Αυτά είναι τα βασικά συστατικά ενός ανεπτυγμένου χρηματοοικονομικού συστήματος 28

29 Συμμετέχοντες Τελικοί Χρήστες Αρχικοί Δανειστές Τελικοί Δανειζόμενοι Οι συμμετέχοντες είναι οι βασικοί παίκτες του συστήματος Γενικοί Ενδιάμεσοι Τραπεζικοί Οργανισμοί Μη Τραπεζικοί Οργανισμοί Ειδικοί Ενδιάμεσοι Αrbitrageurs Αντισταθμιστές Κερδοσκόποι Ειδικοί Διαπραγματευτές 29

30 Μια βασική οικονομική λογιστική ταυτότητα Αποταμίευση Επένδυση = Αύξηση Ενεργητικού Αύξηση Παθητικού = Καθαρή Θέση = Πλεόνασμα ή Έλλειμμα Για το σύνολο της οικονομίας η ταυτότητα αυτή δίνει μηδέν. Για επιμέρους οικονομικούς τομείς μπορεί να εμφανίζει πλεόνασμα ή έλλειμμα. Ποιοι μπορεί να είναι αυτοί οι τομείς; 30

31 Νοικοκυριά: Πλεόνασμα & Ρευστότητα Ο απώτερος σκοπός των νοικοκυριών είναι να μεγιστοποιήσουν την ωφελιμότητα ή χρησιμότητα από κατανάλωση κατά τη διάρκεια της ζωής τους. Αν δεν καταναλώνεται αμέσως όλο το εισόδημα, απαιτείται ένα προσωρινό αποθετήριο για τις αποταμιεύσεις μέχρι να απαιτηθούν για την χρηματοδότηση μελλοντικής κατανάλωσης. Αυτό απαιτεί αγορά χρηματοοικονομικών αγαθών. Συνήθως, τα νοικοκυριά εμφανίζουν πλεόνασμα και είναι καθαροί δανειστές. Καθώς τα νοικοκυριά εμφανίζουν αποστροφή στον κίνδυνο και δεδομένης της αβεβαιότητας της μελλοντικής κατανάλωσης αλλά και των χρηματοοικονομικών αγαθών, τα νοικοκυριά έχουν σαφή προτίμηση προς την ρευστότητα. 31

32 Επιχειρήσεις: Μακροχρόνιο Έλλειμμα Ο απώτερος σκοπός των επιχειρήσεων είναι να μεγιστοποιήσουν την αναμενόμενη χρησιμότητα από την εισροή κερδών. Για την χρηματοδότησή των φυσικών επενδυτικών δραστηριοτήτων τους πωλούν χρηματοοικονομικά αγαθά ή μέρος της επιχείρησης, ή ανακυκλώνουν κέρδη. Συνήθως οι επιχειρήσεις είναι ελλειμματικές και έτσι είναι καθαροί δανειζόμενοι. Υποθέτοντας ουδέτερη στάση έναντι του κινδύνου μπορεί να δειχθεί ότι αυτό ισοδυναμεί με την μεγιστοποίηση της μακροχρόνιας αξίας της επιχείρησης. Αυτή πραγματοποιείται με επενδύσεις και ενέχει σημαντική αβεβαιότητα και μακροχρόνιο προσανατολισμό. 32

33 Ένα Θεμελιώδες Πρόβλημα της Χρηματοοικονομικής Πως θα συμβιβαστούν οι προτιμήσεις του πλεονασματικού τομέα να δανείζει βραχυχρόνια (lend short) και του ελλειμματικού τομέα να δανείζεται μακροχρόνια (borrow long); Βασική αποστολή των χρηματαγορών είναι να ταιριάξουν τα πλεονάσματα δανειστών με τις ανάγκες δανειζομένων μέσω του μηχανισμού των τιμών και των ενδιαμέσων (intermediaries). 33

34 Οι ενδιάμεσοι μπορούν να λύσουν το πρόβλημα! Αρχικοί Δανειστές Τελικοί Δανειζόμενοι Με απλή μεσιτεία και δημιουργία νέων χρηματοοικονομικών αγαθών, οι ενδιάμεσοι μπορούν να επιλύσουν τα προβλήματα συμβιβασμού προτιμήσεων. 34

35 Βασικοί Ρόλοι Ενδιάμεσων Μεσιτεία Υπαρχόντων Χρηματοοικονομικών Αγαθών Δημιουργία Νέων Χρηματοοικονομικών Αγαθών 35

36 Μεσιτεία Αγαθών Η μεσιτεία αφορά απλή πρακτόρευση κατά την αγορά ή πώληση ενός χρηματοοικονομικού αγαθού για κάποιο μέρος και την αποκόμιση προμήθειας. Αυτή η δραστηριότητα μπορεί να γίνει και για λογαριασμό του ίδιου του ενδιαμέσου. 36

37 Δημιουργία Νέων Αγαθών Η δημιουργία νέων χρηματοοικονομικών αγαθών είναι ο βασικότερος τρόπος με τον οποίο επιτυγχάνουν την επίλυση των αδυναμιών απευθείας συναλλαγής κεφαλαίων μεταξύ δανειστών και δανειζομένων. Το επιτυγχάνουν με δυο τρόπους: Εκδίδοντας και πουλώντας αξιόγραφα βραχυχρόνιων υποχρεώσεων που ο πλεονάζων τομέας θέλει να κατέχει ως περιουσιακό στοιχείο (οι λεγόμενες ενδιάμεσες αξίες) Κατέχοντας ως περιουσιακό στοιχείο τις μακροχρόνιες υποχρεώσεις που ο ελλειμματικός τομέας θέλει να καλύψει (οι λεγόμενες πρωταρχικές αξίες) 37

38 Αποστολή Ενδιαμέσων Μετασχηματισμός Κινδύνου: Επικίνδυνες υποχρεώσεις των δανειζομένων σε ασφαλείς αξίες δανειστών Μετασχηματισμός Ρευστότητας: Μακροπρόθεσμες υποχρεώσεις σε ρευστοποιήσιμες αξίες Μετασχηματισμός Κόστους Συναλλαγών: Υψηλό κόστος απευθείας συναλλαγών σε χαμηλό κόστος συναλλαγών με ενδιάμεσους Για τις υπηρεσίες τους οι ενδιάμεσοι κερδίζουν έμμεσα από την διαφορά κόστους χρήματος δανεισμού δανειζομένου ή/και άμεσα από χρέωση προμήθειας επί συναλλαγών. 38

39 Μετασχηματισμός Ειδικού Κινδύνου Οι ενδιάμεσοι μπορούν να μειώσουν τον λεγόμενο ειδικό (specific) κίνδυνο μέσω: Διασποράς Κινδύνων (risk spreading). Για παράδειγμα, ο κίνδυνος και οι επιπτώσεις από την πτώχευση ενός δανειζόμενου μειώνεται μοιράζοντας τα διαθέσιμα κεφάλαια σε μεγάλο αριθμό σχετικά μικρών δανείων Ομαδοποίησης Κινδύνων (risk pooling). Για παράδειγμα, ο κίνδυνος επένδυσης μπορεί να μειωθεί μοιράζοντας τα διαθέσιμα κεφάλαια σε πολλές διαφορετικές όσο το δυνατό ανεξάρτητες (ή αντίθετα εξελισσόμενες) επενδύσεις όπου οι επιμέρους κίνδυνοι θα αλληλο εξουδετερώνονται. 39

40 Συστηματικός Κίνδυνος Υπάρχει ένα είδος κινδύνου, ο κίνδυνος της αγοράς (market risk), που δεν μπορεί να μειωθεί με αυτούς τους τρόπους. Αυτοί οι κίνδυνοι απαιτούν ειδικές τεχνικές Διαχείρισης Κινδύνου (Risk Management). 40

41 Μετασχηματισμός Ρευστότητας Αν και οι ενδιάμεσοι κατέχουν μακροπρόθεσμα κεφάλαια που είναι λιγότερο ρευστά από τις βραχυπρόθεσμες υποχρεώσεις που εκδίδουν, μπορούν να παρέχουν επαρκή ρευστότητα στους δανειστές μέσω: Οικονομιών Κλίμακας Διαχείρισης Λήξης Υποχρεώσεων (asset/liability management, ALM) 41

42 Μετασχηματισμός Κόστους Συναλλαγής Οι οικονομίες κλίμακας επιτρέπουν να μειωθεί δραστικά το κόστος συναλλαγής με σειρά διαφορετικών τρόπων: Παροχή ασφαλών και πρακτικών σημείων και τρόπων συναλλαγής (κόστος αναζήτησης) Παροχή αξιόγραφων σε τυποποιημένη μορφή (κόστος πληροφόρησης) Παροχή εξειδικευμένης πληροφόρησης και εμπειρίας σε επιμέρους αγορές (λειτουργικό κόστος) Παροχή φορολογικά αποτελεσματικών αξιόγραφων (φορολογικό κόστος) 42

43 Κατηγορίες Γενικών Ενδιαμέσων Τραπεζικοί Οργανισμοί Καταναλωτικές Τράπεζες Επενδυτικές Τράπεζες Εξειδικευμένες Τράπεζες Μη Τραπεζικοί Οργανισμοί Ασφαλιστικές Εταιρείες Συνταξιοδοτικά Κεφάλαια Αμοιβαία Κεφάλαια Επενδυτικά Κεφάλαια 43

44 Καταναλωτικές Τράπεζες Οι Καταναλωτικές Τράπεζες (retail, high street banks) συναλλάσσονται κυρίως με νοικοκυριά και μικρές επιχειρήσεις και παρέχουν προϊόντα όπως: Λογαριασμούς καταθέσεων Δάνεια (καταναλωτικά, στεγαστικά, κλπ) Υπηρεσίες μεταφοράς κεφαλαίων, κ.λ.π. Οι εισροές τους (καταθέσεις) μεταφέρονται σε ελλειμματικούς τομείς. 44

45 Επενδυτικές Τράπεζες Οι Επενδυτικές Τράπεζες (investment, wholesale or merchant banks) συναλλάσσονται κυρίως με μεγάλες επιχειρήσεις, θεσμικούς επενδυτές, δημόσιους οργανισμούς, και παρέχουν υπηρεσίες όπως: Εταιρική Χρηματοοικονομική (corporate finance). Δραστηριότητες εύρεσης (origination) και αναδοχής (underwriting) κεφαλαίων: εταιρικά δάνεια, έκδοση μετοχικού κεφαλαίου, έκδοση ομολόγων, Μ & Α s, κ.α. Διαχείριση Διαθεσίμων (asset management) Διαχείριση Εξαγωγών/Εισαγωγών Διεθνή Χρηματοοικονομική Διαχείριση Κινδύνου, κ.λ.π. 45

46 Εξειδικευμένες Τράπεζες Υπάρχει μια σειρά από τραπεζικούς οργανισμούς οι οποίοι παρέχουν εξειδικευμένες καταναλωτικές, επενδυτικές ή άλλες τραπεζικές υπηρεσίες: Κεντρικές Εθνικές ή Διεθνείς Τράπεζες (ΤτΕ, ΕCB, ΔΝΤ,κλπ) Τραπεζικοί αντιπρόσωποι (correspondent banking) Τράπεζες μικρο δανείων (microfinance) Εξειδικευμένες Καταναλωτικές Τράπεζες (πχ, Coutts) Yπεράκτιες (overseas) Τράπεζες Μικτές Τράπεζες 46

47 Μη Τραπεζικοί Οργανισμοί Μπορούν να οργανωθούν ανάλογα με τις δραστηριότητές τους ως κάτωθι: Μακροπρόθεσμων υποχρεώσεων ασφάλισης: ασφαλιστικές εταιρίες, συνταξιοδοτικά ταμεία και κεφάλαια (pension funds), κ.α. Διασποράς και Ομαδοποίησης Κινδύνων: αμοιβαία (unit) κεφάλαια, επενδυτικά (investment) κεφάλαια και αντισταθμιστικά (hedge) κεφάλαια, κ.α. Στεγαστικής Χρηματοδότησης (finance houses, building societies): Εργατική Εστία, κ.α. 47

48 Εξειδικευμένοι Χρημ/κοι Ενδιάμεσοι Οι εξειδικευμένοι χρηματοοικονομικοί ενδιάμεσοι έχουν ίδια καθήκοντα αλλά είναι πιο δραστήριοι και με πιο βραχυχρόνιο ορίζοντα. Δρουν για λογαριασμό άλλων ή και δικό τους. Χωρίζονται σε: Arbitrageurs Αντισταθμιστές Κερδοσκόποι Ειδικοί Διαπραγματευτές 48

49 Arbitrageurs Διασφαλίζουν ότι οι τιμές των αξιόγραφων δεν απομακρύνονται από την δίκαιη αξία τους και οι τιμές ενός αξιόγραφου σε διαφορετικές αγορές κινούνται στο ίδιο πλαίσιο. Οι arbitrageurs εξειδικεύονται σε ένα αξιόγραφο ή μια ομάδα αξιόγραφων. Χρησιμοποιούν υποδείγματα δίκαιης αποτίμησης αξιόγραφων και επεμβαίνουν αν η τιμή στην αγορά ξεφύγει από ένα «διάστημα δίκαιων τιμών». Συχνά η επέμβαση γίνεται με αυτοματοποιημένα συστήματα επένδυσης HY (automated arbitrage trading systems). Αν και το arbitrage (εξισορροπητική αγοραπωλησία) γενικά αφορά επένδυση χωρίς κίνδυνο, ενέχει σημαντικό κίνδυνο αν το αξιόγραφο παραμείνει μακράν της δίκαιης αξίας για μεγάλο χρονικό διάστημα. 49

50 Αντισταθμιστές Οι αντισταθμιστές (hedgers) προσπαθούν να εξαλείψουν ή να μειώσουν κινδύνους που αντιμετωπίζουν ή θα αντιμετωπίσουν στο μέλλον αυτοί ή οι πελάτες τους. Παραδείγματα πηγών κινδύνων προς εξάλειψη είναι: Πτώση τιμών μετοχών Άνοδος Επιτοκίων Μεταβολή Συναλλαγματικής Ισοτιμίας, κ.α. Η αντιστάθμιση κινδύνου μπορεί να γίνει απευθείας στην τρέχουσα αγορά (spot market) ή έμμεσα μέσω αγορών παραγώγων (derivatives markets) 50

51 Παράδειγμα Arbitrage Υποθέστε για τώρα ότι η τιμή αγοράς και πώλησης είναι μοναδική, η μέση τιμή. Ένα ευρώ ( ) αξίζει δολάρια ΗΠΑ ($, USD) και λίρες Αγγλίας (, GBP): Ισοτιμία ( /$) = (1/1.2796) Ισοτιμία ( / ) = (1/0.6724) Σταυροειδής ισοτιμία ( /$) = ( /$) / ( / ) = (1/1.2796) / (1/0.6724) = ( / $ ) = ( /$) = (0.6724/1.2796) = Άρα ( /$) = ( / 1 ) 1$ = Υποθέστε ότι το 1$ αξίζει 0.51 στην Νέα Υόρκη (ΝΥ) Μπορώ να ανταλλάξω 1 στην ΝΥ για και να τις ανταλλάξω για (.6724/.51) = $ στην Αθήνα. Μετά να ανταλλάξω τα δολάρια αυτά με (1.3184/1.2796) = στην Αθήνα. Από το 1 που άρχισα κατέληξα με , κέρδισα δηλαδή χωρίς κίνδυνο. 51

52 Κερδοσκόποι Οι κερδοσκόποι (speculators, traders) επιχειρούν να αποκομίσουν κέρδη βασιζόμενοι σε θέσεις (views) για την μελλοντική πορεία των αγορών. Η δράση τους μπορεί να διακριθεί σε επιλογή αξιόγραφων (asset picking) ή χρονισμό αγορών (market timing) και βασίζεται σε ένστικτο και εμπειρία (gutt feeling) ή/και διάφορα απόρρητα υποδείγματα προβλέψεων και επενδύσεων (proprietary trading systems) Αν αναμένουν άνοδο μιας αγοράς ή ενός αξιόγραφου αναλαμβάνουν μια θετική (long) συνήθως ανοιχτή επενδυτική θέση (uncovered, open position) ή συνδυασμό τους. Αντίθετα, αναλαμβάνουν αρνητική (short) θέση αν αναμένουν πτώση αγορών. 52

53 Κερδοσκόποι Χρησιμοποιούν την αγορά παραγώγων ώστε να έχουν υψηλή μόχλευση και μικρό κόστος συναλλαγών και συχνά παραμένουν λίγα δευτερόλεπτα ή λεπτά στην αγορά (scalpers). Συνήθως εργάζονται για κάποια εταιρεία και εξειδικεύονται σε κάποια αγορά ($/ traders, pork belly traders, bund traders κ.α.). Υπάρχει και η τάξη των ιδιωτών κερδοσκόπων (πχ internet traders, George Soros) Αν και οι κερδοσκοπία συχνά ταυτίζεται με «τζόγο» και θεωρείτε ανήθικη (βλ. Nick Leason), έχει σημαντικό ρόλο στην εύρυθμη λειτουργία των αγορών καθώς αυξάνει την ρευστότητα μέσω ανομοιογένειας απόψεων και παροχής ασφάλειας στους αντισταθμιστές. 53

54 Ειδικοί Διαπραγματευτές Οι ειδικοί διαπραγματευτές (market makers, dealers) αγοράζουν και πωλούν αξιόγραφα για λογαριασμό της εταιρείας στην οποία εργάζονται. Κερδίζουν από την διαφορά αγοράς/πώλησης (bid/ask spread) ή και από κερδοσκοπία. Όπως και οι κερδοσκόποι, εξειδικεύονται σε μια αγορά και συχνά έχουν αυστηρούς περιορισμούς ως προς το μέγεθος, είδος και διάρκεια της θέσης που μπορούν να αναλάβουν Συχνά υποχρεούνται θεσμικά να παρέχουν ρευστότητα σε μια αγορά, συνήθως μετοχές, με αντάλλαγμα bid/ask spread ή πληροφορίες. 54

55 Χρηματοοικονομικά Προϊόντα Τo δεύτερο συστατικό των χρηματαγορών είναι τα χρηματοοικονομικά προϊόντα (securities, financial/investment products). Κάθε χρηματοοικονομική συναλλαγή δημιουργεί ένα προϊόν το οποίο αποτελεί: περιουσιακό στοιχείο (αξιόγραφο) για τον κάτοχο υποχρέωση (χρεόγραφο) για τον εκδότη. 55

56 Βασικά Χαρακτηριστικά Εκδότης Νόμισμα Εγγύηση Διάρκεια Πληρωμές Ρευστότητα Δικαιώματα ιδιοκτησίας & συμμετοχής Προβλεψιμότητα κεφαλαιακών κερδών Φορολογική μεταχείριση Παράγωγη ή σύνθετη φύση 56

57 Αγορές Μια οργανωμένη χρηματοοικονομική αγορά είναι ο χώρος ή το σύστημα στο οποίο χρηματοοικονομικά προϊόντα δημιουργούνται και μεταβιβάζονται. Μπορούν να διακριθούν σε: Φυσικές Iδιωτικές (physical vs over the counter/otc) Συνεχείς Διακριτές (continuous vs call) Χρήματος Κεφαλαίου (money vs capital) Πρωτογενείς Δευτερογενείς (primary vs secondary) 57

58 Χαρακτηριστικά Αγορών Τα κόστη συναλλαγών και οι κίνδυνοι μιας αγοράς είναι αντιστρόφως ανάλογα των κάτωθι χαρακτηριστικών: Πνοή (Breadth): Έχει σημαντική ρευστότητα και από την πλευρά της ζήτησης και της προσφοράς. Η αγορά είναι πενιχρή (thin) αν έχει λίγους αγοραστές/πωλητές. Βάθος (Depth): Η αγορά έχει συνεχή ροή εντολών αγοράς και πώλησης σε τιμές άνω και κάτω της τιμής ισορροπίας. Η καμπύλη προσφοράς/ζήτησης είναι άκρως ελαστική γύρω από την τιμή ισορροπίας. Οι ρηχές (shallow) αγορές έχουν ανελαστικές ή/και ασυνεχείς καμπύλες Σθένος (Resilience): η ροή εντολών πώλησης/αγοράς δεν σταματά όταν μεταβάλλεται η τιμή. 58

59 Βασικές Αγορές Αγορές Χρήματος (Money markets) Αγορές Ομολόγων (Bond markets) Χρηματιστηριακές Αγορές (Stock markets) Αγορές Συναλλάγματος (FOREX markets) Αγορές Εμπορευμάτων (Commodity markets) Αγορές Παραγώγων (Derivative markets) 59

60 Πρακτικές Συναλλαγών Οι πρακτικές που έχουν καθιερωθεί στις χρηματοοικονομικές συναλλαγές μπορούν να οργανωθούν ως κάτωθι: Είδη Εντολών Συναλλαγής Είδη Λογαριασμών Είδη Θέσεων 60

61 Βασικά Είδη Εντολών Τα βασικά είδη εντολών αγοράς (ή πώλησης) (orders) είναι: Market: στην καλύτερη δυνατή τιμή Limit: μέχρι κάποια οριακή τιμή Day: Μέσα σε κάποιο χρονικό όριο Open: Διαρκεί μέχρι να ακυρωθεί/εκτελεστεί Fill or kill: Ακυρώνεται αν δεν εκτελεστεί αμέσως 61

62 Είδη Λογαριασμών Τρέχων ή λογαριασμός όψεως (cash account): Οι εισροές ξεπερνούν τις εκροές Λογαριασμός Περιθωρίου (margin account). Είναι δυνατό να αγοραστούν αξιόγραφα με πίστωση («αέρα»). Τα αξιόγραφα κρατούνται μερικές φορές ως εγγύηση ή/και παρακρατείται τόκος. Οι λογαριασμοί περιθωρίου παρέχουν μόχλευση όπου οι μεταβολές των τιμών έχουν πολλαπλάσια ποσοστιαία μεταβολή επί της επένδυσης. 62

63 Παράδειγμα: Λογαριασμός Περιθωρίου Έστω ότι ένας επενδυτής αγοράζει μετοχές αξίας $2 / μετοχή για μετρητά και τις πουλά μετά από ένα έτος προς $2,5. Η αρχική εκροή είναι $2.000 και η τελική εισροή είναι $ Άρα η απόδοση της επένδυσης είναι: Ταμειακή Ροή / Επένδυση = ( ) / 2000 = 25% Αν ο επενδυτής αγόραζε τις 1000 μετοχές με αρχικό περιθώριο (initial margin) 75% (μετρητά δηλ και δάνειο τα 500) με επιτόκιο 10% τότε η απόδοση είναι: Ταμειακή Ροή / Επένδυση = ( )/1500= 30% 63

64 Παράδειγμα: Λογαριασμός Περιθωρίου Αν η μετοχή έπεφτε σε $1,5 τότε ο λογαριασμός όψεως θα έχανε 25%. Ο λογαριασμός περιθωρίου θα έχανε 36.67% και ταυτόχρονα μπορεί να έπρεπε να καταβάλλει πληρωμή «margin call». Το margin call καταβάλλεται όταν το ποσοστό περιθωρίου πέφτει κάτω από το λεγόμενο maintenance margin level και τότε ο επενδυτής καλείται να κάνει markto market. Αν, για παράδειγμα, το maintenance margin level είναι 70% τότε η επένδυση μπορεί να πέσει κατά 70% ή $333 πριν γίνει καταβολή margin 64

65 Είδη Δανεισμού Αξιόγραφων Τα βασικά είδη δανεισμού αξιόγραφων (security borrowing agreements) είναι: Συμφωνία ανοικτή πώλησης ή πώλησης χωρίς κάλυψη (Short Sale) Συμφωνία Επαναγοράς (repurchase, repo agreement) 65

66 Short Sale Αφορά πώληση ενός αξιόγραφου που δεν κατέχεται από τον επενδυτή την στιγμή της πώλησης. Ο επενδυτής δανείζεται το αξιόγραφο (πχ 1 μετοχή ) από κάποιον τρίτο (πχ χρηματιστή), καταβάλλοντας τόκο ή εγγύηση, και το επιστρέφει μετά από κάποια (αγοράζοντάς το στην τρέχουσα τιμή). Έτσι κερδίζει (χάνει) αν πέσει (ανέβει) η τιμή του αξιόγραφου. Είναι πολύ επικίνδυνη επένδυση και για τα δυο μέρη καθώς δεν υπάρχει άνω όριο στην τιμή ενός αξιόγραφου και έτσι δεν υπάρχει άνω φράγμα στις δυνητικές ζημίες από μια θέση short sale. Ο δανειστής του αξιόγραφου συχνά ζητά πληρωμές margin ώστε να είναι πιο εξασφαλισμένος. 66

67 Παράδειγμα Short Selling Έστω ότι ένας επενδυτής δανείζεται από τον χρηματιστή του και πουλάει short 1000 μετοχές αξίας $2 / μετοχή για μετρητά εισπράττοντας έτσι $2000. Στο τέλος του έτους οι μετοχή έχει τιμή $1,5 και έτσι ο επενδυτής πρέπει να πληρώσει μόνο $1500 για τις μετοχές που πρέπει να επιστρέψει στον δανειστή. Αν το ετήσιο επιτόκιο είναι 10% και η μερισματική απόδοση της μετοχής είναι 8% τότε η συνολική εισροή από την επένδυση είναι: %(2000) 8%(2000) = $540 Και η απόδοση είναι: 540/2000 = 27% Αν η τιμή της μετοχής ανέβαινε σε $2,5 τότε η συνολική ζημία θα ήταν = $460 ή 23% Η πωλήσεις short sale μπορούν να χρησιμοποιηθούν είτε για κερδοσκοπία είτε για αντιστάθμιση κινδύνου. 67

68 Συμφωνία Επαναγοράς Η συμφωνία επαναγοράς (repo) αφορά δανεισμό αξιόγραφων, όπως το short sale, αλλά οι όροι και ποσά πληρωμών καθορίζονται στην αρχή της συναλλαγής. Ο αγοραστής του repo αγοράζει το αξιόγραφο για μια συγκεκριμένη περίοδο με την συμφωνία ότι (ο αγοραστής) θα το επαναπωλήσει (στον πωλητή) στη λήξη της συμφωνίας σε τιμή ή τρόπο καθορισμού τιμής που καθορίζεται στην αρχή της συμφωνίας. Για παράδειγμα, ένας αγοραστής repo συμφωνεί να αγοράσει ένα ομόλογο για μια μέρα (overnight) και να το πουλήσει την άλλη μέρα σε τιμή που συμπεριλαμβάνει το επιτόκιο μιας ημέρας (overnight). 68

69 Συστατικά Επιτοκίων Η επένδυση είναι η θυσία παρούσας κατανάλωσης χάριν κάποιας βέβαιης ή αβέβαιης μελλοντικής κατανάλωσης. Το επιτόκιο είναι η τιμή ή αμοιβή του χρόνου και κινδύνου μιας επένδυσης. Συντίθεται ως κάτωθι: Ονομαστικό Επιτόκιο (nominal interest) = Πραγματικό Επιτόκιο (χρόνος) + Αναμενόμενος Πληθωρισμός (χρόνος) + Αναμενόμενη Αμοιβή Ρευστότητας (χρόνος) + Αναμενόμενη Αμοιβή Κινδύνου (κίνδυνος) 69

70 Συστατικά Επιτοκίων Επιτόκιο Αμοιβή Κινδύνου (Risk premium) Αμοιβή Ρευστότητας (Liquidity premium) Αναμενόμενος Πληθωρισμός (inflation) Πραγματικό επιτόκιο (Real rate) ιάρκεια σε έτη (term to maturity) 70

71 Βασικά Είδη Κινδύνου Τα δυο βασικά είδη κινδύνου είναι: Ειδικός Κίνδυνος (specific, variant, idiosyncratic, unsystematic, diversifiable) ότι ο εκδότης του αξιόγραφου θα καταστεί αφερέγγυος και θα αθετήσει τις υποχρεώσεις του. Κίνδυνος Αγοράς (market, covariant, systematic, undiversifiable) ότι η οικονομικές συνθήκες εν γένει θα επηρεάσουν δυσμενώς την απόδοση μιας επένδυσης Σε μια αποτελεσματική αγορά (efficient market) σε κατάσταση ισορροπίας μόνο ο αγοραίος κίνδυνος λαμβάνεται υπόψη από τους επενδυτές καθώς ο ειδικός κίνδυνος μπορεί να εξαλειφθεί σχεδόν απόλυτα μέσω διαφοροποίησης.

72 Ειδικός Κίνδυνος Ο ειδικός κίνδυνος συντίθεται από 4 βασικά μέρη: Διοικητικός (management) κίνδυνος: αν το management της εταιρείας λάβει αποτυχημένες αποφάσεις. Επιχειρηματικός (business, operating) κίνδυνος από λειτουργική μόχλευση (operating leverage): αν εταιρεία δεν έχει επαρκή έσοδα από πωλήσεις ώστε να καλύψει τα σταθερά έξοδα λειτουργίας. Χρηματοοικονομικός (financial) κίνδυνος από χρηματοοικονομική μόχλευση (financial leverage): αν η εταιρεία δεν έχει επαρκή έσοδα από πωλήσεις ώστε να καλύψει τα σταθερά έξοδα υποχρεώσεων. Εγγυητικός (collateral) κίνδυνος: προκύπτουν από τις διαφορετικές εγγυήσεις που απολαμβάνουν οι επενδυτές μεταξύ τους για κάθε επένδυση (πχ, προν./κοινές μετοχές) 72

73 Χρηματοοικονομική Διάλεξη 3: Χρηματοοικονομικά Μαθηματικά Ι

74 Δομή Συζήτησης Χρονική Αξία Χρήματος Ανατοκισμός Συχνότητα Ανατοκισμού Πραγματικό Επιτόκιο Προεξόφληση Πολλαπλές Πληρωμές Αποπληρωμή Δανείου Παραδείγματα ΠΑ και ΜΑ 74

75 1η Θεμελιώδης Αρχή Χρηματοοικονομικής Χρονική Αξία Χρήματος «Ένα ευρώ σήμερα αξίζει περισσότερο από ένα ευρώ αύριο» Πόσο περισσότερο όμως; 75

76 Χρονική Αξία Χρήματος: 2 Όψεις του ίδιου Νομίσματος Ανατοκισμός Ποια η μελλοντική αξία ενός ευρώ που επενδύθηκε σήμερα για χρόνο t με επιτόκιο r; Προεξόφληση Ποια η παρούσα αξία ενός ευρώ που θα εισπραχθεί μετά από χρόνο t όταν το επιτόκιο είναι r; 76

77 Γιατί έχει χρονική αξία το χρήμα; Κόστος ευκαιρίας: Μπορεί ο επενδυτής να επενδύσει το ευρώ σήμερα και να αποκομίσει τόκο Πληθωρισμός: Το χρήμα απαξιώνεται διαχρονικά λόγω ανόδου επιπέδου τιμών Αβεβαιότητα: Ρευστότητα: Η αναβολή μιας είσπραξης στο μέλλον σχεδόν πάντα συνδέεται με μια σειρά από κινδύνους Τα μελλοντικά κέρδη ceteris paribus παρουσιάζουν συνήθως μικρότερη ρευστότητα από τα παρόντα κέρδη 77

78 Απλός Τοκισμός Δίνει την Μελλοντική Αξία (ΜΑ) ενός χρηματικού ποσού επενδυμένου με επιτόκιο r για t έτη όπου ο τόκος (simple interest) υπολογίζεται πάντα επί του αρχικού κεφαλαίου (ΠΑ, τοκοφόρο κεφάλαιο, principal): ΜΑ=ΠΑ(1 + r t) 78

79 Ανατοκισμός: Σύνθετος Τοκισμός Δίνει την μελλοντική αξία (ΜΑ) ενός χρηματικού ποσού επενδυμένου με επιτόκιο r για t έτη όπου ο σύνθετος τόκος (compound interest) υπολογίζεται επί του κεφαλαίου και των τόκων της τελευταίας περιόδου αθροιστικά: ΜΑ = ΠΑ(1 + r) t 79

80 Απλός και Σύνθετος Τόκος Ο απλός τόκος χρησιμοποιείται σπανιότατα στην πράξη. Όταν δεν δίνεται ειδική διευκρίνιση ο τόκος εννοείται πως είναι σύνθετος. 80

81 Παράδειγμα: Απλός και Σύνθετος Τόκος Να προσδιοριστεί η μελλοντική αξία μιας τραπεζικής κατάθεσης 100 μετά από 10 έτη με επιτόκιο 5% χρησιμοποιώντας απλό και σύνθετο τόκο. Λύση t=10, r=0.01 ΜΑ 1 = ΠΑ(1 + r t) = 100( ) = 150 ΜΑ 2 = ΠΑ(1 + r) t = 100( ) 10 = O σύνθετος ανατοκισμός είναι προφανώς ο πιο συμφέρων για τον καταθέτη. 81

82 Απλός vs. Σύνθετος Τόκος 5 4 ΜΑ (Ευρώ) Έτος (t) Απλός Τόκος Ανατοκισμός Αρχικό (Τοκοφόρο) Κεφάλαιο 1 Ευρώ Επιτόκιο r=10% ανά έτος SimpleVersusCompoundInterest.nbp 82

83 Απλός vs. Σύνθετος Τόκος Αρχικό (Τοκοφόρο) Κεφάλαιο 1 Ευρώ Επιτόκιο r=10% ανά έτος 83

84 Σχέση ΜΑ 1 Ευρώ, Επιτοκίου (r) και Χρόνου (t) 84

85 Παράδειγμα Μελλοντική Αξία Μια ασφαλιστική εταιρεία πρέπει να καταβάλλει συντάξεις ύψους 500 δις σε 2 έτη από σήμερα. Αν έχει διαθέσιμα 400 δις σήμερα και τα επενδύσει σε τραπεζική κατάθεση με σταθερό ετήσιο επιτόκιο 10%, θα μπορέσει να ανταποκριθεί στις υποχρεώσεις τις; Λύση ΜΑ = ΠΑ(1 + r) t = 400(1 + 10%) 2 = 484 Άρα θα υπολείπεται του απαιτουμένου ποσού 500 δις κατά = 16 δις 85

86 Συχνότητα Ανατοκισμού Η ΜΑ επένδυσης με συχνότητα ανατοκισμού m φορές ανά έτος είναι: ΜΑ = ΠΑ(1 + r/m) m t Το επιτόκιο r συνήθως δίνεται σε ετήσια βάση και ονομάζεται ονομαστικό επιτόκιο (nominal) ή ετήσιο ποσοστιαίο επιτόκιο. To περιοδικό επιτόκιο είναι ίσο με το πηλίκο του ετήσιου επιτοκίου προς τη συχνότητα ανατοκισμού ανά έτος. 86

87 Παράδειγμα: Συχνότητα Ανατοκισμού Να βρεθεί η ΜΑ μιας επένδυσης 1000 μετά από 5 έτη με επιτόκιο 12% ανατοκιζόμενη ανά 3 μήνες. Λύση m = 4, t=5 Το περιοδικό επιτόκιο είναι r/m = 0.12/4 = 0.03 και η επένδυση θα ανατοκιστεί για m t=5 4 = 20 περιόδους: ΜΑ = ΠΑ(1 + r/m) t m = 1000( )20 =

88 Επίδραση Συχνότητας Ανατοκισμού στην ΜΑ MA 1 Euro m Αρχικό (Τοκοφόρο) Κεφάλαιο 1 Ευρώ Ετήσιο Επιτόκιο r=10%, Περίοδος Ανατοκισμού=10 έτη 88

89 Συνεχής Ανατοκισμός Ο τύπος (διακριτού) ανατοκισμού είναι: ΜΑ = ΠΑ(1 + r/m) m t Μπορεί να γραφτεί ισοδύναμα: ΜΑ = ΠΑ { [1 + r/m] m/r } r t = ΠΑ { [1 + 1/(m/r)] m/r } r t Θέτοντας n = m/r έχω: ΜΑ = ΠΑ { [1 + 1/n] n } r t Όταν το m τείνει στο άπειρο τότε και το n τείνει στο άπειρο και έχω τον λεγόμενο συνεχή ανατοκισμό (continuous compounding). n Καθώς: lim(1 + 1/n) n = e 2,

90 Πραγματικό Επιτόκιο To πραγματικό επιτόκιο (r e, effective rate) είναι ο ετήσιος απλός τόκος που αντιστοιχεί σε ονομαστικό επιτόκιο r και ανατοκισμό m φορές ανά έτος: r e = (1 + r/m) m 1 To πραγματικό επιτόκιο χρησιμοποιείται για να συγκριθούν διαφορετικά επιτόκια. Ονομάζεται επίσης και «Συνολικό Ετήσιο Πραγματικό Ποσοστό Επιβάρυνσης» (ΣΕΠΠΕ). Οι εταιρίες υποχρεούνται από το νόμο να αναφέρουν το πραγματικό επιτόκιο στις διαφημίσεις χρηματοδότησης και καταναλωτικής πίστης. 90

91 Παράδειγμα: Πραγματικό Επιτόκιο Ποιο είναι το πραγματικό επιτόκιο που αντιστοιχεί σε ονομαστικό ετήσιο επιτόκιο 6% ανατοκιζόμενο ανά εξάμηνο και ανά 3 μήνες, αντίστοιχα; Λύση: r 1 =0.06/2, m 1 =2, r 2 =0.06/4, m 2 =4 r e1 = (1 + r/m 1 )m 1 1 = ( /2)2 1 = 6.09% r e2 = (1 + r/m 2 )m 2 1 = ( /4)4 1 = 6.14% 91

92 Παράδειγμα: Σύγκριση Καταθέσεων Δυο τραπεζικές καταθέσεις αποδίδουν 6% με ημερήσιο ανατοκισμό και 6.125% με τριμηνιαίο ανατοκισμό. Ποια είναι η πλέον συμφέρουσα; Λύση: r 1 =0.06/365, m 1 =365, r 2 = /4, m 2 =4 r e1 = ( /365)365 1 = 6.18% r e2 = ( /4)4 1 = 6.27% Παρά τον ημερήσιο ανατοκισμό, η δεύτερη επιλογή εμφανίζεται πλέον συμφέρουσα με βάση το κριτήριο του πραγματικού επιτοκίου. 92

93 Παρούσα Αξία Έστω ότι 1000 κατατίθενται για δυο χρόνια σε ένα λογαριασμό που αποδίδει 6% ανά έτος. Η μελλοντική αξία της κατάθεσης θα είναι: ΜΑ = 1000( ) 2 = Τα 1000 ευρώ που κατατέθηκαν αρχικά λέμε ότι είναι η παρούσα αξία των προεξοφλημένα για 2 χρόνια με επιτόκιο 6%. 93

94 Παρούσα Αξία Το αρχικό κεφάλαιο που πρέπει να ανατοκιστεί με επιτόκιο r για t περιόδους έτσι ώστε η μελλοντική του αξία να είναι ύψους ΜΑ ονομάζεται η παρούσα αξία του ΜΑ (ΠΑ, PV, present value) και δίνεται από τη σχέση: ΠΑ = MA / (1 + r) t = ΜΑ(1 + r) t 94

95 Σχέση ΠΑ 1 Ευρώ, Επιτοκίου (r) και Χρόνου (t) ΠΑ r t 95

96 Συχνότητα Προεξόφλησης H ΠΑ επένδυσης με συχνότητα προεξόφλησης m φορές ανά έτος μπορεί εύκολα να υπολογιστεί ως: ΠΑ = ΜΑ/(1 + r/m) m t 96

97 Παράδειγμα: Παρούσα Αξία Να βρεθεί η παρούσα αξία 1000 τα οποία θα εισπραχθούν μετά από 3 έτη αν το επιτόκιο είναι 9% και ο ανατοκισμός μηνιαίος. Λύση: ΜΑ = 1000, t=3, m=12, r=0.09/12= ΠΑ =ΜΑ/(1 + r) t m = 1000/( ) 3 12 = Θα πρέπει να επενδύσουμε με μηνιαίο επιτόκιο 9% για να έχουμε 1000 μετά από 3 χρόνια 97

98 Παράδειγμα: Παρούσα Αξία Σε 2 χρόνια θα χρειαστείτε για μεταπτυχιακές σπουδές. Αν μπορείτε να επενδύσετε τα διαθέσιμά σας σήμερα με εξασφαλισμένο επιτόκιο 7%, πόσα χρήματα πρέπει να επενδύσετε ώστε να έχετε το ζητούμενο ποσό σε 2 έτη; Λύση: Έστω Χ το ποσό των χρημάτων = ΠΑ(1 + 7%)2 ΠΑ = /(1 + 7%) ,3 98

99 Βασικές Εξισώσεις Προεξόφλησης & Ανατοκισμού ΠΑ = ΜΑ x ΣΠ ΜΑ = ΠΑ x ΣΑ ΠΑ ΜΑ ΣΠ ΣΑ r t : Παρούσα Αξία : Μελλοντική Αξία : Συντελεστής Προεξόφλησης = 1 / (1 + r) t : Συντελεστής Ανατοκισμού = (1 + r) t : Επιτόκιο : Χρόνος σε έτη 99

100 Παράδειγμα: Υπολογισμός επιτοκίου r Με ποιο ετήσιο επιτόκιο θα διπλασιάσουμε ένα χρηματικό ποσό σε 8 χρόνια; Λύση: ΜΑ = ΠΑ(1 + r) t 2ΠΑ = ΠΑ(1 + r) 8 2 = (1 + r) 8 2 1/8 = 1 + r r = 2 1/ Άρα το ζητούμενο επιτόκιο είναι περίπου 9.05% 100

101 Παράδειγμα: Υπολογισμός Χρόνου t Πόσος χρόνος θα χρειαστεί ώστε 600 να γίνουν 900 με ετήσιο επιτόκιο 8% και 3 μηνο ανατοκισμό; Λύση: m = 12/3 = 4 ΜΑ = ΠΑ(1 + r/m) m t 900 = 600( /4) 4 t 900/600 = (1,02) 4 t ln(1,5) = ln(1,02) 4 t ln(1,5) = 4t ln(1,02) t = ln(1,5)/4ln(1,02) 5,1 έτη 101

102 Πολλαπλές Πληρωμές Σε προβλήματα υπολογισμού ΜΑ και ΠΑ συχνά έχουμε μια σειρά διαδοχικών πληρωμών ανά ίσα χρονικά διαστήματα. Μπορούμε να ξεχωρίσουμε δυο βασικές περιπτώσεις: Ισόποσες Πληρωμές (Ράντες) Άνισες Πληρωμές 102

103 Ράντες : Ισόποσες Πληρωμές Η πληρωμή (ή είσπραξη) μιας σειράς από n ισόποσες δόσεις ύψους d ανά τακτά χρονικά διαστήματα ονομάζεται ράντα (annuity). Αν η δόση δίνεται στο τέλος κάθε χρονικής περιόδου τότε έχουμε κανονική ή ληξιπρόθεσμη ράντα (regular or deferred annuity) Αν η δόση δίνεται στην αρχή έχουμε προκαταβλητέα ράντα (annuity due). 103

104 Υπολογισμός Ράντας Αν 100 ευρώ επενδύονται με ετήσιο επιτόκιο 6% για 8 χρόνια, οι ετήσιες αξίες της επένδυσης προκύπτουν ως: 100(1+6%), 100(1+6%) 2, 100(1+6%) 3, 100(1+6%) 4, 100(1+6%) 5, 100(1+6%) 6,100(1+6%) 7, 100(1+6%) 8 Αυτή είναι μια γεωμετρική πρόοδος: α, αr, αr 2,, αr n 1 To άθροισμα της ακολουθίας παριστάνεται από την γεωμετρική σειρά: s = α+αr+αr 2 + +αr n 1 Το άθροισμα μπορεί να υπολογιστεί ως: s= α(1 r n )/(1 r) 104

105 MA και ΠΑ Ράντας ΜΑ = d{ [(1 + r) N 1] / r } ΠΑ = d{ [1 (1 + r) Ν ] / r } όπου d είναι η χρηματική αξία κάθε δόσης και Ν είναι ο αριθμός των δόσεων. 105

106 Διηνεκείς Ράντες Μια ράντα είναι διηνεκής (perpetuity) αν οι ισόποσες δόσεις d πραγματοποιούνται συνεχώς και επ άπειρον ανά ίσα χρονικά διαστήματα. Η ΜΑ μια διηνεκούς ράντας είναι άπειρη Η ΠΑ μπορεί να δειχθεί ότι είναι ίση με d/r 106

107 Παράδειγμα: Διηνεκής Ράντα Ένα κληροδότημα αποφάσισε να δωρίσει στο τμήμα ΒΔΤ ευρώ ώστε κάθε χρόνο 2 αριστούχοι εισακτέοι να παίρνουν υποτροφία. Αν το τμήμα μπορεί να εξασφαλίσει ετήσια απόδοση επένδυσης 6%, ποιο θα είναι το ποσό της υποτροφίας; Λύση ΠΑ = d/r d = (6%) = 6000 Άρα η υποτροφία ανά φοιτητή είναι

108 Άνισες Πληρωμές Μια σειρά από διαφορετικές πληρωμές d 1, d 2,.., d N γίνεται στο τέλος κάθε ένα από τα έτη t=1, 2,..., Ν. Τότε: Ν ΜΑ = [d t (1 + r) N t ] t=1 Ν ΠΑ = [d t (1 + r) t ] t=1 108

109 Παράδειγμα: Παρούσα Αξία Ράντας Υπολογίστε το ποσό χρημάτων που απαιτείται σήμερα για την πληρωμή 100 για 5 χρόνια με επιτόκιο 10% και ετήσιο ανατοκισμό. Λύση ΠΑ = d(1+r) 1 + d(1+r) 2 + d(1+r) 3 + d(1+r) 4 + d(1+r) 5 = = d[(1+r) 1 + (1+r) 2 + (1+r) 3 + (1+r) 4 + (1+r) 5 ] = = d{ [1 (1 + r) Ν ] / r } = = 100 { [1 (1 + 0,1) 5 ] / 0,1 } = 379,08 (Από πίνακες βρίσκω συντελεστή 3,7908) Άρα κάποιος θα έπρεπε να επενδύσει 379,08 σήμερα με 10% ώστε να μπορεί να πληρώνει 100 για 5 έτη. 109

110 Παρούσα Αξία Δόσεων 110 Άρα κάποιος θα έπρεπε να επενδύσει 379,08 σήμερα με 10% ώστε να μπορεί να πληρώνει 100 για 5 έτη.

111 Ετήσια Υπόλοιπα 111 Άρα κάποιος θα έπρεπε να επενδύσει 379,08 σήμερα με 10% ώστε να μπορεί να πληρώνει 100 για 5 έτη = * 10% (O τόκος που επιτευχθεί σε 1 έτος) = ,70 = 316,99*10% κοκ

112 Παράδειγμα: Δάνειο Αγοράς Αυτοκινήτου Κάποιος συμφωνεί να πληρώνει δόση 300 για 48 μήνες για την αποπληρωμή ενός δανείου αγοράς αυτοκινήτου. Αν το ετήσιο επιτόκιο είναι 12% ποια είναι η τιμή του αυτοκινήτου και πόσο τόκο πλήρωσε; Λύση Η αρχική τιμή του αυτοκινήτου είναι η ΠΑ ράντας με d=300, Ν=48 και r=12% ΠΑ = d{ [1 (1 + r) Ν ] / r } = = 300 { [1 (1 + 0,12/12) 48 ] / (0,12/12) } = ,19 Η συνολική πληρωμή είναι 300x48= άρα ο τόκος που πληρώθηκε είναι ,19 = 3.007,81 112

113 Τοκοχρεολυτική Απόσβεση Ένα δάνειο με σταθερό επιτόκιο λέγεται ότι αποσβένεται τοκοχρεολυτικά (the loan is amortized) αν πληρώνεται ο τόκος και το αρχικό κεφάλαιο με διαδοχικές, ισόποσες περιοδικές πληρωμές. Όταν ένα δάνειο Χ ευρώ αποπληρώνεται με αυτό τον τρόπο με επιτόκιο r σε Ν περιόδους, πρέπει να προσδιοριστεί το ύψος της περιοδικής δόσης Σε προβλήματα τοκοχρεολυτικής απόσβεσης θέλουμε να προσδιορίσουμε την δόση η οποία αν καταβληθεί για Ν περιόδους με επιτόκιο r, θα δώσει την ΠΑ αξία του δανείου. Θα βρούμε την δόση d από τον τύπο ΠΑ της ράντας: d = ΠΑ/{ [1 (1 + r) Ν ] / r } 113

114 Παράδειγμα: Τοκοχρεολυτική Απόσβεση Ποια μηνιαία δόση απαιτείται ώστε να αποπληρωθεί καταναλωτικό δάνειο ύψους 800 με 10% ετήσιο επιτόκιο σε 2 χρόνια και 3 χρόνια, αντίστοιχα; Ποιο είναι το συνολικό ποσό που πληρώνεται σε κάθε περίπτωση; Λύση Για τα 2 χρόνια έχω ΠΑ=800, Ν=24, r=0,1/12 και η δόση είναι: d = 800/{ [1 (1 + 0,1/12) 24 ] / (0,1/12) } = 36,92 Όμοια, για 3 χρόνια βρίσκω 25,81 Το συνολικό ποσό για τα 2 χρόνια είναι (36,92)(24)=886,08 και για τα 3 χρόνια (25,81)(36)=929,16 114

115 Περίοδοι Αποπληρωμής Δανείου Ό τύπος της ΠΑ ράντας μπορεί να λυθεί ως προς Ν: d = ΠΑ/{ [1 (1 + r) Ν ] / r } { [1 (1 + r) Ν ] / r } = d/πα 1 (1 + r) Ν = rd/πα (1 + r) Ν = 1 rd/πα ln [(1 + r) Ν ]= ln[1 rd/πα] Nln (1 + r)= ln[1 rd/πα] N = ln[1 rd/πα] / ln (1 + r) 115

116 Απόσβεση Δανείου «Αναλογιστική Μέθοδος» Πρόγραμμα τοκοχρεολυτικής αποπληρωμής. Αναλογιστική μέθοδος χρέωσης τόκων Το συνολικό κόστος χρηματοδότησης (τόκοι) είναι dn ΠΑ = 1020x = 60. To μηνιαίο επιτόκιο είναι /12 = O τόκος για τον 1ο μήνα είναι 3000x( ) = H Πληρωμή αρχικού κεφαλαίου είναι = Το ποσό στην αρχή του 2ου μήνα είναι = O τόκος για τον 2ο μήνα είναι x( ) = κοκ 116

117 Παράδειγμα Να βρεθεί η μελλοντική αξία επενδυμένων με 5% για 1 έτος, για 2 έτη και μισό έτος, αντίστοιχα. Λύση ΜΑ = ΠΑ(1+r) t = 1500(1+ 0,05) 1 = ΜΑ = ΠΑ(1+r) t = 1500(1 + 0,05) 2 = 1500(1,1025) = 1.653,75 ΜΑ = ΠΑ(1+r) t = 1500(1,05) 0.5 = 1500(1,025) = 1.537,04 117

118 Παράδειγμα Αν καταθέσετε 100 με επιτόκιο 12%, πόσο θα είναι το ποσό μετά από 7 έτη με ετήσιο και εξαμηνιαίο ανατοκισμό, αντίστοιχα; Λύση ΜΑ = ΠΑ(1+r) t =100(1+12%) 7 =100(2,2107)= 221,06 ΜΑ = ΠΑ(1+r/m) tm = 100(2,2609) = 226,09 118

119 Παράδειγμα Ένας δημόσιος υπάλληλος θα λάβει εφάπαξ μετά από 25 χρόνια υπηρεσίας. Υποθέτοντας ότι το επιτόκιο είναι 10%, ποια είναι η ΠΑ του εφάπαξ; Λύση ΠΑ = ΜΑ(1+r) t = (0,0923) =

120 Παράδειγμα Πρόβλημα που τέθηκε και επιλύθηκε σε Βαβυλωνιακό γραπτό από το 1800 πχ: «Πόσο χρόνος θα χρειαστεί ώστε να διπλασιαστεί ένα ποσό με 20% ετήσιο επιτόκιο;» Λύση Επαναληπτικά, με αριστοποίηση ή με γραμμική παρεμβολή συντελεστών ΜΑ από τους πίνακες βρίσκω t 4. Οι Βαβυλώνιοι έλυναν τέτοια προβλήματα με πίνακες και γραμμική παρεμβολή. 120

121 Παράδειγμα Οι Ινδιάνοι πούλησαν το 1626 τη νήσο του Μανχάταν (87.5 km²) στον Ολλανδό Peter Minuit για 24 δολάρια. Ήταν σωστή η επιλογή τους; Λύση Με r = 5% ΜΑ($24) = $2 δις 7% ΜΑ($24) = $2,5 τρις 10% ΜΑ($24) = $2.500 τρις 121

122 Παράδειγμα Μπορείτε να αγοράσετε την μετοχή της εταιρίας ΠΟΤΕ ΑΕ σήμερα για 40 ξέροντας ότι δεν θα δώσει μέρισμα για τα επόμενα έτη. Αν έχετε συμφωνήσει με κάποιον να αγοράσει την μετοχή μετά από δυο έτη για 55 και εσείς μπορείτε να δανειστείτε χρήματα με επιτόκιο 12%, πρέπει να αγοράσετε την μετοχή; Λύση ΠΑ = ΜΑ(1+r) t = 55/1,2544 = 43,85 Η μετοχή πρέπει να αγοραστεί καθώς η παρούσα αξία της επένδυσης είναι μεγαλύτερη από την τρέχουσα τιμή της μετοχής. 122

123 Παράδειγμα Οι πωλήσεις μια εταιρείας ανέρχονται σήμερα σε 100 εκ. Και προβλέπεται ότι θα ανέλθουν σε 300 εκ. σε μια πενταετία. Πόση είναι η ετήσια ποσοστιαία αύξηση; Λύση ΜΑ = ΠΑ(1 + r) t 300 = 100(1 + r) 5 3 = (1 + r) 5 Από τους πίνακες βρίσκω ότι για t=5 και συντελεστή ανατοκισμού (ΣΑ) 3 έχω r 24%. 123

124 Παράδειγμα Επιχειρηματίας ιδρύει μια νέα επιχείρηση και καταθέτει σήμερα Αν δεν αποσύρει τα ετήσια κέρδη του και πωλεί την επιχείρηση μετά από 10 έτη για ,8, πόσο % απέδωσε το κεφάλαιό του; Λύση ΜΑ = ΠΑ(1 + r) t ,8 = (1 + r) 10 3, = (1 + r) 5 Από τους πίνακες βρίσκω ότι για t=10 και συντελεστή ανατοκισμού (ΣΑ) 3, έχω r=12%. 124

125 Παράδειγμα Έστω ότι καταθέτετε 1000 στο τέλος κάθε χρόνου για 16 συνεχή χρόνια. Αν το επιτόκιο είναι 2%, ποιο θα είναι το ποσό που θα έχει συγκεντρωθεί στον 21ο χρόνο; Λύση 1. Βρίσκω την αξία της ράντας στο τέλος του 16ου έτους και ανατοκίζω για άλλα 5 χρόνια. ΜΑ = 1000 x 18,639 x (1 + 2%) ,3 2. Βρίσκω την αξία της ράντας στο τέλος του 21ου έτους και αφαιρώ την αξία ράντας 5 καταβολών που δεν έγιναν. ΜΑ = 1000 x (25,783 5,204) ,3 125

126 Παράδειγμα Η εταιρεία ΝΞΩ έχει υπογράψει 5 άτοκα γραμμάτια των έκαστο τα οποία λήγουν διαδοχικά κάθε χρόνο ανά ένα στο τέλος κάθε έτους. Ποια η ΠΑ του δανείου την 1η Ιανουαρίου του 1ου έτους εάν το επιτόκιο ετήσιου ανατοκισμού είναι 8%; Λύση Είναι η ΠΑ μια ληξιπρόθεσμης ράντας 5 ετών με d= και r=8% ΠΑ = d{ [1 (1 + r) Ν ] / r } = { [1 (1 + 8%) 5 ] / 8% }=

127 Παράδειγμα Η ΧΨΩ ΑΕ έχει τη δυνατότητα να επενδύσει τα κεφάλαιά της προς 10%. Η προτεινόμενη αγορά ενός νέου μηχανήματος έχει σαν αποτέλεσμα να αυξηθεί η ροή μετρητών για τα επόμενα έξι χρόνια ως εξής (σε χιλ..): 750, 800, 850, 900, 950, Ποια η αξία του νέου μηχανήματος για την εταιρεία; Λύση Η αξία θα είναι το άθροισμα των ΠΑ των μελλοντικών εισροών μετρητών d1, d2,, d6. ΠΑ = [d t (1 + r) t ]= 750(1+10%) (1+10%) (1+10%) (1+10%) (1+10%) (1+10%) 6 =

128 Παράδειγμα Θέλετε να επενδύσετε σήμερα Σήμερα ώστε να εξασφαλίσετε εισόδημα για τα επόμενα 10 χρόνια. Σε ποιο επιτόκιο απόδοσης πρέπει να στοχεύσετε; Λύση H ΠΑ μια ληξιπρόθεσμης ράντας 10 ετών με d= είναι = { [1 (1 + r) 10 ] / r } = { [1 (1 + r) 10 ] / r } Από τους πίνακες βρίσκω ότι ο ΣΠ ράντας είναι για 10 χρόνια όταν r=5%. Άρα πρέπει να στοχεύσουμε σε ετήσιο επιτόκιο απόδοσης 5%. 128

129 Παράδειγμα Ένα λαχείο καθιέρωσε ένα νέο σύστημα αμοιβών νικητών σύμφωνα με το οποίο παρέχει σε κάθε τυχερό σταθερό εισόδημα ανά εξάμηνο, και το οποίο καταβάλλεται επ άπειρο σε αυτούς ή στους κληρονόμους τους. Εάν το επιτόκιο είναι 8% και ο ανατοκισμός γίνεται ανά εξάμηνο, ποια η σημερινή αξία αυτού του δικαιώματος; Λύση Αν η πληρωμή γίνει σε 6 μήνες τότε η αξία της ληξιπρόθεσμης ράντας είναι ΠΑ = d/r = /0.04 = Αν γίνει αμέσως η πληρωμή, η αξία θα είναι =

130 Παράδειγμα Είναι προτιμότερο να αποκτήσει εισόδημα μετά από 2 έτη ή μετά από 8 έτη; Λύση Εξαρτάται από το επίπεδο επιτοκίων. Η ΠΑ των για 2 έτη και r = 6%, 7% και 8% είναι περίπου , και ενώ των για 8 έτη είναι περίπου , και , αντίστοιχα. Άρα μόνο μετά από επιτόκιο περίπου 7% η 1η λύση είναι πιο συμφέρουσα. 130

131 Παράδειγμα Θέλετε να πάρετε ένα στεγαστικό δάνειο ύψους 30 χιλιάδων που πρέπει να αποπληρωθεί σε 20 χρόνια και έχετε 2 επιλογές: 1. Ετήσιο επιτόκιο 4.5% για το 1ο έτος και 6% για τα επόμενα χρόνια 2. Ετήσιο επιτόκιο 5.9% για όλα τα χρόνια Ποιο δάνειο θα διαλέξετε; Λύση 1. ΠΑ = [30( )1](1+0.06)19= ΠΑ = [30( )20] = Έχετε κέρδος αν επιλέξετε το 2ο δάνειο 131

132 Τυπολόγιο Ετήσιος Ανατοκισμός ΜΑ = ΠΑ(1 + r) t Ανατοκισμός m φορές ανά έτος ΜΑ = ΠΑ(1 + r/m) mt Συνεχής Ανατοκισμός ΜΑ = ΠΑ e r t Πραγματικό Επιτόκιο r e = (1 + r/m) m 1 Μελλοντική Αξία Ράντας ΜΑ = d{ [(1 + r) N 1]/ r } Παρούσα Αξία Ράντας ΠΑ = d{ [1 (1 + r) Ν ] / r } Παρούσα Αξία Διηνεκούς Ράντας ΠΑ = d/r 132

133 Υπολογιστικά Θέματα: Πίνακες ΠΑ και ΜΑ Χάριν ευκολίας υπολογισμών συχνά δίνονται πίνακες για διαφορετικά επιτόκια και αριθμό ετών, αντίστοιχα με τιμές για: Παρούσα Αξία 1 Μελλοντική Αξία 1 Παρούσα Αξία Ράντας με δόση 1 Μελλοντική Αξία Ράντας με δόση 1 133

134 134

135 135

136 Χρηματοοικονομική Διάλεξη 4: Αξιολόγηση Επενδύσεων

137 Δομή Συζήτησης Επιχειρηματικά Σχέδια Μέθοδοι Αξιολόγησης Επενδύσεων Μέθοδος Επανείσπραξης Μέθοδος Απόδοσης επί Επενδυθέντων Κεφαλαίων Μέθοδος Καθαρής Παρούσας Αξίας (ΚΠΑ) Μέθοδος Εσωτερικού Βαθμού Απόδοσης (ΕΒΑ) Μέθοδος Δείκτη Αποδοτικότητας Προβλήματα Εφαρμογής Υπολογισμός Καθαρών Ταμειακών Ροών Φορολογία Πληθωρισμός 137

138 Επιχειρηματικό Σχέδιο 7 Μοντέλων Ένα επιχειρηματικό σχέδιο συνίσταται από την κατασκευή 7 μοντέλων: 1. Μοντέλο Διοίκησης (Άνθρωποι κλειδιά; Ρόλοι;) 2. Μοντέλο Αγοράς (Ποιο το μέγεθος αγοράς, τα έσοδα;) 3. Μοντέλο Κόστους (Πόσο κοστίζει η επένδυση;) 4. Μοντέλο Επένδυσης (Αξίζει η επένδυση;) 5. Μοντέλο Χρηματοδότησης (Πως θα χρηματοδοτηθεί;) 6. Μοντέλο Κινδύνου (Ποιοι οι κίνδυνοι, πως επιδρούν;) 7. Μοντέλο Απόφασης (Ποια η βέλτιστη απόφαση;) 138

139 Μοντέλο Επένδυσης Μέθοδοι Αξιολόγησης Οι σημαντικότερες μέθοδοι αξιολόγησης επενδύσεων υπό συνθήκες βεβαιότητας είναι: Μέθοδος Επανείσπραξης Μέθοδος Απόδοσης επί Επενδυθέντων Κεφαλαίων Μέθοδος Καθαρής Παρούσας Αξίας (ΚΠΑ) Μέθοδος Εσωτερικού Βαθμού Απόδοσης (ΕΒΑ) Μέθοδος Δείκτη Αποδοτικότητας 139

140 Μέθοδος Επανείσπραξης Η μέθοδος επανείσπραξης (payback method) υπολογίζει το χρονικό διάστημα που απαιτείται για να καλυφθεί η δαπάνη της αρχικής επένδυσης από τις ετήσιες ταμειακές ροές. Προφανώς, ceteris paribus, μικρότερος χρόνος επανείσπραξης σημαίνει ταχύτερη επανείσπραξη της επενδυτικής δαπάνης και είναι επιθυμητή. Οι εισροές από την επένδυση υπολογίζονται συνήθως ως κέρδη μετά φόρων και χωρίς να ληφθούν υπόψη οι εκροές για κεφάλαια κίνησης. 140

141 Μέθοδος Επανείσπραξης Όταν υπάρχει ομοιόμορφη εισροή μετρητών τότε η περίοδος είναι ίση με την αρχική επένδυση προς την ετήσια εισροή. Όταν ποικίλει η εισροή μετρητών πρέπει να αφαιρούμε από το ποσό της επένδυσης κάθε ετήσια εισροή μέχρι να επιστραφεί το συνολικό ποσό της επένδυσης. Η επιθυμητή ή ανώτατη περίοδος επανείσπραξης για κάθε επιχείρηση μπορεί να στηρίζεται σε ιστορικά στοιχεία, τον ανταγωνισμό ή τον χρονικό ορίζοντα πραγματοποίησης προβλέψεων με επαρκή ακρίβεια. 141

142 Παράδειγμα Μεθόδου Επανείσπραξης I Αν μια επένδυση απαιτεί σήμερα και αναμένεται να αποφέρει καθαρά ετήσια κέρδη για τα επόμενα 6 έτη ποια η περίοδος επανείσπραξης; ΠΕ = 180/60 = 3 έτη 142

143 Παράδειγμα Μεθόδου Επανείσπραξης II Έστω μια επένδυση που απαιτεί αρχική καταβολή κεφαλαίων 4000 και αποφέρει για πέντε χρόνια ετήσια έσοδα 1000, 1000, 2000, 3000, 1000, αντίστοιχα. Αν η επιχείρηση έχει θέσει ως («πλαφόν») ανώτατη αποδεκτή περίοδο επανείσπραξης τα 4 χρόνια, πως αξιολογείτε την επένδυση; 143

144 Παράδειγμα Μεθόδου Επανείσπραξης II Έτος Ταμειακή Ροή (Περίοδος Επανείσπραξης ) Η επένδυση είναι αποδεκτή καθώς έχει περίοδο αποπληρωμής τα 3 χρόνια (<4). Στα 3 χρόνια έχει επανεισπραχθεί η αρχική επένδυση 4000=

145 Παράδειγμα Μεθόδου Επανείσπραξης III Επένδυση Α Έτος Ταμειακή Ροή Επένδυση Β Έτος Ταμειακή Ροή Βάσει του κριτηρίου περιόδου επανείσπραξης (ΠΕ) η επένδυση Β είναι προτιμότερη γιατί έχει ΠΕ=2 έτη ενώ η επένδυση Α έχει ΠΕ=3 χρόνια (για την ακρίβεια 2 3/5 έτη) 145

146 Παράδειγμα Μεθόδου Επανείσπραξης IV Έστω δύο επενδυτικά σχέδια με τις ακόλουθες ΤΡ 146

147 Παράδειγμα Μεθόδου Επανείσπραξης IV 147

148 Παράδειγμα Μεθόδου Επανείσπραξης IV Ο χρόνος ανάκτησης του κεφαλαίου για το Σχέδιο Α είναι μικρότερος από αυτόν του σχεδίου Β (3 έναντι 3,1 ετών). Όπως φαίνεται όμως από το σχήμα, η κλίση της αθροιστικής ταμειακής ροής από το 1 έτος και μετά είναι μεγαλύτερη από την κλίση της αντίστοιχης γραμμής του Σχεδίου 1. Η κλίση της αθροιστικής ταμειακής ροής υποδηλώνει την ένταση της ταμειακής ροής, δηλ. της εισροής των εσόδων (πωλήσεις μείον έξοδα και φόρους). Από αυτήν την πλευρά, το Σχέδιο Β είναι προτιμότερο, ειδικά στην περίπτωση που η διάρκεια ζωής της επένδυσης μπορεί να επεκταθεί σε περισσότερα από πέντε έτη. 148

Χρηματοοικονομική Διάλεξη 1: Εισαγωγή

Χρηματοοικονομική Διάλεξη 1: Εισαγωγή Είδη Εταιριών Ατομική ή προσωπική Επιχείρηση Εταιρική Επιχείρηση Ομόρρυθμη Εταιρία (ΟΕ, Unlimited Company) Ετερόρρυθμη Εταιρία (ΕΕ, Unlimited Company) Εταιρία Περιορισμένης

Χρηματοοικονομική Διάλεξη 1: Εισαγωγή Είδη Εταιριών Ατομική ή προσωπική Επιχείρηση Εταιρική Επιχείρηση Ομόρρυθμη Εταιρία (ΟΕ, Unlimited Company) Ετερόρρυθμη Εταιρία (ΕΕ, Unlimited Company) Εταιρία Περιορισμένης

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος)

") Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1 γ Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1 γ Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος)

") Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1. Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1. Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

11.1.1 Χρονική αξία του χρήματος

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΑΠΟΦΑΣΕΩΝ

ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΑΠΟΦΑΣΕΩΝ 8 Ο εξάμηνο Χημικών Μηχανικών Δανάη Διακουλάκη, Καθηγήτρια ΕΜΠ diak@chemeng.ntua.gr Άγγελος Τσακανίκας, Επ. καθηγητής ΕΜΠ atsaka@central.ntua.gr ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ

ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΑΠΟΦΑΣΕΩΝ 8 Ο εξάμηνο Χημικών Μηχανικών Δανάη Διακουλάκη, Καθηγήτρια ΕΜΠ diak@chemeng.ntua.gr Άγγελος Τσακανίκας, Επ. καθηγητής ΕΜΠ atsaka@central.ntua.gr ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 1: Βασικές έννοιες Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 1: Βασικές έννοιες Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Αποτίμηση Επιχειρήσεων

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Κόστος κεφαλαίου κόστος ευκαιρίας των κεφαλαίων Υποθέσεις υπολογισμού Στάδια υπολογισμού Πηγές χρηματοδότησης (κεφαλαίου)

") ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Κόστος κεφαλαίου Ορισμός: είναι το κόστος ευκαιρίας των κεφαλαίων που έχουν όλοι οι επενδυτές της εταιρείας (μέτοχοι και δανειστές) Κόστος ευκαιρίας: είναι η απόδοση της καλύτερης εναλλακτικής

ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Κόστος κεφαλαίου Ορισμός: είναι το κόστος ευκαιρίας των κεφαλαίων που έχουν όλοι οι επενδυτές της εταιρείας (μέτοχοι και δανειστές) Κόστος ευκαιρίας: είναι η απόδοση της καλύτερης εναλλακτικής

Επιχειρηματικό Σχέδιο - Βασικά

Επιχειρηματικό Σχέδιο - Βασικά στοιχεία χρηματο-οικονομικής οικονομικής ανάλυσης 1 ο θερινό σχολείο νεανικής επιχειρηματικότητας Πανεπιστήμιο Αιγαίου Μ. Μπεκιάρης Ποια ζητήματα θα μας απασχολήσουν; Πώς

Επιχειρηματικό Σχέδιο - Βασικά στοιχεία χρηματο-οικονομικής οικονομικής ανάλυσης 1 ο θερινό σχολείο νεανικής επιχειρηματικότητας Πανεπιστήμιο Αιγαίου Μ. Μπεκιάρης Ποια ζητήματα θα μας απασχολήσουν; Πώς

Τι ενδιαφέρει τον ιδιώτη

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΠΜΣ «Επιστήµη και Τεχνολογία Υδατικών Πόρων» Οικονοµικά του Περιβάλλοντος και των Υδατικών Πόρων Αξιολόγηση επενδύσεων Τι ενδιαφέρει τον ιδιώτη Πόσα χρήµατα θα επενδύσω; Πότε

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΠΜΣ «Επιστήµη και Τεχνολογία Υδατικών Πόρων» Οικονοµικά του Περιβάλλοντος και των Υδατικών Πόρων Αξιολόγηση επενδύσεων Τι ενδιαφέρει τον ιδιώτη Πόσα χρήµατα θα επενδύσω; Πότε

MANAGEMENT OF FINANCIAL INSTITUTIONS

MANAGEMENT OF FINANCIAL INSTITUTIONS ΔΙΑΛΕΞΗ: «ΣΥΝΑΛΛΑΓΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ» (Foreign Exchange Risk) Πανεπιστήμιο Πειραιώς Τμήμα Χρηματοοικονομικής Καθηγητής Γκίκας Χαρδούβελης 1 ΠΕΡΙΕΧΟΜΕΝΑ Ορισμός Συναλλαγματικού

MANAGEMENT OF FINANCIAL INSTITUTIONS ΔΙΑΛΕΞΗ: «ΣΥΝΑΛΛΑΓΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ» (Foreign Exchange Risk) Πανεπιστήμιο Πειραιώς Τμήμα Χρηματοοικονομικής Καθηγητής Γκίκας Χαρδούβελης 1 ΠΕΡΙΕΧΟΜΕΝΑ Ορισμός Συναλλαγματικού

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΚΑΙΝΟΤΟΜΙΑ. ΚΥΡΙΑΚΗ ΚΟΣΜΙΔΟΥ ΑΝΑΠΛΗΡΩΤΡΙΑ ΚΑΘΗΓΗΤΡΙΑ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΚΑΙΝΟΤΟΜΙΑ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΤΙΚΩΝ ΠΡΟΓΡΑΜΜΑΤΩΝ ΚΥΡΙΑΚΗ ΚΟΣΜΙΔΟΥ ΑΝΑΠΛΗΡΩΤΡΙΑ ΚΑΘΗΓΗΤΡΙΑ kosmid@econ.auth.gr ΣΗΜΕΙΩςΕΙς ΑΠΟ ΤΟ ΒΙΒΛΙΟ: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗςΗ ΘΕΩΡΙΑ ΚΑΙ ΠΡΑΚΤΙΚΗ,

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΚΑΙΝΟΤΟΜΙΑ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΤΙΚΩΝ ΠΡΟΓΡΑΜΜΑΤΩΝ ΚΥΡΙΑΚΗ ΚΟΣΜΙΔΟΥ ΑΝΑΠΛΗΡΩΤΡΙΑ ΚΑΘΗΓΗΤΡΙΑ kosmid@econ.auth.gr ΣΗΜΕΙΩςΕΙς ΑΠΟ ΤΟ ΒΙΒΛΙΟ: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗςΗ ΘΕΩΡΙΑ ΚΑΙ ΠΡΑΚΤΙΚΗ,

Η τεχνική της Καθαρής Παρούσας Αξίας ( Net Present Value)

") Η τεχνική της Καθαρής Παρούσας Αξίας ( Net Present Value) Σύμφωνα με αυτή την τεχνική θα πρέπει να επιλέγουμε επενδυτικά σχέδια τα οποία έχουν Καθαρή Παρούσα Αξία μεγαλύτερη του μηδενός. Συγκεκριμένα δίνεται

Η τεχνική της Καθαρής Παρούσας Αξίας ( Net Present Value) Σύμφωνα με αυτή την τεχνική θα πρέπει να επιλέγουμε επενδυτικά σχέδια τα οποία έχουν Καθαρή Παρούσα Αξία μεγαλύτερη του μηδενός. Συγκεκριμένα δίνεται

Έτος 1 Έτος 2 Έτος 3 Έτος 4 Έτος 5 Εισπράξεις 270.000 300.000 350.000 500.000 580.000

Θέμα 1 0 Η εταιρία ΑΒΓ σχεδιάζει να επενδύσει σήμερα (στο έτος 0), σε ένα έργο το οποίο θα έχει αρχικό κόστος 00.000, διάρκεια ζωής 5 έτη και αναμένεται να δώσει τις ακόλουθες εισπράξεις: Έτος 1 Έτος 2

Θέμα 1 0 Η εταιρία ΑΒΓ σχεδιάζει να επενδύσει σήμερα (στο έτος 0), σε ένα έργο το οποίο θα έχει αρχικό κόστος 00.000, διάρκεια ζωής 5 έτη και αναμένεται να δώσει τις ακόλουθες εισπράξεις: Έτος 1 Έτος 2

ΔΙΑΚΡΙΣΗ ΟΜΟΛΟΓΙΩΝ ΑΝΑΛΟΓΑ ΜΕ ΤΗ ΣΤΑΘΕΡΟΤΗΤΑ ΤΩΝ ΕΣΟΔΩΝ

1 3. ΟΜΟΛΟΓΑ ΔΙΑΚΡΙΣΗ ΟΜΟΛΟΓΙΩΝ ΑΝΑΛΟΓΑ ΜΕ ΤΗ ΣΤΑΘΕΡΟΤΗΤΑ ΤΩΝ ΕΣΟΔΩΝ Ομολογίες σταθερής προσόδου: το επιτόκιο αυτών των χρεογράφων καθορίζονται κατά την έκδοσή τους και παραμένει σταθερό για όλη τη διάρκεια

1 3. ΟΜΟΛΟΓΑ ΔΙΑΚΡΙΣΗ ΟΜΟΛΟΓΙΩΝ ΑΝΑΛΟΓΑ ΜΕ ΤΗ ΣΤΑΘΕΡΟΤΗΤΑ ΤΩΝ ΕΣΟΔΩΝ Ομολογίες σταθερής προσόδου: το επιτόκιο αυτών των χρεογράφων καθορίζονται κατά την έκδοσή τους και παραμένει σταθερό για όλη τη διάρκεια

Dr. Μαρκοπούλου Χρύσα

Dr. Μαρκοπούλου Χρύσα Αγορές Χρήματος και Κεφαλαίου Χρονική αξία του χρήματος Επενδύσεις, καταθέσεις και δάνεια Χρηματοοικονομική Διοίκηση 2 3 Αγορές πραγματικών αγαθών Αγορές χρηματοοικονομικών αγαθών

Dr. Μαρκοπούλου Χρύσα Αγορές Χρήματος και Κεφαλαίου Χρονική αξία του χρήματος Επενδύσεις, καταθέσεις και δάνεια Χρηματοοικονομική Διοίκηση 2 3 Αγορές πραγματικών αγαθών Αγορές χρηματοοικονομικών αγαθών

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ Εισαγωγή Ο σκοπός της διαχείρισης του ενεργητικού και παθητικού μιας τράπεζας είναι η μεγιστοποίηση του πλούτου των μετόχων. Η επίτευξη αυτού

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ Εισαγωγή Ο σκοπός της διαχείρισης του ενεργητικού και παθητικού μιας τράπεζας είναι η μεγιστοποίηση του πλούτου των μετόχων. Η επίτευξη αυτού

Slide 8.1. ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική. Δευτέρα 27 Ιανουαρίου & Τετάρτη 29 Ιανουαρίου

Slide 8.1 ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική Δευτέρα 27 Ιανουαρίου & Τετάρτη 29 Ιανουαρίου Slide 8.2 Η μέθοδος λήψης αποφάσεων για αξιολόγηση επενδυτικών πλάνων Μετά το

Slide 8.1 ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική Δευτέρα 27 Ιανουαρίου & Τετάρτη 29 Ιανουαρίου Slide 8.2 Η μέθοδος λήψης αποφάσεων για αξιολόγηση επενδυτικών πλάνων Μετά το

ΜΕΡΟΣ Α: ΑΠΟΤΙΜΗΣΗ ΚΙΝ ΥΝΟΥ ΚΑΙ ΕΠΕΝ ΥΣΕΩΝ

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ Α: ΑΠΟΤΙΜΗΣΗ ΚΙΝ ΥΝΟΥ ΚΑΙ ΕΠΕΝ ΥΣΕΩΝ Κεφάλαιο 1: Το θεωρητικό υπόβαθρο της διαδικασίας λήψεως αποφάσεων και η χρονική αξία του χρήµατος Κεφάλαιο 2: Η καθαρή παρούσα αξία ως κριτήριο επενδυτικών

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ Α: ΑΠΟΤΙΜΗΣΗ ΚΙΝ ΥΝΟΥ ΚΑΙ ΕΠΕΝ ΥΣΕΩΝ Κεφάλαιο 1: Το θεωρητικό υπόβαθρο της διαδικασίας λήψεως αποφάσεων και η χρονική αξία του χρήµατος Κεφάλαιο 2: Η καθαρή παρούσα αξία ως κριτήριο επενδυτικών

Asset & Liability Management Διάλεξη 5

Πανεπιστήμιο Πειραιώς ΠΜΣ στην «Αναλογιστική Επιστήμη και Διοικητική Κινδύνου» Asset & Liability Management Διάλεξη 5 Συναλλαγματικός Κίνδυνος Μιχάλης Ανθρωπέλος anthropel@unipi.gr http://web.xrh.unipi.gr/faculty/anthropelos

Πανεπιστήμιο Πειραιώς ΠΜΣ στην «Αναλογιστική Επιστήμη και Διοικητική Κινδύνου» Asset & Liability Management Διάλεξη 5 Συναλλαγματικός Κίνδυνος Μιχάλης Ανθρωπέλος anthropel@unipi.gr http://web.xrh.unipi.gr/faculty/anthropelos

Θέμα 1 Α. Ποιά τα οφέλη από τη χρήση χρήματος σε σχέση με μια ανταλλακτική οικονομία και ποιές είναι οι λειτουργίες του χρήματος;

Πρόγραμμα Σπουδών: ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ και ΟΡΓΑΝΙΣΜΩΝ Θεματική Ενότητα: ΔΕΟ 31 Χρηματοοικονομική Διοίκηση Ακαδημαϊκό Έτος: 2010-11 Τελικές Εξετάσεις (11/06/2011 και ώρα, 13:30-16:00) Να απαντηθούν και

Πρόγραμμα Σπουδών: ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ και ΟΡΓΑΝΙΣΜΩΝ Θεματική Ενότητα: ΔΕΟ 31 Χρηματοοικονομική Διοίκηση Ακαδημαϊκό Έτος: 2010-11 Τελικές Εξετάσεις (11/06/2011 και ώρα, 13:30-16:00) Να απαντηθούν και

Αγορές Συναλλάγματος (Foreign exchange markets) Συντάκτης :Σιώπη Ευαγγελία

Συντάκτης :Σιώπη Ευαγγελία") Αγορές Συναλλάγματος (Foreign exchange markets) Συντάκτης :Σιώπη Ευαγγελία Αγορά συναλλάγματος Αγορά συναλλάγματος είναι μια παγκόσμια αγορά η οποία περιλαμβάνει όλα τα χρηματοοικονομικά κέντρα του κόσμου

Αγορές Συναλλάγματος (Foreign exchange markets) Συντάκτης :Σιώπη Ευαγγελία Αγορά συναλλάγματος Αγορά συναλλάγματος είναι μια παγκόσμια αγορά η οποία περιλαμβάνει όλα τα χρηματοοικονομικά κέντρα του κόσμου

Χρηματοοικονομική Ι. Ενότητα 7: Μετοχικοί τίτλοι. Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι

Χρηματοοικονομική Ι Ενότητα 7: Μετοχικοί τίτλοι Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Χρηματοοικονομική Ι Ενότητα 7: Μετοχικοί τίτλοι Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Να απαντήσετε τα παρακάτω θέματα σύμφωνα με τις οδηγίες των εκφωνήσεων. Η διάρκεια της εξέτασης είναι 3 (τρεις) ώρες.

ώρες.") Οικονομικό Πανεπιστήμιο Αθηνών ΜΠΣ Χρηματοοικονομικής και Τραπεζικής για Στελέχη Μάθημα: Οικονομική για Στελέχη Επιχειρήσεων Εξέταση Δεκεμβρίου 2007 Ονοματεπώνυμο: Να απαντήσετε τα παρακάτω θέματα σύμφωνα

Οικονομικό Πανεπιστήμιο Αθηνών ΜΠΣ Χρηματοοικονομικής και Τραπεζικής για Στελέχη Μάθημα: Οικονομική για Στελέχη Επιχειρήσεων Εξέταση Δεκεμβρίου 2007 Ονοματεπώνυμο: Να απαντήσετε τα παρακάτω θέματα σύμφωνα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

Αποταμίευση, Επένδυση και το Χρηματοπιστωτικό σύστημα

Αποταμίευση, Επένδυση και το Χρηματοπιστωτικό σύστημα Κεφάλαιο 25 Εισαγωγή στην Μακροοικονομική Τμήμα Λογιστικής και Χρηματοοικονομικής Πανεπιστήμιο Μακεδονίας Το χρηματοπιστωτικό σύστημα Το χρηματοπιστωτικό

Αποταμίευση, Επένδυση και το Χρηματοπιστωτικό σύστημα Κεφάλαιο 25 Εισαγωγή στην Μακροοικονομική Τμήμα Λογιστικής και Χρηματοοικονομικής Πανεπιστήμιο Μακεδονίας Το χρηματοπιστωτικό σύστημα Το χρηματοπιστωτικό

Μακροοικονομική. Η ζήτηση χρήματος

Μακροοικονομική Η ζήτηση χρήματος Θα εξετάσουμε τη ζήτηση χρήματος (ρευστού) μέσα στην οικονομία και τους παράγοντες που την επηρεάζουν. Βασικοί παράγοντες για τη διακράτηση ρευστών είναι για συναλλαγές,

Μακροοικονομική Η ζήτηση χρήματος Θα εξετάσουμε τη ζήτηση χρήματος (ρευστού) μέσα στην οικονομία και τους παράγοντες που την επηρεάζουν. Βασικοί παράγοντες για τη διακράτηση ρευστών είναι για συναλλαγές,

Έννοια της Παρούσας Αξίας και Εφαρμογές: Τιμές των Ομολόγων και Επενδυτικές Αποφάσεις των Επιχειρήσεων 1. Η Έννοια της Παρούσας Αξίας

Έννοια της Παρούσας Αξίας και Εφαρμογές: Τιμές των Ομολόγων και Επενδυτικές Αποφάσεις των Επιχειρήσεων 1. Η Έννοια της Παρούσας Αξίας - Η Παρούσα Αξία (PV) ενός ποσού R που θα εισπραχθεί μετά από μια περίοδο

Έννοια της Παρούσας Αξίας και Εφαρμογές: Τιμές των Ομολόγων και Επενδυτικές Αποφάσεις των Επιχειρήσεων 1. Η Έννοια της Παρούσας Αξίας - Η Παρούσα Αξία (PV) ενός ποσού R που θα εισπραχθεί μετά από μια περίοδο

Μικροοικονομική Ι. Ενότητα # 8: Αγορές κεφαλαίου και γης Διδάσκων: Πάνος Τσακλόγλου Τμήμα: Διεθνών και Ευρωπαϊκών Οικονομικών Σπουδών

Μικροοικονομική Ι Ενότητα # 8: Αγορές κεφαλαίου και γης Διδάσκων: Πάνος Τσακλόγλου Τμήμα: Διεθνών και Ευρωπαϊκών Οικονομικών Σπουδών Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια

Μικροοικονομική Ι Ενότητα # 8: Αγορές κεφαλαίου και γης Διδάσκων: Πάνος Τσακλόγλου Τμήμα: Διεθνών και Ευρωπαϊκών Οικονομικών Σπουδών Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η Σ χ ε τ ι κ ά μ ε τ ι ς ε κ τ ι μ ή σ ε ι ς - σ υ ν ο π τ ι κ ά Σεμινάριο Εκτιμήσεων Ακίνητης Περιουσίας, ΣΠΜΕ, 2018 ΣΤΑΤΙΣΤΙΚΗ Σ Χ Ε Τ Ι Κ Α Μ Ε Τ Ι Σ Ε Κ Τ Ι Μ

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η Σ χ ε τ ι κ ά μ ε τ ι ς ε κ τ ι μ ή σ ε ι ς - σ υ ν ο π τ ι κ ά Σεμινάριο Εκτιμήσεων Ακίνητης Περιουσίας, ΣΠΜΕ, 2018 ΣΤΑΤΙΣΤΙΚΗ Σ Χ Ε Τ Ι Κ Α Μ Ε Τ Ι Σ Ε Κ Τ Ι Μ

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Χρηματοοικονομική Διοίκηση

Χρηματοοικονομική Διοίκηση Ενότητα 2: Ράντες Γιανναράκης Γρηγόρης Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Χρηματοοικονομική Διοίκηση Ενότητα 2: Ράντες Γιανναράκης Γρηγόρης Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

ΖΗΤΗΣΗ ΧΡΗΜΑΤΟΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ & ΤΕΙ ΠΕΛΟΠΟΝΝΗΣΟΥ

ΖΗΤΗΣΗ ΧΡΗΜΑΤΟΣ Δρ. Β.ΜΠΑΜΠΑΛΟΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕΙ ΠΕΛΟΠΟΝΝΗΣΟΥ Κλασικοί οικονομολόγοι έναντι του Keynes Σύμφωνα με τους κλασικούς η διεκπεραίωση συναλλαγών αποτελεί το βασικό κίνητρο

ΖΗΤΗΣΗ ΧΡΗΜΑΤΟΣ Δρ. Β.ΜΠΑΜΠΑΛΟΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕΙ ΠΕΛΟΠΟΝΝΗΣΟΥ Κλασικοί οικονομολόγοι έναντι του Keynes Σύμφωνα με τους κλασικούς η διεκπεραίωση συναλλαγών αποτελεί το βασικό κίνητρο

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

ΚΕΦΑΛΑΙΟ 2ο ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ

7 ΚΕΦΑΛΑΙΟ 2ο ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Στα κεφάλαια που ακολουθούν θα ασχοληθούμε με την αξιολόγηση διάφορων επενδυτικών προτάσεων. Πριν από την ανάλυση των προτάσεων αυτών, είναι απαραίτητο να έχετε

7 ΚΕΦΑΛΑΙΟ 2ο ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Στα κεφάλαια που ακολουθούν θα ασχοληθούμε με την αξιολόγηση διάφορων επενδυτικών προτάσεων. Πριν από την ανάλυση των προτάσεων αυτών, είναι απαραίτητο να έχετε

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ όταν καταθέτετε χρήματα σε μια τράπεζα, η τράπεζα δεν τοποθετεί τα

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ όταν καταθέτετε χρήματα σε μια τράπεζα, η τράπεζα δεν τοποθετεί τα

ΚΕΦΑΛΑΙΟ 4. Αποτίμηση αξιογράφων σταθερού εισοδήματος

ΚΕΦΑΛΑΙΟ 4 Αποτίμηση αξιογράφων σταθερού εισοδήματος Στο προηγούμενο κεφάλαιο μάθατε τα βασικά χαρακτηριστικά των αξιο γράφων σταθερού εισοδήματος. Οι έννοιες αυτές είναι απαραίτητες για την αποτίμηση

ΚΕΦΑΛΑΙΟ 4 Αποτίμηση αξιογράφων σταθερού εισοδήματος Στο προηγούμενο κεφάλαιο μάθατε τα βασικά χαρακτηριστικά των αξιο γράφων σταθερού εισοδήματος. Οι έννοιες αυτές είναι απαραίτητες για την αποτίμηση

ΚΕΦΑΛΑΙΟ 3 ΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ

ΚΕΦΑΛΑΙΟ 3 ΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Προεξοφλητικό επιτόκιο Η χρονική αξία του χρήματος είναι το κόστος ευκαιρίας του κεφαλαίου της επιχείρησης. Το προεξοφλητικό επιτόκιο ή επιτόκιο αναγωγής σε παρούσα

ΚΕΦΑΛΑΙΟ 3 ΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Προεξοφλητικό επιτόκιο Η χρονική αξία του χρήματος είναι το κόστος ευκαιρίας του κεφαλαίου της επιχείρησης. Το προεξοφλητικό επιτόκιο ή επιτόκιο αναγωγής σε παρούσα

ΔΙΕΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Ενότητα 7: ΠΡΟΘΕΣΜΙΑΚΑ ΣΥΜΒΟΛΑΙΑ ΜΕΛΛΟΝΤΙΚΑ ΣΥΜΒΟΛΑΙΑ

ΔΙΕΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Ενότητα 7: ΠΡΟΘΕΣΜΙΑΚΑ ΣΥΜΒΟΛΑΙΑ ΜΕΛΛΟΝΤΙΚΑ ΣΥΜΒΟΛΑΙΑ ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

ΔΙΕΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Ενότητα 7: ΠΡΟΘΕΣΜΙΑΚΑ ΣΥΜΒΟΛΑΙΑ ΜΕΛΛΟΝΤΙΚΑ ΣΥΜΒΟΛΑΙΑ ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

Mακροοικονομική Κεφάλαιο 7 Αγορά περιουσιακών στοιχείων, χρήμα και τιμές

7.1 Τι είναι το χρήμα; Mακροοικονομική Κεφάλαιο 7 Αγορά περιουσιακών στοιχείων, χρήμα και τιμές 1) Ένα μειονέκτημα του συστήματος του αντιπραγματισμού είναι ότι Α) δεν υπάρχει εμπόριο. Β) οι άνθρωποι πρέπει

7.1 Τι είναι το χρήμα; Mακροοικονομική Κεφάλαιο 7 Αγορά περιουσιακών στοιχείων, χρήμα και τιμές 1) Ένα μειονέκτημα του συστήματος του αντιπραγματισμού είναι ότι Α) δεν υπάρχει εμπόριο. Β) οι άνθρωποι πρέπει

Άρα, ο χρόνος απλής επανείσπραξης της επένδυσης Α, είναι τα 3 έτη.

Άσκηση Έστω δυο επενδυτικές προτάσεις, Α και Β, αρχικού κόστους 200000000 και 236000000 η καθεμία αντίστοιχα. Το ελάχιστο απαιτούμενο ποσοστό απόδοσης που θέτεται ως manager είναι 8%. Οι μελλοντικές ταμιακές

Άσκηση Έστω δυο επενδυτικές προτάσεις, Α και Β, αρχικού κόστους 200000000 και 236000000 η καθεμία αντίστοιχα. Το ελάχιστο απαιτούμενο ποσοστό απόδοσης που θέτεται ως manager είναι 8%. Οι μελλοντικές ταμιακές

Συναλλαγματικές ισοτιμίες και αγορά συναλλάγματος

Συναλλαγματικές ισοτιμίες και αγορά συναλλάγματος 1. Οι συναλλαγματικές ισοτιμίες και οι τιμές των αγαθών 2. Περιγραφή της αγοράς συναλλάγματος 3. Η ζήτηση νομισμάτων ως ζήτηση περιουσιακών στοιχείων 4.

Συναλλαγματικές ισοτιμίες και αγορά συναλλάγματος 1. Οι συναλλαγματικές ισοτιμίες και οι τιμές των αγαθών 2. Περιγραφή της αγοράς συναλλάγματος 3. Η ζήτηση νομισμάτων ως ζήτηση περιουσιακών στοιχείων 4.

4. ΚΡΙΤΗΡΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΣΕΩΝ I

Χρηματοοικονομική Διοίκηση I 4. ΚΡΙΤΗΡΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΣΕΩΝ I 1 Είδη Επενδύσεων Χρηματιστηριακές και Επενδύσεις Παγίων Είναι κάθε τοποθέτηση διαθεσίμων κεφαλαίων σε ενεργητικά στοιχεία μακράς χρονικής

Χρηματοοικονομική Διοίκηση I 4. ΚΡΙΤΗΡΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΣΕΩΝ I 1 Είδη Επενδύσεων Χρηματιστηριακές και Επενδύσεις Παγίων Είναι κάθε τοποθέτηση διαθεσίμων κεφαλαίων σε ενεργητικά στοιχεία μακράς χρονικής

Γ ΤΟΜΟΣ ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΑΣΚΗΣΕΙΣ. Άσκηση 1 (τελικές 2011 θέμα 3)

") Γ ΤΟΜΟΣ ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΑΣΚΗΣΕΙΣ Άσκηση 1 (τελικές 2011 θέμα 3) Ένας επενδυτής έχει αγοράσει μία μετοχή. Για να προστατευτεί από πιθανή μικρή πτώση της τιμής της μετοχής λαμβάνει θέση αγοράς σε ένα δικαίωμα

Γ ΤΟΜΟΣ ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΑΣΚΗΣΕΙΣ Άσκηση 1 (τελικές 2011 θέμα 3) Ένας επενδυτής έχει αγοράσει μία μετοχή. Για να προστατευτεί από πιθανή μικρή πτώση της τιμής της μετοχής λαμβάνει θέση αγοράς σε ένα δικαίωμα

Χρονική Αξία Χρήµατος Στη Χρηµατοοικονοµική, κεφάλαιο ονοµάζουµε εκείνο το χρηµατικό ποσό που µπορούµε να διαθέσουµε σε µια επένδυση για όποιο χρονικό

2. ΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ 1 Χρονική Αξία Χρήµατος Στη Χρηµατοοικονοµική, κεφάλαιο ονοµάζουµε εκείνο το χρηµατικό ποσό που µπορούµε να διαθέσουµε σε µια επένδυση για όποιο χρονικό διάστηµα θέλουµε. Εκτός

2. ΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ 1 Χρονική Αξία Χρήµατος Στη Χρηµατοοικονοµική, κεφάλαιο ονοµάζουµε εκείνο το χρηµατικό ποσό που µπορούµε να διαθέσουµε σε µια επένδυση για όποιο χρονικό διάστηµα θέλουµε. Εκτός

Εαρινό Εξάµηνο

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ Ι ιδάσκουσα: Φωτεινή Ψιµάρνη- Βούλγαρη Εαρινό Εξάµηνο 2013-14 1 Αντικείµενο -Στόχος της Χρηµατοοικονοµικής ιοίκησης Η Η κατανόηση των παραγόντων που είναι σηµαντικοί στη λήψη

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ Ι ιδάσκουσα: Φωτεινή Ψιµάρνη- Βούλγαρη Εαρινό Εξάµηνο 2013-14 1 Αντικείµενο -Στόχος της Χρηµατοοικονοµικής ιοίκησης Η Η κατανόηση των παραγόντων που είναι σηµαντικοί στη λήψη

Χρηματοοικονομική Διοίκηση

Χρηματοοικονομική Διοίκηση Ενότητα 3: Τεχνικές επενδύσεων Ι Γιανναράκης Γρηγόρης Τμήμα Διοίκηση Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Χρηματοοικονομική Διοίκηση Ενότητα 3: Τεχνικές επενδύσεων Ι Γιανναράκης Γρηγόρης Τμήμα Διοίκηση Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΕΙΣΑΓΩΓΗ ΣΤΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ

ΕΙΣΑΓΩΓΗ ΣΤΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ Μάθημα 7 Ζήτηση χρήματος Ζήτηση χρήματος! Όπως είδαμε στο προηγούμενο μάθημα η προσφορά χρήματος επηρεάζεται από την Κεντρική Τράπεζα και ως εκ τούτου είναι εξωγενώς δεδομένη!

ΕΙΣΑΓΩΓΗ ΣΤΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ Μάθημα 7 Ζήτηση χρήματος Ζήτηση χρήματος! Όπως είδαμε στο προηγούμενο μάθημα η προσφορά χρήματος επηρεάζεται από την Κεντρική Τράπεζα και ως εκ τούτου είναι εξωγενώς δεδομένη!

C n = D [(l + r) n - 1]/r. D = C n r/[(l + r) n - 1]

![C n = D [(l + r) n - 1]/r. D = C n r/[(l + r) n - 1]](/thumbs/53/32450511.jpg "C n = D [(l + r) n - 1]/r. D = C n r/[(l + r) n - 1]") Ο υπολογισμός των δόσεων που οφείλει ένας δανειζόμενος στον δανειστή του, για την εξόφληση ενός χρέους, βασίζεται στις προηγούμενες εξισώσεις και εξαρτάται από την ημερομηνία αξιολόγησης. Σε αυτές τις

Ο υπολογισμός των δόσεων που οφείλει ένας δανειζόμενος στον δανειστή του, για την εξόφληση ενός χρέους, βασίζεται στις προηγούμενες εξισώσεις και εξαρτάται από την ημερομηνία αξιολόγησης. Σε αυτές τις

ΚΕΦΑΛΑΙΟ 11 ΣΤΡΑΤΗΓΙΚΕΣ ΑΝΤΙΣΤΑΘΜΙΣΗΣ ΤΟΥ ΚΙΝΔΥΝΟΥ ΤΩΝ ΕΠΙΤΟΚΙΩΝ

ΚΕΦΑΛΑΙΟ 11 ΣΤΡΑΤΗΓΙΚΕΣ ΑΝΤΙΣΤΑΘΜΙΣΗΣ ΤΟΥ ΚΙΝΔΥΝΟΥ ΤΩΝ ΕΠΙΤΟΚΙΩΝ Εισαγωγή Αν μια τράπεζα θέλει να μειώσει τις διακυμάνσεις των κερδών που προέρχονται από τις μεταβολές των επιτοκίων θα πρέπει να έχει ένα

ΚΕΦΑΛΑΙΟ 11 ΣΤΡΑΤΗΓΙΚΕΣ ΑΝΤΙΣΤΑΘΜΙΣΗΣ ΤΟΥ ΚΙΝΔΥΝΟΥ ΤΩΝ ΕΠΙΤΟΚΙΩΝ Εισαγωγή Αν μια τράπεζα θέλει να μειώσει τις διακυμάνσεις των κερδών που προέρχονται από τις μεταβολές των επιτοκίων θα πρέπει να έχει ένα

Κάνοντας click στους αριθμούς μέσα σε κόκκινα ορθογώνια, μεταϕέρεστε απευθείας στη λύση ή την εκϕώνηση αντίστοιχα. Άσκηση 1

ΑΣΚΗΣΕΙΣ ΟΜΟΛΟΓΩΝ Κάνοντας click στους αριθμούς μέσα σε κόκκινα ορθογώνια, μεταϕέρεστε απευθείας στη λύση ή την εκϕώνηση αντίστοιχα. Άσκηση Θεωρείστε ένα αξιόγραϕο το οποίο υπόσχεται τις κάτωθι χρηματικές

ΑΣΚΗΣΕΙΣ ΟΜΟΛΟΓΩΝ Κάνοντας click στους αριθμούς μέσα σε κόκκινα ορθογώνια, μεταϕέρεστε απευθείας στη λύση ή την εκϕώνηση αντίστοιχα. Άσκηση Θεωρείστε ένα αξιόγραϕο το οποίο υπόσχεται τις κάτωθι χρηματικές

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία Μεταπτυχιακό Μάθημα: Χρηματοδότηση Ενεργειακών Επενδύσεων & Διαχείριση Κινδύνου Δρ. Αθανάσιος Δαγούμας, Λέκτορας

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία Μεταπτυχιακό Μάθημα: Χρηματοδότηση Ενεργειακών Επενδύσεων & Διαχείριση Κινδύνου Δρ. Αθανάσιος Δαγούμας, Λέκτορας

ΑΓΟΡΕΣ ΧΡΗΜΑΤΟΣ ΚΕΦΑΛΑΙΟ 4. Chapter 4: Financial Markets. 1 of 32

ΑΓΟΡΕΣ ΧΡΗΜΑΤΟΣ ΚΕΦΑΛΑΙΟ 4 Copyright 2009 Pearson Education, Inc. Publishing as Prentice Hall Macroeconomics, 5/e Olivier Blanchard 1 of 32 4-1 Η Ζήτηση Χρήματος Το χρήμα, το οποίο μπορείτε να χρησιμοποιείτε

ΑΓΟΡΕΣ ΧΡΗΜΑΤΟΣ ΚΕΦΑΛΑΙΟ 4 Copyright 2009 Pearson Education, Inc. Publishing as Prentice Hall Macroeconomics, 5/e Olivier Blanchard 1 of 32 4-1 Η Ζήτηση Χρήματος Το χρήμα, το οποίο μπορείτε να χρησιμοποιείτε

1.1 Εισαγωγή. 1.2 Ορισμός συναλλαγματικής ισοτιμίας

Κεφάλαιο 1: Αγορά Συναλλάγματος 1.1 Εισαγωγή Η αγορά συναλλάγματος (foreign exchange market) είναι ο τόπος ανταλλαγής νομισμάτων και στα πλαίσια αυτής συμμετέχουν εμπορικές τράπεζες, ιδιώτες, επιχειρήσεις,

Κεφάλαιο 1: Αγορά Συναλλάγματος 1.1 Εισαγωγή Η αγορά συναλλάγματος (foreign exchange market) είναι ο τόπος ανταλλαγής νομισμάτων και στα πλαίσια αυτής συμμετέχουν εμπορικές τράπεζες, ιδιώτες, επιχειρήσεις,

ΥΠΟΣΤΗΡΙΚΤΙΚΑ ΜΑΘΗΜΑΤΑ ΕΑΠ ΔΕΟ 31 www.frontistiria-eap.gr ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΕΟ 31 ΤΟΜΟΣ Β ΘΕΩΡΙΑ ΚΑΙ ΜΕΘΟΔΟΛΟΓΙΑ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΕΟ 31 ΤΟΜΟΣ Β ΘΕΩΡΙΑ ΚΑΙ ΜΕΘΟΔΟΛΟΓΙΑ ΤΩΝ ΑΣΚΗΣΕΩΝ ΑΘΗΝΑ ΟΚΤΩΒΡΙΟΣ 01 1 ΤΟΜΟΣ ΚΑΘΑΡΑ ΠΑΡΟΥΣΑ ΑΞΙΑ Η καθαρή Παρούσα Αξία ισούται με το άθροισμα προεξοφλημένων καθαρών ταμειακών

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΕΟ 31 ΤΟΜΟΣ Β ΘΕΩΡΙΑ ΚΑΙ ΜΕΘΟΔΟΛΟΓΙΑ ΤΩΝ ΑΣΚΗΣΕΩΝ ΑΘΗΝΑ ΟΚΤΩΒΡΙΟΣ 01 1 ΤΟΜΟΣ ΚΑΘΑΡΑ ΠΑΡΟΥΣΑ ΑΞΙΑ Η καθαρή Παρούσα Αξία ισούται με το άθροισμα προεξοφλημένων καθαρών ταμειακών

ΕΝΗΜΕΡΩΣΗ ΓΙΑ ΤΟΥΣ ΙΔΙΩΤΕΣ ΚΑΙ ΕΠΑΓΓΕΛΜΑΤΙΕΣ ΠΕΛΑΤΕΣ ΣΧΕΤΙΚΑ ΜΕ ΤΑ ΠΡΟΣΦΕΡΟΜΕΝΑ ΕΠΕΝΔΥΤΙΚΑ ΠΡΟΙΟΝΤΑ ΚΑΙ ΤΟΥΣ ΑΝΤΙΣΤΟΙΧΟΥΣ ΚΙΝΔΥΝΟΥΣ

ΕΝΗΜΕΡΩΣΗ ΓΙΑ ΤΟΥΣ ΙΔΙΩΤΕΣ ΚΑΙ ΕΠΑΓΓΕΛΜΑΤΙΕΣ ΠΕΛΑΤΕΣ ΣΧΕΤΙΚΑ ΜΕ ΤΑ ΠΡΟΣΦΕΡΟΜΕΝΑ ΕΠΕΝΔΥΤΙΚΑ ΠΡΟΙΟΝΤΑ ΚΑΙ ΤΟΥΣ ΑΝΤΙΣΤΟΙΧΟΥΣ ΚΙΝΔΥΝΟΥΣ Εισαγωγή Η Alpha Finance, στα πλαίσια προσαρμογής της στις διατάξεις

ΕΝΗΜΕΡΩΣΗ ΓΙΑ ΤΟΥΣ ΙΔΙΩΤΕΣ ΚΑΙ ΕΠΑΓΓΕΛΜΑΤΙΕΣ ΠΕΛΑΤΕΣ ΣΧΕΤΙΚΑ ΜΕ ΤΑ ΠΡΟΣΦΕΡΟΜΕΝΑ ΕΠΕΝΔΥΤΙΚΑ ΠΡΟΙΟΝΤΑ ΚΑΙ ΤΟΥΣ ΑΝΤΙΣΤΟΙΧΟΥΣ ΚΙΝΔΥΝΟΥΣ Εισαγωγή Η Alpha Finance, στα πλαίσια προσαρμογής της στις διατάξεις

ΤΟ ΙΣΟΖΥΓΙΟ ΠΛΗΡΩΜΩΝ

ΤΟ ΙΣΟΖΥΓΙΟ ΠΛΗΡΩΜΩΝ Oι συναλλαγές μιας χώρας με τον υπόλοιπο κόσμο, συμπεριλαμβανομένων τόσο των εμπορικών όσο και των χρηματοοικονομικών ροών, καταγράφονται στο ισοζύγιο διεθνών πληρωμών. Oι συναλλαγές

ΤΟ ΙΣΟΖΥΓΙΟ ΠΛΗΡΩΜΩΝ Oι συναλλαγές μιας χώρας με τον υπόλοιπο κόσμο, συμπεριλαμβανομένων τόσο των εμπορικών όσο και των χρηματοοικονομικών ροών, καταγράφονται στο ισοζύγιο διεθνών πληρωμών. Oι συναλλαγές

ΣΤΑ ΚΕΦΆΛΑΙΑ ΠΟΥ ΑΚΟΛΟΥΘΟΎΝ ΘΑ ΑΣΧΟΛΗΘΟΎΜΕ με την αξιολόγηση διάφορων ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ. κεφάλαιο 2

κεφάλαιο 2 ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ ΣΤΑ ΚΕΦΆΛΑΙΑ ΠΟΥ ΑΚΟΛΟΥΘΟΎΝ ΘΑ ΑΣΧΟΛΗΘΟΎΜΕ με την αξιολόγηση διάφορων επενδυτικών προτάσεων. Πριν από την ανάλυση των προτάσεων αυτών, είναι απαραίτητο να έχετε