ΟΙ ΑΛΛΑΓΕΣ ΣΤΗ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ

|

|

|

- Σιλουανός ŌΓώγ Μήτζου

- 7 χρόνια πριν

- Προβολές:

Transcript

1 ΟΙ ΑΛΛΑΓΕΣ ΣΤΗ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ

2 ΠΑΡΟΧΕΣ ΣΕ ΕΙΔΟΣ Αυξάνεται από 1/1/2016 η αγοραία αξία της παραχώρησης οχήματος στο 80% ΠΕΡΙΛΑΜΒΑΝΟΝΤΑΙ: - Αποσβέσεις - Τέλη κυκλοφορίας - Επισκευές ή συντηρήσεις - Μισθώματα - Τόκοι σε περίπτωση αγοράς με δανεισμό ΔΕΝ ΠΕΡΙΛΑΜΒΑΝΟΝΤΑΙ: - Καύσιμα - Διόδια - Ασφάλιστρα

3 Σύγκριση. Κόστος κτήσης: Φορολογικές αποσβέσεις: Τέλη κυκλοφορίας: 900 Service: 500 Είχε αγοραστεί με δάνειο. Ετήσιοι τόκοι: 600 Συνολικό κόστος: ΠΡΟΗΓΟΥΜΕΝΟ ΚΑΘΕΣΤΩΣ Εισόδημα μισθωτής εργασίας: ευρώ. ΝΈΟ ΚΑΘΕΣΤΩΣ Εισόδημα μισθωτής εργασίας: ευρώ.

4 ΦΟΡΟΣ ΜΕΡΙΣΜΑΤΩΝ Η αύξηση σε 15% ισχύει για τα εισοδήματα που αποκτώνται από 1/1/2017 και μετά. Προμερίσματα απολήψεις εταίρων κλπ. ΠΕΡΙΠΤΩΣΗ 1: Α.Ε. ΕΠΕ ΙΚΕ Χρόνος κτήσης θεωρείται το 2017: συντελεστής 15% ΠΕΡΙΠΤΩΣΗ 2: ΟΕ ΕΕ ΚΟΙΝΩΝΙΕΣ ΚΛΠ. ΠΡΟΣΩΠΙΚΕΣ ΕΤΑΙΡΕΙΕΣ ΜΕ ΔΙΠΛΟΓΡΑΦΙΚΑ Χρόνος κτήσης θεωρείται το 2016: συντελεστής 10%

5 ΕΙΣΟΔΗΜΑ ΑΠΟ ΑΚΙΝΗΤΗ ΠΕΡΙΟΥΣΙΑ Η ΝΕΑ ΚΛΙΜΑΚΑ ΕΙΣΟΔΗΜΑ ΣΥΝΤΕΛΕΣΤΗΣ % % % ΣΥΓΚΡΙΣΗ ΕΠΙΒΑΡΥΝΣΗΣ ΕΙΣΟΔΗΜΑ ΠΡΙΝ ΜΕΤΑ ΜΕΤΑΒΟΛΗ , , ,00 36,36% , , ,00 16,16% , , ,00 14,58% , , ,00 22,96%

6 ΦΟΡΟΣ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΑΠΛΟΓΡΑΦΙΚΑ ΣΥΓΚΡΙΣΗ ΕΠΙΒΑΡΥΝΣΗΣ ΕΝΙΑΙΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ΑΝΕΞΑΡΤΗΤΩΣ ΥΨΟΥΣ ΕΙΣΟΔΗΜΑΤΟΣ 29% ΕΙΣΟΔΗΜΑ ΠΡΙΝ ΜΕΤΑ ΜΕΤΑΒΟΛΗ , , ,00 11,54% , , ,00 11,54% , , ,00 6,75% , , ,00 1,31% , , ,00-1,69% , , ,00-5,43%

7 ΕΙΔΙΚΗ ΕΙΣΦΟΡΑ ΑΛΛΗΛΕΓΓΥΗΣ ΝΕΑ ΚΛΙΜΑΚΑ ΕΙΣΟΔΗΜΑ ΕΙΣΦΟΡΑ ,00% ,20% ,00% ,50% ,50% ,00% ,00% ΣΥΓΚΡΙΣΗ ΕΠΙΒΑΡΥΝΣΗΣ ΕΙΣΟΔΗΜΑ ΠΡΙΝ ΜΕΤΑ ΜΕΤΑΒΟΛΗ , ,00 140,00 176,00 25,71% ,00 420,00 676,00 60,95% ,00 560, ,00 136,79% ,00 700, ,00 196,57% , , ,00 202,43%

8 ΑΛΛΑΓΗ ΣΤΟΝ ΠΡΟΣΙΟΡΙΣΜΟ ΤΟΥ ΚΕΡΔΟΥΣ ΑΓΡΟΤΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΕΙΔΟΣ ΕΝΙΣΧΥΣΗΣ ΑΜΕΣΕΣ ΕΝΙΣΧΥΣΕΙΣ ΠΥΛΩΝΑ 1 Κ.Γ.Π. - ΒΑΣΙΚΗ ΕΝΙΣΧΥΣΗ ΑΜΕΣΕΣ ΕΝΙΣΧΥΣΕΙΣ ΠΥΛΩΝΑ 1 Κ.Γ.Π. - ΠΡΑΣΙΝΕΣ ΚΑΙ ΣΥΝΔΕΔΕΜΕΝΕΣ ΕΝΙΣΧΥΣΕΙΣ ΑΓΡΟΤΙΚΕΣ ΑΠΟΖΗΜΙΩΣΕΙΣ ΚΕΡΔΟΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΝΑΙ ΤΟ ΥΠΕΡΒΑΛΛΟΝ ΤΩΝ ΕΥΡΩ ΟΧΙ

9 ΝΕΑ ΦΟΡΟΛΟΓΙΚΗ ΚΛΙΜΑΚΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Ποια εισοδήματα φορολογούνται με την ενιαία κλίμακα: - Μισθωτή εργασία και συντάξεις - Ατομική επιχειρηματική δραστηριότητα - Αγροτική επιχειρηματική δραστηριότητα (αυτοτελώς) ΕΙΣΟΔΗΜΑ ΣΥΝΤΕΛΕΣΤΗΣ % % % %

10 ΝΕΑ ΦΟΡΟΛΟΓΙΚΗ ΚΛΙΜΑΚΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Παράδειγμα Φορολογούμενος με εισοδήματα: από μισθούς από παραγωγή αγροτικών προϊόντων από ατομική επιχείρηση Φόρος (προ μειώσεων) Για τις = ( Χ 22%) + ( Χ 29%) + (4.000 Χ 37%) = Για τις = Χ 22% = Σύνολο φόρου = 9.880

11 ΝΕΑ ΦΟΡΟΛΟΓΙΚΗ ΚΛΙΜΑΚΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Μείωση φόρου: - Για εισόδημα από μισθωτή εργασία - Για εισόδημα από αγροτική δραστηριότητα υπό προϋποθέσεις Για φορολογητέο εισόδημα από μισθούς και συντάξεις μέχρι ευρώ : ευρώ, εάν δεν έχουν παιδιά, ευρώ, με ένα εξαρτώμενο τέκνο, ευρώ, με 2 εξαρτώμενα τέκνα, ευρώ, με 3 εξαρτώμενα τέκνα. - Για εισόδημα > ευρώ, το ποσό της μείωσης μειώνεται κατά 10 ευρώ ανά ευρώ του φορολογητέου εισοδήματος από μισθούς και συντάξεις.

12 ΝΕΑ ΦΟΡΟΛΟΓΙΚΗ ΚΛΙΜΑΚΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Προϋποθέσεις μείωσης για εισόδημα από αγροτική δραστηριότητα: 1. Κατ' επάγγελμα αγρότες και 2. Τουλάχιστον το 50% του εισοδήματός τους προέρχεται από αγροτική δραστηριότητα ή Να ασκεί επιχειρηματική δραστηριότητα υπαγόμενη σε ασφάλιση ΟΓΑ και αγροτική δραστηριότητα. Ισχύει η μείωση μόνο για την αγροτική δραστηριότητα.

13 ΟΡΙΣΜΟΣ ΚΑΤ ΕΠΑΓΓΕΛΜΑ ΑΓΡΟΤΗ (Ν.3874/2010 αρ.2 παρ.1) 1. Κάτοχος αγροτικής εκμετάλλευσης. 2. Τουλάχιστον 30% του συνολικού ετήσιου χρόνου εργασίας του % τουλάχιστον του συνολικού ετήσιου εισοδήματός του 4. Είναι ασφαλισμένος ο ίδιος και η αγροτική του εκμετάλλευση, όπου απαιτείται, σύμφωνα με την κείμενη νομοθεσία. 5. Τηρεί λογιστικά βιβλία, σύμφωνα με την κείμενη νομοθεσία. Αλιείς υδατοκαλλιεργητές: 1. 30% του συνολικού ετήσιου χρόνου εργασίας και 50% τουλάχιστον του συνολικού ετήσιου εισοδήματός του. 2. Προμηθεύεται καύσιμα θαλάσσης για την κίνηση του σκάφους του τουλάχιστον μία φορά κάθε τρία έτη και 3. Είναι ασφαλισμένος, σύμφωνα με την κείμενη νομοθεσία. Οι προϋποθέσεις της απόληψης του 50% τουλάχιστον του συνολικού ετήσιου εισοδήματος και της προμήθειας καυσίμων θαλάσσης απαιτείται να συντρέχουν για τους ιδιοκτήτες επαγγελματικών αλιευτικών σκαφών ολικού μήκους μέχρι έξι (6) μέτρα.

14 ΝΕΑ ΦΟΡΟΛΟΓΙΚΗ ΚΛΙΜΑΚΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Παράδειγμα 1 Φορολογούμενος με εισοδήματα: από μισθούς από παραγωγή αγροτικών προϊόντων από ατομική επιχείρηση Φόρος (προ μειώσεων) Για τις = ( Χ 22%) + ( Χ 29%) + (4.000 Χ 37%) = Για τις = Χ 22% = Σύνολο φόρου = 9.880

15 ΝΕΑ ΦΟΡΟΛΟΓΙΚΗ ΚΛΙΜΑΚΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Παράδειγμα 1 Η μείωση φόρου θα υπολογιστεί μόνο για το εισόδημα από μισθωτή εργασία. Υπολογισμός 1. Αναλογία φόρου Χ ( / ) = 5.066,67 Υπολογισμός 2. Μείωση φόρου Χωρίς παιδί: Τελικός φόρος: Με 2 παιδιά: Τελικός φόρος: 7.880

16 ΝΕΑ ΦΟΡΟΛΟΓΙΚΗ ΚΛΙΜΑΚΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Παράδειγμα 2 Κατ επάγγελμα αγρότης με εισοδήματα: - Αγροτική δραστηριότητα: Μισθωτή εργασία: Επιχειρηματική δραστηριότητα: Με δύο παιδιά.

17 ΝΕΑ ΦΟΡΟΛΟΓΙΚΗ ΚΛΙΜΑΚΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Παράδειγμα 2 Φόρος μισθωτής εργασίας και Ε.Δ. = Χ 22% = Φόρος αγροτικής δραστηριότητας = Χ 22% = Σύνολο φόρου = Μείωση φόρου Εισόδημα για υπολογισμό μείωσης = Μείωση φόρου = (εισόδημα Μ.Ε. < ) ή = (εφόσον με νομοτεχνική αναδιατύπωση η μείωση των 10 ευρώ υπολογίζεται εάν το άθροισμα εισοδήματος Μ.Ε. + Α.Δ. > )

18 ΣΥΓΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΑΣΦΑΛΙΣΤΙΚΩΝ ΚΑΙ ΦΟΡΟΛΟΓΙΚΩΝ ΕΠΙΒΑΡΥΝΣΕΩΝ ΑΝΑ ΜΟΡΦΗ ΕΠΙΧΕΙΡΗΣΗΣ

19 ΠΕΡΙΠΤΩΣΗ 1. ΑΤΟΜΙΚΗ ΕΠΙΧΕΙΡΗΣΗ vs ΙΚΕ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΑΤΟΜΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ,00 ΚΕΡΔΗ ΠΡΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ,00 ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ ,00 ΦΟΡΟΛΟΓΗΤΕΑ ΚΕΡΔΗ? (ΚΛΙΜΑΚΑ) ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ 9.714,25 ΦΟΡΟΣ ,25 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ

20 ΠΕΡΙΠΤΩΣΗ 1. ΑΤΟΜΙΚΗ ΕΠΙΧΕΙΡΗΣΗ vs ΙΚΕ ΣΕΝΑΡΙΟ 2 ΩΣ ΠΡΟΣ ΕΛΑΧΙΣΤΗ ΕΙΣΦΟΡΑ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΙΚΕ ΜΕ 1 ΑΣΦΑΛΙΣΜΕΝΟ ,00 ΚΕΡΔΗ ΠΡΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ 1.895,39 ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ (ΜΙΝ.) ,00 ΦΟΡΟΛΟΓΗΤΕΑ ΚΕΡΔΗ 29,00% ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ,00 ΦΟΡΟΣ ,39 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ ,61 ΔΙΑΝΟΜΗ 5.040,69 ΦΟΡΟΣ ΔΙΑΝΟΜΗΣ ,08 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ

21 ΠΕΡΙΠΤΩΣΗ 1. ΑΤΟΜΙΚΗ ΕΠΙΧΕΙΡΗΣΗ vs ΙΚΕ ΣΕΝΑΡΙΟ 2 ΩΣ ΠΡΟΣ ΕΛΑΧΙΣΤΗ ΕΙΣΦΟΡΑ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΙΚΕ ΜΕ 1 ΑΣΦΑΛΙΣΜΕΝΟ (ΜΕ ΑΜΟΙΒΗ 7.033) ,00 ΚΕΡΔΗ ΠΡΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ 1.895,39 ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ ,00 ΦΟΡΟΛΟΓΗΤΕΑ ΚΕΡΔΗ 29,00%ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ,43 ΦΟΡΟΣ ,82 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ ,18 ΔΙΑΝΟΜΗ 5.346,63 ΦΟΡΟΣ ΔΙΑΝΟΜΗΣ ,45 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ

22 ΠΕΡΙΠΤΩΣΗ 1. ΑΤΟΜΙΚΗ ΕΠΙΧΕΙΡΗΣΗ vs ΙΚΕ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΙΚΕ ΜΕ 1 ΑΣΦΑΛΙΣΜΕΝΟ (ΑΠΑΛΛΑΓΗ ΜΙΝ ΕΙΣΦΟΡΑΣ) ,00 ΚΕΡΔΗ ΠΡΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ - ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ (ΜΙΝ.) ,00 ΦΟΡΟΛΟΓΗΤΕΑ ΚΕΡΔΗ 29,00% ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ,00 ΦΟΡΟΣ ,00 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ ,00 ΔΙΑΝΟΜΗ 5.325,00 ΦΟΡΟΣ ΔΙΑΝΟΜΗΣ ,00 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ

23 ΠΕΡΙΠΤΩΣΗ 1. ΑΤΟΜΙΚΗ ΕΠΙΧΕΙΡΗΣΗ vs ΙΚΕ ΣΕΝΑΡΙΟ 2 ΩΣ ΠΡΟΣ ΕΛΑΧΙΣΤΗ ΕΙΣΦΟΡΑ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΑΤΟΜΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ,00 ΚΕΡΔΗ ΠΡΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ,15 ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ ΜΑΧ ,85 ΦΟΡΟΛΟΓΗΤΕΑ ΚΕΡΔΗ? (ΚΛΙΜΑΚΑ) ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ,63 ΦΟΡΟΣ ,78 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ ,78 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ

24 ΠΕΡΙΠΤΩΣΗ 1. ΑΤΟΜΙΚΗ ΕΠΙΧΕΙΡΗΣΗ vs ΙΚΕ ΣΕΝΑΡΙΟ 2 ΩΣ ΠΡΟΣ ΕΛΑΧΙΣΤΗ ΕΙΣΦΟΡΑ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΙΚΕ ΜΕ 1 ΑΣΦΑΛΙΣΜΕΝΟ ,00 ΚΕΡΔΗ ΠΡΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ 1.895,29 ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ (ΜΙΝ.) ,00 ΦΟΡΟΛΟΓΗΤΕΑ ΚΕΡΔΗ 29,00% ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ,00 ΦΟΡΟΣ ,29 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ ,71 ΔΙΑΝΟΜΗ ,71 ΦΟΡΟΣ ΔΙΑΝΟΜΗΣ ,00 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ

25 ΠΕΡΙΠΤΩΣΗ 1. ΑΤΟΜΙΚΗ ΕΠΙΧΕΙΡΗΣΗ vs ΙΚΕ ΣΕΝΑΡΙΟ 2 ΩΣ ΠΡΟΣ ΕΛΑΧΙΣΤΗ ΕΙΣΦΟΡΑ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΙΚΕ ΜΕ 1 ΑΣΦΑΛΙΣΜΕΝΟ (ΜΕ ΑΜΟΙΒΗ 7.033) ,00 ΚΕΡΔΗ ΠΡΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ 1.895,39 ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ ,00 ΦΟΡΟΛΟΓΗΤΕΑ ΚΕΡΔΗ 29,00% ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ,43 ΦΟΡΟΣ ,82 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ ,18 ΔΙΑΝΟΜΗ ,63 ΦΟΡΟΣ ΔΙΑΝΟΜΗΣ ,45 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ

26 ΠΕΡΙΠΤΩΣΗ 1. ΑΤΟΜΙΚΗ ΕΠΙΧΕΙΡΗΣΗ vs ΙΚΕ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΙΚΕ ΜΕ 1 ΑΣΦΑΛΙΣΜΕΝΟ (ΑΠΑΛΛΑΓΗ ΜΙΝ ΕΙΣΦΟΡΑΣ) ,00 ΚΕΡΔΗ ΠΡΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ - ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ (ΜΙΝ.) ,00 ΦΟΡΟΛΟΓΗΤΕΑ ΚΕΡΔΗ 29,00% ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ,00 ΦΟΡΟΣ ,00 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ ,00 ΔΙΑΝΟΜΗ ,00 ΦΟΡΟΣ ΔΙΑΝΟΜΗΣ ,00 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ

27 ΠΕΡΙΠΤΩΣΗ 2. ΠΡΟΣΩΠΙΚΗ ΕΤΑΙΡΕΙΑ vs ΙΚΕ ΣΕΝΑΡΙΟ 2 ΩΣ ΠΡΟΣ ΕΛΑΧΙΣΤΗ ΕΙΣΦΟΡΑ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΙΚΕ ΜΕ 1 ΑΣΦΑΛΙΣΜΕΝΟ (ΜΕ ΑΜΟΙΒΗ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΟΕ 2 ΕΤΑΙΡΟΙ ΜΕ 50% 7.033) ,00 ΚΕΡΔΗ ΠΡΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ,00 ΚΕΡΔΗ ΠΡΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ,00 ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ 1.895,39 ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ ,00 ΦΟΡΟΛΟΓΗΤΕΑ ΚΕΡΔΗ ,00 ΦΟΡΟΛΟΓΗΤΕΑ ΚΕΡΔΗ 29,00% ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ 29,00% ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ,25 ΦΟΡΟΣ ,00 ΦΟΡΟΣ ,25 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ ,39 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ ,61 ΔΙΑΝΟΜΗ 5.040,69 ΦΟΡΟΣ ΔΙΑΝΟΜΗΣ 2.631,17 ΔΙΑΦΟΡΑ ΟΕ - ΙΚΕ ,08 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ

28 ΠΕΡΙΠΤΩΣΗ 2. ΠΡΟΣΩΠΙΚΗ ΕΤΑΙΡΕΙΑ vs ΙΚΕ ΣΕΝΑΡΙΟ 2 ΩΣ ΠΡΟΣ ΕΛΑΧΙΣΤΗ ΕΙΣΦΟΡΑ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΟΕ 2 ΕΤΑΙΡΟΙ ΜΕ 50% ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΙΚΕ ΜΕ 1 ΑΣΦΑΛΙΣΜΕΝΟ ,00 ΚΕΡΔΗ ΠΡΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ,00 ΚΕΡΔΗ ΠΡΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ,00 ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ 1.895,39 ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ (ΜΙΝ.) ,00 ΦΟΡΟΛΟΓΗΤΕΑ ΚΕΡΔΗ ,00 ΦΟΡΟΛΟΓΗΤΕΑ ΚΕΡΔΗ 29,00% ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ 29,00% ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ,50 ΦΟΡΟΣ ,00 ΦΟΡΟΣ ,50 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ ,39 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ ,61 ΔΙΑΝΟΜΗ ,69 ΦΟΡΟΣ ΔΙΑΝΟΜΗΣ 6.873,42 ΔΙΑΦΟΡΑ ΟΕ - ΙΚΕ ,08 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ

29 ΠΕΡΙΠΤΩΣΗ 2. ΠΡΟΣΩΠΙΚΗ ΕΤΑΙΡΕΙΑ vs ΙΚΕ ΣΕΝΑΡΙΟ 2 ΩΣ ΠΡΟΣ ΕΛΑΧΙΣΤΗ ΕΙΣΦΟΡΑ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΙΚΕ ΜΕ 1 ΑΣΦΑΛΙΣΜΕΝΟ (ΜΕ ΑΜΟΙΒΗ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΟΕ 2 ΕΤΑΙΡΟΙ ΜΕ 50% 7.033) ,00 ΚΕΡΔΗ ΠΡΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ,00 ΚΕΡΔΗ ΠΡΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ,00 ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ 1.895,39 ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ ,00 ΦΟΡΟΛΟΓΗΤΕΑ ΚΕΡΔΗ ,00 ΦΟΡΟΛΟΓΗΤΕΑ ΚΕΡΔΗ 29,00% ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ 29,00% ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ,50 ΦΟΡΟΣ ,43 ΦΟΡΟΣ ,50 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ ,82 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ ,18 ΔΙΑΝΟΜΗ ,63 ΦΟΡΟΣ ΔΙΑΝΟΜΗΣ 8.607,05 ΔΙΑΦΟΡΑ ΟΕ - ΙΚΕ ,45 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ

30 ΠΕΡΙΠΤΩΣΗ 2. ΠΡΟΣΩΠΙΚΗ ΕΤΑΙΡΕΙΑ vs ΙΚΕ ΣΕΝΑΡΙΟ 2 ΩΣ ΠΡΟΣ ΕΛΑΧΙΣΤΗ ΕΙΣΦΟΡΑ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΙΚΕ ΜΕ 1 ΑΣΦΑΛΙΣΜΕΝΟ (ΜΕ ΑΜΟΙΒΗ ΝΕΟ ΑΣΦΑΛΙΣΤΙΚΟ - ΟΕ 2 ΕΤΑΙΡΟΙ ΜΕ 50% 7.033) ,00 ΚΕΡΔΗ ΠΡΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ,00 ΚΕΡΔΗ ΠΡΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ,30 ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ 1.895,39 ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ ,70 ΦΟΡΟΛΟΓΗΤΕΑ ΚΕΡΔΗ ,00 ΦΟΡΟΛΟΓΗΤΕΑ ΚΕΡΔΗ 29,00% ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ 29,00% ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ,59 ΦΟΡΟΣ ,43 ΦΟΡΟΣ ,89 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ ,82 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ ,18 ΔΙΑΝΟΜΗ ,63 ΦΟΡΟΣ ΔΙΑΝΟΜΗΣ ,44 ΔΙΑΦΟΡΑ ΟΕ - ΙΚΕ ,45 ΣΥΝΟΛΙΚΗ ΕΠΙΒΑΡΥΝΣΗ

31 - Η διακοπή ατομικής επιχείρησης και η σύσταση ΙΚΕ και - Η μετατροπή υφιστάμενης προσωπικής εταιρείας σε Ι.Κ.Ε. είναι δυνητικά καλές επιλογές, σε περιπτώσεις όπου το φορολογητέο εισόδημα είναι υψηλό και οι ασφαλιστικές επιβαρύνσεις αναμένεται να είναι μεγάλες. Πρέπει να λαμβάνεται υπόψη και η αύξηση του διαχειριστικού κόστους κυρίως λόγω αλλαγής κατηγορίας βιβλίων.

32 ΔΙΑΔΙΚΑΣΙΑ ΓΙΑ ΜΕΤΑΤΡΟΠΗ ΠΡΟΣΩΠΙΚΗΣ ΕΤΑΙΡΕΙΑΣ ΣΕ Ι.Κ.Ε.

33 1. Η Ι.Κ.Ε. είναι κεφαλαιουχική εταιρεία και ως εκ τούτου ο τρόπος υπολογισμού των ασφαλιστικών εισφορών των υπόχρεων, ταυτίζεται με τον τρόπο υπολογισμού των ασφαλιστικών εισφορών των εταίρων ΕΠΕ ή των μετόχων μελών ΔΣ ανωνύμων εταιρειών, με υποχρέωση ασφάλισης. 2. Στην Ι.Κ.Ε. υποχρέωση ασφάλισης υπάρχει μόνο για τον/τους διαχειριστή/ες και ειδικά για την μονοπρόσωπη Ι.Κ.Ε. και για τον εταίρο. 3. Η μετατροπή μίας εταιρείας σε Ι.Κ.Ε. είναι κατ αρχήν εφικτή και μάλιστα είναι μία σχετικά απλή διαδικασία. Το νομοθετικό πλαίσιο αυτής ορίζεται στο άρθρο 107 του Ν.4072/2012.

34 ΣΤΑΔΙΑ ΔΙΑΓΡΑΜΜΑ ΕΝΕΡΓΕΙΩΝ 1. Απόφαση των εταίρων ή των μετόχων, που λαμβάνεται σύμφωνα με τα προβλεπόμενα από το νόμο για την περίπτωση λύσης της συγκεκριμένης εταιρικής μορφής. Η εν λόγω απόφαση δεν απαιτείται κατ αρχήν να έχει τον τύπο συμβολαιογραφικού εγγράφου εκτός εάν προβλέπεται διαφορετικά από άλλη νομοθετική διάταξη, όπως συμβαίνει π.χ. στην περίπτωση κατοχής ακινήτου.

35 ΣΤΑΔΙΑ ΔΙΑΓΡΑΜΜΑ ΕΝΕΡΓΕΙΩΝ 2. Καταχώρηση της απόφασης για μετατροπή με το καταστατικό της ιδιωτικής κεφαλαιουχικής εταιρείας στο Γ.Ε.ΜΗ. 3. Αναμονή για διάστημα ενός μηνός καθώς τα αποτελέσματα της μετατροπής δεν επέρχονται, αν μέσα σε προθεσμία ενός (1) μήνα από την καταχώριση δανειστής ή δανειστές της εταιρείας προβάλουν έγγραφες αντιρρήσεις για τη μετατροπή. Με τις αντιρρήσεις αυτές οι δανειστές μπορούν να ζητήσουν επαρκείς εγγυήσεις, εφόσον η οικονομική κατάσταση της μετατρεπόμενης εταιρείας καθιστά απαραίτητη την προστασία αυτή.

36 ΣΤΑΔΙΑ ΔΙΑΓΡΑΜΜΑ ΕΝΕΡΓΕΙΩΝ 4. Αν δεν προβληθούν αντιρρήσεις, τούτο σημειώνεται στο Γ.Ε.ΜΗ. με αίτηση της εταιρείας και η μετατροπή συντελείται από το χρόνο καταχώρισης της σημείωσης αυτής. Σε περίπτωση που προβληθούν αντιρρήσεις το δικαστήριο μπορεί, ύστερα από αίτηση της εταιρείας, να επιτρέψει τη μετατροπή εάν κρίνει ότι η οικονομική κατάσταση της εταιρείας ή οι εγγυήσεις που έχουν λάβει οι δανειστές αυτοί ή οι εγγυήσεις που τους προσφέρονται δεν δικαιολογούν τις αντιρρήσεις τους.

37 ΣΤΑΔΙΑ ΔΙΑΓΡΑΜΜΑ ΕΝΕΡΓΕΙΩΝ Με τη συντέλεση της μετατροπής η μετατρεπόμενη εταιρεία συνεχίζεται με τη μορφή της ιδιωτικής κεφαλαιουχικής εταιρείας. «Η νομική προσωπικότητα συνεχίζεται και οι εκκρεμείς δίκες συνεχίζονται στο όνομα της εταιρείας υπό τη νέα της μορφή, ενώ οι διοικητικές άδειες που είχαν εκδοθεί υπέρ της μετατρεπόμενης εταιρείας συνεχίζουν να υφίστανται». Πρακτικά αυτό σημαίνει ότι δεν προκύπτουν στη διαδικασία της μετατροπής φορολογικές επιβαρύνσεις που μπορούν να έχουν σχέση με φόρους μεταβίβασης ακινήτων κλπ. αφού δεν συντελείται οποιαδήποτε μεταβίβαση περιουσιακών στοιχείων, ενώ ταυτόχρονα η επιχείρηση συνεχίζει κανονικά τη λειτουργία της.

38 ΦΟΡΟΛΟΓΙΚΑ ΖΗΤΗΜΑΤΑ ΜΕΤΑΤΡΟΠΗΣ (ΠΟΛ.1262/2013) 1. Ενιαία φορολογική δήλωση. Δεν υπάρχει υποχρέωση υποβολής δήλωσης φορολογίας εισοδήματος από τη μετατρεπόμενη εταιρία. Ο ισολογισμός που θα συνταχθεί στο τέλος της διαχειριστικής περιόδου από την προελθούσα από τη μετατροπή εταιρία θα περιλαμβάνει το αποτέλεσμα των πράξεων που διενεργήθηκαν τόσο από την μετατραπείσα όσο και από την προελθούσα από τη μετατροπή εταιρία και η φορολογία του συνολικού εισοδήματος θα γίνει στο όνομα της προελθούσας από τη μετατροπή εταιρίας στο τέλος της διαχειριστικής περιόδου με τη δήλωση φόρου εισοδήματος που θα υποβάλει αυτή

39 ΦΟΡΟΛΟΓΙΚΑ ΖΗΤΗΜΑΤΑ ΜΕΤΑΤΡΟΠΗΣ (ΠΟΛ.1262/2013) 2. Αλλαγή κατηγορίας βιβλίων. Τα ανωτέρω εφαρμόζονται, και στην περίπτωση μετατροπής προσωπικής εταιρίας η οποία τηρεί απλογραφικά βιβλία. Στην περίπτωση αυτή, είναι απαραίτητη η σύνταξη απογραφής κατά το χρόνο μετατροπής, η εξαγωγή λογιστικού αποτελέσματος της μετατρεπόμενης εταιρίας και η μεταφορά του στα βιβλία της προερχόμενης από τη μετατροπή εταιρίας.

40 ΦΟΡΟΛΟΓΙΚΑ ΖΗΤΗΜΑΤΑ ΜΕΤΑΤΡΟΠΗΣ (ΠΟΛ.1262/2013) 3. Εκτίμηση περιουσιακών στοιχείων. Με την αριθ. Κ2 5371/ εγκύκλιο του Υπουργείου Ανάπτυξης και Ανταγωνιστικότητας (Δ/νση ΑΕ και Πίστεως) έχει γίνει δεκτό, ότι εκτίμηση από την επιτροπή του άρθρου 9 του κ.ν. 2190/1920 απαιτείται μόνο στις περιπτώσεις μετατροπής ΙΚΕ σε ΑΕ ή ΕΠΕ. Κατά συνέπεια, δεν απαιτείται εκτίμηση της μετατρεπόμενης εταιρίας από την επιτροπή του άρθρου 9 του κ.ν. 2190/1920 κατά τη διαδικασία μετατροπής άλλης εταιρικής μορφής σε ΙΚΕ, με τις διατάξεις του άρθρου 107 του ν. 4072/2012.

41 ΦΟΡΟΛΟΓΙΚΑ ΖΗΤΗΜΑΤΑ ΜΕΤΑΤΡΟΠΗΣ (ΠΟΛ.1262/2013) 4. Φόρος υπεραξίας. Με την ίδια έγινε επίσης δεκτό ότι στις περιπτώσεις μετατροπών κατά τις οποίες δε διενεργείται εκτίμηση από την επιτροπή του άρθρου 9 του κ.ν. 2190/1920, δεν προκύπτει υπεραξία για τη μετατρεπόμενη εταιρία, ενώ, σε περίπτωση που διενεργείται εκτίμηση από την επιτροπή του άρθρου 9 του κ.ν. 2190/1920, η υπεραξία φορολογείται με τις γενικές διατάξεις, εκτός εάν κατά τη μετατροπή γίνεται παράλληλη χρήση των διατάξεων των αναπτυξιακών νομοθετημάτων και των απαλλαγών που αυτές προβλέπουν (ενδεικτικά, ν.δ. 1297/1972, ν. 2166/1993).

42 ΦΟΡΟΛΟΓΙΚΑ ΖΗΤΗΜΑΤΑ ΜΕΤΑΤΡΟΠΗΣ (ΠΟΛ.1262/2013) 5. Δυνατότητα χρήσης αναπτυξιακών νόμων και απαλλαγών. Οι διατάξεις του ν.δ. 1297/1972 ή του ν. 2166/1993 μπορούν να εφαρμοστούν παράλληλα με τις διατάξεις των άρθρων 106 και 107 του ν. 4072/2012, εφόσον πληρούνται οι ειδικές προϋποθέσεις που θέτουν οι αναπτυξιακοί νόμοι (π.χ. ελάχιστο όριο κεφαλαίου, κλπ.), στις περιπτώσεις μετατροπής σε εταιρίες «ισοδύναμου» ή «ανώτερου» νομικού τύπου, ήτοι και κατά τη μετατροπή προσωπικής εταιρίας ή ΕΠΕ σε ΙΚΕ αλλά όχι κατά τη μετατροπή ΙΚΕ σε προσωπική εταιρία ή ΑΕ σε ΙΚΕ.

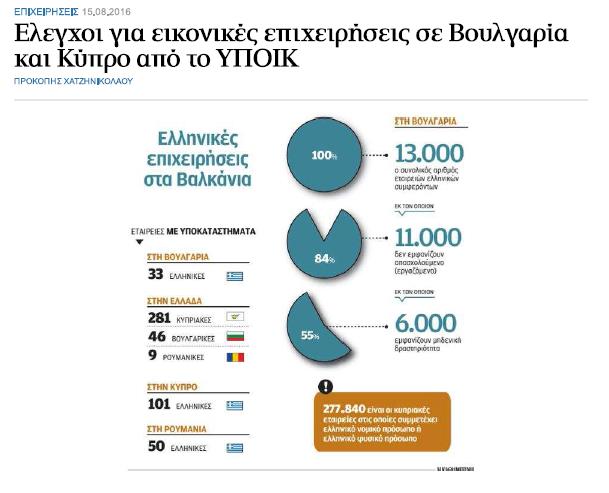

43 Η «ΜΕΤΑΦΟΡΑ» ΕΚΤΟΣ ΤΗΣ ΧΩΡΑΣ

44 ΠΛΕΟΝΕΚΤΗΜΑΤΑ - Χαμηλή φορολογία - Χαμηλές ασφαλιστικές εισφορές - Απλουστευμένες διαδικασίες Παράδειγμα. Βουλγαρία: Φορολογικός συντελεστής εταιρικών κερδών: 10% Φόρος μερισμάτων: 5% Ατομικές ασφαλιστικές εισφορές 65 ευρώ μηνιαία Εισφορές εργοδότη: 18% (εργαζόμενου: 13%)

45 ΤΟ ΕΥΡΩΠΑΪΚΟ ΠΛΑΙΣΙΟ Ευρωπαϊκή επιτροπή: Πακέτο Μέτρων κατά της Φορο-αποφυγής (Anti-Tax Avoidance Package): - Πρόταση Οδηγίας κατά της Φοροαποφυγής, που προτείνει μια σειρά από δεσμευτικά μέτρα τα οποία όλα τα κράτη μέλη θα πρέπει να εφαρμόσουν για να αντιμετωπίσουν τις σημαντικές περιοχές του Επιθετικού Φορολογικού Σχεδιασμού και - Αναθεώρηση της Οδηγίας για τη Διοικητική Συνεργασία, που θα επιτρέπει την ανταλλαγή των Ανά Χώρα Αναφορών μεταξύ των φορολογικών αρχών των κρατών μελών.

46 ΤΟ ΕΥΡΩΠΑΪΚΟ ΠΛΑΙΣΙΟ Ενσωμάτωση στην Ελληνική νομοθεσία: - διατάξεις για τις Αλλοδαπές Ελεγχόμενες Εταιρείες (άρθρο 66 του ΚΦΕ), - για την υποκεφαλαιοδότηση (άρθρο 49), - για τις υβριδικές αναντιστοιχίες (παρ.6 άρθρο 48), - γενική ρήτρα κατά της φοροαποφυγής (άρθρο 38 ΚΦΔ) και - διατάξεις για τη μεταφορά λειτουργιών εντός και εκτός της χώρας (άρθρο 51 ΚΦΕ). - Επίσης το αρ. 4, παρ.3-4 ΚΦΕ περί του νομικού προσώπου φορολογικού κάτοικου Ελλάδας.

47 A. Η ΦΟΡΟΛΟΓΙΚΗ ΚΑΤΟΙΚΙΑ ΝΟΜΙΚΟΥ ΠΡΟΣΩΠΟΥ Φορολογικός κάτοικος Ελλάδας εάν: - Συστάθηκε ή ιδρύθηκε, σύμφωνα με το Ελληνικό δίκαιο, - Έχει την καταστατική έδρα του στην Ελλάδα - Ο τόπος άσκησης πραγματικής διοίκησης είναι στην Ελλάδα οποιαδήποτε περίοδο στη διάρκεια του φορολογικού έτους.

48 A. Η ΦΟΡΟΛΟΓΙΚΗ ΚΑΤΟΙΚΙΑ ΝΟΜΙΚΟΥ ΠΡΟΣΩΠΟΥ Κριτήρια: - Τόπος άσκησης καθημερινής διοίκησης, λήψης στρατηγικών αποφάσεων, ετήσιας γενικής συνέλευσης των μετόχων ή εταίρων. - Τόπος τήρησης βιβλίων και στοιχείων, συνεδριάσεων του διοικητικού συμβουλίου ή όποιου άλλου εκτελεστικού οργάνου διοίκησης. - Κατοικία των μελών του διοικητικού συμβουλίου ή όποιου άλλου εκτελεστικού οργάνου διοίκησης. Σε συνδυασμό με τη συνδρομή των παραπάνω περιστατικών και συνθηκών είναι δυνατόν να συνεκτιμάται και η κατοικία της πλειοψηφίας των μετόχων ή εταίρων.

49 A. Η ΦΟΡΟΛΟΓΙΚΗ ΚΑΤΟΙΚΙΑ ΝΟΜΙΚΟΥ ΠΡΟΣΩΠΟΥ Παράδειγμα. Ιδρύεται εταιρεία στη Βουλγαρία από κατοίκους Ελλάδας. Οι μέτοχοι και τα μέλη του Δ.Σ. διαμένουν στην Ελλάδα. Τα όργανα της εταιρείας συνεδριάζουν στην Ελλάδα. Τα βιβλία και στοιχεία διαφυλάσσονται στην Ελλάδα. Μπορεί να θεωρηθεί φορολογικός κάτοικος Ελλάδας.

50 A. Η ΦΟΡΟΛΟΓΙΚΗ ΚΑΤΟΙΚΙΑ ΝΟΜΙΚΟΥ ΠΡΟΣΩΠΟΥ Παράδειγμα. Επιχείρηση δραστηριοποιούμενη στη Βουλγαρία πραγματοποίησε το 2016 φορολογητέο αποτέλεσμα ευρώ. Κατέβαλλε φόρο ευρώ. Κατά τη διάρκεια φορολογικού ελέγχου των επιχειρήσεων Ελληνικών συμφερόντων στη Βουλγαρία, το 2018 προκύπτει ότι στην πραγματικότητα το Ν.Π. είναι φορολογικός κάτοικος Ελλάδας. Θα καταβάλλει φόρο ευρώ πλέον τόκου ευρώ, πλέον προστίμων για μη τήρηση βιβλίων σύμφωνα με τα ΕΛΠ κλπ., πλέον καταλογισμού ΦΠΑ (π.χ. για λιανικές πωλήσεις).

51 B. ΦΟΡΟΑΠΟΦΥΓΗ Ορισμός: Κάθε τεχνητή διευθέτηση ή σειρά διευθετήσεων που αποβλέπει σε αποφυγή της φορολόγησης και οδηγεί σε φορολογικό πλεονέκτημα. -Εξετάζεται εάν στερείται οικονομικής ή εμπορικής ουσίας. -Εάν εφαρμόζεται κατά τρόπο που δεν συνάδει με μια συνήθη επιχειρηματική συμπεριφορά

52 B. ΦΟΡΟΑΠΟΦΥΓΗ -Για να καθοριστεί εάν η διευθέτηση ή η σειρά διευθετήσεων έχει οδηγήσει σε φορολογικό πλεονέκτημα η Φορολογική Διοίκηση συγκρίνει το ύψος του οφειλόμενου φόρου, με το ποσό που θα όφειλε ο ίδιος φορολογούμενος υπό τις ίδιες συνθήκες, εν απουσία της διευθέτησης. ΚΡΙΝΕΤΑΙ ΚΑΤΑ ΠΕΡΙΠΤΩΣΗ ΑΠΟ ΤΗ ΦΟΡΟΛΟΓΙΚΗ ΔΙΟΙΚΗΣΗ Ή ΤΙΣ ΔΙΚΑΣΤΙΚΕΣ ΑΡΧΕΣ ΜΕ ΒΑΣΗ ΤΑ ΠΡΑΓΜΑΤΙΚΑ ΔΕΔΟΜΕΝΑ

53 B. ΦΟΡΟΑΠΟΦΥΓΗ Παράδειγμα. Φορολογούμενος κάτοικος Ελλάδας με εμπορική επιχείρηση, διακόπτει τη δραστηριότητά του στην Ελλάδα και παρουσιάζεται ως μέτοχος Βουλγαρικής εταιρείας με το ίδιο αντικείμενο, πελατολόγιο, πωλήσεις κλπ. Η μεταβολή αυτή στερείται εμπορικής οικονομικής ουσίας και αποσκοπεί στην απόκτηση φορολογικού πλεονεκτήματος. Πιθανότατα θα θεωρηθεί φοροαποφυγή.

54 B. ΦΟΡΟΑΠΟΦΥΓΗ Παράδειγμα. Στην περίπτωση αυτή συγκρίνεται το ποσό των φόρων που θα προέκυπτε χωρίς τη διευθέτηση και συγκρίνεται με το ποσό των φόρων που προέκυψε με τη διευθέτηση. Στο προηγούμενο παράδειγμα: Φόρος με τη διευθέτηση: 0 (Ελλάδας) Φόρος χωρίς διευθέτηση: Πλέον λοιπών επιβαρύνσεων.

55 ΜΕΤΑΦΟΡΑ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΕΚΤΟΣ ΧΩΡΑΣ Γ. ΣΥΝΑΛΛΑΓΕΣ ΜΕ ΕΠΙΧΕΙΡΗΣΕΙΣ ΕΓΚΑΤΕΣΤΗΜΕΝΕΣ ΣΕ ΣΥΓΚΕΚΡΙΜΕΝΑ ΚΡΑΤΗ Το σύνολο των δαπανών που καταβάλλονται προς φυσικό ή νομικό πρόσωπο ή νομική οντότητα που είναι φορολογικός κάτοικος σε κράτος μη συνεργάσιμο ή που υπόκειται σε προνομιακό φορολογικό καθεστώς (συντελεστής ίσος ή κατώτερος του 50% του συντελεστή Ν.Π.), εκτός εάν ο φορολογούμενος αποδείξει ότι οι δαπάνες αυτές αφορούν πραγματικές και συνήθεις συναλλαγές και δεν έχουν ως αποτέλεσμα τη μεταφορά κερδών ή εισοδημάτων ή κεφαλαίων με σκοπό τη φοροαποφυγή ή τη φοροδιαφυγή.

56 ΜΕΤΑΦΟΡΑ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΕΚΤΟΣ ΧΩΡΑΣ Γ. ΣΥΝΑΛΛΑΓΕΣ ΜΕ ΕΠΙΧΕΙΡΗΣΕΙΣ ΕΓΚΑΤΕΣΤΗΜΕΝΕΣ ΣΕ ΣΥΓΚΕΚΡΙΜΕΝΑ ΚΡΑΤΗ Για να εκπέσει η δαπάνη πρέπει ο φορολογούμενος να αποδείξει: Α. ΟΤΙ Η ΣΥΝΑΛΛΑΓΗ ΕΙΝΑΙ ΠΡΑΓΜΑΤΙΚΗ Β. ΟΤΙ ΕΧΕΙ ΑΠΟΦΕΡΕΙ ΠΡΑΓΜΑΤΙΚΟ ΟΙΚΟΝΟΜΙΚΟ ΟΦΕΛΟΣ ΣΤΗΝ ΕΛΕΓΧΟΜΕΝΗ ΕΠΙΧΕΙΡΗΣΗ ΠΟΥ ΠΡΑΓΜΑΤΟΠΟΙΗΣΕ ΤΙΣ ΣΧΕΤΙΚΕΣ ΔΑΠΑΝΕΣ (ΑΓΟΡΕΣ, ΠΑΡΟΧΗ ΥΠΗΡΕΣΙΩΝ, ΚΛΠ.).

57 ΜΕΤΑΦΟΡΑ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΕΚΤΟΣ ΧΩΡΑΣ Γ. ΣΥΝΑΛΛΑΓΕΣ ΜΕ ΕΠΙΧΕΙΡΗΣΕΙΣ ΕΓΚΑΤΕΣΤΗΜΕΝΕΣ ΣΕ ΣΥΓΚΕΚΡΙΜΕΝΑ ΚΡΑΤΗ Α. Αποδείξεις πραγματοποίησης της συναλλαγής: 1. Ύπαρξη εμπορικής συμφωνίας ή σύμβασης έργου που να ορίζει τους όρους της συναλλαγής (αντικείμενο, διάρκεια, τίμημα, τρόπους πληρωμής και υποχρεώσεις των μερών) και να έχει κατατεθεί στη Δ.Ο.Υ. με βάση τις διατάξεις της παρ. 16 του άρθρου 8 του ν. 1882/1990 (τριμηνιαίες καταστάσεις), - καταβολή του τιμήματος αγοράς (τιμολόγια και τραπεζικά εμβάσματα), - πραγματική μεταφορά και λήψη των αγαθών (τελωνειακά έγγραφα) ή την πραγματική παροχή των υπηρεσιών (πρωτόκολλο ολοκλήρωσης και παράδοση του έργου).

58 ΜΕΤΑΦΟΡΑ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΕΚΤΟΣ ΧΩΡΑΣ Γ. ΣΥΝΑΛΛΑΓΕΣ ΜΕ ΕΠΙΧΕΙΡΗΣΕΙΣ ΕΓΚΑΤΕΣΤΗΜΕΝΕΣ ΣΕ ΣΥΓΚΕΚΡΙΜΕΝΑ ΚΡΑΤΗ Α. Αποδείξεις πραγματοποίησης της συναλλαγής: 2. Η αλλοδαπή εταιρία να πραγματοποιεί ουσιαστική επιχειρηματική δραστηριότητα στη χώρα στην οποία είναι εγκατεστημένη, δηλαδή: - να έχει αποδεδειγμένα φυσική υπόσταση στη χώρα εγκατάστασής της (έδρα ή μόνιμη εγκατάσταση, μόνιμα απασχολούμενο προσωπικό, κλπ.). Ισολογισμοί της αλλοδαπής εταιρίας και στοιχεία σχετικά με την οργάνωσή της δεν θεωρούνται από μόνα τους επαρκή αποδεικτικά στοιχεία. - δεν αρκεί να είναι φορολογικός κάτοικος της αλλοδαπής χώρας στην οποία έχει την έδρα της, αλλά να φορολογείται και εκεί,

59 ΜΕΤΑΦΟΡΑ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΕΚΤΟΣ ΧΩΡΑΣ Γ. ΣΥΝΑΛΛΑΓΕΣ ΜΕ ΕΠΙΧΕΙΡΗΣΕΙΣ ΕΓΚΑΤΕΣΤΗΜΕΝΕΣ ΣΕ ΣΥΓΚΕΚΡΙΜΕΝΑ ΚΡΑΤΗ Α. Αποδείξεις πραγματοποίησης της συναλλαγής: 3. Η δαπάνη να είναι παραγωγική. Για παράδειγμα, δεν αναγνωρίζεται δαπάνη διαφήμισης, είτε στο σύνολο της, είτε το μέρος αυτής που δεν αφορά στην Ελλάδα (π.χ. δαπάνη ελαστικών αυτοκινήτων που χρησιμοποιούνται αποκλειστικά για κίνηση πάνω σε πάγο, είδος τροφίμων ή ποτών που δεν καταναλώνονται στην Ελλάδα, κλπ.).

60 ΜΕΤΑΦΟΡΑ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΕΚΤΟΣ ΧΩΡΑΣ Γ. ΣΥΝΑΛΛΑΓΕΣ ΜΕ ΕΠΙΧΕΙΡΗΣΕΙΣ ΕΓΚΑΤΕΣΤΗΜΕΝΕΣ ΣΕ ΣΥΓΚΕΚΡΙΜΕΝΑ ΚΡΑΤΗ Β. Αποδείξεις οφέλους: 1. Σύγκριση τιμών με ομοειδή προϊόντα ή υπηρεσίες άλλων επιχειρήσεων, συνεργάσιμων χωρών. Διερευνώνται και άλλοι παράγοντες, από τους οποίους αποδεικνύεται ότι η συναλλαγή με τα μη συνεργάσιμα κράτη έχει περισσότερα πλεονεκτήματα από παρόμοιες συναλλαγές με προμηθευτές από άλλες χώρες της ίδιας ή διαφορετικής γεωγραφικής περιοχής (π.χ. χρόνος μεταφοράς των αγαθών, οργάνωση προμηθευτή, κλπ.).

61 ΜΕΤΑΦΟΡΑ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΕΚΤΟΣ ΧΩΡΑΣ Γ. ΣΥΝΑΛΛΑΓΕΣ ΜΕ ΕΠΙΧΕΙΡΗΣΕΙΣ ΕΓΚΑΤΕΣΤΗΜΕΝΕΣ ΣΕ ΣΥΓΚΕΚΡΙΜΕΝΑ ΚΡΑΤΗ Β. Αποδείξεις οφέλους: 2. Αγορά προϊόντων ή πρώτων υλών από μη συνεργάσιμο κράτος (π.χ. Μαλαισία, Μαυρίκιο, κλπ.) λόγω μη παραγωγής τους σε χώρα που θεωρείται συνεργάσιμη. Επίσης, λήψη υπηρεσιών από μη συνεργάσιμο κράτος οι οποίες βάσει των δεδομένων της κοινής πείρας και των συναλλακτικών ηθών συνήθως παρέχονται από εταιρίες σε τέτοια κράτη (π.χ. υπηρεσίες θαλάσσιας μεταφοράς από ναυτιλιακές εταιρίες του Παναμά),

62 ΜΕΤΑΦΟΡΑ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΕΚΤΟΣ ΧΩΡΑΣ Γ. ΣΥΝΑΛΛΑΓΕΣ ΜΕ ΕΠΙΧΕΙΡΗΣΕΙΣ ΕΓΚΑΤΕΣΤΗΜΕΝΕΣ ΣΕ ΣΥΓΚΕΚΡΙΜΕΝΑ ΚΡΑΤΗ Β. Αποδείξεις οφέλους: 3. Αν η τιμή αγοράς του προϊόντος (π.χ. καφέ) είναι η ίδια με την τιμή κλεισίματος αυτού σε οργανωμένη χρηματιστηριακή αγορά, τότε η δαπάνη αγοράς του πρέπει να αναγνωρίζεται προς έκπτωση, έστω και αν πραγματοποιείται από επιχείρηση με έδρα σε μη συνεργάσιμο κράτος, αφού στη συγκεκριμένη περίπτωση η αγορά από το μη συνεργάσιμο κράτος δεν συνεπάγεται υπερτιμολόγηση. Σχετική ΠΟΛ.1225/2011

63 Δ. ΕΛΕΓΧΟΜΕΝΗ ΑΛΛΟΔΑΠΗ ΕΤΑΙΡΕΙΑ Προϋποθέσεις: - Κατοχή του 50% τουλάχιστον των μετοχών της από το φορολογούμενο άμεσα ή έμμεσα - Άνω του 30% του εισοδήματος της να προέρχεται από πηγές όπως: α) τόκοι, β) δικαιώματα, γ) μερίσματα και εισόδημα από τη μεταβίβαση μετοχών, δ) εισόδημα από κινητά περιουσιακά στοιχεία, ε) εισόδημα από ακίνητη περιουσία, στ) εισόδημα από ασφαλιστικές, τραπεζικές και άλλες χρηματοοικονομικές δραστηριότητες.

64 Δ. ΕΛΕΓΧΟΜΕΝΗ ΑΛΛΟΔΑΠΗ ΕΤΑΙΡΕΙΑ Προϋποθέσεις: -Άνω του 50% της αντίστοιχης κατηγορίας εισοδήματος του νομικού προσώπου ή της νομικής οντότητας να προέρχεται από συναλλαγές με τη φορολογούμενη εταιρεία ή τα συνδεδεμένα με αυτή πρόσωπα όσον αφορά τις παραπάνω πηγές. Στις περιπτώσεις αυτές το φορολογητέο εισόδημα θα περιλαμβάνει το μη διανεμηθέν εισόδημα του αλλοδαπού νομικού προσώπου.

65 Δ. ΕΛΕΓΧΟΜΕΝΗ ΑΛΛΟΔΑΠΗ ΕΤΑΙΡΕΙΑ Παράδειγμα. Εταιρεία στην αλλοδαπή με μέτοχο (ποσοστό 51%) τον Α, φυσικό πρόσωπο φορολογικό κάτοικο Ελλάδας, καλλιτέχνη. Ακαθάριστα έσοδα της εταιρείας σε ποσοστό άνω του 30% από δικαιώματα, έστω ευρώ. Από αυτά ποσοστό άνω των αφορούν δημιουργίες του καλλιτέχνη. Ε.Α.Ε. τα μη διανεμηθέντα κέρδη της θα προστεθούν στο φορολογητέο εισόδημα του Α

66 ΣΥΜΠΕΡΑΣΜΑΤΑ 1. Η δημιουργία μίας εταιρείας εκτός της χώρας και το κλείσιμο των «βιβλίων» στην Ελλάδα συνεπάγεται ένα όφελος για τον φορολογούμενο ασφαλισμένο κάποιων χιλιάδων ευρώ, αλλά συνεπάγεται και φορολογικούς κινδύνους. 2. Η απόφαση για την μεταφορά έδρας μίας επιχείρησης, δεν μπορεί να στηρίζεται μόνο στην αποφυγή φορολογικών ή ασφαλιστικών επιβαρύνσεων. Πρέπει να εντάσσεται σε ένα γενικότερο σχεδιασμό ανάπτυξης σε διεθνείς αγορές και σε ένα πλάνο ανάπτυξης της εξωστρέφειας της επιχείρησης. Σε αυτό το πλαίσιο το τυχόν δευτερεύων φορολογικό όφελος δεν εγκυμονεί κινδύνους.

67

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας.

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας. ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας. ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ

ΠΟΛ 1197/2016 ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΙΑ ΙΚΤΥΟ Α Α: 6312Η-2ΛΛ. Αθήνα, 22 εκεμβρίου 2016 ΠΟΛ ΠΡΟΣ: Ως Π..

ΠΟΛ 1197/2016 ΘΕΜΑ: «Φορολογική μεταχείριση των δαπανών που καταβάλλονται σε φυσικό ή συνεργάσιμο ή που υπόκειται σε προνομιακό φορολογικό καθεστώς, με βάση τις διατάξεις της περίπτωσης ιγ του άρθρου 23

ΠΟΛ 1197/2016 ΘΕΜΑ: «Φορολογική μεταχείριση των δαπανών που καταβάλλονται σε φυσικό ή συνεργάσιμο ή που υπόκειται σε προνομιακό φορολογικό καθεστώς, με βάση τις διατάξεις της περίπτωσης ιγ του άρθρου 23

I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ. 1. Ορισμοί Σελ Υποκείμενο του φόρου Σελ.

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: Αθήνα, 22 Δεκεμβρίου 2016 ΤΜΗΜΑΤΑ Β, Α Ταχ. Δ/νση : Κ. Σερβίας 10 Ταχ. Κώδικας Πληροφορίες Αθήνα ΠΟΛ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Α. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ Αθήνα, 22 Δεκεμβρίου

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Α. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ Αθήνα, 22 Δεκεμβρίου

ΘΕΜΑ: Οδηγίες για την εφαρμογή των διατάξεων του άρθρου 13 του ν. 3943/2011.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 26 Οκτωβρίου 2011 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 26 Οκτωβρίου 2011 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

Π.Ο.Φ.Ε.Ε. Ε.Φ.Ε.Ε.Α Φορολογικό Πανόραμα «φορολογία νομικών προσώπων και νομικών οντοτήτων» υποκείµενα του φόρου νοµικά πρόσωπα:

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

ΠΟΛ. 1262 ΑΔΑ: ΒΛΓΩΗ-6ΓΞ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΕΙΓΟΥΣΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΑΔΑ: ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΥΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 11 Δεκεμβρίου 2013 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΕΙΓΟΥΣΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΑΔΑ: ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΥΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 11 Δεκεμβρίου 2013 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ ΠΡΩΤΟ

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων.

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013

2013 ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε. ΓΕΩΡΓΙΟΣ Θ. ΣΑΡΔΕΛΗΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013 Περιεχόμενα Α. Οι σημαντικότερες αλλαγές με

2013 ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε. ΓΕΩΡΓΙΟΣ Θ. ΣΑΡΔΕΛΗΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013 Περιεχόμενα Α. Οι σημαντικότερες αλλαγές με

Ομιλητής: Νίκος Σγουρινάκης

Ομιλητής: Νίκος Σγουρινάκης Η φοροδιαφυγή και η φοροαποφυγή στο πλαίσιο της επιχειρηματικής δράσης. Τα επικίνδυνα σημεία και ο εντοπισμός ύποπτων φαινομένων στα νομικά πρόσωπα και οντότητες Ο «προληπτικός

Ομιλητής: Νίκος Σγουρινάκης Η φοροδιαφυγή και η φοροαποφυγή στο πλαίσιο της επιχειρηματικής δράσης. Τα επικίνδυνα σημεία και ο εντοπισμός ύποπτων φαινομένων στα νομικά πρόσωπα και οντότητες Ο «προληπτικός

Θέμα : Τόπος: Τ.Ε.Ε. Παρουσίαση: Chania Tax. Εισηγητής: Νικολουδάκης Γεώργιος

1 Θέμα : Φορολογία Μηχανικών 2016 Τόπος: Τ.Ε.Ε Παρουσίαση: Chania Tax Εισηγητής: Νικολουδάκης Γεώργιος 23/11/2016 Εισόδημα από μισθωτή εργασία, συντάξεις και αγροτική εκμετάλλευση. Κέρδη από επιχειρηματική

1 Θέμα : Φορολογία Μηχανικών 2016 Τόπος: Τ.Ε.Ε Παρουσίαση: Chania Tax Εισηγητής: Νικολουδάκης Γεώργιος 23/11/2016 Εισόδημα από μισθωτή εργασία, συντάξεις και αγροτική εκμετάλλευση. Κέρδη από επιχειρηματική

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΟΝΤΟΤΗΤΩΝ ΜΑΤΘΑΙΟΣ ΧΑΠΙ ΗΣ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

Κώδικας Φορολογίας Εισοδήματος Νόμος 4172/2013 Ισχύει από 1/1/2014. Κώδικας Φορολογικών Διαδικασιών Ν.4174/2013 Ισχύει από 1/1/2014

ΠΑΝΟΖΑΧΟΣ ΔΗΜΗΤΡΙΟΣ Οικονομολόγος Φοροτεχνικός Msc Εφαρμοσμένης Λογιστικής & Ελεγκτικής Επιστημονικός Υπεύθυνος της ΟΡΘΟΛΟΓΙΣΜΟΣ ΑΕ Κώδικας Φορολογίας Εισοδήματος Νόμος 4172/2013 Ισχύει από 1/1/2014 Κώδικας

ΠΑΝΟΖΑΧΟΣ ΔΗΜΗΤΡΙΟΣ Οικονομολόγος Φοροτεχνικός Msc Εφαρμοσμένης Λογιστικής & Ελεγκτικής Επιστημονικός Υπεύθυνος της ΟΡΘΟΛΟΓΙΣΜΟΣ ΑΕ Κώδικας Φορολογίας Εισοδήματος Νόμος 4172/2013 Ισχύει από 1/1/2014 Κώδικας

ΕΓΚΥΚΛΙΟΣ 65 η. Προς όλους τους Συμβολαιογράφους της χώρας. Κυρίες και Κύριοι Συνάδελφοι,

ΕΓΚΥΚΛΙΟΣ 65 η ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 12 Δεκεμβρίου 2013 ΥΠΟΥΡΓΕΙΟ ΔΙΚΑΙΟΣΥΝΗΣ, ΔΙΑΦΑΝΕΙΑΣ ΚΑΙ ΑΝΘΡΩΠΙΝΩΝ ΔΙΚΑΙΩΜΑΤΩΝ ΣΥΝΤΟΝΙΣΤΙΚΗ ΕΠΙΤΡΟΠΗ Αριθμ. Πρωτ. 308 ΣΥΜΒΟΛΑΙΟΓΡΑΦΙΚΩΝ ΣΥΛΛΟΓΩΝ ΕΛΛΑΔΟΣ Α Θ Η

ΕΓΚΥΚΛΙΟΣ 65 η ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 12 Δεκεμβρίου 2013 ΥΠΟΥΡΓΕΙΟ ΔΙΚΑΙΟΣΥΝΗΣ, ΔΙΑΦΑΝΕΙΑΣ ΚΑΙ ΑΝΘΡΩΠΙΝΩΝ ΔΙΚΑΙΩΜΑΤΩΝ ΣΥΝΤΟΝΙΣΤΙΚΗ ΕΠΙΤΡΟΠΗ Αριθμ. Πρωτ. 308 ΣΥΜΒΟΛΑΙΟΓΡΑΦΙΚΩΝ ΣΥΛΛΟΓΩΝ ΕΛΛΑΔΟΣ Α Θ Η

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

Σ.Π.Ε.Δ.Ε.Θ. ΚΑΙ Κ.Μ. ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΔΕΚΕΜΒΡΙΟΥ 2016 ΕΠΙΜΕΛΕΙΑ : ΧΡΗΣΤΟΣ ΒΕΝΤΖΙΟΣ Α. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2016 (ΔΗΛ. ΠΟΥ ΥΠΟΒΑΛΛΟΝΤΑΙ ΤΟ 2017) ΥΠΟΧΡΕΟΙ ΣΕ ΥΠΟΒΟΛΗ

Μετοχικό κεφάλαιο ΙΚΕ

Μετοχικό κεφάλαιο ΙΚΕ ο κεφάλαιο της ικε καθορίζεται από τους εταίρους χωρίς περιορισμό, μπορεί δε να είναι και μηδενικό. Οι εταίροι συμμετέχουν στην ικε με: 1. Κεφαλαιακές Εισφορές ΙΚΕ. Οι «κεφαλαιακές

Μετοχικό κεφάλαιο ΙΚΕ ο κεφάλαιο της ικε καθορίζεται από τους εταίρους χωρίς περιορισμό, μπορεί δε να είναι και μηδενικό. Οι εταίροι συμμετέχουν στην ικε με: 1. Κεφαλαιακές Εισφορές ΙΚΕ. Οι «κεφαλαιακές

[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %

![[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %](/thumbs/76/73382811.jpg "[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %") Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Παρακράτηση φόρου 5% στους αμειβόμενους με ημερομίσθιο για υπηρεσίες ορισμένου χρόνου

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Παρακράτηση φόρου 5% στους αμειβόμενους με ημερομίσθιο για υπηρεσίες ορισμένου χρόνου Κατατέθηκε στη Βουλή το σ/ν του

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Παρακράτηση φόρου 5% στους αμειβόμενους με ημερομίσθιο για υπηρεσίες ορισμένου χρόνου Κατατέθηκε στη Βουλή το σ/ν του

Φορολογικά Νέα Tax Flash

GLOBAL ACCOUNTING SOLUTIONS Α.Ε. Φορολογικά Νέα Tax Flash Επικοινωνία: Παπαδημητρίου Δημήτρης Senior Tax Partner dpapadimitriou@pdaudit.gr Μαλιάγκα Ασπασία Head of Tax amaliagka@pdaudit.gr Η εγκύκλιος

GLOBAL ACCOUNTING SOLUTIONS Α.Ε. Φορολογικά Νέα Tax Flash Επικοινωνία: Παπαδημητρίου Δημήτρης Senior Tax Partner dpapadimitriou@pdaudit.gr Μαλιάγκα Ασπασία Head of Tax amaliagka@pdaudit.gr Η εγκύκλιος

Οι νέοι κωδικοί του E1 στη δήλωση του 2015

Πίνακας περιεχομένων Εισαγωγή Αυτοαποδιδόμενα ποσά Τόκοι Καταθέσεων στην Αλλοδαπή Μερίσματα αλλοδαπής προέλευσης Φόρος Υπεραξίας από τη Μεταβίβαση τίτλων Εισοδήματα από δικαιώματα (royalties) Εισόδημα

Πίνακας περιεχομένων Εισαγωγή Αυτοαποδιδόμενα ποσά Τόκοι Καταθέσεων στην Αλλοδαπή Μερίσματα αλλοδαπής προέλευσης Φόρος Υπεραξίας από τη Μεταβίβαση τίτλων Εισοδήματα από δικαιώματα (royalties) Εισόδημα

Φορολογία Εισοδήματος Νομικών Προσώπων. Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων)

") ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

Φο ρ ο λ ο γ ί α Κωδικός - Διοίκησης και Οικονομίας Λογιστικής & Χρηματοοικονομικής Τίτλος μαθήματος Φορολογία Υπεύθυνος

Φο ρ ο λ ο γ ί α Κωδικός - Σχολή Διοίκησης και Οικονομίας Τμήμα Λογιστικής & Χρηματοοικονομικής Τίτλος μαθήματος Φορολογία Υπεύθυνος Αθανάσιος Μανδήλας μαθήματος Τύπος μαθήματος Υποχρεωτικό Εξάμηνο Α Πιστωτικές

Φο ρ ο λ ο γ ί α Κωδικός - Σχολή Διοίκησης και Οικονομίας Τμήμα Λογιστικής & Χρηματοοικονομικής Τίτλος μαθήματος Φορολογία Υπεύθυνος Αθανάσιος Μανδήλας μαθήματος Τύπος μαθήματος Υποχρεωτικό Εξάμηνο Α Πιστωτικές

ΦΟΒΕΡΑ ΠΡΟΣΤΑΣΙΑ Α.Ε. ΦΟΡΟΛΟΓΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν. 4387/2016

ΦΟΡΟΛΟΓΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν. 4387/2016 Νέα κλίμακα για εισοδήματα από 1/1/2016 για μισθωτούς, συνταξιούχους, ατομική επιχειρηματική δραστηριότητα και αγρότες Κλιµάκιο εισοδήµατος (ευρώ)

ΦΟΡΟΛΟΓΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν. 4387/2016 Νέα κλίμακα για εισοδήματα από 1/1/2016 για μισθωτούς, συνταξιούχους, ατομική επιχειρηματική δραστηριότητα και αγρότες Κλιµάκιο εισοδήµατος (ευρώ)

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

ΣΧΕΔΙΟ ΥΠΟΥΡΓΙΚΗΣ ΑΠΟΦΑΣΗΣ

ΣΧΕΔΙΟ ΥΠΟΥΡΓΙΚΗΣ ΑΠΟΦΑΣΗΣ Έχοντας υπόψη: 1).. 2).. 3).. ΑΠΟΦΑΣΙΖΟΥΜΕ Άρθρο 1 Διαδικασία Προέγκρισης των συναλλαγών που υπάγονται στο άρθρο 21 του ν.4321/2015 H συναλλαγή που εμπίπτει στο άρθρο 21 του

ΣΧΕΔΙΟ ΥΠΟΥΡΓΙΚΗΣ ΑΠΟΦΑΣΗΣ Έχοντας υπόψη: 1).. 2).. 3).. ΑΠΟΦΑΣΙΖΟΥΜΕ Άρθρο 1 Διαδικασία Προέγκρισης των συναλλαγών που υπάγονται στο άρθρο 21 του ν.4321/2015 H συναλλαγή που εμπίπτει στο άρθρο 21 του

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων Άρθρο 137 Ρυθμίσεις φορολογίας εισοδήματος... 1 Άρθρο 138 Ρυθμίσεις επί των τυχερών παιγνίων... 7 ΜΕΡΟΣ Β Ρυθμίσεις φορολογίας εισοδήματος

ΛΟΓΙΣΤΙΚΑ, ΦΟΡΟΛΟΓΙΚΑ (ΚΑΙ ΑΣΦΑΛΙΣΤΙΚΑ) ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΤΗΝ ΕΝΑΡΞΗΣ ΤΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ

ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΤΗΝ ΕΝΑΡΞΗΣ ΤΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ") ΛΟΓΙΣΤΙΚΑ, ΦΟΡΟΛΟΓΙΚΑ (ΚΑΙ ΑΣΦΑΛΙΣΤΙΚΑ) ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΤΗΝ ΕΝΑΡΞΗΣ ΤΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ 25.10.2017 ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ο νομικός τύπος / μορφή που θα επιλεγεί για την έναρξη της επιχειρηματικής

ΛΟΓΙΣΤΙΚΑ, ΦΟΡΟΛΟΓΙΚΑ (ΚΑΙ ΑΣΦΑΛΙΣΤΙΚΑ) ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΤΗΝ ΕΝΑΡΞΗΣ ΤΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ 25.10.2017 ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ο νομικός τύπος / μορφή που θα επιλεγεί για την έναρξη της επιχειρηματικής

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων Σύμφωνα με την απόφαση ΠΟΛ.1159/17.7.2015 ισχύουν τα εξής για την μεταβολή σχετικά με το συντελεστή φορολογίας νομικών

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων Σύμφωνα με την απόφαση ΠΟΛ.1159/17.7.2015 ισχύουν τα εξής για την μεταβολή σχετικά με το συντελεστή φορολογίας νομικών

Προσδιορισμός και Φορολογία του Εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

ΕΙΣΗΓΗΤΗΣ ΔΑΣΚΑΛΑΚΗΣ ΠΑΝΤΕΛΗΣ

ΕΛΛΗΝΙΚΟ ΦΟΡΟΛΟΓΙΚΟ ΣΥΣΤΗΜΑ 2014 ΕΙΣΗΓΗΤΗΣ ΔΑΣΚΑΛΑΚΗΣ ΠΑΝΤΕΛΗΣ ΣΤΟΧΟΙ Δημιουργία αποτελεσματικής φορολογικής Διοίκησης Αύξηση φορολογικής συμμόρφωσης Καταπολέμηση της φορδιαφυγής Αναδιοργάνωση Βήματα Κεντρικών

ΕΛΛΗΝΙΚΟ ΦΟΡΟΛΟΓΙΚΟ ΣΥΣΤΗΜΑ 2014 ΕΙΣΗΓΗΤΗΣ ΔΑΣΚΑΛΑΚΗΣ ΠΑΝΤΕΛΗΣ ΣΤΟΧΟΙ Δημιουργία αποτελεσματικής φορολογικής Διοίκησης Αύξηση φορολογικής συμμόρφωσης Καταπολέμηση της φορδιαφυγής Αναδιοργάνωση Βήματα Κεντρικών

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων:

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων: 0-20.000,00 22% 20.000,01-30.000,00 29% 30.000,01-40.000,00 37% 40.000,01 και άνω 45% Για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα,

Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων: 0-20.000,00 22% 20.000,01-30.000,00 29% 30.000,01-40.000,00 37% 40.000,01 και άνω 45% Για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα,

Ε Π Ε Ι Γ Ο Ν ΠΡΟΣ: ΚΟΙΝ/ΣΗ:- - - -

Ε Π Ε Ι Γ Ο Ν ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΕΜΠΟΡΙΟΥ ΓΕΝΙΚΗ Δ/ΝΣΗ ΕΣΩΤ. ΕΜΠΟΡΙΟΥ Δ/ΝΣΗ ΑΕ & ΠΙΣΤΕΩΣ ΤΜΗΜΑ Α & Γ Tαχ. Δ/νση: Πλ. Κάνιγγος Τ.Κ.: 101 81 Πληροφορίες : Α. ΟΙΚΟΝΟΜΑΚΗ : Ε. ΕΥΑΓΓΕΛΑΤΟΥ Τηλέφωνο : 213 15

Ε Π Ε Ι Γ Ο Ν ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΕΜΠΟΡΙΟΥ ΓΕΝΙΚΗ Δ/ΝΣΗ ΕΣΩΤ. ΕΜΠΟΡΙΟΥ Δ/ΝΣΗ ΑΕ & ΠΙΣΤΕΩΣ ΤΜΗΜΑ Α & Γ Tαχ. Δ/νση: Πλ. Κάνιγγος Τ.Κ.: 101 81 Πληροφορίες : Α. ΟΙΚΟΝΟΜΑΚΗ : Ε. ΕΥΑΓΓΕΛΑΤΟΥ Τηλέφωνο : 213 15

Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα.

2013 ΣΑΡΔΕΛΗΣ ΓΙΩΡΓΟΣ ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε.. Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα. Γεώργιος Σαρδέλης Φοροτεχνικός Σύμβουλος Επιχειρήσεων

2013 ΣΑΡΔΕΛΗΣ ΓΙΩΡΓΟΣ ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε.. Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα. Γεώργιος Σαρδέλης Φοροτεχνικός Σύμβουλος Επιχειρήσεων

Αντικείμενο της φορολογίας εισοδήματος για τους φορολογικούς κατοίκους της Ελλάδας είναι το παγκόσμιο εισόδημα τους.

Η εργασία στο εξωτερικό αποτελεί μία επιλογή συχνά συναντώμενη στην ελληνική πραγματικότητα και στη δύσκολη περίοδο που διανύει η χώρα. Το ζήτημα της φορολόγησης των κατοίκων του εξωτερικού, εκ των πραγμάτων,

Η εργασία στο εξωτερικό αποτελεί μία επιλογή συχνά συναντώμενη στην ελληνική πραγματικότητα και στη δύσκολη περίοδο που διανύει η χώρα. Το ζήτημα της φορολόγησης των κατοίκων του εξωτερικού, εκ των πραγμάτων,

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά. Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας των Κοιν. Σ. Επ. Είναι Αστικοί

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας των Κοιν. Σ. Επ. Είναι Αστικοί

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ 1179/17.11.2016 ΠΟΛ 1179/17.11.2016 Φορολογικά θέματα ΚΤΕΛ ΑΕ των περιπτώσεων α και β της παρ. 2 του άρθρου 3 του ν.2963/2001 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ

ΠΟΛ 1179/17.11.2016 ΠΟΛ 1179/17.11.2016 Φορολογικά θέματα ΚΤΕΛ ΑΕ των περιπτώσεων α και β της παρ. 2 του άρθρου 3 του ν.2963/2001 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ

Θέμα: Αλλαγές Νέου Ασφαλιστικού - Πως επηρεάζονται τα μέλη / διαχειριστές / εταίροι των νομικών προσώπων

ΑΘΗΝΑ 31-5-2016 Αρ. Πρωτ.: 2457 Προς Ομοσπονδίες μέλη της ΣΕΤΚΕ Θέμα: Αλλαγές Νέου Ασφαλιστικού - Πως επηρεάζονται τα μέλη / διαχειριστές / εταίροι των νομικών προσώπων Αγαπητοί Συνάδελφοι, Μετά την δημοσίευση

ΑΘΗΝΑ 31-5-2016 Αρ. Πρωτ.: 2457 Προς Ομοσπονδίες μέλη της ΣΕΤΚΕ Θέμα: Αλλαγές Νέου Ασφαλιστικού - Πως επηρεάζονται τα μέλη / διαχειριστές / εταίροι των νομικών προσώπων Αγαπητοί Συνάδελφοι, Μετά την δημοσίευση

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε.

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

15 years. Το νέο πλαίσιο της Φορολογίας Κινητών Αξιών. Παρουσίαση στο πλαίσιο του. Θεολόγης Γαϊτανίδης Γενικός Επιτελικός Διευθυντής Λειτουργειών

Το νέο πλαίσιο της Φορολογίας Κινητών Αξιών Παρουσίαση στο πλαίσιο του Θεολόγης Γαϊτανίδης Γενικός Επιτελικός Διευθυντής Λειτουργειών Θεσσαλονίκη, 11/3/2015 Γνωστοποίηση Αποποίηση ευθύνης Η HellasFin ΑΕΠΕΥ

Το νέο πλαίσιο της Φορολογίας Κινητών Αξιών Παρουσίαση στο πλαίσιο του Θεολόγης Γαϊτανίδης Γενικός Επιτελικός Διευθυντής Λειτουργειών Θεσσαλονίκη, 11/3/2015 Γνωστοποίηση Αποποίηση ευθύνης Η HellasFin ΑΕΠΕΥ

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

Ενότητα: Φορολογικά Ασφαλιστικά Διαδικασίες Έναρξης Εισηγητής: Φωτιάδης Παναγιώτης Οικονομολόγος Φοροτεχνικός Σύμβουλος

Skywalker Μονοπάτια Κοινωνικής Επιχειρηματικότητας Ενότητα: Φορολογικά Ασφαλιστικά Διαδικασίες Έναρξης Εισηγητής: Φωτιάδης Παναγιώτης Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας

Skywalker Μονοπάτια Κοινωνικής Επιχειρηματικότητας Ενότητα: Φορολογικά Ασφαλιστικά Διαδικασίες Έναρξης Εισηγητής: Φωτιάδης Παναγιώτης Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας

Εταιρική χρηματοδότηση. Επίκαιρες φορολογικές πτυχές

Εταιρική χρηματοδότηση Επίκαιρες φορολογικές πτυχές 17/3/2015 www.zeya.com Θέματα 1. Δανεισμός Περιορισμοί στην έκπτωση τόκων Ομολογιακά δάνεια Νομολογιακές και άλλες εξελίξεις στο χαρτόσημο 2. Άλλες μορφές

Εταιρική χρηματοδότηση Επίκαιρες φορολογικές πτυχές 17/3/2015 www.zeya.com Θέματα 1. Δανεισμός Περιορισμοί στην έκπτωση τόκων Ομολογιακά δάνεια Νομολογιακές και άλλες εξελίξεις στο χαρτόσημο 2. Άλλες μορφές

ΕΞ. ΕΠΕΙΓΟΥΣΑ. Αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε τα ακόλουθα:

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΑΔΑ: 7ΛΣΙΗ-ΧΟΧ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΑΔΑ: 7ΛΣΙΗ-ΧΟΧ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

Δημιουργήθηκε ένα ταμείο ασφάλισης για όλους, με κορμό το ΙΚΑ και ενιαίους κανόνες υπολογισμού των εισφορών και παροχής σύνταξης, ο Εθνικός Φορέας

1 Δημιουργήθηκε ένα ταμείο ασφάλισης για όλους, με κορμό το ΙΚΑ και ενιαίους κανόνες υπολογισμού των εισφορών και παροχής σύνταξης, ο Εθνικός Φορέας Κοινωνικής Ασφάλισης (ΕΦΚΑ). Καταργήθηκε η διάκριση

1 Δημιουργήθηκε ένα ταμείο ασφάλισης για όλους, με κορμό το ΙΚΑ και ενιαίους κανόνες υπολογισμού των εισφορών και παροχής σύνταξης, ο Εθνικός Φορέας Κοινωνικής Ασφάλισης (ΕΦΚΑ). Καταργήθηκε η διάκριση

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ 1103/11.05.2018 ΠΟΛ 1103/11.05.2018 Κοινοποίηση των διατάξεων της παρ. 1 του άρθρου 354 του ν. 4512/2018 (ΦΕΚ Α 5). ΑΑΔΕ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ

ΠΟΛ 1103/11.05.2018 ΠΟΛ 1103/11.05.2018 Κοινοποίηση των διατάξεων της παρ. 1 του άρθρου 354 του ν. 4512/2018 (ΦΕΚ Α 5). ΑΑΔΕ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ

ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΤΟΚΩΝ, ΜΕΡΙΣΜΑΤΩΝ ΚΑΙ ΚΕΡΔΩΝ ΚΕΦΑΛΑΙΟΥ ΣΤΗΝ ΚΥΠΡΟ ΝΟΜΟΙ ΚΑΙ ΑΠΟΦΑΣΕΙΣ

ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΤΟΚΩΝ, ΜΕΡΙΣΜΑΤΩΝ ΚΑΙ ΚΕΡΔΩΝ ΚΕΦΑΛΑΙΟΥ ΣΤΗΝ ΚΥΠΡΟ ΝΟΜΟΙ ΚΑΙ ΑΠΟΦΑΣΕΙΣ Ο Νόμος Φορολογίας Εισοδήματος (Τροποποίηση) του 2005 Ο Νόμος Ειδικής Εισφοράς για την Άμυνα (Τροποποίηση) του 2004 Ο

ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΤΟΚΩΝ, ΜΕΡΙΣΜΑΤΩΝ ΚΑΙ ΚΕΡΔΩΝ ΚΕΦΑΛΑΙΟΥ ΣΤΗΝ ΚΥΠΡΟ ΝΟΜΟΙ ΚΑΙ ΑΠΟΦΑΣΕΙΣ Ο Νόμος Φορολογίας Εισοδήματος (Τροποποίηση) του 2005 Ο Νόμος Ειδικής Εισφοράς για την Άμυνα (Τροποποίηση) του 2004 Ο

Δίκτυο Υπηρεσιών Πληροφόρησης & Συμβουλευτικής Εργαζομένων

Δίκτυο Υπηρεσιών Πληροφόρησης & Συμβουλευτικής Εργαζομένων ΙΝΕ - ΓΣΕΕ www.inegsee.gr info@inegsee.gr Περιεχόμενα 1. Εισαγωγικά 2. Εισαγωγή στις νέες ρυθμίσεις του Ν. 4387/2016 3. Υποχρέωση για παράλληλη

Δίκτυο Υπηρεσιών Πληροφόρησης & Συμβουλευτικής Εργαζομένων ΙΝΕ - ΓΣΕΕ www.inegsee.gr info@inegsee.gr Περιεχόμενα 1. Εισαγωγικά 2. Εισαγωγή στις νέες ρυθμίσεις του Ν. 4387/2016 3. Υποχρέωση για παράλληλη

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014 Των Νίκου Παπαγιάννη, οικονομολόγου, φοροτεχνικού και Μαρίας Καλουμένου, λογίστριας Είναι εντυπωσιακό πως για το 2014 δεν έχει ακόμη εκδοθεί

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014 Των Νίκου Παπαγιάννη, οικονομολόγου, φοροτεχνικού και Μαρίας Καλουμένου, λογίστριας Είναι εντυπωσιακό πως για το 2014 δεν έχει ακόμη εκδοθεί

Παράδειγμα 1. Αντίθετα, οφείλεται εισφορά αλληλεγγύης, δεδομένου ότι από την βεβαίωση αποδοχών δεν προκύπτει καμία παρακράτηση

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α

ΜΕΛΕΤΕΣ - ΑΝΑΛΥΣΕΙΣ ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013 προστέθηκε υποπερίπτωση

ΜΕΛΕΤΕΣ - ΑΝΑΛΥΣΕΙΣ ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013 προστέθηκε υποπερίπτωση

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016 Αίθουσα Εκδηλώσεων ΣΕΠ Σάββατο 13 Φεβρουαρίου 2016 Θέμα : «Το νέο Φορολογικό & Ασφαλιστικό τοπίο Οι τελευταίες εξελίξεις» Ποιοι είμαστε Το «παλιό» Γραφείο Foroline!!!

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016 Αίθουσα Εκδηλώσεων ΣΕΠ Σάββατο 13 Φεβρουαρίου 2016 Θέμα : «Το νέο Φορολογικό & Ασφαλιστικό τοπίο Οι τελευταίες εξελίξεις» Ποιοι είμαστε Το «παλιό» Γραφείο Foroline!!!

Πως διαμορφώνεται το νέο φορολογικό τοπίο στο νέο έτος του φοροτεχνικού Γιώργου Δ. Χριστόπουλου e-mail: g. Christopoulos@mental.gr

Πως διαμορφώνεται το νέο φορολογικό τοπίο στο νέο έτος του φοροτεχνικού Γιώργου Δ. Χριστόπουλου e-mail: g. Christopoulos@mental.gr Τα «πάνω κάτω» έρχονται από τη νέα χρονιά, καθώς αλλάζει και πάλι ριζικά

Πως διαμορφώνεται το νέο φορολογικό τοπίο στο νέο έτος του φοροτεχνικού Γιώργου Δ. Χριστόπουλου e-mail: g. Christopoulos@mental.gr Τα «πάνω κάτω» έρχονται από τη νέα χρονιά, καθώς αλλάζει και πάλι ριζικά

IKE ΒΑΣΙΚΑ ΠΛΕΟΝΕΚΤΗΜΑΤΑ ΕΝΑΝΤΙ ΤΩΝ ΑΛΛΩΝ ΕΤΑΙΡΙΚΩΝ ΜΟΡΦΩΝ

IKE ΒΑΣΙΚΑ ΠΛΕΟΝΕΚΤΗΜΑΤΑ ΕΝΑΝΤΙ ΤΩΝ ΑΛΛΩΝ ΕΤΑΙΡΙΚΩΝ ΜΟΡΦΩΝ Ίδρυση: Συστήνεται μέσω της υπηρεσίας μιας στάσης. Το καταστατικό της καταρτίζεται κατά κανόνα με ιδιωτικό συμφωνητικό. Δεν απαιτείται παράσταση

IKE ΒΑΣΙΚΑ ΠΛΕΟΝΕΚΤΗΜΑΤΑ ΕΝΑΝΤΙ ΤΩΝ ΑΛΛΩΝ ΕΤΑΙΡΙΚΩΝ ΜΟΡΦΩΝ Ίδρυση: Συστήνεται μέσω της υπηρεσίας μιας στάσης. Το καταστατικό της καταρτίζεται κατά κανόνα με ιδιωτικό συμφωνητικό. Δεν απαιτείται παράσταση

Σκοπός: Πλήρη Ανάλυση Ελληνικής Φορολογικής Νομοθεσίας και Χρηματοοικονομική Ανάλυση μέσω Πραγματικών Πρακτικών Εφαρμογών.

Πρόγραμμα 100Β Φορολογικός Έλεγχος - Πλήρης Φορολογικές και Φοροτεχνικές Εφαρμογές Πανόραμα Ελληνικής Φορολογικής Νομοθεσίας Χρηματοοικονομική Ανάλυση Διάγνωση Βιωσιμότητας Επιχειρήσεων - ΚΕΛΕ Κέντρο Λογιστικών

Πρόγραμμα 100Β Φορολογικός Έλεγχος - Πλήρης Φορολογικές και Φοροτεχνικές Εφαρμογές Πανόραμα Ελληνικής Φορολογικής Νομοθεσίας Χρηματοοικονομική Ανάλυση Διάγνωση Βιωσιμότητας Επιχειρήσεων - ΚΕΛΕ Κέντρο Λογιστικών

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης Το νέο πλαίσιο φορολογίας των Επιχειρήσεων - Οντοτήτων στη χώρα μας, μετά τον Ν 2238/1994

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης Το νέο πλαίσιο φορολογίας των Επιχειρήσεων - Οντοτήτων στη χώρα μας, μετά τον Ν 2238/1994

(α) Δαπάνες που πραγματοποιούνται προς το συμφέρον της οντότητας

Δαπάνες που πραγματοποιούνται προς το συμφέρον της οντότητας") Εκπιπτόμενες και μη, δαπάνες επιχειρήσεων. Η φορολογική περίοδος 2015, ουσιαστικά, έχει παρέλθει και οι συνάδελφοι λογιστές έχουμε αρχίσει να διερευνούμε τις διατάξεις του ΚΦΕ και των λιγοστών ερμηνευτικών

Εκπιπτόμενες και μη, δαπάνες επιχειρήσεων. Η φορολογική περίοδος 2015, ουσιαστικά, έχει παρέλθει και οι συνάδελφοι λογιστές έχουμε αρχίσει να διερευνούμε τις διατάξεις του ΚΦΕ και των λιγοστών ερμηνευτικών

Με ποιες δαπάνες γλιτώνουν φόρο οι ελεύθεροι επαγγελματίες Αναλυτικός οδηγός

Περισσότερους φόρους θα κληθούν να πληρώσουν το 2014 οι... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Με ποιες δαπάνες γλιτώνουν φόρο οι ελεύθεροι επαγγελματίες

Περισσότερους φόρους θα κληθούν να πληρώσουν το 2014 οι... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Με ποιες δαπάνες γλιτώνουν φόρο οι ελεύθεροι επαγγελματίες

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

Φορολογική αντιμετώπιση δικηγορικών εταιρειών. Θεόδωρος Ι. Σκουζός Αλέξανδρος Δ. Μίχας

Φορολογική αντιμετώπιση δικηγορικών εταιρειών Θεόδωρος Ι. Σκουζός Αλέξανδρος Δ. Μίχας Σύσταση νέας δικηγορικής εταιρείας Διακοπή εργασιών δικηγόρων ως φυσικών προσώπων / ελευθέρων επαγγελματιών Έναρξη

Φορολογική αντιμετώπιση δικηγορικών εταιρειών Θεόδωρος Ι. Σκουζός Αλέξανδρος Δ. Μίχας Σύσταση νέας δικηγορικής εταιρείας Διακοπή εργασιών δικηγόρων ως φυσικών προσώπων / ελευθέρων επαγγελματιών Έναρξη

Επισκόπηση του Ελληνικού φορολογικού τοπίου

Επισκόπηση του Ελληνικού φορολογικού τοπίου Αθήνα, Μάιος 2015 www.zeya.com Φορολογική Μεταχείριση Επενδύσεων Χαρτοφυλακίου Φορολογική Μεταχείριση Επενδύσεων Χαρτοφυλακίου 1. Μερίσματα και άλλες διανομές

Επισκόπηση του Ελληνικού φορολογικού τοπίου Αθήνα, Μάιος 2015 www.zeya.com Φορολογική Μεταχείριση Επενδύσεων Χαρτοφυλακίου Φορολογική Μεταχείριση Επενδύσεων Χαρτοφυλακίου 1. Μερίσματα και άλλες διανομές

Φορολογικά Νέα - Tax Flash

Επικοινωνία: Μαλιάγκα Ασπασία Head of Tax amaliagka@gasolutions.gr Επικοινωνία: Παπαδημητρίου Δημήτρης Senior Tax Partner dpapadimitriou@gasolutions.gr Φορολογικά Νέα - Tax Flash Η εγκύκλιος για τις εκπιπτόμενες

Επικοινωνία: Μαλιάγκα Ασπασία Head of Tax amaliagka@gasolutions.gr Επικοινωνία: Παπαδημητρίου Δημήτρης Senior Tax Partner dpapadimitriou@gasolutions.gr Φορολογικά Νέα - Tax Flash Η εγκύκλιος για τις εκπιπτόμενες

ΕΤΟΣ 2018 / ΤΕΥΧΟΣ 4. Δήμητρα Πάσσιου. Η φορολογική μεταχείριση των εμπιστευμάτων (trusts) και των αλλοδαπών ιδρυμάτων (foundations)

και των αλλοδαπών ιδρυμάτων (foundations)") ΕΤΟΣ 2018 / ΤΕΥΧΟΣ 4 Δήμητρα Πάσσιου Δικηγόρος, ΜΔΕ Δημοσίου Δικαίου ΕΚΠΑ, ΜΔΕ Φορολογικού Δικαίου ΟΠΑ, Εταίρος της δικηγορικής εταιρείας «Α.Σ. Παπαδημητρίου και Συνεργάτες» Η φορολογική μεταχείριση των

ΕΤΟΣ 2018 / ΤΕΥΧΟΣ 4 Δήμητρα Πάσσιου Δικηγόρος, ΜΔΕ Δημοσίου Δικαίου ΕΚΠΑ, ΜΔΕ Φορολογικού Δικαίου ΟΠΑ, Εταίρος της δικηγορικής εταιρείας «Α.Σ. Παπαδημητρίου και Συνεργάτες» Η φορολογική μεταχείριση των

Φορολογική Δήλωση 2014 - Noμικά Πρόσωπα. Περιεχόμενα

Φορολογική Δήλωση - Noμικά Πρόσωπα 1. ΕΝΤΥΠΟ Ε2 - Αναλυτική κατάσταση για μισθώματα ακινήτων οικ. έτους 2013 9 1.1. Γενικά 9 1.2. Συμπλήρωση 1ης Σελίδας Εντύπου Ε2 11 1.3. Συμπλήρωση 2ης Σελίδας Εντύπου

Φορολογική Δήλωση - Noμικά Πρόσωπα 1. ΕΝΤΥΠΟ Ε2 - Αναλυτική κατάσταση για μισθώματα ακινήτων οικ. έτους 2013 9 1.1. Γενικά 9 1.2. Συμπλήρωση 1ης Σελίδας Εντύπου Ε2 11 1.3. Συμπλήρωση 2ης Σελίδας Εντύπου

ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ

ΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΛΑΔΑΣ 4&7 ΙΟΥΛΙΟΥ 2011 ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ ΦΟΡΟΛΟΓΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Κατερίνα Πέρρου Δικηγόρος - Φορολογικός Σύµβουλος ΘΕΜΑΤΑ 1. Φορολογία Εισοδήµατος 2. Υποχρεώσεις από τον Κώδικα

ΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΛΑΔΑΣ 4&7 ΙΟΥΛΙΟΥ 2011 ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ ΦΟΡΟΛΟΓΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Κατερίνα Πέρρου Δικηγόρος - Φορολογικός Σύµβουλος ΘΕΜΑΤΑ 1. Φορολογία Εισοδήµατος 2. Υποχρεώσεις από τον Κώδικα

Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης

ΜΑΪΟΣ 2016 Tax Alert Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης Οι εξεταζόμενες αλλαγές Στις 8 Μαΐου 2016 το Ελληνικό Κοινοβούλιο ψήφισε το

ΜΑΪΟΣ 2016 Tax Alert Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης Οι εξεταζόμενες αλλαγές Στις 8 Μαΐου 2016 το Ελληνικό Κοινοβούλιο ψήφισε το

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

Α.1201/21.05.2019 Α.1201/21.05.2019 (ΦΕΚ Β' 1861/24.5.2019) Τροποποίηση της Α. 1041/2019 απόφασης του Διοικητή ΑΑΔΕ «Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού

Α.1201/21.05.2019 Α.1201/21.05.2019 (ΦΕΚ Β' 1861/24.5.2019) Τροποποίηση της Α. 1041/2019 απόφασης του Διοικητή ΑΑΔΕ «Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213 1604540 ΦΑΞ : 213 1604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213 1604540 ΦΑΞ : 213 1604567

Tax I Accounting I Financial Consulting

Tax I Accounting I Financial Consulting Φορολογία Εισοδήματος από Αποδόσεις και Υπεραξίες Χρηματοοικονομικών Προϊόντων Μάιος 2018 Περιεχόμενα Φορολογικής Επισκόπησης Φορολογία Υπεραξίας Μετοχών από Πώληση

Tax I Accounting I Financial Consulting Φορολογία Εισοδήματος από Αποδόσεις και Υπεραξίες Χρηματοοικονομικών Προϊόντων Μάιος 2018 Περιεχόμενα Φορολογικής Επισκόπησης Φορολογία Υπεραξίας Μετοχών από Πώληση

ΠΟΛ 1179/2016. Φορολογικά θέματα ΚΤΕΛ ΑΕ των περιπτώσεων α και β της παρ. 2 του άρθρου 3 του Ν.2963/2001. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Νοεμβρίου 2016

ΠΟΛ 1179/2016 Φορολογικά θέματα ΚΤΕΛ ΑΕ των περιπτώσεων α και β της παρ. 2 του άρθρου 3 του Ν.2963/2001. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Νοεμβρίου 2016 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ.1179 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ

ΠΟΛ 1179/2016 Φορολογικά θέματα ΚΤΕΛ ΑΕ των περιπτώσεων α και β της παρ. 2 του άρθρου 3 του Ν.2963/2001. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Νοεμβρίου 2016 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ.1179 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ

Συνοπτικός οδηγός για τα σημαντικότερα φορολογικά θέματα του νέου πολυνομοσχεδίου που έχει κατατεθεί για ψήφιση στη Βουλή

Συνοπτικός οδηγός για τα σημαντικότερα φορολογικά θέματα του νέου πολυνομοσχεδίου που έχει κατατεθεί για ψήφιση στη Βουλή Δεκέμβριος 2016 Εμμανουήλ Πετράκης Ορκωτός Ελεγκτής Λογιστής TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ

Συνοπτικός οδηγός για τα σημαντικότερα φορολογικά θέματα του νέου πολυνομοσχεδίου που έχει κατατεθεί για ψήφιση στη Βουλή Δεκέμβριος 2016 Εμμανουήλ Πετράκης Ορκωτός Ελεγκτής Λογιστής TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ

AGENDA 2010 Προθεσμίες υποβολής δήλωσης 1

AGENDA 2010 Προθεσμίες υποβολής δήλωσης 1 ΤΡΟΠΟΣ ΚΑΙ ΠΡΟΘΕΣΜΙΕΣ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ, ΕΤΑΙΡΕΙΩΝ & ΛΟΙΠΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΟΙΚΟΝ. ΕΤΟΥΣ 2010 ΚΑΘΩΣ ΚΑΙ ΚΑΤΑΒΟΛΗΣ ΦΟΡΟΥ (Άρθρα

AGENDA 2010 Προθεσμίες υποβολής δήλωσης 1 ΤΡΟΠΟΣ ΚΑΙ ΠΡΟΘΕΣΜΙΕΣ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ, ΕΤΑΙΡΕΙΩΝ & ΛΟΙΠΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΟΙΚΟΝ. ΕΤΟΥΣ 2010 ΚΑΘΩΣ ΚΑΙ ΚΑΤΑΒΟΛΗΣ ΦΟΡΟΥ (Άρθρα

CEO Club Επίκαιρα θέματα Φορολογίας & Κοινωνικής Ασφάλισης

CEO Club Επίκαιρα θέματα Φορολογίας & Κοινωνικής Ασφάλισης ΕΥ 25 Οκτωβρίου 2016 Φορολογία 1. Φοροαποφυγή 2. Φορολογικοί έλεγχοι 3. Ευθύνη διοικούντων 4. Φορολογικά θέματα εταιρειών 5. Φορολογικά θέματα

CEO Club Επίκαιρα θέματα Φορολογίας & Κοινωνικής Ασφάλισης ΕΥ 25 Οκτωβρίου 2016 Φορολογία 1. Φοροαποφυγή 2. Φορολογικοί έλεγχοι 3. Ευθύνη διοικούντων 4. Φορολογικά θέματα εταιρειών 5. Φορολογικά θέματα

EL Eνωμένη στην πολυμορφία EL A8-0189/101. Τροπολογία. Pervenche Berès, Hugues Bayet εξ ονόματος της Ομάδας S&D

1.6.2016 A8-0189/101 101 Αιτιολογική σκέψη 7 α (νέα) (7α) Σε ολόκληρη την Ένωση χρησιμοποιούνται ευρέως καθεστώτα που συνδέονται με τη διανοητική ιδιοκτησία, τα διπλώματα ευρεσιτεχνίας και την έρευνα και

1.6.2016 A8-0189/101 101 Αιτιολογική σκέψη 7 α (νέα) (7α) Σε ολόκληρη την Ένωση χρησιμοποιούνται ευρέως καθεστώτα που συνδέονται με τη διανοητική ιδιοκτησία, τα διπλώματα ευρεσιτεχνίας και την έρευνα και

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, Αριθμός απόφασης: 27/11/2018 4809 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α5 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, Αριθμός απόφασης: 27/11/2018 4809 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α5 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Αριθμ. πρωτ.: Δ.15/Δ'/619/15/2018 Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών. (Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών)

") Αριθμ. πρωτ.: Δ.15/Δ'/619/15/2018 Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών (Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών) Κατηγορία: Ασφαλιστικά ΕΦΚΑ Αθήνα, 13/4/2018 Αριθ.

Αριθμ. πρωτ.: Δ.15/Δ'/619/15/2018 Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών (Ασφαλιστικές εισφορές μελών εταιρειών ή/και διαχειριστών) Κατηγορία: Ασφαλιστικά ΕΦΚΑ Αθήνα, 13/4/2018 Αριθ.

Φορολογικό Δίκαιο. Φορολογία εισοδήματος. Α. Τσουρουφλής

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

ΜΕΤΑΒΙΒΑΣΗ ΕΤΑΙΡΙΚΟΥ ΜΕΡΙΔΙΟΥ Ή ΕΠΙΧΕΙΡΗΣΗΣ A) ΠΩΛΗΣΗ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ

ΠΩΛΗΣΗ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ") ΜΕΤΑΒΙΒΑΣΗ ΕΤΑΙΡΙΚΟΥ ΜΕΡΙΔΙΟΥ Ή ΕΠΙΧΕΙΡΗΣΗΣ A) ΠΩΛΗΣΗ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 1. Μεταβίβαση ατομικής επιχείρησης Ελάχιστο ποσό υπεραξίας ατομικής επιχείρησης = Ελάχιστη αξία μεταβίβασης μείον κόστος απόκτησης.

ΜΕΤΑΒΙΒΑΣΗ ΕΤΑΙΡΙΚΟΥ ΜΕΡΙΔΙΟΥ Ή ΕΠΙΧΕΙΡΗΣΗΣ A) ΠΩΛΗΣΗ ΑΤΟΜΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 1. Μεταβίβαση ατομικής επιχείρησης Ελάχιστο ποσό υπεραξίας ατομικής επιχείρησης = Ελάχιστη αξία μεταβίβασης μείον κόστος απόκτησης.

A. Αμοιβές (Μισθός) μελών Δ.Σ. ή Διαχειριστών Ε.Π.Ε., Ι.Κ.Ε. O.E., (Άρθρο 12 ν. 4172/2013 και Εγκύκλιος Δ12Α 1030493 ΕΞ 201417-2-2014)

μελών Δ.Σ. ή Διαχειριστών Ε.Π.Ε., Ι.Κ.Ε. O.E., (Άρθρο 12 ν. 4172/2013 και Εγκύκλιος Δ12Α 1030493 ΕΞ 201417-2-2014)") A. Αμοιβές (Μισθός) μελών Δ.Σ. ή Διαχειριστών Ε.Π.Ε., Ι.Κ.Ε. O.E., (Άρθρο 12 ν. 4172/2013 και Εγκύκλιος Δ12Α 1030493 ΕΞ 201417-2-2014) Άρθρο : Γιώργος Σαρδέλης Θεσσαλονίκη 18-11-2014 1. Έννοια αμοιβών

A. Αμοιβές (Μισθός) μελών Δ.Σ. ή Διαχειριστών Ε.Π.Ε., Ι.Κ.Ε. O.E., (Άρθρο 12 ν. 4172/2013 και Εγκύκλιος Δ12Α 1030493 ΕΞ 201417-2-2014) Άρθρο : Γιώργος Σαρδέλης Θεσσαλονίκη 18-11-2014 1. Έννοια αμοιβών

Εάν η εταιρεία είναι μονοπρόσωπη, στην επωνυμία συμπεριλαμβάνονται οι λέξεις «Μονοπρόσωπη Ι.Κ.Ε.».

Επιτυχή χαρακτηρίζει το Υπουργείο Ανάπτυξης, το θεσμό της Ι.Κ.Ε., με βάση τη διείσδυση που έχει στον Ελληνικό επιχειρηματικό κόσμο. Το 39% εταιρειών που συστήνονται είναι ΙΚΕ και υπερισχύει ακόμη και των

Επιτυχή χαρακτηρίζει το Υπουργείο Ανάπτυξης, το θεσμό της Ι.Κ.Ε., με βάση τη διείσδυση που έχει στον Ελληνικό επιχειρηματικό κόσμο. Το 39% εταιρειών που συστήνονται είναι ΙΚΕ και υπερισχύει ακόμη και των

ΕΝΗΜΕΡΩΤΙΚΗ ΕΠΙΣΤΟΛΗ

ΕΝΗΜΕΡΩΤΙΚΗ ΕΠΙΣΤΟΛΗ Με αφορμή τις πρόσφατες φορολογικές ρυθμίσεις, η εταιρεία μας «ΜΠΟΖΑΤΖΙΔΗΣ ΜΗΤΣΙΟΛΙΔΗΣ ΑΕ (AGROTECH SA)» με την παρούσα ενημερωτική επιστολή επιχειρεί μια προσπάθεια ενημέρωσης των

ΕΝΗΜΕΡΩΤΙΚΗ ΕΠΙΣΤΟΛΗ Με αφορμή τις πρόσφατες φορολογικές ρυθμίσεις, η εταιρεία μας «ΜΠΟΖΑΤΖΙΔΗΣ ΜΗΤΣΙΟΛΙΔΗΣ ΑΕ (AGROTECH SA)» με την παρούσα ενημερωτική επιστολή επιχειρεί μια προσπάθεια ενημέρωσης των

ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ ΝΟΕΜΒΡΙΟΣ 2014

ΣΥΜΒΟΥΛΟΙ ΟΡΓΑΝΩΣΗΣ & ΔΙΟΙΚΗΣΗΣ A.Ε. Μαιάνδρου 15, 115 28 Αθήνα, Τηλ.: 210 7292365-6 Fax: 210 7290942 e-mail: thesis@thesissa.com http: www.thesissa.com ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ ΝΟΕΜΒΡΙΟΣ 2014 Θεσμικό πλαίσιο

ΣΥΜΒΟΥΛΟΙ ΟΡΓΑΝΩΣΗΣ & ΔΙΟΙΚΗΣΗΣ A.Ε. Μαιάνδρου 15, 115 28 Αθήνα, Τηλ.: 210 7292365-6 Fax: 210 7290942 e-mail: thesis@thesissa.com http: www.thesissa.com ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ ΝΟΕΜΒΡΙΟΣ 2014 Θεσμικό πλαίσιο

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ. www.geotrian.gr

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

Παροχές σε είδος (Άρθρο 13 Ν.4172/2013) Α. Παροχές σε Είδος

Α. Παροχές σε Είδος") Παροχές σε είδος (Άρθρο 13 Ν.4172/2013) Άρθρο: Γιώργος Σαρδέλης Θεσσαλονίκη 18-11-2014 Α. Παροχές σε Είδος Σημαντικές αλλαγές επέφερε από 1-1-2014 ο νέος ΚΦΕ, όπως είναι οι παροχές σε είδος( ν. 4172/2013,

Παροχές σε είδος (Άρθρο 13 Ν.4172/2013) Άρθρο: Γιώργος Σαρδέλης Θεσσαλονίκη 18-11-2014 Α. Παροχές σε Είδος Σημαντικές αλλαγές επέφερε από 1-1-2014 ο νέος ΚΦΕ, όπως είναι οι παροχές σε είδος( ν. 4172/2013,

ΚΦΕ -28. 617 42 Μεταβίβαση τίτλων ΚΦΕ -31 ΚΦΕ -31.1 618 Γενικά ΚΦΕ -31 ΚΦΕ -31.1 619 Ποιους φορολογούμενους αφορά: Τα φυσικά πρόσωπα ΚΦΕ -31 ΚΦΕ -31.

195 615 616 Απαλλαγή από το φόρο: Αν η υπεραξία που προκύπτει είναι

195 615 616 Απαλλαγή από το φόρο: Αν η υπεραξία που προκύπτει είναι

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 501 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται

501 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΔΕΔ 4809/27.11.2018 ΔΕΔ 4809/27.11.2018 Απόρριψη έκπτωσης τόκων δανείου οι οποίοι καταχωρήθηκαν στο έτος που αφορούν εκπρόθεσμα. ΑΑΔΕ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ

ΔΕΔ 4809/27.11.2018 ΔΕΔ 4809/27.11.2018 Απόρριψη έκπτωσης τόκων δανείου οι οποίοι καταχωρήθηκαν στο έτος που αφορούν εκπρόθεσμα. ΑΑΔΕ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ

Έμμεση Φορολογία. Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017

Έμμεση Φορολογία Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017 KPMG - ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΑΣ 2017 ΕΜΜΕΣΗ ΦΟΡΟΛΟΓΙΑ 22 Έμμεση φορολογία 03 Έμμεση φορολογία 3.1 Φόρος Προστιθέμενης Αξίας Τι είναι ο Φόρος Προστιθέμενης

Έμμεση Φορολογία Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017 KPMG - ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΑΣ 2017 ΕΜΜΕΣΗ ΦΟΡΟΛΟΓΙΑ 22 Έμμεση φορολογία 03 Έμμεση φορολογία 3.1 Φόρος Προστιθέμενης Αξίας Τι είναι ο Φόρος Προστιθέμενης

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 13.1.2017 Φορολογικό υποκείμενο Νομικά πρόσωπα Κεφαλαιουχικές εταιρείες Προσωπικές εταιρείες Μη κερδοσκοπικά νομικά πρόσωπα Συνεταιρισμοί και ενώσεις συνεταιρισμών

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 13.1.2017 Φορολογικό υποκείμενο Νομικά πρόσωπα Κεφαλαιουχικές εταιρείες Προσωπικές εταιρείες Μη κερδοσκοπικά νομικά πρόσωπα Συνεταιρισμοί και ενώσεις συνεταιρισμών

Άρθρο 2 «Ορισμοί» Άρθρο 4 «Φορολογική κατοικία»

Παρατηρήσεις στο σχέδιο νόμου «Φορολογία Εισοδήματος, Επείγοντα Μέτρα Εφαρμογής του ν. 4046/2012 και του ν. 4127/2013 και άλλες διατάξεις» (Ιούλιος 2013) (Οι παρατηρήσεις που ακολουθούν αναφέρονται στο

Παρατηρήσεις στο σχέδιο νόμου «Φορολογία Εισοδήματος, Επείγοντα Μέτρα Εφαρμογής του ν. 4046/2012 και του ν. 4127/2013 και άλλες διατάξεις» (Ιούλιος 2013) (Οι παρατηρήσεις που ακολουθούν αναφέρονται στο

ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ

ΦΟΡΟΛΟΓΙΚΑ") ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΧΕΙΡΗΣΕΙΣ Ατομικές Επιχειρήσεις Εταιρικές Επιχειρήσεις Ιδρύματα Προσωπικές Επιχειρήσεις

ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΧΕΙΡΗΣΕΙΣ Ατομικές Επιχειρήσεις Εταιρικές Επιχειρήσεις Ιδρύματα Προσωπικές Επιχειρήσεις

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 16.12.2016 Φόρος εισοδήματος Ιστορική αναδρομή 1877: Ν. ΧΚ /1877 (Φόρος εισοδήματος στις κινητές αξίες) 1885: Ν. ΑΣϡΗ /1885 (Εισφορά σε μισθούς και συντάξεις)

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 16.12.2016 Φόρος εισοδήματος Ιστορική αναδρομή 1877: Ν. ΧΚ /1877 (Φόρος εισοδήματος στις κινητές αξίες) 1885: Ν. ΑΣϡΗ /1885 (Εισφορά σε μισθούς και συντάξεις)