Γεώργιος Λεκάκος. Ηλεκτρονική Τιμολόγηση: Ευκαιρίες και προκλήσεις 2 nd Digital Payments Summit Αναπλ. Καθηγητής

|

|

|

- Ιωάννα Γαλάνη

- 7 χρόνια πριν

- Προβολές:

Transcript

1 Ηλεκτρονική Τιμολόγηση: Ευκαιρίες και προκλήσεις 2 nd Digital Payments Summit 2016 Γεώργιος Λεκάκος Αναπλ. Καθηγητής Εργαστήριο Ηλεκτρονικού Επιχειρείν και Ηλεκτρονικού Εμπορίου (ELTRUN) Οικονομικό Πανεπιστήμιο Αθηνών

2 Τι είναι το ηλεκτρονικό τιμολόγιο; Οδηγία 2014/55/EC «ηλεκτρονικό τιμολόγιο»: τιμολόγιο που έχει εκδοθεί, διαβιβαστεί και παραληφθεί σε διαρθρωμένη ηλεκτρονική μορφή, η οποία επιτρέπει την αυτόματη και ηλεκτρονική επεξεργασία του Τα οφέλη από την έκδοση ηλεκτρονικών τιμολογίων μεγιστοποιούνται όταν η δημιουργία, αποστολή, μετάδοση, παραλαβή και επεξεργασία του τιμολογίου μπορεί να αυτοματοποιηθεί πλήρως. «It is an essential part of an efficient financial supply chain and it links the internal processes of enterprises to the payment systems», Source: EC

3 Κρίσιμα ζητήματα και απαιτήσεις Αυθεντικότητα προέλευσης Ακεραιότητα περιεχομένου ΠΑΗΨΣ, EDI, Ψηφιακή υπογραφή, «business controls that create a reliable audit trail» Αναγνωσιμότητα Αποδοχή από τον παραλήπτη Δομή (2014/55/ΕΕ)

4 Γιατί η-τιμολόγηση; Ανάπτυξη αγοράς μείωση λειτουργικών δαπανών Μείωση φοροδιαφυγής

5 Ποσοτικά Οφέλη η-τιμολόγησης Οφέλη 1-2 σε περιπτώσεις ψηφιοποίησης και αποθήκευσης σε ηλεκτρονική μορφή Οφέλη από ηλεκτρονική ανταλλαγή τιμολογίων 5,5-8,5 Οφέλη από ολική αντικατάσταση των εγγράφων και ανταλλαγή των πληροφοριών σε ψηφιακή μορφή έως 65

6 Η κατάσταση στην Ευρώπη Πηγή: Billentis, 2015 report 6

7 Η κατάσταση στην Ελλάδα Λειτουργεί από το 2006 (ΠΟΛ 1049/2006) Περισσότερες από επιχειρήσεις αξιοποιούν την η-τιμολόγηση ΕΑΦΔΣΣ εγκατεστημένες σε περισσότερες από επιχειρήσεις Αρκετοί πάροχοι υπηρεσιών η-τιμολόγησης στην Ελλάδα Κόστος υπηρεσίας: 0,10-0,60 (ανάλογα με όγκο τιμολογίων) Μεγάλα super markets και οι προμηθευτές τους Π.χ. P&G, AB Vassilopoulos, Σκλαβενίτης κλπ Επιχειρήσεις παροχής υπηρεσιών, ξενοδοχειακές αλυσίδες, τουριστικά πρακτορεία ΜΜΕ (ως προμηθευτές) Βέλτιστες πρακτικές: Ελληνικά Πετρέλαια, Αεροδρόμιο «Ελ. Βενιζέλος» 1,5-2 δισ. εκτιμώμενο όφελος για την εθνική οικονομία Μείωση πλαστών και εικονικών τιμολογίων έως 80% 7

8 Συντελεστής συσχέτισης «μαύρης οικονομίας» και η-πληρωμών

9 Το Πορτογαλικό μοντέλο αξιοποίησης e-invoicing Χρήση πιστοποιημένου λογισμικού και μορφότυπου αρχείου Όλοι οι υπόχρεοι με τζίρο >100,000 Επέκταση στο σύνολο των υπόχρεων Υποβολή βασικών στοιχείων τιμολογίου Κίνητρα για πολίτες Εστίαση σε «προβληματικούς» κλάδους Υποβολή reports από τράπεζες 9 Πηγή: Filipe Abreu, Deploying effective strategies in tackling VAT fraud, Portugal s experience, April 2014

10 Αποτελέσματα του Πορτογαλικού μοντέλου > 700 εκ ευρώ αύξηση εσόδων από ΦΠΑ Μεγαλύτερη αύξηση σε «προβληματικούς» κλάδους (για τους οποίους υπήρχαν κίνητρα για τους καναλωτές) > 7 δις η-τιμολόγια διακινήθηκαν εταιρείες διαπιστώθηκαν με παραβάσεις το 40% διόρθωσαν εθελοντικά τις δηλώσεις τους (στ. 2013) 10

11 Η περίπτωση της Τουρκίας Υποχρεωτική χρήση e-invoicing από 9/2014 για επιχειρήσεις με τζίρο άνω των 10 εκ λιρών (περ. 3 εκ. ευρώ) + για συγκεκριμένους κλάδους (πετρελαιοειδή κλπ) Υποχρεωτική χρήση για e-commerce εταιρείες από 1/1/2015 Κάθε εκδότης η-τιμολογίων θεωρείται αυτόματα και παραλήπτης η-τιμολογιών Η φορολογική διοίκηση ενεργεί ως hub παρέχοντας πλατφόρμα μέσω της οποίας οι εκδότες προωθούν τα η- τιμολόγια στον παραλήπτη Αξιοποίηση εγκεκριμένων service providers/integrators Κοινό μορφότυπο βασισμένο σε XML Υποχρεωτική χρήση ψηφιακής υπογραφής που παρέχεται είτε από σχετικό δημόσιο φορέα είτε από service provider 11

12 Παράγοντες (μη) υιοθέτησης Δεν έχει ζητηθεί από τους πελάτες μας Δεν μπορούν οι πελάτες μας να υποστηρίξουν την ανταλλαγή 39% 41% Εκδίδουμε μικρό αριθμό τιμολογίων Δυσκολία λόγω της παράλληλης έκδοσης Δελτίων αποστολής Μη ετοιμότητα/ συμβατότητα λογιστικών εφαρμογών Δεν μας είναι γνωστή αυτή η δυνατότητα Υψηλό κόστος επένδυσης 20% 18% 18% 16% 14% Αμφιβολίες για την αξιοπιστία / ασφάλεια της διαδικασίας 11% Προτίμηση στα έντυπα τιμολόγια 9% Μη εκπαιδευμένο προσωπικό Αμφιβολίες για την εμπιστευτικότητα των στοιχείων Περίπλοκη διαδικασία 5% 6% 7% 0% 5% 10% 15% 20% 25% 30% 35% 40% 45% The most successful means of encouraging e- invoicing adoption so far appears to have been the decision by large buyers to make its use mandatory for all of their suppliers. 1Association of Chartered Certified 2Accountants study, 2012 Έρευνα ELTRUN, 2010

13 13

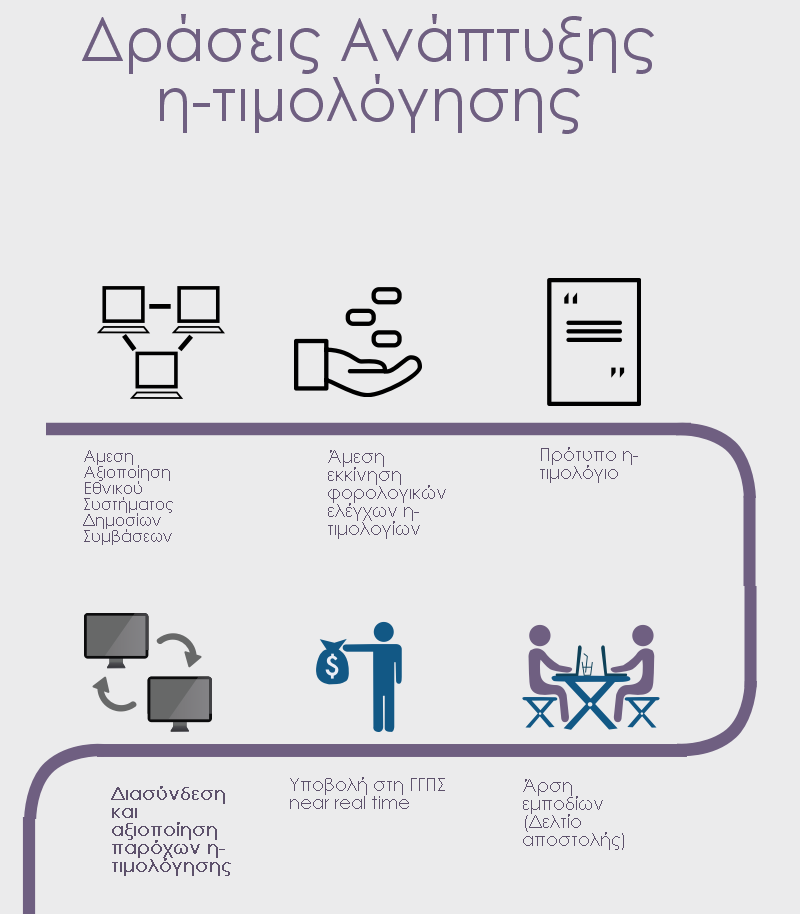

14 Πλάνο Εφαρμογής Ηλεκτρονικής Τιμολόγησης Προτεραιότητα 1: Ανάπτυξη η-τιμολόγησης - Εφαρμογή σε επιχειρήσεις εισηγμένες στο χρηματιστήριο - Επιχειρήσεις με πολύ μεγάλο κατώφλι τζίρου (π.χ. 10 Εκ. Ευρώ) - Επιχειρήσεις με μεγάλο κατώφλι τζίρου (π.χ. 1 εκ. Ευρώ) - Καθολική Εφαρμογή στο Δημόσιο μέσω ΕΣΗΔΗΣ - Επιχειρήσεις με μικρότερο κατώφλι τζίρου Καθολική εφαρμογή σε επιχειρήσεις και Δημόσιο Α Εξάμηνο Β Εξάμηνο Γ Εξάμηνο Δ Εξάμηνο Προτεραιότητα 2: Φορολογικός Έλεγχος Α Φάση: Φορολογικός έλεγχος βάσει υφιστάμενου θεσμικού πλαισίου Β Φάση: Εξελιγμένος φορολογικός έλεγχος μέσα από την αυτοματοποιημένη αποστολή στοιχείων στη ΓΓΠΣ Γ Φάση: Πλήρης αξιοποίηση δυνατοτήτων φορολογικού ελέγχου 14

15 «Συνδυάζοντας η-τιμολόγηση με η-πληρωμές πολλαπλασιάζονται τα οφέλη για τις επιχειρήσεις και την εθνική οικονομία» 15

Η ηλεκτρονική Τιμολόγηση στην Ελλάδα σήμερα

Ετοιμότητα των Ελληνικών Επιχειρήσεων για το Ηλεκτρονικό Τιμολόγιο Ερευνητικό Κέντρο Ηλεκτρονικού Επιχειρείν ELTRUN Τμήμα Διοικητικής Επιστήμης και Τεχνολογίας Οικονομικό Πανεπιστήμιο Αθηνών www.eltrun.gr,

Ετοιμότητα των Ελληνικών Επιχειρήσεων για το Ηλεκτρονικό Τιμολόγιο Ερευνητικό Κέντρο Ηλεκτρονικού Επιχειρείν ELTRUN Τμήμα Διοικητικής Επιστήμης και Τεχνολογίας Οικονομικό Πανεπιστήμιο Αθηνών www.eltrun.gr,

Προτάσεις για την Ανάπτυξη της Ηλεκτρονικής Τιμολόγησης στην Ελλάδα

Προτάσεις για την Ανάπτυξη της Ηλεκτρονικής Τιμολόγησης στην Ελλάδα I. ΣΚΟΠΙΜΟΤΗΤΑ Στο πλαίσιο των νομοθετημάτων της Πολιτείας ( ν. 3842/2010, ν. 3943/2011, ν. 4093/2012) και των Υπουργικών Αποφάσεων (ΑΥΟ

Προτάσεις για την Ανάπτυξη της Ηλεκτρονικής Τιμολόγησης στην Ελλάδα I. ΣΚΟΠΙΜΟΤΗΤΑ Στο πλαίσιο των νομοθετημάτων της Πολιτείας ( ν. 3842/2010, ν. 3943/2011, ν. 4093/2012) και των Υπουργικών Αποφάσεων (ΑΥΟ

ΗΛΕΚΤΡΟΝΙΚΗ ΤΙΜΟΛΟΓΗΣΗ στην ΕΛΛΑΔΑ ΗΜΕΡΙΔΑ labs.opengov.gr 4 Μαρτίου 2010

ΗΛΕΚΤΡΟΝΙΚΗ ΤΙΜΟΛΟΓΗΣΗ στην ΕΛΛΑΔΑ ΗΜΕΡΙΔΑ labs.opengov.gr 4 Μαρτίου 2010 William Drakos Managing Director Information Systems IMPACT 1 www.impact.gr Information Systems Impact ιδρύθηκε το 1998 Ανάπτυξη

ΗΛΕΚΤΡΟΝΙΚΗ ΤΙΜΟΛΟΓΗΣΗ στην ΕΛΛΑΔΑ ΗΜΕΡΙΔΑ labs.opengov.gr 4 Μαρτίου 2010 William Drakos Managing Director Information Systems IMPACT 1 www.impact.gr Information Systems Impact ιδρύθηκε το 1998 Ανάπτυξη

ΛΥΣΕΙΣ ΗΛΕΚΤΡΟΝΙΚΗΣ ΤΙΜΟΛΟΓΗΣΗΣ

ΛΥΣΕΙΣ ΗΛΕΚΤΡΟΝΙΚΗΣ ΤΙΜΟΛΟΓΗΣΗΣ E-INVOICING 1 η Υπηρεσία Ηλεκτρονικής Τιμολόγησης στην Ελλάδα 1 η Ολοκληρωμένη εφαρμογή Ηλεκτρονικής Τιμολόγησης βασισμένη στην Ελληνική Νομοθεσία και το Φορολογικό Πλαίσιο

ΛΥΣΕΙΣ ΗΛΕΚΤΡΟΝΙΚΗΣ ΤΙΜΟΛΟΓΗΣΗΣ E-INVOICING 1 η Υπηρεσία Ηλεκτρονικής Τιμολόγησης στην Ελλάδα 1 η Ολοκληρωμένη εφαρμογή Ηλεκτρονικής Τιμολόγησης βασισμένη στην Ελληνική Νομοθεσία και το Φορολογικό Πλαίσιο

ΗΛΕΚΤΡΟΝΙΚΗ ΤΙΜΟΛΟΓΗΣΗ

ΗΛΕΚΤΡΟΝΙΚΗ ΤΙΜΟΛΟΓΗΣΗ Εισηγητής: ΚΩΝΣΤΑΝΤΙΝΟΣ ΕΚΑΤΟΣ Οικονομολόγος - Φοροτεχνικός Τι είναι ηλεκτρονική τιμολόγηση Ηλεκτρονική τιμολόγηση σημαίνει η κατάργηση της εκτύπωσης των παραστατικών πώλησης σε

ΗΛΕΚΤΡΟΝΙΚΗ ΤΙΜΟΛΟΓΗΣΗ Εισηγητής: ΚΩΝΣΤΑΝΤΙΝΟΣ ΕΚΑΤΟΣ Οικονομολόγος - Φοροτεχνικός Τι είναι ηλεκτρονική τιμολόγηση Ηλεκτρονική τιμολόγηση σημαίνει η κατάργηση της εκτύπωσης των παραστατικών πώλησης σε

Θεματικό Εργαστήρι 2 «Ηλεκτρονική τιμολόγηση προϊόντων»

Θεματικό Εργαστήρι 2 «Ηλεκτρονική τιμολόγηση προϊόντων» Ανάδοχοι Έργου: Με τη συγχρηματοδότηση της Ελλάδας και της Ευρωπαϊκής Ένωσης Περιεχόμενα: Η Υφιστάμενη Κατάσταση Προβληματικές Περιοχές Ρυθμιστικό

Θεματικό Εργαστήρι 2 «Ηλεκτρονική τιμολόγηση προϊόντων» Ανάδοχοι Έργου: Με τη συγχρηματοδότηση της Ελλάδας και της Ευρωπαϊκής Ένωσης Περιεχόμενα: Η Υφιστάμενη Κατάσταση Προβληματικές Περιοχές Ρυθμιστικό

Ηλεκτρονικής Αρχειοθέτησης & Τιμολόγησης

ΛΥΣΗ Ηλεκτρονικής Αρχειοθέτησης & Τιμολόγησης παραστατικών ARCHIVE & CONNECT Το Archive & Connect είναι η πλέον αυτοματοποιημένη, οργανωμένη και πρωτοποριακή λύση για την ηλεκτρονική τιμολόγηση και αρχειοθέτηση

ΛΥΣΗ Ηλεκτρονικής Αρχειοθέτησης & Τιμολόγησης παραστατικών ARCHIVE & CONNECT Το Archive & Connect είναι η πλέον αυτοματοποιημένη, οργανωμένη και πρωτοποριακή λύση για την ηλεκτρονική τιμολόγηση και αρχειοθέτηση

ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ

Ν. 4308/2014 ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ Άρθρο 8: Τιμολόγιο πώλησης 1. Τιμολόγιο είναι το στοιχείο που εκδίδεται από την υποκείμενη σε αυτό το νόμο οντότητα για κάθε πώληση αγαθών και παροχή υπηρεσιών,

Ν. 4308/2014 ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ Άρθρο 8: Τιμολόγιο πώλησης 1. Τιμολόγιο είναι το στοιχείο που εκδίδεται από την υποκείμενη σε αυτό το νόμο οντότητα για κάθε πώληση αγαθών και παροχή υπηρεσιών,

Η σύγχρονη λύση Ηλεκτρονικής Τιµολόγησης

Η σύγχρονη λύση Ηλεκτρονικής Τιµολόγησης Απαλλαγείτε άµεσα από εργασίες που απαιτούν σηµαντικούς πόρους και προσθέτουν πολυπλοκότητα και υψηλό κόστος, ανακαλύπτοντας τα οφέλη της υπηρεσίας ηλεκτρονικής

Η σύγχρονη λύση Ηλεκτρονικής Τιµολόγησης Απαλλαγείτε άµεσα από εργασίες που απαιτούν σηµαντικούς πόρους και προσθέτουν πολυπλοκότητα και υψηλό κόστος, ανακαλύπτοντας τα οφέλη της υπηρεσίας ηλεκτρονικής

ΕΠΙΧΕΙΡΗΣΕΙΣ & ΨΗΦΙΑΚΗ ΟΙΚΟΝΟΜΙΑ. Εφοδιαστική Αλυσίδα: Νέες Θέσεις Εργασίας Καλύτερες Υπηρεσίες. Τεκµηρίωση. Υποστήριξη

ΕΠΙΧΕΙΡΗΣΕΙΣ & ΨΗΦΙΑΚΗ ΟΙΚΟΝΟΜΙΑ Εφοδιαστική Αλυσίδα: Νέες Θέσεις Εργασίας Καλύτερες Υπηρεσίες Υποστήριξη Τεκµηρίωση // Ψηφιακή Οικονοµία Η εµβάθυνση της Ψηφιακής Οικονοµίας στον τοµέα της εφοδιαστικής

ΕΠΙΧΕΙΡΗΣΕΙΣ & ΨΗΦΙΑΚΗ ΟΙΚΟΝΟΜΙΑ Εφοδιαστική Αλυσίδα: Νέες Θέσεις Εργασίας Καλύτερες Υπηρεσίες Υποστήριξη Τεκµηρίωση // Ψηφιακή Οικονοµία Η εµβάθυνση της Ψηφιακής Οικονοµίας στον τοµέα της εφοδιαστικής

6 ο Tax Law Forum Η τεχνολογία στην υπηρεσία της φορολογίας: Το παράδειγμα της Ελλάδας και διεθνείς πρακτικές. Γιάννης Γουλιάς.

6 ο Tax Law Forum Η τεχνολογία στην υπηρεσία της φορολογίας: Το παράδειγμα της Ελλάδας και διεθνείς πρακτικές Γιάννης Γουλιάς 8 Οκτωβρίου 2019 Παραοικονομία Τεχνολογία Φοροδιαφυγή Page 2 Ψηφιακή Φορολογική

6 ο Tax Law Forum Η τεχνολογία στην υπηρεσία της φορολογίας: Το παράδειγμα της Ελλάδας και διεθνείς πρακτικές Γιάννης Γουλιάς 8 Οκτωβρίου 2019 Παραοικονομία Τεχνολογία Φοροδιαφυγή Page 2 Ψηφιακή Φορολογική

ΕΠΙΧΕΙΡΗΣΕΙΣ & ΨΗΦΙΑΚΗ ΟΙΚΟΝΟΜΙΑ. Εφοδιαστική Αλυσίδα: Νέες Θέσεις Εργασίας Καλύτερες Υπηρεσίες. Τεκµηρίωση. Υποστήριξη

ΕΠΙΧΕΙΡΗΣΕΙΣ & ΨΗΦΙΑΚΗ ΟΙΚΟΝΟΜΙΑ Εφοδιαστική Αλυσίδα: Νέες Θέσεις Εργασίας Καλύτερες Υπηρεσίες Υποστήριξη Τεκµηρίωση // Ψηφιακή Οικονοµία Η εµβάθυνση της Ψηφιακής Οικονοµίας στον τοµέα της εφοδιαστικής

ΕΠΙΧΕΙΡΗΣΕΙΣ & ΨΗΦΙΑΚΗ ΟΙΚΟΝΟΜΙΑ Εφοδιαστική Αλυσίδα: Νέες Θέσεις Εργασίας Καλύτερες Υπηρεσίες Υποστήριξη Τεκµηρίωση // Ψηφιακή Οικονοµία Η εµβάθυνση της Ψηφιακής Οικονοµίας στον τοµέα της εφοδιαστικής

ΛΥΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΑΡΧΕΙΟΘΕΤΗΣΗΣ ARCHIVING@CONNECT ΥΠΗΡΕΣΙΑ ΑΥΛΗΣ ΗΛΕΚΤΡΟΝΙΚΗΣ ΤΙΜΟΛΟΓΗΣΗΣ PAPERLESS@CONNECT CASE STUDY PHARMATHEN SA

ΛΥΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΑΡΧΕΙΟΘΕΤΗΣΗΣ ARCHIVING@CONNECT ΥΠΗΡΕΣΙΑ ΑΥΛΗΣ ΗΛΕΚΤΡΟΝΙΚΗΣ ΤΙΜΟΛΟΓΗΣΗΣ PAPERLESS@CONNECT CASE STUDY PHARMATHEN SA ΠΕΡΙΕΧΟΜΕΝΑ 1. ΠΑΡΟΥΣΙΑΣΗ PHARMATHEN ΑΒΕΕ... 3 2. ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΗΣ

ΛΥΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΑΡΧΕΙΟΘΕΤΗΣΗΣ ARCHIVING@CONNECT ΥΠΗΡΕΣΙΑ ΑΥΛΗΣ ΗΛΕΚΤΡΟΝΙΚΗΣ ΤΙΜΟΛΟΓΗΣΗΣ PAPERLESS@CONNECT CASE STUDY PHARMATHEN SA ΠΕΡΙΕΧΟΜΕΝΑ 1. ΠΑΡΟΥΣΙΑΣΗ PHARMATHEN ΑΒΕΕ... 3 2. ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΗΣ

«Digi-Retail : Αξιοποίηση των Τεχνολογιών Πληροφορικής και Επικοινωνιών στον κλάδο του Λιανικού Εμπορίου»

«Digi-Retail : Αξιοποίηση των Τεχνολογιών Πληροφορικής και Επικοινωνιών στον κλάδο του Λιανικού Εμπορίου» Σκοπός του Προγράμματος Η δράση Digi-retail εντάσσεται σε μία ευρύτερη κατηγορία πρωτοβουλιών του

«Digi-Retail : Αξιοποίηση των Τεχνολογιών Πληροφορικής και Επικοινωνιών στον κλάδο του Λιανικού Εμπορίου» Σκοπός του Προγράμματος Η δράση Digi-retail εντάσσεται σε μία ευρύτερη κατηγορία πρωτοβουλιών του

Ηλεκτρονικής Τιμολόγησης

υπηρεσια Ηλεκτρονικής Τιμολόγησης PAPERLESS connect Paperless Connect ΠΡΩΤΟΠΟΡΙΑΚΗ ΥΠΗΡΕΣΙΑ ΓΙΑ ΤΗΝ ΗΛΕΚΤΡΟΝΙΚΗ ΑΠΟΣΤΟΛΗ/ΠΑΡΑΛΑΒΗ ΤΙΜΟΛΟΓΙΩΝ Για εσάς που επιθυμείτε η ηλεκτρονική αποστολή τιμολογίων να

υπηρεσια Ηλεκτρονικής Τιμολόγησης PAPERLESS connect Paperless Connect ΠΡΩΤΟΠΟΡΙΑΚΗ ΥΠΗΡΕΣΙΑ ΓΙΑ ΤΗΝ ΗΛΕΚΤΡΟΝΙΚΗ ΑΠΟΣΤΟΛΗ/ΠΑΡΑΛΑΒΗ ΤΙΜΟΛΟΓΙΩΝ Για εσάς που επιθυμείτε η ηλεκτρονική αποστολή τιμολογίων να

Ανακαλύψτε την αξία της ηλεκτρονικής τιµολόγησης

Ανακαλύψτε την αξία της ηλεκτρονικής τιµολόγησης m o re than s o f t w a re 6 λόγοι για να επιλέξετε την υπηρεσία Απαλλαγείτε άµεσα από εργασίες που απαιτούν σηµαντικούς πόρους και προσθέτουν πολυπλοκότητα

Ανακαλύψτε την αξία της ηλεκτρονικής τιµολόγησης m o re than s o f t w a re 6 λόγοι για να επιλέξετε την υπηρεσία Απαλλαγείτε άµεσα από εργασίες που απαιτούν σηµαντικούς πόρους και προσθέτουν πολυπλοκότητα

ERP \ WMS \ LOGISTICS \ ΛΟΓΙΣΤΙΚΑ \ΦΟΡΟΤΕΧΝΙΚΑ. Εταιρική Παρουσίαση

ERP \ WMS \ LOGISTICS \ ΛΟΓΙΣΤΙΚΑ \ΦΟΡΟΤΕΧΝΙΚΑ Εταιρική Παρουσίαση Ίδρυση το 2010 Έδρα Θεσσαλονίκη 20 μόνιμοι συνεργάτες και 4 εξωτερικοί 28 χρόνια προϋπηρεσίας Ακεραιότητα ΥΠΕΥΘΥΝΟΤΗΤΑ ΣΕΒΑΣΜΟΣ ΑΞΙΟΠΙΣΤΙΑ

ERP \ WMS \ LOGISTICS \ ΛΟΓΙΣΤΙΚΑ \ΦΟΡΟΤΕΧΝΙΚΑ Εταιρική Παρουσίαση Ίδρυση το 2010 Έδρα Θεσσαλονίκη 20 μόνιμοι συνεργάτες και 4 εξωτερικοί 28 χρόνια προϋπηρεσίας Ακεραιότητα ΥΠΕΥΘΥΝΟΤΗΤΑ ΣΕΒΑΣΜΟΣ ΑΞΙΟΠΙΣΤΙΑ

ΗΛΕΚΤΡΟΝΙΚΗ ΤΙΜΟΛΟΓΗΣΗ

ΗΛΕΚΤΡΟΝΙΚΗ ΤΙΜΟΛΟΓΗΣΗ Headline Χρίστος Παπαμαρκίδης Verdana Bold 23 Μαΐου 2017 Πρόγραμμα Εισαγωγή Νομοθετικό Πλαίσιο Ηλεκτρονικά Τιμολόγια Γενικά Σχόλια Διασφάλιση αυθεντικότητας, ακεραιότητας και αναγνωσιμότητας

ΗΛΕΚΤΡΟΝΙΚΗ ΤΙΜΟΛΟΓΗΣΗ Headline Χρίστος Παπαμαρκίδης Verdana Bold 23 Μαΐου 2017 Πρόγραμμα Εισαγωγή Νομοθετικό Πλαίσιο Ηλεκτρονικά Τιμολόγια Γενικά Σχόλια Διασφάλιση αυθεντικότητας, ακεραιότητας και αναγνωσιμότητας

3. Οι χονδρικές συναλλαγές θα καταχωρούνται αναλυτικά ανά ΑΦΜ, δηλαδή κάθε παραστατικό ξεχωριστά ή συγκεντρωτικά;

Για τις συναλλαγές που θα πραγµατοποιούνται από 1/1/2014 υπάρχει η υποχρέωση για τις επιχειρήσεις να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών ανά µήνα σύµφωνα µε την ΠΟΛ

Για τις συναλλαγές που θα πραγµατοποιούνται από 1/1/2014 υπάρχει η υποχρέωση για τις επιχειρήσεις να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών ανά µήνα σύµφωνα µε την ΠΟΛ

ΗΛΕΚΤΡΟΝΙΚΗ ΤΙΜΟΛΟΓΗΣΗ

ΗΛΕΚΤΡΟΝΙΚΗ ΤΙΜΟΛΟΓΗΣΗ Headline Χρίστος Παπαμαρκίδης Verdana Bold 11, 12 και 13 Σεπτεμβρίου 2017 Πρόγραμμα Εισαγωγή Νομοθετικό Πλαίσιο Ηλεκτρονικά Τιμολόγια Γενικά Σχόλια Διασφάλιση αυθεντικότητας, ακεραιότητας

ΗΛΕΚΤΡΟΝΙΚΗ ΤΙΜΟΛΟΓΗΣΗ Headline Χρίστος Παπαμαρκίδης Verdana Bold 11, 12 και 13 Σεπτεμβρίου 2017 Πρόγραμμα Εισαγωγή Νομοθετικό Πλαίσιο Ηλεκτρονικά Τιμολόγια Γενικά Σχόλια Διασφάλιση αυθεντικότητας, ακεραιότητας

ΕΡΩΤΗΣΕΙΣ σχετικά με την υπηρεσία, τον πάροχο και τα πλεονεκτήματα των χρηστών... 2

F.A.Qs ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΕΡΩΤΗΣΕΙΣ σχετικά με την υπηρεσία, τον πάροχο και τα πλεονεκτήματα των χρηστών.... 2 1 Τι είναι η υπηρεσία Ηλεκτρονικής Τιμολόγησης και ποιος την παρέχει;... 2 2 Γιατί επιλέχθηκε

F.A.Qs ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΕΡΩΤΗΣΕΙΣ σχετικά με την υπηρεσία, τον πάροχο και τα πλεονεκτήματα των χρηστών.... 2 1 Τι είναι η υπηρεσία Ηλεκτρονικής Τιμολόγησης και ποιος την παρέχει;... 2 2 Γιατί επιλέχθηκε

Η ΥΠΟΣΤΗΡΙΞΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΔΗΜΟΣΙΟΝΟΜΙΚΗΣ ΜΕΤΑΡΡΥΘΜΙΣΗΣ ΑΠΟ ΤΟ ΟΠΣ ΔΗΜΟΣΙΟΝΟΜΙΚΗΣ ΠΟΛΙΤΙΚΗΣ

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΟΝΟΜΙΚΗΣ ΠΟΛΙΤΙΚΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ Η ΥΠΟΣΤΗΡΙΞΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΔΗΜΟΣΙΟΝΟΜΙΚΗΣ ΜΕΤΑΡΡΥΘΜΙΣΗΣ ΑΠΟ ΤΟ ΟΠΣ ΔΗΜΟΣΙΟΝΟΜΙΚΗΣ ΠΟΛΙΤΙΚΗΣ

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΟΝΟΜΙΚΗΣ ΠΟΛΙΤΙΚΗΣ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ Η ΥΠΟΣΤΗΡΙΞΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΔΗΜΟΣΙΟΝΟΜΙΚΗΣ ΜΕΤΑΡΡΥΘΜΙΣΗΣ ΑΠΟ ΤΟ ΟΠΣ ΔΗΜΟΣΙΟΝΟΜΙΚΗΣ ΠΟΛΙΤΙΚΗΣ

Επιχειρήσεις και Ψηφιακή Οικονομία: Νέες Θέσεις Εργασίας, Καλύτερες Υπηρεσίες

Α. Η Ψηφιακή Ωριμότητα της Ελλάδας Οι ψηφιακές υπηρεσίες στην Ελλάδα παρουσιάζουν χαμηλότερη διείσδυση και μικρότερη ανάπτυξη σε σχέση με τις υπόλοιπες ευρωπαϊκές χώρες. Πρόσφατες αναλύσεις καταδεικνύουν

Α. Η Ψηφιακή Ωριμότητα της Ελλάδας Οι ψηφιακές υπηρεσίες στην Ελλάδα παρουσιάζουν χαμηλότερη διείσδυση και μικρότερη ανάπτυξη σε σχέση με τις υπόλοιπες ευρωπαϊκές χώρες. Πρόσφατες αναλύσεις καταδεικνύουν

EXECUTIVE SUMMARY. Καθ. Γ. Δουκίδης & Αναπλ. Καθ. Γ. Λεκάκος

"Η προώθηση των σημαντικών ψηφιακών συναλλαγών (πληρωμές, τιμολόγηση, τραπεζική) για την στρατηγική αύξησης της ανταγωνιστικότητας της εθνικής οικονομίας, αύξησης των δημοσίων εσόδων και πάταξης της φοροδιαφυγής"

"Η προώθηση των σημαντικών ψηφιακών συναλλαγών (πληρωμές, τιμολόγηση, τραπεζική) για την στρατηγική αύξησης της ανταγωνιστικότητας της εθνικής οικονομίας, αύξησης των δημοσίων εσόδων και πάταξης της φοροδιαφυγής"

Λύσεις EDI (Ηλεκτρονική Ανταλλαγή Δομημένης Πληροφορίας)

") Λύσεις EDI (Ηλεκτρονική Ανταλλαγή Δομημένης Πληροφορίας) e-invoicing e-archiving EDI CRP/VMI e-distributors Channel Management Find us @ www.retail-link.gr Agenda H Retail@Link με μια ματιά Λύσεις EDI

Λύσεις EDI (Ηλεκτρονική Ανταλλαγή Δομημένης Πληροφορίας) e-invoicing e-archiving EDI CRP/VMI e-distributors Channel Management Find us @ www.retail-link.gr Agenda H Retail@Link με μια ματιά Λύσεις EDI

1 Καθ. Γ. ουκίδης, ELTRUN / ΟΠΑ

. Η Στρατηγική Σηµασία του Ηλεκτρονικού Επιχειρείν για την Ελλάδα της Κρίσης Καθ. Γεώργιος Ι. ουκίδης, ιευθυντής Εργαστήριο Ηλεκτρονικού Επιχειρείν (ELTRUN) OIKONOMIKO ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ 1 Καθ. Γ. ουκίδης,

. Η Στρατηγική Σηµασία του Ηλεκτρονικού Επιχειρείν για την Ελλάδα της Κρίσης Καθ. Γεώργιος Ι. ουκίδης, ιευθυντής Εργαστήριο Ηλεκτρονικού Επιχειρείν (ELTRUN) OIKONOMIKO ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ 1 Καθ. Γ. ουκίδης,

ΠΟΛ.1218/2018 Διασύνδεση των φορολογικών ηλεκτρονικών μηχανισ

Πίνακας περιεχομένων ΠΟΛ.1218/2018 Διασύνδεση των φορολογικών ηλεκτρονικών μηχανισμών (Φ.Η.Μ.) των πρατηρίων καυσίμων με τις αντλίες διάθεσης υγραερίου κίνησης ή πεπιεσμένου φυσικού αερίου για την έκδοση

Πίνακας περιεχομένων ΠΟΛ.1218/2018 Διασύνδεση των φορολογικών ηλεκτρονικών μηχανισμών (Φ.Η.Μ.) των πρατηρίων καυσίμων με τις αντλίες διάθεσης υγραερίου κίνησης ή πεπιεσμένου φυσικού αερίου για την έκδοση

City Logistics Mapping The Future

Διονύσης Γρηγορόπουλος City Logistics Mapping The Future Υπό την αιγίδα: Case Study City Logistics με την Χρήση Ηλεκτρικών Οχημάτων στην Αθηνά 23-24/1/2018 3η Διημερίδα ITS Hellas 2018, Υπουργείο Υποδομών

Διονύσης Γρηγορόπουλος City Logistics Mapping The Future Υπό την αιγίδα: Case Study City Logistics με την Χρήση Ηλεκτρικών Οχημάτων στην Αθηνά 23-24/1/2018 3η Διημερίδα ITS Hellas 2018, Υπουργείο Υποδομών

Έκδοση νέας Μηνιαίας Κατάστασης ΜΥΦ από το ACADEMIA FINANCIALS ΕΣΟΔΑ ΕΞΟΔΑ

Έκδοση νέας Μηνιαίας Κατάστασης ΜΥΦ από το ACADEMIA FINANCIALS ΕΣΟΔΑ ΕΞΟΔΑ Η έκδοση 3.20.21 του ACADEMIA FINANCIALS ΕΣΟΔΑ ΕΞΟΔΑ υποστηρίζει την έκδοση της νέας Μηνιαίας Κατάστασης ΜΥΦ, η οποία πρέπει να

Έκδοση νέας Μηνιαίας Κατάστασης ΜΥΦ από το ACADEMIA FINANCIALS ΕΣΟΔΑ ΕΞΟΔΑ Η έκδοση 3.20.21 του ACADEMIA FINANCIALS ΕΣΟΔΑ ΕΞΟΔΑ υποστηρίζει την έκδοση της νέας Μηνιαίας Κατάστασης ΜΥΦ, η οποία πρέπει να

1. Τις διατάξεις του Νόμου 1809/1988 (ΦΕΚ 222 Α / ) «Καθιέρωση Φορολογικών Μηχανισμών και άλλες διατάξεις» όπως ισχύουν.

«Καθιέρωση Φορολογικών Μηχανισμών και άλλες διατάξεις» όπως ισχύουν.") ΠΟΛ.1220/13.12.2012 Κωδικοποίηση Συμπλήρωση τεχνικών προδιαγραφών Φορολογικών ηλεκτρονικών μηχανισμών και συστημάτων. Διαδικασίες χρήσης και λειτουργίας τους. Προδιαγραφές αποστελλομένων αρχείων στην ΓΓΠΣ

ΠΟΛ.1220/13.12.2012 Κωδικοποίηση Συμπλήρωση τεχνικών προδιαγραφών Φορολογικών ηλεκτρονικών μηχανισμών και συστημάτων. Διαδικασίες χρήσης και λειτουργίας τους. Προδιαγραφές αποστελλομένων αρχείων στην ΓΓΠΣ

ΛΥΣΗ. Ηλεκτρονικής Αρχειοθέτησης παραστατικών

ΛΥΣΗ Ηλεκτρονικής Αρχειοθέτησης παραστατικών ARCHIVING connect ARCHIVING CONNECT 100% ΑΥΤΟΜΑΤΟΠΟΙΗΜΕΝΗ ΗΛΕΚΤΡΟΝΙΚΗ ΑΡΧΕΙΟΘΕΤΗΣΗ ΛΟΓΙΣΤΙΚΩΝ ΠΑΡΑΣΤΑΤΙΚΩΝ Επιθυμείτε μία λύση που θα σας εξοικονομήσει σημαντικό

ΛΥΣΗ Ηλεκτρονικής Αρχειοθέτησης παραστατικών ARCHIVING connect ARCHIVING CONNECT 100% ΑΥΤΟΜΑΤΟΠΟΙΗΜΕΝΗ ΗΛΕΚΤΡΟΝΙΚΗ ΑΡΧΕΙΟΘΕΤΗΣΗ ΛΟΓΙΣΤΙΚΩΝ ΠΑΡΑΣΤΑΤΙΚΩΝ Επιθυμείτε μία λύση που θα σας εξοικονομήσει σημαντικό

ΥΠΗΡΕΣΙΑ EDI. Αυτόματη καταχώρηση. i-connect

ΥΠΗΡΕΣΙΑ EDI Αυτόματη καταχώρηση παραστατικών i-connect i-connect ΑΥΤΟΜΑΤΗ ΚΑΤΑΧΩΡΗΣΗ ΠΛΗΡΟΦΟΡΙΩΝ ΠΑΡΑΣΤΑΤΙΚΩΝ ΣΤΑ ΕΜΠΟΡΟ/ΛΟΓΙΣΤΙΚΑ ΣΥΣΤΗΜΑΤΑ Μήπως είστε από τις επιχειρήσεις που χάνουν σημαντικό χρόνο

ΥΠΗΡΕΣΙΑ EDI Αυτόματη καταχώρηση παραστατικών i-connect i-connect ΑΥΤΟΜΑΤΗ ΚΑΤΑΧΩΡΗΣΗ ΠΛΗΡΟΦΟΡΙΩΝ ΠΑΡΑΣΤΑΤΙΚΩΝ ΣΤΑ ΕΜΠΟΡΟ/ΛΟΓΙΣΤΙΚΑ ΣΥΣΤΗΜΑΤΑ Μήπως είστε από τις επιχειρήσεις που χάνουν σημαντικό χρόνο

ΣΥΝΕΝΤΕΥΞΗ ΤΟΥ ΔΙΟΙΚΗΤΗ ΤΗΣ Α.Α.Δ.Ε., Γ. ΠΙΤΣΙΛΗ ΣΤΟ Ρ/Σ ΣΚΑΪ ΚΑΙ ΣΤΟ ΔΗΜΟΣΙΟΓΡΑΦΟ ΤΑΣΟ ΤΕΛΛΟΓΛΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 08 Αυγούστου 2019 ΣΥΝΕΝΤΕΥΞΗ ΤΟΥ ΔΙΟΙΚΗΤΗ ΤΗΣ Α.Α.Δ.Ε., Γ. ΠΙΤΣΙΛΗ ΣΤΟ Ρ/Σ ΣΚΑΪ ΚΑΙ ΣΤΟ ΔΗΜΟΣΙΟΓΡΑΦΟ ΤΑΣΟ ΤΕΛΛΟΓΛΟΥ Τ. Τέλλογλου: «Καλημέρα κ. Πιτσιλή. Γ. Πιτσιλής: Καλημέρα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 08 Αυγούστου 2019 ΣΥΝΕΝΤΕΥΞΗ ΤΟΥ ΔΙΟΙΚΗΤΗ ΤΗΣ Α.Α.Δ.Ε., Γ. ΠΙΤΣΙΛΗ ΣΤΟ Ρ/Σ ΣΚΑΪ ΚΑΙ ΣΤΟ ΔΗΜΟΣΙΟΓΡΑΦΟ ΤΑΣΟ ΤΕΛΛΟΓΛΟΥ Τ. Τέλλογλου: «Καλημέρα κ. Πιτσιλή. Γ. Πιτσιλής: Καλημέρα

Α. ΕΜΠΟΡΙΚΗ ΔΙΑΧΕΙΡΗΣΗ

ΟΔΗΓΙΕΣ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΜΗΝΙΑΙΩΝ ΣΥΓΓΕΝΤΡΩΤΙΚΩΝ ΑΓΟΡΩΝ ΠΩΛΗΣΕΩΝ ΣΥΦΩΝΑ ΜΕ ΤΟΝ ΚΦΑΣ Οι οδηγίες που προσφέρονται παρακάτω, πρέπει να εφαρμοστούν σωστά ώστε να δημιουργείται αυτόματα η συγκεντρωτική τιμολογίων

ΟΔΗΓΙΕΣ ΓΙΑ ΤΗΝ ΥΠΟΒΟΛΗ ΜΗΝΙΑΙΩΝ ΣΥΓΓΕΝΤΡΩΤΙΚΩΝ ΑΓΟΡΩΝ ΠΩΛΗΣΕΩΝ ΣΥΦΩΝΑ ΜΕ ΤΟΝ ΚΦΑΣ Οι οδηγίες που προσφέρονται παρακάτω, πρέπει να εφαρμοστούν σωστά ώστε να δημιουργείται αυτόματα η συγκεντρωτική τιμολογίων

Σύστημα Διαχείρισης Παραστατικών Executive Summary

Σύστημα Διαχείρισης Παραστατικών Executive Summary Ολοκληρωμένο Σύστημα Διαχείρισης Παραστατικών To λογισμικό Διαχείρισης & Επεξεργασίας Εγγράφων DocuClass παρέχει σε οργανισμούς και επιχειρήσεις την δυνατότητα

Σύστημα Διαχείρισης Παραστατικών Executive Summary Ολοκληρωμένο Σύστημα Διαχείρισης Παραστατικών To λογισμικό Διαχείρισης & Επεξεργασίας Εγγράφων DocuClass παρέχει σε οργανισμούς και επιχειρήσεις την δυνατότητα

ΗΛΕΚΤΡΟΝΙΚΗ ΤΙΜΟΛΟΓΗΣΗ

ΗΛΕΚΤΡΟΝΙΚΗ ΤΙΜΟΛΟΓΗΣΗ Cy e-invoicing Έργο Συγχρηματοδοτούμενο από την Ευρωπαϊκή Επιτροπή ΣΥΝΔΕΣΜΟΣ ΕΓΚΕΚΡΙΜΕΝΩΝ ΛΟΓΙΣΤΩΝ ΚΥΠΡΟΥ CY E-INVOICING Το έργο συγχρηματοδοτείται από το πρόγραμμα: Διευκόλυνση,

ΗΛΕΚΤΡΟΝΙΚΗ ΤΙΜΟΛΟΓΗΣΗ Cy e-invoicing Έργο Συγχρηματοδοτούμενο από την Ευρωπαϊκή Επιτροπή ΣΥΝΔΕΣΜΟΣ ΕΓΚΕΚΡΙΜΕΝΩΝ ΛΟΓΙΣΤΩΝ ΚΥΠΡΟΥ CY E-INVOICING Το έργο συγχρηματοδοτείται από το πρόγραμμα: Διευκόλυνση,

Νέες διευκρινίσεις για τις συγκεντρωτικές - Σε πιλοτική φάση δοκιμών η Μηνιαία Κατάσταση Πελατών Προμηθευτών και Συναλλαγών από τη Γ.Γ.Π.Σ.

Νέες διευκρινίσεις για τις συγκεντρωτικές - Σε πιλοτική φάση δοκιμών η Μηνιαία Κατάσταση Πελατών Προμηθευτών και Συναλλαγών από τη Γ.Γ.Π.Σ. Προστέθηκαν νέες ερωτήσεις-απαντήσεις (με μπλέ χρώμα) για την

Νέες διευκρινίσεις για τις συγκεντρωτικές - Σε πιλοτική φάση δοκιμών η Μηνιαία Κατάσταση Πελατών Προμηθευτών και Συναλλαγών από τη Γ.Γ.Π.Σ. Προστέθηκαν νέες ερωτήσεις-απαντήσεις (με μπλέ χρώμα) για την

Ηλεκτρονικές Συναλλαγές

Ηλεκτρονικές Συναλλαγές Η πρόταση της Νέας Δηµοκρατίας 27 Σεπτεµβρίου 2016 Η αύξηση της χρήσης των ηλεκτρονικών συναλλαγών αποτελεί κεντρικό στρατηγικό στόχο της Νέας Δηµοκρατίας Απόσπασµα από την Οµιλία

Ηλεκτρονικές Συναλλαγές Η πρόταση της Νέας Δηµοκρατίας 27 Σεπτεµβρίου 2016 Η αύξηση της χρήσης των ηλεκτρονικών συναλλαγών αποτελεί κεντρικό στρατηγικό στόχο της Νέας Δηµοκρατίας Απόσπασµα από την Οµιλία

2. Θα υπάρχει όριο αξίας πάνω από το οποίο θα ισχύει η υποχρέωση υποβολής; Όλες οι συναλλαγές ανεξαρτήτως αξίας πρέπει να υποβάλλονται.

Για τις συναλλαγές που θα πραγµατοποιούνται από 1/1/2014 υπάρχει η υποχρέωση για τις επιχειρήσεις να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών ανά µήνα σύµφωνα µε την ΠΟΛ

Για τις συναλλαγές που θα πραγµατοποιούνται από 1/1/2014 υπάρχει η υποχρέωση για τις επιχειρήσεις να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών ανά µήνα σύµφωνα µε την ΠΟΛ

Η ΕΚΔΟΣΗ ΤΙΜΟΛΟΓΙΩΝ (ΧΟΝΔΡΙΚΗΣ)

") ΕΠΕΙΓΟΥΣΑ ΕΝΗΜΕΡΩΣΗ 07-01-2015 Η ΕΚΔΟΣΗ ΤΙΜΟΛΟΓΙΩΝ (ΧΟΝΔΡΙΚΗΣ) Βασικές Αρχές (Άρθρο 8: ΠΟΛ. 1003/31-12-2014 του Ν. 4308/2014.) 1. Μία ενιαία ονομασία «Τιμολόγιο» (8.1.1 Η παράγραφος αυτή, σύμφωνα με την

ΕΠΕΙΓΟΥΣΑ ΕΝΗΜΕΡΩΣΗ 07-01-2015 Η ΕΚΔΟΣΗ ΤΙΜΟΛΟΓΙΩΝ (ΧΟΝΔΡΙΚΗΣ) Βασικές Αρχές (Άρθρο 8: ΠΟΛ. 1003/31-12-2014 του Ν. 4308/2014.) 1. Μία ενιαία ονομασία «Τιμολόγιο» (8.1.1 Η παράγραφος αυτή, σύμφωνα με την

Digital Transformation In Supply Chain & Logistics 2017

Digital Transformation In Supply Chain & Logistics 2017 Νικόλαος Ροδόπουλος Πρόεδρος Ελληνικής Εταιρείας Logistics Πρόεδρος & Διευθύνων Σύμβουλος OnLine Data AE Μέλος Εθνικού Συμβουλίου Εφοδιαστικής Αλυσίδας

Digital Transformation In Supply Chain & Logistics 2017 Νικόλαος Ροδόπουλος Πρόεδρος Ελληνικής Εταιρείας Logistics Πρόεδρος & Διευθύνων Σύμβουλος OnLine Data AE Μέλος Εθνικού Συμβουλίου Εφοδιαστικής Αλυσίδας

ΑΠΟΦΑΣΗ Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Έχοντας υπόψη: 1. Τις διατάξεις:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Δ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 10184 Αθήνα Τηλέφωνο : 210 3610065, 210 3610030 Fax

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Δ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 10184 Αθήνα Τηλέφωνο : 210 3610065, 210 3610030 Fax

Νέα διαδικασία ενημέρωσης των Συγκεντρωτικών Καταστάσεων

1 Νέα διαδικασία ενημέρωσης των Συγκεντρωτικών Καταστάσεων Περίληψη Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας ενημέρωσης των Συγκεντρωτικών Καταστάσεων, σύμφωνα

1 Νέα διαδικασία ενημέρωσης των Συγκεντρωτικών Καταστάσεων Περίληψη Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας ενημέρωσης των Συγκεντρωτικών Καταστάσεων, σύμφωνα

ΕΠΙΧΕΙΡΗΣΕΙΣ & ΨΗΦΙΑΚΗ ΟΙΚΟΝΟΜΙΑ. Απονοµή Δικαιοσύνης: Νέες Θέσεις Εργασίας Καλύτερες Υπηρεσίες. Τεκµηρίωση. Υποστήριξη

ΕΠΙΧΕΙΡΗΣΕΙΣ & ΨΗΦΙΑΚΗ ΟΙΚΟΝΟΜΙΑ Απονοµή Δικαιοσύνης: Νέες Θέσεις Εργασίας Καλύτερες Υπηρεσίες Υποστήριξη Τεκµηρίωση // Ψηφιακή Οικονοµία Η ταχύτητα, το προσιτό κόστος και η εύκολη πρόσβαση αποτελούν απαραίτητα

ΕΠΙΧΕΙΡΗΣΕΙΣ & ΨΗΦΙΑΚΗ ΟΙΚΟΝΟΜΙΑ Απονοµή Δικαιοσύνης: Νέες Θέσεις Εργασίας Καλύτερες Υπηρεσίες Υποστήριξη Τεκµηρίωση // Ψηφιακή Οικονοµία Η ταχύτητα, το προσιτό κόστος και η εύκολη πρόσβαση αποτελούν απαραίτητα

Θέμα: Παροχή διευκρινίσεων αναφορικά με την Απόφαση ΠΟΛ.1208/2018 της Υφυπουργού Οικονομικών και την Απόφαση ΠΟΛ. 1218/2018 του Διοικητή της Α.Α.Δ.Ε.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ζ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 10184 Αθήνα Τηλέφωνο : 210 3627090, 210 3610030 Fax : 210 3615052 E-Mail

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ζ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 10184 Αθήνα Τηλέφωνο : 210 3627090, 210 3610030 Fax : 210 3615052 E-Mail

«Μπλόκο» στη φοροδιαφυγή του ΦΠΑ με διασύνδεση των... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ. Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ

«Μπλόκο» στη φοροδιαφυγή του ΦΠΑ με διασύνδεση των... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Όλο το σχέδιο για τη σύνδεση ταμειακών μηχανών με το Taxis «Μπλόκο»

«Μπλόκο» στη φοροδιαφυγή του ΦΠΑ με διασύνδεση των... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Όλο το σχέδιο για τη σύνδεση ταμειακών μηχανών με το Taxis «Μπλόκο»

ΑΠΟΦΑΣΗ Η ΥΦΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1. ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΡΑΦΕΙΟ ΥΦΥΠΟΥΡΓΟΥ 2. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Δ - ΦΟΡΟΛΟΓΙΚΗΣ ΑΠΕΙΚΟΝΙΣΗΣ ΣΥΝΑΛΛΑΓΩΝ 3. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1. ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΡΑΦΕΙΟ ΥΦΥΠΟΥΡΓΟΥ 2. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Δ - ΦΟΡΟΛΟΓΙΚΗΣ ΑΠΕΙΚΟΝΙΣΗΣ ΣΥΝΑΛΛΑΓΩΝ 3. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ

Ο ΗΓΙΑ 2001/115/ΕΚ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ

L 15/24 Ο ΗΓΙΑ 2001/115/ΕΚ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 20ής εκεµβρίου 2001 για την τροποποίηση της οδηγίας 77/388/ΕΟΚ µε στόχο την απλοποίηση, τον εκσυγχρονισµό και την εναρµόνιση των όρων που επιβάλλονται στην

L 15/24 Ο ΗΓΙΑ 2001/115/ΕΚ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 20ής εκεµβρίου 2001 για την τροποποίηση της οδηγίας 77/388/ΕΟΚ µε στόχο την απλοποίηση, τον εκσυγχρονισµό και την εναρµόνιση των όρων που επιβάλλονται στην

ΕΝΩΣΗ ΕΤΑΙΡΕΙΩΝ. Εκδήλωση του ΣΕΒ με θέμα: «Επιχειρηματικότητα χωρίς Εμπόδια: Ανοίγοντας Δρόμους για την Ανάπτυξη» Παρασκευή 11 Μαρτίου 2011 ΣΧΕ ΙΟ

ΕΝΩΣΗ ΕΤΑΙΡΕΙΩΝ Εκδήλωση του ΣΕΒ με θέμα: «Επιχειρηματικότητα χωρίς Εμπόδια: Ανοίγοντας Δρόμους για την Ανάπτυξη» Παρασκευή 11 Μαρτίου 2011 ΣΧΕ ΙΟ Ειδική Έκθεση: «Ηλεκτρονική Τιμολόγηση» ΕΚ ΟΣΗ 1 η Αθήνα,

ΕΝΩΣΗ ΕΤΑΙΡΕΙΩΝ Εκδήλωση του ΣΕΒ με θέμα: «Επιχειρηματικότητα χωρίς Εμπόδια: Ανοίγοντας Δρόμους για την Ανάπτυξη» Παρασκευή 11 Μαρτίου 2011 ΣΧΕ ΙΟ Ειδική Έκθεση: «Ηλεκτρονική Τιμολόγηση» ΕΚ ΟΣΗ 1 η Αθήνα,

Εκπαίδευση [1] Published on Connectline (http://www.connect-line.gr)

![Εκπαίδευση [1] Published on Connectline (http://www.connect-line.gr)](/thumbs/71/64480987.jpg "Εκπαίδευση [1] Published on Connectline (http://www.connect-line.gr)") Published on Connectline (http://www.connect-line.gr) Home > Εκπαίδευση Εκπαίδευση [1] To Soft1EDU αποτελεί ένα μοναδικό στο είδος του λογισμικό για την ολοκληρωμένη διαχείριση οποιουδήποτε εκπαιδευτικού

Published on Connectline (http://www.connect-line.gr) Home > Εκπαίδευση Εκπαίδευση [1] To Soft1EDU αποτελεί ένα μοναδικό στο είδος του λογισμικό για την ολοκληρωμένη διαχείριση οποιουδήποτε εκπαιδευτικού

Έρευνα για τις Ηλεκτρονικές Αγορές στην Ελλάδα. Επιστήμης και Τεχνολογίας, ΟΠΑ Λευτέρης Κιοσές, Υποψήφιος Διδάκτωρ, Τμήμα Διοικητικής Επιστήμης

Έρευνα για τις Ηλεκτρονικές Αγορές στην Ελλάδα Αποτελέσματα της ομάδας Ιβ3 του e Business Forum Κατερίνα α Πραματάρη, Επίκουρη Καθηγήτρια, α, Τμήμα Διοικητικής Επιστήμης και Τεχνολογίας, ΟΠΑ Λευτέρης Κιοσές,

Έρευνα για τις Ηλεκτρονικές Αγορές στην Ελλάδα Αποτελέσματα της ομάδας Ιβ3 του e Business Forum Κατερίνα α Πραματάρη, Επίκουρη Καθηγήτρια, α, Τμήμα Διοικητικής Επιστήμης και Τεχνολογίας, ΟΠΑ Λευτέρης Κιοσές,

Τροποποιήσεις στην περί ΦΠΑ νομοθεσία για υιοθέτηση των διατάξεων της Οδηγίας 2010/45/ΕΚ

ABCD Τροποποιήσεις στην περί ΦΠΑ νομοθεσία για υιοθέτηση των διατάξεων της Οδηγίας 2010/45/ΕΚ Ενημερωτικό Έντυπο ΦΠΑ Έκδοση 101 14 Φεβρουαρίου 2014 Περιεχόμενα Α. Τήρηση αρχείων σε σχέση με πραγματογνωμοσύνες

ABCD Τροποποιήσεις στην περί ΦΠΑ νομοθεσία για υιοθέτηση των διατάξεων της Οδηγίας 2010/45/ΕΚ Ενημερωτικό Έντυπο ΦΠΑ Έκδοση 101 14 Φεβρουαρίου 2014 Περιεχόμενα Α. Τήρηση αρχείων σε σχέση με πραγματογνωμοσύνες

Ασφαλείς Εφαρμογές η-υπογραφών

Ασφαλείς Εφαρμογές η-υπογραφών Δρ. Νινέτα Πολέμη Expertnet SA, Πρόεδρος ΔΣ Πανεπιστήμιο Πειραιά, Λέκτορας despina.polemi@expertnet.net.gr 1 Θέματα Εισαγωγή Απαιτήσεις Ασφάλειας Οι λύσεις της EXPERTNET

Ασφαλείς Εφαρμογές η-υπογραφών Δρ. Νινέτα Πολέμη Expertnet SA, Πρόεδρος ΔΣ Πανεπιστήμιο Πειραιά, Λέκτορας despina.polemi@expertnet.net.gr 1 Θέματα Εισαγωγή Απαιτήσεις Ασφάλειας Οι λύσεις της EXPERTNET

Έκδοση νέας Μηνιαίας Κατάστασης ΜΥΦ από το WINERA ERP

Έκδοση νέας Μηνιαίας Κατάστασης ΜΥΦ από το WINERA ERP Α. ΑΝΑΓΚΑΙΕΣ ΠΑΡΑΜΕΤΡΟΠΟΙΗΣΕΙΣ Η έκδοση 5.91.00 του WinEra ERP υποστηρίζει την έκδοση της νέας Μηνιαίας Κατάστασης ΜΥΦ, η οποία πρέπει να υποβάλλεται

Έκδοση νέας Μηνιαίας Κατάστασης ΜΥΦ από το WINERA ERP Α. ΑΝΑΓΚΑΙΕΣ ΠΑΡΑΜΕΤΡΟΠΟΙΗΣΕΙΣ Η έκδοση 5.91.00 του WinEra ERP υποστηρίζει την έκδοση της νέας Μηνιαίας Κατάστασης ΜΥΦ, η οποία πρέπει να υποβάλλεται

ιοίκηση Πληροφοριακών Συστηµάτων

ιοίκηση Πληροφοριακών Συστηµάτων ιάλεξη 4 η 4.1 Αρχιτεκτονική Επιχειρησιακών Εφαρµογών 4.2 1 Επιχειρησιακά Συστήµατα ή Επιχειρησιακά Συστήµατα ιαχείρισης Πόρων(ERPs) Συστήµατα ιαχείρισης Εφοδιαστικής Αλυσίδας

ιοίκηση Πληροφοριακών Συστηµάτων ιάλεξη 4 η 4.1 Αρχιτεκτονική Επιχειρησιακών Εφαρµογών 4.2 1 Επιχειρησιακά Συστήµατα ή Επιχειρησιακά Συστήµατα ιαχείρισης Πόρων(ERPs) Συστήµατα ιαχείρισης Εφοδιαστικής Αλυσίδας

Κατανοώντας τις επιχειρηματικές πτυχές των Open APIs και Open Banking για τις τράπεζες

Κατανοώντας τις επιχειρηματικές πτυχές των Open APIs και Open Banking για τις τράπεζες Αλκιβιάδης Τρίγκας Επικεφαλής Τομέα Ηλεκτρονικής Τραπεζικής, ΕΤΕ Από τα Open API στο Open Banking 2 Open APIs και

Κατανοώντας τις επιχειρηματικές πτυχές των Open APIs και Open Banking για τις τράπεζες Αλκιβιάδης Τρίγκας Επικεφαλής Τομέα Ηλεκτρονικής Τραπεζικής, ΕΤΕ Από τα Open API στο Open Banking 2 Open APIs και

Άρθρο 6. Τιμολόγηση Συναλλαγών

Άρθρο 6 Τιμολόγηση Συναλλαγών 1. Για την πώληση αγαθών για ίδιο λογαριασμό ή για λογαριασμό τρίτου και την παροχή υπηρεσιών από υπόχρεο απεικόνισης συναλλαγών σε άλλο υπόχρεο, σε πρόσωπα της παραγράφου

Άρθρο 6 Τιμολόγηση Συναλλαγών 1. Για την πώληση αγαθών για ίδιο λογαριασμό ή για λογαριασμό τρίτου και την παροχή υπηρεσιών από υπόχρεο απεικόνισης συναλλαγών σε άλλο υπόχρεο, σε πρόσωπα της παραγράφου

Επεξηγηματικές σημειώσεις Κανόνες τιμολόγησης για σκοπούς ΦΠΑ

Επεξηγηματικές σημειώσεις Κανόνες τιμολόγησης για σκοπούς ΦΠΑ (Οδηγία 2010/45/EΕ του Συµβουλίου) Γιατί συντάχθηκαν οι επεξηγηµατικές σηµειώσεις; Οι επεξηγηµατικές σηµειώσεις στοχεύουν στην καλύτερη κατανόηση

Επεξηγηματικές σημειώσεις Κανόνες τιμολόγησης για σκοπούς ΦΠΑ (Οδηγία 2010/45/EΕ του Συµβουλίου) Γιατί συντάχθηκαν οι επεξηγηµατικές σηµειώσεις; Οι επεξηγηµατικές σηµειώσεις στοχεύουν στην καλύτερη κατανόηση

ΣΥΓΚΕΝΤΡΩΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΛΑΤΩΝ ΚΑΙ ΠΡΟΜΗΘΕΥΡΩΝ ΤΩΝ ΔΙΚΗΓΟΡΩΝ ΓΙΑ ΤΟ ΕΤΟΣ

ΣΥΓΚΕΝΤΡΩΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΛΑΤΩΝ ΚΑΙ ΠΡΟΜΗΘΕΥΡΩΝ ΤΩΝ ΔΙΚΗΓΟΡΩΝ ΓΙΑ ΤΟ ΕΤΟΣ 2014 ------------------------------------------------------- Δικηγορικός Σύλλογος Θεσσαλονίκης Συγκεντρωτικές Καταστάσεις Πελατών

ΣΥΓΚΕΝΤΡΩΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΛΑΤΩΝ ΚΑΙ ΠΡΟΜΗΘΕΥΡΩΝ ΤΩΝ ΔΙΚΗΓΟΡΩΝ ΓΙΑ ΤΟ ΕΤΟΣ 2014 ------------------------------------------------------- Δικηγορικός Σύλλογος Θεσσαλονίκης Συγκεντρωτικές Καταστάσεις Πελατών

ΑΠΟΦΑΣΗ O ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

+ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΩΕΚΚ46ΜΠ3Ζ-ΒΘΠ ΑΡΙΘ. ΦΕΚ: 4861 Β/31/10/2018-00:00 Μοσχάτο, 24/10/2018 1.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ ΔΙΕΥΘΥΝΣΗ ΥΠΟΣΤΗΡΙΞΗΣ

+ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΩΕΚΚ46ΜΠ3Ζ-ΒΘΠ ΑΡΙΘ. ΦΕΚ: 4861 Β/31/10/2018-00:00 Μοσχάτο, 24/10/2018 1.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ ΔΙΕΥΘΥΝΣΗ ΥΠΟΣΤΗΡΙΞΗΣ

Πέτρος Γ. Οικονομίδης Πρόεδρος και Εκτελεστικός Διευθυντής

Πέτρος Γ. Οικονομίδης Πρόεδρος και Εκτελεστικός Διευθυντής 8th e-business & Social Media World Conference 2019Παρασκευή 27 Σεπτεμβρίου 2019 Αθήνα, Divani Caravel Hotel 1 Παρουσίαση Η ευκαιρία Σύγχρονες

Πέτρος Γ. Οικονομίδης Πρόεδρος και Εκτελεστικός Διευθυντής 8th e-business & Social Media World Conference 2019Παρασκευή 27 Σεπτεμβρίου 2019 Αθήνα, Divani Caravel Hotel 1 Παρουσίαση Η ευκαιρία Σύγχρονες

5 o Συνέδριο Βιώσιμης Κινητικότητας & Ευφυών Μεταφορών

5 o Συνέδριο Βιώσιμης Κινητικότητας & Ευφυών Μεταφορών «The Future of Technologies - Trends that will shaping and Self-Orchestrate the Supply Chain» Dionisis Grigoropoulos Managing Director Logistics Way

5 o Συνέδριο Βιώσιμης Κινητικότητας & Ευφυών Μεταφορών «The Future of Technologies - Trends that will shaping and Self-Orchestrate the Supply Chain» Dionisis Grigoropoulos Managing Director Logistics Way

Μηνιαίες συγκεντρωτικές ΜΥΦ

Μηνιαίες συγκεντρωτικές ΜΥΦ Εισαγωγή Ο υπολογισμός των μηνιαίων συγκεντρωτικών καταστάσεων ΜΥΦ γίνεται από ειδική οντότητα της εφαρμογής και συγκεντρώνει στοιχεία από το εμπορικό κύκλωμα, τη λογιστική

Μηνιαίες συγκεντρωτικές ΜΥΦ Εισαγωγή Ο υπολογισμός των μηνιαίων συγκεντρωτικών καταστάσεων ΜΥΦ γίνεται από ειδική οντότητα της εφαρμογής και συγκεντρώνει στοιχεία από το εμπορικό κύκλωμα, τη λογιστική

MOSS «ΜΙΚΡΗ ΜΟΝΟΑΠΕΥΘΥΝΤΙΚΗ ΘΥΡΙΔΑ» ΑΝΤΑΛΛΑΓΗ ΠΛΗΡΟΦΟΡΙΩΝ

MOSS «ΜΙΚΡΗ ΜΟΝΟΑΠΕΥΘΥΝΤΙΚΗ ΘΥΡΙΔΑ» ΑΝΤΑΛΛΑΓΗ ΠΛΗΡΟΦΟΡΙΩΝ 1 MOSS Μπήκε σε εφαρμογή από 1/1/2015 2 MOSS Υποκείμενα στο φόρο πρόσωπα που παρέχουν τηλεπικοινωνιακές, ραδιοφωνικές, τηλεοπτικές και ηλεκτρονικά

MOSS «ΜΙΚΡΗ ΜΟΝΟΑΠΕΥΘΥΝΤΙΚΗ ΘΥΡΙΔΑ» ΑΝΤΑΛΛΑΓΗ ΠΛΗΡΟΦΟΡΙΩΝ 1 MOSS Μπήκε σε εφαρμογή από 1/1/2015 2 MOSS Υποκείμενα στο φόρο πρόσωπα που παρέχουν τηλεπικοινωνιακές, ραδιοφωνικές, τηλεοπτικές και ηλεκτρονικά

Κεφάλαιο 3 ΛΟΓΙΣΤΙΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ

Κεφάλαιο 3 ΛΟΓΙΣΤΙΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ Συστήματα Πληροφοριών Διοίκησης Πληροφοριακά Συστήματα Ο όρος Πληροφοριακό σύστημα θεωρεί τη χρήση Πληροφορικής από τις επιχειρήσεις Συστήματα Πληροφοριών Διοίκησης

Κεφάλαιο 3 ΛΟΓΙΣΤΙΚΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ Συστήματα Πληροφοριών Διοίκησης Πληροφοριακά Συστήματα Ο όρος Πληροφοριακό σύστημα θεωρεί τη χρήση Πληροφορικής από τις επιχειρήσεις Συστήματα Πληροφοριών Διοίκησης

Η Επιχειρηματική Αξία των Ηλεκτρονικών Αγορών στην Εφοδιαστική Αλυσίδα: Ηλεκτρονική Τιμολόγηση στο Λιανεμπόριο

ΟΜΑΔΑ ΕΡΓΑΣΙΑΣ ΙΒ3: Ηλεκτρονικές αγορές και υπηρεσίες στην εφοδιαστική αλυσίδα Η Επιχειρηματική Αξία των Ηλεκτρονικών Αγορών στην Εφοδιαστική Αλυσίδα: Ηλεκτρονική Τιμολόγηση στο Λιανεμπόριο Λευτέρης Κιοσές

ΟΜΑΔΑ ΕΡΓΑΣΙΑΣ ΙΒ3: Ηλεκτρονικές αγορές και υπηρεσίες στην εφοδιαστική αλυσίδα Η Επιχειρηματική Αξία των Ηλεκτρονικών Αγορών στην Εφοδιαστική Αλυσίδα: Ηλεκτρονική Τιμολόγηση στο Λιανεμπόριο Λευτέρης Κιοσές

Συστήματα Διοίκησης ΕΙΣΑΓΩΓΗ. Ηλεκτρονικές Συναλλαγές. Καθηγητής Δ. Ασκούνης, Δ. Πανόπουλος

ΕΙΣΑΓΩΓΗ Ηλεκτρονικές Συναλλαγές Καθηγητής Δ. Ασκούνης, Δ. Πανόπουλος Ηλεκτρονικές Συναλλαγές 2017 Ορισμοί «Ηλεκτρονική Συναλλαγή» είναι οποιαδήποτε μορφή συναλλαγής που υποστηρίζεται σημαντικά από Τεχνολογίες

ΕΙΣΑΓΩΓΗ Ηλεκτρονικές Συναλλαγές Καθηγητής Δ. Ασκούνης, Δ. Πανόπουλος Ηλεκτρονικές Συναλλαγές 2017 Ορισμοί «Ηλεκτρονική Συναλλαγή» είναι οποιαδήποτε μορφή συναλλαγής που υποστηρίζεται σημαντικά από Τεχνολογίες

Νέοι έλεγχοι το Μάιο ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ. Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ. Νέοι έλεγχοι το Μάιο

Νέοι έλεγχοι το Μάιο ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Νέοι έλεγχοι το Μάιο Τραπεζικές, ασφαλιστικές και εισηγμένες στο ΧΑ εταιρείες, οφειλέτες με ακίνητα

Νέοι έλεγχοι το Μάιο ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Νέοι έλεγχοι το Μάιο Τραπεζικές, ασφαλιστικές και εισηγμένες στο ΧΑ εταιρείες, οφειλέτες με ακίνητα

Συντάχθηκε απο τον/την Διαχειριστής Τετάρτη, 10 Φεβρουάριος 2010 18:20 - Τελευταία Ενημέρωση Τρίτη, 20 Ιούλιος 2010 13:31

Η εφαρμογή λογισμικού Kiosk Manager, είναι η πλέον σύγχρονη, επαγγελματική και οικονομική λύση για τη διαχείριση καταστημάτων εντατικής λιανικής, καθώς είναι ειδικά σχεδιασμένη και δοκιμασμένη για το περίπτερο

Η εφαρμογή λογισμικού Kiosk Manager, είναι η πλέον σύγχρονη, επαγγελματική και οικονομική λύση για τη διαχείριση καταστημάτων εντατικής λιανικής, καθώς είναι ειδικά σχεδιασμένη και δοκιμασμένη για το περίπτερο

Η σημασία των Logistics σε περίοδο οικονομικής κρίσης: Μαθήματα από τη Βόρεια Ελλάδα

1 Η σημασία των Logistics σε περίοδο οικονομικής κρίσης: Μαθήματα από τη Βόρεια Ελλάδα Δρ. Φωλίνας Δημήτρης dfolinas@gmail.com Θεσσαλονίκη, 9 Μαΐου 2018 Αντί εισαγωγής 2 Τα Logistics στα χρόνια της κρίσης

1 Η σημασία των Logistics σε περίοδο οικονομικής κρίσης: Μαθήματα από τη Βόρεια Ελλάδα Δρ. Φωλίνας Δημήτρης dfolinas@gmail.com Θεσσαλονίκη, 9 Μαΐου 2018 Αντί εισαγωγής 2 Τα Logistics στα χρόνια της κρίσης

ΝΟΥΣΚΑΣ Δ. ΙΩΑΝΝΗΣ - 1 / 5 - ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ & ΦΟΡΟΤΕΧΝΙΚΗ ΥΠΟΣΤΗΡΙΞΗ

Καλή σας ημέρα, Αλλαγών συνέχεια λοιπόν και σε αυτό το email θα επισημάνουμε συνοπτικά τις κυριότερες αλλαγές που προκύπτουν στην έκδοση των παραστατικών. Καταρχήν, ο γνωστός Κ.Β.Σ. (Κώδικας Βιβλίων &

Καλή σας ημέρα, Αλλαγών συνέχεια λοιπόν και σε αυτό το email θα επισημάνουμε συνοπτικά τις κυριότερες αλλαγές που προκύπτουν στην έκδοση των παραστατικών. Καταρχήν, ο γνωστός Κ.Β.Σ. (Κώδικας Βιβλίων &

Έρευνα για τις Ηλεκτρονικές Αγορές στην Ελλάδα

Έρευνα για τις Ηλεκτρονικές Αγορές στην Ελλάδα Αποτελέσματα της ομάδας Ιβ3 του e-business Forum Λευτέρης Κιοσές, Υποψήφιος Διδάκτωρ, Τμήμα Διοικητικής Επιστήμης και Τεχνολογίας, ΟΠΑ Κατερίνα Πραματάρη,

Έρευνα για τις Ηλεκτρονικές Αγορές στην Ελλάδα Αποτελέσματα της ομάδας Ιβ3 του e-business Forum Λευτέρης Κιοσές, Υποψήφιος Διδάκτωρ, Τμήμα Διοικητικής Επιστήμης και Τεχνολογίας, ΟΠΑ Κατερίνα Πραματάρη,

Τι αφορούν οι Ηλ-προμήθειες Πλεονεκτήματα Στάδια Ηλ-τιμολόγηση Υποδομές και υποστηρικτικές τεχνολογίες PEPPOL e-certis TED Ε.Σ.Η.ΔΗ.Σ. Κ.Η.Μ.ΔΗ.Σ.

5 - Ηλ-Προμήθειες Ενότητες Τι αφορούν οι Ηλ-προμήθειες Πλεονεκτήματα Στάδια Ηλ-τιμολόγηση Υποδομές και υποστηρικτικές τεχνολογίες PEPPOL e-certis TED Ε.Σ.Η.ΔΗ.Σ. Κ.Η.Μ.ΔΗ.Σ. 2 Ηλ-Προήθειες Η χρήση ΤΠΕ

5 - Ηλ-Προμήθειες Ενότητες Τι αφορούν οι Ηλ-προμήθειες Πλεονεκτήματα Στάδια Ηλ-τιμολόγηση Υποδομές και υποστηρικτικές τεχνολογίες PEPPOL e-certis TED Ε.Σ.Η.ΔΗ.Σ. Κ.Η.Μ.ΔΗ.Σ. 2 Ηλ-Προήθειες Η χρήση ΤΠΕ

Καλλιθέα, 13/05/2016. Αριθμός απόφασης: 1774

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΤΜΗΜΑ Α6 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΤΜΗΜΑ Α6 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΩΝ ΔΙΑΤΑΞΕΩΝ ΤΗΣ ΠΑΡΑΓΡΑΦΟΥ 4 ΤΟΥ ΑΡΘΡΟΥ 12 ΤΟΥ Ν. 4474/2017

ΠΟΛ 1026/2018 Θέμα: Παροχή οδηγιών και διευκρινίσεων αναφορικά με την επιβολή κυρώσεων για παραβάσεις του άρθρου 54 του ν. 4174/2013 (ΚΦΔ) και λοιπές περιπτώσεις παραβάσεων. Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ

ΠΟΛ 1026/2018 Θέμα: Παροχή οδηγιών και διευκρινίσεων αναφορικά με την επιβολή κυρώσεων για παραβάσεις του άρθρου 54 του ν. 4174/2013 (ΚΦΔ) και λοιπές περιπτώσεις παραβάσεων. Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ

ΝΟΜΟΣ 3193/2003 Κανόνες τιµολόγησης, ρυθµίσεις Φ.Π.Α. ηλεκτρονικών υπηρεσιών και άλλες διατάξεις.

ΝΟΜΟΣ 3193/2003 Κανόνες τιµολόγησης, ρυθµίσεις Φ.Π.Α. ηλεκτρονικών υπηρεσιών και άλλες διατάξεις. Τι θα βρείτε 1. Ποια είναι η διαδικασία έκδοσης τιµολογίου για υπηρεσίες που πραγµατοποιούνται είτε σε

ΝΟΜΟΣ 3193/2003 Κανόνες τιµολόγησης, ρυθµίσεις Φ.Π.Α. ηλεκτρονικών υπηρεσιών και άλλες διατάξεις. Τι θα βρείτε 1. Ποια είναι η διαδικασία έκδοσης τιµολογίου για υπηρεσίες που πραγµατοποιούνται είτε σε

Entersoft Α.Ε. Λογισμικό για Φιλόδοξες Επιχειρήσεις

Entersoft Α.Ε. Λογισμικό για Φιλόδοξες Επιχειρήσεις Entersoft Α.Ε. Η Entersoft είναι μια καινοτομική εταιρεία πληροφορικής που ειδικεύεται στην παραγωγή προηγμένων και αξιόπιστων πληροφορικών συστημάτων

Entersoft Α.Ε. Λογισμικό για Φιλόδοξες Επιχειρήσεις Entersoft Α.Ε. Η Entersoft είναι μια καινοτομική εταιρεία πληροφορικής που ειδικεύεται στην παραγωγή προηγμένων και αξιόπιστων πληροφορικών συστημάτων

Published on TaxExperts (

Πίνακας περιεχομένων ΘΕΜΑ: Εγκατάσταση Ολοκληρωμένου Συστήματος Ελέγχου Εισροών - Εκροών στα πρατήρια υγρών καυσίμων και διασφάλιση συναλλαγών μέσω αυτού 1. Χρονοδιάγραμμα εφαρμογής 3. Απόδειξη εσόδου

Πίνακας περιεχομένων ΘΕΜΑ: Εγκατάσταση Ολοκληρωμένου Συστήματος Ελέγχου Εισροών - Εκροών στα πρατήρια υγρών καυσίμων και διασφάλιση συναλλαγών μέσω αυτού 1. Χρονοδιάγραμμα εφαρμογής 3. Απόδειξη εσόδου

Οι βασικές αλλαγές που επιδρούν στο επιχειρηματικό περιβάλλον

Οι βασικές αλλαγές που επιδρούν στο επιχειρηματικό περιβάλλον Παγκοσμιοποίηση Οικονομία της πληροφορίας Μετασχηματισμός της επιχείρησης Εμφάνιση της ψηφιακής επιχείρησης Παγκοσμιοποίηση Διοίκηση και έλεγχος

Οι βασικές αλλαγές που επιδρούν στο επιχειρηματικό περιβάλλον Παγκοσμιοποίηση Οικονομία της πληροφορίας Μετασχηματισμός της επιχείρησης Εμφάνιση της ψηφιακής επιχείρησης Παγκοσμιοποίηση Διοίκηση και έλεγχος

Σελίδα 1 από 51 ΕΓΧΕΙΡΙΔΙΟ ΧΡΗΣΗΣ ΤΑΥΤΟΤΗΤΑ ΕΓΓΡΑΦΟΥ. Ημερομηνία 10 Φεβρουαρίου 2015 Έκδοση 1.3

Σελίδα 1 από 51 2015 ΕΓΧΕΙΡΙΔΙΟ ΧΡΗΣΗΣ ΤΑΥΤΟΤΗΤΑ ΕΓΓΡΑΦΟΥ Είδος Εγγράφου Εγχειρίδιο Χρήσης ΜΥΦ Ημερομηνία 10 Φεβρουαρίου 2015 Έκδοση 1.3 Σελίδα 2 από 51 Περιεχόμενα 1.0 Αυθεντικοποίηση χρηστών... 4 2.0

Σελίδα 1 από 51 2015 ΕΓΧΕΙΡΙΔΙΟ ΧΡΗΣΗΣ ΤΑΥΤΟΤΗΤΑ ΕΓΓΡΑΦΟΥ Είδος Εγγράφου Εγχειρίδιο Χρήσης ΜΥΦ Ημερομηνία 10 Φεβρουαρίου 2015 Έκδοση 1.3 Σελίδα 2 από 51 Περιεχόμενα 1.0 Αυθεντικοποίηση χρηστών... 4 2.0

Δωρίνα Γεώργα Digital Office Alliance 21 Απριλίου 2016, Αίγλη Ζαππείου

Δωρίνα Γεώργα Digital Office Alliance 21 Απριλίου 2016, Αίγλη Ζαππείου Digital Office Alliance Στόχος, η αυτοματοποίηση διαδικασιών και η μηδενική χρήση χαρτιού. Μέσω της επιλογής του σωστού σαρωτή, του

Δωρίνα Γεώργα Digital Office Alliance 21 Απριλίου 2016, Αίγλη Ζαππείου Digital Office Alliance Στόχος, η αυτοματοποίηση διαδικασιών και η μηδενική χρήση χαρτιού. Μέσω της επιλογής του σωστού σαρωτή, του

Γιώργο Δ. Χριστόπουλο. V Ποια φορολογικά στοιχεία εκδίδονται, τι πρέπει να αναγράφουν και V πως θα καταχωρούνται.

Το Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων με το σύστημα εισροών -εκροών Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α Γιώργο Δ. Χριστόπουλο V Ποια φορολογικά στοιχεία

Το Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων με το σύστημα εισροών -εκροών Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α Γιώργο Δ. Χριστόπουλο V Ποια φορολογικά στοιχεία

ΟΜΟΣΠΟΝΔΙΑ ΒΕΝΖΙΝΟΠΩΛΩΝ ΕΛΛΑΔΟΣ Ο.Β.Ε. Λόντου Αθήνα Τηλ.:(210) Fax.: (210) Internet:

Fax.: (210) Internet:") ΟΜΟΣΠΟΝΔΙΑ ΒΕΝΖΙΝΟΠΩΛΩΝ ΕΛΛΑΔΟΣ Ο.Β.Ε. Λόντου 8 10681 Αθήνα Τηλ.:(210) 3810783-4 Fax.: (210)3301977 E-Mail: info@obe.gr - Internet:http://www.obe.gr Αρ.Πρωτ.7140 Αθήνα, 11/1/2019 Προς 1 ον Υφυπουργό Οικονομικών

ΟΜΟΣΠΟΝΔΙΑ ΒΕΝΖΙΝΟΠΩΛΩΝ ΕΛΛΑΔΟΣ Ο.Β.Ε. Λόντου 8 10681 Αθήνα Τηλ.:(210) 3810783-4 Fax.: (210)3301977 E-Mail: info@obe.gr - Internet:http://www.obe.gr Αρ.Πρωτ.7140 Αθήνα, 11/1/2019 Προς 1 ον Υφυπουργό Οικονομικών

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

Η πρότασή για τα ξενοδοχεία του μέλλοντος!

Η πρότασή για τα ξενοδοχεία του μέλλοντος! Το Galaxy Hotel αποτελεί τη λύση της SingularLogic για την ολοκληρωμένη διαχείριση και την αυτοματοποίηση των σύγχρονων ξενοδοχειακών μονάδων. 2 Λειτουργίες Front

Η πρότασή για τα ξενοδοχεία του μέλλοντος! Το Galaxy Hotel αποτελεί τη λύση της SingularLogic για την ολοκληρωμένη διαχείριση και την αυτοματοποίηση των σύγχρονων ξενοδοχειακών μονάδων. 2 Λειτουργίες Front

«Σχέδιο Απόφασης για τη σύσταση και θέση σε λειτουργία Συστήματος Παρακολούθησης Λιανικών Τιμών παροχής Ταχυδρομικών Υπηρεσιών στην ελληνική αγορά»

Το παρόν κείμενο και το σχέδιο Απόφασης για τη σύσταση και θέση σε λειτουργία «Συστήματος Παρακολούθησης Λιανικών Τιμών παροχής Ταχυδρομικών Υπηρεσιών στην ελληνική αγορά» δε δεσμεύουν την ΕΕΤΤ ως προς

Το παρόν κείμενο και το σχέδιο Απόφασης για τη σύσταση και θέση σε λειτουργία «Συστήματος Παρακολούθησης Λιανικών Τιμών παροχής Ταχυδρομικών Υπηρεσιών στην ελληνική αγορά» δε δεσμεύουν την ΕΕΤΤ ως προς

2. Θα υπάρχει όριο αξίας πάνω από το οποίο θα ισχύει η υποχρέωση υποβολής; Όλες οι συναλλαγές ανεξαρτήτως αξίας πρέπει να υποβάλλονται.!!

Για τις συναλλαγές που θα πραγµατοποιούνται από 1/1/2014 υπάρχει η υποχρέωση για τις επιχειρήσεις να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών ανά µήνα σύµφωνα µε την ΠΟΛ

Για τις συναλλαγές που θα πραγµατοποιούνται από 1/1/2014 υπάρχει η υποχρέωση για τις επιχειρήσεις να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών ανά µήνα σύµφωνα µε την ΠΟΛ

Οδηγίες για την Υποβολή στοιχείων ιακίνησης Πετρελαίου

Οδηγίες για την Υποβολή στοιχείων ιακίνησης Πετρελαίου 1/24 SingularLogic Control 1 ιαχείριση ιακινήσεων Πετρελαίου 1.1 Γενική Περιγραφή Η υποβολή στοιχείων ιακίνησης Πετρελαίου απευθύνεται σε πρατηριούχους

Οδηγίες για την Υποβολή στοιχείων ιακίνησης Πετρελαίου 1/24 SingularLogic Control 1 ιαχείριση ιακινήσεων Πετρελαίου 1.1 Γενική Περιγραφή Η υποβολή στοιχείων ιακίνησης Πετρελαίου απευθύνεται σε πρατηριούχους

A. Υπόχρεοι, Περιεχόμενο και Προθεσμίες

Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους επιτηδευματίες να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών σύμφωνα

Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους επιτηδευματίες να υποβάλλουν καταστάσεις φορολογικών στοιχείων για διασταύρωση πληροφοριών σύμφωνα

Ψηφιακή Καινοτομία και Νέα Επιχειρηματικότητα: Βέλτιστες Πρακτικές στον χώρο των ΑΕΙ

www.eltrun.gr Ψηφιακή Καινοτομία και Νέα Επιχειρηματικότητα: Βέλτιστες Πρακτικές στον χώρο των ΑΕΙ Καθ. Γεώργιος Ι. Δουκίδης, Διευθυντής Εργαστήριο Ηλεκτρονικού Επιχειρείν-ELTRUN Τμήμα Διοικητικής Επιστήμης

www.eltrun.gr Ψηφιακή Καινοτομία και Νέα Επιχειρηματικότητα: Βέλτιστες Πρακτικές στον χώρο των ΑΕΙ Καθ. Γεώργιος Ι. Δουκίδης, Διευθυντής Εργαστήριο Ηλεκτρονικού Επιχειρείν-ELTRUN Τμήμα Διοικητικής Επιστήμης

REVENUE / YIELD MANAGEMENT

REVENUE / YIELD MANAGEMENT Δρ. Μάρκος Κουργιαντάκης Επιστημονικός Συνεργάτης Τμήματος Διοίκησης Επιχειρήσεων ΤΕΙ Κρήτης Σύμβουλος Ηλεκτρονικού Επιχειρείν { mkourg@staff.teicrete.gr } Τμήμα Διοίκησης Επιχειρήσεων

REVENUE / YIELD MANAGEMENT Δρ. Μάρκος Κουργιαντάκης Επιστημονικός Συνεργάτης Τμήματος Διοίκησης Επιχειρήσεων ΤΕΙ Κρήτης Σύμβουλος Ηλεκτρονικού Επιχειρείν { mkourg@staff.teicrete.gr } Τμήμα Διοίκησης Επιχειρήσεων

Συγκεντρωτικές Καταστάσεις ΜΥΦ

Συγκεντρωτικές Καταστάσεις ΜΥΦ Εισαγωγή Ο υπολογισμός των συγκεντρωτικών καταστάσεων ΜΥΦ γίνεται από ειδική οντότητα της εφαρμογής και συγκεντρώνει στοιχεία από το εμπορικό κύκλωμα, τη λογιστική ή από

Συγκεντρωτικές Καταστάσεις ΜΥΦ Εισαγωγή Ο υπολογισμός των συγκεντρωτικών καταστάσεων ΜΥΦ γίνεται από ειδική οντότητα της εφαρμογής και συγκεντρώνει στοιχεία από το εμπορικό κύκλωμα, τη λογιστική ή από

GDPR: Η αντίστροφη μέτρηση έχει αρχίσει! Δ. Στασινόπουλος, MBA Manager IT Governance

GDPR: Η αντίστροφη μέτρηση έχει αρχίσει! Δ. Στασινόπουλος, MBA Manager IT Governance από το 1995 ανάλυση και βελτίωση επιχειρησιακών διαδικασιών σύμφωνα με κανονιστικό πλαίσιο Ποιοι είμαστε διεθνή πρότυπα

GDPR: Η αντίστροφη μέτρηση έχει αρχίσει! Δ. Στασινόπουλος, MBA Manager IT Governance από το 1995 ανάλυση και βελτίωση επιχειρησιακών διαδικασιών σύμφωνα με κανονιστικό πλαίσιο Ποιοι είμαστε διεθνή πρότυπα

ΕΠΙΧΕΙΡΗΣΕΙΣ ΚΑΘΑΡΙΣΜΟΥ Ή ΦΥΛΑΞΗΣ ΤΑΠΗΤΩΝ & ΜΟΚΕΤΩΝ 2016

Π. Φάληρο 29.2.2016 ΕΠΙΧΕΙΡΗΣΕΙΣ ΚΑΘΑΡΙΣΜΟΥ Ή ΦΥΛΑΞΗΣ ΤΑΠΗΤΩΝ ΚΑΙ ΜΟΚΕΤΩΝ (ΤΑΠΗΤΟΚΑΘΑΡΙΣΤΕΣ) Στη συνέχεια του σημειώματός μας από 6.3.2014, ύστερα από το ν. 4308/2014 (Ε.Λ.Π.) συμπληρώνουμε τα εξής: 1)

Π. Φάληρο 29.2.2016 ΕΠΙΧΕΙΡΗΣΕΙΣ ΚΑΘΑΡΙΣΜΟΥ Ή ΦΥΛΑΞΗΣ ΤΑΠΗΤΩΝ ΚΑΙ ΜΟΚΕΤΩΝ (ΤΑΠΗΤΟΚΑΘΑΡΙΣΤΕΣ) Στη συνέχεια του σημειώματός μας από 6.3.2014, ύστερα από το ν. 4308/2014 (Ε.Λ.Π.) συμπληρώνουμε τα εξής: 1)

Ελληνικά Λογιστικά Πρότυπα Τριανταφύλλου Γιάννης Φοροτεχνικός σύμβουλος

Ελληνικά Λογιστικά Πρότυπα Τριανταφύλλου Γιάννης Φοροτεχνικός σύμβουλος Ν.4308/2014 - Ένα πολύ σημαντικό νομοσχέδιο Καταργείται ο ΚΦΑΣ, το ΕΓΛΣ και άλλες διατάξεις Αντικαθιστά τον ΚΦΑΣ τον οποίο ουσιαστικά

Ελληνικά Λογιστικά Πρότυπα Τριανταφύλλου Γιάννης Φοροτεχνικός σύμβουλος Ν.4308/2014 - Ένα πολύ σημαντικό νομοσχέδιο Καταργείται ο ΚΦΑΣ, το ΕΓΛΣ και άλλες διατάξεις Αντικαθιστά τον ΚΦΑΣ τον οποίο ουσιαστικά

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ. β. Του άρθρου 11 της Δ.ΟΡΓ. Α ΕΞ 2017/ Απόφασης του Διοικητή της

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα.. 24.04.2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔ/ΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604-537 ΦΑΞ : 2131604-566

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα.. 24.04.2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔ/ΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604-537 ΦΑΞ : 2131604-566

Εφαρμογή EXTRA. Διαδικασία Αυτόματης Υποβολής Συγκεντρωτικής Κατάστασης Τιμολογίων μέσω Internet

Εφαρμογή EXTRA Διαδικασία Αυτόματης Υποβολής Συγκεντρωτικής Κατάστασης Τιμολογίων μέσω Internet Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας Αυτόματης Υποβολής

Εφαρμογή EXTRA Διαδικασία Αυτόματης Υποβολής Συγκεντρωτικής Κατάστασης Τιμολογίων μέσω Internet Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας Αυτόματης Υποβολής

Χτίζοντας την ΕΚΕ από..μέσα προς τα έξω! 2013 Grant Thornton International Ltd. All rights reserved.

Χτίζοντας την ΕΚΕ από..μέσα προς τα έξω! 2013 Grant Thornton International Ltd. All rights reserved. 1. Σύντομη παρουσίαση της Grant Thornton 2013 Grant Thornton International Ltd. All rights reserved.

Χτίζοντας την ΕΚΕ από..μέσα προς τα έξω! 2013 Grant Thornton International Ltd. All rights reserved. 1. Σύντομη παρουσίαση της Grant Thornton 2013 Grant Thornton International Ltd. All rights reserved.

DIGI - RETAIL ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ

DIGI - RETAIL ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ Σας ενημερώνουμε ότι προκηρύχθηκε το πρόγραμμα «Digi - Retail» στα πλαίσια του επιχειρησιακού προγράμματος Ανταγωνιστικότητα και Επιχειρηματικότητα για τις επιχειρήσεις

DIGI - RETAIL ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ Σας ενημερώνουμε ότι προκηρύχθηκε το πρόγραμμα «Digi - Retail» στα πλαίσια του επιχειρησιακού προγράμματος Ανταγωνιστικότητα και Επιχειρηματικότητα για τις επιχειρήσεις

Περιεχόμενα Α ΜΕΡΟΣ. Πρόλογος των Συγγραφέων ΚΕΦΑΛΑΙΟ 1 Πληροφοριακά Συστήματα. ΚΕΦΑΛΑΙΟ 2 Πληροφοριακά Συστήματα και Σύγχρονη Επιχείρηση

Πρόλογος των Συγγραφέων... 21 Α ΜΕΡΟΣ ΚΕΦΑΛΑΙΟ 1 Πληροφοριακά Συστήματα 1.1 Εισαγωγή... 29 1.2 Σύστημα... 29 1.3 Πληροφοριακά Συστήματα... 31 1.3.1 Ορισμός του Πληροφοριακού Συστήματος... 31 1.3.2 Συστατικά

Πρόλογος των Συγγραφέων... 21 Α ΜΕΡΟΣ ΚΕΦΑΛΑΙΟ 1 Πληροφοριακά Συστήματα 1.1 Εισαγωγή... 29 1.2 Σύστημα... 29 1.3 Πληροφοριακά Συστήματα... 31 1.3.1 Ορισμός του Πληροφοριακού Συστήματος... 31 1.3.2 Συστατικά