ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ

|

|

|

- Ιόλη Ασπάσιος

- 7 χρόνια πριν

- Προβολές:

Transcript

1

2 ΕΝΙΑΙΟ ΕΝΤΥΠΟ «Ν» ΓΙΑ ΟΛΕΣ ΤΙΣ ΕΤΑΙΡΕΙΕΣ Αφορά: α) κεφαλαιουχικές εταιρείες β) προσωπικές εταιρείες γ) μη κερδοσκοπικού χαρακτήρα νομικά πρόσωπα δημοσίου ή ιδιωτικού δικαίου, σωματεία και ιδρύματα δ) συνεταιρισμούς και ενώσεις αυτών, ε) κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή αφανείς εφόσον ασκούν επιχείρηση ή επάγγελμα, στ) κοινοπραξίες, ζ) λοιπές νομικές οντότητες που ορίζονται στο άρθρο 2 του Κ.Φ.Ε.

3

4 ΥΠΟΧΡΕΩΣΕΙΣ ΩΣ ΠΡΟΣ ΤΗ ΦΟΡΟΛΟΓΙΚΗ ΑΝΑΜΟΡΦΩΣΗ: 1. ΚΑΤΑΡΤΙΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΒΑΣΗΣ ΚΑΙ ΚΑΤΑΣΤΑΣΗΣ ΔΙΑΦΟΡΩΝ ΛΟΓΙΣΤΙΚΗΣ ΦΟΡΟΛΟΓΙΚΗΣ ΒΑΣΗΣ 2. ΔΙΑΧΩΡΙΣΜΟΣ ΠΡΟΣΩΡΙΝΩΝ ΚΑΙ ΜΟΝΙΜΩΝ ΔΙΑΦΟΡΩΝ 3. ΜΕΤΑΦΟΡΑ ΤΩΝ ΠΡΟΣΩΡΙΝΩΝ ΔΙΑΦΟΡΩΝ ΣΤΟΝ ΠΙΝΑΚΑ Κ ΤΟΥ Ε3 4. ΜΕΤΑΦΟΡΑ ΤΩΝ ΜΟΝΙΜΩΝ ΔΙΑΦΟΡΩΝ ΣΤΗΝ ΚΑΤΑΣΤΑΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΑΝΑΜΟΡΦΩΣΗΣ 5. ΜΕΤΑΦΟΡΑ ΤΩΝ ΔΙΑΦΟΡΩΝ ΣΤΟ ΕΝΤΥΠΟ Ν

5 Γενικές αρχές για την έκπτωση δαπανών: α) Πραγματοποιούνται προς το συμφέρον της επιχείρησης ή κατά τις συνήθεις εμπορικές συναλλαγές της. β) Αντιστοιχούν σε πραγματική συναλλαγή και η αξία της συναλλαγής δεν κρίνεται κατώτερη ή ανώτερη της αγοραίας, στη βάση των στοιχείων που διαθέτει η Φορολογική Διοίκηση. γ) Εγγράφονται στα τηρούμενα βιβλία απεικόνισης των συναλλαγών της περιόδου κατά την οποία πραγματοποιούνται και αποδεικνύονται με κατάλληλα δικαιολογητικά.

6 Οι διαφορές λογιστικής φορολογικής βάσης διακρίνονται σε: - Μόνιμες (permanent differences) ή - Προσωρινές (temporary differences). * Μόνιμες είναι οι δαπάνες εκείνες για τις οποίες βάσει της φορολογικής νομοθεσίας δεν έχουμε δικαίωμα έκπτωσης. Π.χ. τέλος επιτηδεύματος, δαπάνες άνω των 500 ευρώ που εξοφλήθηκαν με μετρητά, πρόστιμα κλπ. * Προσωρινές είναι εκείνες που εκπίπτουν σε άλλο φορολογικό έτος, από το έτος στο οποίο λογιστικοποιούνται. Με βάση τα παραπάνω θα πρέπει να προσδιορίσουμε η κάθε δαπάνη σε ποια κατηγορία δαπανών εντάσσεται και εν συνεχεία με ποιο τρόπο οι τυχόν διαφορές (θετικές ή αρνητικές) θα απεικονιστούν στη φορολογική δήλωση. 6

7 ΕΙΔΟΣ ΔΑΠΑΝΗΣ ΚΑΤΗΓΟΡΙΑ ΔΙΑΦΟΡΑΣ ΚΩΔΙΚΟΣ Κ.Φ.Α. ΠΙΝΑΚΑΣ Κ - ΚΩΔΙΚΟΙ ΠΙΝΑΚΑΣ Κ - ΚΩΔΙΚΟΙ 765 ΕΩΣ 770 ΚΑΙ 773 ΕΩΣ 778 Υπερβάλλοντες τόκοι δανείων από ιδιώτες ΜΟΝΙΜΗ 2001 ΟΧΙ ΟΧΙ Δαπάνη άνω των 500 ευρώ εξοφλημένη με μη τραπεζικό μέσο πληρωμής ΜΟΝΙΜΗ 2002 ΟΧΙ ΟΧΙ Μη καταβληθείσες ασφαλιστικές εισφορές ΠΡΟΣΩΡΙΝΗ ΟΧΙ ΝΑΙ ΌΧΙ - ΑΝΑΜΕΝΕΤΑΙ ΔΙΕΥΚΡΙΝΙΣΗ ΓΙΑ Λ.Κ.Θ. Μη εκπιπτόμενες προβλέψεις αποζημίωσης προσωπικού ΠΡΟΣΩΡΙΝΗ ΟΧΙ ΝΑΙ ΝΑΙ - 768/776 Μη εκπιπτόμενη απομείωση απαιτήσεων από πελάτες (πρώην πρόβλεψη επισφαλών απαιτήσεων) ΠΡΟΣΩΡΙΝΗ ΟΧΙ ΝΑΙ ΝΑΙ - 769/777 Πρόστιμα, ποινές, προσαυξήσεις ΜΟΝΙΜΗ 2005 ΟΧΙ ΟΧΙ Παροχή ή λήψη αμοιβών που συνιστούν ποινικό αδίκημα ΜΟΝΙΜΗ 2006 ΟΧΙ ΟΧΙ 7

8 ΚΑΤΗΓΟΡΙΑ ΔΙΑΦΟΡΑΣ ΠΙΝΑΚΑΣ Κ - ΚΩΔΙΚΟΙ ΠΙΝΑΚΑΣ Κ - ΚΩΔΙΚΟΙ 765 ΕΩΣ 770 ΚΑΙ 773 ΕΩΣ 778 ΕΙΔΟΣ ΔΑΠΑΝΗΣ ΚΩΔΙΚΟΣ Κ.Φ.Α. Φόροι τέλη που δεν εκπίπτουν ΜΟΝΙΜΗ 2007 ΟΧΙ ΟΧΙ Τεκμαρτό μίσθωμα που υπερβαίνει το 3% ΜΟΝΙΜΗ 2008 ΟΧΙ ΟΧΙ Υπερβάλλουσες δαπάνες για διεξαγωγή ενημερωτικών ημερίδων και συναντήσεων ΜΟΝΙΜΗ 2009 ΟΧΙ ΟΧΙ Υπερβάλλουσες δαπάνες για διεξαγωγή εορταστικών εκδηλώσεων ΜΟΝΙΜΗ 2010 ΟΧΙ ΟΧΙ Δαπάνες ψυχαγωγίας ΜΟΝΙΜΗ 2011 ΟΧΙ ΟΧΙ Προσωπικές καταναλωτικές δαπάνες ΜΟΝΙΜΗ 2012 ΟΧΙ ΟΧΙ Δαπάνες προς φορολογικούς κατοίκους μη συνεργάσιμων ή με προνομιακό φορολογικό καθεστώς κρατών. ΜΟΝΙΜΗ 2013 ΟΧΙ ΟΧΙ 8

9 ΕΙΔΟΣ ΔΑΠΑΝΗΣ ΚΑΤΗΓΟΡΙΑ ΔΙΑΦΟΡΑΣ ΚΩΔΙΚΟΣ Κ.Φ.Α. ΠΙΝΑΚΑΣ Κ - ΚΩΔΙΚΟΙ ΠΙΝΑΚΑΣ Κ - ΚΩΔΙΚΟΙ 765 ΕΩΣ 770 ΚΑΙ 773 ΕΩΣ 778 Δαπάνες που αφορούν ενδοομιλικά μερίσματα άρθρου 48 ΜΟΝΙΜΗ 2014 ΟΧΙ ΟΧΙ Μη εκπιπτόμενες δαπάνες υποκεφαλαιοδότησης ΠΡΟΣΩΡΙΝΗ ΟΧΙ ΝΑΙ ΌΧΙ - ΑΝΑΜΕΝΕΤΑΙ ΔΙΕΥΚΡΙΝΙΣΗ ΓΙΑ Λ.Κ.Θ. Μη εκπιπτόμενες δαπάνες υπεραξίας λόγω συγχώνευσης ΜΟΝΙΜΗ 2016 ΟΧΙ ΟΧΙ Δαπάνες φορέων γενικής κυβέρνησης που αφορούν απαλλασσόμενα έσοδα ΜΟΝΙΜΗ 2017 ΟΧΙ ΟΧΙ Δαπάνες ναυτιλιακών επιχειρήσεων που αφορούν απαλλασσόμενα έσοδα ΜΟΝΙΜΗ 2018 ΟΧΙ ΟΧΙ Δαπάνες απαλλασσόμενων Ν.Π. ΜΟΝΙΜΗ 2019 ΟΧΙ ΟΧΙ 9

10 ΚΑΤΗΓΟΡΙΑ ΔΙΑΦΟΡΑΣ ΠΙΝΑΚΑΣ Κ - ΚΩΔΙΚΟΙ ΠΙΝΑΚΑΣ Κ - ΚΩΔΙΚΟΙ 765 ΕΩΣ 770 ΚΑΙ 773 ΕΩΣ 778 ΕΙΔΟΣ ΔΑΠΑΝΗΣ ΚΩΔΙΚΟΣ Κ.Φ.Α. Διαφορά λογιστικών - φορολογικών αποσβέσεων παγίων ΠΡΟΣΩΡΙΝΗ ΟΧΙ ΝΑΙ ΝΑΙ - 765/773 Διαφορά λογιστικών - φορολογικών αποσβέσεων άυλων στοιχείων ΠΡΟΣΩΡΙΝΗ ΟΧΙ ΝΑΙ ΝΑΙ - 766/774 Απομείωση αξίας παγίων ΠΡΟΣΩΡΙΝΗ ΟΧΙ ΝΑΙ ΝΑΙ - 765/773 Απομείωση αξίας αποθεμάτων όταν δεν αναγνωρίζονται ΠΡΟΣΩΡΙΝΗ ΟΧΙ ΝΑΙ ΝΑΙ - 769/777 Απομείωση αξίας χρηματοοικονομικών στοιχείων ΠΡΟΣΩΡΙΝΗ ΟΧΙ ΝΑΙ ΝΑΙ - 767/775 Έξοδα διαφήμισης για το οποίο οφείλεται τέλος διαφήμισης που δεν έχει καταβληθεί μέχρι την υποβολή της δήλωσης ΜΟΝΙΜΗ 2020 ΟΧΙ ΟΧΙ 10

11 ΕΙΔΟΣ ΔΑΠΑΝΗΣ ΚΑΤΗΓΟΡΙΑ ΔΙΑΦΟΡΑΣ ΚΩΔΙΚΟΣ Κ.Φ.Α. ΠΙΝΑΚΑΣ Κ - ΚΩΔΙΚΟΙ ΠΙΝΑΚΑΣ Κ - ΚΩΔΙΚΟΙ 765 ΕΩΣ 770 ΚΑΙ 773 ΕΩΣ 778 Αμοιβές εταίρων πλην διαχείρισης ή ειδικής εργασίας ΜΟΝΙΜΗ 2020 ΟΧΙ ΟΧΙ Ασφαλιστικές εισφορές που αφορούν εταίρους που ασκούν και ατομική επιχειρηματική δραστηριότητα ΜΟΝΙΜΗ 2020 ΟΧΙ ΟΧΙ Ασφαλιστικές εισφορές που αφορούν εταίρους που συμμετέχουν και σε άλλη εταιρεία από την οποία αποκτούν μεγαλύτερο εισόδημα ΜΟΝΙΜΗ 2020 ΟΧΙ ΟΧΙ Ασφαλιστικές εισφορές που αφορούν εταίρους ΕΠΕ-ΙΚΕ ή μετόχους Α.Ε. ΜΟΝΙΜΗ 2020 ΟΧΙ ΟΧΙ Ενδοομιλικές συναλλαγές για τις οποίες δεν έχει τηρηθεί η αρχή των ίσων αποστάσεων ΜΟΝΙΜΗ 2020 ΟΧΙ ΟΧΙ 11

12 ΥΠΟΛΟΓΙΣΜΟΣ ΦΟΡΟΛΟΓΙΚΗΣ ΒΑΣΗΣ Παράδειγμα διπλογραφικού βιβλίου. Δεδομένα: 1. Στην απογραφή λήξης τα αποθέματα επιμετρώνται στη ρευστοποιήσιμη αξία και προκύπτει ζημιά ευρώ. Αποφασίζεται να μην ασκηθεί δικαίωμα φορολογικής έκπτωσης της ζημιάς. 2. Αγορές εμπορευμάτων συνολικής αξίας ευρώ που προέρχονται από τιμολόγια αξίας > 500 ευρώ εξοφλήθηκαν χωρίς τη χρήση τραπεζικού μέσου πληρωμής. 3. Δεν καταβλήθηκαν εμπρόθεσμα στο ΙΚΑ ασφαλιστικές εισφορές εργαζομένων συνολικού ποσού ευρώ ( κρατήσεις εργοδοτικές εισφορές). 12

13 ΥΠΟΛΟΓΙΣΜΟΣ ΦΟΡΟΛΟΓΙΚΗΣ ΒΑΣΗΣ Παράδειγμα διπλογραφικού βιβλίου. Δεδομένα: 4. Στο λογαριασμό φόροι τέλη περιλαμβάνεται ποσό ευρώ που αφορά τέλος επιτηδεύματος. 5. Στα έξοδα ταξιδίων περιλαμβάνεται ταξίδι αναψυχής στελέχους της εταιρείας. Ποσό: ευρώ. 6. Υπάρχουν έξοδα προβολής αξίας ευρώ για τα οποία οφείλεται τέλος διαφήμισης που δεν έχει καταβληθεί. 7. Στις αποσβέσεις παγίων λόγω διαφοράς λογιστικών και φορολογικών συντελεστών απόσβεσης προκύπτουν διαφορές στα κτίρια και στα μηχανήματα. 13

14 ΥΠΟΛΟΓΙΣΜΟΣ ΦΟΡΟΛΟΓΙΚΗΣ ΒΑΣΗΣ Παράδειγμα διπλογραφικού βιβλίου. Δεδομένα: 8. Σχηματίζονται προβλέψεις για αποζημίωση προσωπικού λόγω εξόδου από την υπηρεσία ποσού ευρώ. Οι σωρευμένες προβλέψεις ανέρχονται σε ευρώ. 9. Στο λογαριασμό 81 το σύνολο των ποσών που καταβλήθηκαν: -για φορολογικά πρόστιμα και προσαυξήσεις ανέρχεται στα ευρώ, -για πρόστιμα και προσαυξήσεις προς ασφαλιστικά ταμεία στα ευρώ, -ζημιά από κλοπή ευρώ και -ζημιά από απομείωση αξίας μετοχών ευρώ. 14

15 ΥΠΟΛΟΓΙΣΜΟΣ ΦΟΡΟΛΟΓΙΚΗΣ ΒΑΣΗΣ Παράδειγμα διπλογραφικού βιβλίου. Δεδομένα: 10. Σχηματίζεται πρόβλεψη για επισφαλείς απαιτήσεις ποσού ευρώ. Από αυτές αφορούν πελάτη για τις οποίες δεν έχει συμπληρωθεί 12μηνο από τότε που η οφειλή κατέστη ληξιπρόθεσμη, αλλά η εταιρεία γνωρίζει την αδυναμία του να καταβάλλει το οφειλόμενο ποσό. 11. Τα λογιστικά αποτελέσματα προ φόρων της εταιρείας είναι ευρώ. 15

16 ΚΩΔΙΚΟΣ ΛΟΓΑΡΙΑΣΜΟΣ Λ.Β. Φ.Β. ΔΙΑΦΟΡΑ ΧΑΡΑΚΤΗΡΙΣΜΟΣ ΔΙΑΦΟΡΑΣ ΕΜΠΟΡΕΥΜΑΤΑ ΑΠΟΘΕΜΑΤΑ ΑΠΟΓΡΑΦΗΣ ΕΝΑΡΞΕΩΣ , ,00 0, ΕΜΠΟΡΕΥΜΑΤΑ ΑΠΟΘΕΜΑΤΑ ΑΠΟΓΡΑΦΗΣ ΛΗΞΕΩΣ , , ,00 ΠΡΟΣΩΡΙΝΗ ΑΓΟΡΕΣ ΕΜΠΟΡΕΥΜΑΤΩΝ ΕΣΩΤΕΡΙΚΟΥ 23% , , ,00 ΜΟΝΙΜΗ ΥΠΟΣΥΝΟΛΟ ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ , , ,00 ΛΟ ΙΠΟ Ι ΑΠΟ ΤΕΛΕΣΜΑΤΙΚΟ Ι ΛΟ ΓΑΡΙΑΣΜΟ Ι ΤΑΚΤΙΚΕΣ ΑΠΟΔΟΧΕΣ ΕΜΜΙΣΘΟΥ ΠΡΟΣΩΠΙΚΟΥ , , ,00 ΠΡΟΣΩΡΙΝΗ ΕΡΓΟΔΟΤ.ΕΙΣΦΟΡ.ΙΚΑ ΕΜΜΙΣΘ.ΠΡΟΣΩΠΙΚΟΥ , , ,00 ΠΡΟΣΩΡΙΝΗ ΛΟΙΠΟΙ ΦΟΡΟΙ-ΤΕΛΗ 1.000,00 0, ,00 ΜΟΝΙΜΗ ΕΞΟΔΑ ΤΑΞΙΔΙΩΝ ΕΣΩΤΕΡΙΚΟΥ ΦΠΑ 13% , , ,00 ΜΟΝΙΜΗ ΔΙΑΦΟΡΑ ΕΞΟΔΑ ΠΡΟΒΟΛΗΣ ΚΑΙ ΔΙΑΦΗΜΙΣΕΩΣ ΦΠΑ 23% , , ,00 ΜΟΝΙΜΗ ΑΠΟΣΒΕΣΕΙΣ ΚΤΙΡΙΩΝ - ΕΓΚΑΤΑΣΤΑΣΕΩΝ ΚΤΙΡΙΩΝ , , ,00 ΠΡΟΣΩΡΙΝΗ ΑΠΟΣΒΕΣΕΙΣ ΜΗΧΑΝΗΜΑΤΩΝ , , ,00 ΠΡΟΣΩΡΙΝΗ ΠΡΟΒΛΕΨΕΙΣ ΑΠΟΖΗΜΙΩΣΗ ΠΡΟΣΩΠΙΚΟΥ ΛΟΓΩ ΕΞΟΔΟΥ ΑΠΟ ΤΗΝ ΥΠΗΡΕΣΙ ,00 0, ,00 ΠΡΟΣΩΡΙΝΗ ΦΟΡΟΛΟΓΙΚΑ ΠΡΟΣΤΙΜΑ & ΠΡΟΣΑΥΞΗΣΕΙΣ 1.500,00 0, ,00 ΜΟΝΙΜΗ ΠΡΟΣΑΥΞΗΣΕΙΣ ΕΙΣΦΟΡΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΤΑΜΕΙΩΝ 3.500,00 0, ,00 ΜΟΝΙΜΗ ΚΛΟΠΕΣ - ΥΠΕΞΑΙΡΕΣΕΙΣ 3.000, ,00 0, ΛΟΙΠΕΣ ΕΚΤΑΚΤΕΣ ΖΗΜΙΕΣ-ΑΠΟΜΕΙΩΣΗ ΜΕΤΟΧΩΝ 8.000,00 0, ,00 ΠΡΟΣΩΡΙΝΗ ΠΡΟΒΛΕΨΕΙΣ ΓΙΑ ΕΠΙΣΦΑΛΕΙΣ ΑΠΑΙΤΗΣΕΙΣ , , ,00 ΠΡΟΣΩΡΙΝΗ ΣΥΝΟ ΛΑ , , ,00 16

17 ΥΠΟΛΟΓΙΣΜΟΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΛΟΓΙΣΤΙΚΟ ΑΠΟΤΕΛΕΣΜΑ ,00 ΔΙΑΦΟΡΕΣ ΛΒ-ΦΒ ,00 ΦΟΡΟΛΟΓΗΤΕΌ ΑΠΟΤΕΛΕΣΜΑ ,00 ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ,00 Αποτέλεσμα προ φόρων ,00 Φόροι εισοδήματος ,00 Αποτέλεσμα περιόδου μετά από φόρους ,00 17

18 ΑΠΕΙΚΟΝΙΣΗ ΔΙΑΦΟΡΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΙΣΟΛΟΓΙΣΜΟΥ ΚΩΔΙΚΟΣ ΛΟΓΑΡΙΑΣΜΟΣ Λ.Β. Φ.Β. ΔΙΑΦΟΡΑ ΚΤΙΡΙΑ - ΕΓΚΑΤΑΣΤΑΣΕΙΣ ΚΤΙΡΙΩΝ ΑΠΟΓΡΑΦΗΣ , ,00 0, ΑΠΟΣΒΕΣΜ.ΚΤΙΡΙΑ-ΕΓΚ.ΚΤΙΡΙΩΝ , , , ΜΗΧΑΝΗΜΑΤΑ ΑΠΟΓΡΑΦΗΣ , ,00 0, ΑΠΟΣΒΕΣΜΕΝΑ ΜΗΧΑΝΗΜΑΤΑ , , , ΕΜΠΟΡΕΥΜΑΤΑ ΑΠΟΘΕΜΑΤΑ ΑΠΟΓΡΑΦΗΣ ΛΗΞΕΩΣ , , , ΧΧΧΧ ΠΕΛΑΤΕΣ ΜΗ ΣΥΝΔΕΔΕΜΕΝΟΙ ΟΝΟΜΑΣΤΙΚΟ ΠΟΣΟ , ,00 0, ΧΧΧΧ ΑΠΟΜΕΙΩΣΗ ΜΗ ΣΥΝΔΕΔΕΜΕΝΩΝ ΠΕΛΑΤΩΝ , , , ΠΡΟΒΛΕΨΕΙΣ ΑΠΟΖΗΜΙΩΣΗ ΠΡΟΣΩΠΙΚΟΥ ΛΟΓΩ ΕΞΟΔΟΥ ΑΠΟ ΤΗΝ ΥΠΗΡΕΣΙ ,00 0, , ΧΧΧΧ ΣΥΜΜΕΤΟΧΕΣ ΣΕ ΘΥΓΑΤΡΙΚΕΣ , ,00 0, ΧΧΧΧ ΑΠΟΜΕΙΩΣΗ ΣΥΜΜΕΤΟΧΩΝ ΣΕ ΘΥΓΑΤΡΙΚΕΣ ,00 0, ,00 ΣΥΝΟΛΑ , , ,00 18

19 ΣΥΜΠΛΗΡΩΣΗ Κ.Φ.Α. 19

20 ΣΥΜΠΛΗΡΩΣΗ Κ.Φ.Α. 20

21 ΣΥΜΠΛΗΡΩΣΗ ΠΙΝΑΚΑ Κ 21

22 ΣΥΜΠΛΗΡΩΣΗ ΚΩΔΙΚΩΝ ΕΝΤΥΠΟΥ Ν 22

23 ΜΗ ΕΚΠΙΠΤΟΜΕΝΕΣ ΔΑΠΑΝΕΣ Απεικόνιση επί του εντύπου Ν. ΠΡΟΣΟΧΗ. Τα νομικά πρόσωπα που τηρούν απλογραφικά βιβλία, δεν συμπληρώνουν τον πίνακα Ζ του Ε3. Όλοι οι υπόχρεοι θα μεταφέρουν το ποσό της Κ.Φ.Α. στο έντυπο Ν στον κωδικό 455. Εφόσον υφίστανται προσωρινές διαφορές θα μεταφερθούν στον κωδικό 118 ή 119

24 ΜΗ ΕΚΠΙΠΤΟΜΕΝΕΣ ΔΑΠΑΝΕΣ ΟΙ ΛΟΙΠΟΙ ΚΩΔΙΚΟΙ ΤΗΣ Κ.Φ.Α.

25 ΜΗ ΕΚΠΙΠΤΟΜΕΝΕΣ ΔΑΠΑΝΕΣ Κωδικός Δαπάνες που αφορούν ενδοομιλικά μερίσματα που εμπίπτουν στο πεδίο εφαρμογής του άρθρου 48 (παρ.4, άρθρου 48). Εφόσον το εισόδημα (εισπραττόμενο μέρισμα) απαλλάσσεται της φορολογίας με βάση τις προϋποθέσεις του άρθρου 48, τότε οι τυχόν δαπάνες που έχουν πραγματοποιηθεί και συνδέονται με αυτή τη συμμετοχή, όπως συμβολαιογραφικά έξοδα, φόροι, αμοιβές τρίτων, κλπ., καθώς και τυχόν χρηματοοικονομικά έξοδα (τόκοι δανείων για την απόκτηση των συμμετοχών), κλπ., δεν εκπίπτουν στο σύνολό τους. Π.χ. Εταιρεία είχε αποκτήσει προ διετίας το 10% του Μ.Κ. αλλοδαπής εντός Ε.Ε. εταιρείας με δάνειο για το οποίο κατέβαλλε εντός του 2015 ποσό ευρώ για τόκους. Το σύνολο του ποσού δεν εκπίπτει.

26 ΕΠΙΧΕΙΡΗΜΑΤΙΚΕΣ ΔΑΠΑΝΕΣ ΔΙΚΑΙΩΜΑ ΕΚΠΤΩΣΗΣ Κωδικός Μη εκπιπτόμενες δαπάνες Υποκεφαλαιοδότηση (άρθρο 49 Ν.4172/2013). Μη εκπιπτόμενο: το θετικό ποσό που προκύπτει από την ακόλουθη σχέση, όταν οι δαπάνες τόκων υπερβαίνουν το ποσό των : [Δαπάνες τόκων Εισόδημα από τόκους] [50%* EBITDA] Π.χ. Τόκοι χρεωστικοί: ευρώ Τόκοι πιστωτικοί: ευρώ Φορολογητέα κέρδη προ τόκων, φόρων και αποσβέσεων: ευρώ ( ) 50% * = = ευρώ. Μεταφέρεται για έκπτωση στα επόμενα φορολογικά έτη

27 ΜΗ ΕΚΠΙΠΤΟΜΕΝΕΣ ΔΑΠΑΝΕΣ Κωδικός Μη εκπιπτόμενες δαπάνες αποσβέσεων από υπεραξία λόγω συγχώνευσης (άρθρα 52 και 54 Ν.4172/2013). Αφορά τις περιπτώσεις επιχειρήσεων που θα συγχωνεύονται ή θα διασπώνται βάσει των ευεργετικών διατάξεων των άρθρων 52 και 54 Κωδικός Δαπάνες φορέων Γενικής κυβέρνησης που αφορούν έσοδα απαλλασσόμενα της φορολογίας. Κωδικός Δαπάνες ναυτιλιακών επιχειρήσεων που αφορούν έσοδα απαλλασσόμενα της φορολογίας. Κωδικός Δαπάνες απαλλασσόμενων Ν.Π. Αφορά περιπτώσεις οντοτήτων που τα έσοδά τους απαλλάσσονται εν όλο ή εν μέρει από τη φορολογία.

28 ΜΗ ΕΚΠΙΠΤΟΜΕΝΕΣ ΔΑΠΑΝΕΣ Κωδικός Λοιπές δαπάνες που δεν αναγνωρίζονται για έκπτωση. Περιλαμβάνει δαπάνες που δεν κατονομάζονται στις προηγούμενες περιπτώσεις, αλλά κατά την κρίση του φορολογούμενου δεν μπορούν να αναγνωριστούν για έκπτωση. Π.χ. δαπάνες που δεν πληρούν το κριτήριο της παραγωγικότητας ή που η αξία τους κρίνεται κατώτερη ή ανώτερη της αγοραίας, στη βάση των στοιχείων που διαθέτει η Φορολογική Διοίκηση ή προκύπτουν από διαγραφή απαιτήσεων χωρίς να πληρούνται οι προϋποθέσεις του νόμου κ.ο.κ..

29 ΜΗ ΕΚΠΙΠΤΟΜΕΝΕΣ ΔΑΠΑΝΕΣ Κωδικός Λοιπές δαπάνες που δεν αναγνωρίζονται για έκπτωση. Παράδειγμα. Επιχείρηση αποφασίζει στο πλαίσιο της τακτοποίησης των λογαριασμών της να προχωρήσει στη διαγραφή απαιτήσεων ποσών κάτω των 150 ευρώ για τις οποίες δεν έχει ληφθεί κανένα ένδικο μέσο προστασίας των απαιτήσεων. Το συνολικό ποσό είναι ευρώ. Στο σύνολό του θα περιληφθεί στον κωδικό 2020 της κατάστασης φορολογικής αναμόρφωσης.

30 ΜΗ ΕΚΠΙΠΤΟΜΕΝΕΣ ΔΑΠΑΝΕΣ Κωδικός Δαπάνες Α.Μ.Κ.Ε. που αφορούν έσοδα μη υποκείμενα σε φόρο. Παράδειγμα: ΑΜΚΕ με έσοδα από συνδρομές μελών ευρώ και έσοδα Ε.Δ ευρώ. Κοινές δαπάνες (π.χ. μισθοδοσία, ενοίκια, λογαριασμοί κλπ.): ευρώ. Μη εκπιπτόμενο μέρος: Χ ( / ) = ευρώ. Κωδικός Δαπάνες τοπικών οργανισμών εγγείων βελτιώσεων που αφορούν έσοδα απαλλασσόμενα της φορολογίας. Απαλλάσσονται οι εισφορές των μελών και τα ανταποδοτικά τέλη (έγγραφο ΔΕΑΦ Β / ).

31

32 ΚΩΔΙΚΟΣ 495. ΕΝΔΟΟΜΙΛΙΚΑ ΜΕΡΙΣΜΑΤΑ ΑΡΘΡΟΥ 48 Απαλλαγή από το φόρο. Πότε ισχύει: Καταβάλλων: - Νομική προσωπικότητα - Φορολογικός κάτοικος κράτους - μέλους της EE (και Ελβετίας), - Υπόκειται, χωρίς τη δυνατότητα επιλογής ή απαλλαγής, σε φόρο. Λήπτης: - Κατέχει ελάχιστο ποσοστό συμμετοχής τουλάχιστον 10% της αξίας ή του πλήθους του μετοχικού ή βασικού κεφαλαίου ή των δικαιωμάτων ψήφου - Διακρατεί το ως άνω ποσοστό τουλάχιστον 24 μήνες.

33 ΕΝΔΟΟΜΙΛΙΚΑ ΜΕΡΙΣΜΑΤΑ ΑΡΘΡΟΥ 48 Ισχύει μόνο για Ν.Π. και προσωπικές εταιρείες. Δεν ισχύει για συνεταιρισμό, νομικό πρόσωπο μη κερδοσκοπικού χαρακτήρα, κοινωνία, κλπ. Για τα νομικά πρόσωπα που τηρούν διπλογραφικά βιβλία, εμφανίζεται σε ειδικό λογαριασμό αποθεματικού. Για τα λοιπά νομικά πρόσωπα που τηρούν απλογραφικά βιβλία, το απαλλασσόμενο ποσό θα αφαιρείται κατ' ανάγκη από τα καθαρά κέρδη προκειμένου για το προσδιορισμό των φορολογητέων κερδών τους, δίχως να εμφανίζεται σε λογαριασμό αποθεματικού.

34 ΕΝΔΟΟΜΙΛΙΚΑ ΜΕΡΙΣΜΑΤΑ ΑΡΘΡΟΥ 48 Η απαλλαγή επεκτείνεται και στις επιχειρήσεις που παρουσιάζουν ζημιογόνα αποτελέσματα και δεν μπορούν να σχηματίσουν αποθεματικό, καθόσον το απαλλασσόμενο ποσό εμφανίζεται σε λογαριασμό ειδικού αποθεματικού, ανεξάρτητα από την επάρκεια κερδών ή όχι. Αν διανεμηθεί ή κεφαλαιοποιηθεί το αποθεματικό αυτό ή μέρος του, δεν φορολογείται αλλά υπόκειται σε παρακράτηση φόρου με συντελεστή 10%, με την επιφύλαξη των διατάξεων της παρ. 1 του άρθρου 63 του ν.4172/2013 (διανομή ενδοομιλική απαλλασσόμενη).

35 ΚΩΔΙΚΟΣ 495. ΕΝΔΟΟΜΙΛΙΚΑ ΜΕΡΙΣΜΑΤΑ ΑΡΘΡΟΥ 48 Αν ισχύουν οι λοιπές προϋποθέσεις και δεν έχουν συμπληρωθεί οι 24 μήνες η εταιρεία μπορεί: 1- Να ζητήσει προσωρινά απαλλαγή εφόσον καταθέσει εγγυητική επιστολή υπέρ του Ελληνικού Δημοσίου, ίση με το ποσό του φόρου που θα όφειλε να καταβάλει σε περίπτωση μη χορήγησης της απαλλαγής. Το ποσό της εγγυητικής επιστολής προκύπτει ως εξής: Φορολογικός συντελεστής x εισπραττόμενο ποσό (μικτό) Όπου: - μικτό ποσό με την προσθήκη του φόρου εισοδήματος του αλλοδαπού νομικού προσώπου και του παρακρατηθέντος φόρου. - φορολογικός συντελεστής για απλογραφικά το 33%.

36 ΚΩΔΙΚΟΣ 495. ΕΝΔΟΟΜΙΛΙΚΑ ΜΕΡΙΣΜΑΤΑ ΑΡΘΡΟΥ 48 Αν ισχύουν οι λοιπές προϋποθέσεις και δεν έχουν συμπληρωθεί οι 24 μήνες η εταιρεία μπορεί: 2- Να μην επιλέξει να ζητήσει απαλλαγή από το φόρο εισοδήματος καταθέτοντας εγγυητική επιστολή με βάση τα πιο πάνω και κατ' επέκταση να φορολογηθεί για το αντίστοιχο ποσό εισοδήματος (εισπραττόμενα μερίσματα). Κατά το χρόνο της συμπλήρωσης προϋπόθεσης διακράτησης του ποσοστού συμμετοχής (24 μήνες) θα πρέπει να υποβάλλει τροποποιητική δήλωση του οικείου φορολογικού έτους προκειμένου να ληφθεί υπόψη το σχετικό ποσό εισοδήματος, ως απαλλασσόμενο έσοδο.

37 ΕΝΔΟΟΜΙΛΙΚΑ ΜΕΡΙΣΜΑΤΑ ΑΡΘΡΟΥ 48 Παράδειγμα. Ο λήπτης είναι Α.Ε. Δεν έχει συμπληρωθεί η 24μηνη διακράτηση. Μέρισμα καθαρό (μετά την παρακράτηση): ευρώ Παρακρατηθείς φόρος: 10% Φορολογικός συντελεστής καταβάλλοντος: 20% Υπολογισμοί Μέρισμα προ φόρου: Φόρος Ν.Π. που αναλογεί: Χ (20/80) = Μικτό ποσό: ευρώ. Εγγυητική επιστολή: Χ 29% =

38 ΕΝΔΟΟΜΙΛΙΚΑ ΜΕΡΙΣΜΑΤΑ ΑΡΘΡΟΥ 48 Παράδειγμα.

39 ΕΝΔΟΟΜΙΛΙΚΑ ΜΕΡΙΣΜΑΤΑ ΑΡΘΡΟΥ 48 Παράδειγμα. Εάν είχε συμπληρωθεί η 24μηνη διακράτηση το εισπραττόμενο μέρισμα θα ήταν Παρακολούθηση στο λογαριασμό: Ειδικό αποθεματικό αρ.48 Ν.4172/2013 (ενδεικτικός κωδικός: ) Σε περίπτωση διανομής σε φυσικό πρόσωπο ή μη συνδεδεμένο κατά το άρθρο 48 Ν.Π. παρακράτηση φόρου: Χ 10% =

40 ΕΙΣΠΡΑΤΟΜΕΝΑ ΜΕΡΙΣΜΑΤΑ (ΠΛΗΝ ΑΡ.48) ΠΕΡΙΠΤΩΣΗ Α. ΜΕΡΙΣΜΑ ΑΠΌ ΗΜΕΔΑΠΗ Ή ΑΛΛΟΔΑΠΗ ΕΝΤΟΣ Ε.Ε. Από το ποσό του φόρου εκπίπτει το ποσό του φόρου που καταβλήθηκε ως φόρος εισοδήματος νομικών προσώπων και νομικών οντοτήτων, καθώς και το ποσό του φόρου που παρακρατήθηκε ως φόρος επί του μερίσματος. Για αυτό το λόγο το ποσό των εισπραττόμενων μερισμάτων καταχωρείται μικτό στα βιβλία του νομικού προσώπου προκειμένου στη συνέχεια να συμψηφιστεί ο φόρος που καταβλήθηκε είτε στο επίπεδο του νομικού προσώπου είτε ως παρακρατούμενος στη διανομή κερδών. ΠΡΟΣΟΧΗ. Για την πίστωση του φόρου αλλοδαπής ισχύει ο περιορισμός ότι η μείωση του φόρου δεν δύναται να υπερβαίνει το ποσό του φόρου που αναλογεί για το εισόδημα αυτό στην Ελλάδα.

41 ΕΙΣΠΡΑΤΟΜΕΝΑ ΜΕΡΙΣΜΑΤΑ (ΠΛΗΝ ΑΡ.48) ΠΕΡΙΠΤΩΣΗ Β. ΜΕΡΙΣΜΑ ΑΠΌ ΑΛΛΟΔΑΠΗ ΕΚΤΟΣ Ε.Ε. Από τον αναλογούντα φόρο του νομικού προσώπου εκπίπτει μόνο το ποσό του φόρου που παρακρατήθηκε ως φόρος επί του μερίσματος. Κατά περίπτωση συμπληρώνεται ο σχετικός πίνακας:

42 ΕΙΣΠΡΑΤΟΜΕΝΑ ΜΕΡΙΣΜΑΤΑ (ΠΛΗΝ ΑΡ.48) Παράδειγμα 1. Μερίσματα ημεδαπής (υποπίνακας α). Έστω ότι το ποσό του μερίσματος ήταν ευρώ, επί του οποίου παρακρατήθηκε φόρος 10% δηλαδή ευρώ. Καθαρό ποσό μερίσματος: ευρώ. Ως εισόδημα θα καταχωριστεί στα βιβλία και θα ληφθεί το μικτό ποσό. Για την εξεύρεσή του θα πρέπει να γίνει αναγωγή με την προσθήκη του αναλογούντος φόρου στο ποσό των ευρώ. Δηλαδή: Χ (26 / 74) = ,14 ο φόρος που αναλογεί. Άρα το φορολογητέο ποσό εισοδήματος είναι: , , ,14 = ,14

43 ΕΙΣΠΡΑΤΟΜΕΝΑ ΜΕΡΙΣΜΑΤΑ (ΠΛΗΝ ΑΡ.48) Παράδειγμα 1. Μερίσματα ημεδαπής (υποπίνακας α). Το ποσό των ,14 θα περιληφθεί στο φορολογητέο εισόδημα, ενώ το ποσό των φόρων (45.135,14) θα περιληφθεί στον κωδικό 052 στην πρώτη σελίδα του εντύπου.

44 ΕΙΣΠΡΑΤΟΜΕΝΑ ΜΕΡΙΣΜΑΤΑ (ΠΛΗΝ ΑΡ.48) Παράδειγμα 2. Μερίσματα αλλοδαπής θυγατρικής κ.μ. της Ε.Ε. (υποπ. β). Έστω επίσης για ευρώ μικτό ποσό μερίσματος και παρακράτηση με συντελεστή 10%, ότι ο φόρος νομικού προσώπου στη χώρα της αλλοδαπής υπολογίζεται με συντελεστή 30%. Για την αναγωγή θα γίνει και πάλι ο υπολογισμός: Χ (30 / 70) = ,14. Το φορολογητέο εισόδημα θα είναι: ,14. Όμως ο φόρος που θα συμψηφιστεί δεν μπορεί να υπερβαίνει το ποσό του φόρου που αντιστοιχεί για αυτό το εισόδημα στην Ελλάδα δηλαδή : ,14 Χ 29% = ,57. Έτσι η μείωση φόρου θα είναι: ,57 ευρώ.

45 ΕΙΣΠΡΑΤΟΜΕΝΑ ΜΕΡΙΣΜΑΤΑ (ΠΛΗΝ ΑΡ.48) Παράδειγμα 2. Μερίσματα αλλοδαπής θυγατρικής κ.μ. της Ε.Ε. (υποπ. β). ΠΡΟΣΟΧΗ. Το ποσό της μείωσης φόρου δεν ταυτίζεται με τα ποσά που αναγράφονται στον πίνακα. Θα περιοριστεί στα ,57 ευρώ.

46 ΕΙΣΠΡΑΤΟΜΕΝΑ ΜΕΡΙΣΜΑΤΑ (ΠΛΗΝ ΑΡ.48) Παράδειγμα 3. Μερίσματα αλλοδαπής θυγατρικής τρίτων χωρών Στην περίπτωση αυτή ως εισόδημα θα ληφθεί το μικτό ποσό χωρίς το φόρο του νομικού προσώπου. Εάν το καθαρό ποσό είναι , ο φόρος νομικού προσώπου και ο παρακρατηθείς φόρος : το εισόδημα θα είναι ( ) και ο φόρος που θα πιστωθεί ευρώ. Εάν τα δεδομένα ήταν: καθαρό ποσό , φόρος νομικού προσώπου και παρακρατηθείς φόρος : το φορολογητέο εισόδημα θα ήταν και πάλι αλλά η πίστωση φόρου θα περιοριζόταν στις ευρώ που είναι το ποσό του φόρου που αντιστοιχεί για αυτό το εισόδημα στην Ελλάδα.

47

48 ΜΗ ΚΕΡΔΟΣΚΟΠΙΚΑ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΚΑΙ ΟΝΤΟΤΗΤΕΣ Τα μη κερδοσκοπικού χαρακτήρα νομικά πρόσωπα δημοσίου ή ιδιωτικού δικαίου υπόκεινται σε φόρο εισοδήματος νομικών προσώπων και νομικών οντοτήτων με εξαίρεση τα κάθε είδους έσοδα που πραγματοποιούνται κατά την επιδίωξη της εκπλήρωσης του σκοπού τους, τα οποία δεν αποτελούν αντικείμενο επιβολής φόρου εισοδήματος. Αντίθετα, τα έσοδα που αποκτούν τα πιο πάνω πρόσωπα από δραστηριότητα η οποία δεν συνιστά άσκηση της μη κερδοσκοπικής αποστολής τους αποτελούν αντικείμενο φορολογίας, έστω και αν διατίθενται για την εκπλήρωση του μη κερδοσκοπικού σκοπού τους.

49 ΜΗ ΚΕΡΔΟΣΚΟΠΙΚΑ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΚΑΙ ΟΝΤΟΤΗΤΕΣ ΔΕΝ ΘΕΩΡΟΥΝΤΑΙ ΕΙΣΌΔΗΜΑ - εισφορές (συνδρομές) και δικαιώματα εγγραφής των μελών, - τα έσοδα από εράνους, - κρατικές επιχορηγήσεις, - χορηγίες ιδιωτών-επιχειρήσεων, - δωρεές τρίτων, - λαχειοφόρες κληρώσεις, - διαφημίσεις που καταχωρούνται σε περιοδικά που εκδίδονται και διανέμονται μόνο στα μέλη τους δωρεάν, - τα έσοδα από τη διάθεση φυλλαδίων και λοιπών εντύπων πνευματικού περιεχομένου των Ιερών Μονών ΘΕΩΡΟΥΝΤΑΙ ΕΙΣΌΔΗΜΑ - τα έσοδα από την έκδοση και πώληση περιοδικών, βιβλίων, εντύπων, κ.λπ. σε τρίτους - μη μέλη καθώς και - από τις διαφημίσεις που καταχωρούνται σε αυτά, - τα έσοδα από τις διαφημίσεις σε φανέλες αθλητικών σωματείων, - τα έσοδα (δίδακτρα) από λειτουργία ιδιωτικών σχολείων, εργαστηρίων, κ.λπ., - τα έσοδα από την πώληση εικόνων, από την εκμετάλλευση ξενώνων και ραδιοφωνικών σταθμών από τις Ιερές Μονές, κ.λπ. - εισοδήματα από ακίνητη περιουσία, - από κεφάλαιο (τόκοι κλπ.) - από υπεραξία μεταβίβασης

50 ΜΗ ΚΕΡΔΟΣΚΟΠΙΚΑ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΚΑΙ ΟΝΤΟΤΗΤΕΣ Στις αστικές μη κερδοσκοπικές εταιρείες, ως ακαθάριστο εισόδημά τους, υποκείμενο σε φόρο, θεωρείται μόνο αυτό που προέρχεται από επιχειρηματική δραστηριότητα (π.χ. τέλεση δημόσιων θεαμάτων, έκδοση εφημερίδων, προβολή κινηματογραφικών ταινιών, ενοίκια, τόκοι καταθέσεων, κ.λπ.). Αντίθετα, οι συνδρομές και εγγραφές των μελών, καθώς και οι χορηγίες ή δωρεές προς αυτές, επειδή αποτελούν εισροές κεφαλαιουχικού χαρακτήρα, δηλαδή στερούνται τα εννοιολογικά γνωρίσματα του εισοδήματος, δεν εμπίπτουν στην έννοια των ακαθάριστων εσόδων για να φορολογηθούν. Τα ποσά των χορηγιών που τους παρέχονται για την τέλεση δραστηριοτήτων που εκτελούνται από τους υπόψη φορείς, μειώνουν το κόστος αυτών.

51 ΜΗ ΚΕΡΔΟΣΚΟΠΙΚΑ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΚΑΙ ΟΝΤΟΤΗΤΕΣ Ειδικά για το εισόδημα από ακίνητη περιουσία: Αν ο εκμισθωτής ή ο παραχωρών τη χρήση γης ή ακινήτου είναι νομικό πρόσωπο δημοσίου δικαίου μη κερδοσκοπικού χαρακτήρα ή ίδρυμα (το οποίο συστήνεται με τις διατάξεις του ν.4182/2013 ή με προεδρικό διάταγμα), εκπίπτουν: Οι κάθε είδους δαπάνες που αφορούν το ακίνητο, ήτοι, οι δαπάνες επισκευής, συντήρησης, ανακαίνισης, καθώς και οι πάγιες και λειτουργικές δαπάνες του ακινήτου: - σε ποσοστό 75% και - ειδικά για το Άγιο Όρος σε ποσοστό 100%.

52 ΜΗ ΚΕΡΔΟΣΚΟΠΙΚΑ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΚΑΙ ΟΝΤΟΤΗΤΕΣ Παράδειγμα με συμπλήρωση του πίνακα 2. Δεδομένα - έσοδα από εκμίσθωση ακινήτου: ευρώ, - έσοδα από μερίσματα και τόκους καταθέσεων: ευρώ και - έσοδα πραγματοποιούμενα κατά την επιδίωξη της εκπλήρωσης του σκοπού του ευρώ (συνδρομές, εισφορές, χορηγίες, κλπ.), τα οποία δεν αποτελούν αντικείμενο φόρου. - έσοδα από πώληση βιβλίων κλπ. στο κοινό: Σύνολο εσόδων = ,00

53 ΜΗ ΚΕΡΔΟΣΚΟΠΙΚΑ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΚΑΙ ΟΝΤΟΤΗΤΕΣ Παράδειγμα με συμπλήρωση του πίνακα 2. Δεδομένα Δαπάνες : - επισκευή και τη συντήρηση εκμισθωμένου ακινήτου: πάγιες και λειτουργικές δαπάνες του ακινήτου (αποσβέσεις, ασφάλιστρα ακινήτου, κ.λπ.) : δαπάνες μισθοδοσίας: παροχές τρίτων (ενοίκια, λογαριασμοί κλπ.): Σύνολο δαπανών =

54 ΜΗ ΚΕΡΔΟΣΚΟΠΙΚΑ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΚΑΙ ΟΝΤΟΤΗΤΕΣ Υπολογισμός: - Δαπάνες ακινήτου = Ποσοστό έκπτωσης = Χ 75% = Λοιπές (κοινές) δαπάνες = Prorata κοινών δαπανών: Αναλογούσες σε απαλλασσόμενα = Χ ( / ) = ,54 (Ποσοστό έκπτωσης = 0) Αναλογούσες σε εισοδήματα Ε.Δ. κλπ. = Χ ( / ) = 3.615,89 (Ποσοστό έκπτωσης 100% εφόσον ισχύουν οι γενικές προϋποθέσεις) Αναλογούσες σε εισόδημα από ακίνητα = Χ ( / ) = 5.165,56 (Έκπτωση: 5.165,56 Χ 75% = 3.874,17)

55 ΜΗ ΚΕΡΔΟΣΚΟΠΙΚΑ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΚΑΙ ΟΝΤΟΤΗΤΕΣ

56 ΜΗ ΚΕΡΔΟΣΚΟΠΙΚΑ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΚΑΙ ΟΝΤΟΤΗΤΕΣ

57

58 ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΌΔΗΜΑ ΣΕ ΠΕΡΙΠΤΩΣΗ ΔΙΑΝΟΜΗΣ ΚΕΡΔΩΝ

59 ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΌΔΗΜΑ ΣΕ ΠΕΡΙΠΤΩΣΗ ΔΙΑΝΟΜΗΣ ΚΕΡΔΩΝ Τα διανεμόμενα ή κεφαλαιοποιούμενα κέρδη, τα οποία δεν έχουν υπαχθεί σε φόρο εισοδήματος νομικών προσώπων και νομικών οντοτήτων, περιλαμβάνονται στα κέρδη από επιχειρηματική δραστηριότητα των προσώπων αυτών. Περιλαμβάνει: 1.Διανεμόμενα ή κεφαλαιοποιούμενα αποθεματικά που δεν υπάγονταν στην αυτοτελή φορολόγηση της παρ. 12 του άρθρου 72 του ν. 4172/2013. Ειδικές διατάξεις που ρυθμίζουν τη φορολογική μεταχείριση διανομής ή κεφαλαιοποίησης αποθεματικών συνεχίζουν να ισχύουν (π.χ. παρ. 6 άρθρου 8 ν. 3299/2004).

60 ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΌΔΗΜΑ ΣΕ ΠΕΡΙΠΤΩΣΗ ΔΙΑΝΟΜΗΣ ΚΕΡΔΩΝ Τα διανεμόμενα ή κεφαλαιοποιούμενα κέρδη, τα οποία δεν έχουν υπαχθεί σε φόρο εισοδήματος νομικών προσώπων και νομικών οντοτήτων, περιλαμβάνονται στα κέρδη από επιχειρηματική δραστηριότητα των προσώπων αυτών. Περιλαμβάνει: 2. Τα διανεμόμενα ή κεφαλαιοποιούμενα αποθεματικά που σχηματίζονται με βάση τις διατάξεις του νέου Κ.Φ.Ε. και απαλλάσσονται από το φόρο εισοδήματος, όπως για παράδειγμα ο ειδικός λογαριασμός της παρ. 5 του άρθρου 58 «Ειδικό Πρόγραμμα Ανάπτυξης Φωτοβολταϊκών Συστημάτων μέχρι δέκα (10) kw».

61 ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΌΔΗΜΑ ΣΕ ΠΕΡΙΠΤΩΣΗ ΔΙΑΝΟΜΗΣ ΚΕΡΔΩΝ Τα διανεμόμενα ή κεφαλαιοποιούμενα κέρδη, τα οποία δεν έχουν υπαχθεί σε φόρο εισοδήματος νομικών προσώπων και νομικών οντοτήτων, περιλαμβάνονται στα κέρδη από επιχειρηματική δραστηριότητα των προσώπων αυτών. Περιλαμβάνει: Διανεμόμενα κέρδη του φορολογικού έτους που έληξε των νομικών προσώπων ή νομικών οντοτήτων που είναι φορολογικοί κάτοικοι Ελλάδας και απαλλάσσονται από το φόρο εισοδήματος και των νομικών προσώπων ή νομικών οντοτήτων που προκύπτουν βάσει των Δ.Λ.Π., κατά το μέρος που υπερβαίνουν τα φορολογικά κέρδη κλπ.

62 ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΌΔΗΜΑ ΣΕ ΠΕΡΙΠΤΩΣΗ ΔΙΑΝΟΜΗΣ ΚΕΡΔΩΝ Τρόπος χειρισμού: Σε φόρο εισοδήματος υπάγεται το καθαρό ποσό των διανεμόμενων ή κεφαλαιοποιούμενων κερδών ή αποθεματικών, μετά την αναγωγή του ποσού αυτού σε μικτό με την προσθήκη του αναλογούντος φόρου εισοδήματος. Για την απεικόνιση των ποσών αυτών χρησιμοποιούνται οι κωδικοί ή ανάλογα με την περίπτωση.

63 ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΌΔΗΜΑ ΣΕ ΠΕΡΙΠΤΩΣΗ ΔΙΑΝΟΜΗΣ ΚΕΡΔΩΝ Παράδειγμα: Έστω ότι αποφασίζεται η κεφαλαιοποίηση αποθεματικού από υπεραξία σύμβασης sale and lease back ακινήτου ποσού ευρώ. Θα υπολογιστεί ο αναλογών φόρος εισοδήματος ως εξής: Χ [0,29 / (1-0,29)] = Χ 0,29 /0,71 = ,61 Θα συμπληρωθεί η δήλωση ως εξής:

64 ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΌΔΗΜΑ ΣΕ ΠΕΡΙΠΤΩΣΗ ΔΙΑΝΟΜΗΣ ΚΕΡΔΩΝ Παράδειγμα: Επιχείρηση έχει κέρδη το 2015 από φωτοβολταϊκά (<10KW) απαλλασσόμενα ευρώ. Αποφασίζει τη διανομή τους. Φόρος που αναλογεί = Χ (29/71) = 1.225,35 Το σύνολο των κερδών πριν την αναμόρφωση = ευρώ. Περιλαμβάνονται κέρδη από θυγατρική (αρ.48) = ευρώ. Μόνιμες διαφορές ΛΒ ΦΒ = Προσωρινές διαφορές ΛΒ ΦΒ = Αποφασίζεται η διανομή ποσού από τα Ε/Ο μερίσματα

65 ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΌΔΗΜΑ ΣΕ ΠΕΡΙΠΤΩΣΗ ΔΙΑΝΟΜΗΣ ΚΕΡΔΩΝ

66 ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΌΔΗΜΑ ΣΕ ΠΕΡΙΠΤΩΣΗ ΔΙΑΝΟΜΗΣ ΚΕΡΔΩΝ

67

68 ΑΠΑΛΛΑΓΕΣ ΚΑΙ ΜΕΙΩΣΕΙΣ ΦΌΡΟΥ Υπαγωγή στην παρ.4 άρθρου 58 Ν.4172/2013 Οι συντελεστές φόρου μειώνονται κατά 40% για τα κέρδη που προκύπτουν από επιχειρηματική δραστηριότητα που ασκείται σε νησιά με πληθυσμό, κάτω από κατοίκους. Δεν ισχύει για μη κερδοσκοπικά ΝΠ. Ισχύει μόνο για τα κέρδη που προκύπτουν από επιχειρηματική δραστηριότητα που ασκείται στα νησιά αυτά (ανάγκη διαχωρισμού).

69 ΑΠΑΛΛΑΓΕΣ ΚΑΙ ΜΕΙΩΣΕΙΣ ΦΌΡΟΥ Υπαγωγή στο άρθρο 73 του Ν.3842/2010 Για τα νομικά πρόσωπα και οντότητες, των οποίων ο κύκλος εργασιών μειώνεται για 2 συνεχόμενες διαχειριστικές περιόδους, έναντι της προηγούμενης κάθε φορά διαχειριστικής περιόδου, ο συντελεστής φορολογίας των κερδών μειώνεται κατά 3 ποσοστιαίες μονάδες, με την προϋπόθεση ότι ο αριθμός των εργαζομένων που υφίσταται κατά την προηγούμενη της διετίας διαχειριστική περίοδο δεν μειώνεται σε καμία από τις τρεις πιο πάνω διαχειριστικές περιόδους. Π.χ. 2014> > με σταθερό αριθμό εργαζομένων σε σχέση με το Συντελεστής 2015: 26%

70 ΜΕΙΩΣΕΙΣ ΤΟΥ ΦΟΡΟΛΟΓΗΤΕΟΥ ΕΙΣΟΔΗΜΑΤΟΣ

71 ΜΕΙΩΣΕΙΣ ΦΟΡΟΛΟΓΗΤΕΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΚΩΔ.060: Οι δαπάνες επιστημονικής και τεχνολογικής έρευνας εκπίπτουν από τα ακαθάριστα έσοδα των επιχειρήσεων κατά το χρόνο της πραγματοποίησής τους προσαυξημένες κατά ποσοστό τριάντα τοις εκατό (30%). Ειδικά οι δαπάνες που αφορούν πάγιο εξοπλισμό, προκειμένου να προσαυξηθούν κατανέμονται ισόποσα στα επόμενα τρία (3) έτη. Αναγράφεται το πρόσθετο ποσό.

72 ΜΕΙΩΣΕΙΣ ΦΟΡΟΛΟΓΗΤΕΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΚΩΔ.076: Κάθε νομικό πρόσωπο που επενδύει στην παραγωγή κινηματογραφικού έργου μεγάλου μήκους με προορισμό την προβολή σε κινηματογραφική αίθουσα απαλλάσσεται από το φόρο που του αναλογεί για ποσό ίσο με: α) το 40% του ποσού που επένδυσε, εφόσον δεν δραστηριοποιείται επαγγελματικά στον οπτικοακουστικό τομέα και δεν είναι μέτοχος Α.Ε. ή Ε.Π.Ε. ή μέλος Ο.Ε., Ε.Ε. ή κοινοπραξίας που δραστηριοποιείται στον οπτικοακουστικό τομέα, β) το 20% του ποσού που επένδυσε, εφόσον δραστηριοποιείται επαγγελματικά στον οπτικοακουστικό τομέα, ή είναι μέτοχος Α.Ε. ή Ε.Π.Ε., ή μέλος Ο.Ε., Ε.Ε. ή κοινοπραξίας που δραστηριοποιείται στον οπτικοακουστικό τομέα. Το συνολικό ποσό της επένδυσης στην παραγωγή κινηματογραφικών έργων δεν μπορεί να υπερβαίνει το 20% του συνολικού φορολογητέου εισοδήματος.

73 ΜΕΙΩΣΕΙΣ ΦΟΡΟΛΟΓΗΤΕΟΥ ΕΙΣΟΔΗΜΑΤΟΣ Έκπτωση λόγω απασχόλησης ατόμων με αναπηρία. Κωδικός 071. Για τον υπολογισμό των φορολογητέων κερδών των επιχειρήσεων, ανεξάρτητα από την κατηγορία βιβλίων που τηρούν, αφαιρείται από τα καθαρά κέρδη τους, τα οποία προσδιορίζονται σύμφωνα με τις διατάξεις του Κώδικα Φορολογίας Εισοδήματος, ποσό χιλίων πεντακοσίων (1.500) ευρώ, για κάθε άτομο που απασχολούν με ποσοστό αναπηρίας εξήντα επτά τοις εκατό (67%) και άνω.

74 ΜΕΙΩΣΕΙΣ ΦΟΡΟΛΟΓΗΤΕΟΥ ΕΙΣΟΔΗΜΑΤΟΣ

75 ΚΩΔΙΚΟΙ 458 ΕΩΣ 463 Αναφέρονται σε ειδικές περιπτώσεις απαλλαγών, οι οποίες είναι: - Απαλλαγή από φόρο υπεραξίας των κεφαλαιακών κερδών που προκύπτουν από την ανταλλαγή ομολόγων του Ελληνικού Δημοσίου ή εταιρικών ομολόγων με εγγύηση του Ελληνικού Δημοσίου με άλλους τίτλους κατ' εφαρμογή του προγράμματος συμμετοχής στην αναδιάταξη του ελληνικού χρέους (PSI). - Για την υπεραξία που προκύπτει από εισφορά ενεργητικού, ανταλλαγή μετοχών, συγχώνευση ή διάσπαση κατ' εφαρμογή των άρθρων 52, 53 και 54 του ΚΦΕ.

76 ΚΩΔΙΚΟΙ 458 ΕΩΣ 463 Αναφέρονται σε ειδικές περιπτώσεις απαλλαγών, οι οποίες είναι: - Απαλλάσσεται από το φόρο το εισόδημα που αποκτούν πρόσωπα που είναι φορολογικοί κάτοικοι σε κράτη με τα οποία η Ελλάδα έχει συνάψει σύμβαση αποφυγής διπλής φορολογίας (ΣΑΔΦ) και το οποίο προκύπτει από υπεραξία μεταβίβασης τίτλων υπό την προϋπόθεση ότι υποβάλλουν στη Φορολογική Διοίκηση δικαιολογητικά που αποδεικνύουν τη φορολογική τους κατοικία.

77 ΚΩΔΙΚΟΙ 458 ΕΩΣ 467 Αναφέρονται σε ειδικές περιπτώσεις απαλλαγών, οι οποίες είναι: - Τα κέρδη με τη μορφή μερισμάτων ή άλλων ωφελημάτων εκ των μεριδίων ή μετοχών που αποκτούν οι μεριδιούχοι ή μέτοχοι από ημεδαπούς ΟΣΕΚΑ για τα οποία έχουν εφαρμογή οι ειδικότερες διατάξεις της παραγράφου 5 του άρθρου 103 του ν.4099/2012, οι οποίες δεν έχουν καταργηθεί με το ν.4172/2013 και με τις οποίες ορίζεται ότι αυτά απαλλάσσονται από το φόρο εισοδήματος. Την ίδια φορολογική μεταχείριση έχουν και τα μερίσματα που αποκτούν οι μεριδιούχοι από ΟΣΕΚΑ Ε.Ε. ή ΕΟΧ/ΕΖΕΣ (Απόφαση ΔΕΕ C-35/98, Verkooijen).

78 ΚΩΔΙΚΟΙ 458 ΕΩΣ 467 Αναφέρονται σε ειδικές περιπτώσεις απαλλαγών, οι οποίες είναι: - Οι τόκοι που προκύπτουν από ομόλογα που εκδίδονται από το Ευρωπαϊκό Ταμείο Χρηματοοικονομικής Σταθερότητας (Ε.Τ.Χ.Σ.), κατ' εφαρμογή προγράμματος συμμετοχής στην αναδιάταξη του ελληνικού χρέους, απαλλάσσονται του φόρου εισοδήματος όταν αποκτώνται από ημεδαπά νομικά πρόσωπα ή νομικές οντότητες, κερδοσκοπικού ή μη χαρακτήρα, μόνιμες εγκαταστάσεις στην Ελλάδα αλλοδαπών νομικών προσώπων με εξάντληση της φορολογικής τους υποχρέωσης.

79 ΚΩΔΙΚΟΣ 459. Κέρδη από διάθεση παραγόμενης ηλεκτρικής ενέργειας. Κέρδη από τη διάθεση παραγόμενης ηλεκτρικής ενέργειας προς την εταιρεία «Δ.Ε.Η. Α.Ε.» ή άλλο προμηθευτή, μετά από την ένταξή τους στο «Ειδικό Πρόγραμμα Ανάπτυξης Φωτοβολταϊκών Συστημάτων μέχρι δέκα (10) Kw». Αφορά: κεφαλαιουχικές εταιρείες που συστήθηκαν στην ημεδαπή ή την αλλοδαπή, προσωπικές εταιρείες που συστήθηκαν στην ημεδαπή ή την αλλοδαπή, συνεταιρισμούς και ενώσεις αυτών, κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή αφανείς εφόσον ασκούν επιχείρηση ή επάγγελμα και κοινοπραξίες, εφόσον αυτές εμπίπτουν στην έννοια των πολύ μικρών επιχειρήσεων, όπως ορίζονται στη Σύσταση 2003/361/ΕΚ της Επιτροπής της 6ης Μαΐου 2003.

80 ΚΩΔΙΚΟΣ 459. Κέρδη από διάθεση παραγόμενης ηλεκτρικής ενέργειας. Τρόπος χειρισμού: Διπλογραφικά βιβλία: τα κέρδη εμφανίζονται σε ειδικό λογαριασμό με την ονομασία «Ειδικό Πρόγραμμα Ανάπτυξης Φωτοβολταϊκών Συστημάτων μέχρι δέκα (10) Kw». Σε περίπτωση διανομής ή κεφαλαιοποίησής τους, φορολογούνται κατά το χρόνο διανομής ή κεφαλαιοποίησής τους αντίστοιχα. Απλογραφικά βιβλία: το απαλλασσόμενο ποσό θα αφαιρείται κατ' ανάγκη από τα καθαρά κέρδη προκειμένου για το προσδιορισμό των φορολογητέων κερδών τους, δίχως να εμφανίζεται σε λογαριασμό αποθεματικού.

81 ΚΩΔΙΚΟΙ Αφορά απαλλασσόμενους φορείς όπως: α) Φορείς γενικής κυβέρνησης με εξαίρεση το εισόδημα που αποκτούν από κεφάλαιο και υπεραξία μεταβίβασης κεφαλαίου. Δεν περιλαμβάνονται οι κεφαλαιουχικές εταιρείες, εκτός από αυτές στις οποίες το κράτος ή νομικό πρόσωπο δημοσίου δικαίου συμμετέχει με ποσοστό εκατό τοις εκατό (100%). β) Η Τράπεζα της Ελλάδος. γ) Οι εταιρείες επενδύσεων χαρτοφυλακίου και οι οργανισμοί συλλογικών επενδύσεων σε κινητές αξίες (ΟΣΕΚΑ), που είναι εγκατεστημένοι στην ημεδαπή ή σε άλλο κράτος μέλος της Ευρωπαϊκής Ένωσης ή του Ευρωπαϊκού Οικονομικού Χώρου.

82 ΚΩΔΙΚΟΙ Αφορά απαλλασσόμενους φορείς όπως: δ) Οι διεθνείς οργανισμοί, υπό τον όρο ότι η απαλλαγή από το φόρο προβλέπεται βάσει διεθνούς συμβάσεως που έχει κυρωθεί στην ημεδαπή ή τελεί υπό τον όρο της αμοιβαιότητας, ε) Το Ταμείο Αξιοποίησης Ιδιωτικής Περιουσίας του Δημοσίου Α. Ε. σύμφωνα με τη νομοθεσία που το διέπει. στ) Τοπικούς οργανισμούς εγγείων βελτιώσεων

83 ΚΩΔΙΚΟΣ 462. Ποσό που φορολογήθηκε από τις προηγούμενες χρήσεις λόγω αναμόρφωσης προβλέψεων. Αφορά την περίπτωση «αντιστροφής» αναμόρφωσης δαπάνης η οποία είχε αναμορφωθεί φορολογικά κατά το χρόνο της λογιστικοποίησης της (γιατί δεν υπήρχε ακόμα δικαίωμα έκπτωσης). Παράδειγμα: οι προβλέψεις για αποζημίωση προσωπικού λόγω εξόδου από την υπηρεσία. Δεν εκπίπτουν κατά το έτος σχηματισμού της πρόβλεψης, αλλά εκπίπτουν κατά το χρόνο πραγματικής καταβολής. ΠΡΟΣΟΧΗ. Ο κωδικός αυτός δεν χρησιμοποιείται πλέον καθώς οι περιπτώσεις αυτές καταχωρούνται στη φορολογική βάση, κατά τον προσδιορισμό των αποτελεσμάτων

84 ΚΩΔΙΚΟΣ 752. Χρεωστική διαφορά λόγω ανταλλαγής ομολόγων (PSI) των νομικών προσώπων των περιπτώσεων α, γ και δ άρθ. 45 ν.4172/2013. Συλλειτουργεί με τον πίνακα V και αναφέρεται στην πρόβλεψη της παρ.5 του άρθρου 3 του Ν.4046/2012 σύμφωνα με την οποία η χρεωστική διαφορά που προκύπτει σε βάρος των νομικών προσώπων από την ανταλλαγή ομολόγων του Ελληνικού Δημοσίου ή εταιρικών ομολόγων, κατ' εφαρμογή προγράμματος συμμετοχής στην αναδιάταξη του ελληνικού χρέους, εκπίπτει σε ίσες δόσεις από τα ακαθάριστα έσοδα των διαχειριστικών περιόδων που μεσολαβούν μέχρι τη λήξη των ομολόγων του Ελληνικού Δημοσίου που δόθηκαν σε ανταλλαγή, αρχής γενομένης από αυτή μέσα στην οποία πραγματοποιείται η ανταλλαγή των τίτλων και ανεξάρτητα από το χρόνο διακράτησής τους.

85 ΚΩΔΙΚΟΣ 752. Χρεωστική διαφορά λόγω ανταλλαγής ομολόγων (PSI) των νομικών προσώπων των περιπτώσεων α, γ και δ άρθ. 45 ν.4172/2013. Η διάταξη αυτή αφορά κεφαλαιουχικές εταιρείες που συστήθηκαν στην ημεδαπή ή την αλλοδαπή, προσωπικές εταιρείες που συστήθηκαν στην ημεδαπή ή την αλλοδαπή, συνεταιρισμούς και ενώσεις αυτών. Οι υπόχρεοι που εμπίπτουν στην περίπτωση αυτή, θα πρέπει να συμπληρώσουν και τον πίνακα V του εντύπου.

86 ΚΩΔΙΚΟΙ 464 ΚΑΙ 456. Χρεωστικό ή πιστωτικό υπόλοιπο αποθεματικών Αφορούν αφορολόγητα αποθεματικά που έχουν σχηματισθεί αποκλειστικά και μόνο με βάση το ν. 2238/1994 και όχι αφορολόγητα αποθεματικά που έχουν σχηματισθεί με βάση ειδικές διατάξεις νόμων (αναπτυξιακών και άλλων) ή από αυτοτελώς φορολογηθέντα εισοδήματα βάσει του ν. 2238/1994. Σύμφωνα με το αρ.72 φορολογούνται. Κατά την 31/12/2014 με την κατάργηση των παραπάνω αφορολόγητων αποθεματικών μπορεί να προκύψει πιστωτικό (κέρδος) ή χρεωστικό (ζημιά) υπόλοιπο το οποίο θα μεταφερθεί στον 456 ή τον 464 αντίστοιχα.

87 ΚΩΔΙΚΟΙ 464 ΚΑΙ 456. Χρεωστικό ή πιστωτικό υπόλοιπο αποθεματικών Το χρεωστικό υπόλοιπο μπορεί να οφείλεται στο γεγονός ότι σε περίπτωση που μία εταιρεία δεν επιθυμεί να διανείμει ή να κεφαλαιοποιήσει αποθεματικά που σχηματίσθηκαν από αφορολόγητα έσοδα, θα πρέπει υποχρεωτικά να συμπεριλάβει τα ποσά αυτά στα φορολογητέα κέρδη της φορολογικής δήλωσης του φορολογικού έτους 2014 συμψηφιζομένων σε κάθε περίπτωση τυχόν φορολογικών ζημιών παρελθουσών χρήσεων. Παράδειγμα: αφορολόγητο αποθεματικό, από κέρδη αμοιβαίων κεφαλαίων ευρώ. Δεν κεφαλαιοποιείται ούτε διανέμεται. Φορολογικές ζημιές παρελθόντων ετών : ευρώ. Αποτέλεσμα: χρεωστικό υπόλοιπο ευρώ.

88 ΚΩΔΙΚΟΙ 464 ΚΑΙ 456. Χρεωστικό ή πιστωτικό υπόλοιπο αποθεματικών Η φορολόγηση των αποθεματικών αυτών αφορά αποκλειστικά το φορολογικό έτος Για το φορολογικό έτος 2015 δεν υπάρχουν τέτοιου είδους αποθεματικά, λόγω υποχρεωτικής φορολόγησης την περυσινή χρονιά.

89 ΚΩΔΙΚΟΣ 550. Αποσβέσεις αδειών Φ.Δ.Χ. του ν.3888/2010 (εξωλογ. απόσβεση). Αφορά την απόσβεση της αξίας των αδειών ΦΔΧ επί τεκμαρτής αξίας της άδειας, όπως αυτή προκύπτει με βάση τις διατάξεις της παρ. 7 του άρθρου 14 του Ν.3887/2010 και όχι επί πραγματικής αξίας κτήσης (κόστους αγοράς). Η έκπτωση των υπόψη αποσβέσεων γίνεται με την αναμόρφωση των αποτελεσμάτων κατά την υποβολή της δήλωσης φορολογίας εισοδήματος των επιχειρήσεων. Επιπλέον της αναμόρφωσης αυτής, η υπαγόμενη επιχείρηση δηλώνει κάθε έτος και τον αριθμό των χρήσεων για τις οποίες έχει αποφασίσει να προβεί στην απόσβεση της πιο πάνω αξίας στον κωδικό 097.

90 ΚΩΔΙΚΟΣ 453 ΚΩΔΙΚΟΣ 471

91 ΕΙΣΌΔΗΜΑ ΑΠΌ ΑΚΙΝΗΤΑ Ο πίνακας 3Α4 χρησιμεύει προκειμένου να υπολογιστεί το χαρτόσημο που επιβάλλεται επί του μισθώματος των ακινήτων πλην κατοικιών (κωδ. 215), πλην των υπαγόμενων σε ΦΠΑ μισθώσεων (κωδ.211) και των περιπτώσεων ιδιοχρησιμοποίησης (κωδ.210). Προσοχή χρειάζεται και στον κωδικό 199 ο οποίος αναφέρεται στην περίπτωση κατά την οποία εκμισθωτής κάποιου ακινήτου είναι Ιερά Μονή του Αγίου Όρους. Στην περίπτωση αυτή σύμφωνα με την παρ. 3β του άρθρου 22 του Ν.4283/2014 το τέλος χαρτοσήμου αποδίδεται από τον μισθωτή. Το ποσό του χαρτοσήμου (3%) και ΟΓΑ χαρτοσήμου (20% επί του χαρτόσημου) θα αναγραφούν στον πίνακα εκκαθάρισης στους κωδικούς 006 και 007.

92 ΕΙΣΌΔΗΜΑ ΑΠΌ ΑΚΙΝΗΤΑ

93 ΠΙΣΤΩΣΗ ΦΌΡΟΥ ΑΛΛΟΔΑΠΗΣ Ισχύει και για τις εταιρείες η δυνατότητα πίστωσης του φόρου που καταβλήθηκε στην αλλοδαπή. Η μείωση του φόρου εισοδήματος που προβλέπεται στην προηγούμενη παράγραφο δεν δύναται να υπερβαίνει το ποσό του φόρου που αναλογεί για το εισόδημα αυτό στην Ελλάδα. Συμπληρώνεται ο πίνακας ΙΙΙ.

94 ΟΙΚΟΔΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ 1. Σε περίπτωση πώλησης ημιτελών οικοδομών στα φορολογικά έτη που αρχίζουν μετά την και η άδεια οικοδομής είχε εκδοθεί πριν την , θα εξακολουθήσουν να έχουν εφαρμογή οι διατάξεις της παρ. 12 του άρθρου 105 του ν. 2238/1994, δηλαδή τα κέρδη θα προσδιορίζονται τεκμαρτά (άρθρο 34 του ν. 2238/1994 με συντελεστή 20% επί του ακαθάριστου εισοδήματος) και θα συμπεριλαμβάνονται στις υποβαλλόμενες δηλώσεις φορολογίας εισοδήματος των ετών που διαρκεί η ανέγερση της οικοδομής (ΠΟΛ. 1060/2015).

95 ΟΙΚΟΔΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ 2. Στο φορολογικό έτος μέσα στο οποίο ολοκληρώνεται η οικοδομή, θα δηλώνεται το τελικό λογιστικό αποτέλεσμα. Από τον προκύπτοντα με βάση την δήλωση φόρο εισοδήματος, θα εκπίπτει ο φόρος που έχει ήδη καταβληθεί με βάση τις προηγούμενες δηλώσεις φορολογίας εισοδήματος και ο οποίος αντιστοιχεί στα τεκμαρτά κέρδη της οικοδομής της οποίας ολοκληρώθηκε η ανέγερση.

96 ΜΕΤΑΒΙΒΑΣΗ ΤΙΤΛΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΟΝΤΟΤΗΤΩΝ 1. Τιμή πώλησης τιμή κτήσης Τιμή κτήσης = όπως εμφανίζεται στα βιβλία βάσει αποτίμησης την 31/12/2013. Για τίτλους που αποκτώνται από την και μετά, ως τιμή κτήσης για τον προσδιορισμό της υπεραξίας κατά τη μεταβίβασή τους λαμβάνεται υπόψη η αρχική τιμή κτήσης τους χωρίς τις μεταγενέστερες αποτιμήσεις τους. Ζημιά που προκύπτει βάσει αποτίμησης δεν αναγνωρίζεται. Από μεταβίβαση αναγνωρίζεται.

97 ΜΕΤΑΒΙΒΑΣΗ ΤΙΤΛΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΟΝΤΟΤΗΤΩΝ 2. Εισφορά ημεδαπών ή αλλοδαπών τίτλων σε ημεδαπό νομικό πρόσωπο ή νομική οντότητα για την κάλυψη ή αύξηση κεφαλαίου του: Τιμή πώλησης: αυτή που προσδιορίζεται από την Εκτιμητική Επιτροπή του άρθρου 9 του κ.ν.2190/1920 ή το τίμημα που αναγράφεται στη σύμβαση μεταβίβασης, κατά περίπτωση. Όταν οι πιο πάνω τίτλοι εισφέρονται σε αλλοδαπό νομικό πρόσωπο ή νομική οντότητα, ως τιμή πώλησης λαμβάνεται υπόψη η ονομαστική αξία των τίτλων που λαμβάνει ο εισφέρων ως αντάλλαγμα.

98 ΜΕΤΑΒΙΒΑΣΗ ΤΙΤΛΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΟΝΤΟΤΗΤΩΝ Για μεταβιβάσεις τίτλων που πραγματοποιούνται μεταξύ ημεδαπής επιχείρησης και επιχειρήσεων συνδεδεμένων με αυτή, εφαρμόζονται οι διατάξεις των άρθρων 50 και 51 (ενδοομιλικές συναλλαγές- αρχή ίσων αποστάσεων μεταφορά λειτουργιών κλπ.). 3. Σε περίπτωση που το αποτέλεσμα από τη μεταβίβαση των τίτλων είναι ζημιογόνο, η ζημία αναγνωρίζεται φορολογικά, εκτός εάν προκύπτει από τη μεταβίβαση τίτλων αλλοδαπής προέλευσης, όπου δεν αναγνωρίζεται, πλην όμως μπορεί να συμψηφισθεί με εισόδημα που προκύπτει από άλλα κράτη μέλη της Ε.Ε ή του Ε.Ο.Χ. υπό προϋποθέσεις.

99 ΜΕΤΑΒΙΒΑΣΗ ΤΙΤΛΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΟΝΤΟΤΗΤΩΝ 4. Όταν τα νομικά πρόσωπα ή νομικές οντότητες τηρούν απλογραφικά βιβλία, για τον προσδιορισμό της υπεραξίας (κέρδους) που προκύπτει από τη μεταβίβαση των τίτλων που έχουν στο χαρτοφυλάκιό τους, από την συμφωνηθείσα αξία πώλησης των τίτλων αυτών αφαιρείται η αρχική τιμή κτήσης, όπως αυτή προκύπτει από τα τηρούμενα παραστατικά. 5. Στις περιπτώσεις νομικών προσώπων ή νομικών οντοτήτων που δεν τηρούν βιβλία (π.χ. νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα) όταν το κόστος κτήσης δεν μπορεί να προσδιορισθεί λόγω έλλειψης νομίμων παραστατικών, αυτό θεωρείται ότι είναι μηδενικό.

100 ΜΕΤΑΒΙΒΑΣΗ ΤΙΤΛΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΟΝΤΟΤΗΤΩΝ Με βάση τα παραπάνω συμπληρώνονται οι σχετικοί πίνακες για πληροφοριακούς λόγους. Επί μεταβίβασης ακινήτου η υπεραξία υπολογίζεται επίσης βάσει των δεδομένων των βιβλίων.

101

102 ΦΟΡΟΛΟΓΙΚΟΙ ΣΥΝΤΕΛΕΣΤΕΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ -Διπλογραφικά και τα μη κερδοσκοπικού χαρακτήρα νομικά πρόσωπα δημοσίου ή ιδιωτικού δικαίου που συστήθηκαν στην ημεδαπή ή την αλλοδαπή, και στα οποία περιλαμβάνονται και τα κάθε είδους σωματεία και ιδρύματα: 29% - Απλογραφικά (ΟΕ-ΕΕ- κοινωνίες αστικού δικαίου κοινοπραξίες κλπ.) : 26% (<50.000) - 33% (>50.000) - Αγροτικοί συνεταιρισμοί: 13%

103 Η ΠΑΡΑΚΡΆΤΗΣΗ ΤΟΥ ΦΌΡΟΥ ΣΤΑ ΔΙΑΝΕΜΟΜΕΝΑ ΚΕΡΔΗ Στην έννοια της διανομής κερδών περιλαμβάνεται και η διανομή ή κεφαλαιοποίηση κερδών παρελθουσών χρήσεων, των αποθεματικών που δεν υπάγονται στην αυτοτελή φορολόγηση της παρ. 12 του άρθρου 72 του ν. 4172/2013, καθώς και των αποθεματικών που σχηματίζονται με βάση τις διατάξεις του νέου Κ.Φ.Ε. (ν. 4172/2013). Ειδικά για τα αποθεματικά από κέρδη παρελθουσών χρήσεων των ΕΠΕ τα οποία έχουν σχηματισθεί μέχρι (κέρδη ισολογισμών , σε περίπτωση ομαλής διαχειριστικής περιόδου), έχει γίνει δεκτό με την ΠΟΛ.1042/2015 ότι κατά τη διανομή ή κεφαλαιοποίησή των υπόψη κερδών μετά την , δεν θα γίνεται παρακράτηση φόρου.

104 Η ΠΑΡΑΚΡΆΤΗΣΗ ΤΟΥ ΦΌΡΟΥ ΣΤΑ ΔΙΑΝΕΜΟΜΕΝΑ ΚΕΡΔΗ Τα νομικά πρόσωπα και οντότητες που τηρούν απλογραφικά βιβλία σε περίπτωση διανομής κερδών δεν διενεργούν παρακράτηση φόρου. Για τις προσωπικές εταιρείες (ΟΕ-ΕΕ κλπ.) που τηρούν διπλογραφικά βιβλία ισχύουν τα εξής: 1.Για τα κέρδη παρελθουσών χρήσεων (πλην Φ.Ε. 2014) δεν διενεργείται παρακράτηση φόρου. 2.Για τα κέρδη της κλειόμενης χρήσης εάν υπάρχει πρόβλεψη στο καταστατικό τους για διανομή σύμφωνα με απόφαση των εταίρων, διενεργείται παρακράτηση στο ποσό που διανέμεται βάσει της απόφασης. Εάν δεν υπάρχει τέτοια πρόβλεψη, το σύνολο των κερδών που απομένει μετά την αφαίρεση του εταιρικού φόρου θεωρείται διανεμόμενο και υπόκειται σε παρακράτηση.

+ (100.000 Χ 33%) = 46.000,00. Θα συμπληρωθεί ο πίνακας 1:")

105 Η ΠΑΡΑΚΡΆΤΗΣΗ ΤΟΥ ΦΌΡΟΥ ΣΤΑ ΔΙΑΝΕΜΟΜΕΝΑ ΚΕΡΔΗ Παράδειγμα. Σε Ο.Ε. με απλογραφικά βιβλία συμμετέχουν οι εταίροι: Α με ποσοστό 30%, Β με ποσοστό 30% και Γ με ποσοστό 40%. Τα φορολογητέα κέρδη της το 2015 ήταν ευρώ. Ο εταιρικός φόρος θα είναι: ( Χ 26%) + ( Χ 33%) = ,00. Θα συμπληρωθεί ο πίνακας 1:

106 Η ΠΑΡΑΚΡΆΤΗΣΗ ΤΟΥ ΦΌΡΟΥ ΣΤΑ ΔΙΑΝΕΜΟΜΕΝΑ ΚΕΡΔΗ Παράδειγμα. Εναλλακτικά εάν τα βιβλία είναι διπλογραφικά και δεν υπάρχει καμία ειδική πρόβλεψη στο καταστατικό: Τα φορολογητέα κέρδη της το 2015 ήταν ευρώ. Ο εταιρικός φόρος θα είναι: Χ 29% = ευρώ. Το υπόλοιπο ποσό των ευρώ θεωρείται διανεμόμενο ως εξής: εταίροι Α και Β με παρακράτηση φόρου για τον καθένα, εταίρος Γ με παρακράτηση φόρου ευρώ.

107 Η ΠΑΡΑΚΡΆΤΗΣΗ ΤΟΥ ΦΌΡΟΥ ΣΤΑ ΔΙΑΝΕΜΟΜΕΝΑ ΚΕΡΔΗ ΕΝΔΟΟΜΙΛΙΚΕΣ ΠΛΗΡΩΜΕΣ ΑΡΘΡΟΥ 48 Δεν παρακρατείται φόρος. Εάν δεν έχει συμπληρωθεί ο χρόνος διακράτησης: Μπορεί να κατατεθεί εγγύηση βάσει του τύπου: (Συντελεστής παρακράτησης / 1 - συντελεστής παρακράτησης) x διανεμηθέν ή καταβληθέν ποσό Όπου ως διανεμηθέν ή καταβληθέν ποσό νοείται το καθαρό ποσό που λαμβάνουν οι δικαιούχοι μετά την αφαίρεση του παρακρατηθέντος φόρου.

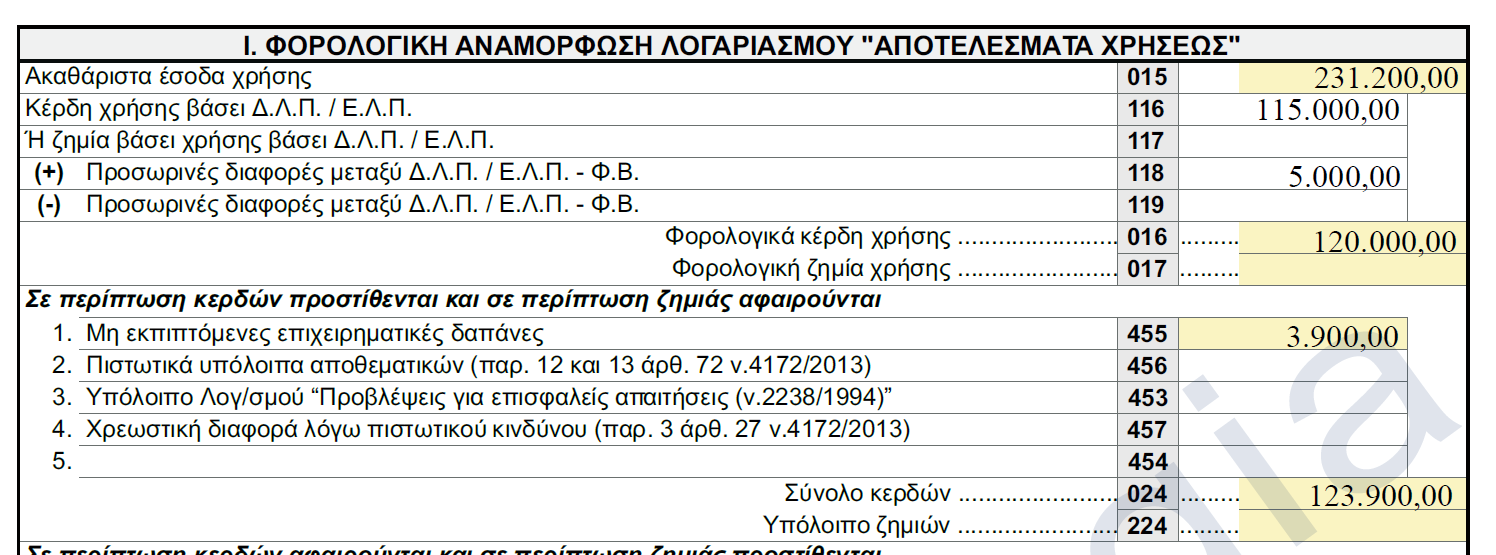

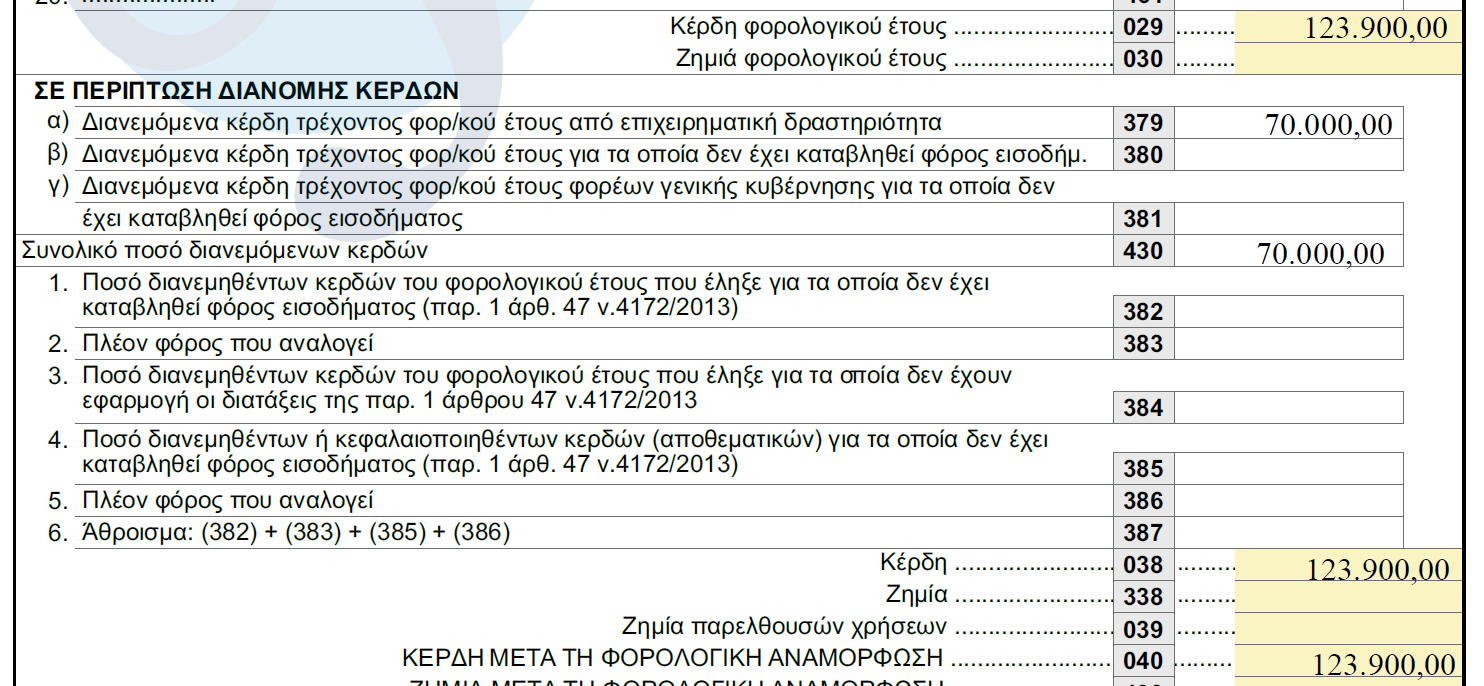

108 Η ΠΑΡΑΚΡΆΤΗΣΗ ΤΟΥ ΦΌΡΟΥ ΣΤΑ ΔΙΑΝΕΜΟΜΕΝΑ ΚΕΡΔΗ ΕΝΔΟΟΜΙΛΙΚΕΣ ΠΛΗΡΩΜΕΣ ΑΡΘΡΟΥ 48 Παράδειγμα Ανώνυμη εταιρεία «Α» (θυγατρική) για το φορολογικό έτος που λήγει , αποφασίζει τη διανομή μερισμάτων ύψους ευρώ στην αλλοδαπή μητρική της «Β» η οποία συμμετέχει στο κεφάλαιό της κατά ποσοστό 30%, χωρίς όμως η «Β» να πληροί, κατά το χρόνο λήψης της απόφασης διανεμόμενων κερδών από το ημεδαπό νομικό πρόσωπο «Α», την προϋπόθεση διακράτησης του ποσοστού συμμετοχής (24 μήνες). Ως εκ τούτου, η ανώνυμη εταιρεία «Α» μπορεί να ζητήσει απαλλαγή από την παρακράτηση φόρου 10% στα διανεμόμενα κέρδη προς την «Β» εφόσον καταθέσει στη Φορολογική Διοίκηση εγγύηση, ύψους (0,10/0,90 x ευρώ) = ευρώ.

109 Η ΠΑΡΑΚΡΆΤΗΣΗ ΤΟΥ ΦΌΡΟΥ ΣΤΑ ΔΙΑΝΕΜΟΜΕΝΑ ΚΕΡΔΗ ΧΡΟΝΟΣ ΑΠΟΔΟΣΗΣ ΤΟΥ ΠΑΡΑΚΡΑΤΟΥΜΕΝΟΥ ΦΌΡΟΥ Ο φόρος αποδίδεται μέχρι το τέλος του δεύτερου μήνα από αυτόν στον οποίο έγινε η καταβολή. Χρόνος καταβολής : μέσα σε ένα μήνα από την έγκριση του ισολογισμού από τα αρμόδια όργανα. Ειδικά, για τις προσωπικές εταιρείες που τηρούν διπλογραφικά βιβλία η καταβολή της υποκείμενης σε παρακράτηση πληρωμής θεωρείται ότι έχει διενεργηθεί σε κάθε περίπτωση μέσα σε ένα μήνα από την καταληκτική ημερομηνία υποβολής της δήλωσης φόρου εισοδήματος.

110 ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΔΙΑΝΟΜΗΣ Χρόνος απόδοσης του φόρου: Ανώνυμη εταιρεία με Γ.Σ. την 30/6/2016. Χρόνος πίστωσης μέχρι την 31/7. Χρόνος απόδοσης του φόρου μέχρι την 30/9. Ε.Π.Ε. με Γ.Σ. την 31/3. Χρόνος πίστωσης μέχρι την 30/4. Χρόνος απόδοσης του φόρου μέχρι την 30/6. Ι.Κ.Ε. με Γ.Σ. την 30/4. Χρόνος πίστωσης μέχρι την 31/5. Χρόνος απόδοσης του φόρου μέχρι την 31/7. ΟΕ ή ΕΕ. Καταληκτική ημερομηνία υποβολής της δήλωσης η 30/6. Χρόνος πίστωσης μέχρι την 31/7. Χρόνος απόδοσης του φόρου μέχρι την 30/9.

111 Η ΕΚΚΑΘΑΡΙΣΗ ΤΟΥ ΦΟΡΟΥ

112 ΠΡΟΚΑΤΑΒΟΛΗ ΤΟΥ ΦΌΡΟΥ Ν.Π. Προσωπικές εταιρείες, μη κερδοσκοπικού χαρακτήρα νομικά πρόσωπα δημοσίου ή ιδιωτικού δικαίου σωματεία και ιδρύματα, κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή αφανείς εφόσον ασκούν επιχείρηση ή επάγγελμα και κοινοπραξίες των προσωπικών εταιρειών: 75%. Νομικά πρόσωπα: 100% Μείωση κατά 50% για τα τρία πρώτα έτη από την έναρξη. Δεν υπολογίζεται προκαταβολή στην περίπτωση που υποβάλλεται εκπρόθεσμη δήλωση φορολογίας εισοδήματος μετά την παρέλευση του φορολογικού έτους για το οποίο αυτή βεβαιώνεται

113 ΠΡΟΚΑΤΑΒΟΛΗ ΤΟΥ ΦΌΡΟΥ Από το ποσό του φόρου που βεβαιώνεται εκπίπτει ο φόρος που παρακρατείται από πηγή Ελλάδος, εφόσον συντρέχει περίπτωση. Δεν αφαιρείται ο φόρος μερισμάτων, τόκων, κλπ. που έχει παρακρατηθεί στην αλλοδαπή, αλλά μόνο τα ποσά που έχουν παρακρατηθεί στην πηγή με βάση την εσωτερική μας νομοθεσία (π.χ. παρακρατούμενος φόρος στο εισόδημα από κεφάλαιο). Αν μειωθεί το φορολογητέο εισόδημα άνω του 25% θα πρέπει να υποβληθεί αίτηση για τη μείωση του προκαταβλητέου φόρου που βεβαιώθηκε. Προθεσμία υποβολής αίτησης: 9 μήνες από την έναρξη του νέου φορολογικού έτους. Εάν γίνει δεκτή το ποσό της προκαταβολής που βεβαιώθηκε αρχικά θα μειώνεται ανάλογα με τη μείωση του εισοδήματος. Αφαιρείται από την προκαταβολή των δόσεων που οφείλονται κατά το χρόνο υποβολής της αίτησης.

114 ΠΡΟΚΑΤΑΒΟΛΗ ΤΟΥ ΦΌΡΟΥ Παράδειγμα. Νομικό πρόσωπο ή νομική οντότητα με φορολογικό έτος που λήγει στις και του οποίου μειώνεται το φορολογητέο του εισόδημα, θα πρέπει να υποβάλει αίτηση για μείωση του προκαταβλητέου ποσού φόρου μέχρι τις και σε κάθε περίπτωση μετά την ημερομηνία υποβολής της δήλωσής του, ενώ αν το φορολογικό έτος λήγει στις θα πρέπει αντίστοιχα να υποβάλει τη σχετική αίτηση μέχρι τις και σε κάθε περίπτωση μετά την ημερομηνία υποβολής της δήλωσής του.

115

116 ΕΦΑΡΜΟΓΗ Δεδομένα. Ομόρρυθμη εταιρεία με διπλογραφικά βιβλία. Το καταστατικό προβλέπει τη δυνατότητα των εταίρων να αποφασίζουν τη διανομή των κερδών. Τρεις εταίροι: - Α φυσικό πρόσωπο με ποσοστό 40% - Β φυσικό πρόσωπο με ποσοστό 40% - Γ Ελληνική ανώνυμη εταιρεία με ποσοστό 20% (χρόνος διακράτησης>24 μηνών)

117 ΕΦΑΡΜΟΓΗ Δεδομένα. ΕΣΟΔΑ ΠΩΛΗΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΩΝ ,00 ΕΣΟΔΑ ΑΠΌ ΕΝΟΙΚΙΑ ,00 ΤΕΚΜΑΡΤΟ ΕΣΟΔΟ ΙΔΙΟΧΡΗΣΗΣ ν.4172/ ,00 ΤΟΚΟΙ - ΕΣΟΔΑ 1.200,00 ΕΚΤΑΚΤΑ ΚΕΡΔΗ ΠΩΛΗΣΗΣ ΠΑΓΙΟΥ 1.500,00 ΣΥΝΟΛΟ ,00 ΕΞΟΔΑ ΑΠΟΓΡΑΦΗ ΕΝΑΡΞΗΣ ,00 ΑΠΟΓΡΑΦΗ ΛΗΞΗΣ ,00 ΑΓΟΡΕΣ ΧΡΗΣΗΣ ,00 ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΠΡΟΣΩΠΙΚΟΥ ,00 ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΤΡΙΤΩΝ 8.000,00 ΠΑΡΟΧΕΣ ΤΡΙΤΩΝ ,00 ΦΟΡΟΙ - ΤΕΛΗ ΜΗ ΕΚΠΙΠΤΟΜΕΝΟΙ 2.200,00 ΤΟΚΟΙ ΕΞΟΔΑ 2.800,00 ΑΠΟΣΒΕΣΕΙΣ ΠΑΓΙΩΝ 5.000,00 ΤΕΚΜΑΡΤΟ ΕΞΟΔΟ ΙΔΙΟΧΡΗΣΗΣ ν.4172/ ,00 ΣΥΝΟΛΟ ,00

118 ΕΦΑΡΜΟΓΗ Δεδομένα. ΕΣΟΔΑ Λ.Β. Φ.Β. ΔΙΑΦΟΡΑ ΕΙΔΟΣ ΠΩΛΗΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΩΝ , ,00 0,00 ΕΣΟΔΑ ΑΠΌ ΕΝΟΙΚΙΑ , ,00 0,00 ΤΕΚΜΑΡΤΟ ΕΣΟΔΟ ΙΔΙΟΧΡΗΣΗΣ ν.4172/2013 0, , ,00 ΜΟΝΙΜΗ ΤΟΚΟΙ - ΕΣΟΔΑ 1.200, ,00 0,00 ΕΚΤΑΚΤΑ ΚΕΡΔΗ ΠΩΛΗΣΗΣ ΠΑΓΙΟΥ 1.500, ,00 0,00 ΣΥΝΟΛΟ , , ,00 ΕΞΟΔΑ Λ.Β. Φ.Β. ΔΙΑΦΟΡΑ ΕΙΔΟΣ ΑΠΟΓΡΑΦΗ ΕΝΑΡΞΗΣ , ,00 0,00 ΑΠΟΓΡΑΦΗ ΛΗΞΗΣ , ,00 0,00 ΑΓΟΡΕΣ ΧΡΗΣΗΣ , , ,00 ΜΟΝΙΜΗ ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΠΡΟΣΩΠΙΚΟΥ , , ,00 ΠΡΟΣΩΡΙΝΗ ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΤΡΙΤΩΝ 8.000, ,00 0,00 ΠΑΡΟΧΕΣ ΤΡΙΤΩΝ , ,00 0,00 ΦΟΡΟΙ - ΤΕΛΗ ΜΗ ΕΚΠΙΠΤΟΜΕΝΟΙ 2.200,00 0, ,00 ΜΟΝΙΜΗ ΤΟΚΟΙ ΕΞΟΔΑ 2.800, ,00 0,00 ΑΠΟΣΒΕΣΕΙΣ ΠΑΓΙΩΝ 5.000, ,00 0,00 ΤΕΚΜΑΡΤΟ ΕΞΟΔΟ ΙΔΙΟΧΡΗΣΗΣ ν.4172/2013 0, , ,00 ΜΟΝΙΜΗ , , ,00 ΚΕΡΔΟΣ ΧΡΗΣΗΣ ,00

119 ΕΦΑΡΜΟΓΗ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2015 Κύκλος εργασιών (καθαρός) ,00 Λοιπά συνήθη έσοδα ,00 Μεταβολές αποθεμάτων 2.000,00 Αγορές εμπορευμάτων και υλικών ,00 Παροχές σε εργαζόμενους ,00 Αποσβέσεις ενσωμάτων παγίων και άϋλων στοιχείων ,00 Λοιπά έξοδα και ζημιές ,00 Λοιπά έσοδα και κέρδη 1.500,00 Τόκοι και συναφή κονδύλια (καθαρό ποσό) ,00 Αποτέλεσμα προ φόρων ,00 Φόροι ,00 Αποτέλεσμα περιόδου μετά από φόρους ,00

120

121

122

123 ΕΦΑΡΜΟΓΗ Δεδομένα. Οι εταίροι αποφασίζουν τη διανομή των ως εξής: - Αποθεματικό = «Μερίσματα» - Α = , παρακράτηση φόρου = Β = , παρακράτηση φόρου = Γ = , παρακράτηση φόρου = 0

124 ΕΦΑΡΜΟΓΗ

125

126

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΟΝΤΟΤΗΤΩΝ ΜΑΤΘΑΙΟΣ ΧΑΠΙ ΗΣ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

Π.Ο.Φ.Ε.Ε. Ε.Φ.Ε.Ε.Α Φορολογικό Πανόραμα «φορολογία νομικών προσώπων και νομικών οντοτήτων» υποκείµενα του φόρου νοµικά πρόσωπα:

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

ΠΟΛ 1102/2015. β) Νομικά πρόσωπα και νομικές οντότητες με διπλογραφικά βιβλία. γ) Νομικά πρόσωπα και νομικές οντότητες μη κερδοσκοπικού χαρακτήρα

Νομικά πρόσωπα και νομικές οντότητες με διπλογραφικά βιβλία. γ) Νομικά πρόσωπα και νομικές οντότητες μη κερδοσκοπικού χαρακτήρα") ΠΟΛ 1102/2015 ΘΕΜΑ: «Οδηγίες για τη συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων φορολογικού έτους 2014». Αναφορικά με το πιο πάνω θέμα και σε

ΠΟΛ 1102/2015 ΘΕΜΑ: «Οδηγίες για τη συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων φορολογικού έτους 2014». Αναφορικά με το πιο πάνω θέμα και σε

Φορολογία Εισοδήματος Νομικών Προσώπων. Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε.

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013

2013 ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε. ΓΕΩΡΓΙΟΣ Θ. ΣΑΡΔΕΛΗΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013 Περιεχόμενα Α. Οι σημαντικότερες αλλαγές με

2013 ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε. ΓΕΩΡΓΙΟΣ Θ. ΣΑΡΔΕΛΗΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013 Περιεχόμενα Α. Οι σημαντικότερες αλλαγές με

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

ΠΟΛ.1070 /

ΠΟΛ.1070 / 06.06.2016 ΠΟΛ.1070 / 06.06.2016 Οδηγίες για τη συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων φορολογικού έτους 2015. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ

ΠΟΛ.1070 / 06.06.2016 ΠΟΛ.1070 / 06.06.2016 Οδηγίες για τη συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων φορολογικού έτους 2015. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ

ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ άρθρου 45 ν.4172/2013

II Τεύχος Β' 1137/28.02018 ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 12751 ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ άρθρου 45 ν.4172/2013 Φορολογικό Έτος: Αριθμός Δήλωσης: Τύπος Δήλωσης: α

II Τεύχος Β' 1137/28.02018 ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 12751 ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ άρθρου 45 ν.4172/2013 Φορολογικό Έτος: Αριθμός Δήλωσης: Τύπος Δήλωσης: α

ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

6 1 5 8 ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Τεύχος Β' 720/08.02017 ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩ Ν ΠΡΟ ΣΩ Π Ω Ν ΚΑΙ ΝΟ Μ ΙΚΩ Ν Ο ΝΤΟ ΤΗΤΩ Ν άρθρου 45 ν.4172/2013 Φορολογικό Έτος Αριθμός Δήλωσης Τύπος Δήλωσης

6 1 5 8 ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ Τεύχος Β' 720/08.02017 ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩ Ν ΠΡΟ ΣΩ Π Ω Ν ΚΑΙ ΝΟ Μ ΙΚΩ Ν Ο ΝΤΟ ΤΗΤΩ Ν άρθρου 45 ν.4172/2013 Φορολογικό Έτος Αριθμός Δήλωσης Τύπος Δήλωσης

O κωδ. είναι απενεργοποιημένος για φορ. έτη από 01/01/2015 και μετά

Κωδικός 650 O κωδ. είναι απενεργοποιημένος για φορ. έτη από 01/01/2015 και μετά Κωδικός 649 Υποχρεωτικό πεδίο Ο κωδικός αριθμός 649 συμπληρώνεται από τις επιχειρήσεις, οι οποίες δηλώνουν αν υπόκεινται

Κωδικός 650 O κωδ. είναι απενεργοποιημένος για φορ. έτη από 01/01/2015 και μετά Κωδικός 649 Υποχρεωτικό πεδίο Ο κωδικός αριθμός 649 συμπληρώνεται από τις επιχειρήσεις, οι οποίες δηλώνουν αν υπόκεινται

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 13.1.2017 Φορολογικό υποκείμενο Νομικά πρόσωπα Κεφαλαιουχικές εταιρείες Προσωπικές εταιρείες Μη κερδοσκοπικά νομικά πρόσωπα Συνεταιρισμοί και ενώσεις συνεταιρισμών

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 13.1.2017 Φορολογικό υποκείμενο Νομικά πρόσωπα Κεφαλαιουχικές εταιρείες Προσωπικές εταιρείες Μη κερδοσκοπικά νομικά πρόσωπα Συνεταιρισμοί και ενώσεις συνεταιρισμών

Tax I Accounting I Financial Consulting

Tax I Accounting I Financial Consulting Φορολογία Εισοδήματος από Αποδόσεις και Υπεραξίες Χρηματοοικονομικών Προϊόντων Μάιος 2018 Περιεχόμενα Φορολογικής Επισκόπησης Φορολογία Υπεραξίας Μετοχών από Πώληση

Tax I Accounting I Financial Consulting Φορολογία Εισοδήματος από Αποδόσεις και Υπεραξίες Χρηματοοικονομικών Προϊόντων Μάιος 2018 Περιεχόμενα Φορολογικής Επισκόπησης Φορολογία Υπεραξίας Μετοχών από Πώληση

I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ. 1. Ορισμοί Σελ Υποκείμενο του φόρου Σελ.

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΕΡΙΕΧΟΜΕΝΑ ΡΑΝΤΕΒΟΥ ΜΕ ΤΗΝ ΕΦΟΡΙΑ II - ΔΗΛΩΣΕΙΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ 2018

11 ΠΕΡΙΕΧΟΜΕΝΑ ΡΑΝΤΕΒΟΥ ΜΕ ΤΗΝ ΕΦΟΡΙΑ II - ΔΗΛΩΣΕΙΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ 2018 31 Ο νέος Κώδικας Φορολογίας Εισοδήματος Ν. 4172/2013 - Εισαγωγικές πληροφορίες:...21 31.1 Μετά από είκοσι περίπου χρόνια εφαρμογής

11 ΠΕΡΙΕΧΟΜΕΝΑ ΡΑΝΤΕΒΟΥ ΜΕ ΤΗΝ ΕΦΟΡΙΑ II - ΔΗΛΩΣΕΙΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ 2018 31 Ο νέος Κώδικας Φορολογίας Εισοδήματος Ν. 4172/2013 - Εισαγωγικές πληροφορίες:...21 31.1 Μετά από είκοσι περίπου χρόνια εφαρμογής

Φορολογική Δήλωση 2014 - Noμικά Πρόσωπα. Περιεχόμενα

Φορολογική Δήλωση - Noμικά Πρόσωπα 1. ΕΝΤΥΠΟ Ε2 - Αναλυτική κατάσταση για μισθώματα ακινήτων οικ. έτους 2013 9 1.1. Γενικά 9 1.2. Συμπλήρωση 1ης Σελίδας Εντύπου Ε2 11 1.3. Συμπλήρωση 2ης Σελίδας Εντύπου

Φορολογική Δήλωση - Noμικά Πρόσωπα 1. ΕΝΤΥΠΟ Ε2 - Αναλυτική κατάσταση για μισθώματα ακινήτων οικ. έτους 2013 9 1.1. Γενικά 9 1.2. Συμπλήρωση 1ης Σελίδας Εντύπου Ε2 11 1.3. Συμπλήρωση 2ης Σελίδας Εντύπου

Φορολογικά Οικονομικά

Επιλογή θεμάτων: Αντώνης Μουζάκης - Μέλος του Δ.Σ. της Π.Ο.Φ.Ε.Ε. Πανελλήνια Ομοσπονδία Φοροτεχνικών Ελευθέρων Επαγγελματιών Περιοδική Ενημερωτική Έκδοση σε Λογιστικά & Φοροτεχνικά θέματα Αριθμός Φύλλου

Επιλογή θεμάτων: Αντώνης Μουζάκης - Μέλος του Δ.Σ. της Π.Ο.Φ.Ε.Ε. Πανελλήνια Ομοσπονδία Φοροτεχνικών Ελευθέρων Επαγγελματιών Περιοδική Ενημερωτική Έκδοση σε Λογιστικά & Φοροτεχνικά θέματα Αριθμός Φύλλου

Tax Flash. Εγκύκλιοι 1037/2015, 1039/2015 & 1042/2015

Tax Flash Εγκύκλιοι 1037/2015, 1039/2015 & 1042/2015 Φεβρουάριος 2015 Με τις Εγκυκλίους 1037/2015, 1039/2015 & 1042/2015 δόθηκαν σημαντικές διευκρινίσεις ως προς την εφαρμογή των διατάξεων σχετικά με τη

Tax Flash Εγκύκλιοι 1037/2015, 1039/2015 & 1042/2015 Φεβρουάριος 2015 Με τις Εγκυκλίους 1037/2015, 1039/2015 & 1042/2015 δόθηκαν σημαντικές διευκρινίσεις ως προς την εφαρμογή των διατάξεων σχετικά με τη

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

Εγκύκλιος ΠΟΛ.1070/2016 για την συμπλήρωση και εκκαθάριση των δηλώσεων νομικών προσώπων και οντοτήτων φορολογικού έτους 2015

Εγκύκλιος ΠΟΛ.1070/2016 για την συμπλήρωση και εκκαθάριση των δηλώσεων νομικών προσώπων και οντοτήτων φορολογικού έτους 2015 Το έντυπο φορολογίας εισοδήματος για το φορολογικό έτος 2015 είναι ενιαίο για

Εγκύκλιος ΠΟΛ.1070/2016 για την συμπλήρωση και εκκαθάριση των δηλώσεων νομικών προσώπων και οντοτήτων φορολογικού έτους 2015 Το έντυπο φορολογίας εισοδήματος για το φορολογικό έτος 2015 είναι ενιαίο για

Φορολογικό Δίκαιο. Φορολογία εισοδήματος. Α. Τσουρουφλής

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 14/5/2018 Φορολογικό υποκείμενο Νομικά πρόσωπα Κεφαλαιουχικές εταιρείες Προσωπικές εταιρείες Μη κερδοσκοπικά νομικά πρόσωπα Εξαίρεση: έσοδα που πραγματοποιούνται

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 14/5/2018 Φορολογικό υποκείμενο Νομικά πρόσωπα Κεφαλαιουχικές εταιρείες Προσωπικές εταιρείες Μη κερδοσκοπικά νομικά πρόσωπα Εξαίρεση: έσοδα που πραγματοποιούνται

Οδηγός συμπλήρωσης δήλωσης Ν φορολογικού έτους 2017

Οδηγός συμπλήρωσης δήλωσης Ν φορολογικού έτους 2017 Δυνάμει της ΠΟΛ. 1057/2018 Α.Υ.Ο. (Β 1137/28-03-2018), ορίστηκε ο τύπος και το περιεχόμενο των δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2017

Οδηγός συμπλήρωσης δήλωσης Ν φορολογικού έτους 2017 Δυνάμει της ΠΟΛ. 1057/2018 Α.Υ.Ο. (Β 1137/28-03-2018), ορίστηκε ο τύπος και το περιεχόμενο των δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2017

15 years. Το νέο πλαίσιο της Φορολογίας Κινητών Αξιών. Παρουσίαση στο πλαίσιο του. Θεολόγης Γαϊτανίδης Γενικός Επιτελικός Διευθυντής Λειτουργειών

Το νέο πλαίσιο της Φορολογίας Κινητών Αξιών Παρουσίαση στο πλαίσιο του Θεολόγης Γαϊτανίδης Γενικός Επιτελικός Διευθυντής Λειτουργειών Θεσσαλονίκη, 11/3/2015 Γνωστοποίηση Αποποίηση ευθύνης Η HellasFin ΑΕΠΕΥ

Το νέο πλαίσιο της Φορολογίας Κινητών Αξιών Παρουσίαση στο πλαίσιο του Θεολόγης Γαϊτανίδης Γενικός Επιτελικός Διευθυντής Λειτουργειών Θεσσαλονίκη, 11/3/2015 Γνωστοποίηση Αποποίηση ευθύνης Η HellasFin ΑΕΠΕΥ

Οδηγός συμπλήρωσης δήλωσης Ν

Οδηγός συμπλήρωσης δήλωσης Ν Κωδικός 650-118-119 Ο κωδικός 650 «Εφαρμογή Δ.Λ.Π/ Ε.Λ.Π» θα παραμείνει ανενεργός, αφού σε κάθε περίπτωση η συμπλήρωση της δήλωσης θα ξεκινά από τους κωδικούς 116 και 117.

Οδηγός συμπλήρωσης δήλωσης Ν Κωδικός 650-118-119 Ο κωδικός 650 «Εφαρμογή Δ.Λ.Π/ Ε.Λ.Π» θα παραμείνει ανενεργός, αφού σε κάθε περίπτωση η συμπλήρωση της δήλωσης θα ξεκινά από τους κωδικούς 116 και 117.

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Γ.Γ.Δ.Ε. ΔΙΕ.ΠΑ.Φ.Υ. Τμήμα Β - Ομάδα Εισοδήματος

Κωδικός 650 Υποχρεωτικό πεδίο Για να χρησιμοποιηθούν οι κωδικοί 116,117,118 και 119 θα πρέπει να έχει ενεργοποιηθεί ο κωδικός 650, προκειμένου να δηλωθεί ότι η εταιρεία εφαρμόζει τα Δ.Λ.Π. (κωδικός στην

Κωδικός 650 Υποχρεωτικό πεδίο Για να χρησιμοποιηθούν οι κωδικοί 116,117,118 και 119 θα πρέπει να έχει ενεργοποιηθεί ο κωδικός 650, προκειμένου να δηλωθεί ότι η εταιρεία εφαρμόζει τα Δ.Λ.Π. (κωδικός στην

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα.

2013 ΣΑΡΔΕΛΗΣ ΓΙΩΡΓΟΣ ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε.. Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα. Γεώργιος Σαρδέλης Φοροτεχνικός Σύμβουλος Επιχειρήσεων

2013 ΣΑΡΔΕΛΗΣ ΓΙΩΡΓΟΣ ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε.. Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα. Γεώργιος Σαρδέλης Φοροτεχνικός Σύμβουλος Επιχειρήσεων

Μανδήλας Α. Αθανάσιος 1

Ισολογισμός Διανομή Αποτελέσματος - Φορολογία Κερδών Ο.Ε. Στο τέλος κάθε χρήσης, όπως κάθε επιχείρηση, έτσι και η ομόρρυθμη εταιρεία συντάσσει Απογραφή και Ισολογισμό τέλους χρήσης. Έτσι αφού συντάξουμε

Ισολογισμός Διανομή Αποτελέσματος - Φορολογία Κερδών Ο.Ε. Στο τέλος κάθε χρήσης, όπως κάθε επιχείρηση, έτσι και η ομόρρυθμη εταιρεία συντάσσει Απογραφή και Ισολογισμό τέλους χρήσης. Έτσι αφού συντάξουμε

Προσδιορισμός και Φορολογία του Εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

Φορολογι α εισοδή ματος νομικων προσωπων και νομικων οντοτή των βα σει του Ν. 4172/2013 (με ρος Β )

") Φορολογι α εισοδή ματος νομικων προσωπων και νομικων οντοτή των βα σει του Ν. 4172/2013 (με ρος Β ) Γεώργιος Στ. Αλήφαντής Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής, Σύμβουλος στήν

Φορολογι α εισοδή ματος νομικων προσωπων και νομικων οντοτή των βα σει του Ν. 4172/2013 (με ρος Β ) Γεώργιος Στ. Αλήφαντής Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής, Σύμβουλος στήν

ΦορολόγησηΜερισµάτων & Υπεραξίας Οµιλήτρια: Μαίρη Καραγιάννη Μιχαλοπούλου Tax Partner 15 Σεπτεµβρίου 2008 Φορολόγηση µερισµάτων Σχέδιο νόµου Page 1 Μερίσµατα ηµεδαπής Α.Ε. σε ηµεδαπά φυσικά πρόσωπα Παρακράτηση

ΦορολόγησηΜερισµάτων & Υπεραξίας Οµιλήτρια: Μαίρη Καραγιάννη Μιχαλοπούλου Tax Partner 15 Σεπτεµβρίου 2008 Φορολόγηση µερισµάτων Σχέδιο νόµου Page 1 Μερίσµατα ηµεδαπής Α.Ε. σε ηµεδαπά φυσικά πρόσωπα Παρακράτηση

ΠΟΛ.1047/2017 Οδηγίες για τη συμπλήρωση και. εισοδήματος νομικών προσώπων και νομικών οντοτήτων φορολογικού έτους 2016

Πίνακας περιεχομένων ΠΟΛ.1047/2017 Οδηγίες για τη συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων φορολογικού έτους 2016 Αθήνα, 24 Μαρτίου 2017 ΕΛΛΗΝΙΚΗ

Πίνακας περιεχομένων ΠΟΛ.1047/2017 Οδηγίες για τη συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων φορολογικού έτους 2016 Αθήνα, 24 Μαρτίου 2017 ΕΛΛΗΝΙΚΗ

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων)

") ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

Kελεμένης & Συνεργάτες Δικηγορική Εταιρεία

10.06.2011 Τσακάλωφ 5, 106 76 Αθήνα τ: + 30 210 3612800 f: + 30 210 12820 e: enquiries@kelemenis.com w: www.kelemenis.com Φορολογία μερισμάτων και κερδών που διανέμουν οι εταιρείες Με την υπ αριθμ. 1129/06.06.2011

10.06.2011 Τσακάλωφ 5, 106 76 Αθήνα τ: + 30 210 3612800 f: + 30 210 12820 e: enquiries@kelemenis.com w: www.kelemenis.com Φορολογία μερισμάτων και κερδών που διανέμουν οι εταιρείες Με την υπ αριθμ. 1129/06.06.2011

i) περιλαμβάνεται στους τύπους που απαριθμούνται στο Παράρτημα Ι Μέρος Α' της Οδηγίας 2011/96/ΕΕ, όπως ισχύει,

περιλαμβάνεται στους τύπους που απαριθμούνται στο Παράρτημα Ι Μέρος Α' της Οδηγίας 2011/96/ΕΕ, όπως ισχύει,") ΠΟΛ 1039/2015 ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΘΕΜΑ: Οδηγίες για την εφαρμογή των άρθρων 48 και 63 του ν.4172/2013, αναφορικά με την απαλλαγή ενδοομιλικών μερισμάτων και παρακράτησης φόρου ενδοομιλικών πληρωμών.

ΠΟΛ 1039/2015 ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΘΕΜΑ: Οδηγίες για την εφαρμογή των άρθρων 48 και 63 του ν.4172/2013, αναφορικά με την απαλλαγή ενδοομιλικών μερισμάτων και παρακράτησης φόρου ενδοομιλικών πληρωμών.

Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορολόγητα αποθεματικά

Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορ 9 Μαΐου 2016 Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορολόγητα αποθεματικά

Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορ 9 Μαΐου 2016 Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορολόγητα αποθεματικά

Φορολογικά Νέα Tax Flash

GLOBAL ACCOUNTING SOLUTIONS Α.Ε. Φορολογικά Νέα Tax Flash Επικοινωνία: Παπαδημητρίου Δημήτρης Senior Tax Partner dpapadimitriou@pdaudit.gr Μαλιάγκα Ασπασία Head of Tax amaliagka@pdaudit.gr Η εγκύκλιος

GLOBAL ACCOUNTING SOLUTIONS Α.Ε. Φορολογικά Νέα Tax Flash Επικοινωνία: Παπαδημητρίου Δημήτρης Senior Tax Partner dpapadimitriou@pdaudit.gr Μαλιάγκα Ασπασία Head of Tax amaliagka@pdaudit.gr Η εγκύκλιος

Οδηγός συμπλήρωσης δήλωσης Ν φορολογικού έτους 2018

Οδηγός συμπλήρωσης δήλωσης Ν φορολογικού έτους 2018 Δυνάμει της Α. 1037/2019 Α.Υ.Ο. (ΦΕΚ Β' 213/01-02-2019), ορίστηκε ο τύπος και το περιεχόμενο των δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2018

Οδηγός συμπλήρωσης δήλωσης Ν φορολογικού έτους 2018 Δυνάμει της Α. 1037/2019 Α.Υ.Ο. (ΦΕΚ Β' 213/01-02-2019), ορίστηκε ο τύπος και το περιεχόμενο των δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2018

ΠΟΛ 1060/2015. Οδηγίες για την εφαρμογή των διατάξεων των άρθρων 9, 68 και 71 του Ν. 4172/2013. ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΠΟΛ 1060/2015 Οδηγίες για την εφαρμογή των διατάξεων των άρθρων 9, 68 και 71 του Ν. 4172/2013. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 19 Μαρτίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ.1060 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ

ΠΟΛ 1060/2015 Οδηγίες για την εφαρμογή των διατάξεων των άρθρων 9, 68 και 71 του Ν. 4172/2013. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 19 Μαρτίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ.1060 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ

ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΦΟΡΟΛΟΓΙΑΣ ΞΕΝΟΔΟΧΕΙΑΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΦΟΡΟΛΟΓΙΑΣ ΞΕΝΟΔΟΧΕΙΑΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ, ΟΙΚΟΝΟΜΟΛΟΓΟΣ ΦΟΡΟΤΕΧΝΙΚΟΣ PARTNER AND CEO ΤΗΣ S.A.M.E. ΣΥΜΒΟΥΛΕΥΤΙΚΗ Ι.Κ.Ε. ΜΕΡΟΣ Α. ΤΟ ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΣΤΗΝ ΕΛΛΑΔΑ-

ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΦΟΡΟΛΟΓΙΑΣ ΞΕΝΟΔΟΧΕΙΑΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ, ΟΙΚΟΝΟΜΟΛΟΓΟΣ ΦΟΡΟΤΕΧΝΙΚΟΣ PARTNER AND CEO ΤΗΣ S.A.M.E. ΣΥΜΒΟΥΛΕΥΤΙΚΗ Ι.Κ.Ε. ΜΕΡΟΣ Α. ΤΟ ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΣΤΗΝ ΕΛΛΑΔΑ-

Θέμα: «Οδηγίες για τη συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων φορολογικού έτους 2017».

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β 2.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΚΑΙ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β 2.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΚΑΙ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ

ΠΟΛ.1044/ Κοινοποίηση των διατάξεων των άρθρων 44, 45 και 46 του νέου Κ.Φ.Ε. (ν. 4172/2013)

") ΠΟΛ.1044/10.2.2015 Κοινοποίηση των διατάξεων των άρθρων 44, 45 και 46 του νέου Κ.Φ.Ε. (ν. 4172/2013) Σας κοινοποιούμε τις διατάξεις των άρθρων 44, 45 και 46 του ν. 4172/2013 (ΦΕΚ 167Α'), αναφορικά με το

ΠΟΛ.1044/10.2.2015 Κοινοποίηση των διατάξεων των άρθρων 44, 45 και 46 του νέου Κ.Φ.Ε. (ν. 4172/2013) Σας κοινοποιούμε τις διατάξεις των άρθρων 44, 45 και 46 του ν. 4172/2013 (ΦΕΚ 167Α'), αναφορικά με το

Θέμα: «Οδηγίες για τη συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων φορολογικού έτους 2017».

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β 2.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΚΑΙ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β 2.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΚΑΙ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ

Θέμα: «Οδηγίες για τη συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων φορολογικού έτους 2017».

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β 2.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΚΑΙ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β 2.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΚΑΙ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ

Θέμα: «Οδηγίες για τη συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων φορολογικού έτους 2017».

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β 2.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΚΑΙ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β 2.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΚΑΙ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ

Δήλωση φορολογίας εισοδήματος Φυσικών Προσώπων χρηματοπιστωτικών μέσων,φορολογικού έτους 2017

Δήλωση φορολογίας εισοδήματος Φυσικών Προσώπων χρηματοπιστωτικών μέσων,φορολογικού έτους 2017 ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291-292 Μερίσματα

Δήλωση φορολογίας εισοδήματος Φυσικών Προσώπων χρηματοπιστωτικών μέσων,φορολογικού έτους 2017 ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291-292 Μερίσματα

ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ (ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ) ΠΑΡΑΣΗΜΑ Δ Η Λ Ω ΣΗ Φ Ο Ρ Ο Λ Ο Γ ΙΑ Σ ΕΙΣΟ Δ Η Μ Α ΤΟ Σ

ΠΑΡΑΣΗΜΑ Δ Η Λ Ω ΣΗ Φ Ο Ρ Ο Λ Ο Γ ΙΑ Σ ΕΙΣΟ Δ Η Μ Α ΤΟ Σ") ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ (ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ) 15509 ΠΑΡΑΣΗΜΑ Δ Η Λ Ω ΣΗ Φ Ο Ρ Ο Λ Ο Γ ΙΑ Σ ΕΙΣΟ Δ Η Μ Α ΤΟ Σ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ άρθρου 45 ν,4172/2013 Φορολογικό Έτος: Αριθμός Δήλωσης:

ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ (ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ) 15509 ΠΑΡΑΣΗΜΑ Δ Η Λ Ω ΣΗ Φ Ο Ρ Ο Λ Ο Γ ΙΑ Σ ΕΙΣΟ Δ Η Μ Α ΤΟ Σ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ άρθρου 45 ν,4172/2013 Φορολογικό Έτος: Αριθμός Δήλωσης:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ 1.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β 2.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΚΑΙ ΑΝΘΡΩΠΙΝΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ 1.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β 2.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΚΑΙ ΑΝΘΡΩΠΙΝΟΥ

Παράρτημα Γ : Σχέδιο Λογαριασμών

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΕΞ. ΕΠΕΙΓΟΝ ΑΔΑ: 74ΧΧΗ-ΚΥ7 ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΕΞ. ΕΠΕΙΓΟΝ ΑΔΑ: 74ΧΧΗ-ΚΥ7 ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 6 Ιουνίου 2016 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

ΕΞ. ΕΠΕΙΓΟΝ ΑΔΑ: 74ΧΧΗ-ΚΥ7 ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 6 Ιουνίου 2016 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης Το νέο πλαίσιο φορολογίας των Επιχειρήσεων - Οντοτήτων στη χώρα μας, μετά τον Ν 2238/1994

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης Το νέο πλαίσιο φορολογίας των Επιχειρήσεων - Οντοτήτων στη χώρα μας, μετά τον Ν 2238/1994

δ) Καταργείται η ειδική φορολογία των «κατ' ειδικό τρόπο εισοδημάτων». Η φορολόγηση των εσόδων αυτών θα γίνεται με τις γενικές διατάξεις.

Καταργείται η ειδική φορολογία των «κατ' ειδικό τρόπο εισοδημάτων». Η φορολόγηση των εσόδων αυτών θα γίνεται με τις γενικές διατάξεις.") 1 Αλλαγές στη φορολογία εισοδήματος των ανωνύμων εταιρειών με το Ν. 4110/2013 Γεωργίου Στ. Αληφαντή Διδάσκοντος στο ΠANEΠIΣTHMIO ΠEIPAIΩΣ τ. Ορκωτού Ελεγκτή Λογιστή Συμβούλου στην Εταιρεία Δικηγόρων POTAMITISVEKRIS

1 Αλλαγές στη φορολογία εισοδήματος των ανωνύμων εταιρειών με το Ν. 4110/2013 Γεωργίου Στ. Αληφαντή Διδάσκοντος στο ΠANEΠIΣTHMIO ΠEIPAIΩΣ τ. Ορκωτού Ελεγκτή Λογιστή Συμβούλου στην Εταιρεία Δικηγόρων POTAMITISVEKRIS

ΘΕΜΑ: «Οδηγίες για τη συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων φορολογικού έτους 2018».

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β 2.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΚΑΙ ΑΝΘΡΩΠΙΝΟΥ

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ 1.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β 2.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ ΚΑΙ ΑΝΘΡΩΠΙΝΟΥ

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ.1185/02.10.2018 ΠΟΛ.1185/02.10.2018 Παροχή οδηγιών επί ειδικών ζητημάτων που προκύπτουν κατά τη μεταφορά στοιχείων του ενεργητικού και του παθητικού σε υφιστάμενες ή νεοσυσταθείσες εταιρείες σε περίπτωση

ΠΟΛ.1185/02.10.2018 ΠΟΛ.1185/02.10.2018 Παροχή οδηγιών επί ειδικών ζητημάτων που προκύπτουν κατά τη μεταφορά στοιχείων του ενεργητικού και του παθητικού σε υφιστάμενες ή νεοσυσταθείσες εταιρείες σε περίπτωση