«ΙΣΟΛΟΓΙΣΜΟΙ: ΠΑΡΑΤΗΡΗΣΕΙΣ ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ»

|

|

|

- Γερβάσιος Γαλάνης

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΣΕΡΡΩΝ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ «ΙΣΟΛΟΓΙΣΜΟΙ: ΠΑΡΑΤΗΡΗΣΕΙΣ ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ» ΥΠΟ ΤΟΥΣ ΦΟΙΤΗΤΕΣ:ΑΔΑΜΙΔΗΣ ΘΕΟΦΙΛΟΣ ΒΑΡΓΙΑ ΕΛΠΙΔΑ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ:ΖΩΙΤΣΑΣ ΑΓΓΕΛΟΣ ΣΕΡΡΕΣ 2013

2

3 Α/Α ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ 1. ΕΙΣΑΓΩΓΗ Ισολογισμοι της δραστηριοτητας πετρελαια Παρατηρησεις ορκωτών ελεγκτών της δραστηριότητας πετρέλαια Συμπεράσματα απο την ανάλυση των παρατηρήσεων Ισολογισμοί της δραστηριότητας πολυεθνικές Παρατηρησεις ορκωτών ελεγκτών της δραστηριότητας πολυεθνικές Συμπεράσματα απο την άναλυση των παρατηρήσεων Ισολογισμοί της δραστηριότητας σουπερ μαρκετ Παρατηρησεις ορκωτών ελεγκτών της δραστηριότητας σουπερ μαρκετ Συμπεράσματα απο την ανάλυση των παρατηρήσεων 68 5 Ισολογισμοί της δραστηριότητας τηλεπικοινωνίες Παρατηρησεις ορκωτών ελεγκτών της δραστηριότητας τηλεπικοινωνίες Συμπεράσματα απο την άναλυση των παρατηρήσεων Επίλογος Βιβλιογραφία 115

4 ΕΙΣΑΓΩΓΗ Η επιχείρηση είναι σύνολο ατόμων και μέσων που εμπλέκονται μεταξύ τους με συγκεκριμένο τρόπο για να φθάσουν σε συγκεκριμένο αντικειμενικό σκοπό βαζωντας πρόγραμμα. Προγραμματισμός σημαίνει καθορισμός στόχων και αντικειμενικών σκοπών που όχι μόνο προσφέρουν ένα μέσο μέτρησης της πραγματικής απόδοσης της επιχείρησης αλλά είναι συγχρόνως ο μόνος τρόπος για την βελτίωση πέρα από το στάδιο που βρίσκεται μέχρι στιγμής. Ενώ η πρόβλεψη και ο προγραμματισμός περιλαμβάνουν την λήψη αποφάσεων για το μέλλον ο έλεγχος είναι μία συνεχής λειτουργία που έχει σκοπό να εξασφαλίσει ότι η πολιτική της επιχείρησης εφαρμόζεται σωστά. Οι επιχειρήσεις που θα δούμε σε διάφορους κλάδους έχουν κάποια προβλήματα τα οποία προέκυψαν λόγω οικονομικής κρίσης. Τα κυριότερα προβλήματα όπως έχουν αποτυπωθεί μέσα από τις μέχρι σήμερα επαφές μας είναι : 1- Κυρίαρχο πρόβλημα για όλες τις κατηγορίες των επιχειρήσεων είναι η μείωση της ζήτησης στην εσωτερική και διεθνή αγορά. 2- Σημαντικό επίσης πρόβλημα είναι η αύξηση των ακάλυπτων επιταγών, οι οποίες για τις επιχειρήσεις δεν περιορίζονται στο μέγεθος των επιταγών που σφραγίζονται και το οποίο είναι ούτως ή άλλως οδυνηρό, αλλά επεκτείνεται και στις επιταγές εκείνες που όταν διαπιστώνεται ότι είναι ακάλυπτες αντικαθίστανται με νέες, με την ελπίδα, ότι κάποια στιγμή θα καλυφθούν. Το μέγεθος των αντικαθιστόμενων επιταγών εκτιμάται ότι προσεγγίζει το μέγεθος των καταγεγραμμένων ως οριστικά ακάλυπτων. Ειδικά αυτό το στοιχείο, πέραν των άμεσων προβλημάτων που προκαλεί στις επιχειρήσεις διαταράσσει σοβαρά την παράμετρο της εμπιστοσύνης στην αγορά και τις συναλλαγές και μεγαλώνει ακόμη περισσότερο το ήδη μεγάλο πρόβλημα του περιορισμού της εσωτερικής ζήτησης. Αν μάλιστα στην εικόνα αυτή συνυπολογιστεί και το γεγονός ότι ένα ποσοστό των επιχειρήσεων διαπιστώνει αδυναμία των πελατών του να ανταποκριθεί στις υποχρεώσεις του τότε η κατάσταση μοιάζει να εξελίσσεται ως μη ελεγχόμενη. 3- Η μεγάλη αβεβαιότητα που υπάρχει επιτείνει ακόμη περισσότερο την αδυναμία των επιχειρήσεων να εξυπηρετήσουν τα προγράμματά τους λόγω προβλημάτων πρόσβασης σε ικανοποιητική χρηματοδότηση μέσω του χρηματοπιστωτικού συστήματος. Η αιφνίδια περιστολή της χρηματοδότησης είναι πολύ μεγαλύτερο πρόβλημα το οποίο οδηγεί σε καταστάσεις ασφυξίας από το κόστος της χρηματοδότησης. Ήδη, σε έναν μεγάλο αριθμό επιχειρήσεων έχουν περιοριστεί οι χρηματοδοτήσεις τρεχουσών συμβάσεων και έχουν αναθεωρηθεί προς τα πάνω, ενώ οι δανειοδοτήσεις γίνονται με εξαιρετικά επιλεκτικό τρόπο. Τέλος, για μία ομάδα επιχειρήσεων με εξαγωγική δραστηριότητα, η οποία μέχρι πρότινος θα μπορούσε να θεωρηθεί προνομιούχα εξ αιτίας της δυνατότητάς της να αξιοποιεί περισσότερες αγορές, σήμερα εισπράττει πιέσεις από τις αγορές αυτές. Οι επιχειρήσεις σημερα βιώνουν μία πρωτόγνωρη αβεβαιότητα λόγω της έλλειψης ζήτησης, ρευστότητας και εμπιστοσύνης. 2

5 Συμπερασματικά θα έλεγε κάνεις ότι : -Βασικό στοιχείο της αγοράς σήμερα είναι πως η εμπιστοσύνη έχει αρχίσει να αλλοιώνεται σοβαρά, με δεδομένο ότι τόσο οι ακάλυπτες επιταγές όσο και η μη ανταπόκριση των πελατών των επιχειρήσεων στις υποχρεώσεις τους στρεβλώνουν το περιβάλλον και τους όρους των συναλλαγών. Η κατάσταση αυτή επιτείνει την αβεβαιότητα και περιορίζει ακόμη περισσότερο τις συναλλαγές. - Η πρόσβαση σε πηγές χρηματοδότησης έχει καταστεί ιδιαίτερα δύσκολη υπόθεση, αφού πλέον το πιστωτικό σύστημα περιορίζεται σε επιλεκτικές χρηματοδοτήσεις, δημιουργώντας συνθήκες, ακόμη και ασφυξίας στις επιχειρήσεις και στην αγορά. - Η πλήρης απαισιοδοξία των επιχειρήσεων διατυπώνεται σε όλα τα επίπεδα σχετικά με την ένταση της κρίσης στο αμέσως επόμενο διάστημα, την οποία θεωρούν ότι θα ενταθεί ακόμη περισσότερο απ ότι είναι σήμερα. Αξιοσημείωτο είναι ότι η πλειοψηφία των μεγάλων επιχειρήσεων δεν επιλέγουν λύσεις που αφορούν σε μείωση του προσωπικού τους. Αντίθετα, προκρίνουν λύσεις, οι οποίες, υποβοηθούν την διατήρηση των θέσεων απασχόλησης, μέσω τις ελαστικοποίησης των εργασιακών σχέσεων. Η επιλογή τους αυτή, παρά τις δυσμενείς συνθήκες, που επικρατούν υπογραμμίζει το γεγονός ότι αντιμετωπίζουν τα γεγονότα με νηφαλιότητα και ψυχραιμία διαισθανόμενες παράλληλα την κοινωνική ευθύνη τους, έστω και αν ήδη έχουν αρχίσει να δοκιμάζονται σοβαρά οι αντοχές τους. 3

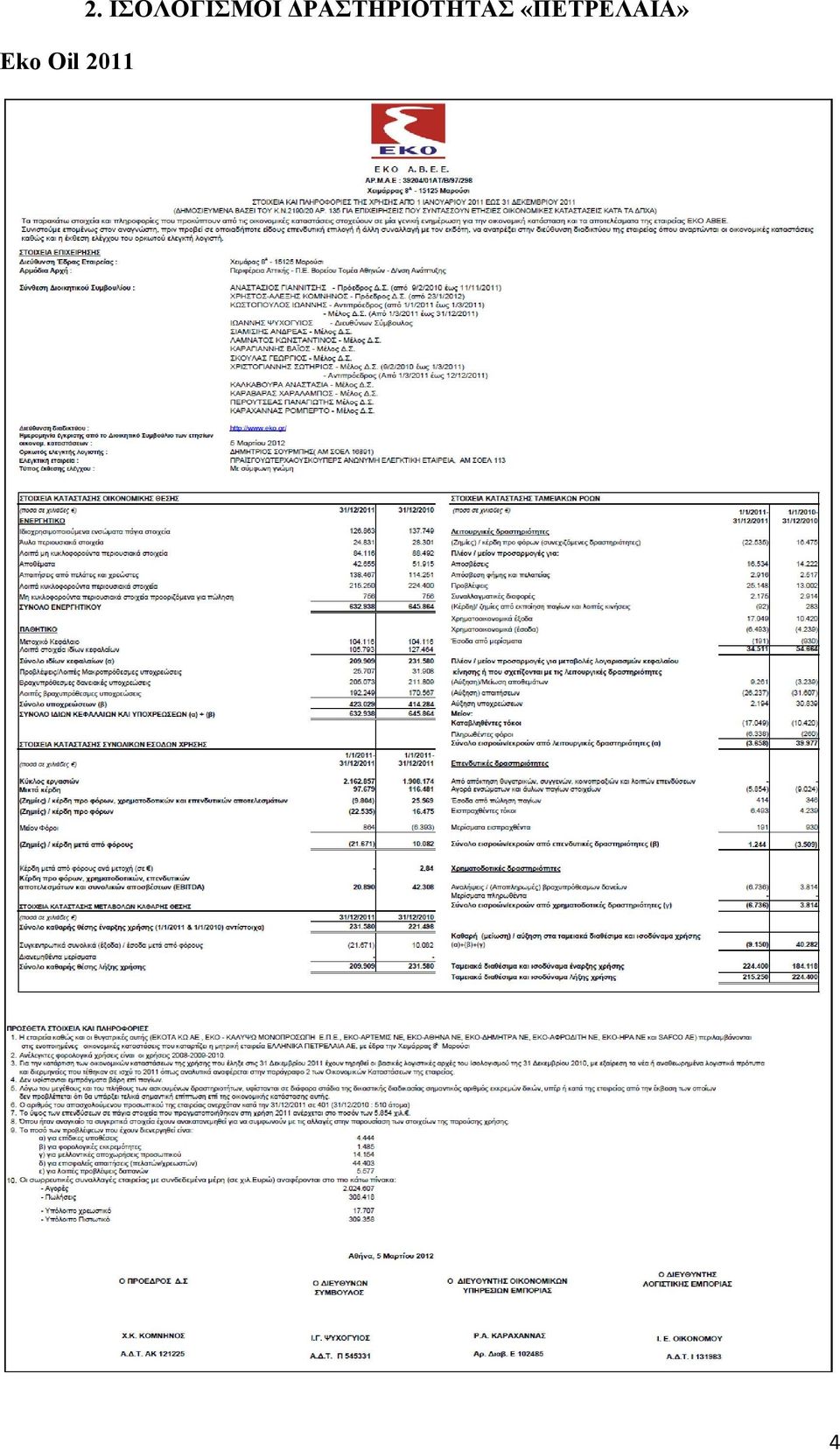

6 Eko Oil ΙΣΟΛΟΓΙΣΜΟΙ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ «ΠΕΤΡΕΛΑΙΑ» 4

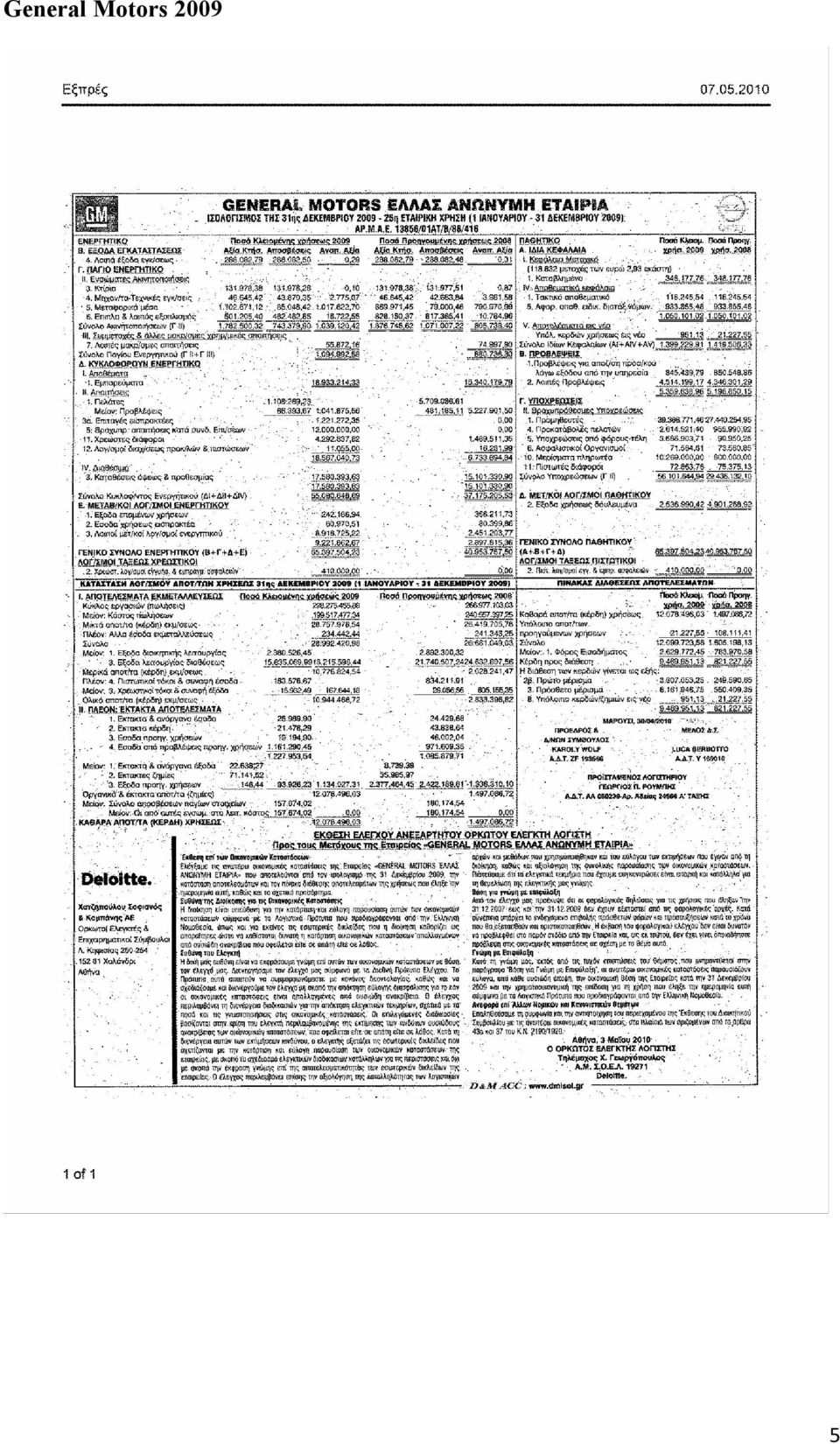

7 General Motors

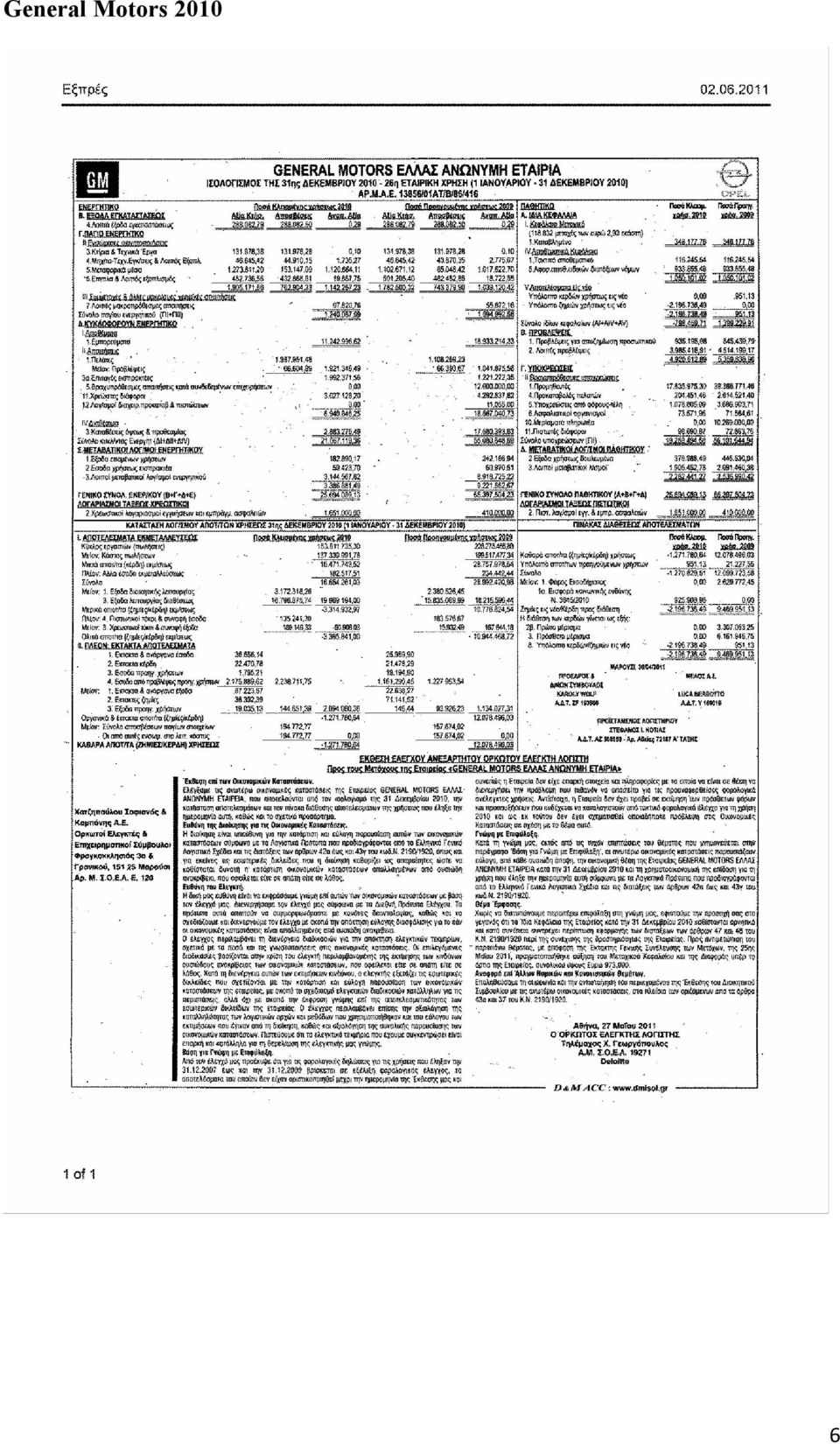

8 General Motors

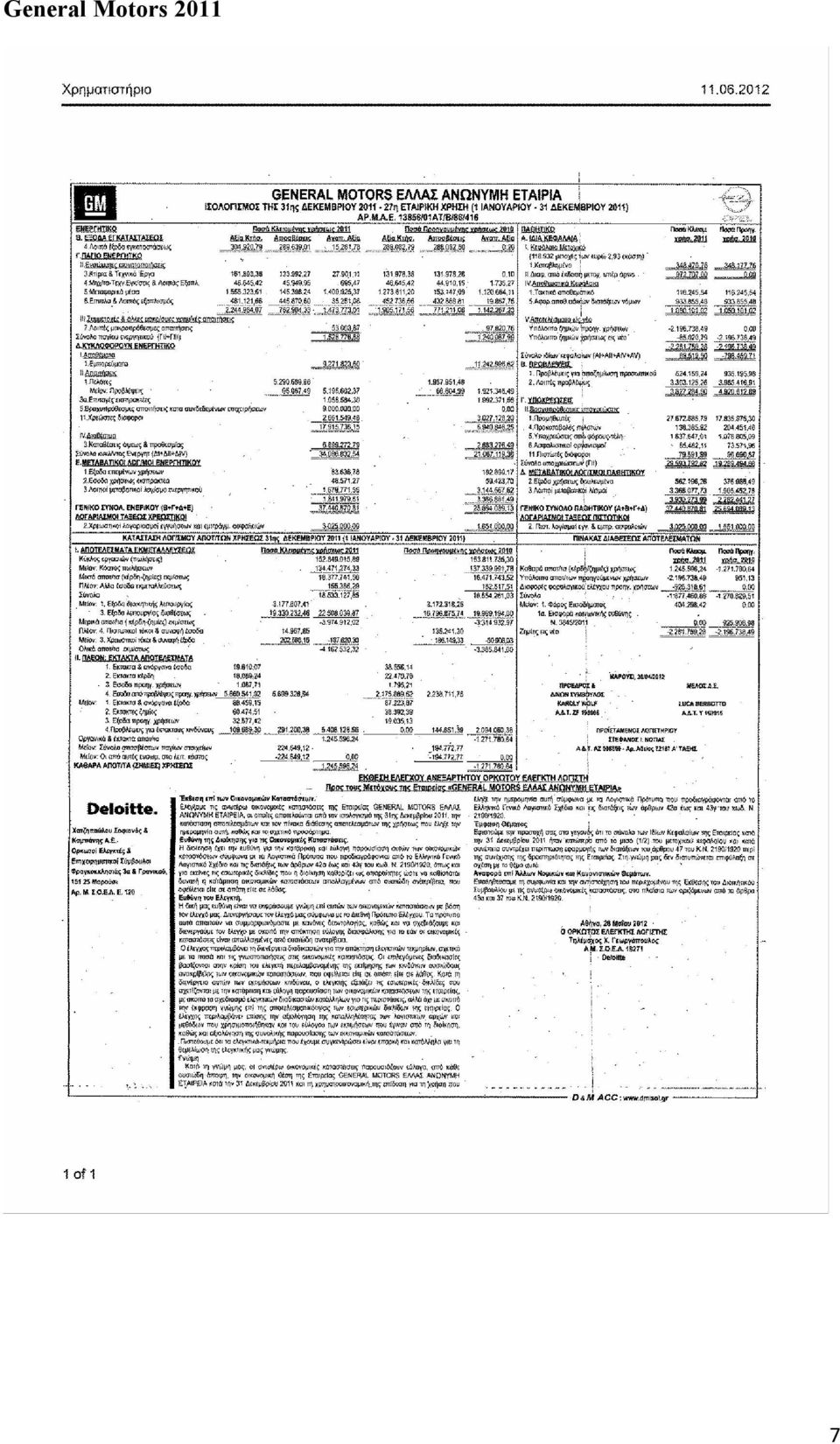

9 General Motors

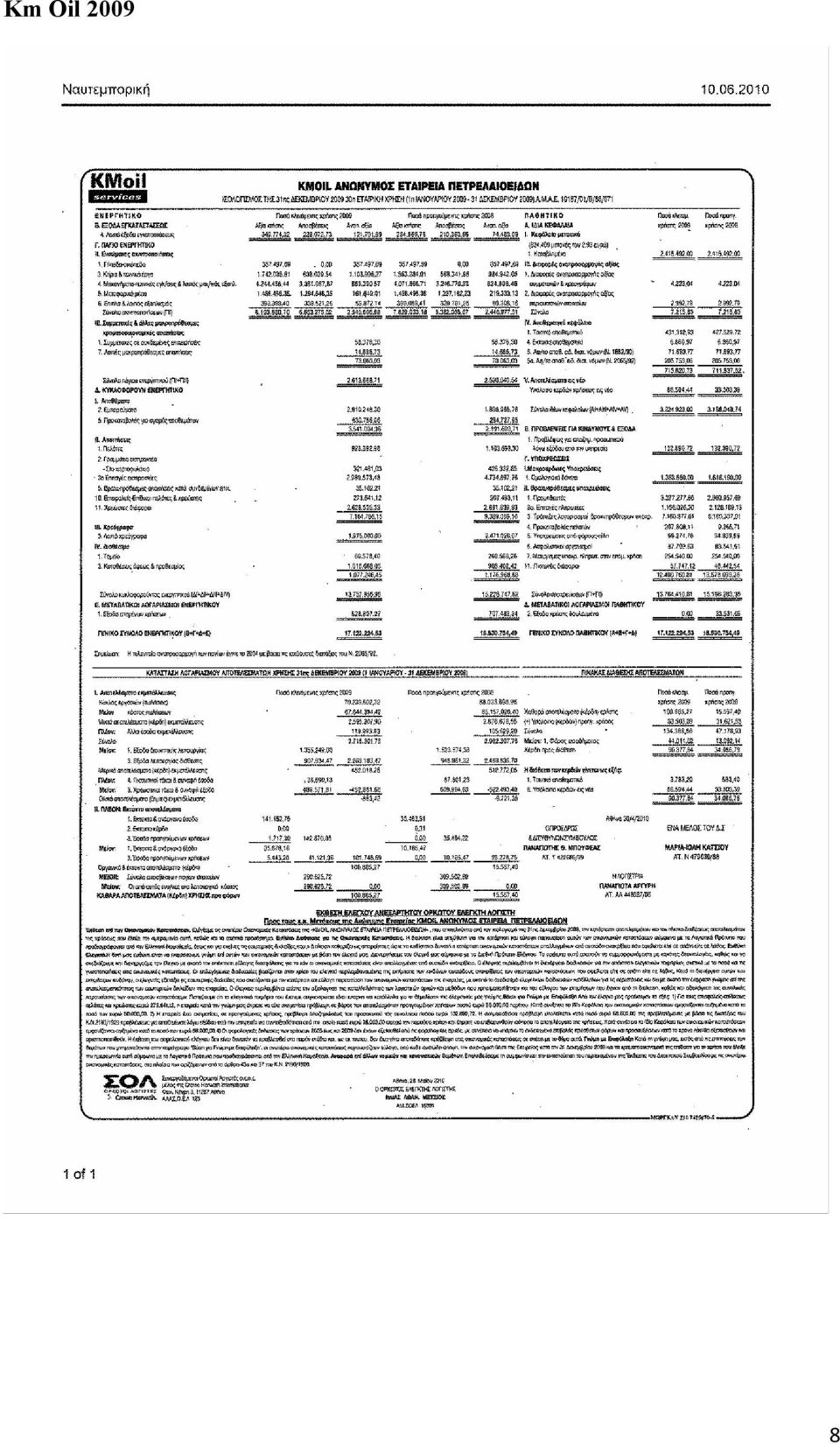

10 Km Oil

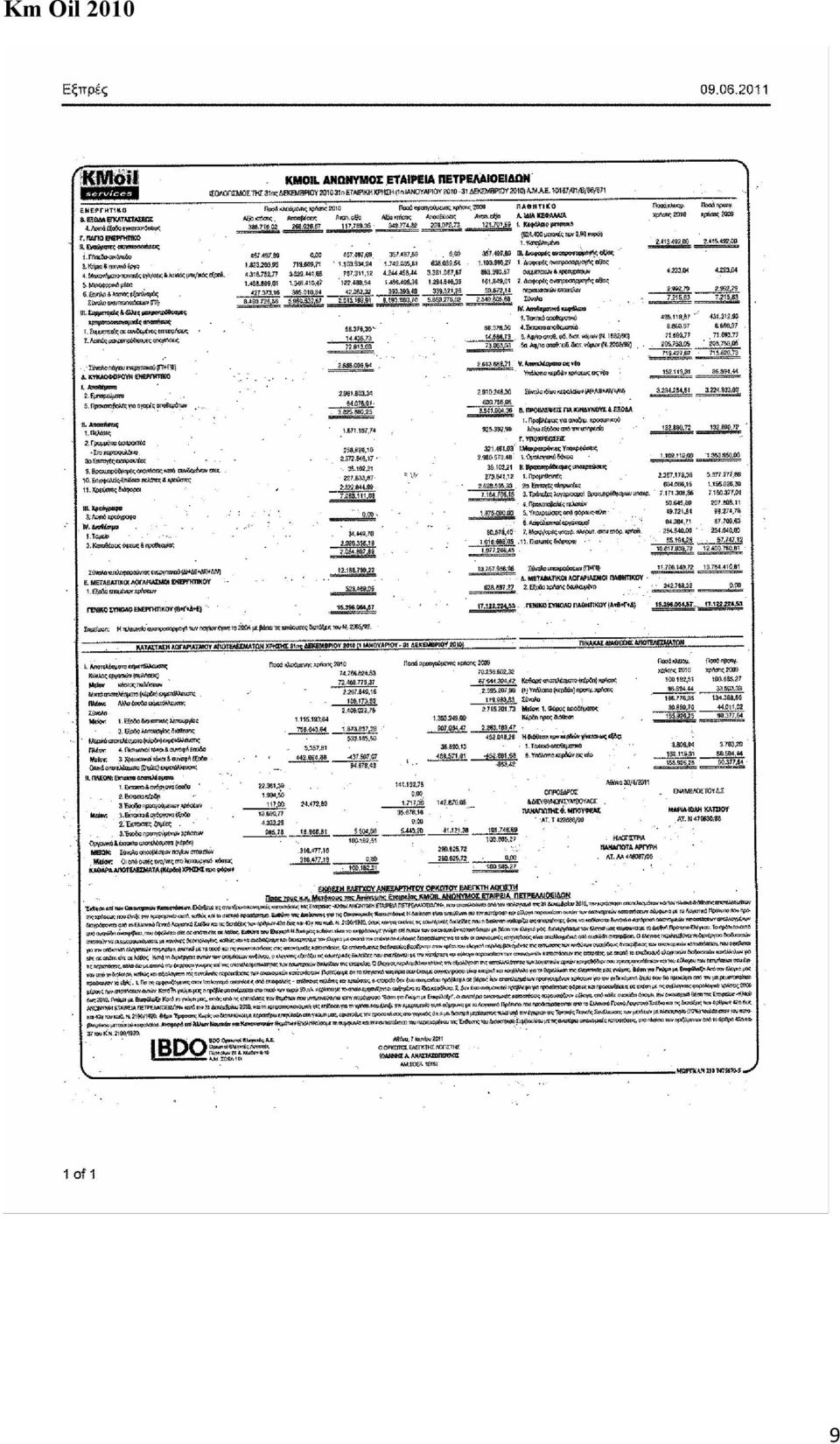

11 Km Oil

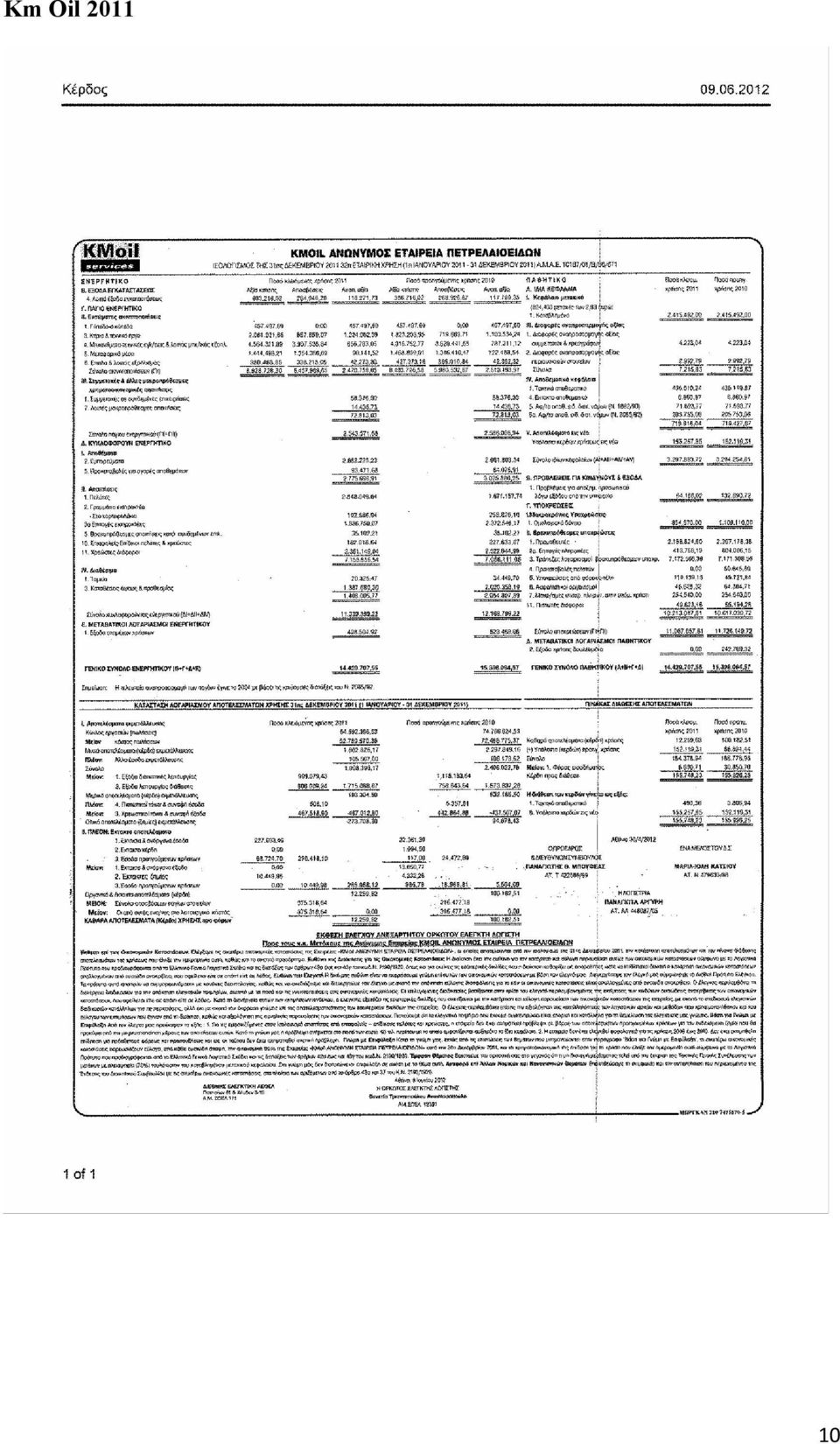

12 Km Oil

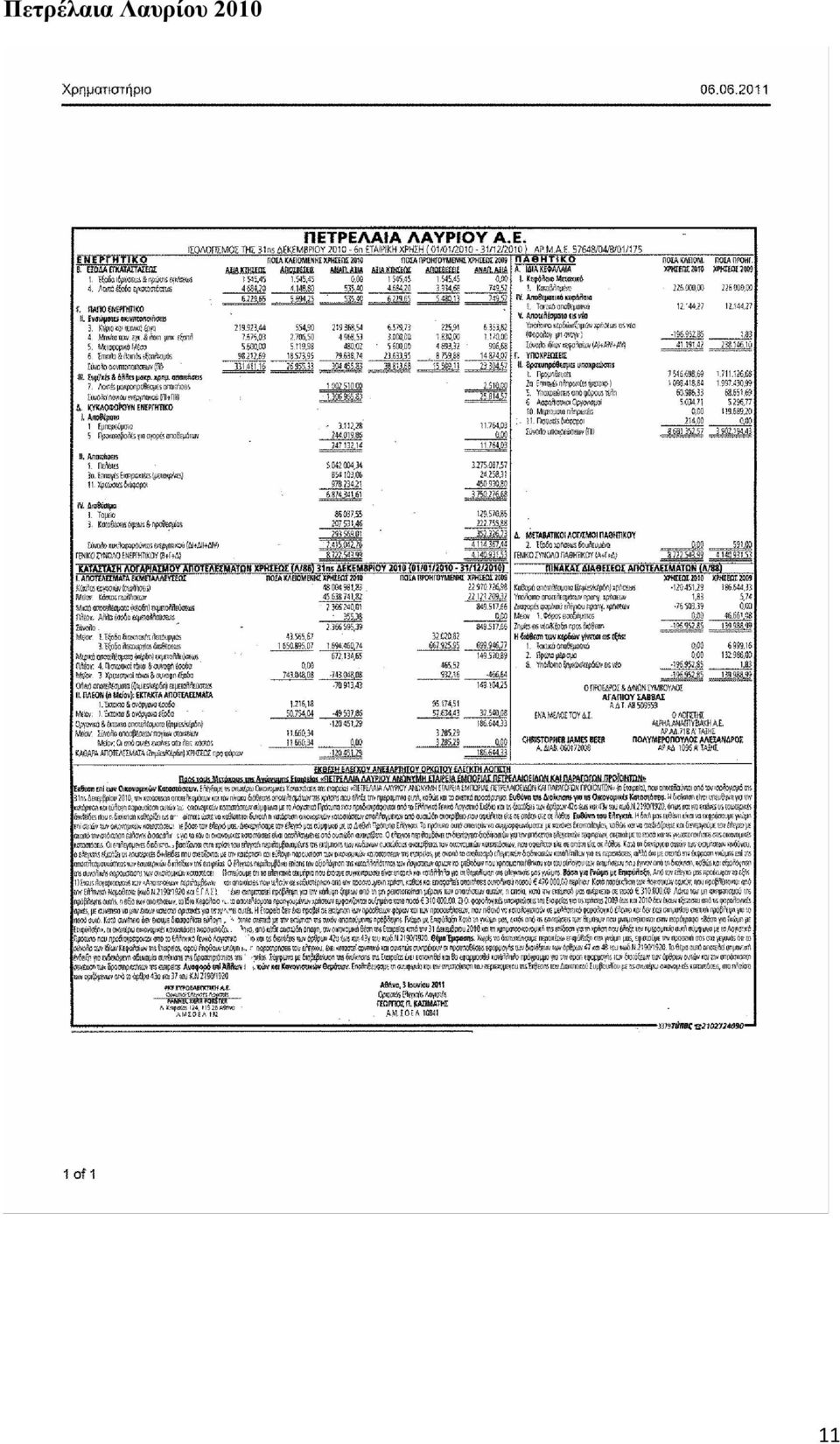

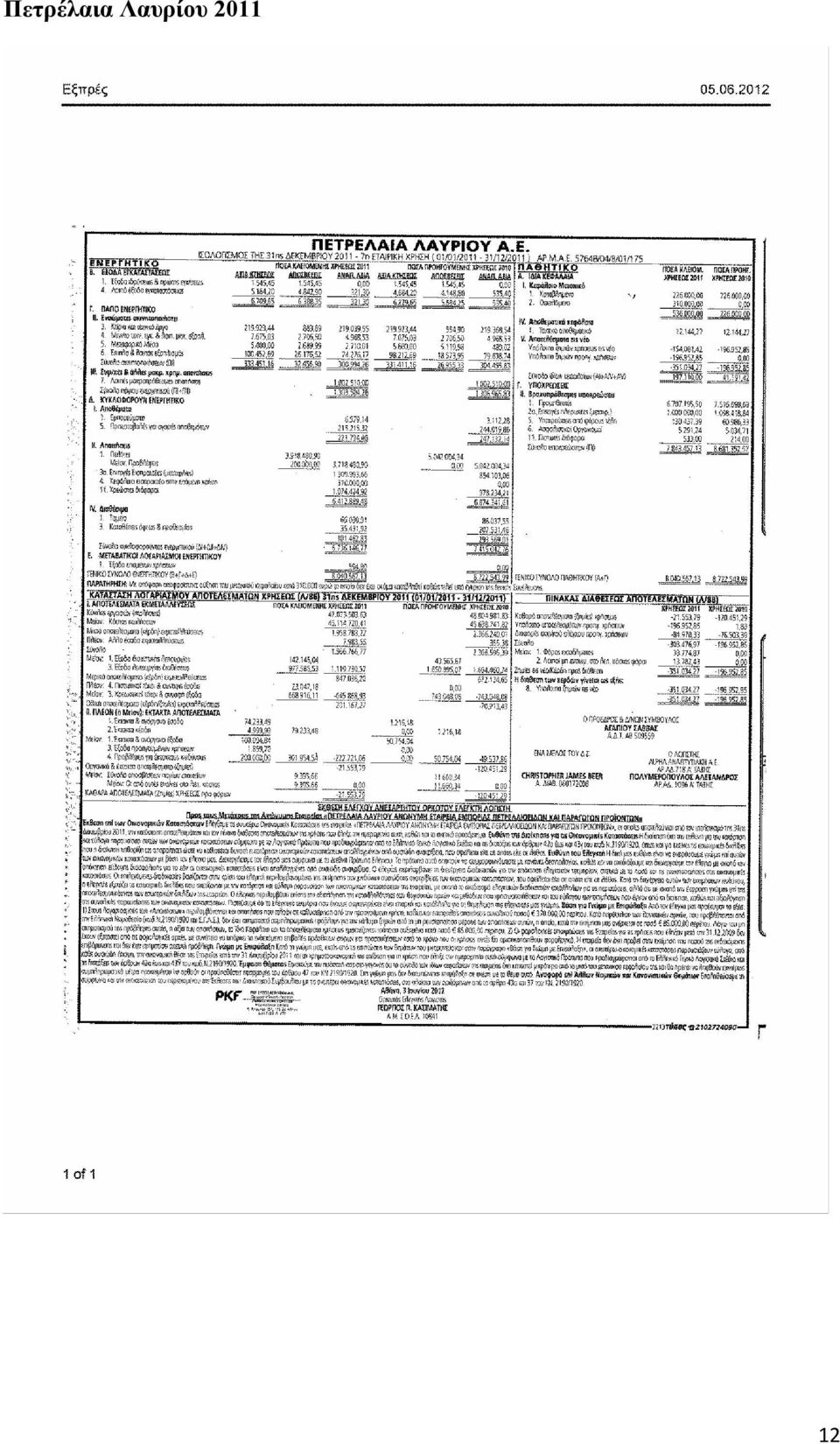

13 Πετρέλαια Λαυρίου

14 Πετρέλαια Λαυρίου

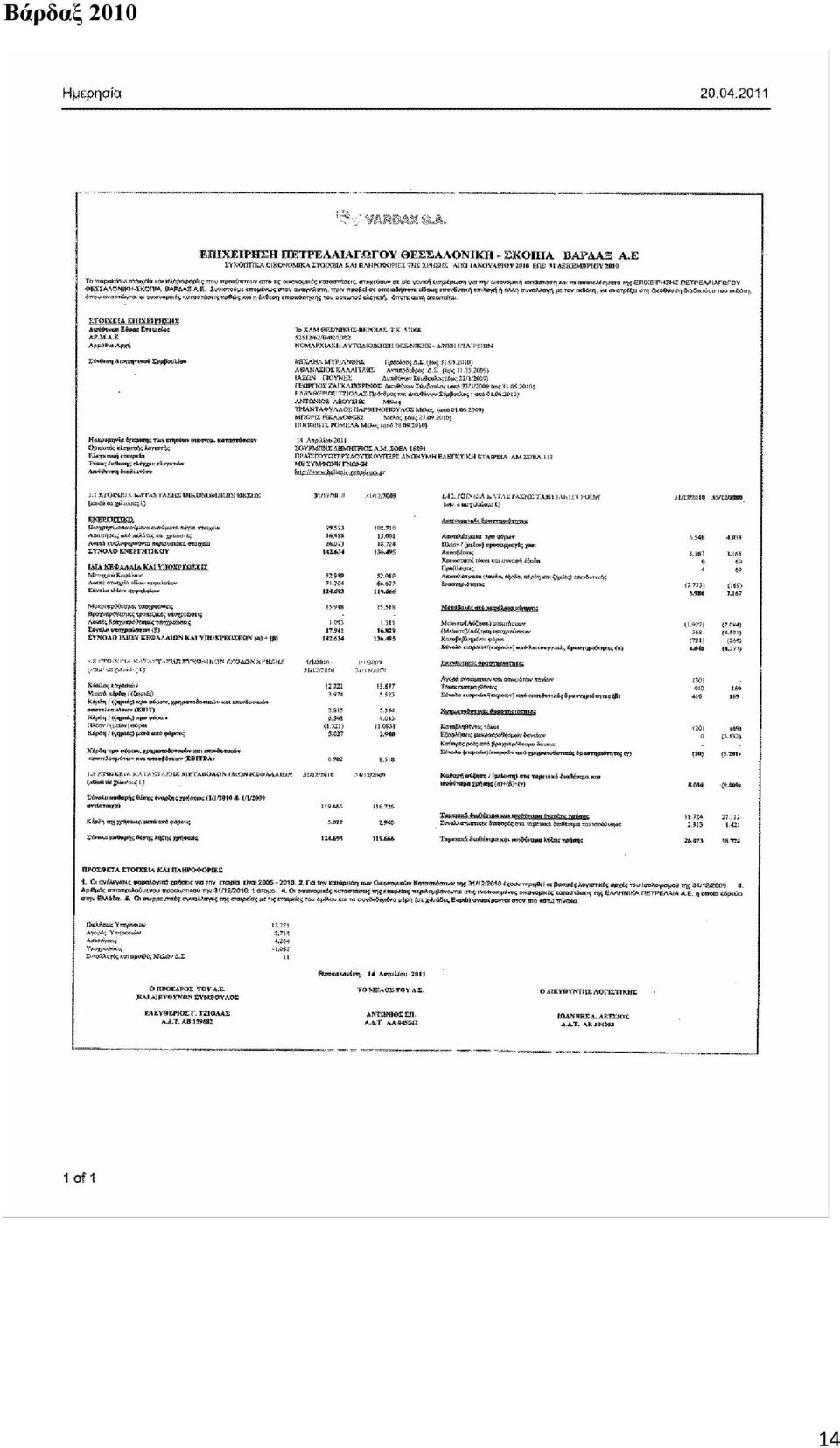

15 Βάρδαξ

16 Βάρδαξ

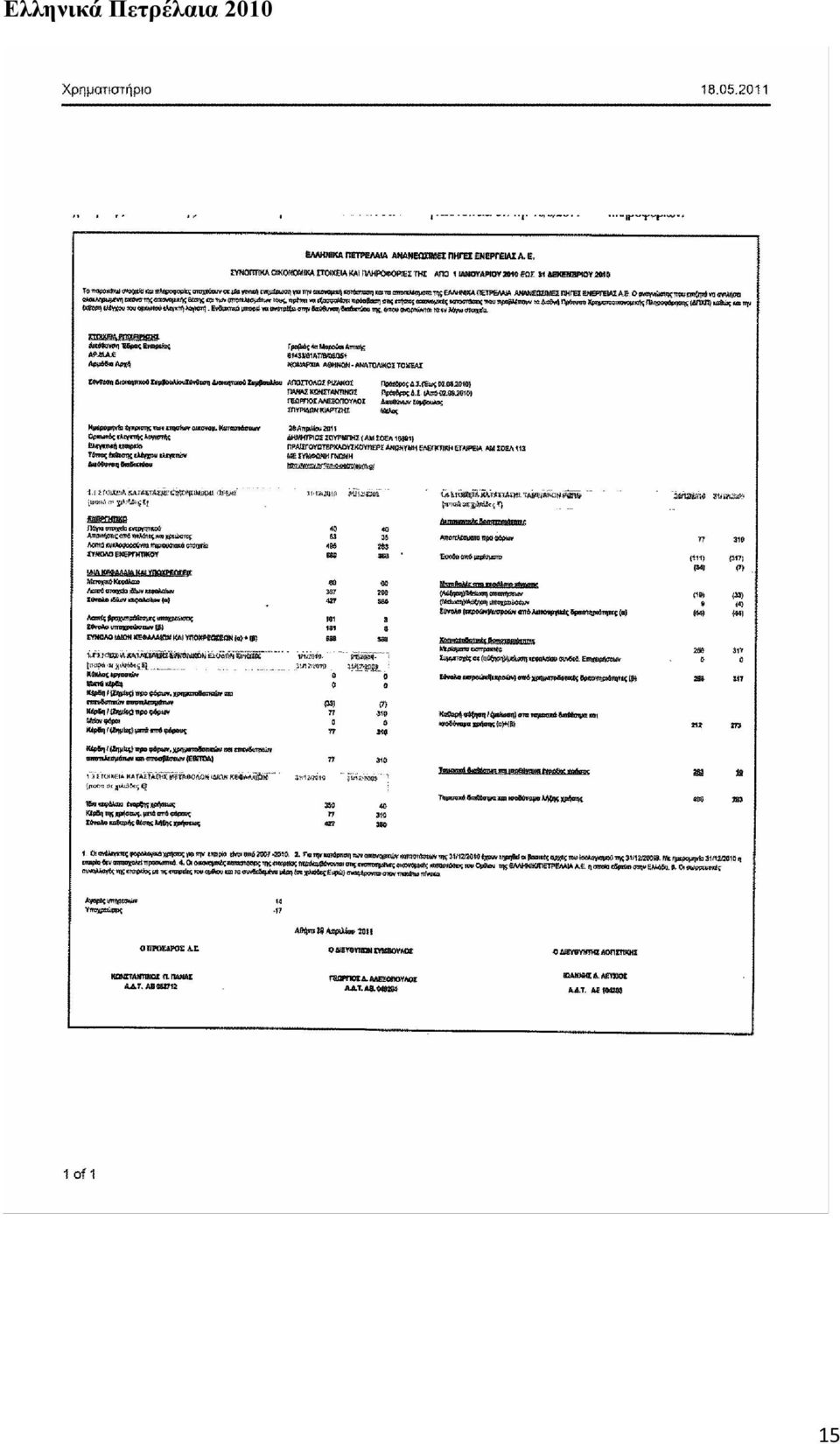

17 Ελληνικά Πετρέλαια

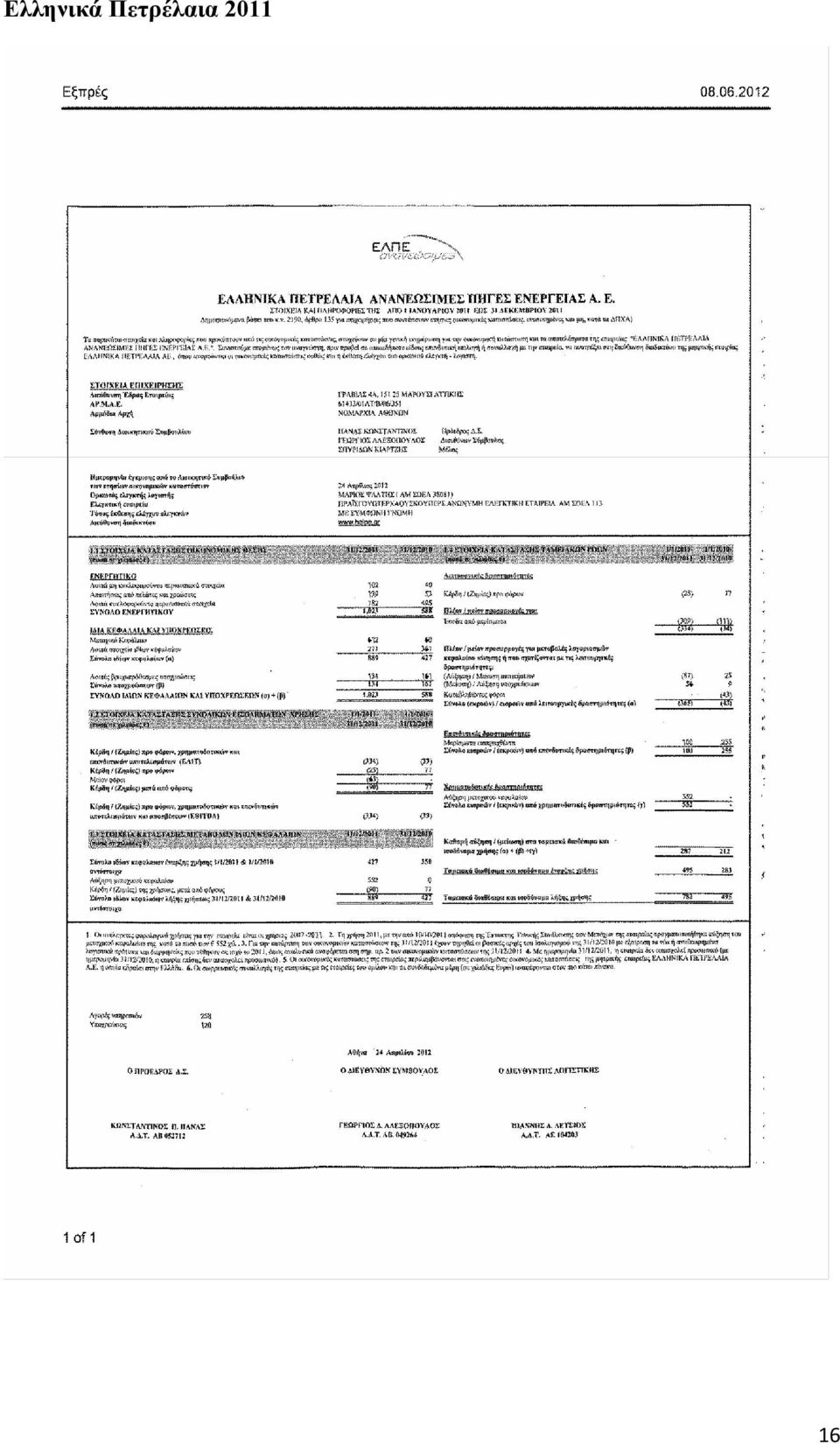

18 Ελληνικά Πετρέλαια

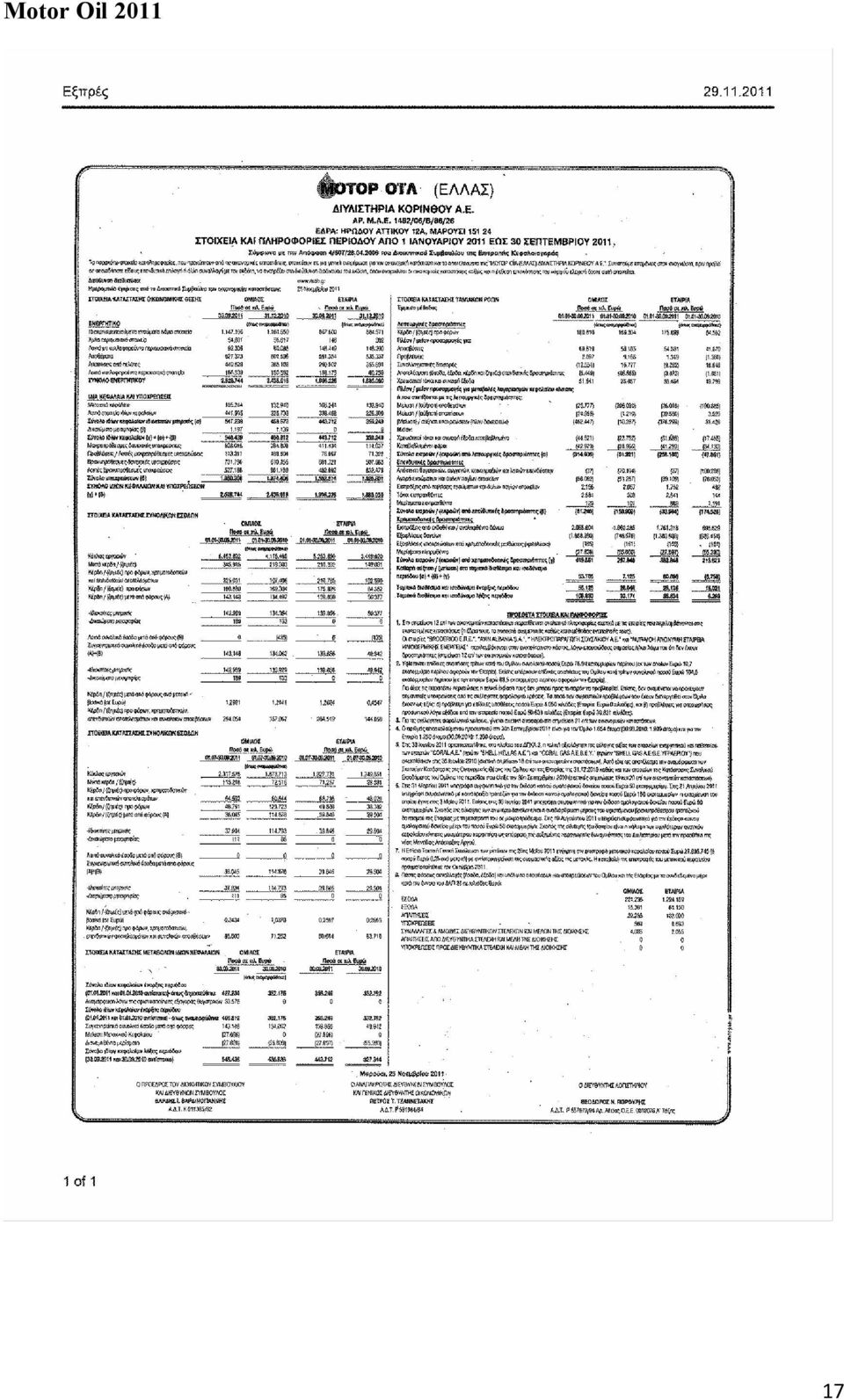

19 Motor Oil

20 2.1 ΠΑΡΑΤΗΡΗΣΕΙΣ ΤΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ «ΠΕΤΡΕΛΑΙΑ» EKO OIL ) Η εταιρία καθώς και οι θυγατρικές αυτής ( ΕΚΟΤΑ ΚΩ ΑΕ, ΕΚΟ- ΚΑΛΥΨΩ ΜΟΝΟΠΡΟΣΩΠΗ Ε.Π.Ε., ΕΚΟ- ΑΡΤΕΜΙΣ ΝΕ, ΕΚΟ- ΑΘΗΝΑ ΝΕ, ΕΚΟ- ΔΗΜΗΤΡΑ ΝΕ, ΕΚΟ- ΑΦΡΟΔΙΤΗ ΝΕ, ΕΚΟ-ΗΡΑ ΝΕ και SAFCO AE) περιλαμβάνονται στις ενοποιημένες οικονομικές καταστάσεις που καταρτίζει η μητρική εταιρία ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ ΑΕ, με έδρα την Χειμάρρας 8 Μαρούσι. 2) Ανέλεγκτες φορολογικά χρήσεις είναι οι χρήσεις ) Για την Κατάρτιση των οικονομικών καταστάσεων της χρήσης που έληξε στις 31 Δεκεμβρίου 2011 έχουν τηρηθεί οι βασικές λογιστικές αρχές του Ισολογισμού της 31 Δεκεμβρίου 2010, με εξαίρεση τα νέα ή τα αναθεωρημένα λογιστικά πρότυπα και διερμηνείες που τέθηκαν σε ισχύ το 2011 όπως αναλυτικά αναφέρεται στην παράγραφο 2 των Οικονομικών Καταστάσεων της εταιρίας. 4) Δεν υφίστανται εμπράγματα βάρη επί των παγίων. 5)Λόγω του μεγέθους και του πλήθους των ασκούμενων δραστηριοτήτων, υφίστανται σε διάφορα στάδια της δικαστικής διαδικασίας σημαντικός αριθμός εκκρεμών δικών, υπέρ ή κατά της εταιρίας από την έκβαση των οποίων δεν προβλέπεται ότι θα υπάρξει τελικά σημαντική επίπτωση επί της οικονομικής κατάστασης αυτής. 6) Ο αριθμός του απασχολούμενου προσωπικού της εταιρίας ανερχόταν κατά την 31/12/2011 σε 401 (31/12/2010 : 510 άτομα). 7) Το ύψος των επενδύσεων σε πάγια στοιχεία που πραγματοποιήθηκαν στη χρήση 2011 ανέρχεται στο ποσόν των χιλ Ευρώ. 8) Όπου ήταν αναγκαίο τα συγκριτικά στοιχεία έχουν ανακατανεμηθεί για να συμφωνούν με τις αλλαγές στη παρουσίαση των στοιχείων της παρούσης χρήσης. 9) Το ποσό των προβλέψεων που έχουν διενεργηθεί είναι: Α) για επίδικες υποθέσεις Β) για φορολογικές εκκρεμότητες Γ) για μελλοντικές αποχωρήσεις προσωπικού Δ) για επισφαλείς απαιτήσεις (πελατών /χρεωστών) Ε) για λοιπές προβλέψεις δαπανών ) Οι σωρευτικές συναλλαγές εταιρίας με συνδεδεμένα μέρη ( σε χιλ. Ευρώ) αναφέρονται στο πιο κάτω πίνακα: - Αγορές Πωλήσεις Υπόλοιπο χρεωστικό Υπόλοιπο Πιστωτικό

περιλαμβάνονται στις ενοποιημένες οικονομικές καταστάσεις που καταρτίζει η μητρική εταιρία ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ ΑΕ, με έδρα την Χειμάρρας 8 Μαρούσι.")

21 GENERAL MOTORS 2009 Βάση για γνώμη με επιφύλαξη Από τον έλεγχο μας προέκυψε ότι οι φορολογικές δηώσεις για τις χρήσεις που έληξαν την έως και την δεν έχουν εξεταστεί από τις φορολογικές αρχές. Κατά συνέπεια υπάρχει το ενδεχόμενο επιβολής πρόσθετων φόρων και προσαυξήσεων κατά το χρόνο που θα εξετασθούν και οριστικοποιηθούν. Η έκβαση του φορολογικού ελέγχου δεν είναι δυνατό να προβλεφθεί στο παρόν στάδιο από την Εταιρία και, ως εκ τούτου, δεν έχει γίνει οποιαδήποτε πρόβλεψη στις οικονομικές καταστάσεις σε σχέση,με το θέμα αυτό. GENERAL MOTORS 2010 Βάση για Γνώμη με Επιφύλαξη. Από τον έλεγχο μας προέκυψε ότι για τις φορολογικές δηλώσεις για τις χρήσεις που έληξαν την έως και την βρίσκεται σε εξέλιξη φορολογικός έλεγχος, τα αποτελέσματα του οποίου δεν είχαν οριστικοποιηθεί μέχρι την ημερομηνία Έκθεσης μας και συνεπώς η Εταιρία δεν είχε στοιχεία και πληροφορίες με τα οποία είναι σε θέση να διενεργήσει την πρόβλεψη που πιθανόν να απαιτείται για τις προαναφερθείσες φορολογικά ανέλεγκτες χρήσεις. Αντίστοιχα, Εταιρία δεν έχει προβεί σε εκτίμηση των πρόσθετων φόρων και προσαυξήσεων που ενδέχεται να καταλογιστούν από τακτικό φορολογικό έλεγχο για τη χρήση 2010 και ως εκ τούτου δεν έχει σχηματισθεί οποιαδήποτε πρόβλεψη στις Οικονομικές Καταστάσεις σε σχέση με το θέμα αυτό. Θέμα Έμφασης. Χωρίς να διατυπώνουμε περαιτέρω επιφύλαξη στη γνώμης μας, εφιστούμε την προσοχή σας στο γεγονός ότι τα Ίδια Κεφάλαια της Εταιρίας κατά την 31 Δεκεμβρίου 2010καθίστανται αρνητικά και μετά συνέπεια συντρέχει περίπτωση εφαρμογής των διατάξεων των άρθρων 47 και 48 του κωδ. Ν. 2190/1920 περί της συνέχισης της δραστηριότητας της Εταιρίας. Προς αντιμετώπιση του παραπάνω θέματος, με απόφαση της Έκτακτης Γενικής Συνέλευσης των Μετοχών, της 25 ης Μαΐου 2011, πραγματοποιήθηκε αύξηση του Μετοχικού Κεφαλαίου και τις Διαφοράς υπέρ το άρτιο της Εταιρίας, συνολικού ύψους Ευρώ. GENERAL MOTORS 2011 Έμφαση Θέματος Εφιστούμε την προσοχή σας στο γεγονός ότι το σύνολο των Ιδίων Κεφαλαίων της Εταιρίας κατά την 31 Δεκεμβρίου 2011 ήταν κατώτερο από το μισό (1/2) του μετοχικού κεφαλαίου και κατά συνέπεια συντρέχει περίπτωση εφαρμογής των διατάξεων του άρθρου 47 του Κ.Ν. 2190/1920 περί της συνέχισης της δραστηριότητας της Εταιρίας. Στη γνώμη μας δεν διατυπώνεται επιφύλαξη σε σχέση με το θέμα αυτό. 19

22 KM OIL 2009 Βάση για Γνώμη με Επιφύλαξη. Από τον έλεγχο μας προέκυψαν τα εξής 1) Για τους επισφαλείς- επίδικους πελάτες και χρεώσεις ,12 ευρώ, η εταιρία κατά την γνώμη μας έπρεπε να είχε σχηματίσει πρόβλεψη σε βάρος των αποτελεσμάτων προηγούμενων χρήσεων ,00 περίπου. Κατά συνέπεια τα Ίδια Κεφάλαια των οικονομικών καταστάσεων εμφανίζονται αυξημένα κατά το ποσό των ,00. 2) Η εταιρία έχει σχηματίσει, σε προηγούμενες χρήσεις, πρόβλεψη αποζημίωσης του προσωπικού της συνολικού ποσού ,72. Η σχηματιοθείσα πρόβλεψη υπολείπεται κατά ποσό ,00 ευρώ της προβλεπόμενης με βάσει τις διατάξεις τους Κ.Ν.2190/1920 προβλέψεως για αποζημίωση λόγω εξόδου από την υπηρεσία για συνταξιοδότηση από την οποία ποσό ,00 αφορά την παρούσα χρήση και έπρεπε να επιβαρυνθούν ισόποσα τα αποτελέσματα της χρήσεως. Κατά συνέπεια το Ίδιο Κεφάλαιο των οικονομικών καταστάσεων εμφανίζονται αυξημένα κατά ποσό ,00 ευρώ. 3) Οι φορολογικές δηλώσεις των χρήσεων 2005 έως και 2009 δεν έχουν εξεταστεί από τις φορολογικές αρχές, με συνέπεια να υπάρχει το ενδεχόμενο επιβολής πρόσθετων φόρων και προσαυξήσεων κατά το χρόνο που θα εξετασθούν και οριστικοποιηθούν. Η έκβαση του φορολογικού ελέγχου δεν είναι δυνατόν να προφλεφθεί στο παρόν στάδιο και ως εκ τούτου δεν έχει οποιαδήποτε πρόβλεψη στις οικονομικές καταστάσεις σε σχέση με το θέμα αυτό. KM OIL 2010 Βάση για Γνώμη με Επιφύλαξη. Από τον έλεγχο μας προέκυψαν τα εξής 1) Για τις εμφανιζόμενες στον Ισολογισμό απαιτήσεις από επισφαλείς επίδικους πελάτες και χρεώστες, η εταιρία δεν έχει σχηματίσει πρόβλεψη σε βάρος των αποτελεσμάτων προηγούμενων χρήσεων για την ενδεχόμενη ζημία που θα προκύψει από την ρευστοποίηση μέρους των απαιτήσεων αυτών. Κατά τη γνώμη μας η πρόβλεψη ανέρχεται το ποσό των 50 χιλ ευρώ περίπου με το οποίο εμφανίζονται αυξημένα τα ίδια κεφάλαια. 2) Δεν έχει σχηματίσει πρόβλεψη για τους πρόσθετους φόρους και προσαυξήσεις σε σχέση με τις ανέλεγκτες φορολογικά χρήσεις 2006 έως Θέμα Έμφασης. Χωρίς να διατυπώνουμε περαιτέρω επιφύλαξη στη γνώμη μας, εφιστούμε την προσοχή σας στο γεγονός ότι η μη διανομή μερίσματος τέλει υπό την έγκριση τις Τακτικής Γενικής Συνέλευσης των μετόχων με πλειοψηφία (70%) τουλάχιστον του καταβλημένου μετοχικού κεφαλαίου. Βάση για γνώμη με επιφύλαξη Από τον έλεγχο μας προέκυψαν τα εξής: KM OIL

23 1)Για τις εμφανιζόμενες στον ισολογισμό απαιτήσεις απο επισφαλείς-επίδικους πελάτες και χρεώστες,η εταιρεία δεν έχει σχηματίσει πρόβλεψη σε βάρος των αποτελεσμάτων προηγούμενων χρήσεων για την ενδεχόμενη ζημιά που θα προκύψει απο την μη ρευστοποίηση μέρους των απαιτήσεων αυτών.κατά τη γνώμη μας η πρόβλεψη ανέρχεται στο ποσό των ευρώ 65χιλ περίπου με το οποίο εμφανίζονται αυξημένα τα ίδια κεφάλαια. 2)Η εταιρεία δεν έχει ελεγχθεί φορολογικά για τις χρήσεις 2006 εως 2010.Δεν έχει εκτιμηθεί η επίδραση για πρόσθετους φόρους και προσαυξήσεις και ως εκ τούτου δεν έχει σχηματισθεί σχετική πρόβλεψη. Θέμα Έμφασης. Εφιστούμε την προσοχή σας στο γεγονός ότι η μη διανομή μερίσματος τέλει υπό την έγκριση τις Τακτικής Γενικής Συνέλευσης των μετόχων με πλειοψηφία (70%) τουλάχιστον του καταβλημένου μετοχικού κεφαλαίου. ΠΕΤΡΕΛΑΙΑ ΛΑΥΡΙΟΥ 2010 Βάση για Γνώμη με Επιφύλαξη. Από τον έλεγχο μας προέκυψαν τα εξής 1) Στους λογαριασμούς των Απαιτήσεων περιλαμβανόταν και απαιτήσεις που τελούν σε καθυστέρηση από την προηγούμενη χρήση, καθώς και επισφαλείς απαιτήσεις συνολικού ποσού ,00 ευρώ περίπου. Κατά παρέκκλιση των λογιστικών αρχών, που προβλέπονται από την Ελληνική Νομοθεσία (Κ.Ν 2190/1920και ΕΛΓΣ) έχει σχηματίσει πρόβλεψη για την κάλυψη ζημιών από τη μη ρευστοποίηση μέρους των απαιτήσεων αυτών, η οποία, κατά την εκτίμηση μας ανέρχεται σε ποσό ,00 ευρώ. Λόγω του μη σχηματισμού της πρόβλεψης αυτής, η αξία των απαιτήσεων, τα Ίδια Κεφάλαια τα αποτελέσματα προηγουμένων χρήσεων εμφανίζονται αυξημένα κατά ποσό ,00 ευρώ. 2) Οι φορολογικές υποχρεώσεις της Εταιρίας για της χρήσεις 2009 έως 2010 δεν έχουν εξετασθεί από τις φορολογικές αρχές, με συνέπεια να μην έχουν καταρτίσει οριστικές για τις χρήσεις αυτές. Η Εταιρία δεν έχει προβεί σε εκτίμηση των πρόσθετων φόρων και προσαυξήσεων, που πιθανό να καταλογιστούν σε μελλοντικό φορολογικό έλεγχο και δεν έχει σχηματίσει σχετική πρόβλεψη για το ποσό αυτό. Κατά συνέπεια δεν έχουμε διασφαλίσει εύλογη σχετικά με την εκτίμηση τις τυχόν απαιτούμενης πρόβλεψης. Θέμα Έμφασης. Χωρίς να διατυπώνουμε περαιτέρω επιφύλαξη στη γνώμη μας, εφιστούμε την προσοχή σας στο ότι το σύνολο των Ιδίων Κεφαλαίων της Εταιρίας αφού ληφθούν υπόψη οι παρατηρήσεις του ελέγχου, έχει καταστεί αρνητικό και συνεπώς συντρέχουν οι προϋποθέσεις εφαρμογής των τις διατάξεις των άρθρων 47 και 48 του Κ. Ν. 2190/1920. Το θέμα αυτό αποτελεί σημαντική ένδειξη για ενδεχόμενη αδυναμία συνέχισης της δραστηριότητας της Εταιρίας. Σύμφωνα με διαβεβαίωση της διοίκησης της Εταιρίας έχει εκπονηθεί και θα εφαρμοσθεί κατάλληλο πρόγραμμα για τη άρση εφαρμογής των διατάξεων των άρθρων αυτών απρόσκοπτη συνέχιση των δραστηριοτήτων της εταιρίας. 21

24 ΠΕΤΡΕΛΑΙΑ ΛΑΥΡΙΟΥ 2011 Βάση για Γνώμη με Επιφύλαξη. Από τον έλεγχο μας προέκυψαν τα εξή: 1) Στους λογαριασμούς των Απαιτήσεων περιλαμβανόταν και απαιτήσεις που τελούν σε καθυστέρηση από την προηγούμενη χρήση, καθώς και επισφαλείς απαιτήσεις συνολικού ποσού ,00 ευρώ περίπου. Κατά παρέκκλιση των λογιστικών αρχών, που προβλέπονται από την Ελληνική Νομοθεσία (Κ.Ν 2190/1920και ΕΛΓΣ) δεν έχει σχηματίσει πρόβλεψη για την κάλυψη ζημιών από τη μη ρευστοποίηση μέρους των απαιτήσεων αυτών, η οποία, κατά την εκτίμηση μας ανέρχεται σε ποσό ,00 ευρώ. Λόγω του μη σχηματισμού της πρόβλεψης αυτής, η αξία των απαιτήσεων, τα Ίδια Κεφάλαια τα αποτελέσματα χρήσεων εμφανίζονται ισόποσα αυξημένα κατά ποσό ,00 ευρώ. 2) Οι φορολογικές υποχρεώσεις της Εταιρίας για της χρήσεις που έληξαν μετά την δεν έχουν εξετασθεί από τις φορολογικές αρχές, με συνέπεια να υπάρχει το ενδεχόμενο επιβολής πρόσθετων φόρων και προσαυξήσεων κατά το χρόνο που οι χρήσεις αυτές θα οριστικοποιηθούν φορολογικά. Η εταιρία δεν έχει προβεί στην εκτίμηση του ποσού παρουσιάζουν της ενδεχόνεμης επιβάρυνσης και δεν σχηματίσει σχετική πρόβλεψη. Έμφαση Θέματος Εφιστούμε την προσοχή σας στο γεγονός ότι το σύνολο των ιδίων κεφαλαίων τις εταιρίας έχει καταστεί μικρότερο από το μισό του μετοχικού κεφαλαίου της και θα πρέπει να ληφθούν εγκαίρως συμπληρωματικά μέτρα προκειμένου να αρθούν οι προϋποθέσεις εφαρμογής 47 του Κ. Ν. 2190/1920. Στη γνώμη μας δεν διατυπώνεται επιφύλαξη σε σχέση με το θέμα αυτό. ΒΑΡΔΑΞ ) Οι ανέλεγκτες φορολογικά χρήσεις για την εταιρία είναι ) Για την κατάρτιση των Οικονομικών Καταστάσεων της 31/12/2009 έχουν τηρηθεί οι βασικές λογιστικές αρχές του Ισολογισμού της 31/12/ ) Αριθμός απασχολούμενου προσωπικού την 31/12/ άτομο. 4) Οι οικονομικές καταστάσεις της εταιρίας περιλαμβάνονται στις ενοποιημένες οικονομικές καταστάσεις της ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ Α.Ε. η οποία εδρεύει στη Ελλάδα. 5) Οι σωρευτικές συναλλαγές της εταιρείας με τις εταιρείες του ομίλου κατά συνδεδεμένα μέρη ( σε χιλιάδες Ευρώ) αναφέρονται στον πιο κάτω πίνακα: Πωλήσεις Υπηρεσιών Αγορές Υπηρεσιών Απαιτήσεις Υποχρεώσεις

25 Συναλλαγές και αμοιβές Δ/κων στελεχών και μελών Διοίκησης 10 ΒΑΡΔΑΞ ) Οι ανέλεγκτες φορολογικά χρήσεις για την εταιρία είναι ) Για την κατάρτιση των Οικονομικών Καταστάσεων της 31/12/2010 έχουν τηρηθεί οι βασικές λογιστικές αρχές του Ισολογισμού της 31/12/ ) Αριθμός απασχολούμενου προσωπικού την 31/12/ άτομο. 4) Οι οικονομικές καταστάσεις της εταιρίας περιλαμβάνονται στις ενοποιημένες οικονομικές καταστάσεις της ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ Α.Ε. η οποία εδρεύει στη Ελλάδα. 5) Οι σωρευτικές συναλλαγές της εταιρείας με τις εταιρείες του ομίλου κατά συνδεδεμένα μέρη ( σε χιλιάδες Ευρώ) αναφέρονται στον πιο κάτω πίνακα: Πωλήσεις Υπηρεσιών Αγορές Υπηρεσιών Απαιτήσεις Υποχρεώσεις Συναλλαγές και αμοιβές Μελών Δ.Σ 11 ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ ) Οι ανέλεγκτες φορολογικά χρήσεις για την εταιρία είναι από ) Για την κατάρτιση των οικονομικών καταστάσεων της 31/12/2010 έχουν τηρηθεί οι Βασικές λογιστικές αρχές του Ισολογισμού της 31/12/ ) Με ημερομηνία 31/12/2010 η εταιρία δεν έχει προσωπικό. 4) Οι οικονομικές καταστάσεις της εταιρίας περιλαμβάνονται στις ενοποιημένες οικονομικές καταστάσεις του Ομίλου της ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ Α.Ε. η οποία εδρεύει στη Ελλάδα. 5) Οι σωρευτικές συναλλαγές της εταιρείας με τις εταιρείες του ομίλου κατά συνδεδεμένα μέρη ( σε χιλιάδες Ευρώ) αναφέρονται στον πιο κάτω πίνακα: Αγορές Υπηρεσιών 14 Υποχρεώσεις -17 ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ ) Οι ανέλεγκτες φορολογικά χρήσεις για την εταιρία είναι οι χρήσεις

26 2) Τη χρήση, με σκοπό 10/10/2011 απόφαση της Έκτατης Γενικής Συνέλευσης των Μετόχων της εταιρίας πραγματοποιήθηκε αύξηση του μετοχικού κεφαλαίου της κατά το ποσό των 522 χιλ. Ευρώ 3) Για την κατάρτιση των οικονομικών καταστάσεων ης 31/12/2011 έχουν τηρηθεί οι βασικές αρχές του Ισολογισμού της 31/12/2010 με εξαίρεση τα νέα ή αναθεωρημένα λογιστικά πρότυπα και διερμηνείες που τέθηκαν σε ισχύ το 2011, όπως αναλυτικά αναφέρεται στη σημ. αρ. 2. των οικονομικών καταστάσεων της 31/12/ ) Με ημερομηνία 31/12/2011, η εταιρία δεν απασχολεί προσωπικό (με ημερομηνία 31/12/2010, η εταιρία επίσης δεν απασχολεί προσωπικό). 5) Οι οικονομικές καταστάσεις της εταιρίας περιλαμβάνονται στις ενοποιημένες οικονομικές καταστάσεις της μητρικής εταιρίας ΕΛΛΗΝΙΚΗ ΠΕΤΡΕΛΑΙΑ Α.Ε. η οποία εδρεύει στην Ελλάδα. 6) Οι σωρευτικές συναλλαγές της εταιρίας με τις εταιρίες του ομίλου και τα συνδεδεμένα μέρη ( σε χιλ Ευρώ ) αναφέρονται στο πιο κάτω πίνακα. Αγορές Υπηρεσιών 258 Υποχρεώσεις 120 MOTOR OIL ) Στη σημείωση 12 επί των οικονομικών καταστάσεων προστίθενται πληροφορίες σχετικά με τις εταιρίες που περιλαμβάνονται στις ενοποιημένες καταστάσεις ( η έδρα τους, το ποσοστό συμμετοχής καθώς και η μέθοδος ενοποίησης τους). Οι εταιρίες BRODERICO Ε.Π.Ε., AVIN ALBANIA S.A., ΗΛΕΚΤΡΟΠΑΡΑΓΩΓΗ ΣΟΥΣΑΚΙΟΥ Α.Ε. και NUR-MOH ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΗΛΙΟΘΕΡΜΑΝΣΗΣ ΕΝΕΡΓΕΙΑΣ περιλαμβάνονται στην ενοποίηση στο κόστος, λόγω επουσιώδους σημασίας ή/ και λόγω του ότι δεν έχουν δραστηριότητες ( σημείωση 12 επί των οικονομικών καταστάσεων). 2) Υφίστανται επίδικες απαιτήσεις τρίτων κατά του Ομίλου συνολικού ποσού 76,9 εκατομμυρίων Ευρώ περίπου ( εκ των οποίων 10,7 εκατομμύρια Ευρώ περίπου αφορούν την Εταιρία). Επίσης υπάρχουν επίδικες απαιτήσεις του Ομίλου κατά τρίτων συνολικού ποσό 104,6 εκατομμύρια Ευρώ περίπου ( εκ των οποίων Ευρώ 88,5εκατομμύρια Ευρώ περίπου αφορούν την Εταιρία). 3) Για τις ανέλεγκτες φορολογικά χρήσεις, γίνεται αναφορά στη σημείωση 21 επί των οικονομικών καταστάσεων. 4) Ο αριθμός απασχολούμενου προσωπικού την 30 η Σεπτεμβρίου 2011 είναι για τον Όμιλο άτομα ( : άτομα) και για την Εταιρία άτομα ( : άτομα). 5) Στις 30 Ιουνίου 2011 οριστικοποιήθηκε στα πλαίσια του ΔΠΧΑ 3, η τελική αξιολόγηση της εύλογης αξίας των στοιχείων ενεργητικού και παθητικού των εταιριών CORAL A.E. (πρώην SHELL HELLAS A.E. ) και CORAL GAS A.E.B.E. ΥΓΡΑΕΡΙΟΥ ) που αποκτήθηκαν στις 30Ιουνίου 2010 (σχετική σημείωση 24

27 18 επί των οικονομικών καταστάσεων). Αυτό είχε ως αποτέλεσμα την αναμόρφωση των Στοιχείων Κατάστασης της Οικονομικής Θέσης του Ομίλου της καθώς και των στοιχείων της Κατάστασης Συνολικού Εισοδήματος του Ομίλου της περιόδου που έληξε την 30 η Σεπτεμβρίου 2010 ( σχετικές σημειώσεις 19 και 20 επί των οικονομικών καταστάσεων). 6) Στις 31 Μαρτίου 2011 υπεγράφη συμφωνητικό για την έκδοση κοινού ομολογιακού δανείου ποσό Ευρώ 50 εκατομμυρίων. Στις 21 Απριλίου 2011 υπεγράφη συμφωνητικό με κοινοπραξία τραπεζών για την έκδοση κοινού ομολογιακού δανείου ποσού Ευρώ 150 εκατομμυρίων η εκταμίευση του οποίου έγινε στις 3 Μαΐου Επίσης στις 30 Ιουνίου 2011 υπεγράφη συμφωνητικό για την έκδοση ομολογιακού δανείου Ευρώ 50 εκατομμυρίων. Σκοπός της σύναψης των ανωτέρων δανείων είναι η αναδιάρθρωση μέρους του υφιστάμενου βραχυπρόθεσμου τραπεζικού δανεισμού της Εταιρείας με τη μετατροπή του σε μακροπρόθεσμα. Στις 10 Αυγούστου 2011 υπεγράφη συμφωνητικό για την έκδοση κοινού ομολογιακού δανείου μέχρι του ποσού Ευρώ 50 εκατομμυρίων. Σκοπός της σύναψης του δανείου είναι η κάλυψη των υψηλότερων αναγκών κεφαλαίων κίνησης μονιμότερου χαρακτήρα ως απόρροια της αυξημένης παραγωγικής δυναμικότητας του Διυλιστηρίου μετά την προσθήκη της νέας Μονάδας Απόσταξης Αργού. 7) Η Ετήσια Τακτική Συνέλευση των μετόχων της 26 ης Μαΐου 2011 ενέκρινε την επιστροφή μετοχικού κεφαλαίου ποσού Ευρώ (ή ποσού Ευρώ 0,25 ανά μετοχή) με αντίστοιχη μείωση της ονομαστικής αξίας της μετοχής. Η καταβολή της επιστροφής του μετοχικού κεφαλαίου πραγματοποιήθηκε τον Οκτώβριο ) Πάσης φύσεως συναλλαγές (έσοδα, έξοδα) και υπόλοιπα απαιτήσεων και υποχρεώσεων του Ομίλου και της Εταιρίας με τα συνδεδεμένα μέρη κατά την έννοια του ΔΛΠ 24 σε χιλιάδες Εύρώ: ΟΜΙΛΟΣ ΕΤΑΙΡΙΑ ΕΣΟΔΑ ΕΞΟΔΑ ΑΠΑΙΤΗΣΕΙΣ ΥΠΟΧΡΕΩΣΕΙΣ ΣΥΝΑΛΛΑΓΕΣ & ΑΜΟΙΒΕΣ ΔΙΕΥΘΥΝΤΙΚΩΝ ΣΤΕΛΕΧΩΝ ΚΑΙ ΜΕΛΩΝ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΑΠΑΙΤΗΣΕΙΣ ΑΠΟ ΔΙΕΥΘΥΝΤΙΚΑ ΣΤΕΛΕΧΗ ΚΑΙ ΜΕΛΗ ΤΗΣ ΔΙΟΙΚΗΣΗΣ 0 0 ΥΠΟΧΡΕΩΣΕΙΣ ΠΡΟΣ ΔΙΕΥΘΥΝΤΙΚΑ ΣΤΕΛΕΧΗ ΚΑΙ ΜΕΛΗ ΤΗΣ ΔΙΟΙΚΗΣΗΣ

28 2.2 ΣΥΜΠΕΡΑΣΜΑΤΑ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ «ΠΕΤΡΕΛΑΙΑ» Για το σύνολο των εταιρειών της δραστηριότητας Πετρέλαια ύπαρχουν ανέλεγκτες φορολογικά χρήσεις.αυτο σημαίνει ότι οι εταιρείες δεν ελέγχονται φορολογικά απο τις αρμόδιες αρχές και αυτό έχει ως συνέπεια για τις εταιρείες την επιβολή πρόσθετων φόρων και προσαυξήσεων. Το ύψος των προβλέψεων για κάθε εταιρεία για επίδικες υποθέσεις επισφαλείς απαιτήσεις κ.α. είναι αρκετά μεγάλο και επηρεάζει σημαντικά το σύνολο των ιδίων κεφαλαιών και τα αποτελέσματα χρήσεις.πολλές εταιρείες λόγω αρνητικού ποσού στα ίδια κεφάλαια ή ποσού μικρότερου του ½ του μετοχικού κεφαλαίου αμφισβητήθηκε η συνέχιση της δραστηριότητας τους με βαση του αρθρου 47 και 48 του κωδ Ν. 2190/1920.Για την αποτροπή αυτής της εφαρμογής η GENERAL MOTORS το 2010 προέβει στην αύξηση του μετοχικού κεφαλαίου συνολικού ύψους ευρώ ,00. Αντίστοιχα σε άλλες εταιρείες όπως τα «Πετρέλαια Λαυρίου» δεν έγινε ρευστοποίηση των επισφαλών απαιτήσεων με αποτέλεσμα να μην γίνει σχηματισμός της πρόβλεψης και με αύτο τον τρόπο τα ιδια κεφάλαια και τα αποτελέσματα χρήσης εμφανίζονταν αυξημένα κατα το ποσό αυτό.σε περίπτωση μη σχηματισμού των προβλέψεων της εταιρείας επιβαρύνονται τα αποτελέσματα χρήσης και τα ίδια κεφάλαια και κατα συνέπεια η συνέχιση της δραστηριότητας των εταιρειών αυτών. Αξιοσημείωτο απο τις οικονομικές καταστάσεις των εταιρειών είναι το απασχολούμενο προσωπικό.η Eko Oil μειώνει το προσωπικό της απο 510 το 2010 σε 401 το 2011 γι αυτό το λόγο το 2011 εμφανίζονται προβλέψεις για μελλοντικές αποχωρήσεις προσωπικού (14.154). Η εταιρεία ΒΑΡΔΑΞ τα έτη δηλώνει απασχολούμενο προσωπικό 1 άτομο.η εταιρεία «Ελληνικά Πετρέλαια» το δηλώνει οτι δεν απασχολεί προσωπικό.αντίθετα η εταιρεία Motor Oil απασχολεί 1250 άτομα το Εύλογο ερώτημα δημιουργείται για τον αριθμό του απασχολούμενου προσωπικού των εταιρειών αυτών.η εταιρεία Motor Oil παρουσιάζει μια μεγαλύτερη δυναμική σε σχέση με τις άλλες εταιρείες. Αντίστοιχα οι εταιρείες ΒΑΡΔΑΞ κ Ελληνικά Πετρέλαια επιλέγουν να μην χρησιμοποιούν έμμισθο προσωπικό για την μείωση πιθανόν των υποχρεώσεων τους προς βελτίωση των αποτελεσμάτων τους. Εξετάζοντας τις παρατηρήσεις των ορκωτών ελεγκτών διαπιστώνουμε επίσης ότι οι εταιρείες με βάση τους ισολογισμούς τους διαφέρουν σημαντικά στην δυναμικότητα τους ως προς τις πωλήσεις. Η Eko Oil παρουσιάζει πωλήσεις το 2011 ευρώ ,00 ποσό πολυ μικρότερο αντιστοίχως με την εταιρεία Motor Oil την ίδια χρονιά ευρώ ,00 H Motor Oil παρουσιάζει καλύτερα αποτελέσματα συνολικά σε σχέση με τις άλλες εταιρείες του κλάδου της και αυτό γίνεται εμφανές και απο την επέκταση της δραστηριότητας της. Αποφασίζει να αυξήσει την παραγωγική διαδικάσια του Διυλιστηρίου το έτος 2011, εν μέσω κρίσης, με την προσθήκη μιας νέας μονάδας 26

29 Απόσταξης Αργού. Για το λόγο αυτό επιλέγει την χρηματοδότηση της με την σύναψη δανείου για την κάλυψη των υψηλότερων αναγκών της στο κεφάλαιο κίνησης. 27

30 3. ΙΣΟΛΟΓΙΣΜΟΙ ΤΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ «ΠΟΛΥΕΘΝΙΚΕΣ» Barilla

31 Cadbury

32 Fourlis

33 Fourlis

34 Fourlis

35 Kraft Foods

36 Kraft Foods

37 Sprider

38 Mars

39 Mars

40 Mars

41 3.1 ΠΑΡΑΤΗΡΗΣΕΙΣ ΤΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ «ΠΟΛΥΕΘΝΙΚΕΣ» BARILLA 2010 Βάση για γνώμη με επιφύλαξη: Από τον έλεγχο μας προέκυψαν τα εξής θέματα: 1)Τα βιβλία και στοιχεία της εταιρείας δεν έχουν ελεχθεί απο τις αρμόδιες φορολογικές αρχές για τις χρήσεις που έληξαν μετά την 31 Δεκεμβρίου 2007, με συνέπεια να είναι πιθανή η επιβολή πρόσθετων φόρων και προσαυξήσεων κατά το χρόνο που οι χρήσεις αυτές ελεγχθούν και οριστηκοποιηθούν φορολογικά.στο παρόν στάδιο δεν κατέστη εφικτό να εκτιμηθεί αξιόπιστα η έκβαση ενός μελλοντικού φορολογικού ελέγχου και ως εκ τούτου δεν έχει σχηματιστεί οποιαδήποτε πρόβλεψη στις οικονομικές καταστάσεις γι αυτή την ενδεχόμενη υποχρέωση. 2)Η εταιρεία στη διάρκεια της χρήσης που έληξε την 31 Δεκεμβρίου 2006,καταχώρησε για πρώτη φορά πρόβλεψη αποζημιώσης προσωπικού λόγω εξόδου απο την υπηρεσία.το ποσό της σωρευμένης πρόβλεψης το οποίο βασίστηκε σε αναλογιστική μελέτη-ύψους ευρώ χιλιάδες καταχωρήθηκε στο ενεργητικό και συγκεκριμένα στο κονδύλι 84 «Λοιπά έξοδα εγκατάστασης» και θα αποσβεσθεί σε 5 χρόνια.τα αποτελέσματα της χρήσης που έληξε την 31 Δεκεμβρίου 2010 έχουν επιβαρυνθεί με ποσό ευρώ 345 χιλιάδες που αποτελεί το 20% της αξίας που καταχωρήθηκε στο ενεργητικό.έαν η εταιρεία είχε καταχωρήσει την πρόβλεψη, σύμφωνα με το άρθρο 42 ε του Κ.Ν. 2190/1920, τα αποτελέσματα της τρέχουσας χρήσης θα ήταν βελτιωμένα κατά το παραπάνω ποσό,σύμφωνα πάντα με τα δεδομένα της αναλογιστικής μελέτης. CADBURY 2010 Βάση για γνώμη με επιφύλαξη: Τα βιβλία και στοιχεία της εταιρείας δεν έχουν ελεγχθεί απο τις αρμόδιες φορολογικές αρχές για τις χρήσεις 2007 έως και 2010, με συνέπεια να είναι πιθανή η επιβολή πρόσθετων φόρων και προσαυξήσεων κατα το χρόνο που οι χρήσεις αυτές ελεγχθούν και οριστικοποιηθούν φορολογικά.στο παρόν στάδιο δεν κατέστη εφικτό να εκτιμηθεί αξιόπιστα η έκβαση ενός μελλοντικού φορολογικού ελέγχου και ως εκ τούτου, δεν έχει σχηματιστεί οποιαδήποτε πρόβλεψη στις οικονομικές καταστάσεις γι αυτή την ενδεχόμενη υποχρέωση. FOURLIS )Ο αριθμός του απασχολούμενου προσωπικού στο τέλος της τρέχουσας και της προηγούμενης χρήσης ανερχόταν σε 162 και 159 αντίστοιχα. 2)Η εταιρεία δεν έχει ελεγχθεί φορολογικά για τις χρήσεις Το ποσό της πρόβλεψης που έχει σχηματιστεί για τις ανέλεγκτες φορολογικά χρήσεις,ανέρχεται στο ποσό των 264χιλ ευρώ. 39

42 3)Οι οικονομικές καταστάσεις της εταιρείας περιλαμβάνονται στις ενοποιημένες καταστάσεις που καταρτίζει η εισηγμένη στο Χρηματιστήριο Αθηνών FOURLIS A.E. ΣΥΜΜΕΤΟΧΩΝ με έδρα την Ελλάδα, με ποσοστό συμμετοχής 100% στο μετοχικό κεφάλαιο της εταιρείας και ενσωματώνονται με την μέθοδο της πλήρους ενοποίησης. 4)Στις 22 Φεβρουαρίου 2010 η εταιρεία και η SAMSUNG Electronics συμφώνησαν απο κοινού να λύσουν τη μεταξύ τους συνεργασία στην Ελλάδα στο τέλος του )Συναλλαγές με Συνδεδεμένα Μέρη: ΕΤΑΙΡΕΙΑ 31/12/ /12/2008 Πωλήσεις αγαθών και υπηρεσιών , ,02 Αγορές αγαθών και υπηρεσιών , ,82 Απαιτήσεις , ,56 Υποχρεώσεις , ,46 Αμοιβές και έξοδα Διευθυντικών Στελεχών , ,65 Δεν υφίστανται άλλες συναλλαγές,απαιτήσεις-υποχρεώσεις μεταξύ της εταιρείας, με τα μέλη του Διοικητικού Συμβουλίου και τα Διευθυντικά Στελέχη. FOURLIS )Έχουν τηρηθεί οι βασικές λογιστικές αρχές των Οικονομικών Καταστάσεων της 31/12/2009 λαμβάνοντας υπόψη τη διαφοροποίηση της πολιτικής που αφορά τα μη κυκλοφορούντα περιουσιακά στοιχεία που πρόκειται να εγκαταλειφθούν και παρουσιάζονται στα αποτελέσματα και τις ταμειακές ροές ως διακοπείσες δραστηριότητες κατα την ημερομηνία 31/12/ )Τα στοιχεία των οικονομικών καταστάσεων της προηγούμενης χρήσης αναταξινομήθηκαν αντίστοιχα προκειμένου να καταστούν ομοειδή και συγκρίσιμα με τα αντίστοιχα κονδύλια της τρέχουσας χρήσης,ως προς την απεικόνιση των διακοπεισών δραστηριοτήτων,χωρις διαφοροποίηση των συνολικών κονδυλίων. 3)Ο τύπος έκθεσης ελέγχου των ορκωτών ελεγκτών-λογιστών είναι με σύμφωνη γνώμη. 4)Δεν υπάρχουν εμπράγματα βάρη επί ακινήτων της εταιρείας. 5)Δεν υπάρχουν επίδικες ή υπο διαιτησία διαφορές δικαστικών ή διοικητικών οργάνων που ενδέχεται να έχουν σημαντική επίπτωση στην οικονομική κατάσταση της εταιρείας. 6)Ο αριθμός του απασχολούμενου προσωπικού στο τέλος της τρέχουσας και της προηγούμενης χρήσης ανερχόταν σε 85 και 162 αντίστοιχα. 40

43 7)Η εταιρεία δεν έχει ελεγχθεί φορολογικά για τις χρήσεις Το ποσό της προβλέψης που έχει σχηματιστεί για τις ανέλεγκτες φορολογικά χρήσεις,ανέρχεται στο ποσό των 342χιλ ευρώ. 8)Οι οικονομικές καταστάσεις της εταιρείας περιλαμβάνονται στις ενοποιημένες καταστάσεις που καταρτίζει η εισηγμένη στο Χρηματιστήριο Αθηνών FOURLIS A.E. ΣΥΜΜΕΤΟΧΩΝ με έδρα την Ελλάδα,με ποσοστό συμμετοχής 100% στο μετοχικό κεφάλαιο της εταιρείας και ενσωματώνονται με την μέθοδο της πλήρους ενοποίησης. 9)Στα αποτελέσματα της εταιρείας λογιστικοποίηθηκε ποσό ευρώ ,77 το οποίο υπολογίστηκε ως έκτακτη εισφορά που επιβληθήκε με τις διατάξεις του Ν.3845(6/5/2010). 10)Τα ποσά των εσόδων και των εξόδων σωρευτικά απο την έναρξη της τρέχουσας χρήσης καθώς και τα υπόλοιπα των απαιτήσεων και υποχρεώσεων με συνδεδεμένα μέρη, όπως αυτά ορίζονται στο ΔΛΠ24, έχουν ως εξής: 31/12/ /12/2009 Πωλήσεις αγαθών και υπηρεσιών , ,61 Αγορές αγαθών και υπηρεσιών , ,02 Απαιτήσεις , ,88 Υποχρεώσεις , ,69 Αμοιβές και έξοδα Διευθυντικών Στελεχών , ,61 Δεν υφίστανται άλλες συναλλαγές,απαιτήσεις-υποχρεώσεις μεταξύ της εταιρείας,με τα Μέλη του Διοικητικού Συμβουλίου και τα Διευθυντικά Στελέχη. FOURLIS )Έχουν τηρηθεί οι βασικές λογιστικές αρχές των οικονομικών καταστάσεων της 31/12/2010 λαμβάνοντας υπόψη τη διαφοροποίηση της λογιστικής πολιτικής που αφορά τη μέθοδο αποτίμησης των ιδιοχρησιμοποιούμενων ακινήτων ΔΛΠ16 από εύλογη αξία σε κόστος κτήσης και τη διαφοροποίηση της λογιστικής πολιτικής που αφορά τις προβλέψεις των εργαζομένων ΔΛΠ19 η οποία επιτρέπει την άμεση αναγνώριση των αναλογιστικών κερδών και ζημιών στα ίδια κεφάλαια σύμφωνα με το ΔΛΠ8 παρ.148. Τα αντίστοιχα ποσά των συγκριτικών περιόδων έχουν αναπροσαρμοστεί αναλόγως εφαρμόζοντας το ΔΛΠ8. 2)Τα στοιχεία των οικονομικών καταστάσεων της προηγούμενης περιόδου αναταξινομήθηκαν αντίστοιχα προκειμένου να καταστούν ομοειδή και συγκρίσιμα με τα αντίστοιχα κονδύλια της τρέχουσας περιόδου ως προς την απεικόνιση των διακοπεισών δραστηριοτήτων,χωρίς διαφοροποίηση των συνολικών κονδυλίων. 3)Ο τύπος έκθεσης ελέγχου των ορκωτών ελεγκτών-λογιστών είναι με σύμφωνη γνώμη. 41

44 4)Δεν υπάρχουν εμπράγματα βάρη επί ακινήτων της εταιρείας. 5)Δεν υπάρχουν επίδικες ή υπο διαιτησία διαφορές δικαστικών ή διοικητικών οργάνων που ενδέχεαι να έχουν σημαντική επίπτωση στην οικονομική κατάσταση της εταιρείας. 6)Ο αριθμός του απασχολούμενου προσωπικού στο τέλος της τρέχουσας και της προηγούμενης χρήσης ανερχόταν σε 76 και 162 αντίστοιχα. 7)Η εταιρεία δεν έχει ελεγχθεί φορολογικά για τις χρήσεις Το ποσό της πρόβλεψης που έχει σχηματιστεί για τις ανέλεγκτες φορολογικά χρήσεις,ανέρχεται στο ποσό των 166χιλ ευρώ. 8)Οι οικονομικές καταστάσειςτης εταιρείας περιλαμβάνονται στις ενοποιημένες καταστάσεις που καταρτίζει η εισηγμένη στο Χρηματιστήριο Αθηνών FOURLIS A.E. ΣΥΜΜΕΤΟΧΩΝ με έδρα την Ελλάδα, με ποσοστό συμμετοχής 100% στο μετοχικό κεφάλαιο της εταιρείας και ενσωματώνονται με την μέθοδο της πληρους ενοποίησης. Τα ποσά των εσόδων και των εξόδων σωρευτικά απο την έναρξη της τρέχουσας χρήσης καθώς και τα υπόλοιπα των απαιτήσεων και υποχρεώσεων με συνδεδεμένα μέρη,όπως αυτά ορίζονται στο ΔΛΠ24,έχουν ως εξής: 31/12/ /12/2010 Πωλήσεις αγαθών και υπηρεσιών Αγορές αγαθών και υπηρεσιών Απαιτήσεις Υποχρεώσεις Αμοιβές και έξοδα Διευθυντικών Στελεχών Δεν υφίστανται άλλες συναλλαγές,απαιτήσεις-υποχρεώσεις μεταξύ της εταιρείας, με τα μέλη του διοικητικού συμβουλίου και τα διευθυντικά στελέχη. KRAFT FOODS 2010 Βάση για γνώμη με επιφύλαξη: Από τον έλεγχο μας προέκυψε οτι τα βιβλία και στοιχεία της εταιρείας δεν έχουν ελεγχθεί απο τις αρμόδιες φορολογικές αρχές για τη χρήση που έληξε την 31 Δεκεμβρίου 2010,με συνέπεια να είναι πιθανή η επιβολή πρόσθετων φόρων και προσαυξήσεων κατα το χρόνο που η χρήση αυτή ελεγχθεί και οριστηκοποιηθεί φορολογικά.στο παρόν στάδιο δεν κατέστη εφικτό να εκτιμηθεί αξιόπιστα η έκβαση ενός μελλοντικού φορολογικού ελέγχου και,ως εκ τούτου, δεν έχει σχηματιστεί οποιαδήποτε πρόβλεψη στις οικονομικές καταστάσεις γι αυτή την ενδεχόμενη υποχρέωση. 42

45 KRAFT FOODS )Η σχηματιθείσα πρόβλεψη αποζημίωσης προσωπικού λόγω εξόδου απο την υπηρεσία, ποσού ευρώ 950 χιλιάδων,είναι μικρότερη απο την απαιτούμενη πρόβλεψη κατά ευρώ 109 χιλιάδες.ως εκ τούτου, η εν λόγω πρόβλεψη εμφανίζεται μειωμένη κατα ευρώ 109 χιλιάδες, ενώ τα ίδια κεφάλαια και τα αποτελέσματα χρήσης εμφανίζονται ισόποσα αυξημένα. 2)Απο τον έλεγχο μας προέκυψε ότι οι χρήσεις που έληξαν μετα την 31 Δεκεμβρίου 2009,δεν έχουν εκκαθαριστεί απο τις αρμόδιες φορολογικές αρχές,με συνέπεια να είναι πιθανή η επιβολή πρόσθετων φόρων και προσαυξήσεων κατα το χρόνο που οι χρήσεις αυτές οριστηκοποιηθούν φορολογικά.στο παρόν στάδιο δεν κατέστη εφικτό να εκτιμηθεί αξιόπιστα η οριστική εκκαθάριση των φόρων των χρήσεων αυτών,καθώς και η σχετική επίδραση στην καθαρή θέση της εταιρείας. SPRIDER )Οι εταιρείες του Ομίλου, τα ποσοστά με τα οποία συμμετέχει ο Όμιλος στο μετοχικό κεφάλαιο καθώς και η μέθοδος ενσωμάτωσης τους στις ενοποιημένες οικονομικές καταστάσεις της 31/12/ )Η εταιρεία, με την απο 30/3/2010 απόφαση του Δ.Σ. επανέκτησε την 31/3/2010, την κυριότητα της εταιρείας με την επωνυμία «SPRIDER DOOEL MON ΕΠΕ», που έχει μετονομαστεί σε «Company for services and trade outlet Macedonia Dooel export import Skopje».Η μητρική εταιρεία, με την απο την 31/1/2010 απόφαση του Δ.Σ. αποφάσισε την διακοπή λειτουργίας του μοναδικού καταστήματος στην Πολωνία καθώς η δραστηριότητα του ομίλου στην χώρα κρίθηκε ασύμφορη.εν τω μεταξύ,ιδιώτης εκδήλωσε ενδιαφέρον να αποκτήσει την εν λόγω εταιρεία, αυτής φέρουσας σωρευθείσες ζημιές.μετά απο υπολογισμό της απομειωμένης αξίας της εταιρείας το διοικητικό συμβούλιο της μητρικής προέβη σε συμψηφισμό της υπολογισθείσης αξίας με το προσφερόμενο τίμημα και αποφασίστησε με την 24/11/2010 απόφαση του,τη μεταβίβαση της συμμετοχής της σε αυτή, η οποία ολοκληρώθηκε την 29/11/2010.Οι ανωτέρω αλλαγές στη δομή του ομίλου, δεν επέφεραν μεταβολή συνολικά άνω των 25% στον κύκλο εργασιών,στα αποτελέσματα μετά απο φόρους και δικαιώματα μειοψηφίας και στα ίδια κεφάλαια των ιδιοκτητών της μητρικής εταιρείας.δεν έχει επέλθει άλλο γεγονός το οποίο να αποτελεί διακοπή εκμετάλλευσης κλάδου ή εταιρείας σύμφωνα με τα ΔΠΧΑ. 3)Η οικονομική κρίση που έχει επηρεάσει τις χώρες που δραστηριοποιούνται οι θυγατρικές εταιρείες,του ομίλου, κυρίως τη Ρουμανία, δρα ως καταστολέας της καταναλωτικής εμπιστοσύνης καταλήγοντας στην υποτονική καταναλωτική δραστηριότητα.μέσα στο ιδιαίτερα δυσμενές περιβάλλον, η διοίκηση του ομίλου λαμβάνοντας υπόψη τις επικρατούσες συνθήκες στην διεθνή αγορά,συνεκτιμώντας το γεγονός οτι η εν λόγω κατάσταση δεν αναμένεται να αντιστραφεί δραματικά στο 43

46 μεσοπρόθεσμο μέλλον και προστιθέμενη να προχωρήσει σε περαιτέρω εξορθολογισμό του δικτύου καταστημάτων στις χώρες του εξωτερικού όπου δραστηριοποιείται κατα την χρήση 2011, αποφάσισε την απομείωση συμμετοχών στις θυγατρικές εταιρείες κατά χιλ ευρώ που επηρέασε τα αποτελέσματα της μητρικής εταιρείας,ανέρχεται σε χιλ ευρω Οι παραπάνω απομειώσεις δεν είχαν επίδραση στον ενοποιημένο κύκλο εργασιών, στα ενοποιημένα αποτελέσματα μετά απο φόρους και δικαιώματα μειοψηφίας και στα ενοποιημένα ίδια κεφάλαια. 4)Οι ενοποιημένες οικονομικές καταστάσεις της SPRIDER STORES AE της 31/12/2010, ενσωματώνονται με τη μέθοδο της ολικής ενοποίησης στις ενοποιημένες οικονομικές καταστάσεις της ΧΑΤΖΗΙΩΑΝΝΟΥ ΑΒΕΕ, η οποία έχει καταστατική έδρα την Ελλάδα και ποσοστό συμμετοχής 39,92%. 5)Στις ανωτέρω οικονομικές καταστάσεις έχουν τηρηθεί οι λογιστικές αρχές που χρησιμοποιήθηκαν για καταρτιθούν οι οικονομικές καταστάσεις της χρήσης 2009 προσαρμοσμένων με τις αναθεωρήσεις που επιτάσσουν τα ΔΠΧΑ.Δεν υπάρχουν μεταβολές στις λογιστικές μεθόδους και εκτιμήσεις σε σχέση με την προηγούμενη χρήση.δεν έχει γίνει διόρθωση λάθους ούτε ανακατατάξεις κονδυλίων. 6)Υπάρχουν υποθήκες και προσημειώσεις επί των παγίων στοιχείων του ενεργητικού της εταιρείας και του Ομίλου έναντι δανεισμού, οι οποίες την 31/12/2010 ανήλθαν σε ευρώ χιλ.επίσης, υπάρχουν παραχωρημένες εγγυήσεις και ενέγγυες πιστώσεις ύψους ευρώ χιλ. 7)Δεν υπάρχουν επίδικες ή υπο διαιτησία διαφορές δικαστικών ή διαιτητικών οργάνων που να έχουν σημαντική επίπτωση στην οικονομική κατάσταση ή λειτουργία του Ομίλου.Δεν έχουν σχηματιστεί σχετικές προβλέψεις. 8)Ο αριθμός του απασχολούμενου προσωπικού στο τέλος της τρέχουσας χρήσης ήταν για την εταιρεία άτομα και για τον όμιλο άτομα, ενώ την προηγούμενη χρήση, ο αριθμός ανήλθε σε και άτομα αντίστοιχα. 9)Δεν υπάρχουν στο τέλος της τρέχουσας χρήσης, μετοχές της μητρικής εταιρείας που κατέχονται απο την ίδια ή απο θυγατρικές και συγγενείς της επιχείρησης. 10)Οι επενδύσεις σε ενσώματα και αύλα πάγια περιουσιακά στοιχεία κατα την τρέχουσα χρήση σε ενοποιημένη βάση ανήλθαν σε ευρώ 9.068χιλ και της μητρικής εταιρείας σε ευρώ 6.379χιλ. 11)Τα κεδη / (ζημιές) ανά μετοχή υπολογίστηκαν βάσει των κερδών / (ζημιών) μέτα απο φόρους και δικαιώματα μειοψηφίας επί του σταθμισμένου μέσου όρου του αριθμού των μετοχών της μητρικής. 12)Η εταιρείας και ο Όμιλος έχουν σχηματίσει σωρευτική πρόβλεψη ύψους ευρώ 350χιλ που αφορά ανέλεγκτες φορολογικά χρήσεις.επιπλέον η εταιρεία και ο Όμιλος έχουν σχηματίσει πρόβλεψη αποζημίωσης προσωπικού ύψους ευρώ 1.200χιλ καθώς 44

47 και προβλέψεις επισφαλών απαιτήσεων ευρώ 7.721χιλ για τον Όμιλο και ευρώ για την εταιρεία. 13)Τυχόν διαφορές σε αθροίσματα οφείλονται σε στρογγυλοποιήσεις.τα ποσά παρουσιάζονται σε χιλιάδες ευρώ όπως και στις οικονομικές καταστάσεις. 14)Τα ενοποιημένα λοιπά συνολικά έσομα μετά απο φόρους ανέρχονται σε ευρώ (477)χιλ.Τα εταιρικά λοιπά συνολικά έσοδα αφορούν στην αποτίμηση αντιστάθμισης ταμειακών ροών, που χρησιμοποιεί ο Όμιλος, ποσού ευρώ 147χιλ. 15)Τα ανωτέρω αποτελέσματα έχουν επιβαρυνθεί και με ποσό ευρώ 669χιλ, το οποίο αφορά την έκτακτη εισφορά φόρου του Ν.3845/2010 (Μέτρα για την εφαρμογή του μηχανισμού στήρικης της Ελληνικής οικονομίας απο τα κράτη μέλη της Ζώνης του Ευρώ και του Διεθνούς Νομισματικού Ταμείου). 16)Η διοίκηση της μητρικής εταιρείας βρίσκεται στο τελικό στάδιο των διαπραγματεύσεων με τις πιστώτριες τράπεζες του ομολογιακού δανείου, για την τροποποίηση όρων αποπληρωμής του, όπου μεταξύ άλλων ζητείται περίοδος χάριτος για το κεφάλαιο της χρήσης 2011 ποσού χιλ ευρώ Στις οικονομικές καταστάσεις, το ανωτέρω κεφάλαιο περιλαμβάνεται στις βραχυπρόθεσμες υποχρεώσεις. 17)Οι κατωτέρω συναλλαγές αφορούν συναλλαγές με συνδεδεμένα μέρη κατά τη διάρκει της χρήσης καθώς και τα υπόλοιπα απαιτήσεων και υποχρεώσεων κατα την 31/12/2010 κατα την έννοια του ΔΛΠ24 (Ποσά εκφρασμένα σε χιλιάδες ευρώ) ΟΜΙΛΟΣ ΕΤΑΙΡΕΙΑ Έσοδα Έξοδα Απαιτήσεις Υποχρεώσεις Εγγυήσεις υπέρ θυγατρικών εταιρειών Συναλλαγές και αμοιβές διευθυντικών στελεχών και μελών της διοίκησης Απαιτήσεις/Προκαταβολές απο διευθυντικά στελέχη και μέλης της διοίκησης Υποχρεώσεις προς διευθυντικά στελέχη και μέλη της διοίκησης 0 0 Από της ανωτέρω συναλλαγές, οι συναλλαγές και τα υπόλοιπα με τις θυγατρικές εταιρείες έχουν απαλειφθεί απο τα ενοποιημένα οικονομικά στοιχεία του Ομίλου. MARS 2009 Βάση για γνώμη με επιφύλαξη: Από τον έλεγχο μας προέκυψε ότι τα βιβλία και στοιχεία της εταιρείας δεν έχουν 45

48 ελεγχθεί απο τις αρμόδιες φορολογικές αρχές για τις χρήσεις που έληξαν μετα την 31 Δεκεμβρίου 2007, με συνέπεια να είναι πιθανή η επιβολή πρόσθετων φόρων και προσαυξήσεων κατά το χρόνο που οι χρήσεις αυτές ελεγχθούν και οριστηκοποιηθούν φορολογικά.στο παρόν στάδιο δεν κατέστη εφικτό να εκτιμηθεί αξιόπιστα η έκβαση ενός μελλοντικού φορολογικού ελέγχου και, ως εκ τούτου,δεν έχει σχηματιστεί οποιαδήποτε πρόβλεψη στις οικονομικές καταστάσεις γι αυτή την ενδεχόμενη υποχρέωση. MARS 2010 Βάση για γνώμη με επιφύλαξη: Από τον έλεγχο μας προέκυψε ότι τα βιβλία και στοιχεία της εταιρείας δεν έχουν ελεγχθεί απο τις αρμόδιες φορολογικές αρχές για τις χρήσεις που έληξαν μετα τις 31/12/2007, με συνέπεια να είναι πιθανή η επιβολή πρόσθετων φόρων και προσαυξήσεων κατά το χρόνο που οι χρήσεις αυτές ελεγχθούν και οριστικοποιηθούν φορολογικά.στο παρόν στάδιο δεν κατέστη εφικτό να εκτιμηθεί αξιόπιστα η έκβαση ενός μελλοντικού φορολογικού ελέγχου και,ως εκ τούτου, δεν έχει σχηματιστεί οποιαδήποτε πρόβλεψη στις οικονομικές καταστάσεις γι αυτή την ενδεχόμενη υποχρέωση. MARS 2011 Βάση για γνώμη με επιφύλαξη: Από τον έλεγχο μας προέκυψε ότι οι χρήσεις που έληξαν μετά την 31 Δεκεμβρίου 2007, δεν έχουν εκκαθαριστεί από τις αρμόδιες φορολογικές αρχές,με συνέπεια να είναι πιθανή η επιβολή πρόσθετων φόρων και προσαυξήσεων κατά το χρόνο που οι χρήσεις αυτές οριστικοποιηθούν φορολογικά.στο παρόν στάδιο δεν κατέστη εφικτό να εκτιμηθεί αξιόπιστα η οριστική εκκαθάριση των φόρων των χρήσεων αυτών καθώς και η σχετική επίδραση στην καθαρή θέση της εταιρείας. Θέμα έμφασης: Χωρίς να διατυπώνουμε περαιτέρω επιφύλαξη στην γνώμη μας,εφιστούμε την προσοχή σας στο γεγονός ότι η διανομή των κερδών της χρήσης τελεί υπό την έγκριση της τακτικής Γενικής Συνέλευσης των Μετόχων που θα εγκρίνει την διάθεση των αποτελεσμάτων της χρήσης που έληξε την 31 Δεκεμβρίου

49 3.2 ΣΥΜΠΕΡΑΣΜΑΤΑ ΤΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΠΟΛΥΕΘΝΙΚΕΣ Στην δραστηριότητα πολυεθνικές διαπιστώνεται το ίδιο πρόβλημα με την δραστηριότητα πετρέλαια. Οι εταιρείες δεν ελέγχονται φορολογικά απο τις αρμόδιες αρχές για μεγάλο χρονικό διάστημα.αυτό έχει ως συνέπεια όταν ελεγχθούν φορολογιά οι ανέλεγκτες χρήσεις να επιβληθούν πρόσθετοι φόροι και προσαυξήσεις.με βάση τα δεδομένα αυτά οι εταιρείες επιλέγουν αν θα εμφανίσουν προβλέψεις για τις ανέλεγκτες χρήσεις.οι εταιρείες Barilla και Cadbury επιλέγουν να μην σχηματίσουν πρόβλεψη στα αποτελέσματα τους ενώ αντίθετα η Fourlis εμφανίζει πρόβλεψη ποσού 264 χιλ ευρώ το 2009, 342 χιλ ευρώ το 2010 και 166 χιλ ευρώ το 2011 για τις ανέλεγκτες χρήσεις. Το ποσό της πρόβλεψης της Fourlis εμφανίζεται μικρότερο το 2011 γιατί ελέγχθηκαν προηγούμενες ανέλεγκτες χρήσεις. Η εταιρεία Fourlis κατά τα έτη μειώνει σημαντικά το απασχολούμενο προσωπικό της απο 162 το 2009 σε 76 το 2011.Αυτό πιθανότατα συμβαίνει γιατί δεν μπορεί να ανταπεξέλθει οικονομικά στις υποχρεώσεις της.το ίδιο συμβαίνει και με τις πωλήσεις της οι οποίες μειώνονται σημαντικά στην διάρκεια των 3 αυτών ετών.με αύτα τα στοιχεία διαφαίνεται σημαντικά ότι η εταιρεία Fourlis έχει επηρεάστει πολύ απο την οικονομική κρίση στην Ελλάδα γι αυτό το λόγο τα αποτελέσματα της εμφανίζονται μειωμένα στην διαρκειά του χρονικού διαστήματος Η Kraft Foods εμφανίζει πρόβλεψη αποζημείωσης προσωπικού 950 χιλ η οποία είναι μικρότερη απο την απαιτούμενη κατα 109 χιλ.για τον λόγο αυτό τα ίδια κεφάλαια και τα αποτελέσματα χρήσης εμφανίζονται αυξημένα κατα το ποσό αυτό ισόποσα. Επίσης και η Barilla αποφασίζει να εμφανίσει προβλέψεις προσωπικού στον λογαριασμό της γενικής λογιστικής 84 Λοιπά έξοδα εγκατάστασης ύψους ευρώ Δεν υπάρχουν επίδικες ή υπο διαιτήσια διαφορές δικαστικών ή διοικητικών οργάνων για τις εταιρείες Fourlis, Sprider. Αυτό το κριτήριο είναι σημαντικό για τις επιχειρήσεις γιατι με αυτόν τον τρόπο δεν υπάρχει σημαντική επίπτωση στην οικονομική τους κατάσταση. Με βάση τις εταιρείες που έχουμε συλλέξει και τις παρατηρήσεις των η εταιρεία Sprider εμφανίζει μεγαλύτερη δυναμική στον κλάδο της. Αυτό διαφαίνεται απο τα εξής στοιχεία: α) το απασχολούμενο προσωπικό της την χρήση 2010 ανέρχεται σε 1550 άτομα όταν αντίστοιχα εταιρεία του κλάδου της (fourlis) είχε την ίδια χρονιά απασχολούμενο προσωπικό 85 άτομα. β) πραγματοποιήθηκαν επενδύσεις σε ενσώματα και άυλα περιουσιακά στοιχεία ύψους χιλ για την εταιρεία. γ) τα έσοδα για την εταιρεία ανέρχονται σε

50 Παρόλα αυτά και η ίδια αντιμετωπίζει προβλήματα λόγω της οικονομικής κρίσης. Δεν υπάρχει επαρκής κατανάλωση στις θυγατρικές εταιρείες του Ομίλου και κυρίως στην Ρουμανία. Για τον λόγο αυτό και έχοντας γνώση ότι η οικονομική κατάσταση των χώρων δεν πρόκειται να αλλάξει στο μεσοπρόθεσμο μέλλον αποφασίζεται η μείωση των συμμετοχών της κατα που όμως είχε επίπτωση στα αποτελέσματα της μητρικής κατα Επιπλέον γίνονται διαπραγματεύσεις με τις πιστώτριες τράπεζες για την τροποποιήση των όρων του ομολογιακού τους δανείου για το οποίο ζητείται περίοδος χάριτος για το κεφάλαιο της χρήσης 2011 ποσού χιλ ευρώ Το συγκεκριμένο κεφάλαιο εμφανίζεται στις βραχυπρόθεσμες υποχρεώσεις της εταιρείας. 48

51 4. ΙΣΟΛΟΓΙΣΜΟΙ ΤΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΣΟΥΠΕΡ ΜΑΡΚΕΤ Μαρινόπουλος

52 Κάντζας

53 Αφροδίτη

54 Αφροδίτη

55 Αφροδίτη

56 ΑΒ Βασιλόπουλος

57 ΑΒ Βασιλόπουλος

58 Μασούτης

59 Μασούτης

60 Μασούτης

61 4.1 ΠΑΡΑΤΗΡΗΣΕΙΣ ΤΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ «ΣΟΥΠΕΡ ΜΑΡΚΕΤ» ΜΑΡΙΝΟΠΟΥΛΟΣ Η εταιρεία υπέστη καθαρή ζημιά 6,7 εκ ευρώ κατα την διάρκεια της χρήσεως που έληξε την 31η Δεκεμβρίου 2010 και οι βραχυπρόθεσμες υποχρεώσεις της υπέρβαιναν το σύνολο του κυκλοφορούντος ενεργητικού κατα 0.7 εκ ευρώ κατα την ημερομηνία αυτή. Αυτές οι συνθήκες, μαζι με το γεγονός οτι η εταιρεία προέβει σε καταγγελία του Ιδιωτικού Συμφωνητικού Επαγγελματικής Μίσθωσης Ακινήτου απο το οποίο, πραγματοποιείται η μοναδική της δραστηριότητα και η απουσία οποιουδήποτε άλλου πλάνου βάσει του οποίου η εταιρεία προτίθεται να συνεχίσει την δραστηριότητα της, υποδήλώνουν οτι η υιοθέτηση της αρχής της επιχειρηματικής συνέχειας των δραστηριοτήτων της εταιρείας δεν είναι κατάλληλη για την σύνταξη των οικονομικών καταστάσεων της 31 Δεκεμβρίου Απο τον έλεγχο μας προέκυψε οτι τα βιβλία και στοιχεία της εταιρείας δεν έχουν ελεγχθεί απο τους αρμόδιες φορολογικές άρχες για τις χρήσεις 2006 εως 2010, με συνέπεια να ειναι πιθανή η επιβολή πρόσθετων φόρων και προσαυξήσεων κατα το χρόνο που οι χρήσεις ελεγχθούν και οριστηκοποιηθούν φορολογικά. Στο παρόν στάδιο δεν κατέστη εφικτό να εκτιμηθεί αξιόπιστα η έκβαση ενός φορολογικού ελέγχου και ως εκ τούτου δεν έχει σχηματιστεί οποιαδήποτε πρόβλεψη στις οικονομικές καταστάσεις γι αυτή την ενδεχόμενη υποχρέωση. ΚΑΝΤΖΑΣ 2010 Σημειώσεις: 1.Στην διάρκεια της χρήσεως με το υπόλοιπο του λογαριασμού «Διαφορές απο αναπροσαρμογή αξίας λοιπών περιουσιακών στοιχείων» ύψους ,02 ευρώ συμψηφίσθηκε ισόποσο υπόλοιπο ζημιών προηγούμενων χρήσεων. 2.Το κονδύλιο του Ενεργητικού «Συμμετοχές σε λοιπές επιχειρήσεις» αφορά την αξία κτήσεως συμμετοχής (16,6%) σε Ανώνυμη Εταιρεία μη εισηγμένη στο Χ.Α. που δεν ελέγχεται απο τον Ορκωτό Ελεγκτή Λογιστή. Σύμφωνα με τον τελευταίο νόμιμα συνταχθέντα ισολογισμό, η καθαρή θέση δεν υπολείπεται της αξίας κτήσεως της. 1.Κατά παρέκκλιση των λογιστικών αρχών που προβλέπονται από την Ελληνική Νομοθεσία δεν σχηματίζεται πρόβλεψη για αποζημίωση προσωπικού λόγω εξόδου απο την υπηρεσία.κατα την 31η Δεκεμβρίου 2010 το συνολικό ύψος της μη σχηματισθείσας πρόβλεψης ανέρχεται σε ,00 ευρώ περίπου, με συνέπεια τα Ίδια Κέφαλαια να εμφανίζονται αυξημένα κατα ,00 ευρώ περίπου, και τα αποτελέσματα χρήσης αυξημένα κατα ,00 ευρώ περίπου. 2.Οι φορολογικές δηλώσεις της εταιρείας για τις χρήσεις 2008 εως 2010 δεν έχουν εξεταστεί απο τις φορολογικές αρχές, με συνέπεια να υπάρχει το ενδεχόμενο επιβολής πρόσθετων φόρων και προσαυξήσεων κατά το χρόνο που θα εξετασθούν και οριστηκοποιηθούν. 59

62 ΑΦΡΟΔΙΤΗ 2009 Σημειώσεις: 1.Η τελευταία αναπροσαρμογή της αξίας των ακινήτων έγινε την 31/12/2008 σύμφωνα με τις διατάξεις του Ν.2065/ Επί των ακινήτων της εταιρείας υφίστανται εμπράγματα βάρη. 1.Στο λογαριασμό «Συμμετοχές σε συνδεδεμένες επιχειρήσεις» περιλαμβάνεται ποσό ευρώ ,00 το οποίο αφορά την αξία κτήσεως μεριδίων Εταιρείας Περιορισμένης Ευθύνης, οι οικονομικές καταστάσεις τις οποίας δεν ελέγχονται απο ορκωτούς ελεγκτές. Η εσωτερική λογιστική των μεριδίων όπως προκύπτει απο τον ισολογισμό της 31/12/2007 που τέθηκε υπ όψην μας, είναι αρνητική. Κατά παρέκκλιση των λογιστικών αρχών που προβλέπονται απο την Ελληνική Νομοθεσία (κωδ Ν. 2190/1920 και ΕΓΛΣ), δεν έχει σχηματιστεί πρόβλεψη υποτίμησης των μεριδίων αυτών για την προκύπτουσα διαφορά ποσού ευρώ ,00 με συνέπεια η αξία του λογαριασμού αυτού και τα Ίδια Κεφάλαια να εμφανίζονται κάπως αυξημένα. 2.Κατά παρέκκλιση των λογιστικών αρχών που προβλέπονται απο την Ελληνική Νομοθεσία (κωδ. Ν.2190/1920 και ΕΓΛΣ) δεν σχηματίζεται πρόβλεψη για αποζημίωση προσωπικού λόγω εξόδου απο την υπηρεσία.κατα την 31η Δεκεμβρίου 2009, το συνολικό ύψος της μη σχηματισθείσας πρόβλεψης ανέρχεται σε ευρώ ,45 με συνέπεια οι προβλέψεις να εμφανίζονται μειωμένες κατά ,45 ευρώ, τα Ίδια Κεφάλαια να εμφανίζονται αυξημένα κατα ευρώ ,45 και τα αποτελέσματα χρήσης αυξημένα κατά ,7 ευρώ. 3.Δεν έχει σχηματιστεί πρόβλεψη για πρόσθετους φόρους και προσαυξήσεις σε σχέση με τις ανέλεγκτες φορολογικά χρήσεις 2004 εως ΑΦΡΟΔΙΤΗ 2010 Σημειώσεις: 1. Με την απο 28/12/2010 απόφαση της Έκτακτης Γενικής Συνέλευσης των μετόχων το μετοχικό κεφάλαιο αυξήθηκε κατά ευρώ ,00 και καλύφθηκε με την κεφαλαιοποίηση της διαφοράς αναπροσαρμογής ακινήτων Ν.2065/1992 ποσού ευρώ ,00 με την κεφαλαιοποίηση αφορολόγητου αποθεματικού Ν.3220 ποσού ευρώ ,45 και με μετρητά ευρώ ,55. Η διαδικασία αύξησης του μετοχικού κεφαλαίου δεν έχει ολοκληρωθεί. 2. Η τελευταία αναπροσαρμογή της αξίας των ακινήτων έγινε την 31/12/2008 σύμφωνα με τις διατάξεις του Ν.2065/ Επι των ακινήτων της εταιρείας υφίστανται εμπράγματα βάρη. 4. Ορισμένα κονδύλια της Κατάστασης Αποτελεσμάτων Χρήσεως αναμορφώθηκαν για να καταστούν ομοειδή με τα αντίστοιχα της κλειόμενης. 1.Κατά παρέκκλιση των λογιστικών αρχών που προβλέπονται απο την Ελληνική Νομοθεσία (κωδ. Ν 2190/1920 και ΕΓΛΣ) δεν σχηματίζεται πρόβλεψη για αποζημίωση προσωπικού λόγω εξόδου απο την υπηρεσία. Κατά την 31Δεκεμβρίου 2010, το συνολικό ύψος της μη σχηματισθείσας πρόβλεψης ανέρχεται σε ευρώ ,20 με συνέπεια οι προβλέψεις να εμφανίζονται μειωμένες κατα ,20 60

Διεύθυνση διαδικτύου: Ημερομηνία έγκρισης από το Διοικητικό Συμβούλιο των οικονομικών καταστάσεων: 26 Νοεμβρίου 2012

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

Σύμφωνα με την Απόφαση 4/507/ του Διοικητικού Συμβουλίου της Επιτροπής Κεφαλαιαγοράς

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - A.B.E.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου 2012 έως 31 Μαρτίου 2012 Σύμφωνα με την Απόφαση

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - A.B.E.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου 2012 έως 31 Μαρτίου 2012 Σύμφωνα με την Απόφαση

ΟΜΙΛΟΣ ΤΩΝ ΕΤΑΙΡΙΩΝ ΤΗΣ «ΘΕΟΔΩΡΟΥ ΑΥΤΟΜΑΤΙΣΜΟΙ ΑΝΩΝΥΜΟΣ ΒΙΟΤΕΧΝΙΚΗ ΕΜΠΟΡΙΚΗ & ΤΕΧΝΟΛΟΓΙΚΗ ΕΤΑΙΡΕΙΑ» Αγ. Αθανασίου 17, Παιανία

ΟΜΙΛΟΣ ΤΩΝ ΕΤΑΙΡΙΩΝ ΤΗΣ «ΘΕΟΔΩΡΟΥ ΑΥΤΟΜΑΤΙΣΜΟΙ ΑΝΩΝΥΜΟΣ ΒΙΟΤΕΧΝΙΚΗ ΕΜΠΟΡΙΚΗ & ΤΕΧΝΟΛΟΓΙΚΗ ΕΤΑΙΡΕΙΑ» Αγ. Αθανασίου 17, 190 02 Παιανία Αρ.Μ.Α.Ε. 28401/04/Β/93/147(00) ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 83603202000 ΕΝΟΠΟΙΗΜΕΝΕΣ

ΟΜΙΛΟΣ ΤΩΝ ΕΤΑΙΡΙΩΝ ΤΗΣ «ΘΕΟΔΩΡΟΥ ΑΥΤΟΜΑΤΙΣΜΟΙ ΑΝΩΝΥΜΟΣ ΒΙΟΤΕΧΝΙΚΗ ΕΜΠΟΡΙΚΗ & ΤΕΧΝΟΛΟΓΙΚΗ ΕΤΑΙΡΕΙΑ» Αγ. Αθανασίου 17, 190 02 Παιανία Αρ.Μ.Α.Ε. 28401/04/Β/93/147(00) ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 83603202000 ΕΝΟΠΟΙΗΜΕΝΕΣ

Υπουργείο Οικονομίας, Ανταγωνιστικότητας και Ναυτιλίας. Γενική Γραμματεία Εμπορίου, Διεύθυνση Α.Ε. και Πίστεως

ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΧΡΗΣΗΣ ΑΠΟ 1 ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2013 ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - AΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα:

ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΧΡΗΣΗΣ ΑΠΟ 1 ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2013 ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - AΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα:

Σημείωση

Χρηματοοικονομικές Καταστάσεις της Οικονομικής Χρήσεως από την 1 η Ιανουαρίου μέχρι την 31 η Δεκεμβρίου 2015 Κατάσταση Αποτελεσμάτων Χρήσεως (κατά λειτουργία) (ποσά σε ευρώ) Από 1 η Ιανουαρίου έως Σημείωση

Χρηματοοικονομικές Καταστάσεις της Οικονομικής Χρήσεως από την 1 η Ιανουαρίου μέχρι την 31 η Δεκεμβρίου 2015 Κατάσταση Αποτελεσμάτων Χρήσεως (κατά λειτουργία) (ποσά σε ευρώ) Από 1 η Ιανουαρίου έως Σημείωση

Σύμφωνα με την Απόφαση 4/507/ του Διοικητικού Συμβουλίου της Επιτροπής Κεφαλαιαγοράς

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

Σύμφωνα με την Απόφαση 4/507/ του Διοικητικού Συμβουλίου της Επιτροπής Κεφαλαιαγοράς

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

Υπουργείο Οικονομίας, Ανταγωνιστικότητας και Ναυτιλίας. Γενική Γραμματεία Εμπορίου, Διεύθυνση Α.Ε. και Πίστεως

ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΧΡΗΣΗΣ ΑΠΟ 1 ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2014 ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - AΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα:

ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΧΡΗΣΗΣ ΑΠΟ 1 ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2014 ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - AΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα:

Σύμφωνα με την Απόφαση 4/507/ του Διοικητικού Συμβουλίου της Επιτροπής Κεφαλαιαγοράς

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

Υπουργείο Οικονομίας, Ανταγωνιστικότητας και Ναυτιλίας. Γενική Γραμματεία Εμπορίου, Διεύθυνση Α.Ε. και Πίστεως

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡΙΘΜΟΣ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα: ΒΙ.ΠΕ Σταυροχωρίου Κιλκίς ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε.

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Α Τρίμηνο 2005 ΠΕΡΙΕΧΟΜΕΝΑ 1. Στοιχεία κατάστασης αποτελεσμάτων 2. Στοιχεία ισολογισμού 3. Στοιχεία κατάστασης μεταβολών καθαρής θέσης 4. Στοιχεία

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Α Τρίμηνο 2005 ΠΕΡΙΕΧΟΜΕΝΑ 1. Στοιχεία κατάστασης αποτελεσμάτων 2. Στοιχεία ισολογισμού 3. Στοιχεία κατάστασης μεταβολών καθαρής θέσης 4. Στοιχεία

ΕΤΑΙΡΕΙΑ ΕΡΕΥΝΑΣ & ΑΝΑΠΤΥΞΗΣ ΒΟΡΕΙΟΥ ΕΒΡΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ. ΣΩΤ. ΤΣΕΡΚΕΖΗ 20, Ορεστιάδα Αρ.Μ.Α.Ε.25001/65/Β/91/15 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.

ΕΤΑΙΡΕΙΑ ΕΡΕΥΝΑΣ & ΑΝΑΠΤΥΞΗΣ ΒΟΡΕΙΟΥ ΕΒΡΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΩΤ. ΤΣΕΡΚΕΖΗ 20, 682 00 Ορεστιάδα Αρ.Μ.Α.Ε.25001/65/Β/91/15 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 054415721000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου

ΕΤΑΙΡΕΙΑ ΕΡΕΥΝΑΣ & ΑΝΑΠΤΥΞΗΣ ΒΟΡΕΙΟΥ ΕΒΡΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΩΤ. ΤΣΕΡΚΕΖΗ 20, 682 00 Ορεστιάδα Αρ.Μ.Α.Ε.25001/65/Β/91/15 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 054415721000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου

Υπουργείο Οικονομίας, Ανταγωνιστικότητας και Ναυτιλίας. Γενική Γραμματεία Εμπορίου, Διεύθυνση Α.Ε. και Πίστεως

ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΧΡΗΣΗΣ ΑΠΟ 1 ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2012 ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - AΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα:

ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΧΡΗΣΗΣ ΑΠΟ 1 ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2012 ΚΛΕΜΑΝ ΕΛΛΑΣ - KLEEMANN HELLAS - AΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΕΜΠΟΡΙΚΗ ΓΙΑ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ Α.E. ΑΡ.Μ.Α.Ε: 10920/06/Β/86/40 Έδρα:

ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΟΛΙΤΙΚΑ-ΕΥΒΟΙΑΣ

«ΠΑΛΙΡΡΟΙΑ ΣΟΥΛΙΩΤΗΣ Α.Ε.» ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ 2 ο Χλμ. Επαρχιακής Οδού ΨΑΧΝΩΝ-ΠΟΛΙΤΙΚΩΝ ΠΟΛΙΤΙΚΑ-ΕΥΒΟΙΑΣ ΑΠΟΣΠΑΣΜΑ ΕΝΟΠΟΙΗΜΕΝΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΧΡΗΣΕΩΣ 2015 Βάσει των Ελληνικών Λογιστικών

«ΠΑΛΙΡΡΟΙΑ ΣΟΥΛΙΩΤΗΣ Α.Ε.» ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ 2 ο Χλμ. Επαρχιακής Οδού ΨΑΧΝΩΝ-ΠΟΛΙΤΙΚΩΝ ΠΟΛΙΤΙΚΑ-ΕΥΒΟΙΑΣ ΑΠΟΣΠΑΣΜΑ ΕΝΟΠΟΙΗΜΕΝΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΧΡΗΣΕΩΣ 2015 Βάσει των Ελληνικών Λογιστικών

1.ΣΥΝΟΠΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ

1.ΣΥΝΟΠΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ 1.1.ΑΠΟΛΟΓΙΣΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΤΑΙΡΙΑΣ 1.1.1.Αποτελέσµατα Χρήσεων 2002-2004 ΣΤΟΙΧΕΙΑ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΝ 2002-2004 (ΣΕ 000 )* 2002 2003 2004 Κύκλος εργασιών -Βιοµηχανική

1.ΣΥΝΟΠΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ 1.1.ΑΠΟΛΟΓΙΣΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΤΑΙΡΙΑΣ 1.1.1.Αποτελέσµατα Χρήσεων 2002-2004 ΣΤΟΙΧΕΙΑ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΝ 2002-2004 (ΣΕ 000 )* 2002 2003 2004 Κύκλος εργασιών -Βιοµηχανική

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της Εταιρείας «Θ. ΝΙΤΣΙΑΚΟΣ Α.Β.Ε.Ε ΠΤΗΝΟΤΡΟΦΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ»

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της Εταιρείας «Θ. ΝΙΤΣΙΑΚΟΣ Α.Β.Ε.Ε ΠΤΗΝΟΤΡΟΦΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Έκθεση Ελέγχου επί των Ενοποιημένων Χρηματοοικονομικών Καταστάσεων Ελέγξαμε

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της Εταιρείας «Θ. ΝΙΤΣΙΑΚΟΣ Α.Β.Ε.Ε ΠΤΗΝΟΤΡΟΦΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Έκθεση Ελέγχου επί των Ενοποιημένων Χρηματοοικονομικών Καταστάσεων Ελέγξαμε

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Της 30ης Ιουνίου 2005

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Της 30ης Ιουνίου 2005 Σύμφωνα με τα ΔΠΧΠ Α Εξάμηνο 2005 ΠΕΡΙΕΧΟΜΕΝΑ 1. Στοιχεία κατάστασης αποτελεσμάτων περιόδου 2. Στοιχεία ισολογισμού περιόδου

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Της 30ης Ιουνίου 2005 Σύμφωνα με τα ΔΠΧΠ Α Εξάμηνο 2005 ΠΕΡΙΕΧΟΜΕΝΑ 1. Στοιχεία κατάστασης αποτελεσμάτων περιόδου 2. Στοιχεία ισολογισμού περιόδου

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή. Προς τους Μετόχους της Εταιρείας «Θ.ΝΙΤΣΙΑΚΟΣ Α.Β.Ε.Ε.- ΠΤΗΝΟΤΡΟΦΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ»

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της Εταιρείας «Θ.ΝΙΤΣΙΑΚΟΣ Α.Β.Ε.Ε.- ΠΤΗΝΟΤΡΟΦΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Έκθεση Ελέγχου επί των Χρηματοοικονομικών Καταστάσεων Ελέγξαμε τις συνημμένες

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της Εταιρείας «Θ.ΝΙΤΣΙΑΚΟΣ Α.Β.Ε.Ε.- ΠΤΗΝΟΤΡΟΦΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Έκθεση Ελέγχου επί των Χρηματοοικονομικών Καταστάσεων Ελέγξαμε τις συνημμένες

Papageorgiou Food Service S.A.

Papageorgiou Food Service S.A. ΠΑΠΑΓΕΩΡΓΙΟΥ FOOD SERVICE ABEE - PFS A.B.E.E. ΑΡ.Μ.Α.Ε. 61602/31/Β/06/29 ΑΡΙΘΜΟΣΓ.Ε.ΜΗ. 27027740000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

Papageorgiou Food Service S.A. ΠΑΠΑΓΕΩΡΓΙΟΥ FOOD SERVICE ABEE - PFS A.B.E.E. ΑΡ.Μ.Α.Ε. 61602/31/Β/06/29 ΑΡΙΘΜΟΣΓ.Ε.ΜΗ. 27027740000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 73.333,20 73.333,20 Μηχανολογικός εξοπλισμός 6.1 886.665,40 578.583,42

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 73.333,20 73.333,20 Μηχανολογικός εξοπλισμός 6.1 886.665,40 578.583,42

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016 ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2016 31/12/2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 73.333,20 73.333,20 Μηχανολογικός εξοπλισμός 6.1 899.071,58 886.665,40

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016 ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2016 31/12/2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 73.333,20 73.333,20 Μηχανολογικός εξοπλισμός 6.1 899.071,58 886.665,40

ΕΥΡΩΦΑΡΜ - ΓΕΩΡΓΙΚΑ ΦΑΡΜΑΚΑ Α.Ε.

ΕΥΡΩΦΑΡΜ - ΓΕΩΡΓΙΚΑ ΦΑΡΜΑΚΑ Α.Ε. ΑΡ.Γ.Ε.ΜΗ. 21090626000 - ΑΡ.ΜΑΕ 28628/52/Β/93/3 - Α.Φ.Μ. 094247149 Διεύθυνση διαδικτύου της εταιρείας http://www.eurofarm.gr/ ΙΣΟΛΟΓΙΣΜΟΣ της 31ης Δεκεμβρίου 2013 19η Εταιρική

ΕΥΡΩΦΑΡΜ - ΓΕΩΡΓΙΚΑ ΦΑΡΜΑΚΑ Α.Ε. ΑΡ.Γ.Ε.ΜΗ. 21090626000 - ΑΡ.ΜΑΕ 28628/52/Β/93/3 - Α.Φ.Μ. 094247149 Διεύθυνση διαδικτύου της εταιρείας http://www.eurofarm.gr/ ΙΣΟΛΟΓΙΣΜΟΣ της 31ης Δεκεμβρίου 2013 19η Εταιρική

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε Ενδιάμεσες Οικονομικές Καταστάσεις για την περίοδο από 1 Ιανουαρίου έως 31 Μαρτίου 2006 Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες Οικονομικές Καταστάσεις

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε Ενδιάμεσες Οικονομικές Καταστάσεις για την περίοδο από 1 Ιανουαρίου έως 31 Μαρτίου 2006 Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες Οικονομικές Καταστάσεις

DPG GROUP OF COMPANIES

DPG GROUP OF COMPANIES ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΜΜΕΤΟΧΩΝ 14ο ΧΛΜ Ε.Ο. ΑΘΗΝΩΝ ΛΑΜΙΑΣ 145 64, ΚΗΦΙΣΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 123255399000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ 5 ης εταιρικής χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

DPG GROUP OF COMPANIES ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΜΜΕΤΟΧΩΝ 14ο ΧΛΜ Ε.Ο. ΑΘΗΝΩΝ ΛΑΜΙΑΣ 145 64, ΚΗΦΙΣΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 123255399000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ 5 ης εταιρικής χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΑΝΑΚΟΙΝΩΣΗ. Σχετικό έγγραφο άσκησης ελέγχου της Περιφέρεια Αττικής, ΠΕ Αθηνών Κεντρικός Τομέας (Α.Π /08/2017).

.") Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΑΝΤΩΝΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τηλέφωνο: 2103382244 E-mail: antonopoulos@acci.gr Αθήνα, 14/08/2017 Αρ. Πρωτ.:

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΑΝΤΩΝΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τηλέφωνο: 2103382244 E-mail: antonopoulos@acci.gr Αθήνα, 14/08/2017 Αρ. Πρωτ.:

ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ για την τριµηνιαία περίοδο από 1 Ιανουαρίου έως 31 Μαρτίου 2007 Οι συνηµµένες Συνοπτικές Ενδιάµεσες Καταστάσεις έχουν δηµοσιοποιηθεί µε την ανάρτησή τους στο διαδίκτυο,

ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ για την τριµηνιαία περίοδο από 1 Ιανουαρίου έως 31 Μαρτίου 2007 Οι συνηµµένες Συνοπτικές Ενδιάµεσες Καταστάσεις έχουν δηµοσιοποιηθεί µε την ανάρτησή τους στο διαδίκτυο,

ΚΜΟΙΛ Α.Ε. ΕΤΑΙΡΕΙΑ ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ

ΚΜΟΙΛ Α.Ε. ΕΤΑΙΡΕΙΑ ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ Χρηματοοικονομικές Καταστάσεις της περιόδου από 1 η Ιανουαρίου 2016 έως 31 η Δεκεμβρίου 2016 (Σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα του ν. 4308/2014) ΚΜΟΙΛ AE ΑΦΜ

ΚΜΟΙΛ Α.Ε. ΕΤΑΙΡΕΙΑ ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ Χρηματοοικονομικές Καταστάσεις της περιόδου από 1 η Ιανουαρίου 2016 έως 31 η Δεκεμβρίου 2016 (Σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα του ν. 4308/2014) ΚΜΟΙΛ AE ΑΦΜ

Θεσσαλονίκη, 28 Μαΐου 2015 Ο Ορκωτός Ελεγκτής Λογιστής Αθανάσιος Δ. Τσάκλης Α.Μ.ΣΟΕΛ 14951

ΝΕΔΕΛΤΖΙΔΗΣ ΑΝΔΡΕΑΣ Α.Ε. ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΤΡΟΦΙΜΩΝ ΚΑΙ ΣΥΝΑΦΩΝ ΕΙΔΩΝ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΑΡ.Γ.Ε.ΜΗ. 58386404000, ΑΜΑΕ 47638/062/Β/00/0311 14η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1η Ιανουαρίου 2014-31

ΝΕΔΕΛΤΖΙΔΗΣ ΑΝΔΡΕΑΣ Α.Ε. ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΤΡΟΦΙΜΩΝ ΚΑΙ ΣΥΝΑΦΩΝ ΕΙΔΩΝ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΑΡ.Γ.Ε.ΜΗ. 58386404000, ΑΜΑΕ 47638/062/Β/00/0311 14η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1η Ιανουαρίου 2014-31

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους κ.κ. Μετόχους της Ανώνυµης Εταιρείας «ΠΡΟΜΗΘΕΥΤΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΣΥΝΕΡΓΑΖΟΜΕΝΩΝ ΠΑΝΤΟΠΩΛΩΝ "Η ΜΕΡΙΜΝΑ" Α.Ε.Ε.» Έκθεση Ελέγχου επί των Χρηµατοοικονοµικών

Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους κ.κ. Μετόχους της Ανώνυµης Εταιρείας «ΠΡΟΜΗΘΕΥΤΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΣΥΝΕΡΓΑΖΟΜΕΝΩΝ ΠΑΝΤΟΠΩΛΩΝ "Η ΜΕΡΙΜΝΑ" Α.Ε.Ε.» Έκθεση Ελέγχου επί των Χρηµατοοικονοµικών

ΑΤΤΙΚΑΤ ΑΤΕ Αρ. Γ.Ε.ΜΗ 2182801000 ΑΡ.Μ.Α.Ε.13870/06/Β/86/13 Λ. Μεσογείων 109-111, 115 26 - Αθήνα ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου 2014 έως 30 Ιουνίου 2014 Σύμφωνα με την Απόφαση 4/507/28.04.2009

ΑΤΤΙΚΑΤ ΑΤΕ Αρ. Γ.Ε.ΜΗ 2182801000 ΑΡ.Μ.Α.Ε.13870/06/Β/86/13 Λ. Μεσογείων 109-111, 115 26 - Αθήνα ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ από 1 Ιανουαρίου 2014 έως 30 Ιουνίου 2014 Σύμφωνα με την Απόφαση 4/507/28.04.2009

Ισολογισµός της 30 ης Σεπτεµβρίου 2007 Κατάσταση αποτελεσµάτων περιόδου 1 Ιανουαρίου 30 Σεπτεµβρίου 2007 Κατάσταση µεταβολών Ιδίων Κεφαλαίων 1 Ιανουαρ

! "! # $ % & ' ( " )! "! # # ) ) ) - / - / 0 / & ) ) ) ) 1 & 2 - & 2 2 3 & 2 - - ' Βεβαιώνεται ότι οι συνηµµένες ενδιάµεσες Οικονοµικές Καταστάσεις είναι εκείνες που εγκρίθηκαν από το ιοικητικό Συµβούλιο

! "! # $ % & ' ( " )! "! # # ) ) ) - / - / 0 / & ) ) ) ) 1 & 2 - & 2 2 3 & 2 - - ' Βεβαιώνεται ότι οι συνηµµένες ενδιάµεσες Οικονοµικές Καταστάσεις είναι εκείνες που εγκρίθηκαν από το ιοικητικό Συµβούλιο

ΠΡΟΤΥΠΟ ΚΕΝΤΡΟ ΔΙΑΝΟΜΩΝ ΑΕ

ΠΡΟΤΥΠΟ ΚΕΝΤΡΟ ΔΙΑΝΟΜΩΝ ΑΕ Συνοπτικά οικονομικά στοιχεία και πληροφορίες της χρήσης από 1 Ιανουαρίου 2015 έως 31 Δεκεμβρίου 2015 (δημοσιευμένα βάσει του ν. 2190, άρθρο 135 για επιχειρήσεις που συντάσσουν

ΠΡΟΤΥΠΟ ΚΕΝΤΡΟ ΔΙΑΝΟΜΩΝ ΑΕ Συνοπτικά οικονομικά στοιχεία και πληροφορίες της χρήσης από 1 Ιανουαρίου 2015 έως 31 Δεκεμβρίου 2015 (δημοσιευμένα βάσει του ν. 2190, άρθρο 135 για επιχειρήσεις που συντάσσουν

Αρ.Μ.Α.Ε: ΑΡ.Μ.Α.Ε /91-Β ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. χρήσεως

«ΚΟΙΝΟ ΤΑΜΕΙΟ ΕΙΣΠΡΑΞΕΩΝ ΛΕΩΦΟΡΕΙΩΝ ΝΟΜΟΥ ΛΕΥΚΑΔΑΣ ΑΝΩΝΥΜΗ ΜΕΤΑΦΟΡΙΚΗ ΤΟΥΡΙΣΤΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ Α.Ε.» δ.τ «ΚΤΕΛ ΛΕΥΚΑΔΑΣ Α.Ε.» Αρ.Μ.Α.Ε: ΑΡ.Μ.Α.Ε. 55271/91-Β-03-6 - ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.: 16400743000

«ΚΟΙΝΟ ΤΑΜΕΙΟ ΕΙΣΠΡΑΞΕΩΝ ΛΕΩΦΟΡΕΙΩΝ ΝΟΜΟΥ ΛΕΥΚΑΔΑΣ ΑΝΩΝΥΜΗ ΜΕΤΑΦΟΡΙΚΗ ΤΟΥΡΙΣΤΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ Α.Ε.» δ.τ «ΚΤΕΛ ΛΕΥΚΑΔΑΣ Α.Ε.» Αρ.Μ.Α.Ε: ΑΡ.Μ.Α.Ε. 55271/91-Β-03-6 - ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ.: 16400743000

ΕΜΕΚ ΕΛΛΗΝΙΚΕΣ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ ΚΑΙ ΕΞΟΠΛΙΣΜΟΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ. δ.τ. (ΕΜΕΚ ΑΕ) ΘΕΣΗ ΜΑΥΡΗ ΩΡΑ, ΤΚ: ΑΣΠΡΟΠΥΡΓΟΣ

ΘΕΣΗ ΜΑΥΡΗ ΩΡΑ, ΤΚ: ΑΣΠΡΟΠΥΡΓΟΣ") ΕΜΕΚ ΕΛΛΗΝΙΚΕΣ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ ΚΑΙ ΕΞΟΠΛΙΣΜΟΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ δ.τ. (ΕΜΕΚ ΑΕ) ΘΕΣΗ ΜΑΥΡΗ ΩΡΑ, ΤΚ: 19300 ΑΣΠΡΟΠΥΡΓΟΣ Αρ.Μ.Α.Ε. 31690/03/Β/94/85 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 112598708000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΜΕΚ ΕΛΛΗΝΙΚΕΣ ΜΗΧΑΝΟΛΟΓΙΚΕΣ ΚΑΤΑΣΚΕΥΕΣ ΚΑΙ ΕΞΟΠΛΙΣΜΟΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ δ.τ. (ΕΜΕΚ ΑΕ) ΘΕΣΗ ΜΑΥΡΗ ΩΡΑ, ΤΚ: 19300 ΑΣΠΡΟΠΥΡΓΟΣ Αρ.Μ.Α.Ε. 31690/03/Β/94/85 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 112598708000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

Σύνθεση Διοικητικού Συμβουλίου Ημερομηνία Έγκρισης από ΔΣ Όνομα Επώνυμο Κωδ. ΘέσηΘέση

Υπόδειγμα 1Α ΕΤΑΙΡΙΕΣ ΠΛΗΝ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΙΔΡΥΜΑΤΩΝ ΚΑΙ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΙΩΝ ποσά εκφρασμένα σε Χιλιάδες ΕΥΡΩ ΛΟ.ΕΤ. Μητρική Επωνυμία Ομίλου Εταιρίας: ΕΛΒΑΛ Α.Ε ΒΙΟΜ/ΝΙΑ ΕΠΕΞΕΡΓ. ΑΛΟΥΜ. 172 ΑΡΜΑΕ 3954/6/Β/86/13

Υπόδειγμα 1Α ΕΤΑΙΡΙΕΣ ΠΛΗΝ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΙΔΡΥΜΑΤΩΝ ΚΑΙ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΙΩΝ ποσά εκφρασμένα σε Χιλιάδες ΕΥΡΩ ΛΟ.ΕΤ. Μητρική Επωνυμία Ομίλου Εταιρίας: ΕΛΒΑΛ Α.Ε ΒΙΟΜ/ΝΙΑ ΕΠΕΞΕΡΓ. ΑΛΟΥΜ. 172 ΑΡΜΑΕ 3954/6/Β/86/13

REDS Ανώνυμη Εταιρεία Ανάπτυξης Ακινήτων & Υπηρεσιών. Ενδιάμεσες συνοπτικές Οικονομικές καταστάσεις για την 3μηνη περίοδο έως 31 Μαρτίου 2005.

REDS Ανώνυμη Εταιρεία Ανάπτυξης Ακινήτων & Υπηρεσιών για την 3μηνη περίοδο έως 31 Μαρτίου 2005. Περιεχόμενα Ισολογισμός... 3 Κατάσταση αποτελεσμάτων... 5 Κατάσταση μεταβολών ιδίων κεφαλαίων... 6 Κατάσταση

REDS Ανώνυμη Εταιρεία Ανάπτυξης Ακινήτων & Υπηρεσιών για την 3μηνη περίοδο έως 31 Μαρτίου 2005. Περιεχόμενα Ισολογισμός... 3 Κατάσταση αποτελεσμάτων... 5 Κατάσταση μεταβολών ιδίων κεφαλαίων... 6 Κατάσταση

Ενδιάμεσες Οικονομικές Καταστάσεις. για την περίοδο. (1 Ιανουαρίου έως 31 Μαρτίου 2006)

") Ενδιάμεσες Οικονομικές Καταστάσεις για την περίοδο (1 Ιανουαρίου έως 31 Μαρτίου 2006) Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες Οικονομικές Καταστάσεις είναι εκείνες που εγκρίθηκαν από το Διοικητικό Συμβούλιο

Ενδιάμεσες Οικονομικές Καταστάσεις για την περίοδο (1 Ιανουαρίου έως 31 Μαρτίου 2006) Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες Οικονομικές Καταστάσεις είναι εκείνες που εγκρίθηκαν από το Διοικητικό Συμβούλιο

ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΣΥΜΜΕΤΟΧΩΝ ΚΑΙ ΕΠΕΝ ΥΣΕΩΝ

EVEREST ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΣΥΜΜΕΤΟΧΩΝ ΚΑΙ ΕΠΕΝ ΥΣΕΩΝ Εξαµηνιαία Οικονοµική Έκθεση για την περίοδο από 1η Ιουλίου 2007 έως 31η εκεµβρίου 2007 (Τα ποσά είναι εκπεφρασµένα σε χιλιάδες ευρώ, εκτός εάν αναφέρεται

EVEREST ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΣΥΜΜΕΤΟΧΩΝ ΚΑΙ ΕΠΕΝ ΥΣΕΩΝ Εξαµηνιαία Οικονοµική Έκθεση για την περίοδο από 1η Ιουλίου 2007 έως 31η εκεµβρίου 2007 (Τα ποσά είναι εκπεφρασµένα σε χιλιάδες ευρώ, εκτός εάν αναφέρεται

ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2005 (σε Ευρώ)

") ΕΝΕΡΓΗΤΙΚΟ "ΝΕΟΣ ΠΟΣΕΙΔΩΝ" ΑΝΩΝΥΜΗ ΕΛΛΗΝΙΚΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ 31ηs ΔΕΚΕΜΒΡΙΟΥ 2005-33η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ-31 ΔΕΚΕΜΒΡΙΟΥ 2005) ΑΡ.ΜΑΕ 12883/05/Β/86/063 ΠΑΘΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ

ΕΝΕΡΓΗΤΙΚΟ "ΝΕΟΣ ΠΟΣΕΙΔΩΝ" ΑΝΩΝΥΜΗ ΕΛΛΗΝΙΚΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ 31ηs ΔΕΚΕΜΒΡΙΟΥ 2005-33η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ-31 ΔΕΚΕΜΒΡΙΟΥ 2005) ΑΡ.ΜΑΕ 12883/05/Β/86/063 ΠΑΘΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ

Βραχυπρόθεσμες υποχρεώσεις Φόρος εισοδήματος 5 886,67 Λοιποί φόροι και τέλη 1.447,17 Σύνολο 2.333,84

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΒΑΣΕΙ ΕΛΠ Νόµος 4308 / 2014 ΠΕΡΙΟ ΟΥ 2.6.2017 31.12.2017 Κ-Μ GROUP FINANCE Ι ΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ Έδρα : Πανταζή 76 - Ηλιούϖολη Αριθµός µητρώου ΓΕ.ΜΗ. 142774203000

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΒΑΣΕΙ ΕΛΠ Νόµος 4308 / 2014 ΠΕΡΙΟ ΟΥ 2.6.2017 31.12.2017 Κ-Μ GROUP FINANCE Ι ΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ Έδρα : Πανταζή 76 - Ηλιούϖολη Αριθµός µητρώου ΓΕ.ΜΗ. 142774203000

Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 2006

SOLVENCY ΔΙΕΘΝΗΣ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 26 31 Μαρτίου 26 -Συνοπτικές ενδιάμεσες, εταιρικές και

SOLVENCY ΔΙΕΘΝΗΣ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 26 31 Μαρτίου 26 -Συνοπτικές ενδιάμεσες, εταιρικές και

Κατάσταση Χρηματοοικονομικής Θέσης (Ισολογισμός) της ΑΛΜΕ ΑΒΕΕ της

της ΑΛΜΕ ΑΒΕΕ της") ΑΛΜΕ ΑΝΩΝΥΜΗ ΒΙΟΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΚΙΓΚΛΙΔΩΜΑΤΩΝ ΟΙΚΟΔΟΜΙΚΩΝ ΚΑΙ ΞΕΝΟΔΟΧΕΙΑΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Χρηματοοικονομικές Καταστάσεις Χρήσεως 2015 24 η Εταιρική Χρήση (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) ΑΡ.Γ.Ε.ΜΗ

ΑΛΜΕ ΑΝΩΝΥΜΗ ΒΙΟΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΚΙΓΚΛΙΔΩΜΑΤΩΝ ΟΙΚΟΔΟΜΙΚΩΝ ΚΑΙ ΞΕΝΟΔΟΧΕΙΑΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Χρηματοοικονομικές Καταστάσεις Χρήσεως 2015 24 η Εταιρική Χρήση (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) ΑΡ.Γ.Ε.ΜΗ

Η ΕΤΑΙΡΕΙΑ

ΕΝΤΕΡΣΟΦΤ ΑΝΩΝΥΜ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΛΟΓΙΣΜΙΚΟΥ ΚΑΙ ΥΠΗΡΕΣΙΩΝ ΑΡ. ΜΗΤΡΩΟΥ Α.Ε. 52460/01ΝΤ/Β/02/200 Λ. ΣΥΓΓΡΟΥ 362 & ΕΥΡΙΠΙ ΟΥ 17674 ΚΑΛΛΙΘΕΑ ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΧΡΗΣΗΣ 2008 από 1η Ιανουαρίου 2008

ΕΝΤΕΡΣΟΦΤ ΑΝΩΝΥΜ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΛΟΓΙΣΜΙΚΟΥ ΚΑΙ ΥΠΗΡΕΣΙΩΝ ΑΡ. ΜΗΤΡΩΟΥ Α.Ε. 52460/01ΝΤ/Β/02/200 Λ. ΣΥΓΓΡΟΥ 362 & ΕΥΡΙΠΙ ΟΥ 17674 ΚΑΛΛΙΘΕΑ ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΧΡΗΣΗΣ 2008 από 1η Ιανουαρίου 2008

Ισολογισμός ΕΝΕΡΓΗΤΙΚΟ. (ποσά σε ευρώ)

") ΕΛΛΗΝΙΚΕΣ ΜΕΤΑΛΛΕΥΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ν.Τ.Ε. ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 5035501000 Χρηματοοικονομικές Καταστάσεις της 13 ης Οικονομικής Χρήσεως από την 1 η Ιανουαρίου μέχρι την 31 η Δεκεμβρίου 2015 Ισολογισμός (ποσά

ΕΛΛΗΝΙΚΕΣ ΜΕΤΑΛΛΕΥΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ν.Τ.Ε. ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 5035501000 Χρηματοοικονομικές Καταστάσεις της 13 ης Οικονομικής Χρήσεως από την 1 η Ιανουαρίου μέχρι την 31 η Δεκεμβρίου 2015 Ισολογισμός (ποσά

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2017

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

BRAINBOX (ΜΠΡΕΪΝΜΠΟΞ) ΠΛΗΡΟΦΟΡΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ Δ.Τ.: BRAINBOX Α.Ε. ΑΝΑΠΤΥΞΗ ΤΕΧΝΟΛΟΓΙΩΝ ΤΗΣ ΠΛΗΡΟΦΟΡΙΑΣ ΘΕΡΜΑΪΚΟΥ 2-4, ΚΑΛΑΜΑΡΙΑ, ΘΕΣΣΑΛΟΝΙΚΗ Τ.Κ.: 55 133 ΤΗΛ.: 2310 829729, FAX: 2311 829721 Α.Φ.Μ.:

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN. 30 Σεπτεμβρίου 2006

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN 30 Σεπτεμβρίου 2006 Γενική Τράπεζα της Ελλάδος Μεσογείων 109 111 Αθήνα 115 26 AMAE 6073/06/B/86/12 www.geniki.gr Τηλ: +30 210

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN 30 Σεπτεμβρίου 2006 Γενική Τράπεζα της Ελλάδος Μεσογείων 109 111 Αθήνα 115 26 AMAE 6073/06/B/86/12 www.geniki.gr Τηλ: +30 210

ΚΟΙΝΟ ΤΑΜΕΙΟ ΕΙΣΠΡΑΞΕΩΝ ΛΕΩΦΟΡΕΙΩΝ ΝΟΜΟΥ ΚΕΦΑΛΛΗΝΙΑΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

ΚΟΙΝΟ ΤΑΜΕΙΟ ΕΙΣΠΡΑΞΕΩΝ ΛΕΩΦΟΡΕΙΩΝ ΝΟΜΟΥ ΚΕΦΑΛΛΗΝΙΑΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΛΕΩΦ. ΑΝΤ. ΤΡΙΤΣΗ 5-28100 ΑΡΓΟΣΤΟΛΙ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 016101334000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΚΟΙΝΟ ΤΑΜΕΙΟ ΕΙΣΠΡΑΞΕΩΝ ΛΕΩΦΟΡΕΙΩΝ ΝΟΜΟΥ ΚΕΦΑΛΛΗΝΙΑΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΛΕΩΦ. ΑΝΤ. ΤΡΙΤΣΗ 5-28100 ΑΡΓΟΣΤΟΛΙ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 016101334000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΑΡΤΟΒΙΟΜΗΧΑΝΙΑ ΚΑΡΑΜΟΛΕΓΚΟΣ Α.Ε. ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Α ΤΡΙΜΗΝΟΥ 2005

Α Ρ Τ Ο Β Ι Ο Μ Η Χ Α Ν Ι Α Κ Α Ρ Α Μ Ο Λ Ε Γ Κ Ο Σ Ανώνυµη Παραγωγής & Εµπορίας Ειδών Αρτοποιϊας & Ζαχαροπλαστικής Αριθµός Μητρώου Ανωνύµων Εταιρειών: 20474/06/Β/89/42 Θ έ σ η Τ ζ ή µ α, Κ ο ρ ω π ί Α

Α Ρ Τ Ο Β Ι Ο Μ Η Χ Α Ν Ι Α Κ Α Ρ Α Μ Ο Λ Ε Γ Κ Ο Σ Ανώνυµη Παραγωγής & Εµπορίας Ειδών Αρτοποιϊας & Ζαχαροπλαστικής Αριθµός Μητρώου Ανωνύµων Εταιρειών: 20474/06/Β/89/42 Θ έ σ η Τ ζ ή µ α, Κ ο ρ ω π ί Α

Για την εταιρεία «ALTIUS IT SOLUTIONS ΕΠΕ» παρουσιάζονται οι χρηματοοικονομικές της καταστάσεις για την περίοδο 2016

Για την εταιρεία «ALTIUS IT SOLUTIONS ΕΠΕ» παρουσιάζονται οι χρηματοοικονομικές της καταστάσεις για την περίοδο 2016 12 η Εταιρική χρήση (1/1/2016 31/12/2016) Ισολογισμός, Κατάσταση Αποτελεσμάτων και Προσάρτημα.

Για την εταιρεία «ALTIUS IT SOLUTIONS ΕΠΕ» παρουσιάζονται οι χρηματοοικονομικές της καταστάσεις για την περίοδο 2016 12 η Εταιρική χρήση (1/1/2016 31/12/2016) Ισολογισμός, Κατάσταση Αποτελεσμάτων και Προσάρτημα.

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ ΕΙΣΠΡΑΚΤΕΟ 0,00 0,00

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2002-11η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2002-31 ΔΕΚΕΜΒΡΙΟΥ 2002) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2002-11η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2002-31 ΔΕΚΕΜΒΡΙΟΥ 2002) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 1 ΙΑΝΟΥΑΡΙΟΥ 2011 ΜΕΧΡΙ 31 ΜΑΡΤΙΟΥ σύμφωνα με την Απόφαση 4/507/ του Διοικητικού Συμβουλίου της

ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 1 ΙΑΝΟΥΑΡΙΟΥ 2011 ΜΕΧΡΙ 31 ΜΑΡΤΙΟΥ 2011 σύμφωνα με την Απόφαση 4/507/28.04.2009 του Διοικητικού Συμβουλίου της Επιτροπής Κεφαλαιαγοράς της Ελλάδας Τα παρακάτω στοιχεία

ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 1 ΙΑΝΟΥΑΡΙΟΥ 2011 ΜΕΧΡΙ 31 ΜΑΡΤΙΟΥ 2011 σύμφωνα με την Απόφαση 4/507/28.04.2009 του Διοικητικού Συμβουλίου της Επιτροπής Κεφαλαιαγοράς της Ελλάδας Τα παρακάτω στοιχεία

2. Χρεωστικοί λογ/σμοί εγγυήσεων 2. Πιστωτικοί λογ/σμοί εγγυήσεων και εμπραγμάτων ασφαλειών 672.00 672.00 και εμπραγμάτων ασφαλειών 672.00 672.

ΕΝΕΡΓΗΤΙΚΟ Κ.Τ.Ε.Λ. Ν. ΑΤΤΙΚΗΣ ΑΝΩΝΥΜΗ ΜΕΤΑΦΟΡΙΚΗ ΕΤΑΙΡΙΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013-10η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2013) ΑΡ.Μ.Α.Ε 55687/01/Β/03/596 Ποσά κλειόμενης χρήσεως

ΕΝΕΡΓΗΤΙΚΟ Κ.Τ.Ε.Λ. Ν. ΑΤΤΙΚΗΣ ΑΝΩΝΥΜΗ ΜΕΤΑΦΟΡΙΚΗ ΕΤΑΙΡΙΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013-10η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2013) ΑΡ.Μ.Α.Ε 55687/01/Β/03/596 Ποσά κλειόμενης χρήσεως

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α

ΚΕΦΑΛΑΙΟ Α") 371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

Γ. ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ ΙΙΙ. ΙΑΦΟΡΕΣ ΑΝΑΠΡΟΣΑΡΜΟΓΗΣ -