ΙΣΟΛΟΓΙΣΜΟΙ, ΠΡΟΣΑΡΤΗΜΑΤΑ & ΕΚΘΕΣΕΙΣ.Σ. ΙΝΤΕΑΛ ΗΛΕΚΤΡΟΝΙΚΗ ΙΝΤΕΑΛ ΣΥΣΤΗΜΑΤΑ MY MULTISHOP ADACOM IDEAL SOLUTION MEDITERRANEAN ADVANCED SYSTEMS

|

|

|

- Ἄρτεμις Βουρδουμπάς

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΙΣΟΛΟΓΙΣΜΟΙ, ΠΡΟΣΑΡΤΗΜΑΤΑ & ΕΚΘΕΣΕΙΣ.Σ. ΙΝΤΕΑΛ ΗΛΕΚΤΡΟΝΙΚΗ ΙΝΤΕΑΛ ΣΥΣΤΗΜΑΤΑ MY MULTISHOP ADACOM IDEAL SOLUTION MEDITERRANEAN ADVANCED SYSTEMS SPACEPHONE ΜΗΧΑΝΟΤΕΧΝΙΚΗ Α.Ε - ΙΝΤΕΑΛ ΚΡΗΤΗ IDEAL GRAFICO

2

3

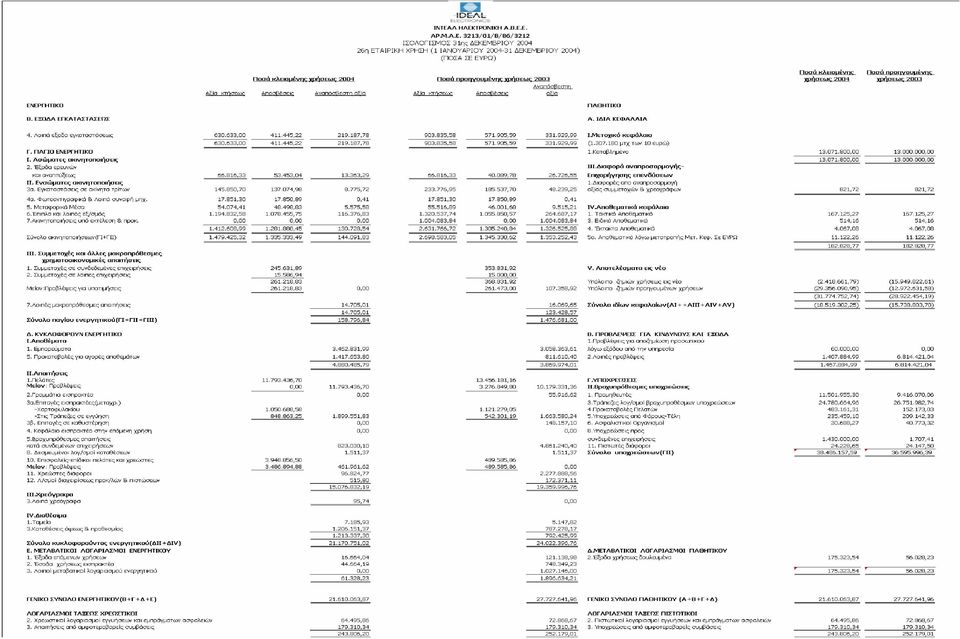

4 ΙΝΤΕΑΛ ΗΛΕΚΤΡΟΝΙΚΗ ΑΒΕΕ ΑΡ. Μ.Α.Ε. 3213/01/Β/86/3212 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2004 ΚΑΙ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΧΡΗΣΕΩΣ ΙΑΧΕΙΡΙΣΤΙΚΗ ΠΕΡΙΟ ΟΣ 01/01/04-31/12/04 [Βάσει των διατάξεων του κωδικοπ. Ν 2190/1920, όπως ισχύει]

5 Παρ. 1. Σύννοµη κατάρτιση και δοµή των οικονοµικών καταστάσεων Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγµατικής εικόνας (α) Άρθρο 42 α Παρ. 3 : Παρέκκλιση από τις σχετικές διατάξεις περί καταρτίσεως των ετήσιων οικονοµικών καταστάσεων, που κρίθηκε απαραίτητη για την εµφάνιση, µε ΕΝ ΕΓΙΝΕ απόλυτη σαφήνεια, της πραγµατικής εικόνας που απαιτεί η διάταξη της Παρ. 2 του Άρθρου αυτού. (β)άρθρο 42 β Παρ. 1 : Παρέκκλιση από την αρχή του αµετάβλητου της δοµής και ΕΝ ΕΓΙΝΕ µορφής εµφανίσεως του ισολογισµού και του λογαριασµού '' αποτελέσµατα χρήσεως" (γ) Άρθρο 42 β Παρ. 2 : Καταχώρηση στον προσιδιάζοντα λογαριασµό στοιχείου σχετιζόµενου µε περισσότερους υποχρεωτικούς λογαριασµούς. (δ) Άρθρο 42 β Παρ. 3 : Προσαρµογή στη δοµή και στους τίτλους των λογαριασµών µε αραβική αρίθµηση, όταν η ειδική φύση της επιχειρήσεως το απαιτεί. (ε) Άρθρο 42 β Παρ. 4 : Συµπτύξεις λογαριασµών του ισολογισµού που αντιστοιχούν σε αραβικούς αριθµούς, για τις οποίες (συµπτύξεις) συντρέχουν οι προϋποθέσεις της διατάξεως αυτής. (στ) Άρθρο 42 β Παρ. 5 : Αναµορφώσεις κονδυλίων προηγούµενης χρήσεως για να καταστούν οµοειδή και συγκρίσιµα µε τα αντίστοιχα κονδύλια της κλειόµενης χρήσεως. (ζ) Άρθρο 43β Παρ. 2 : Ισοτιµία ρχ-euro στην περίπτωση που οι ετήσιες οικονοµικές καταστάσεις δηµοσιεύθηκαν και σε Euro. ΕΝ ΣΥΝΕΤΡΕΞΕ ΤΕΤΟΙΑ ΠΕΡΙΠΤΩΣΗ ΕΝ ΣΥΝΕΤΡΕΞΕ ΤΕΤΟΙΑ ΠΕΡΙΠΤΩΣΗ ΕΝ ΕΓΙΝΕ ΣΥΜΠΤΥΞΗ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΕΝ ΧΡΕΙΑΣΤΗΚΕ ΝΑ ΓΙΝΟΥΝ ΗΜΟΣΙΕΥΘΗΚΑΝ ΜΟΝΟ ΣΕ (α) Άρθρο 43 α Παρ. 1-α : Μέθοδοι αποτιµήσεως των περιουσιακών στοιχείων και υπολογισµού των αποσβέσεων καθώς και των προβλέψεων για τις υποτιµήσεις τους. Παρ. 2. Αποτίµηση περιουσιακών στοιχείων. 1. Τα πάγια περιουσιακά στοιχεία αποτιµήθηκαν στην αξία της τιµής κτήσεως, η οποία είναι προσαυξηµένη µε την αξία των προσθηκών και βελτιώσεων και µειωµένη µε τις προβλεπόµενες από το νόµο αποσβέσεις. 2. Υπάρχουν προβλέψεις για υποτίµηση λοιπών στοιχείων του ενεργητικού ή πιθανές απώλειες από βραδέως κινούµενα αποθέµατα συνολικού ύψους ,28 οι οποίες αναλύονται στις παρακάτω παραγράφους.

Άρθρο 42 β Παρ.")

6 3α. Η συµµετοχή της Εταιρείας στην IDEAL ΚΡΗΤΗ- ΜΗΧΑΝΟΤΕΧΝΙΚΗ ΑΕ (3.434 ονοµαστικής αξίας 29,34 εκάστη) έχει αξία κτήσης ,99 έναντι της οποίας υπάρχει πρόβλεψη για υποτίµηση. 3β. Η συµµετοχή της Εταιρείας στην «ΠΡΟΚΟΣ ΑΕΒΕ-IDEAL ΗΠΕΙΡΟΥ» (7.475 µετοχές ονοµαστικής αξίας 2,93 εκάστη) έχει αξία κτήσης ,90 έναντι της οποίας υπάρχει πρόβλεψη για υποτίµηση. (β) Άρθρο 43 α παρ.1 α Βάσεις µετατροπής σε δραχµές περιουσιακών στοιχείων εκφρασµένων σε Ξένο Νόµισµα και λογιστικός χειρισµός των συναλλαγµατικών διαφορών. (γ) Άρθρο 43 παρ.2 Παρέκκλιση από τις µεθόδους και τις βασικές αρχές αποτιµήσεως. Εφαρµογή ειδικών µεθόδων αποτιµήσεως. (δ) Άρθρο 43 Παρ. 7-β : Αλλαγή µεθόδου υπολογισµού της τιµής κτήσεως ή του κόστους παραγωγής των αποθεµάτων ή των κινητών αξιών. (ε) Άρθρο 43 Παρ. 7-γ : Παράθεση της διαφοράς µεταξύ της αξίας αποτιµήσεως των αποθεµάτων και κινητών αξιών και της τρέχουσας τιµής αγοράς τους, εφόσον είναι αξιόλογη. (στ) Άρθρο 43 Παρ. 9 : Ανάλυση και επεξήγηση της γενόµενης µέσα στη χρήση, µε βάση ειδικό νόµο, αναπροσαρµογής της αξίας των παγίων περιουσιακών στοιχείων και παράθεση της κινήσεως του λογαριασµού ιαφορές αναπροσαρµογής. 4. Η τιµή της κτήσεως όλων των αποθεµάτων προσδιορίστηκε µε την µέθοδο του µέσου ετήσιου σταθµικού κόστους, ο οποίος ακολουθείται πάγια. Τα υπό αγορά προερχόµενα αποθέµατα αποτιµήθηκαν στην χαµηλότερη τιµή µεταξύ της τιµής κτήσεως και της κατά το τέλος χρήσεως τρέχουσας τιµής αγοράς τους, µείoν τις προβλέψεις για βραδέως κινούµενα αποθέµατα. Οι υποχρεώσεις σε Ξ.Ν. αποτιµήθηκαν µε βάση την επίσηµη τιµή του δελτίου τιµών της ΕΚΤ στις 31/12/04 και προέκυψαν: Πιστωτικές διαφορές (44.14) ,42. ΕΝ ΕΓΙΝΑΝ ΕΝ ΕΓΙΝΕ Σχετική αναφορά γίνεται στην παράγραφο 7 α. ΕΝ ΥΠΑΡΧΟΥΝ ΠΑΓΙΑ ΠΟΥ ΕΜΠΙΠΤΟΥΝ ΣΤΟΝ ΕΙ ΙΚΟ ΝΟΜΟ Παρ. 3. Πάγιο ενεργητικό και έξοδα εγκαταστάσεως. (α) Άρθρο 42 ε Παρ. 8 : Μεταβολές παγίων στοιχείων και εξόδων ΠΑΡΑΤΙΘΕΤΑΙ ΣΧΕΤΙΚΟΣ ΠΙΝΑΚΑΣ εγκαταστάσεως(πολυετούς αποσβέσεως).

Άρθρο 43 Παρ.")

7 (β) Άρθρο 43 Παρ. 5-δ : Ανάλυση πρόσθετων αποσβέσεων. (γ) Άρθρο 43 Παρ. 5-ε : Προβλέψεις για υποτίµηση ενσώµατων πάγιων περιουσιακών στοιχείων (δ) Άρθρο 43 Παρ. 3-ε : Ανάλυση και επεξήγηση των ποσών των εξόδων εγκαταστάσεως (πολυετούς αποσβέσεως) που αφορούν τη χρήση. (ε) Άρθρο 43 Παρ. 3-γ : Τα ποσά και ο λογιστικός χειρισµός των συναλλαγµατικών διαφορών που προέκυψαν στην παρούσα χρήση, κατά την πληρωµή (δόσεων) και / ή την αποτίµηση στο τέλος της χρήσεως δανείων ή πιστώσεων, χρησιµοποιηθέντων αποκλειστικά για κτήσεις παγίων στοιχείων (στ) Άρθρο 43 Παρ. 4 εδαφ. α και β : Ανάλυση και επεξήγηση των κονδυλίων Έξοδα ερευνών και αναπτύξεως Παραχωρήσεις και δικαιώµατα βιοµηχανικής ιδιοκτησίας και Υπεραξία επιχειρήσεως (GOODWILL). ΕΝ ΕΓΙΝΑΝ Σχετική αναφορά γίνεται στην παράγραφο 7 α Έξοδα φόρου συγκέντρωσης κεφαλαίων ,50 ΣΥΝΟΛΟ ,50 ΕΝ ΥΠΑΡΧΟΥΝ ΤΕΤΟΙΑ ΚΟΝ ΥΛΙΑ Παρατίθεται σχετικός πολύστηλος πίνακας, µε τις πληροφορίες που απαιτεί η διάταξη. Παρ. 4 Συµµετοχές (α) Άρθρο 43 α Παρ. 1-β : Συµµετοχές στο κεφάλαιο άλλων επιχειρήσεων µε ποσοστό µεγαλύτερο από 10%. (β) Άρθρο 43 α Παρ. 1-ιε : Σύνταξη ενοποιηµένων οικονοµικών καταστάσεων στις οποίες περιλαµβάνονται και οι οικονοµικές καταστάσεις εταιρείας. 1. Στην ΙΝΤΕΑΛ ΚΡΗΤΗ ΜΗΧΑΝΟΤΕΧΝΙΚΗ ΑΕ µε το 34% στο µετοχικό κεφάλαιο. 2. Στην IDEAL ΗΠΕΙΡΟΥ ΠΡΟΚΟΣ ΑΕΒΕ µε το 23% στο µετοχικό κεφάλαιο. ΟΜΙΛΟΣ ΙΝΤΕΑΛ ΑΒΕΕ ΕΣ : Αρ. ΜΑΕ 1870/06/Β/86/20 Έδρα : Αθήνα Παρ. 5 Αποθέµατα (α) Άρθρο 43 α Παρ. 1-ια : Αποτίµηση αποθεµάτων κατά παρέκκλιση από τους κανόνες αποτιµήσεως του άρθρου 43, για λόγους φορολογικών ελαφρύνσεων. ΕΝ ΕΓΙΝΕ ΠΑΡΕΚΚΛΙΣΗ (β) Άρθρο 43 α Παρ. 7-ι : ιαφορές από υποτίµηση κυκλοφορούντων στοιχείων ενεργητικού και λόγοι στους οποίους οφείλονται. Αναφορά γίνεται στην Παρ. 2.

Άρθρο 43 Παρ. 4 εδαφ.")

8 (α) Άρθρο 43 α Παρ. 1-δ : Κατηγορίες µετοχών, στις οποίες διαιρείται το µετοχικό κεφάλαιο. (β) Άρθρο 43 α Παρ. 1-γ : Εκδοθείσες µετοχές µέσα στη χρήση για αύξηση του µετοχικού κεφαλαίου. (γ) Άρθρο 43 α Παρ. 1-ε και 42 ε Παρ. 10 : Εκδοθέντες τίτλοι και ενσωµατωµένα σ αυτούς δικαιώµατα. Παρ. 6. Μετοχικό Κεφάλαιο. Όλες οι µετοχές της Εταιρείας είναι ονοµαστικές κοινές και το µετοχικό κεφάλαιο διαιρείται σε ονοµαστικής αξίας 10 έκαστη. Εκδόθηκαν κοινές µετοχές, ονοµαστικής αξίας 10,00 εκάστη, λόγω αυξήσεως του Μετοχικού Κεφαλαίου συνεπεία συγχωνεύσεως µε απορρόφηση της εταιρείας ΙΝΤΕΑΛ ΟΛΥΜΠΙΑ ΗΛΕΚΤΡΟΝΙΚΗ ΑΒΕΕ. ΕΝ ΕΚ ΟΘΗΚΑΝ (δ) Άρθρο 43 α Παρ. 1-ιστ : Απόκτηση ιδίων µετοχών µέσα στην παρούσα χρήση. ΕΝ ΑΠΟΚΤΗΘΗΚΑΝ (α) Άρθρο 42 ε Παρ. 14 εδαφ. δ : Ανάλυση του λογαριασµού Λοιπές προβλέψεις αν το ποσό του είναι σηµαντικό. (β) Άρθρο 43 α Παρ. 1-ζ : Οι οικονοµικές δεσµεύσεις από συµβάσεις κ.λ.π. που δεν εµφανίζονται στους λογαριασµούς τάξεως. Υποχρεώσεις καταβολής ειδικών µηνιαίων παροχών και οικονοµικές δεσµεύσεις για συνδεδεµένες επιχειρήσεις. (γ) Άρθρο 43 α Παρ. 1-ιβ : Πιθανές οφειλές σηµαντικών ποσών φόρων και ποσά φόρων που ενδεχοµένως να προκύψουν σε βάρος της κλειόµενης και των προηγούµενων χρήσεων, εφόσον δεν εµφανίζονται στις υποχρεώσεις ή στις προβλέψεις. (δ) Άρθρο 43 α Παρ. 1-στ : Μακροπρόθεσµες υποχρεώσεις πάνω από 5 έτη. (ε) Άρθρο 43 α Παρ. 1-στ : Υποχρεώσεις καλυπτόµενες µε εµπράγµατες ασφάλειες. Παρ. 7. Προβλέψεις και υποχρεώσεις Κατά την κλειόµενη χρήση η εταιρεία έχει συσσωρευµένες προβλέψεις ύψους ,28.Οι προβλέψεις αυτές αναλύονται ως εξής: Πρόβλεψη για επισφαλείς χρεώστες ,23 Πρόβλεψη για πιθανή υποτίµηση αποθεµάτων ,05 ΣΥΝΟΛΟ ,28 ΕΝ ΥΠΑΡΧΟΥΝ Η Εταιρεία έχει ελεγχθεί φορολογικά µέχρι και τη Χρήση ΕΝ ΥΠΑΡΧΟΥΝ ΕΝ ΥΠΑΡΧΟΥΝ

9 Άρθρο 42 ε Παρ. 12 : Ανάλυση των κονδυλίων των µεταβατικών λογαριασµών Έσοδα χρήσεως εισπρακτέα και Έξοδα χρήσεως δεδουλευµένα. Άρθρο 42 ε Παρ. 11 : Ανάλυση των λογαριασµών τάξεως, στην έκταση που δεν καλύπτεται η υποχρέωση αυτή από τις πληροφορίες της επόµενης Παρ. 10. Παρ. 8 Μεταβατικοί λογαριασµοί. Έσοδα χρήσεως εισπρακτέα σε : Πρόβλεψη εσόδων από TOSHIBA ,19 α)τόκοι και λοιπά τραπεζικά έξοδα: Έξοδα χρήσεως δεδουλευµένα Παρ. 9. Λογαριασµοί τάξεως β)bonus προσωπικού για την χρήση 2004: γ) ιάφορα δεδουλευµένα έξοδα: , , ,00 Εγγυητικές επιστολές υπέρ της Εταιρείας για συµµετοχές ή και για καλή εκτέλεση συµβάσεων ,86. Απαιτήσεις από αµφοτεροβαρείς συµβάσεις µε Τράπεζες για ανοίγµατα πιστώσεων ,34 Παρ. 10 Χορηγηθείσες εγγυήσεις και εµπράγµατες ασφάλειες. Άρθρο 42ε Παρ. 9 : Εγγυήσεις και εµπράγµατες ασφάλειες που χορηγήθηκαν ΕΝ ΥΠΑΡΧΟΥΝ από την εταιρεία. Παρ. 11. Αµοιβές, προκαταβολές και πιστώσεις σε όργανα διοικήσεως (α) Άρθρο 43 α Παρ. 1-ιγ : Αµοιβές µελών οργάνων διοικήσεως και διευθύνσεως της ΕΝ ΥΠΑΡΧΟΥΝ εταιρείας. (β) Άρθρο 43 α Παρ. 1-ιγ : Υποχρεώσεις που δηµιουργήθηκαν ή αναλήφθηκαν για βοηθήµατα σε αποχωρήσαντα την παρούσα ΕΝ ΥΠΑΡΧΟΥΝ χρήση µέλη οργάνων διοικήσεως και διευθύνσεως της εταιρείας. (γ) Άρθρο 43 α Παρ. 1-ιδ : οθείσες προκαταβολές και πιστώσεις σε όργανα ΕΝ ΥΠΑΡΧΟΥΝ διοικήσεως (µέλη διοικητικών συµβουλίων & διαχειριστές).

bonus προσωπικού για την χρήση 2004: γ) ιάφορα δεδουλευµένα έξοδα: 87.874,97 49.731,25 36.")

10 (α) Άρθρο 43 α Παρ. 1-η : Κύκλος εργασιών κατά κατηγορίες δραστηριότητες και γεωγραφικές αγορές. (Ο κύκλος εργασιών λαµβάνεται όπως καθορίζεται στο άρθρο 42 ε Παρ. 15 εδάφιο α ). Παρ. 12. Αποτελέσµατα χρήσεως Πωλήσεις Εµπορευµάτων Εσωτερικού ,10 Εξωτερικού ,73 ΕΕ ,98 Λιανικές ,06 ΣΥΝΟΛΟ ,87 β) Άρθρο 43 α Παρ. 1-θ : Μέσος όρος του απασχοληθέντος κατά τη διάρκεια της χρήσεως προσωπικού και κατηγορίες αυτού, µε το συνολικό κόστος τους. γ) Άρθρο 42 ε Παρ. 15-β : Ανάλυση των έκτακτων και ανόργανων εξόδων οι εσόδων (δηλαδή των λογαριασµών "έκτακτα και ανόργανα έξοδα" και "έκτακτα και ανόργανα έσοδα"). Έσοδα από ασφαλιστική αποζηµίωση κλαπέντων ,00 Έσοδα από Παροχή Υπηρεσιών Υπηρεσίες Εσωτ ,94 ΣΥΝΟΛΟ ,81 Μέσος όρος υπαλληλικού προσωπικού 25 Μισθοί ,64 Εργοδοτικές εισφορές ,64 Κοινωνικές επιβ/νσεις 8.995,89 ΣΥΝΟΛΟ ,17 Έκτακτα και ανόργανα έξοδα Φορολογικά πρόστιµα και προσαυξήσεις 254,95 Συναλλαγµατικές διαφορές 6.084,61 Λοιπά έξοδα 1.927,75 ΣΥΝΟΛΟ 8.267,31 Έκτακτες ζηµιές Περιλαµβάνει κονδύλια από καταστροφές απαξιωµένων αποθεµάτων,απώλειες ανασφάλιστων ,02 αποθεµάτων,από διακοπή καταστηµάτων και από εκποίηση παγίων και λοιπές έκτακτες ζηµιές. Έκτακτα και ανόργανα έσοδα Συναλλαγµατικές διαφορές ,98 Λοιπές δαπάνες 4.921,31 ΣΥΝΟΛΟ ,29 Το ιοικητικό Συµβούλιο της εταιρίας, διαβλέποντας και τις επικείµενες νοµοθετικές ρυθµίσεις σχετικά µε την εφαρµογή των ιεθνών Λογιστικών Προτύπων από την , γεγονός που συνεπάγεται την προσαρµογή της καθαρής θέσης της προχώρησε µε γνώµονα τις διατάξεις του Ν.2190/20, σε εγγραφές προσαρµογής, κονδυλίων του ενεργητικού, οι οποίες καλύπτουν σε µεγάλο βαθµό τις απαιτήσεις των.λ.π. Οι προβλέψεις αυτές αναλύονται ως εξής:

. Έσοδα από ασφαλιστική αποζηµίωση κλαπέντων 12.")

11 (δ) Άρθρο 42ε Παρ. 15-β : Ανάλυση των λογαριασµών "Έσοδα προηγουµένων χρήσεων", "Έσοδα από προβλέψεις προηγουµένων χρήσεων" και "Έξοδα προηγουµένων χρήσεων". Α. Πρόβλεψη για πιθανή µείωση αξίας αποθεµάτων λόγω τεχνολογικής απαξίωσης ,05 Β. Πρόβλεψη για πιθανές επισφάλειες από ανείσπρακτα υπόλοιπα πελατών και λοιπών χρηστών ,95 Γ. Πρόβλεψη αποζηµίωσης προσωπικού λόγω εξόδου από την υπηρεσία ,00 ΣΥΝΟΛΟ ,00 Έσοδα προηγουµένων χρήσεων Ποσό ,37 περιλαµβάνει κονδύλια από διαγραφή πιστωτικών υπολοίπων που δεν κατέστησαν πληρωτέα. Έξοδα προηγουµένων χρήσεων Ποσό ,97 περιλαµβάνει κονδύλια για αποζηµιώσεις απολύσεως ή εξόδου προσωπικού, για δοθέντα bonus που αφορούσαν την προηγούµενη χρήση, διαγραφές µικροϋπολοίπων πελατών που δεν κατέστησαν εισπρακτέα, καθώς και φορολογικά πρόστιµα και προσαυξήσεις και φόροι τέλη προηγουµένων χρήσεων και άλλα έξοδα προηγουµένων χρήσεων. 13. Άλλες πληροφορίες που απαιτούνται για αρτιότερη πληροφόρηση και εφαρµογή της αρχής της πιστής εικόνας (ε) Άρθρο 43α Παρ. 1-ιζ : Άλλες πληροφορίες που απαιτούνται από ειδικές διατάξεις της νοµοθεσίας που ισχύει κάθε φορά. (στ) Άρθρο 43α Παρ. 1-ιζ :Άλλες πληροφορίες που κρίνονται αναγκαίες για την επίτευξη των σκοπών της αρτιότερης πληροφόρησης και παρουσίασης της περιουσίας, των αποτελεσµάτων χρήσεως και της χρηµατοοικονοµικής θέσης της. ΕΝ ΥΠΑΡΧΟΥΝ ΕΝ ΥΠΑΡΧΟΥΝ

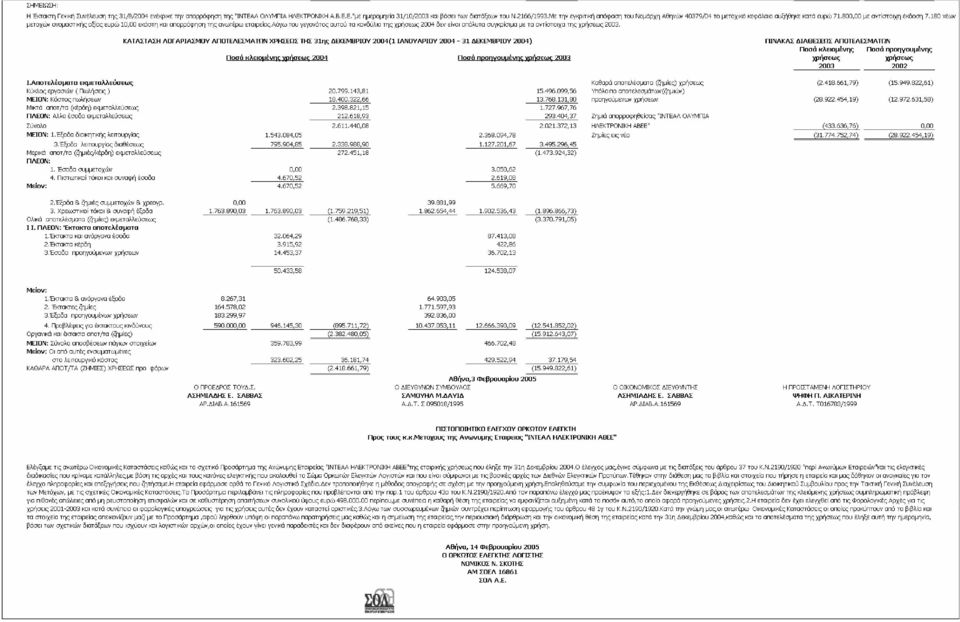

12 Αθήνα, 3 Φεβρουαρίου 2005 ΠΡΟΕ ΡΟΣ Σ ΙΕΥΘΥΝΩΝ ΣΥΜΒΟΥΛΟΣ ΟΙΚΟΝΟΜΙΚΟΣ ΙΕΥΘΥΝΤΗΣ ΙΕΥΘΥΝΤΡΙΑ ΛΟΓΙΣΤΗΡΙΟΥ Σ.ΑΣΗΜΙΑ ΗΣ ΣΑΜΟΥΗΛ Μ. ΑΫΙ Σ. ΑΣΗΜΙΑ ΗΣ ΚΑΤ.ΨΗΦΗ Βεβαιώνεται ότι το ανωτέρω ΠΡΟΣΑΡΤΗΜΑ που αποτελείται από 8 σελίδες και έναν πίνακα, είναι αυτό που αναφέρεται στο ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΕΛΕΓΧΟΥ που χορήγησα µε ηµεροµηνία 17/02/2004. Αθήνα : 14/02/2005 Ο ΟΡΚΩΤΟΣ ΕΛΕΓΚΤΗΣ ΛΟΓΙΣΤΗΣ ΝΟΜΙΚΟΣ Ν. ΣΚΟΤΗΣ Α.Μ.Σ.Ο.Ε.Λ. : Σ.Ο.Λ.α.ε.ο.ε

13 ΙΝΤΕΑΛ ΗΛΕΚΤΡΟΝΙΚΗ ΑΒΕΕ ΠΙΝΑΚΑΣ ΜΕΤΑΒΟΛΩΝ ΠΑΓΙΩΝ ΣΤΟΙΧΕΙΩΝ & ΑΠΟΣΒΕΣΕΩΝ ΤΗΣ ΧΡΗΣΕΩΣ 2004 ΠΕΡΙΓΡΑΦΗ ΑΞΙΑ ΚΤΗΣΕΩΣ ΑΠΟΣΒΕΣΕΙΣ 11.ΚΤΙΡΙΩΝ- ΤΕΧΝ.ΕΡΓΑΣ. ΥΠΟΛΟΙΠΟ ΠΡΟΣΘΗΚΕΣ ΧΡΗΣΕΩΣ ΜΕΙΩΣΕΙΣ ΧΡΗΣΕΩΣ ΥΠΟΛΟΙΠΟ ΥΠΟΛΟΙΠΟ ΠΡΟΣΘΗΚΕΣ ΧΡΗΣΕΩΣ ΜΕΙΩΣΕΙΣ ΧΡΗΣΕΩΣ ΥΠΟΛΟΙΠΑ ΑΝΑΠ/ΤΗ ΑΞΙΑ , , , , , , , ,72 12.ΛΟΙΠ.ΕΞΟΠΛΙΣΜΟΣ ,30 0, , , ,89 0,41 13.ΜΕΤΑΦΟΡΙΚΑ ΜΕΣΑ 14.ΕΠΙΠΛΑ& ΛΟΙΠΟΣ ΕΞΟΠΛΙΣΜΟΣ 15.ΑΚΙΝΗΤ.ΥΠΟ ΕΚΤΕΛ.& ΠΡΟΚΑΤ. 16.ΑΣΩΜΑΤΕΣ ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ ,89 0, , , , ,79 955, , , , , , , , , , , , ,84 0, , ,00 0,00 0,00 0,00 0, , , , , , , , , ,07 ΣΥΝΟΛΑ , , , , , , , , ,61

14 ΕΚΘΕΣΗ Του ιοικητικού Συµβουλίου της Ανωνύµου Εταιρείας ΙΝΤΕΑΛ ΗΛΕΚΤΡΟΝΙΚΗ ΑΒΕΕ Προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι Μέτοχοι, Σύµφωνα µε το Καταστατικό, υποβάλλουµε προς έγκρισή σας τον Ισολογισµό Χρήσεως 2004 (δηλαδή από 1/1/2004 έως 31/12/2004) και εκθέτουµε τα πεπραγµένα της εταιρείας αυτής. Αποτελέσµατα χρήσης Ο κύκλος εργασιών της εταιρείας ανήλθε σε 20.8 εκατ. ευρώ το 2004, ενώ το 2003 ήταν 15.5 εκατ. ευρώ. Αυτό σηµαίνει αύξηση των πωλήσεων κατά 34% ή 5.3 εκατ, ευρώ, ενώ την προηγούµενη χρήση είχε παρουσιασθεί µείωση πωλήσεων κατά 48%. Η µικτή κερδοφορία ήταν 2.4 εκατ. το 2004 από 1.7 εκατ. το 2003 παρουσιάζοντας αύξηση κατά 39%. Οι κυριότεροι παράγοντες αυτής της απόδοσης είναι οι εξής: 1. Σηµαντική ανάπτυξη της εµπορικής σχέσης µε την Toshiba, 2. Αναδιοργάνωση της εσωτερικής οργάνωσης και των δικτύων διανοµής, 3. Αυξηµένη ζήτηση φορητών υπολογιστών που είναι ο κύριος τοµέας δραστηριοποίησης, Πρέπει να σηµειωθεί ότι η αύξηση επετεύχθη παρά την εφαρµογή συντηρητικής πιστωτικής πολιτικής. Οι λειτουργικές δαπάνες στο σύνολο τους µειώθηκαν κατά 33% ή 1.2 εκατ, σε συνέχεια της µείωσης που είχε πραγµατοποιηθεί την προηγούµενη χρήση κατά 2.3 εκατ. Σηµαντικό τµήµα της µείωσης προέρχεται από τη µείωση του προσωπικού κατά 8 άτοµα το 2004 και 20 άτοµα από το Οι αποζηµιώσεις έχουν επιβαρύνει τα έκτακτα και ανόργανα έξοδα της χρήσης. Τα EBITDA λειτουργικά αποτελέσµατα παρουσιάζουν σηµαντική βελτίωση από 1 εκατ. ζηµιές το 2003 σε 0.6 εκ κέρδη το Τα αποτελέσµατα προ φόρων επίσης παρουσιάζουν σηµαντική βελτίωση από ζηµίες 15.9 εκατ. ευρώ το 2003 σε ζηµίες 2.4 εκατ. ευρώ το 2004 που αντιστοιχεί σε 85%. Οι ζηµίες οφείλονται στα χρηµατοοικονοµικά κόστη τα οποία οφείλονται αποκλειστικά στον βραχυπρόθεσµο δανεισµό µε τις τράπεζες που προήλθε από προηγούµενες χρήσεις. Η µείωση του δανεισµού κατά 2 εκατ. οφείλεται στην αυστηρή πιστωτική πολιτική και την σηµαντική µείωση του απαιτήσεων, αρκετές από τις οποίες είχαν σηµαντική καθυστέρηση. Η διοίκηση της εταιρείας διαβλέποντας και τις επικείµενες ρυθµίσεις σχετικά µε την εφαρµογή των ΛΠ από 1/1/2005, γεγονός που συνεπάγεται την προσαρµογή της καθαρής θέσης µε 31/12/2004, αλλά και στα πλαίσια εξυγίανσης του ενεργητικού της, προχώρησε µε γνώµονα τις διατάξεις του 2190/20, σε εγγραφές προσαρµογής. Η συνολική επιβάρυνση της χρήσης ανήλθε σε 0,6 εκ. Οι Έκτακτες ζηµιές και τα έξοδα προηγούµενων χρήσεων αφορούν κυρίως αποζηµιώσεις και συναφείς δαπάνες. Γενικά Θέµατα Εντός της χρήσης η εταιρεία συγχώνευσε την Ιντεάλ Ολυµπία, θυγατρική της κατά 100%. Η Έκτακτη Γενική Συνέλευση της 31/8/2004 ενέκρινε την απορρόφηση της

15 "IΝΤΕΑΛ ΟΛΥΜΠΙΑ ΗΛΕΚΤΡΟΝΙΚΗ Α.Β.Ε.Ε." µε ηµεροµηνία 31/10/2003 και βάσει των διατάξεων του Ν. 2166/1993. Με την εγκριτική απόφαση του Νοµάρχη Αθηνών 40379/04 το µετοχικό κεφάλαιο αυξήθηκε κατά µε αντίστοιχη έκδοση νέων µετοχών ονοµαστικής αξίας 10 εκάστη και απορρόφηση της ανωτέρω εταιρείας. Λόγω του γεγονότος αυτού τα κονδύλια της χρήσεως 2004 δεν είναι απόλυτα συγκρίσιµα µε τα αντίστοιχα της χρήσεως Το ιοικητικό Συµβούλιο της εταιρείας, εντός του 2005, σκοπεύει να προτείνει στον µοναδικό µέτοχο της εταιρείας, τον Όµιλο Ιντεάλ, την αύξηση του µετοχικού κεφαλαίου µε σκοπό την άρση των συνθηκών που επιβάλουν την εφαρµογή του άρθρου 48 παρ 1γ του 2190/20. Προοπτικές Εξέλιξης Ο τοµέας των φορητών υπολογιστών που αποτελεί σχεδόν το σύνολο των πωλήσεων αναµένεται να έχει σηµαντικές προοπτικές µεσοπρόθεσµα. Αυτή η εν δυνάµει ανάπτυξη αναµένεται να µετριαστεί εξαιτίας µακροοικονοµικών συνθηκών που ενδέχεται να µειώσουν την ζήτηση γενικότερα. Άλλοι παράγοντες επιχειρηµατικού ρίσκου: Η συνεργασία µε έναν προµηθευτή και της πορείας του προϊόντος του συγκεκριµένου προµηθευτή στην αγορά. Μεγάλοι πελάτες που αποτελούν σηµαντικό ποσοστό των πωλήσεων. Ο µεγάλος ανταγωνισµός και τα χαµηλά περιθώρια µικτού κέρδους. Η ραγδαία εξέλιξη της τεχνολογίας που µπορεί να οδηγήσει σε απαξίωση υφιστάµενων προϊόντων τεχνολογίας. Θέτουµε υπ όψιν σας τα στοιχεία και την έκθεση των Ελεγκτών που σας παρέχουν την δυνατότητα να αποφασίσετε για την έγκριση των οικονοµικών καταστάσεων. Με εντολή του ιοικητικού Συµβουλίου Σ. Ασηµιάδης Πρόεδρος.Σ. Βεβαιώνεται ότι η ανωτέρω ΕΚΘΕΣΗ του ιοικητικού Συµβουλίου της Ανωνύµου Εταιρείας ΙΝΤΕΑΛ ΗΛΕΚΤΡΟΝΙΚΗ ΑΒΕΕ που αποτελείται από 2 σελίδες, είναι αυτή που αναφέρεται στο ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΕΛΕΓΧΟΥ που χορήγησα µε ηµεροµηνία 14/2/2005. Αθήνα: 14/2/2005 Ο ΟΡΚΩΤΟΣ ΕΛΕΓΚΤΗΣ ΛΟΓΙΣΤΗΣ ΝΟΜΙΚΟΣ Ν. ΣΚΟΤΗΣ Α.Μ.Σ.Ο.Ε.Λ. : Σ.Ο.Λ.α.ε.ο.ε

16

17

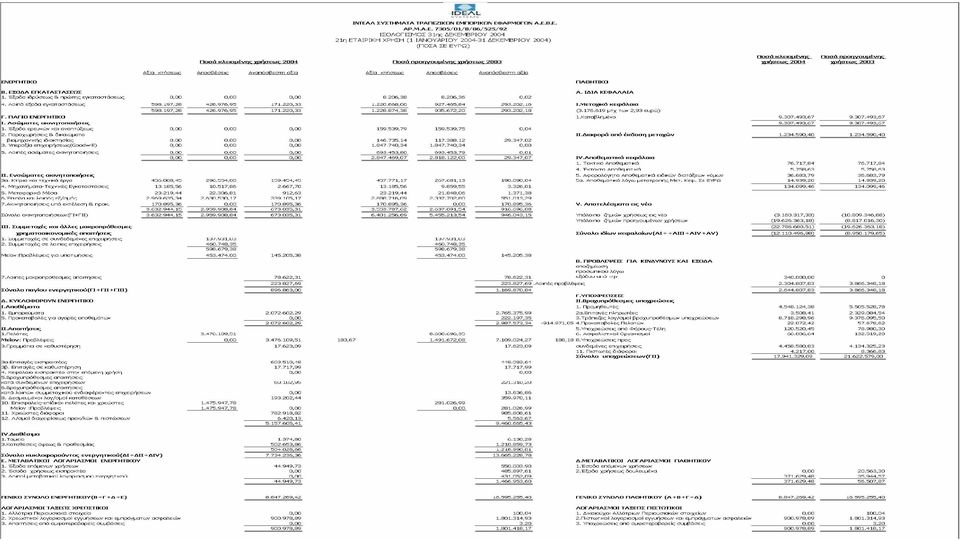

18 ΙΝΤΕΑΛ ΣΥΣΤΗΜΑΤΑ ΤΡΑΠΕΖΙΚΩΝ ΕΜΠΟΡΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΑΕΒΕ ΑΝΤΙΠΡΟΣΩΠΕΙΑ ΕΜΠΟΡΙΟ ΜΗΧΑΝΗΜΑΤΩΝ ΑΡ. Μ.Α.Ε. : 7305/01/Β/86/525/92 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2004 ΚΑΙ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΧΡΗΣΕΩΣ ΙΑΧΕΙΡΙΣΤΙΚΗ ΠΕΡΙΟ ΟΣ 01/01/04 31/12/04 [Βάσει των διατάξεων του κωδικοπ Ν. 2190/1920, όπως ισχύει]

19 ΑΡΘΡΟ Παρεκκλίσεις Παρ. 1. Σύννοµη κατάρτιση και δοµή των οικονοµικών καταστάσεων που έγιναν χάριν της αρχής της πραγµατικής εικόνας. (α) Άρθρο 42α Παρ. 3 : Παρέκκλιση από τις σχετικές διατάξεις περί καταρτίσεως των ετησίων οικονοµικών καταστάσεων, που κρίθηκε απαραίτητη ΕΝ ΕΓΙΝΕ για την εµφάνιση, µε απόλυτη σαφήνεια, της πραγµατικής εικόνας που απαιτεί η διάταξη της Παρ. 2 του άρθρου αυτού. (β) Άρθρο 42β Παρ. 1 : Παρέκκλιση από την αρχή του αµετάβλητου της δοµής και µορφής εµφανίσεως του ΕΝ ΕΓΙΝΕ ισολογισµού και του λογαριασµού «αποτελέσµατα χρήσεως» (γ) Άρθρο 42 β Παρ. 2 : Καταχώρηση στον προσιδιάζοντα λογαριασµό στοιχείου σχετιζόµενου µε ΕΝ ΣΥΝΕΤΡΕΞΕ ΤΕΤΟΙΑ ΠΕΡΙΠΤΩΣΗ περισσότερους υποχρεωτικούς λογαριασµούς. (δ) Άρθρο 42 β. Παρ. 3 : Προσαρµογή στη δοµή και στους τίτλους των λογαριασµών µε αραβική αρίθµηση, ΕΝ ΣΥΝΤΡΕΧΕΙ ΛΟΓΟΣ όταν η ειδική φύση της επιχειρήσεως το απαιτεί. (ε) Άρθρο 42 β. Παρ. 4 : Συµπτύξεις λογαριασµών του ισολογισµού που αντιστοιχούν σε αραβικούς αριθµούς, ΕΝ ΕΓΙΝΕ για τις οποίες (συµπτύξεις) συντρέχουν οι προϋποθέσεις της διατάξεως αυτής. (στ) Άρθρο 42 β Παρ. 5 : Αναµορφώσεις κονδυλίων προηγούµενης χρήσεως για να ΕΝ ΧΡΕΙΑΣΤΗΚΕ ΝΑ ΓΙΝΟΥΝ καταστούν οµοειδή και συγκρίσιµα µε τα αντίστοιχα κονδύλια της κλειόµενης χρήσεως. (ζ) Άρθρο 43 β Παρ. 2 : Ισοτιµία ΡΧ EURO στην περίπτωση που οι ετήσιες οικονοµικές καταστάσεις ΗΜΟΣΙΕΥΤΗΚΑΝ ΜΟΝΟ ΣΕ EURO δηµοσιεύθηκαν και σε EURO.

Άρθρο 42 β Παρ.")

20 Παρ. 2. Αποτίµηση περιουσιακών στοιχείων. (α) Άρθρο 43 α Παρ. 1-α : Μέθοδοι αποτιµήσεως των περιουσιακών στοιχείων και υπολογισµού των αποσβέσεων καθώς και των προβλέψεων για τις υποτιµήσεις τους. 1. Τα πάγια περιουσιακά στοιχεία αποτιµήθηκαν στην αξία κτήσεως, ή οποία είναι προσαυξηµένη µε την αξία των προσθηκών και βελτιώσεων και µειωµένη µε τις προβλεπόµενες από τον νόµο αποσβέσεις. 2. Υπάρχουν προβλέψεις για υποτίµηση λοιπών στοιχείων του ενεργητικού ή πιθανές απώλειες από βραδέως κινούµενα αποθέµατα συνολικού ύψους ,83 οι οποίες αναλύονται στις επόµενες παραγράφους που ακολουθούν Η εταιρία συµµετέχει στο 20% του κεφαλαίου της CAR PARK ΚΟΙΝΟΠΡΑΞΙΑ ΣΥΣΤΗΜΑΤΟΣ ΕΛΕΓΧΟΜΕΝΗΣ ΣΤΑΘΜΕΥΣΗΣ ΗΜΟΥ ΚΑΤΕΡΙΝΗΣ. Η αξία κτήσεως της συµµετοχής ανέρχεται στο ποσό των ,51. Η συµµετοχή θεωρείται απαξιωµένη και ως εκ τούτου έγινε πρόβλεψη για υποτίµηση όλου του ποσού της συµµετοχής 3.2 Η εταιρία συµµετέχει στο 47% του κεφαλαίου της «ΣΥΜΒΟΥΛΟΙ ΙΚΤΥΩΝ Α.Ε» (4.700 µετοχές ρχ. 29,35 έκαστη). Η αξία κτήσεως της συµµετοχής ανέρχεται στο ποσό των ,03. Η συµµετοχή θεωρείται απαξιωµένη και ως εκ τούτου έγινε πλήρης διαγραφή της. 3.3 Η εταιρεία συµµετέχει στο 2,83% του κεφαλαίου της ΕΤΑΙΡΕΙΑΣ ΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΕΠΙΣΤΗΜΟΝΙΚΟΥ ΚΑΙ ΤΕΧΝΟΛΟΓΙΚΟΥ ΠΑΡΚΟΥ ΚΡΗΤΗΣ ΑΕ (2.000 µετοχές 2,93 έκαστη). Η αξία της κτήσεως της συµµετοχής ανέρχεται ποσό στο 5.869,41. Η συµµετοχή θεωρείται απαξιωµένη και ως εκ τούτου έγινε πλήρης διαγραφή της. 3.4 Η εταιρεία συµµετέχει στο 18,75% του κεφαλαίου της D.D. SYNERGY Α.Ε. (600 µετοχές 30 εκάστη). Η αξία κτήσεως της συµµετοχής ανέρχεται στο ποσό των ,43. Έγινε πρόβλεψη υποτίµησης της συµµετοχής µας κατά το ποσόν των ΕΥΡΩ. 4. εν υπάρχουν τίτλοι µε χαρακτήρα προθεσµιακής κατάθεσης. 5. Η εταιρεία έχει δεσµευµένες καταθέσεις στην Τράπεζα Κύπρου ποσού ,19 (Αρ.Λογ ) και ,25 (Αρ.Λογ )

21 (β) Άρθρο 43α Παρ. 1-α : Βάσεις µετατροπής σε δραχµές περιουσιακών στοιχείων εκφρασµένων σε ξένο νόµισµα (Ξ.Ν.) και λογιστικός χειρισµός των συναλλαγµατικών διαφορών. (γ) Άρθρο 43 Παρ. 2 : Παρέκκλιση από τις µεθόδους και τις βασικές αρχές αποτιµήσεως. Εφαρµογή ειδικών µεθόδων αποτιµήσεως. (δ) Άρθρο 43 Παρ. 7-β : Αλλαγή µεθόδου υπολογισµού της τιµής κτήσεως ή του κόστους παραγωγής των αποθεµάτων ή των κινητών αξιών. (ε) Άρθρο 43 Παρ.7-γ : Παράθεση της διαφοράς, µεταξύ της αξίας αποτίµησης των αποθεµάτων και των κινητών αξιών και της τρέχουσας τιµής αγοράς τους, εάν είναι αξιόλογη. (στ) Άρθρο 43 Παρ. 9: Ανάλυση και επεξήγηση της γενοµένης µέσα στη χρήση, µε βάση ειδικό νόµο, αναπροσαρµογής της αξίας των Πάγιων Περιουσιακών Στοιχείων και παράθεση της κινήσεως του λογαριασµού «ιαφορές αναπροσαρµογής» 6. Η τιµή κτήσεως των αποθεµάτων προσδιορίστηκε µε την µέθοδο του µέσου ετήσιου σταθµικού κόστους, η οποία ακολουθείται πάγια. Τα υπό αγορά προερχόµενα αποθέµατα αποτιµήθηκαν στην κατ είδος χαµηλότερη τιµή, µεταξύ της τιµής κτήσεως και της κατά το τέλος της χρήσεως τρέχουσας τιµής αγοράς τους, µείων τις προβλέψεις για βραδέως κινούµενα αποθέµατα. 7. εν υπάρχουν ιδιοπαραχθέντα αποθέµατα, υπολείµµατα και υποπροϊόντα. Οι υποχρεώσεις σε Ξ.Ν. αποτιµήθηκαν µε βάση την επίσηµη τιµή του δελτίου τιµών της ΕΚΤ στις 31/12/04 και προέκυψαν συναλλαγµατικές διαφορές: 1. Χρεωστικές 11,22 οι οποίες καταχωρήθηκαν στα αποτελέσµατα (λογ ). 2. Πιστωτικές 41,34, από νοµίσµατα εκτός ΟΝΕ, οι οποίες καταχωρήθηκαν στις προβλέψεις (λογ ανά Ξ.Ν.) ΕΝ ΕΓΙΝΑΝ ΕΝ ΕΓΙΝΕ ΕΝ ΕΓΙΝΕ εν υπάρχουν πάγια που εµπίπτουν στον ειδικό νόµο.

22 Παρ. 3 Πάγιο ενεργητικό και έξοδα εγκαταστάσεως (α) Άρθρο 42 ε Παρ. 8: Μεταβολές παγίων στοιχείων και εξόδων εγκαταστάσεως(πολυετούς αποσβέσεως). (β) Άρθρο 43 Παρ. 5-δ: Ανάλυση πρόσθετων αποσβέσεων. (γ) Άρθρο 43 Παρ. 5-ε: Προβλέψεις για υποτίµηση ενσώµατων πάγιων περιουσιακών στοιχείων. (δ) Άρθρο 43 Παρ. 3-ε: Ανάλυση και επεξήγηση των ποσών των εξόδων εγκαταστάσεως(πολυετούς αποσβέσεως) Παρατίθεται σχετικός πολύστηλος πίνακας, µε τις πληροφορίες που απαιτεί η διάταξη. ΕΝ ΕΓΙΝΑΝ Σχετική αναφορά γίνεται στην παράγραφο 7 α. Λογ Λογισµικά προγράµµατα 358,00 που αφορούν τη χρήση. ΣΥΝΟΛΟ 358,00 (ε) Άρθρο 43 Παρ. 3-γ: Τα ποσά και ο λογιστικός χειρισµός των συναλλαγµατικών διαφορών που προέκυψαν στην παρούσα χρήση, κατά την πληρωµή (δόσεων) και / ή την αποτίµηση στο τέλος της χρήσεως δανείων ή πιστώσεων, χρησιµοποιηθέντων αποκλειστικά για κτήσεις παγίων στοιχείων. (στ) Άρθρο 43 Παρ. 4 έδαφ. Α και β: Ανάλυση και επεξήγηση των κονδυλίων «Έξοδα ερευνών και αναπτύξεως», «Παραχωρήσεις και δικαιώµατα βιοµηχανικής ιδιοκτησίας» και «Υπεραξία επιχειρήσεως (GOODWILL)» ΕΝ ΥΠΑΡΧΟΥΝ ΕΝ ΥΠΑΡΧΟΥΝ (α) Άρθρο 43 α Παρ. 1-β: Συµµετοχές στο κεφάλαιο άλλων επιχειρήσεων µε ποσοστό µεγαλύτερο από 10%. (β) Άρθρο 43 α Παρ. 1-ιε: Σύνταξη ενοποιηµένων οικονοµικών καταστάσεων στις οποίες περιλαµβάνονται και οι οικονοµικές καταστάσεις της εταιρείας. Παρ. 4 Συµµετοχές Η εταιρεία συµµετέχει στο: 1) 20% του κεφαλαίου της ΚΟΙΝΟΠΡΑΞΙΑΣ «CAR ΣΥΣΤΗΜΑΤΟΣ ΕΛΕΓΧΟΜΕΝΗΣ ΣΤΑΘΜΕΥΣΗΣ ΗΜΟΥ ΚΑΤΕΡΙΝΗΣ» 2) 47% του κεφαλαίου της ΣΥΜΒΟΥΛΟΙ ΙΚΤΥΩΝ Α.Ε 3) 18,75% του κεφαλαίου της D.D. SYNERGY A.E ΟΜΙΛΟΣ ΙΝΤΕΑΛ ΑΒΕΕ ΕΣ Έδρα Αθήνα Αρ. ΜΑΕ : 1870/06/Β/86/20

23 (α) Άρθρο 43α Παρ. 1-ια: Αποτίµηση αποθεµάτων κατά παρέκκλιση από τους κανόνες αποτιµήσεως του άρθρου 43, για λόγους φορολογικών ελαφρύνσεων. (β) Άρθρο 43α Παρ. 1-ι: ιαφορές από υποτίµηση κυκλοφορούντων στοιχείων ενεργητικού και λόγοι στους οποίους οφείλονται. Παρ. 5 Αποθέµατα ΕΝ ΕΓΙΝΕ ΠΑΡΕΚΚΛΙΣΗ Σχετική αναφορά γίνεται στην παράγραφο 7 α. (α) Άρθρο 43α Παρ. 1-δ: Κατηγορίες µετοχών, στις οποίες διαιρείται το µετοχικό κεφάλαιο. (β) Άρθρο 43α Παρ. 1-γ: Εκδοθείσες µετοχές µέσα στη χρήση για αύξηση του µετοχικού κεφαλαίου. (γ) Άρθρο 43 α Παρ. 1-ε και 42ε Παρ. 10: Εκδοθέντες τίτλοι και ενσωµατωµένα σε αυτούς δικαιώµατα. (δ) Άρθρο 43α Παρ. 1-ιστ: Απόκτηση ίδιων µετοχών µέσα στην παρούσα χρήση. (α) Άρθρο 42ε Παρ. 14 εδαφ. : Ανάλυση του λογαριασµού «Λοιπές προβλέψεις» αν το ποσό του είναι σηµαντικό. (β) Άρθρο 43α Παρ. 1-ζ: Οι οικονοµικές δεσµεύσεις από συµβάσεις κ.λ.π. που δεν εµφανίζονται στους λογαριασµούς τάξεως. Υποχρεώσεις καταβολής ειδικών µηνιαίων παροχών και οικονοµικές δεσµεύσεις για συνδεδεµένες επιχειρήσεις. Παρ. 6 Μετοχικό Κεφάλαιο Όλες οι µετοχές της Εταιρείας είναι ονοµαστικές κοινές, και το µετοχικό κεφάλαιο διαιρείται σε µετοχές των 2,93 έκαστη. ΕΝ ΕΚ ΟΘΗΚΑΝ ΕΝ ΕΚ ΟΘΗΚΑΝ ΕΝ ΑΠΟΚΤΗΘΗΚΑΝ Παρ. 7 Προβλέψεις και υποχρεώσεις Συναλλαγµατικές διαφορές 41,34 Υποτίµηση αποθεµάτων ,09 Προβλέψεις διαγραφής ακινήτων υπολοίπων και παλαιών λογαριασµών ,40 ΣΥΝΟΛΟ: ,83 Υπάρχουν υποχρεώσεις για υλοποίηση συµβάσεων µε προµηθευτές, οι οποίες είναι δυνατόν να µην πραγµατοποιηθούν. Στην περίπτωση αυτή, θα υπάρξει υποχρέωση για καταβολή αποζηµιώσεων. Η διοίκηση της εταιρείας βρίσκεται σε διαπραγµατεύσεις για την τελική επίλυση των υποθέσεων αυτών.

24 (γ) Άρθρο 43 α Παρ. 1-ιβ: Πιθανές οφειλές σηµαντικών ποσών φόρων και ποσά φόρων που ενδεχοµένως να προκύψουν σε βάρος της κλειόµενης και των προηγούµενων χρήσεων, εφόσον δεν εµφανίζονται στις υποχρεώσεις ή στις προβλέψεις. (δ) Άρθρο 43 α Παρ. 1-στ: Μακροπρόθεσµες υποχρεώσεις πάνω από 5 έτη. (ε) Άρθρο 43 α Παρ. 1-στ: Υποχρεώσεις καλυπτόµενες µε εµπράγµατες ασφάλειες. Η εταιρεία έχει ελεγχθεί φορολογικά µέχρι και τη χρήση ΕΝ ΥΠΑΡΧΟΥΝ ΕΝ ΥΠΑΡΧΟΥΝ (α) Άρθρο 42ε Παρ. 12: Ανάλυση των κονδυλίων των µεταβατικών λογαριασµών «Έσοδα χρήσεως εισπρακτέα» και «Έξοδα χρήσεως δεδουλευµένα» Παρ. 8 Μεταβατικοί Λογαριασµοί Έξοδα χρήσεως δουλευµένα: Προϋπολογισµένες αµοιβές ,00 Προϋπολογισµένοι Τόκοι ,74 Έξοδα απαξ.αντ/κων τεχ.τµηµ ,00 Κόστη Έργων ,00 Έξοδα συµβολαίων SHENKER ,74 Κρατήσεις υπέρ δηµοσίου ,00 ΣΥΝΟΛΟ: ,48 (α) Άρθρο 42 ε Παρ. 11: Ανάλυση των λογαριασµών τάξεως, στην έκταση που δεν καλύπτεται η υποχρέωση αυτή από τις πληροφορίες της επόµενης παραγράφου Νο 10. Παρ. 9 Λογαριασµοί Τάξεως Εγγυητικές επιστολές υπέρ της εταιρείας σε για: Συµµετοχές ,98 καλή εκτέλεση συµβάσεων ,16 εξασφάλιση απαιτήσεων ,75 ΣΥΝΟΛΟ ,89 Παρ. 10 Χορηγηθείσες εγγυήσεις και έµπρακτες ασφάλειες (α) Άρθρο 42 α Παρ. 9: Εγγυήσεις και εµπράγµατες ΕΝ ΥΠΑΡΧΟΥΝ ασφάλειες που χορηγήθηκαν από την εταιρεία.

25 Παρ. 11 Αµοιβές, προκαταβολές και πιστώσεις σε όργανα διοικήσεως (α) Άρθρο 43 α Παρ. 1-ιγ: Αµοιβές µελών, οργάνων ,85 ΕΥΡΩ διοικήσεως και διευθύνσεως της εταιρείας. (β) Άρθρο 43 α Παρ. 1-ιγ: Υποχρεώσεις που δηµιουργήθηκαν ή αναλήφθηκαν για βοηθήµατα, σε ΕΝ ΥΠΑΡΧΟΥΝ αποχωρήσαντα την παρούσα χρήση, µέλη οργάνων διοικήσεως και διευθύνσεως της εταιρείας. (γ) Άρθρο 43 α Παρ. 1-ιδ: οθείσες προκαταβολές και πιστώσεις σε όργανα διοικήσεως ΕΝ ΥΠΑΡΧΟΥΝ (µέλη διοικητικών συµβουλίων). (α) Άρθρο 43 α Παρ. 1-η: Κύκλος εργασιών κατά κατηγορίες, δραστηριότητες και γεωγραφικές αγορές. (Ο κύκλος εργασιών λαµβάνεται όπως καθορίζεται στο άρθρο 42 ε Παρ. 15 εδάφιο α ). Παρ. 12 Αποτελέσµατα χρήσεως Πωλήσεις εµπορευµάτων Εσωτερικού ,35 Εσωτερικού Λιανικώς ,17 Εξωτερικού ,20 Πωλήσεις Υπηρεσιών Πωλήσεις Υπηρεσιών Εσωτ ,69 Πωλήσεις Υπηρεσιών Εξωτ ,72 ΣΥΝΟΛΟ ,15 (β) Άρθρο 43 α Παρ. 1-θ: Μέσος όρος του απασχοληθέντος κατά τη διάρκεια της χρήσεως προσωπικού και κατηγορίες Μέσος όρος υπαλληλικού προσωπικού: Άτοµα 60 αυτού, µε το συνολικό κόστος τους. ιευκρινίζεται ότι στο διοικητικό (υπαλληλικό) Μισθοί ,73 προσωπικό περιλαµβάνεται το µε Παρεπόµενες Παροχές µηνιαίο µισθό αµοιβόµενο ,47 προσωπικό και στο ερασιτεχνικό Εργοδοτικές Εισφορές ,10 προσωπικό οι αµοιβόµενοι µε ηµεροµίσθια. ΣΥΝΟΛΟ ,30

26 (γ) Άρθρο 42 ε Παρ. 15-β: Ανάλυση των έκτακτων και ανόργανων εσόδων και ανόργανων εξόδων (δηλαδή των λογαριασµών έκτακτα και ανόργανα έξοδα και έκτακτα και ανόργανα έσοδα). Αν τα ποσά των λογαριασµών έκτακτες ζηµίες και έκτακτα κέρδη είναι σηµαντικά κατά εφαρµογή της διατάξεως του άρθρου 43 α Παρ. 1-ιγ, παρατίθεται και αυτών ανάλυση (µε βάση τους λογαριασµούς και του Γεν. Λογ. Σχεδίου) (δ) Άρθρο 42 ε Παρ. 15-β: Ανάλυση των λογαριασµών έσοδα προηγουµένων χρήσεων και έσοδα από προβλέψεις προηγουµένων χρήσεων καθώς επίσης έξοδα προηγουµένων χρήσεων. Έκτακτα και Ανόργανα Έξοδα Φορολογικά πρόστιµα και προσαυξήσεις 2.213,24 Συναλλαγµατικές διαφορές 660,97 Λοιπά Έξοδα 2.487,84 ιαγραφές προβλέψεων ,13 ΣΥΝΟΛΟ ,18 Έκτακτες Ζηµίες Εκποίηση εξοπλισµού 3.076,46 Καταστροφή ακατάλ.αποθεµάτων ,67 ΣΥΝΟΛΟ ,13 Έκτακτα και Ανόργανα Έσοδα Συναλλαγµατικές ιαφορές 2.620,22 ιαγραφές Υπολ. Απαξιωµ ,07 Κέρδη από εκποίηση επίπλων - λοιπού 6.539,71 εξοπλισµού Τόκοι υπερηµερίας ,09 ΣΥΝΟΛΟ: ,09 Προβλέψεις για έκτακτους κινδύνους Το διοικητικό συµβούλιο της εταιρείας, διαβλέποντας και τις επικείµενες νοµοθετικές ρυθµίσεις σχετικά µε την εφαρµογή των ιεθνών Λογιστικών Προτύπων από την , γεγονός που συνεπάγεται την προσαρµογή της καθαρής θέσης της προχώρησε µε γνώµονα τις διατάξεις του Ν.2190/1920, σε εγγραφές προσαρµογής κονδυλίων του ενεργητικού, οι οποίες καλύπτουν σε µεγάλο βαθµό τις απαιτήσεις των.λ.π. Οι προβλέψεις αυτές αναλύονται ως εξής: Πρόβλεψη για πιθανές επισφάλειες από ανείσπρακτα υπόλοιπα πελατών και λοιπών χρεωστών ,00 Πρόβλεψη για αποζηµίωση προσωπικου ,00 ΣΥΝΟΛΟ ,00 Έξοδα προηγουµένων χρήσεων Αποζηµίωση προσωπικού ,96 Αµοιβές προηγ. χρήσεων ,00 ιαγραφή απαξιωµένων υπολοίπων ,26 προηγ.χρήσης ΣΥΝΟΛΟ ,22 Έσοδα από προβλέψεις προηγ.χρήσεων Έσοδα από χρησιµ. προβλέψεις (καταστροφή εµπ/των) ,67 Έσοδα προηγουµένων χρήσεων Λοιπά έσοδα προηγουµένων χρήσεων ,13

27 Παρ. 13 Άλλες πληροφορίες που απαιτούνται για αρτιότερη πληροφόρηση και εφαρµογή της αρχής της πιστής εικόνας (ε) Άρθρο 43 α Παρ. 1-ιζ: Άλλες πληροφορίες που απαιτούνται από ΕΝ ΥΠΑΡΧΟΥΝ ειδικές διατάξεις της νοµοθεσίας που ισχύει κάθε φορά. (στ ) Άρθρο 43 α Παρ. 1-ιζ: Άλλες πληροφορίες που κρίνονται αναγκαίες για την επίτευξη των σκοπών της αρτιότερης ΕΝ ΥΠΑΡΧΟΥΝ πληροφόρησης και παρουσίασης της περιουσίας, των αποτελεσµάτων χρήσεως και της χρηµατοοικονοµικής θέσης της. Αθήνα 03/02/2005 ΠΡΟΕ ΡΟΣ ΤΟΥ.Σ. ΙΕΥΘΥΝΩΝ ΣΥΜΒΟΥΛΟΣ ΟΙΚΟΝΟΜΙΚΟΣ ΙΕΥΘΥΝΤΗΣ ΠΡΟΪΣΤΑΜΕΝΗ ΛΟΓΙΣΤΗΡΙΟΥ ΑΣΗΜΙΑ ΗΣ ΣΑΒΒΑΣ ΣΑΜΟΥΗΛ Μ. ΑΥΪ ΑΣΗΜΙΑ ΗΣ Σ. ΦΛΩΡΟΥ Ε. Βεβαιώνεται ότι το ανωτέρω ΠΡΟΣΑΡΤΗΜΑ που αποτελείται από 11 σελίδες και έναν πίνακα, είναι αυτό που αναφέρεται στο ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΕΛΕΓΧΟΥ που χορήγησα µε ηµεροµηνία: 14/02/2005. Αθήνα: 14/02/2005 Ο ΟΡΚΩΤΟΣ ΕΛΕΓΚΤΗΣ ΛΟΓΙΣΤΗΣ ΝΟΜΙΚΟΣ Ν.ΣΚΟΤΗΣ Α.Μ.Σ.Ο.Ε.Λ.: Σ.Ο.Λ.α.ε.

28 ΙΝΤΕΑΛ ΣΥΣΤΗΜΑΤΑ ΑΕΒΕ ΠΙΝΑΚΑΣ ΜΕΤΑΒΟΛΩΝ ΠΑΓΙΩΝ ΣΤΟΙΧΕΙΩΝ & ΑΠΟΣΒΕΣΕΩΝ ΤΗΣ ΧΡΗΣΕΩΣ 2004 ΑΞΙΑ ΚΤΗΣΕΩΣ ΑΠΟΣΒΕΣΕΙΣ ΠΕΡΙΓΡΑΦΗ ΥΠΟΛΟΙΠΟ ΠΡΟΣΘΗΚΕΣ ΧΡΗΣΕΩΣ 2004 ΜΕΙΩΣΕΙΣ ΧΡΗΣΕΩΣ 2004 ΥΠΟΛΟΙΠΟ ΥΠΟΛΟΙΠΟ ΧΡΗΣΕΩΣ 2004 ΜΕΙΩΣΕΩΝ ΧΡΗΣΕΩΣ 2004 ΥΠΟΛΟΙΠΑ ΑΝΑΠΟΣΒΕΣΤΗ ΑΞΙΑ ΚΤΙΡΙΑ ΕΓΚΑΤ/ΣΕΙΣ ΚΤΙΡΙΩΝ ΤΕΧΝ.ΕΡΓΑΣ ,17 0, , , , , , , , ΜΗΧ/ΤΑ & ΤΕΧΝ.ΕΓΚΑΤ. & ΛΟΙΠ. ΕΞΟΠΛΙΣΜΟΣ ,56 0,00 0, , ,55 658,31 0, , , ΜΕΤΑΦΟΡΙΚΑ ΜΕΣΑ ,44 0,00 0, , ,06 458, ,81 912, ΕΠΙΠΛΑ & ΛΟΙΠΟΣ ΕΞΟΠΛΙΣΜΟΣ , , , , , , , , , ΑΚΙΝΗΤ. ΥΠΟ ΕΚΤΕΛ. & ΠΡΟΚΑΤΑΒ ,36 0,00 0, ,36 0,00 0,00 0,00 0, , ΕΞΟ Α ΠΟΛΥΕΤΟΥΣ ΑΠΟΣΒΕΣΕΩΣ ,45 358, , , , , , , ,33 ΣΥΝΟΛΟ , , , , , , , , ,64 Οι προσθήκες στον λογ. 14 αναλύονται ως εξής: 1. Αγορά εξοπλισµού πληροφορικής για ενοικίαση σε πελάτες ύψους Αγορά νέων Η/Υ ύψους Παγιοποίηση παλαιών και ακίνητων εµπορευµάτων (σκληροί δίσκοι, µνήµες κλπ), για τις ανάγκες της εταιρείας ύψους Οι µειώσεις αφορούν πώληση παλαιών και περισσευούµενων επίπλων, η αναπόσβεστη αξία των οποίων ανέρχονταν σε περίπου 10 χιλ, ενώ το κόστος αποθήκευσης ανερχόταν σε περίπου 12 χιλ το χρόνο, µε συνέπεια να είναι ασύµφορη η παραµονή τους.

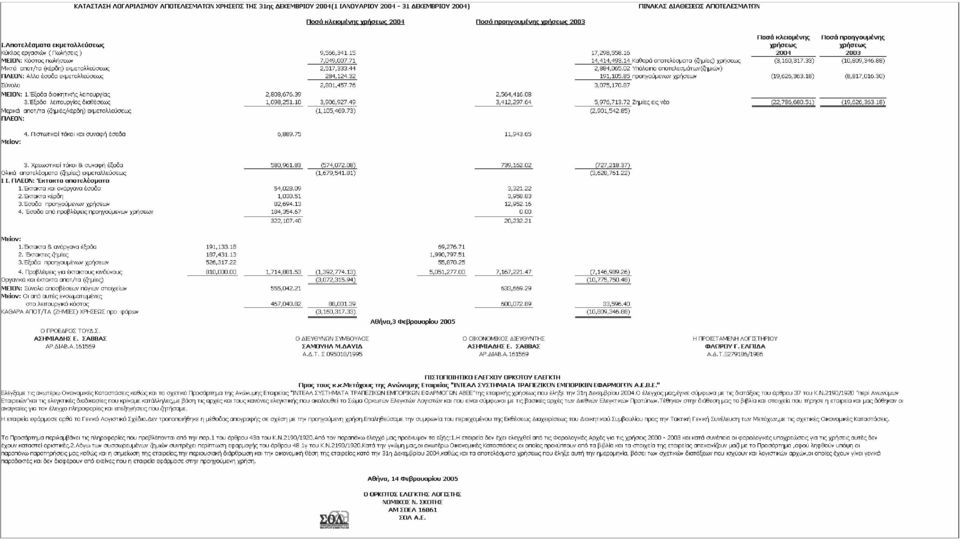

29 ΕΚΘΕΣΗ Του ιοικητικού Συµβουλίου της Ανωνύµου Εταιρείας ΙΝΤΕΑΛ ΣΥΣΤΗΜΑΤΑ ΤΡΑΠΕΖΙΚΩΝ-ΕΜΠΟΡΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΑΕΒΕ Προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι Μέτοχοι, Σύµφωνα µε το Νόµο και το Καταστατικό της εταιρείας, σας παρουσιάζουµε την δραστηριότητα της εταιρείας κατά το έτος Τα αποτελέσµατα της χρήσεως του 2004 συνοψίζονται ως εξής: Αποτελέσµατα χρήσης Ο κύκλος εργασιών ανήλθε σε 9.6 εκ. για το 2004 έναντι 17.3 εκ. του Η µείωση κατά 7.7 εκ. ή 45% οφείλεται στην διακοπή µη κερδοφόρων πωλήσεων. Παράλληλα επιτεύχθηκαν και πωλήσεις υψηλού επιπέδου υπηρεσιών που εµπεριέχουν υψηλότερη κερδοφορία και αυξήθηκε το ποσοστό µικτού κέρδους σε κέρδος από 17% σε 26%.. Σε απόλυτους αριθµούς το µικτός κέρδος µειώθηκε µόνο κατά 13% από 2.9 σε 2.5 εκατοµ, µείωση κατά 0.4 εκατοµ. Αυτό συνοδεύτηκε από µεγαλύτερη βελτίωση στα έξοδα λειτουργίας που µειώθηκαν κατά 2.1 εκατοµ. (35%). Πιο συγκεκριµένα, η µείωση του προσωπικού κατά τη διάρκεια της χρήσης ανήλθε σε 24 άτοµα, µε ετήσιο κόστος αποδοχών να ξεπερνά τα 0.9 εκ, ενώ η συνολική µείωση στο κόστος προσωπικού σε σχέση µε το 2003 ανήλθε σε 1.6 εκ. Μειώσεις πραγµατοποιήθηκαν σε όλες τις επιµέρους δαπάνες. Σαν αποτέλεσµα τα λειτουργικά αποτελέσµατα (EBITDA) παρουσίασαν ζηµίες 0.6 εκατοµ. από 2.3 εκατοµ. το 2003 παρουσιάζοντας βελτίωση 74%. Τα χρηµατοοικονοµικά κόστη συνεχίζουν να είναι υψηλά, και προέρχονται κυρίως από τον βραχυπρόθεσµο δανεισµό µε τις τράπεζες. Η µείωση κατά 0.15 εκ ή 21% οφείλεται στην καλύτερη διαχείριση κεφαλαίου κίνησης. Η διοίκηση της εταιρείας διαβλέποντας και τις επικείµενες ρυθµίσεις σχετικά µε την εφαρµογή των ΛΠ από 1/1/2005, γεγονός που συνεπάγεται την προσαρµογή της καθαρής θέσης µε 31/12/2004, αλλά και στα πλαίσια εξυγίανσης του ενεργητικού της, προχώρησε µε γνώµονα τις διατάξεις του 2190/20, σε εγγραφές προσαρµογής. Η συνολική επιβάρυνση της χρήσης ανήλθε σε 0.8 εκ. Η ανάλυση των προβλέψεων βρίσκεται στο προσάρτηµα. Η µείωση των αποθεµάτων κατά 0.9 εκατοµ. οφείλεται στην προσπάθεια που έγινε για πώληση των παλαιών αποθεµάτων. Υπάρχει επαρκής πρόβλεψη για τα απαξιωµένα και βραδέως κινούµενα αποθέµατα, ενώ γίνεται σηµαντική προσπάθεια για παρακολούθηση των αποθεµάτων έτσι ώστε να µην υπάρχει θέµα δηµιουργίας καθυστέρησης και απαξίωσης.

30 Γενικά Θέµατα Το ιοικητικό Συµβούλιο της εταιρείας, εντός του 2005, σκοπεύει να προτείνει στους µετόχους την αύξηση του µετοχικού κεφαλαίου µε σκοπό την άρση των συνθηκών που επιβάλουν την εφαρµογή του άρθρου 48 παρ 1γ του 2190/20. Προοπτικές Εξέλιξης Οι προοπτικές της εταιρίας µε την σηµερινή µορφή της εξαρτούνται άµεσα από την γενικότερη αγορά πληροφορικής στην Ελλάδα. Η αγορά πληροφορικής στην Ελλάδα εξαρτάται σε µεγάλο βαθµό από τις προµήθειες του δηµοσίου. Ως εκ τούτου οι όποιες προβλέψεις δεν είναι ασφαλείς και εξαρτούνται από τις απόψεις για την πορεία των έργων πληροφορικής δηµοσίου και γενικότερα τις µακροοικονοµικές συνθήκες της Ελληνικής οικονοµίας. Παράλληλα η διοίκηση της εταιρίας εφαρµόζει ριζικές αλλαγές που µπορούν να αλλάξουν το προφίλ της εταιρίας µε επικέντρωση και σε αγορές εκτός Ελλάδος, σε µακροπρόθεσµη βάση. Τα σχέδια για πωλήσεις εκτός Ελλάδος βρίσκονται σε αρχικό στάδιο και για να εκτελεσθούν απαιτούν κεφάλαια που σήµερα δεν είναι διαθέσιµα και εξαρτούνται από την αύξηση κεφαλαίου όπως αναφέρθηκε παραπάνω. Μετά από τα παραπάνω κ.κ. Μέτοχοι σας θέτουµε υπ όψιν σας και την έκθεση των Ελεγκτών, ζητώντας την έγκριση των οικονοµικών καταστάσεων. Με τιµή, Σ. Ασηµιάδης Πρόεδρος.Σ. Βεβαιώνεται ότι η ανωτέρω ΕΚΘΕΣΗ του ιοικητικού Συµβουλίου της Ανωνύµου Εταιρείας ΙΝΤΕΑΛ ΣΥΣΤΗΜΑΤΑ ΤΡΑΠΕΖΙΚΩΝ-ΕΜΠΟΡΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΑΕΒΕ που αποτελείται από 2 σελίδες είναι αυτή που χορήγησα στο ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΕΛΕΓΧΟΥ µε ηµεροµηνία 14/02/2005. Αθήνα: 14/02/2005 Ο ΟΡΚΩΤΟΣ ΕΛΕΓΚΤΗΣ ΛΟΓΙΣΤΗΣ ΝΟΜΙΚΟΣ Ν.ΣΚΟΤΗΣ Α.Μ.Σ.Ο.Ε.Λ.: Σ.Ο.Λ.α.ε.

31

32

33 MY MULTI SHOP ΗΛΕΚΤΡΟΝΙΚΑ ΑΝΑΛΩΣΙΜΑ ΑΒΕΕ ΑΡ. Μ.Α.Ε / 01/ Β/ 89/ 27(03) ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2004 ΚΑΙ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΧΡΗΣΕΩΣ ΙΑΧΕΙΡΙΣΤΙΚΗ ΠΕΡΙΟ ΟΣ 01/01/04-31/12/04 (Βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920 όπως ισχύει)

34 1. Σύννοµη κατάρτιση και δοµή των οικονοµικών καταστάσεων Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγµατικής εικόνας Α) Άρθρο 42α παρ. 3 : Παρέκκλιση από τις σχετικές διατάξεις περί καταρτίσεως των ετήσιων οικονοµικών καταστάσεων, που κρίθηκε απαραίτητη για την εν έγινε. εµφάνιση, µε απόλυτη σαφήνεια, της πραγµατικής εικόνας που απαιτεί η διάταξη παρ. 2 του άρθρου αυτού. Β) Άρθρο 42β παρ. 1 : Παρέκκλιση από την αρχή του αµετάβλητου της δοµής και µορφής εµφανίσεως του ισολογισµού και εν έγινε. του λογαριασµού «αποτελέσµατα χρήσεως». Γ) Άρθρο 42β παρ. 2 : Καταχώρηση στον προσιδιάζοντα λογαριασµό στοιχείου εν συνέτρεξε τέτοια περίπτωση. σχετιζόµενου µε περισσότερους υποχρεωτικούς λογαριασµούς. ) Άρθρο 42β παρ. 3 : Προσαρµογή στη δοµή και τους τίτλους των λογαριασµών εν συνέτρεξε τέτοια περίπτωση. µε αραβική αρίθµηση, όταν η ειδική φύση της επιχειρήσεως το απαιτεί. Ε) Άρθρο 42β παρ. 4 : Συµπτύξεις λογαριασµών του ισολογισµού που αντιστοιχούν σε αραβικούς αριθµούς, για εν έγινε. τις οποίες (συµπτύξεις) συντρέχουν οι προϋποθέσεις της διατάξεως αυτής. ΣΤ) Άρθρο 42β παρ. 5 : Αναµορφώσεις κονδυλίων προηγούµενης χρήσεως για να καταστούν οµοειδή και συγκρίσιµα µε τα εν χρειάστηκε να γίνει. αντίστοιχα κονδύλια της κλειόµενης χρήσεως. Ζ) Άρθρο 43β παρ. 2 : Ισοτιµία ρχ. Euro στην περίπτωση που οι ετήσιες ηµοσιεύθηκαν µόνο σε ΕΥΡΩ. οικονοµικές καταστάσεις δηµοσιεύθηκαν και σε Euro.

35 Α) Άρθρο 43 παρ. 1-α : Μέθοδοι αποτιµήσεως των περιουσιακών στοιχείων και υπολογισµού των αποσβέσεων καθώς και των προβλέψεων για τις υποτιµήσεις τους. Β) Άρθρο 43α παρ. 1-α : Βάσεις µετατροπής σε ΕΥΡΩ περιουσιακών στοιχείων σε ξένο νόµισµα (Ξ.Ν.) και λογιστικός χειρισµός των συναλλαγµατικών διαφορών. Γ) Άρθρο 43 παρ. 2 : Παρέκκλιση από τις µεθόδους και τις βασικές αρχές της αποτιµήσεως. Εφαρµογές ειδικών µεθόδων αποτιµήσεως. ) Άρθρο 43 παρ. 7-β : Αλλαγή µεθόδου υπολογισµού της τιµής κτήσεως ή του κόστους παραγωγής των αποθεµάτων ή των κινητών αξιών. 2. Αποτίµηση περιουσιακών στοιχείων 1. Τα πάγια περιουσιακά στοιχεία αποτιµήθηκαν στην αξία κτήσεως η οποία είναι προσαυξηµένη µε την αξία των προσθηκών και βελτιώσεων και µειωµένη µε τις προβλεπόµενες από τον νόµο αποσβέσεις. 2. Υπάρχουν προβλέψεις για υποτίµηση λοιπών στοιχείων του ενεργητικού ή πιθανές απώλειες από βραδέως κινούµενα αποθέµατα συνολικού ύψους οι οποίες αναλύονται στις παρακάτω παραγράφους. 3. Η εταιρεία συµµετέχει στο 100% του Μετοχικού Κεφαλαίου της «ΦΩΤΕΚ ΑΕ» και έχει µετοχικό κεφάλαιο ,54. Η συµµετοχή θεωρείται απαξιωµένη και ως εκ τούτου έγινε πρόβλεψη για όλο το ποσό της συµµετοχής. 4. Η εταιρεία έχει δεσµευµένη κατάθεση στην τράπεζα Πίστεως ποσού ,58 (Αρ.Λογ ) καθώς και στην τράπεζα Κύπρου ποσού 9.367,38 (Αρ.Λογ ). 5. Τα υπό αγορά προερχόµενα αποθέµατα αποτιµήθηκαν στην κατ είδος χαµηλότερη τιµή, µεταξύ της τιµής κτήσεως και της, κατά το τέλος της χρήσης, τρέχουσας τιµής αγοράς τους, µείων τις προβλέψεις για βραδέως κινούµενα αποθέµατα. Η τιµή της κτήσεως όλων των αποθεµάτων προσδιορίστηκε µε τη µέθοδο του µέσου ετήσιου σταθµικού κόστους η οποία ακολουθείται πάγια. 6. εν υπάρχουν ιδιοπαραχθέντα αποθέµατα, υπολείµµατα και υποπροϊόντα. εν συνέτρεξε τέτοια περίπτωση. εν έγινε. εν έγινε.

36 Ε) Άρθρο 43 παρ. 7-γ : Παράθεση της διαφοράς, µεταξύ της αξίας αποτιµήσεως των αποθεµάτων και κινητών αξιών και της τρέχουσας τιµής αγοράς τους, εφόσον είναι αξιόλογη. ΣΤ) Άρθρο 43 παρ. 9 : Ανάλυση και επεξήγηση της γενόµενης µέσα στη χρήση, µε βάση ειδικό νόµο, αναπροσαρµογής της αξίας των παγίων περιουσιακών στοιχείων και παράθεση της κινήσεως του λογαριασµού «ιαφορές αναπροσαρµογής». εν συντρέχει τέτοια περίπτωση. εν συνέτρεξε τέτοια περίπτωση. 3.Πάγιο ενεργητικό και έξοδα εγκαταστάσεως Α) Άρθρο 42ε παρ. 8 : Μεταβολές παγίων στοιχείων και εξόδων εγκαταστάσεως (πολυετούς αποσβέσεως). Β) Άρθρο 43 παρ. 5-δ : Ανάλυση πρόσθετων αποσβέσεων. Γ) Άρθρο 43 παρ. 5-ε : Προβλέψεις για υποτίµηση ενσώµατων παγίων περιουσιακών στοιχείων. ) Άρθρο 43 παρ. 3-ε : Ανάλυση και επεξήγηση των ποσών των εξόδων εγκαταστάσεως (πολυετούς αποσβέσεως) που αφορούν τη χρήση. Ε) Άρθρο 43 παρ. 3-γ : Τα ποσά και ο λογιστικός χειρισµός των συναλλαγµατικών διαφορών που προέκυψαν στην παρούσα χρήση, κατά την πληρωµή (δόσεων) και / ή την αποτίµηση στο τέλος της χρήσεως δανείων ή πιστώσεων, χρησιµοποιηθέντων αποκλειστικά για χρήσεις παγίων στοιχείων). ΣΤ) Άρθρο 43 παρ. 4 εδαφ. α & β : Ανάλυση και επεξήγηση των κονδυλίων «Έξοδα ερευνών και αναπτύξεως», «Παραχωρήσεις και δικαιώµατα βιοµηχανικής ιδιοκτησίας» και «Υπεραξία επιχειρήσεως» (GOODWILL). Α) Άρθρο 43α παρ. 1-β : Συµµετοχές στο κεφάλαιο άλλων επιχειρήσεων µε ποσοστό µεγαλύτερο από 10%. Β) Άρθρο 43α παρ. 1-ιε : Σύνταξη ενοποιηµένων οικονοµικών καταστάσεων στις οποίες περιλαµβάνονται και οι οικονοµικές καταστάσεις της εταιρείας. 4.Συµµετοχές Υπάρχει ανάλυση στο συνηµµένο πίνακα παγίων. εν έγινε. εν συνέτρεξε τέτοια περίπτωση. εν υπάρχουν. εν συνέτρεξε τέτοια περίπτωση. εν υπάρχουν τέτοια κονδύλια. Στην εταιρεία «ΦΩΤΕΚ» Α.Ε. που εδρεύει στην Αθήνα (Τσακάλωφ 31 Κολωνάκι ) και έχει µετοχικό κεφάλαιο ,54 ΕΥΡΩ σε ποσοστό 100% του µετοχικού της κεφαλαίου Έγινε πρόβλεψη υποτίµησης συµµετοχής κατά 100% ΟΜΙΛΟΣ ΙΝΤΕΑΛ ΑΒΕΕ ΕΣ ΚΡΕΟΝΤΟΣ 25 ΑΘΗΝΑ ΑΡ.ΜΑΕ. 1870/06/Β/86/20

37 5.Αποθέµατα Α) Άρθρο 43α παρ. 1-ια : Αποτίµηση αποθεµάτων κατά παρέκκλιση από τους κανόνες αποτιµήσεως του άρθρου 43, για λόγους φορολογικών ελαφρύνσεων. Β) Άρθρο 43α παρ. 1-ι : ιαφορές από υποτίµηση κυκλοφορούντων στοιχείων ενεργητικού και λόγοι στους οποίους οφείλονται. εν έγινε παρέκκλιση. εν υπάρχουν. Α) Άρθρο 43α παρ. 1-δ : Κατηγορίες µετοχών, στις οποίες διαιρείται το µετοχικό κεφάλαιο. Β) Άρθρο 43α παρ. 1-γ : Εκδοθείσες µετοχές µέσα στην χρήση για αύξηση του µετοχικού κεφαλαίου. Γ) Άρθρο 43α παρ. 1-ε και 43ε παρ. 10 : Εκδοθέντες τίτλοι και ενσωµατωµένα σ αυτούς δικαιώµατα. ) Άρθρο 43α παρ. 1-ιστ : Απόκτηση ιδίων µετόχων µέσα στην παρούσα χρήση. Α) Άρθρο 42ε παρ. 14 εδάφ.δ: Ανάλυση του λογαριασµού «Λοιπές προβλέψεις», αν το ποσό του είναι σηµαντικό. 6.Μετοχικό Κεφάλαιο ΟΝΟΜΑΣΤΙΚΕΣ ΜΕΤΟΧΕΣ ΤΩΝ 10 ΕΥΡΩ ΕΚΑΣΤΗ, ΗΤΟΙ ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ ,00 ΕΥΡΩ. 7.Προβλέψεις και υποχρεώσεις εν εκδόθηκαν. εν εκδόθηκαν. εν αποκτήθηκαν. Πρόβλεψη για πιθανή µείωση αξίας αποθεµάτων λόγω τεχνολογικής απαξίωσης ,00 Πρόβλεψη για διαγραφή καθαρής αξίας Άϋλων Περιουσιακών Στοιχείων τα οποία δεν προβλέπονται από τα.λ.π ,62 Β) Άρθρο 43α παρ. 1-ζ : Οι οικονοµικές δεσµεύσεις από συµβάσεις κλπ. που δεν εµφανίζονται στους λογαριασµούς τάξεως. Υποχρέωσης καταβολής ειδικών µηνιαίων παροχών και οικονοµικές δεσµεύσεις για συνδεδεµένες επιχειρήσεις. Γ) Άρθρο 43α παρ. 1-ιβ : Πιθανές οφειλές σηµαντικών ποσών φόρων και ποσά φόρων που ενδεχοµένως να προκύψουν σε βάρος της κλειόµενης και των προηγούµενων χρήσεων, εφόσον δεν εµφανίζονται στις υποχρεώσεις ή στις προβλέψεις. Σύνολο ,62 εν υπάρχουν. Η εταιρεία έχει ελεγχθεί φορολογικά έως το ) Άρθρο 43α παρ. 1-στ : Μακροπρόθεσµες υποχρεώσεις πάνω από 5 έτη. εν υπάρχουν.

38 Ε) Άρθρο 43α παρ. 1-στ : Υποχρεώσεις καλυπτόµενες µε εµπράγµατες ασφάλειες. εν υπάρχουν. Άρθρο 42ε παρ. 12 : Ανάλυση των κονδυλίων των µεταβατικών λογαριασµών «Έσοδα χρήσεως εισπρακτέα» και «Έξοδα χρήσεως δουλεµένα». 8.Μεταβατικοί λογαριασµοί ΕΞΟ Α ΧΡΗΣΕΩΣ ΟΥΛΕΥΜΕΝΑ ΑΜΟΙΒΕΣ ΠΡΟΣΩΠ ,40 ΙΑΦ. ΕΞΟ Α ,53 ΠΡΟΥΠ/ΝΕΣ ΠΑΡ.ΤΡΙΤΩΝ ,00 ΣΥΝΟΛΟ: ,93 9.Λογαριασµοί τάξεως Άρθρο 43ε παρ. 11 : Ανάλυση των Λοιποί λογ. Τάξεως: ,38 αφορά λογαριασµών τάξεως στην έκταση που δεν καλύπτεται η υποχρέωση αυτή από Ε/Ε για συµµετοχή σε διαγωνισµούς τις πληροφορίες της επόµενης παρ Χορηγηθείσες εγγυήσεις και εµπράγµατες ασφάλειες Εγγυητικές επιστολές καλής εκτελέσεων συµβάσεων ,38 Άρθρο 43ε παρ. 9 : Εγγυήσεις και εµπράγµατες ασφάλειες που χορηγήθηκαν από την εταιρεία. Για εξασφάλιση συµµετοχής ,00 11.Αµοιβές, προκαταβολές και πιστώσεις σε όργανα διοικήσεως Α) Άρθρο 43α παρ. 1-ιγ : Αµοιβές µελών οργάνων διοικήσεως και διευθύνσεως της Αµοιβές διευθυντών ΕΥΡΩ ,52 εταιρείας. Β) Άρθρο 43α παρ. 1-ιγ : Υποχρεώσεις που δηµιουργήθηκαν ή αναλήφθηκαν για βοηθήµατα σε αποχωρήσαντα την παρούσα χρήση µέλη οργάνων εν δηµιουργήθηκαν. διοικήσεως και διευθύνσεως της εταιρείας. Γ) Άρθρο 43α παρ. 1-δ : οθείσες προκαταβολές και πιστώσεις σε όργανα διοικήσεως (µέλη διοικητικών εν δόθηκαν. συµβουλίων και διαχειριστές).

39 12.Αποτελέσµατα χρήσεως Α) Άρθρο 43α παρ. 1-η : Κύκλος εργασιών κατά κατηγορίες δραστηριότητας και γεωγραφικές αγορές. (Ο κύκλος εργασιών λαµβάνεται όπως καθορίζεται στο άρθρο 42ε παρ. 15 εδαφ. α ). Β) Άρθρο 43α παρ. 1-η : Μέσος όρος του απασχοληθέντος κατά την διάρκεια της χρήσεως προσωπικού και κατηγορίες αυτού µε το συνολικό κόστος τους. ιευκρινίζεται ότι, στο «ιοικητικό (υπαλληλικό) προσωπικό» περιλαµβάνεται το µε µηνιαίο µισθό αµειβόµενο προσωπικό και στο «εργατοτεχνικό προσωπικό» οι αµειβόµενοι µε ηµεροµίσθιο. Γ) Άρθρο 42ε παρ. 15-β : Ανάλυση των έκτακτων και ανόργανων εξόδων και εσόδων (δηλαδή των λογαριασµών «έκτακτα και ανόργανα έξοδα» και «έκτακτα και ανόργανα έσοδα»). Αν τα ποσά των λογαριασµών «έκτακτες ζηµιές» και «έκτακτα κέρδη» είναι σηµαντικά, κατ εφαρµογή του άρθρου 43α παρ. 1-ιγ, παραθέτεται και αυτών η ανάλυση (µε βάση τους λογαριασµούς και του Γενικού Λογιστικού Σχεδίου). ) Άρθρο 42ε παρ. 15-β : Ανάλυση των λογαριασµών «Έσοδα προηγούµενων χρήσεων», «Έσοδα από προβλέψεις προηγουµένων χρήσεων» και «Έξοδα προηγούµενων χρήσεων». ΠΩΛΗΣΕΙΣ ΕΜΠ/ΤΩΝ ΕΞΩΤ ,76 ΠΩΛΗΣΕΙΣ ΕΜΠ/ΤΩΝ ΕΣΩΤ ,24 ΠΩΛΗΣΕΙΣ ΥΠΗΡΕΣ. ΕΣΩΤ ,04 ΣΥΝΟΛΟ ,04 ΑΤΟΜΑ ΥΠΑΛΛΗΛΟΙ 32 Μισθοί ,51 Εργοδοτικές εισφορές ΣΥΝΟΛΟ ,69 ΕΚΤΑΚΤΑ & ΑΝΟΡΓΑΝΑ ΕΞΟ Α: Φορολογικά πρόστιµα 337,28 Συναλλαγµατικές ιαφορές 21,09 ιάφορα έξοδα Σύνολο ΕΚΤΑΚΤΑ & ΑΝΟΡΓΑΝΑ ΕΣΟ Α 3.355, ,98 ιάφορα έκτακτα: 102,31 ΕΞΟ Α ΠΡΟΗΓΟΥΜΕΝΩΝ ΧΡΗΣΕΩΝ Αποζηµιώσεις προσ. λόγω απολύσεως ,81 Λοιπά έξοδα προηγ. χρήσεως ,75 Bonus(µισθοδοσία) προηγ. χρήσεως ,87 ΣΥΝΟΛΟ ,43 ΕΣΟ Α ΠΡΟΗΓΟΥΜΕΝΩΝ ΧΡΗΣΕΩΝ Λοιπά έσοδα: 714,5

40 13.Άλλες πληροφορίες που απαιτούνται για αρτιότερη πληροφόρηση και εφαρµογή της αρχής της πιστής εικόνας Α) Άρθρο 43α παρ. 1-ιζ : Άλλες πληροφορίες που απαιτούνται από ειδικές διατάξεις της νοµοθεσίας που ισχύει κάθε φορά. Β) Άρθρο 43α παρ. 1-ιζ : Άλλες πληροφορίες που κρίνονται αναγκαίες για την επίτευξη των σκοπών της αρτιότερης πληροφόρησης και παρουσίασης της περιουσίας, των αποτελεσµάτων χρήσεως και της χρηµατοοικονοµικής θέσης της. εν υπάρχουν. εν υπάρχουν. Ο πρόεδρος του ιοικητικού Συµβουλίου ΑΣΗΜΙΑ ΗΣ ΣΑΒΒΑΣ ΑΡ. ΙΑΒ. Α ΑΘΗΝΑ 31/1/2005 Ο ιευθύνων Σύµβουλος ΣΑΜΟΥΗΛ Μ. ΑΥΙ Α..Τ. Σ /1995 Για το λογιστήριο ΦΛΩΡΟΥ ΕΛΠΙ Α Α..Τ. Ξ /1986 Βεβαιώνεται ότι το ανωτέρω ΠΡΟΣΑΡΤΗΜΑ που αποτελείται από 8 σελίδες και έναν πίνακα, είναι αυτό που αναφέρεται στο ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΕΛΕΓΧΟΥ που χορήγησα µε ηµεροµηνία 10/02/2005. Αθήνα 10/02/2005 Ο ΟΡΚΩΤΟΣ ΕΛΕΓΚΤΗΣ ΛΟΓΙΣΤΗΣ ΝΟΜΙΚΟΣ Ν. ΣΚΟΤΗΣ Α.Μ.Σ.Ο.Ε.Λ.: Σ.Ο.Λ.α.ε.

41 ΠΙΝΑΚΑΣ Β MY MULTI SHOP ΗΛΕΚΤΡΟΝΙΚΑ ΑΝΑΛΩΣΙΜΑ ΑΒΕΕ ΠΙΝΑΚΑΣ ΜΕΤΑΒΟΛΩΝ ΠΑΓΙΩΝ ΣΤΟΙΧΕΙΩΝ ΚΑΙ ΑΠΟΣΒΕΣΕΩΝ ΧΡΗΣΗ: (1/1/ /12/2004) ΠΕΡΙΓΡΑΦΗ ΥΠΟΛΟΙΠΟ 31/12/2003 ΑΞΙΑ ΚΤΗΣΕΩΣ ΠΡΟΣΘΗΚΕΣ ΧΡΗΣΕΩΣ ΜΕΙΩΣΕΙΣ ΧΡΗΣΕΩΣ ΥΠΟΛΟΙΠΟ 31/12/2004 ΥΠΟΛΟΙΠΟ 31/12/2003 ΑΠΟΣΒΕΣΕΙΣ ΑΠΟΣΒΕΣΕΙΣ ΧΡΗΣΕΩΣ ΜΕΙΩΣΕΙΣ ΧΡΗΣΕΩΣ ΥΠΟΛΟΙΠΟ 31/12/2004 ΑΝΑΠΟΣΒΕΣΤΗ ΑΞΙΑ 31/12/ ΚΤΙΡΙΑ- ΕΓΚΑΤΑΣΤΑΣΕΙΣ ΚΤΙΡΙΩΝ 14. ΕΠΙΠΛΑ & ΛΟΙΠΟΣ ΕΞΟΠΛΙΣΜΟΣ 16. ΑΣΩΜΑΤΕΣ ΑΚΙΝ/ΣΕΙΣ ,00 0,00 0, , , ,00 0, , , , , , , , , , , , ,32 0,00 0, , , ,83 0, , ,50 ΣΥΝΟΛΑ , , , , , , , , ,18

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2000 ΤΗΣ ΕΤΑΙΡΕΙΑΣ «INTEGRATION ΚΕΝΤΡΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΚΑΤΑΡΤΙΣΗΣ Α.Ε.»

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2000 ΤΗΣ ΕΤΑΙΡΕΙΑΣ «INTEGRATION ΚΕΝΤΡΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΚΑΤΑΡΤΙΣΗΣ Α.Ε.» 1. Σύννοµη κατάρτιση και δοµή των οικονοµικών καταστάσεων Παρεκκλίσεις που έγιναν χάριν

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2000 ΤΗΣ ΕΤΑΙΡΕΙΑΣ «INTEGRATION ΚΕΝΤΡΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΚΑΤΑΡΤΙΣΗΣ Α.Ε.» 1. Σύννοµη κατάρτιση και δοµή των οικονοµικών καταστάσεων Παρεκκλίσεις που έγιναν χάριν

NERIA ESTATES ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΑΞΙΟΠΟΙΗΣΗΣ ΑΚΙΝΗΤΩΝ ΑΡ.Μ.Α.Ε. 62748/01/Β/07/189

NERIA ESTATES ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΑΞΙΟΠΟΙΗΣΗΣ ΑΚΙΝΗΤΩΝ ΑΡ.Μ.Α.Ε. 62748/01/Β/07/189 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2012 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 01.01.12 31.12.2012 (βάσει των

NERIA ESTATES ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΑΞΙΟΠΟΙΗΣΗΣ ΑΚΙΝΗΤΩΝ ΑΡ.Μ.Α.Ε. 62748/01/Β/07/189 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2012 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 01.01.12 31.12.2012 (βάσει των

εν έγινε. εν συνέτρεξε τέτοια περίπτωση

ΝΤΙ.ΕΜ.ΕΝ. (D.M.N.) ΒΙΟΤΕΧΝΙΑ ΕΤΟΙΜΩΝ ΕΝ ΥΜΑΤΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ Μ.Α.Ε. 57774/062/Β/04/0213 ΓΕΜΗ: 038794205000 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης εκεµβρίου 2014 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 01.01.2014-31.12.2014

ΝΤΙ.ΕΜ.ΕΝ. (D.M.N.) ΒΙΟΤΕΧΝΙΑ ΕΤΟΙΜΩΝ ΕΝ ΥΜΑΤΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ Μ.Α.Ε. 57774/062/Β/04/0213 ΓΕΜΗ: 038794205000 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης εκεµβρίου 2014 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 01.01.2014-31.12.2014

Παρ. 1. Σύννοµη κατάρτιση και δοµή των οικονοµικών καταστάσεων- Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγµατικής εικόνας.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2002 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΙ ΑΣ ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΙΚΗ & ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΕΙΑ ΠΟΤΩΝ & ΤΡΟΦΙΜΩΝ, ΙΑΝΟΜΩΝ, ΑΝΤΙΠΡΟΣΩΠΕΙΩΝ & ΠΛΗΡΟΦΟΡΙΚΗΣ ΑΜΑΕ 9150/04/Β/86/132Μ (βάσει

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2002 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΙ ΑΣ ΑΝΩΝΥΜΟΣ ΕΜΠΟΡΙΚΗ & ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΕΙΑ ΠΟΤΩΝ & ΤΡΟΦΙΜΩΝ, ΙΑΝΟΜΩΝ, ΑΝΤΙΠΡΟΣΩΠΕΙΩΝ & ΠΛΗΡΟΦΟΡΙΚΗΣ ΑΜΑΕ 9150/04/Β/86/132Μ (βάσει

ΠΡΟΣΑΡΤΗΜΑ 1/7. 1. Σύννοµη κατάρτιση και δοµή των οικονοµικών καταστάσεων - Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγµατικής εικόνας

ΠΡΟΣΑΡΤΗΜΑ ΗΛΕΚΤΡΙΚΟΣ ΚΟΣΜΟΣ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ Α Ρ. Γ Ε Μ Η : 1 2 4 1 0 9 0 4 0 0 0 0 ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως

ΠΡΟΣΑΡΤΗΜΑ ΗΛΕΚΤΡΙΚΟΣ ΚΟΣΜΟΣ ΜΟΝΟΠΡΟΣΩΠΗ ΕΤΑΙΡΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ Α Ρ. Γ Ε Μ Η : 1 2 4 1 0 9 0 4 0 0 0 0 ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως

ΥΠΗΡΕΣΙΕΣ ΑΝΟΙΚΤΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΑΕ

ΕΠΩΝΥΜΙΑ : ΥΠΗΡΕΣΙΕΣ ΑΝΟΙΚΤΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΑΕ Ε ΡΑ : ΘΕΣΣΑΛΟΝΙΚΗ ΑΡ.Μ. ΑΕ : 44664/62/Β/99/333 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2004 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920,

ΕΠΩΝΥΜΙΑ : ΥΠΗΡΕΣΙΕΣ ΑΝΟΙΚΤΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΑΕ Ε ΡΑ : ΘΕΣΣΑΛΟΝΙΚΗ ΑΡ.Μ. ΑΕ : 44664/62/Β/99/333 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2004 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920,

ΧΡΗΣΤΟΣ ΚΑΙ ΑΠΟΣΤΟΛΟΣ ΚΟΥΛΟΥΒΑΤΟΣ Α.Ε. ΞΕΝΟ ΟΧΕΙΑΚΑΙ & ΤΟΥΡΙΣΤΙΚΑΙ ΕΠΙΧΕΙΡΗΣΕΙΣ

ΧΡΗΣΤΟΣ ΚΑΙ ΑΠΟΣΤΟΛΟΣ ΚΟΥΛΟΥΒΑΤΟΣ Α.Ε. ΞΕΝΟ ΟΧΕΙΑΚΑΙ & ΤΟΥΡΙΣΤΙΚΑΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2013-41η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1.1.12-31.12.13) ΑΡ.Μ.Α.Ε. 1878/01/Β/86/1877 ΕΝΕΡΓΗΤΙΚΟ Χρήση 2013

ΧΡΗΣΤΟΣ ΚΑΙ ΑΠΟΣΤΟΛΟΣ ΚΟΥΛΟΥΒΑΤΟΣ Α.Ε. ΞΕΝΟ ΟΧΕΙΑΚΑΙ & ΤΟΥΡΙΣΤΙΚΑΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2013-41η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1.1.12-31.12.13) ΑΡ.Μ.Α.Ε. 1878/01/Β/86/1877 ΕΝΕΡΓΗΤΙΚΟ Χρήση 2013

ΥΠΗΡΕΣΙΕΣ ΑΝΟΙΚΤΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΑΕ

ΕΠΩΝΥΜΙΑ : Ε ΡΑ : ΑΡ.Μ. ΑΕ : ΥΠΗΡΕΣΙΕΣ ΑΝΟΙΚΤΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΑΕ ΘΕΣΣΑΛΟΝΙΚΗ 44664/62/Β/99/333 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2000 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920,

ΕΠΩΝΥΜΙΑ : Ε ΡΑ : ΑΡ.Μ. ΑΕ : ΥΠΗΡΕΣΙΕΣ ΑΝΟΙΚΤΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΑΕ ΘΕΣΣΑΛΟΝΙΚΗ 44664/62/Β/99/333 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2000 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920,

ΑΚΡΟΣ ΑΓΡΟΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΕΤΑIΡΕΙΑΣ ΑΚΡΟΣ ΑΓΡΟΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΙΑΧΕΙΡΙΣΤΙΚΗ ΧΡΗΣΗ 2013 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του κωδικοπ.ν.2190/1920,

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΕΤΑIΡΕΙΑΣ ΑΚΡΟΣ ΑΓΡΟΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΙΑΧΕΙΡΙΣΤΙΚΗ ΧΡΗΣΗ 2013 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του κωδικοπ.ν.2190/1920,

ΓΑΛΑΞΙ Ι ΘΑΛΑΣΣΙΕΣ ΚΑΛΛΙΕΡΓΕΙΕΣ Α.Ε. Π Ρ Ο Σ Α Ρ Τ Η Μ Α

ΓΑΛΑΞΙ Ι ΘΑΛΑΣΣΙΕΣ ΚΑΛΛΙΕΡΓΕΙΕΣ Α.Ε. Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2002 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 01/01/2002-31/12/2002 (βάσει των διατάξεων του κωδικοπ. Ν. 2190 / 1920, όπως

ΓΑΛΑΞΙ Ι ΘΑΛΑΣΣΙΕΣ ΚΑΛΛΙΕΡΓΕΙΕΣ Α.Ε. Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2002 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 01/01/2002-31/12/2002 (βάσει των διατάξεων του κωδικοπ. Ν. 2190 / 1920, όπως

1. Σύννοµη κατάρτιση και δοµή των οικονοµικών καταστάσεων - Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγµατικής εικόνας.

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 30/06/2013 ΠΑΛΛΑ ΙΟΝ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΘΥΝΗΣ ΑΡ. ΜΑΕ : (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννοµη κατάρτιση και δοµή των οικονοµικών καταστάσεων

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 30/06/2013 ΠΑΛΛΑ ΙΟΝ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΘΥΝΗΣ ΑΡ. ΜΑΕ : (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννοµη κατάρτιση και δοµή των οικονοµικών καταστάσεων

1/5 Π Ρ Ο Σ Α Ρ Τ Η Μ Α 68316/04/Β/09/106 Α Ρ. Μ Α Ε

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΑΞΙΟΠΟΙΗΣΗΣ ΕΥΡΩΠΑΙΚΩΝ ΠΡΟΓΡΑΜΜΑΤΩΝ ΚΑΤΑΡΤΙΣΗΣ ΥΠΗΡΕΣΙΩΝ ΤΕΧΝΙΚΟΥ ΣΥΜΒΟΥΛΟΥ ΠΕΡΙΒΑΛΛΟΝΤΟΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΑΓΙΟΥ ΣΤΕΦΑΝΟΥ-ΑΝΟΙΞΗΣ- ΚΡΥΟΝΕΡΙΟΥ Α Ρ. Μ Α Ε 68316/04/Β/09/106

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΑΞΙΟΠΟΙΗΣΗΣ ΕΥΡΩΠΑΙΚΩΝ ΠΡΟΓΡΑΜΜΑΤΩΝ ΚΑΤΑΡΤΙΣΗΣ ΥΠΗΡΕΣΙΩΝ ΤΕΧΝΙΚΟΥ ΣΥΜΒΟΥΛΟΥ ΠΕΡΙΒΑΛΛΟΝΤΟΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΑΓΙΟΥ ΣΤΕΦΑΝΟΥ-ΑΝΟΙΞΗΣ- ΚΡΥΟΝΕΡΙΟΥ Α Ρ. Μ Α Ε 68316/04/Β/09/106

Παρ. 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων. Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας.

ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 30ης ΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του Κωδικοπ. Ν. 2190/1920, όπως ισχύει) VETO ΜΕΣΑ ΕΠΙΚΟΙΝΩΝΙΑΣ ΑΝΩΝΥΜΗ ΕΚ ΟΤΙΚΗ ΕΤΑΙΡΕΙΑ ΜΕ.Τ VETO ΜΕΣΑ ΕΠΙΚΟΙΝΩΝΙΑΣ ΑΕ «ΥΠΟ ΕΚΚΑΘΑΡΙΣΗ»

ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 30ης ΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του Κωδικοπ. Ν. 2190/1920, όπως ισχύει) VETO ΜΕΣΑ ΕΠΙΚΟΙΝΩΝΙΑΣ ΑΝΩΝΥΜΗ ΕΚ ΟΤΙΚΗ ΕΤΑΙΡΕΙΑ ΜΕ.Τ VETO ΜΕΣΑ ΕΠΙΚΟΙΝΩΝΙΑΣ ΑΕ «ΥΠΟ ΕΚΚΑΘΑΡΙΣΗ»

ΝΤΑΙΜΟΝΤ ΠΕΠΕΡ Α.Ε. ΕΜΠΟΡΙΑΣ ΧΑΡΤΟΥ

1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας (α) Άρθρο 42α 3: Παρέκκλιση από τις σχετικές διατάξεις περί καταρτίσεως των ετησίων

1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας (α) Άρθρο 42α 3: Παρέκκλιση από τις σχετικές διατάξεις περί καταρτίσεως των ετησίων

ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΕΛΕΓΚΤΗ (βάσει του αρθ. 37 του Ν. 2190/1920) Προς τους Μετόχους της εταιρίας «ΧΡ.ΜΠΕΝΟΠΟΥΛΟΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ.». Έκθεση επί των Οικονομικών Καταστάσεων. Ελέγξαμε τις συνημμένες

ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΕΛΕΓΚΤΗ (βάσει του αρθ. 37 του Ν. 2190/1920) Προς τους Μετόχους της εταιρίας «ΧΡ.ΜΠΕΝΟΠΟΥΛΟΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ.». Έκθεση επί των Οικονομικών Καταστάσεων. Ελέγξαμε τις συνημμένες

NERIA ESTATES ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΑΞΙΟΠΟΙΗΣΗΣ ΑΚΙΝΗΤΩΝ ΑΡ.Μ.Α.Ε /01/Β/07/189

NERIA ESTATES ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΑΞΙΟΠΟΙΗΣΗΣ ΑΚΙΝΗΤΩΝ ΑΡ.Μ.Α.Ε. 62748/01/Β/07/189 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2014 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 01/01/14 31.12.2014 (βάσει των

NERIA ESTATES ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΑΞΙΟΠΟΙΗΣΗΣ ΑΚΙΝΗΤΩΝ ΑΡ.Μ.Α.Ε. 62748/01/Β/07/189 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2014 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 01/01/14 31.12.2014 (βάσει των

ΓΙΟΥΝΑΪΤΕΝΤ ΤΡΑΒΕΛ ΕΝΤ ΤΟΥΡΙΝΓΚ ΜΟΝΟΠΡΟΣΩΠΗ Ε.Π.Ε. ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ

ΓΙΟΥΝΑΪΤΕΝΤ ΤΡΑΒΕΛ ΕΝΤ ΤΟΥΡΙΝΓΚ ΜΟΝΟΠΡΟΣΩΠΗ Ε.Π.Ε. ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31/12/2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννοµη κατάρτιση και δοµή των οικονοµικών καταστάσεων

ΓΙΟΥΝΑΪΤΕΝΤ ΤΡΑΒΕΛ ΕΝΤ ΤΟΥΡΙΝΓΚ ΜΟΝΟΠΡΟΣΩΠΗ Ε.Π.Ε. ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31/12/2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννοµη κατάρτιση και δοµή των οικονοµικών καταστάσεων

ΒΛΑΔΙΚΑΣ Α.Β.Ε.Ε. ΑΡ. Μ.Α.Ε. 67199/59/Β/08/12 - Γ.Ε.Μ.Η. 113976252000 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ

ΒΛΑΔΙΚΑΣ Α.Β.Ε.Ε. ΑΡ. Μ.Α.Ε. 67199/59/Β/08/12 - Γ.Ε.Μ.Η. 113976252000 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/20, όπως ισχύει) Σύμφωνα με τις διατάξεις

ΒΛΑΔΙΚΑΣ Α.Β.Ε.Ε. ΑΡ. Μ.Α.Ε. 67199/59/Β/08/12 - Γ.Ε.Μ.Η. 113976252000 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/20, όπως ισχύει) Σύμφωνα με τις διατάξεις

LAMDA ΕΡΓΑ ΑΝΑΠΤΥΞΗΣ A.E. ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΥΠΗΡΕΣΙΩΝ & ΑΞΙΟΠΟΙΗΣΗΣ ΑΚΙΝΗΤΩΝ Α.Μ.Α.Ε 51347/01/Β/02/171 ΠΡΟΣΑΡΤΗΜΑ

LAMDA ΕΡΓΑ ΑΝΑΠΤΥΞΗΣ A.E. ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΥΠΗΡΕΣΙΩΝ & ΑΞΙΟΠΟΙΗΣΗΣ ΑΚΙΝΗΤΩΝ Α.Μ.Α.Ε 51347/01/Β/02/171 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ΗΣ ΕΚΕΜΒΡΙΟΥ 2004 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 01.01.2004-31.12.2004

LAMDA ΕΡΓΑ ΑΝΑΠΤΥΞΗΣ A.E. ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΥΠΗΡΕΣΙΩΝ & ΑΞΙΟΠΟΙΗΣΗΣ ΑΚΙΝΗΤΩΝ Α.Μ.Α.Ε 51347/01/Β/02/171 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ΗΣ ΕΚΕΜΒΡΙΟΥ 2004 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 01.01.2004-31.12.2004

Προσάρτηµα ετήσιου ισολογισµού

Προσάρτηµα ετήσιου ισολογισµού Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31-12-2015 ΤΗΣ «.«ΑΥΡΑ ΑΞΤΕΕ...» Σύµφωνα µε τις διατάξεις του Κ.Ν. 2190/1920 και ειδικότερα τη διάταξη του άρθρου 43α και τις διατάξεις

Προσάρτηµα ετήσιου ισολογισµού Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31-12-2015 ΤΗΣ «.«ΑΥΡΑ ΑΞΤΕΕ...» Σύµφωνα µε τις διατάξεις του Κ.Ν. 2190/1920 και ειδικότερα τη διάταξη του άρθρου 43α και τις διατάξεις

ΑΦΟΙ ΚΑΛΟΓΙΑΝΝΗ AE / ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ με ΑΡ.Μ.Α.Ε. 53428/62/Β/02/0293 ΑΦΟΙ ΚΑΛΟΓΙΑΝΝΗ Α.Ε. Βιομηχανικών Προϊόντων

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ με ΑΡ.Μ.Α.Ε. 53428/62/Β/02/0293 ΑΦΟΙ ΚΑΛΟΓΙΑΝΝΗ Α.Ε. Βιομηχανικών Προϊόντων

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2002 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

") ΚΑΜΠΑΣ OINOΠΟΙΗΤΙΚΗ Α.Ε ΑΡΙΘΜΟΣ Μ.Α.Ε. 7889/04/Β/86/298Π Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2002 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) Παρ. 1. Σύννοµη κατάρτιση

ΚΑΜΠΑΣ OINOΠΟΙΗΤΙΚΗ Α.Ε ΑΡΙΘΜΟΣ Μ.Α.Ε. 7889/04/Β/86/298Π Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2002 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) Παρ. 1. Σύννοµη κατάρτιση

ΑΦΑΝΤΟΥ BAY AE ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ

ΑΦΑΝΤΟΥ BAY AE ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31/12/2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων Παρεκκλίσεις που έγιναν χάριν

ΑΦΑΝΤΟΥ BAY AE ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31/12/2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων Παρεκκλίσεις που έγιναν χάριν

ΟΙΚΟΛΟΓΙΚΗ ΕΝΕΡΓΕΙΑΚΗ ΜΥΗΣ ΚΛΕΙΝΟΒΙΤΙΚΟ 2 ΑΕ Α.Φ.Μ ΑΡ. Μ.Α.Ε /62/Β/01/0276 ΑΡ. Γ.Ε.ΜΗ

ΟΙΚΟΛΟΓΙΚΗ ΕΝΕΡΓΕΙΑΚΗ ΜΥΗΣ ΚΛΕΙΝΟΒΙΤΙΚΟ 2 ΑΕ Α.Φ.Μ. 099335403 ΑΡ. Μ.Α.Ε. 50229/62/Β/01/0276 ΑΡ. Γ.Ε.ΜΗ. 059135804000 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ.

ΟΙΚΟΛΟΓΙΚΗ ΕΝΕΡΓΕΙΑΚΗ ΜΥΗΣ ΚΛΕΙΝΟΒΙΤΙΚΟ 2 ΑΕ Α.Φ.Μ. 099335403 ΑΡ. Μ.Α.Ε. 50229/62/Β/01/0276 ΑΡ. Γ.Ε.ΜΗ. 059135804000 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ.

(βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

") Π Ρ Ο Σ Α Ρ Τ Η Μ Α N O V A C T A Ε Π Ε Α Φ Μ : 0 9 5 5 5 2 1 8 0 Αρ. Γ.Ε.ΜΗ : 2 5 7 1 8 0 1 0 0 0 τ ο υ Ι σ ο λ ο γ ι σ μ ο ύ τ η ς 31 ης ΔΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920,

Π Ρ Ο Σ Α Ρ Τ Η Μ Α N O V A C T A Ε Π Ε Α Φ Μ : 0 9 5 5 5 2 1 8 0 Αρ. Γ.Ε.ΜΗ : 2 5 7 1 8 0 1 0 0 0 τ ο υ Ι σ ο λ ο γ ι σ μ ο ύ τ η ς 31 ης ΔΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920,

Αρ. Μ.Α.Ε /04/Β/90/192Ν (βάσει των διατάξεων του κωδικοπ.ν. 2190/1920, όπως ισχύει) ΠΑΡ. 1.

ΠΑΡ. 1.") Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2002 ΤΗΣ ΕΤΑΙΡΙΑΣ EURODRINKS ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΕΜΠΟΡΙΑΣ & ΑΝΤΙΠΡΟΣΩΠΕΙΩΝ ΜΠΥΡΑΣ, ΑΝΑΨΥΚΤΙΚΩΝ ΚΑΙ ΤΡΟΦΙΜΩΝ Αρ. Μ.Α.Ε. 21131/04/Β/90/192Ν (βάσει των διατάξεων

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2002 ΤΗΣ ΕΤΑΙΡΙΑΣ EURODRINKS ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΕΜΠΟΡΙΑΣ & ΑΝΤΙΠΡΟΣΩΠΕΙΩΝ ΜΠΥΡΑΣ, ΑΝΑΨΥΚΤΙΚΩΝ ΚΑΙ ΤΡΟΦΙΜΩΝ Αρ. Μ.Α.Ε. 21131/04/Β/90/192Ν (βάσει των διατάξεων

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΤΗΣ Ε.Π.Ε. «Α ΤΑΣΚΟΥΔΗΣ Γ ΓΑΣΤΕΡΑΤΟΥ ΕΠΕ» (βάσει των διατάξεων του K.N. 2190/1920)

") Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31-12-2014. ΤΗΣ Ε.Π.Ε. «Α ΤΑΣΚΟΥΔΗΣ Γ ΓΑΣΤΕΡΑΤΟΥ ΕΠΕ» (βάσει των διατάξεων του K.N. 2190/1920) Σύμφωνα με το νόμο και το καταστατικό της εταιρείας, παρέχουμε τις ακόλουθες

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31-12-2014. ΤΗΣ Ε.Π.Ε. «Α ΤΑΣΚΟΥΔΗΣ Γ ΓΑΣΤΕΡΑΤΟΥ ΕΠΕ» (βάσει των διατάξεων του K.N. 2190/1920) Σύμφωνα με το νόμο και το καταστατικό της εταιρείας, παρέχουμε τις ακόλουθες

Π Ρ Ο Σ Α Ρ Τ Η Μ Α Ν. Α Σ Η Μ Α Κ Ο Π Ο Υ Λ Ο Σ Α Ε

Π Ρ Ο Σ Α Ρ Τ Η Μ Α Ν. Α Σ Η Μ Α Κ Ο Π Ο Υ Λ Ο Σ Α Ε Α Ρ. Μ Α Ε 2 8 1 1 / 0 1 / Β / 8 6 / 2 8 1 0 ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

Π Ρ Ο Σ Α Ρ Τ Η Μ Α Ν. Α Σ Η Μ Α Κ Ο Π Ο Υ Λ Ο Σ Α Ε Α Ρ. Μ Α Ε 2 8 1 1 / 0 1 / Β / 8 6 / 2 8 1 0 ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

") Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) της εταιρείας ΛΑΤΟΜΕΙΑ ΦΙΛΙΑΤΡΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΛΑΤΟΜΙΚΩΝ ΕΚΜΕΤΑΛΕΥΣΕΩΝ ΑΒΕΕ

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) της εταιρείας ΛΑΤΟΜΕΙΑ ΦΙΛΙΑΤΡΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΛΑΤΟΜΙΚΩΝ ΕΚΜΕΤΑΛΕΥΣΕΩΝ ΑΒΕΕ

Π Ρ Ο Σ Α Ρ Τ Η Μ Α. ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

") NTAΦΟΠΟΥΛΟΣ Α.Ε. Aρ.M.A.E. 23498/30/Β/91/02 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) Διάταξη και περίληψη της 1. Σύννομη

NTAΦΟΠΟΥΛΟΣ Α.Ε. Aρ.M.A.E. 23498/30/Β/91/02 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) Διάταξη και περίληψη της 1. Σύννομη

Γ. ΚΟΥΤΙΝΑΣ Α.Ε. ΜΕΣΙΤΕΣ ΑΣΦΑΛΙΣΕΩΝ & ΑΝΤΑΣΦΑΛΙΣΕΩΝ ΑΡ. ΜΗΤΡ. Α.Ε 51695/05/Β/02/7 Α.Φ.Μ. 999845513

Γ. ΚΟΥΤΙΝΑΣ Α.Ε. ΜΕΣΙΤΕΣ ΑΣΦΑΛΙΣΕΩΝ & ΑΝΤΑΣΦΑΛΙΣΕΩΝ ΑΡ. ΜΗΤΡ. Α.Ε 51695/05/Β/02/7 Α.Φ.Μ. 999845513 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοποιημένου. Ν. 2190/1920,

Γ. ΚΟΥΤΙΝΑΣ Α.Ε. ΜΕΣΙΤΕΣ ΑΣΦΑΛΙΣΕΩΝ & ΑΝΤΑΣΦΑΛΙΣΕΩΝ ΑΡ. ΜΗΤΡ. Α.Ε 51695/05/Β/02/7 Α.Φ.Μ. 999845513 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοποιημένου. Ν. 2190/1920,

ΥΠΗΡΕΣΙΕΣ ΑΝΟΙΚΤΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΑΕ

ΕΠΩΝΥΜΙΑ : ΥΠΗΡΕΣΙΕΣ ΑΝΟΙΚΤΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΑΕ Ε ΡΑ : ΘΕΣΣΑΛΟΝΙΚΗ ΑΡ.Μ. ΑΕ : 44664/62/Β/99/333 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2002 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920,

ΕΠΩΝΥΜΙΑ : ΥΠΗΡΕΣΙΕΣ ΑΝΟΙΚΤΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΑΕ Ε ΡΑ : ΘΕΣΣΑΛΟΝΙΚΗ ΑΡ.Μ. ΑΕ : 44664/62/Β/99/333 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2002 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920,

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΤΗΣ ΖΩΟΝΟΜΗ ΑΒΕΕ. Σύμφωνα με τις διατάξεις του Κ.Ν. 2190/1920 και ειδικότερα τη διάταξη του άρθρου 43α

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31-12-2014 ΤΗΣ ΖΩΟΝΟΜΗ ΑΒΕΕ. Σύμφωνα με τις διατάξεις του Κ.Ν. 2190/1920 και ειδικότερα τη διάταξη του άρθρου 43α και τις διατάξεις που το άρθρο αυτό παραπέμπει, παρέχουμε

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31-12-2014 ΤΗΣ ΖΩΟΝΟΜΗ ΑΒΕΕ. Σύμφωνα με τις διατάξεις του Κ.Ν. 2190/1920 και ειδικότερα τη διάταξη του άρθρου 43α και τις διατάξεις που το άρθρο αυτό παραπέμπει, παρέχουμε

OFFICE SOLUTIONS ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΜΗΧΑΝΩΝ ΓΡΑΦΕΙΟΥ ΚΑΙ ΟΡΓΑΝΩΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΡ.Μ.Α.Ε. 53626/01ΝΤ/Β/03/18

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 της εταιρείας OFFICE SOLUTIONS ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΜΗΧΑΝΩΝ ΓΡΑΦΕΙΟΥ ΚΑΙ ΟΡΓΑΝΩΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΡ.Μ.Α.Ε. 53626/01ΝΤ/Β/03/18 Σύμφωνα με

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 της εταιρείας OFFICE SOLUTIONS ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΜΗΧΑΝΩΝ ΓΡΑΦΕΙΟΥ ΚΑΙ ΟΡΓΑΝΩΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΡ.Μ.Α.Ε. 53626/01ΝΤ/Β/03/18 Σύμφωνα με

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31/12/2014 ALFA SEEDS Α.Β.Ε.Ε ΑΡ. ΜΑΕ : 45888/31/Β/00/19 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

") ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31/12/2014 ALFA SEEDS Α.Β.Ε.Ε ΑΡ. ΜΑΕ : 45888/31/Β/00/19 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31/12/2014 ALFA SEEDS Α.Β.Ε.Ε ΑΡ. ΜΑΕ : 45888/31/Β/00/19 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων

ΥΠΟΔΕΙΓΜΑ Νο 102. Προσάρτημα ετήσιου ισολογισμού

ΥΠΟΔΕΙΓΜΑ Νο 102 Προσάρτημα ετήσιου ισολογισμού Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31-12-2012 ΤΗΣ «.«ΑΥΡΑ ΑΞΤΕΕ...» Σύμφωνα με τις διατάξεις του Κ.Ν. 2190/1920 και ειδικότερα τη διάταξη του άρθρου 43α

ΥΠΟΔΕΙΓΜΑ Νο 102 Προσάρτημα ετήσιου ισολογισμού Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31-12-2012 ΤΗΣ «.«ΑΥΡΑ ΑΞΤΕΕ...» Σύμφωνα με τις διατάξεις του Κ.Ν. 2190/1920 και ειδικότερα τη διάταξη του άρθρου 43α

ΓΑΛΑΞΙ Ι ΘΑΛΑΣΣΙΕΣ ΚΑΛΛΙΕΡΓΕΙΕΣ Α.Ε. Π Ρ Ο Σ Α Ρ Τ Η Μ Α

ΓΑΛΑΞΙ Ι ΘΑΛΑΣΣΙΕΣ ΚΑΛΛΙΕΡΓΕΙΕΣ Α.Ε. Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2001 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 01/01/2001-31/12/2001 (βάσει των διατάξεων του κωδικοπ. Ν. 2190 / 1920, όπως

ΓΑΛΑΞΙ Ι ΘΑΛΑΣΣΙΕΣ ΚΑΛΛΙΕΡΓΕΙΕΣ Α.Ε. Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΕΚΕΜΒΡΙΟΥ 2001 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 01/01/2001-31/12/2001 (βάσει των διατάξεων του κωδικοπ. Ν. 2190 / 1920, όπως

ΧΡ. & ΚΥΡ. ΠΑΠΑΚΥΡΙΑΚΟΥ ΑΕ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ

ΧΡ. & ΚΥΡ. ΠΑΠΑΚΥΡΙΑΚΟΥ ΑΕ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31/12/2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων Παρεκκλίσεις

ΧΡ. & ΚΥΡ. ΠΑΠΑΚΥΡΙΑΚΟΥ ΑΕ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31/12/2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων Παρεκκλίσεις

TESSERA MULTIMEDIA AE / ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ με ΑΡ.Μ.Α.Ε. 49388/62/Β/01/159 TESSERA MULTIMEDIA A.Ε. Παρ. 1. Σύννομη

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του κωδ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΙΑΣ με ΑΡ.Μ.Α.Ε. 49388/62/Β/01/159 TESSERA MULTIMEDIA A.Ε. Παρ. 1. Σύννομη

ΟΙΚΟΛΟΓΙΚΗ ΕΝΕΡΓΕΙΑΚΗ ΜΥΗΣ ΘΕΡΜΟΡΕΜΑ ΑΕ ΑΦΜ 099335581 ΔΟY ΦΑΕ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΡ. ΜΑΕ 50134/62/Β/01/0283

ΟΙΚΟΛΟΓΙΚΗ ΕΝΕΡΓΕΙΑΚΗ ΜΥΗΣ ΘΕΡΜΟΡΕΜΑ ΑΕ ΑΦΜ 099335581 ΔΟY ΦΑΕ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΡ. ΜΑΕ 50134/62/Β/01/0283 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν2190/1920, όπως

ΟΙΚΟΛΟΓΙΚΗ ΕΝΕΡΓΕΙΑΚΗ ΜΥΗΣ ΘΕΡΜΟΡΕΜΑ ΑΕ ΑΦΜ 099335581 ΔΟY ΦΑΕ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΡ. ΜΑΕ 50134/62/Β/01/0283 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν2190/1920, όπως

Ν. Κ. ΠΛΑΣΤΙΚΑ Α.Β.Ε.Ε. Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

") Ν. Κ. ΠΛΑΣΤΙΚΑ Α.Β.Ε.Ε. Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων

Ν. Κ. ΠΛΑΣΤΙΚΑ Α.Β.Ε.Ε. Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων

1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων - Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας. Δεν έγινε. Δεν έγινε.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α O R I O N H E A L T H C A R E Α Ν Ω Ν Υ Μ Η Ε Τ Α Ι Ρ Ε Ι Α Α Φ Μ 8005 6 6 2 2 0 ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

Π Ρ Ο Σ Α Ρ Τ Η Μ Α O R I O N H E A L T H C A R E Α Ν Ω Ν Υ Μ Η Ε Τ Α Ι Ρ Ε Ι Α Α Φ Μ 8005 6 6 2 2 0 ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει)

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 1996 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΚΡΕΤΑ ΦΑΡΜ ΑΒΕΕ

ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΚΡΕΤΑ ΦΑΡΜ ΑΒΕΕ") 1 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 1996 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΚΡΕΤΑ ΦΑΡΜ ΑΒΕΕ ιάταξη και περίληψή της Παράγρ. 1 Σύννοµη κατάρτιση και δοµή

1 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 1996 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΚΡΕΤΑ ΦΑΡΜ ΑΒΕΕ ιάταξη και περίληψή της Παράγρ. 1 Σύννοµη κατάρτιση και δοµή

ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ΗΣ ΕΚΕΜΒΡΙΟΥ 2014 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 1/1/ /12/2014

ΖΟΥΓΡΗΣ ΑΝΩΝΥΜΗ ΕΙΣΑΓΩΓΙΚΗ & ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΟΙΚΙΑΚΟΥ-ΕΠΑΓΓΕΛΜΑΤΙΚΟΥ ΕΞΟΠΛΙΣΜΟΥ Α.Μ.Α.Ε. 57531/03/β/04/39 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ΗΣ ΕΚΕΜΒΡΙΟΥ 2014 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 1/1/2014-31/12/2014

ΖΟΥΓΡΗΣ ΑΝΩΝΥΜΗ ΕΙΣΑΓΩΓΙΚΗ & ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΟΙΚΙΑΚΟΥ-ΕΠΑΓΓΕΛΜΑΤΙΚΟΥ ΕΞΟΠΛΙΣΜΟΥ Α.Μ.Α.Ε. 57531/03/β/04/39 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ΗΣ ΕΚΕΜΒΡΙΟΥ 2014 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 1/1/2014-31/12/2014

«ΑΝΑΝΕΩΣΙΜΕΣ ΕΠΕ ΠΑΡΑΓΩΓΗ ΕΝΕΡΓΕΙΑΣ ΑΠΟ ΑΠΕ»

«ΑΝΑΝΕΩΣΙΜΕΣ ΕΠΕ ΠΑΡΑΓΩΓΗ ΕΝΕΡΓΕΙΑΣ ΑΠΟ ΑΠΕ» ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ 2014-31η ΔΕΚΕΜΒΡΙΟΥ 2014) ΑΡ. Γ.Ε.ΜΗ 38771305000 ΠΡΟΣΑΡΤΗΜΑ (βάσει των διατάξεων του κωδικοπ.

«ΑΝΑΝΕΩΣΙΜΕΣ ΕΠΕ ΠΑΡΑΓΩΓΗ ΕΝΕΡΓΕΙΑΣ ΑΠΟ ΑΠΕ» ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ 2014-31η ΔΕΚΕΜΒΡΙΟΥ 2014) ΑΡ. Γ.Ε.ΜΗ 38771305000 ΠΡΟΣΑΡΤΗΜΑ (βάσει των διατάξεων του κωδικοπ.

ΠΡΟΣΑΡΤΗΜΑ. & 1. Σύννομη κατάρτιση και δομή των Οικονομικών Καταστάσεων. Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας.

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2015 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 01/01/2015 31/12/2015 ΤΗΣ MARINET ΜΟΝΟΠΡΟΣΩΠΗ Ε.Π.Ε. (βάσει των διατάξεων του κωδικοπ. Ν.3190/1955 περί Εταιρειών Περιορισμένης

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2015 ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 01/01/2015 31/12/2015 ΤΗΣ MARINET ΜΟΝΟΠΡΟΣΩΠΗ Ε.Π.Ε. (βάσει των διατάξεων του κωδικοπ. Ν.3190/1955 περί Εταιρειών Περιορισμένης

ΑΓΑΝ ΓΕΩΡΓΙΚΕΣ ΕΠΙΧ/ΣΕΙΣ & ΕΜΠΟΡΙΑ ΜΟΝ. ΕΠΕ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ

ΑΓΑΝ ΓΕΩΡΓΙΚΕΣ ΕΠΙΧ/ΣΕΙΣ & ΕΜΠΟΡΙΑ ΜΟΝ. ΕΠΕ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31/12/2012 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων

ΑΓΑΝ ΓΕΩΡΓΙΚΕΣ ΕΠΙΧ/ΣΕΙΣ & ΕΜΠΟΡΙΑ ΜΟΝ. ΕΠΕ ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31/12/2012 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων

ΑΓΡΟΤΙΚΗ ΠΤΟΛΕΜΑΪΔΑΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΑΡ.Μ.Α.Ε /56/Β/95/06

ΑΓΡΟΤΙΚΗ ΠΤΟΛΕΜΑΪΔΑΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΑΡ.Μ.Α.Ε. 34389/56/Β/95/06 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 01.01. - 31.12. ( βάσει των διατάξεων του κωδικ. Ν 2190/1920,

ΑΓΡΟΤΙΚΗ ΠΤΟΛΕΜΑΪΔΑΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΑΡ.Μ.Α.Ε. 34389/56/Β/95/06 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 01.01. - 31.12. ( βάσει των διατάξεων του κωδικ. Ν 2190/1920,

Δεν έγινε. Δεν έγινε. (γ) Άρθρο 42β 2: Καταχώρηση στον προσιδιάζοντα λογαριασμό στοιχείου σχετιζόμενου με περισσότερους υποχρεωτικούς λογαριασμούς.

Άρθρο 42β 2: Καταχώρηση στον προσιδιάζοντα λογαριασμό στοιχείου σχετιζόμενου με περισσότερους υποχρεωτικούς λογαριασμούς.") Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ της: > της 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ της: > της 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) 1.

Τ Ρ Ι Ε Δ Ρ Ο Σ Α.Τ.Ε. ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΟΙΚΟΔΟΜΙΚΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΑΡ. Μ.Α.Ε. 48217/62/Β/01/0045

Τ Ρ Ι Ε Δ Ρ Ο Σ Α.Τ.Ε. ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΟΙΚΟΔΟΜΙΚΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΑΡ. Μ.Α.Ε. 48217/62/Β/01/0045 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012 (Βασει των διαταξεων του Κ.Ν. 2190/1920, όπως

Τ Ρ Ι Ε Δ Ρ Ο Σ Α.Τ.Ε. ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΟΙΚΟΔΟΜΙΚΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΑΡ. Μ.Α.Ε. 48217/62/Β/01/0045 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2012 (Βασει των διαταξεων του Κ.Ν. 2190/1920, όπως

Παρ.1. Σύννομη κατάρτιση και δομή των Oικονομικών Καταστάσεων Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας. Δεν έγινε. Δεν έγινε.

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2010 (Βάσει των διατάξεων του κωδ. Ν.2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΙΑΣ ΣΙΔΗΡΟΔΡΟΜΙΚΑ ΕΡΓΑ Α.Τ.Ε ΑΡ.Μ.Α.Ε. 52161/62/B/02/0149 Παρ.1. Σύννομη

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2010 (Βάσει των διατάξεων του κωδ. Ν.2190/1920, όπως ισχύει) ΤΗΣ ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΙΑΣ ΣΙΔΗΡΟΔΡΟΜΙΚΑ ΕΡΓΑ Α.Τ.Ε ΑΡ.Μ.Α.Ε. 52161/62/B/02/0149 Παρ.1. Σύννομη

2014 ΤΗΣ ΕΤΑΙΡΙΑΣ «ΠΑΥΛΟΣ ΚΡΟΥΣΤΑΛΕΛΗΣ & ΥΙΟΣ ΕΠΕ..» ΓΙΑΝΝΙΤΣΑ 2ΧΙΛ.ΓΙΑΝΝΙΤΣΑ-ΘΕΣ/ΝΙΚΗ ΑΦΜ

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ ΕΤΑΙΡΙΑΣ «ΠΑΥΛΟΣ ΚΡΟΥΣΤΑΛΕΛΗΣ & ΥΙΟΣ ΕΠΕ..» ΓΙΑΝΝΙΤΣΑ 2ΧΙΛ.ΓΙΑΝΝΙΤΣΑ-ΘΕΣ/ΝΙΚΗ ΑΦΜ 9986984770 (βάσει των διατάξεων του κωδικοπ. Ν.2190/1920, όπως

ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ ΕΤΑΙΡΙΑΣ «ΠΑΥΛΟΣ ΚΡΟΥΣΤΑΛΕΛΗΣ & ΥΙΟΣ ΕΠΕ..» ΓΙΑΝΝΙΤΣΑ 2ΧΙΛ.ΓΙΑΝΝΙΤΣΑ-ΘΕΣ/ΝΙΚΗ ΑΦΜ 9986984770 (βάσει των διατάξεων του κωδικοπ. Ν.2190/1920, όπως

1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων - Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας. Δεν έγινε. Δεν έγινε.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α Τ η ς «Μ Α Ρ Α Μ Π Ο Υ Ε Τ Α Ι Ρ Ε Ι Α Π Ε Ρ Ι Ο Ρ Ι Σ Μ Ε Ν Η Σ Ε Υ Θ Υ Ν Η Σ» ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του κωδικοπ. Ν. 3190/1955, όπως ισχύει)

Π Ρ Ο Σ Α Ρ Τ Η Μ Α Τ η ς «Μ Α Ρ Α Μ Π Ο Υ Ε Τ Α Ι Ρ Ε Ι Α Π Ε Ρ Ι Ο Ρ Ι Σ Μ Ε Ν Η Σ Ε Υ Θ Υ Ν Η Σ» ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2013 (βάσει των διατάξεων του κωδικοπ. Ν. 3190/1955, όπως ισχύει)

Π Ρ Ο Σ Α Ρ Τ Η Μ Α. Παρ.1. Σύννοµη κατάρτιση και δοµή των οικονοµικών καταστάσεων. Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγµατικής εικόνας

1 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ.ν.2190/1920, όπως ισχύει) της Α. Ε «ΤΡΑΠΕΖΑ ΓΑΙΟ Ε ΟΜΕΝΩΝ» Παρ.1. Σύννοµη κατάρτιση και δοµή των οικονοµικών

1 Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ.ν.2190/1920, όπως ισχύει) της Α. Ε «ΤΡΑΠΕΖΑ ΓΑΙΟ Ε ΟΜΕΝΩΝ» Παρ.1. Σύννοµη κατάρτιση και δοµή των οικονοµικών

1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων - Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας. Δεν έγινε. Δεν έγινε.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α G E N E R A L D O M E S T I C A P P L I A N C E S A. E. Α Ρ. Μ Α Ε 6 9 4 2 5 / 6 2 / B / 1 0 / 3 2 Γ Ε. Μ Η. 0 5 9 2 6 9 9 0 4 0 0 0 ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2013 3 η Εταιρική

Π Ρ Ο Σ Α Ρ Τ Η Μ Α G E N E R A L D O M E S T I C A P P L I A N C E S A. E. Α Ρ. Μ Α Ε 6 9 4 2 5 / 6 2 / B / 1 0 / 3 2 Γ Ε. Μ Η. 0 5 9 2 6 9 9 0 4 0 0 0 ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2013 3 η Εταιρική

9. Άρθρο 43 παρ. 7-β: Παρέκκλιση από τις μεθόδους και τις βασικές αρχές αποτιμήσεως. Εφαρμογή ειδικών μεθόδων αποτιμήσεως. - Δεν έγινε.

Προσάρτημα ετήσιου ισολογισμού Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31-12-2014 ΤΗΣ «ΤΕΧΝΟΚΑ ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ» Σύμφωνα με τις διατάξεις του Κ.Ν. 2190/1920 και ειδικότερα τη διάταξη

Προσάρτημα ετήσιου ισολογισμού Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31-12-2014 ΤΗΣ «ΤΕΧΝΟΚΑ ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ» Σύμφωνα με τις διατάξεις του Κ.Ν. 2190/1920 και ειδικότερα τη διάταξη

Π. ΝΙΚΟΛΑΚΟΠΟΥΛΟΣ - ΔΙΑΓΡΑΜΜΑ Α.Ε. ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΣΤΗΜΑΤΩΝ ΟΡΓΑΝΩΣΗΣ ΓΡΑΦΕΙΟΥ ΑΡ. ΜΑΕ 40023/01/Β/98/103

Π. ΝΙΚΟΛΑΚΟΠΟΥΛΟΣ - ΔΙΑΓΡΑΜΜΑ Α.Ε. ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΣΤΗΜΑΤΩΝ ΟΡΓΑΝΩΣΗΣ ΓΡΑΦΕΙΟΥ ΑΡ. ΜΑΕ 40023/01/Β/98/103 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920,

Π. ΝΙΚΟΛΑΚΟΠΟΥΛΟΣ - ΔΙΑΓΡΑΜΜΑ Α.Ε. ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΣΤΗΜΑΤΩΝ ΟΡΓΑΝΩΣΗΣ ΓΡΑΦΕΙΟΥ ΑΡ. ΜΑΕ 40023/01/Β/98/103 ΠΡΟΣΑΡΤΗΜΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920,

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ OCCIDENTAL A.E.

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ OCCIDENTAL A.E. (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) Διάταξη και περίληψη της Απάντηση 1. Σύννομη κατάρτιση και

Π Ρ Ο Σ Α Ρ Τ Η Μ Α ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2014 ΤΗΣ OCCIDENTAL A.E. (βάσει των διατάξεων του κωδικοπ. Ν. 2190/1920, όπως ισχύει) Διάταξη και περίληψη της Απάντηση 1. Σύννομη κατάρτιση και

ΤΕΞΑΠΡΕΤ ΑΕ ΧΗΜΙΚΟΤΕΧΝΙΚΗ ΕΠΕΞΕΡΓΑΣΙΑ ΠΡΟΪΟΝΤΩΝ ΚΛΩΣΤΟΫΦΑΝΤΟΥΡΓΙΑΣ Α. Μ.Α.Ε. 9329/06/Β/86/22

ΤΕΞΑΠΡΕΤ ΑΕ ΧΗΜΙΚΟΤΕΧΝΙΚΗ ΕΠΕΞΕΡΓΑΣΙΑ ΠΡΟΪΟΝΤΩΝ ΚΛΩΣΤΟΫΦΑΝΤΟΥΡΓΙΑΣ Α. Μ.Α.Ε. 9329/06/Β/86/22 ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΧΡΗΣΗΣ 1 ΙΟΥΛΙΟΥ 2004 ΕΩΣ 30 ΙΟΥΝΙΟΥ 2005 Σύµφωνα µε τις διατάξεις του Ν. 2190/20

ΤΕΞΑΠΡΕΤ ΑΕ ΧΗΜΙΚΟΤΕΧΝΙΚΗ ΕΠΕΞΕΡΓΑΣΙΑ ΠΡΟΪΟΝΤΩΝ ΚΛΩΣΤΟΫΦΑΝΤΟΥΡΓΙΑΣ Α. Μ.Α.Ε. 9329/06/Β/86/22 ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΧΡΗΣΗΣ 1 ΙΟΥΛΙΟΥ 2004 ΕΩΣ 30 ΙΟΥΝΙΟΥ 2005 Σύµφωνα µε τις διατάξεις του Ν. 2190/20

ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΒΕΡΟΗ Α.Ε. ΤΗΝ 31η ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του Κωδικοπ. Ν. 2190/1920, όπως ισχύει)

") ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΒΕΡΟΗ Α.Ε. ΤΗΝ 31η ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του Κωδικοπ. Ν. 2190/1920, όπως ισχύει) Παρ.1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων. Παρεκκλίσεις που

ΠΡΟΣΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΒΕΡΟΗ Α.Ε. ΤΗΝ 31η ΔΕΚΕΜΒΡΙΟΥ 2014 (βάσει των διατάξεων του Κωδικοπ. Ν. 2190/1920, όπως ισχύει) Παρ.1. Σύννομη κατάρτιση και δομή των οικονομικών καταστάσεων. Παρεκκλίσεις που

Παρ.1. Σύννομη κατάρτιση και δομή των οικονομιών καταστάσεων. Παρεκκλίσεις που έγιναν χάριν της αρχής της πραγματικής εικόνας.