Η ΣΥΣΤΑΣΗ ΚΑΙ Η ΛΕΙΤΟΥΡΓΙΑ ΤΩΝ ΥΠΕΡΑΚΤΙΩΝ ΕΤΑΙΡΙΩΝ

|

|

|

- Αντίγονος Παπαντωνίου

- 7 χρόνια πριν

- Προβολές:

Transcript

1 Η ΣΥΣΤΑΣΗ ΚΑΙ Η ΛΕΙΤΟΥΡΓΙΑ ΤΩΝ ΥΠΕΡΑΚΤΙΩΝ ΕΤΑΙΡΙΩΝ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ: ΠΕΓΙΟΓΛΟΥ ΣΤΑΥΡΟΥΡΑ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: ΝΕΓΚΑΚΗΣ ΧΡΗΣΤΟΣ

2 Σκοπός: Η μελέτη της λειτουργίας των υπεράκτιων εταιριών, των τριγωνικών συναλλαγών καθώς και των μεθόδων που ακολουθούνται μέχρι το παράνομο χρήμα να γίνει τελικά νόμιμο. Λόγοι δημιουργίας υπεράκτιων εταιριών: Η γενικότερη πολιτικοοικονομική αστάθεια Η προσπάθεια πολλών μεγαλοεπενδυτών να προστατέψουν τα κεφάλαια και τα περιουσιακά τους στοιχεία Η προσπάθεια πολλών επιχειρήσεων να εξασφαλίσουν ευνοϊκή ή μηδενική φορολογία κερδών Η αύξηση των φορολογικών συντελεστών σε πολλά κράτη-μέλη της Ε.Ε. Η προσπάθεια αποφυγής της διπλής φορολόγησης κερδών Η Διάρθρωση της παρούσης διπλωματικής εργασίας έχει ως εξής: Βιβλιογραφική επισκόπηση Εννοιολογικός προσδιορισμός των υπεράκτιων εταιριών Το νομοθετικό πλαίσιο για τις υπεράκτιες εταιρίες Εφαρμογές «τριγωνικών συναλλαγών» Συμπεράσματα-Προτάσεις-Περιορισμοί

3 Ο Hampton (1996) προσπάθησε να εξηγήσει: Τους λόγους για τους οποίους οι κυβερνήσεις ήταν ανεκτικές απέναντι στις υπεράκτιες εταιρίες Τους λόγους για τους οποίους η ύπαρξη φορολογικών παραδείσων ενθάρρυνε ακόμα περισσότερο την διαφθορά Καταλήγοντας στο συμπέρασμα ότι: «ο πόλος έλξης των επιχειρηματιών είναι η χαμηλή φορολογία, τα μινιμαλιστικά καθεστώτα και το τραπεζικό απόρρητο» Ο Sharman (2008) υποστήριξε ότι η ανάπτυξη των υπεράκτιων κέντρων οφειλόταν στην ανταγωνιστική πολιτική που ακολούθησε ο ΟΟΣΑ η οποία ήταν «πολιτική σύγκρουσης και αποκλεισμού και όχι συνεργασίας» Ο Shaxson (2011) εξηγεί τον ρόλο που έχουν παίζουν τα υπεράκτια κέντρα στην διεκπεραίωση των εμπορικών συναλλαγών παγκοσμίως Επίσης κάνει μια εκτενή ανάλυση σχετικά με τους σκοπούς οι οποίοι εξυπηρετούνται μέσα από την δημιουργία καταπιστευμάτων: Φοροδιαφυγή και Απόκρυψη της ταυτότητας του ιδιοκτήτη

4 Ο Μελάς (2008) εξηγεί ότι η τοποθέτηση ελληνικών κεφαλαίων σε υπεράκτιες δραστηριότητες οφείλετε: 1. Στην υπερβολική φορολόγηση κερδών των επιχειρήσεων και των φυσικών προσώπων 2. Στην διπλή φορολόγηση, διότι κάποια κράτη φορολογούν τα κέρδη με βάση την χώρα απόκτησής τους αλλά και με βάση την ιθαγένεια Επίσης, κατηγοριοποιεί τους λόγους για τους οποίους ένα φυσικό ή νομικό πρόσωπο οδηγείται στην δημιουργία μιας υπεράκτιας εταιρίας, σε: 1. Γενικούς φορολογικούς λόγους 2. Φορολογία επί των κερδών των επιχειρήσεων 3. Φορολογία επί μεταβιβάσεως περιουσίας λόγω επαχθούς ή χαριστικής αιτίας 4. Τεκμήρια επί αγοράς ακινήτων 5. Αποφυγή δεσμεύσεως ατομικής περιουσίας

5 Μια υπεράκτια εταιρία: Έχει συνήθως την μορφή μιας Εταιρίας Περιορισμένης Ευθύνης (ΕΠΕ) Δημιουργείται συνήθως για ένα βραχυπρόθεσμο σκοπό και δεν υπάρχει η πρόθεση συνέχισης της επιχειρηματικής δραστηριότητάς της Έχει ως στόχο την επίτευξη της χαμηλότερης δυνατής φορολογίας των διεθνών δραστηριοτήτων του ιδιοκτήτη της Για να θεωρηθεί μία εταιρία υπεράκτια θα πρέπει να πληροί τα ακόλουθα κριτήρια: 1. Πρέπει να συστήνεται σύμφωνα με τους νόμους και τους κανονισμούς των δικαιοδοσιών των υπεράκτιων εταιρειών 2. Πρέπει να έχει την έδρα της σε κάποια από τις χώρες οι οποίες θεωρούνται «φορολογικοί παράδεισοι» 3. Οι δραστηριότητες της εταιρίας θα πρέπει να διενεργούνται αποκλειστικά εκτός της χώρας εγκατάστασής της 4. Όλα τα εισοδήματα της να προέρχονται αποκλειστικά και μόνο από τις εργασίες της στο εξωτερικό 5. Τα προϊόντα και οι υπηρεσίες που προέρχονται από την επιχειρηματική δραστηριότητα της υπεράκτιας εταιρίας, δεν θα πρέπει να προσφέρονται σε μόνιμους ή αλλοδαπούς κατοίκους εντός της επικράτειας της χώρας εγκατάστασης της εταιρίας

6 Οι δομές των υπερακτιών εταιρειών είναι ποικίλες, παρακάτω παρουσιάζονται οι βασικότερες κατηγορίες: 1. Εταιρίες χαρτοφυλακίου (Holding Companies) 16. Χρηματοδοτική μίσθωση (Leasing) 2. Εταιρίες παροχής χρηματοοικονομικών υπηρεσιών (Finance Companies) 3. Εταιρίες αδειών-δικαιωμάτων (Licensing Companies) 4. Εμπορικές εταιρίες (Trading Companies) 5. Εταιρίες παροχής διοικητικών υπηρεσιών (Administration Companies) 6. Ναυτιλιακές εταιρίες (Shipping Companies) 7. Εμπιστεύματα (Trusts) 8. Επενδυτικές εταιρίες (Investments Companies) 9. Τραπεζικές εταιρίες (Banking Companies) 10. Εταιρίες παροχής υπηρεσιών 11. Εταιρίες υβρίδια 12. Δομές αντιπροσώπευσης (Nominees) 13. Εταιρίες ασφαλειών (Insurance Companies) 14. Εταιρίες περιορισμένης ευθύνης (LLCS) 15. Εταιρίες Α.Ν. 89/67

7 Οι βασικότεροι νόμοι που διέπουν τα υπεράκτια σχήματα στην Ελλάδα είναι: ο νόμος 3091/2002 και ο νόμος 3052/2002 Με τους νόμους αυτούς έγινε προσπάθεια ρύθμισης του φαινομένου της εξάπλωσης των υπεράκτιων εταιριών, ώστε οι γενικές κατευθύνσεις να προσαρμόζονται σε αυτές της Ευρωπαϊκής Ένωσης Οι διατάξεις των προαναφερθέντων νόμων αφορούν κυρίως τα εξής ζητήματα: 1. Την φορολογία των ακινήτων που ανήκουν σε υπεράκτιες εταιρίες 2. Την σωστή τήρηση των βιβλίων και στοιχείων των υπεράκτιων εταιριών που κατέχουν ακίνητα 3. Την μη αναγνώριση των δαπανών από και προς τις υπεράκτιες εταιρίες. Οι δαπάνες που πραγματοποιεί μια επιχείρηση για αγορά αγαθών ή υπηρεσιών από μια υπεράκτια εταιρία σχετικά με την χρησιμοποίηση τους στην Ελλάδα δεν εκπίπτουν από τα ακαθάριστα έσοδά της 4. Την μη αναγνώριση των αποσβέσεων των παγίων όταν αγοράζονται από υπεράκτιες εταιρίες. Οι επιχειρήσεις που αγοράζουν πάγια περιουσιακά στοιχεία από εξωχώρια εταιρία θα υπολογίζουν τις αποσβέσεις τους λογιστικά, δηλαδή θα πρέπει να αναμορφώνουν τα αποτελέσματά τους με το ποσό που προκύπτει από τις αποσβέσεις προσθέτοντάς το ως λογιστική διαφορά 5. Την εγκατάσταση ξένων εμποροβιομηχανικών εταιριών στην Ελλάδα καθώς και τις ειδικές απαλλαγές φόρων και εισαγωγικών δασμών που έχουν οι εταιρίες αυτές

8 Η φορολόγηση των υπεράκτιων εταιριών στην Ελλάδα Η φορολόγηση των μερισμάτων: τα κέρδη τα οποία διανέμονται υπό μορφή μερισμάτων, φορολογούνται με συντελεστή 10%, ώστε να εξαντληθεί η υποχρέωση του δικαιούχου για τα εισοδήματα αυτά Εισοδήματα από ακίνητα: 3% έως 15% φόρο επί της αντικειμενικής αξίας για υπεράκτιες εταιρίες οι οποίες έχουν υψηλή κυριότητα ή επικαρπία στα ακίνητα που βρίσκονται στην Ελλάδα 15% επί της αξίας του ακινήτου πληρώνουν εταιρίες που βρίσκονται στην Ελλάδα αλλά ανήκουν σε αλλοδαπές εταιρίες που δεν έχουν δραστηριότητα στην έδρα τους 3,5% φόρο επί της αξίας του ακινήτου, για εισοδήματα που προκύπτουν σε περίπτωση που το ακίνητο κατοικείται, ενοικιάζεται ή χρησιμοποιείται για κάποια άλλη δραστηριότητα Φορολογία τόκων που καταβάλλονται σε υπεράκτιες εταιρίες: 40% φόρο, για αλλοδαπές εταιρίες οι οποίες δεν είναι μόνιμα εγκατεστημένες στην Ελλάδα αλλά δικαιούνται τόκους από εισοδήματα Φορολογία εισοδήματος από μεταβίβαση μετοχών: 5% παρακράτηση φόρου σύμφωνα με την τεκμαρτή αξία τους, για μετοχές οι οποίες μεταβιβάζονται από μια εγχώρια Α.Ε. Εάν η μεταβίβαση πραγματοποιηθεί από αλλοδαπό πρόσωπο, δεν υπάρχει οφειλή φόρου Φορολογία μελετών, σχεδίων και ερευνών: 10% παρακράτηση φόρου με βάση την συνολική ακαθάριστη αμοιβή, για υπεράκτιες εταιρίες οι οποίες αναλαμβάνουν την διεξαγωγή ερευνών χωρίς να έχουν μόνιμη έδρα στην Ελλάδα

9 Οι φορείς που συμβάλλουν στην καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες και του ξεπλύματος μαύρου χρήματος είναι οι ακόλουθοι: 1. ΟΟΣΑ 2. F.A.T.F 3. E.F.S.F 4. O.F.A.C 5. Επιτροπή Της Βασιλείας 6. Συμβούλιο Ευρωπαϊκής Ένωσης Παράλληλα, στο διεθνές και κοινοτικό κανονιστικό πλαίσιο για την καταπολέμηση του ξεπλύματος βρώμικου χρήματος περιλαμβάνονται: 1. Οι 40 Συστάσεις Του F.A.T.F. 2. Η Σύμβαση Της Βιέννης 3. Η Σύμβαση Του Στρασβούργου 4. Η Διεθνής Σύμβαση Των Ηνωμένων Εθνών 5. Η Οδηγία 91/308/ΕΟΚ 6. Η Οδηγία 98/699/ΔΕΥ: Κοινή Δράση Της 3ης Δεκεμβρίου Η Οδηγία 2001/500/ΔΕΥ: Απόφαση -Πλαίσιο της 26ης Ιουνίου Η Οδηγία 2001/97/ΕΚ

10 Το Ελληνικό νομοθετικό σύστημα θέσπισε τον νόμο 2331/1995, ο οποίος περιελάμβανε: όλα τα καθήκοντα και τις υποχρεώσεις που είχαν τα χρηματοπιστωτικά ιδρύματα, δίνοντας ιδιαίτερη έμφαση στην αναγνώριση της ταυτότητας των πελατών(know your customer) και στην διατήρηση των στοιχείων αυτών για τουλάχιστον μία πενταετία Με τον νόμο αυτό για πρώτη φορά έγινε η εισαγωγή της έννοιας του οργανωμένου εγκλήματος στην ελληνική νομοθεσία, καθώς αποτελούσε σημαντικό κίνδυνο αποσταθεροποίησης του χρηματοπιστωτικού συστήματος Εκτός από τον προαναφερθέν νόμο, θεσπίστηκαν και άλλοι παρόμοιοι νόμοι με αυτόν όπως ο νόμος 1990/1991 και ο νόμος 2655/1998 Με το νόμο 1990/1991 η Ελλάδα αποδέχτηκε του όρους της Σύμβασης της Βιέννης του 1988, οι οποία αφορούσε την διακίνηση ναρκωτικών και ψυχοτρόπων ουσιών Με το νόμο 2655/1998 επικυρώθηκε η Σύμβαση του Στρασβούργου που αφορούσε την καταπολέμηση της παράνομης χρηματοδότησης της τρομοκρατίας

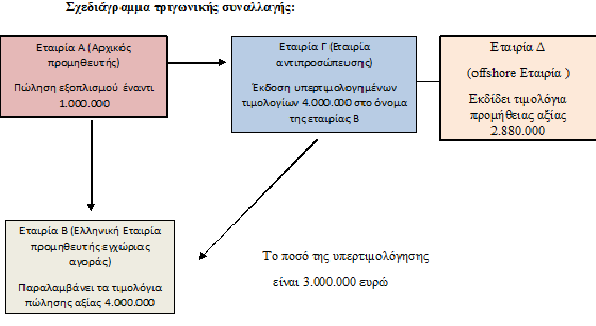

11 Όταν η τιμή διακίνησης των εισαγόμενων αγαθών στην εγχώρια αγορά είναι σχετικά υψηλή, σε αντίθεση με την αξία εισαγωγής τους η οποία είναι ελάχιστη τότε οδηγούμαστε στο συμπέρασμα ότι η τιμολόγηση των προϊόντων γίνεται σε κάποια υπεράκτια χώρα δικαιοδοσίας, με ευνοϊκό φορολογικό σύστημα έτσι ώστε η εταιρία να εμφανίσει μειωμένα κέρδη και χαμηλή φορολογική δαπάνη. Αφού ακολουθηθεί αυτή η διαδικασία, στη συνέχεια το προϊόν παίρνει τον δρόμο του τελικού προορισμού του. Οι συναλλαγές αυτές χαρακτηρίζονται και ως "τριγωνικές συναλλαγές". Παράδειγμα τριγωνικών συναλλαγών: Έστω "Α" η εταιρία που βρίσκεται σε χώρα της Ευρωπαϊκής Ένωσης, η οποία αποτελεί τον αρχικό προμηθευτή μηχανολογικού εξοπλισμού της Ελληνικής εταιρίας. Έστω "Β" η Ελληνική εταιρία, η οποία προμηθεύεται το εμπόρευμα της από την εταιρία "Α" και το διοχετεύει στην εγχώρια αγορά. Έστω "Γ" η εταιρία αντιπροσώπευσης, η οποία δημιουργήθηκε από την Ελληνική εταιρία "Β" σε φορολογικό παράδεισο, ο οποίος βρίσκεται σε κράτος-μέλος της Ευρωπαϊκής Ένωσης. Έστω "Δ" η offshore εταιρία, η οποία έχει κοινή έδρα με την εταιρεία "Γ" και έχει συσταθεί επίσης από την εταιρία "Β".

12

13 Τα είδη των εταιριών που χρησιμοποιούνται για το ξέπλυμα μαύρου χρήματος είναι: 1. Εταιρίες «Βιτρίνας» 2. Εταιρίες «Φαντάσματα» 3. Εικονικές Εταιρίες 4. Εταιρίες «Ραφιού» 5. Εταιρίες «Σφραγίδα» 6. Συναλλαγές Στο Χρηματιστήριο Οι πιο διαδομένες μέθοδοι ξεπλύματος βρώμικου χρήματος είναι: 1. Ηλεκτρονική Μεταφορά Κεφαλαίων(Εμβάσματα) 2. Τυχερά Παιχνίδια 3. Φιλανθρωπικά Ιδρύματα 4. Επενδυτικές εταιρίες 5. Σύστημα Hawala

14 Οι υπεράκτιες εταιρίες και οι φορολογικοί παράδεισοι βρίσκονται στο επίκεντρο της παγκόσμιας οικονομίας και αυτό συμβαίνει διότι το μεγαλύτερο μέρος των εμπορικών συναλλαγών καθώς και του διεθνούς δανεισμού πραγματοποιούνται διαμέσου αυτών. Υπάρχουν πάνω από 60 φορολογικοί παράδεισοι στον κόσμο, οι πιο σημαντικοί από τους οποίους βρίσκονται στα κέντρα των πιο ισχυρών χωρών του πλανήτη. Το πρόβλημα που δημιουργείται από την ύπαρξη των φορολογικών παραδείσων είναι ότι στερούν πόρους και φορολογικά έσοδα άλλων κρατών. Τα κράτη τα οποία πλήττονται άμεσα από τον ρόλο των κέντρων δικαιοδοσίας, προσπαθούν να κάμψουν την ανάπτυξή τους χρησιμοποιώντας τακτικές δυσφημείς, υποστηρίζοντας ότι τα υπεράκτια κέντρα είναι τράπεζες παράνομων κεφαλαίων Τα κέντρα δικαιοδοσίας δεν προσφέρουν κατά αποκλειστικότητα φορολογικά κίνητρα και εχεμύθεια ως προς την ταυτότητα των συναλλασσόμενων, αλλά επεκτείνονται και σε πιο εξειδικευμένες επιχειρηματικές εργασίες. Οι υπηρεσίες που προσφέρουν τα υπεράκτια κέντρα δεν απευθύνονται αποκλειστικά σε μεγάλες εταιρίες ή μεγαλοεπενδυτές, αλλά και σε άτομα με περιορισμένα εισοδήματα τα οποία θέλουν είτε να αποφύγουν την πολύ υψηλή φορολόγηση, είτε να προστατέψουν τα κεφάλαια τους από την αστάθεια των αγορών, είτε να αντισταθμίσουν απώλειες σε απαξιωμένα χρηματοοικονομικά προϊόντα χωρών υψηλής φορολόγησης

15 Στις μέρες μας, το μεγαλύτερο πρόβλημα που δημιουργούν οι υπεράκτιες εταιρίες στην Ελλάδα είναι αυτό της υπερτιμολόγησης των προϊόντων (transfer pricing). Η πραγματική αξία των εισαγόμενων προϊόντων που έρχονται στην Ελλάδα είναι πολύ χαμηλή σε σύγκριση με την τελική τιμή πώλησης τους και αυτό συμβαίνει διότι συνήθως τιμολογούνται σε κάποιο υπεράκτιο κέντρο, έτσι ώστε η επιχείρηση να εμφανίσει μειωμένα κέρδη και χαμηλή φορολογική δαπάνη Οι αρμόδιες φορολογικές αρχές αδυνατούν να εντοπίσουν αυτές τις δραστηριότητες γιατί πρέπει να έχουν στα χέρια τους απτά στοιχεία ότι η Ελληνική επιχείρηση συνδέεται με την υπεράκτια. Αυτό συμβαίνει γιατί τις περισσότερες φορές η σχέση εγχώριας και υπεράκτιας εταιρίας και η συμμετοχή της μεν στο κεφάλαιο της δε, προστατεύεται δια μέσου της σύστασης εμπιστευμάτων Οι υπηρεσίες που προσφέρει το κύκλωμα αυτό είναι τόσες πολλές και καλύπτουν ακόμα και τους απαιτητικούς επιχειρηματίες που θέλουν είτε να φοροδιαφύγουν, είτε να ξεπλύνουν βρώμικο χρήμα Οι νόμοι που ψηφίζουν διαρκώς οι κυβερνήσεις δεν φτάνουν, αλλά αποτελούν σίγουρα ένα βήμα προς τον περιορισμό του φαινομένου, στο βαθμό βέβαια που αυτό είναι εφικτό Θα πρέπει οι ελεγκτικοί μηχανισμοί να δρουν αποτελεσματικά και με αμεροληψία, έτσι ώστε σε συνδυασμό με την συνεργασία των κρατών ανά τον κόσμο να περιοριστεί το φαινόμενο αυτό που προκαλεί προβλήματα στο χρηματοπιστωτικό σύστημα και στην παγκόσμια οικονομία

16

ΥΠΕΡΑΚΤΙΕΣ ΕΤΑΙΡΕΙΕΣ ΚΑΙ ΝΟΜΙΜΟΠΟΙΗΣΗ ΠΑΡΑΝΟΜΩΝ ΕΣΟΔΩΝ

ΥΠΕΡΑΚΤΙΕΣ ΕΤΑΙΡΕΙΕΣ ΚΑΙ ΝΟΜΙΜΟΠΟΙΗΣΗ ΠΑΡΑΝΟΜΩΝ ΕΣΟΔΩΝ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ: ΚΕΡΑΜΙΔΑΣ ΑΒΡΑΑΜ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: ΓΚΙΝΟΓΛΟΥ ΔΗΜΗΤΡΙΟΣ ΔΙΑΡΘΡΩΣΗ ΕΡΓΑΣΙΑΣ Περίληψη Εισαγωγή Επισκόπηση βιβλιογραφίας Εννοιολογικό

ΥΠΕΡΑΚΤΙΕΣ ΕΤΑΙΡΕΙΕΣ ΚΑΙ ΝΟΜΙΜΟΠΟΙΗΣΗ ΠΑΡΑΝΟΜΩΝ ΕΣΟΔΩΝ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ: ΚΕΡΑΜΙΔΑΣ ΑΒΡΑΑΜ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: ΓΚΙΝΟΓΛΟΥ ΔΗΜΗΤΡΙΟΣ ΔΙΑΡΘΡΩΣΗ ΕΡΓΑΣΙΑΣ Περίληψη Εισαγωγή Επισκόπηση βιβλιογραφίας Εννοιολογικό

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗΝ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗΝ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Διπλωματική Εργασία

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗΝ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Διπλωματική Εργασία

Κώδικας Φορολογίας Εισοδήματος Νόμος 4172/2013 Ισχύει από 1/1/2014. Κώδικας Φορολογικών Διαδικασιών Ν.4174/2013 Ισχύει από 1/1/2014

ΠΑΝΟΖΑΧΟΣ ΔΗΜΗΤΡΙΟΣ Οικονομολόγος Φοροτεχνικός Msc Εφαρμοσμένης Λογιστικής & Ελεγκτικής Επιστημονικός Υπεύθυνος της ΟΡΘΟΛΟΓΙΣΜΟΣ ΑΕ Κώδικας Φορολογίας Εισοδήματος Νόμος 4172/2013 Ισχύει από 1/1/2014 Κώδικας

ΠΑΝΟΖΑΧΟΣ ΔΗΜΗΤΡΙΟΣ Οικονομολόγος Φοροτεχνικός Msc Εφαρμοσμένης Λογιστικής & Ελεγκτικής Επιστημονικός Υπεύθυνος της ΟΡΘΟΛΟΓΙΣΜΟΣ ΑΕ Κώδικας Φορολογίας Εισοδήματος Νόμος 4172/2013 Ισχύει από 1/1/2014 Κώδικας

P&V CY Fiduciary Services Ltd P.O.Box 30021, 5340 Ayia Napa, Cyprus Tel. +357 23 721 070 Fax +357 23 721 125 info@cyfiduciary.com www.cyfiduciary.

Ενημερωτικό Φυλλάδιο Ελλάδα - 2013 Κύπρος: Μια από τις πιο ελκυστικές δικαιοδοσίες για διεθνείς επιχειρήσεις Η Κύπρος, λόγω του εξαιρετικά ευνοϊκού φορολογικού της συστήματος, είναι μια από τις πιο δημοφιλής

Ενημερωτικό Φυλλάδιο Ελλάδα - 2013 Κύπρος: Μια από τις πιο ελκυστικές δικαιοδοσίες για διεθνείς επιχειρήσεις Η Κύπρος, λόγω του εξαιρετικά ευνοϊκού φορολογικού της συστήματος, είναι μια από τις πιο δημοφιλής

I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ. 1. Ορισμοί Σελ Υποκείμενο του φόρου Σελ.

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Προσδιορισμός και Φορολογία του Εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

ΑΤΚΕ ΕΞ 2017 /

ΑΤΚΕ 0000907 ΕΞ 2017 / 25.1.2017 ΑΤΚΕ 0000907 ΕΞ 2017 / 25.1.2017 Η κοινοτική οδηγία του Φ.Π.Α. δεν προβλέπει άλλη δυνατότητα εφαρμογής μειωμένου συντελεστή στα ακίνητα. ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΑΥΤΟΤΕΛΕΣ

ΑΤΚΕ 0000907 ΕΞ 2017 / 25.1.2017 ΑΤΚΕ 0000907 ΕΞ 2017 / 25.1.2017 Η κοινοτική οδηγία του Φ.Π.Α. δεν προβλέπει άλλη δυνατότητα εφαρμογής μειωμένου συντελεστή στα ακίνητα. ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΑΥΤΟΤΕΛΕΣ

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ. Διπλωματική Εργασία

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Διπλωματική Εργασία ΟΙ ΥΠΕΡΑΚΤΙΕΣ ΕΤΑΙΡΙΕΣ OFFSHORE COMPANIES ΚΑΙ ΤΟ ΞΕΠΛΥΜΑ ΒΡΩΜΙΚΟΥ ΧΡΗΜΑΤΟΣ

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Διπλωματική Εργασία ΟΙ ΥΠΕΡΑΚΤΙΕΣ ΕΤΑΙΡΙΕΣ OFFSHORE COMPANIES ΚΑΙ ΤΟ ΞΕΠΛΥΜΑ ΒΡΩΜΙΚΟΥ ΧΡΗΜΑΤΟΣ

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

ΣΤΑΤΗΡ Φορολογικοί Σύμβουλοι STATER Tax Experts Α. Λαζαράκη 33 Γλυφαδα, Τ.Κ 166 75

Υπηρεσίες ΣΤΑΤΗΡ 1. ΛΟΓΙΣΤΙΚΗ ΛΕΙΤΟΥΡΓΙΑ... 2 1.1 Βιβλία και στοιχεία (παραστατικά)... 2 1.2 Μηνιαίες Λογιστικές Υπηρεσίες... 2 1.3 Έξοδα Επομένων Χρήσεων... 2 1.4 Παγία Στοιχεία... 2 1.5 Εργασίες Τέλους

Υπηρεσίες ΣΤΑΤΗΡ 1. ΛΟΓΙΣΤΙΚΗ ΛΕΙΤΟΥΡΓΙΑ... 2 1.1 Βιβλία και στοιχεία (παραστατικά)... 2 1.2 Μηνιαίες Λογιστικές Υπηρεσίες... 2 1.3 Έξοδα Επομένων Χρήσεων... 2 1.4 Παγία Στοιχεία... 2 1.5 Εργασίες Τέλους

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

Κυπριακές Μητρικές Εταιρείες Holding Companies

Κυπριακές Μητρικές Εταιρείες Holding Companies Μια Κυπριακή Μητρική Εταιρεία ή Εταιρεία Συμμετοχών (Holding Company) είναι μια εταιρεία που έχει συσταθεί στην Κύπρο και η οποία συμμετέχει, μέσω της κτήσης

Κυπριακές Μητρικές Εταιρείες Holding Companies Μια Κυπριακή Μητρική Εταιρεία ή Εταιρεία Συμμετοχών (Holding Company) είναι μια εταιρεία που έχει συσταθεί στην Κύπρο και η οποία συμμετέχει, μέσω της κτήσης

ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΤΟΚΩΝ, ΜΕΡΙΣΜΑΤΩΝ ΚΑΙ ΚΕΡΔΩΝ ΚΕΦΑΛΑΙΟΥ ΣΤΗΝ ΚΥΠΡΟ ΝΟΜΟΙ ΚΑΙ ΑΠΟΦΑΣΕΙΣ

ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΤΟΚΩΝ, ΜΕΡΙΣΜΑΤΩΝ ΚΑΙ ΚΕΡΔΩΝ ΚΕΦΑΛΑΙΟΥ ΣΤΗΝ ΚΥΠΡΟ ΝΟΜΟΙ ΚΑΙ ΑΠΟΦΑΣΕΙΣ Ο Νόμος Φορολογίας Εισοδήματος (Τροποποίηση) του 2005 Ο Νόμος Ειδικής Εισφοράς για την Άμυνα (Τροποποίηση) του 2004 Ο

ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΤΟΚΩΝ, ΜΕΡΙΣΜΑΤΩΝ ΚΑΙ ΚΕΡΔΩΝ ΚΕΦΑΛΑΙΟΥ ΣΤΗΝ ΚΥΠΡΟ ΝΟΜΟΙ ΚΑΙ ΑΠΟΦΑΣΕΙΣ Ο Νόμος Φορολογίας Εισοδήματος (Τροποποίηση) του 2005 Ο Νόμος Ειδικής Εισφοράς για την Άμυνα (Τροποποίηση) του 2004 Ο

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ ΠΡΩΤΟ

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 22 Ιουνίου 2017 (OR. en)

") Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 22 Ιουνίου 2017 (OR. en) Διοργανικός φάκελος: 2017/0138 (CNS) 10582/17 ADD 1 FISC 149 ECOFIN 572 IA 115 ΠΡΟΤΑΣΗ Αποστολέας: Ημερομηνία Παραλαβής: Αποδέκτης: Για

Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 22 Ιουνίου 2017 (OR. en) Διοργανικός φάκελος: 2017/0138 (CNS) 10582/17 ADD 1 FISC 149 ECOFIN 572 IA 115 ΠΡΟΤΑΣΗ Αποστολέας: Ημερομηνία Παραλαβής: Αποδέκτης: Για

Παρακράτηση φόρου 5% στους αμειβόμενους με ημερομίσθιο για υπηρεσίες ορισμένου χρόνου

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Παρακράτηση φόρου 5% στους αμειβόμενους με ημερομίσθιο για υπηρεσίες ορισμένου χρόνου Κατατέθηκε στη Βουλή το σ/ν του

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Παρακράτηση φόρου 5% στους αμειβόμενους με ημερομίσθιο για υπηρεσίες ορισμένου χρόνου Κατατέθηκε στη Βουλή το σ/ν του

Φορολογικό Δίκαιο. Φορολογία εισοδήματος. Α. Τσουρουφλής

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΟΝΤΟΤΗΤΩΝ ΜΑΤΘΑΙΟΣ ΧΑΠΙ ΗΣ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας.

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας. ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας. ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ

ΔΙΕΘΝΕΣ ΠΛΑΙΣΙΟ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ Νίκος Κορογιαννάκης Δικηγόρος Δ.Σ. Αθηνών, Βρυξελλών και Λουξεμβούργου 20 ΙΟΥΝΙΟΥ 2013

ΔΙΕΘΝΕΣ ΠΛΑΙΣΙΟ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ Νίκος Κορογιαννάκης Δικηγόρος Δ.Σ. Αθηνών, Βρυξελλών και Λουξεμβούργου nikos_korogiannakis@yahoo.com 20 ΙΟΥΝΙΟΥ 2013 -Φόρος Εισοδήματος -Φόρος Ακινήτου περιουσίας -Φόρος

ΔΙΕΘΝΕΣ ΠΛΑΙΣΙΟ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ Νίκος Κορογιαννάκης Δικηγόρος Δ.Σ. Αθηνών, Βρυξελλών και Λουξεμβούργου nikos_korogiannakis@yahoo.com 20 ΙΟΥΝΙΟΥ 2013 -Φόρος Εισοδήματος -Φόρος Ακινήτου περιουσίας -Φόρος

Συνοπτικός οδηγός για τα σημαντικότερα φορολογικά θέματα του νέου πολυνομοσχεδίου που έχει κατατεθεί για ψήφιση στη Βουλή

Συνοπτικός οδηγός για τα σημαντικότερα φορολογικά θέματα του νέου πολυνομοσχεδίου που έχει κατατεθεί για ψήφιση στη Βουλή Δεκέμβριος 2016 Εμμανουήλ Πετράκης Ορκωτός Ελεγκτής Λογιστής TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ

Συνοπτικός οδηγός για τα σημαντικότερα φορολογικά θέματα του νέου πολυνομοσχεδίου που έχει κατατεθεί για ψήφιση στη Βουλή Δεκέμβριος 2016 Εμμανουήλ Πετράκης Ορκωτός Ελεγκτής Λογιστής TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ

Φορολογικά Νέα Tax Flash

GLOBAL ACCOUNTING SOLUTIONS Α.Ε. Φορολογικά Νέα Tax Flash Επικοινωνία: Παπαδημητρίου Δημήτρης Senior Tax Partner dpapadimitriou@pdaudit.gr Μαλιάγκα Ασπασία Head of Tax amaliagka@pdaudit.gr Η εγκύκλιος

GLOBAL ACCOUNTING SOLUTIONS Α.Ε. Φορολογικά Νέα Tax Flash Επικοινωνία: Παπαδημητρίου Δημήτρης Senior Tax Partner dpapadimitriou@pdaudit.gr Μαλιάγκα Ασπασία Head of Tax amaliagka@pdaudit.gr Η εγκύκλιος

Φο ρ ο λ ο γ ί α Κωδικός - Διοίκησης και Οικονομίας Λογιστικής & Χρηματοοικονομικής Τίτλος μαθήματος Φορολογία Υπεύθυνος

Φο ρ ο λ ο γ ί α Κωδικός - Σχολή Διοίκησης και Οικονομίας Τμήμα Λογιστικής & Χρηματοοικονομικής Τίτλος μαθήματος Φορολογία Υπεύθυνος Αθανάσιος Μανδήλας μαθήματος Τύπος μαθήματος Υποχρεωτικό Εξάμηνο Α Πιστωτικές

Φο ρ ο λ ο γ ί α Κωδικός - Σχολή Διοίκησης και Οικονομίας Τμήμα Λογιστικής & Χρηματοοικονομικής Τίτλος μαθήματος Φορολογία Υπεύθυνος Αθανάσιος Μανδήλας μαθήματος Τύπος μαθήματος Υποχρεωτικό Εξάμηνο Α Πιστωτικές

Σκοπός: Πλήρη Ανάλυση Ελληνικής Φορολογικής Νομοθεσίας και Χρηματοοικονομική Ανάλυση μέσω Πραγματικών Πρακτικών Εφαρμογών.

Πρόγραμμα 100Β Φορολογικός Έλεγχος - Πλήρης Φορολογικές και Φοροτεχνικές Εφαρμογές Πανόραμα Ελληνικής Φορολογικής Νομοθεσίας Χρηματοοικονομική Ανάλυση Διάγνωση Βιωσιμότητας Επιχειρήσεων - ΚΕΛΕ Κέντρο Λογιστικών

Πρόγραμμα 100Β Φορολογικός Έλεγχος - Πλήρης Φορολογικές και Φοροτεχνικές Εφαρμογές Πανόραμα Ελληνικής Φορολογικής Νομοθεσίας Χρηματοοικονομική Ανάλυση Διάγνωση Βιωσιμότητας Επιχειρήσεων - ΚΕΛΕ Κέντρο Λογιστικών

Actnet Tax Solutions. Clients Bulletin August 27, Trusts & Foundations Tax Treatment

Actnet Tax Solutions 63 Ypsilantou Str. 11521 Athens, Greece T: +30.2105236704 E: info@actnet.gr W: www.actnet.gr Clients Bulletin August 27, 2017 This communication contains general information only.

Actnet Tax Solutions 63 Ypsilantou Str. 11521 Athens, Greece T: +30.2105236704 E: info@actnet.gr W: www.actnet.gr Clients Bulletin August 27, 2017 This communication contains general information only.

Μαρόκο Published on TaxExperts (

Πίνακας περιεχομένων Εμπορικό και Επιχειρηματικό Περιβάλλον Φορολογικό σύστημα Φορολογία Εισοδήματος Φυσικών Προσώπων Φορολογικοί Συντελεστές Φορολογική σχέση με την Ελλάδα Διεθνή Λογιστικά Πρότυπα Ενδοομιλικές

Πίνακας περιεχομένων Εμπορικό και Επιχειρηματικό Περιβάλλον Φορολογικό σύστημα Φορολογία Εισοδήματος Φυσικών Προσώπων Φορολογικοί Συντελεστές Φορολογική σχέση με την Ελλάδα Διεθνή Λογιστικά Πρότυπα Ενδοομιλικές

ΚΥΠΡΟΣ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΜΙΣΘΩΣΕΙΣ

B. Αυτός ο οδηγός έχει συνταχθεί από ανεξάρτητη λογιστική εταιρεία τρίτου µέρους ΚΥΠΡΟΣ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΜΙΣΘΩΣΕΙΣ Δεκέµβριος 2018 Οι πιο κάτω πληροφορίες αποτελούν ένα οδηγό

B. Αυτός ο οδηγός έχει συνταχθεί από ανεξάρτητη λογιστική εταιρεία τρίτου µέρους ΚΥΠΡΟΣ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΜΙΣΘΩΣΕΙΣ Δεκέµβριος 2018 Οι πιο κάτω πληροφορίες αποτελούν ένα οδηγό

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις 31 Μαρτίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες ενδιάμεσες

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις 31 Μαρτίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες ενδιάμεσες

Πρόληψη και καταστολή της νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες και της χρηματοδότησης της τρομοκρατίας (Ν.

Πρόληψη και καταστολή της νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες και της χρηματοδότησης της τρομοκρατίας (Ν. 4557/2018) 5 Νοεμβρίου 2018 Διεύθυνση Ελέγχων Α.Α.Δ.Ε. 1 1. Νομιμοποίηση εσόδων

Πρόληψη και καταστολή της νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες και της χρηματοδότησης της τρομοκρατίας (Ν. 4557/2018) 5 Νοεμβρίου 2018 Διεύθυνση Ελέγχων Α.Α.Δ.Ε. 1 1. Νομιμοποίηση εσόδων

ΕΤΟΣ 2018 / ΤΕΥΧΟΣ 4. Δήμητρα Πάσσιου. Η φορολογική μεταχείριση των εμπιστευμάτων (trusts) και των αλλοδαπών ιδρυμάτων (foundations)

και των αλλοδαπών ιδρυμάτων (foundations)") ΕΤΟΣ 2018 / ΤΕΥΧΟΣ 4 Δήμητρα Πάσσιου Δικηγόρος, ΜΔΕ Δημοσίου Δικαίου ΕΚΠΑ, ΜΔΕ Φορολογικού Δικαίου ΟΠΑ, Εταίρος της δικηγορικής εταιρείας «Α.Σ. Παπαδημητρίου και Συνεργάτες» Η φορολογική μεταχείριση των

ΕΤΟΣ 2018 / ΤΕΥΧΟΣ 4 Δήμητρα Πάσσιου Δικηγόρος, ΜΔΕ Δημοσίου Δικαίου ΕΚΠΑ, ΜΔΕ Φορολογικού Δικαίου ΟΠΑ, Εταίρος της δικηγορικής εταιρείας «Α.Σ. Παπαδημητρίου και Συνεργάτες» Η φορολογική μεταχείριση των

ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΑΞΙΩΝ ΚΥΠΡΟΥ. Αμοιβαία Κεφάλαια

ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΑΞΙΩΝ ΚΥΠΡΟΥ Αμοιβαία Κεφάλαια Γενικά Tα Αμοιβαία Κεφάλαια εδώ και δεκαετίες θεωρούνται διεθνώς ώς μια από τις πιο αποτελεσματικές μορφές επένδυσης. Αποτελούν συλλογικά επενδυτικά σχέδια

ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΑΞΙΩΝ ΚΥΠΡΟΥ Αμοιβαία Κεφάλαια Γενικά Tα Αμοιβαία Κεφάλαια εδώ και δεκαετίες θεωρούνται διεθνώς ώς μια από τις πιο αποτελεσματικές μορφές επένδυσης. Αποτελούν συλλογικά επενδυτικά σχέδια

Η Θεωρία των Διεθνών Μετακινήσεων Κεφαλαίου

Η Θεωρία των Διεθνών Μετακινήσεων Κεφαλαίου Περιεχόμενα Κεφαλαίου Η Ανάπτυξη της Διεθνούς Επιχειρηματικής Δραστηριότητας Τρόποι Άσκησης της Διεθνούς Επιχειρηματικής Δραστηριότητας και Ανάλυση των Πλεονεκτημάτων

Η Θεωρία των Διεθνών Μετακινήσεων Κεφαλαίου Περιεχόμενα Κεφαλαίου Η Ανάπτυξη της Διεθνούς Επιχειρηματικής Δραστηριότητας Τρόποι Άσκησης της Διεθνούς Επιχειρηματικής Δραστηριότητας και Ανάλυση των Πλεονεκτημάτων

Φορολογικές αλλαγές 2010-2011. 14 Φεβρουαρίου 2011/ Γιάννης Αχείλας

Φορολογικές αλλαγές 2010-2011 14 Φεβρουαρίου 2011/ Γιάννης Αχείλας Φορολογικές αλλαγές 2010-2011 - Θεματικές Ενότητες Δαπάνες επιχειρήσεων Υποκεφαλαιοδότηση επιχειρήσεων Μη έκπτωση δαπανών Φορολογική μεταχείριση

Φορολογικές αλλαγές 2010-2011 14 Φεβρουαρίου 2011/ Γιάννης Αχείλας Φορολογικές αλλαγές 2010-2011 - Θεματικές Ενότητες Δαπάνες επιχειρήσεων Υποκεφαλαιοδότηση επιχειρήσεων Μη έκπτωση δαπανών Φορολογική μεταχείριση

Επενδύσεις & Διαχείριση Χαρτοφυλακίων Ακινήτων:

6 ο Συνταξιοδοτικό Φόρουμ Πέμπτη, 19 Νοεμβρίου 2015 Επενδύσεις & Διαχείριση Χαρτοφυλακίων Ακινήτων: Τα οφέλη των έμμεσων επενδυτικών οχημάτων όπως REITs/ AIFs για τα Ταμεία Προνοίας Δρ. Γεώργιος Μούντης

6 ο Συνταξιοδοτικό Φόρουμ Πέμπτη, 19 Νοεμβρίου 2015 Επενδύσεις & Διαχείριση Χαρτοφυλακίων Ακινήτων: Τα οφέλη των έμμεσων επενδυτικών οχημάτων όπως REITs/ AIFs για τα Ταμεία Προνοίας Δρ. Γεώργιος Μούντης

Μέχρι 30 Μαρτίου, ηλεκτρ. Υποβολή καταστάσεων παροχής Ε.Ι.Χ. αυτοκινήτων

Ανασκόπηση 15ης Μαρτίου 2012 Μέχρι 30 Μαρτίου, ηλεκτρ. Υποβολή καταστάσεων παροχής Ε.Ι.Χ. αυτοκινήτων και κατοικιών από επιχειρήσεις σε στελέχη τους, με αρχείο στο taxisnet ( ΠΟΛ 1034/2012). Αφορολόγητο

Ανασκόπηση 15ης Μαρτίου 2012 Μέχρι 30 Μαρτίου, ηλεκτρ. Υποβολή καταστάσεων παροχής Ε.Ι.Χ. αυτοκινήτων και κατοικιών από επιχειρήσεις σε στελέχη τους, με αρχείο στο taxisnet ( ΠΟΛ 1034/2012). Αφορολόγητο

Οι συνηθέστεροι τρόποι διάπραξης φοροδιαφυγής από τα φυσικά πρόσωπα και ο εντοπισμός τους Περιουσιολόγιο και έμμεσες τεχνικές ελέγχου

ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΗΣ - ΦΟΡΟΤΕΧΝΙΚΟΣ Οι συνηθέστεροι τρόποι διάπραξης φοροδιαφυγής από τα φυσικά πρόσωπα και ο εντοπισμός τους Περιουσιολόγιο και έμμεσες τεχνικές ελέγχου

ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΗΣ - ΦΟΡΟΤΕΧΝΙΚΟΣ Οι συνηθέστεροι τρόποι διάπραξης φοροδιαφυγής από τα φυσικά πρόσωπα και ο εντοπισμός τους Περιουσιολόγιο και έμμεσες τεχνικές ελέγχου

ΑΠΟΦΑΣΗ 5/820/ τoυ Διοικητικού Συμβουλίου

ΑΠΟΦΑΣΗ 5/820/30.5.2018 τoυ Διοικητικού Συμβουλίου Θέμα: Τροποποίηση της παραγράφου 2 του άρθρου 10 της απόφασης 1/506/8.4.2009 του Διοικητικού Συμβουλίου της Επιτροπής Κεφαλαιαγοράς «Πρόληψη της χρησιμοποίησης

ΑΠΟΦΑΣΗ 5/820/30.5.2018 τoυ Διοικητικού Συμβουλίου Θέμα: Τροποποίηση της παραγράφου 2 του άρθρου 10 της απόφασης 1/506/8.4.2009 του Διοικητικού Συμβουλίου της Επιτροπής Κεφαλαιαγοράς «Πρόληψη της χρησιμοποίησης

Ντουμπάι, ένας δημοφιλής προορισμός για τις ελληνικές επιχειρήσεις

Πίνακας περιεχομένων Εισαγωγή Γενικές Πληροφορίες σχετικά με την καταχώρηση επιχειρήσεων στο Ντουμπάι Όροι & Προϋποθέσεις λειτουργίας οικονομικών - επαγγελματικών δραστηριοτήτων στο Εμιράτο του Ντουμπάι

Πίνακας περιεχομένων Εισαγωγή Γενικές Πληροφορίες σχετικά με την καταχώρηση επιχειρήσεων στο Ντουμπάι Όροι & Προϋποθέσεις λειτουργίας οικονομικών - επαγγελματικών δραστηριοτήτων στο Εμιράτο του Ντουμπάι

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

ΠΕΡΙΕΧΟΜΕΝΑ 531 532 533 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΚΕΦΑΛΑΙΟ Α ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά

Tax Expert Certificate Πιστοποιητικό Εξειδίκευσης στη Φορολογία

Executive Education Tax Expert Certificate Πιστοποιητικό Εξειδίκευσης στη Φορολογία Αποκτήστε την πιστοποίηση των Tax Specialists! Σε ένα διεθνές περιβάλλον που η πολυπλοκότητα της Φορολογίας επηρεάζει

Executive Education Tax Expert Certificate Πιστοποιητικό Εξειδίκευσης στη Φορολογία Αποκτήστε την πιστοποίηση των Tax Specialists! Σε ένα διεθνές περιβάλλον που η πολυπλοκότητα της Φορολογίας επηρεάζει

Jeppe Kofod, Peter Simon, Pervenche Berès, Paul Tang, Evelyn Regner, Virginie Rozière, Ramón Jáuregui Atondo εξ ονόματος της Ομάδας S&D

20.3.2019 A8-0170/85 85 σχετικά με το οικονομικό έγκλημα, τη φοροδιαφυγή και τη φοροαποφυγή Παράγραφος 16 α (νέα) 16α. επισημαίνει ότι η οδηγία 2011/85/ΕΕ του Συμβουλίου σχετικά με τις απαιτήσεις για τα

20.3.2019 A8-0170/85 85 σχετικά με το οικονομικό έγκλημα, τη φοροδιαφυγή και τη φοροαποφυγή Παράγραφος 16 α (νέα) 16α. επισημαίνει ότι η οδηγία 2011/85/ΕΕ του Συμβουλίου σχετικά με τις απαιτήσεις για τα

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α

ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α") ΠΕΡΙΕΧΟΜΕΝΑ 273 274 275 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α ΥΠΑΓΟΜΕΝΑ ΕΠΕΝΔΥΤΙΚΑ ΣΧΕΔΙΑ - ΕΝΙΣΧΥΣΕΙΣ 7 Υπαγόμενα

ΠΕΡΙΕΧΟΜΕΝΑ 273 274 275 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α ΥΠΑΓΟΜΕΝΑ ΕΠΕΝΔΥΤΙΚΑ ΣΧΕΔΙΑ - ΕΝΙΣΧΥΣΕΙΣ 7 Υπαγόμενα

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α

ΚΕΦΑΛΑΙΟ Α") 371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013

2013 ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε. ΓΕΩΡΓΙΟΣ Θ. ΣΑΡΔΕΛΗΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013 Περιεχόμενα Α. Οι σημαντικότερες αλλαγές με

2013 ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε. ΓΕΩΡΓΙΟΣ Θ. ΣΑΡΔΕΛΗΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Oι Σημαντικότερες Αλλαγές κατά Άρθρο του Νέου Ν.4172/2013 Περιεχόμενα Α. Οι σημαντικότερες αλλαγές με

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 13.1.2017 Φορολογικό υποκείμενο Νομικά πρόσωπα Κεφαλαιουχικές εταιρείες Προσωπικές εταιρείες Μη κερδοσκοπικά νομικά πρόσωπα Συνεταιρισμοί και ενώσεις συνεταιρισμών

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 13.1.2017 Φορολογικό υποκείμενο Νομικά πρόσωπα Κεφαλαιουχικές εταιρείες Προσωπικές εταιρείες Μη κερδοσκοπικά νομικά πρόσωπα Συνεταιρισμοί και ενώσεις συνεταιρισμών

Ιρλανδία Published on TaxExperts (

Πίνακας περιεχομένων Εμπορικό και επιχειρηματικό Περιβάλλον Φορολογικό σύστημα Φορολογία Εισοδήματος Φυσικών Προσώπων Φορολογικοί Συντελεστές Διεθνή Λογιστικά Πρότυπα Φορολογική σχέση με την Ελλάδα VIES

Πίνακας περιεχομένων Εμπορικό και επιχειρηματικό Περιβάλλον Φορολογικό σύστημα Φορολογία Εισοδήματος Φυσικών Προσώπων Φορολογικοί Συντελεστές Διεθνή Λογιστικά Πρότυπα Φορολογική σχέση με την Ελλάδα VIES

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗΝ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗΝ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Διπλωματική Εργασία «OFFSHORE ΚΑΙ ΕΝΔΟΟΜΙΛΙΚΕΣ ΣΥΝΑΛΛΑΓΕΣ»

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗΝ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Διπλωματική Εργασία «OFFSHORE ΚΑΙ ΕΝΔΟΟΜΙΛΙΚΕΣ ΣΥΝΑΛΛΑΓΕΣ»

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες)

") 403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

ΔΙΟΙΚΗΤΙΚΗ ΣΥΝΟΨΗ. Αναθέτουσα Αρχή Ινστιτούτο Συνδέσμου Ελληνικών Τουριστικών Επιχειρήσεων. Ανάδοχος TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ

ΔΙΟΙΚΗΤΙΚΗ ΣΥΝΟΨΗ Αναφορικά με το έργο: «Μελέτη καταγραφής και συγκριτικής αξιολόγησης του φορολογικού πλαισίου που διέπει τις τουριστικές επιχειρήσεις τόσο στην Ελλάδα όσο και διεθνώς» (ΥΠΟΕΡΓΟ 8 - ΚΩΔΙΚΟΣ

ΔΙΟΙΚΗΤΙΚΗ ΣΥΝΟΨΗ Αναφορικά με το έργο: «Μελέτη καταγραφής και συγκριτικής αξιολόγησης του φορολογικού πλαισίου που διέπει τις τουριστικές επιχειρήσεις τόσο στην Ελλάδα όσο και διεθνώς» (ΥΠΟΕΡΓΟ 8 - ΚΩΔΙΚΟΣ

ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 8459

Τεύχος Α 103/13.06.2018 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 8459 (α) της παραγράφου 3 του άρθρου 3 «Κοινό σχέδιο λογαριασμών» μόνο όσον αφορά τη λειτουργική ταξινόμηση, (β) του άρθρου 10 «Ενοποιημένες χρηματοοικονομικές

Τεύχος Α 103/13.06.2018 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 8459 (α) της παραγράφου 3 του άρθρου 3 «Κοινό σχέδιο λογαριασμών» μόνο όσον αφορά τη λειτουργική ταξινόμηση, (β) του άρθρου 10 «Ενοποιημένες χρηματοοικονομικές

Βασίλης Παναγιωτίδης Ειδικός Σύμβουλος ΕΕΤ. Νοέμβριος 2007

Πρόληψη της χρησιμοποίησης του χρηματοπιστωτικού συστήματος για τη νομιμοποίηση εσόδων από εγκληματικές δραστηριότητες και τη χρηματοδότηση της τρομοκρατίας Βασίλης Παναγιωτίδης Ειδικός Σύμβουλος ΕΕΤ Νοέμβριος

Πρόληψη της χρησιμοποίησης του χρηματοπιστωτικού συστήματος για τη νομιμοποίηση εσόδων από εγκληματικές δραστηριότητες και τη χρηματοδότηση της τρομοκρατίας Βασίλης Παναγιωτίδης Ειδικός Σύμβουλος ΕΕΤ Νοέμβριος

Tax I Accounting I Financial Consulting

Tax I Accounting I Financial Consulting Φορολογία Εισοδήματος από Αποδόσεις και Υπεραξίες Χρηματοοικονομικών Προϊόντων Μάιος 2018 Περιεχόμενα Φορολογικής Επισκόπησης Φορολογία Υπεραξίας Μετοχών από Πώληση

Tax I Accounting I Financial Consulting Φορολογία Εισοδήματος από Αποδόσεις και Υπεραξίες Χρηματοοικονομικών Προϊόντων Μάιος 2018 Περιεχόμενα Φορολογικής Επισκόπησης Φορολογία Υπεραξίας Μετοχών από Πώληση

Π.Ο.Φ.Ε.Ε. Ε.Φ.Ε.Ε.Α Φορολογικό Πανόραμα «φορολογία νομικών προσώπων και νομικών οντοτήτων» υποκείµενα του φόρου νοµικά πρόσωπα:

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

Tax Flash. Εγκύκλιοι 1037/2015, 1039/2015 & 1042/2015

Tax Flash Εγκύκλιοι 1037/2015, 1039/2015 & 1042/2015 Φεβρουάριος 2015 Με τις Εγκυκλίους 1037/2015, 1039/2015 & 1042/2015 δόθηκαν σημαντικές διευκρινίσεις ως προς την εφαρμογή των διατάξεων σχετικά με τη

Tax Flash Εγκύκλιοι 1037/2015, 1039/2015 & 1042/2015 Φεβρουάριος 2015 Με τις Εγκυκλίους 1037/2015, 1039/2015 & 1042/2015 δόθηκαν σημαντικές διευκρινίσεις ως προς την εφαρμογή των διατάξεων σχετικά με τη

ΘΕΜΑ ΕΡΓΑΣΙΑΣ «OFFSHORE ΕΤΑΙΡΕΙΕΣ ΚΑΙ ΞΕΠΛΥΜΑ ΒΡΩΜΙΚΟΥ ΧΡΗΜΑΤΟΣ»

Α.Τ.Ε.Ι. ΠΕΙΡΑΙΑ ΣΧΟΛΗ ΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΘΕΜΑ ΕΡΓΑΣΙΑΣ «OFFSHORE ΕΤΑΙΡΕΙΕΣ ΚΑΙ ΞΕΠΛΥΜΑ ΒΡΩΜΙΚΟΥ ΧΡΗΜΑΤΟΣ» ΕΠΙΒΛΕΠΟΝ ΚΑΘΗΓΗΤΗΣ: ΒΑΣΙΛΕΙΟΣ ΠΑΝΑΓΟΥ ΜΑΥΡΟΥΛΗ ΛΥΣΣΑΙΟΥ ΠΑΡΑΣΚΕΥΗ Α.Μ.

Α.Τ.Ε.Ι. ΠΕΙΡΑΙΑ ΣΧΟΛΗ ΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΘΕΜΑ ΕΡΓΑΣΙΑΣ «OFFSHORE ΕΤΑΙΡΕΙΕΣ ΚΑΙ ΞΕΠΛΥΜΑ ΒΡΩΜΙΚΟΥ ΧΡΗΜΑΤΟΣ» ΕΠΙΒΛΕΠΟΝ ΚΑΘΗΓΗΤΗΣ: ΒΑΣΙΛΕΙΟΣ ΠΑΝΑΓΟΥ ΜΑΥΡΟΥΛΗ ΛΥΣΣΑΙΟΥ ΠΑΡΑΣΚΕΥΗ Α.Μ.

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις 30 Ιουνίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες ενδιάμεσες

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις 30 Ιουνίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες ενδιάμεσες

Διπλωματική Εργασία ΥΠΕΡΑΚΤΙΕΣ ΕΤΑΙΡΙΕΣ-OFFSHORE ΕΠΙΧΕΙΡΗΣΕΙΣ. Του ΚΑΛΑΜΠΑΚΙΩΤΗ ΚΩΝΣΤΑΝΤΙΝΟΥ. Επιβλέπων Καθηγητής: Γκίνογλου Δημήτριος

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗΝ ΕΦΑΡΜΟΣΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΚΤΙΚΗ Διπλωματική Εργασία ΥΠΕΡΑΚΤΙΕΣ ΕΤΑΙΡΙΕΣ-OFFSHORE

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗΝ ΕΦΑΡΜΟΣΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΚΤΙΚΗ Διπλωματική Εργασία ΥΠΕΡΑΚΤΙΕΣ ΕΤΑΙΡΙΕΣ-OFFSHORE

Φορολογικό Δίκαιο. Φορολογία εισοδήματος. Α. Τσουρουφλής

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 14/5/2018 Φορολογικό υποκείμενο Νομικά πρόσωπα Κεφαλαιουχικές εταιρείες Προσωπικές εταιρείες Μη κερδοσκοπικά νομικά πρόσωπα Εξαίρεση: έσοδα που πραγματοποιούνται

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 14/5/2018 Φορολογικό υποκείμενο Νομικά πρόσωπα Κεφαλαιουχικές εταιρείες Προσωπικές εταιρείες Μη κερδοσκοπικά νομικά πρόσωπα Εξαίρεση: έσοδα που πραγματοποιούνται

Πανεπιστήμιο Μακεδονίας

Πανεπιστήμιο Μακεδονίας Τμήμα: Μάρκετινγκ και Διοίκηση Λειτουργιών Μακρο-οικονομική: Εισαγωγή στην Μακροοικονομία Διδάσκων: Μποζίνης Η. Αθανάσιος Οικονομικό κύκλωμα Παραγωγή επιτυγχάνεται από Συνδυασμό

Πανεπιστήμιο Μακεδονίας Τμήμα: Μάρκετινγκ και Διοίκηση Λειτουργιών Μακρο-οικονομική: Εισαγωγή στην Μακροοικονομία Διδάσκων: Μποζίνης Η. Αθανάσιος Οικονομικό κύκλωμα Παραγωγή επιτυγχάνεται από Συνδυασμό

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης Το νέο πλαίσιο φορολογίας των Επιχειρήσεων - Οντοτήτων στη χώρα μας, μετά τον Ν 2238/1994

«Η φορολόγηση της επιχειρηματικότητας στην Ελλάδα Αναπτυξιακές προοπτικές και κίνητρα επενδύσεων» Νίκος Σγουρινάκης Το νέο πλαίσιο φορολογίας των Επιχειρήσεων - Οντοτήτων στη χώρα μας, μετά τον Ν 2238/1994

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN. 30 Σεπτεμβρίου 2006

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN 30 Σεπτεμβρίου 2006 Γενική Τράπεζα της Ελλάδος Μεσογείων 109 111 Αθήνα 115 26 AMAE 6073/06/B/86/12 www.geniki.gr Τηλ: +30 210

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN 30 Σεπτεμβρίου 2006 Γενική Τράπεζα της Ελλάδος Μεσογείων 109 111 Αθήνα 115 26 AMAE 6073/06/B/86/12 www.geniki.gr Τηλ: +30 210

Φορολογικό Δίκαιο & Λογιστική για Νομικούς Σεμινάριο διάρκειας 48 διδακτικών ωρών Μέγαρο Μουσικής Θεσσαλονίκης (Κτίριο Μ2 αίθουσα 1)

") Φορολογικό Δίκαιο & Λογιστική για Νομικούς Σεμινάριο διάρκειας 48 διδακτικών ωρών Μέγαρο Μουσικής Θεσσαλονίκης (Κτίριο Μ2 αίθουσα 1) Διδακτικό Πρόγραμμα Σεμιναρίου Πέμπτη, 2 Φεβρουαρίου 2017 (17:00-21:15,

Φορολογικό Δίκαιο & Λογιστική για Νομικούς Σεμινάριο διάρκειας 48 διδακτικών ωρών Μέγαρο Μουσικής Θεσσαλονίκης (Κτίριο Μ2 αίθουσα 1) Διδακτικό Πρόγραμμα Σεμιναρίου Πέμπτη, 2 Φεβρουαρίου 2017 (17:00-21:15,

Με ποιες δαπάνες γλιτώνουν φόρο οι ελεύθεροι επαγγελματίες Αναλυτικός οδηγός

Περισσότερους φόρους θα κληθούν να πληρώσουν το 2014 οι... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Με ποιες δαπάνες γλιτώνουν φόρο οι ελεύθεροι επαγγελματίες

Περισσότερους φόρους θα κληθούν να πληρώσουν το 2014 οι... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Με ποιες δαπάνες γλιτώνουν φόρο οι ελεύθεροι επαγγελματίες

Δανία Published on TaxExperts (

Πίνακας περιεχομένων Εμπορικό και Επιχειρηματικό περιβάλλον Φορολογικό σύστημα Φορολογία Εισοδήματος Φυσικών Προσώπων Φορολογικοί Συντελεστές Διεθνή Λογιστικά Πρότυπα Φορολογική σχέση με την Ελλάδα VIES

Πίνακας περιεχομένων Εμπορικό και Επιχειρηματικό περιβάλλον Φορολογικό σύστημα Φορολογία Εισοδήματος Φυσικών Προσώπων Φορολογικοί Συντελεστές Διεθνή Λογιστικά Πρότυπα Φορολογική σχέση με την Ελλάδα VIES

Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 24 Νοεμβρίου 2016 (OR. en)

") Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 24 Νοεμβρίου 2016 (OR. en) Διοργανικός φάκελος: 2016/0209 (CNS) 13885/16 FISC 181 ECOFIN 984 ΝΟΜΟΘΕΤΙΚΕΣ ΚΑΙ ΑΛΛΕΣ ΠΡΑΞΕΙΣ Θέμα: ΟΔΗΓΙΑ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ για την

Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 24 Νοεμβρίου 2016 (OR. en) Διοργανικός φάκελος: 2016/0209 (CNS) 13885/16 FISC 181 ECOFIN 984 ΝΟΜΟΘΕΤΙΚΕΣ ΚΑΙ ΑΛΛΕΣ ΠΡΑΞΕΙΣ Θέμα: ΟΔΗΓΙΑ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ για την

Προτεινόµενη φορολογική µεταρρύθµιση σχετικάµετηµεταβίβασηεισηγµένων µετοχών και οµολόγων

Προτεινόµενη φορολογική µεταρρύθµιση σχετικάµετηµεταβίβασηεισηγµένων µετοχών και οµολόγων Επισηµάνσεις Η µελέτη για το ισχύον φορολογικό πλαίσιο σε άλλες ευρωπαικές κεφαλαιαγορές, πραγµατοποιήθηκε απο

Προτεινόµενη φορολογική µεταρρύθµιση σχετικάµετηµεταβίβασηεισηγµένων µετοχών και οµολόγων Επισηµάνσεις Η µελέτη για το ισχύον φορολογικό πλαίσιο σε άλλες ευρωπαικές κεφαλαιαγορές, πραγµατοποιήθηκε απο

ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ

ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ 004 Επιτροπή Αναφορών 009 9.0.007 ΑΝΑΚΟΙΝΩΣΗ ΠΡΟΣ ΤΑ ΜΕΛΗ Θέμα: Αναφορά 077/007, του Dominique Voillemot, γαλλικής ιθαγένειας, επικεφαλής της αντιπροσωπείας των γαλλικών δικηγορικών

ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ 004 Επιτροπή Αναφορών 009 9.0.007 ΑΝΑΚΟΙΝΩΣΗ ΠΡΟΣ ΤΑ ΜΕΛΗ Θέμα: Αναφορά 077/007, του Dominique Voillemot, γαλλικής ιθαγένειας, επικεφαλής της αντιπροσωπείας των γαλλικών δικηγορικών

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α 2. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΚΑΙ ΠΕΡΙΟΥΣΙΟΛΟΓΙΟΥ ΤΜΗΜΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α 2. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΚΑΙ ΠΕΡΙΟΥΣΙΟΛΟΓΙΟΥ ΤΜΗΜΑ

Έκθεση Ανάλυσης Φορολογικών Δαπανών

ΠΑΡΑΡΤΗΜΑ 10 1. Έννοια Φορολογικών Δαπανών Έκθεση Ανάλυσης Φορολογικών Δαπανών Ο ορισμός της έννοιας των φορολογικών δαπανών διαφοροποιείται από χώρα σε χώρα ανάλογα με τα κριτήρια που υιοθετούνται για

ΠΑΡΑΡΤΗΜΑ 10 1. Έννοια Φορολογικών Δαπανών Έκθεση Ανάλυσης Φορολογικών Δαπανών Ο ορισμός της έννοιας των φορολογικών δαπανών διαφοροποιείται από χώρα σε χώρα ανάλογα με τα κριτήρια που υιοθετούνται για

A8-0326/ ΤΡΟΠΟΛΟΓΙΕΣ κατάθεση: Επιτροπή Οικονομικής και Νομισματικής Πολιτικής

18.11.2016 A8-0326/ 001-022 ΤΡΟΠΟΛΟΓΙΕΣ 001-022 κατάθεση: Επιτροπή Οικονομικής και Νομισματικής Πολιτικής Έκθεση Emmanuel Maurel A8-0326/2016 Πρόσβαση των φορολογικών αρχών σε πληροφορίες για την καταπολέμηση

18.11.2016 A8-0326/ 001-022 ΤΡΟΠΟΛΟΓΙΕΣ 001-022 κατάθεση: Επιτροπή Οικονομικής και Νομισματικής Πολιτικής Έκθεση Emmanuel Maurel A8-0326/2016 Πρόσβαση των φορολογικών αρχών σε πληροφορίες για την καταπολέμηση

ΟΙ ΑΛΛΑΓΕΣ ΣΤΟ ΦΟΡΟΛΟΓΙΚ0 ΠΛΑΣΙΟ ΚΑΙ ΠΩΣ ΕΠΗΡΕΑΖΟΝΤΑΙ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΤΗΝ ΚΥΠΡΟ. Νεόφυτος Νεοφύτου

ΟΙ ΑΛΛΑΓΕΣ ΣΤΟ ΦΟΡΟΛΟΓΙΚ0 ΠΛΑΣΙΟ ΚΑΙ ΠΩΣ ΕΠΗΡΕΑΖΟΝΤΑΙ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΤΗΝ ΚΥΠΡΟ Νεόφυτος Νεοφύτου ΤΡΟΠΟΠΟΙΗΣΕΙΣ ΣΤΗΝ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΠΟΥ ΕΓΙΝΑΝ ΤΟΥΣ ΤΕΛΕΥΤΑΙΟΥΣ 12 ΜΗΝΕΣ Φόρος Εισοδήματος ΕΚΠΙΠΤΟΜΕΝΕΣ

ΟΙ ΑΛΛΑΓΕΣ ΣΤΟ ΦΟΡΟΛΟΓΙΚ0 ΠΛΑΣΙΟ ΚΑΙ ΠΩΣ ΕΠΗΡΕΑΖΟΝΤΑΙ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΤΗΝ ΚΥΠΡΟ Νεόφυτος Νεοφύτου ΤΡΟΠΟΠΟΙΗΣΕΙΣ ΣΤΗΝ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΠΟΥ ΕΓΙΝΑΝ ΤΟΥΣ ΤΕΛΕΥΤΑΙΟΥΣ 12 ΜΗΝΕΣ Φόρος Εισοδήματος ΕΚΠΙΠΤΟΜΕΝΕΣ

1. ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ

1. ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ Ο φόρος προστιθέμενης αξίας (εφεξής: ο ΦΠΑ) επιβάλλεται επί της πώλησης αγαθών και της παροχής υπηρεσιών από μια εταιρεία, επιτηδευματία ή μεμονωμένα άτομα, σύμφωνα με τις

1. ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ Ο φόρος προστιθέμενης αξίας (εφεξής: ο ΦΠΑ) επιβάλλεται επί της πώλησης αγαθών και της παροχής υπηρεσιών από μια εταιρεία, επιτηδευματία ή μεμονωμένα άτομα, σύμφωνα με τις

Ομιλητής: Νίκος Σγουρινάκης

Ομιλητής: Νίκος Σγουρινάκης Η φοροδιαφυγή και η φοροαποφυγή στο πλαίσιο της επιχειρηματικής δράσης. Τα επικίνδυνα σημεία και ο εντοπισμός ύποπτων φαινομένων στα νομικά πρόσωπα και οντότητες Ο «προληπτικός

Ομιλητής: Νίκος Σγουρινάκης Η φοροδιαφυγή και η φοροαποφυγή στο πλαίσιο της επιχειρηματικής δράσης. Τα επικίνδυνα σημεία και ο εντοπισμός ύποπτων φαινομένων στα νομικά πρόσωπα και οντότητες Ο «προληπτικός

Πρακτικά Παραδείγματα Εφαρμογής των Δ.Λ.Π.

Πρακτικά Παραδείγματα Εφαρμογής των Δ. Παράδειγμα 1 ο Δ. 16 Παράδειγμα Λογιστικής Αντιμετώπισης Εξόδων κτήσης ακινήτων με Δ. και Συναλλαγή : Αγορά Ακινήτου συνολικής ς 400.000,00 ευρώ Στο συμβόλαιο αναγράφεται

Πρακτικά Παραδείγματα Εφαρμογής των Δ. Παράδειγμα 1 ο Δ. 16 Παράδειγμα Λογιστικής Αντιμετώπισης Εξόδων κτήσης ακινήτων με Δ. και Συναλλαγή : Αγορά Ακινήτου συνολικής ς 400.000,00 ευρώ Στο συμβόλαιο αναγράφεται

Το ακίνητο ως αντικείμενο του φόρου. Γεώργιου Β. Φουφόπουλου

Το ακίνητο ως αντικείμενο του φόρου Γεώργιου Β. Φουφόπουλου Ι. Τα νομικά όρια φορολόγησης του ακινήτου 1. Εισαγωγή Ανάγκη είσπραξης φόρων 2. Το ακίνητο ως ένδειξη φοροδοτικής ικανότητος Συνταγματικοί όροι

Το ακίνητο ως αντικείμενο του φόρου Γεώργιου Β. Φουφόπουλου Ι. Τα νομικά όρια φορολόγησης του ακινήτου 1. Εισαγωγή Ανάγκη είσπραξης φόρων 2. Το ακίνητο ως ένδειξη φοροδοτικής ικανότητος Συνταγματικοί όροι

Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 2006

SOLVENCY ΔΙΕΘΝΗΣ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 26 31 Μαρτίου 26 -Συνοπτικές ενδιάμεσες, εταιρικές και

SOLVENCY ΔΙΕΘΝΗΣ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 26 31 Μαρτίου 26 -Συνοπτικές ενδιάμεσες, εταιρικές και

Αρνητικός προβληματισμός της Ε.Σ.Ε.Ε. για το Φόρο Ακινήτων

Αρνητικός προβληματισμός της Ε.Σ.Ε.Ε. για το Φόρο Ακινήτων Δείτε τις λοιπές αλλαγές νομοσχεδίου στη φορολόγηση ακινήτων και εισοδήματος: - Μείωση από 1/1/2014 του φόρου μεταβίβασης ακινήτων από επαχθή

Αρνητικός προβληματισμός της Ε.Σ.Ε.Ε. για το Φόρο Ακινήτων Δείτε τις λοιπές αλλαγές νομοσχεδίου στη φορολόγηση ακινήτων και εισοδήματος: - Μείωση από 1/1/2014 του φόρου μεταβίβασης ακινήτων από επαχθή

Φορολογικό Δίκαιο. Φόρος εισοδήματος. Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος. ΠΜΣ Δημοσίου Δικαίου

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

REDS Ανώνυμη Εταιρεία Ανάπτυξης Ακινήτων & Υπηρεσιών. Ενδιάμεσες συνοπτικές Οικονομικές καταστάσεις για την 3μηνη περίοδο έως 31 Μαρτίου 2005.

REDS Ανώνυμη Εταιρεία Ανάπτυξης Ακινήτων & Υπηρεσιών για την 3μηνη περίοδο έως 31 Μαρτίου 2005. Περιεχόμενα Ισολογισμός... 3 Κατάσταση αποτελεσμάτων... 5 Κατάσταση μεταβολών ιδίων κεφαλαίων... 6 Κατάσταση

REDS Ανώνυμη Εταιρεία Ανάπτυξης Ακινήτων & Υπηρεσιών για την 3μηνη περίοδο έως 31 Μαρτίου 2005. Περιεχόμενα Ισολογισμός... 3 Κατάσταση αποτελεσμάτων... 5 Κατάσταση μεταβολών ιδίων κεφαλαίων... 6 Κατάσταση

ΠΕΙΡΑΙΩΣ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ. Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης

ΠΕΙΡΑΙΩΣ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ Ενδιάμεσες Οικονομικές Πληροφορίες 30 Ιουνίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες Ενδιάμεσες

ΠΕΙΡΑΙΩΣ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ Ενδιάμεσες Οικονομικές Πληροφορίες 30 Ιουνίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες Ενδιάμεσες

ΠΑΡΑΡΤΗΜΑ ΙΙΙ ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΧΧ ΧΧ ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ

ΠΑΡΑΡΤΗΜΑ ΙΙΙ ΕΤΗΣΙΑ ΕΚΘΕΣΗ 1.1.20ΧΧ - 31.12.20ΧΧ ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ 1 ΕΠΩΝΥΜΙΑ ΕΤΑΙΡΕΙΑΣ 1.1 Μορφή της Εταιρείας: (πχ. ΑΕΠΕΥ, ΑΕΔΑΚ, ΑΕΕΑΠ, ΑΕΕΔ, ΔΟΕΕ, ΑΕΔΟΕΕ, ΑΕΕΧ) 1.2 Έτη λειτουργίας της Εταιρείας

ΠΑΡΑΡΤΗΜΑ ΙΙΙ ΕΤΗΣΙΑ ΕΚΘΕΣΗ 1.1.20ΧΧ - 31.12.20ΧΧ ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ 1 ΕΠΩΝΥΜΙΑ ΕΤΑΙΡΕΙΑΣ 1.1 Μορφή της Εταιρείας: (πχ. ΑΕΠΕΥ, ΑΕΔΑΚ, ΑΕΕΑΠ, ΑΕΕΔ, ΔΟΕΕ, ΑΕΔΟΕΕ, ΑΕΕΧ) 1.2 Έτη λειτουργίας της Εταιρείας

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Πληροφορίες

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Πληροφορίες 30 Σεπτεμβρίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες ενδιάμεσες

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Πληροφορίες 30 Σεπτεμβρίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες ενδιάμεσες

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

ΔΙΔΑΣΚΩΝ: Δρ. Μαντζάρης Γιάννης

Αρχές Οργάνωσης και Διοίκησης Επιχειρήσεων (Θ) Ενότητα 2: ΝΟΜΙΚΕΣ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΩΝ ΔΡΑΣΤΗΡΙΟΤΗΤΩΝ ΔΙΔΑΣΚΩΝ: Δρ. Μαντζάρης Γιάννης Σχολή Διοίκησης & Οικονομίας Τμήμα Λογιστικής και Χρηματοοικονομικής

Αρχές Οργάνωσης και Διοίκησης Επιχειρήσεων (Θ) Ενότητα 2: ΝΟΜΙΚΕΣ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΩΝ ΔΡΑΣΤΗΡΙΟΤΗΤΩΝ ΔΙΔΑΣΚΩΝ: Δρ. Μαντζάρης Γιάννης Σχολή Διοίκησης & Οικονομίας Τμήμα Λογιστικής και Χρηματοοικονομικής

ΤΜΗΜΑ ΠΡΩΤΟ ΟΙ ΡΥΘΜΙΣΕΙΣ ΤΟΥ ΕΝΩΣΙΑΚΟΥ ΔΙΚΑΙΟΥ ΣΤΟΝ ΤΟΜΕΑ ΤΟΥ ΤΕΛΩΝΕΙΑΚΟΥ ΔΙΚΑΙΟΥ

Πρόλογος... VII Εισαγωγή.... XVII ΤΜΗΜΑ ΠΡΩΤΟ ΟΙ ΡΥΘΜΙΣΕΙΣ ΤΟΥ ΕΝΩΣΙΑΚΟΥ ΔΙΚΑΙΟΥ ΣΤΟΝ ΤΟΜΕΑ ΤΟΥ ΤΕΛΩΝΕΙΑΚΟΥ ΔΙΚΑΙΟΥ Ι.. Οι ρυθμίσεις της σλεε στον τομέα του Τελωνειακού Δικαίου... 1... Εισαγωγικά... 1

Πρόλογος... VII Εισαγωγή.... XVII ΤΜΗΜΑ ΠΡΩΤΟ ΟΙ ΡΥΘΜΙΣΕΙΣ ΤΟΥ ΕΝΩΣΙΑΚΟΥ ΔΙΚΑΙΟΥ ΣΤΟΝ ΤΟΜΕΑ ΤΟΥ ΤΕΛΩΝΕΙΑΚΟΥ ΔΙΚΑΙΟΥ Ι.. Οι ρυθμίσεις της σλεε στον τομέα του Τελωνειακού Δικαίου... 1... Εισαγωγικά... 1

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων.

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

EL Ενωμένη στην πολυμορφία EL A8-0048/1. Τροπολογία. Yannick Jadot εξ ονόματος της Ομάδας Verts/ALE

6.2.2019 A8-0048/1 1 Παράγραφος 8 8. υπενθυμίζει, σε σχέση με την ελευθέρωση των χρηματοπιστωτικών υπηρεσιών, ότι η συμφωνία περιλαμβάνει ρήτρα περί μέτρων προληπτικής εποπτείας η οποία επιτρέπει στα συμβαλλόμενα

6.2.2019 A8-0048/1 1 Παράγραφος 8 8. υπενθυμίζει, σε σχέση με την ελευθέρωση των χρηματοπιστωτικών υπηρεσιών, ότι η συμφωνία περιλαμβάνει ρήτρα περί μέτρων προληπτικής εποπτείας η οποία επιτρέπει στα συμβαλλόμενα

Thessaloniki Tax Forum Φοροδιαφυγή & Φοροαποφυγή Νέες εξελίξεις στον ευρωπαϊκό χώρο

Thessaloniki Tax Forum Φοροδιαφυγή & Φοροαποφυγή Νέες εξελίξεις στον ευρωπαϊκό χώρο, 7 η Νοεµβρίου 2016 Απώλεια Εσόδων 1 τρις Ετησίως εκτιµούσε η Επιτροπή το 2012 τις απώλειες σε φορολογικά έσοδα στην

Thessaloniki Tax Forum Φοροδιαφυγή & Φοροαποφυγή Νέες εξελίξεις στον ευρωπαϊκό χώρο, 7 η Νοεµβρίου 2016 Απώλεια Εσόδων 1 τρις Ετησίως εκτιµούσε η Επιτροπή το 2012 τις απώλειες σε φορολογικά έσοδα στην

Εταιρική χρηματοδότηση. Επίκαιρες φορολογικές πτυχές

Εταιρική χρηματοδότηση Επίκαιρες φορολογικές πτυχές 17/3/2015 www.zeya.com Θέματα 1. Δανεισμός Περιορισμοί στην έκπτωση τόκων Ομολογιακά δάνεια Νομολογιακές και άλλες εξελίξεις στο χαρτόσημο 2. Άλλες μορφές

Εταιρική χρηματοδότηση Επίκαιρες φορολογικές πτυχές 17/3/2015 www.zeya.com Θέματα 1. Δανεισμός Περιορισμοί στην έκπτωση τόκων Ομολογιακά δάνεια Νομολογιακές και άλλες εξελίξεις στο χαρτόσημο 2. Άλλες μορφές

Κοινοποίηση των διατάξεων του άρθρου 38 του N. 3259/2004, σχετικά με τα επαναπατριζόμενα κεφάλαια. (Αρ. Πρ: /11321/Β0012)

") ΠΟΛ.1124/25.11.2004 Κοινοποίηση των διατάξεων του άρθρου 38 του N. 3259/2004, σχετικά με τα επαναπατριζόμενα κεφάλαια. (Αρ. Πρ: 1094651/11321/Β0012) Σας κοινοποιούμε τις διατάξεις του άρθρου 38 του N.

ΠΟΛ.1124/25.11.2004 Κοινοποίηση των διατάξεων του άρθρου 38 του N. 3259/2004, σχετικά με τα επαναπατριζόμενα κεφάλαια. (Αρ. Πρ: 1094651/11321/Β0012) Σας κοινοποιούμε τις διατάξεις του άρθρου 38 του N.

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε.

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

Γενικές Oδηγίες σχετικά με τη Φορολόγηση των Εσόδων από Ενοικιάσεις Ακινήτων στην Ελλάδα. Φεβρουάριος Εισαγωγή

Γενικές Oδηγίες σχετικά με τη Φορολόγηση των Εσόδων από Ενοικιάσεις Ακινήτων στην Ελλάδα Φεβρουάριος 2018 Εισαγωγή 1 Αυτό το φυλλάδιο παρέχει πληροφορίες σχετικά με τη φορολογία εισοδήματος από ενοικιάσεις

Γενικές Oδηγίες σχετικά με τη Φορολόγηση των Εσόδων από Ενοικιάσεις Ακινήτων στην Ελλάδα Φεβρουάριος 2018 Εισαγωγή 1 Αυτό το φυλλάδιο παρέχει πληροφορίες σχετικά με τη φορολογία εισοδήματος από ενοικιάσεις

ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ

ΦΟΡΟΛΟΓΙΚΑ") ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΧΕΙΡΗΣΕΙΣ Ατομικές Επιχειρήσεις Εταιρικές Επιχειρήσεις Ιδρύματα Προσωπικές Επιχειρήσεις

ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΧΕΙΡΗΣΕΙΣ Ατομικές Επιχειρήσεις Εταιρικές Επιχειρήσεις Ιδρύματα Προσωπικές Επιχειρήσεις

ΕΛΒΕΤΙΑ ΜΑΛΤΑ ΒΟΥΛΓΑΡΙΑ ΚΥΠΡΟΣ

Κύρια πλεονεκτήματα ΗΝΩΜΕΝΟ ΒΑΣΙΛΕΙΟ -Ανταγωνιστικό φορολογικό σύστημα -Άμεση πρόσβαση -Φορολογικά κίνητρα -Σχετικά χαμηλός φόρος κεφαλαιουχ.κερδώ ν -Διευκόλυνση πρόσβασης σε όλες τις χώρες Σένγκεν φορολογικό

Κύρια πλεονεκτήματα ΗΝΩΜΕΝΟ ΒΑΣΙΛΕΙΟ -Ανταγωνιστικό φορολογικό σύστημα -Άμεση πρόσβαση -Φορολογικά κίνητρα -Σχετικά χαμηλός φόρος κεφαλαιουχ.κερδώ ν -Διευκόλυνση πρόσβασης σε όλες τις χώρες Σένγκεν φορολογικό

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΟΚΚΑΛΗΣ ΒΑΣΙΛ ΚΩΝΣΤΑΝΤΙΝΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΟΚΑ ΕΛΕΝΗ ΣΩΤΗΡΙΟΣ Ιδιότητες με τις οποίες υποβάλλεται

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΟΚΚΑΛΗΣ ΒΑΣΙΛ ΚΩΝΣΤΑΝΤΙΝΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΟΚΑ ΕΛΕΝΗ ΣΩΤΗΡΙΟΣ Ιδιότητες με τις οποίες υποβάλλεται

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΒΟΖΕΜΠΕΡΓΚ ΕΛΙΣΑΒΕΤ ΚΥΡ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΒΟΖΕΜΠΕΡΓΚ ΕΛΙΣΑΒΕΤ ΚΥΡ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ (A.E.)

") ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ (A.E.) ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ Η Ανώνυμη Εταιρία αποτελεί την κύρια μορφή κεφαλαιουχικής επιχείρησης. Τα βασικά χαρακτηριστικά τις Α.Ε σε σχέση με τις υπόλοιπες μορφές εταιρικής οργάνωσης,

ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ (A.E.) ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ Η Ανώνυμη Εταιρία αποτελεί την κύρια μορφή κεφαλαιουχικής επιχείρησης. Τα βασικά χαρακτηριστικά τις Α.Ε σε σχέση με τις υπόλοιπες μορφές εταιρικής οργάνωσης,