Η αξία των εισροών και του κόστουςευκαιριακό,

|

|

|

- Κέφαλος Παπαδάκης

- 7 χρόνια πριν

- Προβολές:

Transcript

1 ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ I Διδάσκων: Δρ. Κ. Αραβώσης Η αξία των εισροών και του κόστουςευκαιριακό, βραχυπρόθεσµο, µακροπρόθεσµο, σταθερό, µεταβλητό και µέσο κόστος παραγωγής, διαχρονική αξία και κόστος του 2. χρήµατος. 1

2 Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται σε άδεια χρήσης άλλου τύπου, αυτή πρέπει να αναφέρεται ρητώς. 2

3 Η ΑΞΙΑ ΤΩΝ ΕΙΣΡΟΩΝΚΟΣΤΟΣ ΠΑΡΑΓΩΓΙΚΩΝ ΠΟΡΩΝ Αγοραστική Τιμή και Σπανιότητα Το κόστος ή η αξία ενός πόρου που εκτιμάται από τη σκοπιά της Λογιστικής αναφέρεται ως λογιστικό κόστος (ή λογιστική αξία) και εκφράζει (ή βασίζεται σε), είτε δαπάνες που καταβάλλονται για την απόκτησή του, ή οικονομικά οφέλη που αναμένονται από τη διάθεσή του σε άλλους (κατά κανόνα, σε τιμές αγοράς). Η αγοραστική αξία (τιμή αγοράς) κατά κανόνα εκφράζει (σε χρηματικές μονάδες) το μέγεθος της σπανιότητας του πόρου. Η πραγματική αξία ενός πόρου, που αναφέρεται και ως πραγματικό ή ευκαιριακό ή εναλλακτικό κόστος, εξαρτάται από την οπτική γωνία που γίνεται η αξιολόγηση και τις συνθήκες ή τις ευκαιρίες χρησιμοποίησης του πόρου. Η τιμή αγοράς δεν συμπίπτει εν γένει με την αξία χρήσης (τη χρησιμότητα) του πόρου 3

4 Ευκαιριακό ή Εναλλακτικό Κόστος Συντελεστή Παραγωγής Το ΕΚ ενός πόρου αποτελεί ένα μέτρο της πραγματικής του αξίας και εξαρτάται από τη σκοπιά της ανάλυσης και τις ευκαιρίες χρήσης του. Εδώ θα θεωρήσουμε τη σκοπιά του υπεύθυνου διαχειριστή κάποιας δραστηριότητας. Ως προς τις ευκαιρίες χρήσης, εξετάζουμε δύο περιπτώσεις: 1. Δεν διαθέτουμε τον πόρο αλλά, δεδομένων των διαθέσιμων ευκαιριών, θα μας ήταν χρήσιμος 2. Ο πόρος είναι ήδη διαθέσιμος 4

5 Για την αποτίμηση του ΕΚ, στην πρώτη περίπτωση, αναγνωρίζουμε δύο υπό-περιπτώσεις που διατυπώνονται δια μέσου των εξής ερωτημάτων: 1α. Τι χάνουμε αν δεν καταφέρουμε να εξασφαλίσουμε τον πόρο; Με άλλα λόγια, ποιο είναι το ευκαιριακό όφελος που μπορεί να ανακύψει αν τον εξασφαλίσουμε; 1β. Ποιο είναι το κόστος (με άλλα λόγια, η ζημιά, ή η θυσία, ή η μείωση του πλούτου) που θα προκύψει στο διαχειριστή αν αποσπαστεί ο πόρος, από εκεί που ήδη είναι δεσμευμένος, για να χρησιμοποιηθεί στην υπόψη δραστηριότητα; [Η ζημιά υπολογίζεται χωρίς να λαμβάνονται υπόψη τα ενδεχόμενα οφέλη από τη νέα χρήση. Αυτά θα ληφθούν υπόψη σε επόμενο στάδιο της ανάλυσης όπου συγκρίνονται με τη ζημιά για να προσδιοριστεί αν συμφέρει η απόσπαση]. Αν η «απόσπαση» συνεπάγεται προμήθεια του πόρου από το εμπόριο ή από άλλη πηγή, τότε το ΕΚ αντιστοιχεί στη δαπάνη απόκτησης 5

6 Για την περίπτωση που ήδη διαθέτουμε τον πόρο, διακρίνουμε επίσης δύο υπο-περιπτώσεις: 2α. Ποια είναι η βέλτιστη χρήση του πόρου, μεταξύ όλων των δυνατών χρήσεων; 2β. Ποιο είναι το κόστος ή η ζημιά αν ο πόρος πάψει να είναι διαθέσιμος; Το ΕΚ μπορεί να αναφέρεται στο σύνολο της ποσότητας του πόρου ή σε μια μονάδα του πόρου (π.χ. στο μηχανολογικό εξοπλισμό συνολικά ή σε ένα μηχάνημα). Ας δούμε μερικά παραδείγματα. 6

7 Παραδείγματα Αδυναμία εργασίας ενός χειριστή γερανού Έλλειψη γερανού αξία ,00 - Κόστος ενοικίασης ,00 Αγορά αγροτεμάχιου Χ1 - Προσφορά Χ2 > Χ1 για πώληση - Αγοραστές κέρδος Χ3 > Χ2 7

8 Το ευκαιριακό κόστος ή ευκαιριακό όφελος (ανάλογα με την σκοπιά) εκφράζει την πραγματική αξία ενός πόρου αναφορικά με μια συγκεκριμένη δραστηριότητα, κάτω από συγκεκριμένες συνθήκες, και για μια συγκεκριμένη χρονική περίοδο άσχετα από την αγοραστική αξία ή τη λογιστική αξία του πόρου αυτού 8

9 Βραχυπρόθεσμο, Μακροπρόθεσμο, Σταθερό και Μεταβλητό Κόστος Το συνολικό κόστος ΣΚ(Ζ) αποτελείται από ένα σταθερό κόστος και ένα μεταβλητό (ή άμεσο) κόστος V(Ζ). Για συγκεκριμένο χρονικό ορίζοντα, το σταθερό κόστος αντιστοιχεί στις σταθερές εισροές (δεν μπορούν να μεταβληθούν μέσα στον ορίζοντα), αναφέρεται δηλαδή στα πάγια, απαραίτητα και αναπόφευκτα έξοδα για τη λειτουργία της δραστηριότητας και ανακύπτει ασχέτως του επιπέδου Ζ. 9

10 Συνεπώς, η διάκριση μεταξύ σταθερού και μεταβλητού κόστους δεν μπορεί να γίνει παρά μόνο αναφορικά με ένα χρονικό ορίζοντα. Όσο μακρύτερος είναι ο ορίζοντας αυτός, τόσο λιγότερα είδη δαπανών χαρακτηρίζονται ως σταθερά. Μπορούμε συνεπώς να ορίσουμε ως μακροπρόθεσμη περίοδο τον ελάχιστο χρόνο στον οποίο όλες οι εισροές μπορούν να μεταβληθούν. Αντίστροφα, η χρονική διάρκεια μέσα στην οποία μια τουλάχιστον εισροή δεν μπορεί να μεταβληθεί ορίζεται ως βραχυπρόθεσμη. Κατά συνέπεια, η ύπαρξη σταθερού κόστους υποδηλώνει βραχυπρόθεσμη περίοδο. 10

11 Στο σχεδιασμό μιας δραστηριότητας ή μιας επιχείρησης, η έκταση και το μέγεθος των σταθερών εισροών και ο χρονικός ορίζοντας, δηλαδή το μέγεθος του δεσμευτικού σταθερού κόστους, εξαρτάται από την υπόθεση που γίνεται ως προς τη ζήτηση της εκροής. Το αν θα κτιστεί μεγάλο ή μικρό εργοστάσιο, το αν θα αγοραστεί μικρός ή μεγάλος γερανός, και το αν θα ενοικιαστεί μικρός ή μεγάλος χώρος, εξαρτάται από την κλίμακα της επιχείρησης 11

12 Σύμφωνα με τα παραπάνω, έχουμε: ΣΚε(Ζ) = Fε + Vε(Ζ) = Fε+ Vε(Χ1, Χ2,.., Χn) όπου ΣΚε(Ζ): το συνολικό κόστος της δραστηριότητας, για κλίμακα επιπέδου ε το σταθερό κόστος (πάγιες δαπάνες) για κλίμακα Fε : επιπέδου ε Vε(Ζ): το μεταβλητό κόστος για κλίμακα επιπέδου ε το μέγεθος ή η ποσότητα του χρησιμοποιούμενου Χj: παραγωγικού πόρου j, και Ζ: το μέγεθος του αποτελέσματος της δραστηριότητας (δηλαδή, το επίπεδο της παραγωγής ή το μέγεθος του συστήματος). 12

13 Βραχυπρόθεσμα, με δεδομένη τη δυναμικότητα της δραστηριότητας ή της επιχείρησης, επιζητείται το επίπεδο παραγωγής Ζ το οποίο ικανοποιεί τους στόχους του ιδιοκτήτη της επιχείρησης. Με άλλα λόγια, επιζητείται η κατανομή των πόρων σε εναλλακτικές εκροές και η «βέλτιστη» δέσμευση πόρων για κάθε εκροή. Μακροπρόθεσμα, επιζητείται το «βέλτιστο» μέγεθος της δραστηριότητας ή της επιχείρησης (ουσιαστικά, το μέγεθος των παγίων εγκαταστάσεων). 13

14 Οριακό και Μέσο Κόστος Παραγωγής Βραχυπρόθεσμη Περίοδος Οριακό κόστος (Z ) (Z ) Z Z* V (Z ) Z Z* 14

15 Μέσο κόστος Το μέσο κόστος ΜΚ(Ζ) της δραστηριότητας, ως συνάρτηση του επιπέδου Ζ, ορίζεται ως εξής : ό ό F V (Z ) ( Z ) έ ή Z Z 15

16 ( Z ) F c Z a F ( Z ) c Z a 1 Z dek ( Z ) O (Z ) d (Z ) ( Z ) c a Z a 1 16

17 Κόστος ΣΚ(Ζ) = F+cZα (α<1) ΜΚ 1 F ΜΚ(Ζ) ΟΚ(Ζ) Αν α = 1 Ζ q 0,0 ευθεία Κόστος ΣΚ(Ζ) = F+cZα (α>1) MK(Z) ΟΚ(Ζ) F 0,0 Eλάχιστο ΜΚ στo Z=q q1 q Ζ 17

18 (Το διαγραμμα αντιστοιχει στο αντιστοιχο για Ζ(χ) αντι για Κ(Ζ) με αναποδες κλίσεις) Ελαστικότητα Κόστους Η ελαστικότητα του συνολικού κόστους ως το επίπεδο παραγωγής Ζ εκφράζει την ποσοστιαία μεταβολή Δ(ΣΚ)/ΣΚ του κόστους προς την ποσοστιαία μεταβολή ΔΖ/Ζ του επιπέδου Ζ. Η ελαστικότητα δίνεται από τη σχέση: Ελαστικότητα κόστους = [Δ(ΣΚ)/ΣΚ]/[ΔΖ/Ζ] = ΟΚ/ΜΚ Αν ΟΚ=ΜΚ ; Ε=1 και ΜΚ=ΜΙΝ (Βλεπε και διαγραμμα) 18

19 Όφελος και Κόστος: Το Επίπεδο Λειτουργίας Δεδομένης μιας κατάστασης λειτουργίας, το αν θα αυξήσουμε ή όχι την παραγωγή προσωρινά κατά μία μονάδα, εξαρτάται από το αν το οριακό όφελος ΟΟ από την έξτρα μονάδα παραγωγής είναι ή δεν είναι μεγαλύτερο από το οριακό κόστος ΟΚ. Αν ΟΟ>ΟΚ, τότε συμφέρει η επιπλέον παραγωγή, ακόμα κι αν το επιπλέον όφελος δεν καλύπτει το συνολικό κόστος της επιπλέον μονάδας. 19

20 Με άλλα λόγια, εφόσον ΟΟ>ΟΚ, τότε, ακόμα και αν ΜΚ>ΟΟ, η παραγωγή της έξτρα μονάδας θα μειώσει τη «ζημιά» της δραστηριότητας αφού θα καλύψει ένα μέρος του σταθερού κόστους. Αν ΟΟ>Κ επιπλέον παραγωγή 20

21 Μια τέτοια όμως κατάσταση μόνο προσωρινά μπορεί να είναι αποδεκτή. Αν το ΜΚ δεν καλύπτεται πλήρως και συνεχώς από τα έσοδα, τότε η δραστηριότητα θα πρέπει να διακοπεί, εκτός εάν συντρέχουν άλλοι εξωοικονομικοί λόγοι για την συνέχισή της. Αν ΟΟ<ΜΚ καλύπτεται μέρος του F(Z) = OO-OK 21

22 F3 F2 F1 0 Ζ1 Ζ2 Ζ3 Παραγωγή, Ζ 22

23 Εκτίμηση Κόστους Δραστηριότητας Το συνολικό κόστος μιας δραστηριότητας περιλαμβάνει το άμεσο κόστος και το έμμεσο κόστος που προσδιορίζονται ως εξής: 1. Άμεσο Κόστος: α. Κόστος υλικών β. Κόστος ανθρώπινου δυναμικού (αμοιβή εργασίας συν επιβαρύνσεις για ασφαλίσεις, ειδικά ταμεία, εισφορές, κλπ.) γ.κόστος χρησιμοποίησης μηχανολογικού εξοπλισμού. 23

24 2. Έμμεσο Κόστος α. Γενικά έξοδα εταιρείας η οποία εκτελεί και άλλες παράλληλες δραστηριότητες: Κόστος για τη διεύθυνση και οργάνωση της τεχνικής εταιρίας (διατήρηση γραφείων, διοικητικό προσωπικό, κλπ.) β. Γενικά έξοδα εργοταξίου (αν πρόκειται για κατασκευαστική δραστηριότητα): Κόστος για διαμόρφωση και λειτουργία των εργοταξιακών εγκαταστάσεων και για επίβλεψη, οργάνωση και φύλαξη του εργοταξίου. γ. Ποινικές ρήτρες, ασφάλειες, πρόστιμα, κλπ., που σχετίζονται με τη διάρκεια της δραστηριότητας ή του έργου στο οποίο ανήκει. δ. Τόκοι εγγύησης και δαπάνη αποπληρωμής δανείων χρηματοδότησης της δραστηριότητας. 24

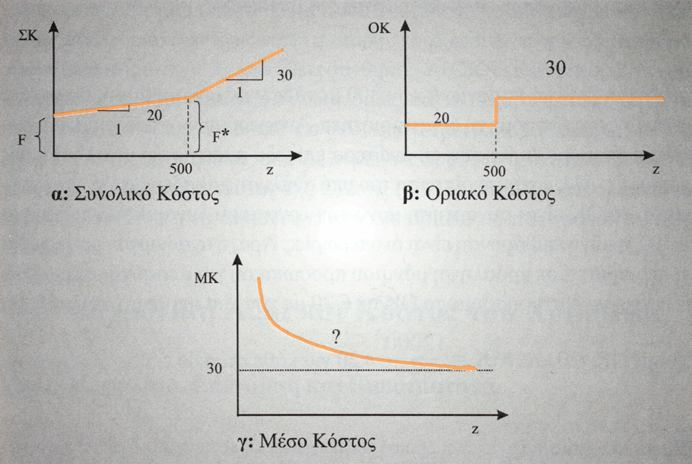

25 Παράδειγμα Σ ένα εργοτάξιο κτιριακού συγκροτήματος, όπου προβλέπεται και η παραγωγή ειδικών δομικών στοιχείων (μονάδων), έγινε ανάλυση της σχετικής δραστηριότητας και προέκυψαν τα εξής: Με την υφιστάμενη υποδομή, παράγονται 400 μονάδες/εβδομάδα με μέσο κόστος 50 Το οριακό κόστος είναι κατά προσέγγιση συνάρτηση μόνο του απασχολούμενου στη δραστηριότητα εργατικού δυναμικού. Με το διαθέσιμο δυναμικό, και για παραγωγή μέχρι 500 μονάδες την εβδομάδα, το ΟΚ είναι 20. Για τυχόν μεγαλύτερη παραγωγή που ενδεχομένως ζητηθεί σε βραχυπρόθεσμη βάση, το ΟΚ αυξάνεται κατά 50% λόγω υπερωριών. 25

26 (α) Να δειχθούν οι καμπύλες του οριακού κόστους και του μέσου κόστους. (β) Ποιο είναι το βραχυπρόθεσμο σταθερό κόστος για την δραστηριότητα; (γ) Αν διπλασιαστεί η παραγωγή (800 μονάδες/εβδομάδα), με την ίδια εγκατάσταση, ποιο θα είναι το μέσο κόστος; (δ) Έστω ότι ανακύπτει το ενδεχόμενο μιας σταθερής ζήτησης 800 μονάδων/εβδομάδα για αρκετά χρόνια. Αν αποφασίσουμε να κάνουμε αυτή την παραγωγή, ποια θα είναι η συνάρτηση μέσου και οριακού κόστους; (ε) Με βάση τα παραπάνω, έχουμε θετική οικονομία κλίμακας; (στ) Αν τα παραγόμενα στοιχεία διατίθενται και από άλλους παραγωγούς στην αγορά προς 35 το καθένα, μήπως συμφέρει η αγορά αντί της κατασκευής τους; 26

27 Ανάλυση (α) Η συνάρτηση συνολικού κόστους δείχνεται στο παρακάτω Σχήμα α, όπου z ο αριθμός των μονάδων. Για z 500, ΣΚ = F+20z ΣΚ (z=500) = F +20(500) = F* Για z>500, ΣΚ = F*+30 (z-500)=f+500(20)+30 (z-500)= = F z F 20 z Εξ ορισμού, για z<500, MK. Για z = 400, MK = 50. z 27

28 To OK δείχνεται στο Σχήμα 4.3.β. Η γενική μορφή του ΜΚ δείχνεται στο Σχήμα γ. F= MK Z 20Z, Για Ζ =400 Άρα, F = 50(400)-20(400)= (απάντηση για την ερώτηση β) Επίσης: F*= (20)=

29 29

30 Έχουμε λοιπόν, Για z 500, έχουμε ΣΚ = z, και Για z > 500, έχουμε ΣΚ = z - 30 x 500 = z. Συνεπώς, ΜΚ z ΜΚ 7000 z + 20, για z 500, και + 30, για z > 500. Καθώς z, MK 30 30

31 Σε βραχυπρόθεσμη βάση, με την υφιστάμενη υποδομή, το ΜΚ δεν μπορεί να είναι μικρότερο του 30. Ως προς την καμπύλη του μέσου κόστους, υπολογίζουμε μερικά σημεία (ζεύγη τιμών) της καμπύλης ΜΚ(z). z= MK= 31

32 (β) Ήδη απαντήθηκε παραπάνω: F = (γ) Όπως υπολογίστηκε παραπάνω, για z=800, ΜΚ = MK = 38.75, αλλά μόνο σε βραχυπρόθεσμη βάση όπου είναι απαραίτητες οι υπερωρίες. 32

33 (δ) Για την αυξημένη παραγωγή των 800 μονάδων σε μόνιμη βάση, θα πρέπει να αναδιοργανώσουμε τη δραστηριότητα. Aυτό σημαίνει «μετακίνηση»σε ανώτερο επίπεδο παραγωγής με αλλαγή της υποδομής. Αλλά στην περίπτωση του υπό ανάλυση παραδείγματος, μας δίνεται ότι το ΟΚ είναι συνάρτηση μόνο του εργατικού δυναμικού και ότι, για z>500, η μόνη επιβάρυνση είναι οι υπερωρίες. Άρα, η αναδιοργάνωση μπορεί να περιοριστεί σε πρόσληψη μόνιμου προσωπικού για αποφυγή υπερωριών με στόχο να διατηρήσουμε το ΟΚ σε 20 με την ίδια υποδομή. Δηλαδή, θα έχουμε ΟΚ=20 και ΜΚ για κάθε επίπεδο z. z 33

34 (ε) Δεδομένου ότι το ΜΚ είναι φθίνουσα συνάρτηση του z, έχουμε θετική οικονομία κλίμακας. (στ) 7000 z z 1400 z 5 Η απάντηση εξαρτάται (1) από το επίπεδο της ζήτησης και (2) από το αν η κατάσταση αυτή είναι παροδική ή μόνιμη. Για z>1400, έχουμε ΜΚ 35 οπότε συμφέρει η παραγωγή στο εργοτάξιο. Για μικρότερα επίπεδα παραγωγής, σε μόνιμη βάση, συμφέρει η αγορά. Εν τούτοις, ακόμα και για επίπεδα z <1400, εφόσον το ΟΚ είναι μικρότερο από 35, συμφέρει η παραγωγή, αλλά μόνο για βραχύ χρονικό διάστημα (εν αναμονή βελτίωσης της ζήτησης). Εν προκειμένω, η διαφορά {35-ΟΚ} θα καλύπτει μέρος των παγίων δαπανών οι οποίες βραχυπρόθεσμα είναι δεσμευτικές. 34

35 Οριακό Κόστος Συντελεστή Παραγωγής Ανάλογα με το οριακό κόστος μιας δραστηριότητας, ορίζουμε το οριακό κόστος ενός συντελεστή παραγωγής, από τη Σχέση 4.1, ως εξής: (4.9) Το ΟΚj είναι η αύξηση που επέρχεται στο ΣΚ της δραστηριότητας όταν χρησιμοποιηθεί μια ακόμα μονάδα του συντελεστή παραγωγής j. Επισημαίνεται ότι το οριακό αυτό κόστος του πόρου j ορίζεται αναφορικά με συγκεκριμένη δραστηριότητα. Σε συνήθεις συνθήκες, το ΟΚj δεν είναι παρά η αγοραστική αξία του συντελεστή j. ΟΚj ( K ) j 35

36 Διαχρονική Αξία και Κόστος του Χρήματος Κεφάλαιο, Επένδυση και Βιωσιμότητα Το κεφάλαιο διακρίνεται σε πραγματικό (όπως π.χ. αποταμιευτικό μηχανήματα και εγκαταστάσεις) και (μετρητά, χρήμα). Aποτιμάται και εκφράζεται με χρηματικές μονάδες. Η μετατροπή του χρήματος σε πραγματικό κεφάλαιο ονομάζεται επένδυση. Ο ιδιοκτήτης του χρήματος που κάνει την επένδυση ονομάζεται επενδυτής. 36

37 Στόχος κάθε επένδυσης, ιδιωτικής ή δημόσιας, είναι η μεγιστοποίηση των ωφελειών που θα προκύψουν απ αυτήν σε επόμενη χρονική περίοδο, σε συνδυασμό ή μη με άλλες επενδύσεις. Εν γένει θεωρείται αποδεκτή η αρχή ότι μια επένδυση είναι συμφέρουσα εφόσον αποδίδει στον επενδυτή ένα όφελος ή μια ικανοποίηση τουλάχιστον ισοδύναμη με την ικανοποίηση που του προσφέρει η παρούσα χρήση του χρήματος. Το όφελος από μια επένδυση προκύπτει, προφανώς, στο μέλλον 37

38 Στον ιδιωτικό τομέα, η επένδυση κατά κανόνα αποσκοπεί στην αύξηση του κεφαλαίου (πραγματικού ή αποταμιευτικού) του επενδυτή. Ως ελάχιστη αποδεκτή ικανοποίηση θεωρείται το όφελος που θα προέκυπτε από την κατάθεση των προς επένδυση χρημάτων στο ταμιευτήριο. Αυτό σημαίνει ότι κάθε υποψήφια επένδυση θα έχει ως ελάχιστο ευκαιριακό (εναλλακτικό) κόστος την απόδοση του ταμιευτηρίου. 38

39 Προκειμένου περί επενδύσεων στο δημόσιο τομέα, τα αναμενόμενα οφέλη από μια επένδυση αναφέρονται όχι τόσο στην αύξηση του κεφαλαίου (αυτό μπορεί να αποτελεί βραχυπρόθεσμο στόχο) όσο στη βελτίωση των συνθηκών ζωής διαφόρων κοινωνικών ομάδων. Εδώ, στα αναμενόμενα οφέλη θα πρέπει να συν-θεωρηθούν οι κοινωνικές, οικονομικές, πολιτιστικές και περιβαλλοντικές επιπτώσεις. Η αποτίμηση των ωφελειών γίνεται με πολιτικούς όρους, δεδομένου ότι κάθε δέσμευση κεφαλαίου σε ένα έργο συνεπάγεται τη μη διάθεσή του σε κάποιο άλλο «ανταγωνιστικό» έργο. Με άλλα λόγια, η εξυπηρέτηση μιας κοινωνικής ομάδας σημαίνει τη μη εξυπηρέτηση κάποιας άλλης. 39

40 Σήμερα, η Κοινοτική Νομοθεσία επιβάλλει την αξιολόγηση των επενδύσεων, ιδιαίτερα των δημοσίων, από τη σκοπιά της Βιωσιμότητας: Αξιολόγηση από οικονομική, κοινωνική και περιβαλλοντική άποψη, λαμβάνοντας υπόψη τις επιπτώσεις σε χρονικό ορίζοντα τουλάχιστον δύο γενιών[1]. [1] Γενικότερα και για εξαιρετικά μεγάλες επενδύσεις, ο πραγματικός έλεγχος της Βιωσιμότητας περιλαμβάνει και τη γεωγραφική διάσταση: Πρέπει να λαμβάνονται υπόψη και στις επιπτώσεις σε κοινωνικές ομάδες άλλων γεωγραφικών διαμερισμάτων (περιφερειών, χωρών, ηπείρων). Πρόκειται για την απλή λογική της επιβίωσης και την ηθική επιταγή της παν-ανθρώπινης αλληλεγγύης. 40

41 Το Κόστος του Χρήματος Ένας παραγωγικός πόρος ή ένα πραγματικό κεφάλαιο μπορεί να μετατραπεί σε χρήμα και, δια μέσου του χρήματος, σε άλλους πόρους ή και σε προϊόντα. Η αξία και το ευκαιριακό κόστος κάθε παραγωγικού πόρου, συμπεριλαμβανομένου του χρήματος, μεταβάλλεται διαχρονικώς ( 4.1). Η διαχρονική αυτή μεταβολή εξαρτάται από τη διακύμανση αφενός των δυνατοτήτων του πόρου για συμμετοχή σε οικονομικές δραστηριότητες και αφετέρου των αναγκών ή των ευκαιριών που ανακύπτουν για χρησιμοποίηση του πόρου σε δραστηριότητες. 41

42 Όπως για κάθε παραγωγικό πόρο, έτσι και για το χρήμα υπάρχει ένα κόστος απόκτησης, το οποίο κατά κανόνα, εκφράζεται ως % της ποσότητας ανά έτος. Η απόκτηση γίνεται από διάφορες πηγές που περιέχονται σε μια (επίσημη ή ανεπίσημη) κεφαλαιαγορά (τράπεζες, χρηματιστήριο, ομολογίες, ίδια κεφάλαια, κλπ). Εν γένει, η διακύμανση της αγοραστικής τιμής του χρήματος έχει παρόμοια χαρακτηριστικά με εκείνα άλλων πόρων. 42

43 Το οριακό κόστος απόκτησης του χρήματος αυξάνει καθώς η ζητούμενη ποσότητα αυξάνει (μέτρο της σπανιότητας). Αντίθετα, η οριακή απόδοση του χρήματος είναι εν γένει φθίνουσα συνάρτηση της διαθέσιμης προς επένδυση ποσότητας, εφόσον βέβαια οι επενδυτικές ευκαιρίες είναι περιορισμένες[1], [2] [1] Φθίνουσα οριακή χρησιμότητα του χρήματος (Κεφάλαιο 3, Σχήμα 3.10) δεν συνεπάγεται και φθίνουσα οριακή απόδοση. Το τι επιθυμεί κάποιος είναι άσχετο με το τι προσφέρεται ως ευκαιρία. [2] Αν η κατάθεση σε ταμιευτήριο εκληφθεί ως επένδυση, τότε ενδέχεται η οριακή απόδοση να αυξάνει με το μέγεθος της κατάθεσης. Σε περίπτωση που το δάνειο γίνεται «εσωτερικά», δηλαδή με μετατόπιση κεφαλαίου από μια τρέχουσα δραστηριότητά σε άλλη, τότε, το κόστος του «δανείου» είναι η ζημιά που δημιουργείται στη δραστηριότητα (και, γενικότερα, στον «ιδιοκτήτη» της) λόγω της απόσυρσης του κεφαλαίου από αυτή. 43

44 Διαχρονική Αξία και Συντελεστής Επικαιροποίησης Χρήματα τώρα αξίζουν περισσότερο από χρήματα αργότερα, ακόμα κι όταν δεν υπάρχει πληθωρισμός. Αυτό οφείλεται στο ότι το χρήμα έχει ένα εναλλακτικό ή ευκαιριακό κόστος. Η διαχρονική αυτή αναγωγή γίνεται με βάση απλές μαθηματικές εκφράσεις που αναφέρονται ως τύποι αναγωγής ή τύποι επικαιροποίησης 44

45 Βασικό προϋπόθεση χρήσης των τύπων αυτών είναι ένα μέτρο της διαχρονικής αξίας του χρήματος, το οποίο χρησιμοποιείται για συγκριτικές αξιολογήσεις οικονομικών δραστηριοτήτων. Το μέτρο αυτό αναφέρεται ως συντελεστής επικαιροποίησης (ΣΕ) και εκφράζεται σε % ανά χρονική περίοδο ανατοκισμού. Στο παρόν σύγγραμμα, ο συντελεστής αυτός θα συμβολίζεται με r. Ο ΣΕ αναφέρεται επίσης ως επιτόκιο αναγωγής ή επιτόκιο προεξόφλησης (discount rate). 45

46 Χρηµατοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο «Ανοικτά Ακαδηµαϊκά Μαθήµατα» του ΕΜΠ έχει χρηµατοδοτήσει µόνο την αναδιαµόρφωση του υλικού. Το έργο υλοποιείται στο πλαίσιο του Επιχειρησιακού Προγράµµατος «Εκπαίδευση και Δια Βίου Μάθηση» και συγχρηµατοδοτείται από την Ευρωπαϊκή Ένωση (Ευρωπαϊκό Κοινωνικό Ταµείο) και από εθνικούς πόρους.

ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης ΥΠΕΥΘΥΝΗ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης ΥΠΕΥΘΥΝΗ

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Τα επιµέρους τµήµατα ενός επενδυτικού σχεδίου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

Το Επενδυτικό σχέδιο 3. Βασικές έννοιες και ορισµοί

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ I Διδάσκων: Δρ. Κ. Αραβώσης Το Επενδυτικό σχέδιο 3. Βασικές έννοιες

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ I Διδάσκων: Δρ. Κ. Αραβώσης Το Επενδυτικό σχέδιο 3. Βασικές έννοιες

Πολιτική Οικονομία Ενότητα

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΚΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Ενότητα 03: Ζήτηση και προσφορά αγαθών Πολυξένη Ράγκου Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΚΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Ενότητα 03: Ζήτηση και προσφορά αγαθών Πολυξένη Ράγκου Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 3: Κριτήρια Αξιολόγησης Επενδύσεων Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 3: Κριτήρια Αξιολόγησης Επενδύσεων Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ 2 Ενότητα #3: Το κόστος παραγωγής

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ 2 Ενότητα #3: Το κόστος παραγωγής Διδάσκων: Μανασάκης Κωνσταντίνος ΤΜΗΜΑ ΠΟΛΙΤΙΚΗΣ ΕΠΙΣΤΗΜΗΣ Τα κείμενα και τα διαγράμματα της παρουσίασης έχουν

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ 2 Ενότητα #3: Το κόστος παραγωγής Διδάσκων: Μανασάκης Κωνσταντίνος ΤΜΗΜΑ ΠΟΛΙΤΙΚΗΣ ΕΠΙΣΤΗΜΗΣ Τα κείμενα και τα διαγράμματα της παρουσίασης έχουν

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

Χρηματοοικονομική Διοίκηση ΙΙ

Χρηματοοικονομική Διοίκηση ΙΙ Σύνολο- Περιεχόμενο Μαθήματος Ζιώγας Ιώαννης Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Χρηματοοικονομική Διοίκηση ΙΙ Σύνολο- Περιεχόμενο Μαθήματος Ζιώγας Ιώαννης Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Μικροοικονομία. Ενότητα 6: Θεωρία Κόστους Παραγωγής. Δριτσάκη Χάιδω Τμήμα Λογιστικής και Χρηματοοικονομικής

Μικροοικονομία Ενότητα 6: Θεωρία Κόστους Παραγωγής Δριτσάκη Χάιδω Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Μικροοικονομία Ενότητα 6: Θεωρία Κόστους Παραγωγής Δριτσάκη Χάιδω Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 5: Ειδικά ζητήματα Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 5: Ειδικά ζητήματα Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Συγκριτική οικονοµική αξιολόγηση, επιλογή επενδύσεων.

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ I Διδάσκων: Δρ. Κ. Αραβώσης 6. Συγκριτική οικονοµική αξιολόγηση,

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ I Διδάσκων: Δρ. Κ. Αραβώσης 6. Συγκριτική οικονοµική αξιολόγηση,

Ενότητα 4 η : Αξιολόγηση Επενδυτικών Αποφάσεων Εισαγωγή

Ενότητα 4 η : Αξιολόγηση Επενδυτικών Αποφάσεων Εισαγωγή Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά Μαθήματα

Ενότητα 4 η : Αξιολόγηση Επενδυτικών Αποφάσεων Εισαγωγή Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά Μαθήματα

Μικροοικονομία. Ενότητα 5: Θεωρία της Παραγωγής. Δριτσάκη Χάιδω Τμήμα Λογιστικής και Χρηματοοικονομικής

Μικροοικονομία Ενότητα 5: Θεωρία της Παραγωγής Δριτσάκη Χάιδω Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Μικροοικονομία Ενότητα 5: Θεωρία της Παραγωγής Δριτσάκη Χάιδω Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 1: Βασικές έννοιες Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 1: Βασικές έννοιες Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

ΑΞΙΟΛΟΓΗΣΗ ΕΡΓΩΝ ΕΠΕΝΔΥΤΙΚΩΝ ΣΧΕΔΙΩΝ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΑΞΙΟΛΟΓΗΣΗ ΣΤΟ ΣΧΕΔΙΑΣΜΟ ΤΟΥ ΧΩΡΟΥ ΑΞΙΟΛΟΓΗΣΗ ΕΡΓΩΝ ΕΠΕΝΔΥΤΙΚΩΝ ΣΧΕΔΙΩΝ Υπεύθυνη μαθήματος

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΑΞΙΟΛΟΓΗΣΗ ΣΤΟ ΣΧΕΔΙΑΣΜΟ ΤΟΥ ΧΩΡΟΥ ΑΞΙΟΛΟΓΗΣΗ ΕΡΓΩΝ ΕΠΕΝΔΥΤΙΚΩΝ ΣΧΕΔΙΩΝ Υπεύθυνη μαθήματος

Διοίκηση Έργου. Ενότητα 2: Επιλογή Έργων. Σαμαρά Ελπίδα Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη)

") Διοίκηση Έργου Ενότητα 2: Επιλογή Έργων Σαμαρά Ελπίδα Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Διοίκηση Έργου Ενότητα 2: Επιλογή Έργων Σαμαρά Ελπίδα Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Μεταλλευτική Οικονομία

Μεταλλευτική Οικονομία Ενότητα 3: Προσφορά μεταλλευτικών προϊόντων Δ. Καλιαμπάκος - Δ. Δαμίγος Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Μεταλλευτική Οικονομία Ενότητα 3: Προσφορά μεταλλευτικών προϊόντων Δ. Καλιαμπάκος - Δ. Δαμίγος Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Χρηματοοικονομική Διοίκηση

Χρηματοοικονομική Διοίκηση Ενότητα 4: Τεχνικές επενδύσεων ΙΙ Γιανναράκης Γρηγόρης Τμήμα Διοίκηση Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Χρηματοοικονομική Διοίκηση Ενότητα 4: Τεχνικές επενδύσεων ΙΙ Γιανναράκης Γρηγόρης Τμήμα Διοίκηση Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Δυναμικότητα Κόστη επένδυσης Κόστη λειτουργίας. Μαυρωτά Γιώργου Αναπλ. Καθηγητή ΕΜΠ

Δυναμικότητα Κόστη επένδυσης Κόστη λειτουργίας Μαυρωτά Γιώργου Αναπλ. Καθηγητή ΕΜΠ Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Δυναμικότητα Κόστη επένδυσης Κόστη λειτουργίας Μαυρωτά Γιώργου Αναπλ. Καθηγητή ΕΜΠ Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Χρηματοοικονομική Ι. Ενότητα 5: Η Χρονική Αξία του Χρήματος (2/2) Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι

Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι") Χρηματοοικονομική Ι Ενότητα 5: Η Χρονική Αξία του Χρήματος (2/2) Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Χρηματοοικονομική Ι Ενότητα 5: Η Χρονική Αξία του Χρήματος (2/2) Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 2: Πίνακας Ταμειακών Ροών Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 2: Πίνακας Ταμειακών Ροών Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως

Οικονοµία. Βασικές έννοιες και ορισµοί. Η οικονοµική επιστήµη εξετάζει τη συµπεριφορά

Οικονοµία Βασικές έννοιες και ορισµοί Οικονοµική Η οικονοµική επιστήµη εξετάζει τη συµπεριφορά των ανθρώπινων όντων αναφορικά µε την παραγωγή, κατανοµή και κατανάλωση υλικών αγαθών και υπηρεσιών σε έναν

Οικονοµία Βασικές έννοιες και ορισµοί Οικονοµική Η οικονοµική επιστήµη εξετάζει τη συµπεριφορά των ανθρώπινων όντων αναφορικά µε την παραγωγή, κατανοµή και κατανάλωση υλικών αγαθών και υπηρεσιών σε έναν

Χρηματοοικονομική Διοίκηση

Χρηματοοικονομική Διοίκηση Ενότητα 6: Τεχνικές επενδύσεων IV Γιανναράκης Γρηγόρης Τμήμα Διοίκηση Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Χρηματοοικονομική Διοίκηση Ενότητα 6: Τεχνικές επενδύσεων IV Γιανναράκης Γρηγόρης Τμήμα Διοίκηση Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Οργάνωση και Διοίκηση Επιχειρήσεων

Οργάνωση και Διοίκηση Επιχειρήσεων 3 Ο εξάμηνο Χημικών Μηχανικών Γιάννης Καλογήρου, Καθηγητής ΕΜΠ y.caloghirou@ntua.gr Η ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΜΕΡΟΣ Γ Άδεια Χρήσης Το παρόν εκπαιδευτικό

Οργάνωση και Διοίκηση Επιχειρήσεων 3 Ο εξάμηνο Χημικών Μηχανικών Γιάννης Καλογήρου, Καθηγητής ΕΜΠ y.caloghirou@ntua.gr Η ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΜΕΡΟΣ Γ Άδεια Χρήσης Το παρόν εκπαιδευτικό

Μαθηματικά Διοικητικών & Οικονομικών Επιστημών

Μαθηματικά Διοικητικών & Οικονομικών Επιστημών Ενότητα 4: Εκθετικές και λογαριθμικές συναρτήσεις (Θεωρία) Μπεληγιάννης Γρηγόριος Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων

Μαθηματικά Διοικητικών & Οικονομικών Επιστημών Ενότητα 4: Εκθετικές και λογαριθμικές συναρτήσεις (Θεωρία) Μπεληγιάννης Γρηγόριος Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων

Οικονομικά Μαθηματικά

Οικονομικά Μαθηματικά Ενότητα 7: Καθαρή Παρούσα Αξία Σαριαννίδης Νικόλαος Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για

Οικονομικά Μαθηματικά Ενότητα 7: Καθαρή Παρούσα Αξία Σαριαννίδης Νικόλαος Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για

ΕΝΟΤΗΤΑ 4. ΕΠΙΛΟΓΗ ΕΡΓΟΥ ΕΚΤΙΜΗΣΗ ΕΡΓΟΥ. Κατερίνα Αδάμ, Μ. Sc., PhD Eπίκουρος Καθηγήτρια

ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΟΥ Τομέας Μεταλλευτικής Τμήμα Μηχανικών Μεταλλείων Μεταλλουργών ΕΝΟΤΗΤΑ 4. ΕΠΙΛΟΓΗ ΕΡΓΟΥ ΕΚΤΙΜΗΣΗ ΕΡΓΟΥ Κατερίνα Αδάμ, Μ. Sc., PhD Eπίκουρος Καθηγήτρια ΑΔΕΙΑ ΧΡΗΣΗΣ 2 Το παρόν εκπαιδευτικό

ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΟΥ Τομέας Μεταλλευτικής Τμήμα Μηχανικών Μεταλλείων Μεταλλουργών ΕΝΟΤΗΤΑ 4. ΕΠΙΛΟΓΗ ΕΡΓΟΥ ΕΚΤΙΜΗΣΗ ΕΡΓΟΥ Κατερίνα Αδάμ, Μ. Sc., PhD Eπίκουρος Καθηγήτρια ΑΔΕΙΑ ΧΡΗΣΗΣ 2 Το παρόν εκπαιδευτικό

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ

ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ v.1.0 Τα βασικότερα εργαλεία της Οικονομικής Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά

ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ v.1.0 Τα βασικότερα εργαλεία της Οικονομικής Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά

Οικονομικά για Μη Οικονομολόγους Ενότητα 1: Το οικονομικό πρόβλημα

Οικονομικά για Μη Οικονομολόγους Ενότητα 1: Καθηγητής: Κώστας Τσεκούρας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σε αυτή την ενότητα διατυπώνεται το βασικό

Οικονομικά για Μη Οικονομολόγους Ενότητα 1: Καθηγητής: Κώστας Τσεκούρας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σε αυτή την ενότητα διατυπώνεται το βασικό

ΤΕΧΝΟΛΟΓΙΑ, ΚΑΙΝΟΤΟΜΙΑ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ 9 Ο εξάμηνο Χημικών Μηχανικών

ΤΕΧΝΟΛΟΓΙΑ, ΚΑΙΝΟΤΟΜΙΑ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ 9 Ο εξάμηνο Χημικών Μηχανικών Γιώργος Μαυρωτάς, Αν.Καθηγητής ΕΜΠ mavrotas@chemeng.ntua.gr ΔΥΝΑΜΙΚΟΤΗΤΑ, ΚΟΣΤΗ ΕΠΕΝΔΥΣΗΣ, ΚΟΣΤΗ ΛΕΙΤΟΥΡΓΙΑΣ Άδεια Χρήσης Το

ΤΕΧΝΟΛΟΓΙΑ, ΚΑΙΝΟΤΟΜΙΑ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ 9 Ο εξάμηνο Χημικών Μηχανικών Γιώργος Μαυρωτάς, Αν.Καθηγητής ΕΜΠ mavrotas@chemeng.ntua.gr ΔΥΝΑΜΙΚΟΤΗΤΑ, ΚΟΣΤΗ ΕΠΕΝΔΥΣΗΣ, ΚΟΣΤΗ ΛΕΙΤΟΥΡΓΙΑΣ Άδεια Χρήσης Το

Τα επιµέρους τµήµατα ενός επενδυτικού σχεδίου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ I Διδάσκων: Δρ. Κ. Αραβώσης 4. Τα επιµέρους τµήµατα ενός επενδυτικού

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ I Διδάσκων: Δρ. Κ. Αραβώσης 4. Τα επιµέρους τµήµατα ενός επενδυτικού

ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΑΠΟΦΑΣΕΩΝ

ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΑΠΟΦΑΣΕΩΝ 8 Ο εξάμηνο Χημικών Μηχανικών Δανάη Διακουλάκη, Καθηγήτρια ΕΜΠ diak@chemeng.ntua.gr Άγγελος Τσακανίκας, Επ. καθηγητής ΕΜΠ atsaka@central.ntua.gr ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ

ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΑΠΟΦΑΣΕΩΝ 8 Ο εξάμηνο Χημικών Μηχανικών Δανάη Διακουλάκη, Καθηγήτρια ΕΜΠ diak@chemeng.ntua.gr Άγγελος Τσακανίκας, Επ. καθηγητής ΕΜΠ atsaka@central.ntua.gr ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ

Χρηματοοικονομική Ι. Ενότητα 4: Η Χρονική Αξία του Χρήματος (1/2) Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι

Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι") Χρηματοοικονομική Ι Ενότητα 4: Η Χρονική Αξία του Χρήματος (1/2) Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commos. Για εκπαιδευτικό

Χρηματοοικονομική Ι Ενότητα 4: Η Χρονική Αξία του Χρήματος (1/2) Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commos. Για εκπαιδευτικό

Μικροοικονομική Ανάλυση της Κατανάλωσης και της Παραγωγής

Μικροοικονομική Ανάλυση της Κατανάλωσης και της Παραγωγής Διάλεξη 11: Μεγιστοποίηση κέρδους Ανδρέας Παπανδρέου Σχολή Οικονομικών και Πολιτικών Επιστημών Τμήμα Οικονομικών Επιστημών Οικονομικό κέρδος Μια

Μικροοικονομική Ανάλυση της Κατανάλωσης και της Παραγωγής Διάλεξη 11: Μεγιστοποίηση κέρδους Ανδρέας Παπανδρέου Σχολή Οικονομικών και Πολιτικών Επιστημών Τμήμα Οικονομικών Επιστημών Οικονομικό κέρδος Μια

Πηγές χρηματοδότησης. Κατανομή χρηματικών πόρων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΑΣΚΗΣΕΙΣ ΜΑΘΗΜΑΤΟΣ ΜΑΘΗΜΑ: ΔΙΔΑΣΚΩΝ: Δρ. Μαυρίδης Δημήτριος ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ

ΜΑΘΗΜΑ: ΔΙΔΑΣΚΩΝ: Δρ. Μαυρίδης Δημήτριος ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ 1 Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται

ΜΑΘΗΜΑ: ΔΙΔΑΣΚΩΝ: Δρ. Μαυρίδης Δημήτριος ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ 1 Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται

Αξιολόγηση Επενδύσεων Σύνολο- Περιεχόμενο Μαθήματος

Αξιολόγηση Επενδύσεων Σύνολο- Περιεχόμενο Μαθήματος Ζιώγας Ιώαννης Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Αξιολόγηση Επενδύσεων Σύνολο- Περιεχόμενο Μαθήματος Ζιώγας Ιώαννης Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 11: «Ασκήσεις 1» ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 11: «Ασκήσεις 1» ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 4: Ανάλυση ευαισθησίας και πιθανολογική ανάλυση Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 4: Ανάλυση ευαισθησίας και πιθανολογική ανάλυση Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Σχεδιασμός συγκοινωνιακών έργωνοικονομικά

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Σχολή Αγρονό ων Το ογράφων Μηχανικών ΕΜΠ Εργαστήριο Συγκοινωνιακής Τεχνικής Σχεδιασμός συγκοινωνιακών έργωνοικονομικά στοιχεία ΠΡΟΣΦΟΡΑ ΚΑΙ ΚΟΣΤΟΣ Κωνσταντίνος Αντωνίου Ανα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Σχολή Αγρονό ων Το ογράφων Μηχανικών ΕΜΠ Εργαστήριο Συγκοινωνιακής Τεχνικής Σχεδιασμός συγκοινωνιακών έργωνοικονομικά στοιχεία ΠΡΟΣΦΟΡΑ ΚΑΙ ΚΟΣΤΟΣ Κωνσταντίνος Αντωνίου Ανα

Διοίκηση Εργοταξίου. Διδάσκων: Γιάννης Χουλιάρας ΤΕΙ ΘΕΣΣΑΛΙΑΣ ΤΜΗΜΑ ΠΟΛΙΤΙΚΩΝ ΜΗΧΑΝΙΚΩΝ Τ.Ε.

ΤΕΙ ΘΕΣΣΑΛΙΑΣ ΤΜΗΜΑ ΠΟΛΙΤΙΚΩΝ ΜΗΧΑΝΙΚΩΝ Τ.Ε. Διοίκηση Εργοταξίου Διδάσκων: Γιάννης Χουλιάρας Κόστος της κατασκευής. Επιτάχυνση κατασκευής του έργου. Βελτιστοποίηση του κόστους. Επίλυση προβλημάτων κόστους

ΤΕΙ ΘΕΣΣΑΛΙΑΣ ΤΜΗΜΑ ΠΟΛΙΤΙΚΩΝ ΜΗΧΑΝΙΚΩΝ Τ.Ε. Διοίκηση Εργοταξίου Διδάσκων: Γιάννης Χουλιάρας Κόστος της κατασκευής. Επιτάχυνση κατασκευής του έργου. Βελτιστοποίηση του κόστους. Επίλυση προβλημάτων κόστους

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ I Διδάσκων: Δρ. Κ. Αραβώσης 5. Οικονοµική αξιολόγηση επενδυτικών

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ I Διδάσκων: Δρ. Κ. Αραβώσης 5. Οικονοµική αξιολόγηση επενδυτικών

Οικονομικά Μαθηματικά

Οικονομικά Μαθηματικά Ενότητα 9: Διηνεκείς Ράντες Σαριαννίδης Νικόλαος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για

Οικονομικά Μαθηματικά Ενότητα 9: Διηνεκείς Ράντες Σαριαννίδης Νικόλαος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για

Οικονομική του περιβάλλοντος

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ IΙ Διδάσκων: Δρ. Κ. Αραβώσης Οικονομική του περιβάλλοντος 1 Άδεια

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ IΙ Διδάσκων: Δρ. Κ. Αραβώσης Οικονομική του περιβάλλοντος 1 Άδεια

ΟΙΚΟΝΟΜΙΚΗ (Μικροοικονομική) Mankiw Gregory N., Taylor Mark P. ΕΚΔΟΣΕΙΣ ΤΖΙΟΛΑ

Mankiw Gregory N., Taylor Mark P. ΕΚΔΟΣΕΙΣ ΤΖΙΟΛΑ") ΟΙΚΟΝΟΜΙΚΗ (Μικροοικονομική) Mankiw Gregory N., Taylor Mark P. ΕΚΔΟΣΕΙΣ ΤΖΙΟΛΑ ΚΕΦΑΛΑΙΟ 6 ΥΠΟΒΑΘΡΟ ΤΗΣ ΠΡΟΣΦΟΡΑΣ: ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΕ ΑΝΤΑΓΩΝΙΣΤΙΚΕΣ ΑΓΟΡΕΣ Σταθερό και μεταβλητό κόστος Το συνολικό κόστος

ΟΙΚΟΝΟΜΙΚΗ (Μικροοικονομική) Mankiw Gregory N., Taylor Mark P. ΕΚΔΟΣΕΙΣ ΤΖΙΟΛΑ ΚΕΦΑΛΑΙΟ 6 ΥΠΟΒΑΘΡΟ ΤΗΣ ΠΡΟΣΦΟΡΑΣ: ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΕ ΑΝΤΑΓΩΝΙΣΤΙΚΕΣ ΑΓΟΡΕΣ Σταθερό και μεταβλητό κόστος Το συνολικό κόστος

Μεταλλευτική Οικονομία

Μεταλλευτική Οικονομία Ενότητα 2: Ζήτηση μεταλλευτικών προϊόντων Δ. Καλιαμπάκος - Δ. Δαμίγος Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Μεταλλευτική Οικονομία Ενότητα 2: Ζήτηση μεταλλευτικών προϊόντων Δ. Καλιαμπάκος - Δ. Δαμίγος Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Χρηματοοικονομική Ι. Ενότητα 9: Αποτίμηση κοινών μετοχών. Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι

Χρηματοοικονομική Ι Ενότητα 9: Αποτίμηση κοινών μετοχών Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Χρηματοοικονομική Ι Ενότητα 9: Αποτίμηση κοινών μετοχών Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

ΝΟΜΙΣΜΑΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΠΟΛΙΤΙΚΗ

Ενότητα 6: Συναθροισμένη Προσφορά & Ζήτηση και μακροοικονομική ισορροπία Τμήμα Λογιστικής-Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Ενότητα 6: Συναθροισμένη Προσφορά & Ζήτηση και μακροοικονομική ισορροπία Τμήμα Λογιστικής-Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Ελληνική Δημοκρατία Τεχνολογικό Εκπαιδευτικό Ίδρυμα Ηπείρου. Μικροοικονομική. Ενότητα 11 : Κόστος παραγωγής Καραμάνης Κωνσταντίνος

1 Ελληνική Δημοκρατία Τεχνολογικό Εκπαιδευτικό Ίδρυμα Ηπείρου Μικροοικονομική Ενότητα 11 : Κόστος παραγωγής Καραμάνης Κωνσταντίνος 2 Ανοιχτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ηπείρου Λογιστικής και χρηματοοικονομικής

1 Ελληνική Δημοκρατία Τεχνολογικό Εκπαιδευτικό Ίδρυμα Ηπείρου Μικροοικονομική Ενότητα 11 : Κόστος παραγωγής Καραμάνης Κωνσταντίνος 2 Ανοιχτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ηπείρου Λογιστικής και χρηματοοικονομικής

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ Γενικά

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 2.1.1 Γενικά Η επιλογή ενός επενδυτικού σχεδίου μεταξύ εναλλακτικών επενδύσεων πρέπει να έχει τελικό στόχο τη μεγιστοποίηση της περιουσίας των μετόχων της επιχείρησης (ιδιωτική

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 2.1.1 Γενικά Η επιλογή ενός επενδυτικού σχεδίου μεταξύ εναλλακτικών επενδύσεων πρέπει να έχει τελικό στόχο τη μεγιστοποίηση της περιουσίας των μετόχων της επιχείρησης (ιδιωτική

Ποσοτικές Μέθοδοι στη Διοίκηση Επιχειρήσεων Ι Σύνολο- Περιεχόμενο Μαθήματος

Ποσοτικές Μέθοδοι στη Διοίκηση Επιχειρήσεων Ι Σύνολο- Περιεχόμενο Μαθήματος Χιωτίδης Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

Ποσοτικές Μέθοδοι στη Διοίκηση Επιχειρήσεων Ι Σύνολο- Περιεχόμενο Μαθήματος Χιωτίδης Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

Επιχειρησιακή Έρευνα

Επιχειρησιακή Έρευνα Ενότητα 1: Εισαγωγή στο Γραμμικό Προγραμματισμό (1 ο μέρος) Μπεληγιάννης Γρηγόριος Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

Επιχειρησιακή Έρευνα Ενότητα 1: Εισαγωγή στο Γραμμικό Προγραμματισμό (1 ο μέρος) Μπεληγιάννης Γρηγόριος Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται

Σχεδιασμός συγκοινωνιακών έργωνοικονομικά

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Σχολή Αγρονό ων Το ογράφων Μηχανικών ΕΜΠ Εργαστήριο Συγκοινωνιακής Τεχνικής Σχεδιασμός συγκοινωνιακών έργωνοικονομικά στοιχεία Η ΑΠΟΔΟΤΙΚΗ ΚΑΤΑΝΟΜΗ ΤΩΝ ΠΟΡΩΝ Κωνσταντίνος Αντωνίου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Σχολή Αγρονό ων Το ογράφων Μηχανικών ΕΜΠ Εργαστήριο Συγκοινωνιακής Τεχνικής Σχεδιασμός συγκοινωνιακών έργωνοικονομικά στοιχεία Η ΑΠΟΔΟΤΙΚΗ ΚΑΤΑΝΟΜΗ ΤΩΝ ΠΟΡΩΝ Κωνσταντίνος Αντωνίου

Μικροοικονομική Ανάλυση της Κατανάλωσης και της Παραγωγής

Μικροοικονομική Ανάλυση της Κατανάλωσης και της Παραγωγής Διάλεξη 12: Ελαχιστοποίηση κόστους Ανδρέας Παπανδρέου Σχολή Οικονομικών και Πολιτικών Επιστημών Τμήμα Οικονομικών Επιστημών Ελαχιστοποίηση κόστους

Μικροοικονομική Ανάλυση της Κατανάλωσης και της Παραγωγής Διάλεξη 12: Ελαχιστοποίηση κόστους Ανδρέας Παπανδρέου Σχολή Οικονομικών και Πολιτικών Επιστημών Τμήμα Οικονομικών Επιστημών Ελαχιστοποίηση κόστους

Περιφερειακή Ανάπτυξη

ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Περιφερειακή Ανάπτυξη Διάλεξη 5: Συναρτήσεις παραγωγής (κεφάλαιο 2, Πολύζος Σεραφείμ) Δρ. Βασιλείου Έφη Τμήμα Οργάνωση και Διοίκηση Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Περιφερειακή Ανάπτυξη Διάλεξη 5: Συναρτήσεις παραγωγής (κεφάλαιο 2, Πολύζος Σεραφείμ) Δρ. Βασιλείου Έφη Τμήμα Οργάνωση και Διοίκηση Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΑΝΑΛΥΣΗ ΕΥΑΙΣΘΗΣΙΑΣ Εισαγωγή

1 ΑΝΑΛΥΣΗ ΕΥΑΙΣΘΗΣΙΑΣ Εισαγωγή Η ανάλυση ευαισθησίας μιάς οικονομικής πρότασης είναι η μελέτη της επιρροής των μεταβολών των τιμών των παραμέτρων της πρότασης στη διαμόρφωση της τελικής απόφασης. Η ανάλυση

1 ΑΝΑΛΥΣΗ ΕΥΑΙΣΘΗΣΙΑΣ Εισαγωγή Η ανάλυση ευαισθησίας μιάς οικονομικής πρότασης είναι η μελέτη της επιρροής των μεταβολών των τιμών των παραμέτρων της πρότασης στη διαμόρφωση της τελικής απόφασης. Η ανάλυση

Χρηματοοικονομική Διοίκηση Ι

Χρηματοοικονομική Διοίκηση Ι Σύνολο- Περιεχόμενο Μαθήματος Ζιώγας Ιώαννης Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Χρηματοοικονομική Διοίκηση Ι Σύνολο- Περιεχόμενο Μαθήματος Ζιώγας Ιώαννης Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΜΑΘΗΜΑΤΙΚΑ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα ΜΑΘΗΜΑΤΙΚΑ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ Ενότητα #7: Μονοτονία- Ακρότατα-Αντιγραφή Εβελίνα Κοσσιέρη Τμήμα Λογιστικής και Χρηματοοικονομικής

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα ΜΑΘΗΜΑΤΙΚΑ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ Ενότητα #7: Μονοτονία- Ακρότατα-Αντιγραφή Εβελίνα Κοσσιέρη Τμήμα Λογιστικής και Χρηματοοικονομικής

ΕΝΟΤΗΤΑ 8. ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΧΟΣ ΕΡΓΟΥ. Κατερίνα Αδάμ, Μ. Sc., PhD Eπίκουρος Καθηγήτρια

ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΟΥ Τομέας Μεταλλευτικής Τμήμα Μηχανικών Μεταλλείων Μεταλλουργών ΕΝΟΤΗΤΑ 8. ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΧΟΣ ΕΡΓΟΥ Κατερίνα Αδάμ, Μ. Sc., PhD Eπίκουρος Καθηγήτρια ΑΔΕΙΑ ΧΡΗΣΗΣ 2 Το παρόν εκπαιδευτικό

ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΟΥ Τομέας Μεταλλευτικής Τμήμα Μηχανικών Μεταλλείων Μεταλλουργών ΕΝΟΤΗΤΑ 8. ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΧΟΣ ΕΡΓΟΥ Κατερίνα Αδάμ, Μ. Sc., PhD Eπίκουρος Καθηγήτρια ΑΔΕΙΑ ΧΡΗΣΗΣ 2 Το παρόν εκπαιδευτικό

Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα

Τμήμα Μηχανικών Πληροφορικής & Τηλεπικοινωνιών Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα Ενότητα: Επενδύσεις και χρηματοδότηση Αν. Καθηγητής Μπακούρος Ιωάννης e-mail: ylb@uowm.gr,

Τμήμα Μηχανικών Πληροφορικής & Τηλεπικοινωνιών Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα Ενότητα: Επενδύσεις και χρηματοδότηση Αν. Καθηγητής Μπακούρος Ιωάννης e-mail: ylb@uowm.gr,

Χρηματοοικονομική των Επιχειρήσεων

1 Ελληνική Δημοκρατία Τεχνολογικό Εκπαιδευτικό Ίδρυμα Ηπείρου Χρηματοοικονομική των Επιχειρήσεων Ενότητα: θεμελιώδεις αρχές Καραμάνης Κωνσταντίνος 2 Ανοιχτά Ακαδημαϊκά Τμήμα : ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ & ΛΟΓΙΣΤΙΚΗΣ

1 Ελληνική Δημοκρατία Τεχνολογικό Εκπαιδευτικό Ίδρυμα Ηπείρου Χρηματοοικονομική των Επιχειρήσεων Ενότητα: θεμελιώδεις αρχές Καραμάνης Κωνσταντίνος 2 Ανοιχτά Ακαδημαϊκά Τμήμα : ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ & ΛΟΓΙΣΤΙΚΗΣ

ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ

ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ Ενότητα 4: Αξιολόγηση Επενδύσεων (4/5). Αναπλ. Καθηγητής Νικόλαος Σαριαννίδης Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ Ενότητα 4: Αξιολόγηση Επενδύσεων (4/5). Αναπλ. Καθηγητής Νικόλαος Σαριαννίδης Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ Σεπτέμβριος 2015 Άδειες

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ Σεπτέμβριος 2015 Άδειες

Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα Ενότητα # 5: Αποθέματα ΔΛΠ 2 Μαρία Ροδοσθένους Τμήμα Λογιστικής & Χρηματοοικονομικής

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα Ενότητα # 5: Αποθέματα ΔΛΠ 2 Μαρία Ροδοσθένους Τμήμα Λογιστικής & Χρηματοοικονομικής

Οικονομικά Μαθηματικά

Οικονομικά Μαθηματικά Ενότητα 7: Καθαρή Παρούσα Αξία Σαριαννίδης Νικόλαος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Οικονομικά Μαθηματικά Ενότητα 7: Καθαρή Παρούσα Αξία Σαριαννίδης Νικόλαος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «OIKONOMIKH»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «OIKONOMIKH»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «OIKONOMIKH»

Ηλεκτρονικοί Υπολογιστές I

ΠΑΝΕΠΙΣΤΗΜΙΟ ΙΩΑΝΝΙΝΩΝ ΑΝΟΙΚΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Ηλεκτρονικοί Υπολογιστές I Ελαστικότητα και εφαρμογές Διδάσκων: Επίκουρος Καθηγητής Αθανάσιος Σταυρακούδης Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

ΠΑΝΕΠΙΣΤΗΜΙΟ ΙΩΑΝΝΙΝΩΝ ΑΝΟΙΚΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Ηλεκτρονικοί Υπολογιστές I Ελαστικότητα και εφαρμογές Διδάσκων: Επίκουρος Καθηγητής Αθανάσιος Σταυρακούδης Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

ΜΑΘΗΜΑ: ΔΙΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΣΧΕΣΕΙΣ

ΜΑΘΗΜΑ: ΔΙΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΣΧΕΣΕΙΣ ΔΙΔΑΣΚΩΝ: Δρ. Κυριαζόπουλος Γεώργιος ΤΜΗΜΑ: Λογιστικής και Χρηματοοικονομικής 1 Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΜΑΘΗΜΑ: ΔΙΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΣΧΕΣΕΙΣ ΔΙΔΑΣΚΩΝ: Δρ. Κυριαζόπουλος Γεώργιος ΤΜΗΜΑ: Λογιστικής και Χρηματοοικονομικής 1 Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ Ενότητα 3: Προσδιορισμός του εθνικού εισοδήματος H περίπτωση της κλειστής οικονομίας δίχως κυβέρνηση

Ενότητα 3: Προσδιορισμός του εθνικού εισοδήματος H περίπτωση της κλειστής οικονομίας δίχως κυβέρνηση Τμήμα Λογιστικής-Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

Ενότητα 3: Προσδιορισμός του εθνικού εισοδήματος H περίπτωση της κλειστής οικονομίας δίχως κυβέρνηση Τμήμα Λογιστικής-Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

Μικροοικονομική Ανάλυση της Κατανάλωσης και της Παραγωγής

Μικροοικονομική Ανάλυση της Κατανάλωσης και της Παραγωγής Διάλεξη 8: Πλεόνασμα καταναλωτή Ανδρέας Παπανδρέου Σχολή Οικονομικών και Πολιτικών Επιστημών Τμήμα Οικονομικών Επιστημών Χρηματικά μέτρα των ωφελειών

Μικροοικονομική Ανάλυση της Κατανάλωσης και της Παραγωγής Διάλεξη 8: Πλεόνασμα καταναλωτή Ανδρέας Παπανδρέου Σχολή Οικονομικών και Πολιτικών Επιστημών Τμήμα Οικονομικών Επιστημών Χρηματικά μέτρα των ωφελειών

11.2.2 Είδη δαπανών. Μιχάλης Δούμπος, Αναπλ. Καθηγητής Πολυτεχνείο Κρήτης, Σχολή Μηχανικών Παραγωγής & Διοίκησης mdoumpos@dpem.tuc.

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Μακροοικονομική Θεωρία Ι

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ Μακροοικονομική Θεωρία Ι Διάλεξη 7: Ζήτηση Χρήματος Διδάσκων: Γιαννέλλης Νικόλαος ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΣΧΟΛΗ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ Μακροοικονομική Θεωρία Ι Διάλεξη 7: Ζήτηση Χρήματος Διδάσκων: Γιαννέλλης Νικόλαος ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΣΧΟΛΗ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΑΞΙΟΛΟΓΗΣΗ ΣΤΟ ΣΧΕΔΙΑΣΜΟ ΤΟΥ ΧΩΡΟΥ ΠΑΡΑΔΕΙΓΜΑ ΕΦΑΡΜΟΓΗΣ ΑΝΑΛΥΣΗΣ ΚΟΣΤΟΥΣ ΟΦΕΛΟΥΣ. Υπεύθυνη μαθήματος Αναστασία Στρατηγέα Αναπλ. Καθηγ. Ε.Μ.Π.

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΑΞΙΟΛΟΓΗΣΗ ΣΤΟ ΣΧΕΔΙΑΣΜΟ ΤΟΥ ΧΩΡΟΥ ΠΑΡΑΔΕΙΓΜΑ ΕΦΑΡΜΟΓΗΣ ΑΝΑΛΥΣΗΣ ΚΟΣΤΟΥΣ ΟΦΕΛΟΥΣ Υπεύθυνη

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΑΞΙΟΛΟΓΗΣΗ ΣΤΟ ΣΧΕΔΙΑΣΜΟ ΤΟΥ ΧΩΡΟΥ ΠΑΡΑΔΕΙΓΜΑ ΕΦΑΡΜΟΓΗΣ ΑΝΑΛΥΣΗΣ ΚΟΣΤΟΥΣ ΟΦΕΛΟΥΣ Υπεύθυνη

Βασικές έννοιες για αξία χρήματος και επενδύσεις. Δρ. Αθανάσιος Δαγούμας, Λέκτορας Οικονομικής της Ενέργειας & των Φυσικών Πόρων, Παν.

Βασικές έννοιες για αξία χρήματος και επενδύσεις Δρ. Αθανάσιος Δαγούμας, Λέκτορας Οικονομικής της Ενέργειας & των Φυσικών Πόρων, Παν. Πειραιώς Βασικοί Ορισμοί Διαχρονική Αξία Χρήματος Το χρήµα έχει δύο

Βασικές έννοιες για αξία χρήματος και επενδύσεις Δρ. Αθανάσιος Δαγούμας, Λέκτορας Οικονομικής της Ενέργειας & των Φυσικών Πόρων, Παν. Πειραιώς Βασικοί Ορισμοί Διαχρονική Αξία Χρήματος Το χρήµα έχει δύο

ΜΑΘΗΜΑΤΙΚΑ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα ΜΑΘΗΜΑΤΙΚΑ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ Ενότητα #17: Σειρές Πληρωμών ή Ράντες Εβελίνα Κοσσιέρη Τμήμα Λογιστικής και Χρηματοοικονομικής ΑΔΕΙΕΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα ΜΑΘΗΜΑΤΙΚΑ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ Ενότητα #17: Σειρές Πληρωμών ή Ράντες Εβελίνα Κοσσιέρη Τμήμα Λογιστικής και Χρηματοοικονομικής ΑΔΕΙΕΣ

Μακροοικονομική Θεωρία Ι

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ Μακροοικονομική Θεωρία Ι Διάλεξη 1: Εισαγωγή Διδάσκων: Γιαννέλλης Νικόλαος ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΣΧΟΛΗ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ Μακροοικονομική Θεωρία Ι Διάλεξη 1: Εισαγωγή Διδάσκων: Γιαννέλλης Νικόλαος ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΣΧΟΛΗ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ Άδειες Χρήσης Το παρόν εκπαιδευτικό

Οικονομικά για Μη Οικονομολόγους Ενότητα 3: Θεωρία Παραγωγής και Κόστους

Οικονομικά για Μη Οικονομολόγους Ενότητα 3: Καθηγητής: Κώστας Τσεκούρας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Στην ενότητα αυτή παρουσιάζονται βασικά στοιχεία

Οικονομικά για Μη Οικονομολόγους Ενότητα 3: Καθηγητής: Κώστας Τσεκούρας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Στην ενότητα αυτή παρουσιάζονται βασικά στοιχεία

Μαθηματικά για Οικονομολόγους

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Μαθηματικά για Οικονομολόγους Ενότητα # 19: Επανάληψη Εβελίνα Κοσσιέρη Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Μαθηματικά για Οικονομολόγους Ενότητα # 19: Επανάληψη Εβελίνα Κοσσιέρη Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το

Μικροοικονομική. Ενότητα 8: Τέλειος Ανταγωνισμός. Σόρμας Αστέριος Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη)

") Μικροοικονομική Ενότητα 8: Τέλειος Ανταγωνισμός Σόρμας Αστέριος Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Μικροοικονομική Ενότητα 8: Τέλειος Ανταγωνισμός Σόρμας Αστέριος Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 2: «ΑΝΑΛΥΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ» («RATIO ANALYSIS») ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 2: «ΑΝΑΛΥΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ» («RATIO ANALYSIS») ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

Μικροοικονομική Ι. Ενότητα # 8: Αγορές κεφαλαίου και γης Διδάσκων: Πάνος Τσακλόγλου Τμήμα: Διεθνών και Ευρωπαϊκών Οικονομικών Σπουδών

Μικροοικονομική Ι Ενότητα # 8: Αγορές κεφαλαίου και γης Διδάσκων: Πάνος Τσακλόγλου Τμήμα: Διεθνών και Ευρωπαϊκών Οικονομικών Σπουδών Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια

Μικροοικονομική Ι Ενότητα # 8: Αγορές κεφαλαίου και γης Διδάσκων: Πάνος Τσακλόγλου Τμήμα: Διεθνών και Ευρωπαϊκών Οικονομικών Σπουδών Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια

Τεχνοοικονομική Μελέτη

Τμήμα Μηχανολόγων Μηχανικών Τεχνοοικονομική Μελέτη Ενότητα 2: Βασικοί Οικονομικοί Όροι Σκόδρας Γεώργιος, Αν. Καθηγητής gskodras@uowm.gr Τμήμα Μηχανολόγων Μηχανικών Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό

Τμήμα Μηχανολόγων Μηχανικών Τεχνοοικονομική Μελέτη Ενότητα 2: Βασικοί Οικονομικοί Όροι Σκόδρας Γεώργιος, Αν. Καθηγητής gskodras@uowm.gr Τμήμα Μηχανολόγων Μηχανικών Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα. Συστήματα Αυτομάτου Ελέγχου. Ενότητα Α: Γραμμικά Συστήματα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Συστήματα Αυτομάτου Ελέγχου Ενότητα Α: Γραμμικά Συστήματα Όνομα Καθηγητή: Ραγκούση Μαρία Τμήμα: Ηλεκτρονικών Μηχανικών Τ.Ε. Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Συστήματα Αυτομάτου Ελέγχου Ενότητα Α: Γραμμικά Συστήματα Όνομα Καθηγητή: Ραγκούση Μαρία Τμήμα: Ηλεκτρονικών Μηχανικών Τ.Ε. Άδειες

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #6: Λογιστική των Αποθεμάτων. Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #6: Λογιστική των Αποθεμάτων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει τα ενδελεχώς

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #6: Λογιστική των Αποθεμάτων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει τα ενδελεχώς

Μεταλλευτική Οικονομία

Μεταλλευτική Οικονομία Ενότητα 6: Άριστη χρήση μη ανανεώσιμων πόρων Δ. Καλιαμπάκος - Δ. Δαμίγος Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Μεταλλευτική Οικονομία Ενότητα 6: Άριστη χρήση μη ανανεώσιμων πόρων Δ. Καλιαμπάκος - Δ. Δαμίγος Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Πολιτική Οικονομία Ενότητα

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΚΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Ενότητα 06: Επενδύσεις Πολυξένη Ράγκου Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΚΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Ενότητα 06: Επενδύσεις Πολυξένη Ράγκου Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Μάρκετινγκ Αγροτικών Προϊόντων

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΙΚΑ ΜΑΘΗΜΑΤΑ Μάρκετινγκ Αγροτικών Προϊόντων Ενότητα 12 η : Σπουδαιότητα και Ρόλος των Τιμών των Αγροτικών Προϊόντων Χρίστος Καμενίδης Άδειες Χρήσης

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΙΚΑ ΜΑΘΗΜΑΤΑ Μάρκετινγκ Αγροτικών Προϊόντων Ενότητα 12 η : Σπουδαιότητα και Ρόλος των Τιμών των Αγροτικών Προϊόντων Χρίστος Καμενίδης Άδειες Χρήσης

Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα

Τμήμα Μηχανικών Πληροφορικής & Τηλεπικοινωνιών Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα Ενότητα: Ισολογισμός Επιχειρήσεων Αν. Καθηγητής Μπακούρος Ιωάννης e-mail: ylb@uowm.gr,

Τμήμα Μηχανικών Πληροφορικής & Τηλεπικοινωνιών Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα Ενότητα: Ισολογισμός Επιχειρήσεων Αν. Καθηγητής Μπακούρος Ιωάννης e-mail: ylb@uowm.gr,

Οικονομικά Μαθηματικά

Οικονομικά Μαθηματικά Ενότητα 1: Κεφαλαιοποίηση Σαριαννίδης Νικόλαος Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Οικονομικά Μαθηματικά Ενότητα 1: Κεφαλαιοποίηση Σαριαννίδης Νικόλαος Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Επιχειρησιακή Έρευνα

Επιχειρησιακή Έρευνα Ενότητα 4: Εισαγωγή στο Γραμμικό Προγραμματισμό (4 ο μέρος) Μπεληγιάννης Γρηγόριος Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

Επιχειρησιακή Έρευνα Ενότητα 4: Εισαγωγή στο Γραμμικό Προγραμματισμό (4 ο μέρος) Μπεληγιάννης Γρηγόριος Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

Θαλάσσιες Κατασκευές: Χρηματοδότηση

Operational Programme Education and Lifelong Learning Continuing Education Programme for updating Knowledge of University Graduates: Modern Development in Offshore Structures AUTh TUC 11.3.1 Θαλάσσιες

Operational Programme Education and Lifelong Learning Continuing Education Programme for updating Knowledge of University Graduates: Modern Development in Offshore Structures AUTh TUC 11.3.1 Θαλάσσιες

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η Σ χ ε τ ι κ ά μ ε τ ι ς ε κ τ ι μ ή σ ε ι ς - σ υ ν ο π τ ι κ ά Σεμινάριο Εκτιμήσεων Ακίνητης Περιουσίας, ΣΠΜΕ, 2018 ΣΤΑΤΙΣΤΙΚΗ Σ Χ Ε Τ Ι Κ Α Μ Ε Τ Ι Σ Ε Κ Τ Ι Μ

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η Σ χ ε τ ι κ ά μ ε τ ι ς ε κ τ ι μ ή σ ε ι ς - σ υ ν ο π τ ι κ ά Σεμινάριο Εκτιμήσεων Ακίνητης Περιουσίας, ΣΠΜΕ, 2018 ΣΤΑΤΙΣΤΙΚΗ Σ Χ Ε Τ Ι Κ Α Μ Ε Τ Ι Σ Ε Κ Τ Ι Μ

Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα Ενότητα # 6: Επενδύσεις σε Ακίνητα ΔΛΠ 40 Μαρία Ροδοσθένους Τμήμα Λογιστικής & Χρηματοοικονομικής

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα Ενότητα # 6: Επενδύσεις σε Ακίνητα ΔΛΠ 40 Μαρία Ροδοσθένους Τμήμα Λογιστικής & Χρηματοοικονομικής