ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΙΟΥ ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΝΑΥΤΙΛΙΑΣ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΩΝ ΥΠΗΡΕΣΙΩΝ

|

|

|

- Σάββας Κακριδής

- 7 χρόνια πριν

- Προβολές:

Transcript

1 ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΙΟΥ ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΝΑΥΤΙΛΙΑΣ & ΕΠΙΧΕΙΡΗΜΑΤΙΚΩΝ ΥΠΗΡΕΣΙΩΝ Διπλωματική εργασία για το προπτυχιακό επίπεδο σπουδών Θέμα: Η επίδραση των χωρών του B.R.I.C. στη ναυλαγορά Γκουζέλος Δημήτριος Επιβλέπων καθηγητής: Αλκιβιάδης Κορρές Χίος 2010

2 Περιεχόμενα Περιεχόμενα... 2 Περιεχόμενα Πινάκων... 4 Περιεχόμενα Διαγραμμάτων... 6 Περιεχόμενα Εικόνων... 8 Γλωσσάριο... 9 Εισαγωγή ο Κεφάλαιο: Η Ναυτιλία την περίοδο Το Παγκόσμιο Εμπόριο Το εμπόριο του πετρελαίου και των προϊόντων του Το εμπόριο χύδην ξηρών φορτίων Η αγορά τακτικών γραμμών ο Κεφάλαιο: Ο ρόλος των χωρών του B.R.I.C. στην ανάπτυξη του παγκόσμιου εμπορίου και στη ναυλαγορά Ο νέος ανοδικός κύκλος Η έκρηξη της ναυλαγοράς Τα έσοδα των ναυτιλιακών εταιριών Η αγορά των πλοίων (νεότευκτα-μεταχειρισμένα) Οι τάσεις αύξησης των μεγεθών των πλοίων Οι νέες αλλαγές της παγκόσμιας βιομηχανίας Το ξύπνημα της «αρκούδας» Οι ασιατικές τίγρεις Η ανάπτυξη της Βραζιλίας Ο Κεφάλαιο: Το τέλος μίας ευχάριστης και αρκετά προσοδοφόρας εποχής Το σκάσιμο της φούσκας και η πτώση του παγκόσμιου εμπορίου Η επίδραση στη ναυτιλία ο Κεφάλαιο: Οι ναυτιλιακές αγορές των χωρών του B.R.I.C. και πως επηρεάζει κάθε μία τη ναυτιλία Η αγορά της Κίνας Η αγορά των χύδην ξηρών φορτίων Η αγορά των υγρών φορτίων Η αγορά τακτικών γραμμών

3 Η ναυπηγική βιομηχανία Η βιομηχανία των διαλύσεων Η αγορά της Ινδίας Το εμπόριο χύδην ξηρών φορτίων Το εμπόριο των υγρών φορτίων Το εμπόριο τακτικών γραμμών Η αγορά των διαλύσεων Η αγορά της Ρωσίας Το εμπόριο των χύδην ξηρών φορτίων Το εμπόριο των χύδην υγρών φορτίων Το εμπόριο τακτικών γραμμών Η αγορά της Βραζιλίας Το εμπόριο χύδην ξηρών φορτίων Το εμπόριο χύδην υγρών φορτίων Το εμπόριο τακτικών γραμμών Συμπεράσματα Βιβλιογραφία

4 Περιεχόμενα Πινάκων Πίνακας 1.1 Παγκόσμια οικονομική ανάπτυξη Πίνακας 1.2: Ανάπτυξη του διεθνούς θαλάσσιου εμπορίου Πίνακας 1.3: Μεταφερόμενο φορτίο και τονομίλια παρουσιασμένα ανά deadweight του παγκόσμιου στόλου για τα χρόνια Πίνακας 1.4: Μέγεθος παγκόσμιου στόλου Διάγραμμα 1.13: Παγκόσμιο εμπόριο εμπορευματοκιβωτίων Πίνακας 1.5: Εκτιμώμενη ροή φορτίων στους κυριότερους εμπορικούς δρόμους, Πίνακας 1.6: Τα 20 τερματικά εμπορευματοκιβωτίων με την μεγαλύτερη κίνηση Πίνακας 2.1: Ποσοστιαία μεταβολή της βιομηχανικής ανάπτυξης Πίνακας 2.2: Ποσοστιαία μεταβολή της βιομηχανικής ανάπτυξης Πίνακας 2.3: Μέσος όρος εσόδων δεξαμενοπλοίων Πίνακας 2.4: Μέση τιμή πετρελαίου ανά τρίμηνο Πίνακας 2.5: Μέσος όρος εσόδων όλων των bulk carriers και των Capesize Πίνακας 2.6: Παγκόσμια παραγωγή ατσαλιού, Πίνακας 2.7: Εξαγωγές άνθρακα Πίνακας 2.8: Εξαγωγές αυστραλιανού σιδηρομεταλλεύματος και σιτηρών από Η.Π.Α Πίνακας 2.9: Χρονοναυλώσεις containerships Πίνακας 2.10: Κίνηση λιμένων σε TEUs Πίνακας 2.11: Αξία πωλήσεων μεταχειρισμένων πλοίων σε εκ. $ Πίνακας 2.12: Παραδόσεις νεότευκτων πλοίων Πίνακας 2.13: Πωλήσεις μεταχειρισμένων πλοίων Πίνακας 2.14: Διαλύσεις πλοίων Πίνακας 2.15: Ποσοστό των μεγαλύτερων σε χωρητικότητα πλοίων σε σχέση με το σύνολο του στόλου ανά είδος Πίνακας 2.15: Βιομηχανική ανάπτυξη επιλεγμένων περιοχών Πίνακας 2.16: Βιομηχανική ανάπτυξη των B.R.I.C.s Πίνακας 2.17: Α.Ε.Π. σε δις $ Πίνακας 2.18: Α.Ε.Π. ανά κάτοικο σε επιλεγμένες περιοχές Πίνακας 2.19: Ο στόλος των B.R.I.C.s Πίνακας 2.20: Οικονομικά στοιχεία της Ρωσίας Πίνακας 2.21: Οικονομικά στοιχεία της Κίνας Πίνακας 2.22: Οικονομικά στοιχεία της Ινδίας Πίνακας 2.23: Οικονομικά στοιχεία της Βραζιλίας Πίνακας 3.1: Η βιομηχανική ανάπτυξη σε επιλεγμένες περιοχές Πίνακας 3.2: Η βιομηχανική ανάπτυξη σε επιλεγμένες περιοχές Πίνακας 3.3: Παγκόσμια οικονομική ανάπτυξη Πίνακας 3.4: Πωλήσεις μεταχειρισμένων πλοίων Πίνακας 3.5: Παραδόσεις νεότευκτων Πίνακας 3.4: Διαλύσεις πλοίων Πίνακας 3.5: Η κίνηση λιμένων σε TEU s Πίνακας 4.1: Ο εμπορικός στόλος της Κίνας και του Χονγκ Κονγκ Πίνακας 4.2: Εμπόριο άνθρακα στην Κίνα και το Χονγκ Κονγκ Πίνακας 4.3: Εισαγωγές σιδηρομεταλλεύματος Πίνακας 4.4: Παραγωγή ατσαλιού Πίνακας 4.5: Η αγορά πετρελαίου της Κίνας Πίνακας 4.6: Η αγορά φυσικού αερίου της Κίνας Πίνακας 4.7: Οι μεγαλύτεροι 20 ΣΕΜΠΟ Πίνακας 4.8: Οι μεγαλύτεροι διαχειριστές τερματικών εμπορευματοκιβωτίων

5 Πίνακας 4.9: Επίπεδα ναύλων ανά TEU στις τρεις κυριότερες εμπορικές διαδρομές Πίνακας 4.9: Παραδόσεις νεότευκτων πλοίων Πίνακας 4.10: Παραγγελίες πλοίων Πίνακας 4.11: Ποσοστό κινεζικών ναυπηγήσεων επί παγκόσμιων Πίνακας 4.12: Διαλύσεις Κίνας και Κόσμου Πίνακας 4.13: Μέσος όρος τιμών διαλύσεων ανά έτος Πίνακας 4.14: Ο εμπορικός στόλος της Ινδίας Πίνακας 4.15: Το εμπόριο άνθρακα της Ινδίας Πίνακας 4.16: Το εμπόριο πετρελαίου της Ινδίας Πίνακας 4.17: Το εμπόριο φυσικού αερίου της Ινδίας Πίνακας 4.18: Διαλύσεις πλοίων στην Ινδία και το Μπαγκλαντές Πίνακας 4.19: Μέσος όρος τιμών διάλυσης Πίνακας 4.20: Ο εμπορικός στόλος της Ρωσίας Πίνακας 4.21: Το εμπόριο άνθρακα της Ρωσίας Πίνακας 4.22: Το εμπόριο πετρελαίου της Ρωσίας Πίνακας 4.23: Το εμπόριο φυσικού αερίου της Ρωσίας Πίνακας 4.20: Ο εμπορικός στόλος της Βραζιλίας Πίνακας 2.21: Το εμπόριο άνθρακα της Βραζιλίας Πίνακας 4.22: Το εμπόριο πετρελαίου της Βραζιλίας Πίνακας 4.23: Η κίνηση εμπορευματοκιβωτίων του λιμένα του Σάντος

6 Περιεχόμενα Διαγραμμάτων Διάγραμμα 1.1 Πραγματική ανάπτυξη του εμπορίου αγαθών το Διάγραμμα 1.2 Η πορεία του παγκόσμιου ΑΕΠ, της βιομηχανικής παραγωγής του OECD και το παγκόσμιο θαλάσσιο εμπόριο Διάγραμμα 1.3 Μεταφορά αγαθών μέσω οδικών μέσων Διάγραμμα 1.4 Μεταφορά αγαθών μέσω σιδηροδρόμων Διάγραμμα 1.5 Μεταφορά αγαθών μέσω ενδοποτάμιων δρόμων Διάγραμμα 1.6 Παγκόσμιο θαλάσσιο εμπόριο σε τονομίλια Διάγραμμα 1.7: Ο παγκόσμιος στόλος συγκεκριμένων τύπων πλοίων Διάγραμμα 1.8: Οι 15 χώρες με τη μεγαλύτερη παραγωγή πετρελαίου Διάγραμμα 1.9: Η πορεία του ναυλοδείκτη Baltic Dry Index (BDI) Διάγραμμα 1.10: Ποσοστά εξαγωγών άνθρακα Διάγραμμα 1.11: Ποσοστά χωρών στις εξαγωγές σιδηρομεταλλεύματος Διάγραμμα 1.12: Οι μεγαλύτεροι εξαγωγείς σιταριού στον κόσμο Διάγραμμα 1.14: Εξέλιξη των επιπέδων ζήτησης και προσφοράς στη ναυτιλία εμπορευματοκιβωτίων Διάγραμμα 2.1: BDI Διάγραμμα 2.2: BCI Διάγραμμα 2.3: BPI Διάγραμμα 2.4: PSI Διάγραμμα 2.5: BHI Διάγραμμα 2.6: BDTI Διάγραμμα 2.7: BCTI Διάγραμμα 2.8: Τιμές μεταχειρισμένων δεξαμενοπλοίων πενταετίας Διάγραμμα 2.8: Τιμές μεταχειρισμένων bulk carriers πενταετίας Διάγραμμα 2.9: Η ανάπτυξη του Α.Ε.Π. σε συγκεκριμένες περιοχές Διάγραμμα 3.1:Ανάπτυξη του ΑΕΠ σε συγκεκριμένες περιοχές Διάγραμμα 3.2: BDI Διάγραμμα 3.3: Εξέλιξη των επιπέδων ζήτησης και προσφοράς στη ναυτιλία εμπορευματοκιβωτίων Διάγραμμα 4.1 και Διάγραμμα 4.2: Μερίδιο παγκόσμιων εξαγωγών και εισαγωγών άνθρακα για το

7 Διάγραμμα 4.3 και Διάγραμμα 4.4: Εξαγωγές και εισαγωγές σιδηρομεταλλεύματος Διάγραμμα 4.5 και Διάγραμμα 4.6: Ποσοστά παγκόσμιας παραγωγής ατσαλιού Διάγραμμα 4.7 και Διάγραμμα 4.8: Μερίδια εξαγωγών και εισαγωγών σιτηρών για το Διάγραμμα 4.9: Κατανάλωση φυσικού αερίου στην Κίνα Διάγραμμα 4.10: Διαλύσεις πλοίων το Διάγραμμα 4.11 & Διάγραμμα 4.12: Οι εισαγωγές και εξαγωγές άνθρακα για το Διάγραμμα 4.13 & Διάγραμμα 4.14: Οι εισαγωγές και εξαγωγές σιδηρομεταλλεύματος για το Διάγραμμα 4.13 & Διάγραμμα 4.14: Παραγωγή και Κατανάλωση χάλυβα για το Διάγραμμα 4.15: Εξαγωγές χάλυβα για το Διάγραμμα 4.16: Οι εισαγωγές άνθρακα Διάγραμμα 4.16: Εξαγωγές σιδηρομεταλλεύματος για το

8 Περιεχόμενα Εικόνων Εικόνα 1.1: Οι θαλάσσιοι εμπορικοί δρόμοι Εικόνα 2.1: Οι πέντε γενιές των containerships Εικόνα 2.2: Εξαγωγές κινεζικών προϊόντων Εικόνα 2.3: Εξαγωγές ινδικών προϊόντων Εικόνα 2.4: Εξαγωγές βραζιλιάνικων προϊόντων Εικόνα 4.1: Οι κυριότεροι παραγωγείς σιδηρομεταλλεύματος στον κόσμο Εικόνα 4.2: Η κίνηση στους 50 μεγαλύτερους ΣΕΜΠΟ του κόσμου Εικόνα 4.3: Το δίκτυο αγωγών στη Ρωσία

9 Γλωσσάριο BDI = Baltic Dry Index BCI = Baltic Capesize Index BPI = Baltic Panamax Index BHI = Baltic Handy Index BSI = Baltic Supramax Index BDTI = Baltic Dirty Tanker Idex BCTI = Baltic Clean Tanker Index BIMCO = Baltic International Maritime Council B.R.I.C. = Brazil, Russia, India, China CIA = Central Information Agency CIS = Commonwealth of Independent States EIA = U.S. Energy Information Administration ISF = International Shipping Federation ITF = International Transport Federation MIF = Maritime Industries Forum OECD = Organization for Economic and Development OPEC = Organization of the Petroleum Exporting Countries TEU = Twenty-foot Equivalent Unit UNCTAD = United Nations Conference of Trade and Development WTO = World Trade Organization 9

10 Εισαγωγή Ο 20 ος ήταν καθαρά ο αμερικανικός αιώνας. Το ίδιο όμως δε φαίνεται να συμβαίνει για τον 21 ο ήδη από την αυγή του. Νέες οικονομικές υπερδυνάμεις ξεπηδούν και παλιότερες αναγεννιούνται. Ο λόγος για τις Βραζιλία, Ρωσία, Ινδία, Κίνα οι οποίες αναπτύσσονται με ρυθμούς μεγαλύτερους από κάθε άλλη χώρα του κόσμου. το 2001 η Goldman Sachs πήρε τα αρχικά των χωρών και δημιούργησε μία νέα ομάδα χωρών, τους B.R.I.C., υποστηριζόμενη ότι αυτές οι χώρες στο μέλλον θα έχουν τον πρώτο λόγο στην οικονομία και του εμπόριο του πλανήτη. Η ναυτιλία σαν κλάδος της οικονομίας δεν μπορεί παρά να επηρεαστεί από αυτό το γεγονός. Οι νέες δυνάμεις επηρεάζουν κάθε μία με το δικό της τρόπο τη ναυτιλιακή βιομηχανία άλλες πάρα πολύ και άλλες λιγότερο με τις αποφάσεις τους. Για την εξυπηρέτηση του θαλασσίου εμπορίου τους χαραχτήκαν νέοι εμπορικοί δρόμοι και πυκνώσανε άλλοι. Το μόνο σίγουρο είναι ότι οι τέσσερις χώρες αυτές σε 10 χρόνια από τώρα θα έχουν αλλάξει το χάρτη του παγκόσμιου εμπορίου σπάζοντας τη μονοτονία της Ευρώπης, της Αμερικής και της Ιαπωνίας. 10

11 1 ο Κεφάλαιο: Η Ναυτιλία την περίοδο Το Παγκόσμιο Εμπόριο Το 2004 βρήκε την παγκόσμια οικονομία με μία ανάπτυξη της τάξης του 4.1%, 1.6% περισσότερο από την ανάπτυξη της προηγούμενης χρονιάς. Το συγκεκριμένο έτος είχε τη μεγαλύτερη ποσοστιαία μεταβολή της για το σύνολο της παγκόσμιας οικονομίας από την αυγή της νέας χιλιετίας. Τόσο ο ανεπτυγμένος όσο και ο αναπτυσσόμενος κόσμος είχαν «εκπληκτικούς» ρυθμούς ανάπτυξης αγγίζοντας το 3.1% και το 7.1% αντίστοιχα. Στην ομάδα των αναπτυσσόμενων χωρών ανήκουν και οι BRICs (Βραζιλία, Ρωσία, Ινδία, Κίνα) οι οποίες όπως παρατηρούμε και θα αναπτύξουμε παρακάτω, αυτές είναι που οδηγούν την κούρσα της παγκόσμιας οικονομικής ανάπτυξης και όχι οι χώρες του αναπτυγμένου κόσμου (Η.Π.Α., Γερμανία) όπως πολλοί πιστεύουν. Όλοι έβλεπαν την οικονομική ανάπτυξη να «καλπάζει» με απίστευτους ρυθμούς αγγίζοντας συνεχόμενα αυξητικά ποσοστά ανάπτυξης για όλο τον κόσμο, για πρώτη φορά με το τέτοιο ρυθμό. Πολλοί μίλησαν για «χρυσή εποχή» στις αρχές του 21 ου αιώνα, καθώς πίστευαν ότι η περίοδος των παχιών αγελάδων θα συνεχιζόταν αν όχι επ αόριστον έστω για μεγάλο χρονικό διάστημα, μέσα στο οποίο τα κέρδη και οι ωφέλειες που θα αποκομίζονταν από την τρελή αυτή κούρσα, θα έφταναν όχι μόνο για τη διόγκωση των κερδών, αλλά και για να την απόκτηση ασφαλών δικλείδων για την αντιμετώπιση επικείμενης κρίσης, «όποτε και για όσο εκδηλωνόταν». Μόνο που τα πράγματα ήρθαν «κάπως» νωρίτερα από ότι τα περιμένανε και με μεγαλύτερες και σφοδρότερες επιπτώσεις από τις υπολογιζόμενες. Η κρίση εμφάνισε τα πρώτα της σημάδια στα τέλη του 2007 στον αναπτυγμένο κόσμο και συγκεκριμένα στις Η.Π.Α. δηλαδή τον οδηγό της παγκόσμιας οικονομικής ανάπτυξης και ευημερίας όπως ήταν διαδεδομένο για μέχρι τότε σε πολλές περιοχές του πλανήτη. Η παρολίγον κατάρρευση δύο εκ των μεγαλύτερων στεγαστικών αμερικανικών τραπεζών της Fennie Mae και Freddie Mac σήμαναν την αρχή μίας εκ των μεγαλύτερων οικονομικών κρίσεων που έχει βιώσει ποτέ η ανθρώπινη ιστορία. Ο κίνδυνος κατάρρευσης τους και η κρατικοποίηση τους από το κράτος των Η.Π.Α. προκειμένου να αποφευχθεί η χρεωκοπία των δύο παραπάνω τραπεζών ήταν μόνο η κορυφή του παγόβουνου για αυτό που θα επακολουθούσε. Η συνέχεια ήταν ο κλονισμός του τραπεζικού συστήματος όχι μόνο των Ηνωμένων Πολιτειών αλλά και των περισσότερων ευρωπαϊκών χωρών, δηλαδή του αναπτυγμένου κόσμου. Τα παραδείγματα κατάρρευσης της Lehman Brothers, η κρατικοποίηση της Northern Rock από τη Βρετανική κυβέρνηση για την αποφυγή χρεωκοπίας της, όπως και η περίπτωση της Hypo Real Estate στη Γερμανία είναι αρκετά. Οι κινήσεις της κάθε κυβέρνησης στις χώρες που κινδύνευαν οι τράπεζες για κάποιους ήταν σωστές ενώ για άλλους όχι. Ενώ τα πράγματα στην ανεπτυγμένη δύση δυσκολεύανε κάτι τέτοια δεν έδειχνε να συμβαίνει στις αναπτυσσόμενες χώρες και πιο συγκεκριμένα στις χώρες 11

12 του B.R.I.C., και ακόμη όταν η κατάσταση χειροτέρευσε η οικονομία σε κάθε από αυτές τις χώρες συνέχισε την θετική της εξέλιξη (Κίνα, Ινδία), ή είχε οριακή μείωση (Βραζιλία) με εξαίρεση μόνο τη Ρωσία που παρουσίασε σημαντική συρρίκνωση της οικονομία της για το Η διαφορά αναπτυγμένου και αναπτυσσόμενου κόσμου είναι αρκετά μεγάλη καθώς ο αναπτυσσόμενος κόσμος προχωράει με υπερδιπλάσια ανάπτυξη από αυτή του αναπτυγμένου. Αυτές είναι που θα οδηγήσουν πλέον την οικονομική ανάπτυξη πλέον και όχι ο ανεπτυγμένος κόσμος, ο οποίος μέχρι το 2009 θα παρουσιάζει οριακή έως μηδενική ανάπτυξη. Πίνακας 1.1 Παγκόσμια οικονομική ανάπτυξη (σε σε ποσοστιαία μεταβολή) Κόσμος Αναπτυγμένος Κόσμος Η.Π.Α Ιαπωνία Ε.Ε Γερμανία Γαλλία Ιταλία Ην. Βασίλειο Αναπτυσσόμενος Κόσμος Κίνα Ινδία Βραζιλία Ν. Αφρική Χώρες CIS Ρωσία Πηγή: UNCTAD Trade and Development Report 2009 (σελ.2) Παρατηρώντας τον Πίνακα 1.1 βλέπουμε ότι ο αναπτυγμένος κόσμος τα τελευταία χρόνια είχε μία επιβράδυνση στους ρυθμούς ανάπτυξής του. Αν εξαιρέσουμε το έτος 2005 όπου παγκοσμίως παρατηρήθηκε μία παγκόσμια επιβράδυνση διατηρώντας όμως τους θετικούς ρυθμούς ανάπτυξης ο ανεπτυγμένος κόσμος έχει οικονομική ανάπτυξη με επιβραδυντικούς ρυθμούς, κάτι που δε συμβαίνει στο σύνολο του αναπτυσσόμενου κόσμου. Επιπλέον, το 2008 όταν και είχε επεκταθεί η κρίση και στη ναυτιλία οι περισσότερες χώρες παρουσίαζαν ρυθμούς ανάπτυξης μικρότερους του 1% με εξαίρεση τις Η.Π.Α. και την Γερμανία με νούμερα 1.1% και 1.3% αντίστοιχα. Υπήρχαν επίσης και χώρες με αρνητική επίδοση όπως η Ιαπωνία που παρουσίασε ύστερα από πάρα πολλά χρόνια συρρίκνωση της οικονομίας της. Έτσι φτάσαμε στο 2009 όπου η πλειοψηφία του κόσμου παρουσίαζε αρνητικές επιδόσεις ανάπτυξης μεγαλύτερες του -1%. Οι οικονομίες όλων των ανεπτυγμένων χωρών συρρικνώθηκαν. Το ίδιο όμως δε συνέβη στον αναπτυσσόμενο κόσμο, καθώς παρά τη σημαντική συρρίκνωση της ρωσικής οικονομίας και την οριακή συρρίκνωση της βραζιλιάνικης οι δύο ασιατικές τίγρεις 12

13 με τους εκπληκτικούς ρυθμούς ανάπτυξης απορρόφησαν τις επιπτώσεις της κρίσης στη δική τους οικονομία και χάρις σε αυτές η κρίση δεν επιδεινώθηκε αρκετά σε παγκόσμιο επίπεδο. Το Διάγραμμα 1.1 μας δίνει μία εικόνα για την χρονιά της κρίσης. Όπως παρατηρούμε η Ευρώπη και η Βόρεια Αμερική έχουν μείωση των εισαγωγών τους αλλά και η αύξηση των εξαγωγών τους είναι κάτω όμως από τον παγκόσμιο μέσο όρο. Αντιθέτως, παρατηρούμε μία έκρηξη εισαγωγών στα υπόλοιπα μέρη του πλανήτη, όπου και οι εξαγωγές ιδίως στην Ασία και στις χώρες CIS (με σημαντικότερο ποσοστό της Ρωσίας), είναι μεγαλύτερη του παγκόσμιου μέσου όρου. Εξαίρεση αποτελεί η Κεντρική και Νότια Αμερική χωρίς να σημαίνει ότι η Βραζιλία είχε επιβράδυνση το 2008 στις εξαγωγές της. Κάθε άλλο, απλώς οι επιπτώσεις της οικονομικής κρίσης στους γείτονές της έριξαν το μέσο όρο για την περιοχή αυτή. Διάγραμμα 1.1 Πραγματική ανάπτυξη του εμπορίου αγαθών το 2008 (ποσοστιαία μεταβολή) Πηγή: World Trade Report 2009 «Trade Policy Commitments and Contingency Measures», σελ.6 Φυσικό επακόλουθο, είναι με τη ραγδαία αύξηση της βιομηχανικής παραγωγής, να έχουμε και αύξηση του παγκόσμιου εμπορίου μεταξύ των κέντρων παραγωγής και κατανάλωσης. Και ο κλάδος των μεταφορών αυτονόητα, είναι αυτός που πραγματοποίησε εκπληκτική πρόοδο σπάζοντας κάθε προηγούμενο ρεκόρ, τόσο όγκου και αξίας εμπορευμάτων προς μεταφορά όσο και τεχνολογικής εξέλιξης. Ιδιαίτερος ήταν ο ρόλος της ναυτιλίας σε αυτό το χρονικό σημείο όπου γνώρισε πρωτοφανείς στιγμές. Σύμφωνα, με παράγοντες τόσο της αγοράς αλλά και ακαδημαϊκούς όπως επίσης και διεθνής οργανισμούς όπως τον ITF (International Transport Forum), τον IMO (International Maritime Organization) κλπ η μεταφορά των εμπορευμάτων μέσω θαλάσσης, αγγίζει το 90% της συνολικής μεταφοράς εμπορευμάτων σε όγκο. Αυτό μπορεί να γίνει αντιληπτό, αν σκεφθεί κανείς τις ποσότητες εμπορευμάτων που μπορεί να μεταφέρει ένα πλοίο σε σύγκριση με μία αντίστοιχη μεταφορική μονάδα άλλου μεταφορικού μέσου. Έτσι, το βασικό μειονέκτημα του πλοίου έναντι 13

14 των «ανταγωνιστών» του, δηλαδή η ταχύτητά του, μπορεί να υποσκελιστεί από το σαφέστερο πλεονέκτημα του (δηλαδή τον όγκο μεταφοράς του φορτίου), που οδηγεί στην εμφάνιση οικονομιών κλίμακας. Στα παρακάτω διαγράμματα μπορούμε έχουμε μία πρώτη εικόνα της εξέλιξης του παγκόσμιου θαλάσσιου εμπορίου σε σχέση με την πορεία του παγκόσμιου ΑΕΠ, της βιομηχανικής παραγωγής του OECD, αλλά και στα άλλα διαγράμματα παρουσιάζεται η εξέλιξη της μεταφοράς αγαθών με τα άλλα μέσα μεταφοράς όπως σιδηρόδρομο, οδικά μέσα, και ενδοποτάμιες μεταφορές. Διάγραμμα 1.2 Η πορεία του παγκόσμιου ΑΕΠ, της βιομηχανικής παραγωγής του OECD και το παγκόσμιο θαλάσσιο εμπόριο (194=100) Πηγή: UNCTAD Review of Maritime Transport 2009, σελ. 4 Στο Διάγραμμα 1.1 παρατηρούμε τη σχέση του παγκόσμιου θαλάσσιου εμπορίου με το παγκόσμιο ΑΕΠ, το παγκόσμιο βιομηχανοποιημένο εμπόριο, και τον δείκτη βιομηχανικής παραγωγής για τον OECD. Με την πρώτη παρατήρηση βλέπουμε ότι και τα τέσσερα μεγέθη έχουν αυξητική μορφή τα τελευταία δεκαέξι χρόνια με το παγκόσμιο βιομηχανικό εμπόριο να «ξεφεύγει» από τα άλλα μεγέθη και μόνο τον δείκτη του θαλασσίου εμπορίου να το πλησιάζει κάπως. Αυτό, μπορεί να εξηγηθεί ότι εκτός της αύξησης της παγκόσμια ναυτιλιακής βιομηχανίας τα τελευταία χρόνια ως ανεξάρτητου κλάδου, η σχέση του ναυτιλιακού εμπορίου με την παραγωγή και συνεπώς την εξέλιξη των άλλων κλάδων της παγκόσμιας βιομηχανίας είναι άμεση και επηρεάζει τη ναυτιλιακή βιομηχανία καθώς όπως είναι γνωστό η ναυτιλία χαρακτηρίζεται από το φαινόμενο της παραγώγου ζήτησης. Στα επόμενα τρία διαγράμματα παρατηρούμε την πορεία της μεταφοράς αγαθών με άλλα μεταφορικά μέσα και όπως είναι αναμενόμενο με την έκρηξη του παγκόσμιου εμπορίου, η μεταφορά των αγαθών μέσω και των άλλων μέσων είναι επακόλουθο να γνωρίσει και αυτή ανάλογη αύξηση. Τη σημαντικότερη αύξηση τη γνώρισαν οι οδικές μεταφορές, κυρίως λόγω του ότι απαιτούν φθηνότερες υποδομές οι οποίες μπορούν να κατασκευαστούν πιο γρήγορα αλλά και για άλλα πλεονεκτήματα, που παρέχει το συγκεκριμένο μέσο μεταφοράς έναντι των ανταγωνιστών (σιδηρόδρομος, εναέριες μεταφορές και ενδοποτάμιες μεταφορές). 14

15 Διάγραμμα 1.3 Μεταφορά αγαθών μέσω οδικών μέσων Πηγή: ITF Trends in the Transport Sector Η μεταφορά αγαθών μέσω σιδηρόδρομου παρουσίασε σημάδια μείωσης εντός της Ε.Ε. αλλά στα επίπεδα των χωρών του OECD 1 τα επίπεδα αύξησης ξεπέρασαν το 50% μέσα σε δεκαοκτώ χρόνια. Κάτι το οποίο είναι αρκετά θετικό καθώς, ενώ το συγκεκριμένο μέσο είναι πιο φιλικό στο περιβάλλον και μακράν μικρότερο κοινωνικό κόστος από τον σημαντικότερο ανταγωνιστή του τις οδικές μεταφορές, τα οικονομικά πλεονεκτήματα των οδικών μεταφορών το έχουν παραγκωνίσει. Για αυτό τα στοιχεία αύξησης μεταφοράς αγαθών μέσω αυτού του μέσου, είναι αρκετά ενθαρρυντικά. Διάγραμμα 1.4 Μεταφορά αγαθών μέσω σιδηροδρόμων Πηγή: ITF Trends in the Transport Sector 1 Να σημειωθεί ότι οι B.R.I.C.s δεν είναι μέλη του OECD 15

16 Οι μεταφορές αγαθών μέσω ενδοποτάμιων συγκοινωνιών παρουσιάζουν σημάδια κάμψης και μείωσης στο παγκόσμιο επίπεδο, καθώς τα ποτάμια τα οποία ενδείκνυνται για μεταφορές εμπορευμάτων είναι λίγα σε σχέση με την επέκταση των κέντρων παραγωγής και κατανάλωσης στον παγκόσμιο χάρτη. Επιπλέον, τα οικονομικά οφέλη των άλλων μέσων είναι φανερά πιο υψηλά. Για το λόγο αυτό και το μόνο μέρος του κόσμου που εμφανίζεται μία σημαντική αύξηση της μεταφοράς αγαθών μέσω ποταμών είναι τα κράτη της Ευρωπαϊκής Ένωσης στην πλειονότητα των οποίων υπάρχει ένα διαδεδομένο δίκτυο ενδοποτάμιων συγκοινωνιών. Διάγραμμα 1.5 Μεταφορά αγαθών μέσω ενδοποτάμιων δρόμων Πηγή: ITF Trends in the Transport Sector 16

17 Οι τάσεις της Ναυτιλιακής Αγοράς Η ναυτιλία αποτελώντας και αυτή έναν κλάδος της παγκόσμιας βιομηχανίας ο οποίος επηρεάζει και επηρεάζεται από τα παγκόσμια οικονομικά, πολιτικά και κοινωνικά τεκταινόμενα, διέγραψε και αυτή τη δική της πορεία αυτήν την πενταετία που πέρασε. Οι επιδόσεις των ναυλοδεικτών έσπασαν κάθε ρεκόρ φτάνοντας στα υψηλότερα επίπεδα που είχαν καταφέρει ποτέ. Αλλά, ταυτόχρονα με το πέρασμα της κρίσης στη ναυτιλία η προσγείωση θα μπορούσε να χαρακτηριστεί με επιείκεια ανώμαλη, καθώς οι απώλειες ναύλων με χαρακτηριστικότερο παράδειγμα τα πλοία μεταφοράς ξηρών φορτίων, εάν έβρισκαν ναύλους αυτοί ήταν 90% χαμηλότεροι από τότε που η αγορά ήταν στο ζενίθ της. Τα δύο σημαντικότερα κομμάτια της παγκόσμιας ναυτιλίας είναι η αγορά των χύδην ξηρών φορτίων, η αγορά του πετρελαίου (ακατέργαστου ή των προϊόντων του) με τα τελευταία χρόνια όμως να παίζει σημαντικό ρόλο η αγορά των τακτικών γραμμών με κυριότερο εκπρόσωπο τα πλοία μεταφοράς container. Επίσης, η αγορά φυσικού αερίου έχει κάνει την εμφάνιση της στο στίβο της παγκόσμιας ναυτιλίας, χωρίς να ξεχνάμε και την αγορά άλλων ειδών πλοίων όπως είναι τα πλοία μεταφοράς γενικού φορτίου, τα πλοία μεταφοράς οχημάτων (RO-RO) κλπ. Στο παρακάτω διάγραμμα την εξέλιξη του θαλάσσιου εμπορίου τα τελευταία σχεδόν σαράντα χρόνια και το μερίδιο που καταλαμβάνει η κάθε αγορά φορτίων από αυτό. Διάγραμμα 1.6 Παγκόσμιο θαλάσσιο εμπόριο σε τονομίλια Πηγή: ITF Trends in the Transport Sector Παρατηρώντας το Διάγραμμα 1.6 βλέπου πως η κυριαρχία του πετρελαίου ως το κυριότερο φορτίο μεταφοράς στο θαλάσσιο εμπόριο χάνει την πρώτη θέση, καθώς η μεταφορά των πέντε κυριότερων ξηρών φορτίων (σιδηρομετάλλευμα, άνθρακας, σιτηρά, βωξίτης/αλουμίνα, φωσφάτα) αλλά και των δευτερευόντων ξηρών φορτίων, μαζί με τα όλα τα άλλα είδη φορτίων όσο περνάνε τα χρόνια 17

18 αποτελούν όλο και σημαντικότερο μέρος του παγκόσμιου θαλάσσιου εμπορίου. Από την άλλη το πετρέλαιο παραμένει σταθερό με μικρή αύξηση την πρώτη δεκαετία του 21 ου αιώνα. Την αύξηση του μεριδίου των άλλων δύο μερών μπορούμε να την εξηγήσουμε με τη γενικότερη αύξηση του παγκόσμιου εμπορίου και συνεπώς του εμπορίου που πραγματοποιείται μέσω θαλάσσης. Από το 1990 οπότε και έπεσε η Σοβιετική Ένωση άνοιξε η αγορά σε νέες χώρες οι οποίες είχαν κλείσει τα σύνορα τους στο παγκόσμιο εμπόριο. Με αφορμή το γεγονός αυτό αλλά και με την εξέλιξη γενικά της τεχνολογίας, την αύξηση του παγκόσμιου πληθυσμού, και συνεπώς την αύξηση των αναγκών άλλαξε άρδην ο χάρτης του παγκόσμιου εμπορίου. Εικόνα 1.1: Οι θαλάσσιοι εμπορικοί δρόμοι Πηγή: New Scientist, Το άνοιγμα της αγοράς στις πρώην χώρες του σιδηρού παραπετάσματος άλλαξε άρδην τα δεδομένα. Νέα κέντρα παραγωγής και κατανάλωσης εμφανίστηκαν και πολλά υπάρχοντα μετατοπίστηκαν ή άλλαξαν τον προορισμό και την προέλευση των αγαθών τους. Έχοντας και την Εικόνα 1.1 από πάνω μπορούμε να καταλάβουμε ποιοι είναι οι κυριότεροι θαλάσσιοι εμπορικοί δρόμοι, λαμβάνοντας υπόψιν και τα κέντρα παραγωγής και κατανάλωσης μπορούμε να σχηματίσουμε μία εικόνα όπως αυτήν. Παρακάτω παρατηρώντας τους κυριότερους εξαγωγείς φορτίων (είτε πετρελαίου, χύδην ξηρών και εμπορευματοκιβωτίων), και έχοντας υπόψιν τους προορισμούς στα μεγαλύτερα ποσά αυτών των φορτίων, μπορούμε να σχηματίσουμε μία εικόνα για τους κυριότερους θαλάσσιους εμπορικούς δρόμους στον παγκόσμιο χάρτη. Πίνακας 1.2: Ανάπτυξη του διεθνούς θαλάσσιου εμπορίου (εκατομμύρια τόνοι) Σύνολο Έτος Πετρέλαιο Κυριότερα χύδην ξηρά φορτία Άλλα ξηρά φορτία ,163 1,288 2,533 5, ,318 1,587 2,941 6, ,422 1,701 2,986 7, ,648 1,888 3,009 7, ,705 2,013 3,164 7,882 18

19 2008 2,749 2,097 3,322 8,168 Πηγή: UNCTAD Maritime Overview 2009 σελ. 8, Maritime Overview 2006 σελ. 5 Πίνακας 1.3: Μεταφερόμενο φορτίο και τονομίλια παρουσιασμένα ανά deadweight του παγκόσμιου στόλου για τα χρόνια Έτος Παγκόσμιος στόλος (εκατομμύρια dwt) Συνολικό φορτίο (εκατομμύρια τόνοι) Σύνολο τονομιλίων (thousands of millions of ton-miles) Τόνοι μεταφοράς ανά dwt Χιλιάδες τονομίλια ανά dwt ,983 22, ,846 27, ,109 29, ,545 30, ,042 7,882 31, ,118 8,168 32, Πηγή: UNCTAD, Maritime Overview 2009 σελ. 76, Maritime Overview σελ. 51. Πίνακας 1.4: Μέγεθος παγκόσμιου στόλου (σε χιλιάδες dwt) Τύπος πλοίου Ποσοστιαία διαφορά Δεξαμενόπλοια πετρελαίου 407, , Bulk carriers 391, , Γενικού φορτίου 105, Containerships 144, Άλλοι τύποι 68, L.N.G. 30, Δεξαμενόπλοια χημικών 8, Offshore 20, Επιβατικά 5, Άλλα 3, Σύνολο 1,117, Πηγή: UNCTAD, Maritime Overview 2009, σελ , , , , , , , , ,192,

20 Διάγραμμα 1.7: Ο παγκόσμιος στόλος συγκεκριμένων τύπων πλοίων (millions dwt στην αρχή κάθε έτους) Πηγή: UNCTAD, Maritime Overview 2009, σελ. 39 Το εμπόριο του πετρελαίου και των προϊόντων του Το ακατέργαστο πετρέλαιο τα προϊόντα του είναι τα κυριότερα προϊόντα μεταφοράς αντιπροσωπεύοντας το ένα τρίτο του συνολικό παγκοσμίου εμπορίου. Σε αντίθεση το πετρέλαιο είναι ακόμη η κυριότερη πηγή καυσίμων που κινεί τον παγκόσμιο στόλο. Διάγραμμα 1.8: Οι 15 χώρες με τη μεγαλύτερη παραγωγή πετρελαίου 2006 (Εκατομμύρια βαρέλια παραγωγής ανά ημέρα) 20

21 Πηγή: Energy Information Administration. U.S. Department of Energy Σύμφωνα με το Διάγραμμα 1.8 και την Εικόνα 1.1 παραπάνω κατανοούμε ακόμη καλύτερα τους θαλάσσιους εμπορικούς ως προς το κομμάτι του εμπορίου πετρελαίου. Αξίζει να σημειωθεί ότι μπορεί οι Η.Π.Α. και η Κίνα να είναι υψηλά στη λίστα στις χώρες παραγωγής, αυτό όμως δε σημαίνει ότι το εξάγουν. Εξαιτίας των τεραστίων αναγκών των δύο αυτών χωρών σε πετρέλαιο, ότι παράγεται καταναλώνεται στην εγχώρια αγορά και επειδή η ζήτηση είναι αρκετά υψηλή εισάγουν αρκετές ποσότητες από τρίτες χώρες. Κατά τη διάρκεια του 2004 τα επίπεδα ναύλων για δεξαμενόπλοια ήταν ρευστά σε απάντηση της απόφασης του OPEC να αυξήσει τα επίπεδα παραγωγής, ώστε να μπορέσει να ανταπεξέλθει στις αυξημένες ανάγκες των σημαντικότερων χωρών καταναλωτών και την Κίνα, αλλά και εξαιτίας του ανησυχητικού περιβάλλοντος που επικρατούσε στις τάξεις των αγοραστών. Τα σημαντικότερα γεγονότα του αβέβαιου αυτού περιβάλλοντος ήταν η αύξηση φορολογίας στους ρωσικούς παραγωγούς πετρελαίου, η μείωση των εξαγωγών από το Ιράκ και οι φήμες για αποσταθεροποίηση του καθεστώτος της Βενεζουέλας. Το 2005 τα επίπεδα παρέμειναν στα ίδια επίπεδα καθώς η ζήτηση συνέχισε να ανεβαίνει στις κυριότερες χώρες καταναλωτές σε συνδυασμό με τα προβλήματα παραγωγής στην Αφρική και τον Κόλπο του Μεξικού. Αυτές οι εξελίξεις οδηγούσαν φυσικά στην αύξηση της τιμής του πετρελαίου ήδη από τις αρχές του 2005, καθώς η ζήτηση αυξανόταν συνεχώς, ενώ το πολιτικό σκηνικό αβεβαιότητας στη Βενεζουέλα σε συνδυασμό τον περιορισμό των εξαγωγών από χώρες μη μέλη του OPEC. Ο OPEC από την άλλη δεσμευόταν ότι θα προσπαθούσε να αυξήσει την παραγωγή πετρελαίου στα κράτη μέλη του για την αντιμετώπιση της ζήτησης. Το 2007 παρά την ανακοίνωση της βραζιλιάνικης Petrobras, για την ανακάλυψη του μεγαλύτερου κοιτάσματος πετρελαίου από το 2000, μία σειρά από αρνητικά γεγονότα 2 σε 2 Κάποια από τα αρνητικά γεγονότα: Άσχημες καιρικές συνθήκες στη Βόρεια Θάλασσα, την Αυστραλία, τρομοκρατικές επιθέσεις σε εγκαταστάσεις εξόρυξης πετρελαίου σε Νιγηρία και Ιράκ, επίθεση σε Ιαπωνικό δεξαμενόπλοιο στη Μέση Ανατολή. Εκδήλωση απεργίας στις εγκαταστάσεις της 21

22 συνδυασμό με την συνεχώς αυξημένη ζήτηση οδηγούνε και πάλι την τιμή του πετρελαίου σε ακόμη μεγαλύτερα επίπεδα. Επίσης, η αδυναμία του OPEC για τήρηση της υπόσχεσης του για αύξηση του ρυθμού παραγωγής έπαιξε σημαντικό ρόλο. Το καλοκαίρι του 2008 το επίπεδο τιμής του πετρελαίου άγγιξε τα 150$ το βαρέλι, εντείνοντας τους φόβους για περεταίρω αύξηση στο μέλλον. Φυσικά οι εξελίξεις αυτές ενώ ήταν επιζήμιες για τον τελικό καταναλωτή, το αντίθετο συνέβαινε για ναυτιλιακές εταιρίες. Η αύξηση της τιμής του πετρελαίου έφερε αύξηση της τιμής των ναύλων ειδικά στα δεξαμενόπλοια, κάτι το οποίο οδήγησε σε μεγάλους αριθμούς νέων παραγγελιών για το 2009 όπως και παραδόσεων νέων πλοίων μέσα στο Το εμπόριο προϊόντων πετρελαίου είναι πολύ διαφορετικό από αυτό του ακατέργαστου πετρελαίου. Το 2005 περίπου 500 mt μεταφέρθηκαν μέσω θαλάσσης, οι μισοί από τους οποίους ήταν clean products και οι άλλοι dirty products. Τα προϊόντα «καθαρού» πετρελαίου αποτελούνται από ελαφρύτερα αποστάγματα όπως κηροζίνη και καολίνη, ενώ τα «βρώμικα» προϊόντα περιλαμβάνουν χαμηλότερα αποστάγματα και residual oil. Τη δεκαετία του 50 σημαντικό μερίδιο του εμπορίου πετρελαίου μεταφερόταν ως προϊόντα του, αλλά καθώς η αγορά αναπτυσσόταν τη δεκαετία του 60 η πολιτική των πετρελαϊκών εταιριών ήταν γενικά η φόρτωση και η μεταφορά ακατέργαστου πετρελαίου σε διυλιστήρια που βρίσκονταν κοντά στους τόπους κατανάλωσης. Η εξελιγμένη τεχνολογία διυλιστηρίων οδήγησε σε αυτήν την τάση, ώστε τα διυλιστήρια να πιο κοντά στα μέρη ζήτησης και τα όλο και μεγαλύτερα δεξαμενόπλοια μεταφοράς ακατέργαστου πετρελαίου μειώσανε το κόστος μεταφοράς, ένας σημαντικό παράγοντας του μεγάλου ταξιδίου από τη Μέση Ανατολή στη Δυτική Ευρώπη, αν συνυπολογίσουμε και το κλείσιμο της Διώρυγας του Σουέζ δύο φορές εκείνη την περίοδο. Σημαντικό ρόλο έπαιξαν και οι πολιτικές εξελίξεις μεταξύ της Δύσης και των χωρών παραγωγής πετρελαίου. Έτσι, υπήρξε μία αύξηση της κατασκευής αρκετών διυλιστηρίων στις χώρες της Δύσης για την αντιμετώπιση των αναγκών της. Παρόλα αυτά το εμπόριο προϊόντων πετρελαίου γνώρισε σημαντική αύξηση τα επόμενα χρόνια με κάποια σκαμπανεβάσματα και με σημαντική άνοδο στα μέσα της δεκαετίας του 1990 και ύστερα. Οι τρεις από τους σημαντικότερους λόγους που έπαιξαν ρόλο στην κατάσταση αυτή είναι: Η τοποθεσία των διυλιστηρίων, καθώς ξεκίνησαν να κατασκευάζονται διυλιστήρια στα σημεία παραγωγής. Η ισορροπία του εμπορίου, καθώς η διαφορά στην δομή της αγοράς και της τιμής φυσικά του ακατέργαστου πετρελαίου με τα προϊόντα του παίζει σημαντικό ρόλο τα επίπεδα ναύλων και συνεπώς των κερδών. Εμπόριο ελλείψεων. Τοπικές ελλείψεις προϊόντων πετρελαίου μπορεί να προκύψουν και τα τοπικά διυλιστήρια να μην μπορούν να καλύψουν τη ζήτηση, και έτσι η εισαγωγή είναι η λύση. 3 Αξίζει να σημειωθεί ότι τα επίπεδα του εμπορίου πετρελαίου και των προϊόντων δεν θα έχουν το ίδιο επίπεδο πτώσης της ζήτησης και της παραγωγής σε Exxon Mobil στη Νιγηρία, της BP στο Ηνωμένο Βασίλειο, έκρηξη σε εγκαταστάσεις αποθήκευσης στο Τέξας. 3 Martin Stopford, Maritime Economics, εκδόσεις Routledge, Νέα Υόρκη 2009, σελ

23 σχέση με τα ξηρά φορτία, αλλά θα διατηρήσουν μία πιο σταθερή κατάσταση την περίοδο της κρίσης. Το εμπόριο χύδην ξηρών φορτίων Το εμπόριο χύδην ξηρών φορτίων αποτελείται κατά κύριο λόγο από πέντε φορτία όπως αναφέρθηκε και παραπάνω, τα οποία αποτελούν τις πρώτες ύλες για την παραγωγή του βιομηχανοποιημένου εμπορίου. Επίσης, το σύνολο του ξηρού φορτίου που φορτώθηκε το 2008 όπως βλέπουμε και στον Πίνακα 1.2 άγγιξε τα 5.4 δις τόνους και αποτελώντας το 66% του συνολικού θαλάσσιου εμπορίου. Από αυτά τα πέντε κύρια ξηρά φορτία αγγίζανε από μόνα τους τα 2.1 δις τόνους. Μπορεί το πετρέλαιο να είναι η ενέργεια που κινεί τη σύγχρονη βιομηχανία, αλλά τα πέντε κυριότερα ξηρά φορτία είναι οι πρώτες ύλες της βιομηχανίας. Το σιδηρομετάλλευμα και ο άνθρακας είναι τα σημαντικότερα συστατικά της βιομηχανίας ατσαλιού, και το ατσάλι είναι το κυριότερο υλικό που χρησιμοποιείται στην κατασκευή των κτιρίων όχι μόνο για εμπορική και βιομηχανική χρήση αλλά επίσης και για οικιστική, στην κατασκευή αυτοκινήτων, πλοίων, μηχανών και μιας πλειάδας βιομηχανικών προϊόντων. Ο άνθρακας που χρησιμοποιείται για καύση είναι η κυριότερη πηγή ενέργειας για παραγωγή ενέργειας-δύναμης. Τα σιτηρά είναι το βασικότερο συστατικό για την παραγωγή τροφίμων της βιομηχανοποιημένης κατά μεγάλο ποσοστό κοινωνίας όπως το ψωμί και το κρέας, τα οποία απαιτούν μεγάλες ποσότητες σιτηρών. Συνειδητοποιούμε δηλαδή, ότι όλο το παγκόσμιο οικονομικό περιβάλλον χρησιμοποιεί ειδικά τα τρία αυτά φορτία σε τεράστιες ποσότητες για να λειτουργήσει όπως όλοι ξέρουμε. Επιπλέον, δευτερεύοντα ξηρά φορτία είναι τα υπόλοιπα αγροτικά προϊόντα, τα fertilizers (ποτάσα, η ζάχαρη, φωσφατική πέτρα, ουρία, θείο), το τσιμέντο, το εμπόριο προϊόντων σιδήρου, προϊόντα ξυλείας. Έχοντας λάβει υπόψιν τις περιοχές εξαγωγών και εισαγωγών των φορτίων σχηματίζουμε την εικόνα των εμπορικών θαλάσσιων δρόμων που υπάρχουν για τα ξηρά φορτία συνυπολογίζοντας τις ανάγκες της κάθε αγοράς. Τα πλοία μεταφοράς ξηρού φορτίου τύπου Capesize ήταν η συνηθέστερη μορφή μεταφορά σιδηρομεταλλεύματος από τη Βραζιλία και την Αυστραλία προς την Κίνα και την Δυτική Ευρώπη. Η συνεχώς αυξανόμενη ζήτηση όμως ειδικά από τη μεριά της Κίνας οδήγησε σε traffic στα λιμάνια φόρτωσης καθώς μαζί με τα πλοία Capesize προστέθηκαν και αυτά τύπου Panamax και με την εισαγωγή της Ν. Αφρικής και της περιοχής της Β. Αμερικής στα δρομολόγια. Το ίδιο συνέβη και για το εμπόριο άνθρακα. Κάποια από τα πλοία τύπου Panamax χρησιμοποιήθηκαν για τη μεταφορά σιτηρών. Τα πλοία όμως τύπου Handysize χρησιμοποιούνται κυρίως για τη μεταφορά σιτηρών αλλά και για άλλα ξηρά φορτία όπως βωξίτη, αλουμίνα, φωσφάτα τα οποία μπορούν να προσεγγίζουν περισσότερα λιμάνια λόγω του μικρού τους βυθίσματος. Το 2006 η συνεχιζόμενη αυξανόμενη ζήτηση για παραγωγή ενέργειας από Κίνα και Ινδία, οδήγησε στη ναύλωση ακόμα περισσότερων πλοίων για τη μεταφορά σιδηρομεταλλεύματος και άνθρακα και παρά την αύξηση των παραδόσεων νέων πλοίων μεγάλης χωρητικότητας χρησιμοποιήθηκαν και πλοία μικρότερης χωρητικότητας όπως Handymax. Το 2007 η αγορά στα ξηρά φορτία έφτασε στο ζενίθ της με την Κίνα να εισάγει 380 δις τόνους σιδηρομεταλλεύματος, από τους 148 δις για το Επιπλέον, η αύξηση της 23

24 ζήτησης για άνθρακα έφτανε τα 30 με 40 εκατομμύρια τόνους ετησίως. Το 2008 όμως παρά μια πολλά υποσχόμενη αρχή η αγορά των ξηρών φορτίων κατέρρευσε κυριολεκτικά όπως απεικονίζεται και στο Διάγραμμα 1.7. Διάγραμμα 1.9: Η πορεία του ναυλοδείκτη Baltic Dry Index (BDI) Πηγή: Cotzias Shipping Group, Market Reports Baltic Indices Ο συγκεκριμένος δείκτης είναι ο εικόνα της ναυτιλιακής αγοράς ξηρών φορτίων στο σύνολό της και παρέχει στοιχεία για τα επίπεδα όχι μόνο των ναύλων των πλοίων αλλά ακόμα και για τις αξίες τους. Όπως αναφέρθηκε και παραπάνω ενώ στις αρχές του έτους η αγορά είχε ξεπεράσει κάθε προσδοκία όλα αυτά διαψεύστηκαν από την άνοιξη του ιδίου έτους, οπότε και ήρθε η κατάρρευση, καθώς έπεσαν τα επίπεδα εξαγωγών και εισαγωγών για φορτία με συνέπεια να μειωθούν και κατά πολύ τα επίπεδα ναύλων κυρίως λόγω της ξαφνικής κατάρρευσης. Στα επόμενα κεφάλαια θα δούμε ότι δεν είχαμε σε όλα τα μέρη του κόσμου μείωση στα επίπεδα των εισαγωγών κυρίως, αλλά αύξηση με μικρότερους ρυθμούς καθώς οι B.R.I.C.s μπορούμε να πούμε ότι θα σώσουν την παρτίδα του παγκόσμιου εμπορίου ξηρών φορτίων. Στα επόμενα τρία διαγράμματα βλέπουμε τους μεγαλύτερους εξαγωγείς στον κόσμο σε άνθρακα, σιδηρομετάλλευμα και σιτηρά. Διάγραμμα 1.10: Ποσοστά εξαγωγών άνθρακα 2009 Πηγή: Australian Coal Association 24

Πηγή: The Market Oracle, http://www.marketoracle.co.uk/article12430.")

25 Διάγραμμα 1.11: Ποσοστά χωρών στις εξαγωγές σιδηρομεταλλεύματος 2004 Πηγή: The State Committee of Health and Safety at Work Διάγραμμα 1.12: Οι μεγαλύτεροι εξαγωγείς σιταριού στον κόσμο ( εκατομμύρια τόνοι) Πηγή: The Market Oracle, Η αγορά τακτικών γραμμών Η προσφορά της χωρητικότητας των φορτηγών πλοίων γραμμής αποβλέπει στην ικανοποίηση της ζητήσεως, που προκαλείται από το εμπόριο γενικών φορτίων. Σαν γενικά φορτία χαρακτηρίζονται εκείνα τα οποία αποτελούνται από άθροισμα αγαθών, το κάθε ένα από τα οποία δεν προσφέρεται, ή δε ζητείται, σε ποσότητα ικανή να συμπληρώσει σαν ομοειδές φορτίο, ολόκληρη τη μεταφορική ικανότητα ενός φορτηγού πλοίου. Κυρίαρχη θέση μεταξύ των γενικών φορτίων κατέχουν τα προϊόντα της μεταποίησης που από τη φύση τους είναι πολυάριθμα και αποτελούν αγαθά, των οποίων η ζήτηση μακροχρόνια εξελίσσεται ομαλά. Οι πλόες εκτελούνται με προκαθορισμένη συχνότητα και με τον τρόπο αυτό παραλαμβάνονται και μεταφέρονται από ένα εξυπηρετούμενο λιμάνι σε άλλο τα 25

26 οποιαδήποτε φορτία που είναι έτοιμα και διαθέσιμα για διακίνηση, οποιοσδήποτε και αν είναι ο φορτωτής ή ο παραλήπτης τους. 4 Σε αντίθεση με τις άλλες δύο γραμμές οι οποίες είναι οι εκπρόσωποι της ποντοπόρου ναυτιλίας, η ναυτιλία τακτικών γραμμών χαρακτηρίζεται από ολιγοπωλιακό καθεστώς. Ο ολιγοπωλιακός χαρακτήρας της αγοράς τείνει να γίνει μονοπωλιακός, λόγω των μορφών συνεργασίας που έχουν οργανώσει οι μεταφορείς τις γνωστές διασκέψεις (conferences). Ο κυριότερος εκπρόσωπος της ναυτιλίας τακτικών γραμμών είναι τα πλοία μεταφοράς containers αντιπροσωπεύει περίπου το ένα τέταρτο των φορτίων που μεταφέρονται μέσω θαλάσσης σε τόνους, όταν το 1989 το αντίστοιχο ποσοστό έφτανε το 5%. Ενώ, αρκετά φορτία μπορούν να μεταφερθούν σε containers συμπεριλαμβανομένων και αρκετά φορτία που προηγουμένως μεταφέρονταν σε χύδην μορφή, τα containerships χρησιμοποιούνται κυρίως για τη μεταφορά έτοιμων προϊόντων προς κατανάλωση. Το 2008 το συνολικό εμπόριο «κιβωτιοποιημένων» φορτίων υπολογίζονταν στα 1.3 δις τόνους, μία αύξηση της τάξης του 4.6% από την προηγούμενη χρονιά. Η αλματώδης ανάπτυξη της χρήσης των εμπορευματοκιβωτίων τα τελευταία 20 χρόνια είναι αποτέλεσμα συνδυασμού παραγόντων, όπως το χτίσιμο μεγαλύτερων πλοίων μεταφοράς containers για την επίτευξη οικονομιών κλίμακας, βελτίωση των λιμενικών εγκαταστάσεων χειρισμού φορτίων, και φυσικά η δυνατότητα μεταφοράς ακόμη περισσοτέρων φορτίων από τα containerships. Οι κυριότερες εμπορικές διαδρομές πλοίων μεταφοράς εμπορευματοκιβωτίων είναι αυτή του Ειρηνικού, του Ατλαντικού και της Ασίας- Ευρώπης. Το 2007 ήταν όπως και για τα άλλα είδη θαλασσίου εμπορίου η χρυσή χρονιά παρά το ξέσπασμα της διεθνούς πιστωτικής κρίσης, καθώς τα πράγματα και εδώ ξεπέρασαν κάθε προσδοκία. Στο Διάγραμμα 1.9 παρατηρούμε ότι από το 1990 η αγορά των εμπορευματοκιβωτίων δεν έχει γνωρίσει ποτέ μείωση σε ετήσια απόδοση μόνο μειωμένη αύξηση. Να σημειωθεί ότι το παρακάτω διάγραμμα φτιάχτηκε το 2007 όταν και η παγκόσμια ναυτιλία έσπαγε κάθε ρεκόρ απόδοσης, πόσο μάλλον στην αγορά των containerships, μία αγορά η οποία από 1980 που ξεκίνησε να αυξάνεται έχει δώσει τις περισσότερες προσδοκίες από όλα τα είδη θαλασσίου εμπορίου, καθώς τα συγκεκριμένα πλοία με την εξέλιξη της τεχνολογίας και του εμπορίου γενικότερα, κάνοντας χρήση των τριών παραγόντων που προαναφέρθηκαν στην προηγούμενη παράγραφο, καθίστανται για πολλούς το μέλλον της εμπορικής ναυτιλίας και της σύνδεσής της με τις μεταφορές στη στεριά (συνδυασμένες μεταφορές) με το μικρότερο κόστος αλλά και με υψηλά οφέλη για την κοινωνία. Διάγραμμα 1.13: Παγκόσμιο εμπόριο εμπορευματοκιβωτίων (σε TEUs και ποσοστιαία μεταβολή) 4 Ελευθέριος Γεωργαντόπουλος Γεώργιος Π. Βλάχος, «Ναυτιλιακή Οικονομική», εκδόσεις Τζέϊ&Τζέϊ Ελλάς, Πειραιάς 2003, σελ

27 Πηγή: UNCTAD, Maritime Overview 2009, σελ.25 Φυσικά τα πράγματα άλλαξαν το 2008 με την είσοδο της κρίσης στη ναυτιλία, οπότε και στο εμπόριο εμπορευματοκιβωτίων είχαμε τα πρώτα σημάδια μείωσης της ροής φορτίων έστω και μικρή. Αυτό όμως συνέβη στις διαδρομές Ασία-Η.Π.Α. και Ασία-Ευρώπη, καθώς η Ασία διότι τα λιμάνια της Ασίας είναι αυτά με το μεγαλύτερο ποσοστό εξαγωγών containers. Κάτι το οποίο μας δείχνει ο Πίνακας 1.7 όπου τα 8 πρώτα λιμάνια κίνησης εμπορευματοκιβωτίων από τα 20 πρώτα στον κόσμο είναι λιμάνια της Ασία και μόνο ένα από αυτά είναι καθαρά εισαγωγικό, αυτό του Ντουμπάι. Και στο σύνολο της 20-αδας τα 12 είναι ασιατικά και τα υπόλοιπα αμερικανικά και ευρωπαϊκά, και έτσι εξηγείται το μεγαλύτερο μερίδιο στο εμπόριο Ασία-Η.Π.Α. και Ασία-Ευρώπη Πίνακας 1.5: Εκτιμώμενη ροή φορτίων στους κυριότερους εμπορικούς δρόμους, (εκατομμύρια TEUs και ποσοστιαία μεταβολή) Έτος Υπερ-Ειρηνικό Ευρώπη-Ασία Υπερατλαντικό Ασία- Η.Π.Α. Η.Π.Α.- Ασία Ασία- Ευρώπη Ευρώπη- Ασία Η.Π.Α.- Ευρώπη Ευρώπη- Η.Π.Α ,247,955 4,986, ,236, ,085,18 1 2,711,03 7 4,464, ,527,722 5,614, ,740, ,500,06 8 2,938,16 8 4,343,50 6 % μεταβολή Πηγή: UNCTAD, Maritime Overview 2009, σελ.26 Επίσης, παρατηρώντας το Πίνακα 1.7 μπορούμε να δούμε ότι ενώ το 2008 τα ασιατικά λιμάνια αύξησαν την κίνηση τους σε εμπορευματοκιβώτια κάτι τέτοιο δεν συνέβη στα λιμάνια της Ευρώπης και των Η.Π.Α., περιοχές τις οποίες χτύπησε ιδιαίτερα η οικονομική κρίση και όπου οι κυβερνήσεις προσπάθησαν να μειώσουν 27

28 τις εισαγωγές σε μια προσπάθεια ενίσχυσης της εγχώριας οικονομίας τους. Λαμβάνοντας υπόψιν ότι στα εμπορευματοκιβώτια η Ασία κατέχει ποσοστό κοντά στο 60% καθώς οι αντίστροφες εξαγωγές (Ευρώπη-Ασία, Αμερική-Ασία) και μεταξύ τους (Ευρώπη-Αμερική, Αμερική-Ευρώπη) αποτελούν το 40%. Για αυτό το λόγο στο εμπόριο τακτικών γραμμών ενώ η Ασία συνέχισε την αύξηση εξαγωγών της ο υπόλοιπος κόσμος δεν μπόρεσε να απορροφήσει αυτή την αύξηση οδηγώντας στην μείωση του εμπορίου που σε συνδυασμό με την πιστωτική κρίση ένα χρόνο νωρίτερα, απότομη πτώση του επιπέδου χύμα ξηρών φορτίων και των επιπτώσεων τους σε συνδυασμό με τους φόβους για το μέλλον, δημιούργησαν ένα κλίμα πανικού στη Δύση το οποίο είχε αυτή την αρνητική επίπτωση. Πίνακας 1.6: Τα 20 τερματικά εμπορευματοκιβωτίων με την μεγαλύτερη κίνηση (TEUs) Λιμάνι Singapore 24,792,400 27,935,500 29,918,200 Shanghai 21,710,00 26,150,000 27,980,000 Hong Kong 23,538,580 23,998,449 24,248,000 Shenzhen 18,468,900 21,099,169 21,413,888 Busan 12,039,000 13,261,000 13,425,000 Dubai 8,923,465 10,653,026 11,827,299 Ningbo 7,068,000 9,360,000 11,226,000 Guangzhou 6,600,000 9,200,000 11,001,300 Rotterdam 9,654,508 10,790,604 10,800,000 Qingdao 7,702,000 9,462,000 10,320,000 Hamburg 8,861,545 9,900,000 9,700,000 Kaohsiung 9,774,670 10,256,829 9,676,554 Antwerp 7,018,911 8,175,952 8,663,736 Tianjin 5,950,000 7,103,000 8,500,000 Port Klang 6,326,294 7,118,714 7,970,000 Los Angeles 8,469,853 8,355,039 7,849,985 Long Beach 7,209,365 7,312,465 6,487,816 Tanjung Pelepas 4,770,000 5,500,000 5,600,000 Bremen/Bremerhaven 4,428,203 4,892,239 5,500,709 New York/New Jersey 5,092,806 5,299,105 5,265,053 Πηγή: UNCTAD, Maritime Overview 2009, σελ.113 Στο Διάγραμμα 1.9 φαίνεται η διαφορά στη ζήτηση και την προσφορά του εμπορίου εμπορευματοκιβωτίων και το επίπεδο διαφοράς τους. Έτσι, μπορούμε και να εξηγήσουμε την πτώση στην Ευρώπη και την Αμερική όπου βρίσκονται τα κέντρα κατανάλωσης ενώ στην Ασία όπου υπάρχουν τα περισσότερα λιμάνια εξαγωγών εμπορευματοκιβωτίων προς τη Δύση. 28

29 Διάγραμμα 1.14: Εξέλιξη των επιπέδων ζήτησης και προσφοράς στη ναυτιλία εμπορευματοκιβωτίων Πηγή: UNCTAD, Maritime Overview 2009, σελ.82 29

30 2 ο Κεφάλαιο: Ο ρόλος των χωρών του B.R.I.C. στην ανάπτυξη του παγκόσμιου εμπορίου και στη ναυλαγορά Η περίοδος από το 2003 μέχρι το 2009 είναι ίσως η πιο εκπληκτική που είχε ζήσει ο κόσμος της παγκόσμιας ναυτιλίας. Η εξέλιξη της πορείας της ναυλαγοράς χάρις την αύξηση της παγκόσμιας παραγωγής αγαθών και του παγκόσμιου εμπορίου, ξεπέρασε κάθε προηγούμενο και έφτασε στα υψηλότερα σημεία που είχε φτάσει ποτέ. Τα πράγματα δεν θα μπορούσαν να πηγαίνουν καλύτερα. Ο νέος ανοδικός κύκλος Σύμφωνα με τη θεωρία, ως εμπορικό κύκλο θεωρούμε τη διακύμανση (ή εναλλαγή) της Οικονομικής Δράσης μίας Οικονομίας κατά τρόπο συνεχή. Δηλαδή, παρατηρείται μία αύξηση της οικονομικής δράσης, η οποία ακολουθείται από μία μείωση, η οποία στη συνέχεια έχει διαδοχή από μία παραπέρα άνοδο, και υπάρχει μία συνέχεια με αυτόν τον τρόπο 5. Και όπως κάθε οικονομική διακύμανση έτσι και σε αυτή υπάρχουν φάσεις ανόδου, ευημερίας, καθόδου και ύφεσης. Έτσι το 2008 ήταν η κορυφή αυτού του οικονομικού κύκλου και ειδικά στη ναυτιλία όπου όλα ανεβαίνανε προς τα πάνω. Μία καλή ένδειξη για την πορεία της οικονομίας είναι φυσικά η πορεία της βιομηχανικής παραγωγής. Στους παρακάτω δύο πίνακες παρουσιάζεται η ποσοστιαία μεταβολή της βιομηχανικής παραγωγής τόσο στον ανεπτυγμένο κόσμο αλλά και στον αναπτυσσόμενο μέχρι το 2007 οπότε βρισκόμαστε και στην κορυφή του οικονομικού κύκλου. Το αξιοσημείωτο στους δύο παρακάτω πίνακες είναι ότι το 2007 ενώ η Ιταλία είχε συρρίκνωση στη βιομηχανική παραγωγή της ο υπόλοιπος ανεπτυγμένος κόσμος (οι μεγαλύτερες βιομηχανίες) παρουσίαζε θετική πορεία μεν αλλά με φθίνουσα πορεία. Το αντίθετο συνέβαινε όμως στις B.R.I.C.s όπου το 2007 ήταν η χρονιά με το μεγαλύτερο μέσο όρο ανάπτυξής τους αγγίζοντας το 9.48% Πίνακας 2.1: Ποσοστιαία μεταβολή της βιομηχανικής ανάπτυξης Έτος OECD Ευρώπη Γαλλία Γερμανία Ιταλία Ιαπωνία Η.Β. Η.Π.Α Πηγή: Clarksons 5 Α.Μ. Γουλιέλμος, «Χρηματοδότηση Ναυτιλιακών επιχειρήσεων», εκδόσεις Σταμούλης Αθήνα 2007, σελ

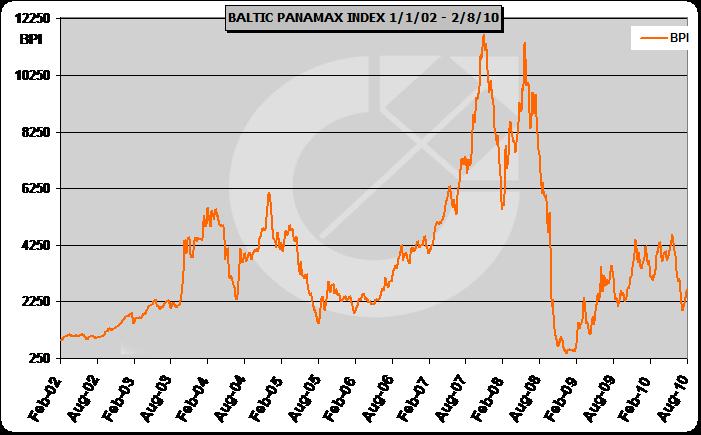

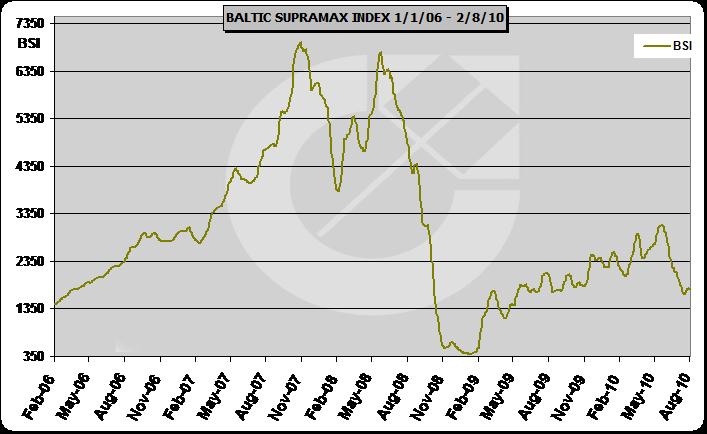

31 Πίνακας 2.2: Ποσοστιαία μεταβολή της βιομηχανικής ανάπτυξης Έτος Βραζιλία Κίνα Ινδία Ρωσία B.R.I.C Πηγή: Clarksons Η έκρηξη της ναυλαγοράς Από τα τέλη του 2003 ξεκίνησε κυριολεκτικά μία νέα εποχή για την παγκόσμια ναυτιλία. Οι ναυλοδείκτες έφτασαν στα υψηλότερα σημεία που είχαν καταφέρει ποτέ τους. Στην αρχή το όταν ο BDI έφτασε στις 6,000 μονάδες ήταν πραγματικά ρεκόρ, χωρίς να φαντάζεται κανείς ότι το 2008 όταν θα άγγιζε τις 12,000 μονάδες. Η περίοδος αυτή ήταν η περίοδος των χύδην φορτίων ή αλλιώς bulk cargoes. Ο δείκτης BDI είναι ο μέσος όρος των άλλων τεσσάρων δεικτών ξηρών φορτίων (BCI, BPI, BSI, BHI) με τον BCI να ξεπερνάει τις 18,000 μονάδες και τον BPI τις 12,000. Από την άλλη στα υγρά φορτία και συγκεκριμένα στα προϊόντα πετρελαίου το επίπεδο των δεικτών παρέμενα σε γενικά σταθερά επίπεδα με συνεχής σκαμπανεβάσματα. Αυτή η «έξαλλη» πορεία συνεχιζότανε στα ξηρά φορτία καθώς η παγκόσμια παραγωγή ανέβαινε με αρκετά υψηλούς ρυθμούς, και έτσι ανέβαινε ταυτόχρονα και η ζήτηση για πρώτες ύλες. Αντιθέτως στο εμπόριο πετρελαίου και προϊόντων του παρέμενε σε σχετικά σταθερά επίπεδα όπως προαναφέραμε. Παρακάτω απεικονίζονται τα διαγράμματα των ναυλοδεικτών από το Baltic Exchange τόσο για τα χύδην φορτία αλλά και για τα προϊόντα πετρελαίου. Διάγραμμα 2.1: BDI 31

32 Πηγή: Cotzias Market Reports Διάγραμμα 2.2: BCI Πηγή: Cotzias Market Reports Διάγραμμα 2.3: BPI Πηγή: Cotzias Market Reports Διάγραμμα 2.4: PSI Πηγή: Cotzias Market Reports 32

33 Διάγραμμα 2.5: BHI Πηγή: Cotzias Market Reports Διάγραμμα 2.6: BDTI Πηγή: Cotzias Market Reports Διάγραμμα 2.7: BCTI 33

34 Πηγή: Cotzias Market Reports Τα έσοδα των ναυτιλιακών εταιριών Τα έσοδα που λαμβάνουν τα πλοία ανά μέρα φτάνανε αρκετές χιλιάδες ευρώ. Πιο συγκεκριμένα λαμβάνοντας υπόψιν τους πίνακες παρακάτω στα δεξαμενόπλοια (πιο συγκεκριμένα για πλοία τύπου VLCC και Suezmax), τα έσοδα που κέρδιζαν οι ναυτιλιακές εταιρίες από ειδικά την στο τέταρτο τρίμηνο του 2004 αγγίζανε τις 160 χιλιάδες δολάρια τη μέρα. Να σημειωθεί ότι τα στοιχεία των παρακάτω πινάκων βασίζονται στα έσοδα που λαμβάνει κάθε τύπος πλοίου τόσο από τις χρονοναυλώσεις όσο και από τις ναυλώσεις ανά ταξίδι. Έτσι παρατηρούμε την πορεία των ναύλων κατά κάποιο τρόπο. Όντως το 2004 είχαμε μία ακόμη κορυφή στα έσοδα των πλοίων πριν την κορύφωση της αγοράς το Όπως αναφέραμε και προηγουμένως όμως η κορύφωση αυτή αναφαίρετο κυρίως στα bulk carriers, καθώς τα δεξαμενόπλοια δεν είχαν τόσο τεράστια άνοδο αυτήν την περίοδο παρότι παρουσίασαν μία κάμψη τα επόμενα τρία χρόνια ανεβαίνοντας πάλι στα ίδια επίπεδα με το 2004, τα οποία ήταν αρκετά υψηλά αυτήν την περίοδο. Ο λόγος για τη διατήρηση σε τόσο υψηλά επίπεδα των εσόδων είναι η συνεχώς αυξανόμενη τιμή του πετρελαίου, η οποία οδηγούσε σε άνοδο των ναύλων κάτι το οποίο όμως δεν συνέχισε μέσα στην πενταετία παράλληλη πορεία, αν συγκρίνουμε τον Πίνακα της τιμής του πετρελαίου με αυτούς των εσόδων των δεξαμενοπλοίων. Αυτό εξηγείται από το γεγονός, ότι ενώ αυξάνεται ο παγκόσμιος στόλος δεξαμενοπλοίων η συγκεκριμένη αγορά με συγκεκριμένα δρομολόγια κατά κύριο λόγο όπως αναφέρθηκε και στο προηγούμενο κεφάλαιο. Και σε συνδυασμό με την κατάσταση της ύπαρξης σχετικά λίγων ναυλωτών, οι οποίοι είναι μεγάλες πετρελαϊκές εταιρίες, έτσι ο ανταγωνισμός είναι σχετικά μικρότερος καθώς έχουμε μικρό αριθμό ναυλωτών σε σχέση με το μεγάλο αριθμό ναυτιλιακών εταιρών για συγκεκριμένο ποσό φορτίων προς μεταφορά (πετρέλαιο και προϊόντα του). Μερίδιο ευθύνης έχουν ακόμη και οι πετρελαϊκές εταιρίες, καθώς κάποιες από αυτές έχουν μικρό ιδιόκτητο στόλο για την εξυπηρέτηση κάποιων αναγκών τους ο οποίος έχει αυξηθεί τα τελευταία χρόνια, όπως επίσης και η κατασκευή νέων αγωγών μεταφοράς πετρελαίου που είτε συντομεύει αρκετά δρομολόγια ή ακόμα αντικαθιστά ολοκληρωτικά κάποια άλλα. Αυτές είναι κυρίως κάποιες από τις αιτίες για το ότι ενώ η τιμή του πετρελαίου ανεβαίνει συνεχώς τα τελευταία χρόνια έχοντας αγγίξει και τα 150$ το βαρέλι τα ναύλα των δεξαμενοπλοίων δεν είχαν αντίστοιχη εξέλιξη την οποία θα περίμενε κάποιος. 34

35 Πίνακας 2.3: Μέσος όρος εσόδων δεξαμενοπλοίων Πηγή: Clarksons SIN Πηγή: Clarksons SIN Πίνακας 2.4: Μέση τιμή πετρελαίου ανά τρίμηνο Έτος Arab Light Crude Oil Price $/bbl Brent Crude Oil Price $/bbl 2004-Q Q Q Q Q Q Q Q Q Q

36 2006-Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Πηγή: Clarksons SIN Κάτι αντίστοιχο δε συνέβη με bulk carriers, τα οποία γνώρισαν μία «χρυσή» πενταετία με αποκορύφωμα το τέταρτο τρίμηνο του Όπως είδαμε και προηγουμένως στα διαγράμματα τα οποία απεικονίζουν την πορεία των ναυλοδεικτών η αγορά της μεταφοράς χύδην ξηρών φορτίων γνώρισε πρωτοφανή ανάπτυξη. Ακόμη, σύμφωνα με τους πίνακες 2.6, 2.7, 2.8 παρατηρούμε συνεχής αύξηση στα επίπεδα παραγωγής ατσαλιού αλλά και εξαγωγών άνθρακα, σιδηρομεταλλεύματος και σιτηρών (εδώ συγκεκριμένα άνθρακα από Αυστραλία και σιτηρά από Η.Π.Α.). Αυτές οι συνεχώς αυξανόμενες ποσότητες τόσο παραγωγής αλλά και εξαγωγών έπρεπε φυσικά να μεταφερθούν, και όπως είναι γνωστό ο οικονομικότερος τρόπος για τη μεταφορά ενός φορτίου σε μεγάλες ποσότητες είναι η θαλάσσια. Παρότι ο στόλος των φορτηγών πλοίων αυξάνεται συνεχώς τα ναύλα τους θα συνεχίσουν να αυξάνονται παρά μία ενδιάμεση κάμψη. Παρά την αυξανόμενη παραγωγή η ζήτηση συνέχισε να αυξάνεται και αυτό είχε ως αποτέλεσμα την αύξηση και των τιμών των προϊόντων αυτών, μία κίνηση η οποία ώθησε ακόμα υψηλότερα τα ναύλα των πλοίων. Παρατηρώντας τον πίνακα παρακάτω με τα έσοδα των φορτηγών πλοίων, βλέπουμε ότι στα μέσα του 2008 όποιος είχε ένα φορτηγό πλοίο τύπου Capesize μπορεί να κέρδιζε μέχρι και 165,000$ την ημέρα! Ποσά αρκετά μεγάλα για τα φορτηγά αν σκεφτεί κανείς ότι σαν μέσο όρο ένα δεξαμενόπλοιο VLCC την ίδια περίεργο το οποίο μετέφερε πετρέλαιο έβγαζε λιγότερα! Η εικόνα αυτή μπορεί να εξηγηθεί και από την δυνατότητα των φορτηγών πλοίων παρά του τεράστιου αριθμού τους να μεταφέρουν οποιοδήποτε χύδην ξηρό φορτίο για οποιοδήποτε δρομολόγιο στον κόσμο. Έτσι, έχουν τη δυνατότητα να κινούνται ταυτόχρονα σε πολλές αγορές και να αποκομίζουν το ναύλο που τους συμφέρει περισσότερο καθώς οι ναυλωτές εδώ είναι σαφώς περισσότεροι από ότι συμβαίνει στην αγορά πετρελαίου τόσο του ακατέργαστου αλλά και των προϊόντων του. 36

37 Πίνακας 2.5: Μέσος όρος εσόδων όλων των bulk carriers και των Capesize Πηγή: Clarksons SIN Πηγή: Clarksons SIN Πίνακας 2.6: Παγκόσμια παραγωγή ατσαλιού, Πίνακας 2.7: Εξαγωγές άνθρακα 37

38 Πηγή: Clarksons SIN Πίνακας 2.8: Εξαγωγές αυστραλιανού σιδηρομεταλλεύματος και σιτηρών από Η.Π.Α. Πηγή: Clarksons SIN Η αγορά της μεταφοράς των εμπορευματοκιβωτίων γνώρισε και αυτήν τεράστια αύξηση. Η ζήτηση κορυφώθηκε το 2008 οδηγώντας τα ναύλα των containerships στα υψηλότερα επίπεδα από την εποχή της εφεύρεσης τους. Και εδώ όμως μπορούμε να πούμε ότι «συγκρατήθηκαν» κάπως τα ναύλα από ότι συνέβη με τα φορτηγά πλοία, καθώς και σε αυτήν την αγορά έχουμε μονοπωλιακές τάσεις όπως αναφέρθηκε και στο πρώτο κεφάλαιο. Και εδώ οι διαδρομές στην πλειοψηφία τους και τη μεγαλύτερη έντασή τους είναι κυρίως Άπω Ανατολή > Ευρώπη, Άπω Ανατολή > Αμερική με το εμπόριο μεταξύ Ευρώπης και Αμερικής να έχει σημαντική παρουσία και αυτό. Σε αυτήν την αγορά επίσης τα προϊόντα στην πλειοψηφία τους είναι συνήθως έτοιμα για τη πώληση τους στον τελικό καταναλωτή σε σχέση με τις δύο προηγούμενες αγορές, επομένως είναι πιο ιδιαίτερη. Εάν, υπολογίσουμε ότι τα πλοία μεταφοράς εμπορευματοκιβωτίων είναι πολύ πιο γρήγορά τόσο από τα φορτηγά αλλά και τα δεξαμενόπλοια μπορούμε να φανταστούμε ότι τα δρομολόγια τους είναι σαφώς μικρότερα σε διάρκεια αλλά και μεγαλύτερη συχνότητα λόγω της ζήτησης. Στον Πίνακα 2.10 έχουμε και την κίνηση σε κάποιους από τους σημαντικότερους λιμένες διακίνησης εμπορευματοκιβωτίων στον κόσμο. Κατανοούμε έτσι και ένα μέρος της εξήγησης για την αύξησης των ναύλων στα πλοία που εξυπηρετούσαν τη ναυτιλία τακτικών γραμμών. Και αν σκεφτούμε ότι τα ποσά αυτά αναφέρονται για πλοία μεταφοράς 4,400 TEU μπορούμε να φανταστούμε τα ποσά που αναλογούσαν σε μεγαλύτερα πλοία. 38

39 Πίνακας 2.9: Χρονοναυλώσεις containerships Περίοδος 4400 TEU 6-12 months $/day 2004-Q1 42, Q2 42, Q3 45, Q4 50, Q1 50, Q2 45, Q3 38, Q4 33, Q1 34, Q2 35, Q3 31, Q4 26, Q1 31, Q2 32, Q3 39, Q4 38, Q1 38, Q2 34, Q3 26, Q4 15, Q1 8, Q2 6, Q3 6, Q4 6,400 Πηγή: Clarksons SIN Πίνακας 2.10: Κίνηση λιμένων σε TEUs Έτος Hamburg Rotterdam Los Angeles New York/Ne w Jersey Dubai Hong Kong Shanghai Singapore ,003,479 8,200,000 7,321,440 4,478,480 6,428,883 21,930,000 14,557,200 21,340, ,080,000 9,280,000 7,484,613 4,792,922 7,620,000 22,400,000 18,080,000 23,200, ,900,000 9,700,000 8,470,000 5,128,430 8,923,465 23,234,000 21,710,000 24,800, ,800,000 10,800,000 8,355,067 5,299,105 10,600,000 23,935,000 26,112,200 27,935, ,737,000 10,800,000 7,849,985 5,265,053 11,827,299 24,494,229 27,980,000 25,866, ,010,000 9,743,290 6,748,994 4,561,831 11,124,082 20,983,000 25,002,000 29,918,200 Πηγή: Clarksons SIN 39

40 Η αγορά των πλοίων (νεότευκτα-μεταχειρισμένα) Όπως συμβαίνει πάντα σε περιόδους ακμής της ναυτιλίας όταν τα ναύλα βρίσκονται σε ψηλά επίπεδα, πολλοί πλοιοκτήτες ή αρκετοί που είναι εκτός της αγοράς βλέπουν τα μεγάλα έσοδα που προσφέρει ο χώρος και προσπαθούν να εισέλθουν στην αγορά. Αυτό για να γίνει πρέπει να αποκτηθεί τουλάχιστον ένα πλοίο και έτσι στρέφονται είτε στην αγορά των νεότευκτων πλοίων, δηλαδή να χτίσουν ένα καινούργιο πλοίο σε κάποιο ναυπηγείο ή στην αγορά των μεταχειρισμένων, δηλαδή την αγορά ενός εν ενεργεία πλοίου. Και έτσι πάντα τέτοιες περιόδους έχουμε αύξηση στα ποσοστά των αγοραπωλησιών. Από την άλλη όμως στην αγορά των διαλύσεων φυσικό είναι να έχουμε πτώση των ποσοστών, καθώς ενώ ανεβαίνουν οι τιμές των διαλύσεων τα ναύλα είναι τόσο υψηλά που δε συμφέρει τους πλοιοκτήτες να στείλουν ένα πλοίο για διάλυση ακόμα και όταν δεν είναι καινούργιο, καθώς λόγω των συγκυριοτήτων αν το λειτουργήσουν μπορούν να λάβουν πιο πολλά από τα ναύλα του. Αξίζει να σημειωθεί εδώ ότι λόγω του γεγονότος ότι τα ναύλα αποδίδουν αρκετά πολλοί πλοιοκτήτες θέλοντας να αποκτήσουν άμεσα ένα πλοίο χωρίς να περιμένουν το χτίσιμο ενός πλοίου από το ναυπηγείο (που αυτές τις περιόδους διαρκεί μέχρι και 3 χρόνια), αποφασίζουν να στραφούν στην αγορά ενός μεταχειρισμένου η αγορά του οποίου μπορεί να είναι θέμα κάποιων εβδομάδων. Και έτσι δεν είναι καθόλου τυχαίο που αυτές τις περιόδους οι τιμές των μεταχειρισμένων πλησιάζουν πολλές φορές αυτές των ναυπηγημένων. Φυσικό είναι τα bulk carriers να είναι τα πιο «φτηνά» μεταξύ των πλοίων καθώς τα άλλα δύο είδη (δεξαμενόπλοια και containerships), κατασκευάζονται από ακριβότερα υλικά σε αρκετά μέρη τους. Στον πίνακα 2.11 έχουμε τα ποσά των τριών κατηγοριών πλοίων που δαπανήθηκαν για αγορές μεταχειρισμένων. Παρατηρούμε ότι το μεγαλύτερο ποσοστό καταλαμβάνουν τα πλοία μεταφοράς χύδην ξηρών φορτίων με τα δεξαμενόπλοια να ακολουθούν. Αυτό μπορούμε να το εξηγήσουμε με μία ματιά στον πίνακα 2.13 καθώς οι αγορές των φορτηγών πλοίων είναι κάτι λιγότερο από διπλάσιες σε σχέσεις με τα δεξαμενόπλοια, καθώς τα πλοία αυτά εκείνη την περίοδο είχαν μεγάλη απόδοση και πλειονότητα ναύλων. Πίνακας 2.11: Αξία πωλήσεων μεταχειρισμένων πλοίων σε εκ. $ Έτος Bulk carriers Tanker Containership , , , , , , , , , , , , , , , , , Πηγή: Clarksons SIN 40

41 Όπως είναι φυσικό οι πωλήσεις μεταχειρισμένων, οι ναυπηγήσεις νέων πλοίων αυξήθηκαν τα τελευταία πέντε χρόνια με μόνη μείωση στις διαλύσεις για τους λόγους που αναφέραμε προηγουμένως. Στα δύο διαγράμματα από κάτω βλέπουμε και την πορεία των τιμών μεταχειρισμένων πλοίων πενταετίας φορτηγών και δεξαμενοπλοίων. Ενώ στο διάγραμμα με τα δεξαμενόπλοια μόνο τα VLCC είχαν σημαντική αύξηση στη διάρκεια των ετών, τα φορτηγά πλοία όλων των τύπων είχαν σημαντική άνοδο στις τιμές τους με αποκορύφωμα τα Capesize τα οποία άγγιξαν τα 50 εκ.$ φτάνοντας κοντά στην αξία των VLCC! Διάγραμμα 2.8: Τιμές μεταχειρισμένων δεξαμενοπλοίων πενταετίας Πηγή: BRS Market information Διάγραμμα 2.8: Τιμές μεταχειρισμένων bulk carriers πενταετίας Πηγή: BRS Market information 41

42 Πίνακας 2.12: Παραδόσεις νεότευκτων πλοίων Έτος Total tankers UL/VLCC Total Bulk carriers Capsize Total Containerships Post- Panamax , , Πηγή: Clarksons SIN Πίνακας 2.13: Πωλήσεις μεταχειρισμένων πλοίων Έτος Total Tankers VLCC Total Bulk carriers Capsize Total Containerships Post- Panamax Πηγή: Clarksons SIN Πίνακας 2.14: Διαλύσεις πλοίων Έτος Total Bulk carriers Capesize Total Tankers VLCC Total Containerships Post- Panamax Πηγή: Clarksons SIN 42

43 Οι τάσεις αύξησης των μεγεθών των πλοίων Λόγο της δυνατότητας αποκόμισης ακόμη μεγαλύτερων κερδών πολλές εταιρίες ναυπηγούσαν όχι μόνο περισσότερα πλοία αλλά και μεγαλύτερα. Όσο μεγαλύτερο είναι το πλοίο βέβαιο είναι να έχει μεγαλύτερα έξοδα συντήρησης, χωρίς να υπολογίζουμε και την αξία αγοράς του η οποία σε περιόδους υψηλών ναύλων ανεβαίνει και αυτή αρκετά όπως είδαμε στα δύο διαγράμματα πιο πάνω. Έτσι, παρατηρώντας τον Πίνακα 2.15 βλέπουμε το ποσοστό που καταλαμβάνουν τα μεγαλύτερα σε χωρητικότητα πλοία ανά κατηγορία, και παρατηρούμε ό στα φορτηγά πλοία και πλοία μεταφοράς εμπορευματοκιβωτίων το ποσοστό αυτό αυξάνεται με την πάροδο των ετών. Παρά την ακριβή συντήρησή τους και την υψηλή αξία αγοράς τα έσοδα που θα λαμβάνανε οι ιδιοκτήτες τους από τα ναύλα θα αποσβένανε το ποσό επένδυσης σε σχετικά μικρό χρονικό διάστημα. Στα δεξαμενόπλοια ενώ το υψηλότερο ποσοστό είναι στο τέταρτο τρίμηνο του 2004 ύστερα αυτό το ποσοστό πέφτει, για τους λόγους που αναλύσαμε προηγουμένως. Το αντίθετο συμβαίνει όμως στην αγορά χύδην ξηρών και την αγορά μεταφοράς «κουτιών». Τα κέρδη ανεβαίνανε συνεχώς αυτό το διάστημα μαζί με τη ζήτηση κάτι το οποίο οδηγούσε στην παραγγελία συνεχώς νέων μεγαλύτερων πλοίων τα οποία ευνοούνται ακόμη περισσότερο από τις οικονομίες κλίμακας λόγω του μεγέθους τους. Μία καλή εικόνα της πραγματικότητας παρουσιάζεται στην Εικόνα 2.1 η οποία παρουσιάζει τις γενιές των containerships μέσω των ετών και την εξέλιξη στο μέγεθος των πλοίων. Σήμερα φυσικά έχουμε μπει πλέον στην έκτη γενιά με τα πλοία να μπορούν να μεταφέρουν μέχρι και 12,000 TEUs. Από την άλλη όμως η εξέλιξη αυτή παρουσιάζει και κάποια προβλήματα κυρίως στο θέμα των λιμενικών εγκαταστάσεων. Τα λιμάνια που μπορούν να υποδεχτούν τα μεγάλα πλοία είναι λίγα σε όλο τον κόσμο για όλες τις κατηγορίες πλοίων, πόσο μάλλον για τα VLCC τα οποία πλέον δεν πιάνουνε λιμάνι παρά μόνο πλωτές εγκαταστάσεις, καθώς δεν υπάρχουν λιμενικές εγκαταστάσεις οι οποίες να μπορέσουν να τις εξυπηρετήσουν. Κάποια από τα προβλήματα είναι το βάθος των λιμένων. Όσο μεγαλύτερο είναι το πλοίο τόσο μεγαλύτερο και το βύθισμά του, και λίγα είναι τα λιμάνια τα οποία έχουν μεγάλα φυσικά βάθη. Έτσι, απαιτούνται επιχειρήσεις εκβάθυνσης σε αυτά για αν μπορέσουν να διατηρηθούν ελκυστικά και να μην χάνουνε φορτία. Άλλα, ενώ μπορεί να μην έχουνε πρόβλημα με το βύθισμά τους έχουνε με την κίνηση πλοίων, διότι μπορεί να βρίσκονται κοντά σε τόπους παραγωγής ενός προϊόντος σε αρκετές μεγάλες ποσότητες κάτι το οποίο προσελκύει πολλά πλοία. Εδώ εξαιτίας της υψηλής κίνησης δεν μπορούν να εξυπηρετήσουν όσο αποτελεσματικά θα ήθελαν τα πλοία που έρχονται για φόρτωση-εκφόρτωση. Εκείνη την περίοδο ήταν πολύ σύνηθες για ένα πλοίο αν καθυστερούσε έστω και λίγες ώρες να προσεγγίσει το επόμενο λιμάνι αυτή η καθυστέρηση να επιμηκυνθεί σε ακόμη περισσότερες μέρες. Χαρακτηριστικό παράδειγμα αποτελούν τα λιμάνια της δυτικής Αυστραλίας όπως το Newcastle στα οποία το traffic ήταν τόσο μεγάλο, ώστε στα αγκυροβόλια των λιμένων να υπάρχει πλήθος πλοίων τα οποία περιμένανε τη σειρά τους να φορτώσουν άνθρακα για να τον μεταφέρουν έπειτα στην Κίνα. Αυτές όμως οι εξελίξεις είχαν και τη θετική τους πλευρά, καθώς οδήγησαν στην πραγματοποίηση μεγάλων επενδύσεων στα λιμάνια, για την επέκταση και βελτίωση των υπαρχόντων λιμενικών εγκαταστάσεων ή ακόμη και την δημιουργία 43

44 νέων μεγαλύτερων, πιο εξελιγμένων με τη δυνατότητα εξυπηρέτησης των πλοίων γρηγορότερα και αποτελεσματικότερα. Παρατηρώντας και τον Πίνακα 2.10 παραπάνω με την κίνηση των τερματικών εμπορευματοκιβωτίων σε κάποιους από τους σημαντικότερους λιμένες του κόσμου, εύκολα κατανοούμε ότι για να επιτευχθούν τέτοια μεγέθη χρειάστηκαν επενδύσεις για την βελτίωση των λιμενικών υπηρεσιών οι οποίες θα μπορούσαν να ανταπεξέλθουν στις προκλήσεις της ταχύτατα αυξανόμενης αγοράς. Πίνακας 2.15: Ποσοστό των μεγαλύτερων σε χωρητικότητα πλοίων σε σχέση με το σύνολο του στόλου ανά είδος Έτος VLCC & Suezmax Capesize Post-Panamax 3,000 + TEU % 9.2% 3.9% % 9.5% 5% % 9.7% 6.9% % 9.8% 8% % 10% 8.8% % 10.4% 9.8% % 10.7% 10.7% % 11.2% 12.3% % 11.5% 12.8% % 11.8% 13.7% Πηγή: Author Εικόνα 2.1: Οι πέντε γενιές των containerships 44

45 Οι νέες αλλαγές της παγκόσμιας βιομηχανίας Το 2001 η Goldman Sachs στο Ετήσιο Οικονομικό της Δελτίο ανέφερε για πρώτη φορά τον όρο B.R.I.C., δημιουργώντας μία άτυπη ομάδα τεσσάρων ταχύτατα αναδυόμενων χωρών, η ανάπτυξη των οποίων θα παίξει στο μέλλον καθοριστικό ρόλο για τη διαμόρφωση όχι μόνο των νέων οικονομικών δυνάμεων αλλά και των γεωπολιτικών. Οι τέσσερις αυτές χώρες είναι η Βραζιλία, η Ρωσία, η Ινδία και η Κίνα. Από τότε οι αγορές αυτών των χωρών έχουν σημειώσει σημαντική άνοδο στην αξία τους: Βραζιλία 369%, Ινδία 499%, Ρωσία 630% και Κίνα 201%. Την περίοδο αυτής της μεγάλης ανάπτυξης οι τέσσερις αυτές χώρες έπαιξαν σημαντικό ρόλο στην οικονομική εικόνα της εποχής αυτής. Καθώς τα τόσο υψηλά ποσοστό ανάπτυξης σε αρκετούς τομείς της παγκόσμιας οικονομίας οφείλονται περισσότερο κατά κάποιο τρόπο στις δραστηριότητες αυτών των χωρών παρά στον αναπτυγμένο κόσμο. Σαν πρώτο δείγμα μπορούμε να χρησιμοποιήσουμε τους δύο παρακάτω πίνακες και το Διάγραμμα 2.9. Πιο συγκεκριμένα σύμφωνα με τα στοιχεία του Πίνακα 2.15 ακόμα και την περίοδο της οικονομικής άνθησης ( ) ο ανεπτυγμένος κόσμος παρουσίαζε ήδη κάποια σημάδια κάμψης δια των ισχυρότερων εκπροσώπων του σημειώνοντας ελάχιστή έως αρνητική ανάπτυξη για κάποια έτη. Από τη άλλη η ομάδα των B.R.I.C. ενώ μπορεί να παρουσίασαν επιβραδυντική ανάπτυξη κάποια έτη, ποτέ όμως δεν ήταν οριακή. Το ίδιο και η ποσοστιαία μεταβολή του Α.Ε.Π. της κάθε χώρας, το οποίο από το 2004 είχε πάντοτε μεγαλύτερη θετική μεταβολή από αυτό του ανεπτυγμένου κόσμου και με αυξανόμενο ποσοστό κάθε χρονιά. Μέσα στα επόμενα 50 η Βραζιλία, η Ρωσία, η Ινδία και η Κίνα θα έχουν αποκτήσει ακόμη μεγαλύτερη δύναμη στην παγκόσμια οικονομία, καθώς αν όλα εξελιχθούν ομαλά οι BRIC θα αποτελούν μία πολύ σημαντική πηγή της παγκόσμιας κατανάλωσης και όχι μόνο. Οι οικονομίες των χωρών τους κατά πολλούς οικονομολόγους θα ξεπεράσουν τις αντίστοιχες των G6. Ο παγκόσμιος χάρτης θα είναι πολύ διαφορετικός στο μέλλον καθώς οι ισορροπίες θα έχουν αλλάξει αρκετά σύμφωνα με τους οικονομολόγους. Ήδη η οικονομία της Κίνας στο πρώτο εξάμηνο του 2010 ξεπέρασε για πρώτη φορά αυτήν την Ιαπωνίας κατακτώντας τη δεύτερη θέση και αναπτερώνοντας τις ελπίδες των Κινέζων αξιωματούχων για ακόμα καλύτερες επιδόσεις στο μέλλον. Οι αντίστοιχες επιδράσεις στη ναυτιλία είναι εμφανές καθώς παρά μία μείωση στην παγκόσμια θέση της Ρωσίας και της Βραζιλίας στην ιδιοκτησία του στόλου, αντισταθμίζεται από την εξέλιξη τους, στους άλλους τομείς της ναυτιλιακής βιομηχανίας αλλά και της βιομηχανικής ανάπτυξης των χωρών γενικά. Πίνακας 2.15: Βιομηχανική ανάπτυξη επιλεγμένων περιοχών (Ποσοστιαία ετήσια μεταβολή) Έτος OECD Ευρώπη Γαλλία Γερμανία Ιταλία Ιαπωνία Η.Β. Η.Π.Α

46 Πηγή: UNCTAD, Trade and Development Report 2008, σελ. Πίνακας 2.16: Βιομηχανική ανάπτυξη των B.R.I.C.s (ποσοστιαία ετήσια μεταβολή) Έτος Βραζιλία Κίνα Ινδία Ρωσία B.R.I.C Πηγή: UNCTAD, Trade and Development Report 2008 Πίνακας 2.17: Α.Ε.Π. σε δις $ Κόσμος Η.Π.Α Ιαπωνία Η.Β Γαλλία Γερμανία Ευρώπη Βραζιλία Κίνα Ινδία Ρωσία B.R.I.C Πηγή: World Databank Πίνακας 2.18: Α.Ε.Π. ανά κάτοικο σε επιλεγμένες περιοχές Κόσμος Η.Π.Α Ιαπωνία Γαλλία Γερμανία Η.Β Ευρώπη Βραζιλία Κίνα Ινδία Ρωσία B.R.I.C

47 Πηγή: World Databank Στον Πίνακα 2.17 παρατηρούμε την συνεχή ετήσια αύξηση του Α.Ε.Π. των χωρών του B.R.I.C. σε πραγματικά νούμερα σε σχέση με τον ανεπτυγμένο κόσμο και σε συνδυασμό με τους δύο προηγούμενους, κατανοούμε τις δυνατότητες, καθώς από το 2000 έως το 2007 η Ευρώπη διπλασίασε το Α.Ε.Π. της και οι Η.Π.Α. των αύξησαν σημαντικά όταν σχεδόν B.R.I.C.s τριπλασίασαν την αξία του Α.Ε.Π. τους. Το ίδιο παρατηρούμε να συμβαίνει και στο εισόδημα που αντιστοιχεί ανά κάτοικο για τις ίδιες περιοχές, κάτι που σημαίνει πως οι κάτοικοι των χωρών αυτών γίνονται «πλουσιότεροι», ή μπορούμε να πούμε πως πέφτει το ποσοστό της φτώχιας το οποίο είναι ιδιαίτερα υψηλό στις 2 ασιατικές χώρες και τη Βραζιλία. Φυσικά τα επίπεδα για κάθε χώρα μεμονωμένα είναι πολύ μακριά από τα επίπεδα των κατοίκων των ανεπτυγμένων περιοχών του πλανήτη, αλλά η όψη και μόνο αυτών των αριθμών απεικονίζει τι μπορεί να γίνει στο μέλλον αν όλα συνεχίσουν κατ ευχήν. Καθώς όσο αυξάνεται το εισόδημα του πληθυσμού μίας χώρας αυτό δείχνει και βελτίωση επιπέδου ζωής των κατοίκων το οποίο είναι σε άθλια κατάσταση για το μεγαλύτερο ποσοστό του πληθυσμού αυτών των χωρών, το οποίο από την άλλη δείχνει να βελτιώνεται με αργά βήματα. Καθώς η βελτίωση του επιπέδου ζωής των κατοίκων μίας χώρας αυξάνει και την κατανάλωση περισσοτέρων προϊόντων στην εγχώρια αγορά. Και αν συνυπολογίσουμε το γεγονός ότι οι χώρες αυτές και ιδίως η Κίνα οφείλουν την ανάπτυξη τους χάρις την αλματώδη αύξηση των εξαγωγών τους, η αύξηση της εγχώριας κατανάλωσης, μπορούμε να πούμε ότι ενισχύει και την παραγωγή της χώρας αυτής καθώς θα στηρίζεται στις εξαγωγές τις σε μικρότερο βαθμό. Κάτι το οποίο είναι και ριψοκίνδυνο, καθώς αν οι χώρες προορισμοί των εξαγωγών δεν είναι σε καλή οικονομική κατάσταση η κρίση μεταφέρεται και στην χώρα παραγωγής. Για αυτό και η αύξηση του εισοδήματος των κατοίκων για αυτές τις χώρες είναι ένα αντίβαρο σε πιθανές επερχόμενες κρίσεις οι οποίες μπορούν να ξεπεραστούν λιγότερο επώδυνα. Διάγραμμα 2.9: Η ανάπτυξη του Α.Ε.Π. σε συγκεκριμένες περιοχές (ετήσια ποσοστιαία μεταβολή) 47

48 Πηγή: UNCTAD, Maritime Overview 2009, σελ.3 Πίνακας 2.19: Ο στόλος των B.R.I.C.s Χώρα Έτος Αριθμός πλοίων DWT Θέση στον Κίνα Ινδία Ρωσία Βραζιλία Εθνική Ξένη Σύνολο Εθνική Ξένη Σύνολο παγκόσμιο σημαία σημαία σημαία σημαία στόλο Πηγή: UNCTAD, Maritime Overview 2004, 2005, 2006, 2007, 2008,

49 Το ξύπνημα της «αρκούδας» Η ρωσική κοινωνία και οικονομία έχει πραγματοποιήσει ραγδαίες αλλαγές έπειτα από την κατάρρευση της Σοβιετικής Ένωσης, μετακινούμενη από μία απομονωμένη και κεντρικά σχεδιαζόμενη οικονομία σε μια οικονομία βασισμένη στην αγορά και ενωμένη με την παγκόσμια αγορά. Οι οικονομικές μεταβολές τη δεκαετία του 1990 είχαν ως αποτέλεσμα την ιδιωτικοποίηση αρκετών μεριδίων της βιομηχανίας με εξαιρέσεις στους τομείς της ενέργειας και τους σχετικούς με την άμυνα. Το πιο χαρακτηριστικό παράδειγμα αποτελεί η εταιρία Gazprom η οποία ασχολείται με την εξόρυξη και εμπορία φυσικού αερίου και πρόκειται για τον μεγαλύτερο παίχτη παγκοσμίως. Στην εν λόγω εταιρία το ρωσικό κράτος κατέχει σημαντικό μερίδιο με επιρροή στην χάραξη των πολιτικών της. Η ρωσική βιομηχανία μπορεί να χωριστεί σε δύο κατηγορίες: 1) στην παραγωγή και εξαγωγή προϊόντων παγκόσμιας εμβέλειας (όντας ο μεγαλύτερος στον κόσμο εξαγωγέας φυσικού αερίου, ο δεύτερος εξαγωγέας πετρελαίου και ο τρίτος στην εξαγωγή ατσαλιού και αλουμινίου) 2)και βιομηχανιών οι οποίες παραμένουν προσκολλημένες στην ρωσική αγορά στο σύνολό τους. Έτος Πίνακας 2.20: Οικονομικά στοιχεία της Ρωσίας Βιομηχανική Ποσοστιαία Α.Ε.Π. σε Α.Ε.Π. ανά ανάπτυξη μεταβολή δις $ κάτοικο σε Α.Ε.Π. $ Ποσοστό ανεργίας & 260 1, % % 431 2, % % 592 4, % % 765 5, % % 991 6, % % 1,290 9, % Πηγή: World Databank Η Ρωσία σύμφωνα με στοιχεία της Παγκόσμιας Τράπεζας ήταν στην 12 η θέση σύμφωνα με το επίπεδο του Α.Ε.Π. της. Ο διαχωρισμός του ανά κατηγορία έχει ως εξής: γεωργία 4.7%, βιομηχανία 34.8%, υπηρεσίες 60.5%. Ενώ η δύναμη του εργατικού δυναμικού της (labor force) για το 2009 ήταν στην 6 η θέση με την απασχόληση του να έχει ως εξής: γεωργία 10%, βιομηχανία 31.9%, υπηρεσίες 58.1%. Επιπλέον, χάρις τις πολιτικές της κυβέρνησης Putin με την πραγματοποίηση πολλών επενδύσεων σε υποδομές και τη γενικότερη βελτίωση της ρωσικής οικονομίας ο δείκτης της ανεργίας έχει σημειώσει σημαντική μείωση μέσα σε 7 χρόνια. 6 Ένα από τα πιο δυνατά χαρτιά της Ρωσίας είναι ο σημαντικός της πλούτος σε φυσικές πηγές καθώς έχει τα περισσότερα αποθέματα φυσικού αερίου στον κόσμο, αλλά επίσης και το πετρέλαιο. Επιπλέον το εργατικό δυναμικό της είναι αρκετά ικανό και εκπαιδευμένο. Σε σχέση με τις άλλες αναδυόμενες χώρες το σαφές προβάδισμα σε θέματα εκπαίδευσης είναι σημαντικό στοιχείο για την επίτευξη των 6 CIA Factbook, Russia 49

50 στόχων που έχουν τεθεί. Και προσθέτοντας την πολιτική σταθερότητα η οποία ξεκίνησε από την ανάληψη της προεδρίας από τον Vladimir Putin, μία σταθερότητα η οποία ενίσχυσε τη θέση της χώρας στο χώρο τόσο της παραγωγής ενέργειας όπως επίσης και στο γεωπολιτικό χάρτη. Το κλειδί της επιτυχίας της διακυβέρνησης Putin στην οικονομική πολιτική και όχι μόνο, βρίσκεται για πολλούς στην επιτυχία σύναψης νέων σχέσεων με τις μεγάλες επιχειρήσεις προς όφελος του δημοσίου. Τους έδωσε τη δυνατότητα διατήρησης της περιούσιας τους που είχαν αποκτήσει το από τη δεκαετία του 1990, με το όρο να σταματούσαν την πολιτική επιρροή στο Κρεμλίνο. Επειδή, αυτό όμως δεν έγινε «σεβαστό» από πολλές εταιρίες κυρίως ξένες το Κρεμλίνο δε δίστασε να συνθλίψει την ανεξαρτησία τους ενισχύοντας τη συμμετοχή του κράτους και ιδίως στις βιομηχανίες ενέργειας (πετρέλαιο και φυσικό αέριο), οι οποίες αποτελούν το ισχυρό χαρτί της Ρωσίας στην οικονομική της ανάπτυξη αλλά και στα γεωπολιτικά της παιχνίδια. Τα τελευταία 10 χρόνια η Ρωσία εστιάζει επίσης σε θέματα υποδομών μεταφοράς όπως επίσης και παραγωγής ενέργειας επιτυγχάνοντας συμπράξεις του δημοσίου με του ιδιωτικού τομέα, με σκοπό την οικονομική ανάπτυξη της χώρας και την αποφυγή συμφορήσεων στα δίκτυα μεταφορών. Περνώντας στα προϊόντα και ξεκινώντας από τη γεωργική παραγωγή της Ρωσίας έχουμε: σιτηρά, ζαχαρότευτλα, ηλιόσπορους, λαχανικά, φρούτα, βοδινό κρέας και γάλα. Όμως, όπως είδαμε και παραπάνω τα αγροτικά προϊόντα δεν αποτελούν ούτε το 5% του Α.Ε.Π. της χώρας και με εξαίρεση το σιτάρι τα υπόλοιπα δεν παίζουν και τόσο σημαντικό ρόλο στην οικονομική εικόνα της χώρας, κάτι το οποίο κάνουν οι άλλες δύο κατηγορίες. Όσον αφορά τον τομέα της βιομηχανίας υπάρχει πλούσια ποικιλία ορυχείων αλλά και μεταλλευτικών βιομηχανιών οι οποίες παράγουν άνθρακα, πετρέλαιο, αέριο, χημικά και μέταλλα. Όλοι οι τύποι κατασκευής μηχανών από εργοστάσια έλασης μετάλλων μέχρι αεροσκάφη υψηλής τεχνολογίας και διαστημόπλοια. Βιομηχανίες άμυνας κατασκευάζουν ραντάρ, παράγουν πυραύλους, και εξελιγμένα ηλεκτρονικά συστήματα. Υπάρχουν ναυπηγεία αν και περιορίζονται κυρίως στην κατασκευή πολεμικών πλοίων, κατασκευή εξοπλισμού οδικής και σιδηροδρομικής μεταφοράς. Εξοπλισμός επικοινωνίας, μηχανήματα γεωργίας όπως τρακτέρ, εξοπλισμοί παραγωγής και μετατροπής ηλεκτρονικής ενέργειας, ιατρικά και επιστημονικά όργανα, υφαντουργία, τρόφιμα ακόμα και προϊόντα δεξιοτεχνίας. Σχετικά με τη ρωσική πετρελαϊκή βιομηχανία οι τιμές του πετρελαίου χάρις την ανοδική τους πορεία, οδήγησαν στην αύξηση της ρωσικής παραγωγής η οποία στα μέσα της δεκαετίας του 1990 είχε μειωθεί, η οποία με τη σειρά της έδωσε τη δυνατότητα στη ρωσική κυβέρνηση να ξεχρεώσει τα χρέη των προηγουμένων κυβερνήσεων της ταραγμένης μεταβατικής περιόδου. Έτσι, έχοντας μία εικόνα από τη βιομηχανία της χώρας μπορούμε να φανταστούμε και τις εξαγωγές προϊόντων που περιλαμβάνουν: φυσικό αέριο, πετρέλαιο και προϊόντα του, σιτηρά, προϊόντα ξυλείας, μέταλλα, χημικά και φυσικά μεγάλη ποικιλία από πολεμικές κατασκευές. Ο κυριότερος εταίρος στις εξαγωγές παραμένει η Ε.Ε. με σημαντική διαφορά απορροφώντας το μεγαλύτερο μερίδιο, με Γερμανία, Ολλανδία και Ιταλία μαζί να αποτελούν το 25% από μόνες τους. Άλλοι σημαντικοί προορισμοί είναι η Κίνα, η Τουρκία και η Ουκρανία. Όσον αφορά τις εισαγωγές η Ρωσία εισάγει: οχήματα και άλλους μηχανικούς εξοπλισμούς, φάρμακα, πλαστικά, σιδηρομετάλλευμα για τη μεταλλευτική 50

51 βιομηχανία της, φρούτα, κρέας και ημιτελή μεταλλικά προϊόντα. Κυριότεροι εισαγωγικοί της εταίροι είναι η Γερμανία, η Κίνα, η Ουκρανία, η Ιταλία και οι Η.Π.Α. Σύμφωνα με προβλέψεις σημαντικών οίκων όπως αυτές της Goldman Sachs, υποδηλώνεται ένα πολύ αισιόδοξο μέλλον για την οικονομική δραστηριότητα της Ρωσίας, καθώς στα μέσα του αιώνα μας δύναται να είναι η μεγαλύτερη οικονομία της Ευρώπης. Οι ασιατικές τίγρεις Κίνα Η οικονομία της Κίνας τα τελευταία 30 χρόνια έχει αλλάξει δραστικά από μία κεντρικά ελεγχόμενη οικονομία αποκλεισμένη από το διεθνές εμπόριο σε μια πιο προσανατολισμένη προς την αγορά οικονομία, με συμμετοχή και του ιδιωτικού τομέα στα οικονομικά τεκταινόμενα της χώρας με την υποστήριξη του κράτους να παραμένει φανερή και υποστηρικτική προς σε αυτόν ειδικά για τις εταιρίες εκπροσώπους της χώρας στο διεθνές εμπόριο (COSCO), το οποίο έχει ως αποτέλεσμα την ύπαρξη της Κίνας ως ένα από τους σημαντικότερους παγκόσμια οικονομικούς παίκτες. Έτσι, από ένα κολεκτιβοποιημένο σύστημα με σταδιακά βήματα η χώρα έκανε το άνοιγμα στις αγορές, με την ανάπτυξη των χρηματιστηριακών αγορών, τη δημιουργία ενός διαφοροποιημένου τραπεζικού συστήματος με το άνοιγμα του στο διεθνές εμπόριο. Χάρις την εξέλιξη της κινεζικής οικονομίας η χώρα έφτασε να είναι η δεύτερη μεγαλύτερη οικονομία στον κόσμο πίσω από τις Η.Π.Α. αν και σαν εισόδημα ανά κάτοικο είναι ακόμα πίσω. Ως σημαντικότερο κλειδί επιτυχίας της κινεζικής οικονομίας, μπορεί να χαρακτηριστεί η βιομηχανική ανταγωνιστικότητα και διαφοροποίηση, η οποία ευνόησε το εμπόριο με άλλες χώρες, σε συνδυασμό επίσης με την παρουσία ξένων επενδύσεων οι οποίες βοήθησαν περαιτέρω στην οικονομική της ανάπτυξη. Κάποιες από τις προκλήσεις που θα πρέπει να αντιμετωπίσει η κινεζική κυβέρνηση περιλαμβάνουν, στην πορεία της προς την οικονομική ανάπτυξη είναι: 1) η διατήρηση επαρκής ανάπτυξης απασχόλησης για 10 εκ. εργαζομένους που απολύθηκαν από κρατικές εταιρίες, εσωτερικούς μετανάστες (ίσως η μεγαλύτερη πρόκληση) και γενικώς νεοεισερχομένους στο εργατικό δυναμικό 2) μείωση της διαφθοράς και των λοιπών οικονομικών εγκλημάτων 3) συγκράτηση της περιβαλλοντικής καταστροφής και περιορισμός της κρατικής διαφωνίας σχετικά με την ταχεία οικονομική μετάλλαξη. Η οικονομική ανάπτυξη είναι πραγματικά τεράστια στις παραθαλάσσιες περιοχές σε σχέση με την ενδοχώρα και περίπου 200 εκ. αγρότες υπολογίζονται ότι έχουν μεταναστεύσει στις επιλεγμένες ταχύτατα αναπτυσσόμενες περιοχές. Το Α.Ε.Π. της χώρας κατανέμεται ως εξής: γεωργία 10.6%, βιομηχανία 46.8%, υπηρεσίες 42.6%. Με το εργατικό δυναμικό να ασχολείται στη γεωργία κατά 39.5%, τη βιομηχανία 27.2% και τις υπηρεσίες 33.2%. Κυριότερα προϊόντα της κινεζικής γεωργικής παραγωγής: ρύζι, σιτάρι, πατάτες, καλαμπόκι, τσάι, ψάρια, χοιρινό. 7 7 CIA Factbook, China 51

52 Έτος Πίνακας 2.21: Οικονομικά στοιχεία της Κίνας Βιομηχανική Ποσοστιαία Α.Ε.Π. σε Α.Ε.Π. ανά ανάπτυξη μεταβολή δις $ κάτοικο σε (ποσοστιαία Α.Ε.Π. $ μεταβολή) Ποσοστό ανεργίας , % ,641 1, % ,932 1, % ,240 1, % ,658 2, % ,380 2,566 4% Πηγή: World Databank, World Bank Παρατηρούμε ότι η πλειοψηφία των εργαζομένων απασχολείται στον τομέα της γεωργίας η οποία αποτελεί μόλις το 10.6% του Α.Ε.Π. της χώρας. Πολλοί υποστηρίζουν ότι αυτό θα αλλάξει στο μέλλον καθώς με τα τεράστια ρεύματα εσωτερικής μετανάστευσης όπως αναφέρθηκε και προηγουμένως όλο και περισσότεροι αγρότες μετοικίζουν στις τεράστιες πόλεις των ανατολικών επαρχιών για να απασχοληθούν στους άλλους δύο τομείς, χάρις τους οποίους υλοποιούνται τεράστια έργα υποδομής στην Κίνα. Ένα, ακόμη αξιοσημείωτο γεγονός είναι τα χαμηλά ποσοστό ανεργίας, καθώς μέσα σε 7 χρόνια μόνο το 2003 άγγιξε το 4.3%, ενώ παρέμεινε σταθερό τα επόμενα χρόνια γύρω από αυτό το ποσοστό, κάτι που εκ πρώτης όψεως παραξενεύει, καθώς όσο και να αυξάνονται οι κατασκευές υποδομών και συνεπώς οι θέσεις εργασίας, το να διατηρείς την ανεργίας σε τέτοια ποσοστό με πληθυσμό που φτάνει το 1.2 δις ανθρώπους είναι πραγματικά αξιοθαύμαστο από μία πλευρά. Όπως και σε κάθε αναπτυσσόμενη χώρα έτσι και στις B.R.I.C.s οι υποδομές αφορούν σημαντικό κομμάτι των επενδύσεων. Επειδή, μιλάμε για μια αναπτυσσόμενη χώρα που φτάνει και το 10% ρυθμό ανάπτυξης οι ανάγκη για την κάλυψη των αναγκών των κατοίκων μέσω έργων υποδομών είναι τεράστιες, για αυτό και βλέπουμε την πραγματοποίηση τεραστίων έργων, όπως το φράγμα στον ποταμό Γιαν Τσε Γιανγκ, έργο που θα παράγει μεγάλες ποσότητες ηλεκτρισμού αλλά και θα αυξήσει την παροχή νερού στην μεγαλούπολη της Σαγκάης και των άλλων μεγαλουπόλεων της περιοχής, για και αυτό εφαρμόστηκε αυτή η πολιτική. Θα πρέπει να αναφέρουμε και την πολιτική του ενός παιδιού που προωθείται τα τελευταία χρόνια από την κυβέρνηση, καθώς η ραγδαία αύξηση του πληθυσμού καθιστώντας την χώρα την πολυπληθέστερη του πλανήτη, έχει τα θετικά του όπως την πληθώρα εργατικών χεριών για την υλοποίηση των υποδομών. Όπως και την ύπαρξη μίας τεράστια εγχώριας αγοράς, όπου η εκπλήρωση των αναγκών της είναι ικανή να απορροφήσει σημαντικό μερίδιο της παραγωγής της μέχρι στιγμής. Από την άλλη όμως υπάρχει ο φόβος εδώ και χρόνια της εξάντλησης του φαγητού και των άλλων πηγών επιβίωσης από την κομμουνιστική περίοδο, καθώς και η πληθώρα κοινωνικών προβλημάτων στις μεγαλουπόλεις της χώρας. Η βιομηχανική παραγωγή περιλαμβάνει αρκετά προϊόντα εξόρυξης όπως, σιδηρομετάλλευμα, άνθρακα, φυσικό αέριο, υδράργυρο, μαγγάνιο, μόλυβδο, αργίλιο, ψευδάργυρο, ουράνιο. Από άποψη κατασκευών παράγει ατσάλι αλουμίνα, 52

53 μηχανήματα όλων των ειδών, παραγωγή οπλικών συστημάτων, υφάσματα και μαζική παραγωγή προϊόντων ένδυσης και υπόδησης. Επίσης, η παραγωγή πετρελαίου, του τσιμέντου, χημικών, λιπασμάτων, όπως επίσης και η μαζική παραγωγή αγαθών ευρείας κατανάλωσης όπως παιχνίδια και ηλεκτρονικά. Ακόμη τα τελευταία χρόνια η κινεζική βιομηχανία διατροφής έχει αποκτήσει σημαντική ανάπτυξη με εξαγωγές κυρίως την νοτιοανατολική Ασία. Σημαντικό κομμάτι επίσης της κινεζικής βιομηχανίας τα τελευταία χρόνια είναι η ναυπηγική καθώς όλο και περισσότερες ναυτιλιακές εταιρίες ναυπηγούν τα πλοία τους στα κινεζικά ναυπηγεία τα οποία είναι πολύ πιο φθηνά από τα αντίστοιχα των γειτονικών χωρών, καθώς και η βιομηχανία αυτοκινήτων, τραίνων, αεροσκαφών (πολεμικών), τηλεπικοινωνιακού εξοπλισμού αλλά και δορυφόρους καθώς η Κίνα ανήκει πλέον στην ομάδα των χωρών που έχουν εκτοξεύσει δορυφόρους στο διάστημα. Από τα προϊόντα που παράγει η Κίνα εξάγει κυρίως ηλεκτρονικών και άλλων εξοπλισμών, προϊόντα ένδυσης και υπόδησης, σίδηρο ή ατσάλι, καθώς και ιατρικό εξοπλισμό. Εικόνα 2.2: Εξαγωγές κινεζικών προϊόντων Πηγή: World Trade Organization, World Trade Development 2007, σελ. 5 Παρατηρώντας την Εικόνα 2.2 καταλαβαίνουμε ότι η Κίνα είναι ο σημαντικότερος οικονομικός εταίρος της Ασίας και συγκεκριμένα στης Νοτιοανατολικής, καθώς η σχέση της με την ASEAN είναι η πιο «κοντινή» θα μπορούσαμε να πούμε με αυτές τις χώρες από κάθε άλλη συνεργαζόμενη οικονομικά χώρα προς σε αυτές. Οι αμέσως επόμενες περιοχές σε αξία εξαγωγών είναι η Ε.Ε. και η Β. Αμερική. Αυτό εξηγεί και τη ανάπτυξη του εμπορίου τακτικών γραμμών προς σε αυτές τις χώρες όπως αναφέραμε στο προηγούμενο κεφάλαιο. Επειδή η Κίνα είναι ένα κράτος ταχύτατα αναπτυσσόμενο, οι εγχώριες πηγές φυσικών πόρων δεν είναι αρκετές, επομένως πρέπει να πραγματοποιήσει και εισαγωγές αρκετών προϊόντων, για να συνεχίσει την παραγωγή στη βιομηχανία της. έτσι, τα προϊόντα που εισάγει κυρίως είναι ηλεκτρικό εξοπλισμός, πετρέλαιο και προϊόντα του, μεταλλεύματα, πλαστικά και οργανικά χημικά. Οι κυριότεροι εισαγωγικοί της εταίροι είναι η Ιαπωνία, το Χονγκ Κονγκ, η Ν.Κορέα, οι Η.Π.Α., η Γερμανία, η Ταιβάν και η Αυστραλία. 53