(Cost Accounting) Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι

|

|

|

- Ἀλαλά Πανταζής

- 7 χρόνια πριν

- Προβολές:

Transcript

1 Λογιστική Κόστους (Cost Accounting) Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι

2 Βιβλιογραφία 2

3 Ενότητα Ε Γ Λ Σ 3

4 ΓΕΝΙΚΕΣ ΠΑΡΑΤΗΡΗΣΕΙΣ 4

5 Ομάδες Ενδιαφερομένων (Major Internal and External Stakeholders) Αναλυτές Κυβέρνηση Πελάτες Επενδυτές Αυτοδιοίκηση Γενική Διεύθυνση Board of Directors Διοίκηση Management Εργαζόμενοι Employees Δανειστές Προμηθευτές Εργαζόμενοι 5

6 ΔΙΑΓΡΑΜΜΑ ΡΟΗΣ ΚΕΡΔΩΝ ΑΠΟΘΕΜΑΤΑ ΕΞΟΔΑ ΓΕΝ.ΕΚΜ/ΣΗ ΦΟΡΟΣ ΕΙΣ/ΤΟΣ ΑΠΟΘΕΜΑΤΙΚΑ ΕΣΟΔΑ ΑΠΟΤ/ΤΑ ΧΡΗΣΗΣ ΜΕΡΙΣΜΑΤΑ ΕΚΤ. ΑΠΟΤ/ΤΑ ΑΠΟΤ.ΕΙΣ ΝΕΟ Δημήτριος Γ. Μαυρίδης 6

7 ΟΜΑΔΕΣ ΛΟΓΑΡΙΑΣΜΩΝ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ ΑΥΞΗΣΗ ΜΕΙΩΣΗ ΑΠΟΘΕΜΑΤΑ ΑΥΞΗΣΗ ΜΕΙΩΣΗ ΑΠΑΙΤΗΣΕΙΣ ΔΙΑΘΕΣΙΜΑ ΑΥΞΗΣΗ ΜΕΙΩΣΗ ΚΑΘ.ΘΕΣΗ ΠΡΟΒΛΕΨΕΙΣ ΜΑΚΡ.ΑΠΑΙΤ. ΜΕΙΩΣΗ ΑΥΞΗΣΗ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΜΕΙΩΣΗ ΑΥΞΗΣΗ ΟΡΓΑΝΙΚΑ ΕΞΟΔΑ ΚΑΤ ΕΙΔΟΣ ΑΥΞΗΣΗ ΜΕΙΩΣΗ ΟΡΓΑΝΙΚΑ ΕΣΟΔΑ ΚΑΤ ΕΙΔΟΣ ΜΕΙΩΣΗ ΑΥΞΗΣΗ ΛΟΓΑΡΙΑΣΜΟΙ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΚΕΡΔΟΣ ΖΗΜΙΑ

8 ΔΙΑΓΡΑΜΜΑ ΡΟΗΣ ΚΕΡΔΟΥΣ ΑΠΟΘΕΜΑΤΑ ΕΞΟΔΑ ΓΕΝ. ΕΚΜ/ΣΗ ΦΟΡΟΣ ΕΙΣ/ΤΟΣ ΑΠΟΘΕΜΑΤΙΚΑ ΕΣΟΔΑ ΑΠΟΤ/ΤΑ ΧΡΗΣΗΣ ΜΕΡΙΣΜΑΤΑ Έκτακτα Αποτελέσματα ΑΠΟΤ.ΕΙΣ ΝΕΟ 8

")

9 Αλυσίδα Αξίας / Κόστους Value Chain of a Business Η διαδικασία δημιουργίας προστιθεμένης αξίας (κόστους) μέσω του μετασχηματισμού υλών (πόρων) σε προϊόντα / υπηρεσίες A value chain is the way a business adds value for its customers by processing inputs into product or service. Inputs Business Processes Products or Services Customer Value 9

ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ (ΠΕ) (1) Ι Ασώματες Ακινητοποιήσεις ΙΙ Ενσώματες Ακινητοποιήσεως ΙΙΙ Συμμετοχές & άλλες Μακρόπρόθεσμες Χρηματοοικονομικές απαιτήσεις ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ (ΚΕ) (2, 3) Ι Αποθέματα")

10 ΙΣΟΛΟΓΙΣΜΟΣ ΚΑΘΑΡΗ ΘΕΣΗ (ΚΘ) = ΙΔΙΑ ΚΕΦΑΛΑΙΑ (ΙΚ) ΚΘ = IK = ΠΕ (1) + ΚΕ (2, 3) MΥ (4.1) TΥ (4.2) ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ (ΠΕ) (1) Ι Ασώματες Ακινητοποιήσεις ΙΙ Ενσώματες Ακινητοποιήσεως ΙΙΙ Συμμετοχές & άλλες Μακρόπρόθεσμες Χρηματοοικονομικές απαιτήσεις ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ (ΚΕ) (2, 3) Ι Αποθέματα (2) ΙΙ Απαιτήσεις (3) ΙΙΙ Διαθέσιμα (3) ΙΔΙΑ ΚΕΦΑΛΑΙΑ (ΙΚ) (4.0) Ι Κεφάλαιο ΙΙ Αποτέλεσμα εις νέο ΙΙΙ Επιχορηγήσεις Επενδύσεων ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ (ΜΥ) (4.1) Ι Μακροπρόθεσμες Υποχρεώσεις ΤΡΕΧΟΥΣΕΣ (ΒΡΑΧ/ΠΡΟΘ.) ΥΠΟΧΡΕΩΣΕΙΣ (ΤΥ) (4.2) Ι Βραχυπρόθεσμες Υποχρεώσεις ΚΘ = ΙΚ ΧΡΗΜΑΤΑ ΜΕΤΟΧΩΝ

11 Καθαρά Κέρδη / Ζημιές Αποτελέσματα Χρήσης + Οργανικά Έσοδα (7η Ομάδα) -Κόστος Πωληθέντων (2η Ομάδα) - Οργανικά Έξοδα (6η Ομάδα) Λειτουργικά Κέρδη / Ζημιές - Ανόργανα Έξοδα (8η Ομάδα) + Ανόργανα Έσοδα (8η Ομάδα)

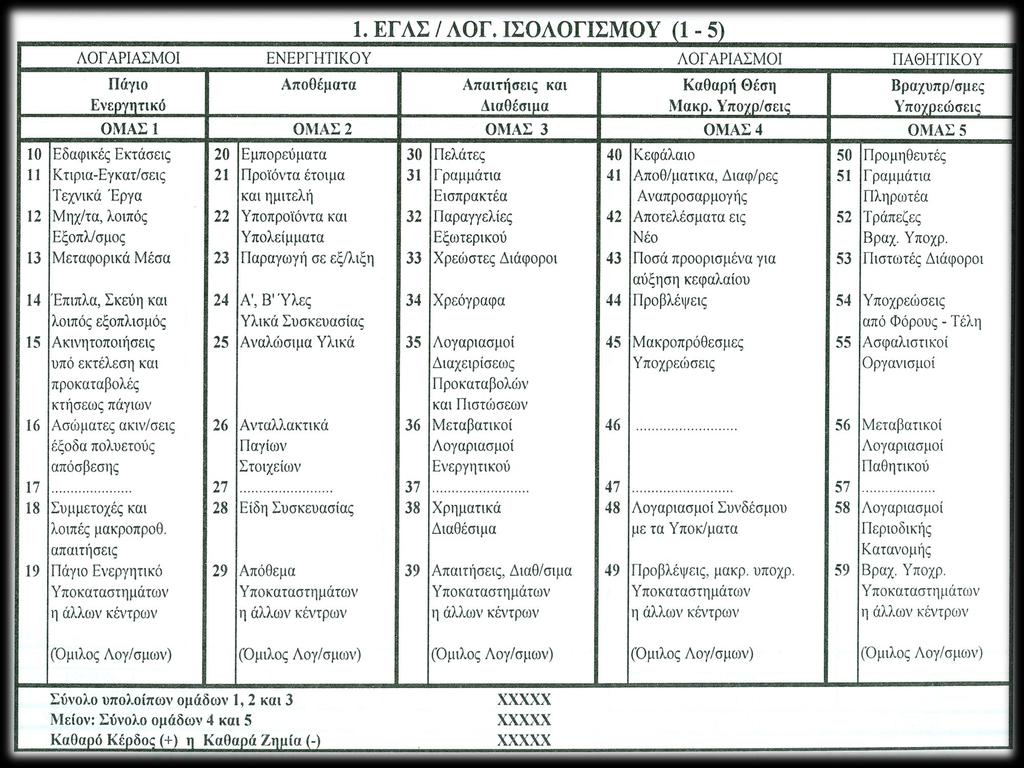

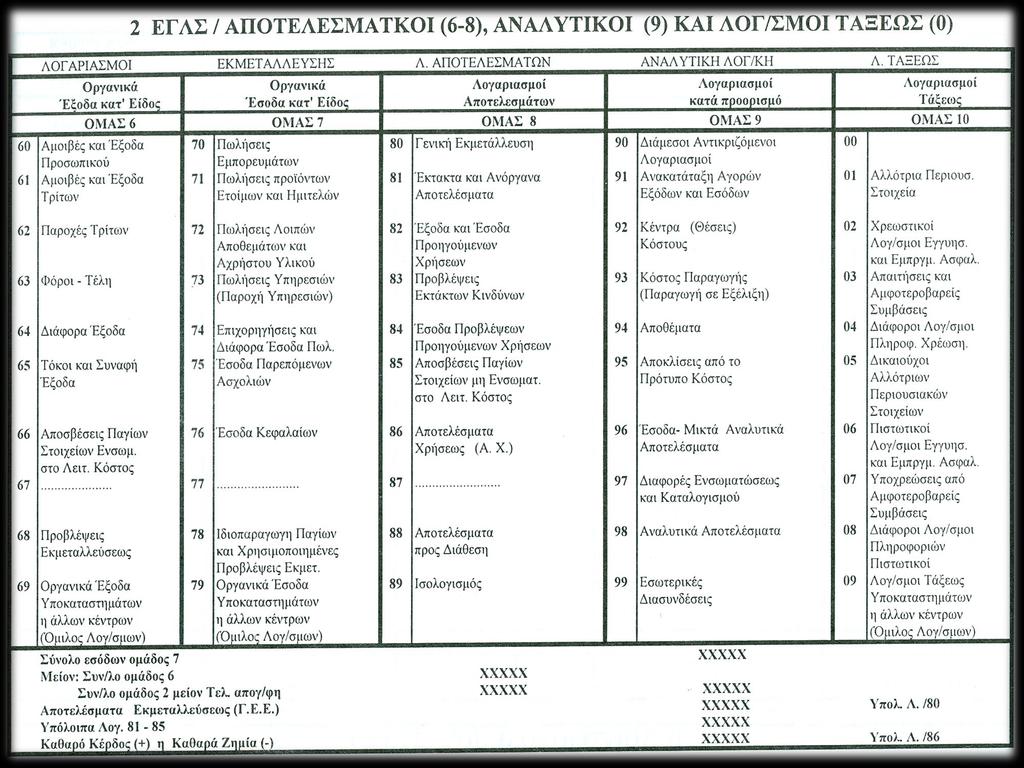

12 ΟΜΑΔΕΣ ΛΟΓΑΡΙΑΣΜΩΝ 1 ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ FIXED ASSETS 2 ΑΠΟΘΕΜΑΤΑ - STOCK 3 ΑΠΑΙΤΗΣΕΙΣ & ΔΙΑΘΕΣΙΜΑ - DEBTS & MONEY 4 ΚΕΦΑΛΑΙΟ ΠΡΟΒΛΕΨΕΙΣ - ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ EQUITY ALLOWANCES LT LIABILITIES 5 ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ LIABILITIES 6 ΕΞΟΔΑ ΚΑΤ ΕΙΔΟΣ - EXPENSES 7 ΕΣΟΔΑ ΚΑΤ ΕΙΔΟΣ - REVENUES 8 ΕΚΤΑΚΤΑ & ΑΝΟΡΓΑΝΑ ΑΠΟΤΕΛΕΣΜΑΤΑ - RESULTS 12

13 13

.")

14 o Κοστολογικά μεγέθη που μετατρέπονται σε έξοδα μέσω μακροπρόθεσμης διανομής κόστους (αποσβέσεις). 14

.")

15 o Κοστολογικά μεγέθη που μετατρέπονται σε έξοδα μέσω μεσοπρόθεσμης διανομής κόστους (κόστος πωληθέντων). 15

16 ΑΠΟΘΕΜΑΤΑ 1. ΕΜΠΟΡΕΥΜΑΤΑ / ΠΡΟΙΟΝΤΑ 2. ΥΠΟΠΡΟΙΟΝΤΑ ΚΑΙ ΥΠΟΛΕΙΜΜΑΤΑ 3. ΠΑΡΑΓΩΓΗ ΣΕ ΕΞΕΛΙΞΗ 4. ΠΡΩΤΕΣ ΚΑΙ ΒΟΗΘΗΤΙΚΕΣ ΥΛΕΣ (α, β ) 16

17 ΑΠΟΘΕΜΑΤΑ 1. ΑΝΑΛΩΣΙΜΑ ΥΛΙΚΑ (γ ύλες) 2. ΥΛΙΚΑ ΣΥΣΚΕΥΑΣΙΑΣ 3. ΑΝΤΑΛΛΑΚΤΙΚΑ ΠΑΓΙΩΝ 4. ΕΙΔΗ ΣΥΣΚΕΥΑΣΙΑΣ 17

18 Α - Β ΥΛΕΣ Α ΚΑΙ Β ΥΛΕΣ ΕΙΝΑΙ ΥΛΙΚΑ ΤΑ ΟΠΟΙΑ ΠΡΟΟΡΙΖΟΝΤΑΙ ΓΙΑ ΤΗΝ ΠΑΡΑΓΩΓΗ ΤΩΝ ΠΡΟΪΟΝΤΩΝ. 18

19 ΥΛΙΚΑ ΣΥΣΚΕΥΑΣΙΑΣ ΤΑ ΥΛΙΚΑ ΣΥΣΚΕΥΑΣΙΑΣ ΑΦΟΡΟΥΝ ΤΗΝ ΤΕΛΕΙΟΠΟΙΗΣΗ ΤΟΥ ΠΡΟΪΟΝΤΟΣ ΚΑΤΆ ΤΗΝ ΜΕΤΑΣΧΗΜΑΤΙΣΤΙΚΗ ΔΙΑΔΙΚΑΣΙΑ. 19

20 ΑΝΑΛΩΣΙΜΑ ΥΛΙΚΑ ΥΛΙΚΑ ΑΓΑΘΑ ΤΑ ΟΠΟΙΑ ΠΡΟΟΡΙΖΟΝΤΑΙ ΓΙΑ ΑΝΑΛΩΣΗ ΣΤΟ ΣΤΑΔΙΟ ΤΗΣ ΠΑΡΑΓΩΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ. Μαζούτ, Λάδια, Λιπαντικά, Λιγνίτης (Δεν είναι ποτέ μέρος του προϊόντος). 20

21 ΕΙΔΗ ΣΥΣΚΕΥΑΣΙΑΣ ΕΙΝΑΙ ΕΙΔΗ ΤΑ ΟΠΟΙΑ ΕΞΥΠΗΡΕΤΟΥΝ ΤΗΝ ΔΙΑΝΟΜΗ ΤΩΝ ΠΡΟΪΟΝΤΩΝ ΜΕΤΑΞΥ ΤΟΥ ΠΩΛΗΤΗ ΚΑΙ ΤΟΥ ΑΓΟΡΑΣΤΗ. ΔΙΑΚΡΙΝΟΝΤΑΙ ΣΕ ΕΠΙΣΤΡΕΦΟΜΕΝΑ ΚΑΙ ΜΗ ΕΠΙΣΤΡΕΦΟΜΕΝΑ. 21

22 ΑΝΤΑΛΛΑΚΤΙΚΑ ΠΑΓΙΩΝ ΥΛΙΚΑ ΑΓΑΘΑ ΤΑ ΟΠΟΙΑ ΠΡΟΟΡΙΖΟΝΤΑΙ ΓΙΑ ΤΗΝ ΣΥΝΤΗΡΗΣΗ ΤΟΥ ΠΑΓΙΟΥ ΕΞΟΠΛΙΣΜΟΥ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ. ΣΥΝΗΘΩΣ ΕΙΝΑΙ ΥΛΙΚΑ ΜΕΓΑΛΗΣ ΑΞΙΑΣ. ΤΑ ΑΝΤΑΛΛΑΚΤΙΚΑ ΠΑΓΙΩΝ (ΑΠ) ΔΕΝ ΠΡΕΠΕΙ ΝΑ ΣΥΓΧΕΟΝΤΑΙ ΜΕ ΤΑ ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ (ΠΠΣ). 22

23 ΠΑΡΑΓΩΓΗ ΣΕ ΕΞΕΛΙΞΗ ΑΦΟΡΑ ΤΑ ΥΛΙΚΑ ΑΓΑΘΑ ΠΟΥ ΒΡΙΣΚΟΝΤΑΙ ΣΤΟ ΣΤΑΔΙΟ ΤΗΣ ΠΑΡΑΓΩΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΚΑΙ ΕΙΝΑΙ ΥΠΟ ΕΠΕΞΕΡΓΑΣΙΑ Ο ΛΟΓΑΡΙΑΣΜΟΣ ΠΑΡΑΓΩΓΗ ΣΕ ΕΞΕΛΙΞΗ ΠΕΡΙΛΑΜΒΑΝΕΙ ΤΑ ΑΡΧΙΚΑ ΚΑΙ ΤΕΛΙΚΑ ΑΠΟΘΕΜΑΤΑ ΤΟΥ ΕΤΟΥΣ 23

24 ΠΑΡΑΓΩΓΗ ΣΕ ΕΞΕΛΙΞΗ Η ΑΞΙΑ ΤΟΥ ΑΠΟΘΕΜΑΤΟΣ ΠΡΟΣΔΙΟΡΙΖΕΤΑΙ ΑΠΟ ΤΗΝ ΑΞΙΑ ΤΩΝ (ΑΜΕΣΩΝ) ΥΛΙΚΩΝ (ΑΥ) Α ΥΛΕΣ Β ΥΛΕΣ ΥΛΙΚΑ ΣΥΣΚΕΥΑΣΙΑΣ ΤΩΝ (ΑΜΕΣΩΝ) ΕΡΓΑΤΙΚΩΝ (ΑΕ) ΚΑΙ ΤΩΝ (ΕΜΜΕΣΩΝ) Γ. Β. Ε. 24

25 ΣΗΜΑΝΤΙΚΕΣ ΕΞΙΣΩΣΕΙΣ + ΑΡΧΙΚΟ ΑΠΟΘΕΜΑ (ΑΑ) + ΑΓΟΡΕΣ / ΠΑΡΑΛΑΒΕΣ (ΑΓ) - ΕΠΙΣΤΡΟΦΕΣ / ΕΚΠΤΩΣΕΙΣ = ΔΙΑΘΕΣΙΜΟ ΑΠΟΘΕΜΑ ΤΕΛΙΚΟ ΑΠΟΘΕΜΑ (ΤΑ) = ΚΟΣΤΟΣ ΑΠΟΘΕΜΑΤΟΣ (Κ. Π.) 25

= ΚΟΣΤΟΣ ΑΠΟΘΕΜΑΤΩΝ (Κ. Π.) Μικτό Κέρδος = Πωλήσεις Κ.")

26 ΣΗΜΑΝΤΙΚΕΣ ΕΞΙΣΩΣΕΙΣ + ΑΡΧΙΚΑ ΑΠΟΘΕΜΑΤΑ (ΑΑ) + ΠΑΡΑΛΑΒΕΣ ΠΡΟΙΟΝΤΩΝ = ΔΙΑΘΕΣΙΜΑ ΑΠΟΘΕΜΑΤΑ ΤΕΛΙΚΑ ΑΠΟΘΕΜΑΤΑ (ΤΑ) = ΚΟΣΤΟΣ ΑΠΟΘΕΜΑΤΩΝ (Κ. Π.) Μικτό Κέρδος = Πωλήσεις Κ. Π. 26

. 26.11.2008 Dimitrios G.")

27 o Κοστολογικά μεγέθη που «μετατρέπονται» σε έξοδα μέσω μεσοπρόθεσμης διανομής κόστους (κόστος πωληθέντων) Dimitrios G. Mavridis 27

28 o Κοστολογικά μεγέθη που «μετατρέπονται» σε έξοδα χρηματοοικονομικού κόστους Dimitrios G. Mavridis 28

29 ΤΟΚΟΙ ΚΑΙ ΣΥΝΑΦΗ ΕΞΟΔΑ ΤΟΚΟΙ ΧΡΕΩΣΤΙΚΟΙ ΕΞΟΔΑ ΠΡΟΜΗΘΕΙΩΝ ΕΞΟΔΑ ΤΡΑΠΕΖΕΖΩΝ ΟΙ ΤΟΚΟΙ ΔΙΑΚΡΙΝΟΝΤΑΙ: ΤΟΚΟΙ ΕΞΟΔΑ ΟΜΟΛΟΓΙΑΚΩΝ ΔΑΝΕΙΩΝ ΤΟΚΟΙ ΕΞΟΔΑ ΛΟΙΠΩΝ ΜΑΚΡΟΠΡΟΘΕΣΜΩΝ ΥΠΟΧΡΕΩΣΕΩΝ ΠΡΟΕΞΟΦΛΗΤΙΚΟΙ ΤΟΚΟΙ ΚΑΙ ΕΞΟΔΑ ΤΡΑΠΕΖΩΝ ΤΟΚΟΙ ΚΑΙ ΕΞΟΔΑ ΒΡΑΧΥΠΡΟΘΕΣΜΩΝ ΤΡΑΠΕΖΙΚΩΝ ΥΠΟΧΡΕΩΣΕΩΝ ΠΡΟΜΗΘΕΙΕΣ ΕΓΓΥΗΤΙΚΩΝ ΕΠΙΣΤΟΛΩΝ ΛΟΙΠΑ ΣΥΝΑΦΗ ΜΕ ΤΙΣ ΧΡΗΜΑΤΟΔΟΤΗΣΕΙΣ ΕΞΟΔΑ Δημήτριος Γ. Μαυρίδης 29

30 o Κοστολογικά μεγέθη που «μετατρέπονται» σε έξοδα / έσοδα μέσω μεσοπρόθεσμης διανομής κόστους Dimitrios G. Mavridis 30

4. ΠΙΣΤΩΤΕΣ 5. ΥΠΟΧΡΕΩΣΕΙΣ ΦΟΡΩΝ ΤΕΛΩΝ 6. ΑΣΦΑΛΙΣΤΙΚΟΙ ΟΡΓΑΝΙΣΜΟΙ 7. ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ 8.")

31 ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΑΦΟΡΟΥΝ ΤΑ ΠΟΣΑ ΠΟΥ ΟΦΕΙΛΗ Η ΕΠΙΧΕΙΡΗΣΗ ΚΑΙ ΠΡΕΠΕΙ ΝΑ ΚΑΛΥΨΕΙ ΕΝΤΟΣ ΤΗΣ ΕΠΟΜΕΝΗΣ ΧΡΗΣΗΣ ΑΠΟ ΤΗΝ ΗΜΕΡΟΜΗΝΙΑ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ. ΔΙΑΚΡΙΝΟΝΤΑΙ: 1. ΠΡΟΜΗΘΕΥΤΕΣ 2. ΓΡΑΜΜΑΤΙΑ ΠΛΗΡΩΤΕΑ 3. ΔΑΝΕΙΑ ΤΡΑΠΕΖΩΝ (ΒΡΑΧΥΠΡΟΘΕΣΜΑ) 4. ΠΙΣΤΩΤΕΣ 5. ΥΠΟΧΡΕΩΣΕΙΣ ΦΟΡΩΝ ΤΕΛΩΝ 6. ΑΣΦΑΛΙΣΤΙΚΟΙ ΟΡΓΑΝΙΣΜΟΙ 7. ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ 8. ΛΟΓΑΡΙΑΣΜΟΙ ΠΕΡΙΟΔΙΚΗΣ ΚΑΤΑΝΟΜΗΣ 31

32 Ενότητα Θεωρία 32

33 33

. 26.11.2008 Dimitrios G.")

34 o Κοστολογικά μεγέθη που «αναλώνονται» άμεσα και βραχυπρόθεσμα ως έξοδα (Γενική Εκμετάλλευση) Dimitrios G. Mavridis 34

ΕΞΟΔΟΥ. ΚΑΤΗΓΟΡΙΕΣ: 1. ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΠΡΟΣΩΠΙΚΟΥ 2. ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΤΡΙΤΩΝ 3. ΠΑΡΟΧΕΣ ΤΡΙΤΩΝ 4. ΦΟΡΟΙ ΤΕΛΗ 5.")

35 ΕΞΟΔΑ ΚΑΤ ΕΙΔΟΣ ΕΞΟΔΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΟΥ ΑΠΟΡΡΕΟΥΝ ΑΠΌ ΤΗΝ ΚΥΡΙΑ, ΤΙΣ ΔΕΥΤΕΡΕΥΟΥΣΕΣ ΚΑΙ ΤΙΣ ΠΑΡΕΠΟΜΕΝΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ ΤΗΣ. ΛΕΓΟΝΤΑΙ ΕΞΟΔΑ ΚΑΤ ΕΙΔΟΣ ΓΙΑΤΙ ΑΝΑΠΤΥΣΣΟΝΤΑΙ ΩΣ ΛΟΓΑΡΙΑΣΜΟΙ ΑΝΑ ΕΙΔΟΣ (ΦΥΣΗ) ΕΞΟΔΟΥ. ΚΑΤΗΓΟΡΙΕΣ: 1. ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΠΡΟΣΩΠΙΚΟΥ 2. ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΤΡΙΤΩΝ 3. ΠΑΡΟΧΕΣ ΤΡΙΤΩΝ 4. ΦΟΡΟΙ ΤΕΛΗ 5. ΔΙΑΦΟΡΑ ΕΞΟΔΑ 6. ΤΟΚΟΙ ΚΑΙ ΣΥΝΑΦΗ ΕΞΟΔΑ 7. ΑΠΟΣΒΕΣΕΙΣ 8. ΠΡΟΒΛΕΨΕΙΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ 35

36 ΑΜΟΙΒΕΣ / ΕΞΟΔΑ ΠΡΟΣΩΠΙΚΟΥ Ο ΛΟΓΑΡΙΑΣΜΟΣ ΠΑΡΑΚΟΛΟΥΘΕΙ ΟΛΕΣ ΤΙΣ ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΠΟΥ ΠΡΑΓΜΑΤΟΠΟΙΕΙ Η ΕΠΙΧΕΙΡΗΣΗ ΓΙΑ ΤΟ ΠΡΟΣΩΠΙΚΟ ΤΗΣ. ΚΑΤΗΓΟΡΙΕΣ ΔΑΠΑΝΩΝ: ΑΜΟΙΒΕΣ ΠΡΟΣΩΠΙΚΟΥ 1. ΤΑΚΤΙΚΕΣ ΑΠΟΔΟΧΕΣ 2. ΔΩΡΑ ΕΟΡΤΩΝ 3. ΑΠΟΔΟΧΕΣ ΑΣΘΕΝΕΙΑΣ 4. ΑΠΟΔΟΧΕΣ ΚΑΝΟΝΙΚΗΣ ΑΔΕΙΑΣ 5. ΑΜΟΙΒΕΣ ΕΚΤΟΣ ΕΔΡΑΣ 6. ΠΟΣΟΣΤΑ ΓΙΑ ΠΩΛΗΣΕΙΣ ΚΑΙ ΑΓΟΡΕΣ ΕΡΓΟΔΟΤΙΚΕΣ ΕΙΣΦΟΡΕΣ, ΠΑΡΕΠΟΜΕΝΕΣ ΠΑΡΟΧΕΣ ΑΠΟΖΗΜΙΩΣΕΙΣ ΑΠΟΛΥΣΗΣ 36

37 ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΤΡΙΤΩΝ ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΤΩΝ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΑΜΟΙΒΕΣ ΤΡΙΤΩΝ ΓΙΑ ΠΑΡΟΧΗ ΥΠΗΡΕΣΙΩΝ ΔΙΑΚΡΙΝΟΝΤΑΙ: 1. ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΕΛ. ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΥΠΟΚΕΙΜΕΝΕΣ ΣΕ ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ 2. ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΜΗ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΥΠΟΚΕΙΜΕΝΕΣ ΣΕ ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ 3. ΛΟΙΠΕΣ ΠΡΟΜΗΘΕΙΕΣ ΤΡΙΤΩΝ 4. ΕΠΕΞΕΡΓΑΣΙΕΣ ΑΠΟ ΤΡΙΤΟΥΣ 5. ΑΜΟΙΒΕΣ ΤΡΙΤΩΝ ΜΗ ΥΠΟΚΕΙΜΕΝΕΣ ΣΕ ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ 6. ΛΟΙΠΕΣ ΑΜΟΙΒΕΣ ΤΡΙΤΩΝ 37

38 ΠΑΡΟΧΕΣ ΤΡΙΤΩΝ ΟΛΑ ΤΑ ΕΞΟΔΑ ΠΟΥ ΑΦΟΡΟΥΝ ΠΑΡΟΧΕΣ ΠΡΟΣ ΤΗΝ ΕΠΙΧΕΙΡΗΣΗ ΚΑΙ ΔΕΝ ΕΝΤΑΣΣΟΝΤΑΙ ΣΤΗΝ ΠΡΟΗΓΟΥΜΕΝΗ ΚΑΤΗΓΟΡΙΑ, ΚΑΤΑΧΩΡΟΥΝΤΑΙ ΣΤΟ ΛΟΓΑΡΙΑΣΜΟ. ΔΙΑΚΡΙΝΟΝΤΑΙ: 1. ΗΛΕΚΤΡΙΚΟ ΡΕΥΜΑ 2. ΦΩΤΑΕΡΙΟ 3. ΥΔΡΕΥΣΗ 4. ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ 5. ΕΝΟΙΚΙΑ 6. ΑΣΦΑΛΙΣΤΡΑ 7. ΑΠΟΘΗΚΕΥΤΡΑ 8. ΕΠΙΣΚΕΥΕΣ ΚΑΙ ΣΥΝΤΗΡΗΣΕΙΣ 9. ΛΟΙΠΕΣ ΠΑΡΟΧΕΣ ΤΡΙΤΩΝ Δημήτριος Γ. Μαυρίδης 38

39 ΦΟΡΟΙ - ΤΕΛΗ ΟΙ ΦΟΡΟΙ ΤΕΛΗ ΤΗΣ ΚΑΤΗΓΟΡΙΑΣ ΑΥΤΗΣ ΕΧΟΥΝ ΣΧΕΣΗ ΜΕ ΤΟΥΣ ΦΟΡΟΥΣ / ΤΕΛΗ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΚΑΙ ΔΕΝ ΣΧΕΤΙΖΟΝΤΑΙ ΜΕ ΤΙΣ ΦΟΡΟΛΟΓΙΚΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΠΟΥ ΕΠΙ ΤΩΝ ΚΕΡΔΩΝ ΤΩΝ ΕΠΙΧΕΙΡΗΜΑΤΙΩΝ. ΔΙΑΚΡΙΝΟΝΤΑΙ: 1. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΗ ΣΥΜΨΗΦΙΖΟΜΕΝΟΣ 2. ΕΙΣΦΟΡΑ ΟΓΑ 3. ΤΕΛΗ ΣΥΝΑΛΛΑΓΜΑΤΙΚΩΝ, ΔΑΝΕΙΩΝ ΚΑΙ ΛΟΙΠΩΝ ΠΡΑΞΕΩΝ 4. ΦΟΡΟΙ ΤΕΛΗ ΚΥΚΛΟΦΟΡΙΑΣ ΜΕΤΑΦΟΡΙΚΩΝ ΜΕΣΩΝ 5. ΔΗΜΟΤΙΚΟΙ ΦΟΡΟΙ ΤΕΛΗ 6. ΛΟΙΠΟΙ ΦΟΡΟΙ ΤΕΛΗ ΕΞΩΤΕΡΙΚΟΥ Δημήτριος Γ. Μαυρίδης 39

40 ΔΙΑΦΟΡΑ ΕΞΟΔΑ Ο ΛΟΓΑΡΙΑΣΜΟΣ ΠΑΡΑΚΟΛΟΥΘΕΙ ΌΛΑ ΤΑ ΕΞΟΔΑ ΠΟΥ ΠΡΑΓΜΑΤΟΠΟΙΕΙ Η ΕΠΙΧΕΙΡΗΣΗ ΚΑΙ ΔΕΝ ΕΝΤΑΣΟΝΤΑΙ ΣΕ ΚΑΜΙΑ ΆΛΛΗ ΚΑΤΗΓΟΡΙΑ ΤΩΝ ΕΞΟΔΩΝ ΚΑΤ ΕΙΔΟΣ ΔΙΑΚΡΙΝΟΝΤΑΙ: 1. ΕΞΟΔΑ ΜΕΤΑΦΟΡΩΝ 2. ΕΞΟΔΑ ΤΑΞΙΔΙΩΝ 3. ΕΞΟΔΑ ΠΡΟΒΟΛΗΣ ΚΑΙ ΔΙΑΦΗΜΙΣΗΣ 4. ΕΞΟΔΑ ΕΚΘΕΣΕΩΝ ΕΠΙΔΕΙΞΕΩΝ 5. ΕΙΔΙΚΑ ΕΞΟΔΑ ΠΡΟΩΘΗΣΗΣ ΕΞΑΓΩΓΩΝ 6. ΣΥΝΔΡΟΜΕΣ ΕΙΣΦΟΡΕΣ 7. ΔΩΡΕΕΣ ΕΠΙΧΟΡΗΓΗΣΕΙΣ 8. ΕΝΤΥΠΑ ΚΑΙ ΓΡΑΦΙΚΗ ΥΛΗ 9. ΥΛΙΚΑ ΑΜΕΣΗΣ ΑΝΑΛΩΣΗΣ 10. ΕΞΟΔΑ ΔΗΜΟΣΙΕΥΣΕΩΝ 11. ΕΞΟΔΑ ΣΥΜΜΕΤΟΧΩΝ & ΧΡΕΟΓΡΑΦΩΝ Δημήτριος Γ. Μαυρίδης 12. ΖΗΜΙΕΣ ΑΠΌ ΠΩΛΗΣΗΣ ΣΥΜΜΕΤΟΧΩΝ 40

3. ΑΠΟΣΒΕΣΕΙΣ ΜΗΧΑΝΗΜΑΤΩΝ 4. ΑΠΟΣΒΕΣΕΙΣ ΜΕΤΑΦΟΡΙΚΩΝ ΜΕΣΩΝ 5. ΑΠΟΣΒΕΣΕΙΣ ΕΠΙΠΛΩΝ ΚΑΙ ΛΟΙΠΟΥ ΕΞΟΠΛΙΣΜΟΥ 6.")

41 ΑΠΟΣΒΕΣΕΙΣ Ο ΛΟΓΑΡΙΑΣΜΟΣ ΑΦΟΡΑ ΟΛΕΣ ΤΙΣ ΑΠΟΣΒΕΣΕΙΣ ΠΟΥ ΚΑΤΑΧΩΡΟΥΝΤΑΙ ΣΤΟ ΛΕΙΤΟΥΡΓΙΚΟ ΚΟΣΤΟΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ. ΔΙΑΚΡΙΝΟΝΤΑΙ: 1. ΑΠΟΣΒΕΣΕΙΣ ΕΔΑΦΙΚΩΝ ΕΚΤΑΣΕΩΝ (ΕΞΑΙΡΕΣΗ) 2. ΑΠΟΣΒΕΣΕΙΣ ΚΤΙΡΙΩΝ ΕΓΚΑΤΑΣΤΑΣΕΩΝ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ (ΜΑΚΡΟΠΡΟΘΕΣΜΑ) 3. ΑΠΟΣΒΕΣΕΙΣ ΜΗΧΑΝΗΜΑΤΩΝ 4. ΑΠΟΣΒΕΣΕΙΣ ΜΕΤΑΦΟΡΙΚΩΝ ΜΕΣΩΝ 5. ΑΠΟΣΒΕΣΕΙΣ ΕΠΙΠΛΩΝ ΚΑΙ ΛΟΙΠΟΥ ΕΞΟΠΛΙΣΜΟΥ 6. ΑΠΟΣΒΕΣΕΙΣ ΑΣΩΜΑΤΩΝ ΑΚΙΝΗΤΟΠΟΙΗΣΕΩΝ ΚΑΙ ΕΞΟΔΩΝ ΠΟΛΥΕΤΟΥΣ ΑΠΟΣΒΕΣΗΣ 41

ΚΑΙ ΧΡΕΟΓΡΑΦΩΝ (Λ.")

42 ΠΡΟΒΛΕΨΕΙΣ ΟΙ ΠΡΟΒΛΕΨΕΙΣ ΠΟΥ ΑΦΟΡΟΥΝ ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ ΠΟΥ ΠΡΟΚΕΙΤΑΙ ΝΑ ΣΥΜΒΟΥΝ ΣΤΟ ΜΕΛΛΟΝ ΓΙΑ ΤΗΝ ΕΠΙΧΕΙΡΗΣΗ. ΔΙΑΚΡΙΝΟΝΤΑΙ: ΠΡΟΒΛΕΨΕΙΣ ΓΙΑ ΑΠΟΖΗΜΙΩΣΗ ΠΡΟΣΩΠΙΚΟΥ ΠΡΟΒΛΕΨΕΙΣ ΓΙΑ ΥΠΟΤΙΜΗΣΗ ΣΥΜΜΕΤΟΧΩΝ (Λ. 18) ΚΑΙ ΧΡΕΟΓΡΑΦΩΝ (Λ. 34) ΠΡΟΒΛΕΨΕΙΣ ΕΠΙΣΦΑΛΩΝ ΠΕΛΑΤΩΝ ΛΟΙΠΕΣ ΠΡΟΒΛΕΨΕΙΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ 42

43 o Κοστολογικά μεγέθη που «αναγνωρίζονται» άμεσα ως έσοδα μέσω βραχυπρόθεσμης κατανομής (Γενική Εκμετάλλευση) Dimitrios G. Mavridis 43

44 ΕΣΟΔΑ ΕΣΟΔΑ ΠΟΥ ΑΠΟΚΤΑ Η ΕΠΙΧΕΙΡΗΣΗ ΑΠΟ ΤΗΝ ΚΥΡΙΑ ΚΑΙ ΒΟΗΘΗΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ ΤΗΣ ΚΑΙ ΤΙΣ ΠΑΡΕΠΟΜΕΝΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ ΤΗΣ. ΤΑ ΕΣΟΔΑ ΠΑΡΑΚΟΛΟΥΘΟΥΝΤΑΙ ΚΑΤ ΕΙΔΟΣ ΔΗΛΑΔΗ ΚΑΤΑ ΕΙΔΟΣ (ΦΥΣΗ) ΕΣΟΔΟΥ ΚΑΙ ΌΧΙ ΚΑΤΑ ΠΡΟΟΡΙΣΜΟ, ΌΠΩΣ ΓΙΝΕΤΑΙ ΣΤΗΝ ΚΟΣΤΟΛΟΓΗΣΗ. ΔΙΑΚΡΙΣΕΙΣ: 1. ΠΩΛΗΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΩΝ / ΠΡΟΪΟΝΤΩΝ 2. ΠΩΛΗΣΕΙΣ ΛΟΙΠΩΝ ΑΠΟΘΕΜΑΤΩΝ 3. ΠΩΛΗΣΕΙΣ ΥΠΗΡΕΣΙΩΝ, ΕΣΟΔΑ ΚΕΦΑΛΑΙΩΝ 4. ΙΔΙΟΠΑΡΑΓΩΓΗ, ΤΕΚΜΑΡΤΑ ΕΣΟΔΑ 44

2. ΕΠΙΣΤΡΟΦΕΣ ΠΩΛΗΣΕΩΝ 3. ΕΚΠΤΩΣΕΙΣ ΠΩΛΗΣΕΩΝ 4. ΔΙΑΜΕΣΟΣ ΛΟΓΑΡΙΑΣΜΟΣ ΠΩΛΗΣΕΩΝ Δημήτριος Γ.")

45 ΠΩΛΗΣΕΙΣ ΠΡΟΪΟΝΤΩΝ ΟΙ ΠΩΛΗΣΕΙΣ ΤΩΝ ΠΡΟΪΟΝΤΩΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟΥΣ ΠΕΛΑΤΕΣ ΤΗΣ ΣΤΗΝ ΚΑΤΗΓΟΡΙΑ ΤΟΥ ΛΟΓΑΡΙΑΣΜΟΥ ΕΝΤΑΣΣΟΝΤΑΙ ΚΑΙ ΟΙ ΕΠΙΣΤΡΟΦΕΣ ΚΑΙ ΟΙ ΕΚΠΤΩΣΕΙΣ ΤΩΝ ΠΩΛΗΣΕΩΝ ΟΙ ΟΠΟΙΕΣ ΣΤΟ ΤΕΛΟΣ ΤΗΣ ΧΡΗΣΗΣ ΕΠΙΒΑΡΥΝΟΥΝ ΤΟ ΣΥΝΟΛΟ ΤΩΝ ΠΩΛΗΣΕΩΝ. ΔΙΑΚΡΙΣΗ: 1. ΠΩΛΗΣΕΙΣ ΠΡΟΪΟΝΤΟΣ (ΕΙΔΟΣ ΠΡΟΪΟΝΤΟΣ) 2. ΕΠΙΣΤΡΟΦΕΣ ΠΩΛΗΣΕΩΝ 3. ΕΚΠΤΩΣΕΙΣ ΠΩΛΗΣΕΩΝ 4. ΔΙΑΜΕΣΟΣ ΛΟΓΑΡΙΑΣΜΟΣ ΠΩΛΗΣΕΩΝ Δημήτριος Γ. Μαυρίδης 45

2. ΕΠΙΣΤΡΟΦΕΣ ΠΩΛΗΣΕΩΝ 3. ΕΚΠΤΩΣΕΙΣ ΠΩΛΗΣΕΩΝ 4. ΔΙΑΜΕΣΟΣ ΛΟΓΑΡΙΑΣΜΟΣ ΠΩΛΗΣΕΩΝ Δημήτριος Γ. Μαυρίδης 46")

46 ΠΩΛΗΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΩΝ ΟΙ ΠΩΛΗΣΕΙΣ ΤΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟΥΣ ΠΕΛΑΤΕΣ ΤΗΣ ΟΙ ΕΠΙΣΤΡΟΦΕΣ ΚΑΙ ΟΙ ΕΚΠΤΩΣΕΙΣ ΕΠΙΒΑΡΥΝΟΥΝ ΤΟ ΛΟΓΑΡΙΑΣΜΟ ΠΩΛΗΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΩΝ ΣΤΟ ΤΕΛΟΣ ΤΗΣ ΧΡΗΣΗΣ ΔΙΑΚΡΙΣΗ: 1. ΠΩΛΗΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΩΝ (ΕΙΔΟΣ ) 2. ΕΠΙΣΤΡΟΦΕΣ ΠΩΛΗΣΕΩΝ 3. ΕΚΠΤΩΣΕΙΣ ΠΩΛΗΣΕΩΝ 4. ΔΙΑΜΕΣΟΣ ΛΟΓΑΡΙΑΣΜΟΣ ΠΩΛΗΣΕΩΝ Δημήτριος Γ. Μαυρίδης 46

47 ΕΣΟΔΑ ΚΕΦΑΛΑΙΩΝ ΕΙΝΑΙ ΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΕΣΟΔΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΤΑ ΟΠΟΙΑ ΑΠΟΚΤΑ ΑΠΌ ΕΠΕΝΔΥΣΕΙΣ, ΚΑΤΑΘΕΣΕΙΣ, ΧΡΗΜΑΤΟ- ΟΙΚΟΝΟΜΙΚΕΣ ΤΟΠΟΘΕΤΗΣΕΙΣ ΚΕΦΑΛΑΙΩΝ. ΔΙΑΚΡΙΣΗ 1. ΕΣΟΔΑ ΣΥΜΜΕΤΟΧΩΝ ΚΑΙ ΧΡΕΟΓΡΑΦΩΝ 2. ΔΟΥΛΕΥΜΕΝΟΙ ΤΟΚΟΙ ΓΡΑΜΜΑΤΙΩΝ ΕΙΣΠΡΑΚΤΕΩΝ 3. ΛΟΙΠΟΙ ΠΙΣΤΩΤΙΚΟΙ ΤΟΚΟΙ 4. ΚΕΡΔΗ ΑΠΌ ΠΩΛΗΣΗ ΣΥΜΜΕΤΟΧΩΝ / ΧΡΕΟΓΡΑΦΩΝ 5. ΛΟΙΠΑ ΕΣΟΔΑ ΚΕΦΑΛΑΙΩΝ Δημήτριος Γ. Μαυρίδης 47

ΔΙΑΚΡΙΣΗ 1. ΙΔΙΟΠΑΡΑΓΩΓΗ ΚΑΙ ΒΕΛΤΙΩΣΕΙΣ ΠΑΓΙΩΝ 2. ΕΣΟΔΑ ΑΠΟ ΙΔΙΟΧΡΗΣΗ ΑΠΟΘΕΜΑΤΩΝ 3.")

48 ΙΔΙΟΠΑΡΑΓΩΓΗ / ΤΕΚΜΑΡΤΑ ΕΣΟΔΑ ΕΣΟΔΑ ΠΟΥ ΠΡΟΕΡΧΟΝΤΑΙ ΑΠΟ ΙΔΙΟΠΑΡΑΓΩΓΗ ΚΑΙ ΙΔΙΟΧΡΗΣΗ ΠΑΓΙΩΝ / ΑΠΟΘΕΜΑΤΩΝ. ΑΠΟ ΑΥΤΟΠΑΡΑΔΟΣΕΙΣ ΚΑΙ ΚΑΤΑΣΤΡΟΦΕΣ ΑΠΟΘΕΜΑΤΩΝ (ΕΚΟΥΣΙΕΣ) ΔΙΑΚΡΙΣΗ 1. ΙΔΙΟΠΑΡΑΓΩΓΗ ΚΑΙ ΒΕΛΤΙΩΣΕΙΣ ΠΑΓΙΩΝ 2. ΕΣΟΔΑ ΑΠΟ ΙΔΙΟΧΡΗΣΗ ΑΠΟΘΕΜΑΤΩΝ 3. ΑΞΙΑ ΚΑΤΑΣΤΡΑΦΕΝΤΩΝ ΑΚΑΤΑΛΛΗΛΩΝ ΑΠΟΘΕΜΑΤΩΝ 48

. 26.11.2008 Dimitrios G.")

49 o Μεγέθη που «αναγνωρίζονται» έμμεσα ως έσοδα / έξοδα μέσω βραχυπρόθεσμης κατανομής (Γενική Εκμετάλλευση) Dimitrios G. Mavridis 49

50 Ισολογισμός ΚΑΘΑΡΗ ΘΕΣΗ (ΚΘ) = ΙΔΙΑ ΚΕΦΑΛΑΙΑ (ΙΚ) ΚΘ = IK = ΠΕ (1) + ΚΕ (2, 3) MΥ (4.1) TΥ (4.2) ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ (ΠΕ) (1) Ι Ασώματες Ακινητοποιήσεις ΙΙ Ενσώματες Ακινητοποιήσεως ΙΙΙ Συμμετοχές & άλλες Μακρόπρόθεσμες Χρηματοοικονομικές απαιτήσεις ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ (ΚΕ) (2, 3) Ι Αποθέματα (2) ΙΙ Απαιτήσεις (3) ΙΙΙ Διαθέσιμα (3) ΙΔΙΑ ΚΕΦΑΛΑΙΑ (ΙΚ) (4.0) Ι Κεφάλαιο ΙΙ Αποτέλεσμα εις νέο ΙΙΙ Επιχορηγήσεις Επενδύσεων ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ (ΜΥ) (4.1) Ι Μακροπρόθεσμες Υποχρεώσεις ΤΡΕΧΟΥΣΕΣ (ΒΡΑΧ/ΠΡΟΘ.) ΥΠΟΧΡΕΩΣΕΙΣ (ΤΥ) (4.2) Ι Βραχυπρόθεσμες Υποχρεώσεις ΚΘ = ΙΚ ΧΡΗΜΑΤΑ ΜΕΤΟΧΩΝ

51 Αποτελέσματα Χρήσης + Οργανικά Έσοδα (7η Ομάδα) - Κόστος Πωλήσεων (2η Ομάδα) - Οργανικά Έξοδα (6η Ομάδα) Λειτουργικά Κέρδη / Ζημιές - Ανόργανα Έξοδα (8η Ομάδα) + Ανόργανα Έσοδα (8η Ομάδα) Καθαρά Κέρδη / Ζημιές

52 Τελος Ενότητας Ε Γ Λ Σ 52

Λογιστική Κόστους Ενότητα 2: Θεωρία Λογιστικής Κόστους

Λογιστική Κόστους Ενότητα 2: Θεωρία Λογιστικής Κόστους Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική Κόστους Ενότητα 2: Θεωρία Λογιστικής Κόστους Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική Κόστους. Ενότητα 1: ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ (ΕΓΛΣ) Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής

Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής") Λογιστική Κόστους Ενότητα 1: ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ (ΕΓΛΣ) Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Λογιστική Κόστους Ενότητα 1: ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ (ΕΓΛΣ) Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΑΞΙΑ ΚΤΗΣΕΩΣ , , ,59 ΣΥΝΟΛΟ ΑΚΙΝΗΤΟΠΟΙΗΣΕΩΝ (ΓΙ+ΓΙΙ) , , ,42

, , ,42") ΧΟΥΜΠΕΡ ΕΛΛΑΣ Ε.Π.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 21η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2014 ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ ΑΞΙΑ ΚΤΗΣΕΩΣ ΑΠΟΣΒΕΣΕΙΣ ΑΝΑΠ/ΣΤΗ

ΧΟΥΜΠΕΡ ΕΛΛΑΣ Ε.Π.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 21η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2014 ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ ΑΞΙΑ ΚΤΗΣΕΩΣ ΑΠΟΣΒΕΣΕΙΣ ΑΝΑΠ/ΣΤΗ

ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

FREE WAVE ΕΠΕ ΚΑΤΑΣΚΕΥΗ & ΕΜΠΟΡΙΟ ΕΙΔΩΝ ΕΝΔΥΣΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012

FREE WAVE ΕΠΕ ΚΑΤΑΣΚΕΥΗ & ΕΜΠΟΡΙΟ ΕΙΔΩΝ ΕΝΔΥΣΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 13η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2012) (Ποσά σε Ευρώ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσεως 2012 Ποσά

FREE WAVE ΕΠΕ ΚΑΤΑΣΚΕΥΗ & ΕΜΠΟΡΙΟ ΕΙΔΩΝ ΕΝΔΥΣΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 13η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2012) (Ποσά σε Ευρώ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσεως 2012 Ποσά

ΑΣΚΗΣΕΙΣ ΜΑΘΗΜΑΤΟΣ ΜΑΘΗΜΑ: ΔΙΔΑΣΚΩΝ: Δρ. Μαυρίδης Δημήτριος ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ

ΜΑΘΗΜΑ: ΔΙΔΑΣΚΩΝ: Δρ. Μαυρίδης Δημήτριος ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ 1 Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται

ΜΑΘΗΜΑ: ΔΙΔΑΣΚΩΝ: Δρ. Μαυρίδης Δημήτριος ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ 1 Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται

73,00 ΥΠΗΡΕΣΙΩΝ 0,00 565.837,93 0,00 472.626,02 ΣΥΝΟΛΟ 565.887,82 472.631,13

ΛΟΓΑΡΙΑΣΜΟΣ ΓΕΝΙΚΗΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΕΩΣΗ ΧΡΗΣΗΣ 2013 ΧΡΗΣΗΣ 2012 ΠΙΣΤΩΣΗ ΧΡΗΣΗΣ 2013 ΧΡΗΣΗΣ 2012 1.ΑΠΟΘΕΜΑΤΑ ΕΝΑΡΞΕΩΣ

ΛΟΓΑΡΙΑΣΜΟΣ ΓΕΝΙΚΗΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΕΩΣΗ ΧΡΗΣΗΣ 2013 ΧΡΗΣΗΣ 2012 ΠΙΣΤΩΣΗ ΧΡΗΣΗΣ 2013 ΧΡΗΣΗΣ 2012 1.ΑΠΟΘΕΜΑΤΑ ΕΝΑΡΞΕΩΣ

Ι σ ο λ ο γ ι σ μ ό ς Ι σ ο λ ο γ ι σ μ ό ς 31ης Δ ε κ ε μ β ρ ί ο υ 2013 (01-01-2013 ως 31-12-2013) IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση)

IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση)") Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ Ι σ ο λ ο γ ι σ μ ό ς Ι σ ο λ ο γ ι σ μ ό ς 31ης Δ ε κ ε μ β ρ ί ο υ 2013 (01-01-2013 ως 31-12-2013) IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση) ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10

Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ Ι σ ο λ ο γ ι σ μ ό ς Ι σ ο λ ο γ ι σ μ ό ς 31ης Δ ε κ ε μ β ρ ί ο υ 2013 (01-01-2013 ως 31-12-2013) IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση) ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10

Αποσβεσμένα Μηχανήματα 720 Αποσβεσμένα Κτίρια 1.250 Γραμμάτια Πληρωτέα 240 Ίδια Κεφάλαια 11.152 Μη δεδουλευμένοι Τόκοι Γραμματίων Εισπρακτέων 98

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

Ποσά κλειόμενης χρήσης 2014 Ποσά προηγούμενης χρήσης 2013 Αξία Αποσβέ- Αναπόσβ Αξία Αποσβέ- Αναπόσβ κτήσεως σεις αξία κτήσεως σεις αξία

Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10 1. Εξοδα ίδρυσης και πρώτης εγκατάστασης 16.18 3. Τόκοι δανείων κατασκευαστικής περιόδου 16.13-16.17 4. Λοιπά έξοδα εγκατάστασης Γ. ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ

Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10 1. Εξοδα ίδρυσης και πρώτης εγκατάστασης 16.18 3. Τόκοι δανείων κατασκευαστικής περιόδου 16.13-16.17 4. Λοιπά έξοδα εγκατάστασης Γ. ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ

ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 Ομάδα 6: Έξοδα και Ζημιές 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 Ομάδα 6: Έξοδα και Ζημιές 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων

ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 Παροχές σε εργαζόμενους Ομάδα 6: Έξοδα και Ζημιές 61 Ζημιές επιμέτρησης περιουσιακών στοιχείων 61.01 Απομείωση ενσώματων παγίων

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 7: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 Παροχές σε εργαζόμενους Ομάδα 6: Έξοδα και Ζημιές 61 Ζημιές επιμέτρησης περιουσιακών στοιχείων 61.01 Απομείωση ενσώματων παγίων

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων παγίων (πλην βιολογικών)

Ομάδα 6: ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ 1 60 61 61.01 61.02 61.03 61.04 61.05 61.05.01 62 63 63.01 63.02 63.03 Παροχές σε εργαζόμενους Ζημιές επιμέτρησης περιουσιακών στοιχείων Απομείωση ενσώματων παγίων (πλην βιολογικών)

4.526,39 4.526,33 ### Γ ΥΠΟΧΡΕΩΣΕΙΣ ### ΙΙ. Βραχυπρόθεσμες υποχρεώσεις

ΕΝΕΡΓΗΤΙΚΟ ΙΔΙΩΤΙΚΟ ΠΟΛΥΙΑΤΡΕΙΟ Γ.ΣΑΜΑΡΑΣ ΙΑΤΡΙΚΑ ΕΡΓΑΣΤΗΡΙΑ G.S ΙΑΤΡΙΚΗ Α.Ε ΑΡ.Μ.Α.Ε. 53725/01/B/03/57 ΙΣΟΛΟΓΙΣΜΟΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2014 12η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΑΘΗΤΙΚΟ Ποσά

ΕΝΕΡΓΗΤΙΚΟ ΙΔΙΩΤΙΚΟ ΠΟΛΥΙΑΤΡΕΙΟ Γ.ΣΑΜΑΡΑΣ ΙΑΤΡΙΚΑ ΕΡΓΑΣΤΗΡΙΑ G.S ΙΑΤΡΙΚΗ Α.Ε ΑΡ.Μ.Α.Ε. 53725/01/B/03/57 ΙΣΟΛΟΓΙΣΜΟΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2014 12η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΑΘΗΤΙΚΟ Ποσά

ΠΑΡΚΟΜ ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΤΟΥΡΙΣΤΙΚΕΣ ΝΑΥΤΙΛΙΑΚΕΣ ΙΠΠΙΚΕΣ & ΟΙΚΟΔΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε. ΞΕΝΟΔΟΧΕΙΟ '' ΓΛΥΦΑΔΑ '' ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014

ΠΑΡΚΟΜ ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΤΟΥΡΙΣΤΙΚΕΣ ΝΑΥΤΙΛΙΑΚΕΣ ΙΠΠΙΚΕΣ & ΟΙΚΟΔΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε. ΞΕΝΟΔΟΧΕΙΟ '' ΓΛΥΦΑΔΑ '' ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 24η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014)

ΠΑΡΚΟΜ ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΤΟΥΡΙΣΤΙΚΕΣ ΝΑΥΤΙΛΙΑΚΕΣ ΙΠΠΙΚΕΣ & ΟΙΚΟΔΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε. ΞΕΝΟΔΟΧΕΙΟ '' ΓΛΥΦΑΔΑ '' ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 24η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014)

Περιεχόμενα ΜΕΡΟΣ ΠΡΩΤΟ Γενικά για λογιστική τυποποίηση - ομοιορφοποίηση... 1

ΜΕΡΟΣ ΠΡΩΤΟ............................................ 1 Γενικά για λογιστική τυποποίηση - ομοιορφοποίηση................ 1 Νομοθεσία Γενικού Λογιστικού Σχεδίου και λογιστικής τυποποιήσεως.. 1 Η Λογιστική

ΜΕΡΟΣ ΠΡΩΤΟ............................................ 1 Γενικά για λογιστική τυποποίηση - ομοιορφοποίηση................ 1 Νομοθεσία Γενικού Λογιστικού Σχεδίου και λογιστικής τυποποιήσεως.. 1 Η Λογιστική

Υπεραξία Ακινήτου Ν.1297/72 40,439.73 40,439.73 Υπεραξία Ακινήτου Ν.1297/72 40,439.73 40,439.73

ΔΙΟΝΥΣΟΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2013 ΞΕΝΟΔΟΧΕΙΑΚΕΣ-ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ 23η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1/1/2013-31/12/2013) ΕΔΡΑ:ΑΥΛΑΚΙΑ ΠΑΝΑΓΙΑΣ ΘΑΣΟΥ Α.Μ.Α.Ε. 22747/53/Β/90/23 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Χ Ρ Η

ΔΙΟΝΥΣΟΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2013 ΞΕΝΟΔΟΧΕΙΑΚΕΣ-ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ 23η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1/1/2013-31/12/2013) ΕΔΡΑ:ΑΥΛΑΚΙΑ ΠΑΝΑΓΙΑΣ ΘΑΣΟΥ Α.Μ.Α.Ε. 22747/53/Β/90/23 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Χ Ρ Η

ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ Ι.Κ.Ε.

ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ, ΦΟΛΟΗ Ι.Κ.Ε. 800499736 - ΑΜΑΛΙΑΔΑΣ ΑΜ. Ε. 27908 ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ Ι.Κ.Ε. Ισολογισμός της 31/12/2013, 1Η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ 14/06/2013-31/12/2013 ΕΝΕΡΓΗΤΙΚΟ

ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ, ΦΟΛΟΗ Ι.Κ.Ε. 800499736 - ΑΜΑΛΙΑΔΑΣ ΑΜ. Ε. 27908 ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ Ι.Κ.Ε. Ισολογισμός της 31/12/2013, 1Η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ 14/06/2013-31/12/2013 ΕΝΕΡΓΗΤΙΚΟ

Σ.ΚΑΡΑΤΖΙΚΗΣ ΤΡΑΝΣΠΟΡΤ ΕΠΕ ΜΕΤΑΦΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013)

") ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013) κλειόμενης προηγούμενης κλειόμενης προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Χρήσεως 2013 Χρήσεως 2012 Β. ΕΞΟΔΑ

ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013) κλειόμενης προηγούμενης κλειόμενης προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Χρήσεως 2013 Χρήσεως 2012 Β. ΕΞΟΔΑ

AQUATIC CONSTRUCTIONS ΚΑΤΑΣΚΕΥΕΣ ΕΝΥΔΡΕΙΩΝ & ΛΙΜΝΩΝ ΕΠΕ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΓΕΝΙΚΗΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ (Λ80) 01/01/2013 ΕΩΣ 31/12/2013 31 ΔΕΚΕΜΒΡΙΟΥ 2013

01/01/2013 ΕΩΣ 31/12/2013 31 ΔΕΚΕΜΒΡΙΟΥ 2013") AQUATIC CONSTRUCTIONS ΚΑΤΑΣΚΕΥΕΣ ΕΝΥΔΡΕΙΩΝ & ΛΙΜΝΩΝ ΕΠΕ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΓΕΝΙΚΗΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ (Λ80) 01/01/2013 ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2013 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1. Αποθεματα εναρξης χρησης 1. Πωλησεις 20 Εμπορευματα

AQUATIC CONSTRUCTIONS ΚΑΤΑΣΚΕΥΕΣ ΕΝΥΔΡΕΙΩΝ & ΛΙΜΝΩΝ ΕΠΕ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΓΕΝΙΚΗΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ (Λ80) 01/01/2013 ΕΩΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2013 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1. Αποθεματα εναρξης χρησης 1. Πωλησεις 20 Εμπορευματα

ΒΙΟΤΕΧΝΙΚΟ ΠΑΡΚΟ ΠΤΟΛΕΜΑΙΔΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 7η ΧΡΗΣΗ ( 01/01-31/12/12 )

") ΒΙΟΤΕΧΝΙΚΟ ΠΑΡΚΟ ΠΤΟΛΕΜΑΙΔΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 7η ΧΡΗΣΗ ( 01/01-31/12/12 ) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΕΝΕΡΓΗΤΙΚΟ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2012 ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΗΣΗΣ 2011 ΠΑΘΗΤΙΚΟ

ΒΙΟΤΕΧΝΙΚΟ ΠΑΡΚΟ ΠΤΟΛΕΜΑΙΔΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 7η ΧΡΗΣΗ ( 01/01-31/12/12 ) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΕΝΕΡΓΗΤΙΚΟ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2012 ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΗΣΗΣ 2011 ΠΑΘΗΤΙΚΟ

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

GRISTIREN LIMITED ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 10 MAIOY ΔΕΚΕΜΒΡΙΟΥ 2011 )

") GRISTIREN LIMITED ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2011 1η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 10 MAIOY 2010-31 ΔΕΚΕΜΒΡΙΟΥ 2011 ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ χρήσεως 2011 Αξία Κτήσεως Αποσβέσεις Αναπόσβεστη χρήσεως 2011 Αξία Β. ΕΞΟΔΑ

GRISTIREN LIMITED ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2011 1η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 10 MAIOY 2010-31 ΔΕΚΕΜΒΡΙΟΥ 2011 ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ χρήσεως 2011 Αξία Κτήσεως Αποσβέσεις Αναπόσβεστη χρήσεως 2011 Αξία Β. ΕΞΟΔΑ

Αναπόσβεστ η. Ι. Ασώµατες ακινητοποιήσεις ΙΙ. ιαφορά από έκδοση µετοχών υπέρ το άρτιο 0,00 0,00

VILLA IOULIA ΜΟΝΟΠΡΟΣΩΠΗ Ι ΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ ΥΠΕΡ Ω ΕΚΑΜΗΝΗ ΧΡΗΣΗ 2/12/201 3 ΕΩΣ 31/12/2014 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Π Α Θ Η Τ Ι Κ Ο Ποσά κλειοµένης Ποσά προηγούµενης Ποσά Ποσά

VILLA IOULIA ΜΟΝΟΠΡΟΣΩΠΗ Ι ΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ ΥΠΕΡ Ω ΕΚΑΜΗΝΗ ΧΡΗΣΗ 2/12/201 3 ΕΩΣ 31/12/2014 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Π Α Θ Η Τ Ι Κ Ο Ποσά κλειοµένης Ποσά προηγούµενης Ποσά Ποσά

αξία κτήσεως Αξία κτήσεως Αποσβέσεις

ΕΝΕΡΓΗΤΙΚΟ ΚΑΡΝΑΓΙΑ ΣΥΡΟΥ Α.Ε. 841 00 ΣΥΡΟΣ ΑΦΜ : 094108807 & ΜΑΕ : 12409/81/Β/86/24 Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ 31ης Δεκεμβρίου 2012 30η Εταιρική χρήση (01.01.2012-31.12.2012) *********************************************

ΕΝΕΡΓΗΤΙΚΟ ΚΑΡΝΑΓΙΑ ΣΥΡΟΥ Α.Ε. 841 00 ΣΥΡΟΣ ΑΦΜ : 094108807 & ΜΑΕ : 12409/81/Β/86/24 Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ 31ης Δεκεμβρίου 2012 30η Εταιρική χρήση (01.01.2012-31.12.2012) *********************************************

(Πηγή: Χρηματοοικονομική λογιστική, ΕΑΠ Τόμος Α).

.") ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

2.251.200,95 2.015.643,45 2.Δάνεια τραπεζών 728.720,03 643.120,03 8.Λοιπές μακροπρόθεσμες υποχρεώσεις 590.001,70 590.001,70 IV.

ΧΗΤΑΣ Α. Β. Ε. Ε. ΒΙΟΜΗΧΑΝΙΑ ΚΡΕΑΤΩΝ - ΑΛΛΑΝΤΙΚΩΝ - ΚΟΝΣΕΡΒΩΝ - ΕΜΠΟΡΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 18η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1.1.2013-31.12.2013) ΑΡ. Μ.Α.Ε. 33411/43/Β/95/002 - ΑΡ. Γ.Ε.ΜΗ. 016919149000

ΧΗΤΑΣ Α. Β. Ε. Ε. ΒΙΟΜΗΧΑΝΙΑ ΚΡΕΑΤΩΝ - ΑΛΛΑΝΤΙΚΩΝ - ΚΟΝΣΕΡΒΩΝ - ΕΜΠΟΡΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 18η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1.1.2013-31.12.2013) ΑΡ. Μ.Α.Ε. 33411/43/Β/95/002 - ΑΡ. Γ.Ε.ΜΗ. 016919149000

Παράρτημα Γ : Σχέδιο Λογαριασμών

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά") ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά Χρήσεως Ποσά Χρήσεως 2014 2013 Αξία Κτήσεως Αποσβέσεις

ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά Χρήσεως Ποσά Χρήσεως 2014 2013 Αξία Κτήσεως Αποσβέσεις

Κατάσταση Φορολογικής Αναμόρφωσης Δαπανών 2011

Κατάσταση Φορολογικής Αναμόρφωσης Δαπανών 2011 Λογ. Περιγραφή Συνολική Δαπάνη Εκπιπτόμενο ποσό Μη Εκπιπτόμενο 62-03 Τηλεπικοινωνίες (Κινητή τηλεφωνία ) 0,00 62-05 Ασφάλιστρα μεταφορικών μέσων (ΕΙΧ) 62-07

Κατάσταση Φορολογικής Αναμόρφωσης Δαπανών 2011 Λογ. Περιγραφή Συνολική Δαπάνη Εκπιπτόμενο ποσό Μη Εκπιπτόμενο 62-03 Τηλεπικοινωνίες (Κινητή τηλεφωνία ) 0,00 62-05 Ασφάλιστρα μεταφορικών μέσων (ΕΙΧ) 62-07

Κ.ΤΑΓΑΡΑ ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31 Δεκεμβρίου η Εταιρικη χρήση ΑΡ.ΓΕΜΗ (Ποσά σε ) ΕΝΕΡΓΗΤΙΚΟ Ποσα

ΕΝΕΡΓΗΤΙΚΟ Ποσα") Κ.ΤΑΓΑΡΑ ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31 Δεκεμβρίου 2017 2η Εταιρικη χρήση ΑΡ.ΓΕΜΗ (Ποσά σε ) ΕΝΕΡΓΗΤΙΚΟ Ποσα Ποσα Ποσά κλειόμενης χρήσης Ποσά κλειόμενης χρήσης κλειομενης

Κ.ΤΑΓΑΡΑ ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ της 31 Δεκεμβρίου 2017 2η Εταιρικη χρήση ΑΡ.ΓΕΜΗ (Ποσά σε ) ΕΝΕΡΓΗΤΙΚΟ Ποσα Ποσα Ποσά κλειόμενης χρήσης Ποσά κλειόμενης χρήσης κλειομενης

========== =========

321193.81 324899.18 ========== ========= B Γ Δ ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Δ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2016 ( 1 2016-31/12 2016 ΠΟΣΑ ΧΡΗΣΕΩΣ 2016 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2015 ΠΟΣΑ

321193.81 324899.18 ========== ========= B Γ Δ ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Δ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2016 ( 1 2016-31/12 2016 ΠΟΣΑ ΧΡΗΣΕΩΣ 2016 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2015 ΠΟΣΑ

========== =========

321193.81 324899.18 ========== ========= B Γ Δ ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Δ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2014 ( 1 2014-31/12 2014 ΠΟΣΑ ΧΡΗΣΕΩΣ 2014 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2013 ΠΟΣΑ

321193.81 324899.18 ========== ========= B Γ Δ ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Δ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2014 ( 1 2014-31/12 2014 ΠΟΣΑ ΧΡΗΣΕΩΣ 2014 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2013 ΠΟΣΑ

www.onlineclassroom.gr Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α [1] Ν 1041/1980 «Περί καθιερώσεως του Γενικού Λογιστικού Σχεδίου» (ΦΕΚ Α 75/2.4.1980) [Άρθρα 47-49]...1 VΙΙ. Γενικόν Λογιστικόν Σχέδιον... 1 Άρθρον 47. Καθιέρωσις του θεσµού του Γενικού

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α [1] Ν 1041/1980 «Περί καθιερώσεως του Γενικού Λογιστικού Σχεδίου» (ΦΕΚ Α 75/2.4.1980) [Άρθρα 47-49]...1 VΙΙ. Γενικόν Λογιστικόν Σχέδιον... 1 Άρθρον 47. Καθιέρωσις του θεσµού του Γενικού

Σύνολο Παγίου Ενεργητικού ,01 2.Δάνεια Τραπεζών ,26

ΔΗΜΗΤΡΙΟΣ ΑΛΕΞΑΝΔΡΗΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31.12.2012-33η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1/1-31/12/12) ΑΡ.Μ.Α.Ε. 11383/70/Β/86/96 ΕΝΕΡΓΗΤΙΚΟ Χρήσεως 2012 Χρήσεως 2011 ΠΑΘΗΤΙΚΟ Χρήσεως 2012 Χρήσεως 2011 Αξία κτήσεως Αποσβέσεις

ΔΗΜΗΤΡΙΟΣ ΑΛΕΞΑΝΔΡΗΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31.12.2012-33η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1/1-31/12/12) ΑΡ.Μ.Α.Ε. 11383/70/Β/86/96 ΕΝΕΡΓΗΤΙΚΟ Χρήσεως 2012 Χρήσεως 2011 ΠΑΘΗΤΙΚΟ Χρήσεως 2012 Χρήσεως 2011 Αξία κτήσεως Αποσβέσεις

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Sales 256,796 251,778 Interests 23 92 Total Income 256,820 251,870

KASTRO LTD INCOME STATEMENT Year 2014 Year 2013 Sales 256,796 251,778 Interests 23 92 Total Income 256,820 251,870 Operating Expenses 28,202 34,189 Extra Solidarity Tax 33,338 87,156 Interests 27,400 39,777

KASTRO LTD INCOME STATEMENT Year 2014 Year 2013 Sales 256,796 251,778 Interests 23 92 Total Income 256,820 251,870 Operating Expenses 28,202 34,189 Extra Solidarity Tax 33,338 87,156 Interests 27,400 39,777

ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος: Εισαγωγή στη Λογιστική. Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων. Ενότητα 2.2 : Ισολογισμός

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

11.01 Μικτή αξία (κόστος ή αναπροσαρμοσμένη) διαμορφώσεων γης

διαμορφώσεων γης") ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΕΛΠ 1ο βάθμιος 2ο βάθμιος Λογαριασμός 10 10 Γη 10 10.01 10.01 Μικτή αξία (κόστος ή αναπροσαρμοσμένη) γης 10 10.02 10.02 Σωρευμένες απομειώσεις γης 11 11 Διαμορφώσεις γης υποκείμενες σε

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΕΛΠ 1ο βάθμιος 2ο βάθμιος Λογαριασμός 10 10 Γη 10 10.01 10.01 Μικτή αξία (κόστος ή αναπροσαρμοσμένη) γης 10 10.02 10.02 Σωρευμένες απομειώσεις γης 11 11 Διαμορφώσεις γης υποκείμενες σε

ΧΡΗΣΗ 2000 ΧΡΗΣΗ Διαφορές "01-00" ΧΡΗΣΗ 01 ΧΡΗΣΗ 00

ΑΣΚΗΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ : Δίδεται ο κάτωθι Ισολογισμός, Κατάσταση Αποτελεσμάτων Χρήσης & Διάθεσης Κερδών της εταιρείας "Κ" ΑΕ ΙΣΟΛΟΓΙΣΜΟΣ "Κ" ΑΕ (σε Χιλ. Ευρώ) Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο ΧΡΗΣΗ 01 ΧΡΗΣΗ

ΑΣΚΗΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ : Δίδεται ο κάτωθι Ισολογισμός, Κατάσταση Αποτελεσμάτων Χρήσης & Διάθεσης Κερδών της εταιρείας "Κ" ΑΕ ΙΣΟΛΟΓΙΣΜΟΣ "Κ" ΑΕ (σε Χιλ. Ευρώ) Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο ΧΡΗΣΗ 01 ΧΡΗΣΗ

ΒOLTON HELLAS ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΙΑ

ΒOLTON HELLAS ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΙΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2017-42η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ-31 ΔΕΚΕΜΒΡΙΟΥ 2017) ΑΡ.Μ.Α.Ε. 2717/02/Β/86/07 (ΠΟΣΑ ΣΕ ΕΥΡΩ) ΓΕΜΗ 44322907000

ΒOLTON HELLAS ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΙΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2017-42η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ-31 ΔΕΚΕΜΒΡΙΟΥ 2017) ΑΡ.Μ.Α.Ε. 2717/02/Β/86/07 (ΠΟΣΑ ΣΕ ΕΥΡΩ) ΓΕΜΗ 44322907000

ΙΣΟΛΟΓΙΣΜΟΣ ΘΕΟΔΩΡΙΔΗ 2016

ΙΣΟΛΟΓΙΣΜΟΣ ΘΕΟΔΩΡΙΔΗ 2016 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ Αξία Κτήσεως Χρήσεως 2016 Αποσβέσεις Αναπόσβεστη αξία Αξία Κτήσεως Αποσβέσεις Αναπόσβεστη αξία 1. Έξοδα Ιδρύσεως & Πρώτης Εγκ/σεως

ΙΣΟΛΟΓΙΣΜΟΣ ΘΕΟΔΩΡΙΔΗ 2016 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ Αξία Κτήσεως Χρήσεως 2016 Αποσβέσεις Αναπόσβεστη αξία Αξία Κτήσεως Αποσβέσεις Αναπόσβεστη αξία 1. Έξοδα Ιδρύσεως & Πρώτης Εγκ/σεως

Ισολογισμός ΙΣΟΛΟΓΙΣΜΟΣ 2000 Ενεργητικό - Παθητικό - Αποτελέσματα χρήσεως - Διάθεση αποτελεσμάτων

Page 1 of 5 ΙΣΟΛΟΓΙΣΜΟΣ 2000 Ενεργητικό - Παθητικό - Αποτελέσματα χρήσεως - Διάθεση αποτελεσμάτων ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ αξία κτήσεως αποσβέσεις Ποσά σε δραχμές Ποσά κλειομένης χρήσεως 2000

Page 1 of 5 ΙΣΟΛΟΓΙΣΜΟΣ 2000 Ενεργητικό - Παθητικό - Αποτελέσματα χρήσεως - Διάθεση αποτελεσμάτων ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ αξία κτήσεως αποσβέσεις Ποσά σε δραχμές Ποσά κλειομένης χρήσεως 2000

ΙΣΟΛΟΓΙΣΜΟΣ ΤΣΟΥΡΙΔΗ 2016

ΙΣΟΛΟΓΙΣΜΟΣ ΤΣΟΥΡΙΔΗ 2016 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ Αξία Κτήσεως 1. Έξοδα Ιδρύσεως & Πρώτης Εγκ/σεως 2. Συναλλαγματικές διαφορές δανείων για κτήσεις πάγιων στοιχείων 3. Τόκοι Δανείων κατασκευαστικής

ΙΣΟΛΟΓΙΣΜΟΣ ΤΣΟΥΡΙΔΗ 2016 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ Αξία Κτήσεως 1. Έξοδα Ιδρύσεως & Πρώτης Εγκ/σεως 2. Συναλλαγματικές διαφορές δανείων για κτήσεις πάγιων στοιχείων 3. Τόκοι Δανείων κατασκευαστικής

Ε. ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ Δ. ΜΕΤΑΒΑΤΙΚΟΙ ΛΠΓΑΡΙΑΣΜΟΙ 1. ΕΞΟΔΑ ΕΠΟΜΕΝΩΝ ΧΡΗΣΕΩΝ 18,242.52 ### 1. ΕΞΟΔΑ ΧΡΗΣΕΩΣ ΔΟΥΛΕΥΜΕΝΑ

ASCOT ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ- ΒΙΟΜΗΧΑΝΙΚΗ & ΕΙΣΑΓΩΓΙΚΗ ΕΤΑΙΡΕΙΑ ΕΝΔΥΜΑΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ Της 31ης ΔΕΚΣΜΒΡΙΟΥ 2014-20η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ -31 ΔΕΚΕΜΒΡΙΟΥ 2014) Α Μ Α Ε 28031/01/Β/92/702 Ποσά κλειόμενης

ASCOT ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ- ΒΙΟΜΗΧΑΝΙΚΗ & ΕΙΣΑΓΩΓΙΚΗ ΕΤΑΙΡΕΙΑ ΕΝΔΥΜΑΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ Της 31ης ΔΕΚΣΜΒΡΙΟΥ 2014-20η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ -31 ΔΕΚΕΜΒΡΙΟΥ 2014) Α Μ Α Ε 28031/01/Β/92/702 Ποσά κλειόμενης

Kastro Ltd Income Statement Year 2013 Year 2012 Income Sales 251,778 Interests 92 1,750 251,870 1,750

Kastro Ltd Income Statement Year 2013 Year 2012 Income Sales 251,778 Interests 92 1,750 251,870 1,750 Expenses Extra Solidarity Tax 87,156 Operating Expenses 33,637 15,300 Interests 39,777 Depreciation

Kastro Ltd Income Statement Year 2013 Year 2012 Income Sales 251,778 Interests 92 1,750 251,870 1,750 Expenses Extra Solidarity Tax 87,156 Operating Expenses 33,637 15,300 Interests 39,777 Depreciation

ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ , ,32 ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ , ,32

ΕΥΑΓΓΕΛΟΣ ΧΡΗΣΤΙΔΗΣ ΜΟΝ. ΕΠΕ ΚΟΣΜΗΜΑΤΑ - ΤΟΥΡΙΣΤΙΚΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2014 [ ΔΙΑΧ. 1/1-31/12/2014 ] ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειομένης χρήσης 2014 Ποσά προηγ, χρήσης 2013 ΠΑΘΗΤΙΚΟ Χρήση 2014 Χρήση 2013 Αξία

ΕΥΑΓΓΕΛΟΣ ΧΡΗΣΤΙΔΗΣ ΜΟΝ. ΕΠΕ ΚΟΣΜΗΜΑΤΑ - ΤΟΥΡΙΣΤΙΚΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2014 [ ΔΙΑΧ. 1/1-31/12/2014 ] ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειομένης χρήσης 2014 Ποσά προηγ, χρήσης 2013 ΠΑΘΗΤΙΚΟ Χρήση 2014 Χρήση 2013 Αξία

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 4. Λοιπά έξοδα εγκαταστάσεως ,61 16

ΔΗΜΗΤΡΙΟΣ ΓΑΝΤΖΙΑΣΑΕ ΠΕΤΡΟΥ ΦΙΛΙΠΠΑ ΠΑΝΑΓΟΥ 16 31100 ΛΕΥΚΑΔΑ 094301970 - ΛΕΥΚΑΔΑΣ ΙΣΟΛΟΓΙΣΜΟΣ ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόμενης χρήσεω Αξία Κτήσης Αποσβ Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 4. Λοιπά

ΔΗΜΗΤΡΙΟΣ ΓΑΝΤΖΙΑΣΑΕ ΠΕΤΡΟΥ ΦΙΛΙΠΠΑ ΠΑΝΑΓΟΥ 16 31100 ΛΕΥΚΑΔΑ 094301970 - ΛΕΥΚΑΔΑΣ ΙΣΟΛΟΓΙΣΜΟΣ ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόμενης χρήσεω Αξία Κτήσης Αποσβ Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 4. Λοιπά

Πηγές χρηματοδότησης. Κατανομή χρηματικών πόρων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Π Α Θ Η Τ Ι. Ποσά κλειόμενης χρήσεως 2013 Αναπόσβεστη. Ποσά κλειόμενης χρήσεως 2013 Ποσά κλειόμενης χρήσεως 2012

Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Π Α Θ Η Τ Ι χρήσεως 2013 χρήσεως 2012 χρήσεως 2013 Αναπόσβεστη Αναπόσβεστη Αξία κτήσεως Αποσβέσεις αξία Αξία κτήσεως Αποσβέσεις αξία Β. ΕΞΟ Α ΕΓΚΑΤΑΣΤΑΣΕΩΣ Α. Ι ΙΑ ΚΕΦΑΛΑΙΑ 1. Έξοδα

Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Π Α Θ Η Τ Ι χρήσεως 2013 χρήσεως 2012 χρήσεως 2013 Αναπόσβεστη Αναπόσβεστη Αξία κτήσεως Αποσβέσεις αξία Αξία κτήσεως Αποσβέσεις αξία Β. ΕΞΟ Α ΕΓΚΑΤΑΣΤΑΣΕΩΣ Α. Ι ΙΑ ΚΕΦΑΛΑΙΑ 1. Έξοδα

"ΥΓΕΙΑΣΗ Α.Ε." ΑΡ. ΓΕ.ΜΗ.: ΑΡ.ΜΑΕ /1ΑΤ/Β/06/0051

"ΥΓΕΙΑΣΗ Α.Ε." ΑΡ. ΓΕ.ΜΗ.: 006733701000 - ΑΡ.ΜΑΕ. 60049/1ΑΤ/Β/06/0051 ΙΣΟΛΟΓΙΣΜΟΣ 31ης Δεκεμβρίου 2015-9η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2015) ΙΑΤΡΟΤΕΧΝΟΛΟΓΙΚΑ ΠΡΟΙΟΝΤΑ Ε Ν Ε Ρ Γ Η Τ Ι Κ

"ΥΓΕΙΑΣΗ Α.Ε." ΑΡ. ΓΕ.ΜΗ.: 006733701000 - ΑΡ.ΜΑΕ. 60049/1ΑΤ/Β/06/0051 ΙΣΟΛΟΓΙΣΜΟΣ 31ης Δεκεμβρίου 2015-9η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2015) ΙΑΤΡΟΤΕΧΝΟΛΟΓΙΚΑ ΠΡΟΙΟΝΤΑ Ε Ν Ε Ρ Γ Η Τ Ι Κ

Α Π Ο Σ Π Α Σ Μ Α Από το υπ' αριθ. 23/2014 πρακτικό συνεδρίασης της Οικονομικής Επιτροπής του Δήμου Βέροιας

Α Π Ο Σ Π Α Σ Μ Α Από το υπ' αριθ. 23/2014 πρακτικό συνεδρίασης της Οικονομικής Επιτροπής του Δήμου Βέροιας Αριθμός Απόφασης: 421 / 2014. Π ε ρ ί λ η ψ η Προέλεγχος Ισολογισμού και αποτελεσμάτων χρήσης

Α Π Ο Σ Π Α Σ Μ Α Από το υπ' αριθ. 23/2014 πρακτικό συνεδρίασης της Οικονομικής Επιτροπής του Δήμου Βέροιας Αριθμός Απόφασης: 421 / 2014. Π ε ρ ί λ η ψ η Προέλεγχος Ισολογισμού και αποτελεσμάτων χρήσης

( Β + Γ + Δ + Ε ) 407, , ( Α + Β + Γ + Δ ) 407, ,845.93

407, , ( Α + Β + Γ + Δ ) 407, ,845.93") OPTIPACK ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΕΙΔΩΝ ΣΥΣΚΕΥΑΣΙΑΣ ΑΡ.ΜΑΕ 60817/62/Β/06/0119 Α.Φ.Μ 998755350 ΕΠΑΡΧ.ΟΔΟΣ ΚΑΛΟΧΩΡΙΟΥ-Ν.ΙΩΝΙΑΣ Φ.Α.Ε ΘΕΣΣΑΛΟΝΙΚΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 7η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η Ιανουαρίου

OPTIPACK ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΕΙΔΩΝ ΣΥΣΚΕΥΑΣΙΑΣ ΑΡ.ΜΑΕ 60817/62/Β/06/0119 Α.Φ.Μ 998755350 ΕΠΑΡΧ.ΟΔΟΣ ΚΑΛΟΧΩΡΙΟΥ-Ν.ΙΩΝΙΑΣ Φ.Α.Ε ΘΕΣΣΑΛΟΝΙΚΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 7η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η Ιανουαρίου

Ε.Λ.Π. Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΜΕ ΤΗΝ ΚΑΘΙΕΡΩΣΗ ΤΟΥ ΘΕΣΜΟΥ ΤΟΥ ΓΕΝΙΚΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΧΕΔΙΟΥ (Π.Δ. 1123/1980) ΑΝΑΛΥΤΙΚΟΤΕΡΑ ΕΠΙΔΙΩΚΟΝΤΑΙ: Η ΕΝIAΙΑ ΕΦΑΡΜΟΓΗ ΛΟΓΙΣΤΙΚΩΝ ΑΡΧΩΝ ΠΟΥ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΜΕ ΤΗΝ ΚΑΘΙΕΡΩΣΗ ΤΟΥ ΘΕΣΜΟΥ ΤΟΥ ΓΕΝΙΚΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΧΕΔΙΟΥ (Π.Δ. 1123/1980) ΑΝΑΛΥΤΙΚΟΤΕΡΑ ΕΠΙΔΙΩΚΟΝΤΑΙ: Η ΕΝIAΙΑ ΕΦΑΡΜΟΓΗ ΛΟΓΙΣΤΙΚΩΝ ΑΡΧΩΝ ΠΟΥ

Η περιουσία της επιχείρησης, από λογιστική άποψη, έχει τρεις διακρίσεις, δηλαδή: α. Το Ενεργητικό. β. Το Παθητικό. γ. Την Καθαρή Περιουσία.

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

ΦΡΕΣΛΑΝΤ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η Ιανουαρίου Δεκεμβρίου 2014) ΑΡ.Μ.ΑΕ 58022/52/2/ΑΡ.

ΑΡ.Μ.ΑΕ 58022/52/2/ΑΡ.") ΕΝΕΡΓΗΤΙΚΟ ΦΡΕΣΛΑΝΤ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 9η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η Ιανουαρίου 2014-31 Δεκεμβρίου 2014) ΑΡ.Μ.ΑΕ 58022/52/2/ΑΡ.ΓΕΜΗ 21761126000 ΠΑΘΗΤΙΚΟ Ποσά Ποσά Ποσά Ποσά κλειόμενης χρήσεως

ΕΝΕΡΓΗΤΙΚΟ ΦΡΕΣΛΑΝΤ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 9η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η Ιανουαρίου 2014-31 Δεκεμβρίου 2014) ΑΡ.Μ.ΑΕ 58022/52/2/ΑΡ.ΓΕΜΗ 21761126000 ΠΑΘΗΤΙΚΟ Ποσά Ποσά Ποσά Ποσά κλειόμενης χρήσεως

ΘΕΟΔΩΡΟΣ ΚΟΛΟΤΟΥΡΟΣ ΚΑΙ ΣΙΑ ΚΑΤΑΣΚΕΥΗ ΚΑΙ ΕΜΠΟΡΙΑ ΣΤΡΑΤΙΩΤΙΚΩΝ ΕΙΔΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

ΘΕΟΔΩΡΟΣ ΚΟΛΟΤΟΥΡΟΣ ΚΑΙ ΣΙΑ ΚΑΤΑΣΚΕΥΗ ΚΑΙ ΕΜΠΟΡΙΑ ΣΤΡΑΤΙΩΤΙΚΩΝ ΕΙΔΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012-8ηΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2012-31 ΔΕΚΕΜΒΡΙΟΥ 2012) Α.Μ.Α.Ε 57198/01/Β/04/357

ΘΕΟΔΩΡΟΣ ΚΟΛΟΤΟΥΡΟΣ ΚΑΙ ΣΙΑ ΚΑΤΑΣΚΕΥΗ ΚΑΙ ΕΜΠΟΡΙΑ ΣΤΡΑΤΙΩΤΙΚΩΝ ΕΙΔΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012-8ηΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2012-31 ΔΕΚΕΜΒΡΙΟΥ 2012) Α.Μ.Α.Ε 57198/01/Β/04/357

ΔΕΥΑ ΝΑΥΠΛΙΟΥ. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2016)

") ΔΕΥΑ ΝΑΥΠΛΙΟΥ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2016 28η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2016) ΕΝΕΡΓΗΤΙΚΟ Β.ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ Αξία Κτήσεως Αποσβέσεις Αναπόσβεστη Αξία A.ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΠΑΘΗΤΙΚΟ

ΔΕΥΑ ΝΑΥΠΛΙΟΥ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2016 28η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2016) ΕΝΕΡΓΗΤΙΚΟ Β.ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ Αξία Κτήσεως Αποσβέσεις Αναπόσβεστη Αξία A.ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΠΑΘΗΤΙΚΟ

Σχετικό έγγραφο ελέγχου της Περιφέρεια Αττικής, ΠΕ Αθηνών Κεντρικός Τομέας (Αρ. Πρωτ.: 4692 / 10/03/2017).

.") Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΛΙΟΔΑΚΗ ΕΜΜΑΝΟΥΕΛΑ Τηλέφωνο: 2103382151 Αθήνα,16/03/2017 Αριθ.Πρωτ.:443764 ΑΝΑΚΟΙΝΩΣΗ Την 14/03/2017

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΛΙΟΔΑΚΗ ΕΜΜΑΝΟΥΕΛΑ Τηλέφωνο: 2103382151 Αθήνα,16/03/2017 Αριθ.Πρωτ.:443764 ΑΝΑΚΟΙΝΩΣΗ Την 14/03/2017

ΣΥΓΧΡ06.xls Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 0 62013

ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ.xls Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 0 62013 ( 1/1/2010 2013-31/12/2013-31/12/2010) ΠΟΣΑ ΧΡΗΣΕΩΣ 2006 2013 ΠΟΣΑ ΧΡΗΣΕΩΣ 2005 2012 ΠΟΣΑ ΠΟΣΑ ΑΡΧΙΚΗ

ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ.xls Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 0 62013 ( 1/1/2010 2013-31/12/2013-31/12/2010) ΠΟΣΑ ΧΡΗΣΕΩΣ 2006 2013 ΠΟΣΑ ΧΡΗΣΕΩΣ 2005 2012 ΠΟΣΑ ΠΟΣΑ ΑΡΧΙΚΗ

ΕΚΘΕΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΕΠΙΤΡΟΠΗΣ ΧΡΗΣΕΩΣ 2013 Προς το Δημοτικό Συμβούλιο του Δήμου Θεσσαλονίκης

ΕΚΘΕΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΕΠΙΤΡΟΠΗΣ ΧΡΗΣΕΩΣ 2013 Προς το Δημοτικό Συμβούλιο του Δήμου Θεσσαλονίκης 1. ΓΕΝΙΚΑ Τα βασικά οικονομικά στοιχεία αναλύονται στις παραγράφους που ακολουθούν. Το 2013 ήταν η τρίτη χρονιά

ΕΚΘΕΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΕΠΙΤΡΟΠΗΣ ΧΡΗΣΕΩΣ 2013 Προς το Δημοτικό Συμβούλιο του Δήμου Θεσσαλονίκης 1. ΓΕΝΙΚΑ Τα βασικά οικονομικά στοιχεία αναλύονται στις παραγράφους που ακολουθούν. Το 2013 ήταν η τρίτη χρονιά

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α

Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α") ΠΕΡΙΕΧΟΜΕΝΑ 487 488 489 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 7 ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 8 Λογ. 10 Γη 9 Παράδειγμα αγοράς εδαφικής έκτασης

ΠΕΡΙΕΧΟΜΕΝΑ 487 488 489 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 7 ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 8 Λογ. 10 Γη 9 Παράδειγμα αγοράς εδαφικής έκτασης

ΣΥΓΧΡ06.xls Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Ε Κ Ε Μ Β Ρ Ι Ο Y

ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ.xls Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2012 ( 1/1/22012-31/12/2012 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2012 ΠΟΣΑ ΧΡΗΣΕΩΣ 20 2011 ΠΟΣΑ ΠΟΣΑ ΑΡΧΙΚΗ ΑΠΟΣΒΕ- ΑΝΑΠΟΣΒ. ΑΡΧΙΚΗ

ΣΥΓΧΡ. ΙΑΤΡ. ΕΡΓ/ΚΕΣ ΕΦΑΡΜΟΓΕΣ.xls Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ Τ Η Σ 31Η Σ Ε Κ Ε Μ Β Ρ Ι Ο Y 2 0 2012 ( 1/1/22012-31/12/2012 ΠΟΣΑ ΧΡΗΣΕΩΣ 2 2012 ΠΟΣΑ ΧΡΗΣΕΩΣ 20 2011 ΠΟΣΑ ΠΟΣΑ ΑΡΧΙΚΗ ΑΠΟΣΒΕ- ΑΝΑΠΟΣΒ. ΑΡΧΙΚΗ

ΚΟΥΤΣΙΚΟΣ & ΦΑΦΑΛΙΟΣ ΑΡΧΙΤΕΚΤΟΝΙΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΜΕΛΕΤΩΝ ΚΑΤΑΣΚΕΥΩΝ - ΚΤΗΜΑΤΙΚΗΣ & ΟΙΚΙΣΤΙΚΗΣ ΑΝΑΠΤΥΞΗΣ & ΕΜΠΟΡΙΟΥ

ΚΟΥΤΣΙΚΟΣ & ΦΑΦΑΛΙΟΣ ΑΡΧΙΤΕΚΤΟΝΙΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΜΕΛΕΤΩΝ ΚΑΤΑΣΚΕΥΩΝ - ΚΤΗΜΑΤΙΚΗΣ & ΟΙΚΙΣΤΙΚΗΣ ΑΝΑΠΤΥΞΗΣ & ΕΜΠΟΡΙΟΥ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2013 (15η Εταιρ.Χρήση) Αρ. ΓΕΜΗ: 002846201000 Ε Ν Ε Ρ Γ Η Τ Ι

ΚΟΥΤΣΙΚΟΣ & ΦΑΦΑΛΙΟΣ ΑΡΧΙΤΕΚΤΟΝΙΚΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΜΕΛΕΤΩΝ ΚΑΤΑΣΚΕΥΩΝ - ΚΤΗΜΑΤΙΚΗΣ & ΟΙΚΙΣΤΙΚΗΣ ΑΝΑΠΤΥΞΗΣ & ΕΜΠΟΡΙΟΥ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2013 (15η Εταιρ.Χρήση) Αρ. ΓΕΜΗ: 002846201000 Ε Ν Ε Ρ Γ Η Τ Ι

ΦΩΤΙΟΣ ΚΥΡΙΑΚΙΔΗΣ Α.Β.Ε.Ε. ΠΑΡΑΓΩΓΗ ΣΚΥΡΟΔΕΜΑΤΟΣ & ΑΣΦΑΛΟΜΕΙΓΜΑΤΟΣ ΙΣΟΛΟΓΙΣΜΟΣ

ΦΩΤΙΟΣ ΚΥΡΙΑΚΙΔΗΣ Α.Β.Ε.Ε. ΠΑΡΑΓΩΓΗ ΣΚΥΡΟΔΕΜΑΤΟΣ & ΑΣΦΑΛΟΜΕΙΓΜΑΤΟΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 8η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ΑΡ. Μ.Α.Ε. 67041/51/Β/08/10 ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ ΠΟΣΑ ΠΟΣΑ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2014

ΦΩΤΙΟΣ ΚΥΡΙΑΚΙΔΗΣ Α.Β.Ε.Ε. ΠΑΡΑΓΩΓΗ ΣΚΥΡΟΔΕΜΑΤΟΣ & ΑΣΦΑΛΟΜΕΙΓΜΑΤΟΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 8η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ΑΡ. Μ.Α.Ε. 67041/51/Β/08/10 ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ ΠΟΣΑ ΠΟΣΑ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2014

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Η κατάσταση αποτελεσμάτων χρήσης παρουσιάζει το οικονομικό αποτέλεσμα (κέρδος ή ζημία) της επιχείρησης κατά τη διάρκεια μίας χρονικής περιόδου. Το αποτέλεσμα

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Η κατάσταση αποτελεσμάτων χρήσης παρουσιάζει το οικονομικό αποτέλεσμα (κέρδος ή ζημία) της επιχείρησης κατά τη διάρκεια μίας χρονικής περιόδου. Το αποτέλεσμα

500 προπληρωθέντα Ταμείο 7.000

Άσκηση 1 η Τα υπόλοιπα των λογαριασμών της εμπορικής επιχειρήσεως ΑΒΓ Α.Ε. στη 31/12/2005 είχαν ως ακολούθως (σε ): Κατάστημα 10.000 ΙΔΙΑ ΚΕΦΑΛΑΙΑ 30.000 Αυτοκίνητα 5.000 Μακροπρόθεσμα Δάνεια 10.000 Έπιπλα

Άσκηση 1 η Τα υπόλοιπα των λογαριασμών της εμπορικής επιχειρήσεως ΑΒΓ Α.Ε. στη 31/12/2005 είχαν ως ακολούθως (σε ): Κατάστημα 10.000 ΙΔΙΑ ΚΕΦΑΛΑΙΑ 30.000 Αυτοκίνητα 5.000 Μακροπρόθεσμα Δάνεια 10.000 Έπιπλα

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Διοικητική Λογιστική Λογιστική Εταιρειών Διδάσκοντες: Νικόλαος Ηρειώτης & Δημήτριος Μπάλιος Σημειώσεις με θέμα την 8 η ομάδα του

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Διοικητική Λογιστική Λογιστική Εταιρειών Διδάσκοντες: Νικόλαος Ηρειώτης & Δημήτριος Μπάλιος Σημειώσεις με θέμα την 8 η ομάδα του

ΕΚΘΕΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΕΠΙΤΡΟΠΗΣ ΧΡΗΣΕΩΣ 2012 Προς το Δημοτικό Συμβούλιο του Δήμου Θεσσαλονίκης

ΕΚΘΕΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΕΠΙΤΡΟΠΗΣ ΧΡΗΣΕΩΣ 2012 Προς το Δημοτικό Συμβούλιο του Δήμου Θεσσαλονίκης 1. ΓΕΝΙΚΑ Τα βασικά οικονομικά στοιχεία αναλύονται στις παραγράφους που ακολουθούν. Το 2012 ήταν η δεύτερη χρονιά

ΕΚΘΕΣΗ ΟΙΚΟΝΟΜΙΚΗΣ ΕΠΙΤΡΟΠΗΣ ΧΡΗΣΕΩΣ 2012 Προς το Δημοτικό Συμβούλιο του Δήμου Θεσσαλονίκης 1. ΓΕΝΙΚΑ Τα βασικά οικονομικά στοιχεία αναλύονται στις παραγράφους που ακολουθούν. Το 2012 ήταν η δεύτερη χρονιά

Παρ. 3. Πάγιο ενεργητικό και έξοδα εγκαταστάσεως ------------------------------------------------------------------- Άρθρο 42 ε παρ.

ισχύει) ΠΡΟΣΑΡΤΗΜΑ ----------------------------------------- ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ IDEAFON Α.Ε. ΤΗΣ 31ης ΔΕΚΕΜΒΡIΟΥ 2014 (βάσει των διατάξεων της παρ. 2 του άρθρου 43α του Κωδ. Ν. 2190/1920, όπως Παρ. 1. Σύννομη

ισχύει) ΠΡΟΣΑΡΤΗΜΑ ----------------------------------------- ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ IDEAFON Α.Ε. ΤΗΣ 31ης ΔΕΚΕΜΒΡIΟΥ 2014 (βάσει των διατάξεων της παρ. 2 του άρθρου 43α του Κωδ. Ν. 2190/1920, όπως Παρ. 1. Σύννομη

ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ)

(ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ)") ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ 2005 2006 2 ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ) Τα υπόλοιπα των λογαριασµών της εµπορικής επιχείρησης «ΧΤ Α.Ε.» στις 30.10.2005, είχαν ως εξής (τα ποσά σε ): Κωδικός

ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ 2005 2006 2 ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ) Τα υπόλοιπα των λογαριασµών της εµπορικής επιχείρησης «ΧΤ Α.Ε.» στις 30.10.2005, είχαν ως εξής (τα ποσά σε ): Κωδικός

Τα επιµέρους τµήµατα ενός επενδυτικού σχεδίου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

ΓΕΡΑΝΟΤΕΧΝΙΚΗ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΜΠΟΡΙΚΗ ΝΑΥΤΙΛΙΑΚΗ ΤΟΥΡΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2003 ( ΑΡ.Μ.ΑΕ 1577/01/Β/68/1576 )

") ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2003 ( ΑΡ.Μ.ΑΕ 1577/01/Β/68/1576 ) Γ.ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ ΧΡΗΣΗ 2003 ΧΡΗΣΗ 2002 Α. ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΧΡΗΣΗ 2003 ΧΡΗΣΗ 2002 ΕΝΣΩΜΑΤΕΣ ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ Ι. Καταβλημένο κεφάλαιο 179,897.29

ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2003 ( ΑΡ.Μ.ΑΕ 1577/01/Β/68/1576 ) Γ.ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ ΧΡΗΣΗ 2003 ΧΡΗΣΗ 2002 Α. ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΧΡΗΣΗ 2003 ΧΡΗΣΗ 2002 ΕΝΣΩΜΑΤΕΣ ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ Ι. Καταβλημένο κεφάλαιο 179,897.29

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014)

") SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014) ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2014 Ποσά κλειόμενης χρήσης 2013 ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης

SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014) ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2014 Ποσά κλειόμενης χρήσης 2013 ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

ΣΤΑΜΑΤΙΟΣ Π. ΦΡΑΓΚΟΣ

ΣΤΑΜΑΤΙΟΣ Π. ΦΡΑΓΚΟΣ ΑΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΕΙΑ ΥΛΩΝ ΥΠΟΔΟΜΗΣ ΚΑΙ ΑΣΦΑΛΤΙΚΩΝ Α.Μ.Α.Ε. 13115/03/Β/86/61(03) ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 000263101000 ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013-46η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ

ΣΤΑΜΑΤΙΟΣ Π. ΦΡΑΓΚΟΣ ΑΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΕΙΑ ΥΛΩΝ ΥΠΟΔΟΜΗΣ ΚΑΙ ΑΣΦΑΛΤΙΚΩΝ Α.Μ.Α.Ε. 13115/03/Β/86/61(03) ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 000263101000 ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013-46η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΤΡΙΜΗΝΟ [1+2+3] (4) ΦΕΒΡΟΥΑΡΙΟΣ (2) ΜΑΡΤΙΟΣ (3)

![ΤΡΙΜΗΝΟ [1+2+3] (4) ΦΕΒΡΟΥΑΡΙΟΣ (2) ΜΑΡΤΙΟΣ (3)](/thumbs/83/87977612.jpg "ΤΡΙΜΗΝΟ [1+2+3] (4) ΦΕΒΡΟΥΑΡΙΟΣ (2) ΜΑΡΤΙΟΣ (3)") ΠΙΝΑΚΑΣ 7Γ - ΠΡΑΓΜΑΤΟΠΟΙΗΣΕΙΣ ΒΑΣΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ EΝΔΕΙΚΤΙΚΗ ΣΥΣΧΕΤΙΣΗ ΜΕ ΛΟΓΑΡΙΑΣΜΟΥΣ ΕΓΛΣ ΙΑΝΟΥΑΡΙΟΣ (1) ΦΕΒΡΟΥΑΡΙΟΣ (2) ΜΑΡΤΙΟΣ (3) ΤΡΙΜΗΝΟ [1+2+3] (4) ΑΠΡΙΛΙΟΣ (5) ΜΑΙΟΣ (6) ΙΟΥΝΙΟΣ (7) ΕΞΑΜΗΝΟ

ΠΙΝΑΚΑΣ 7Γ - ΠΡΑΓΜΑΤΟΠΟΙΗΣΕΙΣ ΒΑΣΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ EΝΔΕΙΚΤΙΚΗ ΣΥΣΧΕΤΙΣΗ ΜΕ ΛΟΓΑΡΙΑΣΜΟΥΣ ΕΓΛΣ ΙΑΝΟΥΑΡΙΟΣ (1) ΦΕΒΡΟΥΑΡΙΟΣ (2) ΜΑΡΤΙΟΣ (3) ΤΡΙΜΗΝΟ [1+2+3] (4) ΑΠΡΙΛΙΟΣ (5) ΜΑΙΟΣ (6) ΙΟΥΝΙΟΣ (7) ΕΞΑΜΗΝΟ

1. Εξέλιξη των εργασιών της εταιρείας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ 1/1/2014-31/12/2014 Κύριοι Μέτοχοι, Έχουμε την

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ 1/1/2014-31/12/2014 Κύριοι Μέτοχοι, Έχουμε την

ΟΜΑΔΕΣ ΛΟΓΑΡΙΑΣΜΩΝ ΕΛΛΗΝΙΚΟΥ ΓΕΝΙΚΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΧΕΔΙΟΥ

ΟΜΑΔΕΣ ΛΟΓΑΡΙΑΣΜΩΝ ΕΛΛΗΝΙΚΟΥ ΓΕΝΙΚΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΧΕΔΙΟΥ ΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΓΕΝΙΚΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΧΕΔΙΟΥ ΟΜΑΔΑ 1 H : ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ 10 ΕΔΑΦΙΚΕΣ ΕΚΤΑΣΕΙΣ 10.00 Γήπεδα Οικόπεδα 10.01 Ορυχεία 10.02

ΟΜΑΔΕΣ ΛΟΓΑΡΙΑΣΜΩΝ ΕΛΛΗΝΙΚΟΥ ΓΕΝΙΚΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΧΕΔΙΟΥ ΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΓΕΝΙΚΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΧΕΔΙΟΥ ΟΜΑΔΑ 1 H : ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ 10 ΕΔΑΦΙΚΕΣ ΕΚΤΑΣΕΙΣ 10.00 Γήπεδα Οικόπεδα 10.01 Ορυχεία 10.02

ΣΥΝΟΛΟ ΕΞΟΔΩΝ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 42.664,07 34.663,48 8.000,59 23.114,07 23.079,06 35,01

ΝΕΤCOM Ε.Π.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2013 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1/1/2013-31/12/2013) ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ ΑΞΙΑ ΚΤΗΣΗΣ ΑΠΟΣΒΕΣΕΙΣ ΑΝ/ΣΤΗ ΑΞΙΑ ΑΞΙΑ ΚΤΗΣΗΣ ΑΠΟΣΒΕΣΕΙΣ ΑΝ/ΣΤΗ ΑΞΙΑ 5.ΑΣΩΜΑΤΕΣ ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ

ΝΕΤCOM Ε.Π.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2013 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1/1/2013-31/12/2013) ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ ΑΞΙΑ ΚΤΗΣΗΣ ΑΠΟΣΒΕΣΕΙΣ ΑΝ/ΣΤΗ ΑΞΙΑ ΑΞΙΑ ΚΤΗΣΗΣ ΑΠΟΣΒΕΣΕΙΣ ΑΝ/ΣΤΗ ΑΞΙΑ 5.ΑΣΩΜΑΤΕΣ ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α

ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α") ΠΕΡΙΕΧΟΜΕΝΑ 273 274 275 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α ΥΠΑΓΟΜΕΝΑ ΕΠΕΝΔΥΤΙΚΑ ΣΧΕΔΙΑ - ΕΝΙΣΧΥΣΕΙΣ 7 Υπαγόμενα

ΠΕΡΙΕΧΟΜΕΝΑ 273 274 275 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΑΝΑΠΤΥΞΙΑΚΑ ΚΙΝΗΤΡΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΛΛΑΓΕΣ 7 ΚΕΦΑΛΑΙΟ Α ΥΠΑΓΟΜΕΝΑ ΕΠΕΝΔΥΤΙΚΑ ΣΧΕΔΙΑ - ΕΝΙΣΧΥΣΕΙΣ 7 Υπαγόμενα

Στ. Απογραφή και αποτίμηση των περιουσιακών στοιχείων των ΟΤΑ κατά την έναρξη εφαρμογής του Διπλογραφικού Συστήματος Σελ. 29

Πρόλογος δεύτερης έκδοσης Πρόλογος πρώτης έκδοσης Σελ. XXV Σελ. XXVII 1. ΕΙΣΑΓΩΓΗ Α. Οι αρχές που διέπουν την σύνταξη των Οικονομικών Καταστάσεων 1. Η λογιστική τυποποίηση των ΟΤΑ στην Ελλάδα Σελ. 1 2.

Πρόλογος δεύτερης έκδοσης Πρόλογος πρώτης έκδοσης Σελ. XXV Σελ. XXVII 1. ΕΙΣΑΓΩΓΗ Α. Οι αρχές που διέπουν την σύνταξη των Οικονομικών Καταστάσεων 1. Η λογιστική τυποποίηση των ΟΤΑ στην Ελλάδα Σελ. 1 2.

"DROP ΝΙΚΟΛΑΟΣ ΚΙΟΣΙΔΗΣ Α.Ε. " ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ η ΔΕΚΕΜΒΡΙΟΥ 2012)

") "DROP ΝΙΚΟΛΑΟΣ ΚΙΟΣΙΔΗΣ Α.Ε. " ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2012 8η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ 2012-31η ΔΕΚΕΜΒΡΙΟΥ 2012) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2012 Ποσά προηγούμενης χρήσης 2011

"DROP ΝΙΚΟΛΑΟΣ ΚΙΟΣΙΔΗΣ Α.Ε. " ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2012 8η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1η ΙΑΝΟΥΑΡΙΟΥ 2012-31η ΔΕΚΕΜΒΡΙΟΥ 2012) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2012 Ποσά προηγούμενης χρήσης 2011

ΥΠΟΔΕΙΓΜΑ 1 ΣΥΝΟΠΤΙΚΟΣ ΠΙΝΑΚΑΣ ΤΡΙΕΤΟΥΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ (ποσά σε Ευρώ) ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ 2011

ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ 2011") ΥΠΟΔΕΙΓΜΑΤΑ 16 ΕΠΟΠΤΕΥΟΝ ΥΠΟΥΡΓΕΙΟ... ΝΟΜΙΚΟ ΠΡΟΣΩΠΟ ΔΗΜΟΣΙΟΥ ΔΙΚΑΙΟΥ ΥΠΟΔΕΙΓΜΑ 1 ΣΥΝΟΠΤΙΚΟΣ ΠΙΝΑΚΑΣ ΤΡΙΕΤΟΥΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ (ποσά σε Ευρώ) ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 2011 2012 2013 Κ.Α.Ε. (*) Ι. ΕΣΟΔΑ ΧΡΗΣΗΣ

ΥΠΟΔΕΙΓΜΑΤΑ 16 ΕΠΟΠΤΕΥΟΝ ΥΠΟΥΡΓΕΙΟ... ΝΟΜΙΚΟ ΠΡΟΣΩΠΟ ΔΗΜΟΣΙΟΥ ΔΙΚΑΙΟΥ ΥΠΟΔΕΙΓΜΑ 1 ΣΥΝΟΠΤΙΚΟΣ ΠΙΝΑΚΑΣ ΤΡΙΕΤΟΥΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ (ποσά σε Ευρώ) ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 2011 2012 2013 Κ.Α.Ε. (*) Ι. ΕΣΟΔΑ ΧΡΗΣΗΣ

ΦΛΕΞΟ Α.Β.Ε. ΒΙΟΜΗΧΑΝΙΑ ΠΛΑΣΤΙΚΩΝ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 27η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ-31 ΔΕΚΕΜΒΡΙΟΥ 2014) Α.Μ.Α.Ε.

Α.Μ.Α.Ε.") ΦΛΕΞΟ Α.Β.Ε. ΒΙΟΜΗΧΑΝΙΑ ΠΛΑΣΤΙΚΩΝ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 27η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ-31 ΔΕΚΕΜΒΡΙΟΥ 2014) Α.Μ.Α.Ε.14823/22/Β/87/3 ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2014 ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΗΣΕΩΣ

ΦΛΕΞΟ Α.Β.Ε. ΒΙΟΜΗΧΑΝΙΑ ΠΛΑΣΤΙΚΩΝ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 27η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ-31 ΔΕΚΕΜΒΡΙΟΥ 2014) Α.Μ.Α.Ε.14823/22/Β/87/3 ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2014 ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΗΣΕΩΣ