Διπλωματική εργασία με θέμα:

|

|

|

- Πήγασος Γιάνναρης

- 7 χρόνια πριν

- Προβολές:

Transcript

ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: ΤΣΑΓΚΑΝΟΣ ΑΘΑΝΑΣΙΟΣ ΛΕΚΤΟΡΑΣ ΠΑΤΡΑ ΦΕΡΒΡΟΥΑΡΙΟΣ 2016 1")

1 ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΝΕΕΣ ΑΡΧΕΣ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (Μ.Β.Α.) Διπλωματική εργασία με θέμα: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΚΑΙ ΣΥΓΚΡΙΣΗ ΕΤΑΙΡΕΙΩΝ ΚΙΝΗΤΗΣ ΤΗΛΕΦΩΝΙΑΣ ΜΕΤΑΠΤΥΧΙΑΚΟΣ ΦΟΙΤΗΤΗΣ: ΤΟΜΑΣΗΣ ΧΑΡΑΛΑΜΠΟΣ (A.M 343) ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: ΤΣΑΓΚΑΝΟΣ ΑΘΑΝΑΣΙΟΣ ΛΕΚΤΟΡΑΣ ΠΑΤΡΑ ΦΕΡΒΡΟΥΑΡΙΟΣ

2 ΕΥΧΑΡΙΣΤΙΕΣ Με την εκπόνηση της πτυχιακής μου εργασίας νιώθω την επιθυμία να ευχαριστήσω θερμά τον καθηγητή μου κ. Τσαγκανό Αθανάσιο, για την εμπιστοσύνη που μου έδειξε με την ανάθεση αυτής της εργασίας, για την άψογη συνεργασία μας και την πολύτιμη καθοδήγηση του. Επίσης, θα ήθελα να ευχαριστήσω όλους τους διδάσκοντες του τμήματος για τις ειδικές γνώσεις που μου παρείχαν κατά τη διάρκεια της φοίτησης μου, όπως επίσης την οικογένεια μου και την Ελευθερία, για την βοήθεια και την πολύτιμη συμπαράσταση τους. 2

3 ΠΕΡΙΕΧΟΜΕΝΑ ΠΕΡΙΕΧΟΜΕΝΑ...3 ΠΕΡΙΛΗΨΗ...7 ΕΙΣΑΓΩΓΗ...10 ΚΕΦΑΛΑΙΟ 1. Ο ΚΛΑΔΟΣ ΚΙΝΗΤΩΝ ΕΠΙΚΟΙΝΩΝΙΩΝ ΣΤΗΝ ΕΛΛΑΔΑ Οικονομικά Στοιχεία και Συνεισφορά του Κλάδου κινητών επικοινωνιών Ιστορική αναδρομή του κλάδου τηλεπικοινωνιών...12 ΚΕΦΑΛΑΙΟ 2. ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΕΤΑΙΡΕΙΩΝ Παρουσίαση της επιχείρησης COSMOTE ΚΙΝΗΤΕΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ Α.Ε Παρουσίαση της επιχείρησης VODAFONE ΠΑΝΑΦΟΝ Α.Ε.Ε.Τ Παρουσίαση της επιχείρησης WIND ΕΛΛΑΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ Α.Ε.Β.Ε...30 ΚΕΦΑΛΑΙΟ 3. ΠΡΟΣΕΓΓΙΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Εισαγωγή Σκοπός των οικονομικών καταστάσεων Στοιχεία που Συνθέτουν τις Οικονομικές Καταστάσεις κατά τα Διεθνή Λογιστικά Πρότυπα...35 ΚΕΦΑΛΑΙΟ 4. ΓΕΝΙΚΑ ΠΕΡΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ Σκοπός ανάλυσης λογιστικών καταστάσεων Βασικές Κατηγορίες Αναλυτών Σκοποί επενδυτών μετοχών Σκοποί των δανειστών μιας επιχείρησης Σκοποί της διοίκησης της επιχείρησης Σκοποί των αναλυτών σε περίπτωση εξαγορών ή συγχωνεύσεων Σκοποί των ελεγκτών λογιστικών καταστάσεων

4 4.2.6 Σκοποί λοιπών ομάδων ενδιαφερομένων Είδη ανάλυσης λογιστικών καταστάσεων Μέθοδοι αναλύσεως των λογιστικών καταστάσεων...42 ΚΕΦΑΛΑΙΟ 5. ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΘΕΩΡΗΤΙΚΗ ΠΡΟΣΕΓΓΙΣΗ Εισαγωγή-Κατηγορίες Αριθμοδεικτών Αριθμοδείκτες Ρευστότητας Αριθμοδείκτης Γενικής ή Έμμεσης Ρευστότητας Αριθμοδείκτης Ειδικής ή Άμεσης Ρευστότητας Αριθμοδείκτης Ταμειακής Ρευστότητας Αριθμοδείκτες Δραστηριότητας Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Ιδίων Κεφαλαίων Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Εισπράξεως Απαιτήσεων Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Συνολικού Ενεργητικού Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Εξόφλησης Προμηθευτών Αριθμοδείκτες Αποδοτικότητας Αριθμοδείκτης Μικτού Περιθωρίου Κέρδους (%) Αριθμοδείκτης Καθαρού Περιθωρίου Κέρδους προ φόρων (%) Αριθμοδείκτης (ROA) Αποδοτικότητας Συνολ. Ενεργητικού προ φόρων(%) Αριθμοδείκτης (ROE) Αποδοτικότητας Ιδίων Κεφαλαίων προ φόρων (%) Αριθμοδείκτης Αποδοτικότητας Απασχολούμενων Κεφαλαίων (%) Αριθμοδείκτης Οικονομικής Μόχλευσης Αριθμοδείκτες Διάρθρωσης Κεφαλαίων και Βιωσιμότητας Αριθμοδείκτης Ιδιοκτησίας (Δείκτης Ιδίων Κεφαλαίων προς σύνολο Απασχολ. Κεφαλαίων)

5 5.5.2 Αριθμοδείκτης Πίεσης Ξένου Κεφαλαίου (Δείκτης Ξένων Κεφαλαίων προς σύνολο Απασχολούμενων Κεφαλαίων) Αριθμοδείκτης Δανειακής Επιβάρυνσης (Δείκτης Ξένων Κεφαλαίων προς σύνολο Ιδίων Κεφαλαίων)...65 ΚΕΦΑΛΑΙΟ 6. ΠΑΡΟΥΣΙΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ ΜΕ ΧΡΗΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ Αριθμοδείκτες Ρευστότητας Αριθμοδείκτης Γενικής ή Έμμεσης Ρευστότητας Αριθμοδείκτης Ειδικής ή Άμεσης Ρευστότητας Αριθμοδείκτης Ταμειακής Ρευστότητας Αριθμοδείκτες Δραστηριότητας Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Ιδίων Κεφαλαίων Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Εισπράξεως Απαιτήσεων Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Συνολικού Ενεργητικού Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Εξόφλησης Προμηθευτών Αριθμοδείκτες Αποδοτικότητας Αριθμοδείκτης Μικτού Περιθωρίου Κέρδους (%) Αριθμοδείκτης Καθαρού Περιθωρίου Κέρδους προ φόρων (%) Αριθμοδείκτης (ROA) Αποδοτικότητας Συνολ. Ενεργητικού προ φόρων (%) Αριθμοδείκτης (ROE) Αποδοτικότητας Ιδίων Κεφαλαίων προ φόρων (%) Αριθμοδείκτης Αποδοτικότητας Απασχολούμενων Κεφαλαίων (%) Αριθμοδείκτης Οικονομικής Μόχλευσης Αριθμοδείκτες Διάρθρωσης Κεφαλαίων και Βιωσιμότητας

6 6.4.1 Αριθμοδείκτης Ιδιοκτησίας (Δείκτης Ιδίων Κεφαλαίων προς σύνολο Απασχολούμενων Κεφαλαίων) Αριθμοδείκτης Πίεσης Ξένου Κεφαλαίου (Δείκτης Ξένων Κεφαλαίων προς σύνολο Απασχολούμενων Κεφαλαίων) Αριθμοδείκτης Δανειακής Επιβάρυνσης (Δείκτης Ξένων Κεφαλαίων προς σύνολο Ιδίων Κεφαλαίων) Χρηματοοικονομική Ανάλυση για την VODAFONE ΠΑΝΑΦΟΝ Α.Ε.Ε.Τ Χρηματοοικονομική Ανάλυση για την COSMOTE ΚΙΝΗΤΕΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ Α.Ε Χρηματοοικονομική Ανάλυση για την WIND ΕΛΛΑΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ Α.Ε.Β.Ε ΚΕΦΑΛΑΙΟ 7. ΣΤΑΤΙΣΤΙΚΟΣ ΕΛΕΓΧΟΣ ΥΠΟΘΕΣΕΩΝ ΓΙΑ ΤΟΥΣ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Εισαγωγή Έλεγχος υποθέσεων Συμπεράσματα ανά αριθμοδείκτη Συνολικά συμπεράσματα ανά εταιρεία ΚΕΦΑΛΑΙΟ 8. ΒΙΒΛΙΟΓΡΑΦΙΑ ΠΑΡΑΡΤΗΜΑ Α. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (ΙΣΟΛΟΓΙΣΜΟΙ- ΚΑΤΑΣΤΑΣΕΙΣ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ) ΓΙΑ VODAFONE ΠΑΝΑΦΟΝ Α.Ε.Ε.Τ, COSMOTE ΚΙΝΗΤΕΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ Α.Ε., WIND ΕΛΛΑΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ Α.Ε.Β.Ε. 6

7 ΠΕΡΙΛΗΨΗ Ο κλάδος των τηλεπικοινωνιών αποτελεί αδιαμφισβήτητα έναν ιδιαίτερα αναπτυσσόμενο επιχειρηματικό κλάδο στην Ελλάδα, με αξιοσημείωτη ανάπτυξη, ιδιαίτερα τα πρώτα 15 έτη παρουσίας του και σημαντική συνεισφορά στα δημόσια έσοδα και στο Α.Ε.Π., όπως και επενδύσεις ύψους 6,5 δισ. ευρώ σε δίκτυα και υποδομές, γεγονότα που τον καθιστούν έναν από τους μεγαλύτερους επενδυτές στην Ελλάδα. Συνεπώς, γίνεται αντιληπτό ότι, παρά το δυσμενές οικονομικό και φορολογικό περιβάλλον, ο τομέας των τηλεπικοινωνιών συμβάλλει σημαντικά στο οικονομικό περιβάλλον της χώρας, δημιουργώντας όλο και περισσότερα νέα προϊόντα και υπηρεσίες, ανταποκρινόμενα στις νέες τεχνολογικές απαιτήσεις και συνεισφέροντας στην αναγκαία ανάκαμψη και στην αύξηση των δημοσίων εσόδων. Στην παρούσα πτυχιακή εργασία διενεργείται η χρηματοοικονομική ανάλυση και σύγκριση τριών εκ των μεγαλυτέρων εταιριών κινητής τηλεφωνίας, οι οποίες τηρούν τις οικονομικές τους καταστάσεις με βάση τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς, προκειμένου να διαπιστωθεί η οικονομική τους πορεία κατά τα έτη , πριν και κατά την διάρκεια της οικονομικής ύφεσης, που επηρέασε το ελληνικό οικονομικό περιβάλλον. Ειδικότερα, διενεργείται η ανάλυση και σύγκριση των οικονομικών καταστάσεων, για το διάστημα , των ακόλουθων επιχειρήσεων: WIND ΕΛΛΑΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΕΙΑ (Α.Φ.Μ.: ), με διακριτικό τίτλο: WIND HELLAS TELECOMMUNICATIONS S.A, VODAFONE ΠΑΝΑΦΟΝ ΑΝΩΝΥΜΗ ΕΛΛΗΝΙΚΗ ΕΤΑΙΡΕΙΑ ΤΗΛΕΠΙΚΟΙΝΩΝΙΩΝ (Α.Φ.Μ.: ), με διακριτικό τίτλο: VODAFONE PANAFON και COSMOTE ΚΙΝΗΤΕΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ Α.Ε (ΑΦΜ: ), με διακριτικό τίτλο: COSMOTE. Η χρηματοοικονομική ανάλυση ενδιαφέρει πολλούς κλάδους της οικονομίας και είναι σημαντικό εργαλείο στα χέρια διαφόρων φορέων, όπως τραπεζών, εταιρειών επενδύσεων, μεμονωμένων επενδυτών, διοικήσεων των επιχειρήσεων κ.λπ. Οι παραπάνω φορείς εκμεταλλεύονται τα στοιχεία που αντλούν από αυτές τις χρηματοοικονομικές καταστάσεις και έτσι μπορούν να διαπιστώσουν κατά πόσο η πολιτική που ακολουθούν οι επιχειρήσεις είναι επιτυχείς και αποδοτικές, αλλά και το πώς διαγράφονται οι προοπτικές της επιχείρησης για το μέλλον. 7

8 Η ανάλυση θα γίνει με τον υπολογισμό των κατάλληλων αριθμοδεικτών, έχοντας αντλήσει τα απαραίτητα δεδομένα από τους ισολογισμούς και τα αποτελέσματα χρήσης που είχαν δημοσιεύσει οι επιχειρήσεις, τα αντίστοιχα έτη. Η συγκεκριμένη διπλωματική εργασία αποτελείται από οκτώ κεφάλαια, ενώ με την ολοκλήρωσή της παρατίθενται παράρτημα. Αναλυτικότερα στο πρώτο κεφάλαιο γίνεται μια συνοπτική παρουσίαση οικονομικών στοιχείων και ιστορική αναδρομή του κλάδου των κινητών επικοινωνιών. Στη συνέχεια, στο δεύτερο κεφάλαιο παρουσιάζεται το προφίλ και οι ιστορικές εξελίξεις των τριών εκ των μεγαλυτέρων εταιριών κινητής τηλεφωνίας στην Ελλάδα. Πιο συγκεκριμένα γίνεται μια ανάδρομη στην ιστορία των επιχειρήσεων αυτών, παρουσιάζονται οι σκοποί λειτουργιάς τους, οι στρατηγικοί στόχοι τους, κάποια συνοπτικά οικονομικά στοιχεία τους, το δίκτυο τους και οι νέες δραστηριότητες που αναπτύσουν. Στο τρίτο κεφάλαιο γίνεται μια προσέγγιση των οικονομικών καταστάσεων και ειδικότερα αναπτύσεται ο λόγος ύπαρξης και σκοπός των καταστάσεων αυτών. Επίσης ορίζονται τα στοιχειά που συνθέτουν τις οικονομικές καταστάσεις κατά τα Διεθνή Λογιστικά Πρότυπα. Στο τέταρτο κεφάλαιο γίνεται μια πιο λεπτομερή προσέγγιση του σκοπού της ανάλυσης των λογιστικών καταστάσεων για την κάθε ενδιαφερομένη ομάδα, καθώς και με μια αναφορά στα ειδή και μεθόδους που χρησιμοποιούνται για την ανάλυση των λογιστικών καταστάσεων, αναπτύσσοντας κυρίως την πιο γνωστή, αυτή των αριθμοδεικτών. Στο πέμπτο κεφάλαιο ακολουθεί θεωρητική αναφορά στους αριθμοδείκτες Ρευστότητας, Δραστηριότητας, Αποδοτικότητας, Διάρθρωσης Κεφαλαίων και Βιωσιμότητας, σχετικά με την έννοια και το σκοπό που έχει η ανάλυση τους για την επιχείρηση. Στη συνέχεια γίνεται αναφορά στους στόχους και στον τρόπο σχηματισμού των αριθμοδεικτών και έπειτα στις υποκατηγορίες τους γενικά. Για κάθε έναν από αυτούς τους δείκτες επισημαίνεται ο μαθηματικός τύπος που τον αντιπροσωπεύει, καθώς και ερμηνείες που αιτιολογούν την ανοδική ή την καθοδική τους πορεία. Ακολούθως στο έκτο κεφάλαιο, έχοντας τα απαιτούμενα στοιχεία (ισολογισμούςαποτελέσματα χρήσεως) από τις οικονομικές καταστάσεις των επιχειρήσεων, υπολογίστηκαν οι αριθμοδείκτες από το 2007 έως και 2012 και δημιουργήθηκαν τα αντίστοιχα γραφήματα. Αξίζει να σημειωθεί ότι χρησιμοποιούνται τα εταιρικά στοιχεία και 8

9 όχι τα ενοποιημένα, καθώς η έρευνα εστιάζει κυρίως στα αποτελέσματα των εταιρειών από τη δραστηριότητά τους στην Ελλάδα, αποκλείοντας αποτελέσματα τυχόν θυγατρικών. Έπειτα, διενεργήθηκε η χρηματοοικονομική ανάλυση για κάθε επιχείρηση, βάσει των υπολογισμένων αριθμοδεικτών και των στοιχείων από τις δημοσιευμένες οικονομικές καταστάσεις τους. Στο έβδομο κεφάλαιο ακολουθεί ο στατιστικός έλεγχος υποθέσεων για καθέναν από τους προηγούμενους δεκαέξι αριθμοδείκτες που υπολογίσθηκαν. Το δείγμα που έχει επιλεχθεί αφορά τις οικονομικές καταστάσεις των COSMOTE ΚΙΝΗΤΕΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ Α.Ε., VODAFONE ΠΑΝΑΦΟΝ Α.Ε.Ε.Τ, WIND ΕΛΛΑΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ Α.Ε.Β.Ε, κατά τη διάρκεια έξι ετών ( ). Για τον έλεγχο των παραπάνω υποθέσεων εφαρμόστηκε τεστ με συγκρίσεις μέσων όρων δύο ανεξάρτητων υποσυνόλων (two independent sample mean t-tests) στους αριθμοδείκτες των επιχειρήσεων του δείγματος. Τα στατιστικά αποτελέσματα που προέκυψαν από την εφαρμογή του παραπάνω t-test, με χρήση του στατιστικού προγράμματος Minitab, παρουσιάζονται σε πίνακες για τον αμφίπλευρο έλεγχο, καθώς για τους δύο μονόπλευρους ελέγχους. Στη συνέχεια ακολουθούν τα συμπεράσματα ανά αριθμοδείκτη και ακολούθως τα συμπεράσματα ανά εταιρεία. Γίνεται μια συγκριτική παρουσίαση της οικονομικής επίδοσης των τριών εταιρειών κινητής τηλεφωνίας, μέσω της κριτικής διερεύνησης των αριθμοδεικτών και του στατιστικού ελέγχου υποθέσεων. Στο όγδοο κεφάλαιο κεφάλαιο γίνεται μια αναφορά στην ηλεκτρονική και έντυπη βιβλιογραφία που χρησιμοποιήθηκε. Η εργασία ολοκληρώνεται με την παράθεση παραρτήματος. Πιο συγκεκριμένα, παραθέτονται οι οικονομικές καταστάσεις (ισολογισμοί, αποτελέσματα χρήσεως) των εταιρειών. Οι πληροφορίες σχετικά με τις εταιρείες και τα οικονομικά τους στοιχεία προέρχονται από τα ετήσια ενημερωτικά δελτία των εταιρειών, τις επίσημες σελίδες τους στο διαδίκτυο, ετήσιες οικονομικές καταστάσεις (σύμφωνα με τα διεθνή πρότυπα χρηματοοικονομικής πληροφόρησης) που δημοσιεύονται από το Γενικό Εμπορικό Μητρώο (Γ.Ε.ΜΗ). 9

10 ΕΙΣΑΓΩΓΗ Η παρούσα πτυχιακή εργασία εκπονήθηκε στα πλαίσια του μεταπτυχιακού προγράμματος σπουδών ΝΕΕΣ ΑΡΧΕΣ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (Μ.Β.Α.), του τμήματος Διοίκησης Επιχειρήσεων του Πανεπιστημίου Πατρών, και έχει ως θέμα την ανάλυση, σύγκριση, διερεύνηση χρηματοοικονομικής λειτουργίας μέσω αριθμοδεικτών, για το διάστημα , των ακόλουθων επιχειρήσεων που δραστηριοποιούνται στην εγχώρια αγορά: COSMOTE ΚΙΝΗΤΕΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ Α.Ε. VODAFONE ΠΑΝΑΦΟΝ Α.Ε.Ε.Τ WIND ΕΛΛΑΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ Α.Ε.Β.Ε Οι τηλεπικοινωνίες στην Ελλάδα, αλλά και σε παγκόσμιο επίπεδο αποτελούν έναν ιδιαίτερα αναπτυσσόμενο κλάδο. Η χρηματοοικονομική ανάλυση αποτελεί στις μέρες μας ένα χρήσιμο εργαλείο που χρησιμοποιούν πολλές εταιρίες, το δημόσιο και διάφοροι άλλοι φορείς. Βασικός στόχος της ανάλυσης των οικονομικών καταστάσεων είναι η διευκόλυνση της λήψης αποφάσεων, οι οποίες αφορούν την αποτελεσματική κατανομή των οικονομικών πόρων που χρησιμοποιούνται από την επιχείρηση. Τέτοια παραδείγματα αποτελούν η χορήγηση πιστώσεων, η επιλογή επενδύσεων, η αμοιβή στελεχών και εργαζομένων. Σκοπός της παρούσας εργασίας είναι να περιγραφεί κατ αρχάς το εταιρικό προφίλ των επιχείρησεων, η θεωρία των οικονομικών καταστάσεων, χρηματοοικονομικής ανάλυσης, αριθμοδεικτών και μετά να παρουσιαστούν τα αποτελέσματα της χρηματοοικονομικής ανάλυσης με χρήση αριθμοδεικτών. Τέλος με τη βοήθεια του στατιστικού ελέγχου υποθέσεων να γίνει εξαγωγή συμπερασμάτων και σύγκριση της οικονομικής επίδοσης των τριών εταιρειών, ανά αριθμοδείκτη και ακολούθως ανά εταιρεία. 10

11 ΚΕΦΑΛΑΙΟ 1: Ο ΚΛΑΔΟΣ ΤΩΝ ΚΙΝΗΤΩΝ ΕΠΙΚΟΙΝΩΝΙΩΝ ΣΤΗΝ ΕΛΛΑΔΑ 1.1 Οικονομικά Στοιχεία και Συνεισφορά του Κλάδου κινητών επικοινωνιών Σε συνθήκες της πλέον μακροχρόνιας και βαθιάς οικονομικής ύφεσης που γνώρισε ποτέ η Ελλάδα στη σύγχρονη ιστορία της (με συνολική μείωση του ΑΕΠ άνω του 25% σε έξι χρόνια, ανεργία 26% το 2014 και αποπληθωρισμό για πρώτη φορά από τη δεκαετία του 1960), ο κλάδος κινητών επικοινωνιών συνεχίζει να λειτουργεί ως πυλώνας στήριξης και ανάπτυξης της ελληνικής οικονομίας. Παρά τη συνολική μείωση των εσόδων του κλάδου κατά 54% και των κερδών (EBITDA) κατά 57% από το 2007 (δηλαδή υπερδιπλάσια ύφεση σε σχέση με το σύνολο της οικονομίας), ο κλάδος συνεχίζει να επενδύει υψηλό ποσοστό των εσόδων του και των κερδών του, καθ όλη τη διάρκεια της ύφεσης. Μόνο για το 2014, οι επενδύσεις ανέρχονται σε 309 εκατομμύρια ευρώ (16% των εσόδων και 42% του EBITDA), ενώ επενδύθηκαν επιπλέον 381 εκατομμύρια ευρώ μόνο για την απόκτηση αδειών χρήσης φάσματος. Σήμερα, οι κινητές επικοινωνίες συνεισφέρουν άμεσα και έμμεσα στο 7% του ΑΕΠ της χώρας (12,5 δις ευρώ το 2014), δημιουργώντας και υποστηρίζοντας θέσεις εργασίας. Η συνεισφορά του κλάδου στα δημόσια έσοδα είναι επίσης σημαντική. Οι τρεις πάροχοι κινητών επικοινωνιών συνεισέφεραν το 2014 συνολικά 701 εκ. ευρώ σε φόρους και ασφαλιστικές εισφορές, ενώ, αν υπολογιστεί και η συνεισφορά της υπόλοιπης αλυσίδας αξίας του κλάδου (προμηθευτές, έμποροι, κτλ), η συνολική συνεισφορά του κλάδου στα δημόσια έσοδα φτάνει το εκ. ευρώ. Πέρα από την άμεση συμβολή του, ο κλάδος έχει σημαντικότατη θετική συνεισφορά στην επιχειρηματικότητα. Οι επιχειρηματικές επενδύσεις σε κινητές επικοινωνίες έχουν θετικό αντίκτυπο στην παραγωγικότητα, τόσο σε μεγάλες όσο και σε μικρές επιχειρήσεις. Ακόμα, ο κλάδος δημιουργεί νέες συμπληρωματικές αγορές, όπως για παράδειγμα η ανάπτυξη εφαρμογών (apps) για κινητά, που προσελκύουν σημαντικό εξειδικευμένο ανθρώπινο κεφάλαιο και ευνοούν την ανάπτυξη εξωστρεφούς νέας επιχειρηματικότητας στη χώρα. Ταυτόχρονα, η συνεχής μείωση των τιμών ευνοεί την ανάπτυξη νέων χρήσεων που χαρακτηρίζονται από υψηλή καινοτομία, όπως οι υπηρεσίες τηλεϊατρικής και τηλεμετρήσεων. 11

12 Τα μελλοντικά οφέλη στην οικονομία από την περαιτέρω ανάπτυξη των υποδομών και υπηρεσιών του κλάδου εστιάζονται στη βελτίωση της παροχής επιχειρηματικών υπηρεσιών, στην υψηλότερη παραγωγικότητα εργασίας και στην προστιθέμενη αξία από την πρόσβαση στο διαδίκτυο μέσω κινητού. 1.2 Ιστορική αναδρομή του κλάδου τηλεπικοινωνιών Η εμπορική λειτουργία των δυο πρώτων αδειοδοτημένων εταιριών κινητής τηλεφωνίας στην Ελλάδα, της Telestet (σήμερα Wind) και της Panafon (σήμερα Vodafone), ξεκίνησε την 1η Ιουλίου Η Cosmote, απέκτησε άδεια κινητής τηλεφωνίας μερικά χρόνια αργότερα και ξεκίνησε την εμπορική της λειτουργία την 1η Απριλίου Σχεδόν τίποτα δεν προοιωνίζονταν τα πρώτα χρόνια ανάπτυξης της αγοράς της κινητής τηλεφωνίας στην Ελλάδα, αλλά και στον υπόλοιπο κόσμο, τη μετέπειτα πορεία και σημερινή εικόνα του Κλάδου. Η κινητή τηλεφωνία έφερε επανάσταση, όχι μόνο στις τηλεπικοινωνίες, αλλά σε όλες τις μορφές της οικονομικής και κοινωνικής ζωής της χώρας. Στην αρχή της λειτουργίας της κινητής τηλεφωνίας το κόστος πραγματοποίησης κλήσεων ήταν υψηλό ενώ τα δίκτυα κάλυπταν ένα μικρό μόνο μέρος της χώρας (αρχικά μόνο την Αττική και τα νησιά του Σαρωνικού και, στη συνέχεια, τα μεγάλα αστικά κέντρα της χώρας), με μόνη διαθέσιμη λειτουργία σε ένα κινητό τηλέφωνο την πραγματοποίηση φωνητικής κλήσης ενώ λίγο αργότερα δηλαδή το 1995 λανσάρεται η υπηρεσία γραπτών μηνυμάτων δηλαδή το SMS. H ανάπτυξη ήταν ραγδαία. Μέσα σε σύντομο χρονικό διάστημα, το κινητό τηλέφωνο μεταβλήθηκε, από ένα ακριβό αξεσουάρ για λίγους, σε ένα απαραίτητο εργαλείο για όλους, πολίτες και επιχειρήσεις. Από το 1998 και έως το 2002, ο ετήσιος ρυθμός αύξησης της διείσδυσης της κινητής τηλεφωνίας στον ελληνικό πληθυσμό έφτανε το 10%, ενώ το 2005 η διείσδυση έφτασε το 100% του πληθυσμού. Πέρα από τα οικονομικά οφέλη, ο κλάδος έχει λειτουργήσει ενεργά ως κανάλι διάχυσης τεχνολογικών καινοτομιών στην ελληνική κοινωνία, συνεισφέροντας στην ενίσχυση της επικοινωνίας και της ασφάλειας των πολιτών, τη μείωση του ψηφιακού χάσματος και την ενίσχυση της καινοτομίας και επιχειρηματικότητας. Από το 2008, η κινητή τηλεφωνία υποκαθιστά τη σταθερή με διαρκώς εντεινόμενους ρυθμούς, ενώ σε 12

13 πανευρωπαϊκό επίπεδο έχει καταφέρει να έχει ένα από τα μεγαλύτερα ποσοστά ικανοποίησης πελατών σε σχέση με άλλους Κλάδους. Σήμερα, η διείσδυση τoυ Κλάδου των Κινητών Επικοινωνιών στην Ελλάδα φτάνει το 141%, δηλαδή λίγο υψηλότερα από τον αντίστοιχο ευρωπαϊκό μέσο όρο, ενώ ο αρχικός ρόλος της κινητής τηλεφωνίας ως ένα φορητό τηλέφωνο έχει πλέον μετεξελιχθεί σε έναν πλήρως λειτουργικό φορητό υπολογιστή, που δίνει στον κάτοχό του τη δυνατότητα πρόσβασης σε μια ατελείωτη σειρά λειτουργιών. Τα σημαντικότερα σημεία-σταθμοί στην 20ετή πορεία του Κλάδου συνοψίζονται στον Πίνακα 1. Πίνακας 1 - Γεγονότα σταθμοί στην πορεία του Κλάδου κινητών επικοινωνιών στην Ελλάδα ( ) 1992 Πρώτες άδειες κινητής τηλεφωνίας Δόθηκαν από την κυβέρνηση κατόπιν διαγωνιστικής διαδικασίας στις εταιρίες Telestet (με κύριο μέτοχο την Telecom Italia) και Panafon (με κύριους μετόχους τις Intracom, Vodafone Group Plc και US West International) Εμπορική Λειτουργία Telestet και Panafon Τα πρώτα δίκτυα στηρίχτηκαν στο πρότυπο 2 ης γενιάς GSM (Global System for Mobile Communications). 29/6/1993 Πρώτη φωνητική κλήση Από το δίκτυο της Telestet Γραπτά μηνύματα Η μεγάλη επιτυχία του SMS (Short Messaging Service) δημιουργεί μια νέα αγορά και μια νέα πηγή εσόδων για τις εταιρίες, πέρα από τις φωνητικές κλήσεις. 13

14 1996 Πρώτες κερδοφόρες χρήσεις για τις εταιρίες Η επίτευξη κερδοφορίας σε μόλις τρία χρόνια από την έναρξη παροχής υπηρεσιών (ενώ λειτουργική κερδοφορία είχε ήδη πραγματοποιηθεί από το 1994) καταδεικνύει τη ραγδαία ανάπτυξη του Κλάδου Υπηρεσίες καρτοκινητής Τα καρτοκινητά πέτυχαν μια τεράστια αύξηση της διείσδυσης της κινητής τηλεφωνίας στην Ελλάδα, επεκτείνοντας τη χρήση σε νέες και μεγαλύτερες ηλικίες Εμπορική λειτουργία COSMOTE Η Cosmote εισέρχεται εμπορικά στην αγορά πέντε χρόνια μετά. Η τρίτη άδεια κινητής τηλεφωνίας είχε δοθεί από την κυβέρνηση ήδη από το 1995 στον ΟΤΕ και την Telenor Υπηρεσίες δεδομένων Το πρωτόκολλο WAP (Wireless Application Protocol) καταδεικνύει για πρώτη φορά τις δυνατότητες των δικτύων κινητής τηλεφωνίας να υποστηρίξουν εφαρμογές δεδομένων Άδειες τρίτης γενιάς Το κράτος εκχωρεί επιπλέον φάσμα και άδειες παροχής υπηρεσιών κινητής τηλεφωνίας 3 ης γενιάς στις εταιρίες κατόπιν δημοπρασίας Υπηρεσίες 2.5G Η εγκατάσταση δικτύου GPRS (General Packet Radio Service), ως τεχνολογίας υπερκείμενης των δικτύων GSM, σηματοδοτεί τη μετάβαση από τις υπηρεσίες φωνής στις υπηρεσίες δεδομένων στην ελληνική αγορά. 14

15 2002 Εμπορική λειτουργία Q Telecom Η Q Telecom, θυγατρική της Infoquest, γίνεται κάτοχος της 4ης άδειας κινητής τηλεφωνίας και αρχίζει να παρέχει υπηρεσίες, κυρίως μέσω συμφωνίας εθνικής περιαγωγής. Το 2006 εξαγοράστηκε από την TIM (όπως είχε μετονομαστεί το 2004 η Telestet) Μενού υπηρεσιών δεδομένων Οι εταιρίες παρέχουν για πρώτη φορά στους συνδρομητές τους ολοκληρωμένα πακέτα υπηρεσιών (Cosmote i-mode, Vodafone Live!, Wind Plus) Υπηρεσίες 3G Η εκχώρηση νέου φάσματος για την ανάπτυξη δικτύων τρίτης γενιάς, βασισμένων στην τεχνολογία UMTS (Universal Mobile Telecommunication System), οδηγεί σε σημαντική αύξηση ταχυτήτων και ενισχύει την παροχή και χρήση υπηρεσιών δεδομένων Smartphones και υπηρεσίες mobile internet 2009 Στρατηγικές συμμαχίες και συγχωνεύσεις Η πρόσβαση στο διαδίκτυο μέσω κινητού γίνεται ο βασικότερος πυλώνας ανάπτυξης της αγοράς δεδομένων και υπηρεσιών στον Κλάδο. Το λανσάρισμα του iphone και του App Store και αργότερα των συσκευών βασισμένων στο λειτουργικό σύστημα Android, δίνουν σημαντική ώθηση στην αγορά των smartphones και οδηγούν στη σταδιακή μετάβαση από υπηρεσίες φωνής στα δεδομένα. Σύναψη στρατηγικών συμμαχιών μεταξύ εταιριών κινητής τηλεφωνίας και παρόχων σταθερής τηλεφωνίας, internet ή περιεχομένου. Παραδείγματα αποτελούν η στρατηγική συμμαχία Vodafone και HOL, όπως και η απορρόφηση της Tellas από τη Wind. 15

16 2010 Υπηρεσίες 3.5G Η ανάπτυξη τεχνολογίας HSPA (High Speed Packet Access) αυξάνει ακόμα περισσότερο τις δυνατότητες και τις ταχύτητες υπηρεσιών δεδομένων στα δίκτυα κινητής Ενιαία τηλεπικοινωνιακά δίκτυα Ολοκληρωμένες τηλεπικοινωνιακές υπηρεσίες σταθερής, κινητής και internet 2011 Ανανέωση παλιών και παραχώρηση νέων δικαιώματων χρήσης Οι εταιρείες ανανεώνουν τα πρώτα δικαιώματα χρήσης στα 900ΜΗz και αποκτούν μέσω δημοπρασίας νέα δικαιώματα στα 1800ΜΗz και στα 900ΜΗz μέχρι το Τα παλιά και νέα δικαιώματα χρήσης μετατρέπονται σε τεχνολογικώς ουδέτερα Υπηρεσίες 4G Η Cosmote και η Vodafone παρέχουν 4G/ LTE υπηρεσίες (δεδομένα σε πολύ υψηλές ταχύτητες) (Πηγή: ) 16

17 ΚΕΦΑΛΑΙΟ 2. ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΕΤΑΙΡΕΙΩΝ 2.1 Παρουσίαση της επιχείρησης COSMOTE ΚΙΝΗΤΕΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ Α.Ε, (διακριτικός τίτλος: COSMOTE) H Cosmote (μέλος του Ομίλου ΟΤΕ), είναι η μεγαλύτερη εταιρεία κινητής τηλεφωνίας στην Ελλάδα με 8 εκατομμύρια συνδρομητές. Η εταιρεία έχει την έδρα της στην Αθήνα και είναι 100% θυγατρική του Οργανισμού Τηλεπικοινωνιών Ελλάδος (ΟΤΕ). Έχει αναπτύξει επιχειρηματικές δραστηριότητες σε τρεις ακόμη χώρες της Νοτιοανατολικής Ευρώπης μέσω θυγατρικών: την Telekom σε Αλβανία και Ρουμανία και τη GLOBUL στη Βουλγαρία. Στο σύνολο των τεσσάρων αυτών χωρών η Cosmote εξυπηρετεί περίπου 20,4 εκατομμύρια πελάτες. Από το 1998 μέχρι σήμερα κατάφερε όχι μόνο να κατακτήσει την πρωτιά στην ελληνική αγορά κινητής τηλεφωνίας, αλλά και να εδραιώσει τη θέση της ως ένας από τους μεγαλύτερους παρόχους κινητής τηλεφωνίας στην ευρύτερη περιοχή της Νοτιοανατολικής Ευρώπης. Ως μέλος του Ομίλου ΟΤΕ, η COSMOTE Α.Ε. είναι πρωτοπόρος στις επενδύσεις για την αναβάθμιση και επέκταση των δικτυακών της υποδομών. Εξελίσσει συνεχώς το δίκτυο 3G που καλύπτει πάνω από το 98% του πληθυσμού της χώρας, ενώ, πρώτη στην ελληνική αγορά, προχώρησε στα τέλη του 2012 στην εμπορική διάθεση δικτύου 4G τεχνολογίας LTE (Long Term Evolution). Σήμερα, η εταιρεία είναι Νο 1 σε πληθυσμιακή κάλυψη 4G στην Ελλάδα, έχοντας φτάσει το 77%. Στις αρχές του 2015, προχώρησε στην εμπορική διάθεση και δικτύου 4G+, τεχνολογίας LTE Advanced, διαθέτοντας εμπορικά ταχύτητες έως και 300Mbps σε επιλεγμένες περιοχές της Αθήνας και της Θεσσαλονίκης, αλλά και σε άλλες περιοχές της χώρας. 17

18 Με στόχο τη συνεχή βελτίωση της εμπειρίας του πελάτη, ο Όμιλος ΟΤΕ προχώρησε στα τέλη του 2015 στην καθιέρωση της COSMOTE ως ενιαίας εμπορικής μάρκας για τα προϊόντα του Ομίλου σε σταθερή, κινητή και internet. Το νέο λογότυπο της μάρκας αναδεικνύει την παρουσία εγγύησης του ΟΤΕ. (Πηγή: E.BA.CE.AD.CF.82) Σημαντικότεροι σταθμοί στην πορεία της COSMOTE στην Ελλάδα και τη Νοτιοανατολική Ευρώπη Απρίλιος: Η COSMOTE ξεκινά την εμπορική της λειτουργία στην Ελλάδα Δεκέμβριος: Η πελατειακή βάση της εταιρείας φτάνει στις 300 χιλιάδες, με μερίδιο αγοράς περίπου 14,5% 1999 Μάρτιος: Θετική κερδοφορία EBITDA σε λιγότερο από ένα χρόνο εμπορικής λειτουργίας Νοέμβριος: Το τηλεπικοινωνιακό δίκτυο της COSMOTE προσφέρει 97% πληθυσμιακή κάλυψη 2000 Αύγουστος: Εξαγορά του 85% του μετοχικού κεφαλαίου της αλβανικής εταιρείας κινητής τηλεφωνίας AMC από την COSMO-HOLDING ALBANIA, θυγατρική της COSMOTE Οκτώβριος: Ξεκινά η διαπραγμάτευση των μετοχών της COSMOTE στα Χρηματιστήρια Αθηνών και Λονδίνου Δεκέμβριος: Η πελατειακή βάση της εταιρείας φτάνει τα 2 εκατομμύρια με μερίδιο αγοράς στο 35% 18

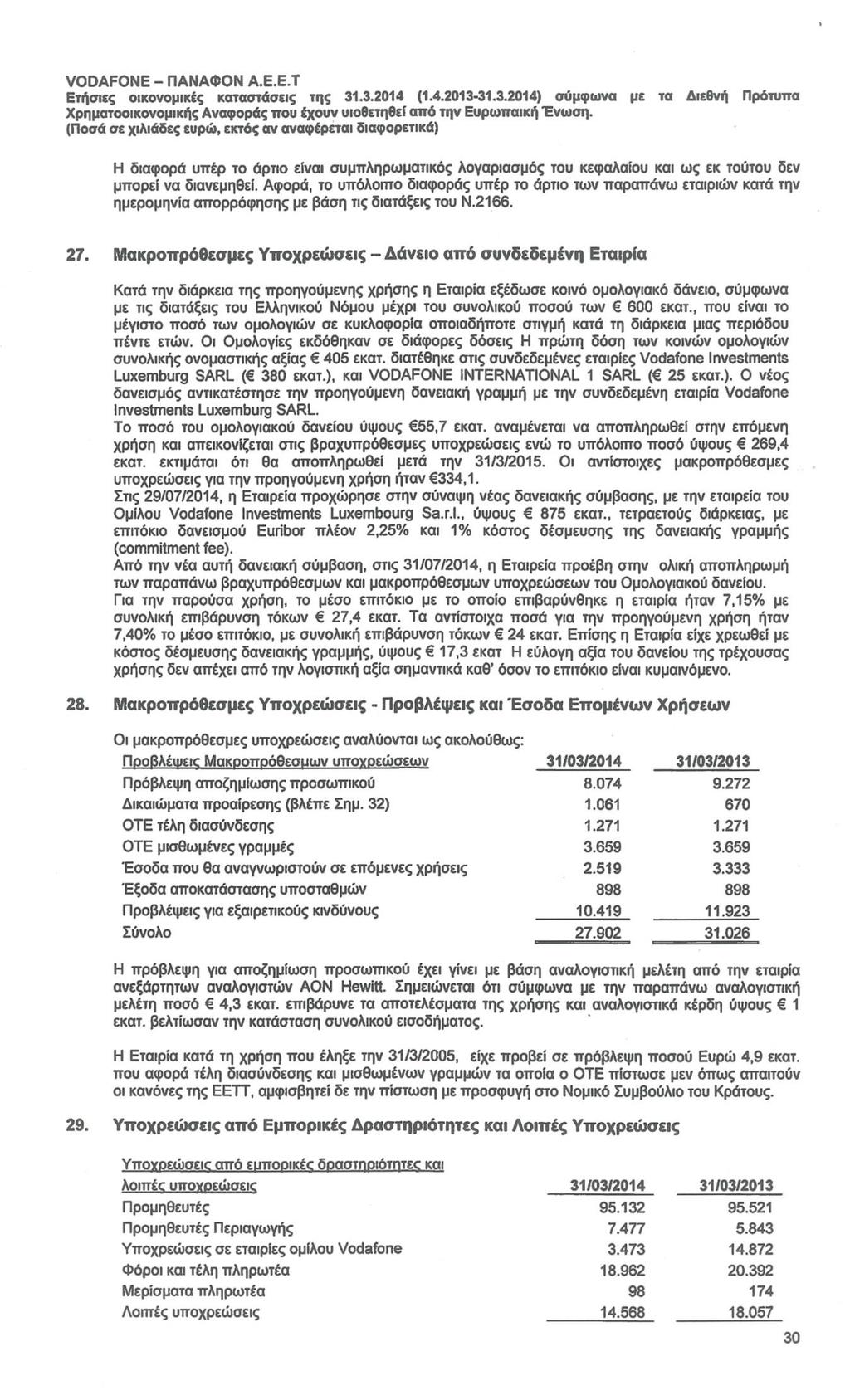

19 2001 Ιανουάριος: Αναλαμβάνει μαζί με τον ΟΤΕ και την OTEnet τη χορηγία των Ολυμπιακών Αγώνων ΑΘΗΝΑ 2004, στον τομέα των τηλεπικοινωνιών, ως Μεγάλος Εθνικός Χορηγός Μάρτιος: Από τις πρώτες εταιρείες στην Ευρώπη, εγκαθιστά πανελλαδικό δίκτυο GPRS και διαθέτει υπηρεσίες 2,5ης γενιάς Ιούνιος: Κατακτά την 1η θέση στην ελληνική αγορά κινητής τηλεφωνίας, με περισσότερους από 2,5 εκατομμύρια πελάτες και 36,5% μερίδιο αγοράς Ιούλιος: Αποκτά άδεια 3ης γενιάς (UMTS) στην Ελλάδα 2002 Δεκέμβριος: Οι πελάτες της εταιρείας στην Ελλάδα ξεπερνούν τα 3,5 εκατομμύρια, ενώ στην Αλβανία τις Ιανουάριος: Αναλαμβάνει τη διαχείριση των εταιρειών κινητής τηλεφωνίας του Ομίλου ΟΤΕ, GLOBUL στη Βουλγαρία και COSMOFON στην πγδμ Ιούνιος: o Αναπτύσσει δίκτυο 3ης γενιάς στην Ελλάδα o Η COSMOFON ξεκινά την εμπορική της λειτουργία στην πρώην Γιουγκοσλαβική Δημοκρατία της Μακεδονίας 2004 Μάιος: Ξεκινά την εμπορική διάθεση υπηρεσιών 3ης γενιάς στην Ελλάδα Αύγουστος: Με επιτυχία συμβάλλει στην τηλεπικοινωνιακή κάλυψη των Ολυμπιακών Αγώνων ΑΘΗΝΑ 2004, από τη θέση του Μεγάλου Εθνικού Χορηγού 19

20 2005 Ιούλιος: Αποκτά το 70% του μετοχικού κεφαλαίου της εταιρείας κινητής τηλεφωνίας COSMOROM, σήμερα COSMOTE Ρουμανίας Αύγουστος: Αποκτά το 100% των μετοχών της GLOBUL στη Βουλγαρία και της COSMOFON στην πγδμ Οκτώβριος: Η COSMOTE παρουσιάζει τη νέα εταιρική της ταυτότητα που επισφραγίζει την εξέλιξή της από εγχώριο πάροχο κινητής τηλεφωνίας σε έναν από τους ισχυρότερους παίκτες στη ΝΑ Ευρώπη Δεκέμβριος: Η COSMOTE Ρουμανίας ξεκινά την εμπορική της λειτουργία 2006 Μάιος: Ανακοινώνεται η εξαγορά της ΓΕΡΜΑΝΟΣ, της πιο πετυχημένης τηλεπικοινωνιακής αλυσίδας λιανικής στη ΝΑ Ευρώπη Ιούνιος: o o Πρώτη στην Ελλάδα και από τις πρώτες εταιρείες στην Ευρώπη, η COSMOTE λανσάρει ευρυζωνικές υπηρεσίες HSDPA Η COSMOTE είναι η μοναδική ελληνική εταιρεία που συγκαταλέγεται στη λίστα Information Technology 100 του περιοδικού BusinessWeek με τις κορυφαίες εταιρείες παγκοσμίως 2007 Φεβρουάριος: Διαθέτει, πρώτη στην ελληνική αγορά, πακέτα ευρυζωνικών υπηρεσιών σταθερού Internet (ADSL) σε συνδυασμό με υπηρεσίες κινητής τηλεφωνίας Ιούνιος: Για δεύτερη συνεχή χρονιά, αποτελεί τη μοναδική ελληνική εταιρεία που συγκαταλέγεται στη λίστα ΙΤ 100 του περιοδικού BusinessWeek, μεταπηδώντας από την 80η -το στην 26η θέση της λίστας 20

21 Σεπτέμβριος: Ο Παναγής Βουρλούμης αναλαμβάνει Διευθύνων Σύμβουλος της εταιρείας και ο Μιχάλης Τσαμάζ τη θέση του Αναπληρωτή Διευθύνοντος Συμβούλου της COSMOTE Οκτώβριος: Η COSMOTE Ρουμανίας ξεπερνά τα 3 εκατομμύρια πελάτες Νοέμβριος: Ο ΟΤΕ υποβάλει προαιρετική δημόσια πρόταση για την απόκτηση του συνόλου των κοινών ονομαστικών μετοχών της COSMOTE Δεκέμβριος: Η πελατειακή βάση του Ομίλου ξεπερνά τα 15,5 εκατ. συνδρομητές 2008 Απρίλιος: o o Οκτώ περίπου χρόνια μετά την είσοδό της στο Χρηματιστήριο, η διαπραγμάτευση της μετοχής της COSMOTE παύει από την 1η Απριλίου 2008 Η μετοχή της εταιρείας έχει σημειώσει εντυπωσιακή άνοδο κατά 179% περίπου σε σχέση με άνοδο 2,6% του Γενικού Δείκτη την ίδια περίοδο Στις 6 Απριλίου, η COSMOTE συμπληρώνει 10 χρόνια εμπορικής λειτουργίας Ιούνιος: Κυρώνεται από το Ελληνικό Κοινοβούλιο η Συμφωνία Μετόχων μεταξύ του Ελληνικού Δημοσίου και της Deutsche Telekom A.G. Δεκέμβριος: Η πελατειακή βάση του Ομίλου ξεπερνά τα 20 εκατ Μάρτιος: o o H COSMOTE υπογράφει συμφωνία για την εξαγορά του ποσοστού 12,6% της AMC, κυριότητας του Αλβανικού Δημοσίου, αυξάνοντας τη συμμετοχή της στην εταιρεία σε 95% Ξεκινά η εμπορική διάθεση του iphone 3GS Μάιος: Ολοκληρώνεται η μεταβίβαση στην Telekom Slovenije του 100% της COSMOFON, καθώς και της GERMANOS TELECOM AD SKOPJE Ιούνιος: Υπογράφεται συμφωνία εξαγοράς της Telemobil S.A. (Zapp) στη Ρουμανία. Η εξαγορά λαμβάνει την έγκριση των αρμόδιων Αρχών της Ρουμανίας τον Οκτώβριο Ιούλιος: Η πληθυσμιακή κάλυψη δικτύου που παρέχει η COSMOTE ανέρχεται σε 99,8% 21

22 Οκτώβριος: Ολοκληρώνεται η εξαγορά της Zapp στη Ρουμανία μετά την έγκριση των αρμόδιων Αρχών της χώρας 2010 Μάρτιος: Η COSMOTE διαθέτει πρώτη στην Ελλάδα πακέτα κινητού ευρυζωνικού Internet με ταχύτητες λήψης δεδομένων που φτάνουν τα 28,8 Mbps, τις υψηλότερες στην αγορα Μάιος: Το δίκτυο της COSMOTE, πρώτο στην Ελλάδα και ανάμεσα στα 10 πρώτα στον κόσμο, καταγράφει ταχύτητες λήψης δεδομένων που φτάνουν τα 42,2 Mbps κατά τη διάρκεια δοκιμών Οκτώβριος: Ο Διευθύνων Σύμβουλος της COSMOTE, κ. Μιχάλης Τσαμάζ, ανακηρύσσεται "Manager of the Year" στο πλαίσιο του 12 ου Διεθνούς Συνεδρίου Τηλεπικοινωνιών Info-ComWorld Νοέμβριος: Το Διοικητικό Συμβούλιο του ΟΤΕ ορίζει τον κ. Μιχάλη Τσαμάζ Πρόεδρο και Διευθύνοντα Σύμβουλο του Οργανισμού. Ο κ. Τσαμάζ είναι, επίσης, Πρόεδρος και Διευθύνων Σύμβουλος της COSMOTE 2011 Φεβρουάριος: Η COSMOTE αυξάνει τη μέση ταχύτητα στο Mobile Internet κατά 40%, εισάγοντας νέες ταχύτητες λήψης δεδομένων έως 42,2 Mbps (downlink) και αποστολής έως 5,8Mbps Σεπτέμβριος: Το 3G δίκτυο της COSMOTE προσφέρει πάνω από 98% πληθυσμιακή κάλυψη, τη μεγαλύτερη στην Ελλάδα, σύμφωνα με στοιχεία που υποβλήθηκαν στην ΕΕΤΤ. Οκτώβριος: Η AMC κερδίζει μέσα από διαγωνιστική διαδικασία τη δεύτερη άδεια 3G στην Αλβανική αγορά. Η GLOBUL γιορτάζει 10 χρόνια εμπορικής παρουσίας στη Βουλγαρική αγορά. Νοέμβριος: H COSMOTE αποκτά επιπλέον φάσμα στα 900 & 1800 MHz και ανανεώνει την άδειά της στα 900MHz στο πλαίσιο διαγωνισμού της ρυθμιστικής αρχής (ΕΕΤΤ), έναντι ποσού που ξεπερνά τα 118 εκατ. ευρώ 22

23 2012 Απρίλιος: Σε χρόνο ρεκόρ, η πληθυσμιακή κάλυψη 3G που παρέχει η AMC ανέρχεται σε 95%. Ιούνιος: Ο Όμιλος ανακοινώνει ότι εξετάζει την πιθανότητα πώλησης των θυγατρικών του στη Βουλγαρία, GLOBUL και Germanos Telecom Bulgaria, στο πλαίσιο των ενεργειών για την κάλυψη των δανειακών υποχρεώσεων Αύγουστος: Η COSMOTE ανακοινώνει την έναρξη πιλοτικών δοκιμών δικτύου 4G, τεχνολογίας LTE Σεπτέμβριος: Η COSMOTE Ρουμανίας αποκτά επιπλέον φάσμα στα 800, 1800 και 2600 MHz και ανανεώνει την άδεια που κατείχε στα 900 και 1800 MHz Νοέμβριος: Η COSMOTE, πρώτη στην ελληνική αγορά, διαθέτει εμπορικά το δίκτυό της 4G, τεχνολογίας LTE σε Αθήνα και Θεσσαλονίκη Ιούνιος: Η COSMOTE, πρώτη στην Ελλάδα και εντελώς δωρεάν, προσφέρει στους πελάτες της υπηρεσίες φωνής υψηλής ευκρίνειας (HD Voice) Ιούλιος: Η Globul πωλείται στο νορβηγικό όμιλο Telenor με το τίμημα να ανέρχεται σε 717 εκατ. ευρώ Οκτώβριος: Η εταιρεία συστήνει στην ελληνική αγορά το Spotify, τη δημοφιλέστερη μουσική υπηρεσία στον κόσμο Μάρτιος: Η πληθυσμιακή κάλυψη του δικτύου 4G της COSMOTE ανέρχεται σε 60%. Σεπτέμβριος: Η θυγατρική του ΟΤΕ στη Ρουμανία Cosmote Romania μετονομάζεται σε Telekom Romania Mobile Communications στο πλαίσιο της κοινής εταιρικής ταυτότητας με την Telekom Romania Οκτώβριος: Η εταιρεία κατοχυρώνει δικαιώματα χρήσης ραδιοσυχνοτήτων στις φασματικές περιοχές των 800MHz και 2,6GHz, έναντι 135 εκατ. ευρώ. 23

24 Νοέμβριος: Η COSMOTE προχωρά, πρώτη στην Ελλάδα, σε πιλοτικές δοκιμές κινητού ευρυζωνικού δικτύου 4G+, για ταχύτητες που φτάνουν έως και τα 300Mbps. Δεκέμβριος: Η πληθυσμιακή κάλυψη του δικτύου 4G της COSMOTE ανέρχεται σε 70% Ιανουάριος: Η COSMOTE προχωρά στην εμπορική διάθεση κινητού ευρυζωνικού δικτύου 4G+ σε επιλεγμένες περιοχές της χώρας. Ιούλιος: Η θυγατρική του Ομίλου στην Αλβανία, AMC, μετονομάζεται σε Telekom Albania. (Πηγή: articleadva nced articleadvancedxronologio/section/group_cosmote) Τηλεπικοινωνιακό Δίκτυο Ο κόσμος της COSMOTE βασίζεται στο υπερσύγχρονο τηλεπικοινωνιακό της δίκτυο. Διαχρονικά ανταγωνιστικό πλεονέκτημα της εταιρείας, το δίκτυο της COSMOTE, με πληθυσμιακή κάλυψη 99,8% που μεγαλύτερη δεν υπάρχει, φέρνει το σήμα της σε κάθε άκρο της χώρας. Η εταιρεία μετρά σημαντικές πρωτιές: Πρώτη στην ελληνική αγορά στην παροχή ευρυζωνικών υπηρεσιών υψηλής ταχύτητας HSDPA, πρώτη στην παροχή ταχυτήτων λήψης έως 7,2 Mb/s (HSDPA) και αποστολής 1,5 Mb/s (HSUPA) και ανάμεσα στις πρώτες εταιρείες στην Ευρώπη που αναβάθμισε το δίκτυό της σε HSPA+ 24

25 Προϊόντα και Υπηρεσίες Ολοκληρωμένες λύσεις, η καλύτερη σχέση ποιότητας-τιμής, απάντηση στις πραγματικές ανάγκες του καταναλωτή: Από την αρχή της πορείας της COSMOTE μέχρι και σήμερα, η εταιρεία με τις προϊοντικές της προτάσεις και την εμπορική της πολιτική έχει αλλάξει τα δεδομένα σε κάθε αγορά που δραστηριοποιείται. Σε συνδυασμό με σημαντικές πρωτιές (πρώτη στην ελληνική αγορά που παρουσίασε πακέτα κινητής ADSL, πρώτη στη Βουλγαρία στις λύσεις σταθερής κινητής κ.α.) η COSMOTE επεκτείνει και ανανεώνει διαρκώς την προϊοντική της γραμμή προκειμένου να καλύψει όλες τις τηλεπικοινωνιακές ανάγκες των καταναλωτών. Εταιρική Υπευθυνότητα Εταιρική Υπευθυνότητα είναι η δέσμευση της COSMOTE να συνεισφέρει στην παγκόσμια ανάπτυξη, συνεργαζόμενη με τους Κοινωνικούς Εταίρους και λαμβάνοντας υπόψη οικονομικούς, περιβαλλοντικούς και κοινωνικούς στόχους στη διαδικασία λήψης αποφάσεων, προκειμένου να αναλάβει τις ευθύνες της για τις όποιες επιπτώσεις έχει η λειτουργία της, ενώ παράλληλα επιδιώκει τη βελτίωση της ανταγωνιστικότητάς της. Με πυλώνες το Περιβάλλον, την Κοινωνία, τους Εργαζομένους και την Αγορά, η COSMOTE υλοποιεί σήμερα ένα από τα σημαντικότερα και περισσότερο ολοκληρωμένα προγράμματα Εταιρικής Υπευθυνότητας στην Ελλάδα. Σήμερα, με περισσότερους από 20,4 εκατομμύρια πελάτες σε μια ευρύτερη αγορά 46 εκατομμυρίων ανθρώπων, η COSMOTE εξακολουθεί να βάζει μεγάλα στοιχήματα. Η σταθερή πορεία ανάπτυξης που ακολουθεί σε όλες τις αγορές, το συγκριτικό πλεονέκτημα που της προσδίδει ο Όμιλος ΟΤΕ και η μέχρι σήμερα πορεία της, επιτρέπουν στην COSMOTE να θέτει συνεχώς υψηλότερους στόχους. (Πηγή: articleadva nced articleadvancedprofile/section/group_cosmote# ) 25

26 2.2 Παρουσίαση της επιχείρησης VODAFONE ΠΑΝΑΦΟΝ Ανώνυμη Ελληνική Εταιρεία Τηλεπικοινωνιών, (διακριτικός τίτλος: VODAFONE PANAFON) Η VODAFONE ΠΑΝΑΦΟΝ Α.Ε.Ε.Τ (πρώην Panafon) είναι η ελληνική θυγατρική της Vodafone, παγκόσμιου ηγέτη στο χώρο της κινητής επικοινωνίας. Εδρεύει στο Χαλάνδρι, ένα από τα βόρεια προάστια της Αθήνας. Βασικός στόχος και φροντίδα της Vodafone είναι η παροχή καινοτόμων και υψηλού επιπέδου τηλεπικοινωνιακών προϊόντων και υπηρεσιών επικοινωνίας. Η VODAFONE ΠΑΝΑΦΟΝ Α.Ε.Ε.Τ ιδρύθηκε στην Ελλάδα το 1992 ως Πάναφον από τον Όμιλο Vodafone, την France Telecom, την Intracom και από την τράπεζα Data και ονομάστηκε επίσημα Vodafone τον Ιανουάριο του Τον Δεκέμβριο του 1998, η εταιρεία εισήχθησε τις μετοχές τις στο Χρηματιστήριο Αθηνών και στου Λονδίνου, ενώ τον Ιούλιο του 2004 πήρε τις μετοχές της από το Χρηματιστήριο της Αθήνας. Ο Όμιλος Vodafone είναι ο βασικός μέτοχος της εταιρείας με ποσοστό 99,8% των μετοχών της Vodafone Greece. ιαθέτει ένα πρωτοπόρο τεχνολογικά τηλεπικοινωνιακό δίκτυο, παρέχοντας υψηλής ποιότητας επικοινωνία καθώς και υψηλές ταχύτητες mobile internet. Επίσης, διαθέτει ισχυρό εμπορικό δίκτυο λιανικής πώλησης σε όλη τη χώρα, το οποίο απαρτίζεται από σηματοδοτημένα καταστήματα Vodafone, αλλά και εμπορικές συνεργασίες με άλλες εταιρείες διανομής και λιανικής πώλησης. Σήμερα η εταιρεία αριθμεί περίπου εργαζομένους και ανταγωνιστές της είναι η Cosmote και η WIND. Η Vodafone παρέχει ένα σύνολο προϊόντων και υπηρεσιών που καλύπτουν όλες τις ανάγκες κινητής, σταθερής επικοινωνίας, καθώς και υπηρεσίες δεδομένων και internet. Το όραμα της VODAFONE ΠΑΝΑΦΟΝ Α.Ε.Ε.Τ είναι να εξελιχθεί στην κορυφαία εταιρία κινητής επικοινωνίας στον κόσμο βελτιώνοντας την ζωή των πελατών της και βοηθώντας άτομα, επιχειρήσεις και κοινότητες να είναι περισσότερο συνδεδεμένα και να επικοινωνούν καλύτερα σε έναν κόσμο που βρίσκεται διαρκώς σε κίνηση. 26

27 Τηλεπικοινωνιακό δίκτυο Οι επενδύσεις της VODAFONE ΠΑΝΑΦΟΝ Α.Ε.Ε.Τ στο δίκτυο τρίτης γενιάς δίνουν τη δυνατότητα στους συνδρομητές της να απολαμβάνουν γρήγορο και υψηλής ταχύτητας mobile internet, κάθε στιγμή όπου κι αν βρίσκονται. Με άξονα τις ανάγκες των συνδρομητών της και με προοπτική το μέλλον, το Νοέμβριο του 2011 πραγματοποίησε επένδυση ύψους 168,5 εκ. για την ανανέωση και επέκταση αδειών χρήσης φάσματος κινητής επικοινωνίας που καταβλήθηκε μετρητά στο σύνολό του. Σε συνέχεια αυτής της επένδυσης, η Vodafone, πρώτη στην Ελλάδα, αξιοποίησε το φάσμα που διαθέτει στη συχνότητα των στα 900/1800 & 2100 MHz με νέες τεχνολογίες, όπως το UMTS-900, για την παροχή υπηρεσιών 3G επεκτείνοντας τη γεωγραφική της κάλυψη καθώς και την περαιτέρω βελτίωση της ποιότητας σήματος σε εσωτερικούς χώρους, ώστε οι συνδρομητές της Vodafone να συνεχίσουν να απολαμβάνουν εξαιρετική εμπειρία mobile internet. Παράλληλα, η Vodafone επενδύει στην ανάπτυξη δικτύου 4ης γενιάς, ώστε να προσφέρει νέες καινοτόμες υπηρεσίες 4G, που θα δώσουν τη δυνατότητα στους συνδρομητές της να κάνουν χρήση υπηρεσιών δεδομένων με πραγματικές ταχύτητες πολλαπλάσιες των σημερινών, και ακόμη μεγαλύτερη χωρητικότητα για αποστολή και λήψη μεγάλων αρχείων. Προϊόντα και υπηρεσίες Η Vodafone διαθέτει ένα ισχυρό εμπορικό δίκτυο λιανικής πώλησης σε όλη την Ελλάδα και θέτει ως κύριο μέλημα της να διευρύνει διαρκώς τις επιλογές των προϊόντων και των υπηρεσιών που διαθέτει στους πελάτες της, ώστε να μπορούν να επιλέξουν αυτό που πραγματικά ανταποκρίνεται στις ανάγκες και στις απαιτήσεις τους. Παράλληλα, προσφέρει στους καταναλωτές αξιόπιστες υπηρεσίες mobile internet, μέσα από τη διάθεση όλο και περισσότερων τύπων προγραμμάτων και συσκευών smartphones, chatphones & tablets- που παρέχουν πρόσβαση στο internet από οπουδήποτε. Οδηγώντας τις εξελίξεις, η Vodafone εισήγαγε στην ελληνική αγορά την υπηρεσία 27

28 «Vodafone Έλεγχος Κόστους» με την οποία, με την οποία οι συνδρομητές λαμβάνουν αυτόματο, δωρεάν ενημερωτικό SMS όταν φτάσουν στο 80% του δωρεάν χρόνου ομιλίας ή του προγράμματος Mobile Internet για να έχουν τον απόλυτο έλεγχο του λογαριασμού τους, ανά πάσα στιγμή, όπου κι αν βρίσκονται. Ταυτόχρονα, έχει θέσει ως πρώτη προτεραιότητα και μέλημά της τη βέλτιστη εξυπηρέτηση των πελατών της, γεγονός που την ανέδειξε το 2012 για τρίτη συνεχόμενη χρονιά ως την εταιρεία με το Καλύτερο Κέντρο Εξυπηρέτησης Πελατών της Χρονιάς. Στον τομέα των εταιρικών πελατών, η Vodafone παρέχει εξειδικευμένες υπηρεσίες και λύσεις που αποσκοπούν στον εξορθολογισμό των δαπανών και τη μείωση του λειτουργικού κόστους, συμβάλλοντας στην αύξηση της παραγωγικότητας και της ανταγωνιστικότητας των επιχειρήσεων. Η Vodafone παρέχει όλα τα εργαλεία επικοινωνίας που χρειάζεται η σύγχρονη επιχείρηση για να λειτουργήσει αποδοτικά, από την πιο μικρή έως και την πιο μεγάλη. Προσφέροντας υπηρεσίες ολικής επικοινωνίας μέσω του συνδυασμού ευρυζωνικότητας, mobility και cloud, απαντά στις συνεχώς μεταβαλλόμενες ανάγκες των επιχειρήσεων. Το δίκτυο λιανικής της Vodafone εκτείνεται σε όλη την Ελλάδα με 411 καταστήματα. Επίσης, η VODAFONE ΠΑΝΑΦΟΝ Α.Ε.Ε.Τ διαθέτει τα προϊόντα και τις υπηρεσίες της και μέσα από καταστήματα εμπορικών της συνεργατών. Εταιρική Υπευθυνότητα και Βιώσιμη Ανάπτυξη Στον τομέα της Εταιρικής Υπευθυνότητας και της Βιώσιμης Ανάπτυξης η εταιρεία έχει αναπτύξει τρεις στρατηγικούς πυλώνες. Μέσα από τους πυλώνες αυτούς εξασφαλίζει ότι συνεχίζει να λειτουργεί υπεύθυνα, κάνει αποδοτική χρήση των φυσικών πόρων (της ενέργειας και των υλικών), ενώ παράλληλα αξιοποιεί πιο συστηματικά την τεχνολογία, τα προϊόντα και τις υπηρεσίες της εταιρείας για την ανάπτυξη μιας βιώσιμης κοινωνίας, σε οικονομικό, κοινωνικό και περιβαλλοντικό επίπεδο. (Πηγή: uid=1580 ) 28

29 Ποιότητα Η Vodafone είναι από τις ελάχιστες διεθνώς εταιρείες και η μοναδική στην Ελλάδα που έχει πιστοποιηθεί για το Ολοκληρωμένο Σύστημα Διαχείρισης, που εφαρμόζει, από ανεξάρτητους φορείς, λαμβάνοντας τις εξής πιστοποιήσεις: Διαχείριση της Ποιότητας κατά ISO 9001:2000, Διαχείριση Περιβάλλοντος κατά ISO 14001, Υγιεινής και Ασφάλειας κατά OHSAS 18001, Ασφάλειας Δεδομένων και Πληροφοριών κατά BS 7799, ενώ τον Ιούλιο 2002 πιστοποιήθηκε με επιτυχία το Σύστημα Διαχείρισης Ποιότητας των Καταστημάτων Vodafone σύμφωνα με το πρότυπο ISO Αξίζει επίσης να επισημανθεί το γεγονός ότι η Vodafone αποτελεί την πρώτη εταιρεία κινητής επικοινωνίας στην Ελλάδα και τη δεύτερη στον κόσμο, που έλαβε την πιστοποίηση EMAS (Eco-Management and Audit Scheme) το Νοέμβριο του 2003 από τον ΕΛΟΤ, αναπτύσσοντας ένα πρόγραμμα δράσης που επιτρέπει τον καθορισμό στόχων στις περιβαλλοντικές της επιδόσεις και τη σχετική ενημέρωση του κοινού. (Πηγή: ) 29

30 2.3 Παρουσίαση της επιχείρησης WIND ΕΛΛΑΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΕΙΑ, (διακριτικός τίτλος: WIND HELLAS TELECOMMUNICATIONS S.A) Το 1993, η WIND εγκαινίασε στην Ελλάδα μία νέα εποχή στην επικοινωνία, θέτοντας για πρώτη φορά σε λειτουργία δίκτυο κινητής τηλεφωνίας στη χώρα μας, έχοντας στο επίκεντρο την προσφορά πρωτοποριακών υπηρεσιών επικοινωνίας. Αποτελεί σήμερα έναν από τους μεγαλύτερους τηλεπικοινωνιακούς οργανισμούς της ελληνικής οικονομίας, παρέχοντας στους πελάτες της υπηρεσίες που καλύπτουν κάθε ανάγκη επικοινωνίας: κινητή και σταθερή τηλεφωνία, σύνδεση στο διαδίκτυο, υπηρεσίες δεδομένων. Όραμα της εταιρείας είναι να συνεχίσει να προσφέρει τις πλέον καινοτομικές και ποιοτικές υπηρεσίες με βάση τα διεθνή τηλεπικοινωνιακά πρότυπα και κανονισμούς. Μέσα στα 23 χρόνια λειτουργίας της, η WIND καθιερώθηκε ως πρωτοπόρος στην τεχνολογία της κινητής τηλεφωνίας και παρουσίασε καινοτομικά προϊόντα που άλλαξαν τα δεδομένα στην επικοινωνία. Είναι η πρώτη εταιρεία τηλεπικοινωνιών στην Ελλάδα που πρόσφερε ολοκληρωμένες υπηρεσίες Κινητής, Σταθερής & Internet στους πελάτες της. 4,5 και πλέον εκατομμύρια πελάτες κινητής & σταθερής τηλεφωνίας. Η κάλυψη της WIND αγγίζει το 100% πανελλαδικά για την τεχνολογία 2ης γενιάς (GSM), ξεπερνά το 80% στην 3η γενιά (UMTS), φτάνει το 70% των εγκατεστημένων τηλεφωνικών γραμμών σε όλη τη χώρα, στη σταθερή τηλεφωνία και το ευρυζωνικό Internet, με 250 συν-εγκαταστάσεις σε τηλεπικοινωνιακούς κόμβους που καλύπτουν Αθήνα, Θεσσαλονίκη και 80 ακόμη πόλεις σε 48 νομούς Από την ίδρυση της ως σήμερα, η WIND έχει επενδύσει 2,6 δισ. για τη δημιουργία των υποδομών αυτών, υλοποιώντας ένα από τα μεγαλύτερα ιδιωτικά επενδυτικά προγράμματα. Με την ενιαία αυτή υποδομή, η WIND Ελλάς προσφέρει Κινητή, Σταθερή και Internet σε ένα ολοκληρωμένο πακέτο, από ένα σημείο πώλησης και εξυπηρέτησης και 30

31 με έναν λογαριασμό! Η εμπορική πολιτική που ακολουθεί η WIND προσφέρει οικονομία για όλους, μέσα από προϊόντα και υπηρεσίες που είναι απλά και δίνουν τη μέγιστη δυνατή αξία στην καλύτερη δυνατή τιμή. Τα προϊόντα και οι υπηρεσίες της WIND είναι διαθέσιμα σε κάθε σημείο της χώρας, μέσω της αλυσίδας καταστημάτων WIND σε όλη την Ελλάδα καθώς και από τα καταστήματα Public. Η WIND Ελλάς ξεχωρίζει για την κοινωνική προσφορά της, υλοποιώντας τη στρατηγική Εταιρικής Υπευθυνότητας Στην Πράξη, με δραστηριότητες που επικεντρώνονται στους άξονες Υπεύθυνη Επιχειρηματικότητα, Περιβάλλον και Κοινωνία. Σημαντικότεροι σταθμοί στην πορεία της WIND ΕΛΛΑΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ Α.Ε.Β.Ε Ίδρυση και έναρξη της δραστηριότητας της εταιρείας στην ελληνική αγορά, με την εμπορική επωνυμία TELESTET. Ιούνιος Πραγματοποιείται η πρώτη κλήση από κινητό στη χώρα μας. Μάιος Η TELESTET λανσάρει πρώτη στην Ελλάδα την καρτοκινητή τηλεφωνία B free. Ιούνιος Λανσάρισμα της νέας τεχνολογίας GPRS Πρώτη κλήση 3ης γενιάς στην Ελλάδα, από την TELESTET Αλλαγή εμπορικής ονομασίας από TELESTET σε ΤΙΜ. Ιανουαρίος Η ΤΙΜ αποκτά την Q-Telecom, θυγατρική εταιρεία της Infoquest. Ιανουάριος Η εταιρεία μετονομάζεται σε WIND. Οκτώβριος H WIND εξαγοράζει την Tellas, δημιουργώντας έτσι έναν ολοκληρωμένο τηλεπικοινωνιακό φορέα, με κινητή τηλεφωνία, σταθερή και γρήγορο Internet Η WIND προχωρά στη συγχώνευση της Tellas, ξεκινώντας ένα από τα μεγαλύτερα έργα ενοποίησης δικτυακών υποδομών και συστημάτων πληροφορικής σε ευρωπαϊκό επίπεδο Ολοκληρώνεται η ενοποίηση των δικτυακών υποδομών Κινητής, Σταθερής & Internet, καθώς και των συστημάτων πληροφορικής, με αποτέλεσμα τη δημιουργία του πρώτου ενιαίου δικτύου επικοινωνιών στην Ελλάδα. 31

32 Δεκέμβριος Η WIND εξαγοράζεται από 6 διεθνή επενδυτικά κεφάλαια, τα οποία διαχειρίζονται συνολικά περισσότερα από 80 δις. δολάρια. Για την εξαγορά της εταιρείας εισφέρουν 420 εκατ., ποσό που αποτελεί τη μεγαλύτερη ιδιωτική επένδυση στην Ελλάδα τα τελευταία δύο χρόνια. Ιούνιος Η WIND ξεκινά τον εκσυγχρονισμό του δικτύου της σε όλη την Ελλάδα σε συνεργασία με τη Huawei. Ένα μεγάλο έργο που θα ολοκληρωθεί σε 3 χρόνια και θα δημιουργήσει το πιο γρήγορο δίκτυο κινητής τηλεφωνίας στη χώρα με ταχύτητες ως και 42 Mbps για πραγματική εμπειρία κινητής ευρυζωνικότητας. Δεκέμβριος Η WIND ανανεώνει τα δικαιώματα χρήσης συχνοτήτων στο φάσμα GSM 900 καταβάλλοντας, από ίδια κεφάλαια, το ποσό των 92,3 εκατ., μία μεγάλη επένδυση για την ελληνική οικονομία. Σεπτέμβριος Η WIND συνάπτει στρατηγική συνεργασία με τον Όμιλο Εταιριών Πάνου Γερμανού για την αποκλειστική διάθεση του συνόλου των υπηρεσιών της από το δίκτυο καταστημάτων του Ομίλου (Public, Multirama, κα). Ιούνιος Η WIND Ελλάς και η Vodafone Ελλάδας υπογραφούν στρατηγική συνεργασία για τη μερική κοινή χρήση του δικτύου κινητής επικοινωνίας 2G/3G, κυρίως στην περιφέρεια και περιορισμένα σε μερικές αστικές περιοχές Η WIND αποκτά το 33% της Forthnet. Σεπτέμβριος Η WIND εγκαινιάζει μια νέα εποχή στην αγορά της λιανικής, παρουσιάζοντας στους καταναλωτές τα νέα της καταστήματα που χαρακτηρίζονται από φιλικότητα, υψηλή τεχνολογία, διαδραστικότητα και προσωποποιημένη εξυπηρέτηση. Πρόκειται για τη μεγαλύτερη επένδυση σε επίπεδο λιανικής καθώς η εταιρεία θα διαθέσει περισσότερα από 20 εκατ. ευρώ έως το τέλος του Οκτώβριος Η WIND αποκτά δικαιώματα χρήσης ραδιοσυχνοτήτων από την ΕΕΤΤ για δύο τμήματα (2 x 10 MHz) στη ζώνη των 800MHz και επίσης για τέσσερα τμήματα (2 x 20MHz) στη ζώνη των 2600MHz, συνολικής αξίας 121,825 εκατ. ευρώ. Μάρτιος Η WIND ανακοινώνει την προσφορά υπηρεσιών 4G από το δίκτυο της. 32

33 Ποιότητα Στη WIND εφαρμόζεται Ολοκληρωμένο Σύστημα Διαχείρισης Ποιότητας & Περιβάλλοντος στο σύνολο των λειτουργιών της, πιστοποιημένο με βάση τις απαιτήσεις των διεθνών προτύπων Διαχείρισης Ποιότητας ISO 9001 από το 2001, και Διαχείρισης Περιβάλλοντος ISO 14001, από το Το πεδίο εφαρμογής των πιστοποιήσεών καλύπτει: το σχεδιασμό, την ανάπτυξη, την παροχή, την πώληση και την υποστήριξη ολοκληρωμένων τηλεπικοινωνιακών προϊόντων και υπηρεσιών Κινητής και Σταθερής Τηλεφωνίας, Δεδομένων, Διαδικτύου και Ευρυζωνικότητας, τόσο σε Εταιρικούς όσο και σε ιδιώτες πελάτες, το σχεδιασμό, την ανάπτυξη, την υλοποίηση, τη λειτουργία, την υποστήριξη και συντήρηση υποδομής τηλεπικοινωνιακών και πληροφοριακών συστημάτων, δικτύων τηλεπικοινωνιών και δεδομένων, πληροφοριακών συστημάτων και εφαρμογών, το σχεδιασμό, την ανάπτυξη, την παρακολούθηση τον έλεγχο και την υποστήριξη της αλυσίδας καταστημάτων WIND, και Καταστήματα την πώληση υπηρεσιών κινητής και σταθερής τηλεφωνίας και διαδικτύου (WIND κινητή, Q καρτοκινητή, WIND σταθερή τηλεφωνία και internet), τη λιανική πώληση συσκευών κινητής και σταθερής τηλεφωνίας, ηλεκτρονικού εξοπλισμού και αξεσουάρ, την επισκευή συσκευών κινητής τηλεφωνίας, και την εξυπηρέτηση μετά την πώληση ιδιωτών και εταιρικών πελατών. Φιλοσοφία & Όραμα Δέσμευση της Wind είναι να γίνει μια από τις καλύτερες ανεξάρτητες εταιρείες τηλεπικοινωνιών στην Ευρώπη, προσφέροντας στους πελάτες υπηρεσίες υψηλής ποιότητας στην καλύτερη τιμή. (Πηγή: ) 33

34 ΚΕΦΑΛΑΙΟ 3. ΠΡΟΣΕΓΓΙΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 3.1 Εισαγωγή Βασικός στόχος της ανάλυσης των οικονομικών καταστάσεων είναι η διευκόλυνση της λήψης αποφάσεων, οι οποίες αφορούν την αποτελεσματική κατανομή των οικονομικών πόρων που χρησιμοποιούνται από την επιχείρηση. Τέτοια παραδείγματα αποτελούν η χορήγηση πιστώσεων, η επιλογή επενδύσεων, η αμοιβή στελεχών και εργαζομένων. Η λεπτομερής γνώση χρηματοοικονομικής λογιστικής αποτελεί αναγκαία προϋπόθεση για έναν αναλυτή, γιατί η γνώση αυτή θα του επιτρέψει να αναγνωρίσει τις ελλείψεις των δημοσιευμένων λογιστικών καταστάσεων, να αναζητήσει πληροφορίες και να προσαρμόσει τα λογιστικά μεγέθη προκειμένου να αντεπεξέλθει στους σκοπούς της ανάλυσής του. 3.2 Σκοπός των οικονομικών καταστάσεων Σύμφωνα με το πρότυπο των Διεθνών Λογιστικών Προτύπων, οι οικονομικές καταστάσεις είναι μία δομημένη οικονομική παρουσίαση της οικονομικής θέσης μιας επιχείρησης και των συναλλαγών που έχουν αναληφθεί από αυτή. Η επιδίωξη των οικονομικών καταστάσεων είναι να παρέχουν πληροφορίες οι οποίες είναι σχετικές με την οικονομική θέση, την απόδοση και τις ταμιακές ροές της επιχείρησης, που είναι χρήσιμες σε μια ευρεία ομάδα χρηστών προκειμένου με την αξιοποίησή τους να λαμβάνουν οικονομικές αποφάσεις. Οι οικονομικές καταστάσεις δείχνουν επίσης τα αποτελέσματα της διαχείρισης των οικονομικών πόρων που έχουν διατεθεί στη Διοίκηση. Για να επιτευχθεί ο σκοπός αυτός, οι οικονομικές καταστάσεις πρέπει να παρέχουν πληροφορίες σχετικές με τα ακόλουθα στοιχεία μιας επιχείρησης: (α) τα περιουσιακά στοιχεία, (β) τις υποχρεώσεις, (γ) τα ίδια κεφάλαια, (δ) τα έσοδα και τα έξοδα, συμπεριλαμβανομένων των κερδών και ζημιών και, (ε) τις ταμειακές ροές. Αυτές οι πληροφορίες, παράλληλα με άλλες πληροφορίες στο Προσάρτημα των οικονομικών καταστάσεων, βοηθούν τους χρήστες να προεκτιμήσουν τις μελλοντικές 34

35 ταμειακές ροές της επιχείρησης και ειδικότερα το χρόνο και τη βεβαιότητα της δημιουργίας Ταμειακών διαθεσίμων και Ταμειακών ισοδύναμων. 3.3 Στοιχεία που Συνθέτουν τις Οικονομικές Καταστάσεις κατά τα Διεθνή Λογιστικά Πρότυπα Οι πληροφορίες οι οποίες παρέχονται ανωτέρω περιλαμβάνονται στα ακόλουθα συνθετικά στοιχεία των οικονομικών καταστάσεων: (α) ισολογισμό, (β) κατάσταση λογαριασμού αποτελεσμάτων, (γ) κατάσταση που να παρουσιάζει: (i) είτε όλες τις μεταβολές των ιδίων κεφαλαίων, είτε (ii) τις μεταβολές των ιδίων κεφαλαίων, εκτός από εκείνες που προκύπτουν από συναλλαγές με τους μετόχους και από διανομές στους μετόχους, (δ) κατάσταση Ταμειακών ροών, και (ε) λογιστικές αρχές και επεξηγηματικές σημειώσεις. Πέρα από τις οικονομικές καταστάσεις, οι επιχειρήσεις προτρέπονται να παρουσιάζουν, μια χρηματοοικονομική επισκόπηση από τη διοίκησή τους, που να περιγράφει και να επεξηγεί τα κύρια χαρακτηριστικά της χρηματοοικονομικής απόδοσης και της οικονομικής θέσης της επιχείρησης, καθώς και τις κύριες αβεβαιότητες που αντιμετωπίζει. Η έκθεση αυτή μπορεί να περιλαμβάνει μια επισκόπηση: (α) Των κύριων παραγόντων και επιδράσεων που προσδιορίζουν την απόδοση της επιχείρησης, συμπεριλαμβανομένων των μεταβολών στο περιβάλλον, στο οποίο αυτή δραστηριοποιείται, της ανταπόκρισης της επιχείρησης σε αυτές τις μεταβολές και την επίδρασή τους, καθώς και της πολιτικής της επιχείρησης για επενδύσεις προς διατήρηση και ενίσχυση της απόδοσης, συμπεριλαμβανομένης της πολιτικής της για τα μερίσματα. (β) Των πηγών κεφαλαιοδοτησης της επιχείρησης και των πολιτικών κεφαλαιακής διάρθρωσης και διαχείρισης των κίνδυνων της. (γ) Της δυναμικής και των πόρων της επιχείρησης, η αξία των οποίων δεν αντανακλάται στον ισολογισμό, σύμφωνα με τα Διεθνή Λογιστικά Πρότυπα. (Αλεξάκης, Χ. και Ξανθάκης, Ε., (2007)) 35

36 ΚΕΦΑΛΑΙΟ 4. ΓΕΝΙΚΑ ΠΕΡΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ 4.1 Σκοπός ανάλυσης λογιστικών καταστάσεων Βασικός σκοπός της ανάλυσης των λογιστικών καταστάσεων είναι η διευκόλυνση της λήψης αποφάσεων, οι οποίες θα βοηθήσουν στην σωστότερη και πιο προσοδοφόρα διανομή των οικονομικών πόρων σε μια επιχείρηση. Το είδος της χρηματοοικονομικής ανάλυσης των λογιστικών καταστάσεων εξαρτάται από τις επιδιώξεις των εκάστοτε αναλυτών και δίνεται βάρος σε διάφορα οικονομικά στοιχειά ανάλογα με τον επιδιωκόμενο στόχο. Η πλέον σημαντική πηγή πληροφοριών για τη δραστηριότητα μιας επιχείρησης είναι οι βασικές λογιστικές καταστάσεις, οι οποίες είναι ο Ισολογισμός και η Κατάσταση Αποτελεσμάτων Χρήσης. Εκεί, εμφανίζονται τα περιουσιακά στοιχεία, οι πηγές προέλευσης των κεφαλαίων της, καθώς και τα οικονομικά αποτελέσματα από τις δραστηριότητές της. Οι δημοσιευμένες οικονομικές καταστάσεις στοχεύουν στην πληροφόρηση των αναλυτών και όλων εκείνων που ενδιαφέρονται να πληροφορηθούν για τα αποτελέσματα των εργασιών της επιχείρησης, για συγκεκριμένο χρονικό διάστημα. Οι συγκεκριμένες καταστάσεις περιέχουν τάσεις, συσχετίσεις και άλλη πληροφόρηση που δεν είναι φανερή εκ πρώτης όψεως. Συνεπώς, για να είναι δυνατή η αποκάλυψη της πληροφόρησης, πρέπει να γίνει ανάλυση και ερμηνεία των δεδομένων των χρηματοοικονομικών αυτών καταστάσεων. Η ανάλυση των χρηματοοικονομικών καταστάσεων είναι ένα σύστημα πληροφόρησης, το οποίο λαμβάνει τα δεδομένα του από τις δημοσιευμένες χρηματοοικονομικές καταστάσεις και από άλλες πηγές, δημιουργεί πληροφόρηση με την μελέτη, αξιολόγηση και ερμηνεία των σχέσεων μεταξύ των διαφόρων χρηματοοικονομικών δεδομένων που γίνεται με ποσοτικά και ποιοτικά μέσα, και παρέχει πληροφόρηση σε κάθε ενδιαφερόμενο άτομο ή φορέα, όπως: Στους φορείς της επιχείρησης (ιδιοκτήτες, μέτοχοι, διοίκηση) Στους πιστωτές Στους χρηματοδοτικούς οργανισμούς Στους πιθανούς επενδυτές 36

37 Στις φορολογικές και άλλες αρχές Στις επαγγελματικές ενώσεις των επιχειρήσεων Το είδος της χρηματοοικονομικής ανάλυσης των χρηματοοικονομικών καταστάσεων εξαρτάται από το ενδιαφέρον και τις επιδιώξεις εκείνων που πραγματοποιούν την ανάλυση, δίνοντας έμφαση σε ορισμένα στοιχεία, ανάλογα με τους επιδιωκόμενους σκοπούς: 1. Ρευστότητα (liquidity). Μια επιχείρηση έχει ρευστότητα, όταν είναι σε θέση να ικανοποιεί τις υποχρεώσεις της καθώς αυτές γίνονται ληξιπρόθεσμες. 2. Σταθερότητα (stability). Η σταθερότητα μετριέται από την ικανότητα της επιχείρησης να πραγματοποιεί τις πληρωμές για τους τόκους και χρεολύσια πάνω στο ύψος των δανείων και τις πληρωμές που αντιστοιχούν στην κανονική διανομή μερίσματος στους μετόχους. 3. Αποδοτικότητα (profitability). Αποδοτικότητα είναι η σχέση που υπάρχει μεταξύ του κέρδους που πραγματοποιεί η επιχείρηση και του κεφαλαίου που χρησιμοποιεί. 4. Δυνατότητα ανάπτυξης. Μετριέται με την επέκταση και την ανάπτυξη σε νέες αγορές, το ποσοστό ανάπτυξης στις υπάρχουσες αγορές, το ποσοστό αύξησης στα κέρδη ανά μετοχή και το ύψος δαπανών για έρευνα. (Νιάρχος, Ν. (2004), 7η εκδ.) 4.2 Βασικές Κατηγορίες Αναλυτών Οι ενδιαφερόμενοι για την ανάλυση των λογιστικών καταστάσεων διαχωρίζονται στις ακόλουθες κατηγορίες: 1. Επενδυτές- Μέτοχοι της επιχείρησης 2. Οι ασκούντες διοίκηση στην επιχείρηση 3. Οι δανειστές της επιχείρησης 4. Οι υποψήφιοι να εξαγοράσουν ή να συγχωνεύσουν την επιχείρηση 5. Οι ελεγκτές 6. Οι συνδικαλιστικές ενώσεις εργαζομένων 7. Επιμελητήρια- Επιστημονικοί κύκλοι- Χρηματιστηριακοί κύκλοι 37

38 4.2.1 Σκοποί επενδυτών μετοχών Οι επενδυτές είναι κατά κανόνα οι μέτοχοι μιας επιχείρησης και δίνουν τα επιχειρηματικά κεφάλαια, τα οποία αποτελούν την ασπίδα προστασίας των δανειακών κεφαλαίων της επιχείρησης. Οι επενδυτές μέτοχοι αποβλέπουν στη λήψη κάποιου ποσού από τη διανομή των κερδών, εφόσον η επιχείρηση είναι κερδοφόρα και αφού προηγουμένως εξυπηρετηθούν οι δανειστές της. Έχοντας επενδύσει κεφάλαια στην επιχείρηση, οι μέτοχοι ενδιαφέρονται για την όλη δραστηριότητα της, την κερδοφόρα δυναμικότητα της, την οικονομική της κατάσταση και την διάρθρωση των κεφαλαίων της, δεδομένου ότι για την εκτίμηση της αξίας των μετοχών μιας επιχείρησης είναι απαραίτητα όλα αυτά τα στοιχεία. Επίσης ενδιαφέρονται για τη σπουδαιότητα της μέσα στον κλάδο, για τα μελλοντικά της κέρδη και την εξέλιξή τους διαχρονικά. Τέλος πρέπει να συνεκτιμήσουν και άλλους παράγοντες, που έμμεσα επηρεάζουν τη δραστηριότητα της επιχείρησης, όπως η γενική οικονομική κατάσταση, η θέση που κατέχει ο κλάδος μέσα στην οικονομία, η ανταγωνιστικότητα των προϊόντων της και η ποιότητα-ικανότητα της διοικήσεως της. Δεδομένου ότι η ανάλυση για την εκτίμηση της αξίας των μετόχων μιας επιχείρησης, με αντικειμενικό σκοπό τη λήψη αποφάσεων για νέα αγορά τίτλων ή πώληση των ήδη κατεχομένων ή διατήρηση των ήδη επενδυθέντων κεφαλαίων σε τίτλους, είναι εργασία αρκετά πολύπλοκη και απαιτείται να γίνει από ειδικούς αναλυτές επενδύσεων Σκοποί των δανειστών μιας επιχείρησης Δανειστές μιας επιχείρησης είναι όλοι εκείνοι που με τη μία ή την άλλη μορφή δανείζουν σ αυτή κεφάλαια. Μια μορφή δανεισμού αποτελεί και η πίστωση που δίνεται από τους προμηθευτές πρώτων υλών και εμπορευμάτων ή από πρόσωπα που παρέχουν υπηρεσίες στην επιχείρηση. Οι τελευταίοι αναμένουν την πληρωμή τους σε βραχύ σχετικά χρονικό διάστημα και συνήθως δε λαμβάνουν τόκο για τις πιστώσεις που παρέχουν στην επιχείρηση. Μια επιχείρηση μπορεί επίσης να δανείζεται βραχυπρόθεσμα κεφάλαια και από διάφορες άλλες πηγές, όπως βραχυπρόθεσμες πιστώσεις των προμηθευτών της, δάνεια από τράπεζες και άλλους πιστωτικούς οργανισμούς προβαίνοντας έτσι σε άντληση των απαραιτήτων κεφαλαίων. Τα δανειακά αυτά κεφάλαια έχει συγκεκριμένη υποχρέωση η επιχείρηση να τα εξυπηρετήσει και να τα επιστρέψει, ανεξάρτητα από την οικονομική της 38

39 κατάσταση και από τα οικονομικά της αποτελέσματα. Βέβαια στην περίπτωση που η δραστηριότητα της επιχείρησης περιορίζεται και πραγματοποιεί ζημιές, τότε αυξάνονται οι κίνδυνοι που αντιμετωπίζουν οι δανειστές της, τόσο για τη λήψη των τόκων όσο και για την επιστροφή των δανειακών τους κεφαλαίων. Έτσι η διαφορετική θέση των δανειστών πιστωτών μιας επιχείρησης σε σύγκριση με τη θέση των επενδυτών-μετοχών έχει σαν αποτέλεσμα τον διαφορετικό τρόπο ανάλυσης των οικονομικών στοιχείων της από καθένα απ αυτούς. Οι μέθοδοι αναλύσεως που εφαρμόζουν οι δανειστές καθώς και τα κριτήρια εκτιμήσεως που χρησιμοποιούν ποικίλουν, ανάλογα με τη χρονική διάρκεια των παρεχομένων δανείων, την ασφάλεια που απολαμβάνουν και τον σκοπό για τον οποίο δόθηκαν. Σε περίπτωση παροχής βραχυχρόνιων δανείων στην επιχείρηση, οι δανειστές ενδιαφέρονται κυρίως για τη βραχυχρόνια οικονομική κατάσταση αυτής, το βαθμό ρευστότητας των κυκλοφοριακών στοιχείων της και την ταχύτητα κυκλοφορίας τους. Αντίθετα οι μακροχρόνιοι δανειστές επιδιώκουν μια πιο λεπτομερή ανάλυση των στοιχείων η οποία περιλαμβάνει προβλέψεις των μελλοντικών εισροών κεφαλαίων, της οικονομικής θέσεως της επιχείρησης κάτω από ορισμένες προϋποθέσεις, της ικανότητας της να διατηρήσει αυτή την οικονομική κατάσταση κάτω από διαφορετικές οικονομικές συνθήκες και τέλος της δυναμικότητας των κερδών της. Αυτό γιατί τα προ αποσβέσεων κέρδη μιας επιχείρησης αποτελούν την κύρια και πιο επιθυμητή πηγή εξυπηρέτησης και εξόφλησης των δανειακών της κεφαλαίων. Τέλος η σχέση ιδίων προς ξένα κεφάλαια παρέχει ένδειξη της επάρκειας ή όχι των ιδίων κεφαλαίων μιας επιχείρησης και βαθμού ασφαλείας που απολαμβάνουν οι δανειστές της σε περίπτωση μελλοντικών ζημιών. Η σχέση αυτή αντανακλά επίσης τη συμπεριφορά της διοίκησης μιας επιχείρησης και δείχνει αν αυτή προτιμά τον δανεισμό από την προσφυγή στην κεφαλαιαγορά για άντληση κεφαλαίων με έκδοση νέων μετοχών Σκοποί της διοίκησης της επιχείρησης Η οικονομική ανάλυση των στοιχείων μιας επιχείρησης αποτελεί το κυριότερο εργαλείο της διοικήσεως της, αυτό συμβαίνει επειδή οι δικαιούντες ενδιαφέρονται για τον προσδιορισμό της οικονομικής της κατάστασης, την κερδοφόρα δυναμικότητα της και μελλοντική της εξέλιξη. 39

40 Οι δικαιούντες μιας επιχείρησης συνδέονται άμεσα μ αυτή και μπορούν να κάνουν συνεχή χρήση των βιβλίων της, βρίσκονται σε πλεονεκτικότερη θέση σε σύγκριση με τις δύο προηγούμενες κατηγορίες ενδιαφερόμενων. Έτσι η ανάλυση αυτών μπορεί να προχωρήσει σε μεγαλύτερο βάθος και να περιλάβει τη συστηματική μελέτη αριθμοδεικτών, που προκύπτουν από τις σχέσεις των διαφορών οικονομικών της στοιχείων και την τάση τους, ώστε να είναι δυνατός ο έγκαιρος εντοπισμός και η αντιμετώπιση τυχόν προβλημάτων Σκοποί των αναλυτών σε περίπτωση εξαγορών ή συγχωνεύσεων Όταν πρόκειται για εξαγορά μιας επιχείρησης από άλλη ή για συγχώνευση δυο ή περισσότερων επιχειρήσεων, οι αναλυτές που επεξεργάζονται τα στοιχεία έχουν παρόμοιους σκοπούς με αυτούς των επενδυτών- μετοχών. Στις περιπτώσεις αυτές, θα πρέπει η ανάλυση να προχωρήσει στην εκτίμηση και των άυλων περιουσιακών στοιχείων των επιχειρήσεων, όπως είναι η φήμη και πελατεία καθώς και στον υπολογισμό των υποχρεώσεων τους, γιατί όλα αυτά τα στοιχεία περιλαμβάνονται στο προϊόν της εξαγοράς ή της συγχώνευσης. Έτσι η πραγματοποιούμενη από τους ειδικούς ανάλυση των οικονομικών στοιχείων είναι πολύτιμη για τον προσδιορισμό της οικονομικής και λειτουργικής αξίας των συγχωνευμένων επιχειρήσεων ή της εξαγοραζόμενης επιχείρησης Σκοποί των ελεγκτών λογιστικών καταστάσεων Οι ελεγκτές ασχολούνται με τον έλεγχο των οικονομικών στοιχείων των επιχειρήσεων και τελικά διατυπώνουν τα πορίσματα τους, σχετικά με την ακρίβεια αυτών. Ένας από τους βασικούς σκοπούς των ελεγκτών είναι ο εντοπισμός ηθελημένων ή μη σφαλμάτων, τα οποία αν δεν επισημανθούν και δεν αναφερθούν, δίνουν μια εσφαλμένη εικόνα για την επιχείρηση, πράγμα που είναι αντίθετο με τις γενικές παραδεκτές αρχές της Λογιστικής. Η ανάλυση των λογιστικών καταστάσεων με τον υπολογισμό ορισμένων αριθμοδεικτών και η παρακολούθηση των μεταβολών των οικονομικών στοιχείων μιας επιχείρησης και των τάσεων τους διαχρονικά, αποτελούν τα κύρια μέσα στο έργο των ελεγκτών. 40

41 4.2.6 Σκοποί λοιπών ομάδων ενδιαφερομένων Η ανάλυση των λογιστικών καταστάσεων χρησιμοποιείται και από άλλες ομάδες ενδιαφερομένων, οι οποίοι ανάλογα με το σκοπό που επιδιώκουν, δίνουν και ανάλογη έμφαση στα διάφορα επιμέρους στοιχεία. Έτσι είναι δυνατόν να ενδιαφέρονται για την ανάλυση των λογιστικών καταστάσεων οι εφοριακοί ελεγκτές σε μια φάση ελέγχου των εσόδων του κράτους από φόρους των επιχειρήσεων. Επίσης, οι συνδικαλιστικές ενώσεις των εργαζομένων μπορούν να κάνουν χρήση των μεθόδων ανάλυσης των λογιστικών καταστάσεων για να αξιολογήσουν την οικονομική θέση της επιχείρησης, προκειμένου να υπογράψουν μ αυτή συλλογική σύμβαση εργασίας και να προσπαθήσουν να επιτύχουν καλύτερους όρους αμοιβών και εργασίας για τα μελή τους. Τέλος και πελάτες της επιχείρησης μπορούν να χρησιμοποιούν την ανάλυση των λογιστικών καταστάσεων προκειμένου να προσδιορίσουν την κερδοφόρα δυναμικότητα της, την απόδοση των κεφαλαίων της, με σκοπό την προσφορότερη συνεργασία και την επίτευξη καλύτερων τιμών και όρων συναλλαγής (Νιάρχος, Ν. (2004), 7η εκδ.) 4.3 Είδη ανάλυσης λογιστικών καταστάσεων Υπάρχουν 2 είδη ανάλυσης λογιστικών καταστάσεων: 1) Ανάλογα με τη θέση του ατόμου που την διενεργεί και αυτή διακρίνεται σε εσωτερική και εξωτερική. 2) Ανάλογα με τα κύρια στάδια διενέργειά της, η οποία διακρίνεται σε τυπική και ουσιαστική. 1.α) ΕΣΩΤΕΡΙΚΗ ΑΝΑΛΥΣΗ Η εσωτερική ανάλυση γίνεται από άτομα εντός της επιχείρησης τα οποία έχουν τη δυνατότητα να ελέγξουν τα λογιστικά βιβλία της επιχείρησης. Με αυτόν τον τρόπο ελέγχονται οι διάφοροι μέθοδοι και διαδικασίες που εφαρμόστηκαν, προσδιορίζεται η αποδοτικότητα της και ερμηνεύονται οι μεταβολές της οικονομικής της θέσεως. 41

42 1.β) ΕΞΩΤΕΡΙΚΗ ΑΝΑΛΥΣΗ Η εξωτερική ανάλυση πραγματοποιείται από άτομα εκτός επιχείρησης και βασίζονται αποκλειστικά σε δημοσιευμένες λογιστικές καταστάσεις και στις εκθέσεις του Διοικητικού Συμβουλίου και των ελεγκτών. Πραγματοποιείται με σκοπό τον προσδιορισμό τις οικονομικής θέσεως της επιχείρησης και της αποδοτικότητας της. Δηλαδή μας βοηθάει να προσδιορίσουμε τη δυνατότητα της επιχείρησης να ανταποκριθεί στις τρέχουσες υποχρεώσεις της στο παρόν και στο μέλλον, τη δυνατότητα πληρωμής των ληξιπρόθεσμων τόκων και υποχρεώσεων της, τη δυνατότητα καταβολής μερισμάτων, καθώς και τη δυνατότητα να εκμεταλλευθεί τυχόν παρουσιαζόμενες ευκαιρίες. 2.α) ΤΥΠΙΚΗ ΑΝΑΛΥΣΗ Η τυπική ανάλυση αποτελεί το προπαρασκευαστικό στάδιο της ουσιαστικής γι αυτό και προηγείται. Ελέγχει την εξωτερική διάρθρωση του ισολογισμού και των αποτελεσμάτων χρήσεως και προβαίνει στις απαραίτητες διορθώσεις. 2.β) ΟΥΣΙΑΣΤΙΚΗ ΑΝΑΛΥΣΗ Η ουσιαστική ανάλυση έπεται της τυπικής καθώς βασίζεται στα δεδομένα της. Επεκτείνεται στη κατάρτιση αριθμοδεικτών και στην εξήγηση των αποτελεσμάτων τους, οι οποίοι δίνουν την πραγματική εικόνα της επιχείρησης. 4.4 Μέθοδοι αναλύσεως των λογιστικών καταστάσεων Η χρηματοοικονομική ανάλυση των λογιστικών καταστάσεων στοχεύει στη μελέτη των σχέσεων των οικονομικών στοιχείων που αναφέρονται σ αυτές τη δεδομένη χρονική στιγμή καθώς και των τάσεων τους διαχρονικά. Υπάρχουν δύο κύριες κατηγορίες διαδικασιών αναλύσεως: 1) Συγκρίσεις και μετρήσεις με βάση τα οικονομικά στοιχεία των λογιστικών καταστάσεων δυο ή περισσοτέρων χρήσεων. Η κατηγορία αυτή περιλαμβάνει την τάση των συγκριτικών καταστάσεων, των αριθμοδεικτών διαχρονικά, καθώς και αναλύσεις των διαφόρων μεταβολών της οικονομικής καταστάσεως μιας επιχείρησης. 2) Συγκρίσεις και μετρήσεις με βάση τα οικονομικά στοιχεία των λογιστικών καταστάσεων μίας χρήσεως. Η δεύτερη κατηγορία περιλαμβάνει τον προσδιορισμό των σχέσεων των στοιχείων ενός ισολογισμού και της καταστάσεως αποτελεσμάτων χρήσεως. 42

43 Για την χρηματοοικονομική ανάλυση των λογιστικών καταστάσεων απαιτείται η διενέργεια και των δύο κατηγοριών αναλύσεως. Και στις δύο περιπτώσεις θα πρέπει να υπάρχει ένα μέτρο συγκρίσεως το οποίο μπορεί να είναι ένα πρότυπο μέτρο σύγκρισης ή κάποια άλλη επιχείρηση του ίδιου κλάδου. Οι κυριότερες μέθοδοι που χρησιμοποιούνται για την ανάλυση των λογιστικών καταστάσεων είναι τέσσερις και χωρίζονται στις εξής κατηγορίες: 1.Διαστρωματική ή κάθετη μέθοδος αναλύσεως 2.Συγκριτική ή διαχρονική μέθοδος αναλύσεως 3.Μέθοδος αναλύσεως των χρονολογικών σειρών με δείκτες τάσεως 4.Εξειδικευμένες μέθοδοι (ανάλυση των μεταβολών της οικονομικής θέσεως μιας επιχείρησης, ανάλυση νεκρού σημείου κ.λ.π) (Νιάρχος, Ν. (2004), 7η εκδ.) 43

44 ΚΕΦΑΛΑΙΟ 5. ΑΡΙΘΜΟΔΕΙΚΤΕΣ- ΘΕΩΡΗΤΙΚΗ ΠΡΟΣΕΓΓΙΣΗ 5.1 Εισαγωγή-Κατηγορίες Αριθμοδεικτών Μία από τις πλέον διαδεδομένες και χρήσιμες μεθόδους χρηματοοικονομικής ανάλυσης αποτελεί η χρήση αριθμοδεικτών. Κατά συνέπεια οι μέχρι σήμερα χρησιμοποιηθείσες μέθοδοι ανάλυσης συμπληρώνονται με τη χρησιμοποίηση των αριθμοδεικτών, οι οποίοι αποτελούν σημαντικό εργαλείο στην ερμηνεία των οικονομικών στοιχείων των οικονομικών μονάδων. Λέγοντας αριθμοδείκτης εννοούμε την απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως ως προς ένα άλλο, και εκφράζεται μέσα από μία απλή μαθηματική μορφή. Για να έχει ένας αριθμοδείκτης αξία θα πρέπει να εκφράζει σχέσεις που παρουσιάζουν ενδιαφέρον, οικονομικό, και μέσα από αυτούς μπορούμε να οδηγηθούμε σε συγκεκριμένα συμπεράσματα. Ωστόσο, ο υπολογισμός και η παρουσίαση των διαφόρων αριθμοδεικτών, αποτελεί ένα είδος ανάλυσης το οποίο πολλές φορές ενδέχεται να παρέχει μόνο ενδείξεις. Για αυτό το λόγο ένας μεμονωμένος αριθμοδείκτης δεν μπορεί να μας δώδει από μόνος του μία πλήρη εικόνα της οικονομικής κατάστασης της επιχείρησης και θα πρέπει να συγκρίνεται ή να συνδυάζεται και με άλλους, αντιπροσωπευτικούς ή πρότυπους αριθμοδείκτες. Τέτοια πρότυπα συγκρίσεων μπορεί να αποτελέσουν τα παρακάτω: αριθμοδείκτες που αφορούν παλαιότερα οικονομικά στοιχεία των λογιστικών καταστάσεων της συγκεκριμένης οικονομικής μονάδας. αριθμοδείκτες από ορισμένες ανταγωνίστριες οικονομικές μονάδες, οι οποίες έχουν επιλεγεί κατάλληλα. αριθμοδείκτες που αναφέρονται σε οικονομικά στοιχεία του κλάδου, στον οποίο ανήκει η οικονομική μονάδα. λογικά πρότυπα του εκάστοτε αναλυτή, τα οποία στηρίζονται στην προσωπική του πείρα. 44

45 Κατηγορίες αριθμοδεικτών Σύμφωνα με την βιβλιογραφία, το σύνολο των αριθμοδεικτών που υπολογίζονται με βάση τις οικονομικές καταστάσεις, μπορεί να ταξινομηθεί εναλλακτικά, στις βασικές κατηγορίες: 1. Ανάλογα με τη φύση τους ή την πηγή προέλευση των δεδομένων που χρησιμοποιούνται για τον υπολογισμό τους, οι αριθμοδείκτες μπορούν να ενταχθούν στις εξής κατηγορίες: - Αριθμοδείκτες Ισολογισμού. - Αριθμοδείκτες Κατάστασης Αποτελεσμάτων Χρήσης. - Αριθμοδείκτες Κατάστασης Διάθεσης Αποτελεσμάτων. - Αριθμοδείκτες Μικτοί Οι μικτοί αριθμοδείκτες χρησιμοποιούν δεδομένα από δύο διαφορετικές από τις πιο πάνω αναφερόμενες, καταστάσεις. 2. Ανάλογα με τις διάφορες πλευρές ή πτυχές της οικονομικής κατάστασης και δραστηριότητας της επιχείρησης, οι αριθμοδείκτες μπορούν να ενταχθούν στις εξής κατηγορίες: Αριθμοδείκτες Ρευστότητας (Liquidity Ratios) Χρησιμοποιούνται για τον προσδιορισμό τόσο της βραχυχρόνιας οικονομικής θέσης μιας επιχείρησης, όσο και της ικανότητας της να ανταποκριθεί στις βραχυπρόθεσμες ή τρέχουσες υποχρεώσεις της, όταν αυτές λήγουν. Αριθμοδείκτες δραστηριότητας (Activity Ratios) Χρησιμοποιούνται προκειμένου να μετρηθεί ο βαθμός αποτελεσματικότητας μια επιχείρησης στη χρησιμοποίηση των περιουσιακών της στοιχείων, κατά πόσο δηλαδή γίνεται ικανοποιητική ή όχι χρησιμοποίηση αυτών. Αριθμοδείκτες αποδοτικότητας (Profitability Ratios) Με αυτούς μετράται αποδοτικότητα μιας επιχείρησης, η δυναμικότητα των κερδών της και η ικανότητα της διοίκησης στη διαχείριση όλων των πόρων που έχει στη διάθεσή της. Με άλλα λόγια, οι αριθμοδείκτες αυτοί μετρούν το βαθμό επιτυχίας ή αποτυχίας μια επιχείρησης, σε μια δεδομένη χρονική περίοδο. 45

46 Αριθμοδείκτες διάρθρωσης κεφαλαίων και βιωσιμότητας (Financial Structure and Viability Ratios) Με αυτούς εκτιμάται η μακροχρόνια ικανότητα μιας επιχείρησης να ανταποκρίνεται στις υποχρεώσεις της και ο βαθμός προστασίας που απολαμβάνουν οι πιστωτές της. Αριθμοδείκτες επενδύσεων ή επενδυτικοί αριθμοδείκτες (Investment Ratios) Αυτοί μετρούν τις επιδόσεις των επιχειρήσεων στο χρηματιστήριο. Συσχετίζουν τον αριθμό των μετοχών μίας επιχείρησης και τη χρηματιστηριακή τους τιμή με τα κέρδη, τα μερίσματα και τα υπόλοιπα περιουσιακά της στοιχεία. Είναι ευνόητο ότι τα διάφορα είδη αριθμοδεικτών αλληλοσυμπληρώνονται, προκειμένου ο αναλυτής να έχει μία ολοκληρωμένη εικόνα της οικονομικής κατάστασης της επιχείρησης. Ταξινομώντας τους αριθμοδείκτες σε κατηγορίες βοηθά τον χρηματοοικονομικό αναλυτή να εστιάσει την προσοχή του σε εκείνα τα σημεία που τον ενδιαφέρουν περισσότερο, ανάλογα πάντα με το σκοπό του. (Νιάρχος, Ν. (2004), 7η εκδ.) 5.2 Αριθμοδείκτες Ρευστότητας Ρευστότητα είναι η ικανότητα μιας επιχείρησης να εξοφλεί τις βραχυπρόθεσμες υποχρεώσεις της, χρησιμοποιώντας εύκολα ρευστοποιήσιμα περιουσιακά στοιχεία. Το πόσο ρευστό είναι ένα περιουσιακό στοιχείο εξαρτάται από την ταχύτητα με την οποία μπορεί να μετατραπεί σε χρήμα χωρίς να μειωθεί η αξία του. Η ύπαρξη ρευστότητας σε μια επιχείρηση έχει επίδραση στα κέρδη της, διότι αν τα κυκλοφοριακά της στοιχεία δε μετατρέπονται εύκολα σε μετρητά ή αν δεν υπάρχουν επαρκή ρευστά διαθέσιμα, τότε η επιχείρηση δε θα είναι σε θέση να πληρώσει τις υποχρεώσεις της. Αυτό θα έχει ως αποτέλεσμα τη δυσφήμισή της και τη μείωση της εμπιστοσύνης των συναλλασσόμενων με αυτή. Οι αριθμοδείκτες που χρησιμοποιούνται περισσότερο για τον προσδιορισμό της βραχυχρόνιας οικονομικής θέσης μιας επιχείρησης και της ικανότητάς της να ανταποκρίνεται στις βραχυπρόθεσμες υποχρεώσεις της είναι οι εξής: 46

47 Αριθμοδείκτης Γενικής ή Έμμεσης Ρευστότητας (Current Ratio) Α. Γ. Ρ. = ΣΥΝΟΛΟ ΚΥΚΛΟΦΟΡ. ΕΝΕΡΓΗΤΙΚΟΥ ΣΥΝΟΛΟ ΒΡΑΧΥΠΡΟΘΕΣΜΩΝ ΥΠΟΧΡΕΩΣΕΩΝ Α. Γ. Ρ = ΔΙΑΘΕΣΙΜΑ+ ΑΠΑΙΤΗΣΕΙΣ+ ΑΠΟΘΕΜΑΤΑ ΣΥΝΟΛΟ ΒΡΑΧΥΠΡΟΘΕΣΜΩΝ ΥΠΟΧΡΕΩΣΕΩΝ Το κυκλοφορούν ενεργητικό περιλαμβάνει αποθέματα, απαιτήσεις (πελάτες, γραμμάτια εισπρακτέα κ.λ.π.), χρεόγραφα και χρηματικά διαθέσιμα. Οι βραχυπρόθεσμες υποχρεώσεις περιλαμβάνουν προμηθευτές, γραμμάτια πληρωτέα, βραχυπρόθεσμα τραπεζικά δάνεια, προκαταβολές πελατών, υποχρεώσεις από φόρους και τέλη, ασφαλιστικούς οργανισμούς, μερίσματα πληρωτέα, διάφοροι πιστωτές και γενικά τις υποχρεώσεις που λήγουν μέσα στην επόμενη χρήση του ισολογισμού. Το μέγεθος του δείκτη εξαρτάται από τον κλάδο της επιχείρησης, την ποιότητα των κυκλοφοριακών στοιχείων, την αμεσότητα των τρεχουσών υποχρεώσεων και την ευκαμψία των αναγκών σε κεφάλαια κίνησης. Για να είναι περισσότερο αξιόπιστος ο δείκτης θα πρέπει να εξετάζεται διαχρονικά, σε σύγκριση με όμοιες επιχειρήσεις του ίδιου κλάδου και με το μέσο όρο του κλάδου, αλλά και σε συνδυασμό με τους παράγοντες από τους οποίους εξαρτάται. Ο αριθμοδείκτης γενικής ρευστότητας, μας δείχνει την ισορροπία μεταξύ βραχυχρόνιων στοιχείων που συνθέτουν τον ισολογισμό. Δηλαδή σε τι ποσοστό οι βραχυχρόνιες απαιτήσεις που έχει μια επιχείρηση μπορούν να καλύψουν τις βραχυχρόνιες υποχρεώσεις της. Εκτός από το μέτρο της ρευστότητας μιας επιχείρησης μας δείχνει και το περιθώριο ασφαλείας που διατηρεί ώστε να είναι σε θέση να αντιμετωπίσει κάποια ανεπιθύμητη εξέλιξη στη ροή των κεφαλαίων κίνησης. (Νιάρχος, Ν. (2004), 7η εκδ.) Όσο μεγαλύτερος είναι ο αριθμοδείκτης γενικής ρευστότητας τόσο καλύτερη, από πλευράς ρευστότητας, είναι η θέση της συγκεκριμένης επιχείρησης. Με άλλα λόγια ο δείκτης αυτός αντανακλά την τρέχουσα ικανότητα της επιχείρησης να ανταποκρίνεται στην πληρωμή των καθημερινών απαιτητών υποχρεώσεων της. Μια τιμή μεγαλύτερη από τη μονάδα σημαίνει ότι η επιχείρηση έχει περισσότερα κυκλοφοριακά στοιχεία από ότι βραχυπρόθεσμες υποχρεώσεις, δηλαδή ότι διαθέτει επαρκή ρευστότητα για να καλύψει τις τρέχουσες υποχρεώσεις της. 47

48 Αντίθετα, μια τιμή μικρότερη από τη μονάδα σημαίνει ότι οι βραχυπρόθεσμες υποχρεώσεις της είναι περισσότερες από τα κυκλοφοριακά της στοιχεία και θεωρείται ως μια ένδειξη ότι η επιχείρηση θα αντιμετωπίσει δυσκολίες στην εξόφληση των τρεχουσών υποχρεώσεών της. Μια συνεχής μείωση του δείκτη είναι ένδειξη ότι αρχίζει να αναπτύσσεται μια όχι ευνοϊκή κατάσταση για την επιχείρηση, κάτι το οποίο θα πρέπει να διερευνηθεί. Ένας χαμηλός αριθμοδείκτης κεφαλαίου κίνησης παρέχει ένδειξη ύπαρξης μεγαλύτερου βαθμού κινδύνου στην επιχείρηση, από ότι ένας υψηλός αριθμοδείκτης. Σε γενικές γραμμές όσο χαμηλότερος ο δείκτης τόσο πιο μεγάλος ο κίνδυνος μη δυνατότητας αποπληρωμών και δημιουργίας «υπερθέρμανσης» με συνέπεια πτώση πωλήσεων. Αντίθετα υπέρμετρα υψηλός δείκτης μπορεί να σημαίνει μη αποδοτική κατανομή κεφαλαίων της επιχείρησης. Μπορεί δηλαδή να μη χρησιμοποιεί τις χρηματοδοτικές δυνατότητες που υπάρχουν με αποτέλεσμα να μη μεγεθύνεται στην αγορά της, όσο θα μπορούσε. Μπορεί ακόμα να κρύβει την ύπαρξη απαξιωμένων ή κατεστραμμένων αποθεμάτων, η αξία των οποίων δεν εμφανίζεται στα λογιστικά βιβλία της επιχείρησης, καθώς και δυσκολία αυτής να εισπράξει τις απαιτήσεις της Αριθμοδείκτης Ειδικής ή Άμεσης Ρευστότητας (Acid-test Ratio) Α. Ε. Ρ. = (ΣΥΝΟΛΟ ΚΥΚΛΟΦΟΡ.ΕΝΕΡΓΗΤΙΚΟΥ ΣΥΝΟΛΟ ΑΠΟΘΕΜΑΤΩΝ) ΣΥΝΟΛΟ ΒΡΑΧΥΠΡΟΘΕΣΜΩΝ ΥΠΟΧΡΕΩΣΕΩΝ Ο αριθμοδείκτης ειδικής ρευστότητας περιλαμβάνει όλα εκείνα τα στοιχεία τα οποία μετατρέπονται εύκολα και γρήγορα σε ρευστά και αγνοεί όλα εκείνα τα στοιχεία του κυκλοφορούντος ενεργητικού τα οποία δε μετατρέπονται εύκολα σε μετρητά. Σε σχέση με τον προηγούμενο δείκτη εδώ δεν περιλαμβάνονται τα αποθέματα πρώτων και βοηθητικών υλών, ημικατεργασμένων και ετοίμων προϊόντων, γιατί είναι το στοιχείο εκείνο, του κυκλοφορούντος ενεργητικού, με τη μικρότερη ρευστότητα. Απαιτείται αρκετό χρονικό διάστημα μέχρι την πώλησή τους και υπάρχει αβεβαιότητα ως προς τη δυνατότητα πώλησης όλων των αποθεμάτων αλλά και ως προς την αξία που θα εισπραχθεί κατά την πώλησή τους. Επομένως υπάρχει μεγάλη πιθανότητα να πραγματοποιηθούν ζημιές όταν αυτά ρευστοποιηθούν. 48

49 Ο αριθμοδείκτης ειδικής ρευστότητας μας δείχνει πόσες φορές τα ταχέως ρευστοποιήσιμα στοιχεία της επιχείρησης καλύπτουν τις βραχυχρόνιες υποχρεώσεις της και πόσο ευπρόσβλητη είναι μια επιχείρηση σε πιθανή μεταβολή του οικονομικού περιβάλλοντος μέσα στο οποίο λειτουργεί. Για να είναι περισσότερο αξιόπιστος ο δείκτης θα πρέπει να εξετάζεται διαχρονικά, σε σύγκριση με όμοιες επιχειρήσεις του ίδιου κλάδου και με το μέσο όρο του κλάδου αυτού. Η γενική αξιολόγηση της ρευστότητας, με βάση τις τιμές του συγκεκριμένου αριθμοδείκτη, έχει ως ακολούθως: Μια τιμή μεγαλύτερη από τη μονάδα (> 1) σημαίνει ότι η επιχείρηση έχει περισσότερα εύκολα ρευστοποιούμενα στοιχεία από τις βραχυπρόθεσμες υποχρεώσεις της, μια τιμή ίση με τη μονάδα (=1) σημαίνει ότι τα εύκολα ρευστοποιούμενα στοιχεία είναι ίσα με τις βραχυπρόθεσμες υποχρεώσεις της και μια τιμή μικρότερη από τη μονάδα (< 1) σημαίνει ότι τα εύκολα ρευστοποιούμενα στοιχεία είναι λιγότερα από τις βραχυπρόθεσμες υποχρεώσεις. Ένας αριθμοδείκτης ειδικής ρευστότητας γύρω στην μονάδα θεωρείται ικανοποιητικός εφόσον στις απαιτήσεις της οικονομικής μονάδας δεν συμπεριλαμβάνονται επισφαλείς ή ανεπίδεκτες εισπράξεως απαιτήσεις και αν η περίοδος εισπράξεως των απαιτήσεων της και εξοφλήσεως των υποχρεώσεων της είναι περίπου ίσες. Αντίθετα, ένας αριθμοδείκτης μικρότερος της μονάδας δείχνει ότι τα αμέσως ρευστοποιήσιμα στοιχεία της επιχείρησης είναι ανεπαρκή για να καλύψουν τις τρέχουσες υποχρεώσεις της, με αποτέλεσμα η επιχείρηση να εξαρτάται από τις μελλοντικές της πωλήσεις, προκειμένου να εξασφαλίσει επαρκή ρευστότητα. Έτσι, αν προβλέπεται κάποια μείωση των μελλοντικών πωλήσεων, Θα πρέπει να αναζητηθούν κεφάλαια από άλλες πηγές π.χ. με προσφυγή στο δανεισμό. (Γεωργόπουλος, Α. (2014)) 49

50 5.2.3 Αριθμοδείκτης Ταμειακής Ρευστότητας Α. Τ. Ρ. = ΔΙΑΘΕΣΙΜΟ ΕΝΕΡΓΗΤΙΚΟ ΣΥΝΟΛΟ ΒΡΑΧΥΠΡΟΘΕΣΜΩΝ ΥΠΟΧΡΕΩΣΕΩΝ Στο διαθέσιμο ενεργητικό περιλαμβάνονται, εκτός από τα μετρητά και άλλα στοιχεία που μπορούν να μετατραπούν άμεσα σε μετρητά, όπως π.χ. καταθέσεις όψεως, τοκομερίδια εισπρακτέα, επιταγές εισπρακτέες, συνάλλαγμα, τα εισηγμένα στο χρηματιστήριο χρεόγραφα και γενικά οποιοδήποτε στοιχείο που μπορεί να θεωρηθεί ισοδύναμο με μετρητά. Ο αριθμοδείκτης ταμειακής ρευστότητας είναι ένας άλλος αριθμοδείκτης, ο οποίος μας δείχνει την εικόνα της επάρκειας ή όχι μετρητών στην επιχείρηση σε σχέση με τις τρέχουσες λειτουργικές της ανάγκες. Θα πρέπει να εξετάζεται διαχρονικά, σε σύγκριση με όμοιες επιχειρήσεις του ίδιου κλάδου και με το μέσο όρο του κλάδου αυτού ώστε να είναι περισσότερο αξιόπιστος. Η ταμειακή ρευστότητα εκφράζει την ικανότητα μιας επιχείρησης να εξοφλήσει τις τρέχουσες και ληξιπρόθεσμες υποχρεώσεις της με τα μετρητά που διαθέτει. (Νιάρχος, Ν. (2004), 7η εκδ.) Γενικά, όσο μεγαλύτερη είναι η τιμή αυτού του αριθμοδείκτη, τόσο ισχυρότερη είναι η ταμειακή θέση της επιχείρησης και τόσο, συνεπώς, μικρότερος είναι ο κίνδυνος αδυναμίας εξόφλησης των τρεχουσών υποχρεώσεών της. Δεν υπάρχει κανόνας για το ποια πρέπει να είναι η τιμή του δείκτη. Η τιμή του δείκτη επηρεάζεται από τη φύση των κυκλοφοριακών στοιχείων, το είδος των εργασιών της επιχείρησης, την ταχύτητα κυκλοφορίας των αποθεμάτων και των απαιτήσεων, καθώς και των βραχυπρόθεσμων υποχρεώσεων. 5.3 Αριθμοδείκτες Δραστηριότητας Η χρησιμοποίηση των αριθμοδεικτών δραστηριότητας βοηθά να προσδιορίσουμε το βαθμό μετατροπής ορισμένων περιουσιακών στοιχείων, όπως είναι τα αποθέματα και οι απαιτήσεις, σε ρευστά. Με άλλα λόγια αυτή η κατηγορία δεικτών μας δείχνει πόσο αποτελεσματικά διαχειρίζεται μια επιχείρηση τους πόρους της, με σκοπό τη δημιουργία πωλήσεων. 50