ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 4

|

|

|

- Σοφοκλής Αποστολίδης

- 7 χρόνια πριν

- Προβολές:

Transcript

1 ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 4

2 ΜΕΘΟΔΟΙ ΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ ΓΕΝΙΚΗ ΓΡΑΦΙΚΗ ΑΝΑΠΑΡΑΣΤΑΣΗ ΕΣΟΔΩΝ ΕΞΟΔΩΝ ΜΙΑΣ ΕΠΕΝΔΥΣΗΣ ΜΕΘΟΔΟΣ ΠΑΡΟΥΣΑΣ ΑΞΙΑΣ ΜΕΘΟΔΟΣ ΕΤΗΣΙΑΣ ΑΞΙΑΣ ΜΕΘΟΔΟΣ ΛΟΓΟΥ ΟΦΕΛΟΥΣ-ΚΟΣΤΟΥΣ ΜΕΘΟΔΟΣ ΕΣΩΤΕΡΙΚΟΥ ΒΑΘΜΟΥ ΑΠΟΔΟΣΗΣ ΑΣΚΗΣΕΙΣ

3 Ανάλυση με συνυπολογισμό φόρων Αντικατάσταση υπάρχοντος εξοπλισμού Επένδυση με συνδυασμό χρηματοδότησης Είναι το φτηνότερο πραγματικά φτηνότερο; Leasing μακροχρόνια σύμβαση μίσθωσης Οικονομική ανάλυση και κοστολόγηση

4 Όλες οι ιδιωτικές επενδύσεις και κέρδη υπόκεινται σε φορολογία. Απόσβεση: λογιστικός όρος που προκύπτει από το γεγονός ότι η προμήθεια ενός στοιχείου παγίου εξοπλισμού λογίζεται ως κόστος σε ένα προκαθορισμένο χρονικό διάστημα και όχι στο έτος που αυτή πραγματοποιείται. Πάγιος εξοπλισμός: ένα κτίριο, ένα φορτηγό, οτιδήποτε συμβάλλει στην οικονομική ανάπτυξη της εταιρείας.

5 Μια εταιρεία αγοράζει φέτος ένα μηχάνημα αξίας Η πραγματική δαπάνη είναι οι η οποία σύμφωνα με τις φορολογικές αρχές επιμερίζεται (ας πούμε) σε 5 χρόνια ισόποσα, δηλαδή Έτσι, η εταιρεία ξοδεύει φέτος αλλά δε μπορεί να δικαιολογήσει το ποσό αυτό ως δαπάνη στο σύνολό του. Πλασματική δαπάνη: ετησίως = ΑΠΟΣΒΕΣΗ Μείωση του φορολογητέου εισοδήματος της εταιρείας.

6 Μέσω ετήσιων ισόποσων εγγραφών Μέσω ετήσιου σταθερού ποσοστού Μέσω αθροίσματος της σειράς των ετών Μέσω επιταχυνόμενης κλίμακας Τα ποσοστά απόσβεσης παγίων καταγράφονται στην επίσημη εφημερίδα της Κυβέρνησης Πχ. Εξοπλισμός βιοϊατρικής τεχνολογίας: 25% Μηχανολογικός εξοπλισμός: 12%

7 Εξετάζουμε την προμήθεια ενός φορτηγού που εκτιμάται ότι θα προσφέρει καθαρό κέρδος προ φόρων ετησίως. Η προμήθεια θα στοιχίσει και το φορτηγό μπορεί να αποσβεστεί πλήρως με ετήσιο σταθερό ποσοστό 20%. Στο τέλος της πενταετίας εκτιμάται ότι το φορτηγό μπορεί να πουληθεί ως μεταχειρισμένο αντί Το κόστος ευκαιρίας του κεφαλαίου συνυπολογιζόμενης της φορολογίας είναι 10%. Οποιαδήποτε υπεραξία κεφαλαίου φορολογείται σε ποσοστό 60% σαν να ήταν κανονικό κέρδος τη χρονιά που πραγματοποιείται. Ο συντελεστής φορολογίας κερδών είναι ίσος με 25%. Είναι η αγορά του φορτηγού οικονομικά συμφέρουσα;

8 Δηµιουργούμε δύο διαγράμματα χρηματικών ροών: προ φόρων και µετά φόρων. (Γ) = (Α) + (Β) (Δ) = -0,25 x (Γ) (Ε) = (Α) + (Δ) Αρνητική PW: η επένδυση στο φορτηγό δεν είναι οικονομικά συμφέρουσα.

9 Θα αποσβέσουμε το πάγιο σε ποσοστά που μειώνονται με την πάροδο του χρόνου ανάλογα με τους πολλαπλασιαστές Το πάγιο αποσβένεται πλήρως και έχουμε μεγαλύτερο ποσό απόσβεσης τα πρώτα χρόνια.

10 Έχουμε θετική PW, άρα η επένδυση είναι, έστω και οριακά, συμφέρουσα.

11 Τα πρώτα χρόνια έχουμε ακόμα μεγαλύτερη απόσβεση. Όμως το πάγιο δεν αποσβένεται πλήρως αφού στο διάστημα της 5ετίας καταγράφει σύνολο αποσβέσεων και όχι

12 = Στη λήξη της πενταετίας το φορτηγό έχει λογιστική αξία (book value) ίση µε = Aν πουληθεί καταγράφεται υπεραξία ίση µε = Η υπεραξία θεωρείται ως εισόδηµα στο 60%, δηλαδή ( x 0,60) και φορολογείται µε 25% που είναι ο συντελεστής φορολογίας των κερδών της επιχείρησης.

13 Αντικατάσταση υπάρχοντος εξοπλισμού Επένδυση με συνδυασμό χρηματοδότησης Είναι το φτηνότερο πραγματικά φτηνότερο; Leasing μακροχρόνια σύμβαση μίσθωσης Οικονομική ανάλυση και κοστολόγηση

14 Έχω κάποιο εξοπλισμό που αγόρασα κάποια προηγούμενη χρονική στιγμή και τώρα σκέφτομαι να τον αντικαταστήσω. Ο προτεινόμενος νέος εξοπλισμός παρουσιάζει πλεονεκτήματα όσον αφορά την οικονομική του απόδοση. Αξίζει τον κόπο να αντικαταστήσω τον εξοπλισμό που έχω με τον νέο εξοπλισμό;

15 1 η παραλλαγή: η απλούστερη! Πριν από τρία χρόνια αγοράσαµε ένα φορτηγό αντί Σήµερα σκεφτόµαστε να το αντικαταστήσουµε µε ένα νέο µοντέλο που θα στοιχίσει , ενώ παράλληλα μπορούμε να πουλήσουμε το υπάρχον φορτηγό προς µας στοιχίζει ετησίως το υπάρχον φορτηγό ενώ οι αντίστοιχες δαπάνες του νέου φορτηγού ανέρχονται σε ετησίως. (Έχουµε µείωση των ετησίων δαπανών κατά ). Το υπάρχον φορτηγό μπορεί να πουληθεί μετά από 5 χρόνια προς ενώ το νέο μπορεί να πουληθεί αντίστοιχα προς Το κόστος ευκαιρίας κεφαλαίου προ φόρων είναι 5%. Τι µας συµφέρει να κάνουµε? Προς το παρόν πρέπει να µην κάνουµε ένα σφάλµα: Να βάλουµε στην ανάλυση τα που πριν από τρία χρόνια πληρώσαµε για να αγοράσουµε το φορτηγό που έχουµε τώρα.

16 Τι σηµαίνει για εµάς η παρακράτηση του υπάρχοντος φορτηγού για τα επόµενα 5 χρόνια?

17 Τι σηµαίνει για εµάς η αντικατάσταση του υπάρχοντος φορτηγού µε το νέο µοντέλο για τα επόµενα 5 χρόνια?

18 Εφαρμόζω Οριακή ανάλυση για τα επόµενα 5 χρόνια. Ένα είναι σίγουρο: χωρίς φορτηγό δεν µπορούµε να µείνουµε! ΔPW II I = (P/A,5,5) (P/F,5,5)= Εσωτερικός βαθμός απόδοσης = 5,34%

19 Η υπεροχή της λύσης ΙΙ στηρίζεται σε μεγάλο βαθμό στη διαφορά που υπάρχει στην εκτιμώμενη αξία πώλησης σε 5 χρόνια από σήμερα. Αν αντικαταστήσουμε τη διαφορά αυτή με μια παράμετρο ΔS και εξετάσουμε πάλι την απόφαση έχουμε: Δηλαδή αν η εκτιμώμενη αξία πώλησης του νέου φορτηγού σε 5 χρόνια από σήμερα είναι τουλάχιστον μεγαλύτερη κατά περίπου 6000 από την εκτιμώμενη αξία πώλησης του υπάρχοντος φορτηγού τότε η αντικατάσταση είναι οικονομικά συμφέρουσα.

20 ΠΑΡΑΛΛΑΓΗ 2 Έστω ότι θεωρούμε ότι το υπάρχον φορτηγό μπορεί να χρησιμοποιηθεί για 3 χρόνια ακόμα και μετά να πουληθεί προς , ενώ το προτεινόμενο φορτηγό μπορεί να χρησιμοποιηθεί για 7 χρονια και στο τέλος της επταετίας να πουληθεί προς Υπάρχον φορτηγό PW I = (P/A, 5, 3) (P/F, 5, 3) = Νέο φορτηγό PW II = (P/A, 5, 7) (P/F, 5, 7) = Είναι σωστή αυτή η λύση;;;

21 Η μέθοδος της Παρούσας Αξίας συγκρίνει εναλλακτικές λύσεις που έχουν ΤΟΝ ΙΔΙΟ χρονικό ορίζοντα. Αν δεν υπάρχει κοινός χρονικός ορίζοντας πρέπει να δημιουργηθεί για να χρησιμοποιηθεί σωστά η μέθοδος. Διαφορετικά εφαρμόζουμε τη μέθοδο της ετήσιας αξίας: AW I = (A/P, 5, 3) (A/F, 5, 3) = AW II = (A/P, 5, 7) (A/F, 5, 7) = Και τώρα η αγορά του νέου φορτηγού είναι οικονομικά συμφέρουσα.

22 ΠΑΡΑΛΛΑΓΗ 3 Με συνυπολογισµό φόρων (δεδοµένα πρώτης παραλλαγής) Η απόσβεση των φορτηγών πραγματοποιείται με σταθερό ετήσιο ποσοστό 10%, η λογιστική τους ζωή είναι ίση με 10 χρόνια και μηδενική τελική λογιστική αξία στο τέλος της δεκαετίας. Ο συντελεστής φορολογίας είναι 30% επί των καθαρών κερδών. Το ετήσιο κόστος κεφαλαίου με φόρους είναι 4%. Φορολογία στην υπεραξία (ή στη ζηµία) κεφαλαίου στο 50% ως τακτικό έσοδο (ή ζηµία).

23 3 χρόνια μετά την αγορά η λογιστική αξία του υπάρχοντος φορτηγού είναι ίση με: *(0,1*90.000)= Άρα πουλώντας το ως μεταχειρισμένο καταγράφεται λογιστική ζημία ύψους: = Η ζημία αυτή σε ποσοστό 50% θεωρείται ως δαπάνη, άρα έχουμε συνεισφορά στο φορολογητέο εισόδημα ζημίας ίσης με: Εφόσον ο συντελεστής φορολόγησης είναι 30% έχουμε φορολογικό όφελος ίσο με: *(-30%)=2.700 Δηλαδή πουλώντας τώρα το υπάρχον φορτηγό παίρνουμε τις από φορολογική ελάφρυνση = Κρατώντας το υπάρχον φορτηγό άλλα 5 χρόνια η λογιστική του αξία στο τέλος των επιπλέον 5 χρόνων θα είναι ίση με: *9.000=18.000

24 Πουλώντας το φορτηγό ως μεταχειρισμένο στο τέλος της επόμενης 5ετίας προς θα καταγραφεί λογιστική ζημία ύψους: = Η ζημία αυτή θα θεωρηθεί ως δαπάνη του έτους σε ποσοστό 50% και άρα συμβάλλει σε φορολογική ελάφρυνση ύψους: *50%*(-30%)=1.200 Το νέο φορτηγό σε 5 χρόνια από σήμερα θα έχει λογιστική αξία ίση με: *(8.000)= Εφόσον η εκτίμησή μας για την αξία πώλησής του ως μεταχειρισμένο στο τέλος της 5ετίας είναι δεν καταγράφεται υπεραξία ή ζημία: =0

25 Υπάρχον φορτηγό: Νέο φορτηγό: PW I = (P/A, 4, 5) (P/F, 4, 5) = PW II = (P/A, 4, 5) (P/F, 4, 5) = Εστιάζω στο κόστος άρα η αντικατάσταση του υπάρχοντος φορτηγού δεν είναι οικονομικά συμφέρουσα.

26 Όταν η επένδυση συνδυάζεται με χρηματοδότηση, τότε το κόστος της χρηματοδότησης πρέπει να συμπεριληφθεί στις δαπάνες, διότι αφενός η χρηματοδότηση στοιχίζει και αφετέρου είναι άρρηκτα συνδεδεμένη με τη συγκεκριμένη επένδυση. Χωρίς τη χρηματοδότηση η επένδυση δεν είναι πραγματοποιήσιμη.

27 Θέλουμε να εγκαταστήσουμε ένα Φ/Β πάρκο ισχύος 80 kw με δανεισμό στο 50% της συνολικής επένδυσης. Το κόστος ανέρχεται στις και το δάνειο έχει διάρκεια 10 χρόνια και αποπληρωμή µε 10 ετήσιες, ισόποσες δόσεις. Το επιτόκιο δανεισμού είναι ίσο µε 8% ετησίως. Από τις οι αντιπροσωπεύουν προμήθεια παγίων στοιχείων που αποσβένονται σε βάθος 10ετίας με σταθερό ποσοστό 10% ετησίως. Οι ετήσιες δαπάνες μας είναι ενώ ο ΑΔΜΗΕ δεσμεύεται να αγοράζει όλη την παραγόμενη ενέργεια των ωρών ηλιοφάνειας που ισούται με kwh ετησίως προς 0,443 ανά kwh. Συντελεστής φορολογίας επί των καθαρών κερδών: 30% Η ανάλυση µας βοηθάει να κατανοήσουµε δύο ξεχωριστά θέµατα: 1. Πως συµπεριλαµβάνουµε το δανεισµό στην ανάλυση 2. Αν µας συµφέρει η όχι ο δανεισµός?

28 Ανάλυση του δανεισµού των , Ν =10, ι = 8%.

29 Το ετήσιο μικτό έσοδο της επένδυσης είναι ίσο με: *0,443= = Ο εξοπλισμός αποσβένεται πλήρως στο βάθος της 10ετίας με 10% άρα η ετήσια απόσβεση ισούται με Για την ανάλυση με συνυπολογισμό φόρου έχω: Επενδύω σήμερα Κάθε χρόνο για τα πρώτα 10 χρόνια εισπράττω από τον ΑΔΜΗΕ Εξόφληση δανείου: = μένουν ως έσοδο

30

31 Σημαντικό: Όταν είμαστε σε καθεστώς χρηματοδότησης του έργου που εξετάζουμε, ο υπολογισμός των ταμειακών ροών πρέπει να γίνεται με προσοχή, ώστε να μη χρεώσουμε διπλά το φορολογικό όφελος από την απόσβεση.

32

33 Φ(t)=τ*ΟΚΛ(t)-τ*ΑΠ(t)-τ*Τ(t) όπου: τ: συντελεστής φορολογίας ΑΠ(t): απόσβεση στο έτος t T(t): το ποσό του δανείου που καταβάλλεται για την πληρωμή των τόκων ανά έτος

34 PW= (P\F,i,1) (P\F,i,2) (P\F,i,10) (P\A,i,10)(P\F,i,10)=0 IROR = 17% (περίπου)

35 Χωρίς δανεισµό ο IROR είναι 13%, περίπου. Με δανεισµό ο IROR είναι 17%, περίπου. Η βελτίωση στον IROR γίνεται γιατί ο τόκος λογίζεται ως δαπάνη και συµβάλλει στη µείωση του φορολογητέου εισοδήµατος. Αν έχουµε τα που απαιτεί η επένδυση και έχουµε τη δυνατότητα να δανειστούµε το 50% (δηλαδή τις ) τι µας συµφέρει να κάνουµε? Μόνο µε οριακή ανάλυση µπορούµε να απαντήσουµε το ερώτηµα!

36 IROR = 5,60% Αν το κόστος ευκαιρίας κεφαλαίου του επενδυτή είναι μεγαλύτερο από 5,60%, η επένδυση μέσω δανεισμού είναι οικονομικά συμφέρουσα.

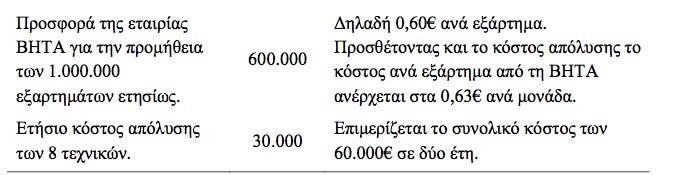

37 Μήπως το φτηνότερο είναι ακριβότερο; AW Φ = (A/P, 15, 10) = AW B = (A/P, 15, 30) = Για ετήσιο κόστος ευκαιρίας κεφαλαίου i=15% το φτηνότερο είναι πράγματι φτηνότερο!

38 Αν όμως μειωθεί το αρχικό κόστος εγκατάστασης του Β στις τότε για το Β έχουμε: AW B = (A/P, 15, 30) = Και οριακά η ακριβή λύση αποδεικνύεται φτηνότερη! Γενικά όταν αγοράζουμε κάτι δε μας ενδιαφέρει μόνο η αρχική τιμή αλλά και το κόστος συντήρησης, το κόστος ανταλλακτικών, η ασφάλιση, η τιμή μεταπώλησης κλπ. Όλα συνυπολογίζονται στη λήψη της απόφασης.

39 Η μίσθωση μακράς διάρκειας (leasing) είναι ένας εναλλακτικός τρόπος για την απόκτηση και χρήση πάγιων στοιχείων (εξοπλισμού) από μια εταιρεία. Μια συμφωνία leasing περιλαμβάνει ένα ετήσιο (ή μηνιαίο) μίσθωμα, που δίνει το δικαίωμα στην ενοικιάστρια εταιρεία να χρησιμοποιήσει κάποιο πάγιο για μια ορισμένη χρονική περίοδο (5 ή 6 χρόνια).

40 ΠΑΡΑΔΕΙΓΜΑ Leasing (Λίζινγκ) Ετήσιο κόστος leasing του ιδίου αυτοκινήτου:

41 Leasing ή µε συνυπολογισµό φόρων Ισοδύναµο ετήσιο κόστος (ετήσια αξία µε εστίαση στο κόστος) της µετά φόρων ταµειακής ροής: AW = (Α/P, 18, 5) (A/F, 18, 5) = = (A/P, 18, 5) (P/F, 18, 5)(A/P, 18, 5) =

42 IROR = 13,43%

43 Η συνάρτηση του κόστους παραγωγής αποτελείται από 2 συνιστώσες: Το σταθερό κόστος (ανεξάρτητο από το ύψος παραγωγής) Το μεταβλητό κόστος Κ=Κ σ + Κ μ = Κ σ +f(q), όπου f(q): το μεταβλητό κόστος ως συνάρτηση της παραγόμενης ποσότητας q Άρα η συνάρτηση κέρδους γίνεται: Π(q)=q*τ- Κ σ -f(q) Και το κόστος της παραγόμενης μονάδας ισούται με: Κ q = Κ σ+f(q) q

44 ΠΑΡΑΔΕΙΓΜΑ Φτιάχνω ή αγοράζω? Η εταιρεία Α εξετάζει το ενδεχόμενο να κλείσει το τμήμα παραγωγής ενός εξαρτήματος. Η προσφορά της εταιρείας Β οδηγεί στη μείωση του ετήσιου κόστους παραγωγής κατά = σύμφωνα με το λογιστήριο. Η ανάλυση όμως αυτή είναι λάθος.

45

46 Η σωστή προσέγγιση και σύγκριση των 2 επιλογών ΔΕΝ πρέπει να λάβει υπόψη την απόσβεση, το ενοίκιο και τον επιμερισμό των γενικών δαπανών διοίκησης ΑΛΛΑ το κόστος ευκαιρίας που υφίσταται η Α συνεχίζοντας να παράγει η ίδια τα εξαρτήματα. Με τα νέα δεδομένα η προσφορά της εταιρείας Β δεν υπερέχει. Ο ενδιαφερόμενος πάντα θα πρέπει να λαμβάνει υπόψη όλη τη δομή του κόστους για να πάρει τη σωστή απόφαση.

47

48 Όταν τα εμπλεκόμενα ποσά που χρησιμοποιούνται στις οικονομικές ισοδυναμίες δεν είναι βέβαια συνδυάζουμε το καθένα από αυτά με μια κατανομή πιθανοτήτων ή χρησιμοποιούμε σημειακές εκτιμήτριες: Την πλέον πιθανή Την απαισιόδοξη Την αισιόδοξη και οδηγούμαστε στον χρονικό προγραμματισμό έργων με αβεβαιότητα PERT(program evaluation and review technique), έχοντας τη δυνατότητα να εκτιμήσουμε μέση απόδοση και τυπική απόκλιση.

49 Έστω ότι έχουμε ένα διάγραμμα χρηματικών ροών και εστιάζουμε στα C o και Α. Συμβολίζουμε με: C o (m) την πλέον πιθανή εκτίμηση C o (p) την απαισιόδοξη εκτίμηση C o (o) την αισιόδοξη εκτίμηση C o (e) η μέση τιμή για το C o Α(e) η μέση τιμή για το Α

50 Από τη μεθοδολογία PERT υπολογίζουμε την τυπική απόκλιση σ Co και σ Α γνωρίζοντας ότι: Η πιθανότητα για την πλέον πιθανή εκτίμηση είναι ίση με 66% ενώ για την απαισιόδοξη και αισιόδοξη εκτίμηση ίση με 17%

51 Έστω ότι εξετάζουμε μια επένδυση που το πιθανότερο είναι να μας στοιχίσει αλλά αν τα πράγματα δεν πάνε καλά μπορεί να φτάσει τις ενώ αν τα πράγματα εξελιχθούν ευνοϊκά το κόστος της θα περιοριστεί στις Από την άλλη μεριά, το πλέον πιθανό ετήσιο όφελος είναι με ακραία σημεία τις (δυσμενής εξέλιξη) και ευνοϊκή εξέλιξη. Ν=4 Χρόνια και i=10% Μέσες τιμές = (P/A,10,4)= Η επένδυση είναι συμφέρουσα αφού ΠΑ >0

52 Αν συνδυάσουμε τα τρία σενάρια στις ομοειδείς περιπτώσεις (κόστος - όφελος) καταλήγουμε σε τρείς υπολογισμούς για την Παρούσα Αξία: Ο συνδυασμός των τριών σεναρίων οδηγεί στη διαμόρφωση της μέσης τιμής και της τυπικής απόκλισης για την Παρούσα Αξία:

53

54

55 Αν δεν υπήρχαν οι πιθανότητες για τις 3 εκτιμήσεις, θα πραγματοποιούσαμε ανάλυση ευαισθησίας για τη δημιουργία ενός χώρου στα πλαίσια του οποίου αυτό που θέλουμε να κάνουμε είναι οικονομικά συμφέρον. Εστιάζουμε σε 1 ή 2 παραμέτρους και αναρωτιόμαστε «μέχρι ποιο βαθμό» αυτό που μας συμφέρει αξίζει τον κόπο.

56 Ο συνδυασμός των Α και C ο δημιουργεί ένα παραλληλόγραμμο η διαγώνιος του οποίου αναδεικνύει το χώρο των οικονομικά αποδεκτών συνδυασμών.

57 Έστω ότι το αποτέλεσμα στο εργαστήριο ενός ερευνητικού κέντρου έχει αποδειχτεί ότι είναι ρεαλιστικό και έχει τη δυνατότητα να δημιουργήσει επιχειρηματικό κέρδος. Όμως η περαιτέρω ανάπτυξή του απαιτεί επένδυση και αποδοχή του γεγονότος ότι δε θα υπάρξει όφελος την πρώτη 3ετία. Ουσιαστικά η επένδυση κρίνεται στο «αν αξίζει τον κόπο» στη βάση της πιθανότητας θ να δημιουργηθεί υπεραξία F. Θεωρούμε 2 γεγονότα: Επιτυχία (η υπεραξία F πραγματοποιείται) Αποτυχία (η υπεραξία F δεν πραγματοποιείται) Πιθανότητα θ Πιθανότητα 1-θ

58 Η Παρούσα Αξία της επένδυσης για κόστος ευκαιρίας κεφαλαίου 20% είναι: Εφόσον PW 0 καταλήγουμε ότι: Αν το F υπερβεί τα τότε δε πρέπει να αρνηθούμε την επένδυση ακόμα και αν η πιθανότητα επιτυχίας είναι 5%. Αν το F υπερβαίνει τα τότε δεχόμαστε την επένδυση μόνο όταν η πιθανότητα επιτυχίας είναι 30%.

59 ΠΑΡΑΔΕΙΓΜΑ: ΚΛΑΔΟΣ ΦΑΡΜΑΚΟΒΙΟΜΗΧΑΝΙΑΣ

60 Η ανάλυση μέσω πιθανοτήτων και η διερεύνηση της ευαισθησίας μπορούν να συνδυαστούν. Μέσω των πιθανοτήτων έχουμε τη δυνατότητα να διαμορφώσουμε μια μέση τιμή και παράλληλα μέσω της ανάλυσης ευαισθησίας να ελέγξουμε το αποτέλεσμα απέναντι στην επιθυμία μας.

61 Έστω μια επένδυση με οικονομικό ορίζοντα 5 ετών. Μέσω της μεθόδου PERT διαμορφώνονται 4 σενάρια χρηματικών ροών: Το μέτριο Το μεσαίο Το πολύ καλό και Της μέσης τιμής Παράλληλα αναρωτιόμαστε κατά πόσο θα μπορέσουμε να κερδίσουμε 15 με 20% από την επένδυση σε βάθος 5ετίας.

62

63 Τα 4 προφίλ δίνουν μια καλή εικόνα για την εξέλιξη της επένδυσης αλλά δεν απαντούν άμεσα το ερώτημα: «ποια η πιθανότητα να επιτύχω τον στόχο μου;» Ο στόχος είναι να έχω εσωτερικό βαθμό απόδοσης γύρω στο 20% (ο οποίος αντιστοιχεί σε ετήσιο όφελος ίσο με 335). Το ετήσιο όφελος είναι ανεξάρτητο μέγεθος, άρα υπάρχουν 3 5 =243 ενδεχόμενα εξέλιξης της επένδυσης στον οικονομικό ορίζοντα της 5ετίας. Η γραφική απεικόνιση όλων των ενδεχόμενων εξελίξεων των χρηματικών ροών στο βάθος της 5ετίας φαίνεται στο παρακάτω διάγραμμα, όπου με συνεχή γραμμή και σκιάσεις έχει τονιστεί ένα ενδεικτικό ενδεχόμενο και έχει υπολογιστεί η πιθανότητα εμφάνισής του.

64

65 Αν διαμορφώσουμε μια κατανομή του εσωτερικού βαθμού απόδοσης για όλα τα ενδεχόμενα προκύπτει μέση τιμή ίση με 16,5% και τυπική απόκλιση ίση με 6% και η πιθανότητα ο επενδυτής να επιτύχει ΕΒΑ γύρω στο 20% είναι 30%. Πιθανότητα ο IROR να είναι τουλάχιστον 20%

66 Μια επιχείρηση σκέπτεται να αγοράσει ένα μηχάνημα για την παραγωγή ενός εξαρτήματος αντί αυτό να παράγεται από τρίτους. Το μηχάνημα έχει κόστος αγοράς και εγκατάστασης Η διάρκεια ζωής του μηχανήματος υπολογίζεται σε 5 έτη με υπολειμματική αξία 0. Η αγορά του θα χρηματοδοτηθεί εξ ολοκλήρου με δάνειο με επιτόκιο 10%. Με την αγορά του μηχανήματος η εταιρία θα κερδίσει ετησίως τα οποία πλήρωνε μέχρι τώρα σε τρίτους για την παραγωγή του εξαρτήματος. Θα απαιτηθεί όμως η απασχόληση μισού εργάτη με κόστος ετησίως, το κόστος καυσίμων και συντήρησης το οποίο ανέρχεται σε και το κόστος πρώτων και βοηθητικών υλών σε Ο συντελεστής φορολογίας είναι 40%. Συμφέρει η επένδυση;

67 Ko= n=5 i=10% Φόρος 40% Απόσβεση: /5= Υπολογισμός Διαφορικής Ταμ. Ροής: Φορολογητέα κέρδη = Φόρος = 5000Χ0,40 = 2000 ΚΤΡοή = = επιτόκιο δανείου = 10*(1-0,4)=6% ΚΠΑ = Χ (Ρ/Α,6,5) = Χ 4, = επομένως απορρίπτεται η επένδυση.

68 Επιχείρηση ΧΨΩ σκέπτεται να πραγματοποιήσει μια επένδυση ύψους 1 δις και 10ετους διάρκειας. Ο λογιστής κατήρτισε τον πίνακα των ταμειακών ροών πριν και μετά την επένδυση, σε σταθερές τιμές, ως ακολούθως: ΧΩΡΙΣ ΤΗΝ ΕΠΕΝΔΥΣΗ ΜΕ ΤΗΝ ΕΠΕΝΔΥΣΗ ΠΩΛΗΣΕΙΣ ΔΑΠΑΝΕΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ 45,5 90 ΑΠΟΣΒΕΣΕΙΣ 10,5 100 Οι ανωτέρω τιμές είναι σε χιλιάδες ευρώ Αν ο συντελεστής φορολογίας είναι 35% και το κόστος του κεφαλαίου 12% (χωρίς πληθωρισμό), να υπολογίσετε την διαφορική ταμειακή ροή της επένδυσης και στη συνέχεια να υπολογίσετε με τη μέθοδο της ΚΠΑ αν συμφέρει η επένδυση.

69 ΔΤΡ ΠΩΛΗΣΕΙΣ ΔΑΠΑΝΕΣ 90-45,5-44,5 ΑΠΟΣΒΕΣΕΙΣ ,5-89,5 ΚΕΡΔΗ ΠΡΟ ΦΟΡΟΥ 86 ΦΟΡΟΣ -30,1 ΚΕΡΔΗ ΜΕΤΑ ΦΟΡΟΥ 55,9 ΑΠΟΣΒΕΣΕΙΣ 89,5 ΚΤΡ 145,4 ΚΠΑ= 145,4*(Ρ/Α,12,10)-1000=(145,4*5,6502)-1000=821, = -178,46 Συμπέρασμα: εφόσον η ΚΠΑ=-178,46 < 12% η επένδυση απορρίπτεται.

70 Δεδομένα: Κόστος Επένδυσης = 1.000, Διάρκεια 2 έτη, Επιτόκιο = 0,20 ΚΤΡπφ = 800 Φορολογικός Συντελεστής = 0,5, Αποσβέσεις = 333. Ζητείται : Να αξιολογηθεί η επένδυση με το κριτήριο ΚΠΑ

71 ΚΤΡ= = 467 κέρδη π.φ. Φόρος = 467Χ0,50 =233,5 Κέρδη μ.φ = = Αποσβέσεις 333 = 566,5 ΚΠΑ = 566,5 Χ (Ρ/Α, 0,2, 2) 1000 = 566,5Χ 1, = 865, = - 134,5013 => Δεν εγκρίνεται

Χρηματοοικονομική Διοίκηση Ι. Υπολογισμός ΚΤΡ Αξιολόγηση Επενδύσεων σε πληθωρισμό

Χρηματοοικονομική Διοίκηση Ι Υπολογισμός ΚΤΡ Αξιολόγηση Επενδύσεων σε πληθωρισμό 1 Όταν ΚΠΑ και ΕΒΑ δεν συμφωνούν: Διαφορική Ανάλυση Χ Ψ 0-100 -500 1 150 625 ΕΒΑ 50% 25% Ψ-Χ -400 475 18,7% Κόστος κεφαλαίου

Χρηματοοικονομική Διοίκηση Ι Υπολογισμός ΚΤΡ Αξιολόγηση Επενδύσεων σε πληθωρισμό 1 Όταν ΚΠΑ και ΕΒΑ δεν συμφωνούν: Διαφορική Ανάλυση Χ Ψ 0-100 -500 1 150 625 ΕΒΑ 50% 25% Ψ-Χ -400 475 18,7% Κόστος κεφαλαίου

ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ΦΟΡΟΣ

Μία ιδιωτική κλινική ενδιαφέρεται να αγοράσει νέο ιατρικό εξοπλισμό η τρέχουσα τιμή του οποίου ανέρχεται σε 455.000 ευρώ. Η διάρκεια ωφέλιμης ζωής του έχει υπολογιστεί στα 7 έτη και η υπολειμματική του

Μία ιδιωτική κλινική ενδιαφέρεται να αγοράσει νέο ιατρικό εξοπλισμό η τρέχουσα τιμή του οποίου ανέρχεται σε 455.000 ευρώ. Η διάρκεια ωφέλιμης ζωής του έχει υπολογιστεί στα 7 έτη και η υπολειμματική του

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

Έτος 1 Έτος 2 Έτος 3 Έτος 4 Έτος 5 Εισπράξεις 270.000 300.000 350.000 500.000 580.000

Θέμα 1 0 Η εταιρία ΑΒΓ σχεδιάζει να επενδύσει σήμερα (στο έτος 0), σε ένα έργο το οποίο θα έχει αρχικό κόστος 00.000, διάρκεια ζωής 5 έτη και αναμένεται να δώσει τις ακόλουθες εισπράξεις: Έτος 1 Έτος 2

Θέμα 1 0 Η εταιρία ΑΒΓ σχεδιάζει να επενδύσει σήμερα (στο έτος 0), σε ένα έργο το οποίο θα έχει αρχικό κόστος 00.000, διάρκεια ζωής 5 έτη και αναμένεται να δώσει τις ακόλουθες εισπράξεις: Έτος 1 Έτος 2

Κέρδη προ φόρων ή Φορολογητέα Κέρδη = Πωλήσεις Μεταβλητό κόστος Έξοδα διοίκησης και διάθεσης Έξοδα συντήρησης εξοπλισμού Τόκοι - Αποσβέσεις

ΔΕΟ31 Λύση 1 ης γραπτής εργασίας 016_17 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ 1 Ο Α) Η δαπάνη για την έρευνα

ΔΕΟ31 Λύση 1 ης γραπτής εργασίας 016_17 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ 1 Ο Α) Η δαπάνη για την έρευνα

Εσωτερικός βαθμός απόδοσης

Εσωτερικός βαθμός απόδοσης Διεθνώς ονομάζεται internal rate of return, και συμβολίζεται με IRR. Με τη μέθοδο αυτή δεν χρησιμοποιούμε επιτόκιο υπολογισμού της αξίας της επένδυσης, αλλά υπολογίζουμε το επιτόκιο

Εσωτερικός βαθμός απόδοσης Διεθνώς ονομάζεται internal rate of return, και συμβολίζεται με IRR. Με τη μέθοδο αυτή δεν χρησιμοποιούμε επιτόκιο υπολογισμού της αξίας της επένδυσης, αλλά υπολογίζουμε το επιτόκιο

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1. ΠΡΟΣ ΙΟΡΙΣΜΟΣ ΑΡΧΙΚΟΥ ΚΟΣΤΟΥΣ Άσκηση 1 Η εταιρεία Αλεξάνδρου Α.Ε. σχεδιάζει να αντικαταστήσει παλαιά µηχανήµατα µε νέα. Τα νέα µηχανήµατα κοστίζουν 100.000. Τα µηχανήµατα αυτά

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1. ΠΡΟΣ ΙΟΡΙΣΜΟΣ ΑΡΧΙΚΟΥ ΚΟΣΤΟΥΣ Άσκηση 1 Η εταιρεία Αλεξάνδρου Α.Ε. σχεδιάζει να αντικαταστήσει παλαιά µηχανήµατα µε νέα. Τα νέα µηχανήµατα κοστίζουν 100.000. Τα µηχανήµατα αυτά

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΑΝΑΚΕΦΑΛΑΙΩΣΗ

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΑΝΑΚΕΦΑΛΑΙΩΣΗ Η επιχείρηση ως οικονομικός οργανισμός έχει τη μορφή του ανοικτού συστήματος που επηρεάζεται συνεχώς από το περιβάλλον της. ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ Σκοπός Φορέας Αντικείμενο

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΑΝΑΚΕΦΑΛΑΙΩΣΗ Η επιχείρηση ως οικονομικός οργανισμός έχει τη μορφή του ανοικτού συστήματος που επηρεάζεται συνεχώς από το περιβάλλον της. ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ Σκοπός Φορέας Αντικείμενο

ΚΤΡ. - 2.900 1.250 1.900 1.585 1.280 Π.ΚΤΡ. - 2.900 1.147 1.599 1.224 907 Κ.Π.Α. 1.977

1.Έχετε να επιλέξτε για την κατάθεση ενός ποσού 150 Euro, στην τράπεζα Αλφα µε σταθερό επιτόκιο 10% για 5 έτη και ανατοκισµό στο τέλος κάθε έτους, και την κατάθεση 148 Euro στην τράπεζα Βήτα µε το ίδιο

1.Έχετε να επιλέξτε για την κατάθεση ενός ποσού 150 Euro, στην τράπεζα Αλφα µε σταθερό επιτόκιο 10% για 5 έτη και ανατοκισµό στο τέλος κάθε έτους, και την κατάθεση 148 Euro στην τράπεζα Βήτα µε το ίδιο

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1 ΚΑΘΑΡΗ ΤΑΜΕΙΑΚΗ ΡΟΗ Καθαρή Ταμειακή Ροή: Η διαφορά μεταξύ της ταμειακής εισροής και της ταμειακής εκροής που απορρέει από μια επενδυτική πρόταση. Το βασικό χαρακτηριστικό της ΚΤΡ

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1 ΚΑΘΑΡΗ ΤΑΜΕΙΑΚΗ ΡΟΗ Καθαρή Ταμειακή Ροή: Η διαφορά μεταξύ της ταμειακής εισροής και της ταμειακής εκροής που απορρέει από μια επενδυτική πρόταση. Το βασικό χαρακτηριστικό της ΚΤΡ

Τι ενδιαφέρει τον ιδιώτη

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΠΜΣ «Επιστήµη και Τεχνολογία Υδατικών Πόρων» Οικονοµικά του Περιβάλλοντος και των Υδατικών Πόρων Αξιολόγηση επενδύσεων Τι ενδιαφέρει τον ιδιώτη Πόσα χρήµατα θα επενδύσω; Πότε

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΠΜΣ «Επιστήµη και Τεχνολογία Υδατικών Πόρων» Οικονοµικά του Περιβάλλοντος και των Υδατικών Πόρων Αξιολόγηση επενδύσεων Τι ενδιαφέρει τον ιδιώτη Πόσα χρήµατα θα επενδύσω; Πότε

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ. Α.Α.Δράκος 2014-2015

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΑ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1 3.) ΑΝΑΛΥΣΗ ΚΑΘΑΡΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Α.Α.Δράκος 2014-2015 Α. Εισαγωγικά Oι Καθαρές

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΑ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1 3.) ΑΝΑΛΥΣΗ ΚΑΘΑΡΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Α.Α.Δράκος 2014-2015 Α. Εισαγωγικά Oι Καθαρές

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Α. Συντελεστής Ανάκτησης Κεφαλαίου ΣΑΚ = Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ =

Χρήσιμοι συντελεστές Α. Συντελεστής Ανάκτησης Κεφαλαίου *(1 ) ΣΑΚ = (1 ) 1 Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ = ( 1 ) 1 Κόστος εξοπλισμού Στο κόστος αυτό του εξοπλισμού περιλαμβάνεται (α) το κόστος

Χρήσιμοι συντελεστές Α. Συντελεστής Ανάκτησης Κεφαλαίου *(1 ) ΣΑΚ = (1 ) 1 Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ = ( 1 ) 1 Κόστος εξοπλισμού Στο κόστος αυτό του εξοπλισμού περιλαμβάνεται (α) το κόστος

Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ 47 216-217 ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ 47 216-217 ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ

Εφαρμογές με Ράντες. 1 Εισαγωγή. 2 Απόσβεση στοιχείων. Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι. - Απόσβεση

Εφαρμογές με Ράντες Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι - Απόσβεση - Σύνθετη παραγωγική διάρκεια παγίων - Κεφαλαιοποιημένο κόστος - Καθαρά παρούσα αξία - Εσωτερικός βαθμός απόδοσης - Αξιολόγηση

Εφαρμογές με Ράντες Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι - Απόσβεση - Σύνθετη παραγωγική διάρκεια παγίων - Κεφαλαιοποιημένο κόστος - Καθαρά παρούσα αξία - Εσωτερικός βαθμός απόδοσης - Αξιολόγηση

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 5: Ειδικά ζητήματα Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 5: Ειδικά ζητήματα Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Οικονομική Ανάλυση έργων ΑΠΕ ενεργειακών κοινοτήτων

Οικονομική Ανάλυση έργων ΑΠΕ ενεργειακών κοινοτήτων Ημερίδα «Ανάπτυξη έργων ΑΠΕ από Ενεργειακές Κοινότητες Διεθνείς εμπειρίες και προοπτικές για την Ελλάδα» Μυρτώ Θεοφιλίδη, ΚΑΠΕ Αθήνα, 30 Ιουνίου 2017

Οικονομική Ανάλυση έργων ΑΠΕ ενεργειακών κοινοτήτων Ημερίδα «Ανάπτυξη έργων ΑΠΕ από Ενεργειακές Κοινότητες Διεθνείς εμπειρίες και προοπτικές για την Ελλάδα» Μυρτώ Θεοφιλίδη, ΚΑΠΕ Αθήνα, 30 Ιουνίου 2017

ΚΕΦΑΛΑΙΟ 3 Ο : ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ Δ.Α.Π-Ν.Δ.Φ.Κ ΠΡΩΤΗ ΚΑΙ ΚΑΛΥΤΕΡΗ ΑΣΚΗΣΕΙΣ ΠΑΡΑΔΕΙΓΜΑΤΑ

ΚΕΦΑΛΑΙΟ 3 Ο : ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ ΑΣΚΗΣΕΙΣ ΠΑΡΑΔΕΙΓΜΑΤΑ 1) Οι ετήσιες πωλήσεις μίας επιχείρησης ανέρχονται σε 3000000 δρχ. Αν ο ετήσιος ρυθμός αύξησης των πωλήσεων τα επόμενα 5 χρόνια θα είναι 8%

ΚΕΦΑΛΑΙΟ 3 Ο : ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ ΑΣΚΗΣΕΙΣ ΠΑΡΑΔΕΙΓΜΑΤΑ 1) Οι ετήσιες πωλήσεις μίας επιχείρησης ανέρχονται σε 3000000 δρχ. Αν ο ετήσιος ρυθμός αύξησης των πωλήσεων τα επόμενα 5 χρόνια θα είναι 8%

( p) (1) (2) ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ. Α.Α.Δράκος

(1) (2) ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ. Α.Α.Δράκος") ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΑ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ Δράκος 4-5 4.) ΠΛΗΘΩΡΙΣΜΟΣ ΚΑΙ ΚΙΝΔΥΝΟΣ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ 4.. ΑΞΙΟΛΟΓΗΣΗ

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΑ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ Δράκος 4-5 4.) ΠΛΗΘΩΡΙΣΜΟΣ ΚΑΙ ΚΙΝΔΥΝΟΣ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ 4.. ΑΞΙΟΛΟΓΗΣΗ

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 2: Πίνακας Ταμειακών Ροών Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 2: Πίνακας Ταμειακών Ροών Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως

Ασκήσεις Χρηµατοοικονοµικής ιοίκησης

Ασκήσεις Χρηµατοοικονοµικής ιοίκησης. Εξετάζετε δύο αµοιβαία αποκλειόµενες επενδύσεις, µε τις ακόλουθες Καθαρές Ταµειακές Ροές. Κάθε επένδυση διαρκεί τρία έτη. Α Β Τ 0 (.000) (2.000) Τ 629,326.79,245 Τ

Ασκήσεις Χρηµατοοικονοµικής ιοίκησης. Εξετάζετε δύο αµοιβαία αποκλειόµενες επενδύσεις, µε τις ακόλουθες Καθαρές Ταµειακές Ροές. Κάθε επένδυση διαρκεί τρία έτη. Α Β Τ 0 (.000) (2.000) Τ 629,326.79,245 Τ

ΟΙΚΟΝΟΜΙΚΕΣ ΣΥΝΑΡΤΗΣΕΙΣ

ΟΙΚΟΝΟΜΙΚΕΣ ΣΥΝΑΡΤΗΣΕΙΣ FV Η συνάρτηση αυτή υπολογίζει την μελλοντική αξία μιας επένδυσης βάσει περιοδικών, σταθερών πληρωμών και σταθερού επιτοκίου. =FV(επιτόκιο; αριθμός περιόδων; δόση αποπληρωμής; παρούσα

ΟΙΚΟΝΟΜΙΚΕΣ ΣΥΝΑΡΤΗΣΕΙΣ FV Η συνάρτηση αυτή υπολογίζει την μελλοντική αξία μιας επένδυσης βάσει περιοδικών, σταθερών πληρωμών και σταθερού επιτοκίου. =FV(επιτόκιο; αριθμός περιόδων; δόση αποπληρωμής; παρούσα

ΕΝ ΕΙΚΤΙΚΕΣ ΧΡΗΜΑΤΟΡΡΟΕΣ ΥΠΟΘΕΤΙΚΗΣ ΜΟΝΑ ΑΣ ΕΓΓΥΗΣΗΣ ΕΣΟ ΩΝ

Αθήνα 13.01.2006 ΕΝ ΕΙΚΤΙΚΕΣ ΧΡΗΜΑΤΟΡΡΟΕΣ ΥΠΟΘΕΤΙΚΗΣ ΜΟΝΑ ΑΣ ΕΓΓΥΗΣΗΣ ΕΣΟ ΩΝ σύµφωνα µε το δηµοσιευµένο σχέδιο του τεύχους διακήρυξης του διαγωνισµού "για τη σύναψη συµβάσεων διαθεσιµότητας ισχύος νέας

Αθήνα 13.01.2006 ΕΝ ΕΙΚΤΙΚΕΣ ΧΡΗΜΑΤΟΡΡΟΕΣ ΥΠΟΘΕΤΙΚΗΣ ΜΟΝΑ ΑΣ ΕΓΓΥΗΣΗΣ ΕΣΟ ΩΝ σύµφωνα µε το δηµοσιευµένο σχέδιο του τεύχους διακήρυξης του διαγωνισµού "για τη σύναψη συµβάσεων διαθεσιµότητας ισχύος νέας

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία Μεταπτυχιακό Μάθημα: Χρηματοδότηση Ενεργειακών Επενδύσεων & Διαχείριση Κινδύνου Δρ. Αθανάσιος Δαγούμας, Λέκτορας

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία Μεταπτυχιακό Μάθημα: Χρηματοδότηση Ενεργειακών Επενδύσεων & Διαχείριση Κινδύνου Δρ. Αθανάσιος Δαγούμας, Λέκτορας

ΚΕΦΑΛΑΙΟ 3 ΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ

ΚΕΦΑΛΑΙΟ 3 ΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Προεξοφλητικό επιτόκιο Η χρονική αξία του χρήματος είναι το κόστος ευκαιρίας του κεφαλαίου της επιχείρησης. Το προεξοφλητικό επιτόκιο ή επιτόκιο αναγωγής σε παρούσα

ΚΕΦΑΛΑΙΟ 3 ΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Προεξοφλητικό επιτόκιο Η χρονική αξία του χρήματος είναι το κόστος ευκαιρίας του κεφαλαίου της επιχείρησης. Το προεξοφλητικό επιτόκιο ή επιτόκιο αναγωγής σε παρούσα

11.2.2 Είδη δαπανών. Μιχάλης Δούμπος, Αναπλ. Καθηγητής Πολυτεχνείο Κρήτης, Σχολή Μηχανικών Παραγωγής & Διοίκησης mdoumpos@dpem.tuc.

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών ιαχείριση Ενέργειας και Περιβαλλοντική Πολιτική

ιαχείριση Ενέργειας και Περιβαλλοντική Πολιτική 5. Οικονομική Αξιολόγηση Ενεργειακών Επενδύσεων Καθηγητής Ιωάννης Ψαρράς Εργαστήριο Συστημάτων Αποφάσεων & ιοίκησης Γρ. 0.2.7. Ισόγειο Σχολής Ηλεκτρολόγων

ιαχείριση Ενέργειας και Περιβαλλοντική Πολιτική 5. Οικονομική Αξιολόγηση Ενεργειακών Επενδύσεων Καθηγητής Ιωάννης Ψαρράς Εργαστήριο Συστημάτων Αποφάσεων & ιοίκησης Γρ. 0.2.7. Ισόγειο Σχολής Ηλεκτρολόγων

Δημιουργούνται γιατί οι κανόνες υπολογισμού του λογιστικού εισοδήματος διαφέρουν από τους κανόνες υπολογισμού του φορολογητέου εισοδήματος.

Αναβαλλόμενοι Φόροι Δημιουργούνται γιατί οι κανόνες υπολογισμού του λογιστικού εισοδήματος διαφέρουν από τους κανόνες υπολογισμού του φορολογητέου εισοδήματος. ΔΛΠ & ΕΛΠ: Λογιστικό Αποτέλεσμα = Λογιστικά

Αναβαλλόμενοι Φόροι Δημιουργούνται γιατί οι κανόνες υπολογισμού του λογιστικού εισοδήματος διαφέρουν από τους κανόνες υπολογισμού του φορολογητέου εισοδήματος. ΔΛΠ & ΕΛΠ: Λογιστικό Αποτέλεσμα = Λογιστικά

ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΜΑΘΗΜΑ: Οικονομική Ανάλυση Βιομηχανικών Αποφάσεων

25-9-2012 ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΜΑΘΗΜΑ: Οικονομική Ανάλυση Βιομηχανικών Αποφάσεων Θέμα 1: Προσδιορίστε ποιές από τις παρακάτω διατυπώσεις είναι σωστές (Σ) ή τεκμηριώνοντας με σαφήνεια την

25-9-2012 ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΜΑΘΗΜΑ: Οικονομική Ανάλυση Βιομηχανικών Αποφάσεων Θέμα 1: Προσδιορίστε ποιές από τις παρακάτω διατυπώσεις είναι σωστές (Σ) ή τεκμηριώνοντας με σαφήνεια την

Μεθοδολογία αποτίμησης επενδυτικών σχεδίων στα αεροδρόμια. Η εμπειρία από την περίπτωση του Κρατικού Αερολιμένα της Σαντορίνης

Μεθοδολογία αποτίμησης επενδυτικών σχεδίων στα αεροδρόμια. Η εμπειρία από την περίπτωση του Κρατικού Αερολιμένα της Σαντορίνης e-mail: sambra@.unipi.gr Μεθοδολογία αποτίμησης επενδυτικών σχεδίων στα αεροδρόμια.

Μεθοδολογία αποτίμησης επενδυτικών σχεδίων στα αεροδρόμια. Η εμπειρία από την περίπτωση του Κρατικού Αερολιμένα της Σαντορίνης e-mail: sambra@.unipi.gr Μεθοδολογία αποτίμησης επενδυτικών σχεδίων στα αεροδρόμια.

Μήκος (km) Μέση ταχύτητα κίνησης (km/h) Λειτουργικό κόστος οχήματος ( /km) 0,30 0,25. Μέσος κόστος ατυχήματος ( /ατύχημα)

Μέση ταχύτητα κίνησης (km/h) Λειτουργικό κόστος οχήματος ( /km) 0,30 0,25. Μέσος κόστος ατυχήματος ( /ατύχημα)") Παραδείγματα (ΙIΙ) 1. Μια εταιρία μεταφορών χρησιμοποιεί στόλο μικρών φορτηγών το καθένα από τα οποία κοστίζει 35.000. Από τα λογιστικά αρχεία της εταιρίας φαίνεται ότι η χρήσιμη ζωή των φορτηγών έχει

Παραδείγματα (ΙIΙ) 1. Μια εταιρία μεταφορών χρησιμοποιεί στόλο μικρών φορτηγών το καθένα από τα οποία κοστίζει 35.000. Από τα λογιστικά αρχεία της εταιρίας φαίνεται ότι η χρήσιμη ζωή των φορτηγών έχει

Αξιολόγηση Επενδύσεων. Διάλεξη 3 Μέθοδοι Αξιολόγησης Επενδύσεων Δράκος και Καραθανάσης, Κεφ 3 και Κεφ 4

Αξιολόγηση Επενδύσεων Διάλεξη 3 Μέθοδοι Αξιολόγησης Επενδύσεων Δράκος και Καραθανάσης, Κεφ 3 και Κεφ 4 1 Περίγραμμα Διάλεξης Η Καθαρή Παρούσα Αξία (ΚΠΑ) Ο Εσωτερικός Βαθμός Απόδοσης (ΕΒΑ) Ο Χρόνος Επανείσπραξης

Αξιολόγηση Επενδύσεων Διάλεξη 3 Μέθοδοι Αξιολόγησης Επενδύσεων Δράκος και Καραθανάσης, Κεφ 3 και Κεφ 4 1 Περίγραμμα Διάλεξης Η Καθαρή Παρούσα Αξία (ΚΠΑ) Ο Εσωτερικός Βαθμός Απόδοσης (ΕΒΑ) Ο Χρόνος Επανείσπραξης

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ. ΑΣΚΗΣΕΙΣ-ΠΡΑΞΕΙΣ Εισαγωγική εισήγηση Νο1

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΑΣΚΗΣΕΙΣ-ΠΡΑΞΕΙΣ Εισαγωγική εισήγηση Νο1 ΒΑΣΙΚΑ ΒΗΜΑΤΑ ΕΡΩΤΗΜΑΤΑ Είναι η επένδυση συμφέρουσα; Ποιός είναι ο πραγματικός χρόνος αποπληρωμής της επένδυσης; Κατά πόσο επηρεάζεται

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΑΣΚΗΣΕΙΣ-ΠΡΑΞΕΙΣ Εισαγωγική εισήγηση Νο1 ΒΑΣΙΚΑ ΒΗΜΑΤΑ ΕΡΩΤΗΜΑΤΑ Είναι η επένδυση συμφέρουσα; Ποιός είναι ο πραγματικός χρόνος αποπληρωμής της επένδυσης; Κατά πόσο επηρεάζεται

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 6

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 6 Κοινωνικό οικονομικές αποφάσεις Περιβαλλοντικές επιπτώσεις Οικονομική αξία ανθρώπινης ζωής Εταιρική κοινωνική ευθύνη Φορείς για ΕΚΕ Βαθμοί κοινωνικής ευθύνης Τριμερής διάσταση

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 6 Κοινωνικό οικονομικές αποφάσεις Περιβαλλοντικές επιπτώσεις Οικονομική αξία ανθρώπινης ζωής Εταιρική κοινωνική ευθύνη Φορείς για ΕΚΕ Βαθμοί κοινωνικής ευθύνης Τριμερής διάσταση

Επενδυτικός κίνδυνος

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Γραπτή Εργασία 1 Χρηματοδοτική Διοίκηση. Γενικές οδηγίες

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ και ΟΡΓΑΝΙΣΜΩΝ Θεματική Ενότητα: ΔΕΟ 31 Χρηματοοικονομική Διοίκηση Ακαδημαϊκό Έτος: 2009-10 Γραπτή Εργασία 1 Χρηματοδοτική Διοίκηση

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ και ΟΡΓΑΝΙΣΜΩΝ Θεματική Ενότητα: ΔΕΟ 31 Χρηματοοικονομική Διοίκηση Ακαδημαϊκό Έτος: 2009-10 Γραπτή Εργασία 1 Χρηματοδοτική Διοίκηση

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος)

") Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1 γ Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1 γ Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ Ανεξάρτητα από την προϋπηρεσία σας, την όρεξη σας για δουλειά, τη δυναμική του concept που σας ενδιαφέρει, εάν σκέφτεστε

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ Ανεξάρτητα από την προϋπηρεσία σας, την όρεξη σας για δουλειά, τη δυναμική του concept που σας ενδιαφέρει, εάν σκέφτεστε

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2018 ΑΝΑΚΕΦΑΛΑΙΩΣΗ

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2018 ΑΝΑΚΕΦΑΛΑΙΩΣΗ Η επιχείρηση ως οικονομικός οργανισμός έχει τη μορφή του ανοικτού συστήματος που επηρεάζεται συνεχώς από το περιβάλλον της. ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ Σκοπός Φορέας Αντικείμενο

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2018 ΑΝΑΚΕΦΑΛΑΙΩΣΗ Η επιχείρηση ως οικονομικός οργανισμός έχει τη μορφή του ανοικτού συστήματος που επηρεάζεται συνεχώς από το περιβάλλον της. ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ Σκοπός Φορέας Αντικείμενο

Οικονομική Ανάλυση Επενδύσεων Έργων Α.Π.Ε.

Οικονομική Ανάλυση Επενδύσεων Έργων Α.Π.Ε. υρτώ Θεοφιλίδη - Χημικός Μηχανικός, MSc (Εργαστήριο Ανάλυσης Ενεργειακών Συστημάτων) άρης Ανδρεοσάτος Διπλωματούχος Μηχανολόγος Μηχανικός, MSc (Τμήμα Ανάλυσης

Οικονομική Ανάλυση Επενδύσεων Έργων Α.Π.Ε. υρτώ Θεοφιλίδη - Χημικός Μηχανικός, MSc (Εργαστήριο Ανάλυσης Ενεργειακών Συστημάτων) άρης Ανδρεοσάτος Διπλωματούχος Μηχανολόγος Μηχανικός, MSc (Τμήμα Ανάλυσης

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 3

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 3 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟ ΜΑΝΑΤΖΜΕΝΤ ΕΠΕΝΔΥΤΙΚΕΣ ΑΠΟΦΑΣΕΙΣ ΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ ΕΠΙΤΟΚΙΟ ΠΛΗΘΩΡΙΣΜΟΣ ΑΝΑΤΟΚΙΣΜΟΣ ΔΑΝΕΙΑ ΑΝΑΠΑΡΑΣΤΑΣΗ ΥΠΟΛΟΓΙΣΜΟΥ ΒΑΣΙΚΩΝ ΜΕΤΑΣΧΗΜΑΤΙΣΤΩΝ ΜΕΘΟΔΟΙ

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 3 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟ ΜΑΝΑΤΖΜΕΝΤ ΕΠΕΝΔΥΤΙΚΕΣ ΑΠΟΦΑΣΕΙΣ ΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ ΕΠΙΤΟΚΙΟ ΠΛΗΘΩΡΙΣΜΟΣ ΑΝΑΤΟΚΙΣΜΟΣ ΔΑΝΕΙΑ ΑΝΑΠΑΡΑΣΤΑΣΗ ΥΠΟΛΟΓΙΣΜΟΥ ΒΑΣΙΚΩΝ ΜΕΤΑΣΧΗΜΑΤΙΣΤΩΝ ΜΕΘΟΔΟΙ

Υ.Π.Σ.Ε. Δ.Λ.Π 16 Εισήγηση 6

Υ.Π.Σ.Ε Δ.Λ.Π 16 Εισήγηση 6 1 Απόσβεση Λογιστική υλικών πάγιων στοιχείων Απόσβεση είναι η διαδικασία επιμερισμού της αποσβεστέας αξίας ενός περιουσιακού στοιχείου στο χρόνο της παραγωγικής του ζωής oεπιβάλλεται

Υ.Π.Σ.Ε Δ.Λ.Π 16 Εισήγηση 6 1 Απόσβεση Λογιστική υλικών πάγιων στοιχείων Απόσβεση είναι η διαδικασία επιμερισμού της αποσβεστέας αξίας ενός περιουσιακού στοιχείου στο χρόνο της παραγωγικής του ζωής oεπιβάλλεται

ΔΕΟ 31 1 η γραπτή εργασία Τελική έκδοση με παρατηρήσεις

ΔΕΟ 31 1 η γραπτή εργασία 2013-14 - Τελική έκδοση με παρατηρήσεις ΠΡΟΣΟΧΗ! Αποτελεί υποδειγματική λύση. απάντηση! 1 Μελετήστε τη λύση και δώστε τη δική σας ΘΕΜΑ 1 Ο Επένδυση Α Για την επένδυση Α γνωρίζουμε

ΔΕΟ 31 1 η γραπτή εργασία 2013-14 - Τελική έκδοση με παρατηρήσεις ΠΡΟΣΟΧΗ! Αποτελεί υποδειγματική λύση. απάντηση! 1 Μελετήστε τη λύση και δώστε τη δική σας ΘΕΜΑ 1 Ο Επένδυση Α Για την επένδυση Α γνωρίζουμε

Π.Α.Σ.Π. Ο..Ε. ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ 2 (ΑΣΚΗΣΕΙΣ) 5ο ΕΞΑΜΗΝΟ ΛΥΜΕΝΕΣ ΑΣΚΗΣΕΙΣ ΒΙΒΛΙΟΥ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ ΙΙ ΚΕΦΑΛΑΙΟ 4ο

5ο ΕΞΑΜΗΝΟ ΛΥΜΕΝΕΣ ΑΣΚΗΣΕΙΣ ΒΙΒΛΙΟΥ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ ΙΙ ΚΕΦΑΛΑΙΟ 4ο") ΛΥΜΕΝΕΣ ΑΣΚΗΣΕΙΣ ΒΙΒΛΙΟΥ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ ΙΙ ΑΣΚΗΣΗ 1 / ΣΕΛΙ Α 158 ΚΕΦΑΛΑΙΟ 4ο Υπολογίσατε τη λογιστική αξία των µετόχων της ανώνυµης εταιρίας Α, η οποία έχει την ακόλουθη καθαρή περιουσία : Κοινές

ΛΥΜΕΝΕΣ ΑΣΚΗΣΕΙΣ ΒΙΒΛΙΟΥ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ ΙΙ ΑΣΚΗΣΗ 1 / ΣΕΛΙ Α 158 ΚΕΦΑΛΑΙΟ 4ο Υπολογίσατε τη λογιστική αξία των µετόχων της ανώνυµης εταιρίας Α, η οποία έχει την ακόλουθη καθαρή περιουσία : Κοινές

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α

ΚΕΦΑΛΑΙΟ Α") 371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

1 ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ 210.38.22.157 495 Fax: 210.33.06.463 φροντιστηριακά μαθήματα για : Ε.Μ.Π. Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. ΘΕΜΑ 1

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

Οικονοµικό Πανεπιστήµιο Αθηνών Τµήµα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1

Οικονοµικό Πανεπιστήµιο Αθηνών Τµήµα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1 Εξετάσεις Ιουνίου 2017 ΤΜΗΜΑ Μ-Ω Διάρκεια Εξέτασης 2 Ώρες Καλείστε να απαντήσετε στο σύνολο των θεµάτων.

Οικονοµικό Πανεπιστήµιο Αθηνών Τµήµα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1 Εξετάσεις Ιουνίου 2017 ΤΜΗΜΑ Μ-Ω Διάρκεια Εξέτασης 2 Ώρες Καλείστε να απαντήσετε στο σύνολο των θεµάτων.

ΔΙΟΙΚΗΣΗ ΕΡΓΩΝ Α Ξ Ι Ο Λ Ο Γ Η Σ Η Ε Ρ Γ Ω Ν. ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ ΙΩΑΝΝΗΣ, PhD.

ΔΙΟΙΚΗΣΗ ΕΡΓΩΝ Α Ξ Ι Ο Λ Ο Γ Η Σ Η Ε Ρ Γ Ω Ν ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ ΙΩΑΝΝΗΣ, PhD. ΑΞΙΟΛΟΓΗΣΗ ΕΡΓΩΝ Κάθε έργο αποτελεί ένα οικονομικό μηχανισμό, ο οποίος αναλώνει, αλλά και παράγει χρήμα. Οι εμπλεκόμενοι στο έργο

ΔΙΟΙΚΗΣΗ ΕΡΓΩΝ Α Ξ Ι Ο Λ Ο Γ Η Σ Η Ε Ρ Γ Ω Ν ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ ΙΩΑΝΝΗΣ, PhD. ΑΞΙΟΛΟΓΗΣΗ ΕΡΓΩΝ Κάθε έργο αποτελεί ένα οικονομικό μηχανισμό, ο οποίος αναλώνει, αλλά και παράγει χρήμα. Οι εμπλεκόμενοι στο έργο

Πρακτικά Παραδείγματα Εφαρμογής των Δ.Λ.Π.

Πρακτικά Παραδείγματα Εφαρμογής των Δ. Παράδειγμα 1 ο Δ. 16 Παράδειγμα Λογιστικής Αντιμετώπισης Εξόδων κτήσης ακινήτων με Δ. και Συναλλαγή : Αγορά Ακινήτου συνολικής ς 400.000,00 ευρώ Στο συμβόλαιο αναγράφεται

Πρακτικά Παραδείγματα Εφαρμογής των Δ. Παράδειγμα 1 ο Δ. 16 Παράδειγμα Λογιστικής Αντιμετώπισης Εξόδων κτήσης ακινήτων με Δ. και Συναλλαγή : Αγορά Ακινήτου συνολικής ς 400.000,00 ευρώ Στο συμβόλαιο αναγράφεται

Θέμα 1 (1) Γνωρίζουμε ότι η αξία του προθεσμιακού συμβολαίου δίνεται από

Γνωρίζουμε ότι η αξία του προθεσμιακού συμβολαίου δίνεται από") 1 ΔΕΟ31 - Λύση 3ης γραπτής εργασίας 2013-14 Θέμα 1 (1) Γνωρίζουμε ότι η αξία του προθεσμιακού συμβολαίου δίνεται από f ( S I ) Ke t t t r( T t) Aρχικά βρίσκουμε τη παρούσα αξία των μερισμάτων που πληρώνει

1 ΔΕΟ31 - Λύση 3ης γραπτής εργασίας 2013-14 Θέμα 1 (1) Γνωρίζουμε ότι η αξία του προθεσμιακού συμβολαίου δίνεται από f ( S I ) Ke t t t r( T t) Aρχικά βρίσκουμε τη παρούσα αξία των μερισμάτων που πληρώνει

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος)

") Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1. Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1. Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες)

") 403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ Γενικά

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 2.1.1 Γενικά Η επιλογή ενός επενδυτικού σχεδίου μεταξύ εναλλακτικών επενδύσεων πρέπει να έχει τελικό στόχο τη μεγιστοποίηση της περιουσίας των μετόχων της επιχείρησης (ιδιωτική

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 2.1.1 Γενικά Η επιλογή ενός επενδυτικού σχεδίου μεταξύ εναλλακτικών επενδύσεων πρέπει να έχει τελικό στόχο τη μεγιστοποίηση της περιουσίας των μετόχων της επιχείρησης (ιδιωτική

ΠΑΡΑΡΤΗΜΑ ΠΑΡΟΥΣΙΑΣΗ ΜΕΘΟΔΩΝ ΑΠΟΤΙΜΗΣΗΣ ΑΚΙΝΗΤΩΝ

ΠΑΡΑΡΤΗΜΑ ΠΑΡΟΥΣΙΑΣΗ ΜΕΘΟΔΩΝ ΑΠΟΤΙΜΗΣΗΣ ΑΚΙΝΗΤΩΝ Η επιλογή της κατάλληλης εκτιμητικής μεθόδου ακινήτων αποτελεί μία «λεπτή» διαδικασία που εξαρτάται κυρίως από τη φύση και τις προοπτικές του κάθε ακινήτου.

ΠΑΡΑΡΤΗΜΑ ΠΑΡΟΥΣΙΑΣΗ ΜΕΘΟΔΩΝ ΑΠΟΤΙΜΗΣΗΣ ΑΚΙΝΗΤΩΝ Η επιλογή της κατάλληλης εκτιμητικής μεθόδου ακινήτων αποτελεί μία «λεπτή» διαδικασία που εξαρτάται κυρίως από τη φύση και τις προοπτικές του κάθε ακινήτου.

ΔΕΟ31 ΠΡΟΤΥΠΗ ΑΣΚΗΣΗ ΕΠΙΛΥΣΗΣ ΚΤΡ- ΜΣΚ- ΚΠΑ ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ ΤΟΜΟΥ Β ΑΚΑΔ. ΕΤΟΣ Σελίδα 1 από 5

ΔΕΟ31 ΠΡΟΤΥΠΗ ΑΣΚΗΣΗ ΕΠΙΛΥΣΗΣ ΚΤΡ- ΜΣΚ- ΚΠΑ ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ ΤΟΜΟΥ Β ΑΚΑΔ. ΕΤΟΣ 2018-2019 Σελίδα 1 από 5 ΑΣΚΗΣΗ 1. ΘΕΜΑ 2 (Τ.2012) Η εταιρεία «Αντωνίου Α.Ε.» σε πρόσφατη έρευνα αγοράς που πραγματοποίησε,

ΔΕΟ31 ΠΡΟΤΥΠΗ ΑΣΚΗΣΗ ΕΠΙΛΥΣΗΣ ΚΤΡ- ΜΣΚ- ΚΠΑ ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ ΤΟΜΟΥ Β ΑΚΑΔ. ΕΤΟΣ 2018-2019 Σελίδα 1 από 5 ΑΣΚΗΣΗ 1. ΘΕΜΑ 2 (Τ.2012) Η εταιρεία «Αντωνίου Α.Ε.» σε πρόσφατη έρευνα αγοράς που πραγματοποίησε,

Πρόσθετες Εφαρμογές Αξιολόγηση Ενεργειακών Επενδύσεων

Πρόσθετες Εφαρμογές Αξιολόγηση Ενεργειακών Επενδύσεων Αλέξανδρος Φλάμος Αναπληρωτής Καθηγητής e-mail: aflamos@unipi.gr Γραφείο 312, Κεντρικό Κτίριο Τηλέφωνο: 210 414 2460 Άσκηση 1 ΚΠΑ (1) Μια βιομηχανία

Πρόσθετες Εφαρμογές Αξιολόγηση Ενεργειακών Επενδύσεων Αλέξανδρος Φλάμος Αναπληρωτής Καθηγητής e-mail: aflamos@unipi.gr Γραφείο 312, Κεντρικό Κτίριο Τηλέφωνο: 210 414 2460 Άσκηση 1 ΚΠΑ (1) Μια βιομηχανία

6. Οικονοµική Αξιολόγηση Ενεργειακών Επενδύσεων

ιαχείριση Ενέργειας και Περιβαλλοντική Πολιτική 6. Οικονοµική Αξιολόγηση Ενεργειακών Επενδύσεων Καθηγητής Ιωάννης Ψαρράς Εργαστήριο Συστηµάτων Αποφάσεων & ιοίκησης Γρ. 0.2.7. Ισόγειο Σχολής Ηλεκτρολόγων

ιαχείριση Ενέργειας και Περιβαλλοντική Πολιτική 6. Οικονοµική Αξιολόγηση Ενεργειακών Επενδύσεων Καθηγητής Ιωάννης Ψαρράς Εργαστήριο Συστηµάτων Αποφάσεων & ιοίκησης Γρ. 0.2.7. Ισόγειο Σχολής Ηλεκτρολόγων

Πρόγραμμα Σπουδών: Διοίκηση Επιχειρήσεων & Οργανισμών Θεματική Ενότητα: ΔΕΟ 41 Αγορές Χρήματος & Κεφαλαίου. Ακαδημαϊκό έτος:

Πρόγραμμα Σπουδών: Διοίκηση Επιχειρήσεων & Οργανισμών Θεματική Ενότητα: ΔΕΟ 41 Αγορές Χρήματος & Κεφαλαίου Ακαδημαϊκό έτος: 2017 2018 Ασκήσεις 3 ης ΟΣΣ Άσκηση 1 η. Έστω οι προσδοκώμενες αποδόσεις και ο

Πρόγραμμα Σπουδών: Διοίκηση Επιχειρήσεων & Οργανισμών Θεματική Ενότητα: ΔΕΟ 41 Αγορές Χρήματος & Κεφαλαίου Ακαδημαϊκό έτος: 2017 2018 Ασκήσεις 3 ης ΟΣΣ Άσκηση 1 η. Έστω οι προσδοκώμενες αποδόσεις και ο

4. ΚΡΙΤΗΡΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΣΕΩΝ I

Χρηματοοικονομική Διοίκηση I 4. ΚΡΙΤΗΡΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΣΕΩΝ I 1 Είδη Επενδύσεων Χρηματιστηριακές και Επενδύσεις Παγίων Είναι κάθε τοποθέτηση διαθεσίμων κεφαλαίων σε ενεργητικά στοιχεία μακράς χρονικής

Χρηματοοικονομική Διοίκηση I 4. ΚΡΙΤΗΡΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΣΕΩΝ I 1 Είδη Επενδύσεων Χρηματιστηριακές και Επενδύσεις Παγίων Είναι κάθε τοποθέτηση διαθεσίμων κεφαλαίων σε ενεργητικά στοιχεία μακράς χρονικής

Παραδείγματα (Ι) 2. Κάποιος καταθέτει σήμερα ένα ποσό με ετήσιο επιτόκιο 5% με σκοπό να έχει μετά από 10 χρόνια Ποιο ποσό κατέθεσε σήμερα;

2. Κάποιος καταθέτει σήμερα ένα ποσό με ετήσιο επιτόκιο 5% με σκοπό να έχει μετά από 10 χρόνια Ποιο ποσό κατέθεσε σήμερα;") Παραδείγματα (Ι) 1. Κάποιος καταθέτει (παίρνει δάνειο) σήμερα ποσό 1.000 στην τράπεζα. Το ετήσιο επιτόκιο των καταθέσεων (των δανείων) είναι 10%. Πόσα χρήματα θα έχει ο λογαριασμός (θα πρέπει να πληρώσει)

Παραδείγματα (Ι) 1. Κάποιος καταθέτει (παίρνει δάνειο) σήμερα ποσό 1.000 στην τράπεζα. Το ετήσιο επιτόκιο των καταθέσεων (των δανείων) είναι 10%. Πόσα χρήματα θα έχει ο λογαριασμός (θα πρέπει να πληρώσει)

Αποτίμηση Επιχειρήσεων

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά. Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας των Κοιν. Σ. Επ. Είναι Αστικοί

Μονοπάτια Skywalker Κοινωνική Επιχειρηματικότητα Ενότητα: Φορολογικά Πανοζάχος Δημήτριος Msc Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας των Κοιν. Σ. Επ. Είναι Αστικοί

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 3: Κριτήρια Αξιολόγησης Επενδύσεων Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 3: Κριτήρια Αξιολόγησης Επενδύσεων Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής

1 TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική IΙ 2 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 2 Πάγια Περιουσιακά Στοιχεία Η ομάδα αυτή περιλαμβάνει τα

1 TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική IΙ 2 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 2 Πάγια Περιουσιακά Στοιχεία Η ομάδα αυτή περιλαμβάνει τα

ΥΠΟΣΤΗΡΙΚΤΙΚΑ ΜΑΘΗΜΑΤΑ ΕΑΠ ΔΕΟ 31 www.frontistiria-eap.gr ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΕΟ 31 ΤΟΜΟΣ Β ΘΕΩΡΙΑ ΚΑΙ ΜΕΘΟΔΟΛΟΓΙΑ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΕΟ 31 ΤΟΜΟΣ Β ΘΕΩΡΙΑ ΚΑΙ ΜΕΘΟΔΟΛΟΓΙΑ ΤΩΝ ΑΣΚΗΣΕΩΝ ΑΘΗΝΑ ΟΚΤΩΒΡΙΟΣ 01 1 ΤΟΜΟΣ ΚΑΘΑΡΑ ΠΑΡΟΥΣΑ ΑΞΙΑ Η καθαρή Παρούσα Αξία ισούται με το άθροισμα προεξοφλημένων καθαρών ταμειακών

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΕΟ 31 ΤΟΜΟΣ Β ΘΕΩΡΙΑ ΚΑΙ ΜΕΘΟΔΟΛΟΓΙΑ ΤΩΝ ΑΣΚΗΣΕΩΝ ΑΘΗΝΑ ΟΚΤΩΒΡΙΟΣ 01 1 ΤΟΜΟΣ ΚΑΘΑΡΑ ΠΑΡΟΥΣΑ ΑΞΙΑ Η καθαρή Παρούσα Αξία ισούται με το άθροισμα προεξοφλημένων καθαρών ταμειακών

ΟΙΚΟΝΟΜΙΚΗ (Μικροοικονομική) Mankiw Gregory N., Taylor Mark P. ΕΚΔΟΣΕΙΣ ΤΖΙΟΛΑ

Mankiw Gregory N., Taylor Mark P. ΕΚΔΟΣΕΙΣ ΤΖΙΟΛΑ") ΟΙΚΟΝΟΜΙΚΗ (Μικροοικονομική) Mankiw Gregory N., Taylor Mark P. ΕΚΔΟΣΕΙΣ ΤΖΙΟΛΑ ΚΕΦΑΛΑΙΟ 6 ΥΠΟΒΑΘΡΟ ΤΗΣ ΠΡΟΣΦΟΡΑΣ: ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΕ ΑΝΤΑΓΩΝΙΣΤΙΚΕΣ ΑΓΟΡΕΣ Σταθερό και μεταβλητό κόστος Το συνολικό κόστος

ΟΙΚΟΝΟΜΙΚΗ (Μικροοικονομική) Mankiw Gregory N., Taylor Mark P. ΕΚΔΟΣΕΙΣ ΤΖΙΟΛΑ ΚΕΦΑΛΑΙΟ 6 ΥΠΟΒΑΘΡΟ ΤΗΣ ΠΡΟΣΦΟΡΑΣ: ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΕ ΑΝΤΑΓΩΝΙΣΤΙΚΕΣ ΑΓΟΡΕΣ Σταθερό και μεταβλητό κόστος Το συνολικό κόστος

Ενότητα: Φορολογικά Ασφαλιστικά Διαδικασίες Έναρξης Εισηγητής: Φωτιάδης Παναγιώτης Οικονομολόγος Φοροτεχνικός Σύμβουλος

Skywalker Μονοπάτια Κοινωνικής Επιχειρηματικότητας Ενότητα: Φορολογικά Ασφαλιστικά Διαδικασίες Έναρξης Εισηγητής: Φωτιάδης Παναγιώτης Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας

Skywalker Μονοπάτια Κοινωνικής Επιχειρηματικότητας Ενότητα: Φορολογικά Ασφαλιστικά Διαδικασίες Έναρξης Εισηγητής: Φωτιάδης Παναγιώτης Οικονομολόγος Φοροτεχνικός Σύμβουλος Αναφορές στο Νομικό Πλαίσιο λειτουργίας

ΑΣΚΗΣΕΙΣ. Σχολή Διοίκησης και Οικονομίας (ΣΔΟ) Τμήμα Λογιστικής και Χρηματοοικονομικής Μάθημα: Πληροφορική Ι (εργαστήριο)

Τμήμα Λογιστικής και Χρηματοοικονομικής Μάθημα: Πληροφορική Ι (εργαστήριο)") 1.0 Σχολή Διοίκησης και Οικονομίας (ΣΔΟ) Τμήμα Λογιστικής και Χρηματοοικονομικής Μάθημα: Πληροφορική Ι (εργαστήριο) Ακαδημαϊκό έτος: 2013-2014 Εξάμηνο Α ΑΣΚΗΣΕΙΣ Άσκηση 1 Κατασκευάστε ένα λογιστικό φύλλο

1.0 Σχολή Διοίκησης και Οικονομίας (ΣΔΟ) Τμήμα Λογιστικής και Χρηματοοικονομικής Μάθημα: Πληροφορική Ι (εργαστήριο) Ακαδημαϊκό έτος: 2013-2014 Εξάμηνο Α ΑΣΚΗΣΕΙΣ Άσκηση 1 Κατασκευάστε ένα λογιστικό φύλλο

ΔΕΟ31 Λύση 1 ης γραπτής εργασίας 2015_16

ΔΕΟ3 Λύση ης γραπτής εργασίας 5_6 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ Ο Α) Η δαπάνη των 4. και η επιδότηση

ΔΕΟ3 Λύση ης γραπτής εργασίας 5_6 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ Ο Α) Η δαπάνη των 4. και η επιδότηση

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2007 2008 Εξάμηνο 8 ο 7η Διάλεξη: Αξιολόγηση Επενδύσεων Ιωάννης Ψαρράς

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2007 2008 Εξάμηνο 8 ο 7η Διάλεξη: Αξιολόγηση Επενδύσεων Ιωάννης Ψαρράς

«Ο ΗΓΟΣ ΕΠΕΝ ΥΣΕΩΝ ΓΙΑ ΦΩΤΟΒΟΛΤΑΪΚΑ ΣΥΣΤΗΜΑΤΑ» TEXNOOIKONOMIKH ΜΕΛΕΤΗ Για την καλύτερη κατανόηση της οικονοµικότητας και της απόδοσης µιας φωτοβολταϊκής εγκατάστασης, θα παρουσιαστεί µία τεχνοοικονοµική

«Ο ΗΓΟΣ ΕΠΕΝ ΥΣΕΩΝ ΓΙΑ ΦΩΤΟΒΟΛΤΑΪΚΑ ΣΥΣΤΗΜΑΤΑ» TEXNOOIKONOMIKH ΜΕΛΕΤΗ Για την καλύτερη κατανόηση της οικονοµικότητας και της απόδοσης µιας φωτοβολταϊκής εγκατάστασης, θα παρουσιαστεί µία τεχνοοικονοµική

Χρονική Αξία Χρήµατος Στη Χρηµατοοικονοµική, κεφάλαιο ονοµάζουµε εκείνο το χρηµατικό ποσό που µπορούµε να διαθέσουµε σε µια επένδυση για όποιο χρονικό

2. ΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ 1 Χρονική Αξία Χρήµατος Στη Χρηµατοοικονοµική, κεφάλαιο ονοµάζουµε εκείνο το χρηµατικό ποσό που µπορούµε να διαθέσουµε σε µια επένδυση για όποιο χρονικό διάστηµα θέλουµε. Εκτός

2. ΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ 1 Χρονική Αξία Χρήµατος Στη Χρηµατοοικονοµική, κεφάλαιο ονοµάζουµε εκείνο το χρηµατικό ποσό που µπορούµε να διαθέσουµε σε µια επένδυση για όποιο χρονικό διάστηµα θέλουµε. Εκτός

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝ ΥΣΕΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝ ΥΣΕΩΝ ιδάσκων:

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝ ΥΣΕΩΝ ιδάσκων:

Ποσοστό. Ωφέλιμη ζωή Αξία κτήσης Παρούσα ζωή επιτόκιο Ποσοστό απόσβεσης ,04 961,54 961, ,91 26,49%

ΣΥΓΧΡΟΝΕΣ ΜΕΘΟΔΟΙ ΑΠΟΣΒΕΣΗΣ Παράδειγμα 1(Τρόπος λειτουργίας των μεθόδων απόσβεσης) 1. Σταθερή (ευθεία) μέθοδος Ένα πάγιο περιουσιακό στοιχείο αποκτήθηκε αντί 1.000 και η υπολειμματική του αξία εκτιμήθηκε

ΣΥΓΧΡΟΝΕΣ ΜΕΘΟΔΟΙ ΑΠΟΣΒΕΣΗΣ Παράδειγμα 1(Τρόπος λειτουργίας των μεθόδων απόσβεσης) 1. Σταθερή (ευθεία) μέθοδος Ένα πάγιο περιουσιακό στοιχείο αποκτήθηκε αντί 1.000 και η υπολειμματική του αξία εκτιμήθηκε

Αξιολόγηση Επενδύσεων ιαχρονική Αξία Χρήµατος

Αξιολόγηση Επενδύσεων ιαχρονική Αξία Χρήµατος Βασικά Σηµεία ιάλεξης Ορισµός Επένδυσης Μελλοντική Αξία Επένδυσης Παρούσα Αξία Επένδυσης Αξιολόγηση Επενδυτικών Έργων Ορθολογικά Κριτήρια Μέθοδος της Καθαρής

Αξιολόγηση Επενδύσεων ιαχρονική Αξία Χρήµατος Βασικά Σηµεία ιάλεξης Ορισµός Επένδυσης Μελλοντική Αξία Επένδυσης Παρούσα Αξία Επένδυσης Αξιολόγηση Επενδυτικών Έργων Ορθολογικά Κριτήρια Μέθοδος της Καθαρής

Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ 407 2016-2017 ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ 407 2016-2017 ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ

ΠΑΡΟΧΗ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΣΤΑ ΜΕΛΗ ΣΕ ΘΕΜΑΤΑΦΟΡΟΛΟΓΙΑΣ ΚΑΙ ΦΠΑ

ΦΟΡΟΛΟΓΙΚΟ ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 2: ΠΑΡΟΧΗ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΣΤΑ ΜΕΛΗ ΣΕ ΘΕΜΑΤΑΦΟΡΟΛΟΓΙΑΣ ΚΑΙ ΦΠΑ ΠΕΡΙΛΗΨΗ ΑΠΑΝΤΗΣΕΩΝ ΠΟΥ ΔΟΘΗΚΑΝ ΣΕ ΕΡΩΤΗΜΑΤΑ ΜΕΛΩΝ ΓΙΑ ΤΗΝ ΠΕΡΙΟΔΟ 8 ΑΠΡΙΛΙΟΥ 2013-30 ΙΟΥΝΙΟΥ 2013 ΠΕΡΙΛΗΠΤΙΚΑ

ΦΟΡΟΛΟΓΙΚΟ ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 2: ΠΑΡΟΧΗ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΣΤΑ ΜΕΛΗ ΣΕ ΘΕΜΑΤΑΦΟΡΟΛΟΓΙΑΣ ΚΑΙ ΦΠΑ ΠΕΡΙΛΗΨΗ ΑΠΑΝΤΗΣΕΩΝ ΠΟΥ ΔΟΘΗΚΑΝ ΣΕ ΕΡΩΤΗΜΑΤΑ ΜΕΛΩΝ ΓΙΑ ΤΗΝ ΠΕΡΙΟΔΟ 8 ΑΠΡΙΛΙΟΥ 2013-30 ΙΟΥΝΙΟΥ 2013 ΠΕΡΙΛΗΠΤΙΚΑ

Ασκήσεις - Εφαρμογές. Διάλεξη 7 η. Οικονομική Αξιολόγηση Έργων και Πολιτικών

Ασκήσεις - Εφαρμογές Διάλεξη 7 η Οικονομική Αξιολόγηση Έργων και Πολιτικών ΑΣΚΗΣΗ 1 Μια χώρα καλλιεργεί δύο αγαθά, Α και Β. Οι ανταγωνιστικές προσφορές δίνονται ως P A 4 A, όπου Α είναι η ποσότητα του

Ασκήσεις - Εφαρμογές Διάλεξη 7 η Οικονομική Αξιολόγηση Έργων και Πολιτικών ΑΣΚΗΣΗ 1 Μια χώρα καλλιεργεί δύο αγαθά, Α και Β. Οι ανταγωνιστικές προσφορές δίνονται ως P A 4 A, όπου Α είναι η ποσότητα του

Εκτίµηση και Οµόλογα. Κεφάλαιο. 6.1 Εκτίµηση και Κόστος Ευκαιρίας Κεφαλαίου

1. Κεφάλαιο 6 Εκτίµηση και Οµόλογα 6.1 Εκτίµηση και Κόστος Ευκαιρίας Κεφαλαίου Είναι καµιά φορά δύσκολο να εξηγήσει κανείς τι σηµαίνει παρούσα αξία σε κάποιον που δεν το έχει µελετήσει. Αλλά, όπως έχει

1. Κεφάλαιο 6 Εκτίµηση και Οµόλογα 6.1 Εκτίµηση και Κόστος Ευκαιρίας Κεφαλαίου Είναι καµιά φορά δύσκολο να εξηγήσει κανείς τι σηµαίνει παρούσα αξία σε κάποιον που δεν το έχει µελετήσει. Αλλά, όπως έχει

Ενσώματα Πάγια ΠΑΓΙΑ. Ορισμός. Αναγνώριση ΕΠ. Αποτίμηση στην αρχική αναγνώριση

Ενσώματα Πάγια ΠΑΓΙΑ Ορισμός Αναγνώριση ΕΠ Αποτίμηση στην αρχική αναγνώριση Αρχική αποτίμηση στο κόστος. Τιμή Αγοράς + Δασμοί Εισαγωγής + Λοιποί Φόροι (μη ανακτήσιμοι) + Λοιπά Άμεσα Έξοδα (π.χ. μεταφοράς,

Ενσώματα Πάγια ΠΑΓΙΑ Ορισμός Αναγνώριση ΕΠ Αποτίμηση στην αρχική αναγνώριση Αρχική αποτίμηση στο κόστος. Τιμή Αγοράς + Δασμοί Εισαγωγής + Λοιποί Φόροι (μη ανακτήσιμοι) + Λοιπά Άμεσα Έξοδα (π.χ. μεταφοράς,

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

Ο Μηχανισμός Μετάδοσης της Νομισματικής Πολιτικής - Ο Μηχανισμός Μετάδοσης της νομισματικής πολιτικής είναι ο δίαυλος μέσω του οποίου οι μεταβολές

Ο Μηχανισμός Μετάδοσης της Νομισματικής Πολιτικής - Ο Μηχανισμός Μετάδοσης της νομισματικής πολιτικής είναι ο δίαυλος μέσω του οποίου οι μεταβολές στον χρηματοπιστωτικό τομέα (στην αγορά χρήματος) επηρεάζουν

Ο Μηχανισμός Μετάδοσης της Νομισματικής Πολιτικής - Ο Μηχανισμός Μετάδοσης της νομισματικής πολιτικής είναι ο δίαυλος μέσω του οποίου οι μεταβολές στον χρηματοπιστωτικό τομέα (στην αγορά χρήματος) επηρεάζουν

ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #10 ΑΚΑ. ΕΤΟΣ 2015-16 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων Νέος Νόμος 4110/2013 Νέος Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #10 ΑΚΑ. ΕΤΟΣ 2015-16 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων Νέος Νόμος 4110/2013 Νέος Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

ΑΝΑΛΥΣΗ ΕΥΑΙΣΘΗΣΙΑΣ Εισαγωγή

1 ΑΝΑΛΥΣΗ ΕΥΑΙΣΘΗΣΙΑΣ Εισαγωγή Η ανάλυση ευαισθησίας μιάς οικονομικής πρότασης είναι η μελέτη της επιρροής των μεταβολών των τιμών των παραμέτρων της πρότασης στη διαμόρφωση της τελικής απόφασης. Η ανάλυση

1 ΑΝΑΛΥΣΗ ΕΥΑΙΣΘΗΣΙΑΣ Εισαγωγή Η ανάλυση ευαισθησίας μιάς οικονομικής πρότασης είναι η μελέτη της επιρροής των μεταβολών των τιμών των παραμέτρων της πρότασης στη διαμόρφωση της τελικής απόφασης. Η ανάλυση

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠA Δ Ι Δ Α Σ Κ Ο Υ Σ Α : ΧΑΡΙΤΑΚΗ ΧΑΡΑ

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠA Δ Ι Δ Α Σ Κ Ο Υ Σ Α : ΧΑΡΙΤΑΚΗ ΧΑΡΑ 3 Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία 10 10.01 10.02 11 11.01 11.02 11.03 12 12.01 12.02 12.03 Γη Μικτή

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠA Δ Ι Δ Α Σ Κ Ο Υ Σ Α : ΧΑΡΙΤΑΚΗ ΧΑΡΑ 3 Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία 10 10.01 10.02 11 11.01 11.02 11.03 12 12.01 12.02 12.03 Γη Μικτή

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 6 η. Ανάλυση Κινδύνου και Κοινωνικό Προεξοφλητικό Επιτόκιο

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 6 η Ανάλυση Κινδύνου και Κοινωνικό Προεξοφλητικό Επιτόκιο Ζητήματα που θα εξεταστούν: Πως ορίζεται η έννοια της αβεβαιότητας και του κινδύνου. Ποια είναι

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 6 η Ανάλυση Κινδύνου και Κοινωνικό Προεξοφλητικό Επιτόκιο Ζητήματα που θα εξεταστούν: Πως ορίζεται η έννοια της αβεβαιότητας και του κινδύνου. Ποια είναι

5.2 ΠΡΟΒΛΗΜΑΤΑ ΜΕ ΠΟΣΟΣΤΑ

1 5. ΠΡΟΒΛΗΜΑΤΑ ΜΕ ΠΟΣΟΣΤΑ ΑΣΚΗΣΕΙΣ 1. ύο υπάλληλοι έχουν µηνιαίο µισθό 1500. Στον έναν από τους δύο έγινε αύξηση % και στον άλλο µείωση 5% πάνω στις αποδοχές του πρώτου υπαλλήλου όπως αυτές διαµορφώθηκαν

1 5. ΠΡΟΒΛΗΜΑΤΑ ΜΕ ΠΟΣΟΣΤΑ ΑΣΚΗΣΕΙΣ 1. ύο υπάλληλοι έχουν µηνιαίο µισθό 1500. Στον έναν από τους δύο έγινε αύξηση % και στον άλλο µείωση 5% πάνω στις αποδοχές του πρώτου υπαλλήλου όπως αυτές διαµορφώθηκαν

Τμήμα Λογιστικής & Χρηματοοικονομικής Διδάσκων: Ανδρέας Αναστασάκης. Χρηματοοικονομική Διοίκηση Ι Γραπτή Εξέταση: Ε-Β, Παρασκευή

Θέμα 1 ο : Η επιχείρηση Δ σκοπεύει να διαθέσει ένα καινούριο προϊόν στην αγορά, επιλέγοντας να επενδύσει μεταξύ δύο διαφορετικής τεχνολογίας συστημάτων παραγωγής, ίδιου κόστους αγοράς 5.000. Οι αναμενόμενες

Θέμα 1 ο : Η επιχείρηση Δ σκοπεύει να διαθέσει ένα καινούριο προϊόν στην αγορά, επιλέγοντας να επενδύσει μεταξύ δύο διαφορετικής τεχνολογίας συστημάτων παραγωγής, ίδιου κόστους αγοράς 5.000. Οι αναμενόμενες

Εισαγωγή στο Παίγνιο Διοίκησης Επιχειρήσεων (business game)

") Γιώργος Μαυρωτάς Επικ. Καθηγητής Εργαστήριο Βιομηχανικής & Ενεργειακής Οικονομίας Σχολή Χημικών Μηχανικών, Ε.Μ.Π. Εισαγωγή στο Παίγνιο Διοίκησης Επιχειρήσεων (business game) 2o Θερινό Σχολείο Νεανικής

Γιώργος Μαυρωτάς Επικ. Καθηγητής Εργαστήριο Βιομηχανικής & Ενεργειακής Οικονομίας Σχολή Χημικών Μηχανικών, Ε.Μ.Π. Εισαγωγή στο Παίγνιο Διοίκησης Επιχειρήσεων (business game) 2o Θερινό Σχολείο Νεανικής

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΘΕΩΡΙΑ ΚΑΙ ΠΡΑΚΤΙΚΗ

Δημήτριος Βασιλείου Καθηγητής Ελληνικού Ανοικτού Πανεπιστημίου Νικόλαος Ηρειώτης Αναπληρωτής Καθηγητής Εθνικού & Καποδιστριακού Πανεπιστημίου Αθηνών 1 Χρηματοοικονομική Διοίκηση Θεωρία και Πρακτική Δημήτριος

Δημήτριος Βασιλείου Καθηγητής Ελληνικού Ανοικτού Πανεπιστημίου Νικόλαος Ηρειώτης Αναπληρωτής Καθηγητής Εθνικού & Καποδιστριακού Πανεπιστημίου Αθηνών 1 Χρηματοοικονομική Διοίκηση Θεωρία και Πρακτική Δημήτριος

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

ΥΠΟΔΕΙΓΜΑ ΔΟΜΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΟΥ Το Επιχειρείν εστί Καινοτομείν

ΥΠΟΔΕΙΓΜΑ ΔΟΜΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΟΥ Το Επιχειρείν εστί Καινοτομείν Αποστολή Προς τι το Επιχειρείν; Κύριοι Στόχοι Περιγραφή της Αγοράς Στρατηγική Χρηματοοικονομικές Προβλέψεις Προγράμματα και Δραστηριότητες

ΥΠΟΔΕΙΓΜΑ ΔΟΜΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΟΥ Το Επιχειρείν εστί Καινοτομείν Αποστολή Προς τι το Επιχειρείν; Κύριοι Στόχοι Περιγραφή της Αγοράς Στρατηγική Χρηματοοικονομικές Προβλέψεις Προγράμματα και Δραστηριότητες

ΣΥΓΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΤΟΥ ΣΥΣΤΗΜΑΤΟΣ ΠΟΥ ΙΣΧΥΕΙ ΣΤΙΣ ΠΕΡΙΣΣΟΤΕΡΕΣ ΧΩΡΕΣ ΤΗΣ ΕΟΚ

ΣΥΓΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΤΟΥ ΣΥΣΤΗΜΑΤΟΣ ΠΟΥ ΙΣΧΥΕΙ ΣΤΙΣ ΠΕΡΙΣΣΟΤΕΡΕΣ ΧΩΡΕΣ ΤΗΣ ΕΟΚ - Του Δρα Β. ΠΑΤΣΟΥΡΑΤΗ ΛΕΚΤΟΡΑ ΑΣΟΕΕ 1. ΕΙΣΑΓΩΓΗ Τα κύρια στοιχεία

ΣΥΓΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΤΟΥ ΣΥΣΤΗΜΑΤΟΣ ΠΟΥ ΙΣΧΥΕΙ ΣΤΙΣ ΠΕΡΙΣΣΟΤΕΡΕΣ ΧΩΡΕΣ ΤΗΣ ΕΟΚ - Του Δρα Β. ΠΑΤΣΟΥΡΑΤΗ ΛΕΚΤΟΡΑ ΑΣΟΕΕ 1. ΕΙΣΑΓΩΓΗ Τα κύρια στοιχεία

ΟΙΚΟΝΟΜΙΚΗ ΑΞΙΟΛΟΓΗΣΗ ΟΔΙΚΩΝ ΕΡΓΩΝ

ΟΙΚΟΝΟΜΙΚΗ ΑΞΙΟΛΟΓΗΣΗ ΟΔΙΚΩΝ ΕΡΓΩΝ ΠΑΡΑΔΕΙΓΜΑΤΑ ΠΑΡΑΔΕΙΓΜΑ 1 Η υπάρχουσα οδική σύνδεση μεταξύ δύο πόλεων έχει κατασκευαστεί πριν πολλά χρόνια και παρουσιάζει σήμερα αυξημένο κόστος συντήρησης καθώς και

ΟΙΚΟΝΟΜΙΚΗ ΑΞΙΟΛΟΓΗΣΗ ΟΔΙΚΩΝ ΕΡΓΩΝ ΠΑΡΑΔΕΙΓΜΑΤΑ ΠΑΡΑΔΕΙΓΜΑ 1 Η υπάρχουσα οδική σύνδεση μεταξύ δύο πόλεων έχει κατασκευαστεί πριν πολλά χρόνια και παρουσιάζει σήμερα αυξημένο κόστος συντήρησης καθώς και

Μάθημα: Λογιστική ΙΙ

Μάθημα: Λογιστική ΙΙ Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Πάγια περιουσιακά στοιχεία 1 Μη κυκλοφορούντα ή πάγια περιουσιακά στοιχεία είναι εκείνα τα στοιχεία τα οποία: προορίζονται να χρησιμοποιηθούν κατά τρόπο

Μάθημα: Λογιστική ΙΙ Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Πάγια περιουσιακά στοιχεία 1 Μη κυκλοφορούντα ή πάγια περιουσιακά στοιχεία είναι εκείνα τα στοιχεία τα οποία: προορίζονται να χρησιμοποιηθούν κατά τρόπο

Κοινωνική Ανάλυση Κόστους - Οφέλους

Κοινωνική Ανάλυση Κόστους - Οφέλους Η κοινωνική ανάλυση κόστος οφέλους στοχεύει στη διόρθωση των οικονοµικών µεγεθών της ιδιωτικής ανάλυσης, σύµφωνα µε τις εξωτερικές οικονοµίες του έργου (θετικές και

Κοινωνική Ανάλυση Κόστους - Οφέλους Η κοινωνική ανάλυση κόστος οφέλους στοχεύει στη διόρθωση των οικονοµικών µεγεθών της ιδιωτικής ανάλυσης, σύµφωνα µε τις εξωτερικές οικονοµίες του έργου (θετικές και

Γ ΤΟΜΟΣ ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΑΣΚΗΣΕΙΣ. Άσκηση 1 (τελικές 2011 θέμα 3)

") Γ ΤΟΜΟΣ ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΑΣΚΗΣΕΙΣ Άσκηση 1 (τελικές 2011 θέμα 3) Ένας επενδυτής έχει αγοράσει μία μετοχή. Για να προστατευτεί από πιθανή μικρή πτώση της τιμής της μετοχής λαμβάνει θέση αγοράς σε ένα δικαίωμα

Γ ΤΟΜΟΣ ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΑΣΚΗΣΕΙΣ Άσκηση 1 (τελικές 2011 θέμα 3) Ένας επενδυτής έχει αγοράσει μία μετοχή. Για να προστατευτεί από πιθανή μικρή πτώση της τιμής της μετοχής λαμβάνει θέση αγοράς σε ένα δικαίωμα