που σχετίζονται με τις λειτουργικές δραστηριότητες:

|

|

|

- Ἐφραίμ Μιχαηλίδης

- 8 χρόνια πριν

- Προβολές:

Transcript

1 BP ΕΛΛΗΝΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ AP.M.A.E /01ΑΤ/Β/86/0214 ΑΡ. Γ.Ε.ΜΗ Ε ΡΑ: Λ. ΚΗΦΙΣΙΑΣ 26 & ΠΑΡΑ ΕΙΣΟΥ 2, ΜΑΡΟΥΣΙ ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΧΡΗΣΗΣ από 01 ΙΑΝΟΥΑΡΙΟΥ 2016 έως 31 ΕΚΕΜΒΡΙΟΥ 2016 (δημοσιευόμενα βάσει του κ ν. 2190/20, άρθρο 135 για επιχειρήσεις που συντάσσουν ετήσιες οικονομικές καταστάσεις, ενοποιημένες και μη, κατά τα ΠΧΑ) Τα παρακάτω στοιχεία και πληροφορίες, που προκύπτουν από τις οικονομικές καταστάσεις, στοχεύουν σε μία γενική ενημέρωση για την οικονομική κατάσταση και τα αποτελέσματα της BP ΕΛΛΗΝΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΠΕΤΡΕΛΑΙΟΕΙ ΩΝ. Συνιστούμε επομένως στον αναγνώστη, πριν προβεί σε οποιαδήποτε είδους επενδυτική επιλογή ή άλλη συναλλαγή με την εταιρία, να ανατρέξει στη διεύθυνση διαδικτύου της εταιρίας, όπου αναρτώνται οι οικονομικές καταστάσεις καθώς και η έκθεση ελέγχου του ορκωτού ελεγκτή λογιστή. ΣΤΟΙΧΕΙΑ ΕΠΙΧΕΙΡΗΣΗΣ ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ ΧΡΗΣΗΣ (Ποσά εκφρασμένα σε Ευρώ ) Αρμόδια Υπηρεσία-Νομαρχία (ή Πρωτοδικείο): : Νομαρχία Αθηνών - /νση Ανωνύμων Εταιρειών ιεύθυνση διαδικτύου: : Σύνθεση ιοικητικού Συμβουλίου (ή διαχειριστές) ΜΙΧΑΛΑΚΑΚΗΣ ΣΠΥΡΙ ΩΝ - Πρόεδρος.Σ. & ιευθύνων Σύμβουλος ΑΛΙΑ Η ΛΟΥΚΙΑ -Αντιπρόεδρος.Σ. Από 1/01/2016 Λειτουργικές δραστηριότητες SEDIROGLU FARIBA - Μέλος έως 30/06/2016 Κέρδη προ φόρων , ,87 AMIR IBRAHIM - Μέλος από 30/06/2016 Πλέον / μείον προσαρμογές για: ΡΗΓΑΣ ΑΘΑΝΑΣΙΟΣ - Μέλος Αποσβέσεις , ,56 ΚΑΡΑΓΙΑΝΝΗΣ ΚΩΝΣΤΑΝΤΙΝΟΣ - Μέλος Προβλέψεις αποζημιώσεων προσωπικού , ,80 Ζημιές από επενδυτική δραστηριότητα (549,73) (9.711,29) Χρεωστικοί τόκοι και συναφή έξοδα , ,62 Ημερομηνία έγκρισης από το ιοικητικό Συμβούλιο Πιστωτικοί Τόκοι και συναφή έσοδα (972,57) (13.198,69) των ετήσιων οικονομικών καταστάσεων : 01 Ιουνίου 2017 Πλέον/ μείον προσαρμογές για μεταβολές λογαριασμών κεφαλαίου κίνησης ή Ορκωτός ελεγκτής λογιστής : ΚΑΠΛΑΝΗΣ ΒΑΣΙΛΗΣ (Α.Μ. ΣΟΕΛ 19321) που σχετίζονται με τις λειτουργικές δραστηριότητες: Ελεγκτική εταιρία : ERNST & YOUNG (ΕΛΛΑΣ) Α.Ε.(Α.Μ. ΣΟΕΛ 107) Μείωση αποθεμάτων , ,01 Τύπος έκθεσης ελέγχου ορκωτού ελεγτή λογιστή : Με σύμφωνη γνώμη (Αύξηση)/Μείωση απαιτήσεων ( ,42) ,86 (Αύξηση)/Mείωση υποχρεώσεων (πλην δανειακών) ,68 ( ,82) ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ Μείον: (Ποσά εκφρασμένα σε Ευρώ ) Χρεωστικοί τόκοι και συναφή έξοδα καταβεβλημένα ( ,11) ( ,82) Καταβεβλημένοι φόροι ( ,57) ( ,86) Σύνολο εισροών από λειτουργικές δραστηριότητες (α) , ,24 ΕΝΕΡΓΗΤΙΚΟ Ιδιοχρησιμοποιούμενα ενσώματα πάγια στοιχεία , ,54 Επενδυτικές δραστηριότητες Επενδύσεις σε ακίνητα , ,13 ιανεμηθέντα Μερίσματα ( ,22) ( ,00) Άυλα περιουσιακά στοιχεία , ,31 Αγορά ενσώματων και άυλων πάγιων στοιχείων και μεταβολή προμηθευτών παγίων ( ,88) ,47 Λοιπά μη κυκλοφορούντα περιουσιακά στοιχεία , ,75 Πωλήσεις ενσώματων και άυλων πάγιων στοιχείων και Αποθέματα , ,26 μεταβολή χρεωστών εκ πωλήσεως παγίων , ,81 Απαιτήσεις από πελάτες , ,61 Τόκοι εισπραχθέντες 972, ,69 Λοιπά κυκλοφορούντα περιουσιακά στοιχεία , ,64 Σύνολο εισροών/(εκροών) από επενδυτικές δραστηριότητες (β) ( ,63) ( ,03) ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ , ,24 Χρηματοδοτικές δραστηριότητες Σύνολο εκροών από χρηματοδοτικές δραστηριότητες (γ) 0,00 0,00 ΚΑΘΑΡΗ ΘΕΣΗ ΚΑΙ ΥΠΟΧΡΕΩΣΕΙΣ Καθαρή αύξηση/(μείωση) στα ταμειακά διαθέσιμα και ισοδύναμα χρήσης (α)+(β)+( , ,21 Ταμειακά διαθέσιμα και ισοδύναμα Μετοχικό Κεφάλαιο , ,00 έναρξης χρήσης , ,12 Λοιπά στοιχεία Καθαρής Θέσης , ,69 Ταμειακά διαθέσιμα και ισοδύναμα λήξης , ,33 Σύνολο Ιδίων Κεφαλαίων , ,69 Προβλέψεις / Λοιπές μακροπρόθεσμεςυποχρεώσεις , ,40 Λοιπές βραχυπρόθεσμες υποχρεώσεις , ,15 Σύνολο υποχρεώσεων , ,55 ΣΥΝΟΛΟ ΚΑΘΑΡΗΣ ΘΕΣΗΣ ΚΑΙ ΥΠΟΧΡΕΩΣΕΩΝ , ,24 ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΜΕΤΑΒΟΛΩΝ Ι ΙΩΝ ΚΕΦΑΛΑΙΩΝ (Ποσά εκφρασμένα σε Ευρώ ) Σύνολο ιδίων κεφαλαίων έναρξης περιόδου (Υπόλοιπα και αντίστοιχα) , ,78 Συνολικά Αναγνωρισθέντα έσοδα περιόδου , ,91 Μείωση Μετοχικού Κεφαλαίου 0,00 0,00 ιανεμηθέντα μερίσματα ( ,22) ( ,00) Σύνολο ιδίων κεφαλαίων λήξης περιόδου (Υπόλοιπα και αντίστοιχα) , ,69 ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΣΥΝΟΛΙΚΩΝ ΕΣΟ ΩΝ (Ποσά εκφρασμένα σε Ευρώ ) Συνεχιζόμενες ραστηριότητες Σύνολο ραστηριοτήτων Συνεχιζόμενες ραστηριότητες Σύνολο ραστηριοτήτων Κύκλος εργασιών (συμπ. ασμών) , , , ,61 Καθαρός Κύκλος εργασιών , , , ,29 Μικτά κέρδη , , , ,22 Κέρδη προ φόρων, χρηματοδοτικών και επενδυτικών αποτελεσμάτων , , , ,68 Κέρδη προ φόρων , , , ,87 Κέρδη μετά από φόρους (Α) , , , ,49 Λοιπά συνολικά έξοδα μετά από φόρους (Β) ( ,98) ( ,98) ( ,58) ( ,58) Συγκεντρωτικά συνολικά έσοδα μετά από φόρους (Α) + (Β) , , , ,91 Κέρδη μετά από φόρους ανά μετοχή (σε ) 23,77 23,77 9,16 9,16 Κέρδη προ φόρων, χρηματοδοτικών, επενδυτικών αποτελεσμάτων και συνολικών αποσβέσεων (ΕΒΙΤDA) , , , ,24 ΠΡΟΣΘΕΤΑ ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ 1. H Εταιρεία αποτελεί θυγατρική εταιρεία σε ποσοστό 100% της εταιρίας BP GREECE LTD με έδρα το Ηνωμένο Βασίλειο. Η BP GREECE LTD είναι θυγατρική σε ποσοστό 100% της εταιρείας BP Global Investments Limited με έδρα το Ηνωμένο Βασίλειο. Η τελική μητρική εταιρεία είναι η BP p.l.c. (1, St. James Square, London SW 1Y 4PP, U.K.) 2. Εχουν τηρηθεί οι ίδιες Λογιστικές Αρχές που χρησιμοποιήθηκαν για την σύνταξη των οικονομικών καταστάσεων της χρήσης εν έλαβε χώρα αλλαγή της χρονικής περιόδου της τρέχουσας χρήσης σε σχέση με την προηγούμενη. 4.Με απόφαση της Τακτικής Συνέλευσης των Μετόχων της 30/06/2016, η εταιρεία προχώρησε σε διανομή μερίσματος ύψους ,22 5. Η Εταιρεία κάνοντας χρήση των διατάξεων του Ν.3888/2010 περαίωσε φορολογικά τις χρήσεις 2007 και 2008.Η Εταιρεία δεν έχει ελεγχθεί φορολογικά για τις χρήσεις 2009 και 2010 και έχει σχηματίσει ειδική πρόβλεψη για έκτακτους κινδύνους ύψους ,00 για τις χρήσεις 2009 και 2010.Για τις χρήσεις 2011 έως και 2015 η Εταιρεία ελέγχθηκε για την εφαρμογή των φορολογικών διατάξεων από την εταιρεία ορκωτών ελεγκτών Ernst & Young (Hellas) A.E, όπως όριζαν οι διατάξεις του άρθρου 82 του Ν.2238/1994. Από το αποτέλεσμα του ελέγχου για τις χρήσεις 2011 και 2012 δεν προέκυψαν σημαντικές παρατηρήσεις και η Εταιρεία εξασφάλισε πιστοποιητικό φορολογικής συμμόρφωσης χωρίς επιφύλαξη με ένα θέμα έμφασης.μετά από τον σχετικό έλεγχο που διενεργήθηκε κατά το 2016 από τις αρμόδιες αρχές, καταλογίστηκαν ποσά φόρου εισοδήματος και τέλους χαρτοσήμου ,74 και ,97 αντίστοιχα και σύνολο προσαυξήσεων ποσού ,10. Η Εταιρεία προχώρησε με την ολική εξόφληση των ανωτέρω ποσών. Ωστόσο για το μέρος των ποσών που καταλογίστηκαν για το τέλος χαρτοσήμου, η Εταιρεία έχει προβεί σε νομικές ενέργειες κατά του ημοσίου με τις οποίες προσβάλλει την σχετική απόφαση του ελέγχου. Για τις χρήσεις 2013 και 2015 η εταιρεία εξασφάλισε πιστοποιητικό φορολογικό συμμόρφωσης χωρίς καμία παρατήρηση. Για τη χρήση 2016 η εταιρία έχει υπαχθεί στο φορολογικό έλεγχο των Ορκωτών Ελεγκτών Λογιστών, όπως προβλέπεται από τις διατάξεις του άρθρου 65Α, του Ν. 4174/2013. Ο έλεγχος αυτός βρίσκεται σε εξέλιξη και το σχετικό φορολογικό Πιστοποιητικό προβλέπεται να χορηγηθεί μετά τη δημοσίευση των οικονομικών καταστάσεων χρήσης 2016 (Αν μέχρι την ολοκλήρωση του φορολογικού ελέγχου προκύψουν πρόσθετες φορολογικές υποχρεώσεις εκτιμούμε ότι αυτές δεν θα ασκήσουν ουσιώδη επίδραση στις οικονομικές καταστάσεις). 6. εν υφίστανται εμπράγματα βάρη επί παγίων περιουσιακών στοιχείων της εταιρείας 7. εν υπάρχουν επίδικες ή υπό διαιτησία διαφορές δικαστικών ή διοικητικών οργάνων που ενδέχεται να έχουν σημαντική επίπτωση στην οικονομική κατάσταση της εταιρείας. 8. Ο αριθμός του απασχολούμενου προσωπικού στο τέλος της τρέχουσας χρήσης ήταν 88 άτομα (κατά την 31/12/15 ήταν 111 άτομα). 9. Το ύψος των επενδύσεων σε πάγια περιουσιακά στοιχεία (συμπ.άυλων) που πραγματοποιήθηκαν στη χρήση 2016 ανέρχεται στο ποσό των 567 χιλ. Ευρώ. από έως α. Έσοδα β. 'Εξοδα γ. Υποχρεώσεις δ. Απαιτήσεις Μαρούσι, 01 Ιουνίου 2017 Ο ΠΡΟΕΔΡΟΣ ΤΟΥ Δ.Σ. & ΔΙΕΥΘΥΝΩΝ ΣΥΜΒΟΥΛΟΣ Η ΔΙΕΥΘΥΝΤΡΙΑ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΥΠΗΡΕΣΙΩΝ & ΑΝΤΙΠΡΟΕΔΡΟΣ ΤΟΥ Δ.Σ. Η ΠΡΟΙΣΤΑΜΕΝΗ ΤΟΥ ΛΟΓΙΣΤΗΡΙΟΥ ΣΠΥΡΙΔΩΝ ΜΙΧΑΛΑΚΑΚΗΣ Α.Δ.Τ ΑΒ ΛΟΥΚΙΑ ΑΛΙΑΔΗ Α.Δ.Τ Ζ ΠΗΝΕΛΟΠΗ ΠΑΠΑΣΤΕΦΑΝΟΥ Α.Δ.Τ. Φ Αρ.Αδ.ΛΟΓ.Α' ΤΑΞΗΣ

2 Χρηματοοικονοµικές καταστάσεις σύµφωνα µε τα ιεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς («ΠΧΑ») για τη χρήση που έληξε την 31 η εκεμβρίου 2016 ΒΡ ΕΛΛΗΝΙΚΗ Α.Ε. AP.M.A.E /01ΑΤ/Β/86/0214 Γ.Ε.ΜΗ : Ε ΡΑ: Λ. ΚΗΦΙΣΙΑΣ 26 & ΠΑΡΑ ΕΙΣΟΥ 2, ΜΑΡΟΥΣΙ Σελίδα 1 από 51

3 Περιεχόµενα Σελίδα Έκθεση Ελέγχου Ορκωτού Ελεγκτή Λογιστή 4 Εισαγωγή 6 Κατάσταση Οικονομικής Θέσης 7 Κατάσταση Συνολικών Εσόδων 8 Kατάσταση Μεταβολών Ιδίων Κεφαλαίων 9 Κατάσταση ταµειακών ροών 10 Σηµειώσεις επί των οικονοµικών καταστάσεων 11 1 Γενικές πληροφορίες 11 2 Γνωστοποίηση Σηµαντικών Λογιστικών Αρχών Πλαίσιο κατάρτισης των Οικονοµικών Καταστάσεων Αλλαγές Πολιτικών και Γνωστοποιήσεων Επενδύσεις σε συνδεδεμένες επιχειρήσεις Συναλλαγματικές μετατροπές Ενσώματα πάγια Ακίνητα προς πώληση Επενδυτικά ακίνητα Άϋλα περιουσιακά στοιχεία Απομείωση αξίας μη χρηματοοικονομικών στοιχείων Χρηµατοοικονοµικά περιουσιακά στοιχεία Αποθέματα Εµπορικές απαιτήσεις Ταµειακά διαθέσιµα και ισοδύναµα Μετοχικό κεφάλαιο ανεισµός Αναβαλλόµενη φορολογία Παροχές στο προσωπικό Προµηθευτές και λοιπές υποχρεώσεις Προβλέψεις Αναγνώριση εσόδων Μισθώσεις ιανοµή µερισµάτων Συμμετοχικό Πρόγραμμα Μετοχών (Share Match Scheme) 23 3 ιαχείριση χρηµατοοικονοµικών κινδύνων Παράγοντες χρηµατοοικονοµικών κινδύνων Προσδιορισµός των ευλόγων αξιών 26 4 Σηµαντικές λογιστικές εκτιµήσεις και παραδοχές 26 Επεξηγηματικές πληροφορίες για τα στοιχεία που παρουσιάζονται στον Ισολογισμό ΕΝΕΡΓΗΤΙΚΟ 5 Ιδιοχρησιμοποιούμενα Ενσώµατα πάγια περιουσιακά στοιχεία 28 6 Άϋλα περιουσιακά στοιχεία 29 7 Επενδυτικά ακίνητα Επενδύσεις σε συνδεδεμένες επιχειρήσεις Αναβαλλόμενες φορολογικές απαιτήσεις Προκαταβολές και λοιπές απαιτήσεις 31 9 Αποθέματα Πελάτες και λοιπές απαιτήσεις Πελάτες Λοιπές απαιτήσεις Ταμειακά διαθέσιμα και ταμειακά ισοδύναμα 34 Σελίδα 2 από 51

4 ΠΑΘΗΤΙΚΟ 12 Μετοχικό κεφάλαιο Λοιπά στοιχεία Καθαρής Θέσης Αποθεματικά Μακροπρόθεσμες υποχρεώσεις Υποχρεώσεις παροχών προσωπικού λόγω εξόδου από την υπηρεσία Προβλέψεις και λοιπές υποχρεώσεις Βραχυπρόθεσμες υποχρεώσεις Προμηθευτές και λοιπές υποχρεώσεις Υποχρεώσεις από φόρους τέλη 41 Επεξηγηματικές πληροφορίες για τα στοιχεία που παρουσιάζονται στην Κατάσταση Αποτελεσμάτων 16 Κύκλος εργασιών Λοιπά έσοδα Κέρδη εκ πωλήσεως παγίων Εξοδα ιοίκησης και ιάθεσης Χρηματοοικονομικά έσοδα/έξοδα Φόρος Εισοδήματος 43 Λοιπές Γνωστοποιήσεις 22 Μερίσµατα Παροχές στο προσωπικό Ενδεχόµενες υποχρεώσεις Λειτουργικές µισθώσεις Συναλλαγές µε συνδεδεµένα µέρη Μεταγενέστερα Γεγονότα 51 Σελίδα 3 από 51

5 ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ ΛΟΓΙΣΤΗ Έκθεση Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της Εταιρείας BP ΕΛΛΗΝΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑΑ ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ Έκθεση Ελέγχου επί των χρηματοοικονομικών Καταστάσεων Ελέγξαμε τις συνημμένες χρηματοοικονομικές καταστάσεις της Εταιρείας «BPP ΕΛΛΗΝΙΚΗΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ», οι οποίες αποτελούνται από την κατάσταση χρηματοοικονομικής θέσης της 31ης Δεκεμβρίου 2016, τις καταστάσεις αποτελεσμάτων χρήσεως και συνολικού εισοδήματος, μεταβολών ιδίων κεφαλαίων και ταμειακών ροών της χρήσεως που έληξε την ημερομηνία αυτή, καθώς και περίληψη σημαντικών λογιστικών αρχών και μεθόδων και λοιπές επεξηγηματικές πληροφορίες. Ευθύνη της Διοίκησης για τις χρηματοοικονομικές Καταστάσεις Η διοίκηση έχει την ευθύνη για την κατάρτιση και εύλογη παρουσίαση αυτών των χρηματοοικονομικών καταστάσεων σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς, όπως αυτά έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση, όπως και για εκείνες τις εσωτερικές δικλίδες, που η διοίκηση καθορίζει ως απαραίτητες, ώστε να καθίσταται δυνατή η κατάρτιση χρηματοοικονομικών καταστάσεων απαλλαγμένων από ουσιώδη ανακρίβεια, που οφείλεται είτε σε απάτη είτε σε λάθος. Ευθύνη του Ελεγκτή Η δική μας ευθύνη είναι να εκφράσουμε γνώμη επί αυτών των χρηματοοικονομικών καταστάσεων με βάση τον έλεγχό μας. Διενεργήσαμεε τον έλεγχό μας σύμφωνα με τα Διεθνή Πρότυπα Ελέγχου, που έχουν ενσωματωθεί στην Ελληνική Νομοθεσία (ΦΕΚ/Β /2848/ ). Τα πρότυπα αυτά απαιτούν να συμμορφωνόμαστε με κανόνες δεοντολογίας, καθώς και να σχεδιάζουμε και διενεργούμε τον έλεγχο με σκοπό την απόκτηση εύλογης διασφάλισης για το εάν οι χρηματοοικονομικές καταστάσεις είναι απαλλαγμένες από ουσιώδη ανακρίβεια. Ο έλεγχος περιλαμβάνει τη διενέργεια διαδικασιών για την απόκτηση ελεγκτικών τεκμηρίων, σχετικά με τα ποσά και τις γνωστοποιήσεις στις χρηματοοικονομικές καταστάσεις. Οι επιλεγόμενες διαδικασίες βασίζονται στην κρίση του ελεγκτή περιλαμβανομένης της εκτίμησης των κινδύνων ουσιώδους ανακρίβειας των χρηματοοικονομικών καταστάσεων, που οφείλεται είτε σε απάτη είτε σε λάθος. Κατά τη διενέργεια αυτών των εκτιμήσεων κινδύνου, ο ελεγκτής εξετάζει τις εσωτερικές δικλίδες που σχετίζονται με την κατάρτιση και εύλογη παρουσίαση των χρηματοοικονομικών καταστάσεων της εταιρείας, με σκοπό το σχεδιασμό ελεγκτικών διαδικασιών κατάλληλων για τις περιστάσεις, αλλά όχι με σκοπό την έκφραση γνώμης επί της αποτελεσματικότητας των εσωτερικών δικλίδων της εταιρείας. Ο έλεγχος περιλαμβάνει επίσης την αξιολόγηση της καταλληλότητας των λογιστικών αρχών και μεθόδων που χρησιμοποιήθηκαν και του εύλογου των εκτιμήσεων που έγιναν από τη διοίκηση, καθώς και αξιολόγηση της συνολικής παρουσίασης των χρηματοοικονομικών καταστάσεων. Σελίδα 4 από 51

6 Πιστεύουμε ότι τα ελεγκτικά τεκμήρια που έχουμε συγκεντρώσει είναι επαρκή και κατάλληλα για τη θεμελίωση της ελεγκτικής μας γνώμης. Γνώμη Κατά τη γνώμη μας, οι συνημμένες χρηματοοικονομικές καταστάσεις παρουσιάζουν εύλογα, από κάθε ουσιώδη άποψη, την οικονομική θέση της Εταιρείας «BP ΕΛΛΗΝΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ» κατά την 31η Δεκεμβρίου 2016, τη χρηματοοικονομική της επίδοση και τις ταμειακές της ροές για τη χρήση που έληξε την ημερομηνία αυτή σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς, όπως αυτά έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση. Έκθεση επί Άλλων Νομικών και Κανονιστικών Απαιτήσεων Λαμβάνοντας υπόψη ότι η διοίκηση έχει την ευθύνη για την κατάρτιση της Έκθεσης Διαχείρισης του Διοικητικού Συμβουλίου,, κατ εφαρμογή των διατάξεων της παραγράφου 5 του άρθρου 2 (μέρος Β) του Ν /2015, σημειώνουμε ότι: α) β) Κατά τη γνώμη μας η Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου έχει καταρτισθεί σύμφωνα με τις ισχύουσες νομικές απαιτήσεις του άρθρου 43α του Κωδ. Ν. 2190/19200 και το περιεχόμενο αυτής αντιστοιχεί με τις συνημμένες Χρηματοικονομικές Καταστάσεις της χρήσης που έληξε την 31 η Δεκεμβρίου Με βάση τη γνώση που αποκτήσαμε κατά το έλεγχό μας, για την Εταιρείαα «BP ΕΛΛΗΝΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑΑ ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ» και το περιβάλλον της, δεν έχουμε εντοπίσει ουσιώδεις ανακρίβειες στην Έκθεση Διαχείρισης του Διοικητικού της Συμβουλίου. Αθήνα, 2 Ιουνίουυ 2017 Ο Ορκωτός Ελεγκτής Λογιστής ΒΑΣΙΛΗΣ ΚΑΠΛΑΝΗΣ Α.Μ. Σ.Ο.Ε.Λ ΕΡΝΣΤ & ΓΙΑΝΓΚ (ΕΛΛΑΣ) ΟΡΚΩΤΟΙ ΕΛΕΓΚΤΕΣ ΛΟΓΙΣΤΕΣ Α.Ε. ΧΕΙΜΑΡΡΑΣ 8Β ΜΑΡΟΥΣΙ , ΑΘΗΝΑ Α.Μ. Σ.Ο.Ε.Λ. ΕΤΑΙΡΕΙΑΣ 107 Σελίδα 5 από 51

7 Εισαγωγή Οι παρούσες χρηματοοικονομικές καταστάσεις του έτους συντάχθηκαν σύμφωνα µε τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Αναφοράς. Η Εταιρεία συντάσσει τις χρηματοοικονοµικές της καταστάσεις σύμφωνα µε τα ΠΧΑ για δωδέκατη συνεχή χρονιά. Σελίδα 6 από 51

8 Κατάσταση Χρηματοοικονομικής Θέσης ΕΝΕΡΓΗΤΙΚΟ 31/12/ /12/2015 Πάγιο Ενεργητικό Σημ. Ιδιοχρησιμοποιούμενα πάγια , ,54 Άϋλα περιουσιακά στοιχεία , ,31 Επενδύσεις σε ακίνητα , ,13 Επενδύσεις σε συνδεδεμένες επιχειρήσεις , ,00 Αναβαλλόμενες φορολογικές απαιτήσεις , ,87 Προκαταβολές και λοιπές απαιτήσεις , , , ,73 Κυκλοφορούν ενεργητικό Αποθέματα , ,26 Πελάτες και λοιπές απαιτήσεις , ,92 Ταμειακά διαθέσιμα και ισοδύναμα , , , ,51 Σύνολο Ενεργητικού , ,24 Ι ΙΑ ΚΕΦΑΛΑΙΑ Μετοχικό Κεφάλαιο , ,00 Αποθεματικά , ,32 Αποτελέσματα εις νέον , ,37 Σύνολο Ιδίων Κεφαλαίων , ,69 ΥΠΟΧΡΕΩΣΕΙΣ Μακροπρόθεσμες υποχρεώσεις Υποχρεώσεις παροχών προσωπικού λόγω εξόδου από την , ,87 υπηρεσία Προβλέψεις και λοιπές υποχρεώσεις , , , ,40 Βραχυπρόθεσμες υποχρεώσεις Προμηθευτές και λοιπές υποχρεώσεις , ,15 Υποχρεώσεις από φόρους και τέλη , , ,15 Σύνολο υποχρεώσεων , ,55 Σύνολο ιδίων κεφαλαίων και υποχρεώσεων , ,24 Οι Σημειώσεις με αριθμούς 1 έως 27 αποτελούν αναπόσπαστο μέρος των Χρηματοοικονομικών καταστάσεων. Σελίδα 7 από 51

9 Κατάσταση Συνολικών Εσόδων Συνεχιζόμενες δραστηριότητες Χρήση που έληξε Σημ. 31/12/ /12/2015 Κύκλος εργασιών (πωλήσεις) , ,29 Κόστος πωληθέντων ( ,47) ( ,29) Κέρδη/(ζημίες) από συναλλαγματικές διαφορές , ,22 Μικτό κέρδος , ,22 Λοιπά έσοδα , ,78 Κέρδη εκ πωλήσεως παγίων , ,29 Έξοδα λειτουργίας διάθεσης 19 ( ,55) ( ,23) Έξοδα διοικητικής λειτουργίας 19 ( ,56) ( ,70) Έξοδα Αναδιοργάνωσης 15.1 ( ,79) ( ,56) Λειτουργικό αποτέλεσμα ,22 7,673, Χρηματοοικονομικά έσοδα , ,69 Χρηματοοικονομικά έξοδα 20 ( ,63) ( ,62) Kαθαρά Χρηματοοικονομικά έξοδα ( ,06) ( ,93) Κέρδη προ φόρων , ,87 Φόρος εισοδήματος 21 ( ,96) ( ,38) Καθαρά κέρδη περιόδου , ,49 Καθαρά κέρδη χρήσεως , ,49 Καθαρά κέρδη χρήσεως , ,49 Λοιπά συνολικά (έσοδα) / έξοδα καθαρά από φορολογία 14.1 ( ,98) ( ,58) Συγκεντρωτικά συνολικά έσοδα μετά από φόρους , ,91 Οι Σημειώσεις με αριθμούς 1 έως 27 αποτελούν αναπόσπαστο μέρος των Χρηματοοικονομικών καταστάσεων Σελίδα 8 από 51

10 Κατάσταση Μεταβολής Ιδίων Κεφαλαίων ΒΡ ΕΛΛΗΝΙΚΗ Α.Ε. Μετοχικό Κεφάλαιο 2015 Αποθεματικά 2015 Αποτελέσματα εις νέον 2015 Σύνολο καθαρής Θέσης 2015 Υπόλοιπο την 1/01/ ,00 ( ,32) , ,78 Μεταβολές στην Καθαρή Θέση για το 2015 Αναλογιστικές ζημίες ( ,15) ( ,15) Αναβαλλόμενη φορολογία επί των αναλογιστικών ζημιών/(κερδών) (49.150,43) (49.150,43) Καθαρά έξοδα που αναγνωρίζονται απευθείας στην καθαρή θέση 0,00 0,00 ( ,58) ( ,58) Κέρδη Χρήσεως , ,49 Συνολικά αναγνωρισθέντα κέρδη και ζημιές περιόδου 0,00 0, , ,91 Μερίσματα πληρωθέντα 0,00 ( ,00) ( ,00) Τακτικό Αποθεματικό ,64 ( ,64) 0,00 Συνολo 0, ,64 ( ,64) ( ,00) Υπόλοιπο την 31/12/ , , , ,69 Μετοχικό Κεφάλαιο 2016 Σύνολο καθαρής Θέσης 2016 Αποθεματικά 2016 Αποτελέσματα εις νέον 2016 Υπόλοιπο την 1/01/ , , , ,69 Μεταβολές στην Καθαρή Θέση για το 2016 Αναλογιστικές ζημίες ( ,76) ( ,76) Αναβαλλόμενη φορολογία επί των αναλογιστικών ζημιών/(κερδών) , ,78 Καθαρά έξοδα που αναγνωρίζονται απευθείας στην καθαρή θέση 0,00 ( ,98) ( ,98) Κέρδη Χρήσεως , ,20 Συνολικά αναγνωρισθέντα κέρδη και ζημιές περιόδου 0,00 0, , ,22 Μερίσματα πληρωθέντα (σημ.22) ( ,22) ( ,22 ) Τακτικό Αποθεματικό ,08 ( ,08) 0,00 Συνολo ,08 ( ,30) ( ,22 ) Υπόλοιπο την 31/12/ , , , ,69 Οι Σημειώσεις με αριθμούς 1 έως 27 αποτελούν αναπόσπαστο μέρος των Χρηματοοικονομικών καταστάσεων Σελίδα 9 από 51

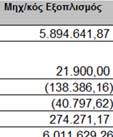

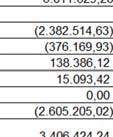

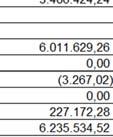

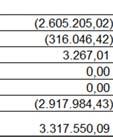

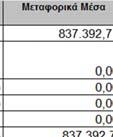

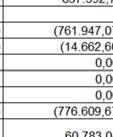

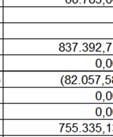

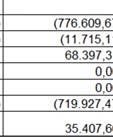

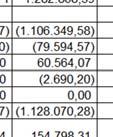

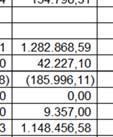

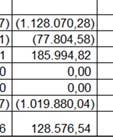

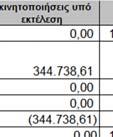

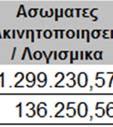

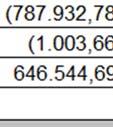

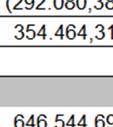

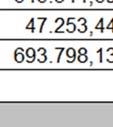

11 Κατάσταση ταµειακών ροών ΒΡ ΕΛΛΗΝΙΚΗ Α.Ε. Χρήση που έληξε 31/12/ /12/2015 Ταμειακές ροές από λειτουργικές Σημ. δραστηριότητες Λειτουργικές δραστηριότητες Κέρδη προ φόρων , ,87 Πλέον / μείον προσαρμογές για: Αποσβέσεις , ,56 Προβλέψεις αποζημιώσεων προσωπικού , ,80 Ζημιές από επενδυτική δραστηριότητα 18 (549,73) (9.711,29) Χρεωστικοί τόκοι και συναφή έξοδα , ,62 Πιστωτικοί Τόκοι και συναφή έσοδα 20 (972,57) (13.198,69) Πλέον/ μείον προσαρμογές για μεταβολές λογαριασμών κεφαλαίου κίνησης ή που σχετίζονται με τις λειτουργικές δραστηριότητες: Μείωση αποθεμάτων , ,01 (Αύξηση)/Μείωση απαιτήσεων ( ,42) ,86 (Αύξηση)/Mείωση υποχρεώσεων (πλην δανειακών) ,68 ( ,82) Μείον: Χρεωστικοί τόκοι και συναφή έξοδα καταβεβλημένα 20 ( ,11) ( ,82) Καταβεβλημένοι φόροι ( ,57) ( ,86) Σύνολο εισροών από λειτουργικές δραστηριότητες (α) Επενδυτικές δραστηριότητες , ,24 Μερίσματα πληρωθέντα 22 ( ,22) ( ,00) Αγορά ενσώματων και άυλων πάγιων στοιχείων και μεταβολή προμηθευτών παγίων ( ,88) ,47 Πωλήσεις ενσώματων και άυλων πάγιων στοιχείων και μεταβολή χρεωστών εκ πωλήσεως , ,81 παγίων Τόκοι εισπραχθέντες , ,69 Σύνολο εκροών από επενδυτικές δραστηριότητες (β) ( ,63) ( ,03) Χρηματοδοτικές δραστηριότητες Σύνολο εκροών από χρηματοδοτικές δραστηριότητες (γ) 0,00 0,00 Καθαρή αύξηση/(μείωση) στα ταμειακά διαθέσιμα και ισοδύναμα χρήσης (α)+(β)+(γ) , ,21 Ταμειακά διαθέσιμα και ισοδύναμα έναρξης χρήσης , ,12 Ταμειακά διαθέσιμα και ισοδύναμα λήξης χρήσης , ,33 Σελίδα 10 από 51

12 Οι σημειώσεις με αριθμούς 1 έως 27 αποτελούν αναπόσπαστο μέρος των Χρηματοοικονομικών καταστάσεων. Σηµειώσεις επί των οικονοµικών καταστάσεων 1 Γενικές πληροφορίες Η εταιρεία ΒΡ ΕΛΛΗΝΙΚΗ Ανώνυμος Εταιρεία Πετρελαιοειδών (η Εταιρεíα ) εδρεύει στην Ελλάδα, Λεωφ. Κηφισίας 26 και Παραδείσου 2, Μαρούσι. H Εταιρεία αποτελεί θυγατρική εταιρεία σε ποσοστό 100% της εταιρείας BP GREECE LTD με έδρα το Ηνωμένο Βασίλειο. Η BP GREECE LTD είναι θυγατρική σε ποσοστό 100% της εταιρείας BP Global Investments Limited με έδρα το Ηνωμένο Βασίλειο. Η τελική μητρική εταιρεία είναι η BP p.l.c. (1, St. James Square, London SW 1Y 4PP, U.K.) ιοικητικό Συμβούλιο στη χρήση 2016: Σπυρίδων Μιχαλακάκης Πρόεδρος.Σ και ιευθύνων Σύμβουλος Λουκία Αλιάδη Αντιπρόεδρος.Σ Sediroglu Fariba Μέλος (έως 30/06) Amir Ibrahim Μέλος (από 30/06) Αθανάσιος Ρήγας Μέλος Κωνσταντίνος Καραγιάννης Μέλος Η Εταιρεία δραστηριοποιείται κυρίως στην Ελληνική επικράτεια µε κύριο σκοπό το εμπόριο, και την αποθήκευση πετρελαιοειδών και παντός είδους ορυκτελαίων και λιπαντικών. Στα πλαίσια αυτά, οι δραστηριότητες περιλαμβάνουν και την παροχή συναφών υπηρεσιών, οι οποίες συμπληρώνουν ή εξυπηρετούν τους σκοπούς των παραπάνω δραστηριοτήτων ή τους γενικούς σκοπούς της Εταιρείας. Το λειτουργικό νόμισμα και το νόμισμα παρουσίασης της εταιρείας είναι το Ευρώ και τα οικονομικά μεγέθη που παρουσιάζονται σε αυτές τις χρηματοοικονοµικές Καταστάσεις εκφράζονται σε Ευρώ εκτός εάν αναφέρεται διαφορετικά. Οι χρηματοοικονομικές καταστάσεις της Εταιρείας για το έτος που έληξε την 31/12/2016 εγκρίθηκαν από το ιοικητικό Συμβούλιο αυτής στις 01 Ιουνίου Οι μέτοχοι της Εταιρείας έχουν τη δυνατότητα να τροποποιήσουν τις χρηματοοικονοµικές καταστάσεις μετά τη δημοσίευση. Οι χρηματοοικονομικές καταστάσεις ευρίσκονται στη διάθεση των χρηστών στην ηλεκτρονική διεύθυνση της Εταιρείας 2. Γνωστοποίηση Σηµαντικών Λογιστικών Αρχών Οι λογιστικές αρχές που υιοθετήθηκαν για τη σύνταξη των Χρηματοοικονομικών καταστάσεων παρουσιάζονται κατωτέρω. Οι πολιτικές αυτές έχουν εφαρμοσθεί συστηματικά για όλες τις περιόδους που παρουσιάζονται εκτός εάν αναφέρεται διαφορετικά. 2.1 Πλαίσιο κατάρτισης των Χρηματοοικονοµικών Καταστάσεων Οι Χρηματοοικονοµικές Καταστάσεις της Εταιρείας της 31ης εκεμβρίου 2016 καλύπτουν το έτος που έληξε την 31η εκεμβρίου 2016 και έχουν εγκριθεί από το Σ την 01/6/2016, έχουν συνταχθεί σύµφωνα µε τα ιεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς ( ΠΧΑ) και τις ιερμηνείες των ΠΧΑ (IFRIC) που είχαν εκδοθεί από το Συμβούλιο των ιεθνών Λογιστικών Προτύπων (IASB) και την Επιτροπή ιερμηνειών των ΠΧΑ (IFRIC) αντίστοιχα, και τα οποία έχουν υιοθετηθεί από την ΕΕ. Όλα τα ΠΧΑ που εκδόθηκαν από την IASB και είχαν υποχρεωτική εφαρμογή στις χρήσεις των συνημμένων Χρηματοοικονομικών καταστάσεων έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση µε βάση τη σχετική διαδικασία που εγκρίθηκε από την Ευρωπαϊκή Επιτροπή, µε εξαίρεση ορισμένες προβλέψεις του ΛΠ 39 «Χρηματοοικονομικά Εργαλεία Αναγνώριση και Υπολογισµός» για αντιστάθμιση κινδύνων χαρτοφυλακίου καταθέσεων. Οι Χρηματοοικονοµικές Καταστάσεις έχουν συνταχθεί µε βάση την αρχή του ιστορικού κόστους. Σελίδα 11 από 51

13 2.1 Πλαίσιο κατάρτισης των Χρηματοοικονοµικών Καταστάσεων - συνέχεια Η σύνταξη των Χρηματοοικονομικών καταστάσεων σύµφωνα µε τα ΠΧΑ απαιτεί άσκηση κρίσης από την ιοίκηση της Εταιρείας καθώς επίσης και εκτιµήσεις στην διαδικασία εφαρμογής των λογιστικών αρχών για τον υπολογισµό των διαφόρων λογιστικών μεγεθών. Οι περιοχές που χρήζουν μεγαλύτερου βαθµού υποκειμενικότητας ή είναι αυξημένης πολυπλοκότητας ή όπου οι υποθέσεις και οι εκτιµήσεις είναι σηµαντικές για τις χρηματοοικονοµικές καταστάσεις αναφέρονται σε ξεχωριστές σημειώσεις. Οι εκτιµήσεις αυτές βασίζονται στην αντίληψη των γεγονότων και ενεργειών από τη ιοίκηση της Εταιρείας και τα πραγματικά γεγονότα µπορεί να διαφέρουν από τις εκτιµήσεις αυτές. 2.2 Αλλαγές πολιτικών και γνωστοποιήσεων Α) Αλλαγές λογιστικών πολιτικών και γνωστοποιήσεις Οι λογιστικές πολιτικές που υιοθετήθηκαν συνάδουν με εκείνες που είχαν υιοθετηθεί κατά την προηγούμενη οικονομική χρήση εκτός από τα παρακάτω τροποποιημένα πρότυπα τα οποία η Εταιρεία έχει υιοθετήσει κατά την 1 Ιανουαρίου 2016: ΛΠ 16 Ενσώματα πάγια και ΛΠ 38 Άυλα περιουσιακά στοιχεία ΛΠ 19 Παροχές σε εργαζομένους ΠΧΑ 11 Σχήματα υπό κοινό έλεγχο ΛΠ 27 Εταιρικές Οικονομικές Καταστάσεις ΠΧΑ 10, ΠΧΑ 12 και ΛΠ 28: Επενδυτικές επιχειρήσεις ΛΠ 1: Πρωτοβουλία σχετικά με τις γνωστοποιήσεις Το Σ ΛΠ εξέδωσε νέο κύκλο ετήσιων αναβαθμίσεων των ΠΧΑ Σ ΛΠ εξέδωσε νέο κύκλο ετήσιων αναβαθμίσεων των ΠΧΑ Η υιοθέτηση των παραπάνω προτύπων δεν είχε σημαντική επίδραση στις χρηματοοικονοµικές καταστάσεις της. Β) Πρότυπα που έχουν εκδοθεί αλλά δεν έχουν εφαρμογή στην παρούσα λογιστική περίοδο και η Εταιρεία δεν έχει υιοθετήσει νωρίτερα ΠΧΑ 9 Χρηματοοικονομικά μέσα Ταξινόμηση και επιμέτρηση Το πρότυπο εφαρμόζεται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1 Ιανουαρίου 2018 και επιτρέπεται νωρίτερη εφαρμογή. Η τελική έκδοση του ΠΧΑ 9 συγκεντρώνει τις φάσεις του έργου των χρηματοοικονομικών μέσων και αντικαθιστά το ΛΠ 39 Χρηματοοικονομικά Μέσα: Αναγνώριση και επιμέτρηση και όλες τις προηγούμενες εκδόσεις του ΠΧΑ 9. Το πρότυπο εισάγει νέες απαιτήσεις για την ταξινόμηση και επιμέτρηση, απομείωση και λογιστική αντιστάθμισης. Η ιοίκηση της Εταιρείας βρίσκεται εκτιμά στη διαδικασία εξέτασης της επίδρασης αυτού του προτύπου και εκτιμά ότι η υιοθέτηση του δεν θα έχει σημαντική επίδραση στις χρηματοοικονοµικές καταστάσεις της. ΠΧΑ 15 Έσοδα από Συμβάσεις με πελάτες Το πρότυπο εφαρμόζεται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1 Ιανουαρίου Το ΠΧΑ 15 καθιερώνει ένα μοντέλο πέντε βημάτων που θα εφαρμόζεται για έσοδα που προκύπτουν από μια σύμβαση με έναν πελάτη (με περιορισμένες εξαιρέσεις), ανεξάρτητα από το είδος της συναλλαγής εσόδων ή τον κλάδο. Οι απαιτήσεις του προτύπου θα εφαρμόζονται επίσης για την αναγνώριση και επιμέτρηση των κερδών και ζημιών από την πώληση ορισμένων μη χρηματοοικονομικών περιουσιακών στοιχείων που δεν αποτελούν παραγωγή από συνήθεις δραστηριότητες της οικονομικής οντότητας (π.χ., πωλήσεις ακινήτων, εγκαταστάσεων και εξοπλισμού ή άυλων περιουσιακών στοιχείων). Θα απαιτούνται εκτεταμένες γνωστοποιήσεις, συμπεριλαμβανομένης της ανάλυσης του συνόλου των εσόδων, πληροφορίες σχετικά με τις υποχρεώσεις απόδοσης, αλλαγές στα υπόλοιπα των περιουσιακών στοιχείων σύμβασης και των υποχρεώσεων σύμβασης μεταξύ των περιόδων και βασικές κρίσεις και εκτιμήσεις. Η ιοίκηση της Εταιρείας βρίσκεται στη διαδικασία εξέτασης της επίδρασης αυτού του προτύπου στις χρηματοοικονοµικές της καταστάσεις Σελίδα 12 από 51

14 2.2 Αλλαγές πολιτικών και γνωστοποιήσεων συνέχεια ΠΧΑ 15: Έσοδα από Συμβάσεις με Πελάτες (Αποσαφηνίσεις) Οι αποσαφηνίσεις εφαρμόζονται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1 Ιανουαρίου 2018 και επιτρέπεται νωρίτερη εφαρμογή. Στόχος είναι να διευκρινιστούν οι προθέσεις του Σ ΛΠ κατά την ανάπτυξη των απαιτήσεων του προτύπου ΠΧΑ 15 Έσοδα από Συμβάσεις με Πελάτες, σχετικά με: (α) το λογιστικό χειρισμό των υποχρεώσεων απόδοσης, όπου τροποποιείται η διατύπωση της αρχής του «μεμονωμένα αναγνωρίσιμο», (β) των εκτιμήσεων που γίνονται στην απόφαση για εντολέα ή εκπρόσωπο, συμπεριλαμβανομένης της αξιολόγησης κατά πόσο μία εταιρεία είναι εντολέας ή εκπρόσωπος, των εφαρμογών της αρχής του «ελέγχου» και (γ) των αδειών καθώς και πρόσθετες διευκρινίσεις για τη λογιστική της πνευματικής ιδιοκτησίας και των δικαιωμάτων. Οι αποσαφηνίσεις παρέχουν πρόσθετες πρακτικές διευκολύνσεις για τις εταιρείες που εφαρμόζουν το ΠΧΑ 15 πλήρως αναδρομικά η επιλέγουν να εφαρμόσουν την τροποποιημένη αναδρομική προσέγγιση. Οι αποσαφηνίσεις δεν έχουν υιοθετηθεί ακόμη από την Ευρωπαϊκή Ένωση. Η ιοίκηση της Εταιρείας / Ομίλου αναμένει την υιοθέτηση των αποσαφηνίσεων από ην Ευρωπαική Ένωση, ώστε να εξετάσει την επίδραση τους στις χρηματοοικονοµικές της καταστάσεις. ΠΧΑ 16: Μισθώσεις Το πρότυπο εφαρμόζεται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1 Ιανουαρίου Το ΠΧΑ 16 καθορίζει τις αρχές για την αναγνώριση, επιμέτρηση, παρουσίαση και γνωστοποίηση των μισθώσεων για αμφότερα τα μέρη της σύμβασης, ήτοι για τον πελάτη («μισθωτή») και τον προμηθευτή («εκμισθωτή»). Το νέο πρότυπο απαιτεί οι μισθωτές να αναγνωρίζουν τις περισσότερες μισθώσεις στις χρηματοοικονοµικές τους καταστάσεις. Οι μισθωτές θα έχουν ένα ενιαίο λογιστικό πλαίσιο για όλες τις μισθώσεις, με ορισμένες εξαιρέσεις. Η λογιστική των εκμισθωτών παραμένει ουσιαστικά αμετάβλητη. Η Ευρωπαϊκή Ένωση δεν έχει ακόμη υιοθετήσει το πρότυπο αυτό. Η ιοίκηση της Εταιρείας βρίσκεται στη διαδικασία εξέτασης της επίδρασης αυτού του προτύπου και εκτιμά ότι θα έχει επίδραση στις χρηματοοικονοµικές της καταστάσεις. ΠΧΑ 10 Ενοποιημένες Οικονομικές Καταστάσεις και ΛΠ 28 Επενδύσεις σε Συγγενείς επιχειρήσεις και Κοινοπραξίες - Τροποποίηση: Πώληση ή εισφορά περιουσιακών στοιχείων μεταξύ ενός επενδυτή και της συγγενούς του εταιρείας ή της κοινοπραξίας του Οι τροποποιήσεις αντιμετωπίζουν μια αναγνωρισμένη ασυνέπεια μεταξύ των απαιτήσεων του ΠΧΑ 10 και εκείνες του ΛΠ 28, για την αντιμετώπιση της πώλησης ή της εισφοράς των περιουσιακών στοιχείων μεταξύ του επενδυτή και της συγγενούς του εταιρείας ή της κοινοπραξίας του. Η κύρια συνέπεια των τροποποιήσεων είναι ότι ένα πλήρες κέρδος ή η ζημία αναγνωρίζεται όταν η συναλλαγή περιλαμβάνει μια επιχείρηση (είτε στεγάζεται σε μια θυγατρική είτε όχι). Ένα μερικό κέρδος ή η ζημία αναγνωρίζεται όταν η συναλλαγή περιλαμβάνει στοιχεία ενεργητικού που δεν συνιστούν επιχείρηση, ακόμη και αν τα στοιχεία αυτά στεγάζονται σε θυγατρική. Το εκέμβριο του 2015 το Σ ΛΠ ανέβαλε επ αόριστο την ημερομηνία εφαρμογής της τροποποίησης αυτής, αναμένοντας το αποτέλεσμα του έργου του για τη μέθοδο της καθαρής θέσης. Οι τροποποιήσεις δεν έχουν ακόμη υιοθετηθεί από την Ευρωπαϊκή Ένωση. Η ιοίκηση της Εταιρείας / Ομίλου αναμένει την υιοθέτηση των τροποποιήσεων από ην Ευρωπαική Ένωση, ώστε να εξετάσει την επίδραση τους στις χρηματοοικονοµικές της καταστάσεις. ΛΠ 12 Φόροι Εισοδήματος (Τροποποιήσεις): Aναγνώριση της αναβαλλόμενης φορολογικής απαίτησης για μη πραγματοποιηθείσες ζημιές Οι τροποποιήσεις εφαρμόζονται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1 Ιανουαρίου 2017, και επιτρέπεται νωρίτερη εφαρμογή. Ο στόχος των εν λόγω τροποποιήσεων είναι να αποσαφηνιστεί ο λογιστικός χειρισμός των αναβαλλόμενων φορολογικών απαιτήσεων για τις μη πραγματοποιηθείσες ζημιές από χρεωστικούς τίτλους που αποτιμώνται στην εύλογη αξία. Για παράδειγμα, οι τροποποιήσεις διευκρινίζουν το λογιστικό χειρισμό των αναβαλλόμενων φορολογικών περιουσιακών στοιχείων όταν η οικονομική οντότητα δεν επιτρέπεται να εκπέσει τις μη πραγματοποιηθείσες ζημίες για φορολογικούς σκοπούς ή όταν έχει την πρόθεση και την δυνατότητα να διακρατήσει τους χρεωστικούς τίτλους μέχρι την αντιστροφή των μη πραγματοποιηθεισών ζημιών. Οι τροποποιήσεις δεν έχουν ακόμη υιοθετηθεί από την Ευρωπαϊκή Ένωση. Η ιοίκηση της Εταιρείας αναμένει την υιοθέτηση των τροποποιήσεων αυτών από την Ευρωπαϊκή Ένωση, ώστε να εξετάσει την επίδραση στις χρηματοοικονοµικές της καταστάσεις. Σελίδα 13 από 51

15 2.2 Αλλαγές πολιτικών και γνωστοποιήσεων συνέχεια ΛΠ 7: Καταστάσεις Ταμειακών Ροών (Τροποποιήσεις): Πρωτοβουλία Γνωστοποιήσεων Οι τροποποιήσεις εφαρμόζονται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1 Ιανουαρίου 2017, και επιτρέπεται νωρίτερη εφαρμογή. Ο στόχος των εν λόγω τροποποιήσεων είναι να επιτρέψει στους χρήστες των οικονομικών καταστάσεων να αξιολογήσουν τις μεταβολές στις υποχρεώσεις που απορρέουν από χρηματοδοτικές δραστηριότητες. Οι τροποποιήσεις θα απαιτούν από τις οντότητες να παρέχουν γνωστοποιήσεις που επιτρέπουν στους επενδυτές να αξιολογούν τις μεταβολές στις υποχρεώσεις που προκύπτουν από χρηματοοικονομικές δραστηριότητες, συμπεριλαμβανομένων μεταβολών που προέρχονται από ταμειακές ροές και μεταβολές μη ταμειακής φύσης. Οι τροποποιήσεις δεν έχουν υιοθετηθεί ακόμη από την Ευρωπαϊκή Ένωση. Η ιοίκηση της Εταιρείας αναμένει την υιοθέτηση των τροποποιήσεων αυτών από την Ευρωπαϊκή Ένωση, ώστε να εξετάσει την επίδραση στις χρηματοοικονοµικές της καταστάσεις. ΠΧΑ 2: Ταξινόμηση και επιμέτρηση παροχών που εξαρτώνται από την αξία των μετοχών (Τροποποιήσεις) Οι τροποποιήσεις εφαρμόζονται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1 Ιανουαρίου 2018 και επιτρέπεται νωρίτερη εφαρμογή. Οι τροποποιήσεις παρέχουν απαιτήσεις σχετικά με το λογιστικό χειρισμό (α) των επιπτώσεων των προϋποθέσεων κατοχύρωσης και των προϋποθέσεων που δε συνιστούν κατοχύρωση, στην επιμέτρηση παροχών που εξαρτώνται από την αξία μετοχών και διακανονίζονται σε μετρητά, (β) παροχών που εξαρτώνται από την αξία μετοχών με δυνατότητα συμψηφισμού των υποχρεώσεων παρακρατούμενων φόρων και (γ) το λογιστικό χειρισμό των τροποποιήσεων όρων και προϋποθέσεων παροχών που εξαρτώνται από την αξία μετοχών, η οποία διαφοροποιεί την ταξινόμηση μιας συναλλαγής από διακανονισμό σε μετρητά σε συναλλαγή που διακανονίζεται με συμμετοχικούς τίτλους. Οι τροποποιήσεις δεν έχουν υιοθετηθεί ακόμη από την Ευρωπαϊκή Ένωση. Η ιοίκηση της Εταιρείας αναμένει την υιοθέτηση των τροποποιήσεων αυτών από την Ευρωπαϊκή Ένωση, ώστε να εξετάσει την επίδραση στις χρηματοοικονοµικές της καταστάσεις. ΛΠ 40: Μεταφορές σε Επενδύσεις σε Ακίνητα (Τροποποιήσεις) Οι τροποποιήσεις εφαρμόζονται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1 Ιανουαρίου 2018 ενώ επιτρέπεται νωρίτερη εφαρμογή. Οι τροποποιήσεις διευκρινίζουν πότε μία οντότητα μεταφέρει ένα ακίνητο, συμπεριλαμβανομένου ακινήτου υπό κατασκευή ή αξιοποίηση, σε ή από τις επενδύσεις σε ακίνητα. Οι τροποποιήσεις αναφέρουν ότι μεταβολή της χρήσης ενός ακινήτου πραγματοποιείται όταν το ακίνητο πληροί ή παύει να πληροί, τον ορισμό των επενδύσεων σε ακίνητα και υπάρχει σαφής ένδειξη της μεταβολής αυτής. Απλά η αλλαγή στις προθέσεις της διοίκησης για τη χρήση του ακινήτου, δεν αποδεικνύει μεταβολή στη χρήση του. Οι τροποποιήσεις δεν έχουν υιοθετηθεί ακόμη από την Ευρωπαϊκή Ένωση. Η ιοίκηση της Εταιρείας αναμένει την υιοθέτηση των τροποποιήσεων αυτών από την Ευρωπαϊκή Ένωση, ώστε να εξετάσει την επίδραση στις χρηματοοικονοµικές της καταστάσεις. ΙΕΡΜΗΝΕΙΑ Ε ΠΧΑ 22: Συναλλαγές σε ξένο νόμισμα και προκαταβολές Η διερμηνεία εφαρμόζεται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1 Ιανουαρίου 2018 ενώ επιτρέπεται νωρίτερη εφαρμογή. Η διερμηνεία διευκρινίζει το λογιστικό χειρισμό συναλλαγών που περιλαμβάνουν την είσπραξη ή πληρωμή προκαταβολής σε ξένο νόμισμα. Η διερμηνεία εξετάζει τις συναλλαγές σε ξένο νόμισμα όπου η οικονομική οντότητα αναγνωρίζει μη χρηματικό περιουσιακό στοιχείο ή μη χρηματική υποχρέωση που προκύπτουν από την είσπραξη ή πληρωμή προκαταβολής, πριν από την αρχική αναγνώριση του σχετικού περιουσιακού στοιχείου, εξόδου ή εσόδου. Η διερμηνεία αναφέρει ότι η ημερομηνία συναλλαγής, για τον καθορισμό της συναλλαγματικής ισοτιμίας, είναι η ημερομηνία της αρχικής αναγνώρισης ενός μη χρηματικού στοιχείου προκαταβολής ή ενός αναβαλλόμενου εσόδου. Εάν υπάρχουν πολλαπλές πληρωμές ή εισπράξεις προκαταβολών, η οικονομική οντότητα πρέπει να καθορίσει την ημερομηνία συναλλαγής για κάθε μία πληρωμή και είσπραξη προκαταβολής. Η διερμηνεία δεν έχει ακόμη υιοθετηθεί από την Ευρωπαϊκή Ένωση. Η ιοίκηση της Εταιρείας αναμένει την υιοθέτηση των τροποποιήσεων αυτών από την Ευρωπαϊκή Ένωση, ώστε να εξετάσει την επίδραση στις χρηματοοικονοµικές της καταστάσεις. Το Σ ΛΠ εξέδωσε νέο κύκλο ετήσιων αναβαθμίσεων των ΠΧΑ , το οποίο είναι μια συλλογή τροποποιήσεων των ΠΧΑ. Οι τροποποιήσεις εφαρμόζονται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή μετά την 1η Ιανουαρίου 2017 για το ΠΧΑ 12 Γνωστοποίηση συμμετοχών σε άλλες οντότητες και την ή μετά την 1η Ιανουαρίου 2018 για το ΠΧΑ 1 Πρώτη εφαρμογή των διεθνών προτύπων χρηματοοικονομικής αναφοράς και το ΛΠ 28 Επενδύσεις σε συγγενείς επιχειρήσεις και κοινοπραξίες για το οποίο επιτρέπεται νωρίτερη εφαρμογή. Οι αναβαθμίσεις αυτές δεν έχουν ακόμη υιοθετηθεί από την Ευρωπαϊκή Ένωση. Η ιοίκηση της Εταιρείας αναμένει Σελίδα 14 από 51

16 2.2 Αλλαγές πολιτικών και γνωστοποιήσεων συνέχεια την υιοθέτηση των αναβαθμίσεων αυτών από την Ευρωπαϊκή Ένωση, ώστε να εξετάσει την επίδραση στις χρηματοοικονοµικές της καταστάσεις. ΔΠΧΑ 1 Πρώτη εφαρμογή των διεθνών προτύπων χρηματοοικονομικής αναφοράς: η αναβάθμιση αυτή διαγράφει τις βραχυπρόθεσμες εξαιρέσεις για γνωστοποιήσεις χρηματοπιστωτικών μέσων, παροχών σε εργαζομένους και εταιρειών επενδύσεων, κατά την πρώτη εφαρμογή των διεθνών προτύπων χρηματοοικονομικής αναφοράς. ΔΛΠ 28 Επενδύσεις σε συγγενείς επιχειρήσεις και κοινοπραξίες: Οι τροποποιήσεις διευκρινίζουν ότι η επιλογή της επιμέτρησης στην εύλογη αξία μέσω αποτελεσμάτων, μίας επένδυσης σε συγγενή επιχείρηση ή κοινοπραξία που κατέχεται από οντότητα η οποία είναι οργανισμός διαχείρισης επενδυτικών κεφαλαίων ή παρόμοια οικονομική οντότητα, δύναται να διενεργείται χωριστά για κάθε επένδυση σε συγγενή επιχείρηση ή κοινοπραξία, κατά την αρχική αναγνώριση. ΔΠΧΑ 12 Γνωστοποίηση συμμετοχών σε άλλες οντότητες: Οι τροποποιήσεις διευκρινίζουν ότι οι απαιτήσεις γνωστοποιήσεων του ΔΠΧΑ 12, εκτός από τις γνωστοποιήσεις για συνοπτικές οικονομικές πληροφορίες σχετικά με θυγατρικές, κοινοπραξίες και συγγενείς επιχειρήσεις, εφαρμόζονται για τη συμμετοχή μιας οικονομικής οντότητας σε μία θυγατρική, κοινοπραξία ή συγγενή επιχείρηση που κατατάσσεται ως κατεχόμενη προς πώληση, ως κατεχόμενη για διανομή ή ως διακοπείσα δραστηριότητα σύμφωνα με το ΔΠΧΑ 5. Σελίδα 15 από 51

17 2.3 Επενδύσεις σε συνδεδεμένες επιχειρήσεις Οι επενδύσεις στις συνδεδεμένες επιχειρήσεις λογιστικοποιούνται και παρουσιάζονται στις χρηματοοικονοµικές καταστάσεις της Εταιρείας στο κόστος κτήσης μείον τυχόν προβλέψεις για απομείωση αξίας. Η Εταιρεία κάνοντας χρήση των εξαιρέσεων των ΛΠ 27 και ΛΠ 28 δεν καταρτίζει ενοποιημένες χρηματοοικονοµικές καταστάσεις και δεν εφαρμόζει τη μέθοδο της καθαρής θέσης. 2.4 Συναλλαγµατικές µετατροπές (α) Λειτουργικό νόµισµα και νόµισµα παρουσίασης Τα στοιχεία των Χρηματοοικονομικών καταστάσεων της Εταιρείας επιµετρώνται µε βάση το κύριο νόµισµα του κύριου οικονομικού περιβάλλοντος, στο οποίο η εταιρεία λειτουργεί («λειτουργικό νόµισµα»). Οι οικονοµικές καταστάσεις παρουσιάζονται σε Ευρώ, που είναι το λειτουργικό νόµισµα και το νόµισµα παρουσίασης της Εταιρείας. (β) Συναλλαγές και υπόλοιπα Οι συναλλαγές σε ξένα νοµίσµατα μετατρέπονται στο λειτουργικό νόµισµα µε βάση τις ισοτιµίες που ισχύουν κατά την ημερομηνία των συναλλαγών. Κέρδη και ζηµιές από συναλλαγματικές διαφορές οι οποίες προκύπτουν από την εκκαθάριση τέτοιων συναλλαγών κατά τη διάρκεια της περιόδου και από τη μετατροπή των χρηματοοικονομικών στοιχείων που εκφράζονται σε ξένο νόµισµα µε τις ισχύουσες ισοτιµίες κατά την ημερομηνία ισολογισμού, καταχωρούνται στα αποτελέσµατα. Η Εταιρεία διενεργεί την πλειοψηφία των συναλλαγών της σε Ευρώ. Η Εταιρεία δεν μεταφέρει συναλλαγματικές διαφορές απευθείας στην καθαρή θέση, λόγω του ότι δεν διενεργεί για τους λόγους που προαναφέρθηκαν, πράξεις αντιστάθμισης κινδύνων χρηµατοροών και πράξεις αντιστάθμισης κινδύνων καθαρών επενδύσεων. 2.5 Ενσώµατα πάγια Τα ενσώµατα πάγια αποτιμώνται στο κόστος κτήσεως µείον συσσωρευµένες αποσβέσεις και σωρευμένες ζημιές αποµείωσης µε εξαίρεση τα οικόπεδα τα οποία αποτιµούνται στο κόστος µείον σωρευμένες ζημιές αποµείωσης. Το κόστος κτήσεως περιλαµβάνει όλες τις άµεσα επιρριπτέες δαπάνες για την απόκτηση των περιουσιακών στοιχείων. Μεταγενέστερες δαπάνες καταχωρούνται σε επαύξηση της λογιστικής αξίας των ενσωµάτων παγίων ή ως ξεχωριστό πάγιο µόνο εάν είναι πιθανό µελλοντικά οικονοµικά οφέλη σχετιζόµενα µε το πάγιο να εισρεύσουν στην Εταιρεία και το κόστος τους µπορεί να επιµετρηθεί αξιόπιστα. Το κόστος επισκευών και συντηρήσεων διαγράφεται στα αποτελέσµατα όταν πραγµατοποιείται. Τα οικόπεδα δεν αποσβένονται. Οι αποσβέσεις των άλλων στοιχείων των ενσωµάτων παγίων υπολογίζονται µε την σταθερή µέθοδο στη διάρκεια της ωφέλιµης ζωή τους που έχει ως εξής: - Οικόπεδα: εν αποσβένονται - Κτήρια πρατηρίων/εγκαταστάσεων σε ιδιόκτητα οικόπεδα έτη - Κτήρια σε μισθωμένα οικόπεδα ανάλογα με το χρόνο της μίσθωσης - Μηχανολογικός Εξοπλισµός: 8-20 έτη - Μεταφορικά Μέσα: 8 έτη - Έπιπλα Σκεύη, ηλεκτρονικός και λοιπός εξοπλισµός: 4-10 έτη Οι υπολειµµατικές αξίες και η ωφέλιµη ζωή των ενσωµάτων παγίων υπόκεινται ετησίως σε επανεξέταση και γίνονται κατάλληλες επεμβάσεις στον τρόπο απόσβεσης στο βαθμό που αυτό κρίνεται απαραίτητο με βάση τον εναπομείναντα ωφέλιμο χρόνο ζωής Όταν η λογιστική αξία των ενσωµάτων παγίων υπερβαίνει την ανακτήσιµη αξία, η διαφορά (αποµείωση) καταχωρείται άµεσα ως έξοδο στα αποτελέσµατα. Κέρδη η ζηµίες από την πώληση ενσωµάτων παγίων, καθορίζονται από τη διαφορά µεταξύ του τιµήµατος που λαµβάνεται μείον τη λογιστική αναπόσβεστη αξία αυτών μείον τα έξοδα πώλησης των παγίων. Τα κέρδη ή οι ζηµίες αυτές αναγνωρίζονται στα αποτελέσµατα της χρήσης και εμφανίζονται στην Κατάσταση των Αποτελεσμάτων χωριστά. Σελίδα 16 από 51

18 2.6 Ακίνητα προς πώληση Η Εταιρεία κατατάσσει ένα μη κυκλοφορούν περιουσιακό στοιχείο, ως κατεχόμενο προς πώληση αν η λογιστική του αξία θα ανακτηθεί κυρίως μέσω μιας συναλλαγής πώλησης και όχι από τη συνεχιζόμενη χρήση. Για να συμβεί αυτό, το περιουσιακό στοιχείο πρέπει να εíναι διαθέσιμο για άμεση πώληση, βάσει όρων που είναι συνήθεις και η πώληση πρέπει να είναι πολύ πιθανή. Για να είναι η πώληση πολύ πιθανή, το ιοικητικό Συμβούλιο πρέπει να έχει δεσμευτεί σε ένα πρόγραμμα πώλησης του περιουσιακού στοιχείου και να έχει ενεργοποιηθεί πρόγραμμα εξεύρεσης αγοραστή. Επιπροσθέτως το περιουσιακό στοιχείο πρέπει να διατίθεται ενεργά στην αγορά σε τιμή που είναι λογική σε σχέση με την εύλογη αξία του. Επίσης η πώληση θα πρέπει να αναμένεται να ολοκληρωθεί ως πράξη, εντός ενός έτους από την ημερομηνία κατάταξης του περιουσιακού στοιχείου ως κατεχόμενο προς πώληση και οι ενέργειες που απαιτούνται για την ολοκλήρωση του προγράμματος πώλησης θα πρέπει να υποδεικνύουν ότι δεν είναι πιθανό να γίνουν σημαντικές αλλαγές στο πρόγραμμα πώλησης ή αυτό να ανακληθεί. Τα γεγονότα ή οι περιστάσεις μπορούν να επεκτείνουν το χρόνο για την ολοκλήρωση της πώλησης πέραν του έτους, χωρίς αυτό να εμποδίζει την κατάταξη του περιουσιακού στοιχείου ως κατεχόμενου προς πώληση, υπό την προϋπόθεση ότι η καθυστέρηση οφείλεται σε γεγονότα ή περιστάσεις που δεν ελέγχει η Εταιρεία και υπάρχουν επαρκείς ενδείξεις ότι η Εταιρεία παραμένει δεσμευμένη στο πρόγραμμα για την πώληση του περιουσιακού στοιχείου. Η Εταιρεία επιμετρά τα περιουσιακά στοιχεία τα κατεχόμενα προς πώληση στη χαμηλότερη αξία μεταξύ της λογιστικής αξίας και της εύλογης αξίας απομειωμένης κατά τα κόστη πώλησης στην παρούσα αξία αυτών εάν η πώληση πρόκειται να συμβεί πέραν του ενός έτους. Η απόσβεση των πάγιων περιουσιακών στοιχείων (όσων βεβαίως υπόκεινται σε απόσβεση) διακόπτεται όταν αυτά κατατάσσονται στα περιουσιακά στοιχεία τα κατεχόμενα προς πώληση. Η Εταιρεία παρουσιάζει τα μη κυκλοφορούντα περιουσιακά στοιχεία που κατατάσσονται ως κατεχόμενα προς πώληση, διακριτά από άλλα περιουσιακά στοιχεία στον ισολογισμό. Οι κύριες κατηγορίες περιουσιακών στοιχείων που κατατάσσονται ως κατεχόμενα προς πώληση θα γνωστοποιούνται διακεκριμένα στις σημειώσεις του ισολογισμού. 2.7 Επενδυτικά ακίνητα Επενδυτικά ακίνητα είναι ακίνητα (γήπεδα ή κτήρια ή μέρη κτηρίων ή και τα δύο) που κατέχονται από τον ιδιοκτήτη για να κερδίζονται μισθώματα ή για μακροπρόθεσμη αύξηση της αξίας των κεφαλαίων, ή για μελλοντική χρήση που είναι απροσδιόριστη επί του παρόντος, ή και για τα δύο. Συνεπώς μια επένδυση σε ακίνητα δημιουργεί ταμειακές ροές σε μεγάλο βαθμό ανεξάρτητα από τα άλλα περιουσιακά στοιχεία που κατέχονται από την Εταιρεία. Τα επενδυτικά ακίνητα επιμετρώνται αρχικά στο κόστος, συμπεριλαμβανομένων και του κόστους συναλλαγής. Η Εταιρεία αποτιμά το κόστος των επενδύσεων σε ακίνητα όταν πραγματοποιείται. Στα κόστη αυτά συμπεριλαμβάνονται τα κόστη που πραγματοποιήθηκαν αρχικά για την απόκτηση της επένδυσης σε ακίνητα, και τα κόστη που πραγματοποιήθηκαν μεταγενέστερα για συμπλήρωση, αντικατάσταση, ή συντήρηση κάποιου στοιχείου του ακινήτου. Τα κόστη της καθημερινής συντήρησης δεν αναγνωρίζονται στην λογιστική αξία της επένδυσης σε ακίνητα. Για την αποτίμηση της αξίας των επενδυτικών ακινήτων μετά την αρχική αναγνώριση, η Εταιρεία έχει επιλέξει τη μέθοδο του κόστους μείον σωρευμένες αποσβέσεις και τυχόν ζημίες απομείωσης και εφαρμόζει αυτή σε όλα τα επενδυτικά ακίνητα χωρίς εξαίρεση. Μία επένδυση σε ακίνητα θα απαλείφεται από τον ισολογισμό, κατά τη διάθεση ή όταν η επένδυση αποσύρεται μονίμως από τη χρήση και δεν αναμένονται μελλοντικά οικονομικά οφέλη από τη διάθεσή της. Κέρδη ή ζημίες που προκύπτουν από την απόσυρση ή διάθεση της επένδυσης σε ακίνητα, προσδιορίζονται ως η διαφορά μεταξύ του καθαρού προϊόντος της διάθεσης και της λογιστικής αξίας του περιουσιακού στοιχείου και αναγνωρίζονται στα αποτελέσματα κατά την περίοδο της απόσυρσης ή της διάθεσης. Μεταφορές προς τα επενδυτικά ακίνητα, θα γίνονται όταν και μόνο όταν υπάρχει μεταβολή στη χρήση, η οποία αποδεικνύεται από την λήξη της ιδιοχρησιμοποίησης από τον ιδιοκτήτη, την έναρξη λειτουργικής μίσθωσης σε τρίτο, ή την ολοκλήρωση της κατασκευής ή της αξιοποίησης εάν πρόκειται για μεταφορά από ακίνητα υπό κατασκευή ή υπό αξιοποίηση. Σελίδα 17 από 51

19 2.7 Επενδυτικά ακίνητα - συνέχεια Μεταφορές από τα επενδυτικά ακίνητα θα γίνονται όταν και μόνο όταν υπάρχει μεταβολή στη χρήση, η οποία αποδεικνύεται από την έναρξη ιδιοκατοίκησης από τον ιδιοκτήτη, ή την έναρξη αξιοποίησης με σκοπό την πώληση. Η μέθοδος απόσβεσης που χρησιμοποιείται στα Επενδυτικά Ακίνητα, είναι η ίδια με αυτήν που χρησιμοποιείται για τα ενσώματα πάγια (βλ. 2.5). 2.8 Άϋλα περιουσιακά στοιχεία Λογισμικό: Το κόστος λογισμικού περιλαμβάνει το κόστος αγοράς λογιστικών προγραμμάτων. Το κόστος των αδειών για τη χρήση λογισμικού κεφαλαιοποιείται με βάση το κόστος απόκτησης και ανάπτυξης του συγκεκριμένου λογισμικού. Τα κόστη αυτά αποσβένονται κατά τη διάρκεια της ωφέλιμης ζωής τους, που είναι 4-5 έτη. Τα άϋλα περιουσιακά στοιχεία απεικονίζονται στις χρηματοοικονοµικές καταστάσεις στο κόστος κτήσεως μειωμένο με τις σωρευμένες αποσβέσεις και τυχόν απομείωσή τους. 2.9 Αποµείωση αξίας µη χρηµατοοικονοµικών στοιχείων Τα περιουσιακά στοιχεία που έχουν απροσδιόριστη ωφέλιµη ζωή δεν αποσβένονται και υπόκεινται σε έλεγχο αποµείωσης ετησίως και επίσης όταν κάποια γεγονότα ή αλλαγές στις συνθήκες καταδεικνύουν ότι η λογιστική αξία µπορεί να µην είναι ανακτήσιµη. Τα περιουσιακά στοιχεία που αποσβένονται υπόκεινται σε έλεγχο αποµείωσης της αξίας τους όταν υπάρχουν ενδείξεις ότι η λογιστική αξία τους δεν θα ανακτηθεί. Ζηµία αποµείωσης αναγνωρίζεται για το ποσό για το οποίο η λογιστική αξία του παγίου υπερβαίνει την ανακτήσιµη αξία του. Η ανακτήσιµη αξία είναι η μεγαλύτερη αξία μεταξύ εύλογης αξίας µειωµένη µε το απαιτούµενο για την πώληση κόστος και αξίας χρήσεως, (παρούσα αξία χρηµατοροών που αναµένεται να δηµιουργηθούν µε βάση την εκτίµηση της διοίκησης για τις μελλοντικές οικονοµικές και λειτουργικές συνθήκες.) Μη χρηµατοοικονοµικά στοιχεία εκτός από υπεραξία που έχουν υποστεί αποµείωση επανεκτιµώνται για πιθανή αντιστροφή της αποµείωσης σε κάθε ηµεροµηνία ισολογισµού Χρηµατοοικονοµικά περιουσιακά στοιχεία Τα χρηματοοικονομικά περιουσιακά στοιχεία της Εταιρείας ταξινοµούνται στις παρακάτω κατηγορίες: Χρηµατοοικονοµικά στοιχεία σε εύλογη αξία µέσω αποτελεσµάτων, επενδύσεις διαθέσιµες προς πώληση και απαιτήσεις και δάνεια. Η ταξινόµηση εξαρτάται από το σκοπό για τον οποίο αποκτήθηκε η επένδυση. Η ιοίκηση προσδιορίζει την ταξινόµηση κατά την αρχική αναγνώριση και όπου επιτρέπεται επανεξετάζει την ταξινόµηση σε κάθε ηµεροµηνία ισολογισµού. (α) Χρηµατοοικονοµικά στοιχεία σε εύλογη αξία µέσω αποτελεσµάτων Χρηµατοοικονοµικό στοιχείο περιλαµβάνεται σε αυτήν τη κατηγορία εάν αποκτάται µε σκοπό να πωληθεί σε σύντοµο χρονικό διάστημα με απώτερο σκοπό τη διενέργεια βραχυπρόθεσμου κέρδους. Περιουσιακά στοιχεία σε αυτήν την κατηγορία περιλαµβάνονται στο κυκλοφορούν ενεργητικό είτε εξαιτίας του ότι προορίζονται προς πώληση είτε προορίζονται να ρευστοποιηθούν εντός δώδεκα µηνών από την ηµεροµηνία του ισολογισµού. (β) άνεια και Απαιτήσεις Περιλαµβάνονται στο κυκλοφορούν ενεργητικό, εκτός από εκείνα µε λήξεις µεγαλύτερες των 12 µηνών από την ηµεροµηνία ισολογισµού. Τα τελευταία συµπεριλαµβάνονται στα µη κυκλοφορούντα περιουσιακά στοιχεία. Οι απαιτήσεις συµπεριλαµβάνονται στις εµπορικές και άλλες απαιτήσεις στον ισολογισµό. (γ) ιαθέσιµα προς πώληση χρηµατοοικονοµικά περιουσιακά στοιχεία Περιλαµβάνει µη παράγωγα χρηµατοοικονοµικά περιουσιακά στοιχεία τα οποία είτε προσδιορίζονται σε αυτήν την κατηγορία, είτε δεν µπορούν να ενταχθούν σε κάποια άλλη από τις ανωτέρω κατηγορίες. Περιλαµβάνονται στα µη κυκλοφορούντα περιουσιακά στοιχεία εφόσον η ιοίκηση δεν έχει την πρόθεση να τα ρευστοποιήσει µέσα σε 12 µήνες από την ηµεροµηνία Ισολογισµού. Σελίδα 18 από 51

20 2.10 Χρηµατοοικονοµικά περιουσιακά στοιχεία - συνέχεια Οι αγορές και οι πωλήσεις επενδύσεων αναγνωρίζονται κατά την ηµεροµηνία της συναλλαγής που είναι και η ηµεροµηνία που η Εταιρεία δεσµεύεται να αγοράσει ή να πωλήσει την επένδυση. Οι επενδύσεις αρχικά αναγνωρίζονται στην εύλογη αξία τους πλέον των άµεσα επιρριπτέων στη συναλλαγή δαπανών για όλα τα χρηµατοοικονοµικά στοιχεία εκτός αυτών που αναγνωρίζονται στην εύλογη αξία µέσω αποτελεσµάτων. Οι επενδύσεις διαγράφονται όταν το δικαίωµα στις ταµειακές ροές από τις επενδύσεις λήγει ή µεταβιβάζεται και η Εταιρεία έχει µεταβιβάσει ουσιωδώς όλους τους κινδύνους και τις ανταµοιβές που συνεπάγεται η ιδιοκτησία. Τα διαθέσιµα προς πώληση χρηµατοοικονοµικά περιουσιακά στοιχεία και τα χρηµατοοικονοµικά στοιχεία σε εύλογη αξία µέσω αποτελεσµάτων αποτιµώνται στην εύλογη αξία τους. Οι απαιτήσεις και δάνεια αποτιμώνται στο αναπόσβεστο κόστος µε τη µέθοδο του πραγματικού επιτοκίου και τα κέρδη ή ζημίες καταχωρούνται στα Αποτελέσματα. Πραγµατοποιηθέντα και εξ αποτιµήσεων κέρδη ή ζηµίες που προκύπτουν από µεταβολή στην εύλογη αξία των στοιχείων της κατηγορίας «χρηµατοοικονοµικά στοιχεία µέσω αποτελεσµάτων» καταχωρούνται στα αποτελέσµατα στην περίοδο που ανακύπτουν. Τα κέρδη ή ζηµιές εξ αποτιµήσεως που προκύπτουν από την µεταβολή στην εύλογη αξία μη χρηματοοικονομικών στοιχείων που είναι διαθέσιµα προς πώληση καταχωρούνται απευθείας στην καθαρή θέση μέχρι την πώληση ή την διαγραφή ή την απομείωση των χρηματοοικονομικών αυτών στοιχείων, χρήση κατά την οποία τα σωρευμένα κέρδη / ζημιές περιλαμβάνονται στα αποτελέσματα χρήσης Αποθέματα Τα από αγορά προερχόμενα αποθέματα (εμπορεύματα, πρώτες ύλες, αναλώσιμα κλπ) αποτιμήθηκαν στην κατ είδος χαμηλότερη τιμή, μεταξύ της τιμής κτήσεως και της καθαρής ρευστοποιήσιμης αξίας τους, Τα από ιδιοπαραγωγή προερχόμενα αποθέματα, αποτιμήθηκαν στην κατ είδος χαμηλότερη τιμή, μεταξύ του κόστους παραγωγής τους, και της καθαρής ρευστοποιήσιμης αξίας. Τα υπολείμματα και υποπροϊόντα αποτιμήθηκαν στην πιθανή τιμή πωλήσεώς τους μειωμένη με τα προβλεπόμενα έξοδα πωλήσεως. Η μέση τιμή κτήσεως όλων των αποθεμάτων προσδιορίστηκε με τη μέθοδο FIFO, η οποία ακολουθείται πάγια. Η καθαρή ρευστοποιήσιμη αξία εκτιμάται με βάση τις τρέχουσες τιμές πώλησης των αποθεμάτων, στα πλαίσια της συνήθους δραστηριότητας αφαιρούμενων και των τυχόν εξόδων πώλησης όπου συντρέχει περίπτωση. Σχηματίζεται πρόβλεψη απομείωσης της αξίας των αποθεμάτων για βραδέως κινούμενα ή απαξιωμένα αποθέματα τελικών προϊόντων λιπαντικών, εφόσον κρίνεται απαραίτητο Εµπορικές απαιτήσεις Οι απαιτήσεις από πελάτες, στο βαθμό που ισχύουν για αυτές οι συνήθεις όροι πίστωσης, αναγνωρίζονται αρχικά στην τιμολογιακή τους αξία. Ζηµίες αποµείωσης αναγνωρίζονται όταν υπάρχει αντικειµενική ένδειξη ότι η Εταιρεία δεν είναι σε θέση να εισπράξει όλα τα ποσά που οφείλονται µε βάση τους συµβατικούς όρους. Σοβαρά προβλήµατα του πελάτη, ή πιθανότητα χρεοκοπίας ή οικονοµική αναδιοργάνωση και η αδυναµία τακτικών πληρωµών θεωρούνται ενδείξεις ότι η απαίτηση έχει αποµειωθεί. Το ποσό της πρόβλεψης αποµείωσης είναι η διαφορά µεταξύ της λογιστικής αξίας των απαιτήσεων και της παρούσας αξίας των εκτιµώµενων, µελλοντικών ταµειακών ροών, προεξοφλουµένων µε το αρχικό πραγματικό επιτόκιο προεξόφλησης του εκάστοτε χρηματοοικονομικού στοιχείου ή τρέχοντα συντελεστή απόδοσης ενός παρόμοιου χρηματοοικονομικού στοιχείου. Το ποσό της ζηµιάς αποµείωσης καταχωρείται ως έξοδο στα Αποτελέσµατα. Οι επισφαλείς απαιτήσεις διαγράφονται έναντι της σχηματισθείσας πρόβλεψης, όταν εξαντλούνται όλα τα μέσα για την είσπραξή τους Ταµειακά διαθέσιµα και ισοδύναµα Τα ταµειακά διαθέσιµα και ταμειακά ισοδύναµα περιλαµβάνουν τα µετρητά και τις επιταγές ημέρας στα ταμεία της Εταιρείας, τις καταθέσεις όψεως αυτής σε Τράπεζες του εσωτερικού και εξωτερικού απομειωμένα κατά την αξία των επιταγών που έχουν εκδοθεί από την Εταιρεία αλλά δεν έχουν εισπραχθεί από τους δικαιούχους κατά την ημερομηνία σύνταξης του ισολογισμού, τα γραμμάτια που έχουν λήξει έως και την ημερομηνία σύνταξης του ισολογισμού και επομένως έχουν απομειώσει τα υπόλοιπα των πελατών χωρίς ακόμη να έχει υπάρξει ενημέρωση από τις Τράπεζες περί της είσπραξης αυτών. Σελίδα 19 από 51

21 2.14 Μετοχικό κεφάλαιο Το μετοχικό κεφάλαιο περιλαµβάνει τις κοινές, ονομαστικές μετοχές της Εταιρείας. Σε περίπτωση αύξησης του μετοχικού κεφαλαίου-όχι μέσω κεφαλαιοποίησης αποθεματικών-οι σχετικές δαπάνες χαρακτηρίζονται από το ΛΠ 32 ως δαπάνες συναλλαγής καθαρής θέσης και καταχωρίζονται σε μείωση αυτής, καθαρές από κάθε σχετικό όφελος φόρου εισοδήματος. Η έκδοση μετοχών με αξία μεγαλύτερη της ονομαστικής ονομάζεται υπέρ το άρτιο και εμφανίζεται διακριτά από το μετοχικό κεφάλαιο της Εταιρείας ανεισµός Τα δάνεια καταχωρούνται αρχικά στην εύλογη αξία τους, µειωµένα µε τα τυχόν άµεσα έξοδα για την πραγµατοποίηση της συναλλαγής. Μεταγενέστερα αποτιµώνται στο αναπόσβεστο κόστος. Τυχόν διαφορά µεταξύ του εισπραχθέντος ποσού (καθαρό από σχετικά έξοδα) και της αξίας εξόφλησης αναγνωρίζεται στα αποτελέσµατα κατά την διάρκεια του δανεισµού βάσει της µεθόδου του πραγµατικού επιτοκίου. Τα δάνεια χαρακτηρίζονται ως βραχυπρόθεσµες υποχρεώσεις εκτός εάν η εταιρεία έχει το οριστικό δικαίωµα να αναβάλλει την εξόφληση για τουλάχιστον 12 µήνες µετά την ηµεροµηνία του ισολογισµού. Οι τραπεζικές υπεραναλήψεις περιλαµβάνονται στο τραπεζικό βραχυπρόθεσµο δανεισµό, στις βραχυπρόθεσµες υποχρεώσεις του ισολογισµού και στην κατάσταση ταµειακών ροών. Κατά την 31/12/2016 η Εταιρεία δεν έχει δανεισμό από τράπεζες, είτε του εξωτερικού είτε του εσωτερικού Αναβαλλόµενη φορολογία Ο αναβαλλόµενος φόρος εισοδήµατος προσδιορίζεται µε την μέθοδο της υποχρέωσης/απαίτησης που προκύπτει από τις προσωρινές διαφορές µεταξύ της λογιστικής αξίας και της φορολογικής βάσης των περιουσιακών στοιχείων και των υποχρεώσεων που εµφανίζονται στον Ισολογισμό. Αναβαλλόµενος φόρος εισοδήµατος δεν λογίζεται εάν προκύπτει από την αρχική αναγνώριση στοιχείου ενεργητικού ή παθητικού σε συναλλαγή, εκτός επιχειρηµατικής συνένωσης, η οποία όταν έγινε δεν επηρέασε ούτε το λογιστικό ούτε το φορολογικό κέρδος ή ζηµία. Ο αναβαλλόµενος φόρος εισοδήματος προσδιορίζεται µε τους φορολογικούς συντελεστές και νόµους που αναµένεται να ισχύσουν όταν οι αναβαλλόµενες φορολογικές απαιτήσεις θα πραγµατοποιηθούν ή οι αναβαλλόµενες φορολογικές υποχρεώσεις θα αποπληρωθούν, όπου οι μελλοντικοί φορολογικοί συντελεστές έχουν θεσπιστεί ή ουσιαστικά θεσπιστεί κατά την ηµεροµηνία σύνταξης του ισολογισµού. Οι αναβαλλόµενες φορολογικές απαιτήσεις αναγνωρίζονται κατά την έκταση στην οποία θα υπάρξει µελλοντικό φορολογητέο κέρδος για την χρησιµοποίηση της προσωρινής διαφοράς που δηµιουργεί την αναβαλλόµενη φορολογική απαίτηση και επανεξετάζονται σε κάθε ημερομηνία ισολογισμού. Στα πλαίσια αυτά, και δεδομένου ότι η Εταιρεία για την αποτίμηση των παγίων περιουσιακών στοιχείων αυτής συμπεριλαμβανομένων της γης και των κτιρίων, χρησιμοποιεί το μοντέλο ιστορικού κόστους ενώ η φορολογική βάση των τελευταίων αναπροσαρμοζόταν υποχρεωτικά δια νόμου κάθε 4 έτη μέχρι την εφαρμογή του Ν.4308/2014, η Εταιρεία αναγνωρίζει αναβαλλόμενη φορολογική απαίτηση επί της διαφοράς αυτής. Οι αναβαλλόμενες φορολογικές απαιτήσεις/υποχρεώσεις δεν προεξοφλούνται. Οι αναβαλλόμενες φορολογικές απαιτήσεις και υποχρεώσεις συμψηφίζονται, όταν υπάρχει εφαρμόσιμο νομικό δικαίωμα να συμψηφισθούν οι τρέχουσες φορολογικές απαιτήσεις έναντι των τρεχουσών φορολογικών υποχρεώσεων και όταν οι αναβαλλόμενοι φόροι εισοδήματος αφορούν την ίδια φορολογική αρχή. Ο αναβαλλόμενος φόρος εισοδήματος που συσχετίζεται με κονδύλια που αναγνωρίζονται απευθείας στην Καθαρή Θέση, αντίστοιχα χρεώνεται/πιστώνεται απευθείας στην Καθαρή Θέση. Ενδεικτικά αναφέρεται ο αναβαλλόμενος φόρος επί των αναλογιστικών κερδών/ζημιών τα οποία η Εταιρεία αναγνωρίζει απευθείας ως Λοιπά στοιχεία στην Κατάσταση Συνολικών Εσόδων και ο οποίος ως εκ τούτου αναγνωρίζεται ομοίως απευθείας στην Κατάσταση Συνολικών Εσόδων. Σελίδα 20 από 51

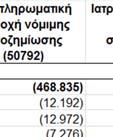

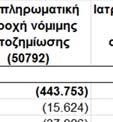

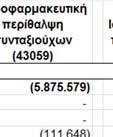

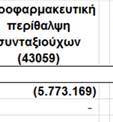

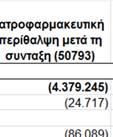

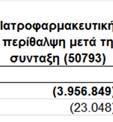

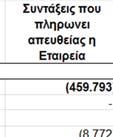

22 2.17 Παροχές στο προσωπικό (α) Υποχρεώσεις λόγω συνταξιοδότησης Η Εταιρεία έχει τόσο προγράμματα καθορισμένων εισφορών όσο και προγράμματα καθορισμένων παροχών. Πρόγραμμα καθορισμένων εισφορών είναι ένα συνταξιοδοτικό πρόγραμμα στα πλαίσια του οποίου τόσο οι εργαζόμενοι όσο και η Εταιρεία πραγματοποιούν μηνιαία καθορισμένες πληρωμές σε ασφαλιστική εταιρεία τις οποίες εισφορές η ασφαλιστική εταιρεία επενδύει ανάλογα σε επενδυτικά προϊόντα επιλογής των υπαλλήλων της Εταιρείας. Η Εταιρεία δεν έχει καμία νομική ή τεκμαιρόμενη άλλη υποχρέωση έναντι των υπαλλήλων της. Οι εισφορές (ασφάλιστρα προσωπικού) αναγνωρίζονται σαν έξοδα προσωπικού όταν οφείλονται. Επίσης η Εταιρεία πληρώνει εισφορές σε ασφαλιστικά ταμεία του δημοσίου σε υποχρεωτική βάση. Η Εταιρεία δεν έχει άλλη υποχρέωση εφόσον έχει πληρώσει τις εισφορές της. Οι εισφορές αναγνωρίζονται σαν δαπάνες προσωπικού όταν οφείλονται. Με βάση το ΛΠ 19 τα σχήματα αποζημίωσης προσωπικού και λοιπών παροχών προς το προσωπικό, τα οποία έχουν χαρακτηριστικά σχημάτων καθορισμένης παροχής (Defined Benefit DB), είναι: 1) Νόμιμη Αποζημίωση Προσωπικού βάσει Ν. 2112/20: Σύμφωνα με τις διατάξεις της Εργατικής νομοθεσίας οι εργαζόμενοι δικαιούνται αποζημίωση στην περίπτωση αναίτιας απόλυσης ή συνταξιοδότησής τους. Το ύψος των αποζημιώσεων ποικίλει ανάλογα με τον μισθό και τα έτη υπηρεσίας του εργαζόμενου. Υπάλληλοι που παραιτούνται ή απολύονται αιτιολογημένα δεν δικαιούνται αποζημίωση βάσει νόμου. Η πληρωτέα αποζημίωση σε περίπτωση συνταξιοδότησης ισούται με το 40% της αποζημίωσης που θα ήταν πληρωτέα σε περίπτωση αναίτιας απόλυσης. Πρακτική της Εταιρείας είναι να καταβάλει το 100% της αποζημίωσης αναίτιας απόλυσης ή συνταξιοδότησης. Στην Ελλάδα, σύμφωνα με την τοπική πρακτική, αυτά τα προγράμματα δεν χρηματοδοτούνται και συνιστούν προγράμματα καθορισμένων παροχών (defined benefit plans) σύμφωνα με το ΛΠ 19. Η Εταιρεία χρεώνει τα αποτελέσματα με το κόστος εξυπηρέτησης, (service cost) και το κόστος τόκων, (interest cost), του σχήματος αυτού, σε κάθε χρήση με αντίστοιχη αύξηση της σχετικής αναλογιστικής υποχρέωσης. Οι πληρωμές παροχών που διενεργούνται στους συνταξιοδοτούμενους κάθε περίοδο χρεώνονται έναντι αυτής της υποχρέωσης. 2) Συμπληρωματική Παροχή Νόμιμης Αποζημίωσης (Πρόγραμμα 50792): η παροχή αυτή είναι πρόσθετη της νόμιμης αποζ/σης του Ν.2112/20 και δικαιούχοι είναι όλο το προσωπικό κάτω των 60 ετών και υπολογίζεται ως η διαφορά της υποχρέωσης του εργαζόμενου σε φόρο εισοδήματος επί του 100% της νόμιμης αποζημίωσης και της αντίστοιχης υποχρέωσης σε φόρο εισοδήματος επί ποσού ίσου με το 50% της νόμιμης αποζημίωσης. Εάν η νόμιμη αποζημίωση είναι πoσό μικρότερο από ,92 Ευρώ, τότε δεν θεμελιώνεται δικαίωμα σε αυτή την πρόσθετη παροχή αποζημίωσης. 3) Προγράμματα παροχών ιατροφαρμακευτικής κάλυψης προσωπικού μετά την συνταξιοδότηση (Προγράμματα και 50793): η Εταιρεία παρέχει ιατροφαρμακευτική περίθαλψη στους υπαλλήλους και τα εξαρτώμενα από αυτούς μέλη, μετά την συνταξιοδότηση των υπαλλήλων της. Το πρόγραμμα αφορά προσωπικό της Εταιρείας που συνταξιοδοτήθηκε προ της 31/12/1999, ενώ το πρόγραμμα αφορά τους υπαλλήλους που συνταξιοδοτούνται μετά την 1/1/2000 και οι οποίοι συμμετέχουν εθελοντικά στο πρόγραμμα 50793, για το διάστημα μετά τη συνταξιοδότησή τους. Το μέγιστο ποσό παροχής ανά υπάλληλο ετησίως που επιτρέπεται από τα παραπάνω δύο σχήματα είναι ,51. 4) Συντάξεις πληρωτέες από την Εταιρεία σε ήδη συνταξιοδοτηθέντες υπαλλήλους: η Εταιρεία έχει αναλάβει την υποχρέωση καταβολής μηνιαίου βοηθήματος σύνταξης σε κάποιους νυν συνταξιούχους, τέως υπαλλήλους της. Η υποχρέωση που καταχωρίζεται στον ισολογισμό για τα προγράμματα καθορισμένων παροχών, είναι η παρούσα αξία της υποχρέωσης για την καθορισμένη παροχή μείον α) την εύλογη αξία των περιουσιακών στοιχείων κάθε προγράμματος που διαχειρίζεται η ασφαλιστική εταιρεία, β) το τυχόν κόστος της προϋπηρεσίας το οποίο δεν έχει αναγνωριστεί. Σελίδα 21 από 51

23 2.17 Παροχές στο προσωπικό - συνέχεια Η υποχρέωση της καθορισμένης παροχής, υπολογίζεται ετησίως από ανεξάρτητο αναλογιστή με τη χρήση της μεθόδου της προβλεπόμενης πιστωτικής μονάδος (projected unit credit method). Η παρούσα αξία της υποχρέωσης καθορισμένων παροχών, υπολογίζεται με προεξόφληση των μελλοντικών χρηματικών εκροών με συντελεστή προεξοφλητικό επιτόκιο που αντικατοπτρίζει το ποσοστό με το οποίο οι υποχρεώσεις θα μπορούσαν να εκταμιευθούν. Το πρότυπο προτείνει να χρησιμοποιούνται οι δείκτες απόδοσης σε υψηλής ποιότητας επενδύσεις σταθερού εισοδήματος κατάλληλου χρόνου ωρίμανσης. Στην αναλογιστική μελέτη χρησιμοποιήθηκε το προεξοφλητικό επιτόκιο που χρησιμοποιεί ο Όμιλος BP για όλες τις χώρες της Ευρωζώνης (AA corporate bonds). Τα αναλογιστικά κέρδη και οι ζημίες που προκύπτουν από τις προσαρμογές των υποθέσεων της αναλογιστικής μελέτης με βάση τα ιστορικά δεδομένα αναγνωρίζονται απευθείας στην Καθαρή Θέση. Το κόστος προϋπηρεσίας καταχωρείται άμεσα στα αποτελέσματα στο βαθμό που το δικαίωμα έχει ήδη κατοχυρωθεί. (β) Παροχές τερματισμού της απασχόλησης Οι παροχές τερματισμού της απασχόλησης καταβάλλονται όταν οι εργαζόμενοι αποχωρούν πριν την ημερομηνία συνταξιοδότησης ή όταν ο εργαζόμενος αποχωρήσει οικειοθελώς με αντάλλαγμα αυτές τις παροχές. Η Εταιρεία καταχωρίζει αυτές τις παροχές στα έξοδα όταν δεσμεύεται, είτε όταν τερματίζει την απασχόληση υπαρχόντων εργαζομένων σύμφωνα με ένα λεπτομερές πρόγραμμα για το οποίο δεν υπάρχει πιθανότητα απόσυρσης και έχει συνεπώς δημιουργήσει τεκμαιρόμενη υποχρέωση για καταβολή αποζημιώσεων σύμφωνα με το ΛΠ Προµηθευτές και λοιπές υποχρεώσεις Τα υπόλοιπα προμηθευτών και λοιπών υποχρεώσεων που εξοφλούνται με τους συνήθεις όρους αναγνωρίζονται στο κόστος που ταυτίζεται µε την εύλογη αξία της μελλοντικής πληρωµής για τις αγορές αγαθών και υπηρεσιών που παρασχέθηκαν Προβλέψεις Προβλέψεις για αποκατάσταση περιβάλλοντος, έξοδα αναδιοργάνωσης και νομικές υποθέσεις γίνονται όταν η εταιρεία έχει νοµικές, συμβατικές ή τεκμαιρόμενες υποχρεώσεις που απορρέουν από πράξεις του παρελθόντος, ή είναι πιθανόν να χρειασθούν µελλοντικές εκροές για την διευθέτηση αυτών των υποχρεώσεων και οι υποχρεώσεις αυτές µπορούν να υπολογισθούν µε σχετική ακρίβεια. Οι προβλέψεις υπολογίζονται µε βάση την παρούσα αξία των εκτιµήσεων της διοίκησης για τη δαπάνη που θα χρειαστεί για την διευθέτηση των αναµενοµένων υποχρεώσεων κατά την ηµεροµηνία του Ισολογισµού. Ο συντελεστής προεξόφλησης που χρησιμοποιείται είναι αυτός που χρησιμοποιεί διεθνώς ο Όμιλος BP ανά κατηγορία πρόβλεψης, κατά την ημερομηνία σύνταξης του Ισολογισμού. Προβλέψεις περιβαλλοντικών εξόδων : Υποχρεώσεις για περιβαλλοντολογικές δαπάνες επανόρθωσης ή καθαρισμού αναγνωρίζονται όταν οι σχετικές περιβαλλοντολογικές ή εργασίες καθαρισμού είναι πιθανές και οι σχετικές δαπάνες μπορούν εύλογα να εκτιμηθούν. Γενικά, η δημιουργία των σχετικών προβλέψεων συμπίπτει με την δέσμευση από μέρους της Εταιρείας να προβεί σε υλοποίηση σχεδίου δράσης σε περίπτωση αποβιομηχανοποίησης ή σε περίπτωση κλεισίματος ανενεργών εγκαταστάσεων. Η Εταιρεία διενεργεί σχετικές αναλύσεις και εκτιμήσεις υποστηριζόμενη από την σχετική κεντρική οργάνωση του Ομίλου ΒΡ και τους συμβούλους της, προκειμένου να εκτιμήσει τα σχετικά ποσά και τη χρονική περίοδο κατά την οποία η δαπάνες αυτές είναι πιθανό να προκύψουν. Η εταιρεία δημιουργεί σχετική πρόβλεψη στις χρηματοοικονοµικές της καταστάσεις για τις εκτιμώμενες δαπάνες περιβαλλοντικής αποκατάστασης όταν αυτές θεωρούνται πιθανές. Οι προβλέψεις αυτές προεξοφλούνται στην παρούσα αξία τους, με βάση τους εκτιμώμενους χρόνους μελλοντικών χρηματικών εκροών και με χρήση του προεξοφλητικού επιτοκίου που παγκοσμίως χρησιμοποιεί ο Όμιλος ΒΡ κατά την ημερομηνία σύνταξης του Ισολογισμού, όπως αυτό προτείνεται από τον Όμιλο ΒΡ και ισχύει. Όταν ο οριστικός προσδιορισμός της σχετικής υποχρέωσης διαφέρει από το ποσό της σχετικής πρόβλεψης, η διαφορά επιβαρύνει την κατάσταση αποτελεσμάτων. Σελίδα 22 από 51

24 2.19 Προβλέψεις - συνέχεια Προβλέψεις αναδιοργάνωσης: Σε περιπτώσεις που η Εταιρεία έχει αποφασίσει και έχει ανακοινώσει λεπτομερές πρόγραμμα αναδιοργάνωσης με μείωση θέσεων εργασίας για το οποίο δεν υπάρχει πιθανότητα απόσυρσης, αναγνωρίζει αυτή την υποχρέωση όταν πληρούνται οι προϋποθέσεις του ΛΠ Αναγνώριση εσόδων Τα έσοδα περιλαμβάνουν την εύλογη αξία των πωλήσεων αγαθών και παροχής υπηρεσιών, καθαρά από Φόρους Προστιθέμενης Αξίας, τελωνειακά τέλη όπως ο Ειδικός Φόρος Κατανάλωσης, εκπτώσεις και επιστροφές. Τα έσοδα αναγνωρίζονται όταν αναμένεται ότι τα οικονομικά οφέλη θα εισρεύσουν στην Εταιρεία. Τα έσοδα αναγνωρίζονται ως ακολούθως: (α) Πωλήσεις αγαθών : Οι πωλήσεις αγαθών αναγνωρίζονται όταν η Εταιρεία παραδίδει την ιδιοκτησία και τους κινδύνους που σχετίζονται με την ιδιοκτησία των αγαθών στους πελάτες, τα αγαθά γίνονται αποδεκτά από αυτούς και η είσπραξη της απαίτησης είναι εύλογα εξασφαλισμένη (β) Παροχή υπηρεσιών : Τα έσοδα από παροχή υπηρεσιών λογίζονται την περίοδο που παρέχονται οι υπηρεσίες, µε βάση το στάδιο ολοκλήρωσης της παρεχόμενης υπηρεσίας σε σχέση µε το σύνολο των παρεχόμενων υπηρεσιών. (γ) Έσοδα από τόκους : Τα έσοδα από τόκους αναγνωρίζονται αναλογικά µε βάση τη χρόνο και µε την χρήση του πραγματικού επιτοκίου. Όταν υπάρχει απομείωση των απαιτήσεων, η λογιστική αξία αυτών μειώνεται στο ανακτήσιμο ποσό τους το οποίο είναι η παρούσα αξία των αναμενόμενων μελλοντικών ταμειακών ροών προεξοφλουμένων µε το αρχικό πραγματικό επιτόκιο. (δ) Μερίσματα : Τα μερίσματα, λογίζονται ως έσοδα, όταν θεμελιώνεται το δικαίωμα είσπραξής τους Μισθώσεις Η Εταιρεία δεν είχε χρηματοδοτικές μισθώσεις κατά τις χρήσεις 2016 και Μισθώσεις όπου ουσιωδώς οι κίνδυνοι και ανταμοιβές της ιδιοκτησίας διατηρούνται από τον εκμισθωτή ταξινομούνται ως λειτουργικές μισθώσεις. Οι πληρωμές που γίνονται για λειτουργικές μισθώσεις αναγνωρίζονται στα αποτελέσματα χρήσης αναλογικά κατά τη διάρκεια της μίσθωσης ιανομή μερισμάτων Η διανομή μερισμάτων στους μετόχους της Εταιρείας αναγνωρίζεται ως υποχρέωση στις χρηματοοικονοµικές καταστάσεις της χρήσης στην οποία η διανομή εγκρίνεται από τη Γενική Συνέλευση των Μετόχων Συμμετοχικό Πρόγραμμα Μετοχών (Share Match Scheme) Ο Όμιλος BP plc λειτουργεί ένα πρόγραμμα απόκτησης μετοχών της μητρικής εταιρείας BP plc, στο οποίο μπορούν να συμμετέχουν υπάλληλοι του Ομίλου που πληρούν τις σχετικές προϋποθέσεις. Οι εισφορές της Εταιρείας (αναφορικά με τους υπαλλήλους της οι οποίοι πληρούν τις προϋποθέσεις συμμετοχής) στο πρόγραμμα αγοράς μετοχών, χρεώνονται στα αποτελέσματα χρήσεως. Για το πρόγραμμα αυτό δεν υπάρχει περίοδος κατοχύρωσης (vesting period) (βλ. και Σημ. 23). Σελίδα 23 από 51

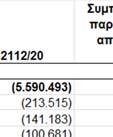

25 Χρηματοοικονομικέςς καταστάσεις για τη χρήση 3. ιαχείριση χρηματοοικονομικών κινδύνων 3.1. Παράγοντες χρηματοοικονομικών κινδύνων Λόγω των δραστηριοτήτων της, η Εταιρεία εκτίθεται σε διάφορους χρηματοοικονομικούς κινδύνους, όπως εμπορικούς (τιμές αγοράς, μεταβολές συναλλαγματικής ισοτιμίας, μεταβολές επιτοκίων), πιστωτικό κίνδυνο, κίνδυνο ρευστότητας, κίνδυνο ταμειακών ροών και κίνδυνο εύλογης αξίας από μεταβολές επιτοκίων. Εμπορικοί Κίνδυνοι Σε ό,τι αφορά συναλλαγματικούς κινδύνους, η Εταιρεία δραστηριοποιείται τόσο στην Ελληνική όσο και στη διεθνή αγορά και τιμολογεί σε ευρώ και δολάριο Αμερικής. Για τις συναλλαγές των δραστηριοτήτων Ναυτιλίας και Αεροπορίας, η Εταιρεία εκτίθεται σε συναλλαγματικό κίνδυνο προερχόμενο κυρίως από τις μεταβολές της συναλλαγματικής ισοτιμίας ολαρίου Αμερικής/Ευρώ και σε πολύ μικρότερο βαθμό από τις μεταβολές της συναλλαγματικής ισοτιμίας Λίρας Αγγλίας/Ευρώ. Αυτός ο κίνδυνος προκύπτει κυρίως από εμπορικές συναλλαγές, απαιτήσεις και υποχρεώσεις σε ξένο νόμισμα. Σε ό,τι αφορά τον συναλλαγματικό κίνδυνο, αναφέρεται ότι αν η ισοτιμία ολαρίου/ευρ ρώ και Λίρας Αγγλίας/Ευρώ κατά την 31/12/2016 παρουσίαζε +/- 5% μεταβολή, τότε η επίδραση στα μετά από φόρουςς κέρδη θα ήταν: α) 5% εξασθένιση ολαρίου και Λίρας Αγγλίας έναντι του Ευρώ, θα επέφερε ως αποτέλεσμα αύξηση των μετά από φόρους κερδών κατά ,86. β) 5% ενίσχυση ολαρίου και Λίρας Αγγλίας έναντι του Ευρώ, θα επέφερεε ως αποτέλεσμα μείωση των μετά από φόρους κερδών κατά ,51. Σε ό,τι αφορά τον συναλλαγματικό κίνδυνο, αναφέρεται ότι αν η ισοτιμία ολαρίου/ευρ ρώ και Λίρας Αγγλίας/Ευρώ κατά την 31/12/2015 παρουσίαζε +/- 5% μεταβολή, τότε η επίδραση στα μετά από φόρουςς κέρδη θα ήταν: α) 5% εξασθένιση ολαρίου και Λίρας Αγγλίας έναντι του Ευρώ, θα επέφερε ως αποτέλεσμα αύξηση των μετά από φόρους κερδών κατά ,75. β) 5% ενίσχυση ολαρίου και Λίρας Αγγλίας έναντι του Ευρώ, θα επέφερεε ως αποτέλεσμα μείωση των μετά από φόρους κερδών κατά ,93. Σε ό,τι αφορά κινδύνους από διακύμανση τιμής προϊόντων, η Εταιρεία εκτίθεται σε μεταβολές της αξίας των εμπορευσίμων αγαθών στο μέτρο που η αξία των αποθεμάτων της εκτίθεται σε κινδύνους από μεταβολής των τιμών. Έναντι του κινδύνου αυτού, προστασία παρέχεται από το γεγονός ότι στα πλαίσια π της εμπορικής πολιτικής, οι τιμές πώλησης των καυσίμων καθορίζονται από τις ημερήσιες διεθνείς τιμές. Πιστωτικός κίνδυνος Η Εταιρεία δεν έχει σημαντικές συγκεντρώσεις πιστωτικού κινδύνου. Η πολιτική της έγκειται στο να εξασφαλίσει ε ότι οι πωλήσεις γίνονται σε πελάτες με αποδεδειγμένη πιστοληπτική ικανότητα και κ επιπλέονν στο να λάβει εμπράγματες εξασφαλίσεις έναντι του πιστωτικού ορίου των πελατών, όπου αυτή η πρόσθετη προστασία κρίνεται από την Εταιρεία σκόπιμη. Τα πιστωτικά όρια των πελατών καθορίζονται με βάση τις επιχειρηματικές ανάγκες αφού αξιολογηθούν αφενός ο πιστωτικός κίνδυνος κάθε πελάτη με βάσηη εσωτερικές ή εξωτερικές αξιολογήσεις και αφετέρου οι εκάστοτε παρεχόμενες εγγυήσεις, στα πλαίσια της εφαρμογής της πολιτικής διαχείρισης πιστωτικούύ κινδύνου του Ομίλου ΒΡ. H κατανομή των εισπρακτέων, μη απομειωμένωνν απαιτήσεων από πελάτες και λοιπούς χρεώστες κατά την 31/12/2016, φαίνεται στον παρακάτω πίνακα: Σελίδα 24 από 51

26 Χρηματοοικονομικέςς καταστάσεις για τη χρήση 3.1. Παράγοντες χρηματοοικονομικών κινδύνων - συνέχεια H ανάλογη κατανομή κατά την 31/12/2015, φαίνεται παρακάτω: Επιπλέον παρατίθεται ο πίνακας των απομειωμένωνν απαιτήσεων: Aπομειωμένες Απαιτήσεις Επισφαλείς απαιτήσεις από πελάτες Πρόβλεψη Αποζημείωσης επισφαλών απαιτήσεων πελατών Απομειωμένο υπόλοιπο απαιτήσεων από πελάτες (A) Επισφαλείς απαιτήσεις από χρεώστες Πρόβλεψη Απομείωσης επισφαλών απαιτήσεων χρεωστών Απομειωμένο υπόλοιπο απαιτήσεων από χρεώστες (B) Σύνολο απομειωμένων απαιτήσεων (A+B) 31/12/ /12/ , ,700 ( ,2 5) ( ,70)) 0,00 0, , ,11 ( ,11) ( ,11)) 0,00 0,000 0,00 0,000 Για την κάλυψη του πιστωτικού κινδύνου, η Εταιρεία διαθέτει αξίας κατά την 31/12/ εκ περίπου: σημαντικής αξίας εγγυήσεις, συνολικής ονομαστικής Εγγύησεις έναντι απαιτήσεων (Ποσάά σε Ευρώ) Εγγυητικές Επιστολές Τραπεζών για εξασφάλιση απαιτήσεων Προσημειώσεις Υποθήκης για εξασφάλιση απαιτήσεων από πελάτες Συναλλαγματικές εγγυήσεως Σύνολο 31/12/ /12/ , , , , , , , ,07 Παρατίθεται πίνακας των μη ληξιπρόθεσμων αξιογράφων (μεταχρονολογημένες επιταγές και συναλλαγματικές λήξεως) που η Εταιρεία είχε στο χαρτοφυλάκιό της κατά την ημερομηνία του ισολογισμού, προς κάλυψη της είσπραξης των απαιτήσεων της: Aξιόγραφα είσπραξης απαιτήσεων Μεταχρονολογημένες επιταγές Σύνολο 31/12/ , ,00 31/12/ , ,25 Κίνδυνος ρευστότητας: Ο κίνδυνος ρευστότητας αντιμετωπίζεται με την εξασφάλιση ικανών ταμειακών ισοδυνάμων και διαθεσίμων, και την ικανότητα ευέλικτης χρηματοδότησης μέσω πιστωτικών γραμμών τόσο από τον Όμιλο ΒΡ, όσο και από τοπικές τράπεζες. Σελίδα 25 από 51

27 3.1. Παράγοντες χρηματοοικονομικών κινδύνων συνέχεια - συνέχεια ιαχείριση κεφαλαίου Η Εταιρεία παρακολουθεί τη διάρθρωση των κεφαλαίων της με βάση το συντελεστή μόχλευσης. Ο εν λόγω συντελεστής υπολογίζεται διαιρώντας τον Καθαρό ανεισμό (μακροπρόθεσμος και βραχυπρόθεσμος δανεισμός μείον χρηματικά διαθέσιμα και ισοδύναμα) με το σύνολο των Απασχολούμενων Κεφαλαίων, δηλαδή το άθροισμα των Ιδίων Κεφαλαίων και του Καθαρού ανεισμού. Στη χρήση 2016, όπως και στη χρήση 2015, η Εταιρεία δεν είχε καμία ανάγκη για δανειακά κεφάλαια για τη χρηματοδότηση του κεφαλαίου κίνησης και των επενδύσεων της. Τα ίδια κεφάλαια ανέρχονται στο 52,9% του συνόλου ενεργητικού στις 31 εκεμβρίου Κίνδυνος επιτοκίων Η εταιρεία δεν έχει δανειακά κεφάλαια, έτσι ο κίνδυνος επιτοκίων δεν έχει εφαρμογή. 3.2 Προσδιορισμός των ευλόγων αξιών των χρηματοοικονομικών στοιχείων Η Εταιρεία δεν έχει στην κατοχή της χρηματοοικονομικά στοιχεία που διαπραγματεύονται σε ενεργές χρηματαγορές (π.χ. παράγωγα, μετοχές, ομόλογα, αμοιβαία κεφάλαια). H ονομαστική αξία μείον προβλέψεις για επισφάλειες των εμπορικών απαιτήσεων από πελάτες εκτιμάται ότι αποτελεί και την εύλογη αξία αυτών. Εμπορικές απαιτήσεις που η είσπραξη τους διακανονίζεται άτοκα σε εύρος χρόνου πέραν των συνήθων ορίων πίστωσης, καταχωρίζονται στην ονομαστική τους αξία τους κατά την ημερομηνία συναλλαγής / διακανονισμού χωρίς προεξόφληση των μελλοντικών χρηματικών εισροών. Η Εταιρεία αποφάσισε κατά την χρήση του 2010 να σταματήσει την προεξόφληση των ληξιπρόθεσμων εμπορικών απαιτήσεων που διακανονίζονται άτοκα και ο χρόνος αποπληρωμής τους ολοκληρώνεται σε διάστημα μεγαλύτερο των 12 μηνών από την ημερομηνία σύνταξης του Ισολογισμού, αφενός γιατί πιστεύει ότι αυτά τα χρηματοοικονομικά στοιχεία δεν εμπίπτουν στο ΛΠ 39 και αφετέρου γιατί το ύψος τόσο των άτοκων ταμειακών διευκολύνσεων πελατών όσο και των εμπορευματικών πιστώσεων πελατών δεν είναι σημαντικά. Η ονομαστική αξία των λοιπών βραχυπρόθεσμων απαιτήσεων μείον προβλέψεις απομείωσης, εκτιμάται ότι προσεγγίζει την εύλογή τους αξία. 4. Σημαντικές λογιστικές εκτιμήσεις και παραδοχές Η Εταιρεία προβαίνει σε εκτιμήσεις και παραδοχές που σχετίζονται με το μέλλον. Οι εκτιμήσεις και υποθέσεις που συνεπάγονται σημαντικό κίνδυνο επανεκτίμησης στη λογιστική αξία των στοιχείων του ενεργητικού και παθητικού στην επόμενη περίοδο, αναφέρονται πκαρακάτω. Οι εκτιμήσεις και παραδοχές συνεχώς επανεκτιμώνται και βασίζονται στην εμπειρία του παρελθόντος όπως προσαρμόζεται σύμφωνα με τις τρέχουσες συνθήκες αγοράς και άλλους παράγοντες περιλαμβανομένων προσδοκιών για μελλοντικά γεγονότα τα οποία θεωρούνται λογικά υπό τις παρούσες συνθήκες. (α) Αναβαλλόμενη φορολογία εισοδήματος Ο αναβαλλόμενος φόρος εισοδήματος προσδιορίζεται µε τους φορολογικούς συντελεστές και νόµους που αναμένεται να ισχύσουν όταν οι αναβαλλόμενες φορολογικές απαιτήσεις θα πραγματοποιηθούν ή οι αναβαλλόμενες φορολογικές υποχρεώσεις θα αποπληρωθούν, όπως αυτοί (οι μελλοντικοί φορολογικοί συντελεστές) είναι γνωστοί κατά την ημερομηνία σύνταξης του ισολογισμού. Οι αναβαλλόμενες φορολογικές απαιτήσεις αναγνωρίζονται κατά την έκταση στην οποία θα υπάρξει μελλοντικά φορολογητέο κέρδος για την χρησιμοποίηση της προσωρινής διαφοράς που δημιουργεί την αναβαλλόμενη φορολογική απαίτηση και επανεξετάζονται σε κάθε ημερομηνία ισολογισμού. Σελίδα 26 από 51

28 4. Σημαντικές λογιστικές εκτιμήσεις και παραδοχές - συνέχεια Mε βάση τα παραπάνω, είναι φανερό ότι η ακρίβεια της εκτίμησης της αναβαλλόμενης φορολογίας, εξαρτάται από σειρά παραγόντων που είτε βρίσκονται εκτός ελέγχου της Εταιρείας (π.χ. μεταβολή φορολογικών συντελεστών, μεταβολές στη φορολογική νομοθεσία που ενδεχομένως επηρεάζουν τη φορολογική βάση των περιουσιακών στοιχείων, ή τις κατηγορίες των προσωρινών διαφορών), είτε βασίζονται σε προβλέψεις για την μελλοντική πορεία της επιχείρησης που εξ ορισμού ενέχουν σημαντικό κίνδυνο. Η αναβαλλόμενη φορολογία επανεκτιμάται σε κάθε ημερομηνία κλεισίματος ισολογισμού και τυχόν ζημίες απομείωσης αναγνωρίζονται στα αποτελέσματα της αντίστοιχης χρήσης. (β) Προβλέψεις για περιβαλλοντική αποκατάσταση Οι περιβαλλοντικές επιπτώσεις που ενδεχόμενα θα προκληθούν από τα προϊόντα πετρελαίου που αποθηκεύει και εμπορεύεται η Εταιρεία, ενδέχεται να αναγκάσουν την Εταιρεία να προβεί σε έξοδα αποκατάστασης, προκειμένου να είναι σύννομη και σχετικούς κανονισμούς και νόμους στις περιοχές που δραστηριοποιείται είτε προκειμένου να εκπληρώσει τις νομικές και συμβατικές της υποχρεώσεις. Η Εταιρεία διενεργεί σχετικές αναλύσεις και εκτιμήσεις υποστηριζόμενη από την σχετική κεντρική οργάνωση του Ομίλου ΒΡ και τους συμβούλους της, προκειμένου να εκτιμήσει τα σχετικά ποσά και τη χρονική περίοδο κατά την οποία η δαπάνες αυτές είναι πιθανό να προκύψουν. Η Εταιρεία δημιουργεί σχετική πρόβλεψη στις χρηματοοικονοµικές της καταστάσεις για τις εκτιμώμενες δαπάνες περιβαλλοντικής αποκατάστασης όταν αυτές θεωρούνται πιθανές. Όταν ο οριστικός προσδιορισμός της σχετικής υποχρέωσης διαφέρει από το ποσό της σχετικής πρόβλεψης, η διαφορά επιβαρύνει την κατάσταση αποτελεσμάτων. (γ) Παροχές προς το προσωπικό Το κόστος των υποχρεώσεων καθορισμένων παροχών καθορίζεται από αναλογιστική μελέτη. Η αναλογιστική μελέτη χρησιμοποιεί οικονομικές και δημογραφικές παραδοχές, οι οποίες απεικονίζονται στην σημείωση Λόγω της μακροχρόνιας φύσης αυτών των προγραμμάτων, οι παραδοχές ενέχουν σημαντικό βαθμό αβεβαιότητας. Σελίδα 27 από 51

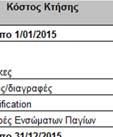

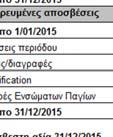

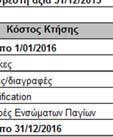

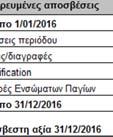

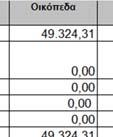

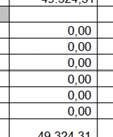

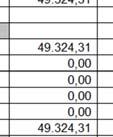

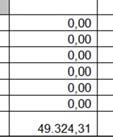

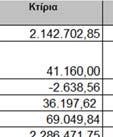

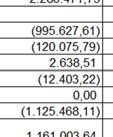

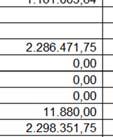

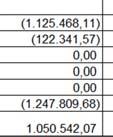

29 Χρηματοοικονομικέςς καταστάσεις για τη χρήση Επεξηγηματικές πληροφορίες για τα στοιχεία που παρουσιάζονται στον Ισολογισμό (παράγραφοι 5-15) ΕΝΕΡΓΗΤΙΚΟ 5. Ιδιοχρησιμοποιούμενα Ενσώµατα πάγια περιουσιακά στοιχεία Ακολουθεί πίνακας μεταβολής του κόστους κτήσης και των σωρευμένων αποσβέσεων τουυ κονδυλίου Ιδιοχρησιμοποιούμενα Ενσώματα πάγια περιουσιακά στοιχεία : Η Εταιρεία δεν έχει δεσμεύσει ενσώματα πάγιαα περιουσιακά στοιχεία για εξασφάλιση δανειακών ή άλλων υποχρεώσεων. Οι διαγραφές κυρίως αφορούν άχρηστα / απωλεσθέντα περιουσιακάά στοιχεία και γίνονται σαν αποτέλεσμα αντίστοιχων φυσικών απογραφών παγίων. Σελίδα 28 από 51

30 Χρηματοοικονομικέςς καταστάσεις για τη χρήση 6. Άϋλα περιουσιακά στοιχεία Ακολουθεί πίνακας μεταβολής του κόστους κτήσης και των σωρευμένων αποσβέσεων του κονδυλίου Άϋλα περιουσιακά στοιχεία : Στον παραπάνω πίνακα οι μειώσεις 2015 ποσούύ ( ,78) αφορούν Πιστωτικό Τιμολόγιο της εταιρείας Lubricants UK Limited, το οποίο αφορά μηχανογραφικό πρόγραμμα (.SAP.) για το οποίο λήφθηκε απόφαση εντός του 2015 για την μη υλοποίησή του. Τα αρχικά τιμολόγια είχαν εκδοθεί το 2010 καί Το παραπάνω ποσό εισπράχθηκε εντός του Επενδυτικ κά ακίνηταα Παρατίθεται ανάλυση του υπολοίπου 31/12/20166 και 31/12/2015 του κονδυλίου «Επενδυτικά Ακίνητα» του Ισολογισμού ανά ακίνητο της κατηγορίας αυτής. Ταα επενδυτικά ακίνητα, όπως ό αναφέρθηκε στην παράγραφο 2.7, αποτιμώνται μετά την αρχική αναγνώριση, με τη μέθοδο του κόστους: Περιγραφή Ακινήτου Οικόπεδο-Λάκα- ελφοί Οικόπεδο-Πηγαδούλια- ελφοί Οικόπεδο-Ελλήνια- ελφοί ΣΥΝΟΛΟ , , , , , , , ,13 Σελίδα 29 από 51