ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ ΤΗΣ ΧΡΗΣΗΣ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31/12/2009

|

|

|

- Κόσμος Λύκος

- 6 χρόνια πριν

- Προβολές:

Transcript

1 ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ ΤΗΣ ΧΡΗΣΗΣ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31/12/2009 Σελίδα 1 α ό 63

2 Περιεχόμενα I. ΔΗΛΩΣΕΙΣ ΕΚΠΡΟΣΩΠΩΝ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ... 3 II. ΈΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ... 4 III. ΈΚΘΕΣΗ ΕΛΕΓΧΟΥ ΤΟΥ ΤΑΚΤΙΚΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ ΛΟΓΙΣΤΗ IV. ΕΤΗΣΙΕΣ ΕΤΑΙΡΙΚΕΣ ΚΑΙ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ V. ΣΤΟΙΧΕΙΑ & ΠΛΗΡΟΦΟΡΙΕΣ ΧΡΗΣΗΣ VI. ΈΚΘΕΣΗ ΑΝΤΛΗΘΕΝΤΩΝ ΚΕΦΑΛΑΙΩΝ 31/12/ VII. ΠΛΗΡΟΦΟΡΙΕΣ ΤΟΥ ΑΡΘΡΟΥ 10, ΤΟΥ ΝΟΜΟΥ 3401/ VIII. ΔΙΑΘΕΣΙΜΟΤΗΤΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Σελίδα 2 α ό 63

3 I. ηλώσεις εκ ροσώ ων του ιοικητικού Συµβουλίου Βάσει της ιδιότητας µας ως µέλη του ιοικητικού Συµβουλίου της εταιρίας «ELBISCO ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ» και ρος κάλυψη της υ οχρέωσης µας ου α ορρέει α ό το εδάφιο γ, της αραγράφου 2, του άρθρου 4 του νόµου 3556/2007, δηλώνουµε ότι εξ όσων γνωρίζουµε: Οι οικονοµικές καταστάσεις, ου καταρτίστηκαν σύµφωνα µε τα ισχύοντα λογιστικά ρότυ α, α εικονίζουν κατά τρό ο αληθή τα στοιχεία του ενεργητικού και αθητικού, την καθαρή θέση και στην κατάσταση α οτελεσµάτων χρήσης του εκδότη και των ε ιχειρήσεων ου εριλαµβάνονται στην ενο οίηση εκλαµβανοµένων ως σύνολο και Η έκθεση του ιοικητικού Συµβουλίου α εικονίζει κατά τρό ο αληθή την εξέλιξη, τις ε ιδόσεις και τη θέση του εκδότη, καθώς και των ε ιχειρήσεων ου εριλαµβάνονται στην ενο οίηση εκλαµβανοµένων ως σύνολο, συµ εριλαµβανοµένης της εριγραφής των κυριότερων κινδύνων και αβεβαιοτήτων ου αντιµετω ίζουν. Πρόεδρος του ιοικητικού Συµβουλίου Φιλί ου Κυριάκος ιευθύνων Σύµβουλος Ραµαντάνης ηµοσθένης Ανεξάρτητο µη εκτελεστικό µέλος Χαράλαµ ος Παρµάγκος Σελίδα 3 α ό 63

4 II. Έκθεση διαχείρισης του ιοικητικού Συµβουλίου ΕΝΟΠΟΙΗΜΕΝΗ ΕΚΘΕΣΗ ΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ELBISCO ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ» ΓΙΑ ΤΗΝ ΟΙΚΟΝΟΜΙΚΗ ΧΡΗΣΗ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31/12/2009 (βάσει των αραγράφων 3 & 4 του άρθρου 107 του κ.ν. 2190/1920 και του άρθρου 4, του νόµου 3556/2007 και των ρος εφαρµογή αυτού, α οφάσεων του ιοικητικού Συµβουλίου της Ε ιτρο ής Κεφαλαιαγοράς) Κύριοι µέτοχοι, Αντικείµενο της σηµερινής Τακτικής Γενικής Συνέλευσης είναι η σύµφωνα µε το νόµο έγκριση των εταιρικών και ενο οιηµένων οικονοµικών καταστάσεων της εταιρίας για την οικονοµική χρήση ου έληξε στις 31/12/2009. Οι ανωτέρω οικονοµικές καταστάσεις έχουν συνταχθεί βάσει των.π.χ.π. /.Λ.Π. και α οτελούνται, σε εταιρική και ενο οιηµένη βάση α ό: Την κατάσταση οικονοµικής θέσης Την κατάσταση συνολικού εισοδήµατος Την κατάσταση ταµειακών ροών Την κατάσταση µεταβολών ιδίων κεφαλαίων και Τις σηµειώσεις ε ί των ετήσιων οικονοµικών καταστάσεων. 1. Α ολογισµός της οικονοµικής χρήσης ου έληξε στις 31/12/ Σηµαντικά γεγονότα ου έλαβαν χώρα κατά τη χρήση ου έληξε στις 31/12/2009 και η ε ίδραση αυτών στις ετήσιες εταιρικές και ενο οιηµένες οικονοµικές καταστάσεις Εισαγωγή του τυ ο οιηµένου ψωµιού «ΤΟSTΙΜΟ» Η Εlbisco καινοτοµεί διευρύνοντας την ροϊοντική γκάµα του Κρις Κρις, µε το λανσάρισµα του νέου ψωµιού για τοστ, µε την ε ωνυµία Κρις Κρις «Τόστιµο!». Το Κρις Κρις «Τόστιµο!» είναι µία νέα, ρωτο οριακή οικογένεια ψωµιών σε φέτες, βασικό χαρακτηριστικό της ο οίας είναι η µοναδικότητα του συνδυασµού γεύσης και µαλακότητας ακόµα και µετά το ψήσιµο. Η εισαγωγή του συγκεκριµένου τύ ου ψωµιού έχει το ρόλο της στην αύξηση των ωλήσεων τυ ο οιηµένου ψωµιού κατά την οικονοµική χρήση 2009 της θυγατρικής ELBISCO Α.Β.Ε.Ε Εξέλιξη ανταγωνισµού στις αγορές ό ου δραστηριο οιείται ο Όµιλος Στις αγορές ό ου δραστηριο οιούνται οι εταιρίες του οµίλου έχουν εισέλθει και νέες εταιρίες. Συγκεκριµένα η εταιρία CRAFT µε την ονοµασία ΠΑΥΛΙ ΗΣ δραστηριο οιείται λέον στο χώρο του φρυγανισµένου ψωµιού και των µ ισκότων ενώ η εταιρία VIVARTIA δραστηριο οιείται λέον και στο χώρο των µ ισκότων. Αναφορικά µε την αγορά των Σκο ίων αναφέρεται ότι στο χώρο του ψωµιού δραστηριο οιείται µία ακόµη βιοµηχανία η ο οία έχει καταφέρει να α οσ άσει µερίδιο αγοράς Μακροοικονοµικά µεγέθη Η εξέλιξη των βασικών δεικτών της βιοµηχανίας και του εµ ορίου κατά την οικονοµική χρήση 2009 συγκριτικά µε την εξέλιξη αυτών κατά το 2008, µ ορεί να χαρακτηριστεί αρνητική. Βασικοί δείκτες βιοµηχανίας & εµ ορίου (έτος βάσης 2005 = 100) % Γενικός δείκτης βιοµηχανικής αραγωγής 89,7 99,0 (9,4%) είκτης βιοµηχανικής αραγωγής κλάδου ,9 112,1 (1,1%) είκτης τιµών αραγωγού στη βιοµηχανία 114,1 121,2 (5,8%) Αναθεωρηµένος δείκτης κύκλου εργασιών στη βιοµηχανία (µη διαρκή καταναλωτικά αγαθά) 107,9 110,9 (2,7%) είκτης χονδρικού εµ ορίου 123,2 135,8 (9,3%) είκτης κύκλου εργασιών λιανικού εµ ορίου µεγάλων καταστηµάτων τροφίµων 122,9 128,2 (4,1%) είκτης όγκου λιανικού εµ ορίου µεγάλων καταστηµάτων τροφίµων 106,9 114,5 (6,6%) Πηγή: Γενική Γραµµατεία Εθνικής Στατιστικής Υ ηρεσίας της Ελλάδος ( Συγκεκριµένα το 2009 ο ετήσιος µέσος όρος του γενικού δείκτη βιοµηχανικής αραγωγής, ο ο οίος αρακολουθεί τον µηνιαίο όγκο αραγωγής αρουσίασε τώση ίση µε 9,4%, συγκριτικά µε τον ετήσιο µέσο όρο αυτού κατά το έτος Ο κλάδος των τροφίµων, συµµετέχει στη διαµόρφωση του εν λόγω δείκτη µε οσοστό 12,73%. Ο δείκτης Σελίδα 4 α ό 63

5 βιοµηχανικής αραγωγής του κλάδου 10.7 «Παραγωγή ειδών αρτο οιίας και αλευρωδών ροϊόντων» κατάγραψε τώση ίση µε 1,1% συγκριτικά µε τον ετήσιο µέσο όρο του εν λόγω δείκτη το Ο ετήσιος µέσος όρος του δείκτη τιµών αραγωγού στη βιοµηχανία, ο ο οίος αρακολουθεί τις τιµές ώλησης στην όρτα του εργοστασίου συµ εριλαµβανοµένων και των φόρων και δασµών ου ε ιβάλλονται χωρίς όµως το ΦΠΑ, στην ρώτη φάση συναλλαγής ροϊόντων και υ ηρεσιών, µετά την αραγωγή τους, κατέγραψε τώση ίση µε 5,8%. Η βιοµηχανία τροφίµων συµµετέχει στη διαµόρφωση αυτού του δείκτη µε οσοστό 21% ερί ου. Ο ετήσιος µέσος όρος του δείκτη χονδρικού εµ ορίου, ο ο οίος καταγράφει τις συνολικές τιµολογήσεις των ε ιχειρήσεων κατά τη διάρκεια της εξεταζόµενης εριόδου χωρίς να λαµβάνονται υ όψη οι µειώσεις τιµών, οι εκ τώσεις και οι ροσφορές ου αραχωρήθηκαν σε ένα µεταγενέστερο στάδιο στους ελάτες, για αράδειγµα στα τέλη του έτους, εµφανίζεται µειωµένος κατά 9,3%. Ο ετήσιος µέσος όρος του δείκτη λιανικού εµ ορίου µεγάλων καταστηµάτων τροφίµων για το έτος 2009 κατέγραψε µείωση ίση µε 4,1% συγκριτικά µε το έτος 2008, ενώ ο ίδιος δείκτης σε σταθερές τιµές κατέγραψε µείωση ίση µε 6,6%. Η εξέλιξη των βασικών µακροοικονοµικών αραγόντων κατά το έτος 2009 οι ο οίοι έχουν άµεση ε ίδραση στην κατάσταση α οτελεσµάτων χρήσης του Οµίλου χαρακτηρίζεται θετική. Συγκεκριµένα η µείωση των τιµών του σιταριού και του ετρελαίου στα διεθνή χρηµατιστήρια αλλά και η µείωση στο ε ιτόκιο EURIBOR 6-µήνου είχαν θετική ε ίδραση στην κατάσταση α οτελεσµάτων χρήσης του Οµίλου. EURIBOR 6-µηνών WHEAT ($/τόνο) BREND OIL ($/βαρέλι) Μήνας % µεταβολή % µεταβολή % µεταβολή Ιανουάριος 2,176 4,363-50,1% 239,36 369,59-35,24% 44,21 92,22-52,06% Φεβρουάριος 1,933 4,383-55,9% 224, ,13% 44,55 101,64-56,17% Μάρτιος 1,67 4,725-64,7% 230,98 439,72-47,47% 46,18 102,42-54,91% Α ρίλιος 1,562 4,882-68,0% 233,47 362,23-35,55% 50,3 110,56-54,50% Μάιος 1,465 4,928-70,3% 256,7 328,76-21,92% 65,17 127,49-48,88% Ιούνιος 1,313 5,13-74,4% 253,41 348,55-27,30% 68,36 138,04-50,48% Ιούλιος 1,142 5,156-77,9% 224,95 328,18-31,46% 70,02 123,74-43,41% Αύγουστος 1,082 5,169-79,1% 210,37 329,34-36,12% 69,17 113,88-39,26% Σε τέµβριος 1,016 5,377-81,1% 191,09 295,55-35,34% 65,87 93,91-29,86% Οκτώβριος 1,004 4,804-79,1% 198,85 237,38-16,23% 75,1 60,39 24,36% Νοέµβριος 0,995 3,897-74,5% 211,04 226,85-6,97% 78,02 48,06 62,34% εκέµβριος 0,994 2,971-66,5% 206,25 220,14-6,31% 78,25 36,16 116,40% Μέσος όρος 1,36 4,65-70,69% 223,43 325,94-31,45% 62,93 95,71-34,25% Πηγή: Αύξηση µετοχικού κεφαλαίου θυγατρικής ELBISCO Α.Β.Ε.Ε. Η θυγατρική εταιρία µε την ε ωνυµία «ELBISCO ΑΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΤΡΟΦΙΜΩΝ», βάσει των α οφάσεων της α ό 30 Ιουνίου 2009 Τακτικής Γενικής Συνέλευσης των µετόχων της, ροχώρησε στην αύξηση του µετοχικού κεφαλαίου της κατά το οσό των ευρώ µε την έκδοση κοινών ονοµαστικών µετοχών, ονοµαστικής αξίας 4,00 ευρώ εκάστη. Με την ολοκλήρωση της ανωτέρω αύξησης, το µετοχικό κεφάλαιο της εταιρίας ανέρχεται λέον σε ευρώ διαιρούµενο σε ονοµαστικές µετοχές, ονοµαστικής αξίας 4 ευρώ εκάστη. H ELBISCO Α.Ε. ΣΥΜΜΕΤΟΧΩΝ κάλυψε εξ ολοκλήρου στην ροαναφερόµενη αύξηση µετά την αραίτηση των υ ολοί ων δύο µετόχων της εν λόγω εταιρίας οι ο οίοι συµµετείχαν στο µετοχικό κεφάλαιο αυτής µε οσοστό µικρότερο του 0,5% Εµ ορική συµφωνία µε την εταιρία ΤΣΑΤΣΑΚΗΣ Α.Ε. Η θυγατρική εταιρία, µε την ε ωνυµία ELBISCO A.B.E.E. έχει συνάψει εµ ορική συµφωνία µε την εταιρία ΤΣΑΤΣΑΚΗΣ Α.Ε. Βάσει της εν λόγω συµφωνίας, η ELBISCO Α.Β.Ε.Ε. αναλαµβάνει την α οκλειστική διανοµή των ροϊόντων της εν λόγω εταιρίας. Η εταιρία ΤΣΑΤΣΑΚΗΣ Α.Ε. αράγει αραδοσιακά αρτοσκευάσµατα, ό ως είναι τα αξιµάδια και τα κριτσίνια. Ο κύκλος εργασιών της εν λόγω αγοράς, για το 2008 ανήλθε σε ευρώ 40 εκατοµµύρια. Σηµειώνεται ότι ρόκειται ε ί της ουσίας για µία ε έκταση της συνεργασίας των δύο εταιριών αφού η ΤΣΑΤΣΑΚΗΣ Α.Ε. εδώ και χρόνια αράγει ροϊόντα µε βάση αραδοσιακές κρητικές συνταγές για λογαριασµό της ELBISCO A.B.E.E Λύση της συµφωνίας µε την εταιρία BROWN HOLDING S.A. Στις 30 Σε τεµβρίου 2009 µεταξύ της θυγατρικής της κατά 99,545% εταιρίας «ELBISCO A.Β.Ε.Ε.», µετόχου της εταιρίας «ΜΟΡΝΟΣ Α.Ε.» σε οσοστό 32,07% και της εταιρίας «BROWN HOLDING S.A.», ε ίσης µετόχου της εταιρίας «ΜΟΡΝΟΣ Α.Ε.» σε οσοστό 60,87%, α οφασίστηκε η λύση της συµφωνίας, βάσει της ο οίας η «BROWN HOLDING S.A.» είχε την υ οχρέωση να υ ερψηφίζει τα υ οδεικνυόµενα α ό την «ELBISCO Α.Β.Ε.Ε.» και Σελίδα 5 α ό 63

6 λειοψηφικά σε αριθµό µέλη.σ. της «ΜΟΡΝΟΣ Α.Ε.». Η «ΜΟΡΝΟΣ Α.Ε.» συµµετέχει στις ενο οιηµένες οικονοµικές καταστάσεις της «ELBISCO Α.Ε.» µε τη µέθοδο της ολικής ενο οίησης. Κατό ιν της ροαναφερόµενης εξέλιξης η εταιρία «ΜΟΡΝΟΣ Α.Ε.» θα εξακολουθήσει να συµµετέχει στις ενο οιηµένες οικονοµικές καταστάσεις της εταιρίας «ELBISCO Α.Ε.», αλλά µε τη µέθοδο της καθαρής θέσης. 2. Περιγραφή των κυριοτέρων κινδύνων και αβεβαιοτήτων 2.1. Παράγοντες χρηµατοοικονοµικού κινδύνου Ο Όµιλος εκτίθεται σε αρκετούς χρηµατοοικονοµικούς κινδύνους ό ως κινδύνους αγοράς (µεταβολές σε συναλλαγµατικές ισοτιµίες, ε ιτόκιο, τιµές αγοράς), ιστωτικό κίνδυνο, κίνδυνο ρευστότητας, κίνδυνο ταµειακών ροών και κίνδυνο εύλογης αξίας α ό µεταβολές ε ιτοκίων. Το γενικό ρόγραµµα διαχείρισης κινδύνων του Οµίλου εστιάζεται στη µη ροβλεψιµότητα των χρηµατο ιστωτικών αγορών και ε ιδιώκει να ελαχιστο οιήσει την ενδεχόµενη αρνητική τους ε ίδραση στη χρηµατοοικονοµική α όδοση του. Ο Όµιλος δεν χρησιµο οιεί αράγωγα χρηµατοοικονοµικά ροϊόντα, ό ως ροθεσµιακά συµβόλαια συναλλάγµατος (futures/forwards) και συµβάσεις ανταλλαγής ε ιτοκίου (swaps) µε σκο ό να αντισταθµίσει την έκθεσή του σε συγκεκριµένους κινδύνους Κίνδυνος αγοράς Συναλλαγµατικός Κίνδυνος Ο Όµιλος δραστηριο οιείται στην Ευρώ η και συνε ώς το µεγαλύτερο µέρος των συναλλαγών του Οµίλου διεξάγεται σε Ευρώ. Μέρος όµως των αγορών του Οµίλου γίνεται σε ολάριο Αµερικής. Η άµεση ληρωµή των ροµηθευτών αυτών µειώνει σηµαντικά το συναλλαγµατικό κίνδυνο. Ο Όµιλος κατά άγια τακτική, δεν ροαγοράζει συνάλλαγµα και δεν συνά τει συµβόλαια µελλοντικής εκ λήρωσης συναλλάγµατος µε εξωτερικούς αντισυµβαλλόµενους. Ο Όµιλος έχει συµµετοχές σε θυγατρικές ου δραστηριο οιούνται σε χώρες της αλλοδα ής, των ο οίων η καθαρή θέση είναι εκτεθειµένη ιθανόν σε συναλλαγµατικό κίνδυνο κατά την µετατρο ή των οικονοµικών τους καταστάσεων για σκο ό ενο οίησης. Ο Όµιλος δεν εκτίθεται σε σηµαντικό βαθµό σε αυτή την µορφή κινδύνου, καθώς οι ερισσότερες εταιρίες του έχουν ως λειτουργικό νόµισµα το Ευρώ, µε εξαίρεση οι θυγατρικές στην F.Y.R.O.M. και Αλβανία Κίνδυνος α ό µεταβολές τιµών Ο Όµιλος κατέχει κά οια χρεόγραφα µειωµένης αξίας ου έχουν χαρακτηριστεί ως ιαθέσιµα ρος ώληση Περιουσιακά Στοιχεία,τα ο οία α οτυ ώνονται στην εύλογη αξία µέσω Ιδίων Κεφαλαίων. Ο Όµιλος εκτίθεται στις µεταβολές της αξίας των ρώτων υλών. Η κερδοφορία του Οµίλου και των θυγατρικών του µ ορεί να ε ηρεαστεί (είτε θετικά, είτε αρνητικά) α ό τη διακύµανση των τιµών των ρώτων υλών. Το κόστος αναλωθέντων συµµετέχει στο σύνολο του κόστους ωληθέντων και των δα ανών κατά 37% ερί ου. Η ρώτη ύλη, το αλεύρι, αράγωγο του σιταριού, α οτελεί το βασικό αράγοντα κόστους αραγωγής για τις εταιρίες του κλάδου. Το σιτάρι δια ραγµατεύεται χρηµατιστηριακά στο εξωτερικό και η διαµόρφωση της τιµής του είναι α οτέλεσµα της διεθνούς ροσφοράς και ζήτησης. Οι καιρικές συνθήκες ε ιδρούν άµεσα στην οσότητα των αραγόµενων σιτηρών και συνε ώς καθορίζουν την ροσφορά. Εν αντιθέσει, η ζήτηση κινείται σε σταθερά ε ί εδα. Κατά συνέ εια σε εριόδους καλής αραγωγής, οι τιµές των σιτηρών διαµορφώνονται σε χαµηλά ε ί εδα, ενώ σε εριόδους µε κακές καιρικές συνθήκες (.χ. βροχή κατά τη συγκοµιδή ή ξηρασία στους µήνες ωρίµανσης των δηµητριακών), λόγω µειωµένης αραγωγής, διαµορφώνονται σε υψηλότερα ε ί εδα. Λόγω του αυξηµένου ανταγωνισµού του κλάδου, τυχόν αυξήσεις των διεθνών και εγχωρίων τιµών της ρώτης ύλης δεν µετακυλύονται εύκολα στην τελική τιµή των ροΐόντων, γεγονός ου ενέχει τον κίνδυνο αρνητικής ε ίδρασης στην κατάσταση α οτελεσµάτων χρήσης του Οµίλου Κίνδυνος διακύµανσης ε ιτοκίων Οι δανειακές υ οχρεώσεις του Οµίλου συνδέονται µε κυµαινόµενα ε ιτόκια. Ο Όµιλος δεν χρησιµο οιεί χρηµατοοικονοµικά αράγωγα. Οι εταιρίες του Οµίλου χρησιµο οιούν για τη χρηµατοδότηση των ε ενδύσεων τους καθώς και για τις ανάγκες τους σε κεφάλαια κίνησης τρα εζικό δανεισµό, µε συνέ εια να ε ιβαρύνουν στην κατάσταση α οτελεσµάτων χρήσης τους µε χρεωστικούς τόκους. Σηµαντικές αυξήσεις στα ε ιτόκια ενδέχεται να έχουν σηµαντική αρνητική ε ί τωση στην κατάσταση α οτελεσµάτων χρήσης των εταιριών ου συµµετέχουν στην ενο οίηση Πιστωτικός κίνδυνος Ο Όµιλος έχει θεσ ίσει και εφαρµόζει διαδικασίες ιστωτικού ελέγχου µε στόχο την ελαχιστο οίηση των ε ισφαλειών και την άµεση κάλυψη των α αιτήσεων µε αξιόγραφα. Κανένας ελάτης δεν έχει τέτοια οσοστά αγορών α ό τον Όµιλο ου να δικαιολογεί αυξηµένη εξάρτηση και ε οµένως εµ ορικό κίνδυνο. Οι ωλήσεις χονδρικής γίνονται κυρίως σε ελάτες µε αξιολογηµένο ιστορικό ιστώσεων. Α ό τις ιευθύνσεις Πιστωτικού Σελίδα 6 α ό 63

7 Ελέγχου ορίζονται ιστωτικά όρια ανά ελάτη και εφαρµόζονται συγκεκριµένοι όροι ωλήσεων και εισ ράξεων. Ό ου αυτό είναι δυνατόν ζητούνται εµ ράγµατες ή άλλες εξασφαλίσεις. Κατά τη διάρκεια του τρέχοντος έτους η ε ιδίωξη ελαχιστο οίησης των ε ισφαλειών α οτελεί κύριο µέληµα των διοικούντων. Λαµβάνοντας υ όψη την διεθνώς αρνητική µακροοικονοµική συγκυρία το ενδεχόµενο αύξησης των ε ισφαλειών δεν µ ορεί να α οκλειστεί. Στην ερί τωση ου κάτι τέτοιο ροκύψει οι εταιρίες του Οµίλου θα αναγκαστούν να ροσφύγουν στη σύναψη τρα εζικού δανεισµού ροκειµένου να καλύψουν τις τρέχουσες υ οχρεώσεις τους Κίνδυνος ρευστότητας Ο κίνδυνος ρευστότητας διατηρείται σε χαµηλά ε ί εδα έχοντας ικανά ταµειακά διαθέσιµα καθώς και διαθέτοντας ε αρκή ιστωτικά όρια µε τις συνεργαζόµενες Τρά εζες ιαχείριση Κεφαλαιακού Κινδύνου Οι στόχοι του Οµίλου κατά τη διαχείριση του κεφαλαίου είναι να διασφαλίσει την ικανότητα του να συνεχίσει να υ άρχει οικονοµική οντότητα και στο µέλλον για να είναι σε θέση να ροσφέρει α οδόσεις στους µετόχους, οφέλη για όλους τους εµ λεκόµενους και να διατηρήσει µία κατάλληλη κεφαλαιακή δοµή ροκειµένου να µειώσει το κόστος του κεφαλαίου. Προκειµένου να διατηρήσει ή να ροσαρµόσει την κεφαλαιακή δοµή, ο όµιλος µ ορεί να ροσαρµόσει το οσό των µερισµάτων ου ληρώνονται στους µετόχους, την α όδοση του κεφαλαίου στους µετόχους, την έκδοση νέων µετοχών ή την ροσφυγή σε δανεισµό. Σηµειώνεται ότι ο δείκτης ξένα ρος ιδία κεφάλαια στις 31/12/2009 ήταν ίσος µε 2,24, βελτιωµένος συγκριτικά µε αυτόν της 31/12/2008 (2,64). 3. Ανάλυση των οικονοµικών ε ιδόσεων του Οµίλου και της εταιρίας κατά την οικονοµική χρήση 2009 Σηµειώνεται ότι οι εταιρίες ου ενο οιούνται καθώς οι ανέλεγκτες φορολογικά χρήσεις αυτών αναφέρονται στη σηµείωση 32.1 των ετήσιων εταιρικών και ενο οιηµένων οικονοµικών καταστάσεων της οικονοµικής χρήσης ου έληξε στις 31/12/2009. Για την ανάλυση και αξιολόγηση των ε ιδόσεων και της θέσης του οµίλου θα ρέ ει να λάβουµε υ όψη µας ότι η εταιρία ΜΟΡΝΟΣ Α.Ε. α ό την 1 η Οκτωβρίου του 2009 ενο οιείται µε τη µέθοδο της καθαρής θέσης και όχι µ αυτήν της ολικής ενο οίησης Ενο οιηµένος κύκλος εργασιών Κατά τη διάρκεια της οικονοµικής χρήσης ου έληξε στις 31/12/2009, ο ενο οιηµένος κύκλος εργασιών, συγκρινόµενος µε αυτόν της χρήσης 2008, αρουσιάζει µία µείωση ίση µε 16,9%. Οι λόγοι ου οδήγησαν σ αυτή την µείωση του ενο οιηµένου κύκλου εργασιών είναι οι ακόλουθοι: Αναφορικά µε τον κύκλο εργασιών ου ροέρχεται α ό τον κλάδο των λαστικών, θα ρέ ει να γνωρίζουµε ότι κατά µεγάλο οσοστό αυτή η µείωση ροήλθε λόγω του γεγονότος ότι α ό την 1 η Οκτωβρίου η εταιρία δεν ασκεί λέον τον έλεγχο στην εταιρία ΜΟΡΝΟΣ Α.Ε., ε οµένως την ενο οιεί µε τη µέθοδο της καθαρής θέσης. Αυτό σηµαίνει ότι στην ενο οιηµένη κατάσταση α οτελεσµάτων χρήσης ο κύκλος εργασιών ου αναφέρεται αντιστοιχεί στον κύκλο εργασιών της εριόδου α ό 01/01 έως 30/09/2009 ενώ κατά την ροηγούµενη οικονοµική χρήση, ο κύκλος εργασιών α ό τα λαστικά αντι ροσώ ευε δωδεκάµηνη ερίοδο. Αναφορικά µε την µείωση των ωλήσεων στα άλευρα, µ ορούµε να συµ εράνουµε ότι αυτή αφορά στη ZITOLUKS A.D. SKOPJE. Η µείωση ροήλθε λόγω του έντονου ανταγωνισµού α ό το εισαγόµενο α ό τη Σερβία σιτάρι το ο οίο διατέθηκε στην αγορά της Π.Γ..Μ. σε ιδιαίτερα χαµηλές τιµές. Αξίζει να σηµειωθεί ότι η εταιρία διαθέτει τον µεγαλύτερο µύλο της χώρας. Στα αρτοσκευάσµατα, αρά το γεγονός ότι ε ήλθε αύξηση των ωλήσεων ρέ ει να αναφέρουµε τη µείωση των ωλήσεων στην εταιρία ZITOLUKS A.D. η ο οία οφείλεται κυρίως στη διάρθρωση της συγκεκριµένης αγοράς της γειτονικής χώρας. Συγκεκριµένα, α ό την οικονοµική χρήση του 2009, οι αρτοβιοµηχανίες οφείλουν να διανέµουν το ψωµί συσκευασµένο. Η εταιρία συµµορφώθηκε µε τις ρόνοιες του νόµου αλλά όχι και ολόκληρη η αγορά των Σκο ίων. Φυσικό ε ακόλουθο ήταν η διαµόρφωση µίας υψηλότερης τιµής στα ροϊόντα της εταιρίας α ό αυτή του ανταγωνισµού και η α ώλεια µεριδίου αγοράς. Παράγοντας είναι και η είσοδος µίας νέας εταιρίας στην αραγωγή και διανοµή ψωµιού. Ε ι ροσθέτως, η διακο ή της συνεργασίας της εταιρίας µε έντε (5) διανοµείς της ε αρχίας, µετά α ό α όφαση της ίδιας της εταιρίας καθώς και το κλείσιµο έντε (5) µη κερδοφόρων σηµείων λιανικής ώλησης της εταιρίας διαδραµάτισαν σηµαντικό ρόλο στη διαµόρφωση του κύκλου εργασιών της. Σελίδα 7 α ό 63

8 Στα µ ισκότα η αύξηση αντι ροσω εύει α οκλειστικά την εταιρία ELBISCO ΑΒΕΕ και α οδίδεται στην εύστοχη ανάλυση της αγοράς και της το οθέτησης των ροϊόντων της σ αυτή µε σταθερές ροωθητικές ενέργειες. Στον ίνακα ου ακολουθεί αρουσιάζεται η ανάλυση του κύκλου εργασιών ανά τοµέα δραστηριότητας για τις χρήσης 2009 και Ανάλυση κύκλου εργασιών % Αρτοσκευάσµατα ,2% Φρυγανιά ,9% Άλευρα ,7% Μ ισκότα ,4% Πλαστικά ,8% Λοι ά ,2% Σύνολο ,90% Σηµείωση: Η µείωση στον κλάδο των λαστικών ροήλθε και α ό το γεγονός ότι η εταιρία ΜΟΡΝΟΣ Α.Ε. α ό την Οκτωβρίου 2009 ενο οιείται µε τη µέθοδο της καθαρής θέσης και όχι της ολικής ενο οίησης Κόστος αναλωθέντων & οργανικά έξοδα σε ενο οιηµένη βάση Το αλεύρι και το ετρέλαιο και εν γένει η ενέργεια είναι δύο α ό τις βασικές ρώτες ύλες ου χρησιµο οιούν οι εταιρίες ου συµµετέχουν στις ενο οιηµένες οικονοµικές καταστάσεις. Η τιµή των αλεύρων καθορίζεται και α ό την τιµή των σιτηρών ό ως αυτές διαµορφώνονται στις διεθνείς οργανωµένες αγορές. Κατά τη διάρκεια της αρουσιαζόµενης οικονοµικής χρήσης η µέση ετήσια τιµή του σιταριού κατέγραψε µείωση ίση µε 31,4% ερί ου, ενώ η τιµή του ετρελαίου κατέγραψε µείωση ίση µε 34,2% ερί ου. Η διαµόρφωση αυτών τιµών είχε άµεση θετική ε ί τωση στο µικτό και καθαρό εριθώριο κέρδους του οµίλου. Τα οργανικά έξοδα του οµίλου κατά τη χρήση 2009, µ ορούν να συγκριθούν µε εκείνα της χρήσης 2008 µόνο ως οσοστό ε ί του κύκλου εργασιών και όχι ως α όλυτο νούµερο εξαιτίας της αλλαγής της µεθόδου ενο οίησης της εταιρίας ΜΟΡΝΟΣ Α.Ε. α ό την 1/10/2009 και µετά. Ως οσοστό ε ί του κύκλου εργασιών, καταγράφουν αύξηση ίση µε 4,3% ερί ου συγκριτικά µε τη χρήση Χρηµατοοικονοµικό κόστος Το κόστος της χρηµατοδότησης των εταιριών ου συµµετέχουν στην ενο οίηση καταγράφηκε σηµαντικά µειωµένο συγκρινόµενο µ αυτό της χρήσης Ο λόγος αυτής της µείωσης είναι η µείωση των ε ιτοκίων EURIBOR 6µήνου Α οτέλεσµα ρο φόρων Το ενο οιηµένο α οτέλεσµα ρο φόρων ε ηρεάστηκε θετικά α ό την ορεία της θυγατρικής εταιρίας ELBISCO Α.Β.Ε.Ε. και της συνδεδεµένης µ αυτή εταιρίας ΜΟΡΝΟΣ Α.Ε. και αρνητικά α ό το α οτέλεσµα της εταιρίας ZITOLUKS A.D. SKOPJE Ταµειακές ροές Οι λειτουργικές ταµειακές ροές βελτιώθηκαν σηµαντικά κατά την οικονοµική χρήση ου έληξε στις 31/12/2009, συγκρινόµενες µ αυτές της χρήσης Οι λόγοι ου οδήγησαν σ αυτή τη βελτίωση είναι: Το θετικό α οτέλεσµα των εταιριών ου εριλαµβάνονται στην ενο οίηση, σε αντίθεση µε τη χρήση του 2008 ό ου και οι δύο µεγαλύτερες ενο οιούµενες εταιρίες ELBISCO ABEE και ΜΟΡΝΟΣ Α.Ε. κατέγραψαν ζηµιές. Η µείωση του κόστους χρηµατοδότησης των εταιριών η ο οία οφείλεται κυρίως στη µείωση του βασικού ε ιτοκίου EURIBOR 6-µηνών. Και η διαφορετική διαχείριση του κεφαλαίου κίνησης. Κατά την χρήση 2009 η αύξηση των α αιτήσεων χρηµατοδοτήθηκε σε σηµαντικό οσοστό α ό την αύξηση των υ οχρεώσεων και α ό µία συντηρητική ολιτική α οθεµάτων. Οι ε ενδυτικές ταµειακές ροές καταγράφονται αρνητικές και σηµαντικά αυξηµένες συγκριτικά µε αυτές της χρήσης του Οι βασικότεροι λόγοι γι αυτή την εξέλιξη είναι: Το γεγονός ότι η α όκτηση ενσώµατων ακινητο οιήσεων χρηµατοδοτήθηκε ελάχιστα α ό το α οτέλεσµα των ωλήσεων αγίων σε αντίθεση µε το 2008 ό ου το α οτέλεσµα των εκ οιηθέντων αγίων χρηµατοδότησε κατά οσοστό 75,6% την α όκτηση νέων ενσώµατων ακινητο οιήσεων. Ε ι ρόσθετα στις ε ενδυτικές ταµειακές ροές εµφανίζονται και εκροές ύψους 2,5 εκατοµµυρίων ου αφορούν στην αύξηση 1 η Σελίδα 8 α ό 63

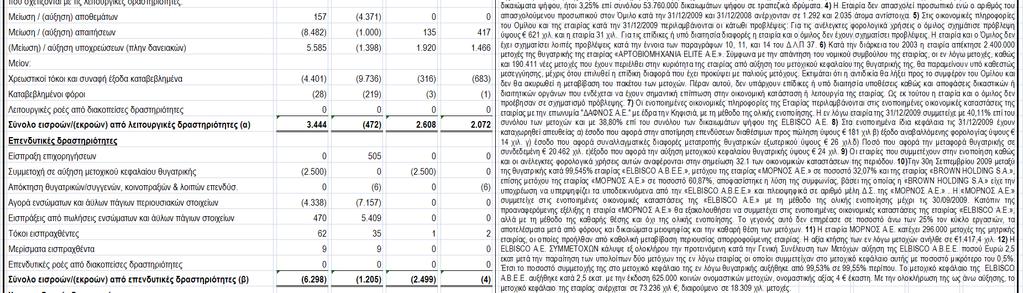

9 του µετοχικού κεφαλαίου της εταιρίας ELBISCO ΑΒΕΕ, η ο οία καλύφθηκε α ό τη µητρική εταιρία, ε οµένως ίση εισροή εµφανίζεται και στις χρηµατοδοτικές ταµειακές ροές. Οι χρηµατοδοτικές ταµειακές ροές καταγράφονται θετικές και βελτιωµένες συγκριτικά µε τη χρήση Η διαφορο οίηση οφείλεται στην αύξηση του µετοχικού κεφαλαίου ου αναφέρθηκε στην ροηγούµενη αράγραφο. Εάν εξαιρέσουµε το οσό αυτό, εξακολουθούµε να έχουµε θετικές χρηµατοδοτικές ταµειακές ροές αλλά µικρότερες σε σχέση µε το Το υ όλοι ο των διαθεσίµων καταγράφεται βελτιωµένο κατά 500 χιλ. ερί ου συγκρινόµενο µε αυτό της χρήσης 2008, χωρίς τα διαθέσιµα της εταιρίας ΜΟΡΝΟΣ Α.Ε.. Στον ίνακα ου ακολουθεί αρουσιάζονται σε συνο τική µορφή οι ενο οιηµένες ταµειακές ροές. ΕΜΜΕΣΗ ΜΕΘΟ ΟΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 31/12/ /12/2008 Σύνολο εισροών / (εκροών) α ό λειτουργικές δραστηριότητες (α) Σύνολο εισροών / (εκροών) α ό ε ενδυτικές δραστηριότητες (β) Σύνολο εισροών / (εκροών) α ό χρηµατοδοτικές δραστηριότητες (γ) Καθαρή αύξηση / (µείωση) στα ταµειακά διαθέσιµα και ισοδύναµα εριόδου (α) + (β) + (γ) Ταµειακά διαθέσιµα και ισοδύναµα έναρξης εριόδου Ταµειακά διαθέσιµα και ισοδύναµα λήξης εριόδου Ταµειακά διαθέσιµα και ισοδύναµα λήξης εταιρίας ΜΟΡΝΟΣ Α.Ε. 0 ( ) Ταµειακά διαθέσιµα και ισοδύναµα Οµίλου Βασικοί χρηµατοοικονοµικοί δείκτες Στον ίνακα ου ακολουθεί αρουσιάζονται κά οιοι βασικοί χρηµατοοικονοµικοί δείκτες του Οµίλου και της εταιρίας. Βασικοί χρηµατοοικονοµικοί δείκτες 31/12/ /12/2008 Α οδοτικότητα ιδίων κεφαλαίων -2,77% -5,37% Μικτό εριθώριο κέρδους 36,78% 33,39% Καθαρό εριθώριο κέρδους ( ρο φόρων) 0,38% -2,35% Γενική Ρευστότητα 1,09 0,88 Άµεση ρευστότητα 0,88 0,60 EBITDA EBITDA/Κύκλος εργασιών 9,16% 9,69% Χρηµατοοικονοµικό κόστος / EBITDA 52,60% 69,06% Ξένα / ίδια κεφάλαια 2,24 2,64 Ηµέρες ελατών Ηµέρες ροµηθευτών Α οδοτικότητα ιδίων κεφαλαίων: (Καθαρό α οτέλεσµα χρήσης α ό συνεχιζόµενες δραστηριότητες / Σύνολο ιδίων κεφαλαίων) Γενική ρευστότητα: (κυκλοφορούν ενεργητικό / βραχυ ρόθεσµες υ οχρεώσεις) Άµεση ρευστότητα: ((κυκλοφορούν ενεργητικό α οθέµατα) / βραχυ ρόθεσµες υ οχρεώσεις) Ηµέρες ελατών: 365/ (Κύκλο εργασιών /Μέσος όρος α αιτήσεων ) Ηµέρες ροµηθευτών: 365/ (Κόστος ωληθέντων /Μέσος όρος ροµηθευτών ) Η µείωση του EBITDA για το έτος 2009, οφείλεται: α) στην εταιρία ΜΟΡΝΟΣ Α.Ε. η ο οία α ό της 1 Οκτωβρίου 2009 ενο οιείται µε τη µέθοδο της καθαρής θέσης και β) στην εταιρία ZITOLUKD A.D. SKOPJE. 4. Προσδοκίες για την τρέχουσα οικονοµική χρήση 2010 Οι βασικές ε ιδιώξεις του Οµίλου για την τρέχουσα χρήση ροσανατολίζονται στην εραιτέρω διείσδυση του στις αγορές ό ου δραστηριο οιείται και στη βελτίωση της α οδοτικότητας των λειτουργιών του. Η στρατηγική ου θα υιοθετηθεί θα ροσανατολίζεται στην αραγωγή νέων και καινοτόµων ροϊόντων µε υψηλή διατροφική αξία, στην ανάκτηση των µεριδίων αγοράς στις εξωτερικές αγορές ό ου ο όµιλος δραστηριο οιείται, στην ανά τυξη του δικτύου ώλησης ιδιαίτερα στη µικρή αγορά, στη βελτίωση της σχέσης εσόδων ρος κόστη, στη βελτίωση της διαχείρισης του κεφαλαίου κίνησης και τέλος στην ανά τυξη των ανθρώ ων της ELBISCO. Σελίδα 9 α ό 63

10 Εν µέσω των υφιστάµενων µακροοικονοµικών συγκυριών οι εταιρίες του οµίλου θα ρέ ει να διαφυλάξουν το όνοµα των ροϊόντων τους το ο οίο ρέ ει να συνεχίσει να συνδέεται µε την οιότητα, την αράδοση αλλά και την καινοτοµία. Έχοντας γνώση της θέσης ου κατέχουν τα ροϊόντα του Οµίλου στις αγορές ό ου δραστηριο οιούνται και συνε ώς της ιστής καταναλωτικής βάσης, της αγοραστικής δύναµης αυτής, και των ανθρώ ων της, θα εξετάσει ροσεκτικά τα νέα δεδοµένα ου δηµιουργούνται στις αγορές, ροκειµένου να ετύχει το βέλτιστο συσχετισµό µεταξύ µίας βιώσιµης ανά τυξης και του κόστους ου αυτή συνε άγεται. 5. Έρευνα και ανά τυξη 5.1. ZITOLUKS A.D. SKOPJE Η διεύθυνση έρευνας και ανά τυξης της εταιρίας ε ικέντρωσε τις ροσ άθειές της 1) στην ανά τυξη νέων κατηγοριών φρυγανιάς και τυ ο οιηµένου ψωµιού καθώς και νέες συνταγές για καταψυγµένο ψωµί. Κατά τη διάρκεια του έτους 2009 ανα τύχθηκαν και λανσαρίστηκαν στην αγορά των Σκο ίων νέες συνταγές γλυκισµάτων τα ο οία διατίθενται κυρίως α ό τα καταστήµατα της εταιρίας και 2) στη βελτίωση των υφιστάµενων ροϊόντων αναφορικά µε τη φρεσκάδα του ψωµιού και την ε ιµήκυνση της ζωής των καταψυγµένων ειδών. Ε ι λέον η εφαρµογή και τήρηση του ISO στη διεύθυνση της έρευνας και ανά τυξης α οτέλεσε ένα σηµαντικό εγχείρηµα κατά το Η εξέταση και η έγκριση νέων ρώτων υλών και υλικών συσκευασίας καθώς και η εξέταση, έγκριση και αντικατάσταση ροµηθευτών είναι ένα διαρκές και σηµαντικό καθήκον της εν λόγω διεύθυνσης. Για το 2010 οι βασικές ε ιδιώξεις της εν λόγω διεύθυνσης είναι συγκεκριµένες και δε διαφορο οιούνται α ό αυτές της ροηγούµενες χρήσης ELBISCO Α.Β.Ε.Ε. Σηµαντικό κοµµάτι της φιλοσοφίας της Elbisco α οτελεί η Έρευνα & Ανά τυξη (R&D). Το R&D λειτουργεί ως όλος έλξης καινοτόµων ιδεών. Το τµήµα διαχειρίζεται ταυτόχρονα projects ου αφορούν: στην ανά τυξη νέων ροϊόντων, αναβάθµιση υ αρχόντων ροϊόντων, αξιολόγηση Α υλών και µείωσης κόστους. Στόχος του R&D είναι τα αραγόµενα ροϊόντα να είναι εύγευστα, υψηλής οιότητας και διατροφικής αξίας σύµφωνα άντα µε τις ε ιθυµίες των καταναλωτών και τις α αιτήσεις της Ελληνικής & Ευρω αϊκής Νοµοθεσίας. Ο τελευταίος χρόνος είναι άλλη µια σηµαντική χρονιά καθώς η Elbisco εισήγαγε στην Ελληνική αγορά νέες κατηγορίες ου αντα οκρίνονται στις ανάγκες του σύγχρονου καταναλωτή.το Κρις Κρις «Τόστιµο»!, Το ε αναλανσάρισµα των Soft Kings και το Elite Cake Λεµόνι. Στόχος του R&D για το 2010 είναι η δηµιουργία υψηλών ροϊοντικών αξιών για τον Έλληνα καταναλωτή έχοντας ταυτόχρονα το οθετήσει στο κεντρικότερο σηµείο της στρατηγικής του την ανά τυξη κερδοφόρων ροϊόντων ου αντα οκρίνονται στις ανάγκες της σηµερινής αγοράς. 6. Σηµαντικότερες συναλλαγές συνδεδεµένων µερών (.Λ.Π. 24) Στον ίνακα ου ακολουθεί αρουσιάζονται οι σηµαντικότερες συναλλαγές των συνδεδεµένων µερών κατά την έννοια του.λ.π. 24. Συγκεκριµένα αναφέρονται οι συναλλαγές των οντοτήτων ου ενο οιούνται καθώς και οι συναλλαγές των νοµικών ροσώ ων ου ενο οιούνται µε τα συνδεδεµένα µέρη. Τα νοµικά ρόσω α ου δεν ενο οιούνται και αναφέρονται στον ίνακα χαρακτηρίζονται ως συνδεδεµένα µέρη κατά την έννοια του εδαφίου (στ) της αραγράφου 9 του διεθνούς λογιστικού σχεδίου 24. Σελίδα 10 α ό 63

11 . Συνδεδεµένα µέρη ( οσά σε χιλ.) ΣΥΝΑΛΛΑΓΕΣ ΣΥΝ Ε ΕΜΕΝΩΝ ΜΕΡΩΝ - ΑΓΟΡΕΣ & ΠΩΛΗΣΕΙΣ ELBISCO Α.Ε. ELBISCO ABEE ΜΟΡΝΟΣ Α.Ε. ΕΒΓΑ ΑΕ ΦΑΓΕ ΑΕ ZITO LUKS A.D. ΧΑΝΟΓΛΟΥ Α.Ε. ΦΑΓΕ USA Πωλήσεις Αγορές Πωλήσεις Αγορές Πωλήσεις Αγορές Πωλήσεις Αγορές Πωλήσεις Αγορές Πωλήσεις Αγορές Πωλήσεις Αγορές Πωλήσεις Αγορές ELBISCO Α.Ε. Πωλήσεις Αγορές 2 ELBISCO ABEE Πωλήσεις Αγορές ΜΟΡΝΟΣ Α.Ε. ΕΒΓΑ ΑΕ ΦΑΓΕ ΑΕ ZITO LUKS A.D. Πωλήσεις Αγορές 0,00 9 Πωλήσεις 386 Αγορές Πωλήσεις 9 Αγορές Πωλήσεις 675 Αγορές 908 Πωλήσεις 496 ΧΑΝΟΓΛΟΥ Α.Ε. Αγορές ΦΑΓΕ USA Πωλήσεις Αγορές Σελίδα 11 α ό 63

12 .. ΣΥΝΑΛΛΑΓΕΣ ΣΥΝ Ε ΕΜΕΝΩΝ ΜΕΡΩΝ - ΥΠΟΛΟΙΠΑ ΑΠΑΙΤΗΣΕΩΝ & ΥΠΟΧΡΕΩΣΕΩΝ ΜΕ ELBISCO Α.Ε. ELBISCO ABEE ΜΟΡΝΟΣ Α.Ε. ΕΒΓΑ Α.Ε. ΦΑΓΕ ΑΕ ΑΓΑΝ ΑΕ ΠΑΛΑΣ ΑΤΕΕ ZITO LUKS A.D. ΦΑΓΕ USA Συνδεδεµένα µέρη ( οσά σε χιλ.) Α αίτηση Υ οχρέωση Α αίτηση Υ οχρέωση Α αίτηση Υ οχρέωση Α αίτηση ELBISCO Α.Ε. Α αίτηση 460 Υ οχρέωση Α αίτηση Υ οχρέωση Α αίτηση Υ οχρέωση Α αίτηση Υ οχρέωση Α αίτηση Υ οχρέωση Α αίτηση Υ οχρέωση ELBISCO ABEE Υ οχρέωση Α αίτηση Υ οχρέωση ΜΟΡΝΟΣ Α.Ε. Α αίτηση Υ οχρέωση ΕΒΓΑ Α.Ε. Α αίτηση 47 Υ οχρέωση ΦΑΓΕ ΑΕ ΑΓΑΝ ΑΕ ΠΑΛΑΣ ΑΤΕΕ Α αίτηση 166 Υ οχρέωση Α αίτηση Υ οχρέωση Α αίτηση Υ οχρέωση 402 ZITO A.D. LUKS Α αίτηση 174 Υ οχρέωση ΦΑΓΕ USA Α αίτηση Υ οχρέωση 166 Σελίδα 12 α ό 63

13 Οι συναλλαγές της ELBISCO A.B.E.E. µε την εταιρία ΕΒΓΑ Α.Ε. αφορούν στη συµφωνία των δύο εταιριών για την ροώθηση των ροϊόντων της ρώτης στη µικρή αγορά (mini markets, ερί τερα κλ ), εκµεταλλευόµενη το δίκτυο ωλήσεων της δεύτερης και στις ωλήσεις της ELBISCO συγκεκριµένου τύ ου αρτοσκευασµάτων και µ ισκότων στην ΕΒΓΑ Α.Ε. Πρόκειται για διαφορετικές συµφωνίες οι ο οίες διέ ονται α ό τα ίδια εµ ορικά δεδοµένα άλλων µεγάλων ελατών της ELBISCO. Οι συναλλαγές της ELBISCO A.B.E.E. µε την εταιρία ZITOLUKS A.D. SKOPJE, αφορούν στις ωλήσεις της δεύτερης συγκεκριµένων ειδών φρυγανιάς και στις ωλήσεις της ρώτης, υλικών συσκευασίας και ρώτων υλών (άλευρα, λί η και άλλα ρόσθετα). Οι συναλλαγές της εταιρίας ΜΟΡΝΟΣ Α.Ε. µε τις εταιρίες ELBISCO A.B.E.E., ΕΒΓΑ Α.Ε. και ΦΑΓΕ Α.Ε., αφορούν σε ωλήσεις υλικών συσκευασίας. Οι ανωτέρω συναλλαγές ραγµατο οιούνται στους συνήθεις όρους αγοράς. Ε ισηµαίνεται ότι στους ανωτέρω ίνακες αρουσιάζονται οι σηµαντικότερες συναλλαγές συνδεδεµένων µερών. Η λήρης ανάλυση αυτών αρατίθεται στη σηµείωση 32.3 των ετήσιων οικονοµικών καταστάσεων της εταιρίας. 7. Γεγονότα ου έλαβαν χώρα µετά τη λήξη της χρήσης και µέχρι την ηµεροµηνία σύνταξης της αρούσας έκθεσης Α οτελέσµατα φορολογικού ελέγχου της µητρικής εταιρίας Τον Φεβρουάριο του 2010, οριστικο οιήθηκαν τα α οτελέσµατα του φορολογικού ελέγχου των χρήσεων ου έληξαν της 31/12/2005, 31/12/2006 και 31/12/2007. Τα βιβλία της εταιρίας κρίθηκαν ε αρκή και ακριβή και δεν αρατηρήθηκαν αρατυ ίες ή αραλείψεις ου να ε ηρεάζουν το κύρος τους. Οι ρόσθετοι φόροι και τα ρόστιµα ανέρχονται στο οσό των ευρώ Α ό το ανωτέρω σύνολο, οσό ύψους ευρώ αντι ροσω εύει τον καταλογισµό τέλους χαρτοσήµου αναφορικά µε την αύξηση του µετοχικού κεφαλαίου κατά το οσό των ευρώ η ο οία ολοκληρώθηκε το 2007 µε το σκε τικό ότι δε λήφθηκε εγκαίρως α όφαση της Γενικής Συνέλευσης των µετόχων της εταιρίας και ως εκ τούτου οι καταθέσεις των µετόχων της έναντι µελλοντικής αύξησης του µετοχικού κεφαλαίου συνιστούν δάνειο ρος την εταιρία. Η εταιρία θεωρεί ότι έχει τηρήσει όλες τις ροβλε όµενες α ό το νόµο και την Ε ιτρο ή Κεφαλαιαγοράς διαδικασίες και ότι η αιτιολογία αυτή είναι αντίθετη µε την νοµολογία του Συµβουλίου της Ε ικρατείας. Ως εκ τούτου έχει ροσφύγει στα φορολογικά δικαστήρια για την ακύρωση της ράξης. Το υ όλοι ο οσό του φορολογικού ελέγχου, ήτοι ευρώ, η εταιρία θα το καταβάλλει σε έξι (6) ισό οσες µηνιαίες δόσεις, έχοντας ήδη καταβάλλει το 20% ήτοι ευρώ ό ως ορίζει ο νόµος. Κύριοι µέτοχοι, Το ιοικητικό Συµβούλιο της εταιρίας ενηµερώνει ότι δε θα διανεµηθεί µέρισµα για την οικονοµική χρήση ου έληξε στις 31/12/2009 Πικέρµι, 29 Μαρτίου 2010 Ο ΠΡΟΕ ΡΟΣ.Σ. ΤΑ ΜΕΛΗ Ακριβές α όσ ασµα α ό το βιβλίο ρακτικών συνεδριάσεων του ιοικητικού Συµβουλίου Ραµαντάνης ηµοσθένης ιευθύνων Σύµβουλος Σελίδα 13 α ό 63

14 ΕΠΕΞΗΓΗΜΑΤΙΚΗ ΕΚΘΕΣΗ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ (βάσει της αραγράφου 7, του άρθρου 4, του νόµου 3556/2007) Η αρούσα ε εξηγηµατική έκθεση του ιοικητικού Συµβουλίου ρος την Τακτική Γενική Συνέλευση των µετόχων της εταιρίας εριλαµβάνει εκείνες τις ληροφορίες ου ροβλέ ονται στην έβδοµη (7 η ) αράγραφο του άρθρου 4, του νόµου 3556/ ιάρθρωση του µετοχικού κεφαλαίου Το µετοχικό κεφάλαιο της εταιρίας α οτελείται α ό κοινές ανώνυµες µετοχές, ονοµαστικής αξίας 1,50 η κάθε µία. Όλες οι µετοχές της εταιρίας δια ραγµατεύονται στην κατηγορία χαµηλής διασ οράς, εµ ορευσιµότητας και ειδικών χαρακτηριστικών της αγοράς αξιών του Χρηµατιστηρίου Αθηνών. Το καταστατικό της εταιρίας δεν ροβλέ ει ε ι ρόσθετους εριορισµούς, δικαιώµατα και υ οχρεώσεις ου α ορρέουν α ό την κατοχή µετοχών της έραν αυτών ου αναφέρονται στον κ.ν. 2190/ Περιορισµοί στην µεταβίβαση µετοχών Το καταστατικό της εταιρίας δεν εριέχει διατάξεις εριορισµού στη µεταβίβαση των µετοχών. Η µεταβίβαση των µετοχών της εταιρίας γίνεται ό ως ορίζει η σχετική νοµοθεσία. Κατά την ηµεροµηνία έγκρισης της αρούσας, µέτοχοι της εταιρίας έχουν ενεχυριάσει µετοχές (27,17% του συνολικού µετοχικού κεφαλαίου) ρος εξασφάλιση δανεισµού ενώ έχουν µεταβιβαστεί τα δικαιώµατα ψήφου µετοχών (3,25% του συνόλου των δικαιωµάτων ψήφου) στους ενεχυριούχους δανειστές. 3. Σηµαντικές άµεσες & έµµεσες συµµετοχές βάσει των διατάξεων των άρθρων 9 έως 11 του ν. 3556/2007 Ονοµατε ώνυµο ή ε ωνυµία µετόχου Αριθµός µετοχών (%) ε ί του συνόλου ικαιώµατα ψήφου (%) ε ί του συνόλου ΑΦΝΟΣ Α.Ε ,11% ,80% ΑΓΑΝ Α.Ε ,20% ,20% ΚΟΥΜΑΝΤΑΡΟΣ ΙΩΑΝΝΗΣ ,00% ,00% ΦΙΛΙΠΠΟΥ ΚΥΡΙΑΚΟΣ ,51% ,12% ΦΙΛΙΠΠΟΥ - ΚΟΥΜΑΝΤΑΡΟΥ ΕΛΕΝΑ ,07% ,07% ΕΠΙΧΕΙΡΗΣΕΙΣ ΠΙΚΕΡΜΙ Α.Ε ,27% ,27% ΛΟΙΠΟΙ (µε οσοστό < 2%) ,84% ,54% ΣΥΝΟΛΟ ,00% ,00% Η συνολική (άµεση και έµµεση) συµµετοχή του κ. Φιλί ου Κυριάκου στο σύνολο των δικαιωµάτων ψήφου της εταιρίας ανέρχεται σε 54,12%. Στην έµµεση συµµετοχή εριλαµβάνονται τα δικαιώµατα ψήφου ου κατέχουν οι εταιρίες α) ΑΦΝΟΣ Α.Ε., β) ΑΓΑΝ Α.Ε. και γ) ΕΠΙΧΕΙΡΗΣΕΙΣ ΠΙΚΕΡΜΙ Α.Ε. 4. Μετοχές ου ενσωµατώνουν ειδικά δικαιώµατα ελέγχου εν υφίστανται µετοχές της εταιρίας οι ο οίες να ενσωµατώνουν ειδικά δικαιώµατα ελέγχου. 5. Περιορισµοί στο δικαίωµα ψήφου Στο καταστατικό της εταιρίας δεν ροβλέ ονται εριορισµοί στο δικαίωµα ψήφου. Στη µετοχική σύνθεση της εταιρίας συµ εριλαµβάνονται µέτοχοι οι ο οίοι έχουν µεταβιβάσει τα δικαιώµατα ψήφου µέρους του µετοχικού κεφαλαίου ου κατέχουν σε ενεχυρούχους δανειστές ρος εξασφάλιση δανεισµού. 6. Συµφωνίες µεταξύ των µετόχων της εταιρίας εν είναι γνωστές στην εταιρία συµφωνίες µεταξύ των µετόχων οι ο οίες να συνε άγονται εριορισµούς στη µεταβίβαση µετοχών ή εριορισµούς στην άσκηση του δικαιώµατος ροτίµησης. Σελίδα 14 α ό 63

15 7. Κανόνες διορισµού & αντικατάστασης µελών του ιοικητικού Συµβουλίου και τρο ο οίησης του καταστατικού εφόσον διαφορο οιούνται α ό τα ροβλε όµενα στον κ.ν. 2190/1920. Οι κανόνες ου διέ ουν τον διορισµό και την αντικατάσταση των µελών του ιοικητικού Συµβουλίου εριγράφονται µε σαφήνεια στο καταστατικό της εταιρίας και δε διαφορο οιούνται α ό τις διατάξεις του κ.ν. 2190/1920 και του ν. 3016/2002 ό ως ισχύει. Ειδικότερα η Γενική Συνέλευση είναι η µόνη αρµόδια να α οφασίζει για την εκλογή των µελών του ιοικητικού Συµβουλίου. Στην ερί τωση κατά την ο οία κενωθεί θέση µέλους ιοικητικού Συµβουλίου, ε ιβάλλεται οι σύµβουλοι ου α οµένουν, εφόσον είναι τουλάχιστον τρεις (3) να εκλέξουν ροσωρινά αντικαταστάτη για το υ όλοι ο της θητείας του συµβούλου ου ανα ληρώνεται. Η εκλογή αυτή υ οβάλλεται για έγκριση στην αµέσως ε όµενη Τακτική ή Έκτακτη Γενική Συνέλευση. 8. Αρµοδιότητα του ιοικητικού Συµβουλίου ή ορισµένων µελών του ιοικητικού Συµβουλίου για την έκδοση νέων µετοχών ή την αγορά ίδιων µετοχών σύµφωνα µε το άρθρο 16 του κ.ν. 2190/20. Στο καταστατικό της εταιρίας δεν έχει ροβλεφθεί η εκχώρηση εξουσίας στο ιοικητικό Συµβούλιο για δικαίωµα αύξησης του µετοχικού κεφαλαίου κατά την έννοια της αραγράφου 1 του άρθρου 13 του κ.ν. 2190/1920. Στο καταστατικό της εταιρίας αναφέρεται ότι δεν µ ορεί να αναλαµβάνει την κάλυψη ή να α οκτά δικές της µετοχές, ό ως ροσδιορίζεται στις διατάξεις των άρθρων 15β & 16 του κ.ν. 2190/ Σηµαντικές συµφωνίες ου τίθενται εν ισχύ, τρο ο οιούνται ή λήγουν σε ερί τωση αλλαγής στον έλεγχο της εταιρίας κατό ιν δηµόσιας ρότασης εν υ άρχουν συµφωνίες της εταιρίας οι ο οίες να τίθενται σε ισχύ ή σε τρο ο οίηση ή σε λήξη στην ερί τωση αλλαγής στον έλεγχο της εταιρίας κατό ιν δηµόσιας ρότασης. 10. Συµφωνίες της εταιρίας µε µέλη του ιοικητικού Συµβουλίου ή/ και µε το ροσω ικό της εν υ άρχουν συµφωνίες της εταιρίας µε µέλη του ιοικητικού Συµβουλίου ή µε το ροσω ικό της οι ο οίες να ροβλέ ουν την καταβολή α οζηµίωσης σε ερί τωση αραίτησης ή α όλυσης χωρίς βάσιµο λόγο ή τερµατισµού της θητείας ή της α ασχόλησης τους εξαιτίας της δηµόσιας ρότασης. Πικέρµι 29 Μαρτίου 2010 Ο ΠΡΟΕ ΡΟΣ.Σ. ΤΑ ΜΕΛΗ Ακριβές α όσ ασµα α ό το βιβλίο ρακτικών συνεδριάσεων του ιοικητικού Συµβουλίου Ραµαντάνης ηµοσθένης ιευθύνων Σύµβουλος Βεβαιώνεται ότι η αρούσα έκθεση διαχείρισης του ιοικητικού Συµβουλίου η ο οία συµ εριλαµβάνει και την ε εξηγηµατική έκθεση του ιοικητικού Συµβουλίου α οτελείται α ό έντεκα (11) σελίδες και είναι αυτή ου αναφέρεται στην έκθεση ελέγχου ου χορήγησα µε ηµεροµηνία 30 Μαρτίου Αθήνα, 30 Μαρτίου 2010 Η Ορκωτή Ελέγκτρια - Λογίστρια Μαρίνου έσ οινα Α.Μ. ΣΟΕΛ PRICEWATERHOUSECOOPERS Σελίδα 15 α ό 63

16 III. Έκθεση ελέγχου του Τακτικού Ορκωτού Ελεγκτή Λογιστή Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή Προς τους Μετόχους της ELBISCO ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΣΥΜΜΕΤΟΧΩΝ. Έκθεση επί των Εταιρικών και Ενοποιηµένων Οικονοµικών Καταστάσεων Ελέγξαµε τις συνηµµένες εταιρικές και τις ενοποιηµένες οικονοµικές καταστάσεις της Elisco Ανώνυµη Εταιρεία Συµµετοχών και των θυγατρικών της, που αποτελούνται από την εταιρική και ενοποιηµένη κατάσταση οικονοµικής θέσης της 31 εκεµβρίου 2009, τις εταιρικές και ενοποιηµένες καταστάσεις συνολικού εισοδήµατος, µεταβολών ιδίων κεφαλαίων και ταµειακών ροών της χρήσεως που έληξε την ηµεροµηνία αυτή, καθώς και περίληψη σηµαντικών λογιστικών πολιτικών και λοιπές επεξηγηµατικές πληροφορίες. Ευθύνη της ιοίκησης για τις Εταιρικές και Ενοποιηµένες Οικονοµικές Καταστάσεις Η διοίκηση είναι υπεύθυνη για την κατάρτιση και εύλογη παρουσίαση αυτών των εταιρικών και ενοποιηµένων οικονοµικών καταστάσεων σύµφωνα µε τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Αναφοράς, όπως αυτά έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση, όπως και για εκείνες τις εσωτερικές δικλείδες, που η διοίκηση καθορίζει ως απαραίτητες, ώστε να καθίσταται δυνατή η κατάρτιση εταιρικών και ενοποιηµένων οικονοµικών καταστάσεων απαλλαγµένων από ουσιώδη ανακρίβεια, που οφείλεται είτε σε απάτη είτε σε λάθος. Ευθύνη του Ελεγκτή Η δική µας ευθύνη είναι να εκφράσουµε γνώµη επί αυτών των εταιρικών και ενοποιηµένων οικονοµικών καταστάσεων µε βάση τον έλεγχό µας. ιενεργήσαµε τον έλεγχό µας σύµφωνα µε τα ιεθνή Πρότυπα Ελέγχου. Τα πρότυπα αυτά απαιτούν να συµµορφωνόµαστε µε κανόνες δεοντολογίας, καθώς και να σχεδιάζουµε και διενεργούµε µε τον έλεγχο µε σκοπό την απόκτηση εύλογης διασφάλισης για το εάν οι εταιρικές και ενοποιηµένες οικονοµικές καταστάσεις είναι απαλλαγµένες από ουσιώδη ανακρίβεια. Ο έλεγχος περιλαµβάνει τη διενέργεια διαδικασιών για την απόκτηση ελεγκτικών τεκµηρίων, σχετικά µε τα ποσά και τις γνωστοποιήσεις στις εταιρικές και τις ενοποιηµένες οικονοµικές καταστάσεις. Οι επιλεγόµενες διαδικασίες βασίζονται στην κρίση του ελεγκτή περιλαµβανοµένης της εκτίµησης των κινδύνων ουσιώδους ανακρίβειας των εταιρικών και ενοποιηµένων οικονοµικών καταστάσεων, που οφείλεται είτε σε απάτη είτε σε λάθος. Κατά τη διενέργεια αυτών των εκτιµήσεων κινδύνου, ο ελεγκτής εξετάζει τις εσωτερικές δικλείδες που σχετίζονται µε την κατάρτιση και εύλογη παρουσίαση των εταιρικών και ενοποιηµένων οικονοµικών καταστάσεων της εταιρείας, µε σκοπό το σχεδιασµό ελεγκτικών διαδικασιών κατάλληλων για τις περιστάσεις, αλλά όχι µε σκοπό την έκφραση γνώµης επί της αποτελεσµατικότητας των εσωτερικών δικλείδων της εταιρείας. Ο έλεγχος περιλαµβάνει επίσης την αξιολόγηση της καταλληλότητας των λογιστικών πολιτικών που χρησιµοποιήθηκαν και του εύλογου των εκτιµήσεων που έγιναν από τη διοίκηση, καθώς και αξιολόγηση της συνολικής παρουσίασης των εταιρικών και ενοποιηµένων οικονοµικών καταστάσεων. Πιστεύουµε ότι τα ελεγκτικά τεκµήρια που έχουµε συγκεντρώσει είναι επαρκή και κατάλληλα για τη θεµελίωση της ελεγκτικής µας γνώµης. Σελίδα 16 α ό 63

17 Γνώµη Κατά τη γνώµη µας, οι συνηµµένες εταιρικές και ενοποιηµένες οικονοµικές καταστάσεις παρουσιάζουν εύλογα, από κάθε ουσιώδη άποψη, την οικονοµική θέση της Elisco Ανώνυµη Εταιρεία Συµµετοχών και των θυγατρικών αυτής κατά την 31 εκεµβρίου 2009 και τη χρηµατοοικονοµική τους επίδοση και τις ταµειακές τους ροές για τη χρήση που έληξε την ηµεροµηνία αυτή σύµφωνα µε τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Αναφοράς, όπως αυτά έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση. Έκθεση επί Άλλων Νοµικών και Κανονιστικών Θεµάτων Επαληθεύσαµε τη συµφωνία και την αντιστοίχηση του περιεχοµένου της Έκθεσης του ιοικητικού Συµβουλίου µε τις συνηµµένες εταιρικές και ενοποιηµένες οικονοµικές καταστάσεις, στα πλαίσια των οριζόµενων από τα άρθρα 43 α, 107 και 37 του Κ.Ν. 2190/1920. ΠράιςγουωτερχαουςΚούπερς Ανώνυµος Ελεγκτική Εταιρεία Λ. Κηφισίας Χαλάνδρι ΑΜ ΣΟΕΛ 113 Χαλάνδρι, 30 Μαρτίου 2010 Η ΟΡΚΩΤΟΣ ΕΛΕΓΚΤΗΣ-ΛΟΓΙΣΤΗΣ έσποινα Μαρίνου Α.Μ Σ.Ο.Ε.Λ Σελίδα 17 α ό 63

18 IV. Ετήσιες εταιρικές και ενο οιηµένες οικονοµικές καταστάσεις Εταιρικές & Ενο οιηµένες Οικονοµικές Καταστάσεις σύµφωνα µε τα ιεθνή Πρότυ α Χρηµατοοικονοµικής Πληροφόρησης («ΠΧΠ») [Ποσά σε χιλιάδες Ευρώ] ELBISCO ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ ΑΡ. ΜΑΕ: 16312/06/Β/87/03 21ο χλµ. Λεωφ. Μαραθώνος, Πικέρµι Σελίδα 18 α ό 63

19 Βεβαιώνεται ότι οι συνηµµένες είναι αυτές ου εγκρίθηκαν α ό το ιοικητικό Συµβούλιο της εταιρίας «ELBISCO ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ» της 29 Μαρτίου 2010 και έχουν δηµοσιο οιηθεί στις αρµόδιες υ ηρεσίες της Ε ιτρο ής Κεφαλαιαγοράς και του Χρηµατιστηρίου Αθηνών. Οι εν λόγω ετήσιες εταιρικές & ενο οιηµένες οικονοµικές καταστάσεις έχουν αναρτηθεί στις ιστοσελίδες του Χρηµατιστηρίου Αθηνών ( και της εταιρίας ( Στον ηµερήσιο Τύ ο έχουν δηµοσιευθεί τα στοιχεία και καταστάσεις για την ερίοδο 01/01/ /12/2009, βάσει της κείµενης χρηµατιστηριακής νοµοθεσίας. Ε ισηµαίνεται ότι τα δηµοσιευµένα στοιχεία και καταστάσεις της εριόδου 01/01/ /12/2009 στοχεύουν σε µία γενική ενηµέρωση για την οικονοµική κατάσταση και την κατάσταση α οτελεσµάτων χρήσης της Εταιρίας και του Οµίλου. ELBISCO ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ Σελίδα 19 α ό 63

20 ΠΕΡΙΕΧΟΜΕΝΑ ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΣΥΝΟΛΙΚΟΥ ΕΙΣΟΔΗΜΑΤΟΣ 01/01/ /12/ ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΜΕΤΑΒΟΛΩΝ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ ΚΙΝΗΣΗ ΔΩΔΕΚΑΜΗΝΟΥ ΌΜΙΛΟΣ ΚΙΝΗΣΗ ΔΩΔΕΚΑΜΗΝΟΥ ΕΤΑΙΡΙΑ ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ ΣΗΜΕΙΩΣΕΙΣ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ ΑΡΧΕΣ ΣΥΝΤΑΞΗΣ ΤΩΝ ΕΤΗΣΙΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΝΕΑ ΠΡΟΤΥΠΑ, ΤΡΟΠΟΠΟΙΗΣΕΙΣ ΠΡΟΤΥΠΩΝ ΚΑΙ ΔΙΕΡΜΗΝΕΙΕΣ ΣΥΝΟΨΗ ΣΗΜΑΝΤΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΑΡΧΩΝ ΚΑΙ ΠΟΛΙΤΙΚΩΝ ΔΙΑΧΕΙΡΙΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΥ ΚΙΝΔΥΝΟΥ ΣΗΜΑΝΤΙΚΕΣ ΛΟΓΙΣΤΙΚΕΣ ΕΚΤΙΜΗΣΕΙΣ ΚΑΙ ΚΡΙΣΕΙΣ ΤΗΣ ΔΙΟΙΚΗΣΕΩΣ ΕΠΟΧΙΚΟΤΗΤΑ ΠΛΗΡΟΦΟΡΗΣΗ ΚΑΤΑ ΤΟΜΕΑ ΈΞΟΔΑ ΑΝΑ ΚΑΤΗΓΟΡΙΑ ΆΛΛΑ ΛΕΙΤΟΥΡΓΙΚΑ ΕΣΟΔΑ ΕΞΟΔΑ (ΚΑΘΑΡΑ) ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟ ΚΟΣΤΟΣ ΚΑΘΑΡΟ ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΕΝΣΩΜΑΤΑ ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΆΥΛΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΣΥΜΜΕΤΟΧΕΣ ΣΕ ΘΥΓΑΤΡΙΚΕΣ ΕΤΑΙΡΙΕΣ ΜΕΤΑΦΟΡΑ ΘΥΓΑΤΡΙΚΗΣ ΣΕ ΣΥΝΔΕΔΕΜΕΝΗ ΠΕΛΑΤΕΣ ΚΑΙ ΛΟΙΠΕΣ ΑΠΑΙΤΗΣΕΙΣ (ΜΗ ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ) ΠΕΛΑΤΕΣ ΚΑΙ ΛΟΙΠΕΣ ΕΜΠΟΡΙΚΕΣ ΑΠΑΙΤΗΣΕΙΣ (ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ) ΑΠΟΘΕΜΑΤΑ ΤΑΜΕΙΑΚΑ ΔΙΑΘΕΣΙΜΑ ΚΑΙ ΤΑΜΕΙΑΚΑ ΙΣΟΔΥΝΑΜΑ ΕΠΕΝΔΥΣΕΙΣ ΔΙΑΘΕΣΙΜΕΣ ΠΡΟΣ ΠΩΛΗΣΗ ΠΑΓΙΑ ΣΤΟΙΧΕΙΑ ΚΑΤΗΓΟΡΙΟΠΟΙΗΜΕΝΑ ΩΣ ΚΑΤΕΧΟΜΕΝΑ ΠΡΟΣ ΠΩΛΗΣΗ ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ ΚΕΡΔΗ /(ΖΗΜΙΕΣ) ΑΝΑ ΜΕΤΟΧΗ ΑΠΟΘΕΜΑΤΙΚΑ ΑΝΑΒΑΛΛΟΜΕΝΕΣ ΦΟΡΟΛΟΓΙΚΕΣ ΑΠΑΙΤΗΣΕΙΣ ΚΑΙ ΥΠΟΧΡΕΩΣΕΙΣ ΠΡΟΒΛΕΨΕΙΣ ΓΙΑ ΠΑΡΟΧΕΣ ΣΤΟΥΣ ΕΡΓΑΖΟΜΕΝΟΥΣ ΜΕΤΑ ΤΗΝ ΕΞΟΔΟ ΑΠΟ ΤΗΝ ΥΠΗΡΕΣΙΑ ΤΡΑΠΕΖΙΚΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΛΗΦΘΕΙΣΕΣ ΕΠΙΧΟΡΗΓΗΣΕΙΣ Σελίδα 20 α ό 63

21 30. ΠΡΟΜΗΘΕΥΤΕΣ ΕΝΔΕΧΟΜΕΝΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΚΑΙ ΑΠΑΙΤΗΣΕΙΣ ΠΡΟΣΘΕΤΑ ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΕΠΙ ΤΩΝ ΕΤΗΣΙΩΝ ΕΤΑΙΡΙΚΩΝ ΚΑΙ ΕΝΟΠΟΙΗΜΕΝΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ 31/12/ ΜΕΤΑΓΕΝΕΣΤΕΡΑ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΓΕΓΟΝΟΤΑ ΤΗΣ 31/12/ Σελίδα 21 α ό 63

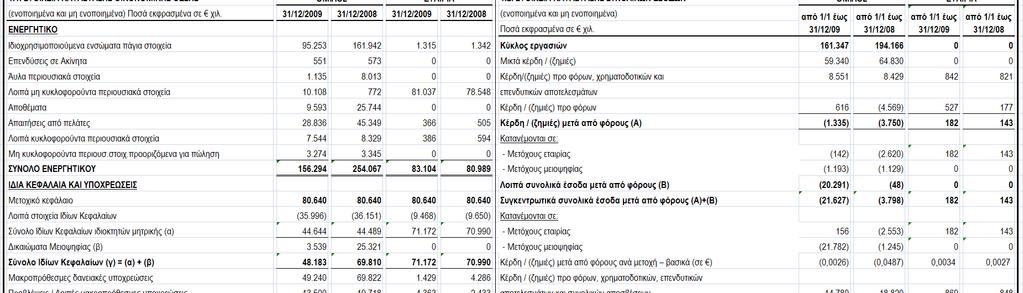

22 ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ ( οσά σε χιλ.) Όµιλος Εταιρία Σηµ. 31/12/ /12/ /12/ /12/2008 ΕΝΕΡΓΗΤΙΚΟ Μη κυκλοφορούν ενεργητικό Ενσώµατα άγια εριουσιακά στοιχεία Ε ενδύσεις σε ακίνητα Άυλα εριουσιακά στοιχεία Συµµετοχές σε συνδεδεµένες ε ιχειρήσεις ( ου ενο οιούνται µε τη µέθοδο της καθαρής θέσης) Συµµετοχές σε θυγατρικές εταιρίες Αναβαλλόµενες φορολογικές α αιτήσεις Πελάτες και λοι ές α αιτήσεις Σύνολο µη κυκλοφορούντος ενεργητικού Κυκλοφορούν ενεργητικό Α οθέµατα Πελάτες και λοι ές εµ ορικές α αιτήσεις Ε ενδύσεις διαθέσιµες ρος ώληση Πάγια στοιχεία κατηγοριο οιηµένα ως κατεχόµενα ρος ώληση Ταµειακά διαθέσιµα και ισοδύναµα Σύνολο Ενεργητικού α ό µη συνεχιζόµενη δραστηριότητα Σύνολο κυκλοφορούντος ενεργητικού Σύνολο ενεργητικού Ι ΙΑ ΚΕΦΑΛΑΙΑ Μετοχικό κεφάλαιο Μετοχές υ έρ το άρτιο Ίδιες Μετοχές 0 (1.417) 0 0 Α οθεµατικά Κέρδη / (ζηµιές) εις νέον (49.670) (57.777) (18.087) (18.269) Σύνολο ικαιώµατα µειοψηφίας Σύνολο ιδίων κεφαλαίων ΥΠΟΧΡΕΩΣΕΙΣ Μακρο ρόθεσµες υ οχρεώσεις Μακρο ρόθεσµες Ταµειακές Υ οχρεώσεις Αναβαλλόµενες φορολογικές υ οχρεώσεις Υ οχρεώσεις αροχών ροσω ικού λόγω εξόδου α ό την υ ηρεσία Λοι ές µακρο ρόθεσµες υ οχρεώσεις Ληφθείσες Ε ιχορηγήσεις Υ οχρεώσεις σε συνδεδεµένα µέρη Σύνολο µακρο ρόθεσµων υ οχρεώσεων Βραχυ ρόθεσµες υ οχρεώσεις Προµηθευτές και λοι ές υ οχρεώσεις Τρέχουσες φορολογικές υ οχρεώσεις Βραχυ ρόθεσµες Ταµειακές Υ οχρεώσεις Σύνολο βραχυ ρόθεσµων υ οχρεώσεων Σύνολο Παθητικού α ό µη συνεχιζόµενη δραστηριότητα Σύνολο υ οχρεώσεων Σύνολο ιδίων κεφαλαίων και υ οχρεώσεων Σελίδα 22 α ό 63

23 ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΣΥΝΟΛΙΚΟΥ ΕΙΣΟ ΗΜΑΤΟΣ 01/01/ /12/2009 Όµιλος Εταιρία ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΣΥΝΟΛΙΚΟΥ ΕΙΣΟ ΗΜΑΤΟΣ ( οσά σε χιλ.) Σηµ. α ό 1/1 έως 31/12/09 α ό 1/1 έως 31/12/08 α ό 1/1 έως 31/12/09 α ό 1/1 έως 31/12/08 Κύκλος Εργασιών Κόστος Πωληθέντων Μικτά κέρδη / (ζηµιές) Έξοδα διάθεσης Έξοδα διοίκησης Λοι ά έσοδα/ (έξοδα) εκµετάλλευσης (καθαρά) Α οτελέσµατα εκµετάλλευσης Χρηµατοοικονοµικά έξοδα - καθαρά Κέρδη/ (ζηµιές) α ό συνδεδεµένες ε ιχειρήσεις (161) Κέρδη /(Ζηµιές) ρο φόρων 616 (4.569) Φόρος εισοδήµατος 12 (1.952) 819 (345) (34) Καθαρά Κέρδη/(Ζηµιές) εριόδου µετά α ό φόρους (Α) (1.335) (3.750) κατανέµονται σε: - Μετόχους εταιρίας (142) (2.620) Μετόχους µειοψηφίας (1.193) (1.129) 0 0 Σύνολο Λοι ά συνολικά έσοδα (1.335) (3.750) Ποσά καταχωρηθέντα α ευθείας στα ίδια κεφάλαια (14) Α οτίµηση ε ενδύσεων διαθέσιµων ρος ώληση µέσω ιδίων κεφαλαίων 181 (232) 0 0 Συναλλαγµατικές διαφορές µετατρο ής θυγατρικών εξωτερικού 26 (25) 0 0 Αφαίρεση ιδίων µετοχών κατεχόµενων α ό θυγατρική εταιρία (κίνηση εριόδου) Αύξηση Μετοχικού Κεφαλαίου θυγατρικής (23) Μεταφορά Θυγατρικής σε Συνδεδεµένη (20.462) Λοι ά συνολικά έσοδα µετά α ό φόρους (Β) (20.291) (48) 0 0 Συγκεντρωτικά συνολικά έσοδα µετά α ό φόρους (Α)+(Β) (21.627) (3.798) κατανέµονται σε: - Μετόχους εταιρίας 156 (2.553) Μετόχους µειοψηφίας (21.782) (1.245) 0 0 Σύνολο (21.627) (3.798) Κέρδη/(ζηµιές) µετά α ό φόρους ανά µετοχή - βασικά (σε χιλ ) 24 (0,0026) (0,0487) 0,0034 0,0027 Κέρδη / (ζηµιές) ρο φόρων, χρηµατοδοτικών, ε ενδυτικών α οτελεσµάτων και συνολικών α οσβέσεων Σελίδα 23 α ό 63

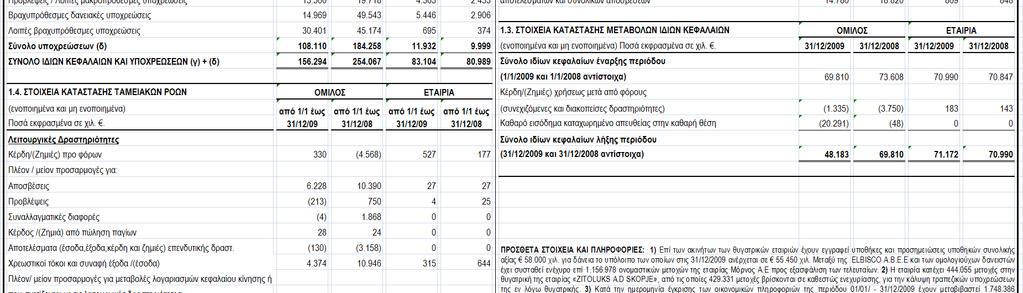

24 ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΜΕΤΑΒΟΛΩΝ Ι ΙΩΝ ΚΕΦΑΛΑΙΩΝ Κίνηση ωδεκαµήνου Όµιλος ΟΜΙΛΟΣ Μετοχικό Κεφάλαιο Κεφάλαιο υ έρ το άρτιο Ίδιες µετοχές Α οθεµατικά Κέρδη / (ζηµιές) εις νέον ικαιώµατα µειοψηφίας Σύνολο Υ όλοι ο 01/01/ (1.417) (55.128) Ποσά καταχωρηθέντα α ευθείας στα ίδια κεφάλαια (8) 2 14 Καθαρό κέρδος / (ζηµιά) εριόδου (2.620) (1.130) (3.750) Α οτίµηση ε ενδύσεων διαθέσιµων ρος ώληση µέσω ιδίων κεφαλαίων (119) 0 (113) (232) Συναλλαγµατικές διαφορές µετατρο ής θυγατρικών εξωτερικού (21) (4) (25) Αφαίρεση ιδίων µετοχών κατεχόµενων α ό θυγατρική εταιρία(κίνηση εριόδου) Υ όλοι ο 31/12/ (1.417) (57.777) Υ όλοι ο 01/01/ (1.417) (57.777) Καθαρό κέρδος / (ζηµιά) εριόδου (142) (1.193) (1.335) Α οτίµηση ε ενδύσεων διαθέσιµων ρος ώληση καταχωρηθείσα α ευθείας στα ίδια κεφάλαια Αύξηση Μετοχικού Κεφαλαίου θυγατρικής Ποσά καταχωρηθέντα α ευθείας στα ίδια κεφάλαια Συναλλαγµατικές διαφορές µετατρο ής θυγατρικών εξωτερικού αφαιρετκά των ιδίων κεφαλαίων Μεταφορά Θυγατρικής σε συνδεδεµένη (23) (23) (8) (7) (14) (4) (9.369) (20.668) (20.462) Υ όλοι ο 31/12/ (49.670) Σελίδα 24 α ό 63

25 Κίνηση ωδεκαµήνου Εταιρία ELBISCO ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ ΕΤΑΙΡΙΑ Μετοχικό Κεφάλαιο Κεφάλαιο υ έρ το άρτιο Ίδιες µετοχές Α οθεµατικά εύλογης αξίας Κέρδη / (ζηµιές) εις νέον ικαιώµατα µειοψηφίας Σύνολο Υ όλοι ο 01/01/ (18.411) Καθαρό κέρδος / (ζηµιά) εριόδου Υ όλοι ο 31/12/ (18.268) Υ όλοι ο 01/01/ (18.269) Καθαρό κέρδος / (ζηµιά) εριόδου Υ όλοι ο 31/12/ (18.087) Σελίδα 25 α ό 63

26 ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Λειτουργικές δραστηριότητες α ό 1/1 έως 31/12/09 ΟΜΙΛΟΣ α ό 1/1 έως 31/12/08 α ό 1/1 έως 31/12/09 ΕΤΑΙΡΙΑ α ό 1/1 έως 31/12/08 Κέρδη/(Ζηµιές) ρο φόρων 330 (4.568) Πλέον / µείον ροσαρµογές για: Α οσβέσεις(ενσώµατων και Άυλων Περιουσιακών Στοιχείων) Προβλέψεις (213) Συναλλαγµατικές διαφορές (4) Κέρδος /(Ζηµιά) α ό ώληση αγίων Α οτελέσµατα (έσοδα, έξοδα, κέρδη και ζηµιές) ε ενδυτικής δραστηριότητας (130) (3.158) 0 0 Χρεωστικοί τόκοι και συναφή (έσοδα)/έξοδα Πλέον/ µείον ροσαρµογές για µεταβολές λογαριασµών κεφαλαίου κίνησης ή ου σχετίζονται µε τις λειτουργικές δραστηριότητες: Μείωση / (αύξηση) α οθεµάτων 157 (4.371) 0 0 Μείωση / (αύξηση) α αιτήσεων (8.482) (1.000) (Μείωση) / αύξηση υ οχρεώσεων ( λην τρα εζών) (1.398) Μείον: Χρεωστικοί τόκοι και συναφή έξοδα καταβεβληµένα (4.401) (9.736) (316) (683) Καταβεβληµένοι φόροι (28) (219) (3) (1) Σύνολο εισροών / (εκροών) α ό λειτουργικές δραστηριότητες (α) (472) Ε ενδυτικές δραστηριότητες Είσ ραξη Ε ιχορήγησης Συµµετοχή σε αύξηση µετοχικού κεφαλαίου θυγατρικής (2.500) 0 (2.500) 0 Α όκτηση θυγατρικών, συγγενών, κοινο ραξιών και λοι ών ε ενδύσεων 0 (6) 0 (6) Αγορά ενσώµατων και άϋλων αγίων εριουσιακών στοιχείων (4.338) (7.157) 0 0 Εισ ράξεις α ό ωλήσεις ενσώµατων και άϋλων αγίων Τόκοι εισ ραχθέντες Μερίσµατα εισ ραχθέντα Σύνολο εισροών / (εκροών) α ό ε ενδυτικές δραστηριότητες (β) (6.298) (1.205) (2.499) (4) Χρηµατοδοτικές δραστηριότητες Αύξηση µετοχικού κεφαλαίου θυγατρικής Εισ ράξεις α ό εκδοθέντα / αναληφθέντα δάνεια Εξοφλήσεις δανείων (14.148) (57.722) (2.818) (1.872) Εξοφλήσεις υ οχρεώσεων α ό χρηµατοδοτικές µισθώσεις (χρεολύσια) (858) (1.631) 0 0 Σύνολο εισροών / (εκροών) α ό χρηµατοδοτικές δραστηριότητες (γ) (318) (1.872) Καθαρή αύξηση / (µείωση) στα ταµειακά διαθέσιµα και ισοδύναµα εριόδου (α) + (β) + (γ) (208) 196 Ταµειακά διαθέσιµα και ισοδύναµα έναρξης εριόδου Σύνολο Ταµειακών ιαθεσίµων και ισοδύναµων λήξης Οµίλου Σύνολο Ταµειακών ιαθεσίµων και ισοδύναµων λήξης Θυγατρικής Ταµειακά διαθέσιµα και ισοδύναµα λήξης εριόδου Σελίδα 26 α ό 63

27 Σηµειώσεις ε ί των Οικονοµικών Καταστάσεων 1. Γενικές ληροφορίες Η ELBISCO Α.Ε. ΣΥΜΜΕΤΟΧΩΝ (η «Εταιρεία») και οι θυγατρικές της (µαζί ο «Όµιλος») δραστηριο οιείται στον χώρο αραγωγής αρτοσκευασµάτων και εµ ορίας δηµητριακών (άλευρα, φρυγανιές, µ ισκότα, ψωµί και λοι ά αρτοσκευάσµατα) καθώς και ειδών λαστικής συσκευασίας. Ο Όµιλος δραστηριο οιείται στην Ελλάδα και στις χώρες της Ευρώ ης ό ως Λουξεµβούργο, FYROM, Βουλγαρία, Κύ ρο και Αλβανία. H «ELBISCO ANΩNYMOΣ ETAIPIA ΣYMMETOXΩN», µε διακριτικό τίτλο «ELBISCO A.E.» ιδρύθηκε τον εκέµβριο του 1987 (ΦEK 3019/ ) δι α οσχίσεως και µετατρο ής σε Aνώνυµη Eταιρία του κλάδου αραγωγής και εµ ορίας καταναλωτικών αγαθών της Aνώνυµης Eταιρίας AΛΛATINH A.B.E.E. (εταιρία εισηγµένη στο X.A.A. α ό το 1950). H αρχική ε ωνυµία της Eταιρίας ήταν «EΛΛHNIKH ETAIPIA MΠIΣKOTΩN ANΩNYMOΣ BIOMHXANIKH KAI EMΠOPIKH ETAIPIA EI ΩN IATPOΦHΣ ANTIΠPOΣΩΠEIΩN KAI IANOMΩN», µε διακριτικό τίτλο «EΛΛHNIKH ETAIPIA MΠIΣKOTΩN A.B.E.E.». H Eταιρία µετονοµάστηκε σε «ELBISCO ANΩNYMOΣ ETAIPIA ΣYMMETOXΩN», σύµφωνα µε την α ό 20/11/2000 α όφαση της Έκτακτης Γενικής Συνέλευσης των µετόχων της και την α ό 21/12/2000 εγκριτική α όφαση του Y ουργείου Aνά τυξης αναφορικά µε την τρο ο οίηση των άρθρων 1 (ε ωνυµία) και 3 (σκο ός) του Kαταστατικού της Eταιρίας. Η Eταιρία έχει έδρα το Πικέρµι Αττικής ε ί του 21ου χλµ. Λεωφ. Μαραθώνος, σύµφωνα µε α όφαση της αρµόδιας υ ηρεσίας του Υ ουργείου Ανά τυξης [ /νση Α.Ε. και Πίστεως] µε αρ. ρωτ/λου Κ / H Eταιρία είναι καταχωρηµένη στα Mητρώα Aνωνύµων Eταιριών του Y ουργείου Aνά τυξης, Γ.Γ. Eσωτερικού Eµ ορίου, µε Aρ /06/B/87/03. H διάρκεια της Eταιρίας ορίσθηκε µέχρι το έτος Μετά την τρο ο οίηση του άρθρου 3 του καταστατικού της, ου α οφάσισε η Έκτακτη Γενική Συνέλευση των µετόχων της 20/11/2000, ο σκο ός της Εταιρίας έχει ως εξής: α) Η συµµετοχή σε ελληνικές ή αλλοδα ές εταιρίες και ε ιχειρήσεις ο οιασδή οτε µορφής ου έχουν ήδη συσταθεί ή θα συσταθούν ανεξαρτήτως του εταιρικού τους σκο ού. β) Η αροχή υ ηρεσιών διοικητικής φύσεως και οργάνωσης ρος εταιρίες και ε ιχειρήσεις οιασδή οτε µορφής, σε θέµατα ωλήσεων, αραγωγής, ροβολής και ροώθησης ροϊόντων. Οι µετοχές της Εταιρείας δια ραγµατεύονται στην κατηγορία ειδικών χρηµατιστηριακών χαρακτηριστικών στο Χρηµατιστήριο Αθηνών. Οι Οικονοµικές Καταστάσεις της Εταιρίας και του Οµίλου για την ερίοδο ου έληξε στις 31 εκεµβρίου 2009 έχουν εγκριθεί ρος δηµοσίευση α ό το ιοικητικό Συµβούλιο της Εταιρείας την 29/03/ Αρχές σύνταξης των Ετήσιων Οικονοµικών Καταστάσεων Οι αρούσες της ELBISCO Α.Ε. µε ηµεροµηνία της 31 εκεµβρίου 2009 καλύ τουν όλο το τρέχον έτος και έχουν συνταχθεί σύµφωνα µε τα ιεθνή Πρότυ α Χρηµατοοικονοµικής Πληροφόρησης («ΠΧΠ»), και τις ιερµηνείες της Ε ιτρο ής ιερµηνειών των ιεθνών Προτύ ων Χρηµατοοικονοµικής Πληροφόρησης, ό ως έχουν υιοθετηθεί α ό την Ευρω αϊκή Ένωση και τα ΠΧΠ ου έχουν εκδοθεί α ό το Συµβούλιο ιεθνών Λογιστικών Προτύ ων (Σ ΛΠ). Οι λογιστικές αρχές ου χρησιµο οιήθηκαν για την ροετοιµασία και την αρουσίαση των Ετήσιων Εταιρικών και Ενο οιηµένων Οικονοµικών Καταστάσεών είναι συνε είς µε τις λογιστικές αρχές ου χρησιµο οιήθηκαν για τη σύνταξη των ετήσιων οικονοµικών καταστάσεων της Εταιρίας και του Οµίλου για την χρήση ου έληξε στις 31 εκεµβρίου του Οι έχουν συνταχθεί µε βάση την αρχή του ιστορικού κόστους ό ως έχει τρο ο οιηθεί µε την εκτίµηση σε δίκαιη αξία των ε ενδύσεων διαθέσιµων ρος ώληση. εν υ άρχουν αλλαγές στις λογιστικές αρχές ου τηρήθηκαν σε σχέση µε αυτές ου χρησιµο οιήθηκαν για την ροετοιµασία των ετήσιων οικονοµικών καταστάσεων της 31 εκεµβρίου του Η σύνταξη των Ετήσιων Εταιρικών και Ενο οιηµένων Οικονοµικών Καταστάσεών σύµφωνα µε τα.π.χ.π. α αιτεί τη χρήση ορισµένων σηµαντικών λογιστικών εκτιµήσεων και την άσκηση κρίσης α ό τη ιοίκηση στη διαδικασία εφαρµογής των λογιστικών αρχών. Ε ίσης α αιτείται η χρήση υ ολογισµών και υ οθέσεων ου ε ηρεάζουν τα αναφερθέντα οσά των εριουσιακών στοιχείων και υ οχρεώσεων, τη γνωστο οίηση ενδεχόµενων α αιτήσεων και υ οχρεώσεων κατά την ηµεροµηνία των οικονοµικών καταστάσεων και τα αναφερθέντα οσά εισοδηµάτων και εξόδων κατά τη διάρκεια της εριόδου υ ό αναφορά. Παρά το γεγονός ότι αυτοί οι υ ολογισµοί βασίζονται στην καλύτερη δυνατή γνώση της ιοίκησης σε σχέση µε τις τρέχουσες συνθήκες και ενέργειες, τα ραγµατικά στην κατάσταση α οτελεσµάτων χρήσης µ ορεί τελικά να διαφέρουν α ό αυτούς τους υ ολογισµούς. Σελίδα 27 α ό 63

28 Οι εριοχές ου εµ εριέχουν σηµαντικό βαθµό υ οκειµενικότητας και είναι ερί λοκες αναφέρονται στην σηµείωση 6. Ορισµένα συγκριτικά κονδύλια αναταξινοµήθηκαν για να είναι συγκρίσιµα µε τα αντίστοιχα της τρέχουσας εριόδου. Τυχόν διαφορές σε οσά των Ετήσιων Εταιρικών και Ενο οιηµένων Οικονοµικών Καταστάσεών και αντίστοιχα οσά στις σηµειώσεις οφείλονται σε στρογγυλο οιήσεις. Οι α οτελούνται α ό τις οικονοµικές καταστάσεις της Μητρικής και των θυγατρικών εταιρειών της. Στον αρακάτω ίνακα αρουσιάζονται οι θυγατρικές εταιρείες ου εριλήφθηκαν στην ενο οίηση µαζί µε τα σχετικά οσοστά συµµετοχής καθώς και τη δραστηριότητα κάθε θυγατρικής. Ε ωνυµία Εταιρίας Έδρα Ποσοστό Συµµετοχής (%) Μέθοδος Ενο οίησης Σχέση ενο οίησης ELBISCO Α.Β.Ε.Ε. Πικέρµι - Αττική 99,55% Ολική Άµεση KARAT BULGARIA S.A. Σόφια - Βουλγαρία 99,00% Ολική Άµεση ZITOLUKS A.D. Σκό ια 53,79% Όλική Άµεση H Γενική Συνέλευση της 29/7/2005 των µετόχων της KARAT Bulgaria Ltd., θυγατρικής κατά 99%της ELBISCO A.E. ΣΥΜΜΕΤΟΧΩΝ α οφάσισε τη διακο ή δραστηριότητας της εταιρίας. Εκτιµάται ότι η εκκαθάριση της εν λόγω εταιρίας, η ο οία τελεί υ ό την έγκριση των το ικών αρχών (Εµ ορικό ικαστήριο Σόφιας) αναµένεται να ολοκληρωθεί εντός του έτους Η αρα άνω στρατηγική α όφαση άρθηκε στα λαίσια υλο οίησης της διαδικασίας εξυγίανσης των θυγατρικών του εξωτερικού, και αναµένεται να συµβάλει, σύµφωνα µε εκτιµήσεις της ιοίκησης, σε εριορισµό των λειτουργικών δα ανών και ενίσχυση των εξαγωγών του Οµίλου ΕLBISCO. H ELBISCO Α.Ε. ΣΥΜΜΕΤΟΧΩΝ κάλυψε εξ ολοκλήρου την ροτεινόµενη κατά την Γενική Συνέλευση των Μετόχων αύξηση της ELBISCO A.B.E.E. οσού Ευρώ 2,5 εκατ µετά την αραίτηση των υ ολοί ων δύο µετόχων της εν λόγω εταιρίας οι ο οίοι συµµετείχαν στο µετοχικό κεφάλαιο αυτής µε οσοστό µικρότερο του 0,5%. Έτσι το οσοστό συµµετοχής της στο µετοχικό κεφάλαιο της εν λόγω θυγατρικής αυξήθηκε α ό 99,53% σε 99,55% ερί ου. Το µετοχικό κεφάλαιο της ELBISCO A.B.E.E. αυξήθηκε κατά 2,5 εκατ. µε την έκδοση 625 κοινών ονοµαστικών µετοχών, ονοµαστικής αξίας 4 έκαστη. Με την ολοκλήρωση της ως άνω αύξησης τι µετοχικό κεφάλαιο της εταιρίας ανέρχεται σε χιλ, διαιρούµενο σε χιλ µετοχές. Η «ΜΟΡΝΟΣ Α.Ε.» συµµετείχε στις ενο οιηµένες οικονοµικές καταστάσεις της «ELBISCO Α.Ε.» µε τη µέθοδο της ολικής ενο οίησης για όλο το 2008 και για το εννεάµηνο Κατό ιν της εξέλιξης ου αναφέρεται στη σηµείωση 16 η εταιρία «ΜΟΡΝΟΣ Α.Ε.» θα εξακολουθήσει να συµµετέχει στις ενο οιηµένες οικονοµικές καταστάσεις της εταιρίας «ELBISCO Α.Ε.», αλλά µε τη µέθοδο της καθαρής θέσης και όχι της ολικής ενο οίησης. 3. Νέα ρότυ α, τρο ο οιήσεις ροτύ ων και διερµηνείες Νέα ρότυ α, τρο ο οιήσεις ροτύ ων και διερµηνείες: Συγκεκριµένα νέα ρότυ α, τρο ο οιήσεις ροτύ ων και διερµηνείες έχουν εκδοθεί, τα ο οία είναι υ οχρεωτικά για λογιστικές εριόδους ου ξεκινούν κατά τη διάρκεια της αρούσας χρήσης ή µεταγενέστερα. Η εκτίµηση του Οµίλου σχετικά µε την ε ίδραση α ό την εφαρµογή αυτών των νέων ροτύ ων, τρο ο οιήσεων και διερµηνειών αρατίθεται αρακάτω. Πρότυ α υ οχρεωτικά για τη χρήση 31 εκεµβρίου 2009 ΠΧΑ 8 «Κλάδοι ραστηριοτήτων» Το ρότυ ο αυτό αντικαθιστά το ΛΠ 14, σύµφωνα µε το ο οίο οι τοµείς αναγνωρίζονταν και αρουσιάζονταν µε βάση µια ανάλυση α όδοσης και κινδύνου. Σύµφωνα µε το ΠΧΑ 8 οι τοµείς α οτελούν συστατικά µιας οικονοµικής οντότητας ου εξετάζονται τακτικά α ό τον ιευθύνοντα Σύµβουλο / ιοικητικό Συµβούλιο της οικονοµικής οντότητας (Chief Operating Decision Maker) και αρουσιάζονται στις οικονοµικές καταστάσεις µε βάση αυτήν την εσωτερική κατηγοριο οίηση. Η τρο ο οίηση δεν είχε καµία ε ίδραση στον αριθµό των τοµέων ου αρουσιάζονται στις οικονοµικές καταστάσεις. Σελίδα 28 α ό 63

29 ΛΠ 1 (Αναθεωρηµένο) «Παρουσίαση των Οικονοµικών Καταστάσεων» Το ΛΠ 1 έχει αναθεωρηθεί για να αναβαθµίσει τη χρησιµότητα των ληροφοριών ου αρουσιάζονται στις οικονοµικές καταστάσεις. Το αναθεωρηµένο ρότυ ο δεν ε ιτρέ ει την αρουσίαση των στοιχείων εσόδων και εξόδων ( ου δεν α οτελούν συναλλαγές µε µετόχους) στην κατάσταση µεταβολών ιδίων κεφαλαίων, αλλά α αιτεί αυτές τις συναλλαγές να αρουσιάζονται ξεχωριστά α ό τις συναλλαγές µε τους µετόχους. Όλες οι συναλλαγές µε µη µετόχους ρέ ει να εµφανίζονται σε µία κατάσταση α όδοσης (performance statement). Οι οικονοµικές οντότητες µ ορούν να ε ιλέξουν να αρουσιάζουν είτε µία κατάσταση (κατάσταση συνολικού εισοδήµατος) είτε δύο καταστάσεις ( κατάσταση α οτελεσµάτων χρήσης και κατάσταση συνολικού εισοδήµατος). Ο Όµιλος έχει α οφασίσει να αρουσιάζει µία κατάσταση. ΠΧΑ 7 (Τρο ο οίηση) «Χρηµατοοικονοµικά Μέσα: Γνωστο οιήσεις» Η τρο ο οίηση αυτή α αιτεί την αροχή ρόσθετων γνωστο οιήσεων σχετικά µε την ε ιµέτρηση της εύλογης αξίας, καθώς και του κινδύνου ρευστότητας. Συγκεκριµένα η τρο ο οίηση α αιτεί γνωστο οιήσεις σχετικά µε την ε ιµέτρηση της εύλογης αξίας µέσω µιας ιεράρχησης τριών ε ι έδων. Η τρο ο οίηση αυτή αφορά σε ρόσθετες γνωστο οιήσεις και ε οµένως δεν υ άρχει ε ίδραση στα κέρδη ανά µετοχή. ΠΧΑ 2 (Τρο ο οίηση) «Παροχές ου Εξαρτώνται α ό την Αξία των Μετοχών» Η τρο ο οίηση διευκρινίζει τον ορισµό των «ροϋ οθέσεων της κατοχύρωσης (vesting conditions)», µε την εισαγωγή του όρου «ροϋ οθέσεις µη κατοχύρωσης (non-vesting conditions)» για όρους ου δεν α οτελούν όρους υ ηρεσίας ή όρους α όδοσης. Ε ίσης, διευκρινίζεται ότι όλες οι ακυρώσεις είτε ροέρχονται α ό την ίδια την οντότητα είτε α ό τα συµβαλλόµενα µέρη, ρέ ει να έχουν την ίδια λογιστική αντιµετώ ιση. H τρο ο οίηση δεν έχει ε ίδραση στις οικονοµικές καταστάσεις του Οµίλου. ΛΠ 23 (Αναθεωρηµένο) «Κόστος ανεισµού» Το ρότυ ο αντικαθιστά την ροηγούµενη έκδοση του ΛΠ 23. Η βασική διαφορά σε σχέση µε την ροηγούµενη έκδοση αφορά στην κατάργηση της ε ιλογής αναγνώρισης ως εξόδου του κόστους δανεισµού ου σχετίζεται µε εριουσιακά στοιχεία ενεργητικού, για τα ο οία α αιτείται ένα σηµαντικό χρονικό διάστηµα ροκειµένου να µ ορέσουν να λειτουργήσουν ή να ωληθούν. Η τρο ο οίηση δεν είχε ε ίδραση στον Όµιλο, καθώς όλο το κόστος δανεισµού ου αφορούσε εριουσιακά στοιχεία ου ληρούσαν τις ροϋ οθέσεις είχε κεφαλαιο οιηθεί. ΛΠ 32 (Τρο ο οίηση) «Χρηµατοοικονοµικά µέσα: Παρουσίαση» και ΛΠ 1 (Τρο ο οίηση) «Παρουσίαση των οικονοµικών καταστάσεων» Η τρο ο οίηση στο ΛΠ 32 α αιτεί ορισµένα χρηµατοοικονοµικά µέσα διαθέσιµα α ό τον κάτοχο («puttable») και υ οχρεώσεις ου ροκύ τουν κατά την ρευστο οίηση, να καταταχθούν ως Ίδια Κεφάλαια εάν ληρούνται συγκεκριµένα κριτήρια. Η τρο ο οίηση στο ΛΠ 1 α αιτεί γνωστο οίηση συγκεκριµένων ληροφοριών αναφορικά µε τα «puttable» µέσα ου κατατάσσονται ως Ίδια Κεφάλαια. Οι τρο ο οιήσεις δεν έχουν ε ίδραση στις οικονοµικές καταστάσεις του Οµίλου. ΛΠ 39 (Τρο ο οίηση) «Χρηµατοοικονοµικά µέσα: Αναγνώριση και Ε ιµέτρηση» Η τρο ο οίηση α οσαφηνίζει ότι οι οικονοµικές οντότητες δεν ρέ ει λέον να χρησιµο οιούν λογιστική αντιστάθµισης για συναλλαγές µεταξύ των τοµέων στις ατοµικές οικονοµικές τους καταστάσεις. Η τρο ο οίηση αυτή δεν εφαρµόζεται στον Όµιλο καθώς δεν ακολουθεί λογιστική αντιστάθµισης µεταξύ τοµέων σύµφωνα µε το ΛΠ 39. ιερµηνείες υ οχρεωτικές για τη χρήση 31 εκεµβρίου 2009 Ε ΠΧΑ 13 Προγράµµατα Πιστότητας Πελατών Η διερµηνεία διασαφηνίζει τον χειρισµό των εταιρειών ου χορηγούν κά οιας µορφής ε ιβράβευση ιστότητας ό ως όντους ή ταξιδιωτικά µίλια σε ελάτες ου αγοράζουν αγαθά ή υ ηρεσίες. Η διερµηνεία δεν έχει εφαρµογή στον Όµιλο. Ε ΠΧΑ 15 Συµφωνίες για την κατασκευή ακίνητης εριουσίας Η διερµηνεία αναφέρεται στους υφιστάµενους διαφορετικούς λογιστικούς χειρισµούς για τις ωλήσεις ακίνητης εριουσίας. Μερικές οικονοµικές οντότητες αναγνωρίζουν το έσοδο σύµφωνα µε το ΛΠ 18 (δηλ. όταν µεταφέρονται οι κίνδυνοι και τα οφέλη κυριότητας της ακίνητης εριουσίας) και άλλες αναγνωρίζουν το έσοδο ανάλογα µε το στάδιο ολοκλήρωσης της ακίνητης εριουσίας σύµφωνα µε το ΛΠ 11. Η διερµηνεία διασαφηνίζει οιο ρότυ ο ρέ ει να εφαρµοστεί σε κάθε ερί τωση. Η διερµηνεία δεν έχει εφαρµογή στον Όµιλο. Ε ΠΧΑ 16 - Αντισταθµίσεις µιας καθαρής ε ένδυσης σε εκµετάλλευση στο εξωτερικό Η διερµηνεία έχει εφαρµογή σε µία οικονοµική οντότητα ου αντισταθµίζει τον κίνδυνο ξένου νοµίσµατος ου ροκύ τει α ό καθαρή ε ένδυση της σε εκµετάλλευση στο εξωτερικό και ληρεί τους όρους για λογιστική Σελίδα 29 α ό 63

30 αντιστάθµισης σύµφωνα µε το ΛΠ 39. Η διερµηνεία αρέχει οδηγίες σχετικά µε τον τρό ο µε τον ο οίο µία οικονοµική οντότητα ρέ ει να καθορίσει τα οσά ου αναταξινοµούνται α ό τα ίδια κεφάλαια στην κατάσταση α οτελεσµάτων χρήσης τόσο για το µέσο αντιστάθµισης όσο και για το αντισταθµιζόµενο στοιχείο. Η διερµηνεία δεν έχει εφαρµογή στον Όµιλο, καθώς ο Όµιλος δεν εφαρµόζει λογιστική αντιστάθµισης για ο οιαδή οτε ε ένδυση σε εκµετάλλευση στο εξωτερικό. Ε ΠΧΑ 18 «Μεταβιβάσεις εριουσιακών στοιχείων α ό ελάτες» (εφαρµόζεται σε µεταβιβάσεις εριουσιακών στοιχείων ου ελήφθησαν την ή µετά την 1η Ιουλίου 2009) Η διερµηνεία διευκρινίζει τις α αιτήσεις των ΠΧΑ για τις συµφωνίες στις ο οίες η οικονοµική οντότητα λαµβάνει α ό έναν ελάτη ένα ενσώµατο εριουσιακό στοιχείο, το ο οίο ρέ ει στη συνέχεια να χρησιµο οιήσει για να αρέχει στον ελάτη τη συνεχή ρόσβαση σε αγαθά ή σε υ ηρεσίες. Σε ορισµένες ερι τώσεις, η οικονοµική οντότητα λαµβάνει µετρητά α ό έναν ελάτη ου ρέ ει να χρησιµο οιηθούν µόνο για την α όκτηση ή την κατασκευή του ενσώµατου εριουσιακού στοιχείου. Η διερµηνεία δεν έχει εφαρµογή στον Όµιλο. Πρότυ α υ οχρεωτικά µετά α ό τη χρήση 31 εκεµβρίου 2009 ΠΧΑ 3 (Αναθεωρηµένο) «Συνενώσεις Ε ιχειρήσεων» και ΛΠ 27 (Τρο ο οιηµένο) «Ενο οιηµένες και Ιδιαίτερες Οικονοµικές Καταστάσεις» (εφαρµόζεται για ετήσιες λογιστικές εριόδους ου ξεκινούν την ή µετά την 1 η Ιουλίου 2009) Το αναθεωρηµένο ΠΧΑ 3 εισάγει µια σειρά αλλαγών στο λογιστικό χειρισµό συνενώσεων ε ιχειρήσεων οι ο οίες θα ε ηρεάσουν το οσό της αναγνωρισθείσας υ εραξίας, στην κατάσταση α οτελεσµάτων χρήσης της αναφερόµενης εριόδου στην ο οία ραγµατο οιείται η α όκτηση ε ιχειρήσεων και τα µελλοντικά α οτελέσµατα. Αυτές οι αλλαγές εριλαµβάνουν την εξοδο οίηση δα ανών ου σχετίζονται µε την α όκτηση και την αναγνώριση µεταγενέστερων µεταβολών στην εύλογη αξία του ενδεχόµενου τιµήµατος ( contingent consideration ) στην κατάσταση α οτελεσµάτων χρήσης. Το τρο ο οιηµένο ΛΠ 27 α αιτεί συναλλαγές ου οδηγούν σε αλλαγές οσοστών συµµετοχής σε θυγατρική να καταχωρούνται στην καθαρή θέση. Ε ι λέον, το τρο ο οιηµένο ρότυ ο µεταβάλλει το λογιστικό χειρισµό για τις ζηµίες ου ραγµατο οιούνται α ό θυγατρική εταιρεία καθώς και της α ώλειας του ελέγχου θυγατρικής. Όλες οι αλλαγές των ανωτέρω ροτύ ων θα εφαρµοστούν µελλοντικά και θα ε ηρεάσουν µελλοντικές α οκτήσεις και συναλλαγές µε µετόχους µειοψηφίας. Ο Όµιλος θα εφαρµόσει αυτές τις αλλαγές α ό την ηµέρα ου τίθενται σε εφαρµογή. ΠΧΑ 9 «Χρηµατοοικονοµικά µέσα» (εφαρµόζεται στις ετήσιες λογιστικές εριόδους ου ξεκινούν την ή µετά την 1η Ιανουαρίου 2013) Το ΠΧΑ 9 α οτελεί το ρώτο µέρος της ρώτης φάσης στο έργο του Σ ΛΠ (Συµβούλιο ιεθνών Λογιστικών Προτύ ων) για την αντικατάσταση του ΛΠ 39. Το Σ ΛΠ σκο εύει να ε εκτείνει το ΠΧΑ 9 κατά τη διάρκεια του 2010 έτσι ώστε να ροστεθούν νέες α αιτήσεις για την ταξινόµηση και την ε ιµέτρηση των χρηµατοοικονοµικών υ οχρεώσεων, την α οαναγνώριση των χρηµατοοικονοµικών µέσων, την α οµείωση της αξίας, και τη λογιστική αντιστάθµισης. Σύµφωνα µε το ΠΧΑ 9, όλα τα χρηµατοοικονοµικά εριουσιακά στοιχεία ε ιµετρώνται αρχικά στην εύλογη αξία τους συν, στην ερί τωση ενός χρηµατοοικονοµικού εριουσιακού στοιχείου ου δεν είναι στην εύλογη αξία µέσω των α οτελεσµάτων, συγκεκριµένα κόστη συναλλαγών. Η µεταγενέστερη ε ιµέτρηση των χρηµατοοικονοµικών εριουσιακών στοιχείων γίνεται είτε στο α οσβεσµένο κόστος είτε στην εύλογη αξία και εξαρτάται α ό το ε ιχειρηµατικό µοντέλο της οικονοµικής οντότητας σχετικά µε τη διαχείριση των χρηµατοοικονοµικών εριουσιακών στοιχείων και των συµβατικών ταµειακών ροών του χρηµατοοικονοµικού εριουσιακού στοιχείου. Το ΠΧΑ 9 α αγορεύει ε αναταξινοµήσεις, εκτός α ό σ άνιες ερι τώσεις ου το ε ιχειρηµατικό µοντέλο της οικονοµικής οντότητας αλλάξει, και στην ροκειµένη ερί τωση η οικονοµική οντότητα α αιτείται να ε αναταξινοµήσει µελλοντικά τα ε ηρεαζόµενα χρηµατοοικονοµικά εριουσιακά στοιχεία. Σύµφωνα µε τις αρχές του ΠΧΑ 9, όλες οι ε ενδύσεις σε συµµετοχικούς τίτλους ρέ ει να ε ιµετρώνται σε εύλογη αξία. Εντούτοις, η διοίκηση έχει την ε ιλογή να αρουσιάζει στα λοι ά συνολικά έσοδα τα ραγµατο οιηθέντα και µη ραγµατο οιηθέντα κέρδη και ζηµιές εύλογης αξίας συµµετοχικών τίτλων ου δεν κατέχονται ρος εµ ορική εκµετάλλευση. Αυτός ο ροσδιορισµός γίνεται κατά την αρχική αναγνώριση για κάθε ένα χρηµατοοικονοµικό µέσο ξεχωριστά και δεν µ ορεί να αλλάξει. Τα κέρδη και οι ζηµιές εύλογης αξίας δεν µεταφέρονται στα α οτελέσµατα µεταγενέστερα, ενώ τα έσοδα α ό µερίσµατα θα συνεχίσουν να αναγνωρίζονται στα α οτελέσµατα. Το ΠΧΑ 9 καταργεί την εξαίρεση της ε ιµέτρησης σε κόστος για τις µη εισηγµένες µετοχές και τα αράγωγα σε µη εισηγµένες µετοχές, αλλά αρέχει καθοδήγηση για το ότε το κόστος µ ορεί να είναι αντι ροσω ευτική εκτίµηση της εύλογης αξίας. Ο Όµιλος βρίσκεται στη διαδικασία εκτίµησης της ε ίδρασης του ΠΧΑ 9 στις οικονοµικές του καταστάσεις. Το ΠΧΑ 9 δεν µ ορεί να εφαρµοστεί νωρίτερα α ό τον Όµιλο διότι δεν έχει υιοθετηθεί α ό την Ευρω αϊκή Ένωση. Μόνο όταν υιοθετηθεί, ο Όµιλος θα α οφασίσει εάν θα εφαρµόσει το ΠΧΑ 9 νωρίτερα α ό την 1 Ιανουαρίου ΠΧΑ 1 (Τρο ο οίηση) «Πρώτη εφαρµογή των διεθνών ροτύ ων χρηµατοοικονοµικής αναφοράς» (εφαρµόζεται για ετήσιες λογιστικές εριόδους ου ξεκινούν την ή µετά την 1 η Ιανουαρίου 2010) Σελίδα 30 α ό 63

31 Η αρούσα τρο ο οίηση αρέχει ε ι ρόσθετες ε εξηγήσεις για τις εταιρείες ου εφαρµόζουν για ρώτη φορά τα ΠΧΑ αναφορικά µε την χρήση του τεκµαιρόµενου κόστους στα εριουσιακά στοιχεία ετρελαίου και αερίου, τον καθορισµό για το κατά όσο κά οια συµφωνία εµ εριέχει µίσθωση και τις υ οχρεώσεις αρο λισµού οι ο οίες εριλαµβάνονται στο κόστος των ενσώµατων αγίων. Η συγκεκριµένη τρο ο οίηση δεν θα έχει ε ίδραση στις οικονοµικές καταστάσεις του Οµίλου καθώς ο όµιλος έχει ήδη µεταβεί στα ΠΧΑ. Η τρο ο οίηση αυτή δεν έχει ακόµη υιοθετηθεί α ό την Ευρω αϊκή Ένωση. ΠΧΑ 2 (Τρο ο οίηση) «Παροχές ου Εξαρτώνται α ό την Αξία των Μετοχών» (εφαρµόζεται για ετήσιες λογιστικές εριόδους ου ξεκινούν την ή µετά την 1 Ιανουαρίου 2010) Σκο ός της τρο ο οίησης είναι να α οσαφηνίσει το εδίο εφαρµογής του ΠΧΑ 2 και το λογιστικό χειρισµό για τις αµοιβές ου εξαρτώνται α ό την αξία της µετοχής και διακανονίζονται τοις µετρητοίς στις ενο οιηµένες ή ατοµικές οικονοµικές καταστάσεις της οικονοµικής οντότητας ου λαµβάνει αγαθά ή υ ηρεσίες, όταν η οικονοµική οντότητα δεν έχει καµία υ οχρέωση να εξοφλήσει τις αµοιβές ου εξαρτώνται α ό την αξία των µετοχών. Η τρο ο οίηση αυτή δεν αναµένεται να ε ηρεάσει τις οικονοµικές καταστάσεις του Οµίλου. Η τρο ο οίηση αυτή δεν έχει ακόµη υιοθετηθεί α ό την Ευρω αϊκή Ένωση. ΛΠ 24 (Τρο ο οίηση) «Γνωστο οιήσεις συνδεδεµένων µερών» (εφαρµόζεται για ετήσιες λογιστικές εριόδους ου ξεκινούν την ή µετά την 1 η Ιανουαρίου 2011) Η αρούσα τρο ο οίηση ε ιχειρεί να µειώσει τις γνωστο οιήσεις των συναλλαγών ανάµεσα σε συνδεδεµένα µέρη δηµοσίου (government-related entities) και να α οσαφηνίσει την έννοια του συνδεδεµένου µέρους. Συγκεκριµένα, καταργείται η υ οχρέωση των συνδεδεµένων µερών δηµοσίου να γνωστο οιήσουν τις λε τοµέρειες όλων των συναλλαγών µε το δηµόσιο και µε άλλα συνδεδεµένα µέρη δηµοσίου, α οσαφηνίζει και α λο οιεί τον ορισµό του συνδεδεµένου µέρους και ε ιβάλλει την γνωστο οίηση όχι µόνο των σχέσεων, των συναλλαγών και των υ ολοί ων ανάµεσα στα συνδεδεµένα µέρη αλλά και των δεσµεύσεων τόσο στις ατοµικές όσο και στις ενο οιηµένες οικονοµικές καταστάσεις. Ο Όµιλος θα εφαρµόσει αυτές τις αλλαγές α ό την ηµέρα ου τίθενται σε εφαρµογή. Η τρο ο οίηση αυτή δεν έχει ακόµη υιοθετηθεί α ό την Ευρω αϊκή Ένωση. ΛΠ 32 (Τρο ο οίηση) «Χρηµατοοικονοµικά µέσα: Παρουσίαση» (εφαρµόζεται για ετήσιες λογιστικές εριόδους ου ξεκινούν την ή µετά την 1 η Φεβρουαρίου 2010) Η αρούσα τρο ο οίηση αρέχει ε εξηγήσεις σχετικά µε τον τρό ο µε τον ο οίο ορισµένα δικαιώµατα ρέ ει να ταξινοµηθούν. Συγκεκριµένα, δικαιώµατα, δικαιώµατα ροαίρεσης ή δικαιώµατα αγοράς µετοχής για την α όκτηση συγκεκριµένου αριθµού ιδίων συµµετοχικών τίτλων της οικονοµικής οντότητας για ένα συγκεκριµένο οσό ο οιουδή οτε νοµίσµατος α οτελούν συµµετοχικούς τίτλους εάν η οικονοµική οντότητα ροσφέρει αυτά τα δικαιώµατα, δικαιώµατα ροαίρεσης ή δικαιώµατα αγοράς µετοχής αναλογικά σε όλους τους υφιστάµενους µετόχους της ίδιας κατηγορίας των ιδίων, µη αραγώγων, συµµετοχικών τίτλων. Η συγκεκριµένη τρο ο οίηση δεν αναµένεται να έχει ε ίδραση στις οικονοµικές καταστάσεις του Οµίλου. ΛΠ 39 (Τρο ο οίηση) «Χρηµατοοικονοµικά µέσα: Αναγνώριση και Ε ιµέτρηση» (εφαρµόζεται για ετήσιες λογιστικές εριόδους ου ξεκινούν την ή µετά την 1 η Ιουλίου 2009) Η αρούσα τρο ο οίηση α οσαφηνίζει τον τρό ο µε τον ο οίο θα έ ρε ε να εφαρµόζονται, σε συγκεκριµένες ερι τώσεις, οι αρχές ου καθορίζουν κατά όσο ένας αντισταθµιζόµενος κίνδυνος ή τµήµα των ταµειακών ροών εµ ί τει στο εδίο εφαρµογής της λογιστικής αντιστάθµισης. Η τρο ο οίηση αυτή δεν εφαρµόζεται στον Όµιλο, καθώς δεν ακολουθεί λογιστική αντιστάθµισης σύµφωνα µε το ΛΠ 39. ιερµηνείες υ οχρεωτικές µετά α ό τη χρήση 31 εκεµβρίου 2009 Ε ΠΧΑ 12 - Συµφωνίες Παραχώρησης (σύµφωνα µε την υιοθέτηση α ό την ΕΕ, εφαρµόζεται για τις εριόδους ου ξεκινούν την 30 Μαρτίου 2009) Η διερµηνεία αναφέρεται στις εταιρείες ου συµµετέχουν σε συµφωνίες αραχώρησης. Η διερµηνεία αυτή δεν έχει εφαρµογή στον Όµιλο. Ε ΠΧΑ 17 «ιανοµή µη χρηµατικών εριουσιακών στοιχείων στους µετόχους» (εφαρµόζεται για ετήσιες λογιστικές εριόδους ου ξεκινούν την ή µετά την 1 η Ιουλίου 2009) Η διερµηνεία αρέχει καθοδήγηση στον λογιστικό χειρισµό των ακόλουθων µη αµοιβαίων (non-reciprocal) διανοµών στοιχείων ενεργητικού α ό την οικονοµική οντότητα στους µετόχους ου ενεργούν υ ό την ιδιότητά τους ως µέτοχοι : α) διανοµές µη χρηµατικών στοιχείων ενεργητικού και β) διανοµές ου δίνουν στους µετόχους την ε ιλογή α ολαβής είτε µη χρηµατικών στοιχείων ενεργητικού είτε µετρητών. Ο Όµιλος θα εφαρµόσει την διερµηνεία α ό την ηµέρα ου τίθενται σε εφαρµογή. Σελίδα 31 α ό 63

32 Ε ΠΧΑ 19 «ιαγραφή Χρηµατοοικονοµικών Υ οχρεώσεων µε συµµετοχικούς τίτλους» (εφαρµόζεται για ετήσιες λογιστικές εριόδους ου ξεκινούν την ή µετά την 1 Ιουλίου 2010) Η ιερµηνεία 19 αναφέρεται στο λογιστικό χειρισµό α ό την οικονοµική οντότητα ου εκδίδει συµµετοχικούς τίτλους σε έναν ιστωτή, ροκειµένου να διακανονιστεί, ολόκληρη ή εν µέρει, µια χρηµατοοικονοµική υ οχρέωση. Η διερµηνεία αυτή δεν έχει εφαρµογή στον Όµιλο. Η τρο ο οίηση αυτή δεν έχει ακόµη υιοθετηθεί α ό την Ευρω αϊκή Ένωση. Ε ΠΧΑ 14 (Τρο ο οίηση) «Όρια Περιουσιακών Στοιχείων Καθορισµένων Παροχών, Ελάχιστο Α αιτούµενο Σχηµατισµένο κεφάλαιο και η αλληλε ίδρασή τους» (εφαρµόζεται για τις ετήσιες λογιστικές εριόδους ου ξεκινούν την ή µετά την 1 Ιανουαρίου 2011) Οι τρο ο οιήσεις εφαρµόζονται σε εριορισµένες ερι τώσεις: όταν η οικονοµική οντότητα υ όκειται σε ελάχιστο α αιτούµενο σχηµατισµένο κεφάλαιο και ροβαίνει σε ρόωρη καταβολή των εισφορών για κάλυψη αυτών των α αιτήσεων. Οι τρο ο οιήσεις αυτές ε ιτρέ ουν σε µία τέτοια οικονοµική οντότητα να αντιµετω ίσει το όφελος α ό µια τέτοια ρόωρη ληρωµή ως εριουσιακό στοιχείο. Η διερµηνεία δεν έχει εφαρµογή στον Όµιλο. Η τρο ο οίηση αυτή δεν έχει ακόµη υιοθετηθεί α ό την Ευρω αϊκή Ένωση. Τρο ο οιήσεις σε ρότυ α ου α οτελούν ένα τµήµα του ρογράµµατος ετήσιων βελτιώσεων του Σ ΛΠ (Συµβούλιο ιεθνών Λογιστικών Προτύ ων) Οι αρακάτω τρο ο οιήσεις εριγράφουν τις σηµαντικότερες αλλαγές ου υ εισέρχονται στα ΠΧΑ ως ε ακόλουθο των α οτελεσµάτων του ετήσιου ρογράµµατος βελτιώσεων του Σ ΛΠ ου δηµοσιεύτηκε τον Ιούλιο Οι τρο ο οιήσεις αυτές δεν έχουν ακόµη υιοθετηθεί α ό την Ευρω αϊκή Ένωση. Οι αρακάτω τρο ο οιήσεις, εφόσον δεν ορίζεται διαφορετικά, ισχύουν για τις ετήσιες λογιστικές εριόδους ου ξεκινούν την ή µετά την 1η Ιανουαρίου Ε ίσης, εφόσον δεν αναφέρεται διαφορετικά, οι τρο ο οιήσεις αυτές δεν αναµένεται να έχουν σηµαντική ε ί τωση στις οικονοµικές καταστάσεις του Οµίλου. ΠΧΑ 2 «Παροχές ου Εξαρτώνται α ό την Αξία των Μετοχών» (εφαρµόζεται για ετήσιες λογιστικές εριόδους ου ξεκινούν την ή µετά την 1 Ιουλίου 2009) Η τρο ο οίηση ε ιβεβαιώνει ότι οι εισφορές µιας ε ιχείρησης για τη σύσταση µίας κοινο ραξίας και οι συναλλαγές κοινού ελέγχου εξαιρούνται α ό το εδίο εφαρµογής του ΠΧΑ 2. ΠΧΑ 5 «Mη Κυκλοφορούντα Περιουσιακά Στοιχεία ου Κατέχονται ρος Πώληση και ιακο είσες ραστηριότητες» Η τρο ο οίηση α οσαφηνίζει γνωστο οιήσεις ου α αιτούνται όσον αφορά τα µη κυκλοφορούντα εριουσιακά στοιχεία ου κατατάσσονται ως κατεχόµενα ρος ώληση ή τις διακο είσες δραστηριότητες. ΠΧΑ 8 «Κλάδοι ραστηριοτήτων» Η τρο ο οίηση αρέχει διευκρινίσεις όσον αφορά την γνωστο οίηση ληροφοριών σχετικά µε τα εριουσιακά στοιχεία του τοµέα. ΛΠ 1 «Παρουσίαση των Οικονοµικών Καταστάσεων» Η τρο ο οίηση αρέχει διευκρινίσεις ότι ο ιθανός διακανονισµός µιας υ οχρέωσης µε την έκδοση συµµετοχικών τίτλων δεν έχει σχέση µε την κατάταξή της ως κυκλοφορούν ή µη κυκλοφορούν στοιχείο. ΛΠ 7 «Καταστάσεις Ταµειακών Ροών» Η τρο ο οίηση α αιτεί ότι µόνο οι δα άνες ου καταλήγουν σε ένα αναγνωρισµένο εριουσιακό στοιχείο στην κατάσταση της οικονοµικής θέσης µ ορούν να κατατάσσονται ως ε ενδυτικές δραστηριότητες. ΛΠ 17 «Μισθώσεις» Η τρο ο οίηση αρέχει διευκρινίσεις ως ρος την κατάταξη των µισθώσεων γη έδων και κτιρίων ως χρηµατοδοτικές ή λειτουργικές µισθώσεις. ΛΠ 18 «Έσοδα» Η τρο ο οίηση αρέχει ρόσθετη καθοδήγηση σχετικά µε τον καθορισµό ως ρος το αν η οικονοµική οντότητα ενεργεί ως ρακτορευόµενος/εντολέας ή ράκτορας. ΛΠ 36 «Α οµείωση Αξίας Περιουσιακών Στοιχείων» Η τρο ο οίηση διευκρινίζει ότι η µεγαλύτερη µονάδα δηµιουργίας ταµειακών ροών στην ο οία ρέ ει να ε ιµεριστεί η υ εραξία για τους σκο ούς του ελέγχου α οµείωσης είναι ένας λειτουργικός τοµέας ό ως ορίζεται α ό την αράγραφο 5 του ΠΧΑ 8 (δηλαδή ριν α ό τη συγκέντρωση/άθροιση των τοµέων). Σελίδα 32 α ό 63