Ενότητα 1 Θεωρητικό Πλαίσιο, Βασικές Έννοιες και Στατιστικοί Πίνακες

|

|

|

- Λίγεια Κόρακας

- 6 χρόνια πριν

- Προβολές:

Transcript

1 ΕΘΝΙΚΟ ΚΕΝΤΡΟ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΑΥΤΟΔΙΟΙΚΗΣΗΣ ΕΘΝΙΚΗ ΣΧΟΛΗ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΑΥΤΟΔΙΟΙΚΗΣΗΣ ΣΕΙΡΑ: ΚΔ «Κοσμάς Ψυχοπαίδης» ΜΕΓΑΘΕΜΑΤΙΚΟ ΠΕΔΙΟ: ΟΙΚΟΝΟΜΙΑ ΚΑΙ ΑΝΑΠΤΥΞΗ ΜΑΘΗΜΑ: ΔΗΜΟΣΙΟΝΟΜΙΚΗ ΠΟΛΙΤΙΚΗ ΚΑΙ ΔΗΜΟΣΙΟ ΧΡΕΟΣ Ενότητα 1 Θεωρητικό Πλαίσιο, Βασικές Έννοιες και Στατιστικοί Πίνακες ΑΝΔΡΙΟΠΟΥΛΟΥ ΕΙΡΗΝΗ, ΛΙΑΡΓΚΟΒΑΣ ΠΑΝΑΓΙΩΤΗΣ

2 ΠΡΑΚΤΙΚΑ ΘΕΜΑΤΑ 2 Μάθημα: Δημοσιονομική Πολιτική και Δημόσιο Χρέος Τμήμα: Αναπτυξιακών και Περιφερειακών Πολιτικών Πρόγραμμα: Δευτέρες 8:30-12:30 16/05, 23/05, 30/05, 06/06, 13/06, 27/06 Εγχειρίδιο μαθήματος: Παρουσιάσεις Διαλέξεων, Σημειώσεις Άλλη βιβλιογραφία: Θα δίνεται στο τέλος κάθε διάλεξης και θα υπάρχει στις διαφάνειες της παρουσίασης για κάθε διάλεξη E-class: Θα γίνεται ανάρτηση των διαλέξεων και σημειώσεων στο eclass μετά από κάθε διάλεξη Εξετάσεις: Ιούλιος 2016, ερωτήσεις ανοιχτού τύπου Επικοινωνία: eandriop@gmail.com, e.andriopoulou@minfin.gr

3 ΔΟΜΗ ΜΑΘΗΜΑΤΟΣ 3 Ενότητα 1: Θεωρητικό Πλαίσιο - Βασικές Έννοιες Σχεδιασμού και Άσκησης Δημοσιονομικής Πολιτικής και Στατιστικοί Πίνακες Εργαλεία Ενότητα 2: Οικονομική Διακυβέρνηση στην Ευρωπαϊκή Ένωση Ενότητα 3: Το ιστορικό της κρίσης Οικονομία και Πολιτική Δημοσίου Χρέους Ενότητα 4: Ελληνικό Οικονομικό Πρόγραμμα και Δημοσιονομικές Πολιτικές

4 ΣΤΟΧΟΙ 1 ης ΕΝΟΤΗΤΑΣ 4 1. Ρόλος κράτους στην οικονομική δραστηριότητα σχεδιασμός εκπόνηση δημοσιονομικών πολιτικών 2. Νομικό πλαίσιο παρέμβασης κράτους στην οικονομική δραστηριότητα 3. Μέγεθος δημοσίου τομέα Δημόσιοι φορείς 4. Μορφές και μέτρα δράσης των δημοσίων φορέων 5. Δημόσιες Δαπάνες 6. Φορολογία 7. Δημόσιος Δανεισμός

5 ΔΡΑΣΤΗΡΙΟΤΗΤΑ Ερώτηση Ανοιχτού Τύπου Συζήτηση Ποιοι είναι οι βασικοί λόγοι παρέμβασης του κράτους στην οικονομική δραστηριότητα;

6 ΑΙΤΙΑ ΚΡΑΤΙΚΗΣ ΠΑΡΕΜΒΑΣΗΣ Αδυναμία μηχανισμού τιμών να πετύχει αποτελεσματική κατανομή των πόρων (αποτυχίες αγοράς): 1) Δημόσια Αγαθά 2) Αγαθά με εξωτερικότητες 3) Ατελής ανταγωνισμός (μονοπώλιο, ολιγοπώλιο κτλ) 4) Ατελείς αγορές 5) Ανεπαρκής πληροφόρηση Αναδιανoμή εισοδήματος Φορολογία + Μεταβιβαστικές πληρωμές Σταθεροποίηση της Οικονομίας Οικονομική Ανάπτυξη

7 ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ Νομιμοποίηση παρέμβασης του Κράτους στην οικονομική δραστηριότητα - άρθρο 106 του Συντάγματος (Κράτος και εθνική οικονομία): «1. Για την εδραίωση της κοινωνικής ειρήνης και την προστασία του γενικού συμφέροντος το Kράτος προγραμματίζει και συντονίζει την οικονομική δραστηριότητα στη Xώρα, επιδιώκοντας να εξασφαλίσει την οικονομική ανάπτυξη όλων των τομέων της εθνικής οικονομίας. Λαμβάνει τα επιβαλλόμενα μέτρα για την αξιοποίηση των πηγών του εθνικού πλούτου, από την ατμόσφαιρα και τα υπόγεια ή υποθαλάσσια κοιτάσματα, για την προώθηση της περιφερειακής ανάπτυξης και την προαγωγή ιδίως της οικονομίας των ορεινών, νησιωτικών και παραμεθόριων περιοχών. 2. H ιδιωτική οικονομική πρωτοβουλία δεν επιτρέπεται να αναπτύσσεται σε βάρος της ελευθερίας και της ανθρώπινης αξιοπρέπειας ή προς βλάβη της εθνικής οικονομίας».

8 ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ 'Αρθρο 17 (Προστασία της ιδιοκτησίας, απαλλοτρίωση) «1. H ιδιοκτησία τελεί υπό την προστασία του Kράτους, τα δικαιώματα όμως που απορρέουν από αυτή δεν μπορούν να ασκούνται σε βάρος του γενικού συμφέροντος. 2. Kανένας δεν στερείται την ιδιοκτησία του, παρά μόνο για δημόσια ωφέλεια που έχει αποδειχθεί με τον προσήκοντα τρόπο, όταν και όπως ο νόμος ορίζει.» Δικαιώματα Πολιτών από τα οποία απορρέει υποχρέωση για δημόσιες δαπάνες (υγεία, εκπαίδευση, εργασία, κοινωνική ασφάλιση, πρόνοια) Υποχρεώσεις Πολιτών (φορολογία) «Οι Έλληνες πολίτες συνεισφέρουν χωρίς διακρίσεις στα δημόσια βάρη, ανάλογα με τις δυνάμεις τους». - Άρθρο 4

9 ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ 'Αρθρο 79: (Προϋπολογισμός, απολογισμός, γενικός ισολογισμός) «1. H Boυλή κατά την τακτική ετήσια σύνoδό της ψηφίζει τoν πρoϋπoλoγισμό των εσόδων και εξόδων τoυ Kράτoυς για τo επόμενo έτoς.2. Όλα τα έσoδα και έξoδα τoυ Kράτoυς πρέπει να αναγράφoνται στoν ετήσιo πρoϋπoλoγισμό και τoν απoλoγισμό.3. Προσχέδιο του προϋπολογισμού κατατίθεται από τον Υπουργό Οικονομικών στην αρμόδια διαρκή κοινοβουλευτική επιτροπή την πρώτη Δευτέρα του Οκτωβρίου και.7. Το αργότερο μέσα σε ένα έτος από τη λήξη του οικονομικού έτους κατατίθεται στη Βουλή ο απολογισμός, καθώς και ο γενικός ισολογισμός του Κράτους..8. Tα πρoγράμματα oικoνoμικής και κoινωνικής ανάπτυξης εγκρίνoνται από την Oλoμέλεια της Boυλής, όπως νόμoς oρίζει».

10 L'etat c'est Τι είναι το κράτος; H Γενική Κυβέρνηση αποτελείται από τους ακόλουθους φορείς: α. Κεντρική Κυβέρνηση = Υπουργεία, Κοινοβούλιο β. Κεντρική Διοίκηση = Κεντρική Κυβέρνηση + ΝΠΔΔ, ΔΕΚΟ + Ανεξάρτητες Αρχές γ. Τοπική Αυτοδιοίκηση δ. Οργανισμοί Κοινωνικής Ασφάλισης Σε όρους Γενικού Λογιστηρίου του Κράτους, εντός της Γενικής Κυβέρνησης περιλαμβάνονται οντότητες με τις ακόλουθες ιδιότητες: Αναγνωρισμένη θεσμική οντότητα, Με κύρια πηγή χρηματοδότησης το Κράτος και μηχανισμό λήψης αποφάσεων με κύριο παίκτη το κράτος Που δεν τιμολογούν υπηρεσίες και προϊόντα σε αγοραίες τιμές.

11 ΔΗΜΟΣΙΟΙ ΦΟΡΕΙΣ Ορισμός: συλλογικά όργανα που: α) έχουν ως κύριο στόχο την προώθηση του κοινωνικού συμφέροντος και όχι τη μεγιστοποίηση των κερδών τους β) χρησιμοποιούν «αναγκαστικά» μέσα όπως η φορολογία για την απόκτηση πόρων (όχι μέσω της αγοράς των παραγωγικών συντελεστών) γ) παράγουν αγαθά και υπηρεσίες τα οποία παρέχουν στο κοινωνικό σύνολο χωρίς την επιβολή τιμής ή με επιδοτούμενες τιμές δ) οι αποφάσεις τους δεν συντονίζονται από τον μηχανισμό τιμών της αγοράς, αλλά από πολιτικές διαδικασίες λήψης αποφάσεων SOS: Σημαντικές διαφοροποιήσεις για ΔΕΚΟ

12 ΔΗΜΟΣΙΟΙ ΦΟΡΕΙΣ Α. Κεντρική Διοίκηση: έχει σαν στόχο την παροχή προς το κοινωνικό σύνολο αγαθών και υπηρεσιών γενικού χαρακτήρα που καλύπτουν όλοι την επικράτεια της χώρας π.χ. δημόσια διοίκηση εθνική άμυνα, δικαιοσύνη, εκπαίδευση, υγεία, πρόνοια κτλ. παίρνει μέτρα για: α) την αναδιανομή του εισοδήματος (μικροικονομικός στόχος), β) τη σταθεροποίηση και την προώθηση της οικονομικής ανάπτυξης (μακροοικονομικός στόχος) παίρνει ρυθμιστικά μέτρα με διάφορα μέσα για την αλλαγή της συμπεριφοράς των ιδιωτικών φορέων

13 ΔΗΜΟΣΙΟΙ ΦΟΡΕΙΣ Β. Οργανισμοί Κοινωνικής Ασφάλισης: παρέχουν υπηρεσίες κοινωνικής ασφάλισης π.χ. σύνταξη, περίθαλψη και σε αρκετές περιπτώσεις προνοιακές (μη-ανταποδοτικές) υπηρεσίες Γ. Περιφερειακή και τοπική αυτοδιοίκηση: οι οργανισμοί αυτοί παρέχουν υπηρεσίες γενικού χαρακτήρα οι οποίες όμως περιορίζονται στα γεωγραφικά όρια της δικαιοδοσίας τους Δ. Νομικά πρόσωπα δημοσίου δικαίου: φορείς οι οποίοι επιδιώκουν συγκεκριμένους ειδικούς σκοπούς, οι οποίοι είναι πιο περιορισμένοι από αυτούς της κεντρικής διοίκησης ή της περιφερειακής/τοπικής αυτοδιοίκησης π.χ. τα πανεπιστήμια επιδιώκουν την παροχή ανώτατης εκπαίδευσης, τα νοσοκομεία την παροχή περίθαλψης

14 ΔΗΜΟΣΙΟΙ ΦΟΡΕΙΣ Ε. Δημόσιες Επιχειρήσεις και Οργανισμοί (ΔΕΚΟ): ασχολούνται με την παροχή εξειδικευμένων υπηρεσιών προς το κοινωνικό σύνολο πωλούν τα αγαθά και τις υπηρεσίες τους, οπότε οι συναλλαγές τους ενέχουν το στοιχείο της ελεύθερηςπροαιρετικής παροχής (αγοροπωλησία) και αυτό είναι το κύριο γνώρισμα που τις διαφοροποιεί από τους άλλους δημοσίους φορείς επιδιώκουν οικονομική αποτελεσματικότητα (τα τελευταία χρόνια σε αρκετές χώρες) Στενός Δημόσιος Τομέας: Α, Β, Γ, Δ Ευρύτερος Δημόσιος Τομέας: Α, Β, Γ, Δ, Ε

15 ΔΡΑΣΤΗΡΙΟΤΗΤΑ Εφαρμογή σε Η/Υ - Αναζήτηση Βρείτε από την Ελληνική Στατιστική Αρχή και το Υπουργείο Εσωτερικών και Διοικητικής Ανασυγκρότησης πληροφορίες σχετικά με το Μητρώο Φορέων Γενικής Κυβέρνησης. Ποιες είναι οι διαφορές μεταξύ των δύο καταγραφών; Οι φορείς που δεν συμπεριλαμβάνονται στο μητρώο της ΥΕΔΑ τι χαρακτηριστικά έχουν; Θα μπορούσαν κατά την άποψή σας να συμπεριλαμβάνονται κάποιοι από αυτούς; Τι μειονεκτήματα και τι πλεονεκτήματα έχει η συμπερίληψή ενός φορέα στο μητρώο της ΕΛΣΤΑΤ;

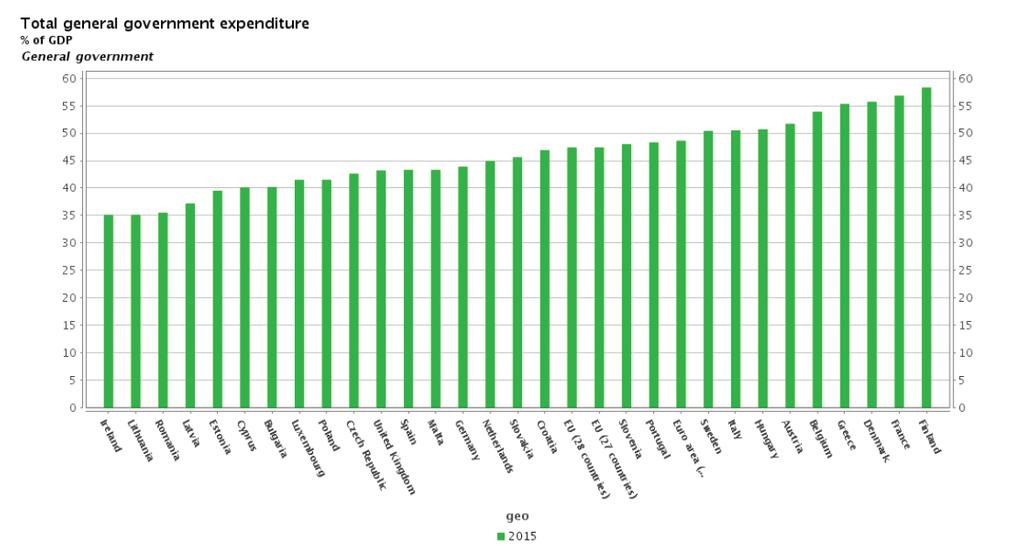

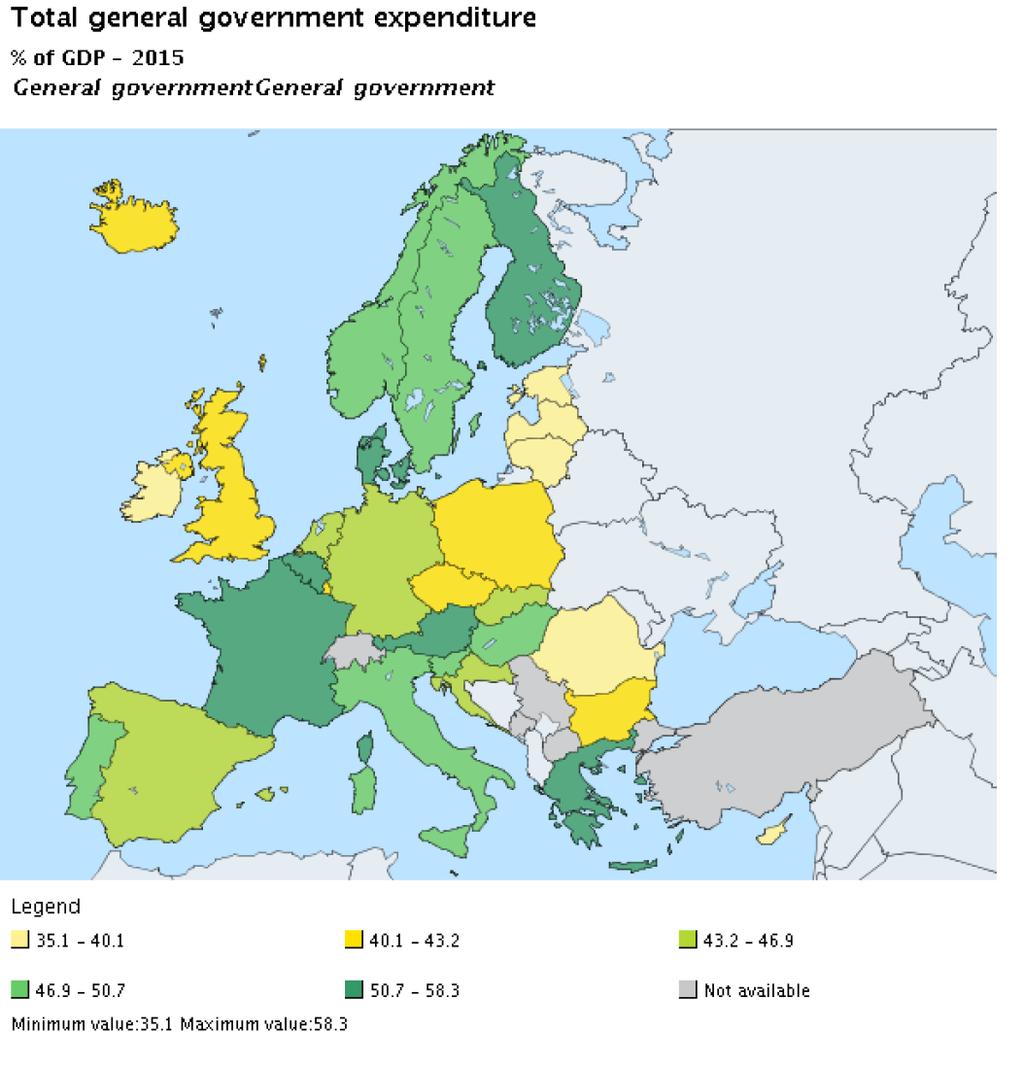

16 ΜΕΓΕΘΟΣ ΔΗΜΟΣΙΟΥ ΤΟΜΕΑ Πως μετράται το μέγεθος του Δημοσίου Τομέα: συνήθως σε όρους δαπανών, παρόλο που αυτό δεν μετρά την αξία των αγαθών όπως αυτά αξιολογούνται από τους καταναλωτές αλλά το κόστος παροχής τους - Δημόσιες Δαπάνες ως ποσοστό του ΑΕΠ - Πρωτογενείς Δημόσιες δαπάνες ως ποσοστό του ΑΕΠ - Μισθολογικό κόστος στο δημόσιο τομέα (wage bill) Στατιστικά στοιχεία: Eurostat, AMECO

17 Εξέλιξη Δημοσίων Δαπανών (% ΑΕΠ)

18 ΔΙΑΧΡΟΝΙΚΗ ΕΞΕΛΙΞΗ ΔΑΠΑΝΩΝ (ESA 95)

19 Σύγκριση εξέλιξης μισθολογικής δαπάνης Ελλάδα - ΕΕ

20 General government wage consumption bill as a share of GDP (%)

21 ΜΟΡΦΕΣ ΠΑΡΕΜΒΑΣΗΣ ΔΗΜ. ΦΟΡΕΩΝ Οι δημόσιοι φορείς μπορούν να παρεμβαίνουν στην Οικονομία με τους παρακάτω τρόπους: 1. Παραγωγή αγαθών και υπηρεσιών: όταν οι δημόσιοι φορείς αναλαμβάνουν τον τεχνολογικό μετασχηματισμό των συντελεστών σε αγαθά και υπηρεσίες, τα οποία διατίθενται είτε δωρεάν είτε έναντι αντιτίμου στο κοινωνικό σύνολο 2. Παροχή αγαθών και υπηρεσιών: όταν οι δημόσιοι φορείς λαμβάνουν πρόνοια τα αγαθά αυτά να είναι στη διάθεση του κοινωνικού συνόλου ανεξάρτητα από το φορέα από τα παράγει (η παραγωγή μπορεί να γίνεται και από ιδιώτες) 3. Ρύθμιση (regulation): όταν οι δημόσιοι φορείς παρεμβαίνουν με διάφορα μέσα προκειμένου να αλλάξουν τη συμπεριφορά των ιδιωτικών φορέων (καθορισμοί τιμών, επιβολή φορολογίας) Ρυθμιστικές Αρχές

22 ΔΡΑΣΤΗΡΙΟΤΗΤΑ Εργασία σε ομάδες Χωριστείτε σε ομάδες των πέντε καταγράψτε σε μία μεγάλη κόλλα χαρτί τα κυριότερα μέσα δράσης των δημοσίων φορέων. Ιεραρχήστε τη χρήση τους στην τρέχουσα οικονομική συγκυρία για τη χώρα μας

23 ΜΕΣΑ ΔΡΑΣΗΣ ΤΩΝ ΔΗΜ. ΦΟΡΕΩΝ Α) Δημοσιονομικά μέσα: όλα τα μέσα που έχουν άμεση σχέση με τα έξοδα και τα έσοδα των δημοσίων φορέων i. Δημόσιες δαπάνες (μισθοί δημοσίων υπαλλήλων, συντάξεις, δημόσιες επενδύσεις, επιδόματα κ.ά.) ii. Φόροι και λοιπά τακτικά έσοδα δημοσίων φορέων (φόρος εισοδήματος, φόρος νομικών προσώπων, ΦΠΑ, φόρος μεταβίβασης ακινήτων, φόροι ιδιοκτησίας (ΕΝΦΙΑ, ΕΤΑΚ, ΦΑΠ), φόρος καταθέσεων, ασφαλιστικές εισφορές, τέλη κυκλοφορίας, φόρος πολυτελείας, φόροι καυσίμων (ΕΦΚ ειδικός φόρος κατανάλωσης) iii. Δημόσιος δανεισμός και ρύθμιση δημοσίου χρέους Β) Νομισματικά και πιστωτικά μέσα: όλα τα μέσα που έχουν άμεση σχέση με τα νομισματικά μεγέθη της οικονομίας και τις πιστώσεις (π.χ. ποσότητα χρήματος, ταμειακό απόθεμα εμπορικών τραπεζών, ύψος και διάρθρωση επιτοκίων κ.ά.)

24 ΜΕΣΑ ΔΡΑΣΗΣ ΤΩΝ ΔΗΜ. ΦΟΡΕΩΝ Γ) Μέσα εξωτερικής οικονομικής πολιτικής: i. Μέσα που επηρεάζουν το ισοζύγιο διεθνών συναλλαγών π.χ. ποιοτικοί και ποσοτικοί περιορισμοί εισαγωγών (δασμοί, άμεσοι περιορισμοί), επιδοτήσεις και άλλα μέσα προώθησης εξαγωγών, διακρατικές συμβάσεις, προμήθειες ii. Άλλα μέσα: τιμή συναλλάγματος, μέτρα για προώθηση τουρισμού, δημιουργία οικονομικών ενώσεων κτλ. Δ) Μέσα άμεσου ελέγχου: Έλεγχος τιμών αγαθών και υπηρεσιών (ανώτατες κατώτατες τιμές) Έλεγχος τιμών παραγωγικών συντελεστών (κατώτατος μισθός, πλαφόν στις αμοιβές δημοσίων υπαλλήλων) Διάφοροι ποσοτικοί και ποιοτικοί έλεγχοι των αγαθών Ενθάρρυνση/αποθάρρυνση επενδύσεων σε συγκεκριμένους κλάδους/περιοχές Κανονισμοί εργασίας, πολεοδομίας, κυκλοφορίας κτλ.

25 ΜΕΣΑ ΔΡΑΣΗΣ ΤΩΝ ΔΗΜ. ΦΟΡΕΩΝ Ε) Θεσμικά μέσα: δημιουργία νέων ή μεταρρύθμιση παλαιών θεσμών ενός κράτους -Φορολογικό σύστημα -Χρηματοπιστωτικό σύστημα -Παραγωγικοί τομείς (αγροτικός τομέας, βιομηχανία, μεταποίηση) -Σύσταση/κατάργηση δημοσίων οργανισμών και επιχειρήσεων -Διάρθρωση δημοσίου τομέα (κατάργηση/ συγχώνευση σύσταση νέων φορέων π.χ. Ανεξάρτητων Αρχών) κ.ά. Πολλές από τις θεσμικές αλλαγές στη χώρα μας προέρχονται από την υποχρέωση εναρμόνισης της εθνικής με την κοινοτική νομοθεσία.

26 Α. ΔΗΜΟΣΙΕΣ ΔΑΠΑΝΕΣ Οικονομική Ταξινόμηση: απεικονίζει τον τρόπο με τον οποίο οι δημόσιες δαπάνες επηρεάζουν την παραγωγή και το εθνικό εισόδημα 1. Δαπάνες για αγαθά και υπηρεσίες: συμπεριλαμβάνει όλες τις δαπάνες που στην ουσία αποτελούν ζήτηση αγαθών και υπηρεσιών και άρα οδηγούν σε απασχόληση παραγωγικών συντελεστών και δημιουργία εισοδημάτων π.χ. μισθοί δημοσίων υπαλλήλων, ενοίκια, ημερομίσθια εργατών, δαπάνες για αγορά πρώτων υλών κ.ά. i. Δαπάνες δημόσιας κατανάλωσης (τρέχουσες δαπάνες) ii. Δαπάνες δημοσίων επενδύσεων (αγορά κεφαλαιουχικών αγαθών, υποδομές κ.ά.) μακροχρόνιος ορίζοντας

27 Α. ΔΗΜΟΣΙΕΣ ΔΑΠΑΝΕΣ Οικονομική Ταξινόμηση 2. Δαπάνες για μεταβιβαστικές πληρωμές: συμπεριλαμβάνει όλες τις δαπάνες που στην ουσία αποτελούν μονομερείς παροχές των δημοσίων φορέων προς τους ιδιωτικούς φορείς, οι οποίες αυξάνουν τα διαθέσιμα εισοδήματά τους ή την περιουσία τους, δεν αποτελούν ζήτηση αγαθών και υπηρεσιών και άρα δεν οδηγούν σε απασχόληση παραγωγικών συντελεστών και δημιουργία εισοδημάτων. Άρα δεν υπολογίζονται στο Εθνικό Εισόδημα. π.χ. συντάξεις, οικογενειακά επιδόματα, επιδόματα ανεργίας, επιδοτήσεις κ.ά. i. Μεταβιβάσεις εισοδήματος ii. Μεταβιβάσεις κεφαλαίου (ενίσχυση εισοδήματος για αγορά κεφαλαιουχικών αγαθών επενδύσεις) i. Μεταβιβάσεις προς νοικοκυριά ii. Μεταβιβάσεις προς επιχειρήσεις

28 Α. ΔΗΜΟΣΙΕΣ ΔΑΠΑΝΕΣ Οικονομική Ταξινόμηση 2. Δαπάνες για μεταβιβαστικές πληρωμές: συμπεριλαμβάνει όλες τις δαπάνες που στην ουσία αποτελούν μονομερείς παροχές των δημοσίων φορέων προς τους ιδιωτικούς φορείς, οι οποίες αυξάνουν τα διαθέσιμα εισοδήματά τους ή την περιουσία τους, δεν αποτελούν ζήτηση αγαθών και υπηρεσιών και άρα οδηγούν σε απασχόληση παραγωγικών συντελεστών και δημιουργία εισοδημάτων. Άρα δεν υπολογίζονται στο Εθνικό Εισόδημα. π.χ. συντάξεις, οικογενειακά επιδόματα, επιδόματα ανεργίας, επιδοτήσεις κ.α. i. Μεταβιβάσεις εισοδήματος ii. Μεταβιβάσεις κεφαλαίου (ενίσχυση εισοδήματος για αγορά κεφαλαιουχικών αγαθών επενδύσεις) i. Μεταβιβάσεις προς νοικοκυριά ii. Μεταβιβάσεις προς επιχειρήσεις

29 Α. ΔΗΜΟΣΙΕΣ ΔΑΠΑΝΕΣ Οικονομική Ταξινόμηση Αποτελεσματικότητα Δαπάνες για αγαθά και υπηρεσίες: πιο αποτελεσματικές για να προωθούν μεταβολές της ενεργού ζήτησης Δαπάνες για μεταβιβαστικές πληρωμές: πιο αποτελεσματικές στην αναδιανομή του εισοδήματος Δημόσιες επενδύσεις: πιο αποτελεσματικές στο να προωθούν την οικονομική ανάπτυξη συγκριτικά με τις τρέχουσες δαπάνες

30 Α. ΔΗΜΟΣΙΕΣ ΔΑΠΑΝΕΣ Οικονομική Ταξινόμηση Προβλήματα 1. Συντάξεις: οι συντάξεις των δημόσιων πολιτικών και στρατιωτικών υπαλλήλων συμπεριλαμβάνονται στην κατηγορία των δημοσίων δαπανών για αγαθά και υπηρεσίες, ενώ των άλλων ΟΚΑ, όπως και οι πολεμικές συντάξεις στις μεταβιβαστικές πληρωμές (SOS: σε εθνικολογιστικούς όρους, σε ESA95 ή ESA2010 σύμφωνα με ευρωπαϊκό πρότυπο) 2. Τόκοι δημοσίου χρέους: συμπεριλαμβάνονται στην κατηγορία των μεταβιβαστικών πληρωμών, παρόλο που θα μπορούσαν να θεωρηθούν αμοιβή των δανειστών για την παραχώρηση στο δημόσιο των κεφαλαίων τους και άρα να συμπεριληφθούν στις δημόσιες δαπάνες για αγαθά και υπηρεσίες 3. Παροχές σε είδος: συντελούν άμεσα στη δημιουργία εισοδήματος, εντούτοις συμπεριλαμβάνονται στις μεταβιβαστικές πληρωμές 4. Δαπάνες κεφαλαιουχικών αγαθών: αγορά παλαιών κεφαλαιουχικών αγαθών απεικονίζεται στις μεταβιβαστικές πληρωμές γιατί δεν δημιουργεί νέο εισόδημα 5. Κατανάλωση versus επενδύσεις: π.χ. εκπαίδευση τρέχουσες δαπάνες

31 ΟΙΚΟΝΟΜΙΚΗ ΤΑΞΙΝΟΜΗΣΗ ΔΗΜΟΣΙΩΝ ΔΑΠΑΝΩΝ Κατηγορία δαπάνης Ι. Δαπάνες για αγαθά και υπηρεσίες 46,2 49,0 47,3 47,4 45,0 1. Τρέχουσες 38,4 41,6 39,7 41,3 39,2 2. Δημόσιες επενδύσεις 8,1 7,4 7,6 6,1 5,8 ΙΙ. Μεταβιβαστικές πληρωμές 53,8 51,0 52,7 52,6 55,0 1. Μεταβιβάσεις στους ιδιώτες 37,3 40,7 42,5 42,9 43,3 α) Συντάξεις δημοσίου 12,2 11,9 11,8 12,4 12,6 β) Λοιπές συντάξεις 9,9 21,3 22,1 22,1 26,5 γ) Άλλες μεταβιβάσεις στους ιδιώτες 15,2 7,5 8,6 8,4 4,2 2. Επιδοτήσεις 0,3 0,1 0,1 0,1 0,1 3. Τόκοι δημοσίου χρέους 15,8 10,1 10,1 9,6 11,6 4. Μεταβιβάσεις στο εξωτερικό 0,4 0,1 <0,1 <0,1 <0.,1 Σύνολο 100,0 100,0 100,0 100,0 100,0 Οι Τόκοι Δημοσίου Χρέους συμπεριλαμβάνονται στην κατηγορία των μεταβιβαστικών πληρωμών, παρόλο που θα μπορούσαν να θεωρηθούν αμοιβή των δανειστών για την παραχώρηση στο δημόσιο των κεφαλαίων τους και άρα να συμπεριληφθούν στις δημόσιες δαπάνες για αγαθά και υπηρεσίες

32 Α. ΔΗΜΟΣΙΕΣ ΔΑΠΑΝΕΣ Λειτουργική Ταξινόμηση: γίνεται με βάση τη συγκεκριμένη ανάγκη ή κατηγορία αναγκών την κάλυψη της οποίας αποβλέπει κάθε μία κατηγορία δαπάνης Πλεονεκτήματα: Δαπάνες δημόσιας κατανάλωσης (τρέχουσες δαπάνες) i. Διευκολύνει τους πολίτες να εξακριβώσουν την προτεραιότητα που δίνει η κυβέρνηση στην ικανοποίηση των διαφόρων κατηγοριών αναγκών και να κρίνουν εάν η ιεράρχηση τους ικανοποιεί ή όχι ii. Διευκολύνει στη σύνταξη προϋπολογισμού προγραμμάτων έναντι προϋπολογισμού δαπανών

33 Α. ΔΗΜΟΣΙΕΣ ΔΑΠΑΝΕΣ Λειτουργική Ταξινόμηση Κατηγοριοποίηση δαπανών κατά COFOG (Classification of the Functions of Government): Δημιουργήθηκε από ΟΟΣΑ (OECD) και Ηνωμένα έθνη (UN) και ΔΝΤ (IMF) και αποτελεί τo κυριότερο μοντέλο κατηγοριοποίησης δαπανών Γενικής Κυβέρνησης Γενικές Δημόσιες υπηρεσίες (τομέας 01) Δαπάνες για Άμυνα (τομέας 02) Δαπάνες για Δημόσια τάξη και Ασφάλεια (τομέας 03) Δαπάνες για Οικονομικές σχέσεις και Ανάπτυξη (τομέας 04) Δαπάνες για προστασία Περιβάλλοντος (τομέας 05) Δαπάνες για παροχή Στέγασης (τομέας 06) Δαπάνες για παροχή υπηρεσιών Υγείας (τομέας 07) Δαπάνες για Πολιτισμό, Θρησκεία, Αθλητισμό-Αναψυχή (τομέας 08) Δαπάνες Εκπαίδευσης (τομέας 09) Δαπάνες Κοινωνικής προστασίας (τομέας 10)

")

34 TOTAL GENERAL GOVERNMENT EXPENDITURE BY FUNCTION, 2014 (% OF GDP) Eurostat

35 TOTAL GENERAL GOVERNMENT EXPENDITURE BY FUNCTION, 2014 (% OF TOTAL EXPENDITURE) Eurostat

36 EVOLUTION OF TOTAL GENERAL GOVERNMENT EXPENDITURE, EU-27, , CUMULATED % OF GDP Eurostat

37 Α. ΔΗΜΟΣΙΕΣ ΔΑΠΑΝΕΣ Διοικητική Ταξινόμηση: γίνεται με βάση το φορέα που πραγματοποιεί τη δαπάνη Α. Δαπάνες κεντρικής διοίκησης Β. Δαπάνες οργανισμών κοινωνικής ασφάλισης Γ. Δαπάνες οργανισμών τοπικής αυτοδιοίκησης Δ. Δαπάνες λοιπόν νομικών προσώπων δημοσίου δικαίου Περίπου το 55% των δαπανών γίνεται από την κεντρική διοίκηση, 35% από τους ΟΚΑ, και 10% από τις δαπάνες οργανισμών τοπικής αυτοδιοίκησης και λοιπών ΝΠΔΔ.

38 Eurostat

39 Eurostat

40 Eurostat Eurostat

41 ΔΡΑΣΤΗΡΙΟΤΗΤΑ 1.4 Εφαρμογή σε Η/Υ Αναζήτηση Eurostat Από το site της EUROSTAT βρείτε την κατανομή των δαπανών κατά διοικητική ταξινόμηση για την Ελλάδα και τις άλλες χώρες της ΕΕ. Τι παρατηρείτε συγκριτικά για τα διάφορα επίπεδα κυβέρνησης και για τα ασφαλιστικά ταμεία;

42

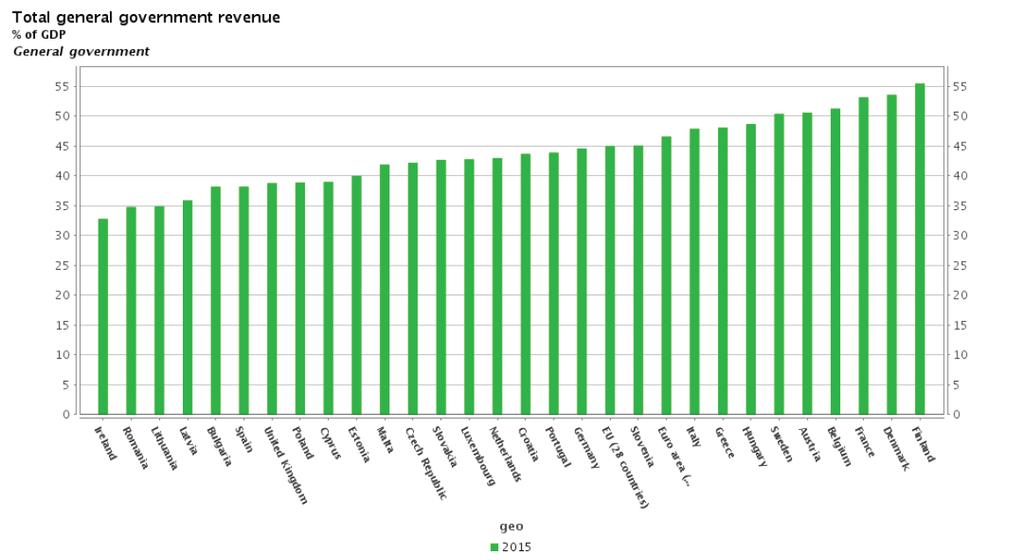

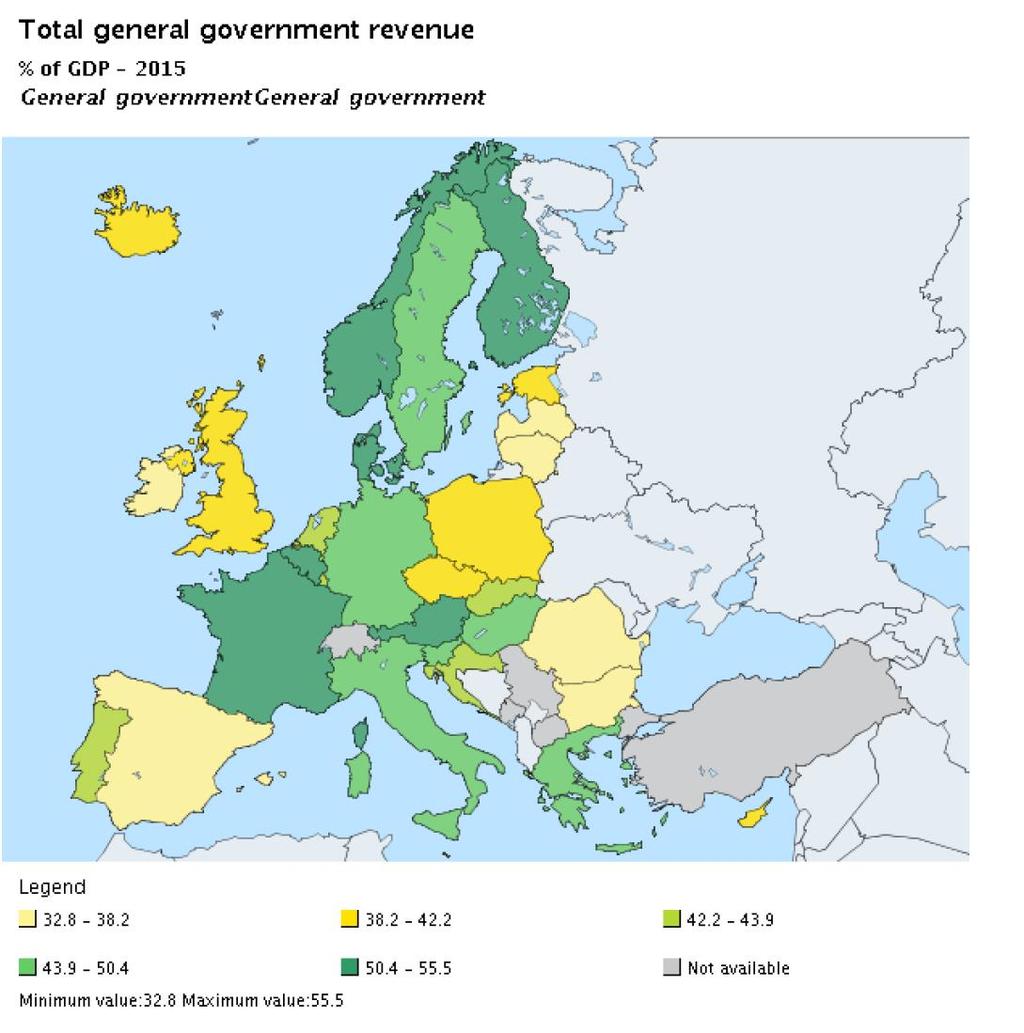

43 Β. ΔΗΜΟΣΙΑ ΕΣΟΔΑ - ΦΟΡΟΙ Βασική πηγή εσόδων κράτους: Φόροι Δασμοί Άλλες πηγές εσόδων: Πρόστιμα Αδειοδοτήσεις Έσοδα από κρατικές επιχειρήσεις Έσοδα από παραχωρήσεις/διόδια Έσοδα από αξιοποίηση ακινήτων δημοσίου (ενοικίαση, πώληση) Έσοδα από ιδιωτικοποιήσεις Έσοδα από επενδύσεις/δανεισμό προς άλλα κράτη-οργανισμούς Εξωτερική βοήθεια από άλλα κράτη Δανεισμός από άλλο επίπεδο εντός κράτους (κυρίως για ομοσπονδιακά κράτη) Δανεισμός από άλλα κράτη-οργανισμούς Πολεμικές Αποζημιώσεις Δωρεές

44 Eurostat

45 Eurostat

46 Eurostat

47 Β. ΦΟΡΟΙ Ορισμός: Φόρος είναι υποχρεωτική πληρωμή στο κράτος χωρίς καμιά συγκεκριμένη ανταπόδοση. Οι φόροι είναι η βασική πηγή εσόδων για το κράτος. Επιβάλλονται στους ιδιωτικούς φορείς και αποσκοπούν στο να μεταβιβάζεται μονομερώς, χωρίς δηλαδή αντίστοιχη παροχή, αγοραστική δύναμη προς τους δημόσιους φορείς. Τα έσοδα που συλλέγει το κράτος από τη φορολογία χρησιμοποιούνται για την αγορά εισροών που είναι απαραίτητες στην κυβέρνηση για να προσφέρει αγαθά και υπηρεσίες ή για να αναδιανείμει αγοραστική δύναμη μεταξύ των πολιτών.

48 ΔΙΑΧΡΟΝΙΚΗ ΕΞΕΛΙΞΗ ΕΣΟΔΩΝ ΣΥΓΚΡΙΣΗ ΜΕ ΕΕ Ράπανος & Καπλάνογλου, 2012

49 Β. ΦΟΡΟΙ Ταξινόμηση ανάλογα με φορολογική βάση: Φορολογική βάση: Το μέγεθος ή η οικονομική δραστηριότητα πάνω στο οποίο επιβάλλεται ο φόρος. Οι πιο συνηθισμένες βάσεις για φορολογία είναι το εισόδημα, η κατανάλωση και ο πλούτος Οι τρεις αυτές βάσεις αλληλο-συσχετίζονται. Κατανάλωση είναι το μέρος του εισοδήματος που δεν αποταμιεύεται, ενώ πλούτος είναι η καθαρή αξία του αποθέματος συσσωρευμένων αποταμιεύσεων ή επενδύσεων. Οι φόροι μπορεί να επιβάλλονται ι) στην τρέχουσα παραγωγή (είτε στον αγοραστή είτε στο πωλητή) ή στα εισοδήματα, ιι) στην κατοχή ή μεταβίβαση περιουσίας Υπάρχουν και φόροι που δεν έχουν βάση σε κάποιο οικονομικό μέγεθος, αλλά σπάνια χρησιμοποιούνται πλέον όπως π.χ. κεφαλικοί φόροι

50 Β. ΦΟΡΟΙ Ταξινόμηση ανάλογα με φορολογική βάση: Οι φόροι εισοδήματος, που λέγονται και άμεσοι φόροι, υπολογίζονται με βάση το εισόδημα του φορολογούμενου προσώπου, που μπορεί να είναι κάποιο φυσικό πρόσωπο, δηλαδή κάποιος άνθρωπος, ή κάποιο νομικό πρόσωπο, δηλαδή μια επιχείρηση, εταιρεία κ.ά. Για τον προσδιορισμό του εισοδήματος, επί του οποίου καταβάλλεται ο φόρος, λαμβάνονται υπόψη διάφορες απαλλαγές, εκπτώσεις κ.ά. Ο φόρος περιουσίας καταβάλλεται επί της καθαρής αξίας της περιουσίας Οι φόροι δαπάνης είναι ποσά που πληρώνει ο αγοραστής, όταν αγοράσει το προϊόν στο οποίο επιβάλλεται ο φόρος και έτσι η τιμή του προϊόντος αυξάνεται. Στους φόρους δαπάνης, που λέγονται και έμμεσοι, περιλαμβάνονται και οι δασμοί, που ουσιαστικά είναι φόροι επί εισαγόμενων προϊόντων. Σε πολλά εισαγόμενα προϊόντα, τα χαρακτηριζόμενα ως πολυτελή, ο δασμός είναι πολύ μεγάλος.

51 Β. ΦΟΡΟΙ Ταξινόμηση ανάλογα με φορολογική βάση: Σύμφωνα με την εισηγητική έκθεση του προϋπολογισμού για το 2016, το έτος 2015 η κατανομή των φόρων είχε ως εξής (πρόβλεψη) Κατηγορία Ποσό Ποσοστό Ποσό Ποσοστό Ποσό Ποσοστό φόρου Φόροι 12, , , εισοδήματος Φόροι 3, , , περιουσίας Λοιποί άμεσοι 4, , , Φόροι 14, , , συναλλαγών Φόροι κατανάλωσης 8, , , Λοιποί έμμεσοι Σύνολο φορολογικών εσόδων 44,449 43,532 44,766

52 Β. ΦΟΡΟΙ Ταξινόμηση ανάλογα με το δημόσιο φορέα στον οποίο επιβάλλονται: - Φόροι της κεντρικής διοίκησης ή κρατικοί φόροι - Φόροι των οργανισμών κοινωνικής ασφάλισης (εισφορές) - Φόροι οργανισμών τοπικής αυτοδιοίκησης (όχι ιδιαίτερα αναπτυγμένοι στην Ελ.) Κατηγορία φόρου Ποσοστό Κρατικός προϋπολογισμός 63,7 Κοινωνική ασφάλιση 34,7 Τοπική αυτοδιοίκηση 0,7 Λοιπά ΝΠΔΔ 0,9 Σύνολο 100.0

53 TAX REVENUE BY SUB-SECTOR, % OF GDP, 2014 Eurostat

54 TAX REVENUE BY SUB-SECTOR, % OF TOTAL, 2012 Eurostat

55 ΔΡΑΣΤΗΡΙΟΤΗΤΑ 1.5 Άσκηση με Ομάδες - Ερμηνεία Πινάκων Κ-Π σε σχέση με πορεία φορολογικών εσόδων, σχέση άμεσωνέμμεσων φόρων και οικονομικής ανάπτυξης Χωριστείτε σε ομάδες των πέντε. Στο φυλλάδιο με τους πίνακες εσόδων που σας έχει δοθεί από το προσχέδιο του κρατικού προϋπολογισμού του 2016 παρατηρήστε: 1) Ποια είναι η διαχρονική εξέλιξη των φορολογικών εσόδων ως απόλυτα ποσά και ως ποσοστό του ΑΕΠ; 2) Ποιο είναι η βασική πηγή κρατικών εσόδων; 3) Ποια η σχέση άμεσων και έμμεσων φόρων και ποια η διαχρονική εξέλιξη αυτής της σχέσης; 4) Τι σημαίνει σε όρους αποτελεσματικότητας και τι σε όρους δικαιοσύνης (efficiency vs equity) η παραπάνω σχέση;

56 Β. ΦΟΡΟΙ Ταξινόμηση σε άμεσους και έμμεσους: - Άμεσοι: εάν ο φόρος επιβαρύνει το άτομο στο οποίο επιβάλλεται και δεν μεταβιβάζεται (μετακυλύεται) σε άλλους φορολογούμενους (συνήθως φόροι εισοδήματος, φόροι περιουσίας) - Έμμεσοι: Ο φόρος μπορεί να μετακυλυθεί σε άλλους φορολογούμενους (συνήθως φόροι κατανάλωσης) Τα έσοδα του κρατικού προϋπολογισμού αποτελούνται περίπου στο 55-60% από έμμεσους φόρους και 40-45% από άμεσους

57 ΑΝΑΛΟΓΙΑ ΑΜΕΣΩΝ ΚΑΙ ΕΜΜΕΣΩΝ ΦΟΡΩΝ, ΕΛΛΑΔΑ, Γενική Γραμματεία Δημοσίων Εσόδων

EUROSTAT, Taxation Trends")

58 ΕΞΕΛΙΞΗ ΑΜΕΣΩΝ ΚΑΙ ΕΜΜΕΣΩΝ ΦΟΡΩΝ, ΕΛΛΑΔΑ, (αναλυτικές κατηγορίες) EUROSTAT, Taxation Trends 2014

59 Β. ΦΟΡΟΙ Ταξινόμηση ανάλογα με την οικονομική λειτουργία που επιβαρύνουν: - Φόροι κατανάλωσης - Φόροι εργασίας: α) Φόροι στην απασχολούμενη εργασία (καταβολή από εργοδότη, καταβολή από εργαζόμενο), β) φόροι στη μη απασχολούμενη εργασίας - Φόροι κεφαλαίου: α) Φόροι στο εισόδημα από επιχειρήσεις και κεφάλαιο (ΑΕ, νοικοκυριά, αυτοαπασχολούμενοι) β) Φόροι στην αξία του κεφαλαίου

60 ΕΞΕΛΙΞΗ ΦΟΡΩΝ ΑΝΑΛΟΓΑ ΜΕ ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ, ΕΛΛΑΔΑ, EUROSTAT, Taxation Trends 2014

61 Β. ΦΟΡΟΙ Ταξινόμηση ανάλογα με την κάλυψη της φορολογικής βάσης: Οι φόροι που επιβάλλονται στην οικονομική βάση μπορεί να είναι γενικοί ή ειδικοί Γενικός φόρος είναι εκείνος που επιβάλλεται σε όλα τα στοιχεία της οικονομικής βάσης, χωρίς καμιά εξαίρεση από τη βάση. Π.χ., ένας γενικός φόρος στον πλούτο θα φορολογούσε όλες τις μορφές πλούτου Ειδικός φόρος είναι εκείνος που επιβάλλεται σε τμήμα μόνο της φορολογικής βάσης, ή που επιτρέπει εξαιρέσεις και απαλλαγές από τη γενική βάση. Π.χ., ειδικός είναι ο φόρος που επιβάλλεται σε ένα αγαθό ή μια υπηρεσία όπως ο ΕΦΚ στα καύσιμα

62 Β. ΦΟΡΟΙ Ταξινόμηση ανάλογα με τη φύση του φορολογικού συντελεστή: Φορολογικός συντελεστής: το ποσό του φόρου που αντιστοιχεί σε κάθε μονάδα της φορολογικής βάσης. Η δομή των φορολογικών συντελεστών περιγράφει τη σχέση μεταξύ των φορολογικών εσόδων που εισπράττονται σε μια περίοδο και της φορολογικής βάσης. Μέσος φορολογικός συντελεστής (ATR) είναι το σύνολο των φορολογικών εσόδων του φόρου διαιρεμένο με τη φορολογική βάση. Οριακός φορολογικός συντελεστής (ΜTR) είναι ο επιπλέον φόρος που εισπράττεται από μια αύξηση της φορολογικής βάσης κατά μια μονάδα.

63 Β. ΦΟΡΟΙ Ταξινόμηση ανάλογα με τη φύση του φορολογικού συντελεστή: Ανάλογα με τη φύση του φορολογικού συντελεστή οι φόροι διακρίνονται σε: 1. Αναλογικοί: 2. Προοδευτικοί 3. Αντίστροφα Προοδευτικοί

64 Β. ΦΟΡΟΙ Ταξινόμηση ανάλογα με τη φύση του φορολογικού συντελεστή: 1. Αναλογικοί Φόροι: ο μέσος φορολογικός συντελεστής δεν αλλάζει όταν αλλάζει η φορολογική βάση. Π.χ., ένας φόρος εισοδήματος 20%, θα φορολογούσε όλο το εισόδημα με 20%. Ένας τέτοιος φόρος λέγεται, μερικές φορές, και ενιαίος φόρος (flat tax). Για τον αναλογικό φόρο ο μέσος και ο οριακός φορολογικό συντελεστής είναι ίσοι. 2. Προοδευτικοί Φόροι: ο μέσος φορολογικός συντελεστής αυξάνει όσο αυξάνει η φορολογική βάση, στην οποία εφαρμόζεται ο συντελεστής. Όσο πιο μεγάλη η φορολογική βάση τόσο μεγαλύτερος ο μέσος φορολογικός συντελεστής. Ο οριακός συντελεστής σταδιακά υπερβαίνει το μέσο συντελεστή, καθώς αυξάνει ο οριακός συντελεστής.

65 Β. ΦΟΡΟΙ Ταξινόμηση ανάλογα με τη φύση του φορολογικού συντελεστή: 3. Αντίστροφα προοδευτικοί φόροι: ο μέσος φορολογικός συντελεστής μειώνεται καθώς αυξάνει η φορολογική βάση. Με την αντίστροφα προοδευτική φορολογία, ο οριακός συντελεστής είναι μικρότερος από το μέσο, καθώς αυξάνεται το εισόδημα.

66 ΕΙΔΗ ΦΟΡΩΝ ΑΝΑ ΦΟΡΟΛΟΓΙΚΟ ΣΥΝΤΕΛΕΣΤΗ

67 ΔΡΑΣΤΗΡΙΟΤΗΤΑ 1.6 Άσκηση με Ομάδες Σύγκριση με άλλες χώρες Χωριστείτε σε ομάδες των τριών. Από την έκθεση taxation trends 2015 της Eurostat (βρίσκεται στο φάκελο του μαθήματος + internet) επιλέξτε μία χώρα και παρουσιάστε το φορολογικό σύστημα ως προς το φόρο εισοδήματος και ειδικά την εργασία (labour income scheme) π.χ. αν υπάρχει απαλλαγή (basic allowance), ποιος είναι ο χαμηλότερος ποιος ο υψηλότερος φορολογικός συντελεστής (rate schedule, top statutory rate including surcharges). Έχουν άλλες χώρες εισφορά αλληλεγγύης (και πάνω από τι εισόδημα); Υπήρξε κάποια μεταρρύθμιση στο φόρο εισοδήματος (PIT) σε αυτή τη χώρα την τελευταία χρονιά; Συζήτηση για τις διαφορές-ομοιότητες ως προς τα φορολογικά συστήματα και την πολιτική των φορολογικών μεταρρυθμίσεων.

68 Γ. ΔΗΜΟΣΙΟΣ ΔΑΝΕΙΣΜΟΣ Δημόσιος Δανεισμός: Σημαντική πηγή εσόδων για τους δημόσιους φορείς Ταξινόμηση ανάλογα με πηγή προέλευσης πόρων: α) εσωτερικός, β) εξωτερικός Ταξινόμηση ανάλογα με το χρόνο λήξης των δανείων: α) πάγια δάνεια (δεν εξοφλούνται, αποδίδουν τόκο στον κάτοχό τους, ο οποίος μπορεί να απαλλαγεί από αυτά πουλώντας τα στο χρηματιστήριο), β) εξοφλητέα δάνεια (i. που εξοφλούνται με την προσκόμιση του τίτλου, ii. ορισμένης προθεσμίας εξόφλησης βραχυπρόθεσμα μεσοπρόθεσμα μακροπρόθεσμα) Στην πράξη σήμερα είναι όλα εξοφλητέα σε ορισμένη προθεσμία Ταξινόμηση ανάλογα με τη χρήση του προϊόντος: παραγωγικά καταναλωτικά Ταξινόμηση με βάσει άλλα κριτήρια: διαπραγματεύσιμα ή μη στο χρηματιστήριο, μετατρέψιμα ή μη ως προς τους όρους κ.ά.

69 Γ. ΔΗΜΟΣΙΟΣ ΔΑΝΕΙΣΜΟΣ Δημόσιος Δανεισμός: Σημαντική πηγή εσόδων για τους δημόσιους φορείς Ταξινόμηση ανάλογα με πηγή προέλευσης πόρων: α) εσωτερικός, β) εξωτερικός Ταξινόμηση ανάλογα με το χρόνο λήξης των δανείων: α) πάγια δάνεια (δεν εξοφλούνται, αποδίδουν τόκο στον κάτοχό τους, ο οποίος μπορεί να απαλλαγεί από αυτά πουλώντας τα στο χρηματιστήριο), β) εξοφλητέα δάνεια (i. που εξοφλούνται με την προσκόμιση του τίτλου, ii. ορισμένης προθεσμίας εξόφλησης βραχυπρόθεσμα μεσοπρόθεσμα μακροπρόθεσμα) Στην πράξη σήμερα είναι όλα εξοφλητέα σε ορισμένη προθεσμία

70

71

72 ΣΥΝΘΕΣΗ ΔΗΜΟΣΙΟΥ ΧΡΕΟΥΣ ΟΔΔΗΧ,12/2015

73 ΛΗΞΕΙΣ ΔΗΜΟΣΙΟΥ ΧΡΕΟΥΣ ΟΔΔΗΧ,12/2015

74 ΕΞΕΛΙΞΗ ΜΕΣΟΥ ΚΟΣΤΟΥΣ ΚΑΙ ΜΕΣΗΣ ΔΙΑΡΚΕΙΑΣ ΔΑΝΕΙΣΜΟΥ ΟΔΔΗΧ, 12/2015

75 ΕΞΕΛΙΞΗ ΠΙΣΤΟΛΗΠΤΙΚΗΣ ΙΚΑΝΟΤΗΤΑΣ ΕΛΛΑΔΟΣ ΟΔΔΗΧ, 12/2015

76 Βιβλιογραφία Διαφάνειες Διαλέξεων, Σημειώσεις Επανάληψη Θ. Γεωργακόπουλος (2012), Εισαγωγή στη Δημόσια Οικονομική (Δ Έκδοση), εκδόσεις Μπένος H. Rosen et al. (2009) Δημόσια Οικονομική: Σύγχρονη Θεωρία και Ελληνική Πραγματικότητα, εκδόσεις Κριτική J.E. Stiglitz (1992) Οικονομική του Δημόσιου Τομέα, εκδόσεις Κριτική Θ. Γεωργακόπουλος et al. (2007), Εισαγωγή στην Πολιτική Οικονομία (Έκδοση Ζ ), εκδόσεις Μπένος Στατιστικά στοιχεία AMECO: EUROSTAT: ΟΔΔΗΧ:

77 Ευχαριστούμε πολύ για την προσοχή σας! Καλή μελέτη!

Διάλεξη 10. Αρχές φορολογίας. 1 Ράπανος - Καπλάνογλου 2018/19

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φόρος εισοδήματος φυσικών προσώπων (για εισοδήματα του 2010) Φόρος εισοδήματος φυσικών

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φόρος εισοδήματος φυσικών προσώπων (για εισοδήματα του 2010) Φόρος εισοδήματος φυσικών

ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΙΙ (ΕΠΑ.Λ.) ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ ΚΕΦΑΛΑΙΑ 7,8,9,10

ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ ΚΕΦΑΛΑΙΑ 7,8,9,10") ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ 2009 2017 : ΚΕΦΑΛΑΙΑ 7,8,9,10 1 ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΙΙ (ΕΠΑ.Λ.) ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 2009 2017 ΚΕΦΑΛΑΙΑ 7,8,9,10 Να απαντήσετε αν

ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ 2009 2017 : ΚΕΦΑΛΑΙΑ 7,8,9,10 1 ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΙΙ (ΕΠΑ.Λ.) ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ ΠΑΝΕΛΛΑΔΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 2009 2017 ΚΕΦΑΛΑΙΑ 7,8,9,10 Να απαντήσετε αν

1. Η αναδιανομή του εισοδήματος δεν είναι μία από τις βασικές οικονομικές λειτουργίες του κράτους.

ΑΘ. ΧΑΡΙΤΩΝΙΔΗΣ : ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΕΠΑΛ 1 ΚΕΦΑΛΑΙΟ 10Ο : ΤΑ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΑ 10.1. ΕΡΩΤΗΣΕΙΣ ΣΩΣΤΟΥ ΛΑΘΟΥΣ Για τις παρακάτω προτάσεις, να γράψετε στην κόλλα σας τον αριθμό της καθεμιάς και δίπλα

ΑΘ. ΧΑΡΙΤΩΝΙΔΗΣ : ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΕΠΑΛ 1 ΚΕΦΑΛΑΙΟ 10Ο : ΤΑ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΑ 10.1. ΕΡΩΤΗΣΕΙΣ ΣΩΣΤΟΥ ΛΑΘΟΥΣ Για τις παρακάτω προτάσεις, να γράψετε στην κόλλα σας τον αριθμό της καθεμιάς και δίπλα

ΚΕΦΑΛΑΙΟ 2ο Σ/Λ & Πολλαπλής Επιλογής Αντικείμενο μελέτης της μακροοικονομίας είναι (μεταξύ άλλων) η:

η:") ΚΕΦΑΛΑΙΟ 2 ο Σ/Λ & Πολλαπλής Επιλογής 2.1 1. Η συνολική παραγωγή μιας χώρας μελετάται από τη μικροοικονομία. 2. Η φθορά που υφίσταται ο κεφαλαιουχικός εξοπλισμός στην πορεία του χρόνου, αποτιμημένη σε

ΚΕΦΑΛΑΙΟ 2 ο Σ/Λ & Πολλαπλής Επιλογής 2.1 1. Η συνολική παραγωγή μιας χώρας μελετάται από τη μικροοικονομία. 2. Η φθορά που υφίσταται ο κεφαλαιουχικός εξοπλισμός στην πορεία του χρόνου, αποτιμημένη σε

ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 8459

Τεύχος Α 103/13.06.2018 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 8459 (α) της παραγράφου 3 του άρθρου 3 «Κοινό σχέδιο λογαριασμών» μόνο όσον αφορά τη λειτουργική ταξινόμηση, (β) του άρθρου 10 «Ενοποιημένες χρηματοοικονομικές

Τεύχος Α 103/13.06.2018 ΕΦΗΜΕΡΙ Α TΗΣ ΚΥΒΕΡΝΗΣΕΩΣ 8459 (α) της παραγράφου 3 του άρθρου 3 «Κοινό σχέδιο λογαριασμών» μόνο όσον αφορά τη λειτουργική ταξινόμηση, (β) του άρθρου 10 «Ενοποιημένες χρηματοοικονομικές

Διάλεξη 10. Αρχές φορολογίας. 1 Ράπανος - Καπλάνογλου 2016/17

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου 5 Φόροι στην περιουσία 6 Φόροι στην κατανάλωση 7 Φόροι στην κατανάλωση Κενό ΦΠΑ, 2013-2014

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου 5 Φόροι στην περιουσία 6 Φόροι στην κατανάλωση 7 Φόροι στην κατανάλωση Κενό ΦΠΑ, 2013-2014

Διάλεξη 10. Αρχές φορολογίας. Φορολογικά έσοδα, Φόροι στην κατανάλωση Φόροι στην περιουσία

Διάλεξη 1 Αρχές φορολογίας 1 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φορολογικά έσοδα, 8-13 Φόροι στην κατανάλωση Φόροι στην περιουσία 5 6 Φόροι στην κατανάλωση Κενό ΦΠΑ, 13-14 7 Φόρος

Διάλεξη 1 Αρχές φορολογίας 1 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φορολογικά έσοδα, 8-13 Φόροι στην κατανάλωση Φόροι στην περιουσία 5 6 Φόροι στην κατανάλωση Κενό ΦΠΑ, 13-14 7 Φόρος

Διάλεξη 10. Αρχές φορολογίας. Φορολογικά έσοδα, Φόροι στην περιουσία. Φόροι στην κατανάλωση

Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Διάλεξη 1 Αρχές φορολογίας 1 Φόροι στην περιουσία 5 Φόροι στην κατανάλωση Φορολογικά έσοδα, 8-13 6 Φόροι στην κατανάλωση Φόρος εισοδήματος φυσικών

Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Διάλεξη 1 Αρχές φορολογίας 1 Φόροι στην περιουσία 5 Φόροι στην κατανάλωση Φορολογικά έσοδα, 8-13 6 Φόροι στην κατανάλωση Φόρος εισοδήματος φυσικών

Πολιτική Οικονομία Ενότητα 09

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΚΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Ενότητα 09: Δημόσια δαπάνες και έσοδα Πολυξένη Ράγκου Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΚΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Ενότητα 09: Δημόσια δαπάνες και έσοδα Πολυξένη Ράγκου Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΈΜΜΕΣΗ ΦΟΡΟΛΟΓΙΑ ΚΑΙ ΟΙ ΕΠΙΠΤΩΣΕΙΣ ΒΑΣΙΛΟΠΟΥΛΟΥ ΑΓΓΕΛΙΚΗ

ΈΜΜΕΣΗ ΦΟΡΟΛΟΓΙΑ ΚΑΙ ΟΙ ΕΠΙΠΤΩΣΕΙΣ ΒΑΣΙΛΟΠΟΥΛΟΥ ΑΓΓΕΛΙΚΗ ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ ΦΟΡΟΣ Ονομάζεται η αναγκαστική χρηματική εισφορά των πολιτών προς το κράτος ή προς νομικό πρόσωπο χωρίς ειδική αντιπαροχή. Αναγκαστική

ΈΜΜΕΣΗ ΦΟΡΟΛΟΓΙΑ ΚΑΙ ΟΙ ΕΠΙΠΤΩΣΕΙΣ ΒΑΣΙΛΟΠΟΥΛΟΥ ΑΓΓΕΛΙΚΗ ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ ΦΟΡΟΣ Ονομάζεται η αναγκαστική χρηματική εισφορά των πολιτών προς το κράτος ή προς νομικό πρόσωπο χωρίς ειδική αντιπαροχή. Αναγκαστική

ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ Ι

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ Ι Ενότητα 1: Εισαγωγή στη Δημόσια Οικονομική Κουτεντάκης Φραγκίσκος - Γαληνού Αργυρώ Τμήμα Οικονομικών Επιστημών Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ Ι Ενότητα 1: Εισαγωγή στη Δημόσια Οικονομική Κουτεντάκης Φραγκίσκος - Γαληνού Αργυρώ Τμήμα Οικονομικών Επιστημών Άδειες Χρήσης Το παρόν εκπαιδευτικό

Τι είναι φορολογική βάση

Διάλεξη 1 Αρχές φορολογίας 1 Πίνακας.3. Ελλάδα: Εξέλιξη φορολογικών εσόδων σε εκατ. ευρώ 1965 1975 1985 1995 7 8 9 1 11 Σύνολο φορολογικών εσόδων 1965 1975 1985 1995 7 8 9 1 11 Φόροι από εισόδημα και κέρδη

Διάλεξη 1 Αρχές φορολογίας 1 Πίνακας.3. Ελλάδα: Εξέλιξη φορολογικών εσόδων σε εκατ. ευρώ 1965 1975 1985 1995 7 8 9 1 11 Σύνολο φορολογικών εσόδων 1965 1975 1985 1995 7 8 9 1 11 Φόροι από εισόδημα και κέρδη

Ο Προϋπολογισμός της Γενικής Κυβέρνησης

Ο Προϋπολογισμός της Γενικής Κυβέρνησης Φραγκίσκος Κουτεντάκης Γραφείο Προϋπολογισμού του Κράτους στη Βουλή Γενικά Ο προϋπολογισμός αποτυπώνει την κατανομή του δημόσιου χρήματος και αποτελεί το βασικότερο

Ο Προϋπολογισμός της Γενικής Κυβέρνησης Φραγκίσκος Κουτεντάκης Γραφείο Προϋπολογισμού του Κράτους στη Βουλή Γενικά Ο προϋπολογισμός αποτυπώνει την κατανομή του δημόσιου χρήματος και αποτελεί το βασικότερο

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ. Φορολογική Πολιτική και Οικονομική Ανάπτυξη

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Φορολογική Πολιτική και Οικονομική Ανάπτυξη Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική πολιτική μπορεί να επηρεάσει την ευημερία μιας κοινωνίας

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Φορολογική Πολιτική και Οικονομική Ανάπτυξη Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική πολιτική μπορεί να επηρεάσει την ευημερία μιας κοινωνίας

Στις παρακάτω προτάσεις να γράψετε στο τετράδιό σας τον αριθμό της πρότασης και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση.

1 Ομάδα Α Στις παρακάτω προτάσεις να γράψετε στο τετράδιό σας τον αριθμό της πρότασης και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση. 1. Η συνολική παραγωγή µιας χώρας µελετάται από τη µικροοικονοµία.

1 Ομάδα Α Στις παρακάτω προτάσεις να γράψετε στο τετράδιό σας τον αριθμό της πρότασης και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση. 1. Η συνολική παραγωγή µιας χώρας µελετάται από τη µικροοικονοµία.

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #1 ΑΚΑ. ΕΤΟΣ 2015-16 Εισροή παραγωγής (& εισαγωγών) L K Επιχειρήσεις Y Αγορά αγαθών εισαγωγές ΚΟΣΜΟΣ Ιδιοκτήτες Εργαζόμενοι Κυβέρνηση Νοικοκυριά

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #1 ΑΚΑ. ΕΤΟΣ 2015-16 Εισροή παραγωγής (& εισαγωγών) L K Επιχειρήσεις Y Αγορά αγαθών εισαγωγές ΚΟΣΜΟΣ Ιδιοκτήτες Εργαζόμενοι Κυβέρνηση Νοικοκυριά

Ο Προϋπολογισμός της Γενικής Κυβέρνησης

Ο Προϋπολογισμός της Γενικής Κυβέρνησης Φραγκίσκος Κουτεντάκης Παρουσίαση στο Ινστιτούτο Εναλλακτικών Πολιτικών ΕΝΑ 25 Οκτωβρίου 2018 Γενικά Ο προϋπολογισμός αποτυπώνει την κατανομή του δημόσιου χρήματος

Ο Προϋπολογισμός της Γενικής Κυβέρνησης Φραγκίσκος Κουτεντάκης Παρουσίαση στο Ινστιτούτο Εναλλακτικών Πολιτικών ΕΝΑ 25 Οκτωβρίου 2018 Γενικά Ο προϋπολογισμός αποτυπώνει την κατανομή του δημόσιου χρήματος

Φόροι στην κατανάλωση και την περιουσία

Φόροι στην κατανάλωση και την περιουσία Φορολόγηση της δαπάνης Μπορεί να γίνει σε επίπεδο (κατανάλωσης) Προσώπων (προσωπικός φόρος δαπάνης) Προϊόντων (έµµεσοι φόροι) Στον προσωπικό φόρο δαπάνης φορολογική

Φόροι στην κατανάλωση και την περιουσία Φορολόγηση της δαπάνης Μπορεί να γίνει σε επίπεδο (κατανάλωσης) Προσώπων (προσωπικός φόρος δαπάνης) Προϊόντων (έµµεσοι φόροι) Στον προσωπικό φόρο δαπάνης φορολογική

ΤΑ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΑ

Κ Ε Φ Α Λ Α Ι Ο Δ Ε Κ Α Τ Ο ΤΑ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΑ 1. Εισαγωγή Όπως είδαμε στο πρώτο κεφάλαιο, το κράτος είναι μια ισχυρή συλλογική οντότητα, κύρια επιδίωξη της οποίας είναι η επίτευξη και η διατήρηση της

Κ Ε Φ Α Λ Α Ι Ο Δ Ε Κ Α Τ Ο ΤΑ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΑ 1. Εισαγωγή Όπως είδαμε στο πρώτο κεφάλαιο, το κράτος είναι μια ισχυρή συλλογική οντότητα, κύρια επιδίωξη της οποίας είναι η επίτευξη και η διατήρηση της

Ανέκαθεν η πλειοψηφία των κρατικών εσόδων κάθε κοινωνίας προερχόταν από την είσπραξη των φόρων. Φόρος καλείται η υποχρεωτική χρηματική καταβολή από τις επιχειρήσεις και τους ιδιώτες υπέρ του κράτους χωρίς

Ανέκαθεν η πλειοψηφία των κρατικών εσόδων κάθε κοινωνίας προερχόταν από την είσπραξη των φόρων. Φόρος καλείται η υποχρεωτική χρηματική καταβολή από τις επιχειρήσεις και τους ιδιώτες υπέρ του κράτους χωρίς

Εισαγωγή στη Δημόσια Οικονομική

Εισαγωγή στη Δημόσια Οικονομική Τι είναι η δημόσια οικονομική Η Δημόσια Οικονομική μελετά το ρόλο του δημόσιου τομέα, του κράτους δηλαδή στην οικονομία. Βασική έμφαση δίνεται στο ρόλο των δημόσιων δαπανών

Εισαγωγή στη Δημόσια Οικονομική Τι είναι η δημόσια οικονομική Η Δημόσια Οικονομική μελετά το ρόλο του δημόσιου τομέα, του κράτους δηλαδή στην οικονομία. Βασική έμφαση δίνεται στο ρόλο των δημόσιων δαπανών

Κρατικός Προϋπολογισμός 2013

Υπουργείο Οικονομικών Γενικό Λογιστήριο του Κράτους Κρατικός Προϋπολογισμός 2013 Χρήστος Σταϊκούρας Αναπληρωτής Υπουργός Οικονομικών Αθήνα, 31 Οκτωβρίου 2012 1 Περιεχόμενα 1. Διαχρονικά Προβλήματα της

Υπουργείο Οικονομικών Γενικό Λογιστήριο του Κράτους Κρατικός Προϋπολογισμός 2013 Χρήστος Σταϊκούρας Αναπληρωτής Υπουργός Οικονομικών Αθήνα, 31 Οκτωβρίου 2012 1 Περιεχόμενα 1. Διαχρονικά Προβλήματα της

Η άσκηση αναπαράγεται ταυτόχρονα στον πίνακα ανάλογα με όσο έχουν γράψει και αναφέρουν οι φοιτητές.

1 2 Η άσκηση αναπαράγεται ταυτόχρονα στον πίνακα ανάλογα με όσο έχουν γράψει και αναφέρουν οι φοιτητές. Στόχος: Να αποδείξουν οι φοιτητές από μόνοι τους πόσες πολλές έννοιες βρίσκονται στην τομή των δύο

1 2 Η άσκηση αναπαράγεται ταυτόχρονα στον πίνακα ανάλογα με όσο έχουν γράψει και αναφέρουν οι φοιτητές. Στόχος: Να αποδείξουν οι φοιτητές από μόνοι τους πόσες πολλές έννοιες βρίσκονται στην τομή των δύο

ΚΕΦΑΛΑΙΟ ΔΕΚΑΤΟ ΤΑ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΑ

ΚΕΦΑΛΑΙΟ ΔΕΚΑΤΟ ΤΑ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΑ 1. Τι πρέπει να κατανοήσει ο μαθητής Όπως αναφέρθηκε στο πρώτο κεφάλαιο, το κράτος είναι μια ισχυρότατη οντότητα που θέτει το θεσμικό πλαίσιο μέσα στο οποίο αναπτύσσεται

ΚΕΦΑΛΑΙΟ ΔΕΚΑΤΟ ΤΑ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΑ 1. Τι πρέπει να κατανοήσει ο μαθητής Όπως αναφέρθηκε στο πρώτο κεφάλαιο, το κράτος είναι μια ισχυρότατη οντότητα που θέτει το θεσμικό πλαίσιο μέσα στο οποίο αναπτύσσεται

ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2014 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Τρίτη, 10 Ιουνίου 2014

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2014 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Τρίτη, 10 Ιουνίου 2014

Κρατικός Προϋπολογισμός 2013

Υπουργείο Οικονομικών Γενικό Λογιστήριο του Κράτους Κρατικός Προϋπολογισμός 2013 Χρήστος Σταϊκούρας Αναπληρωτής Υπουργός Οικονομικών Αθήνα, 31 Οκτωβρίου 2012 1 Περιεχόμενα 1. Διαχρονικά Προβλήματα της

Υπουργείο Οικονομικών Γενικό Λογιστήριο του Κράτους Κρατικός Προϋπολογισμός 2013 Χρήστος Σταϊκούρας Αναπληρωτής Υπουργός Οικονομικών Αθήνα, 31 Οκτωβρίου 2012 1 Περιεχόμενα 1. Διαχρονικά Προβλήματα της

ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΑΠΡΙΛΙΟΣ 2012

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΑΠΡΙΛΙΟΣ 2012 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Απρίλιος 2012 www.minfin.gr ΠΙΝΑΚΑΣ 1. ΜΗΝΙΑΙΑ TAMEIAKA ΣΤΟΙΧΕΙΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΑΠΡΙΛΙΟΣ 2012 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Απρίλιος 2012 www.minfin.gr ΠΙΝΑΚΑΣ 1. ΜΗΝΙΑΙΑ TAMEIAKA ΣΤΟΙΧΕΙΑ

Οικονομικά του Τουρισμού & του Πολιτισμού

Οικονομικά του Τουρισμού & του Πολιτισμού Μακροοικονομικά Υπεύθυνοι μαθήματος Κ αθηγητής Μιχαήλ Ζ ουμπουλάκης Επίκουρος Καθηγητής Θεόδωρος Μεταξάς ΑΕΠ Το Ακαθάριστο Εγχώριο Προϊόν ή ΑΕΠ (Gross Domestic

Οικονομικά του Τουρισμού & του Πολιτισμού Μακροοικονομικά Υπεύθυνοι μαθήματος Κ αθηγητής Μιχαήλ Ζ ουμπουλάκης Επίκουρος Καθηγητής Θεόδωρος Μεταξάς ΑΕΠ Το Ακαθάριστο Εγχώριο Προϊόν ή ΑΕΠ (Gross Domestic

Διάλεξη 10 Αρχές φορολογίας

Διάλεξη 10 Αρχές φορολογίας 1 2 3 4 5 6 7 8 9 10 11 Φορολογία κερδών και μερισμάτων Φορολογία κερδών στην εταιρεία Φορολογία μερισμάτων 2000 2005 2010 2012 2013 2000 2005 2010 2012 2013 Αυστρία 34,0 25,0

Διάλεξη 10 Αρχές φορολογίας 1 2 3 4 5 6 7 8 9 10 11 Φορολογία κερδών και μερισμάτων Φορολογία κερδών στην εταιρεία Φορολογία μερισμάτων 2000 2005 2010 2012 2013 2000 2005 2010 2012 2013 Αυστρία 34,0 25,0

ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ ΕΝΤΕΚΑ (11) ΣΕΛΙΔΕΣ

ΣΕΛΙΔΕΣ") ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2019 ΜΑΘΗΜΑ: ΟΙΚΟΝΟΜΙΚΑ (24) ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Πέμπτη, 6 Ιουνίου 2019 08:00-11:00

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2019 ΜΑΘΗΜΑ: ΟΙΚΟΝΟΜΙΚΑ (24) ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Πέμπτη, 6 Ιουνίου 2019 08:00-11:00

Δημόσια Οικονομική. Κατ επιλογήν υποχρεωτικό, 3 ώρες εβδομαδιαίως, Θεωρία, Διδάσκον: Νικόλαος Τσούνης. Νικόλαος Τσούνης Δημόσια Οικονομική 1

Κατ επιλογήν υποχρεωτικό, 3 ώρες εβδομαδιαίως, Θεωρία, Διδάσκον: 1 Κοινωνική Ευημερία και Ιδιωτικός Τομέας Συνθήκες μεγιστοποίησης κοινωνικής ευημερίας Άριστη κατανομή των παραγωγικών πόρων Πραγματοποίηση

Κατ επιλογήν υποχρεωτικό, 3 ώρες εβδομαδιαίως, Θεωρία, Διδάσκον: 1 Κοινωνική Ευημερία και Ιδιωτικός Τομέας Συνθήκες μεγιστοποίησης κοινωνικής ευημερίας Άριστη κατανομή των παραγωγικών πόρων Πραγματοποίηση

ΕΡΩΤΗΣΕΙΣ ΓΙΑ ΤΙΣ ΕΞΕΤΑΣΕΙΣ. 2. Τι περιλαμβάνει ο στενός και τι ο ευρύτερος δημόσιος τομέας και με βάση ποια λογική γίνεται ο διαχωρισμός μεταξύ τους;

Μάθημα: Εισαγωγή στα δημόσια οικονομικά Διδάσκουσα: Καθηγήτρια Μαρία Καραμεσίνη Οι παρακάτω ερωτήσεις είναι οργανωτικές του διαβάσματος. Τα θέματα των εξετάσεων δεν εξαντλούνται σε αυτές, αλλά περιλαμβάνουν

Μάθημα: Εισαγωγή στα δημόσια οικονομικά Διδάσκουσα: Καθηγήτρια Μαρία Καραμεσίνη Οι παρακάτω ερωτήσεις είναι οργανωτικές του διαβάσματος. Τα θέματα των εξετάσεων δεν εξαντλούνται σε αυτές, αλλά περιλαμβάνουν

ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΜΑΡΤΙΟΣ 2013 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΜΑΡΤΙΟΣ 2013 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Απρίλιος 2013 www.minfin.gr ΠΙΝΑΚΑΣ 1. ΜΗΝΙΑΙΑ TAMEIAKA ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΜΑΡΤΙΟΣ 2013 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Απρίλιος 2013 www.minfin.gr ΠΙΝΑΚΑΣ 1. ΜΗΝΙΑΙΑ TAMEIAKA ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ

ΣΟΙΧΕΙΑ ΓΕΝΙΚΗ ΚΤΒΕΡΝΗΗ ΜΗΝΙΑΙΟ ΔΕΛΣΙΟ ΙΑΝΟΤΑΡΙΟ 2013

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΣΙΑ ΣΟΙΧΕΙΑ ΓΕΝΙΚΗ ΚΤΒΕΡΝΗΗ ΜΗΝΙΑΙΟ ΔΕΛΣΙΟ ΙΑΝΟΤΑΡΙΟ 2013 ΤΠΟΤΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΗΡΙΟ ΣΟΤ ΚΡΑΣΟΤ Αθήνα, Φεβρουάριος 2013 www.minfin.gr ΠΙΝΑΚΑΣ 1. ΜΗΝΙΑΙΑ TAMEIAKA ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΣΙΑ ΣΟΙΧΕΙΑ ΓΕΝΙΚΗ ΚΤΒΕΡΝΗΗ ΜΗΝΙΑΙΟ ΔΕΛΣΙΟ ΙΑΝΟΤΑΡΙΟ 2013 ΤΠΟΤΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΗΡΙΟ ΣΟΤ ΚΡΑΣΟΤ Αθήνα, Φεβρουάριος 2013 www.minfin.gr ΠΙΝΑΚΑΣ 1. ΜΗΝΙΑΙΑ TAMEIAKA ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ

ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΣΥΜΠΕΡΑΣΜΑΤΩΝ ΤΗΣ ΜΕΛΕΤΗΣ «Η

ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΣΥΜΠΕΡΑΣΜΑΤΩΝ ΤΗΣ ΜΕΛΕΤΗΣ «Η συμβολή του Ιδιωτικού Τομέα του Τουρισμού στην Οικονομία και τα Φορολογικά Έσοδα: Η Περίπτωση της Ελλάδας, 2010-2016» Σεπτέμβριος 2018 Μελετητής: Νίκος

ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΣΥΜΠΕΡΑΣΜΑΤΩΝ ΤΗΣ ΜΕΛΕΤΗΣ «Η συμβολή του Ιδιωτικού Τομέα του Τουρισμού στην Οικονομία και τα Φορολογικά Έσοδα: Η Περίπτωση της Ελλάδας, 2010-2016» Σεπτέμβριος 2018 Μελετητής: Νίκος

ΚΕΦΑΛΑΙΟ 4 Ο Η ΟΙΚΟΝΟΜΙΑ

1 ΚΕΦΑΛΑΙΟ 4 Ο Η ΟΙΚΟΝΟΜΙΑ 4.1 ΤΟ ΚΥΡΙΟ ΟΙΚΟΝΟΜΙΚΟ ΠΡΟΒΛΗΜΑ 4.1 ΤΟ ΚΥΡΙΟ ΟΙΚΟΝΟΜΙΚΟ ΠΡΟΒΛΗΜΑ 1/7 Το κύριο οικονομικό πρόβλημα Έχει παγκόσμια ισχύ Από αυτό απορρέουν όλα τα άλλα οικονομικά προβλήματα Πώς

1 ΚΕΦΑΛΑΙΟ 4 Ο Η ΟΙΚΟΝΟΜΙΑ 4.1 ΤΟ ΚΥΡΙΟ ΟΙΚΟΝΟΜΙΚΟ ΠΡΟΒΛΗΜΑ 4.1 ΤΟ ΚΥΡΙΟ ΟΙΚΟΝΟΜΙΚΟ ΠΡΟΒΛΗΜΑ 1/7 Το κύριο οικονομικό πρόβλημα Έχει παγκόσμια ισχύ Από αυτό απορρέουν όλα τα άλλα οικονομικά προβλήματα Πώς

ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΜΑΙΟΣ 2012

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΜΑΙΟΣ 2012 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Ιούνιος 2012 www.minfin.gr ΠΙΝΑΚΑΣ 1. ΜΗΝΙΑΙΑ TAMEIAKA ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΜΑΙΟΣ 2012 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Ιούνιος 2012 www.minfin.gr ΠΙΝΑΚΑΣ 1. ΜΗΝΙΑΙΑ TAMEIAKA ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ

ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ ΕΝΤΕΚΑ (11) ΣΕΛΙΔΕΣ

ΣΕΛΙΔΕΣ") ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2018 ΜΑΘΗΜΑ: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Πέμπτη, 31 Μαΐου 2018 08:00-11:00 ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ ΕΝΤΕΚΑ (11)

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2018 ΜΑΘΗΜΑ: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Πέμπτη, 31 Μαΐου 2018 08:00-11:00 ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ ΕΝΤΕΚΑ (11)

ΤΕΣΤ ΟΙΚΟΝΟΜΙΚΩΝ ΓΝΩΣΕΩΝ (TEL)

") ΤΕΣΤ ΟΙΚΟΝΟΜΙΚΩΝ ΓΝΩΣΕΩΝ (TEL) 1. Κατά τους οικονομολόγους ποιο από τα παρακάτω είναι ένας παραγωγικός συντελεστής; I. Μια κοινή μετοχή μιας εταιρείας υπολογιστών. II. Ένα εταιρικό ομόλογο μιας πετρελαϊκής

ΤΕΣΤ ΟΙΚΟΝΟΜΙΚΩΝ ΓΝΩΣΕΩΝ (TEL) 1. Κατά τους οικονομολόγους ποιο από τα παρακάτω είναι ένας παραγωγικός συντελεστής; I. Μια κοινή μετοχή μιας εταιρείας υπολογιστών. II. Ένα εταιρικό ομόλογο μιας πετρελαϊκής

ΕΛΛΗΝΙΚΗ ΣΤΑΤΙΣΤΙΚΗ ΑΡΧΗ

ΕΛΛΗΝΙΚΗ ΣΤΑΤΙΣΤΙΚΗ ΑΡΧΗ ΣΥΝΕΝΤΕΥΞΗ ΤΥΠΟΥ 17 Οκτωβρίου 2017 Εθνικοί Λογαριασµοί - Μέθοδος µέτρησης του ΑΕΠ - Μέθοδοι παραγωγής, δαπάνης και εισοδήματος - Πηγές δεδομένων - Αναθεωρήσεις ΑΕΠ Ακαθάριστο Εγχώριο

ΕΛΛΗΝΙΚΗ ΣΤΑΤΙΣΤΙΚΗ ΑΡΧΗ ΣΥΝΕΝΤΕΥΞΗ ΤΥΠΟΥ 17 Οκτωβρίου 2017 Εθνικοί Λογαριασµοί - Μέθοδος µέτρησης του ΑΕΠ - Μέθοδοι παραγωγής, δαπάνης και εισοδήματος - Πηγές δεδομένων - Αναθεωρήσεις ΑΕΠ Ακαθάριστο Εγχώριο

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2018 ΤΟ ΕΞΕΤΑΣΤΙΚΟ ΔΟΚΙΜΙΟ ΑΠΟΤΕΛΕΙΤΑΙ ΑΠΟ ΟΚΤΩ (8) ΣΕΛΙΔΕΣ

ΣΕΛΙΔΕΣ") ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2018 ΜΑΘΗΜΑ: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Πέμπτη, 31 Μαΐου 2018 08:00-11:00 ΤΟ ΕΞΕΤΑΣΤΙΚΟ ΔΟΚΙΜΙΟ ΑΠΟΤΕΛΕΙΤΑΙ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2018 ΜΑΘΗΜΑ: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Πέμπτη, 31 Μαΐου 2018 08:00-11:00 ΤΟ ΕΞΕΤΑΣΤΙΚΟ ΔΟΚΙΜΙΟ ΑΠΟΤΕΛΕΙΤΑΙ

ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΣΕΠΤΕΜΒΡΙΟΣ 2012

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΣΕΠΤΕΜΒΡΙΟΣ 2012 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Οκτώβρης 2012 www.minfin.gr ΠΙΝΑΚΑΣ 1. ΜΗΝΙΑΙΑ TAMEIAKA ΣΤΟΙΧΕΙΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΣΕΠΤΕΜΒΡΙΟΣ 2012 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Οκτώβρης 2012 www.minfin.gr ΠΙΝΑΚΑΣ 1. ΜΗΝΙΑΙΑ TAMEIAKA ΣΤΟΙΧΕΙΑ

Α) ΒΑΣΙΚΕΣ ΤΑΣΕΙΣ ΠΟΥ ΕΠΗΡΕΑΖΟΥΝ ΤΙΣ ΕΠΕΝΔΥΣΕΙΣ

ΒΑΣΙΚΕΣ ΤΑΣΕΙΣ ΠΟΥ ΕΠΗΡΕΑΖΟΥΝ ΤΙΣ ΕΠΕΝΔΥΣΕΙΣ") ΔΗΜΟΣΙΟΝΟΜΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΛΙΤΟΤΗΤΑΣ Μελέτη του ΔΝΤ για 17 χώρες του ΟΑΣΑ επισημαίνει ότι για κάθε ποσοστιαία μονάδα αύξησης του πρωτογενούς πλεονάσματος, το ΑΕΠ μειώνεται κατά 2 ποσοστιαίες μονάδες και

ΔΗΜΟΣΙΟΝΟΜΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΛΙΤΟΤΗΤΑΣ Μελέτη του ΔΝΤ για 17 χώρες του ΟΑΣΑ επισημαίνει ότι για κάθε ποσοστιαία μονάδα αύξησης του πρωτογενούς πλεονάσματος, το ΑΕΠ μειώνεται κατά 2 ποσοστιαίες μονάδες και

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Δημοσιονομική πολιτική Η επέμβαση του κράτους γίνεται με τη μεταβολή

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Δημοσιονομική πολιτική Η επέμβαση του κράτους γίνεται με τη μεταβολή

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ

Σύντομος πίνακας περιεχομένων

Σύντομος πίνακας περιεχομένων Πρόλογος 19 Οδηγός περιήγησης 25 Πλαίσια 28 Ευχαριστίες της ενδέκατης αγγλικής έκδοσης 35 Βιογραφικά συγγραφέων 36 ΜΕΡΟΣ 1 ΕΙΣΑΓΩΓΗ 37 1 Η οικονομική επιστήμη και η οικονομία

Σύντομος πίνακας περιεχομένων Πρόλογος 19 Οδηγός περιήγησης 25 Πλαίσια 28 Ευχαριστίες της ενδέκατης αγγλικής έκδοσης 35 Βιογραφικά συγγραφέων 36 ΜΕΡΟΣ 1 ΕΙΣΑΓΩΓΗ 37 1 Η οικονομική επιστήμη και η οικονομία

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #1 ΑΚΑ. ΕΤΟΣ 2013-14 Ροή παραγωγής σε µία οικονοµία L K Επιχειρήσεις Y Αγορά αγαθών εισαγωγές ΚΟΣΜΟΣ Ιδιοκτήτες Εργαζόµενοι Κυβέρνηση Νοικοκυριά

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #1 ΑΚΑ. ΕΤΟΣ 2013-14 Ροή παραγωγής σε µία οικονοµία L K Επιχειρήσεις Y Αγορά αγαθών εισαγωγές ΚΟΣΜΟΣ Ιδιοκτήτες Εργαζόµενοι Κυβέρνηση Νοικοκυριά

ΑΡΙΣΤΟ ΥΨΟΣ ΚΑΙ ΣΥΝΘΕΣΗ ΤΟΥ ΠΡΟΥΠΟΛΟΓΙΣΜΟΥ Αναζήτηση κριτηρίων με βάση τα οποία προσδιορίζεται : το Άριστο Ύψος του Προϋπολογισμού. η Άριστη Σύνθεση του Προϋπολογισμού. Αρχή της Μέγιστης Καθαρής Κοινωνικής

ΑΡΙΣΤΟ ΥΨΟΣ ΚΑΙ ΣΥΝΘΕΣΗ ΤΟΥ ΠΡΟΥΠΟΛΟΓΙΣΜΟΥ Αναζήτηση κριτηρίων με βάση τα οποία προσδιορίζεται : το Άριστο Ύψος του Προϋπολογισμού. η Άριστη Σύνθεση του Προϋπολογισμού. Αρχή της Μέγιστης Καθαρής Κοινωνικής

ΙΑΓΩΝΙΣΜΟΣ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

ΙΑΓΩΝΙΣΜΟΣ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ 1. Σε περίπτωση κατά την οποία η τιμή ενός αγαθού μειωθεί κατά 2% και η ζητούμενη ποσότητά του αυξηθεί κατά 4%, τότε η ζήτησή του είναι: α) ανελαστική. β) ελαστική. γ)

ΙΑΓΩΝΙΣΜΟΣ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ 1. Σε περίπτωση κατά την οποία η τιμή ενός αγαθού μειωθεί κατά 2% και η ζητούμενη ποσότητά του αυξηθεί κατά 4%, τότε η ζήτησή του είναι: α) ανελαστική. β) ελαστική. γ)

Σύνοψη και προοπτικές για το μέλλον

Σύνοψη και προοπτικές για το μέλλον Δημήτρης Βαγιανός (LSE), Νίκος Βέττας (ΟΠΑ & ΙΟΒΕ), Κώστας Μεγήρ (Yale), Χριστόφορος Πισσαρίδης (LSE) Αθήνα, 2 Οκτωβρίου 2017 Εθνικό Εισόδημα 48.000 ΑΕΠ κατά κεφαλή

Σύνοψη και προοπτικές για το μέλλον Δημήτρης Βαγιανός (LSE), Νίκος Βέττας (ΟΠΑ & ΙΟΒΕ), Κώστας Μεγήρ (Yale), Χριστόφορος Πισσαρίδης (LSE) Αθήνα, 2 Οκτωβρίου 2017 Εθνικό Εισόδημα 48.000 ΑΕΠ κατά κεφαλή

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2009 ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2009 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Σάββατο, 6 Ιουνίου 2009

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2009 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Σάββατο, 6 Ιουνίου 2009

ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΙΟΥΝΙΟΣ 2018

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΙΟΥΝΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Ιούλιος www.minfin.gr ΠΙΝΑΚΑΣ 1Α. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΙΟΥΝΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Ιούλιος www.minfin.gr ΠΙΝΑΚΑΣ 1Α. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

5. Η αρχή της δημοσιότητας του προϋπολογισμού εξυπηρετεί: α) στην ενημέρωση β) στη διαφάνεια γ) στον εκδημοκρατισμό δ) σε όλα τα παραπάνω

στην ενημέρωση β) στη διαφάνεια γ) στον εκδημοκρατισμό δ) σε όλα τα παραπάνω") 1. Το Ελεγκτικό Συνέδριο ελέγχει: α) τη σκοπιμότητα και τη νομιμότητα μιας δημόσιας δαπάνης β) μόνο τη σκοπιμότητα μιας δημόσιας δαπάνης γ) μόνο τη νομιμότητα μιας δημόσιας δαπάνης δ) κανένα από τα πιο

1. Το Ελεγκτικό Συνέδριο ελέγχει: α) τη σκοπιμότητα και τη νομιμότητα μιας δημόσιας δαπάνης β) μόνο τη σκοπιμότητα μιας δημόσιας δαπάνης γ) μόνο τη νομιμότητα μιας δημόσιας δαπάνης δ) κανένα από τα πιο

ΔΕΙΓΜΑ ΠΡΙΝ ΤΙΣ ΔΙΟΡΘΩΣΕΙΣ

Πρόλογος Ευχαριστίες Βιογραφικά συγγραφέων ΜΕΡΟΣ 1 Εισαγωγή 1 Η οικονομική επιστήμη και η οικονομία 1.1 Πώς αντιμετωπίζουν οι οικονομολόγοι τις επιλογές 1.2 Τα οικονομικά ζητήματα 1.3 Σπανιότητα και ανταγωνιστική

Πρόλογος Ευχαριστίες Βιογραφικά συγγραφέων ΜΕΡΟΣ 1 Εισαγωγή 1 Η οικονομική επιστήμη και η οικονομία 1.1 Πώς αντιμετωπίζουν οι οικονομολόγοι τις επιλογές 1.2 Τα οικονομικά ζητήματα 1.3 Σπανιότητα και ανταγωνιστική

ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2013 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Δευτέρα, 3 Ιουνίου 2013

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2013 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Δευτέρα, 3 Ιουνίου 2013

ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΣΕΠΤΕΜΒΡΙΟΣ 2013

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΣΕΠΤΕΜΒΡΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Οκτώβριος www.minfin.gr ΠΙΝΑΚΑΣ 1. ΜΗΝΙΑΙΑ TAMEIAKA ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΣΕΠΤΕΜΒΡΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Οκτώβριος www.minfin.gr ΠΙΝΑΚΑΣ 1. ΜΗΝΙΑΙΑ TAMEIAKA ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ

Έμμεση Φορολογία. Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017

Έμμεση Φορολογία Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017 KPMG - ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΑΣ 2017 ΕΜΜΕΣΗ ΦΟΡΟΛΟΓΙΑ 22 Έμμεση φορολογία 03 Έμμεση φορολογία 3.1 Φόρος Προστιθέμενης Αξίας Τι είναι ο Φόρος Προστιθέμενης

Έμμεση Φορολογία Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017 KPMG - ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΑΣ 2017 ΕΜΜΕΣΗ ΦΟΡΟΛΟΓΙΑ 22 Έμμεση φορολογία 03 Έμμεση φορολογία 3.1 Φόρος Προστιθέμενης Αξίας Τι είναι ο Φόρος Προστιθέμενης

ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΟΚΤΩΒΡΙΟΣ 2012

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΟΚΤΩΒΡΙΟΣ 2012 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Νοέμβριος 2012 www.minfin.gr ΠΙΝΑΚΑΣ 1. ΜΗΝΙΑΙΑ TAMEIAKA ΣΤΟΙΧΕΙΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΟΚΤΩΒΡΙΟΣ 2012 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Νοέμβριος 2012 www.minfin.gr ΠΙΝΑΚΑΣ 1. ΜΗΝΙΑΙΑ TAMEIAKA ΣΤΟΙΧΕΙΑ

Έκθεση Ανάλυσης Φορολογικών Δαπανών

ΠΑΡΑΡΤΗΜΑ 10 1. Έννοια Φορολογικών Δαπανών Έκθεση Ανάλυσης Φορολογικών Δαπανών Ο ορισμός της έννοιας των φορολογικών δαπανών διαφοροποιείται από χώρα σε χώρα ανάλογα με τα κριτήρια που υιοθετούνται για

ΠΑΡΑΡΤΗΜΑ 10 1. Έννοια Φορολογικών Δαπανών Έκθεση Ανάλυσης Φορολογικών Δαπανών Ο ορισμός της έννοιας των φορολογικών δαπανών διαφοροποιείται από χώρα σε χώρα ανάλογα με τα κριτήρια που υιοθετούνται για

Θέσεις και Προτάσεις της ΕΕΝΕ για την Αποκατάσταση της Σταθερότητας και την Ανάπτυξη

Θέσεις και Προτάσεις της ΕΕΝΕ για την Αποκατάσταση της Σταθερότητας και την Ανάπτυξη Κίνητρα ανάπτυξης μέσω της μείωσης των επιπλέον φόρων στην Ελλάδα Η ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΑ Μετά την εφαρμογή εκτεταμένων

Θέσεις και Προτάσεις της ΕΕΝΕ για την Αποκατάσταση της Σταθερότητας και την Ανάπτυξη Κίνητρα ανάπτυξης μέσω της μείωσης των επιπλέον φόρων στην Ελλάδα Η ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΑ Μετά την εφαρμογή εκτεταμένων

ΕΝ ΕΙΚΤΙΚΑ ΠΑΡΑ ΕΙΓΜΑΤΑ ΚΡΙΤΗΡΙΩΝ ΑΞΙΟΛΟΓΗΣΗΣ

ΕΝ ΕΙΚΤΙΚΑ ΠΑΡΑ ΕΙΓΜΑΤΑ ΚΡΙΤΗΡΙΩΝ ΑΞΙΟΛΟΓΗΣΗΣ 1ο Παράδειγµα κριτηρίου αξιολόγησης (µάθηµα της ηµέρας) Σκοπός της εξέτασης: Η αξιολόγηση της γνώσης του µαθητή σχετικά µε το περιεχόµενο της παραγράφου 1.6:

ΕΝ ΕΙΚΤΙΚΑ ΠΑΡΑ ΕΙΓΜΑΤΑ ΚΡΙΤΗΡΙΩΝ ΑΞΙΟΛΟΓΗΣΗΣ 1ο Παράδειγµα κριτηρίου αξιολόγησης (µάθηµα της ηµέρας) Σκοπός της εξέτασης: Η αξιολόγηση της γνώσης του µαθητή σχετικά µε το περιεχόµενο της παραγράφου 1.6:

ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΙΟΥΝΙΟΣ 2018

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΙΟΥΝΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Ιούλιος www.minfin.gr ΠΙΝΑΚΑΣ 1Α. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΙΟΥΝΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Ιούλιος www.minfin.gr ΠΙΝΑΚΑΣ 1Α. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

Κεφάλαιο 15. Οι δηµόσιες δαπάνες και ηχρηµατοδότησή τους

Κεφάλαιο 15 Οι δηµόσιες δαπάνες και ηχρηµατοδότησή τους Ο κρατικός προϋπολογισµός: εδοµένα και αριθµοί Συνολικές δηµόσιες δαπάνες: τρειςκατηγορίεςδηµοσίων δαπανών ηµόσιες δαπάνες (G) Μεταβιβαστικές πληρωµές

Κεφάλαιο 15 Οι δηµόσιες δαπάνες και ηχρηµατοδότησή τους Ο κρατικός προϋπολογισµός: εδοµένα και αριθµοί Συνολικές δηµόσιες δαπάνες: τρειςκατηγορίεςδηµοσίων δαπανών ηµόσιες δαπάνες (G) Μεταβιβαστικές πληρωµές

ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ. Νοέμβριος 2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Διεύθυνση Στρατηγικού Σχεδιασμού ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ Νοέμβριος 2017 Το παρόν συντάχθηκε από τη Διεύθυνση Στρατηγικού Σχεδιασμού της Ανεξάρτητης

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Διεύθυνση Στρατηγικού Σχεδιασμού ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ Νοέμβριος 2017 Το παρόν συντάχθηκε από τη Διεύθυνση Στρατηγικού Σχεδιασμού της Ανεξάρτητης

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2014

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2014 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Τρίτη, 10 Ιουνίου 2014

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2014 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Τρίτη, 10 Ιουνίου 2014

ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΙΟΥΝΙΟΣ 2014

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΙΟΥΝΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Ιούλιος www.minfin.gr ΠΙΝΑΚΑΣ 1. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΙΟΥΝΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Ιούλιος www.minfin.gr ΠΙΝΑΚΑΣ 1. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

Έλλειµµα

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑ ΟΣ ΤΙΡΑΝΑ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΗΜΟΣΙΟ ΧΡΕΟΣ ΙΣΟΖΥΓΙΟ ΤΡΕΧΟΥΣΩΝ ΣΥΝΑΛΛΑΓΩΝ ΑΛΒΑΝΙΑΣ ΕΞΕΛΙΞΕΙΣ 2010-2011 Σηµαντική αύξηση του δηµοσίου χρέους και επιδείνωση του ισοζυγίου

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑ ΟΣ ΤΙΡΑΝΑ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΗΜΟΣΙΟ ΧΡΕΟΣ ΙΣΟΖΥΓΙΟ ΤΡΕΧΟΥΣΩΝ ΣΥΝΑΛΛΑΓΩΝ ΑΛΒΑΝΙΑΣ ΕΞΕΛΙΞΕΙΣ 2010-2011 Σηµαντική αύξηση του δηµοσίου χρέους και επιδείνωση του ισοζυγίου

ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΦΕΒΡΟΥΑΡΙΟΣ 2012

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΦΕΒΡΟΥΑΡΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Μάρτιος www.minfin.gr ΠΙΝΑΚΑΣ 1. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΦΕΒΡΟΥΑΡΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Μάρτιος www.minfin.gr ΠΙΝΑΚΑΣ 1. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Οικονομικές εξελίξεις και προοπτικές

ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ FOUNDATION FOR ECONOMIC & INDUSTRIAL RESEARCH 1 Τσάμη Καρατάσου 11, 117 42 Αθήνα, Tηλ.: 210 92 11 200-10, Fax: 210 92 33 977, www.iobe.gr 11 Tsami Karatassou,

ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ FOUNDATION FOR ECONOMIC & INDUSTRIAL RESEARCH 1 Τσάμη Καρατάσου 11, 117 42 Αθήνα, Tηλ.: 210 92 11 200-10, Fax: 210 92 33 977, www.iobe.gr 11 Tsami Karatassou,

Δρ. Αικατερίνη Γριμάνη Αρχές Οικονομικής ΙΙ

Δρ. Αικατερίνη Γριμάνη Αρχές Οικονομικής ΙΙ Μέτρηση οικονομικής επιτυχίας Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ): μετρά συγχρόνως (α) το συνολικό εισόδημα που έχει αποκτηθεί από την παραγωγή του μέσα στην οικονομία

Δρ. Αικατερίνη Γριμάνη Αρχές Οικονομικής ΙΙ Μέτρηση οικονομικής επιτυχίας Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ): μετρά συγχρόνως (α) το συνολικό εισόδημα που έχει αποκτηθεί από την παραγωγή του μέσα στην οικονομία

ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ

YΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΕΞΕΤΑΣΕΙΣ ΓΙΑ ΤΑ ΑΝΩΤΕΡΑ ΚΑΙ ΑΝΩΤΑΤΑ ΕΚΠΑΙ ΕΥΤΙΚΑ Ι ΡΥΜΑΤΑ Μάθηµα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ηµεροµηνία και ώρα

YΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΕΞΕΤΑΣΕΙΣ ΓΙΑ ΤΑ ΑΝΩΤΕΡΑ ΚΑΙ ΑΝΩΤΑΤΑ ΕΚΠΑΙ ΕΥΤΙΚΑ Ι ΡΥΜΑΤΑ Μάθηµα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ηµεροµηνία και ώρα

ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΙΙ

ΔΗΜΟΚΡΙΤΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΡΑΚΗΣ ΤΜΗΜΑ ΚΟΙΝΩΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΙΙ Μαρία Πεμπετζόγλου Επίκουρη Καθηγήτρια Κομοτηνή 2011-12 ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ Ορισμός: Η μελέτη της οικονομίας ως συνόλου. Η

ΔΗΜΟΚΡΙΤΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΡΑΚΗΣ ΤΜΗΜΑ ΚΟΙΝΩΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΙΙ Μαρία Πεμπετζόγλου Επίκουρη Καθηγήτρια Κομοτηνή 2011-12 ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ Ορισμός: Η μελέτη της οικονομίας ως συνόλου. Η

Μάθηµα 3ο. Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ, GDP)

") Μάθηµα 3ο Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ, GDP) Ορισµός Το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) (Gross Domestic Product - GDP) είναι το σύνολο όλων των προϊόντων αγαθών και υπηρεσιών που παράγει µια οικονοµία

Μάθηµα 3ο Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ, GDP) Ορισµός Το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) (Gross Domestic Product - GDP) είναι το σύνολο όλων των προϊόντων αγαθών και υπηρεσιών που παράγει µια οικονοµία

Γραφείο Προϋπολογισμού του Κράτους στη Βουλή. Παρουσίαση Έκθεσης Α τριμήνου 2018 Τετάρτη 30/5/2018

Γραφείο Προϋπολογισμού του Κράτους στη Βουλή Παρουσίαση Έκθεσης Α τριμήνου 2018 Τετάρτη 30/5/2018 Σκοπός Τεκμηριωμένη ενημέρωση του Κοινοβουλίου και των πολιτών για τις σημαντικότερες μακροοικονομικές,

Γραφείο Προϋπολογισμού του Κράτους στη Βουλή Παρουσίαση Έκθεσης Α τριμήνου 2018 Τετάρτη 30/5/2018 Σκοπός Τεκμηριωμένη ενημέρωση του Κοινοβουλίου και των πολιτών για τις σημαντικότερες μακροοικονομικές,

ΔΕΛΤΙΟ ΤΥΠΟΥ. ΕΡΕΥΝΑ ΔΙΑΡΘΡΩΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ: Έτος Πειραιάς,

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΛΛΗΝΙΚΗ ΣΤΑΤΙΣΤΙΚΗ ΑΡΧΗ Πειραιάς, 02-09-2019 ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΡΕΥΝΑ ΔΙΑΡΘΡΩΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ: Έτος 2017 Η Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) ανακοινώνει στοιχεία για τη Διάρθρωση των Επιχειρήσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΛΛΗΝΙΚΗ ΣΤΑΤΙΣΤΙΚΗ ΑΡΧΗ Πειραιάς, 02-09-2019 ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΡΕΥΝΑ ΔΙΑΡΘΡΩΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ: Έτος 2017 Η Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) ανακοινώνει στοιχεία για τη Διάρθρωση των Επιχειρήσεων

www.onlineclassroom.gr ΜΕΡΟΣ Β Ερωτήσεις πολλαπλών επιλογών

ΜΕΡΟΣ Β Ερωτήσεις πολλαπλών επιλογών Β.1 Διαπράττουμε το σφάλμα της σύνθεσης όταν θεωρούμε ότι: α. αυτό που ισχύει για ένα άτομο ισχύει μερικές φορές και για το σύνολο β. αυτό που ισχύει για ένα άτομο

ΜΕΡΟΣ Β Ερωτήσεις πολλαπλών επιλογών Β.1 Διαπράττουμε το σφάλμα της σύνθεσης όταν θεωρούμε ότι: α. αυτό που ισχύει για ένα άτομο ισχύει μερικές φορές και για το σύνολο β. αυτό που ισχύει για ένα άτομο

Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης

ΜΑΪΟΣ 2016 Tax Alert Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης Οι εξεταζόμενες αλλαγές Στις 8 Μαΐου 2016 το Ελληνικό Κοινοβούλιο ψήφισε το

ΜΑΪΟΣ 2016 Tax Alert Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης Οι εξεταζόμενες αλλαγές Στις 8 Μαΐου 2016 το Ελληνικό Κοινοβούλιο ψήφισε το

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΘΗΣΑΥΡΟΦΥΛΑΚΙΟΥ & ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

ΚΡΑΤΙΚΟΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ 2010 ΠΟΡΕΙΑ ΕΚΤΕΛΕΣΗΣ Αριθμός Δελτίου 1 ΙΑΝΟΥΑΡΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΘΗΣΑΥΡΟΦΥΛΑΚΙΟΥ & ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ Πληροφορίες: Διεύθυνση -

ΚΡΑΤΙΚΟΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ 2010 ΠΟΡΕΙΑ ΕΚΤΕΛΕΣΗΣ Αριθμός Δελτίου 1 ΙΑΝΟΥΑΡΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΘΗΣΑΥΡΟΦΥΛΑΚΙΟΥ & ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ Πληροφορίες: Διεύθυνση -

ΤΟΥΡΙΣΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΕΦΑΛΑΙΟ 9 Η ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΗΣΗ ΤΗΣ ΤΟΥΡΙΣΤΙΚΗΣ ΖΗΤΗΣΗΣ

ΤΟΥΡΙΣΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΕΦΑΛΑΙΟ 9 Η ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΗΣΗ ΤΗΣ ΤΟΥΡΙΣΤΙΚΗΣ ΖΗΤΗΣΗΣ Η ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΗΣΗ ΤΗΣ ΤΟΥΡΙΣΤΙΚΗΣ ΖΗΤΗΣΗΣ Βασικές έννοιες που προσδιορίζουν τα εθνικά μακροοικονομικά μεγέθη Από

ΤΟΥΡΙΣΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΕΦΑΛΑΙΟ 9 Η ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΗΣΗ ΤΗΣ ΤΟΥΡΙΣΤΙΚΗΣ ΖΗΤΗΣΗΣ Η ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΗΣΗ ΤΗΣ ΤΟΥΡΙΣΤΙΚΗΣ ΖΗΤΗΣΗΣ Βασικές έννοιες που προσδιορίζουν τα εθνικά μακροοικονομικά μεγέθη Από

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2006

1 ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2006 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Τετάρτη, 31 Μαΐου 2006

1 ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2006 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Τετάρτη, 31 Μαΐου 2006

ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΟΚΤΩΒΡΙΟΣ 2018

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΟΚΤΩΒΡΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Νοέμβριος www.minfin.gr ΠΙΝΑΚΑΣ 1Α. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΟΚΤΩΒΡΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Νοέμβριος www.minfin.gr ΠΙΝΑΚΑΣ 1Α. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2009

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2009 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Σάββατο, 6 Ιουνίου 2009

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2009 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Σάββατο, 6 Ιουνίου 2009

ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΜΑΪΟΣ 2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΜΑΪΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Ιούνιος www.minfin.gr ΠΙΝΑΚΑΣ 1Α. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΜΑΪΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Ιούνιος www.minfin.gr ΠΙΝΑΚΑΣ 1Α. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ -

ΔΕΛΤΙΟ ΤΥΠΟΥ. Δημοσιονομικά στοιχεία για την περίοδο 2010 2013

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΛΛΗΝΙΚΗ ΣΤΑΤΙΣΤΙΚΗ ΑΡΧΗ Πειραιάς, 13 Οκτωβρίου 2014 ΔΕΛΤΙΟ ΤΥΠΟΥ Δημοσιονομικά στοιχεία για την περίοδο 2010 2013 H Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) ανακοινώνει τα δημοσιονομικά στοιχεία

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΛΛΗΝΙΚΗ ΣΤΑΤΙΣΤΙΚΗ ΑΡΧΗ Πειραιάς, 13 Οκτωβρίου 2014 ΔΕΛΤΙΟ ΤΥΠΟΥ Δημοσιονομικά στοιχεία για την περίοδο 2010 2013 H Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) ανακοινώνει τα δημοσιονομικά στοιχεία

ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΣΤΑΤΙΣΤΙΚΩΝ ΕΡΕΥΝΩΝ 14 Οκτωβρίου 2011 ΔΙΕΥΘΥΝΣΗ ΕΘΝΙΚΩΝ ΛΟΓΑΡΙΑΣΜΩΝ

ΕΛΛΗΝΙΚΗ ΣΤΑΤΙΣΤΙΚΗ ΑΡΧΗ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΣΤΑΤΙΣΤΙΚΩΝ ΕΡΕΥΝΩΝ 14 Οκτωβρίου 2011 ΔΙΕΥΘΥΝΣΗ ΕΘΝΙΚΩΝ ΛΟΓΑΡΙΑΣΜΩΝ Η Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ), στο πλαίσιο ενός ολοκληρωμένου στατιστικού σχεδίου δράσης

ΕΛΛΗΝΙΚΗ ΣΤΑΤΙΣΤΙΚΗ ΑΡΧΗ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΣΤΑΤΙΣΤΙΚΩΝ ΕΡΕΥΝΩΝ 14 Οκτωβρίου 2011 ΔΙΕΥΘΥΝΣΗ ΕΘΝΙΚΩΝ ΛΟΓΑΡΙΑΣΜΩΝ Η Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ), στο πλαίσιο ενός ολοκληρωμένου στατιστικού σχεδίου δράσης

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΜΗΧΑΝΙΚΟΥ ΚΕΦΑΛΑΙΟ 8 ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ (Φ.Π.Α.)

") ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΜΗΧΑΝΙΚΟΥ ΚΕΦΑΛΑΙΟ 8 ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ (Φ.Π.Α.) ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟΥ Προστιθέμενη αξία προϊόντος Ορισμός ΦΠΑ Εφαρμογή ΦΠΑ Απαλλασσόμενες συναλλαγές Συντελεστές ΦΠΑ

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΜΗΧΑΝΙΚΟΥ ΚΕΦΑΛΑΙΟ 8 ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ (Φ.Π.Α.) ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟΥ Προστιθέμενη αξία προϊόντος Ορισμός ΦΠΑ Εφαρμογή ΦΠΑ Απαλλασσόμενες συναλλαγές Συντελεστές ΦΠΑ

ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΟΚΤΩΒΡΙΟΣ 2014

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΟΚΤΩΒΡΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Νοέμβριος www.minfin.gr ΠΙΝΑΚΑΣ 1. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΟΚΤΩΒΡΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Νοέμβριος www.minfin.gr ΠΙΝΑΚΑΣ 1. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ. Σεπτέμβριος 2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Διεύθυνση Στρατηγικού Σχεδιασμού ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ Σεπτέμβριος 2017 Το παρόν συντάχθηκε από τη Διεύθυνση Στρατηγικού Σχεδιασμού της Ανεξάρτητης

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Διεύθυνση Στρατηγικού Σχεδιασμού ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ Σεπτέμβριος 2017 Το παρόν συντάχθηκε από τη Διεύθυνση Στρατηγικού Σχεδιασμού της Ανεξάρτητης

Πανεπιστήμιο Μακεδονίας

Πανεπιστήμιο Μακεδονίας Τμήμα: Μάρκετινγκ και Διοίκηση Λειτουργιών Μακρο-οικονομική: Εισαγωγή στην Μακροοικονομία Διδάσκων: Μποζίνης Η. Αθανάσιος Οικονομικό κύκλωμα Παραγωγή επιτυγχάνεται από Συνδυασμό

Πανεπιστήμιο Μακεδονίας Τμήμα: Μάρκετινγκ και Διοίκηση Λειτουργιών Μακρο-οικονομική: Εισαγωγή στην Μακροοικονομία Διδάσκων: Μποζίνης Η. Αθανάσιος Οικονομικό κύκλωμα Παραγωγή επιτυγχάνεται από Συνδυασμό

Μείωση της προκαταβολής φόρου κερδών σε 50% από 80% που είναι σήμερα. Κατάργηση του αναχρονιστικού κώδικα βιβλίων και στοιχείων

Επιμελητηριακά Θέματα: Απλοποίηση των διαδικασιών για την εγγραφή των επιχειρήσεων στο Γενικό Εμπορικό Μητρώο και θέσπιση ετήσιου τέλους που θα καλύπτει το κόστος διατήρησης και λειτουργίας της μερίδας

Επιμελητηριακά Θέματα: Απλοποίηση των διαδικασιών για την εγγραφή των επιχειρήσεων στο Γενικό Εμπορικό Μητρώο και θέσπιση ετήσιου τέλους που θα καλύπτει το κόστος διατήρησης και λειτουργίας της μερίδας

ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ. Αύγουστος 2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Διεύθυνση Στρατηγικού Σχεδιασμού ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ Αύγουστος 2017 Το παρόν συντάχθηκε από τη Διεύθυνση Στρατηγικού Σχεδιασμού της Ανεξάρτητης

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Διεύθυνση Στρατηγικού Σχεδιασμού ΕΚΘΕΣΗ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ & ΔΙΑΚΥΜΑΝΣΗ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΕΣΟΔΩΝ Αύγουστος 2017 Το παρόν συντάχθηκε από τη Διεύθυνση Στρατηγικού Σχεδιασμού της Ανεξάρτητης

Παρακράτηση φόρου 5% στους αμειβόμενους με ημερομίσθιο για υπηρεσίες ορισμένου χρόνου

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Παρακράτηση φόρου 5% στους αμειβόμενους με ημερομίσθιο για υπηρεσίες ορισμένου χρόνου Κατατέθηκε στη Βουλή το σ/ν του

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Παρακράτηση φόρου 5% στους αμειβόμενους με ημερομίσθιο για υπηρεσίες ορισμένου χρόνου Κατατέθηκε στη Βουλή το σ/ν του

ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΔΕΚΕΜΒΡΙΟΣ 2018

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΔΕΚΕΜΒΡΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Ιανουάριος 2019 www.minfin.gr ΠΙΝΑΚΑΣ 1Α. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΔΕΚΕΜΒΡΙΟΣ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Ιανουάριος 2019 www.minfin.gr ΠΙΝΑΚΑΣ 1Α. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

ΤΜΗΜΑ ΠΡΩΤΟ ΟΙ ΡΥΘΜΙΣΕΙΣ ΤΟΥ ΕΝΩΣΙΑΚΟΥ ΔΙΚΑΙΟΥ ΣΤΟΝ ΤΟΜΕΑ ΤΟΥ ΤΕΛΩΝΕΙΑΚΟΥ ΔΙΚΑΙΟΥ

Πρόλογος... VII Εισαγωγή.... XVII ΤΜΗΜΑ ΠΡΩΤΟ ΟΙ ΡΥΘΜΙΣΕΙΣ ΤΟΥ ΕΝΩΣΙΑΚΟΥ ΔΙΚΑΙΟΥ ΣΤΟΝ ΤΟΜΕΑ ΤΟΥ ΤΕΛΩΝΕΙΑΚΟΥ ΔΙΚΑΙΟΥ Ι.. Οι ρυθμίσεις της σλεε στον τομέα του Τελωνειακού Δικαίου... 1... Εισαγωγικά... 1

Πρόλογος... VII Εισαγωγή.... XVII ΤΜΗΜΑ ΠΡΩΤΟ ΟΙ ΡΥΘΜΙΣΕΙΣ ΤΟΥ ΕΝΩΣΙΑΚΟΥ ΔΙΚΑΙΟΥ ΣΤΟΝ ΤΟΜΕΑ ΤΟΥ ΤΕΛΩΝΕΙΑΚΟΥ ΔΙΚΑΙΟΥ Ι.. Οι ρυθμίσεις της σλεε στον τομέα του Τελωνειακού Δικαίου... 1... Εισαγωγικά... 1

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2008

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2008 Μάθηµα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ηµεροµηνία και ώρα εξέτασης: ευτέρα 9 Ιουνίου 2008 7:30-10:00

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2008 Μάθηµα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ηµεροµηνία και ώρα εξέτασης: ευτέρα 9 Ιουνίου 2008 7:30-10:00

Η ΣΤΡΑΤΗΓΙΚΗ ΚΑΙ ΤΑ ΜΕΣΑ ΤΗΣ ΠΕΡΙΦΕΡΕΙΑΚΗΣ ΟΙΚΟΝΟΜΙΚΗΣ

Η ΣΤΡΑΤΗΓΙΚΗ ΚΑΙ ΤΑ ΜΕΣΑ ΤΗΣ ΠΕΡΙΦΕΡΕΙΑΚΗΣ ΟΙΚΟΝΟΜΙΚΗΣ Ι. ΤΑ ΠΡΟΒΛΗΜΑΤΑ ΣΤΡΑΤΗΓΙΚΗΣ ΤΙ ΕΙΝΑΙ Η ΣΤΡΑΤΗΓΙΚΗ ΤΗΣ ΠΕΡΙΦΕΡΕΙΑΚΗΣ ΑΝΑΠΤΥΞΗΣ; Η πορεία που πρέπει να ακολουθηθεί για την πραγματοποίηση των αντικειμενικών

Η ΣΤΡΑΤΗΓΙΚΗ ΚΑΙ ΤΑ ΜΕΣΑ ΤΗΣ ΠΕΡΙΦΕΡΕΙΑΚΗΣ ΟΙΚΟΝΟΜΙΚΗΣ Ι. ΤΑ ΠΡΟΒΛΗΜΑΤΑ ΣΤΡΑΤΗΓΙΚΗΣ ΤΙ ΕΙΝΑΙ Η ΣΤΡΑΤΗΓΙΚΗ ΤΗΣ ΠΕΡΙΦΕΡΕΙΑΚΗΣ ΑΝΑΠΤΥΞΗΣ; Η πορεία που πρέπει να ακολουθηθεί για την πραγματοποίηση των αντικειμενικών

Διάλεξη 13. Φορολογία και διανομή του εισοδήματος

Διάλεξη 13 Φορολογία και διανομή του εισοδήματος 1 Γενικά Υπάρχουν δύο βασικές έννοιες για το πως επιμερίζεται το φορολογικό βάρος: Νομική επίπτωση Με βάση το νόμο το βάρος του φόρου το φέρει εκείνος που

Διάλεξη 13 Φορολογία και διανομή του εισοδήματος 1 Γενικά Υπάρχουν δύο βασικές έννοιες για το πως επιμερίζεται το φορολογικό βάρος: Νομική επίπτωση Με βάση το νόμο το βάρος του φόρου το φέρει εκείνος που

ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΙΑΝΟΥΑΡΙΟΣ 2018

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΙΑΝΟΥΑΡΙΟΣ 2018 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Φεβρουάριος 2018 www.minfin.gr ΠΙΝΑΚΑΣ 1Α. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΙΑΝΟΥΑΡΙΟΣ 2018 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΟ ΛΟΓΙΣΤΗΡΙΟ ΤΟΥ ΚΡΑΤΟΥΣ Αθήνα, Φεβρουάριος 2018 www.minfin.gr ΠΙΝΑΚΑΣ 1Α. ΕΚΤΕΛΕΣΗ ΚΡΑΤΙΚΟΥ

(1) (2) (3) (4) (5) (6) (7) Έσοδα Τόκοι Τόκοι /

(2) (3) (4) (5) (6) (7) Έσοδα Τόκοι Τόκοι /") ΠΙΝΑΚΑΣ 1. ΜΗΝΙΑΙΑ TAMEIAKA ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ Ιαν-Ιουλ-11 Ιαν-Ιουλ-12 2011 2012 σε εκατ. (προσωρινά στοιχεία) Πραγµ. Πραγµ. Στόχοι /3 ιαφορά Πραγµ. /4 Εκτιµήσεις /5 Στόχοι /6 (1) (2) (3) (4)

ΠΙΝΑΚΑΣ 1. ΜΗΝΙΑΙΑ TAMEIAKA ΣΤΟΙΧΕΙΑ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ Ιαν-Ιουλ-11 Ιαν-Ιουλ-12 2011 2012 σε εκατ. (προσωρινά στοιχεία) Πραγµ. Πραγµ. Στόχοι /3 ιαφορά Πραγµ. /4 Εκτιµήσεις /5 Στόχοι /6 (1) (2) (3) (4)