ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΑΝΑΚΕΦΑΛΑΙΩΣΗ

|

|

|

- Ἰοκάστη Ελευθερόπουλος

- 6 χρόνια πριν

- Προβολές:

Transcript

1 ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΑΝΑΚΕΦΑΛΑΙΩΣΗ

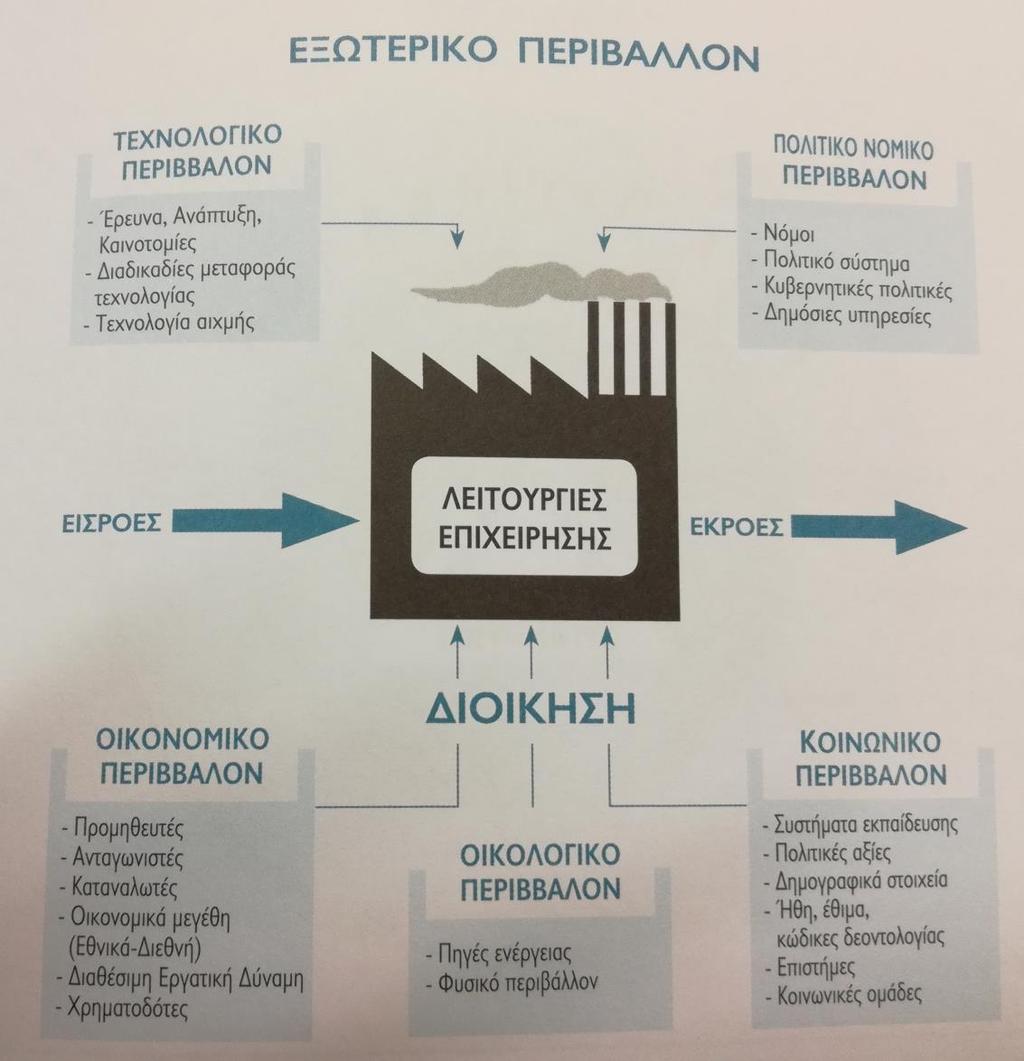

2 Η επιχείρηση ως οικονομικός οργανισμός έχει τη μορφή του ανοικτού συστήματος που επηρεάζεται συνεχώς από το περιβάλλον της. ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ Σκοπός Φορέας Αντικείμενο παραγωγικής δραστηριότητας Μέγεθος Νομική μορφή

3 ΕΙΣΡΟΕΣ: Ανθρώπινοι πόροι Οικονομικοί πόροι Φυσικοί πόροι Τεχνολογικοί πόροι ΛΕΙΤΟΥΡΓΙΕΣ ΟΙΚΟΝΟΜΙΚΟΥ ΟΡΓΑΝΙΣΜΟΥ Εφοδιασμός Παραγωγή Διάθεση Χρηματοοικονομικά Χειρισμός ανθρώπων ΕΚΡΟΕΣ: Υλικά αγαθά Άυλα αγαθά Ρύπανση Φήμη

4

5 ΠΡΟΓΡΑΜΜΑΤΙΣΜΟΣ Στόχοι Λειτουργικά προγράμματα ΟΡΓΑΝΩΣΗ Κατανομή ευθυνών και εξουσιών ΛΗΨΗ ΑΠΟΦΑΣΕΩΝ Εναλλακτικές λύσεις Βέλτιστη απόφαση ΔΙΕΥΘΥΝΣΗ Επικοινωνία Υποκίνηση Ηγεσία ΕΛΕΓΧΟΣ Επαναπληροφόρηση Επανορθωτικές ενέργειες

6 Επιλογή προϊόντος και αγοράς (εύκολη κατηγορία προϊόντων μικρή αγορά) Μελέτη έρευνα αγοράς Οικονομικοτεχνική μελέτη (σκοπιμότητας και βιωσιμότητας) Επιχειρηματικό σχέδιο με οικονομικά στοιχεία (χάρτης πορείας) Καταγραφή πλεονεκτημάτων, αδυναμιών, ευκαιριών και επιχειρηματικών κινδύνων (SWOT ANALYSIS) Σχέδιο μάρκετινγκ και πωλήσεων Χρηματοδότηση έναρξης οικονομικοί πόροι, εξασφάλιση κεφαλαίου Προσωπικό κεφάλαιο και δανεισμός Φίλοι και συνεργάτες Επενδυτές Προσέγγιση του κοινού Κράτος

7 ΧΡΗΜΑ είναι το οικονομικό αγαθό, που χρησιμεύει σαν μέσο για να γίνονται οι συναλλαγές, αλλά είναι και μέτρο αποτίμησης της αξίας όλων των άλλων αγαθών. ΚΕΦΑΛΑΙΟ (Κ) ή (C) (Capital) λέγεται κάθε χρηματικό ποσό ή άλλο αγαθό, το οποίο όταν δανεισθεί ή αποταμιευθεί παράγει νέο χρηματικό ποσό και γενικότερα έχει παραγωγική δυνατότητα. ΤΟΚΟΣ (INTEREST) (I) είναι η αμοιβή που παίρνει ο δανειστής από το δανειζόμενο, επειδή ο δεύτερος θα χρησιμοποιήσει ή θα επενδύσει το κεφάλαιο του πρώτου, για ένα ορισμένο χρονικό διάστημα. ΕΠΙΤΟΚΙΟ (INTEREST RATE) (i) είναι ο συντελεστής αύξησης του Κεφαλαίου και ορίζεται ως ο τόκος κεφαλαίου μιας νομισματικής μονάδας, για μια ορισμένη χρονική περίοδο. ΧΡΟΝΟΣ (TIME) (t) είναι η χρονική διάρκεια της οικονομικής συναλλαγής.

8 Γενικός τύπος : F N = P(1 + i) N P (Principal): το αρχικό κεφάλαιο i (interest): το ετήσιο επιτόκιο Ν (annual):οι χρονικές περίοδοι F N Future : το τελικό ποσό συσσώρευσης στη λήξη της περιόδου Ν ΣΥΝΘΗΚΗ: ΤΟ ΕΠΙΤΟΚΙΟ ΑΝΑ ΠΕΡΙΟΔΟ ΠΑΡΑΜΕΝΕΙ ΣΤΑΘΕΡΟ ΚΑΙ ΙΣΟ ΜΕ i.

9 Το παρακάτω διάγραμμα δείχνει την αναπαράσταση ενός αρχικού ποσού Ρ από το οποίο προσπαθούμε να υπολογίσουμε το ισοδύναμό του μελλοντικό ποσό F, μετά την πάροδο Ν χρονικών περιόδων. Πρόκειται για τον μετασχηματιστή τον οποίο ονομάζουμε «συντελεστή μελλοντικής συσσώρευσης μοναδικού ποσού» ή πιο απλά μετασχηματιστή F/P (F δια Ρ). 9

10 Αντίστοιχα, στο παρακάτω διάγραμμα προσπαθούμε να υπολογίσουμε το ισοδύναμο σημερινό ποσό Ρ, ενός δοθέντος μελλοντικού ποσού F που είναι διαθέσιμο μετά από Ν χρονικές περιόδους. Προσπαθούμε δηλαδή να μετασχηματίσουμε ένα μελλοντικό ποσό, σε ένα ισοδύναμο σημερινό ποσό, διαδικασία που θα γίνεται στο εξής μέσω του μετασχηματιστή με την ονομασία «συντελεστής παρούσας αξίας μοναδικού ποσού» ή μετασχηματιστής P/F. P=F N * [ 1/(1 + i ) N ] 10

11 Αν θέλατε να συγκεντρωθεί ποσό Ευρώ μετά την πάροδο 5 χρόνων σε λογαριασμό που αποδίδει τόκο 12% ετησίως πόσα χρήματα πρέπει να καταθέσετε σήμερα; 11

12 Το παρακάτω διάγραμμα δείχνει πως πρέπει να υπολογιστεί ένα ισοδύναμο μελλοντικό ποσό F διαθέσιμο μετά από Ν περιόδους, για ένα γνωστό ετήσιο ομοιόμορφα κατανεμημένο ποσό Α. Ο υπολογισμός αυτός θα αντιστοιχεί, στο μετασχηματιστή με την ονομασία «συντελεστής μελλοντικής συσσώρευσης σειριακά κατανεμημένου ομοιόμορφου ποσού», ή πιο απλά του μετασχημάτιστή F/A. 12

13 Ο τύπος αυτός μετράει τον αριθμό των ισόποσων δόσεων καταβολών που θα συγκεντρωθούν αν κάθε υπόλειμμα συγκεντρωθεί σε i% επιτόκιο χωρίς να αποσυρθεί καθόλου κεφάλαιο. Κάθε δόση πληρωμής καθώς και το περιοδικό της επιτόκιο εξακολουθούν να επενδύονται με επιτόκιο i. F N = Α * [(1+i) N -1/i] Η παράσταση μέσα στην αγκύλη συμβολίζεται τυπικά ως (F/Α,i,Ν). 13

14 Καταθέτοντας Ευρώ κάθε 1η Ιουλίου για τα επόμενα 15 χρόνια σε λογαριασμό που αποδίδει 12% ετησίως, πόσα χρήματα θα έχουν συγκεντρωθεί μέχρι την 1η Ιουλίου σε 15 χρόνια; Λύση α: Α= Ευρώ, Ν = 15 και i= 0.12 Αντικαθιστώντας στον τύπο θα βρούμε Ευρώ. Λύση β: Από τους πίνακες μετασχηματιστών, ψάχνουμε να βρούμε το (F/Α,12,15) =37.28 και F=A* (F/A,12,15) = Ευρώ. 14

15 Αντίστροφα, το παρακάτω διάγραμμα δείχνει τον μετασχηματισμό ενός γνωστού μελλοντικού ποσού F διαθέσιμου μετά από Ν έτη, σε ένα ισόποσο ετήσιο ομοιόμορφα κατανεμημένο ποσό (π.χ. στην ισοδύναμη ετήσια δόση του ποσού F). Πρόκειται για την αναπαράσταση του μετασχηματηστή A/F. 15

16 Αvτιστρέφοντας τον τύπο του μετασχηματιστή F/A βρίσκουμε τον τύπο του μετασχηματιστή A/F. Ο τύπος αυτός λοιπόν, ουσιαστικά απαντά στην απλή ερώτηση: Τι ποσό πρέπει να καταθέτω περιοδικά με επιτόκιο i, για Ν χρονικές περιόδους, πρoκειμένου να επιτύχω ένα τελικό ποσό ύψους F Ν Ευρώ; A=F N * [i /((1+i) N -1)] 16

17 Επιθυμείτε να καταθέσετε σε τραπεζικό λογαριασμό που αποδίδει ετησίως τόκο 12% ένα ποσό χρημάτων που θα σας επιτρέπει να αποσύρετε Ευρώ μετά από 4 χρόνια. Πόσο πρέπει να καταθέσετε ετησίως για να επιτευχθεί αυτό; Λύση α: F= , Ν= 4 και ί = 0.12, αντικαθιστώντας στον τύπο έχουμε: Α = Ευρώ (ετησίως) Λύση β: Χρησιμοποιώντας τους πίνακες μετασχηματιστών με (A/F,12,4) βρίσκουμε ότι (A/F,12,4) = Και Α = F. (A/F,12,4) = (0.2092) = Ευρώ. 17

18 Το παρακάτω διάγραμμα δείχνει πως από ένα γνωστό ισόποσο ετήσιο ομοιόμορφα κατανεμημένο ποσό Α υπολογίζουμε το ισοδύναμό του σημερινό ποσό Ρ. Πρόκειταί για τον μετασχηματιστή Ρ/Α. 18

19 Φανταστείτε στην περίπτωση αυτή ότι ζητείται να βρεθεί η παρούσα αξία σειράς πληρωμών ποσού Α. Απο την εξίσωση F N = Ρ * (1 + i ) N αντικαθιστούμε στην F N = Α * [(1+i) N -1/i] και έχουμε : Ρ * (1 + i ) N = Α * [(1+i) N -1/i] => Ρ = Α * [(1+i) N -1/i] / [i*(1 + i ) N ] Η παράσταση εντός της αγκύλης τυπικά συμβολίζεται με (P/A,i,N) 19

20 Βρείτε την παρούσα αξία καταθέσεων Ευρώ ετησίως για τα προσεχή 10 χρόνια αν το επιτόκιο είναι 12%. Λύση: Α = , Ν = 10, i = 0.12 από τους πίνακες μετασχηματιστών και από την αντίστοιχη στήλη για το Ρ/Α βρίσκουμε άρα : Ρ = Α *(Ρ/Α, i,ν) = (5.6502) = Ευρώ. 20

21 Το παρακάτω διάγραμμα δείχνει πως υπολογίζουμε γραφικά ένα ισόποσο ομοιόμορφα κατανεμημένο στο χρόνο, ποσό Α (πχ. ετήσια δόση), από το ισοδύναμό του σημερινό ποσό Ρ που είναι σε εμάς γνωστό. Πρόκειται για τον «συντελεστή αvάκτησης κεφαλαίου» ή απλούστερα για τον μετασχηματιστή Α/Ρ. 21

22 Η μετατροπή της παρούσας πληρωμής σε μια σειρά ισόποσων μελλοντικών δόσεων, γίνεται από την σχέση: Α = Ρ * [[i*(1 + i ) N ] / [(1+i) N -1/i]] Η παράσταση εντός της αγκύλης συμβολίζεται με (Α/Ρ,i,Ν) και είναι η ζητούμενη, για τον αναλυτικό προσδιορισμό του μετασχηματιστή Α/Ρ. 22

23 Η τράπεζά σας προθυμοποιείται να σας δανείσει το ποσό που χρειάζεστε για να αγοράσετε ένα διαμέρισμα. Στην τράπεζά σας πρέπει να πληρώνετε την ετήσια δόση αποπληρωμής συν τους τόκους με ετήσιο επιτόκιο 12% για 30 χρόνια. Αν το ποσό δανεισμού είναι Ευρώ, ποίο είναι το ετήσιο ποσό προς πληρωμή; Λύση: Ρ= , Ν= 30, i =0.12. Από τους πίνακες μετασχηματιστών βρίσκουμε τις ομοιόμορφες σειρές ανάκτησης κεφαλαίου Συντελεστή A/Ρ, για Ν= 30 έχουμε , άρα : Α= P * (Α/Ρ,i,Ν) = (0.1241) = Ευρώ. 23

24 Μέθοδος της Παρούσας Αξίας: όλα τα ποσά κάθε πρότασης μετασχηματίζονται σε παρούσες αξίες με διατήρηση του προσήμου τους και υπολογίζεται η καθαρή παρούσα αξία Μέθοδος της Ετήσιας Αξίας: οι δαπάνες και οι εισπράξεις μετασχηματίζονται ισοδύναμα σε σειρά ομοιόμορφων ετήσιων ποσών Μέθοδος Λόγου Οφέλους/Κόστους: η εξίσωση της ΠΑ μετατρέπεται σε κλάσμα Μέθοδος Εσωτερικού Βαθμού Απόδοσης: υπολογίζεται για κάθε πρόταση ο ρυθμός απόδοσης που αντιστοιχεί στη χρονική κατανομή δαπανών εισπράξεων και επιλέγεται η πρόταση με τη βέλτιστη απόδοση

25 Μεταφέρουμε όφελος και κόστος στο παρόν και εφόσον η διαφορά τους είναι μη αρνητική τότε η επένδυση είναι συμφέρουσα. Βασίζεται στη σχέση P=F(1 + i) N

26 Η αρχική επένδυση ενός επενδυτικού προγράμματος είναι Οι εκτιμώμενες ταμιακές ροές είναι οιεξής: ΕΤΟΣ ΤΑΜΙΑΚΕΣ ΡΟΕΣ Χρησιμοποιώντας την μέθοδο NPW και προεξοφλητικού επιτοκίου 12%, προσδιορίστε αν το πρόγραμμα είναι αποδεκτό.

27 Καθαρή παρούσα αξία = Παρούσα Αξία Αρχική Επένδυση Παρούσα Αξία ΕΤΟΣ ΤΑΜΙΑΚΕΣ ΡΟΕΣ PW (1 0,12) 2 (1 0,12) (1 0,12) 3 (1 0,12) 4 (1 0,12) (0,8929) (0,7972) (0,7118) (0,6355) (0,5674) Καθαρή παρούσα αξία = = Εφόσον η NPW είναι θετική το πρόγραμμα είναι αποδεκτό.

28 Οι ταμειακές ροές μετασχηματίζονται σε ισοδύναμα ετήσια ποσά. Αν η οριακή διαφορά είναι μη αρνητική τότε η προτεινόμενη επένδυση αξίζει τον κόπο.

29 Η συγκεκριμένη μέθοδος μοιάζει με τη μέθοδο της Παρούσας Αξίας Μετατρέπουμε την εξίσωση της PW σε κλάσμα και στη συνέχεια αποδεχόμαστε την εναλλακτική λύση αν ο οριακός λόγος οφέλους-κόστους είναι 1. PW 0 σ N t=0 [(B t C t )(P\A, i, t)] 0 σ N t=0 (B t )(P\A, i, t) σ N t=0 (C t )(P\A, i, t) N B C =σ t=0(b t )(P\A,i,t) σ 1 N t=0 (C t )(P\A,i,t) ΔB 1 ΔC

30 Υπολογίζουμε το επιτόκιο που μηδενίζει την εξίσωση της Παρούσας Αξίας (PW = 0) και συγκρίνουμε το επιτόκιο αυτό με την ελάχιστη προσδοκία μας, το κόστος κεφαλαίου i*. Η εφαρµογή της οριακής ανάλυσης είναι αναγκαία προϋπόθεση για την εξαγωγή του σωστού συµπεράσµατος.

31 Να βρεθεί η παρούσα αξία μιας μελλοντικής καθαρής ταμειακής ροής του δεύτερου χρόνου της επένδυσης όταν η αναμενόμενη απόδοση είναι 10%. Λύση: ΠΑ = ΚΤΡ ν (1 + i) ν = (1 + 0,10) 2 = ,10 2 = ,21 = 8.264,46

32 Έστω ότι έχουμε μια επένδυση της οποίας η καθαρή ταμειακή ροή τα 3 χρόνια ανέρχεται σε τον 1ο χρόνο, τον 2ο χρόνο και τον 3ο χρόνο. Το επιτόκιο της απόδοσης είναι 10%. Να βρεθεί η παρούσα αξία αυτών των χρηματοροών. Λύση: ΠΑ = σv t=1 ΚΤΡ t = => (1+i) t (1+0,10) (1+0,10) 2 (1+0,10) 3 ΠΑ = ,10 1, ΠΑ = = =>

33 Να βρεθεί η καθαρά παρούσα αξία ενός 4ετούς επενδυτικού προγράμματος ύψους όταν το προεξοφλητικό επιτόκιο καθορίζεται σταθερό για μια 4ετία και ανέρχεται στο ύψος του 10%. Οι επερχόμενες χρηματοροές (καθαρές ταμειακές ροές) είναι τον 1ο χρόνο , τον 2ο χρόνο , τον 3ο χρόνο και τον 4ο χρόνο Είναι το επενδυτικό πρόγραμμα αποδεκτό ή όχι;

34 Λύση: ΚΠΑ = σv t=1 ΚΤΡ 1+i t K 0 => ΚΠΑ = , ,10 3 (1+0,10) => ΚΠΑ = => 1,10 1,21 1,331 1,4641 ΚΠΑ = => ΚΠΑ = = Αφού η ΚΠΑ<0 τότε η το επενδυτικό πρόγραμμα δεν γίνεται αποδεκτό.

35 Μια επιχείρηση σκέπτεται να αγοράσει ένα μηχάνημα για την παραγωγή ενός εξαρτήματος αντί αυτό να παράγεται από τρίτους. Το μηχάνημα έχει κόστος αγοράς και εγκατάστασης Η διάρκεια ζωής του μηχανήματος υπολογίζεται σε 5 έτη με υπολειμματική αξία 0. Η αγορά του θα χρηματοδοτηθεί εξ ολοκλήρου με δάνειο με επιτόκιο 10%. Με την αγορά του μηχανήματος η εταιρία θα κερδίσει ετησίως τα οποία πλήρωνε μέχρι τώρα σε τρίτους για την παραγωγή του εξαρτήματος. Θα απαιτηθεί όμως η απασχόληση μισού εργάτη με κόστος ετησίως, το κόστος καυσίμων και συντήρησης το οποίο ανέρχεται σε και το κόστος πρώτων και βοηθητικών υλών σε Ο συντελεστής φορολογίας είναι 40%. Συμφέρει η επένδυση;

36 Ko= n=5 i=10% Φόρος 40% Απόσβεση: /5= Υπολογισμός Διαφορικής Ταμ. Ροής: Φορολογητέα κέρδη = Φόρος = 5000Χ0,40 = 2000 ΚΤΡοή = = επιτόκιο δανείου = 10*(1-0,4)=6% ΚΠΑ = Χ (Ρ/Α,6,5) = Χ 4, = επομένως απορρίπτεται η επένδυση.

37 Δεδομένα: Κόστος Επένδυσης = 1.000, Διάρκεια 2 έτη, Επιτόκιο = 0,20 ΚΤΡπφ = 800 Φορολογικός Συντελεστής = 0,5, Αποσβέσεις = 333. Ζητείται : Να αξιολογηθεί η επένδυση με το κριτήριο ΚΠΑ

38 ΚΤΡ= = 467 κέρδη π.φ. Φόρος = 467Χ0,50 =233,5 Κέρδη μ.φ = = Αποσβέσεις 333 = 566,5 ΚΠΑ = 566,5 Χ (Ρ/Α, 0,2, 2) 1000 = 566,5Χ 1, = 865, = - 134,5013 => Δεν εγκρίνεται

39 Η Ευρωπαϊκή Επιτροπή έδωσε τον εξής ορισμό το 2006: «Μια έννοια σύμφωνα με την οποία οι εταιρείες ενσωματώνουν σε εθελοντική βάση κοινωνικές και περιβαλλοντικές ανησυχίες στις επιχειρηματικές τους δραστηριότητες και στις επαφές τους με άλλα ενδιαφερόμενα μέρη». η ακριβής φύση και τα χαρακτηριστικά της διαφοροποιούνται ανάλογα με το εθνικό ή το πολιτισμικό περιβάλλον στο οποίο αναπτύσσεται.

40 ΠΡΟΣΕΓΓΙΣΗ ΚΟΙΝΩΝΙΚΗΣ ΕΥΘΥΝΗΣ ΠΡΟΣΕΓΓΙΣΗ ΚΟΙΝΩΝΙΚΗΣ ΥΠΟΧΡΕΩΣΗΣ ΠΡΟΣΕΓΓΙΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΠΟΚΡΙΣΗΣ

41 Χώροι εργασίας 1. Ελκυστικό περιβάλλον - προτιμητέος εργοδότης 2. Στρατολόγηση ταλαντούχων στελεχών 3. Κίνητρο παραγωγικότητας 4. Παράδοση έργων έγκαιρα, εντός προϋπολογισμών 5. Πίστη προσωπικού Αγορά 1. Ενδυνάμωση του brand μέσω αύξησης αναγνωρισιμότητας 2. Ανταγωνιστικό πλεονέκτημα 3. Καλύτερη πιστοληπτική αξιολόγηση 4. Βελτίωση της αλυσίδας παραγωγής 5. Συμμετοχή από πράσινα χαρτοφυλάκια

42 Περιβάλλον 1. Οικονομία ενεργειακών πόρων 2. Μείωση αποβλήτων 3. Εξοικονόμηση κόστους Κοινωνία 1. Αυξημένη πρόσβαση σε τοπικές πιθανές πηγές εισοδήματος 2. Προστασία έναντι τυχόν καταναλωτικών αντιποίνων 3. Αυξημένη ασφάλεια σε ό,τι αφορά τις πωλήσεις Γενικά 1. Πρόσθετη αξία στην επιχείρηση 2. Χτίσιμο και προστασία της επιχειρηματικής φήμης 3. Η επιχείρηση αποτελεί βελτιωμένη πρόταση για επένδυση 4. Διαχρονικότητα του brand 5. Πιθανή χαλάρωση των ρυθμιστικών απαιτήσεων σε άλλους τομείς

43 Ενδεικτική διαμόρφωση συνάρτησης κόστους: C=C σ +C μ =C σ +f(q)

44 Νεκρό σημείο: το ύψος της παραγωγής πάνω από το οποίο κερδίζουμε ή κάτω από το οποίο χάνουμε. ΕΣΟΔΑ=ΔΑΠΑΝΕΣ

45 Ο διευθυντής παραγωγής της επιχ/σης Χ έκανε τους ακόλουθους προϋπολογισμούς του ερχόμενου έτους: Γενικά βιομ/κά έξοδα Αμεσα εργατικά Ωρες λειτουργίας μηχανημάτων ώρες α) Να υπολογίσετε τον συντελεστή overhead βασιζόμενοι σε : 1. άμεσο εργατικό κόστος 2. ώρες λειτουργίας των μηχανημάτων β)αν υποθέσουμε ότι η παραγωγή ενός συγκεκριμένου προϊόντος απαιτεί ευρώ σε άμεσα υλικά, 400 ευρώ σε άμεσα εργατικά και 62 ώρες λειτουργίας μηχανημάτων, να υπολογίσετε το συνολικό κόστος παραγωγής του προϊόντος με την υπόθεση ότι ο συντελεστής overhead υπολογίζεται με βάση: 1. το άμεσο εργατικό κόστος β. τις ώρες λειτουργίας των μηχανημάτων

46 α. (1) =240% του εργατικού κόστους (2) = 15 ευρώ/ώρα λειτουργίας των μηχανημάτων β. (1) άμεσα υλικά άμεσα εργατικά 400 ΓΒΕ( %) 960 Συνολικό κόστος παραγωγής προιόντος β. (2) άμεσα υλικά άμεσα εργατικά 400 ΓΒΕ(62 ώρες 15ευρώ/ώρα) 960 Συνολικό κόστος παραγωγής προιόντος 3.330

47 Έστω ότι το συνολικό κόστος παραγωγής σε μία επιχείρηση παραγωγής αναψυκτικών απαρτίζεται από το σταθερό κόστος που είναι και το μεταβλητό κόστος που είναι 0,80 ανά μονάδα προϊόντος. Η τιμή πώλησης κάθε αναψυκτικού είναι 1,2. α) Να βρεθεί το νεκρό σημείο της επιχείρησης β) Ας υποθέσουμε ότι αυξάνεται το μεταβλητό ανά μονάδα κόστος κατά 0,10 ενώ μειώνεται το σταθερό κόστος κατά Να βρεθεί το νέο νεκρό σημείο τηςεπιχείρησης.

48 Στην περίπτωση του Νεκρού σημείου το κέρδος ισούται με μηδέν. Οπότε θα έχουμε : Κύκλος Εργασιών = Σταθερές Δαπάνες + Μεταβλητές Δαπάνες 1) Σταθερό Κόστος (Δαπάνες) = Μεταβλητό Κόστος = 0,8 ανά μονάδα προϊόντος = Ποσότητα Πωλήσεων (Q) * 0,8 Κύκλος Εργασιών = Ποσότητα Πωλήσεων (Q) *Τιμή μονάδας (P) = Q* 1.2 Κ.Ε. = Σ.Δ + Μ.Δ. => 1,2 Q = ,8 Q => 1,2 Q 0,8 Q = => 0,4 Q = => Q = /0,4 = 30,000 μονάδες 2) Κ.Ε. = Σ.Δ + Μ.Δ. => 1,2 Q = ,9 Q => 0,3 Q = => Q = μονάδες

49 Μία επιχείρηση παράγει ένα νέο προϊόν. Για την παραγωγή του ισχύουν τα ακόλουθα: Οι σταθερές δαπάνες για παραγωγή έως μονάδων προϊόντος είναι Ευρώ. Για να παράγει περισσότερα από μονάδες προϊόντος τα σταθερά έξοδα αυξάνονται σε Ευρώ. Δηλαδή: Σ.Δ. (1 < Q < ) = Σ.Δ. ( < Q ) = Το δε μεταβλητό κόστος ανά μονάδα προϊόντος είναι 3 Ευρώ, δηλ. M.Δ. = 3 Ευρώ ανά μονάδα προϊόντος. Δίνεται ότι το νεκρό σημείο λειτουργίας βρίσκεται στις πωλήσεις μονάδων προϊόντων. Ποια η τιμή πώλησης του προϊόντος (P) για να ισχύουν τα παραπάνω?

50 Σταθερές Δαπάνες = = Ευρώ Κ.Ε. = Σ.Δ. + Μ.Δ. => * P = * => * P = => P = / = 240/30 => P = 8 Ευρώ.

51 Ένα κατάστημα παρασκευής και πώλησης λουκουμάδων είχε κατά την οικονομική χρήση του 2016, τα παρακάτω κόστη: Άμεσα υλικά παρασκευής λουκουμάδων: 6000 ευρώ. Άμεσα εργατικά: ευρώ. Γενικά Έξοδα: ΔΕΗ ΟΤΕ 600 Αποσβέσεις παγίων Ενοίκιο Ύδρευση 300 Διαφημιστικό υλικό 500 Ασφάλιση καταστήματος 500 Αναλώσιμα 300 Σύνολο Γενικών Εξόδων 8.000

52 Να υπολογιστεί το κόστος ανά κιλό λουκουμάδων, αν παρασκευάστηκαν και πωλήθηκαν κιλά λουκουμάδων (δεν υπάρχουν αποθέματα ετοίμου προϊόντος στο τέλος της περιόδου άλλωστε, δεν μπορεί η επιχείρηση να διατηρεί τέτοια αποθέματα, λόγω και της φθαρτότητας του προϊόντος). Αν η επιχείρηση πουλάει τους λουκουμάδες προς 1,5 ευρώ το κιλό, να βρεθεί το ποσοστό καθαρού κέρδους της επιχείρησης και να εξεταστεί αν είναι η επιχείρηση αυτή μία συμφέρουσα επένδυση (το τρέχον επιτόκιο για κλειστές καταθέσεις προθεσμίας στην τράπεζα είναι 4%), όταν γνωρίζετε ότι έχουν επενδυθεί σε αυτήν ευρώ.

53 Κόστος ανά κιλό = Συνολικά κόστη περιόδου/αριθμός μονάδων που παράχθηκαν σε μία περίοδο = =( )/ = 1,4 ανά κιλό λουκουμά. Ουσιαστικά, το καθαρό κέρδος της επιχείρησης είναι: 1,5-1,4 =0,1 το κιλό και, ως ποσοστό επί της τιμής πώλησης, είναι 0,1/1,5 = 0,0667 ή 6,67%. Η επιχείρηση αυτή είχε συνολικά καθαρά κέρδη 0,1Χ20.000=2.000 Εφόσον το κεφάλαιο της επένδυσης ήταν , τότε η απόδοση της επένδυσης είναι 2.000/ = 0,2 ή 20%, δηλαδή πολύ καλύτερο από το 4% που προσφέρει η τράπεζα.

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2018 ΑΝΑΚΕΦΑΛΑΙΩΣΗ

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2018 ΑΝΑΚΕΦΑΛΑΙΩΣΗ Η επιχείρηση ως οικονομικός οργανισμός έχει τη μορφή του ανοικτού συστήματος που επηρεάζεται συνεχώς από το περιβάλλον της. ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ Σκοπός Φορέας Αντικείμενο

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2018 ΑΝΑΚΕΦΑΛΑΙΩΣΗ Η επιχείρηση ως οικονομικός οργανισμός έχει τη μορφή του ανοικτού συστήματος που επηρεάζεται συνεχώς από το περιβάλλον της. ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ Σκοπός Φορέας Αντικείμενο

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 6

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 6 Κοινωνικό οικονομικές αποφάσεις Περιβαλλοντικές επιπτώσεις Οικονομική αξία ανθρώπινης ζωής Εταιρική κοινωνική ευθύνη Φορείς για ΕΚΕ Βαθμοί κοινωνικής ευθύνης Τριμερής διάσταση

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 6 Κοινωνικό οικονομικές αποφάσεις Περιβαλλοντικές επιπτώσεις Οικονομική αξία ανθρώπινης ζωής Εταιρική κοινωνική ευθύνη Φορείς για ΕΚΕ Βαθμοί κοινωνικής ευθύνης Τριμερής διάσταση

Κεφάλαιο 2: Αξία του Χρήματος

Κεφάλαιο 2: Αξία του Χρήματος Κ2.1 Βασικές έννοιες Μέθοδοι λήψης οικονομοτεχνικών αποφάσεων Οι βασικές μέθοδοι για να παρθεί μια απόφαση με βάση οικονομοτεχνικά κριτήρια είναι: 1. Η μέθοδος της παρούσας

Κεφάλαιο 2: Αξία του Χρήματος Κ2.1 Βασικές έννοιες Μέθοδοι λήψης οικονομοτεχνικών αποφάσεων Οι βασικές μέθοδοι για να παρθεί μια απόφαση με βάση οικονομοτεχνικά κριτήρια είναι: 1. Η μέθοδος της παρούσας

Κεφάλαιο 2: Αξία του Χρήματος

Κεφάλαιο 2: Αξία του Χρήματος Κ2.1 Βασικές έννοιες Μέθοδοι λήψης οικονομοτεχνικών αποφάσεων Οι βασικές μέθοδοι για να παρθεί μια απόφαση με βάση οικονομοτεχνικά κριτήρια είναι: 1. Η μέθοδος της παρούσας

Κεφάλαιο 2: Αξία του Χρήματος Κ2.1 Βασικές έννοιες Μέθοδοι λήψης οικονομοτεχνικών αποφάσεων Οι βασικές μέθοδοι για να παρθεί μια απόφαση με βάση οικονομοτεχνικά κριτήρια είναι: 1. Η μέθοδος της παρούσας

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 2

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 2 Χαρακτηριστικά στοιχεία της επιχείρησης ως οργανισμού Συστατικά μέρη και το περιβάλλον της επιχείρησης Διάφορες μορφές επιχειρήσεων που λειτουργούν στην Ελλάδα Σύγχρονες

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 2 Χαρακτηριστικά στοιχεία της επιχείρησης ως οργανισμού Συστατικά μέρη και το περιβάλλον της επιχείρησης Διάφορες μορφές επιχειρήσεων που λειτουργούν στην Ελλάδα Σύγχρονες

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ. ΑΣΚΗΣΕΙΣ-ΠΡΑΞΕΙΣ Εισαγωγική εισήγηση Νο1

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΑΣΚΗΣΕΙΣ-ΠΡΑΞΕΙΣ Εισαγωγική εισήγηση Νο1 ΒΑΣΙΚΑ ΒΗΜΑΤΑ ΕΡΩΤΗΜΑΤΑ Είναι η επένδυση συμφέρουσα; Ποιός είναι ο πραγματικός χρόνος αποπληρωμής της επένδυσης; Κατά πόσο επηρεάζεται

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΑΣΚΗΣΕΙΣ-ΠΡΑΞΕΙΣ Εισαγωγική εισήγηση Νο1 ΒΑΣΙΚΑ ΒΗΜΑΤΑ ΕΡΩΤΗΜΑΤΑ Είναι η επένδυση συμφέρουσα; Ποιός είναι ο πραγματικός χρόνος αποπληρωμής της επένδυσης; Κατά πόσο επηρεάζεται

Έτος 1 Έτος 2 Έτος 3 Έτος 4 Έτος 5 Εισπράξεις 270.000 300.000 350.000 500.000 580.000

Θέμα 1 0 Η εταιρία ΑΒΓ σχεδιάζει να επενδύσει σήμερα (στο έτος 0), σε ένα έργο το οποίο θα έχει αρχικό κόστος 00.000, διάρκεια ζωής 5 έτη και αναμένεται να δώσει τις ακόλουθες εισπράξεις: Έτος 1 Έτος 2

Θέμα 1 0 Η εταιρία ΑΒΓ σχεδιάζει να επενδύσει σήμερα (στο έτος 0), σε ένα έργο το οποίο θα έχει αρχικό κόστος 00.000, διάρκεια ζωής 5 έτη και αναμένεται να δώσει τις ακόλουθες εισπράξεις: Έτος 1 Έτος 2

ΟΙΚΟΝΟΜΙΚΕΣ ΣΥΝΑΡΤΗΣΕΙΣ

ΟΙΚΟΝΟΜΙΚΕΣ ΣΥΝΑΡΤΗΣΕΙΣ FV Η συνάρτηση αυτή υπολογίζει την μελλοντική αξία μιας επένδυσης βάσει περιοδικών, σταθερών πληρωμών και σταθερού επιτοκίου. =FV(επιτόκιο; αριθμός περιόδων; δόση αποπληρωμής; παρούσα

ΟΙΚΟΝΟΜΙΚΕΣ ΣΥΝΑΡΤΗΣΕΙΣ FV Η συνάρτηση αυτή υπολογίζει την μελλοντική αξία μιας επένδυσης βάσει περιοδικών, σταθερών πληρωμών και σταθερού επιτοκίου. =FV(επιτόκιο; αριθμός περιόδων; δόση αποπληρωμής; παρούσα

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 3

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 3 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟ ΜΑΝΑΤΖΜΕΝΤ ΕΠΕΝΔΥΤΙΚΕΣ ΑΠΟΦΑΣΕΙΣ ΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ ΕΠΙΤΟΚΙΟ ΠΛΗΘΩΡΙΣΜΟΣ ΑΝΑΤΟΚΙΣΜΟΣ ΔΑΝΕΙΑ ΑΝΑΠΑΡΑΣΤΑΣΗ ΥΠΟΛΟΓΙΣΜΟΥ ΒΑΣΙΚΩΝ ΜΕΤΑΣΧΗΜΑΤΙΣΤΩΝ ΜΕΘΟΔΟΙ

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 3 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟ ΜΑΝΑΤΖΜΕΝΤ ΕΠΕΝΔΥΤΙΚΕΣ ΑΠΟΦΑΣΕΙΣ ΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ ΕΠΙΤΟΚΙΟ ΠΛΗΘΩΡΙΣΜΟΣ ΑΝΑΤΟΚΙΣΜΟΣ ΔΑΝΕΙΑ ΑΝΑΠΑΡΑΣΤΑΣΗ ΥΠΟΛΟΓΙΣΜΟΥ ΒΑΣΙΚΩΝ ΜΕΤΑΣΧΗΜΑΤΙΣΤΩΝ ΜΕΘΟΔΟΙ

Τι ενδιαφέρει τον ιδιώτη

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΠΜΣ «Επιστήµη και Τεχνολογία Υδατικών Πόρων» Οικονοµικά του Περιβάλλοντος και των Υδατικών Πόρων Αξιολόγηση επενδύσεων Τι ενδιαφέρει τον ιδιώτη Πόσα χρήµατα θα επενδύσω; Πότε

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΠΜΣ «Επιστήµη και Τεχνολογία Υδατικών Πόρων» Οικονοµικά του Περιβάλλοντος και των Υδατικών Πόρων Αξιολόγηση επενδύσεων Τι ενδιαφέρει τον ιδιώτη Πόσα χρήµατα θα επενδύσω; Πότε

ΚΕΦΑΛΑΙΟ 3 Ο : ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ Δ.Α.Π-Ν.Δ.Φ.Κ ΠΡΩΤΗ ΚΑΙ ΚΑΛΥΤΕΡΗ ΑΣΚΗΣΕΙΣ ΠΑΡΑΔΕΙΓΜΑΤΑ

ΚΕΦΑΛΑΙΟ 3 Ο : ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ ΑΣΚΗΣΕΙΣ ΠΑΡΑΔΕΙΓΜΑΤΑ 1) Οι ετήσιες πωλήσεις μίας επιχείρησης ανέρχονται σε 3000000 δρχ. Αν ο ετήσιος ρυθμός αύξησης των πωλήσεων τα επόμενα 5 χρόνια θα είναι 8%

ΚΕΦΑΛΑΙΟ 3 Ο : ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ ΑΣΚΗΣΕΙΣ ΠΑΡΑΔΕΙΓΜΑΤΑ 1) Οι ετήσιες πωλήσεις μίας επιχείρησης ανέρχονται σε 3000000 δρχ. Αν ο ετήσιος ρυθμός αύξησης των πωλήσεων τα επόμενα 5 χρόνια θα είναι 8%

ΚΕΦΑΛΑΙΟ 3 ΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ

ΚΕΦΑΛΑΙΟ 3 ΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Προεξοφλητικό επιτόκιο Η χρονική αξία του χρήματος είναι το κόστος ευκαιρίας του κεφαλαίου της επιχείρησης. Το προεξοφλητικό επιτόκιο ή επιτόκιο αναγωγής σε παρούσα

ΚΕΦΑΛΑΙΟ 3 ΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Προεξοφλητικό επιτόκιο Η χρονική αξία του χρήματος είναι το κόστος ευκαιρίας του κεφαλαίου της επιχείρησης. Το προεξοφλητικό επιτόκιο ή επιτόκιο αναγωγής σε παρούσα

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 4

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 4 ΜΕΘΟΔΟΙ ΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ ΓΕΝΙΚΗ ΓΡΑΦΙΚΗ ΑΝΑΠΑΡΑΣΤΑΣΗ ΕΣΟΔΩΝ ΕΞΟΔΩΝ ΜΙΑΣ ΕΠΕΝΔΥΣΗΣ ΜΕΘΟΔΟΣ ΠΑΡΟΥΣΑΣ ΑΞΙΑΣ ΜΕΘΟΔΟΣ ΕΤΗΣΙΑΣ ΑΞΙΑΣ ΜΕΘΟΔΟΣ ΛΟΓΟΥ ΟΦΕΛΟΥΣ-ΚΟΣΤΟΥΣ ΜΕΘΟΔΟΣ ΕΣΩΤΕΡΙΚΟΥ

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 4 ΜΕΘΟΔΟΙ ΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ ΓΕΝΙΚΗ ΓΡΑΦΙΚΗ ΑΝΑΠΑΡΑΣΤΑΣΗ ΕΣΟΔΩΝ ΕΞΟΔΩΝ ΜΙΑΣ ΕΠΕΝΔΥΣΗΣ ΜΕΘΟΔΟΣ ΠΑΡΟΥΣΑΣ ΑΞΙΑΣ ΜΕΘΟΔΟΣ ΕΤΗΣΙΑΣ ΑΞΙΑΣ ΜΕΘΟΔΟΣ ΛΟΓΟΥ ΟΦΕΛΟΥΣ-ΚΟΣΤΟΥΣ ΜΕΘΟΔΟΣ ΕΣΩΤΕΡΙΚΟΥ

ΔΙΟΙΚΗΣΗ ΕΡΓΩΝ Α Ξ Ι Ο Λ Ο Γ Η Σ Η Ε Ρ Γ Ω Ν. ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ ΙΩΑΝΝΗΣ, PhD.

ΔΙΟΙΚΗΣΗ ΕΡΓΩΝ Α Ξ Ι Ο Λ Ο Γ Η Σ Η Ε Ρ Γ Ω Ν ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ ΙΩΑΝΝΗΣ, PhD. ΑΞΙΟΛΟΓΗΣΗ ΕΡΓΩΝ Κάθε έργο αποτελεί ένα οικονομικό μηχανισμό, ο οποίος αναλώνει, αλλά και παράγει χρήμα. Οι εμπλεκόμενοι στο έργο

ΔΙΟΙΚΗΣΗ ΕΡΓΩΝ Α Ξ Ι Ο Λ Ο Γ Η Σ Η Ε Ρ Γ Ω Ν ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ ΙΩΑΝΝΗΣ, PhD. ΑΞΙΟΛΟΓΗΣΗ ΕΡΓΩΝ Κάθε έργο αποτελεί ένα οικονομικό μηχανισμό, ο οποίος αναλώνει, αλλά και παράγει χρήμα. Οι εμπλεκόμενοι στο έργο

Εσωτερικός βαθμός απόδοσης

Εσωτερικός βαθμός απόδοσης Διεθνώς ονομάζεται internal rate of return, και συμβολίζεται με IRR. Με τη μέθοδο αυτή δεν χρησιμοποιούμε επιτόκιο υπολογισμού της αξίας της επένδυσης, αλλά υπολογίζουμε το επιτόκιο

Εσωτερικός βαθμός απόδοσης Διεθνώς ονομάζεται internal rate of return, και συμβολίζεται με IRR. Με τη μέθοδο αυτή δεν χρησιμοποιούμε επιτόκιο υπολογισμού της αξίας της επένδυσης, αλλά υπολογίζουμε το επιτόκιο

Αξιολόγηση Επενδύσεων. Διάλεξη 3 Μέθοδοι Αξιολόγησης Επενδύσεων Δράκος και Καραθανάσης, Κεφ 3 και Κεφ 4

Αξιολόγηση Επενδύσεων Διάλεξη 3 Μέθοδοι Αξιολόγησης Επενδύσεων Δράκος και Καραθανάσης, Κεφ 3 και Κεφ 4 1 Περίγραμμα Διάλεξης Η Καθαρή Παρούσα Αξία (ΚΠΑ) Ο Εσωτερικός Βαθμός Απόδοσης (ΕΒΑ) Ο Χρόνος Επανείσπραξης

Αξιολόγηση Επενδύσεων Διάλεξη 3 Μέθοδοι Αξιολόγησης Επενδύσεων Δράκος και Καραθανάσης, Κεφ 3 και Κεφ 4 1 Περίγραμμα Διάλεξης Η Καθαρή Παρούσα Αξία (ΚΠΑ) Ο Εσωτερικός Βαθμός Απόδοσης (ΕΒΑ) Ο Χρόνος Επανείσπραξης

Κέρδη προ φόρων ή Φορολογητέα Κέρδη = Πωλήσεις Μεταβλητό κόστος Έξοδα διοίκησης και διάθεσης Έξοδα συντήρησης εξοπλισμού Τόκοι - Αποσβέσεις

ΔΕΟ31 Λύση 1 ης γραπτής εργασίας 016_17 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ 1 Ο Α) Η δαπάνη για την έρευνα

ΔΕΟ31 Λύση 1 ης γραπτής εργασίας 016_17 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ 1 Ο Α) Η δαπάνη για την έρευνα

ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ΦΟΡΟΣ

Μία ιδιωτική κλινική ενδιαφέρεται να αγοράσει νέο ιατρικό εξοπλισμό η τρέχουσα τιμή του οποίου ανέρχεται σε 455.000 ευρώ. Η διάρκεια ωφέλιμης ζωής του έχει υπολογιστεί στα 7 έτη και η υπολειμματική του

Μία ιδιωτική κλινική ενδιαφέρεται να αγοράσει νέο ιατρικό εξοπλισμό η τρέχουσα τιμή του οποίου ανέρχεται σε 455.000 ευρώ. Η διάρκεια ωφέλιμης ζωής του έχει υπολογιστεί στα 7 έτη και η υπολειμματική του

Χρηματοοικονομική Διοίκηση Ι. Υπολογισμός ΚΤΡ Αξιολόγηση Επενδύσεων σε πληθωρισμό

Χρηματοοικονομική Διοίκηση Ι Υπολογισμός ΚΤΡ Αξιολόγηση Επενδύσεων σε πληθωρισμό 1 Όταν ΚΠΑ και ΕΒΑ δεν συμφωνούν: Διαφορική Ανάλυση Χ Ψ 0-100 -500 1 150 625 ΕΒΑ 50% 25% Ψ-Χ -400 475 18,7% Κόστος κεφαλαίου

Χρηματοοικονομική Διοίκηση Ι Υπολογισμός ΚΤΡ Αξιολόγηση Επενδύσεων σε πληθωρισμό 1 Όταν ΚΠΑ και ΕΒΑ δεν συμφωνούν: Διαφορική Ανάλυση Χ Ψ 0-100 -500 1 150 625 ΕΒΑ 50% 25% Ψ-Χ -400 475 18,7% Κόστος κεφαλαίου

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 3: Κριτήρια Αξιολόγησης Επενδύσεων Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 3: Κριτήρια Αξιολόγησης Επενδύσεων Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Εφαρμογές με Ράντες. 1 Εισαγωγή. 2 Απόσβεση στοιχείων. Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι. - Απόσβεση

Εφαρμογές με Ράντες Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι - Απόσβεση - Σύνθετη παραγωγική διάρκεια παγίων - Κεφαλαιοποιημένο κόστος - Καθαρά παρούσα αξία - Εσωτερικός βαθμός απόδοσης - Αξιολόγηση

Εφαρμογές με Ράντες Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι - Απόσβεση - Σύνθετη παραγωγική διάρκεια παγίων - Κεφαλαιοποιημένο κόστος - Καθαρά παρούσα αξία - Εσωτερικός βαθμός απόδοσης - Αξιολόγηση

ΔΕΟ31 Λύση 1 ης γραπτής εργασίας 2015_16

ΔΕΟ3 Λύση ης γραπτής εργασίας 5_6 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ Ο Α) Η δαπάνη των 4. και η επιδότηση

ΔΕΟ3 Λύση ης γραπτής εργασίας 5_6 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ Ο Α) Η δαπάνη των 4. και η επιδότηση

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ Ανεξάρτητα από την προϋπηρεσία σας, την όρεξη σας για δουλειά, τη δυναμική του concept που σας ενδιαφέρει, εάν σκέφτεστε

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ Ανεξάρτητα από την προϋπηρεσία σας, την όρεξη σας για δουλειά, τη δυναμική του concept που σας ενδιαφέρει, εάν σκέφτεστε

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1 ΚΑΘΑΡΗ ΤΑΜΕΙΑΚΗ ΡΟΗ Καθαρή Ταμειακή Ροή: Η διαφορά μεταξύ της ταμειακής εισροής και της ταμειακής εκροής που απορρέει από μια επενδυτική πρόταση. Το βασικό χαρακτηριστικό της ΚΤΡ

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1 ΚΑΘΑΡΗ ΤΑΜΕΙΑΚΗ ΡΟΗ Καθαρή Ταμειακή Ροή: Η διαφορά μεταξύ της ταμειακής εισροής και της ταμειακής εκροής που απορρέει από μια επενδυτική πρόταση. Το βασικό χαρακτηριστικό της ΚΤΡ

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 1: Βασικές έννοιες Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 1: Βασικές έννοιες Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

ΣΤΑ ΚΕΦΆΛΑΙΑ ΠΟΥ ΑΚΟΛΟΥΘΟΎΝ ΘΑ ΑΣΧΟΛΗΘΟΎΜΕ με την αξιολόγηση διάφορων ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ. κεφάλαιο 2

κεφάλαιο 2 ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ ΣΤΑ ΚΕΦΆΛΑΙΑ ΠΟΥ ΑΚΟΛΟΥΘΟΎΝ ΘΑ ΑΣΧΟΛΗΘΟΎΜΕ με την αξιολόγηση διάφορων επενδυτικών προτάσεων. Πριν από την ανάλυση των προτάσεων αυτών, είναι απαραίτητο να έχετε

κεφάλαιο 2 ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ ΣΤΑ ΚΕΦΆΛΑΙΑ ΠΟΥ ΑΚΟΛΟΥΘΟΎΝ ΘΑ ΑΣΧΟΛΗΘΟΎΜΕ με την αξιολόγηση διάφορων επενδυτικών προτάσεων. Πριν από την ανάλυση των προτάσεων αυτών, είναι απαραίτητο να έχετε

Αποτίμηση Επιχειρήσεων

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η Σ χ ε τ ι κ ά μ ε τ ι ς ε κ τ ι μ ή σ ε ι ς - σ υ ν ο π τ ι κ ά Σεμινάριο Εκτιμήσεων Ακίνητης Περιουσίας, ΣΠΜΕ, 2018 ΣΤΑΤΙΣΤΙΚΗ Σ Χ Ε Τ Ι Κ Α Μ Ε Τ Ι Σ Ε Κ Τ Ι Μ

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η Σ χ ε τ ι κ ά μ ε τ ι ς ε κ τ ι μ ή σ ε ι ς - σ υ ν ο π τ ι κ ά Σεμινάριο Εκτιμήσεων Ακίνητης Περιουσίας, ΣΠΜΕ, 2018 ΣΤΑΤΙΣΤΙΚΗ Σ Χ Ε Τ Ι Κ Α Μ Ε Τ Ι Σ Ε Κ Τ Ι Μ

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Γραπτή Εργασία 1 Χρηματοδοτική Διοίκηση. Γενικές οδηγίες

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ και ΟΡΓΑΝΙΣΜΩΝ Θεματική Ενότητα: ΔΕΟ 31 Χρηματοοικονομική Διοίκηση Ακαδημαϊκό Έτος: 2009-10 Γραπτή Εργασία 1 Χρηματοδοτική Διοίκηση

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ και ΟΡΓΑΝΙΣΜΩΝ Θεματική Ενότητα: ΔΕΟ 31 Χρηματοοικονομική Διοίκηση Ακαδημαϊκό Έτος: 2009-10 Γραπτή Εργασία 1 Χρηματοδοτική Διοίκηση

ΥΠΟΣΤΗΡΙΚΤΙΚΑ ΜΑΘΗΜΑΤΑ ΕΑΠ ΔΕΟ 31 www.frontistiria-eap.gr ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΕΟ 31 ΤΟΜΟΣ Β ΘΕΩΡΙΑ ΚΑΙ ΜΕΘΟΔΟΛΟΓΙΑ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΕΟ 31 ΤΟΜΟΣ Β ΘΕΩΡΙΑ ΚΑΙ ΜΕΘΟΔΟΛΟΓΙΑ ΤΩΝ ΑΣΚΗΣΕΩΝ ΑΘΗΝΑ ΟΚΤΩΒΡΙΟΣ 01 1 ΤΟΜΟΣ ΚΑΘΑΡΑ ΠΑΡΟΥΣΑ ΑΞΙΑ Η καθαρή Παρούσα Αξία ισούται με το άθροισμα προεξοφλημένων καθαρών ταμειακών

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΕΟ 31 ΤΟΜΟΣ Β ΘΕΩΡΙΑ ΚΑΙ ΜΕΘΟΔΟΛΟΓΙΑ ΤΩΝ ΑΣΚΗΣΕΩΝ ΑΘΗΝΑ ΟΚΤΩΒΡΙΟΣ 01 1 ΤΟΜΟΣ ΚΑΘΑΡΑ ΠΑΡΟΥΣΑ ΑΞΙΑ Η καθαρή Παρούσα Αξία ισούται με το άθροισμα προεξοφλημένων καθαρών ταμειακών

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 2: Πίνακας Ταμειακών Ροών Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 2: Πίνακας Ταμειακών Ροών Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως

Τεχνοοικονομική Μελέτη

Τμήμα Μηχανολόγων Μηχανικών Τεχνοοικονομική Μελέτη Ενότητα 9: Κόστος κεφαλαίου - Χρηματορροές Σκόδρας Γεώργιος, Αν. Καθηγητής gskodras@uowm.gr Τμήμα Μηχανολόγων Μηχανικών Άδειες Χρήσης Το παρόν εκπαιδευτικό

Τμήμα Μηχανολόγων Μηχανικών Τεχνοοικονομική Μελέτη Ενότητα 9: Κόστος κεφαλαίου - Χρηματορροές Σκόδρας Γεώργιος, Αν. Καθηγητής gskodras@uowm.gr Τμήμα Μηχανολόγων Μηχανικών Άδειες Χρήσης Το παρόν εκπαιδευτικό

1 η Γ Ρ Α Π Τ Η Ε Ρ Γ Α Σ Ι Α Δ Ι Α Χ Ε Ι Ρ Ι Σ Η Τ Ε Χ Ν Ι Κ Ω Ν Ε Ρ Γ Ω Ν Δ Χ Τ 6 1 Ο Ι Κ Ο Ν Ο Μ Ι Κ Α Τ Ε Χ Ν Ι Κ Ω Ν Ε Ρ Γ Ω Ν

Δ Ι Α Χ Ε Ι Ρ Ι Σ Η Τ Ε Χ Ν Ι Κ Ω Ν Ε Ρ Γ Ω Ν Δ Χ Τ 6 1 Ο Ι Κ Ο Ν Ο Μ Ι Κ Α Τ Ε Χ Ν Ι Κ Ω Ν Ε Ρ Γ Ω Ν 1 η Γ Ρ Α Π Τ Η Ε Ρ Γ Α Σ Ι Α Α κ α δ. έ τ ο ς 2 0 1 7 /18 ΘΕΜΑ 1 ο (α) Είναι οικονομικά ισοδύναμα,

Δ Ι Α Χ Ε Ι Ρ Ι Σ Η Τ Ε Χ Ν Ι Κ Ω Ν Ε Ρ Γ Ω Ν Δ Χ Τ 6 1 Ο Ι Κ Ο Ν Ο Μ Ι Κ Α Τ Ε Χ Ν Ι Κ Ω Ν Ε Ρ Γ Ω Ν 1 η Γ Ρ Α Π Τ Η Ε Ρ Γ Α Σ Ι Α Α κ α δ. έ τ ο ς 2 0 1 7 /18 ΘΕΜΑ 1 ο (α) Είναι οικονομικά ισοδύναμα,

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΚΑΙΝΟΤΟΜΙΑ. ΚΥΡΙΑΚΗ ΚΟΣΜΙΔΟΥ ΑΝΑΠΛΗΡΩΤΡΙΑ ΚΑΘΗΓΗΤΡΙΑ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΚΑΙΝΟΤΟΜΙΑ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΤΙΚΩΝ ΠΡΟΓΡΑΜΜΑΤΩΝ ΚΥΡΙΑΚΗ ΚΟΣΜΙΔΟΥ ΑΝΑΠΛΗΡΩΤΡΙΑ ΚΑΘΗΓΗΤΡΙΑ kosmid@econ.auth.gr ΣΗΜΕΙΩςΕΙς ΑΠΟ ΤΟ ΒΙΒΛΙΟ: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗςΗ ΘΕΩΡΙΑ ΚΑΙ ΠΡΑΚΤΙΚΗ,

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΚΑΙΝΟΤΟΜΙΑ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΤΙΚΩΝ ΠΡΟΓΡΑΜΜΑΤΩΝ ΚΥΡΙΑΚΗ ΚΟΣΜΙΔΟΥ ΑΝΑΠΛΗΡΩΤΡΙΑ ΚΑΘΗΓΗΤΡΙΑ kosmid@econ.auth.gr ΣΗΜΕΙΩςΕΙς ΑΠΟ ΤΟ ΒΙΒΛΙΟ: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗςΗ ΘΕΩΡΙΑ ΚΑΙ ΠΡΑΚΤΙΚΗ,

Κεφάλαιο 2: Αξία του Χρήματος

Κεφάλαιο 2: Αξία του Χρήματος Κ2.1 Βασικές έννοιες Μέθοδοι λήψης οικονομοτεχνικών αποφάσεων Οι βασικές μέθοδοι για να παρθεί μια απόφαση με βάση οικονομοτεχνικά κριτήρια είναι: 1. Η μέθοδος της παρούσας

Κεφάλαιο 2: Αξία του Χρήματος Κ2.1 Βασικές έννοιες Μέθοδοι λήψης οικονομοτεχνικών αποφάσεων Οι βασικές μέθοδοι για να παρθεί μια απόφαση με βάση οικονομοτεχνικά κριτήρια είναι: 1. Η μέθοδος της παρούσας

Α. Συντελεστής Ανάκτησης Κεφαλαίου ΣΑΚ = Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ =

Χρήσιμοι συντελεστές Α. Συντελεστής Ανάκτησης Κεφαλαίου *(1 ) ΣΑΚ = (1 ) 1 Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ = ( 1 ) 1 Κόστος εξοπλισμού Στο κόστος αυτό του εξοπλισμού περιλαμβάνεται (α) το κόστος

Χρήσιμοι συντελεστές Α. Συντελεστής Ανάκτησης Κεφαλαίου *(1 ) ΣΑΚ = (1 ) 1 Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ = ( 1 ) 1 Κόστος εξοπλισμού Στο κόστος αυτό του εξοπλισμού περιλαμβάνεται (α) το κόστος

C n = D [(l + r) n - 1]/r. D = C n r/[(l + r) n - 1]

![C n = D [(l + r) n - 1]/r. D = C n r/[(l + r) n - 1]](/thumbs/53/32450511.jpg "C n = D [(l + r) n - 1]/r. D = C n r/[(l + r) n - 1]") Ο υπολογισμός των δόσεων που οφείλει ένας δανειζόμενος στον δανειστή του, για την εξόφληση ενός χρέους, βασίζεται στις προηγούμενες εξισώσεις και εξαρτάται από την ημερομηνία αξιολόγησης. Σε αυτές τις

Ο υπολογισμός των δόσεων που οφείλει ένας δανειζόμενος στον δανειστή του, για την εξόφληση ενός χρέους, βασίζεται στις προηγούμενες εξισώσεις και εξαρτάται από την ημερομηνία αξιολόγησης. Σε αυτές τις

2 η ΕΝΟΤΗΤΑ. Αξιολόγηση Επενδύσεων

η ΕΝΟΤΗΤΑ Αξιολόγηση Επενδύσεων Ορισμός Επένδυσης Με τον όρο επένδυση εννοούμε μια σειρά (ακολουθία) καθαρών ταμειακών ροών (ΚΤΡ) παραγωγικές επενδύσεις: διαφορά μεταξύ εισπράξεων από πωλήσεις και πληρωμών

η ΕΝΟΤΗΤΑ Αξιολόγηση Επενδύσεων Ορισμός Επένδυσης Με τον όρο επένδυση εννοούμε μια σειρά (ακολουθία) καθαρών ταμειακών ροών (ΚΤΡ) παραγωγικές επενδύσεις: διαφορά μεταξύ εισπράξεων από πωλήσεις και πληρωμών

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ Γενικά

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 2.1.1 Γενικά Η επιλογή ενός επενδυτικού σχεδίου μεταξύ εναλλακτικών επενδύσεων πρέπει να έχει τελικό στόχο τη μεγιστοποίηση της περιουσίας των μετόχων της επιχείρησης (ιδιωτική

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 2.1.1 Γενικά Η επιλογή ενός επενδυτικού σχεδίου μεταξύ εναλλακτικών επενδύσεων πρέπει να έχει τελικό στόχο τη μεγιστοποίηση της περιουσίας των μετόχων της επιχείρησης (ιδιωτική

Βασικές Οικονομικές Έννοιες Μέθοδοι Οικονομικής Αξιολόγησης Επενδύσεων. Σύνταξη-επιμέλεια παρουσίασης: Αθανάσιος Χασιακός, Στέφανος Τσινόπουλος

ΔΙΑΧΕΙΡΙΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Βασικές Οικονομικές Έννοιες Μέθοδοι Οικονομικής Αξιολόγησης Επενδύσεων Σύνταξη-επιμέλεια παρουσίασης: Αθανάσιος Χασιακός, Στέφανος Τσινόπουλος 1 Μέρος 1 ο : Βασικές οικονομικές

ΔΙΑΧΕΙΡΙΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Βασικές Οικονομικές Έννοιες Μέθοδοι Οικονομικής Αξιολόγησης Επενδύσεων Σύνταξη-επιμέλεια παρουσίασης: Αθανάσιος Χασιακός, Στέφανος Τσινόπουλος 1 Μέρος 1 ο : Βασικές οικονομικές

Βασικές έννοιες για αξία χρήματος και επενδύσεις. Δρ. Αθανάσιος Δαγούμας, Λέκτορας Οικονομικής της Ενέργειας & των Φυσικών Πόρων, Παν.

Βασικές έννοιες για αξία χρήματος και επενδύσεις Δρ. Αθανάσιος Δαγούμας, Λέκτορας Οικονομικής της Ενέργειας & των Φυσικών Πόρων, Παν. Πειραιώς Βασικοί Ορισμοί Διαχρονική Αξία Χρήματος Το χρήµα έχει δύο

Βασικές έννοιες για αξία χρήματος και επενδύσεις Δρ. Αθανάσιος Δαγούμας, Λέκτορας Οικονομικής της Ενέργειας & των Φυσικών Πόρων, Παν. Πειραιώς Βασικοί Ορισμοί Διαχρονική Αξία Χρήματος Το χρήµα έχει δύο

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 5: Ειδικά ζητήματα Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 5: Ειδικά ζητήματα Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

ΑΡΘΡΟ: Επισκεφθείτε το Management Portal της Specisoft:

Specisoft ΑΡΘΡΟ: Επισκεφθείτε το Management Portal της Specisoft: NPV & IRR: Αξιολόγηση & Ιεράρχηση Επενδυτικών Αποφάσεων Από Αβραάμ Σεκέρογλου, Οικονομολόγo, Συνεργάτη της Specisoft Επισκεφθείτε το Management

Specisoft ΑΡΘΡΟ: Επισκεφθείτε το Management Portal της Specisoft: NPV & IRR: Αξιολόγηση & Ιεράρχηση Επενδυτικών Αποφάσεων Από Αβραάμ Σεκέρογλου, Οικονομολόγo, Συνεργάτη της Specisoft Επισκεφθείτε το Management

Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ 407 2016-2017 ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ 407 2016-2017 ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ

4. ΚΡΙΤΗΡΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΣΕΩΝ I

Χρηματοοικονομική Διοίκηση I 4. ΚΡΙΤΗΡΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΣΕΩΝ I 1 Είδη Επενδύσεων Χρηματιστηριακές και Επενδύσεις Παγίων Είναι κάθε τοποθέτηση διαθεσίμων κεφαλαίων σε ενεργητικά στοιχεία μακράς χρονικής

Χρηματοοικονομική Διοίκηση I 4. ΚΡΙΤΗΡΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΣΕΩΝ I 1 Είδη Επενδύσεων Χρηματιστηριακές και Επενδύσεις Παγίων Είναι κάθε τοποθέτηση διαθεσίμων κεφαλαίων σε ενεργητικά στοιχεία μακράς χρονικής

ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΜΑΘΗΜΑ: Οικονομική Ανάλυση Βιομηχανικών Αποφάσεων

25-9-2012 ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΜΑΘΗΜΑ: Οικονομική Ανάλυση Βιομηχανικών Αποφάσεων Θέμα 1: Προσδιορίστε ποιές από τις παρακάτω διατυπώσεις είναι σωστές (Σ) ή τεκμηριώνοντας με σαφήνεια την

25-9-2012 ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΜΑΘΗΜΑ: Οικονομική Ανάλυση Βιομηχανικών Αποφάσεων Θέμα 1: Προσδιορίστε ποιές από τις παρακάτω διατυπώσεις είναι σωστές (Σ) ή τεκμηριώνοντας με σαφήνεια την

Αξιολόγηση Επενδύσεων. Διάλεξη 1 Η Χρονική Αξία του Χρήματος I (Εξισώσεις Αξίας) Δράκος και Καραθανάσης, Κεφ2

Δράκος και Καραθανάσης, Κεφ2") Αξιολόγηση Επενδύσεων Διάλεξη 1 Η Χρονική Αξία του Χρήματος I (Εξισώσεις Αξίας) Δράκος και Καραθανάσης, Κεφ2 Περίγραμμα Διάλεξης Το Χρονοδιάγραμμα Οι Τρείς Κανόνες του Χρονοδιαγράμματος Το Χρονοδιάγραμμα

Αξιολόγηση Επενδύσεων Διάλεξη 1 Η Χρονική Αξία του Χρήματος I (Εξισώσεις Αξίας) Δράκος και Καραθανάσης, Κεφ2 Περίγραμμα Διάλεξης Το Χρονοδιάγραμμα Οι Τρείς Κανόνες του Χρονοδιαγράμματος Το Χρονοδιάγραμμα

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία Μεταπτυχιακό Μάθημα: Χρηματοδότηση Ενεργειακών Επενδύσεων & Διαχείριση Κινδύνου Δρ. Αθανάσιος Δαγούμας, Λέκτορας

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία Μεταπτυχιακό Μάθημα: Χρηματοδότηση Ενεργειακών Επενδύσεων & Διαχείριση Κινδύνου Δρ. Αθανάσιος Δαγούμας, Λέκτορας

( p) (1) (2) ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ. Α.Α.Δράκος

(1) (2) ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ. Α.Α.Δράκος") ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΑ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ Δράκος 4-5 4.) ΠΛΗΘΩΡΙΣΜΟΣ ΚΑΙ ΚΙΝΔΥΝΟΣ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ 4.. ΑΞΙΟΛΟΓΗΣΗ

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΑ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ Δράκος 4-5 4.) ΠΛΗΘΩΡΙΣΜΟΣ ΚΑΙ ΚΙΝΔΥΝΟΣ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ 4.. ΑΞΙΟΛΟΓΗΣΗ

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος)

") Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1 γ Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1 γ Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΑΠΟΦΑΣΕΩΝ

ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΑΠΟΦΑΣΕΩΝ 8 Ο εξάμηνο Χημικών Μηχανικών Δανάη Διακουλάκη, Καθηγήτρια ΕΜΠ diak@chemeng.ntua.gr Άγγελος Τσακανίκας, Επ. καθηγητής ΕΜΠ atsaka@central.ntua.gr ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ

ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΑΠΟΦΑΣΕΩΝ 8 Ο εξάμηνο Χημικών Μηχανικών Δανάη Διακουλάκη, Καθηγήτρια ΕΜΠ diak@chemeng.ntua.gr Άγγελος Τσακανίκας, Επ. καθηγητής ΕΜΠ atsaka@central.ntua.gr ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος)

") Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1. Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1. Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

4.2 ΕΝΕΡΓΕΙΑΚΕΣ ΔΑΠΑΝΕΣ

4.2 ΕΝΕΡΓΕΙΑΚΕΣ ΔΑΠΑΝΕΣ Η συνολική δαπάνη που οφείλεται στην κατανάλωση ενέργεια (ΕΔΣ), ανάγεται στη μονάδα καταναλισκόμενης ενέργειας (π.χ. / ΚWh ή / kcal κ.λπ.) και είναι: όπου: ΕΔ Σ = Δ Π + Δ Κ + Δ

4.2 ΕΝΕΡΓΕΙΑΚΕΣ ΔΑΠΑΝΕΣ Η συνολική δαπάνη που οφείλεται στην κατανάλωση ενέργεια (ΕΔΣ), ανάγεται στη μονάδα καταναλισκόμενης ενέργειας (π.χ. / ΚWh ή / kcal κ.λπ.) και είναι: όπου: ΕΔ Σ = Δ Π + Δ Κ + Δ

Οδηγός Οικονοµικής Ανάλυσης: Οικονοµική Αξιολόγηση των Επιλογών Καθαρότερης Παραγωγής

Οδηγός Οικονοµικής Ανάλυσης: Οικονοµική Αξιολόγηση των Επιλογών Καθαρότερης Παραγωγής. Τι Προσφέρει ο Οδηγός; Καθοδήγηση σχετικά µε την οικονοµική ανάλυση των επιλογών καθαρότερης παραγωγής o Εισαγωγή:

Οδηγός Οικονοµικής Ανάλυσης: Οικονοµική Αξιολόγηση των Επιλογών Καθαρότερης Παραγωγής. Τι Προσφέρει ο Οδηγός; Καθοδήγηση σχετικά µε την οικονοµική ανάλυση των επιλογών καθαρότερης παραγωγής o Εισαγωγή:

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ. Α.Α.Δράκος 2014-2015

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΑ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1 3.) ΑΝΑΛΥΣΗ ΚΑΘΑΡΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Α.Α.Δράκος 2014-2015 Α. Εισαγωγικά Oι Καθαρές

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΑ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1 3.) ΑΝΑΛΥΣΗ ΚΑΘΑΡΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Α.Α.Δράκος 2014-2015 Α. Εισαγωγικά Oι Καθαρές

Η τεχνική της Καθαρής Παρούσας Αξίας ( Net Present Value)

") Η τεχνική της Καθαρής Παρούσας Αξίας ( Net Present Value) Σύμφωνα με αυτή την τεχνική θα πρέπει να επιλέγουμε επενδυτικά σχέδια τα οποία έχουν Καθαρή Παρούσα Αξία μεγαλύτερη του μηδενός. Συγκεκριμένα δίνεται

Η τεχνική της Καθαρής Παρούσας Αξίας ( Net Present Value) Σύμφωνα με αυτή την τεχνική θα πρέπει να επιλέγουμε επενδυτικά σχέδια τα οποία έχουν Καθαρή Παρούσα Αξία μεγαλύτερη του μηδενός. Συγκεκριμένα δίνεται

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1. ΠΡΟΣ ΙΟΡΙΣΜΟΣ ΑΡΧΙΚΟΥ ΚΟΣΤΟΥΣ Άσκηση 1 Η εταιρεία Αλεξάνδρου Α.Ε. σχεδιάζει να αντικαταστήσει παλαιά µηχανήµατα µε νέα. Τα νέα µηχανήµατα κοστίζουν 100.000. Τα µηχανήµατα αυτά

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1. ΠΡΟΣ ΙΟΡΙΣΜΟΣ ΑΡΧΙΚΟΥ ΚΟΣΤΟΥΣ Άσκηση 1 Η εταιρεία Αλεξάνδρου Α.Ε. σχεδιάζει να αντικαταστήσει παλαιά µηχανήµατα µε νέα. Τα νέα µηχανήµατα κοστίζουν 100.000. Τα µηχανήµατα αυτά

ΚΤΡ. - 2.900 1.250 1.900 1.585 1.280 Π.ΚΤΡ. - 2.900 1.147 1.599 1.224 907 Κ.Π.Α. 1.977

1.Έχετε να επιλέξτε για την κατάθεση ενός ποσού 150 Euro, στην τράπεζα Αλφα µε σταθερό επιτόκιο 10% για 5 έτη και ανατοκισµό στο τέλος κάθε έτους, και την κατάθεση 148 Euro στην τράπεζα Βήτα µε το ίδιο

1.Έχετε να επιλέξτε για την κατάθεση ενός ποσού 150 Euro, στην τράπεζα Αλφα µε σταθερό επιτόκιο 10% για 5 έτη και ανατοκισµό στο τέλος κάθε έτους, και την κατάθεση 148 Euro στην τράπεζα Βήτα µε το ίδιο

Αποτίμηση Επιχειρήσεων

Αποτίμηση Επιχειρήσεων 01.04.2019 ΚΑΘΑΡΑ ΠΕΡΙΟΥΣΙΑΚΗ ΘΕΣΗ ΣΥΝΕΧΕΙΑ Ο ισολογισμός των επιχειρήσεων στην Ελλάδα διέπεται από τους κανόνες του φορολογικού νόμου. Τις περισσότερες φορές όμως ο ισολογισμός

Αποτίμηση Επιχειρήσεων 01.04.2019 ΚΑΘΑΡΑ ΠΕΡΙΟΥΣΙΑΚΗ ΘΕΣΗ ΣΥΝΕΧΕΙΑ Ο ισολογισμός των επιχειρήσεων στην Ελλάδα διέπεται από τους κανόνες του φορολογικού νόμου. Τις περισσότερες φορές όμως ο ισολογισμός

ΔΕΟ 31 1 η γραπτή εργασία Τελική έκδοση με παρατηρήσεις

ΔΕΟ 31 1 η γραπτή εργασία 2013-14 - Τελική έκδοση με παρατηρήσεις ΠΡΟΣΟΧΗ! Αποτελεί υποδειγματική λύση. απάντηση! 1 Μελετήστε τη λύση και δώστε τη δική σας ΘΕΜΑ 1 Ο Επένδυση Α Για την επένδυση Α γνωρίζουμε

ΔΕΟ 31 1 η γραπτή εργασία 2013-14 - Τελική έκδοση με παρατηρήσεις ΠΡΟΣΟΧΗ! Αποτελεί υποδειγματική λύση. απάντηση! 1 Μελετήστε τη λύση και δώστε τη δική σας ΘΕΜΑ 1 Ο Επένδυση Α Για την επένδυση Α γνωρίζουμε

Μακροοικονομική. Η ζήτηση χρήματος

Μακροοικονομική Η ζήτηση χρήματος Θα εξετάσουμε τη ζήτηση χρήματος (ρευστού) μέσα στην οικονομία και τους παράγοντες που την επηρεάζουν. Βασικοί παράγοντες για τη διακράτηση ρευστών είναι για συναλλαγές,

Μακροοικονομική Η ζήτηση χρήματος Θα εξετάσουμε τη ζήτηση χρήματος (ρευστού) μέσα στην οικονομία και τους παράγοντες που την επηρεάζουν. Βασικοί παράγοντες για τη διακράτηση ρευστών είναι για συναλλαγές,

Ασκήσεις Χρηµατοοικονοµικής ιοίκησης

Ασκήσεις Χρηµατοοικονοµικής ιοίκησης. Εξετάζετε δύο αµοιβαία αποκλειόµενες επενδύσεις, µε τις ακόλουθες Καθαρές Ταµειακές Ροές. Κάθε επένδυση διαρκεί τρία έτη. Α Β Τ 0 (.000) (2.000) Τ 629,326.79,245 Τ

Ασκήσεις Χρηµατοοικονοµικής ιοίκησης. Εξετάζετε δύο αµοιβαία αποκλειόµενες επενδύσεις, µε τις ακόλουθες Καθαρές Ταµειακές Ροές. Κάθε επένδυση διαρκεί τρία έτη. Α Β Τ 0 (.000) (2.000) Τ 629,326.79,245 Τ

Ανατοκισμός. -Χρόνος (συμβολισμός n Ακέραιες περιόδους, μ/ρ κλάσμα χρονικών περιόδων)

") Ανατοκισμός Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι - Αρχικό κεφάλαιο ή παρούσα αξία (συμβολισμός Κ ο ή PV) -Τελικό κεφάλαιο ή μελλοντική αξία (συμβολισμός Κ n ή FV) -Επιτόκιο (συμβολισμός

Ανατοκισμός Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι - Αρχικό κεφάλαιο ή παρούσα αξία (συμβολισμός Κ ο ή PV) -Τελικό κεφάλαιο ή μελλοντική αξία (συμβολισμός Κ n ή FV) -Επιτόκιο (συμβολισμός

ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Κόστος κεφαλαίου κόστος ευκαιρίας των κεφαλαίων Υποθέσεις υπολογισμού Στάδια υπολογισμού Πηγές χρηματοδότησης (κεφαλαίου)

") ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Κόστος κεφαλαίου Ορισμός: είναι το κόστος ευκαιρίας των κεφαλαίων που έχουν όλοι οι επενδυτές της εταιρείας (μέτοχοι και δανειστές) Κόστος ευκαιρίας: είναι η απόδοση της καλύτερης εναλλακτικής

ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Κόστος κεφαλαίου Ορισμός: είναι το κόστος ευκαιρίας των κεφαλαίων που έχουν όλοι οι επενδυτές της εταιρείας (μέτοχοι και δανειστές) Κόστος ευκαιρίας: είναι η απόδοση της καλύτερης εναλλακτικής

ΜΕΡΟΣ Α: ΑΠΟΤΙΜΗΣΗ ΚΙΝ ΥΝΟΥ ΚΑΙ ΕΠΕΝ ΥΣΕΩΝ

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ Α: ΑΠΟΤΙΜΗΣΗ ΚΙΝ ΥΝΟΥ ΚΑΙ ΕΠΕΝ ΥΣΕΩΝ Κεφάλαιο 1: Το θεωρητικό υπόβαθρο της διαδικασίας λήψεως αποφάσεων και η χρονική αξία του χρήµατος Κεφάλαιο 2: Η καθαρή παρούσα αξία ως κριτήριο επενδυτικών

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ Α: ΑΠΟΤΙΜΗΣΗ ΚΙΝ ΥΝΟΥ ΚΑΙ ΕΠΕΝ ΥΣΕΩΝ Κεφάλαιο 1: Το θεωρητικό υπόβαθρο της διαδικασίας λήψεως αποφάσεων και η χρονική αξία του χρήµατος Κεφάλαιο 2: Η καθαρή παρούσα αξία ως κριτήριο επενδυτικών

Εάν το ποσοστό υποχρεωτικών καταθέσεων είναι 25% και υπάρξει μια αρχική κατάθεση όψεως 2.000 σε μια εμπορική Τράπεζα, τότε η μέγιστη ρευστότητα που μπορεί να δημιουργηθεί από αυτή την κατάθεση είναι: Α.

Εάν το ποσοστό υποχρεωτικών καταθέσεων είναι 25% και υπάρξει μια αρχική κατάθεση όψεως 2.000 σε μια εμπορική Τράπεζα, τότε η μέγιστη ρευστότητα που μπορεί να δημιουργηθεί από αυτή την κατάθεση είναι: Α.

11.2.2 Είδη δαπανών. Μιχάλης Δούμπος, Αναπλ. Καθηγητής Πολυτεχνείο Κρήτης, Σχολή Μηχανικών Παραγωγής & Διοίκησης mdoumpos@dpem.tuc.

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών ιαχείριση Ενέργειας και Περιβαλλοντική Πολιτική

ιαχείριση Ενέργειας και Περιβαλλοντική Πολιτική 5. Οικονομική Αξιολόγηση Ενεργειακών Επενδύσεων Καθηγητής Ιωάννης Ψαρράς Εργαστήριο Συστημάτων Αποφάσεων & ιοίκησης Γρ. 0.2.7. Ισόγειο Σχολής Ηλεκτρολόγων

ιαχείριση Ενέργειας και Περιβαλλοντική Πολιτική 5. Οικονομική Αξιολόγηση Ενεργειακών Επενδύσεων Καθηγητής Ιωάννης Ψαρράς Εργαστήριο Συστημάτων Αποφάσεων & ιοίκησης Γρ. 0.2.7. Ισόγειο Σχολής Ηλεκτρολόγων

Χρονική Αξία Χρήµατος Στη Χρηµατοοικονοµική, κεφάλαιο ονοµάζουµε εκείνο το χρηµατικό ποσό που µπορούµε να διαθέσουµε σε µια επένδυση για όποιο χρονικό

2. ΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ 1 Χρονική Αξία Χρήµατος Στη Χρηµατοοικονοµική, κεφάλαιο ονοµάζουµε εκείνο το χρηµατικό ποσό που µπορούµε να διαθέσουµε σε µια επένδυση για όποιο χρονικό διάστηµα θέλουµε. Εκτός

2. ΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ 1 Χρονική Αξία Χρήµατος Στη Χρηµατοοικονοµική, κεφάλαιο ονοµάζουµε εκείνο το χρηµατικό ποσό που µπορούµε να διαθέσουµε σε µια επένδυση για όποιο χρονικό διάστηµα θέλουµε. Εκτός

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2014

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2014 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Τρίτη, 10 Ιουνίου 2014

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2014 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Τρίτη, 10 Ιουνίου 2014

Ο Μηχανισμός Μετάδοσης της Νομισματικής Πολιτικής - Ο Μηχανισμός Μετάδοσης της νομισματικής πολιτικής είναι ο δίαυλος μέσω του οποίου οι μεταβολές

Ο Μηχανισμός Μετάδοσης της Νομισματικής Πολιτικής - Ο Μηχανισμός Μετάδοσης της νομισματικής πολιτικής είναι ο δίαυλος μέσω του οποίου οι μεταβολές στον χρηματοπιστωτικό τομέα (στην αγορά χρήματος) επηρεάζουν

Ο Μηχανισμός Μετάδοσης της Νομισματικής Πολιτικής - Ο Μηχανισμός Μετάδοσης της νομισματικής πολιτικής είναι ο δίαυλος μέσω του οποίου οι μεταβολές στον χρηματοπιστωτικό τομέα (στην αγορά χρήματος) επηρεάζουν

Χρηματοοικονομική Ι. Ενότητα 4: Η Χρονική Αξία του Χρήματος (1/2) Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι

Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι") Χρηματοοικονομική Ι Ενότητα 4: Η Χρονική Αξία του Χρήματος (1/2) Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commos. Για εκπαιδευτικό

Χρηματοοικονομική Ι Ενότητα 4: Η Χρονική Αξία του Χρήματος (1/2) Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commos. Για εκπαιδευτικό

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

Μακροοικονομική Κεφάλαιο 4 Κατανάλωση, αποταμίευση και επένδυση. 4.1 Κατανάλωση και αποταμίευση

Μακροοικονομική Κεφάλαιο 4 Κατανάλωση, αποταμίευση και επένδυση 4.1 Κατανάλωση και αποταμίευση 1) Χωρίς πληθωρισμό και με ονομαστικό επιτόκιο (i).03, κάποιος μπορεί να ανταλλάξει μια μονάδα σημερινής κατανάλωσης

Μακροοικονομική Κεφάλαιο 4 Κατανάλωση, αποταμίευση και επένδυση 4.1 Κατανάλωση και αποταμίευση 1) Χωρίς πληθωρισμό και με ονομαστικό επιτόκιο (i).03, κάποιος μπορεί να ανταλλάξει μια μονάδα σημερινής κατανάλωσης

Άρα, ο χρόνος απλής επανείσπραξης της επένδυσης Α, είναι τα 3 έτη.

Άσκηση Έστω δυο επενδυτικές προτάσεις, Α και Β, αρχικού κόστους 200000000 και 236000000 η καθεμία αντίστοιχα. Το ελάχιστο απαιτούμενο ποσοστό απόδοσης που θέτεται ως manager είναι 8%. Οι μελλοντικές ταμιακές

Άσκηση Έστω δυο επενδυτικές προτάσεις, Α και Β, αρχικού κόστους 200000000 και 236000000 η καθεμία αντίστοιχα. Το ελάχιστο απαιτούμενο ποσοστό απόδοσης που θέτεται ως manager είναι 8%. Οι μελλοντικές ταμιακές

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2012

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2012 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Παρασκευή, 8 Ιουνίου 2012

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2012 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Παρασκευή, 8 Ιουνίου 2012

ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΛΥΣΕΙΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2011 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: ευτέρα, 6 Ιουνίου 2011

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2011 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: ευτέρα, 6 Ιουνίου 2011

ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ 7 η ΕΝΟΤΗΤΑ ΜΕΛΕΤΗ ΒΙΩΣΙΜΟΤΗΤΑΣ ΚΑΙ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΛΑΡΙΣΑΣ -ΛΑΜΙΑΣ Ενθάρρυνση Επιχειρηματικών Δράσεων, Καινοτομικών Εφαρμογών και Μαθημάτων Επιλογής Φοιτητών ΤΕΙ Λάρισας Λαμίας PLEASE ENTER ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ 7 η ΕΝΟΤΗΤΑ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΛΑΡΙΣΑΣ -ΛΑΜΙΑΣ Ενθάρρυνση Επιχειρηματικών Δράσεων, Καινοτομικών Εφαρμογών και Μαθημάτων Επιλογής Φοιτητών ΤΕΙ Λάρισας Λαμίας PLEASE ENTER ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ 7 η ΕΝΟΤΗΤΑ

Χρηματοοικονομική Ι. Ενότητα 5: Η Χρονική Αξία του Χρήματος (2/2) Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι

Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι") Χρηματοοικονομική Ι Ενότητα 5: Η Χρονική Αξία του Χρήματος (2/2) Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Χρηματοοικονομική Ι Ενότητα 5: Η Χρονική Αξία του Χρήματος (2/2) Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Θαλάσσιες Κατασκευές: Χρηματοδότηση

Operational Programme Education and Lifelong Learning Continuing Education Programme for updating Knowledge of University Graduates: Modern Development in Offshore Structures AUTh TUC 11.3.1 Θαλάσσιες

Operational Programme Education and Lifelong Learning Continuing Education Programme for updating Knowledge of University Graduates: Modern Development in Offshore Structures AUTh TUC 11.3.1 Θαλάσσιες

Slide 8.1. ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική. Δευτέρα 27 Ιανουαρίου & Τετάρτη 29 Ιανουαρίου

Slide 8.1 ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική Δευτέρα 27 Ιανουαρίου & Τετάρτη 29 Ιανουαρίου Slide 8.2 Η μέθοδος λήψης αποφάσεων για αξιολόγηση επενδυτικών πλάνων Μετά το

Slide 8.1 ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική Δευτέρα 27 Ιανουαρίου & Τετάρτη 29 Ιανουαρίου Slide 8.2 Η μέθοδος λήψης αποφάσεων για αξιολόγηση επενδυτικών πλάνων Μετά το

Επιχειρηματικό Σχέδιο - Βασικά

Επιχειρηματικό Σχέδιο - Βασικά στοιχεία χρηματο-οικονομικής οικονομικής ανάλυσης 1 ο θερινό σχολείο νεανικής επιχειρηματικότητας Πανεπιστήμιο Αιγαίου Μ. Μπεκιάρης Ποια ζητήματα θα μας απασχολήσουν; Πώς

Επιχειρηματικό Σχέδιο - Βασικά στοιχεία χρηματο-οικονομικής οικονομικής ανάλυσης 1 ο θερινό σχολείο νεανικής επιχειρηματικότητας Πανεπιστήμιο Αιγαίου Μ. Μπεκιάρης Ποια ζητήματα θα μας απασχολήσουν; Πώς

Εισαγωγή. Λογιστική Κόστους. Κόστος. Η λογιστική κόστους είναι απλή

Εισαγωγή Λογιστική Κόστους Ορισμοί κόστους Η λογιστική κόστους είναι απλή Σχεδόν όλη η θεωρία της θα παρουσιαστεί σήμερα Αλλά, οι ορισμοί που χρησιμοποιεί είναι συνάρτηση του πλαισίου ανάλυσης Για το λόγο

Εισαγωγή Λογιστική Κόστους Ορισμοί κόστους Η λογιστική κόστους είναι απλή Σχεδόν όλη η θεωρία της θα παρουσιαστεί σήμερα Αλλά, οι ορισμοί που χρησιμοποιεί είναι συνάρτηση του πλαισίου ανάλυσης Για το λόγο

ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης ΥΠΕΥΘΥΝΗ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης ΥΠΕΥΘΥΝΗ

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Ενότητα 4 η : Αξιολόγηση Επενδυτικών Αποφάσεων Εισαγωγή

Ενότητα 4 η : Αξιολόγηση Επενδυτικών Αποφάσεων Εισαγωγή Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά Μαθήματα

Ενότητα 4 η : Αξιολόγηση Επενδυτικών Αποφάσεων Εισαγωγή Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά Μαθήματα

Χαρακτηριστικά μεταλλευτικής

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Σχολή Μηχ. Μεταλλείων - Μεταλλουργών Χαρακτηριστικά μεταλλευτικής Αξιολόγηση Επενδυτικών Σχεδίων Αυξημένος επιχειρηματικός κίνδυνος Αβεβαιότητα στοιχείων ιακυμάνσεις τιμών μετάλλων,

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Σχολή Μηχ. Μεταλλείων - Μεταλλουργών Χαρακτηριστικά μεταλλευτικής Αξιολόγηση Επενδυτικών Σχεδίων Αυξημένος επιχειρηματικός κίνδυνος Αβεβαιότητα στοιχείων ιακυμάνσεις τιμών μετάλλων,

ΜAΚΡΟΟΙΚΟΝΟΜΙΑ Α ΜΕΡΟΣ ΤΥΠΟΛΟΓΙΟ και ΑΣΚΗΣΕΙΣ

ΜAΚΡΟΟΙΚΟΝΟΜΙΑ Α ΜΕΡΟΣ ΤΥΠΟΛΟΓΙΟ και ΑΣΚΗΣΕΙΣ ΑΘΗΝΑ ΙΑΝΟΥΑΡΙΟΣ 2014 ΕΠΙΜΕΛΕΙΑ - ΣΥΝΤΑΞΗ ΠΑΝΤΕΛΗΣ ΝΙΚΟΣ 1 ΜAΚΡΟΟΙΚΟΝΟΜΙΑ ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΤΟΥ ΑΕΠ ΑΠΟ ΤΗΝ ΠΛΕΥΡΑ ΤΗΣ ΤΕΛΙΚΗΣ ΔΑΠΑΝΗΣ Y = C + I + G + ( X M) Y

ΜAΚΡΟΟΙΚΟΝΟΜΙΑ Α ΜΕΡΟΣ ΤΥΠΟΛΟΓΙΟ και ΑΣΚΗΣΕΙΣ ΑΘΗΝΑ ΙΑΝΟΥΑΡΙΟΣ 2014 ΕΠΙΜΕΛΕΙΑ - ΣΥΝΤΑΞΗ ΠΑΝΤΕΛΗΣ ΝΙΚΟΣ 1 ΜAΚΡΟΟΙΚΟΝΟΜΙΑ ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΤΟΥ ΑΕΠ ΑΠΟ ΤΗΝ ΠΛΕΥΡΑ ΤΗΣ ΤΕΛΙΚΗΣ ΔΑΠΑΝΗΣ Y = C + I + G + ( X M) Y

1 ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ 210.38.22.157 495 Fax: 210.33.06.463 φροντιστηριακά μαθήματα για : Ε.Μ.Π. Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. ΘΕΜΑ 1

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ΔΙΑΛΕΞΗ 6 η H ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ (ΑΝΑΤΟΚΙΣΜΟΣ, ΠΑΡΟΥΣΑ ΑΞΙΑ, ΣΥΝΤΕΛΕΣΤΗΣ ΠΡΟΕΞΟΦΛΗΣΗΣ)

") ΔΙΑΛΕΞΗ 6 η H ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ (ΑΝΑΤΟΚΙΣΜΟΣ, ΠΑΡΟΥΣΑ ΑΞΙΑ, ΣΥΝΤΕΛΕΣΤΗΣ ΠΡΟΕΞΟΦΛΗΣΗΣ) Κάποιες βασικές παραδοχές: Στην πραγματική οικονομία, τόσο τα άτομα, όσο και οι επιχειρήσεις λαμβάνουν αποφάσεις

ΔΙΑΛΕΞΗ 6 η H ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ (ΑΝΑΤΟΚΙΣΜΟΣ, ΠΑΡΟΥΣΑ ΑΞΙΑ, ΣΥΝΤΕΛΕΣΤΗΣ ΠΡΟΕΞΟΦΛΗΣΗΣ) Κάποιες βασικές παραδοχές: Στην πραγματική οικονομία, τόσο τα άτομα, όσο και οι επιχειρήσεις λαμβάνουν αποφάσεις

ΔΙΑΚΡΙΣΗ ΟΜΟΛΟΓΙΩΝ ΑΝΑΛΟΓΑ ΜΕ ΤΗ ΣΤΑΘΕΡΟΤΗΤΑ ΤΩΝ ΕΣΟΔΩΝ

1 3. ΟΜΟΛΟΓΑ ΔΙΑΚΡΙΣΗ ΟΜΟΛΟΓΙΩΝ ΑΝΑΛΟΓΑ ΜΕ ΤΗ ΣΤΑΘΕΡΟΤΗΤΑ ΤΩΝ ΕΣΟΔΩΝ Ομολογίες σταθερής προσόδου: το επιτόκιο αυτών των χρεογράφων καθορίζονται κατά την έκδοσή τους και παραμένει σταθερό για όλη τη διάρκεια

1 3. ΟΜΟΛΟΓΑ ΔΙΑΚΡΙΣΗ ΟΜΟΛΟΓΙΩΝ ΑΝΑΛΟΓΑ ΜΕ ΤΗ ΣΤΑΘΕΡΟΤΗΤΑ ΤΩΝ ΕΣΟΔΩΝ Ομολογίες σταθερής προσόδου: το επιτόκιο αυτών των χρεογράφων καθορίζονται κατά την έκδοσή τους και παραμένει σταθερό για όλη τη διάρκεια

Χρηματοοικονομική Διοίκηση

Χρηματοοικονομική Διοίκηση Ενότητα 6: Τεχνικές επενδύσεων IV Γιανναράκης Γρηγόρης Τμήμα Διοίκηση Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Χρηματοοικονομική Διοίκηση Ενότητα 6: Τεχνικές επενδύσεων IV Γιανναράκης Γρηγόρης Τμήμα Διοίκηση Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΠΟΣΟΤΙΚΕΣ ΜΕΘΟΔΟΙ ΣΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ

ΠΟΣΟΤΙΚΕΣ ΜΕΘΟΔΟΙ ΣΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ Διάκριση Μαθηματικών Έννοια Χρηματοοικονομικών Ορισμοί Χρηματοοικονομικά Τράπεζες Χρηματιστήρια Προεξόφληση Αντικατάσταση Γραμματίων Δάνεια Ομόλογα Αμοιβαία Κεφάλαια

ΠΟΣΟΤΙΚΕΣ ΜΕΘΟΔΟΙ ΣΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ Διάκριση Μαθηματικών Έννοια Χρηματοοικονομικών Ορισμοί Χρηματοοικονομικά Τράπεζες Χρηματιστήρια Προεξόφληση Αντικατάσταση Γραμματίων Δάνεια Ομόλογα Αμοιβαία Κεφάλαια

ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ Γ ΛΥΚΕΙΟΥ(EΠΑΛ) ΟΜΑΔΑ Α

ΟΜΑΔΑ Α") ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ Γ ΛΥΚΕΙΟΥ(EΠΑΛ) ΟΜΑΔΑ Α Στις παρακάτω προτάσεις να γράψετε στο τετράδιό σας τον αριθμό της πρότασης και την λέξη Σωστό, εάν είναι σωστή και Λάθος εάν είναι λανθασμένη. Α1. Ο αντιπραγματισμός

ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ Γ ΛΥΚΕΙΟΥ(EΠΑΛ) ΟΜΑΔΑ Α Στις παρακάτω προτάσεις να γράψετε στο τετράδιό σας τον αριθμό της πρότασης και την λέξη Σωστό, εάν είναι σωστή και Λάθος εάν είναι λανθασμένη. Α1. Ο αντιπραγματισμός

ΠΑΡΑΡΤΗΜΑ ΠΑΡΟΥΣΙΑΣΗ ΜΕΘΟΔΩΝ ΑΠΟΤΙΜΗΣΗΣ ΑΚΙΝΗΤΩΝ

ΠΑΡΑΡΤΗΜΑ ΠΑΡΟΥΣΙΑΣΗ ΜΕΘΟΔΩΝ ΑΠΟΤΙΜΗΣΗΣ ΑΚΙΝΗΤΩΝ Η επιλογή της κατάλληλης εκτιμητικής μεθόδου ακινήτων αποτελεί μία «λεπτή» διαδικασία που εξαρτάται κυρίως από τη φύση και τις προοπτικές του κάθε ακινήτου.

ΠΑΡΑΡΤΗΜΑ ΠΑΡΟΥΣΙΑΣΗ ΜΕΘΟΔΩΝ ΑΠΟΤΙΜΗΣΗΣ ΑΚΙΝΗΤΩΝ Η επιλογή της κατάλληλης εκτιμητικής μεθόδου ακινήτων αποτελεί μία «λεπτή» διαδικασία που εξαρτάται κυρίως από τη φύση και τις προοπτικές του κάθε ακινήτου.

Βασικές έννοιες οικονομικής αξιολόγησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Εργαστήριο Βιομηχανικής και Ενεργειακής Οικονομίας ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΑΠΟΦΑΣΕΩΝ 8 ο Εξάμηνο Βασικές έννοιες οικονομικής αξιολόγησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Εργαστήριο Βιομηχανικής και Ενεργειακής Οικονομίας ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΑΠΟΦΑΣΕΩΝ 8 ο Εξάμηνο Βασικές έννοιες οικονομικής αξιολόγησης

Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ 47 216-217 ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ 47 216-217 ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ

Οικονομική Ανάλυση Επενδύσεων Έργων Α.Π.Ε.

Οικονομική Ανάλυση Επενδύσεων Έργων Α.Π.Ε. υρτώ Θεοφιλίδη - Χημικός Μηχανικός, MSc (Εργαστήριο Ανάλυσης Ενεργειακών Συστημάτων) άρης Ανδρεοσάτος Διπλωματούχος Μηχανολόγος Μηχανικός, MSc (Τμήμα Ανάλυσης

Οικονομική Ανάλυση Επενδύσεων Έργων Α.Π.Ε. υρτώ Θεοφιλίδη - Χημικός Μηχανικός, MSc (Εργαστήριο Ανάλυσης Ενεργειακών Συστημάτων) άρης Ανδρεοσάτος Διπλωματούχος Μηχανολόγος Μηχανικός, MSc (Τμήμα Ανάλυσης