ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ

|

|

|

- Ἰώβ Κωνσταντόπουλος

- 6 χρόνια πριν

- Προβολές:

Transcript

1 ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΕΚΠΟΝΗΣΗ ΠΤΥΧΙΑΚΗΣ ΕΡΓΑΣΙΑΣ ΘΕΜΑ: ΔΙΑΧΡΟΝΙΚΗ ΚΑΙ ΣΥΓΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΟΥ ΚΛΑΔΟΥ ΤΗΣ ΟΙΝΟΠΟΙΙΑΣ ΑΠΟ ΤΟ 2005 ΕΩΣ ΤΟ ΣΥΓΚΡΙΣΗ ΤΩΝ ΚΑΙΡ ΡΟΔΟΥ ΚΑΙ ΚΤΗΜΑΤΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε. ΟΝΟΜΑΤΕΠΩΝΥΜΟ: ΕΥΔΟΚΗΣ ΧΡΗΣΤΟΣ ΖΑΡΖΑΒΑΤΣΙΔΗΣ ΣΩΚΡΑΤΗΣ ΥΠΕΥΘΥΝΟΣ ΚΑΘΗΓΗΤΗΣ: ΕΛΕΥΘΕΡΙΑΔΟΥ ΓΕΣΘΗΜΑΝΗ

2 ΚΑΒΑΛΑ, 2011 ΠΕΡΙΕΧΟΜΕΝΑ Εισαγωγή...5 Κεφάλαιο 1ο Γενικά χαρακτηριστικά του κλάδου της οινοποιίας Περιγραφή των προιόντων του κλάδου Καλλιεργούμενες εκτάσεις Θεσμικό πλαίσιο του θεσμού Η ζήτηση προϊόντων οινοποιίας Η προσφορά προΐοντων οινοποιίας Η αγορά προιόντων οινοποιίας Ανάλυση εγχώριας παραγωγής οίνου ανά κατηγορία προιόντων Εισαγωγές οίνου- κυριότερες χώρες προέλευσης Εξαγωγές οίνου- κυριότερες χώρες προέλευσης Κεφάλαιο 2ο Οι αριθμοδείκτες και η χρησιμότητα τους Κεφάλαιο 3ο ΚΑΙΡ ΡΟΔΟΥ Το όραμα και η αποστολή της Χρονοδιάγραμμα εισόδου στην αγορά Στόχοι της επιχείρησης 43

3 3.5 Κτήμα Χατζημιχάλη 44 Φιλοσοφία Πολιτική Ποιότητας Κεφάλαιο 4ο Χρηματοοικονομική ανάλυση των εταιριών ΚΑΙΡ ΡΟΔΟΥ Πάγιο ενεργητικό Συνολικό κυκλοφορούν ενεργητικό Ίδια κεφάλαια Βραχυπρόθεσμες υποχρεώσεις ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Πάγιο ενεργητικό Συνολικό κυκλοφορούν ενεργητικό Ίδια κεφάλαια Μακροπρόθεσμες υποχρεώσεις Βραχυπρόθεσμες υποχρεώσεις Κεφάλαιο κίνησης...54 Κεφάλαιο κίνησης ΚΑΙΡ ΡΟΔΟΥ Κεφάλαιο κίνησης ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Χρηματοοικονομική μόχλευση Αριθμοδείκτες ρευστότητας...58 Δείκτης κυκλοφοριακής ρευστότητας ΚΑΙΡ ΡΟΔΟΥ Δείκτης κυκλοφοριακής ρευστότητας ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Δείκτης αμυντικού χρονικού διαστήματος ΚΑΙΡ ΡΟΔΟΥ Δείκτης αμυντικού χρονικού διαστήματος ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ

4 4.5 Αριθμοδείκτες δραστηριότητας Ταχύτητα είσπραξης απαιτήσεων ΚΑΙΡ ΡΟΔΟΥ Ταχύτητα είσπραξης απαιτήσεων ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε..61 Ταχύτητα κυκλοφορίας καθαρού κεφαλαίου ΚΑΙΡ ΡΟΔΟΥ Ταχύτητα κυκλοφορίας καθαρού κεφαλαίου ΚΤ. ΧΑΤΖΗΜΙΧΑΛΗ Αριθμοδείκτες αποδοτικότητας Περιθώριο καθαρού κέρδους ΚΑΙΡ ΡΟΔΟΥ Περιθώριο καθαρού κέρδους ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Αποδοτικότητα απασχολ. κεφαλαίων ΚΑΙΡ ΡΟΔΟΥ Αποδοτικότητα απασχολ. κεφαλαίων ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Συμπεράσματα Βιβλιογραφία Ιστοσελίδες Παράρτημα Οικονομικά στοιχεία ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε Οικονομικά στοιχεία ΚΑΙΡ ΡΟΔΟΥ ΠΕΡΙΕΧΟΜΕΝΑ ΠΙΝΑΚΩΝ 1.1 Ελληνικά κρασιά ονομασίας προέλευσης ανωτέρας ποιότητας (ΟΠΑΠ) Ελληνικά κρασιά ελεγχόμενης ονομασίας προέλευσης (ΟΠΕ) Απογραφή εκτάσεων οιναμπέλων ανά περιφέρεια Αριθμός παραγωγικών επιχειρήσεων ανά νομική μορφή Εγχώρια παραγωγή οίνου... 23

5 1.6 Γεωγραφική κατανομή παραγωγής οίνου Κατανομή συνολικής εγχώριας παραγωγής βάσει χρώματος Εξέλιξη των εισαγωγών του οίνου Εξέλιξη των εξαγωγών του οίνου...30 ΠΕΡΙΕΧΟΜΕΝΑ ΔΙΑΓΡΑΜΜΑΤΩΝ 1.1 Εξέλιξη της εγχώριας παραγωγής οίνου Ανάλυση εγχώριας παραγωγής βάσει χρώματος Ανάλυση εγχώριας παραγωγής κατά βασικούς τύπους...27 ΕΙΣΑΓΩΓΗ Σκοπός της παρούσας της εργασίας είναι να εξετάσουμε τις οικονομικές συνθήκες που επικρατούν στον κλάδο της οινοποιίας και να αναλύσουμε την οικονομική κατάσταση δυο οινοποιητικών επιχειρήσεων την πενταετία Τα στοιχεία πάνω στα οποία βασίστηκε η εργασία προέρχονται από ηλεκτρονικές πηγές, από επιστημονικά άρθρα, από άρθρα εφημερίδων, από την ICAP (εταιρεία οικονομικών μελετών), την IRI (εταιρεία που διεξάγει έρευνες αγοράς) και από στοιχεία τα οποία δόθηκαν από διοικητικά στελέχη των οινοποιητικών μονάδων Η εργασία είναι χωρισμένη σε δύο μέρη.

6 Στο πρώτο μέρος γίνεται αναφορά και ανάλυση του κλάδου της οινοποιίας. Πιο αναλυτικά εξετάζονται οι παράγοντες εκείνοι οι οποίοι επηρεάζουν τη ζήτηση και την προσφορά των προϊόντων. Στο δεύτερο μέρος αναλύεται η χρηματοοικονομική κατάσταση των οινοποιητικών επιχειρήσεων με τη χρήση κάποιων χρηματοοικονομικών δεικτών προκειμένου να διαπιστωθεί η κερδοφορία, η αποτελεσματικότητα και η ρευστότητά της επιχείρησης μέσα στην πενταετία. ΚΥΡΙΟ Μ ΕΡΟΣ ΚΕΦΑΛΑΙΟ 1Ο 1.1 Γ ενικά χαρακτηριστικά του κλάδου της οινοποιίας1 Ένα από τα βασικά χαρακτηριστικά του εξεταζόμενου κλάδου είναι η μακραίωνη παράδοση της αμπελοκαλλιέργειας - οινοποιίας στην Ελλάδα. Ωστόσο, ο κλάδος άρχισε να εκσυγχρονίζεται και να αναπτύσσεται με τη σημερινή του μορφή 1 ICAP (2009)

7 από τη δεκαετία του 60, οπότε μεγάλες εταιρείες πραγματοποίησαν σημαντικές επενδύσεις και προσανατολίστηκαν προς την παραγωγή εμφιαλωμένου κρασιού. Στην παρούσα φάση ο κλάδος της οινοποιίας στην Ελλάδα περιλαμβάνει λίγες οινοβιομηχανίες μεγάλου μεγέθους, καθώς και πλήθος μικρομεσαίων οινοποιητικών επιχειρήσεων, αγροτικών συνεταιρισμών και εισαγωγικών εταιρειών. Οι μεγάλες εταιρείες ελέγχουν σημαντικά μερίδια της εγχώριας αγοράς εμφιαλωμένων κρασιών, καλύπτοντας μέσω εκτεταμένων δικτύων διανομής το σύνολο της χώρας. Όσον αφορά τις μικρότερου μεγέθους επιχειρήσεις, ορισμένες παράγουν τόσο χύμα όσο και εμφιαλωμένο κρασί το οποίο διατίθεται στην τοπική αγορά, ενώ άλλες παράγουνεμφιαλωμένο κρασί «περιορισμένης παραγωγής» με ιδιαίτερα χαρακτηριστικά, η διανομή του οποίου πραγματοποιείται συνήθως μέσω ειδικευμένων εταιρειών. Την δραστηριότητα διανομής συχνά αναλαμβάνουν και ορισμένες εισαγωγικές επιχειρήσεις, οι οποίες επίσης διαθέτουν ανεπτυγμένο δίκτυο διανομής. Εισάγουν κρασιά κυρίως από την ΕΕ, ενώ παράλληλα ασχολούνται και με την εισαγωγή αλκοολούχων ποτών, σε αντίθεση με τις παραγωγικές εταιρείες όπου η παραγωγή και εμπορία κρασιού αποτελεί, για την πλειοψηφία, τη βασική (ή και αποκλειστική) τους δραστηριότητα. Τέλος, σημαντικό κομμάτι της εγχώριας παραγωγής αντιπροσωπεύουν οι αγροτικοί συνεταιρισμοί. Τα τελευταία χρόνια η ποιότητα και η φήμητων εμφιαλωμένων ελληνικών κρασιών έχει βελτιωθεί σε μεγάλο βαθμό, γεγονός που επιβεβαιώνεται από τις συνεχείς βραβεύσεις που αποσπούν σε διεθνείς διαγωνισμούς. Πολλές επιχειρήσεις έχουν πραγματοποιήσει επενδύσεις εκσυγχρονισμού, οι οποίες ενίοτε εντάσσονται σε

8 επιδοτούμενα προγράμματα. Ο εξαγωγικός προσανατολισμός των (μεγάλων ιδιαίτερα) επιχειρήσεων του κλάδου είναι έντονος. Ως κυριότερες αγορές των ελληνικών κρασιών αναδεικνύονται η Γερμανία, οι ΗΠΑ, ο Καναδάς, η Γαλλία και το Βέλγιο, όπου στις 3 πρώτες βρίσκονται ισχυρές ομογενειακές κοινότητες που σύμφωνα με παράγοντες της αγοράς απορροφούν μεγάλο μέρος των εξαγωγών. Η αγορά του κρασιού διακρίνεται στην «κρύα», που περιλαμβάνει κυρίως τους χώρους διασκέδασης και εστίασης, καθώς και στη «ζεστή», που αφορά την οικιακή κατανάλωση. Η διανομή των προϊόντων πραγματοποιείται κατά κύριο λόγο μέσωχονδρεμπόρων και αντιπροσώπων, ενώ τα σούπερ μάρκετ και οι κάβες αποτελούν τα βασικότερα σημεία λιανικής πώλησης. 1.2 Περιγραφή των Προϊόντων του Κλάδου2 Σημαντικό κριτήριο διάκρισης των κρασιών αποτελεί η αμπελουργική ζώνη προέλευσης του κρασιού και τα ποιοτικά χαρακτηριστικά που συνδέονται με αυτήν. Στα πλαίσια της νέας Κοινής Οργάνωσης Αγοράς (Κ.Ο.Α.) Οίνου της ΕΕ, η οποία τέθηκε σε εφαρμογή από 1/8/2009, επήλθαν σημαντικές αλλαγές στο επίπεδο της τυποποίησης και της σήμανσης του οίνου. Η σημερινή κατηγοριοποίηση των ελληνικών κρασιών, όπως προβλέπει ο νέος κανονισμός της Κ.Ο.Α. Οίνου (ΕΚ) 479/08 του Συμβουλίου και ο εφαρμοστικός κανονισμός (ΕΚ) 607/0 της Επιτροπής, συνδέει τις προϊσχύουσες κατηγορίες οίνων 2

9 με τις νέες κατηγορίες. Με βάση το θεσμικό πλαίσιο της ΕΕ τα κρασιά διακρίνονται στις εξής κατηγορίες προϊόντων: 1) Οίνοι Προστατευόμενης Ονομασίας Προέλευσης (Π.Ο.Π). Η κατηγορία αυτή περιλαμβάνει τις προϋπάρχουσες Ο.Π.Α.Π (Ονομασία Προέλευσης Ανωτέρας Ποιότητας), Ο.Π.Ε. (Ονομασία Προέλευσης Ελεγχόμενη) και τους οίνους «γλυκύς φυσικός» και «φυσικώς γλυκός». Τα κρασιά Π.Ο.Π. προέρχονται από αυστηρά καθορισμένη και αναγνωρισμένη αμπελουργική ζώνη, ενώ προσδιορίζονται αυστηρά η ποικιλία, η τοποθεσία, η καλλιεργητική τεχνική, ακόμη και η στρεμματικήαπόδοση του αμπελιού. Στους Πίνακες Π1.1 και Π1.2 παρουσιάζονται τα ελληνικά κρασιά που ανήκουν σε αυτή την κατηγορία, χωρισμένα με βάση την προηγούμενη σήμανση σε ΟΠΑΠ και ΟΠΕ.

10 Π1.1 Ελληνικά Κρασιά Ο νομασίας Π ρ ο ε λ ε ύ σ ε ις Α νω τέρας Ποιότητας (ΟΠΑΠ) Α / Α Ονομασία Είδος Κρασιού Ποικιλίες Αμπέλου 1 Α μύνιαιο Κόκκινο Ξηρό Ροζέ Αφρώδες Ροζέ Ιηρό Μακεδονία Ιινόμαυρο Ιινόμαυρο 2 Γουμένισσα Κόκκινο Ιηρό Ιινόμοσρο 80%, Νεγκόσκα 20% 3 Νάουσα Κόκκινο Ιηρό Ιινόμαερο 4 Πλαγιές too Μ ελίιω να Λευκό Ιη ρ ό Κόκκινο Ιηρό Αθήρι 50%, Ροδίτης 35%,Α σ ύριικο 15%, Λ ημνιό 70%, Cabernet Sauvignon κοι Cabernet franc 30% 5 Αγχιαλοί Λευκό Ιηρό Ροδίτης 50%, Σαββατιανό 50% 6 Ραψάνη Κόκκινο Ιηρό Ιινόμαιρο, Κρασάιο, Etauputo 7 Μεσενικόλα Κόκκινο Ιηρό Μαύρο Μεσενικόλα, Carignion, Syrah S Ζ ίισ α Ή πειρος Λευκό Αφρώδες Λευκό Ιηρό Π ελοπόννησος Ν ιεηίνα 9 Μανιινεία Λευκό Ιηρό Μοσχοφίλερο 10 Νεμέα Κόκκινο Ιηρό - Γλυκό Αγιω ργίιικο 11 Πάιρα Λευκό Ιηρό Pofiitns Ιόνια νησιά 12 Ρομπόλα Κεφαλληνίας Λευκό Ιηρό Ρομπόλα Κ ρήιη 13 Αρ κάνες Κόκκινο Ιηρό Κοισιφάλι, Μανδηλαριά 14 Δάφνες 15 Πεζά Κόκκινο Γλυκό Λευκό Ιηρό Κόκκινο Ιηρό Κόκκινο Λιάιικο Γκυκό Κόκκινο Ιηρό Λευκό Ιηρό Λ ιά ιικ ο ' Βηλάνα 70%, θράφ α 30%, Α θ ή ρ ι' Λ ιά ιικ ο 80%, Μ ανιιλαριά 20% Κοισιφ άλι, Μ ανδηλαριά Βηλάνα 16 Σηιεία Κόκκινο Ιηρό Γλυκό Λιάιικο 17 Πάρος 18 Σανιορίνη Κόκκινο Ιηρό Λευκό Ιηρό Λευκό Ιη ρ ό Λευκό Γλυκό Κυκλάδες Βόρειο Α ιγαίο Μονεμβασιά, Μανδηλαριά Α σ ύριικο, Αηδόνι, Αθήρι Α σ ύριικο, Αηδόνι 19 Λήμνος Λευκό Ιηρό Μοσχάιο Αλεξάνδρειας 20 Ρόδος Λευκό Ιηρό Κόκκινο Ιηρό Δω δεκάνησα Αθήρι Μανδηλαριά Πηγή: Υπουργείο Αγρονκήε Ανάπευξηε και Τροφίμων

11 2) Οίνοι Προστατευόμενης Γεωγραφικής Ένδειξης (Π.Γ.Ε.). Εδώ περιλαμβάνονται οι «Τοπικοί Οίνοι» και οι «Οίνοι κατά Παράδοση». Η παραγωγή οίνων ΠΓΕ ακολουθεί ελαφρώς ηπιότερες προδιαγραφές από αυτή των ΠΟΠ. Ωστόσο, όσον αφορά τους Τοπικούς Οίνους υπάρχουν συγκεκριμένες απαιτήσεις σχετικά με τη γεωγραφική περιοχή παραγωγής, την καταγωγή των σταφυλιών αλλά και τις ποικιλίες αμπέλου που χρησιμοποιούνται. Οι οίνοι με ονομασία κατά παράδοση αφορούν δύο οίνους που παράγονται αποκλειστικά στη γεωγραφική επικράτεια της Ελλάδας, τη Ρετσίνα και τη Βερντέα Ζακύνθου. 3)Ποικιλιακοί Οίνοι. Είναι μια νέα κατηγορία οίνου που δημιουργήθηκε από την ΕΕ προκειμένου να αντιμετωπιστεί ο ανταγωνισμός από τις αυξανόμενες εισαγωγές οίνων από Τρίτες Χώρες και η οποία επιτρέπει σε οίνους που δεν είναι ΠΟΠ ή ΠΓΕ να αναγράφουν ενδείξεις σχετικά με το έτος συγκομιδής, τις οινοποιήσιμες ποικιλίες αμπέλου από τις οποίες παρασκευάζονται. Οι κοινοτική νομοθεσία προβλέπει και εδώ αυστηρές διατάξεις για την πιστοποίηση των οίνων. Ωστόσο, έως σήμερα το ελληνικό κράτος δεν έχει θεσπίσει ανάλογη εθνική νομοθεσία, με αποτέλεσμα οι επιτραπέζιοι οίνοι που παράγονται στην Ελλάδα να μην έχουν το δικαίωμα να συμπεριληφθούν στην κατηγορία των ποικιλιακών οίνων.

12 4) Οίνοι χωρίς ένδειξη Π.Ο.Π. ή Π.Γ.Ε. Πρόκειται για τους υπόλοιπους επιτραπέζιους οίνους που προέρχονται από περιοχές και ποικιλίες που δεν πληρούν τις αυστηρές προϋποθέσεις που καθορίζει ο νόμος για τις προηγούμενες κατηγορίες, όμως αυτό δεν παραπέμπει κατ ανάγκη σε ποιοτική διαφοροποίηση. Πρέπει να σημειωθεί ότι προς το παρόν ισχύει μια μεταβατική περίοδος στην οποία οι οινοπαραγωγοί μπορούν να χρησιμοποιούν είτε την προϋπάρχουσα είτε τη νέα κατηγοριοποίηση για τα προϊόντα τους. Η πρώτη ύλη του κρασιού είναι οι ρώγες του σταφυλιού που περιέχουν σάκχαρα, καθώς επίσης οργανικά οξέα και νερό. Από αυτές συλλέγεται ο μούστος με διάφορες μεθόδους. Το παραδοσιακό πατητήρι δεν χρησιμοποιείται πλέον. Οι σχετικές διεργασίες διεξάγονται πλέον μηχανικά με ειδικό εξοπλισμό. Το οινόπνευμα που περιέχει το κρασί παράγεται από τα σάκχαρα του μούστου με την αντίδραση της αλκοολικής ζύμωσης. Η ζύμωση διαρκεί από 8-9 έως και 25 ημέρες, ανάλογα με την αρχική συγκέντρωση σακχάρων, τη θερμοκρασία στην οποία πολλαπλασιάζονται και δρουν οι μύκητες, το οξυγόνο που έχουν στη διάθεσή τους και άλλους παράγοντες. Συνήθως όσο πιο πολύ διαρκεί η ζύμωση, τόσο πιο πολλά αρώματα ζύμωσης θα περιέχει το κρασί. Η ωρίμανση των κρασιών εξαρτάται από το είδος και την ποικιλία από την οποία προέρχονται. Διαφορετικά είδη κρασιού έχουν διαφορετική διάρκεια ζωής κάτω από διαφορετικές συνθήκες ωρίμανσης και συντήρησης. Πολλά κόκκινα κρασιά δεν είναι κατάλληλα για κατανάλωση πριν «μαλακώσουν» στο βαρέλι, ενώ τα λευκά κρασιά συνήθως δεν χρειάζονται, ούτε αντέχουν, την ωρίμανση στο βαρέλι. Μετά την ενδεχόμενη ωρίμανση ακολουθεί η παλαίωση στη φιάλη. Η σαμπάνια (αφρώδης οίνος της γαλλικής Καμπανίας) και τα λοιπά αφρώδη κρασιά χαρακτηρίζονται από την ύπαρξη διοξειδίου του άνθρακα εντός της φιάλης, η

13 οποία τελεί υπό πίεση. Το διοξείδιο αυτό δεν εισάγεται επιπρόσθετα στο μπουκάλι όπως γίνεται με τα αναψυκτικά, αλλά παράγεται κατά την αλκοολική ζύμωση και για να μείνει εγκλωβισμένο στο μπουκάλι χρησιμοποιούνται διάφορες μέθοδοι. 1.3 Καλλιεργούμενες εκτάσεις Η εξέλιξη των εκτάσεων οιναμπέλων παρουσιάζει ιδιαίτερο ενδιαφέρον, καθώς είναι άμεσα συνδεδεμένη με το μέγεθος της παραγωγής οίνου. Σύμφωνα με τα νεότερα στοιχεία του Υπουργείου Αγροτικής Ανάπτυξης και Τροφίμων, στον πίνακα 1.3 παρουσιάζονται οι εκτάσεις οινάμπελων, για τις οινικές περιόδους 2006/07, 2007/08 και 2008/09. Σημειώνεται ότι το σύνολο των εκτάσεων περιλαμβάνει και ποικιλίες διπλής χρήσης που κατά συνήθεια οινοποιούνται. Πίνακας 1.3 Απογραφή Εκτάσεων οιναμπέλων ανά περιφέρεια

14 Η συνολική καλλιεργούμενη έκταση των οιναμπέλων την περίοδο 2008/09 παρουσίασε μικρή μείωση σε σχέση με την προηγούμενη περίοδο, κατά 1,3%, ανερχόμενη σε εκτάρια. Γενικότερα το εξεταζόμενο διάστημα οι εκτάσεις οινοποιήσιμων άμπελων παρουσιάζουν σχετικά μικρές διακυμάνσεις. Οι περιφέρεια με τις μεγαλύτερες εκτάσεις οιναμπέλων το 2008/2009 ήταν η Πελοπόννησος η οποία κάλυψε, όπως και την προηγούμενη περίοδο, το 17,1% των συνολικών εκτάσεων. Ακολούθησε η Δυτική Ελλάδα με ποσοστό 13,4%. Η Στερεά Ελλάδα κάλυψε το 11.6% των συνολικών εκτάσεων, μερίδιο ελαφρώς μειωμένο σε σύγκριση με την προηγούμενη περίοδο, ενώ η Κρήτη αύξησε το μερίδιο της και

15 έφτασε στο 11,5%. Τέλος, σημαντικό μερίδιο έχει και η Αττική, οι εκτάσεις της οποίας αντιστοιχούν στο 10,3% του συνόλου. 1.4 Θεσμικό πλαίσιο του κλάδου Ο κανονισμός (ΕΚ) αριθ. 1234/2007 του Συμβουλίου, της 22ας Οκτωβρίου 2007, (τροποποιημένος από τον κανονισμό (ΕΚ) αριθ. 491/2009 του Συμβουλίου της 25ης Μαΐου 2009) περιλαμβάνει τη θέσπιση Κοινής Οργάνωσης των Γεωργικών Αγορών και ειδικών διατάξεων για ορισμένα γεωργικά προϊόντα (Ενιαίος κανονισμός ΚΟΑ). Η λειτουργία και η ανάπτυξη της κοινής αγοράς γεωργικών προϊόντων συνοδεύεται από τη θέσπιση κοινής γεωργικής πολιτικής ("ΚΓΠ") η οποία περιλαμβάνει κοινή οργάνωση των γεωργικών αγορών ("ΚΟΑ") που σύμφωνα με το άρθρο 34 της συνθήκης, μπορεί να λάβει διάφορες μορφές ανάλογα με τα προϊόντα. Από την αρχή της ΚΓΠ, το Συμβούλιο θέσπισε 21 κοινές οργανώσεις των αγορών κάθε προϊόντος ή ομάδας προϊόντων, καθεμία από τις οποίες διέπεται από χωριστό βασικό κανονισμό του Συμβουλίου. Ανάμεσα στους κανονισμούς αυτούς, ο κανονισμός (ΕΚ) αριθ. 479/2008 της 29ης Απριλίου 2008 αφορά την κοινή οργάνωση της αμπελοοινικής αγοράς και προβλέπει μέτρα στήριξης, κανονιστικά μέτρα, κανόνες για τις συναλλαγές με τρίτες χώρες και κανόνες που διέπουν το δυναμικό της παραγωγής των προϊόντων της αγοράς αυτής. Λεπτομερείς κανόνες εφαρμογής του κανονισμού (ΕΚ) αριθ. 479/2008 του Συμβουλίου για την κοινή οργάνωση της αμπελοοινικής αγοράς περιλαμβάνονται στους εξής κανονισμούς:

16 Κανονισμός (ΕΚ) αριθ. 555/2008 της επιτροπής της 27ης Ιουνίου 2008, όσον αφορά τα προγράμματα στήριξης, τις συναλλαγές με τρίτες χώρες, το δυναμικό παραγωγής και τους ελέγχους στον αμπελοοινικό τομέα. Κανονισμός (ΕΚ) αριθ. 436/2009 της Επιτροπής της 26ης Μαΐου, όσον αφορά το αμπελουργικό μητρώο, τις υποχρεωτικές δηλώσεις και τη συγκέντρωσή στοιχείων για την παρακολούθηση της αγοράς, τα συνοδευτικά έγγραφα μεταφοράς των προϊόντων και τα βιβλία που πρέπει να τηρούνται στον αμπελοοινικό τομέα. Κανονισμός (ΕΚ) αριθ. 606/2009 της Επιτροπής της 10ης Ιουλίου, όσον αφορά τις κατηγορίες αμπελοοινικών προϊόντων, τις οινολογικές πρακτικές και τους περιορισμούς στους οποίους υπόκεινται. Κανονισμός (ΕΚ) αριθ. 607/2009 της Επιτροπής της 14ης Ιουλίου, όσον αφορά τις προστατευόμενες ονομασίες προέλευσης και τις προστατευόμενες γεωγραφικές ενδείξεις, τις παραδοσιακές ενδείξεις, την επισήμανση και την παρουσίαση ορισμένων προϊόντων του αμπελοοινικού τομέα. "5 1.5 Η Ζήτηση Προϊόντων Οινοποιίας Ορισμένοι από τους κυριότερους παράγοντες που επηρεάζουν την ζήτηση του οίνου είναι η τιμή του σε συνδυασμό με το διαθέσιμο εισόδημα, οι διατροφικές συνήθειες των καταναλωτών, η εποχικότητα και ο τουρισμός. Σημαντικός προσδιοριστικός παράγοντας της ζήτησης του οίνου είναι η εποχικότητα που παρουσιάζει, καθώς η περίοδος υψηλής κατανάλωσης ξεκινά τον Οκτώβριο κάθε έτους και διαρκεί περίπου 7 μήνες μέχρι το Μάιο. Το φαινόμενο αυτό 3

17 οφείλεται κυρίως στο ότι, τους καλοκαιρινούς μήνες εξαιτίας της αύξησης της θερμοκρασίας οι καταναλωτές στρέφονται σε υποκατάστατα προϊόντα και κυρίως τη μπύρα ή τα αναψυκτικά. Η εποχικότητα επηρεάζει και τη ζήτηση σε συγκεκριμένες κατηγορίες του κρασιού μιας και το καλοκαίρι προτιμάται ο λευκός οίνος από τον κόκκινο. Επιπρόσθετα, η εποχικότητα του κρασιού γίνεται ορατή και από την αύξηση της ζήτησης του κρασιού, ιδίως κατά την περίοδο των εορτών, δεδομένης της αυξημένης κατανάλωσης στα εορταστικά γεύματα, αλλά και της πολύ συχνής επιλογής κρασιών ως δώρο. Η τιμή του κρασιού σε συνδυασμό με το διαθέσιμο εισόδημα λειτουργεί θετικά ή αρνητικά ως προς τη ζήτηση του οίνου. Όσο αφορά την τιμή, λόγω της ευρείας διάδοσης του κρασιού σε όλα τα εισοδηματικά στρώματα, αλλά και δεδομένου ότι διατίθενται πολλοί τύποι κρασιών σε μία ευρεία ποικιλία τιμών, ενδεχόμενες μεταβολές των τιμών δεν επιφέρουν δραστική μεταβολή της ζητούμενης ποσότητας συνολικά, αλλά μετακίνηση των καταναλωτών σε φθηνότερα προϊόντα, ή μετακύλιση από εμφιαλωμένο σε χύμα κρασί. Επίσης, σε συνθήκες μείωσης του διαθέσιμου εισοδήματος, μειώνεται η κατανάλωση κρασιού σε χώρους ψυχαγωγίας / εστίασης (κρύα αγορά), είτε λόγω περιορισμού των εξόδων εκτός οικίας, είτε λόγω υποκατάστασης με άλλα φθηνότερα προϊόντα. Κατά κοινή εκτίμηση, σημαντικό ρόλο στη διαμόρφωση της ζήτησης στους

18 χώρους εστίασης διαδραματίζει η τιμή διάθεσης, η οποία σε πολλές περιπτώσεις λειτουργεί ανασταλτικά για τα εμφιαλωμένα κρασιά και οδηγεί σε υποκατάστασή τους από άλλα ποτά. Σημαντική επίδραση στην κατανάλωση οίνου έχουν τα καταναλωτικά πρότυπα και οι διατροφικές συνήθειες. Τα τελευταία έτη πληθαίνουν τα αποτελέσματα ερευνών που αποδεικνύουν τις ευεργετικές επιδράσεις τόσο του κόκκινου όσο και του λευκού κρασιού στην υγεία. Το παραπάνω σε συνδυασμό με τη στροφή των καταναλωτών προς την υγιεινή διατροφή, έχουν ως αποτέλεσμα τη θετική προδιάθεση του καταναλωτή απέναντι στο κρασί και την αύξηση της κατανάλωσης. Ωστόσο, υπάρχει και η άλλη πλευρά, εκείνη της επέκτασης του τομέα των εστιατορίων γρήγορης εστίασης (fast food), αλλά και γενικότερα του σημαντικού περιορισμού του διαθέσιμου χρόνου για γεύματα (λόγω των έντονων ρυθμών του σύγχρονου τρόπου ζωής), τα οποία επιδρούν αρνητικά στην ζήτηση κρασιού και ευνοούν υποκατάστατα προϊόντα (μπύρα, αναψυκτικά κ.ά.). Ένας άλλος παράγοντας που επηρεάζει τη ζήτηση του οίνου είναι ο εισερχόμενος τουρισμός στη χώρα μας. Σύμφωνα με τα στοιχεία της Γ.Γ. της Ε.Σ.Υ.Ε., οι αφίξεις αλλοδαπών τουριστών κατέγραψαν αύξηση κατά την περίοδο , με μέσο ετήσιο ρυθμό μεταβολής 4,6%, ωστόσο έκτοτε παρατηρείται πτώση. Ειδικότερα, το 2009 αφίχθησαν στην Ελλάδα συνολικά 14,9 εκατ., έναντι 15,9 εκατ. το 2008, καταγράφοντας μείωση 6,4%. Η πτώση των αφίξεων (κατά 5,3%) συνεχίστηκε και το πρώτο τρίμηνο του 2010.

19 Η διαφήμιση, τέλος, αποτελεί κι αυτή σημαντικό προσδιοριστικό παράγοντα της ζήτησης, κυρίως κατευθύνοντας την προς συγκεκριμένα εμπορικά σήματα. Τα περιοδικά αποτελούν το κυριότερο μέσο προβολής των προϊόντων κρασιού, όπως προκύπτει από την ανάλυση των στοιχείων της διαφημιστικής δαπάνης. 1.6 Η Προσφορά των Προϊόντων Οινοποιίας4 Ο κλάδος της οινοποιίας απαρτίζεται κυρίως από παραγωγικές επιχειρήσεις. Με την παραγωγή κρασιού ασχολείται ένας μεγάλοςαριθμός επιχειρήσεων που χαρακτηρίζονται από ανομοιομορφία, τόσο ως προς το μέγεθος, όσο και ως προς τα κρασιά που παράγουν. Πίνακας 1.4 Αριθμός παραγωγικών επιχειρήσεων ανά νομική μορφή ΝΟΜΙΚΗ ΜΟΡΦΗ ΑΡΙΘΜΟΣ ΕΠIΧΕΙΡΗΣΕΩΝ ΠΡΟΣΩΠΙΚΕΣ 288 ΟΕ 77 ΑΕ 64 ΕΠΕ 18 ΕΕ 14 ΚΟΙΝΩΝΙΑ 3 ΛΟΙΠΕΣ 20 ΣΥΝΟΛΟ 484 Π πγή:εσυε Οι καταγεγραμμένες επιχειρήσεις οινοποιίας ανήλθαν στις 484, με συνολικό κύκλο εργασιών (για το 2005) τα 352 εκατ. Η πλειοψηφία των επιχειρήσεων αυτών 4 (Μελέτη κλάδου 2009),

20 είναι προσωπικές, σε ποσοστό που φτάνει το 60% του συνόλου, ενώ σημαντικό μερίδιο έχουν και οι ΟΕ (15,9%). Οι οινοποιητικές επιχειρήσεις με μορφή ανωνύμου εταιρείας κάλυψαν ποσοστό 13,2% του συνόλου. Όπως φαίνεται και στον πίνακα 1.4, ο μεγαλύτερος αριθμός παραγωγικών επιχειρήσεων οίνου εδρεύει στο νομό Κορινθίας (ποσοστό 16,7% επί του συνόλου). Έπεται με μικρή διαφορά ο νομός Αττικής, με παρουσία 79 επιχειρήσεων, ενώ ακολουθούν με αρκετά χαμηλότερα ποσοστά οι νομοί Αχαΐας (5,6%), Βοιωτίας (4,5%), Ευβοίας (4,3%), Μεσσηνίας (3,9%) και Ηρακλείου (3,9%). Αναφορικά με τις εισαγωγικές επιχειρήσεις του κλάδου, αυτές είναι σχετικά λίγες και ασχολούνται παράλληλα με την εισαγωγή και άλλων οινοπνευματωδών ποτών. Διαθέτουν κυρίως προϊόντα από τις χώρες της ΕΕ, όπως η σαμπάνια και τα λοιπά αφρώδη κρασιά και δραστηριοποιούνται ως επί το πλείστον στο χονδρικό εμπόριο. Στο επίπεδο της εγχώριας παραγωγής (η οποία όπως προαναφέρθηκε είναι κατακερματισμένη) λειτουργεί περιορισμένος αριθμός μεγάλων οινοβιομηχανιών, με συστηματική και οργανωμένη παραγωγή και εκτεταμένα δίκτυα διανομής. Οι επιχειρήσεις αυτές έχουν μακροχρόνια παρουσία στον κλάδο, σύγχρονες οινοποιητικές εγκαταστάσεις και διαθέτουν ισχυρά εμπορικά σήματα. Ωστόσο και μεσαίου μεγέθους εταιρείες έχουν αξιόλογη παρουσία στην αγορά εμφιαλωμένου κρασιού, έχοντας καθιερώσει στην αγορά προϊόντα υψηλής ποιότητας και ιδιαίτερων ποικιλιών. Το χύμα κρασί παράγεται ως επί τοπλείστον από συνεταιριστικές ενώσεις οι οποίες το διαθέτουν στην οινοβιομηχανία, ή από μικρομεσαίεςμονάδες οι οποίες το

21 διανέμουν συνήθως στις τοπικές αγορές. Η παραγωγή κρασιού αποτελεί αποκλειστική δραστηριότητα για την πλειοψηφία των περιπτώσεων. Σε γενικές γραμμές το ποιοτικό επίπεδο των εμφιαλωμένων ελληνικών κρασιών θεωρείται υψηλό, τόσο στην εγχώρια όσο και στην ευρωπαϊκή αγορά, γεγονός που αποδεικνύεται από το μεγάλο αριθμό διακρίσεων που αποσπούν τα ελληνικά κρασιά σε διεθνείς διαγωνισμούς. 1.7 Η Αγορά Προϊόντων Οινοποιίας Εγχώρια Παραγωγή Οίνου Η καταγραφή της εγχώριας παραγωγής πραγματοποιείται στο τέλος κάθε οινικής περιόδου, η οποία διαρκεί από την 1η Σεπτεμβρίου κάθε έτους μέχρι την 31η Αυγούστου του επόμενου έτους. Η εξέλιξη της εγχώριας παραγωγής οίνου από τα οργανωμένα οινοποιεία παρατίθεται στον πίνακα 1.5 και το διάγραμμα 1.1. Διάγραμμα 1.1 Εξέλιξη της εγχώριας παραγωγής οίνου ( )

22 Την προηγούμενη πενταετία (περίοδοι έως και ), η εγχώρια παραγωγή οίνου κινήθηκε γενικά ανοδικά, με μέσο ετήσιο ρυθμό αύξησης 7,3%. Ωστόσο την τελευταία πενταετία (περίοδοι έως ) η παραγωγή κινήθηκε πτωτικά, με εξαίρεση την οινική περίοδο , οπότε και διαμορφώθηκε σε χιλ. εκατόλιτρα. Για την τελευταία περίοδο ( ) δεν υπάρχουν ακόμη οριστικά στοιχεία, ωστόσο οι υφιστάμενες εκτιμήσεις συγκλίνουν σε μείωση (-13%) της παραγωγής. Πίνακας 1.5. της εγχώριας παραγωγής οίνου ( )

23 Ο ινική περίοδο* Σύνολο εγχώ ρια* παραγωγή* ο ίνου Μ «άβολη ,9% ,2% ,7% ,3% ,7% ,3% ,1% ,9% ,3% ,2% ,9% ,8% ,2% ,1% ,2% ,7% ,0% ,8% ,3% ,3% ,9% ,8% ,9% ,7% ,7% ,0% ,2% * ,0% *εκΐψήσεΐ Ποαόίητα σε χιλ. Ηί. Πηγή: Υπουργείο Αγροοκήε Α νάπτοξτιε και Ο Ι < 2 : Τροφίμων Δεδομένου ότι η παραγωγή οίνου είναι άρρηκτα δεμένη με την καλλιέργεια των αμπελώνων και κατ επέκταση επηρεάζεται από απρόβλεπτους παράγοντες όπως οι καιρικές συνθήκες, παρατηρούνται σημαντικές ετήσιες διακυμάνσεις των μεγεθών.

24 Επομένως θεωρείται πιο αντικειμενική η σύγκριση με βάση το μέσο όρο ανά πενταετία, ώστε να εξομαλύνονται οι εν λόγω μεταβολές. Την τελευταία πενταετία ο μέσος όρος ετήσιας παραγωγής οίνου διαμορφώθηκε σε χιλ. ^, έναντι αντίστοιχου μέσου όρου χιλ. ^ της αμέσως προηγούμενης πενταετίας, προκύπτει επομένως αύξηση 2,8% περίπου της μέσης εγχώριας παραγωγής. Επισημαίνεται ωστόσο ότι τα πέντε τελευταία έτη η παραγωγή χαρακτηρίζεται από πτωτική τάση, με εξαίρεση την περίοδο κατά την οποία η παραγωγή αυξήθηκε κατά 10,2%. Σημειώνεται ότι οι μικρές διαφοροποιήσεις μεταξύ των στοιχείων παραγωγής (των οινικών περιόδων 2003/04 και 2006/07), οφείλονται στην καταγραφή των στοιχείων αυτών από διάφορες υπηρεσίες του Υπουργείου Αγροτικής Ανάπτυξης και Τροφίμων. Η γεωγραφική διάρθρωση της εγχώριας παραγωγής οίνου παρουσιάζεται στον πίνακα 1.6. Τα στοιχεία αφορούν παλαιότερες οινικές περιόδους, δεδομένου ότι υπήρχαν ελλείψεις στη συγκέντρωση στοιχείων από διάφορες περιφέρειες για τηις τελευταίες οινικές περιόδους, με συνέπεια την εμφάνιση αδικαιολόγητων αποκλίσεων. Πίνακας 1.6. Γεωγραφική κατανομή παραγωγής οίνου

25 Το γεωγραφικό διαμέρισμα Πελοποννήσου - Δυτικής Στερεάς αποτελεί την κυριότερη παραγωγική περιοχή κρασιού, καλύπτοντας (την οινική περίοδο 2006/07) το 34,52% της συνολικής ποσότητας, μερίδιο μειωμένο παρόλα αυτά σε σχέση με τα τρία προηγούμενα έτη. Η Αττική και τα νησιά αντιπροσώπευσαν κατά το χρονικό διάστημα ποσοστά μεταξύ 20,7% και 29,80%, ενώ την οινική περίοδο 2006/07 είχαν τη μεγαλύτερη σε μέγεθος παραγωγή της τελευταίας πενταετίας. Η Κρήτη αντίστοιχα κατέλαβε μερίδια που κυμάνθηκαν από 13,9% ως 25,6%. Η Θεσσαλία κάλυψε το 6% της εγχώριας παραγωγής κρασιού, ενώ μικρότερα μερίδια στο σύνολο της χώρας αντιπροσώπευσαν η Μακεδονία και η Θράκη. 1.8 Ανάλυση Εγχώριας Παραγωγής Οίνου Ανά Κατηγορία Προϊόντων Σύμφωνα με τα στοιχεία του Υπουργείου Αγροτικής Ανάπτυξης και Τροφίμων (πίνακας 1.6. και διάγραμμα 1.2), οι λευκοί οίνοι αποτελούν την κυριότερη κατηγορία, καθώς αντιπροσωπεύουν ποσοστά από 65,6% έως 80,3% της εγχώριας παραγόμενης ποσότητας, κατά το χρονικό διάστημα 1988/ /10. Η συνολική

26 παραγωγή λευκών οίνων της περιόδου 2008/09 ανήλθε σε χιλ. ^, ενώ για την περίοδο 2009/10 εκτιμάται ότι δε θα ξεπεράσει τις ^, μειωμένη κατά 7,1%. Αντίστοιχα οι ερυθροί και ερυθρωποί οίνοι κάλυψαν μερίδια από 19,7% ως 34,4% το εξεταζόμενο διάστημα. Το 2008/09 παρήχθησαν χιλ. ^ ερυθρών και ερυθρωπών οίνων, ενώ προβλεπόταν μείωσή τους για την περίοδο 2009/10. Διάγραμμα 1.2 Ανάλυση εγχώριας παραγωγής βάσει χρώματος Εξετάζοντας την παραγωγή κρασιού κατά βασικούς τύπους, όπως παρατηρείται και στο διάγραμμα 1.3, διαπιστώνεται ότι οι οίνοι VQPRD αντιπροσωπεύουν πολύ περιορισμένες ποσότητες σε σχέση με τους επιτραπέζιους. Επισημαίνεται ότι επιτραπέζιοι οίνοι, σύμφωνα με τη νέα νομοθεσία της Ευρωπαϊκής Ένωσης διακρίνονται σε «Τοπικούς Οίνους», σε οίνους με «Ονομασία κατά παράδοση», και οίνους «χωρίς γεωγραφική ένδειξη».

φαίνεται να διατηρούν σταθερό το μέγεθος της παραγωγής τους ακόμη και κατά την τελευταία οινική περίοδο (2009/10) κι έτσι το μερίδιο τους (επί του συνόλου οίνου)")

27 Διάγραμμα 1.3 Ανάλυση εγχώριας παραγωγής κατά βασικούς τύπους Όπως φαίνεται στον Πίνακα 1.7 οι οίνοι ανωτέρας ποιότητας (VQPRD) φαίνεται να διατηρούν σταθερό το μέγεθος της παραγωγής τους ακόμη και κατά την τελευταία οινική περίοδο (2009/10) κι έτσι το μερίδιο τους (επί του συνόλου οίνου) αυξάνεται σε 10,1% από 8,9% που ήταν την περίοδο Πίνακας 1.7 Κατανομή συνολικής εγχώριας παραγωγής βάσει χρώματος

28 1.9 Εισαγωγές Οίνου - Κυριότερες Χώρες Προέλευσης Η Ελλάδα είναι οινοπαραγωγική χώρα με μακρά παράδοση, ως εκ τούτου η ανάπτυξη του κλάδου της οινοποιίας ήταν τέτοια, ώστε να υπάρχει αυτάρκεια στην αγορά και η εισαγωγική διείσδυση να παραμένει γενικά σε χαμηλά επίπεδα. Σύμφωνα με τα στοιχεία της ΕΣΥΕ, τα οποία παρουσιάζονται στον πίνακα 1.8 και στο διάγραμμα 1.1, η εξέλιξη των εισαγωγών παρουσιάζει διακυμάνσεις, ιδιαίτερα ως προς την ποσότητα, με συνέπεια να μην παρατηρείται μία σαφής τάση. Το 2009, εισήχθησαν 164,3 χιλ. εκατόλιτρα, εμφανίζοντας μείωση (κατά 7,9%) σε σύγκριση με το Αξιοσημείωτη είναι η πτώση (κατά 70,1%) των εισαγωγών της κατηγορίας «λευκά λοιπά», τα οποία ενώ το 2008 κατείχαν μερίδιο 37%, το 2009 η συμμετοχή τους στις συνολικές εισαγωγές δεν ξεπέρασε το 12%. Σημαντική άνοδο παρουσίασε και η κατηγορία κρασιών «λευκά VQPRD», οι εισαγωγές των οποίων ανήλθαν σε 7,4 χιλ. Η ^ σε αντίθεση με τα «ερυθρά VQPRD», που υποχώρησαν κατά 20%. Συνολικά, ωστόσο, οι οίνοι ανωτέρας ποιότητας είχαν μεγαλύτερη συμμετοχή στις εισαγωγές προϊόντων οίνου το 2009, σε σχέση με το 2008 (9,5% αντί 8,7%). Όσον αφορά τις σαμπάνιες, αν και σε αξία καλύπτουν μεγάλο μέρος των εισαγωγών, σε ποσότητα το μερίδιο τους δεν ξεπερνά το 4,4%, γεγονός ενδεικτικό πως η συγκεκριμένη κατηγορία απευθύνεται σε μια συγκεκριμένη εξειδικευμένη αγορά. Μάλιστα σε σχέση με το 2008 ησυγκεκριμένη κατηγορία παρουσιάζει αισθητή μείωση (9,7%) αντιστρέφοντας τη θετική πορεία της προηγούμενης

29 τετραετίας. Μειωμένες, τέλος, είναι και οι εισαγωγές «λοιπών αφρωδών» οίνων, οι οποίες εντούτοις, σε ποσότητα είναι διπλάσιες από της σαμπάνιας. Πίνακας 1.8 Εξέλιξη των εισαγωγών οίνου ΐΐ >5 Αξία Ποαότπια * * * * * * * Αξία α ε χ ιλ. Ποαόίητα σε Η ί *Προαωρι νά οιοιχεία ' ' Πηγή: Σ) 1.10 Εξαγωγές Οίνου - Κυριότερες Χώρες Προορισμού Οι εξαγωγές οίνου τη δεκαετία παρουσίασαν διακυμάνσεις. Το 2009, ύστερα από μια διετία σημαντικής μείωσης επανήλθαν σε ανοδική πορεία, με την εξαγόμενη ποσότητα ναφτάνει τα Ημ, αυξημένη κατά 5,7% από το 2008, ενώ η αξία των εξαγωγών ανήλθε σε 57 εκατ. περίπου. Συνολικά τη δεκαετία οι εξαγωγές οίνου σε όρους ποσότητας μειώθηκαν με μέσο ετήσιο ρυθμό 5,5%, ενώ σε όρους αξίας με αντίστοιχο ρυθμό 1,85%. Αναφορικά με τις κατηγορίες των προϊόντων, στην πρώτη θέση βρίσκονται τα «λοιπά λευκά» κρασιά με ποσοστό που κάλυψε (το 2009) το 29,9% της συνολικής εξαγόμενης ποσότητας, (αύξηση 8,5% από το 2008). Οι εξαγωγές της κατηγορίας «ερυθρά λοιπά», αν και μειώθηκαν κατά 13,5%, διαμορφώθηκαν σε Ημ, καλύπτοντας το 23% του συνόλου. Πολύ μεγάλη

30 ποσοστιαία αύξηση (65%) παρατηρείται στα «λευκά VQPRD», των οποίων το μερίδιο ανήλθε σε 19,8%, ενώ τα «ερυθρά VQPRD» κατέλαβαν ποσοστό 14%. Οι αφρώδεις οίνοι κινήθηκαν πτωτικά και το μερίδιο τους δεν ξεπέρασε το 10% του συνόλου. Τα αποτελέσματα από την διάκριση του εξαγόμενου κρασιού σε εμφιαλωμένο και χύμα δείχνουν ότι οι εξαγωγές του εμφιαλωμένου κρασιού υπερτερούν, καλύπτοντας ποσοστό της τάξεως του 90% του συνόλου για το Το γεγονός αυτό χαρακτηρίζεται ως ιδιαίτερα θετικό για την εγχώρια οινοβιομηχανία, δεδομένου ότι έχει βελτιωθεί σημαντικά το προϊοντικό μείγμα των εξαγωγών ελληνικών κρασιών, σε προϊόντα με υψηλότερη προστιθέμενη αξία. Πίνακας 1.9 Εξέλιξη εξαγωγή οίνου

31 ΚΕΦΑΛΑΙΟ 2ο 2.1 Οι Αριθμοδείκτες & η Χρησιμότητα τους5 Αριθμοδείκτης είναι μία σχέση μεταξύ δύο χαρακτηριστικών δεδομένων της επιχείρησης, ενδεικτική της καθαρής θέσης, του δυναμικού, της δραστηριότητας ή της αποδοτικότητας αυτής. Η σχέση αυτή είναι ενδεικτική, γιατί από τα δύο αυτά δεδομένα παρέχεται ένα νέο στοιχείο. Αν τα στοιχεία που έχουν επιλεχθεί είναι λάθος, τότε και ο αριθμοδείκτης θα είναι χωρίς αξία. Όντως, δεν αρκεί να συνδυάσουμε δύο οποιαδήποτε μεγέθη για να έχουμε ένα ενδιαφέρον νέο στοιχείο, αλλά πρέπει να υπάρχει και μία λογική συσχέτιση μεταξύ των δύο όρων του αριθμοδείκτη. Αν λόγου χάρη συσχετίσουμε τα οικόπεδα με τους πελάτες, η πληροφορία που θα αποκομίσουμε δεν είναι χρήσιμη. Οι αριθμοδείκτες αποτελούν μέσο λήψης χρηματοοικονομικών αποφάσεων. Η λήψη λοιπόν των αποφάσεων μπορεί να γίνει είτε μετά από διαχρονικές είτε μετά από διαστρωματικές συγκρίσεις. Στις διαχρονικές συγκρίσεις ο αριθμοδείκτης ενός έτους συγκρίνεται με τις μετρήσεις του ίδιου αριθμοδείκτη σε παλαιότερα έτη και εξετάζεται η τάση και η διακύμανση. Ενώ στις διαστρωματικές συγκρίσεις, ο αριθμοδείκτης μιας επιχείρησης συγκρίνεται με αυτόν μιας άλλης από τον ίδιο κλάδο ή με κάποια μέτρηση η οποία θεωρείται αντιπροσωπευτική του κλάδου, όπως με το μέσο όρο ή τη διάμεσο της κατανομής του αριθμοδείκτη για τον κλάδο. 5 Τσακλάγκανος Α. Οικονομική των Επιχειρήσεων (1995)

32 Ένας λόγος για τη χρήση των αριθμοδεικτών είναι, ότι με βάση ότι υπάρχει μια αναλογική σχέση μεταξύ αριθμητή και παρανομαστή των αριθμοδεικτών, απομακρύνεται η επίδραση του παράγοντα μέγεθος τόσο στη διαχρονική όσο και στη διαστρωματική σύγκριση. Επίσης, ενδιαφέρον χαρακτηριστικό των αριθμοδεικτών είναι ότι διευκολύνουν τη μορφοποίηση των χρηματοοικονομικών δεικτών αφού είναι προϊόν επεξεργασίας λογαριασμών, οι οποίοι περιλαμβάνονται στις νόμιμα δημοσιευμένες οικονομικές εκθέσεις των επιχειρήσεων. Ένα επιπλέον χαρακτηριστικό των αριθμοδεικτών είναι η εύκολη προσαρμογή των λογιστικών αριθμών που περιέχονται στο κλάσμα κάθε αριθμοδείκτη έτσι ώστε να περιέχουν ποσά τα οποία δεν έχουν αναγνωριστεί από τη λογιστική του ιστορικού κόστους. Αυτό είναι χρήσιμο αν υπάρχουν αξιόπιστες πληροφορίες ότι η τρέχουσα αξία στην αγορά των στοιχείων του ενεργητικού είναι κατά πολύ μεγαλύτερη από τη λογιστική τους αξία. Επίσης προσαρμογές στις λογιστικές αξίες που χρησιμοποιούνται για τον υπολογισμό αριθμοδεικτών είναι αναγκαίες όταν ορισμένα στοιχεία του ενεργητικού δεν έχουν καμία αξία εάν πωληθούν. Τέλος, με τους αριθμοδείκτες προσδιορίζεται η σχέση μεταξύ βασικών επιχειρηματικών μεγεθών, διευκολύνεται η επιχειρηματική δράση και επεξήγονται τα αποτελέσματα που προκύπτουν από αυτή. Με το σύστημα των αριθμοδεικτών προσδιορίζεται επίσης ο βαθμός απόδοσης των διαφόρων δραστηριοτήτων της οικονομικής μονάδας, με σκοπό την ορθολογικότερη εκμετάλλευση των μέσων δράσεώς της. Πέραν όμως των θετικών χαρακτηριστικών που έχουν οι αριθμοδείκτες έχουν

33 και ορισμένα μειονεκτήματα κατά τη χρήση τους. Ένα από τα μειονεκτήματα των αριθμοδεικτών είναι ότι η διοίκηση μιας οικονομικής μονάδας προκειμένου να λάβει αποφάσεις που αφορούν τη χρηματοοικονομική, την επενδυτική, τη διοικητική κ.τ.λ. κατάστασή της βασίζεται στους αριθμοδείκτες. Για να είναι όμως οι αριθμοδείκτες αξιόπιστοι πρέπει να έχουν υποστεί έλεγχο από εξωτερικούς ελεγκτές, διαφορετικά τα αποτελέσματα θα πρέπει να αντιμετωπίζονται με επιφύλαξη, διότι μπορεί να έχουν προκύψει μετά από τροποποίηση των λογιστικών αριθμών. Ακόμη ένα μειονέκτημα των αριθμοδεικτών είναι και η ανεπαρκής εκτίμηση του παράγοντα χρόνου, και αυτό γιατί τα συγκρινόμενα μεγέθη είναι επιδεκτικά συχνών μεταβολών σε μεγάλη αναλογία. Οι αριθμοδείκτες πρέπει να υπολογίζονται σε χρονικές στιγμές κανονικά χωρισμένες. Η σύγκρισή τους μέσα στο χρόνο επιτρέπει την παρακολούθηση της εξέλιξης της επιχείρησης. Για την πραγματοποίηση συγκρίσεων μεταξύ περισσότερων επιχειρήσεων, οι αριθμοδείκτες θα έχουν μεγαλύτερη σημασία, εφ όσον υπολογίζονται κατά την ίδια χρονική στιγμή του κύκλου εκμετάλλευσης. Η μελέτη αριθμοδεικτών οικονομικών καταστάσεων που αναφέρονται σε διάστημα άνω των δεκαπέντε ετών (15) είναι άνευ σημασίας. Μπορούν απλά να επισημάνουν ένα γεγονός και όχι να το εξηγήσουν γιατί συμβαίνει. Επίσης, με τους δείκτες γίνεται εκτίμηση της φερεγγυότητας και της ποιότητας της διαχείρισης των επιχειρήσεων του ίδιου κλάδου. Ακόμα πρέπει να αναφερθεί ότι σε συνθήκες πληθωρισμού οι αριθμοδείκτες δεν μπορούν να δώσουν αξιόπιστα αποτελέσματα. Πρέπει τα ποσά των οικονομικών καταστάσεων να αποπληθωριστούν πρώτα.

34 ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ Ρευστότητα είναι η ικανότητα της επιχείρησης να αντιμετωπίζει τις βραχυπρόθεσμες υποχρεώσεις της. Η οικονομική κατάσταση μιας επιχείρησης είναι υγιής εφόσον διαθέτει επαρκή ρευστότητα (Γεώργιος Ν. Καφούσης, Ανάλυση και Κριτική Διερεύνηση Χρηματοοικονομικών Καταστάσεων, Αθήνα 1991). Οι αριθμοδείκτες ρευστότητας δείχνουν την ικανότητα της επιχείρησης να ανταπεξέλθει στις βραχυπρόθεσμες υποχρεώσεις της. Οι αριθμοδείκτες που χρησιμοποιούνται ευρέως για τη μέτρηση της ρευστότητας της επιχείρησης είναι οι «Δείκτης Κυκλοφοριακής Ρευστότητας» και «Δείκτης άμεσης Ρευστότητας». - ΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΚΗΣ ΡΕΥΣΤΟΤΗΤΑΣ Ο δείκτης αυτός υπολογίζεται από τον εξής τύπο: Κυκλοφορούν ενεργητικό /Βραχυπρόθεσμες υποχρεώσεις Ο δείκτης αυτός συγκρίνει τα «ρευστά» κεφάλαια της επιχείρησης (όπως το ταμείο και άλλα, τα οποία θα μετατραπούν σε ρευστό) με τις βραχυπρόθεσμες υποχρεώσεις της επιχείρησης. Όσο μεγαλύτερος είναι ο δείκτης τόσο περισσότερο ρευστό η επιχείρηση στη διάθεσή της και τόσο καλύτερη, από πλευράς ρευστότητας, είναι η θέση της. Επειδή το κυκλοφορούν ενεργητικό μπορεί να περιλαμβάνει και στοιχεία τα οποία δεν είναι άμεσα ρευστοποιήσιμα (κυρίως αποθέματα) ο δείκτης αυτός θεωρείται ικανοποιητικός όταν υπερβαίνει το 2.

35 ΔΕΙΚΤΗΣ ΑΜΥΝΤΙΚΟΥ ΧΡΟΝΙΚΟΥ ΔΙΑΣΤΗΜΑΤΟΣ Αυτός ο αριθμοδείκτης θεωρείται από μερικούς αναλυτές ο καλύτερος δείκτης υπολογισμού της ρευστότητας μιας επιχείρησης. Το μόνο σίγουρο βεβαία είναι ότι αυτός ο αριθμοδείκτης αποτελεί μια εναλλακτική πηγή πληροφόρησης για την ρευστότητα. Ο αριθμοδείκτης αμυντικού χρονικού διαστήματος είναι το πηλίκο της διαίρεσης του συνόλου των αμέσως ρευστοποιήσιμων στοιχείων μιας επιχείρησης με τις προβλεπόμενες ημερήσιες λειτουργικές δαπάνες της. Παρόλο που οι αριθμοδείκτες γενικής και ειδικής ρευστότητας είναι αυτοί που χρησιμοποιούνται περισσότερο για την κατανόηση της οικονομικής κατάστασης της επιχείρησης, παρουσιάζουν ορισμένες αδυναμίες, οι κυριότερες εκ των οποίων είναι: 1. Οι αριθμοδείκτες αυτοί προσδιορίζουν την ικανότητα της επιχείρησης ν ανταποκριθεί στις τρέχουσες υποχρεώσεις σε μια δεδομένη χρονική στιγμή, με βάση τα κυκλοφοριακά της στοιχειά στην ιδία χρονική στιγμή. 2. Επειδή, οι αριθμοδείκτες ρευστότητας υπολογίζονται για μια ορισμένη χρονική στιγμή, αυτό έχει ως αποτέλεσμα τα στοιχειά με βάση τα όποια υπολογίζονται οι αριθμοδείκτες να παρουσιάζονται σκόπιμα διογκωμένοι ή ακόμη και χαμηλότεροι των πραγματικών. Μ' αυτό το τρόπο ο αναλυτής οδηγείτε σε λανθασμένη εικόνα για την ικανότητα της επιχείρησης να ανταποκρίνεται στις τρέχουσες υποχρεώσεις της. Για τους παραπάνω λογούς οι αριθμοδείκτες γενικής και ειδικής ρευστότητας δεν θεωρούνται τόσο αξιόπιστη όσο αφορά την ικανότητα της επιχείρησης να ανταποκρίνεται στις τρέχουσες υποχρεώσεις της.

36 Οι προβλεπόμενες ημερήσιες λειτουργικές δαπάνες βρίσκονται εάν διαιρέσουμε το σύνολο των λειτουργικών δαπανών με τον αριθμό των ημερών του έτους δηλαδή: Πρ. Ημ. Δαπάνες =(κόστος πωληθέντων+ εξοδ. Διοικ. Λειτ. + εξ. Λειτ. Διαθ.+ Διαφ. Καθ. Πληρ.)/365 Αξίζει σε αυτό το σημείο να επισημάνουμε ότι, στο σύνολο των λειτουργικών δαπανών δεν περιλαμβάνονται οι δαπάνες αυτές που δεν συνεπάγονται εκροή μετρητών π.χ. προπληρωθεντα έξοδα, προκαταβολές για αγορά Α κ Β υλών, δαπάνες για τυχόν αποσβέσεις κλπ. Αριθμός Αμυντικού Χρονικού Διαστήματος = [(διαθέσιμα+ απαιτήσεις)/πρ. Ημερ. Δαπάνες ]*365 - ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ Ο αποτελεσματικός τρόπος χρήσης των περιουσιακών στοιχείων μιας επιχείρησης ενδιαφέρει τόσο τους ασκούντες διοίκηση σε αυτήν, όσο και τους γενικότερα ενδιαφερομένους για αυτήν. Υπάρχουν πολλοί τρόποι με τους οποίους μπορούμε να μετρήσουμε την αποτελεσματική χρήση των περιουσιακών στοιχείων μιας επιχείρησης. Γενικά όμως, όσο περισσότερο χρησιμοποιεί μια επιχείρηση τα περιουσιακά της στοιχειά, τόσο αυτό αποβαίνει προς όφελος της. Ο Όρος λοιπόν,κυκλοφοριακή ταχύτητα αναφέρεται στο χρόνο που απαιτείται για ένα στοιχειό του κυκλοφορούντος ενεργητικού να μετατραπεί σε κάποιο άλλο το οποίο είναι είτε πιο εύκολα

37 ρευστοποιήσιμο ( πχ. Ο χρόνος μετατροπής των αποθεμάτων σε απαιτήσεις) είτε (πχ. Ο χρόνος μετατροπής των απαιτήσεων σε διαθέσιμα). - ΤΑΧΥΤΗΤΑ ΕΙΣΠΡΑΞΗΣ ΑΠΑΙΤΗΣΕΩΝ Το μέγεθος αυτό υπολογίζεται διαιρώντας τις απαιτήσεις με τις πωλήσεις και πολλαπλασιάζοντας με 365. Εκφράζεται σε ημέρες. Ταχύτητα Είσπραξης απαιτήσεων= (απαιτήσεις/πωλήσεις)*365 Ο αριθμοδείκτης ταχύτητας είσπραξης απαιτήσεων δείχνει πόσες φορές κατά μέσο όρο εισπράττονται οι απαιτήσεις της χρήσης. - ΤΑΧΥΤΗΤΑ ΚΥΚΛΟΦΟΡΙΑΣ ΚΑΘΑΡΟΥ ΚΕΦΑΛΑΙΟΥ Ο αριθμοδείκτης αυτός δείχνει ποιό είναι το ύψος των πωλήσεων που πέτυχε κάθε μονάδα καθαρού κεφαλαίου κίνησης και αν η οικονομική μονάδα διατήρει μεγάλα κεφάλαια κίνησης, πάντα σε σχέση με το ύψος των πωλήσεών της μέσα στη λογιστική χρήση. Προκύπτει διαιρώντας τις συνολικές καθαρές πωλήσεις της οικονομικής μονάδας με το καθαρό κεφάλαιο κίνησής της Ταχύτητα κυκλοφορίας καθαρού καφαλαίου = Καθαρές πωλήσεις/ Καθαρό Κεφάλαιο κίνησης

38 Ένας υψηλός αριθμοδείκτης μπορεί να αποτελεί ένδειξη ανεπάρκειας κεφαλαίων κίνησης, η οποία ενδέχεται να συνοδεύεται από αυξημένες τρέχουσες υποχρεώσεις, και χαμηλή ταχύτητα ανανέωσης των αποθεμάτων ή της ταχύτητας εισπράξεως των απαιτήσεων. ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ - ΠΕΡΙΘΩΡΙΟ ΚΑΘΑΡΟΥ ΚΕΡΔΟΥΣ Το καθαρό περιθώριο κέρδους δίνεται από την ακόλουθη σχέση: (Καθαρό κέρδος προ φόρων και τόκων x 100)/Πωλήσεις Στον υπολογισμό αυτού του δείκτη χρησιμοποιείται το καθαρό κέρδος προ φόρων και τόκων καθώς το λογιστικό αυτό μέγεθος αντιπροσωπεύει το κέρδος των επιχειρήσεων από τις εμπορικές της δραστηριότητες, δηλαδή τις πωλήσεις προτού ληφθούν υπόψη οι τόκοι και οι φόροι. Αυτό θεωρείται ως το καταλληλότερο μέτρο κατά την αξιολόγηση της λειτουργικής επίδοσης της επιχείρησης καθώς τυχόν διαφορές που προκύπτουν από τον τρόπο με τον οποίο χρηματοδοτείται η επιχείρηση δεν επηρεάζουν το δείκτη (Peter Atrill and Eddie McLaney, Accounting and finance for Non-Specialists,Prentice Hall, 5th edition, 2006). Ο δείκτης αυτός συγκρίνει μία εκροή της επιχείρησης όπως είναι τα κέρδη με μία άλλη εκροή, τις πωλήσεις και διαφέρει σημαντικά ανάμεσα σε διάφορα είδη επιχειρήσεων. Όσο μεγαλύτερος είναι ο αριθμοδείκτης αυτός τόσο περισσότερο κερδοφόρα είναι η επιχείρηση.

39 ΑΠΟΔΟΤΙΚΟΤΗΤΑ ΑΠΑΣΧΟΛΟΥΜΕΝΩΝ ΚΕΦΑΛΑΙΩΝ Ο συγκεκριμένος αριθμοδείκτης είανι σημαντικός γιατί: 1. Μπορεί να ανταποκριθεί σε περιόδους κρίσιμων καταστάσεων 2. Ελέγχεται σε ποιο βαθμό είναι επιτυχημένη η διοίκηση της βιομηχανίας χρησιμοποιώντας ίδια και ξένα κεφάλαια 3. Ελέγχεται η διάρθρωση των κεφαλαίων 4. Είναι καλός οδηγός για την ανάληψη νέων δραστηριοτήτων 5. Μετράται αν υπάρχουν κέδη στην επιχείρηση 6. Ένας συνεχόμενος αριθμοδείκτης χαμηλού κεφαλαίου οδηγεί την επιχείρηση σε πτώχευση. Επίσης εκφράζεται ως ποσοστό και δείχνει τη σχέση μεταξύ του κέρδους που επιτυγχάνει η επιχείρηση σε κάποιο χρονικό διάστημα. Με άλλα λόγια συγκρίνει εισροές (επενδυμένα κεφάλαια) με εκροές (κέρδη). Αντανακλά την ικανότητα της επιχείρησης να παράγει κέρδος ανεξάρτητα από τον βαθμό μόχλευσης. Ο αριθμοδείτκης αποτελείται απο δυο επιμέρους δείκτες οι οποίοι φαίνονται παρακάτω α) Λειτουργικό αποτέλεσμα (καθαρά αποτελέσματα προ τόκων/σύνολο απασχολούμενων κεφαλαίων)*100= % β) Ολικό αποτέλσμα (καθάρα απαοτελέσματα προ φόρων και τόκων/σύνολο απασχολούμενων κεφαλαίων)*100 = % Το σύνολο των απασχολούμενων κεφαλαίων ισούται με το σύνολο του παθητικού

40 3ο ΚΕΦΑΛΑΙΟ 3.1 ΚΑΙΡ ΡΟΔΟΥ6 Η εταιρεία Καιρ Ρόδου ιδρύθηκε από τους Ιταλούς το 1928 όταν το νησί ήταν υπό ιταλικής κατοχής. Η Ρόδος τότε ήταν από τους πρώτους τόπους του Αιγαίου που δέχθηκαν από την Ανατολή την άμπελο,την λάτρεψαν και στήριξαν πάνω της την ευμάρεια και την δύναμη τους. Το γεγονός αυτό το εκμεταλλεύτηκαν οι τότε κατακτητές της εποχής και ίδρυσαν την εταιρεία με επωνυμία COMPAGNIA AGRICOLA INDUSTRIELE RODI CAIR υπό την παράσταση του ρόδου συμβολαιογράφου Αλφρέδου Γουλιορμέλλα με την συμβολαιογραφική πράξη της Η εταιρεία είχε έδρα την Ρόδο και σκοπό της ήταν η παραγωγή - βιομηχανία - εμπορία οίνων. Έπειτα από την αποχώρηση των κατακτητών η ιταλική εταιρεία επέρχεται σε ελληνικά χέρια προσαρμοζόμενη προς τις διατάξεις της ελληνικής περί Ανωνύμων Εταιρειών νομοθεσίας στις Με την εισαγωγή της στο μητρώα των Ανωνύμων εταιρειών η Καιρ αυξάνει και προσθέτει στο καταστατικό της και άλλες δραστηριότητες καθώς και συνεργασίες για την επίτευξη του σκοπού της.από τότε η εταιρεία αποτέλεσε φορέα της ζωντανής διατήρησης της αμπελουργίας ούτως ώστε η Ρόδος το 1971 ήταν έτοιμη και κέρδισε το δικαίωμα της Ονομασίας προέλευσης Ανώτερης Ποιότητας για τα λευκά, κόκκινα και γλυκά κρασιά της. Η CAIR συνδυάζοντας την παράδοση με την τελευταία λέξη της τεχνολογίας καταφέρνει να αναδειχθεί σε μία από τις κορυφαίες οινοποιητικές μονάδες της Ελλάδας. Γεγονός που πιστοποιείται τόσο από τα πολυάριθμα βραβεία 6

41 της σε διεθνείς διαγωνισμούς όσο και από τις εξαγωγές της σε Ευρώπη, Αμερική και Ασία.Από τα 71 μετάλλια και διακρίσεις των τελευταίων χρόνων τα 16 είναι χρυσά, τα 22 αργυρά και τα 24 χάλκινα.αποκορύφωμα όλων το χρυσό των χρυσών Gran Medaglia d Oro που κέρδισε ο Αιγαιοπελαγίτικος Moulin Ροζέ ημίξηρος στο concorso Enologico της Vinitaly το Η Cair είναι μια Ανώνυμη Εταιρεία που λειτουργεί με σύγχρονο μάρκετιγκ για την παραγωγή κρασιών υψηλής ποιότητας. Συνεχίζοντας την μακραίωνη οινοποιητική παράδοση της Ρόδου, η Cair εξελίσσεται διαρκώς, πραγματοποιώντας εκσυγχρονιστικές επενδύσεις. Έχοντας ήδη υλοποιήσει εκσυγχρονιστικά σχέδια εκατομμυρίων ΕΥΡΩ ετοιμάζει περαιτέρω σημαντικότατες επενδύσεις. Η Cair έχει καθιερώσει μικρές στρεμματικές αποδόσεις των αμπελιών της Ρόδου με στόχο υψηλή ποιότητα πρώτης ύλης. Εχει υλοποιήσει επίσης πολύ αυστηρά κριτήρια ποιοτικού διαχωρισμού των σταφυλιών,πριμοδοτώντας ένα πρωτοποριακό σύστημα "ειλικρινούς τρύγου"που της εξασφαλίζει απόλυτη ποιοτική διαλογή. Τα αποτελέσματα αυτής της πρακτικής επιβεβαιώνονται από τα βραβεία των διεθνών διαγωνισμών και την εμπορική επιτυχία των κρασιών Cair. Τελευταίο επίτευγμα της cair η απόκτηση πιστοποιητικού ποιότητας σύμφωνα με το νέο πρότυπο ISO 9001/2000 από το Φορέα Πιστοποίησης European Quality Assurance Limited,διαπιστευμένο στο Βρετανικό φορέα UKAS. 3.2 Το όραμα της Cair και η αποστολή της7 7

42 Η Καιρ Ρόδου είναι μία εταιρεία η οποία στήθηκε στο χρόνο.ιδρύθηκε στην κατοχή και επιβίωσε μέχρι σήμερα γράφοντας την ιστορία της στο χρόνο αφήνοντας ανεξίτηλα σημάδια στο διάβα της σε διάφορα έθνη και πολιτισμούς. Τα επιτεύγματα της επιβεβαιώνονται από τα διάφορα βραβεία σε διαγωνισμούς καθώς και από κριτικές που δέχθηκε και θα συνεχίσει να δέχεται από γευσηγνώμονες.το όραμα της πηγάζει από τα προϊόντα της κυρίως από τη στιγμή που η θέση της βρίσκεται σε πλεονεκτική θέση. Έτσι στηρίζεται στον προνομιακό μεσογειακό αμπελώνα. Στη νοτιοανατολική άκρη της Ελλάδας, η Ρόδος είναι μια προικισμένη γωνιά της Μεσογείου για την αμπελοκαλλιέργεια. Από την μία απολαμβάνει την μεγαλύτερη ηλιοφάνεια στην Ελλάδα, από την άλλη την υπερβολική ζέστη μετριάζουν οι θαλάσσιες αύρες που φυσούν από τον Μάιο ως τον Σεπτέμβριο. Όσο για το πότισμα, φροντίζει η φύση με βροχές διπλάσιες απ' ότι στην Αττική. Η Cair έχει μια προνομιακή σχέση με τους αμπελώνες και τους αμπελουργούς της Ρόδου. Έχοντας μακροχρόνια, 20ετή, συμβόλαια μαζί τους, καθοδηγεί και υποστηρίζει επιστημονικά την καλλιέργεια των αμπελιών με στόχο την παραγωγή εξαιρετικής ποιότητας σταφυλιού. Από την άλλη μεριά οι δικοί της ιδιόκτητοι αμπελώνες είναι το θέατρο όχι μόνο της παραγωγής εξαιρετικών οινικών έργων αλλά και του πειραματισμού με νέες ποικιλίες που ανανεώνουν την γκάμα των προϊόντων της Cair. Εκεί ψηλά στους επίλεκτους ορεινούς αμπελώνες του όρους Αττάβυρος, μεγαλώνει εκλεκτό Αθήρι, αλλά και το μοσχάτο λευκό, και το μοσχάτο trani, ο ιταλικός κλώνος - σκέτη ανθοσμία - που έφεραν οι Ιταλοί από την Puglia. Εκεί τρυγιέται και η κόκκινη Μανδηλαριά, το αμοργιανό όπως το αποκαλούν οι ντόπιοι, που αποτελεί μετά το αθήρι την δεύτερη σημαντικότερη ποικιλία του νησιού Λαμβάνοντας υπόψη τα

43 παραπάνω γίνεται ευκόλως αντιληπτό πως πιστεύοντας στο προιόν της θέλει να το διανείμει σε κάθε μεριά όχι μόνο της Ελλάδος αλλά και ολόκληρης της γης. Επειτα από τον εκσυγχρονισμό των εγκαταστάσεων της απορρέει το συμπέρασμα πως η παραγωγή της αυξήθηκε με ραγδαίους ρυθμούς. Είχε πάντα ως αποστολή της την βιολογική καλλιέργεια την οποία κατάφερε να υλοποιήσει αφού επένδυσε σε σύγχρονη τεχνολογία και πάγιο εξοπλισμό. Το μεγάλο της όραμα είναι να βρίσκεται κοντά στις προτιμήσεις των καταναλωτών και να αυξήσει τις πωλήσεις φτάνοντας το 2012 στα ευρώ. Οι νέες της συνεργασίες καθώς και οι πωλήσεις της στο εξωτερικό αποτελούν σύμμαχο στην επιτυχία της. 3.3 Χ ρονοδιάγραμμα εισόδου στην Α γορά Η Εταιρεία είναι στο χώρο από το 1928 μέχρι και σήμερα. Κατά την διάρκεια της πορείας της σημείωσε μεγάλα επιτεύγματα και αναδείχθηκε κορυφαία σε αρκετά προϊόντα της. Τελευταίο επίτευγμα της Cair η απόκτηση πιστοποιητικού ποιότητας σύμφωνα με το νέο πρότυπο ISO 9001/2000 από τον Φορέα Πιστοποίησης European Quality Assurance Limited, διαπιστευμένο στον Βρετανικό Φορέα UKAS. Ως επιβεβαίωση και αναγνώριση της ποιότητας από έμπειρους γευσιγνώστες σ' όλο τον κόσμο, όλα σχεδόν τα κρασιά της Cair έχουν κερδίσει μετάλλια στους διεθνείς διαγωνισμούς Monde Selection Bruxelles, International Wine & Spitit Competition, Vinitaly, Expo - Milano, Concour Mondial de Bruxelles, Θεσσαλονίκης, Λουμπλιάνα, Japan Wine Challenge, Selections Mondiales des Vins ( Πορτογαλία ),

44 Challenge International du Vin Bordeaux, Concorso International del Vino - Valencia, Selections Mondiales /Canada. Από τα 71 μετάλλια και διακρίσεις τα 16 είναι χρυσά, τα 22 αργυρά και τα 24 χάλκινα. Αποκορύφωμα όλων, το χρυσό των Gran Medaglia d' Oro που κέρδισε το Μ οώ^ rose' demi - sec στο Concorso Enologico της Vinitaly το Σ τόχοι Επιχείρησης Στρατηγικός στόχος της Εταιρίας CAIR A.E. είναι η τοπική ανάπτυξη και ειδικότερα η ανάπτυξη του εναλλακτικού τουρισμού, η οποία βρίσκεται σε άμεση αλληλεπίδραση με τη δυναμική των επιχειρήσεων της περιοχής που δραστηριοποιούνται στο χώρο του εναλλακτικού τουρισμού, την αύξηση των επισκεπτών και τη συστηματική προβολή και προώθηση των τοπικών προϊόντων και κυρίως του κρασιού του Αθηριού. Το σημαντικότερο μέσο για την επίτευξη των στόχων αυτών είναι η συνεχής βελτίωση των παρεχόμενων υπηρεσιών και προϊόντων της περιοχής, που επιτυγχάνεται μέσα από την οργάνωση του τουριστικού δικτύου της επιχείρησης και των επισκέψιμων χώρων της περιοχής, την καλλιέργεια σχέσεων συνεργασίας μεταξύ των μελών και τη συνεχή βελτίωση των παρεχόμενων υπηρεσιών του κάθε μέλους ξεχωριστά. Σημαντικό ρόλο στην ανάπτυξη του εναλλακτικού τουρισμού της περιοχής διαδραματίζει η οργανωμένη και έγκυρη πληροφόρηση των επισκεπτών για τις επιλογές των χώρων διαμονής και εστίασης, της γνωριμίας με τα τοπικά προϊόντα, των δυνατοτήτων επίσκεψης σε παραγωγικούς χώρους (οινοποιεία), των δυνατοτήτων γνωριμίας με το εκπληκτικό φυσικό περιβάλλον και τον πολιτισμό

45 (μνημεία, επισκέψιμοι χώροι, λαϊκά δρώμενα, πολιτιστικές εκδηλώσεις κλπ) της περιοχής. Η διατήρηση το φυσικού περιβάλλοντος της περιοχής αποτελεί έναν από τους καταστατικούς σκοπούς της εταιρίας, η οποία επιδεικνύοντας ενεργό ενδιαφέρον για το φυσικό περιβάλλον της περιοχής, συμμετέχει στη διατήρηση των προστατευόμενων περιοχών και των οικοσυστημάτων. Επιπλέον, η CAIR AE προάγει την έρευνα για τις επιδράσεις των οικοτουριστικών δραστηριοτήτων στα οικοσυστήματα, τον πολιτισμό κλπ. στοχεύοντας να συμβάλει στην ανηφορική ανάπτυξη της περιοχής και την ανάπτυξη και ανάδειξη των πολιτισμικών της χαρακτηριστικών. Για να εξασφαλιστεί ότι τα στοιχεία και τα αποτελέσματα των ερευνών αυτών θα χρησιμοποιηθούν για τη λήψη αποφάσεων που αφορούν το μέλλον της περιοχής, η CAIR A.E. συνεργάζεται με δημόσιες και ιδιωτικές οργανώσεις. 3ο ΚΕΦΑΛΑΙΟ Κ τήμα Χ ατζημιχάλη8 3.1 Φ ιλοσοφία Το Κτήμα Χατζημιχάλη επέλεξε να υπηρετεί ένα μοναδικό οικοσύστημα. Αυτό διαμορφώνεται στην Οπούντια Λοκρίδα της Στερεάς Ελλάδας, στην Κοιλάδα Αταλάντης που ορίζεται βόρεια από το όρος Κνημίδα, νότια από το 8

46 όρος Χλωμό, δυτικά από τον Παρνασσό και ανατολικά από τον βόρειο Ευβοϊκό Κόλπο. Το βασικό φυσικό χαρακτηριστικό αυτού του οικοσυστήματος αποτελούν τα δροσερά ρεύματα αέρα που δημιουργούνται από τον Παρνασσό προς τη θάλασσα και το αντίστροφο, χειμώνα-καλοκαίρι. Εκεί αναπτύσσονται οι τέσσερις ενότητες αμπελοτοπίων του Κτήματος Χατζημιχάλη: τα Παλιά Αμπέλια, τα Κάτω Αμπέλια, τα Πάνω Αμπέλια, που ως τοπωνύμια και τόποι αμπελοκαλλιέργειας διατηρούνται εδώ και αιώνες, καθώς και τα Νέα Αμπέλια, αμπελοτόπια που δημιουργήθηκαν εξαρχής από το Κτήμα Χατζημιχάλη. Καθεμιά από τις ενότητες αυτές διακρίνεται σε επιμέρους αμπελοτόπια και αυτά με τη σειρά τους σε διαφορετικά αμπελοτεμάχια, όπου καλλιεργούμε συστηματικά διαφορετικές ποικιλίες σταφυλιού. Δημιουργήθηκε έτσι ένα σύνθετο όσο και μοναδικό αμπελοοινικό μωσαϊκό, συνολικής έκτασης ιδιόκτητων στρεμμάτων. Το έδαφος, το υψόμετρο, η κλίση, ο προσανατολισμός, το μικροκλίμα, η ηλικία και η ποικιλία του αμπελιού συνθέτουν τη μοναδικότητα του κάθε αμπελοτοπίου. Εφαρμόζοντας κατάλληλα αυστηρές καλλιεργητικές φροντίδες εξασφαλίζουμε άριστη σταφυλική παραγωγή. Με την εμπειρία τους την αξιοποιούν ποιοτικά, οινοποιώντας την χωριστά, ανά αμπελοτεμάχιο, με μικροοινοποιήσεις και τη διαπλάθουμε με φροντίδα, συνταιριάζοντας τη σύγχρονη τεχνολογία με την παράδοση. Έτσι, προσφέρουν κρασί από τα αμπελοτόπια, αξιοποιώντας τα είτε μεμονωμένα είτε σε επιλεγμένους συνδυασμούς μεταξύ τους.

47 3.2 Π ολιτική Π οιότητας Με πραγματικό σεβασμό στη Φύση και στον Άνθρωπο δημιουργούν κρασιά που εκφράζουν τα αμπελοτόπια και την ποικιλία σταφυλιού που τα γέννησαν. Αξιοποιώντας την ιδιαιτερότητα και το μικροκλίμα των αμπελοτοπίων της ΚΤΗΜΑΤΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε. που απλώνονται στις πλαγιές των όρων Κνημίδα και Χλωμό, στην Κοιλάδα της Αταλάντης, στην Οπούντια Λοκρίδα της Στερεάς Ελλάδας καλύπτουν πλήρως τις απαιτήσεις των πελατών για εμφιαλωμένα κρασιά εκφραστικά και υψηλής ποιότητας. Η Διοίκηση της ΚΤΗΜΑΤΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε δεσμεύεται πλήρως να παράγει ασφαλή και απαλλαγμένα από κάθε κίνδυνο, εμφιαλωμένα κρασιά υψηλής ποιότητας σύμφωνα όλες τις κανονιστικές και νομοθετικές απαιτήσεις σχετικά με την Παραγωγή, Οινοποίηση, Εμφιάλωση, Διακίνηση, Αποθήκευση και Εμπορία Εμφιαλωμένων Οίνων. Η ΚΤΗΜΑΤΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε. δεσμεύεται: Να αναλύει όλους τους πιθανούς κινδύνους κατά την παραγωγή, Να παρέχει τους κατάλληλους πόρους, ώστε να εξασφαλίζεται η απρόσκοπτη λειτουργία του Συστήματος Διαχείρισης Ασφάλειας Τροφίμων, Να αποκαθιστά τις μη συμμορφώσεις που εντοπίζονται, με τρόπο ικανοποιητικό ακόμα και όταν το τελικό προϊόν έχει έρθει στη κατοχή του πελάτη, καθώς επίσης και την εξάλειψη της αιτίας εμφάνισής τους., Να επαληθεύει την ορθή λειτουργία του Συστήματος Διαχείρισης Ασφάλειας Τροφίμων με τη διενέργεια εσωτερικών επιθεωρήσεων και τη χρήση μετρήσιμων δεικτών για την ασφάλεια των παραγόμενων προϊόντων.

48 Η πιστοποίηση της παραγωγής του 2009 πραγματοποιήθηκε σύμφωνα με το πρότυπο GLOBALGAP IFAVersion 3.0 το οποίο αναφέρεται στην Ολοκληρωμένη Διασφάλιση Αγροτικών Εκμεταλλεύσεων (Integrated Farm Assurance). Το GLOBALGAP IFA Version 3.0 εξασφαλίζει την ελαχιστοποίηση των κινδύνων που αφορούν στην ασφάλεια τροφίμων καθώς και την εφαρμογή της καλύτερης πρακτικής στην παραγωγή αγροτικών προϊόντων. To GLOBALGAP IFA Version 3.0, σε συνδυασμό με την πιστοποίηση του Κτήματος Χατζημιχάλη με το Σύστημα Διαχείρισης Ασφάλειας Τροφίμων (EN ISO : 2005 ), προσδίδουν πλήρη ιχνηλασιμότητα του τελικού προϊόντος, παρέχοντας ασφάλεια στον καταναλωτή για την ποιότητα της πρώτης ύλης σε κάθε στάδιο παραγωγής και επεξεργασίας, από το αμπέλι έως το ράφι. ΚΕΦΑΛΑΙΟ 4ο 4.1 ΧΡΗΜ ΑΤΟΟΙΚΟΝΟΜ ΙΚΗ ΑΝΑΛΥΣΗ Πριν προχωρήσουμε στην χρηματοοικονομική ανάλυση της ΚΑΙΡ ΡΟΔΟΥ και της εταιρίας ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε. θα ήταν χρήσιμο να δούμε πως διαμορφώνεται ο ισολογισμός τους για τα έτη Το σχήμα που ακολουθεί αποτυπώνει τη σύνθεση των ομάδων που συνθέτουν τον ισολογισμό των εταιριών για κάθε έτος.

49 ΚΑΙΡ ΡΟΔΟΥ9 Πάγιο ενεργητικό Πάγιο ενεργητικό Το Συνολικό Κυκλοφορούν Ενεργητκό ακολουθεί στον παρακάτω πίνακα: Συνολικό Κυκλοφορούν Ενεργητκό

50 Συνολικό Κυκλοφορούν Ενεργητικό Συνολικό Κυκλοφορούν Ενεργητικό Τα ίδια κεφάλαια ακολουθούν στον παρακάτω πίνακα: ίδια κεφάλαια Ίδια κεφάλαια

51 Οι Βραχυπρόθεσμες Υποχρεώσεις ακολουθούν στον παρακάτω πίνακα: Βραχυπρόθεσμες Υποχρεώσεις Βραχυπρόθεσμες υποχρεώσεις Βραχυπρόθεσμες υποχρεώσεις

52 ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε. Πάγιο ενεργητικό Πάγιο ενεργητικό Το Συνολικό Κυκλοφορούν Ενεργητκό ακολουθεί στον παρακάτω πίνακα: Συνολικό Κυκλοφορούν Ενεργητκό

53 Συνολικό Κυκλοφορούν Ενεργητικό έτη Συνολικό Κυκλοφορούν Ενεργητικό Τα ίδια κεφάλαια ακολουθούν στον παρακάτω πίνακα: ίδια κεφάλαια Ίδια κεφάλαια Ίδια κεφάλαια

54 Οι Μακροπρόθεσμες Υποχρεώσεις ακολουθούν στον παρακάτω πίνακα: Μακροπρόθεσμες Υποχρεώσεις Μακροχρόνιες Υποχρεώσεις Μακροχρόνιες Υποχρεώσεις Οι Βραχυπρόθεσμες Υποχρεώσεις ακολουθούν στον παρακάτω πίνακα: Βραχυπρόθεσμες Υποχρεώσεις

55 4.2 ΚΕΦΑΛΑΙΟ ΚΙΝΗΣΗΣ Το κεφάλαιο κίνησης είναι απαραίτητο για τη λειτουργία της επιχείρησης και συνεπώς για την παραγωγική αξιοποίηση των πάγιων περιουσιακών στοιχείων. Το κεφάλαιο κίνησης είναι το μέρος του κυκλοφορούντος ενεργητικού που χρηματοδοτείται (καλύπτεται) από μακροπρόθεσμα κεφάλαια (Π. Σπαθής, χρηματοοικονομική Διοίκηση των γεωργικών Εκμεταλλεύσεων, εκδόσεις Στοχαστής, 1999). Το κεφάλαιο κίνησης υπολογίζεται από τον παρακάτω τύπο: Κεφάλαιο Κίνησης= Κυκλοφορούν ενεργητικό- Βραχυπρόθεσμο παθητικό ΚΑΙΡ ΡΟΔΟΥ Το κεφάλαιο κίνησης της ΚΑΙΡ ΡΟΔΟΥ παρουσιάζει διακυμάνσεις την πενατετία με πτωτικές τάσεις αφού από το 2005 έως το 2009 είχε απώλειες της τάξεως του 12.3%

56 Κεφάλαιο κίνησης Το κεφάλαιο κίνησης αποτυπώνεται διαγραμματικά παρακάτω: κεφάλαιο κίνησης κεφάλαιο κίνησης ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε. Σύμφωνα με τον παρακάτω πίνακα μετά το 2005, το κεφάλαιο κίνησης παρουσιάζει σημαντική άνοδο με αποκορύφωμα το 2008 που φτάνει στην ανώτατη τιμή του. Κεφάλαιο κίνησης

57 Το κεφάλαιο κίνησης αποτυπώνεται διαγραμματικά παρακάτω: 4.3 ΧΡΗΜ ΑΤΟΟΙΚΟΝΟΜ ΙΚΗ Μ ΟΧΛΕΥΣΗ Χρηματοοικονομική μόχλευση (Financial leverage) είναι η χρησιμοποίηση της δανειοδότησης στη χρηματοδότηση της επιχείρησης και έχει ως αποτέλεσμα την αύξηση του χρηματοοικονομικού κινδύνου (Παύλος Σπαθής, Χρηματοοικονομική Διοίκηση των γεωργικών Εκμεταλλεύσεων, εκδόσεις Στοχαστής,1999). Η μέτρηση της χρηματοοικονομικής μόχλευσης γίνεται με μία από τις ακόλουθες σχέσεις: Μ = Δάνεια / Ίδια κεφάλαια ή Μ = Δάνεια / Δάνεια + Ίδια κεφάλαια όπου Μ= χρηματοοικονομική μόχλευση

58 ΚΑΙΡ ΡΟΔΟΥ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΜΟΧΛΕΥΣΗ ΔΑΝΕΙΑ ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΧΡΗΜ/ΚΗ ΜΟΧΛΕΥΣΗ ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΜΟΧΛΕΥΣΗ ΔΑΝΕΙΑ ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΧΡΗΜ/ΚΗ ΜΟΧΛΕΥΣΗ Η χρηματοοικονομική μόχλευση της εταιρείας το 2005 ήταν υψηλή της τάξης του 42%. Αυτό σημαίνει ότι η χρηματοδότηση της επιχείρησης γινόταν κατά 42% από δάνεια, δηλαδή η επιχείρηση είχε υψηλή χρηματοοικονομικό κίνδυνο.το 2006 ο δείκτης αυτός αυξήθηκε καθώς αυξήθηκαν τα δάνεια ενώ ταυτόχρονα αυξάνονται τα ίδια κεφάλαια της εταιρείας. Το 2007 ο ίδιος δείκτης ήταν στο 47%. Το 2008 ο

59 δείκτης της χρηματοοικονομικής μόχλευσης ήταν 40% ενώ το 2009 ο δείκτης της χρηματοιοικονομικής μόχλευσης μειώθηκε στο 38.8%. 4.4 Α ριθμοδείκτες ρευστότητας ΚΑΙΡ ΡΟΔΟΥ Δείκτης Κυκλοφοριακής Ρευστότητας Κυκλοφοριακή Ρευστότητα Όπως παρατηρούμε για την ΚΑΙΡ ΡΟΔΟΥ ο δείκτης κυκλοφοριάκης ρευστότητας δεν είναι καλός αφού για όλη την πενταετία ο δείκτης της κυκλοφοριακής ρευστότητας είναι κάτω του 2. ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε. Δείκτης Κυκλοφοαριακής Ρευστότητας Κυκλοφοριακή Ρευστότητα

60 Όπως παρατηρούμε για ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε. ο δείκτης κυκλοφοριάκης ρευστότητας δεν είναι καλός αφού το 2005 αλλά από το 2006 και μετά ο δείκτης της κυκλοφοριακής ρευστότητας είναι άνω του 2 ο οποίος μπορεί να χαρακτηρισθεί ως καλός. ΚΑΙΡ ΡΟΔΟΥ Αριθμός αμυντικού χρονικού διαστήματος Διαθέσιμα + Απαιτήσεις Πρ. Ημ. Δαπάνες Αριθμός αμυντικού χρονικού διαστήματος , , , , Όπως μπορούμε να παρατηρήσουμε, είναι ιδιαίτερα άσχημος ο αριθμός αμυντικού χρονικού διαστήματος για την ΚΑΙΡ ΡΟΔΟΥ καθόλη την πενταετία. 4.5 Α ριθμοδείκτες δραστηριότητας

61 ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε. Αριθμός αμυντικού χρονικού διαστήματος Διαθέσιμα + Απαιτήσεις Πρ. Ημ. Δαπάνες Αριθμός αμυντικού χρονικού διαστήματος Όπως βλέπουμε στον παραπάνω πίνακα, ο αριθμός του αμυντικού χρονικού διαστήματος της εταιρίας ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε. καθόλη την πενταετία ( ) έχει σαν μέσο όρο τις 324,3 ημέρες Για να μπορέσουμε να προσδιορίσουμε τις μελλοντικές λειτουργικές δαπάνες μιας επιχείρησης, μπορούμε να στηρίξουμε τον έλεγχο μας στην κατάσταση αποτελεσμάτων της προηγούμενης χρήσης εάν πρώτα αφαιρέσουμε τα έξοδα που δεν απαιτούν είσπραξη μετρητών, καθώς και έξοδα τα οποία δεν θα επαναληφθούν στην επόμενη. Επιπλέον, προτού υπολογιστούν οι λειτουργικές δαπάνες θα πρέπει να λάβουμε υπόψη μεταβολές στον πληθωρισμό ή μεταβολές σχετικά με τις εργασίες της επιχείρησης,αφού έχουμε σχετική πληροφορία Τσακλάγκανος Α. Οικονομική των Επιχειρήσεων (1995)

62 ΚΑΙΡ ΡΟΔΟΥ Ταχύτητα Είσπραξης απαιτήσεων Ταχύτητα Είσπραξης απαιτήσεων ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε. Ταχύτητα Είσπραξης απαιτήσεων Ταχύτητα Είσπραξης απαιτήσεων Σύμφωνα με τον παραπάνω πίνακα, το 2005 η ταχύτητα είσπραξης των απαιτήσεων για την εταιρία ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε. ήταν περίπου 184 ημέρες και παρατηρούμε ότι μέχρι και το 2008 ακολουθεί ανοδική πορεία ενώ το 2009 έχει πτώση της τάξεως του -1.48% ΚΑΙΡ ΡΟΔΟΥ Ταχύτητα κυκλοφορίας καθαρού κεφαλαίου Ταχύτητα κυκλοφορίας καθαρού κεφαλαίου

63 Η ταχύτητα κυκλοφορίας καθαρού κεφαλαίου για την ΚΑΙΡ ΡΟΔΟΥ ολόκληρη την πενταετία είναι 0.00 αφού όπως μπορούμε να δούμε στα αποτελέσματα χρήσης τα οποία δημοσίευσε οι καθαρές πωλήσεις είναι 0.00 ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε. Ταχύτητα κυκλοφορίας καθαρού κεφαλαίου Ταχύτητα κυκλοφορίας καθαρού κεφαλαίου Όπως παρατηρούμε μετά το 2005 ο δείκτης της ταχύτητας κυκλοφορίας καθαρού κεφαλαίου βελτιώνεται με καλύτερη χρονιά αυτή του 2008, χρονιά στην οποία έχει την μικρότερη τιμή. 4.6 Α ριθμοδείκτες αποδοτικότητας ΚΑΙΡ ΡΟΔΟΥ ΚΑΘΑΡΟ ΠΕΡΙΘΩΡΙΟ ΚΕΡΔΟΥΣ ΚΑΘΑΡΟ ΠΕΡΙΘΩΡΙΟ

64 ΚΕΡΔΟΥΣ Δεν μπορούμε να υπολογίσουμε το καθαρό περιθώριο κέρδους της ΚΑΙΡ ΡΟΔΟΥ γιατί δεν υπάρχουν πωλήσεις όπως μπορούμε να δούμε και στους δημοσιευμένους ισολογισμούς της εταιρίας (βλέπε παράρτημα) ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε. ΚΑΘΑΡΟ ΠΕΡΙΘΩΡΙΟ ΚΕΡΔΟΥΣ ΚΑΘΑΡΟ ΠΕΡΙΘΩΡΙΟ ΚΕΡΔΟΥΣ Όπως αναφέραμε και παραπάνω, όσο μεγαλύτερος είναι ο αριθμοδείκτης αυτός τόσο περισσότερο κερδοφόρα είναι η επιχείρηση. Σύμφωνα με τον πίνακα ο οποίος παρουσιάζει το καθαρό περιθώριο κέρδους για την πενταετία η υψηλότερη κερδοφορία για την επιχείρηση παρουσιάζεται το 2006 και έπειτα ακολουθεί μια φθίνουσα πορεία με μικρότερη τιμή αυτή το ΚΑΙΡ ΡΟΔΟΥ Αποδοτικότητα απασχολούμέων κεφαλαίων Αποδοτικότητα απασχολούμέων κεφαλαίων Η αποδοτικότητα των απασχολούμενων κεφαλαίων της ΚΑΙΡ ΡΟΔΟΥ είναι αρνητική καθώς η εταιρία έχει μεγάλο παθητικό αλλά καθόλου πωλήσεις.

65 ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε. Αποδοτικότητα απασχολούμέων κεφαλαίων Αποδοτικότητα απασχολούμέων κεφαλαίων Σύμφωνα με τον παραπάνω πίνακα, η αποδοτικότητα των απασχολούμενων κεφαλαίων το 2005 ήταν 4.9% και μέσα σε ένα έτος, δηλαδή το 2006 είχαμε μια άυξηση της τάξης του % αφού η αποδοτικότητα των απασχολούμενων κεφαλαίων ήταν 13.3% (και το καλύτερο αποτέλεσμα για την πενταετία)

66 ΣΥΜΠΕΡΑΣΜΑΤΑ Στην παρούσα εργασία ασχοληθήκαμε με τη μελέτη του κλάδου των γαλακτοκομικών προϊόντων και με τη χρηματοοικονομική ανάλυση των επιχειρήσεων οινοποιίας «ΚΑΙΡ ΡΟΔΟΥ» και «ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε.». Στον κλάδο της οινοποιίας δραστηριοποιούνται πολλές επιχειρήσεις οι οποίες διαφέρουν ως προς το μέγεθος, την παραγωγική δυναμικότητα και την οικονομική δυνατότητα. Τα προϊόντα που προσφέρονται στους καταναλωτές είναι ομοιογενή με ελάχιστες παραλλαγές. Η αμπελουργία, ως ο σημαντικότερος ίσως παράγοντας για την αγροτική ανάπτυξη αλλά και τη διατήρηση και την περαιτέρω ανάπτυξη της υπαίθρου διανύει σήμερα μια δύσκολη μεταβατική περίοδο. Σε αυτή ακριβώς την περίοδο, η δημιουργία τοπικών οινοποιείων, με στόχο την ορθή εκμετάλλευση των προϊόντων της αμπέλου και την παραγωγή ποιοτικών οίνων, οι οποίοι να ανταποκρίνονται στα απαιτητικά πρότυπα ποιότητας και να είναι ανταγωνιστικοί τόσο στην Ελλάδα όσο και διεθνώς, είναι ένα ενθαρρυντικό βήμα για την οινική παραγωγή του τόπου. Η ύπαρξη τέτοιων μονάδων και ο εξοπλισμός τους με σύγχρονα και με βάση τα ευρωπαϊκά πρότυπα μηχανήματα, πρέπει να ενθαρρύνεται γιατί είναι η οδός προς την ποιοτική αναβάθμιση των ελληνικών οινικών προϊόντων. Η συμβολή τους είναι, επίσης, σημαντική στην ανάδειξη του τοπικού χαρακτήρα και της γεωγραφικής προέλευσης των προϊόντων. Σύμφωνα με τις ισχύουσες τάσεις, η εγχώρια αγορά οίνου αναμένεται να παρουσιάσει υποχώρηση το τρέχον και το επόμενο έτος. Σημαντικός παράγοντας για

67 την εξέλιξη αυτή θεωρείται η διαφαινόμενη μείωση της εγχώριας κατανάλωσης εξαιτίας του δυσμενούς οικονομικού κλίματος, ενδεχόμενα δε και η μείωση της παραγωγής εξαιτίας των αυξημένων αποθεμάτων. Εξετάζοντας χρηματοιοικονομικά δύο αντιπροσωπευτικές εταιρίες του κλάδου-την ΚΑΙΡ ΡΟΔΟΥ και την ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε.- διαπιστώνουμε ότι την τελευταία πενταετία η ΚΑΙΡ ΡΟΔΟΥ έχει να αντιμετωπίσει πάρα πολύ σημαντικά προβλήματα. Όσον αφορά στην εταιρία ΚΤΗΜΑ ΧΑΤΖΗΜΙΧΑΛΗ Α.Ε. η χρηματοοικομική της κατάσταση είναι σαφώς καλύερη από εκείνη της ΚΑΙΡ ΡΟΔΟΥ αλλά μετά το 2008 παρουσιάζει πτώση.

68 ΒΙΒΛΙΟΓΡΑΦΙΑ ΕΛΛΗΝΙΚΗ 1. Ζαβλανός Μ., Μάνατζμεντ, Εκδόσεις Έλλην, Αθήνα Καφούσης Γ., Ανάλυση και Κριτική Διερεύνηση Χρηματοοικονομικών Καταστάσεων, Αθήνα Κέφης Β., Παπαζαχαρίου Π. Το επιχειρηματικό όραμα σε business plan, Εκδόσεις Κριτική, Αθήνα Πάντα- Καπετάνου Μ., Καραγιάννης Σ. Οργάνωση και διοίκηση επιχειρήσεων, Εκδόσεις Έλλην, Αθήνα Παπαδάκης Β. Στρατηγική των επιχειρήσεων. Ελληνική και διεθνής εμπερία. Α'τόμος, Εκδόσεις Μπένου, Αθήνα Σιώμκος Γ., Στρατηγικό μέρκετινγκ, Εκδόσεις Σταμούλης, Αθήνα Σπαθής Π., Χρηματοοικονομική Διοίκηση των γεωργικών Εκμεταλλεύσεων, εκδόσεις Στοχαστής, Τζωρτζάκη Κ., Τζωρτζάκη Μ., Οργάνωση και διοίκηση: μάνατζμεντ, Αθήνα Τσακλάγκανος Α. Θέματα Οικονομικής των Επιχειρήσεων ΙΙ, Αφοι Κυριακίδη, Θεσσαλονίκη 1995

69 ΙΣΤΟΣΕΛΙΔΕΣ

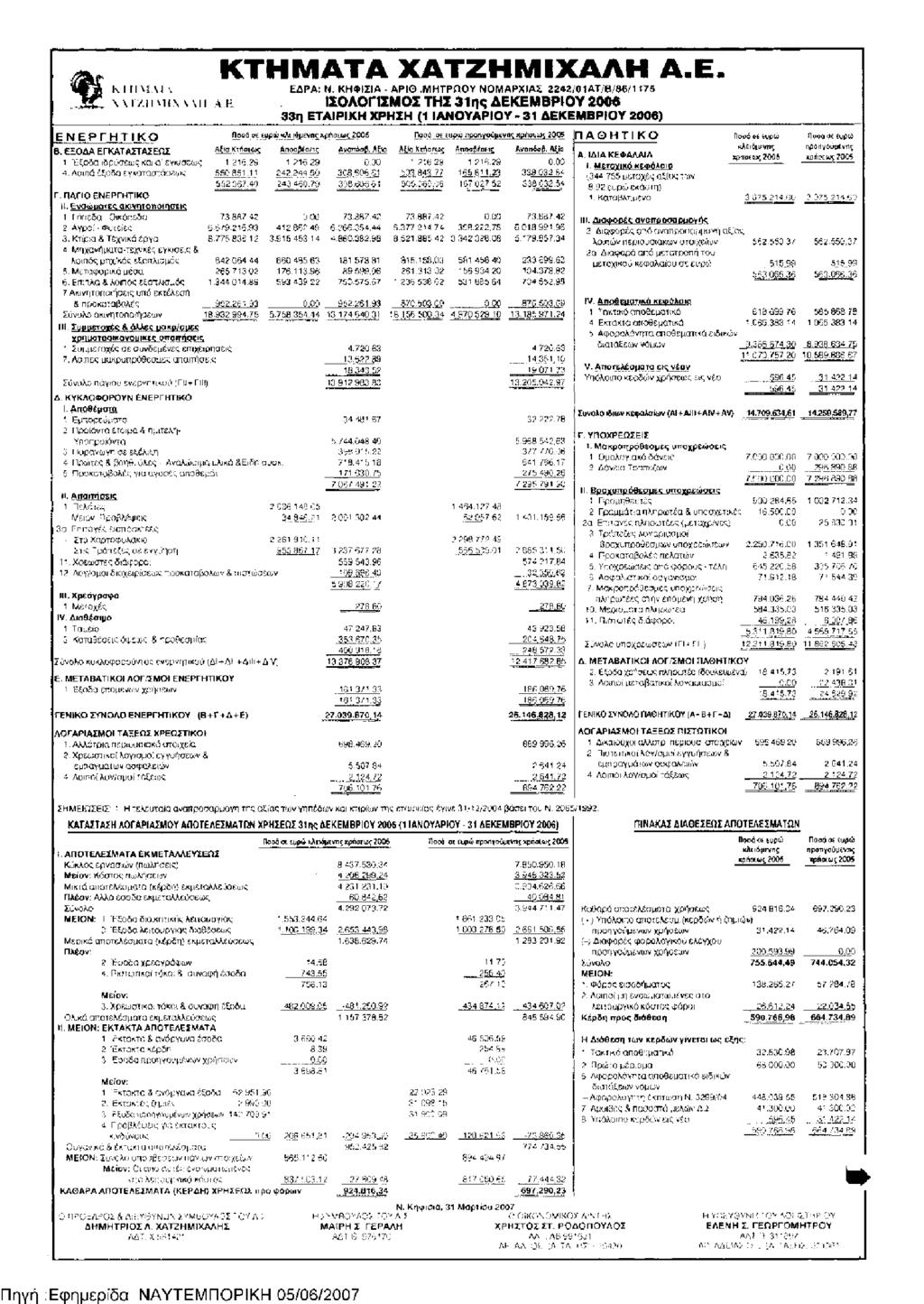

70 ΠΑΡΑΡΤΗΜ Α Κτημα Χατζημιχάλη ΕΤΟΣ 2009

71 Ε Ν Ε Ρ Γ ΗΤΙΚΟ Ποβά cc ιυρώ κλειόμενης ιρποείνς ΕΞΟΔΑ Ε ΓΚ ΑΤΑ ΣΤΑΙΕΠ Ι ΑξΙμΚμλβΜς Αποβ&έοίΐ; ΛνΟΓάββ.Αξιο 1. Έ ξο δ α ιδ ρύσεω ς κ α ια ' εγκ/'οείιΐς ; 3S.Q1S.2i) Λσ.πά έξοδ α εγκαεασιάοεω ς ,20 2 S Γ. ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ II. Ενσώματες ακιγητοποιήσεις 1. Γπ ηι;5η Ο ικόπ εδο 1C R ο.οΰ Β8762 0,00 2. Αγροί - Φυτείες ' CB C Κτιρισ 3. Τεχνικά έργα Μ2.4Λ g ,527,09 Λ ,52 4 Μηχανηματη-τεχνκες εγιυσεις β λοιπός μηχ/κός εξοπλισμός d fi.962.dfl ,94 5 Μυτμιρομικα μεοο ,766,53 3Θ ,17 6. Επιπλο & λοιπ ός εξοπ λισ μ ός Τ.& C.3S ,4/ 1.4/6.843, Α κινητοποιήσεις υπό εκτέλεση 8. π ρ οκα ταβολές fl.33 Ο.ΓΟ Θ ,323,31 0,00 Ιυνολο ακινητοττοιόσεων SS.10S.G η III. Σ υ μ μ ετ ο χ έ ς & ά λλες μ ο κ ρ,ο μ ε ς χρηματοοικονομικές απαιτήσεις 1. Συμμετοχές Of. οιινδειχνος Επιχειρήσεις 7. Λοιπές μακροπρόθεσμες απαιτήσεις Σ ύ νολο πάγιου έν ΐρ γ η ιίκοό ι Γ ιι + ΓΙΝΙ 4, ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕ Ρ ΓΗ ΤΙΚ Ο I. Α π ο θ έμ α τα 1. Εμιιορεύμοια 2. Προϊόντα έτοιμα &ημιτελή- Υπο προϊόντα 3. Παραγωγή οε εξέλιξη 4. Πρώτες & βοηΰ. ύλες - Αναλώσιμα υλικά Ανταλλακτικά παγίων S είδη Ουσκευαοίας II. Απαιτήσεις 1. Πελάτες Mcicv Προβλέψεις 3 ο Ετιιΐϋγες ειυιιρακιέες Στα Χαρτοφυλάκιο , ( $1,$! - Σ τ ς Τ ρ άπ εζες σ ι-εγγύη σ η { 1 Χρεώ στες διάφοροι 2. AOy.OJJOL διαχέρί04α>ς ΠρΟΚίΓαβ&λών & Γ1ΐστωβ ων ΚΤΗΜΑΤΑ ΧΑΤΖΗ ΜΙΧΑΛΗ Α.Ε. ΕΔΡΑ : Ν.ΚΗΦΙΣΙΑ-ΑΡΙΟΜ ΜΗΤΡΩΟΥ ΝΟΜΑΡΧΙΑ: 2242Ό1 ΑΤ;Β/36Ί 175 Ι Σ Ο Λ Ο Γ Ι Σ Μ Ο Σ 3 1 η ς Δ Ε Κ Ε Μ Β Ρ Ι Ο Υ Β η Ε Τ Α Ι Ρ Ι Κ Η Χ Ρ Η Σ Η ( 1 Ι Α Ν Ο Υ Α Ρ Ι Ο Υ Δ Ε Κ Ε Μ Β Ρ Ι Ο Υ ) ill Χ ρο ργρο φα ι. Μ ετο χ ές IV. Δ ιοβ έσ ιμο 1 T o i ie i o 3 Καταθέσεις όψεω ς & προθεσμίας ' Σύνολο κυκλοιρορςιιίυτος ενεργητικοί (ΔΙ + ΔΙΙ+ΔΙΙΙ+Δΐν) Ε. Μ ΕΤΑΒΑΤΙΚΟΙ ΑΟΓ,ΣΜ ΟΙ ΕΝΕΡΓΗΤΙΚΟΥ 1. Ε ξο δ α επ ομ ένω ν χρήσεω ν ΙΈΝΙΚΟΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ <Β+Γ+Δ+Ε) ΛΟΓΑΡΙΑΣΜ ΟΙ ΤΑ5ΕΩΣ ΧΡΕΩΣΤΙΚΟΙ 1 Αλλότριε περιουσιακά στοιχεία 2. Χ ρεω στικοί λαγ/α μ ο ί εγγυ ή σ εω ν εμπαγμότων ασφαλειών λ Α ρ ιπ ρ ίλο γ ισ μ ο ίτά ξε ω ς , Αξία ληίοιίικ 24.5S ,22 6S / tu jjsj προηγούμενης ιρίίοευς 2007 Απβοβέοης ΑνοηέοΡ-λξ'α G ,77 ι 04$ ? ΣΗΜ ΕΙΩΣΗ. Η τελευταία αναπροσαρμογή της αξίας ιω ν γηπέδων κ α κτιρίων πης εταιρεία ς εγινε 01112/2Π0Β βήυτ , ,57 G , ο υ Ν 2065/1992 ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΪΕΩΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2QQB(I ΙΑΝΟΥΑΡΙΟΥ '31 ΔΕΚΕΜΒΡΙΟΥ 2909) I. ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΚΜΕΤΑΛΛΕΥΣΕΩΣ Paw at iuou nxfi&vtvns xpnpeiih 20W Κύκλος εργασιών πωλήοες) Μ ε Ιο ν κόσ τος πωλήσεωυ ,69 Μικτά α π ο τελέσ μα τα (κέρδ η) εκμ εταλλεύαρ,ω ς ,37 Π λέον. Α λλα έσ ο δα ε κ μ ε τ α λ λ ε ύ σ ε ις Σ ύ νολο ,37 Μ ΕΙΟ Ν ; 1. Ε ξο δ α δ ιο ικη τικπ ςλειτο υ ρ για ς Ε ξο δ α λειτο υ ρ γία ς διαθ κο εω ς 4.685, Μ ερικά αποτελέσ μα τα (κέρδ η) ίη μ ε τα λ λ εύ ο ε ιρ ς Πλέον:?.5θΓ»δα χρεογράφων 10,50 4 Πιστω τικοί τΰκοι 8 οανϋψή έααδα 368,76 Μ είο ν; 3. Χ ρεω στικοί τό κο ι Α σ ιιναψ ή έξοδ α Ολικά αποτελέσματα εκμ ετα λλεύσ εις II. ΜΕΙΟΝ : ΕΚΤΑΚΤΑ ΑΠΟΤΕΛΕΣΜΑΤΑ I Έ κτα κτα S α νό ργανα έσοδα 2. Έ κτα κτα κ έρ δ η 3 Έσοδα προηγουμένων χρήοεων MfJov: 7.667, ,00 :S.233,24 1 Ε κτακτα a α νΰ ρ ν α να έ ξο δ α Ε κτα κ τες ζημ ίες 3,00 3 Εξοδα προηγουμένων χρήσεων 9.603,09 4. Προβλέψεις για έκτακτους κ ινδίινπ ις Q.C Οργανικά a έκτακτα αποτελέσματα MEIQN : Σύνολα αποσβέσεων πάγιων ιπ οχειώ ν 926 4/3,6 2 MtiOV. Οι από αυτές ενσωματωμένες στο λειτουργικό κόστος , Μ ,62 ΚΑΘΑΡΑ ΑΠΟΤΕΛΕΣΜΑΤΑ (ΚΕΡΔΗ) Χ Ρ Η ΣΕ Ω ΐ προ φόρω ι , , f t o w Q t fu m m iiw ily n iiu t v I lit fn g W Y jw? , , ,41 44,257, , $ i B , , , ,S3. ΘΒ4.4Γ7.& ,76 Π Α Θ Η ΤΙΚ Ο Α. ΙΔΙΑ ΚΕΦΑΛΑΙΑ 1. Μ ετοχικό κεφάλαιο [ μέίοχίςιων 9/93ευρώ 1 ΚσταβΑημτνιτ III. Δ ια φ ο ρ έςο ν α π ρ ο σ α ρ μ ο γ ή ς - ι. Δ ια φ ο ρές α π ο ανα π ρ/γη τιξιας σ υμμέτοχω ν 4 χρ εογράφ ω ν 2. Διαφορές οτιό αναπροσαρμογή Οξιάς λοιπών περίάυσ.οκων στοιχείων 2α. Δ ιαφορά απο μειο τρ ο π ή το υ μρτηχικηγ' κεφαλαίου ns ν.,ιρώ Ποσό οε ωρώ κλειόμενης ΧΒΓΗβιΐς 200β Ί μ μ μ ευρώ προηγούμενης K pfm *a;iw , , ,64 IV. ΑΠΟθέματιιιά κεφ άλα ια 1 Τπκτικό οποοεμστικς , ,19 4 ίκτα ιπ π ηπε8γ.ατ'.κα ,14 1 Οβό Α φ ο ρο λόγητα ο π οβίμα τικό ειδικών διπτπί,εων νομών ΙΠ ,35 V. Αποτελέσματο εις νέον Υπολοιπο κερδών /ρήσ εω ς τ.ις ν /ο ,27 -po 2JOJI0 Σύνολα βίων κεφαλαίων (Αΐ f Λ ι LI»AIV-AV) , ^9 Γ. Υ Π Ο Χ Ρ ΕΩ Σ ΕΙ! I. Μακροπρόθεσμες υποχρεωσε ο ι. Ομολογιακό δάνειο II. Βραχυπρόθεσμες υπ οχρέω σές 1. ΠρΰμΤ θ υ [έ ζ 3. Τ ράπ εζες X uyupm upui Οροχυιιροθέοαων υπσχρεώσε-ων 4. Ποοκστ-αβολές πελατών 5. Υποχρεώσεις από φόρους τέλη 6. Ασφαλιστικοί οργανισμοί 7 Μακροπρόθεσμες υποχρεώσεις πλτρωτέες στην επόμενη χρηαη 10. Μερίσματα πληρωτέα II. Πιστωτές διάφοροι Σύνολο ιιποχρεώοε-ων ( Π - Π Ι ι Δ. Μ ΕΤΑΒΑΤΙΚΟΙ ΛΟ Γ /ΖΜ Ο Ι ΠΑΘΗΤΙΚΟΥ , , Θ , , ecg.ooo , , , , , , ΕξΡδΦχρήάεω ςδάυλευμένα Λοιποί μεταβατικοί λογαριασμοί C.OO ΓΕΝΙΚΟ ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ (Α+ΒυΓ +Δ) 2»060.3«21 27J ΛΟΓΑΡΙΑΣΜ ΟΙ ΤΑ=ΕΩΓ ΠΙΣΤΩΤΙΚΟΙ 1, Δικαιούχοι αλλστρ. πεοιουιπ. στοιχείων ,45 2. ΠιΟΐωιηΌί λογισμοί εγγυήσεω ν & εμιιααγμάιαιν ΟΟψύλεών , ,84 Λ Λοιποί λ ο γ /σ μ ο ίτά ξεω ς , , , ,01 ΠΙΝΑΚΑΣ ΔΙΑΘΕΣΕΩΣ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΚαΗαρα ατιαιελεσματα χρήσεως ( - ) Υπόλοιπ ο αποτελεσ μ κερδώ ν προηγουμένω ν χρήσεω ν i- ί Δ ια φ ο ρές φ ορο λογικού ελ έγχου προηγουμένω ν χρ ηοεω ν Σύνολο Μ ΕΙΟ Ν: 1. Φόρος εισοδήματος 2. /λοιποί μη ενσωματωμένες στο λειτουργικό κόστος ψόροι Κέρδη προς βιββεοη Η Διάθεση των κερδών γίνεται ως εξής: Dene be cupvi κλειάΐιενης 1. Τακτικό οσοθί ΐστικό 17.C Π ρ ώ το μέρισμα 0,00 S. Α φ Ο Μ λ ό γ η τα απσθεμστικά ειδικώ ν διατάξεων νομών, - Αφσρολσγητη έκτπωση Ν. 3299/ Απο9ε ιατικο παρβαρβρ 106του Ν.2238/1994 9,38 7 Α μοιβές μελών Δ Σ ,00 8 Υπόλοιπο κερδών εις νέο 2S1.684,27 Σύνολο Δ ια νομής ΓΙαο&«ευρώ πρηηγβίΐβνης κρήβε»ς , , ,98 596, , , Θ Α ,43 103, Ο,Ού , Ο ΠΡΟΕΔΡΟΣ & Δ ΙΕ ΥΘ Υ Ν ίίν ΣΥΜΒΟΥΛΟΣ Δ Η Μ Η Τ Ρ ΙΟ Σ Λ. Χ Α Τ Ζ Η Μ ΙΧ Α Λ Η Σ Α.Δ ί X.5 6Η21 Η Σ ΥΜ ΒΟΥΛΟΣ ΤΟΥ Δ.Σ. Μ Α ΙΡ Η Σ. ΓΕ Ρ ΑΛ Η Α.ΔΤ θ, Ν έα Κηφισία, 36 Απριλίου 2009 Ο ΟΙΚΟΝΟΜΙΚΟΣ Δ,'ΝΤΗΣ ΧΡΗΣΤΟΙΓΤ. ΡΟΔΟΠΟΥΑΟΣ Α.Δ.Τ ABS91601 ΑΡ ΛΔ Ο.ΕΕ <Α ΤΑΞΗΣ Η ΛΟΓΙΣΤΡΙΑ Ε Λ Ε Ν Η Γ Ε Ω Ρ Γ Ο Μ Η Τ Ρ Ο Υ A f l τ. ΑΖ ΑΡ.ΑΔΕΙΑΣ Ο.Ε, ΤΑΞΗ Α Πηγή : Εφημερίδα Ε -Π Ρ Ε Σ 31/05/2009

72 < I I

73

74

75 ΕΤΟΣ 2007

76 ΕΤΟΣ 2006 Κ Τ Π Μ Λ Τ λ, Χ Λ Γ / Η Μ I Χ \ Λ Η Α. Ε ΚΤΗΜ ΑΤΑ ΧΑΤΖΗΜ ΙΧΑΛΗ Α.Ε. ΕΔΡΑ: Ν. ΚΗΦΙΣΙΑ- ΑΡΙΘ.ΜΗΤΡΩΟΥ ΝΟΜΑΡΧΙΑΣ 2242/01ΑΤ/Β/Β6/1175 ΙΣ Ο Λ Ο ΓΙΣ Μ Ο Ι Τ Η Ι 3 1 η ς Δ Ε Κ Ε Μ Β Ρ ΙΟ Υ η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ Μ ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜ ΒΡΙΟΥ Ε Ν Ε Ρ Γ Η Τ ΙΚ Ο Π-ορά of CuCtii kanaufwif Xflrtnf He 2005 PActf. a t fuotii flwnvdo uivnc Koflattot 2004 Ϊ 1 A Η T I K O flaguatwpw Β Ε"ΟΔΑ ΕΓΚΑΤΑΙΤΑΣΕΩΙ Αξιο ΚιΛκως Αποοβέοεις Avon$o. Αξία Μ,ίο ΚυΙκως Αποο$ίοεις Ανοττύοβ. Α^α προτγίό^ηης Α ΙΔΙΑ ΚΕΦΑΛΑΙΑ I Εξρδη ιλρύαος και α εγκ/ηεως. 1210, , , ,29 0,00 K p o e iw t jo O * 1. Μττονικά ΔΔΑο» 4 Λοιιτια εξοδ^ εγκαπιυι ύυεακ; 5C , β,88 ( μετοχές Οξίας ίων 505.Λ(10,«ί lfi? 027, ,015,03 1d$ 448, S6.8S 8,92 ευρώ Εκαστη) Γ ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ I. Κπαβλιιμένο 3.075, , ,60 II. Ενσώματες ακινητοποιιίσεκ 1 Γ η ιιε ί α Ο ικόπ εδ α , ,42 O.DO 73807, Ατιφ οοίςαναγοοσαουοντκ: 2 Αγροί - ίκιτε-ίες ,74 358?2?, , , , ,63 2. Διαφορές από αναπροσαρμογή αξίας a κτίριο 8, Τεχνικά έργα 8 52l.S05.42 'J342.02S *7S ,275,00 φ.620.4θ4,5θ λοιπών περιουσιακών στοιχείων : 4. Μ π χα νημ κπ α τεχνμ ςεγκ. σ Γΐς S 2α Διάφορό οι ιό μεταιροιιή o h λυπ υς μι χ :κος εξμιιλιβμσς 515,1 58, , , , ,73 μετοχικού κεφαλαίου σε ευρώ 5 Μεταφορικά μέσο , , ή,β , ,37 5. Επιπλα & λοιπός εξοπλισμός , Sa S52.9S , ,26 7 Ακιν;ΓθΗθιιιοεί«; υηυ εκτέλεαη & π ρ ο κ α τ α β ο λ έ ς. ft?0.503.λ Α7Λ 50Λ.Λ& $1 ύ IV. Αποθεμστικό κεφάλαια Σίνολο ακινηπποιηαεωγ 18 1_56._5pC ,10 13.ias.971, St.354, ,55 t Τακτικό πποθεματικό III. Σ υ μ μ έ τ ο χ ε ς & ά λ λ ε ς μ α κ ρ,σ μ ε ς 4. Εκτακτο αποβεραακά χρτματφιϋκονομικές O TfO iirjfltii 5 Αφορολόνπτα αποοεμσηκά ειδικών ι Συμμέτοχες αε συνδεμένες επιχειρήσεις 4.720, ,63 ώιστάξεωννόμων _! 7 Λμιπες μακροπρόύευ υες απαιτήσεις S ,81 Σύνολο τ,όγιου ευερντρικου (ΠΙ+-ΓΜΙ) , S31.36 Δ. ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ 1. Απαβεμαια 1 Εμπορευμαια Πρπιο/ιρ εταιμρ Α ημιτελή- Υποπροϊόντα Β ΙΙαμοη-ωγιι υεεξέλιξη ,56 Λ ι ιρωχες & 0orO. μλ ς ΑναΛωΟιμα υλικά Αύ ;,η ρμσκ , ,16 5 Γΐοοκοταβολέςγιασγορές ατιοθεμότ ΒΟ Ρ ,63 II. ΑππιιηΟεις 1 Πελπιες ι , ,99 Μίτον /ΊοπΠλπίε 1C $ ?? 1.66Β 516,77 3α. Επιταγές εισπρακτέες ΣΐΟ Χαρτοφυλάκιο ,10 C.CQ λι ic ιρρπεέεςοε εγγύηση cn C ' 1. Χρεώστες δι&φοοοι , ,27 2. Λογ.'ομοι διαχειρίτεωοηροκαταμολών & πιστώσεων 32.3SO , ,97 III. Χρεόγραφα 1 Μπόχες ,00 ιν. AiQB&Giuo ' Ταμείο / 3. κπιαοέοεις άψεως (i προθεσμίας?(ufi48 7$ ΙΑ , ,91 ΣυνΟΛοκυκΑΡΦΟΡΟυντος ενεργητικού 1ΔΙ4Δ1Ι+ΔΙΙΙ + Δΐν> ,0$ ,31 Ε. ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΐΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ 1 Εξοδο επσμένμνχρήσεων ΓΕΝΙΚΟ ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ (Β τγ + Δ+Ε) S2S S2 V. Αποτελέσματα ίιςγέον Υτιύλυιπυ κερδών χμηοοως εις νι Σύνβλο ιδίων ΚΕφαλοών (ΑΙ+ΑΙΙΙ +AJV+AV) _J Γ ΥΠΟΧΡΕΩΣΕΙΣ I. Μακροπρόθεσμες υποχρεώσεις 1. Ομολογιακό δάνειο 2. Δτίνειπ Τραιτεζών I ΠραμΓ θ ύτες 2α. Εηιτβγες πληρωτέες (μκταχρ/νες( 3. Τράπεζες λογαριασμοί βραχυπροθέσμων υαυχμεώοΐαιν 4. πρρκατα)ΐοαές ηελαιών 5 Υποχρεώσεις οπό φόρους - τέλη 6 Ασιρολισιικοί οργανισμοί 7. Μακροπρόθεσμες υποχρεώσεις πληρωτέες σττχ επόμβνη χρήση 10. Μερίσματα πληρωτέα 11. Πιστωτές διάφοροι Σύνολο υποχρεώσεων (Π+ΓΙΙ) Δ. ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΙΣΜΟΙ ΠΑΘΗΤΙΚΟΥ 2. Εξοδα χρήσεως πληρωτέα (δαυλέ υμένα) 3 Λοιποί ργτα ΐΓττικοί λογαριασμοί E90.aS , , , :5, , , , , , ,92 ~ΕΝΙΚΟ ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ {Α4Β+Γ4Δ} jy46j2j12 26, ,52! ΛΟΓΑΡΙΑΣΜΟΙ ΤΑΞΕΠΣ ΧΡΕΩΣΤΙΚΟΙ 1 ΑΛλότριαπΕριουΰιΰΛάΟτΰιχεία 2 Χρεωστικοί Κογ/σμοι εγγυήσεων & εμπαγμάτων ασψαλειων Λοιποί Αογ/ομοίτάξεως g 9 ΣΗΜΕΙΩΣΕΙΣ: ι. Η τελευταία αναπροσαρμογή των γηπέδων και κηρίων της εταιρείας έγινε σ τις3ΐ/ΐ ίτ996βάαει Ν. 2065/ Στην κλ ιά ΐενη χρήση η εταιρεία εξέδωσε Ομολογιακό Δσνίιο επταετούς (7) διάρκειας συνολικού ποσού ί.οοΰ ΛΟΓΑΡΙΑΣΜΟΙ ΤΑΞΕΠΙΠΕΤΤΠΊΚΟΙ 1. Δικαιούχοι αλλοτρ. πίρώυά. OtOt/fiun ,66 2. MienmrmoiλογισμοίεγγυήOtvjrv A έμπραγμάτωνοοφολεΐών ,24 4 ΛώιπΟί Αώγ/ΟμΡι Τάξέώς , & Πηγή :Εφημερίδα Ε=ΠΡΕΣ 03/06/2006

77 Π η γή Ε φ η μ ε ρ ίδ α Ε ζ Π Ρ Ε Σ 0 3/0 6 /