ΕΡΓΑΛΕΙΑ ΔΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΓΙΑ ΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΑΠΟΔΟΣΗΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ. Η ΠΕΡΙΠΤΩΣΗ ΜΙΑ ΜΕΓΑΛΗΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ

|

|

|

- ĒΔανιήλ Ζερβός

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΜΒΑ Διπλωματική Εργασία ΕΡΓΑΛΕΙΑ ΔΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΓΙΑ ΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΑΠΟΔΟΣΗΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ. Η ΠΕΡΙΠΤΩΣΗ ΜΙΑ ΜΕΓΑΛΗΣ ΕΛΛΗΝΙΚΗΣ ΤΡΑΠΕΖΑΣ της ΠΑΤΣΙΑ ΜΑΡΙΑΣ Επιβλέπουσα Καθηγήτρια: Ζούντα Στέλλα Εργασία υποβληθείσα στο Μεταπτυχιακό Πρόγραμμα Σπουδών του Πανεπιστημίου Αιγαίου για την απόκτηση του Μεταπτυχιακού Διπλώματος Ειδίκευσης στη Διοίκηση Επιχειρήσεων ΜΒΑ Φεβρουάριος, 2012

2 Abstract A really important challenge a Chief Financial Officer has to face nowadays is to define the mission of his management and subsequently to transfer this mission to the members of his group and the business administration. The accomplishment of the mission is a difficult task, that s why it is important for the financial control to focus on the continuous performance measurement. This diploma thesis aims at presenting the best way possible the tools and methods that the administrative accounting employs for the management and performance assessment. Performance management constitutes one of the most difficult tasks of the financial control of an institution. The current diploma thesis has been divided into two parts. In the first part, a bibliographical review of the issue is being presented. In other words, there is a first approach to the tools that the administrative accounting employs for the performance assessment of institutions and businesses. In particular, in the first part, there has been an extensive reference to the Key Performance Indicators and their significance. In the next chapter, there is an analysis of the methods of performance measurement and after that, there is presented the methodology that the financial control of an institution has to follow for the selection of the appropriate method of measurement. During the collection of data for this diploma thesis, great emphasis was placed on the outlining of the financial system which is typical of the greek economy and on the performance measurement indicators of a financial institution. The second part of the dilpoma thesis consists of the research approach of the issue. More specifically, there is presented a study of an extended greek bank, that of Agriculture Bank. After the presentation of this bank, there followed its financial analysis- over a period of five years -based on specific financial ratio calculated thanks to data drawn from the annual financial reports of the Agriculture Bank. 2

3 Περίληψη Μια σημαντική πρόκληση που καλείται να αντιμετωπίσει ένας Οικονομικός Διευθυντής σήμερα είναι να ορίσει την αποστολή του τμήματος της και στη συνέχεια να μεταφέρει την αποστολή στα μέλη της ομάδας του και στη διοίκηση της εταιρείας. Η εκπλήρωση της αποστολής είναι δύσκολο έργο, για αυτό είναι σημαντικό για την οικονομική διεύθυνση να επικεντρωθεί στην συχνή μέτρηση της απόδοσης. Σκοπός της παρούσας διπλωματικής εργασίας είναι να παρουσιάσει όσο το δυνατόν καλύτερα τα εργαλεία και τις μεθόδους που χρησιμοποιεί η διοικητική λογιστική για την διαχείριση και αξιολόγησης της απόδοσης. Η διαχείριση της απόδοσης αποτελεί ένα από τα δυσκολότερα έργα της οικονομικής διεύθυνσης ενός οργανισμού. Η παρούσα εργασία χωρίστηκε σε δύο μέρη. Στο πρώτο μέρος γίνεται η βιβλιογραφική επισκόπηση του θέματος. Παρουσιάζεται δηλαδή μια πρώτη εικόνα των εργαλείων που χρησιμοποιεί η διοικητική λογιστική για την αξιολόγησης της απόδοσης οργανισμών και επιχειρήσεων. Συγκεκριμένα στο πρώτο κεφάλαιο γίνεται εκτενής αναφορά στους Κύριους Δείκτες Απόδοσης και τη σημαντικότητα τους. Στο επόμενο κεφάλαιο αναλύονται οι μέθοδοι μέτρησης της απόδοσης και στη συνέχεια η μεθοδολογία που πρέπει να ακολουθείται από την οικονομική διεύθυνση ενός οργανισμού για την επιλογή της κατάλληλης μεθόδου μέτρησης. Κατά τη συγγραφή της παρούσας διπλωματικής ιδιαίτερο βάρος δόθηκε στην σκιαγράφηση του χρηματοπιστωτικού συστήματος, που χαρακτηρίζει την ελληνική οικονομία και στους δείκτες μέτρησης της απόδοσης ενός χρηματοπιστωτικού ιδρύματος. Το δεύτερο μέρος της εργασίας αποτελείται από την ερευνητική προσέγγιση του θέματος. Συγκεκριμένα πραγματοποιείται μελέτη μιας μεγάλης ελληνικής τράπεζας, της Αγροτικής Τράπεζας. Αφού προηγήθηκε η παρουσίαση της εν λόγω Τράπεζας, ακολούθησε η χρηματοοικονομική ανάλυση της, σε βάθος πενταετίας, βάσει συγκεκριμένων αριθμοδεικτών που υπολογίσθηκαν χάρη των στοιχείων που αντλήθηκαν από τις ετήσιες οικονομικές εκθέσεις της Αγροτικής Τράπεζας. 3

4 Περιεχόμενα Abstract...2 Περίληψη...3 Κατάλογος Πινάκων...6 Κατάλογος Γραφημάτων...7 Εισαγωγή...8 Μέρος Α Δείκτες Απόδοσης (KPIs) Έννοια Και Σκοπός Των Βασικών Δεικτών Απόδοσης Οι Κύριοι Δείκτες Απόδοσης Εργαλείο Για Τη Λήψη Στρατηγικών Αποφάσεων Μέθοδοι Μέτρησης της Απόδοσης Μετρήσεις Χρηματοοικονομικής Απόδοσης Αριθμοδείκτες Μέθοδος Σχεδιασμού, Προγραμματισμού και Προϋπολογισμού (PPBS) Μέθοδος Προϋπολογισμού Μηδενικής Βάσης Μετρήσεις Στρατηγικής Μέθοδος Καλών Πρακτικών ή Προτύπων Αναφοράς Μέθοδος Ισορροπημένης Κάρτας Επιδόσεων Μέθοδος Αξίας Των Μετόχων (Shareholder Value) Μοντέλο Οικονομικής Προστιθέμενης Αξίας (EVA) Μοντέλο Διαχείρισης Βάσει Αξίας (VBM)) Πώς Πρέπει Να Επιλέγονται Οι Μέθοδοι Μέτρησης Μεθοδολογία Επιλογής Και Χρήσης Κύριων Δεικτών Απόδοσης Ανάγκη Μετατροπής Των Δεδομένων Του Οργανισμού Σε Πληροφορία: Η Συμβολή Της Τεχνολογίας Λόγοι Ύπαρξης Ενός Συστήματος Μέτρησης Της Απόδοσης Τραπεζική Απόδοση Χαρακτηριστικά Και Δομή Του Ελληνικού Τραπεζικού Συστήματος Αριθμός Τραπεζών Στην Ευρωπαϊκή Ένωση Και Στην Ελλάδα Βασικοί Οικονομικοί Δείκτες Των Ελληνικών Τραπεζών Λόγος Δανείων Προς Καταθέσεις Δείκτης Κεφαλαιακής Επάρκειας Κερδοφορία Και Αποτελεσματικότητα

... 26 2.2.3.1. Μοντέλο Οικονομικής Προστιθέμενης Αξίας (EVA)... 27 2.2.3.2. Μοντέλο Διαχείρισης Βάσει Αξίας (VBM)).")

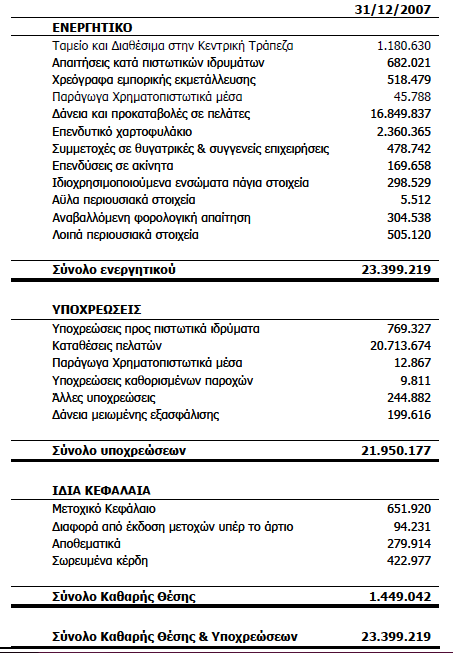

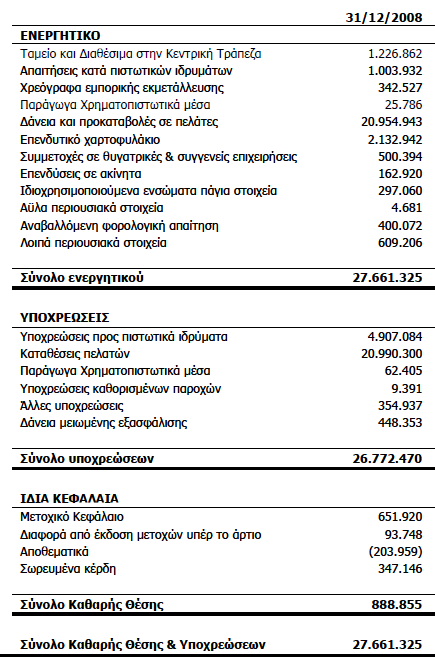

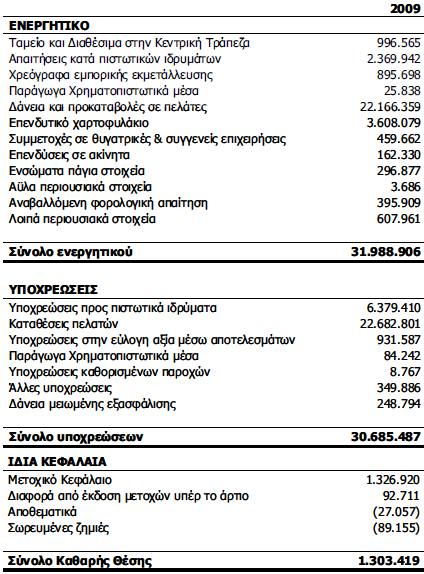

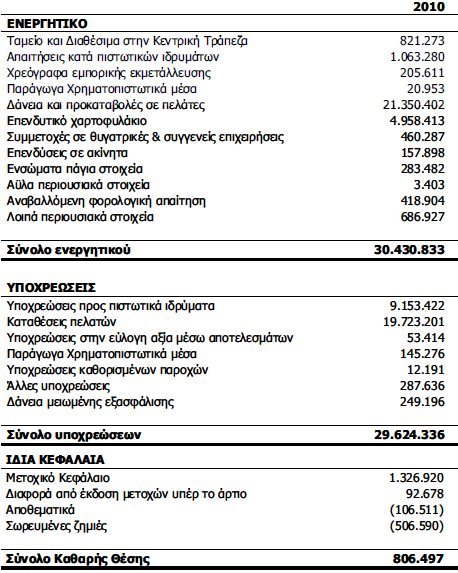

5 Μέρος Β Η Περίπτωση Της Αγροτικής Τράπεζας Παρουσίαση Της Τράπεζας Ιστορικό Της Τράπεζας Όραμα Εταιρική Κοινωνική Ευθύνη Ανθρώπινο Δυναμικό Προϊόντα - Υπηρεσίες Ανάλυση Του Ομίλου Μετοχική Σύνθεση Χρηματοοικονομική Ανάλυση Συμπεράσματα Βιβλιογραφία 71 Παράρτημα

6 Κατάλογος Πινάκων Πίνακας 4.1: Πιστωτικά ιδρύματα που παρέχουν στην Ελλάδα υπηρεσίες εξ αποστάσεως Πίνακας 4.2: Λοιπές εταιρείες του χρηματοπιστωτικού συστήματος Πίνακας 6.1: Εταιρείες του Ομίλου ATEbank Πίνακας 6.2: Μετοχική Σύνθεση του Ομίλου ATEbank Πίνακας 7.1: Λόγος δανείων προς καταθέσεις Πίνακας 7.2: Δείκτης Κεφαλαιακής επάρκειας Πίνακας 7.3: Δείκτης Μέτρησης της Απόδοσης Ιδίων Κεφαλαίων Πίνακας 7.4: Δείκτης Μέτρησης της Απόδοσης Περιουσιακών Στοιχείων Πίνακας 7.5: Δείκτης Καθαρού Περιθωρίου Επιτοκίου Πίνακας 7.6: Δείκτης Περιθωρίου Κέρδους Πίνακας 7.7: Δείκτης Εκμετάλλευσης Ενεργητικού Πίνακας 7.8: Δείκτης Χρηματοοικονομικής Μόχλευσης 60 Πίνακας 7.9: Δείκτης Συνολικού Λειτουργικού Αποτελέσματος Πίνακας 7.10: Δείκτης Εσόδων Τόκων Προς Σύνολο Εσόδων Πίνακας 7.11: Δείκτης Εσόδων Προμηθειών Προς Σύνολο Εσόδων Πίνακας 7.12: Δείκτης Αποτελεσμάτων Χρηματοοικονομικών Πράξεων Προς Σύνολο Εσόδων Πίνακας 7.13: Δείκτης Δαπανών Για Τόκους Προς Σύνολο Εξόδων Πίνακας 7.14: Δείκτης Δαπανών Προσωπικού Προς Σύνολο Εξόδων Πίνακας 7.15: Δείκτης Δαπανών Προσωπικού Προς Έσοδα Εκμετάλλευσης Πίνακας 7.16: Δείκτης Αμοιβής Της Εργασίας Πίνακας 7.17: Δείκτης Κερδών Ανά Υπάλληλο Πίνακας 7.18: Δείκτης Χορηγήσεων Ανά Υπάλληλο

7 Κατάλογος Γραφημάτων Γράφημα 4.1: Εταιρείες που δραστηριοποιούνται στον τομέα της παροχής τραπεζικών.. 34 Γράφημα 7.1: Λόγος Δανείων Προς Καταθέσεις Γράφημα 7.2: Δείκτης Κεφαλαιακής Επάρκειας Γράφημα 7.3: Δείκτης Μέτρησης της Απόδοσης Ιδίων Κεφαλαίων Γράφημα 7.4: Δείκτης Μέτρησης της Απόδοσης Περιουσιακών Στοιχείων Γράφημα 7.5: Δείκτης Καθαρού Περιθωρίου Επιτοκίου Γράφημα 7.6: Δείκτης Περιθωρίου Κέρδους Γράφημα 7.7: Δείκτης Εκμετάλλευσης Ενεργητικού Γράφημα 7.8: Δείκτης Χρηματοοικονομικής Μόχλευσης Γράφημα 7.9: Δείκτης Συνολικού Λειτουργικού Αποτελέσματος Γράφημα 7.10: Δείκτης Εσόδων Τόκων Προς Σύνολο Εσόδων Γράφημα 7.11: Δείκτης Εσόδων Προμηθειών Προς Σύνολο Εσόδων Γράφημα7.12: Δείκτης Αποτελεσμάτων Χρηματοοικονομικών Πράξεων Προς Σύνολο Εσόδων Γράφημα 7.13: Δείκτης Δαπανών για Τόκους Προς Σύνολο Εξόδων Γράφημα 7.14: Δείκτης Δαπανών Προσωπικού Προς Σύνολο Εξόδων Γράφημα 7.15: Δείκτης Δαπανών Προσωπικού Προς Έσοδα Εκμετάλλευσης Γράφημα 7.16: Δείκτης Αμοιβής της Εργασίας Γράφημα 7.17: Δείκτης Κερδών ανά Υπάλληλο Γράφημα 7.18: Δείκτης Χορηγήσεων ανά Υπάλληλο

8 Εισαγωγή Διανύοντας την κρισιμότερη περίοδο της ελληνικής οικονομίας, το έργο της Οικονομικής Διεύθυνσης κάθε επιχείρησης, χρηματοπιστωτικού ιδρύματος και οργανισμού μπορεί να διαδραματίσει καταλυτικό ρόλο στην βιωσιμότητα αυτών. Οι κρίσιμες αποφάσεις των Οικονομικών Διευθυντών μπορούν να θέσουν τις βάσεις για την πολυπόθητη οικονομική ανάπτυξη των επιχειρήσεων αρχικά, και κατ` επέκταση της χώρας. «Είναι γνωστό ότι οι πρόσφατες εξελίξεις στη διεθνή αγορά έχουν ανεβάσει ακόμη περισσότερο το δείκτη δυσκολίας στην λειτουργία της ελληνικής επιχείρησης. Αυτά έχουν ως συνέπεια οι παράμετροι που προσδιορίζουν την επιχειρηματική απόφαση να είναι τόσο σύνθετοι και δυσεπίλυτοι, όσο σύνθετο και πολύπλοκο είναι το διεθνές οικονομικό περιβάλλον, το οποίο χαρακτηρίζεται από τον έντονο και ανελέητο ανταγωνισμό. Οι συνθήκες αυτές, άλλαξαν το ρόλο της Οικονομικής Διοίκησης στη σημερινή επιχείρηση. Ο ρόλος της Οικονομικής Διοίκησης είναι πλέον στρατηγικός. Η οικονομική παράμετρος αποτελεί πλέον την πεμπτουσία κάθε επιχειρηματικής απόφασης.» (Κωστόπουλος 1, 2011) Το έργο λοιπόν του Οικονομικού Διευθυντή είναι διττό, μιας και συναποφασίζει και συλλειτουργεί με τη Γενική Διεύθυνση και είναι αυτός που έχει την ευθύνη για τη βιωσιμότητα και την κερδοφορία της επιχείρησης στο μέλλον. Για την επίτευξη του βέλτιστου αποτελέσματος από την πλευρά της Οικονομικής Διοίκησης αναγκαία είναι η διαχείριση και αξιολόγηση της απόδοσης των οργανισμών. Τα εργαλεία για την παραπάνω διαδικασία είναι αρκετά και θα αναφερθούν στη συνέχεια διεξοδικά. Το ζητούμενο είναι κάθε φορά να γίνεται χρήση της σωστής μεθόδου ώστε να εξάγονται τα κατάλληλα αποτελέσματα, τα οποία θα οδηγήσουν στην άριστη λύση και τη βέλτιστη απόφαση. Η παρούσα διπλωματική εργασία προσπαθεί να δώσει λύση σε κάποια ερωτήματα, που απασχολούν στις μέρες μας πολύ έντονα τους κοστολόγους και τους οικονομολόγους ενός οργανισμού. Αυτά σχετίζονται άμεσα με την μέτρηση, τη διαχείριση και την αξιολόγηση της απόδοσης της, όσον αφορά τα έσοδα της, τα κέρδη της ή το προσωπικό της κατά μήκος όλους του οργανισμού. Από την παραγωγή και τις πωλήσεις μέχρι την ανώτατη διοίκηση μελετώνται και συντάσσονται, ανάλογα με το μέγεθος της επιχείρησης, πολύ 1 Ο Αλέξανδρος Κωστόπουλος είναι Πρόεδρος του Συνδέσμου Ελλήνων Οικονομικών Διευθυντών και Οικονομικός Διευθυντής της Acciona Ενεργειακή 8

9 συχνά αναφορές και εκθέσεις που εξυπηρετούν αυτό το σκοπό. Στα επόμενα κεφάλαια θα δούμε ποιες είναι οι συνηθέστεροι μέθοδοι που χρησιμοποιούνται από τις επιχειρήσεις και τους οργανισμούς, είτε στην περίπτωση παροχής προϊόντων είτε υπηρεσιών και πόσο ωφέλιμες καθίστανται για τον ίδιο τον οργανισμό. Ιδιαίτερη βαρύτητα θα δοθεί στον τομέα των τραπεζικών υπηρεσιών και για αυτό το λόγο θα ακολουθήσει και μελέτη όσον αφορά την Αγροτική Τράπεζα. 9

10 Μέρος Α Τα συστήματα μέτρησης της επίδοσης μιας επιχείρησης αποτελούν εργαλεία ζωτικής σημασίας για το μάνατζμεντ και αποτελούν ένα μηχανισμό που αυξάνει την πιθανότητα της επιτυχούς εισαγωγής της στρατηγικής και της επίτευξης των αντικειμενικών στόχων της επιχειρηματικής οντότητας. Αρχικά οι χρηματοοικονομικές μετρήσεις είχαν κυρίαρχο ρόλο στην μέτρηση της επίδοσης και οι αριθμοδείκτες αποτελούσαν μέχρι το πρόσφατο παρελθόν τα κύρια μέσα μέτρησης της. Ωστόσο οι χρηματοοικονομικές μετρήσεις ερμηνεύουν τα αποτελέσματα του έργου της διοίκησης που αφορά μόνο το παρελθόν και ενέχει ο κίνδυνος να θυσιαστεί η μακροχρόνια ανάπτυξη της εταιρείας για την επίτευξη βραχυπρόθεσμων οικονομικών στόχων. Στα πλαίσια, λοιπόν, της μακροχρόνιας επιτυχίας ενός οργανισμού, δημιουργήθηκαν μία σειρά από μεθόδους μέτρησης, που στρέφονται στη λειτουργική επίδοση του και οι οποίες θα αναλυθούν στη συνέχεια. 1. Δείκτες Απόδοσης (KPIs) 1.1. Έννοια Και Σκοπός Των Βασικών Δεικτών Απόδοσης Οι κύριοι δείκτες απόδοσης παρέχουν ένα μέτρο της συνολικής κατάστασης της εταιρείας. Ένας βασικός δείκτης απόδοσης αποτελεί μια οπτική υπόδειξη, η οποία υποδηλώνει το βαθμό προόδου και ανάπτυξης που έχει επιτευχθεί. Οι βασικοί δείκτες απόδοσης είναι πολύτιμα εργαλεία για ομάδες, διευθυντές και επιχειρήσεις που θέλουν να αξιολογούν γρήγορα την πρόοδο που έχει γίνει σε σχέση με μετρήσιμους στόχους που έχουν τεθεί. Εφόσον η επιχείρηση έχει αναλύσει την αποστολή της, γνωρίζει ποια είναι τα ενδιαφερόμενη μέρη (stakeholders) και έχει καθορίσει τους στόχους της, χρειάζεται ένας τρόπος για να μετρηθεί η πρόοδος προς τους στόχους αυτούς. Οι βασικοί δείκτες απόδοσης είναι το εργαλείο μέτρησης αυτής της προόδου. Οι βασικοί δείκτες απόδοσης είναι ποσοτικές μετρήσεις, οι οποίες έχουν συμφωνηθεί εκ των προτέρων από την επιχείρηση ή τον οργανισμό και αντανακλούν στους κρίσιμους παράγοντες επιτυχίας του. Οι δείκτες απόδοσης διαφέρουν από εταιρεία σε εταιρεία. Μια επιχείρηση μπορεί να έχει ως ένα από τους βασικούς δείκτες απόδοσης της, το ποσοστό εισοδήματος που προέρχεται από τους παλιούς πελάτες της. Ένα σχολείο μπορεί να 10

11 εστιάσει στο δείκτη απόδοσης σχετικά με το ποσοστό αποφοίτησης των μαθητών του. Ένα τμήμα εξυπηρέτησης πελατών, μπορεί να έχει ως ένα από τους βασικούς δείκτες της εταιρείας, το ποσοστό τηλεφωνικών κλήσεων που απαντώνται στο πρώτο λεπτό. Για μια κοινωνική οργάνωση, βασικός δείκτης απόδοσης ενδέχεται να είναι ο αριθμός των πολιτών που λαμβάνουν βοήθεια στη διάρκεια ενός έτους. Μια επιχείρηση που ενδιαφέρεται να είναι η πιο κερδοφόρα στον κλάδο της, θα ορίσει ως έναν από τους βασικούς δείκτες της, τα Κέρδη προ φόρων ή τα Ίδια Κεφάλαια. Όποιοι κι αν είναι οι δείκτες απόδοσης που θα επιλεγούν, αυτοί θα πρέπει να αντικατοπτρίζουν τους στόχους του οργανισμού, να αποτελούν κλειδί για την επιτυχία του και να είναι ποσοτικά μετρήσιμοι. Οι κύριοι δείκτες απόδοσης αφορούν συνήθως μακροπρόθεσμες εκτιμήσεις και δεν αλλάζουν συχνά. Οι στόχοι για ένα συγκεκριμένο δείκτη μπορούν να αλλάξουν εάν αλλάξουν οι στόχοι της επιχείρησης ή όσο πιο κοντά η επιχείρηση φθάσει στην επίτευξη κάποιου στόχου. (DETR, 2000) Οι δείκτες απόδοσης πρέπει να είναι κλειδιά για την επιτυχία του οργανισμού ή της επιχείρησης. Πολλά πράγματα μπορούν να μετρηθούν, αυτό όμως δεν τα κάνει κρίσιμα εργαλεία για την επιτυχία της επιχείρησης. Κατά την επιλογή των βασικών δεικτών απόδοσης, είναι σημαντικό ο αριθμός των δεικτών να είναι σχετικά μικρός, ώστε να μπορούν τα στελέχη της επιχείρησης να εστιάσουν στο δείκτη αυτό καθεαυτό. Αυτό δε σημαίνει ότι μια εταιρεία θα έχει μόνο τρεις ή τέσσερις δείκτες απόδοσης συνολικά. Θα υπάρχουν τρεις ή τέσσερις βασικοί δείκτες απόδοσης για το σύνολο της εταιρείας και τρεις, τέσσερις ή πέντε δείκτες για κάθε τμήμα της εταιρείας, που θα αντιπροσωπεύουν τους γενικούς στόχους της εταιρείας. Για παράδειγμα αν μια εταιρεία ενδιαφέρεται να μετρήσει το δείκτη απόδοσης της Αυξημένης ικανοποίησης πελατών, το κάθε τμήμα προσεγγίζει και μετρά διαφορετικά τον εν λόγω δείκτη. Ενδεικτικά, το τμήμα Παραγωγής θα μετρά τον αριθμό των μονάδων που απορρίπτονται από τον έλεγχο ποιότητας ενώ το τμήμα Πωλήσεων θα μετρά το χρόνο αναμονής (σε λεπτά) μέχρι οι πελάτες να λάβουν απαντήσεις από τους αντιπροσώπους των πωλήσεων. 11

12 1.2. Οι Κύριοι Δείκτες Απόδοσης Εργαλείο Για Τη Λήψη Στρατηγικών Αποφάσεων Ο στρατηγικός σχεδιασμός δεν είναι στρατηγική σκέψη. Το πρώτο είναι η ανάλυση, το δεύτερο είναι η σύνθεση. Henry Mintzberg, Harvard Business Review, Ιαν.-Φεβ Οι στρατηγικές αποφάσεις γεφυρώνουν το χάσμα που υπάρχει ανάμεσα στο εσωτερικό μιας επιχείρησης και στο μεταβαλλόμενο περιβάλλον που τη χαρακτηρίζει. Για να είναι αποτελεσματική μία στρατηγική απόφαση, είναι ανάγκη να επηρεάζει την ανάληψη δράσης σε όλα τα επίπεδα εντός της επιχείρησης. Αποφάσεις στρατηγικής λαμβάνονται σχεδόν σε όλα τα επίπεδα της επιχείρησης. Μία πρώτη πρόκληση που καλείται η επιχείρηση ως σύνολο να αντιμετωπίσει σχετίζεται με το αν τα στελέχη μπορούν να είναι βέβαια για το χρόνο λήψης της στρατηγικής απόφασης, έτσι ώστε να μπορούν να εναρμονίσουν την απόφαση τους με την συμφωνημένη οργανωτική στρατηγική. Δεύτερη πρόκληση είναι να εξασφαλιστεί ότι η επιλεγμένη στρατηγική είναι κατάλληλη για να τοποθετήσει την επιχείρηση στο ύψιστο σημείο της επιτυχίας. Και η τρίτη πρόκληση σχετίζεται με το αν οι λήπτες της στρατηγικής απόφασης έχουν την ικανότητα να αντιλαμβάνονται εάν η στρατηγική λειτουργεί σωστά και σε περίπτωση που συμβαίνει το αντίθετο, αν μπορούν να σχηματίσουν μια εικόνα για τη φύση του προβλήματος και να εντοπίσουν μία ενδεχόμενη λύση. Για την αντιμετώπιση των παραπάνω προκλήσεων, οι υπεύθυνοι λήψης αποφάσεων, κάνουν χρήση των βασικών δεικτών απόδοσης. Οι βασικοί δείκτες απόδοσης είναι μέτρα, τα οποία παρακολουθούνται, προκειμένου να καθορισθεί η υγεία, η αποτελεσματικότητα και η αποδοτικότητα ενός οργανισμού. Δεν είναι κατηγορικές μετρήσεις, που καθορίζουν την ποιότητα ή την αποτελεσματικότητα μιας επιχείρησης αλλά συνήθως αναφέρονται σε ποσοτικές μετρήσεις, που συμβάλλουν στην πληροφόρηση των ενδιαφερόμενων μερών (stakeholders) και των διευθυντικών στελεχών για την επίτευξη ή όχι των στόχων της επιχείρησης, στα πλαίσια των διαθέσιμων πόρων. Όταν οι στρατηγικές αποφάσεις συνδέονται με τους βασικούς δείκτες απόδοσης, μπορούν να είναι ιδιαίτερα αποτελεσματικές, στην εναρμόνιση της επιχείρησης με το εξωτερικό και εσωτερικό περιβάλλον του, κατανέμοντας τους διαθέσιμους πόρους, 12

13 ιεραρχώντας τις πρωτοβουλίες της επιχείρησης και εστιάζοντας την προσοχή στην ανάληψη δράσης του οργανισμού ως σύνολο. Τα βήματα που πρέπει να ακολουθηθούν για τη λήψη της σωστής στρατηγικής απόφασης είναι τα εξής: 1. Συγκέντρωση, κατάταξη και επιλογή των βασικών δεικτών απόδοσης 2. Τέλεση μιας εξωτερικής αξιολόγησης 3. Πραγματοποίηση μιας εσωτερικής αξιολόγησης 4. Διεξαγωγή μιας ανάλυσης αλληλεπιδράσεων για να διαπιστωθεί η επίδραση των περιβαλλοντικών δυνάμεων και αδυναμιών, ευκαιριών και απειλών στην ικανότητα της επιχείρησης να επιτύχει τους βασικούς δείκτες απόδοσης 5. Παραγωγή ιδεών που κάνουν τα δυνατά σημεία δυνατότερα, τα ασθενή ασθενέστερα, εκμεταλλεύονται τις ευκαιρίες και εξουδετερώνουν τις απειλές 6. Διεξαγωγή μιας ανάλυσης αλληλεπιδράσεων για τον προσδιορισμό των επιπτώσεων της προτεινόμενης ιδέας, σχετικά με την ικανότητα της επιχείρησης να φθάσει στα σωστά επίπεδα των βασικών δεικτών απόδοσης 7. Διατύπωση της στρατηγικής, της αποστολής, του σκοπού και των στόχων της επιχείρησης 8. Διεξαγωγή μιας ανάλυσης αλληλεπιδράσεων για τον προσδιορισμό των επιπτώσεων των προτεινόμενων στρατηγικών και στόχων, σχετικά με την ικανότητα της επιχείρησης να φθάσει στα επιθυμητά επίπεδα των κύριων δεικτών απόδοσης. 9. Περάτωση και εφαρμογή των στρατηγικών αποφάσεων και επίτευξη των στόχων. Είναι στο χέρι της κάθε επιχείρησης να θέσει τους κατάλληλους δείκτες απόδοσης και να μπορέσει να λάβει τις σωστές στρατηγικές αποφάσεις για την επίτευξη της αποστολής και των στόχων της. (Dolence M. & Norris D., 1994) 13

14 2. Μέθοδοι Μέτρησης της Απόδοσης Η μέτρηση της απόδοσης μίας επιχείρησης αποτελεί μία σύνθετη διαδικασία, καθώς αυτή σχετίζεται όχι μόνο με τη μέτρηση της απόδοσης των εργαζομένων αλλά και με τη μέτρηση της απόδοσης του έργου που επιτελεί η διοίκηση. Σε πρώιμο στάδιο, η μέτρηση της απόδοσης ξεκίνησε να υπολογίζεται με χρηματοοικονομικούς και ποσοτικούς δείκτες (αριθμοδείκτες). Στην πορεία παρουσιάστηκε η ανάγκη μέτρησης της απόδοσης ποιοτικών χαρακτηριστικών, τα οποία έχουν να κάνουν με τους μακροχρόνιους στόχους των επιχειρήσεων και τις στρατηγικές τους. Το εργαλείο μέτρησης της απόδοσης είναι οι βασικοί δείκτες απόδοσης (Key Performance Indicators), οι οποίοι δρουν υποστηρικτικά για τη διοίκηση στην επίτευξη βέλτιστων αποτελεσμάτων και στην αξιοποίηση των τεχνικών πόρων με ανταγωνιστικό τρόπο. Η πλειονότητα των δεικτών αυτών εφαρμόζονται σε όλες τις βιομηχανικές και υποστηρικτικές μονάδες (κτίρια, υποδομές, μεταφορές, διανομή, δίκτυα, κλπ). Οι παράγραφοι που ακολουθούν συνεισφέρουν στην ανάλυση των μεθόδων μέτρησης που εφαρμόζονται σήμερα από τις επιχειρήσεις και τους οργανισμούς Μετρήσεις Χρηματοοικονομικής Απόδοσης Αριθμοδείκτες Η πιο συνηθισμένη τεχνική που χρησιμοποιείται στην ανάλυση χρηματοοικονομικών καταστάσεων είναι οι αριθμοδείκτες. Αριθμοδείκτης είναι η σχέση μεταξύ δύο ή περισσότερων στοιχείων των ετήσιων οικονομικών καταστάσεων. Η ανάλυση με τη βοήθεια των αριθμοδεικτών αποσκοπεί να μειώσει τον μεγάλο αριθμό των δεδομένων που εμφανίζονται στις χρηματοοικονομικές καταστάσεις και να καταστήσει πιο εύκολη την επεξεργασία αυτών των στοιχείων καθώς και την εξαγωγή των συμπερασμάτων, που αφορούν την απόδοση του οργανισμού ή της επιχείρησης. Ένας αριθμοδείκτης αποτελείται από έναν αριθμητή και έναν παρανομαστή. Για να έχει ουσία κάποιος αριθμοδείκτης θα πρέπει να υπάρχει κάποια λογική σχέση μεταξύ των δύο αυτών μεγεθών. Οι αριθμοδείκτες θα πρέπει να σχηματίζονται από μεγέθη που είναι συγκρίσιμα μεταξύ τους, έτσι ώστε από τη συσχέτιση τους να προκύπτει μια οικονομική 14

, οι οποίοι δρουν υποστηρικτικά για τη διοίκηση στην επίτευξη βέλτιστων αποτελεσμάτων και στην")

15 σχέση. Επίσης, θα πρέπει να σχηματίζονται από μεγέθη που βρίσκονται σε κοινές αξίες και να βρίσκονται σε συνάρτηση μεταξύ τους, δηλαδή μεγέθη τα οποία μεταβάλλονται κατά τρόπο ο οποίος μπορεί να προσδιορισθεί. Οι αριθμοδείκτες μπορούν να ομαδοποιηθούν σε διάφορες κατηγορίες, οι κυριότερες από τις οποίες, σύμφωνα με τους Λαζαρίδη και Παπαδόπουλο (2005) είναι οι παρακάτω. Αριθμοδείκτες Ρευστότητας (Liquidity ratios), οι οποίοι μετρούν την ικανότητα της επιχείρησης να ανταποκριθεί θετικά στις βραχυπρόθεσμες υποχρεώσεις της κατά το χρόνο λήξεως τους. Αριθμοδείκτες Κυκλοφοριακής Ταχύτητας (Turnover ratios), οι οποίοι μετρούν το βαθμό αποτελεσματικής χρησιμοποίησης των περιουσιακών στοιχείων που απασχολεί η επιχείρηση. Αριθμοδείκτες Δανειακής Επιβάρυνσης (Leverage ratios), οι οποίοι μετρούν το βαθμό στον οποίο η χρηματοδότηση της επιχείρησης έχει γίνει με δανεισμό και την ικανότητα της επιχείρησης να ανταποκριθεί στις βραχυπρόθεσμες και μακροπρόθεσμες υποχρεώσεις της. Αριθμοδείκτες Αποδοτικότητας (Profitability ratios), οι οποίοι μετρούν την επιτυχία της διοίκησης της επιχείρησης στη δημιουργία ικανοποιητικών ποσοστών απόδοσης (επί των πωλήσεων και επί της πραγματοποιηθείσας επένδυσης), για αυτούς που δέσμευσαν τα κεφάλαια τους (ως φορείς-ιδιοκτήτες) στην επιχείρηση. Παρακάτω ακολουθεί μια ανάλυση των τεσσάρων ομάδων αριθμοδεικτών που αναφέρθηκαν προηγουμένως. Αριθμοδείκτες Ρευστότητας Όπως ειπώθηκε και πιο πάνω, οι αριθμοδείκτες ρευστότητας συμβάλλουν στην αξιολόγηση της βραχυπρόθεσμης και μακροπρόθεσμης δυνατότητας της επιχείρησης. Οι πιο ευρύτατα διαδεδομένοι αριθμοδείκτες ρευστότητας είναι οι ακόλουθοι: Αριθμοδείκτες κυκλοφοριακής ή γενικής ρευστότητας. Υπολογίζεται αν διαιρέσουμε το σύνολο του κυκλοφορούντος ενεργητικού με το σύνολο των βραχυπρόθεσμων υποχρεώσεων. Το κυκλοφορούν ενεργητικό αποτελείται από τα κυκλοφοριακά περιουσιακά στοιχεία, όπως αποθέματα, απαιτήσεις, χρεόγραφα, διαθέσιμα και τους μεταβατικούς λογαριασμούς του ενεργητικού. Το βραχυπρόθεσμο παθητικό περιλαμβάνει τις βραχυπρόθεσμες υποχρεώσεις και τους μεταβατικούς λογαριασμούς του παθητικού. 15

, οι οποίοι μετρούν την ικανότητα της επιχείρησης να ανταποκριθεί θετικά στις βραχυπρόθεσμες υποχρεώσεις της κατά το χρόνο λήξεως τους.")

16 Ο αριθμοδείκτης αυτός δείχνει τον βαθμό στον οποίο οι βραχυπρόθεσμες απαιτήσεις των πιστωτών καλύπτονται από τα περιουσιακά στοιχεία της επιχείρησης, τα οποία επρόκειτο να μετατραπούν σε μετρητά την περίοδο στην οποία θα πρέπει να εξοφληθούν οι βραχυπρόθεσμες υποχρεώσεις. Όσο λοιπόν μεγαλύτερη είναι η τιμή αυτού του αριθμοδείκτη, τόσο μεγαλύτερο είναι το περιθώριο ασφαλείας των πιστωτών, να ικανοποιηθούν οι απαιτήσεις τους. Για να συμβάλλει όμως σημαντικά στην αξιολόγηση της απόδοσης ο συγκεκριμένος αριθμοδείκτης και να αποκτήσει αξία, γόνιμο είναι να τον συγκρίνουμε με τον αντίστοιχο αριθμοδείκτη του κλάδου, στον οποίο ανήκει η επιχείρηση. Αν ο αριθμοδείκτης κυκλοφοριακής ρευστότητας της επιχείρησης είναι μεγαλύτερος από τον αντίστοιχο του κλάδου, τότε μπορούμε να συμπεράνουμε ότι η επιχείρηση είναι σε θέση να ικανοποιήσει τις βραχυπρόθεσμες υποχρεώσεις της, ενώ αν ισχύει το αντίθετο, τότε η ικανοποίηση των βραχυπρόθεσμων απαιτήσεων των πιστωτών είναι αμφίβολη. (Λαζαρίδης και Παπαδόπουλος, 2005) Αριθμοδείκτης άμεσης ρευστότητας Υπολογίζεται αν διαιρέσουμε τα κυκλοφοριακά περιουσιακά στοιχεία με τη μεγαλύτερη ρευστότητα με το βραχυπρόθεσμο παθητικό. Τα κυκλοφοριακά περιουσιακά στοιχεία με τη μεγαλύτερη ρευστότητα περιλαμβάνουν τους λογαριασμούς των απαιτήσεων, των χρεογράφων και των διαθεσίμων. Σε σχέση με τον αριθμοδείκτη γενικής ρευστότητας, δεν περιλαμβάνονται τα αποθέματα, οι επισφαλείς απαιτήσεις και οι μεταβατικοί λογαριασμοί ενεργητικού. Αριθμοδείκτες Κυκλοφοριακής Ταχύτητας Το ενδιαφέρον των αριθμοδεικτών κυκλοφοριακής ταχύτητας επικεντρώνεται στην αποτελεσματική χρησιμοποίηση τόσο του συνόλου όσο και των επιμέρους στοιχείων του ενεργητικού, του παγίου ενεργητικού και των κυκλοφοριακών περιουσιακών στοιχείων. Οι πιο βασικοί αριθμοδείκτες κυκλοφοριακής ταχύτητας είναι οι παρακάτω: Αριθμοδείκτης κυκλοφοριακής ταχύτητας αποθεμάτων Υπολογίζεται αν διαιρέσουμε το κόστος πωλήσεων με το μέσο όρο αποθεμάτων της διαχειριστικής χρήσης. Αν διαιρέσουμε το 365 (ήμερες διαχειριστικής χρήσης) με τον αριθμοδείκτη κυκλοφοριακής ταχύτητας αποθεμάτων, το πηλίκο της διαίρεσης μας δίνει το μέσο όρο παραμονής των αποθεμάτων στην αποθήκη. Όσο χαμηλότερες τιμές παίρνει ο αριθμοδείκτης κυκλοφοριακής ταχύτητας αποθεμάτων, τόσο περισσότερα αποθέματα έχουμε στην επιχείρηση και λιγότερες πωλήσεις γίνονται καθώς και λιγότερα μετρητά εισέρχονται. 16

17 Σημαντική είναι και η σύγκριση του αριθμοδείκτη κυκλοφοριακής ταχύτητας αποθεμάτων της επιχείρησης με τον αντίστοιχο του κλάδου. Αν ο εν λόγω αριθμοδείκτης της επιχείρησης είναι μικρότερος από τον αντίστοιχο του κλάδου, η επιχείρηση θα πρέπει να προσαρμοστεί με την κατάσταση που επικρατεί στον κλάδο, προσπαθώντας να αυξήσει τις πωλήσεις της και μειώνοντας τα αποθέματα της. Αν ισχύει το αντίθετο η επιχείρηση μπορεί να διατηρήσει την υπάρχουσα κατάσταση ή να κάνει προσαρμογή προς τα κάτω. (Λαζαρίδης και Παπαδόπουλος, 2005) Αριθμοδείκτης κυκλοφοριακής ταχύτητας απαιτήσεων Ο αριθμοδείκτης αυτός υπολογίζεται αν διαιρέσουμε τον κύκλο εργασιών με τον μέσο όρο των απαιτήσεων της διαχειριστικής χρήσης. Αν διαιρέσουμε το 365 (ήμερες διαχειριστικής χρήσης) με τον αριθμοδείκτη κυκλοφοριακής ταχύτητας απαιτήσεων, το πηλίκο της διαίρεσης, μας δίνει τον μέσο όρο είσπραξης των απαιτήσεων. Όσο χαμηλότερη είναι η τιμή του συγκεκριμένου αριθμοδείκτη, τόσο περισσότερες απαιτήσεις παραμένουν ανεκπλήρωτες και λιγότερες πωλήσεις πραγματοποιούνται. Αριθμοδείκτης κυκλοφοριακής ταχύτητας καθαρού κεφαλαίου κινήσεως Αυτός ο δείκτης μετρά τον βαθμό στον οποίο το καθαρό κεφάλαιο κίνησης χρησιμοποιείται αποτελεσματικά. Η τιμή του υπολογίζεται διαιρώντας το συνολικό ύψος του κύκλου εργασιών με το μέσο όρο του καθαρού κεφαλαίου κίνησης. Όσο υψηλότερη είναι η τιμή του εν λόγω αριθμοδείκτη, τόσο πιο αποτελεσματικά χρησιμοποιείται το κεφάλαιο κίνησης. Αριθμοδείκτης συνολικής κυκλοφοριακής ταχύτητας Ο αριθμοδείκτης αυτός υπολογίζεται αν διαιρέσουμε τον κύκλο εργασιών με το μέσο όρο του συνόλου του ενεργητικού. Ο δείκτης αυτός μετρά τον βαθμό αποτελεσματικής χρησιμοποίησης του συνόλου των περιουσιακών στοιχείων, κατά τη διάρκεια της διαχειριστικής χρήσης. Όσο υψηλότερη είναι η τιμή του εν λόγω δείκτη, τόσο πιο αποτελεσματικά χρησιμοποιούνται τα περιουσιακά στοιχεία της επιχείρησης. Αριθμοδείκτες Δανειακής Επιβάρυνσης Οι αριθμοδείκτες δανειακής επιβάρυνσης εκφράζουν την ικανότητα της επιχείρησης να τακτοποιήσει τις βραχυπρόθεσμες και μακροπρόθεσμες υποχρεώσεις της. Επίσης δείχνουν κατά πόσο η πορεία της επιχείρησης στηρίζεται σε ξένα κεφάλαια. «Καθώς η σημασία του ξένου κεφαλαίου αυξάνει ταυτόχρονα αυξάνουν και οι υποχρεώσεις ικανοποίησης του, γεγονός που αυξάνει την αβεβαιότητα σχετικά με την ικανότητα της επιχείρησης να ανταποκριθεί στις υποχρεώσεις της (αυξάνεται ο πιστωτικός κίνδυνος) και σχετικά με την 17

Αριθμοδείκτης κυκλοφοριακής ταχύτητας απαιτήσεων Ο αριθμοδείκτης αυτός υπολογίζεται αν διαιρέσουμε τον κύκλο εργασιών με τον μέσο όρο των απαιτήσεων της")

18 απόδοση της επένδυσης των μετόχων της επιχείρησης.» (Λαζαρίδης και Παπαδόπουλος, 2005) Οι συνηθέστεροι αριθμοδείκτες δανειακής επιβάρυνσης ακολουθούν: Αριθμοδείκτης βαθμού δανειακής επιβάρυνσης Ο αριθμοδείκτης βαθμού δανειακής επιβάρυνσης μετρά το ποσοστό των ξένων κεφαλαίων, που έχουν χορηγήσει οι πιστωτές στην επιχείρηση. Υπολογίζεται αν διαιρέσουμε το σύνολο των βραχυπρόθεσμων και μακροπρόθεσμων υποχρεώσεων (ξένων κεφαλαίων) της επιχείρησης με το σύνολο των περιουσιακών στοιχείων της. Όσο μεγαλύτερη είναι η τιμή του συγκεκριμένου δείκτη τόσο περισσότερο η επιχείρηση στηρίζεται σε ξένα κεφάλαια και ακόμα πιο αφερέγγυα και αναξιόπιστη γίνεται απέναντι στους πιστωτές της. Το αντίθετο συμβαίνει όταν η τιμή του παίρνει χαμηλές τιμές. Κατά συνέπεια, οι επενδυτές προτιμούν χαμηλούς βαθμούς δανειακής επιβάρυνσης, γιατί άμεση επίπτωση του δανεισμού είναι η καταβολή τόκων από μέρους της επιχείρησης, γεγονός που επηρεάζει τόσο τη ρευστότητα όσο και την κερδοφορία της επιχείρησης. Όσο πιο σταθερή είναι η κερδοφορία της επιχείρησης τόσο μεγαλύτερη είναι η πιθανότητα ότι οι επενδυτές και οι πιστωτές θα αποδεχθούν υψηλότερους βαθμούς δανειακής επιβάρυνσης. Πάντοτε βέβαια είναι χρήσιμη η σύγκριση του δείκτη δανειακής επιβάρυνσης της επιχείρησης με τον αντίστοιχο του κλάδου, ώστε να διαπιστωθεί αν η επιχείρηση εναρμονίζεται ή όχι με την επικρατούσα κατάσταση στον παραγωγικό κλάδο που ανήκει. Η μέτρηση της δανειακής επιβάρυνσης μπορεί επίσης να γίνει διαιρώντας το σύνολο των ξένων κεφαλαίων με το σύνολο των ιδίων κεφαλαίων. Αριθμοδείκτης κάλυψης των ετήσιων τόκων Ο αριθμοδείκτης αυτός μετρά το βαθμό στον οποίο τα κέρδη της επιχείρησης μπορούν να καλύψουν το ύψος των ετήσιων τόκων της επιχείρησης. Υπολογίζεται διαιρώντας τα καθαρά κέρδη προ τόκων και φόρων με το σύνολο των χρεωστικών τόκων και συναφών εξόδων. Όσο υψηλότερη είναι η τιμή του συγκεκριμένου δείκτη, τόσο πιο αξιόπιστη είναι η επιχείρηση απέναντι στους επενδυτές της και τόσο υψηλότερο είναι το περιθώριο ασφαλείας των πιστωτών της. Αριθμοδείκτες Αποδοτικότητας Απώτερος στόχος της διοίκησης της επιχείρησης είναι η μεγιστοποίηση της απόδοσης επί του επενδυθέντος κεφαλαίου από μέρους των κατόχων κοινών μετοχών. Οι αριθμοδείκτες αποδοτικότητας μετρούν πόσο αποτελεσματικά διοικείται η υπό εξέταση επιχείρηση. Οι βασικότεροι δείκτες αποδοτικότητας είναι οι εξής: Αριθμοδείκτης καθαρού περιθωρίου κέρδους επί των πωλήσεων 18

της επιχείρησης με το σύνολο των περιουσιακών στοιχείων της.")

19 Ο αριθμοδείκτης αυτός δείχνει την αποδοτικότητα σε σχέση με τις πωλήσεις και υπολογίζεται αν διαιρέσουμε τα καθαρά αποτελέσματα χρήσης με το σύνολο των εσόδων από πωλήσεις. Υψηλές τιμές αυτού του δείκτη σηματοδοτούν και μεγαλύτερη απόδοση επί των πωλήσεων. Αριθμοδείκτης ποσοστού απόδοσης επί της καθαρής θέσης κοινών μετοχών Ο δείκτης αυτός προκύπτει αν διαιρέσουμε τη διαφορά μεταξύ καθαρών αποτελεσμάτων (κερδών) χρήσεως μετά από φόρους και των μερισμάτων για προνομιούχες μετοχές με το μέσο όρο της καθαρής θέσης κοινών μετοχών. Η τιμή του δείκτη εκφράζει κατά πόσο η επιχείρηση επιτυγχάνει να μεγιστοποιήσει την απόδοση του επενδυθέντος κεφαλαίου από μέρους των κατόχων κοινών μετοχών. Σημαντική είναι επίσης η σύγκριση του εν λόγω δείκτη της επιχείρησης με τον αντίστοιχο δείκτη του κλάδου στον οποίο ανήκει, ώστε να διαπιστωθεί εάν η επιχείρηση εναρμονίζεται με τις συνθήκες που επικρατούν στον κλάδο. Αριθμοδείκτης ποσοστού απόδοσης επί του συνολικού επενδυθέντος κεφαλαίου Ο αριθμοδείκτης αυτός γνωστός και ως δείκτης ROI (Return On Investment) μετρά το ποσοστό απόδοσης του συνολικού επενδυθέντος κεφαλαίου και υπολογίζεται αν διαιρέσουμε το όφελος μιας επένδυσης με το κόστος της επένδυσης και εκφράζεται ως ποσοστό. ROI (Κέρδος Επένδυσης Κόστος Επένδυσης) Κόστος Επένδυσης Χρησιμοποιείται για να αξιολογήσουμε την απόδοση μιας επένδυσης ή να συγκρίνουμε την αποδοτικότητα διαφορετικών επενδύσεων. Ο ROI μετρά πόσο αποτελεσματικά χρησιμοποιεί τα κεφάλαια της η επιχείρηση. Εάν η επένδυση δεν έχει θετικό πρόσημο ή υπάρχει κάποια άλλη με υψηλότερη απόδοση, τότε η επένδυση θα πρέπει να απορριφθεί. Είναι από τους δημοφιλέστερους δείκτες καθώς χαρακτηρίζεται από απλότητα και ευελιξία στον υπολογισμό του. Η ευελιξία διαφαίνεται μέσα από τη δυνατότητα να αλλάζουμε το κέρδος ή και το κόστος της επένδυσης, ανάλογα με τις συνθήκες και έτσι να μεταβάλλουμε και την τιμή του δείκτη. Αυτή η ευελιξία όμως κρύβει ένα μειονέκτημα, 19

20 καθώς ο υπολογισμός του ROI μπορεί εύκολα να χειραγωγηθεί και να εκφράσει διαφορετικό αποτέλεσμα κάθε φορά ώστε να εξυπηρετεί τους σκοπούς του χρήστη. Ο ROI χρησιμοποιείται από τους επενδυτές και τους αναλυτές των επιχειρήσεων και συμβάλει στην αξιολόγηση της οικονομικής ισχύος και της αποτελεσματικής ή μη διαχείρισης των πόρων της. (Euretirio.com, 2011) Μέθοδος Σχεδιασμού, Προγραμματισμού και Προϋπολογισμού (PPBS) Το σύστημα Σχεδιασμού, Προγραμματισμού και Προϋπολογισμού περιλαμβάνει τις τρεις αυτές διοικητικές δραστηριότητες που περικλείει το όνομα του (Planning, Programming, Budgeting). Αποτελεί εξέλιξη της μεθόδου αξιολόγησης της επένδυσης (ROI) και βρήκε εφαρμογή κυρίως στο δημόσιο αλλά και στον ιδιωτικό τομέα. Η μέθοδος αυτή στηρίζεται αρχικά στην ποσότητα των συντελεστών παραγωγής που είναι διαθέσιμη για κατανομή. Σε δεύτερη φάση υπολογίζεται το κόστος των συντελεστών παραγωγής και συγκρίνεται με τα έσοδα που προκύπτουν από την διάθεση των προϊόντων ή των υπηρεσιών, ή με το όφελος που προκύπτει από την παραγωγική διαδικασία. Αν το όφελος είναι μεγαλύτερο από το κόστος των συντελεστών παραγωγής που δαπανώνται τότε η επιχείρηση ή ο οργανισμός αξιολογείται θετικά και επιλέγεται η συνέχεια της λειτουργίας της και κατ` επέκταση η ενίσχυση της χρηματοδότησης από τον προϋπολογισμό. Εάν συμβαίνει το αντίθετο, δηλαδή, το κόστος είναι μεγαλύτερο από το όφελος, τότε η επιχείρηση θα πρέπει να αναθεωρήσει όσον αφορά την λειτουργία της και είτε να προβεί σε αναδιανομή των συντελεστών παραγωγής είτε σε βελτιστοποίηση των πόρων της. Το PPBS κατάφερε με τον προγραμματισμό ουσιαστικά να γεφυρώσει τον σχεδιασμό με τον προϋπολογισμό, δύο δραστηριότητες που κάποτε δεν είχαν καμία σχέση. Στο PPBS, η φάση του σχεδιασμού καταλήγει σε μια ολοκληρωμένη άποψη που καθοδηγεί την ανάπτυξη των προγραμμάτων στην επόμενη φάση του συστήματος. H φάση του προγραμματισμού έχει επομένως μια μακροχρόνια προοπτική, ενώ η φάση του προϋπολογισμού περιορίζεται στο να κοστολογήσει επακριβώς τον πρώτο χρόνο των προγραμμάτων που έχουν επιλεγεί. (Hughes, 2003) 20

2.")

21 Μέθοδος Προϋπολογισμού Μηδενικής Βάσης Μετεξέλιξη του συστήματος Σχεδιασμού, Προγραμματισμού και Προϋπολογισμού αποτελεί η μέθοδος Προϋπολογισμού Μηδενικής Βάσης. Σύμφωνα με την τελευταία οι εταιρείες συντάσσουν τους προϋπολογισμούς τους για κάθε δεδομένη περίοδο, έχοντας ως βάση κατάρτισης τη μηδενική και όχι τον προϋπολογισμό της προηγούμενης χρήσης. Έτσι οι υπεύθυνοι κατάρτισης των προϋπολογισμών ενθαρρύνονται να προχωρήσουν σε μια εις βάθος ανάλυση και αξιολόγηση όλων των στοιχείων του προϋπολογισμού και στην κατανόηση των δραστηριοτήτων εκείνων, οι οποίες διακρίνονται για την χρησιμότητα τους αλλά και για την σπάταλη των παραγωγικών συντελεστών. Η επιχείρηση συνήθως έχει ήδη καθορίσει το σκοπό και τους στόχους της. Ωστόσο ίσως κριθεί σκόπιμο να τους επανακαθορίσει ή και να δημιουργήσει νέους, αν έχουν συμβεί σημαντικές αλλαγές στο εσωτερικό ή εξωτερικό περιβάλλον της. Το σημαντικότερο προτέρημα της προσέγγισης είναι ότι σε κάθε περίπτωση ο οργανισμός ή το έργο έχει ένα προϋπολογισμό που αντανακλά τις σύγχρονες ανάγκες του και είναι δομημένος ακριβώς στα μέτρα του. (Wetherbe & Montanari, 2006) Η συχνότητα με την όποια καταρτίζεται ένας προϋπολογισμός μηδενικής βάσης αποτελεί την σημαντικότερη αδυναμία του. Η αξιολόγηση από μηδενική βάση όλων των δραστηριοτήτων γίνεται κάθε χρόνο. Αυτή η κατ έτος εις βάθος ανάλυση είναι, συμφώνα με τους επικριτές της μεθόδου, μια πολύ χρονοβόρα και δαπανηρή διαδικασία. Υποστηρίζεται επίσης ότι αυτή η ετησία ανάλυση μετατρέπεται σε μια μηχανιστική διαδικασία, με συνέπεια να απολέσει σταδιακά το πνεύμα της κατ έτος τεκμηρίωσης των δεδομένων του προϋπολογισμό από μηδενική βάση. Πολλοί οργανισμοί και επιχειρήσεις αξιοποιούν την προσέγγιση της μηδενικής βάσης περιοδικά και όχι σε ετησία βάση ή την εφαρμόζουν για διαφορετικά τμήματα ή λειτουργίες κατ έτος Μετρήσεις Στρατηγικής Μέθοδος Καλών Πρακτικών ή Προτύπων Αναφοράς Η φιλοσοφία του Benchmarking είναι ουσιαστικά η συνεχής βελτίωση εναντίον ορισμένων παγκοσμίας κλάσης προτύπων. Το Benchmarking είναι η συγκριτική 21

22 αξιολόγηση εταιρίας ή οργανισμού ως προς μία ή πολλές του ίδιου είδους, ορίζοντας μία σειρά από παραμέτρους σύγκρισης, λαμβάνοντας ως αποτέλεσμα την θέση του συγκρινόμενου οργανισμού, σε σχέση με ένα δείγμα ομοειδών οργανισμών. Τα σημεία αναφοράς (benchmarks) εξασφαλίζουν ότι οι εταιρείες μετρούν την επίδοση τους σε σχέση με τα βέλτιστα πρότυπα και θέτουν στόχους, οι οποίοι βασίζονται τόσο σε εσωτερικά όσο και σε εξωτερικά μέτρα και σταθμά. Συνήθως θέτουν μεσοπρόθεσμους στόχους που σχετίζονται με το βαθμό επίδοσης και βασίζονται στα αντίστοιχα επίπεδα των ανταγωνιστών. Επίσης τα benchmarks προσπαθούν να ωθήσουν τους ηγέτες μιας εταιρείας να αγωνιστούν για την επιτυχία και να τολμούν στην αντιμετώπιση οποιασδήποτε πρόκλησης για την επίτευξη των φιλοδοξιών τους σε κάθε επίπεδο. Σ` αυτό συνηγορεί και η έκδοση σε μηνιαία βάση αναφορών και εκθέσεων σχετικά με την επίδοση του κάθε manager, που αποτελεί σημαντικό μέτρο παρακολούθησης της πορείας, βήμα προς βήμα, του κάθε manager και σημαντικό κίνητρο να προοδεύει συνεχώς. (Hope J.& Fraser R., 2003) Οι ορισμοί για το Benchmarking ποικίλουν. Στην πλειονότητα τους περιλαμβάνουν τη μέτρηση, τη σύγκριση, τον εντοπισμό των βέλτιστων πρακτικών, την εφαρμογή και τη βελτίωση. Σύμφωνα με έναν από τους πιο διαδεδομένους ορισμούς η συγκριτική αξιολόγηση είναι η αναζήτηση των βέλτιστων βιομηχανικών πρακτικών, που θα οδηγήσουν σε εξαιρετικές επιδόσεις, μέσω της εφαρμογής αυτών (Camp R.C., 1989). Τα κριτήρια για την επιτυχή συγκριτική αξιολόγηση περιλαμβάνουν: Εστίαση γύρω από τους πελάτες, τους εργοδότες και τη συνεχή βελτίωση Στρατηγική εστίαση, διοικητική υποστήριξη, ευελιξία στις αλλαγές, προθυμία για διακίνηση πληροφοριών Ανάγκη για καλή επικοινωνία σε όλο το μήκος και πλάτος της οργάνωσης (Anand G. & Kodali R., 2008) Η αξιολόγηση πραγματοποιείται με τη βοήθεια επιλεγμένων δεικτών και αξιολογεί τις επιδόσεις στους τομείς: 1. των χρηματοοικονομικών 2. της διοίκησης και διαχείρισης πόρων και προσωπικού 3. της στρατηγικής 4. της έρευνας και ανάπτυξης 5. της τεχνολογίας παραγωγής 6. των προϊόντων και του μάρκετινγκ 7. της ποιότητας και ικανοποίησης των πελατών 22

23 8. της αποθήκης 9. της αλυσίδας των προμηθειών Η διαδικασία που ακολουθείται σκιαγραφείται αρκετά παραστατικά στην εικόνα 1. Εικόνα 1: Διαδικασία αξιολόγησης Πηγή: (2011) Όπως παρατηρούμε η διαδικασία περιλαμβάνει 5 βήματα: 1. Καταγραφή δεδομένων από την επιχείρηση ή τον οργανισμό 2. Εισαγωγή των δεδομένων στη βάση των καλύτερων πρακτικών από αντίστοιχους ευρωπαϊκούς φορείς και παραγωγή των διαγραμμάτων αξιολόγησης 3. Συγγραφή της έκθεσης αξιολόγησης με βάση τα αποτελέσματα και διαγράμματα της βάσης των δεδομένων 4. Συζήτηση των αποτελεσμάτων της αξιολόγησης με την επιχείρηση ή τον οργανισμό και με εμπειρογνώμονες για την διερεύνηση νέων λύσεων 5. Προτάσεις για βελτίωση και εφαρμογή μεθόδων καινοτομίας. Τα αποτελέσματα του Benchmarking είναι αφενός η κατανόηση των αδυναμιών κάθε επιχείρησης ή οργανισμού και αφετέρου η ακριβής ποσοτική επισήμανση των ορίων βελτίωσής της. Το Benchmarking προετοιμάζει επίσης το δρόμο για να εφαρμοσθούν άλλες μέθοδοι ανάπτυξης της καινοτομίας, όπως δημιουργικότητα, ανασχεδιασμός 23

24 διαδικασιών παραγωγής, διαχείριση αλυσίδων παραγωγής, ηλεκτρονικό εμπόριο, κ.α.. (Urenio, 2004) Μέθοδος Ισορροπημένης Κάρτας Επιδόσεων Η μέθοδος Ισορροπημένης Κάρτας Επιδόσεων (ή Πίνακας Ισορροπημένης Στοχοθεσίας ή Balanced Scorecard) δημιουργήθηκε από την ανάγκη για επένδυση και λήψη αποφάσεων τόσο με βάση το παραδοσιακό μοντέλο, που χρησιμοποιεί αποκλειστικά χρηματοοικονομικά στοιχεία, όσο και με χρήση μη χρηματοοικονομικών στοιχείων, που είναι εξίσου σημαντικά. Οι βάσεις, οι άυλες αξίες και τα στοιχεία που λαμβάνει υπόψη του αυτή η αξιολόγηση εξαρτώνται από το όραμα, τη στρατηγική και τους στόχους μιας επιχείρησης. Τα στελέχη της διοίκησης μπορούν πλέον να μετρήσουν πώς η επιχείρηση δημιουργεί αξία για τους τωρινούς και τους μελλοντικούς πελάτες καθώς και το αποτέλεσμα της ανάπτυξης και επένδυσης σε ανθρώπους, σε άυλες αξίες, σε προγράμματα και διαδικασίες που βελτιώνουν την μελλοντική απόδοση. Σίγουρα θα υποστηρίξουν αρκετοί ότι πολλές επιχειρήσεις είδη έχουν συστήματα αξιολόγησης βασισμένα και σε μη αριθμητικά μεγέθη. Αρά τι νέο υπάρχει στην σύνθεση αυτή που λέγεται Balanced Scorecard; Η αλήθεια είναι ότι η χρήση τέτοιων μεγεθών έχει γίνει και στο παρελθόν αλλά με μικρή συχνότητα και εύρος, για να μετρηθούν επιμέρους βελτιώσεις και αποφάσεις, και όχι στα πλαίσια της συνολικής εταιρικής φιλοσοφίας. Το Balanced Scorecard, αντίθετα, τονίζει ότι χρηματοοικονομικά και μη μεγέθη πρέπει να είναι μέρος του συστήματος πληροφόρησης για όλους τους εργαζόμενους και συνεργάτες σε όλα τα επίπεδα του οργανισμού. Το Balanced Scorecard έχει σαν σκοπό να «μεταφράζει» την αποστολή και τους στόχους της επιχείρησης σε καθαρά χρηματοοικονομικά στοιχεία με τέτοιο τρόπο ώστε και μη αριθμητικές αξίες να μπορούν να μετρηθούν και να αξιολογηθούν. Η ερμηνεία της έννοιας «Balanced Scorecard» προϋποθέτει και απαιτεί «Balance», ισορροπία στην διαδικασία ελέγχου ανάμεσα σε εκροές (τα λογιστικά στοιχεία του παρελθόντος) και εισροές (τα στοιχεία που καθοδηγούν και ορίζουν την μελλοντική απόδοση) και το «Scorecard» στην χρήση δηλαδή των μεγεθών, «measures» που θα κατευθύνουν κάθε αξιολόγηση που περιλαμβάνει τόσο χρηματοοικονομικά (financial measures) όσο και μη χρηματοοικονομικά μεγέθη (non financial measures). (Hope J.& Fraser R., 2003) 24

25 Το Balanced Scorecard είναι σαν το κοντέρ ενός αεροπλάνου, αφού, με την πρώτη ματιά, προσφέρει σύνθετες πληροφορίες στους managers. Τα ανώτερα διοικητικά στελέχη αντιλαμβάνονται ότι η μέτρηση της απόδοσης της επιχείρησης επηρεάζει σημαντικά τη συμπεριφορά των διευθυντικών στελεχών και των εργαζομένων. Τα διευθυντικά στελέχη γνωρίζουν πολύ καλά επίσης ότι τα παραδοσιακά χρηματοοικονομικά μέτρα, όπως το Return on Investment και τα Κέρδη ανά Μετοχή (Earnings per Share), μπορούν να δώσουν παραπλανητικές ενδείξεις για τη συνεχή βελτίωση και τις ανταγωνιστικές απαιτήσεις του περιβάλλοντος. Τα παραδοσιακά χρηματοοικονομικά μέτρα λειτούργησαν καλά στη βιομηχανική εποχή, αλλά είναι έξω από το πνεύμα της σημερινής εποχής, όπου οι εταιρείες προσπαθούν να κυριαρχήσουν με κύριο άξονα τις δεξιότητες και τις ικανότητες τους. Τα διευθυντικά στελέχη και πολλοί ακαδημαϊκοί ερευνητές προσπαθούν να βελτιώσουν τις ανεπάρκειες των σημερινών συστημάτων μέτρησης της απόδοσης, εστιάζοντας στα χρηματοοικονομικά μέτρα. Πολλοί θεωρούν ότι πρέπει να παραλειφθούν τα χρηματοοικονομικά μέτρα και να δοθεί ιδιαίτερη σημασία στα επιχειρησιακά μέτρα, όπως το αποδεκτό ποσοστό ελαττωμάτων και ο χρόνος κύκλου, και τα οικονομικά αποτελέσματα θα ακολουθήσουν. Φυσικά κανένα μεμονωμένο μέτρο δεν μπορεί να θέσει ένα σαφή στόχο απόδοσης, γι` αυτό και θέλουν μια ισορροπημένη παρουσίαση των οικονομικών και επιχειρησιακών μέτρων. Το Balanced Scorecard αποτελεί ένα σύνολο μέτρων και δίνει στα διευθυντικά στελέχη μια γρήγορη και ολοκληρωμένη εικόνα για την επιχείρηση. Περιλαμβάνει τα χρηματοοικονομικά μέτρα και προσθέτει και τα λειτουργικά μέτρα - όπως η μέτρηση της ικανοποίησης των πελατών, των εσωτερικών διαδικασιών και των καινοτομιών του οργανισμού - μέτρα που αποτελούν την κινητήρια δύναμη της μελλοντικής οικονομικής απόδοσης. Ο Πίνακας Ισορροπημένης Στοχοθεσίας επιτρέπει στα ανώτερα διευθυντικά στελέχη να εκμαιεύουν πληροφορίες για την επιχείρηση αναφορικά με τέσσερις σημαντικές προοπτικές. Το Balanced Scorecard λοιπόν δίνει απαντήσεις σε τέσσερα βασικά ερωτήματα που απασχολούν τους managers και αυτά είναι τα παρακάτω: o Πώς οι πελάτες βλέπουν την επιχείρηση (η πλευρά του πελάτη) o Σε τι πρέπει να υπερέχει η επιχείρηση (εσωτερική άποψη) o Μπορεί η επιχείρηση να συνεχίσει να βελτιώνεται και να δημιουργεί πρόσθετη αξία (προοπτική μάθησης) 25

26 o Πώς μπορεί η επιχείρηση να εκδηλώσει πιο έντονα το ενδιαφέρον της για τους μετόχους (χρηματοοικονομική άποψη) Παρότι όμως το Balanced Scorecard δίνει πληροφορίες από τέσσερις διαφορετικές οπτικές γωνίες, ελαχιστοποιεί την υπερφόρτωση πληροφοριών, περιορίζοντας τον αριθμό των μέτρων που χρησιμοποιούνται. Φυσικά είναι αποδεκτή κάθε πρόταση για νέα μέτρα αξιολόγησης της απόδοσης και καθοδηγεί τους managers να επικεντρωθούν μόνο στα κρίσιμα μέτρα, που συμβάλλουν σημαντικά στην διαχείριση της απόδοσης. Αρκετές επιχειρήσεις έχουν ήδη υιοθετήσει τον Πίνακα Ισορροπημένης Στοχοθεσίας, ως μέτρο αξιολόγησης της απόδοσης. Πρόσφατα στοιχεία δείχνουν ότι ο Πίνακας Ισορροπημένης Στοχοθεσίας μπορεί να ανταποκριθεί επιτυχώς σε πολλές διοικητικές ανάγκες, συγκεντρώνοντας σε μια ενιαία έκθεση διαχείρισης, στοιχεία του ανταγωνιστικού πακέτου της εταιρείας προσανατολισμένη πάντα στον πελάτη, με στόχο τη μείωση του χρόνου απόκρισης, τη βελτίωση της ποιότητας, δίνοντας έμφαση στην ομαδική εργασία και στην μακροπρόθεσμη διοίκηση. (Kaplan R. & Norton D., 1992) Μέθοδος Αξίας Των Μετόχων (Shareholder Value) Αρχίζοντας από τα μοντέλα που προσδίδουν αξία στο μέτοχο (shareholder value models) όπως το μοντέλο οικονομικής προστιθέμενης αξίας (economic value added (EVA)) και το μοντέλο διαχείρισης βάσει αξίας (value-based management (VBM)), καθιστούν ικανό ένα δυναμικό διευθυντικό στέλεχος να λάβει αποφάσεις με γνώμονα τη δημιουργία αξίας και όχι το κόστος κεφαλαίου. Ενώ λοιπόν, τα μοντέλα λήψης αποφάσεων βασιζόμενα στην προεξόφληση των ταμειακών ροών (discounted cash flow (DCF)) έχουν απασχολήσει τους οργανισμούς και τις επιχειρήσεις εδώ και δεκαετίες, έχουν χρησιμοποιηθεί για αποφάσεις μεγάλων έργων και όχι για τη διοίκηση της επιχείρησης. Στόχος των EVA και VBM μοντέλων είναι να προσφέρουν μια εναλλακτική επιλογή, στα ανώτατα διευθυντικά στελέχη, όσον αφορά τη διαχείριση της επιχείρησης βάσει προϋπολογισμού, κάτω από το πρίσμα ότι βλέπουν την επιχείρηση ως ένα χαρτοφυλάκιο περιουσιακών στοιχείων, προϊόντων και διάφορων κατηγοριών πελατών. Η κατανόηση των κινητήριων δυνάμεων είναι κεντρικής σημασίας για το μοντέλο αξίας των μετόχων. Ακόμα και μία κινητήρια δύναμη αποτελεί σημαντική παράμετρο που επηρεάζει την αξία της επιχείρησης. Αυτές οι δυνάμεις προέρχονται από οικονομικά μοντέλα και από προοπτικές πελατών και εργαζομένων. (Hope J.& Fraser R., 2003) 26

27 Μοντέλο Οικονομικής Προστιθέμενης Αξίας (EVA) Η χρήση του EVA ως μέτρο σύγκρισης των οικονομικών επιδόσεων μιας επιχείρησης έχει αυξηθεί ραγδαία τα τελευταία χρόνια. Το μοντέλο Οικονομικής Προστιθέμενης Αξίας μετρά την ικανότητα της εταιρείας να αποκτήσει οικονομικά οφέλη λαμβάνοντας υπόψη τα έξοδα της, που αφορούν τη χρήση κτιρίων, τους δανειστές, τους πιστωτές και άλλους πόρους που χρησιμοποιεί. Ως εκ τούτου είναι ένα ισχυρό μέτρο των διαχειριστικών επιδόσεων. Η Οικονομική Προστιθέμενη αξία υπολογίζεται αν αφαιρέσουμε από τα καθαρά λειτουργικά κέρδη μετά από φόρους, το σταθμισμένο κόστος κεφαλαίου. Δηλαδή: EVA = NOPAT WACC (1) Όπου NOPAT (Net Operating Profit After Tax), τα Καθαρά Λειτουργικά Κέρδη μετά από Φόρους και WACC, το μέσο σταθμισμένο Κόστος Κεφαλαίου. Η εξίσωση (1) μπορεί να γραφθεί και πιο αναλυτικά ως: EVA = (EBIT - TAX) - (WACC% * ASSETS) (2) Από την εξίσωση (2) μπορούμε να αντιληφθούμε αμέσως ότι τα επίπεδα του EVA επηρεάζονται έντονα από την ικανότητα της εταιρείας να αποκτήσουν λειτουργικά κέρδη, από τη φορολογία αυτών, το κόστος κεφαλαίων καθώς και το ποσό των περιουσιακών στοιχείων που η εταιρεία έχει στη διάθεση της. Είναι προφανές ότι όσο αυξάνονται τα λειτουργικά κέρδη μετά από φόρους (NOPAT) και όσο μειώνεται το μέσο σταθμισμένο κόστος κεφαλαίου (WACC) τόσο περισσότερο αυξάνονται τα επίπεδα της Οικονομικής Προστιθέμενης Αξίας (EVA), η εταιρεία παράγει οικονομικό αποτέλεσμα και μπορεί και δικαιολογεί ουσιαστικά την οικονομική ύπαρξη της. Αν συμβαίνει το αντίθετο, δηλαδή αν τα καθαρά λειτουργικά κέρδη μετά από φόρους είναι μικρότερα από το μέσο σταθμισμένο κόστος κεφαλαίου, η Οικονομική Προστιθέμενη Αξία λαμβάνει αρνητικές τιμές. Βέβαια είναι κατανοητό να υπάρχουν διακυμάνσεις στην τιμή του EVA από περίοδο σε περίοδο, αλλά εάν η κατάσταση των αρνητικών τιμών του EVA διαιωνίζεται, η επιχείρηση θα πρέπει να κάνει μια εκ νέου θεώρηση της πολιτικής της, της κατεύθυνσης που ακολουθεί, της λειτουργίας και των 27

28 στόχων της. Στόχος της επιχείρησης θα πρέπει να είναι η αύξηση και η μακροπρόθεσμη διατήρηση των τιμών του EVA σε υψηλά επίπεδα. (Priester C. & Wang J., 2010) Μοντέλο Διαχείρισης Βάσει Αξίας (VBM)) Η Διαχείριση με βάση την αξία είναι μια φιλοσοφία διοίκησης που χρησιμοποιεί αναλυτικά εργαλεία και διαδικασίες για να επικεντρώσει την επιχείρηση σε έναν ενιαίο στόχο δημιουργίας αξίας των μετόχων. Οι μέτοχοι αποτελούν σημαντικό κεφάλαιο για την επιχείρηση. Γι` αυτό και αυτή με τη σειρά της είναι υπεύθυνη να δημιουργήσει τη μέγιστη αξία στους μετόχους της. Το μοντέλο αυτό (VBM) είναι προσανατολισμένο στον πελάτη και σχεδιασμένο να επικρατεί μια κουλτούρα ιδιοκτησίας μέσα στην επιχείρηση. Η διοίκηση με βάση την αξία περιλαμβάνει τα εξής: Δημιουργία αξιών (τρόποι για να μεγιστοποιηθεί η αξία των μετόχων) Διοίκηση για τις αξίες (επιχειρησιακή κουλτούρα) Μέτρηση των αξιών (αξιολόγηση) Για την εφαρμογή του μοντέλου διοίκησης με βάση την αξία είναι απαραίτητη η καθοδήγηση από την ανώτατη διοίκηση. Αυτό συμβαίνει γιατί το κάθε μέλος της διοικητικής ομάδας έχει διοικηθεί και αυτό με τη σειρά του κάτω από ένα διαφορετικό σύνολο αρχών και τώρα οι κανόνες έχουν αλλάξει, μιας και η χρηματοοικονομική επίδοση είναι αυτή που υπολογίζεται και όχι πλέον η λογιστική. Κάτι πολύ σημαντικό, επίσης, για την εφαρμογή του μοντέλου Value Based Management είναι η ύπαρξη διοικητικής ιεραρχίας στην επιχείρηση και η εύκολη επικοινωνία ανάμεσα σε όλα τα στρώματα διοίκησης, από τα κατώτερα μέχρι τα ανώτατα επίπεδα. Το Value Based Management είναι μια δύσκολη μέθοδος, ως προς τη σωστή εφαρμογή του. Για να καταστεί ωφέλιμη για την επιχείρηση, θα πρέπει να υιοθετηθεί από τα μέλη της, για τη λήψη στρατηγικών, λειτουργικών και επενδυτικών αποφάσεων, με απώτερο σκοπό πάντα τη δημιουργία αξίας. Τα ανώτατα διευθυντικά στελέχη πρέπει να έχουν την ικανότητα να διακρίνουν το «καλό» κεφάλαιο, αυτό, δηλαδή, που παράγει αποδόσεις υψηλότερες από το κόστος κεφαλαίου, από το «κακό κεφάλαιο, που θα μειώσει την αξία της επιχείρησης. Τα οφέλη αυτού του νέου μοντέλου μπορεί να είναι τεράστια. 28

29 3. Πώς Πρέπει Να Επιλέγονται Οι Μέθοδοι Μέτρησης 3.1. Μεθοδολογία Επιλογής Και Χρήσης Κύριων Δεικτών Απόδοσης Δείκτες απόδοσης υπάρχουν πολλοί και ο καθένας από αυτούς έχει τη δική του χρησιμότητα και ωφέλεια. Το ζητούμενο όμως είναι, με ποιο τρόπο μπορεί να επιλέξει ένας οικονομικός διευθυντής ή ένα στέλεχος τον κατάλληλο δείκτη απόδοσης. Τα βήματα που θα πρέπει να ακολουθήσει κανείς για τη σωστή και ωφέλιμη επιλογή ενός δείκτη απόδοσης θα τα δούμε στη συνέχεια. Στο σύγχρονο άκρως ανταγωνιστικό και μεταβαλλόμενο επιχειρηματικό περιβάλλον, ιδιαίτερα στους δύσκολους καιρούς κρίσης και ύφεσης που βιώνει η παγκόσμια οικονομία, οι πιέσεις για άριστη απόδοση και αποτελεσματικότητα στη λειτουργία και διοίκηση μιας επιχείρησης αυξάνονται. Και το βάρος της ευθύνης, κατά κύριο λόγο, αφορά στον Οικονομικό Διευθυντή που καλείται να επιτύχει και να διασφαλίσει τη βέλτιστη απόδοση όλων των τμημάτων του οργανισμού. Με δεδομένο ότι η Διαχείριση της Επιχειρηματικής Απόδοσης (Business Performance Management) σχετίζεται με τη Διαχείριση της Οικονομικής Απόδοσης (Financial Performance Management), ο Οικονομικός Διευθυντής καλείται σήμερα, περισσότερο ίσως από ποτέ: Να αποκτά τη σωστή πληροφορία, την κατάλληλη στιγμή, προκειμένου να ληφθούν οι σωστές αποφάσεις Να μπορεί να επικοινωνεί και να μεταδίδει σε ολόκληρη την εταιρεία, τις στρατηγικές προτεραιότητες Να έχει μία και ενιαία εκδοχή της αλήθειας Να οδηγεί στην επίτευξη των επιχειρηματικών στόχων πιο γρήγορα Να μειώνει τις δαπάνες μέσα στον οργανισμό ειδικά σήμερα που η μείωση του κόστους είναι βασική προτεραιότητα Να εντοπίζει δυνητικές πηγές εσόδων και κέρδους Να υπολογίζει τα πραγματικά λειτουργικά κόστη ανά δραστηριότητα 29

30 Να γνωρίζει με ακρίβεια ποιο είναι το ποσοστό ρίσκου που ενέχει κάθε στρατηγική απόφαση. (CfoAgenda.gr, 2009) Οι απαιτήσεις μιας εταιρείας ή ενός οργανισμού από την Οικονομική Διεύθυνση μπορεί να είναι άπειρες. Το σίγουρο είναι ότι για να ανταποκριθεί ο Οικονομικός Διευθυντής στις παραπάνω ανάγκες, χρειάζεται να έχει στη διάθεση του ισχυρά τεχνολογικά εργαλεία, που θα προσφέρουν, με ασφάλεια και αξιοπιστία, τη σωστή πληροφορία, αλλά και τις λύσεις αυτές που θα συμβάλλουν στην επίτευξη της πάγιας επιδίωξης για βελτιστοποίηση της απόδοσης. Η διαδικασία επιλογής των κύριων δεικτών απόδοσης περιλαμβάνει τα ακόλουθα βήματα. Αρχικά θα πρέπει να προσδιορισθούν οι στόχοι που χαρακτηρίζουν τη διαδικασία διαχείρισης συντήρησης. Ως διαχείριση συντήρησης αναφέρεται «η ενέργεια χρησιμοποίησης πόρων για τη διατήρηση ή την επαναφορά ενός αντικειμένου σε κατάσταση κατά την οποία μπορεί να επιτελέσει την απαιτούμενη λειτουργία» (CfoAgenda.gr, 2009). Το κόστος συντήρησης περιλαμβάνει μόνο τα στοιχεία κόστους που σχετίζονται με τις ενέργειες συντήρησης και όχι στοιχεία κόστους που σχετίζονται με διεργασίες τροποποίησης ακόμη κι αν αυτές πραγματοποιούνται από το προσωπικό συντήρησης. Αντίθετα το συνολικό κόστος συντήρησης περιλαμβάνει αμοιβές, μισθούς, φόρους, εισφορές, εργαλεία και εξοπλισμό, εκπαίδευση και κατάρτιση, κόστος εργασιών συντήρησης, που πραγματοποιούνται από το προσωπικό παραγωγής και άλλα. Έπειτα θα πρέπει να επιλεχθούν οι κατάλληλοι δείκτες απόδοσης και στη συνέχεια να συλλεχθούν τα απαραίτητα δεδομένα. Αφού υπολογισθούν οι δείκτες απόδοσης, καθίσταται απαραίτητη η σωστή απεικόνιση των αποτελεσμάτων, ώστε να γίνει και η εξίσου σωστή εξαγωγή των συμπερασμάτων. Η παρουσίαση των αποτελεσμάτων θα συμβάλλει σημαντικά στην αξιολόγηση της κατάστασης και στη λήψη αποφάσεων για τη διόρθωση και τη βελτίωση της. Τέλος, τα αποτελέσματα των απαιτούμενων δράσεων θα πρέπει να παρουσιασθούν αφού εφαρμοσθούν. (Wireman Τ., 1998) Όποιοι δείκτες απόδοσης και αν επιλεγούν, θα πρέπει να ανταποκρίνονται αυστηρά στους στόχους της επιχείρησης και να έχουν τη δυνατότητα να ποσοτικοποιηθούν. Οι κύριοι δείκτες απόδοσης προκύπτουν κατόπιν πολλής σκέψης και συνεπώς ο ορισμός τους και ο τρόπος μέτρησής τους δεν αλλάζει συχνά. Ο στόχος για κάποιο συγκεκριμένο δείκτη απόδοσης μπορεί να αλλάξει αν αλλάξουν οι στόχοι της επιχείρησης ή όσο πλησιάζει στην επίτευξή του. Οι δείκτες πρέπει να χρησιμοποιούνται για: Μέτρηση κατάστασης 30

31 Συγκρίσεις (εσωτερικές και εξωτερικές συγκρίσεις επιδόσεων) Διάγνωση (ανάλυση δυνάμεων και αδυναμιών) Προσδιορισμό επιδιώξεων και καθορισμό στόχων προς επίτευξη Σχεδιασμό ενεργειών βελτίωσης Συνεχή μέτρηση αλλαγών στο χρόνο. Η μέτρηση και ανάλυση των δεικτών μπορεί να βοηθήσει τη διοίκηση να: Θέσει στόχους Σχεδιάσει στρατηγικές και ενέργειες Διαμοιράσει τα αποτελέσματα, ώστε να ενημερώσει και να κινητοποιήσει τους εργαζομένους. (Traininmain.eu, 2011) 3.2. Ανάγκη Μετατροπής Των Δεδομένων Του Οργανισμού Σε Πληροφορία: Η Συμβολή Της Τεχνολογίας Στο σύγχρονο επιχειρηματικό περιβάλλον, ένα από τα σημαντικότερα κεφάλαια ενός οργανισμού είναι οι πληροφορίες. Οι σωστές επιχειρηματικές αποφάσεις στηρίζονται σε δεδομένα ακριβή και ενημερωμένα. Ένας οργανισμός θα πρέπει να έχει στη διάθεση του και να κάνει χρήση διαφόρων πληροφοριακών συστημάτων διαχείρισης της πληροφορίας, ώστε να σχεδιάζει, να κατανοεί και να βελτιώνει συνεχώς την απόδοση του, πετυχαίνοντας καλύτερα οικονομικά αποτελέσματα. Συγκεκριμένα, η σωστή ανάλυση της πληροφορίας οδηγεί στη λήψη καίριων αποφάσεων και στοχεύει στην ταχύτερη αύξηση του κύκλου εργασιών, στη μείωση των λειτουργικών εξόδων και στη μεγιστοποίηση της μακροχρόνιας απόδοσης των στοιχείων του ενεργητικού, με αποτέλεσμα την επίτευξη και τη διατήρηση του ανταγωνιστικού πλεονεκτήματος. (CfoAgenda.gr, 2009) Στο πλαίσιο αυτό, η τεχνολογία προσφέρει λύσεις και μέσω των σύγχρονων πληροφοριακών συστημάτων γίνεται εφικτός ο σχεδιασμός, η ανάλυση, η παρουσίαση, η επεξήγηση και η αξιολόγηση όλων των επιχειρηματικών και οικονομικών δεδομένων, που οδηγούν τον Οικονομικό Διευθυντή στη λήψη της βέλτιστης επιχειρησιακής στρατηγικής. Με αυτόν τον τρόπο επιτυγχάνεται η μετατροπή των δεδομένων σε χρήσιμη πληροφορία. Έτσι οι Οικονομικές Διευθύνσεις αποκτούν ολοκληρωμένη εικόνα των κρίσιμων πληροφοριών και έτσι μπορούν να αναπτύσσουν τα κατάλληλα επίπεδα ελέγχου για τη λήψη καίριων αποφάσεων. 31

32 Σήμερα μεγάλες εταιρείες, που δουλεύουν στον τομέα των υπολογιστών, χάρη στην κορυφαία τεχνολογία που χρησιμοποιούν, έχουν δημιουργήσει σημαντικά λογισμικά, τα οποία κυκλοφορούν στην αγορά και βοηθούν τα επιχειρηματικά στελέχη στη λήψη αποφάσεων. Τα προγράμματα αυτά ολοένα και βελτιώνονται με απώτερο σκοπό να αυξήσουν την ταχύτητα υλοποίησης τους, ενώ ταυτόχρονα υπάρχει και το περιθώριο ευρύτητας στην ανάπτυξη νέων εφαρμογών. Σημαντικό είναι επίσης ότι κυκλοφορούν προγράμματα από διάφορες εταιρείες, όπως αυτό της IBM, που παρέχουν ένα ολοκληρωμένο και ενοποιημένο σύστημα, το συνολικό κόστος κτήσης των οποίων είναι σαφώς μικρότερο σε σχέση με άλλες διάσπαρτες και μεμονωμένες λύσεις. Επίσης κατασκευάζονται με τέτοιο τρόπο, ώστε να είναι εύκολη η πρόσβαση τους για έναν επιχειρηματικό χρήστη, χωρίς κατ` ανάγκη να εξαρτώνται από εξειδικευμένα στελέχη στην πληροφορική και την τεχνολογία Λόγοι Ύπαρξης Ενός Συστήματος Μέτρησης Της Απόδοσης Σε όλες τις επιχειρήσεις παρατηρείται η ανάγκη προσδιορισμού δεικτών για την αποτελεσματικότητα της στρατηγικής που εφαρμόζεται και των διαδικασιών και δραστηριοτήτων που τη στηρίζουν. Η συμβολή των δεικτών αυτών αλλάζει με τις αλλαγές στο εξωτερικό περιβάλλον της επιχείρησης και με τις ανάγκες αναπροσαρμογής της επιχειρησιακής στρατηγικής. Συνεπώς μια από τις βασικές προϋποθέσεις επιτυχίας είναι η ανάπτυξη ενός ολοκληρωμένου πληροφοριακού συστήματος διοίκησης. Το ολοκληρωμένο αυτό σύστημα μέτρησης της απόδοσης θα πρέπει να ικανοποιεί τις διαφορετικές ανάγκες πληροφόρησης σε κάθε ιεραρχικό επίπεδο της επιχείρησης. Σήμερα τα οικονομικά αποτελέσματα από μόνα τους δεν μπορούν να απεικονίσουν την πραγματική κατάσταση μιας επιχείρησης. Ο προληπτικός προσανατολισμός της διοίκησης των επιχειρήσεων απαιτεί δείκτες που να εντοπίζουν τα προβλήματα πριν από την εμφάνιση τους. Σήμερα η ποιότητα, η ταχύτητα παράδοσης των προϊόντων, η ακρίβεια παράδοσης, η ευελιξία, η καινοτομικότητα, κ.λπ. είναι κρίσιμοι παράγοντες επιτυχίας και ανταγωνιστικού πλεονεκτήματος. Οι κατάλληλοι δείκτες θα πρέπει να μετρούν τις επιδόσεις μιας επιχείρησης σε τέτοιους παράγοντες, οι οποίοι θα πρέπει να εξετάζονται και να αξιολογούνται με την ίδια βαρύτητα με τους αντίστοιχους οικονομικούς. Η σύγχρονη 32

33 πολυπλοκότητα απαιτεί την κατανόηση των σχέσεων μεταξύ των παραγόντων και των αντίστοιχων δεικτών. Για την εκτίμηση των μεταβολών απόδοσης στους Κρίσιμους Παράγοντες Επιτυχίας μιας επιχείρησης σε οποιαδήποτε χρονική στιγμή απαιτείται ένα Σύστημα Διοίκησης της Απόδοσης με σκοπό τον σχεδιασμό, τον έλεγχο και τη βελτίωση των επιδόσεων στους παράγοντες αυτούς. Οι επιχειρήσεις, οι οποίες έχουν αναπτύξει τέτοια συστήματα, έχουν επιδόσεις σε οικονομικούς και μη οικονομικούς δείκτες που ξεπερνούν το μέσο όρο του κλάδου στον οποίο ανήκουν. Σημαντικές βελτιώσεις απόδοσης σε σχέση με το παρελθόν σημείωσαν επιχειρήσεις μετά την ανάπτυξη και εφαρμογή τέτοιων συστημάτων. Η μετάφραση των στρατηγικών στόχων της επιχείρησης σε λειτουργικούς επιτυγχάνεται με την ανάπτυξη κατάλληλών δεικτών σε όλα τα ιεραρχικά της επίπεδα. Η αποτελεσματικότητα της μετάφρασης αυτής εξαρτάται από την συντονισμένη κάθετη και οριζόντια διαμόρφωση αυτών των δεικτών σε όλα τα επίπεδα. Δεν είναι απαραίτητο τα επίπεδα απόδοσης που αναγνωρίζονται σε μια επιχείρηση να είναι αντίστοιχα με τα ιεραρχικά επίπεδά της (όπως αυτά απεικονίζονται στο σχετικό οργανόγραμμα). Απαιτείται όμως η αναγνώριση της φυσικής ροής των εργασιών που πραγματοποιούνται σε μια επιχείρηση προκειμένου η διοίκηση να μπορεί να διαχειριστεί τις διατμηματικές σχέσεις που υπάρχουν. Η αναγνώριση των διατμηματικών σχέσεων μέσα στην επιχείρηση και η κατανόηση της έννοιας των διαδικασιών απαιτεί ανάλογους δείκτες μέτρησης της απόδοσης. Συνεπώς υπάρχει η ανάγκη σχεδιασμού και λειτουργίας ενός ολοκληρωμένου συστήματος μετρήσεων με το οποίο θα εξασφαλίζονται : 1. Η ύπαρξη δεικτών οι οποίοι μετρούν τα σωστά μεγέθη. 2. Ένα σύστημα δεικτών για την ικανοποίηση των διαφορετικών αναγκών πληροφόρησης σε όλα τα ιεραρχικά επίπεδα, εστιάζοντας σε κρίσιμους παράγοντες και σημεία μόχλευσης. Αυτά είναι τα σημεία όπου με μικρή προσπάθεια επιτυγχάνονται μεγάλα αποτελέσματα. 3. Μια διαδικασία η οποία θα μεταφράζει τα δεδομένα τα οποία παρέχουν οι δείκτες σε ενδεδειγμένες ενέργειες και δράσεις βελτίωσης. 33

34 4. Τραπεζική Απόδοση 4.1. Χαρακτηριστικά Και Δομή Του Ελληνικού Τραπεζικού Συστήματος Τις τελευταίες δεκαετίες η τραπεζική αγορά δραστηριοποιείται σε ένα παγκοσμιοποιημένο περιβάλλον, χάρη στην πρόοδο της τεχνολογίας και την ανάπτυξη της πληροφορικής. Έτσι η σημερινή τραπεζική αγορά χαρακτηρίζεται από την ελεύθερη κυκλοφορία ανθρώπων, επιχειρήσεων και κεφαλαίων και τη δυνατότητα οι Έλληνες πολίτες να επιλέγουν από μια ευρεία γκάμα επιχειρήσεων, ανά τον κόσμο, τις χρηματοπιστωτικές υπηρεσίες. Στοιχεία για τις κατηγορίες φορέων τραπεζικών υπηρεσιών στην Ελλάδα δημοσιεύει κάθε χρόνο η Τράπεζα της Ελλάδος. Τα τελευταία στοιχεία δείχνουν ότι τραπεζικά προϊόντα και υπηρεσίες προσφέρονται σήμερα στην Ελλάδα από 481 πιστωτικούς οργανισμούς, έναντι 462 το Τους οργανισμούς αυτούς η Τράπεζα της Ελλάδος κατηγοριοποιεί ως εξής (γράφημα 4.1): πιστωτικά ιδρύματα με έδρα ή υποκατάστημα στην Ελλάδα, 358 πιστωτικά ιδρύματα με έδρα σε άλλο κράτος μέλος του Ευρωπαϊκού Οικονομικού Χώρου (ΕOΧ), που παρέχουν στην Ελλάδα υπηρεσίες χωρίς επί τόπου παρουσία τους και 44 λοιπές εταιρείες του χρηματοπιστωτικού συστήματος. Γράφημα 4.1: Εταιρείες που δραστηριοποιούνται στον τομέα της παροχής τραπεζικών υπηρεσιών στην Ελλάδα ( ) Εταιρείες που δραστηριοποιούνται στον τομέα της παροχής τραπεζικών υπηρεσιών στην Ελλάδα ( ) Πιστωτικά ιδρύματα με έδρα ή υποκατάστημα στην Ελλάδα Πιστωτικά ιδρύματα που παρέχουν στην Ελλάδα υπηρεσίες εξ αποστάσεως Λοιπές εταιρείες χρηματοπιστωτικού συστήματος Σύνολο

35 α. Πιστωτικά ιδρύματα με έδρα ή υποκατάστημα στην Ελλάδα Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος το Δεκέμβριο του 2011 λειτουργούσαν στην Ελλάδα 79 πιστωτικά ιδρύματα (έναντι 65 τον Νοέμβριο του 2009) εκ των οποίων: 34 πιστωτικά ιδρύματα με έδρα την Ελλάδα (18 εμπορικές και 16 συνεταιριστικές τράπεζες), που έχουν αδειοθοτηθεί και εποπτεύονται από την Τράπεζα της Ελλάδος και υπάγονται στο καθεστώς της αμοιβαίας αναγνώρισης σύμφωνα με τις διατάξεις του νόμου 3601/2007, 20 υποκαταστήματα πιστωτικών ιδρυμάτων με έδρα άλλη χώρα εντός της Ευρωπαϊκής Ένωσης, που επίσης υπάγονται στο καθεστώς της αμοιβαίας αναγνώρισης του νόμου 3601/2007, εποπτευόμενα από τις αρμόδιες αρχές του κράτους μέλους προέλευσης των πιστωτικών ιδρυμάτων, 4 υποκαταστήματα πιστωτικών ιδρυμάτων με έδρα σε χώρα εκτός της Ευρωπαϊκής Ένωσης και εποπτεύονται από την Τράπεζα της Ελλάδος, καθώς δεν υπάγονται στο καθεστώς της αμοιβαίας αναγνώρισης και 1 πιστωτικό ίδρυμα που έχει εξαιρεθεί από την εφαρμογή του νόμου 3601/2007, δηλαδή το Ταμείο Παρακαταθηκών και Δανείων. β. Πιστωτικά ιδρύματα που παρέχουν στην Ελλάδα υπηρεσίες εξ αποστάσεως Εκτός από τα παραπάνω πιστωτικά ιδρύματα τραπεζικές υπηρεσίες στην Ελλάδα παρέχουν και άλλα χρηματοπιστωτικά ιδρύματα, τα οποία όμως έχουν τις εγκαταστάσεις τους σε ένα άλλο κράτος μέλος της Ευρωπαϊκής Ένωσης. Τα εν λόγω πιστωτικά ιδρύματα εποπτεύονται από τις αρμόδιες αρχές της χώρας προέλευσης τους και σύμφωνα με το νόμο 3601/2007 και έχουν γνωστοποιήσει στην Τράπεζα της Ελλάδος το ενδιαφέρον παροχής υπηρεσιών χωρίς εγκατάσταση. Ο πίνακας 4.1 δείχνει τον αριθμό αυτών των πιστωτικών ιδρυμάτων ανά χώρα προέλευσης. Το σύνολο των τραπεζικών ιδρυμάτων τον Δεκέμβριο του 2011 φθάνει τα 358 (έναντι 340 που υπήρχαν το Νοέμβριο του 2009). 35

36 Πίνακας 4.1: Πιστωτικά ιδρύματα που παρέχουν στην Ελλάδα υπηρεσίες εξ αποστάσεως Χώρα Προέλευσης Αριθμός Ιδρυμάτων Αυστρία 31 Βέλγιο 6 Γαλλία 42 Γερμανία 45 Γιβραλτάρ 6 Δανία 4 Εσθονία 1 Ηνωμένο Βασίλειο 81 Ιρλανδία 30 Ισλανδία 1 Ισπανία 6 Ιταλία 9 Κύπρος 7 Πηγή: Τράπεζα της Ελλάδος, Πίνακες Εποπτευομένων Ιδρυμάτων, Δεκέμβριος 2011 Ενδεικτικό είναι το γεγονός ότι το 70% περίπου των πιστωτικών ιδρυμάτων που παρέχουν στην Ελλάδα εξ αποστάσεως χρηματοπιστωτικές υπηρεσίες είναι εγκατεστημένα και λειτουργούν σε κράτη μέλη της ευρωζώνης. Μεταξύ των κρατών μελών της ευρωζώνης μόνο πιστωτικά ιδρύματα εγκατεστημένα στη Σλοβενία και τη Σλοβακία δεν έχουν γνωστοποιήσει μέχρι σήμερα σχετικό ενδιαφέρον στην Τράπεζα της Ελλάδος. γ. Λοιπές εταιρείες του χρηματοπιστωτικού συστήματος Επιπλέον των προαναφερθέντων πιστωτικών ιδρυμάτων, στην Ελλάδα λειτουργούν άλλες 44 εταιρείες (έναντι 57 το Νοέμβριο του 2009) του χρηματοπιστωτικού συστήματος, οι οποίες εξειδικεύονται στην παροχή συγκεκριμένων χρηματοπιστωτικών υπηρεσιών (εκτός της αποδοχής καταθέσεων από το κοινό, υπηρεσία που σύμφωνα με τη νομοθεσία 36

37 επιτρέπεται να παρέχεται μόνο από τα πιστωτικά ιδρύματα) και εποπτεύονται, επίσης, από την Τράπεζα της Ελλάδος. Η κατανομή τους, ανά κατηγορία επιχειρήσεων, έχει ως εξής: 66Πίνακας 4.2: Λοιπές εταιρείες του χρηματοπιστωτικού συστήματος Αριθμός Εταιρειών Ανταλλακτήρια Συναλλάγματος 10 Εταιρείες Χρηματοδοτικής Μίσθωσης 12 Εταιρείες Πρακτορείας Επιχειρηματικών Απαιτήσεων 5 Εταιρείες Παροχής Πιστώσεων 4 Ιδρύματα Ηλεκτρονικού Χρήματος (χωρίς εγκατάσταση) 11 Χρηματοδοτικά Ιδρύματα (χωρίς εγκατάσταση) 2 Σύνολο 44 Πηγή: Τράπεζα της Ελλάδος, Πίνακες Εποπτευομένων Ιδρυμάτων, Δεκέμβριος 2011 Η αύξηση των πιστωτικών ιδρυμάτων χρόνο με το χρόνο αναδεικνύει το έντονο ενδιαφέρον διεθνών χρηματοπιστωτικών οργανισμών για την ελληνική αγορά και τον έντονο μεταξύ τους ανταγωνισμό στην παροχή εξειδικευμένων χρηματοπιστωτικών υπηρεσιών Αριθμός Τραπεζών Στην Ευρωπαϊκή Ένωση Και Στην Ελλάδα Σύμφωνα με τα πλέον πρόσφατα συγκρίσιμα στοιχεία, ο συνολικός αριθμός των τραπεζών στην Ευρωπαϊκή Ένωση των 27 κρατών μελών μειώθηκε σημαντικά τα τελευταία χρόνια. Συγκεκριμένα, το 2008 ανερχόταν σε 8.510, ενώ το 2003 ήταν (μείωση της τάξεως του 6,5%). Η μείωση αυτή οφείλεται, κατά κύριο λόγο, στη συνεχιζόμενη τάση για εξαγορές και συγχωνεύσεις στον ευρωπαϊκό τραπεζικό τομέα, λαμβανομένου υπόψη, μεταξύ άλλων, και του γεγονότος ότι ο αριθμός των τραπεζών σε ορισμένα κράτη μέλη (όπως η Γερμανία, η Αυστρία, η Ισπανία και η Ιταλία) είναι για ιστορικούς λόγους πολύ μεγάλος. Στην Ελλάδα, αντίθετα, η τάση ήταν αντίστροφη, παρουσιάζοντας αύξηση της τάξεως του 10% σε βάθος οχταετίας (59 τράπεζες το 2003, 63 το 2007, 65 τον Απρίλιο του

38 και 79 τον Δεκέμβριο του 2011). (Τράπεζα της Ελλάδος, 2011), (Ελληνική Ένωση Τραπεζών, 2010) 4.3. Βασικοί Οικονομικοί Δείκτες Των Ελληνικών Τραπεζών Λόγος Δανείων Προς Καταθέσεις Ο δείκτης δάνεια προς καταθέσεις δείχνει, σε ποσοστό επί τοις εκατό, μια εικόνα για τη ρευστότητα των τραπεζών. Όσο αυξάνει ο λόγος δανείων προς καταθέσεις τόσο περισσότερο η τράπεζα έχει να αντιμετωπίσει προβλήματα ρευστότητας. Αντίθετα όταν ο εν λόγω δείκτης ακολουθεί φθίνουσα πορεία, αποτελεί θετική ένδειξη για την πορεία της τράπεζας. Ειδικότερα, ο λόγος χορηγήσεων προς καταθέσεις και συμφωνίες επαναγοράς το 2009 ανήλθε σε 90,8%, αυξημένος σε σχέση με το 2008 (2008: 89,1%). Βάσει των στοιχείων της Τράπεζας Ελλάδος, το 2009 το υπόλοιπο των καταθέσεων και συμφωνιών επαναγοράς νοικοκυριών και επιχειρήσεων σε Νομισματικά Χρηματοπιστωτικά Ιδρύματα έφθασε τα 279 δισ. (2008: 280 δισ.). Την ίδια χρονιά, το υπόλοιπο των χορηγήσεων προς επιχειρήσεις και νοικοκυριά ανήλθε στα 253,4 δισ. (2008: 249,6 δισ.). Επίσης από 87,6% που ήταν τον περασμένο Μάιο, ο λόγος δανείων προς καταθέσεις έχει αυξηθεί τον Οκτώβριο σε 97,4%. (Ελληνική Ένωση Τραπεζών, 2010) Πρέπει να σημειωθεί πως ο συγκεκριμένος δείκτης δεν δίνει τη συνολική, ασφαλή εικόνα, αφού δεν λαμβάνει υπόψη μια σειρά από σημαντικά άλλα αποθέματα ρευστότητας. Ωστόσο, η ραγδαία αυξητική τάση που παρατηρείται καταδεικνύει με βεβαιότητα πως η ρευστότητα στενεύει Δείκτης Κεφαλαιακής Επάρκειας Ο δείκτης κεφαλαιακής επάρκειας μετρά το βαθμό φερεγγυότητας μιας τράπεζας και το ελάχιστο αποδεκτό επίπεδο κεφαλαιακής κάλυψης των αναλαμβανόμενων κινδύνων από τα πιστωτικά ιδρύματα. Ισούται με το σύνολο των ιδίων κεφαλαίων προς τα σταθμισμένα στοιχεία του ενεργητικού. Ο δείκτης κεφαλαιακής επάρκειας του εγχώριου πιστωτικού συστήματος υποχώρησε το 2008, εν μέσω αντίξοων διεθνών συνθηκών, στο 9,4% από 11,2% το 2007, ενώ ο δείκτης 38

39 βασικών κεφαλαίων (Core Tier 1) μειώθηκε, στο ίδιο διάστημα σε 7,9% από 9,4%. (Ελληνική Ένωση Τραπεζών, 2010) Το 2009, αξιόλογη βελτίωση παρατηρήθηκε στους δείκτες Κεφαλαιακής Επάρκειας και Βασικών Κεφαλαίων, η οποία οφείλεται στη σημαντική αύξηση των εποπτικών ιδίων κεφαλαίων των τραπεζών λόγω της έκδοσης προνομιούχων μετοχών που διατέθηκαν στο Ελληνικό Δημόσιο, αλλά και λόγω της αύξησης μετοχικού κεφαλαίου που πραγματοποίησαν με απόλυτη επιτυχία ορισμένες τράπεζες. Έτσι, στο τέλος του 2009 οι Δείκτες Κεφαλαιακής Επάρκειας και Βασικών Κεφαλαίων διαμορφώθηκαν για μεν τις τράπεζες σε 13,2% και 12,0% αντίστοιχα, για δε τους τραπεζικούς ομίλους σε 11,8% και 10,7% αντίστοιχα. (Ελληνική Ένωση Τραπεζών, 2010) Τυπικά ο δείκτης κεφαλαιακής επάρκειας δεν πρέπει να είναι χαμηλότερος του 8%. Ουσιαστικά, ο συγκεκριμένος δείκτης αποτέλεσε και τον πρώτο λόγο αποτυχίας της Βασιλείας ΙΙ. Η χρήση του παραπάνω δείκτη δεν ήταν η βέλτιστη και αυτό γιατί: Όσον αφορά τον αριθμητή, τα ίδια κεφάλαια δεν απεικονίζουν με ακρίβεια την ικανότητα του ιδρύματος να απορροφήσει την απώλεια του, Τα σταθμισμένα στοιχεία του ενεργητικού δεν δείχνουν την πραγματική τους αξία και υποτιμούνται, όσο αυξάνεται ο κίνδυνος, Το ελάχιστο όριο του δείκτη κεφαλαίων προς τα σταθμισμένα στοιχεία ενεργητικού, το οποίο καθόριζε η Βασιλεία ΙΙ, ήταν πιο χαμηλό απ` όσο θα έπρεπε. Εν ολίγοις το κατώτατο όριο του δείκτη, θεώρησαν ότι ήταν αρκετό για την κεφαλαιακή προστασία των τραπεζών, αλλά στην πορεία αποδείχθηκε πως δεν ήταν αρκετός. (Richard J. Herring, Edward J. Kane, 2011) Οι αδυναμίες της Βασιλείας ΙΙ, συντέλεσαν στην αναθεώρηση της, συστήνοντας τη νέα πλέον συνθήκη της Βασιλείας ΙΙΙ. Κάποια στοιχεία από τη δομή της Βασιλείας ΙΙ έμειναν ανέπαφα, ενώ κάποια άλλα άλλαξαν με σκοπό τη βελτίωση του μηχανισμού των χρηματοπιστωτικών ιδρυμάτων. Η συνθήκη της Βασιλείας ΙΙΙ ενσωματώνει την ΙΙ και δεν την αντικαθιστά. Η Βασιλεία ΙΙΙ αποτελείται από το αρχικό πλαίσιο της Βασιλείας ΙΙ πλέον τις αναθεωρήσεις που έγιναν από τον Ιούλιο του 2009 συν κάποια νέα δεδομένα, όπως για παράδειγμα η προσθήκη του δείκτη μόχλευσης και των κεφαλαιακών απαιτήσεων Κερδοφορία Και Αποτελεσματικότητα 39

40 Η μέτρηση κερδοφορίας και αποτελεσματικότητας γίνεται με τη χρήση συγκεκριμένων αριθμοδεικτών. Συγκεκριμένα η κερδοφορία μπορεί να υπολογισθεί βάσει των παρακάτω δεικτών: Δείκτης μέτρησης της απόδοσης ιδίων κεφαλαίων (Return On Equity, ROE) Ο δείκτης ROE μετρά κατά πόσο μία τράπεζα χρησιμοποιεί τα κεφάλαια της αποδοτικά. Υπολογίζεται διαιρώντας τα καθαρά κέρδη (προ ή μετά φόρων) με το σύνολο των ιδίων κεφαλαίων και το πηλίκο εκφράζει το ποσοστό των ιδίων κεφαλαίων που παρήγαγε κέρδος. Η απόδοση ιδίων κεφαλαίων μειώνεται όταν μειωθούν τα κέρδη ή αυξηθούν τα ίδια κεφάλαια. Αντίθετα τα ίδια κεφάλαια αυξάνουν με την άνοδο της κερδοφορίας της τράπεζας ή με την αύξηση του μετοχικού κεφαλαίου. Στις περιπτώσεις που τα κέρδη δεν αυξάνονται με ανάλογο ρυθμό, η απόδοση ιδίων κεφαλαίων περιορίζεται αισθητά. Δείκτης μέτρησης της απόδοσης περιουσιακών στοιχείων (Return On Assets, ROA) Ο δείκτης ROA μετρά κατά πόσο μία τράπεζα χρησιμοποιεί αποδοτικά το σύνολο των περιουσιακών του στοιχείων (ενεργητικό) και εκφράζει το ποσοστό συμμετοχής αυτών στην δημιουργία κερδών. Υπολογίζεται διαιρώντας τα καθαρά κέρδη (προ ή μετά φόρων) με το σύνολο του ενεργητικού. Η απόδοση των περιουσιακών στοιχείων μειώνεται όταν μειωθούν τα κέρδη ή αυξηθεί το σύνολο του ενεργητικού. Το αντίθετο συμβαίνει με την αύξηση των κερδών ή τη μείωση του ενεργητικού. Δείκτης Καθαρού Περιθωρίου Επιτοκίου (Net Interest Margin, ΝΙΜ) Ο δείκτης καθαρού περιθωρίου επιτοκίου μετρά το τραπεζικό καθαρό εισόδημα από τόκους αναλογικά με το κερδοφόρο Ενεργητικό. Υπολογίζεται διαιρώντας τη διαφορά (έσοδα τόκων έξοδα τόκων) με τα κερδοφόρα στοιχεία Ενεργητικού και ουσιαστικά εκφράζει το ποσοστό συμμετοχής του ενεργητικού στη δημιουργία εισοδήματος που προέρχεται από τόκους. Τα κερδοφόρα στοιχεία του ενεργητικού περιλαμβάνουν το σύνολο του ενεργητικού μείον τις ενσώματες ακινητοποιήσεις ή πάγια περιουσιακά στοιχεία, τις ασώματες ακινητοποιήσεις, τα άυλα περιουσιακά στοιχεία, τα επενδυτικά ενσώματα πάγια στοιχεία, το ταμείο και τα διαθέσιμα του πιστωτικού ιδρύματος. Η υψηλή τιμή του εν λόγω δείκτη αποτελεί ένδειξη ότι τα πιστωτικά ιδρύματα διαχειρίζονται τους πόρους τους πιο αποτελεσματικά, ώστε να έχουν πλεονεκτήματα από τις αλλαγές του επιτοκίου. 40

41 Η αποτελεσματικότητα μπορεί να μετρηθεί με αρκετούς χρηματοοικονομικούς δείκτες. Κάποιοι από τους σημαντικότερους αναφέρονται παρακάτω. Δείκτης Περιθωρίου Κέρδους Ο δείκτης περιθωρίου κέρδους εκφράζει το ποσοστό των εσόδων τα οποία μένουν στην τράπεζα ως καθαρά κέρδη. Υπολογίζεται διαιρώντας τα καθαρά κέρδη με το σύνολο των εσόδων. Είναι εμφανές ότι όσο υψηλότερη η τιμή αυτού του δείκτη, τόσο καλύτερη είναι και η πορεία της τράπεζας, όσον αφορά τα καθαρά της κέρδη. Δείκτης Εκμετάλλευσης Ενεργητικού Ο δείκτης εκμετάλλευσης ενεργητικού εκφράζει τα συνολικά έσοδα ως ποσοστό του ενεργητικού και δείχνει σε τι ποσοστό η επιχείρηση χρησιμοποιεί τα περιουσιακά της στοιχεία για να δημιουργήσει έσοδα. Υπολογίζεται διαιρώντας το σύνολο των εσόδων με το σύνολο του ενεργητικού. Δείκτης Χρηματοοικονομικής Μόχλευσης Ο δείκτης χρηματοοικονομικής μόχλευσης προκύπτει αν διαιρέσουμε το σύνολο του ενεργητικού με το σύνολο των ιδίων κεφαλαίων. Όσο υψηλότερη είναι η τιμή του εν λόγω δείκτη, τόσο περισσότερο οι επενδύσεις μιας τράπεζας καλύπτονται με ξένα κεφάλαια, οπότε και η τράπεζα έχει μεγαλύτερη χρηματοοικονομική μόχλευση. Η απόδοση των ιδίων κεφαλαίων αυξάνεται με την αύξηση της χρηματοοικονομικής μόχλευσης, αλλά παράλληλα αυξάνεται και ο χρηματοοικονομικός κίνδυνος από τη μη εκπλήρωση των υποχρεώσεών της προς τους πιστωτές της. Συνολική Λειτουργική Αποτελεσματικότητα Ο δείκτης λειτουργικής αποτελεσματικότητας υπολογίζεται διαιρώντας τα συνολικά λειτουργικά έξοδα με τα συνολικά λειτουργικά έσοδα. Με τον όρο λειτουργικά έσοδα αναφερόμαστε στα έσοδα που προκύπτουν από έσοδα τόκων, έσοδα προμηθειών, κέρδη ή ζημίες από χρηματοοικονομικά στοιχεία και λοιπά έσοδα που αφορούν την συγκεκριμένη λογιστική χρήση. Όσο μικρότερη είναι η τιμή του συγκεκριμένου δείκτη τόσο μεγαλύτερη είναι η λειτουργική αποτελεσματικότητα της τράπεζας. Δηλαδή ένα πιστωτικό ίδρυμα μπορεί να καλύπτει τα έξοδα της και να αποκτά κέρδη. Δείκτης Εσόδων Τόκων Προς Σύνολο Εσόδων Ο δείκτης εσόδων τόκων προς σύνολο εσόδων προκύπτει όταν διαιρέσουμε τα έσοδα από τόκους με τα συνολικά έσοδα ενός τραπεζικού ιδρύματος. Τα έσοδα μιας τράπεζας προκύπτουν κατά κύριο λόγο από τόκους, προμήθειες και αποτελέσματα χρηματοοικονομικών πράξεων. Ο παραπάνω δείκτης λοιπόν δείχνει το μέρος των εσόδων μιας τράπεζας που προέρχεται από τόκους. 41

42 Δείκτης Εσόδων Προμηθειών Προς Σύνολο Εσόδων Ο δείκτης εσόδων προμηθειών προς σύνολο εσόδων προκύπτει αν διαιρέσουμε τα έσοδα από προμήθειες με τα συνολικά έσοδα της τράπεζας και εκφράζει το ποσοστό των εσόδων μιας τράπεζας που προέρχεται από προμήθειες. Δείκτης Αποτελεσμάτων Χρηματοοικονομικών Πράξεων Προς Σύνολο Εσόδων Ο δείκτης αποτελεσμάτων χρηματοοικονομικών πράξεων προς σύνολο εσόδων υπολογίζεται αν διαιρέσουμε τα έσοδα από χρηματοοικονομικές πράξεις με το σύνολο των εσόδων και δείχνει το ποσοστό των εσόδων ενός χρηματοπιστωτικού ιδρύματος που προέρχεται από χρηματοοικονομικές πράξεις. Με τον όρο χρηματοοικονομικές πράξεις αναφερόμαστε σε συμμετοχές, παράγωγα χρηματοοικονομικά προϊόντα και χαρτοφυλάκια, που περιλαμβάνουν ομόλογα, μετοχές ή αμοιβαία κεφάλαια. Δείκτης Δαπανών Για Τόκους Προς Σύνολο Εξόδων Ο δείκτης δαπανών για τόκους προς σύνολο εξόδων υπολογίζεται αν διαιρέσουμε τα έξοδα τόκων προς σύνολο των εξόδων. Ο εν λόγω δείκτης εκφράζει το ποσοστό των εξόδων που προέρχονται από τόκους. Δείκτης Δαπανών Προσωπικού Προς Σύνολο Εξόδων Ο δείκτης δαπανών προσωπικού προς σύνολο εξόδων υπολογίζεται αν διαιρέσουμε τα έξοδα για δαπάνες προσωπικού με το σύνολο των εξόδων. Ο παραπάνω δείκτης δείχνει το ποσοστό εξόδων που δαπανώνται για το προσωπικό. Δείκτης Δαπανών Προσωπικού Προς Έσοδα Εκμετάλλευσης Ο παραπάνω δείκτης υπολογίζεται αν διαιρέσουμε το σύνολο των δαπανών προσωπικού με τα έσοδα της τράπεζας και εκφράζει το σύνολο των δαπανών προσωπικού ως ποσοστό των συνολικών εσόδων. Όσο χαμηλότερη είναι η τιμή του εν λόγω δείκτη τόσο καλύτερα μπορεί να αντιμετωπίσει η τράπεζα μία πιθανή μείωση των εσόδων της. Δείκτης Αμοιβής Της Εργασίας Ο δείκτης αμοιβής της εργασίας υπολογίζεται διαιρώντας το σύνολο των αμοιβών προσωπικού με τον συνολικό αριθμό των απασχολουμένων. Από το δείκτη αυτό προκύπτει η ανά εργαζόμενο αμοιβή ανά έτος η οποία και εκφράζει το κόστος ενός από τους παραγωγικούς συντελεστές. Δείκτης Κερδών Ανά Υπάλληλο Ο δείκτης κερδών ανά υπάλληλο προκύπτει όταν διαιρέσουμε το σύνολο των καθαρών κερδών με το σύνολο των υπαλλήλων και εκφράζει το ποσοστό κερδών της τράπεζας που οφείλεται ανά υπάλληλο και κατ` επέκταση την ικανότητα του υπαλλήλου να παράγει κέρδος. 42

43 Δείκτης Χορηγήσεων Ανά Υπάλληλο Ο εν λόγω δείκτης εκφράζει την ικανότητα του κάθε υπαλλήλου να συμβάλλει στην χορήγηση δανείων εκ μέρους της τράπεζας και υπολογίζεται διαιρώντας το σύνολο των χορηγήσεων με τον αριθμό των υπαλλήλων της τράπεζας. 43