Διάλεξη 13. Αποτελεσματική και δίκαιη φορολογία. 1 Ράπανος - Καπλάνογλου 2016/7

|

|

|

- Πέρσις Θεοδωρίδης

- 6 χρόνια πριν

- Προβολές:

Transcript

1 Διάλεξη 13 Αποτελεσματική και δίκαιη φορολογία 1

2 Άριστη φορολογία αγαθών Ας υποθέσουμε ότι η κυβέρνηση επιδιώκει να εισπράξει κάποια έσοδα από ένα φόρο για να χρηματοδοτήσει κάποιες δαπάνες. Ποιος είναι ο τρόπος είσπραξης αυτού του ποσού με το ελάχιστο υπερβάλλον βάρος; Υποθέτουμε ότι ο εφ άπαξ φόρος σταθερού ποσού δεν είναι εφικτός. Υποθέτουμε ότι υπάρχουν τρία αγαθά: Αγαθά X, Y, και ανάπαυση (σχόλη) Οι τιμές τους αντίστοιχα είναι P X, P Y, και w. 2

3 Άριστη φορολογία αγαθών Το απόθεμα χρόνου που έχει ένα άτομο είναι: T Αν ο χρόνος ανάπαυσης του είναι l, οι ώρες εργασίας του είναι - l. T Ο εισοδηματικός περιορισμός είναι: w( T l) wt P X P Y wl X P X ή X Y P Y Y 3

4 Άριστη φορολογία αγαθών: Α Φορολογία όλων των αγαθών Αν όλα τα αγαθά φορολογηθούν, με την επιβολή του ίδιου φόρου επί της αξίας, τότε έχουμε: wt t P X t P Y t wl X ή Y wt 1 t P X P Y wl X Y 4

5 Άριστη φορολογία αγαθών: Α Φορολογία όλων των αγαθών Σε μια τέτοια περίπτωση, η αδυναμία επιβολής φόρου σταθερού ποσού δεν έχει καμιά σημασία. Η κυβέρνηση μπορεί να αποσπάσει από το άτομα ένα φόρο σταθερού ποσού, μέσω ίσης φορολογίας όλων των αγαθών (συμπεριλαμβανομένης της ανάπαυσης) Σε αυτή την περίπτωση δεν υπάρχει υπερβάλλον βάρος 5

6 Άριστη φορολογία αγαθών: Β Δεν φορολογούνται όλα τα αγαθά Ίσως είναι αδύνατο να φορολογήσει κανείς την εργασία που δεν είναι στην αγορά. Ας υποθέσουμε ότι μπορούμε να φορολογήσουμε μόνο τα αγαθά X και Y και τα οποία είναι άσχετα μεταξύ τους. Γενικότερα, κάποιο υπερβάλλον βάρος είναι αναπόφευκτο. Το βασικό θέμα είναι το πως να επιλέξουμε τους φορολογικούς συντελεστές για τα X και Y για να ελαχιστοποιήσουμε το υπερβάλλον βάρος, υπό τον περιορισμό των εσόδων που πρέπει να εισπράξει το κράτος. 6

7 Άριστη φορολογία αγαθών: Ο κανόνας του Ramsey Ας δούμε κατ αρχή την ιδέα του οριακού υπερβάλλοντος βάρους, το οποίο ορίζεται ως η επιπλέον αναποτελεσματικότητα που προκύπτει από την αύξηση του φόρου, κατά ένα μικρό ποσό. Το πιο κάτω διάγραμμα δείχνει το αρχικό υπερβάλλον βάρος, το τρίγωνο (abc), και το οριακό υπερβάλλον, το τραπέζιο (fbae). 7

8 Άριστη φορολογία αγαθών: Ο κανόνας του Ramsey P X P 0 +(t+1) P 0 + t g h i f b P 0 j e a c D X Δx ΔX 8 X 2 X 1 X 0 X

9 Άριστη φορολογία αγαθών: Ο κανόνας του Ramsey Συνεπώς το υπερβάλλον βάρος είναι (1/2)tΔΧ Τα φορολογικά έσοδα είναι tχ 1 Η ελαχιστοποίηση του υπερβάλλοντος βάρους προϋποθέτει πληροφορίες για το οριακό επιπλέον βάρος από το τελευταίο ευρώ που εισπράττει το κράτος. Ας υποθέσουμε ότι ο φόρος αυξάνεται κατά ένα ευρώ, από t σε t +1. Τότε το επιπλέον ΥΒ είναι περίπου (1/2)(t +1)ΔΧ Το οριακό επιπλέον βάρος είναι ίσο με τη διαφορά ανάμεσα στο βάρος πριν και μετά την αύξηση του φόρου. 9

10 Άριστη φορολογία αγαθών: Ο κανόνας του Ramsey Συνεπώς αν αφαιρέσουμε το (1/2)tΔΧ από το (1/2)(t +1)ΔΧ παίρνουμε (1/2)ΔΧ = οριακό επιπλέον βάρος (fbae). Αν ο φόρος αυξηθεί από t σε t+1, τα έσοδα αυξάνονται προσεγγιστικά από t X X X σε (t Χ +1)Χ 1. Συνεπώς τα οριακά φορολογικά έσοδα είναι (t Χ +1)Χ 1 μείον t X X 1, ή Χ 1 = οριακά φορολογικά έσοδα 10

11 Άριστη φορολογία αγαθών: Ο κανόνας του Ramsey Το οριακό επιπλέον βάρος ανά επιπλέον ευρώ είναι (1/2)ΔX/Χ 1. Με την ίδια συλλογιστική, για ένα φόρο στο αγαθό Υ, έχουμε ότι (1/2)ΔΥ/Υ 1. Επομένως, το οριακό υπερβάλλον ανά ευρώ φορολογικών εσόδων είναι : (1/2) X X 1 11

12 Άριστη φορολογία αγαθών: Ο κανόνας του Ramsey Η αριστοποίηση οδηγεί στο: (1/ 2) 1 (1/ 2) 1 X X Y Y 1 1 Ο κανόνας του Ramsey λέει ότι για ελαχιστοποίηση του υπερβάλλοντος βάρους, οι φορολογικοί συντελεστές θα πρέπει να τίθενται με τρόπο ώστε η ποσοστιαία μείωση της ζητούμενης ποσότητας κάθε αγαθού να είναι η ίδια.. ή 12

13 Άριστη φορολογία αγαθών: Ερμηνεία του κανόνα του Ramsey Ο τύπος για το υπερβάλλον βάρος για το αγαθό Χ, (όπου η είναι η ελαστικότητα ζήτησης) : EB X 1 2 t 2 X P Το πρόβλημα αριστοποίησης η ελαχιστοποίηση του συνολικού υπερβάλλοντος βάρους με την επιλογή των φόρων στα αγαθά X και Y, υπό τον περιορισμό των εσόδων. X X 13

14 Άριστη φορολογία αγαθών: Ερμηνεία του κανόνα του Ramsey Η εξίσωση του Lagrange είναι: min t X, t, Y L P Xt P Yt R P Xt P Yt 2 2 X X X Y Y Y X X Y Y 14

15 Άριστη φορολογία αγαθών: Ερμηνεία του κανόνα του Ramsey Λύνοντας βρίσκουμε ότι t t X X Y Y Η με αναδιάταξη βρίσκουμε τον κανόνα της αντίστροφης ελαστικότητας : t X Y X t Y 15

16 Άριστη φορολογία αγαθών: Ερμηνεία του κανόνα του Ramsey Συνέπεια του κανόνα της αντίστροφης ελαστικότητας είναι: Στο βαθμό που τα αγαθά δεν αλληλοσυσχετίζονται στην κατανάλωση (δεν είναι συμπληρωματικά ή υποκατάστατα), ο φορολογικός συντελεστής ενός αγαθού πρέπει να είναι αντίστροφα αναλογικός με την ελαστικότητα του. Όταν το αγαθό Y είναι σχετικά ανελαστικό, φορολόγησε το πιο πολύ. 16

17 Άριστη φορολογία αγαθών: Δικαιοσύνη Είναι «δίκαιο» να φορολογούμε ανελαστικά αγαθά, όπως τρόφιμα και φάρμακα; Σαφώς όχι. Άλλο κριτήριο για το φορολογικό σύστημα είναι η κάθετη ισότητα: Τα φορολογικά βάρη θα πρέπει να κατανέμονται δίκαια στα διάφορα άτομα, με διαφορετικές φοροδοτικές δυνατότητες. 17

18 Άριστη φορολογία αγαθών: Δικαιοσύνη Ο κανόνας του Ramsey έχει τροποποιηθεί για να λάβει υπόψη του θέματα διανομής εισοδήματος. Ο βαθμός απόκλισης από τον αρχικό κανόνα: Πόσο πολύ ενδιαφέρεται η κοινωνία για την ισότητα Η έκταση στην οποία οι προτιμήσεις πλούσιων και φτωχών διαφέρουν 18

19 Άριστη χρέωση του χρήστη Αν η κυβέρνηση παράγει ένα αγαθό ή μια υπηρεσία, τότε πρέπει να αποφασίσει τι τιμή χρεώνει στον χρήστη. Χρέωση του χρήστη είναι η τιμή που πληρώνουν οι χρήστες για το αγαθό ή την υπηρεσία στο κράτος. Π.χ. Κλασική περίπτωση το φυσικό μονοπώλιο. Ποια είναι η «άριστη» τιμή χρήστη 19

20 Άριστη χρέωση του χρήστη Φυσικό μονοπώλιο έχουμε όταν η αγορά από τη φύση της οδηγεί σε μια μόνο επιχείρηση σε ένα κλάδο. Όπως δείχνει το πιο κάτω διάγραμμα, το φυσικό μονοπώλιο οφείλεται σε: Συνεχώς φθίνον μέσο κόστος Το οριακό κόστος είναι σταθερά χαμηλότερο από το μέσο κόστος. 20

21 Άριστη χρέωση του χρήστη: φυσικό μονοπώλιο Ζ 21

22 Άριστη χρέωση του χρήστη: φυσικό μονοπώλιο Μια ιδιωτική επιχείρηση θα πρέπει να χρεώνει τιμή στο σημείο MR=MC, και επιλέγει ποσότητα Z m. Το μονοπώλιο όμως δημιουργεί αναποτελεσματικότητες, όπως ξέρουμε. Ας δούμε το πιο κάτω διάγραμμα. 22

23 Άριστη χρέωση του χρήστη: φυσικό μονοπώλιο Κέρδη μονοπωλίου Ζημιά όταν P=MC. 23

24 Άριστη χρέωση του χρήστη: φυσικό μονοπώλιο Η αποτελεσματικότητα προϋποθέτει P=MC, δηλαδή παραγωγή στο επίπεδο Z *. Σε αυτό το επίπεδο παραγωγής, η τιμή είναι μικρότερη από το μέσο κόστος και επομένως η επιχείρηση κάνει ζημιές. Πιθανές λύσεις, αν δεν θέλουμε να έχουμε μονοπωλιακή τιμή: Τιμή με βάση το μέσο κόστος: μηδενικά κέρδη, αλλά Z A <Z *. Τιμή με βάση το οριακό κόστος, μαζί με ένα φόρο σταθερού ποσού: Θέτουμε P=MC, έχουμε Z* με ζημιά και τήν καλύπτουμε με το φόρο. Υποθέτουμε ότι εφαρμόζεται ένας τέτοιος φόρος Από άποψη δικαιοσύνης το ερώτημα είναι ποιος χρησιμοποιεί το αγαθό. 24

25 Άριστη χρέωση του χρήστη: φυσικό μονοπώλιο Μια δεύτερη προσέγγιση είναι εκείνη της αρχής του οφέλους- οι καταναλωτές μιας δημόσιας υπηρεσίας πληρώνουν γι αυτή. Μια λύση κατά Ramsey Αν το κράτος έχει πολλές επιχειρήσεις, τότε επιλέγει να χρεώνει ένα ποσό πάνω από το οριακό κόστος, υπο τον περιορισμό τα έσοδα να είναι ίσα με τα έξοδα. 25

26 Άριστη φορολογία εισοδήματος Ο Edgeworth εξέτασε το θέμα της άριστης φορολογίας με βάση τις υποθέσεις: Ωφελιμιστική συνάρτηση κοινωνικής ευημερίας. Τα άτομα είναι όλα πανομοιότυπα Η οριακή χρησιμότητα του εισοδήματος είναι φθίνουσα. Το αποτέλεσμα ήταν μια πολύ προοδευτική φορολογία, με οριακό συντελεστή στα ψηλα εισοδήματα 100%. Δεν λαμβάνει υπόψη προβλήματα αντικινήτρων. 26

27 Άριστη φορολογία εισοδήματος Σύγχρονες προσεγγίσεις Λαμβάνουν υπόψη θέματα αντικινήτρων. Τα φορολογικά έσοδα χαρακτηρίζονται από την εξής σχέση. Έ t x ό Η εξίσωση αυτή απεικονίζεται στο πιο κάτω διάγραμμα 27

28 Άριστη φορολογία εισοδήματος Σύγχρονες προσεγγίσεις Φορολογικά έσοδα t=οριακός φορολογικός συντελεστής α=μεταβίβαση σταθερού ποσού Εισόδημα 28

29 Άριστη φορολογία εισοδήματος Σύγχρονες προσεγγίσεις Το σχήμα αυτό λέγεται γραμμικός φόρος εισοδήματος. Υψηλότερες τιμές του t συνεπαγονται μεγαλύτερη προοδευτικοτητα, αλλά μεγαλύτερο υπερβάλλον βάρος. Η άριστη φορολογία εισοδήματος βρίσκει τους κατάλληλους συνδυασμούς των α και t. 29

30 Άριστη φορολογία εισοδήματος Σύγχρονες προσεγγίσεις Τα τυπικά ευρήματα της άριστης φορολογάς εισοδήματος είναι: Στο βαθμό που υπάρχει κάποια μετριοπαθής σχέση υποκατάστασης μεταξύ ανάπαυσης και εισοδήματος, οδηγεί σε συντελεστές πολύ μικρότερους από το 100%. 30

31 Άριστη φορολογία εισοδήματος: καμπύλη Laffer Η καμπύλη Laffer συσχετίζει τους φορολογικούς συντελεστές με τα φορολογικά έσοδα. Η θεωρία πίσω από την καμπύλη Laffer, υποστηρίζει την άποψη ότι όταν οι φορολογικοί συντελεστές είναι πολύ υψηλοί, τότε μια μείωση των φορολογικών συντελεστών μπορεί να αυξήσει τα φορολογικά έσοδα. Βλέπε απεικόνιση στο πιο κάτω διάγραμμα 31

32 Άριστη φορολογία εισοδήματος καμπύλη Laffer Φορολογικά έσοδα Η καμπύλη Laffer μας δείχνει ότι μετά από κάποιο σημείο τα έσοδα πέφτουν Φορολογικός 32 0 τ*% 100% συντελεστής

33 Άλλα κριτήρια για τη φορολογική πολιτική Οριζόντια ισότητα: Άτομα που είναι στην ίδια κατάσταση πρέπει να έχουν την ίδια μεταχείριση. Όλα τα μέτρα αντιπροσωπεύουν τις αποφάσεις ατόμων και είναι δύσκολο να διαπιστώσει κανείς αν τα άτομα ήταν αρχικά στην ίδια κατάσταση. Κόστη λειτουργίας του φορολογικού συστήματος Φοροδιαφυγή Φοροαποφυγή 33

34 Φοροδιαφυγή Φοροαποφυγή είναι η με (νόμιμο) τρόπο αποφυγή εκπλήρωσης των φορολογικών υποχρεώσεων. Φοροδιαφυγή είναι η μη καταβολή των οφειλομένων, σύμφωνα με το νόμο, φόρων. Η μέτρηση της φοροδιαφυγής είναι δύσκολη υπόθεση και εκδηλώνεται με πολλούς τρόπους: Τήρηση διπλών βιβλίων Άτυπη εργασία με αμοιβή που δεν δηλώνεται. Ανταλλαγή αγαθών Συναλλαγές με μετρητά χωρίς παραστατικά 34

35 Φοροαποφυγή 35

36 Φοροαποφυγή 36

37 Φοροαποφυγή 37

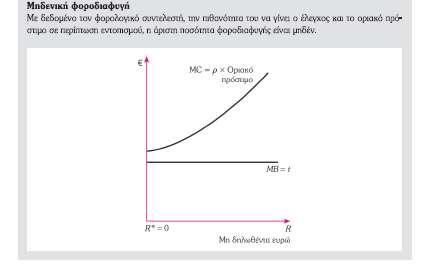

38 Φοροδιαφυγή Ας υποθέσουμε ότι ένα άτομο ενδιαφέρεται μόνο για τη μεγιστοποίηση του προσδοκώμενου εισοδήματος του. Επιδιώκεται η επιλογή του ποσού R, που δεν θα δηλωθεί στις φορολογικές αρχές Το οριακό όφελος της απόκρυψης εισοδήματος είναι ο φορολογικός συντελεστής. Ας υποθέσουμε ότι οι φορολογικές αρχές κάνουν τυχαίους δειγματοληπτικούς ελέγχους και η πιθανότητα εντοπισμού είναι ρ, και όσο μεγαλύτερο το ποσό φοροδιαφυγής τόσο μεγαλύτερη η ποινή. 38

39 Φοροδιαφυγή Το πιο κάτω διάγραμμα μας δείχνει ότι το άριστο ποσό εισοδήματος που δεν θα δηλωθεί είναι στο σημείο που το προσδοκόμενο οριακό όφελος από τη φοροδιαφυγή υπερβαίνει το οριακό κόστος. Συμπέρασμα: Η απόκρυψη εισοδήματος αυξάνει με το φορολογικό συντελεστή και μειώνεται με την πιθανότητα εντοπισμού. 39

40 Φοροδιαφυγή MC = ρ x οριακή ποινή Ποσό που δεν δηλώνεται 40

41 Φοροδιαφυγή 41

42 Φοροδιαφυγή Η πιο πάνω ανάλυση αγνοεί μια σειρά από πραγματικούς παράγοντες της οικονομικής ζωής, όπως: Το ψυχικό κόστος της φοροδιαφυγής. Η αποστροφή στον κίνδυνο Οι δυνατότητες επιλογής απασχόλησης Η πιθανότητα εντοπισμού 42

43 43 Παραοικονομία Αυστρία Βέλγιο Βουλγαρία Κύπρος Τσεχία Δανία Εσθονία Φιλανδία Γαλλία Γερμανία ΕΛΛΑΔΑ Ουγγαρία Ιρλανδία Ιταλία Λετονία Λιθουανία Λουξ/ργο Μάλτα Ολλανδία Πολωνία Πορτογαλία Ρουμανία Σλοβακία Σλοβενία Ισπανία Σουηδία Ην. Βασίλειο

44 Φοροδιαφυγή στο ΦΠΑ Κενό ΦΠΑ % ΑΕΠ 5,0 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 0, ΕΛΛΑΔΑ EE-26 ΕΖ

45 Παράγοντας φοροδιαφυγής: Μεγάλος αριθμός ΜΜΕ 45

Διάλεξη 15. Αποτελεσματική και δίκαιη φορολογία

Διάλεξη 15 Αποτελεσματική και δίκαιη φορολογία 1 Άριστη φορολογία αγαθών Ας υποθέσουμε ότι η κυβέρνηση επιδιώκει να εισπράξει κάποια έσοδα από ένα φόρο για να χρηματοδοτήσει κάποιες δαπάνες. Ποιος είναι

Διάλεξη 15 Αποτελεσματική και δίκαιη φορολογία 1 Άριστη φορολογία αγαθών Ας υποθέσουμε ότι η κυβέρνηση επιδιώκει να εισπράξει κάποια έσοδα από ένα φόρο για να χρηματοδοτήσει κάποιες δαπάνες. Ποιος είναι

ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ Ι

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ Ι Ενότητα 9: Αποτελεσματική και Δίκαιη Φορολογία Κουτεντάκης Φραγκίσκος Γαληνού Αργυρώ Τμήμα Οικονομικών Επιστημών Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ Ι Ενότητα 9: Αποτελεσματική και Δίκαιη Φορολογία Κουτεντάκης Φραγκίσκος Γαληνού Αργυρώ Τμήμα Οικονομικών Επιστημών Άδειες Χρήσης Το παρόν εκπαιδευτικό

Διάλεξη 10. Αρχές φορολογίας. 1 Ράπανος - Καπλάνογλου 2016/17

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου 5 Φόροι στην περιουσία 6 Φόροι στην κατανάλωση 7 Φόροι στην κατανάλωση Κενό ΦΠΑ, 2013-2014

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου 5 Φόροι στην περιουσία 6 Φόροι στην κατανάλωση 7 Φόροι στην κατανάλωση Κενό ΦΠΑ, 2013-2014

Διάλεξη 10. Αρχές φορολογίας. Φορολογικά έσοδα, Φόροι στην κατανάλωση Φόροι στην περιουσία

Διάλεξη 1 Αρχές φορολογίας 1 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φορολογικά έσοδα, 8-13 Φόροι στην κατανάλωση Φόροι στην περιουσία 5 6 Φόροι στην κατανάλωση Κενό ΦΠΑ, 13-14 7 Φόρος

Διάλεξη 1 Αρχές φορολογίας 1 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φορολογικά έσοδα, 8-13 Φόροι στην κατανάλωση Φόροι στην περιουσία 5 6 Φόροι στην κατανάλωση Κενό ΦΠΑ, 13-14 7 Φόρος

Διάλεξη 10. Αρχές φορολογίας. Φορολογικά έσοδα, Φόροι στην περιουσία. Φόροι στην κατανάλωση

Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Διάλεξη 1 Αρχές φορολογίας 1 Φόροι στην περιουσία 5 Φόροι στην κατανάλωση Φορολογικά έσοδα, 8-13 6 Φόροι στην κατανάλωση Φόρος εισοδήματος φυσικών

Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Διάλεξη 1 Αρχές φορολογίας 1 Φόροι στην περιουσία 5 Φόροι στην κατανάλωση Φορολογικά έσοδα, 8-13 6 Φόροι στην κατανάλωση Φόρος εισοδήματος φυσικών

Τι είναι φορολογική βάση

Διάλεξη 1 Αρχές φορολογίας 1 Πίνακας.3. Ελλάδα: Εξέλιξη φορολογικών εσόδων σε εκατ. ευρώ 1965 1975 1985 1995 7 8 9 1 11 Σύνολο φορολογικών εσόδων 1965 1975 1985 1995 7 8 9 1 11 Φόροι από εισόδημα και κέρδη

Διάλεξη 1 Αρχές φορολογίας 1 Πίνακας.3. Ελλάδα: Εξέλιξη φορολογικών εσόδων σε εκατ. ευρώ 1965 1975 1985 1995 7 8 9 1 11 Σύνολο φορολογικών εσόδων 1965 1975 1985 1995 7 8 9 1 11 Φόροι από εισόδημα και κέρδη

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος Τμήμα Οικονομικών Επιστημών

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2012-2013 Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Βασίλης Θ. Ράπανος Γεωργία Καπλάνογλου Μετά και το 4 ο πακέτο, πρέπει να

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2012-2013 Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Βασίλης Θ. Ράπανος Γεωργία Καπλάνογλου Μετά και το 4 ο πακέτο, πρέπει να

Μέσος αριθμός ξένων γλωσσών που κατέχονται ανά μαθητή

γλωσσών που κατέχονται ανά μαθητή Αυστρία 1998 0 0 1999 1.1 1.7 2000 1.1 1.7 2001 0 0 2002 1.1 1.7 2003 0 0 2004 0 0 Βέλγιο 1998 0 0 1999 0 0 2000 1.2 2.2 2001 1.3 2.2 2002 1.3 2.2 2003 1.2 2.2 2004 1.3

γλωσσών που κατέχονται ανά μαθητή Αυστρία 1998 0 0 1999 1.1 1.7 2000 1.1 1.7 2001 0 0 2002 1.1 1.7 2003 0 0 2004 0 0 Βέλγιο 1998 0 0 1999 0 0 2000 1.2 2.2 2001 1.3 2.2 2002 1.3 2.2 2003 1.2 2.2 2004 1.3

Διάλεξη 10 Αρχές φορολογίας

Διάλεξη 10 Αρχές φορολογίας 1 2 3 4 5 6 7 8 9 10 11 Φορολογία κερδών και μερισμάτων Φορολογία κερδών στην εταιρεία Φορολογία μερισμάτων 2000 2005 2010 2012 2013 2000 2005 2010 2012 2013 Αυστρία 34,0 25,0

Διάλεξη 10 Αρχές φορολογίας 1 2 3 4 5 6 7 8 9 10 11 Φορολογία κερδών και μερισμάτων Φορολογία κερδών στην εταιρεία Φορολογία μερισμάτων 2000 2005 2010 2012 2013 2000 2005 2010 2012 2013 Αυστρία 34,0 25,0

Διάλεξη 10. Αρχές φορολογίας. 1 Ράπανος - Καπλάνογλου 2018/19

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φόρος εισοδήματος φυσικών προσώπων (για εισοδήματα του 2010) Φόρος εισοδήματος φυσικών

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φόρος εισοδήματος φυσικών προσώπων (για εισοδήματα του 2010) Φόρος εισοδήματος φυσικών

Φορολογία νομικών προσώπων και μερισμάτων στην ΕΕ

Φορολογία νομικών προσώπων και μερισμάτων στην ΕΕ Επιμέλεια Επιστημονική ομάδα Taxheaven Στο δεύτερο κατά σειρά άρθρο για την φορολογία στην ευρωπαϊκή ένωση, παρουσιάζουμε αναλυτικά τι ισχύει ως προς την

Φορολογία νομικών προσώπων και μερισμάτων στην ΕΕ Επιμέλεια Επιστημονική ομάδα Taxheaven Στο δεύτερο κατά σειρά άρθρο για την φορολογία στην ευρωπαϊκή ένωση, παρουσιάζουμε αναλυτικά τι ισχύει ως προς την

Οδικα οχήματα. Μονάδα : Χιλιάδες. Drill Down to Area. Μηχανοκίνητο όχημα για μεταφορά προϊόντων. Μοτοσικλέτες (>50cm3)

") Μονάδα : Χιλιάδες Αυστρία 1978 661.30 2,040.10 8.40 162.40 84.00 3,188.00 208.40 1,139.30 315.70 1979 594.60 2,244.60 8.70 172.50 87.20 3,343.90 179.10 1,090.50 323.60 1980 37.30 2,301.90 9.00 183.70 91.00

Μονάδα : Χιλιάδες Αυστρία 1978 661.30 2,040.10 8.40 162.40 84.00 3,188.00 208.40 1,139.30 315.70 1979 594.60 2,244.60 8.70 172.50 87.20 3,343.90 179.10 1,090.50 323.60 1980 37.30 2,301.90 9.00 183.70 91.00

ΘΕΜΑ: Ύψος Φορολογικών συντελεστών στα Κράτη Μέλη της Ε.Ε. (27) -Πηγή Eurostat -

-Πηγή Eurostat -") ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Ύψος Φορολογικών συντελεστών στα Κράτη Μέλη της Ε.Ε. (27)

ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Ύψος Φορολογικών συντελεστών στα Κράτη Μέλη της Ε.Ε. (27)

ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΡΩΤΗΣΕΙΣ ΔΗΜΟΣΙΑ

ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΡΩΤΗΣΕΙΣ ΔΗΜΟΣΙΑ 1. Στην περίπτωση των εξωτερικών επιβαρύνσεων στην παραγωγή, η επιβολή ενός φόρου ανά µονάδα προϊόντος ίσου µε το µέγεθος της οριακής εξωτερικής επιβάρυνσης µπορεί να οδηγήσει:

ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΡΩΤΗΣΕΙΣ ΔΗΜΟΣΙΑ 1. Στην περίπτωση των εξωτερικών επιβαρύνσεων στην παραγωγή, η επιβολή ενός φόρου ανά µονάδα προϊόντος ίσου µε το µέγεθος της οριακής εξωτερικής επιβάρυνσης µπορεί να οδηγήσει:

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2015-2016 Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου Συμπληρωματικές Ασκήσεις (Διαλέξεις 10-13) Ερώτηση 1.

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2015-2016 Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου Συμπληρωματικές Ασκήσεις (Διαλέξεις 10-13) Ερώτηση 1.

Φορολογική μεταρρύθμιση: Φορολογική Διοίκηση και Κοινωνικό περιβάλλον

Φορολογική μεταρρύθμιση: Φορολογική Διοίκηση και Κοινωνικό περιβάλλον Βασίλης Θ. Ράπανος Καθηγητής Πανεπιστήμιο Αθηνών 28-11-2012 1 Μέτρα ή μεταρρύθμιση Στην περίοδο της μεταπολίτευσης έγινε μια ουσιαστική

Φορολογική μεταρρύθμιση: Φορολογική Διοίκηση και Κοινωνικό περιβάλλον Βασίλης Θ. Ράπανος Καθηγητής Πανεπιστήμιο Αθηνών 28-11-2012 1 Μέτρα ή μεταρρύθμιση Στην περίοδο της μεταπολίτευσης έγινε μια ουσιαστική

ηµόσια Οικονοµική Βασίλης Ράπανος, Γεωργία Καπλάνογλου µόνο Τµήµα Ι.

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδηµαϊκό έτος 2013-2014 Τµήµα Οικονοµικών Επιστηµών Εξεταστική περίοδος Απριλίου Εξέταση στο µάθηµα: ηµόσια Οικονοµική ιδασκαλία: Βασίλης Ράπανος, Γεωργία Καπλάνογλου Η εξέταση αποτελείται

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδηµαϊκό έτος 2013-2014 Τµήµα Οικονοµικών Επιστηµών Εξεταστική περίοδος Απριλίου Εξέταση στο µάθηµα: ηµόσια Οικονοµική ιδασκαλία: Βασίλης Ράπανος, Γεωργία Καπλάνογλου Η εξέταση αποτελείται

Βαθμός 1 ου πακέτου. Βαθμός 2 ου πακέτου

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2013-2014 Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Βασίλης Ράπανος Γεωργία Καπλάνογλου Μετά και το 4 ο πακέτο, πρέπει να στείλετε

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2013-2014 Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Βασίλης Ράπανος Γεωργία Καπλάνογλου Μετά και το 4 ο πακέτο, πρέπει να στείλετε

Διάλεξη 12. Φορολογία και αποτελεσματικότητα. Ράπανος - Καπλάνογλου 2016/7

Διάλεξη 12 Φορολογία και αποτελεσματικότητα 1 Γενικά Αν η φορολογία από μηδέν που είναι τώρα αυξηθεί στο 10% π.χ., αυτό πως επηρεάζει την ευημερία του καταναλωτή; Σίγουρα η κατανάλωση θα μεταβληθεί λόγω

Διάλεξη 12 Φορολογία και αποτελεσματικότητα 1 Γενικά Αν η φορολογία από μηδέν που είναι τώρα αυξηθεί στο 10% π.χ., αυτό πως επηρεάζει την ευημερία του καταναλωτή; Σίγουρα η κατανάλωση θα μεταβληθεί λόγω

1 ου πακέτου. Βαθµός πακέτου

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδηµαϊκό έτος 2011-2012 Τµήµα Οικονοµικών Επιστηµών Χειµώνας-Άνοιξη Μάθηµα: ηµόσια Οικονοµική ιδασκαλία: Βασίλης Θ. Ράπανος Γεωργία Καπλάνογλου Μετά και το 4 ο πακέτο, πρέπει να στείλετε

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδηµαϊκό έτος 2011-2012 Τµήµα Οικονοµικών Επιστηµών Χειµώνας-Άνοιξη Μάθηµα: ηµόσια Οικονοµική ιδασκαλία: Βασίλης Θ. Ράπανος Γεωργία Καπλάνογλου Μετά και το 4 ο πακέτο, πρέπει να στείλετε

Γενικά. Διάλεξη 12. Υπερβάλλον βάρος: Ορισμός. Ορισμός. Ορισμός. Ορισμός

Γενικά Διάλεξη Φορολογία και αποτελεσματικότητα ν η φορολογία από μηδέν που είναι τώρα αυξηθεί στο 0% π.χ., αυτό πως επηρεάζει την ευημερία του καταναλωτή; Σίγουρα η κατανάλωση θα μεταβληθεί λόγω της αύξησης

Γενικά Διάλεξη Φορολογία και αποτελεσματικότητα ν η φορολογία από μηδέν που είναι τώρα αυξηθεί στο 0% π.χ., αυτό πως επηρεάζει την ευημερία του καταναλωτή; Σίγουρα η κατανάλωση θα μεταβληθεί λόγω της αύξησης

www.onlineclassroom.gr

ΜΕΡΟΣ Β Ερωτήσεις πολλαπλών επιλογών Στις παρακάτω 10 ερωτήσεις, να γράψετε τον αριθμό της κάθε ερώτησης στην εργασία σας και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση. Η κάθε σωστή απάντηση

ΜΕΡΟΣ Β Ερωτήσεις πολλαπλών επιλογών Στις παρακάτω 10 ερωτήσεις, να γράψετε τον αριθμό της κάθε ερώτησης στην εργασία σας και δίπλα του το γράμμα που αντιστοιχεί στη σωστή απάντηση. Η κάθε σωστή απάντηση

Ποσοστό ανεργίας πολύ μακράς διάρκειας

Ποσοστό ανεργίας πολύ μακράς διάρκειας Πολύ μακροχρόνια ανεργία σε % του ενεργού πληθυσμού Euro area(eur 11:BE,DE,ES,FR,IE,IT,LU,NL,AT,PT,FI) 1992 1992 1993 1993 1994 1994 Άντρες 2.2 Γυναίκες 4.3 Σύνολο

Ποσοστό ανεργίας πολύ μακράς διάρκειας Πολύ μακροχρόνια ανεργία σε % του ενεργού πληθυσμού Euro area(eur 11:BE,DE,ES,FR,IE,IT,LU,NL,AT,PT,FI) 1992 1992 1993 1993 1994 1994 Άντρες 2.2 Γυναίκες 4.3 Σύνολο

Ανέκαθεν η πλειοψηφία των κρατικών εσόδων κάθε κοινωνίας προερχόταν από την είσπραξη των φόρων. Φόρος καλείται η υποχρεωτική χρηματική καταβολή από τις επιχειρήσεις και τους ιδιώτες υπέρ του κράτους χωρίς

Ανέκαθεν η πλειοψηφία των κρατικών εσόδων κάθε κοινωνίας προερχόταν από την είσπραξη των φόρων. Φόρος καλείται η υποχρεωτική χρηματική καταβολή από τις επιχειρήσεις και τους ιδιώτες υπέρ του κράτους χωρίς

2. Σε ένα κλάδο που υπάρχει μονοπώλιο, το βάρος από την επιβολή ενός φόρου μετακυλύεται ολόκληρο στους καταναλωτές.

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2011-2012 Τμήμα Οικονομικών Επιστημών Εξεταστική περίοδος Ιουλίου Εξέταση στο μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου Βασίλης Θ. Ράπανος Η εξέταση

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2011-2012 Τμήμα Οικονομικών Επιστημών Εξεταστική περίοδος Ιουλίου Εξέταση στο μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου Βασίλης Θ. Ράπανος Η εξέταση

Η φορολογία εισοδήματος φυσικών προσώπων στην Ευρωπαϊκή Ένωση

Η φορολογία εισοδήματος φυσικών προσώπων στην Ευρωπαϊκή Ένωση Επιστημονική ομάδα Taxheaven Στοιχεία για τα κράτη-μέλη της Ευρωπαϊκής Ένωσης, την Ισλανδία και την Νορβηγία: 1. Συντελεστές φορολογίας Φυσικών

Η φορολογία εισοδήματος φυσικών προσώπων στην Ευρωπαϊκή Ένωση Επιστημονική ομάδα Taxheaven Στοιχεία για τα κράτη-μέλη της Ευρωπαϊκής Ένωσης, την Ισλανδία και την Νορβηγία: 1. Συντελεστές φορολογίας Φυσικών

ΘΕΜΑ: Εργατικό κόστος ανά ώρα εργασίας στις χώρες της Ευρωζώνης (18)

") ΠΕΤΡΑΚΗ 8 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.170 - FAX: 210.32.59.169 ΘΕΜΑ: Εργατικό κόστος ανά ώρα εργασίας στις χώρες της Ευρωζώνης (18) και της Ευρωπαϊκής Ένωσης (28) Eurostat Το ωριαίο κόστος εργασίας

ΠΕΤΡΑΚΗ 8 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.170 - FAX: 210.32.59.169 ΘΕΜΑ: Εργατικό κόστος ανά ώρα εργασίας στις χώρες της Ευρωζώνης (18) και της Ευρωπαϊκής Ένωσης (28) Eurostat Το ωριαίο κόστος εργασίας

ΘΕΜΑ: Εργατικό κόστος ανά ώρα εργασίας στις χώρες της Ευρωζώνης (18) και της Ευρωπαϊκής Ένωσης (28) Eurostat. - Β τρίμηνο

και της Ευρωπαϊκής Ένωσης (28) Eurostat. - Β τρίμηνο") ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 - FAX: 210.32.59.229 ΘΕΜΑ: Εργατικό κόστος ανά ώρα εργασίας στις χώρες της Ευρωζώνης (18) και της Ευρωπαϊκής Ένωσης (28) Eurostat Το ωριαίο κόστος εργασίας

ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 - FAX: 210.32.59.229 ΘΕΜΑ: Εργατικό κόστος ανά ώρα εργασίας στις χώρες της Ευρωζώνης (18) και της Ευρωπαϊκής Ένωσης (28) Eurostat Το ωριαίο κόστος εργασίας

ΘΕΜΑ: Εργατικό κόστος ανά ώρα εργασίας στις χώρες της Ευρωζώνης (17) και της Ευρωπαϊκής Ένωσης (27) Eurostat - Β τρίμηνο 2012 -

και της Ευρωπαϊκής Ένωσης (27) Eurostat - Β τρίμηνο 2012 -") ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Εργατικό κόστος ανά ώρα εργασίας στις χώρες της Ευρωζώνης

ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Εργατικό κόστος ανά ώρα εργασίας στις χώρες της Ευρωζώνης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2012-2013 Τμήμα Οικονομικών Επιστημών Εξέταση στο μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2012-2013 Τμήμα Οικονομικών Επιστημών Εξέταση στο μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου Εξεταστική περίοδος Φεβρουαρίου Η εξέταση αποτελείται από

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2012-2013 Τμήμα Οικονομικών Επιστημών Εξέταση στο μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου Εξεταστική περίοδος Φεβρουαρίου Η εξέταση αποτελείται από

Αποτίμηση δημόσιων αγαθών

: ορισμός Διάλεξη 5 Τα αμιγώς δημόσια αγαθά έχουν δύο βασικά χαρακτηριστικά Μη ανταγωνιστικάστην κατανάλωση Το κόστος για την κατανάλωση του αγαθού από ένα επιπλέον άτομο είναι μηδέν ή σχεδόν μηδέν. Αδυναμία

: ορισμός Διάλεξη 5 Τα αμιγώς δημόσια αγαθά έχουν δύο βασικά χαρακτηριστικά Μη ανταγωνιστικάστην κατανάλωση Το κόστος για την κατανάλωση του αγαθού από ένα επιπλέον άτομο είναι μηδέν ή σχεδόν μηδέν. Αδυναμία

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 8 η. Διανομή Εισοδήματος και Μέτρα Πολιτικής

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 8 η Διανομή Εισοδήματος και Μέτρα Πολιτικής Ζητήματα που θα εξεταστούν: Πως αποτυπώνεται η διανομή του εισοδήματος και τι είναι γραμμή φτώχειας. Με ποιους

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 8 η Διανομή Εισοδήματος και Μέτρα Πολιτικής Ζητήματα που θα εξεταστούν: Πως αποτυπώνεται η διανομή του εισοδήματος και τι είναι γραμμή φτώχειας. Με ποιους

ΜΕΡΟΣ Β - Ερωτήσεις Πολλαπλών Επιλογών 1. Η καμπύλη δυνατοτήτων ωφέλειας σε μία υποθετική οικονομία που αποτελείται από τα άτομα Α και Β δίνεται από τη σχέση U Α + 2 U = 130, όπου U Α και U είναι οι χρησιμότητες

ΜΕΡΟΣ Β - Ερωτήσεις Πολλαπλών Επιλογών 1. Η καμπύλη δυνατοτήτων ωφέλειας σε μία υποθετική οικονομία που αποτελείται από τα άτομα Α και Β δίνεται από τη σχέση U Α + 2 U = 130, όπου U Α και U είναι οι χρησιμότητες

Διάλεξη 13. Φορολογία και διανομή του εισοδήματος

Διάλεξη 13 Φορολογία και διανομή του εισοδήματος 1 Γενικά Υπάρχουν δύο βασικές έννοιες για το πως επιμερίζεται το φορολογικό βάρος: Νομική επίπτωση Με βάση το νόμο το βάρος του φόρου το φέρει εκείνος που

Διάλεξη 13 Φορολογία και διανομή του εισοδήματος 1 Γενικά Υπάρχουν δύο βασικές έννοιες για το πως επιμερίζεται το φορολογικό βάρος: Νομική επίπτωση Με βάση το νόμο το βάρος του φόρου το φέρει εκείνος που

Διάλεξη 3. Οικονομικά της ευημερίας. Οικονομικά της ευημερίας 3/9/2017. Περίγραμμα. Εργαλεία δεοντολογικής ανάλυσης

Περίγραμμα Διάλεξη Εργαλεία δεοντολογικής ανάλυσης Συνθήκες για αποτελεσματικότητα κατά areto Συνθήκες για ισορροπία σε ανταγωνιστικές αγορές Το πρώτο θεώρημα των οικονομικών της ευημερίας Το δεύτερο θεώρημα

Περίγραμμα Διάλεξη Εργαλεία δεοντολογικής ανάλυσης Συνθήκες για αποτελεσματικότητα κατά areto Συνθήκες για ισορροπία σε ανταγωνιστικές αγορές Το πρώτο θεώρημα των οικονομικών της ευημερίας Το δεύτερο θεώρημα

ΘΕΜΑ: Δεύτερες εκτιμήσεις για την εξέλιξη του Ακαθάριστου

ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 ΑΘΗΝΑ ΤΗΛ: 210.32.59.197 FAX: 210.32.59.229 ΘΕΜΑ: Δεύτερες εκτιμήσεις για την εξέλιξη του Ακαθάριστου Εγχώριου Προϊόντος (ΑΕΠ), κατά τη διάρκεια του

ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 ΑΘΗΝΑ ΤΗΛ: 210.32.59.197 FAX: 210.32.59.229 ΘΕΜΑ: Δεύτερες εκτιμήσεις για την εξέλιξη του Ακαθάριστου Εγχώριου Προϊόντος (ΑΕΠ), κατά τη διάρκεια του

από την ποσοστιαία μεταβολή της ζητούμενης ποσότητας προς την ποσοστιαία Σχέση ελαστικότητας ζήτησης και κλίση της καμπύλης ζήτησης.

ΕΛΑΣΤΙΚΟΤΗΤΑ ΖΗΤΗΣΗΣ Ορισμός: Η ελαστικότητα ζήτησης, ενός αγαθού ως προς την τιμή του δίνεται από την ποσοστιαία μεταβολή της ζητούμενης ποσότητας προς την ποσοστιαία μεταβολή της τιμής του. Δηλαδή %

ΕΛΑΣΤΙΚΟΤΗΤΑ ΖΗΤΗΣΗΣ Ορισμός: Η ελαστικότητα ζήτησης, ενός αγαθού ως προς την τιμή του δίνεται από την ποσοστιαία μεταβολή της ζητούμενης ποσότητας προς την ποσοστιαία μεταβολή της τιμής του. Δηλαδή %

Διάλεξη 3. Οικονομικά της ευημερίας 2/26/2016. Περίγραμμα. Εργαλεία δεοντολογικής ανάλυσης. Αποτελεσματικότητα κατά Pareto: ορισμός. ορισμός.

Περίγραμμα Διάλεξη Εργαλεία δεοντολογικής ανάλυσης υνθήκες για αποτελεσματικότητα κατά areto υνθήκες για ισορροπία σε ανταγωνιστικές αγορές Το πρώτο θεώρημα των οικονομικών της ευημερίας Το δεύτερο θεώρημα

Περίγραμμα Διάλεξη Εργαλεία δεοντολογικής ανάλυσης υνθήκες για αποτελεσματικότητα κατά areto υνθήκες για ισορροπία σε ανταγωνιστικές αγορές Το πρώτο θεώρημα των οικονομικών της ευημερίας Το δεύτερο θεώρημα

ΠΕΤΡΑΚΗ 16 Τ.Κ ΑΘΗΝΑ ΤΗΛ FAX ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ

ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ. 210.32.59.197 - FAX 210.32.59.229 ΘΕΜΑ: Έκδοση από τη Eurostat του Δείκτη Όγκου στο Λιανικό Εμπόριο, για τον μήνα Ιούλιο, στις χώρες

ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ. 210.32.59.197 - FAX 210.32.59.229 ΘΕΜΑ: Έκδοση από τη Eurostat του Δείκτη Όγκου στο Λιανικό Εμπόριο, για τον μήνα Ιούλιο, στις χώρες

Οι υπόλοιποι των μνημονίων

Το θέμα του αφορολογήτου βρίσκεται στην κορυφή της ατζέντας για την ολοκλήρωση της δεύτερης αξιολόγησης. Το ΔΝΤ πιέζει για μείωσή του, οι ευρωπαίοι εταίροι δεν φέρνουν αντίρρηση, η ελληνική κυβέρνηση «δεν

Το θέμα του αφορολογήτου βρίσκεται στην κορυφή της ατζέντας για την ολοκλήρωση της δεύτερης αξιολόγησης. Το ΔΝΤ πιέζει για μείωσή του, οι ευρωπαίοι εταίροι δεν φέρνουν αντίρρηση, η ελληνική κυβέρνηση «δεν

ΠΑΡΑΡΤΗΜΑ: ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΑΡΙΣΤΟΥ ΠΕΡΙΒΑΛΛΟΝΤΙΚΟΥ ΦΟΡΟΥ

ΠΑΡΑΡΤΗΜΑ: ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΑΡΙΣΤΟΥ ΠΕΡΙΒΑΛΛΟΝΤΙΚΟΥ ΦΟΡΟΥ Ας υποθέσουμε ότι έχουμε ένα αγαθό το οποίο δημιουργεί κατά την παραγωγή ή την κατανάλωσή του έναν ρύπο, και ας υποθέσουμε ότι για κάθε μία μονάδα

ΠΑΡΑΡΤΗΜΑ: ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΑΡΙΣΤΟΥ ΠΕΡΙΒΑΛΛΟΝΤΙΚΟΥ ΦΟΡΟΥ Ας υποθέσουμε ότι έχουμε ένα αγαθό το οποίο δημιουργεί κατά την παραγωγή ή την κατανάλωσή του έναν ρύπο, και ας υποθέσουμε ότι για κάθε μία μονάδα

ΘΕΜΑ: Δείκτης Ανεργίας για το μήνα Νοέμβριο 2015 στις χώρες της Ευρωπαϊκής Ένωσης (28) και της Ευρωζώνης (19) - Στοιχεία της Eurostat

και της Ευρωζώνης (19) - Στοιχεία της Eurostat") ΠΕΤΡΑΚΗ 8 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.170 - FAX: 210.32.59.169 ΘΕΜΑ: Δείκτης Ανεργίας για το μήνα Νοέμβριο στις χώρες της Ευρωπαϊκής Ένωσης (28) και της Ευρωζώνης (19) - Στοιχεία της Eurostat Ο

ΠΕΤΡΑΚΗ 8 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.170 - FAX: 210.32.59.169 ΘΕΜΑ: Δείκτης Ανεργίας για το μήνα Νοέμβριο στις χώρες της Ευρωπαϊκής Ένωσης (28) και της Ευρωζώνης (19) - Στοιχεία της Eurostat Ο

Αποτίμηση δημόσιων αγαθών

Δημόσια αγαθά: ορισμός Διάλεξη 5 Δημόσια αγαθά Τα αμιγώς δημόσια αγαθά έχουν δύο βασικά χαρακτηριστικά Μη ανταγωνιστικάστην κατανάλωση Το κόστος για την κατανάλωση του αγαθού από ένα επιπλέον άτομο είναι

Δημόσια αγαθά: ορισμός Διάλεξη 5 Δημόσια αγαθά Τα αμιγώς δημόσια αγαθά έχουν δύο βασικά χαρακτηριστικά Μη ανταγωνιστικάστην κατανάλωση Το κόστος για την κατανάλωση του αγαθού από ένα επιπλέον άτομο είναι

Τετάρτη, 10 Οκτωβρίου 2012 ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ.: 210.32.59.198 FAX: 210.32.59.229

Τετάρτη, 10 Οκτωβρίου ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ.: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Έκδοση από τη Eurostat του Δείκτη Όγκου στο Λιανικό Εμπόριο, για το μήνα

Τετάρτη, 10 Οκτωβρίου ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ.: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Έκδοση από τη Eurostat του Δείκτη Όγκου στο Λιανικό Εμπόριο, για το μήνα

ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ ΑΘΗΝΑ ΤΗΛ.: FAX:

ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 ΑΘΗΝΑ ΤΗΛ.: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Έκδοση από τη Eurostat του Δείκτη Όγκου στο Λιανικό Εμπόριο,

ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 ΑΘΗΝΑ ΤΗΛ.: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Έκδοση από τη Eurostat του Δείκτη Όγκου στο Λιανικό Εμπόριο,

Φορολογική πολιτική και ανταγωνιστικότητα Νίκος Βέττας Γενικός Διευθυντής ΙΟΒΕ Καθηγητής Οικονομικού Πανεπιστημίου Αθηνών

ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ FOUNDATION FOR ECONOMIC & INDUSTRIAL RESEARCH Τ. Καρατάσου 11, 117 42 Αθήνα, Tηλ.: 210 92 11 200-10, Fax: 210 92 33 977, www.iobe.gr 11 T. Karatassou Str., 117

ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ FOUNDATION FOR ECONOMIC & INDUSTRIAL RESEARCH Τ. Καρατάσου 11, 117 42 Αθήνα, Tηλ.: 210 92 11 200-10, Fax: 210 92 33 977, www.iobe.gr 11 T. Karatassou Str., 117

Τόμος Γ - Δημόσια Οικονομική

Τόμος Γ - Δημόσια Οικονομική 1. Η καμπύλη δυνατοτήτων χρησιμότητας δύο καταναλωτών, του Α και του Β, δίνεται από τη σχέση 2U A + U B = 250, όπου U A είναι η χρησιμότητα του καταναλωτή Α, και U B είναι

Τόμος Γ - Δημόσια Οικονομική 1. Η καμπύλη δυνατοτήτων χρησιμότητας δύο καταναλωτών, του Α και του Β, δίνεται από τη σχέση 2U A + U B = 250, όπου U A είναι η χρησιμότητα του καταναλωτή Α, και U B είναι

ΚΑΤΑΝΟΩΝΤΑΣ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΡΙΣΗ

ΚΑΤΑΝΟΩΝΤΑΣ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΡΙΣΗ Απρίλιος 2015 Νο 5 Είναι αλήθεια ότι οι Έλληνες υπερφορολογούνται; της Γεωργίας Καπλάνογλου Επίκου ρη Καθηγήτρια στο Τμήμα Οικονομικών Επιστημών του Εθνικού και Καποδιστριακού

ΚΑΤΑΝΟΩΝΤΑΣ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΡΙΣΗ Απρίλιος 2015 Νο 5 Είναι αλήθεια ότι οι Έλληνες υπερφορολογούνται; της Γεωργίας Καπλάνογλου Επίκου ρη Καθηγήτρια στο Τμήμα Οικονομικών Επιστημών του Εθνικού και Καποδιστριακού

Τρίτη, 8 Μαΐου 2012 ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ.: 210.32.59.198 FAX: 210.32.59.229

ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ Τρίτη, 8 Μαΐου ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ.: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Έκδοση από τη Eurostat του Δείκτη Όγκου

ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ Τρίτη, 8 Μαΐου ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ.: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Έκδοση από τη Eurostat του Δείκτη Όγκου

ΕΡΩΤΗΣΕΙΣ ΓΙΑ ΤΙΣ ΕΞΕΤΑΣΕΙΣ. 2. Τι περιλαμβάνει ο στενός και τι ο ευρύτερος δημόσιος τομέας και με βάση ποια λογική γίνεται ο διαχωρισμός μεταξύ τους;

Μάθημα: Εισαγωγή στα δημόσια οικονομικά Διδάσκουσα: Καθηγήτρια Μαρία Καραμεσίνη Οι παρακάτω ερωτήσεις είναι οργανωτικές του διαβάσματος. Τα θέματα των εξετάσεων δεν εξαντλούνται σε αυτές, αλλά περιλαμβάνουν

Μάθημα: Εισαγωγή στα δημόσια οικονομικά Διδάσκουσα: Καθηγήτρια Μαρία Καραμεσίνη Οι παρακάτω ερωτήσεις είναι οργανωτικές του διαβάσματος. Τα θέματα των εξετάσεων δεν εξαντλούνται σε αυτές, αλλά περιλαμβάνουν

ΘΕΜΑ: Δείκτης Ανεργίας για το μήνα Σεπτέμβριο 2014 στις χώρες της Ευρωπαϊκής Ένωσης (28) και της Ευρωζώνης (18) - Στοιχεία της Eurostat

και της Ευρωζώνης (18) - Στοιχεία της Eurostat") ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 - FAX: 210.32.59.229 ΘΕΜΑ: Δείκτης Ανεργίας για το μήνα Σεπτέμβριο στις χώρες της Ευρωπαϊκής Ένωσης (28) και της Ευρωζώνης (18) - Στοιχεία της Eurostat

ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 - FAX: 210.32.59.229 ΘΕΜΑ: Δείκτης Ανεργίας για το μήνα Σεπτέμβριο στις χώρες της Ευρωπαϊκής Ένωσης (28) και της Ευρωζώνης (18) - Στοιχεία της Eurostat

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Τµήµα Οικονοµικών Επιστηµών Ακαδηµαϊκό έτος (διαβάζουμε κεφ. 4 από Μ. Χλέτσο και σημειώσεις στο eclass)

") ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Τµήµα Οικονοµικών Επιστηµών Ακαδηµαϊκό έτος 2016-17 ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΤΗΣ ΚΟΙΝΩΝΙΚΗΣ ΠΟΛΙΤΙΚΗΣ (διαβάζουμε κεφ. 4 από Μ. Χλέτσο και σημειώσεις στο eclass) 1 ιάλεξη2 Ανταγωνισμός, οικονομική

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Τµήµα Οικονοµικών Επιστηµών Ακαδηµαϊκό έτος 2016-17 ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΤΗΣ ΚΟΙΝΩΝΙΚΗΣ ΠΟΛΙΤΙΚΗΣ (διαβάζουμε κεφ. 4 από Μ. Χλέτσο και σημειώσεις στο eclass) 1 ιάλεξη2 Ανταγωνισμός, οικονομική

Στόχος των δημοσίων επιχειρήσεων είναι η άριστη κατανομή των παραγωγικών πόρων που σκοπό έχει το παραγόμενο προϊόν να προσφέρεται σε προσιτή τιμή και σε επαρκή ποσότητα λαμβανομένου υπόψη του κόστους παραγωγής

Στόχος των δημοσίων επιχειρήσεων είναι η άριστη κατανομή των παραγωγικών πόρων που σκοπό έχει το παραγόμενο προϊόν να προσφέρεται σε προσιτή τιμή και σε επαρκή ποσότητα λαμβανομένου υπόψη του κόστους παραγωγής

ΦΟΡΟΛΟΓΙΚΗ ΜΕΤΑΧΕΙΡΙΣΗ ΜΕΡΙΣΜΑΤΩΝ ΠΟΥ ΚΑΤΑΒΑΛΛΟΥΝ ΗΜΕΔΑΠΕΣ Α.Ε. ΣΕ ΑΛΛΟΔΑΠΟΥΣ ΔΙΚΑΙΟΥΧΟΥΣ ΚΑΤΟΙΚΟΥΣ ΚΡΑΤΩΝ ΜΕ ΤΑ ΟΠΟΙΑ Η ΕΛΛΑΔΑ ΕΧΕΙ ΣΥΝΑΨΕΙ Σ.Α.Δ.

ΑΝΑΛΥΤΙΚΟΣ ΠΙΝΑΚΑΣ ΦΟΡΟΛΟΓΙΚΗ ΜΕΤΑΧΕΙΡΙΣΗ ΜΕΡΙΣΜΑΤΩΝ ΠΟΥ ΚΑΤΑΒΑΛΛΟΥΝ ΗΜΕΔΑΠΕΣ Α.Ε. ΣΕ ΑΛΛΟΔΑΠΟΥΣ ΔΙΚΑΙΟΥΧΟΥΣ ΚΑΤΟΙΚΟΥΣ ΚΡΑΤΩΝ ΜΕ ΤΑ ΟΠΟΙΑ Η ΕΛΛΑΔΑ ΕΧΕΙ ΣΥΝΑΨΕΙ Σ.Α.Δ.Φ. ΤΟΥ ΕΙΣΟΔΗΜΑΤΟΣ Δ.Ο.Σ. (Α ) Σελίδα

ΑΝΑΛΥΤΙΚΟΣ ΠΙΝΑΚΑΣ ΦΟΡΟΛΟΓΙΚΗ ΜΕΤΑΧΕΙΡΙΣΗ ΜΕΡΙΣΜΑΤΩΝ ΠΟΥ ΚΑΤΑΒΑΛΛΟΥΝ ΗΜΕΔΑΠΕΣ Α.Ε. ΣΕ ΑΛΛΟΔΑΠΟΥΣ ΔΙΚΑΙΟΥΧΟΥΣ ΚΑΤΟΙΚΟΥΣ ΚΡΑΤΩΝ ΜΕ ΤΑ ΟΠΟΙΑ Η ΕΛΛΑΔΑ ΕΧΕΙ ΣΥΝΑΨΕΙ Σ.Α.Δ.Φ. ΤΟΥ ΕΙΣΟΔΗΜΑΤΟΣ Δ.Ο.Σ. (Α ) Σελίδα

ΜΕΡΟΣ Α Ερώτηση Α1 Η ερώτηση Α.1 περιλαμβάνει 2 υπό-ερωτήσεις. α) Υποθέστε ότι η παραγωγική δραστηριότητα μιας επιχείρησης επηρεάζει αρνητικά την παραγωγική δραστηριότητα άλλων επιχειρήσεων. Εξηγήστε,

ΜΕΡΟΣ Α Ερώτηση Α1 Η ερώτηση Α.1 περιλαμβάνει 2 υπό-ερωτήσεις. α) Υποθέστε ότι η παραγωγική δραστηριότητα μιας επιχείρησης επηρεάζει αρνητικά την παραγωγική δραστηριότητα άλλων επιχειρήσεων. Εξηγήστε,

ΘΕΜΑ: Δείκτης Ανεργίας για το μήνα Ιούλιο 2012 στις χώρες της Ευρωπαϊκής Ένωσης (27) και της Ευρωζώνης (17) - Στοιχεία της Eurostat

και της Ευρωζώνης (17) - Στοιχεία της Eurostat") ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ Δευτέρα, 10 Σεπτεμβρίου ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 - FAX: 210.32.59.229 ΘΕΜΑ: Δείκτης Ανεργίας για το μήνα

ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ Δευτέρα, 10 Σεπτεμβρίου ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 - FAX: 210.32.59.229 ΘΕΜΑ: Δείκτης Ανεργίας για το μήνα

Μεγιστοποίηση της Χρησιμότητας

Μεγιστοποίηση της Χρησιμότητας - Πρόβλημα Καταναλωτή: Επιλογή καταναλωτικού συνδυασμού x=(x, x ) υπό ένα σύνολο φυσικών, θεσμικών και οικονομικών περιορισμών κατά τρόπο ώστε να μεγιστοποιεί τη χρησιμότητά

Μεγιστοποίηση της Χρησιμότητας - Πρόβλημα Καταναλωτή: Επιλογή καταναλωτικού συνδυασμού x=(x, x ) υπό ένα σύνολο φυσικών, θεσμικών και οικονομικών περιορισμών κατά τρόπο ώστε να μεγιστοποιεί τη χρησιμότητά

ΘΕΜΑ: Δείκτης Ανεργίας για το μήνα Ιανουάριο 2014 στις χώρες της Ευρωπαϊκής Ένωσης (28) και της Ευρωζώνης (18) - Στοιχεία της Eurostat

και της Ευρωζώνης (18) - Στοιχεία της Eurostat") ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 - FAX: 210.32.59.229 ΘΕΜΑ: Δείκτης Ανεργίας για το μήνα Ιανουάριο στις χώρες της Ευρωπαϊκής Ένωσης (28) και της Ευρωζώνης (18) - Στοιχεία της Eurostat

ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 - FAX: 210.32.59.229 ΘΕΜΑ: Δείκτης Ανεργίας για το μήνα Ιανουάριο στις χώρες της Ευρωπαϊκής Ένωσης (28) και της Ευρωζώνης (18) - Στοιχεία της Eurostat

ΕΦΑΡΜΟΣΜΕΝΗ ΜΙΚΡΟΟΙΚΟΝΟΜΙΚΗ ΑΣΚΗΣΕΙΣ ΕΙΣΑΓΩΓΗ Ο ΜΗΧΑΝΙΣΜΟΣ ΤΗΣ ΑΓΟΡΑΣ

ΕΦΑΡΜΟΣΜΕΝΗ ΜΙΚΡΟΟΙΚΟΝΟΜΙΚΗ ΑΣΚΗΣΕΙΣ ΕΙΣΑΓΩΓΗ Ο ΜΗΧΑΝΙΣΜΟΣ ΤΗΣ ΑΓΟΡΑΣ Άσκηση 1 Αν το επιτόκιο είναι 10%, ποια είναι η παρούσα αξία των κερδών της Monroe orporation στα επόμενα 5 χρόνια; Χρόνια στο μέλλον

ΕΦΑΡΜΟΣΜΕΝΗ ΜΙΚΡΟΟΙΚΟΝΟΜΙΚΗ ΑΣΚΗΣΕΙΣ ΕΙΣΑΓΩΓΗ Ο ΜΗΧΑΝΙΣΜΟΣ ΤΗΣ ΑΓΟΡΑΣ Άσκηση 1 Αν το επιτόκιο είναι 10%, ποια είναι η παρούσα αξία των κερδών της Monroe orporation στα επόμενα 5 χρόνια; Χρόνια στο μέλλον

ΘΕΜΑ: Δείκτης Ανεργίας για το μήνα Νοέμβριο 2012 στις χώρες της Ευρωπαϊκής Ένωσης (27) και της Ευρωζώνης (17) - Στοιχεία της Eurostat

και της Ευρωζώνης (17) - Στοιχεία της Eurostat") ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Δείκτης Ανεργίας για το μήνα Νοέμβριο στις χώρες της Ευρωπαϊκής Ένωσης (27) και της Ευρωζώνης (17)

ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Δείκτης Ανεργίας για το μήνα Νοέμβριο στις χώρες της Ευρωπαϊκής Ένωσης (27) και της Ευρωζώνης (17)

Οι τιμές των αγαθών προσδιορίζονται στην αγορά από την αλληλεπίδραση των δυνάμεων της ζήτησης και της προσφοράς.

ΤΙΜΗ ΚΕΦΑΛΑΙΟ ΔΕΥΤΕΡΟ: Η ΖΗΤΗΣΗ Οι τιμές των αγαθών προσδιορίζονται στην αγορά από την αλληλεπίδραση των δυνάμεων της ζήτησης και της προσφοράς. Χρησιμότητα ενός αγαθού, για τον καταναλωτή, είναι η ικανοποίηση

ΤΙΜΗ ΚΕΦΑΛΑΙΟ ΔΕΥΤΕΡΟ: Η ΖΗΤΗΣΗ Οι τιμές των αγαθών προσδιορίζονται στην αγορά από την αλληλεπίδραση των δυνάμεων της ζήτησης και της προσφοράς. Χρησιμότητα ενός αγαθού, για τον καταναλωτή, είναι η ικανοποίηση

ΠΑΡΑΡΤΗΜΑ ΦΟΡΟΛΟΓΙΚΗ ΜΕΤΑΧΕΙΡΙΣΗ ΣΥΝΤΑΞΕΩΝ ΠΟΥ ΠΡΟΕΡΧΟΝΤΑΙ ΑΠΟ ΠΗΓΕΣ ΕΛΛΑΔΑΣ ΚΑΙ ΚΑΤΑΒΑΛΛΟΝΤΑΙ ΣΕ ΚΑΤΟΙΚΟ ΣΥΜΒΑΛΛΟΜΕΝΗΣ ΧΩΡΑΣ

ΠΑΡΑΡΤΗΜΑ ΦΟΡΟΛΟΓΙΚΗ ΜΕΤΑΧΕΙΡΙΣΗ ΣΥΝΤΑΞΕΩΝ ΠΟΥ ΠΡΟΕΡΧΟΝΤΑΙ ΑΠΟ ΠΗΓΕΣ ΕΛΛΑΔΑΣ ΚΑΙ ΚΑΤΑΒΑΛΛΟΝΤΑΙ ΣΕ ΚΑΤΟΙΚΟ ΣΥΜΒΑΛΛΟΜΕΝΗΣ ΧΩΡΑΣ Για τη φορολογική μεταχείριση των συντάξεων που προέρχονται από πηγές Ελλάδας

ΠΑΡΑΡΤΗΜΑ ΦΟΡΟΛΟΓΙΚΗ ΜΕΤΑΧΕΙΡΙΣΗ ΣΥΝΤΑΞΕΩΝ ΠΟΥ ΠΡΟΕΡΧΟΝΤΑΙ ΑΠΟ ΠΗΓΕΣ ΕΛΛΑΔΑΣ ΚΑΙ ΚΑΤΑΒΑΛΛΟΝΤΑΙ ΣΕ ΚΑΤΟΙΚΟ ΣΥΜΒΑΛΛΟΜΕΝΗΣ ΧΩΡΑΣ Για τη φορολογική μεταχείριση των συντάξεων που προέρχονται από πηγές Ελλάδας

Προσφορά Εργασίας Προτιμήσεις και Συνάρτηση Χρησιμότητας ( Χ,Α συνάρτηση χρησιμότητας U(X,A)

") Προσφορά Εργασίας - Έστω ότι υπάρχουν δύο αγαθά Α και Χ στην οικονομία. Το αγαθό Α παριστάνει τα διάφορα καταναλωτικά αγαθά. Το αγαθό Χ παριστάνει τον ελεύθερο χρόνο. Προτιμήσεις και Συνάρτηση Χρησιμότητας

Προσφορά Εργασίας - Έστω ότι υπάρχουν δύο αγαθά Α και Χ στην οικονομία. Το αγαθό Α παριστάνει τα διάφορα καταναλωτικά αγαθά. Το αγαθό Χ παριστάνει τον ελεύθερο χρόνο. Προτιμήσεις και Συνάρτηση Χρησιμότητας

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος Τμήμα Οικονομικών Επιστημών Εξέταση στο μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2015-2016 Τμήμα Οικονομικών Επιστημών Εξέταση στο μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ Εξεταστική περίοδος Σεπτεμβρίου Η

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2015-2016 Τμήμα Οικονομικών Επιστημών Εξέταση στο μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ Εξεταστική περίοδος Σεπτεμβρίου Η

ΔΙΔΑΚΤΡΑ ΦΟΙΤΗΣΗΣ ΣΤΟΝ 2 Ο ΚΥΚΛΟ ΣΠΟΥΔΩΝ

ΜΑΛΤΑ Πηγή: Ευρυδίκη (2011a, 2012) ΔΙΔΑΚΤΡΑ ΦΟΙΤΗΣΗΣ ΣΤΟΝ 2 Ο ΚΥΚΛΟ ΣΠΟΥΔΩΝ Ποσοστό φοιτητών που πληρώνουν δίδακτρα για φοίτηση στον 2 o κύκλο σπουδών 13,8% Κανένας δεν πληρώνει ΦΙΝΛΑΝΔΙΑ 31,0% Όλοι πληρώνουν

ΜΑΛΤΑ Πηγή: Ευρυδίκη (2011a, 2012) ΔΙΔΑΚΤΡΑ ΦΟΙΤΗΣΗΣ ΣΤΟΝ 2 Ο ΚΥΚΛΟ ΣΠΟΥΔΩΝ Ποσοστό φοιτητών που πληρώνουν δίδακτρα για φοίτηση στον 2 o κύκλο σπουδών 13,8% Κανένας δεν πληρώνει ΦΙΝΛΑΝΔΙΑ 31,0% Όλοι πληρώνουν

Σύντομος πίνακας περιεχομένων

Σύντομος πίνακας περιεχομένων Πρόλογος 15 Οδηγός περιήγησης 21 Πλαίσια 24 Ευχαριστίες της ενδέκατης αγγλικής έκδοσης 28 Βιογραφικά συγγραφέων 29 ΜΕΡΟΣ 1 ΕΙΣΑΓΩΓΗ 31 1 Η οικονομική επιστήμη και η οικονομία

Σύντομος πίνακας περιεχομένων Πρόλογος 15 Οδηγός περιήγησης 21 Πλαίσια 24 Ευχαριστίες της ενδέκατης αγγλικής έκδοσης 28 Βιογραφικά συγγραφέων 29 ΜΕΡΟΣ 1 ΕΙΣΑΓΩΓΗ 31 1 Η οικονομική επιστήμη και η οικονομία

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2015-2016 Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου Μετά και το 4 ο πακέτο, πρέπει να στείλετε την αυτοαξιολόγησή

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2015-2016 Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου Μετά και το 4 ο πακέτο, πρέπει να στείλετε την αυτοαξιολόγησή

Επίσηµη Εφηµερίδα της Ευρωπαϊκής Ένωσης

11.5.2016 L 121/11 ΕΚΤΕΛΕΣΤΙΚΟΣ ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) 2016/699 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 10ης Μαΐου 2016 σχετικά με τον καθορισμό, για το 2016, των δημοσιονομικών ανώτατων ορίων για ορισμένα καθεστώτα άμεσης στήριξης

11.5.2016 L 121/11 ΕΚΤΕΛΕΣΤΙΚΟΣ ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) 2016/699 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 10ης Μαΐου 2016 σχετικά με τον καθορισμό, για το 2016, των δημοσιονομικών ανώτατων ορίων για ορισμένα καθεστώτα άμεσης στήριξης

ΠΑΡΑΡΤΗΜΑ. της. έκθεσης της Επιτροπής προς το Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Βρυξέλλες, 17.5.2017 COM(2017) 242 final ANNEX 1 ΠΑΡΑΡΤΗΜΑ της έκθεσης της Επιτροπής προς το Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο σχετικά με την επανεξέταση της πρακτικής εφαρμογής

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Βρυξέλλες, 17.5.2017 COM(2017) 242 final ANNEX 1 ΠΑΡΑΡΤΗΜΑ της έκθεσης της Επιτροπής προς το Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο σχετικά με την επανεξέταση της πρακτικής εφαρμογής

Δημόσια Οικονομική. Κατ επιλογήν υποχρεωτικό, 3 ώρες εβδομαδιαίως, Θεωρία, Διδάσκον: Νικόλαος Τσούνης. Νικόλαος Τσούνης Δημόσια Οικονομική 1

Κατ επιλογήν υποχρεωτικό, 3 ώρες εβδομαδιαίως, Θεωρία, Διδάσκον: 1 Κοινωνική Ευημερία και Ιδιωτικός Τομέας Συνθήκες μεγιστοποίησης κοινωνικής ευημερίας Άριστη κατανομή των παραγωγικών πόρων Πραγματοποίηση

Κατ επιλογήν υποχρεωτικό, 3 ώρες εβδομαδιαίως, Θεωρία, Διδάσκον: 1 Κοινωνική Ευημερία και Ιδιωτικός Τομέας Συνθήκες μεγιστοποίησης κοινωνικής ευημερίας Άριστη κατανομή των παραγωγικών πόρων Πραγματοποίηση

ΛΥΣΕΙΣ ΑΣΚΗΣΕΩΝ ΠΡΩΤΟΥ ΠΑΚΕΤΟΥ. max. ( ) (16 ) Q Q = +. [1]

![ΛΥΣΕΙΣ ΑΣΚΗΣΕΩΝ ΠΡΩΤΟΥ ΠΑΚΕΤΟΥ. max. ( ) (16 ) Q Q = +. [1]](/thumbs/64/51905132.jpg "ΛΥΣΕΙΣ ΑΣΚΗΣΕΩΝ ΠΡΩΤΟΥ ΠΑΚΕΤΟΥ. max. ( ) (16 ) Q Q = +. [1]") ΛΥΣΕΙΣ ΑΣΚΗΣΕΩΝ ΠΡΩΤΟΥ ΠΑΚΕΤΟΥ Θέµα ο. (α) Η µονοπωλιακή επιχείρηση µεγιστοποιεί το κέρδος της οποίο δίνεται από τη συνάρτηση π µε τύπο π ( ) = (6 ), δηλαδή λύνει το πρόβληµα max. π ( ) = (6 ) π '( ) =

ΛΥΣΕΙΣ ΑΣΚΗΣΕΩΝ ΠΡΩΤΟΥ ΠΑΚΕΤΟΥ Θέµα ο. (α) Η µονοπωλιακή επιχείρηση µεγιστοποιεί το κέρδος της οποίο δίνεται από τη συνάρτηση π µε τύπο π ( ) = (6 ), δηλαδή λύνει το πρόβληµα max. π ( ) = (6 ) π '( ) =

1. Με βάση τον κανόνα της ψηφοφορίας με απλή πλειοψηφία, η ποσότητα του δημόσιου αγαθού που θα παρασχεθεί είναι η κοινωνικά αποτελεσματική ποσότητα.

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2013-2014 Τμήμα Οικονομικών Επιστημών Εξεταστική περίοδος Ιουλίου Εξέταση στο μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου Η εξέταση αποτελείται από δύο

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2013-2014 Τμήμα Οικονομικών Επιστημών Εξεταστική περίοδος Ιουλίου Εξέταση στο μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου Η εξέταση αποτελείται από δύο

ΑΝΑΚΟΙΝΩΣΗ ΚΑΘΟΛΙΚΗ ΤΑΧΥΔΡΟΜΙΚΗ ΥΠΗΡΕΣΙΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΜΕΤΡΗΣΕΩΝ ΠΟΙΟΤΗΤΑΣ

ΑΝΑΚΟΙΝΩΣΗ ΚΑΘΟΛΙΚΗ ΤΑΧΥΔΡΟΜΙΚΗ ΥΠΗΡΕΣΙΑ ΜΕΤΡΗΣΕΩΝ ΠΟΙΟΤΗΤΑΣ Με βάση το N. 2668/1998 (ΦΕΚ 282/Α/18-12-1998) για την οργάνωση του τομέα παροχής ταχυδρομικών υπηρεσιών, όπως ισχύει τροποποιηθείς, μεταξύ

ΑΝΑΚΟΙΝΩΣΗ ΚΑΘΟΛΙΚΗ ΤΑΧΥΔΡΟΜΙΚΗ ΥΠΗΡΕΣΙΑ ΜΕΤΡΗΣΕΩΝ ΠΟΙΟΤΗΤΑΣ Με βάση το N. 2668/1998 (ΦΕΚ 282/Α/18-12-1998) για την οργάνωση του τομέα παροχής ταχυδρομικών υπηρεσιών, όπως ισχύει τροποποιηθείς, μεταξύ

25. Μία τυπική επιχείρηση που λειτουργεί σε καθεστώς τέλειου ανταγωνισμού, στη μακροχρόνια θέση ισορροπίας της: α. πραγματοποιεί θετικά οικονομικά κέρδη. β. πραγματοποιεί μηδενικά οικονομικά κέρδη. γ.

25. Μία τυπική επιχείρηση που λειτουργεί σε καθεστώς τέλειου ανταγωνισμού, στη μακροχρόνια θέση ισορροπίας της: α. πραγματοποιεί θετικά οικονομικά κέρδη. β. πραγματοποιεί μηδενικά οικονομικά κέρδη. γ.

ΘΕΜΑΤΑ ΤΕΛΙΚΩΝ ΕΞΕΤΑΣΕΩΝ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ιοίκηση Επιχειρήσεων & Οργανισμών Θεματική Ενότητα: ΕΟ 34 - Οικονομική Ανάλυση & Πολιτική ΘΕΜΑΤΑ ΤΕΛΙΚΩΝ ΕΞΕΤΑΣΕΩΝ Ακαδ. Έτος: 2010-11 ΟΝΟΜΑ - ΕΠΩΝΥΜΟ:.

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ιοίκηση Επιχειρήσεων & Οργανισμών Θεματική Ενότητα: ΕΟ 34 - Οικονομική Ανάλυση & Πολιτική ΘΕΜΑΤΑ ΤΕΛΙΚΩΝ ΕΞΕΤΑΣΕΩΝ Ακαδ. Έτος: 2010-11 ΟΝΟΜΑ - ΕΠΩΝΥΜΟ:.

Διάλεξη 11 Φορολογία και διανομή του εισοδήματος

Διάλεξη 11 Φορολογία και διανομή του εισοδήματος 1 Γενικά Υπάρχουν δύο βασικές έννοιες για το πως επιμερίζεται το φορολογικό βάρος: Νομική επίπτωση Με βάση το νόμο το βάρος του φόρου το φέρει εκείνος που

Διάλεξη 11 Φορολογία και διανομή του εισοδήματος 1 Γενικά Υπάρχουν δύο βασικές έννοιες για το πως επιμερίζεται το φορολογικό βάρος: Νομική επίπτωση Με βάση το νόμο το βάρος του φόρου το φέρει εκείνος που

Τα ηλεκτρονικά μέσα πληρωμής και η ενίσχυση των φορολογικών εσόδων στην Ελλάδα

ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ FOUNDATION FOR ECONOMIC & INDUSTRIAL RESEARCH Τ. Καρατάσου 11, 117 42 Αθήνα, Tηλ.: 210 92 11 200-10, Fax: 210 92 33 977, www.iobe.gr 11 T. Karatassousou Str.,

ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ FOUNDATION FOR ECONOMIC & INDUSTRIAL RESEARCH Τ. Καρατάσου 11, 117 42 Αθήνα, Tηλ.: 210 92 11 200-10, Fax: 210 92 33 977, www.iobe.gr 11 T. Karatassousou Str.,

Η εκτέλεση του προϋπολογισμού του οικονομικού έτους 2015 δείχνει πλεόνασμα ύψους ,74 ευρώ που προκύπτει από:

Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 17 Ιουνίου 2016 (OR. en) 9586/16 BUDGET 15 ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ Θέμα: Σχέδιο διορθωτικού προϋπολογισμού αριθ. 2 του γενικού προϋπολογισμού για το 2016: Εγγραφή

Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 17 Ιουνίου 2016 (OR. en) 9586/16 BUDGET 15 ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ Θέμα: Σχέδιο διορθωτικού προϋπολογισμού αριθ. 2 του γενικού προϋπολογισμού για το 2016: Εγγραφή

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ. 1006/10.01.2018 ΠΟΛ. 1006/10.01.2018 Φορολογική αντιμετώπιση συντάξεων, παροχών και άλλων παρόμοιων αμοιβών που καταβάλλονται έναντι προηγούμενων ανεξάρτητων προσωπικών υπηρεσιών βάσει Συμβάσεων για

ΠΟΛ. 1006/10.01.2018 ΠΟΛ. 1006/10.01.2018 Φορολογική αντιμετώπιση συντάξεων, παροχών και άλλων παρόμοιων αμοιβών που καταβάλλονται έναντι προηγούμενων ανεξάρτητων προσωπικών υπηρεσιών βάσει Συμβάσεων για

ΔΥΝΑΜΗ ΣΤΗΝ ΑΓΟΡΑ (Παράδειγμα: ΜΟΝΟΠΩΛΙΟ)

") Θεωρήματα Οικονομικών της Ευημερίας (1) Οι ανταγωνιστικές αγορές συντονίζουν τις αποφάσεις των καταναλωτών και των παραγωγών εξασφαλίζοντας Pareto αποτελεσματικές κατανομές των παραγωγικών πόρων και των

Θεωρήματα Οικονομικών της Ευημερίας (1) Οι ανταγωνιστικές αγορές συντονίζουν τις αποφάσεις των καταναλωτών και των παραγωγών εξασφαλίζοντας Pareto αποτελεσματικές κατανομές των παραγωγικών πόρων και των

ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου των χωρών της Ευρωπαϊκής Ένωσης (27), με χώρες εκτός αυτής, για τον μήνα Σεπτέμβριο 2012 - Πηγή Eurostat -

, με χώρες εκτός αυτής, για τον μήνα Σεπτέμβριο 2012 - Πηγή Eurostat -") ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου των χωρών της Ευρωπαϊκής Ένωσης (27), με χώρες εκτός αυτής, για

ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου των χωρών της Ευρωπαϊκής Ένωσης (27), με χώρες εκτός αυτής, για

ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου των χωρών της Ευρωπαϊκής Ένωσης (27), με χώρες εκτός αυτής, για το μήνα Φεβρουάριο 2012 - Πηγή Eurostat -

, με χώρες εκτός αυτής, για το μήνα Φεβρουάριο 2012 - Πηγή Eurostat -") ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ Τετάρτη, 18 Απριλίου ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου

ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ Τετάρτη, 18 Απριλίου ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου

ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου των χωρών της Ευρωπαϊκής Ένωσης (27), με χώρες εκτός αυτής, για τον μήνα Ιούλιο 2012 - Πηγή Eurostat -

, με χώρες εκτός αυτής, για τον μήνα Ιούλιο 2012 - Πηγή Eurostat -") ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου των χωρών της Ευρωπαϊκής Ένωσης (27), με χώρες εκτός αυτής, για

ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου των χωρών της Ευρωπαϊκής Ένωσης (27), με χώρες εκτός αυτής, για

ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ Ι

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ Ι Ενότητα 7: Φορολογία και Διανομή Εισοδήματος Κουτεντάκης Φραγκίσκος Γαληνού Αργυρώ Τμήμα Οικονομικών Επιστημών Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ Ι Ενότητα 7: Φορολογία και Διανομή Εισοδήματος Κουτεντάκης Φραγκίσκος Γαληνού Αργυρώ Τμήμα Οικονομικών Επιστημών Άδειες Χρήσης Το παρόν εκπαιδευτικό

Εισαγωγή στην Οικονομική Ανάλυση

ΕΘΝΙΚΟ & ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΤΟΜΕΑΣ ΠΟΛΙΤΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ Εισαγωγή στην Οικονομική Ανάλυση Εξετάσεις περιόδου Ιουνίου-Ιουλίου 011 1 Ιουλίου 011 Νίκος Θεοχαράκης

ΕΘΝΙΚΟ & ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΤΟΜΕΑΣ ΠΟΛΙΤΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ Εισαγωγή στην Οικονομική Ανάλυση Εξετάσεις περιόδου Ιουνίου-Ιουλίου 011 1 Ιουλίου 011 Νίκος Θεοχαράκης

ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου των χωρών της Ευρωπαϊκής Ένωσης (27), με χώρες εκτός αυτής, για το μήνα Ιανουάριο Πηγή Eurostat -

, με χώρες εκτός αυτής, για το μήνα Ιανουάριο Πηγή Eurostat -") ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ Τετάρτη, 28 Μαρτίου ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου των

ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ Τετάρτη, 28 Μαρτίου ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου των

Ελληνική Ταχυδρομική Αγορά Στοιχεία και τάσεις αγοράς. Διεύθυνση Ταχυδρομείων ΕΕΤΤ

Ελληνική Ταχυδρομική Αγορά Στοιχεία και τάσεις αγοράς Διεύθυνση Ταχυδρομείων ΕΕΤΤ Ετήσια Μελέτη Ελληνικής Ταχυδρομικής Αγοράς Η διεύθυνση ταχυδρομείων της ΕΕΤΤ διεξήγαγε την ετήσια μελέτη της ελληνικής

Ελληνική Ταχυδρομική Αγορά Στοιχεία και τάσεις αγοράς Διεύθυνση Ταχυδρομείων ΕΕΤΤ Ετήσια Μελέτη Ελληνικής Ταχυδρομικής Αγοράς Η διεύθυνση ταχυδρομείων της ΕΕΤΤ διεξήγαγε την ετήσια μελέτη της ελληνικής

ΑΝΑΚΟΙΝΩΣΗ ΚΑΘΟΛΙΚΗ ΤΑΧΥΔΡΟΜΙΚΗ ΥΠΗΡΕΣΙΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΜΕΤΡΗΣΕΩΝ ΠΟΙΟΤΗΤΑΣ

ΑΝΑΚΟΙΝΩΣΗ ΚΑΘΟΛΙΚΗ ΤΑΧΥΔΡΟΜΙΚΗ ΥΠΗΡΕΣΙΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΜΕΤΡΗΣΕΩΝ ΠΟΙΟΤΗΤΑΣ Με βάση το N. 2668/1998 (ΦΕΚ 282/Α/18-12-1998) για την οργάνωση του τομέα παροχής ταχυδρομικών υπηρεσιών, όπως ισχύει τροποποιηθείς,

ΑΝΑΚΟΙΝΩΣΗ ΚΑΘΟΛΙΚΗ ΤΑΧΥΔΡΟΜΙΚΗ ΥΠΗΡΕΣΙΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΜΕΤΡΗΣΕΩΝ ΠΟΙΟΤΗΤΑΣ Με βάση το N. 2668/1998 (ΦΕΚ 282/Α/18-12-1998) για την οργάνωση του τομέα παροχής ταχυδρομικών υπηρεσιών, όπως ισχύει τροποποιηθείς,

ΔΑΠΑΝΕΣ ΕΣΟΔΑ. Προϋπολογισμός Προϋπολογισμός Μεταβολή (%)

") ΣΧΕΔΙΟ ΔΙΟΡΘΩΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΑΡΙΘ. ΤΟΜΟΣ 1 - ΓΕΝΙΚΗ ΚΑΤΑΣΤΑΣΗ ΕΣΟΔΩΝ A. ΕΙΣΑΓΩΓΗ ΚΑΙ ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΤΟΥ ΓΕΝΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ Χρηματοδότηση του γενικού προϋπολογισμού Πιστώσεις που πρέπει να καλυφτούν

ΣΧΕΔΙΟ ΔΙΟΡΘΩΤΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΑΡΙΘ. ΤΟΜΟΣ 1 - ΓΕΝΙΚΗ ΚΑΤΑΣΤΑΣΗ ΕΣΟΔΩΝ A. ΕΙΣΑΓΩΓΗ ΚΑΙ ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΤΟΥ ΓΕΝΙΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ Χρηματοδότηση του γενικού προϋπολογισμού Πιστώσεις που πρέπει να καλυφτούν

ΟΙ ΜΙΣΘΟΙ ΤΩΝ ΕΚΠΑΙΔΕΥΤΙΚΩΝ ΔΕΥΤΕΡΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ ΣΤΗΝ ΕΛΛΑΔΑ ΚΑΙ ΣΤΙΣ ΧΩΡΕΣ ΤΗΣ ΕΥΡΩΠΗΣ ΓΙΑ ΤΟ 2011-2012

ΟΙ ΜΙΣΘΟΙ ΤΩΝ ΕΚΠΑΙΔΕΥΤΙΚΩΝ ΔΕΥΤΕΡΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ ΣΤΗΝ ΕΛΛΑΔΑ ΚΑΙ ΣΤΙΣ ΧΩΡΕΣ ΤΗΣ ΕΥΡΩΠΗΣ ΓΙΑ ΤΟ 2011-2012 ΚΕΝΤΡΟ ΜΕΛΕΤΩΝ ΚΑΙ ΤΕΚΜΗΡΙΩΣΗΣ ΤΗΣ ΟΙ ΜΙΣΘΟΙ ΤΩΝ ΕΚΠΑΙΔΕΥΤΙΚΩΝ ΔΕΥΤΕΡΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ

ΟΙ ΜΙΣΘΟΙ ΤΩΝ ΕΚΠΑΙΔΕΥΤΙΚΩΝ ΔΕΥΤΕΡΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ ΣΤΗΝ ΕΛΛΑΔΑ ΚΑΙ ΣΤΙΣ ΧΩΡΕΣ ΤΗΣ ΕΥΡΩΠΗΣ ΓΙΑ ΤΟ 2011-2012 ΚΕΝΤΡΟ ΜΕΛΕΤΩΝ ΚΑΙ ΤΕΚΜΗΡΙΩΣΗΣ ΤΗΣ ΟΙ ΜΙΣΘΟΙ ΤΩΝ ΕΚΠΑΙΔΕΥΤΙΚΩΝ ΔΕΥΤΕΡΟΒΑΘΜΙΑΣ ΕΚΠΑΙΔΕΥΣΗΣ

Thessaloniki Summit 2017

Thessaloniki Summit 2017 Αυτοσκοπός, ένα Επιχειρηματικό Περιβάλλον που Συμπλέει με την Δυναμική της Παγκοσμιοποίησης Τάκης Αθανασόπουλος Πρόεδρος, ΑΓΕΤ ΗΡΑΚΛΗΣ Θεσσαλονίκη, 5 Οκτωβρίου, 2017 Οι Χώρες της

Thessaloniki Summit 2017 Αυτοσκοπός, ένα Επιχειρηματικό Περιβάλλον που Συμπλέει με την Δυναμική της Παγκοσμιοποίησης Τάκης Αθανασόπουλος Πρόεδρος, ΑΓΕΤ ΗΡΑΚΛΗΣ Θεσσαλονίκη, 5 Οκτωβρίου, 2017 Οι Χώρες της

Γενικά. Γενικά. Γενικά. Γενικά. Γενικά. Διάλεξη 11

Γενικά Διάλεξη 11 Φορολογία και διανομή του εισοδήματος Υπάρχουν δύο βασικές έννοιες για το πως επιμερίζεται το φορολογικό βάρος: Νομική επίπτωση Με βάση το νόμο το βάρος του φόρου το φέρει εκείνος που

Γενικά Διάλεξη 11 Φορολογία και διανομή του εισοδήματος Υπάρχουν δύο βασικές έννοιες για το πως επιμερίζεται το φορολογικό βάρος: Νομική επίπτωση Με βάση το νόμο το βάρος του φόρου το φέρει εκείνος που

ΑΝΑΚΟΙΝΩΣΗ ΚΑΘΟΛΙΚΗ ΤΑΧΥΔΡΟΜΙΚΗ ΥΠΗΡΕΣΙΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΜΕΤΡΗΣΕΩΝ ΠΟΙΟΤΗΤΑΣ

ΑΝΑΚΟΙΝΩΣΗ ΚΑΘΟΛΙΚΗ ΤΑΧΥΔΡΟΜΙΚΗ ΥΠΗΡΕΣΙΑ ΜΕΤΡΗΣΕΩΝ ΠΟΙΟΤΗΤΑΣ Με βάση το Νόμο 4053/2012 (ΦΕΚ 44/Α/7-3-2012), "Ρύθμιση λειτουργίας της ταχυδρομικής αγοράς, θεμάτων ηλεκτρονικών επικοινωνιών και άλλες διατάξεις»,

ΑΝΑΚΟΙΝΩΣΗ ΚΑΘΟΛΙΚΗ ΤΑΧΥΔΡΟΜΙΚΗ ΥΠΗΡΕΣΙΑ ΜΕΤΡΗΣΕΩΝ ΠΟΙΟΤΗΤΑΣ Με βάση το Νόμο 4053/2012 (ΦΕΚ 44/Α/7-3-2012), "Ρύθμιση λειτουργίας της ταχυδρομικής αγοράς, θεμάτων ηλεκτρονικών επικοινωνιών και άλλες διατάξεις»,

ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου των χωρών της Ευρωπαϊκής Ένωσης (27), με χώρες εκτός αυτής, για το μήνα Οκτώβριο Πηγή Eurostat -

, με χώρες εκτός αυτής, για το μήνα Οκτώβριο Πηγή Eurostat -") ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου των χωρών της Ευρωπαϊκής Ένωσης (27), με χώρες εκτός αυτής, για

ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου των χωρών της Ευρωπαϊκής Ένωσης (27), με χώρες εκτός αυτής, για

ΘΕΜΑ Η ΦΟΡΟΛΟΓΙΚΗ ΤΑΥΤΟΤΗΤΑ ΤΗΣ ΕΛΛΑΔΑΣ ΜΕ ΤΩΝ ΣΥΜΒΑΛΛΟΜΕΝΩΝ ΧΩΡΩΝ ΚΕΦΑΛΑΙΟ ΠΡΩΤΟ ΟΙ Σ.Α.Δ.Φ. ΣΤΗ ΔΙΕΘΝΗ ΚΑΙ ΕΛΛΗΝΙΚΗ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ Η αναγκαιότητα για την εναρμόνιση της άμεσης φορολογίας των επιχειρήσεων

ΘΕΜΑ Η ΦΟΡΟΛΟΓΙΚΗ ΤΑΥΤΟΤΗΤΑ ΤΗΣ ΕΛΛΑΔΑΣ ΜΕ ΤΩΝ ΣΥΜΒΑΛΛΟΜΕΝΩΝ ΧΩΡΩΝ ΚΕΦΑΛΑΙΟ ΠΡΩΤΟ ΟΙ Σ.Α.Δ.Φ. ΣΤΗ ΔΙΕΘΝΗ ΚΑΙ ΕΛΛΗΝΙΚΗ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ Η αναγκαιότητα για την εναρμόνιση της άμεσης φορολογίας των επιχειρήσεων

ΣΥΝΘΕΤΑ ΕΠΑΝΑΛΗΠΤΙΚΑ ΘΕΜΑΤΑ

ΣΥΝΘΕΤΑ ΕΠΑΝΑΛΗΠΤΙΚΑ ΘΕΜΑΤΑ Α. Με ολοκληρωμένη λύση ΘΕΜΑ 1 ο Επιχείρηση χρησιμοποιεί την εργασία ως μοναδικό μεταβλητό παραγωγικό συντελεστή. Τα στοιχεία κόστους της επιχείρησης δίνονται στον επόμενο πίνακα:

ΣΥΝΘΕΤΑ ΕΠΑΝΑΛΗΠΤΙΚΑ ΘΕΜΑΤΑ Α. Με ολοκληρωμένη λύση ΘΕΜΑ 1 ο Επιχείρηση χρησιμοποιεί την εργασία ως μοναδικό μεταβλητό παραγωγικό συντελεστή. Τα στοιχεία κόστους της επιχείρησης δίνονται στον επόμενο πίνακα:

ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου των χωρών της Ευρωπαϊκής Ένωσης (27), με χώρες εκτός αυτής, για το μήνα Ιούλιο 2011.

, με χώρες εκτός αυτής, για το μήνα Ιούλιο 2011.") ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ. 210.32.59.197 - FAX 210.32.59.229 ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου των χωρών της Ευρωπαϊκής Ένωσης (27), με χώρες εκτός αυτής,

ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 - ΑΘΗΝΑ ΤΗΛ. 210.32.59.197 - FAX 210.32.59.229 ΘΕΜΑ: Εκτίμηση του εμπορικού ισοζυγίου των χωρών της Ευρωπαϊκής Ένωσης (27), με χώρες εκτός αυτής,

ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2013-2014 Τμήμα Οικονομικών Επιστημών Εξεταστική περίοδος Σεπτεμβρίου Εξέταση στο μάθημα: Δημόσια Οικονομική Διδασκαλία: Βασίλης Θ. Ράπανος, Γεωργία Καπλάνογλου ΕΝΔΕΙΚΤΙΚΕΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2013-2014 Τμήμα Οικονομικών Επιστημών Εξεταστική περίοδος Σεπτεμβρίου Εξέταση στο μάθημα: Δημόσια Οικονομική Διδασκαλία: Βασίλης Θ. Ράπανος, Γεωργία Καπλάνογλου ΕΝΔΕΙΚΤΙΚΕΣ

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑΔΟΣ ΣΤΟ ΙΣΡΑΗΛ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑΔΟΣ ΣΤΟ ΙΣΡΑΗΛ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ Τελ Αβίβ, 14 Φεβρουαρίου 2008 Αρ. Πρωτ.: Φ2701/98 Προς: ΥΠΕΞ Β3 Δ/νση Τμήμα Ι Κοιν.: - ΥΠΕΞ Β8 Δ/νση Επιχειρηματικής Ανάπτυξης

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑΔΟΣ ΣΤΟ ΙΣΡΑΗΛ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ Τελ Αβίβ, 14 Φεβρουαρίου 2008 Αρ. Πρωτ.: Φ2701/98 Προς: ΥΠΕΞ Β3 Δ/νση Τμήμα Ι Κοιν.: - ΥΠΕΞ Β8 Δ/νση Επιχειρηματικής Ανάπτυξης

Ερωτήσεις πολλαπλών επιλογών

Ερωτήσεις πολλαπλών επιλογών 1. Έστω ότι μία οικονομία, που βρίσκεται πάνω στην καμπύλη των παραγωγικών της δυνατοτήτων, παράγει σε μία συγκεκριμένη χρονική στιγμή 10 τόνους υφάσματος και 00 τόνους τροφίμων.

Ερωτήσεις πολλαπλών επιλογών 1. Έστω ότι μία οικονομία, που βρίσκεται πάνω στην καμπύλη των παραγωγικών της δυνατοτήτων, παράγει σε μία συγκεκριμένη χρονική στιγμή 10 τόνους υφάσματος και 00 τόνους τροφίμων.