ΤΕΙ Κρήτης, Σχολή Διοίκησης και Οικονομίας, Τμήμα Λογιστικής και Χρηματοοικονομικής. Εισαγωγή στη Δημόσια Οικονομική. Σημειώσεις Διδασκαλίας

|

|

|

- Ανατόλιος Κουβέλης

- 6 χρόνια πριν

- Προβολές:

Transcript

1 Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής και Χρηματοοικονομικής ΤΕΙ Κρήτης ΤΕΙ Κρήτης, Σχολή Διοίκησης και Οικονομίας, Τμήμα Λογιστικής και Χρηματοοικονομικής Εισαγωγή στη Δημόσια Οικονομική Σημειώσεις Διδασκαλίας Ανδρέας Αναστασάκης, Καθηγητής Εφαρμογών Ηράκλειο Ιούλιος 2017 Σελ.1/104

2 Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής και Χρηματοοικονομικής ΤΕΙ Κρήτης Περιεχόμενα ΕΙΣΑΓΩΓΗ... 5 ΜΕΡΟΣ ΠΡΩΤΟ: ΤΟ ΘΕΩΡΗΤΙΚΟ ΠΛΑΙΣΙΟ ΤΗΣ ΔΗΜΟΣΙΑΣ ΟΙΚΟΝΟΜΙΚΗΣ ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΥΗΜΕΡΙΑΣ Αποτελεσματικότητα κατά Pareto Τα Θεωρήματα της οικονομικής της ευημερίας Μεγιστοποίηση Ευημερίας Μεγιστοποίηση της ευημερίας του ατόμου υπό Εισοδηματικό Περιορισμό Μεγιστοποίηση του κέρδους της επιχείρησης: Επιλογή ποσότητας παραγωγής Μεγιστοποίηση του κέρδους της επιχείρησης. Επιλογή συντελεστών παραγωγής Ισορροπία σε ανταγωνιστικές αγορές Σύνοψη Κοινωνικό πλεόνασμα ΓΕΝΙΚΗ ΙΣΟΡΡΟΠΙΑ ΓΡΑΦΙΚΗ ΑΝΑΛΥΣΗ Αριστοποίηση κατά Pareto στην ανταλλαγή σε μια οικονομία με δύο άτομα Α, Ε και δύο αγαθά Μ (μήλα) και Σ (σύκα) Συνθήκες αριστοποίησης κατά Pareto στην ανταλλαγή Συνολική Αριστοποίηση στην Κατανάλωση και στην Παραγωγή Συνθήκες Μεγιστοποίησης της Ευημερίας ΔΗΜΟΣΙΑ ΑΓΑΘΑ ΚΑΙ ΙΔΙΩΤΙΚΑ ΑΓΑΘΑ ΠΟΥ ΠΑΡΕΧΟΝΤΑΙ ΑΠΟ ΤΟ ΔΗΜΟΣΙΟ Αποτελεσματική παροχή δημόσιων αγαθών Αποτελεσματική παροχή ιδιωτικών αγαθών Σύγκριση για την άριστη παροχή ιδιωτικών και δημόσιων αγαθών Εφαρμογές αποτελεσματικής παροχής ιδιωτικών και δημόσιων αγαθών Περίπτωση ενός αγαθού Περίπτωση 2 δημόσιων αγαθών Αποτελεσματική παροχή δημόσιων αγαθών: Προβλήματα Ιδιωτική παροχή δημόσιων αγαθών: Προβλήματα Δημόσια ή ιδιωτική παραγωγή Πείραμα με την κατασκευή ενός δρόμου Η αναδιανομή ως δημόσιο αγαθό: παράδειγμα ΕΞΩΤΕΡΙΚΕΣ ΕΠΙΔΡΑΣΕΙΣ Εξωτερικές επιδράσεις στην κατανάλωση Εξωτερικές επιδράσεις στην παραγωγή Μικτές εξωτερικές επιδράσεις Διαγραμματική ανάλυση εξωτερικών επιδράσεων ΑΝΑΛΥΣΗ ΔΗΜΟΣΙΩΝ ΔΑΠΑΝΩΝ Σκοπός και περιεχόμενο της ανάλυσης Η αρχή της μέγιστης καθαρής κοινωνικής ωφέλειας Το κριτήριο του προσδιορισμού του συνολικού ύψους των δημοσίων δαπανών Το κριτήριο του άριστου επιμερισμού των διαιρετών δημοσίων δαπανών Η αξιολόγηση σχεδίων δημοσίων δαπανών Η μέθοδος της καθαρής παρούσας αξίας (NPV) Η μέθοδος της εσωτερικής απόδοσης Η αβεβαιότητα και η αξιολόγηση των σχεδίων δημοσίων δαπανών Αβεβαιότητα και θεωρία των παιγνίων Σελ.2/104

3 Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής και Χρηματοοικονομικής ΤΕΙ Κρήτης Αβεβαιότητα και θεωρία των πιθανοτήτων Αβεβαιότητα και συντηρητική εκτίμηση των καθαρών ωφελειών Αβεβαιότητα και προσαύξηση του ποσοστού προεξόφλησης Αβεβαιότητα και φορολογία στο ποσοστό προεξόφλησης ΓΕΝΙΚΗ ΘΕΩΡΙΑ ΦΟΡΩΝ Ορισμοί Ταξινόμηση των Φόρων Ταξινόμηση µε κριτήριο τη Φορολογική Βάση Ταξινόμηση των Φόρων σε Άμεσους και Έμμεσους Ταξινόμηση µε κριτήριο τη φορολογούσα αρχή Ταξινόμηση των φόρων σε προσωπικούς και απρόσωπους Ταξινόμηση µε κριτήριο το χαρακτήρα του φορολογικού συντελεστή Οικονομική ανάλυση φόρων Αποτέλεσμα φόρου που βαρύνει τους καταναλωτές Αποτέλεσμα πολλαπλών φόρων που βαρύνουν τους καταναλωτές Η θεωρία της δεύτερης άριστης λύσης στην περίπτωση υποκατάστατων αγαθών Άριστη φορολογία αγαθών Ο κανόνας του Ramsey Αποτέλεσμα φόρου στο εισόδημα από εργασία Σύγκριση φόρων Άριστη φορολογία εισοδήματος διαφόρων ομάδων ΜΕΡΟΣ ΔΕΥΤΕΡΟ: Ο ΠΑΡΕΜΒΑΤΙΚΟΣ ΡΟΛΟΣ ΤΟΥ ΚΡΑΤΟΥΣ ΣΤΗΝ ΟΙΚΟΝΟΜΙΑ Ο ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΤΟΥ ΚΡΑΤΟΥΣ Βασικές έννοιες και ορισμοί Το πλαίσιο σύνταξης και εκτέλεσης του κρατικού προϋπολογισμού Οι κανόνες σύνταξης και εκτέλεσης του προϋπολογισμού Βασικές αρχές ΟΟΣΑ Στόχοι του Προϋπολογισμού Μορφές Δημόσιου Προϋπολογισμού Ο ΡΟΛΟΣ ΤΟΥ ΚΡΑΤΟΥΣ ΣΤΗΝ ΟΙΚΟΝΟΜΙΑ Απόψεις κλασικών για το ρόλο του κράτους Νεότερες θεωρίες για το ρόλο του κράτους Το μέγεθος και η έκταση του Κράτους Ελεύθερη αγορά και Μικτή οικονομία Κοινά σημεία και διαφορές μεταξύ δημόσιων και ιδιωτικών φορέων - επιχειρήσεων Οι οικονομικές λειτουργίες του κράτους Η κατανομή πλούτου και πόρων Η Αναδιανεμητική Λειτουργία του Κράτους Η Σταθεροποιητική και Αναπτυξιακή Λειτουργία του Κράτους ΤΑ ΜΕΣΑ ΔΡΑΣΗΣ ΤΟΥ ΚΡΑΤΟΥΣ Εισαγωγή Δημόσιες Δαπάνες Ταξινόμηση Δημοσίων Δαπανών Διαχρονική αύξηση των Δημοσίων Δαπανών Φόροι Η προοδευτικότητα του φόρου Ο αναλογικός φόρος επί των κερδών Η κλιμακωτή προοδευτικότητα Διαστρωματική και διαχρονική προοδευτικότητα Εμφανής και αφανής προοδευτικότητα Ο Δημόσιος Δανεισμός και το Δημόσιο Χρέος Διακρίσεις δημοσίου δανεισμού και δημοσίου χρέους Λόγοι για τους οποίους δανείζονται οι Δημόσιοι Φορείς Σελ.3/104

4 Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής και Χρηματοοικονομικής ΤΕΙ Κρήτης 10. ΕΛΛΗΝΙΚΟ ΚΡΑΤΟΣ ΚΑΙ ΚΡΑΤΙΚΟΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ Το νομικό πλαίσιο του Ελληνικού Κράτους Ελληνικός κρατικός προϋπολογισμός Η σύνταξη του Χρήσιμες έννοιες Τα στάδια του Ελληνικού Κρατικού Προϋπολογισμού Ελληνικός κρατικός προϋπολογισμός Προβλήματα με το σημερινό σύστημα κατάρτισης και εκτέλεσης του ΟΙ ΕΠΙΠΤΩΣΕΙΣ ΤΩΝ ΔΗΜΟΣΙΟΝΟΜΙΚΩΝ ΜΕΣΩΝ ΣΤΙΣ ΑΠΟΦΑΣΕΙΣ ΤΩΝ ΙΔΙΩΤΙΚΩΝ ΦΟΡΕΩΝ Οι Επιδράσεις των δημοσίων δαπανών Οι επιδράσεις των δημοσίων δαπανών στο κίνητρο για εργασία Οι επιδράσεις των δημοσίων δαπανών στη διανομή του εισοδήματος Οι επιπτώσεις της φορολογίας Μετακύλιση των φόρων Φοροδιαφυγή Φοροαποφυγή ΒΙΒΛΙΟΓΡΑΦΙΚΕΣ ΑΝΑΦΟΡΕΣ Σελ.4/104

5 Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής και Χρηματοοικονομικής ΤΕΙ Κρήτης Εισαγωγή Η εργασία αυτή αποτελεί την σύνθεση και ενοποίηση των παραδόσεων διδασκαλίας του μαθήματος «Δημόσια Οικονομική» που περιλαμβάνεται στο Προπτυχιακό Πρόγραμμα Σπουδών (ΠΠΣ) του Τμήματος Λογιστικής και Χρηματοοικονομικής του Τεχνολογικού Εκπαιδευτικού Ιδρύματος (ΤΕΙ) Κρήτης. Το κείμενο αυτό δεν φιλοδοξεί να αντικαταστήσει τα δόκιμα και αξιόλογα συγγράμματα της εθνικής και διεθνούς βιβλιογραφίας που σχετίζονται με το αντικείμενο, που ορισμένα άλλωστε εξ αυτών προτείνονται και ως βασική βιβλιογραφία στο συγκεκριμένο μάθημα του ΠΠΣ του Τμήματος. Ο σκοπός της συγγραφής του εν λόγω κειμένου είναι να αποτελέσει συμπληρωματικά ένα χρήσιμο βοήθημα για τους φοιτητές που παρακολουθούν το συγκεκριμένο μάθημα, περιλαμβάνοντας κατά κωδικοποιημένο τρόπο τα περιεχόμενα των διαλέξεων διδασκαλίας του διδάσκοντος. Το παρόν κείμενο χωρίζεται σε δυο μέρη. Στο πρώτο μέρος παρουσιάζεται το θεωρητικό πλαίσια της Δημόσιας Οικονομικής, δηλαδή η Οικονομική της Ευημερίας κωδικοποιημένη στα βασικά της μέρη όπως, η αρχή της αποτελεσματικότητας κατά Pareto, οι συνθήκες μεγιστοποίησης της ευημερίας του ατόμου και της κοινωνίας, η αποτελεσματική παροχή ιδιωτικών και δημόσιων αγαθών, ο ρόλος των εξωτερικών επιδράσεων στην οικονομία, η θεωρία των δημόσιων δαπανών και της φορολογίας. Στο δεύτερο μέρος παρουσιάζεται ο παρεμβατικός ρόλος του κράτους στην οικονομία, δηλαδή οι λόγοι παρέμβασης του, οι οικονομικές λειτουργίες του, καθώς και τα μέσα υλοποίησης των οικονομικών και κοινωνικών δραστηριοτήτων του. Τέλος γίνεται χωριστή αναφορά στο θεσμικό πλαίσιο της οικονομικής λειτουργίας του Ελληνικού Κράτους, με ιδιαίτερη παρουσίαση του Ελληνικού Κρατικού Προϋπολογισμού. Ελπίζοντας ότι αυτές οι σημειώσεις θα βοηθήσουν πραγματικά τους φοιτητές του Τμήματος, ζητούμε εκ των προτέρων επιείκεια για τα λάθη και τις παραλείψεις που ενδεχομένως περιλαμβάνονται σε αυτές. Σελ.5/104

6 Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής και Χρηματοοικονομικής ΤΕΙ Κρήτης Μέρος Πρώτο: Το Θεωρητικό Πλαίσιο της Δημόσιας Οικονομικής 1. Οικονομική της ευημερίας Τι είναι η Δημόσια Οικονομική; Η Δημόσια Οικονομική ως κλάδος των Οικονομικών Επιστημών, μελετά το ρόλο του Δημόσιου τομέα, του κράτους δηλαδή, στην οικονομία. Βασική έμφαση δίνει στο ρόλο των δημόσιων δαπανών και της φορολογίας. Η Δημόσια Οικονομική εξετάζει επίσης αφενός τις μικροοικονομικές λειτουργίες της κυβέρνησης, τον τρόπο δηλαδή που η κυβέρνηση επιδιώκει να επηρεάσει την κατανομή των πόρων και τη διανομή του εισοδήματος και αφετέρου τον σταθεροποιητικό ρόλο που παίζει η κυβέρνηση στις διακυμάνσεις που παρουσιάζει η οικονομία. 1.1 Αποτελεσματικότητα κατά Pareto (α) Ορισμοί: Το θεωρητικό πλαίσιο της Δημόσιας Οικονομικής για την αξιολόγηση των διαφόρων μέτρων οικονομικής πολιτικής είναι η Οικονομική της Ευημερίας, της οποίας θεμελιώδη έννοια αποτελεί η αρχή της αποτελεσματικότητας κατά Pareto. 1 Σύμφωνα με τον Pareto, μια κατανομή πόρων είναι αποτελεσματική ή άριστη όταν δεν υπάρχει άλλη εφικτή κατανομή πόρων που να βελτιώνει τη θέση ενός ατόμου χωρίς να χειροτερεύει τη θέση κάποιου άλλου ατόμου. Διαφορετικά, έχουμε βελτίωση κατά Pareto όταν μια ανακατανομή των πόρων βελτιώνει τη θέση κάποιου ατόμου χωρίς να χειροτερεύει τη θέση κανενός άλλου ατόμου. Στο ακόλουθο γράφημα, ας υποθέσουμε ότι έχουμε δύο άτομα, το Α και το Ε και υπάρχει Μια ορισμένη ποσότητα προϊόντος που μοιράζεται μεταξύ των δύο ατόμων. Η ωφέλεια την οποία αποκομίζουν τα δύο άτομα μπορεί να παρασταθεί γραφικά στο ακόλουθο διάγραμμα: Στον κάθετο άξονα παρίσταται η ωφέλεια του Α (U A ) και στον οριζόντια η ωφέλεια του Ε (U E ). Όλα τα σημεία πάνω στην καμπύλη δυνατοτήτων ωφέλειας είναι άριστα κατά Pareto. (β) Διαδικασία της κατά Pareto αριστοποίησης και αγορά: Στον πίνακα που ακολουθεί, καταχωρείται μετά από εμπειρική μέτρηση το οριακό όφελος ενός νοικοκυριού και το οριακό κόστος ενός παραγωγού από την κατανάλωση μιας επιπλέον μονάδας ενός προϊόντος. Παρατηρούμε ότι το οριακό όφελος του νοικοκυριού από την κατανάλωση μιας επιπλέον μονάδας κάθε φορά είναι μικρότερο, ενώ το οριακό κόστος παραγωγής του παραγωγού του συγκεκριμένου προϊόντος από την παραγωγή μιας επιπλέον μονάδας αντίστοιχα κάθε φορά είναι μεγαλύτερο. Αυτό συμβαίνει διότι για μεν το νοικοκυριό λαμβάνει χώρα η αρχή της φθίνουσας οριακής χρησιμότητας, ενώ για τον παραγωγό η αρχή του αύξοντος οριακού κόστους, επειδή η επιπλέον παραγωγή συνεπάγεται αύξηση της ζήτησης των συντελεστών παραγωγής και επομένως αύξηση των αμοιβών τους. 1HarveyRosen - TedGayer - Βασίλης Θ. Ράπανος - Γεωργία Καπλάνογλου, Διαλέξεις Δημόσιας Οικονομικής, σελ ,ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ, Σελ.6/104

7 Όπως είναι ευνόητο, ο στόχος του νοικοκυριού είναι η μεγιστοποίηση της ωφέλειας του από την κατανάλωση του συγκεκριμένου προϊόντος, ενώ του παραγωγού ο στόχος είναι η μεγιστοποίηση του κέρδους του από την παραγωγή του συγκεκριμένου προϊόντος μέσω της ελαχιστοποίησης του κόστους παραγωγής. Για να υπάρξει ισορροπία στην αγορά, δηλαδή αριστοποίηση κατά Pareto, θα πρέπει το οριακό όφελος του καταναλωτή να εξισωθεί με το οριακό κόστος παραγωγής του παραγωγού. Παρατηρούμε λοιπόν στον ακόλουθο πίνακα ότι, στην παραγωγή και αντίστοιχα κατανάλωση τριών επιπλέον μονάδων του προϊόντος το οριακό όφελος του καταναλωτή ισούται με το οριακό κόστος παραγωγής του παραγωγού, επομένως σε αυτό το επίπεδο επιτυγχάνεται ισορροπία στην αγορά, δηλαδή αριστοποίηση κατά Pareto. Μονάδα Αγοράς Οριακό όφελος Νοικοκυριού Οριακό κόστος Παραγωγού Τα Θεωρήματα της οικονομικής της ευημερίας 2 (α) Πρώτο θεμελιώδες θεώρημα των οικονομικών της ευημερίας: Ας υποθέσουμε ότι: Έχουμε τέλεια ανταγωνιστικές αγορές. Υπάρχουν αγορές για όλα τα αγαθά και υπηρεσίες που επιθυμούν καταναλωτές και επιχειρήσεις. Τότε, κάτω από ορισμένες συνθήκες, οι ανταγωνιστικές αγορές θα οδηγήσουν σε μια αποτελεσματική κατά Pareto κατανομή των πόρων. Με απλά λόγια όπως φαίνεται στο ακόλουθο σχήμα: Οι ανταγωνιστικές αγορές θα μας οδηγήσουν σε μια κατανομή πάνω στην καμπύλη δυνατοτήτων ωφέλειας. Και αυτό θα συμβεί χωρίς καμιά κρατική παρέμβαση. Σημαίνει αυτό ότι για να έχουμε πιο δίκαιη διανομή ωφέλειας, θα πρέπει να εγκαταλείψουμε το σύστημα των ανταγωνιστικών αγορών; Η απάντηση είναι όχι. 2 HarveyRosen - TedGayer - Βασίλης Θ. Ράπανος - Γεωργία Καπλάνογλου, Διαλέξεις Δημόσιας Οικονομικής, σελ ,ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ, Σελ.7/104

8 (β) Δεύτερο θεμελιώδες θεώρημα των οικονομικών της ευημερίας: Κάτω από ορισμένες συνθήκες, κάθε σημείο της καμπύλης δυνατοτήτων ωφέλειας μπορεί να επιτευχθεί από ένα σύστημα αποκεντρωμένων ανταγωνιστικών αγορών, αρκεί, στην αρχή της διαδικασίας, να γίνει η κατάλληλη κατανομή πόρων. Άρα, δεν απαιτείται καμιά κρατική παρέμβαση για να έχουμε άριστη κατανομή κατά Pareto, σε μια ανταγωνιστική οικονομία. Παρόλα αυτά όμως οι ιδιωτικές αγορές δεν δίνουν πάντα αποτελεσματικές λύσεις, όταν: Δεν υπάρχουν Αγορές για Δημόσια αγαθά Δεν υπάρχουν Εξωτερικές επιδράσεις Δεν υπάρχει Συμμετρική πληροφόρηση των ατόμων (δηλ. δυσμενής επιλογή, ηθικός κίνδυνος) Δεν επικρατεί τέλειος ανταγωνισμός (Υπάρχουν π.χ. μονοπώλια ή ολιγοπώλια) (γ) Ισορροπία σε ανταγωνιστικές αγορές: Για την επίτευξη ισορροπίας σε ένα σύστημα ανταγωνιστικών αγορών, πρέπει να ικανοποιούνται οι εξής τρεις προϋποθέσεις: 1) Τα άτομα μεγιστοποιούν την ωφέλεια (χρησιμότητα) τους. 2) Οι επιχειρήσεις μεγιστοποιούν τα κέρδη τους. 3) Οι αγορές εκκαθαρίζονται. 1.3 Μεγιστοποίηση Ευημερίας Μεγιστοποίηση της ευημερίας του ατόμου υπό Εισοδηματικό Περιορισμό Έστω ότι ο Α έχει να επιλέξει μεταξύ δύο αγαθών: Μ (μήλων) και Σ (σύκων), με δεδομένες τις τιμές τους (P M, P Σ). Ο Α θα μεγιστοποιήσει την ωφέλεια του, με δεδομένο τον εισοδηματικό του περιορισμό (Υ). Μαθηματικά, θα βρούμε τη λύση του προβλήματος για (Q M, Q Σ) : Max QM,QΣ U(Q M, Q Σ ) υ. π. : Y = P M Q M + P Σ P Σ Διαγραμματικά σημαίνει να βρούμε την ανώτατη καμπύλη αδιαφορίας, που εφάπτεται με τη γραμμή του εισοδηματικού περιορισμού. Η μεγιστοποίηση επιτυγχάνεται στο σημείο Α όπου η καμπύλη αδιαφορίας εφάπτεται με τη γραμμή εισοδηματικού περιορισμού. Στο σημείο αυτό η κλίση της καμπύλης αδιαφορίας (MRS) είναι ίση με την κλίση της γραμμής εισοδηματικού περιορισμού, δηλαδή: MU M MU Σ = Ρ Μ Ρ Σ (1) Είναι απαραίτητο επίσης, το εισόδημα να εξαντλείται: Y = P M Q M + P Σ P Σ Για να κατανοήσουμε τα παραπάνω πρέπει να εξετάσουμε το οριακό όφελος και το οριακό κόστος από την κατανάλωση ενός επιπλέον μήλου, δηλαδή: Το οριακό όφελος (MRS M,Σ) από ένα επιπλέον μήλο είναι: Ο λόγος στον οποίο το άτομο επιθυμεί να ανταλλάξει μήλα με σύκα. Σελ.8/104

Λόγω της (1) από τις (2) και (3) =>MRS Μ,Σ = MRC Μ,Σ Δηλαδή όταν επιτυγχάνεται το οριακό όφελος να είναι ίσο με το οριακό κόστος, αυτό αποτελεί την Άριστη Επιλογή ενός")

9 Ισχύει : MRS Μ,Σ = MU Μ MU Σ (2) Το οριακό κόστος (MRC M,Σ) για ένα επιπλέον μήλο είναι : Η σχετική τιμή που πρέπει να καταβάλει το άτομο για να ανταλλάξει τα μήλα με σύκα. Ισχύει : MRC Μ,Σ = P Μ P Σ (3) Λόγω της (1) από τις (2) και (3) =>MRS Μ,Σ = MRC Μ,Σ Δηλαδή όταν επιτυγχάνεται το οριακό όφελος να είναι ίσο με το οριακό κόστος, αυτό αποτελεί την Άριστη Επιλογή ενός ατόμου. Η άριστη επιλογή του ατόμου Σύμφωνα επομένως με την προαναφερόμενη άριστη επιλογή ενός ατόμου, τόσο το άτομο Α όσο και το άτομο Ε μεγιστοποιούν τη χρησιμότητα τους όταν: A MRS M,Σ Ε MRS M,Σ A = MRC M,Σ Ε = MRC M,Σ = P M P Σ (1) = P M P Σ (2) Από τις παραπάνω σχέσεις (1) και (2) προκύπτει: Α MRS M,Σ Ε = MRS M,Σ = P M P Σ (3) Άρα έχουμε αποτελεσματικότητα κατά Pareto για την κατανομή μήλων και σύκων μεταξύ του Α και του Ε όταν το οριακό όφελος από ένα επιπλέον μήλο του Α είναι ίσο με το οριακό όφελος από ένα επιπλέον μήλο του Ε. Τα παραπάνω παρουσιάζονται παραστατικά στα ακόλουθα γραφήματα: Καμπύλες ζήτησης για μήλα (α) Καμπύλες ζήτησης για μήλα (β) Καμπύλη ζήτησης = καμπύλη οριακού οφέλους Κάθε σημείο της καμπύλης ζήτησης δείχνει το όφελος που αποκομίζει το άτομο από την κατανάλωση του αγαθού αυτού. Άρα η καμπύλη ζήτησης είναι και καμπύλη οριακού οφέλους. Σελ.9/104

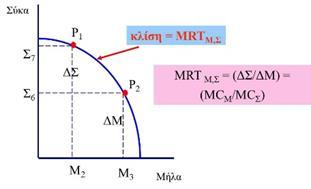

10 1.3.2 Μεγιστοποίηση του κέρδους της επιχείρησης: Επιλογή ποσότητας παραγωγής Έστω ότι μια επιχείρηση παράγει ένα προϊόν Χ, χρησιμοποιώντας τους συντελεστές παραγωγής εργασία (L) και κεφάλαιο (Κ). Η συνάρτηση παραγωγής της επιχείρησης θα είναι: QΧ = f(l,k) Μαθηματικά, η μεγιστοποίηση του κέρδους σημαίνει να βρούμε λύση για (L, K) στο πρόβλημα: Max L,K P Χf(L,K)-P LL-P KK υ.π: 1. Επικρατεί τέλειος ανταγωνισμός στην οικονομία 2. Οι τιμές των συντελεστών P K, P L είναι ίδιες για όλες τις επιχειρήσεις Η ποσότητα που μεγιστοποιεί τα κέρδη είναι εκεί που το οριακό έσοδο είναι ίσο με το οριακό κόστος, από μια επιπλέον μονάδα προϊόντος. Σε μια τέλεια ανταγωνιστική αγορά όμως, το οριακό έσοδο είναι η τιμή της αγοράς για το προϊόν. Επομένως η αναγκαία συνθήκη για την ποσότητα προϊόντος που μεγιστοποιεί το κέρδος της είναι: ΡΧ = MCΧ Άρα όταν ότι μια επιχείρηση παράγει δυο αγαθά έστω Μ (μήλα) και Σ (σύκα), χρησιμοποιώντας τους συντελεστές παραγωγής εργασία (L) και κεφάλαιο (Κ), οι ποσότητες παραγωγής που μεγιστοποιούν το κέρδος της πρέπει να ικανοποιούν τις συνθήκες: MC M = P M (1) (το οριακό κόστος παραγωγής ενός Μ είναι ίσο με την τιμή του). MC Σ = P Σ (2) (το οριακό κόστος παραγωγής ενός Σ είναι ίσο με την τιμή του). Διαιρώντας τις παραπάνω σχέσεις κατά μέλη θα έχουμε: MC M MC Σ = P Μ P Σ (3) Θέτοντας δε: MRT M,S = MC M MC Σ (4), όπου MRT M,S ο οριακός λόγος μετασχηματισμού μεταξύ μήλων και σύκων, δηλαδή ο λόγος που δείχνει πόσα μήλα πρέπει να θυσιαστούν για να γίνει ένα σύκο), η (3) γίνεται: MRT M,Σ = P M P Σ (5) Παραπάνω είδαμε (μεγιστοποίηση της ευημερίας του ατόμου) ότι: Α MRS M,Σ Ε = MRS M,Σ = P M P Σ Επομένως η (5) γίνεται: Α MRT M,Σ = MRS M,Σ Ε = MRS M,Σ Δηλαδή, η επιχείρηση μεγιστοποιεί τα κέρδη της όταν επιλέξει εκείνες τις ποσότητες παραγωγής μήλων και σύκων, με τις οποίες ο οριακός λόγος μετασχηματισμού τους κατά την παραγωγή είναι ίσος με το οριακό όφελος των ατόμων που καταναλώνουν μήλα και σύκα. Άρα ισχύει η συνθήκη αποτελεσματικότητας κατά Pareto. Σελ.10/104

11 1.3.3 Μεγιστοποίηση του κέρδους της επιχείρησης. Επιλογή συντελεστών παραγωγής Όταν μια επιχείρηση μεγιστοποιεί τα κέρδη της επιλέγει ένα συντελεστή παραγωγής (S) μέχρι του σημείου όπου το οριακό έσοδο (MR S) του συντελεστή είναι ίσο με το οριακό κόστος (MC S) του συντελεστή. Δηλαδή MR S = MC S (1) Είναι γνωστό επίσης ότι ισχύουν: 1) Το οριακό έσοδο του συντελεστή MR S είναι ίσο με την τιμή του προϊόντος (P Π) επί το οριακό προϊόν του συντελεστή MP S 2) Το οριακό κόστος του συντελεστή (ΜC S) Είναι ίσο με την τιμή του συντελεστή (P S). Δηλαδή ισχύει: MRS = ΡΠMΡS (2) MCS = ΡS (3) Επομένως η (1) λόγω των (2), (3) γίνεται: ΡΠMΡS = ΡS (4) Η (4) υποδηλώνει ότι η άριστη ποσότητα ενός συντελεστή παραγωγής προκειμένου μια επιχείρηση να μεγιστοποιήσει τα κέρδη της καθορίζεται από αυτή τη σχέση. Στην περίπτωση επομένως που μια επιχείρηση χρησιμοποιεί δυο συντελεστές παραγωγής, Εργασία (L), Κεφάλαιο (Κ), τότε η συνθήκη (4) θα ισχύει και για τους δυο, δηλαδή: MRL = ΡΠ MΡL = PL MRΚ = ΡΠ MΡΚ = PΚ Διαιρώντας τις δυο αυτές σχέσεις κατά μέρη θα έχουμε: MR L MR K = P Π MP L P Π MP Κ = P L P K (5) Θέτοντας δε στην (5) όπου: MR L MR K = MRTS K,L (όπου MRTS είναι ο οριακός λόγος τεχνικής υποκατάστασης μεταξύ κεφαλαίου και εργασίας) και απαλείφοντας τη Ρ Π από το δεύτερο κλάσμα της παραπάνω σχέσης, αυτή γίνεται: MRTS K,L = MP L MP K = P L P K (6) Επειδή δε αναφερόμαστε σε μια επιχείρηση που παράγει μήλα και σύκα χρησιμοποιώντας τους συντελεστές παραγωγής Κ, L, η παραπάνω σχέση θα ισχύει και για τα δυο αγαθά, δηλαδή: MRTS L,K = MP L M M MP = MP Σ L Σ K MP = P L (7) K P K Δηλαδή, η επιχείρηση μεγιστοποιεί τα κέρδη της όταν επιλέξει εκείνες τις ποσότητες συντελεστών (Κ, L) για την παραγωγή μήλων και σύκων, με τις οποίες ο οριακός λόγος τεχνικής υποκατάστασης των συντελεστών παραγωγής είναι ταυτόχρονα ίσος με το λόγο του οριακού προϊόντος των δύο συντελεστών για την παραγωγή μήλων, ίσος με το λόγο του οριακού προϊόντος των δύο συντελεστών για την παραγωγή σύκων και ίσος με το λόγο των τιμών τους. Άρα ισχύει η συνθήκη αποτελεσματικότητας κατά Pareto. Σελ.11/104

και σύκα (Σ), πρέπει να είναι ίσο με το λόγο των οριακών χρησιμοτήτων του από τα δύο αυτά αγαθά και να είναι επίσης ίσο με το λόγο των τιμών τους.")

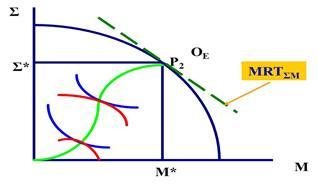

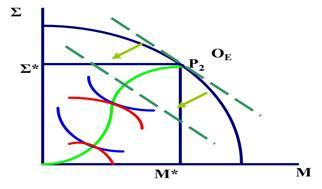

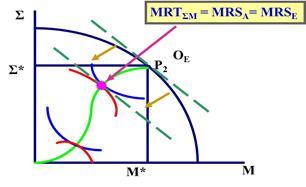

12 1.4 Ισορροπία σε ανταγωνιστικές αγορές Σύνοψη (α) Η μεγιστοποίηση της ευημερίας του καταναλωτή απαιτεί: MRS Μ,Σ = MU Μ MU Σ = Ρ Μ Ρ Σ Δηλαδή, το οριακό όφελος ενός καταναλωτή που καταναλώνει δύο αγαθά, μήλα (Μ) και σύκα (Σ), πρέπει να είναι ίσο με το λόγο των οριακών χρησιμοτήτων του από τα δύο αυτά αγαθά και να είναι επίσης ίσο με το λόγο των τιμών τους. (β) Η μεγιστοποίηση του κέρδους του παραγωγού απαιτεί: MRTS L,Σ = MP L M M MP = MP Σ L Σ K MP = Ρ L K Ρ K Δηλαδή, ο οριακός λόγος τεχνικής υποκατάστασης των συντελεστών παραγωγής πρέπει να είναι ταυτόχρονα ίσος με το λόγο του οριακού προϊόντος των δύο συντελεστών για την παραγωγή μήλων, ίσος με το λόγο του οριακού προϊόντος των δύο συντελεστών για την παραγωγή σύκων και ίσος με το λόγο των τιμών τους. MRT Μ,Σ = MC Μ MC Σ = Ρ Μ Ρ Σ Δηλαδή, ο οριακός λόγος μετασχηματισμού μεταξύ των αγαθών Μ, Σ (ο λόγος που δείχνει πόσα μήλα πρέπει να θυσιαστούν για να παραχθεί ένα σύκο) είναι ίσος με το λόγο του οριακού κόστος των δύο αγαθών και είναι επίσης ίσος με το λόγο των τιμών τους. (γ) Η ανταγωνιστική ισορροπία είναι άριστη κατά Pareto όταν: MRT Μ,Σ = MRS Μ,Σ MRTS Μ L,K Σ = MRTS L,K Δηλαδή όπως φαίνεται στο διπλανό σχήμα, ο οριακός λόγος μετασχηματισμού για την παραγωγή μήλων και σύκων πρέπει να είναι ίσος με το οριακό όφελος του κάθε καταναλωτή για την κατανάλωση των αυτών. Επίσης ταυτόχρονα πρέπει ο οριακός λόγος υποκατάστασης των συντελεστών παραγωγήςl, Kνα είναι ίσος και για τα δύο αγαθά. αγαθών τεχνικής 1.5 Κοινωνικό πλεόνασμα Ισορροπία σε ανταγωνιστικές αγορές Η ισορροπία στις ανταγωνιστικές αγορές που προαναφέραμε, εξασφαλίζει την κοινωνική αποτελεσματικότητα ή το συνολικό κοινωνικό πλεόνασμα κατά τη συναλλαγή μεταξύ καταναλωτών και παραγωγών. Το συνολικό κοινωνικό πλεόνασμα γνωστό επίσης ως «κοινωνική αποτελεσματικότητα», είναι το άθροισμα του πλεονάσματος του καταναλωτή και του παραγωγού, δηλαδή του οφέλους που παίρνουν οι καταναλωτές από ένα αγαθό, πέρα από αυτό που πληρώνουν και το οφέλους που έχουν οι παραγωγοί από την πώληση ενός αγαθού, πέρα από το κόστος παραγωγής του. Μετράει δηλαδή το δυνητικό καθαρό όφελος από τη συναλλαγή μεταξύ τους. Σελ.12/104

πώς φτάνουν τα άτομα από το σημείο g στη γραμμή άριστων σημείων; 3 HarveyRosen - TedGayer -")

13 2. Γενική Ισορροπία Γραφική Ανάλυση 2.1 Αριστοποίηση κατά Pareto στην ανταλλαγή σε μια οικονομία με δύο άτομα Α, Ε και δύο αγαθά Μ (μήλα) και Σ (σύκα). 3 (α)πώς φτάνουν τα άτομα από το σημείο g στη γραμμή άριστων σημείων; 3 HarveyRosen - TedGayer - Βασίλης Θ. Ράπανος - Γεωργία Καπλάνογλου, Διαλέξεις Δημόσιας Οικονομικής, σελ ,ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ, Σελ.13/104

Αριστοποίηση στην παραγωγή: Ας υποθέσουμε ότι τα δύο αγαθά, σύκα (Σ) και μήλα (Μ), παράγονται με τη χρήση δύο συντελεστών παραγωγής, του κεφαλαίου (K) και της")

14 (β)συνθήκες για ανταγωνιστική ισορροπία: - MRS A = MRS E (Αποτελεσματική κατανομή κατά Pareto) - Η ζητούμενη ποσότητα είναι ίση με την προσφερόμενη ποσότητα σε όλες τις αγορές. 2.2 Συνθήκες αριστοποίησης κατά Pareto στην ανταλλαγή Οδηγεί ο μηχανισμός τιμών της αγοράς τους καταναλωτές σε αριστοποίηση κατά Pareto; Οι τιμές μεταβιβάζουν τη σωστή πληροφόρηση και οι καταναλωτές εξισώνουν τις υποκειμενικές τους αξιολογήσεις με τις με την πραγματικότητα των τιμών της αγοράς. Οι μεταβολές των τιμών οδηγούν τις αγορές σε εκκαθάριση. (α) Αριστοποίηση στην παραγωγή: Ας υποθέσουμε ότι τα δύο αγαθά, σύκα (Σ) και μήλα (Μ), παράγονται με τη χρήση δύο συντελεστών παραγωγής, του κεφαλαίου (K) και της εργασίας (L), οι οποίοι είναι σε σταθερή προσφορά και απασχολούνται πλήρως. Οι αγορές είναι τέλεια ανταγωνιστικές. Ακολουθώντας διαδικασία παρόμοια με εκείνη που ακολουθήσαμε στην περίπτωση του καταναλωτή έχουμε: (β)πώς οι παραγωγοί φτάνουν από το σημείο Η, στην γραμμή άριστων σημείων; Σελ.14/104

15 2.3 Συνολική Αριστοποίηση στην Κατανάλωση και στην Παραγωγή Σελ.15/104

16 2.4 Συνθήκες Μεγιστοποίησης της Ευημερίας 1η Συνθήκη: Το οριακό όφελος από την κατανάλωση δυο αγαθών πρέπει να είναι το ίδιο για όλους τους καταναλωτές. Σε μια τέλεια ανταγωνιστική οικονομία αυτό συμβαίνει όταν οι καταναλωτές εξισώνουν το οριακό όφελος τους με τον λόγο των τιμών των αγαθών, οι οποίες προσδιορίζονται από την αγορά. Ισχύει δηλαδή: MRS A M,S B = MRS M,S 2η Συνθήκη: = Ρ Μ Ρ Σ Ο οριακός λόγος τεχνικής υποκατάστασης μεταξύ κάθε δύο συντελεστών παραγωγής πρέπει να είναι ο ίδιος για όλους τους παραγωγούς. Σε μια τέλεια ανταγωνιστική οικονομία αυτό συμβαίνει όταν οι παραγωγοί μεγιστοποιούν το κέρδος τους με το να εξισώνουν τον οριακό λόγο τεχνικής υποκατάστασης με το λόγο των τιμών των συντελεστών, οι οποίες προσδιορίζονται από την αγορά. Ισχύει δηλαδή: MRTS A L,K 3η Συνθήκη: = MRTS B L,K = P L P K Ο οριακός λόγος μετασχηματισμού μεταξύ δύο αγαθών πρέπει να είναι ίσος με το οριακό όφελος μεταξύ των αγαθών αυτών όλων των καταναλωτών. Σε μια τέλεια ανταγωνιστική οικονομία αυτό συμβαίνει όταν οι παραγωγοί θέτουν το οριακό τους κόστος ίσο με την τιμή του αγαθού. Ισχύει δηλαδή: MRT Μ,Σ = MC M MC Σ = Ρ M Ρ Σ = MRS Μ,Σ Σελ.16/104

17 3. Δημόσια αγαθά και ιδιωτικά αγαθά που παρέχονται από το Δημόσιο (α) Ορισμός Δημοσίων αγαθών. 4 Δημόσια είναι τα αγαθά που ικανοποιούν κοινωνικές ή συλλογικές ανάγκες π.χ. η εθνική άμυνα, ένα αντιπλημμυρικό έργο, ένα δημόσιο νοσηλευτήριο, ένα δημόσιο εκπαιδευτικό ίδρυμα. (α 1) Ιδιότητες των δημοσίων αγαθών: (1) Το ανεπιθύμητο του περιορισμού της χρήσης: Αυτό σημαίνει ότι: Τα δημόσια αγαθά καταναλώνονται εξ αδιαιρέτου από το κοινωνικό σύνολο. Η συνολικά διαθέσιμη ποσότητα ενός δημόσιου αγαθού Χ στην κοινωνία ισούται αθροιστικά µε την ποσότητα του δημόσιου αγαθού Χ που καταναλώνει κάθε άτομο χωριστά. Η κατανάλωση ενός δημόσιου αγαθού δεν είναι ανταγωνιστική (δεν εμποδίζει την κατανάλωση της ίδιας ακριβώς ποσότητας του ίδιου αγαθού από ένα άλλο άτομο). Η προσθήκη ενός επιπλέον χρήστη (καταναλωτή) δεν επηρεάζει το κόστος παραγωγής του δημόσιου αγαθού, π.χ. η γέννηση ενός παιδιού ή ο θάνατος ενός ηλικιωμένου (στα ιδιωτικά αγαθά η συνολική διαθέσιμη ποσότητα ιδιωτικών αγαθών ισούται µε το άθροισμα των ποσοτήτων των αγαθών αυτών που καταναλώνουν όλα τα άτομα, Υ=ΥΑ+ΥΒ και η κατανάλωση ενός αγαθού από ένα άτομο αποκλείει την κατανάλωση του ίδιου αγαθού από άλλο άτομο π.χ. µήλο). (2) Το αδύνατο του περιορισμού της χρήσης. Αυτό σημαίνει ότι: Δεν είναι δυνατή η είσπραξη τιμής από τη διάθεση των δημοσίων αγαθών, π.χ. δεν μπορούμε να διαιρέσουμε τη χρησιμότητα που αντλεί ο καθένας µας από τις υπηρεσίες εθνικής άμυνας και να πληρώσουμε το αντίτιμο. Το κράτος δε θα μπορούσε να αποκλείσει από το όφελος των δημοσίων αγαθών τα άτομα που αρνούνται να καταβάλλουν τιμή (στον ιδιωτικό τομέα μπορούμε να αποκλειστούμε από την κατανάλωση αγαθών που δεν πληρώνουμε, π.χ. παγωτό). Τα άτομα δεν αποκαλύπτουν τις προτιμήσεις τους για αυτά τα αγαθά (στον ιδιωτικό τομέα τις αποκαλύπτουν µέσω των τιμών) και το κόστος παραγωγής τους καλύπτεται από τους φόρους. Όλοι όμως αποκρύπτουν τις προτιμήσεις τους (ισχυρίζονται ότι δεν αποκομίζουν όφελος από την παραγωγή δημοσίων αγαθών και δημιουργείται το «πρόβλημα του λαθρεπιβάτη (ελεύθερου καβαλάρη)-free rider problem». Τα δημόσια αγαθά που συγκεντρώνουν ταυτόχρονα και τις δύο παραπάνω ιδιότητες στο μέγιστο δυνατό βαθμό λέγονται αμιγή ή γνήσια δημόσια αγαθά. Τα δημόσια αγαθά που δεν συγκεντρώνουν ταυτόχρονα και τις δύο παραπάνω ιδιότητες, αλλά έχουν σε μεγαλύτερο ή μικρότερο βαθμό τη µία ή και τις δύο παραπάνω λέγονται µη-αμιγή ή δημόσια αγαθά. Ορισμένες κατηγορίες µη αμιγών δημοσίων αγαθών είναι οι εξής: (1) Αγαθά, από τα οποία ο αποκλεισμός είναι εφικτός, αλλά ανεπιθύμητος. Π.χ. Θα μπορούσαν να επιβληθούν διόδια για τη χρήση ενός µη πολυσύχναστου δρόμου, αλλά η είσπραξη διοδίων σε αυτή την περίπτωση θα ήταν ανεπιθύμητη, επειδή: - το επιπλέον (οριακό) κόστος από τη χρήση του δρόμου από ένα επιπλέον αυτοκίνητο είναι μηδαμινό, λόγω έλλειψης συνωστισμού. - το κόστος συλλογής διοδίων μπορεί να είναι αρκετά υψηλό. - μπορεί να περιοριστεί η κίνηση αυτοκινήτων στο συγκεκριμένο δρόμο (2) Αγαθά, από τα οποία ο αποκλεισμός είναι επιθυμητός, αλλά ανέφικτος ή πολύ δαπανηρός. Π.χ. Στους πολυσύχναστους δρόμους που οδηγούν στο κέντρο της πόλης, θα ήταν επιθυμητό να επιβάλλουμε διόδια (γιατί το επιπλέον κόστος από τη χρήση των δρόμων 4 Σ. Καραγιάννη-Μ. Πεμπετζόγλου, Δημόσια Οικονομική, Εκδ. Δημοκρίτειου Πανεπιστημίου Θράκης, Σελ.17/104

18 από έναν επιπλέον οδηγό είναι μεγάλο σε όρους ρύπανσης, χρόνου αναμονής και κυκλοφορίας), αλλά θα αυξάνονταν ακόμη περισσότερο ο χρόνος αναμονής και η ατμοσφαιρική ρύπανση. (3) Αγαθά, από τα οποία ο αποκλεισμός είναι εφικτός, αλλά άλλες φορές είναι επιθυμητός και άλλες ανεπιθύμητος. Π.χ. Οι υπηρεσίες πυρόσβεσης θα ήταν δυνατό να παρέχονται µόνο στα νοικοκυριά που πληρώνουν γι αυτές. Αν εκδηλωθεί φωτιά σε λίγα σημεία και επαρκεί ο στόλος της πυροσβεστικής, ο αποκλεισμός είναι ανεπιθύμητος, γιατί η κατάσβεση μίας επιπλέον φωτιάς έχει χαμηλό κόστος. Αν εκδηλωθούν πολλές πυρκαγιές ταυτόχρονα και δεν επαρκεί ο πυροσβεστικός στόλος, ο αποκλεισμός είναι επιθυμητός, γιατί το κόστος κατάσβεσης μίας επιπλέον φωτιάς είναι υψηλό. (β) Ορισμός ιδιωτικών αγαθών που παρέχονται από το δημόσιο Το δημόσιο εκτός από τα δημόσια αγαθά που παρέχει (γνήσια ή μη γνήσια), παρέχει και μια άλλη κατηγορία αγαθών αυτά, που δεν ικανοποιούν καμιά από τις υποθέσεις για τα δημόσια αγαθά, δηλαδή αδυναμία αποκλεισμού και μη ανταγωνιστικά στην κατανάλωση. Τα αγαθά αυτά λέγονται «ιδιωτικά αγαθά που παρέχονται από το δημόσιο» Π.χ. η ιατρική περίθαλψη που παρέχουν δημόσιοι φορείς υγείας, είναι μια υπηρεσία η οποία είναι ανταγωνιστική στη χρήση και στην οποία μπορεί να επιβληθεί η αρχή του αποκλεισμού. 3.1 Αποτελεσματική παροχή δημόσιων αγαθών Η αριστοποίηση από κοινωνική άποψη απαιτεί το οριακό κοινωνικό όφελος (SMB) να είναι ίσο με το οριακό κοινωνικό κόστος (SMC). Διευκρινήσεις: Οριακό κοινωνικό όφελος (SMB): Η αξία για την κοινωνία από την κατανάλωση μιας επιπλέον μονάδας ενός αγαθού. Οριακό κοινωνικό κόστος (SMC): Το κόστος της κοινωνίας από την παραγωγή μιας επιπλέον μονάδας ενός αγαθού. Έστω ότι οι άνθρωποι έχουν να επιλέξουν μεταξύ ενός ιδιωτικού αγαθού (x) και ενός δημόσιου αγαθού (G). - Το οριακό όφελος (προθυμία πληρωμής) του G από το άτομο i είναι: i MRS XG = MU G i i MU X - Το οριακό κοινωνικό όφελος (SMB) είναι το άθροισμα του οφέλους όλων των ατόμων: n i SMB = MRS XG i=1 Η αποτελεσματικότητα στην παροχή του δημόσιου αγαθού προϋποθέτει τον κανόνα του Samuelson : n MB i = MC G i=1 Δηλαδή πρέπει να εκπληρώνονται ταυτόχρονα οι εξής προϋποθέσεις: (1) Όλοι καταναλώνουν την ίδια ποσότητα, G (2) Το οριακό όφελος διαφέρει από άτομο σε άτομο. (3) Η Αποτελεσματικότητα επιβάλλει το άθροισμα των ατομικών οριακών ωφελειών να είναι ίσο με το οριακό κόστος του αγαθού. Σελ.18/104

19 (α) Μαθηματική Προσέγγιση: Έστω δύο άτομα το 1 και το 2 που καταναλώνουν το ιδιωτικό αγαθό Χ και το δημόσιο αγαθό G και έχουν αντίστοιχο εισόδημα M 1, M 2. Ισχύει δε ότι οι τιμές των Χ και G είναι αντίστοιχα Ρx και Ρ G. Ζητείται να υπολογισθεί η ποσότητα του δημόσιου αγαθού G που ικανοποιεί το κάθε άτομο. Λύση: Ισχύει ότι η ποσότητα του G είναι κοινή και για τα δύο άτομα, αφού το αγαθό αυτό είναι δημόσιο. Επομένως η άριστη παροχή (ποσότητα) του δημόσιου αγαθού G και για τα δύο άτομα, είναι αυτή που μεγιστοποιεί την ωφέλεια τους στα πλαίσια των εισοδηματικών δυνατοτήτων τους. Δηλαδή είναι η λύση στο πρόβλημα : Max U1(Χ1,G) + U2(Χ2,G) υ.π. PX Χ1 + PX Χ2 + ΡGG = Μ1 + Μ2 όπου: Χ1:η ποσότητα του ιδιωτικού αγαθού Χ για το άτομο 1, Χ2:η ποσότητα του ιδιωτικού αγαθού Χ για το άτομο 2, G: η κοινή ποσότητα του δημόσιου αγαθού G για κάθε άτομο. Η λύση του προβλήματος μας δίνει τον προαναφερόμενο κανόνα του Samuelson. (β) Διαγραμματική προσέγγιση: (α) Το Οριακό Κοινωνικό Όφελος μπορεί να παρασταθεί με τη συνολική καμπύλη ζήτησης. Η καμπύλη κάθε ατόμου αντιπροσωπεύει το όφελος (την προθυμία πληρωμής) για κάθε επιπλέον μονάδα αγαθού. Η συνολική καμπύλη ζήτησης αντιπροσωπεύει το συνολικό όφελος (τη συνολική προθυμία πληρωμής) για μια επιπλέον μονάδα αγαθού. (β) Το οριακό κοινωνικό κόστος μπορεί να παρασταθεί με τη συνολική καμπύλη προσφοράς. Ισχύουν δε τα εξής: το κάθε άτομο καταναλώνει την ίδια ποσότητα δημόσιου αγαθού. Το οριακό όφελος, δηλαδή η προθυμία πληρωμής είναι διαφορετική για κάθε άτομο. Για να συναγάγουμε τη συνολική καμπύλη ζήτησης, κρατούμε σταθερή την ποσότητα και προσθέτουμε τις ατομικές καμπύλες ζήτησης (τα ατομικά οφέλη) για να βρούμε το συνολικό όφελος, δηλαδή κάνουμε κάθετη άθροιση των ατομικών καμπυλών ζήτησης. Το σημείο τομής των καμπυλών συνολικής ζήτησης και συνολικής προσφοράς είναι σημείο ισορροπίας και άρα αντιπροσωπεύει την άριστη ποσότητα του δημόσιου αγαθού και για τα δύο άτομα, δηλαδή για την κοινωνία συνολικά, αν υποθέσουμε ότι αυτή αποτελείται από δύο άτομα. Το αποτέλεσμα αυτό είναι αποτελεσματικό κατά Pareto. Σελ.19/104

20 3.2 Αποτελεσματική παροχή ιδιωτικών αγαθών Για να αποσαφηνισθεί και εμπεδωθεί καλύτερα ο μηχανισμός της αποτελεσματικής παροχής των δημοσίων αγαθών αφενός και αφετέρου για να δειχθούν οι διαφορές της αποτελεσματικής παροχής μεταξύ δημόσιων και ιδιωτικών αγαθών, ακολουθεί η παρουσίαση διαγραμματικά του μηχανισμού της αποτελεσματικής παροχής ιδιωτικών αγαθών. Όπως έχουμε δει η συνολική καμπύλη ζήτησης συνάγεται από το άθροισμα των επιμέρους καμπυλών ζήτησης των ατόμων. Ισχύουν δε τα εξής: Κάθε σημείο στην καμπύλη ζήτησης κάθε ατόμου αντιπροσωπεύει την προθυμία του να πληρώσει για κάθε μια επιπλέον μονάδα του αγαθού. Άρα κάθε σημείο της καμπύλης ζήτησης δείχνει το οριακό όφελος του ατόμου από την κατανάλωση μιας επιπλέον μονάδας του αγαθού. Η καμπύλη ζήτησης είναι η καμπύλη οριακού οφέλους. Ας υποθέσουμε ότι τα άτομα έχουν να επιλέξουν μεταξύ Μ και Σ, δύο ιδιωτικών αγαθών που παρέχονται από το δημόσιο. Επειδή η ποσότητα του ιδιωτικού αγαθού που καταναλώνεται από το οποιοδήποτε άτομο i δεν μπορεί να καταναλωθεί από άλλα άτομα, το ιδιωτικό οριακό όφελος ταυτίζεται με το κοινωνικό οριακό όφελος. Άρα στην περίπτωση αυτή το κοινωνικό οριακό όφελος (SMB)= ιδιωτικό οριακό όφελος (PMB). Με δεδομένο ότι το οριακό όφελος είναι ίσο με τον οριακό λόγο υποκατάστασης μεταξύ του αγαθού αυτού και ενός άλλου αγαθού π.χ. του αγαθού αναφοράς, έχουμε ότι SMB = MRS M,Σi, όπου i είναι το κάθε άτομο στην κοινωνία. Γνωρίζουμε ότι, το οριακό όφελος του ατόμου από ένα ιδιωτικό αγαθό πρέπει να είναι ίσο με το οριακό κόστος, δηλαδή για τα ιδιωτικά αγαθά η αποτελεσματικότητα απαιτεί: MRS M,Σi = MCM. Ας υποθέσουμε ότι έχουμε δύο άτομα (1 και 2) και το καθένα καταναλώνει δύο ίδια ιδιωτικά αγαθά Χ και Y, με τιμές Ρ Χ και Ρ Y, αντίστοιχα. Τα άτομα έχουν αντίστοιχα εισόδημα Μ1 και Μ2. Ας θεωρήσουμε το αγαθό Χ ως αγαθό αναφοράς, οπότε η σχετική τιμή του Y είναι Ρ=(ΡY/ΡΧ) Το άριστο επίπεδο παροχής των ιδιωτικών αγαθών δίνεται από τη λύση του προβλήματος: Max U 1(Χ 1,Y 1) + U 2(Χ 2,Y 2) υ.π. Χ 1 + Χ 2 + Ρ Y1 + Ρ Y2 = Μ 1 + Μ 2 όπου: Χ1,Χ2,Y1,Y2 οι ποσότητες των δύο ιδιωτικών αγαθών για τα δυο άτομα αντίστοιχα. Για ένα ιδιωτικό αγαθό, οι καταναλωτές ζητούν διαφορετικές ποσότητες στην ίδια τιμή. Για να βρούμε τη συνολική ζήτηση ενός αγαθού (πχ μήλα), ορίζουμε μια κοινή τιμή που ισχύει για όλα τα άτομα και προσθέτουμε οριζόντια τις ποσότητες που ζητούνται από όλα τα άτομα στην τιμή αυτή, όπως δείχνει το παρακάτω γράφημα: Το σημείο τομής των καμπυλών συνολικής ζήτησης και συνολικής προσφοράς είναι σημείο ισορροπίας και άρα αντιπροσωπεύει την άριστη ποσότητα του ιδιωτικού αγαθού για όλα τα άτομα, που αποτελεί το άθροισμα των επιμέρους ατομικών ποσοτήτων. Το αποτέλεσμα αυτό είναι αποτελεσματικό κατά Pareto. Σελ.20/104

21 3.3 Σύγκριση για την άριστη παροχή ιδιωτικών και δημόσιων αγαθών (α) Δημόσια αγαθά. Η συνολική καμπύλη ζήτησης συνάγεται με κάθετη άθροιση των ατομικών καμπυλών ζήτησης. n ( i i=1 XG ) = MC G MC X n = MRT XG, MB i = MC i=1 G (β) Ιδιωτικά αγαθά. Η συνολική καμπύλη ζήτησης συνάγεται με οριζόντια άθροιση των ατομικών καμπυλών ζήτησης. i P X = MC X,MRS GX = P G P X = MRT XG 3.4 Εφαρμογές αποτελεσματικής παροχής ιδιωτικών και δημόσιων αγαθών Περίπτωση ενός αγαθού Παράδειγμα 1: Έστω δύο άτομα ο Α και Ε, τα οποία έχουν τις εξής συναρτήσεις ζήτησης και αντιμετωπίζουν την εξής συνάρτηση οριακού κόστους: P A = P Ε = 200 Q Ε (2) MC = 2 3 Q (3) Q A (1) Να υπολογισθεί η τιμή και ποσότητα για κάθε άτομο, ώστε να έχομε αποτελεσματική παροχή στην περίπτωση που το αγαθό είναι ιδιωτικό και στην περίπτωση που το αγαθό είναι δημόσιο. Λύση: (α) Στην περίπτωση που το αγαθό είναι Ιδιωτικό Σε μια ανταγωνιστική αγορά ισχύουν: - Η καμπύλη συνολικής ζήτησης είναι ίση με το οριζόντιο άθροισμα των καμπυλών ζήτησης του Α και Ε, δηλαδή Q= Q A+Q E (4) - Ο Α και Ε πληρώνει την ίδια τιμή που είναι ίση με το οριακό κόστος, δηλαδή Ρ Α= Ρ E =Ρ=MC (5) Επομένως για τον υπολογισμό της κοινής τιμής, αν λύσουμε αρχικά τις (1), (2) ως προς Q A&Q E θα έχουμε: P A = Q A => Q A = 200 2P A (6) P Ε = 200 Q Ε => Q Ε = 200 P Ε (7) Άρα από την (4) θα έχουμε Q = Q A + Q Ε = 200 2P A P Ε => λόγω της (5) Q = 400 3Ρ (8) Στην συνέχεια η (3) λόγω της (5) μετατρέπεται ως εξής: MC = 2 3 Q => Ρ = 0,67Q => λόγω της (8) P = 0,67 (400 3P) => P = 88,89 κοινή τιμή. Μετά τον υπολογισμό της κοινής τιμής για τα άτομα Α και Ε θα υπολογισθούν οι ποσότητες του αγαθού για το καθένα χωριστά, λύνοντας τις (1) και (2) ως εξής: P A = Q A => 0,5Q A = 100 P A => Q A = 200 2P A = ,89 = 22,22 P Ε = 200 Q Ε => Q Ε = 200 P Ε = ,89 = 111,11 Σελ.21/104

22 Δηλαδή στους Α και Ε θα προσφερθεί κοινή τιμή ιδιωτικού αγαθού 89,04 με αντίστοιχες ποσότητες Q A=22,22 και Q E=111,11. (β) Στην περίπτωση που το αγαθό είναι δημόσιο Σε μια ανταγωνιστική αγορά ισχύουν: - Η καμπύλη συνολικής ζήτησης είναι ίση με το κάθετο άθροισμα των καμπυλών ζήτησης του Α και Ε, δηλαδή P= P A+P E (4) - Ο Α και Ε απολαμβάνει την ίδια ποσότητα, δηλαδή Q=Q Α=Q E (5) - Ρ=MC (6) Επομένως για τον υπολογισμό της κοινής ποσότητας από την (4) λόγω των (1), (2) θα έχουμε: P = Q A Q E => λόγω (5) P = 300 1,5Q => λόγω (6) MC = 300 1,5Q => λόγω(3) Q = 300 1,5Q => Q = = 138,46 η κοινή ποσότητα. 3 2,17 Στην συνέχεια μετά τον υπολογισμό της κοινής ποσότητας για τα άτομα Α και Ε θα υπολογισθούν η τιμή του αγαθού για το καθένα χωριστά, λύνοντας τις (1) και (2) ως εξής: P A = Q A => P A = 100 0,5 138,46 = 30,77 P Ε = 200 Q Ε => P Ε = ,46 = 61,54 Δηλαδή στους Α και Ε θα προσφερθεί κοινή ποσότητα δημόσιου αγαθού 138,46 με αντίστοιχες τιμές PA=30,77 και PE=61,54. Συμπέρασμα: Παρατηρούμε ότι συμφέρει περισσότερο τα δύο άτομα όταν η παροχή του αγαθού γίνεται από το δημόσιο, αφού όπως προέκυψε παραπάνω η κοινή ποσότητα του αγαθού ως δημόσιο είναι μεγαλύτερη από τις επιμέρους ποσότητες των δύο ατόμων όταν το αγαθό είναι ιδιωτικό, οι δε επιμέρους τιμές του αγαθού ως δημόσιο για τα δύο άτομα είναι μικρότερες από την κοινή τιμή όταν το αγαθό είναι ιδιωτικό. Παράδειγμα 2: Έστω δύο άτομα ο Α και Ε, τα οποία έχουν τις εξής συναρτήσεις ζήτησης και αντιμετωπίζουν την εξής συνάρτηση οριακού κόστους: Q A = 300 6P A (1) Q Ε = 225 5P Ε (2) MC = 0,5Q (3) Να υπολογισθεί η τιμή και ποσότητα για κάθε άτομο, ώστε να έχομε αποτελεσματική παροχή στην περίπτωση ιδιωτικού και δημόσιου αγαθού. Λύση: (α) Στην περίπτωση που το αγαθού είναι Ιδιωτικό Σε μια ανταγωνιστική αγορά ισχύουν: - Η καμπύλη συνολικής ζήτησης είναι ίση με το οριζόντιο άθροισμα των καμπυλών ζήτησης του Α και Ε, δηλαδή Q= Q A+Q E (4) - Ο Α και Ε πληρώνει την ίδια τιμή που είναι ίση με το οριακό κόστος, δηλαδή Ρ Α= Ρ E =Ρ=MC (5) Επομένως για τον υπολογισμό της κοινής τιμής από την (4) λόγω των(1), (2) θα έχουμε: Q = 300 6P A P Ε => λόγω της (5) Q = P => P = 47,73 0,09Q (6) Στην συνέχεια, γνωρίζοντας ότι MC=P, από την (3) θα έχουμε: P = 0,5Q => Q = 2P (7) Σελ.22/104

23 Επομένως λόγω της (7) η (6) μετατρέπεται ως εξής: P = 47,73 0,09 2P => P = 47,73 0,18P => P = 47,73 1,18 = 40,38 η κοινή τιμή. Μετά τον υπολογισμό της κοινής τιμής για τα άτομα Α και Ε θα υπολογισθούν οι ποσότητες του αγαθού για το καθένα χωριστά, λύνοντας τις (1) και (2) ως εξής: Q A Q Ε = ,38 = 57, 69 = ,38 = 23, 08 Δηλαδή στους Α και Ε θα προσφερθεί κοινή τιμήιδιωτικούαγαθού40,38 με αντίστοιχες ποσότητες Q A=57,69 και Q E=23,08. (β) Στην περίπτωση που το αγαθό είναι δημόσιο Σε μια ανταγωνιστική αγορά ισχύουν: - Η καμπύλη συνολικής ζήτησης είναι ίση με το κάθετο άθροισμα των καμπυλών ζήτησης του Α και Ε, δηλαδή P= P A+P E (4) - Ο Α και Ε απολαμβάνει την ίδια ποσότητα, δηλαδή Q=Q Α= Q E (5) - Ρ=MC (6) Επομένως για τον υπολογισμό της κοινής ποσότητας, αρχικά αν λύσουμε τις (1), (2) ως προς P A&P E θα έχουμε: Q A Q Ε = 300 6P A => P A = 50 0,17Q A = 225 5P Ε => P Ε = 45 0,20Q Ε Άρα από την 4) θα έχουμε: P = 50 0,17Q A ,20Q Ε => λόγω της (5) P = 95 0,37Q (7) Στην συνέχεια η (3) λόγω των (5) και (6) μετατρέπεται ως εξής: P = 0,5Q => λόγω της (7) = 95 0,37Q = 0,5Q => Q = 95 = 109,2 η κοινή ποσότητα. 0,87 Στην συνέχεια για τον υπολογισμό των τιμών για το καθένα άτομο χωριστά θα λύσουμε τις (1) και (2) ως εξής: Q A = 300 6P A => P A = ,2 = 31,80 6 Q Ε = 225 5P Ε => P Ε = ,2 = 23,16 5 Δηλαδή στους Α και Ε θα προσφερθεί κοινή ποσότητα δημόσιου αγαθού 109,62 με αντίστοιχες τιμές PA=31,80 και PE=23,16. Συμπέρασμα: Παρατηρούμε ότι συμφέρει περισσότερο τα δύο άτομα όταν η παροχή του αγαθού γίνεται από το δημόσιο, αφού όπως προέκυψε παραπάνω η κοινή ποσότητα του αγαθού ως δημόσιο είναι μεγαλύτερη από τις επιμέρους ποσότητες των δύο ατόμων όταν το αγαθό είναι ιδιωτικό, οι δε επιμέρους τιμές του αγαθού ως δημόσιο για τα δύο άτομα είναι μικρότερες από την κοινή τιμή όταν το αγαθό είναι ιδιωτικό. Σελ.23/104

24 Παράδειγμα 3: Έστω ότι οι Α και Β έχουν τις εξής συναρτήσεις ζήτησης Q A=20-P A και Q Β=40-P Β αντίστοιχα και αντιμετωπίζουν την εξής συνάρτηση οριακού κόστους MC=2Q για ένα αγαθό. Να υπολογισθεί η κοινή τιμή ώστε να έχομε αποτελεσματική παροχή στη περίπτωση που το αγαθό είναι ιδιωτικό. Λύση: Δεδομένα: QA=20- PA (1), QΒ =40-PΒ (2), MC=2Q(3). Να υπολογισθεί η κοινή τιμή ώστε να έχομε αποτελεσματική παροχή στη περίπτωση που το αγαθό είναι ιδιωτικό. α) Στην περίπτωση που το αγαθό είναι ιδιωτικό Σε μια ανταγωνιστική αγορά ισχύουν: Η καμπύλη συνολικής ζήτησης είναι ίση με το οριζόντιο άθροισμα των καμπυλών ζήτησης του Α και Ε, δηλαδή Q = O A + Q B (4) Ο Α και Ε απολαμβάνει την ίδια τιμή, δηλαδή P = P A = P B = MC(5) Λόγω των (1) και (2) από την (4) έχουμε: (5) Q = 20 P A + 40 P B Q = 60 2P(6) Επίσης η (3) λόγω της (5) μετατρέπεται ως εξής: MC = 2Q => P = 2Q => Q = 1 2 P(7) Άρα λόγω της (7) από την (6) έχουμε: Q = 60 2P => 1 2 P = 60 2P => 5 60 P = 60 => P = = β) Στην περίπτωση που το αγαθό είναι δημόσιο Σε μια ανταγωνιστική αγορά ισχύουν: Η καμπύλη συνολικής ζήτησης είναι ίση με το κάθετο άθροισμα των καμπυλών ζήτησης του Α και Ε, δηλαδή P= PA+PΒ (4) Ο Α και Ε απολαμβάνει την ίδια ποσότητα, δηλαδή Q=QΑ=QΒ (5) Ρ=MC (6) Αρχικά λύνουμε τις (1), (2) ως προς PA και PE P A = 20 Q A (7) P Β = 40 Q Β (8) Επομένως για τον υπολογισμό της κοινής ποσότητας από την (4) λόγω των (7), (8) θα έχουμε: P = 20 Q A + 40 Q Β (5) P = 60 2Q (6) MC = 60 2Q (3) 2Q = 60 2Q => Q = 15 Σελ.24/104

25 3.4.2 Περίπτωση 2 δημόσιων αγαθών Παράδειγμα 1: Έστω δύο άτομα Α και Β, που καταναλώνουν δύο αγαθά, Χ και Μ. Το άτομο Α έχει την συνάρτηση χρησιμότητας U Α = 2X 2 + 0,5Μ 2. Το άτομο Β έχει την συνάρτηση χρησιμότητας U Β = 1,5X 2 + 0,8Μ 2. Η τιμή του Χ είναι 1 και του Μ είναι 2.Το εισόδημα του Α είναι 60 και του Β είναι 55. Πόση ποσότητα Μ θα ζητήσει το κάθε άτομο; Λύση του 1 ου ερωτήματος: Έχουμε να λύσουμε το πρόβλημα: Max U Α = 2X Α 2 + 0,5Μ Α 2 (1) υπό τον περιορισμό: X Α + Μ Α = 60 (2) Εργαζόμαστε ως εξής: 1 ο βήμα: Διαφορίζουμε την προηγούμενη συνάρτηση χρησιμότητας του Α ως προς Χ Α, Μ Α για να πάρουμε τις συνθήκες 1 ης τάξης, δηλαδή τις μερικές παραγώγους της συνάρτησης για τις μεταβλητές αυτές, γνωρίζοντας ότι η μερική παράγωγος της συνάρτησης χρησιμότητας ως προς μια μεταβλητή της σημαίνει την οριακή χρησιμότητα αυτής, έτσι έχουμε: U X A = 4X A (3) U M A = M A (4) 2 ο βήμα: Επίσης γνωρίζουμε ότι η άριστη επιλογή του ατόμου Α για τα δυο αγαθά πραγματοποιείται όταν το οριακό του όφελος (ο λόγος των οριακών χρησιμοτήτων τους) είναι ίσο με το οριακό κόστος (ο λόγος των τιμών των δυο αγαθών) δηλαδή: MRSΧΑ,ΜΑ = MCΧΑ, ΜΑ=> MU X A MU A = P A X M P A = (5) M Επειδή υπενθυμίζεται η οριακή χρησιμότητα μιας μεταβλητής σε μια συνάρτηση χρησιμότητας ταυτίζεται με τη σχετική παράγωγο της μεταβλητής η (5) λόγω των (3) και (4) γίνεται: 4X A M A = 1 2 (6) Επίσης από τη (2)=> Χ Α=60-Μ Α (7) Στην συνέχεια αντικαθιστώ στην (6) το ίσο του Χ Α από την (7) και λύνω ως προς Μ Α, δηλαδή: 8(60-Μ Α)=Μ Α=>480-8Μ Α=Μ Α =>Μ Α=53,33 Λύση του 2 ου ερωτήματος: Έχουμε να λύσουμε το πρόβλημα: MaxU B = 1,5X 2 + 0,8Μ 2 (8) υπό τον περιορισμό: XB + ΜB = 55 (9) 1 ο βήμα: Διαφορίζουμε την προηγούμενη συνάρτηση χρησιμότητας του Β ως προς Χ Β, Μ Β για να πάρουμε τις συνθήκες 1 ης τάξης, δηλαδή τις μερικές παραγώγους της συνάρτησης για τις μεταβλητές αυτές, γνωρίζοντας ότι η μερική παράγωγος της συνάρτησης χρησιμότητας ως προς μια μεταβλητή σημαίνει την οριακή χρησιμότητα αυτής, έτσι έχουμε: U X B = 3X B (10) Σελ.25/104

26 U M B = 1,6 M B (11) 2 ο βήμα: Επίσης γνωρίζουμε ότι η άριστη επιλογή του ατόμου Β για τα δυο αγαθά πραγματοποιείται όταν το οριακό του όφελος (ο λόγος των οριακών χρησιμοτήτων τους) είναι ίσο με το οριακό κόστος (ο λόγος των τιμών των δυο αγαθών) δηλαδή: MRS ΧΒ,ΜΒ = MC ΧΒ, ΜΒ => MU X B MU B = P B X M P B = (12) M Επειδή υπενθυμίζεται η οριακή χρησιμότητα μιας μεταβλητής σε μια συνάρτηση χρησιμότητας ταυτίζεται με τη σχετική παράγωγο της μεταβλητής η (12) λόγω των (10) και (11) γίνεται: 3X B 1,6 M B = 1 2 (13) Επίσης από την (9) ισχύει Χ Β=55-Μ Β (14) Στην συνέχεια αντικαθιστώ στην (13) το ίσο του Χ Β από την (14) και λύνω ως προς Μ Β, δηλαδή (13)=> 6(55-Μ Β)=1,6Μ Β=>330-6Μ Β=1,6Μ Β =>Μ Β=43,42 Παράδειγμα 2: Έστω δύο άτομα Α και Β, που καταναλώνουν δύο αγαθά, Χ και Μ. Το άτομο Α έχει την συνάρτηση χρησιμότητας U Α = X 2 + 0,3Μ 2. Το άτομο Β έχει την συνάρτηση χρησιμότητας U Β = 0,8X 2 + Μ 2. Η τιμή του Χ είναι 0,6 και του Μ είναι 1.Το εισόδημα του Α είναι 40 και του Β είναι 30. Πόση ποσότητα Χ και Μ θα ζητήσει το κάθε άτομο; Ποια είναι η άριστη ποσότητα Χ και η άριστη ποσότητα Μ και για τα δυο άτομα; Λύση του 1 ου ερωτήματος: Πρώτον, θα υπολογισθεί η ποσότητα Χ Α για το άτομο Α. Έχουμε να λύσουμε το πρόβλημα: Max U Α = X 2 + 0,3Μ 2 (1) υπό τον περιορισμό: X Α + Μ Α = 40 (2) 1 ο βήμα: Διαφορίζουμε την προηγούμενη συνάρτηση χρησιμότητας του Α ως προς ως προς Χ Α, Μ Α για να πάρουμε τις συνθήκες 1 ης τάξης, δηλαδή τις μερικές παραγώγους της συνάρτησης για τις μεταβλητές αυτές, γνωρίζοντας ότι η μερική παράγωγος της συνάρτησης χρησιμότητας ως προς μια μεταβλητή σημαίνει την οριακή χρησιμότητα αυτής, έτσι έχουμε: U X Α = 2X Α (3) U M Α = 0,6 M Α (4) 2 ο βήμα: Επίσης γνωρίζουμε ότι η άριστη επιλογή του ατόμου Α για τα δυο αγαθά πραγματοποιείται όταν το οριακό του όφελος (ο λόγος των οριακών χρησιμοτήτων τους) είναι ίσο με το οριακό κόστος (ο λόγος των τιμών των δυο αγαθών) δηλαδή: MRS ΧΑ,ΜΑ = MC ΧΑ, ΜΑ => MU X Α MU Α = P Α X M P Α = (5) M Επομένως λόγω των (3) & (4) η (5) γίνεται: 2X Α = 0,6 0,6 M Α 1 (6) Λόγω όμως της (2) ισχύει Μ Α=40-Χ Α (7) Επομένως : από την (6)=>2Χ Α = 1,2 (40-Χ Α)=> 2Χ Α =48-1,2Χ Α=>Χ Α =15,00 Σελ.26/104

27 Στην συνέχεια θα υπολογισθεί η μέγιστη ποσότητα Μ Α για το άτομο Α: Επαναλαμβάνουμε το 1 ο και 2 ο βήμα όπως προηγουμένως, χρησιμοποιώντας όμως τον εισοδηματικό περιορισμό του Α διαφορετικά, δηλαδή: Από (2)=>X Α + Μ Α = 40 => X Α = 40 - Μ Α (8) Επομένως λόγω της (8) από την (6)=>2Χ Α (40-Μ Α)=1,2Μ Α=> =>80-2Μ Α=1,2Μ Α=>Μ Α=25,00 Δεύτερο, θα υπολογισθεί η ποσότητα Χ Β για το άτομο Β. Έχουμε να λύσουμε το πρόβλημα: MaxU B = 0,8X 2 + Μ 2 (9) υπό τον περιορισμό: X B + Μ B = 30 (10) 1 ο βήμα: Διαφορίζουμε την προηγούμενη συνάρτηση χρησιμότητας του Β ως προς ως προς Χ Β, Μ Β για να πάρουμε τις συνθήκες 1 ης τάξης, δηλαδή τις μερικές παραγώγους της συνάρτησης για τις μεταβλητές αυτές, γνωρίζοντας ότι η μερική παράγωγος της συνάρτησης χρησιμότητας ως προς μια μεταβλητή σημαίνει την οριακή χρησιμότητα αυτής, έτσι έχουμε: U X Β = 1,6X Β (11) U M Β = 2M Β (12) 2 ο βήμα: Επίσης γνωρίζουμε ότι η άριστη επιλογή του ατόμου Β για τα δυο αγαθά πραγματοποιείται όταν το οριακό του όφελος (ο λόγος των οριακών χρησιμοτήτων τους) είναι ίσο με το οριακό κόστος (ο λόγος των τιμών των δυο αγαθών) δηλαδή: MRS ΧΒ,ΜΒ = MC ΧΒ, ΜΒ => MU X Β MU M Β = P Β X P Β = (13) M Επομένως λόγω των (11) & (12) η (13) γίνεται: 1,6X Β 2M Β = 0,6 1 (14) Λόγω όμως της (10) ισχύει Μ Β=30-Χ Β Επομένως : από την (14)=>1,6Χ Β=1,2Χ Β (30-Χ Β)=>1,6Χ Β=36-1,2Χ Β=> =>2,8Χ Β =36=>Χ Β=12,86 Στην συνέχεια θα υπολογισθεί η μέγιστη ποσότητα Μ Β για το άτομο Β: Επαναλαμβάνουμε το 1 ο και 2 ο βήμα όπως προηγουμένως, χρησιμοποιώντας όμως τον εισοδηματικό περιορισμό του Β διαφορετικά, δηλαδή: Από τη (10)=>X Β+ Μ Β = 30 => X Β = 30 Μ Β (15) Επομένως από την (14) λόγω της (15)=>1,6 (30-Μ Β)=1,2Μ Β=> =>48-1,6Μ Β=1,2Μ Β=> Μ Β=17,14 Λύση του 2 ου ερωτήματος Πρώτον: Υπολογισμός της άριστης ποσότητας του Χ και για τα δυο άτομα Α, Β: Γνωρίζουμε ότι για να έχουμε αποτελεσματικότητα ισχύουν οι συνθήκες: 1) MRS A+MRS B=MRT Χ,Μ (άθροισμα των ατομικών οριακών ωφελειών των Α, Β ίσο με οριακό λόγο μετασχηματισμού των δύο αγαθών). 2) MRT Χ,Μ=P Χ/Ρ Μ Αντικαθιστώντας και θέτοντας Χ Α=Χ Β=Χ θα έχουμε: Σελ.27/104

28 2Χ Α 0,6Μ Α + 1,6Χ Β 2Μ Β = 0,6 1 => 2Χ Α 0,6 (40 Χ Α ) + => => 1,6Χ Β = 0,6 => 2 (30 Χ Β ) 2Χ 24 0,6Χ + 1,6Χ 60 2Χ = 0,6 => 120Χ 4Χ2 + 38,4Χ 0,96Χ Χ 36Χ + 1,2Χ 2 = 0,6 => 158Χ 4,96Χ Χ + 1,2Χ 2 = 0,6 => 158Χ 4,96Χ2 = ,4Χ + 0,72Χ 2 => 5,68Χ ,4Χ 864 = 0=>Χ=40 (Θετική ρίζα) Δεύτερον: Υπολογισμός της άριστης κοινής ποσότητας του Μ και για τα δυο άτομα Α, Β: Επίσης γνωρίζουμε ότι για να έχουμε αποτελεσματικότητα ισχύει η συνθήκη: MRS A+MRS B=MRT (άθροισμα των ατομικών οριακών ωφελειών των Α, Β ίσο με οριακή υποκατάσταση). MRT=P Χ/Ρ Μ Αντικαθιστώντας και θέτοντας Μ Α=Μ Β=Μ θα έχουμε: 2Χ Α 0,6Μ Α + 1,6Χ Β 2Μ Β = 0,6 1 => 4 (40 Μ Α) 0,6Μ Α + 1,6 (30 Μ Β) 2Μ Β = 0,6 => => => 160 4Μ 48 1,6Μ 320Μ 8ΜΜ + 28,8Μ 0,96ΜΜ + = 0,6 => = 0,6 => 0,6Μ 2Μ 1,2ΜΜ Μ(320 8Μ + 28,8 0,96Μ) 1,2ΜΜ = 0,6 => 320 8Μ + 28,8 0,96Μ 1,2Μ => 320 8Μ + 28,8 0,96Μ = 0,72Μ => 348,8 = 9,68Μ => Μ = 36 = 0,6 => Παράδειγμα 3: Έστω δύο άτομα Α και Β, που καταναλώνουν δύο αγαθά, τα Χ και Μ. Το άτομο Α έχει την συνάρτηση χρησιμότητας U Α = 2X 2 + Μ 2. Το άτομο Β έχει την συνάρτηση χρησιμότητας U Β = X 2 + 0,5Μ 2. Η τιμή του Χ είναι 1 και του Μ είναι 0,5.Το εισόδημα του Α είναι 40 και του Β είναι 20. Ποια είναι η άριστη κοινή ποσότητα του Μ και για τα δυο άτομα; Λύση: Γνωρίζουμε ότι για να έχουμε αποτελεσματικότητα ισχύουν οι συνθήκες: 1) MRS A+MRS B=MRT Χ,Μ (άθροισμα των ατομικών οριακών ωφελειών των Α, Β ίσο με οριακό λόγο μετασχηματισμού των δύο αγαθών). 2) MRT Χ,Μ=P Χ/Ρ Μ Αντικαθιστώντας και θέτοντας Μ Α=Μ Β=Μ θα έχουμε: 4Χ Α 2Μ Α + 2Χ Β Μ Β = 1 0,5 => 4 (40 Μ Α) 2Μ Α + 2 (20 Μ Β) Μ Β = 2 => 4 (40 Μ) 2Μ => + 2 (20 Μ) Μ = 2 => 160Μ 4Μ2 + 80Μ 4Μ 2 2Μ 2 = 2 => Μ (160 4Μ Μ) 2Μ 2 = 2 => 240 8Μ = 4Μ => 240 = 12Μ => Μ = 20 Σελ.28/104

29 Παράδειγμα 4: Έστω δύο άτομα Α και Β, που καταναλώνουν δύο δημόσια αγαθά, Χ και Μ. Το άτομο Α έχει την συνάρτηση χρησιμότητας U Α = 2X 2 + 0,5Μ 2 (1), το δε άτομο Β έχει την συνάρτηση χρησιμότητας U Β = 4X 2 + Μ 2 (2). Η τιμή του Χ είναι 0,5 και του Μ είναι 1. Το εισόδημα του Α είναι 90 και του Β είναι 45. Να υπολογίσετε την ποσότητα του Χ που θα ζητήσει το κάθε άτομο. Λύση: α. Υπολογισμός του Χ Α Η μέγιστη ποσότητα του αγαθού Χ που θα ζητήσει το άτομο Α, είναι αυτή που εξισώνει το οριακό του όφελος με το οριακό του κόστος υπό τον εισοδηματικό του περιορισμό. Δηλαδή ισχύουν: A MRS X,M = MRC A X,M (3) X Α + M Α = 90(4) Γνωρίζουμε ότι, το οριακό όφελος ισούται με το λόγο των οριακών χρησιμοτήτων αφενός και αφετέρου το οριακό κόστος ισούται με το λόγο των τιμών των 2 αγαθών. Με βάση αυτά η (3) μετατρέπεται ως εξής: A MRS X,M A = MRC X,M => 4Χ Α Μ Α = P A X A P => 4Χ Α = 0,5 M Μ Α 1 (5) Στην συνέχεια λύνουμε την (4) ως προς Μ Α: M Α = 90 X Α (6): Οπότε η (5) λόγω της (6) μετατρέπεται ως εξής: 4Χ Α = 0,5 Μ Α 1 => 4Χ Α = 0,5 => 4Χ 90 Χ Α = 45 0,5Χ Α => 4,5Χ Α = 45 => Χ Α = 10 Α β. Υπολογισμός του Χ Β Η μέγιστη ποσότητα του αγαθού Χ που θα ζητήσει το άτομο Α, είναι αυτή που εξισώνει το οριακό του όφελος με το οριακό του κόστος υπό τον εισοδηματικό του περιορισμό. Δηλαδή ισχύουν: Β MRS X,M = MRC Β X,M (3) X Β + M Β = 45(4) Γνωρίζουμε ότι, το οριακό όφελος ισούται με το λόγο των οριακών χρησιμοτήτων αφενός και αφετέρου το οριακό κόστος ισούται με το λόγο των τιμών των 2 αγαθών. Με βάση αυτά η (3) μετατρέπεται ως εξής: Β MRS X,M Β = MRC X,M => 8Χ Β = P Β X 2Μ Β Β P => 8Χ Β = 0,5 M 2Μ Β 1 (5) Στην συνέχεια λύνουμε την (4) ως προς Μ Β: M Β = 45 X Β (6): Οπότε η (5) λόγω της (6) μετατρέπεται ως εξής: 4Χ Β Μ Β = 0,5 1 => 4Χ Β 45 Χ Β = 0,5 => 4Χ Β = 22,5 0,5Χ Β => 4,5Χ Β = 22,5 => Χ Β = 5 Σελ.29/104

30 3.5 Αποτελεσματική παροχή δημόσιων αγαθών: Προβλήματα Αν και η ανταγωνιστική αγορά παρέχει τα ιδιωτικά αγαθά αποτελεσματικά, δεν φαίνεται να συμβαίνει το ίδιο με τα δημόσια αγαθά. Γιατί 5 ; Ένα άτομο καταναλώνει το αγαθό ακόμη και όταν δεν πληρώνει καμιά τιμή γι αυτό. Το πρόβλημα της εκτόπισης με την αντίδραση του ιδιωτικού τομέα στην παροχή από το Δημόσιο. Είναι δύσκολο να μετρηθεί το κόστος και τα οφέλη των δημόσιων αγαθών. Είναι δύσκολο να προσδιοριστούν οι προτιμήσεις του ατόμου για δημόσια αγαθά και οι συνολικές προτιμήσεις. Τα άτομα μπορεί να έχουν κίνητρα να αποκρύπτουν τις αληθινές τους προτιμήσεις για ένα δημόσιο αγαθό. Αν ο Α μπορεί να κάνει τον Ε να πληρώσει για το δημόσιο αγαθό, (πόσο εύκολο είναι;) τότε αυτός μπορεί να χρησιμοποιήσει το εισόδημα του για άλλους σκοπούς και να απολαμβάνει φυσικά το δημόσιο αγαθό. Αυτό το κίνητρο να πληρώνει ο Ε το δημόσιο αγαθό, ενώ ο Α το απολαμβάνει χωρίς να πληρώνει, είναι γνωστό ως το πρόβλημα του δωρεάν χρήστη (τζαμπατζή). Αυτό το κίνητρο να καταναλώνει ελεύθερα το αγαθό χωρίς να πληρώνει οφείλεται στο ότι το δημόσιο αγαθό χαρακτηρίζεται από μη ανταγωνιστική χρήση και αδυναμία αποκλεισμού. Ας πάρουμε το αριθμητικό παράδειγμα που είδαμε πιο πριν. Ας υποθέσουμε ότι ο Α δεν πληρώνει και ο Ε αγοράζει την άριστη γι αυτόν ποσότητα. Ο Ε επιλέγει ποσότητα:pe=mc=qe=q=120. Αφού ο Ε αγοράζει 120 μονάδες δημόσιου αγαθού ο Α δεν αγοράζει καμιά μονάδα επιπλέον, επειδή το οριακό όφελος του από την 120η μονάδα είναι μικρότερο από το οριακό κόστος του. Λύσεις στο πρόβλημα του δωρεάν χρήστη Δυνητικά η παρέμβαση του κράτους μπορεί να οδηγήσει σε πιο αποτελεσματική λύση. Το κράτος μπορεί να ασκήσει την καταπιεστική του εξουσία και να υποχρεώσει τους πολίτες να πληρώσουν για τα δημόσια αγαθά, μέσα από τη φορολογία Το φαινόμενο του δωρεάν χρήστη δεν είναι πάντως καθολικό. Υπάρχουν περιπτώσεις που τα άτομα δρουν συλλογικά χωρίς να υποχρεώνονται γι αυτό. Πειράματα σε εργαστήρια με φοιτητές φαίνεται να αμφισβητούν την άποψη ότι τα άτομα αποφεύγουν να πληρώσουν για δημόσια αγαθά. 3.6 Ιδιωτική παροχή δημόσιων αγαθών: Προβλήματα Πότε η ιδιωτική παροχή δεν αντιμετωπίζει το πρόβλημα του δωρεάν χρήστη; Τρεις παράγοντες είναι σημαντικοί: (α) Έντονες προτιμήσεις. Όταν κάποια άτομα έχουν ιδιαίτερα υψηλή ζήτηση για δημόσια αγαθά, τότε μπορεί να έχουμε ιδιωτική παροχή, η οποία μπορεί να μην είναι αποτελεσματική. (β) Αλτρουισμός Οι άνθρωποι ενδιαφέρονται για τους άλλους. Το πρόβλημα του δωρεάν χρήστη μπορεί να ξεπεραστεί μόνο με πλήρη αλτρουισμό. (γ) Αίσθημα συνεισφοράς στα κοινά Τα άτομα παίρνουν ικανοποίηση με το να συνεισφέρουν σε δημόσια αγαθά. Δεν λύνει όμως το πρόβλημα της υποπροσφοράς. 5 Σ. Καραγιάννη-Μ. Πεμπετζόγλου, Δημόσια Οικονομική, Εκδ. Δημοκρίτειου Πανεπιστημίου Θράκης, Σελ.30/104

31 3.7 Δημόσια ή ιδιωτική παραγωγή Δημόσια παραγωγή Πώς παρεμβαίνει το κράτος; Το κράτος παράγει το ίδιο τα δημόσια αγαθά και υπηρεσίες που προσφέρει στους πολίτες. Η παροχή δημόσιων αγαθών από το κράτος δεν σημαίνει ότι η παραγωγή των αγαθών γίνεται από το δημόσιο τομέα. Μπορεί ή παραγωγή δημοσίων αγαθών να γίνεται από ιδιωτικές μονάδες για λογαριασμό του δημοσίου, το οποίο στην συνέχεια τα παρέχει στους πολίτες. Π.χ. οι υπάλληλοι για τον έλεγχο ασφάλειας στα αεροδρόμια. Τα στελέχη του δημόσιου τομέα μπορεί να μην έχουν ισχυρά κίνητρα για έλεγχο του κόστους, λόγω απουσίας του κινήτρου του κέρδους, του φόβου εξαγοράς, ή κινδύνου χρεοκοπίας. Η ποιότητα των δημόσιων υπηρεσιών μπορεί όμως να είναι καλύτερη, κυρίως λόγω του ότι τα συμβόλαια με τους ιδιωτικούς φορείς δεν είναι πλήρη. Μείγμα Δημόσιας και Ιδιωτικής παραγωγής Το μείγμα ιδιωτικής και δημόσιας παροχής εξαρτάται από : Σχετικά κόστη υλικών και μισθοδοσίας: Ποιος τομέας είναι πιο ακριβός; Διοικητικά κόστη: Μπορούν τα πάγια κόστη να κατανεμηθούν σε μεγάλη ομάδα του πληθυσμού; Ποικιλία προτιμήσεων. Η ιδιωτική παροχή είναι πιο αποτελεσματική όταν ποικίλουν οι προτιμήσεις, επειδή τα άτομα κανονίζουν την κατανάλωση τους με βάση τις προτιμήσεις τους. Διανεμητικές επιπτώσεις. Από άποψη δικαιοσύνης μπορεί να θεωρηθεί ότι κάποια αγαθά πρέπει να είναι διαθέσιμα σε όλα τα άτομα. Πχ παιδεία, υπηρεσίας υγείας, κ.α. 3.8 Πείραμα με την κατασκευή ενός δρόμου Το κράτος εξετάζει την περίπτωση της κατασκευής ενός αυτοκινητόδρομου. Η Ελένη ζει και εργάζεται κοντά στην τοποθεσία του νέου δρόμου. Κάθε μήνα κάνει κάποια ταξίδια μεταξύ των πόλεων Α και Β. Αν χτιστεί ο νέος δρόμος, ο χρόνος του κάθε ταξιδιού της θα μειωθεί από τα 30 λεπτά στα 20 λεπτά. Το διπλανό σχήμα δείχνει την καμπύλη ζήτησης της Ελένης για ταξίδια μεταξύ των πόλεων Α και Β. Η κυβέρνηση ρωτά την Ελένη αν είναι υπέρ της κατασκευής του νέου δρόμου. Η Ελένη απαντά ότι θα εξοικονομήσει 1 το μήνα, αφού κάνει 10 ταξίδια το μήνα και εξοικονομεί ανά ταξίδι 10 λεπτά. Άρα, το μέγιστο ποσό που θα ήταν διατεθειμένη να πληρώνει σε φόρους ανά μήνα, για να κατασκευαστεί ο δρόμος, είναι 1. Αν δεν της ζητηθεί να πληρώσει περισσότερα, τότε είναι υπέρ της κατασκευής του νέου δρόμου. Σε διαφορετική περίπτωση θα είναι κατά. Είναι σωστή η άποψη της Ελένης; Πράγματι είναι σωστή η άποψη της, διότι βασίζεται στην αρχή της ισορροπίας και της αποτελεσματικότητας κατά Pareto, δηλαδή της ισότητας του οριακού της οφέλους (εξοικονόμηση 1 το μήνα) με το οριακό της κόστος (επιβάρυνση 1 το μήνα). Σελ.31/104

32 3.9 Η αναδιανομή ως δημόσιο αγαθό: παράδειγμα Ας υποθέσουμε ότι από μια ομάδα 1000 πλουσίων ατόμων, το καθένα είναι διατεθειμένο να συνεισφέρει 100 για 100 φτωχά άτομα στο βαθμό που όλοι συνεισφέρουν, και ας υποθέσουμε ότι το κάθε ένα πλούσιο άτομο αποκομίζει ένα όφελος ίσο με 0,10, για κάθε 1 που αναδιανέμεται, μέχρι 100 ανά άτομο. Αν ένα άτομο συνεισφέρει 1 ατομικά, θα έχει όφελος 0,10 αλλά δίνει 1. (Αυτό δίνει κίνητρα για να είναι τζαμπατζής). Αν όμως το κάθε άτομο συνεισφέρει 1 το συλλογικό όφελος είναι 1 * 0,10 * 1000 = 100. Το καθαρό όφελος ενός πλούσιου ατόμου που συνεισφέρει είναι = Άρα τα 100 που μεταβιβάζονται από καθένα από τα 100 πλούσια άτομα θα δώσουν ένα όφελος 100 Χ 1000 Χ 99 = συλλογικό όφελος. - Για το κάθε άτομο χωριστά το αποτέλεσμα θα ήταν ( 100 Χ 0,10) = Σελ.32/104

33 4. Εξωτερικές Επιδράσεις Η κατανάλωση ή η παραγωγή των ηµιδηµόσιων αγαθών συνεπάγεται εξωτερικές επιδράσεις. Ορισμός: Με τον όρο «εξωτερικές επιδράσεις ή εξωτερικότητες» εννοούμε τις επιπτώσεις των πράξεων ενός ατόμου ή μιας επιχείρησης στην ευημερία άλλων ατόμων ή στο κόστος άλλων επιχειρήσεων. Στην περίπτωση αυτή η αγορά δεν μπορεί να «εσωτερικεύσει» δηλαδή να αμβλύνει τις εξωτερικότητες αυτές, επειδή υπάρχει διάσταση μεταξύ κοινωνικού και ιδιωτικού κόστους ή κοινωνικού και ιδιωτικού οφέλους. Οι εξωτερικότητες επομένως προκαλούνται από την παραγωγή ή την κατανάλωση ορισμένων αγαθών και διακρίνονται σε: (1) εξωτερικές επιδράσεις στην κατανάλωση, (2) εξωτερικές επιδράσεις στην παραγωγή, (3) μικτές εξωτερικές επιδράσεις. 4.1 Εξωτερικές επιδράσεις στην κατανάλωση. Με τον όρο αυτό εννοούμε τις πράξεις ενός ατόμου µέσω της κατανάλωσης ενός αγαθού ή ορισμένων αγαθών που επηρεάζουν θετικά ή αρνητικά το επίπεδο ευημερίας ενός άλλου ατόμου ή ενός συνόλου ατόμων. Οι εξωτερικές επιδράσεις στην κατανάλωση διακρίνονται σε: Αρνητικές εξωτερικές επιδράσεις ή εξωτερικές επιβαρύνσεις στην κατανάλωση προκαλούνται όταν η κατανάλωση ενός αγαθού ή ορισμένων αγαθών από ένα άτομο επηρεάζει αρνητικά το επίπεδο ευημερίας ενός άλλου ατόμου ή ενός συνόλου ατόμων, χωρίς αυτά να αποζημιώνονται για τη μείωση του επιπέδου ευημερίας τους, π.χ. το κάπνισμα σε κλειστό χώρο που βρίσκονται και άλλα άτομα. Θετικές εξωτερικές επιδράσεις στην κατανάλωση προκαλούνται όταν η κατανάλωση ενός αγαθού ή ορισμένων αγαθών από ένα άτομο επηρεάζει θετικά το επίπεδο ευημερίας ενός άλλου ατόμου ή ενός συνόλου ατόμων, χωρίς αυτό να δέχεται αμοιβή για την αύξηση του επιπέδου ευημερίας που προκάλεσε στους άλλους καταναλωτές, π.χ. ο κήπος του γείτονά µας, µας προκαλεί ευχαρίστηση, χωρίς όμως εμείς να καταβάλουμε τιμή γι αυτήν την ευχαρίστηση ή να συμμετέχουμε στις δαπάνες περιποίησης του κήπου. 4.2 Εξωτερικές επιδράσεις στην παραγωγή Με τον όρο αυτό εννοούμε τη δραστηριότητα μιας επιχείρησης µέσω της παραγωγής του αγαθού της ή των αγαθών της, που επηρεάζει θετικά ή αρνητικά τη δραστηριότητα μιας άλλης επιχείρησης ή άλλων επιχειρήσεων µέσω του κόστους παραγωγής του αγαθού ή των αγαθών της δεύτερης επιχείρησης. Οι εξωτερικές επιδράσεις στην παραγωγή διακρίνονται σε: Αρνητικές εξωτερικές επιδράσεις ή εξωτερικές επιβαρύνσεις στην παραγωγή που προκαλούνται, όταν η δραστηριότητα μίας επιχείρησης επιβαρύνει µε κάποιο επιπλέον κόστος άλλες επιχειρήσεις, αλλά δεν τις αποζημιώνει γι αυτό το κόστος που προκαλεί, π.χ. η μόλυνση του νερού ενός ποταμού από τα απόβλητα ενός χημικού εργοστασίου που το καθιστά ακατάλληλο για τη συνέχιση της λειτουργίας ενός γειτονικού ιχθυοτροφείου. Θετικές εξωτερικές επιδράσεις στην παραγωγή που προκαλούνται, όταν η δραστηριότητα μιας επιχείρησης αποφέρει όφελος σε άλλη ή σε άλλες επιχειρήσεις, αλλά δεν αποκομίζει αμοιβή γι αυτό το όφελος που αποφέρει στις άλλες επιχειρήσεις, π.χ. η αύξηση της απόδοσης μελισσοκομείου που βρίσκεται σε κοντά σε αγρόκτημα µε μηλιές. Σελ.33/104

34 4.3 Μικτές εξωτερικές επιδράσεις Με τον όρο αυτό εννοούμε τις δραστηριότητες μιας επιχείρησης που επηρεάζουν θετικά ή αρνητικά το επίπεδο ευημερίας ενός άλλου ατόμου ή ενός συνόλου ατόμων καθώς και όταν η κατανάλωση ενός αγαθού ή ορισμένων αγαθών επηρεάζει θετικά ή αρνητικά το κόστος παραγωγής ενός αγαθού ή ορισμένων αγαθών. Οι μικτές εξωτερικές επιδράσεις διακρίνονται σε: Αρνητικές μικτές εξωτερικές επιδράσεις που προκαλούνται, όταν η δραστηριότητα μιας επιχείρησης επηρεάζει αρνητικά το επίπεδο ευημερίας ενός ατόμου ή ενός συνόλου ατόμων, χωρίς το άτομο ή τα άτομα να αποζημιώνονται γι αυτό, -π.χ. η ρύπανση της ατμόσφαιρας από ένα εργοστάσιο χαρτιού μειώνει την ευημερία των κατοίκων της περιοχής. Οι αρνητικές μικτές εξωτερικές επιδράσεις αποτελούν την πλέον συνηθισμένη μορφή όλων των ειδών εξωτερικοτήτων, δηλαδή όταν μιλάμε για μικτές εξωτερικές επιδράσεις συνήθως εννοούμε τις αρνητικές μικτές εξωτερικές επιδράσεις. Θετικές μικτές εξωτερικές επιδράσεις που προκαλούνται, όταν η δραστηριότητα μιας επιχείρησης επηρεάζει θετικά το επίπεδο ευημερίας ενός ατόμου ή ενός συνόλου ατόμων, χωρίς η επιχείρηση να αμείβεται γι αυτό, π.χ. η κατασκευή ενός εμπορικού κέντρου θα αυξήσει την αξία των ακινήτων της περιοχής ή όταν η κατανάλωση ενός αγαθού ή ορισμένων αγαθών επηρεάζει θετικά το κόστος παραγωγής ενός αγαθού ή ορισμένων αγαθών, χωρίς να υπάρχει η ανάλογη αμοιβή, π.χ. η βελτίωση των υπηρεσιών παιδείας αυξάνει την παραγωγικότητα των εργαζομένων. 4.4 Διαγραμματική ανάλυση εξωτερικών επιδράσεων (α) Το θεώρημα του Coase. Όταν τα συναλλακτικά κόστη είναι μικρά, θα βρεθεί μια κοινωνικά αποτελεσματική λύση σε μια εξωτερικότητα, αρκεί να καθιερωθούν δικαιώματα ιδιοκτησίας, ανεξάρτητα από το σε ποιον δίνονται δικαιώματα αυτά (βλ. διπλανό σχήμα). Απαραίτητες προϋποθέσεις για να λειτουργήσει το θεώρημα του Coase είναι οι εξής: τα συναλλακτικά κόστη μεταξύ των εμπλεκόμενων μερών είναι μικρά, Διαπραγματεύσεις και το θεώρημα του Coase η πηγή της εξωτερικότητας είναι σαφώς προσδιορισμένη, και οι ιδιοκτήτες ενός πόρου έχουν τα νομικά μέσα να αποτρέψουν την καταστροφή της περιουσίας τους. (β) Κρατικές αντιδράσεις στις εξωτερικές επιδράσεις 1. Επιβολή φόρων 2. Χορήγηση επιδοτήσεων Σελ.34/104

35 3. Επιβολή φόρου για Μείωση της ρύπανσης κατά την ίδια ποσότητα 4. Ανώτατα όρια και εμπορία έναντι φόρου στις εκπομπές ρύπων - Αντίδραση στον πληθωρισμό - Αντίδραση σε μεταβολές κόστους - Αντίδραση στην αβεβαιότητα - Ρυθμίσεις που στηρίζονται σε κίνητρα - Μέθοδος εντολών και ελέγχου - Τεχνολογικές προδιαγραφές - Πρότυπα επιδόσεων Με την καθιέρωση συστήματος ανώτατων ορίων και εμπορίας προκύπτουν τα εξής ερωτήματα: - Επέρχεται τέλος εκπομπών; - Ποιος ωφελείται; - Ποιος επωμίζεται το κόστος; Σελ.35/104

36 5. Ανάλυση Δημοσίων Δαπανών Σκοπός και περιεχόμενο της ανάλυσης Οι αποφάσεις για την παροχή των δημοσίων αγαθών από το κράτος λαμβάνονται από τον πολιτικό μηχανισμό του κράτους και ως εκ τούτου συνήθως αντιμετωπίζουν το ερώτημα αν λαμβάνονται με ορθολογικό τρόπο ή όχι. Είναι πολύ πιθανόν το πολιτικό προσωπικό που παίρνει τις αποφάσεις για την παροχή των δημοσίων αγαθών, να αγνοεί το κοινωνικό κόστος ή την κοινωνική ωφέλεια των αποφάσεων του ή να αγνοεί τη διανομή του κοινωνικού κόστους ή της κοινωνικής ωφέλειας των αποφάσεων του μεταξύ των πολιτών με διαφορετικά εισοδήματα. Αλλά ακόμη και στην περίπτωση που οι αποφάσεις για την παροχή των δημοσίων αγαθών αναφέρουν το κοινωνικό κόστος ή την κοινωνική ωφέλεια τους, δεν γνωρίζουν τη σημασία τους με όρος χρηματικούς. Για τους παραπάνω σοβαρούς λόγους είναι αναγκαία η επιστημονική οικονομική ανάλυση των δημοσίων δαπανών, δηλαδή των δαπανών που απαιτούνται για την παροχή των δημόσιων αγαθών. Σκοπός δε τη ανάλυσης αυτής δεν μπορεί παρά να είναι όπως προαναφέρθηκε: 1) Η χρηματική αποτίμηση του κοινωνικού κόστους και της κοινωνικής ωφέλειας των δημοσίων δαπανάν. 2) Ο προσδιορισμός της διανομής του κοινωνικού κόστους ή της κοινωνικής ωφέλειας μεταξύ των πολιτών με διαφορετικό εισόδημα. Με την ανάλυση των δημοσίων δαπανών επιδιώκονται κατά συνέπεια τα εξής: 1) Ο προσδιορισμός του αρίστου συνολικού ύψους των δημοσίων δαπανών. 2) Ο άριστος επιμερισμός του συνολικού ύψους των δημοσίων δαπανών μεταξύ των επιμέρους δραστηριοτήτων του κράτους. 3) Η εφαρμογή της οικονομικής αρχής της μέγιστης καθαρής κοινωνικής ωφέλειας στις δημόσιες δαπάνες, δηλαδή η επίτευξη της μέγιστης κοινωνικής ευημερίας με το ελάχιστο κοινωνικό κόστος. Πρέπει να τονισθεί σε αυτό το σημείο ότι, οι αποφάσεις για τις δημόσιες δαπάνες δεν επιφέρουν μόνο οικονομικά αποτελέσματα, δηλαδή κοινωνικό όφελος ή κοινωνικό κόστος. Συνεπάγονται και μη οικονομικά αποτελέσματα, όπως π.χ. η δαπάνη για την κατασκευή ενός δημόσιου πάρκου επηρεάζει θετικά την αισθητική του περιβάλλοντος και τον καθαρισμό της ατμόσφαιρας. Είναι δε πολλές φορές πιθανόν οι πολίτες να ανταλλάξουν τα οικονομικά οφέλη μιας δημόσιας δαπάνης με τα μη οικονομικά οφέλη μιας άλλης δημόσιας δαπάνης. Επομένως αυτοί που λαμβάνουν τις αποφάσεις για τις δημόσιες δαπάνες που σχετίζονται με την παροχή συγκεκριμένων δημοσίων αγαθών, είναι υποχρεωμένοι να λαμβάνουν υπόψη τις μη οικονομικές συνέπειες των αποφάσεων τους σε σχέση με τις οικονομικές. 5.2 Η αρχή της μέγιστης καθαρής κοινωνικής ωφέλειας Όπως προαναφέραμε οι αποφάσεις για δημόσιες δαπάνες συνεπάγονται κοινωνικό κόστος και κοινωνική ωφέλεια. Αν υποθέσουμε ότι αυτά τα μεγέθη είναι γνωστά, τότε το πρόβλημα που τίθεται είναι, η αναζήτηση των κατάλληλων κριτηρίων με βάση τα οποία: 1) Θα προσδιορίζεται το συνολικό ύψος των δημοσίων δαπανών, δηλαδή ο προϋπολογισμός τους. 2) Θα καθορίζεται ο τρόπος της χρηματοδότησης τους. 3) Θα επιμερίζεται ο προϋπολογισμός των δημοσίων δαπανών στα επιμέρους σχέδια δημοσίων δαπανών. 6 Θ. Γεωργακόπουλος, Εισαγωγή στη Δημόσια Οικονομική, Εκδ. Ε.Μπένου, Αθήνα 2008 Σελ.36/104

37 5.2.1 Το κριτήριο του προσδιορισμού του συνολικού ύψους των δημοσίων δαπανών Το κατάλληλο κριτήριο προσδιορισμού του συνολικού ύψους των δημοσίων δαπανών παρέχεται από την Αρχή της Μέγιστης Καθαρής Κοινωνικής Ωφέλειας. Σύμφωνα με αυτή την αρχή, η κοινωνική ωφέλεια οποιασδήποτε δημόσιας δαπάνης πρέπει να είναι μεγαλύτερη από το κοινωνικό κόστος. Δηλαδή η καθαρή κοινωνική ωφέλεια μιας οποιασδήποτε δημόσιας δαπάνης, που ισούται με την κοινωνική ωφέλεια μείον το κοινωνικό κόστος, πρέπει να είναι θετική. Επομένως πρέπει να επιλέγονται οι δημόσιες δαπάνες που μεγιστοποιούν την καθαρή κοινωνική ωφέλεια. Επειδή δε η παροχή δημοσίων αγαθών απαιτεί την μεταφορά παραγωγικών συντελεστών από τον ιδιωτικό στο δημόσιο τομέα της οικονομίας, το κοινωνικό κόστος που αντιστοιχεί στην αμοιβή αυτών των μεταφερόμενων παραγωγικών συντελεστών παραγωγής δημοσίων αγαθών, είναι ίσο με τη χαμένη κοινωνική ωφέλεια παραγωγής ιδιωτικών αγαθών με τη χρήση αυτών των παραγωγικών συντελεστών, αν δεν μεταφερόταν. Επομένως η δημόσια οικονομική δραστηριότητα ανάλωσης δημοσίων δαπανών για την παροχή δημοσίων αγαθών πρέπει να επεκτείνεται μέχρι του σημείου που επιτυγχάνεται η μεγιστοποίηση της καθαρής κοινωνικής ωφέλειας, δηλαδή η διαφορά της κοινωνικής ωφέλειας της δημόσιας οικονομικής δραστηριότητας με τη χαμένη κοινωνική ωφέλεια της ιδιωτικής οικονομικής δραστηριότητας. Σε επίπεδο μαθηματικής προσέγγισης, αν συμβολίσουμε με: Β: την καθαρή κοινωνική ωφέλεια, Βs: την κοινωνική ωφέλεια της δημόσιας οικονομικής δραστηριότητας, Βp: την χαμένη κοινωνική ωφέλεια της ιδιωτικής οικονομικής δραστηριότητας, Τότε η καθαρή κοινωνική ωφέλεια δίδεται από τη σχέση: B = B s B p (1) Άρα η επέκταση της οικονομικής δραστηριότητας του δημοσίου, δηλαδή το άριστο συνολικό ύψος των δημοσίων δαπανών, πρέπει να συνεχισθεί έως ότου μεγιστοποιηθεί η προαναφερόμενη σχέση (1). Επειδή η σχέση (1) μεγιστοποιείται όταν η συνθήκη δευτέρας τάξης της είναι ίση με το μηδέν, θα έχουμε: db dx = db s dx db p dx = 0 => db s dx = db p dx (2) Δηλαδή σύμφωνα με τη (2), η μεγιστοποίηση της καθαρής κοινωνικής ωφέλειας επιτυγχάνεται όταν, η οριακή κοινωνική ωφέλεια από τη δημόσια οικονομική δραστηριότητα ισούται με την οριακή κοινωνικά ωφέλεια από τη χαμένη εναλλακτική ιδιωτική οικονομική δραστηριότητα Το κριτήριο του άριστου επιμερισμού των διαιρετών δημοσίων δαπανών Η αναζήτηση του κριτηρίου του άριστου επιμερισμού του συνολικού ποσού των δημοσίων δαπανών σε επιμέρους προγράμματα διαιρετών δημοσίων δαπανών, δηλαδή δαπανών που διατίθενται με συνεχή τρόπο, προκύπτει από την εξής ανάλυση: Έστω Π το συνολικό ποσό των δημοσίων δαπανών (ή διαφορετικά το ύψος του προϋπολογισμού δημοσίων δαπανών). Υποθέτουμε ότι Χ και Μ παριστάνουν τα επιμέρους προγράμματα δημοσίων δαπανών για υγεία και παιδεία αντίστοιχα. Το πρόβλημα του επιμερισμού του συνολικού ποσού των δημοσίων δαπανών ή διαφορετικά της άριστης σύνθεσης του προϋπολογισμού των δημοσίων δαπανών, μπορεί να διατυπωθεί ως εξής: Ποιο ποσό χρημάτων πρέπει να δαπανηθεί για καθένα από τα προγράμματα Χ και Μ ώστε να μεγιστοποιηθεί η καθαρή κοινωνική ωφέλεια; Το πρόβλημα προφανώς λύνεται σε μαθηματικό επίπεδο με τη μεγιστοποίηση της συνολικής κοινωνικής ωφέλειας από τα δυο προγράμματα Χ και Μ, υπό τον περιορισμό του ύψους του προϋπολογισμού των δημοσίων δαπανών. Αν θέσουμε όπου: - Β Χ: την κοινωνική ωφέλεια από το πρόγραμμα Χ, - Β Μ: την κοινωνική ωφέλεια από το πρόγραμμα Μ, Σελ.37/104

38 - C X: το κοινωνικό κόστος από το πρόγραμμα Χ, - C Μ: το κοινωνικό κόστος από το πρόγραμμα Μ, Τότε το πρόβλημα είναι το εξής: Ποιο είναι το μέγιστο Β Χ+Β Μ Με τον περιορισμό Π=C X+C Μ Η λύση του παραπάνω προβλήματος επιτυγχάνεται με την μέθοδο των πολλαπλασιαστών του Lagrange. Δηλαδή η συνάρτηση Lagrange που πρέπει να μεγιστοποιηθεί λαμβάνει την εξής μορφή: L = B X + B M + λ(π C X C M )(1) όπου λ ο συντελεστής Lagrange. Οι συνθήκες πρώτης τάξης για την μεγιστοποίηση της (1) δίδονται από τις σχέσεις: L X = B X X λ = 0 (2) L Μ = B Μ Μ λ = 0 (3) L λ = Π C X C M = 0 (4) Από τις (2) και (3) θα έχουμε: B X X = λ (4) B Μ Μ = λ (5) Διαιρώντας κατά μέλη τις (4) και (5) λαμβάνουμε: B X X B X = 1 => = B Μ (6) B Μ X Μ Μ Δηλαδή η άριστη σύνθεση του προϋπολογισμού επιτυγχάνεται όταν η οριακή κοινωνική ωφέλεια του προγράμματος Χ είναι ίση με την οριακή κοινωνική ωφέλεια του προγράμματος Μ. Συμπερασματικά, δεχόμαστε ότι το ύψος του συνολικού ποσού των δημοσίων δαπανών πρέπει να φθάσει σε εκείνο το σημείο, που οι οριακές κοινωνικές ωφέλειες όλων των επιμέρους προγραμμάτων δημοσίων δαπανών εξισωθούν. Σελ.38/104

39 5.3 Η αξιολόγηση σχεδίων δημοσίων δαπανών Η κοινωνική ωφέλεια και το κοινωνικό κόστος μιας δημόσιας δαπάνης δεν λαμβάνουν χώρα σε μια δεδομένη χρονική περίοδο, π.χ. το έτος, αλλά επεκτείνονται σε μια σειρά χρονικών περιόδων, π.χ. ετών. Για παράδειγμα η κατασκευή ενός δημόσιου νοσοκομείου απαιτεί έστω πέντε χρόνια, κατά τη διάρκεια των οποίων θα καταβάλλονται οι σχετικές δαπάνες. Και για τα επόμενα όμως χρόνια θα απαιτούνται οι καταβολές σχετικών δαπανών για τη συντήρηση του. Παράλληλα η κοινωνική ωφέλεια από την κατασκευή του δημόσιου νοσοκομείου θα διαρκέσει όσο και η ωφέλιμη «ζωή» του. Πριν προχωρήσουμε κρίνουμε σκόπιμο να αποσαφηνίσουμε τις έννοιες της χρηματικής αποτίμησης της κοινωνικής ωφέλειας και του κοινωνικού κόστους μιας δημόσιας δαπάνης. Η βασική αρχή βάσει της οποίας αποτιμώνται η κοινωνική ωφέλεια και το κοινωνικό κόστος μιας δημόσιας δαπάνης είναι η εξής: Όλες οι ευνοϊκές συνέπειες μια δημόσιας δαπάνης (κοινωνική ωφέλεια) αποτιμώνται με το μέγιστο χρηματικό ποσό, που οι ωφελούμενοι είναι διατεθειμένοι να καταβάλλουν για να τις αποδεχθούν. Π.χ. η χρηματική αποτίμηση της κοινωνικής ωφέλειας των ιατρικών-νοσηλευτικών υπηρεσιών ενός δημόσιου νοσοκομείου είναι ίση με το μέγιστο χρηματικό ποσό, που τα άτομα είναι διατεθειμένα να καταβάλλουν αν οι υπηρεσίες αυτές τους προσφερόταν από ένα ιδιωτικό νοσοκομείο. Με την ίδια λογική, όλες οι δυσμενείς συνέπειες μια δημόσιας δαπάνης (κοινωνικό κόστος) αποτιμώνται με το ελάχιστο χρηματικό ποσό, που οι δυσμενώς επηρεαζόμενοι είναι διατεθειμένοι να καταβάλλουν για να τις αποδεχθούν. Π.χ. η χρηματική αποτίμηση του κοινωνικού κόστους των ιατρικών-νοσηλευτικών υπηρεσιών ενός δημόσιου νοσοκομείου είναι ίση με το ελάχιστο χρηματικό ποσό, που τα άτομα είναι διατεθειμένα να καταβάλλουν αν οι υπηρεσίες αυτές τους προσφερόταν από ένα ιδιωτικό νοσοκομείο. Με βάση την προαναφερόμενη αρχή, η κοινωνική ωφέλεια και το κοινωνικό κόστος μιας δημόσιας δαπάνης αποτιμώνται χρηματικά σε όλη τη διάρκεια ζωής του έργου, για το οποίο πραγματοποιήθηκε η συγκεκριμένη δαπάνη. Επειδή δε υπάρχουν συνήθως πολλά σχέδια δημοσίων δαπανών διαφορετικής χρονικής εξέλιξης των κοινωνικών ωφελειών και επιβαρύνσεων τους, ενώ αντίθετα τα διαθέσιμα μέσα για τη χρηματοδότηση τους είναι περιορισμένα, προκύπτει το ερώτημα:με ποια μέθοδο θα γίνει η αξιολόγηση τους, ώστε να προκριθούν εκείνα τα σχέδια δημοσίων δαπανών, που είναι παρέχουν τη μεγαλύτερη κοινωνική ευημερία; Σύμφωνα με τη διεθνή βιβλιογραφία και πρακτική σε απάντηση του ερωτήματος αυτού, δύο είναι οι μέθοδοι που χρησιμοποιούνται για την αξιολόγηση σχεδίων δημοσίων δαπανών, η μέθοδος της παρούσας αξίας, και η μέθοδος της αποδοτικότητας Η μέθοδος της καθαρής παρούσας αξίας (NPV) Η μέθοδος αυτή βασίζεται στην εξής αντίληψη: η κοινωνική ωφέλεια ή το κοινωνικό κόστος σε μια μελλοντική χρονική περίοδο δεν έχουν την ίδια αξία με την ίδια κοινωνική ωφέλεια ή κοινωνικό κόστος στην παρούσα περίοδο. Επομένως για να γίνει αποδεκτή η σύγκριση της κοινωνικής ωφέλειας με το κοινωνικό κόστος μια δημόσιας δαπάνης, πρέπει οι αξίες τους να αναχθούν στο παρόντα χρόνο. Με βάση αυτή την αντίληψη, η τεχνική της μεθόδου αυτής είναι η εξής: Έστω ότι C 0, C 1, C 2, C nπαριστάνουν το κοινωνικό κόστος ενός σχεδίου δημόσιας δαπάνης για τα χρόνια 0,1,2, η και αντίστοιχα Β 0, Β 1, Β 2, Β nπαριστάνουν τη κοινωνική ωφέλεια του ίδιου σχεδίου για τα ίδια χρόνια. Η καθαρή κοινωνική ωφέλεια για τα ίδια χρόνια θα είναι αντίστοιχα: (Β 0 -C 0), (Β 1 C 1), (Β 2 C 2),..(Β η C η) ή γενικά: Β j = B j C j όπου j=0,1,2,.n Επομένως η καθαρή παρούσα αξία της καθαρής κοινωνικής ωφέλειας δίδεται από τον εξής γνωστό τύπο: Σελ.39/104

40 NPV = Β 1 (1 + i) + Β 2 (1 + i) Β n (1 + i) n Β 0(1) όπου i=το χρησιμοποιούμενο επιτόκιο προεξόφλησης, για την αναγωγή των μελλοντικών καθαρών κοινωνικών ωφελειών. Εάν η NPV>0, τότε η σχετική δημόσια δαπάνη είναι συμφέρουσα για την κοινωνία, σε αντίθετη δε περίπτωση πρέπει να απορριφθεί. Όπως είναι προφανές από τον προαναφερόμενο τύπο (1), η τιμή της καθαρής παρούσας αξίας επηρεάζεται καθοριστικά από το προεξοφλητικό επιτόκιο. Δηλαδή όσο μεγαλύτερο είναι αυτό, τόσο μικρότερη είναι η τιμή της και το αντίστροφο. Αυτό σημαίνει ότι ένα σχέδιο δημόσιας δαπάνης μπορεί να επιλεγεί ως ωφέλιμο κοινωνικά όταν η καθαρή παρούσα αξία του υπολογισθεί με ένα δεδομένο προεξοφλητικό επιτόκιο, ενώ αν υπολογισθεί με ένα μεγαλύτερο προεξοφλητικό επιτόκιο, η παρούσα αξία του να είναι αρνητική και έτσι θα πρέπει να απορριφθεί. Για το λόγο αυτό ένα «ασφαλές» προεξοφλητικό επιτόκιο που συνήθως χρησιμοποιείται για τον υπολογισμό της καθαρής παρούσας αξίας σχεδίων δημοσίων δαπανών, είναι η εγγυημένη απόδοση των ομολόγων μακροχρόνιας διάρκειας του δημοσίου. Η μέθοδος της καθαρής παρούσας αξίας δεν χρησιμοποιείται μόνο για την αξιολόγηση μεμονωμένων σχεδίων δημοσίων δαπανών, αλλά χρησιμοποιείται για την κατάταξη διαφόρων σχεδίων δημοσίων δαπανών, προκειμένου να επιλεγούν εκείνα τα σχέδια που μπορούν να χρηματοδοτηθούν με το προϋπολογιζόμενο κάθε φορά συνολικό ποσό χρηματοδότησης δημοσίων δαπανών από το κράτος. Παράδειγμα 1: Έστω η κοινωνική ωφέλεια και το αντίστοιχο κοινωνικό κόστος ενός σχεδίου δημόσιας δαπάνης δίδονται σε ευρώ από τον παρακάτω πίνακα: ΕΤΗ Κοινωνικό Κοινωνική κόστος ωφέλεια Να αξιολογηθεί το εν λόγω σχέδιο δαπάνης με την μέθοδο της καθαρής παρούσας αξίας, λαμβάνοντας υπόψη ότι η απόδοση των ομολόγων μακροχρόνιας διάρκειας του δημοσίου είναι 3%. Λύση: Με απευθείας εφαρμογή του προαναφερόμενου τύπο (1) θα έχουμε: NPV = (40 10) (1 + 0,03) + (60 15) (1 + 0,03) (74 20) = 20,96 2 (1 + 0,03) 3 Επομένως επειδή του συγκεκριμένου σχεδίου δημόσιας δαπάνης η καθαρή παρούσα αξία της καθαρής κοινωνικής του ωφέλειας είναι θετική, συμπεραίνουμε ότι η υλοποίηση του θα είναι κοινωνικά ωφέλιμη. Παράδειγμα 2: Έστω η κοινωνική ωφέλεια και το αντίστοιχο κοινωνικό κόστος σε ευρώ των παρακάτω σχεδίων δημόσιων δαπανών δίδονται από τον παρακάτω πίνακα: Σχέδιο Χ Σχέδιο Ψ Σχέδιο Ζ ΕΤΗ Κοινωνικό κόστος Κοινωνική ωφέλεια Κοινωνικό κόστος Κοινωνική ωφέλεια Κοινωνικό κόστος Κοινωνική ωφέλεια Σελ.40/104