«ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ & ΑΠΟΤΕΛΕΣΜΑ ΤΕΛΟΥΣ ΧΡΗΣΗΣ»

|

|

|

- Θυώνη Κωνσταντόπουλος

- 6 χρόνια πριν

- Προβολές:

Transcript

1 ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ & ΕΚΠΑΙ ΕΥΤΙΚΟ Ι ΡΥΜΑ ΚΡΗΤΗΣ ΣΧΟΛΗ ΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ: «ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ & ΑΠΟΤΕΛΕΣΜΑ ΤΕΛΟΥΣ ΧΡΗΣΗΣ» ΕΠΙΜΕΛΕΙΑ: ΛΟΥΡΑΚΗ Λ. ΜΑΡΙΑ α.µ.7804 ΠΕΡΡΑΚΗ ΕΛΕΝΗ α.µ ΕΙΣΗΓΗΤΗΣ: κ. ΚΑΛΟΜΟΙΡΗΣ ΠΕΤΡΟΣ ΗΡΑΚΛΕΙΟ ΕΚΕΜΒΡΙΟΣ

2 ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ : EΙΣΑΓΩΓΗ... 8 ΚΕΦΑΛΑΙΟ 1 ο Γενικά περί φόρων Έννοια του Φόρου Ορισµός ιάκριση των Φόρων Άµεση Φορολογία Έµµεση Φορολογία ΚΕΦΑΛΑΙΟ 2 o Πεδίο εφαρµογής Επιβολή του φόρου Υπόχρεοι στο φόρο ΥΠΟΧΡΕΩΣΕΙΣ ΤΩΝ ΥΠΟΚΕΙΜΕΝΩΝ ΣΤΟΝ ΦΟΡΟ ΥΠΟΧΡΕΩΣΕΙΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΟΥ ΥΠΟΚΕΙΝΤΑΙ ΣΤΟ Φ.Π.Α Λειτουργία του Φ.Π.Α Χαρακτηριστικά του ΦΠΑ Υποκείµενο στο φόρο Αντικείµενο στον φόρο Οικονοµική δραστηριότητα Πλεονεκτήµατα του Φ.Π.Α Μειονεκτήµατα του Φ.Π.Α Κατηγορίες του Φ.Π.Α Φ.Π.Α. Χρέωση Πίστωση ΚΕΦΑΛΑΙΟ 3 ο Φορολογητέες Πράξεις Παράδοση Αγαθών Παράδοση Ακινήτων Παροχή Υπηρεσιών Εισαγωγή Αγαθών Ενδοκοινοτικές Συναλλαγές ΕΝ ΟΚΟΙΝΟΤΙΚΗ ΑΠΟΚΤΗΣΗ ΑΓΑΘΩΝ

3 3.6 Χρόνος γένεσης της φορολογικής υποχρέωσης στην παράδοση αγαθών & στην παροχή υπηρεσιών Χρόνος γένεσης της φορολογικής υποχρέωσης στην εισαγωγή αγαθών Χρόνος γένεσης της φορολογικής υποχρέωσης στην ενδοκοι-νοτική απόκτηση αγαθών & απαιτητό του φόρου ΚΕΦΑΛΑΙΟ 4 ο Τόποι πραγµατοποίησης φορολογητέων πράξεων Τόπος παράδοσης αγαθών Τόπος Παροχής Υπηρεσιών Τόπος Ενδοκοινοτικής Απόκτησης Αγαθών ΚΕΦΑΛΑΙΟ 5 ο Φορολογητέα Αξία και Υπολογισµός του Φόρου Φορολογητέα αξία στην παράδοση αγαθών, στην ενδοκοινοτι-κή απόκτηση αγαθών και στην παροχή υπηρεσιών Φορολογητέα αξία στην εισαγωγή αγαθών Συντελεστές - Υπολογισµός του φόρου ΜΕΙΩΜΕΝΟΙ ΣΥΝΤΕΛΕΣΤΕΣ ΑΛΛΑΓΗ ΣΥΝΤΕΛΕΣΤΩΝ Φ.Π.Α ΚΕΦΑΛΑΙΟ 6 ο Απαλλαγές από το Φ.Π.Α Απαλλαγές στο εσωτερικό της χώρας Απαλλαγές στις εισαγωγές Απαλλαγές στην ενδοκοινοτική απόκτηση αγαθών Απαλλαγές των πράξεων κατά την εξαγωγή, εκτός Κοινότη-τας, των εξοµοιούµενων προς αυτές πράξεων & των διεθνών µεταφορών Απαλλαγές στη διεθνή διακίνηση αγαθών Απαλλαγές στο καθεστώς των φορολογικών αποθηκών, άλλων από αυτές του Ν.2127/ Ειδικές Απαλλαγές ΚΕΦΑΛΑΙΟ 7 ο Εκπτώσεις ιακανονισµοί και Επιστροφές του Φ.Π.Α ικαίωµα Έκπτωσης του Φόρου

4 ΠΕΡΙΠΤΩΣΕΙΣ ΠΟΥ ΕΝ ΠΑΡΕΧΕΤΑΙ ΙΚΑΙΩΜΑ ΕΚΠΤΩΣΗΣ ΤΟΥ Φ.Π.Α. ΜΕ ΤΟΝ ΟΠΟΙΟ ΕΧΟΥΝ ΕΠΙΒΑΡΥΝΘΕΙ ΟΙ ΑΝΤΙΣΤΟΙΧΕΣ ΕΙΣΡΟΕΣ (ΑΓΟΡΕΣ, ΑΠΑΝΕΣ Κ.ΛΠ.) ΕΙΝΑΙ: ΚΑΤΑΝΟΜΗ ΤΟΥ Φ.Π.Α. ΠΟΥ ΕΚΠΙΠΤΕΙ ΜΕΤΑΞΥ ΥΠΟΚΕΙΜΕΝΩΝ ΚΑΙ ΜΗ ΥΠΟΚΕΙΜΕΝΩΝ ΣΤΟ Φ.Π.Α. ΠΡΑΞΕΩΝ ΠΡΟΫΠΟΘΕΣΕΙΣ ΠΟΥ ΠΡΕΠΕΙ ΝΑ ΙΣΧΥΟΥΝ ΓΙΑ ΝΑ ΓΙΝΕΙ Η ΆΣΚΗΣΗ ΤΟΥ ΙΚΑΙΩΜΑΤΟΣ ΕΚΠΤΩΣΗΣ ΤΟΥ Φ.Π.Α ιακανονισµός Εκπτώσεων ΠΕΡΙΠΤΩΣΕΙΣ ΠΟΥ ΕΝ ΓΙΝΕΤΑΙ ΙΑΚΑΝΟΝΙΣΜΟΣ ΤΩΝ ΕΚΠΤΩΣΕΩΝ ΤΟΥ ΦΟΡΟΥ: Επιστροφή του Φ.Π.Α ΙΑ ΙΚΑΣΙΑ ΕΠΙΣΤΡΟΦΗΣ ΤΟΥ Φ.Π.Α. ΣΕ ΕΠΙΧΕΙΡΗΣΕΙΣ ΆΛΛΩΝ ΧΩΡΩΝ ΜΕΛΩΝ ΤΗΣ ΚΟΙΝΟΤΗΤΑΣ ΠΡΟΫΠΟΘΕΣΕΙΣ ΚΑΙ ΟΡΟΙ ΕΠΙΣΤΡΟΦΗΣ ΤΟΥ Φ.Π.Α Προσδιορισµός του εκπιπτόµενου φόρου ( Prorata ) ΚΕΦΑΛΑΙΟ 8 ο Καθεστώτα του Φόρου Κανονικό Καθεστώς Φ.Π.Α ΥΠΟΧΡΕΟΙ ΣΤΟ ΦΟΡΟ ΚΑΙ ΥΠΟΧΡΕΩΣΕΙΣ ΤΟΥΣ ΕΙ ΙΚΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΥΠΟΚΕΙΜΕΝΩΝ ΣΤΟ Φ.Π.Α. ΠΟΥ ΕΝΕΡΓΟΥΝ ΕΝ ΟΚΟΙΝΟΤΙΚΕΣ ΣΥΝΑΛΛΑΓΕΣ Ειδικά Καθεστώτα του Φ.Π.Α ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΜΙΚΡΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΑΝΑΚΥΚΛΩΣΙΜΩΝ ΑΠΟΡΡΙΜΜΑΤΩΝ ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΚΑΤ ΑΠΟΚΟΠΗ ΚΑΤΑΒΟΛΗΣ ΤΟΥ ΦΟΡΟΥ ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΑΓΡΟΤΩΝ ΑΓΡΟΤΕΣ, ΑΓΡΟΤΙΚΑ ΠΡΟΪΟΝΤΑ, ΑΓΡΟΤΙΚΕΣ ΕΚΜΕΤΑΛΛΕΥΣΕΙΣ ΚΑΙ ΥΠΗΡΕΣΙΕΣ ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΠΡΑΚΤΟΡΕΙΩΝ ΤΑΞΙ ΙΩΝ ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΦΟΡΟΛΟΓΙΑΣ ΒΙΟΜΗΧΑΝΟΠΟΙΗΜΕΝΩΝ ΚΑΠΝΩΝ ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΦΟΡΟΛΟΓΙΑΣ ΤΩΝ ΥΠΟΚΕΙΜΕΝΩΝ ΣΤΟ ΦΟΡΟ ΜΕΤΑΠΩΛΗΤΩΝ ΠΟΥ ΠΑΡΑ Ι ΟΥΝ ΜΕΤΑΧΕΙΡΙΣΜΕΝΑ ΑΓΑΘΑ ΚΑΙ ΑΝΤΙΚΕΙΜΕΝΑ ΚΑΛΛΙΤΕΧΝΙΚΗΣ, ΣΥΛΛΕΚΤΙΚΗΣ Η ΑΡΧΑΙΟΛΟΓΙΚΗΣ ΑΞΙΑΣ ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΦΟΡΟΛΟΓΙΑΣ ΓΙΑ ΤΙΣ ΠΩΛΗΣΕΙΣ ΣΕ ΗΜΟΠΡΑΣΙΑ ΕΙ ΙΚΟ ΚΑΘΕΣΤΩΣ ΕΠΕΝ ΥΤΙΚΟΥ ΧΡΥΣΟΥ

5 ΚΕΦΑΛΑΙΟ 9 ο Κατηγορίες Βιβλίων Βιβλία Πρώτης Κατηγορίας Βιβλία Αγορών Βιβλία εύτερης Κατηγορίας Βιβλία Εσόδων-Εξόδων Βιβλία Τρίτης Κατηγορίας ( Άρθρο 7 Κ.Β.Σ. ) ιπλογραφία ή ιγραφία ΚΕΦΑΛΑΙΟ 10 ο ιαδικασία Βεβαίωσης - Καταβολής του Φόρου Αρµόδια Φορολογική Αρχή - Φορολογικός Έλεγχος Πράξη Προσδιορισµού του Φόρου Προσωρινή Πράξη Προσδιορισµού του Φόρου Κοινοποίηση των Πράξεων ιοικητική Επίλυση της ιαφοράς Βεβαίωση του Φόρου Τρόπος Καταβολής του Φόρου Ευθύνη εις ολόκληρο καταβολής του φόρου Ακύρωση ή τροποποίηση οριστικής εγγραφής ΚΕΦΑΛΑΙΟ 11 ο Παραγραφή Απόρρητο Λοιπές ιαδικαστικές ιατάξεις Παραγραφή Απόρρητο Λοιπές ιαδικαστικές ιατάξεις ΚΕΦΑΛΑΙΟ 12 ο Ειδική ιαδικασία Βεβαίωσης και Είσπραξης του Φόρου κατά την Εισαγωγή ΚΕΦΑΛΑΙΟ 13 ο Ειδική ιαδικασία για τις Συναλλαγές µε τα Αναφερόµενα στο Παράρτηµα ΙΙ Εδάφη ΚΕΦΑΛΑΙΟ 14 ο Μεταβατικές Τελικές ιατάξεις Έκπτωση Φόρων για Αποθέµατα Εµπορεύσιµων Αγαθών Φ.Π.Α. επί Εργολαβικών Προσυµφώνων Καταργούµενες διατάξεις και Λοιπές Ρυθµίσεις Τελικές διατάξεις

6 14.4 Έναρξη ισχύος του Ν.1642/ ΚΕΦΑΛΑΙΟ 15 ο ιοικητικές και Ποινικές Κυρώσεις του Φ.Π.Α ιοικητικές Κυρώσεις ΠΡΟΣΘΕΤΟΙ ΦΟΡΟΙ ΧΡΟΝΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΤΩΝ ΠΡΟΣΘΕΤΩΝ ΦΟΡΩΝ - ΙΟΙΚΗΤΙΚΗ ΕΠΙΛΥΣΗ ΤΗΣ ΙΑΦΟΡΑΣ ΚΥΡΩΣΕΙΣ ΓΙΑ ΠΑΡΑΒΑΣΗ ΣΤΗΝ ΑΠΟ ΟΣΗ ΙΚΑΙΩΜΑΤΟΣ ΤΟΥ ΗΜΟΣΙΟΥ ΑΠΟ ΤΙΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΚΑΖΙΝΩΝ ΠΡΟΣΘΕΤΑ ΤΕΛΗ, ΕΙΣΦΟΡΕΣ ΚΑΙ ΙΚΑΙΩΜΑΤΑ ΠΡΟΣΤΙΜΑ Φ.Π.Α. ΓΙΑ ΠΛΑΣΤΑ, ΝΟΘΕΥΜΕΝΑ Η ΕΙΚΟΝΙΚΑ ΦΟΡΟΛΟΓΙΚΑ ΣΤΟΙΧΕΙΑ Ποινικές Κυρώσεις Α ΙΚΗΜΑ ΦΟΡΟ ΙΑΦΥΓΗΣ ΓΙΑ ΕΚ ΟΣΗ Η ΑΠΟ ΟΧΗ ΠΛΑΣΤΩΝ, ΝΟΘΕΥΜΕΝΩΝ Η ΕΙΚΟΝΙΚΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΚΕΦΑΛΑΙΟ 16 ο Οδηγίες Συµπλήρωσης Εντύπων Φ2,Φ1 και Ε3 Πίνακας INTRASTANT - LISTING Οδηγίες Συµπλήρωσης της Περιοδικής ήλωσης Φ.Π.Α. (Έντυπο Φ2) ΠΟΤΕ ΥΠΟΒΑΛΛΕΤΑΙ Η ΠΕΡΙΟ ΙΚΗ ΗΛΩΣΗ ΠΟΙΟΙ ΕΧΟΥΝ ΥΠΟΧΡΕΩΣΗ ΝΑ ΥΠΟΒΑΛΟΥΝ ΠΕΡΙΟ ΙΚΗ ΗΛΩΣΗ ΠΟΙΟΙ ΕΝ ΈΧΟΥΝ ΥΠΟΧΡΕΩΣΗ ΝΑ ΥΠΟΒΑΛΟΥΝ ΠΕΡΙΟ ΙΚΗ ΗΛΩΣΗ Οδηγίες Συµπλήρωσης της Εκκαθαριστικής ήλωσης Φ.Π.Α.( Έντυπο Φ1) ΥΠΟΒΟΛΗ ΤΗΣ ΕΚΚΑΘΑΡΙΣΤΙΚΗΣ ΗΛΩΣΗΣ Φ.Π.Α ΥΠΟΧΡΕΩΣΗ ΥΠΟΒΟΛΗΣ ΤΗΣ ΕΚΚΑΘΑΡΙΣΤΙΚΗΣ ΗΛΩΣΗΣ ΠΡΟΘΕΣΜΙΑ ΥΠΟΒΟΛΗΣ ΤΗΣ ΕΚΚΑΘΑΡΙΣΤΙΚΗΣ ΗΛΩΣΗΣ ΤΟΥ Φ.Π.Α ΕΚΚΑΘΑΡΙΣΤΙΚΗ ΗΛΩΣΗ ΤΟΥ Φ.Π.Α. ΜΕ ΕΠΙΦΥΛΑΞΗ ΑΝΑΚΛΗΤΙΚΗ ΗΛΩΣΗ Φ.Π.Α ΤΡΟΠΟΠΟΙΗΤΙΚΗ - ΣΥΜΠΛΗΡΩΜΑΤΙΚΗ ΗΛΩΣΗ Φ.Π.Α ΥΠΟΒΟΛΗ ΤΗΣ ΗΛΩΣΗΣ ΜΕ ΤΗΝ ΧΡΗΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΜΕΘΟ ΟΥ ( TAXISNET ) ΜΟΡΦΗ ΤΟΥ ΈΝΤΥΠΟΥ Φ Οδηγίες Συµπλήρωσης για το Έντυπο Ε

7 ΠΟΙΟΙ ΥΠΟΒΑΛΟΥΝ ΤΟ ΈΝΤΥΠΟ Ε ΠΩΣ ΚΑΙ ΠΟΤΕ ΥΠΟΒΑΛΛΕΤΑΙ ΤΟ ΈΝΤΥΠΟ Ε ΠΩΣ ΣΥΜΠΛΗΡΩΝΕΤΑΙ ΤΟ ΈΝΤΥΠΟ Ε ΜΟΡΦΗ ΤΟΥ ΕΝΤΥΠΟΥ Ε Πίνακας INTRASTAT Πίνακας LISTING

8 EΙΣΑΓΩΓΗ Ο Φόρος Προστιθέµενης Αξίας ( Φ.Π.Α.) είναι ένας γενικός έµµεσος φόρος ου ε ιβαρύνει την εγχώρια κατανάλωση και ε ιβάλλεται σε όλα τα στάδια της αραγωγικής διαδικασίας. Ε ιβάλλει ίση φορολογική µεταχείριση σε όλα τα ροϊόντα, εγχώρια και εισαγόµενα. Πρόκειται για φόρο κύκλου εργασιών και ε ιρρί τεται α ό τον κατά νόµο υ όχρεο σε βάρος του αντισυµβαλλοµένου. Καταβάλλεται τµηµατικά σε κάθε στάδιο συναλλαγής στην ροστιθέµενη αξία και ε ιρρί τεται ολόκληρος στην τελική κατανάλωση. Με αυτόν τον τρό ο κάθε βαθµίδα αραγωγής ή συναλλαγής φορολογείται κατ' α οτέλεσµα µόνο ως ρος το ε ι λέον τίµηµα ου εισ ράττει ο ροµηθευτής, δηλαδή ως ρος την αξία ου ροστίθεται στο αγαθό κατά την κάθε βαθµίδα ε εξεργασίας του. Ο Φ.Π.Α. καθιερώθηκε στην Ελλάδα µε το νόµο 1642/86 την 1η Ιανουαρίου του µετά α ό ροηγηθείσα α όφαση του τότε Υ ουργού Οικονοµικών ηµήτρη Τσοβόλα και ο συντελεστής του ήταν 18%. Αρχικά η εφαρµογή του ροκάλεσε αρρυθµία στην αγορά. Στηρίζεται στο κοινοτικό λαίσιο, τις διατάξεις του ο οίου η Ελλάδα ήταν υ οχρεωµένη να ενσωµατώσει στο εσωτερικό της δίκαιο, σύµφωνα µε τη συνθήκη ροσχώρησης της στην Ευρω αϊκή Ένωση, ρώην Ευρω αϊκή Οικονοµική Κοινότητα. Το καθεστώς του Φ.Π.Α. θεωρείται η µεγαλύτερη φορολογική µεταρρύθµιση της µετα ολεµικής εριόδου στην Ελλάδα και αρουσιάζει αρκετά λεονεκτήµατα σε σχέση µε τους φόρους ου αντικατέστησε. Ο αρχικός αυτός νόµος έχει υ οστεί ολλές τρο ο οιήσεις και συµ ληρώσεις α ό τότε µε διάφορους νόµους και υ ουργικές α οφάσεις. Αυτό είχε σαν συνέ εια να είναι δύσκολη η εφαρµογή των διατάξεων αυτών. Κρίθηκε τότε αναγκαίο να κωδικο οιηθούν όλοι αυτοί οι νόµοι σε ένα ενιαίο κείµενο. Αυτό ραγµατο οιήθηκε µε το νόµο 2859/2000. Αξίζει να ε ισηµάνουµε µία σηµαντική µεταβολή στο βασικό νόµο του ΦΠΑ ε ήλθε στις , ο ότε και άνοιξαν τα φορολογικά σύνορα µεταξύ των κρατών- µελών της κοινότητας. Α οτέλεσµα αυτής είναι το µεταβατικό καθεστώς, το ο οίο σηµαίνει την ελεύθερη κυκλοφορία κά οιων ροϊόντων. 8

9 ΚΕΦΑΛΑΙΟ 1 ο Γενικά περί φόρων 1.1 Έννοια του Φόρου Ορισµός Φόρος είναι η υ οχρεωτική εισφορά σε χρήµα ου ληρώνουν οι ολίτες ή οι ε ιχειρήσεις στο κράτος ή σε άλλα νοµικά ρόσω α (δήµους, κοινότητες κτλ.) για την αντιµετώ ιση δα ανών ου α οβλέ ουν στην εξυ ηρέτηση του κοινού συµφέροντος. Προστιθέµενη Αξία = τιµή ώλησης - τιµή κτήσης Η ροστιθέµενη αξία είναι το µικρό κέρδος της ε ιχείρησης, είναι η θετική διαφορά µεταξύ της τιµής ώλησης και της τιµής κτήσης. Aν το ροϊόν ουληθεί στην ιδία τιµή αυτή ου αγοράστηκε τότε είναι ροφανές ότι η ροστιθέµενη αξία θα είναι µηδενική και ο φόρος ροστιθεµένης άξιας στην συγκεκριµένη ώληση θα είναι µηδέν. Αν το ροϊόν ωληθεί σε µικρότερη τιµή α ό αυτή ου αγοράστηκε τότε η ροστιθέµενη αξία είναι αρνητική και δεν οφείλεται ΦΠΑ στο συγκεκριµένο στάδιο ώλησης αλλά το κράτος οφείλει τον ΦΠΑ ου αντιστοιχεί στην αρνητική ροστιθέµενη αξία. Αναλυτικότερα: Ο φόρος α οτελεί κατά κανόνα χρηµατική αροχή των ολιτών ρος το κράτος και κατ εξαίρεση σε είδος. Παρακρατείτε η αροχή σε είδος ή υ ό µορφή υ ηρεσίας.χ. εργασία. Η αγοραστική αυτή δύναµη η ο οία µεταβιβάζεται α ό τους ολίτες στο κράτος ή α ό την ιδιωτική στην δηµόσια οικονοµία α οτελεί ε ιβάρυνση του φορολογούµενου κατά το οσό ου αφαιρείται α ό το εισόδηµα του, συµµετοχή δε του κράτους στην ανακατανοµή του κοινωνικού εισοδήµατος. Ο φόρος είναι έσοδο του κράτους το ο οίο και χρησιµο οιεί για δηµόσιες δα άνες και κατάλληλη ολιτική µ ορεί να αυξήσει το κοινωνικό εισόδηµα. Η αροχή του φορολογούµενου δεν αντιστοιχεί σε µία ειδική αντι αροχή ου ροσφέρεται α ό το κράτος στους φορολογούµενους ολίτες. Στην έννοια του φόρου υ άρχει η ιδέα του νοµικού καταναγκασµού γιατί το κράτος ε ιβάλει το φόρο µονοµερώς χωρίς δηλαδή ειδική αντι αροχή. 9

10 Ο φόρος ε ιβάλλεται και εισ ράττεται βάση κανόνων οι ο οίοι είναι ροκαθορισµένοι και όχι κατ αυθαίρετο τρό ο α ό τις δηµόσιες υ ηρεσίες. Έχει γίνει συνταγµατική αρχή και υ άρχει σε όλα τα Συντάγµατα των σύγχρονων Κρατών ή Αρχή της Βεβαιότητας του Φόρου. Με τα έσοδα α ό τη φορολογία αντιµετω ίζονται δα άνες γενικής ωφέλειας και όχι δα άνες συγκεκριµένων ατόµων ή δα άνες µη δηµοσίου συµφέροντος. 1.2 ιάκριση των Φόρων Οι φόροι διακρίνονται σε δύο µεγάλες κατηγορίες: Άµεσους και έµµεσους Τα κριτήρια διάκρισης ενός φόρου ως άµεσου ή έµµεσου δεν είναι ευδιάκριτα και συχνά υ άρχουν αντικρουόµενες α όψεις. Σε γενικές γραµµές µ ορούµε να ούµε ότι οι άµεσοι φόροι είναι εκείνοι ου ε ιβάλλονται α ό την φορολογούσα αρχή : Ε ί στοιχείων, ου ροσδιορίζουν την φοροδοτική ικανότητα του φορολογούµενου, δηλαδή την οικονοµική του δυνατότητα να ληρώνει τους φόρους στο κράτος και Με την ρόθεση να ε ιβαρύνουν το ρόσω ο ου είναι κατά νόµο υ όχρεο για την ληρωµή του φόρου.χ. το φυσικό ρόσω ο ου φορολογείται µε ένα φόρο εισοδήµατος υφίσταται µείωση του εισοδήµατος είναι ένας άµεσος φόρος. Σε αντίθεση, έµµεσοι χαρακτηρίζονται οι φόροι οι ο οίοι ε ιβάλλονται α ό το κράτος : Ε ί στοιχείων ου α οτελούν ενδείξεις µόνο της φοροδοτικής ικανότητας του φορολογούµενου, ό ως είναι οι φόροι κατανάλωσης και Με την ρόθεση να ε ιβαρύνουν τα ρόσω α µε τα ο οία συναλλάσσεται ο κατά νόµο υ όχρεος για την ληρωµή του φόρου στο δηµόσιο χ ο έµ ορος οτών είναι κατά νόµο υ όχρεος να καταβάλει 10

11 στο κράτος τον ειδικό φόρο οινο νεύµατος λην όµως δεν υφίσταται ρος τούτο µείωση των κερδών του, αλλά εισ ράττει τους φόρους α ό τους καταναλωτές του αλκοόλ υψώνοντας ανάλογα το τίµηµα ώλησης του ροϊόντος. Η ρόθεση όµως του φορολογικού νοµοθέτη να ε ιβαρύνει τον κατά νόµο υ όχρεο για την καταβολή του φόρου στην ερί τωση των άµεσων φόρων ή τα ρόσω α µε τα ο οία συναλλάσσεται ο κατά νόµο υ όχρεος (έµµεσοι φόροι), δεν ρέ ει να συγχέεται µε αυτό ου συµβαίνει στις σχέσεις των συναλλασσόµενων. Είναι δυνατόν, δηλαδή, ο έµ ορος οτών όταν λειτουργεί σε µία αγορά η ο οία είναι έντονα ανταγωνιστική να µην καταφέρει α ό τις συνθήκες ου ε ικρατούν στον ανταγωνισµό, να αυξήσει την τιµή τόσο όσο µε το φόρο ου αυτός θα κληθεί να καταβάλει στο κράτος. Συνε ώς, η δυνατότητα µετάθεσης του φορολογικού βάρους α ό τον κατά νόµο υ όχρεο σε τρίτους δεν α οτελεί ασφαλή βάση για την διάκριση των φόρων σε άµεσους και έµµεσους. 1.3 Άµεση Φορολογία Η άµεση φορολογία είναι ο ιο καθιερωµένος και αξιοκρατικός τρό ος φορολόγησης των φυσικών και νοµικών ροσώ ων. Όσο ιο υψηλό είναι το οσοστό συγκέντρωσης εσόδων α ό αυτό τον τρό ο φορολόγησης, έναντι της έµµεσης φορολογίας, τόσο ιο υγιές και αξιοκρατικό είναι το φορολογικό σύστηµα µιας χώρας. Αυτό συµβαίνει διότι η άµεση φορολογία ασκείται µε βάση κά οιες κλίµακες ου καθορίζονται κάθε χρόνο α ό το Υ ουργείο Οικονοµικών κάθε χώρας και ανάλογα µε τις κλίµακες αυτές οφείλει να φορολογεί ιο ή ια τις χαµηλές εισοδηµατικές τάξεις και ιο ε ιθετικά τις ανώτερες. Οι ε ιχειρήσεις ου ασχολούνται είτε µε το εµ όριο αγαθών είτε µε την αροχή υ ηρεσιών έχουν ως κύριο σκο ό το κέρδος. ηλαδή, αφού έχουν εισ ράξει τα κεφάλαια α ό τους ελάτες τους και αφού έχουν καταβάλει το οσό εξόφλησης των δα ανών λειτουργίας και των υ οχρεώσεων τους α έναντι στους ροµηθευτές, τους α οµένει κά οιο υ όλοι ο το ο οίο είναι το καθαρό κέρδος της ε ιχείρησης. Το καθαρό αυτό κέρδος υ όκειται σε φόρο, τη λεγόµενη Φορολογία Εισοδήµατος. Η Φορολογία Εισοδήµατος είναι η άµεση φορολογία, κατά την ο οία ό ως αναφέρθηκε και αρα άνω, είναι υ όχρεοι φυσικά και νοµικά ρόσω α. Το κράτος, ως µια οργανωµένη ολιτεία, έχει ως σκο ό τη δηµιουργία Κράτους Πρόνοιας, οργανωµένου Συστήµατος Παιδείας και Υγείας καθώς και κατάλληλων υ οδοµών ό ως αεροδρόµια, 11

12 λιµάνια, γέφυρες κλ. µε σκο ό την ευηµερία όλων των ολιτών και των ε ιχειρήσεών της και γενικότερα όλης της κοινωνίας. Το κύριο έσοδο του κράτους ροέρχεται α ό τη φορολογία εισοδήµατος κατά την ο οία η φορολογητέα ύλη, δηλαδή το καθαρό κέρδος, ανάλογα µε το ύψος της υ οβάλλεται σε συντελεστές φορολόγησης και ο φόρος ο ο οίος υ ολογίζεται α οδίδεται στο κράτος. Ε οµένως, η φορολογία εισοδήµατος δηλαδή η άµεση φορολογία είναι άκρως σηµαντική για τη δηµιουργία µιας δίκαιης και οργανωµένης κοινωνίας. 1.4 Έµµεση Φορολογία Εκτός α ό την άµεση α όδοση φόρου, υ άρχει υ οχρέωση της ε ιχείρησης να εισ ράττει και να α οδίδει τον έµµεσο φόρο ου ληρώνει ο καταναλωτής και όχι η ε ιχείρηση. Το κράτος αρεµβαίνει στην τιµή ώλησης των αγαθών ου ουλάει η ε ιχείρηση και ροσθέτει µε συντελεστή % στα αγαθά µία δεύτερη ε ι λέον αξία ου είναι ο έµµεσος φόρος. Η ε ιχείρηση εισ ράττει τον έµµεσο φόρο ου ληρώνει ο καταναλωτής, µέσω της τιµής ώλησης και τον α οδίδει στο δηµόσιο. Πρέ ει να τονίσουµε ως ο έµµεσος φόρος (ΦΠΑ), δεν ε ηρεάζει το καθαρό α οτέλεσµα της ε ιχείρησης γιατί α λά εισ ράττουµε µέσω της τιµής ώλησης του αγαθού, κά οιο φόρο για λογαριασµό του δηµοσίου. Η ε ιχείρηση όταν ροσδιορίζει την τιµή ώλησης ρος την κατανάλωση του αγαθού της, υ ολογίζει εκτός α ό το εριθώριο κέρδους και την ανάλογη ε ί τις % ροσαύξηση λόγω του έµµεσου φόρου, του φόρου ροστιθέµενης αξίας. Παρεµβαίνει λοι όν το δηµόσιο στην ροστιθέµενη αξία της ε ιχείρησης. Τέλος, στην άµεση φορολογία, ροσδιορίζεται το καθαρό κέρδος και εισ ράττει µέρος (35%) των καθαρών κερδών το δηµόσιο άµεσα µία φορά το χρόνο (δήλωση εισοδήµατος). Στην έµµεση φορολογία, ροσδιορίζεται η ροστιθέµενη αξία της ε ιχείρησης και µε φορολογητέα βάση αυτήν την αξία ε ιβάλλει έναν έµµεσο φόρο µε συντελεστή έµµεσης φορολογίας στον καταναλωτή και όχι στην ε ιχείρηση, µέσω της τιµής ώλησης των αγαθών. Έτσι η ε ιχείρηση, εισ ράττει ΦΠΑ α ό τους καταναλωτές και ληρώνει ΦΠΑ στους ροµηθευτές της. Η διαφορά του φόρου ου εισέ ραξε µέσω της ώλησης των αγαθών µείον την αξία του ΦΠΑ ου λήρωσε µέσω των εµ ορευµάτων και δα ανών, α οτελεί την µηνιαία α όδοση του ΦΠΑ στο δηµόσιο. Αδιαµφισβήτητα, η ε ιχείρηση εισ ράττει τον έµµεσο φόρο, µέσω της ώλησης α ό τον καταναλωτή, αλλά δεν είναι έσοδο της, είναι είσ ραξη για λογαριασµό του δηµοσίου. Για το λόγο αυτό, η ολιτεία έχει θεσ ίσει κανόνες και αρχές, ου βάσει αυτών, η κάθε ε ιχείρηση, κάθε µήνα α οδίδει ρος το δηµόσιο τον Φόρο 12

13 Προστιθέµενης Αξίας, ου εισέ ραξε α ό τις ωλήσεις της. Τα έσοδα της ε ιχείρησης είναι η είσ ραξη µειωµένη κατά το ΦΠΑ ου εισ ράττει. Η διάκριση άµεσου και έµµεσου φόρου γίνεται κατανοητή αν λάβουµε υ όψιν µας, ως ο άµεσος φόρος ε ιβάλλεται στα καθαρά κέρδη της ε ιχείρησης και δεν έχει εισ ραχθεί α ό ουθενά και είναι µέρος των καθαρών κερδών. Αντίθετα, ο έµµεσος φόρος ε ιβάλλεται στην τιµή του αγαθού ου ουλάει η ε ιχείρηση και το καταβάλει µεν ο καταναλωτής, τον εισ ράττει δε η ε ιχείρηση, για να τον α οδώσει στην αρµόδια εφορία της έδρας, ου βρίσκεται και δρα η ε ιχείρηση κάθε µήνα ή κάθε τρίµηνο(για µικρές ε ιχειρήσεις). 13

14 ΚΕΦΑΛΑΙΟ 2 o Πεδίο εφαρµογής 2.1 Ε ιβολή του φόρου Υ όχρεοι στο φόρο Σύµφωνα µε τις διατάξεις του αρόντος νόµου ο φόρος κύκλου εργασιών ε ιβάλλεται µε την ονοµασία "Φόρος Προστιθέµενης Αξίας". Ο φόρος αυτός ε ιρρί τεται α ό τον κατά νόµο υ όχρεο σε βάρος του αντισυµβαλλοµένου. Με βάση το άρθρο 28 του ν.1462/1986 υ όχρεος στο φόρο είναι η ε ιχείρηση η ο οία είναι εγκατεστηµένη στην Ελλάδα και ενεργεί ράξεις για λογαριασµό της και για λογαριασµό άλλου ροσώ ου εγκατεστηµένο είτε στην Ελλάδα είτε στο εξωτερικό. Με τον όρο ε ιχείρηση εννοούµε τόσο το φυσικό όσο και το νοµικό ρόσω ο ή ένωση ροσώ ων. Υ οκείµενος στο φόρο είναι το ρόσω ο ου ασκεί «κατά τρό ο ανεξάρτητο» και σε ο οιονδή οτε τό ο, οικονοµική δραστηριότητα, ανεξάρτητα α ό τον ε ιδιωκόµενο σκο ό και τα α οτελέσµατα της δραστηριότητας αυτής. Ως οικονοµική δραστηριότητα θεωρείται κάθε δραστηριότητα του αραγωγού, του εµ όρου ή του αρέχοντος υ ηρεσίες, εριλαµβανοµένων και των δραστηριοτήτων εξόρυξης, των αγροτικών δραστηριοτήτων καθώς και των δραστηριοτήτων των ελεύθερων ε αγγελµάτων. εν θεωρείται ότι ασκούν ανεξάρτητη δραστηριότητα οι µισθωτοί και λοι ά ρόσω α εφόσον συνδέονται µε τον εργοδότη τους µε σύµβαση εργασίας ή µε ο οιαδή οτε άλλη νοµική σχέση ου δηµιουργεί δεσµούς εξάρτησης. Ως υ οκείµενος στο φόρο θεωρείται ε ίσης κάθε άλλο ρόσω ο το ο οίο διενεργεί ευκαιριακά αράδοση καινούργιου µεταφορικού µέσου ου µεταφέρεται σε άλλο κράτος µέλος. Τα κράτη µέλη µ ορούν ε ίσης να θεωρούν υ οκείµενο στο φόρο ο οιονδή οτε ραγµατο οιεί ευκαιριακά ράξη σχετική µε οικονοµική δραστηριότητα, και ιδίως αράδοση κτιρίων ή τµηµάτων κτιρίων και του συνεχόµενου µε αυτά εδάφους, η ο οία ραγµατο οιείται ριν α ό την ρώτη εγκατάσταση σε αυτά ή αράδοση γη έδων ρος οικοδόµηση. Τα κράτη, οι εριφέρειες, οι νοµοί, οι δήµοι και κοινότητες και οι λοι οί οργανισµοί δηµόσιου δικαίου δεν θεωρούνται ως υ οκείµενοι στο φόρο για τις δραστηριότητες ή ράξεις τις ο οίες ραγµατο οιούν ως δηµόσια εξουσία, εκτός αν η µη υ αγωγή τους στο φόρο θα οδηγούσε σε σηµαντικές στρεβλώσεις του ανταγωνισµού. Σε κάθε ερί τωση, οι οργανισµοί αυτοί θεωρούνται υ οκείµενοι στο φόρο όταν ραγµατο οιούν ορισµένες εµ ορικές ράξεις. Υ όχρεος στο φόρο είναι το ρόσω ο, φυσικό ή νοµικό ή ένωση ροσώ ων ό ως αυτό εµφανίζεται στις συναλλαγές και όχι τα ε ιµέρους µέλη του νοµικού ροσώ ου. 14

15 Α ό ά οψη ΦΠΑ δεν ερευνάται αν η ράξη ασκείται νόµιµα ή αράνοµα. Άρα και οι ράξεις ου γίνονται αράνοµα α ό τη στιγµή ου ραγµατο οιούνται µέσα στα λαίσια άσκησης της ε ιχείρησης, υ άγονται στο ΦΠΑ. Υ όχρεος στο φόρο δεν είναι µόνο ο αντι ρόσω ος της ε ιχείρησης η ο οία είναι εγκατεστηµένη στο εσωτερικό της χώρας αλλά και ο αντι ρόσω ος της ε ιχείρησης ου εδρεύει στο εξωτερικό, καθώς και ο λή της αγαθών και υ ηρεσιών, όταν η ε ιχείρηση ου ουλάει τα αγαθά ή αρέχει τις υ ηρεσίες είναι εγκατεστηµένη στο εξωτερικό ή ο οιοδή οτε ρόσω ο αναγράφει το φόρο στα τιµολόγια ου εκδίδει ή σε άλλα εξοµοιωµένα µε αυτά στοιχεία. 1. Για την αράδοση αγαθών, την ενδοκοινοτική α όκτηση αγαθών και την αροχή υ ηρεσιών, υ όχρεοι στο φόρο είναι: α) ο εγκαταστηµένος στο εσωτερικό της χώρας υ οκείµενος στο φόρο, για τις ενεργούµενες α ό αυτόν ράξεις, β) ο εγκαταστηµένος στο εσωτερικό άλλου κράτους-µέλους υ οκείµενος στο φόρο, για τις ενεργούµενες α ό αυτόν ράξεις, εκτός των ράξεων ου αναφέρονται στην κατωτέρω ερί τωση δ υ ο ερι τώσεις αα και ββ γ) Ο φορολογικός αντι ρόσω ος του εγκατεστηµένου εκτός Ελλάδος και υ οκείµενου στο φόρο, για τις ραγµατο οιούµενες α ό αυτόν ράξεις, εκτός των ράξεων ου αναφέρονται στις κατωτέρω υ ο ερι τώσεις αα', ββ' και γγ' της ερί τωσης δ' δ) ο λή της των αγαθών και υ ηρεσιών, εφόσον είναι υ οκείµενος στο φόρο, στις κατωτέρω ερι τώσεις φορολογητέων ράξεων: αα) αράδοση αγαθών ου ραγµατο οιείται στο εσωτερικό της χώρας, κατά την έννοια των διατάξεων της αραγράφου 3 του άρθρου 15, και στο τιµολόγιο ή άλλο ισοδύναµο µε αυτό στοιχείο ου εκδίδεται, γίνεται ρητή αναφορά ότι ρόκειται για αράδοση αγαθών ου ραγµατο οιείται µετά α ό ενδοκοινοτική α όκτηση κατά την έννοια των διατάξεων της αραγράφου 3 του άρθρου 15 και αναγράφεται τόσο ο αριθµός φορολογικού µητρώου, µε τον ο οίο ο υ οκείµενος αυτός ραγµατο οίησε την ενδοκοινοτική α όκτηση και τη µετέ ειτα αράδοση αγαθών, όσο και ο αριθµός φορολογικού µητρώου του αραλή τη, ο ο οίος καθίσταται υ όχρεος για την καταβολή του φόρου της αράδοσης αυτής, ββ) αράδοση αγαθών ου ραγµατο οιείται στο εσωτερικό της χώρας, κατά την έννοια των διατάξεων της αραγράφου 3 του άρθρου 13, γγ) αροχή υ ηρεσιών των αραγράφων 2, ερί τωση γ, 3 και 4 του άρθρου 14, δδ) σε κάθε ερί τωση ου δεν υ άρχει φορολογικός αντι ρόσω ος, εε) Παράδοση αγαθών ου ραγµατο οιείται κατά την έννοια των διατάξεων του άρθρου 39α ε) το ρόσω ο ου ραγµατο οιεί ενδοκοινοτική α όκτηση αγαθών, 15

16 στ) ο οιοδή οτε άλλο ρόσω ο, το ο οίο αναγράφει το φόρο στα τιµολόγια ου εκδίδει ή σε άλλα ισοδύναµα µε αυτά στοιχεία, ζ) ο υ οκείµενος, ου ως αγοραστής ή εισαγωγέας αγαθών ή λή της υ ηρεσιών έτυχε µερικής ή ολικής α αλλαγής α ό το φόρο µε υ ουργικές α οφάσεις. 2. Ο οιοδή οτε ρόσω ο χρεώνει φόρο σε φορολογικό στοιχείο ου εκδίδει, έστω και αν ο φόρος αυτός είναι µεγαλύτερος του ροβλε οµένου, υ οχρεούται στην α όδοση του φόρου αυτού στο ηµόσιο. 3. Για την εισαγωγή αγαθών, υ όχρεος στο φόρο είναι ο λογιζόµενος ως κύριος των εισαγόµενων αγαθών, σύµφωνα µε τις διατάξεις της τελωνειακής νοµοθεσίας. 4. Με α οφάσεις του Υ ουργού Οικονοµικών: α) ορίζεται ο τρό ος καταβολής του φόρου στις ερι τώσεις ου υ όχρεος είναι ο λή της υ οκείµενος στο φόρο, β) είναι δυνατόν να ορίζεται ότι υ όχρεος στο φόρο είναι ο εγκαταστηµένος σε τρίτη χώρα υ οκείµενος στο φόρο, εφόσον υ άρχει σύµβαση αµοιβαίας συνδροµής, µεταξύ της Ελλάδος και της χώρας εγκατάστασής του, γ) είναι δυνατόν να ορίζεται ως υ όχρεος στο φόρο, ο λή της αγαθών ή υ ηρεσιών και σε άλλες ερι τώσεις, εκτός αυτών ου αναφέρονται στην ερί τωση δ της αραγράφου 1. δ) ορίζεται κάθε διαδικαστικό θέµα και λε τοµέρεια για την εφαρµογή του άρθρου αυτού ΥΠΟΧΡΕΩΣΕΙΣ ΤΩΝ ΥΠΟΚΕΙΜΕΝΩΝ ΣΤΟΝ ΦΟΡΟ 1. Ο υ οκείµενος στο φόρο υ οχρεούται να υ οβάλλει τις αρακάτω δηλώσεις: α) δήλωση έναρξης των εργασιών του, η ο οία υ οβάλλεται ριν α ό την έναρξη των εργασιών αυτών. Ως έναρξη εργασιών θεωρείται ο χρόνος ραγµατο οίησης της ρώτης συναλλαγής στα λαίσια της ε ιχείρησης. Προκειµένου για νοµικά ρόσω α, ως χρόνος έναρξης θεωρείται ο χρόνος της νόµιµης σύστασης αυτών. Στην ερί τωση νοµικών ροσώ ων, η καθυστέρηση υ οβολής της δήλωσης έναρξης µέχρι τριάντα (30) ηµέρες δεν συνε άγεται την ε ιβολή κυρώσεων, εφόσον δεν έχουν ραγµατο οιήσει καµία συναλλαγή, β) δήλωση µεταβολών-µετάταξης, µε την ο οία δηλώνει ο οιαδή οτε µεταβολή, ό ως αλλαγή της ε ωνυµίας, του τό ου ε αγγελµατικής του εγκατάστασης, του αντικειµένου εργασιών, την ραγµατο οίηση ενδοκοινοτικών α οκτήσεων αγαθών και αραδόσεων αγαθών ου 16

17 α αλλάσσονται, σύµφωνα µε τις διατάξεις του άρθρου 28, την ίδρυση ή κατάργηση υ οκαταστηµάτων, την αλλαγή των τηρούµενων βιβλίων Κώδικα Βιβλίων και Στοιχείων και του καθεστώτος φόρου ροστιθέµενης αξίας ου ανήκει. Η δήλωση αυτή υ οβάλλεται εντός τριάντα(30) ηµερών α ό το χρόνο ου έγιναν οι µεταβολές αυτές, γ) δήλωση οριστικής αύσης εργασιών. Η δήλωση αυτή υ οβάλλεται για µεν τα φυσικά ρόσω α εντός δέκα (10) ηµερών α ό την οριστική αύση των εργασιών τους, για δε τα νοµικά ρόσω α και τις ενώσεις ροσώ ων εντός τριάντα (30) ηµερών α ό τη λύση τους. Σε ερί τωση κληρονοµικής διαδοχής ε ιχείρησης ως συνόλου, η δήλωση αύσης εργασιών υ οβάλλεται α ό τους κληρονόµους, µέσα σε δέκα (10) ηµέρες, α ό την ενεργό ανάµιξή τους στην κληρονοµούµενη ε ιχείρηση και όχι έραν των δέκα (10) ηµερών α ό την λήξη της ροθεσµίας α ο οίησης, ου ροβλέ εται α ό τις διατάξεις του άρθρου 1847 του Αστικού Κώδικα, σε κάθε άλλη ερί τωση. Στους υ οκείµενους στο φόρο ου είναι εγκατεστηµένοι σε άλλο κράτος µέλος της Ευρω αϊκής Ένωσης, ο Α.Φ.Μ. χορηγείται µε την υ οβολή δήλωσης έναρξης εργασιών. Ο αριθµός αυτός δεν µεταβάλλεται σε ερί τωση ορισµού, αλλαγής ή αύσης φορολογικού αντι ροσώ ου. Οι δηλώσεις των ερι τώσεων αυτών ε ιτρέ εται να υ οβάλλονται ηλεκτρονικά. Με α όφαση του Υ ουργού Οικονοµίας και Οικονοµικών ορίζονται οι όροι και οι ροϋ οθέσεις για την ηλεκτρονική υ οβολή των δηλώσεων αυτών ή την υ οχρεωτική ηλεκτρονική υ οβολή, τη διαδικασία υ οβολής καθώς και κάθε άλλο σχετικό θέµα. 2. Σε κάθε υ οκείµενο στο φόρο χορηγείται µοναδικός αριθµός φορολογικού µητρώου (Α.Φ.Μ.) ως εξής: α) Στα φυσικά ρόσω α µε τη δήλωση α όδοσης Α.Φ.Μ. εκτός αν έχει χορηγηθεί Α.Φ.Μ. µε δήλωση φορολογίας εισοδήµατος. Ο αριθµός αυτός δεν καταργείται µε την οριστική αύση των εργασιών. β) Στα νοµικά ρόσω α και στις ενώσεις ροσώ ων µετά την υ οβολή της δήλωσης έναρξης εργασιών. Ο αριθµός αυτός δεν καταργείται µε την αλλαγή της νοµικής µορφής των ροσώ ων αυτών, αλλά µε την οριστική λύση ή διάλυσή τους. γ) Στις υ ό ίδρυση ε ιχειρήσεις χορηγείται Α.Φ.Μ. ου αραµένει ο ίδιος για την ε ιχείρηση και µετά το έρας των εργασιών της ίδρυσης. Στους υ οκείµενους στο φόρο ου είναι εγκατεστηµένοι σε άλλο κράτος µέλος της Ευρω αϊκής Ένωσης, ο Α.Φ.Μ. χορηγείται µε την υ οβολή δήλωσης έναρξης εργασιών. Ο αριθµός αυτός δεν µεταβάλλεται σε ερί τωση ορισµού, αλλαγής ή αύσης φορολογικού αντι ροσώ ου. Με α οφάσεις του Υ ουργού Οικονοµίας και Οικονοµικών ορίζεται κάθε διαδικαστικό θέµα, καθώς και κάθε άλλη αναγκαία λε τοµέρεια για την εφαρµογή των διατάξεων των αραγράφων 1 και 2 του άρθρου αυτού. 3. Τις υ οχρεώσεις των αραγράφων 1 και 2 έχουν ανεξάρτητα αν είναι υ οκείµενα στο φόρο και τα αλλοδα ά νοµικά ρόσω α, τα ο οία: 17

18 ιδρύουν υ οκατάστηµα ή α οκτούν άλλη εγκατάσταση στο εσωτερικό της χώρας, εγκαθιστούν γραφείο στο εσωτερικό της χώρας, συµµετέχουν σε ηµεδα ά νοµικά ρόσω α, εκτός α ό τη συµµετοχή σε ανώνυµες εταιρίες, α οκτούν ακίνητο στο εσωτερικό της χώρας και έχουν ο οιαδή οτε δραστηριότητα στο εσωτερικό της χώρας, η ο οία συνε άγεται την υ οβολή φορολογικών δηλώσεων (3). 4. Ο υ οκείµενος στο φόρο υ οχρεούται ε ίσης: α) να τηρεί βιβλία και να εκδίδει στοιχεία, σύµφωνα µε τις διατάξεις του Κώδικα Βιβλίων και Στοιχείων, εκτός αν είναι εγκατεστηµένος σε άλλο κράτος µέλος της Ευρω αϊκής Ένωσης και δεν διαθέτει εγκατάσταση στην Ελλάδα. Ειδικά, ο υ οκείµενος στο φόρο ου αραλαµβάνει ενσώµατα κινητά αγαθά, τα ο οία του α οστέλλονται α ό άλλο κράτος - µέλος α ό ή για λογαριασµό υ οκείµενου στο φόρο ου διαθέτει αριθµό φορολογικού µητρώου Φ.Π.Α. σε αυτό το άλλο κράτος - µέλος, µε σκο ό την εκτέλεση υ ηρεσιών ραγµατογνωµοσύνης ή εργασιών σε αυτά, στις ο οίες συµ εριλαµβάνονται και οι εργασίες της ερί τωσης ε της αραγράφου 2 του άρθρου 8, υ οχρεούται να καταχωρεί τα σχετικά στοιχεία ου ε ιτρέ ουν την εξακρίβωση των αγαθών αυτών σε λογαριασµούς βιβλίων ου τηρεί ή σε ειδικό βιβλίο, β) να ε ιδίδει τις ροβλε όµενες α ό τις διατάξεις του άρθρου 38 δηλώσεις. Η διάταξη αυτή δεν εφαρµόζεται ροκειµένου για υ οκείµενους στο φόρο ου ραγµατο οιούν α οκλειστικά ράξεις ου α αλλάσσονται α ό το φόρο, χωρίς δικαίωµα έκ τωση. Ειδικά για τη δήλωση ου ροβλέ εται α ό την αράγραφο 8 του άρθρου 38, η υ οχρέωση αυτή υφίσταται ανεξάρτητα α ό την ιδιότητα του ροσώ ου ως υ οκείµενου ή µη στο φόρο, γ) να υ οβάλλει στον αρµόδιο Προϊστάµενο.Ο.Υ. : i) Ειδική δήλωση Φ.Π.Α., όταν ενεργεί ράξεις ου ροβλέ ουν οι διατάξεις της αραγράφου 1 και της ερί τωσης α της αραγράφου 2 του Άρθρου 6. Η δήλωση τις διατάξεις της αραγράφου 3 του Άρθρου 16. Με την υ οβολή της δήλωσης αυτής, καταβάλλεται εφά αξ ο αναλογών στην αράδοση του ακινήτου φόρος, αφού συµψηφισθεί ο φόρος εισροών κατά το οσοστό ου βαρύνει τη µεταβιβαζόµενη ιδιοκτησία, ό ως έχει διαµορφωθεί µέχρι τη χρονική στιγµή γένεσης της φορολογικής υ οχρέωσης. Η ίδια δήλωση υ οβάλλεται και για τις ράξεις ου ροβλέ ουν οι διατάξεις της ερί τωσης γ της αραγράφου 2 του Άρθρου 7, χωρίς την καταβολή του φόρου, ο ο οίος καταβάλλεται µε την εριοδική δήλωση Φ.Π.Α. της οικείας φορολογικής εριόδου. 18

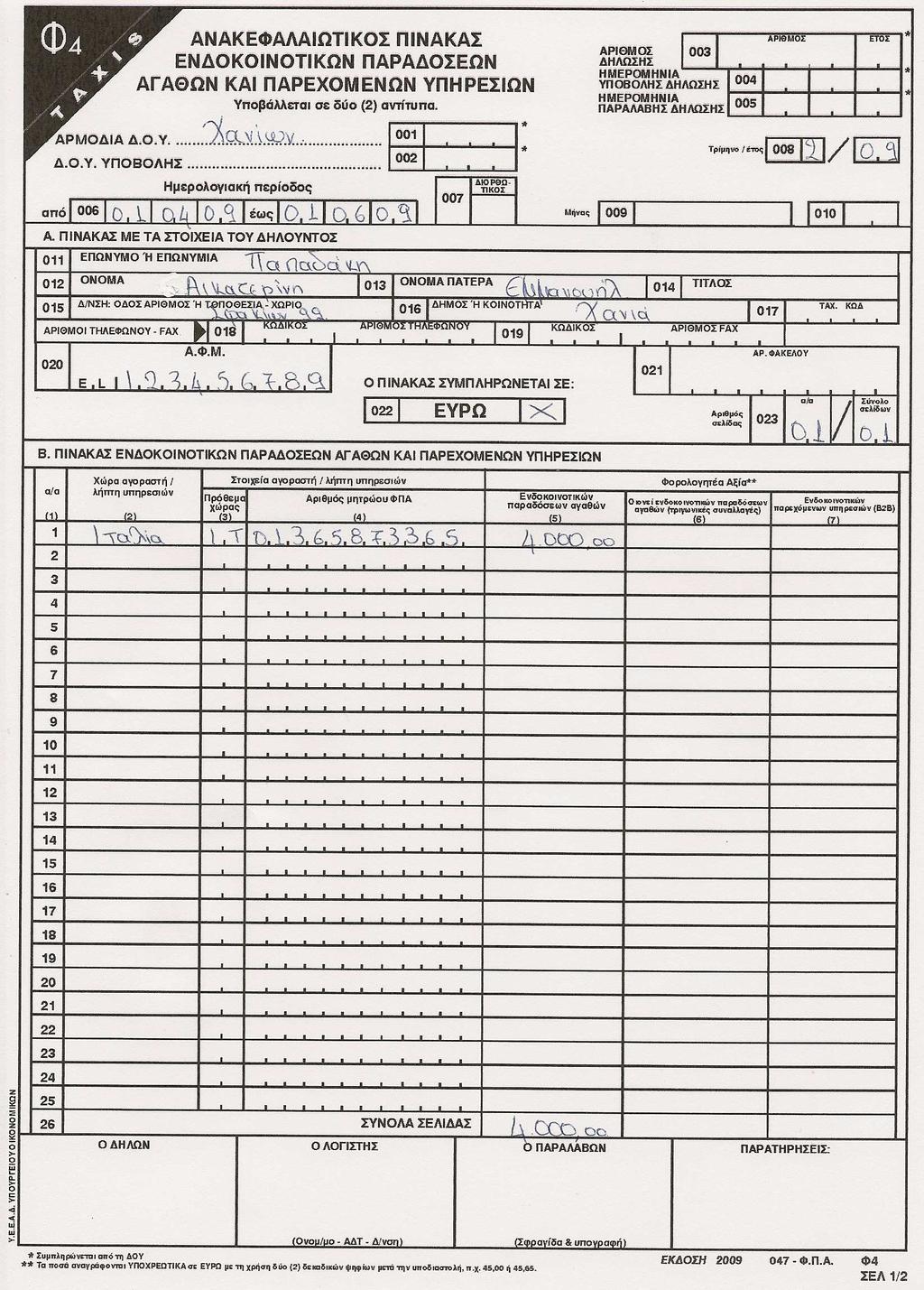

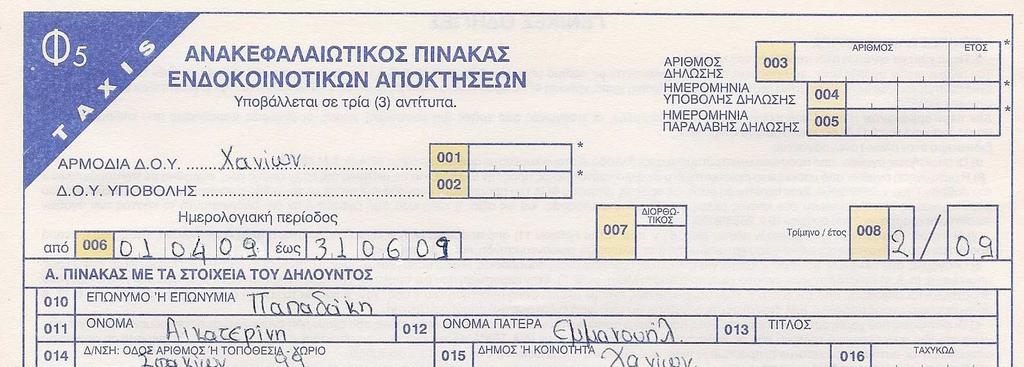

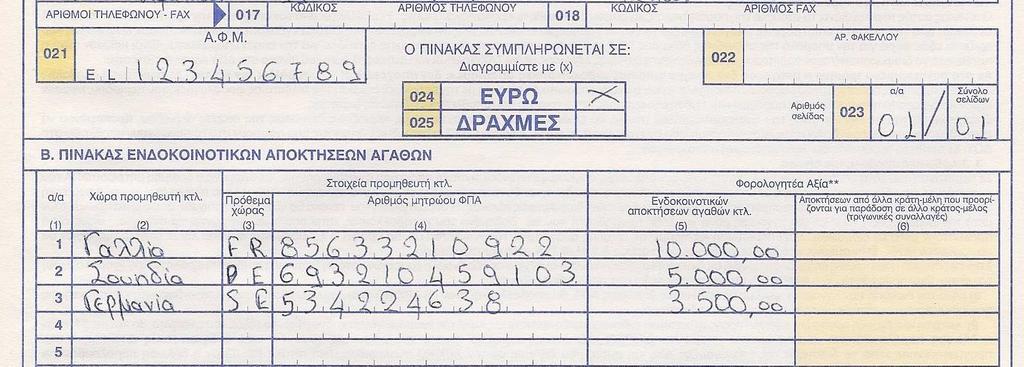

19 ii) Ειδικά έντυ α α εικόνισης του συνολικού κόστους της οικοδοµής και κατανοµής αυτού στις ε ί µέρους ιδιοκτησίες, ροϋ ολογιστικά και α ολογιστικά. iii) Γνωστο οίηση για τη χρησιµο οίηση ακινήτου, το ο οίο κατασκευάστηκε ως εµ ορεύσιµο στοιχείο ε ιχείρησης, ως αγίου σε φορολογητέα δραστηριότητα, καθώς και για ακίνητο το ο οίο α αλλοτριώθηκε. Η γνωστο οίηση αυτή υ οβάλλεται ταυτόχρονα µε την εριοδική δήλωση της φορολογικής εριόδου κατά την ο οία άρχισε η χρησιµο οίηση ή ραγµατο οιήθηκε η α αλλοτρίωση. Με α οφάσεις του Υ ουργού Οικονοµίας και Οικονοµικών ορίζεται ο τύ ος, το εριεχόµενο και η διαδικασία υ οβολής της ειδικής δήλωσης και των ειδικών εντύ ων καθώς και ο χρόνος υ οβολής των εντύ ων αυτών και κάθε αναγκαία λε τοµέρεια για την εφαρµογή των διατάξεων της αραγράφου αυτής. δ) να ορίζει φορολογικό αντι ρόσω ό του, ριν α ό την ενέργεια ο οιασδή οτε φορολογητέας ράξης στο εσωτερικό της χώρας, εφόσον ρόκειται για υ οκείµενο στο φόρο ου δεν είναι µόνιµα εγκαταστηµένος στο εσωτερικό της χώρας ή στο εσωτερικό άλλου κράτους-µέλους. Ο ορισµός του φορολογικού αντι ροσώ ου γίνεται µε την κατάθεση αντιγράφου του σχετικού ληρεξούσιου εγγράφου στον Προϊστάµενο ΟΥ, ου είναι αρµόδιος για τη φορολογία εισοδήµατος του φορολογικού αντι ροσώ ου. Το αντίγραφο αυτό ρέ ει να είναι θεωρηµένο α ό την ελληνική ροξενική αρχή του τό ου, ό ου είναι εγκατεστηµένος ο υ οκείµενος στο φόρο, ή α ό την Αρχή ου έχει οριστεί για τη θεώρηση, σύµφωνα µε την α ό Σύµβαση της Χάγης. εν υ άρχει υ οχρέωση ορισµού φορολογικού αντι ροσώ ου, στην ερί τωση ραγµατο οίησης ράξεων, για τις ο οίες υ όχρεος είναι ο λή της, σύµφωνα µε την ερί τωση δ υ ο ερι τώσεις αα και ββ της αραγράφου 1 του άρθρου 35 ε) Φορολογικό αντι ρόσω ο δύνανται να ορίζουν, σύµφωνα µε τις διατάξεις της ερί τωσης δ' της αραγράφου αυτής, και οι υ οκείµενοι στο φόρο ου είναι εγκατεστηµένοι σε άλλο κράτος µέλος της Ευρω αϊκής Ένωσης και δεν διαθέτουν εγκατάσταση στην Ελλάδα. Ο φορολογικός αντι ρόσω ος της ερί τωσης αυτής δεν υ οχρεούται στην τήρηση βιβλίων και έκδοση στοιχείων για τις ράξεις ου ραγµατο οιεί ο εντολέας του. στ) να τηρεί θεωρηµένο ειδικό βιβλίο ό ου θα καταγράφει τα αγαθά ου α έστειλε ή µετέφερε ή τα ο οία α εστάλησαν ή µεταφέρθηκαν για λογαριασµό του σε άλλο κράτος - µέλος, για τις ανάγκες των ράξεων ου αναφέρονται στις ερι τώσεις γ, δ και ε της αραγράφου 3 του άρθρου 7. Στο βιβλίο αυτό καταχωρούνται ε ίσης τα µετακινούµενα αγαθά α ό άλλο κράτος - µέλος ρος το εσωτερικό της χώρας σύµφωνα µε την ερί τωση γ του άρθρου Ο υ οκείµενος στο φόρο ου ραγµατο οιεί ενδοκοινοτικές α οκτήσεις αγαθών, σύµφωνα µε τις διατάξεις των άρθρων 11 και 12, καθώς και οι αραδόσεις αγαθών,οι ο οίες α αλλάσσονται σύµφωνα µε τις διατάξεις του άρθρου 28, υ οχρεούται ε ίσης: 19

20 α) να υ οβάλλει ανακεφαλαιωτικό ίνακα, για τις αραδόσεις αγαθών ου ραγµατο οιεί σύµφωνα µε τις διατάξεις των ερι τώσεων α και γ της αραγράφου 1 του άρθρου 28 και του τελευταίου εδαφίου της αραγράφου 2 του άρθρου 15, β) να χρησιµο οιεί για τις συναλλαγές αυτές τον αριθµό φορολογικού µητρώου του µε το ρόθεµα EL ριν α ό αυτόν, καθώς ε ίσης και να αναγράφει στα στοιχεία ου εκδίδει τον αριθµό του φορολογικού µητρώου (Φ.Π.Α.) του συναλλασσόµενου µε το ανάλογο ρόθεµα ου ισχύει σε κάθε κράτος - µέλος και γ) να υ οβάλλει στατιστική δήλωση (INTRASTAT) για τις ενδοκοινοτικές συναλλαγές ου ραγµατο οιεί για κάθε µήνα,(4) δ) να υ οβάλλει ανακεφαλαιωτικό ίνακα για τις ενδοκοινοτικές α οκτήσεις αγαθών ου ραγµατο οιεί µετά την , σύµφωνα µε τις διατάξεις των άρθρων 11 αράγραφοι 1 και 2 και O υ οκείµενος στο φόρο ο ο οίος ενεργεί α οκλειστικά ράξεις για τις ο οίες δεν του αρέχεται δικαίωµα έκ τωσης, τα νοµικά ρόσω α ου δεν υ όκεινται στο φόρο και οι αγρότες του ειδικού καθεστώτος του άρθρου 41, εφόσον διενεργούν ενδοκοινοτικές α οκτήσεις αγαθών, οι ο οίες δεν καλύ τονται α ό την αρέκκλιση της αραγράφου 2 του άρθρου 11 υ οχρεούνται: α) να υ οβάλλουν τις δηλώσεις ου ροβλέ ονται α ό την αράγραφο 1 και να λαµβάνουν Α.Φ.Μ., ό ως ροβλέ εται α ό την αράγραφο 2, β) να υ οβάλλουν δήλωση, µε την ο οία γνωστο οιούν τη διενέργεια φορολογητέων ενδοκοινοτικών α οκτήσεων αγαθών. Η δήλωση αυτή υ οβάλλεται κατά το χρόνο ου δια ιστώνεται η συνδροµή των ροϋ οθέσεων για τη φορολόγηση, σύµφωνα µε την αράγραφο 1 του άρθρου 11, γ) να υ οβάλλουν τη δήλωση ου ροβλέ εται α ό την αράγραφο 6 του άρθρου 38, δ) να υ οβάλλουν δήλωση µε την ο οία γνωστο οιούν την αύση των φορολογητέων ενδοκοινοτικών α οκτήσεων αγαθών. Η δήλωση αυτή υ οβάλλεται µέχρι τις 10 Ιανουαρίου του έτους κατά το ο οίο δεν ροβλέ εται η ραγµατο οίηση φορολογητέων ενδοκοινοτικών α οκτήσεων αγαθών, ε) να υ οβάλλουν τις δηλώσεις ου ροβλέ ονται στις ερι τώσεις β και δ της ροηγούµενης αραγράφου και να εφαρµόζουν όσα ροβλέ ονται στην ερί τωση γ της ίδιας αραγράφου. 7. Τις υ οχρεώσεις ου ροβλέ ει το άρθρο αυτό έχουν κατά ερί τωση και τα εξής ρόσω α: α) ο εκκαθαριστής, ο κηδεµόνας, ο ροσωρινός διαχειριστής και ο µεσεγγυούχος, στις ερι τώσεις κληρονοµίας και µεσεγγύησης, β) ο ε ίτρο ος, ο κηδεµόνας και ο αντιλή τορας, στις ερι τώσεις ανηλίκων, α όντων, δικαστικά ή νόµιµα α αγορευµένων και των ροσώ ων ου βρίσκονται υ ό δικαστική αντίληψη, 20

21 γ) ο ροσωρινός ή οριστικός σύνδικος, σε ερί τωση τώχευσης του υ οκείµενου στο φόρο, δ) ο φορολογικός αντι ρόσω ος του στις ερι τώσεις ου ορίζεται υ όχρεος στο φόρο, σύµφωνα µε τις διατάξεις του άρθρου 35, ε) οι κληρονόµοι και οι δωρεοδόχοι του υ οκείµενου στο φόρο για τις φορολογικές υ οχρεώσεις του, µέχρι το θάνατό του ή τη σύσταση της δωρεάς εν ζωή, στ) κάθε ρόσω ο το ο οίο, µε βάση νόµο ή δικαστική α όφαση, υ οκαθιστά τον υ οκείµενο στο φόρο, ζ) ο εκ ρόσω ος ή µέλος της ένωσης ροσώ ων, κατ ανάλογη εφαρµογή των διατάξεων της φορολογίας εισοδήµατος, η) ο ιδρυτής της ε ιχείρησης για τις υ οχρεώσεις αυτής µέχρι το χρόνο έναρξης της λειτουργίας της ε ιχείρησης. 8. Α αλλάσσονται α ό τις υ οχρεώσεις του αρόντος άρθρου, εκτός αν άλλως ορίζεται σ αυτό: α) τα ρόσω α, τα ο οία καθίστανται υ οκείµενα στο φόρο α ό εριστασιακή αράδοση καινούργιου µεταφορικού µέσου σε άλλο κράτος - µέλος, β) οι αγρότες του ειδικού καθεστώτος του άρθρου 41, γ) τα νοµικά ρόσω α ου δεν υ όκεινται στο φόρο, δ) τα φυσικά ρόσω α τα ο οία ραγµατο οιούν α αλλασσόµενες ράξεις της ερί τωσης κστ της αραγράφου 1 του άρθρου 22 και µόνο για τις ράξεις αυτές. 9. Με α οφάσεις του Υ ουργού Οικονοµικών ορίζονται: α) ο τύ ος, το εριεχόµενο και η διαδικασία υ οβολής των δηλώσεων, β) ο τρό ος τήρησης και το εριεχόµενο του ειδικού βιβλίου ου ροβλέ εται στις ερι τώσεις α και στ της αραγράφου 4 αυτού άρθρου, γ) ο τύ ος, το εριεχόµενο και ο χρόνος υ οβολής των ανακεφαλαιωτικών ινάκων, ου ροβλέ ονται α ό τις διατάξεις των ερι τώσεων α και δ της αρα άνω αραγράφου 5, δ) ο χρόνος και ο τρό ος διαχωρισµού των ακαθαρίστων εσόδων α ό λιανικές ωλήσεις κατά συντελεστή φόρου, ε) ο τύ ος και το εριεχόµενο του στοιχείου, ροκειµένου για αράδοση καινούργιου µεταφορικού µέσου και στ) ο τύ ος και το εριεχόµενο της δήλωσης έναρξης και αύσης φορολογητέων ενδοκοινοτικών α οκτήσεων της αραγράφου 6, ζ) το χρονικό διάστηµα εργασιών ίδρυσης ε ιχείρησης. 10. Με κοινές α οφάσεις των Υ ουργών Εθνικής Οικονοµίας και Οικονοµικών ορίζονται τα τυχόν ρόσθετα στοιχεία του κοινοτικού εντύ ου INTRASTAT, η διαδικασία και ο χρόνος υ οβολής της δήλωσης ου ροβλέ εται στην ερί τωση γ της αραγράφου 5. 21

22 ΥΠΟΧΡΕΩΣΕΙΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΟΥ ΥΠΟΚΕΙΝΤΑΙ ΣΤΟ Φ.Π.Α. Τήρηση βιβλίων Β κατηγορίας ή µεγαλύτερης του Κ.Β.Σ. Στα βιβλία θα ρέ ει να καταχωρούνται όλες οι αγορές αγίων και αγαθών, οι δα άνες, τα ακαθάριστα έσοδα και άντα διαχωρισµένα σε κατά συντελεστή φόρου. Εάν η ε ιχείρηση τηρεί βιβλία Γ κατηγορίας ρέ ει υ οχρεωτικά σε ερί τωση α ογραφής τα εµ ορεύµατα και τα αγαθά ε ένδυσης να καταχωρούνται κατά συντελεστή φόρου. Τήρηση ξεχωριστού λογαριασµού ου να αναφέρεται στο Φ.Π.Α. Υ οχρεωτική αναγραφή της φορολογητέας αξίας και του οσού του φόρου, χωριστά κατά συντελεστή ή της ένδειξης χωρίς Φ.Π.Α.( σε ερί τωση φορολογικής α αλλαγής ) σε όλα τα τιµολόγια κλ. στοιχεία. Έκδοση και αράδοση τιµολογίων, α οδείξεων λιανικής ώλησης ή ο οιουδή οτε άλλου στοιχείου ροβλέ εται α ό τις διατάξεις του Κ.Β.Σ. κατά τη διάρκεια της φορολογικής υ οχρέωσης. Σύµφωνα µε τους νόµους 1642/86, 2523/47 και 2859/2000, ο Φ.Π.Α. είναι ένας έµµεσος φόρος κατανάλωσης ου ροορίζεται να ε ιβαρύνει τους καταναλωτές. Ό ως γίνεται µε τους έµµεσους φόρους, τον Φ.Π.Α. θα τον ληρώνουν στο δηµόσιο ταµείο οι ε ιχειρήσεις αλλά την ε ιβάρυνση θα την φέρει ο καταναλωτής στον ο οίο θα µεταβιβάζεται µέσω αύξησης των τιµών των αγαθών και υ ηρεσιών. Ο Φ.Π.Α. καλύ τει όλες τις οικονοµικές µονάδες αραγωγής και εµ ορίας αγαθών και υ ηρεσιών ου λειτουργούν σε όλα τα στάδια της αραγωγικής διαδικασίας µέχρι και στο λιανικό εµ όριο. Ο Φ.Π.Α. δεν έχει σχέση µε τη φορολογία εισοδήµατος της ε ιχείρησης ούτε και µε το φόρο µισθωτών υ ηρεσιών τον ο οίο αρακρατεί η ε ιχείρηση α ό τους µισθωτούς και τον α οδίδει στο δηµόσιο ταµείο. Ο Φ.Π.Α. ε ιβάλλεται άνω στα τιµολόγια και στις α οδείξεις λιανικής ώλησης και υ ολογίζεται µε βάση τη συνολική τιµή ώλησης του αγαθού ή της υ ηρεσίας. Στα τιµολόγια ο φόρος αυτός 22

23 γράφεται χωριστά ενώ στις α οδείξεις λιανικής ώλησης είναι ενσωµατωµένο στην τιµή του αγαθού. Οι βασικοί συντελεστές του Φ.Π.Α. είναι 5%, 10% και 21% και σε κά οια νησιά του Αιγαίου και σε αραµεθόριες εριοχές αντίστοιχα 4%, 7% και 15% Λειτουργία του Φ.Π.Α. Φόρος Προστιθέµενης Αξίας, τον ο οίο για λόγους συντοµίας ονοµάζουµε ΦΠΑ καθιερώθηκε στην Ελλάδα µε τον νόµο 1642/1986 τον ροέβλεψε η ΕΟΚ έ ειτα α ό την Έκτη Κοινοτική Συµφωνία της συνθήκης της Ρώµης και άρχισε να εφαρµόζεται α ό την 1η Ιανουαρίου του Οι λόγοι οι ο οίοι ε ιβάλλουν την εισαγωγή του ΦΠΑ στην Ελλάδα είναι οι εξής : 1. Μείωση του οικονοµικού, κοινωνικού και δηµοσιονοµικού κόστους της φορολογίας. 2. Άσκηση α λής και δίκαιης φορολογικής και κοινωνικής ολιτικής. 3. Εναρµόνιση των έµµεσων φόρων µέσα στην κοινότητα Χαρακτηριστικά του ΦΠΑ Ορισµένα χαρακτηριστικά του φόρου ροστιθέµενης αξίας, είναι: Ο ΦΠΑ είναι ένας γενικός έµµεσος φόρος, ο ο οίος ε ιβαρύνει την εγχώρια τελική κατανάλωση, δηλαδή ε ιβαρύνει το εισόδηµα το ο οίο διατίθεται στην αγορά αγαθών και υ ηρεσιών στο εσωτερικό της χώρας α ό τους καταναλωτές, καθώς και α ό τους τοµείς της οικονοµίας(δηµόσιο, α αλλασσόµενες δραστηριότητες) οι ο οίοι α αλλάσσονται και εξοµοιώνονται µε τελικούς καταναλωτές. Έτσι φορολογούνται οι εισαγωγές αγαθών α ό άλλα κράτη ενώ α οφορολογούνται λήρως οι εξαγωγές αγαθών ρος άλλα κράτη- µέλη της Κοινότητας. Ε ιβάλλεται σε όλα τα στάδια της αραγωγικής διαδικασίας ( αραγωγή, εισαγωγή, χονδρεµ όριο, λιανεµ όριο) και ε ιβαρύνει 23

24 κάθε φορά την ροστιθέµενη αξία κάθε σταδίου. Αυτό ε ιτυγχάνεται στο ε ί εδο κάθε µιας ε ιχείρησης, µε τη µη χρέωση φόρου σε ολόκληρη την αξία της ώλησης των αγαθών και των υ ηρεσιών, δα ανών κλ. και την α όδοση στο δηµόσιο της διαφοράς του φόρου. Είναι φόρος ουδέτερος, δηλαδή ε ιβαρύνει κατά τον ίδιο τρό ο τα αγαθά και τις υ ηρεσίες ανεξάρτητα α ό: 1. την ροέλευση αυτών (εγχώρια, εισαγόµενα) 2. τον αριθµό των αραγωγικών σταδίων α ό τα ο οία διέρχεται ένα αγαθό µέχρι να διατεθεί στην τελική κατανάλωση. Ο ΦΠΑ σε σχέση µε τους φόρους τους ο οίους αντικατέστησε, είναι ιο α οτελεσµατικός όσον αφορά την άσκηση δηµοσιονοµικής ολιτικής διότι αρέχει τη δυνατότητα: Α) Πλήρους α αλλαγής των ε ενδύσεων και των εξαγωγών συµβάλλοντας έτσι στην οικονοµική ανά τυξη της χώρας. Β) ικαιότερης κατανοµής των φορολογικών βαρών µε την καθιέρωση χαµηλότερου συντελεστή στα αγαθά και τις υ ηρεσίες ρώτης ανάγκης. Γ) Α λούστερης διαχείρισης του φόρου αυτού τόσο για το δηµόσιο όσο και για τις ε ιχειρήσεις σε σχέση µε τους διάσ αρτους νόµους ου αντικατέστησε. Το σοβαρότερο µειονέκτηµα του φόρου αυτού µ ορεί να θεωρηθεί, η ε ιβολή του και στο στάδιο του λιανικού εµ ορίου διότι µε τον τρό ο αυτό αυξάνεται σηµαντικά ο αριθµός των υ οκείµενων µε α οτέλεσµα το δυσκολότερο έλεγχο της ορθής εφαρµογής των διατάξεων αυτών για τον εριορισµό της φοροδιαφυγής Υ οκείµενο στο φόρο 1) Στο φόρο υ όκειται: α) κάθε φυσικό ή νοµικό ρόσω ο, ηµεδα ό ή αλλοδα ό ή ένωση ροσώ ων, εφόσον ασκεί κατά τρό ο ανεξάρτητο οικονοµική δραστηριότητα, ανεξάρτητα α ό τον τό ο εγκατάστασης, τον ε ιδιωκόµενο σκο ό ή το α οτέλεσµα της δραστηριότητας αυτής, 24

25 β) κάθε ρόσω ο, το ο οίο ραγµατο οιεί εριστασιακά αράδοση ενός καινούργιου µεταφορικού µέσου, το ο οίο α οστέλλεται ή µεταφέρεται ρος άλλο κράτος - µέλος. ε θεωρείται ότι ασκούν οικονοµική δραστηριότητα κατά τρό ο ανεξάρτητο οι µισθωτοί και λοι ά φυσικά ρόσω α, τα ο οία συνδέονται µε τον εργοδότη τους µε σύµβαση εργασίας ή µε ο οιαδή οτε άλλη νοµική σχέση ου δηµιουργεί δεσµούς εξάρτησης, όσον αφορά τους όρους εργασίας ή την αµοιβή και συνε άγεται την ευθύνη του εργοδότη. γ) κάθε ρόσω ο, το ο οίο ραγµατο οιεί ευκαιριακά ράξεις του άρθρου 6, εφόσον µε δήλωσή του ενταχθεί στο κανονικό καθεστώς Φ.Π.Α. δ) η κοινο ραξία ου κατασκευάζει ακίνητο µε το σύστηµα της αντι αροχής, καθώς και η κοινωνία ου κατασκευάζει ακίνητο σε οικό εδο ή αγροτεµάχιο ου ανήκει στα µέλη της, για τις αραδόσεις και αυτο αραδόσεις ου διενεργούνται α ό τα µέλη τους, σύµφωνα µε τα άρθρα 6 και 7. 2) Το ελληνικό ηµόσιο, οι δήµοι, οι κοινότητες και τα άλλα νοµικά ρόσω α δηµοσίου δικαίου δε θεωρούνται υ οκείµενοι στο φόρο για τις ράξεις αράδοσης αγαθών και αροχής υ ηρεσιών ου ενεργούν κατά την εκ λήρωση της α οστολής τους, ακόµη και αν εισ ράττουν τέλη, δικαιώµατα ή εισφορές. Εν τούτοις τα ρόσω α αυτά θεωρούνται ως υ οκείµενοι στο φόρο κατά το µέτρο ου η µη υ αγωγή στο φόρο των δραστηριοτήτων τους οδηγεί σε στρέβλωση των όρων του ανταγωνισµού. Τα ρόσω α αυτά έχουν ο ωσδή οτε την ιδιότητα του υ οκειµένου στο φόρο, εφόσον ασκούν τις δραστηριότητες ου α αριθµούνται στο αράρτηµα Ι του αρόντος νόµου, εκτός αν αυτές είναι ασήµαντες. 3) Η αληθής έννοια της αραγράφου 2 είναι ότι, τα ρόσω α ου αναφέρονται στις διατάξεις της αραγράφου αυτής, εξαιρούνται µόνο για τις ράξεις ου ενεργούν ως δηµόσια εξουσία. 2.5 Αντικείµενο στον φόρο Αντικείµενο του φόρου είναι: α) η αράδοση αγαθών και η αροχή υ ηρεσιών, εφόσον ραγµατο οιούνται α ό ε αχθή αιτία στο εσωτερικό της χώρας α ό υ οκείµενο στο φόρο ου ενεργεί µε αυτή την ιδιότητα, β) η εισαγωγή αγαθών στο εσωτερικό της χώρας, γ) η ενδοκοινοτική α όκτηση αγαθών ου ραγµατο οιείται α ό ε αχθή αίτια στο εσωτερικό της χώρας α ό υ οκείµενο στο φόρο, ο ο οίος ενεργεί µε αυτή την ιδιότητα ή α ό µη υ οκείµενο στο φόρο νοµικό ρόσω ο. 25

26 δ) η ενδοκοινοτική α όκτηση αγαθών, τα ο οία υ άγονται σε ειδικό φόρο κατανάλωσης, ου ραγµατο οιείται α ό υ οκείµενο στο φόρο ή α ό µη υ οκείµενο στο φόρο νοµικό ρόσω ο, εφόσον τα ρόσω α αυτά εµ ί τουν στις διατάξεις της αραγράφου 2 του άρθρου 11. Συµ εραίνουµε ως για να είναι ένα αγαθό ή µία υ ηρεσία αντικείµενο του ΦΠΑ ρέ ει να γίνεται µε αντι αροχή και όχι δωρεά. Πρέ ει η αράδοση των αγαθών ή υ ηρεσιών να γίνεται α ό υ οκείµενο του φόρου και για την άσκηση του ε αγγέλµατος του. 2.6 Οικονοµική δραστηριότητα Οικονοµική δραστηριότητα, κατά την έννοια της διάταξης της αραγράφου 1 του άρθρου 3, θεωρείται ο οιαδή οτε α ό τις δραστηριότητες του αραγωγού, του εµ όρου ή αυτού ου αρέχει υ ηρεσίες. Στις δραστηριότητες αυτές εριλαµβάνονται και η εξόρυξη, οι δραστηριότητες των αγροτών και των ελεύθερων ε αγγελµατιών, καθώς και η εκµετάλλευση ενός ενσώµατου ή άυλου αγαθού µε σκο ό την α όκτηση α ό αυτό εσόδων. 2.7 Πλεονεκτήµατα του Φ.Π.Α. Μια σειρά α ό λεονεκτήµατα αρουσιάζει ο Φ.Π.Α. σε σχέση µε τις άλλες µορφές έµµεσων φόρων στη δα άνη. 1) Ο φόρος είναι ουδέτερος, καθώς δεν συγκεντρώνει τη φορολογική ε ιβάρυνση σε ένα µόνο στάδιο της αραγωγικής διαδικασίας, ό ως συµβαίνει µε τους φόρους κατανάλωσης στα στάδια της αραγωγής, του χονδρικού εµ ορίου και του λιανικού εµ ορίου αλλά την κατανέµει σε όλα τα στάδια, χωρία να αρουσιάζει τα µειονεκτήµατα του σωρευτικού φόρου ε ί της δα άνης, γιατί λήττει την ροστιθέµενη αξία και όχι την συνολική αξία. Παράδειγµα: Η «Α» ουλάει στην «Β» ένα ροϊόν 100,00. Με ΦΠΑ έστω 21% η «Β» θα ληρώσει 100,00+21,00=121,00. Η «Α» θα α οδώσει στην εφορία τον ΦΠΑ των 21,00. Όταν η «Β» µετά την ε εξεργασία αραγωγική διαδικασία ουλήσει στον τελικό καταναλωτή το ροϊόν έστω 200,00 + ΦΠΑ = 200,00+38,00=238,00 και θα 26

27 α οδώσει στην εφορία 38,00 ΦΠΑ ου εισέ ραξε µείον 21,00 ου είχε ληρώσει = 21,00 α όδοση σε εφορία(κράτος). Συνε ώς, ο ΦΠΑ δεν ροκαλεί α οκλίσεις α ό την άριστη κατανοµή των αραγωγικών µέσων και δεν ωθεί τις ε ιχειρήσεις σε κάθετη συγκέντρωση, γιατί το οσό του φόρου ου ληρώνει η κάθετα συγκεντρωµένη ε ιχείρηση είναι ίσο µε το άθροισµα των οσών του φόρου ου ληρώνουν οι ανεξάρτητες ε ιχειρήσεις ( οι ο οίες αράγουν οµοειδή ροϊόντα ) στα ε ιµέρους στάδια της αραγωγικής διαδικασίας. Σωρευτικός φόρος ε ί της δα άνης υ ολογίζεται ε ί της αξίας των συναλλαγών (τζίρος) σε όλα τα στάδια της αραγωγής, για αράδειγµα αναλογιστείτε µία εφά αξ φορολόγηση ε ί του τζίρου 5 τοις χιλίοις. Ουδετερότητα όµως του φόρου εριορίζεται µόνο στο θέµα αυτό. Εξεταζόµενος ο φόρος α ό την λευρά του υ ερβάλλοντος βάρους δεν είναι ουδέτερος αν ε ιβάλλεται, ό ως συνήθως γίνεται, µε ερισσότερους φορολογικούς συντελεστές. Έτσι η ε ιβολή διαφορετικών συντελεστών στις διαφορετικές κατηγορίες αγαθών ροκαλεί µεταβολή των σχετικών τιµών, ε ηρεάζει τις α οφάσεις των καταναλωτών όσον αφορά την κατανοµή της δα άνης και ε οµένως εριορίζει την ουδετερότητα του. Ο φόρος είναι ε ίσης ουδέτερος και όσον αφορά τις διεθνείς συναλλαγές. Αυτό συµβαίνει γιατί ε ιβαρύνει το ίδιο τα εισαγόµενα αγαθά και α αλλάσσει τις εξαγωγές. Ιδιαίτερα όσον αφορά τις εξαγωγές ο ΦΠΑ ε ιτρέ ει την λήρη φορολογική του α αλλαγή κάτι ου είναι ολύ δύσκολο να ε ιτευχθεί µε τους σωρευτικούς φόρους στη δα άνη. Το λεονέκτηµα ισχύει εφόσον ο φόρος ε ιβάλλεται µε βάση την αρχή της χώρας ροορισµού. Αν ο φόρος ε ιβάλλεται µε βάση την αρχή της χώρας ροέλευσης και υ άρχουν µεταξύ των συναλλασσόµενων χωρών διαφορές στην φορολογική µεταχείριση µεταξύ εισαγόµενων και εγχωρίων αραγόµενων ροϊόντων µε συνέ εια να ε ηρεασθεί και το εµ ορικό ισοζύγιο των χωρών. 2) Η υ οχρέωση των συναλλασσόµενων να αναγράφουν χωριστά α ό την τιµή το οσό του φόρου (ΦΠΑ) στα εκδιδόµενα στοιχεία α οτρέ ει την υραµιδο οίηση µε την ροϋ όθεση ότι ο ΦΠΑ καλύ τει όλα τα στάδια αραγωγής και διανοµής και διευκολύνει την λήρη µετακύλιση του στους καταναλωτές. Ε οµένως, η κατανοµή των φορολογικών βαρών γίνεται σύµφωνα µε τη θέληση της Φορολογούσα Αρχής, χωρίς να ευνοούνται ορισµένοι καταναλωτές ( χ αυτοί ου έχουν ισχυρή ροτίµηση για αγαθά, των ο οίων η αραγωγή και η διανοµή διέρχεται α ό λίγα στάδια) σε βάρος άλλων. 3) Ενθαρρύνει τις ε ενδύσεις γιατί οι αραγωγοί µ ορούν να ροµηθεύονται τα κεφαλαιουχικά αγαθά χωρίς καµία φορολογική ε ιβάρυνση αφού είναι δυνατή η εκτίµηση του ακριβούς οσού του φόρου ου είναι ενσωµατωµένο στην τιµή ώλησης. 27

28 4) Ενισχύει την ανταγωνιστικότητα των ροϊόντων στις διεθνείς αγορές γιατί ε ιστρέφεται στους εξαγωγείς το ακριβές οσό του φόρου µε το ο οίο έχουν ε ιβαρυνθεί τα εξαγόµενα ροϊόντα και έτσι τα ροϊόντα γίνονται φθηνότερα. 5) Ελαχιστο οιείται ο κίνδυνος φοροδιαφυγής, γιατί ο φόρος ου ληρώνει το κάθε στάδιο εκ ί τει α ό την ακαθάριστη φορολογική υ οχρέωση του ε όµενου σταδίου, ό ως είδαµε ροηγουµένως στο αράδειγµα, συνε ώς ο αγοραστής έχει συµφέρον να α αιτεί α ό τον ωλητή την αναγραφή στο τιµολόγιο του ακριβούς οσού ΦΠΑ ου λήρωσε ο ωλητής στο δηµόσιο γιατί κάθε υ οεκτίµηση του οσού αυτού µειώνει το οσό της έκ τωσης ου δικαιούται ο αγοραστής, δηλαδή αυξάνει την καθαρή φορολογική του υ οχρέωση. Είναι ευνόητο ότι η αυτόµατη αυτή διασταύρωση των ληροφοριών ως ρος τη φορολογική υ οχρέωση των ε ιχειρήσεων δεν αφορά στους εµ όρους λιανικής ώλησης, ου συναλλάσσονται µε τον τελικό αγοραστή, γιατί αυτός δεν ροβαίνει σε εραιτέρω συναλλαγές ε ί του αγαθού. Πλην όµως, η ροστιθέµενη αξία στο στάδιο του λιανικού εµ ορίου αντι ροσω εύει µικρό µόνο οσοστό (30%) της συνολικής αξίας του αγαθού, ο ότε τυχόν υ οεκτίµηση της φορολογητέας ύλης α ό τους εµ όρους λιανικής ώλησης θα οδηγούσε σε εριορισµένη α ώλεια φορολογικών εσόδων (εάν και έλεγχος γίνεται δειγµατολη τικά κατά την ώληση στον τελικό καταναλωτή.χ. οι έφοδοι εάν έχει κο εί α όδειξη στον καταναλωτή κλ ). 2.8 Μειονεκτήµατα του Φ.Π.Α. Ο Φόρος Προστιθέµενης Αξίας όµως εµφανίζει και σειρά α ό µειονεκτήµατα, τα ο οία είναι τα εξής: 1) Το σηµαντικότερο α ό αυτά είναι ιδιαίτερα ερί λοκο. Και είναι ιδιαίτερα σηµαντικό αν ληφθεί υ όψη ότι ο φόρος αυτός είναι ευρείας εφαρµογής. Έτσι δηµιουργεί διαχειριστικά ροβλήµατα στους φορολογούµενους και ιδιαίτερα στις µικρές ε ιχειρήσεις ου δεν έχουν ε αρκή λογιστική οργάνωση αλλά και στις φορολογικές αρχές. Τα ροβλήµατα αυτά αυξάνουν όσο αυξάνει ο αριθµός των φορολογικών συντελεστών ου χρησιµο οιούνται για την τήρηση των λογιστικών και τις αγορές και ωλήσεις ου ρέ ει να τηρούνται χωριστά για κάθε φορολογικό συντελεστή. 2) Ένα άλλο σηµαντικό λεονέκτηµα του φόρου είναι ότι δεν µ ορεί να χρησιµο οιηθεί α οτελεσµατικά ως µέσο άσκησης κοινωνικοοικονοµικής 28

29 ολιτικής µέσω εξαιρέσεων ανάλογα µε το βαθµό ολυτελείας των αγαθών. Αυτό συµβαίνει γιατί η εξαίρεση µιας ε ιχείρησης µ ορεί να είναι σε βάρος. Το καταρχήν αράδοξο αυτό φαινόµενο εξηγείται ως εξής : αν η εξαιρούµενη ε ιχείρηση βρίσκεται σε κά οιο ενδιάµεσο στάδιο της αραγωγικής διαδικασίας οι αγοραστές των ροϊόντων της δεν θα µ ορούν να εκ έσουν το φόρο ου έχει καταβληθεί στα ροηγούµενα στάδια και έχει ενσωµατωθεί στην τιµή µε συνέ εια το ροϊόν να γίνεται ακριβότερο. Αν η ε ιχείρηση βρίσκεται στο τελευταίο στάδιο της αραγωγικής διαδικασίας η εξαίρεση της ροκαλεί εµ όδια στη λειτουργία του φόρου και αύξηση της φοροδιαφυγής. Αυτό συµβαίνει γιατί οι εξαιρούµενες ε ιχειρήσεις δεν θα έχουν λόγους να ζητάνε τιµολόγιο για τις αγορές τους οι ροµηθευτές τους α ό τους δικούς τους ροµηθευτές. 2.9 Κατηγορίες του Φ.Π.Α. Προστιθέµενη αξία είναι η διαφορά µεταξύ της αξίας των ωλήσεων µιας ε ιχείρησης και της αξίας των αγορών ου ραγµατο οίησε για να αράγει το ροϊόν της ( ρώτες ύλες, υ ηρεσίες). Φόρος ροστιθέµενης αξίας είναι κατά συνέ εια ο φόρος ου ε ιβάλλεται στο τµήµα της συνολικής αξίας του ροϊόντος ου ροστίθεται σε κάθε στάδιο της αραγωγικής διαδικασίας. Υ άρχουν τρεις κατηγόριες φόρου ροστιθέµενης αξίας: 1) φόρος ροστιθέµενης αξίας εισοδηµατικού τύ ου, 2) φόρος ροστιθέµενης αξίας καταναλωτικού τύ ου και 3) φόρος ροστιθέµενης αξίας καταναλωτικού και κεφαλαιουχικού τύ ου, οι ο οίες αναλύονται αρακάτω: 1) Ο φόρος εισοδηµατικού τύ ου έχει ως βάση την καθαρή αξία των ωλήσεων µιας ε ιχείρησης µείον την αξία των εισροών (αγορών) και τις α οσβέσεις. ηλαδή ότι ο φόρος αυτός έχει την ίδια φορολογική βάση µε ένα φόρο εισοδήµατος φυσικών ροσώ ων χωρίς εκ τώσεις και α αλλαγές. 2) Ο φόρος ροστιθέµενης αξίας καταναλωτικού τύ ου έχει ως βάση την ακαθάριστη αξία των ωλήσεων µιας ε ιχείρησης µείον την αξία των εισροών της και ε ιβάλλεται µόνο στα καταναλωτικά αγαθά. Ο φόρος αυτός ισοδυναµεί µε ένα φόρο κατανάλωσης στο στάδιο του λιανικού εµ ορίου και α οδίδει τα ίδια µε αυτόν έσοδα εφόσον έχει τον ίδιο φορολογικό συντελεστή. ηλαδή οι δυο τύ οι φόρου διαφέρουν ως ρος την αντιµετώ ιση των κεφαλαιουχικών αγαθών. Ο φόρος καταναλωτικού τύ ου α αλλάσσει τα κεφαλαιουχικά αγαθά ενώ ο φόρος εισοδηµατικού τύ ου τα φορολογεί αλλά α αλλάσσει τις α οσβέσεις. Σε τελική ανάλυση και οι δυο τύ ου φορολόγησης α αλλάσσουν τα κεφαλαιουχικά αγαθά α ό την φορολογική υ οχρέωση αλλά διαφέρουν 29

30 µεταξύ τους έως ρος τον χρόνο α αλλαγής. Στην ερί τωση του εισοδηµατικού τύ ου η φορολογική α αλλαγή γίνεται τµηµατικά ανάλογα µε την διάρκεια ζωής των κεφαλαιουχικών αγαθών και την α όσβεση τους. Πρακτικά η διαφορά αυτή σηµαίνει ότι ο φόρος καταναλωτικού τύ ου λεονεκτεί έναντι του φόρου εισοδηµατικού τύ ου στο ότι είναι διαχειριστικά ευκολότερο. Ε ίσης ενθαρρύνει ερισσότερο τις ε ενδύσεις γιατί α οδεσµεύει κεφαλαία και µειώνει το κόστος των κεφαλαιουχικών αγαθών. Εξεταζόµενος όµως α ό την λευρά των εσόδων ο φόρος καταναλωτικού τύ ου µειονεκτεί. 3) Ο φόρος ροστιθέµενης αξίας καταναλωτικού και κεφαλαιουχικού τύ ου ε ιβαρύνει το ίδιο καταναλωτικά και κεφαλαιουχικά και ισοδυναµεί µε ένα φόρο κατανάλωσης στο στάδιο του λιανικού εµ ορίου ου φορολογεί το ίδιο όλα ανεξαιρέτως τα αγαθά. Συγκρινόµενα ο φόρος αυτός µε τις αρα άνω δυο κατηγορίες υ ερτερεί α ό ταµειακής λευράς αλλά µειονεκτεί στο ότι ασκεί δυσµενή ε ίδραση στις ε ενδύσεις. Ε ίσης σε σχέση µε τις συναλλαγές της χώρας µε το εξωτερικό ο Φ.Π.Α. µ ορεί να διακριθεί σε δυο κατηγόριες : i. στο φόρο ου ε ιβάλλεται µε βάση την αρχή της χώρας ροέλευσης και ii. στο φόρο ου ε ιβάλλεται µε βάση την αρχή της χώρας ροορισµού. i. Ο φόρος ου ε ιβάλλεται µε βάση την αρχή της χώρας ροέλευσης ε ιβαρύνει τα εγχώριος αραγόµενα ροϊόντα ανεξάρτητα α ό το αν αυτό καταναλώνονται στο εσωτερικό ή εξάγονται. Αντίθετα α αλλάσσει τα εισαγόµενα ροϊόντα γιατί αυτά έχουν ήδη φορολογηθεί στη χώρα α ό την ο οία ροέρχονται. Έτσι αν υ άρχουν διαφορές στην φορολογική βάση ή στους συντελεστές του φόρου ανάµεσα στις συναλλασσόµενες χώρες τα εισαγόµενα θα έχουν διαφορετική φορολογική ε ιβάρυνση α ό τα οµοειδή ροϊόντα εγχώριας αραγωγής, κάτι ου έχει συνέ ειες στην κατανοµή των αραγωγικών µέσων,στην κατανοµή του εισοδήµατος και στο εµ ορικό ισοζύγιο της κάθε χώρας. ii. Ο φόρος ου ε ιβάλλεται µε βάση την αρχή της χώρας ροορισµού ε ιβαρύνει τα εγχώριος καταναλισκόµενα ροϊόντα ανεξάρτητα α ό το αν αυτά εισάγονται ή αράγονται στο εσωτερικό. Αυτό σηµαίνει ότι τα ροϊόντα ου εξάγονται α αλλάσσονται α ό το φόρο γιατί θα φορολογηθούν στην χώρα ροορισµού αντίθετα τα εισαγόµενα ροϊόντα φορολογούνται το ίδιο µε τα αντίστοιχα ροϊόντα ου αράγονται στο εσωτερικό. 30

31 2.10 Φ.Π.Α. Χρέωση Πίστωση Ο τρό ος µε τον ο οίο λειτουργεί ο συντελεστής Φ.Π.Α. : Χρεώνεται: 1) Με το φόρο ου αναλογεί στις αγορές ε ενδυτικών-κεφαλαιουχικών αγαθών,.χ. µηχανήµατα, κτίρια, έ ι λα σκεύη, µεταφορικά µέσα κ.α., ου εκτός του ότι είναι εριουσιακά στοιχεία της ε ιχείρησης α οτελούν συγχρόνως και αξία ενεργού χρήσης γι' αυτή, δηλαδή χρησιµο οιούνται ο ωσδή οτε για την α ρόκο η λειτουργία της. 2) Με το φόρο ου αναλογεί στις λήψεις υ ηρεσιών ( σε αµοιβές τρίτων).χ. α ό ε ιχειρήσεις ου εκδίδουν τιµολόγια ή δελτία αροχής υ ηρεσιών (σιδηρουργία, τόρνοι), µηχανουργία ε ισκευών, διαφηµιστικά γραφεία ή α ό ελεύθερους ε αγγελµατίες (ηλεκτρολόγοι, εκκαθαριστές, λογιστές κ.α.), κλ. 3) Με το φόρο ου αναλογεί στις αγορές ή στις εισαγωγές εµ ορεύσιµων αγαθών (εισροές). Για αράδειγµα αγορές εµ ορευµάτων ή ροϊόντων, αναλώσιµων υλικών για τις ε ιχειρήσεις εκµεταλλεύσεων, αγορές ρώτων υλών κλ. 4) Με το φόρο ου αντιστοιχεί στις αγορές υλικών συσκευασίας για τα µη ε ιστρεφόµενα, στις αγορές καυσίµων ως ηγή ενέργειας κ.α. 5) Με το φόρο ου αναλογεί στις εκ τώσεις τις ο οίες χορηγεί η ε ιχείρηση στους ελάτες αρνητικά στη χρέωση. 6) Με το φόρο ου αντιστοιχεί στις δα άνες για τις ο οίες αρέχεται δικαίωµα φόρου, ό ως είναι τα γενικά έξοδα (Ο.Τ.Ε.,.Ε.Η. κ.α.). 7) Με το φόρο ου αντιστοιχεί στις αγορές ή εισαγωγές κεφαλαιουχικών αγαθών. Για αράδειγµα οικό εδα κτίρια κ.α. τα ο οία είναι εριουσιακά στοιχεία της ε ιχείρησης, όµως δεν α οτελούν αξία ενεργού χρήσης, δηλαδή δεν χρησιµο οιούνται για την λειτουργίας της. 8) Με το φόρο (διάφορα) ου µεταφέρεται στον ε όµενο µήνα και α οτελεί χρεωστικό υ όλοι ο Φ.Π.Α. του τρέχοντος µήνα για συµψηφισµό. 9) Με το φόρο ου καταβάλλεται µε βάση τις εριοδικές δηλώσεις, την εκκαθαριστική δήλωση α οθεµάτων στο ηµόσιο. 10) Με το φόρο ου αντιστοιχεί στις ε ιστροφές ωλήσεων ου ενεργούν οι ελάτες της αρνητικά στη χρέωση. 31

32 Πιστώνεται: 1) Με το φόρο ου αναλογεί στις αροχές υ ηρεσιών και άνω στα ακαθάριστα έσοδα, αφορά ξενοδοχεία ή άλλες ε ιχειρήσεις µε εκµεταλλεύσεις, άνω στα έσοδα α ό τους κλάδους εκµετάλλευσης τους. 2) Με το φόρο ου αναλογεί στις ωλήσεις ή στις εξαγωγές εµ ορεύσιµων αγαθών (εκροές).χ. ωλήσεις ρώτων υλών, ροϊόντων ή εµ ορευµάτων κ.λ.. και άνω στα ακαθάριστα έσοδα. 3) Με το φόρο ου αντιστοιχεί στις ωλήσεις ε ενδυτικών και κεφαλαιουχικών αγαθών, δηλαδή µηχανηµάτων, κτιρίων, οικο έδων κ.α. και άνω στα ακαθάριστα έσοδα. 4) Με το φόρο ου ε ιστρέφεται α ό το ηµόσιο. 5) Με το φόρο (διάφορα) του τρέχοντος µήνα αυτού ου µεταφέρεται στον ε όµενο µήνα για συµψηφισµό. 6) Με το φόρο ου αντιστοιχεί στα υλικά συσκευασίας ου ε ιστρέφονται στους ροµηθευτές, µόνο εάν αυτά αρακολουθούνται χωριστά α ό το εριεχόµενο τους. 7) Με το φόρο ου αντιστοιχεί στις ε ιστροφές αγορών ου ενεργούν οι ροµηθευτές αρνητικά στη ίστωση. 32

33 ΚΕΦΑΛΑΙΟ 3 ο Φορολογητέες Πράξεις 3.1 Παράδοση Αγαθών 1) Παράδοση αγαθών, κατά την έννοια των διατάξεων του άρθρου 2, θεωρείται κάθε ράξη µε την ο οία µεταβιβάζεται το δικαίωµα να διαθέτει κά οιος ως κύριος ενσώµατα κινητά αγαθά, καθώς και τα ακίνητα του άρθρου 6. Ως ενσώµατα αγαθά θεωρούνται και οι φυσικές δυνάµεις ή ενέργειες ου µ ορούν να α οτελέσουν αντικείµενο συναλλαγής ό ως είναι το ηλεκτρικό ρεύµα, το αέριο, το ψύχος, και η θερµότητα. 2) Κατά την ώληση ή αγορά αγαθών α ό αραγγελιοδόχο ου ενεργεί στο όνοµα του, θεωρείται ότι συντελείται αράδοση αγαθών µεταξύ αυτού και του αραγγελέα. Στην ερί τωση αυτή ο αραγγελιοδόχος θεωρείται, κατά ερί τωση, αγοραστής ή ωλητής ως ρος τον αραγγελέα. 3) Ως αράδοση θεωρείται ε ίσης : α) η ώληση αγαθών µε τον όρο της αρακράτησης της κυριότητα µέχρι την α ο ληρωµή του τµήµατος. β) η µεταβίβαση µε καταβολή α οζηµίωσης της κυριότητας αγαθού ου ενεργείται κατό ιν ε ιταγής δηµόσιας αρχής ή στο όνοµα της σε εκτέλεση νόµου. 4) Θεωρείται ως αράδοση αγαθών η µεταβίβαση αγαθών ε ιχείρησης ως συνόλου, κλάδου ή µέρους της α ό ε αχθή ή χαριστική αιτία ή µε τη µορφή εισφοράς σε υφιστάµενο ή συνιστάµενο νοµικό ρόσω ο. Στην ερί τωση αυτή το ρόσω ο ου α οκτά τα αγαθά θεωρείται, για την εφαρµογή του νόµου αυτού, ότι υ εισέρχεται ως διάδοχος στα δικαιώµατα και τις υ οχρεώσεις, του ροσώ ου ου µεταβιβάζει. Η διάταξη αυτή δεν έχει εφαρµογή, αν το ρόσω ο ου µεταβιβάζει ή το ρόσω ο ου α οκτά τα αγαθά ενεργεί ράξεις για τις ο οίες δεν αρέχεται δικαίωµα έκ τωσης. 3.2 Παράδοση Ακινήτων Η αράδοση ακινήτων είναι η µεταβίβαση α ο ερατωµένων ή ηµιτελών κτιρίων ή τµηµάτων αυτών και του οικο έδου ου συµµεταβιβάζεται µ αυτά, 33

34 εφ όσον όµως η αράδοση ραγµατο οιείται ριν α ό την ρώτη εγκατάσταση σ αυτά. Α ό την εφαρµογή του νόµου ροκύ τει ότι, ως κτίρια εννοούνται τα κτίσµατα και οι κατασκευές ου συνδέονται µε σταθερό και µόνιµο τρό ο µε τα κτίσµατα ή µε το έδαφος. Ε ίσης, ως ρώτη εγκατάσταση εννοείται ο οιαδή οτε ρώτη χρήση του ακινήτου µετά την ανέγερσή του, ό ως η µίσθωση, η ιδιοκατοίκηση, η ιδιόχρηση ή άλλη χρήση. Η ρώτη εγκατάσταση ραγµατο οιείται ε ίσης µετά το έρας της ενταετίας α ό την ηµεροµηνία έκδοσης της οικοδοµικής άδειας. Σύµφωνα µε την αράγραφο 2 του νόµου, ως αράδοση ακινήτων θεωρούνται και οι εξής ράξεις: 1) Η µεταβίβαση της ψιλής κυριότητας του ακινήτου. Ψιλή κυριότητα είναι το εµ ράγµατο δικαίωµα ου α οσ άται α ό την κυριότητα. Ο κάτοχός της δεν µ ορεί να καρ ωθεί ούτε να χρησιµο οιήσει το ακίνητο, µέχρις ότου αύσει να υ άρχει το δικαίωµα του ε ικαρ ωτή. 2) Η αραίτηση α ό το δικαίωµα ροσω ικής ή ραγµατικής δουλειάς καθώς και η µεταβίβαση της ε ικαρ ίας του ακινήτου. ηλαδή, το εµ ράγµατο δικαίωµα του ε ικαρ ωτή για λήρη χρήση και κάρ ωση του ακινήτου, διατηρώντας όµως την ουσία του ακέραια. Για να α οφευχθεί η δι λή φορολογία στις αρα άνω ερι τώσεις (α, β), δεν ε ιβάλλεται φόρος µεταβίβασης ακινήτων. 3) Η εκτέλεση εργασιών στα ακίνητα µε µίσθωση έργου, είτε διαθέτει τα υλικά ο εργοδότης είτε ο εργολάβος. Κάθε τεχνικό έργο εµ ί τει στη φορολογία. Παρ όλα ταύτα οι α ό το νόµο ορισµένες ενδεικτικές εργασίες είναι: Εκσκαφές Κατεδαφίσεις Κατασκευή οδών, γεφυρών, υδραγωγείων, α οχετευτικών έργων, ηλεκτρονικών εγκαταστάσεων. Συµ ληρώσεις, ε εκτάσεις, διαρρυθµίσεις, και ε ισκευές εκτός α ό τις εργασίες συνήθους συντήρησης των έργων αυτών. Κατά τη νοµολογία του Συµβουλίου Ε ικρατείας, ως τεχνικό έργο ορίζεται η κατασκευή ου συνδέεται µε το έδαφος και ου οι εργασίες µ ορούν να αφορούν σ όλα τα στάδια της κατασκευής του. Τέλος, κάθε διαδικαστικό θέµα και λε τοµέρεια για την εφαρµογή του άρθρου αυτού ορίζεται µε α οφάσεις του Υ ουργού Οικονοµίας και Οικονοµικών. 34

35 Κά οιες ράξεις αρόλο ου δεν ενεργούνται µε αντάλλαγµα και δεν θα έ ρε ε να υ όκεινται σε φορολογία του νόµου θεωρούνται ως αράδοση αγαθών. Αυτό συµβαίνει, καθώς τα αγαθά αυτά εξερχόµενα α ό το κύκλωµα της αραγωγής θα διέφευγαν α ό το φόρο, µε κίνδυνο διαταράξεως των όρων ανταγωνισµού και α ώλεια εσόδων α ό το ηµόσιο. Εκτός α ό αυτό, η ε ιχείρηση θα είχε δικαίωµα ε ιστροφής όλου του φόρου των ρώτων υλών ου χρησιµο οιήθηκαν για τα αγαθά αυτά. Σύµφωνα µε το άρθρο 7 του νόµου, ως αράδοση αγαθών θεωρούνται οι ακόλουθες ράξεις: α) Η διάθεση αγαθών α ό υ αγόµενη στο φόρο δραστηριότητα σε άλλη µη υ αγόµενη της ίδιας ε ιχείρησης. Εδώ ε ιβαρύνεται µε φόρο η α αλλασσόµενη α ό το φόρο δραστηριότητα, ό ως θα γινόταν αν ροµηθευόταν τα αγαθά α ό τους τρίτους και ο λογιστής της ε ιχείρησης εκδίδει αθεώρητη α όδειξη αυτο αράδοσης ή τιµολόγιο ή α όδειξη δα ανών, αναγράφοντας ε άνω και τη φράση «α όδειξη αυτο αράδοσης». β) Η ανάληψη α ό υ οκείµενο στο φόρο αγαθών της ε ιχείρησής του για την ικανο οίηση αναγκών του ιδίου ή του ροσω ικού της ε ιχείρησης και γενικά η δωρεάν διάθεση αγαθών για σκο ούς ξένους ρος την άσκηση της ε ιχείρησης. ιάθεση δηλαδή αγαθών α ό µία ε ιχείρηση ρος το ροσω ικό της ή για σκο ούς ξένους ρος αυτήν ου δεν αφορούν την ε ιχειρησιακή της δραστηριότητα. Για αράδειγµα, ο ιδιοκτήτης καταστήµατος ώλησης τηλεοράσεων, ου διαθέτει µία τηλεόραση στην οικογένειά του καλύ τει «ροσω ικές ανάγκες». ωρίζει άλλη µία σ έναν υ άλληλο, καλύ τοντας «ανάγκες ροσω ικού». Και τέλος, δωρίζει άλλη µία σ έναν ά ορο, καλύ τοντας «ξένους σκο ούς ρος την ε ιχείρηση». Στις ερι τώσεις αυτές ο λογιστής εκδίδει α όδειξη αυτο αράδοσης. Εξαιρούνται όµως τα δώρα αξίας µέχρι δέκα (10) ευρώ και τα δείγµατα ου διατίθενται για σκο ούς της ε ιχείρησης. γ) Η εριέλευση στον υ οκείµενο στο φόρο ή στους κληρονόµους του αγαθών της ε ιχείρησής του, κατά την αύση των εργασιών της ή κατά το θάνατο του υ οκειµένου. Προκειµένου για άγια εριουσιακά στοιχεία του υ οκειµένου, ό ως ορίζονται α ό τις διατάξεις του άρθρου 33, οι διατάξεις της αρούσας αραγράφου δεν εφαρµόζονται, εφόσον δεν έχει αρέλθει η ενταετής ερίοδος διακανονισµού του φόρου. δ) Η ιδιοκατοίκηση, η αράδοση σε µη φορολογητέα δραστηριότητα του ιδίου υ οκειµένου, η µίσθωση, η δωρεάν αραχώρηση της χρήσης ή η χρησιµο οίηση για ο οιονδή οτε σκο ό ξένο ρος την ε ιχείρηση, των καινούργιων ακινήτων. ε) Η ανάληψη µερίδας σε αγαθά α ό εταίρο, µέτοχο ή κληρονόµο, σε ερί τωση διακο ής των εργασιών, λύσης της εταιρείας, α οχώρησης ή θανάτου εταίρου. Η διάταξη αυτή εφαρµόζεται ε ίσης στις ερι τώσεις κοινωνίας και συνεταιρισµού, καθώς και στην ερί τωση κοινο ραξίας ε ιτηδευµατιών, για την ο οία ροβλέ ουν σι διατάξεις της αραγράφου 2 του άρθρου 2 του Κώδικα Βιβλίων και Στοιχείων (.δ. 186/1992 ΦΕΚ 84 Α). 35

36 3.3 Παροχή Υ ηρεσιών Ως ράξη αροχής υ ηρεσιών, ορίζεται αρνητικά κάθε ράξη ου δεν α οτελεί αράδοση αγαθών κυρίως αναφέρεται σε: i. Μεταβίβαση ή αραχώρηση ενός άυλου αγαθού, ό ως δι λώµατα ευρεσιτεχνίας, δικαιώµατα νευµατικής εριουσίας και εµ ορικά σήµατα. Όσον αναφορά στη φήµη και ελατεία, δεν υ όκειται σε Φ.Π.Α. κατά τη µεταβίβαση της ε ιχείρησης ως συνόλου. ii. Υ οχρέωση για αράλειψη ή ανοχή ράξεως, ό ως για αράδειγµα όταν ο Χ καταβάλλει ένα χρηµατικό οσό στον Ψ µε την υ οχρέωση του Ψ να µην εµ ορεύεται συγκεκριµένα ροϊόντα όµοια µε εκείνα του Χ σε µία καθορισµένη εριφέρεια. iii. Εκµετάλλευση ξενοδοχείων, ε ι λωµένων δωµατίων και οικιών, κατασκηνώσεων και αρόµοιων εγκαταστάσεων. Ως ξενοδοχειακή ε ιχείρηση εννοείται αυτή ου εκτός α ό κατάλυµα σε ελάτες ροσφέρει και λοι ές υ ηρεσίες, ό ως καθαριότητα δωµατίου, κοινόχρηστων χώρων κ.α. Αντίθετα, τα έσοδα α ό την ενοικίαση οικίας ή ε ι λωµένων ή µη δωµατίων, χωρίς την αροχή των ροαναφερθέντων ξενοδοχειακών υ ηρεσιών, α αλλάσσονται α ό το Φ.Π.Α. θεωρούνται έσοδα α ό εκµίσθωση ακινήτου και όχι α ό εκµετάλλευση ξενοδοχειακής ε ιχείρησης. Όµως, η ολική εκµίσθωση ξενοδοχειακών µονάδων δεν υ άγεται στο Φ.Π.Α., αλλά µ αίνει τέλος χαρτοσήµου (3,60%). Αναφορικά µε την εκµετάλλευση κατασκηνώσεων, υ άγονται στο Φ.Π.Α. τα ακαθάριστα έσοδα ου ροκύ τουν α ό τις αρεχόµενες υ ηρεσίες στάθµευσης, φύλαξης, αροχής χώρων υγιεινής και α ό την αράδοση διαφόρων αγαθών ου ροσφέρονται. iv. Εκµετάλλευση χώρων στάθµευσης κάθε είδους µεταφορικών µέσων και τροχόσ ιτων, δηλαδή οι χώροι άρκινγκ, γκαράζ, µαρίνες κ.α. ιευκρινίζεται ότι ο Φ.Π.Α. ε ιβάλλεται µόνο αν ταυτόχρονα αρέχονται και υ ηρεσίες, ό ως φύλαξη ή διευκόλυνση στο αρκάρισµά. v. ιάθεση τροφής και οτών α ό εστιατόρια, ζαχαρο λαστεία, κέντρα διασκεδάσεως και αρόµοιες ε ιχειρήσεις. ιο συγκεκριµένα, µόνο αν ρόκειται για ε ιτό ια κατανάλωση σε χώρους ου αρέχουν τρα έζια, σερβίτσια κλ. Και όχι για αραλαβή σε ακέτο, ο ότε ρόκειται για αράδοση αγαθών. vi. Εκτέλεση υ ηρεσίας µε καταβολή α οζηµίωσης κατό ιν ε ιταγής δηµόσιας αρχής ή στο όνοµά της ή σε εκτέλεση νόµου. Ενδείκνυται η αροχή υ ηρεσιών να ραγµατο οιείται α ό ανεξάρτητο φορολογούµενο και µισθωτό. Για αράδειγµα, οι ορκωτοί λογιστές ραγµατογνώµονες (οι ελευθέρως ασκούντες το ε άγγελµα) και οι µηχανικοί εντεταλµένοι στη εκτίµηση ζηµιών. 36

37 vii. Μίσθωση βιοµηχανοστασίων και χρηµατοθυρήδων. Σαν βιοµηχανοστάσιο θεωρούνται και οι εγκαταστάσεις ψύξης, τα ελαιοτριβεία, οι εγκαταστάσεις σταυλισµού µεγάλων ζώων και άλλα αρόµοια. viii. Οι εργασίες φασόν ε ί ενσώµατων κινητών αγαθών. Ο εργοδότης έ ειτα σύµβασης µίσθωσης έργου, ροµηθεύει τον εργολάβο µε υλικά και ο δεύτερος ροσφέρει εργασίες κατασκευής, αραγωγής ή συναρµολόγησης κλ., µε α οτέλεσµα ένα νέο ροϊόν διάφορο α ό τα αρχικά υλικά. Ο Φ.Π.Α. υ ολογίζεται στο σύνολο των εργασιών του και της αξίας των υλικών ου χρησιµο οίησε ο αροχέας εργασιών. Η διάταξη αυτή ισχύει ακόµα και αν ένας α ό τους 2 αντισυµβαλλόµενους είναι εγκατεστηµένος σε άλλο κράτος - µέλος, αρκεί τα υλικά να ροέρχονται α ό το κράτος - µέλος του εργοδότη και στο τέλος, τα αραγόµενα υλικά να ε ιστρέφουν σ αυτόν. Κά οιες ράξεις αρόλο ου δεν ενεργούνται µε αντάλλαγµα και δεν θα έ ρε ε να υ όκεινται σε φορολογία, ενεργούνται α ό ρόσω ο υ οκείµενο στο Φ.Π.Α. και έτσι εξοµοιώνονται µε αροχή υ ηρεσιών. Σύµφωνα µε το άρθρο 9 του νόµου, οι ράξεις αυτές είναι: α) Η χρησιµο οίηση α ό τον υ οκείµενο στο φόρο, αγαθών της ε ιχείρησής του για την ικανο οίηση αναγκών του ίδιου ή του ροσω ικού της ε ιχείρησης ή για σκο ούς ξένους ρος αυτήν, εφόσον κατά την α όκτηση των αγαθών αυτών δηµιουργήθηκε δικαίωµα έκ τωσης του Φ.Π.Α. Η ιδιοχρησιµο οίηση διαφέρει α ό την αυτο αράδοση, καθώς στην ρώτη ερί τωση ο ε ιχειρηµατίας α λώς χρησιµο οιεί το αγαθό, ενώ στην δεύτερη µεταβιβάζεται η κυριότητά του. β) Η αροχή υ ηρεσιών α ό τον υ οκείµενο στο φόρο για τις ανάγκες του ή για τις ανάγκες του ροσω ικού ή για σκο ούς ξένους ρος την ε ιχείρηση. Η διαφορά α την ροηγούµενη ερί τωση είναι ολύ λε τή και αυτό γιατί µιλάµε για «αροχή υ ηρεσιών» και όχι για «χρήση αγαθών». Κι εδώ, αρόλο ου δεν εισ ράττεται αντάλλαγµα α ό τις αρεχόµενες υ ηρεσίες, η ε ιχείρηση γι αυτές τις υ ηρεσίες έχει εκ έσει το Φ.Π.Α. των εισροών ου ε ιβαρύνουν την εκµετάλλευση της ε ιχείρησης. Ένα αράδειγµα σ αυτήν την ερί τωση είναι ο δικηγόρος ου εκ ροσω εί δωρεάν έναν ά ορο στο δικαστήριο. γ) Η χρησιµο οίηση δικών του υ ηρεσιών για δραστηριότητα του ίδιου του υ οκειµένου ου α αλλάσσεται α ό το φόρο, καθώς ε ίσης και η χρησιµο οίηση δικών του υ ηρεσιών για τις ανάγκες τις ε ιχείρησης, εφόσον ρόκειται για υ ηρεσίες ου ροβλέ ουν οι διατάξεις της αραγράφου 4 του άρθρου 30, για τις ο οίες δεν αρέχεται δικαίωµα έκ τωσης του φόρου σε ερί τωση λήψης υ ηρεσιών α ό άλλον υ οκείµενο στο φόρο. Στην κατηγορία των υ ηρεσιών ου δεν αναγνωρίζεται το δικαίωµα έκ τωσης φόρου, ανήκουν οι δα άνες: εξιώσεων, ψυχαγωγίας και φιλοξενίας γενικά 37

38 Στέγασης, µετακίνησης, τροφής και ψυχαγωγίας του ροσω ικού ή των εκ ροσώ ων της ε ιχείρησης Ε ισκευής, συντήρησης, µίσθωσης και κυκλοφορίας γενικά των αυτοκινήτων ιδιωτικής χρήσης µέχρι εννέα (9) θέσεων, των µοτοσικλετών και µοτο οδηλάτων και των σκαφών και αεροσκαφών ιδιωτικής χρήσης ου ροορίζονται για αναψυχή Σε όλες αυτές τις ερι τώσεις ο νόµος θεωρεί ως φορολογητέες ράξεις τις αντίστοιχες υ ηρεσίες, λόγω φορολογικής ισότητας και αυτό γιατί αν οι υ ηρεσίες αυτές ροσφέρονταν στην ε ιχείρηση α ό ο οιονδή οτε άλλον υ οκείµενο, δεν θα είχε δικαίωµα η ε ιχείρηση να εκ έσει το Φ.Π.Α. ου θα την ε ιβάρυνε. 3.4 Εισαγωγή Αγαθών Σύµφωνα µε το άρθρο 10 και κατά την έννοια του άρθρου 2, ως εισαγωγή αγαθών θεωρείται: Η είσοδος στο εσωτερικό της χώρας αγαθών ου δεν ληρούν τις ροϋ οθέσεις των άρθρων 9 και 10 της Συνθήκης ερί ιδρύσεως της Ευρω αϊκής Οικονοµικής Κοινότητας ή ροκειµένου για αγαθά υ αγόµενα στη συνθήκη ερί ιδρύσεως της Ευρω αϊκής Κοινότητας Άνθρακα και Χάλυβα, ου δεν βρίσκονται σε ελεύθερη κυκλοφορία, Η είσοδος στο εσωτερικό της χώρας αγαθών ροερχόµενων α ό τρίτες χώρες, εκτός α ό αυτά ου αναφέρονται στην ερί τωση. Σηµειώνεται ότι η εισαγωγή αγαθών ραγµατο οιείται στην Ελλάδα, εφόσον τα αγαθά βρίσκονται στο εσωτερικό της χώρας κατά το χρόνο της εισόδου των στο εσωτερικό της Κοινότητας. Αν τα αγαθά ου εµ ί τουν στην ερί τωση α της αραγράφου 1 έχουν υ αχθεί α ό τη στιγµή της εισόδου των στο εσωτερικό της Κοινότητας σε ένα α ό τα καθεστώτα, ου αναφέρονται στα εδάφια αα και ββ της ερί τωσης β της αραγράφου 1 του άρθρου 25, σε καθεστώς ροσωρινής εισαγωγής µε λήρη α αλλαγή α ό εισαγωγικούς δασµούς ή σε καθεστώς εξωτερικής διαµετακόµισης, η εισαγωγή των αγαθών αυτών ραγµατο οιείται στην Ελλάδα, εφόσον τα αγαθά αυτά εξέρχονται α ό τα καθεστώτα αυτά στο εσωτερικό της χώρας. Ε ίσης, αν αγαθά ου εµ ί τουν στην ερί τωση β έχουν τεθεί α ό το χρόνο της εισόδου τους στο εσωτερικό της Κοινότητας στα καθεστώτα 38

39 ροσωρινής εισαγωγής ή εσωτερικής Κοινοτικής διαµετακόµισης, σύµφωνα µε τις διατάξεις της αραγράφου 1 του άρθρου 61, η εισαγωγή των αγαθών αυτών ραγµατο οιείται στην Ελλάδα, εφόσον τα αγαθά εξέρχονται α ό τα καθεστώτα αυτά στο εσωτερικό της χώρας. 3.5 Ενδοκοινοτικές Συναλλαγές ΕΝ ΟΚΟΙΝΟΤΙΚΗ ΠΑΡΑ ΟΣΗ ΑΓΑΘΩΝ Ενδοκοινοτική αράδοση κατά την έννοια των διατάξεων του άρθρου 2, είναι η αράδοση αγαθών, τα ο οία α οστέλλονται ή µεταφέρονται σε άλλο Κράτος-Μέλος α ό τον ωλητή ή τον αραλή τη ή α ό άλλον ου ενεργεί για λογαριασµό τους, τους άλλον υ οκείµενο στο φόρο ή τους µη υ οκείµενο στο φόρο ρόσω ο, το ο οίο υ ό ροϋ οθέσεις καθίσταται υ οκείµενο στο Φ.Π.Α. Η αράδοση αυτή, ου ριν την κατάργηση των φορολογικών συνόρων θεωρείτο εξαγωγή, στα λαίσια του µεταβατικού καθεστώτος (µετά την 1/1/1993) θεωρείται ενδοκοινοτική αράδοση. Σύµφωνα µε τους διατάξεις αφενός του κοινοτικού (άρθρου 28γ τους 6ης οδηγίας) και αφετέρου του εθνικού δικαίου (άρθρο 28 του Ν.2859/2000) η ενδοκοινοτική αράδοση αγαθών α αλλάσσεται α ό Φ.Π.Α. Α αραίτητες ροϋ οθέσεις για την α αλλαγή είναι η φυσική µεταφορά του αγαθού α ό την Ελλάδα σε άλλο Κράτος-Μέλος και η τιµολόγηση να γίνεται µεταξύ δύο υ οκειµένων και εγγεγραµµένων στο σύστηµα VIES. Παραδείγµατος χάριν η αράδοση τυ ο οιηµένων ξηρών καρ ών α ό ελληνική σε γερµανική ε ιχείρηση α οτελεί ενδοκοινοτική αράδοση και α αλλάσσεται α ό Φ.Π.Α., εφόσον βεβαίως συντρέχουν οι ιο άνω αναφερόµενες ροϋ οθέσεις. Η ώληση κονσερβών α ό ελληνικό συνεταιρισµό σε Super-Market του Βελγίου, εφόσον συντρέχουν οι αναφερθείσες ροϋ οθέσεις, α οτελεί ενδοκοινοτική αράδοση και α αλλάσσεται α ό Φ.Π.Α. Οι εν λόγω ενδοκοινοτικές αραδόσεις είναι α αλλασσόµενες για την Ελλάδα γιατί θα αντιµετω ισθούν σαν ενδοκοινοτικές α οκτήσεις στη Γερµανία και στο Βέλγιο αντίστοιχα και θα φορολογηθούν εκεί. Μ ορούν να διακρίνουµε τους ενδοκοινοτικές αραδόσεις σε: α λές αραδόσεις (.χ. αράδοση α ό την Ελλάδα στην Ιταλία) τριγωνικές αραδόσεις (.χ. αράδοση αγαθών στη Γερµανία, τα ο οία τους ο Έλληνας ωλητής αγόρασε α ό την Ιταλία), 39

40 αράδοση αγαθών ου υ όκειται σε Ειδικό Φόρο Κατανάλωσης (.χ. αράδοση λικέρ α ό την Ελλάδα στην Ολλανδία), µεταφορά αγαθών ε ιχείρησης σε άλλο Κράτος-Μέλος (.χ. µεταφορά εµ ορεύσιµων αγαθών µιας ελληνικής ε ιχείρησης στο Βέλγιο για ροσωρινή α οθήκευση και µεταγενέστερη ώληση) κ.λ ΕΝ ΟΚΟΙΝΟΤΙΚΗ ΑΠΟΚΤΗΣΗ ΑΓΑΘΩΝ Σύµφωνα µε το άρθρο 11 του νόµου και κατά τις διατάξεις του άρθρου 2, ως ενδοκοινοτική α όκτηση, θεωρείται η α όκτηση της εξουσίας να διαθέτει κά οιος ως κύριος ενσώµατα κινητά αγαθά, ου α οστέλλονται ή µεταφέρονται στον α οκτώντα α ό τον ωλητή ή τον α οκτώντα ή α ό ρόσω ο ου ενεργεί για λογαριασµό τους, στο εσωτερικό της χώρας α ό άλλο κράτος - µέλος, α ό το ο οίο αναχώρησε η α οστολή ή η µεταφορά του αγαθού. εν θεωρείται ενδοκοινοτική α όκτηση αγαθών η κατά τις διατάξεις του άρθρου 2 α όκτηση αγαθών ου ραγµατο οιείται: α) α ό υ οκείµενο στο φόρο ου υ άγεται στο ειδικό καθεστώς των αγροτών του άρθρου 41. β) α ό υ οκείµενο στο φόρο ου ραγµατο οιεί µόνο αραδόσεις αγαθών ή αροχές υ ηρεσιών, ου δεν του αρέχουν κανένα δικαίωµα έκ τωσης. γ) α ό µη υ οκείµενο στο φόρο νοµικό ρόσω ο, εφόσον το ύψος των συναλλαγών αυτών, χωρίς το φόρο ροστιθέµενης αξίας, ου οφείλεται στο κράτος - µέλος της αναχώρησης της α οστολής ή της µεταφοράς, δεν υ ερβαίνει κατά την ροηγούµενη διαχειριστική ερίοδο το οσό των ευρώ και κατά την τρέχουσα διαχειριστική ερίοδο δεν υ ερβαίνει το οσό αυτό. Οι διατάξεις της αρούσας αραγράφου δεν ισχύουν ροκειµένου για καινούργια µεταφορικά µέσα και ροϊόντα ου υ άγονται σε ειδικούς φόρους κατανάλωσης. Τα ρόσω α ου εµ ί τουν στις διατάξεις της αραγράφου αυτής µ ορούν να ε ιλέγουν τη φορολόγησή τους, σύµφωνα µε τις διατάξεις της αραγράφου 1. Η ε ιλογή αυτή γίνεται µε υ οβολή δήλωσης, η ο οία ισχύει τουλάχιστον για δύο λήρεις διαχειριστικές εριόδους, µετά την άροδο των ο οίων µ ορεί να ανακληθεί. Η ανάκληση θα ισχύει α ό την ε όµενη διαχειριστική ερίοδο. Ε ίσης, δε θεωρείται ενδοκοινοτική α όκτηση αγαθών η κατά τις διατάξεις του άρθρου 2 α όκτηση αγαθών των ο οίων η αράδοση α αλλάσσεται στο εσωτερικό της χώρας α ό το φόρο, σύµφωνα µε τις 40

41 διατάξεις των ερι τώσεων α, β, γ, και στ της αραγράφου 1 του άρθρου 27. Οµοίως, δεν θεωρείται ως ενδοκοινοτική α όκτηση η α όκτηση µεταχειρισµένων αγαθών και αντικειµένων καλλιτεχνικής, συλλεκτικής ή αρχαιολογικής αξίας, εφόσον ο ωλητής είναι υ οκείµενος στο φόρο µετα ωλητής ή διοργανωτής δηµο ρασίας, ου ενεργεί µε την ιδιότητά του αυτή και το α οκτηθέν αγαθό φορολογήθηκε στο κράτος - µέλος αναχώρησης της α οστολής ή της µεταφοράς, σύµφωνα µε τις διατάξεις του κράτους αυτού για τη φορολόγηση των µεταχειρισµένων αγαθών και των αντικειµένων καλλιτεχνικής, συλλεκτικής ή αρχαιολογικής αξίας. Για την εφαρµογή του αρόντα νόµου θεωρούνται: i. Ως «ροϊόντα υ αγόµενα σε ειδικούς φόρους κατανάλωσης», θεωρούνται τα ορυκτέλαια, το οινό νευµα και τα αλκοολούχα οτά και τα βιοµηχανο οιηµένα κα νά, ό ως αυτά ορίζονται α ό τις ισχύουσες κοινοτικές διατάξεις, αρκεί η αράδοση να έχει ραγµατο οιηθεί µετά την άροδο τριών µηνών α ό την ηµεροµηνία της ρώτης θέσης σε κυκλοφορία. Ειδικά, για τα χερσαία οχήµατα η ανωτέρω χρονική διάρκεια αυξάνεται σε έξι µήνες. ii. Ως «µεταφορικά µέσα», τα σκάφη µήκους άνω των 7,5 µέτρων, τα αεροσκάφη των ο οίων το συνολικό βάρος κατά την α ογείωση υ ερβαίνει τα χιλιόγραµµα και τα χερσαία οχήµατα µε κινητήρα κυβισµού άνω των 48 κυβικών εκατοστών ή ισχύος άνω των 7,2 kw, τα ο οία ροορίζονται για τη µεταφορά ροσώ ων ή εµ ορευµάτων, µε εξαίρεση τα σκάφη και τα αεροσκάφη ου αναφέρονται στο άρθρο 27, αρκεί το µεταφορικό µέσο να έχει διανύσει ερισσότερα α ό χιλιόµετρα, αν ρόκειται για χερσαίο όχηµα, έχει ραγµατο οιήσει άνω των 100 ωρών λεύσης, αν ρόκειται για σκάφος και άνω των 40 ωρών τήσης, αν ρόκειται για αεροσκάφος. iii. εν θεωρούνται ως «καινούργια», τα µεταφορικά µέσα ου αναφέρονται στην ροηγούµενη ερί τωση β. Σύµφωνα µε το άρθρο 12 του Νόµου, θεωρείται ως ενδοκοινοτική α όκτηση αγαθών. α) η αραλαβή αγαθού στο εσωτερικό της χώρας α ό υ οκείµενο στο φόρο για τις ανάγκες της ε ιχείρησής του, το ο οίο α οστέλλεται ή µεταφέρεται α ό τον ίδιο ή α ό άλλο ρόσω ο ου ενεργεί για λογαριασµό του, α ό ένα άλλο κράτος - µέλος εντός του ο οίου έχει αραχθεί, εξορυχτεί, µετα οιηθεί, αγορασθεί, α οκτηθεί ή έχει εισαχθεί σ αυτό το κράτος -µέλος α ό τον ίδιο, στα λαίσια της ε ιχείρησής του. β) η αραλαβή αγαθών στο εσωτερικό της χώρας α ό νοµικό ρόσω ο µη υ οκείµενο στο φόρο, τα ο οία α οστέλλονται ή µεταφέρονται α ό το ίδιο ρόσω ο α ό άλλο κράτος - µέλος, στο ο οίο είχαν εισαχθεί α ό το ρόσω ο αυτό. 41

42 γ) η µετακίνηση αγαθών α ό άλλο κράτος - µέλος στο εσωτερικό της χώρας, κατά ανάλογη εφαρµογή του δεύτερου και τρίτου εδαφίου της αραγράφου 3 του άρθρου Χρόνος γένεσης της φορολογικής υ οχρέωσης στην αράδοση αγαθών & στην αροχή υ ηρεσιών 1. Σύµφωνα µε τις διατάξεις του άρθρο 16 η φορολογική υ οχρέωση γεννάται και ο φόρος γίνεται α αιτητός α ό το ηµόσιο κατά το χρόνο ου ραγµατο οιείται η αράδοση των αγαθών και η αροχή των υ ηρεσιών. Η αράδοση των αγαθών συντελείται κατά το χρόνο κατά τον ο οίο τα αγαθά τίθενται στη διάθεση του ροσώ ου ου τα α οκτά. Όταν ο ροµηθευτής των αγαθών αναλαµβάνει την υ οχρέωση α οστολής τους, η αράδοση συντελείται κατά το χρόνο κατά τον ο οίο αρχίζει η α οστολή, εκτός αν ο ροµηθευτής αναλαµβάνει και την υ οχρέωση συναρµολόγησης ή εγκατάστασης των αγαθών, ο ότε η αράδοση συντελείται κατά το χρόνο α ο εράτωσης των εργασιών αυτών. 2. Κατ εξαίρεση, ο φόρος γίνεται α αιτητός: α) κατά το χρόνο έκδοσης του τιµολογίου ή άλλου στοιχείου ου ε έχει θέση τιµολογίου στις ερι τώσεις ου, σύµφωνα µε τις διατάξεις του Κώδικα Βιβλίων και Στοιχείων, αρέχεται η ευχέρεια έκδοσης των στοιχείων αυτών σε χρόνο µεταγενέστερο της αράδοσης των αγαθών ή της αροχής υ ηρεσιών, β) κατά το χρόνο είσ ραξης της αντι αροχής σε ερί τωση αράδοσης αγαθών ή αροχής υ ηρεσιών ου ραγµατο οιούνται ύστερα α ό ε ιταγή δηµόσιας αρχής ή στο όνοµά της ή σε εκτέλεση νόµου, διαδικαστικό θέµα και λε τοµέρεια για την εφαρµογή του άρθρου αυτού. γ) κατά το χρόνο ου έχει συµφωνηθεί η καταβολή κάθε δόσης σε ερί τωση αροχής υ ηρεσιών, για τις ο οίες η αντι αροχή καταβάλλεται εριοδικά, δ) κατά το χρόνο έκδοσης του τιµολογίου ή άλλου στοιχείου ου ε έχει θέση τιµολογίου και το αργότερο τη 15η του ε όµενου µήνα α ό αυτόν κατά τον ο οίο γεννήθηκε η φορολογική υ οχρέωση, ροκειµένου για αραδόσεις αγαθών ου α αλλάσσονται α ό το φόρο, σύµφωνα µε τις διατάξεις της αραγράφου 1 του άρθρου 28, ε) ροκειµένου για αροχή υ ηρεσιών, κατά το χρόνο έκδοσης του φορολογικού στοιχείου, όταν αυτό εκδίδεται σε χρόνο ρογενέστερο της αροχής των υ ηρεσιών. 3. Ειδικά για τις ράξεις ου ροβλέ ουν οι διατάξεις των αραγράφων 1 και 2 ερί τωση α του Άρθρου 6 και της αραγράφου 2 ερί τωση γ του Άρθρου 7, η φορολογική υ οχρέωση γεννάται και ο φόρος καθίσταται α αιτητός κατά το χρόνο: 42