ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ ΑΓΡΟΤΙΚΗ ΑΣΦΑΛΙΣΤΙΚΗ: ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ ΚΑΙ ΛΟΓΙΣΤΙΚΗ ΑΠΕΙΚΟΝΙΣΗ ΤΕΙ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΙΣΗΣ &ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ

|

|

|

- Ἐλισάβετ Ζαφειρόπουλος

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΤΕΙ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΙΣΗΣ &ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ ΑΓΡΟΤΙΚΗ ΑΣΦΑΛΙΣΤΙΚΗ: ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ ΚΑΙ ΛΟΓΙΣΤΙΚΗ ΑΠΕΙΚΟΝΙΣΗ ΚΑΘΗΓΗΤΗΣ: ΚΑΡΑΤΣΙΟΡΑΣ ΔΗΜΗΤΡ10Σ ΣΠΟΥΔΑΣΤΡΙΑ ΤΣΙΓΚΟΥΡΛΑ ΣΥΡΜΩ

2 Γ - I Κ A ts / t Γ / f A ^ 2C 'l' ^jkis^.+»r Mi'p'' - r fa^ X. Γν Γ: 5r f- ~ ΚΕΦΑΛΑΙΟ 1 I.TO ΑΣΦΑΛΙΣΤΙΚΟ ΠΡΟΒΛΗΜΑ ΣΤΗΝ ΕΛΛΑΔΑ ΣΗΜΕΡΑ 1. Γενικά Λογοι ανάπτυξης ιδιωτικών ασφαλιστικών εταιρειών...04 ΚΕΦΑΛΑΙΟ 2 II ΔΙΑΚΡΙΣΕΙΣ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΣΤΗΝ ΕΛΛΑΔΑ 1. Γενικά Η δομή της Αγροτικής Ασφαλιστικής Περιφεριακές υπηρεσίες, αναγγελία λειτουργίας Διαμερισματικών Υπηρεσιών Το δίκτυο της εταιρείας Σχέσεις ΑΤΕ-Αγροτικής ΑΕΕΓΑ...14 ΚΕΦΑΛΑΙΟ 3 III ΟΙ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ ΤΗΣ ΑΓΡΟΤΙΚΗΣ ΑΣΦΑΛΙΣΤΙΚΗΣ ΣΤΟΝ ΑΓΡΟΤΙΚΟ ΧΩΡΟ 1. Ασφάλιση φυτικής παραγωγής Ασφάλιση ζωικής παραγωγής Ασφάλιση υδατοκαλλιεργειών Ασφάλιση θερμοκηπίων...19

3 IV ΕΞΕΛΙΞΗ ΒΑΣΙΚΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΜΕΓΕΘΩΝ ΤΗΣ ΑΓΡΟΤΙΚΗΣ Α.Ε.Ε.Γ.Α 1. Εξέλιξη φυτικής παραγωγής Εξέλιξη ζωικής παραγωγής Εξέλιξη αλιευτικού τ ο μ έα Γενικά Συμπεράσματα...22 ΚΕΦΑΛΑΙΟ 5 V. ΛΟΓΙΣΤΙΚΕΣ ΕΡΓΑΣΙΕΣ 1. Η διεύθυνση οικονομικών υπηρεσιών Διάγραμμα διαρθρώσεως του σχεδίου λογαριασμών Λογιστική παρακολούθηση εκδόσεως συμβολαίου ΕΠΙΛΟΓΟΣ ΠΑΡΑΡΤΗΜΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31-^^ ΔΕΚΕΜΒΡΙΟΥ 1994 ΤΗΣ ΑΑΕΕΓΑ ΒΙΒΛΙΟΓΡΑΦΙΑ

4 ΕΙΣΑΓΩΓΗ Πριν προχωρήσουμε στην ανάπτυξη του κυρίου θέματος, θεωρώ καλό να παραθέσω ορισμένα εισαγωγικά στοιχεία γύρω από την έννοια και το αντικείμενο του όρου ασφάλιση. Σκόπιμο θα ήταν να γίνει μια βασική διάκριση ανάμεσα στον θεσμό της ιδιωτικής και της κοινωνικής ασφάλισης, Η πρώτη (ιδιωτική Ασφάλιση),αναφέρεται στην επικέρδει κάλυψη διαφόρων κινδύνων που μπορούμε να σταθμίσουμε, να υπολογίσουμε δηλαδή, αλλά δεν είμαστε σε θέση να προβλέψουμε. Η δεύτερη (Κοινωνική Ασφάλιση),αναφέρεται στην κάλυψη διαφόρων πάλι κινδύνων πάνω στην ίδια θεωρητική βάση, χωρίς όμως να αποβλέπει σε επιχειρηματικό κέρδος, αλλά μόνο στην εξασφάλιση της εύρυθμης λειτουργίας των κοινωνικοοικονομικών θεσμών. Βέβαια υπάρχουν και άλλες ριζικές διαφορές όπως; α) Ο διαφορετικός φορέας(ιδιωτική Επιχείρηση-Κράτος ή Δημόσιος φορέας). β) Η λίγο ή πολύ υποχρεωτική φύση της κσινωνικής ασφάλισης, ενώ η ιδιωτική βασίζεται στην ελεύθερη βσύληση και ασυμφωνία. γ) Η διαφοροποίηση των ασφαλίστρων ανάλογα σε κάθε Περίπτωση ιδιωτικής ασφάλισης και η δυνατότητα κάλυψης ενδεχόμενης ζημιάς από πολλαπλές πηγές σε αντίθεση με τις περιορισμένες της κοινωνικής. Προσπαθώντας λοιπόν να δώσουμε έναν ορισμό στην ιδιωτική ασφάλιση θα λέγαμε ότι: Ασφάλιση είναι η σύμβαση ου γίνεται μεταξύ της Ασφαλιστικής εταιρίας και του ασφαλισμένου και αποβλέπει στην ικανοποίηση οικονομικής ανάγκης που θα δημιουργηθεί στον ασφαλισμένο ή ακόμη και σε δικαιούχους που θα ορίσει ο ασφαλισμένος σε συγκεκριμένες περιπτώσεις και κάτω από ειδικές συνθήκες.

,αναφέρεται στην κάλυψη διαφόρων πάλι κινδύνων πάνω στην ίδια θεωρητική βάση, χωρίς όμως να αποβλέπει σε επιχειρηματικό κέρδος, αλλά μόνο στην εξασφάλιση της εύρυθμης")

5 -2- Η ασφάλιση μπορεί να πέρασε μέχρι σήμερα από ποικίλες φάσεις, εξελίξεις, διατήρησε όμως αναλλοίωτο το Κύριο χαρακτηριστικό της. Την ικανοποίηση του αισθήματος ανασφάλειας που έχει κάθε άτομο και που εντείνεται όσο πιο πολύπλοκη και σύνθετη είναι η δομή της κοινωνίας στην οποία ζει το άτομο. Κατά τον δημοσιογράφο Μ. Ρουχώτα (1) η ασφάλιση δεν είναι τίποτε άλλο παρά η άμυνα και η "επίθεση που διαθέτει ο άνθρωπος στον διαρκή πόλεμο που καθημερινά διεξάγει χωρίς διακοπή και τέρμα για να περισώσει τα αγαθά του.όποιος μένει ουδέτερος σ' αυτόν ένα πράμα οπωσδήποτε συμβαίνει; θα είναι οπωσδήποτε το "θύμα. Ι.Στην εφημερίδα Κέρδος Τεύχος (Νοεμβρίου 1991)

η ασφάλιση δεν είναι τίποτε άλλο παρά η άμυνα και η \"επίθεση που διαθέτει ο άνθρωπος στον διαρκή πόλεμο που καθημερινά διεξάγει χωρίς διακοπή και τέρμα")

6 -3- ΚΕΦΑΛΑΙΟ 1 I TO ΑΣΦΑΛΙΣΤΙΚΟ ΠΡΟΒΛΗΜΑ ΣΤΗΝ ΕΛΛΑΔΑ ΣΗΜΕΡΑ 1. Γενικά Το τεράστιο πρόβλημα που υπάρχει σήμερα στην Ελλάδα στον ασφαλιστικό τομέα, προέρχεται από την αδυναμία της πολιτικής να λάβει πρόνοια συνταξιοδότησης για όλον σχεδόν τον πληθυσμό της χώρας και για τις βασικές του ανάγκες, όχι για πρόνοια άνεσης και ευημερίας. Σ 'αυτό υποχρεώνεται και από τις δημογραφικές μεταβολές, την επιμήκυνση της ζωής των ασφαλιζομένων, κ.λ.π Ηδη παρατηρούνται τα σημαντικά προβλήματα με τις συντάξεις των κοινωνικών ταμείων. Τι θα γίνει ύστερα από χρόνια ; Ποιος θα χρηματοδοτεί τα κοινωνικά ταμεία για να δίνουν συντάξεις όταν ένας εργαζόμενος θα πρέπεινα πληρώνει από αύριο εισφορές για 2 συνταξιούχους λόγω της υπογεννητικότητας ; Χρόνο με το χρόνο ο μέσος όρος ηλικίας του πληθυσμού ανεβαίνει αντί να κατεβαίνει; Που θα φθάσουμε μετά από χρόνια ; Τι μπορεί να δώσει σαν σύνταξη το Κοινωνικό Ασφαλιστικό Ταμείο όταν οι εργαζόμενοι από τους οποίους θα πάρουν τα χρήματα συνεχώς μειώνονται; Και ποιος συνετός νέος μπορεί να εμπιστευθεί το συνταξιοδοτικό του μέλλον στο Κοινωνικό Ταμείο όποιο κι αν ε ίν α ι;

7 2. ΛΟΓΟΙ ΑΝΑΠΤΥΞΗΣ ΙΔΙΩΤΙΚΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ Η οικονομική εξυγίανση και ανάπτυξη των ασφαλιστικών επιχειρήσεων κυρίως αυτών που ασχολούνται με ασφαλιστήριο Ζωής Οφείλεται σε πολλούς λόγους. α. Η συνεχής άνοδος της υλικής ευημερίας των επιχειρηματικών εργασιών και των ατομικών εισοδημάτων, δημιουργεί μεγαλύτερες δυνατότητες σε νοικοκυριά και επιχειρήσεις να διαθέτουν ολοένα και περισσότερα κονδύλια για ατομικές και ομαδικές ασφαλίσεις. β. Η αβεβαιότητα που επικρατεί για την υγεία του κάθε ανθρώπου υποχρεώνει ένα ολοένα και μεγαλύτερο αριθμό φυσικών προσώπων να συνάπτουν συμβόλαια, με τα οποία καλύπτονται για διαφόρους κινδύνους που αντιμετωπίζουν. Οι ασφαλιστικές εταιρείες στον τομέα της υγείας ειδικότερα επιτρέπουν την εξασφάλιση πρόσθετων και σημαντικών ποσών για την αντιμετώπιση των οικονομικών προβλημάτων που μπορεί να ανακαλύψουν από τη σοβαρή ασθένεια ενός ασφαλισμένου. γ)τα τεράστια ελλείματα που υπάρχουν στους ασφαλιστικούς οργανισμούς της χώρας και οι φόβοι για απώλεια «ασφαλιστικών δικαιωμάτων»αποτελούν σημαντικούς παράγοντες στροφής των εργαζομένων προς τις ασφαλιστικές εταιρείες. Οι τελευταίες εγγυώνται τη χορήγηση συντάξεων, βοηθημάτων, χρηματοδότηση των σπουδών των παιδιών των ασφαλισμένων και κάθε είδους προϊόντα που δεν μπορεί να χορηγήσει η δημόσια ασφάλιση.

8 ΚΕΦΑΛΑΙΟ 2 II ΔΙΑΚΡΙΣΕΙΣ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΣΤΗΝ ΕΛΛΑΔΑ 1 Γενικά Οι ασφαλιστικές εταιρείες που υπάρχουν στην Ελλάδα διακρίνονται ανάλογα με τη φύση τους σε τρεις μεγάλες κατηγορίες. Στην πρώτη κατηγορία κατατάσονται οι ασφαλιστικές εταιρείες που είναι καθαρά Ελληνικές, δηλαδή έχουν τη μητρική εταιρεία στην Ελλάδα, είναι κάτω από Ελληνική γενική διεύθυνση και κινούνται με κεφάλαια που πηγάζουν από τους μετόχους και τους εκάστοτε ασφαλιζόμένους πελάτες. Τέτοιες εταιρείες είναι π.χ η INTERAMER1CAN (2) η Ολυμπιακή Ασφαλιστική, η Ασπίς Πρόνια, κ.α. Στην δεύτερη κατηγορία έχουμε τις αλλοδαπές ασφαλιστικές εταιρείες που τελούν στην Ελλάδα υπό τη μορφή υποκαταστημάτων, έχουν δηλαδή την έδρα της μητρικής εταιρείας στο εξωτερικό και παράρτημα αυτής στην Ελλάδα (πολυεθνικές εταιρείες).τέτοιες εταιρείες είναι π.χ. η Ολλανδική Ν.Ν,Η Αμερικανική ALIKO, η Ελβετική HELVETIA. Στην τρίτη κατηγορία έχουμε τις ασφαλιστικές εταιρείες που είναι θυγατρικές τραπεζικές εταιρείες, έχουν δηλαδή ως μητρική εταιρεία κάποια τράπεζα. Τέτοιες εταιρείες είναι π.χ. ο Φοίνικας, η Εθνική Ασφαλιστική, η Αγροτική Ασφαλιστική με την οποία θα ασχοληθούμε ιδιαίτερα. 2.Η INTERAMERIKAN, αν και φέρει το όνομα της μεγάλης Αμερικανικής εταιρείας είναι σήμερα καθαρά Ελληνική εταιρεία και δεν έχει καμία σχέση με την ομώνυμη την Αμερικανική, της οποίας θυγατρική ήταν στο παρελθόν.

η Ολυμπιακή Ασφαλιστική, η Ασπίς Πρόνια, κ.α. Στην δεύτερη κατηγορία έχουμε")

9 2. Η ΔΟΜΗ ΤΗΣ ΑΓΡΟΤΙΚΗΣ ΑΣΦΑΛΙΣΤΙΚΗΣ Η Αγροτική ασφαλιστική ξεκίνησε εδώ και αρκετά χρόνια ως θυγατρική της Αγροτικής τράπεζας της Ελλάδος (ΑΤΕ) με ιδιωτικοοικονομκά αλλά και κοινωνικά κριτήρια με επικρατέστερο στόχο τη μεταφορά εισοδήματος στον αγροτικό χώρο και την αναβάθμιση του οικονομικού.κοινωνικού και πολιτιστικού επιπέδου του αγρότη. Σιγά - σιγά έφτασε να γίνει μια παντοδύναμη ασφαλιστική εταιρεία που ασφαλίζει όλα τα αντικείμενα και υποκείμενα που έγκειτε να ασφαλιστούν. Σήμερα λειτουργεί η Ανώνυμος Ελληνική Εταιρεία Γενικών Ασφαλειών (Α.Ε.Ε.Γ.Α)και η Αγροτική Ασφαλιστική Εταιρεία Ζωής και Υγείας(Α.Α.Ε.Ζ.Υ). Μέχρι πρόσφατα το δίκτυο ζωής ήταν ενσωματωμένο στην Α.Ε.Ε.Γ.Α αλλά με το 1988 αποδεσμεύτηκε. Οι υπηρεσίες της Αγροτικής ΑΕΕΓλ διακρίνονται σε : α)κεντρικεσ ΥΠΗΡΕΣΙΕΣ β)περιφεριακεσ ΥΠΗΡΕΣΙΕΣ Η διάρθρωση των κεντρικών υπηρεσιών της ΑΕΕΓΑ φαίνεται στο επισυναπτόμενο οργανόγραμα.1 Στο οργανόγραμμα παρατηρούμε την διάρθρωση και την δομή των υπηρεσιών και τμημάτων της εταιρείας αλλά και τα γνωστά στα σε όλους παραδοσιακά ασφαλιστικά προϊόντα που προσφέρει η Αγροτική Ασφαλιστική και με τα οποία θα ασχοληθούμε παρακάτω.

και η Αγροτική Ασφαλιστική Εταιρεία Ζωής και Υγείας(Α.Α.Ε.Ζ.Υ). Μέχρι πρόσφατα το δίκτυο ζωής ήταν ενσωματωμένο στην Α.Ε.Ε.Γ.Α αλλά με το 1988 αποδεσμεύτηκε.")

10 -7- Αυτό όμως που φαίνεται στο οργανόγραμμα και ίσως δεν γνωρίζουν πολλοί, είναι ότι η Αγροτική Ασφαλιστική δραστηριοποιείται τόσο στον αγροτικό, όσο και στον αστικό χώρο, με εξειδικευμένα ασφαλιστικά προγράμματα. Κατά συνέπεια οι καλύψεις γενικά που προσφέρει για όλους τους κλάδους ασφάλισης όχι μόνο δεν υπολείπονται από αυτές άλλων Ασφαλιστικών Εταιρειών αλλά αντίθετα η ΑΕΕΓΑ πλεονεκτεί έναντι του ανταγωνισμού, αφού παρέχει επιπλέον εξειδικευμένες καλύψεις που απευθύνονται στον αγροτικό χώρο κάτι που άλλες εταιρείες διστάζουν να προσφέρουν.

11 = Γ Α Ν 0 Γ Ρ Α Μ Ι THU Α. ε. ε. Γ. Α. "A Γ Ρ α Τ I Κ Η" ΓΡΑψειο Γ Ρ Α Η Μ Α Τ ε ΐ Α Γ ίΐιεγευνση ι:ιεγ=υνζη c i h y s y n z h ο : ε γ = Υ Ν Γ Η c i e y = y n z h ο : ε γ = Υ Ν Ζ Η Α Γ Ρ Ο Τ Ι Κ Ν ΑΣ?ΑΛΙΖε3Ν Α Ζ Ρ Α Λ Ι Ζ ε Ζ Ν Μ Α Ρ Κ Η Τ ΐ Ν Γ Κ C I K C N C M I K ^ N C I C Z K H T I K ^ N ΑΖ-ΡΑΛΙΖεΖΝ ε Ρ Ι ϋ Υ Ζ Ι Α Ζ P C Z S n S N : Υ Π Η Ρ ε Ζ Ι Ζ Ν Υ Π Η Ρ ε Ζ Ι 5 Ν Π n C F T A N C Z H Z : ί< M Z s C C C N :..K A A C C Z : ΧΑΛΑΣΙΟΥ..Τ Μ Η Μ Α Γε.ΝΙΚΰΥ Λ Ο Γ Ι Σ Τ Η Ρ Ι Ο Υ π ί Κ Ο Υ fx Γ Ρ Α Μ Μ Α Τ Ε Ι Α Σ YTTOZTHPIiHZ: Α Ν Α Λ / Ζτ ί Κ Η Ζ : ε Κ Π Α Ι Λ Ε Υ - ; Ζ Η Ζ εηεγχcy ί. ρεγζτοπ Ο Ι Η Ζ Η Ζ... Τ Μ Η Μ Α ΜΗΧΑΝΟΓΡΑ ; ΗΖΗΖ Α Ζ Τ Α Λ ε ΐ δ Ν Q IA?. ΑΤΥΧΗΜΑΤ5Ν: Π Ρ. A T Y X H M A T S N Μ Α Ρ Κ Ε Τ Ι Ν Γ Κ ί< Π Ρ Ο Γ Ρ Α Μ Μ Α T SN.. Τ Μ Η Μ Α επιμε- ΛΗ ΤεΐΑΖ Ο Ι Κ Ο Ν. εεματίν npozs- Π Ι Κ Ο Υ

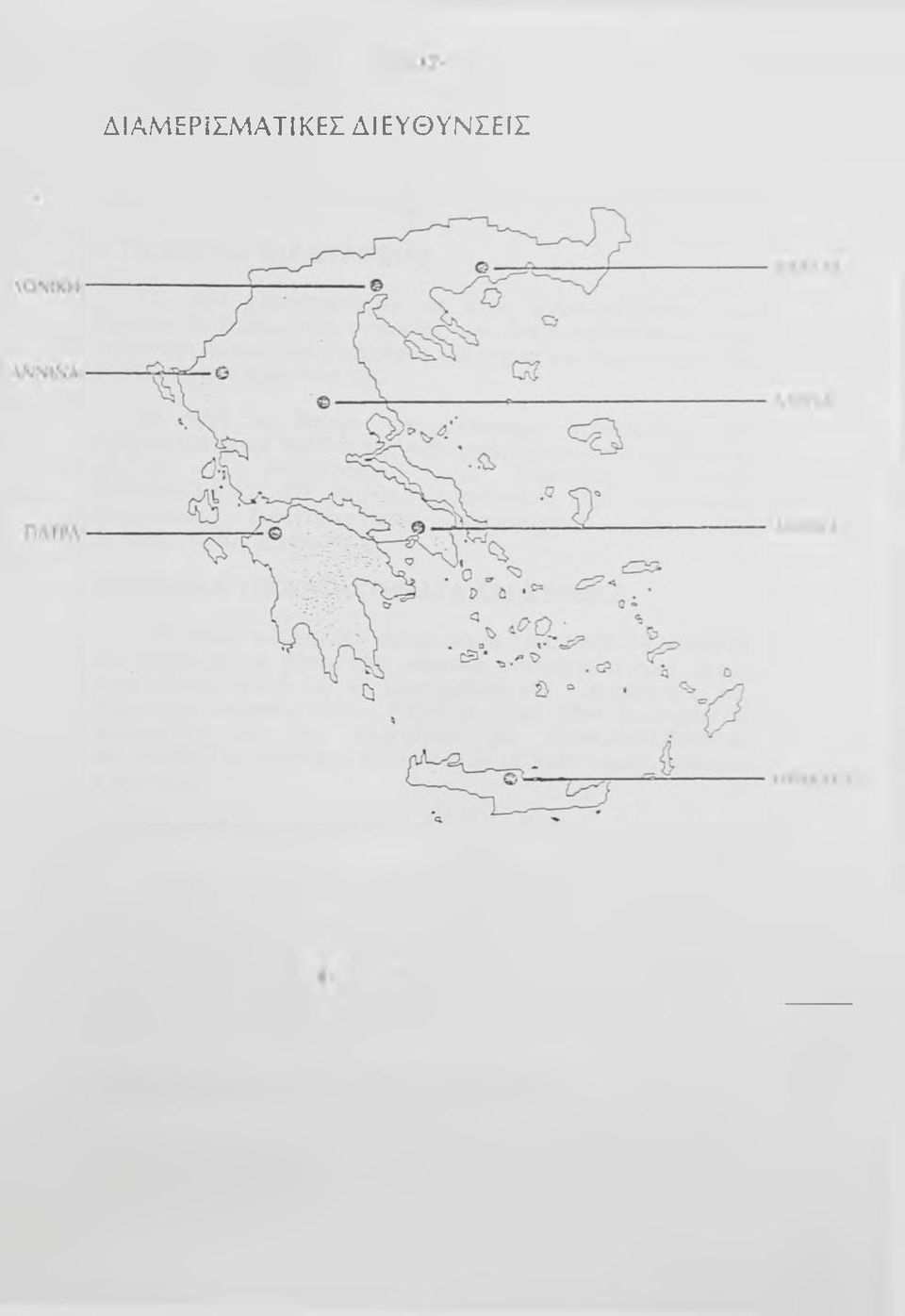

12 3. ΔΙΑΜΕΡΙΣΜΑΤΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Με την απόφαση 235/83 οριστικοποιήθηκε η σύσταση των Διαμερισματικών Υπηρεσιών και καθορίσθηκαν οι αρμοδιότητες των οργάνων τους καθώς επίσης και οι περιοχές ευθύνης τους. ΟΡΙΣΜΟΣ ΠΕΡΙΟΧΗΣ ΕΥΘΥΝΗΣ ΔΙΑΜΕΡΙΣΜΑΤΙΚΩΝ ΥΠΗΡΕΣΙΩΝ Οι επτά Διαμερισματικές Υπηρεσίες (Δ/Υ)και οι αντίστοιχες περιοχές ευθύνης ορίζονται ως εξής: α)δ\υ ΑΘΗΝΩΝ(Α) ΕΔΡΑ :ΑΘΗΝΑ ΠΕΡΙΦΕΡΕΙΑ ΕΥΘΥΝΗΣ :ΑΤΤΙΚΗ-ΒΟΙΩΤΙΑ-ΕΥΒΟΙΑ-ΕΥΡΥΤΑΝΙΑ ΦΘΙΩΤΙΔΑ-ΦΩΚΙΔΑ-ΚΥΚΛΑΔΕΣ-ΛΕΣΒΟΣ-ΣΑΜΟΣ-ΧΙΟΣ-ΠΕΙΡΑΙΑΣ. β)δ\υ ΚΑΒΑΛΑΣ(Κ) ΕΔΡΑ: ΚΑΒΑΛΑ ΠΕΡΙΦΕΡΕΙΑ ΕΥΘΥΝΗΣ:ΔΡΑΜΑ-ΚΑΒΑΛΑ-ΕΒΡΟΣ-ΞΑΝΘΗ-ΡΟΔΟΠΗ- ΣΕΡΡΕΣ γ)δ\υ ΠΑΤΡΩΝ(Π) ΕΔΡΑ : ΠΑΤΡΑ ΠΕΡΙΦΕΡΕΙΑ ΕΥΘΥΝΗΣ:ΑΡΓΟΛΙΔΑ-ΑΧΑΙΑ-ΑΡΚΑΔΙΑ-ΗΛΕΙΑ- ΚΟΡΙΝΘΙΑ-ΛΑΚΩΝΙΑ-ΜΕΣΣΗΝΙΑ-ΖΑΚΥΝΘΟΣ-ΚΕΦΑΛΛΟΝΙΑ ΛΕΥΚΑΔΑ-ΑΙΤΩΛΙΑ-ΑΚΑΡΝΑΝΙΑ. δ)δ\υ ΘΕΣΣΑΛΟΝΙΚΗΣ(Θ) ΕΔΡΑ:ΘΕΣΣΑΛΟΝΙΚΗ ΠΕΡΙΦΕΡΕΙΑ ΕΥΘΥΝΗΣ:ΓΡΕΒΕΝΑ-ΗΜΑΘΕΙΑ-ΘΕΣΣΑΛΟΝΙΚΗ - ΚΑΣΤΟΡΙΑ-ΚΙΛΚΙΣ-ΚΟΖΑΝΗ-ΠΕΛΛΑ-ΠΙΕΡΙΑ-ΦΛΩΡΙΝΑ- ΧΑΛΚΙΔΙΚΗ ε)δ\υ ΗΡΑΚΛΕΙΟΥ(Η) ΕΔΡΑ: ΗΡΑΚΛΕΙΘΥ (Η) ΠΕΡΙΦΕΡΕΙΑ ΕΥΘΥΝΗΣ:ΗΡΑΚΛΕΙΘ-ΛΑΣΗΘΙ-ΡΕΘΥΜΝΘ-ΧΑΝΙΑ- ΔΩΔΕΚΑΝΗΣΑ στ)δ\υ ΛΑΡΙΣΑΣ(Λ) ΕΔΡΑ :ΛΑΡΙΣΑ ΠΡΙΦΕΡΕΙΑ ΕΥΘΥΝΗΣ:ΛΑΡΙΣΑ-ΚΑΡΔΙΤΣΑ-ΜΑΓΝΗΣΙΑ-ΤΡΙΚΑΛΑ ζ)δ\υ ΙΩΑΝΝΙΝΩΝ (I) ΕΔΡΑ :ΙΩΑΝΝΙΝΑ ΠΕΡΙΦΕΡΕΙΑ ΕΥΘΥΝΗΣ: ΑΡΤΑ-ΘΕΣΠΡΩΤΙΑ-ΙΩΑΝΝΙΝΑ-ΠΡΕΒΕΖΑ ΚΕΡΚΥΡΑ

δ\υ ΚΑΒΑΛΑΣ(Κ) ΕΔΡΑ: ΚΑΒΑΛΑ ΠΕΡΙΦΕΡΕΙΑ ΕΥΘΥΝΗΣ:ΔΡΑΜΑ-ΚΑΒΑΛΑ-ΕΒΡΟΣ-ΞΑΝΘΗ-ΡΟΔΟΠΗ- ΣΕΡΡΕΣ γ)δ\υ ΠΑΤΡΩΝ(Π) ΕΔΡΑ : ΠΑΤΡΑ ΠΕΡΙΦΕΡΕΙΑ ΕΥΘΥΝΗΣ:ΑΡΓΟΛΙΔΑ-ΑΧΑΙΑ-ΑΡΚΑΔΙΑ-ΗΛΕΙΑ-")

13 ΟΡΓΑΝΩΤΙΚΗ ΔΟΜΗ ΔΙΑΜΕΡΙΣΜΑΤΩΝ ΥΠΗΡΕΣΙΩΝ (Δ\Υ) Το οργανόγραμμα της Δ/Υ είναι όπως παρακάτω: Δ/Υ _. _ ΜΗΧΑΝΟΓΡΑΦΙΣΗ ΤΕΧΝΙΚΟΙ ΣΥΜΒΟΥΛΟΙ ΤΜΗΜΑ ή ΤΜΗΜΑ ή ΤΜΗΜΑ ή ΤΜΗΜΑ ή ΓΡΑΦΕΙΟ ΓΡΑΦΕΙΟ ΓΡΑΦΕΙΟ ΓΡΑΦΕΙΟ ΠΑΡΑΓΩΓΗΣ ΖΗΜΙΩΝ ΥΠΟΣΤΗΡΙΞΗΣ ΑΝΑΠΤΥΞΗ ΠΑΡΑΓΩΓΗΣ & ΔΗΜΟΣΙΩΝ ΣΧΕΣΕΩΝ Τεχνικοί σύμβουλοι είναι: ο γιατρός ο διερευνητής ο δικηγόρος Οι λειτουργικές δραστηριότητες του Τμήματος ή Γραφείου παραγωγής είναι: ο έλεγχος παραγωγής γενικών κλάδων ο έλεγχος αποδοχής κινδύνων οι πρόσθετες πράξεις οι πωλήσεις μέσα στη Δ/Υ

14 To Τμήμα ή Γραφείου υποστήριξης έχει τις διοικητικές/ οικονομικές αρμοδιότητες της Δ/Υ. Οι λειτουργικές δραστηριότητες του Τμήματος ή Γραφείου Ανάπτυξης Παραγωγής και Δημοσίων Σχέσεων είναι: η προώθηση των πωλήσεων με τακτικές επισκέψεις πελατών και συνεργατών. παρακολούθηση προγραμμάτων και μέσων προβολής της Εταιρείας (διαφημιστικές πινακίδες, διαφημιστικό υλικό.δημοσιεύσεις κ.τ.λ) παρακολούθηση αντιδράσεων πελατών και φροντίδα για την εξυπηρέτηση των. παρακολούθηση της περιοχής ως προς τον ανταγωνισμό των άλλων ομοειδών Εταιρειών.

παρακολούθηση αντιδράσεων πελατών και φροντίδα για την εξυπηρέτηση των.")

15 ΔΙΑΜΕΡίΣΜΑΤΙΚΕΣ ΔΙΕΥΘΥΝΣΕΙΣ

16 4 TO ΔΙΚΤΥΟ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΤΟ 1994 χαρακτηρίζεται ως έτος ανασυγκρότησης των δυκτίων πωλήσεων της εταιρείας με ιδιαίτερη βαρύτητα στην ανάπτυξη αυτών που αποτελούν την αιχμή του δόρατος για την βελτίωση των εργασιών της. Το 1994 το δίκτυο της εταιρείας περιλάμβανε 435 καταστήματα και θυρίδες της Αγροτικής Τράπεζας της Ελλάδος (Α.Τ.Ε), 17 καταστήματα της Τράπεζας Κεντρικής Ελλάδος(Τ.Κ.Ε), 132 Ιδιωτικά πρακτορεία, 135 Πρακτορεία Αγροτικών Συνεταιριστικών Οργανώσεων και 292 Ασφαλιστικούς Συμβούλους. ΤΡΑΠΕΖΙΚΑ ΥΠΟΚΑΤΑΣΤΗΜΑΤΑ ΚΑΙ ΘΥΡΙΔΕΣ Τα οποία λειτουργούν σύμφωνα με τους Ν400/70,Ν1380/83 και Ν1560/85 με βάση τους οποίους επιτρέπει ειδικά στους υπαλλήλους της Α.Τ.Ε να μεσολαβούν για ασφαλίσεις της Αγροτικής Ασφαλιστικής. Κατά το έτος 1994 ξεκίνησαν οι συνομιλίες για την εφαρμογή του BANKASSURANCE, λειτουργία την οποία από πολλών ετών με άλλη μορφή ασκούσε η τράπεζα. ΙΔΙΩΤΙΚΑ ΠΡΑΚΤΟΡΕΙΑ Φυσικά και Νομικά Πρόσωπα-Πράκτορες η έδρα των οποίων είναι σε πόλης,κύρια πάνω από κατοίκους τα οποία λειτουργούν σύμφωνα με τους Ν400/70 και Ν1569/85.Η δραστηριότητα τους εκτείνεται σε ολόκληρο το νομό που ανήκει η πόλη στην οποία έχουν την έδρα τους. Το 1994 εξετάστηκαν τα ήδη υπάρχοντα στοιχεία και μελετάται η παροχή επιπλέον κινήτρων, με σκοπό την αύξηση της παραγωγής. ΠΡΑΚΤΟΡΕΙΑ ΑΓΡΟΤΙΚΩΝ ΣΥΝΕΤΑΙΡΙΣΜΩΝ Αγροτικές Συνεταιριστικές Οργανώσεις καθ βαθμού που μπορούν να εργάζονται στον τομέα των ασφαλίσεων με τους Ν1380/83 και Ν1541/85.

17 Κατά το έτος 1994 η Αγροτική Ασφαλιστική παρείχε επιπλέον κίνητρα στις ΑΣΟ και συγκεκριμένα : -την ομαδική ασφάλιση των υπαλλήλων των ΑΣΟ που ασχολούνται με τις ασφαλίσεις. -την χορήγηση εισπρακτικού δικαιώματος στους υπαλλήλους των ΑΣΟ ασχολούνται με τις ασφαλίσεις της Αγροτικής Ασφαλιστικής. - Τον εφοδιασμό των ΑΣΟ με πληροφοριακό σύστημα λογιστικής παρακολούθησης της ΑΛΦΑ ΠΛΗΡΟΦΟΡΙΚΗΣ. ΑΣΦΑΛΙΣΤΙΚΟΙ ΣΥΜΒΟΥΛΟΙ Μεγάλος αριθμός ασφαλιστικών συμβούλων είναι ταυτόχρονα και συνεργάτες της ΑΓΡΟΤΙΚΗΣ ΖΩΗΣ με την οποία η Αγροτική Ασφαλιστική το 1994 ξεκίνησε συζητήσεις με στόχο τη συνένωση των δικτύων των δύο εταιρειών. 5. ΟΙ ΣΧΕΣΕΙΣ ΑΤΕ -ΑΓΡΟΤΙΚΗΣ ΑΕΕΓΑ Όπως όλοι γνωρίζουμε οι σχέσεις μεταξύ της ΑΤΕ και της Αγροτικής ΑΕΕΓΑ, είναι η συνέχιση της Διεύθυνσης Ασφαλίσεων της ΑΕ η οποία εξακολουθεί να είναι κύριος μέτοχος. Επίσης οι σχέσεις των δύο εταιρειών στο επίπεδο της λογιστικής εξυπηρέτησης ρυθμίζονται από την ΕΛ 37/81 της ΑΤΕ και από την 192/95 της ΑΕΕΓΑ. Στο τέλος κάθε χρόνου, κυκλοφορεί εγκύκλιο για το κλείσιμο ισολογισμού και σε γενικές διατάξεις περιλαμβάνει και επαναλαμβάνει τις ως άνω εγκυκλίους. Ο λογαριασμός μέσω του οποίου γίνονται πόσης φύσεως κινήσεις είναι ο τρεχούμενος 8101 on line.

18 -15- Τα αντίγραφα των παραστατικών για τις συναλλαγές πσυ διεξάγονται αποστέλλονται στο μηχανογραφικό κέντρο της ΑΤΕ και στο Μ/Κ της ΑΕΕΓΑ.Η διαδικασία αυτή, της αποστολής δύο αντιγράφων, εξασφαλίζει την συμφωνία των στοιχείων, λειτουργία που είχε ταλαιπωρήσει στο παρελθόν. Επειδή όμως πέραν από αυτά τα στοιχεία που εξασφαλίζουν τη σωστή απεικόνιση των δοσοληψιών, η εταιρεία έχει ανάγκη και άλλα στοιχεία για την καλύτερη πληροφόρηση της. Τα στοιχεία αυτά πρέπει να περιέχονται στα παραστατικά. Προκειμένου να διευκολυνθεί η εργασία στα καταστήματα αλλά και για αποφυγή λαθών, προσπαθούμε να επεκτείνουμε- πάντα με τη συνεργασία της ΑΤΕ-τα προ τυπωμένα παραστατικά που κινούνται για λογαριασμό της εταιρείας ΑΕΕΓA και της ΑΤΕ. Οι λεπτομέρειες για την συμπλήρωση των παραστατικών έχουν τονιστεί με διάφορες εγκυκλίους και επιστολές.εδώ θα θέλαμε να σταθούμε σε μερικές βασικές επισημάνσεις. -Τα παραστατικά θα πρέπει να έχουν όλες τις απαιτούμενες πληροφορίες. -Τα χειρόγραφα παραστατικά θα πρέπει να είναι καθαρογραμμένα ώστε να αποφεύγονται οι τηλεφωνικές επικοινωνίες για διευκρινίσεις. - Τα αντίγραφα παραστατικών που στέλλονται στην ΑΕΕΓΑ θα πρέπει να συνοδεύονται από τα απαραίτητα δικαιολογητικά (π.χ καταστάσεις κ.λ.π). -Για τα συμβόλαια με χρέωση σε καρτέλα θα πρέπει να μην παρουσιάζονται μεγάλες καθυστερήσεις. Πιο συγκεκριμένα όταν παίρνουμε μια κατάσταση χρέωσης πρέπει το γρηγορότερο δυνατό να ειδοποιήσουμε εκείνον που μεσολάβησε στην ασφάλιση για τα συμβόλαια που δεν θα χρεώσουμε και στη συνέχεια να κάνουμε τις χρεώσεις για τα υπόλοιπα.

19 -16- -Η κατάσταση ανείσπρακτων κάθε τρίμηνο εμφανίζει τα ανείσπρακτα συμβόλαια και αποδείξεις που έχει στα χέρια του ο πράκτορας. Τα συμβόλαια που μένουν στον πράκτορα θα πρέπει να χρεωθούν/ πληρωθούν το συντομότερο δυνατό ή εφόσον πρόκειται να ακυρωθούν θα πρέπει να τα επιστρέφουν αμέσως στον αρμόδιο κλάδο ή στον αρμόδιο συνεργάτη. Ευνόητο ότι τα συμβόλαια που έχουν εισπραχθεί μετά την λήξη του τριμήνου θα τακτοποιηθούν το επόμενο τρίμηνο.

20 -17- ΚΕΦΑΛΑΙΟ 3 III ΟΙ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ ΤΗΣ ΑΓΡΟΤΙΚΗΣ ΑΣΦΑΛΙΣΤΙΚΗΣ ΣΤΟΝ ΑΓΡΟΤΙΚΟ ΧΩΡΟ 1. ΑΣΦΑΛΙΣΗ ΦΥΤΙΚΗΣ ΠΑΡΑΓΩΓΗΣ Η ασφάλιση της γεωργικής παραγωγής είναι για την Αγροτική Ασφαλιστική περισσότερο κοινωνική προσφορά παρά επιχειρηματική δραστηριότητα.άλλωστε η Αγροτική Ασφαλιστική είναι η μόνη που ασκεί αυτήν τη δραστηριότητα στην Ελλάδα. Σήμερα η εταιρεία ασφαλίζει: -Τη φυτική παραγωγή της χώρας κατά κινδύνου χαλαζόπτωσης συμληρωματικά τουελγα. -Τη φυτική παραγωγή της χώρας εκτός από την αντίστοιχη των δένδρων, του βαμβακιού και του καπνού κατά κινδύνου φωτιάς. Η Αγροτική Ασφαλιστική καλύπτει όλους τους κινδύνους που προέρχονται από απρόβλεπτο και ξαφνικό γεγονός όπως χαλάζι, φωτιά, κεραυνός. Η κάλυψη πυρκαγιάς/ κεραυνού αποτελεί παράρτημα του ασφαλιστηρίου συμβολαίου "Ασφάλιση φυτικής παραγωγής" η ασφάλιση λοιπόν αυτή επεκτείνεται και καλύπτει έναντι συμπληρωματικού ασφαλίστρου ζημιές γεωργικών προϊόντων ειδικά των αναφερόμενων στην πρόταση ασφάλισης καλλιεργειών χειμερινών σιτηρών που προκαλούνται από φωτιά ή κεραυνό πριν το θερισμό. Η παρούσα ασφάλιση δεν καλύπτει απώλεια ή ζημιά που προκλήθηκε άμεσα ή έμμεσα από κάποιο γεγονός όπως : πόλεμο, ανταρσία, υλικά πυρηνικών όπλων ή ζημιών από σεισμό, θύελλα, ανεμοστρόβιλο.

21 2. ΑΣΦΑΛΙΣΗ ΖΩΙΚΗΣ ΠΑΡΑΓΩΓΗΣ Η Αγροτική Ασφαλιστική καλύπτει τις ασφαλιστικές ανάγκες κάθε κτηνοτροφικής μονάδας ανεξάρτητα απο το μέγεθος της με δύο προγράμματα Το πρόγραμμα Α(ομαδικό )που καλύπτει τα εξής είδη ζώων: ΙΠΟΙ,ΗΜΟΙΝΟΙ,ΟΝΟΙ,ΑΓΕΛΑΔΕΣ,ΒΟΥΒΑΛΙΑ,ΡΟΙ,ΜΟΣΧΟΙ,ΤΑΥΡΟ ΧΟΙΡΟΜΗΤΕΡΕΣ,ΚΑΠΡΟΙ,ΑΙΓΟΠΡΟΒΑΤΑ και ακόμα παχυνόμενα. όλα τα Το πρόγραμμα Β(ατομικό)καλύπτει όλα τα παραπάνω είδη ζώων εκτός από τα παχυνόμενα.βασική διαφορά των δύο προγραμμάτων είναι η ύπαρξη στο ομαδικό ενός ορίου (απαλλαγή)το οποίο πρέπει να υπερβεί η ζημιά για να είναι αποζημιώσιμη.το όριο αυτό ορίζεται κάθε φορά από την εταιρεία και δεν υπάρχει στο ατομικό. Στο πρόγραμμα A η εταιρεία αποζημιώνει ζημιές οφειλόμενες σε: Θάνατο ασφαλιζόμενου ζώου από τυχαίο και απρόβλεπτο γεγονός/ ασθένεια ή ατύχημα. Σφαγή ζώου την οποία ζήτησε η εταιρεία λόγο ατυχήματος ή ασθένειας που οδήγησε το ζώο σε μόνμη ολική αχρήστευση. Θανάτωση (ευθανασία )χωρίς προηγούμενη συγγκατάθεση της εταιρείας όταν το ατύχημα ή η ασθένεια οδηγεί άμεσα και αναπόφευκτα στο θάνατο του ζώου.

22 ΑΣΦΑΛΙΣΗ ΥΔΑΤΟΚΑΛΛΙΕΡΓΙΩΝ 3.1 ΠΛΩΤΟΣ ΕΞΟΠΛΙΣΜΟΣ Ασφαλίζόμενα είδη του πλωτού εξοπλισμού ε ίν α ι; τα δίχτυα, η αγκυροβολιά, οι βάρκες, οι ταίστρες, τα βοηθητικά πλωτά μέρη κ.λ.π. Η Αγροτική ασφαλιστική καλύπτει όλους τους κινδύνους που προέρχονται από παράγοντες εκτός της λειτουργίας της μονάδας π.χ θαλασσοταραχή ή πρόσκρουση, καταιγίδα κ.λ.π. Τα συνήθη είδη ιχθύων προς ασφάλιση όπως ιλαβράκι, τσιπούρα, φαγκρί. Ασφαλίζεται δε το σύνολο παραγόμενου γόνου (μέσα στον ιχθυογεννητικό σταθμό ). των ιχθύων των μονάδων εντατικής πάχυνσης(σε πλωτούς κλώβους ή χερσαίες δεξαμενές) από την τοποθέτηση τους στους κλώβους μέχρι την τελική εξαλίευση του. των μυδιών από την τοποθέτηση του γόνου στις κάλτσες μέχρι την εξαλίευσή τους. Η ασφάλιση καλύπτει όλους τους κινδύνους οι οποίοι προέρχονται από απρόβλεπτο και ξαφνικό γεγονός έ κτος από :ραδιενέργεια, μόλυνση, μυστηριώδη εξαφάνιση, φυσιολογική θνησιμότητα, κακόβουλη ενέργεια ή κλοπή από τους προστίθεντες του ασφαλιζόμενου, ηθελημένη θανάτωση, καθυστερημένη αναγγελία ζημιάς, κανιβαλισμούς. 4. ΑΣΦΑΛΙΣΗ ΘΕΡΜΟΚΗΠΙΩΝ Με σκοπό την κάλυψη όλων των ασφαλιστικών αναγκών των παραγωγών και την παράλληλη διασφάλιση των συμφερόντων της εταιρείας κρίθηκε αναγκαία η αναμόρφωση του προγράμματος ασφάλισης θερμοκηπίων.

23 -20- Για την ολοκλήρωση του νέου αυτού προγράμματος υπήρξε πολύμηνη συνεργασία με επώνυμους ιδιοκτήτες θερμοκηπιακών μονάδων μέλη των διοικήσεων των αντιστοίχων σωματείων, πραγματογνώμονες, γεωπόνους, κατασκευαστές θερμοκηπίων και εξειδικευμένα στελέχη της Δ/νσης Τεχνικών έργων και της Δ/νσης Φυτικής παραγωγής της ΑΤΕ αφού προηγουμένος μελετήθηκαν τα αντίστοιχα προγράμματα που ισχύουν στην ασφαλιστική αγορά. Με το νέο πρόγραμμα επιτυγχάνονται τα ακόλουθα: Ικανοποιούνται οι ανάγκες των παραγωγών αφού παρέχεται πλήρης ασφαλιστική κάλυψη των θερμοκηπιακών μονάδων χωρίς πρόσθετη επιβάρυνση. Διασφαλίζονται τα συμφέροντα της εταιρείας με την μη αποδοχή της ασφάλισης μέχρι να βελτιωθούν τα θερμοκήπια που η κατασκευή τους δεν είναι σύμφωνη με τις εγκριμένες Τεχνικές προδιαγραφές που είναι οι εξής : Θεμελίωση -Στήριξη :Με μπετόν σύμφωνα με προδιαγραφές του κατασκευαστή. Α. Σκελετός ; Μεταλλικός γαλβανισμένσς ή μικτός μέταλλο και ξύλο κατασκευασμένος από βιομηχανίες ή βιοτεχνίες εσωτερικού ή εξωτερικού. ΚΑΛΥΨΗ Α. Πλάγια και οροφή από κρύσταλλο η πολυανθρακική πάχους τουλάχιστον τέσσερα(4) χιλιοστών ή πσλυέστερ ή σκληρό PVC ή πλάγια από σκληρό πλαστικό και οροφή από διπλό φουσκωτό πολυεθυλαίνιο.

24 -21- ΚΕΦΑΛΑΙΟ 4 IV ΕΞΕΛΙΞΗ ΒΑΣΙΚΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΜΕΓΕΘΩΝ ΤΗΣ ΑΓΡΟΤΙΚΗΣ ΑΕΕΓΑ 1. ΕΞΕΛΙΞΗ ΦΥΤΙΚΗΣ ΠΑΡΑΓΩΓΗΣ Σύμφωνα με τον οικονομικό απολογισμό της Αγροτικής Ασφαλιστικής ο φυτικός τομέας παρουσιάζει αρνητικά αποτελέσματα στα έτη Το 1994 η εφαρμογή συγκεκριμένων μέτρων είχε σαν αποτέλεσμα να μειωθούν τα ασφάλιστρα κατά 23% αλλά ο δείκτης ζημιών να παρουσιάσει σημαντική βελτίωση και από 121.8% το 1993 να διαμορφωθεί στο 63,7%. Για το έτος 1995 ο φυτικός τομέας συνεχίζει να παρουσιάζει αρνητικά αποτελέσματα ενώ παράλληλα μειώνονται τα ασφάλιστρα. Κάνοντας μια σύγκριση στις ασφάλειες της φυτικής παραγωγής για τα έτη βλέπουμε ότι το 1994 η παραγωγή των ασφαλίστρων ήταν εκ. δρχ και οι ζημίες ανέρχονταν στα εκ. δρχ, ενώ το 1995 τα ασφάλιστρα μειώθηκαν στα εκ. δρχ και οι ζημιές στα εκ. δρχ 2. ΕΞΕΛΙΞΗ ΖΩΙΚΗΣ ΠΑΡΑΓΩΓΗΣ Ο κλάδος αυτός επηρεάζεται άμεσα τόσο από την εκάστοτε κυβερνητική πολιτική στη γεωργοκτηνοτροφία όσο και από τη χρηματοπιστωτική πολιτική της ΑΤΕ. Ο ζωικός τομέας το 1994 παρουσιάζει μια μείωση στην παραγωγή ασφαλίστρων και η μείωση αυτή συνεχίζεται και το επόμενο έτος.

25 -22- Έτσι ενώ το 1994 η παραγωγή ήταν το 1995 η παραγωγή μειώθηκε στα εκ. δρχ, ενώ αντίθετα οι ζημιές το 1994 ήταν εκ. δρχ το 1995 αυξήθηκαν στα εκ. δρχ, όπως βλέπουμε οι προοπτικές του κλάδου δεν είναι και τόσο ευνοϊκές. Η Αγροτική ασφαλιστική λόγω των παραπάνω επικεντρώνει την προσπάθεια της : -Στο να μην ανέλθουν άλλο οι ζημιές -Στη μείωση του χρόνου και του κόστους εργασίας χωρίς τη διατάραξη των ασφαλιστικών σχέσεων. 3. ΕΞΕΛΙΞΗ ΤΟΥ ΑΛΙΕΥΤΙΚΟΥ ΤΟΜΕΑ Ο αλιευτικός τομέας το έτος 1994 παρουσίασε μια αύξηση παραγωγής ύψους 3.8% σε σχέση με το 1993.Η αύξηση αυτή συνεχίστηκε και κατά το έτος 1995 έτσι ενώ το 1994 η παραγωγή ασφαλίστρων στις Υδατοκαλλιέργιες ανερχόταν στα εκ. δρχ, το 1995 έφθασαν τα εκ. δρχ. Στον τομέα αυτό η Αγροτική Ασφαλιστική μένει χωρίς ανταγωνιστές αφού μέχρι σήμερα συνεχίζει να μονοπωλεί σχεδόν την ασφάλιση των Υδατοκαλλιεργιών σ ολόκληρη τη χώρα. 4.ΓΕΝΙΚΑ ΣΥΜΠΕΡΑΣΜΑΤΑ Από τα παραπάνω παρατηρούμε ότι η Αγροτική Ασφαλιστική με την πώληση των παραπάνω εξειδικευμένων προγραμμάτων βρίσκεται κοντά στον αγροτικό χώρο με σκοπό την αναβάθμιση του οικονομικού και πολιτιστικού επιπέδου του αγρότη.

26 -23- Θα μπορούσαμε να πούμε ότι η συνολική παραγωγή κινήθηκε στο επίπεδο των δις. δρχ ενώ στόχος για το 1995 ήταν τα δις. δρχ. Η Αγροτική Ασφαλιστική παρά τον έντονο ανταγωνισμό και τις δύσκολες οικονομικές συνθήκες παρουσίασε ; βελτίωση του περιθωρίου φερεγγυότητας.η χρήση 1994 καλύφθηκε από τα ίδια κεφάλαια της εταιρείας κατά 7,7 φορές περισσότερο, έναντι 6 φορές της χρήσης Αύξηση του Τεχνικού αποτελέσματος όλων των κλάδων πλην των αυτοκινήτων κατά 14% έναντι του Αύξηση κατά 24% των εσόδων επενδύσεων έναντι του 1993, παρά την κάμψη των επιτοκίων. Αύξηση των ιδίων κεφαλαίων από εκ.δρχ το1993 σε εκ. δρχ. Η οικονομική δραστηριότητα της εταιρείας και η διαχρονική εξέλιξη βασικών οικονομικών μεγεθών σε τρέχουσες τιμές παρατίθεται στους παρακάτω πίνακες.

27 i λ ;

28 ΛΙΨΟΊΊΚΙΙ ΛΣΦΛΛΙΣΠΚΙΙ ί S έ Ο ^ ΐ ίρ 3 h I 3 ρ ΐ> ί" Η ^ι Η ίί i i 1 ρ " : 5 Η ^ I I 1 ) ^ Νδ g c: c δ I i i

29 ΙΣΟΛΟΓΙΣΜΟΣ 1994 I ^ΡΑΓΩΓη 3^ΤΑ 3f AAA0 Γ I 1992 ΣΚΑΦΗ ΔΙΑΦΟΡΑ ΑΤΥΧΗΜΑΤΑ ΠΡΟΣ. ΕΡΓΑΤ. ΑΤΥΧΗΜΑΤΑ. a ΑΥΤΟΚΙΝΗΤΑ ΜΕΤΑΦΟΡΕΣ χ ^ ΦΩΤΙΑ 1994 I ΚΤΗΝΑΣΦΑΑΙΣΕ1Σ I ΧΑΛΑΖΙ I ΥΔΑΤΟΚΑΛΛΙΕΡΓΕΙΕΣ

30 Ι Η ΙΣΟΛΟΓΙΣΜΟΣ 1994 y Σ υμμέτοχη 3^λαδων στο ^ υνολο της Π αραγωγής ΠΡΟΣ. & ΕΡΓΑΤ. Α-η-ΧΗΜΑΤΑ ΜΕΤΑΦΟΡΕΣ ΚΤΗΝΑΣΦΑ,ΜΣΕΙΣ Λ1ΑΦΟΡΑ ΑΤΥΧΗΜΑΤΑ ΦΩΤΙΑ ΧΑΛΑΖΙ ΑΥΤΟΚΙΝΗΤΑ ΥΔΑΤΟΚΑΛΛΙΕΡΓΕΙΕΣ ΣΚΑΦΗ ΠΡΟΣ& ΕΡΓΑΉΚΑ ΔΙΑΦΟΡΑ ΑΥΤΟΚΙ- ΜΠΑ- ΦΩΤΙΑ ΥΔΑΤΌΚΑΛ- ΚΤΗΝΑΣ- ΧΑΛΑΖΙ ΣΚΑΦΗ ΑΤΙΧ/ΤΑ ΑΤΪΧ/ΓΑ ΝΗΤΑ ΦΟΡΕΣ Λ1ΕΡΓΕΙΕ. ΦΑΛΕΕΙΣ ,3 1,5 36,0 6,1 40, ,3 2, ,5 1,3 41, ,5 2, ,5 2, ,2 1,6 43, ,3 2,8 2,2 4,2 2, ,6 1,9 45,7 4,1 34,8 3,1 1,8 4,3 1, , ,3 3,7 25, ,5 3,1 1, ,2 2,7 53, ,3 4, ,4 1,6 100

31 ΙΣΟΛΟΓΙΣΜΟΣ 1994 &ΕΛ1ΞΗ ΤΩΝ ^ 4ς ΦΑ.ΜΣΤΙΚΩΝΑΣΙΩΝ 3Κλ ΊΑ Χ αααο 1994 ΚΑΘΑΡΑ.4ΣΦΛ\. ΠΡηΤΑΣΦΑΛΙΣΕΙΣ ΑΝΤΑΣΦΑ.\ΙΓΓΡΑ ΠΡΟΣΩΠΙΚΩΝ & ΕΡΓΑΉΚΩΝ ΑΓΪΧΗΜΑΤΩΝ ΔΙΑΦΟΡΩΝ ΑΤΎΧΗΜ.ΑΤΩΝ ΑΥΤΟΚΙΝΗΤΩΝ ΜΕΤΑΦΟΡΩΝ ΦΩΤΙΑΣ ΥΑΑΤΟΚΑ;\Λ1ΕΡΓΕ1ΩΝ ΚΤΗΝΑΣΦ.Α.Α1ΣΕΩΝ XA.VAZ10Y ΣΚΑΦΩΝ ΣΥΝΟΛΑ ΕΠΙΘΥΜΗΤΟΙ K/VAAOl ΕΛΕΓΧΟΜΕΝΟΙ ICUAOl &ΞΕΑΙΞΗ ΤΩΝ κλ ς Φ.ΣΜΣΤΙΚΩΝ "SpTΑΣΙΩΝ 3C\T\,J a\ao ΙύΛΑΔΟΙ 1994 Κ.ΑΘΑΡΑ ΑΣΦΑιΑΙΣΤΡΑ ΤΕΧΝΙΚΟ ΑΠΟΤΕΛΕΣΜΑ 1993 Κ.ΑΘΑΡΑ.ΑΣΦΑ.\1ΣΤΡ.Α ΤΕΧΝΤΚΟ ΑΠΟΤΕΛΕΣΜΑ ΠΡΟΣΩΠΙΚΩΝ & ΕΡΓΑΤΙΚαΝ ΑΤΥ-ΧΗΜΑΤΩΝ ΔΙΑΦΟΡΩΝ ΑΤΥ λήιαατων ΑΥΤΟΚΙΝΗΤΩΝ ΜΕΤΑΦΟΡΩΝ ΦΩΤΙΑΣ J^ ΥΔΑΤΟΚΑΛ/ΜΕΡΓΕΙΩΝ ΚΤΗΝΑΣΦΑΔ1ΣΕΩΝ ΧΑΛΑΖΙΟΥ ΑΕΡΟΣΚΑΦΩΝ ΣΚΑΦΩΝ ΣΥΝΟΛΑ ΔΙΚΑΙΩΜΑΤΑ ΓΕΝΙΚΟ ΣΥΝΟΛΟ

32 ΚΕΦΑΛΑΙΟ 5 1. Η ΔΙΕΥΘΥΝΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΥΠΗΡΕΣΙΩΝ αποτελείται από τα παρακάτω τμήματα : ΤΜΗΜΑ ΓΕΝΙΚΟΥ ΛΟΓΙΣΤΗΡΙΟΥ ί i που ασχολείται με : - Φορολογικά θέματα -Κοστολόγηση -Σύνταξη ισολογισμού ΤΜΗΜΑ ΕΙΔΙΚΟΥ ΛΟΓΙΣΤΗΡΙΟΥ που ασχολείται με: -Λογιστικοποίηση Παραγωγής -Αντασφάλειες -Εκκαθ. Προμηθειών ΤΜΗΜΑ ΕΛΕΓΧΟΥ & ΡΕΥΣΤΟΠΟΙΗΣΗΣ που ασχολείται με: -Είσπραξη Ασφαλίσεων -Πληρωμή προμηθειών ΕΙΣΠΡΑΚΤΙΚΗ ΥΠΗΡΕΣΙΑ που ασχολείται με : -Είσπραξη συμβολαίων Έδρας Μεγάλων Πελατών ΤΜΗΜΑ ΕΙΣΠΡΑΞΕΩΝ & ΠΛΗΡΩΜΩΝ που ασχολείται με : -Εισπράξεις και πληρωμές κεντρικού καταστήματος ΤΜΗΜΑ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ που ασχολείται με : -προϋπολογισμούς δαπανών κ.λ.π -επενδύσεις ΤΜΗΜΑ ΣΥΜΦΩΝΙΑΣ ΤΡΑΠΕΖΩΝ που ασχολείται με : -Συμφωνία λογ/σμών ΑΤΕ -λοιπών τραπεζών -Συμφωνία ζημιών

33 Λογιστικές Εργασίες I. ΔΙΑΔΙΚΑΣΙΑ ΕΚΔΟΣΗΣ ΣΥΜΒΟΛΑΙΟΥ - ΛΟΓΙΣΤΙΚΟΠΟΙΗΣΗ ΠΑΡΑΓΩΓΗΣ ΔΙΑΓΡΑΜΜΑ ΔΙΑΡΘΡΩΣΕΙΣ ΤΟΥ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΓΕΝΙΚΗ ΛΟΠΣΠΚΗ ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ Πάγιο Ενεργητικό (Κενή) Απαπήσεις 1 Καθαρή θέση. Βραχυπρόθεσμες και Διαθέσιμα, Προβλέψας,Υπσχρεώσας Μακροπρόθεσμες! Υποχρεώσεις ΟΜΑΔΑ 1η ΟΜΑΔΑ 2η ΟΜΑΔΑ 3η ' ΟΜΑΔΑ 4η 1ΟΜΑΔΑ 5η 10 Εδαφικές εκτάσεις 30 Χρεώστες ασφαλίστρων! 40 Κεφάλαιο 150 ΑνταοΦολιστές 11 Κτίρια - 31 Γραμμόπα εισπρακτέα 1 41 Αποθεμστικά- ;51 Γραμμάπα Εγκσταστάσας! Διαφορές ' πληρωτέα κηρίων ί- σναποοσασυονής.! Αποτελέσματα Δικαιούχοι Ανταοφολιζόμενοι ' ας νέο προμηθειών ' ' πασσ-νωγής Ποσά προορισμένα 53 Πιστωτές 13 Μεταφορικά μέσα 33 Χρεώστες διάφοροι 43 1 για αύξηση κεοαλα'ου διάφοοοι i Προβλέψεις Υποχρεώσεις 14 Έπιπλα και λοιπός 34 Χρεόγραφα 44!54 από εξοπλισμός Φοοους-τέλη 15 Ακινητοποιήσας 35 Λογ/σμοί διαχειρίσεως 45 Μακροπρόθεσμες 55 Ασφαλιστικοί υπό εκτέλεση και προκαταβολών και υποχρέωσεις 1 Οργανισμοί προκαταβολές κτήσεως πιστώσεων 1 παγίων στοιχείων 16Ασώματες Μεταβσπκοί Ασφαλιστικές ι Μεταβατικοί ακιντηοποιήσεις λογ/σμοί προβλέψεις _ λογ/ομοί και έξοδα πολυετούς ενεργηπκοο ασφαλίσεων ζωής παθητικού αποσβέσεως 17 Χρεόγραφα πάγιας 37 Χρεώστες ασφαλίστρων 47 Ασφαλιστικές 57 Πράκτορες και επενδύσεως ληξιπρόθεσμων δόσεων προβλέψεις Ασφαλειομεσίτεςασφαλίσεων διμιών φεπώμίαονοοοα-οι 18 Συμμετοχές και 38 Χρημαπκά διαθέσιμα 48 Λογ/σμοί 58 Λογ/σμοί μακροπρόθεσμες συνδέσμου με τα περιοδϋοής 4 απαιτήσεις υποκαταστήματα κστανουής 19 Πάγισ ενεργητικό 39 Απαιτήσεις και 49 Προβλέψεις - 59 Βραχυπρόθεσμες υποκαταστημάτων διαθέσιμα Μακροπρόθεομες υποχρεώσας ΟΟμιλος λ/σμών) υποκαταστημάτων υποχρεώσπς υποκατασπιμάπών (Ομιλος λ/σμών) υποκλων (Ομιλος λ/σμών) JOμlλoς VgJiw) Σύνσλσ υπσλα'πώντων ομάδων 1και 3 χχχχ Μείον; Zwo,to ι^ο^πων των ομάδων 4 και 5 χχχχ Καθαρό κέρδος (+) ή Καθαρή ζημία (-) κοοί Υπόλ. νσμου 86

34 n S t SSiMA ΔΙΑΡΘΡΩΣΕΩΣ T O Y ^ ^ O ^ C ^ ^ ^ S n N '. f Paiinies^riV'' - - ~I Ίΐηιι-ΐΊηΓ ' '-ΤΓ ντιιηΐίι»~τγ ^-L' I _ ΓΕΝΙΚΗADTOKH ANAArflKHΛΟΤΣΙΙΚΗ ^ ΧΑΡ1ΑΣΜ0ΙΕΚΜΕΓΑΛΛΕΥΣΕΟΣ ' i ''- tjwti/wtritlii ΕΚΜ^ΑΛΛΕνΣΕΩΣ ^v;-- r v_-:-r j;r.^ " (^^iouairai -,' ΛΧΑΡΙΑΣΜα κατ είδος τφόορομ(5) ΤΑΞΩΣ ΟΜΑΔΑ 7η ΐ)ΜΑΔΑ9η 70 Ασφάλιστρα από βογενκήεχμετάλ- 90 Δάμεσαι -Av^u- 00 πρωτασφαλίσας λευση ζομενα λογ/σμα Μ 'τρττών 71 Ασφάλιστρα από 81 Έκτακτα και ανόρ- 91 Ανακατάταξη εξόδων πρωτοσφαλι'οας και εσόδων 01 Αλλστρια περιου- επόμενων περιόδων σμστα αακά στοιχεία ^ 2 Αντασφάλιστρα 72 Ασφάλιστρα από αντοσφαλίσεις ^ Φόρα -τέλη 73 Δικαώμστα συμβολα'ων 82 Έξοδα κα έσοδα 92 Κέντρα (θέσεις) προηγουμένων κόστους χρήσεων 83 Προβλέψεις για '93... έκτακτους κινδύνους : 02 Χρεωστικά'λ/σμα εγγυήσεωνκα εμπράγματων ασφαλαών 03 Απαιτήσεις από 'αμφστεροβαρετς συμβάσας Διάφορα έξοδα m 5 Τόκοι κα συναφή έξοδα Αποσβέσεις πά- ^ γιωνσταχείων ενσωματωμένες στο λειτουργικό ^ κ ό σ τ ο ς 74 Προμήθαες από αντασφαλιστές 75 Εσοδα παρεπόμενων ασχολιών 76 Εσοδα επενδύσεων 84 Έσοδο από προβλέψεις προη πληροφοριών 94..., 04 Διάφοροι λ/σμοι γουμένων χρήσεων ' χρεωστικά 85 Αποσβέσας παγίων μη ενσωμα τριών περιουοια- 95 Έσοδα 05 Δικαιούχοι αλλάτωμένες στο λειτουργικό κόστος κών στοιχείων 86 Αποτελέσματα > 96 Μικτά αναλυτικά 06 Πιστωτικά λ/σμά χρήσεως απστελέσματα^ εγγυήσεωνκα εκμεταλλεύσεως εμπράγματων ασφαλειών 1 ^ Ασφαλισπκές. αποζημιώσεις κα J παροχές 77 Ασφαλισπκές προβλέψεις προηγούμενης χρήσεως Διαφορές ενσω-. ματώσεως κα καταλογισμού 07 Υποχρεώσεις ατό αμφοτεροβαρείς συμβάσεις 68 Προβλέψεις εκμε- 78 Χρησιμοποιημέ- ~ ταλ^σεως νες προβλέψεις εκμεταλλεύσεως 88 Αποτελέσματα προς διάθεση 98 Αναλυτικά απστε- 08 Διάφορα λ/σμα' λέσματα πληροφοριών > στωτικα" 69 Οργανικά έξοδα 79 Οργανικά έσοδα 89 Ισολογισμός κτζία'δος κατ'είδος υποκαβ^'υτί^μστων ^ τασπιμάτων (Ομι- (ΟμΛος λ/σμών) λος λογ/σμών) 99 Εσωτερικές διασυνδέ- 09 Λογαριασμό τάξεσεις(α'λύοη)ήανα-. ως υποκαταοττλυιικήλογιστικήυπο-^'μάτων' '-ι, καταστημάτων (Β'λύ- ΓΟμι^ λ/σμών) οη)γο)ώος λ/σμών)'

35 Λογισπκές Εργασίες Διαδικασία Έκδοσης Συμβαλαίου Λονισπκοπαίηση 1. Συμφωνία 2. Πρόταση Ασφάλισης 3. Ασφολιστήρισ (Έκδσση) 4. Ασφολιστήρισ (Απσστσλή) 5. Λσγισπκσπσίηση Συμβσλαίων 6. Είσπραξη Ασφαλίστρων - Καταβολή Προμηθειών

36 3 ΛΟΓΙΣΤΙΚΗ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΣΥΜΒΟΛΑΙΟΥ ΕΚΔΟΣΗΣ ΠΡΟΤΑΣΗ ΑΣΦΑΛΙΣΕΩΣ Οι Συνεργάτες παραγωγοί της Αγροτικής Ασφαλιστικής έχουν δικαίωμα να δέχονται προτάσεις ασφαλίσεως με τις προϋποθέσεις και μέσα στα όρια που έχουν καθοριστεί για κάθε κλάδο εργασιών. Οι προτάσεις συμπληρώνονται με τα στοιχεία που δίνει ο πελάτης υπογράφονται απ αυτόν, προσυπογράφονται από τον συνεργάτη και στέλνονται στις Διαμερισματικές Διευθύνσεις, οι οποίες μετά τη σχετική επεξεργασία, με το συντομότερο δυνατό τρόπο τις προωθούν στις Κεντρικές Υπηρεσίες. Το κεντρικό αν δεν υπάρχει συγκεκριμένος λόγος απόρριψης αποδέχεται την πρόταση και εκδίδει αντίστοιχο ασφαλιστήριο. Σε περίπτωση απόρριψης ειδοποιείται εγγράφως ο συνεργάτης και ο πελάτης. ΔΙΑΣΦΑΛΙΣΗ ΕΙΣΠΡΑΞΗΣ ΑΣΦΑΛΙΣΤΡΩΝ Μεταξύ ημερομηνίας υποβολής της προτάσεως και ημερομηνίας εκδόσεως του ασφαλιστηρίου, μεσολαβεί κάποιο χρονικό διάστημα το οποίο στους μηχανογραφημένους κλάδους είναι μεγαλύτερο και φτάνει και ξεπερνάει σε πολλές περιπτώσεις τον ένα μήνα. Για το λόγο αυτό θεωρείται σκόπιμο να έχει εξασφαλιστεί κατά την υποβολή της προτάσεως η κανονική εξόφληση των ασφαλίστρων του ασφαλιστηρίου, που εκδίδεται αργότερα. Τις ασφαλίσεις της Αγροτικής Ασφαλιστικής,από απόψεως τρόπου εξοφλήσεως ασφαλίστρων, μπορούμε να τις διαιρέσουμε σε δύο βασικά κατηγορίες.

37 -33- α) Σε εκείνες για τις οποίες τα ασφάλιστρα θα πληρώσει η ΑΤΕ είτε γιατί αφορούν αυτή την ίδια είτε για να εκτελέσει εντολή κάποιου πελάτη της. Στην περίπτωση αυτή αρκεί η διαβεβαίωση της ΑΤΕ ότι θα πληρώσει αυτή τα ασφάλιστρα,για να προωθηθούν οι προτάσεις ασφαλίσεως στις Διαμερισματικές Διευθύνσεις και ακολούθως στις Κεντρικές Υπηρεσίες για έκδοση ασφαλιστηρίων της εταιρείας. Για το σκοπό αυτό μαζί με την πρόταση ο συνεργάτης παίρνει και επιστολή - εξουσιοδότηση σε διπλό με την οποία ο πελάτης ζητάει από το κατάστημα της ΑΤΕ που συναλλάσεται να πληρώσει αυτό τα ασφάλιστρα από κάποιο λογαριασμό του. Το κατάστημα της ΑΤΕ αν δεν υπάρχει σύμφωνα με τις διαταγές της τράπεζας σοβαρός λόγος απόρριψης, δεχεται την επιστολή κρατάει το πρωτότυπο και επιστρέφει το αντίγραφο στο συνεργάτη σημειώνοντας σ αυτό την ημερομηνία παραλαβής. Η σημείωση αυτή μπορεί να γίνει και στη σχετική πρόταση ασφάλισης (πρωτότυπα εταιρεία - αντίγραφο συνεργάτης)οπότε δεν χρειάζεται το αντίγραφο της επιστολής -εξουσιοδότησης. Εννοείται ότι για τις ασφαλίσεις που γίνονται με υπόδειξη της ΑΤΕ με βάση όρο δανειστικής σύμβασης δεν χρειάζεται η παραπάνω διαδικασία. Σε κάθε περίπτωση το κατάστημα της ΑΤΕ σημειώνει στις θέσεις που προβλέπεται στην πρόταση και αν δεν υπάρχουν τέτοιες θέσεις στο πάνω δεξιό μέρος της, εκτός κειμένου,τον κωδικό αριθμό του και τους αριθμούς χωρίου καρτέλας και ελέγχου του πελάτη. Τα ασφάλιστρα των ασφαλιστικών που θα εκδοθούν με βάση προτάσεις χωρίς τα παραπάνω στοιχεία χρεώσεως θα πρέπει να εισπραχθούν μετρητοίς από τον συνεργάτη.

38 -34- Β) Σε εκείνες που τα ασφάλιστρα θα εισπραχθούν από τον ασφαλιζόμενο μετρητοίς.εδώ μετά τη συμπλήρωση της προτάσεως ο συνεργάτης υπολογίζει τα ασφάλιστρα, δικαίωμα συμβολαίου,φκε και χαρτόσημο του εκδοθέντος ασφαλιστηρίου και φροντίζει να κατατεθεί το συνολικό ποσό ή μέρος του στο κατάστημα της ΑΤΕ στην έδρα του στο λογαριασμό ΟΝ LINE Ν08ΙΟΙ ή να επιστραφεί στον ίδιο εάν η εταιρεία δεν αποδεχθεί την πρόταση. Άρα κατά την είσπραξη της προκαταβολής ο ταμίας θα εισπράτει το ποσό με την ενημέρωση του παραπάνω λογαριασμού. Η ΑΕΕΓA κατά την έκδοση του Συμβολαίου θα υπολογίζει την προκαταβολή και θα αναζητά την είσπραξη της διαφοράς. Στο παραστατικό που θα εκδοθεί στο χώρο ΑΡΙΘΜΟΣ ΣΥΣΧΕΤΙΣΗΣ, θα πληκτρολογείται ο κωδικός του ΣΥΝΕΡΓΑΤΗ (ΑΤΕ, ΠΡΑΚΤΟΡΑΣ,ΠΑΡΑΓΩΓΟΣ Κ.Λ.Π )θα υπάρχει μια θέση κενή θα ακολουθεί ο αριθμός της πρότασης, στον χώρο δε της Αιτιολογίας θα πληκτρολογείται 1 και κατόπιν ΑΣΦΑΛΙΣΤΡΑ. ΑΝΤΙΓΡΑΦΟ ΤΗΣ ΠΡΟΤΑΣΗΣ ΘΑ ΕΠΙΣΥΝΑΠΤΕΤΑΙ ΣΤΟ ΠΑΡΟΝ ΠΑΡΑΣΤΑΤΙΚΟ ΒΛΕΠΕ ΠΑΡΑΔΕΙΓΜΑΤΑ :1 ΕΙΣΠΡΑΞΗ - ΕΠΙΣΤΡΟΦΗ ΑΣΦΑΛΙΣΤΡΩΝ ΠΕΡΙΠΤΩΣΗ Γ. Το αντίγραφο του σχετικού γραμματίου εισπράξεως on line της ΑΤΕ επισυνάπτεται από τον συνεργάτη σο φύλλο της προτάσεως που θα σταλεί στην Διαμερισματική Διεύθυνση και ακολούθως στις κεντρικές υπηρεσίες για την έκδοση του ασφαλιστηρίου συμβολαίου. Προτάσεις ασφαλίσεως αυτής της κατηγορίας, αν δεν συνοδεύονται από γραμμάτιο είσπραξης της ΑΤΕ,που θα έχει την ίδια με την πρόταση ημερομηνία δεν θα γίνονται δεκτές. Αυτός ο τρόπος δουλειάς καθιερώθηκε από τη αρχή στην Αγροτική Ασφαλιστική με στόχο την ενίσχυση του κύρους και της σοβαρότητας της.

39 -35- Συγκεκριμένα επιτυγχάνεται : α)οι προτάσεις να εκφράζουν πραγματική πρόθεση του πελάτη για σύναψη σύμβασης ασφάλισης. β)η είσπραξη των ασφαλίστρων για το χρονικό διάστημα που καλύπτει η ασφάλιση να είναι βέβαια. γ) Να μην υπάρχει δυνατότητα παραπλάνησης της εταιρείας σε περιπτώσεις ανασφάλιστων ζημιών ( προχρονολόγηση πρότασης),ώστε να αποδεικνύεται προς κάθε κατεύθυνση (εποπτεύουσα αρχή,μέτοχοι,αντασφαλιστές κ.λ.π )η κανονικότητα των αποζημιώσεων που πληρώνονται. ΑΣΦΑΛΙΣΤΡΑ - ΕΞΟΦΛΗΣΗ ΑΣΦΑΛΙΣΤΡΩΝ Οι περισσότεροι κλάδοι συνοδεύουν τα ασφαλιστήρια με καταστάσεις που διακρίνονται και αυτές σε ΧΡΕΩΣΗ ή ΜΕΤΡΟΙΤΗΣ. ΚΑΤΑΣΤΑΣΕΙΣ ΜΕΤΡΟΙΤΗΣ Ακολουθείται η ίδια διαδικασία όπως αυτή που περιγράφεται στην οδηγία 12/85, αφού λάβετε υπόψη και τα κατωτέρω : Για κάθε μια κατάσταση θα εκδίδεται ένα παραστατικό. Στο παραστατικό αυτό θα επισυνάπτεται αντίγραφο της κατάστασης. Στην περίπτωση τμηματικής εξόφλησης της κατάστασης θα πρέπει να προσδιορίζεται επάνω στην κατάσταση σαφώς το ποσό και τα συγκεκριμένα συμβόλαια που πρέπει να εξοφληθούν διαγράφοντας τα υπόλοιπα που δεν εξοφλούνται.

40 -36- Κατ εξαίρεση και ιδιαίτερα όπου υπάρχει συνεννόηση με το Τμήμα Ελέγχου και Ρευστοποίησης είναι δυνατή η χρησιμοποίηση άλλων καταστάσεων (Δελτία Αποστολής, Καταστάσεις ανείσπρακτων Συμβολαίων κ.λ.π. )ως δικαιολογητικό που θα εκδοθεί αρκεί το αντίγραφο της κατάστασης να επισυνάπτεται και να αποστέλλεται στην ΑΕΕΓΑ. Κατά κανόνα στον αριθμό συσχέτισης αναγράφεται ο κωδικός του Συνεργάτη υπάρχει μια θέση κενή και στην συνέχεια ο αριθμός της κατάστασης, στην αιτιολογία δε η ένδειξη 1 ΑΣΦΑΛΙΣΤΡΑ. Στις σπάνιες περιπτώσεις που δεν είναι γνωστός ο αριθμός κατάστασης η είσπραξη θα αφορά συνολική εκκαθάριση,ο χώρος (του αριθμού κατάστασης)θα παραμένει κενός και θα συμπληρώνεται από την ΑΕΕΓΑ. ΠΑΡΑΔΕ1ΓΜΑ:1 ΕΙΣΠΡΑΞΗ ΑΣΦΑΛ/ΤΩΝ.ΠΕΡΙΠΤΩΣΗ A ΕΠΙΣΤΡΟΦΗ ΕΙΣΠΡΑΞΕΙΣ -ΕΠΙΣΡΟΦΕΣ ΣΕ ΕΠΙΠΕΔΟ ΣΥΜΒΟΛΑΟΥ- ΠΡΟΣΘΕΤΗΣ ΠΡΑΞΗΣ Επειδή είναι δυνατή και επιτρέπεται από την ΑΕΕΓΑ η είσπραξη και μεμονωμένου Συμβολαίου, η ανανέωσης ή πρόσθετης πράξης, κατά την είσπραξη θα ακολουθείται η ίδια με την παραπάνω διαδικασία αλλά αντί του αριθμού κατάστασης θα αναγράφεται ο αριθμός του Συμβολαίου ή ανανέωσης ή πρ. πράξης κ.λ.π που τακτοποιείται και θα επισυνάπτεται αντίγραφο αυτού στο παραστατικό που θα εκδοθεί. ΠΑΡΑΔΕΙΓΜΑ: ΠΕΡΙΠΤΩΣΗ Β ΕΙΣΠΡΑΞΗ ΕΠΙΣΤΡΟΦΗ ΑΣΦΑΛΙΣΤΡΩΝ

41 ΠΡΟΜΗΘΕΙΕΣ ΣΥΝΕΡΓΑΤΩΝ Το Κεντρικό της εταιρείας με βάση τα εισπραχθέντα καθαρά ασφάλιστρα των ασφαλίσεων διαμεσολαβήσεως του, υπολογίζει την προμήθεια που δικαιούται κάθε συνεργάτης για κάθε κλάδο εργασιών. Στη συνέχεια εκδίδει εντολές στα καταστήματα της ΑΤΕ, το ταμείο της κ.λ.π κοινοποιούμενες στους συνεργάτες για την πληρωμή της προμήθειας στους δικαιούχους. Η ΑΤΕ διενεργεί τις πληρωμές αυτές με χρέωση των λογαριασμών ΟΝ LINE No Οι εντολές αυτές εκτελούνται μόνο εάν έχουν διακανονιστεί όλα τα ασφάλιστρα που οφείλονται από δικαιούχο συνεργάτη. Οι εντολές αυτές εκτελούνται μόνο από τη Διεύθυνση Οικονομικών Υπηρεσιών της Αγροτικής Ασφαλιστικής και υπογράφονται από το Διευθυντή της ή τους νόμιμους αναπληρωτές του. Το πρωτότυπο με βάση το οποίο γίνεται η πληρωμή έχει και τη σφραγίδα της εταιρείας. Στο παραστατικό που θα εκδοθεί από την ΑΤΕ, στο μεν πεδίο ΑΡΙΘΜΟΣ ΣΥΣΧΕΤΙΣΗΣ θα πληκτρολογείται ο κωδικός του συνεργάτη θα υπάρχει μια θέση κενή και θα ακολουθείται ο αριθμός ΕΝΤΟΛΗΣ. ΠΑΡΑΔΕΙΓΜΑ :2 ΠΛΗΡΩΜΗ - ΕΠΑΝΕΙΣΠΡΑΞΗ ΠΡΟΜΗΘΕΙΩΝ ΛΟΙΠΑ ΕΞΟΔΑ - ΑΜΟΙΒΕΣ ΣΥΝΕΡΓΑΤΩΝ Τα εξουσιοδοτημένα όργανα της Αγροτικής Ασφαλιστικής στα όρια της δικαιοδοσίας τους, εγκρίνουν εγκριτικές εντολές καταβολής διαφόρων εξόδων π.χ οδοιπορικών, εισπρακτικού δικαιώματος σε συνεργάτες, οικονομικών ενισχύσεων, αμοιβές συνεργατών κ.λ.π Το πρωτότυπο της εντολής που φέρει τη σφραγίδα της εταιρείας εκτελείται από την ΑΤΕ.

42 -38- Ένα επιπλέον αντίγραφο της πιο πάνω εντολής αποστέλλεται στην ΑΤΕ για να επισυναφθεί στο παραστατικό ΟΝ LINE (υποδ ) και να αποσταλεί με τον ειδικό φάκελο (υποδ )στο λογιστήριο της Αγροτικής Ασφαλιστικής (ΤΜΗΜΑ ΤΡΑΠΕΖΩΝ). Τα πρωτότυπα δικαιολογητικά δαπανών του Κ.Β.Σ Τιμολόγια, Α.Π.Υ., καταστάσεις οδοιπορικών και εξόδων, αποδείξεις επαγγελματικών δαπανών κ.λ.π ), αποστέλλονται συγχρόνως με κοινοποίηση της πιο πάνω εγκριτικής σας εντολής στο Τμήμα Λογαριασμών Τραπεζών της ΔΥΟ για έλεγχο και ολοκλήρωση της λογιστικής εγγραφής. Τα πρωτότυπα δικαιολογητικά (στοιχεία του Κ.Β.Σ),εκδίδονται πάντα στο όνομα της εταιρείας, η μη αποστολή,η μη σωστή συμπλήρωση αυτών θεωρείται παράβαση παράβαση του Κώδικα Βιβλίων και Στοιχείων (Κ.Β.Σ). ΔΗΜΙΟΥΡΓΙΑ ΕΓΓΡΑΦΗΣ Οι υπηρεσιακές μονάδες της Αγροτικής Ασφαλιστικής συμπληρώνουν το ΠΕΔΙΟ ΑΡΙΘΜΟ ΣΥΣΧΕΤΙΣΗΣ.αναγράφοντας στις τρεις πρώτες θέσεις τον αριθμό κόστους της υπηρεσίας των, μια θέση κενή και κατόπιν τον αριθμό πρωτοκόλλου του εγγράφου των. Η ΑΤΕ θα πληκτρολογεί στο πεδίο αριθμός συσχέτισης, και στο πεδίο ΚΕΙΜΕΝΟ (Αιτιολογία)τα συμπληρωμένα από την εταιρεία αντίστοιχα στοιχεία, όπως αυτά αναγράφονται στις εντολές. ΠΑΡΑΔΕΙΓΜΑ : 4 ΕΞΟΔΑ

43 -39- ΔΙΑΚΑΝΟΝΙΣΜΟΣ ΖΗΜΙΩΝ-ΑΜΟΙΒΩΝ -ΕΞΟΔΩΝ ΠΡΑΓΜ/ΝΩΝ Ol αποζημιώσεις και οι λοιπές πάσης φύσεως εξ αιτίας ζημιάς πληρωμές, εγκρίνονται από τους αρμόδιους κλάδους στα κεντρικά μας. Η εταιρεία με στόχο την αποκέντρωση των εργασιών της έχει εκχωρήσει σε περιφερειακές υπηρεσίες τις (Διαμερισματικές.Υποκατάστημα Αγρινίου ) την αρμοδιότητα διακανονισμού και εξόφλησης ζημιών. Οι κλάδοι ασφαλίσεων του κεντρικού μας με οδηγίες τους καθορίζουν τα όρια δικαιοδοσίας των περιφερειακών οργάνων και την διαδικασία εκκαθάρισης. Οι σχετικές εντολές περιέχουν λεπτομερείς οδηγίες για την πληρωμή. Οσες φορές χρησιμοποιούνται για τη διαπίστωση, εκτίμηση κ.λ.π ζημιών υπάλληλοι της ΑΤΕ οι αμοιβές - έξοδα τους καθορίζονται με την εκ διαταγή της τράπεζας (Ε.Δ 219/82). Η πληρωμή των αποζημιώσεων αυτών γίνεται κατά κανόνα από το κατάστημα της ΑΤΕ περιοχής δικαιοδοσίας του περιφερειακού οργάνου, μέσω του οποίου έχουν συνήθως διακανονισθεί τα ασφάλιστρα του ασφαλιστηρίου που κάλυψε το σχετικό κίνδυνο με χρέωση του νέου ΟΝ LINE λογαριασμού όψεως No Οι σχετικές εντολές πληρωμές προς το κατάστημα της ΑΤΕ δίνονται πάντοτε με εγκριτική εντολή που πρέπει να κοινοποιείται οπωσδήποτε στον αρμόδιο κλάδο του κεντρικού της Αγροτικής Ασφαλιστικής και οπωσδήποτε ένα (1) επιπλέον αντίγραφο της εντολής επισυνάπτεται στο παραστατικό ΟΝ LINE της ΑΤΕ αντί της μέχρι τώρα κοινοποίησης στο τμήμα τραπεζών της ΔΟΥ.

44 -40- Το κατάστημα της ΑΤΕ ελέγχει αν η εντολή βρίσκεται μέσα στα όρια δικαιοδοσίας του περιφερειακού οργάνου και σε καταφατική περίπτωση την εκτελεί. Σχεδιάστηκαν και εκτυπώθηκαν απ όλους σχεδόν τους κλάδους ζημιών νέα έντυπα εγκριτικών εντολών αποζημιώσεων, αμοιβών -εξόδων συνεργατών και θα εφαρμοστούν από τις υπηρεσίες της Αγροτικής Ασφαλιστικής την 01/01/96. Τα πλεονεκτήματα των εντολών είναι ομοιόμορφες και διαφέρουν μόνο σε μερικά σημεία, ανάλογα με τις ανάγκες και ιδιαιτερότητες του κάθε κλάδου. Καταργήθηκε το ενσωματωμένο ένταλμα πληρωμής, η ελάχιστη απασχόληση των υπηρεσιών της ΑΤΕ (θα συμπληρώνουν μόνο την ημερομηνία πληρωμής, τον αριθμό φορολογικού μητρώου, την Οικονομική Εφορία και θα παίρνουν την υπογραφή του δικαιούχου),ο περιορισμός των λαθών και η εξυπηρέτηση της Αγροτικής Ασφαλιστικής, στην επεξεργασία των σχετικών στοιχείων στο σύστημα ΟΝ LINE της ΑΤΕ. Το πρωτότυπο του εντύπου που θα φέρει και τη σφραγίδα της εταιρείας, μετά τη διεκπεραίωση του, θα φυλάσσεται στα πρωτότυπα παραστατικά του Ταμείου (1/5). Τα υπόλοιπα αντίγραφα θα χρησιμοποιούνται σύμφωνα με τις ενδείξεις που σημειώνονται σε αυτά δηλαδή : Το 1 αντίγραφο για το λογιστήριο της ΑΕΕΓΑ (επισυνάπτεται στο παραστατικό ΟΝ LINE υποδ ) Το 2 αντίγραφο για τον αρμόδιο κλάδο ζημιών επισυνάπτεται στο 2 αντίγραφο του παραστατικού ΟΝ LINE (υποδ ) και αποστέλλεται με τον ειδικό φάκελο (υποδ ) στον αρμόδιο κλάδο ζημιών της ΑΕΕΓΑ. Τα υπόλοιπα αντίγραφα διεκπεραιώνονται από την Αγροτική Ασφαλιστική σύμφωνα με τις ενδείξεις τους.

45 ΔΗΜΙΟΥΡΓΙΑ ΕΓΓΡΑΦΗΣ ΖΗΜΙΩΝ Οι υπηρεσιακές μονάδες της Αγροτικής Ασφαλιστικής συμπληρώνουν το πεδίο ΑΡΙΘΜΟΣ ΣΥΣΧΕΡΙΣΗΣ αναγράφοντας τα κατωτέρω: α) Στις πέντε (5) πρώτες θέσεις του Κ.Α του συνεργάτη. β) Στις δύο ( 2) επόμενες θέσεις το είδος της ζημιάς (ασφαλιστική αποζημίωση, αμοιβή ή έξοδα ). γ) Στις δύο (2) επόμενες θέσεις τον κλάδο Λογιστικού σχεδίου (Κ.Λ.Σ). δ) Στις τέσσερις (4) επόμενες θέσεις το πρόγραμμα ασφάλισης ( Π.Α). ε) Στις δύο επόμενες θέσεις το έτος ζημιάς. στ) Στις επόμενες θέσεις το No της ζημιάς (αρχίζοντας από αριστερά προς τα δεξιά ). Η ΑΤΕ θα πληκτρολογεί στο πεδίο ΑΡΙΘΜΟΣ ΣΥΣΧΕΤΙΣΗΣ τα συμπληρωμένα από την Αγροτική Ασφαλιστική αντίστοιχα στοιχεία, όπως αυτά αναγράφονται στις εντολές. Στο παραστατικό που θα εκδοθεί από την ΑΤΕ, στο μεν πεδίο ΑΡΙΘΜΟΣ ΣΥΣΧΕΤΙΣΗΣ θα πληκτρολογείται ο κωδικός του συνεργάτη θα υπάρχει μια θέση κενή και θα ακολουθείται ο ΑΡΙΘΜΟΣ ΕΝΤΟΛΗΣ. ΠΑΡΑΔΕΙΓΜΑ :2 ΠΛΗΡΩΜΗ - ΕΠΑΝΕΙΣΠΡΑΞΗ ΠΡΟΜΗΘΕΙΩΝ

46 ΛΟΙΠΑ ΕΞΟΔΑ - ΑΜΟΙΒΕΣ ΣΥΝΕΡΓΑΤΩΝ Τα εξουσιοδοτημένα όργανα της Αγροτικής Ασφαλιστικής στα όρια της δικαιοδοσίας τους, εγκρίνουν εγκριτικές εντολές καταβολής διαφόρων εξόδων (οδοιπορικών.εισπρακτικού δικαιώματος σε συνεργάτες, οικονομικών ενισχύσεων, αμσιβές συνεργατών κ.λ.π).το πρωτότυπο της εντολής που φέρει τη σφραγίδα της εταιρείας εκτελείται από την ΑΤΕ. Ένα επιπλέον αντίγραφο της πιο πάνω εντολής αποστέλλεται στην ΑΤΕ για να επισυναφθεί στο παραστατικό ΟΝ LINE (υποδ ) και να αποσταλεί με τον ειδικό φάκελο (υποδ ) στο λογιστήριο της Αγροτικής Ασφαλιστικής (ΤΜΗΜΑ ΤΡΑΠΕΖΩΝ). Τα πρωτότυπα δικαιολογητικά δαπανών του Κ.Β.Σ τιμολόγια Α.Π.Υ, καταστάσεις οδοιπορικών και εξόδων.αποδείξεις επαγγελματικών δαπανών κ.λ.π) αποστέλλονται συγχρόνως με κοινοποίηση της πιο πάνω εγκριτικής σας εντολής στο Τμήμα Λογαριασμών Τραπεζών της ΛΟΥ για έλεγχο και ολοκλήρωση της λογιστικής εγγραφής.τα πρωτότυπα δικαιολογητικά (στοιχεία του Κ.Β.Σ ), εκδίδονται πάντα στο όνομα της εταιρείας, η μη αποστολή ή η μη σωστή συμπλήρωση αυτών θεωρείται παράβαση του Κώδικα Βιβλίων και Στοιχείων (Κ.Β.Σ).

47 A. Π Α Ρ Α Δ Ε ΙΓ Μ Α Τ Α. Ε Γ Γ Ρ Α Φ Ω Ν Γ ΙΑ TO N Υ Π Ε Υ Θ Υ Ν Ο Α Σ Φ ΑΛΕ ΙΩ Ν ^ Κ Α Ι ΤΟ Ν T E L L E R Α.Τ.Ε. 1. ΕΙΣΠΡΑΞΗ ΕΠΙΣΤΡΟΦΗ ΑΣΦΑΛΙΣΤΡΩΝ 2. ΠΛΗΡΩΜΗ - ΕΠΑΝΕΙΣΠΡΑΞΗ ΠΡΟΜΗΘΕΙΩΝ 0. ΙΕ ΕΠΙΠΕΔΟΚΑΤΛΙΤΑΙΗΣ Γ.ηύ. ΠΡΑΚΤΟΡΑ ΑΡΟΚΑΤΑΙΤΑ1ΗΣ ΚΟΔ. ΠΡΑΚΤΟΡΑ ΑΡΙΟ. ΕΝΤΟΛΗΣ οριομός ονοχίιιογίι; -Μ -ί -:- : -! -1% ^- Ί - - Μ - 1- κηβ ηρλιαορα άγιο. irmooaaior I-1 - r ϊ -Γ ϊ - τ -Γ -!- οοονλ: -ί - Γ-Γ - c«oxtik>qc 0 Μ ί Γ ί 1 ϊ ΠΡΟΚΑΤΑΟΟΛΕΙ ΚΠΔ. ΠΡΑΚΤΟΡΑ ΑΡΙΘ. ΠΡΟΤΑ1ΗΙ βρ-μκ ^ ί ' J. ί 4 Η ί - Μ - ϊ - ΐ - i- i - ί - } - i ;- ' { i - ' r ϊ4 r - i :- ' i ϊ 3. ΠΛΗΡΩΜΗ - ΕΠΑΝΕΙΣΠΡΑΞΗ ΖΗΜΙΩΝ ί -1--i-τ'-1 - ΐ - j-'-i- ϊ - Γ 1 - Γ-Μ -Τ 4 "-:- ϊ - } 4 - : η ΑΝΑΛΥΣΗ ΣΥΣΧΕΤΙΣΗΣ ΖΗΜΙΩΝ 4. ΠΛΗΡΩΜΗ - ΕΠΑΝΕΙΣΠΡΑΞΗ ΛΟΙΠΩΝ ΕΞί ΟΔΩΝ 0 κ(ι>6(κός αριθμός ηρόκτορο 5 ψηιρία Ρ όευτεροοόθμίος λογ/ομός *2 Ψη«ρ1α γ. ιριτοροομιος λογοριαομός ΚΛΑΔΟΙ ΛΟΓΙΙΤΙΚΟΥ ΙΧΕΔΙΟΥ ό. κωόικός ΠΡΟΓΡΑΜΜΑ ΑΣΦΑΛΙΣΗΣ 4 ψηιρία!n i; T ;iv i: i; r T iv i': r T i i T ϊ. I L J. ΐ? ΐ J. J. ΐ. J. ΐ. L - στ - αριθμός ζημιάς 5 ψηφίο ' 7 ψηφίο nxriktnoxovtltc οτο πεδ(ο 00. συογέτιοπο και στο ΠΛΗΚΤΡΟΛΟΓΗΣΑΤΕ ΚΑΤΑ ΠΕΡΙΠΤΟΙΗ ΑΙΤΙΑ ΚΙΝΗΣΗΣ ΠΓδίο Kclucvo (οιτιολογία) TQ ουυπληρωμίνα ιαπό την ΤΑ ΕΞΗΣ ΠΟ ΠΕΔΙΟ ΚΕΙΜΕΝΟ (ΑΙΤΙΟΛΟΓΙΑ) i - ΑΙΦΑΛΙΠΡΑ (Σημειώσαιε 6ιι; Μειαξύ αριθμού αιτίας ' 'p ΑΕΕΓΑ αντίστοιχα στοιχεία άπώς αυτά αναγράφονται 3 - ΖΗΜΙΕΣ κίνησης και λεκιικού μεσολαρει παύλα ( ) στις εγκριτικίς εντολίς της. 4 - ΕΞΟΔΑ J('/ /^e/'ff(a/o flol - /eca/>ifrfi/i ^!q2 - f,09~ ΖΗΊηη / / o</ ^ f -

48 ΕΠΙΛΟΓΟΣ Στο χώρο της ενιαίας ευρωπαϊκής αγοράς με τον οξύ ανταγωνισμό, Αγροτική Ασφαλιστική αποτελεί πηγή δύναμης με μια πολύ ισχυρή κεφαλαιακή συγκρότηση και ανοδική πορεία με οικονομικά μεγέθη που αποδεικνύουν ότι οι επιδόσεις της δεν είναι συμπτωματικές, αλλά συνέπεια ορθών επιχειρηματικών αποφάσεων και αποτελεσματικής δράσης. Η Αγροτική Ασφαλιστική από την ίδρυσή της μέχρι σήμερα είναι η πρώτη σε κέρδη ασφαλιστική εταιρεία. Για μια ακόμη φορά το 1994 έκλεισε με κέρδη εκ.δρχ έναντι εκ.δρχ. το έτος 1993.Η μικρή μείωση την οποία παρουσίασαν τα κέρδη της εταιρείας τη χρονιά 1994 οφείλεται αφ' ενός μεν στην επιλεκτική πολιτική την οποία εφήρμοσε μειώνοντας τις ασφαλίσεις στους κλάδους αυτοκινήτων και χαλαζιού και στρέφοντας η σύνθεση του χαρτοφυλακίου της σε ασφαλίσεις που που την ενδιαφέρουν περισσότερο και αφ' ετέρου στο γεγονός οτιη χρήση 1994 επιβαρύνθηκε με πληρωθείσες ζημιές παρελθουσών χρήσεων ποσού ύψους εκατομμυρίων περίπου. Σύμφωνα με την άποψη του Διευθύνοντα Συμβούλου της Αγροτικής Ασφαλιστικής σε συνέντευξη που έδωσε στα «Ασφαλιστικά Νέα» τα τελευταία χρόνια παρατηρείται συνεχής βελτίωση της συμμετοχής του κατά κεφαλήν ασφαλίστρου στο ΑΕΠ. Η ασφαλιστική συνείδηση των πολιτών βελτιώνεται συνεχώς, παρατηρείται συνεχής άνοδος του βιωτικού επιπέδου των Ελλήνων,ενώ η οικονομική ανάπτυξη της Ελλάδας (μεγάλα τεχνικά, κατασκευαστικά έργα )δημιουργεί ιδιαίτερο ασφαλιστικό ενδιαφέρον. Το ποσό που καταναλώνεται για ασφαλιστικές υπηρεσίες στη χώρα μας αυτή τη στιγμή φτάνει το 2% του ΑΕΠ όταν ο μέσος όρος της ευρωπαϊκής ένωσης ξεπερνά το 5%. Η διαφορά αυτή του 3% είναι οπωσδήποτε μια πρόκληση για όλες τις ασφαλιστικές εταιρείες,οι οποίες επιδιώκουν να καλύψουν οι ίδιες ένα όσο το δυνατόν μεγαλύτερο ποσοστό από το 3%.

49 ο ανταγωνισμός γίνεται ολοένα οξύτερος μεταξύ μικρών και μεγάλων εταιριών.ελληνικών και αλλοδαπών. Οι εξαγορές,01 συγχωνεύσεις και οι συνεργασίες θα είναι πλέον καθοριστικές για την εξέλιξη της ασφαλιστικής αγοράς. Η Αγροτική Ασφαλιστική σε σύγχρονο οργανωτικό σχήμα, μηχανογραφικό σύστημα, ευελιξία στη λήψη των αποφάσεων.σύγχρονα και πρωτοποριακά προγράμματα άμεση και σωστή εξυπηρέτηση αντιμετωπίζει με επιτυχία τη συνεχή όξυνση του ανταγωνισμού. Η πορεία της είναι πλέον συνυφασμένη με τον όμιλο της ΑΤΕ. Η Αγροτική Ασφαλιστική εκμεταλλευόμενη τα συγκριτικά πλεονεκτήματα που της προσφέρονται μέσα από τον όμιλο και μετατρέποντας την εμπειρία της σε σύγχρονα και ολοκληρωμένα ασφαλιστικά προγράμματα θα κατέχει ηγετική θέση στην Ελληνική ασφαλιστική αγορά, διαμορφώνοντας τη και όχι ακολουθώντας τις εξελίξεις.

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ ΕΙΣΠΡΑΚΤΕΟ 0,00 0,00

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2002-11η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2002-31 ΔΕΚΕΜΒΡΙΟΥ 2002) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2002-11η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2002-31 ΔΕΚΕΜΒΡΙΟΥ 2002) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ ΕΙΣΠΡΑΚΤΕΟ

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2001-10η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2001-31 ΔΕΚΕΜΒΡΙΟΥ 2001) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ Δρχ.) ΕΝΕΡΓΗΤΙΚΟ

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2001-10η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2001-31 ΔΕΚΕΜΒΡΙΟΥ 2001) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ Δρχ.) ΕΝΕΡΓΗΤΙΚΟ

ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2005 (σε Ευρώ)

") ΕΝΕΡΓΗΤΙΚΟ "ΝΕΟΣ ΠΟΣΕΙΔΩΝ" ΑΝΩΝΥΜΗ ΕΛΛΗΝΙΚΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ 31ηs ΔΕΚΕΜΒΡΙΟΥ 2005-33η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ-31 ΔΕΚΕΜΒΡΙΟΥ 2005) ΑΡ.ΜΑΕ 12883/05/Β/86/063 ΠΑΘΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ

ΕΝΕΡΓΗΤΙΚΟ "ΝΕΟΣ ΠΟΣΕΙΔΩΝ" ΑΝΩΝΥΜΗ ΕΛΛΗΝΙΚΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ 31ηs ΔΕΚΕΜΒΡΙΟΥ 2005-33η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ-31 ΔΕΚΕΜΒΡΙΟΥ 2005) ΑΡ.ΜΑΕ 12883/05/Β/86/063 ΠΑΘΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ

ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2007 (σε Ευρώ)

") ΕΝΕΡΓΗΤΙΚΟ "ΝΕΟΣ ΠΟΣΕΙΔΩΝ" ΑΝΩΝΥΜΗ ΕΛΛΗΝΙΚΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ 31ηs ΔΕΚΕΜΒΡΙΟΥ 2007-35η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ-31 ΔΕΚΕΜΒΡΙΟΥ 2007) ΑΡ.ΜΑΕ 12883/05/Β/86/063 ΠΑΘΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ

ΕΝΕΡΓΗΤΙΚΟ "ΝΕΟΣ ΠΟΣΕΙΔΩΝ" ΑΝΩΝΥΜΗ ΕΛΛΗΝΙΚΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ 31ηs ΔΕΚΕΜΒΡΙΟΥ 2007-35η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ-31 ΔΕΚΕΜΒΡΙΟΥ 2007) ΑΡ.ΜΑΕ 12883/05/Β/86/063 ΠΑΘΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Ποσά κλειόμενης Ποσά προηγούμενης Ποσά κλειόμενης Ποσά προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Χρήσεως 2013 Χρήσεως 2012

GENERALI HELLAS - ΑΝΩΝΥΜΟΣ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ (ΑΜΑΕ 25081/05/β/91/22) ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 22η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2013-31 ΔΕΚΕΜΒΡΙΟΥ 2013) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης Ποσά

GENERALI HELLAS - ΑΝΩΝΥΜΟΣ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ (ΑΜΑΕ 25081/05/β/91/22) ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 22η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2013-31 ΔΕΚΕΜΒΡΙΟΥ 2013) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης Ποσά

ΠΕΡΙΕΧΟΜΕΝΑ. ΚΕΦΑΛΑΙΟ 1ο ΕΙΣΑΓΩΓΗ. ΚΕΦΑΛΑΙΟ 2ο ΕΣΩΤΕΡΙΚΟΣ EΛΕΓΧΟΣ

ΠΕΡΙΕΧΟΜΕΝΑ ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟ 1ο ΕΙΣΑΓΩΓΗ 11 1.1 Ιστορική Αναδρομή 1.2 Εξέλιξη 1.3 Έννοια και περιεχόμενο της ελεγκτικής 1.4 Ορισμός Ελεγκτικής 1.5 Αντικείμενο της Ελεγκτικής 1.6 Τι είναι έλεγχος 1.7

ΠΕΡΙΕΧΟΜΕΝΑ ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟ 1ο ΕΙΣΑΓΩΓΗ 11 1.1 Ιστορική Αναδρομή 1.2 Εξέλιξη 1.3 Έννοια και περιεχόμενο της ελεγκτικής 1.4 Ορισμός Ελεγκτικής 1.5 Αντικείμενο της Ελεγκτικής 1.6 Τι είναι έλεγχος 1.7

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΟΥ Ν.Π.Ι.Δ. ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ ΕΛΛΗΝΙΚΟ ΚΕΝΤΡΟ ΚΙΝΗΜΑΤΟΓΡΑΦΟΥ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΟΥ Ν.Π.Ι.Δ. ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ ΕΛΛΗΝΙΚΟ ΚΕΝΤΡΟ ΚΙΝΗΜΑΤΟΓΡΑΦΟΥ (Ε.Κ.Κ.) ΕΠΙ ΤΩΝ ΕΤΗΣΙΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΧΡΗΣΗΣ 1.1.214-31.12.214 Κύριε

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΟΥ Ν.Π.Ι.Δ. ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ ΕΛΛΗΝΙΚΟ ΚΕΝΤΡΟ ΚΙΝΗΜΑΤΟΓΡΑΦΟΥ (Ε.Κ.Κ.) ΕΠΙ ΤΩΝ ΕΤΗΣΙΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΧΡΗΣΗΣ 1.1.214-31.12.214 Κύριε

ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014)

") SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014) ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2014 Ποσά κλειόμενης χρήσης 2013 ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης

SPYRMAN ΕΙΔΙΚΟΙ ΣΚΛΗΡΟΙ ΓΥΨΟΙ ΕΠΕ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014( 1 Ιανουαρίου - 31 Δεκεμβρίου 2014) ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειόμενης χρήσης 2014 Ποσά κλειόμενης χρήσης 2013 ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσης

Στην ομάδα 3 παρακολουθούνται οι βραχυπρόθεσμες απαιτήσεις, τα αξιόγραφα και τα διαθέσιμα περιουσιακά στοιχεία της οικονομικής μονάδας.

3 η ΟΜΑΔΑ Στην ομάδα 3 παρακολουθούνται οι βραχυπρόθεσμες απαιτήσεις, τα αξιόγραφα και τα διαθέσιμα περιουσιακά στοιχεία της οικονομικής μονάδας. Βραχυπρόθεσμες απαιτήσεις είναι αυτές που κατά το κλείσιμο

3 η ΟΜΑΔΑ Στην ομάδα 3 παρακολουθούνται οι βραχυπρόθεσμες απαιτήσεις, τα αξιόγραφα και τα διαθέσιμα περιουσιακά στοιχεία της οικονομικής μονάδας. Βραχυπρόθεσμες απαιτήσεις είναι αυτές που κατά το κλείσιμο

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ)

(ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ)") ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ 2005 2006 2 ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ) Τα υπόλοιπα των λογαριασµών της εµπορικής επιχείρησης «ΧΤ Α.Ε.» στις 30.10.2005, είχαν ως εξής (τα ποσά σε ): Κωδικός

ΕΑΠ: ΕΟ 25 ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ 2005 2006 2 ο ΘΕΜΑ) (ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ) Τα υπόλοιπα των λογαριασµών της εµπορικής επιχείρησης «ΧΤ Α.Ε.» στις 30.10.2005, είχαν ως εξής (τα ποσά σε ): Κωδικός

Ενότητα 7. Εξωτερικός και Εσωτερικός Έλεγχος (Εξόδων)

") Ενότητα 7 Εξωτερικός και Εσωτερικός Έλεγχος (Εξόδων) Οργανικά Έξοδα κατ είδος Στην 6 η Οµάδα παρακολουθούνται κατά είδος τα έξοδα που αναφέρονται στην οµαλή εκµετάλλευση της χρήσης καθώς επίσης και οι

Ενότητα 7 Εξωτερικός και Εσωτερικός Έλεγχος (Εξόδων) Οργανικά Έξοδα κατ είδος Στην 6 η Οµάδα παρακολουθούνται κατά είδος τα έξοδα που αναφέρονται στην οµαλή εκµετάλλευση της χρήσης καθώς επίσης και οι

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ ΕΙΣΠΡΑΚΤΕΟ 0,00 0,00

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2004-13η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2004-31 ΔΕΚΕΜΒΡΙΟΥ 2004) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2004-13η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2004-31 ΔΕΚΕΜΒΡΙΟΥ 2004) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΠΑΝΕΛΛΗΝΙΟΣ ΠΡΟΜΗΘΕΥΤΙΚΟΣ ΠΑΡΑΓΩΓΙΚΟΣ ΚΑΙ ΠΙΣΤΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΕΡΓΑΣΤΗΡΙΑΚΩΝ ΙΑΤΡΩΝ ΣΥΝ.Π.Ε. ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ

ΠΑΝΕΛΛΗΝΙΟΣ ΠΡΟΜΗΘΕΥΤΙΚΟΣ ΠΑΡΑΓΩΓΙΚΟΣ ΚΑΙ ΠΙΣΤΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΕΡΓΑΣΤΗΡΙΑΚΩΝ ΙΑΤΡΩΝ ΣΥΝ.Π.Ε. ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ επί της οικονομικής διαχείρισης του «ΠΑΝΕΛΛΗΝΙΟΥ ΠΡΟΜΗΘΕΥΤΙΚΟΥ ΠΑΡΑΓΩΓΙΚΟΥ ΚΑΙ ΠΙΣΤΩΤΙΚΟΥΣΥΝΕΤΑΙΡΙΣΜΟΥ

ΠΑΝΕΛΛΗΝΙΟΣ ΠΡΟΜΗΘΕΥΤΙΚΟΣ ΠΑΡΑΓΩΓΙΚΟΣ ΚΑΙ ΠΙΣΤΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΕΡΓΑΣΤΗΡΙΑΚΩΝ ΙΑΤΡΩΝ ΣΥΝ.Π.Ε. ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ επί της οικονομικής διαχείρισης του «ΠΑΝΕΛΛΗΝΙΟΥ ΠΡΟΜΗΘΕΥΤΙΚΟΥ ΠΑΡΑΓΩΓΙΚΟΥ ΚΑΙ ΠΙΣΤΩΤΙΚΟΥΣΥΝΕΤΑΙΡΙΣΜΟΥ

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ ΕΙΣΠΡΑΚΤΕΟ 0,00 0,00

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2003-12η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2003-31 ΔΕΚΕΜΒΡΙΟΥ 2003) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Α.

ΙΝΤΕΡΛΑΙΦ ΑΝΩΝΥΜΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2003-12η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ 2003-31 ΔΕΚΕΜΒΡΙΟΥ 2003) Α.Μ.Α.Ε. 25088/05/Β/91/23 ( ΠΟΣΑ ΣΕ ) ΕΝΕΡΓΗΤΙΚΟ Α.

(Πηγή: Χρηματοοικονομική λογιστική, ΕΑΠ Τόμος Α).

.") ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

Περιεχόμενα ΜΕΡΟΣ ΠΡΩΤΟ Γενικά για λογιστική τυποποίηση - ομοιορφοποίηση... 1

ΜΕΡΟΣ ΠΡΩΤΟ............................................ 1 Γενικά για λογιστική τυποποίηση - ομοιορφοποίηση................ 1 Νομοθεσία Γενικού Λογιστικού Σχεδίου και λογιστικής τυποποιήσεως.. 1 Η Λογιστική

ΜΕΡΟΣ ΠΡΩΤΟ............................................ 1 Γενικά για λογιστική τυποποίηση - ομοιορφοποίηση................ 1 Νομοθεσία Γενικού Λογιστικού Σχεδίου και λογιστικής τυποποιήσεως.. 1 Η Λογιστική

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

ΒΙΟΤΕΧΝΙΚΟ ΠΑΡΚΟ ΠΤΟΛΕΜΑΙΔΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 7η ΧΡΗΣΗ ( 01/01-31/12/12 )

") ΒΙΟΤΕΧΝΙΚΟ ΠΑΡΚΟ ΠΤΟΛΕΜΑΙΔΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 7η ΧΡΗΣΗ ( 01/01-31/12/12 ) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΕΝΕΡΓΗΤΙΚΟ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2012 ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΗΣΗΣ 2011 ΠΑΘΗΤΙΚΟ

ΒΙΟΤΕΧΝΙΚΟ ΠΑΡΚΟ ΠΤΟΛΕΜΑΙΔΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 7η ΧΡΗΣΗ ( 01/01-31/12/12 ) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΕΝΕΡΓΗΤΙΚΟ ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΗΣ 2012 ΠΟΣΑ ΠΡΟΗΓΟΥΜΕΝΗΣ ΧΡΗΣΗΣ 2011 ΠΑΘΗΤΙΚΟ

Άσκηση Κατανόησης Λογιστικών Γεγονότων

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Οικονομικά αποτελέσματα ασφαλιστικών επιχειρήσεων 2014

Οικονομικά αποτελέσματα ασφαλιστικών επιχειρήσεων 2014 Υπηρεσία Μελετών & Στατιστικής with English supplement www.eaee.gr -Εκδόσεις & Έντυπα Οκτώβριος 2015 Οικονομικές Μελέτες 74 Σύνοψη βασικών σημείων

Οικονομικά αποτελέσματα ασφαλιστικών επιχειρήσεων 2014 Υπηρεσία Μελετών & Στατιστικής with English supplement www.eaee.gr -Εκδόσεις & Έντυπα Οκτώβριος 2015 Οικονομικές Μελέτες 74 Σύνοψη βασικών σημείων

ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά") ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά Χρήσεως Ποσά Χρήσεως 2014 2013 Αξία Κτήσεως Αποσβέσεις

ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά Χρήσεως Ποσά Χρήσεως 2014 2013 Αξία Κτήσεως Αποσβέσεις

Κατά την παρούσα συνεδρίαση προσήλθε και παρέστη το σύνολο των μελών του Διοικητικού Συμβουλίου, ήτοι οι:

ΠΡΑΚΤΙΚΟ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ «CHOOSE ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΟΛΙΚΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ» (ΑΡΜΑΕ 53970/01ΑΤ/Β/03/429(2013) ΑΡΙΘΜΟΣ ΓΕΜΗ : 5171301000 της 29 ης Μαΐου 2015 Στο

ΠΡΑΚΤΙΚΟ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ «CHOOSE ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΟΛΙΚΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ» (ΑΡΜΑΕ 53970/01ΑΤ/Β/03/429(2013) ΑΡΙΘΜΟΣ ΓΕΜΗ : 5171301000 της 29 ης Μαΐου 2015 Στο

ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ Ι.Κ.Ε.

ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ, ΦΟΛΟΗ Ι.Κ.Ε. 800499736 - ΑΜΑΛΙΑΔΑΣ ΑΜ. Ε. 27908 ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ Ι.Κ.Ε. Ισολογισμός της 31/12/2013, 1Η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ 14/06/2013-31/12/2013 ΕΝΕΡΓΗΤΙΚΟ

ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ, ΦΟΛΟΗ Ι.Κ.Ε. 800499736 - ΑΜΑΛΙΑΔΑΣ ΑΜ. Ε. 27908 ΠΡΟΤΥΠΗ ΚΤΗΝΟΤΡΟΦΙΚΗ ΜΟΝΑΔΑ ΗΛΕΙΑΣ Ι.Κ.Ε. Ισολογισμός της 31/12/2013, 1Η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ 14/06/2013-31/12/2013 ΕΝΕΡΓΗΤΙΚΟ

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 6 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 6 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teikav.edu.gr Απαιτήσεις Βραχυπρόθεσμες Προθεσμία

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 6 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teikav.edu.gr Απαιτήσεις Βραχυπρόθεσμες Προθεσμία

Οικονομικά Αποτελέσματα Ασφαλιστικών Επιχειρήσεων 2011

Οικονομικά Αποτελέσματα Ασφαλιστικών Επιχειρήσεων 2011 with English supplement Υπηρεσία Μελετών και Στατιστικής www.eaee.gr / Εκδόσεις και Έντυπα Σεπτέμβριος 2012 Οικονομικές Μελέτες 34 Σύνοψη βασικών

Οικονομικά Αποτελέσματα Ασφαλιστικών Επιχειρήσεων 2011 with English supplement Υπηρεσία Μελετών και Στατιστικής www.eaee.gr / Εκδόσεις και Έντυπα Σεπτέμβριος 2012 Οικονομικές Μελέτες 34 Σύνοψη βασικών

ΚΑΤΑΣΤΑΣΗ ΛΟΓ/ΣΜΟΥ ΑΠΟΤ/ΤΩΝ ΧΡΗΣΕΩΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 (16/11/2012-31/12/2013)

") UNIQUE BEAUTY ΜΟΝ/ΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ Λ.ΜΑΡΑΘΩΝΟΣ 59-61, ΑΝΟΙΞΗ Α.Φ.Μ.: 800449179 - ΔΟΥ: ΚΗΦΙΣΙΑΣ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 (1η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ΑΠΟ 16/11/2012 ΕΩΣ 31/12/2013) ΕΝΕΡΓΗΤΙΚΟ

UNIQUE BEAUTY ΜΟΝ/ΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ Λ.ΜΑΡΑΘΩΝΟΣ 59-61, ΑΝΟΙΞΗ Α.Φ.Μ.: 800449179 - ΔΟΥ: ΚΗΦΙΣΙΑΣ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2013 (1η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ΑΠΟ 16/11/2012 ΕΩΣ 31/12/2013) ΕΝΕΡΓΗΤΙΚΟ

Οικονομικά Αποτελέσματα Ασφαλιστικών Επιχειρήσεων 2013

Οικονομικά Αποτελέσματα Ασφαλιστικών Επιχειρήσεων 2013 Υπηρεσία Μελετών & Στατιστικής with English supplement www.eaee.gr -Εκδόσεις & Έντυπα Νοέμβριος 2014 Οικονομικές Μελέτες 66 Σύνοψη βασικών σημείων

Οικονομικά Αποτελέσματα Ασφαλιστικών Επιχειρήσεων 2013 Υπηρεσία Μελετών & Στατιστικής with English supplement www.eaee.gr -Εκδόσεις & Έντυπα Νοέμβριος 2014 Οικονομικές Μελέτες 66 Σύνοψη βασικών σημείων

ΑΞΙΑ ΚΤΗΣΕΩΣ , , ,59 ΣΥΝΟΛΟ ΑΚΙΝΗΤΟΠΟΙΗΣΕΩΝ (ΓΙ+ΓΙΙ) , , ,42

, , ,42") ΧΟΥΜΠΕΡ ΕΛΛΑΣ Ε.Π.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 21η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2014 ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ ΑΞΙΑ ΚΤΗΣΕΩΣ ΑΠΟΣΒΕΣΕΙΣ ΑΝΑΠ/ΣΤΗ

ΧΟΥΜΠΕΡ ΕΛΛΑΣ Ε.Π.Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2014 21η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01 ΙΑΝΟΥΑΡΙΟΥ 2014-31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΟΣΑ ΚΛΕΙΟΜΕΝΗΣ ΧΡΗΣΕΩΣ 2014 ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ ΑΞΙΑ ΚΤΗΣΕΩΣ ΑΠΟΣΒΕΣΕΙΣ ΑΝΑΠ/ΣΤΗ

Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

2. Στα Ταμεία Επαγγελματικής Ασφάλισης οι εισφορές καταβάλλονται :

1. Προκειμένου να είναι επαρκής, στο μέτρο του ευλόγως προβλεπτού, η εκτίμηση για το ύψος της ελάχιστης ελεύθερης περιουσίας που πρέπει να διαθέτει ασφαλιστική εταιρία, πρέπει να ληφθούν υπόψη οι κίνδυνοι

1. Προκειμένου να είναι επαρκής, στο μέτρο του ευλόγως προβλεπτού, η εκτίμηση για το ύψος της ελάχιστης ελεύθερης περιουσίας που πρέπει να διαθέτει ασφαλιστική εταιρία, πρέπει να ληφθούν υπόψη οι κίνδυνοι

Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα πεπραγμένα της 3 ης εταιρικής χρήσεως 2013 (01 Ιανουαρίου 2013 31 Δεκεμβρίου 2013)

") ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΔΗΜΟΤΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ΠΟΛΙΤΙΣΜΟΥ ΤΟΥΡΙΣΜΟΥ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΗΡΑΚΛΕΙΟΥ Ο.Τ.Α.» ΑΡ. Μ.Α.Ε. 70516/ 70 / Β / 10 /55 Προς την Ετήσια Τακτική Γενική Συνέλευση των

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΔΗΜΟΤΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ΠΟΛΙΤΙΣΜΟΥ ΤΟΥΡΙΣΜΟΥ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΗΡΑΚΛΕΙΟΥ Ο.Τ.Α.» ΑΡ. Μ.Α.Ε. 70516/ 70 / Β / 10 /55 Προς την Ετήσια Τακτική Γενική Συνέλευση των

Θέμα 3

Θέμα 3 1 α/α Ημερομηνία Κωδικός Λογαριασμός Χρέωση Πίστωση α1. 01/10/20X5 10.00 Οικόπεδο 250.000 38.03 Καταθέσεις Όψεως 5.000 53.08 Προμηθευτές παγίων 5.000 Αιτιολογία : Αγορά οικοπέδου α2. 02/10/20Χ5

Θέμα 3 1 α/α Ημερομηνία Κωδικός Λογαριασμός Χρέωση Πίστωση α1. 01/10/20X5 10.00 Οικόπεδο 250.000 38.03 Καταθέσεις Όψεως 5.000 53.08 Προμηθευτές παγίων 5.000 Αιτιολογία : Αγορά οικοπέδου α2. 02/10/20Χ5

ΕΠΩΝΥΜΙΑ ΕΠΙΧΕΙΡΗΣΗΣ :ΕΥΡΩΠΑΙΚΗ ΕΝΩΣΗ ΑΕΕΓΑ "ΑΣΦΑΛΕΙΑΙ ΜΙΝΕΤΤΑ"

ΕΠΩΝΥΜΙΑ ΕΠΙΧΕΙΡΗΣΗΣ :ΕΥΡΩΠΑΙΚΗ ΕΝΩΣΗ ΑΕΕΓΑ "ΑΣΦΑΛΕΙΑΙ ΜΙΝΕΤΤΑ" ΑΡ.Μ.Α.Ε : 12854/05/Β/86/34 ΣΥΝΟΠΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΑΤΑΣΤΑΣΗ ΤΗΣ 31/12/2010 ΚΑΤΑΣΤΑΣΗ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΠΕΡΙΟΔΟΥ 1/1/2010-31/12/2010 ΕΝΕΡΓΗΤΙΚΟ

ΕΠΩΝΥΜΙΑ ΕΠΙΧΕΙΡΗΣΗΣ :ΕΥΡΩΠΑΙΚΗ ΕΝΩΣΗ ΑΕΕΓΑ "ΑΣΦΑΛΕΙΑΙ ΜΙΝΕΤΤΑ" ΑΡ.Μ.Α.Ε : 12854/05/Β/86/34 ΣΥΝΟΠΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΑΤΑΣΤΑΣΗ ΤΗΣ 31/12/2010 ΚΑΤΑΣΤΑΣΗ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΠΕΡΙΟΔΟΥ 1/1/2010-31/12/2010 ΕΝΕΡΓΗΤΙΚΟ

Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Π Α Θ Η Τ Ι. Ποσά κλειόμενης χρήσεως 2013 Αναπόσβεστη. Ποσά κλειόμενης χρήσεως 2013 Ποσά κλειόμενης χρήσεως 2012

Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Π Α Θ Η Τ Ι χρήσεως 2013 χρήσεως 2012 χρήσεως 2013 Αναπόσβεστη Αναπόσβεστη Αξία κτήσεως Αποσβέσεις αξία Αξία κτήσεως Αποσβέσεις αξία Β. ΕΞΟ Α ΕΓΚΑΤΑΣΤΑΣΕΩΣ Α. Ι ΙΑ ΚΕΦΑΛΑΙΑ 1. Έξοδα

Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Π Α Θ Η Τ Ι χρήσεως 2013 χρήσεως 2012 χρήσεως 2013 Αναπόσβεστη Αναπόσβεστη Αξία κτήσεως Αποσβέσεις αξία Αξία κτήσεως Αποσβέσεις αξία Β. ΕΞΟ Α ΕΓΚΑΤΑΣΤΑΣΕΩΣ Α. Ι ΙΑ ΚΕΦΑΛΑΙΑ 1. Έξοδα

ΕΠΩΝΥΜΙΑ ΕΠΙΧΕΙΡΗΣΗΣ : ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ Α.Ε.Ε.Γ.Α. ΑΡ. Γ.Ε.ΜΗ : (πρώην ΑΡ.Μ.Α.Ε : 12890/05/Β/86/70)

") ΕΠΩΝΥΜΙΑ ΕΠΙΧΕΙΡΗΣΗΣ : ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ Α.Ε.Ε.Γ.Α. ΑΡ. Γ.Ε.ΜΗ : 123465801000 (πρώην ΑΡ.Μ.Α.Ε : 12890/05/Β/86/70) ΣΥΝΟΠΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΑΤΑΣΤΑΣΗ ΤΗΣ 31/12/2015 ΚΑΤΑΣΤΑΣΗ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΠΕΡΙΟΔΟΥ 01/01/2015

ΕΠΩΝΥΜΙΑ ΕΠΙΧΕΙΡΗΣΗΣ : ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ Α.Ε.Ε.Γ.Α. ΑΡ. Γ.Ε.ΜΗ : 123465801000 (πρώην ΑΡ.Μ.Α.Ε : 12890/05/Β/86/70) ΣΥΝΟΠΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΑΤΑΣΤΑΣΗ ΤΗΣ 31/12/2015 ΚΑΤΑΣΤΑΣΗ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΠΕΡΙΟΔΟΥ 01/01/2015

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α [1] Ν 1041/1980 «Περί καθιερώσεως του Γενικού Λογιστικού Σχεδίου» (ΦΕΚ Α 75/2.4.1980) [Άρθρα 47-49]...1 VΙΙ. Γενικόν Λογιστικόν Σχέδιον... 1 Άρθρον 47. Καθιέρωσις του θεσµού του Γενικού

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α [1] Ν 1041/1980 «Περί καθιερώσεως του Γενικού Λογιστικού Σχεδίου» (ΦΕΚ Α 75/2.4.1980) [Άρθρα 47-49]...1 VΙΙ. Γενικόν Λογιστικόν Σχέδιον... 1 Άρθρον 47. Καθιέρωσις του θεσµού του Γενικού

ΕΠΩΝΥΜΙΑ ΕΠΙΧΕΙΡΗΣΗΣ :ΕΥΡΩΠΑΙΚΗ ΕΝΩΣΗ ΑΕΕΓΑ "ΑΣΦΑΛΕΙΑΙ ΜΙΝΕΤΤΑ"

ΕΠΩΝΥΜΙΑ ΕΠΙΧΕΙΡΗΣΗΣ :ΕΥΡΩΠΑΙΚΗ ΕΝΩΣΗ ΑΕΕΓΑ "ΑΣΦΑΛΕΙΑΙ ΜΙΝΕΤΤΑ" ΑΡ.Μ.Α.Ε : 12854/05/Β/86/34 ΣΥΝΟΠΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΑΤΑΣΤΑΣΗ ΤΗΣ 30/6/2011 ΚΑΤΑΣΤΑΣΗ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΠΕΡΙΟΔΟΥ 1/1/2011-30/06/2011 ΕΝΕΡΓΗΤΙΚΟ

ΕΠΩΝΥΜΙΑ ΕΠΙΧΕΙΡΗΣΗΣ :ΕΥΡΩΠΑΙΚΗ ΕΝΩΣΗ ΑΕΕΓΑ "ΑΣΦΑΛΕΙΑΙ ΜΙΝΕΤΤΑ" ΑΡ.Μ.Α.Ε : 12854/05/Β/86/34 ΣΥΝΟΠΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΑΤΑΣΤΑΣΗ ΤΗΣ 30/6/2011 ΚΑΤΑΣΤΑΣΗ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ ΠΕΡΙΟΔΟΥ 1/1/2011-30/06/2011 ΕΝΕΡΓΗΤΙΚΟ

Κύριοι Μέτοχοι, Δ. ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ Ι. Αποθέματα 1. Εμπορεύματα 910.604,12

Κύριοι Μέτοχοι, 1 ΕΚΘΕΣΗ του Διοικητικού Συμβουλίου προς την Εικοστή Τακτική Συνέλευση των κ.κ. Μετόχων της Ανωνύμου Εταιρίας «ΜΠΟΝΦΙΛΙΟΛΙ ΕΛΛΑΣ ΣΕΡΒΙΣ ΤΗΜ ΕΙΔΗ ΜΕΤΑΔΟΣΗΣ ΚΙΝΗΣΗΣ Α.Ε. με δ.τ B.E.S.T ΕΛΛΑΣ

Κύριοι Μέτοχοι, 1 ΕΚΘΕΣΗ του Διοικητικού Συμβουλίου προς την Εικοστή Τακτική Συνέλευση των κ.κ. Μετόχων της Ανωνύμου Εταιρίας «ΜΠΟΝΦΙΛΙΟΛΙ ΕΛΛΑΣ ΣΕΡΒΙΣ ΤΗΜ ΕΙΔΗ ΜΕΤΑΔΟΣΗΣ ΚΙΝΗΣΗΣ Α.Ε. με δ.τ B.E.S.T ΕΛΛΑΣ

Δ/ΝΣΗ ΑΣΦΑΛ. ΕΠΙΧ.ΚΑΙ ΑΝΑΛ/ΚΗΣ ΕΠΩΝΥΜΙΑ ΕΠΙΧΕΙΡΗΣΗΣ : INTERNATIONAL LIFE AEAZ ΑΡ.Μ.Α.Ε : 25125/05/B/91/25

ΕΠΩΝΥΜΙΑ ΕΠΙΧΕΙΡΗΣΗΣ : INTERNATIONAL LIFE AEAZ ΑΡ.Μ.Α.Ε : 25125/05/B/91/25 ΣΥΝΟΠΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΑΤΑΣΤΑΣΗ ΤΗΣ INTERNATIONAL LIFE AEAZ ΚΑΤΑΣΤΑΣΗ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 30/06/2008 ΕΝΕΡΓΗΤΙΚΟ Συνολικά Ποσά A ΟΦΕΙΛΟΜΕΝΟ

ΕΠΩΝΥΜΙΑ ΕΠΙΧΕΙΡΗΣΗΣ : INTERNATIONAL LIFE AEAZ ΑΡ.Μ.Α.Ε : 25125/05/B/91/25 ΣΥΝΟΠΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΑΤΑΣΤΑΣΗ ΤΗΣ INTERNATIONAL LIFE AEAZ ΚΑΤΑΣΤΑΣΗ ΙΣΟΛΟΓΙΣΜΟΥ ΤΗΣ 30/06/2008 ΕΝΕΡΓΗΤΙΚΟ Συνολικά Ποσά A ΟΦΕΙΛΟΜΕΝΟ

4.526,39 4.526,33 ### Γ ΥΠΟΧΡΕΩΣΕΙΣ ### ΙΙ. Βραχυπρόθεσμες υποχρεώσεις

ΕΝΕΡΓΗΤΙΚΟ ΙΔΙΩΤΙΚΟ ΠΟΛΥΙΑΤΡΕΙΟ Γ.ΣΑΜΑΡΑΣ ΙΑΤΡΙΚΑ ΕΡΓΑΣΤΗΡΙΑ G.S ΙΑΤΡΙΚΗ Α.Ε ΑΡ.Μ.Α.Ε. 53725/01/B/03/57 ΙΣΟΛΟΓΙΣΜΟΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2014 12η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΑΘΗΤΙΚΟ Ποσά

ΕΝΕΡΓΗΤΙΚΟ ΙΔΙΩΤΙΚΟ ΠΟΛΥΙΑΤΡΕΙΟ Γ.ΣΑΜΑΡΑΣ ΙΑΤΡΙΚΑ ΕΡΓΑΣΤΗΡΙΑ G.S ΙΑΤΡΙΚΗ Α.Ε ΑΡ.Μ.Α.Ε. 53725/01/B/03/57 ΙΣΟΛΟΓΙΣΜΟΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2014 12η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2014) ΠΑΘΗΤΙΚΟ Ποσά

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

Σ.ΚΑΡΑΤΖΙΚΗΣ ΤΡΑΝΣΠΟΡΤ ΕΠΕ ΜΕΤΑΦΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013)

") ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013) κλειόμενης προηγούμενης κλειόμενης προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Χρήσεως 2013 Χρήσεως 2012 Β. ΕΞΟΔΑ

ΙΣΟΛΟΓΙΣΜΟΣ 31ΗΣ ΔΕΚΕΜΒΡΙΟΥ 2013 15η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1ης ΙΑΝΟΥΑΡΙΟΥ ΕΩΣ 31η ΔΕΚΕΜΒΡΙΟΥ 2013) κλειόμενης προηγούμενης κλειόμενης προηγούμενης Χρήσεως 2013 Χρήσεως 2012 Χρήσεως 2013 Χρήσεως 2012 Β. ΕΞΟΔΑ

Παραδείγματα εγγραφής στο Ημερολόγιο και το Γενικό Καθολικό με τα ακόλουθα λογιστικά γεγονότα:

Παραδείγματα εγγραφής στο Ημερολόγιο και το Γενικό Καθολικό με τα ακόλουθα λογιστικά γεγονότα: 1. Στις 2/12/2010 αγοράστηκαν εμπορεύματα (εκτυπωτές Η/Υ) αξίας 8000 αντί 6000 με μετρητά 1500, με απλή πίστωση

Παραδείγματα εγγραφής στο Ημερολόγιο και το Γενικό Καθολικό με τα ακόλουθα λογιστικά γεγονότα: 1. Στις 2/12/2010 αγοράστηκαν εμπορεύματα (εκτυπωτές Η/Υ) αξίας 8000 αντί 6000 με μετρητά 1500, με απλή πίστωση

Αποσβεσμένα Μηχανήματα 720 Αποσβεσμένα Κτίρια 1.250 Γραμμάτια Πληρωτέα 240 Ίδια Κεφάλαια 11.152 Μη δεδουλευμένοι Τόκοι Γραμματίων Εισπρακτέων 98

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

Λογιστική Κόστους Ενότητα 2: Θεωρία Λογιστικής Κόστους

Λογιστική Κόστους Ενότητα 2: Θεωρία Λογιστικής Κόστους Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική Κόστους Ενότητα 2: Θεωρία Λογιστικής Κόστους Μαυρίδης Δημήτριος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

0,03 328,58 497.809,80 510.430,70 4.898.222,20 4.898.222,20 9.413.196,40 9.230.272,92 207.295,69 283.670,21 51.239,09 8.895,85 19.

VICTORIA Ανώνυµη Ασφαλιστική Εταιρία Zωής Ισολογισµός της 31ης εκεµβρίου 2005 33η Εταιρική χρήση (1η Ιανουαρίου - 31η εκεµβρίου 2005) Εδρα: Θεσσαλονίκη Α.Μ.Α.Ε 12876 / 05 / Β / 86 / 056 ΕΝΕΡΓΗΤΙΚΟ Ποσά

VICTORIA Ανώνυµη Ασφαλιστική Εταιρία Zωής Ισολογισµός της 31ης εκεµβρίου 2005 33η Εταιρική χρήση (1η Ιανουαρίου - 31η εκεµβρίου 2005) Εδρα: Θεσσαλονίκη Α.Μ.Α.Ε 12876 / 05 / Β / 86 / 056 ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΠΕΙΡΑΙΩΣ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ. Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης

ΠΕΙΡΑΙΩΣ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ Ενδιάμεσες Οικονομικές Πληροφορίες 30 Ιουνίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες Ενδιάμεσες

ΠΕΙΡΑΙΩΣ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ Ενδιάμεσες Οικονομικές Πληροφορίες 30 Ιουνίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες Ενδιάμεσες

Ισολογισμός ΙΣΟΛΟΓΙΣΜΟΣ 2000 Ενεργητικό - Παθητικό - Αποτελέσματα χρήσεως - Διάθεση αποτελεσμάτων

Page 1 of 5 ΙΣΟΛΟΓΙΣΜΟΣ 2000 Ενεργητικό - Παθητικό - Αποτελέσματα χρήσεως - Διάθεση αποτελεσμάτων ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ αξία κτήσεως αποσβέσεις Ποσά σε δραχμές Ποσά κλειομένης χρήσεως 2000

Page 1 of 5 ΙΣΟΛΟΓΙΣΜΟΣ 2000 Ενεργητικό - Παθητικό - Αποτελέσματα χρήσεως - Διάθεση αποτελεσμάτων ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ αξία κτήσεως αποσβέσεις Ποσά σε δραχμές Ποσά κλειομένης χρήσεως 2000

τεθούν εκτός λειτουργίας ο εκμισθωτής υποχρεούται στην αντικατάσταση τους αλλιώς ή μίσθωση λήγει.

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

Οικονομικά Αποτελέσματα Ασφαλιστικών Επιχειρήσεων 2010