Η ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΑΣΤΑΘΩΝ ΕΙΣΟΔΗΜΑΤΩΝ

|

|

|

- Σεραφείμ Ελευθερόπουλος

- 8 χρόνια πριν

- Προβολές:

Transcript

1 Η ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΑΣΤΑΘΩΝ ΕΙΣΟΔΗΜΑΤΩΝ Του κ. ΝΙΚΟΛΑΟΥ ΤΑΤΣΟΥ Επίκουρου καθηγητή Παντείου Α.Σ.Π.Ε. Στή φορολογία εισοδήματος φυσικών προσώπων ο φόρος επιβάλλεται στο συνολικό καθαρό εισόδημα που αποκτήθηκε τον αμέσως προηγούμενο χρόνο από το χρόνο που επιβάλλεται η φορολογία. Ο αυθαίρετος αυτός προσδιορισμός του εισοδήματος που επιβάλλεται σε φορολογία κατά χρονικές περιόδους δώδεκα μηνών και ο υπολογισμός του φόρου χωριστά για κάθε περίοδο προκαλεί μεγάλες ανισότητες στη κατανομή του φορολογικού βάρους μεταξύ φορολογουμένων με σταθερά και φορολογουμένων με ασταθή εισοδήματα. Για παράδειγμα έστω οι φορολογούμενοι Α και Β. Το εισόδημα του Α είναι δρχ. το 1984 και αυξάνει κατά 15% τό χρόνο, δηλαδή γίνεται δρχ. το 1985 και δρχ. το Αντίθετα με το εισόδημα του Α, το εισόδημα του Β παρουσιάζει μεγάλη αστάθεια. Πιο συγκεκριμένα το εισόδημα του Β είναι δρχ. το 1984, μηδέν το 1985 και δρχ. το Υποθέτουμε επίσης ότι και οι δύο φορολογούμενοι έχουν σύζυγο που δεν έχει δικό της εισόδημα και δύο παιδιά και ότι το εισόδημα τους προέρχεται αποκλειστικά από εμπορικές επιχειρήσεις. Τέλος, υποθέτουμε ότι η φορολογική νομοθεσία με βάση την οποία φορολογήθηκε το εισόδημα του 1984 (οικονομικό έτος 1985) εξακολουθεί να ισχύει για όλη τη διάρκεια της εξεταζόμενης περιόδου. Με βάση τις υποθέσεις αυτές ο Α θα πληρώσει δρχ. φόρο το 1985, δρχ. το 1986 καί δρχ. το Ο φόρος που θα πληρώσει ο Β θα είναι δρχ. το 1985, μηδέν το 1986 καί δρχ. το Παρατηρείται ότι αν και οι δύο φορολογούμενοι έχουν κατά τη διάρκεια της εξεταζόμενης περιόδου το ίδιο συνολικό εισόδημα ( δρχ.) ο Α θα πληρώσει φόρο δρχ. και ο Β δρχ. δηλαδή 41,4 % περισσότερο φόρο άπό τον Α. 248

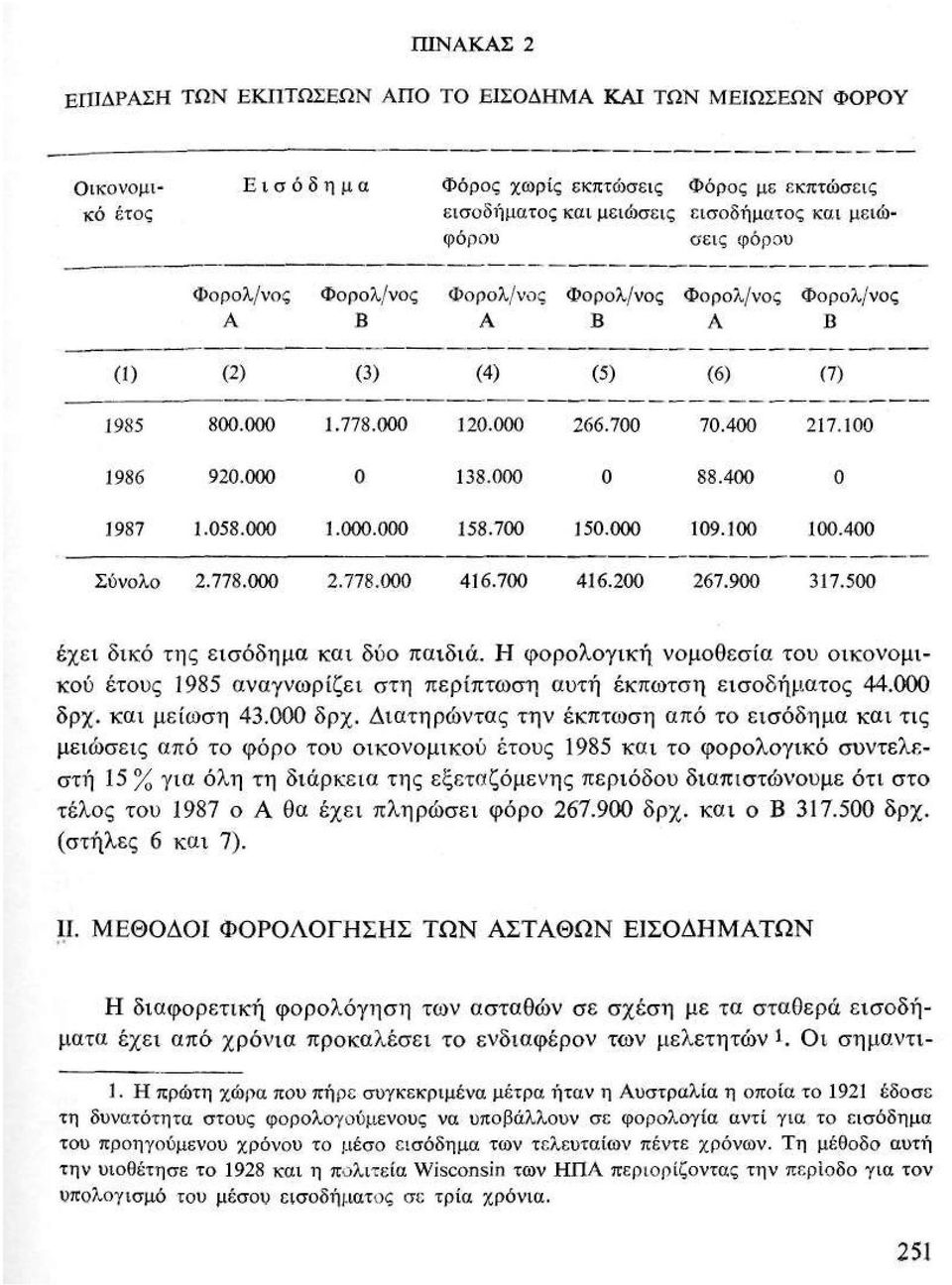

2 Η ανάλυση που ακολουθεί χωρίζεται σε τρία μέρη. Στο πρώτο μέρος εξετάζονταν οι παρόντες που προκαλούν την διαφορετική φορολογική επιβάρυνση των ασταθών εισοδημάτων. Στο δεύτερο μέρος περιγράφονται εναλλακτικοί τρόποι αντιμετώπισης του προβλήματος. Στο τρίτο μέρος εξετάζεται η φορολογία των ασταθών εισοδημάτων στην Ελλάδα. 1. ΤΑ ΑΙΤΙΑ ΤΟΥ ΠΡΟΒΛΗΜΑΤΟΣ Η διαφορετική φορολογική επιβάρυνση των ασταθών εισοδημάτων οφείλεται κατά κύριο λόγο στην προοδευτικότητα της φορολογικής κλίμακας. Λόγω της προοδευτικότητας της κλίμακας όταν το εισόδημα αυξάνει φορολογείται με υψηλότερους φορολογικούς συντελεστές ενώ όταν μειώνεται φορολογείται με χαμηλότερους φορολογικούς συντελεστές. Ετσι, για μεταβολές του εισοδήματος που έχουν το ίδιο μέγεθος ο επιπλέον φόρος πού προκύπτει όταν το εισόδημα αυξάνει είναι μεγαλύτερος από τη μείωση του φόρου που προκύπτει όταν το εισόδημα μειώνεται. Η προοδευτικότητα, όμως, της φορολογικής κλίμακας δεν είναι η μόνη αιτία που προκαλεί τη διαφορετική φορολόγηση των ασταθών σε σχέση με τα σταθερά εισοδήματα. Μία άλλη αιτία είναι οι μεταβολές των φορολογικών συντελεστών (τιμαριθμοποίηση κλίμακας, αύξηση συντελεστών κ.λπ.). Για να απομονώσουμε την επίδραση που ασκεί η μεταβολή των φορολογικών συντελεστών υποθέτουμε ότι δεν υπάρχουν εκπτώσεις από το εισόδημα και μειώσεις φόρου (tax credits). Επίσης υποθέτουμε ότι όλα τα εισοδήματα φορολογούνται με συντελεστή 15%. Ο φόρος που προκύπτει με βάση τις πιο πάνω υποθέσεις εμφανίζεται στις στήλες (4) και (5) του πίνακα 1. Στις στήλες (6) και (7) γίνεται η υπόθεση ότι ο συντελεστής μειώνεται το οικονομικό έτος σε 10 %. Παρατηρείται ότι λόγω της μείωσης αυτής ο Β θα έχει πληρώσει στο τέλος της περιόδου δρχ. ή 15,4 % περισσότερο φόρο από τον Α. Αλλά και χωρίς τη μείωση του συντελεστή ο Β θα εξακολουθούσε να είναι σε δυσμενέστερη θέση. Σύμφωνα με τις στήλες (4) και (5) του πίνακα 1 αν δεν άλλαζε ο συντελεστής θα είχαν οι φορολογούμενοι Α και Β πληρώσει στο τέλος της περιόδου το ίδιο ποσό φόρου ( δρχ.). Ομως, αν ληφθεί υπόψη ο πλη- 249

3

4

5 κότερες μέθοδοι που έχουν προταθεί για την αντιμετώπιση του προβλήματος είναι οι εξής : Η μέθοδος του Vi ckrey Σύμφωνα με τη μέθοδο του πρότεινε ο Vickrey (12, 13) ο φόρος που έχει πληρώσει ο φορολογούμενος τα προηγούμενα χρόνια θεωρείται τοκοφόρος λογαριασμός του στο Δημόσιο. Ο τόκος του λογαριασμού αυτού προστίθεται στο εισόδημα που απόκτησε ο φορολογούμενος σε όλη τη διάρκεια της ζωής του και το άθροισμα αποτελεί τη βάση στην οποία υπολογίζεται ο φόρος. Το ποσό του λογαριασμού, δηλαδή το συνολικό ποσό του φόρου που πληρώθηκε τα προηγούμενα χρόνια, αποτελεί πιστωτικό φόρο. Κατά συνέπεια, ο φόρος που οφείλεται κάθε χρόνο είναι η διαφορά του φόρου που αναλογεί στο αθροιστικό εισόδημα του τελευταίου χρόνου και στο φόρο που αναλογεί στο αθροιστικό εισόδημα του προηγούμενου χρόνου. Ο φόρος υπολογίζεται με βάση φορολογικές κλίμακες που διαφέρουν μεταξύ τους ανάλογα με τον αριθμό των χρόνων για τα οποία έχει υπολογισθεί το αθροιστικό εισόδημα. Οι κλίμακες αυτές είναι όμοιες στη δομή με την κλίμακα που εφαρμόζεται στο εισόδημα ενός μόνο χρόνου αλλά διαφέρουν όσο αφορά το εύρος των κλιμακίων. Για παράδειγμα, το εύρος των κλιμακίων είναι κάπως μεγαλύτερο από διπλάσιο αν πρόκειται για το αθροιστικό εισόδημα δύο χρόνων, κάπως μεγαλύτερο από τριπλάσιο αν πρόκειται για αθροιστικό εισόδημα τριών χρόνων κ.λπ. Επίσης, οι φορολογικοί συντελεστές είναι κάπως υψηλότεροι από τους συντελεστές της κλίμακας που ισχύει για το εισόδημα ενός χρόνου. Είναι προφανές ότι η μέθοδος του Vickrey μπορεί να καλύψει όλη τη ζωή του φορολογούμενου αυξάνοντας κάθε φορά κατά ένα τον αριθμό των χρόνων που λαμβάνονται υπόψη για τον υπολογισμό του αθροιστικού εισοδήματος. Επίσης, είναι προφανές ότι με την εφαρμογή της μεθόδου αυτής το φορολογικό βάρος δεν επηρεάζεται από την κατανομή του εισοδήματος στα διάφορα χρόνια Κατά συνέπεια, ο φόρος εισοδήματος γίνεται ανεξάρτητος από το χρόνο απόκτησης του εισοδήματος, ή αλλιώς, η παρούσα αξία του φόρου που πλήρωσε ο φορολογούμενος σε όλη τη διάρκεια της ζωής του είναι η ίδια ανεξάρτητα από πότε δηλώθηκε το εισόδημα και πότε πληρώθηκε ο φόρος. Αλλο πλεονέκτημα της μεθόδου είναι ότι μειώνει πολύ τη φορολογική επιβάρυνση όταν μειώνεται σημαντικά η φοροδοτική ικανότητα του φορολογούμενου. Τέλος, για την εφαρμογή της δεν απαιτείται ο επαναπροσδιορισμός του φόρου που αναλογεί στα εισοδήματα των προηγούμενων χρόνων, 252

6 Ομως, η μέθοδος είναι πολύπλοκη, γίνεται δύσκολα κατανοητή από τους φορολογούμενους και η εφαρμογή της απαιτεί την τήρηση αρχείων για τα προηγούμενα χρόνια. Ετσι, παρά το ότι έχει θεωρητικά πλεονεκτήματα και υποστηρικτές (6,8) η μέθοδος του Vickrey δεν έχει μέχρι σήμερα εφαρμοσθεί σε καμμία χώρα. Η μέθοδος του Simons Η μέθοδος του Η. Simons (9) αποτελεί παραλλαγή της μεθόδου φορολόγησης του μέσου εισοδήματος. Για τον υπολογισμό του εισοδήματος αυτού οι φορολογούμενοι μπορούν να επιλέξουν οποιαδήποτε χρονική περίοδο επιθυμούν. Ομως, κάθε χρόνος μπορεί να χρησιμοποιηθεί μία μόνο φορά και δεν επιτρέπεται στους φορολογούμενους να αλλάξουν την περίοδο που έχουν επιλέξει πριν από το τέλος της. Στη στήλη (2) του πίνακα 3 εμφανίζεται το εισόδημα ενός φορολογούμενου κατά τα οικονομικά έτη Στη στήλη (3) εμφανίζεται ο φόρος που αναλογεί στα εισοδήματα αυτά με την υπόθεση ότι η φορολογική νομοθεσία του οικονομικού έτους 1985 ισχύει για όλη τη διάρκεια της εξεταζόμενης περιόδου και ότι ο φορολογούμενος έχει σύζυγο που δεν έχει δικό της εισόδημα και δύο παιδιά. Υποθέτουμε επίσης ότι ο φορολογούμενος εκτιμάει το οικονομικό έτος 1988 ότι τον συμφέρει να φορολογηθεί με τη μέθοδο του Simons και επιλέγει για τον προσδιορισμό του μέσου εισοδήματος της περίοδο Τα μέσο ετήσιο εισόδημα της περιόδου αυτής είναι δρχ. (στήλη 4) στο οποίο αναλογεί φόρος δρχ. Δηλαδή, για την τριετία θα πρέπει ο φορολογούμενος να πληρώσει φόρο δρχ. ( X3). Από το ποσό όμως αυτό πρέπει να αφαιρεθεί ο φόρος των δρχ. που πληρώθηκε το 1986 και ο φόρος των δρχ. που πληρώθηκε το Ετσι, το 1988 ο φορολογούμενος θα πληρώσει φόρο δρχ., δηλαδή δρχ. λιγότερο από ότι θα πλήρωνε αν ο υπολογισμός του φόρου δεν γινόταν με τη μέθοδο του Simons. Αν όμως ο φορολογούμενος επιλέξει την περίοδο θα έ χει το 1990 επιστροφή φόρου δρχ. Παρατηρείται δηλαδή ότι ενώ η συνολική φορολογική επιβάρυνση του φοολογούμενου για την περίοδο είναι δρχ., η επιβάρυνση αυτή μειώνεται σε δρχ. αν ο φορολογού- 253

7 εισοδήμα - μένος επιλέξει την περίοδο για τον υπολογισμό του μέσου τος και σε δρχ. αν επιλέξει την περίοδο Το γεγονός ότι το ύψος της φορολογικής επιβάρυνσης εξαρτάται από την περίοδο που θα επιλεγεί είναι φυσικό να προκαλεί σύγχυση και δισταγμούς στους φορολογούμενους οι οποίοι πρέπει, πριν πάρουν την τελική απόφαση, να συγκρίνουν διάφορες εναλλακτικές περιόδους. Επίσης, επειδή για τον υπολογισμό του μέσου εισοδήματος πρέπει κάθε χρόνος να χρησιμοποιηθεί μία μόνο φορά οι φορολογούμενοι για να εκτιμήσουν το όφελος που θα έχουν από την εφαρμογή της μεθόδου πρέπει να προβλέψουν τα εισοδήματα των επόμενων χρόνων. Θα πρέπει, τέλος, να έχουν πλήρη στοιχεία για τα εισοδήματα που είχαν τα προηγούμενα χρόνια και το φόρο που πλήρωσαν. 254.

8 Η μέθοδος του μέσου φορολογικού συντελεστή Κύριο χαρακτηριστικό της μεθόδου είναι ότι για την εφαρμογή της πρέπει να χωρισθεί το εισόδημα σε δύο μέρη : στο μέσο εισόδημα που είναι ο κινητός μέσος μιας περιόδου και στο έκτακτο εισόδημα που είναι η διαφορά μεταξύ του μέσου εισοδήματος και του πραγματικού εισοδήματος. 2 Ο υπολογισμός του φόρου που αναλογεί στο μέσο εισόδημα γίνεται με βάση την εφαρμοζόμενη νομοθεσία ενώ ο υπολογισμός του φόρου που αναλογεί στο έκττακτο εισόδημα γίνεται με βάση τη μέση επιβάρυνση του μέσου εισοδήματος. Το συνολικό ποσό φόρου που αναλογεί στο εισόδημα ενός οικονομικού έτους είναι το άθροισμα των φόρων που υπολογίσθηκαν για το μέσο και το έκτακτο εισόδημα. Στη στήλη (4) του πίνακα 4 εμφανίζεται ο κινητός μέσος του εισοδήματος τριών ετών και στη στήλη (5) ο φόρος που αναλογεί στο εισόδημα αυτό σύμφωνα με τη νομοθεσία του οικονομικού έτους Στη στήλη (6) εμφανίζεται ο φόρος που αναλογεί στο έκτακτο εισόδημα ο οποίος υπολογίσθηκε ως εξής : Εστω για παράδειγμα το οικονομικό έτος Το έτος αυτό το μέσο εισόδημα του φορολογούμενου είναι δρχ. και ο φόρος που αναλογεί δρχ. (στήλη 5) δηλαδή μέση επιβάρυνση «= = 0,2142 ή 21,42%. Το έκτακτο εισόδημα του φορολογούμενου είναι δρχ. Ο φόρος που αναλογεί στο εισόδημα αυτό είναι Χ 21,42 % = δρχ. και συνεπώς ο συνολικός φόρος που οφείλει είναι δρχ. αντί για δρχ. που θα ήταν χωρίς την εφαρμογή της μεθόδου (στήλη 3). Το πλεονέκτημα της μεθόδου αυτής σε σχέση με τις προηγούμενες είναι ότι δεν βασίζεται στα ποσά φόρου που πληρώθηκαν στο παρελθόν και κατά συνέπεια είναι ευκολότερη στην εφαρμογή. Σε περίπτωση όμως μείωσης του εισοδήματος (π.χ. οικονομικό έτος 1990) τα υψηλά εισοδήματα των προηγούμενων οικονομικών ετών θα επηρεάσουν το μέσο εισόδημα του φορολογούμενου και η φορολογική του επιβάρυνση θα αυξηθεί. Παρόμοια με τη μέθοδο του μέσου φορολογικού συντελεστή είναι και η μέθοδος του οριακού φορολογικού συντελεστή την οποία έχει προτείνει ο D. Holt. (4). 2. Από τον ορισμό του «έκτακτου εισοδήματος» προκύπτει ότι το εισόδημα αυτό μπορεί να είναι θετικό, αρνητικό ή ίσο με το μηδέν. 255

9 Η μέθοδος του κινητού μέσου Η μέθοδος αυτή είναι η πρώτη που χρησιμοποιήθηκε για την αντιμετώπιση της διαφορετικής φορολόγησης των ασταθών εισοδημάτων. Το εισόδημα που υποβάλλεται στη φορολογία είναι ο κινητός μέσος μιας περιόδου ο οποίος έχει μικρότερες διακυμάνσεις από το πραγματικό εισόδημα. Οι υπολογισμοί είναι εύκολοι, δεν απαιτείται η τήρηση αρχείου όσο αφορά τους φόρους που πληρώθηκαν στα προηγούμενα χρόνια και οι φορολογούμενοι δεν έχουν να συγκρίνουν τα οφέλη που προκύπτουν από τις διάφορες εναλλακτικές επιλογές. Ομως, σε 256

10 περίπτωση μείωσης του εισοδήματος η φορολογική επιβάρυνση αυξάνει και μπορεί να είναι ανώτερη και από αυτό το ίδιο το εισόδημα. Η μέθοδος αναβολής της φορολογίας Σύμφωνα με την μέθοδο αυτή επιτρέπεται η μεταφορά μέρους του εισοδήματος για φορολογία στο μέλλον. Ομως, για να αποφασίσουν οι ενδιαφερόμενοι την αναβολή της φορολογίας πρέπει να προβλέψουν πως θα εξελιχθεί το εισόδημα τους και η φορολογική νομοθεσία τα επόμενα χρόνια. Η αβεβαιότητα που υπάρχει στη πρόβλεψη αυτή αποτελεί το σημαντικότερο μειονέκτημα της μεθόδου. III. Η ΦΟΡΟΛΟΓΗΣΗ ΤΩΝ ΑΣΤΑΘΩΝ ΕΙΣΟΔΗΜΑΤΩΝ ΣΤΗΝ ΕΛΛΑΔΑ Οπως αναφέρθηκε π ιό πάνω, οι παράγοντες που προκαλούν τη διαφορετική φορολογική επιβάρυνση των ασταθών εισοδημάτων είναι η προοδευτικότητα των συντελεστών, οι φορολογικές απαλλαγές, οι εκπτώσεις από το εισόδημα, οι μειώσεις από το φόρο και οι μεταβολές στη φορολογική κλίμακα. Το σύστημα φορολογίας του εισοδήματος στην Ελλάδα χαρακτηρίζεται από έντονη προοδευτικότητα, από μεγάλο αριθμό απαλλαγών και εκπτώσεων και από συχνές μεταβολές της φορολογικής κλίμακας 4. Κατά συνέπεια, το πρόβλημα της φορολόγησης των ασταθών εισοδημάτων είναι στη χώρα μας ιδιαίτερα οξύ. Γίνεται όμως οξύτερο αν ληφθεί υπόψη ο μεγάλος αριθμός των φορολογουμένων με ασταθές εισόδημα (αγρότες, αυτοαπασχολούμενοι) και η προκαταβολή του φόρου του επόμενου οικονομικού έτους Μετρήσεις του βαθμού προοδευτικότητας έχουν γίνει από το Δ. Καράγιωργα (5) και τον Ν. Τάτσο (11). 4. Τα οικονομικά έτη εφαρμόσθηκαν πέντε διαφορετικές κλίμακες. 5. Η σχετική νομοθεσία προβλέπει 50% αύξηση του φόρου ως προκαταβολή φόρου για το εισόδημα του επόμενου οικονομικού έτους. Έτσι, αν το εισόδημα ενός φορολογούμενου αυξηθεί σημαντικά η φορολογική του επιβάρυνση θα αυξηθεί ακόμα περισσότερο όχι μόνο λόγω της προοδευτικότητας της φορολογικής κλίμακας αλλά και γιατί ο φόρος που θα προκύψει θα αποτελέσει τη βάση γιο, τον υπολογισμό της προκαταβολής όρου του επόμενου οικονομικού έτους. 257

11 Από την άλλη πλευρά, για να αντιμετωπισθεί το πρόβλημα έχουν ληφθεί τα εξής μέτρα : α) Απαλλάσσεται ουσιαστικά από τη φορολογία το αγροτικό εισόδημα 6. β) Αναγνωρίζεται αυξημένο ποσό μείωσης στο εισόδημα ορισμένων κατηγοριών φορολογουμένων που έχουν ασταθές εισόδημα, όπως είναι οι καλλιτέχνες, οι ποδοσφαιριστές κ.λπ. αλλά και σε ορισμένες κατηγορίες μισθωτών (π.χ. δημοσιογράφοι, λιθογράφοι, σκιτσογράφοι, κ.λπ.) με υψηλό και σταθερό εισόδημα 7. γ) Παρέχεται πλήρης φορολογική απαλλαγή σε κατηγορίες εισοδημάτων που εισπράττονται εφάπαξ. Για παράδειγμα, απαλλάσσονται τα εφάπαξ ποσά που εισπράτουν ορισμένες κατηγορίες συνταξιούχων καθώς και ορισμένες αποζημιώσεις (Αντίθετα, άλλα εισοδήματα που εισπράττουνται εφάπαξ όπως είναι η εφάπαξ είσπραξη διατροφής, ορισμένες αποζημιώσεις κλπ. φορολογούνται κανονικά το χρόνο της απόκτησης τους). δ) Φορολογούνται χωριστά ορισμένα εισοδήματα όπως είναι τα κέρδη από τα λαχεία και το ΠΡΟ - ΠΟ και οι μεταγραφές των ποδοσφαιριστών. Τα εισοδήματα αυτά φορολογούνται με συντελεστή 10% ανεξάρτητα από το μέγεθος του συνολικού εισοδήματος των φορολογουμένων μετατρέποντας έτσι τη φορολογία εισοδήματος φυσικών προσώπων από προοδευτική σε αναλογική. ε) Επιτρέπεται στους καλλιτέχνες να μεταφέρουν το 75 % του εισοδήματος τους για φορολογία στα τρία επόμενα χρόνια. Όμως, τη δυνατότητα αυτή την έχουν ορισμένες μόνο κατηγορίες καλλιτε- 6. Οι γεωργοί που έχουν εισόδημα κατώτερο από το αφορολόγητο όριο δεν έχουν υποχρέωση να το δηλώσουν. Το οικονομικό έτος 1984 που το αφορολόγητο όριο ήταν δρχ. οι γεωργοί που δήλωσαν εισόδημα από γεωργικές επιχειρήσεις ήταν μόνο 7.312, δηλαδή ποσοστό 0,29% του συνόλου των φορολογουμένων. Το οικονομικό έτος 19S6 το αφορολόγητο όριο αυξήθηκε σε δρχ. 7. Το οικονομικό έτος 1984 στη κατηγορία αυτή ανήκαν μισθωτοί και ελεύθεροι επαγγελματίες. Το εισόδημα από μισθωτές υπηρεσίες που δήλωσαν κατά μέσο όρο οι μισθωτοί ήταν ανώτερο του αντίστοιχου εισοδήματος των μισθωτών που δεν έχουν αυξημένη μείωση κατά 42,4% και η μείωση που τους αναγνωρίσθηκε κατά 57,8%. Το εισόδημα από ελεύθερο επάγγελμα που δήλωσαν κατά μέσο όρο οι ελεύθεροι επαγγελματίες ήταν περίπου το ίδιο με το αντίστοιχο εισόδημα που δήλωσαν οι ελεύθεροι επαγγελματίες που δεν έχουν αυξημένη μείωση και η μείωση που τους αναγνωρίσθηκε ήταν ανώτερη κατά 216%. 258

Παρέχεται πλήρης φορολογική απαλλαγή σε κατηγορίες εισοδημάτων που εισπράττονται εφάπαξ.")

12 χνών. Επίσης, η μεταφορά εισοδήματος για φορολογία στο μέλλον σε συνδυασμό με τις αυξημένες μειώσεις εισοδήματος που έχουν οι καλλιτέχνες είναι δυνατό σε περιόδους υψηλών ρυθμών πληθωρισμού και τιμαριθμοποιήσεων της κλίμακος να οδηγήσει σε ελαφρύνσεις που ισοδυναμούν με πλήρη απαλλαγή. Από τα πιο πάνω φαίνεται ότι στην Ελλάδα το πρόβλημα της φορολόγησης των ασταθών εισοδημάτων δεν έχει αντιμετωπισθεί κατά τρόπο ενιαίο και αποτελεσματικό. Τα «μέτρα» που έχουν ληφθεί καταστρατηγούν τις αρχές της κάθετης και οριζόντιας φορολογικής ισότητας 8 και έτσι αντί να βελτιώσουν το φορολογικό σύστημα το κάνουν ακόμη πιο άδικο και πολύπλοκο. Επίσης, στις περισσότερες περιπτώσεις αφορούν μικρές κατηγορίες φορολογουμένων και δεν προστατεύουν τους φορολογούμενους με εισόδημα από εμπορικές, βιοτεχνικές καί βιομηχανικές επιχειρήσεις, τους ελεύθερους επαγγελματίες και τους μισθωτούς με ιδιαίτερα ασταθή εισοδήματα 9. Είναι προφανές ότι οι φορολογούμενοι αυτοί δεν θα υποστούν μοιρολατρικά την υπέρμετρη φορολογία αλλά θα επιδιώξουν τη μείωση της και ο τρόπος για να το επιτύχουν δεν είναι άλλος από τη φοροδιαφυγή. Εκτός όμως από την ε π δρασή της στη φοροδιαφυγή η υπέρμετρη φορολόγηση των ασταθών εισοδημάτων «επηρεάζει και τα κίνητρα για εργασία, την ανάληψη επιχειρηματικών πρωτοβουβουλιών και τις επενδύσεις. Είναι επιτακτική λοιπόν η ανάγκη να περιληφθεί στο φορολογικό σύστημα ρύθμιση που να εξασφαλίζει τη δίκαιη φορολόγηση των ασταθών εισοδημάτων και να εξαλείφει τα κάθε είδους αντικίνητρα. Η μέθοδος που θα εφαρμοσθεί πρέπει να ικανοποιεί δύο βασικές προϋποθέσεις. Πρέπει, ιδιαίτερα κατά τα πρώτα χρόνια της εφαρμογής της, να είναι απλή ώστε να μπορούν εύκολα οι φορολογούμενοι να αντιληφθούν τα πλεονεκτήματα της. Διαφορετικά, η μέθοδος θα γίνει αιτία πρόσθετων διακρίσεων και δεν θα πετύχει τους στόχους για τους οποίους εφαρμόσθηκε. Πρέπει επίσης η εφαρμογή της να είναι εύκολη από τις φορολογικές αρχές και να έχει χαμηλό κόστος διαχείρισης. Μιά μέθοδος που ικανοποιεί τις πιό πάνω προϋποθέσεις είναι η μεταφορά 8. Πλήρης ορισμός του εισοδήματος για φορολογικούς σκοπούς έχει δοθεί από τους R.M. (3) και Η. Simons (9). 9. Σε έρευνα που έκαναν οι Ε. Steuerle, R. Me Huqh και M. Sunley (10) στις ΗΠΑ βρέθηκε ότι το 59% των φορολογουμένων που δήλωσαν ασταθή εισοδήματα ήταν μισθωτοί. 10. Κατά τον Α. Puviani οι φορολογούμενοι που έχουν ασταθές εισόδημα είναι ψυχολογικά περισσότερο πρόθυμοι να πληρώσουν φόρο από ότι οι φορολογούμενοι με ίσο αλλά σταθερό εισόδημα. Για τη θεωρία της «δημοσιονομικής αυταπάτης» που ανάπτυξε ο Α. Puviani βλέπε J. Buchanan (1). 259

13 μέρους του εισοδήματος για φορολογία με τα εισοδήματα των προηγουμένων οικονομικών ετών. Το βασικότερο πλεονέκτημα αυτής της μεθόδου είναι ότι οι φορολογούμενοι μπορούν εύκολα να εκτιμήσουν το όφελος που θα έχουν από την εφαρμογή της. Επίσης, η μέθοδος μπορεί να σχεδιαστεί κατά τέτοιο τρόπο ώστε το κόστος διαχείρισης να είναι χαμηλό ενώ η εφαρμογή της είναι εύκολη στην Ελλάδα γιατί η εκκαθάριση του φόρου γίνεται μηχανογραφικά.

14 κόστος 1. Εφόσον ικανοποιείται η προϋπόθεση αυτή το εισόδημα που θα φορολογηθεί σύμφωνα με τη νομοθεσία που ισχύει το οικονομικό έτος t θα είναι Yt - μ ενώ τα εισοδήματα των τριών προηγούμενων οικονομικών ετών θα αυξηθούν κατά μ/3. ΣΥΜΠΕΡΑΣΜΑ * Ένα από τα μεγαλύτερα μειονεκτήματα του φόρου εισοδήματος φυσικών προσώπων είναι ότι επιβαρύνει τα ασταθή εισοδήματα πολύ περισσότερο από τα εισοδήματα που εξελίσσονται ομαλά. Το πρόβλημα γίνεται οξύτερο στην Ελλάδα όχι μόνο γιατί ο αριθμός των φορολογουμένου με ασταθή εισοδήματα (αυτοαπασχοσχολούμενοι, γεωργοί) είναι μεγάλος αλλά κυρίως λόγω της έντονης προοδευτικότητας της φορολογικής κλίμακας, των συχνών μεταβολών στη φορολογική νομομοθεσία και του τρόπου με τον οποίο υπολογίζεται η προκαταβολή του φόρου του επόμενου οικονομικού έτους. Αναμφίβολα, διαφορές στη φορολογική επιβάρυνση που οφείλοντο:ι αποκλειστικά στις διακυμάνσεις του εισοδήματος δεν δικαιολογούνται γιατί δεν αντανακλούν διάφορες στη φοροδοτική ικανότητα. Τα «μέτρα» όμως που έχουν ληφθεί στην Ελλάδα για τον περιορισμό της υπέρμετρης φορολόγησης των ασταθών εισοδημάτων έχουν κάνει το σύστημα πιο άδικο από ότι ήταν. Στη μελέτη εξετάστηκαν οι παράγοντες που προκαλούν τη διαφορετική φορολογική επιβάρυνση των ασταθών εισοδημάτων και προτάθηκε τρόπος για την αντιμετώπιση του προβλήματος. Για να περιοριστεί η φοροδιαφυγή και να παύσει ο φόρος εισοδήματος να αποτελεί αντικίνητρο για εργασία και επενδύνσεις θα πρέπει πρώτα απ' όλα η μέθοδος που θα επιλεγεί να είναι απλή και τα οφέλη από την εφαρμογή της κατανοητά στους φορολογούμενους. Η μέθοδος που προτείνεται στη μελέτη ικανοποιεί τις πιο πάνω προϋποθέσεις. Έχει κόστος διαχείρισης χαμηλό και μπορεί να εφαρμοσθεί αμέσως χωρίς να προκαλέσει διαχειριστικό προβλήματα. 11. Έντονη κριτική έχουν ασκήσει οι M. Davies et al. (2) γιατί οι μέθοδοι που χρησιμοποιούνται στην πράξη δεν εφαρμόζονται όταν το εισόδημα έχει αρνητικές διακυμάνσεις. Το μειονέκτημα αυτό δεν είναι σημαντικό στην περίπτωση της Ελλάδας γιατί εξουδετερώνεται από το σύστημα προκαταβολής του φόρου για το επόμενο οικονομικό έτος. 261

15 ΒΙΒΛΙΟΓΡΑΦΙΑ 1. J. Buchanan : «Public Finance in Democratic process», University of North Carolina Press, M. Davies, H. Groves, R. Miller and E. Wiegner : «Optimal choices for an averaging system A simulation analysis of the federal averaging formula of 1964», National Tax Journal, R.M. Haig «The concept of income - Economic and Legal Aspects», in R.A. Musgrave and C.S. Shoup, «Readings in the in the Economics of Taxation», Irwin D. Holt : «Averaging of income for tax purposes : equity and fiscal policy considerations», National Tax Journal, Δ. Καράγιωργας : «Η προοδευτικότητα του Ελληνικού φόρου εισοδήματος και η σταθεροποιητική αυτού επίδρασις», Τράπεζα της Ελλάδος, R. Musgrave : «The theory of public finance : A study in public economy», Mc Graw Hill Royal commission on taxation. Report, Ottawa, Queen's Printer, C. Shoup : «Public Finance», Aldine; H. Simons : «Personal Income Taxation», University of Chicago Press, E. Steuerle, R. McHuqh and M. Sunley : «Who benefits from income averaging», National Tax Journal, Ν. Τάτσος : «Η προοδευτικότητα του φόρου εισοδήματος φυσικών προσώπων: », Σπουδαί W. Vickrey : «Averaging of income for income tax purposes», The Journal of Political Economy, W. Vickrey : «Agenda for Progressive Taxation», N.Y., Ronald Press,

Η ΠΡΟΟΔΕΥΤΙΚΟΤΗΤΑ ΤΟΥ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ :

Η ΠΡΟΟΔΕΥΤΙΚΟΤΗΤΑ ΤΟΥ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ : 1972-1981 Ύπο Δρ Ν. ΤΑΤΣΟΥ* Διεύθυνση Οικονομικών Μελετών, Τράπεζα τής Ελλάδος Κατά πόσο ό φόρος εισοδήματος φυσικών προσώπων (ΦΕΦΠ) πρέπει να

Η ΠΡΟΟΔΕΥΤΙΚΟΤΗΤΑ ΤΟΥ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ : 1972-1981 Ύπο Δρ Ν. ΤΑΤΣΟΥ* Διεύθυνση Οικονομικών Μελετών, Τράπεζα τής Ελλάδος Κατά πόσο ό φόρος εισοδήματος φυσικών προσώπων (ΦΕΦΠ) πρέπει να

ΣΥΓΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΤΟΥ ΣΥΣΤΗΜΑΤΟΣ ΠΟΥ ΙΣΧΥΕΙ ΣΤΙΣ ΠΕΡΙΣΣΟΤΕΡΕΣ ΧΩΡΕΣ ΤΗΣ ΕΟΚ

ΣΥΓΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΤΟΥ ΣΥΣΤΗΜΑΤΟΣ ΠΟΥ ΙΣΧΥΕΙ ΣΤΙΣ ΠΕΡΙΣΣΟΤΕΡΕΣ ΧΩΡΕΣ ΤΗΣ ΕΟΚ - Του Δρα Β. ΠΑΤΣΟΥΡΑΤΗ ΛΕΚΤΟΡΑ ΑΣΟΕΕ 1. ΕΙΣΑΓΩΓΗ Τα κύρια στοιχεία

ΣΥΓΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΤΟΥ ΣΥΣΤΗΜΑΤΟΣ ΠΟΥ ΙΣΧΥΕΙ ΣΤΙΣ ΠΕΡΙΣΣΟΤΕΡΕΣ ΧΩΡΕΣ ΤΗΣ ΕΟΚ - Του Δρα Β. ΠΑΤΣΟΥΡΑΤΗ ΛΕΚΤΟΡΑ ΑΣΟΕΕ 1. ΕΙΣΑΓΩΓΗ Τα κύρια στοιχεία

Ανέκαθεν η πλειοψηφία των κρατικών εσόδων κάθε κοινωνίας προερχόταν από την είσπραξη των φόρων. Φόρος καλείται η υποχρεωτική χρηματική καταβολή από τις επιχειρήσεις και τους ιδιώτες υπέρ του κράτους χωρίς

Ανέκαθεν η πλειοψηφία των κρατικών εσόδων κάθε κοινωνίας προερχόταν από την είσπραξη των φόρων. Φόρος καλείται η υποχρεωτική χρηματική καταβολή από τις επιχειρήσεις και τους ιδιώτες υπέρ του κράτους χωρίς

Τεράστια η αύξηση της φορολογίας στους ελεύθερους επαγγελματίες

Τεράστια η αύξηση της φορολογίας στους ελεύθερους επαγγελματίες Αυξημένος φόρος έως και κατά 163,9%, για το ίδιο εισόδημα! Η Ελλάδα είναι από τις λίγες χώρες στην Ευρώπη όπου, ο φόρος που πληρώνουν οι

Τεράστια η αύξηση της φορολογίας στους ελεύθερους επαγγελματίες Αυξημένος φόρος έως και κατά 163,9%, για το ίδιο εισόδημα! Η Ελλάδα είναι από τις λίγες χώρες στην Ευρώπη όπου, ο φόρος που πληρώνουν οι

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

Φορολογία Εισοδήματος Φυσικών Προσώπων από 1/1/2016 σύμφωνα με το Ν.4387/2016 ΦΟΡΟΛΟΓΙΑ ΜΙΣΘΩΤΩΝ ΚΑΙ ΣΥΝΤΑΞΙΟΥΧΩΝ (παρ 1 αρθ 112 Ν.4387/2016) ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ( ) ΣΥΝΤΕΛΕΣΤΗΣ ΦΟΡΟΥ (%) 0-20.000 22%

Φόρος Εισοδήματος ΦυσικώνΠροσώπων

Φόρος Εισοδήματος ΦυσικώνΠροσώπων (ΦΕΦΠ) Ο υπολογισμός του φόρου εισοδήματος φυσικών προσώπων Φορολογική βάση Αφαιρούμε τις δαπάνες που έγιναν για την απόκτηση του εισοδήματος Συνολικό καθαρό εισόδημα

Φόρος Εισοδήματος ΦυσικώνΠροσώπων (ΦΕΦΠ) Ο υπολογισμός του φόρου εισοδήματος φυσικών προσώπων Φορολογική βάση Αφαιρούμε τις δαπάνες που έγιναν για την απόκτηση του εισοδήματος Συνολικό καθαρό εισόδημα

Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης

ΜΑΪΟΣ 2016 Tax Alert Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης Οι εξεταζόμενες αλλαγές Στις 8 Μαΐου 2016 το Ελληνικό Κοινοβούλιο ψήφισε το

ΜΑΪΟΣ 2016 Tax Alert Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης Οι εξεταζόμενες αλλαγές Στις 8 Μαΐου 2016 το Ελληνικό Κοινοβούλιο ψήφισε το

Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων κρύβουν και φέτος οι διατάξεις για τα τεκμήρια διαβίωσης.

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Εφορία: Ποιες οι παγίδες με τα τεκμήρια διαβίωσης Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων Σε πολλές

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Εφορία: Ποιες οι παγίδες με τα τεκμήρια διαβίωσης Πέντε παγίδες εις βάρος εκατοντάδων χιλιάδων φορολογουμένων Σε πολλές

ΕΡΩΤΗΣΕΙΣ ΓΙΑ ΤΙΣ ΕΞΕΤΑΣΕΙΣ. 2. Τι περιλαμβάνει ο στενός και τι ο ευρύτερος δημόσιος τομέας και με βάση ποια λογική γίνεται ο διαχωρισμός μεταξύ τους;

Μάθημα: Εισαγωγή στα δημόσια οικονομικά Διδάσκουσα: Καθηγήτρια Μαρία Καραμεσίνη Οι παρακάτω ερωτήσεις είναι οργανωτικές του διαβάσματος. Τα θέματα των εξετάσεων δεν εξαντλούνται σε αυτές, αλλά περιλαμβάνουν

Μάθημα: Εισαγωγή στα δημόσια οικονομικά Διδάσκουσα: Καθηγήτρια Μαρία Καραμεσίνη Οι παρακάτω ερωτήσεις είναι οργανωτικές του διαβάσματος. Τα θέματα των εξετάσεων δεν εξαντλούνται σε αυτές, αλλά περιλαμβάνουν

Φορολογικό σοκ για εκατοντάδες χιλιάδες αγρότες, ιδιοκτήτες ακινήτων, εργαζόμενους με "μπλοκάκια", ανέργους και φοιτητές!

Φορολογικό σοκ για εκατοντάδες χιλιάδες αγρότες, ιδιοκτήτες ακινήτων, εργαζόμενους με "μπλοκάκια", ανέργους και φοιτητές! * Θα πληρώσουν το 2015 υπέρογκα χαράτσια χάρη στο νέο Κώδικα Φορολογίας Εισοδήματος

Φορολογικό σοκ για εκατοντάδες χιλιάδες αγρότες, ιδιοκτήτες ακινήτων, εργαζόμενους με "μπλοκάκια", ανέργους και φοιτητές! * Θα πληρώσουν το 2015 υπέρογκα χαράτσια χάρη στο νέο Κώδικα Φορολογίας Εισοδήματος

Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις Πώς θα φορολογηθούν εισοδήματα από επιδόματα ανεργίας

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις Πώς θα φορολογηθούν εισοδήματα από επιδόματα ανεργίας

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2015-2016 Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου Συμπληρωματικές Ασκήσεις (Διαλέξεις 10-13) Ερώτηση 1.

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2015-2016 Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Γεωργία Καπλάνογλου Συμπληρωματικές Ασκήσεις (Διαλέξεις 10-13) Ερώτηση 1.

Διάλεξη 10. Αρχές φορολογίας. 1 Ράπανος - Καπλάνογλου 2018/19

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φόρος εισοδήματος φυσικών προσώπων (για εισοδήματα του 2010) Φόρος εισοδήματος φυσικών

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φόρος εισοδήματος φυσικών προσώπων (για εισοδήματα του 2010) Φόρος εισοδήματος φυσικών

Πως διαμορφώνεται το νέο φορολογικό τοπίο στο νέο έτος του φοροτεχνικού Γιώργου Δ. Χριστόπουλου e-mail: g. Christopoulos@mental.gr

Πως διαμορφώνεται το νέο φορολογικό τοπίο στο νέο έτος του φοροτεχνικού Γιώργου Δ. Χριστόπουλου e-mail: g. Christopoulos@mental.gr Τα «πάνω κάτω» έρχονται από τη νέα χρονιά, καθώς αλλάζει και πάλι ριζικά

Πως διαμορφώνεται το νέο φορολογικό τοπίο στο νέο έτος του φοροτεχνικού Γιώργου Δ. Χριστόπουλου e-mail: g. Christopoulos@mental.gr Τα «πάνω κάτω» έρχονται από τη νέα χρονιά, καθώς αλλάζει και πάλι ριζικά

Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις ΑΑΔΕ: Τρία σημεία-sos στο Ε1, προκειμένου να μην

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Τι πρέπει να προσέξουν οι άνεργοι στις φετινές φορολογικές δηλώσεις ΑΑΔΕ: Τρία σημεία-sos στο Ε1, προκειμένου να μην

Γιάννης Αγιοργιωτάκης Μαθηματικός στο Σ.Δ.Ε. Αλεξανδρούπολης Παρουσίαση Σχολικό έτος 2004-2005

Γιάννης Αγιοργιωτάκης Μαθηματικός στο Σ.Δ.Ε. Αλεξανδρούπολης Παρουσίαση Σχολικό έτος 24-25 Τίτλος Τα ποσοστά στην Εφορία (Μια πρόταση διδασκαλίας των ποσοστών στo Σ.Δ.Ε.) Σκοποί και Στόχοι 1. Να εξοικειωθούν

Γιάννης Αγιοργιωτάκης Μαθηματικός στο Σ.Δ.Ε. Αλεξανδρούπολης Παρουσίαση Σχολικό έτος 24-25 Τίτλος Τα ποσοστά στην Εφορία (Μια πρόταση διδασκαλίας των ποσοστών στo Σ.Δ.Ε.) Σκοποί και Στόχοι 1. Να εξοικειωθούν

Εφορία: Παγίδες φόρου τα τεκμήρια για σπίτια και ΙΧ

Εφορία: Παγίδες φόρου τα τεκμήρια για σπίτια και ΙΧ Ως παγίδα υπερφορολόγησης αναμένεται να λειτουργήσουν φέτος τα τεκμήρια διαβίωσης για τουλάχιστον 500.000 αυτοαπασχολουμένους (μικρομεσαίους επιτηδευματίες

Εφορία: Παγίδες φόρου τα τεκμήρια για σπίτια και ΙΧ Ως παγίδα υπερφορολόγησης αναμένεται να λειτουργήσουν φέτος τα τεκμήρια διαβίωσης για τουλάχιστον 500.000 αυτοαπασχολουμένους (μικρομεσαίους επιτηδευματίες

Προς Αθήνα, 20 Δεκεμβρίου 2012

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡAΤΙΑ ΟΙΚΟΝΟΜΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΤΗΣ ΕΛΛΑΔΑΣ Μητροπόλεως 12-14 Τ.Κ. 10563 Αθήνα, Τηλ. 5202250 / 5202260 / 5202270 TELEFAX. 5227300 ΠΡΟΕΔΡΟΣ Προς Αθήνα, 20 Δεκεμβρίου 2012 τον Πρόεδρο και τα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡAΤΙΑ ΟΙΚΟΝΟΜΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΤΗΣ ΕΛΛΑΔΑΣ Μητροπόλεως 12-14 Τ.Κ. 10563 Αθήνα, Τηλ. 5202250 / 5202260 / 5202270 TELEFAX. 5227300 ΠΡΟΕΔΡΟΣ Προς Αθήνα, 20 Δεκεμβρίου 2012 τον Πρόεδρο και τα

ΦΟΒΕΡΑ ΠΡΟΣΤΑΣΙΑ Α.Ε. ΦΟΡΟΛΟΓΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν. 4387/2016

ΦΟΡΟΛΟΓΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν. 4387/2016 Νέα κλίμακα για εισοδήματα από 1/1/2016 για μισθωτούς, συνταξιούχους, ατομική επιχειρηματική δραστηριότητα και αγρότες Κλιµάκιο εισοδήµατος (ευρώ)

ΦΟΡΟΛΟΓΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΜΕΤΑ ΤΙΣ ΑΛΛΑΓΕΣ ΤΟΥ Ν. 4387/2016 Νέα κλίμακα για εισοδήματα από 1/1/2016 για μισθωτούς, συνταξιούχους, ατομική επιχειρηματική δραστηριότητα και αγρότες Κλιµάκιο εισοδήµατος (ευρώ)

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές,

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές, 10 SOS 5 Μάρτιος, 2017 Δώδεκα αλλαγές και νέους κωδικούς- έκπληξη που αφορούν τις απαλλαγές, τις εκπτώσεις, τα τεκμήρια διαβίωσης και το πόθεν έσχες,

Φορολογικές δηλώσεις 2017: Το έντυπο Ε1! 12 αλλαγές, 10 SOS 5 Μάρτιος, 2017 Δώδεκα αλλαγές και νέους κωδικούς- έκπληξη που αφορούν τις απαλλαγές, τις εκπτώσεις, τα τεκμήρια διαβίωσης και το πόθεν έσχες,

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ. www.geotrian.gr

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΒΑΣΙΚΕΣ ΗΜΕΡΟΜΗΝΙΕΣ Η προθεσμία υποβολής όλων των φορολογικών δηλώσεων είναι η 30 η Ιουνίου 2015 Στις περιπτώσεις θανάτου του φορολογούμενου ή μεταφοράς της κατοικίας

Έκθεση Ανάλυσης Φορολογικών Δαπανών

ΠΑΡΑΡΤΗΜΑ 10 1. Έννοια Φορολογικών Δαπανών Έκθεση Ανάλυσης Φορολογικών Δαπανών Ο ορισμός της έννοιας των φορολογικών δαπανών διαφοροποιείται από χώρα σε χώρα ανάλογα με τα κριτήρια που υιοθετούνται για

ΠΑΡΑΡΤΗΜΑ 10 1. Έννοια Φορολογικών Δαπανών Έκθεση Ανάλυσης Φορολογικών Δαπανών Ο ορισμός της έννοιας των φορολογικών δαπανών διαφοροποιείται από χώρα σε χώρα ανάλογα με τα κριτήρια που υιοθετούνται για

I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ. 1. Ορισμοί Σελ Υποκείμενο του φόρου Σελ.

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

Τεκμήρια - φωτιά από την 1 Ιανουαρίου 2014

Τεκμήρια - φωτιά από την 1 Ιανουαρίου 2014 "Τροχοπέδη" στις επενδύσεις κεφαλαίων για αγορά ακίνητων, ανέγερση οικοδομών, αγορά επιχειρήσεων, μετοχών, μεριδίων αμοιβαίων κεφαλαίων, για σύσταση επιχειρήσεων

Τεκμήρια - φωτιά από την 1 Ιανουαρίου 2014 "Τροχοπέδη" στις επενδύσεις κεφαλαίων για αγορά ακίνητων, ανέγερση οικοδομών, αγορά επιχειρήσεων, μετοχών, μεριδίων αμοιβαίων κεφαλαίων, για σύσταση επιχειρήσεων

Τι είναι φορολογική βάση

Διάλεξη 1 Αρχές φορολογίας 1 Πίνακας.3. Ελλάδα: Εξέλιξη φορολογικών εσόδων σε εκατ. ευρώ 1965 1975 1985 1995 7 8 9 1 11 Σύνολο φορολογικών εσόδων 1965 1975 1985 1995 7 8 9 1 11 Φόροι από εισόδημα και κέρδη

Διάλεξη 1 Αρχές φορολογίας 1 Πίνακας.3. Ελλάδα: Εξέλιξη φορολογικών εσόδων σε εκατ. ευρώ 1965 1975 1985 1995 7 8 9 1 11 Σύνολο φορολογικών εσόδων 1965 1975 1985 1995 7 8 9 1 11 Φόροι από εισόδημα και κέρδη

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας.

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας. ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας. ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ Κολλήγα Μαρία Επιβλέπων Καθηγητής: Γκίνογλου ηµήτριος Σάββατο 21 Νοεµβρίου 2015 Εισαγωγή Σκοπός της

Η ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ, ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΜΕ ΤΟΝ ΝΕΟ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ Κολλήγα Μαρία Επιβλέπων Καθηγητής: Γκίνογλου ηµήτριος Σάββατο 21 Νοεµβρίου 2015 Εισαγωγή Σκοπός της

Φορολογία μισθωτών και εισοδημάτων από ενοίκια

Του Νικόλαου Μανωλίτση, Φοροτεχνικού Φορολογία μισθωτών και εισοδημάτων από ενοίκια Παράδοξα και παράλογα βάσει του προσχεδίου νόμου Κάθε φοροτεχνικός διαβάζοντας το προσχέδιο του νόμου για τη φορολογία

Του Νικόλαου Μανωλίτση, Φοροτεχνικού Φορολογία μισθωτών και εισοδημάτων από ενοίκια Παράδοξα και παράλογα βάσει του προσχεδίου νόμου Κάθε φοροτεχνικός διαβάζοντας το προσχέδιο του νόμου για τη φορολογία

Διάλεξη 10. Αρχές φορολογίας. 1 Ράπανος - Καπλάνογλου 2016/17

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου 5 Φόροι στην περιουσία 6 Φόροι στην κατανάλωση 7 Φόροι στην κατανάλωση Κενό ΦΠΑ, 2013-2014

Διάλεξη 10 Αρχές φορολογίας 1 2 Φορολογικά έσοδα, 2008-2013 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου 5 Φόροι στην περιουσία 6 Φόροι στην κατανάλωση 7 Φόροι στην κατανάλωση Κενό ΦΠΑ, 2013-2014

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #1 ΑΚΑ. ΕΤΟΣ 2015-16 Εισροή παραγωγής (& εισαγωγών) L K Επιχειρήσεις Y Αγορά αγαθών εισαγωγές ΚΟΣΜΟΣ Ιδιοκτήτες Εργαζόμενοι Κυβέρνηση Νοικοκυριά

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #1 ΑΚΑ. ΕΤΟΣ 2015-16 Εισροή παραγωγής (& εισαγωγών) L K Επιχειρήσεις Y Αγορά αγαθών εισαγωγές ΚΟΣΜΟΣ Ιδιοκτήτες Εργαζόμενοι Κυβέρνηση Νοικοκυριά

Διάλεξη 10. Αρχές φορολογίας. Φορολογικά έσοδα, Φόροι στην κατανάλωση Φόροι στην περιουσία

Διάλεξη 1 Αρχές φορολογίας 1 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φορολογικά έσοδα, 8-13 Φόροι στην κατανάλωση Φόροι στην περιουσία 5 6 Φόροι στην κατανάλωση Κενό ΦΠΑ, 13-14 7 Φόρος

Διάλεξη 1 Αρχές φορολογίας 1 Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Φορολογικά έσοδα, 8-13 Φόροι στην κατανάλωση Φόροι στην περιουσία 5 6 Φόροι στην κατανάλωση Κενό ΦΠΑ, 13-14 7 Φόρος

Διάλεξη 10. Αρχές φορολογίας. Φορολογικά έσοδα, Φόροι στην περιουσία. Φόροι στην κατανάλωση

Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Διάλεξη 1 Αρχές φορολογίας 1 Φόροι στην περιουσία 5 Φόροι στην κατανάλωση Φορολογικά έσοδα, 8-13 6 Φόροι στην κατανάλωση Φόρος εισοδήματος φυσικών

Ευρωπαϊκή Ένωση και άλλες χώρες του αναπτυγμένου κόσμου Διάλεξη 1 Αρχές φορολογίας 1 Φόροι στην περιουσία 5 Φόροι στην κατανάλωση Φορολογικά έσοδα, 8-13 6 Φόροι στην κατανάλωση Φόρος εισοδήματος φυσικών

ΠΡΟΛΟΓΟΣ. Αθήνα 26/5/2008. Δημοσθένης Αναγνωστόπουλος. Γενικός Γραμματέας Πληροφοριακών Συστημάτων Υπουργείο Οικονομίας και Οικονομικών

ΠΡΟΛΟΓΟΣ Με το παρόν δελτίο η Γενική Γραμματεία Πληροφοριακών Συστημάτων του Υπουργείου Οικονομίας και Οικονομικών παρέχει μια αξιόπιστη και εύχρηστη πηγή στατιστικής πληροφόρησης για τα οικονομικά δεδομένα

ΠΡΟΛΟΓΟΣ Με το παρόν δελτίο η Γενική Γραμματεία Πληροφοριακών Συστημάτων του Υπουργείου Οικονομίας και Οικονομικών παρέχει μια αξιόπιστη και εύχρηστη πηγή στατιστικής πληροφόρησης για τα οικονομικά δεδομένα

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος Τμήμα Οικονομικών Επιστημών

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2012-2013 Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Βασίλης Θ. Ράπανος Γεωργία Καπλάνογλου Μετά και το 4 ο πακέτο, πρέπει να

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2012-2013 Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Βασίλης Θ. Ράπανος Γεωργία Καπλάνογλου Μετά και το 4 ο πακέτο, πρέπει να

ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #10 ΑΚΑ. ΕΤΟΣ 2015-16 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων Νέος Νόμος 4110/2013 Νέος Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #10 ΑΚΑ. ΕΤΟΣ 2015-16 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων Νέος Νόμος 4110/2013 Νέος Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

Φορολογικό Δίκαιο. Φόρος εισοδήματος. Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος. ΠΜΣ Δημοσίου Δικαίου

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

Φορολογικό Δίκαιο Φόρος εισοδήματος Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 3/12/2014 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά Η φορολογική δήλωση του 2018 (που αφορά το φορολογικό έτος 2017), παρουσιάζει λίγες διαφοροποιήσεις, σε σχέση με την αντίστοιχη περσινή. Παρουσιάζουμε

Η φορολογία για τις δηλώσεις του 2018, απλά και κατανοητά Η φορολογική δήλωση του 2018 (που αφορά το φορολογικό έτος 2017), παρουσιάζει λίγες διαφοροποιήσεις, σε σχέση με την αντίστοιχη περσινή. Παρουσιάζουμε

Επιβαρύνσεις παντού Φόροι: Αυτές είναι οι ανατροπές για εκατομμύρια πολίτες

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Επιβαρύνσεις παντού Φόροι: Αυτές είναι οι ανατροπές για εκατομμύρια πολίτες Μετά από έξι χρόνια απανωτών φορολογικών

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Επιβαρύνσεις παντού Φόροι: Αυτές είναι οι ανατροπές για εκατομμύρια πολίτες Μετά από έξι χρόνια απανωτών φορολογικών

Διάλεξη 15. Αποτελεσματική και δίκαιη φορολογία

Διάλεξη 15 Αποτελεσματική και δίκαιη φορολογία 1 Άριστη φορολογία αγαθών Ας υποθέσουμε ότι η κυβέρνηση επιδιώκει να εισπράξει κάποια έσοδα από ένα φόρο για να χρηματοδοτήσει κάποιες δαπάνες. Ποιος είναι

Διάλεξη 15 Αποτελεσματική και δίκαιη φορολογία 1 Άριστη φορολογία αγαθών Ας υποθέσουμε ότι η κυβέρνηση επιδιώκει να εισπράξει κάποια έσοδα από ένα φόρο για να χρηματοδοτήσει κάποιες δαπάνες. Ποιος είναι

Βαθμός 1 ου πακέτου. Βαθμός 2 ου πακέτου

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2013-2014 Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Βασίλης Ράπανος Γεωργία Καπλάνογλου Μετά και το 4 ο πακέτο, πρέπει να στείλετε

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδημαϊκό έτος 2013-2014 Τμήμα Οικονομικών Επιστημών Χειμώνας-Άνοιξη Μάθημα: Δημόσια Οικονομική Διδασκαλία: Βασίλης Ράπανος Γεωργία Καπλάνογλου Μετά και το 4 ο πακέτο, πρέπει να στείλετε

Φορολογικό Δίκαιο. Φορολογία εισοδήματος. Α. Τσουρουφλής

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

Φορολογικό Δίκαιο Φορολογία εισοδήματος Α. Τσουρουφλής 17/4/2018 Φόρος εισοδήματος Φόρος εισοδήματος Φόρος εισοδήματος φυσικών προσώπων Φόρος εισοδήματος νομικών προσώπων Φόρος εισοδήματος Ιστορική αναδρομή

ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #7 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΕΛΕΥΘΕΡΙΑ ΕΠΑΓΓΕΛΜΑΤΑ E3 Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #7 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΕΛΕΥΘΕΡΙΑ ΕΠΑΓΓΕΛΜΑΤΑ E3 Νόμος 4110/2013 Φορολογία ανάλογα με την πηγή εισοδήματος

Οι τράπεζες στέλνουν στην Εφορία τα στοιχεία με τις δαπάνες μας για το αφορολόγητο

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Οι τράπεζες στέλνουν στην Εφορία τα στοιχεία με τις δαπάνες μας για το αφορολόγητο Σήμερα οι τράπεζες αναμένεται να

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Οι τράπεζες στέλνουν στην Εφορία τα στοιχεία με τις δαπάνες μας για το αφορολόγητο Σήμερα οι τράπεζες αναμένεται να

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2016 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2016 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

Οι μηχανικοί αδυνατούν να σηκώσουν το βάρος των ασφαλιστικών εισφορών και της φορολογίας

Οι μηχανικοί αδυνατούν να σηκώσουν το βάρος των ασφαλιστικών εισφορών και της φορολογίας Όταν δεν μπορεί κανείς να ανταποκριθεί στις υπάρχουσες ασφαλιστικές υποχρεώσεις, αν αυτές αυξηθούν υπάρχει περίπτωση

Οι μηχανικοί αδυνατούν να σηκώσουν το βάρος των ασφαλιστικών εισφορών και της φορολογίας Όταν δεν μπορεί κανείς να ανταποκριθεί στις υπάρχουσες ασφαλιστικές υποχρεώσεις, αν αυτές αυξηθούν υπάρχει περίπτωση

ΠΡΟΛΟΓΟΣ. Αθήνα 15/4/2006. Δημοσθένης Αναγνωστόπουλος. Γενικός Γραμματέας Πληροφοριακών Συστημάτων Υπουργείο Οικονομίας και Οικονομικών

ΠΡΟΛΟΓΟΣ Με το παρόν δελτίο η Γενική Γραμματεία Πληροφοριακών Συστημάτων του Υπουργείου Οικονομίας και Οικονομικών δημιούργησε μια αξιόπιστη και εύχρηστη πηγή στατιστικής πληροφόρησης για τα οικονομικά

ΠΡΟΛΟΓΟΣ Με το παρόν δελτίο η Γενική Γραμματεία Πληροφοριακών Συστημάτων του Υπουργείου Οικονομίας και Οικονομικών δημιούργησε μια αξιόπιστη και εύχρηστη πηγή στατιστικής πληροφόρησης για τα οικονομικά

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2017 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1 Ένα παντρεμένο ζευγάρι, χωρίς παιδιά, είχε για το έτος 2017 τα ακόλουθα oικονομικά στοιχεία: Α. Ο σύζυγος Ο καθαρός μισθός του πρό φόρων είναι : 8.000 Ο φόρος που έχει

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ Φυσικών Προσώπων ΙΑΛΕΞΗ #5 ΑΚΑ. ΕΤΟΣ 2016-17 ΦΟΡΟΛΟΓΙΚΗ ΗΛΩΣΗ ΦΕΦΠ Τι είναι? Εντυπα Ε1, Ε2, Ε3,, Ε9 Πότε? Τέλος Απριλίου Από ποιούς?

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7

ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7") 458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

458 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ - ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ - ΑΤΟΜΙΚΗ ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 7 ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 7 -Ποιά φυσικά πρόσωπα φορολογούνται στην

Πώς θα φορολογηθούν όλα τα εισοδήματα του 2018

Πώς θα φορολογηθούν όλα τα εισοδήματα του 2018 10/Μαρ/2019 09:04 ΤουΣπύρου Δημητρέλη Ηέναρξη της υποβολής των φετινών φορολογικών δηλώσεων δεν απέχει πολύ χρονικά. Ο σχεδιασμός της φορολογικής διοίκησης

Πώς θα φορολογηθούν όλα τα εισοδήματα του 2018 10/Μαρ/2019 09:04 ΤουΣπύρου Δημητρέλη Ηέναρξη της υποβολής των φετινών φορολογικών δηλώσεων δεν απέχει πολύ χρονικά. Ο σχεδιασμός της φορολογικής διοίκησης

ΕΞ. ΕΠΕΙΓΟΝ. Ταχ. Δ/νση: Καρ. Σερβίας 8 ΠΡΟΣ: Ταχ. Κώδ.: Αθήνα Τηλέφωνο: FAX:

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ (Δ13) ΤΜΗΜΑ Α Αθήνα, 20 Ιανουαρίου 2010

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ (Δ13) ΤΜΗΜΑ Α Αθήνα, 20 Ιανουαρίου 2010

ΕΛΤΙΟ ΤΥΠΟΥ Η ΦΟΡΟΛΟΓΙΚΗ ΠΡΑΓΜΑΤΙΚΟΤΗΤΑ

4.11.2009 ΕΛΤΙΟ ΤΥΠΟΥ Η ΦΟΡΟΛΟΓΙΚΗ ΠΡΑΓΜΑΤΙΚΟΤΗΤΑ Από την επεξεργασία στοιχείων για το 2007 της Γενικής Γραµµατείας Πληροφοριακών Συστηµάτων για τα φορολογικά δεδοµένα, προκύπτουν τα εξής συµπεράσµατα:

4.11.2009 ΕΛΤΙΟ ΤΥΠΟΥ Η ΦΟΡΟΛΟΓΙΚΗ ΠΡΑΓΜΑΤΙΚΟΤΗΤΑ Από την επεξεργασία στοιχείων για το 2007 της Γενικής Γραµµατείας Πληροφοριακών Συστηµάτων για τα φορολογικά δεδοµένα, προκύπτουν τα εξής συµπεράσµατα:

Οι νέοι κωδικοί του E1 στη δήλωση του 2015

Πίνακας περιεχομένων Εισαγωγή Αυτοαποδιδόμενα ποσά Τόκοι Καταθέσεων στην Αλλοδαπή Μερίσματα αλλοδαπής προέλευσης Φόρος Υπεραξίας από τη Μεταβίβαση τίτλων Εισοδήματα από δικαιώματα (royalties) Εισόδημα

Πίνακας περιεχομένων Εισαγωγή Αυτοαποδιδόμενα ποσά Τόκοι Καταθέσεων στην Αλλοδαπή Μερίσματα αλλοδαπής προέλευσης Φόρος Υπεραξίας από τη Μεταβίβαση τίτλων Εισοδήματα από δικαιώματα (royalties) Εισόδημα

ΣΥΝΘΕΤΑ ΕΠΑΝΑΛΗΠΤΙΚΑ ΘΕΜΑΤΑ

ΣΥΝΘΕΤΑ ΕΠΑΝΑΛΗΠΤΙΚΑ ΘΕΜΑΤΑ Α. Με ολοκληρωμένη λύση ΘΕΜΑ 1 ο Επιχείρηση χρησιμοποιεί την εργασία ως μοναδικό μεταβλητό παραγωγικό συντελεστή. Τα στοιχεία κόστους της επιχείρησης δίνονται στον επόμενο πίνακα:

ΣΥΝΘΕΤΑ ΕΠΑΝΑΛΗΠΤΙΚΑ ΘΕΜΑΤΑ Α. Με ολοκληρωμένη λύση ΘΕΜΑ 1 ο Επιχείρηση χρησιμοποιεί την εργασία ως μοναδικό μεταβλητό παραγωγικό συντελεστή. Τα στοιχεία κόστους της επιχείρησης δίνονται στον επόμενο πίνακα:

[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %

![[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %](/thumbs/76/73382811.jpg "[1] Εισοδήµατος Φόρου. Κλιµάκιο εισοδήµατος. Φορολογικός. Φόρου. συντελεστής. κλιµακίου % %") Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Οι φορολογικές δηλώσεις του 2018 (που αφορούν στο φορολογικό έτος 2017), παρουσιάζουν διαφοροποιήσεις, σε σχέση με τις αντίστοιχες των 2 προηγούμενων ετών Παρουσιάζουμε τις Βασικές αλλαγές σύμφωνα με τον

Διάλεξη 10 Αρχές φορολογίας

Διάλεξη 10 Αρχές φορολογίας 1 2 3 4 5 6 7 8 9 10 11 Φορολογία κερδών και μερισμάτων Φορολογία κερδών στην εταιρεία Φορολογία μερισμάτων 2000 2005 2010 2012 2013 2000 2005 2010 2012 2013 Αυστρία 34,0 25,0

Διάλεξη 10 Αρχές φορολογίας 1 2 3 4 5 6 7 8 9 10 11 Φορολογία κερδών και μερισμάτων Φορολογία κερδών στην εταιρεία Φορολογία μερισμάτων 2000 2005 2010 2012 2013 2000 2005 2010 2012 2013 Αυστρία 34,0 25,0

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΓΙΑ ΤΗΝ ΑΠΟΦΥΓΗ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΛΑΘΩΝ ΚΑΤΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ

ΠΡΟΤΑΣΗ ΟΕΕ ΓΙΑ ΤΗΝ ΕΙΣΑΓΩΓΗ ΕΝΟΣ ΝΕΟΥ ΣΥΣΤΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕ ΒΑΣΗ ΤΟ ΚΑΘΑΡΟ ΕΙΣΟΔΗΜΑ (ΕΣΟΔΑ ΕΞΟΔΑ)

") ΠΡΟΤΑΣΗ ΟΕΕ ΓΙΑ ΤΗΝ ΕΙΣΑΓΩΓΗ ΕΝΟΣ ΝΕΟΥ ΣΥΣΤΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕ ΒΑΣΗ ΤΟ ΚΑΘΑΡΟ ΕΙΣΟΔΗΜΑ (ΕΣΟΔΑ ΕΞΟΔΑ) Το ισχύον σύστημα φορολογίας εισοδήματος έχει αποτύχει. Συνδέεται με υψηλή φοροδιαφυγή

ΠΡΟΤΑΣΗ ΟΕΕ ΓΙΑ ΤΗΝ ΕΙΣΑΓΩΓΗ ΕΝΟΣ ΝΕΟΥ ΣΥΣΤΗΜΑΤΟΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕ ΒΑΣΗ ΤΟ ΚΑΘΑΡΟ ΕΙΣΟΔΗΜΑ (ΕΣΟΔΑ ΕΞΟΔΑ) Το ισχύον σύστημα φορολογίας εισοδήματος έχει αποτύχει. Συνδέεται με υψηλή φοροδιαφυγή

Άρθρα Τ ι αλλάζει στην καθημερινότητά μας από τη μείωση των φοροαπαλλαγών και του αφορολόγητου ορίου

Άρθρα Τ ι αλλάζει στην καθημερινότητά μας από τη μείωση των φοροαπαλλαγών και του αφορολόγητου ορίου Τι ίσχυε και τι θα ισχύσει με βάση το νέο καθεστώς. Ένας χρηστικός οδηγός για το πώς θα φορολογηθούν

Άρθρα Τ ι αλλάζει στην καθημερινότητά μας από τη μείωση των φοροαπαλλαγών και του αφορολόγητου ορίου Τι ίσχυε και τι θα ισχύσει με βάση το νέο καθεστώς. Ένας χρηστικός οδηγός για το πώς θα φορολογηθούν

ΠΡΟΣΤ. ΔΙΑΦΟΡΑ ΤΕΚΜΗΡΙΟΥ ΔΑΠΑΝΩΝ ΔΙΑΒΙΩΣΗΣ ΑΚΙΝΗΤΗ ΠΕΡΙΟΥΣΙΑ

ETOS 2016 ΦΟΡΟΛΟΓΟΥΜΕΝΩΝ ΚΑΙ ΟΙΚΟΓΕΝΕΙΑΚΟ ΑΠΟ ΚΑΘΕ ΚΑΤΗΓΟΡΙΑ ΠΡΟΕΛΕΥΣΗΣ ΚΑΤΑ ΤΟΣ ΟΙΚΟΓΕΝΕΙΑΚΟΥ ΤΟΣ ΦΟΡΟΛΟΓΟΥΜΕΝΩΝ (φορολογικών ΠΡΟΣΤ. ΔΙΑΦΟΡΑ ΤΕΚΜΗΡΙΟΥ ΔΑΠΑΝΩΝ ΔΙΑΒΙΩΣΗΣ ΜΕΡΙΣΜΑΤΑ-ΤΟΚΟΥΣ- ΔΙΚΑΙΩΜΑΤΑ ΚΑΙ

ETOS 2016 ΦΟΡΟΛΟΓΟΥΜΕΝΩΝ ΚΑΙ ΟΙΚΟΓΕΝΕΙΑΚΟ ΑΠΟ ΚΑΘΕ ΚΑΤΗΓΟΡΙΑ ΠΡΟΕΛΕΥΣΗΣ ΚΑΤΑ ΤΟΣ ΟΙΚΟΓΕΝΕΙΑΚΟΥ ΤΟΣ ΦΟΡΟΛΟΓΟΥΜΕΝΩΝ (φορολογικών ΠΡΟΣΤ. ΔΙΑΦΟΡΑ ΤΕΚΜΗΡΙΟΥ ΔΑΠΑΝΩΝ ΔΙΑΒΙΩΣΗΣ ΜΕΡΙΣΜΑΤΑ-ΤΟΚΟΥΣ- ΔΙΚΑΙΩΜΑΤΑ ΚΑΙ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #1 ΑΚΑ. ΕΤΟΣ 2013-14 Ροή παραγωγής σε µία οικονοµία L K Επιχειρήσεις Y Αγορά αγαθών εισαγωγές ΚΟΣΜΟΣ Ιδιοκτήτες Εργαζόµενοι Κυβέρνηση Νοικοκυριά

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ Ι ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΙΑΛΕΞΗ #1 ΑΚΑ. ΕΤΟΣ 2013-14 Ροή παραγωγής σε µία οικονοµία L K Επιχειρήσεις Y Αγορά αγαθών εισαγωγές ΚΟΣΜΟΣ Ιδιοκτήτες Εργαζόµενοι Κυβέρνηση Νοικοκυριά

ΠΕΡΙΕΧΟΜΕΝΑ Οι κυριότερες αλλαγές φέτος 7. Χωριστές δηλώσεις 7. Αλλαγές για μισθωτούς 7. Αλλαγές για αγρότες 8. Αλλαγές για επιχειρήσεις 8

ΠΕΡΙΕΧΟΜΕΝΑ 2019 Οι κυριότερες αλλαγές φέτος 7 Χωριστές δηλώσεις 7 Αλλαγές για μισθωτούς 7 Αλλαγές για αγρότες 8 Αλλαγές για επιχειρήσεις 8 Αλλαγές για ακίνητα 9 Αλλαγές στα τεκμήρια 9 Αφιέρωμα: Χωριστές

ΠΕΡΙΕΧΟΜΕΝΑ 2019 Οι κυριότερες αλλαγές φέτος 7 Χωριστές δηλώσεις 7 Αλλαγές για μισθωτούς 7 Αλλαγές για αγρότες 8 Αλλαγές για επιχειρήσεις 8 Αλλαγές για ακίνητα 9 Αλλαγές στα τεκμήρια 9 Αφιέρωμα: Χωριστές

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ

ΕΘΝΙΚΗ ΣΧΟΛΗ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΑΥΤΟΔΙΟΙΚΗΣΗΣ ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Παπαδημητρίου Δημήτριος Msc in Health Management Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική

ΕΘΝΙΚΗ ΣΧΟΛΗ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΑΥΤΟΔΙΟΙΚΗΣΗΣ ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Παπαδημητρίου Δημήτριος Msc in Health Management Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική

ηµόσια Οικονοµική Βασίλης Ράπανος, Γεωργία Καπλάνογλου µόνο Τµήµα Ι.

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδηµαϊκό έτος 2013-2014 Τµήµα Οικονοµικών Επιστηµών Εξεταστική περίοδος Απριλίου Εξέταση στο µάθηµα: ηµόσια Οικονοµική ιδασκαλία: Βασίλης Ράπανος, Γεωργία Καπλάνογλου Η εξέταση αποτελείται

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδηµαϊκό έτος 2013-2014 Τµήµα Οικονοµικών Επιστηµών Εξεταστική περίοδος Απριλίου Εξέταση στο µάθηµα: ηµόσια Οικονοµική ιδασκαλία: Βασίλης Ράπανος, Γεωργία Καπλάνογλου Η εξέταση αποτελείται

ΕΙΣΦΟΡΕΣ στον ΟΑΕΕ από 1/1/2017 για τους ασκούντες επιχειρηματική δραστηριότητα (Άρθρο 39 Ν. 4387/2016)

") ΕΙΣΦΟΡΕΣ στον ΟΑΕΕ από 1/1/2017 για τους ασκούντες επιχειρηματική δραστηριότητα (Άρθρο 39 Ν. 4387/2016) Από 1/1/2017 αλλάζει ριζικά ο τρόπος υπολογισμού και καταβολής των εισφορών των επαγγελματιών στον

ΕΙΣΦΟΡΕΣ στον ΟΑΕΕ από 1/1/2017 για τους ασκούντες επιχειρηματική δραστηριότητα (Άρθρο 39 Ν. 4387/2016) Από 1/1/2017 αλλάζει ριζικά ο τρόπος υπολογισμού και καταβολής των εισφορών των επαγγελματιών στον

ΔΙΟΙΚΗΤΙΚΗ ΣΥΝΟΨΗ. Αναθέτουσα Αρχή Ινστιτούτο Συνδέσμου Ελληνικών Τουριστικών Επιχειρήσεων. Ανάδοχος TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ

ΔΙΟΙΚΗΤΙΚΗ ΣΥΝΟΨΗ Αναφορικά με το έργο: «Μελέτη καταγραφής και συγκριτικής αξιολόγησης του φορολογικού πλαισίου που διέπει τις τουριστικές επιχειρήσεις τόσο στην Ελλάδα όσο και διεθνώς» (ΥΠΟΕΡΓΟ 8 - ΚΩΔΙΚΟΣ

ΔΙΟΙΚΗΤΙΚΗ ΣΥΝΟΨΗ Αναφορικά με το έργο: «Μελέτη καταγραφής και συγκριτικής αξιολόγησης του φορολογικού πλαισίου που διέπει τις τουριστικές επιχειρήσεις τόσο στην Ελλάδα όσο και διεθνώς» (ΥΠΟΕΡΓΟ 8 - ΚΩΔΙΚΟΣ

Διάλεξη 13. Αποτελεσματική και δίκαιη φορολογία. 1 Ράπανος - Καπλάνογλου 2016/7

Διάλεξη 13 Αποτελεσματική και δίκαιη φορολογία 1 Άριστη φορολογία αγαθών Ας υποθέσουμε ότι η κυβέρνηση επιδιώκει να εισπράξει κάποια έσοδα από ένα φόρο για να χρηματοδοτήσει κάποιες δαπάνες. Ποιος είναι

Διάλεξη 13 Αποτελεσματική και δίκαιη φορολογία 1 Άριστη φορολογία αγαθών Ας υποθέσουμε ότι η κυβέρνηση επιδιώκει να εισπράξει κάποια έσοδα από ένα φόρο για να χρηματοδοτήσει κάποιες δαπάνες. Ποιος είναι

ΚΑΤΑΝΟΩΝΤΑΣ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΡΙΣΗ

ΚΑΤΑΝΟΩΝΤΑΣ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΡΙΣΗ Απρίλιος 2015 Νο 5 Είναι αλήθεια ότι οι Έλληνες υπερφορολογούνται; της Γεωργίας Καπλάνογλου Επίκου ρη Καθηγήτρια στο Τμήμα Οικονομικών Επιστημών του Εθνικού και Καποδιστριακού

ΚΑΤΑΝΟΩΝΤΑΣ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΡΙΣΗ Απρίλιος 2015 Νο 5 Είναι αλήθεια ότι οι Έλληνες υπερφορολογούνται; της Γεωργίας Καπλάνογλου Επίκου ρη Καθηγήτρια στο Τμήμα Οικονομικών Επιστημών του Εθνικού και Καποδιστριακού

ιευκρινίσεις για την υποβολή αποδείξεων του 2010

ιευκρινίσεις για την υποβολή αποδείξεων του 2010 Με τις διατάξεις του άρθρου 1 του Ν. 3842/2010 καθιερώθηκε µια νέα και ενιαία φορολογική κλίµακα για όλα τα φυσικά πρόσωπα και για όλα τα εισοδήµατα, ανεξάρτητα

ιευκρινίσεις για την υποβολή αποδείξεων του 2010 Με τις διατάξεις του άρθρου 1 του Ν. 3842/2010 καθιερώθηκε µια νέα και ενιαία φορολογική κλίµακα για όλα τα φυσικά πρόσωπα και για όλα τα εισοδήµατα, ανεξάρτητα

ΑΣΚΗΣΕΙΣ. (iii) ln(0.5) = , (iv) e =

ln(0.5) = , (iv) e =") ΑΣΚΗΣΕΙΣ Να συµπληρωθεί ο παρακάτω πίνακας 47 48 49 50 5 l 348480 299692 d 43306 q 0.0 0.2 0.5 2 3 4 5 Η ένταση θνησιµότητας µ +t, 0 t, αλλάζει σε µ +t - c, όπου το c είναι θετικός σταθερός αριθµός. Να

ΑΣΚΗΣΕΙΣ Να συµπληρωθεί ο παρακάτω πίνακας 47 48 49 50 5 l 348480 299692 d 43306 q 0.0 0.2 0.5 2 3 4 5 Η ένταση θνησιµότητας µ +t, 0 t, αλλάζει σε µ +t - c, όπου το c είναι θετικός σταθερός αριθµός. Να

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων.

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

Υποχρέωση υποβολής δήλωσης φυσικών προσώπων. Υποχρέωση για την υποβολή φορολογικής δήλωσης έχει κάθε φυσικό πρόσωπο, που έχει: την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του

ήταν εκείνοι που βγήκαν να διαμαρτυρηθούν για την άδικη φορολόγηση της αποζημίωσης απόλυσης των μισθωτών που προτείνεται από την παρούσα κυβέρνηση

Η αλήθεια για τη φορολόγηση της αποζημίωσης απόλυσης Από την ημέρα που δόθηκε στη δημοσιότητα το προσχέδιο νόμου (υπό διαμόρφωση), πολλοί ήταν εκείνοι που βγήκαν να διαμαρτυρηθούν για την άδικη φορολόγηση

Η αλήθεια για τη φορολόγηση της αποζημίωσης απόλυσης Από την ημέρα που δόθηκε στη δημοσιότητα το προσχέδιο νόμου (υπό διαμόρφωση), πολλοί ήταν εκείνοι που βγήκαν να διαμαρτυρηθούν για την άδικη φορολόγηση

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016 Αίθουσα Εκδηλώσεων ΣΕΠ Σάββατο 13 Φεβρουαρίου 2016 Θέμα : «Το νέο Φορολογικό & Ασφαλιστικό τοπίο Οι τελευταίες εξελίξεις» Ποιοι είμαστε Το «παλιό» Γραφείο Foroline!!!

Ετήσια Συνάντηση Πελατών & Συνεργατών 2016 Αίθουσα Εκδηλώσεων ΣΕΠ Σάββατο 13 Φεβρουαρίου 2016 Θέμα : «Το νέο Φορολογικό & Ασφαλιστικό τοπίο Οι τελευταίες εξελίξεις» Ποιοι είμαστε Το «παλιό» Γραφείο Foroline!!!

Π.Ο.Φ.Ε.Ε. Ε.Φ.Ε.Ε.Α Φορολογικό Πανόραμα «φορολογία νομικών προσώπων και νομικών οντοτήτων» υποκείµενα του φόρου νοµικά πρόσωπα:

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

Γενικά. Διάλεξη 12. Υπερβάλλον βάρος: Ορισμός. Ορισμός. Ορισμός. Ορισμός

Γενικά Διάλεξη Φορολογία και αποτελεσματικότητα ν η φορολογία από μηδέν που είναι τώρα αυξηθεί στο 0% π.χ., αυτό πως επηρεάζει την ευημερία του καταναλωτή; Σίγουρα η κατανάλωση θα μεταβληθεί λόγω της αύξησης

Γενικά Διάλεξη Φορολογία και αποτελεσματικότητα ν η φορολογία από μηδέν που είναι τώρα αυξηθεί στο 0% π.χ., αυτό πως επηρεάζει την ευημερία του καταναλωτή; Σίγουρα η κατανάλωση θα μεταβληθεί λόγω της αύξησης

ΔΙΕΘΝΕΣ ΠΛΑΙΣΙΟ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ Νίκος Κορογιαννάκης Δικηγόρος Δ.Σ. Αθηνών, Βρυξελλών και Λουξεμβούργου 20 ΙΟΥΝΙΟΥ 2013

ΔΙΕΘΝΕΣ ΠΛΑΙΣΙΟ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ Νίκος Κορογιαννάκης Δικηγόρος Δ.Σ. Αθηνών, Βρυξελλών και Λουξεμβούργου nikos_korogiannakis@yahoo.com 20 ΙΟΥΝΙΟΥ 2013 -Φόρος Εισοδήματος -Φόρος Ακινήτου περιουσίας -Φόρος

ΔΙΕΘΝΕΣ ΠΛΑΙΣΙΟ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ Νίκος Κορογιαννάκης Δικηγόρος Δ.Σ. Αθηνών, Βρυξελλών και Λουξεμβούργου nikos_korogiannakis@yahoo.com 20 ΙΟΥΝΙΟΥ 2013 -Φόρος Εισοδήματος -Φόρος Ακινήτου περιουσίας -Φόρος

ΔΗΛΩΣΗ ΡΗΤΗΣ ΕΠΙΦΥΛΑΞΗΣ

Συνταγματικά προβλήματα έχουν εντοπίσει νομικοί στην καταβολή της έκτακτης εισφοράς για το έτος 2011. Ως πρώτο βήμα για την προστασία των φορολουμένων νομικοί έχουν συντάξει ένα κείμενο, το οποίο τιτλοφορείται

Συνταγματικά προβλήματα έχουν εντοπίσει νομικοί στην καταβολή της έκτακτης εισφοράς για το έτος 2011. Ως πρώτο βήμα για την προστασία των φορολουμένων νομικοί έχουν συντάξει ένα κείμενο, το οποίο τιτλοφορείται

Δημιουργούνται γιατί οι κανόνες υπολογισμού του λογιστικού εισοδήματος διαφέρουν από τους κανόνες υπολογισμού του φορολογητέου εισοδήματος.

Αναβαλλόμενοι Φόροι Δημιουργούνται γιατί οι κανόνες υπολογισμού του λογιστικού εισοδήματος διαφέρουν από τους κανόνες υπολογισμού του φορολογητέου εισοδήματος. ΔΛΠ & ΕΛΠ: Λογιστικό Αποτέλεσμα = Λογιστικά

Αναβαλλόμενοι Φόροι Δημιουργούνται γιατί οι κανόνες υπολογισμού του λογιστικού εισοδήματος διαφέρουν από τους κανόνες υπολογισμού του φορολογητέου εισοδήματος. ΔΛΠ & ΕΛΠ: Λογιστικό Αποτέλεσμα = Λογιστικά

ΕΠΙΜΕΛΗΤΗΡΙΟ ΚΥΚΛΑΔΩΝ

Προς: κ. Γεώργιο Μαυραγάνη Υφυπουργό Οικονομικών Καρ.Σερβίας 10-10184 Αθήνα Τηλ. 2103375000 Fax. 2103232524 Email: secr.dep@mofadm.gr Ερμούπολη, 5 Οκτωβρίου 2012 Αρ. πρωτ. 12469 Κοινοποίηση: Ως λίστα αποδεκτών

Προς: κ. Γεώργιο Μαυραγάνη Υφυπουργό Οικονομικών Καρ.Σερβίας 10-10184 Αθήνα Τηλ. 2103375000 Fax. 2103232524 Email: secr.dep@mofadm.gr Ερμούπολη, 5 Οκτωβρίου 2012 Αρ. πρωτ. 12469 Κοινοποίηση: Ως λίστα αποδεκτών

1. Η αναδιανομή του εισοδήματος δεν είναι μία από τις βασικές οικονομικές λειτουργίες του κράτους.

ΑΘ. ΧΑΡΙΤΩΝΙΔΗΣ : ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΕΠΑΛ 1 ΚΕΦΑΛΑΙΟ 10Ο : ΤΑ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΑ 10.1. ΕΡΩΤΗΣΕΙΣ ΣΩΣΤΟΥ ΛΑΘΟΥΣ Για τις παρακάτω προτάσεις, να γράψετε στην κόλλα σας τον αριθμό της καθεμιάς και δίπλα

ΑΘ. ΧΑΡΙΤΩΝΙΔΗΣ : ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ ΕΠΑΛ 1 ΚΕΦΑΛΑΙΟ 10Ο : ΤΑ ΔΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΑ 10.1. ΕΡΩΤΗΣΕΙΣ ΣΩΣΤΟΥ ΛΑΘΟΥΣ Για τις παρακάτω προτάσεις, να γράψετε στην κόλλα σας τον αριθμό της καθεμιάς και δίπλα

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ. Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ. Τα 20 «κλειδιά» για τις δηλώσεις επαγγελματιών

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Της Μαρίας Βουργάνα Ενώπιον της εφορίας θα βρεθούν σε λίγες ημέρες περίπου 900.000 ατομικές εμπορικές επιχειρήσεις

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Της Μαρίας Βουργάνα Ενώπιον της εφορίας θα βρεθούν σε λίγες ημέρες περίπου 900.000 ατομικές εμπορικές επιχειρήσεις

Εισαγωγή στη Δημόσια Οικονομική

Εισαγωγή στη Δημόσια Οικονομική Τι είναι η δημόσια οικονομική Η Δημόσια Οικονομική μελετά το ρόλο του δημόσιου τομέα, του κράτους δηλαδή στην οικονομία. Βασική έμφαση δίνεται στο ρόλο των δημόσιων δαπανών

Εισαγωγή στη Δημόσια Οικονομική Τι είναι η δημόσια οικονομική Η Δημόσια Οικονομική μελετά το ρόλο του δημόσιου τομέα, του κράτους δηλαδή στην οικονομία. Βασική έμφαση δίνεται στο ρόλο των δημόσιων δαπανών

Η φορολογία εισοδήματος φυσικών προσώπων στην Ευρωπαϊκή Ένωση

Η φορολογία εισοδήματος φυσικών προσώπων στην Ευρωπαϊκή Ένωση Επιστημονική ομάδα Taxheaven Στοιχεία για τα κράτη-μέλη της Ευρωπαϊκής Ένωσης, την Ισλανδία και την Νορβηγία: 1. Συντελεστές φορολογίας Φυσικών

Η φορολογία εισοδήματος φυσικών προσώπων στην Ευρωπαϊκή Ένωση Επιστημονική ομάδα Taxheaven Στοιχεία για τα κράτη-μέλη της Ευρωπαϊκής Ένωσης, την Ισλανδία και την Νορβηγία: 1. Συντελεστές φορολογίας Φυσικών

Οικονομικών Υποθέσεων είναι τα ξής:

«Με την κατάθεση του νέου φορολογικού νομοσχεδίου, η κυβέρνηση προχωρά στην υλοποίηση της πρώτης φάσης για τη δημιουργία ενός δικαιότερου, απλούστερου και αποτελεσματικότερου φορολογικού συστήματος. Αυτή

«Με την κατάθεση του νέου φορολογικού νομοσχεδίου, η κυβέρνηση προχωρά στην υλοποίηση της πρώτης φάσης για τη δημιουργία ενός δικαιότερου, απλούστερου και αποτελεσματικότερου φορολογικού συστήματος. Αυτή

ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ

ΦΟΡΟΛΟΓΙΚΑ") ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΧΕΙΡΗΣΕΙΣ Ατομικές Επιχειρήσεις Εταιρικές Επιχειρήσεις Ιδρύματα Προσωπικές Επιχειρήσεις

ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΧΕΙΡΗΣΕΙΣ Ατομικές Επιχειρήσεις Εταιρικές Επιχειρήσεις Ιδρύματα Προσωπικές Επιχειρήσεις

ΜΕΡΟΣ ΙII ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΠΕΡΙΟΥΣΙΑΣ

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ ΙII ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΠΕΡΙΟΥΣΙΑΣ ΙΑΛΕΞΗ #8 ΑΚΑ. ΕΤΟΣ 2016-17 ιακρίνουμε δύο κατηγορίες: (α) τους φόρους κατοχής περιουσίας έχουν ως βάση την αξία, τον όγκο ή άλλο

ΦΟΡΟΛΟΓΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΜΕΡΟΣ ΙII ΝΙΚΟΣ ΧΡΙΣΤΟ ΟΥΛΑΚΗΣ ΦΟΡΟΛΟΓΙΑ ΠΕΡΙΟΥΣΙΑΣ ΙΑΛΕΞΗ #8 ΑΚΑ. ΕΤΟΣ 2016-17 ιακρίνουμε δύο κατηγορίες: (α) τους φόρους κατοχής περιουσίας έχουν ως βάση την αξία, τον όγκο ή άλλο

Φορολογία νομικών προσώπων και μερισμάτων στην ΕΕ

Φορολογία νομικών προσώπων και μερισμάτων στην ΕΕ Επιμέλεια Επιστημονική ομάδα Taxheaven Στο δεύτερο κατά σειρά άρθρο για την φορολογία στην ευρωπαϊκή ένωση, παρουσιάζουμε αναλυτικά τι ισχύει ως προς την

Φορολογία νομικών προσώπων και μερισμάτων στην ΕΕ Επιμέλεια Επιστημονική ομάδα Taxheaven Στο δεύτερο κατά σειρά άρθρο για την φορολογία στην ευρωπαϊκή ένωση, παρουσιάζουμε αναλυτικά τι ισχύει ως προς την

Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα.

2013 ΣΑΡΔΕΛΗΣ ΓΙΩΡΓΟΣ ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε.. Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα. Γεώργιος Σαρδέλης Φοροτεχνικός Σύμβουλος Επιχειρήσεων

2013 ΣΑΡΔΕΛΗΣ ΓΙΩΡΓΟΣ ΣΑΡΔΕΛΗΣ ΦΟΡΟΤΕΧΝΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Ι.Κ.Ε.. Φορολογία Ο.Ε., Ε.Ε., Κοινωνιών κλπ για τα οικονομικά έτη 2013 και 2014 με παραδείγματα. Γεώργιος Σαρδέλης Φοροτεχνικός Σύμβουλος Επιχειρήσεων

Φορολογικό Δίκαιο. Η αρχή της φορολογιής ισότητας. Α. Τσουρουφλής

Φορολογικό Δίκαιο Η αρχή της φορολογιής ισότητας Α. Τσουρουφλής 19/3/2018 Άρθρο 4 παρ. 5 του Συντάγματος «Οι Έλληνες πολίτες συνεισφέρουν χωρίς διακρίσεις στα δημόσια βάρη, ανάλογα με τις δυνάμεις τους.»

Φορολογικό Δίκαιο Η αρχή της φορολογιής ισότητας Α. Τσουρουφλής 19/3/2018 Άρθρο 4 παρ. 5 του Συντάγματος «Οι Έλληνες πολίτες συνεισφέρουν χωρίς διακρίσεις στα δημόσια βάρη, ανάλογα με τις δυνάμεις τους.»

1 ου πακέτου. Βαθµός πακέτου

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδηµαϊκό έτος 2011-2012 Τµήµα Οικονοµικών Επιστηµών Χειµώνας-Άνοιξη Μάθηµα: ηµόσια Οικονοµική ιδασκαλία: Βασίλης Θ. Ράπανος Γεωργία Καπλάνογλου Μετά και το 4 ο πακέτο, πρέπει να στείλετε

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Ακαδηµαϊκό έτος 2011-2012 Τµήµα Οικονοµικών Επιστηµών Χειµώνας-Άνοιξη Μάθηµα: ηµόσια Οικονοµική ιδασκαλία: Βασίλης Θ. Ράπανος Γεωργία Καπλάνογλου Μετά και το 4 ο πακέτο, πρέπει να στείλετε

Prolsipsis.gr ΣΗΜΕΙΩΣΕΙΣ ΓΙΑ ΤΟ ΥΠΟΧΡΕΩΤΙΚΟ ΜΑΘΗΜΑ ΤΗΣ ΕΘΝΙΚΗΣ ΣΧΟΛΗΣ ΗΜΟΣΙΑΣ ΙΟΙΚΗΣΗΣ, ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΚΑΙ ΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ

ΣΗΜΕΙΩΣΕΙΣ ΓΙΑ ΤΟ ΥΠΟΧΡΕΩΤΙΚΟ ΜΑΘΗΜΑ ΤΗΣ ΕΘΝΙΚΗΣ ΣΧΟΛΗΣ ΗΜΟΣΙΑΣ ΙΟΙΚΗΣΗΣ, ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΚΑΙ ΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΠΙΜΕΛΕΙΑ ΣΗΜΕΙΩΣΕΩΝ: ΚΩΝΣΤΑΝΤΙΝΟΣ ΚΩΝΣΤΑΝΤΙΝΟΥ ΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ 1. Η ΧΡΗΜΑΤΟ ΟΤΗΣΗ ΤΩΝ

ΣΗΜΕΙΩΣΕΙΣ ΓΙΑ ΤΟ ΥΠΟΧΡΕΩΤΙΚΟ ΜΑΘΗΜΑ ΤΗΣ ΕΘΝΙΚΗΣ ΣΧΟΛΗΣ ΗΜΟΣΙΑΣ ΙΟΙΚΗΣΗΣ, ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΚΑΙ ΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΠΙΜΕΛΕΙΑ ΣΗΜΕΙΩΣΕΩΝ: ΚΩΝΣΤΑΝΤΙΝΟΣ ΚΩΝΣΤΑΝΤΙΝΟΥ ΗΜΟΣΙΑ ΟΙΚΟΝΟΜΙΚΗ 1. Η ΧΡΗΜΑΤΟ ΟΤΗΣΗ ΤΩΝ

ΘΕΜΑ : Προσδιορισμός του εισοδήματος που αποκτάται από ατομική αγροτική επιχειρηματική δραστηριότητα και φορολόγηση αυτού

ΘΕΜΑ : Προσδιορισμός του εισοδήματος που αποκτάται από ατομική αγροτική επιχειρηματική δραστηριότητα και φορολόγηση αυτού Πρόταση Σε μια προσπάθεια για την αντικειμενική εξεύρεση του αγροτικού εισοδήματος

ΘΕΜΑ : Προσδιορισμός του εισοδήματος που αποκτάται από ατομική αγροτική επιχειρηματική δραστηριότητα και φορολόγηση αυτού Πρόταση Σε μια προσπάθεια για την αντικειμενική εξεύρεση του αγροτικού εισοδήματος

Ιδιαίτερη προσοχή σε 20 σημεία πρέπει να επιδείξουν φέτος οι φορολογούμενοι κατά τη συμπλήρωση των δηλώσεων φορολογίας εισοδήματος.

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Αυτά είναι τα 20 μυστικά για να μειώσετε το φόρο εισοδήματος Ιδιαίτερη προσοχή σε 20 σημεία πρέπει να επιδείξουν φέτος

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Αυτά είναι τα 20 μυστικά για να μειώσετε το φόρο εισοδήματος Ιδιαίτερη προσοχή σε 20 σημεία πρέπει να επιδείξουν φέτος

Αρθρο Θέματα Οργανισμού Διαχείρισης Δημοσίου Χρέους (Ο.Δ.ΔΗ.Χ.»

ΤΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ Στο σ.ν. «Σύστημα Άυλων Τίτλων, διατάξεις για την Κεφαλαιαγορά, φορολογικά θέματα και λοιπές διατάξεις» ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ Φορολογική κλίμακα Με το άρθρο αυτό, οι διατάξεις των παραγράφων

ΤΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ Στο σ.ν. «Σύστημα Άυλων Τίτλων, διατάξεις για την Κεφαλαιαγορά, φορολογικά θέματα και λοιπές διατάξεις» ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ Φορολογική κλίμακα Με το άρθρο αυτό, οι διατάξεις των παραγράφων

«ΕΡΕΥΝΑ ΤΗΣ ΕΣΕΕ ΓΙΑ ΤΑ ΦΟΡΟΛΟΓΙΚΑ ΒΑΡΗ ΚΑΙ ΑΝΑΛΥΣΗ ΤΟΥ ΝΕΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΥ»

«ΕΡΕΥΝΑ ΤΗΣ ΕΣΕΕ ΓΙΑ ΤΑ ΦΟΡΟΛΟΓΙΚΑ ΒΑΡΗ ΚΑΙ ΑΝΑΛΥΣΗ ΤΟΥ ΝΕΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΥ» 1. Φορολογία Εισοδήματος Φυσικών Προσώπων & Εισφορά Αλληλεγγύης (χρήση 2016 ) Οι νέες διατάξεις της Φορολογίας Εισοδήματος

«ΕΡΕΥΝΑ ΤΗΣ ΕΣΕΕ ΓΙΑ ΤΑ ΦΟΡΟΛΟΓΙΚΑ ΒΑΡΗ ΚΑΙ ΑΝΑΛΥΣΗ ΤΟΥ ΝΕΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΥ» 1. Φορολογία Εισοδήματος Φυσικών Προσώπων & Εισφορά Αλληλεγγύης (χρήση 2016 ) Οι νέες διατάξεις της Φορολογίας Εισοδήματος

Ν. ΤΑΤΣΟΣ ΤΟ ΦΟΡΟΛΟΓΙΚΟ ΣΥΣΤΗΜΑ ΣΑΝ ΜΕΣΟ ΑΣΚΗΣΗΣ ΚΟΙΝΩΝΙΚΗΣ ΠΟΛΙΤΙΚΗΣ: Η ΕΝΝΟΙΑ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΑΠΑΝΩΝ

Ν. ΤΑΤΣΟΣ ΤΟ ΦΟΡΟΛΟΓΙΚΟ ΣΥΣΤΗΜΑ ΣΑΝ ΜΕΣΟ ΑΣΚΗΣΗΣ ΚΟΙΝΩΝΙΚΗΣ ΠΟΛΙΤΙΚΗΣ: Η ΕΝΝΟΙΑ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΑΠΑΝΩΝ Ν. ΤΑΤΣΟΣ ΤΟ ΦΟΡΟΛΟΓΙΚΟ ΣΥΣΤΗΜΑ ΣΑΝ ΜΕΣΟ ΑΣΚΗΣΗΣ ΚΟΙΝΩΝΙΚΗΣ ΠΟΛΙΤΙΚΗΣ: Η ΕΝΝΟΙΑ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΑΠΑΝΩΝ

Ν. ΤΑΤΣΟΣ ΤΟ ΦΟΡΟΛΟΓΙΚΟ ΣΥΣΤΗΜΑ ΣΑΝ ΜΕΣΟ ΑΣΚΗΣΗΣ ΚΟΙΝΩΝΙΚΗΣ ΠΟΛΙΤΙΚΗΣ: Η ΕΝΝΟΙΑ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΑΠΑΝΩΝ Ν. ΤΑΤΣΟΣ ΤΟ ΦΟΡΟΛΟΓΙΚΟ ΣΥΣΤΗΜΑ ΣΑΝ ΜΕΣΟ ΑΣΚΗΣΗΣ ΚΟΙΝΩΝΙΚΗΣ ΠΟΛΙΤΙΚΗΣ: Η ΕΝΝΟΙΑ ΤΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΑΠΑΝΩΝ

Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα

«Φουσκωμένος» θα είναι φέτος ο... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα «Φουσκωμένος»

«Φουσκωμένος» θα είναι φέτος ο... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα «Φουσκωμένος»

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 16.12.2016 Φόρος εισοδήματος Ιστορική αναδρομή 1877: Ν. ΧΚ /1877 (Φόρος εισοδήματος στις κινητές αξίες) 1885: Ν. ΑΣϡΗ /1885 (Εισφορά σε μισθούς και συντάξεις)

Κατεύθυνση Φορολογικού Δικαίου ΠΜΣ 2016-2017 16.12.2016 Φόρος εισοδήματος Ιστορική αναδρομή 1877: Ν. ΧΚ /1877 (Φόρος εισοδήματος στις κινητές αξίες) 1885: Ν. ΑΣϡΗ /1885 (Εισφορά σε μισθούς και συντάξεις)

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9569815 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9569815 ΦΑΞ : 210