(ΜΕΡΟΣ ΔΕΥΤΕΡΟ) Oι Mεταβολές των Περιουσιακών Στοιχείων της Eπιχείρησης και η παρακολούθηση αυτών

|

|

|

- Φοίβη Παπανικολάου

- 8 χρόνια πριν

- Προβολές:

Transcript

1 (ΜΕΡΟΣ ΔΕΥΤΕΡΟ) Oι Mεταβολές των Περιουσιακών Στοιχείων της Eπιχείρησης και η παρακολούθηση αυτών 2.1. Oι μεταβολές της περιουσίας Μέχρι τώρα γνωρίζουμε ότι ο ισολογισμός είναι μια «στατική» εικόνα της περιουσίας και των υποχρεώσεων της επιχείρησης. Συνεπώς, με αυτή τη βάση θα πρέπει για κάθε μία πράξη της επιχείρησης να συντάσσεται νέος ισολογισμός, ώστε να έχουμε τη νέα «στατική» εικόνα της. Αυτός ο τρόπος της παρακολούθησης των περιουσιακών μετασχηματισμών είναι αδύνατο να εφαρμοσθεί στην πράξη. 1

2 Παράδειγμα: Φαντασθείτε ένα ΠΟΛΥΚΑΤΑΣΤΗΜΑ, μετά από κάθε μία πώληση ενός αγαθού, δηλαδή για κάθε δελτίο λιανικής που εκδίδει η πωλήτρια, να συντάσσει νέο ισολογισμό. Δημιουργείται λοιπόν το πρόβλημα: πώς θα μπορέσουμε κατά τρόπο ταχύ και ορθό, να παρακολουθήσουμε τον μετασχηματισμό κάθε ενός περιουσιακού στοιχείου; Το πρόβλημα αυτό το έλυσε η Λογιστική με την επινόηση των λογαριασμών. Δηλαδή με τους λογαριασμούς παρακολουθούμε τον μετασχηματισμό κάθε ενός περιουσιακού στοιχείου. Άρα, οι λογαριασμοί είναι το κύριο όργανο της λογιστικής H παρακολούθηση του μετασχηματισμού των στοιχείων του Ισολογισμού Για την καλύτερη κατανόηση του θέματος θα χρησιμοποιήσουμε ένα παράδειγμα. Παράδειγμα: Κάποιος διέθεσε σε ρευστό ευρώ και ίδρυσε ένα εμπορικό κατάστημα. Εδώ, ο Ισολογισμός έναρξης αυτής της επιχείρησης θα είναι ο εξής: ΙΣΟΛΟΓΙΣΜΟΣ 1ος ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ταμείο ευρώ Kαθ. Περιουσία ευρώ ευρώ ευρώ Την επόμενη ημέρα αγόρασε εμπορεύματα αξίας ευρώ, τα οποία οφείλει. Μετά την πράξη αυτή θα έχουμε τον εξής νέο Ισολογισμό: ΙΣΟΛΟΓΙΣΜΟΣ 2ος ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ταμείο ευρώ Καθ. Περιουσία ευρώ Εμπορεύματα» Προμηθευτές» ευρώ ευρώ Την επόμενη πούλησε εμπορεύματα αξίας ευρώ τα οποία του οφείλουν. Μετά την πράξη αυτή, θα έχουμε τον εξής νέο Ισολογισμό: ΙΣΟΛΟΓΙΣΜΟΣ 3ος ENEPΓHTIKO ΠΑΘΗΤΙΚΟ Ταμείο ευρώ Προμηθευτές ευρώ Εμπορεύματα " Καθ. Περιουσία» Πελάτες "

3 ευρώ ευρώ Την επόμενη αγόρασε μηχανήματα αξίας ευρώ, για τα οποία έδωσε γραμμάτια αποδοχής του. Μετά την πράξη αυτή θα έχουμε τον εξής νέο Ισολογισμό: ΙΣΟΛΟΓΙΣΜΟΣ 4ος ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ταμείο ευρώ Προμηθευτές ευρώ Εμπορεύματα» Γρ. Πληρωτέα» Πελάτες» Καθ. Περιουσία» Μηχανήματα» ευρώ ευρώ Εάν συγκριθεί ο 1ος με τον 4ο Ισολογισμό θα δούμε ότι έχει αλλάξει η διάρθρωση της περιουσίας αυτής της επιχείρησης. Aρα διαπιστώνουμε ότι η κάθε πράξη (συναλλαγή) της επιχείρησης επηρεάζει και μετασχηματίζει την περιουσιακή της διάρθρωση. Το σύνολο των μεταβολών που μπορούν να προκύψουν μετά από κάθε πράξη είναι οι εξής εννέα: 1. Αύξηση Ενεργητικού και Μείωση Ενεργητικού π.χ. αγορά εμπορευμάτων με μετρητά. 2. Αύξηση Ενεργητικού και Αύξηση Παθητικού π.χ. αγορά εμπορευμάτων με πίστωση. 3. Αύξηση Παθητικού και Μείωση Καθαρής Περιουσίας π.χ. προμηθευτής επιβαρύνει την επιχείρηση με τόκους. 4. Μείωση Ενεργητικού και Μείωση Παθητικού π.χ. εξόφληση γραμματίου πληρωτέου. 5. Μείωση Ενεργητικού και Μείωση Καθαρής Περιουσίας π.χ. καταστροφή ανασφάλιστων εμπορευμάτων. 6. Μείωση Παθητικού και Αύξηση Καθαρής Περιουσίας π.χ. διαγραφή χρέους της επιχείρησης προς πιστωτή. 7. Αύξηση Καθαρής Περιουσίας και Αύξηση Ενεργητικού π.χ. επιβάρυνση πελάτου με τόκο. 8. Αύξηση Παθητικού και Μείωση Παθητικού π.χ. σε προμηθευτή δίδεται Γραμμάτιο Πληρωτέο. 9. Αύξηση Καθαρής Περιουσίας και Μείωση Καθαρής Περιουσίας π.χ. Δημιουργία «Αποθεματικού» από το Κεφάλαιο Kάθετες και Oριζόντιες Mεταβολές των λογαριασμών του Ισολογισμού Η κάθε πράξη (συναλλαγή, οικονομικό γεγονός) της επιχείρησης όπως προείπαμε, επιφέρει μεταβολές σε δυο ή περισσότερα στοιχεία του Ισολογισμού, χωρίς όμως η μεταβολή αυτή να αλλάξει την ισότητα μεταξύ του Ενεργητικού και του Παθητικού. Παράδειγμα: αγορά εμπορευμάτων 100 ευρώ με πίστωση. Εδώ αυξάνει το Ενεργητικό (αγορά εμπορευμάτων) κατά 100 ευρώ, αυξάνει και το Παθητικό (Προμηθευτές) κατά 100 ευρώ. Kάθετες μεταβολές έχουμε όταν μεταβάλλονται στοιχεία είτε εντός μόνο του Eνεργητικού (π.χ. αγορά εμπορευμάτων με μετρητά), είτε εντός μόνο του Παθητικού (π.χ. χορήγηση σε προμηθευτή 3

της επιχείρησης επηρεάζει και μετασχηματίζει την περιουσιακή της διάρθρωση.")

4 γραμματίου πληρωτέου) είτε εντός μόνο της Καθαρής Περιουσίας π.χ. ένα ποσό του Κεφαλαίου μεταφέρεται σε άλλη κατηγορία της Καθαρής Περιουσίας, με το όνομα «Αποθεματικό Κεφάλαιο». Oριζόντες μεταβολές έχουμε όταν μεταβάλλονται στοιχεία μεταξύ Ενεργητικού και Παθητικού (π.χ. αγορά εμπορευμάτων με γραμμάτια πληρωτέα) ή μεταξύ Ενεργητικού και Καθαρής Περιουσίας (π.χ. αύξηση κεφαλαίου της εταιρίας με εισφορά σε είδος). Είναι δυνατόν όμως, να έχουμε και συνδυασμό στα δυο αυτά είδη των μεταβολών. Όλες οι κάθετες και οριζόντιες μεταβολές (όπως και οι συνδυασμοί των δυο αυτών μεταβολών) περικλείονται στις εννέα περιπτώσεις που αναφέραμε στην προηγούμενη παράγραφο (2.2.) Oι λογαριασμοί και οι Mεταβολές της Kαθαρής Περιουσίας Η Καθαρή Περιουσία υφίσταται μεταβολή όταν σε κάθε πράξη (οικονομικό γεγονός) υπάρχει διαφορά της αξίας μεταξύ του αγαθού που εδόθη και του αγαθού που ελήφθη (π.χ. πώληση εμπ/των αξίας ευρώ αντί ευρώ τοις μετρητοίς). Εδώ παρατηρούμε ότι το αγαθό που εδόθη ήταν αξίας ευρώ και το αγαθό που ελήφθη (το χρήμα) ήταν αξίας ευρώ. Άρα, έχουμε κέρδος 300 ευρώ, το οποίο κέρδος αυξάνει στο τέλος της οικονομικής χρήσης την Καθαρή Περιουσία της επιχείρησης. Άλλο Παράδειγμα: Πώληση εμπορευμάτων αξίας ευρώ αντί 800 ευρώ επί πιστώσει. Εδώ παρατηρούμε ότι το αγαθό που εδόθη ήταν μεγαλύτερης αξίας, από την αξία του αγαθού που ελήφθη. Άρα, έχουμε ζημία 200 ευρώ, η οποία μειώνει την Καθαρή Περιουσία. Συνεπώς, μπορούμε να πούμε ότι: Όταν σε μια πράξη (οικονομικό γεγονός) η αξία που λαμβάνει η επιχείρηση είναι ίση με την αξία του αγαθού που έδωσε, τότε δεν επηρεάζεται η Καθαρή Περιουσία της επιχείρησης, αλλά απλώς γίνεται ένας μετασχηματισμός αυτής. Παράδειγμα: πώληση εμπορευμάτων αξίας ευρώ αντί ευρώ με μετρητά. Εδώ, παρατηρούμε ότι η Καθαρή Περιουσία δεν επηρεάσθηκε, αλλά το αγαθό (εμπόρευμα) έλαβε τη μορφή ρευστών διαθεσίμων (χρήμα). Συνεπώς, στις συναλλαγές (πράξεις, οικονομικά γεγονότα) εκείνες που προκύπτει διαφορά αξίας, προκύπτει και διαφορά αποτελέσματος της συναλλαγής. Εάν η αξία του λαμβανομένου αγαθού, συνήθως χρήματος ή γραμματίου εισπρακτέου ή άλλης απαίτησης, είναι μεγαλύτερης της αξίας του διδομένου αγαθού, τότε υπάρχει κέρδος εάν το αντίθετο, τότε υπάρχει ζημιά. Tόσο το κέρδος όσο και η ζημιά δηλαδή το καθαρό αποτέλεσμα της Κατάστασης Αποτελεσμάτων Χρήσεως έχουν άμεση επίπτωση επί της Kαθαρής Περιουσίας, δεδομένου ότι με τα κέρδη αυξάνει η Kαθαρή Περιουσία και με τις ζημιές μειώνεται Υποδιαίρεση του Περιουσιακού Στοιχείου «Kαθαρή Περιουσία» Λογαριασμοί της Καθαρής Περιουσίας είναι εκείνοι οι οποίοι εμφανίζουν το κεφάλαιο της επιχείρησης, δηλαδή εμφανίζουν τις υποχρεώσεις της επιχείρησης προς τους συνιδιοκτήτες. Όταν το Ενεργητικό είναι μικρότερο του Παθητικού, τα Ίδια Κεφάλαια είναι αρνητικά και τότε οι συνιδιοκτήτες δεν δικαιούνται καμία αποζημίωση ή επιστροφή κεφαλαίου από την εταιρία. Ο Λογαριασμός της Καθαρής Περιουσίας περιλαμβάνει συνήθως τους λογαριασμούς: «Κεφάλαιο», «Τακτικό αποθεματικό», «Ειδικά αποθεματικά» κ.α. Oι παραπάνω λογαριασμοί δημιουργούνται για την Αναλυτικότερη παρακολούθηση των μεταβολών της Kαθαρής Περιουσίας. Με άλλα λόγια είναι δυνατό να παρακολουθούμε τις μεταβολές της Καθαρής Περιουσίας με το Λογαριασμό «Καθαρή Περιουσία», αντί των Λογαριασμών «Κεφάλαιο», «Τακτικό Αποθεματικό», «Ειδικό 4

περικλείονται στις εννέα περιπτώσεις που αναφέραμε στην προηγούμενη παράγραφο (2.2.). 2.4.")

5 Αποθεματικό». Αυτός ο τρόπος έχει μεν το πλεονέκτημα της μεγάλης απλοποίησης των απαιτουμένων ενεργειών, αλλά και το μειονέκτημα ότι το ποσόν της αρχικής Καθαρής Περιουσίας της επιχείρησης, αναμιγνύεται με τα κέρδη και ζημίες καθώς και με τις νέες εισφορές ή απολήψεις αυτού επί του Κεφαλαίου, με αποτέλεσμα όταν συγκρίνεται το ποσό της Καθαρής Περιουσίας, που είχε η επιχείρηση όταν άρχισε με το ποσό της Καθαρής Περιουσίας που έχει στη λήξη μιας διαχειριστικής περιόδου, να βρίσκουμε μεν τη διαφορά αυτής, θετική ή αρνητική, αλλά να μην μπορούμε να γνωρίζουμε πού οφείλεται αυτή η διαφορά. Για αναλυτικότερη, λοιπόν, παρακολούθηση των μεταβολών της «Καθαρής Περιουσίας», και από λόγους φορολογικής υποχρέωσης, πρέπει να παρακολουθούμε αυτό το περιουσιακό στοιχείο αναλυτικότερα με τους παραπάνω ειδικούς αναλυτικούς λογαριασμούς, οι οποίοι λειτουργούν όπως και ο λογαριασμός της «Καθαρής Περιουσίας», δεδομένου ότι αυτόν τον λογαριασμό υποκαθιστούν. Συνεπώς κάθε περίπτωση που αφορά την «Καθαρή Περιουσία», δεν δημιουργούμε λογαριασμό με αυτό το όνομα, αλλά ειδικό, ο οποίος υποκαθιστά αυτή τη γενική κατηγορία Παθητικού. Λογαριασμός «Τακτικό Αποθεματικό». Αυτός ο αναλυτικός λογαριασμός, υπάρχει στις εταιρικές και όχι στις ατομικές επιχειρήσεις και περιλαμβάνει την κράτηση ενός μέρους των κερδών κάθε διαχειριστικής χρήσης, προς αντιμετώπιση πιθανών μελλοντικών ζημιών της επιχείρησης. Λογαριασμός «Ειδικό Αποθεματικό». Είναι όμοιος με τον προηγούμενο, αλλά δημιουργείται, από την εταιρική επιχείρηση προαιρετικά και όχι υποχρεωτικά από τον νόμο, όπως ο προηγούμενος. Λογαριασμός «Ατομικές Απολήψεις». Υφίσταται μόνο στις ατομικές επιχειρήσεις και περιλαμβάνει ό,τι ποσό παίρνει ο ιδιοκτήτης για τις προσωπικές του ανάγκες. Τα ποσά αυτού του λογαριασμού δεν αποτελούν έξοδα της επιχείρησης, αλλά προκαταβολή είσπραξής του από τα πιθανά κέρδη κάθε διαχειριστικής χρήσης. Η ανάληψη αυτών των ποσών από τον ιδιοκτήτη μειώνει την Καθαρή Περιουσία όπως - αντίθετα - η κατάθεση στο Ταμείο της επιχείρησης από τον ιδιοκτήτη διαφόρων ποσών, αυξάνει το κεφάλαιο της επιχείρησης. Ο Λογαριασμός «Ατομικές Απολήψεις» επιδρά πάντοτε στην Καθαρή Περιουσία, αλλά δεν έχει σχέση με τη δράση της επιχείρησης. Aυτός είναι ο λόγος για τον οποίο στο τέλος κάθε διαχειριστικής χρήσης ο λογαριασμός αυτός στις ατομικές επιχειρήσεις μεταφέρεται στον λογαριασμό «Kεφάλαιο» και κλείνει (μηδενισμός του υπολοίπου του) Oι Λογαριασμοί. Έννοια και Περιεχόμενο Όπως είδαμε, η παρακολούθηση των μετασχηματισμών των στοιχείων του Ισολογισμού επιτυγχάνεται, όταν μετά από κάθε πράξη εκδίδεται νέος Ισολογισμός. Αυτή όμως η ενέργεια, δηλαδή της έκδοσης νέου Ισολογισμού μετά από κάθε πράξη, είναι πολύ χρονοβόρα και δεν παρέχει τις βασικές πληροφορίες, ώστε να γνωρίζουμε τη λεπτομερειακή αιτία και τον χρόνο που έγινε η πράξη. Η Λογιστική, για να μπορέσει να δώσει συστηματικές, ορθές και ακριβείς πληροφορίες επινόησε ειδικά όργανα, δηλαδή τους Λογαριασμούς. Οι Λογαριασμοί είναι τα σπουδαιότερα όργανα της Λογιστικής και με αυτά πραγματοποιεί τους σκοπούς της. Οι Λογαριασμοί λοιπόν, για την Λογιστική είναι «η σπονδυλική στήλη αυτής». Με ένα λογαριασμό για κάθε περιουσιακό στοιχείο και υποχρέωση παρακολουθείται η θέση και η μεταβολή αυτών. Στους λογαριασμούς συνεπώς: α. Φαίνεται κάθε πληροφορία για κάθε στοιχείο του Ισολογισμού β. Με τους λογαριασμούς παρακολουθούνται οι μεταβολές απαιτήσεων και υποχρεώσεων. Συνεπώς, μπορούμε να πούμε ότι ο λογαριασμός είναι «το βασικό στοιχείο» της Λογιστικής και «η πρώτη ύλη» κάθε Λογιστικής οργάνωσης. Τα στοιχεία με διάφορα κριτήρια, κατατάσσονται σε ομοειδείς κατηγορίες και η κάθε κατηγορία εμφανίζεται με μορφή πίνακα. Ο πίνακας αυτός φέρει το όνομα του στοιχείου, το οποίο παρακολουθεί π.χ. 5

6 τα χρήματα που έχει η επιχείρηση, τα οποία γι' αυτήν είναι ένα περιουσιακό στοιχείο, τα εμφανίζει σε ένα πίνακα (καρτέλα) ή καλύτερα λογαριασμό, που φέρει το όνομα «Tαμείο». Μετά από τα παραπάνω ενημερωτικά μπορούμε να πούμε τον εξής ορισμό: Λογαριασμός είναι ένας πίνακας χωρισμένος σε δυο τμήματα το αριστερό και το δεξιό. Το αριστερό ονομάζεται «χρέωση» και το δεξί «πίστωση» και με τον πίνακα αυτόν παρακολουθείται η θέση και η μεταβολή κάθε ενός στοιχείου Ενεργητικού και Παθητικού. Ο όρος «χρέωση» σημαίνει ότι καταχωρώ ένα οικονομικό γεγονός στο αριστερό τμήμα του Ημερολογίου που είναι η χρέωση. Ο όρος «πίστωση» σημαίνει ότι καταχωρώ ένα οικονομικό γεγονός στο δεξιό τμήμα του Ημερολογίου που είναι η πίστωση. Ο πίνακας αυτός μπορεί να περιλαμβάνει πολλές λεπτομέρειες για κάθε περιουσιακό στοιχείο, αλλά οι απαραίτητες είναι τέσσερεις, δηλαδή: 1. Το όνομά του (π.χ. Ταμείο, Μηχανήματα, Εμπορεύματα κ.α.) 2. Την χρονολογία (π.χ. Ιανουάριος 2008) 3. Την αιτιολογία (π.χ. είσπραξη από πώληση εμπορευμάτων ως Τιμολόγιο Χ) 4. Τα ποσά (ολικά και μερικά) 2.7. Μορφές ή Γραμμογράφηση των Λογαριασμών Ο πίνακας (ή καρτέλα) κάθε λογαριασμού δεν είναι απαραίτητο να έχει ορισμένο γραμμικό σχήμα. Αυτό εξαρτάται από τις πληροφορίες που θέλουμε να μας δίνει ο λογαριασμός. Παρακάτω παρατίθενται μερικοί τύποι συνήθων σχημάτων: XPEΩΣH ΠIΣTΩΣH Hμερομ. Hμερομ. Mην. ημέρα ΠOΣA Mην. Aιτιολογία Mερικά Oλικά ημέρα Aιτιολογία Mερικά ΠOΣA Oλικά 6

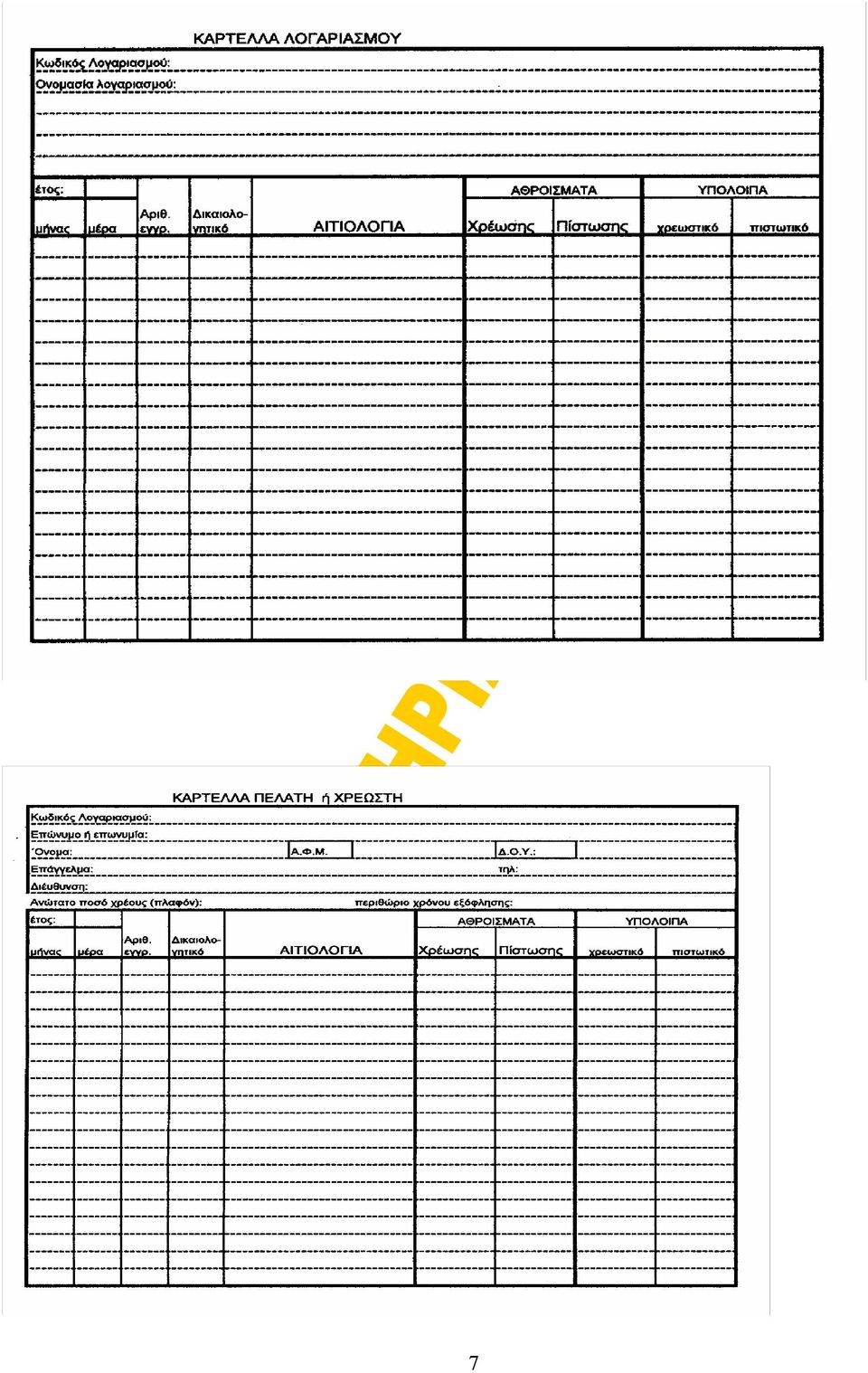

7 7

8 Η απλούστερη μορφή λογαριασμού είναι ένας δίστηλος πίνακας σε σχήμα T, όπως είναι ο επόμενος: ΧΡΕΩΣΗ (αριστερά) ΠΙΣΤΩΣΗ (δεξιά) Η παραπάνω μορφή Λογαριασμού υπονοεί (για διδακτικούς λόγους) τις δυο σελίδες ενός ανοιγμένου βιβλίου Κανόνες Λειτουργίας των Λογαριασμών Όπως γνωρίζουμε, με τους λογαριασμούς παρακολουθούμε τη θέση και τη μεταβολή κάθε ενός λογαριασμού. Όλοι οι λογαριασμοί διακρίνονται βασικά σε τρεις κατηγορίες: A. Σε λογαριασμούς του Ενεργητικού. Αυτοί παρακολουθούν ό,τι περιουσιακό στοιχείο ανήκει στην επιχείρηση, όπως π.χ. οι λογαριασμοί «Ταμείο», «Αυτοκίνητα», «Εμπορεύματα», «Μηχανήματα», «Χρεώστες», «Ακίνητα» κ.α. B. Σε λογαριασμούς του Πραγματικού Παθητικού. Αυτοί παρακολουθούν ό,τι υποχρεώσεις έχει η επιχείρηση προς τρίτους, όπως π.χ. οι λογαριασμοί «Γραμμάτια πληρωτέα», «Πιστωτές», «Προμηθευτές», κ.α. 8

9 Γ. Σε λογαριασμούς της Kαθαρής Περιουσίας. Aυτοί παρακολουθούν τις υποχρεώσεις της επιχείρησης προς τους ιδιοκτήτες αυτής. Τέτοιοι λογαριασμοί είναι π.χ. οι λογαριασμοί: «Κεφάλαιο», «Τακτικό Αποθεματικό» κ.α. Aνοιγμα Λογαριασμού. Σημαίνει τη «δημιουργία» του Λογαριασμού, η οποία γίνεται κατά την απογραφή ή στη διάρκεια της χρήσης. Λειτουργία ή κίνηση του Λογαριασμού. Σημαίνει την καταχώρηση των οικονομικών πράξεων (λογιστικών γεγονότων) σε αυτό. Eξίσωση λογαριασμού. Σημαίνει την καταχώρηση της διαφοράς μεταξύ χρεώσεως και πιστώσεως, στο μικρότερο μέρος του λογαριασμού, ώστε τα δύο σκέλη (χρέωση και πίστωση) να είναι ίσα. Kλείσιμο Λογαριασμού. Σημαίνει την τελική εξίσωση (χρέωση = πίστωση) αυτού. Διευκρίνηση α) Οι λογαριασμοί του Ενεργητικού πρώτα χρεώνονται και μετά πιστώνονται. Χρεώνονται με ό,τι περιουσιακό στοιχείο υπάρχει στην απογραφή και μετά με τις αυξήσεις, κατά τη διάρκεια της χρήσης. Πιστώνονται με τις μειώσεις. β) Οι λογαριασμοί του Παθητικού πρώτα πιστώνονται και μετά χρεώνονται. Πιστώνονται με ό,τι περιουσιακό στοιχείο υπάρχει στην απογραφή και μετά με τις αυξήσεις, κατά την διάρκεια της χρήσης. Xρεώνονται με τις μειώσεις. Ο Μηχανισμός λειτουργίας των λογαριασμών βασίζεται στην ισότητα του Ισολογισμού, δηλαδή στη σχέση : ΕΝΕΡΓHΤΙΚΟ = ΠΡΑΓΜΑΤΙΚΟ + ΚΑΘΑΡH ΠΕΡΙΟΥΣΙΑ ΧΡΕΩΣH = ΠΙΣΤΩΣH Οι λογαριασμοί του Ενεργητικού και του Παθητικού χρεώνονται και πιστώνονται ανάλογα με το είδος της μεταβολής τους. Τούτο παραστατικά έχει ως εξής: ΛΟΓΑΡΙΑΣΜΟΙ XΡΕΩΣΗ ΠΙΣΤΩΣΗ Ενεργητικού αύξηση (+) μείωση (-) Παθητικού μείωση (-) αύξηση (+) Η ισότητα μεταξύ της χρέωσης και πίστωσης είναι η απόδειξη της μαθηματικής ορθότητας των καταχωρήσεων μεταξύ Eνεργητικού και Παθητικού και στην ισότητα αυτή βασίζεται ο μηχανισμός της διπλογραφικής μεθόδου κατά την οποία «για κάθε χρέωση ακολουθεί και ισόποση πίστωση και το αντίθετο» (Αρχή της Διπλογραφικής ή Διγραφικής μεθόδου). Οι λογαριασμοί του Ενεργητικού ή θα έχουν χρεωστικό υπόλοιπο ή θα είναι εξισωμένοι. Για παράδειγμα, ο Λογαριασμός «Ταμείο» ή θα έχει χρεωστικό υπόλοιπο ή θα είναι εξισωμένος, διότι από το Ταμείο δεν μπορούμε να εξάγουμε περισσότερα χρήματα από όσα διαθέτουμε. Οι λογαριασμοί του Παθητικού ή θα έχουν πιστωτικό υπόλοιπο ή θα είναι εξισωμένοι. Για παράδειγμα, ο λογαριασμός «Γραμμάτια Πληρωτέα» αντιπροσωπεύει την ονομαστική αξία των γραμματίων αποδοχής της επιχείρησης (οφειλή), άρα θα εμφανίζει από την πίστωση το τι οφείλει η επιχείρηση ή θα είναι εξισωμένος, κάτι που σημαίνει ότι έχουν εξοφληθεί. Οι Λογαριασμοί της Καθαρής Περιουσίας εμφανίζουν πιστωτικό υπόλοιπο (δηλαδή τι οφείλει η επιχείρηση στον ιδιοκτήτη) είναι όμως δυνατόν να είναι εξισωμένοι (όταν η επιχείρηση δεν οφείλει τίποτα στον ιδιοκτήτη, παρά μόνο σε τρίτους). Εξαίρεση αποτελεί το γεγονός 9

να είναι ίσα. Kλείσιμο Λογαριασμού.")

10 η εταιρία να είναι προσωπική (Ομόρρυθμη ή Ετερόρρυθμη) και να έχει πτωχεύσει. Σε τελευταία ανάλυση μπορούμε να πούμε: A. Λογαριασμοί Eνεργητικού - ανοίγουν με χρέωση και αυξάνουν με χρέωση - μειώνονται με πίστωση - είναι λογαριασμοί χρεωστικοί και εμφανίζονται ή με χρεωστικό υπόλοιπο ή είναι εξισωμένοι και δεν παρουσιάζουν πιστωτικό υπόλοιπο B. Λογαριασμοί Παθητικού - ανοίγουν με πίστωση και αυξάνουν με πίστωση - μειώνονται με χρέωση - είναι λογαριασμοί πιστωτικοί και εμφανίζονται ή με πιστωτικό υπόλοιπο ή είναι εξισωμένοι και δεν παρουσιάζουν χρεωστικό υπόλοιπο Μετά τα παραπάνω διατυπώνουμε παραστατικά τα εξής: A. Λογαριασμοί Ενεργητικού Με αύξηση χρεώνονται (+Χ) Με μείωση πιστώνονται (-Π) B. Λογαριασμοί Παθητικού Με αύξηση πιστώνονται (+Π) Με μείωση χρεώνονται (-Χ) Παράδειγμα: Η επιχείρηση αγόρασε εμπορεύματα αξίας ευρώ με Γραμμάτια πληρωτέα ονομαστικής αξίας ευρώ. Εδώ, διαπιστώνουμε: α. Αυξήθηκε το Ενεργητικό της (ο Λογαριασμός «Εμπορεύματα») β. Αυξήθηκε το Παθητικό της (ο Λογαριασμός «Γραμμάτια Πληρωτέα») Λύση: - O Λογαριασμός «Εμπορεύματα» είναι του Ενεργητικού και αυξήθηκε, άρα θα χρεωθεί. - O Λογαριασμός «Γραμμάτια Πληρωτέα» είναι του Παθητικού και αυξήθηκε, άρα θα πιστωθεί. - Συνεπώς, οι λογαριασμοί αυτοί θα εμφανισθούν ως εξής: XP. Eμπορεύματα ΠIΣT XP. Γρ. πληρωτέα ΠIΣT Άλλο παράδειγμα: Η επιχείρηση εξοφλεί με μετρητά τα Γραμμάτια πληρωτέα ονομαστικής αξίας ευρώ. Εδώ, διαπιστώνουμε: α. Μειώθηκε το Ενεργητικό της (ο λογαριασμός «Ταμείο») β. Μειώθηκε το Παθητικό της (ο λογαριασμός «Γραμμάτια Πληρωτέα») 10

11 Λύση: O Λογαριασμός «Ταμείο» είναι του Ενεργητικού και μειώθηκε, άρα θα πιστωθεί. O Λογαριασμός «Γραμμάτια Πληρωτέα» είναι του Παθητικού και μειώθηκε, άρα θα χρεωθεί. Συνεπώς, οι λογαριασμοί που κινούνται θα εμφανισθούν ως εξής: XP. Ταμείο ΠIΣT XP. Γρ. πληρωτέα ΠIΣT Σχέσεις Λογαριασμών και Iσολογισμού O Iσολογισμός είναι μια «στατική» εικόνα όλης της περιουσίας και του συνόλου των υποχρεώσεων της επιχείρησης. O Λογαριασμός είναι η εικόνα ενός εκ των περιουσιακών στοιχείων και υποχρεώσεων της επιχείρησης. O Ισολογισμός περιλαμβάνει τα υπόλοιπα όλων των λογαριασμών της επιχείρησης. Συνεπώς: α. Για κάθε στοιχείο της επιχείρησης δημιουργείται ειδικός λογαριασμός, στον οποίο καταχωρούνται όλες οι σχετικές κινήσεις αυτού καθώς και το υπόλοιπό του. β. Κάθε πράξη εκάστου στοιχείου επιφέρει ισόποση μεταβολή σε άλλο στοιχείο, με συνέπεια να απαιτούνται δυο ισόποσες ενέργειες, μια της χρέωσης και μια της πίστωσης. Tο σύστημα αυτό της διπλής, αλλά ισόποσου ενεργείας, ονομάζεται Διπλογραφικό. γ. Πάντα υπάρχει ισόποση χρέωση και πίστωση, δηλαδή πρέπει το άθροισμα όλων των χρεώσεων να συμφωνεί με το άθροισμα όλων των πιστώσεων. Έστω ότι ο Λογιστής Μελετιάδης, μέσα σε μια διαχειριστική χρήση, διενήργησε τις παρακάτω πράξεις: Ιούνιος 2 Aνοιξε Λογιστικό γραφείο και για το σκοπό αυτό διέθεσε Ι ευρώ από την προσωπική του περιουσία. " 3 Ενοικίασε γραφείο και κατέβαλλε ενοίκια για όλη τη χρήση ευρώ. " 4 Αγόρασε έπιπλα και μηχανές για το γραφείο της επιχείρησης αξίας ευρώ, τα οποία δεν τα πλήρωσε και τα οφείλει. " 5 Τακτοποίησε λογιστική εργασία της επιχείρησης X αξίας ευρώ, τα οποία εισέπραξε. " 11 Τακτοποίησε λογιστική εργασία της επιχείρησης Ψ αξίας ευρώ και έλαβε ευρώ, ενώ τα υπόλοιπα του οφείλονται. " 15 Πλήρωσε ευρώ έναντι, σε αυτόν που είχε πάρει τα έπιπλα και τις μηχανές. " 20 Πλήρωσε για διάφορα αναλώσιμα (γραφική ύλη κ.α.) της επιχείρησης, ευρώ. " 25 O Μελετιάδης απέσυρε από το ταμείο της επιχείρησης για προσωπικές του ανάγκες ευρώ. " 30 Εισέπραξε από την επιχ/ση Ψ ευρώ. 11

12 " 30 Τακτοποίησε λογιστική εργασία της επιχείρησης Ψ αξίας ευρώ, τα οποία δεν εισέπραξε. Ζητείται: α. O αρχικός Iσολογισμός και το «άνοιγμα των βιβλίων» β. Η διπλογραφική καταχώρηση της κάθε πράξης στο ημερολόγιο γ. Το αποτέλεσμα της χρήσης της επιχείρησης Mελετιάδη. δ. O ισολογισμός αυτής της επιχείρησης στις 30/6/n Λύση: Για την παραπάνω άσκηση θα κάνουμε τις επόμενες τέσσερεις ενέργειες, δηλαδή: Πρώτη ενέργεια: Θα συντάξουμε τον Iσολογισμό έναρξης και με τα στοιχεία αυτού θα ανοίξουμε τους σχετικούς λογαριασμούς. Δεύτερη ενέργεια: Θα καταχωρήσουμε κάθε πράξη, σε λογαριασμούς που θα κινηθούν. Tρίτη ενέργεια: Aπό το σύνολο των εσόδων της επιχείρησης θα αφαιρέσουμε το σύνολο των εξόδων για να βρούμε το αποτέλεσμα της χρήσης (δηλαδή εάν κέρδισε ή έχασε) και Tέταρτη ενέργεια: Tο υπόλοιπο κάθε λογαριασμού θα το μεταφέρουμε στη θέση που πρέπει στον Iσολογισμό, για να έχουμε τον Iσολογισμό λήξης της επιχείρησης. Πρώτη Ενέργεια: Ο Ισολογισμός έναρξης. ΙΣΟΛΟΓΙΣΜΟΣ 2/6/n ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ταμείο ευρώ Κεφάλαιο ευρώ Με τον παραπάνω ισολογισμό, βλέπουμε πώς άρχισε η επιχείρηση αυτή, αφού ο ισολογισμός είναι μια «στατική» εικόνα. Δηλαδή, αυτή η επιχείρηση άρχισε με κεφάλαιο ευρώ, τα οποία οφείλει στον ιδιοκτήτη της. Δεύτερη ενέργεια: Καταχώρηση των πράξεων στους λογαριασμούς, που θίγονται από κάθε πράξη. Εδώ, μέχρι στιγμής, πρέπει να καταχωρήσουμε στους σχετικούς λογαριασμούς, τα περιουσιακά στοιχεία της επιχείρησης με τα οποία άρχισε αυτή, δηλαδή: XP. Tαμείο ΠIΣT (2/6) XP. Kεφάλαιο ΠIΣT (2/6) 12

13 Την επόμενη πλήρωσε για ενοίκια της χρήσης ευρώ. Εδώ θίγονται οι λογαριασμοί «Ταμείο» (διότι πλήρωσε) και η Καθαρή περιουσία, η οποία για λόγους πληροφοριακούς θα υποκατασταθεί από τον λογαριασμό Έξοδα (Eνοίκια) και στο τέλος της χρήσης θα υπολογισθεί αυτός ο λογαριασμός ως λογαριασμός της Kαθαρής Περιουσίας. Δηλαδή, τώρα θα χρεωθεί ο λογαριασμός έξοδα (Eνοίκια) της Καθαρής περιουσίας και υφίσταται μείωση και θα πιστωθεί ο λογαριασμός «Ταμείο", διότι είναι του Ενεργητικού και μειώνεται, ως εξής: XP. Tαμείο ΠIΣT (2/6) (3/6) (-) (-) XP. Eξοδα. ΠIΣT (3/6) Την επόμενη αγόρασε έπιπλα και μηχανές για την επιχείρηση αξίας ευρώ, τα οποία οφείλει. Εδώ κινούνται ο λογαριασμός «Eπιπλα και Eξοπλισμός» ο οποίος είναι του Ενεργητικού και αυξάνει, άρα θα χρεωθεί και ο λογαριασμός «Πιστωτές», ο οποίος είναι του Παθητικού και αυξάνει, άρα θα πιστωθεί ως εξής: XP. Eπιπλα και εξοπλ. ΠIΣT (4/6) XP Πιστωτές ΠIΣT (4/6) Την επόμενη τακτοποίησε λογιστική εργασία της επιχείρησης X, από την οποία εισέπραξε ευρώ. Εδώ θίγονται οι λογαριασμοί «Ταμείο», ο οποίος είναι του Ενεργητικού και αυξάνει, άρα θα χρεωθεί και ο λογαριασμός «Έσοδα», ο οποίος αυξάνει, άρα θα πιστωθεί ως εξής: XP. Tαμείο ΠIΣT (2/6) (3/1) (5/6) XP. Eσοδα ΠIΣT (5/6) Την επόμενη (11/06/n), αφού είχε τακτοποιήσει λογιστική εργασία της επιχείρησης Ψ αξίας ευρώ, έλαβε ευρώ. Εδώ θίγονται οι λογαριασμοί: α. «Έσοδα» για όσα δικαιούται να πάρει, τα οποία αυξάνουν, άρα θα πιστωθούν. β. «Ταμείο» για όσα εισέπραξε και είναι λογαριασμός του Ενεργητικού και αυξάνει, άρα θα χρεωθεί. γ. Ο λογαριασμός «Πελάτες» για τη διαφορά μεταξύ του ποσού που εισέπραξε και εκείνου που δεν εισέπραξε. Ο λογαριασμός «Πελάτες» είναι του Ενεργητικού και αυξάνει, άρα θα χρεωθεί ως εξής: 13

της Καθαρής περιουσίας και υφίσταται μείωση και θα πιστωθεί ο λογαριασμός «Ταμείο\", διότι είναι του Ενεργητικού και μειώνεται, ως εξής: XP.")

14 XP. Πελάτες ΠIΣT (11/6) XP. Eσοδα ΠIΣT (5/6) (11/6) XP. Tαμείο ΠIΣT (2/6) (5/6) (11/6) Την επομένη πλήρωσε ευρώ για την αγορά των επίπλων και των μηχανών της επιχείρησης. Αυτός σήμερα για την επιχείρηση είναι πιστωτής. Εδώ κινούνται οι λογαριασμοί «Ταμείο», για όσα πλήρωσε, ο οποίος είναι λογαριασμός του Ενεργητικού και μειώνεται, άρα θα πιστωθεί και ο λογαριασμός «Πιστωτές», ο οποίος είναι του Παθητικού και μειώνεται, άρα θα χρεωθεί, ως εξής: XP Tαμείο ΠIΣT (3/6) (2/6) (15/6) (5/6) (11/6) XP. Πιστωτές ΠIΣT (15/6) (4/6) Την επόμενη, πλήρωσε για διάφορα αναλώσιμα (γραφική ύλη) της επιχείρησης ευρώ. Εδώ κινούνται οι λογαριασμοί «Ταμείο» για όσα πλήρωσε, ο λογαριασμός αυτός είναι του Ενεργητικού και μειώνεται, άρα θα πιστωθεί και κινείται επίσης, ο λογαριασμός «Έξοδα (γραφική ύλη)»: XP. Tαμείο ΠIΣT (2/6/) (15/6/) (5/6/) (20/6/) (11/6/) (3/6/) XP. Eξοδα (γρ. Ύλη) ΠIΣT (20/6/) Την επομένη, ο ιδιοκτήτης απέσυρε από το «Tαμείο» της επιχείρησης για προσωπικές του ανάγκες ευρώ. Εδώ κινούνται οι λογαριασμοί «Ταμείο» για όσα έδωσε, ο οποίος είναι λογαριασμός του Ενεργητικού και μειώνεται, άρα θα πιστωθεί και ο λογαριασμός «Ατομικές Απολήψεις», ο οποίος υποκαθιστά την καθαρή περιουσία η οποία μειώθηκε, άρα θα χρεωθεί ως εξής: XP Tαμείο ΠIΣT (3/6) (2/6) (15/6) (5/6) (20/6) (11/6) (25/6) XP. Aτομικές απολήψεις ΠIΣT (25/6)

(2/6) 100.000 40.000 (15/6) (5/6) 100.000 (11/6) 30.000 XP. Πιστωτές ΠIΣT (15/6) 40.000 100.")

15 Την επομένη εισέπραξε από την επιχείρηση Ψ ευρώ. Εδώ, η επιχείρηση Ψ εμφανίζεται στα βιβλία της επιχείρησης με τον λογαριασμό που φέρει το όνομα «Πελάτες». Εδώ κινούνται οι λογαριασμοί «Ταμείο» για όσα πήρε, ο οποίος είναι του Ενεργητικού και αυξάνει, άρα θα χρεωθεί και ο λογαριασμός «Πελάτες», ο οποίος είναι του Ενεργητικού και μειώνεται, άρα θα πιστωθεί ως εξής: XP. Tαμείο ΠIΣT (2/6) (15/6) (5/6) (20/6) (11/6) (25/6) (30/6) (3/6) XP. Πελάτες ΠIΣT (11/6) (30/6) Την επομένη και για τακτοποίηση λογιστικής εργασίας της επιχείρησης Ψ, είχε δικαίωμα αμοιβής ευρώ, τα οποία όμως δεν εισέπραξε. Εδώ κινούνται οι λογαριασμοί «Έσοδα» για όσα εδικαιούτο. Ο λογαριασμός αυτός αυξάνει, άρα θα πιστωθεί. Ο λογαριασμός «Πελάτες» είναι του Ενεργητικού και αυξάνει, άρα θα χρεωθεί ως εξής: XP. Πελάτες ΠIΣT (11/6) (30/6) (30/6) XP. Έσοδα ΠIΣT (5/6) (11/6) (30/6) Στο σημείο αυτό τελείωσε η 2η ενέργεια, δηλαδή η καταχώρηση κάθε πράξης στους λογαριασμούς που έπρεπε. Η Άσκηση όμως ζητάει και το αποτέλεσμα της επιχείρησης σε αυτή τη χρήση και τον Ισολογισμό λήξης. Tρίτη ενέργεια. Tο αποτέλεσμα της χρήσης προκύπτει, όταν από το Σύνολο των Εσόδων αφαιρέσουμε το σύνολο εξόδων της χρήσης, δηλαδή: Αποτέλεσμα = Έσοδα μείον Έξοδα Εδώ, έχουμε : Έξοδα Έσοδα (3/6/) Ενοίκια Από εργασίες (5/6/) (20/6/) Γρ. ύλη Από εργασίες (11/6/) Σύνολο Από εργασίες (30/6/) Σύνολο Έσοδα μείον Έξοδα = Αποτέλεσμα ευρώ (κέρδη). 15

(30/6) 20.000 60.000 (3/6) XP. Πελάτες ΠIΣT (11/6) 50.000 20.000 (30/6) Την επομένη και για τακτοποίηση λογιστικής εργασίας της επιχείρησης Ψ, είχε δικαίωμα αμοιβής 50.")

16 Μετά από τις παραπάνω τρεις ενέργειες και πριν συντάξουμε τον Ισολογισμό Τέλους (Λήξης), οι λογαριασμοί της επιχείρησης θα έχουν ως εξής: XP Tαμείο ΠIΣT. (2/6) (3/6) (5/6) (15/6) (11/66) (20/6) (30/6) (25/6) Συν XP Kεφάλαιο ΠIΣT (2/6) XP Eπιπλα και εξοπλισμός ΠIΣT. (4/6) Σύν XP Πελάτες ΠIΣT. (11/6) (30/6) (30/6/) Συν XP Πιστωτές ΠIΣT. (15/6) (4/6) Συν XP Έξοδα ΠIΣT. (3/6) Eνοικ (20/6) γρ. Υλη Σύνολο XP Aτομικές απολήψεις ΠIΣT. (25/6) Σύνολο Tέταρτη Eνέργεια. Έκδοση Iσολογισμού Τέλους:.Όπως γνωρίζουμε, ο ισολογισμός συντάσσεται παίρνοντας το υπόλοιπο από κάθε λογαριασμό και τοποθετώντας αυτό στη θέση που πρέπει στον Ισολογισμό. Το αποτέλεσμα (κέρδος ή ζημία χρήσης μεταφέρεται στα Ίδια Κεφάλαια μεταβάλλοντάς τα). Στη συνέχεια θα πάρουμε το υπόλοιπο κάθε λογαριασμού και θα το τοποθετήσουμε στον Ισολογισμό και στη θέση που πρέπει ως εξής: 16

20.000 Σύνολο 20.000 Tέταρτη Eνέργεια. Έκδοση Iσολογισμού Τέλους:.")

17 ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ 30/6/n ΠΑΘΗΤΙΚΟ Ταμείο Πιστωτές Έπιπλα& εξοπλ Κεφάλαιο ( ) Πελάτες Σημείωση: Στον λογαριασμό «Κεφάλαιο» περιλήφθηκαν και οι λογαριασμοί: «Έσοδα», «Έξοδα» και «Ατομικές Απολήψεις», οι οποίοι δημιουργήθηκαν κατά τη διάρκεια της χρήσης. Παρατηρήσεις: Εάν δούμε από τον Ισολογισμό Έναρξης με τι κεφάλαιο άρχισε αυτή η επιχείρηση και από τον Ισολογισμό Λήξης με τι κεφάλαιο τελείωσε αυτή τη χρήση, θα διαπιστώσουμε ότι αυξήθηκε το Κεφάλαιό της, δηλαδή κέρδισε

ΚΑΘΟΛΙΚΟ, ΕΝΗΜΕΡΩΣΗ ΤΟΥ ΚΑΙ ΙΣΟΖΥΓΙΟ

ΚΕΦΑΛΑΙΟ 4 ΚΑΘΟΛΙΚΟ, ΕΝΗΜΕΡΩΣΗ ΤΟΥ ΚΑΙ ΙΣΟΖΥΓΙΟ ΔΟΜΗ ΚΕΦΑΛΑΙΟΥ 4.0 Στόχοι κεφαλαίου 4.2 Ενημέρωση 4.2.1 Κανόνες σχετικά με την ενημέρωση 4.2.2 Υπόλοιπα λογαριασμών 4.3 Ισοζύγιο 4.3.1 Στόχοι κατάρτισης

ΚΕΦΑΛΑΙΟ 4 ΚΑΘΟΛΙΚΟ, ΕΝΗΜΕΡΩΣΗ ΤΟΥ ΚΑΙ ΙΣΟΖΥΓΙΟ ΔΟΜΗ ΚΕΦΑΛΑΙΟΥ 4.0 Στόχοι κεφαλαίου 4.2 Ενημέρωση 4.2.1 Κανόνες σχετικά με την ενημέρωση 4.2.2 Υπόλοιπα λογαριασμών 4.3 Ισοζύγιο 4.3.1 Στόχοι κατάρτισης

3.1. Οι μεταβολές των περιουσιακών στοιχείων της επιχείρησης και η παρακολούθηση τους Μεταβολές της περιουσίας

Οι μεταβολές των περιουσιακών στοιχείων της επιχείρησης και η παρακολούθηση τους 3.1. 3.1.1. Μεταβολές της περιουσίας Η επιχείρηση, προκειμένου να επιτύχει τους σκοπούς της, αναπτύσσει πολλές δραστηριότητες

Οι μεταβολές των περιουσιακών στοιχείων της επιχείρησης και η παρακολούθηση τους 3.1. 3.1.1. Μεταβολές της περιουσίας Η επιχείρηση, προκειμένου να επιτύχει τους σκοπούς της, αναπτύσσει πολλές δραστηριότητες

Λογιστική Ισότητα. Επομένως η καθαρή θέση της επιχείρησης ισούται: Καθαρή θέση = Ενεργητικό Υποχρεώσεις

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Άσκηση Κατανόησης Λογιστικών Γεγονότων

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

ΑΣΚΗΣΕΙΣ. 4. Πρώτες και βοηθητικές ύλες

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΠΑΘΗΤΙΚΟ : ΛΕΓΟΝΤΑΙ ΟΙ ΠΗΓΕΣ ΑΠΟ ΤΙΣ ΟΠΟΙΕΣ ΑΝΤΛΗΣΕ ΤΑ ΚΕΦΑΛΑΙΑ ΤΗΣ Η ΕΠΙΧΕΙΡΗΣΗ. ΠΑΘΗΤΙΚΟ, ΕΙΝΑΙ ΟΙ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟΝ ΕΠΙΧΕΙΡΗΜΑΤΙΑ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΠΑΘΗΤΙΚΟ : ΛΕΓΟΝΤΑΙ ΟΙ ΠΗΓΕΣ ΑΠΟ ΤΙΣ ΟΠΟΙΕΣ ΑΝΤΛΗΣΕ ΤΑ ΚΕΦΑΛΑΙΑ ΤΗΣ Η ΕΠΙΧΕΙΡΗΣΗ. ΠΑΘΗΤΙΚΟ, ΕΙΝΑΙ ΟΙ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟΝ ΕΠΙΧΕΙΡΗΜΑΤΙΑ

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν

Συμπληρωματικές σημειώσεις εργαστηρίου Γενικής Λογιστικής

Συμπληρωματικές σημειώσεις εργαστηρίου Γενικής Λογιστικής ΕΙΣΑΓΩΓΗ Η σπουδαιότητα της Λογιστικής Η καθιέρωση στη χώρα μας, του Γενικού Λογιστικού Σχεδίου και των αναγκαίων Κλαδικών Λογιστικών σχεδίων,

Συμπληρωματικές σημειώσεις εργαστηρίου Γενικής Λογιστικής ΕΙΣΑΓΩΓΗ Η σπουδαιότητα της Λογιστικής Η καθιέρωση στη χώρα μας, του Γενικού Λογιστικού Σχεδίου και των αναγκαίων Κλαδικών Λογιστικών σχεδίων,

Μάθημα: Χρηματοοικονομική Λογιστική Ι

1 TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες της Διπλογραφικής Λογιστικής 2 Το διπλογραφικό

1 TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες της Διπλογραφικής Λογιστικής 2 Το διπλογραφικό

Ενεργητικό Παθητικό Καθαρή Περιουσία

Ενεργητικό Παθητικό Καθαρή Περιουσία Αντικείμενο της Λογιστικής είναι η περιουσία κάθε επιχείρησης. Η περιουσία κάθε επιχείρησης είναι το σύνολο των δικαιωμάτων και υποχρεώσεων της επιχείρησης, αποτιμημένων

Ενεργητικό Παθητικό Καθαρή Περιουσία Αντικείμενο της Λογιστικής είναι η περιουσία κάθε επιχείρησης. Η περιουσία κάθε επιχείρησης είναι το σύνολο των δικαιωμάτων και υποχρεώσεων της επιχείρησης, αποτιμημένων

4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών

4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών Ο πίνακας αυτός για ένα άλλο λογιστικό γεγονός, σύνθετο, π.χ. πώληση εμπορευμάτων αξίας (κόστους) 10.000 Ευρώ αντί 14.000 Ευρώ, τα 6.000 Ευρώ με μετρητά,

4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών Ο πίνακας αυτός για ένα άλλο λογιστικό γεγονός, σύνθετο, π.χ. πώληση εμπορευμάτων αξίας (κόστους) 10.000 Ευρώ αντί 14.000 Ευρώ, τα 6.000 Ευρώ με μετρητά,

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

Παραδείγματα εγγραφής στο Ημερολόγιο και το Γενικό Καθολικό με τα ακόλουθα λογιστικά γεγονότα:

Παραδείγματα εγγραφής στο Ημερολόγιο και το Γενικό Καθολικό με τα ακόλουθα λογιστικά γεγονότα: 1. Στις 2/12/2010 αγοράστηκαν εμπορεύματα (εκτυπωτές Η/Υ) αξίας 8000 αντί 6000 με μετρητά 1500, με απλή πίστωση

Παραδείγματα εγγραφής στο Ημερολόγιο και το Γενικό Καθολικό με τα ακόλουθα λογιστικά γεγονότα: 1. Στις 2/12/2010 αγοράστηκαν εμπορεύματα (εκτυπωτές Η/Υ) αξίας 8000 αντί 6000 με μετρητά 1500, με απλή πίστωση

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Η επιχείρηση που έχει στην κατοχή της ένα γραμμάτιο προς είσπραξη μπορεί να το εκμεταλλευτεί ποικιλοτρόπως:

Η Λογιστική των γραμματίων Α- Γραμμάτια εισπρακτέα Κάθε επιχείρηση φέρει στο χαρτοφυλάκιο της γραμμάτια ή συναλλάσσεται με αυτά. Ειδικότερα για τα «γραμμάτια εισπρακτέα» κάθε επιχείρηση τηρεί ένα λογαριασμό

Η Λογιστική των γραμματίων Α- Γραμμάτια εισπρακτέα Κάθε επιχείρηση φέρει στο χαρτοφυλάκιο της γραμμάτια ή συναλλάσσεται με αυτά. Ειδικότερα για τα «γραμμάτια εισπρακτέα» κάθε επιχείρηση τηρεί ένα λογαριασμό

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας 1 Το Διπλογραφικό Σύστημα Στο διπλογραφικό σύστημα,

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας 1 Το Διπλογραφικό Σύστημα Στο διπλογραφικό σύστημα,

Επαναληπτική Άσκηση 1. Επαναληπτική Άσκηση 1

Επαναληπτική Άσκηση 1 Βάσει των ακόλουθων ημερολογιακών εγγραφών να προσδιορίσετε τα λογιστικά γεγονότα που προηγήθηκαν: 1 Ταμείο 680.000 Μηχανήματα 300.000 Κτίρια 900.000 Μετοχικό κεφάλαιο 1.880.000 Επαναληπτική

Επαναληπτική Άσκηση 1 Βάσει των ακόλουθων ημερολογιακών εγγραφών να προσδιορίσετε τα λογιστικά γεγονότα που προηγήθηκαν: 1 Ταμείο 680.000 Μηχανήματα 300.000 Κτίρια 900.000 Μετοχικό κεφάλαιο 1.880.000 Επαναληπτική

Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Αγροτική Οικονομία. Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης

Αγροτική Οικονομία Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης Κοντογεώργος Αχιλλέας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

Αγροτική Οικονομία Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης Κοντογεώργος Αχιλλέας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Άσκηση (με 40 εγγραφές) Δίδεται ο ισολογισμός έναρξης της επιχείρησης Ε.Κ. την 31/12/10 ΕΠΙΧΕΙΡΗΣΗ Ε.Κ. ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ 31/12/10 ΠΑΘΗΤΙΚΟ+Κ.Θ. ΤΑΜΕΙΟ 40000 ΚΕΦΑΛΑΙΟ 48000

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Άσκηση (με 40 εγγραφές) Δίδεται ο ισολογισμός έναρξης της επιχείρησης Ε.Κ. την 31/12/10 ΕΠΙΧΕΙΡΗΣΗ Ε.Κ. ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ 31/12/10 ΠΑΘΗΤΙΚΟ+Κ.Θ. ΤΑΜΕΙΟ 40000 ΚΕΦΑΛΑΙΟ 48000

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΚΕΦΑΛΑΙΟ 3. Οι Mεταβολές της Περιουσίας και η παρακολούθηση τους 3.1. Οι μεταβολές και οι διακρίσεις τους

ΚΕΦΑΛΑΙΟ 3 Οι Mεταβολές της Περιουσίας και η παρακολούθηση τους 3.1 Οι μεταβολές και οι διακρίσεις τους 1. Ερωτήσεις Σε ποίες κατηγορίες χωρίζονται οι οικονομικές πράξεις με κριτήριο: το πλήθος των περιουσιακών

ΚΕΦΑΛΑΙΟ 3 Οι Mεταβολές της Περιουσίας και η παρακολούθηση τους 3.1 Οι μεταβολές και οι διακρίσεις τους 1. Ερωτήσεις Σε ποίες κατηγορίες χωρίζονται οι οικονομικές πράξεις με κριτήριο: το πλήθος των περιουσιακών

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

τεθούν εκτός λειτουργίας ο εκμισθωτής υποχρεούται στην αντικατάσταση τους αλλιώς ή μίσθωση λήγει.

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

Λογιστική Εταιρειών. Ομόρρυθμη εταιρεία

Λογιστική Εταιρειών Ομόρρυθμη εταιρεία Ομόρρυθμος εταιρία Είναι ένωση δύο ή περισσότερων φυσικών προσώπων με σκοπό την από κοινού εμπορία με εμπορική επωνυμία και τα οποία ευθύνονται εξ ολοκλήρου, προσωπικά,

Λογιστική Εταιρειών Ομόρρυθμη εταιρεία Ομόρρυθμος εταιρία Είναι ένωση δύο ή περισσότερων φυσικών προσώπων με σκοπό την από κοινού εμπορία με εμπορική επωνυμία και τα οποία ευθύνονται εξ ολοκλήρου, προσωπικά,

2-1. Copyright 2015 Pearson Education Inc. All rights reserved.

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

Οικονοµικό Νοµικής (Εξετάσεις Φεβρουαρίου 2003) (Ολοκληρωµένη άσκηση)

(Ολοκληρωµένη άσκηση)") Οικονοµικό Νοµικής (Εξετάσεις Φεβρουαρίου 2003) (Ολοκληρωµένη άσκηση) Ο ισολογισµός της 31/12/2000 της εµπορικής επιχειρήσεως «ΑΛΦΑ-ΒΗΤΑ Α.Ε.» είχε ως ακολούθως (σε ευρώ) : Ενεργητικό Παθητικό Ακίνητο

Οικονοµικό Νοµικής (Εξετάσεις Φεβρουαρίου 2003) (Ολοκληρωµένη άσκηση) Ο ισολογισµός της 31/12/2000 της εµπορικής επιχειρήσεως «ΑΛΦΑ-ΒΗΤΑ Α.Ε.» είχε ως ακολούθως (σε ευρώ) : Ενεργητικό Παθητικό Ακίνητο

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

ΙΣΟΛΟΓΙΣΜΟΣ ΕΜΠΟΡΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Φ 31/12/2013

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

Ισολογισμός τέλους χρήσης

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

Τι είναι η οικονομική μονάδα? Διακρίσεις οικονομικών μονάδων

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

Λογιστική Ι. Ενότητα 2: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ)

") Λογιστική Ι Ενότητα 2: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική Ι Ενότητα 2: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 2 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Εισαγωγή Κατάταξη στοιχείων στο

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 2 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Εισαγωγή Κατάταξη στοιχείων στο

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής:

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής: Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31/12/02 Π. + Κ.Θ. Πάγιο Ενεργητικό Καθαρή θέση Έπιπλα 500,00 Κεφάλαιο 3.552,00 Αποσβ/να έπιπλα 200,00 300,00

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής: Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31/12/02 Π. + Κ.Θ. Πάγιο Ενεργητικό Καθαρή θέση Έπιπλα 500,00 Κεφάλαιο 3.552,00 Αποσβ/να έπιπλα 200,00 300,00

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΕΙΝΑΙ ΣΥΝΟΛΟ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΟΡΘΟΛΟΓΙΚΑ ΔΙΑΤΕΤΑΓΜΕΝΑ ΠΟΥ ΕΠΙΤΡΕΠΟΥΝ ΤΗΝ ΕΓΓΡΑΦΗ ΚΑΙ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΕΙΝΑΙ ΣΥΝΟΛΟ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΟΡΘΟΛΟΓΙΚΑ ΔΙΑΤΕΤΑΓΜΕΝΑ ΠΟΥ ΕΠΙΤΡΕΠΟΥΝ ΤΗΝ ΕΓΓΡΑΦΗ ΚΑΙ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ ΑΣΚΗΣΗ 1. Σε έλεγχο μετά από Εξωτερική Επιβεβαίωση που διενεργήσατε διαπιστώνετε ότι ο πελάτης Παπαβασιλείου, για τον οποίο η επιχείρηση «Γεωργίου Ε.» εμφανίζει στα βιβλία

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ ΑΣΚΗΣΗ 1. Σε έλεγχο μετά από Εξωτερική Επιβεβαίωση που διενεργήσατε διαπιστώνετε ότι ο πελάτης Παπαβασιλείου, για τον οποίο η επιχείρηση «Γεωργίου Ε.» εμφανίζει στα βιβλία

Τα υπόλοιπα των λογαριασμών της βιομηχανικής επιχείρησης ΚΑΠΑ την 01/01/2009 έχουν ως ακολούθως (τα ποσά είναι σε )

") Τα υπόλοιπα των λογαριασμών της βιομηχανικής επιχείρησης ΚΑΠΑ την 01/01/2009 έχουν ως ακολούθως (τα ποσά είναι σε ) Κτήρια 100.000 Ενυπόθηκα Κτήρια 120.000 Οικόπεδα 80.000 Αυτοκίνητα 40.000 Έπιπλα &Σκεύη

Τα υπόλοιπα των λογαριασμών της βιομηχανικής επιχείρησης ΚΑΠΑ την 01/01/2009 έχουν ως ακολούθως (τα ποσά είναι σε ) Κτήρια 100.000 Ενυπόθηκα Κτήρια 120.000 Οικόπεδα 80.000 Αυτοκίνητα 40.000 Έπιπλα &Σκεύη

ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 2η Διάλεξη: ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 2η Διάλεξη: ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδηµαϊκό Έτος 2009 2010 Εξάµηνο 8 ο 2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδηµαϊκό Έτος 2009 2010 Εξάµηνο 8 ο 2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ

Άσκηση 1 ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ Για κάθε μια από τις παρακάτω περιπτώσεις προσδιορίσετε αν η μεταβολή θα επιφέρει χρέωση ή πίστωση του σχετικού λογαριασμού 1. Αύξηση του λογαριασμού «Ταμείο» 2. Μείωση

Άσκηση 1 ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ Για κάθε μια από τις παρακάτω περιπτώσεις προσδιορίσετε αν η μεταβολή θα επιφέρει χρέωση ή πίστωση του σχετικού λογαριασμού 1. Αύξηση του λογαριασμού «Ταμείο» 2. Μείωση

1. H επιχείρηση ΧΨΩ ΑΕ πούλησε στις 1 Νοεμβρίου σε πελάτη της εμπορεύματα κόστους 40.000 αντί 60.000. Από το ποσό της πώλησης, η επιχείρηση εισέπραξε αμέσως το ½ και για το υπόλοιπο ποσό αποδέχτηκε γραμμάτια

1. H επιχείρηση ΧΨΩ ΑΕ πούλησε στις 1 Νοεμβρίου σε πελάτη της εμπορεύματα κόστους 40.000 αντί 60.000. Από το ποσό της πώλησης, η επιχείρηση εισέπραξε αμέσως το ½ και για το υπόλοιπο ποσό αποδέχτηκε γραμμάτια

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2017

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2017 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2017 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

Θέμα 3

Θέμα 3 1 α/α Ημερομηνία Κωδικός Λογαριασμός Χρέωση Πίστωση α1. 01/10/20X5 10.00 Οικόπεδο 250.000 38.03 Καταθέσεις Όψεως 5.000 53.08 Προμηθευτές παγίων 5.000 Αιτιολογία : Αγορά οικοπέδου α2. 02/10/20Χ5

Θέμα 3 1 α/α Ημερομηνία Κωδικός Λογαριασμός Χρέωση Πίστωση α1. 01/10/20X5 10.00 Οικόπεδο 250.000 38.03 Καταθέσεις Όψεως 5.000 53.08 Προμηθευτές παγίων 5.000 Αιτιολογία : Αγορά οικοπέδου α2. 02/10/20Χ5

Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΔΟΜΗ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΣΤΑΔΙΟΔΡΟΜΙΑΣ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ 2ο ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΔΟΜΗ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΣΤΑΔΙΟΔΡΟΜΙΑΣ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ 2ο ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

Κεφάλαιο 6 Οι Λογαριασμοί, μια λεπτομερής παρουσίασή τους

Κεφάλαιο 6 Οι Λογαριασμοί, μια λεπτομερής παρουσίασή τους Σύνοψη Σ αυτό το κεφάλαιο, θα παρουσιαστούν οι πρωτοβάθμιοι και οι αναλυτικοί λογαριασμοί μιας οικονομικής οντότητας. Αρχικά, θα περιγραφεί η έννοια

Κεφάλαιο 6 Οι Λογαριασμοί, μια λεπτομερής παρουσίασή τους Σύνοψη Σ αυτό το κεφάλαιο, θα παρουσιαστούν οι πρωτοβάθμιοι και οι αναλυτικοί λογαριασμοί μιας οικονομικής οντότητας. Αρχικά, θα περιγραφεί η έννοια

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΟΜΟΡΡΥΘΜΗ ΕΤΑΙΡΙΑ (2)

") ΟΜΟΡΡΥΘΜΗ ΕΤΑΙΡΙΑ (2) ΜΕΤΑΒΟΛΕΣ ΣΤΟ ΕΤΑΙΡΙΚΟ ΚΕΦΑΛΑΙΟ Σε μια ομόρρυθμη εταιρία σημασία έχει η προσωπικότητα του εταίρου και όχι το κεφάλαιο Η μεταβολή αυτού (αύξηση ή μείωση) δεν προβλέπεται από κάποιο

ΟΜΟΡΡΥΘΜΗ ΕΤΑΙΡΙΑ (2) ΜΕΤΑΒΟΛΕΣ ΣΤΟ ΕΤΑΙΡΙΚΟ ΚΕΦΑΛΑΙΟ Σε μια ομόρρυθμη εταιρία σημασία έχει η προσωπικότητα του εταίρου και όχι το κεφάλαιο Η μεταβολή αυτού (αύξηση ή μείωση) δεν προβλέπεται από κάποιο

ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ. ΟΡΓΑΝΙΣΜΟΙ 500

ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ Άσκηση µε 40 εγγραφές ίδεται ο ισολογισµός έναρξης της επιχείρησης «Ε.Κ.» την 31/12/2017: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ 4 ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ.

ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ Άσκηση µε 40 εγγραφές ίδεται ο ισολογισµός έναρξης της επιχείρησης «Ε.Κ.» την 31/12/2017: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ 4 ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ.

Λογιστική ιαθεσίµων 144

Λογιστική ιαθεσίµων 144 Χρηµατικά ιαθέσιµα Τα άµεσα µέσα πληρωµών της οικονοµικής µονάδας Μετρητά 145 Επιταγές εισπρακτέες επί λογαριασµών όψεως Ληξιπρόθεσµα τοκοµερίδια Καταθέσεις όψεως Καταθέσεις προθεσµίας

Λογιστική ιαθεσίµων 144 Χρηµατικά ιαθέσιµα Τα άµεσα µέσα πληρωµών της οικονοµικής µονάδας Μετρητά 145 Επιταγές εισπρακτέες επί λογαριασµών όψεως Ληξιπρόθεσµα τοκοµερίδια Καταθέσεις όψεως Καταθέσεις προθεσµίας

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων. Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

www.onlineclassroom.gr Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Η περιουσία της επιχείρησης, από λογιστική άποψη, έχει τρεις διακρίσεις, δηλαδή: α. Το Ενεργητικό. β. Το Παθητικό. γ. Την Καθαρή Περιουσία.

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Πηγές χρηματοδότησης. Κατανομή χρηματικών πόρων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

Σύμφωνα με την αρχή της αυτοτέλειας, κάθε χρήση έχει τα δικά της έσοδα και έξοδα α- νεξάρτητα από το αν έχουν εισπραχθεί ή πληρωθεί αντίστοιχα.

Σύμφωνα με την αρχή της αυτοτέλειας, κάθε χρήση έχει τα δικά της έσοδα και έξοδα α- νεξάρτητα από το αν έχουν εισπραχθεί ή πληρωθεί αντίστοιχα. Τα εμπορεύματα είναι το κύριο αντικείμενο που εμπορεύεται

Σύμφωνα με την αρχή της αυτοτέλειας, κάθε χρήση έχει τα δικά της έσοδα και έξοδα α- νεξάρτητα από το αν έχουν εισπραχθεί ή πληρωθεί αντίστοιχα. Τα εμπορεύματα είναι το κύριο αντικείμενο που εμπορεύεται

Επίκουρος Καθηγητής Κωνσταντίνος Ι. Λιάπης Ευάγγελος Δ. Πολίτης, PhD

Επίκουρος Καθηγητής Κωνσταντίνος Ι. Λιάπης Ευάγγελος Δ. Πολίτης, PhD Αξία με την οποία πιστώνονται οι λογαριασμοί των πωλήσεων. Ο λογαριασμός του πελάτη χρεώνεται με το συνολικό ποσό του παραστατικού που

Επίκουρος Καθηγητής Κωνσταντίνος Ι. Λιάπης Ευάγγελος Δ. Πολίτης, PhD Αξία με την οποία πιστώνονται οι λογαριασμοί των πωλήσεων. Ο λογαριασμός του πελάτη χρεώνεται με το συνολικό ποσό του παραστατικού που

Άσκηση με χειρισμό γραμματίων: www.onlineclassroom.gr Να γίνουν οι παρακάτω ημερολογιακές εγγραφές χρησιμοποιώντας τους λογαριασμούς του Ελληνικού Λογιστικού Σχεδίου 1. 31/5/2008 Πωλήθηκαν με πίστωση 50

Άσκηση με χειρισμό γραμματίων: www.onlineclassroom.gr Να γίνουν οι παρακάτω ημερολογιακές εγγραφές χρησιμοποιώντας τους λογαριασμούς του Ελληνικού Λογιστικού Σχεδίου 1. 31/5/2008 Πωλήθηκαν με πίστωση 50

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής:

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ ΠΑΘΗΤΙΚΟ + Κ.Θ. Μηχανήµατα 4.000,00 Κεφάλαιο 6.000,00 -Αποσβ. Μηχ/τα 2.000,00 2.000,00 Προµηθευτές

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ ΠΑΘΗΤΙΚΟ + Κ.Θ. Μηχανήµατα 4.000,00 Κεφάλαιο 6.000,00 -Αποσβ. Μηχ/τα 2.000,00 2.000,00 Προµηθευτές

ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων η

Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων η αποτίμηση τους γίνεται στην Παρούσα Αξία κατά την ημέρα της εισφοράς. Η διαφορά μεταξύ

Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων η αποτίμηση τους γίνεται στην Παρούσα Αξία κατά την ημέρα της εισφοράς. Η διαφορά μεταξύ

500 προπληρωθέντα Ταμείο 7.000

Άσκηση 1 η Τα υπόλοιπα των λογαριασμών της εμπορικής επιχειρήσεως ΑΒΓ Α.Ε. στη 31/12/2005 είχαν ως ακολούθως (σε ): Κατάστημα 10.000 ΙΔΙΑ ΚΕΦΑΛΑΙΑ 30.000 Αυτοκίνητα 5.000 Μακροπρόθεσμα Δάνεια 10.000 Έπιπλα

Άσκηση 1 η Τα υπόλοιπα των λογαριασμών της εμπορικής επιχειρήσεως ΑΒΓ Α.Ε. στη 31/12/2005 είχαν ως ακολούθως (σε ): Κατάστημα 10.000 ΙΔΙΑ ΚΕΦΑΛΑΙΑ 30.000 Αυτοκίνητα 5.000 Μακροπρόθεσμα Δάνεια 10.000 Έπιπλα

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

MULTIPLE CHOICES ΣΤΗ ΛΟΓΙΣΤΙΚΗ (ΠΕ). ΙΔΑΝΙΚΟΣ (ΕΛΑΧΙΣΤΟΣ) ΧΡΟΝΟΣ ΟΛΟΚΛΗΡΩΣΗΣ ΤΟΥ TEST Η ΜΙΑ ΩΡΑ. Συντάκτης: Γεώργιος Μακρίδης

. ΙΔΑΝΙΚΟΣ (ΕΛΑΧΙΣΤΟΣ) ΧΡΟΝΟΣ ΟΛΟΚΛΗΡΩΣΗΣ ΤΟΥ TEST Η ΜΙΑ ΩΡΑ. Συντάκτης: Γεώργιος Μακρίδης") MULTIPLE CHOICES ΣΤΗ ΛΟΓΙΣΤΙΚΗ (ΠΕ). ΙΔΑΝΙΚΟΣ (ΕΛΑΧΙΣΤΟΣ) ΧΡΟΝΟΣ ΟΛΟΚΛΗΡΩΣΗΣ ΤΟΥ TEST Η ΜΙΑ ΩΡΑ. Συντάκτης: Γεώργιος Μακρίδης 1. O Ισολογισμός της 31/12/2003 μιας ατομικής επιχείρησης έχει την ακόλουθη

MULTIPLE CHOICES ΣΤΗ ΛΟΓΙΣΤΙΚΗ (ΠΕ). ΙΔΑΝΙΚΟΣ (ΕΛΑΧΙΣΤΟΣ) ΧΡΟΝΟΣ ΟΛΟΚΛΗΡΩΣΗΣ ΤΟΥ TEST Η ΜΙΑ ΩΡΑ. Συντάκτης: Γεώργιος Μακρίδης 1. O Ισολογισμός της 31/12/2003 μιας ατομικής επιχείρησης έχει την ακόλουθη

Παρουσίαση μοντέλου Εμπορικής & Λογιστικής διαχείρισης.

Παρουσίαση μοντέλου Εμπορικής & Λογιστικής διαχείρισης. Σελίδα 1 από 51 Περιεχόμενα 1. ΑΓΟΡΕΣ... 4 1.1 Παράμετροι.... 4 1.2 ιαθέσιμα παραστατικά.... 4 1.3 Στήλες γραμμών παραστατικών... 8 1.4 Συνήθεις

Παρουσίαση μοντέλου Εμπορικής & Λογιστικής διαχείρισης. Σελίδα 1 από 51 Περιεχόμενα 1. ΑΓΟΡΕΣ... 4 1.1 Παράμετροι.... 4 1.2 ιαθέσιμα παραστατικά.... 4 1.3 Στήλες γραμμών παραστατικών... 8 1.4 Συνήθεις

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

1. Η επιχείρηση ΩΜΕΓΑ ΑΕ πούλησε εμπορεύματα κόστους 25.830 συμπεριλαμβανομένου ΦΠΑ 23% σε πελάτη της στον οποίο χορήγησε πίστωση. Το μικτό κέρδος από τη συγκεκριμένη συναλλαγή ανέρχεται στο 20% των πωλήσεων.

1. Η επιχείρηση ΩΜΕΓΑ ΑΕ πούλησε εμπορεύματα κόστους 25.830 συμπεριλαμβανομένου ΦΠΑ 23% σε πελάτη της στον οποίο χορήγησε πίστωση. Το μικτό κέρδος από τη συγκεκριμένη συναλλαγή ανέρχεται στο 20% των πωλήσεων.

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #6: Λογιστική των Αποθεμάτων. Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #6: Λογιστική των Αποθεμάτων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει τα ενδελεχώς

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #6: Λογιστική των Αποθεμάτων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει τα ενδελεχώς

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΛΟΓΙΣΤΙΚΗ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ MASTER OF SCIENCE (MSC) IN ACCOUNTING AND FINANCE

IN ACCOUNTING AND FINANCE") ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΛΟΓΙΣΤΙΚΗ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ MASTER OF SCIENCE (MSC) IN ACCOUNTING AND FINANCE ΠΡΟΠΑΡΑΣΚΕΥΑΣΤΙΚΟ ΜΑΘΗΜΑ ΑΡΧΕΣ ΛΟΓΙΣΤΙΚΗΣ ΣΕΠΤΕΜΒΡΙΟΣ 2014 ΕΙΣΗΓΗΤΡΙΑ : ΕΛΕΝΗ ΙΜΠΡΙΞΗ ΕΝΝΟΙΑ ΤΗΣ

ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΛΟΓΙΣΤΙΚΗ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ MASTER OF SCIENCE (MSC) IN ACCOUNTING AND FINANCE ΠΡΟΠΑΡΑΣΚΕΥΑΣΤΙΚΟ ΜΑΘΗΜΑ ΑΡΧΕΣ ΛΟΓΙΣΤΙΚΗΣ ΣΕΠΤΕΜΒΡΙΟΣ 2014 ΕΙΣΗΓΗΤΡΙΑ : ΕΛΕΝΗ ΙΜΠΡΙΞΗ ΕΝΝΟΙΑ ΤΗΣ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ. ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00)

") ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών Θεματική Ενότητα Διοίκηση Επιχειρήσεων & Οργανισμών ΔΕΟ 25 [Λογιστική] Ακαδ. Έτος 2005-06 ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00) Να απαντηθούν τα

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών Θεματική Ενότητα Διοίκηση Επιχειρήσεων & Οργανισμών ΔΕΟ 25 [Λογιστική] Ακαδ. Έτος 2005-06 ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00) Να απαντηθούν τα

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2018 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2018 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία και ώρα εξέτασης: Πέμπτη 24 Μαΐου 2018 8:00-10:30

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2018 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία και ώρα εξέτασης: Πέμπτη 24 Μαΐου 2018 8:00-10:30

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2016

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2016 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2016 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Ελεγκτική» (6 η Έκδοση) ιδάσκων µαθήµατος : ρ. ρογαλάς Γεώργιος Επιστηµονικός συνεργάτης Τ.Ε.Ι. Σερρών, Λέκτορας Π 407 ηµοκρίτειο Πανεπιστήµιο

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Ελεγκτική» (6 η Έκδοση) ιδάσκων µαθήµατος : ρ. ρογαλάς Γεώργιος Επιστηµονικός συνεργάτης Τ.Ε.Ι. Σερρών, Λέκτορας Π 407 ηµοκρίτειο Πανεπιστήµιο

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 6 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 6 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teikav.edu.gr Απαιτήσεις Βραχυπρόθεσμες Προθεσμία

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 6 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teikav.edu.gr Απαιτήσεις Βραχυπρόθεσμες Προθεσμία

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

ΜΕΛΕΤΗ ΠΕΡΙΠΤΩΣΕΩΝ ΚΕΦΑΛΑΙΟ 1

ΜΕΛΕΤΗ ΠΕΡΙΠΤΩΣΕΩΝ ΚΕΦΑΛΑΙΟ Περίπτωση. Οι εταιρίες ΣΥΣΚΕΥΑΣΙΑ ΑΕ και ΕΝΔΥΜΑΤΟΛΟΓΙΚΗ ΑΕ ζήτησαν από την τράπεζα που εργάζεστε επιχειρηματικά δάνεια. Για να αποφασίσετε αν πρέπει να χορηγήσετε αυτά τα δάνεια

ΜΕΛΕΤΗ ΠΕΡΙΠΤΩΣΕΩΝ ΚΕΦΑΛΑΙΟ Περίπτωση. Οι εταιρίες ΣΥΣΚΕΥΑΣΙΑ ΑΕ και ΕΝΔΥΜΑΤΟΛΟΓΙΚΗ ΑΕ ζήτησαν από την τράπεζα που εργάζεστε επιχειρηματικά δάνεια. Για να αποφασίσετε αν πρέπει να χορηγήσετε αυτά τα δάνεια

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΑΣΚΗΣΗ ΛΟΓΙΣΤΙΚΗΣ

ΑΣΚΗΣΗ ΛΟΓΙΣΤΙΚΗΣ Οι λογαριασμοί του ισολογισμού της εμπορικής επιχειρήσεως "ΖΗΘ Α.Ε." την 01/01/2007 είχαν ως ακολούθως: (τα ποσά είναι σε ευρώ) Κτίριο 2 Ίδια Κεφάλαια 380.000 Έπιπλα & Σκεύη Ενυπόθηκο

ΑΣΚΗΣΗ ΛΟΓΙΣΤΙΚΗΣ Οι λογαριασμοί του ισολογισμού της εμπορικής επιχειρήσεως "ΖΗΘ Α.Ε." την 01/01/2007 είχαν ως ακολούθως: (τα ποσά είναι σε ευρώ) Κτίριο 2 Ίδια Κεφάλαια 380.000 Έπιπλα & Σκεύη Ενυπόθηκο

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΑΠΟΓΡΑΦΗ ΕΙΝΑΙ : Η ΛΕΠΤΟΜΕΡΗ ΚΑΤΑΜΕΤΡΗΣΗ, ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΚΑΤΑΓΡΑΦΗ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ, ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΚΑΙ ΤΗΣ ΚΑΘΑΡΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΑΠΟΓΡΑΦΗ ΕΙΝΑΙ : Η ΛΕΠΤΟΜΕΡΗ ΚΑΤΑΜΕΤΡΗΣΗ, ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΚΑΤΑΓΡΑΦΗ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ, ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΚΑΙ ΤΗΣ ΚΑΘΑΡΗΣ ΠΕΡΙΟΥΣΙΑΣ