ΕΝΗΜΕΡΩΤΙΚΌ ΚΕΊΜΕΝΟ ΓΙΑ ΤΙΣ ΝΈΕΣ ΝΟΜΟΘΕΤΙΚΈΣ ΔΙΑΤΑΞΕΙΣ ΤΟΥ ΣΤΡΑΤΟΎ.

|

|

|

- Παναγιωτάκης Γλυκύς

- 8 χρόνια πριν

- Προβολές:

Transcript

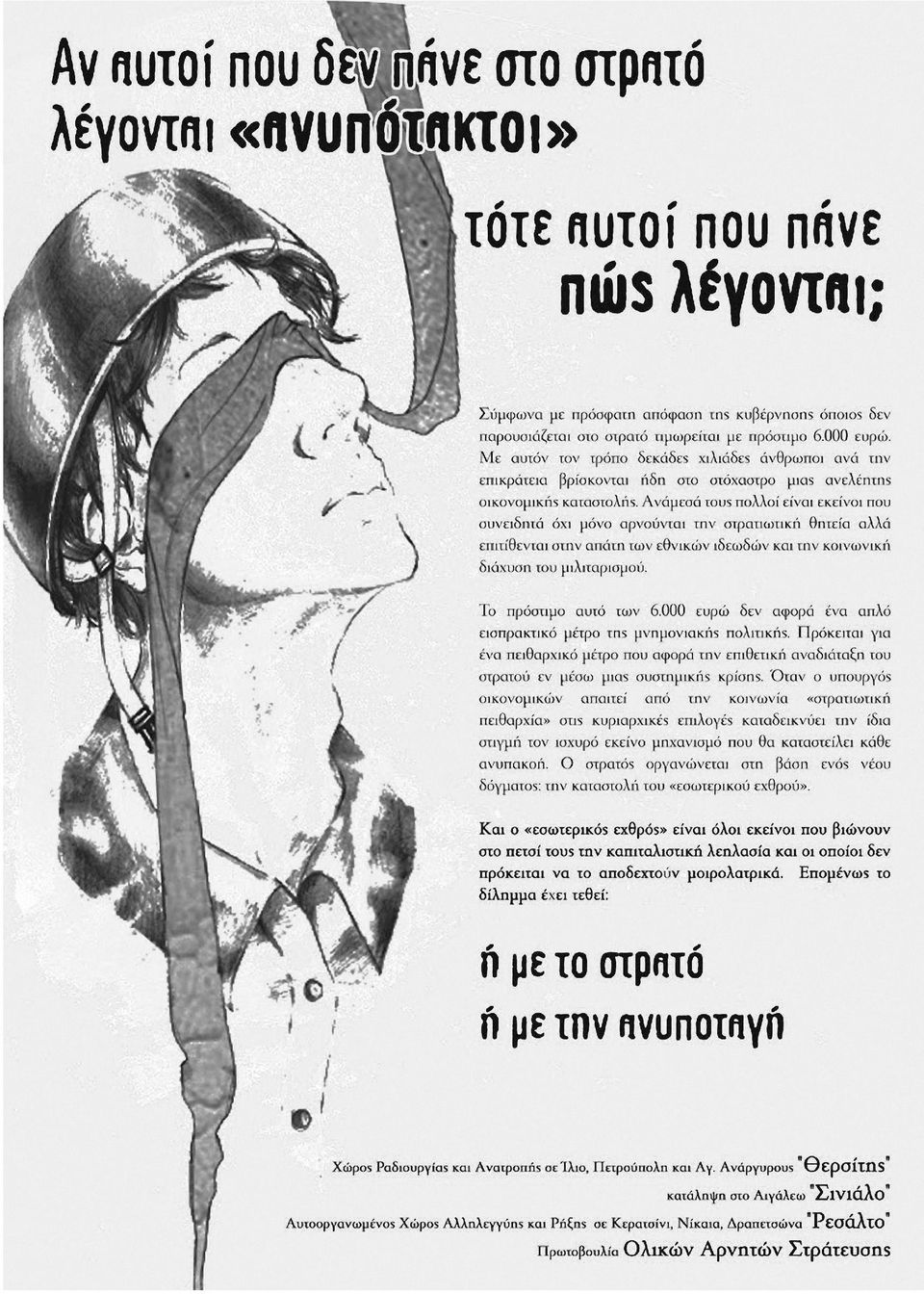

1 ΕΝΗΜΕΡΩΤΙΚΌ ΚΕΊΜΕΝΟ ΓΙΑ ΤΙΣ ΝΈΕΣ ΝΟΜΟΘΕΤΙΚΈΣ ΔΙΑΤΑΞΕΙΣ ΤΟΥ ΣΤΡΑΤΟΎ. Τον Σεπτέμβρη του 2010, ο υπουργός εθνικής άμυνας Βενιζέλος περνάει στη Βουλή νομοθετική ρύθμιση (Ν.3883/2010,ΦΕΚ Α 167/ ) με την οποία καταργείται η ποινή της επιβολής πρόσθετης στρατιωτικής θητείας για τους ανυπότακτους και αντικαθίσταται με την επιβολή ΔΙΟΙΚΗΤΙΚΟΥ ΠΡΟΣΤΙΜΟΥ. Οι Υπουργοί Οικονομικών και Εθνικής Άμυνας θα μπορούν να καθορίζουν κατά το δοκούν το ύψος του ποσού και τη διαδικασία είσπραξής του, μέσω μίας κοινής υπουργικής απόφασης (μία διαδικασία που ολοκληρώνεται «αυτόνομα» από τους συναρμόδιους υπουργούς δίχως το πέρασμα και την ψήφιση των ρυθμίσεων από το αρμόδιο τμήμα του κοινοβουλίου). Έτσι, στις 05/04/2011 δημοσιεύτηκε στο ΦΕΚ Β 517/2011 η κοινή υπουργική απόφαση (ανακοινωμένη επίσημα από την ιστοσελίδα του ΥΠΕΘΑ από τις 10/01/11) σχετικά με τον καθορισμό του ύψους του χρηματικού προστίμου που επιβάλλεται στους ανυπότακτους και τους λιποτάκτες. Το ύψος του προστίμου καθορίζεται στα ευρώ και ρυθμίζεται η διαδικασία της επιβολής του, έτσι ώστε να γίνεται επί της ουσίας και άμεσα εφαρμοστέο*. Για τους

.")

2 ανυπότακτους το ποσό είναι ένα και το αυτό (6.000 ευρώ), ενώ για τους λιποτάκτες ορίζεται πρόστιμο ευρώ για κάθε μήνα λιποταξίας, με ανώτατο όριο τα ευρώ. (Σημείωση: το πρόστιμο ως τέτοιο είναι νεοσύστατο, ενώ παλαιότερα η όποια χρηματική κύρωση υπήρχε εν δυνάμει ως ποινή ή εξαγορά μίας καταδικαστικής απόφασης του στρατοδικείου και όχι ως de facto διοικητικό πρόστιμο). Σύμφωνα με την υπουργική απόφαση, αν δεν παρουσιαστεί κάποιος την ημερομηνία της κατάταξής του, από την επόμενη μέρα (σύμφωνα πάντα με το φεκ, απομένει να το δούμε και στην πράξη) κηρύσσεται ανυπότακτος και το στρατολογικό γραφείο υποχρεούται να επιβάλλει και να αποστείλει το πρόστιμο στην εφορία του ανυπότακτου (δλδ στη ΔΟΥ στην οποία αυτός ανήκει). Η κάθε τέτοια ΔΟΥ θα είναι από αυτό το σημείο και ύστερα αποκλειστικά υπεύθυνη για τη βεβαίωση και την είσπραξη του προστίμου. Το πρόστιμο δύναται να ακυρωθεί και συνεπώς να επιστραφεί στον ανυπότακτο μόνο εάν τακτοποιηθεί η ανυποταξία του (δλδ με κάθε νόμιμο τρόπο όπως καταταγή στον στρατό ή απαλλαγή -Ι5- κτλ. Το πρόστιμο δεν ακυρώνεται μετά το 45ο έτος της ηλικίας του ανυπότακτου, έτος κατά το οποίο η ανυποταξία «αίρεται» μεν αλλά δεν τακτοποιείται.) Παράλληλα, μπορεί ανά πάσα στιγμή κι όχι κατ ανάγκη συντονισμένα με την επιβολή του προστίμου να ασκηθεί δίωξη από τις στρατιωτικές δικαστικές αρχές για την ανυποταξία/λιποταξία (οι ήδη γνωστές διαδικασίες).** Πρέπει να τονιστεί ότι οι δύο διαδικασίες είναι εντελώς ξεχωριστές μεταξύ τους τόσο επί της ενεργοποίησης της καθεμίας όσο και επί της εφαρμογής τους. Το πρόστιμο είναι διοικητικό και δεν επηρεάζει την ποινική διαδικασία, ούτε μπορεί να επηρεαστεί από αυτήν. Κοινώς, το πρόστιμο δεν δύναται να παραγραφεί ή να προσβληθεί στο ποινικό δικαστήριο όταν και αν γίνει, και ανεξάρτητα από το εάν καταλήξει αθωωτικά ή καταδικαστικά κατά του ανυπότακτου αντιστρόφως η ποινική διαδικασία κατά την τέλεσή της είναι ανεξάρτητη από την πληρωμή ή μη του χρηματικού προστίμου, δλδ δεν το λαμβάνει υπόψη. Όσοι ανυπότακτοι/λιποτάκτες έχουν κριθεί αγνώστου διαμονής (κατά το σύνηθες) η επιβολή του προστίμου γίνεται στην εφορία (δλδ στη ΔΟΥ) που υπάγεται το αρμόδιο στρατολογικό γραφείο.

3 Δικονομικά η μόνη πιθανότητα προσβολής του προστίμου είναι η προσφυγή σε διοικητικό δικαστήριο έως και 60 μέρες μετά την βεβαίωσή του στην εφορία. Για να γίνει δεκτή η αίτηση προσφυγής θα πρέπει να καταβληθεί παράβολο 150 ευρώ, ποσό το οποίο δεν αφαιρείται από το πρόστιμο (διαφορετικά το δικαστήριο δεν κάνει δεκτή την εξέταση του αιτήματος). Η προσφυγή σύμφωνα με το νόμο είναι αυστηρώς προσωπική (μέχρι τώρα δεν έχει υπάρξει τρόπος να γίνει συλλογική αίτηση προσβολής ή εξαίρεσης του προστίμου) καθώς το ίδιο το πρόστιμο είναι προσωπικό. Οι νομικές διαδικασίες σε περίπτωση που το διοικητικό δικαστήριο κρίνει αποδεκτό το πρόστιμο (δλδ σε περίπτωση που ο ανυπότακτος δεν δικαιωθεί στην προσφυγή του), είναι οι συνηθισμένες. Έφεση επί της απόφασης. Αν στο εφετείο και πάλι γίνει αποδεκτό το πρόστιμο, έπεται απεύθυνση της υπόθεσης στο ΣτΕ. Εάν και εκεί δεν δικαιωθεί ο ανυπότακτος, Ευρωπαϊκό Δικαστήριο, το οποίο όμως γνωμοδοτεί με βαρύνουσα σημασία μεν αλλά όχι με αποφασιστική δε. Αν δεν πιάσει τίποτα από όλα αυτά, τότε ο ανυπότακτος/λιποτάκτης θα έχει αναλωθεί σε μία εκ του αποτελέσματος μάταιη, χρονοβόρα, οικονομικά δυσβάσταχτη και ψυχοφθόρα δικονομική διαδικασία. Παράλληλα με την προσφυγή, μπορεί να γίνει και μια διαδικασία «παγώματος» της καταβολής του προστίμου μέχρι την εκδίκαση της υπόθεσης, η λεγόμενη «αίτηση αναστολής πληρωμής». Αυτή η αίτηση εξετάζεται σχετικά σύντομα (από λίγες μέρες ως λίγους μήνες) και με αρκετά συνοπτικές διαδικασίες, αλλά η εμπειρία των τελευταίων μηνών δείχνει ότι υπάρχουν από ελάχιστες έως μηδαμινές πιθανότητες να γίνει δεκτή, μιας και σε περίοδο κρίσης η εισπρακτική λογική των κρατικών υπηρεσιών εντείνεται. Οπότε η αίτηση αναστολής μπορεί να κατατεθεί, καταβάλοντας παράβολο 350 ευρώ, χωρίς ούτε αυτό να αφαιρείται από το πρόστιμο, με την απόρριψή της να είναι η πιο πιθανή κατάληξη. Κάτι τέτοιο σημαίνει ότι εάν δεν καταβληθεί το ποσό του προστίμου (6000 ευρώ) μέχρι να γίνει η εκδίκαση της προσφυγής (η οποία ενδέχεται να πραγματοποιηθεί μετά από αρκετά χρόνια) θα υπάρχει ένα εκκρεμές χρέος στην εφορία, το οποίο επιφέρει πολλές επιπτώσεις που εξηγούνται ακριβώς παρακάτω.

, είναι οι συνηθισμένες.")

4 Η μη πληρωμή του προστίμου στην εφορία (με ή χωρίς προσφυγή εναντίον του) λειτουργεί όπως κάθε χρέος στο δημόσιο. Αφενός, στο πρόστιμο ορίζεται προσαύξηση 1% για κάθε μήνα μη αποπληρωμής. Αφετέρου, η εφορία θα πάψει την έκδοση φορολογικής ενημερότητας και ουσιαστικά θα υπάρξουν διάφορα προβλήματα στην καθημερινότητα. Δλδ, οπουδήποτε χρειάζεται η φορολογική ενημερότητα (αποδοχή κληρονομιάς, μεταβίβαση περιουσιακών στοιχείων, τραπεζικές συναλλαγές άνω των ευρώ, επιστροφή φόρου, ανανέωση μπλοκάκι για ελεύθερους επαγγελματίες κ.α.) θα υπάρχουν κωλύματα λόγω του χρέους προς το δημόσιο που κατά πάσα πιθανότητα δεν λύνονται με νόμιμο τρόπο. Τέλος, δύο συμπληρωματικά σενάρια (θα έλεγε κανείς «ακραία», αλλά για τους υποψιασμένους όχι αδιανόητα σε περίοδο συστημικής κρίσης). Είναι αρκετά θολό εάν το πρόστιμο θα επιβάλλεται μία φορά σε κάποιον ή αν δύναται να επαναληφθεί και 2η φορά. Ο λόγος είναι ότι η ανυποταξία εξακολουθεί να έχει ένα διττό χαρακτήρα, δλδ ορίζεται από τη μία ως ένα «διαρκές έγκλημα» το οποίο όμως ενεργοποιείται εκ νέου και κατ επανάληψη από την άλλη! Οπότε έχουν κάθε περιθώριο να πράξουν αναλόγως, κατ εντολήν ή καθ ηλιθιότητα. Εκτιμάται, ότι σε περίπτωση 2ης επιβολής του ίδιου προστίμου, οι νομικές διαδικασίες (δλδ, η προσφυγή ενάντια στο 2ο πρόστιμο, ξέχωρα από το 1ο) θα έχουν πολύ περισσότερες πιθανότητες επιτυχίας. Το αρχικό πρόστιμο θα εξακολουθεί να είναι πολύ δυσκολότερο στον δικαστικό του αγώνα. Δεύτερον, δύναται η κατάσχεση περιουσιακών στοιχείων εφόσον υπάρχουν τέτοια από τον ανυπότακτο/λιποτάκτη, από τη στιγμή που το κράτος θελήσει να υποδείξει έναν ιδιαίτερο ζήλο για την «πάταξη της φοροδιαφυγής και το συμμάζεμα των δημόσιων ταμείων»

θα υπάρχουν κωλύματα λόγω του χρέους προς το δημόσιο που κατά πάσα πιθανότητα δεν λύνονται με νόμιμο τρόπο.")

5 * Το πρόστιμο έχει ήδη επιβληθεί στην πράξη, σε διάφορες περιπτώσεις ανυποταξίας. Καμία διάκριση δεν έχει γίνει μέχρι τώρα μεταξύ ανυπότακτων εσωτερικού και ανυπότακτων εξωτερικού (έχουν επιδοθεί πρόστιμα ακόμα και μέσω των ελληνικών πρεσβειών σε άλλα κράτη), αντιρρησιών συνείδησης, λιποτακτών, ολικών αρνητών στράτευσης κτλ. Έως τώρα, η επιβολή του προστίμου εφαρμόζεται με αργούς αλλά σταθερούς ρυθμούς, δίχως όμως να έχει εκλάβει διαστάσεις μαζικών επιδόσεων. ** Στους ανυπότακτους επιβάλλονται οι προβλεπόμενες ποινικές κυρώσεις από το Στρατιωτικό Ποινικό Κώδικα (=ποινή φυλάκισης μέχρι 2 ετών, με αναστολή αφού πρόκειται για πλημμεληματική δίωξη) καθώς και κάποιες στερήσεις και απαγορεύσεις (=μη δυνατότητα έκδοσης διαβατηρίου, απαγόρευση αποδημίας στο εξωτερικό ή της ναυτολόγησης σε πλοία γραμμής εξωτερικού, στέρηση δικαιώματος εκλέγειν και εκλέγεσθαι, απαγόρευση διορισμού στο δημόσιο, μη έκδοση ή ακύρωση αδειών εξάσκησης επαγγέλματος). Υπενθυμίζεται ότι καταργήθηκε η ποινή της επιπρόσθετης στρατιωτικής θητείας.

καθώς και")

6 Με δεδομένη την αλλαγή του νομικού καθεστώτος που σχετίζεται με την αντιμετώπιση των ανυπότακτων και των λιποτακτών, στην ελλαδική πραγματικότητα τίθενται ορισμένα νέα δεδομένα για την «άρνηση στράτευσης» είτε αυτή αφορά μια «γενικευμένη ανυποταξία» είτε αυτή αφορά πιο συνειδητές και πολιτικοποιημένες αρνήσεις όπως η «ολική άρνηση στράτευσης». Στο στόχαστρο της εξουσίας δεν μπαίνουν απλά και μόνο οι ολικοί αρνητές σαν φυσικά πρόσωπα κι εκφραστές της άρνησης, αλλά το ίδιο το πρόταγμα της «ολικής άρνησης στράτευσης» και συνεπακόλουθα η αντιθεσμική δράση. -> Εισαγωγή μοντέλων καταστολής. Οι νέες υπουργικές αποφάσεις είναι ένα δείγμα της ευρωπαϊκής στροφής που κάνει η καταστολή στον ελλαδικό χώρο τα τελευταία χρόνια. Πρόκειται για μια σειρά από νομοθετικά «εφευρήματα» που έχουν δοκιμαστεί στο εξωτερικό με αρκετά επιτυχή για την κυριαρχία έκβαση. Η εποχή μιας ενεργητικής κι αποτελεσματικής καταστολής ανοίγεται μπροστά μας. Δείγματα αυτής της κατασταλτικής στρατηγικής έχουμε στο κοντινό μας παρελθόν και παρόν. Οι τεράστιες χρηματικές εγγυήσεις που το κράτος επιβάλλει σαν όρο ελευθερίας σε όσους-ες έχουν επιλέξει συνειδητά, συλλογικά κι αυτοοργανωμένα να τοποθετούν τους εαυτούς τους απέναντι στο πολιτικό κι οικονομικό καθεστώς (υποθέσεις Ρεσάλτο, ΠΙΚΠΑ Ηρακλείου κ.ά.) αλλά και η «απειλή» των προστίμων σε ένα ευρύτερο κοινωνικό πεδίο απειθαρχίας κι «άρνησης πληρωμών» (διασύνδεση των τερματικών των ελεγκτών στα μ.μ.μ. με την εφορία έτσι ώστε τα σχετικά πρόστιμα προς τους «τζαμπατζήδες» να καταγράφονται αυτομάτως στους ατομικούς φορολογικούς φακέλους των πολιτών, ενεργοποίηση των

7 καμερών στα διόδια των αυτοκινητοδρόμων έτσι ώστε να αποστέλλονται στα ατομικά φορολογικά μητρώα των ιδιοκτητών των ι.χ. τα απλήρωτα -από αντίστοιχες διελεύσεις- κόμιστρα, μία πρόσφατη νομοθετική ρύθμιση που εισάγει τη δυνατότητα απευθείας επιβολής διοικητικού προστίμου και ταυτόχρονης δίωξης σε όσους/ες συλληφθούν για ελεύθερο κάμπινγκ!) είναι ενδεικτικά σημεία των καιρών. Στην εποχή του οικονομικού ολοκληρωτισμού η μεθοδολογία της επιβολής προστίμων εξαπλώνεται. Πρόκειται για την ενεργοποίηση μιας κεκτημένης ευρωπαϊκής εμπειρίας καταστολής και κοινωνικού εκφοβισμού που σε αντίστοιχες περιπτώσεις, όπως π.χ. στην Ισπανία, διοικητικό πρόστιμο καταβάλλεται στις περισσότερες περιπτώσεις συλλήψεων αφισοκολλητών αλλά και σε κάθε πολιτική δράση που διενεργείται έξω κι ενάντια στους θεσμούς, σε κάθε συνειδητή και πολιτική «απόκλιση» από τους νόμους Με τον τρόπο αυτό η καταστολή επιχειρεί να γίνει αποτελεσματική πλήττοντας όχι απλά και μόνο τη «θεωρία» και την «πράξη» αλλά και τις επακόλουθες συλλογικές και πολιτικές άμυνες απέναντι στην καταστολή. Επιπρόσθετα, το βάρος των ατομικών και συλλογικών διώξεων, προστίμων κι εγγυήσεων επιχειρείται να γίνει ανυπέρβλητο έτσι ώστε να προκληθεί μια σχετική αδρανοποίηση των συλλογικών εγχειρημάτων αλλά και των υποκειμένων που τα απαρτίζουν. Η ατομική και συλλογική οικονομική ομηρία γίνεται γεγονός. Στο στόχαστρο της καταστολής μπαίνουν όχι απλά και μόνο οι πολιτικές πεποιθήσεις αλλά τα άτομα (ως φορολογούμενοι, εργαζόμενοι, άνεργοι ) μέσα σε ένα πλέγμα καθημερινών δεσμεύσεων κι εκβιασμών. -> Εκεί όπου δεν χωρά η συναίνεση, χωρά ο φόβος. Ως γνωστόν, η Ελλάδα βρίσκεται σε «κατάσταση εκτάκτου ανάγκης». Σε αυτή την συνθήκη, το ελληνικό κράτος επιχειρεί να ενδυναμώσει τις λειτουργίες και τις επιβολές όλων των ιδεολογικών και κατασταλτικών του μηχανισμών. Η επιδίωξη μιας αυστηρής κρατικής διαχείρισης και φυσικά μιας ολομέτωπης επίθεσης απέναντι στην κοινωνία είναι γεγονός. Ο ρόλος της αστυνομίας, του στρατού, των μ.μ.ε., των εισπρακτικών κι ελεγκτικών μηχανισμών ενισχύεται καθώς οι μηχανισμοί συναίνεσης (κόμματα, θεσμικοί φορείς, συνδικαλιστές κ.ά.) αδυνατούν να παράξουν την αντίστοιχη «κοινωνική ειρήνη» σε μια πολεμική προς την κοινωνία συνθήκη. Έτσι, η καταστολή, η προ-

8 παγάνδα και ο ιδεολογικός πόλεμος από το κράτος, αποκτούν μια ιδιαίτερη βαρύτητα, καθώς η αποστολή τους σε κατάσταση έκτακτης ανάγκης είναι ο κοινωνικός εκφοβισμός. Η επένδυση του κράτους στον κοινωνικό φόβο συνεπάγεται την κατασκευή ή την ενεργοποίηση κάθε απαραίτητου νομικού εργαλείου και κάθε «εκτελεστικού» οργάνου. Και φυσικά, ο στρατός αποτελεί έναν από τους ισχυρότερους μηχανισμούς του κράτους για την εμπέδωση του φόβου και την εξασφάλιση μιας πολιτικής και κοινωνικής «σταθερότητας». Όπως και σε κάθε ιστορική περίοδο συστημικών κρίσεων, η κυριαρχία αποδίδει ιδιαίτερη βαρύτητα στον στρατό. Ο ιδεολογικός και κατασταλτικός του ρόλος ενισχύεται, με στόχο την απόλυτη κοινωνική υποταγή στα κρατικά προγράμματα διαχείρισης της κρίσης αλλά και την καταστολή των αντίστοιχων κοινωνικών εξεγέρσεων. Η εκπειθάρχιση και η καθυπόταξη της νεολαίας, ο ιδεολογικός αποπροσανατολισμός της, η παραγωγή νέων εθνικών φαντασιακών στο όνομα του «ξεπεράσματος της κρίσης», η καλλιέργεια ενός «νέου εθνικισμού» απέναντι στους «νέους εσωτερικούς κι εξωτερικούς εχθρούς», είναι ορισμένες από τις κοινωνικές-ιδεολογικές διεργασίες που έχει να επιτελέσει ο στρατός μέσα αλλά και έξω από το στράτευμα. Κι από την άλλη, είναι εμφανής η προετοιμασία του στρατού να ξεχυθεί στους δρόμους στην περίπτωση γενικευμένων εξεγέρσεων και ταραχών: η πρόσφατη άσκηση καταστολής πλήθους με την ονομασία «Καλλίμαχος» είναι ενδεικτική Με αυτά τα δεδομένα, ο στρατός, όσο ποτέ άλλοτε, προϋποθέτει μια περισσότερο «αυστηρή» εσωτερική δομή και λειτουργία. Ένα ενδεχόμενο αντιμιλιταριστικό κίνημα, ένα κύμα αρνήσεων του στρατού και της κατάταξης στο στράτευμα, θα αποτελούσε μια σημαντική ρωγμή στον ίδιο το μηχανισμό σε μια κρίσιμη για το κράτος συγκυρία. Οι νέες νομοθετικές ρυθμίσεις για τους ανυπότακτους και τους λιποτάκτες έρχονται στο σημείο αυτό- να κλείσουν κάθε ανοιχτή έως τα τώρα στρόφιγγα. Οι αυτή τη στιγμή (σύμφωνα με τον αστικό τύπο) ανυπότακτοι και λιποτάκτες του ελληνικού στρατού, αποτελούν έναν ποσοτικό παράγοντα «απροσδιόριστο» για το ελληνικό κράτος και τον ελληνικό στρατό. Μπορεί φυσικά να μην υπάρχει κοινός παρονομαστής στα χαρακτηριστικά όλων αυτών των «αρνητών», όμως

9 για την εξουσία δεν παύουν να αποτελούν ένα μέγεθος κοινωνικής ανυπακοής που πρέπει να καταστεί διαχειρίσιμο. Τα νέα πρόστιμα που προβλέπονται για όλους αυτούς, δεν έχουν απλά και μόνο οικονομικό και εισπρακτικό χαρακτήρα, καθώς ακόμη και με απλούς μαθηματικούς υπολογισμούς τα συνολικά έσοδα του κράτους (σε περίπτωση που υπάρξει καθολική εφαρμογή της νομοθεσίας) δε θα υπερβούν τα ευρώ. Ένα ποσό που αφενός δεν πρόκειται να εισπραχθεί ποτέ κι αφετέρου δεν καταφέρνει επ ουδενί να μπαζώσει καμιά από τις μαύρες τρύπες της (χρεοκοπημένης) ελληνικής οικονομίας. Κατά κύριο λόγο, τα νέα πρόστιμα αποτελούν ένα εκφοβιστικό νομοθετικό μέτρο που στόχο έχει να πλήξει την κοινωνική ανυπακοή και την εξάπλωσή της (από τις κοινωνικές αρνήσεις στον στρατό έως τις κοινωνικές αρνήσεις απέναντι σε κάθε νέο και προωθούμενο μέτρο της εποχής). Αν μάλιστα αποκωδικοποιήσουμε τις νομοθετικές διεξόδους για την «αποφυγή» του προστίμου, θα συμπεράνουμε πως το κράτος επιδιώκει ξεκάθαρα να καταστήσει κάθε κοινωνική ανυπακοή ελέγξιμη και αφομοιώσιμη, αφού ουσιαστικά αυτό που προωθείται είναι η ρύθμιση της ανυποταξίας/λιποταξίας με θεσμικούς τρόπους. Δηλαδή, η ενσωμάτωση των αρνήσεων μέσα από ένα πλέγμα συνδιαλλαγών και συναλλαγών των «αρνητών» με τους κρατικούς μηχανισμούς («τρελόχαρτο», εναλλακτική θητεία, εξαγορά μέρους της θητείας κτλ). Είναι σαφές πως πέρα από τον εκφοβισμό και την καθυπόταξη της κοινωνικής ανυπακοής, επιχειρείται ταυτόχρονα η «ακύρωση» κάθε αντιθεσμικής άρνησης του στρατού και φυσικά η ακύρωση της ίδιας της «ολικής άρνησης στράτευσης». -> Συλλογικές αντιστάσεις στις νέες νομοθετικές ρυθμίσεις, συλλογικές δηλώσεις ολικής άρνησης στράτευσης, άρνηση πληρωμών προστίμων και πολιτική υπεράσπιση. Έχουμε μπροστά μας μια νέου τύπου οικονομική καταστολή. Τα νέα αυτά μέτρα υιοθετούνται για πρώτη φορά στο νομοθετικό οπλοστάσιο του ελληνικού κράτους και αφορούν τις αρνήσεις στον στρατό, ιδιαίτερα αυτές που δεν αποδέχονται καμιά θεσμική συνδιαλλαγή. Πρόκειται για μια στρατηγική μεταστροφή του κράτους που εκτός από τον κοινωνικό εκφοβισμό αποσκοπεί στην καταστολή των αντιθεσμικών και αδιάλλακτων αντιστάσεων. Η μεταστροφή

ελληνικής οικονομίας.")

10 αυτή μπορεί να αποτυπώνεται και να κατοχυρώνεται σε πρώτη φάση στην στρατιωτική νομοθεσία, διαμορφώνει ωστόσο ένα νέο νομικό και κατασταλτικό μοντέλο που δύναται (ανάλογα με την κρατική βούληση και την αντίστοιχη κοινωνική αποδοχή) να εξαπλωθεί και σε άλλες πτυχές αντιθεσμικών δράσεων κι αντιστάσεων. Αποτελεί λοιπόν στοίχημα για όλους-ες μας (και πρωτίστως για εκείνα τα συλλογικά εγχειρήματα που λειτουργούν ενάντια στους θεσμούς) η οργάνωση εκείνων των συλλογικών κοινωνικών απαντήσεων που θα ανακόψουν τη δεδομένη κίνηση της κυριαρχίας. Στην κατεύθυνση αυτή, κρίνουμε αναγκαία τη διεύρυνση της κινηματικής και κοινωνικής κατάθεσης του προτάγματος της ολικής άρνησης στράτευσης, με περιεχόμενα που να μην εξαντλούνται σε μια «στείρα» αντικατασταλτική κινηματική απαντητικότητα, αλλά με εκείνες τις αιχμές θέσης και πράξης που θα εναντιώνονται στο μιλιταρισμό, το έθνος-κράτος, τον στρατό και τους θεσμούς. Μια ευρύτερη προπαγάνδα-κινητοποίηση ενάντια στον στρατό και τα κοστολόγια των ιδεών που εισαγάγει η δημοκρατία. Παράλληλα, σε αυτήν τη συγκυρία, μας είναι αδιανόητη η κοινωνική «ενίσχυση» του προτάγματος δίχως την παράλληλη πραγμάτωσή του από εμάς τους ίδιους και δίχως φυσικά να υπάρχει μια στοιχειώδης συλλογική/κινηματική προσέγγιση απέναντι στο νέο καθεστώς οικονομικής καταστολής/ ομηρίας. Επιπλέον, με βάση και τα «νέα δεδομένα» αυτής της συγκυρίας, θεωρούμε πως οι συλλογικές δηλώσεις άρνησης στράτευσης αποτελούν ένα κρίσιμο πεδίο συλλογικοποίησης των αρνήσεων απέναντι στον στρατό και απέναντι στις νέες νομοθετικές ρυθμίσεις, ένα πεδίο που διασπάται η εξατομικευμένη στάση απέναντι στον μηχανισμό και τις κλητεύσεις στράτευσης, ένα ευρύτερο πεδίο αντιπαράθεσης με την κυριαρχία και τον καλλιεργούμενο φόβο που αυτή παράγει για να αντιμετωπίζει τον κάθε υπήκοο μόνο και ευάλωτο στις ορέξεις της. Τέλος, στην περίπτωση εφαρμογής των νέων νομοθετικών ρυθμίσεων, θεωρούμε κρίσιμη την άρνηση πληρωμής των προστίμων δίχως ωστόσο κάτι τέτοιο να αποτελεί μια νομοτελειακή συνταγή, αφού στο σημείο που βρισκόμαστε δε γνωρίζουμε ούτε ποιά ακριβώς θα είναι η αποφασιστικότητα των μηχανισμών ούτε ποιά μπορεί να

11 είναι τα προσωπικά όρια κάθε ολικού αρνητή στράτευσης απέναντι στο σύνολο των καθημερινών εκβιασμών και αδιεξόδων που προκύπτουν από την καταχώρηση των προστίμων στα ατομικά φορολογικά μητρώα. Συνεπώς, είναι σκόπιμο να οργανώσουμε μια γραμμή άμυνας κι αλληλεγγύης τόσο σε ατομικό όσο και σε συλλογικό πεδίο. Κάτι τέτοιο φυσικά αφορά τη μέριμνα για την αποφυγή της μεγαλύτερης «οικονομικής ζημιάς» που μπορεί να υποστεί ένας ολικός αρνητής στράτευσης με βάση τα αντίστοιχα καταχωρημένα στην εφορία οικονομικά του στοιχεία. Όπως επίσης την πραγμάτωση μιας σειράς από παρεμβάσεις που να πολιτικοποιούν και να κοινωνικοποιούν το ζήτημα. Παράλληλα, αποτελεί ένα ανοιχτό ερώτημα, η αποτελεσματικότητα ή ακόμα και η ίδια η επιλογή της νομικής προσφυγής για την ακύρωση της καταβολής των προστίμων και ακόλουθα για την ακύρωση της ίδιας της νομοθετικής ρύθμισης. Οι προσωπικές και συλλογικές αντιφάσεις που ανακύπτουν από την εξαναγκαστική υπαγωγή του κάθε ατόμου στα φορολογικά μητρώα του κράτους -από τη μια- αλλά και από μια συλλογική πρόθεση άρνησης πληρωμών-από την άλλη- είναι δεδομένες. Η ανάδειξη αυτών των αντιφάσεων αλλά και της εκβιαστικής στρατηγικής του κράτους, δεν μπορεί παρά να αποτελέσει ένα από τα κομμάτια της πολιτικής υπεράσπισης των ολικών αρνητών στράτευσης σε ενδεχόμενο εφαρμογής των νέων νομοθετικών ρυθμίσεων. Αυτό που τίθεται ως πραγματικότητα από το κράτος, είναι η υπονόμευση του προτάγματος της ολικής άρνησης στράτευσης αλλά και (μελλοντικά) η υπονόμευση των αντιθεσμικών αρνήσεων. Είναι στοίχημα πλέον αν θα κατορθώσουμε να ανακόψουμε αυτές τις προθέσεις. Πρωτοβουλία για την ολική άρνηση στράτευσης olikiarnisi.espivblogs.net Απρίλης 2013 (ανανεωμένη έκδοση αντίστοιχης ενημερωτικής μπροσούρας του Ιουνίου του 2011)

12

Εφαρμογή Κώδικα Φορολογικών Διαδικασιών (ΚΦΔ)

") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Εφαρμογή Κώδικα Φορολογικών Διαδικασιών (ΚΦΔ) Ιανουάριος 2014 Ο Κώδικας Φορολογικών Διαδικασιών ΚΦΔ Ένας ενιαίος και απλός Κώδικας, καταργεί πολυνομία και χάος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Εφαρμογή Κώδικα Φορολογικών Διαδικασιών (ΚΦΔ) Ιανουάριος 2014 Ο Κώδικας Φορολογικών Διαδικασιών ΚΦΔ Ένας ενιαίος και απλός Κώδικας, καταργεί πολυνομία και χάος

ΤΡΑΠΕΖΑ ΝΟΜΙΚΩΝ ΠΛΗΡΟΦΟΡΙΩΝ ΣΑ

ΟΘΟΝΗ ΕΚΤΥΠΩΣΗΣ Page 1 of 6 ΤΡΑΠΕΖΑ ΝΟΜΙΚΩΝ ΠΛΗΡΟΦΟΡΙΩΝ ΣΑ ΣΤΟΙΧΕΙΑ ΝΟΜΟΘΕΤΗΜΑΤΟΣ Είδος: ΥΠΟΥΡΓΙΚΕΣ ΑΠΟΦΑΣΕΙΣ Αριθµός: 420/81/56369 Έτος: 1997 ΦΕΚ: Β 539 19970702 Τέθηκε σε ισχύ: 02.07.1997 Αρµόδιος Ο

ΟΘΟΝΗ ΕΚΤΥΠΩΣΗΣ Page 1 of 6 ΤΡΑΠΕΖΑ ΝΟΜΙΚΩΝ ΠΛΗΡΟΦΟΡΙΩΝ ΣΑ ΣΤΟΙΧΕΙΑ ΝΟΜΟΘΕΤΗΜΑΤΟΣ Είδος: ΥΠΟΥΡΓΙΚΕΣ ΑΠΟΦΑΣΕΙΣ Αριθµός: 420/81/56369 Έτος: 1997 ΦΕΚ: Β 539 19970702 Τέθηκε σε ισχύ: 02.07.1997 Αρµόδιος Ο

Άρθρο 7 Τροποποίηση και συμπλήρωση διατάξεων του Κώδικα Εισπράξεως Δημοσίων Εσόδων

Άρθρο 7 Τροποποίηση και συμπλήρωση διατάξεων του Κώδικα Εισπράξεως Δημοσίων Εσόδων 1. Το πρώτο εδάφιο της παραγράφου 1 του άρθρου 2 του Κ.Ε.Δ.Ε. (ν.δ. 356/1974), όπως ισχύει, αντικαθίσταται και προστίθενται

Άρθρο 7 Τροποποίηση και συμπλήρωση διατάξεων του Κώδικα Εισπράξεως Δημοσίων Εσόδων 1. Το πρώτο εδάφιο της παραγράφου 1 του άρθρου 2 του Κ.Ε.Δ.Ε. (ν.δ. 356/1974), όπως ισχύει, αντικαθίσταται και προστίθενται

ΘΕΜΑ: ΔΙΑΓΡΑΦΗ ΑΠΟ ΤΟΝ ΚΛΑΔΟ ΑΣΦΑΛΙΣΗΣ ΜΟΝΟΣΥΝΤΑΞΙΟΥΧΩΝ ΤΟΥ Τ.Σ.Α.Υ.

Προς: Αγωνιστική Πρωτοβουλία Φαρμακοποιών Αθήνα, 20 Απριλίου 2018 ΘΕΜΑ: ΔΙΑΓΡΑΦΗ ΑΠΟ ΤΟΝ ΚΛΑΔΟ ΑΣΦΑΛΙΣΗΣ ΜΟΝΟΣΥΝΤΑΞΙΟΥΧΩΝ ΤΟΥ Τ.Σ.Α.Υ. Ι. ΙΣΤΟΡΙΚΟ Δυνάμει του Ν. 982/1979 και ειδικότερα, δυνάμει του άρθρου

Προς: Αγωνιστική Πρωτοβουλία Φαρμακοποιών Αθήνα, 20 Απριλίου 2018 ΘΕΜΑ: ΔΙΑΓΡΑΦΗ ΑΠΟ ΤΟΝ ΚΛΑΔΟ ΑΣΦΑΛΙΣΗΣ ΜΟΝΟΣΥΝΤΑΞΙΟΥΧΩΝ ΤΟΥ Τ.Σ.Α.Υ. Ι. ΙΣΤΟΡΙΚΟ Δυνάμει του Ν. 982/1979 και ειδικότερα, δυνάμει του άρθρου

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ. Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ. Στις 12 δόσεις και οι μη ληξιπρόθεσμες οφειλές

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Στις 12 δόσεις και οι μη ληξιπρόθεσμες οφειλές Οι φορολογούμενοι οι οποίοι έχουν περισσότερες από μία βεβαιωμένες μη

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Στις 12 δόσεις και οι μη ληξιπρόθεσμες οφειλές Οι φορολογούμενοι οι οποίοι έχουν περισσότερες από μία βεβαιωμένες μη

ΛΟΓΙΣΤΙΚΑ ΘΩΙΔΗΣ Π ΧΑΡΑΛΑΜΠΟΣ τηλ

120 δόσεις: Τελευταία Ευκαιρία??? Όροι και προϋποθέσεις Ποιες είναι οι προϋποθέσεις για να ενταχθεί κάποιος στη ρύθμιση; Για τα Φυσικά Πρόσωπα: Η υποβολή δηλώσεων φορολογίας εισοδήματος της τελευταίας

120 δόσεις: Τελευταία Ευκαιρία??? Όροι και προϋποθέσεις Ποιες είναι οι προϋποθέσεις για να ενταχθεί κάποιος στη ρύθμιση; Για τα Φυσικά Πρόσωπα: Η υποβολή δηλώσεων φορολογίας εισοδήματος της τελευταίας

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ. Στο σ.ν.

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ Στο σ.ν. Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), ενσωμάτωση των Οδηγιών 2005/14/ΕΚ για την υποχρεωτική ασφάλιση οχημάτων και 2005/68/ΕΚ σχετικά με τις αντασφαλίσεις και λοιπές

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ Στο σ.ν. Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), ενσωμάτωση των Οδηγιών 2005/14/ΕΚ για την υποχρεωτική ασφάλιση οχημάτων και 2005/68/ΕΚ σχετικά με τις αντασφαλίσεις και λοιπές

Είσπραξη απαιτήσεων με τις διατάξεις του ν.4174/2013, όπως ισχύει. Δ/νση Πολιτικής Εισπράξεων Εύη Χατζηπαναγιώτου Διευθύντρια

Είσπραξη απαιτήσεων με τις διατάξεις του ν.4174/2013, όπως ισχύει. Δ/νση Πολιτικής Εισπράξεων Εύη Χατζηπαναγιώτου Διευθύντρια 1 Νέο Θεσμικό πλαίσιο Κώδικας Φορολογικής Διαδικασίας (ν. 4174/2013, Α 170,

Είσπραξη απαιτήσεων με τις διατάξεις του ν.4174/2013, όπως ισχύει. Δ/νση Πολιτικής Εισπράξεων Εύη Χατζηπαναγιώτου Διευθύντρια 1 Νέο Θεσμικό πλαίσιο Κώδικας Φορολογικής Διαδικασίας (ν. 4174/2013, Α 170,

132(Ι)/2016 ΝΟΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΤΗΣ ΑΡΧΗΣ ΛΙΜΕΝΩΝ ΚΥΠΡΟΥ ΝΟΜΟΥΣ ΤΟΥ 1973 ΕΩΣ (Αρ. 2) ΤΟΥ 2015

/2016 ΝΟΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΤΗΣ ΑΡΧΗΣ ΛΙΜΕΝΩΝ ΚΥΠΡΟΥ ΝΟΜΟΥΣ ΤΟΥ 1973 ΕΩΣ (Αρ. 2) ΤΟΥ 2015") Ε.Ε. Παρ. Ι(Ι), Αρ. 4585, 6.12.2016 Ν. 132(Ι)/2016 132(Ι)/2016 ΝΟΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΤΗΣ ΑΡΧΗΣ ΛΙΜΕΝΩΝ ΚΥΠΡΟΥ ΝΟΜΟΥΣ ΤΟΥ 1973 ΕΩΣ (Αρ. 2) ΤΟΥ 2015 Η Βουλή των Αντιπροσώπων ψηφίζει ως ακολούθως:

Ε.Ε. Παρ. Ι(Ι), Αρ. 4585, 6.12.2016 Ν. 132(Ι)/2016 132(Ι)/2016 ΝΟΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΤΗΣ ΑΡΧΗΣ ΛΙΜΕΝΩΝ ΚΥΠΡΟΥ ΝΟΜΟΥΣ ΤΟΥ 1973 ΕΩΣ (Αρ. 2) ΤΟΥ 2015 Η Βουλή των Αντιπροσώπων ψηφίζει ως ακολούθως:

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων.

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων. Οι εγκύκλιοι για τη ρύθμιση των χρεών & εκκρεμών φορολογικών υποθέσεων. Δεύτερη ευκαιρία σε επιχειρήσεις, ελεύθερους επαγγελματίες και οφειλέτες του

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων. Οι εγκύκλιοι για τη ρύθμιση των χρεών & εκκρεμών φορολογικών υποθέσεων. Δεύτερη ευκαιρία σε επιχειρήσεις, ελεύθερους επαγγελματίες και οφειλέτες του

ΠΟΛ ΑΔΑ: Αθήνα, 14 Αυγούστου 2014 ΠΡΟΣ : ΩΣ Π.Δ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1) ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Δ Πληροφορίες: Ε. Ταμβίσκου, Μ. Στάντζου Τηλέφωνο : 210 3375046-463

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1) ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Δ Πληροφορίες: Ε. Ταμβίσκου, Μ. Στάντζου Τηλέφωνο : 210 3375046-463

Ε.Ε. Π α ρ.ι(i), Α ρ.3622, 15/7/2002

, Α ρ.3622, 15/7/2002") Ο περί Έκτακτης Εισφοράς για την Άμυνα της Δημοκρατίας Νόμος του 2002, εκδίδεται με δημοσίευση στην Επίσημη Εφημερίδα της Κυπριακής Δημοκρατίας σύμφωνα με το Άρθρο 52 του Συντάγματος. Αριθμός 117(Ι) του

Ο περί Έκτακτης Εισφοράς για την Άμυνα της Δημοκρατίας Νόμος του 2002, εκδίδεται με δημοσίευση στην Επίσημη Εφημερίδα της Κυπριακής Δημοκρατίας σύμφωνα με το Άρθρο 52 του Συντάγματος. Αριθμός 117(Ι) του

ΑΔΑ: 4ΑΓΜΗ-ΔΡ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑ Β ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 26/4/2011

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑ Β ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 26/4/2011

Δημοσιονομικό Δίκαιο ΠΜΣ Τα δημόσια έσοδα. Ανδρέας Τσουρουφλής

Δημοσιονομικό Δίκαιο ΠΜΣ 2018-2019 Τα δημόσια έσοδα Ανδρέας Τσουρουφλής 19.11.2018 Δημόσια έσοδα 2 Είσπραξη των δημοσίων εσόδων Όργανα είσπραξης του Δημοσίου Δ.Ο.Υ. Τελωνεία Λοιπά όργανα είσπραξης του

Δημοσιονομικό Δίκαιο ΠΜΣ 2018-2019 Τα δημόσια έσοδα Ανδρέας Τσουρουφλής 19.11.2018 Δημόσια έσοδα 2 Είσπραξη των δημοσίων εσόδων Όργανα είσπραξης του Δημοσίου Δ.Ο.Υ. Τελωνεία Λοιπά όργανα είσπραξης του

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 21 Μάιου 2019 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΡΑΦΕΙΟ ΥΦΥΠΟΥΡΓΟΥ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 21 Μάιου 2019 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΡΑΦΕΙΟ ΥΦΥΠΟΥΡΓΟΥ ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΡΩΤΗΣΕΙΣ ΚΑΙ ΑΠΑΝΤΗΣΕΙΣ ΓΙΑ ΤΗ ΡΥΘΜΙΣΗ ΟΦΕΙΛΩΝ ΣΤΗΝ ΕΦΟΡΙΑ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ 1) Ποιες κατηγορίες υπάγονται στη

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 21 Μάιου 2019 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΡΑΦΕΙΟ ΥΦΥΠΟΥΡΓΟΥ ΔΕΛΤΙΟ ΤΥΠΟΥ ΕΡΩΤΗΣΕΙΣ ΚΑΙ ΑΠΑΝΤΗΣΕΙΣ ΓΙΑ ΤΗ ΡΥΘΜΙΣΗ ΟΦΕΙΛΩΝ ΣΤΗΝ ΕΦΟΡΙΑ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ 1) Ποιες κατηγορίες υπάγονται στη

ΧΡΕΗ ΣΤΟ ΔΗΜΟΣΙΟ Το ισχύον νομοθετικό καθεστώς ν.4321 με τροπ. με ν.4337/2015

ΧΡΕΗ ΣΤΟ ΔΗΜΟΣΙΟ Το ισχύον νομοθετικό καθεστώς ν.4321 με τροπ. με ν.4337/2015 «1. Όποιος δεν καταβάλλει τα βεβαιωμένα στη Φορολογική Διοίκηση χρέη προς το Δημόσιο, τα νομικά πρόσωπα δημοσίου δικαίου, τις

ΧΡΕΗ ΣΤΟ ΔΗΜΟΣΙΟ Το ισχύον νομοθετικό καθεστώς ν.4321 με τροπ. με ν.4337/2015 «1. Όποιος δεν καταβάλλει τα βεβαιωμένα στη Φορολογική Διοίκηση χρέη προς το Δημόσιο, τα νομικά πρόσωπα δημοσίου δικαίου, τις

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα Αριθμός απόφασης: 3174

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 1.6.17 Αριθμός απόφασης: 3174 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604534

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 1.6.17 Αριθμός απόφασης: 3174 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604534

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Η ΔΙΟΙΚΗΤΙΚΗ ΕΚΤΕΛΕΣΗ ΜΕΤΑ ΤΗΝ ΕΝΑΡΞΗ ΙΣΧΥΟΣ ΤΟΥ ΚΩΔΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ/ΚΦΔ (ν. 4174/2013, όπως ισχύει μετά τον ν. 4223/2013 ΦΕΚ 287Α )

") Η ΔΙΟΙΚΗΤΙΚΗ ΕΚΤΕΛΕΣΗ ΜΕΤΑ ΤΗΝ ΕΝΑΡΞΗ ΙΣΧΥΟΣ ΤΟΥ ΚΩΔΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ/ΚΦΔ (ν. 4174/2013, όπως ισχύει μετά τον ν. 4223/2013 ΦΕΚ 287Α ) Διεύθυνση Πολιτικής Εισπράξεων Γ.Γ.Δ.Ε. Μ. Πρινιωτάκη Αθήνα,

Η ΔΙΟΙΚΗΤΙΚΗ ΕΚΤΕΛΕΣΗ ΜΕΤΑ ΤΗΝ ΕΝΑΡΞΗ ΙΣΧΥΟΣ ΤΟΥ ΚΩΔΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ/ΚΦΔ (ν. 4174/2013, όπως ισχύει μετά τον ν. 4223/2013 ΦΕΚ 287Α ) Διεύθυνση Πολιτικής Εισπράξεων Γ.Γ.Δ.Ε. Μ. Πρινιωτάκη Αθήνα,

Ε.Ε. Παρ. Ι(Ι), Αρ. 4526, (I)/2015 ΝΟΜΟΣ ΠΟΥ ΠΡΟΒΛΕΠΕΙ ΓΙΑ ΤΗΝ ΙΔΡΥΣΗ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΔΙΟΙΚΗΤΙΚΟΥ ΔΙΚΑΣΤΗΡΙΟΥ ΤΟΥ 2015

, Αρ. 4526, (I)/2015 ΝΟΜΟΣ ΠΟΥ ΠΡΟΒΛΕΠΕΙ ΓΙΑ ΤΗΝ ΙΔΡΥΣΗ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΔΙΟΙΚΗΤΙΚΟΥ ΔΙΚΑΣΤΗΡΙΟΥ ΤΟΥ 2015") Ε.Ε. Παρ. Ι(Ι), Αρ. 4526, 21.7.2015 Ν. 131(Ι)/2015 131(I)/2015 ΝΟΜΟΣ ΠΟΥ ΠΡΟΒΛΕΠΕΙ ΓΙΑ ΤΗΝ ΙΔΡΥΣΗ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΔΙΟΙΚΗΤΙΚΟΥ ΔΙΚΑΣΤΗΡΙΟΥ ΤΟΥ 2015 Προοίμιο. Για σκοπούς, μεταξύ άλλων, εναρμόνισης με Επίσημη

Ε.Ε. Παρ. Ι(Ι), Αρ. 4526, 21.7.2015 Ν. 131(Ι)/2015 131(I)/2015 ΝΟΜΟΣ ΠΟΥ ΠΡΟΒΛΕΠΕΙ ΓΙΑ ΤΗΝ ΙΔΡΥΣΗ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΔΙΟΙΚΗΤΙΚΟΥ ΔΙΚΑΣΤΗΡΙΟΥ ΤΟΥ 2015 Προοίμιο. Για σκοπούς, μεταξύ άλλων, εναρμόνισης με Επίσημη

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 28/12/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4567 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 28/12/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4567 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος

Αρθρο 51. Ρύθμιση οφειλών προς τη Φορολογική Διοίκηση

ΝΟΜΟΣ ΥΠ' ΑΡΙΘ. 4305 Ανοικτή διάθεση και περαιτέρω χρήση εγγράφων, πληροφοριών και δεδομένων του δημόσιου τομέα, τροποποίηση του ν. 3448/2006 (Α 57), προσαρμογή της εθνικής νομοθεσίας στις διατάξεις της

ΝΟΜΟΣ ΥΠ' ΑΡΙΘ. 4305 Ανοικτή διάθεση και περαιτέρω χρήση εγγράφων, πληροφοριών και δεδομένων του δημόσιου τομέα, τροποποίηση του ν. 3448/2006 (Α 57), προσαρμογή της εθνικής νομοθεσίας στις διατάξεις της

ΠΑΡΑΓΡΑΦΗ ΑΠΟΣΒΕΣΤΙΚΗ ΠΡΟΘΕΣΜΙΑ

ΠΑΡΑΓΡΑΦΗ ΑΠΟΣΒΕΣΤΙΚΗ ΠΡΟΘΕΣΜΙΑ Π Α Ρ Α Γ Ρ Α Φ Η Έννοια - Σκοπός Έννοια Παραγραφή είναι η απόσβεση της αξίωσης του Δήμου λόγω μη ενάσκησής της μέσα στο χρόνο που προβλέπεται από τις σχετικές διατάξεις.

ΠΑΡΑΓΡΑΦΗ ΑΠΟΣΒΕΣΤΙΚΗ ΠΡΟΘΕΣΜΙΑ Π Α Ρ Α Γ Ρ Α Φ Η Έννοια - Σκοπός Έννοια Παραγραφή είναι η απόσβεση της αξίωσης του Δήμου λόγω μη ενάσκησής της μέσα στο χρόνο που προβλέπεται από τις σχετικές διατάξεις.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 23/06/2017 Αριθμός απόφασης: 3516 ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 23/06/2017 Αριθμός απόφασης: 3516 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 23/06/2017 Αριθμός απόφασης: 3516 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΝΕΑ Ρύθμιση Παλαιών Ληξιπρόθεσμων Οφειλών που δημιουργήθηκαν μέχρι τις 31/12/2012 (μέχρι 75.000 ).

.") ΝΕΑ Ρύθμιση Παλαιών Ληξιπρόθεσμων Οφειλών που δημιουργήθηκαν μέχρι τις 31/12/2012 (μέχρι 75.000 ). NOUSTAX Ποιες οφειλές ρυθμίζονται: Οι ληξιπρόθεσμες έως την 31.12.2012 οφειλές, που είναι βεβαιωμένες

ΝΕΑ Ρύθμιση Παλαιών Ληξιπρόθεσμων Οφειλών που δημιουργήθηκαν μέχρι τις 31/12/2012 (μέχρι 75.000 ). NOUSTAX Ποιες οφειλές ρυθμίζονται: Οι ληξιπρόθεσμες έως την 31.12.2012 οφειλές, που είναι βεβαιωμένες

Η μεγαλύτερη αναδιάρθρωση ιδιωτικού χρέους που έγινε ποτέ

ΥΠΟΥΡΓΕΙΟ ΑΝΑΠΤΥΞΗΣ & ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑΣ ΝΟΜΟΘΕΤΙΚΗ ΠΑΡΕΜΒΑΣΗ ΓΙΑ ΤΗ ΡΥΘΜΙΣΗ ΧΡΕΩΝ ΜΙΚΡΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΕΠΑΓΓΕΛΜΑΤΙΩΝ Η μεγαλύτερη αναδιάρθρωση ιδιωτικού χρέους που έγινε ποτέ Στόχοι Παροχή κινήτρων

ΥΠΟΥΡΓΕΙΟ ΑΝΑΠΤΥΞΗΣ & ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑΣ ΝΟΜΟΘΕΤΙΚΗ ΠΑΡΕΜΒΑΣΗ ΓΙΑ ΤΗ ΡΥΘΜΙΣΗ ΧΡΕΩΝ ΜΙΚΡΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΕΠΑΓΓΕΛΜΑΤΙΩΝ Η μεγαλύτερη αναδιάρθρωση ιδιωτικού χρέους που έγινε ποτέ Στόχοι Παροχή κινήτρων

Παλιό Νέο: Τάσεις και στάσεις στην Ελλάδα σήμερα

Παλιό Νέο: Τάσεις και στάσεις στην Ελλάδα σήμερα Η διάκριση μεταξύ «παλιού» και «νέου» επιδρά στους όρους της πολιτικής συζήτησης και λειτουργεί ως βάση αναστοχασμού για τους πολίτες. Ιδίως σε περιόδους

Παλιό Νέο: Τάσεις και στάσεις στην Ελλάδα σήμερα Η διάκριση μεταξύ «παλιού» και «νέου» επιδρά στους όρους της πολιτικής συζήτησης και λειτουργεί ως βάση αναστοχασμού για τους πολίτες. Ιδίως σε περιόδους

ΓΕΝΙΚΟΣ ΚΑΝΟΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΡΟΣΤΑΣΙΑ ΔΕΔΟΜΕΝΩΝ (ΓΚΠΔ) GENERAL DATA PROTECTION REGULATION 2016/679

GENERAL DATA PROTECTION REGULATION 2016/679") ΓΕΝΙΚΟΣ ΚΑΝΟΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΡΟΣΤΑΣΙΑ ΔΕΔΟΜΕΝΩΝ (ΓΚΠΔ) GENERAL DATA PROTECTION REGULATION 2016/679 Ο Κανονισμός (ΕΕ) 2016/679 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 27ης Απριλίου 2016 «για την

ΓΕΝΙΚΟΣ ΚΑΝΟΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΡΟΣΤΑΣΙΑ ΔΕΔΟΜΕΝΩΝ (ΓΚΠΔ) GENERAL DATA PROTECTION REGULATION 2016/679 Ο Κανονισμός (ΕΕ) 2016/679 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 27ης Απριλίου 2016 «για την

Ε.Ε. Παρ. Ι(Ι), Αρ. 4493,

, Αρ. 4493,") Ε.Ε. Παρ. Ι(Ι), Αρ. 4493, 25.2.2015 Ν. 23(Ι)/2015 23(Ι)/2015 ΝΟΜΟΣ ΠΟΥ ΠΡΟΝΟΕΙ ΓΙΑ ΤΗΝ ΑΠΟΚΑΤΑΣΤΑΣΗ ΠΡΟΣΩΠΩΝ ΠΟΥ ΚΑΤΑΔΙΚΑΣΤΗΚΑΝ ΣΕ ΠΟΙΝΙΚΕΣ ΥΠΟΘΕΣΕΙΣ YΠΟ ΤΟ ΦΩΣ ΑΠΟΦΑΣΕΩΝ ΤΟΥ ΕΥΡΩΠΑΙΚΟΥ ΔΙΚΑΣΤΗΡΙΟΥ ΑΝΘΡΩΠΙΝΩΝ

Ε.Ε. Παρ. Ι(Ι), Αρ. 4493, 25.2.2015 Ν. 23(Ι)/2015 23(Ι)/2015 ΝΟΜΟΣ ΠΟΥ ΠΡΟΝΟΕΙ ΓΙΑ ΤΗΝ ΑΠΟΚΑΤΑΣΤΑΣΗ ΠΡΟΣΩΠΩΝ ΠΟΥ ΚΑΤΑΔΙΚΑΣΤΗΚΑΝ ΣΕ ΠΟΙΝΙΚΕΣ ΥΠΟΘΕΣΕΙΣ YΠΟ ΤΟ ΦΩΣ ΑΠΟΦΑΣΕΩΝ ΤΟΥ ΕΥΡΩΠΑΙΚΟΥ ΔΙΚΑΣΤΗΡΙΟΥ ΑΝΘΡΩΠΙΝΩΝ

A8-0469/79. Helmut Scholz, Merja Kyllönen, Jiří Maštálka, Patrick Le Hyaric, Paloma López Bermejo εξ ονόματος της Ομάδας GUE/NGL

9.1.2019 A8-0469/79 79 Αιτιολογική σκέψη 7 (7) Η ανεξαρτησία του δικαστικού σώματος προϋποθέτει, ιδίως, ότι τα δικαστικά όργανα είναι σε θέση να ασκούν τα δικαστικά τους καθήκοντα εντελώς αυτόνομα, χωρίς

9.1.2019 A8-0469/79 79 Αιτιολογική σκέψη 7 (7) Η ανεξαρτησία του δικαστικού σώματος προϋποθέτει, ιδίως, ότι τα δικαστικά όργανα είναι σε θέση να ασκούν τα δικαστικά τους καθήκοντα εντελώς αυτόνομα, χωρίς

* ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 77

* ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 77 -- 1019 -- ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Aθήνα 6 Noεμβρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ. : 1123705/613/Α' 0013 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ. : 1267 Δ/ΝΣΗ 13η (ΦΟΡ. ΚΕΦΑΛΑΙΟΥ) -

* ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 77 -- 1019 -- ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Aθήνα 6 Noεμβρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ. : 1123705/613/Α' 0013 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ. : 1267 Δ/ΝΣΗ 13η (ΦΟΡ. ΚΕΦΑΛΑΙΟΥ) -

ΝΟΜΟΣΧΕΔΙΟ ΜΕ ΤΙΤΛΟ Ο ΠΕΡΙ ΕΠΙΒΟΛΗΣ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΠΙΣΤΩΤΙΚΟΥ ΙΔΡΥΜΑΤΟΣ ΤΟΥ 2011

ΝΟΜΟΣΧΕΔΙΟ ΜΕ ΤΙΤΛΟ Ο ΠΕΡΙ ΕΠΙΒΟΛΗΣ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΠΙΣΤΩΤΙΚΟΥ ΙΔΡΥΜΑΤΟΣ ΤΟΥ 2011 Συνοπτικός τίτλος. 1. Ο παρών Νόμος θα αναφέρεται ως ο περί Επιβολής Ειδικού Φόρου Πιστωτικού Ιδρύματος του 2011. Ερμηνεία.

ΝΟΜΟΣΧΕΔΙΟ ΜΕ ΤΙΤΛΟ Ο ΠΕΡΙ ΕΠΙΒΟΛΗΣ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΠΙΣΤΩΤΙΚΟΥ ΙΔΡΥΜΑΤΟΣ ΤΟΥ 2011 Συνοπτικός τίτλος. 1. Ο παρών Νόμος θα αναφέρεται ως ο περί Επιβολής Ειδικού Φόρου Πιστωτικού Ιδρύματος του 2011. Ερμηνεία.

ΜΑΘΗΜΑ: ΕΚΘΕΣΗ. ΕΠΙΜΕΛΕΙΑ: Παναγιώτου Δημήτριος. Συνοπτική Ανάλυση Εννοιών. (Δείγμα από τις μερικές εκατοντάδες που διαθέτουμε) ΑΝΘΡΩΠΙΝΑ ΔΙΚΑΙΩΜΑΤΑ

ΑΝΘΡΩΠΙΝΑ ΔΙΚΑΙΩΜΑΤΑ") ΜΑΘΗΜΑ: ΕΚΘΕΣΗ ΕΠΙΜΕΛΕΙΑ: Παναγιώτου Δημήτριος Συνοπτική Ανάλυση Εννοιών (Δείγμα από τις μερικές εκατοντάδες που διαθέτουμε) ΑΝΘΡΩΠΙΝΑ ΔΙΚΑΙΩΜΑΤΑ ΜΟΡΦΕΣ Αστικά: ορίζονται από το Αστικό ή Ιδιωτικό Δίκαιο

ΜΑΘΗΜΑ: ΕΚΘΕΣΗ ΕΠΙΜΕΛΕΙΑ: Παναγιώτου Δημήτριος Συνοπτική Ανάλυση Εννοιών (Δείγμα από τις μερικές εκατοντάδες που διαθέτουμε) ΑΝΘΡΩΠΙΝΑ ΔΙΚΑΙΩΜΑΤΑ ΜΟΡΦΕΣ Αστικά: ορίζονται από το Αστικό ή Ιδιωτικό Δίκαιο

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18/11/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης:3877 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ A5 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18/11/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης:3877 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ A5 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος

ΕΞ. ΕΠΕΙΓΟΝ ΑΜΕΣΗ ΕΦΑΡΜΟΓΗ ΝΑ ΣΤΑΛΕΙ ΚΑΙ ΜΕ Ε-ΜΑIL - ΤΗΛΕΟΜΟΙΟΤΥΠΙΑ

ΕΞ. ΕΠΕΙΓΟΝ ΑΜΕΣΗ ΕΦΑΡΜΟΓΗ ΝΑ ΣΤΑΛΕΙ ΚΑΙ ΜΕ Ε-ΜΑIL - ΤΗΛΕΟΜΟΙΟΤΥΠΙΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 26 Μαρτίου 2012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1)ΓΕΝ. ΔΙΕΥΘΥΝΣΗ

ΕΞ. ΕΠΕΙΓΟΝ ΑΜΕΣΗ ΕΦΑΡΜΟΓΗ ΝΑ ΣΤΑΛΕΙ ΚΑΙ ΜΕ Ε-ΜΑIL - ΤΗΛΕΟΜΟΙΟΤΥΠΙΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 26 Μαρτίου 2012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1)ΓΕΝ. ΔΙΕΥΘΥΝΣΗ

ε) βεβαιωμένες και ληξιπρόθεσμες έως και την οφειλές πτωχών οφειλετών.

βεβαιωμένες και ληξιπρόθεσμες έως και την οφειλές πτωχών οφειλετών.") 1.Οφειλές που υπάγονται στη ρύθμιση - Στη ρύθμιση, υπάγεται υποχρεωτικά το σύνολο των βεβαιωμένων και ληξιπρόθεσμων έως και την 31.12.2012 οφειλών που δεν έχουν τακτοποιηθεί κατά νόμιμο τρόπο (αναστολή

1.Οφειλές που υπάγονται στη ρύθμιση - Στη ρύθμιση, υπάγεται υποχρεωτικά το σύνολο των βεβαιωμένων και ληξιπρόθεσμων έως και την 31.12.2012 οφειλών που δεν έχουν τακτοποιηθεί κατά νόμιμο τρόπο (αναστολή

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ. Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ. ΣτΕ: Παραγράφονται οι φορολογικοί έλεγχοι μέχρι το 2011

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ ΣτΕ: Παραγράφονται οι φορολογικοί έλεγχοι μέχρι το 2011 Σύμφωνα με όσα αναφέρουν το capital.gr και η ηλεκτρονική έκδοση

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ ΣτΕ: Παραγράφονται οι φορολογικοί έλεγχοι μέχρι το 2011 Σύμφωνα με όσα αναφέρουν το capital.gr και η ηλεκτρονική έκδοση

Ε.Ε. Π α ρ.ι(i), Α ρ.3401, 7/4/2000

, Α ρ.3401, 7/4/2000") Ο περί Πολιτικής Σχεδίασης Έκτακτων Αναγκών Νόμος του 2000 εκδίδεται με δημοσίευση στην Επίσημη Εφημερίδα της Κυπριακής Δημοκρατίας σύμφωνα με το Άρθρο 52 του Συντάγματος. Αριθμός 44(I) του 2000 ΝΟΜΟΣ

Ο περί Πολιτικής Σχεδίασης Έκτακτων Αναγκών Νόμος του 2000 εκδίδεται με δημοσίευση στην Επίσημη Εφημερίδα της Κυπριακής Δημοκρατίας σύμφωνα με το Άρθρο 52 του Συντάγματος. Αριθμός 44(I) του 2000 ΝΟΜΟΣ

Η Βουλή των Αντιπροσώπων ψηφίζει ως ακολούθως:

Ε.Ε. Παρ. Ι(Ι) Ν. 55(Ι)/2018 Αρ. 4656, 13.6.2018 Ο περί της Εφαρμογής του Κανονισμού (Ε.Ε.) αριθ. 910/2014, σχετικά με την Ηλεκτρονική Ταυτοποίηση και τις Υπηρεσίες Εμπιστοσύνης για τις Ηλεκτρονικές Συναλλαγές

Ε.Ε. Παρ. Ι(Ι) Ν. 55(Ι)/2018 Αρ. 4656, 13.6.2018 Ο περί της Εφαρμογής του Κανονισμού (Ε.Ε.) αριθ. 910/2014, σχετικά με την Ηλεκτρονική Ταυτοποίηση και τις Υπηρεσίες Εμπιστοσύνης για τις Ηλεκτρονικές Συναλλαγές

Ε.Ε. Π α ρ.ι(i), Α ρ.4282, 29/4/2011

, Α ρ.4282, 29/4/2011") ΝΟΜΟΣ ΠΟΥ ΤΙΤΛΟΦΟΡΕΙΤΑΙ Ο ΠΕΡΙ ΕΠΙΒΟΛΗΣ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΠΙΣΤΩΤΙΚΟΥ ΙΔΡΥΜΑΤΟΣ ΝΟΜΟΣ ΤΟΥ 2011 Η Βουλή των Αντιπροσώπων ψηφίζει ως ακολούθως: Συνοπτικός τίτλος. 1. Ο παρών Νόμος θα αναφέρεται ως ο περί Επιβολής

ΝΟΜΟΣ ΠΟΥ ΤΙΤΛΟΦΟΡΕΙΤΑΙ Ο ΠΕΡΙ ΕΠΙΒΟΛΗΣ ΕΙΔΙΚΟΥ ΦΟΡΟΥ ΠΙΣΤΩΤΙΚΟΥ ΙΔΡΥΜΑΤΟΣ ΝΟΜΟΣ ΤΟΥ 2011 Η Βουλή των Αντιπροσώπων ψηφίζει ως ακολούθως: Συνοπτικός τίτλος. 1. Ο παρών Νόμος θα αναφέρεται ως ο περί Επιβολής

- οφειλές που αφορούν συμπληρωματικές χρεώσεις εκ των υστέρων επί τελωνειακών παραστατικών

1. Οφειλές που υπάγονται στη ρύθμιση Στη ρύθμιση, υπάγονται υποχρεωτικά όλες οι οφειλές ή δόσεις οφειλών που έχουν καταστεί ληξιπρόθεσμες, με βάση τις διατάξεις του Κ.Ε.Δ.Ε, μέχρι τις 29 Φεβρουαρίου 2012,

1. Οφειλές που υπάγονται στη ρύθμιση Στη ρύθμιση, υπάγονται υποχρεωτικά όλες οι οφειλές ή δόσεις οφειλών που έχουν καταστεί ληξιπρόθεσμες, με βάση τις διατάξεις του Κ.Ε.Δ.Ε, μέχρι τις 29 Φεβρουαρίου 2012,

ΓΝΩΜΗ της Κοινοβουλευτικής Επιτροπής Νομικών της Βουλής των Αντιπροσώπων της Κυπριακής Δημοκρατίας

ΓΝΩΜΗ της Κοινοβουλευτικής Επιτροπής Νομικών της Βουλής των Αντιπροσώπων της Κυπριακής Δημοκρατίας Πρόταση Οδηγίας του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου για την καταπολέμηση της τρομοκρατίας και

ΓΝΩΜΗ της Κοινοβουλευτικής Επιτροπής Νομικών της Βουλής των Αντιπροσώπων της Κυπριακής Δημοκρατίας Πρόταση Οδηγίας του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου για την καταπολέμηση της τρομοκρατίας και

ΕΚΟΥΣΙΑ ΚΑΤΑΒΟΛΗ ΛΗΞΙΠΡΟΘΕΣΜΩΝ ΟΦΕΙΛΩΝ ΕΚΤΟΣ ΡΥΘΜΙΣΗΣ

Οδηγίες για τη ρύθμιση οφειλών μέχρι 27 Μαρτίου 2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ Γ.Γ.Δ.Ε. 20 Μαρτίου 2015 ΕΚΟΥΣΙΑ ΚΑΤΑΒΟΛΗ ΛΗΞΙΠΡΟΘΕΣΜΩΝ ΟΦΕΙΛΩΝ ΕΚΤΟΣ ΡΥΘΜΙΣΗΣ

Οδηγίες για τη ρύθμιση οφειλών μέχρι 27 Μαρτίου 2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ Γ.Γ.Δ.Ε. 20 Μαρτίου 2015 ΕΚΟΥΣΙΑ ΚΑΤΑΒΟΛΗ ΛΗΞΙΠΡΟΘΕΣΜΩΝ ΟΦΕΙΛΩΝ ΕΚΤΟΣ ΡΥΘΜΙΣΗΣ

ΑΑΔΕ: Μόλις το 9,8% των οφειλών επί του συνόλου των 99,97 δισ. ευρώ χαρακτηρίζεται ως «αποτελεσματικό» υπόλοιπο

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Κάτω από 10 δισ. τα εισπράξιμα ληξιπρόθεσμα προς το Δημόσιο ΑΑΔΕ: Μόλις το 9,8% των οφειλών επί του συνόλου των 99,97

ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Κάτω από 10 δισ. τα εισπράξιμα ληξιπρόθεσμα προς το Δημόσιο ΑΑΔΕ: Μόλις το 9,8% των οφειλών επί του συνόλου των 99,97

Φορολογικό Δίκαιο. Συνταγματικά ατομικά δικαιώματα. Α. Τσουρουφλής

Φορολογικό Δίκαιο Συνταγματικά ατομικά δικαιώματα Α. Τσουρουφλής 16/4/2018 Η οικονομική ελευθερία Δεν επιτρέπεται η φορολογία να περιορίζει υπέρμετρα την άσκηση επαγγέλματος Τα τεκμήρια δεν προσκρούουν

Φορολογικό Δίκαιο Συνταγματικά ατομικά δικαιώματα Α. Τσουρουφλής 16/4/2018 Η οικονομική ελευθερία Δεν επιτρέπεται η φορολογία να περιορίζει υπέρμετρα την άσκηση επαγγέλματος Τα τεκμήρια δεν προσκρούουν

ΟΡΓΑΝΙΣΜΟΣ ΑΣΦΑΛΙΣΗΣ Αθήνα, 12-11-2014 ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΟΑΕΕ ΔΙΟΙΚΗΤΗΣ. ΟΜΙΛΙΑ 11ος/2014 ΕΒΕΑ

ΟΡΓΑΝΙΣΜΟΣ ΑΣΦΑΛΙΣΗΣ Αθήνα, 12-11-2014 ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΟΑΕΕ ΔΙΟΙΚΗΤΗΣ ΟΜΙΛΙΑ 11ος/2014 ΕΒΕΑ Θα ήθελα κατ' αρχήν να ευχαριστήσω τους διοργανωτές της σημερινής εκδήλωσης, αφ' ενός για την πρόσκληση

ΟΡΓΑΝΙΣΜΟΣ ΑΣΦΑΛΙΣΗΣ Αθήνα, 12-11-2014 ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΟΑΕΕ ΔΙΟΙΚΗΤΗΣ ΟΜΙΛΙΑ 11ος/2014 ΕΒΕΑ Θα ήθελα κατ' αρχήν να ευχαριστήσω τους διοργανωτές της σημερινής εκδήλωσης, αφ' ενός για την πρόσκληση

ΑΠΟΦΑΣΗ Ο ΠΡΟΙΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 11/04/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 750 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 11/04/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 750 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΠΑΝΕΠΙΣΤΗΜΙΑΚΑ ΦΡΟΝΤΙΣΤΗΡΙΑ ΚΟΛΛΙΝΤΖΑ ΜΑΘΗΜΑ: ΔΗΜΟΣΙΑ ΔΙΟΙΚΗΣΗ

ΜΑΘΗΜΑ: ΔΗΜΟΣΙΑ ΔΙΟΙΚΗΣΗ ΕΠΙΜΕΛΕΙΑ : Γεώργιος Κ. Πατρίκιος, Δικηγόρος, LL.M., Υπ. Δ.Ν. Ο κρατικός παρεμβατισμός στην οικονομία και την κοινωνία. Διοικητικές διαστάσεις των οικονομικών λειτουργιών της Δημόσιας

ΜΑΘΗΜΑ: ΔΗΜΟΣΙΑ ΔΙΟΙΚΗΣΗ ΕΠΙΜΕΛΕΙΑ : Γεώργιος Κ. Πατρίκιος, Δικηγόρος, LL.M., Υπ. Δ.Ν. Ο κρατικός παρεμβατισμός στην οικονομία και την κοινωνία. Διοικητικές διαστάσεις των οικονομικών λειτουργιών της Δημόσιας

Ε.Ε. Π α ρ.ι(i), Α ρ.3404, 27/4/2000

, Α ρ.3404, 27/4/2000") Ο περί περί Εμπόρων Μηχανοκίνητων Οχημάτων (Επίδειξη και Δοκιμή) Νόμος του 2000 εκδίδεται με δημοσίευση στην Επίσημη Εφημερίδα της Κυπριακής Δημοκρατίας σύμφωνα με το Άρθρο 52 του Συντάγματος. Αριθμός

Ο περί περί Εμπόρων Μηχανοκίνητων Οχημάτων (Επίδειξη και Δοκιμή) Νόμος του 2000 εκδίδεται με δημοσίευση στην Επίσημη Εφημερίδα της Κυπριακής Δημοκρατίας σύμφωνα με το Άρθρο 52 του Συντάγματος. Αριθμός

ΤΟΚΑΤΛΙΔHΣ - ΚΟΝΤΙΑΔΗ & ΣΥΝΕΡΓΑΤΕΣ ΔΙΚΗΓΟΡΙΚΗ ΕΤΑΙΡΕΙΑ

ΤΟΚΑΤΛΙΔHΣ - ΚΟΝΤΙΑΔΗ & ΣΥΝΕΡΓΑΤΕΣ ΔΙΚΗΓΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΠΑΤΗΣΙΩΝ 77 79 ΑΘΗΝΑ Τ.Κ. 104 34 ΤΗΛ..: (+ 30) 210 8814601 / 7211130 FAX: (+ 30) 210 8813847 / 7211643 Υπόθεση ανταλλαγής ομολόγων Ελληνικού Δημοσίου

ΤΟΚΑΤΛΙΔHΣ - ΚΟΝΤΙΑΔΗ & ΣΥΝΕΡΓΑΤΕΣ ΔΙΚΗΓΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΠΑΤΗΣΙΩΝ 77 79 ΑΘΗΝΑ Τ.Κ. 104 34 ΤΗΛ..: (+ 30) 210 8814601 / 7211130 FAX: (+ 30) 210 8813847 / 7211643 Υπόθεση ανταλλαγής ομολόγων Ελληνικού Δημοσίου

Λόγω της σοβαρότητας του θέματος θα πραγματοποιηθεί έκτακτη σύγκληση του Διοικητικού Συμβουλίου της ΚΕΔΕ τη Δευτέρα 26 Σεπτεμβρίου και ώρα

ΚΕΝΤΡΙΚΗ ΕΝΩΣΗ ΔΗΜΩΝ ΕΛΛΑΔΑΣ ΑΘΗΝΑ 22/09/2016 Αριθμ.Πρωτ.: 2705 Προς τους Δημάρχους της Χώρας Θέμα: «Πρόταση του ΥΠΕΣΔΑ προωθεί την κατάργηση εκτελεστικών αρμοδιοτήτων από τους Δημάρχους και την επιβολή

ΚΕΝΤΡΙΚΗ ΕΝΩΣΗ ΔΗΜΩΝ ΕΛΛΑΔΑΣ ΑΘΗΝΑ 22/09/2016 Αριθμ.Πρωτ.: 2705 Προς τους Δημάρχους της Χώρας Θέμα: «Πρόταση του ΥΠΕΣΔΑ προωθεί την κατάργηση εκτελεστικών αρμοδιοτήτων από τους Δημάρχους και την επιβολή

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 23/06/2017 Αριθμός απόφασης: 3512 ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 23/06/2017 Αριθμός απόφασης: 3512 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 23/06/2017 Αριθμός απόφασης: 3512 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Σημειώνω τις εξής παρατηρήσεις επί του σχεδίου του ΒΙΒΛΙΟΥ IV (ΕΝΝΟΜΗ ΠΡΟΣΤΑΣΙΑ ΚΑΤΑ ΤΗ ΣΥΝΑΨΗ ΔΗΜΟΣΙΩΝ ΣΥΜΒΑΣΕΩΝ):

:") ΑΝΑΣΤΑΣΙΟΣ Γ. ΓΑΚΙΔΗΣ Δικηγόρος Θεσσαλονίκη, Αριστοτέλους 14, ΤΚ 54623, τηλ. 2310277178, fax 2310235700, e-mail: gakidis1@otenet.gr ΠΡΟΣ: Τον Πρόεδρο της Π.Ε.Σ.Ε.Δ.Ε κ. Γ. Γάγαλη. Θεσσαλονίκη 6. 4. 2016

ΑΝΑΣΤΑΣΙΟΣ Γ. ΓΑΚΙΔΗΣ Δικηγόρος Θεσσαλονίκη, Αριστοτέλους 14, ΤΚ 54623, τηλ. 2310277178, fax 2310235700, e-mail: gakidis1@otenet.gr ΠΡΟΣ: Τον Πρόεδρο της Π.Ε.Σ.Ε.Δ.Ε κ. Γ. Γάγαλη. Θεσσαλονίκη 6. 4. 2016

Αμοιβαία αναγνώριση μέτρων προστασίας σε αστικές υποθέσεις

ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΕΣΩΤΕΡΙΚΩΝ ΠΟΛΙΤΙΚΩΝ ΘΕΜΑΤΙΚΟ ΤΜΗΜΑ Γ: ΔΙΚΑΙΩΜΑΤΑ ΤΩΝ ΠΟΛΙΤΩΝ ΚΑΙ ΣΥΝΤΑΓΜΑΤΙΚΕΣ ΥΠΟΘΕΣΕΙΣ ΝΟΜΙΚΑ ΘΕΜΑΤΑ Αμοιβαία αναγνώριση μέτρων προστασίας σε αστικές υποθέσεις ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ

ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΕΣΩΤΕΡΙΚΩΝ ΠΟΛΙΤΙΚΩΝ ΘΕΜΑΤΙΚΟ ΤΜΗΜΑ Γ: ΔΙΚΑΙΩΜΑΤΑ ΤΩΝ ΠΟΛΙΤΩΝ ΚΑΙ ΣΥΝΤΑΓΜΑΤΙΚΕΣ ΥΠΟΘΕΣΕΙΣ ΝΟΜΙΚΑ ΘΕΜΑΤΑ Αμοιβαία αναγνώριση μέτρων προστασίας σε αστικές υποθέσεις ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ

Τα δημόσια έσοδα (συνέχεια)

") Δημοσιονομικό Δίκαιο ΠΜΣ 2017-2018 Τα δημόσια έσοδα (συνέχεια) Ανδρέας Τσουρουφλής 28.11.2017 Δημόσια έσοδα 2 Διοικητική εκτέλεση Αναγκαστική εκτέλεση Δημόσιο ως fisui: άρθρα 904 επ. ΚΠολΔ Δημόσιο ως imperium:

Δημοσιονομικό Δίκαιο ΠΜΣ 2017-2018 Τα δημόσια έσοδα (συνέχεια) Ανδρέας Τσουρουφλής 28.11.2017 Δημόσια έσοδα 2 Διοικητική εκτέλεση Αναγκαστική εκτέλεση Δημόσιο ως fisui: άρθρα 904 επ. ΚΠολΔ Δημόσιο ως imperium:

ΠΟΛ 1080 (ΦΕΚ 628/Β/17-04-2015)

") ΠΟΛ 1080 (ΦΕΚ 628/Β/17-04-2015) Ειδικά θέματα και λεπτομέρειες εφαρμογής της ρύθμισης ληξιπρόθεσμων οφειλών στη φορολογική διοίκηση του Ν. 4321/2015 (ΦΕΚ 32 Α'/21.3.2015). Έχοντας υπόψη: Η ΑΝΑΠΛΗΡΩΤΡΙΑ

ΠΟΛ 1080 (ΦΕΚ 628/Β/17-04-2015) Ειδικά θέματα και λεπτομέρειες εφαρμογής της ρύθμισης ληξιπρόθεσμων οφειλών στη φορολογική διοίκηση του Ν. 4321/2015 (ΦΕΚ 32 Α'/21.3.2015). Έχοντας υπόψη: Η ΑΝΑΠΛΗΡΩΤΡΙΑ

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ. ΘΕΜΑ: «Διεκδίκηση αναδρομικής διαφοράς αποδοχών από. Η απροθυμία που επιδεικνύει η Ελληνική Πολιτεία στην υποχρέωση

Αθήνα, 15 Σεπτεμβρίου 2014 ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΘΕΜΑ: «Διεκδίκηση αναδρομικής διαφοράς αποδοχών από στρατιωτικούς λόγω εφαρμογής του ν. 4093/2012». Η απροθυμία που επιδεικνύει η Ελληνική Πολιτεία στην

Αθήνα, 15 Σεπτεμβρίου 2014 ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΘΕΜΑ: «Διεκδίκηση αναδρομικής διαφοράς αποδοχών από στρατιωτικούς λόγω εφαρμογής του ν. 4093/2012». Η απροθυμία που επιδεικνύει η Ελληνική Πολιτεία στην

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 19-12-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4411 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 19-12-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4411 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ.

Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 24 Νοεμβρίου 2015 (OR. fr)

") Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 24 Νοεμβρίου 2015 (OR. fr) Διοργανικός φάκελος: 2015/0906 (COD) 14306/15 ΔΙΑΒΙΒΑΣΤΙΚΟ ΣΗΜΕΙΩΜΑ Αποστολέας: Αποδέκτης: Θέμα: 737 INST 411 COUR 62 CODEC 1571 PARLNAT

Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 24 Νοεμβρίου 2015 (OR. fr) Διοργανικός φάκελος: 2015/0906 (COD) 14306/15 ΔΙΑΒΙΒΑΣΤΙΚΟ ΣΗΜΕΙΩΜΑ Αποστολέας: Αποδέκτης: Θέμα: 737 INST 411 COUR 62 CODEC 1571 PARLNAT

2. ΠΟΙΕΣ ΟΦΕΙΛΕΣ ΡΥΘΜΙΖΟΝΤΑΙ

2. ΠΟΙΕΣ ΟΦΕΙΛΕΣ ΡΥΘΜΙΖΟΝΤΑΙ 2α. Όφειλες που ρυθμίζονται Όλες οι οφειλές προς οποιονδήποτε πιστωτή (εκτός από τις εξαιρέσεις που αναφέρονται παρακάτω), οι οποίες είτε προέρχονται από την άσκηση επιχειρηματικής

2. ΠΟΙΕΣ ΟΦΕΙΛΕΣ ΡΥΘΜΙΖΟΝΤΑΙ 2α. Όφειλες που ρυθμίζονται Όλες οι οφειλές προς οποιονδήποτε πιστωτή (εκτός από τις εξαιρέσεις που αναφέρονται παρακάτω), οι οποίες είτε προέρχονται από την άσκηση επιχειρηματικής

ΔΕΙΚΤΕΣ ΓΙΑ ΤΗΝ ΑΣΤΥΝΟΜΙΑ ΚΑΙ ΤΗ ΔΙΚΑΙΟΣΥΝΗ ΣΧΕΤΙΚΑ ΜΕ ΠΡΑΞΕΙΣ ΣΥΝΤΡΟΦΙΚΗΣ ΒΙΑΣ ΚΑΙ ΒΙΑΣΜΟΥ

ΔΕΙΚΤΕΣ ΓΙΑ ΤΗΝ ΑΣΤΥΝΟΜΙΑ ΚΑΙ ΤΗ ΔΙΚΑΙΟΣΥΝΗ ΣΧΕΤΙΚΑ ΜΕ ΠΡΑΞΕΙΣ ΣΥΝΤΡΟΦΙΚΗΣ ΒΙΑΣ ΚΑΙ ΒΙΑΣΜΟΥ EIGE Νοέμβριος 2017 Δείκτης 1 Ετήσιος αριθμός γυναικών (ηλικίας 18 ετών και άνω) θυμάτων συντροφικής βίας από

ΔΕΙΚΤΕΣ ΓΙΑ ΤΗΝ ΑΣΤΥΝΟΜΙΑ ΚΑΙ ΤΗ ΔΙΚΑΙΟΣΥΝΗ ΣΧΕΤΙΚΑ ΜΕ ΠΡΑΞΕΙΣ ΣΥΝΤΡΟΦΙΚΗΣ ΒΙΑΣ ΚΑΙ ΒΙΑΣΜΟΥ EIGE Νοέμβριος 2017 Δείκτης 1 Ετήσιος αριθμός γυναικών (ηλικίας 18 ετών και άνω) θυμάτων συντροφικής βίας από

Ξενοφών Κοντιάδης Καθηγητής Παντείου Πανεπιστημίου, Δικηγόρος, Πρόεδρος Ιδρύματος Θεμιστοκλή και Δημήτρη Τσάτσου

Ξενοφών Κοντιάδης Καθηγητής Παντείου Πανεπιστημίου, Δικηγόρος, Πρόεδρος Ιδρύματος Θεμιστοκλή και Δημήτρη Τσάτσου Ο συνταγματικός θεσμός της συλλογικής αυτονομίας (Εισήγηση στην ημερίδα "Κλαδικές Συλλογικές

Ξενοφών Κοντιάδης Καθηγητής Παντείου Πανεπιστημίου, Δικηγόρος, Πρόεδρος Ιδρύματος Θεμιστοκλή και Δημήτρη Τσάτσου Ο συνταγματικός θεσμός της συλλογικής αυτονομίας (Εισήγηση στην ημερίδα "Κλαδικές Συλλογικές

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΑΝΑΛΥΣΗ - ΕΡΜΗΝΕΙΑ ΚΥΡΩΣΕΩΝ ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ (ν. 4174/2013)

") ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΑΝΑΛΥΣΗ - ΕΡΜΗΝΕΙΑ ΚΥΡΩΣΕΩΝ ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ (ν. 4174/2013) Συντομογραφίες... 6 Πρόλογος... 11 Δομή Ύλης... 14 Πίνακας περιεχομένων... 16 Εισαγωγικό Μέρος... 21 Μερός

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ ΑΝΑΛΥΣΗ - ΕΡΜΗΝΕΙΑ ΚΥΡΩΣΕΩΝ ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ (ν. 4174/2013) Συντομογραφίες... 6 Πρόλογος... 11 Δομή Ύλης... 14 Πίνακας περιεχομένων... 16 Εισαγωγικό Μέρος... 21 Μερός

*** ΣΧΕΔΙΟ ΣΥΣΤΑΣΗΣ. EL Eνωμένη στην πολυμορφία EL 2010/0310(NLE)

") ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ 2009-2014 Επιτροπή Εξωτερικών Υποθέσεων 24.10.2012 2010/0310(NLE) *** ΣΧΕΔΙΟ ΣΥΣΤΑΣΗΣ σχετικά με το σχέδιο απόφασης του Συμβουλίου για τη σύναψη συμφωνίας εταιρικής σχέσης και συνεργασίας

ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ 2009-2014 Επιτροπή Εξωτερικών Υποθέσεων 24.10.2012 2010/0310(NLE) *** ΣΧΕΔΙΟ ΣΥΣΤΑΣΗΣ σχετικά με το σχέδιο απόφασης του Συμβουλίου για τη σύναψη συμφωνίας εταιρικής σχέσης και συνεργασίας

ΟΔΗΓΙΑ 93/109/EK ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ

Αριθ. L 329/34 Επίσημη Εφημερίδα των Ευρωπαϊκων Κοινοτήτων 30. 12. 93 ΟΔΗΓΙΑ 93/109/EK ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 6ης Δεκεμβρίου 1993 για τις λεπτομέρειες άσκησης του δικαιώματος του εκλέγειν και του εκλέγεσθαι

Αριθ. L 329/34 Επίσημη Εφημερίδα των Ευρωπαϊκων Κοινοτήτων 30. 12. 93 ΟΔΗΓΙΑ 93/109/EK ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 6ης Δεκεμβρίου 1993 για τις λεπτομέρειες άσκησης του δικαιώματος του εκλέγειν και του εκλέγεσθαι

ΕΚΘΕΣΗ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΡΟΣ ΤΟ ΣΥΜΒΟΥΛΙΟ

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Βρυξέλλες, 27.4.2012 COM(2012) 191 final ΕΚΘΕΣΗ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΡΟΣ ΤΟ ΣΥΜΒΟΥΛΙΟ για την αξιολόγηση της προόδου που ανέφερε η Ιταλία στην Επιτροπή και στο Συμβούλιο όσον αφορά την ανάκτηση

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Βρυξέλλες, 27.4.2012 COM(2012) 191 final ΕΚΘΕΣΗ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΡΟΣ ΤΟ ΣΥΜΒΟΥΛΙΟ για την αξιολόγηση της προόδου που ανέφερε η Ιταλία στην Επιτροπή και στο Συμβούλιο όσον αφορά την ανάκτηση

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 4/9/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604518 ΦΑΞ : 213-1604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 4/9/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604518 ΦΑΞ : 213-1604567

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 09.10.2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4159 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 09.10.2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4159 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

9975/16 ΓΒ/ακι/ΕΚΜ 1 DRI

Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 10 Ιουνίου 2016 (OR. en) Διοργανικός φάκελος: 2015/0906 (COD) 9975/16 ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ Αποστολέας: Αποδέκτης: Θέμα: I. ΕΙΣΑΓΩΓΗ Γενική Γραμματεία του Συμβουλίου

Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 10 Ιουνίου 2016 (OR. en) Διοργανικός φάκελος: 2015/0906 (COD) 9975/16 ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ Αποστολέας: Αποδέκτης: Θέμα: I. ΕΙΣΑΓΩΓΗ Γενική Γραμματεία του Συμβουλίου

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 18-01-2017 Αριθμός απόφασης: 523 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας: 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 18-01-2017 Αριθμός απόφασης: 523 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας: 176 71 - Καλλιθέα

Βιβλίο IV του Ν.4412/2016. Εισηγήτρια: Καλλιόπη Παπαδοπούλου, Νομική Σύμβουλος ΔήμοςΝΕΤ

Βιβλίο IV του Ν.4412/2016 Εισηγήτρια: Καλλιόπη Παπαδοπούλου, Νομική Σύμβουλος ΔήμοςΝΕΤ Ι. Νομοθετικό καθεστώς 1. Καθεστώς μέχρι 26.06.2017 α. Συμβάσεις έως 60.000 ευρώ (χωρίς Φ.Π.Α.) Εφαρμόζεται το άρθρο

Βιβλίο IV του Ν.4412/2016 Εισηγήτρια: Καλλιόπη Παπαδοπούλου, Νομική Σύμβουλος ΔήμοςΝΕΤ Ι. Νομοθετικό καθεστώς 1. Καθεστώς μέχρι 26.06.2017 α. Συμβάσεις έως 60.000 ευρώ (χωρίς Φ.Π.Α.) Εφαρμόζεται το άρθρο

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 ΝΟΜΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 ΝΟΜΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 24/10/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης 3331 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 24/10/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης 3331 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

«1. Οι βεβαιωμένες και ληξιπρόθεσμες οφειλές των Ο.Τ.Α. και των νομικών τους προσώπων, έως την 30ή Νοεμβρίου 2014, προς το Ελληνικό Δημόσιο και τα

Ο ΠΡΟΕΔΡΟΣ ΑΘΗΝΑ, 30/05/2017 Αριθμ.Πρωτ.: 1868 ΚΕΝΤΡΙΚΗ ΕΝΩΣΗ ΔΗΜΩΝ ΕΛΛΑΔΑΣ κ. Ευκλείδη Τσακαλώτο Υπουργό Οικονομικών κ. Πάνο Σκουρλέτη Υπουργό Εσωτερικών κα Έφη Αχτσιόγλου Υπουργό Εργασίας, Κοινωνικής

Ο ΠΡΟΕΔΡΟΣ ΑΘΗΝΑ, 30/05/2017 Αριθμ.Πρωτ.: 1868 ΚΕΝΤΡΙΚΗ ΕΝΩΣΗ ΔΗΜΩΝ ΕΛΛΑΔΑΣ κ. Ευκλείδη Τσακαλώτο Υπουργό Οικονομικών κ. Πάνο Σκουρλέτη Υπουργό Εσωτερικών κα Έφη Αχτσιόγλου Υπουργό Εργασίας, Κοινωνικής

ΕΝΗΜΕΡΩΣΗ : Χρήσιμες ερωτήσεις - απαντήσεις και παραδείγματα για τη ρύθμιση των 120 δόσεων για οφειλές στην εφορία - Του συνάδελφου Θωμά Γεωργίου

ΕΝΗΜΕΡΩΣΗ : Χρήσιμες ερωτήσεις - απαντήσεις και παραδείγματα για τη ρύθμιση των 120 δόσεων για οφειλές στην εφορία - Του συνάδελφου Θωμά Γεωργίου Σ υ ν ά δ ε λ φ ο ι, Πολύς λόγος έχει γίνει για τη νέα

ΕΝΗΜΕΡΩΣΗ : Χρήσιμες ερωτήσεις - απαντήσεις και παραδείγματα για τη ρύθμιση των 120 δόσεων για οφειλές στην εφορία - Του συνάδελφου Θωμά Γεωργίου Σ υ ν ά δ ε λ φ ο ι, Πολύς λόγος έχει γίνει για τη νέα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 11/04/2017 Αριθ. απόφασης: 42 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 Καλλιθέα Πληροφορίες :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 11/04/2017 Αριθ. απόφασης: 42 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 Καλλιθέα Πληροφορίες :

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΙΚΑ ΜΑΘΗΜΑΤΑ. Διάλεξη 11 η. Κυριάκος Κυριαζόπουλος, Επίκουρος Καθηγητής Τμήμα Νομικής ΑΠΘ

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΙΚΑ ΜΑΘΗΜΑΤΑ Διάλεξη 11 η Κυριάκος Κυριαζόπουλος, Επίκουρος Καθηγητής ΑΠΘ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΙΚΑ ΜΑΘΗΜΑΤΑ Διάλεξη 11 η Κυριάκος Κυριαζόπουλος, Επίκουρος Καθηγητής ΑΠΘ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9586156 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9586156 ΦΑΞ : 210

ΑΣΦΑΛΙΣΤΙΚΑ ΑΔΙΚΗΜΑΤΑ

ΑΣΦΑΛΙΣΤΙΚΑ ΑΔΙΚΗΜΑΤΑ Α.Ν. 86/67, Περί επιβολής κυρώσεων κατά των καθυστερούντων την καταβολήν και την απόδοσιν εισφορών εις Οργανισμούς Κοινωνικής Ασφαλίσεως. Αρ. 1 1. Οστις υπέχων νόμιμον υποχρέωσιν

ΑΣΦΑΛΙΣΤΙΚΑ ΑΔΙΚΗΜΑΤΑ Α.Ν. 86/67, Περί επιβολής κυρώσεων κατά των καθυστερούντων την καταβολήν και την απόδοσιν εισφορών εις Οργανισμούς Κοινωνικής Ασφαλίσεως. Αρ. 1 1. Οστις υπέχων νόμιμον υποχρέωσιν

Ε.Ε. Παρ. Ι(Ι), Αρ. 4592, (I)/2017 ΝΟΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΤΩΝ ΔΙΚΑΙΩΜΑΤΩΝ ΠΡΟΣΩΠΩΝ

, Αρ. 4592, (I)/2017 ΝΟΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΤΩΝ ΔΙΚΑΙΩΜΑΤΩΝ ΠΡΟΣΩΠΩΝ") Ε.Ε. Παρ. Ι(Ι), Αρ. 4592, 13.3.2017 Ν. 22(I)/2017 22(I)/2017 ΝΟΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΤΩΝ ΔΙΚΑΙΩΜΑΤΩΝ ΠΡΟΣΩΠΩΝ ΠΟΥ ΣΥΛΛΑΜΒΑΝΟΝΤΑΙ ΚΑΙ ΤΕΛΟΥΝ ΥΠΟ ΚΡΑΤΗΣΗ ΝΟΜΟΥΣ ΤΟΥ 2005 ΚΑΙ 2014 Προοίμιο. Επίσημη

Ε.Ε. Παρ. Ι(Ι), Αρ. 4592, 13.3.2017 Ν. 22(I)/2017 22(I)/2017 ΝΟΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΥΣ ΠΕΡΙ ΤΩΝ ΔΙΚΑΙΩΜΑΤΩΝ ΠΡΟΣΩΠΩΝ ΠΟΥ ΣΥΛΛΑΜΒΑΝΟΝΤΑΙ ΚΑΙ ΤΕΛΟΥΝ ΥΠΟ ΚΡΑΤΗΣΗ ΝΟΜΟΥΣ ΤΟΥ 2005 ΚΑΙ 2014 Προοίμιο. Επίσημη

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 27.09.2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3292 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 27.09.2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3292 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕNΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΚΑΙ ΕΙΣΠΡΑΞΗΣ ΗΜΟΣΙΩΝ

Αθήνα, 25 Σεπτεµβρίου 2013 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕNΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΚΑΙ ΕΙΣΠΡΑΞΗΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ /ΝΣΗ ΠΑΡΑΚΟΛΟΥΘΗΣΗΣ ΝΟΜΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΕΛΕΓΧΟΥ

Αθήνα, 25 Σεπτεµβρίου 2013 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕNΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΚΑΙ ΕΙΣΠΡΑΞΗΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ /ΝΣΗ ΠΑΡΑΚΟΛΟΥΘΗΣΗΣ ΝΟΜΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΕΛΕΓΧΟΥ

Επίσηµη Εφηµερίδα της Ευρωπαϊκής Ένωσης

L 320/40 ΑΠΟΦΑΣΗ (ΕΕ) 2018/1996 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 14ης Δεκεμβρίου 2018 για τη θέσπιση εσωτερικών κανόνων σχετικά με την παροχή πληροφοριών στα υποκείμενα των δεδομένων και τον περιορισμό ορισμένων δικαιωμάτων

L 320/40 ΑΠΟΦΑΣΗ (ΕΕ) 2018/1996 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 14ης Δεκεμβρίου 2018 για τη θέσπιση εσωτερικών κανόνων σχετικά με την παροχή πληροφοριών στα υποκείμενα των δεδομένων και τον περιορισμό ορισμένων δικαιωμάτων

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 17-5-2010 Αριθ.Πρωτ.459 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα Διατάξεις εφάπαξ εξόφλησης ληξιπρόθεσμων οφειλών. Σχετικό: Το με αρ..πολ.1047/27-4-2010 έγγραφο

Θεσσαλονίκη 17-5-2010 Αριθ.Πρωτ.459 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα Διατάξεις εφάπαξ εξόφλησης ληξιπρόθεσμων οφειλών. Σχετικό: Το με αρ..πολ.1047/27-4-2010 έγγραφο

Συνήγορος του Καταναλωτή Νομολογία ΠολΠρωτΑθ 528/2002

ΠολΠρωτΑθ 528/2002 Προστασία καταναλωτή. Προστασία προσωπικών δεδομένων. Τράπεζες. Συλλογική αγωγή. Ενώσεις καταναλωτών. Νομιμοποίηση. (..) Ι. Από τις συνδυασμένες διατάξεις των αρ. 4 παρ. 2, 6, 12 παρ.

ΠολΠρωτΑθ 528/2002 Προστασία καταναλωτή. Προστασία προσωπικών δεδομένων. Τράπεζες. Συλλογική αγωγή. Ενώσεις καταναλωτών. Νομιμοποίηση. (..) Ι. Από τις συνδυασμένες διατάξεις των αρ. 4 παρ. 2, 6, 12 παρ.

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9569815 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9569815 ΦΑΞ : 210

Ε.Ε. Π α ρ.ι(i), Α ρ.4092, 20/10/2006 Ο ΠΕΡΙ ΕΛΕΓΧΟΥ ΤΗΣ ΔΙΑΚΙΝΗΣΗΣ ΕΜΠΟΡΕΥΜΑΤΩΝ ΠΟΥ ΠΑΡΑΒΙΑΖΟΥΝ ΔΙΚΑΙΩΜΑΤΑ ΔΙΑΝΟΗΤΙΚΗΣ ΙΔΙΟΚΤΗΣΙΑΣ ΝΟΜΟΣ ΤΟΥ 2006

, Α ρ.4092, 20/10/2006 Ο ΠΕΡΙ ΕΛΕΓΧΟΥ ΤΗΣ ΔΙΑΚΙΝΗΣΗΣ ΕΜΠΟΡΕΥΜΑΤΩΝ ΠΟΥ ΠΑΡΑΒΙΑΖΟΥΝ ΔΙΚΑΙΩΜΑΤΑ ΔΙΑΝΟΗΤΙΚΗΣ ΙΔΙΟΚΤΗΣΙΑΣ ΝΟΜΟΣ ΤΟΥ 2006") Ο ΠΕΡΙ ΕΛΕΓΧΟΥ ΤΗΣ ΔΙΑΚΙΝΗΣΗΣ ΕΜΠΟΡΕΥΜΑΤΩΝ ΠΟΥ ΠΑΡΑΒΙΑΖΟΥΝ ΔΙΚΑΙΩΜΑΤΑ ΔΙΑΝΟΗΤΙΚΗΣ ΙΔΙΟΚΤΗΣΙΑΣ ΝΟΜΟΣ ΤΟΥ 2006 Για σκοπούς εφαρμογής των πράξεων της Ευρωπαϊκής Κοινότητας με τίτλο: Επίσημη Εφημερίδα της

Ο ΠΕΡΙ ΕΛΕΓΧΟΥ ΤΗΣ ΔΙΑΚΙΝΗΣΗΣ ΕΜΠΟΡΕΥΜΑΤΩΝ ΠΟΥ ΠΑΡΑΒΙΑΖΟΥΝ ΔΙΚΑΙΩΜΑΤΑ ΔΙΑΝΟΗΤΙΚΗΣ ΙΔΙΟΚΤΗΣΙΑΣ ΝΟΜΟΣ ΤΟΥ 2006 Για σκοπούς εφαρμογής των πράξεων της Ευρωπαϊκής Κοινότητας με τίτλο: Επίσημη Εφημερίδα της

ΣΥΜΒΟΥΛΙΟ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ. Βρυξέλλες, 16 Οκτωβρίου 2012 (23.10) (OR. en) 14826/12 Διοργανικός φάκελος: 2012/0036 (COD)

(OR. en) 14826/12 Διοργανικός φάκελος: 2012/0036 (COD)") ΣΥΜΒΟΥΛΙΟ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ Βρυξέλλες, 16 Οκτωβρίου 2012 (23.10) (OR. en) 14826/12 Διοργανικός φάκελος: 2012/0036 (COD) DROIPEN 139 COPEN 223 CODEC 2357 ΣΗΜΕΙΩΜΑ της: Προεδρίας προς: το Συμβούλιο αριθ.

ΣΥΜΒΟΥΛΙΟ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ Βρυξέλλες, 16 Οκτωβρίου 2012 (23.10) (OR. en) 14826/12 Διοργανικός φάκελος: 2012/0036 (COD) DROIPEN 139 COPEN 223 CODEC 2357 ΣΗΜΕΙΩΜΑ της: Προεδρίας προς: το Συμβούλιο αριθ.

Ειδικά θέματα και λεπτομέρειες εφαρμογής της ρύθμισης ληξιπρόθεσμων οφειλών στη φορολογική διοίκηση του Ν. 4321/2015 (ΦΕΚ 32 Α /21.3.2015).

.") ΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 628 17 Απριλίου 2015 Αριθμ. ΠΟΛ. 1080 Ειδικά θέματα και λεπτομέρειες εφαρμογής της ρύθμισης ληξιπρόθεσμων οφειλών στη φορολογική

ΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 628 17 Απριλίου 2015 Αριθμ. ΠΟΛ. 1080 Ειδικά θέματα και λεπτομέρειες εφαρμογής της ρύθμισης ληξιπρόθεσμων οφειλών στη φορολογική

ΠΡΟΣ: Ειδικότερα, τα βασικά αδικήματα που ενδιαφέρουν τις φορολογικές αρχές είναι, σύμφωνα με το άρθρο 3 περίπτωση ιη του ν. 3691/2008, τα κάτωθι:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Δ, Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 ΑΘΗΝΑ Πληροφορίες:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Δ, Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 ΑΘΗΝΑ Πληροφορίες:

ΠΑΝΕΛΛΑΔΙΚΗ ΕΡΕΥΝΑ ΠΟΛΙΤΙΚΩΝ ΕΞΕΛΙΞΕΩΝ «ΑΝΑΤΡΟΠΗ» - MEGA ΦΕΒΡΟΥΑΡΙΟΣ 2013

ΠΑΝΕΛΛΑΔΙΚΗ ΕΡΕΥΝΑ ΠΟΛΙΤΙΚΩΝ ΕΞΕΛΙΞΕΩΝ «ΑΝΑΤΡΟΠΗ» - MEGA ΦΕΒΡΟΥΑΡΙΟΣ 13 «ΑΝΑΤΡΟΠΗ» - MEGA GREEK PUBLIC OPINION ΠΕΡΙΕΧΟΜΕΝΑ Ταυτότητα της έρευνας... σελ. 3 1. Βαθμός αισιοδοξίας για το αν η Ελλάδα θα παραμείνει

ΠΑΝΕΛΛΑΔΙΚΗ ΕΡΕΥΝΑ ΠΟΛΙΤΙΚΩΝ ΕΞΕΛΙΞΕΩΝ «ΑΝΑΤΡΟΠΗ» - MEGA ΦΕΒΡΟΥΑΡΙΟΣ 13 «ΑΝΑΤΡΟΠΗ» - MEGA GREEK PUBLIC OPINION ΠΕΡΙΕΧΟΜΕΝΑ Ταυτότητα της έρευνας... σελ. 3 1. Βαθμός αισιοδοξίας για το αν η Ελλάδα θα παραμείνει

ΟΙ ΑΛΛΑΓΕΣ ΣΤΟ ΦΟΡΟΛΟΓΙΚ0 ΠΛΑΣΙΟ ΚΑΙ ΠΩΣ ΕΠΗΡΕΑΖΟΝΤΑΙ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΤΗΝ ΚΥΠΡΟ. Νεόφυτος Νεοφύτου

ΟΙ ΑΛΛΑΓΕΣ ΣΤΟ ΦΟΡΟΛΟΓΙΚ0 ΠΛΑΣΙΟ ΚΑΙ ΠΩΣ ΕΠΗΡΕΑΖΟΝΤΑΙ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΤΗΝ ΚΥΠΡΟ Νεόφυτος Νεοφύτου ΤΡΟΠΟΠΟΙΗΣΕΙΣ ΣΤΗΝ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΠΟΥ ΕΓΙΝΑΝ ΤΟΥΣ ΤΕΛΕΥΤΑΙΟΥΣ 12 ΜΗΝΕΣ Φόρος Εισοδήματος ΕΚΠΙΠΤΟΜΕΝΕΣ

ΟΙ ΑΛΛΑΓΕΣ ΣΤΟ ΦΟΡΟΛΟΓΙΚ0 ΠΛΑΣΙΟ ΚΑΙ ΠΩΣ ΕΠΗΡΕΑΖΟΝΤΑΙ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΤΗΝ ΚΥΠΡΟ Νεόφυτος Νεοφύτου ΤΡΟΠΟΠΟΙΗΣΕΙΣ ΣΤΗΝ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΠΟΥ ΕΓΙΝΑΝ ΤΟΥΣ ΤΕΛΕΥΤΑΙΟΥΣ 12 ΜΗΝΕΣ Φόρος Εισοδήματος ΕΚΠΙΠΤΟΜΕΝΕΣ

ΕΠΙΛΥΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΙΑΦΟΡΩΝ - ΥΠΟΧΡΕΩΤΙΚΗ ΙΟΙΚΗΤΙΚΗ ΙΑ ΙΚΑΣΙΑ ΠΡΙΝ ΤΗΝ ΠΡΟΣΦΥΓΗ ΣΤΗ ΙΚΑΙΟΣΥΝΗ

LEGAL INSIGHT ΕΠΙΛΥΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΙΑΦΟΡΩΝ - ΥΠΟΧΡΕΩΤΙΚΗ ΙΟΙΚΗΤΙΚΗ ΙΑ ΙΚΑΣΙΑ ΠΡΙΝ ΤΗΝ ΠΡΟΣΦΥΓΗ ΣΤΗ ΙΚΑΙΟΣΥΝΗ Βασιλική Ζαροκανέλλου Στις φορολογικές διαφορές σύμφωνα με τον ισχύοντα Κώδικα Φορολογίας Εισοδήματος

LEGAL INSIGHT ΕΠΙΛΥΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΙΑΦΟΡΩΝ - ΥΠΟΧΡΕΩΤΙΚΗ ΙΟΙΚΗΤΙΚΗ ΙΑ ΙΚΑΣΙΑ ΠΡΙΝ ΤΗΝ ΠΡΟΣΦΥΓΗ ΣΤΗ ΙΚΑΙΟΣΥΝΗ Βασιλική Ζαροκανέλλου Στις φορολογικές διαφορές σύμφωνα με τον ισχύοντα Κώδικα Φορολογίας Εισοδήματος

ΓΝΩΜΗ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΚΕΝΤΡΙΚΗΣ ΤΡΑΠΕΖΑΣ. της 4ης Απριλίου 2011

EL ΓΝΩΜΗ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΚΕΝΤΡΙΚΗΣ ΤΡΑΠΕΖΑΣ της 4ης Απριλίου 2011 σχετικά με την επιβολή ειδικού φόρου τράπεζας και με τη δημιουργία ανεξάρτητου ταμείου χρηματοπιστωτικής σταθερότητας (CON/2011/29) Εισαγωγή

EL ΓΝΩΜΗ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΚΕΝΤΡΙΚΗΣ ΤΡΑΠΕΖΑΣ της 4ης Απριλίου 2011 σχετικά με την επιβολή ειδικού φόρου τράπεζας και με τη δημιουργία ανεξάρτητου ταμείου χρηματοπιστωτικής σταθερότητας (CON/2011/29) Εισαγωγή

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης L 112 I Έκδοση στην ελληνική γλώσσα Νομοθεσία 62o έτος 26 Απριλίου 2019 Περιεχόμενα II Μη νομοθετικές πράξεις ΕΣΩΤΕΡΙΚΟΙ ΚΑΙ ΔΙΑΔΙΚΑΣΤΙΚΟΙ ΚΑΝΟΝΙΣΜΟΙ Απόφαση της

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης L 112 I Έκδοση στην ελληνική γλώσσα Νομοθεσία 62o έτος 26 Απριλίου 2019 Περιεχόμενα II Μη νομοθετικές πράξεις ΕΣΩΤΕΡΙΚΟΙ ΚΑΙ ΔΙΑΔΙΚΑΣΤΙΚΟΙ ΚΑΝΟΝΙΣΜΟΙ Απόφαση της

Ε.Ε. Π α ρ.ι(i), Α ρ.4209, 26/6/2009

, Α ρ.4209, 26/6/2009") ΝΟΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΝ ΠΕΡΙ ΕΜΠΟΡΙΚΗΣ ΝΑΥΤΙΛΙΑΣ (ΕΛΕΓΧΟΣ ΤΟΥ ΚΡΑΤΟΥΣ ΤΟΥ ΛΙΜΕΝΑ) ΝΟΜΟ ----------------------------------- Επίσημη Εφημερίδα της ΕΕ: L 157, 7.7.1995, σ.1, L 324, 29.11.2002, σ. 53. Για

ΝΟΜΟΣ ΠΟΥ ΤΡΟΠΟΠΟΙΕΙ ΤΟΝ ΠΕΡΙ ΕΜΠΟΡΙΚΗΣ ΝΑΥΤΙΛΙΑΣ (ΕΛΕΓΧΟΣ ΤΟΥ ΚΡΑΤΟΥΣ ΤΟΥ ΛΙΜΕΝΑ) ΝΟΜΟ ----------------------------------- Επίσημη Εφημερίδα της ΕΕ: L 157, 7.7.1995, σ.1, L 324, 29.11.2002, σ. 53. Για

ΠΟΛ.1112/2013 Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΠΟΛ.1112/2013 Θέμα: «Όροι, προϋποθέσεις και ειδικά θέματα εφαρμογής της πάγιας ρύθμισης ληξιπρόθεσμων χρεών της υποπαρ. Α2 της παρ. Α του άρθρου πρώτου του Ν. 4152/13 (ΦΕΚ-107 Α)» Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ

ΠΟΛ.1112/2013 Θέμα: «Όροι, προϋποθέσεις και ειδικά θέματα εφαρμογής της πάγιας ρύθμισης ληξιπρόθεσμων χρεών της υποπαρ. Α2 της παρ. Α του άρθρου πρώτου του Ν. 4152/13 (ΦΕΚ-107 Α)» Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΓΓΡΑΦΟ ΕΡΓΑΣΙΑΣ. EL Eνωμένη στην πολυμορφία EL

ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ 2009-2014 Επιτροπή Νομικών Θεμάτων 11.11.2011 ΕΓΓΡΑΦΟ ΕΡΓΑΣΙΑΣ σχετικά με την πρόταση κανονισμού του Συμβουλίου σχετικά με τη διεθνή δικαιοδοσία, το εφαρμοστέο δίκαιο και την αναγνώριση

ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ 2009-2014 Επιτροπή Νομικών Θεμάτων 11.11.2011 ΕΓΓΡΑΦΟ ΕΡΓΑΣΙΑΣ σχετικά με την πρόταση κανονισμού του Συμβουλίου σχετικά με τη διεθνή δικαιοδοσία, το εφαρμοστέο δίκαιο και την αναγνώριση

Ε.Ε. Π α ρ.ι(i), Α ρ.3939, 31/12/2004 O ΠΕΡΙ ΤΗΣ ΠΡΟΣΒΑΣΗΣ ΣΤΗΝ ΑΓΟΡΑ ΤΩΝ ΔΙΕΘΝΩΝ ΟΔΙΚΩΝ ΜΕΤΑΦΟΡΩΝ ΝΟΜΟΣ ΤΟΥ 2004

, Α ρ.3939, 31/12/2004 O ΠΕΡΙ ΤΗΣ ΠΡΟΣΒΑΣΗΣ ΣΤΗΝ ΑΓΟΡΑ ΤΩΝ ΔΙΕΘΝΩΝ ΟΔΙΚΩΝ ΜΕΤΑΦΟΡΩΝ ΝΟΜΟΣ ΤΟΥ 2004") O ΠΕΡΙ ΤΗΣ ΠΡΟΣΒΑΣΗΣ ΣΤΗΝ ΑΓΟΡΑ ΤΩΝ ΔΙΕΘΝΩΝ ΟΔΙΚΩΝ ΜΕΤΑΦΟΡΩΝ ΝΟΜΟΣ ΤΟΥ 2004 Για σκοπούς εφαρμογής των πράξεων της Ευρωπαϊκής Κοινότητας με τίτλο - (α) «Κανονισμός (ΕΟΚ) αριθ. 881/92 του Συμβουλίου της

O ΠΕΡΙ ΤΗΣ ΠΡΟΣΒΑΣΗΣ ΣΤΗΝ ΑΓΟΡΑ ΤΩΝ ΔΙΕΘΝΩΝ ΟΔΙΚΩΝ ΜΕΤΑΦΟΡΩΝ ΝΟΜΟΣ ΤΟΥ 2004 Για σκοπούς εφαρμογής των πράξεων της Ευρωπαϊκής Κοινότητας με τίτλο - (α) «Κανονισμός (ΕΟΚ) αριθ. 881/92 του Συμβουλίου της