* ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 65

|

|

|

- Ἠσαῦ Αντωνόπουλος

- 10 χρόνια πριν

- Προβολές:

Transcript

1 * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 65 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 6 Αυγούστου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: /1265/ΔΣΣΦΕ/Α - ΓΕΝ. Δ/ΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ ΠΟΛ.: 1219 Δ/ΝΣΗ ΣΧΕΔ. & ΣΥΝΤ/ΣΜΟΥ ΦΟΡ.ΕΛΕΓΧΩΝ ΤΜΗΜΑ Α' - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ Φ.Π.Α. (Δ-14) ΤΜΗΜΑ Α' - Δ/ΝΣΗ ΕΙΣΠΡ.ΔΗΜ.ΕΣΟΔΩΝ (Δ-16) ΤΜΗΜΑ Α' ΘΕΜΑ: Συμπληρωματικές οδηγίες για την εφαρμογή της απόφασης ΠΟΛ.1144/ <<Έλεγχος ανέλεγκτων φορολογικών υποθέσεων και επίλυση φορολογικών διαφορών>>. Σε συνέχεια της αριθ /1181/ΠΟΛ.1183/ εγκυκλίου αναφορικά με την εφαρμογή της απόφασης ΠΟΛ. 1144/ , παρέχουμε συμπληρωματικά τις ακόλουθες οδηγίες και διευκρινίσεις: Ι.Επιμερισμός διαφορών, αντιμετώπιση πιστωτικών υπολοίπων και λοιπά θέματα ΦΠΑ 1. Η τυχόν διαφορά ακαθαρίστων εσόδων ή αγορών κατά περίπτωση, που προκύπτει σε κάθε ελεγχόμενη χρήση, από επαναπροσδιορισμό των βάσει βιβλίων ακαθαρίστων εσόδων ή αγορών λόγω ανακρίβειας των βιβλίων και στοιχείων ή από την ισομερή κατανομή της διαφοράς εσόδων ή αγορών λόγω έλλειψης συνάφειας (άρθρο 7 παράγρ. Α.3 και Α.4 της απόφασης), επιμερίζεται σε κάθε περίπτωση κατ' αναλογία της συμμετοχής των εφαρμοζομένων συντελεστών στα δηλούμενα φορολογητέα και απαλλασσόμενα χωρίς δικαίωμα έκπτωσης ακαθάριστα έσοδα ή αγορές. Διευκρινίζεται ότι για τον επιμερισμό αυτό δε θα λαμβάνονται υπόψη τα απαλλασσόμενα με δικαίωμα έκπτωσης του φόρου των εισροών ακαθάριστα έσοδα όπως π.χ. εξαγωγές, ενδοκοινοτικές παραδόσεις, πωλήσεις επενδυτικών αγαθών με αναστολή καταβολής του φόρου, πωλήσεις σε πλοία, πρεσβείες κλπ., καθόσον για τις πράξεις αυτές απαιτείται ύπαρξη συγκεκριμένων δικαιολογητικών για την ορθή εφαρμογή της απαλλαγής. Επίσης δεν λαμβάνονται υπόψη και οι κάθε είδους επιδοτήσεις, οικον. ενισχύσεις, επιχορηγήσεις, συναλλαγματικές διαφορές, τόκοι κλπ. και τούτο διότι και για τις περιπτώσεις αυτές υπάρχουν συνήθως συγκεκριμένα δικαιολογητικά που δε μπορούν να αμφισβητηθούν. 2. Όταν διαπιστώνεται απόκρυψη εσόδων ή αγορών, κατά περίπτωση, που αποδεδειγμένα αφορά συγκεκριμένο συντελεστή ΦΠΑ, τότε το ποσό της απόκρυψης προστίθεται στα ακαθάριστα έσοδα ή τις αγορές του συγκεκριμένου αυτού συντελεστή ΦΠΑ. 3. Σε ότι αφορά το δικαίωμα μεταφοράς του τυχόν πιστωτικού υπολοίπου ΦΠΑ, σε σχέση με τις ισχύουσες διατάξεις περί παραγραφής, διευκρινίζουμε τα ακόλουθα: Το πιστωτικό υπόλοιπο που προκύπτει σε μια φορολογική ή διαχειριστική, κατά περίπτωση, περίοδο μπορεί να μεταφέρεται για έκπτωση κάθε φορά στο σύνολο ή κατά το μέρος που δεν θα συμψηφίζεται, μέσα στη χρονική περίοδο της τριετούς παραγραφής και η οποία αρχίζει από το τέλος του έτους, εντός του οποίου υποβλήθηκε νόμιμα η εκκαθαριστική δήλωση ΦΠΑ της διαχειριστικής περιόδου που αφορά. Αυτό έχει σαν συνέπεια ότι στην περίπτωση που ένα μέρος του πιστωτικού υπολοίπου δεν θα μπορέσει να συμψηφιστεί μέσα σ' αυτήν την χρονική περίοδο, αυτό το υπόλοιπο, χωρίς να χάνει την αυτοτέλεια του ως προς το χρόνο που δημιουργήθηκε, θα μπορεί να επιστραφεί νόμιμα κατά τον τελευταίο χρόνο της παραγραφής, χωρίς να ζητείται η υποβολή τροποποιητικών δηλώσεων των προηγούμενων φορολογικών ή διαχειριστικών περιόδων. Τέλος τονίζεται ότι, το μεταφερόμενο πιστωτικό υπόλοιπο προηγείται όσον αφορά τον συμψηφισμό του με τον αντίστοιχο φόρο εκροών που προκύπτει κατά τις τρεις επόμενες διαχειριστικές περιόδους και μόνο στην περίπτωση κατά την οποία ο συνολικός φόρος εκροών των τριών επομένων διαχειριστικών περιόδων είναι μικρότερος από το πιστωτικό υπόλοιπο, θεωρείται ότι δεν συμψηφίστηκε και επομένως κατά το μέρος της διαφοράς αυτής μπορεί να ζητηθεί η επιστροφή του με αίτηση του φορολογούμενου η οποία θα ανακόψει το χρόνο της παραγραφής.

2 Αν κατά την ελεγκτική διαδικασία διαφοροποιείται το τυχόν πιστωτικό υπόλοιπο ΦΠΑ κάποιας διαχειριστικής περιόδου, θα γίνεται άμεση αναμόρφωση του πιστωτικού υπολοίπου που μεταφέρθηκε στην επόμενη ή σε επόμενες διαχειριστικές ή φορολογικές περιόδους. Στην περίπτωση που διαφοροποιείται το πιστωτικό υπόλοιπο της τελευταίας από τις ελεγχόμενες χρήσεις, τότε θα εκδίδεται αμέσως εντολή προσωρινού ελέγχου για την επόμενη ή τις επόμενες ανέλεγκτες χρήσεις ή φορολογικές περιόδους, εκτός αν υποβληθούν από τον υπόχρεο σχετικές τροποποιητικές - συμπληρωματικές δηλώσεις. Η τυχόν χρεωστική διαφορά ΦΠΑ βεβαιώνεται στη διαχειριστική ή τη φορολογική περίοδο που θα προκύψει και επιβάλλονται οι κυρώσεις που προβλέπονται για την οικεία χρήση, σύμφωνα και με τα ειδικότερα οριζόμενα στην απόφαση. Διευκρινίζεται ότι η μείωση του προς μεταφορά πιστωτικού υπολοίπου κάποιας χρήσης δεν επισύρει την επιβολή προστίμου του άρθ. 4 παράγρ. 1 του ν. 2523/97 (άρθ. 48 παράγρ. 1 του ν. 1642/86), δεδομένου ότι όπως αναφέρθηκε και παραπάνω, από την αναμόρφωση των μεταφερόμενων πιστωτικών υπολοίπων οι τυχόν χρεωστικές διαφορές που θα προκύψουν θα καταλογισθούν με τις οικείες προσαυξήσεις. 5. Σε ότι αφορά τα επιβαλλόμενα πρόστιμα, εφαρμόζονται οι διατάξεις που ίσχυαν κατά τον χρόνο διάπραξης της παράβασης, εκτός αν από τις διατάξεις του ν.2523/97 προβλέπεται επιεικέστερη μεταχείριση. Έτσι, τα πρόστιμα του άρθ.47 παράγρ.5 και 48 παράγρ.2β' του ν.1642/86 δεν θα επιβάλλονται σε καμιά από τις ελεγχόμενες χρήσεις, δεδομένου ότι αυτά δεν προβλέπονται από τις διατάξεις του ν.2523/ Κατά τον έλεγχο ΦΠΑ επί επιχειρήσεων που υπάγονται στο ειδικό καθεστώς του άρθρου 32 του ν. 1642/1986, θα ελέγχεται μεταξύ των άλλων, υποχρεωτικά, και ο ορθός προσδιορισμός των ακαθάριστων εσόδων κατά την παράγραφο 7 του ίδιου πιο πάνω άρθρου. 7. Κατά τον έλεγχο ΦΠΑ θα ερευνάται, πέραν των άλλων, αν για τις χορηγούμενες λόγω κύκλου εργασιών εκπτώσεις έχει προηγηθεί, τουλάχιστον τέσσερες μήνες πριν από την πραγματοποίηση τους, γνωστοποίηση των παρεχόμενων ποσοστών εκπτώσεων στην αρμόδια Δ.Ο.Υ. του πωλητή ή του παρέχοντος τις υπηρεσίες, για πραγματοποιούμενες εκπτώσεις από 7/7/1996 και εντεύθεν (σχετ.διατάξεις άρθ.11 παραγρ.2α' ν.2386/1996, εγκύκλιος ΠΟΛ.1212/ ). 8. Όσον αφορά τις απαλλασσόμενες από ΦΠΑ πωλήσεις, ενδεικτικά αναφέρονται οι παρακάτω αποφάσεις του Υπουργού Οικονομικών με τις οποίες καθορίζονται όροι, προϋποθέσεις, διαδικασίες και δικαιολογητικά για συναλλαγές απαλλασσόμενες του ΦΠΑ: - Π.2869/2389/ΠΟΛ.137/ Π.8271/4879/ΠΟΛ.366/ /8478/ΠΟΛ.1262/ /8911/1807/0014/ΠΟΛ.1029/ Π. 1591/1546/1987/ΠΟΛ /12177/0014/ΠΟΛ.1285/ /4885/1436/Α0014/ΠΟΛ.1338/ Π. 4056/3029/ΠΟΛ.186/ ΙΙ. Αναγωγή αγορών σε πωλήσεις. Λοιπά θέματα εφαρμογής της επαλήθευσης περί ύπαρξης ή μη συνάφειας 1. Κατά την εφαρμογή της επαλήθευσης περί ύπαρξης ή μη συνάφειας μεταξύ των εμφανιζομένων αριθμητικών δεδομένων και οικονομικών μεγεθών επί επιχειρήσεων με βιβλία Α' κατηγορίας (άρθρα 4 παράγρ. Β.4 και 5 παράγρ. Β.4 της απόφασης) και σε ότι αφορά τον τρόπο αναγωγής των αγορών των ελεγχόμενων χρήσεων σε πωλήσεις, θα προσδιορίζεται κατ' αρχήν, εφόσον αυτό είναι εφικτό (π.χ. επί επιχειρήσεων με χονδρικές πωλήσεις), το επιτυγχανόμενο μικτό κέρδος, με σύγκριση της τιμής κτήσης και πώλησης, χωρίς το ΦΠΑ. Περαιτέρω, το επιτυγχανόμενο μικτό κέρδος θα συγκρίνεται με το κλάσμα των μοναδικών συντελεστών καθαρού κέρδους επί αγορών και ακαθάριστων εσόδων που προβλέπονται για το οικείο επάγγελμα και σε περίπτωση που το επιτυγχανόμενο μικτό κέρδος είναι μεγαλύτερο, τότε θα λαμβάνεται αυτό υπόψη για την αναγωγή των αγορών σε πωλήσεις. Αν όμως από την παραπάνω σύγκριση προκύψει ότι είναι μεγαλύτερο το κλάσμα των μοναδικών συντελεστών ή αν δεν μπορεί να προσδιορισθεί το επιτυγχανόμενο μικτό κέρδος, τότε για την αναγωγή των αγορών σε πωλήσεις λαμβάνεται υπόψη το πιο πάνω κλάσμα των μοναδικών συντελεστών.

3 Σημειώνεται επί πλέον ότι σε περιπτώσεις επιχειρήσεων με περισσότερους από ένα κλάδους με διαφορετικούς συντελεστές, λαμβάνεται πάντα υπόψη το επιτυγχανόμενο μικτό κέρδος ή το κλάσμα των μοναδικών συντελεστών, κατά περίπτωση, του κλάδου με τα περισσότερα δηλωθέντα καθαρά κέρδη. 2. Σε περιπτώσεις έλλειψης συνάφειας ειδικά επί επιχειρήσεων ή ελευθέρων επαγγελματιών που τα αποτελέσματα προσδιορίζονται λογιστικά και εφόσον η επιχείρηση ή ο ελεύθερος επαγγελματίας δεν φορολογήθηκε με βάση τις διατάξεις των αντικειμενικών κριτηρίων ή φορολογήθηκε βάσει των διατάξεων αυτών αλλά συντρέχουν οι προϋποθέσεις των παραγράφων 20 και 21 του άρθρου 33 και 13 του άρθρου 51 του ν. 2238/94, κατά περίπτωση, τότε ο επαναπροσδιορισμός των καθαρών κερδών (καθαρού εισοδήματος) γίνεται κατά τις ακόλουθες διακρίσεις: α. Επί βιβλίων και στοιχείων επαρκών και ακριβών προκειμένου περί επιχείρησης ή ελεύθερου επαγγελματία που δεν φορολογήθηκε με βάση τα αντικειμενικά κριτήρια (λόγω μη υπαγωγής ή λόγω δήλωσης μεγαλύτερων καθαρών κερδών από τα προσδιοριζόμενα βάσει αντικειμενικών κριτηρίων) ή φορολογήθηκε βάσει των αντικειμενικών κριτηρίων αλλά τα βάσει ελέγχου λογιστικώς προσδιοριζόμενα καθαρά κέρδη είναι μεγαλύτερα των φορολογηθέντων με τα αντικειμενικά κριτήρια, κατ' αρχήν προσδιορίζονται τα καθαρά κέρδη που αναλογούν επί της διαφοράς των ακαθαρίστων εσόδων που αντιστοιχεί σε κάθε χρήση λόγω της έλλειψης συνάφειας, με τη χρήση του προβλεπόμενου για το οικείο επάγγελμα Μ.Σ.Κ.Κ. Περαιτέρω, το προκύπτον ποσόν προστίθεται στα λογιστικώς προσδιοριζόμενα από τον έλεγχο καθαρά κέρδη με βάση τα δηλωθέντα ακαθάριστα έσοδα (λαμβανομένων δηλαδή υπόψη των τυχόν λογιστικών διαφορών κλπ.) και το άθροισμα που προκύπτει αποτελεί το σύνολο των καθαρών κερδών. β. Επί βιβλίων και στοιχείων ανεπαρκών, τα καθαρά κέρδη προσδιορίζονται εξωλογιστικά κατά τις γενικές διατάξεις, με βάση τα ακαθάριστα έσοδα όπως αυτά επαναπροσδιορίζονται λόγω έλλειψης συνάφειας κατά τα οριζόμενα στο άρθρο 7 παράγρ. Α.4 της απόφασης. γ. Επί βιβλίων και στοιχείων ανακριβών, τα καθαρά κέρδη προσδιορίζονται εξωλογιστικά, κατά τις γενικές διατάξεις, με βάση τα ακαθάριστα έσοδα όπως αυτά επαναπροσδιορίζονται κατά τα οριζόμενα στο άρθρο 7 παράγρ. Α.3 και Α.4 της απόφασης. 3. Για τη διενέργεια της επαλήθευσης περί ύπαρξης ή μη συνάφειας δεν λαμβάνονται σε καμιά περίπτωση υπόψη και δεν προστίθενται με τα υπόλοιπα μεγέθη: - Τα ποσά ασφαλιστικών εισφορών που αφορούν τον ίδιο επιτηδευματία, δηλαδή για την ασφάλισή του στο ΤΕΒΕ, ΤΑΕ κλπ, τα οποία ως γνωστό εκπίπτουν από το καθαρό εισόδημα κατά τις διατάξεις του άρθρου 8 του ν.2238/94. - Τα τεκμαρτά ποσά ιδιόχρησης. 4. Σε περιπτώσεις επιτηδευματιών που λόγω αντικειμένου τηρούν τόσο βιβλίο αγορών όσο και βιβλίο εσόδων - εξόδων (π.χ. πρατήριο υγρών καυσίμων με ταυτόχρονη εμπορία λιπαντικών και παροχή υπηρεσιών), η επαλήθευση περί ύπαρξης ή μη συνάφειας γίνεται από κοινού και για τις δύο κατηγορίες βιβλίων. Στις περιπτώσεις αυτές, οι αγορές που αφορούν το βιβλίο αγορών ανάγονται σε πωλήσεις, το προκύπτον ποσόν προστίθεται με τα δηλούμενα ακαθάριστα έσοδα βάσει του βιβλίου εσόδων - εξόδων και περαιτέρω ακολουθείται η διαδικασία που ορίζεται στο άρθρο 4 παράγρ. Γ'.11 της απόφασης. ΙΙΙ. Λοιπά θέματα εφαρμογής της απόφασης 1. Στο κριτήριο επιλογής ε' της παραγρ.1 του άρθρου 2 (επιλογή υποθέσεων για έλεγχο) που αναφέρεται σε περιπτώσεις απώλειας βιβλίων και στοιχείων, εμπίπτουν και οι επιχειρήσεις με απώλεια φορολογικών ταμειακών μηχανών. 2. Όπου κατά τα άρθρα 4 και 5 της απόφασης προβλέπεται η διενέργεια επαληθεύσεων στο μήνα με τα μεγαλύτερα ακαθάριστα έσοδα, ως ακαθάριστα έσοδα προκειμένου να προσδιορισθεί ο μήνας με τα μεγαλύτερα ακαθάριστα έσοδα, σε περιπτώσεις πωλήσεων για λογαριασμό τρίτων, δεν λαμβάνονται οι πωλήσεις για λογαριασμό τρίτων αλλά οι προμήθειες από τις πωλήσεις αυτές. 3. Ο κατά περίπτωση προβλεπόμενος από τα άρθρα 4 και 5 της απόφασης έλεγχος των δαπανών για ύπαρξη τυχόν λογιστικών διαφορών καταλαμβάνει και τις αποσβέσεις. Συνεπώς, οι διενεργηθείσες αποσβέσεις κάθε χρήσης υπόκεινται σε έλεγχο. 4. Προκειμένου περί ελευθέρων επαγγελματιών, ο έλεγχος των δαπανών επεκτείνεται σε όλες γενικά τις δαπάνες, ανεξαρτήτως ποσού, ακόμα και επί προαιρετικής τήρησης βιβλίων Γ' κατηγορίας.

4 Για την εφαρμογή των διατάξεων της περίπτ.γ' της παραγράφου Α3 του άρθρου 7 της απόφασης (διπλασιασμός ποσοστού προσαύξησης ακαθαρίστων εσόδων ή αγορών), θεωρείται ότι διαπράχτηκαν μέσα στην ίδια χρήση περισσότερες από μία παραβάσεις μη έκδοσης στοιχείου αξίας ή διακίνησης, εφόσον οι παραβάσεις διαπιστώθηκαν από διαφορετικούς ελέγχους. 6. Κατά τον διενεργούμενο με βάση την απόφαση έλεγχο, θα εξετάζεται, όπου βεβαίως συντρέχει περίπτωση και η ορθή εφαρμογή των διατάξεων του άρθρου 24 του ν.2214/1994, με τις οποίες ως γνωστόν, θεσπίστηκε η υποχρέωση ονομαστικοποίησης των μετοχών ορισμένων κατηγοριών ημεδαπών ανωνύμων εταιριών και καθορίστηκαν οι συναφείς υποχρεώσεις και η σχετική διαδικασία (σχετ. εγκ. 1222/ ). Επισημαίνεται σχετικά ότι τόσο για τις διαπιστώσεις από την παραπάνω επαλήθευση, όσο και για τις διαπιστώσεις από τον έλεγχο εφαρμογής λοιπών ειδικών διατάξεων που αποτελούν αντικείμενο του τακτικού ελέγχου (π.χ. έλεγχος εφαρμογής αναπτυξιακών νόμων, αναπροσαρμογής αξίας ακινήτων κ.λπ.), δεν θα συντάσσονται ιδιαίτερα ειδικά σημειώματα ελέγχου, αλλά οι διαπιστώσεις αυτές θα αναγράφονται είτε στο σώμα του ειδικού σημειώματος ελέγχου που συντάσσεται για τη φορολογία εισοδήματος είτε σε ιδιαίτερα φύλλα που σε κάθε περίπτωση αποτελούν αναπόσπαστο τμήμα του πιο πάνω σημειώματος. 7. Οι προβλεπόμενοι στην παράγραφο 3 του άρθρου 10 περιορισμοί ως προς τη δυνατότητα μείωσης των διαφορών φορολογητέας ύλης, αφορούν μόνο τις συγκεκριμένες περιπτώσεις στις οποίες οι περιορισμοί αυτοί αναφέρονται (επί ανακρίβειας βιβλίων Α' ή Β' κατηγορίας και από έλλειψης συνάφειας). Συνεπώς, σε όλες τις υπόλοιπες περιπτώσεις, οι τυχόν διαφορές της κατά περίπτωση φορολογητέας ύλης αντιμετωπίζονται στο στάδιο επίλυσης των διαφορών χωρίς να τίθενται περιορισμοί, ανάλογα πάντα με τα αποδεικτικά στοιχεία που επικαλείται ο επιτηδευματίας (π.χ. επί ανακρίβειας βιβλίων Γ' κατηγορίας κλπ). Είναι ευνόητο επίσης ότι καταλογισθείσες από τον έλεγχο παραβάσεις Κ.Φ.Σ. ή Κ.Β.Σ. μπορεί να επαναξιολογούνται με βάση τα επικαλούμενα ή προσκομιζόμενα από τον επιτηδευματία στοιχεία, αναλόγως δε του αποτελέσματος διαμορφώνεται η τελική κρίση - πρόταση επί του κύρους των βιβλίων και στοιχείων. 8. Η προβλεπόμενη από την παράγραφο 5 του άρθρου 10 της απόφασης μείωση των πρόσθετων φόρων ή προσαυξήσεων κατά τις γενικές διατάξεις - και όχι δηλαδή στο 1/4 ή στο 1/3 - σε περιπτώσεις μη υποβολής δήλωσης, αφορά όλες γενικά τις φορολογίες, συμπεριλαμβανομένης και της φορολογίας εισοδήματος. 9. Το άρθρο 11 αναφέρεται αποκλειστικά και μόνο σε καταλογιστικές πράξεις που συμπίπτει να είναι εκκρεμείς κατά το χρόνο που συζητείται η επίλυση των διαφορών του τακτικού ελέγχου, είτε κατά το άρθρο 10 είτε κατά το άρθρο 12. Συνεπώς, ο προβλεπόμενος από το εν λόγω άρθρο 11 τρόπος καθώς και διαδικασία επίλυσης των διαφορών δεν καταλαμβάνουν σε καμία περίπτωση άλλες καταλογιστικές πράξεις, όπως π.χ. πρόστιμα Κ.Β.Σ. από προληπτικό έλεγχο ή φύλλα ελέγχου ή πράξεις προσωρινού ελέγχου που είναι μεν εκκρεμείς αλλά δεν αφορούν επιτηδευματίες που ελέγχθηκαν είτε με βάση την απόφαση είτε με τις γενικές διατάξεις και εκκρεμεί η επίλυση των σχετικών φορολογικών διαφορών κατά τα άρθρα 10 ή Επί επίλυσης των διαφορών κατά τα οριζόμενα στο άρθρο 12, προβλέπεται μεν ανάλογη εφαρμογή των διατάξεων της παραγράφου 5 του άρθρου 10, όχι όμως και των διατάξεων της παραγράφου 3 του ίδιου άρθρου. Συνεπώς, στις περιπτώσεις αυτές και σε ότι αφορά την αντιμετώπιση των βάσει ελέγχου τυχόν διαφορών της κατά περίπτωση φορολογητέας ύλης και άλλα συναφή θέματα, εξακολουθούν να ισχύουν τα προβλεπόμενα από τις γενικές διατάξεις (άρθρα 70 ν. 2238/1994, 42 ν. 1642/1986). 11. Όπως είναι γνωστό, επί επιτηδευματιών - νομικών και λοιπών προσώπων του πρώην άρθρου 16α του ν.δ. 3323/1955, ο φόρος εισοδήματος είτε επεβάλετο, ανάλογα με το οικονομικό έτος και τη μορφή των προσώπων αυτών, στα ίδια τα εν λόγω πρόσωπα, είτε βάρυνε τους εταίρους ή τα μέλη τους, ανάλογα με τα κατανεμόμενα βάσει των ποσοστών συμμετοχών τους κέρδη. Κατόπιν αυτών και για λόγους ισονομίας, σημειώνεται ότι οι διατάξεις της παραγράφου 5 του άρθρου 10 εκτός από τα ίδια τα παραπάνω πρόσωπα καταλαμβάνουν επίσης και τους εταίρους ή τα μέλη τους, εφόσον βεβαίως πρόκειται για χρήσεις για τις οποίες τα μέλη ή οι εταίροι βαρύνονται με το φόρο εισοδήματος και προκύπτουν σε βάρος τους σχετικές διαφορές. 12. Σε ότι αφορά την εφαρμογή των διατάξεων της παραγράφου 2 του άρθρου 14 σε περιπτώσεις επίλυσης των διαφορών υποθέσεων της παραγράφου 3 του άρθρου 12 της απόφασης, σημειώνεται

5 ότι τα ποσά φόρων, τελών, εισφορών και προστίμων που τυχόν έχουν βεβαιωθεί λόγω άσκησης της προσφυγής (προβεβαίωση) και εφόσον αυτά έχουν καταβληθεί, συμψηφίζονται με τα καταβλητέα κατά τις πιο πάνω διατάξεις της παραγράφου 2 του άρθρου 14 ποσά και καταβάλλεται μόνο η τυχόν εναπομένουσα διαφορά. 13. Από παραδρομή, στον πίνακα προσθέτων φόρων - προσαυξήσεων που επισυνάπτεται στην εγκύκλιο ΠΟΛ. 1183/ και στη στήλη φόρου εισοδήματος, αναγράφεται ότι για την χρήση 1992 ισχύουν οι προσαυξήσεις και οι μειώσεις της χρήσης 1991, ενώ το ορθό είναι ότι ισχύει το ίδιο καθεστώς που ισχύει και για τη χρήση Ορθή επανάληψη του πίνακα επισυνάπτεται στην παρούσα. IV. Διαδικασία βεβαίωσης και είσπραξης του 1/5 1. Στις ΔΟΥ που εφαρμόζεται το σύστημα TAXIS, ôï ðïóό που τελικά προκύπτει από την επίλυση των διαφορών βεβαιώνεται στο σύνολό του κατά πράξη και από το ποσό αυτό εισπράττεται το 1/5 κατά την επίλυση της διαφοράς ή εντός των δύο επόμενων από την επίλυση της διαφοράς εργάσιμων ημερών. Τα υπόλοιπα 4/5 εισπράττονται σε δόσεις ορίζονται από το άρθρο 14 της απόφασης. Εφόσον δεν εισπραχθεί το ανωτέρω ποσό του 1/5 εμπρόθεσμα, γεγονός που επιφέρει ακύρωση του συμβιβασμού, το τμήμα που συνέταξε τον οικείο χρηματικό κατάλογο προβαίνει στη διαγραφή των χρεών που περιλαμβάνονται στον κατάλογο με αιτιολογία τη μη επίτευξη επίλυσης των διαφορών και αντίγραφο της πράξης διαγραφής τίθεται στο φάκελο του επιτηδευματία. Το TAXIS θα προσαρμόσει τα προγράμματά του σύμφωνα με τις απαιτήσεις της απόφασης και θα αποστείλει περαιτέρω οδηγίες στις ΔΟΥ όταν αυτά εγκατασταθούν. 2. Στις ΔΟΥ που εφαρμόζεται το παλαιό μηχανογραφημένο σύστημα (138 ΔΟΥ), το ποσοστό 1/5 για όλες τις χρήσεις για τις οποίες επέρχεται επίλυση των διαφορών μπορεί να προεισπράττεται με ένα διπλότυπο ανά φορολογία (π.χ. σε υπόθεση που περαιώνεται για πέντε χρήσεις και προκύπτουν διαφορές από φορολογία εισοδήματος, από ΦΠΑ και από πρόστιμα του ΚΒΣ, για την προείσπραξη του 1/5 θα εκδοθούν τρία διπλότυπα, ένα για το Φ.Ε., ένα για το ΦΠΑ και ένα για τα πρόστιμα του ΚΒΣ). Για το σύνολο της οφειλής που προέκυψε από την επίλυση των διαφορών, θα συντάσσονται χρηματικοί κατάλογοι, ανά χρήση και είδος φόρου, από τα αρμόδια τμήματα. Το 1/5 θα αποτελεί ξεχωριστή εγγραφή στους χρηματικούς καταλόγους. Τα υπόλοιπα 4/5 θα καταβάλονται με βάση τις ισχύουσες διατάξεις και τα οριζόμενα στο άρθρο 14 της απόφασης. Προκειμένου να εκδοθούν τα διπλότυπα είσπραξης του 1/5, τα αρμόδια τμήματα θα εκδίδουν σημειώματα ανά είδος φόρου, στα οποία θα αναγράφονται τα ποσά του 1/5 που πρέπει να καταβληθούν. Επί του σημειώματος θα συμπληρώνεται, μετά την καταβολή, ο αριθμός και η ημερομηνία του διπλοτύπου είσπραξης. Για το παραπάνω θέμα θα τύχετε και περαιτέρω οδηγιών από τους υπεύθυνους για το μηχανογραφημένο σύστημα των 138 ΔΟΥ. 3. Στις μη μηχανογραφημένες ΔΟΥ, θα ακολουθείται η κατωτέρω διαδικασία : Τα αρμόδια τμήματα θα εκδίδουν σημειώματα για την καταβολή του 1/5, ανά είδος φόρου, στα οποία θα γίνεται ανάλυση κατά χρήση. Στη συνέχεια θα εκδίδεται ένα διπλότυπο ανά είδος φόρου, το οποίο θα συμπεριλαμβάνει αναλυτικά τις χρήσεις. Επί του σημειώματος θα συμπληρώνεται, μετά την καταβολή, ο αριθμός και η ημερομηνία του διπλοτύπου είσπραξης. Για το σύνολο της οφειλής που προέκυψε από την επίλυση των διαφορών, θα συντάσσονται χρηματικοί κατάλογοι από τα αρμόδια τμήματα, ανά χρήση και είδος φόρου, στους οποίους θα αναγράφεται και η καταβολή του 1/5. Τα υπόλοιπα 4/5 θα καταβάλονται με βάση τις ισχύουσες διατάξεις και τα οριζόμενα στο άρθρο 14 της απόφασης. V. Τελικές παρατηρήσεις Από την επικοινωνία με ΔΟΥ όλης της χώρας και την υπάρχουσα πληροφόρηση, προκύπτει ότι σε πολλές, ιδίως περιφερειακές ΔΟΥ, δεν έχει αρχίσει ακόμη η εφαρμογή της απόφασης, με δικαιολογία την έλλειψη προσωπικού ή την αναγκαστική και συνεχή ενασχόληση των ελεγκτών με άλλες υποχρεώσεις. Τονίζεται λοιπόν ιδιαίτερα στους προϊσταμένους ΔΟΥ και στους επόπτες ελέγχου ότι κύρια αποστολή των φορολογικών υπηρεσιών είναι το ελεγκτικό έργο και για το σκοπό αυτό θα πρέπει να μεριμνήσουν για άμεση εντατικοποίηση των ελέγχων, κατανέμοντας και αξιοποιώντας κατάλληλα το υπάρχον ελεγκτικό δυναμικό. Οι αρμόδιοι Επιθεωρητές παρακαλούνται να

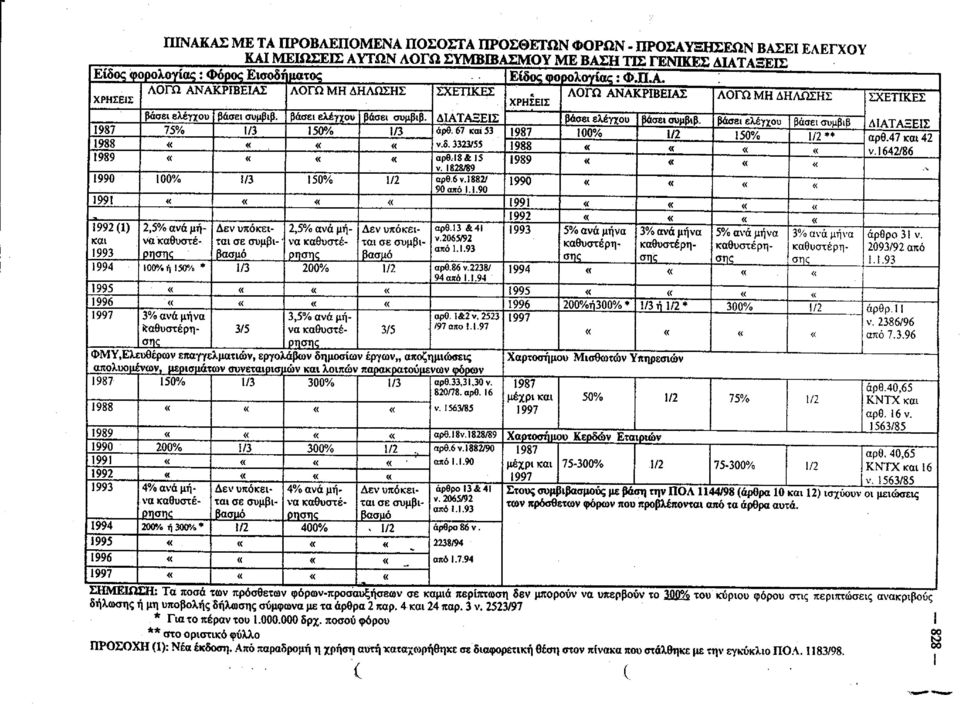

6 παρακολουθήσουν στενά το θέμα αυτό, παρέχοντας στις ΔΟΥ που εποπτεύουν τις κατάλληλες εντολές και οδηγίες. ΕΠΙΣΥΝΑΠΤΕΤΑΙ: Ένας πίνακας προσθέτων φόρων - προσαυξήσεων Ακριβές Αντίγραφο Η Προϊσταμένη της Γραμματείας Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ Χ. ΑΛΑΜΑΝΟΣ

7

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 25-09-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3961 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 25-09-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3961 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση)

") ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Ιουνίου 2009

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Ιουνίου 2009 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1055521/1586/ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α ΠΟΛ. 1072 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦ. ΣΥΣΤΗΜΑΤΩΝ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Ιουνίου 2009 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1055521/1586/ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α ΠΟΛ. 1072 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦ. ΣΥΣΤΗΜΑΤΩΝ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 31/07/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3257 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 31/07/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3257 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 25-6-2009 Αριθμ.πρωτ.588 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Έλεγχος δηλώσεων ν.3296/2004. Σχετικό: Το με αριθμ.πρωτ.1055521/1586/δε-α/πολ.1072/3-6-09 έγγραφο

Θεσσαλονίκη 25-6-2009 Αριθμ.πρωτ.588 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Έλεγχος δηλώσεων ν.3296/2004. Σχετικό: Το με αριθμ.πρωτ.1055521/1586/δε-α/πολ.1072/3-6-09 έγγραφο

ΑΠΟΦΑΣΙΖΟΥΜΕ ΚΕΦΑΛΑΙΟ Α ΥΠΑΓΟΜΕΝΕΣ ΚΑΙ ΕΞΑΙΡΟΥΜΕΝΕΣ ΥΠΟΘΕΣΕΙΣ ΤΡΟΠΟΣ ΔΙΑΔΙΚΑΣΙΑΣ ΠΡΟΣΔΙΟΡΙΣΜΟΥ ΦΟΡΟΛΟΓΙΚΩΝ ΔΙΑΦΟΡΩΝ

- 841 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 43 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α Αθήνα, 22 Μαΐου 2002 Αριθμ.Πρωτ.:1044171/1369/ΔΕ-Α

- 841 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 43 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α Αθήνα, 22 Μαΐου 2002 Αριθμ.Πρωτ.:1044171/1369/ΔΕ-Α

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Απριλίου 2007

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Απριλίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ. 1034439/1238/ΔΕ-Α' ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A' ΠΟΛ. 1064 Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κώδ.:

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 3 Απριλίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ. 1034439/1238/ΔΕ-Α' ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A' ΠΟΛ. 1064 Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κώδ.:

Θέμα: Κοινοποίηση διατάξεων υποπαραγράφου Α.6 του ν.4152/2013 και οδηγίες για την εφαρμογή τους.

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 7 Οκτωβρίου 1998

-- 875 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 70 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 7 Οκτωβρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 1113368/1356/Δ-Ε/Α' - ΓΕΝ.Δ/ΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ ΠΟΛ.: 1242 ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ - ΤΜΗΜΑ

-- 875 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 70 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 7 Οκτωβρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 1113368/1356/Δ-Ε/Α' - ΓΕΝ.Δ/ΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ ΠΟΛ.: 1242 ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ - ΤΜΗΜΑ

ΠΟΛ /05/2008 Published on TaxExperts (https://www.taxexperts.gr)

") Πίνακας περιεχομένων Θέμα: «Εντατικοποίηση φορολογικών ελέγχων λόγω επικείμενων παραγραφών και παροχή οδηγιών για την εφαρμογή της Α.Υ.Ο.Ο. ΠΟΛ. 1037/2005 και για λοιπά θέματα ελέγχου» Α. ΕΝΤΑΤΙΚΟΠΟΙΗΣΗ

Πίνακας περιεχομένων Θέμα: «Εντατικοποίηση φορολογικών ελέγχων λόγω επικείμενων παραγραφών και παροχή οδηγιών για την εφαρμογή της Α.Υ.Ο.Ο. ΠΟΛ. 1037/2005 και για λοιπά θέματα ελέγχου» Α. ΕΝΤΑΤΙΚΟΠΟΙΗΣΗ

ΑΥΤΟΕΛΕΓΧΟΣ ΥΠΟΒΑΛΛΟΜΕΝΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ (ΑΥΤΟΠΑΙΡΑΙΩΣΗ)

") 1 ΑΥΤΟΕΛΕΓΧΟΣ ΥΠΟΒΑΛΛΟΜΕΝΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ (ΑΥΤΟΠΑΙΡΑΙΩΣΗ) (Άρθρα 13 17 Ν.3296/2004, Ερμηνευτική ΠΟΛ.1191/17.12.2010) Αντικείμενο, έννοια και προϋποθέσεις αυτοελέγχου (Άρθρο 13) Δηλώσεις φορολογίας

1 ΑΥΤΟΕΛΕΓΧΟΣ ΥΠΟΒΑΛΛΟΜΕΝΩΝ ΦΟΡΟΛΟΓΙΚΩΝ ΔΗΛΩΣΕΩΝ (ΑΥΤΟΠΑΙΡΑΙΩΣΗ) (Άρθρα 13 17 Ν.3296/2004, Ερμηνευτική ΠΟΛ.1191/17.12.2010) Αντικείμενο, έννοια και προϋποθέσεις αυτοελέγχου (Άρθρο 13) Δηλώσεις φορολογίας

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων.

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων. Οι εγκύκλιοι για τη ρύθμιση των χρεών & εκκρεμών φορολογικών υποθέσεων. Δεύτερη ευκαιρία σε επιχειρήσεις, ελεύθερους επαγγελματίες και οφειλέτες του

Παράταση προθεσμίας ρύθμισης φορολογικών υποθέσεων. Οι εγκύκλιοι για τη ρύθμιση των χρεών & εκκρεμών φορολογικών υποθέσεων. Δεύτερη ευκαιρία σε επιχειρήσεις, ελεύθερους επαγγελματίες και οφειλέτες του

Αθήνα, 21 Νοεμβρίου 2008

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑTA Β, A Ταχ. Δ/νση :Κ. Σερβίας 10 Ταχ. Κωδ. :101 84 ΑΘΗΝΑ Τηλ. :210 3375204,3375203,3375063 FAX

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑTA Β, A Ταχ. Δ/νση :Κ. Σερβίας 10 Ταχ. Κωδ. :101 84 ΑΘΗΝΑ Τηλ. :210 3375204,3375203,3375063 FAX

ΔΕΔ Θ 1379/2019 Το έλλειμμα ταμείου δεν αποτελεί αντικείμενο επιβολής ΦΠA

Πίνακας περιεχομένων ΔΕΔ Θ 1379/2019 Το έλλειμμα ταμείου δεν αποτελεί αντικείμενο επιβολής ΦΠA Θεσσαλονίκη, 29/05/2019 Αριθμός απόφασης: 1379 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΕΞΑΡΤΗΤΗ ΑΡΧΗ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ

Πίνακας περιεχομένων ΔΕΔ Θ 1379/2019 Το έλλειμμα ταμείου δεν αποτελεί αντικείμενο επιβολής ΦΠA Θεσσαλονίκη, 29/05/2019 Αριθμός απόφασης: 1379 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΕΞΑΡΤΗΤΗ ΑΡΧΗ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 9 Απριλίου 2008

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 9 Απριλίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.:1042042 / 1398 / ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ: Α Β ΠΟΛ. 1074 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 9 Απριλίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.:1042042 / 1398 / ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ: Α Β ΠΟΛ. 1074 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΕΞ. ΕΠΕΙΓΟΝ. Αθήνα, 16 Φεβρουαρίου 2009

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Β Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κωδ.: 101 84 ΑΘΗΝΑ Τηλ. : 210 3375204, 3375203, 3375063

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Β Ταχ. Δ/νση: Κ. Σερβίας 10 Ταχ. Κωδ.: 101 84 ΑΘΗΝΑ Τηλ. : 210 3375204, 3375203, 3375063

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ. Στο σ.ν.

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ Στο σ.ν. Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), ενσωμάτωση των Οδηγιών 2005/14/ΕΚ για την υποχρεωτική ασφάλιση οχημάτων και 2005/68/ΕΚ σχετικά με τις αντασφαλίσεις και λοιπές

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ Στο σ.ν. Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), ενσωμάτωση των Οδηγιών 2005/14/ΕΚ για την υποχρεωτική ασφάλιση οχημάτων και 2005/68/ΕΚ σχετικά με τις αντασφαλίσεις και λοιπές

ΘΕΜΑ: «Επιλογή προς έλεγχο δηλώσεων που υποβάλλονται σύμφωνα με τις διατάξεις των άρθρων 13 έως 17 του ν. 3296/2004 και έλεγχος αυτών.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΔΗΜΟΣΙΕΥΘΗΚΕ ΣΤΟ ΦΕΚ ΜΕ ΑΡΙΘ. 2392Β /28.8.2012 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 20 Αυγούστου 2012 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΔΗΜΟΣΙΕΥΘΗΚΕ ΣΤΟ ΦΕΚ ΜΕ ΑΡΙΘ. 2392Β /28.8.2012 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 20 Αυγούστου 2012 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ

ΠΟΛ.: * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 47

- 917 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 47 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α Αθήνα, 11 Ιουνίου 2002 Αριθμ.Πρωτ.:1049957/1418/ΔΕ-Α

- 917 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 47 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ Α Αθήνα, 11 Ιουνίου 2002 Αριθμ.Πρωτ.:1049957/1418/ΔΕ-Α

Τηλέφωνο: (Δ9) (ΦΠΑ)

(ΦΠΑ)") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Ιουνίου 1994 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1072887/4472 ΓΕΝ. Δ/ΝΣΗ ΕΠΙΘ/ΣΗΣ ΚΑΙ ΕΛΕΓΧΩΝ ΠΟΛ 1158 ΔΙΕΥΘΥΝΣΗ: 9η ΓΕΝ. Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ & Δ.Π. ΔΙΕΥΘΥΝΣΕΙΣ: 12η - 14η Τηλέφωνο:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Ιουνίου 1994 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1072887/4472 ΓΕΝ. Δ/ΝΣΗ ΕΠΙΘ/ΣΗΣ ΚΑΙ ΕΛΕΓΧΩΝ ΠΟΛ 1158 ΔΙΕΥΘΥΝΣΗ: 9η ΓΕΝ. Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ & Δ.Π. ΔΙΕΥΘΥΝΣΕΙΣ: 12η - 14η Τηλέφωνο:

Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ. 1. Τις διατάξεις των παραγράφων 3 και 8 του άρθρου 66 του ν. 2238/1994 (ΦΕΚ Α 151), όπως ισχύουν.

, όπως ισχύουν.") ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1250 ΕΤΟΣ: 2002 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Εφαρµογή, συµπλήρωση και τροποποίηση των αποφάσεων του Υπουργού Οικονοµικών

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1250 ΕΤΟΣ: 2002 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ A ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Εφαρµογή, συµπλήρωση και τροποποίηση των αποφάσεων του Υπουργού Οικονοµικών

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 8-11-2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3772 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 8-11-2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3772 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση

Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορολόγητα αποθεματικά

Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορ 9 Μαΐου 2016 Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορολόγητα αποθεματικά

Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορ 9 Μαΐου 2016 Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορολόγητα αποθεματικά

Θεσσαλονίκη Αρ.Πρωτ.391. Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 17.4.2007 Αρ.Πρωτ.391 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Παροχή οδηγιών περί περαίωσης φορολογικών δηλώσεων χωρίς έλεγχο. Σας διαβιβάζουμε τη με αριθμ.πρωτ.1034439/1238/δε

Θεσσαλονίκη 17.4.2007 Αρ.Πρωτ.391 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Παροχή οδηγιών περί περαίωσης φορολογικών δηλώσεων χωρίς έλεγχο. Σας διαβιβάζουμε τη με αριθμ.πρωτ.1034439/1238/δε

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 23-01-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 639 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 23-01-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 639 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α (ΦΠΑ) ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Δ (ΦΑΣ) ΔΙΕΥΘΥΝΣΗ ΕΙΣΠΡΑΞΕΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α (ΦΠΑ) ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Δ (ΦΑΣ) ΔΙΕΥΘΥΝΣΗ ΕΙΣΠΡΑΞΕΩΝ

επιπλέον φορολογητέα ύλη χωρίς να προκύπτει φόρος προς καταβολή

Πίνακας περιεχομένων ΔΕΔ 212/2019 Πρόστιμο εκπρόθεσμης τροποποιητικής δήλωσης με την οποία δηλώνεται επιπλέον φορολογητέα ύλη χωρίς να προκύπτει φόρος προς καταβολή Καλλιθέα,14/01/2019 Αριθμός απόφασης:

Πίνακας περιεχομένων ΔΕΔ 212/2019 Πρόστιμο εκπρόθεσμης τροποποιητικής δήλωσης με την οποία δηλώνεται επιπλέον φορολογητέα ύλη χωρίς να προκύπτει φόρος προς καταβολή Καλλιθέα,14/01/2019 Αριθμός απόφασης:

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Αθήνα 2 Οκτωβρίου 2009 Αρ. Πρωτ /7501/1166/Α0014 ΠΟΛ.1133

Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝEΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1.ΔΙΕΥΘΥΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. ΔΙΕΥΘΥΝΣΗ 15 η Κ.Β.Σ. 3. ΔΙΕΥΘΥΝΣΗ 16 η Είσπραξης Δημοσίων Εσόδων Β. Γ.Γ.Π.Σ. 1. Δ/ΝΣΗ

Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝEΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1.ΔΙΕΥΘΥΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. ΔΙΕΥΘΥΝΣΗ 15 η Κ.Β.Σ. 3. ΔΙΕΥΘΥΝΣΗ 16 η Είσπραξης Δημοσίων Εσόδων Β. Γ.Γ.Π.Σ. 1. Δ/ΝΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 04-11-2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3547 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 04-11-2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3547 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/01/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 102 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/01/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 102 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 29 Μαΐου 1998

-- 611 -- * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 47 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 29 Μαΐου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 1064334/4088/ΔΣΣΦΕ/Β' ΓΕΝ.Δ/ΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ ΠΟΛ.: 1160 Δ/ΝΣΗ ΣΧΕΔ.& ΣΥΝΤ/ΣΜΟΥ ΦΟΡ.ΕΛΕΓΧΩΝ

-- 611 -- * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 47 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 29 Μαΐου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 1064334/4088/ΔΣΣΦΕ/Β' ΓΕΝ.Δ/ΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ ΠΟΛ.: 1160 Δ/ΝΣΗ ΣΧΕΔ.& ΣΥΝΤ/ΣΜΟΥ ΦΟΡ.ΕΛΕΓΧΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,07/06/2017 Αριθμός απόφασης:3247

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,07/06/2017 Αριθμός απόφασης:3247 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α5 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,07/06/2017 Αριθμός απόφασης:3247 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α5 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

* ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 70

-- 963 -- * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 70 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 13 Αυγούστου 1999 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ. Πρωτ 1076936/1304/ΔΕ-Α' ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΠΟΛ.: 1169 ΤΜΗΜΑ Α' ΘΕΜΑ:

-- 963 -- * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 70 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 13 Αυγούστου 1999 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ. Πρωτ 1076936/1304/ΔΕ-Α' ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΠΟΛ.: 1169 ΤΜΗΜΑ Α' ΘΕΜΑ:

ΕΓΧΕΙΡΙΔΙΟ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΕΡΩΤΗΜΑΤΩΝ ΠΟΛΙΤΩΝ ΚΑΙ ΤΩΝ ΑΝΤΙΣΤΟΙΧΩΝ ΑΠΑΝΤΗΣΕΩΝ, ΣΕ ΘΕΜΑΤΑ:

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΔΙΟΙΚΗΤΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΔΙΕΥΘΥΝΣΗ ΟΡΓΑΝΩΣΗΣ ΤΜΗΜΑ ΣΧΕΣΕΩΝ ΔΙΟΙΚΗΣΗΣ- ΠΟΛΙΤΩΝ ΕΓΧΕΙΡΙΔΙΟ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΕΡΩΤΗΜΑΤΩΝ ΠΟΛΙΤΩΝ ΚΑΙ ΤΩΝ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΔΙΟΙΚΗΤΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΔΙΕΥΘΥΝΣΗ ΟΡΓΑΝΩΣΗΣ ΤΜΗΜΑ ΣΧΕΣΕΩΝ ΔΙΟΙΚΗΣΗΣ- ΠΟΛΙΤΩΝ ΕΓΧΕΙΡΙΔΙΟ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΕΡΩΤΗΜΑΤΩΝ ΠΟΛΙΤΩΝ ΚΑΙ ΤΩΝ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/04/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1679 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/04/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1679 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/01/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 105 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/01/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 105 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Published on TaxExperts (

Πίνακας περιεχομένων ΘΕΜΑ: Διευκρινίσεις για την ορθή και ομοιόμορφη εφαρμογή των διατάξεων των άρθρων 13-17 του ν.3296/2004, μετά την τροποποίησή τους με το άρθρο 79 του ν.3842/2010 (ΦΕΚ 58 Α) ΠΟΛ. 1128-02/0/2011

Πίνακας περιεχομένων ΘΕΜΑ: Διευκρινίσεις για την ορθή και ομοιόμορφη εφαρμογή των διατάξεων των άρθρων 13-17 του ν.3296/2004, μετά την τροποποίησή τους με το άρθρο 79 του ν.3842/2010 (ΦΕΚ 58 Α) ΠΟΛ. 1128-02/0/2011

ΚΑΤΕΠΕΙΓΟΥΣΑ. ΘΕΜΑ: «Συμπληρωματικές διευκρινίσεις για την ΠΟΛ 1044/ »

ΚΑΤΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 26 Μαϊου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ. 1070 Δ/ΝΣΗ Φ.Π.Α. Δ/ΝΣΗ Κ.Β.Σ. Δ/ΝΣΗ

ΚΑΤΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 26 Μαϊου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ. 1070 Δ/ΝΣΗ Φ.Π.Α. Δ/ΝΣΗ Κ.Β.Σ. Δ/ΝΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ.Πρωτ.1018145/1103/ΔΕ-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ / ΤΜΗΜΑ A ΠΟΛ. 1027 - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ.Πρωτ.1018145/1103/ΔΕ-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ / ΤΜΗΜΑ A ΠΟΛ. 1027 - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9586156 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9586156 ΦΑΞ : 210

Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 4-11-2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3727 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 4-11-2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3727 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ.Πρωτ.1018145/1103/ΔΕ-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ / ΤΜΗΜΑ A ΠΟΛ. 1027 - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 22 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ.Πρωτ.1018145/1103/ΔΕ-Α ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ / ΤΜΗΜΑ A ΠΟΛ. 1027 - ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 15/04/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1399 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 15/04/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1399 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 9 Απριλίου 2008

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 9 Απριλίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.:1042042 / 1398 / ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ: Α Β ΠΟΛ. 1074 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 9 Απριλίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.:1042042 / 1398 / ΔΕ-Α ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ: Α Β ΠΟΛ. 1074 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 20 Μαΐου 1998 ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΠΟΛ.: 1144 Δ/ΝΣΗ ΣΧΕΔ.& ΣΥΝΤ.ΦΟΡ.ΕΛΕΓΧΩΝ ΤΜΗΜΑ Α'

-- 569 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 43 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 20 Μαΐου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1061203/1148/ΔΣΣΦΕ/Α' ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΠΟΛ.: 1144 Δ/ΝΣΗ ΣΧΕΔ.& ΣΥΝΤ.ΦΟΡ.ΕΛΕΓΧΩΝ

-- 569 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 43 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 20 Μαΐου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1061203/1148/ΔΣΣΦΕ/Α' ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΠΟΛ.: 1144 Δ/ΝΣΗ ΣΧΕΔ.& ΣΥΝΤ.ΦΟΡ.ΕΛΕΓΧΩΝ

ΘΕΜΑ: Φορολογική μεταχείριση δαπάνης για την αγορά ηλεκτρομαγνητικών ή άλλων μέσων στα οποία ενσωματώνεται το δικαίωμα λήψης υπηρεσιών.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 12/02/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 546 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 12/02/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 546 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 18-01-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 41 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 18-01-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 41 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΔΑ: 4ΑΘ2Η-ΛΞ. Αθήνα, ΠΟΛ 1098

Αθήνα, 04.05.2011 ΠΟΛ 1098 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Ι. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α) ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. 16 η Δ/ΝΣΗ ΕΙΣΠΡΑΞΗΣ

Αθήνα, 04.05.2011 ΠΟΛ 1098 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Ι. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α) ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. 16 η Δ/ΝΣΗ ΕΙΣΠΡΑΞΗΣ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 Καλλιθέα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 11-05-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1683 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση : Αριστογείτονος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 11-05-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1683 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση : Αριστογείτονος

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 7-10-2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης 3094 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 7-10-2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης 3094 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΘΕΜΑ: Περαίωση ανέλεγκτων φορολογικών υποθέσεων επιτηδευµατιών χρήσεων 1998 και παλαιότερων.

- 547 - * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 39 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. /NΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ -ΤΜΗΜΑ Α Αθήνα, 5 Ιουνίου 2003 Αριθµ.Πρωτ.: 1052506/1380/ Ε-Α ΠΟΛ.:

- 547 - * ΛΟΙΠΕΣ ΦΟΡΟΛΟΓΙΕΣ * Νο. 39 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. /NΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ /ΝΣΗ ΕΛΕΓΧΟΥ -ΤΜΗΜΑ Α Αθήνα, 5 Ιουνίου 2003 Αριθµ.Πρωτ.: 1052506/1380/ Ε-Α ΠΟΛ.:

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 4 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1070 ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ -14 η Δ/νση ΦΠΑ Αρ.Πρωτ.:1042614/3111/ 696/0014 Τμήμα Α -13 η Διεύθυνση

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 4 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1070 ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ -14 η Δ/νση ΦΠΑ Αρ.Πρωτ.:1042614/3111/ 696/0014 Τμήμα Α -13 η Διεύθυνση

Θέμα: «Διεκπεραίωση εκκρεμών αιτήσεων επιστροφής Φ.Π.Α.».

Αθήνα, 18.4.2013 ΠΟΛ: 1082 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ & ΕΙΣΠΡΑΞΗΣ

Αθήνα, 18.4.2013 ΠΟΛ: 1082 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ & ΕΙΣΠΡΑΞΗΣ

Θέματα Φορολογικών Ελέγχων 2011

Θέματα Φορολογικών Ελέγχων 2011 1. Ποια είναι η αρμόδια Δ.Ο.Υ. για την κατάθεση διάφορων εγγράφων, όπως ιδιωτικών συμφωνητικών μίσθωσης ακινήτων ή για την υποβολή δικαιολογητικών ηλεκτροδότησης από τον

Θέματα Φορολογικών Ελέγχων 2011 1. Ποια είναι η αρμόδια Δ.Ο.Υ. για την κατάθεση διάφορων εγγράφων, όπως ιδιωτικών συμφωνητικών μίσθωσης ακινήτων ή για την υποβολή δικαιολογητικών ηλεκτροδότησης από τον

* ΦΠΑ * Νο. 29

-- 825 -- * ΦΠΑ * Νο. 29 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 22 Ιουλίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1083953/4559/1298/0014 Γ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1212 ΚΑΙ ΔΗΜΟΣΙΑΣ ΠΕΡΙΟΥΣΙΑΣ Διεύθυνση 14η ΦΠΑ &

-- 825 -- * ΦΠΑ * Νο. 29 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 22 Ιουλίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1083953/4559/1298/0014 Γ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1212 ΚΑΙ ΔΗΜΟΣΙΑΣ ΠΕΡΙΟΥΣΙΑΣ Διεύθυνση 14η ΦΠΑ &

ΠΟΛ /06/2009 Published on TaxExperts (

Πίνακας περιεχομένων Α. ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΥΠΟΘΕΣΕΩΝ ΠΟΥ ΑΦΟΡΟΥΝ ΑΚΙΝΗΤΑ ΠΟΥ ΒΡΙΣΚΟΝΤΑΙ ΣΕ ΠΕΡΙΟΧΕΣ ΟΠΟΥ ΕΦΑΡΜΟΣΤΗΚΕ ΤΟ ΑΝΤΙΚΕΙΜΕΝΙΚΟ ΣΥΣΤΗΜΑ ΜΕΤΑ ΤΟ ΧΡΟΝΟ ΦΟΡΟΛΟΓΙΑΣ. ΘΕΜΑ : Κοινοποίηση των διατάξεων των

Πίνακας περιεχομένων Α. ΠΕΡΑΙΩΣΗ ΕΚΚΡΕΜΩΝ ΥΠΟΘΕΣΕΩΝ ΠΟΥ ΑΦΟΡΟΥΝ ΑΚΙΝΗΤΑ ΠΟΥ ΒΡΙΣΚΟΝΤΑΙ ΣΕ ΠΕΡΙΟΧΕΣ ΟΠΟΥ ΕΦΑΡΜΟΣΤΗΚΕ ΤΟ ΑΝΤΙΚΕΙΜΕΝΙΚΟ ΣΥΣΤΗΜΑ ΜΕΤΑ ΤΟ ΧΡΟΝΟ ΦΟΡΟΛΟΓΙΑΣ. ΘΕΜΑ : Κοινοποίηση των διατάξεων των

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΥΠΗΡΕΣΙΑΣ ΕΣΩΤΕΡΙΚΗΣ ΕΠΑΝΕΞΕΤΑΣΗΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 03/12/2013 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΥΠΗΡΕΣΙΑ ΕΣΩΤΕΡΙΚΗΣ ΕΠΑΝΕΞΕΤΑΣΗΣ Αριθμός απόφασης: 119 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 03/12/2013 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΥΠΗΡΕΣΙΑ ΕΣΩΤΕΡΙΚΗΣ ΕΠΑΝΕΞΕΤΑΣΗΣ Αριθμός απόφασης: 119 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

Έννοια τόπου ενδοκοινοτικής απόκτησης αγαθών, κανόνας και εξαιρέσεις. Τριγωνικές πωλήσεις. Παραδείγματα.

ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΚΑΙ ΠΡΑΚΤΙΚΗ ΙΙ, ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ ΠΕΡΙΕΧΟΜΕΝΑ Εισαγωγή, έννοια και λειτουργία του Φ.Π.Α. Λειτουργία του Φ.Π.Α. Έννοια της προστιθέμενης αξίας. Βασικά χαρακτηριστικά του Φ.Π.Α.

ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΚΑΙ ΠΡΑΚΤΙΚΗ ΙΙ, ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ ΠΕΡΙΕΧΟΜΕΝΑ Εισαγωγή, έννοια και λειτουργία του Φ.Π.Α. Λειτουργία του Φ.Π.Α. Έννοια της προστιθέμενης αξίας. Βασικά χαρακτηριστικά του Φ.Π.Α.

ΕΞ. ΕΠΕΙΓΟΝ. Προς: Ως Πίνακας Διανομής

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΠΑ Ταχ.

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΠΑ Ταχ.

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 31-7-2009 Αριθμ.πρωτ.761 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Κοινοποίηση των διατάξεων του άρθρου 8 και της παραγράφου 1 του άρθρου 14 του νόμου ν.3763/09

Θεσσαλονίκη 31-7-2009 Αριθμ.πρωτ.761 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Κοινοποίηση των διατάξεων του άρθρου 8 και της παραγράφου 1 του άρθρου 14 του νόμου ν.3763/09

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Με αφορμή προφορικά και γραπτά ερωτήματα, που έχουν υποβληθεί στην υπηρεσία μας, αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε τα ακόλουθα:

ΠΟΛ.1078/28.3.2012 Φορολογική μεταχείριση του καταβληθέντος ποσού (rebate), από τις φαρμακευτικές εταιρείες και τα φαρμακεία καθώς και του τέλους εισόδου από τις φαρμακευτικές εταιρείες Αθήνα, 28 Μαρτίου

ΠΟΛ.1078/28.3.2012 Φορολογική μεταχείριση του καταβληθέντος ποσού (rebate), από τις φαρμακευτικές εταιρείες και τα φαρμακεία καθώς και του τέλους εισόδου από τις φαρμακευτικές εταιρείες Αθήνα, 28 Μαρτίου

Εξασφαλίσαμε αποκλειστικά για εσάς πριν από την κυκλοφορία του "ΔΗΛΩΣΤ Ε ΕΞΥΠΝΑ" ένα μέρος από το αφιέρωμα για τον νέο αυτοέλεγχο

Εξασφαλίσαμε αποκλειστικά για εσάς πριν από την κυκλοφορία του "ΔΗΛΩΣΤ Ε ΕΞΥΠΝΑ" ένα μέρος από το αφιέρωμα για τον νέο αυτοέλεγχο ΑΠΟΚΛΕΙΣΤ ΙΚΟΤ ΗΤ Α: Στο τέλος της εβδομάδας θα κυκλοφορήσει στα περίπτερα

Εξασφαλίσαμε αποκλειστικά για εσάς πριν από την κυκλοφορία του "ΔΗΛΩΣΤ Ε ΕΞΥΠΝΑ" ένα μέρος από το αφιέρωμα για τον νέο αυτοέλεγχο ΑΠΟΚΛΕΙΣΤ ΙΚΟΤ ΗΤ Α: Στο τέλος της εβδομάδας θα κυκλοφορήσει στα περίπτερα

Συχνές ερωτήσεις απαντήσεις σχετικά με τις μετατάξεις των αγροτών

Σ ε λ ί δ α 1 Συχνές ερωτήσεις απαντήσεις σχετικά με τις μετατάξεις των αγροτών Σύνταξη επιμέλεια Επιστημονική ομάδα TAXHEAVEN Σ ε λ ί δ α 2 Α. Θέματα Μητρώου Ερώτηση 1: Αγρότης του ειδικού καθεστώτος

Σ ε λ ί δ α 1 Συχνές ερωτήσεις απαντήσεις σχετικά με τις μετατάξεις των αγροτών Σύνταξη επιμέλεια Επιστημονική ομάδα TAXHEAVEN Σ ε λ ί δ α 2 Α. Θέματα Μητρώου Ερώτηση 1: Αγρότης του ειδικού καθεστώτος

ΠΡΟΣ: Ειδικότερα, τα βασικά αδικήματα που ενδιαφέρουν τις φορολογικές αρχές είναι, σύμφωνα με το άρθρο 3 περίπτωση ιη του ν. 3691/2008, τα κάτωθι:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Δ, Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 ΑΘΗΝΑ Πληροφορίες:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Δ, Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 ΑΘΗΝΑ Πληροφορίες:

Αθήνα, 3 Δεκεμβρίου 2004 Αριθμ.Πρωτ.: /6264/ΔΕ-ΒΆ

ΠΟΛ.1128/3.12.2004 Παροχή πρόσθετων οδηγιών για την εφαρμογή των διατάξεων (άρθρα 1-11) του N. 3259/2004 και του άρθρου 56 του N. 3283/2004 που αναφέρονται στην περαίωση εκκρεμών φορολογικών υποθέσεων.(aρ.

ΠΟΛ.1128/3.12.2004 Παροχή πρόσθετων οδηγιών για την εφαρμογή των διατάξεων (άρθρα 1-11) του N. 3259/2004 και του άρθρου 56 του N. 3283/2004 που αναφέρονται στην περαίωση εκκρεμών φορολογικών υποθέσεων.(aρ.

Θέμα: Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΩΝ ΔΙΑΤΑΞΕΩΝ ΤΗΣ ΠΑΡΑΓΡΑΦΟΥ 4 ΤΟΥ ΑΡΘΡΟΥ 12 ΤΟΥ Ν. 4474/2017

ΟΔΗΓΙΕΣ ΚΑΙ ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΑ ΠΡΟΣΤΙΜΑ ΣΕ ΠΕΡΙΠΤΩΣΗ ΜΗ ΕΚΔΟΣΗΣ ΣΤΟΙΧΕΙΩΝ ΚΑΙ ΕΞΟΦΛΗΣΗ ΑΠΟΔΕΙΞΗΣ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΑΠΟ ΙΔΙΩΤΗ ΑΞΙΑΣ ΑΝΩ ΤΩΝ 500 ΜΕ ΜΗ ΠΡΟΒΛΕΠΟΜΕΝΟ ΤΡΟΠΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΕΞΑΡΤΗΤΗ

ΟΔΗΓΙΕΣ ΚΑΙ ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΑ ΠΡΟΣΤΙΜΑ ΣΕ ΠΕΡΙΠΤΩΣΗ ΜΗ ΕΚΔΟΣΗΣ ΣΤΟΙΧΕΙΩΝ ΚΑΙ ΕΞΟΦΛΗΣΗ ΑΠΟΔΕΙΞΗΣ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΑΠΟ ΙΔΙΩΤΗ ΑΞΙΑΣ ΑΝΩ ΤΩΝ 500 ΜΕ ΜΗ ΠΡΟΒΛΕΠΟΜΕΝΟ ΤΡΟΠΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΕΞΑΡΤΗΤΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 11-03-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 953 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 11-03-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 953 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΠΟΛ /10/2007 Published on TaxExperts (https://www.taxexperts.gr)

") Πίνακας περιεχομένων ΑΡΘΡΟ 86 Ν. 3606/07 (ΦΕΚ 195 Α) Α. Δ/νση Είσπραξης Δημοσίων Εσόδων Γ. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Δ. ΕΙΔΙΚΕΣ ΦΟΡΟΛΟΓΙΕΣ Ε. ΘΕΜΑΤΑ ΕΛΕΓΧΟΥ ΑΡΘΡΟ 86 Ν. 3606/07 (ΦΕΚ 195 Α) ΣΧΕΤ : Η 1082863/6881/0016/31.08.07

Πίνακας περιεχομένων ΑΡΘΡΟ 86 Ν. 3606/07 (ΦΕΚ 195 Α) Α. Δ/νση Είσπραξης Δημοσίων Εσόδων Γ. ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Δ. ΕΙΔΙΚΕΣ ΦΟΡΟΛΟΓΙΕΣ Ε. ΘΕΜΑΤΑ ΕΛΕΓΧΟΥ ΑΡΘΡΟ 86 Ν. 3606/07 (ΦΕΚ 195 Α) ΣΧΕΤ : Η 1082863/6881/0016/31.08.07

Β. ΠΡΟΣΩΡΙΝΟΣ ΕΛΕΓΧΟΣ ΣΤΟ ΦΟΡΟ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ

ΠΡΟΣΩΡΙΝΟΣ ΕΛΕΓΧΟΣ Συνεχίζουμε σήμερα τα περί προσωρινού ελέγχου όταν αντικείμενο του είναι ο Φόρος Προστιθεμένης Αξίας, παρακρατούμενοι φόροι κ.λπ.. Με το σημερινό δημοσίευμα ολοκληρώσαμε το θέμα των

ΠΡΟΣΩΡΙΝΟΣ ΕΛΕΓΧΟΣ Συνεχίζουμε σήμερα τα περί προσωρινού ελέγχου όταν αντικείμενο του είναι ο Φόρος Προστιθεμένης Αξίας, παρακρατούμενοι φόροι κ.λπ.. Με το σημερινό δημοσίευμα ολοκληρώσαμε το θέμα των

ΘΕΜΑ: Διαγραφή αχρεώστητης οφειλής ΦΠΑ βάσει δήλωσης και περαιτέρω επιστροφή.

Αθήνα, 13.5.2015 ΠΟΛ : 1104 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α - Φ.Π.Α.

Αθήνα, 13.5.2015 ΠΟΛ : 1104 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α - Φ.Π.Α.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9563608 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9563608 ΦΑΞ : 210

Αθήνα 20 Ιουλίου 2009 Αρ.Πρωτ.: /6332/943/Α0014 ΠΟΛ. 1095

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α Ταχ. Δ/νση : Σίνα 2-4 Ταχ. Κωδ. : 106 72 ΑΘΗΝΑ Τηλ. : 210 3647202-5 E-mail : dfpa.a1@1992.syzefxis.gov.gr

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α Ταχ. Δ/νση : Σίνα 2-4 Ταχ. Κωδ. : 106 72 ΑΘΗΝΑ Τηλ. : 210 3647202-5 E-mail : dfpa.a1@1992.syzefxis.gov.gr

Θέμα: Υποβολή τροποποιητικών περιοδικών δηλώσεων ΦΠΑ.

Αθήνα, 14.4.2014 ΠΟΛ: 1107 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Α. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. ΔΙΕΥΘΥΝΣΗ ΠΟΛΙΤΙΚΗΣ ΕΙΣΠΡΑΞΕΩΝ

Αθήνα, 14.4.2014 ΠΟΛ: 1107 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Α. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. ΔΙΕΥΘΥΝΣΗ ΠΟΛΙΤΙΚΗΣ ΕΙΣΠΡΑΞΕΩΝ

Αθήνα, 2 Φεβρουαρίου 1995 Αρ. Πρωτ.: /8911/1807/0014

ΠΟΛ.1029/2.2.1995 Οροι, προϋποθέσεις και διαδικασία απαλλαγής από το Φ.Π.Α. της αγοράς στο εσωτερικό της χώρας, της εισαγωγής και της ενδοκοινοτικής απόκτησης αγαθών που πραγματοποιούν τα "Καταστήματα

ΠΟΛ.1029/2.2.1995 Οροι, προϋποθέσεις και διαδικασία απαλλαγής από το Φ.Π.Α. της αγοράς στο εσωτερικό της χώρας, της εισαγωγής και της ενδοκοινοτικής απόκτησης αγαθών που πραγματοποιούν τα "Καταστήματα

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα 23.9.15 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3909 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Καλλιθέα 23.9.15 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3909 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΔΑ: 4ΑΓΜΗ-ΔΡ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑ Β ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 26/4/2011

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑ Β ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 26/4/2011

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 15/02/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 442 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 15/02/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 442 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

H δυνατότητα της κατά τα ανωτέρω μείωσης των προστίμων δεν παρέχεται για τις δηλώσεις παρακρατούμενου φόρου μισθωτών υπηρεσιών.

Αναλυτικά η εγκύκλιος έχει ως εξής: 1.1. Υποβολή και εκκαθάριση δηλώσεων για φορολογικά έτη μετά την 1.1.2014 (1.1.2015 για υποθέσεις του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών

Αναλυτικά η εγκύκλιος έχει ως εξής: 1.1. Υποβολή και εκκαθάριση δηλώσεων για φορολογικά έτη μετά την 1.1.2014 (1.1.2015 για υποθέσεις του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών

ΔΕΛ Β ΕΞ2017/

ΔΕΛ Β 1133271 ΕΞ2017/12.09.2017 ΔΕΛ Β 1133271 ΕΞ2017/12.09.2017 Οδηγίες διενέργειας μερικού ελέγχου για την επίσπευση της διαδικασίας επιστροφής φόρου εισοδήματος νομικών προσώπων και νομικών οντοτήτων

ΔΕΛ Β 1133271 ΕΞ2017/12.09.2017 ΔΕΛ Β 1133271 ΕΞ2017/12.09.2017 Οδηγίες διενέργειας μερικού ελέγχου για την επίσπευση της διαδικασίας επιστροφής φόρου εισοδήματος νομικών προσώπων και νομικών οντοτήτων

Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΩΝ ΔΙΑΤΑΞΕΩΝ ΤΗΣ ΠΑΡΑΓΡΑΦΟΥ 4 ΤΟΥ ΑΡΘΡΟΥ 12 ΤΟΥ Ν. 4474/2017

ΠΟΛ 1026/2018 Θέμα: Παροχή οδηγιών και διευκρινίσεων αναφορικά με την επιβολή κυρώσεων για παραβάσεις του άρθρου 54 του ν. 4174/2013 (ΚΦΔ) και λοιπές περιπτώσεις παραβάσεων. Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ

ΠΟΛ 1026/2018 Θέμα: Παροχή οδηγιών και διευκρινίσεων αναφορικά με την επιβολή κυρώσεων για παραβάσεις του άρθρου 54 του ν. 4174/2013 (ΚΦΔ) και λοιπές περιπτώσεις παραβάσεων. Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ

3. Τα βιβλία και στοιχεία της δεύτερης και τρίτης κατηγορίας κρίνονται ανεπαρκή όταν ο υπόχρεος διαζευκτικά ή αθροιστικά:

Αρθρο 30 Κύρος και αποδεικτική δύναμη βιβλίων και στοιχείων 1. Με την επιφύλαξη των όσων ορίζονται στις επόμενες παραγράφους του Αρθρου αυτού, το κύρος και η αξιοπιστία των βιβλίων και στοιχείων του Κώδικα

Αρθρο 30 Κύρος και αποδεικτική δύναμη βιβλίων και στοιχείων 1. Με την επιφύλαξη των όσων ορίζονται στις επόμενες παραγράφους του Αρθρου αυτού, το κύρος και η αξιοπιστία των βιβλίων και στοιχείων του Κώδικα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 28-1-2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 207 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 28-1-2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 207 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 20.04.2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Αριθμός απόφασης: 1534 Ταχ. Δ/νση : Αριστογείτονος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 20.04.2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Αριθμός απόφασης: 1534 Ταχ. Δ/νση : Αριστογείτονος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 20/12/2013 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΥΠΗΡΕΣΙΑ ΕΣΩΤΕΡΙΚΗΣ ΕΠΑΝΕΞΕΤΑΣΗΣ Αριθμός απόφασης: 241 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 20/12/2013 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΥΠΗΡΕΣΙΑ ΕΣΩΤΕΡΙΚΗΣ ΕΠΑΝΕΞΕΤΑΣΗΣ Αριθμός απόφασης: 241 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

Α Π Ο Φ Α Σ Η Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 21 / 09/ 2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ : Α5 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213 1604561 Fax :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 21 / 09/ 2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ : Α5 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213 1604561 Fax :

Ποιες τροποποιήσεις επέρχονται στην αυτοτελή φορολόγηση των αφορολόγητων αποθεµατικών

Ποιες τροποποιήσεις επέρχονται στην αυτοτελή φορολόγηση των αφορολόγητων αποθεµατικών το άρθρο που δηµοσιεύθηκε στη «Ναυτεµπορική» 5.2.2014, µε τίτλο «Αυτοτελής φορολόγηση αφορολόγητων αποθεµατικών Ν.

Ποιες τροποποιήσεις επέρχονται στην αυτοτελή φορολόγηση των αφορολόγητων αποθεµατικών το άρθρο που δηµοσιεύθηκε στη «Ναυτεµπορική» 5.2.2014, µε τίτλο «Αυτοτελής φορολόγηση αφορολόγητων αποθεµατικών Ν.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 12-12-2013 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΥΠΗΡΕΣΙΑ ΕΣΩΤΕΡΙΚΗΣ ΕΠΑΝΕΞΕΤΑΣΗΣ Αριθμός απόφασης: 148 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 12-12-2013 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΥΠΗΡΕΣΙΑ ΕΣΩΤΕΡΙΚΗΣ ΕΠΑΝΕΞΕΤΑΣΗΣ Αριθμός απόφασης: 148 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

I. Υποπαράγραφος Β.1, παρ. 1 και 2 και Υποπαράγραφος Β.2, παρ. 1 και 2: Τροποποίηση διατάξεων Κώδικα ΦΠΑ και Κ.Φ.Α.Σ., σχετικά με τους αγρότες

ΠΟΛ.1116/24.4.2014 Κοινοποίηση των διατάξεων των Υποπαραγράφων Β.1 και Β.2, παράγραφοι 1 και 2, της Παραγράφου Β' του άρθρου τρίτου του ν.4254/2014 (ΦΕΚ Α' 85/7.4.2014) σχετικά με τους αγρότες και παροχή

ΠΟΛ.1116/24.4.2014 Κοινοποίηση των διατάξεων των Υποπαραγράφων Β.1 και Β.2, παράγραφοι 1 και 2, της Παραγράφου Β' του άρθρου τρίτου του ν.4254/2014 (ΦΕΚ Α' 85/7.4.2014) σχετικά με τους αγρότες και παροχή

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9572566 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9572566 ΦΑΞ : 210

ΑΠΟΦΑΣΗ Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ. 1. Τις ακόλουθες διατάξεις του κώδικα Φ.Π.Α., ο οποίος κυρώθηκε με το ν.2859/2000 (ΦΕΚ 248 Α ).

.") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα 21/7/04 Γ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αρ.Πρωτ.1060481/4643/810/Α0014 ΔΙΕΥΘΥΝΣΗ 14η ΦΠΑ ΤΜΗΜΑ Α ΠΟΛ. 1073 ΓΕΝΙΚΗ Δ/ΝΣΗ ΟΙΚΟΝ.ΕΠΙΘ/ΣΗΣ Δ/ΝΣΗ ΕΠΙΘΕΩΡΗΣΗΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα 21/7/04 Γ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αρ.Πρωτ.1060481/4643/810/Α0014 ΔΙΕΥΘΥΝΣΗ 14η ΦΠΑ ΤΜΗΜΑ Α ΠΟΛ. 1073 ΓΕΝΙΚΗ Δ/ΝΣΗ ΟΙΚΟΝ.ΕΠΙΘ/ΣΗΣ Δ/ΝΣΗ ΕΠΙΘΕΩΡΗΣΗΣ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

1. ΕΠΙΒΟΛΗ ΤΟΥ Φ.Π.Α. ΣΤΑ ΑΚΙΝΗΤΑ - ΧΡΟΝΟΣ ΕΝΑΡΞΗΣ ΕΦΑΡΜΟΓΗΣ

ΑΚΙΝΗΤΑ 2008 ΜΕΡΟΣ Α - ΠΕΔΙΟ ΕΦΑΡΜΟΓΗΣ - ΕΞΑΙΡΕΣΕΙΣ - ΑΠΑΛΛΑΓΕΣ 1. ΕΠΙΒΟΛΗ ΤΟΥ Φ.Π.Α. ΣΤΑ ΑΚΙΝΗΤΑ - ΧΡΟΝΟΣ ΕΝΑΡΞΗΣ ΕΦΑΡΜΟΓΗΣ Φορολογία ακινήτων πριν και μετά το Ν. 3427/05 2. ΥΠΟΚΕΙΜΕΝΟΙ ΣΤΟ ΦΟΡΟ 2.1.

ΑΚΙΝΗΤΑ 2008 ΜΕΡΟΣ Α - ΠΕΔΙΟ ΕΦΑΡΜΟΓΗΣ - ΕΞΑΙΡΕΣΕΙΣ - ΑΠΑΛΛΑΓΕΣ 1. ΕΠΙΒΟΛΗ ΤΟΥ Φ.Π.Α. ΣΤΑ ΑΚΙΝΗΤΑ - ΧΡΟΝΟΣ ΕΝΑΡΞΗΣ ΕΦΑΡΜΟΓΗΣ Φορολογία ακινήτων πριν και μετά το Ν. 3427/05 2. ΥΠΟΚΕΙΜΕΝΟΙ ΣΤΟ ΦΟΡΟ 2.1.

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 18/04/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604574

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 18/04/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 2131604574

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 20/04/2018

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 20/04/2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213 1604526 ΦΑΞ : 213

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 20/04/2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213 1604526 ΦΑΞ : 213