Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

|

|

|

- Κλυμένη Μπουκουβαλαίοι

- 9 χρόνια πριν

- Προβολές:

Transcript

1 ΠΟΛ.1074/ Τύπος και περιεχόµενο των δηλώσεων φορολογίας εισοδήµατος φορολογικού έτους 2014 των νοµικών προσώπων και νοµικών οντοτήτων του άρθρου 45 του Ν.4172/2013 και καθορισµός δικαιολογητικών που υποβάλλονται µ' αυτές - Υποβολή µε τη χρήση ηλεκτρονικής µεθόδου επικοινωνίας των δηλώσεων φορολογίας εισοδήµατος των νοµικών προσώπων και νοµικών οντοτήτων του άρθρου 45 του Ν.4172/2013 ΠΟΛ 1074/2015 (ΦΕΚ Β' 574/ ) Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ Έχοντας υπόψη: α. Τις διατάξεις των παραγράφων 1, 2, 3 και 4 του άρθρου 68 του Ν.4172/2013 (ΦΕΚ Α' 167), όπως ισχύουν. β. Τις διατάξεις των άρθρων 44 και 45 του Ν.4172/2013, όπως ισχύουν. γ. Τις διατάξεις των άρθρων 6, 18, 19, 31 και 41 του Ν.4174/2013 (ΦΕΚ Α' 170), όπως ισχύουν. δ. Τις διατάξεις των άρθρων 53, 54, 58 και 66 του Ν.4174/2013, όπως ισχύουν. ε. Την αριθ. 20/ (ΦΕΚ 360/Υ0 ) πράξη του Υπουργικού Συµβουλίου «Επιλογή και ιορισµός Γενικού Γραµµατέα της Γενικής Γραµµατείας ηµοσίων Εσόδων του Υπουργείου Οικονοµικών». στ. Τις διατάξεις της αριθ. 6Α ΕΞ 2013/ (ΦΕΚ Β' 130 και 372) κοινής απόφασης του Υπουργού και του Υφυπουργού Οικονοµικών «Μεταβίβαση αρµοδιοτήτων στον Γενικό Γραµµατέα της Γενικής Γραµµατείας ηµοσίων Εσόδων του Υπουργείου Οικονοµικών», όπως ισχύει. ζ. Το γεγονός ότι από τις διατάξεις της παρούσας δεν προκαλείται δαπάνη σε βάρος του Κρατικού Προϋπολογισµού, αποφασίζουµε: ΚΕΦΑΛΑΙΟ Α' ΤΥΠΟΣ ΚΑΙ ΠΕΡΙΕΧΟΜΕΝΟ ΤΗΣ ΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ 1. Ορίζουµε ότι, ο τύπος και το περιεχόµενο της δήλωσης φορολογίας εισοδήµατος φορολογικού έτους 2014 των νοµικών προσώπων και νοµικών οντοτήτων του άρθρου 45 του Ν.4172/2013 έχει όπως το σχετικό υπόδειγµα «ΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ» το οποίο επισυνάπτεται ως παράρτηµα «Α» της παρούσας. 2. Η υποβολή της δήλωσης φορολογίας εισοδήµατος µε τη χρήση ηλεκτρονικής µεθόδου επικοινωνίας είναι υποχρεωτική και γίνεται σύµφωνα µε τα αναφερόµενα στο κεφάλαιο Β' της παρούσας, εκτός των περιπτώσεων που ορίζονται στο ίδιο κεφάλαιο. Ταυτόχρονα µε την υποβολή της δήλωσης γίνεται άµεσος προσδιορισµός του φόρου σύµφωνα µε την παράγραφο 1 του άρθρου 31 του Ν.4174/2013. Η προθεσµία υποβολής της λήγει στις 30 Ιουνίου 2015.

, όπως ισχύουν. β. Τις διατάξεις των άρθρων 44 και 45 του Ν.4172/2013, όπως ισχύουν. γ.")

2 3. Η πιο πάνω δήλωση, όταν υποβάλλεται χειρόγραφα, υποβάλλεται σε δύο (2) αντίτυπα και συνοδεύεται, κατά περίπτωση, από τα εξής δικαιολογητικά έγγραφα και στοιχεία που πρέπει να υποβάλλονται µαζί µε αυτή: α. Αντίγραφο του ισολογισµού, της κατάστασης λογαριασµού Αποτελεσµάτων Χρήσης και της κατάστασης λογαριασµού Γενικής Εκµετάλλευσης, νόµιµα υπογεγραµµένα. β. ύο (2) αντίτυπα του εντύπου Ε3 «ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΡΑΣΤΗΡΙΟΤΗΤΑ». Ειδικά για τα νοµικά πρόσωπα µη κερδοσκοπικού χαρακτήρα, το έντυπο αυτό υποβάλλεται εφόσον συντρέχει περίπτωση. γ. Ένα (1) αντίτυπο του εντύπου Ε2 «ΑΝΑΛΥΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΑ ΜΙΣΘΩΜΑΤΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ». δ. Απόσπασµα πρακτικών του διοικητικού συµβουλίου της Α.Ε ή της συνέλευσης των εταίρων ΕΠΕ ή της απόφασης των αρµόδιων οργάνων των λοιπών νοµικών προσώπων ή οντοτήτων, σχετικά µε την πρόταση διανοµής των κερδών. ε. Απόσπασµα πρακτικών της γενικής συνέλευσης της Α.Ε ή της συνέλευσης των εταίρων ΕΠΕ ή της απόφασης των αρµόδιων οργάνων των λοιπών νοµικών προσώπων ή οντοτήτων, σχετικά µε την πρόταση διανοµής των προµερισµάτων ή προσωρινών απολήψεων κερδών. στ. Απόσπασµα πρακτικών της γενικής συνέλευσης των αρµόδιων οργάνων, σχετικά µε την πρόταση διανοµής ή κεφαλαιοποίησης αποθεµατικών ή κερδών προηγούµενων χρήσεων. ζ. Βεβαιώσεις για τα ποσά των φόρων που έχουν παρακρατηθεί σε βάρος του νοµικού προσώπου. η. Έγγραφο εκπροσώπησης, προκειµένου για αλλοδαπές επιχειρήσεις. θ. Υπεύθυνη δήλωση του Ν.1599/1986, για το ύψος των τόκων από έντοκα γραµµάτια του ηµοσίου που έχει αποκτήσει το νοµικό πρόσωπο ή νοµική οντότητα µέσα στο φορολογικό έτος 2014 και το ποσό του φόρου 15% που αναλογεί σε αυτούς. ι. Τρία (3) αντίτυπα δηλώσεων των πραγµατοποιούµενων σε κάθε διαχειριστική περίοδο επενδύσεων και αφορολογήτων εκπτώσεων των διαφόρων αναπτυξιακών νόµων (Ν.1892/1990, Ν.1262/1982, κ.λπ). ια. Την οριζόµενη από την ΠΟΛ.1130/ Απόφαση του Υπουργού Οικονοµίας και Οικονοµικών (ΦΕΚ Β'1860), η οποία εκδόθηκε κατ' εξουσιοδότηση των διατάξεων της παραγράφου 20 του άρθρου 7 του Ν.3299/2004, «ήλωση Φορολογικής Απαλλαγής», για επενδυτικά σχέδια που έχουν υπαχθεί στο καθεστώς της ενίσχυσης της φορολογικής απαλλαγής του νόµου αυτού. ιβ. Τις οριζόµενες στην περίπτωση ΣΤ' της παραγράφου 26 του άρθρου 5 του Ν.3299/2004 γνωµοδοτήσεις, χαρακτηρισµούς ή εγκρίσεις των επενδυτικών σχεδίων από τις Ειδικές Επιτροπές ή άλλες αρµόδιες υπηρεσίες του ηµοσίου, τις οποίες οι φορείς που επέλεξαν την ενίσχυση της φορολογικής απαλλαγής, υποχρεούνται να εφοδιαστούν µε ιδία πρωτοβουλία. ιγ. Απόφαση έναρξης και ολοκλήρωσης της παραγωγικής λειτουργίας της επένδυσης βάσει του Ν.3908/2011 (ΦΕΚ Α'8). ιδ. Για την εφαρµογή του κινήτρου της έκπτωσης του διπλάσιου µισθώµατος που καταβάλλεται από το φόρο εισοδήµατος των επιχειρήσεων τριτογενούς τοµέα που µισθώνουν την εγκατάστασή τους στις περιοχές Γεράνι και Μεταξουργείο του Ιστορικού Κέντρου της Αθήνας,

αντίτυπο του εντύπου Ε2 «ΑΝΑΛΥΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΑ ΜΙΣΘΩΜΑΤΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ».")

3 µε βάση τις διατάξεις της παρ.β2 του άρθρου 43 και της παρ.β2 του άρθρου 44 του Ν.4030/2011, συνυποβάλλονται τα ακόλουθα δικαιολογητικά, όπως αυτά ορίζονται στην ΠΟΛ.1096/ Α.Υ.Ο. (ΦΕΚ Β'1162): αα. Βεβαίωση του τµήµατος µητρώου της αρµόδιας ΟΥ, από την οποία να προκύπτει το είδος της ασκούµενης επαγγελµατικής δραστηριότητας της επιχείρησης και η εγκατάστασή της από την 25η Νοεµβρίου 2011 και µετά στις πιο πάνω οριζόµενες περιοχές Γεράνι και Μεταξουργείο του Ιστορικού Κέντρου της Αθήνας. ββ. Το ιδιωτικό συµφωνητικό µίσθωσης του ακινήτου θεωρηµένο από τη ΟΥ ή το συµβολαιογραφικό µισθωτήριο (για το οποίο δεν απαιτείται θεώρηση από τη ΟΥ), από το οποίο να προκύπτει η έναρξη και η λήξη της οικείας µίσθωσης, η διάρκεια αυτής, το είδος και η θέση του µισθωµένου ακινήτου και το ποσό του συµφωνηµένου µισθώµατος. Στην περίπτωση υπεκµίσθωσης υποβάλλονται και τα δύο µισθωτήρια των δικαιούχων. γγ. Τα αποδεικτικά καταβολής του µισθώµατος για την περίοδο που αιτείται. δδ. Βεβαίωση της Υπηρεσίας όµησης του ήµου Αθηναίων, ότι το προς υπαγωγή κτίριο ή χώρος στις διατάξεις της παρούσας υφίσταται νοµίµως, σύµφωνα µε τις κείµενες πολεοδοµικές διατάξεις. εε. Βεβαίωση της ιεύθυνσης Αρχιτεκτονικής του Υπουργείου Περιβάλλοντος, Ενέργειας και Κλιµατικής Αλλαγής, από την οποία να προκύπτει ότι η εγκατάσταση της χρήσης της ασκούµενης δραστηριότητας της επιχείρησης στις πιο πάνω περιοχές, επιτρέπεται από τις ισχύουσες διατάξεις των π. δ/των της 2/ ( '704) και 23.7/ ( '616) και είναι µεταξύ των περιλαµβανοµένων στην παράγραφο 3 του άρθρου 1 της παρούσας. ιε. Οι εταιρείες που πραγµατοποίησαν µέσα στο φορολογικό έτος 2014 δαπάνες επιστηµονικής και τεχνολογικής έρευνας, υπεύθυνη δήλωση για την υποβολή των απαραίτητων δικαιολογητικών στη Γενική Γραµµατεία Έρευνας και Τεχνολογίας του Υπουργείου Πολιτισµού Παιδείας και Θρησκευµάτων για τις δαπάνες έρευνας και τεχνολογίας που πραγµατοποίησαν. ιστ. Για τις επιχειρήσεις που υπάγονται στο άρθρο 71 του Ν.3842/2010, περί φορολογικών κινήτρων ευρεσιτεχνιών, απόφαση Υπαγωγής του Υπουργού Παιδείας και Θρησκευµάτων, όπως αναφέρεται στην ΠΟΛ.1203/ Α.Υ.Ο. (ΦΕΚ Β'2147). ιζ. Την οριζόµενη από την παράγραφο 3 της ΠΟΛ.1088/ Α.Υ.Ο. (ΦΕΚ Β'947) δήλωση του νοµικού προσώπου, όταν το νοµικό πρόσωπο επικαλείται την εφαρµογή του µειωµένου συντελεστή φορολογίας, κατά τα οριζόµενα στις διατάξεις των παραγράφων 1-6 του άρθρου 73 του Ν.3842/2010. Στη δήλωση αυτή εµφανίζεται ο αριθµός των εργαζοµένων µε πλήρη απασχόληση για κάθε µήνα, καθώς και του µέσου όρου που προκύπτει, για κάθε µία από τις τρείς ή δύο, κατά περίπτωση, διαχειριστικές περιόδους. Με την ίδια δήλωση δηλώνονται και τα ακαθάριστα έσοδα που προέρχονται αποκλειστικά από τη δραστηριότητα της επιχείρησης. ιη. Για τις επιχειρήσεις που επιθυµούν να επωφεληθούν των κινήτρων για την ενίσχυση της κινηµατογραφικής παραγωγικής, έχουν εφαρµογή οι όροι και οι προϋποθέσεις που ορίζονται µε την ΠΟΛ.1132/ κοινή απόφαση των Υπουργών Οικονοµικών και Τουρισµού (ΦΕΚ Β'1392), η οποία εκδόθηκε κατ' εξουσιοδότηση των διατάξεων της παραγράφου 13 του άρθρου 73 του Ν.3842/2010. ιθ. Οι οικοδοµικές επιχειρήσεις, για τα ακίνητα των οποίων η άδεια κατασκευής έχει εκδοθεί πριν από την και τα οποία πωλήθηκαν πριν την αποπεράτωσή τους (προκειµένου για πρώην νοµικά πρόσωπα του άρθρου 101 του Ν.2238/1994) ή πωλήθηκαν αποπερατωµένα (προκειµένου για πρώην νοµικά πρόσωπα της παραγράφου 4 του άρθρου 2 του Ν.2238/1994) µέσα στο φορολογικό έτος 2014, υποβάλλουν αναλυτική κατάσταση των οικοδοµών αυτών,

, από το οποίο να προκύπτει η έναρξη και η λήξη της")

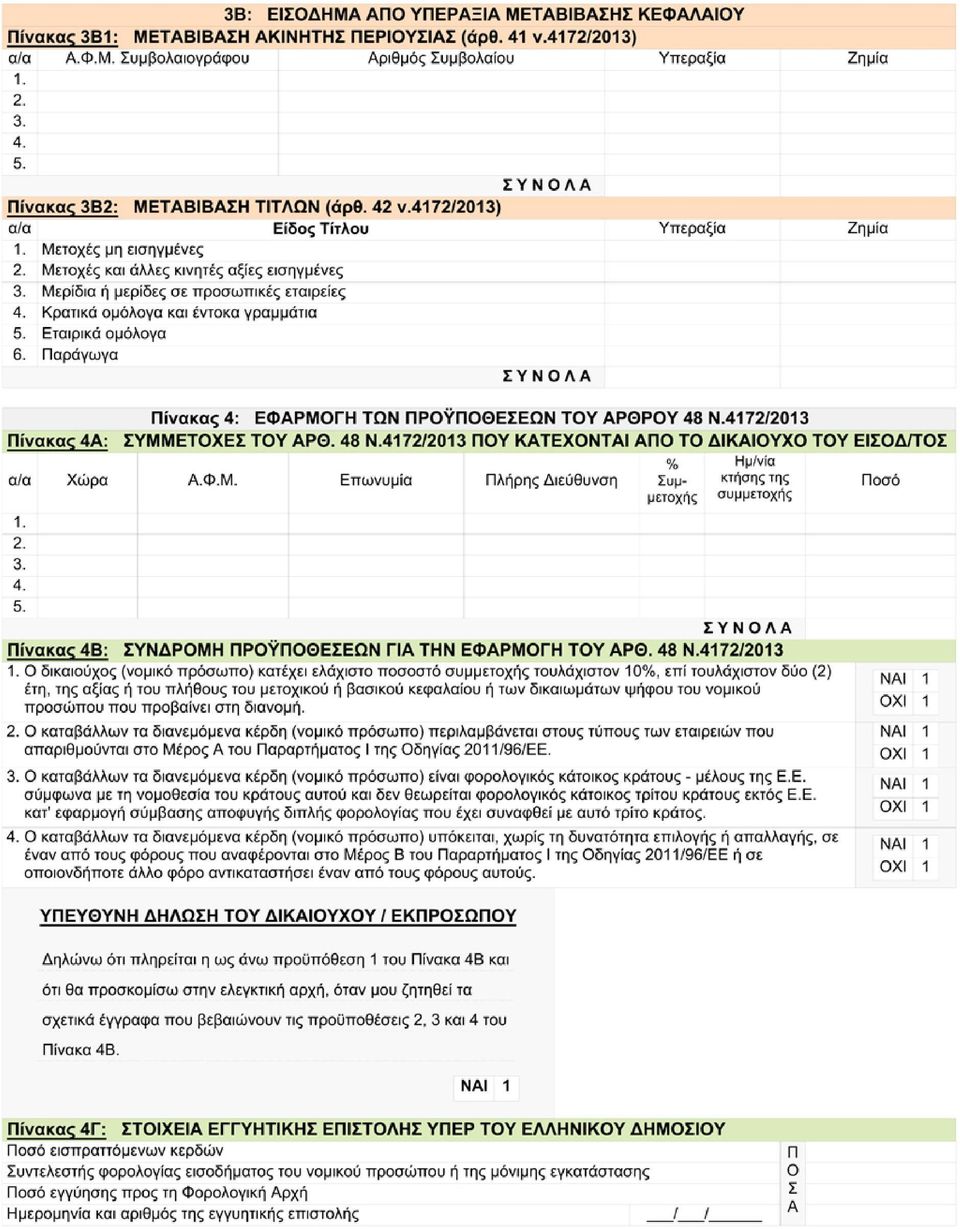

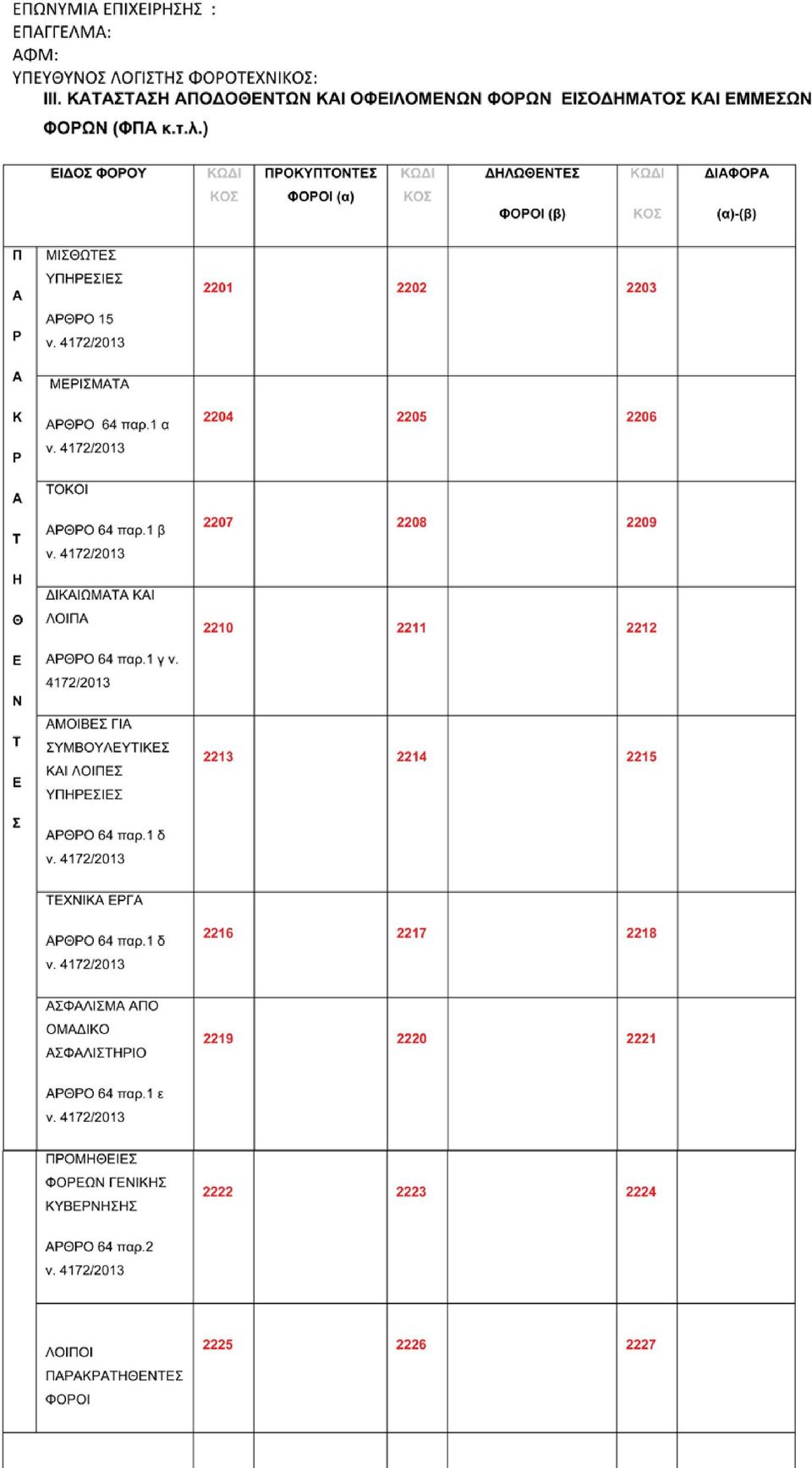

4 προκειµένου να προσδιοριστεί το φορολογητέο εισόδηµά τους, κατά περίπτωση, σύµφωνα µε τις διατάξεις της παραγράφου 13 του άρθρου 26 του Ν.4223/2013 µε τις οποίες προστέθηκε παράγραφος στο άρθρο 72 του Ν.4172/2013. Στην κατάσταση αυτή θα εµφανίζονται τα ακόλουθα: αα. στοιχεία, ανά διεύθυνση, οικοδοµών, των οποίων η ανέγερση άρχισε πριν από την και δεν έχει ολοκληρωθεί η ανέγερση ή η πώλησή τους, ββ. τα ακαθάριστα έσοδα όπως προσδιορίσθηκαν µε βάση τις διατάξεις της παρ. 1 του άρθρου 34 του Ν.2238/1994, που προέκυψαν µέσα στο φορολογικό έτος 2014 από την πώληση κάθε µίας χωριστά οριζόντιας ιδιοκτησίας ή άλλου κτιρίου, που ανήκει σε οικοδοµή, η άδεια κατασκευής της οποίας έχει εκδοθεί πριν από την κ. Τη δήλωση «ΗΛΩΣΗ ΚΑΤΟΧΗΣ ΜΗΧΑΝΗΜΑΤΩΝ ΕΡΓΩΝ» (Ε16) σε δύο (2) αντίτυπα, όταν το νοµικό πρόσωπο έχει στην κυριότητά του τέτοια µηχανήµατα, για τα οποία οφείλεται τέλος χρήσης του άρθρου 20 του Ν.2052/1992 (ΦΕΚ Α'94). κα. Τα νοµικά πρόσωπα για κάθε άτοµο που απασχόλησαν από µε ποσοστό αναπηρίας 67% και άνω, σύµφωνα µε τις διατάξεις της παραγράφου 10 του άρθρου 4 του Ν.3522/2006 (ΦΕΚ Α'276), υποβάλλουν τα ακόλουθα δικαιολογητικά: αα. κατάσταση στην οποία θα εµφανίζονται τα στοιχεία των πιο πάνω ατόµων που απασχόλησαν, ββ. γνωµάτευση της αρµόδιας πρωτοβάθµιας υγειονοµικής επιτροπής του ΚΕΠΑ ή της ΑΣΥΕ, µε την οποία διαπιστώνεται και βεβαιώνεται το ποσοστό αναπηρίας των πιο πάνω προσώπων, γγ. υπεύθυνη δήλωση του Ν.1599/1986 µε την οποία να δηλώνουν ότι απασχόλησαν τα πιο πάνω πρόσωπα καθώς και το χρονικό διάστηµα της απασχόλησής τους. κβ. Τα γραφεία αλλοδαπών επιχειρήσεων που έχουν εγκατασταθεί, σύµφωνα µε τις διατάξεις του Α.Ν. 89/1967 και του Ν.3427/2005, φωτοτυπία της απόφασης της /νσης Κεφαλαίων Εξωτερικού του Υπουργείου Οικονοµίας, Υποδοµών, Ναυτιλίας και Τουρισµού µε την οποία έχει καθορισθεί το ετήσιο ποσοστό κέρδους επί των δαπανών (cost-plus), καθώς και κατάσταση δαπανών επί των οποίων εφαρµόζεται ο παραπάνω συντελεστής. Η αναµόρφωση των αποτελεσµάτων αφορά µόνο στις δαπάνες που δεν καλύπτονται µε τα δικαιολογητικά που προβλέπονται από τον Κ.Φ.Α.Σ. κγ. Κατάσταση, όπως το συνηµµένο παράρτηµα «Β», η οποία περιλαµβάνει: α) Κατάσταση µε τα ποσά της φορολογικής αναµόρφωσης κατά κατηγορία δαπανών, β) Κατάσταση στην οποία θα περιλαµβάνονται τα επιβατικά αυτοκίνητα Ι.Χ. της επιχείρησης µε τον αριθµό κυκλοφορίας και τον κυβισµό τους, αντίστοιχα, γ) Κατάσταση Αποδοθέντων και Οφειλόµενων Φόρων. Ειδικά οι ναυτικές εταιρείες του Ν. 959/1979 και τα γραφεία αλλοδαπών ναυτιλιακών επιχειρήσεων που εγκαθίστανται στην Ελλάδα βάσει των διατάξεων του άρθρου 25 του Ν. 27/1975 δεν υποβάλλουν κατάσταση φορολογικής αναµόρφωσης. Τα γραφεία αλλοδαπών εµποροβιοµηχανικών επιχειρήσεων του Α.Ν. 89/1967 (Ν. 3427/2005) υποχρεούνται σε υποβολή της εν λόγω κατάστασης, όµως µόνο για τις δαπάνες που δεν καλύπτονται από τα δικαιολογητικά που προβλέπει ο Κ.Φ.Α.Σ. καθώς και στην υποβολή της «Κατάστασης Αποδοθέντων και Οφειλόµενων Φόρων Εισοδήµατος και Έµµεσων Φόρων» (ΠΙΝΑΚΑΣ ΙΙΙ). Τέλος, τα νοµικά πρόσωπα µη κερδοσκοπικού χαρακτήρα υποχρεούνται για το φορολογικό έτος 2014 στην υποβολή της «Κατάστασης µε τα ποσά της φορολογικής αναµόρφωσης κατά

5 κατηγορία δαπανών» (ΠΙΝΑΚΑΣ Ι), καθώς και της «Κατάστασης Αποδοθέντων και Οφειλόµενων Φόρων Εισοδήµατος και Έµµεσων Φόρων» (ΠΙΝΑΚΑΣ ΙΙΙ). 4. Τα νοµικά πρόσωπα και νοµικές οντότητες που συντάσσουν ετήσιες οικονοµικές καταστάσεις µε τα ιεθνή Λογιστικά Πρότυπα (.Λ.Π.) υποβάλλουν, πέραν των ανωτέρω, τα ακόλουθα δικαιολογητικά, κατά περίπτωση: Α. ΕΠΙΧΕΙΡΗΣΕΙΣ ΠΟΥ ΤΗΡΟΥΝ ΤΑ ΒΙΒΛΙΑ ΤΟΥΣ ΣΥΜΦΩΝΑ ΜΕ ΤΙΣ ΑΡΧΕΣ ΚΑΙ ΤΟΥΣ ΚΑΝΟΝΕΣ ΤΩΝ.Λ.Π. α. ηµοσιευµένα συνοπτικά οικονοµικά στοιχεία και πληροφορίες των ενοποιηµένων και µη ενοποιηµένων ετήσιων οικονοµικών καταστάσεων φορολογικού έτους 2014 (.Λ.Π.), που ορίζονται από την παράγραφο 1 της Κ / (ΦΕΚ Β'27) κοινής απόφασης των Υπουργών Οικονοµίας και Οικονοµικών και Ανάπτυξης. β. Πίνακα Συµφωνίας Λογιστικής-Φορολογικής Βάσης (Π.Σ.Λ.Φ.Β.) βάσει του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών και ανάλυσή του (προέλευση ποσών). γ. Πίνακα σχηµατισµού φορολογικών αποθεµατικών. Β. ΕΠΙΧΕΙΡΗΣΕΙΣ ΠΟΥ ΤΗΡΟΥΝ ΤΑ ΒΙΒΛΙΑ ΤΟΥΣ ΒΑΣΕΙ ΤΟΥ Κ.Φ.Α.Σ. α. ηµοσιευµένα συνοπτικά οικονοµικά στοιχεία και πληροφορίες των ενοποιηµένων και µη ενοποιηµένων ετήσιων οικονοµικών καταστάσεων φορολογικού έτους 2014 (.Λ.Π.), που ορίζονται από την παράγραφο 1 της Κ / (ΦΕΚ Β' 27) κοινής απόφασης των Υπουργών Οικονοµίας και Οικονοµικών και Ανάπτυξης. β. Αντίγραφο του φορολογικού ισολογισµού και του λογαριασµού φορολογικών αποτελεσµάτων χρήσης. 5. Τα νοµικά πρόσωπα δηµοσίου ή ιδιωτικού δικαίου µη κερδοσκοπικού χαρακτήρα που συστάθηκαν στην ηµεδαπή ή την αλλοδαπή υποβάλλουν, πέραν των ανωτέρω, και αναλυτική κατάσταση των δαπανών επισκευής, συντήρησης, ανακαίνισης και συγκεντρωτική κατάσταση των πάγιων και λειτουργικών δαπανών που αφορούν τα ακίνητα και εκπίπτουν µε βάση τις διατάξεις των περιπτώσεων Β' και Γ' της παραγράφου 3 του άρθρου 39 του Ν.4172/2013. ΚΕΦΑΛΑΙΟ Β' ΥΠΟΒΟΛΗ ΜΕ ΤΗ ΧΡΗΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ ΜΕΘΟ ΟΥ ΕΠΙΚΟΙΝΩΝΙΑΣ ΤΩΝ ΗΛΩΣΕΩΝ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΤΟΥ ΑΡΘΡΟΥ 45 ΤΟΥ Ν.4172/ Τρόπος υποβολής της δήλωσης φορολογίας εισοδήµατος των νοµικών προσώπων και νοµικών οντοτήτων του άρθρου 45 του Ν. 4172/2013 α. Οι αρχικές και τροποποιητικές, εµπρόθεσµες και εκπρόθεσµες δηλώσεις φορολογίας εισοδήµατος, ανεξάρτητα αν το προκύπτον από αυτές υπόλοιπο είναι χρεωστικό, πιστωτικό ή µηδενικό και τα συνυποβαλλόµενα µε αυτές έντυπα Ε2 «ΑΝΑΛΥΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΑ ΜΙΣΘΩΜΑΤΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ» και Ε3 «ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΡΑΣΤΗΡΙΟΤΗΤΑ», συµπεριλαµβανοµένης και της κατάστασης φορολογικής αναµόρφωσης, υποβάλλονται υποχρεωτικά µέσω διαδικτύου, στις ηλεκτρονικές υπηρεσίες taxisnet. β. Για την εφαρµογή της προηγούµενης περίπτωσης αρχικά υποβάλλονται ηλεκτρονικά τα έντυπα (Ε3) και (Ε2) (εφόσον συντρέχει περίπτωση) και ακολουθεί η υποβολή της δήλωσης «ΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ».

6 Η συµπλήρωση των πινάκων 2, 3 και 4 της δήλωσης είναι υποχρεωτική εφόσον συντρέχει περίπτωση. Η καταχώρηση των αναλυτικών στοιχείων του ισολογισµού είναι προαιρετική. Τα λοιπά δικαιολογητικά που προβλέπονται από την παρούσα απόφαση, δεν συνυποβάλλονται, αλλά φυλάσσονται για τον έλεγχο. γ. Τα νοµικά πρόσωπα και οι νοµικές οντότητες που καθίστανται νέοι χρήστες εγγράφονται στις ηλεκτρονικές υπηρεσίες taxisnet σύµφωνα µε όσα ορίζονται µε την µε αριθµό ΠΟΛ.1178/ (ΦΕΚ Β'1916) απόφαση του Υπουργού Οικονοµικών. Η διαδικασία αυτή δεν απαιτείται για τους ήδη πιστοποιηµένους χρήστες σε οποιαδήποτε εφαρµογή. δ. Η δήλωση υποβάλλεται υποχρεωτικά στην.ο.υ. εντός των νοµίµων προθεσµιών, όταν το νοµικό πρόσωπο και η νοµική οντότητα: - υποβάλλει τη δήλωση µε επιφύλαξη σύµφωνα µε τα οριζόµενα στο άρθρο 20 του Ν. 4174/ έχει κάνει χρήση κινήτρων αναπτυξιακών νόµων (Ν..1297/1972, Ν.2166/1993, Ν.2515/1997, κ.λπ.), καθώς και των άρθρων 52 και 54 του Ν.4172/2013. ε. Εκτός της περίπτωσης ', σε περίπτωση αποδεδειγµένης τεχνικής αδυναµίας ολοκλήρωσης της υποβολής της δήλωσης φόρου εισοδήµατος νοµικών προσώπων και νοµικών οντοτήτων και των συνυποβαλλοµένων εντύπων και εφόσον δεν κατέστη δυνατόν να επιλυθεί το πρόβληµα µετά από επικοινωνία µε το αρµόδιο τµήµα της ιεύθυνσης Παροχής Φορολογικών Υπηρεσιών (Τµήµα Β - Λειτουργική περιοχή Εισόδηµα νοµικών προσώπων), η δήλωση υποβάλλεται εµπρόθεσµα εντός δέκα (10) εργασίµων ηµερών µετά τη λήξη της προθεσµίας υποβολής στην αρµόδια.ο.υ. Το αρµόδιο τµήµα της ιεύθυνσης Παροχής Φορολογικών Υπηρεσιών, πρέπει να ενηµερώνει τις αρµόδιες.ο.υ. για την παραλαβή των παραπάνω δηλώσεων. στ. Ειδικά, για τις δηλώσεις φορολογίας εισοδήµατος των περιπτώσεων ' και Ε' που υποβάλλονται στη.ο.υ., τα έντυπα (Ε2) και (Ε3) καθώς και η κατάσταση φορολογικής αναµόρφωσης υποβάλλεται υποχρεωτικά µέσω διαδικτύου, από τις ηλεκτρονικές υπηρεσίες taxisnet. ζ. Τα έντυπα για την υποβολή της δήλωσης, εκτυπώνονται από τις ηλεκτρονικές υπηρεσίες taxisnet. 2. Αποδεικτικό ηλεκτρονικής υποβολής α. Για τα νοµικά πρόσωπα και τις νοµικές οντότητες που υποβάλλουν τη δήλωση φορολογίας εισοδήµατος µε τη χρήση ηλεκτρονικής µεθόδου, ως χρόνος υποβολής της δήλωσης, θεωρείται ο χρόνος οριστικοποίησης αυτής από τον υπόχρεο. Με την οριστικοποίηση της υποβολής της δήλωσης, βεβαιώνεται ο φόρος στην ηµόσια Οικονοµική Υπηρεσία της περιφέρειας όπου βρίσκεται η επαγγελµατική έδρα του υπόχρεου υποβολής της δήλωσης και εκδίδεται «Ταυτότητα Οφειλής», µε βάση την οποία θα καταβάλλεται ο φόρος µέσω πιστωτικών ιδρυµάτων, ανάλογα µε τον τρόπο που ο υπόχρεος έχει επιλέξει (εφάπαξ ή µε δόσεις) µέχρι τη λήξη της νόµιµης προθεσµίας όπως αυτή ορίζεται. β. Σε περίπτωση εκπρόθεσµης υποβολής της δήλωσης καθώς και µη καταβολής ή εκπρόθεσµης καταβολής του βεβαιωθέντος φόρου επιβάλλονται οι κυρώσεις που προβλέπονται από τα οριζόµενα στα άρθρα 53 και 54 του Ν.4174/ Έλεγχος - Ενηµέρωση.Ο.Υ.

απόφαση του Υπουργού Οικονοµικών. Η διαδικασία αυτή δεν απαιτείται για τους ήδη πιστοποιηµένους χρήστες σε οποιαδήποτε εφαρµογή. δ. Η δήλωση υποβάλλεται υποχρεωτικά στην.ο.υ. εντός των νοµίµων προθεσµιών, όταν το νοµικό πρόσωπο και η νοµική οντότητα: - υποβάλλει τη δήλωση µε επιφύλαξη σύµφωνα µε τα οριζόµενα στο άρθρο 20 του Ν.")

7 α. Η αρµόδια.ο.υ. ενηµερώνεται ηλεκτρονικά αµέσως µετά την οριστική υποβολή των δηλώσεων ανά υπόχρεο, µε ταυτόχρονη καταχώρηση των βασικών στοιχείων παραλαβής και πληρωµής στο σύστηµα Taxis. β. Η αρµόδια.ο.υ. έχει δυνατότητα εµφάνισης και εκτύπωσης των δηλώσεων αυτών, καθώς και των συνυποβαλλόµενων εντύπων.

8

9

10

11

12

13

14

15

16 Η απόφαση αυτή να δηµοσιευθεί στην Εφηµερίδα της Κυβερνήσεως. Αθήνα, 1 Απριλίου 2015 Η Γενική Γραµµατέας ηµοσίων Εσόδων ΑΙΚΑΤΕΡΙΝΗ ΣΑΒΒΑΪ ΟΥ

ΠΟΛ 1030/2017 O ΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ

ΠΟΛ 1030/2017 Τύπος και περιεχόμενο των δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2016 των νομικών προσώπων και νομικών οντοτήτων του άρθρου 45 του Ν. 4172/2013 και καθορισμός δικαιολογητικών που

ΠΟΛ 1030/2017 Τύπος και περιεχόμενο των δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2016 των νομικών προσώπων και νομικών οντοτήτων του άρθρου 45 του Ν. 4172/2013 και καθορισμός δικαιολογητικών που

Τραπεζα Φορολογικής Ενημέρωσης από την Epsilon Net

Τραπεζα Φορολογικής Ενημέρωσης από την Epsilon Net ΕΝΤΥΠΟ Ν ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ 8 Μαρτίου 2017 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 720 ΑΠΟΦΑΣΕΙΣ Αριθ. 1030 Τύπος και περιεχόμενο των

Τραπεζα Φορολογικής Ενημέρωσης από την Epsilon Net ΕΝΤΥΠΟ Ν ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ 8 Μαρτίου 2017 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 720 ΑΠΟΦΑΣΕΙΣ Αριθ. 1030 Τύπος και περιεχόμενο των

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

ΠΟΛ. 1057/22.03.2018 ΠΟΛ. 1057/22.03.2018 Τύπος και περιεχόμενο των δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2017 των νομικών προσώπων και νομικών οντοτήτων του άρθρου 45 του ν. 4172/2013 και

ΠΟΛ. 1057/22.03.2018 ΠΟΛ. 1057/22.03.2018 Τύπος και περιεχόμενο των δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2017 των νομικών προσώπων και νομικών οντοτήτων του άρθρου 45 του ν. 4172/2013 και

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΞ. ΕΠΕΙΓΟΝ ΑΔΑ: 6Θ7ΦΗ-ΥΙΟ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΦΕΚ: Β 574/08.04.2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 1 Απριλίου 2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ

ΕΞ. ΕΠΕΙΓΟΝ ΑΔΑ: 6Θ7ΦΗ-ΥΙΟ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΦΕΚ: Β 574/08.04.2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 1 Απριλίου 2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ

ΠΟΛ.1057/2018 Τύπος και περιεχόμενο των δηλώσεων φορολογίας εισ

Πίνακας περιεχομένων ΠΟΛ.1057/2018 Τύπος και περιεχόμενο των δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2017 των νομικών προσώπων και νομικών οντοτήτων του άρθρου 45 του ν. 4172/2013 και καθορισμός

Πίνακας περιεχομένων ΠΟΛ.1057/2018 Τύπος και περιεχόμενο των δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2017 των νομικών προσώπων και νομικών οντοτήτων του άρθρου 45 του ν. 4172/2013 και καθορισμός

ΠΟΛ.1057 ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ. ΑΔΑ: 67ΚΛ46ΜΠ3Ζ-70Α ΑΡΙΘ. ΦΕΚ:Β 1137/ Αθήνα, 22 Μαρτίου 2018

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ: Β ΑΔΑ: 67ΚΛ46ΜΠ3Ζ-70Α ΑΡΙΘ. ΦΕΚ:Β 1137/28.03.2018 Αθήνα, 22

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ: Β ΑΔΑ: 67ΚΛ46ΜΠ3Ζ-70Α ΑΡΙΘ. ΦΕΚ:Β 1137/28.03.2018 Αθήνα, 22

ΠΟΛ.1030 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ. ΑΔΑ: ΨΝ7ΚΗ-Ψ97 Αριθ. ΦΕΚ:Β 720/ Αθήνα, 3 Μαρτίου 2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ: Β 2. ΔΙΕΥΘΥΝΣΗ ΠΑΡΟΧΗΣ ΦΟΡΟΛΟΓΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΤΜΗΜΑ: Α ΙΙ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ: Β 2. ΔΙΕΥΘΥΝΣΗ ΠΑΡΟΧΗΣ ΦΟΡΟΛΟΓΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΤΜΗΜΑ: Α ΙΙ.

2. Τις διατάξεις της παραγράφου 9 του άρθρου 64 του Κώδικα Φορολογίας Εισοδήματος (ν. 2238/1994, ΦΕΚ 151 Α'/ ).

.") ΠΟΛ.1123/29.5.2013 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος των υποκειμένων σε φόρο, σύμφωνα με το άρθρο 10 του ν. 2238/1994, οικονομικού έτους 2013 και καθορισμός δικαιολογητικών εγγράφων

ΠΟΛ.1123/29.5.2013 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος των υποκειμένων σε φόρο, σύμφωνα με το άρθρο 10 του ν. 2238/1994, οικονομικού έτους 2013 και καθορισμός δικαιολογητικών εγγράφων

α. Τις διατάξεις των παραγράφων 2 και 6 του άρθρου 107 του Κώδικα Φορολογίας Εισοδήματος που κυρώθηκε με το ν. 2238/1994 (ΦΕΚ Α'/151).

.") ΠΟΛ.1121/29.5.2013 Τύπος και περιεχόμενο των δηλώσεων φορολογίας εισοδήματος οικον. έτους 2013 των νομικών προσώπων της παραγράφου 1 του άρθρου 101 του Κώδικα Φορολογίας Εισοδήματος και καθορισμός δικαιολογητικών

ΠΟΛ.1121/29.5.2013 Τύπος και περιεχόμενο των δηλώσεων φορολογίας εισοδήματος οικον. έτους 2013 των νομικών προσώπων της παραγράφου 1 του άρθρου 101 του Κώδικα Φορολογίας Εισοδήματος και καθορισμός δικαιολογητικών

α) Τις διατάξεις του άρθρου 1 του π.δ. 185/2009 (ΦΕΚ 213 Α ) περί ανασύστασης του Υπουργείου Οικονοµικών.

Τις διατάξεις του άρθρου 1 του π.δ. 185/2009 (ΦΕΚ 213 Α ) περί ανασύστασης του Υπουργείου Οικονοµικών.") ΠΟΛ.1102/24.4.2012 Τύπος και περιεχόµενο της δήλωσης φορολογίας εισοδήµατος των υποκειµένων σε φόρο, σύµφωνα µε το άρθρο 10 του ν. 2238/1994, οικονοµικού έτους 2012 και καθορισµός δικαιολογητικών εγγράφων

ΠΟΛ.1102/24.4.2012 Τύπος και περιεχόµενο της δήλωσης φορολογίας εισοδήµατος των υποκειµένων σε φόρο, σύµφωνα µε το άρθρο 10 του ν. 2238/1994, οικονοµικού έτους 2012 και καθορισµός δικαιολογητικών εγγράφων

ΕΞ. ΕΠΕΙΓΟΝ Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 13 Απριλίου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ. πρωτ: 10536/Β0012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 13 Απριλίου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ. πρωτ: 10536/Β0012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ

Α π ο φ α σ ί ζ ο υ µ ε

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. 23 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. 23 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ

ΕΞ. ΕΠΕΙΓΟΝ Α Π Ο Φ Α Σ Η Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΤΗΣ ΓΕΝΙΚΗΣ ΓΡΑΜΜΑΤΕΙΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΞ. ΕΠΕΙΓΟΝ ΑΔΑ: ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΦΕΚ: Β 300/11.02.2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 3 Φεβρουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1.ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ

ΕΞ. ΕΠΕΙΓΟΝ ΑΔΑ: ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΦΕΚ: Β 300/11.02.2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 3 Φεβρουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1.ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Μαΐου 2008

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Μαΐου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1054916/10643/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1084 Ταχ.Δ/νση:

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Μαΐου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1054916/10643/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1084 Ταχ.Δ/νση:

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Μαΐου 2008

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Μαΐου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1054916/10643/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1084 Ταχ.Δ/νση:

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Μαΐου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1054916/10643/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1084 Ταχ.Δ/νση:

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 11 Απριλίου 2007

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 11 Απριλίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.:1036919/10420/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ:1067 Ταχ.Δ/νση:

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 11 Απριλίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.:1036919/10420/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ:1067 Ταχ.Δ/νση:

Α Π Ο Φ Α Σ Η Ο ΥΦΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΞ. ΕΠΕΙΓΟΝ ΑΔΑ: ΒΕΖΡΗ-ΖΞΝ ΑΔΑ: ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΦΕΚ: Β 1312/30.5.2013 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 29 Μαΐου 2013 1.ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΕΞ. ΕΠΕΙΓΟΝ ΑΔΑ: ΒΕΖΡΗ-ΖΞΝ ΑΔΑ: ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΦΕΚ: Β 1312/30.5.2013 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 29 Μαΐου 2013 1.ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΕΞ. ΕΠΕΙΓΟΝ. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 2 Απριλίου 2009

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 2 Απριλίου 2009 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.:1037218/10410/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Β ΠΟΛ: 1050 Ταχ.Δ/νση

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 2 Απριλίου 2009 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.:1037218/10410/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Β ΠΟΛ: 1050 Ταχ.Δ/νση

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 7 Απριλίου 2010. & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: Δ.12 Α ΕΞ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΕΙΓΟΝ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 7 Απριλίου 2010 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: Δ.12 Α ΕΞ.628 2010 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12)

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΕΙΓΟΝ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 7 Απριλίου 2010 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: Δ.12 Α ΕΞ.628 2010 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12)

Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 17 Μαΐου 2011 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 17 Μαΐου 2011 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ

Φορολογικά Οικονομικά

Πανελλήνια Ομοσπονδία Φοροτεχνικών Ελευθέρων Επαγγελματιών Περιοδική Ενημερωτική Έκδοση σε Λογιστικά & Φοροτεχνικά θέματα Αριθμός Φύλλου 220 23 Απριλίου 2015 Ιουλιανού 42-46, 10 434, Αθήνα Τηλ.: 210 82

Πανελλήνια Ομοσπονδία Φοροτεχνικών Ελευθέρων Επαγγελματιών Περιοδική Ενημερωτική Έκδοση σε Λογιστικά & Φοροτεχνικά θέματα Αριθμός Φύλλου 220 23 Απριλίου 2015 Ιουλιανού 42-46, 10 434, Αθήνα Τηλ.: 210 82

α. Τις διατάξεις των παραγράφων 2 και 6 του άρθρου 107 του Κώδικα Φορολογίας Εισοδήµατος που κυρώθηκε µε το ν. 2238/1994 (ΦΕΚ Α 151).

.") ΠΟΛ.1045/6.3.2013 Τύπος και περιεχόµενο της δήλωσης φορολογίας εισοδήµατος οικον. έτους 2013 των νοµικών προσώπων της παραγράφου 2 του άρθρου 101 του Κώδικα Φορολογίας Εισοδήµατος και καθορισµός δικαιολογητικών

ΠΟΛ.1045/6.3.2013 Τύπος και περιεχόµενο της δήλωσης φορολογίας εισοδήµατος οικον. έτους 2013 των νοµικών προσώπων της παραγράφου 2 του άρθρου 101 του Κώδικα Φορολογίας Εισοδήµατος και καθορισµός δικαιολογητικών

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 8 Μαΐου 2006

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 8 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1043497/10623/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β Ταχ.Δ/νση: Καρ. Σερβίας

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 8 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1043497/10623/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β Ταχ.Δ/νση: Καρ. Σερβίας

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 5 Μαρτίου 2009

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 5 Μαρτίου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1025991/292/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1032 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 5 Μαρτίου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1025991/292/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1032 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

α) Τις διατάξεις των άρθρων 35, 36, 37 και 38 του ν. 4172/2013 (ΦΕΚ 167 Α'/23.07.2013).

Τις διατάξεις των άρθρων 35, 36, 37 και 38 του ν. 4172/2013 (ΦΕΚ 167 Α'/23.07.2013).") ΠΟΛ.1011/2.1.2014 Καθορισµός του τρόπου υποβολής, καθώς και του τύπου και περιεχοµένου της δήλωσης απόδοσης του παρακρατούµενου φόρου στα εισοδήµατα από µερίσµατα, τόκους και δικαιώµατα µε βάση τις διατάξεις

ΠΟΛ.1011/2.1.2014 Καθορισµός του τρόπου υποβολής, καθώς και του τύπου και περιεχοµένου της δήλωσης απόδοσης του παρακρατούµενου φόρου στα εισοδήµατα από µερίσµατα, τόκους και δικαιώµατα µε βάση τις διατάξεις

ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

15505 ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 1238 27 Απριλίου 2016 ΑΠΟΦΑΣΕΙΣ Αριθμ. ΠΟΛ: 1049 Τύπος και περιεχόμενο των δηλώσεων φορολογίας εισοδήματος φορολογικού

15505 ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 1238 27 Απριλίου 2016 ΑΠΟΦΑΣΕΙΣ Αριθμ. ΠΟΛ: 1049 Τύπος και περιεχόμενο των δηλώσεων φορολογίας εισοδήματος φορολογικού

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 14 Απριλίου 2005

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 14 Απριλίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1039299/10578/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1064 Ταχ.Δ/νση: Καρ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 14 Απριλίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1039299/10578/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1064 Ταχ.Δ/νση: Καρ.

ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

6841 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 574 8 Απριλίου 2015 ΑΠΟΦΑΣΕΙΣ Αριθμ. ΠΟΛ 1074 Τύπος και περιεχόμενο των δηλώσεων φορολογίας ει σοδήματος φορολογικού έτους

6841 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 574 8 Απριλίου 2015 ΑΠΟΦΑΣΕΙΣ Αριθμ. ΠΟΛ 1074 Τύπος και περιεχόμενο των δηλώσεων φορολογίας ει σοδήματος φορολογικού έτους

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 31 Ιανουαρίου 2007

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 31 Ιανουαρίου 2007 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1010454/183/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1014 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση :

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 31 Ιανουαρίου 2007 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1010454/183/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1014 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση :

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 1 Φεβρουαρίου 2008

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 1 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1013687/164/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1024 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 1 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1013687/164/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1024 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΘΕΜΑ : Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος οικον. έτους 2002

- 647 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 32 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ: ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ: Β Πληροφορίες: Μ. Χαπίδης Τηλέφωνο: 010/3375311-12

- 647 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 32 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ: ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ: Β Πληροφορίες: Μ. Χαπίδης Τηλέφωνο: 010/3375311-12

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

ΠΟΛ.1046/7.2.2014 Τύπος και περιεχόµενο της Οριστικής ήλωσης Απόδοσης Φόρου Μισθωτών Υπηρεσιών (Φ.Μ.Υ. - Έντυπο Ε7-Φ-01.015), της Οριστικής ήλωσης Αµοιβών από Ελευθέρια Επαγγέλµατα (Εντυπο E20/TAXIS) και

ΠΟΛ.1046/7.2.2014 Τύπος και περιεχόµενο της Οριστικής ήλωσης Απόδοσης Φόρου Μισθωτών Υπηρεσιών (Φ.Μ.Υ. - Έντυπο Ε7-Φ-01.015), της Οριστικής ήλωσης Αµοιβών από Ελευθέρια Επαγγέλµατα (Εντυπο E20/TAXIS) και

ΑΠΟΦΑΣΗ Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΦΕΚ : B 314/12.02.2014 ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΞΑΙΡΕΤΙΚΑ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 6 Φεβρουαρίου 2014 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1.ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ.

ΦΕΚ : B 314/12.02.2014 ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΞΑΙΡΕΤΙΚΑ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 6 Φεβρουαρίου 2014 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1.ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ.

ΑΠΟΦΑΣΗ Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΦΕΚ: 951 Β/20.03.2019 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ A, B II. ΓΕΝ. Δ/ΝΣΗ ΗΛΕΚΤΡ. ΔΙΑΚΥΒΕΡΝΗΣΗΣ

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΦΕΚ: 951 Β/20.03.2019 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ A, B II. ΓΕΝ. Δ/ΝΣΗ ΗΛΕΚΤΡ. ΔΙΑΚΥΒΕΡΝΗΣΗΣ

Αθήνα, 29 Μαρτίου 2013

ΠΟΛ.1064/29.3.2013 Υποβολή της Δήλωσης Φορολογίας Εισοδήματος των υποκειμένων σε φόρο, σύμφωνα με την παράγραφο 4 του άρθρου 2 του Ν. 2238/1994 και απόδοση του φόρου, με την χρήση ηλεκτρονικής μεθόδου

ΠΟΛ.1064/29.3.2013 Υποβολή της Δήλωσης Φορολογίας Εισοδήματος των υποκειμένων σε φόρο, σύμφωνα με την παράγραφο 4 του άρθρου 2 του Ν. 2238/1994 και απόδοση του φόρου, με την χρήση ηλεκτρονικής μεθόδου

Θέμα: Κοινοποίηση διατάξεων υποπαραγράφου Α.6 του ν.4152/2013 και οδηγίες για την εφαρμογή τους.

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

ΘΕΜΑ: Τύπος και περιεχόμενο της «ΚΑΤΑΣΤΑΣΗΣ ΟΙΚΟΝΟΜΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ» Έντυπο Ε3. Α Π Ο Φ Α Σ Η

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: 64ΠΤ46ΜΠ3Ζ-8ΟΗ ΑΡΙΘ. ΦΕΚ: Β' 880/13-03-2018 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ I. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ A, B II. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: 64ΠΤ46ΜΠ3Ζ-8ΟΗ ΑΡΙΘ. ΦΕΚ: Β' 880/13-03-2018 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ I. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ A, B II. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ

ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

E ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ 10949 20 Μαρτίου 2019 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 951 ΑΠΟΦΑΣΕΙΣ Αριθμ. Α.1100 Καθορισμός του ηλεκτρονικού τρόπου υποβολής, καθώς και του τύπου και περιεχομένου

E ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ 10949 20 Μαρτίου 2019 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 951 ΑΠΟΦΑΣΕΙΣ Αριθμ. Α.1100 Καθορισμός του ηλεκτρονικού τρόπου υποβολής, καθώς και του τύπου και περιεχομένου

Α Π Ο Φ Α Σ Η Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΦΕΚ:8Β /08.01.2014 ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Ιανουαρίου 2014 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΦΕΚ:8Β /08.01.2014 ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Ιανουαρίου 2014 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ A II. ΓΕΝ. Δ/ΝΣΗ ΗΛΕΚΤΡ. ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡ. ΔΥΝΑΜΙΚΟΥ Δ/ΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ A II. ΓΕΝ. Δ/ΝΣΗ ΗΛΕΚΤΡ. ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡ. ΔΥΝΑΜΙΚΟΥ Δ/ΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ

http://www.taxheaven.gr/laws/circular/view/circular/11910/print/printer

Σελίδα 1 από 6 ΠΟΛ.1026/9.2.2011 Τύπος, περιεχόµενο, χρόνος και τρόπος υποβολής της εκκαθαριστικής δήλωσης Φ.Π.Α. έτους 2010. - Υποχρεωτική υποβολή της αρχικής εµπρόθεσµης εκκαθαριστικής δήλωσης µε τη

Σελίδα 1 από 6 ΠΟΛ.1026/9.2.2011 Τύπος, περιεχόµενο, χρόνος και τρόπος υποβολής της εκκαθαριστικής δήλωσης Φ.Π.Α. έτους 2010. - Υποχρεωτική υποβολή της αρχικής εµπρόθεσµης εκκαθαριστικής δήλωσης µε τη

Συχνές ερωτήσεις - απαντήσεις για Δηλώσεις Εισοδήματος Ν. Π. & Νομικών Οντοτήτων.

Συχνές ερωτήσεις - απαντήσεις για Δηλώσεις Εισοδήματος Ν. Π. & Νομικών Οντοτήτων. Συχνές ερωτήσεις - απαντήσεις για Δηλώσεις Εισοδήματος Ν. Π. & Νομικών Οντοτήτων. Γενική Γραμματεία Πληροφοριακών Συστημάτων

Συχνές ερωτήσεις - απαντήσεις για Δηλώσεις Εισοδήματος Ν. Π. & Νομικών Οντοτήτων. Συχνές ερωτήσεις - απαντήσεις για Δηλώσεις Εισοδήματος Ν. Π. & Νομικών Οντοτήτων. Γενική Γραμματεία Πληροφοριακών Συστημάτων

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαρτίου 2006

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαρτίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1025842/494/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1043 ΤΜΗΜΑΤΑ Α - Β Ταχ.

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαρτίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1025842/494/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1043 ΤΜΗΜΑΤΑ Α - Β Ταχ.

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

ΠΟΛ.1011/2.1.2014 Καθορισμός του τρόπου υποβολής, καθώς και του τύπου και περιεχομένου της δήλωσης απόδοσης του παρακρατούμενου φόρου στα εισοδήματα από μερίσματα, τόκους και δικαιώματα με βάση τις διατάξεις

ΠΟΛ.1011/2.1.2014 Καθορισμός του τρόπου υποβολής, καθώς και του τύπου και περιεχομένου της δήλωσης απόδοσης του παρακρατούμενου φόρου στα εισοδήματα από μερίσματα, τόκους και δικαιώματα με βάση τις διατάξεις

ΠΟΛ.: 1096 ΦΕΚ:Β 1162/ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΠΡΟΣ: ΑΠΟΔΕΚΤΕΣ Π.Δ.

ΦΕΚ:Β 1162/10-4-2012 ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 3 Απριλίου 2012 Ι.ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΦΕΚ:Β 1162/10-4-2012 ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 3 Απριλίου 2012 Ι.ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ:

ΦΕΚ: Β ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΞΑΙΡΕΤΙΚΑ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 29 Μαρτίου 2013 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ 1.ΓΕΝ. ΓΡΑΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12)

ΦΕΚ: Β ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΞΑΙΡΕΤΙΚΑ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 29 Μαρτίου 2013 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ 1.ΓΕΝ. ΓΡΑΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12)

ΑΠΟΦΑΣΗ Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΦΕΚ: 948 Β/20.03.2019 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ A, B II. ΓΕΝ. Δ/ΝΣΗ ΗΛΕΚΤΡ. ΔΙΑΚΥΒΕΡΝΗΣΗΣ

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΦΕΚ: 948 Β/20.03.2019 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ A, B II. ΓΕΝ. Δ/ΝΣΗ ΗΛΕΚΤΡ. ΔΙΑΚΥΒΕΡΝΗΣΗΣ

ΘΕΜΑ: Τύπος, περιεχόµενο, τρόπος, χρόνος και διαδικασία υποβολής της δήλωσης για τη µεταβίβαση ακινήτου.

- 215 - * Φ.Π.Α. * Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Α) ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ 14 η ΦΠΑ ΤΜΗΜΑ Α /ΝΣΗ 13 η ΦΟΡ. ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Β /ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΗΜ. ΕΣΟ ΩΝ ΤΜΗΜΑ Ε Β )

- 215 - * Φ.Π.Α. * Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Α) ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ 14 η ΦΠΑ ΤΜΗΜΑ Α /ΝΣΗ 13 η ΦΟΡ. ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Β /ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΗΜ. ΕΣΟ ΩΝ ΤΜΗΜΑ Ε Β )

Κ Α Τ Ε Π Ε Ι Γ Ο Υ Σ Α. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Φεβρουαρίου 2005

Κ Α Τ Ε Π Ε Ι Γ Ο Υ Σ Α ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθµ. Πρωτ. :1017112/307/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Ι. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ (.12) ΠΟΛ.:

Κ Α Τ Ε Π Ε Ι Γ Ο Υ Σ Α ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθµ. Πρωτ. :1017112/307/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Ι. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ (.12) ΠΟΛ.:

α) Τις διατάξεις των άρθρων 35, 36, 37 και 38 του ν. 4172/2013 (ΦΕΚ 167 Α /23.07.2013).

Τις διατάξεις των άρθρων 35, 36, 37 και 38 του ν. 4172/2013 (ΦΕΚ 167 Α /23.07.2013).") Αριθμ. ΠΟΛ. 1011/2014-ΦΕΚ 8/Β/8.1.2012 Καθορισμός του τρόπου υποβολής, καθώς και του τύπου και περιεχομένου της δήλωσης απόδοσης του παρακρατούμενου φόρου στα εισοδήματα από μερίσματα, τόκους και δικαιώματα

Αριθμ. ΠΟΛ. 1011/2014-ΦΕΚ 8/Β/8.1.2012 Καθορισμός του τρόπου υποβολής, καθώς και του τύπου και περιεχομένου της δήλωσης απόδοσης του παρακρατούμενου φόρου στα εισοδήματα από μερίσματα, τόκους και δικαιώματα

ΘΕΜΑ: Τύπος, περιεχόμενο, χρόνος και τρόπος υποβολής της εκκαθαριστικής Α Π Ο Φ Α Σ Η Ο ΑΝΑΠΛΗΡΩΤΗΣ ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α Β. ΓΓΠΣ ΓΕΝ. Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1. 30 η Δ/ΝΣΗ ΕΦΑΡΜΟΓΩΝ Η/Υ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α Β. ΓΓΠΣ ΓΕΝ. Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1. 30 η Δ/ΝΣΗ ΕΦΑΡΜΟΓΩΝ Η/Υ

ΑΠΟΦΑΣΗ Ο ΑΝΑΠΛΗΡΩΤΗΣ ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜ. ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α «ΦΠΑ» 2. ΔΙΕΥΘΥΝΣΗ ΕΙΣΠΡΑΞΕΩΝ 3. ΔΙΕΥΘΥΝΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜ. ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α «ΦΠΑ» 2. ΔΙΕΥΘΥΝΣΗ ΕΙΣΠΡΑΞΕΩΝ 3. ΔΙΕΥΘΥΝΣΗ

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

ΠΟΛ.1046/7.2.2014 Τύπος και περιεχόμενο της Οριστικής Δήλωσης Απόδοσης Φόρου Μισθωτών Υπηρεσιών (Φ.Μ.Υ. - Έντυπο Ε7-Φ-01.015), της Οριστικής Δήλωσης Αμοιβών από Ελευθέρια Επαγγέλματα (Εντυπο E20/TAXIS)

ΠΟΛ.1046/7.2.2014 Τύπος και περιεχόμενο της Οριστικής Δήλωσης Απόδοσης Φόρου Μισθωτών Υπηρεσιών (Φ.Μ.Υ. - Έντυπο Ε7-Φ-01.015), της Οριστικής Δήλωσης Αμοιβών από Ελευθέρια Επαγγέλματα (Εντυπο E20/TAXIS)

Οδηγίες: Αυξημένος ο φόρος για τις επιχειρήσεις

Οδηγίες: Αυξημένος ο φόρος για τις επιχειρήσεις Στο 26% ο συντελεστής φορολογίας των Α.Ε. και ΕΠΕ από 20% πέρυσι - Εξόφληση σε οκτώ ισόποσες μηνιαίες δόσεις Η ΝΑΥΤΕΜΠΟΡΙΚΗ Τετάρτη, 19 Μαρτίου 2014 Σελ.

Οδηγίες: Αυξημένος ο φόρος για τις επιχειρήσεις Στο 26% ο συντελεστής φορολογίας των Α.Ε. και ΕΠΕ από 20% πέρυσι - Εξόφληση σε οκτώ ισόποσες μηνιαίες δόσεις Η ΝΑΥΤΕΜΠΟΡΙΚΗ Τετάρτη, 19 Μαρτίου 2014 Σελ.

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. ΠΟΛ.: Αθήνα, 22 Φεβρουαρίου 2008 Αριθ.Πρωτ.: /351/Α0012

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α Αθήνα,

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α Αθήνα,

ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

22833 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 1454 2 Μαΐου 2012 ΑΠΟΦΑΣΕΙΣ Αριθμ. ΠΟΛ.: 1102 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισο δήματος των υποκειμένων

22833 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 1454 2 Μαΐου 2012 ΑΠΟΦΑΣΕΙΣ Αριθμ. ΠΟΛ.: 1102 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισο δήματος των υποκειμένων

ΑΔΑ: 4ΑΘ2Η-ΛΞ. Αθήνα, ΠΟΛ 1098

Αθήνα, 04.05.2011 ΠΟΛ 1098 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Ι. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α) ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. 16 η Δ/ΝΣΗ ΕΙΣΠΡΑΞΗΣ

Αθήνα, 04.05.2011 ΠΟΛ 1098 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Ι. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Α) ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. 16 η Δ/ΝΣΗ ΕΙΣΠΡΑΞΗΣ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ

Αθήνα, 6 Οκτωβρίου 2011 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

Αθήνα, 6 Οκτωβρίου 2011 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΑΠΟΦΑΣΗ Ο ΥΦΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ Έχοντας υπόψη: α) Τις διατάξεις των παραγράφων 1, 4 και 6 του άρθρου 62 του Κ.Φ.Ε.

Τις διατάξεις των παραγράφων 1, 4 και 6 του άρθρου 62 του Κ.Φ.Ε.") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΔΟΔΩΝ Ι. ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ(Δ12) ΤΜΗΜΑ Α ΙΙ. ΓΕΝ. Δ/ΝΣΗ ΔΙΟΙΚ. ΥΠΟΣΤΗΡΙΞΗΣ Δ/ΝΣΗ ΟΡΓΑΝΩΣΗΣ (Δ6)

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΔΟΔΩΝ Ι. ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ(Δ12) ΤΜΗΜΑ Α ΙΙ. ΓΕΝ. Δ/ΝΣΗ ΔΙΟΙΚ. ΥΠΟΣΤΗΡΙΞΗΣ Δ/ΝΣΗ ΟΡΓΑΝΩΣΗΣ (Δ6)

1. Τις διατάξεις του άρθρου 1 του π.δ. 185/2009 (ΦΕΚ 213 Α') περί ανασύστασης του Υπουργείου Οικονοµικών.

περί ανασύστασης του Υπουργείου Οικονοµικών.") ΠΟΛ.1039/3.2.2014 Τύπος και περιεχόµενο της βεβαίωσης αποδοχών ή συντάξεων, της βεβαίωσης των αµοιβών από ελευθέρια επαγγέλµατα και της βεβαίωσης των εισοδηµάτων από εµπορικές επιχειρήσεις και υποβολή

ΠΟΛ.1039/3.2.2014 Τύπος και περιεχόµενο της βεβαίωσης αποδοχών ή συντάξεων, της βεβαίωσης των αµοιβών από ελευθέρια επαγγέλµατα και της βεβαίωσης των εισοδηµάτων από εµπορικές επιχειρήσεις και υποβολή

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

ΑΠΟΦΑΣΗ Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΦΕΚ : Β 1286/29.6.2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΔΟΔΩΝ Ι. ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΙΙ.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΦΕΚ : Β 1286/29.6.2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΔΟΔΩΝ Ι. ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΙΙ.

Α Ν Α Ρ Τ Η Τ Ε Α Σ ΤΟ Δ Ι Α Δ Ι Κ Τ Υ Ο

Α Ν Α Ρ Τ Η Τ Ε Α Σ ΤΟ Δ Ι Α Δ Ι Κ Τ Υ Ο ΦΕΚ 417 Β & 775 Β ΑΔΑ: ΒΙΗ0Η-ΑΦΜ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 11 Φεβρουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1.ΓΕΝΙΚΗ

Α Ν Α Ρ Τ Η Τ Ε Α Σ ΤΟ Δ Ι Α Δ Ι Κ Τ Υ Ο ΦΕΚ 417 Β & 775 Β ΑΔΑ: ΒΙΗ0Η-ΑΦΜ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 11 Φεβρουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1.ΓΕΝΙΚΗ

AΠOΦAΣH O YΠOYPΓOΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ OIKONOMIKΩN

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1022 ΕΤΟΣ: 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: Ι. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ (.12) ΤΜΗΜΑ Α ΙΙ. ΓΕΝ. ΓΡΑΜ. ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ /ΝΣΗ ΕΦΑΡΜΟΓΩΝ (.30) ΤΜΗΜΑΤΑ Α Β ΤΙΤΛΟΣ

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1022 ΕΤΟΣ: 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: Ι. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ (.12) ΤΜΗΜΑ Α ΙΙ. ΓΕΝ. ΓΡΑΜ. ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ /ΝΣΗ ΕΦΑΡΜΟΓΩΝ (.30) ΤΜΗΜΑΤΑ Α Β ΤΙΤΛΟΣ

ΑΠΟΔΕΚΤΕΣ ΠΙΝΑΚΑ ΔΙANOMΗΣ

Γ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. Δ/ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ ΤΜΗΜΑ Ε Β. Γ.Γ.Π.Σ. ΓΕΝ. Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1.Δ/ΝΣΗ 30 η ΤΜΗΜΑ

Γ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. Δ/ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ ΤΜΗΜΑ Ε Β. Γ.Γ.Π.Σ. ΓΕΝ. Δ/ΝΣΗ ΚΕ.Π.Υ.Ο. 1.Δ/ΝΣΗ 30 η ΤΜΗΜΑ

Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. Δ/ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ ΤΜΗΜΑ Ε Β. Γ.Γ.Π.Σ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. Δ/ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ ΤΜΗΜΑ Ε Β. Γ.Γ.Π.Σ.

ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

10785 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 612 15 Μαρτίου 2013 ΑΠΟΦΑΣΕΙΣ Αριθ. ΠΟΛ. 1045 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισο δήματος οικον. έτους 2013

10785 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 612 15 Μαρτίου 2013 ΑΠΟΦΑΣΕΙΣ Αριθ. ΠΟΛ. 1045 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισο δήματος οικον. έτους 2013

Κ Α Τ Ε Π Ε Ι Γ Ο Υ Σ Α ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 24 Μαρτίου 2009

Κ Α Τ Ε Π Ε Ι Γ Ο Υ Σ Α ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 24 Μαρτίου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1033199/549/Α0012 Ι. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑΤΑ Α &

Κ Α Τ Ε Π Ε Ι Γ Ο Υ Σ Α ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 24 Μαρτίου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1033199/549/Α0012 Ι. ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑΤΑ Α &

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

Συχνές ερωτήσεις - απαντήσεις για Δηλώσεις Εισοδήματος Νομικών Προσώπων μη Κερδοσκοπικού Χαρακτήρα

Συχνές ερωτήσεις - απαντήσεις για Δηλώσεις Εισοδήματος Νομικών Προσώπων μη Κερδοσκοπικού Χαρακτήρα 1.Είμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω δήλωση φορολογίας εισοδήματος

Συχνές ερωτήσεις - απαντήσεις για Δηλώσεις Εισοδήματος Νομικών Προσώπων μη Κερδοσκοπικού Χαρακτήρα 1.Είμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω δήλωση φορολογίας εισοδήματος

ΘΕΜΑ: Διαγραφή αχρεώστητης οφειλής ΦΠΑ βάσει δήλωσης και περαιτέρω επιστροφή.

Αθήνα, 13.5.2015 ΠΟΛ : 1104 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α - Φ.Π.Α.

Αθήνα, 13.5.2015 ΠΟΛ : 1104 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α - Φ.Π.Α.

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

Α.1101/18.03.2019 Α.1101/18.03.2019 (ΦΕΚ Β 948/20-3-2019) Καθορισμός του ηλεκτρονικού τρόπου υποβολής, καθώς και του τύπου και περιεχομένου της δήλωσης απόδοσης του παρακρατούμενου φόρου, σύμφωνα με τις

Α.1101/18.03.2019 Α.1101/18.03.2019 (ΦΕΚ Β 948/20-3-2019) Καθορισμός του ηλεκτρονικού τρόπου υποβολής, καθώς και του τύπου και περιεχομένου της δήλωσης απόδοσης του παρακρατούμενου φόρου, σύμφωνα με τις

ΕΞ. ΕΠΕΙΓΟΝ. Προς: Ως Πίνακας Διανομής

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΠΑ Ταχ.

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΠΑ Ταχ.

ΑΠΟΦΑΣΗ Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Ι. ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ(Δ12) ΤΜΗΜΑΤΑ Α & Β 2.Δ/ΝΣΗ ΕΙΣΠΡ. ΔΗΜ. ΕΣΟΔΩΝ(Δ16)

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Ι. ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ(Δ12) ΤΜΗΜΑΤΑ Α & Β 2.Δ/ΝΣΗ ΕΙΣΠΡ. ΔΗΜ. ΕΣΟΔΩΝ(Δ16)

Αθήνα, 28 Ιανουαρίου 2011 ΠΟΛ ΠΡΟΣ: Ως Π..

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ -ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜA B -ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΓΕΝ. /ΝΣΗ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ -ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜA B -ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΓΕΝ. /ΝΣΗ

ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038

ΤΜΗΜΑ Α ΠΟΛ 1038") ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 22 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1022067/351/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038 Ταχ. Δ/νση : Καρ. Σερβίας

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 22 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1022067/351/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038 Ταχ. Δ/νση : Καρ. Σερβίας

Η ΕΚΠΤΩΣΗ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α

Η ΕΚΠΤΩΣΗ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Έκπτωση καταβαλλοµένων ασφαλιστικών εισφορών σε ταµεία κύριας ασφάλισης και ταµεία

Η ΕΚΠΤΩΣΗ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Έκπτωση καταβαλλοµένων ασφαλιστικών εισφορών σε ταµεία κύριας ασφάλισης και ταµεία

Συχνές ερωτήσεις - απαντήσεις για δηλώσεις εισοδήματος νομικών προσώπων (Ε5) Yπόχρεοι

Yπόχρεοι") Συχνές ερωτήσεις - απαντήσεις για δηλώσεις εισοδήματος νομικών προσώπων (Ε5) Yπόχρεοι 1.Είμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω δήλωση φορολογίας εισοδήματος για

Συχνές ερωτήσεις - απαντήσεις για δηλώσεις εισοδήματος νομικών προσώπων (Ε5) Yπόχρεοι 1.Είμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω δήλωση φορολογίας εισοδήματος για

ΠΟΛ.1209/19.9.2014 Εκκαθάριση ΕΝ.Φ.Ι.Α. έτους 2014. Αθήνα, 19/9/2014 (ΦΕΚ Β' 2505/22.9.2014)

") ΠΟΛ.1209/19.9.2014 Εκκαθάριση ΕΝ.Φ.Ι.Α. έτους 2014 Αθήνα, 19/9/2014 (ΦΕΚ Β' 2505/22.9.2014) ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ Α. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ 1.

ΠΟΛ.1209/19.9.2014 Εκκαθάριση ΕΝ.Φ.Ι.Α. έτους 2014 Αθήνα, 19/9/2014 (ΦΕΚ Β' 2505/22.9.2014) ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ Α. ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ 1.

ΘΕΜΑ: «Χρόνος και τρόπος υποβολής της περιοδικής δήλωσης ΦΠΑ» Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ Αθήνα, 30.12.2011 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ I. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑΤΑ Α & Β 2. ΓΕΝΙΚΗ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ Αθήνα, 30.12.2011 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ I. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑΤΑ Α & Β 2. ΓΕΝΙΚΗ

Α Π Ο Φ Α Σ Η Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΤΗΣ ΓΕΝΙΚΗΣ ΓΡΑΜΜΑΤΕΙΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΑΔΑ: ΔΗΜΟΣΙΕΥΘΗΚΕ ΣΤΟ Φ.Ε.Κ. 2693Β /22.10.2013 ΑΔΑ: ΒΛΛΤΗ-Φ7Δ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ & ΕΙΣΠΡΑΞΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ

ΑΔΑ: ΔΗΜΟΣΙΕΥΘΗΚΕ ΣΤΟ Φ.Ε.Κ. 2693Β /22.10.2013 ΑΔΑ: ΒΛΛΤΗ-Φ7Δ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ & ΕΙΣΠΡΑΞΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ

Α Π Ο Φ Α Σ Η Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 20 Ιανουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ. 1027 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 20 Ιανουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ. 1027 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ

Α Π Ο Φ Α Σ Η Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

(ΦΕΚ 261 Β ) ΑΔΑ: ΒΙΡΜΗ-ΟΙΟ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 24 Ιανουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

(ΦΕΚ 261 Β ) ΑΔΑ: ΒΙΡΜΗ-ΟΙΟ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 24 Ιανουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΠΟΛ 1104/2015. ιαγραφή αχρεώστητης οφειλής ΦΠΑ βάσει δήλωσης και περαιτέρω επιστροφή.

ΠΟΛ 1104/2015 ιαγραφή αχρεώστητης οφειλής ΦΠΑ βάσει δήλωσης και περαιτέρω επιστροφή. ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΕΥΤΕΡΟ Αρ. Φύλλου 844 14 Μαΐου 2015 Αριθμ. ΠΟΛ. 1104 ιαγραφή

ΠΟΛ 1104/2015 ιαγραφή αχρεώστητης οφειλής ΦΠΑ βάσει δήλωσης και περαιτέρω επιστροφή. ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΕΥΤΕΡΟ Αρ. Φύλλου 844 14 Μαΐου 2015 Αριθμ. ΠΟΛ. 1104 ιαγραφή

Θέμα: Τροποποίηση της ΠΟΛ 1066/ (ΦΕΚ 753/Β / απόφασης. για την επιστροφή ΦΠΑ στους αγρότες του ειδικού καθεστώτος

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 8 Απριλίου 2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΤΗΣ ΦΟΡΟΛΟΓΙΚΗΣ ΠΟΛΙΤΙΚΗΣ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 8 Απριλίου 2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΤΗΣ ΦΟΡΟΛΟΓΙΚΗΣ ΠΟΛΙΤΙΚΗΣ

ΠΟΛ 1217/2015. Κοινοποίηση διατάξεων του ν.4336/2015 (ΦΕΚ Α""94) που αφορούν σε τροποποίηση του ν.4172/2013 (Κ.Φ.Ε.).

που αφορούν σε τροποποίηση του ν.4172/2013 (Κ.Φ.Ε.).") ΠΟΛ 1217/2015 Κοινοποίηση διατάξεων του ν.4336/2015 (ΦΕΚ Α""94) που αφορούν σε τροποποίηση του ν.4172/2013 (Κ.Φ.Ε.). ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 24 Σεπτεμβρίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ.1217 ΓΕΝΙΚΗ

ΠΟΛ 1217/2015 Κοινοποίηση διατάξεων του ν.4336/2015 (ΦΕΚ Α""94) που αφορούν σε τροποποίηση του ν.4172/2013 (Κ.Φ.Ε.). ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 24 Σεπτεμβρίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ.1217 ΓΕΝΙΚΗ

Θέμα: Υποβολή τροποποιητικών περιοδικών δηλώσεων ΦΠΑ.

Αθήνα, 14.4.2014 ΠΟΛ: 1107 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Α. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. ΔΙΕΥΘΥΝΣΗ ΠΟΛΙΤΙΚΗΣ ΕΙΣΠΡΑΞΕΩΝ

Αθήνα, 14.4.2014 ΠΟΛ: 1107 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Α. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. ΔΙΕΥΘΥΝΣΗ ΠΟΛΙΤΙΚΗΣ ΕΙΣΠΡΑΞΕΩΝ

ΘΕΜΑ: Διαγραφή αχρεώστητης οφειλής ΦΠΑ βάσει δήλωσης και περαιτέρω επιστροφή.

Αθήνα, 13.5.2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α - Φ.Π.Α. 2. ΔΙΕΥΘΥΝΣΗ

Αθήνα, 13.5.2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α - Φ.Π.Α. 2. ΔΙΕΥΘΥΝΣΗ

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Μαΐου 2006

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1041972/10601/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1068 Ταχ. /νση: Καρ.

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1041972/10601/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1068 Ταχ. /νση: Καρ.

Θέμα: Τύπος και περιεχόμενο του εντύπου της δήλωσης ΦΠΑ «050 ΦΠΑ ΕΚΔΟΣΗ 2016, Φ2 TAXIS». ΑΠΟΦΑΣΗ Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

Αθήνα, 23.6.2016 ΠΟΛ: 1084 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α «ΦΠΑ»

Αθήνα, 23.6.2016 ΠΟΛ: 1084 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α «ΦΠΑ»

ΠΟΛ.1231/20.10.2014. ιαδικασία χορήγησης εκπτώσεων επί του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων. Ακινήτων (ΕΝ.Φ.Ι.Α.) σε φυσικά πρόσωπα, έτους 2014.

σε φυσικά πρόσωπα, έτους 2014.") ΠΟΛ.1231/20.10.2014 ιαδικασία χορήγησης εκπτώσεων επί του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) σε φυσικά πρόσωπα, έτους 2014. Aριθµ. ΠΟΛ.1231/20.10.2014 ιαδικασία χορήγησης εκπτώσεων επί του

ΠΟΛ.1231/20.10.2014 ιαδικασία χορήγησης εκπτώσεων επί του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) σε φυσικά πρόσωπα, έτους 2014. Aριθµ. ΠΟΛ.1231/20.10.2014 ιαδικασία χορήγησης εκπτώσεων επί του

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ:

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ: Β, Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 101 84 ΑΘΗΝΑ Τηλέφωνο

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ: Β, Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 101 84 ΑΘΗΝΑ Τηλέφωνο

Α Π Ο Φ Α Σ Η Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ & ΠΕΡΙΟΥΣΙΟΛΟΓΙΟΥ ΤΜΗΜΑ Α ΑΔΑ: 62ΨΝΗ-ΥΦΖ Αριθ. ΦΕΚ: 1325 Β /19-4-2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ & ΠΕΡΙΟΥΣΙΟΛΟΓΙΟΥ ΤΜΗΜΑ Α ΑΔΑ: 62ΨΝΗ-ΥΦΖ Αριθ. ΦΕΚ: 1325 Β /19-4-2017

ΠΟΛ 1163/2016. ιακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους.

βάσει του πραγματικού χρόνου παύσης των εργασιών τους.") ΠΟΛ 1163/2016 ιακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους. ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ

ΠΟΛ 1163/2016 ιακοπή εργασιών φορολογουμένων (φυσικών, νομικών προσώπων και νομικών οντοτήτων) βάσει του πραγματικού χρόνου παύσης των εργασιών τους. ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ

Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1053 ΕΤΟΣ: 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑΤΑ: Α - Β ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Προσδιορισµός της φορολογητέας αξίας κατά τη µεταβίβαση µε επαχθή

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1053 ΕΤΟΣ: 2003 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑΤΑ: Α - Β ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Προσδιορισµός της φορολογητέας αξίας κατά τη µεταβίβαση µε επαχθή

Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΑΔΑ 4ΑΙΗΗ - ΑΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα 18 Φεβρουαρίου 2011 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΑΔΑ 4ΑΙΗΗ - ΑΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα 18 Φεβρουαρίου 2011 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

ΑΠΟΦΑΣΗ Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΑΔΑ: ΒΙΨΒΗ-9ΓΓ (Δημοσιεύθηκε στο ΦΕΚ Β 48 ) ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 7 Ιανουαρίου 2014 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ

ΑΔΑ: ΒΙΨΒΗ-9ΓΓ (Δημοσιεύθηκε στο ΦΕΚ Β 48 ) ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 7 Ιανουαρίου 2014 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ

ΕΞ. ΕΠΕΙΓΟΥΣΑ. Αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε τα ακόλουθα:

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΑΔΑ: 7ΛΣΙΗ-ΧΟΧ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΑΔΑ: 7ΛΣΙΗ-ΧΟΧ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

Ποιες τροποποιήσεις επέρχονται στην αυτοτελή φορολόγηση των αφορολόγητων αποθεµατικών

Ποιες τροποποιήσεις επέρχονται στην αυτοτελή φορολόγηση των αφορολόγητων αποθεµατικών το άρθρο που δηµοσιεύθηκε στη «Ναυτεµπορική» 5.2.2014, µε τίτλο «Αυτοτελής φορολόγηση αφορολόγητων αποθεµατικών Ν.

Ποιες τροποποιήσεις επέρχονται στην αυτοτελή φορολόγηση των αφορολόγητων αποθεµατικών το άρθρο που δηµοσιεύθηκε στη «Ναυτεµπορική» 5.2.2014, µε τίτλο «Αυτοτελής φορολόγηση αφορολόγητων αποθεµατικών Ν.

ΠΟΛ.1162/2018 Υποβολή Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου

Πίνακας περιεχομένων ΠΟΛ.1162/2018 Υποβολή Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου ΠΟΛ 1162/2018 (ΦΕΚ Β' 3579/22-08-2018)

Πίνακας περιεχομένων ΠΟΛ.1162/2018 Υποβολή Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου ΠΟΛ 1162/2018 (ΦΕΚ Β' 3579/22-08-2018)