ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Μαΐου 2006

|

|

|

- Αδώνια Ανδρεάδης

- 9 χρόνια πριν

- Προβολές:

Transcript

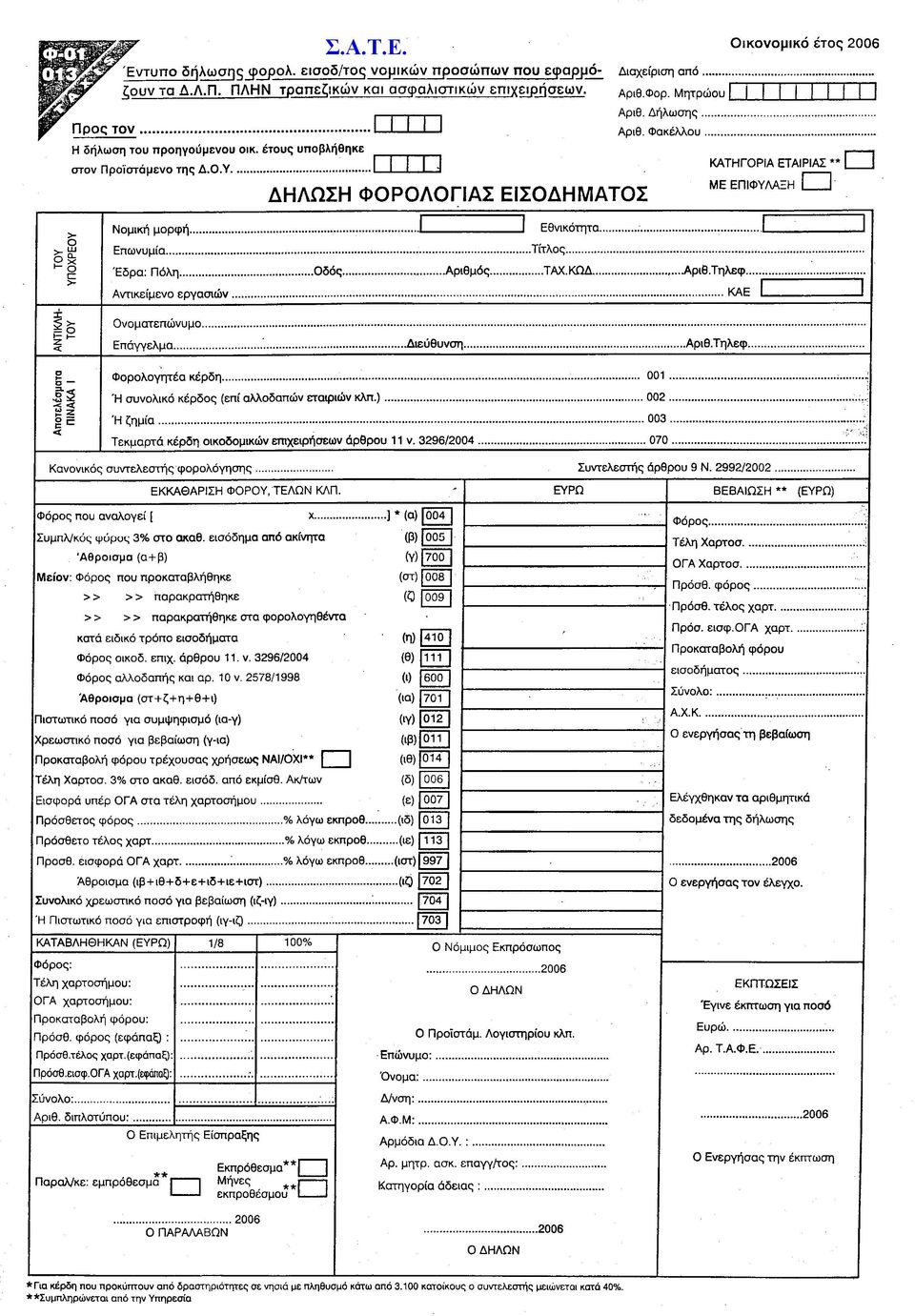

1 ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: /10601/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1068 Ταχ. /νση: Καρ. Σερβίας 10 Ταχ.Κωδ. : ΑΘΗΝΑ Πληροφορίες: Μ. Χαπίδης Τηλέφωνο: FAX: Προς: Ως Π.. ΘΕΜΑ: Οδηγίες αναφορικά µε την υποβολή των δηλώσεων φορολογίας εισοδήµατος οικονοµικού έτους 2006, των νοµικών προσώπων της παρ. 1 του άρθρου 101 του ν. 2238/1994, τα οποία συντάσσουν τις ετήσιες οικονοµικές καταστάσεις τους µε βάση τα διεθνή λογιστικά πρότυπα (.Λ.Π.). Σχετικά µε το πιο πάνω θέµα σας γνωρίζουµε τα ακόλουθα: 1. Τα νοµικά πρόσωπα της παρ. 1 του άρθρου 101 του ν. 2238/1994, ΠΛΗΝ τραπεζικών και ασφαλιστικών επιχειρήσεων, που εφαρµόζουν τα.λ.π., θα υποβάλλουν για το οικονοµικό έτος 2006 δήλωση φορολογίας εισοδήµατος που έχει ως το συνηµµένο υπόδειγµα Φ Οι ηµεδαπές τραπεζικές και ασφαλιστικές επιχειρήσεις καθώς και τα εγκατεστηµένα στην Ελλάδα υποκαταστήµατα αλλοδαπών ή ασφαλιστικών επιχειρήσεων που εφαρµόζουν τα.λ.π., θα υποβάλλουν για το οικονοµικό έτος 2006 δήλωση φορολογίας εισοδήµατος που έχει ως το συνηµµένο υπόδειγµα Φ Η διαφοροποίηση των πιο πάνω δηλώσεων φορολογίας εισοδήµατος, έναντι των δηλώσεων (Φ-01010, Φ-01011) που υποβάλλουν τα νοµικά πρόσωπα τα οποία δεν εφαρµόζουν τα.λ.π. έγκειται στη συµπλήρωση της δεύτερης σελίδας, σχετικά µε τον προσδιορισµό των φορολογητέων κερδών. Ειδικότερα, η συµπλήρωση της υπόψη σελίδας αρχίζει από τα καθαρά κέρδη ή τις ζηµίες που προκύπτουν από την εφαρµογή των.λ.π. (νέοι κωδικοί 116, 117) και µε την προσθήκη των προσωρινών διαφορών µεταξύ.λ.π. και φορολογικής βάσης (Κ.Α. 118, 119), οδηγούµαστε στα φορολογικά κέρδη (ή ζηµία) της χρήσης, που θα προέκυπταν αν η επιχείρηση δεν υπαγόταν στα.λ.π., καθόσον η διαφορά κερδών (ή ζηµιών) της εταιρείας που προκύπτει από τις Οικονοµικές Καταστάσεις µε βάση τα ιεθνή Λογιστικά Πρότυπα δεν λαµβάνεται υπόψη για τους σκοπούς φορολογίας µε βάση την παρ. 16 του αρ. 13 του ν. 3301/2004. Για το λόγο αυτό, τα φορολογικά αποτελέσµατα έχουν τους ίδιους κωδικούς (Κ.Α. 016, 017) µε τα αποτελέσµατα των εντύπων Φ και Φ Οι επιχειρήσεις που τηρούν τα βιβλία τους µε βάση τα.λ.π. υποχρεούνται να συνυποβάλλουν και τον Πίνακα Συµφωνίας Λογιστικής - Φορολογικής Βάσης, η σύνταξη του οποίου προβλέπεται από την αριθ /109/0015/ΠΟΛ.1025/ εγκύκλιο διαταγή, µε επισυναπτόµενη ανάλυση, ούτως ώστε να είναι ευχερής ο έλεγχος των αναγραφόµενων στους Κ.Α. 118,119 ποσών. Μετά τον

. Σχετικά µε το πιο πάνω θέµα σας γνωρίζουµε τα ακόλουθα: 1.")

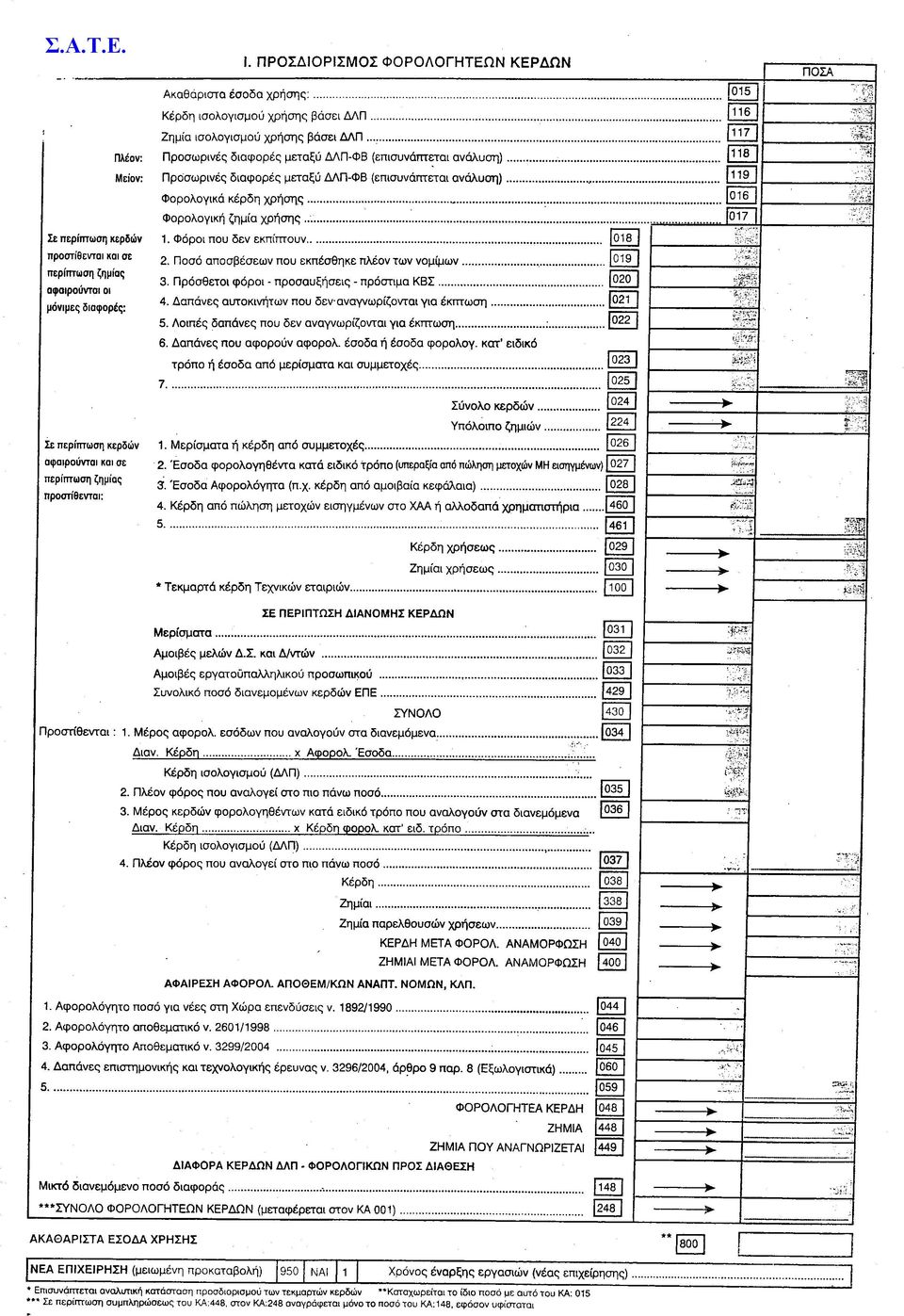

2 υπολογισµό των φορολογικών κερδών ακολουθεί η αναµόρφωσή τους µε τις µη εκπιπτόµενες δαπάνες, όπως γινόταν µέχρι σήµερα. Σε περίπτωση κατά την οποία η εταιρεία έχει έσοδα αφορολόγητα ή εισοδήµατα φορολογηθέντα κατά ειδικό τρόπο µε εξάντληση της φορολογικής υποχρέωσης και παράλληλα προβαίνει σε διανοµή κερδών, για την εφαρµογή των διατάξεων των παρ. 3 και 4 του άρθρου 106 του ν. 2238/1994, ως κέρδη ισολογισµού λαµβάνονται υπόψη αυτά που προκύπτουν µε βάση τα.λ.π. 3. Επισηµαίνεται, ότι µε βάση την αριθ. 110/ απόφαση του ιοικητικού Συµβουλίου της Επιτροπής Λογιστικής Τυποποίησης και Ελέγχου (Ε.Λ.Τ.Ε.), τα αφορολόγητα αποθεµατικά αναπτυξιακών νόµων (ν. 3299/2004 κλπ.) πρέπει να υπολογίζονται επί των κερδών που προκύπτουν µε βάση τα.λ.π. 4. Όταν µέρος των διανεµόµενων κερδών (µικτό ποσό) προέρχεται και από τα κέρδη που προκύπτουν βάσει των.λ.π. (µεγαλύτερα των φορολογικών), το ποσό αυτών και κατά το µέρος που υπερβαίνει τα φορολογικά κέρδη υπόκειται σε φορολογία, σύµφωνα µε τις διατάξεις του εβδόµου εδαφίου της περ. α της παρ. 1 του άρθρου 99 του ν. 2238/1994 (διανοµή κερδών για τα οποία δεν έχει καταβληθεί φόρος). Με το πιο πάνω ποσό συµπληρώνεται ο Κ.Α. 148 και προστίθεται στα υπόλοιπα φορολογητέα κέρδη του πίνακα Ι, ούτως ώστε το τελικό άθροισµα αυτών να µεταφέρεται στην πρώτη σελίδα. ιευκρινίζεται ότι, αν το τελικό αποτέλεσµα (Κ.Α. 448) είναι ζηµιογόνο, αλλά το νοµικό πρόσωπο προβαίνει σε διανοµή κερδών, από την τήρηση των.λ.π., τα διανεµόµενα αυτά κέρδη υπόκεινται αυτούσια σε φορολογία (συµπλήρωση των Κ.Α. 148, 248). 5. Ανάλογες µε τις πιο πάνω µεταβολές έχουν επέλθει και στο καινούργιο έντυπο δήλωσης φορολογίας εισοδήµατος των τραπεζικών και ασφαλιστικών επιχειρήσεων (Φ-01014). Επιπλέον, στην πρώτη σελίδα του εντύπου αυτού έχουν προστεθεί οι Κ.Α. 081, 082 και 083 που θα συµπληρωθούν από τις τραπεζικές και ασφαλιστικές επιχειρήσεις οι οποίες προέκυψαν από συγχώνευση ή απορρόφησαν άλλες εταιρείες, µέχρι 31 εκεµβρίου 2005 και δικαιούνται τη µείωση του συντελεστή φορολογίας που προβλέπεται από τις διατάξεις των παρ. 1, 2 και 3 του άρθρου 9 του ν. 2992/2002, καθόσον µε διάταξη του σχεδίου νόµου "Εθνικό Συµβούλιο Εξαγωγών - Φορολογικές ρυθµίσεις και άλλες διατάξεις", που έχει κατατεθεί στη Βουλή των Ελλήνων, η ωφέλεια φόρου κατανέµεται ισόποσα σε τρεις συνεχόµενες διαχειριστικές περιόδους, αρχής γενοµένης από τη διαχειριστική χρήση εντός της οποίας ολοκληρώθηκε ο µετασχηµατισµός. Στην περίπτωση αυτή, στον Κ.Α. 004 (Φόρος που αναλογεί) θα µεταφερθεί το υπόλοιπο ποσό που προκύπτει µε την αφαίρεση του ενός τρίτου της ωφέλειας φόρου (Κ.Α. 083) από το ποσό φόρου που προκύπτει µε την εφαρµογή του συντελεστή 32% επί των φορολογητέων κερδών (Κ.Α. 081). Τα ανωτέρω έχουν εφαρµογή και για τις εταιρείες που προέκυψαν από συγχώνευση άλλων εταιρειών ή απορρόφησαν άλλες εντός του έτους 2004, για την ωφέλεια του φόρου που δικαιούνται κατά την εποµένη διαχειριστική περίοδο (2005). ιευκρινίζεται ότι επειδή κατά το χρόνο κατάθεσης του πιο πάνω σχεδίου νόµου είχαν ήδη εκτυπωθεί τα έντυπα Φ-01013, οι λοιπές επιχειρήσεις (πλην τραπεζικών και ασφαλιστικών) που εµπίπτουν στην κατανοµή της ωφέλειας φόρου που προκύπτει από την εφαρµογή των διατάξεων του άρθρου 9 του ν. 2992/2002, θα συµπληρώσουν χειρόγραφα και ανάµεσα στον ''κανονικό συντελεστή'' και τον ''συντελεστή άρθρου 9 του ν. 2992/2002'' (πρώτη σελίδα) το ποσό της διαφοράς φόρου εισοδήµατος που προκύπτει από την εφαρµογή των δύο συντελεστών φορολογίας (32% και µειωµένο).

, τα αφορολόγητα αποθεµατικά αναπτυξιακών νόµων (ν. 3299/2004 κλπ.")

3 Τέλος, σας γνωρίζουµε ότι για τον υπολογισµό της προκαταβολής φόρου εισοδήµατος λαµβάνεται υπόψη το ποσό φόρου που αναγράφεται στον Κ.Α.004, καθόσον η προκαταβολή υπολογίζεται στο άθροισµα του κύριου και συµπληρωµατικού φόρου που αναγράφεται στους Κ.Α. 004 και Κ.Α Ακριβές αντίγραφο Η Προϊσταµένη της Γραµµατείας Ο ΥΦΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΑΝΤΩΝΙΟΣ ΜΠΕΖΑΣ

4

5

6

7

* ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 24 ΠΟΛ.: 1068

- 379 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 24 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Β Αθήνα, 2 Μαΐου 2006 Αριθµ.Πρωτ.: 1041972/10601/Β0012

- 379 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ * Νο. 24 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Β Αθήνα, 2 Μαΐου 2006 Αριθµ.Πρωτ.: 1041972/10601/Β0012

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 28 Σεπτεµβρίου 2006 /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ Αρ. Πρωτ.:1085853/11176

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 28 Σεπτεµβρίου 2006 /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ Αρ. Πρωτ.:1085853/11176

Α π ο φ α σ ί ζ ο υ µ ε

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. 23 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. 23 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ

ΑΔΑ: 4ΙΦΧΗ-ΧΞ ΠΡΟΣ: ΑΠΟ ΕΚΤΕΣ Π..

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΙΑ ΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 14 εκεµβρίου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 11891/B0012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΙΑ ΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 14 εκεµβρίου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 11891/B0012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ

ΠΡΟΣ: ΘΕΜΑ: Εφαρμογή των διατάξεων του άρθρου 47 του ν.4172/2013, όπως ισχύουν μετά την τροποποίησή τους με την παρ. 2 του άρθρου 99 του ν.4446/2016.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ: Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 10184 Αθήνα Πληροφορίες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ: Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 10184 Αθήνα Πληροφορίες

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Ταχ. /νση : Καρ.

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Ταχ. /νση : Καρ.

Ταχ. /νση : Καρ. Σερβίας 10 Ταχ.Κώδικας : 101 84 ΑΘΗΝΑ Πληροφορίες : Τηλέφωνο : 2103638389, 2103627090

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ. /νση : Καρ.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ. /νση : Καρ.

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε.

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΠΩΣ ΥΠΟΛΟΓΙΖΕΤΑΙ Ο ΦΟΡΟΣ ΣΤΙΣ Ε.Π.Ε. Γενικά Ο φόρος στις ΕΠΕ υπολογίζεται πάνω στα καθαρά κέρδη του ισολογισμού μετά την αφαίρεση τυχόν μερισμάτων ή κερδών από συμμετοχή σε άλλες εταιρείες, με συντελεστή

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 8 Μαΐου 2006

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 8 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1043497/10623/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β Ταχ.Δ/νση: Καρ. Σερβίας

ΕΞ.ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 8 Μαΐου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1043497/10623/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β Ταχ.Δ/νση: Καρ. Σερβίας

Ταχ. Δ/νση : Καρ. Σερβίας 10 ΠΟΛ.:1115. Πληροφορίες : Κ. Γαλλή, Α. Γιαννακούλη Τηλέφωνο : , ΦΑΞ : ,

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 28 Σεπτεμβρίου 2006 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ Αρ. Πρωτ.:1085853/11176 / B0012 ΤΜΗΜΑ Β Δ/ΝΣΗ ΤΕΛΩΝ & ΕΙΔ.ΦΟΡ/ΓΙΩΝ ΤΜΗΜΑ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 28 Σεπτεμβρίου 2006 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ Αρ. Πρωτ.:1085853/11176 / B0012 ΤΜΗΜΑ Β Δ/ΝΣΗ ΤΕΛΩΝ & ΕΙΔ.ΦΟΡ/ΓΙΩΝ ΤΜΗΜΑ

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Μαΐου 2008

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Μαΐου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1054916/10643/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1084 Ταχ.Δ/νση:

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Μαΐου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1054916/10643/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1084 Ταχ.Δ/νση:

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ.

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ.

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Μαΐου 2008

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Μαΐου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1054916/10643/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1084 Ταχ.Δ/νση:

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Μαΐου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1054916/10643/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1084 Ταχ.Δ/νση:

ΠΟΛ Ταχ. Δ/νση :Κ.Σερβίας 10. Πληροφορίες:M. Χαπίδης Τηλέφωνο : ,312 ΦΑΞ:

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 6 Μαΐου 2009 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ Αριθ.Πρωτ.:1012466/10154/Β0012 ΤΜΗΜΑ: Β' ΠΟΛ. 1061 Ταχ. Δ/νση :Κ.Σερβίας

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 6 Μαΐου 2009 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ Αριθ.Πρωτ.:1012466/10154/Β0012 ΤΜΗΜΑ: Β' ΠΟΛ. 1061 Ταχ. Δ/νση :Κ.Σερβίας

ΑΔΑ: 649ΩΗ-ΛΧΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΑΔΑ: 649ΩΗ-ΛΧΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 1 Ιουνίου 2016 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ: ΔΕΑΦ Β 1084349 ΕΞ 2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ

ΑΔΑ: 649ΩΗ-ΛΧΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 1 Ιουνίου 2016 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ: ΔΕΑΦ Β 1084349 ΕΞ 2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 11 Απριλίου 2007

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 11 Απριλίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.:1036919/10420/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ:1067 Ταχ.Δ/νση:

ΕΞ.ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 11 Απριλίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.:1036919/10420/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ:1067 Ταχ.Δ/νση:

ΘΕΜΑ : Κοινοποίηση των διατάξεων του άρθρου 18 του ν. 2166/1993 σχετικά με τη φορολογία εισοδήματος νομικών προσώπων.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 1 Νοεμβρίου 1993 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π πολ 1341 ΔΙΕΥΘΥΝΣΗ 12η ΤΜΗΜΑ Β Ταχ. Δ/νση : Κ. Σερβίας 10 Ταχ. Κωδ : 10184 Αθήνα Πληροφορίες : Γ. Καβαλάκης

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 1 Νοεμβρίου 1993 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π πολ 1341 ΔΙΕΥΘΥΝΣΗ 12η ΤΜΗΜΑ Β Ταχ. Δ/νση : Κ. Σερβίας 10 Ταχ. Κωδ : 10184 Αθήνα Πληροφορίες : Γ. Καβαλάκης

ΕΞ. ΕΠΕΙΓΟΝ. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 2 Απριλίου 2009

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 2 Απριλίου 2009 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.:1037218/10410/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Β ΠΟΛ: 1050 Ταχ.Δ/νση

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 2 Απριλίου 2009 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.:1037218/10410/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Β ΠΟΛ: 1050 Ταχ.Δ/νση

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 15 Ιουνίου 2009

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 15 Ιουνίου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. πρωτ.:1060077/10800/β0012 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Ι. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Β ΙΙ. ΔΙΕΥΘΥΝΣΗ ΚΩΔΙΚΑ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 15 Ιουνίου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. πρωτ.:1060077/10800/β0012 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Ι. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Β ΙΙ. ΔΙΕΥΘΥΝΣΗ ΚΩΔΙΚΑ

ΘΕΜΑ: Τύπος και περιεχόμενο της «ΚΑΤΑΣΤΑΣΗΣ ΟΙΚΟΝΟΜΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ» Έντυπο Ε3. Α Π Ο Φ Α Σ Η

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: 64ΠΤ46ΜΠ3Ζ-8ΟΗ ΑΡΙΘ. ΦΕΚ: Β' 880/13-03-2018 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ I. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ A, B II. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: 64ΠΤ46ΜΠ3Ζ-8ΟΗ ΑΡΙΘ. ΦΕΚ: Β' 880/13-03-2018 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ I. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ A, B II. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 25 Μαΐου 2009 ΠΟΛ:1069

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 25 Μαΐου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1052512/10666/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ: Β ΠΟΛ:1069 Ταχ. Δ/νση: Καρ. Σερβίας

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 25 Μαΐου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1052512/10666/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ: Β ΠΟΛ:1069 Ταχ. Δ/νση: Καρ. Σερβίας

ΘΕΜΑ: Ανάκτηση της φορολογικής απαλλαγής που χορηγήθηκε με τα άρθρα 2 και 3 του ν.3220/2004

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 11 Δεκεμβρίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αριθ.Πρωτ: 1118902/11058/Β0012 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΤΜΗΜΑ: Β ΠΟΛ.: 1148 Ταχ.Δ/νση

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 11 Δεκεμβρίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αριθ.Πρωτ: 1118902/11058/Β0012 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΤΜΗΜΑ: Β ΠΟΛ.: 1148 Ταχ.Δ/νση

ΘΕΜΑ: Ανάκτηση της φορολογικής απαλλαγής που χορηγήθηκε με τα άρθρα 2 και 3 του ν.3220/2004

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 11 Δεκεμβρίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αριθ.Πρωτ: 1118902/11058/Β0012 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΤΜΗΜΑ: Β ΠΟΛ.: 1148 Ταχ.Δ/νση

ΕΞ. ΕΠΕΙΓΟΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 11 Δεκεμβρίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αριθ.Πρωτ: 1118902/11058/Β0012 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΤΜΗΜΑ: Β ΠΟΛ.: 1148 Ταχ.Δ/νση

Ποιες τροποποιήσεις επέρχονται στην αυτοτελή φορολόγηση των αφορολόγητων αποθεµατικών

Ποιες τροποποιήσεις επέρχονται στην αυτοτελή φορολόγηση των αφορολόγητων αποθεµατικών το άρθρο που δηµοσιεύθηκε στη «Ναυτεµπορική» 5.2.2014, µε τίτλο «Αυτοτελής φορολόγηση αφορολόγητων αποθεµατικών Ν.

Ποιες τροποποιήσεις επέρχονται στην αυτοτελή φορολόγηση των αφορολόγητων αποθεµατικών το άρθρο που δηµοσιεύθηκε στη «Ναυτεµπορική» 5.2.2014, µε τίτλο «Αυτοτελής φορολόγηση αφορολόγητων αποθεµατικών Ν.

ΘΕΜΑ: Προσδιορισμός φορολογητέων καθαρών κερδών για την επιβολή της έκτακτης εισφοράς των επιχειρήσεων.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαΐου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 10319/Β0012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαΐου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ.: 10319/Β0012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ:

Αποφάσεις & Εγκύκλιοι Υπουργείου Οικονομικών

Αριθμ. Πρωτ.: 200503/517 Αριθμ. Φακ.: 056 ΕΓΚΥΚΛΙΟΣ ΑΡΙΘΜ. 22 519 Προς τις Ασφαλιστικές Εταιρίες Μέλη της Ένωσης Αθήνα, 21 Ιουλίου 2016 Υπόψη Οικονομικών Διευθύνσεων & Λογιστηρίων Αποφάσεις & Εγκύκλιοι

Αριθμ. Πρωτ.: 200503/517 Αριθμ. Φακ.: 056 ΕΓΚΥΚΛΙΟΣ ΑΡΙΘΜ. 22 519 Προς τις Ασφαλιστικές Εταιρίες Μέλη της Ένωσης Αθήνα, 21 Ιουλίου 2016 Υπόψη Οικονομικών Διευθύνσεων & Λογιστηρίων Αποφάσεις & Εγκύκλιοι

Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 17 Μαΐου 2011 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 17 Μαΐου 2011 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ

ΓΕΝ. /ΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ /ΝΣΗ ΜΗΤΡΩΟΥ - ΤΜΗΜΑ Β

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 6.08.2009 1. 14 η /ΝΣΗ Φ.Π.Α. Αρ. Πρωτ.: 1078580/6637/491/B0014 ΤΜΗΜΑΤΑ Α, Β 2. 15 η /ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Α,

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 6.08.2009 1. 14 η /ΝΣΗ Φ.Π.Α. Αρ. Πρωτ.: 1078580/6637/491/B0014 ΤΜΗΜΑΤΑ Α, Β 2. 15 η /ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Α,

ΘΕΜΑ: Οδηγίες για την εφαρμογή των διατάξεων του άρθρου 49 και της παρ. 9 του άρθρου 72 του ν.4172/2013, αναφορικά με την υποκεφαλαιοδότηση.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Φεβρουαρίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ. ΕΞ 2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΤΗΣ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Φεβρουαρίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ.Πρωτ. ΕΞ 2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΤΗΣ

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 1 Φεβρουαρίου 2008

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 1 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1013687/164/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1024 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 1 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1013687/164/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1024 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Υποβολή δηλώσεων φορολογίας εισοδήµατος φυσικών προσώπων οικον. έτους 2004 µέσω λογιστών - Συµπλήρωση εντύπων Ε5 και Ε3.

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1014566-299 ΕΤΟΣ: 2004 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ.ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Υποβολή δηλώσεων φορολογίας εισοδήµατος φυσικών προσώπων

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1014566-299 ΕΤΟΣ: 2004 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ.ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Υποβολή δηλώσεων φορολογίας εισοδήµατος φυσικών προσώπων

Νο. 15 Η.Π /ΒΣ ΚΑΤΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Φεβρουαρίου 1995

Νο. 15 Η.Π. 20.02.1995/ΒΣ ΚΑΤΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Φεβρουαρίου 1995 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1022574/344/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. ΠΟΛ.: 1045 Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ

Νο. 15 Η.Π. 20.02.1995/ΒΣ ΚΑΤΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Φεβρουαρίου 1995 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ.: 1022574/344/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. ΠΟΛ.: 1045 Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ

1. Η λογιστική και η φορολογική αντιµετώπιση του τέλους επιτηδεύµατος των νοµικών προσώπων

1. Η λογιστική και η φορολογική αντιµετώπιση του τέλους επιτηδεύµατος των νοµικών προσώπων 1.1. Ισχύουσες διατάξεις α) Με τις διατάξεις των περιπτώσεων α, β και δ της παραγράφου 1 του άρθρου 31 του Ν.

1. Η λογιστική και η φορολογική αντιµετώπιση του τέλους επιτηδεύµατος των νοµικών προσώπων 1.1. Ισχύουσες διατάξεις α) Με τις διατάξεις των περιπτώσεων α, β και δ της παραγράφου 1 του άρθρου 31 του Ν.

ΠΟΛ /05/2009 Published on TaxExperts (

Πίνακας περιεχομένων ΘΕΜΑ: Κατά την κεφαλαιοποίηση αφορολόγητων αποθεματικών, τα οποία έχουν σχηματισθεί με ειδικούς νόμους, δεν έχουν εφαρμογή οι διατάξεις της παρ.1 του άρθρου 54 του Κ.Φ.Ε εφόσον από

Πίνακας περιεχομένων ΘΕΜΑ: Κατά την κεφαλαιοποίηση αφορολόγητων αποθεματικών, τα οποία έχουν σχηματισθεί με ειδικούς νόμους, δεν έχουν εφαρμογή οι διατάξεις της παρ.1 του άρθρου 54 του Κ.Φ.Ε εφόσον από

ΕΞ. ΕΠΕΙΓΟΝ Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 13 Απριλίου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ. πρωτ: 10536/Β0012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ

ΕΞ. ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 13 Απριλίου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθ. πρωτ: 10536/Β0012 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ

Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορολόγητα αποθεματικά

Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορ 9 Μαΐου 2016 Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορολόγητα αποθεματικά

Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορ 9 Μαΐου 2016 Εγκύκλιος της ΓΓΔΕ για τη διάκριση πλεονασμάτων κερδών των συνεταιρισμών και για τα αφορολόγητα αποθεματικά

ΘΕΜΑ : Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος οικον. έτους 2002

- 647 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 32 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ: ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ: Β Πληροφορίες: Μ. Χαπίδης Τηλέφωνο: 010/3375311-12

- 647 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 32 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ: ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ: Β Πληροφορίες: Μ. Χαπίδης Τηλέφωνο: 010/3375311-12

ΑΔΑ: 7ΙΙ4Η-2ΕΗ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΑΔΑ: 7ΙΙ4Η-2ΕΗ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Αθήνα, 26

ΑΔΑ: 7ΙΙ4Η-2ΕΗ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Αθήνα, 26

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 8 Φεβρουαρίου 2007

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 8 Φεβρουαρίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1013879/236/Α0012 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ: 1020 ΔΙΕΥΘΥΝΣΗ ΦΟΡ.ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΡΟΣ: ΑΠΟΔΕΚΤΕΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 8 Φεβρουαρίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1013879/236/Α0012 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ: 1020 ΔΙΕΥΘΥΝΣΗ ΦΟΡ.ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΡΟΣ: ΑΠΟΔΕΚΤΕΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 14 Απριλίου 2005

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 14 Απριλίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1039299/10578/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1064 Ταχ.Δ/νση: Καρ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 14 Απριλίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1039299/10578/Β0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Β ΠΟΛ: 1064 Ταχ.Δ/νση: Καρ.

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ

ΣΤΑΥΡΟΣ ΕΥΑΓΓ. ΓΙΑΝΝΙΡΗΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ-ΦΟΡΟΤΕΧΝΙΚΟΣ Α.Μ.ΟΕΕ.366 ΠΤΥΧΙΟΥΧΟΣ Ο.Ε. ΠΑΝ/ΜΙΟΥ ΑΘΗΝΩΝ Α.Μ.6413 Φοροτεχνικός Σύµβουλος ΣΑΤΕ Αθήνα 23/10/2013 ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΘΕΜΑ: Τρόπος Φορολογίας Κοινοπραξιών

ΣΤΑΥΡΟΣ ΕΥΑΓΓ. ΓΙΑΝΝΙΡΗΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ-ΦΟΡΟΤΕΧΝΙΚΟΣ Α.Μ.ΟΕΕ.366 ΠΤΥΧΙΟΥΧΟΣ Ο.Ε. ΠΑΝ/ΜΙΟΥ ΑΘΗΝΩΝ Α.Μ.6413 Φοροτεχνικός Σύµβουλος ΣΑΤΕ Αθήνα 23/10/2013 ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΘΕΜΑ: Τρόπος Φορολογίας Κοινοπραξιών

Με αφορμή ερωτήματα που έχουν υποβληθεί στην υπηρεσία μας, αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε τα ακόλουθα:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 10184 Αθήνα Πληροφορίες : Μ.Χαπίδης,Φ.Φανάρα Τηλέφωνο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 10184 Αθήνα Πληροφορίες : Μ.Χαπίδης,Φ.Φανάρα Τηλέφωνο

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 31 Ιανουαρίου 2007

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 31 Ιανουαρίου 2007 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1010454/183/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1014 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση :

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 31 Ιανουαρίου 2007 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1010454/183/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1014 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση :

Φορολογική Δήλωση 2014 - Noμικά Πρόσωπα. Περιεχόμενα

Φορολογική Δήλωση - Noμικά Πρόσωπα 1. ΕΝΤΥΠΟ Ε2 - Αναλυτική κατάσταση για μισθώματα ακινήτων οικ. έτους 2013 9 1.1. Γενικά 9 1.2. Συμπλήρωση 1ης Σελίδας Εντύπου Ε2 11 1.3. Συμπλήρωση 2ης Σελίδας Εντύπου

Φορολογική Δήλωση - Noμικά Πρόσωπα 1. ΕΝΤΥΠΟ Ε2 - Αναλυτική κατάσταση για μισθώματα ακινήτων οικ. έτους 2013 9 1.1. Γενικά 9 1.2. Συμπλήρωση 1ης Σελίδας Εντύπου Ε2 11 1.3. Συμπλήρωση 2ης Σελίδας Εντύπου

ΘΕΜΑ: Φορολογική μεταχείριση δαπάνης για την αγορά ηλεκτρομαγνητικών ή άλλων μέσων στα οποία ενσωματώνεται το δικαίωμα λήψης υπηρεσιών.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΘΕΜΑ: Λογιστική απεικόνιση αποθεματικών προερχομένων από κέρδη φορολογημένα σύμφωνα με τα άρθρα 7 και 8 του ν. 2579/1998.

-- 457 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο 32 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 7 Απριλίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθμ Πρωτ: 1042608/10362/Β'0012 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ: 1103 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 457 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο 32 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 7 Απριλίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθμ Πρωτ: 1042608/10362/Β'0012 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ: 1103 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 15 Μαΐου 2014 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ: Β ΠΟΛ.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 15 Μαΐου 2014 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ: Β ΠΟΛ.

ΘΕΜΑ: Κοινοποίηση των διατάξεων του άρθρου 8 του νέου Κ.Φ.Ε. (ν.4172/2013).

.") Αθήνα 8/10/2015 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Β', Α' ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Η'

Αθήνα 8/10/2015 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Β', Α' ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Η'

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 5 Μαρτίου 2009

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 5 Μαρτίου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1025991/292/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1032 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΕΠΕΙΓΟΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 5 Μαρτίου 2009 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: 1025991/292/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1032 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΠΟΛ 1102/2015. β) Νομικά πρόσωπα και νομικές οντότητες με διπλογραφικά βιβλία. γ) Νομικά πρόσωπα και νομικές οντότητες μη κερδοσκοπικού χαρακτήρα

Νομικά πρόσωπα και νομικές οντότητες με διπλογραφικά βιβλία. γ) Νομικά πρόσωπα και νομικές οντότητες μη κερδοσκοπικού χαρακτήρα") ΠΟΛ 1102/2015 ΘΕΜΑ: «Οδηγίες για τη συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων φορολογικού έτους 2014». Αναφορικά με το πιο πάνω θέμα και σε

ΠΟΛ 1102/2015 ΘΕΜΑ: «Οδηγίες για τη συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων φορολογικού έτους 2014». Αναφορικά με το πιο πάνω θέμα και σε

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Φεβρουαρίου 2006

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Φεβρουαρίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ. Πρωτ.: 1017580/318/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣ/ΤΟΣ (Δ12) ΠΟΛ.: 1027 ΤΜΗΜΑ Α Ταχ. Δ/νση :

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Φεβρουαρίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ. Πρωτ.: 1017580/318/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣ/ΤΟΣ (Δ12) ΠΟΛ.: 1027 ΤΜΗΜΑ Α Ταχ. Δ/νση :

ΑΔΑ: ΒΙΕΒΗ-Η3Ω ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 17. 2. 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ. Δ/νση:

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 17. 2. 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ. Δ/νση:

ΦορολόγησηΜερισµάτων & Υπεραξίας Οµιλήτρια: Μαίρη Καραγιάννη Μιχαλοπούλου Tax Partner 15 Σεπτεµβρίου 2008 Φορολόγηση µερισµάτων Σχέδιο νόµου Page 1 Μερίσµατα ηµεδαπής Α.Ε. σε ηµεδαπά φυσικά πρόσωπα Παρακράτηση

ΦορολόγησηΜερισµάτων & Υπεραξίας Οµιλήτρια: Μαίρη Καραγιάννη Μιχαλοπούλου Tax Partner 15 Σεπτεµβρίου 2008 Φορολόγηση µερισµάτων Σχέδιο νόµου Page 1 Μερίσµατα ηµεδαπής Α.Ε. σε ηµεδαπά φυσικά πρόσωπα Παρακράτηση

ΠΟΛ Αθήνα, 14 Νοεμβρίου Αριθ. Πρωτ /20056/ΔΕ-Ε

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ Ε, Γ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 ΑΘΗΝΑ Πληροφορίες : Μ.Χ. Λόη Μ. Στάντζου

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑΤΑ Ε, Γ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 ΑΘΗΝΑ Πληροφορίες : Μ.Χ. Λόη Μ. Στάντζου

ΘΕΜΑ: "Υπόκειται σε ασφαλιστικές εισφορές το διανεμόμενο ποσοστό κερδών από ημεδαπές Ανώνυμες Εταιρείες στο εργατοϋπαλληλικό προσωπικό τους".

ΘΕΜΑ: "Υπόκειται σε ασφαλιστικές εισφορές το διανεμόμενο ποσοστό κερδών από ημεδαπές Ανώνυμες Εταιρείες στο εργατοϋπαλληλικό προσωπικό τους". ΣΧΕΤ.: Γεν. Έγγραφο Α40/28/20.9.1988 Εγκύκλιος 74/1990 1.Σας

ΘΕΜΑ: "Υπόκειται σε ασφαλιστικές εισφορές το διανεμόμενο ποσοστό κερδών από ημεδαπές Ανώνυμες Εταιρείες στο εργατοϋπαλληλικό προσωπικό τους". ΣΧΕΤ.: Γεν. Έγγραφο Α40/28/20.9.1988 Εγκύκλιος 74/1990 1.Σας

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ:

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 101 84 ΑΘΗΝΑ Τηλέφωνο :

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 101 84 ΑΘΗΝΑ Τηλέφωνο :

2. Οι άδειες που έχουν εκδοθεί µέχρι 29 Σεπτεµβρίου 2010, συνεχίζουν να ισχύουν µε τους όρους έκδοσής τους.

Αθήνα, 11 Μαΐου 2011 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑΤΑ Α', Β' ΙΕΥΘΥΝΣΗ ΤΕΛΩΝ

Αθήνα, 11 Μαΐου 2011 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑΤΑ Α', Β' ΙΕΥΘΥΝΣΗ ΤΕΛΩΝ

ΣΩΜΑ ΟΡΚΩΤΩΝ. Θέμα: Ερωτήματα Εταιρειών Ορκωτών Ελεγκτών σχετικά με το Φορολογικό Πιστοποιητικό.

ΣΩΜΑ ΟΡΚΩΤΩΝ Α.Π. 1391 Αθήνα 17 Απριλίου 2012 Προς το Υπουργείο Οικονομικών Δ/νση Φορολογίας Εισοδήματος Υπόψη κ. Παντελή Δασκαλάκη Καρ. Σερβίας 10 101 84 Αθήνα Θέμα: Ερωτήματα Εταιρειών Ορκωτών Ελεγκτών

ΣΩΜΑ ΟΡΚΩΤΩΝ Α.Π. 1391 Αθήνα 17 Απριλίου 2012 Προς το Υπουργείο Οικονομικών Δ/νση Φορολογίας Εισοδήματος Υπόψη κ. Παντελή Δασκαλάκη Καρ. Σερβίας 10 101 84 Αθήνα Θέμα: Ερωτήματα Εταιρειών Ορκωτών Ελεγκτών

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Ιανουαρίου 2014 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ: Β ΠΟΛ. 1007

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 2 Ιανουαρίου 2014 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ: Β ΠΟΛ. 1007

ΘΕΜΑ: Κοινοποίηση των διατάξεων των άρθρων 24 και 30 του ν. 4386/2016 (ΦΕΚ Α 83).

.") ΑΔΑ: 75ΞΗΗ-21Θ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Ιουλίου 2016 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ

ΑΔΑ: 75ΞΗΗ-21Θ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 18 Ιουλίου 2016 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ

ΠΟΛ 1197/2016 ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΙΑ ΙΚΤΥΟ Α Α: 6312Η-2ΛΛ. Αθήνα, 22 εκεμβρίου 2016 ΠΟΛ ΠΡΟΣ: Ως Π..

ΠΟΛ 1197/2016 ΘΕΜΑ: «Φορολογική μεταχείριση των δαπανών που καταβάλλονται σε φυσικό ή συνεργάσιμο ή που υπόκειται σε προνομιακό φορολογικό καθεστώς, με βάση τις διατάξεις της περίπτωσης ιγ του άρθρου 23

ΠΟΛ 1197/2016 ΘΕΜΑ: «Φορολογική μεταχείριση των δαπανών που καταβάλλονται σε φυσικό ή συνεργάσιμο ή που υπόκειται σε προνομιακό φορολογικό καθεστώς, με βάση τις διατάξεις της περίπτωσης ιγ του άρθρου 23

Θέµα: Εφαρµογή των διατάξεων του άρθρου 12 του ν.3943/2011 (ΦΕΚ Α'66/ ), περί κατοικίας και αλλαγής κατοικίας.

, περί κατοικίας και αλλαγής κατοικίας.") Αθήνα, 31 Μαΐου 2012 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘEMΑΤΩΝ I. ΓΕΝ. ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Α' Ταχ. /νση : Καρ.

Αθήνα, 31 Μαΐου 2012 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘEMΑΤΩΝ I. ΓΕΝ. ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟ ΗΜΑΤΟΣ ΤΜΗΜΑ Α' Ταχ. /νση : Καρ.

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες)

") 403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 15/02/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 442 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 15/02/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 442 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ Νοέμβριος 2013 Εμμανουήλ Πετράκης Ορκωτός Ελεγκτής Λογιστής TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ ΔΕΔΟΜΕΝΑ Δεδομένα 1) Α.Ε με μετοχικό κεφάλαιο 15.000.000 πραγματοποίησε στην

ΑΣΚΗΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ Νοέμβριος 2013 Εμμανουήλ Πετράκης Ορκωτός Ελεγκτής Λογιστής TMS Α.Ε. ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ ΔΕΔΟΜΕΝΑ Δεδομένα 1) Α.Ε με μετοχικό κεφάλαιο 15.000.000 πραγματοποίησε στην

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 12-1-2009 Αριθμ.πρωτ.2,22 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Αναπροσαρμογή αξίας των ακινήτων των επιχειρήσεων Σχετικά: Τα με αριθμ.πρωτ.1114301/11543/β0012/πολ.1152/14-11-2008

Θεσσαλονίκη 12-1-2009 Αριθμ.πρωτ.2,22 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Αναπροσαρμογή αξίας των ακινήτων των επιχειρήσεων Σχετικά: Τα με αριθμ.πρωτ.1114301/11543/β0012/πολ.1152/14-11-2008

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,21/06/2017 ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,21/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213 1604 534 ΦΑΞ : 213

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα,21/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213 1604 534 ΦΑΞ : 213

Αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε τα ακόλουθα:

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ:6ΤΣΕ46ΜΠ3Ζ-ΠΝΡ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 101 84 Αθήνα

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ:6ΤΣΕ46ΜΠ3Ζ-ΠΝΡ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 101 84 Αθήνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 7 Απριλίου 2010. & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: Δ.12 Α ΕΞ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΕΙΓΟΝ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 7 Απριλίου 2010 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: Δ.12 Α ΕΞ.628 2010 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12)

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΕΙΓΟΝ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 7 Απριλίου 2010 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.: Δ.12 Α ΕΞ.628 2010 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ - Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔ/ΤΟΣ (Δ12)

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α

ΚΕΦΑΛΑΙΟ Α") 371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

Αθήνα, 19 Ιανουαρίου 2016 Αριθ. Πρωτ.: ΔΕΑΦ Β ΕΞ 2016

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Αθήνα, 19 Ιανουαρίου 2016 Αριθ. Πρωτ.: ΔΕΑΦ Β 1008055

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Αθήνα, 19 Ιανουαρίου 2016 Αριθ. Πρωτ.: ΔΕΑΦ Β 1008055

ΠΟΛ 1217/2015. Κοινοποίηση διατάξεων του ν.4336/2015 (ΦΕΚ Α""94) που αφορούν σε τροποποίηση του ν.4172/2013 (Κ.Φ.Ε.).

που αφορούν σε τροποποίηση του ν.4172/2013 (Κ.Φ.Ε.).") ΠΟΛ 1217/2015 Κοινοποίηση διατάξεων του ν.4336/2015 (ΦΕΚ Α""94) που αφορούν σε τροποποίηση του ν.4172/2013 (Κ.Φ.Ε.). ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 24 Σεπτεμβρίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ.1217 ΓΕΝΙΚΗ

ΠΟΛ 1217/2015 Κοινοποίηση διατάξεων του ν.4336/2015 (ΦΕΚ Α""94) που αφορούν σε τροποποίηση του ν.4172/2013 (Κ.Φ.Ε.). ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 24 Σεπτεμβρίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ.1217 ΓΕΝΙΚΗ

Α) ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΡΑΣΤΗΡΙΟΤΗΤΑ (Ε3)

ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΡΑΣΤΗΡΙΟΤΗΤΑ (Ε3)") Αθήνα, 22/3/2017 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ: Α', Β' Ταχ. /νση: Καρ. Σερβίας 10 Ταχ. Κώδικας: 101 84 Πληροφορίες:Στ.Πίνη- Ι.Μπάρλας-Θ.Σαφαρής

Αθήνα, 22/3/2017 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ: Α', Β' Ταχ. /νση: Καρ. Σερβίας 10 Ταχ. Κώδικας: 101 84 Πληροφορίες:Στ.Πίνη- Ι.Μπάρλας-Θ.Σαφαρής

ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΘΗΓΗΤΗΣ ΔΑΠΗΣ ΔΗΜΗΤΡΙΟΣ ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

Λογιστική Εταιρειών. Φορολογική και Λογιστική βάση

Λογιστική Εταιρειών Φορολογική και Λογιστική βάση Λογιστική και Φορολογική βάση Σύμφωνα με το νόμο το λογιστικό σύστημα της οντότητας απαιτείται να παρακολουθεί την : λογιστική βάση των στοιχείων των εσόδων,

Λογιστική Εταιρειών Φορολογική και Λογιστική βάση Λογιστική και Φορολογική βάση Σύμφωνα με το νόμο το λογιστικό σύστημα της οντότητας απαιτείται να παρακολουθεί την : λογιστική βάση των στοιχείων των εσόδων,

ΑΔΑ : Ω7ΞΥΗ-ΤΙΤ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΑΔΑ : Ω7ΞΥΗ-ΤΙΤ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β' 2. Δ/ΝΣΗ

ΑΔΑ : Ω7ΞΥΗ-ΤΙΤ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β' 2. Δ/ΝΣΗ

ΠΡΟΣ Ως Π.Δ. Θέμα: «Κοινοποίηση των διατάξεων των άρθρων 114 και 142 του ν.4537/2018»

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Α, Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 101 84 ΑΘΗΝΑ Πληροφορίες

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ Α, Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 101 84 ΑΘΗΝΑ Πληροφορίες

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΞ. ΕΠΕΙΓΟΝ ΑΔΑ: 7Ε9ΩΗ-ΛΓΠ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 11 Μαΐου 2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

ΕΞ. ΕΠΕΙΓΟΝ ΑΔΑ: 7Ε9ΩΗ-ΛΓΠ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 11 Μαΐου 2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

ΕΞ. ΕΠΕΙΓΟΥΣΑ. Αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε τα ακόλουθα:

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΑΔΑ: 7ΛΣΙΗ-ΧΟΧ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΑΔΑ: 7ΛΣΙΗ-ΧΟΧ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

ΕΠΕΙΓΟΥΣΑ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & Αθήνα, 14 Νοεμβρίου ΘΕΜΑ: Αναπροσαρμογή της αξίας των ακινήτων των επιχειρήσεων.

ΕΠΕΙΓΟΥΣΑ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & Αθήνα, 14 Νοεμβρίου 2008 ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1114301/11543/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Β Ταχ. Δ/νση: Καρ.

ΕΠΕΙΓΟΥΣΑ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & Αθήνα, 14 Νοεμβρίου 2008 ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1114301/11543/Β0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Β Ταχ. Δ/νση: Καρ.

δ) Καταργείται η ειδική φορολογία των «κατ' ειδικό τρόπο εισοδημάτων». Η φορολόγηση των εσόδων αυτών θα γίνεται με τις γενικές διατάξεις.

Καταργείται η ειδική φορολογία των «κατ' ειδικό τρόπο εισοδημάτων». Η φορολόγηση των εσόδων αυτών θα γίνεται με τις γενικές διατάξεις.") 1 Αλλαγές στη φορολογία εισοδήματος των ανωνύμων εταιρειών με το Ν. 4110/2013 Γεωργίου Στ. Αληφαντή Διδάσκοντος στο ΠANEΠIΣTHMIO ΠEIPAIΩΣ τ. Ορκωτού Ελεγκτή Λογιστή Συμβούλου στην Εταιρεία Δικηγόρων POTAMITISVEKRIS

1 Αλλαγές στη φορολογία εισοδήματος των ανωνύμων εταιρειών με το Ν. 4110/2013 Γεωργίου Στ. Αληφαντή Διδάσκοντος στο ΠANEΠIΣTHMIO ΠEIPAIΩΣ τ. Ορκωτού Ελεγκτή Λογιστή Συμβούλου στην Εταιρεία Δικηγόρων POTAMITISVEKRIS

Με αφορμή ερωτήματα που έχουν υποβληθεί στην υπηρεσία μας, αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε τα ακόλουθα:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 101 84 ΑΘΗΝΑ Πληροφορίες : Αλ. Μπουραζάνη Τηλέφωνο :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κώδικας : 101 84 ΑΘΗΝΑ Πληροφορίες : Αλ. Μπουραζάνη Τηλέφωνο :

Άρθρα Υποκεφαλαιοδότηση : Εφαρμογή των διατάξεων του άρθρου 49 Πρακτικες εφαρμογές

Άρθρα Υποκεφαλαιοδότηση : Εφαρμογή των διατάξεων του άρθρου 49 Πρακτικες εφαρμογές (Υποκεφαλαιοδότηση : Εφαρμογή των διατάξεων του άρθρου 49 Πρακτικες εφαρμογές) Κατηγορία: Φορολογία Εισοδήματος ΝΑΣΟΠΟΥΛΟΣ

Άρθρα Υποκεφαλαιοδότηση : Εφαρμογή των διατάξεων του άρθρου 49 Πρακτικες εφαρμογές (Υποκεφαλαιοδότηση : Εφαρμογή των διατάξεων του άρθρου 49 Πρακτικες εφαρμογές) Κατηγορία: Φορολογία Εισοδήματος ΝΑΣΟΠΟΥΛΟΣ

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. ΠΟΛ.: Αθήνα, 22 Φεβρουαρίου 2008 Αριθ.Πρωτ.: /351/Α0012

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α Αθήνα,

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α Αθήνα,

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης

Θεσσαλονίκη 15 5 2009 Αριθμ.πρωτ.417 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Απόδοση φόρου επί των τόκων. Σχετικό: Το με αριθμ.πρωτ.1040580/10470/β0012/πολ.1053/22 4 2009

Θεσσαλονίκη 15 5 2009 Αριθμ.πρωτ.417 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Απόδοση φόρου επί των τόκων. Σχετικό: Το με αριθμ.πρωτ.1040580/10470/β0012/πολ.1053/22 4 2009

ΠΟΛ 1097/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου 2015

ΠΟΛ 1097/2015 Οδηγίες συμπλήρωσης Ε3 (Κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα) και Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2014. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου

ΠΟΛ 1097/2015 Οδηγίες συμπλήρωσης Ε3 (Κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα) και Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2014. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου

ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038

ΤΜΗΜΑ Α ΠΟΛ 1038") ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 22 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1022067/351/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038 Ταχ. Δ/νση : Καρ. Σερβίας

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 22 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1022067/351/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038 Ταχ. Δ/νση : Καρ. Σερβίας

ΠΟΛ: Αθήνα, 22 Μαΐου 2009 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ. Αρ. Πρωτ.: /257/0013

Αθήνα, 22 Μαΐου 2009 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Ταχ. Δ/νση: Τηλέφωνο: Email Καρ. Σερβίας 8 10184 Αθήνα 2103375890

Αθήνα, 22 Μαΐου 2009 ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ ΤΜΗΜΑ Φ.Μ.Α.Π. Ταχ. Δ/νση: Τηλέφωνο: Email Καρ. Σερβίας 8 10184 Αθήνα 2103375890

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαρτίου 2006

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαρτίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1025842/494/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1043 ΤΜΗΜΑΤΑ Α - Β Ταχ.

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Μαρτίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αριθ. Πρωτ.: 1025842/494/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡ/ΓΙΑΣ ΕΙΣΟΔ/ΤΟΣ (Δ12) ΠΟΛ: 1043 ΤΜΗΜΑΤΑ Α - Β Ταχ.

ΠΟΛ. 1262 ΑΔΑ: ΒΛΓΩΗ-6ΓΞ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΕΙΓΟΥΣΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΑΔΑ: ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΥΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 11 Δεκεμβρίου 2013 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΠΕΙΓΟΥΣΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΑΔΑ: ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΥΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 11 Δεκεμβρίου 2013 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΔΙΑΒΑΖΟΥΜΕ ΜΕ ΤΗ ΣΕΙΡΑ ΤΑ ΑΡΘΡΑ ΚΑΙ ΤΗΝ ΠΟΛ 1129 ΣΤΑ ΚΙΤΡΙΝΑ ΣΗΜΕΙΑ ΤΟΥΣ

ΔΙΑΒΑΖΟΥΜΕ ΜΕ ΤΗ ΣΕΙΡΑ ΤΑ ΑΡΘΡΑ 12-103 - ΚΑΙ ΤΗΝ ΠΟΛ 1129 ΣΤΑ ΚΙΤΡΙΝΑ ΣΗΜΕΙΑ ΤΟΥΣ ΚΑΙ ΣΤΗΝ ΠΟΛ/1129 ΚΑΙ ΤΟ ΓΚΡΙ ΣΗΜΕΙΟ. ΝΟΜΟΣ 3842/2010 Άρθρο 12 Κατάργηση φορολογικών απαλλαγών νομικών προσώπων κερδοσκοπικού

ΔΙΑΒΑΖΟΥΜΕ ΜΕ ΤΗ ΣΕΙΡΑ ΤΑ ΑΡΘΡΑ 12-103 - ΚΑΙ ΤΗΝ ΠΟΛ 1129 ΣΤΑ ΚΙΤΡΙΝΑ ΣΗΜΕΙΑ ΤΟΥΣ ΚΑΙ ΣΤΗΝ ΠΟΛ/1129 ΚΑΙ ΤΟ ΓΚΡΙ ΣΗΜΕΙΟ. ΝΟΜΟΣ 3842/2010 Άρθρο 12 Κατάργηση φορολογικών απαλλαγών νομικών προσώπων κερδοσκοπικού

Αθήνα, 17 Νοεμβρίου 2015 Αριθ. Πρωτ.: ΔΕΑΦ Β ΕΞ 2015

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Αθήνα, 17 Νοεμβρίου 2015 Αριθ. Πρωτ.: ΔΕΑΦ Β 1148410

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β Αθήνα, 17 Νοεμβρίου 2015 Αριθ. Πρωτ.: ΔΕΑΦ Β 1148410

Εγκύκλιος ΠΟΛ.1070/2016 για την συμπλήρωση και εκκαθάριση των δηλώσεων νομικών προσώπων και οντοτήτων φορολογικού έτους 2015

Εγκύκλιος ΠΟΛ.1070/2016 για την συμπλήρωση και εκκαθάριση των δηλώσεων νομικών προσώπων και οντοτήτων φορολογικού έτους 2015 Το έντυπο φορολογίας εισοδήματος για το φορολογικό έτος 2015 είναι ενιαίο για

Εγκύκλιος ΠΟΛ.1070/2016 για την συμπλήρωση και εκκαθάριση των δηλώσεων νομικών προσώπων και οντοτήτων φορολογικού έτους 2015 Το έντυπο φορολογίας εισοδήματος για το φορολογικό έτος 2015 είναι ενιαίο για

ΑΝΑΡΤΗΣΗ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ:

ΑΝΑΡΤΗΣΗ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1.ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΑΝΑΡΤΗΣΗ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1.ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

H ΝΑΥΤΕΜΠΟΡΙΚΗ 29/12/2010 www.sate.gr. Πώς θα διενεργηθεί η κεφαλαιοποίηση υπεραξιών από την αναπροσαρµογή των ακινήτων

Πώς θα διενεργηθεί η κεφαλαιοποίηση υπεραξιών από την αναπροσαρµογή των ακινήτων Οι ανώνυµες εταιρείες, οι ΕΠΕ, οι συνεταιρισµοί, καθώς και οι οµόρρυθµες και ετερόρρυθµες εταιρείες πρέπει µέχρι 31.12.2010

Πώς θα διενεργηθεί η κεφαλαιοποίηση υπεραξιών από την αναπροσαρµογή των ακινήτων Οι ανώνυµες εταιρείες, οι ΕΠΕ, οι συνεταιρισµοί, καθώς και οι οµόρρυθµες και ετερόρρυθµες εταιρείες πρέπει µέχρι 31.12.2010

Α Π Ο Φ Α Σ Η Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ & ΠΕΡΙΟΥΣΙΟΛΟΓΙΟΥ ΤΜΗΜΑ Α ΑΔΑ: 62ΨΝΗ-ΥΦΖ Αριθ. ΦΕΚ: 1325 Β /19-4-2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΦΟΡΟΛΟΓΙΑΣ ΚΕΦΑΛΑΙΟΥ & ΠΕΡΙΟΥΣΙΟΛΟΓΙΟΥ ΤΜΗΜΑ Α ΑΔΑ: 62ΨΝΗ-ΥΦΖ Αριθ. ΦΕΚ: 1325 Β /19-4-2017