Αυτόματη ανταλλαγή πληροφοριών μεταξύ φορολογικών αρχών Θεόδωρος Ι. Σκουζός

|

|

|

- Ὅμηρος Κουταλιανός

- 10 χρόνια πριν

- Προβολές:

Transcript

1 Αυτόματη ανταλλαγή πληροφοριών μεταξύ φορολογικών αρχών Θεόδωρος Ι. Σκουζός Automatic exchange of information between tax authorities Theodoros I. Skouzos 1

2 1. Ιστορική εξέλιξη της ανταλλαγής πληροφοριών μεταξύ φορολογικών αρχών μέχρι σήμερα 2. Αναγκαιότητα βελτίωσης του συστήματος ανταλλαγής πληροφοριών λόγω της παγκοσμιοποίησης 3. Διεθνής προσπάθεια υιοθέτησης ενός κοινού συστήματος αυτόματης ανταλλαγής πληροφοριών 4. Ορισμός αυτόματης ανταλλαγής πληροφοριών 5. Πλεονεκτήματα Οφέλη Δυσκολίες υλοποίησης 6. ΗθέσητηςΕλλάδας 7. Πιθανές επιπτώσεις& μελλοντικές εξελίξεις Συμπεράσματα 2

3 3

4 ΣυμβάσειςΑποφυγήςΔιπλήςΦορολογίας(ΣΑΔΦ) Άρθρο 26 Προτύπου Σύμβασης Ευρωπαϊκή Ένωση Οδηγία799/77 Ν. 1914/1990 Οδηγία 56/2003 (νόμος 3453/2006) Οδηγία 48/2003 «Savings Directive»(νόμος 3312/2005) 4

5 Βασικά χαρακτηριστικά της ανταλλαγής πληροφοριών με βάση μια ΣΑΔΦ: Εφαρμόζεται διμερώς μεταξύ των συμβαλλομένων κρατών Αφορά πληροφορίες απαραίτητες για την εφαρμογή των διατάξεων της συγκεκριμένης σύμβασης(π.χ. αν είναι ΣΑΔΦ μόνο για φόρους εισοδήματος, και οι ζητούμενες πληροφορίες πρέπει να αφορούν στη φορολογία εισοδήματος). Πλήθος περιορισμών και εξαιρέσεων που σχετίζονται με το τραπεζικό, επιχειρηματικό, βιομηχανικό και επαγγελματικό απόρρητοήκανόνεςδημόσιαςτάξης. 5

6 Αφορά εισόδημα από τόκους που καταβάλλεται σε κράτος μέλος(ήσετρίτηχώραπουεπιλέγεινασυμβληθεί) σε κάτοικο άλλου κράτους μέλους. Αντί παρακράτησης φόρου στην πηγή, αυτόματη αποστολή των πληροφοριών στο κράτος κατοικίας του φορολογούμενου. Αποστολή πληροφοριών τουλάχιστον μια φορά τον χρόνο: ΕΤΟΣ ΑΠΟΣΤΟΛΗ ΑΠΟ ΕΛΛΑΔΑ ΛΗΨΗ ΑΠΟ ΕΛΛΑΔΑ Ανταλλαγήμε: Γερμανία, Γαλλία, Η.Β., Ιταλία, Σουηδία, Βουλγαρία, Ολλανδία, Αυστρία, Πορτογαλία, Ισπανία 6

7 7

8 8

9 A. Η παγκοσμιοποίηση και η πρόοδος της τεχνολογίας: Ευκολία με την οποία διακινούνται κεφάλαια διεθνώς Ευκολία επικοινωνίας και πρόσβασης σε συμβούλους και παρόχους υπηρεσιών ανά τον κόσμο Ευκολία σύστασης νομικών προσώπων και οντοτήτων για φορολογικό σχεδιασμό και μεταβίβαση σε αυτά κεφαλαίων ή διενέργεια συναλλαγών B. Οικονομική κρίση και δημόσιο χρέος Ανάγκη αύξησης των φορολογικών εσόδων του κράτους Κοινωνική ανάγκη για εξεύρεση μέχρι πρότινος διαφεύγουσας φορολογικής ύλης 9

10 10

11 11

12 Ομοσπονδιακός νόμος των Η.Π.Α. που υποχρεώνει: Αμερικανούς υπηκόους να δηλώνουν τις καταθέσεις τους σε τράπεζες εκτός Η.Π.Α. Πρόστιμο 40% επί της αξίας σε περίπτωση παράλειψης ή ψευδούς δήλωσης Ξένα χρηματοπιστωτικά ιδρύματα να κοινοποιούν τα στοιχεία αμερικανών καταθετών(ανεξαρτήτως τόπου κατοικίας). Πληρωμές από Η.Π.Α. προς μη συμμορφούμενα πιστωτικά ιδρύματα υπόκεινται σε 30% παρακράτηση φόρου Υπογραφή συμφωνιών με πάνω από 120 χώρες. 12

13 Σύμβαση Συμβουλίου της Ευρώπης- Ο.Ο.Σ.Α. για αμοιβαία διοικητική συνδρομή σε φορολογικά θέματα(2011) & Οδηγία 2011/16/ΕΕ (Νόμος 4170/2013) α) Αυτόματη ανταλλαγή πληροφοριών για όλες τις κατηγορίες φόρων β) Ταυτόχρονοι φορολογικοί έλεγχοι γ) Συνδρομή στην είσπραξη φορολογικών απαιτήσεων δ) Κανόνεςεπίδοσηςεγγράφων. 13

Ταυτόχρονοι φορολογικοί έλεγχοι γ) Συνδρομή στην είσπραξη φορολογικών")

14 Πρωτοβουλία G20 Υλοποίηση Ο.Ο.Σ.Α Κοινό Πρότυπο Αυτόματης Ανταλλαγής Πληροφοριών (AEOI - Automatic Exchange Of Information Standard) Αποτελείται από 2 σκέλη: A. ΠρότυπηΣύμβασημεταξύαρμόδιωναρχών(CAA Competent Authority Agreement) B. ΚοινόΠρότυποΑναφοράς(Common Reporting Standard) Κοινοί κανόνες και διαδικασίες που θα επιβληθούν από τις συμμετέχουσες χώρες στα πιστωτικά ιδρύματα 14

B.")

15 15

16 Η συστηματική, περιοδική και μαζική διαβίβαση στοιχείων φορολογούμενων από την χώρα προέλευσης του εισοδήματος στην χώρα της φορολογικής κατοικίας, για διάφορες κατηγορίες εισοδήματος ή περιουσιακών στοιχείων ΠΛΗΡΟΦΟΡΙΕΣ Υπόλοιπα λογαριασμών Τόκοι Μερίσματα Αποδόσεις από ασφαλιστικά συμβόλαια Τίμημα πώλησης περιουσιακών στοιχείων ΦΟΡΕΙΣ ΔΙΑΒΙΒΑΣΗΣ ΠΛΗΡΟΦΟΡΙΩΝ Τράπεζες Χρηματιστηριακές εταιρείες Οργανισμοί συλλογικών επενδύσεων Ασφαλιστικές εταιρείες ΔΙΚΑΙΟΥΧΟΙ ΣΧΕΤΙΖΟΜΕΝΑ ΠΡΟΣΩΠΑ Φυσικά πρόσωπα Εταιρείες Trusts Ιδρύματα Υποχρέωση για ταυτοποίηση πραγματικού δικαιούχου 16

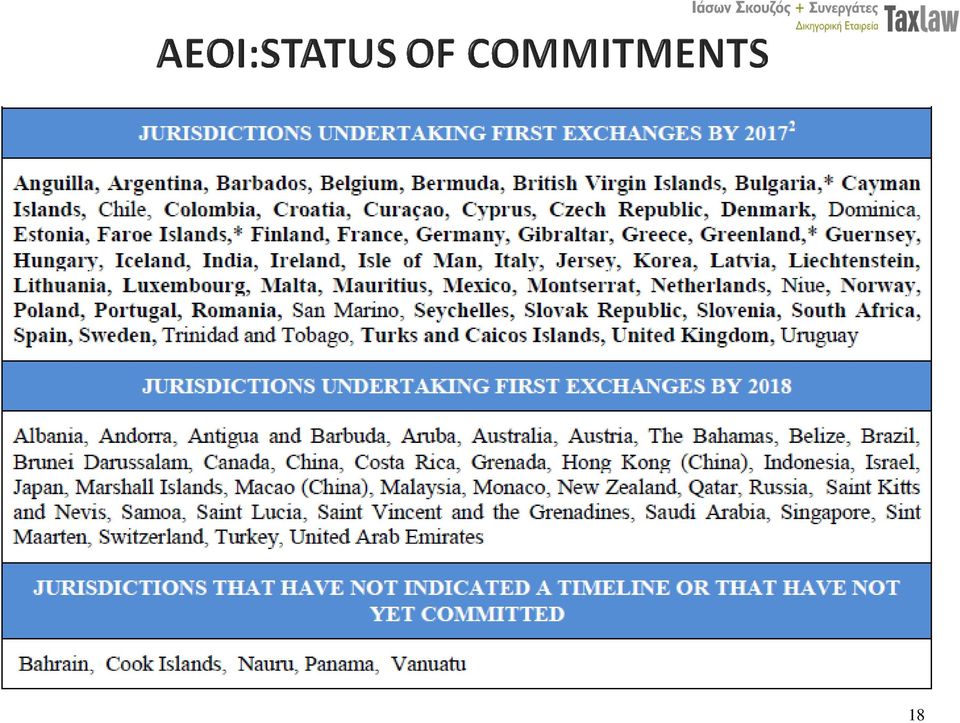

17 65 χώρες έχουν υπογράψει την πολυμερή σύμβαση 40 χώρες έχουν δεσμευτεί σε συγκεκριμένο χρονοδιάγραμμα υλοποίησης Πρώτη ανταλλαγή πληροφοριών έως τις αρχές του 2017 (για early adopters, μεταξύ των οποίων και η Ελλάδα) Εντόςτου2018 τοσύνολοτωνχωρώνπουέχουν δεσμευτεί 17

Εντόςτου2018")

18 18

19 19

20 Πολυμερές πλαίσιο Ευρύ πεδίο εφαρμογής όλα τα φορολογικά αντικείμενα Αρχικό κόστος σχετικά μικρό, δεδομένων των υφιστάμενων δομών στο τραπεζικό σύστημα Μετά την υλοποίηση πολύ μικρό κόστος για την εξεύρεση φορολογητέας ύλης όπου και αν βρίσκεται. Ραγδαία αύξηση της ροής των πληροφοριών φορές μεγαλύτερος όγκος σε σχέση με πληροφορίες που ανταλλάσσονται κατόπιν αιτήματος (έρευνα σε 3 ευρωπαϊκές χώρες το 2010 με συνδυασμένο πληθυσμό 170 εκατ. κατοίκων) 20

21 Διαπίστωση φορολογητέας ύλης που ήταν παντελώς άγνωστη Αύξηση φορολογικής συμμόρφωσης ΜελέτηπουέγινεγιατοIRS το2007 υποστηρίζειότιηύπαρξησυστήματος αυτόματης διαβίβασης πληροφοριών στις φορολογικές αρχές ανεβάζει το ποσοστό συμμόρφωσης των φορολογούμενων πάνω από 50% Αύξηση φορολογικών εσόδων και μείωση φοροδιαφυγής διεθνώς 21

22 Προβλήματα ως προς τον προσδιορισμό της φορολογικής κατοικίας Διαφορετικάνομικάσυστήματα(εταιρικοίτύποι, Αγγλοσαξωνικό trust, ορισμός UBO, nominee κλπ.) Ανάγκηυπογραφήςδιμερώνσυμβάσεων/ διαφορετικά κίνητρα από χώρα σε χώρα για σύναψη σύμβασης 22

23 23

24 Η Ελλάδα αναγνωρίζεται από τον ΟΟΣΑ ως χώρα με πολύ προηγμένο φορολογικό σύστημα ως προς την δυνατότητα υλοποίησης της αυτόματης ανταλλαγής πληροφοριών, διότι συγκεντρώνει τα κάτωθι χαρακτηριστικά: Ευρύ πλέγμα ΣΑΔΦ που είναι συμβατές με το πρότυπο ανταλλαγής. Απουσία νομικών περιορισμών για την πρόσβαση των φορολογικών αρχών στο τραπεζικό σύστημα. Υψηλή ποιότητα πληροφοριών και ταχύτητα ανταπόκρισης σε αιτήματα. Η πρόσφατη θέση σε λειτουργία του ΓΕΜΗ θα βελτιώσει τις δυνατότητες ανταπόκρισης της Ελλάδας. Η συνολική αξιολόγηση της Ελλάδας με βάση 10 κρίσιμες παραμέτρους που λήφθηκαν υπόψη είναι«πολυ ΣΥΜΜΟΡΦΟΥΜΕΝΗ» ( largely compliant ). 24

25 Κύρια σημεία: Ταυτοποίηση κατόχων ανωνύμων μετοχών Ταυτοποίηση μετόχων/τελικών δικαιούχων ναυτιλιακών εταιρειών και γραφείων του νόμου 89/67 Παρακολούθηση διαδικασίας- συνεννόηση μεταξύ διαφορετικών υπηρεσιών 25

26 26

27 Επίπτωση στους φορολογικούς ελέγχους- Η πληροφορία«πηγαίνει» αυτόματα στον έλεγχο και όχι ο έλεγχος στην αναζήτησή της Αύξηση κινητικότητας φυσικών προσώπων και εταιρειών- Μεταβολές φορολογικής κατοικίας/έδρας. Μεταφορά κεφαλαίων σε μη συμμορφούμενες χώρες Αύξηση ανταγωνισμού μεταξύ χωρών για την προσέλκυση κεφαλαίωνφορολογικά κίνητρα επαναπατρισμού και απόκτησης φορολογικής κατοικίας Ραγδαία αύξηση της ανάγκης διασυνοριακής συνεργασίας μεταξύ φορολογικών αρχών Ανάγκη επαναδιαπραγμάτευσης των ΣΑΔΦ ή προς μια παγκόσμια σύμβαση«προσχώρησης» με διεθνή πρωτοβουλία Ανάγκη υιοθέτησης κοινής γλώσσας ως προς όλες τις παραμέτρους που έχουν φορολογικό ενδιαφέρον Διασυνοριακή διοικητική εκτέλεση 27

28 4 είναιοιβασικέςπηγέςεσόδωνγιακράτηόπωςηελλάδα: φορολογία, αποκρατικοποιήσεις, δάνεια, ξένη βοήθεια Μόνη βιώσιμη πηγή είναι η φορολογία Ανάγκη διεύρυνσης της φορολογικής βάσης και όχι μόνο αύξησηςτωνσυντελεστών. θέσπιση κινήτρων για επαναπατρισμό κεφαλαίων Η αυτόματη ανταλλαγή πληροφοριών δημιουργεί νέες ευκαιρίες. Η Ελλάδα πρέπει να τις αντιληφθεί έγκαιρα και ναεπωφεληθεί. 28

Κύπρος: Ανταλλαγή Πληροφοριών για Φορολογικά Θέματα μεταξύ Φορολογικών Αρχών

YEARS OF EXCELLENCE Κύπρος: Ανταλλαγή Πληροφοριών για Φορολογικά Θέματα μεταξύ Φορολογικών Αρχών Λόγοι για Ανταλλαγή Πληροφοριών Ανταλλαγή πληροφοριών στο πλαίσιο διμερούς συμφωνίας Σύμφωνα με μια διμερή

YEARS OF EXCELLENCE Κύπρος: Ανταλλαγή Πληροφοριών για Φορολογικά Θέματα μεταξύ Φορολογικών Αρχών Λόγοι για Ανταλλαγή Πληροφοριών Ανταλλαγή πληροφοριών στο πλαίσιο διμερούς συμφωνίας Σύμφωνα με μια διμερή

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : KUNEVA KOSTADINKA NIKOLA Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : KUNEVA KOSTADINKA NIKOLA Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

Ανταλλαγή Πληροφοριών Κρατών ΕΕ και Ενδοοµιλικές Συναλλαγές - Η Έκθεση Ανά Χώρα (BEPS CbC Report)

") Transfer Pricing Ανταλλαγή Πληροφοριών Κρατών ΕΕ και Ενδοοµιλικές Συναλλαγές - Η Έκθεση Ανά Χώρα (BEPS CbC Report) 15 Νοεµβρίου 2017 9ο Thessaloniki Tax Forum Επίδραση του φορολογικού πλαισίου στην επιχειρηµατική

Transfer Pricing Ανταλλαγή Πληροφοριών Κρατών ΕΕ και Ενδοοµιλικές Συναλλαγές - Η Έκθεση Ανά Χώρα (BEPS CbC Report) 15 Νοεµβρίου 2017 9ο Thessaloniki Tax Forum Επίδραση του φορολογικού πλαισίου στην επιχειρηµατική

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας.

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας. ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας. ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : KUNEVA KOSTADINKA NIKOLA Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : KUNEVA KOSTADINKA NIKOLA Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

Φορολογικό Δίκαιο. Διεθνές φορολογικό δίκαιο. Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος. ΠΜΣ Δημοσίου Δικαίου

Φορολογικό Δίκαιο Διεθνές φορολογικό δίκαιο Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 14/1/2015 Διεθνές φορολογικό δίκαιο Έννοια: Tο σύνολο των κανόνων δικαίου που ρυθμίζουν

Φορολογικό Δίκαιο Διεθνές φορολογικό δίκαιο Θ. Φορτσάκης Α. Τσουρουφλής Κ. Πέρρου Π. Πανταζόπουλος ΠΜΣ Δημοσίου Δικαίου 14/1/2015 Διεθνές φορολογικό δίκαιο Έννοια: Tο σύνολο των κανόνων δικαίου που ρυθμίζουν

ΘΕΜΑ: Ύψος Φορολογικών συντελεστών στα Κράτη Μέλη της Ε.Ε. (27) -Πηγή Eurostat -

-Πηγή Eurostat -") ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Ύψος Φορολογικών συντελεστών στα Κράτη Μέλη της Ε.Ε. (27)

ΕΘΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ ΙΝΣΤΙΤΟΥΤΟ ΕΜΠΟΡΙΟΥ & ΥΠΗΡΕΣΙΩΝ ΠΕΤΡΑΚΗ 16 Τ.Κ. 105 63 ΑΘΗΝΑ ΤΗΛ: 210.32.59.198 FAX: 210.32.59.229 ΘΕΜΑ: Ύψος Φορολογικών συντελεστών στα Κράτη Μέλη της Ε.Ε. (27)

ΕΛΛΑΔΑ: Ανταλλαγή Πληροφοριών για Φορολογικά Θέματα μεταξύ Φορολογικών Αρχών

YEARS OF EXCELLENCE ΕΛΛΑΔΑ: Ανταλλαγή Πληροφοριών για Φορολογικά Θέματα μεταξύ Φορολογικών Αρχών Λόγοι για ανταλλαγή πληροφοριών Ανταλλαγή πληροφοριών στο πλαίσιο διμερούς συμφωνίας Σύμφωνα με μια διμερή

YEARS OF EXCELLENCE ΕΛΛΑΔΑ: Ανταλλαγή Πληροφοριών για Φορολογικά Θέματα μεταξύ Φορολογικών Αρχών Λόγοι για ανταλλαγή πληροφοριών Ανταλλαγή πληροφοριών στο πλαίσιο διμερούς συμφωνίας Σύμφωνα με μια διμερή

ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΤΟΚΩΝ, ΜΕΡΙΣΜΑΤΩΝ ΚΑΙ ΚΕΡΔΩΝ ΚΕΦΑΛΑΙΟΥ ΣΤΗΝ ΚΥΠΡΟ ΝΟΜΟΙ ΚΑΙ ΑΠΟΦΑΣΕΙΣ

ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΤΟΚΩΝ, ΜΕΡΙΣΜΑΤΩΝ ΚΑΙ ΚΕΡΔΩΝ ΚΕΦΑΛΑΙΟΥ ΣΤΗΝ ΚΥΠΡΟ ΝΟΜΟΙ ΚΑΙ ΑΠΟΦΑΣΕΙΣ Ο Νόμος Φορολογίας Εισοδήματος (Τροποποίηση) του 2005 Ο Νόμος Ειδικής Εισφοράς για την Άμυνα (Τροποποίηση) του 2004 Ο

ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΤΟΚΩΝ, ΜΕΡΙΣΜΑΤΩΝ ΚΑΙ ΚΕΡΔΩΝ ΚΕΦΑΛΑΙΟΥ ΣΤΗΝ ΚΥΠΡΟ ΝΟΜΟΙ ΚΑΙ ΑΠΟΦΑΣΕΙΣ Ο Νόμος Φορολογίας Εισοδήματος (Τροποποίηση) του 2005 Ο Νόμος Ειδικής Εισφοράς για την Άμυνα (Τροποποίηση) του 2004 Ο

Actnet Tax Solutions. Clients Bulletin August 27, Trusts & Foundations Tax Treatment

Actnet Tax Solutions 63 Ypsilantou Str. 11521 Athens, Greece T: +30.2105236704 E: info@actnet.gr W: www.actnet.gr Clients Bulletin August 27, 2017 This communication contains general information only.

Actnet Tax Solutions 63 Ypsilantou Str. 11521 Athens, Greece T: +30.2105236704 E: info@actnet.gr W: www.actnet.gr Clients Bulletin August 27, 2017 This communication contains general information only.

Φορολογία Φυσικών Προσώπων

Φορολογία Φυσικών Προσώπων Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017 KPMG - ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΑΣ 2017 ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 6 Φορολογία φυσικών προσώπων 01 ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1.1 ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ

Φορολογία Φυσικών Προσώπων Mέρος του Συνοπτικού Οδηγού Φορολογίας 2017 KPMG - ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΙΑΣ 2017 ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 6 Φορολογία φυσικών προσώπων 01 ΦΟΡΟΛΟΓΙΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ 1.1 ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΑΥΓΕΡΙΝΟΠΟΥΛΟΥ ΔΙΟΝΥΣΙΑ ΘΕΟΔΩΡΑ ΖΗΣΙΜΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΑΥΓΕΡΙΝΟΠΟΥΛΟΥ ΔΙΟΝΥΣΙΑ ΘΕΟΔΩΡΑ ΖΗΣΙΜΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291 292 Μερίσματα (προ φόρου) ημεδαπής προέλευσης. Δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291 292 Μερίσματα (προ φόρου) ημεδαπής προέλευσης. Δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες

Thessaloniki Tax Forum 7ο Ετήσιο Φορολογικό Συνέδριο American-Hellenic Chamber of Commerce

Thessaloniki Tax Forum 7ο Ετήσιο Φορολογικό Συνέδριο American-Hellenic Chamber of Commerce!"#! $"%&! %( ) ( * &) +!, ( * +- *!"$!)!%"&* $&" +- * $! "). ) "&* /0! +! &* 1 / $ +"$! 2&3! * +- * / 0(31!3!4!5-*-*

Thessaloniki Tax Forum 7ο Ετήσιο Φορολογικό Συνέδριο American-Hellenic Chamber of Commerce!"#! $"%&! %( ) ( * &) +!, ( * +- *!"$!)!%"&* $&" +- * $! "). ) "&* /0! +! &* 1 / $ +"$! 2&3! * +- * / 0(31!3!4!5-*-*

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΟΚΚΑΛΗΣ ΒΑΣΙΛ ΚΩΝΣΤΑΝΤΙΝΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΟΚΑ ΕΛΕΝΗ ΣΩΤΗΡΙΟΣ Ιδιότητες με τις οποίες υποβάλλεται

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΟΚΚΑΛΗΣ ΒΑΣΙΛ ΚΩΝΣΤΑΝΤΙΝΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΟΚΑ ΕΛΕΝΗ ΣΩΤΗΡΙΟΣ Ιδιότητες με τις οποίες υποβάλλεται

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΛΕΒΕΝΤΗΣ ΒΑΣΙΛΕΙΟΣ ΑΠΟΣΤΟΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΕΝΤΕΣΙΔΟΥ ΑΝΑΣΤΑΣΙΑ ΙΩΑΝΝΗΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΛΕΒΕΝΤΗΣ ΒΑΣΙΛΕΙΟΣ ΑΠΟΣΤΟΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΕΝΤΕΣΙΔΟΥ ΑΝΑΣΤΑΣΙΑ ΙΩΑΝΝΗΣ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΛΕΒΕΝΤΗΣ ΒΑΣΙΛΕΙΟΣ ΑΠΟΣΤΟΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΕΝΤΕΣΙΔΟΥ ΑΝΑΣΤΑΣΙΑ ΙΩΑΝΝΗΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΛΕΒΕΝΤΗΣ ΒΑΣΙΛΕΙΟΣ ΑΠΟΣΤΟΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΕΝΤΕΣΙΔΟΥ ΑΝΑΣΤΑΣΙΑ ΙΩΑΝΝΗΣ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΓΚΑΡΑ ΑΝΑΣΤΑΣΙΑ ΓΕΩΡΓΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΓΚΑΡΑ ΑΝΑΣΤΑΣΙΑ ΓΕΩΡΓΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΑΚΡΙΩΤΗΣ ΓΕΩΡΓΙΟΣ ΚΥΡΙΑΚΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΑΙΚΑΤΕΡΙΝΗ ΚΩΝΣΤΑΝΤΙΝΟΣ Ιδιότητες με τις οποίες υποβάλλεται

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΑΚΡΙΩΤΗΣ ΓΕΩΡΓΙΟΣ ΚΥΡΙΑΚΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΑΙΚΑΤΕΡΙΝΗ ΚΩΝΣΤΑΝΤΙΝΟΣ Ιδιότητες με τις οποίες υποβάλλεται

I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ. 1. Ορισμοί Σελ Υποκείμενο του φόρου Σελ.

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΠΡΟΛΟΓΟΣ Σελ. VII I. ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ Α. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ 1. Ορισμοί Σελ. 1 2. Υποκείμενο του φόρου Σελ. 4 3. Φορολογική κατοικία Σελ. 4 4. Μεταφορά φορολογικής

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΟΚΚΑΛΗΣ ΒΑΣΙΛ ΚΩΝΣΤΑΝΤΙΝΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΟΚΑ ΕΛΕΝΗ ΣΩΤΗΡΙΟΣ Ιδιότητες με τις οποίες υποβάλλεται

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΟΚΚΑΛΗΣ ΒΑΣΙΛ ΚΩΝΣΤΑΝΤΙΝΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΟΚΑ ΕΛΕΝΗ ΣΩΤΗΡΙΟΣ Ιδιότητες με τις οποίες υποβάλλεται

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΨΑΛΗΣ ΚΩΝΣΤΑΝΤΙΝΟΣ ΓΕΩΡΓΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΠΑΠΑΝΙΚΟΛΑΟΥ ΠΗΝΕΛΟΠΗ ΣΤΕΦΑΝΟΣ Ιδιότητες με τις

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΨΑΛΗΣ ΚΩΝΣΤΑΝΤΙΝΟΣ ΓΕΩΡΓΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΠΑΠΑΝΙΚΟΛΑΟΥ ΠΗΝΕΛΟΠΗ ΣΤΕΦΑΝΟΣ Ιδιότητες με τις

15 years. Το νέο πλαίσιο της Φορολογίας Κινητών Αξιών. Παρουσίαση στο πλαίσιο του. Θεολόγης Γαϊτανίδης Γενικός Επιτελικός Διευθυντής Λειτουργειών

Το νέο πλαίσιο της Φορολογίας Κινητών Αξιών Παρουσίαση στο πλαίσιο του Θεολόγης Γαϊτανίδης Γενικός Επιτελικός Διευθυντής Λειτουργειών Θεσσαλονίκη, 11/3/2015 Γνωστοποίηση Αποποίηση ευθύνης Η HellasFin ΑΕΠΕΥ

Το νέο πλαίσιο της Φορολογίας Κινητών Αξιών Παρουσίαση στο πλαίσιο του Θεολόγης Γαϊτανίδης Γενικός Επιτελικός Διευθυντής Λειτουργειών Θεσσαλονίκη, 11/3/2015 Γνωστοποίηση Αποποίηση ευθύνης Η HellasFin ΑΕΠΕΥ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΣΚΡΕΚΑΣ ΚΩΝΣΤΑΝΤΙΝΟΣ ΘΕΟΔΩΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΚΑΡΑΓΚΟΥΝΗ ΕΙΡΗΝΗ ΒΑΣΙΛΕΙΟΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΣΚΡΕΚΑΣ ΚΩΝΣΤΑΝΤΙΝΟΣ ΘΕΟΔΩΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΚΑΡΑΓΚΟΥΝΗ ΕΙΡΗΝΗ ΒΑΣΙΛΕΙΟΣ Ιδιότητες με τις οποίες

Φορολογία νομικών προσώπων και μερισμάτων στην ΕΕ

Φορολογία νομικών προσώπων και μερισμάτων στην ΕΕ Επιμέλεια Επιστημονική ομάδα Taxheaven Στο δεύτερο κατά σειρά άρθρο για την φορολογία στην ευρωπαϊκή ένωση, παρουσιάζουμε αναλυτικά τι ισχύει ως προς την

Φορολογία νομικών προσώπων και μερισμάτων στην ΕΕ Επιμέλεια Επιστημονική ομάδα Taxheaven Στο δεύτερο κατά σειρά άρθρο για την φορολογία στην ευρωπαϊκή ένωση, παρουσιάζουμε αναλυτικά τι ισχύει ως προς την

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΑΝΑΓΝΩΣΤΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ ΘΕΟΔΩΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση:

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΑΝΑΓΝΩΣΤΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ ΘΕΟΔΩΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση:

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΜΑΚΡΗ ΡΑΧΗΛ ΚΩΝ Επώνυμο: Όνομα: Όνομα πατρός : ΤΣΕΚΕΝΗΣ ΑΝΔΡ ΑΝΑ Ιδιότητες με τις οποίες υποβάλλεται η δήλωση:

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΜΑΚΡΗ ΡΑΧΗΛ ΚΩΝ Επώνυμο: Όνομα: Όνομα πατρός : ΤΣΕΚΕΝΗΣ ΑΝΔΡ ΑΝΑ Ιδιότητες με τις οποίες υποβάλλεται η δήλωση:

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : KUNEVA KOSTADINKA NIKOLA Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : KUNEVA KOSTADINKA NIKOLA Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

9549/13 ΣΠΚ/μκ 1 DG G II

ΣΥΜΒΟΥΛΙΟ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ Βρυξέλλες, 14 Μαΐου 2013 (21.05) (OR. en) 9549/13 FISC 94 ΕCOFIN 353 ΣΗΜΕΙΩΜΑ της: Γενικής Γραμματείας του Συμβουλίου προς: τις αντιπροσωπίες Θέμα: Συμπεράσματα του Συμβουλίου

ΣΥΜΒΟΥΛΙΟ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ Βρυξέλλες, 14 Μαΐου 2013 (21.05) (OR. en) 9549/13 FISC 94 ΕCOFIN 353 ΣΗΜΕΙΩΜΑ της: Γενικής Γραμματείας του Συμβουλίου προς: τις αντιπροσωπίες Θέμα: Συμπεράσματα του Συμβουλίου

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΣΙΜΑΤΗΣ ΣΤΑΥΡΟΣ ΑΛΕΞΑΝΔΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΣΙΜΑΤΗΣ ΣΤΑΥΡΟΣ ΑΛΕΞΑΝΔΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΟΤΖΙΑΣ ΝΙΚΟΛ ΑΓΓΕΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΚΟΤΖΙΑ ΕΛΙΖΑΜΠΕΘ ΑΡΘΟΥΡ Ιδιότητες με τις οποίες υποβάλλεται

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΟΤΖΙΑΣ ΝΙΚΟΛ ΑΓΓΕΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΚΟΤΖΙΑ ΕΛΙΖΑΜΠΕΘ ΑΡΘΟΥΡ Ιδιότητες με τις οποίες υποβάλλεται

Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 18 Ιουνίου 2015 (OR. en)

") Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 18 Ιουνίου 2015 (OR. en) Διοργανικός φάκελος: 2015/0065 (CNS) 8214/2/15 REV 2 FISC 34 ECOFIN 259 ΝΟΜΟΘΕΤΙΚΕΣ ΚΑΙ ΑΛΛΕΣ ΠΡΑΞΕΙΣ Θέμα: ΟΔΗΓΙΑ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ για

Συμβούλιο της Ευρωπαϊκής Ένωσης Βρυξέλλες, 18 Ιουνίου 2015 (OR. en) Διοργανικός φάκελος: 2015/0065 (CNS) 8214/2/15 REV 2 FISC 34 ECOFIN 259 ΝΟΜΟΘΕΤΙΚΕΣ ΚΑΙ ΑΛΛΕΣ ΠΡΑΞΕΙΣ Θέμα: ΟΔΗΓΙΑ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ για

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΛΛΙΝΙΚΟΥ ΕΥΑΓΓΕΛΙΑ ΧΡΗΣΤΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΛΛΙΝΙΚΟΥ ΕΥΑΓΓΕΛΙΑ ΧΡΗΣΤΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΑΝΑΓΝΩΣΤΑΚΗΣ ΔΗΜΗΤΡΙΟΣ ΘΕΟΔΩΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΚΟΥΤΣΟΥΚΟΥ ΜΑΡΙΑ ΝΙΚΟΛΑΟΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΑΝΑΓΝΩΣΤΑΚΗΣ ΔΗΜΗΤΡΙΟΣ ΘΕΟΔΩΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΚΟΥΤΣΟΥΚΟΥ ΜΑΡΙΑ ΝΙΚΟΛΑΟΣ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΓΕΩΡΓΑΝΤΑΣ ΓΕΩΡΓΙΟΣ ΠΑΥΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΚΟΛΙΟΥΣΚΑ ΕΥΘΥΜΙΑ ΕΥΑΓΓΕΛΟΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΓΕΩΡΓΑΝΤΑΣ ΓΕΩΡΓΙΟΣ ΠΑΥΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΚΟΛΙΟΥΣΚΑ ΕΥΘΥΜΙΑ ΕΥΑΓΓΕΛΟΣ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΨΑΡΡΕΑ ΕΛΕΝΗ ΠΑΝΑΓΙΩΤΗΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΨΑΡΡΕΑ ΕΛΕΝΗ ΠΑΝΑΓΙΩΤΗΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΣΤΑΘΑΚΗΣ ΘΕΟΔΩΡΟΣ ΘΕΟΔΩΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΔΕΡΜΙΤΖΑΚΗ ΠΑΝΑΓΙΩΤΑ ΠΑΝΑΓΙΩΤ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΣΤΑΘΑΚΗΣ ΘΕΟΔΩΡΟΣ ΘΕΟΔΩΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΔΕΡΜΙΤΖΑΚΗ ΠΑΝΑΓΙΩΤΑ ΠΑΝΑΓΙΩΤ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΒΙΤΣΑΣ ΔΗΜΗΤΡΙΟΣ ΑΘΑΝΑΣΙΟ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΒΙΤΣΑΣ ΔΗΜΗΤΡΙΟΣ ΑΘΑΝΑΣΙΟ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΠΑΠΑΡΗΓΑ ΑΛΕΞΑΝΔΡΑ ΝΙΚΟΛΑΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΠΑΠΑΡΗΓΑ ΑΛΕΞΑΝΔΡΑ ΝΙΚΟΛΑΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΟΥΡΟΥΜΠΛΗΣ ΠΑΝΑΓΙΩΤΗΣ ΕΛΕΥΘΕΡΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΚΩΤΣΟΠΟΥΛΟΥ ΕΛΕΝΗ ΣΤΑΥΡΟΣ Ιδιότητες με τις

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΟΥΡΟΥΜΠΛΗΣ ΠΑΝΑΓΙΩΤΗΣ ΕΛΕΥΘΕΡΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΚΩΤΣΟΠΟΥΛΟΥ ΕΛΕΝΗ ΣΤΑΥΡΟΣ Ιδιότητες με τις

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΤΑΝΑΣ ΧΑΡΙΣΙΟΣ ΛΑΖΑΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΤΑΝΑΣ ΧΑΡΙΣΙΟΣ ΛΑΖΑΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΑΝΑΓΝΩΣΤΑΚΗΣ ΔΗΜΗΤΡΙΟΣ ΘΕΟΔΩΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΚΟΥΤΣΟΥΚΟΥ ΜΑΡΙΑ ΝΙΚΟΛΑΟΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΑΝΑΓΝΩΣΤΑΚΗΣ ΔΗΜΗΤΡΙΟΣ ΘΕΟΔΩΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΚΟΥΤΣΟΥΚΟΥ ΜΑΡΙΑ ΝΙΚΟΛΑΟΣ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : KUNEVA KOSTADINKA NIKOLA Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : KUNEVA KOSTADINKA NIKOLA Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΟΟΣΑ CONVENTION ΣΕ ΑΜΟΙΒΑΙΑ ΔΙΟΙΚΗΤΙΚΗ ΣΥΝΕΡΓΑΣΙΑ ΣΕ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ

ΟΟΣΑ CONVENTION ΣΕ ΑΜΟΙΒΑΙΑ ΔΙΟΙΚΗΤΙΚΗ ΣΥΝΕΡΓΑΣΙΑ ΣΕ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ 1 Η ανάπτυξη της διεθνούς κίνησης προσώπων, κεφαλαίων, αγαθών και υπηρεσιών έχει αυξήσει τις πιθανότητες της φοροαποφυγής και φοροδιαφυγής

ΟΟΣΑ CONVENTION ΣΕ ΑΜΟΙΒΑΙΑ ΔΙΟΙΚΗΤΙΚΗ ΣΥΝΕΡΓΑΣΙΑ ΣΕ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ 1 Η ανάπτυξη της διεθνούς κίνησης προσώπων, κεφαλαίων, αγαθών και υπηρεσιών έχει αυξήσει τις πιθανότητες της φοροαποφυγής και φοροδιαφυγής

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΣΚΡΕΚΑΣ ΚΩΝΣΤΑΝΤΙΝΟΣ ΘΕΟΔΩΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΚΑΡΑΓΚΟΥΝΗ ΕΙΡΗΝΗ ΒΑΣΙΛΕΙΟΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΣΚΡΕΚΑΣ ΚΩΝΣΤΑΝΤΙΝΟΣ ΘΕΟΔΩΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΚΑΡΑΓΚΟΥΝΗ ΕΙΡΗΝΗ ΒΑΣΙΛΕΙΟΣ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΓΕΩΡΓ ΙΩΑΝΝΗΣ Επώνυμο: Όνομα: Όνομα πατρός : ΑΛΕΤΡΑ ΑΝΤΩΝΙΑ ΘΕΡΑΠΩΝ Ιδιότητες με τις οποίες υποβάλλεται η δήλωση:

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΓΕΩΡΓ ΙΩΑΝΝΗΣ Επώνυμο: Όνομα: Όνομα πατρός : ΑΛΕΤΡΑ ΑΝΤΩΝΙΑ ΘΕΡΑΠΩΝ Ιδιότητες με τις οποίες υποβάλλεται η δήλωση:

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΣΩΦΡΟΝΗΣ ΓΕΩΡΓΙΟΣ ΒΑΣΙΛΕΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΥΚΟΝΙΑΤΗ ΒΑΣΙΛΙΚΗ ΣΥΜΕΩΝ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΣΩΦΡΟΝΗΣ ΓΕΩΡΓΙΟΣ ΒΑΣΙΛΕΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΥΚΟΝΙΑΤΗ ΒΑΣΙΛΙΚΗ ΣΥΜΕΩΝ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΣΠΙΡΤΖΗΣ ΧΡΗΣΤ ΠΑΝ Επώνυμο: Όνομα: Όνομα πατρός : ΦΟΥΦΡΗ ΔΗΜΗΤΡΑ ΑΛΕΞΑΝΔΡΟΣ Ιδιότητες με τις οποίες υποβάλλεται

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΣΠΙΡΤΖΗΣ ΧΡΗΣΤ ΠΑΝ Επώνυμο: Όνομα: Όνομα πατρός : ΦΟΥΦΡΗ ΔΗΜΗΤΡΑ ΑΛΕΞΑΝΔΡΟΣ Ιδιότητες με τις οποίες υποβάλλεται

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΟΥΛΟΓΛΟΥ ΣΤΥΛΙΑΝΟΣ ΔΗΜΗΤΡΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση:

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΟΥΛΟΓΛΟΥ ΣΤΥΛΙΑΝΟΣ ΔΗΜΗΤΡΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση:

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΓΙΑΝΝΑΚΙΔΗΣ ΕΥΣΤΑΘΙΟΣ ΑΛΕΞΑΝΔΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΝΕΡΑΝΤΖΗ ΜΑΡΙΑ ΣΤΥΛΙΑΝΟΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΓΙΑΝΝΑΚΙΔΗΣ ΕΥΣΤΑΘΙΟΣ ΑΛΕΞΑΝΔΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΝΕΡΑΝΤΖΗ ΜΑΡΙΑ ΣΤΥΛΙΑΝΟΣ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΤΣΙΒΟΛΑΣ ΛΑΜΠΡΟΣ ΓΕΩΡΓΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΤΣΙΒΟΛΑΣ ΛΑΜΠΡΟΣ ΓΕΩΡΓΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΑΡΑΜΠΑΤΖΗ ΦΩΤΕΙΝΗ ΑΘΑΝΑΣΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΑΡΑΜΠΑΤΖΗ ΦΩΤΕΙΝΗ ΑΘΑΝΑΣΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΗΣΥΧΟΣ ΚΩΝΣΤΑΝΤΙΝΟΣ ΗΡΑΚΛΗΣ ΝΙΚΟΛΑΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΑΜΠΡΕΓΙΑΝΝΗ ΑΓΓΕΛΙΚΗ ΚΩΝΣΤΑΝΤΙΝΟΣ Ιδιότητες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΗΣΥΧΟΣ ΚΩΝΣΤΑΝΤΙΝΟΣ ΗΡΑΚΛΗΣ ΝΙΚΟΛΑΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΑΜΠΡΕΓΙΑΝΝΗ ΑΓΓΕΛΙΚΗ ΚΩΝΣΤΑΝΤΙΝΟΣ Ιδιότητες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΩΝΣΤΑΝΤΟΠΟΥΛΟΥ ΖΩΗ ΝΙΚΟΛΑΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΑΝΤΗΣ ΑΠΟΣΤΟΛΟΣ ΕΥΑΓΓΕΛΟΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΩΝΣΤΑΝΤΟΠΟΥΛΟΥ ΖΩΗ ΝΙΚΟΛΑΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΑΝΤΗΣ ΑΠΟΣΤΟΛΟΣ ΕΥΑΓΓΕΛΟΣ Ιδιότητες με τις οποίες

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291 292 Μερίσματα (προ φόρου) ημεδαπής προέλευσης. Δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291 292 Μερίσματα (προ φόρου) ημεδαπής προέλευσης. Δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΓΚΙΩΝΗΣ ΓΕΩΡΓΙΟΣ ΑΛΚΙΒΙΑΔΗΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΓΚΙΩΝΗΣ ΓΕΩΡΓΙΟΣ ΑΛΚΙΒΙΑΔΗΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΤΖΗΚΑ ΚΩΣΤΟΠΟΥΛΟΥ ΔΑΝΑΗ ΙΩΑΝΝΗΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση:

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΤΖΗΚΑ ΚΩΣΤΟΠΟΥΛΟΥ ΔΑΝΑΗ ΙΩΑΝΝΗΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση:

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΜΟΡΩΝΗΣ ΞΕΝΟΦ ΓΕΩ Επώνυμο: Όνομα: Όνομα πατρός : ΜΟΡΩΝΗ ΧΑΡΙΚΛΕΙΑ ΒΑΣΙΛΕΙΟΣ Ιδιότητες με τις οποίες υποβάλλεται

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΜΟΡΩΝΗΣ ΞΕΝΟΦ ΓΕΩ Επώνυμο: Όνομα: Όνομα πατρός : ΜΟΡΩΝΗ ΧΑΡΙΚΛΕΙΑ ΒΑΣΙΛΕΙΟΣ Ιδιότητες με τις οποίες υποβάλλεται

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΑΡΒΑΝΙΤΙΔΗΣ ΓΕΩΡΓΙΟΣ ΠΕΤΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΑΡΑΜΠΑΤΖΗ ΚΑΛΛΙΟΠΗ ΝΙΚΟΛΑΟΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΑΡΒΑΝΙΤΙΔΗΣ ΓΕΩΡΓΙΟΣ ΠΕΤΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΑΡΑΜΠΑΤΖΗ ΚΑΛΛΙΟΠΗ ΝΙΚΟΛΑΟΣ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΒΑΛΑΣΟΠΟΥΛΟΣ ΒΑΣΙΛΕΙΟΣ ΗΛΙΑΣ Επώνυμο: Όνομα: Όνομα πατρός : ΡΙΖΟΥ ΘΕΟΔΩΡΑ ΕΥΑΓΓΕΛΟΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΒΑΛΑΣΟΠΟΥΛΟΣ ΒΑΣΙΛΕΙΟΣ ΗΛΙΑΣ Επώνυμο: Όνομα: Όνομα πατρός : ΡΙΖΟΥ ΘΕΟΔΩΡΑ ΕΥΑΓΓΕΛΟΣ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΑΜΑΝΑΤΙΔΗΣ ΙΩΑΝΝΗΣ ΓΕΩΡΓΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΟΥΣΤΑΚΑ ΣΤΑΜΑΤΙΑ ΓΕΩΡΓΙΟΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΑΜΑΝΑΤΙΔΗΣ ΙΩΑΝΝΗΣ ΓΕΩΡΓΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΟΥΣΤΑΚΑ ΣΤΑΜΑΤΙΑ ΓΕΩΡΓΙΟΣ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΤΕΛΙΓΙΟΡΙΔΟΥ ΟΛΥΜΠΙΑ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΤΕΛΙΓΙΟΡΙΔΟΥ ΟΛΥΜΠΙΑ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291-292 Μερίσματα (προ φόρου) ημεδαπής προέλευσης. Δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες

ΠΙΝΑΚΑΣ 4.ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ ΚΑΙ ΜΕΙΩΣΕΙΣ ΠΙΝΑΚΑΣ Δ1: ΜΕΡΙΣΜΑΤΑ, ΤΟΚΟΙ, ΔΙΚΑΙΩΜΑΤΑ Κωδικοί 291-292 Μερίσματα (προ φόρου) ημεδαπής προέλευσης. Δηλώνονται τα κέρδη που διανέμουν οι ημεδαπές εταιρίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΓΙΑΝΝΑΚΗΣ ΣΤΕΡΓΙΟΣ ΚΩΝΣΤΑΝΤΙΝΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΤΖΙΜΑ ΜΑΡΙΑ ΔΙΟΝΥΣΙΟ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΓΙΑΝΝΑΚΗΣ ΣΤΕΡΓΙΟΣ ΚΩΝΣΤΑΝΤΙΝΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΤΖΙΜΑ ΜΑΡΙΑ ΔΙΟΝΥΣΙΟ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΙΛΗ ΕΥΔΟΞΙΑ ΕΥΑ ΑΛΕΞΑΝΔΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΙΛΗ ΕΥΔΟΞΙΑ ΕΥΑ ΑΛΕΞΑΝΔΡΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΒΙΤΣΑΣ ΑΘΑΝΑΣΙΟΣ ΚΥΡΙΑΚΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΦΩΤΗ ΘΕΟΔΩΡΑ ΔΗΜΗΤΡΙΟΣ Ιδιότητες με τις οποίες υποβάλλεται

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΒΙΤΣΑΣ ΑΘΑΝΑΣΙΟΣ ΚΥΡΙΑΚΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΦΩΤΗ ΘΕΟΔΩΡΑ ΔΗΜΗΤΡΙΟΣ Ιδιότητες με τις οποίες υποβάλλεται

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΒΡΑΝΤΖΑ ΠΑΝΑΓΙΩΤΑ ΑΧΙΛΛΕΑΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΒΡΑΝΤΖΑ ΠΑΝΑΓΙΩΤΑ ΑΧΙΛΛΕΑΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΒΟΖΕΜΠΕΡΓΚ ΕΛΙΣΑΒΕΤ ΚΥΡ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΒΟΖΕΜΠΕΡΓΚ ΕΛΙΣΑΒΕΤ ΚΥΡ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΜΟΡΦΙΔΗΣ ΚΩΝΣΤΑΝΤΙΝΟΣ ΑΝΕΣΤΗΣ Επώνυμο: Όνομα: Όνομα πατρός : ΝΑΛΜΠΑΝΤΗ ΕΥΤΕΡΠΗ ΣΤΕΛΛΑ ΠΡΟΚΟΠΙΟΣ Ιδιότητες με

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΜΟΡΦΙΔΗΣ ΚΩΝΣΤΑΝΤΙΝΟΣ ΑΝΕΣΤΗΣ Επώνυμο: Όνομα: Όνομα πατρός : ΝΑΛΜΠΑΝΤΗ ΕΥΤΕΡΠΗ ΣΤΕΛΛΑ ΠΡΟΚΟΠΙΟΣ Ιδιότητες με

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΛΑΓΟΥΔΑΚΗΣ ΙΩΑΝΝΗΣ ΓΕΩΡΓΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΛΑΓΟΥΔΑΚΗΣ ΙΩΑΝΝΗΣ ΓΕΩΡΓΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΤΣΙΠΡΑΣ ΑΛΕΞΙΟΣ ΠΑΥΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΠΑΖΙΑΝΑ ΠΕΡΙΣΤΕΡΑ ΑΧΙΛΛΕΑΣ Ιδιότητες με τις οποίες υποβάλλεται

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΤΣΙΠΡΑΣ ΑΛΕΞΙΟΣ ΠΑΥΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΠΑΖΙΑΝΑ ΠΕΡΙΣΤΕΡΑ ΑΧΙΛΛΕΑΣ Ιδιότητες με τις οποίες υποβάλλεται

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΤΣΑΝΑΚΑ ΔΗΜΗΤΡΑ ΠΑΣΧΑΛΗ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΤΣΑΝΑΚΑ ΔΗΜΗΤΡΑ ΠΑΣΧΑΛΗ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΠΑΠΑΡΗΓΑ ΑΛΕΞΑΝΔΡΑ ΝΙΚΟΛΑΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΠΑΠΑΡΗΓΑ ΑΛΕΞΑΝΔΡΑ ΝΙΚΟΛΑΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΛΕΒΕΝΤΗΣ ΒΑΣΙΛΕΙΟΣ ΑΠΟΣΤΟΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΕΝΤΕΣΙΔΟΥ ΑΝΑΣΤΑΣΙΑ ΙΩΑΝΝΗΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΛΕΒΕΝΤΗΣ ΒΑΣΙΛΕΙΟΣ ΑΠΟΣΤΟΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΕΝΤΕΣΙΔΟΥ ΑΝΑΣΤΑΣΙΑ ΙΩΑΝΝΗΣ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΛΟΒΕΡΔΟΣ ΑΝΔΡ ΝΙΚΟΛΑΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΠΑΠΑΙΩΑΝΝΟΥ ΠΗΝΕΛ ΔΗΜΗΤΡΙΟΣ Ιδιότητες με τις οποίες υποβάλλεται

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΛΟΒΕΡΔΟΣ ΑΝΔΡ ΝΙΚΟΛΑΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΠΑΠΑΙΩΑΝΝΟΥ ΠΗΝΕΛ ΔΗΜΗΤΡΙΟΣ Ιδιότητες με τις οποίες υποβάλλεται

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΤΣΙΠΡΑΣ ΑΛΕΞΙΟΣ ΠΑΥΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΠΑΖΙΑΝΑ ΠΕΡΙΣΤΕΡΑ ΑΧΙΛΛΕΑΣ Ιδιότητες με τις οποίες υποβάλλεται

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΤΣΙΠΡΑΣ ΑΛΕΞΙΟΣ ΠΑΥΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΠΑΖΙΑΝΑ ΠΕΡΙΣΤΕΡΑ ΑΧΙΛΛΕΑΣ Ιδιότητες με τις οποίες υποβάλλεται

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΖΑΓΟΡΑΚΗΣ ΘΕΟΔΩΡΟΣ ΙΩΑΝΝΗΣ Επώνυμο: Όνομα: Όνομα πατρός : ΛΙΛΗ ΙΩΑΝΝΑ ΧΡΗΣΤΟΣ Ιδιότητες με τις οποίες υποβάλλεται

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΖΑΓΟΡΑΚΗΣ ΘΕΟΔΩΡΟΣ ΙΩΑΝΝΗΣ Επώνυμο: Όνομα: Όνομα πατρός : ΛΙΛΗ ΙΩΑΝΝΑ ΧΡΗΣΤΟΣ Ιδιότητες με τις οποίες υποβάλλεται

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΟΝΤΟΤΗΤΩΝ ΜΑΤΘΑΙΟΣ ΧΑΠΙ ΗΣ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΠΛΑΝΗΣ ΓΕΩΡΓΙΟΣ ΠΑΝΑΓΙΩΤΗΣ Επώνυμο: Όνομα: Όνομα πατρός : ΔΡΑΚΟΥΛΑΚΗ ΜΑΡΙΑ ΙΩΑΝΝΗΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΠΛΑΝΗΣ ΓΕΩΡΓΙΟΣ ΠΑΝΑΓΙΩΤΗΣ Επώνυμο: Όνομα: Όνομα πατρός : ΔΡΑΚΟΥΛΑΚΗ ΜΑΡΙΑ ΙΩΑΝΝΗΣ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΜΠΑΚΟΓΙΑΝΝΗΣ ΚΩΝΣΤ ΠΑΥΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΜΠΑΚΟΓΙΑΝΝΗΣ ΚΩΝΣΤ ΠΑΥΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΡΑΓΚΟΥΝΗΣ ΚΩΝΣΤΑΝΤΙΝΟΣ ΑΝΔΡΕΑΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΗΛΙΩΡΗ ΕΒΕΛΙΝΑ ΜΙΧΑΛΗΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΡΑΓΚΟΥΝΗΣ ΚΩΝΣΤΑΝΤΙΝΟΣ ΑΝΔΡΕΑΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΗΛΙΩΡΗ ΕΒΕΛΙΝΑ ΜΙΧΑΛΗΣ Ιδιότητες με τις οποίες

Φορολογική μεταρρύθμιση: Φορολογική Διοίκηση και Κοινωνικό περιβάλλον

Φορολογική μεταρρύθμιση: Φορολογική Διοίκηση και Κοινωνικό περιβάλλον Βασίλης Θ. Ράπανος Καθηγητής Πανεπιστήμιο Αθηνών 28-11-2012 1 Μέτρα ή μεταρρύθμιση Στην περίοδο της μεταπολίτευσης έγινε μια ουσιαστική

Φορολογική μεταρρύθμιση: Φορολογική Διοίκηση και Κοινωνικό περιβάλλον Βασίλης Θ. Ράπανος Καθηγητής Πανεπιστήμιο Αθηνών 28-11-2012 1 Μέτρα ή μεταρρύθμιση Στην περίοδο της μεταπολίτευσης έγινε μια ουσιαστική

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΡΑΜΑΝΛΗ ΑΝΝΑ ΑΡΚΑΔΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΡΑΜΑΝΛΗ ΑΝΝΑ ΑΡΚΑΔΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΠΑΠΠΑΣ ΝΙΚΟΛΑΟΣ ΣΤΥΛΙΑΝΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΠΑΝΤΟΠΟΥΛΟΥ ΕΛΕΝΗ ΓΕΩΡΓΙΟΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΠΑΠΠΑΣ ΝΙΚΟΛΑΟΣ ΣΤΥΛΙΑΝΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΠΑΝΤΟΠΟΥΛΟΥ ΕΛΕΝΗ ΓΕΩΡΓΙΟΣ Ιδιότητες με τις οποίες

* ΕΚΘΕΣΗ. EL Eνωμένη στην πολυμορφία EL. Ευρωπαϊκό Κοινοβούλιο A8-0206/

Ευρωπαϊκό Κοινοβούλιο 2014-2019 Έγγραφο συνόδου A8-0206/2016 16.6.2016 * ΕΚΘΕΣΗ σχετικά με την πρόταση απόφασης του Συμβουλίου που αφορά τη σύναψη, εξ ονόματος της Ευρωπαϊκής Ένωσης, του τροποποιητικού

Ευρωπαϊκό Κοινοβούλιο 2014-2019 Έγγραφο συνόδου A8-0206/2016 16.6.2016 * ΕΚΘΕΣΗ σχετικά με την πρόταση απόφασης του Συμβουλίου που αφορά τη σύναψη, εξ ονόματος της Ευρωπαϊκής Ένωσης, του τροποποιητικού

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΜΙΧΕΛΗΣ ΑΘΑΝΑΣΙΟΣ ΙΩΑΝΝΗΣ Επώνυμο: Όνομα: Όνομα πατρός : ΤΖΙΑΖΑ ΑΘΗΝΑ ΑΧΙΛΛΕΑΣ Ιδιότητες με τις οποίες υποβάλλεται

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΜΙΧΕΛΗΣ ΑΘΑΝΑΣΙΟΣ ΙΩΑΝΝΗΣ Επώνυμο: Όνομα: Όνομα πατρός : ΤΖΙΑΖΑ ΑΘΗΝΑ ΑΧΙΛΛΕΑΣ Ιδιότητες με τις οποίες υποβάλλεται

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΝΤΙΝΟΠΟΥΛΟΣ ΑΡΓΥΡΙΟΣ ΒΑΣΙΛΕΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΠΟΥΛΙΑΣΗ ΣΤΑΜΑΤΕΛΑ ΑΝΑΣΤΑΣΙΟΣ Ιδιότητες με τις

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΝΤΙΝΟΠΟΥΛΟΣ ΑΡΓΥΡΙΟΣ ΒΑΣΙΛΕΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΠΟΥΛΙΑΣΗ ΣΤΑΜΑΤΕΛΑ ΑΝΑΣΤΑΣΙΟΣ Ιδιότητες με τις

Οι συνηθέστεροι τρόποι διάπραξης φοροδιαφυγής από τα φυσικά πρόσωπα και ο εντοπισμός τους Περιουσιολόγιο και έμμεσες τεχνικές ελέγχου

ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΗΣ - ΦΟΡΟΤΕΧΝΙΚΟΣ Οι συνηθέστεροι τρόποι διάπραξης φοροδιαφυγής από τα φυσικά πρόσωπα και ο εντοπισμός τους Περιουσιολόγιο και έμμεσες τεχνικές ελέγχου

ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΗΣ - ΦΟΡΟΤΕΧΝΙΚΟΣ Οι συνηθέστεροι τρόποι διάπραξης φοροδιαφυγής από τα φυσικά πρόσωπα και ο εντοπισμός τους Περιουσιολόγιο και έμμεσες τεχνικές ελέγχου

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΟΝΤΟΝΗΣ ΣΤΑΥΡ ΝΙΚΟΛΑΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΟΝΤΟΝΗΣ ΣΤΑΥΡ ΝΙΚΟΛΑΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΔΡΙΤΣΕΛΗ ΠΑΝΑΓΙΩΤΑ ΙΩΑΝΝΗΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΔΡΙΤΣΕΛΗ ΠΑΝΑΓΙΩΤΑ ΙΩΑΝΝΗΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΔΗΜΟΣΧΑΚΗΣ ΑΝΑΣΤ ΣΠΥΡΙΔΩΝ Επώνυμο: Όνομα: Όνομα πατρός : ΔΗΜΟΣΧΑΚΗ ΜΑΡΙΑ ΠΟΛΥΖΩΗΣ Ιδιότητες με τις οποίες υποβάλλεται

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΔΗΜΟΣΧΑΚΗΣ ΑΝΑΣΤ ΣΠΥΡΙΔΩΝ Επώνυμο: Όνομα: Όνομα πατρός : ΔΗΜΟΣΧΑΚΗ ΜΑΡΙΑ ΠΟΛΥΖΩΗΣ Ιδιότητες με τις οποίες υποβάλλεται

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΒΑΛΑΣΟΠΟΥΛΟΣ ΒΑΣΙΛΕΙΟΣ ΗΛΙΑΣ Επώνυμο: Όνομα: Όνομα πατρός : ΡΙΖΟΥ ΘΕΟΔΩΡΑ ΕΥΑΓΓΕΛΟΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΒΑΛΑΣΟΠΟΥΛΟΣ ΒΑΣΙΛΕΙΟΣ ΗΛΙΑΣ Επώνυμο: Όνομα: Όνομα πατρός : ΡΙΖΟΥ ΘΕΟΔΩΡΑ ΕΥΑΓΓΕΛΟΣ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΒΟΖΕΜΠΕΡΓΚ ΕΛΙΣΑΒΕΤ ΚΥΡ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΒΟΖΕΜΠΕΡΓΚ ΕΛΙΣΑΒΕΤ ΚΥΡ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση: ΙΔΙΟΤΗΤΑ

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΘΕΟΔΩΡΟΥ ΑΘΑΝΑΣΙΟΣ ΚΩΝΣΤΑΝΤΙΝΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΑΛΕΞΟΠΟΥΛΟΥ ΑΝΤΩΝΙΑ ΑΛΕΞΑΝΔΡΟΣ Ιδιότητες με

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΘΕΟΔΩΡΟΥ ΑΘΑΝΑΣΙΟΣ ΚΩΝΣΤΑΝΤΙΝΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΑΛΕΞΟΠΟΥΛΟΥ ΑΝΤΩΝΙΑ ΑΛΕΞΑΝΔΡΟΣ Ιδιότητες με

EL Eνωμένη στην πολυμορφία EL A8-0189/101. Τροπολογία. Pervenche Berès, Hugues Bayet εξ ονόματος της Ομάδας S&D

1.6.2016 A8-0189/101 101 Αιτιολογική σκέψη 7 α (νέα) (7α) Σε ολόκληρη την Ένωση χρησιμοποιούνται ευρέως καθεστώτα που συνδέονται με τη διανοητική ιδιοκτησία, τα διπλώματα ευρεσιτεχνίας και την έρευνα και

1.6.2016 A8-0189/101 101 Αιτιολογική σκέψη 7 α (νέα) (7α) Σε ολόκληρη την Ένωση χρησιμοποιούνται ευρέως καθεστώτα που συνδέονται με τη διανοητική ιδιοκτησία, τα διπλώματα ευρεσιτεχνίας και την έρευνα και

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΟΥΛΟΓΛΟΥ ΣΤΥΛΙΑΝΟΣ ΔΗΜΗΤΡΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση:

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΟΥΛΟΓΛΟΥ ΣΤΥΛΙΑΝΟΣ ΔΗΜΗΤΡΙΟΣ Επώνυμο: Όνομα: Όνομα πατρός : Ιδιότητες με τις οποίες υποβάλλεται η δήλωση:

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΔΡΑΚΟΝΤΑΕΙΔΗΣ ΚΩΝΣΤΑΝΤΙΝΟΣ ΧΡΗΣΤΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΔΡΑΚΟΝΤΑΕΙΔΗ ΕΥΓΕΝΙΑ ΚΩΝΣΤΑΝΤΙΝΟΣ Ιδιότητες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΔΡΑΚΟΝΤΑΕΙΔΗΣ ΚΩΝΣΤΑΝΤΙΝΟΣ ΧΡΗΣΤΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΔΡΑΚΟΝΤΑΕΙΔΗ ΕΥΓΕΝΙΑ ΚΩΝΣΤΑΝΤΙΝΟΣ Ιδιότητες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΛΕΒΕΝΤΗΣ ΒΑΣΙΛΕΙΟΣ ΑΠΟΣΤΟΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΕΝΤΕΣΙΔΟΥ ΑΝΑΣΤΑΣΙΑ ΙΩΑΝΝΗΣ Ιδιότητες με τις οποίες

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΛΕΒΕΝΤΗΣ ΒΑΣΙΛΕΙΟΣ ΑΠΟΣΤΟΛΟΣ Επώνυμο: Όνομα: Όνομα πατρός : ΜΕΝΤΕΣΙΔΟΥ ΑΝΑΣΤΑΣΙΑ ΙΩΑΝΝΗΣ Ιδιότητες με τις οποίες

ΔΗΛΩΣΗ ΠΕΡΙΟΥΣΙΑΚΗΣ ΚΑΤΑΣΤΑΣΗΣ

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΡΑ ΓΙΟΥΣΟΥΦ ΑΙΧΑΝ ΜΕΜΕΤ Επώνυμο: Όνομα: Όνομα πατρός : ΟΣΜΑΝ ΜΠΙΡΤΖΕΝ ΡΕΜΖΗ Ιδιότητες με τις οποίες υποβάλλεται

1. Στοιχεία του ή της υπόχρεου 2. Στοιχεία του ή της συζύγου Επώνυμο : Όνομα : Όνομα πατρός : ΚΑΡΑ ΓΙΟΥΣΟΥΦ ΑΙΧΑΝ ΜΕΜΕΤ Επώνυμο: Όνομα: Όνομα πατρός : ΟΣΜΑΝ ΜΠΙΡΤΖΕΝ ΡΕΜΖΗ Ιδιότητες με τις οποίες υποβάλλεται