ΤΕΧΝΟΛΟΓΙΚΟ I \P^MA Κ.\ΒΛΛΛ1 ΣΧΟΛΙΙ ΛΙΟΙΚΗ1Η1- ΟΙΚΟΝΟΜΙΛΙ ΙΜΗΜΛ ΛΟΙ ΙΣΓΙΚΗ1. ΑΡΓΥ ΡΟΓΛΟν ΕΥ ΓΈΝΙΑ Κ \ ΡΩΣΕΙΣ TO^ ΚΩΛΙΚΛ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ

|

|

|

- Ἀλκμήνη Σπανός

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΤΕΧΝΟΛΟΓΙΚΟ I \P^MA Κ.\ΒΛΛΛ1 ΣΧΟΛΙΙ ΛΙΟΙΚΗ1Η1- ΟΙΚΟΝΟΜΙΛΙ ΙΜΗΜΛ ΛΟΙ ΙΣΓΙΚΗ1 Vf Iblw ΑΡΓΥ ΡΟΓΛΟν ΕΥ ΓΈΝΙΑ Κ \ ΡΩΣΕΙΣ TO^ ΚΩΛΙΚΛ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΕΠΙΒΑΕΠΩΝ ΚΑΘΗΕΗΤΗΣ: ΙΕλΡ.νλΡΙΑΗΣ ΒΑΣΕΥΕΙΟΣ ΓΠΛ ΧΙΛΚΗ ΕΡΤΛΣΙΛ για την απόκτηση του πτυχίου λογιστικής ΚΑΒΑΛΑ 1998

2 ΤΕΧΝΌΛΟΓ IKO lapvma ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ- ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ I ^ ΛΡΓΥΡΟΓΛΟΥ ΕΥΓΕΝΙΑ ΚΥΡΩΣΕΙΣ ΤΟΥ ΚΩΔΙΚΑ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΕΠΙΒΛΕΠΩΝ Κ.ΛΘΗΓΗΤΗΣ: ΠΑΡΧ.\Ρ1ΛΗΣ ΒΑΣΙΑΕΙΟΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ για την απόκτηση του πτυχίου λογιστικής ΚΑΒΑΛΑ 1998

3 ΠΕΡΙΕΧΟΜΕΝΑ ΕΙΣΑΓΩΓΗ 1 2. ΧΡΗΜΑΤΙΚΕΣ ΚΥΡΩΣΕΙΣ 2 1) Οι αλλαγές που επήλθαν στα πρόστιμα του Κ.Β.Σ ) ΠΙΝΑΚΑΣ ΚΥΡΩΣΕΩΝ ΠΡΟΣΤΙΜΩΝ ( Αρθρο 4) 5 ΠΡΟΣΤΙΜΑ ΓΙΑ ΠΑΡΑΒΑΣΕΙΣ ΚΒΣ ΑΝΤΙΚΕΙΜΕΝΙΚΟ ΣΥΣΤΗΜΑ 6 ΠΙΝΑΚΑ ΠΡΟΣΤΙΜΩΝ ΣΕ ΒΑΣ ΥΠ.1 6 Β) ΒΑΣΗ ΥΠΟΑΟΓΙΣΜΟΥ Ν ΠΙΝΑΚΑΣ ΕΝΔΕΙΚΤΙΚΩΝ ΠΑΡΑΔΕΙΓΜΑΤΩΝ ΠΑΡΑΒΑΣΕΩΝ ΚΒΣ, ΜΕ ΤΑ ΠΟΣΑ ΤΩΝ ΠΡΟΣΤΙΜΩΝ ΠΡΟΣΤΙΜΑ Φ.Π.Α ΓΙΑ ΠΑΑΣΤΑ, ΝΟΘΕΥΜΕΝΑ, Ή ΕΙΚΟΝΙΚΑ ΦΟΡΟΑΟΓΙΚΑ ΣΤΟΙΧΕΙΑ( Αρθρο 6) 1.ΠΙΝΑΚΑΣ ΚΥΡΩΣΕΩΝ ( ΠΡΟΣΤΙΜΩΝ) Φ.Π.Α. ΠΑ ΠΑΑΣΤΑ, ΝΟΘΕΥΜΕΝΑ Ή ΕΙΚΟΝΙΚΑ ΦΟΡΟΑΟΓΙΚΑ ΣΤΟΙΧΕΙΑ ΑΡΘΡΟΥ 6 ΠΡΟΣΤΙΜΑ ΓΙΑ ΠΑΡΑΒΑΣΕΙΣ ΠΡΟΜΗΘΕΙΑΣ ΕΙΔΙΚΟΥ ΣΗΜΑΤΟΣ ΤΕΑΩΝ ΚΥΚΑΟΦΟΡΙΑΣ ΠΙΝΑΚΑΣ ΠΡΟΣΤΙΜΩΝ ΓΙΑ ΠΑΡΑΒΑΣΕΙΣ ΠΡΟΜΗΘΕΙΑΣ ΕΙΔΙΚΟΥ ΣΗΜΑΤΟΣ ΤΕΑΩΝ ΚΥΚΑΟΦΟΡΙΑΣ ΠΡΟΣΤΙΜΑ ΓΙΑ ΠΑΡΑΒΑΣΕΙΣ ΤΟΥ ΤΕΑΟΥΣ ΔΙΕΝΕΡΓΕΙΑ ΨΥΧΑΓΩΓΙΚΩΝ ΠΑΙΓΝΙΩΝ ( ΑΡΘΡ08) ΠΙΝΑΚΑΣ ΠΡΟΣΤΙΜΩΝ ΓΙΑ ΠΑΡΑΒΑΣΕΙΣ ΤΟΥ ΤΕΑΟΥΣ ΔΙΕΝΕΡΓΕΙΑ ΨΥΧΑΓΩΓΙΚΩΝ ΠΑΙΓΝΙΩΝ ΑΡΘΡΟΥ 8 ΕΠΙΒΟΑΗ ΠΡΟΣΤΙΜΟΥ- ΔΙΟΙΚΗΤΙΚΗ ΕΠΙΑΥΣΗ ΤΗΣ ΔΙΑΦΟΡΑΣ, 15 Κ.Α.Π ( ΑΡΘΡ09) ΣΕΛ ; ; I ΠΙΝΑΚΑΣ ΔΙΑΔΙΚΑΣΤΙΚΩΝ ΘΕΜΑΤΩΝ ΠΡΟΣΤΙΜΩΝ( ΑΠΟΦΑΣΗ- ΕΠΙΒΟΑΗ- ΒΕΒΑΙΩΣΗ- ΠΑΡΑΓΡΑΦΗ- ΣΥΜΒΙΒΑΣΜΟΣ) ΑΡΘΡΟΥ ; i i ΕΝΔΕΙΚΤΙΚΟ ΥΠΟΔΕΙΓΜΑ ΕΝΔΕΙΚΤΙΚΟ ΥΠΟΔΕΙΓΜΑ , ΔΙΟΙΚΗΤΙΚΕΣ ΚΥΡΩΣΕΙΣ 23 : ΔΙΟΙΚΗΤΙΚΕΣ ΚΥΡΩΣΕΙΣ ΓΙΑ ΤΗ ΜΗ ΚΑΤΑΒΟΑΗ ΧΡΕΩΝ- 24

ΠΙΝΑΚΑΣ ΠΡΟΣΤΙΜΩΝ ΓΙΑ ΠΑΡΑΒΑΣΕΙΣ ΤΟΥ ΤΕΑΟΥΣ ΔΙΕΝΕΡΓΕΙΑ ΨΥΧΑΓΩΓΙΚΩΝ ΠΑΙΓΝΙΩΝ")

4 ΠΡΟΣΩΠΟΚΡΑΤΗΣΗ ( ΑΡΘΡΟ 22) 1) ΠΡΟΣΑΥΞΗΣΗ ΑΝΩΤΑΤΟΥ ΟΡΙΟΥ ΠΟΣΟΣΤΟΥ ΕΚΠΡΟΘΕΣΜΗΣ ΚΑΤΑΒΟΛΉ ΧΡΕΟΥΣ ( ΑΡΘΡΟ 22, ΠΑΡ. 1) ΠΙΝΑΚΑΣ ΑΝΩΤΑΤΟΥ ΟΡΙΟΥ ΠΟΣΟΣΤΩΝ ΠΡΟΣΑΥΞΗΣΕΩΝ ΕΚΠΡΟΘΕΣΜΗΣ ΚΑΤΑΒΟΛΗΣ ΧΡΕΟΥΣ 2) ΠΡΟΣΩΠΟΚΡΑΤΗΣΗ ΓΙΑ ΧΡΕΗ ΠΡΟΣ ΤΡΙΤΟΥΣ : 24 3)ΠΡΟΣΩΠΟΚΡΑΤΗΣΗ (ΑΡΘΡΟ 22, ΠΑΡ.5) 4) ΔΙΑΔΙΚΑΣΙΑ ΠΡΟΣΩΠΟΚΡΑΤΗΣΗΣ ( ΑΡΘΡΟ 22, ΠΑΡ.5) 25 5) ΜΕΤΑΒΑΤΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΓΙΑ ΑΠΟΛΥΣΕΙ ΚΕΙ ΕΚΚΡΕΜΕΙΣ ΑΙΤΗΣΕΙΣ ΠΡΟΣΩΠΟΚΡΑΤΗΣΗΣ (ΑΡΘΡΟ 22, ΠΑΡ6) 6) ΤΡΟΠΟΣ ΕΚΤΕΛΕΣΗ ΠΡΟΣΩΠΟΚΡΑΤΗΣΗΣ (ΑΡΘΡΟ 22, ΠΑΡ.7) 26 7) ΠΡΟΣΩΠΑ ΣΤΑ ΟΠΟΙΑ ΓΙΝΕΤΑΙ Η ΠΡΟΣΩΠΟΚΡΑΤΗΣΗ ) ΠΡΟΣΩΠΙΚΗ ΚΡΑΤΗΣΗ ΣΤΟΝ ΔΙΑΧΕΙΡΙΣΤΗ Ή ΔΙΟΡΙΣΘΕΝΤΑ i 27 ΕΠΟΠΤΗ 9) ΑΝΑΣΤΟΛΗ ΕΚΤΕΛΕΣΗΣ ΠΡΟΣΩΠΟΚΡΑΤΗΣΗΣ(ΑΡΘΡΟ 22, ΠΑΡ. 10) 10) ΜΗ ΛΗΨΗ ΑΝΑΓΚΑΣΤΙΚΩΝ ΜΕΤΡΩΝ ΕΙΣΠΡΑΞΗΣ (ΑΡΘΡΟ 22, j 27 ΠΑΡ. 11) 11) ΠΑΡΑΤΑΣΗ ΠΑΡΑΓΡΑΦΗΣ ΧΡΕΩΝ ( ΑΡΘΡ022) ' 27 L ΑΔΙΚΗΜΑΤΑ ΜΗ ΚΑΤΑΒΟΛΗ ΧΡΕΩΝ ΠΡΟ ΤΟ ΔΗΜΟΣΙΟ ΑΡΘΡΟ ^27 23 ΠΙΝΑΚΑΣ ΑΔΙΚΗΜΑΤΩΝ ΜΗ ΚΑΤΑΒΟΛΗΣ ΧΡΕΩΝ ΠΡΟΣ ΤΟ : 28 ΔΗΜΟΣΙΟ 2) ΣΥΝΕΠΕΙΕΣ ΚΑΤΑΒΟΛΗ ΧΡΕΩΝ Γ28 3) ΠΡΟΣΩΠΑ ΣΕ ΒΑΡΟΣ ΤΩΝ ΟΠΟΙΩΝ ΥΠΟΒΑΛΛΕΤΑΙ Η ΑΙΤΗΣΗ ' 29 ΓΙΑ ΤΗΝ ΠΟΙΝΙΚΗ ΔΙΩΞΗ (ΑΡΘΡ023) ΠΟΙΝΙΚΗ ΔΙΩΞΗ ΓΙΑ ΤΑ ΠΡΟΣΩΠΑ ΠΟΥ ΑΠΕΒΑΑΑΝ ; ΣΥΓΚΕΚΡΙΜΕΝΗ ΙΔΙΟΤΗΤΑ 5) ΧΡΟΝΟΣ ΑΣΚΗΣΗ ΠΟΙΝΙΚΗΣ ΔΙΩΞΗΣ ΓΙΑ ΧΡΕΗ j 30 ί

26 7) ΠΡΟΣΩΠΑ ΣΤΑ ΟΠΟΙΑ ΓΙΝΕΤΑΙ Η ΠΡΟΣΩΠΟΚΡΑΤΗΣΗ 26-27 8) ΠΡΟΣΩΠΙΚΗ ΚΡΑΤΗΣΗ ΣΤΟΝ ΔΙΑΧΕΙΡΙΣΤΗ Ή ΔΙΟΡΙΣΘΕΝΤΑ i 27 ΕΠΟΠΤΗ 9) ΑΝΑΣΤΟΛΗ ΕΚΤΕΛΕΣΗΣ ΠΡΟΣΩΠΟΚΡΑΤΗΣΗΣ(ΑΡΘΡΟ 22, ΠΑΡ.")

5 Κ Λ Η Ρ Ο Ν Ο Μ ΙΑ Σ ( Α Ρ Θ Ρ Ο 23, Π Ρ.1 ) 6) Α Ν Α Σ Τ Ο Λ Η Π Ο ΙΝ ΙΚ Η Σ Δ ΙΩ Ξ Η Σ )Ε Υ Θ Υ Ν Η Ε Γ Γ Υ Η Τ Ω Ν Χ Ρ Ε Ω Ν 30 8 )Χ Ρ Ο Ν Ο Π Α Ρ Α Γ Ρ Α Φ Η Σ Χ Ρ Ε Ω Ν 3 0 9) Μ Ε Τ Α Β Α Τ ΙΚ Ε Σ Δ ΙΑ Τ Α Ξ Ε ΙΣ Γ ΙΑ Α Π Ο Φ Α Σ Ε ΙΣ Κ Α Ι Ε Κ Κ Ρ Ε Μ Ε ΙΣ 31 Α ΙΤ Η Σ Ε Ι Π Ο ΙΝ ΙΚ Η Σ Δ ΙΩ Ξ Η Σ Τ Ο Α Ρ Θ Ρ Ο 5 Τ Ο Υ Α.Ν. Ι 8 Ι 9 / Ι 9 5 Ι ( Φ Ε Κ 149 Α ) Α Ν Τ ΙΚ Α Θ ΙΣ Τ Α Τ Α Ι Ω Σ Ε Ξ Η Σ 1 31 Π Ο ΙΝ ΙΚ Ε Σ Κ Υ Ρ Ω Σ Ε ΙΣ 32 Π Ο ΙΝ ΙΚ Ε Σ Κ Υ Ρ Ω Σ Ε ΙΣ Α Δ ΙΚ Η Μ Α Τ Α Φ Ο Ρ Ο Δ ΙΑ Φ Υ Γ Η Σ ^33 Α Δ ΙΚ Η Μ Α Τ Α Φ Ο Ρ Ο Δ ΙΑ Φ Υ Γ Η Σ Γ ΙΑ Α ) Μ Η Υ Π Ο Β Ο Λ Η Ή Μ Η Α Ν Α Κ Ρ ΙΒ Ε ΙΣ Υ Π Ο Β Ο Λ Η Δ Η Λ Ω Σ Η Σ Τ Η Φ Ο Ρ Ο Λ Ο Γ ΙΑ! Ε ΙΣ Ο Δ Η Μ Α Τ Ο Σ Κ Α Ι Β ) Μ Η Κ Α Τ Α Β Ο Λ Η Φ Ο Ρ Ω Ν Π Λ Ο ΙΩ Ν 1. Π ΙΝ Α Κ Α Σ Α Δ ΙΚ Η Μ Α Τ Ω Ν Α Ρ Θ Ρ Ο Υ Μ Η Υ Π Ο Β Ο Λ Η Τ Η Α Ν Α Κ Ρ ΙΒ Η Υ Π Ο Β Ο Λ Η Δ Η Λ Ω Σ Η Φ Ο Ρ Ο Λ Ο Γ ΙΑ Σ Ε ΙΣ Ο Δ Η Μ Α Τ Ο Σ 2. Β. Η Κ Α Τ Α Β Ο Λ Η Φ Ο ΡΩ Ν Π Λ Ο ΙΩ Ν i Α Δ ΙΚ Η Μ Α Τ Α Φ Ο Ρ Ο Δ ΙΑ Φ Υ Γ Η Σ Γ ΙΑ Μ Η Α Π Ο Δ Ο Σ Η Ή 35 Α Ν Α Κ Ρ ΙΒ Η Α Π Ο Δ Ο Σ Η Φ.Π.Α., Φ.Κ.Ε. Π Α Ρ Α Κ Ρ Α Τ Ο Υ Μ Ε Ν Ω Ν Φ Ο Ρ Ω Ν Κ.Λ.Π Α Ρ Θ Ρ Ο 18 1, Π ΙΝ Α Κ Α Σ Α Δ ΙΚ Η Μ Α Τ Ω Ν Α Ρ Θ Ρ Ο Υ 18 Μ Η Α Π Ο Δ Ο Σ Η Ή Α Ν Α Κ Ρ ΙΒ Η Α Π Ο Δ Ο Σ Η Φ.Π.Α., Π Α Ρ Α Κ Ρ Α Τ Ο Υ Μ Ε Ν Ω Ν Φ Ο Ρ Ω Ν,, Κ.Α.Π Α Δ ΙΚ Η Μ Α Τ Α Φ Ο Ρ Ο Δ ΙΑ Φ Υ Γ Η Σ Γ ΙΑ Ε ΙΚ Ο Ν ΙΚ Α - Π Λ Α Σ Τ Α Ή 36 Ν Ο Θ Ε Υ Μ Ε Ν Α Φ Ο Ρ Ο Λ Ο Γ ΙΚ Α Σ Τ Ο ΙΧ Ε ΙΑ ( Α Ρ Θ Ρ Ο 19) 2. Π Α Ρ Ε Π Ο Μ Ε Ν Η Π Ο ΙΝ Η Α Υ Τ Ο Τ Ε Λ Ε ΙΑ Α Δ ΙΚ Η Μ Α Τ Ο Σ Ε Ν Ν Ο ΙΟ Α Ο Γ ΙΚ Ο Σ Π Ρ Ο Σ Δ ΙΟ Ρ ΙΣ Μ Ο Σ Π Λ Α Σ Τ Ο Υ Κ Α Ι Ε ΙΚ Ο Ν ΙΚ Ο Υ Φ Ο Ρ Ο Α Ο Γ ΙΚ Ο Υ Σ Τ Ο ΙΧ Ε ΙΟ Υ 1

6 ΑΥΤΟΥΡΓΟΙ ΚΑΙ ΣΥΝΕΡΓΟΙ (ΑΡΘΡΟ 20) 139 ΠΙΝΑΚΑΣ ΑΥΤΟΥΡΓΩΝ ΚΑΙ ΣΥΝΕΡΓΩΝ i ΤΙΜΩΡΙΑ ΑΥΤΟΥΡΓΩΝ ΚΑΙ ΣΥΝΕΡΓΩΝ 40 ΠΡΟΣΦΥΓΗ- ΠΟΙΝΙΚΗ ΔΙΩΞΗ- ΠΑΡΑΓΡΑΦΗ ( ΑΡΘΡΟ ΤΡΟΠΟΣ ΚΑΙ ΧΡΟΝΟΣ ΑΣΚΗΣΗΣ ΤΗΣ ΠΟΙΝΙΚΗΣ ΔΙΩΞΗΣ 42 ' 3.ΔΕΣΜΕΥΣΗ ΠΟΙΝΙΚΩΝ ΔΙΚΑΣΤΗΡΙΩΝ, ΔΙΑΔΙΚΑΣΤΙΚΑ ΚΑΙ ' ΔΙΚΟΝΟΜΙΚΑ ΘΕΜΑΤΑ ΠΟΙΝΙΚΗΣ ΔΙΩΞΗΣ 4. ΔΙΑΔΙΚΑΣΤΙΚΑ ΚΑΙ ΔΙΚΟΝΟΜΙΚΑ ΘΕΜΑΤΑ ΠΟΙΝΙΚΉ ΔΊΩΞΗΣ, ΣΕ ΜΗ ΑΣΚΗΣΗ ΠΡΟΣΦΥΓΗΣ 5 ΑΡΜΟΔΙΟ ΔΙΚΑΣΤΗΡΙΟ ΣΧΕΣΗ ΠΟΝΩ ΜΕ ΠΡΟΣΘΕΤΟΥΣ ΦΟΡΟΥΣ, ΠΡΟΣΤΙΜΑ, ΚΛΠ ' 43 7 ΑΥΤΟΤΕΑΕΙΑ ΑΔΙΚΗΜΑΤΩΝ , ΜΕΤΑΤΡΟΠΗ ΠΟΙΝΗΣ 44 9 ΔΙΑΔΙΚΑΣΙΑ ΚΑΚΟΥΡΓΗΜΑΤΩΝ ΠΑΡΑΓΡΑΦΗ 44 ΠΟΑΙΤΙΚΩΣ ΕΝΑΓΩΝ - ΠΑΡΑΣΤΑΣΗ ΔΗΜΟΣΙΟΥ 44 ΕΠΙΑΟΓΟΣ 45 ΒΙΒΑΙΟΓΡΑΦΙΑ 46 43

7 'Οποιος παραβαίνει τις διατάξεις του κώδικα βιβλίων και στοιχείων τιμωρείται ανάλογα α) Με χρηματικές κυρώσεις β) Με Διοικητικές κυρώσεις γ) Με ποινικές κυρώσεις α) Χρηματικές είναι οι κυρώσεις που επιβάλλουν χρηματικά πρόστιμα, για τις παραβάσεις που γίνονται, στους νόμους όπου ορίζει ο Κώδικας βιβλίων και Στοιχείοιν. Μαζί με τις αλλαγές που επήλθαν στον ΚΒΣ. Τέθηκαν στις Χρηματικές κυρώσεις περιπτώσεις με άδικούς συντελεστές βαρύτητας, δηλαδή επιβάλλονται πρόσημα πολλαπλάσια της κατηγορίας βιβλίων. β) Διοικηηκές κυρώσεις είναι οι κυρώσεις που επιβάλλονται για την είσπραξη Δημοσίων εσόδων, όταν η είσπραξη αυτή δεν πραγματοποιηθεί, τότε ο νόμος ορίζει την ποινή της προσωποκράτησης στον παραβάτη, γ) Ποινικές κυρώσεις είναι οι κυρώσεις που ετηβάλλονται για αδικήματα φοροδιαφυγής στην φορολογία εισοδήματος, ο παραβάτης σε αυτήν την περίπτωση τελεί την ποινή φυλάκισης που ορίζει ο νόμος. Οι κυρώσεις αυτές αναλύονται στην συνέχεια της εργασίας μαζί με πίνακες και παραδείγματα για την καλύτερη κατανόηση αυτών. Σκοπός των κυρώσεων αυτών είναι για την καλύτερη συμμόρφωση τω\ φορολογουμένων από ης ατασθαλίες που κάνουν απέναντι στους νόμους που ορίζει ο Κ.Β.Σ.

Διοικηηκές κυρώσεις είναι οι κυρώσεις που επιβάλλονται για την είσπραξη Δημοσίων εσόδων, όταν η είσπραξη αυτή δεν πραγματοποιηθεί, τότε ο νόμος ορίζει την ποινή της προσωποκράτησης στον παραβάτη,")

8 ΧΡΗΜΑΤΙΚΕΣ ΚΥΡΩΣΕΙΣ

9 ΧΡΗΜΑΤΙΚΕΣ ΚΥΡΩΣΕΙΣ

10 2. ΧΡΗΜΑΤΙΚΕΣ ΚΥΡΩΣΕΙΣ 1) Οι axkaytq που εττήλθαν στα πρόστιμα τους Κ.Β.Σ. αφού καταργήθηκε το άρθρο 25ν, 2523/97 ουσιασπκά ενσωματώθηκαν στη νέα νομοθέτηση «Διοικητικών και ποινικών κυρώσεων στην φορολογική Νομοθεσία». Οι αντίστοιχες διατόιξεις τοιν άρθρων του Κ.Β.Σ. περιέχονται στο άρθρο 5 του Ν. 2523/97 και του 34 του Κ.Β.Σ. στο άρθρο 9 του Ν. 2523/97. 2) Το ύψος των προστίμων δεν μεταβλήθηκε, καταργήθηκε όμως η δυνατότητα του προϊσταμένου Λ Ο Υ να επιβάλλει πρόστιμα κυμαινόμενα κατά την κρίση του αφού εκτιμούσε τη οικονομική δυνατότητα, φορολογική συμπεριφορά και λοιπά στοιχεία της επιχείρησης ( Άρθρο 5& 2). 3) Τα πρόστιμα για παραβάσεις των διατάξεως του Κ.Β.Σ. είναι πλέον αντικειμεηκά και προκαθορισμένα ανάλογα με το είδος, την κατηγορία και την έκταση των παραβάσεων. 4) Οι κατηγορίες παραβάσεων που επισύρουν ισόποσα πρόστιμα δεν μεταβλήθηκαν ( Αρθρο 5&10). 5) Τέθηκαν περιπτώσεις γενικών παραβάσεων με ειδικούς συντελεστές βαρύτητας δηλαδή επιβάλλονται πολλαπλάσια της κατηγορίας βιβλίων πρόστιμα. 6) Καταργήθηκε η υποτροπή όπως αυτή αναφερότανε στο άρθρο 32 & 5 του Κ.Β.Σ. Δεν διαφοροποιείται πλέον το πρόστιμο στην επανάληψη των παραβάσεων όταν αυτές ανήκουν στις κατηγορίες «γενικών» «ισόποσων» πλαστών- εικονικών. 7) Ειδικά στις αυτοτελείς παραβάσεις τέθηκε ανώτατο όριο ( οροφή) το οποίο δεν μπορεί να υπερβεί το επιβαλλόμενο πρόστιμο, όταν έχουμε πλήθος παραβάσεωΐ. στην ίδια περίπτωση ( κατηγορία- ομάδα- παραβάσεων της παρ. 8 τους άρθρου 5 του Ν. 2523/97. Αναλυτικά : Πρώτης πράξη επιβολή προστίμου Οροφή: Δεκαπενταπλάσιο του ορίου των προστίμων.

Το ύψος των προστίμων δεν μεταβλήθηκε, καταργήθηκε όμως η δυνατότητα του προϊσταμένου Λ Ο Υ να επιβάλλει πρόστιμα κυμαινόμενα κατά την κρίση του αφού εκτιμούσε τη οικονομική δυνατότητα, φορολογική")

11 Δεύτερη πράξη στο ίδιο έτος Οροφή; Τριακονταπλάσιο. Τρίτη και πέρα διαπιστώσεως παραβάσεων στο ίδιο έτος δεν τίθεται οροφή. 8) Συμβιβάζονται όλα τα πρόστιμα Γενικός Αυτοτελή, Ισόποσα, Πλαστών εικονικοιν) στο ένα τρίτο. Η μείωση του προστίμου στο ένα τρίτο αφορά την διοικητική επίλυση της διαφορά στην Λ Ο Υ ή το δικαστικό συμβιβασμό. Τα δικαστήρια κρίνουν αν υπάρχει ή όχι η παράβαση δεν έχουν όμως δικαίωμα μείωσης του προστίμου. 9) Ορίζεται το ύνμος του προστίμου στα μερικώς εικονικά στοιχεία στο διπλάσιο της εικονικής αξίας. 10) Για τα πλαστά, εικονικός οι νοθευμένα στοιχεία το πρόστιμο ορίζεται ίσο με το ΦΠΑ και καταργείται η δυνατότητα του προϊσταμένου Δ Ο Υ να επιβόά,λει πρόστιμα ισόποσα έως το πενταπλάσιο (Άρθρο 5& 10). 11) Δεν επαναλαμβάνεται η παλιά διάταξη ( Άρθρο 32 & 4 Κ.Β.Σ.) για την επιβολή προστίμου στον οδηγός, κατά συνέπεια δεν θα επιβάλλεται διακεκριμένα πρόστιμο σε βάρος του οδηγού και των μεταφορικών μέσων. 12) Το πρόστιμο επιβάλλεται πλέον σε αντίθεση με τις προϊσχύουσες διατόιξεις, μόνο με απόφαση του προϊσταμένου Δ Ο Υ της έδρας, ανεξάρτητα εόιν η παράβαση αφορά το κεντρικό ή το υποκατάστημα. 13) Στις αυτοτελείς περιπτώσεις παραβάσεων επήλθαν οι εξής ετημέρους βελτιώσεις: α) η μη έκδοση Δελτίων αποστολής από του; αγρότες του ειδικού καθεστώτος, όταν διαπιστωθεί από τα βιβλία των επιχειρήσεων που αγοράζουν τα αγροτικά προϊόντα, θεωρείται πλέον γενική παράβαση και επιβάλλεται ένα γενικό πρόστιμο κατά διαχειριστική περίοδο δηλαδή και στο συμβιβασμό ) Αφαιρέθηκαν από τις αυτοτελείς παραβάσεις και θεωρούνται πλέον γενικές οι εξής περιπτώσεις: α) Η μη αναγραφή τςη Διευθύνσεως του αντισυμβαλλόμενου στα φορολογικά στοιχεία (Άρθρο 5&8). β) Η μη εμπρόθεσμη ποσοτική ενημέρωση του βιβλίου απογραφών. Τέθηκε στις γενικές παραβάσεις με συντελεστή βαρύτητας τρία (3) ( Άρθρο 5&6 στ). Δηλαδή

Ορίζεται το ύνμος του προστίμου στα μερικώς εικονικά στοιχεία στο διπλάσιο της εικονικής αξίας.")

12 πρόστιμο για την Β κατηγορία για την Γ κατηγορία ( συμβιβασμός στο 1/3). γ) Η άρνηση διευκόλυνσης του ελέγχου τέθηκε ως γενική Παράβαση και ειδικά στην περίπτωση παρεμπόδισης του προληπτικού φορολογικού ελέγχου με θετικές ενέργειες, υπολογίζεται με συντελεστή βαρύτητας τέσσερα (4) ( Άρθρο 5&6Θ ) δηλαδή A κατηγορία X 4= Β κατηγορία X 4 = Γ κατηγορία χ4= Συμβιβασμός στο ένα τρίτο. δ) Η περίπτωση με εκτύπωση σε αθεώρητο μηχανογραφικό χαρτί των βιβλίων ή πληροφοριών μέσα στην προθεσμία που έταξε ο προϊστάμενος της Δ Ο Υ διαγράφει από τις αυτοτελείς παραβάσεις γιατί ουσιαστικά δεν είχε θέση σε αυτές άρα πρόκειται για γενική παράβαση. 15) Προστέθηκε στις περιπτώσεις αυτοτελών παραβάσεων η περίπτωση μη αναγραφής στα φορολογικά στοιχεία του Α.Φ.Μ. του αντισυμβαλλόμενου ( Άρθρο 5&8γ). 16) Όποιος κατέχει και χρησιμοποιεί Αριθμούς Φορολογικού Μητρώου περισσότερους από έναν υπόκειται σε πρόστιμο που ορίζεται σε δέκα εκατομμύρια δραχμές. Στο συμβιβασμό μειώνεται στο 1/3 δηλαδή ( Άρθρο 9&6). 17) Όποιος αναγράφεις ( ως εκδότης) στα φορολογικά του στοιχεία Α.Φ.Μ. που ανήκει σε άλλο πρόσωπο ή που δεν έχει χορηγηθεί σε αυτό υπόκειται σε πρόστιμο πέντε εκατομμυρίων ( ). Στον συμβιβασμό μειώνεται στο 1/3. δηλαδή 1./ (Άρθρο 9&6). Στην συνέχεια παρατίθεται σχετικός πίνακας των κυρώσεων αυτών.

Η περίπτωση με εκτύπωση σε αθεώρητο μηχανογραφικό χαρτί των βιβλίων ή πληροφοριών μέσα στην προθεσμία που έταξε ο προϊστάμενος της Δ Ο Υ διαγράφει από τις αυτοτελείς παραβάσεις γιατί ουσιαστικά")

13 ΠΙΝΑΚΑΣ ΚΥΡΩΣΕΩΝ ΠΡΟΣΤΙΜΩΝ (Άρθρο 4) Π ε ρ ιπ τ ώ σ ε ις α ) Π α ρ ά β α σ ιι τ η ς φ ο ρ ο λ ο γ ικ ή ς ν ο μ ο θ ε σ ία ς. Π ρ ό σ τ ιμ ο Α π ό μ έ χ ρ ι Σ ε π α ρ ά β α σ τ ] τ ω ν υ π ο χ ρ ε ώ σ ε ω ν π ο υ π ρ ο β λ έ π ο ν τ α ι α π ό κείμενπ] φ ο ρ ο λ ο γ ικ ή ν ο μ ο θ ε σ ί α, γ ια τις ο π ο ίε ς ( υ π ο χ ρ ε ώ σ ε ις ) δ ε ν π ρ ο β λ έ π ε τ α ι η ε π ιβ ο λ ή π ρ ο σ θ έ τ ο υ φ ό ρ ο υ ή δεν προκύπτει ποσό φόρου για καταβολή β ) Θ έμ α τ α Α.Φ.Μ. έω ς β α )Κ α τ ο χ ή κ α ι χ ρ ή σ η Α.Φ.Μ. π ε ρ ισ σ ό τ ε ρ ο υ ς α π ό έ ν α ν. β β ) Α ν α γ ρ α φ ή Α.Φ.Μ. π ο υ α ν ιίκ ε ι σ ε ά λ λ ο ν Α ν α γ ρ α φ ή σ τ α φ ο ρ ο λ ο γ ικ ά σ τ ο ιχ ε ία Α.Φ.Μ. π ο υ α ν ή κ ε ι σ ε ά λ λ ο π ρ ό σ ω π ο ή δ ε ν τον έχει χορηγηθεί Σ υ μ β ιβ α σ μ ό ς ( δ ιο ικ η τ ικ ό ή δ ικ α σ τ ικ ό ς ) 1/3

Α ν α γ ρ α φ ή Α.Φ.Μ. π ο υ α ν ιίκ ε ι σ ε ά λ λ ο ν Α ν α γ ρ α φ ή σ τ α φ ο ρ ο λ ο γ ικ ά σ τ ο ιχ ε ία 5.0 0 0.0 0 0 1 Α.Φ.Μ. π ο υ α ν ή κ ε ι σ ε ά λ λ ο π ρ ό σ ω π ο ή δ ε ν τον έχει χορηγηθεί Σ υ μ β ιβ α σ μ ό ς ( δ ιο ικ η τ ικ ό ή δ ικ α σ τ ικ ό ς ) 1/3")

14 ΠΡΟΣΤΙΜΑ ΓΙΑ ΠΑΡΑΒΑΣΕΙΣ ΚΒΣ ΑΝΤΙΚΕΙΜΕΝΙΚΟ ΣΥΣΤΗΜΑ Με τις διατάξεις του άρθρου αυτού ρυθμίζονται τα θέματα που αναφέρονται στις παραβάσεις τους Κ.Β.Σ. τυπικά καταργήθηκαν οι διατάξεις των προστίωμν τοιν άρθρων 32 και 33 του Π.Δ. 186/1992 ( Κ.Β.Σ) ουσιαστικά όμως αναμορφώθηκαν πάνω σε νέα καθοριστική τομή. Ειδικότερα. 1) Αντικειμενικό σύστημα- βάσεις Υπολογισμού- Συντελεστές βαρύτητας. Ανώτατα όρια (οροφές προστίμων Κ.Β.Σ.) (Αρθρο 5, παρ. 1). Ορίζεται ότι ο παραβάτης των διατάξεων τους Κ.Β.Σ τιμωρείται με πρόστιμο που προσδιορίζεται με αντικειμενικό τρόπο (σύστημα) καθιερώνονται βάσεις Υπολογισμού., Συντελεστές βαρύτητας, ανώτατα όρια 10 φορές, προστίμων και οι παραβάσεις διακρίνονται σε γενικές και αυτοτελείς. 2) Εννοιολογικοί προσδιορισμοί ( Αρθρο 5, παρ.2 ) Δίνονται οι ακόλουθοι εννοιολογικοί προσδιορισμοί α) βάση Υπολογισμού Νοί (ΒΑΣ ΥΠ1) Πίνακας Προστίμων σεβασυπ.1 ΚΑΤΗΓΟΡΙΑ ΒΙΒΑΙΩΝ Διατάξεις Ν.2523/1997 Αρθρα Α) Μη υπόχρεοι τήρησης βιβλίων ή τηρούντες βιβλία α κατηγορίας Β) Υπόχρεοι τήρησης βιβλίων Β κατηγορίας Γ) Υπόχρεοι τήρησης βιβλίων Γ κατηγορίας Για τους ιδρυτές επιχειρήσεων 1 ι) Τα προβλεπόμενα πρόστιμα τήρηςης βιβλίων β κατηγορίας ιι) Για τις Ε.Π.Ε. και Α.Ε. τα προβλεπόμενα πρόστιμα τήρηςης βιβλίων Γ' κατηγορίας Β) Βάση Υπολογισμού Νο2

Εννοιολογικοί προσδιορισμοί ( Αρθρο 5, παρ.")

15 Είναι το ανηκείμενο ποσό στο οποίο εφαρμόζονται οι συντελεστές βαρύτητας για συγκεκριμένες παραβάσεις. Το ποσό τη βάσης αυτής ισούται με την αξία της συναλλαγής μη συμπεριλαμβανομένου του Φ.Π.Α Γ) Συντελεστές βαρύτητας ( Σ.Β). Είναι ο αριθμός που κλιμακώνεται ανάλογα με τα σοβαρότητα της παράβασης και εφαρμόζεται στην αντίστοιχη βάση υπολογισμού. Δ) Ανώτατο όριο ( οροφή). Είναι το ποσό το ο[ποίο δεν μπορεί να υπερβεί το επιβαλλόμενο πρόστιμο. Εφαρμόζεται στις αυτοτελείς παραβάσεις με εξαίρεση αυτές για τις οποίες ισχύει η βάση Υπολογισμού Νο2 (ΒΑΣ. ΥΠ.2) Ε) Γ ενικές παραβάσεις Είναι αυτές, για τις οποίες ετηβάλλεται εόιν ενιαίο πρόστιμο, ανά διαχειριστική περίοδο, ανεξάρτητα από το πλήθος αυτών. ΣΤ) Αυτοτελείς παραβάσεις Είναι αυτές που ορίζονται στην παράγραφο 8 του άρθρου αυτού, για τις οποίες επιβάλλεται ιδιαίτερο πρόστιμο για κάθε παράβαση. 3) Χωριστό πρόστιμο, για κάθε πράξη η παράλειψη, που συνιστά παράβαση. 4) Πρόστιμα για παραβάσεις που ανάγονται σε περισσότερες της μίας διαχειριστικής περιόδου.(άρθρο 5). Πράξεις η παραλήψεις,που συνιστούν παραβάσεις και ανάγονται σε περισσότερες από μια διαχειριστικές περιόδους, κρίνονται αυτοτελώς και εκδίδεται, χωριστή κατά διαχειριστική περίοδο απόφαση, ετηβολής προστίμου. 50 Μη επιβολή προστίμου ( Άρθρο 5, παρ. 50. Δεν επιβάλλεται πρόσημο ότα\ εκδοθούν φορολογικά στοιχεία α) χωρίς την τήρηση ενιαίας αρίθμησης, β) Αθεώρητα αντί θεωρημένων. Αναγκαία προϋπόθεση για τη μη επιβολή προστίμου είναι ότι έχουν εκδοθεί από παραδρομή, έχουν καταχωρηθεί στα βιβλία εμπρόθεσμα και το γεγονός αυτό της παράλειψης δηλώθηκε εγγράφως από τον υπόχρεο στον Προϊστάμενο της Αρμόδιας Δ Ο γ, πριν από οποιοδήποτε φορολογικό έλεγχο.

Ε) Γ ενικές παραβάσεις Είναι αυτές, για τις οποίες ετηβάλλεται εόιν ενιαίο πρόστιμο, ανά διαχειριστική περίοδο, ανεξάρτητα από το πλήθος αυτών.")

16 6) Συντελεστής βοφύτητας σε βάση Υπολογισμού Νοί ( Αρθρο 5) Για τις γενικές παραβάσεις λαμβάνεται υπόψη τη βάση Υπολογισμού Νοί (ΒΑΣ. ΥΙΊ.1) και εφαρμόζεται ο συντελεστής βαρύτητας (Σ.Σ) με αριθμητική τιμής ένα (1). 7) Πρόστιμο σε συμπράττοντα πρόσωπα ( Αρθρο 5, απρ7) Σε πρόσωπα διευθυντής ή μισθωτός, ή νομικός ή λογιστικός φοροτεχνικός ή οικονομικός σύμβουλος ή τρίτος που αποδεδειγμένα συμπράττουν σε πράξεις ή παραλείψεις που έχουν ως συνέπεια τα βιβλία και στοιχεία να μην εμφανίζουν την πραγματική κατάσταση, επιβάλλεται πρόστιμο ανάλογα με την κατηγορία βιβλίωι. 8) Ανώτατα όρια ( οροφές προστίμων) (άρθρο5). Όταν από τον φορολογικό έλεγχο διαπιστώνονται κάθε φορά επαναλαμβανόμενες μέσα στην ίδια διαχειριστική περίοδο, αυτοτελείς, παραβάσεις κατά τις διατάξεις της παρ. 8 για τις οποίες προβλέπεται η εππβολή προστίμων με βάση την κατηγορία των βιβλίων. Το Ανώτατο όριο των προστίμων ( δηλαδή η οροφή) δεν μπορεί να υπερβεί το 15πλάσιο των προστίμων αυτών, για κάθε κατηγορία παραβάσεων. Κατά τη δεύτερη έκδοση απόφασης το 30πλάσιο, κατά την τρίτη και επόμενη δεν ισχύει περιορισμός ανωτάτου ορίου. 9) παράθεση τηνάκων και παραδειγμάτων στην συνέχεια του άρθρου 5 παρατίθενται σχετικοί πίνακες με τα πρόστιμα και τις αυτοτελείς παραβάσεις τους ΚΒΣ, στους οποίους πίνακες, περιλαμβόοόνται οι βάσεις Υπολογισμού, οι συντελεστές βαρύτητας (Σ.Β.) τα ποσοστά οροφής, τα ποσοστά συμβιβασμού και οι συναφείς διατάξεις. Επίσης παρατίθεται πίνακας ενδεικτικός παραδειγμάτων παραβάσεων Κ.Β.Σ. με τα ποσά των προστίμων και του συμβιβασμού με βάση τις διατάξεις το Ν. 2523/1997 και του Π.Δ. 186/1992 (Κ.Β.Σ.)

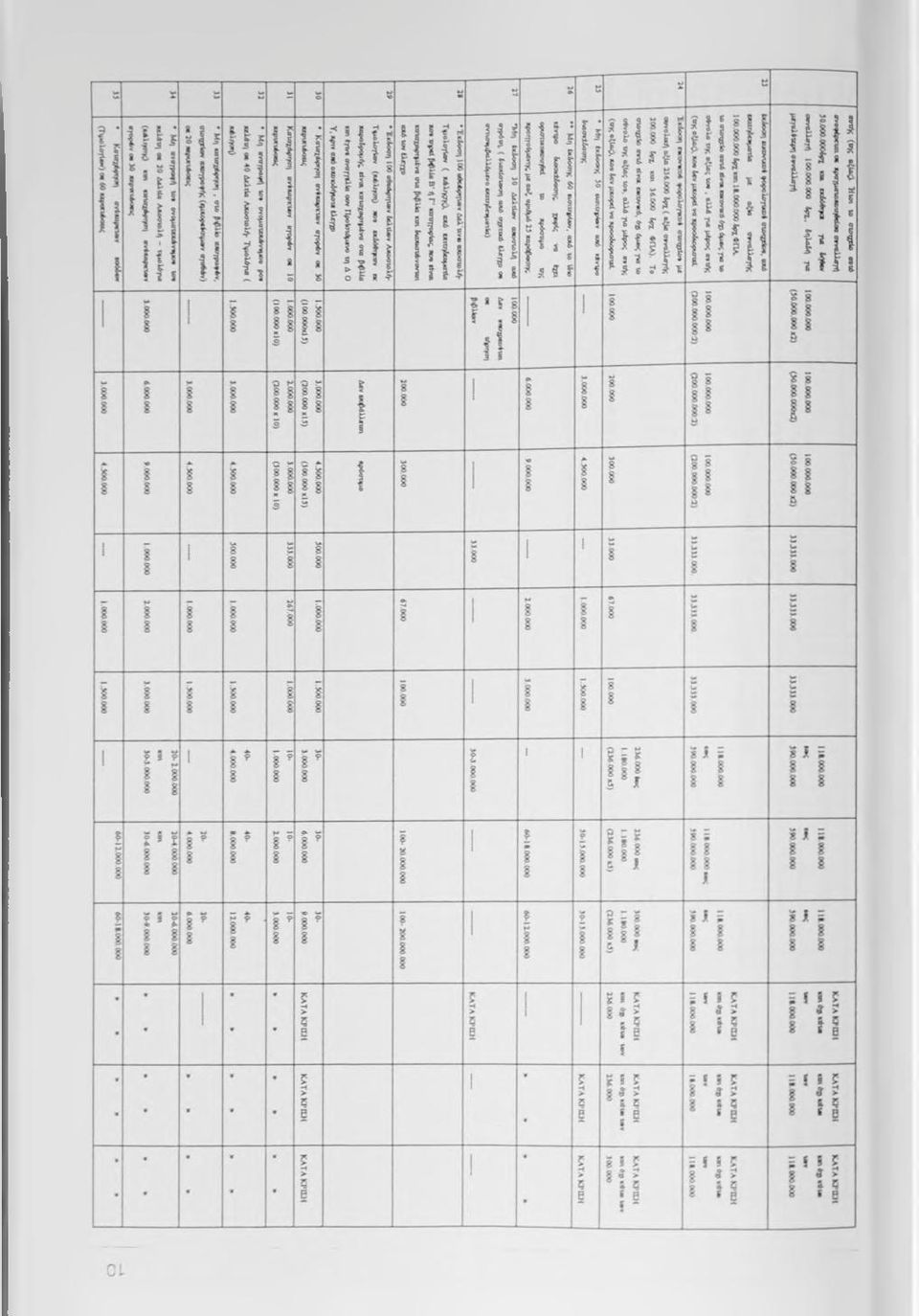

17 ΠΙΝΑΚΑΖ ΕΝΔΕΙΚΤΙΚΟΝ ΠΑΡΑΔΕΙΓΜΑΤΟΝ ΠΑΡΑΒΛΕΕΠΝ Κ-ΚΕ, ΜΕ ΤΑ ΠΟΕΑ ΤΟΝ ΙΙΡΟΕΤΙΜηΝ ΚΑΙ ΤΟΥ ΕΥΜΒΙΒΑΖΜΟΥ, ΜΕ ΒΑΕΙΙΤΕ ΔΙΑΤΑΗΕΕ ΤΟΥ Ν. 2523/1997 ΚΑΙ ΤΟΥ Π.Α 185/ ΚΛτίίΓ0Τ1ΛΜίλ»)«

18

19 Σχν; ηιραχάνω χΐριχτώσεις, μϋ αύξοντα αριθμα «υιό 25 μίχρι 30 και 32 μέχρι 36, αΐΐίδή οι χαραβάσεκ; c αι χάνω αχό 15, το χρόσαμα, με βάση τις ίιαιά^ις του νέου νόμου, υχολογίσιηκε με το χλαφόν (ορορή) 15 ιλάαωο. ( Αρθρο 5. χαρ.9) Ειδικά στην χερίχτιοση, μχαυξ. αριθμό 26. εχειδή έχουμε εχανάληνρη της χαράβαση μέσα στην Ιβια χρή η, το πλαφόν { η ορορή) είναι στ» 30 χλάσιο ( Αρθρο 5. χαρ.9).

είναι στ» 30")

20 ilpoltima Φ.Π.Α. ΓΙΑ Π.λΑΣΤΑ, ΝΟΘΕΥΜΕΝΑ Ή ΕΙΚΟΝΙΚΑ ΦΟΡΟΑΟΓΙΚΑ ΣΤΟΙΧΕΙΑ ( Αρθροό) Με τις διατάξεις του άρθρου αυτού προβλέπονται κυρώσεις ( πρόστιμα ) «ύ.π.α. για πλαστά, νοθευμένα ή εικονικά φορολογικά στοιχεία. Στη συνέχεια παρατίθεται σχετικός πίνακας των κυρώσεων αυτών ( προστίμων), των εν 'λόγω διατάξεων. I. ΠΙΝΑΚΑΣ ΚΑΡΩΣΕΩΝ ( ΠΡΟΣΤΙ.ΜΩΝ) Φ.Π.Α. ΓΙΑ Π.νΑΣΤΑ, ΝΌΘΕ^ ΜΕΝΑ Ή ΕΙΚΟΝΙΚΑ ΦΟΡΟΑΟΓΙΚ,Α ΣΤΟΙΧΕΙΑ Αρθρου 6 ΠΕΡΙΠΤΩΣΕΙΣ ΠΡΟΣΤΙΜΟ ΛΙΑΤΑΞΕΙΣ Ν. 2523/1997 α) Λήψη εικονικού ην νοθευμένου στοιχείου Ισόποσο με το Άρθρο 6. Όταν, ύστερα από έλεγχο, διαπιστωθεί ότι ο 3πλάσιο του παρ. 1 υποκείμενος σε Φ.Π.Α έλαβε εικονικό Φ.Π.Α που εξέπεσε φορολογικό στοιχείο ή νόθευσε ο ίδιος ή ή του επιστράφηκε άλλοι για λογαριασμό του στοιχείο και διενήργησε έκτττωση εισροών ή έλαβε επιστροφή Φ.Π.Α., επιβάλλεται το έναντι πρόστιμο. β) έκδοση πλαστού, εικονικού ή νοθευμένου Αρθρο 6. στοιχείου Ισόποσο με το παρ. 1 Οταν, ύστερα από έλεγχο, διαπιστωθεί ότι ο 3πλάσιο του υποκείμενος σε Φ.Π.Α., εξέδωσε πλαστά. Φ.Π.Α. που δεν εικονικά ή νοθευμένα φορολογικά στοιχεία απέδωσε και δεν απέδωσε Φ.Π.Α επιβάλλεται το έναντι πρόστιμο Συμβιβασμός ( διοικητικό ή δικαστικός) 1/3 Άρθρο 9, παρ. 6

21 2. Οι έννοιες του πλαστού και εικονικού φορολογικού στοιχείου οριοθετούνται και διευκρινίζονται στην ανάλυση της παραγράφου μας 4, του άρθρου 19, Ι1ΡΟΣΤΙΜΛ ΓΙ.Λ ΠΑΡΑΒΑΣΕΙΣ ΠΡΟΜΗΘΕΙΑΣ ΕΙΔΙΚΟΥ ΣΗΜΑΤΟΣ ΤΕΑΩ.Ν ΚΥΚΛΟΦΟΡΙΑΣ ( Άρθρο?) Με τις διατάξεις του άρθρου αυτού προβλέπονται κυρώσεις (πρόστιμα) για παραβάσεις προμήθειας ειδικού σήματος τελών κυκλοφορίας. Στη συνέχεια παρατίθεται σχετικός ττίνακας κυρώσεων αυτών, ( προστίμων). τω\ εν λόγω διατάξεων. ΠΙΝΑΚΑΣ ΠΡΟΣΤΙΜΩΝ ΓΙΑ ΠΑΡΑΒΑΣΕΙΣ ΠΡΟΜΗΘΕΙΑΣ EIAIKO^ ΣΗΜΑΤΟΣ ΤΕΑΩΝ ΚΥΚ.\ΟΦΟΡΙ.ΑΣ Αρθρου? ΠΕΡΙΠΤΩΣΕΙΣ ΠΡΟΣΤΙΜΟ ΔΙΑΤΑΞΕΙΣ N.2523/199? Α) Για εκπρόθεσμη προμήθεια του ειδικού σήματος αυτοκινήτων, για προμήθεια σήματος μικρότερης κατηγορίας και για παράλειψη Αρθρο? προμήθειας σήματος όταν το όχημα Ίσο με τα τέλη Παρ. 1 ΓΕχει κυλινδρισμό κινητήρα πάνω από?85 κ.ε. κυκλοφορίας. εδάφιο πρώτο ι. Εάν δεν απαλλάσσεται των τελών κυκλοφορίας που Άρθρο? επιβάλλεται το έναντι πρόστιμο. ανπστοιχούν παρί εδάφιο ιι. Εάν απαλλάσσεται των τελών κυκλοφορίας στον δεύτερο επιβάλλεται το έναντι πρόστιμο. κυλινδρισμό. Άρθρο? 12. Έχει κυλινδρισμό κινητήρα μέχρι?85 κ.ε. Ίσο με το '/ των παρ. 2 β) Για αφαίρεση πινακίδων του οχήματος από τελών εδάφιο πρώτο την Αστυνομική Αρχή, λόγω μη επικόλλησης κυκλοφορίας Αρθρο? του ειδικού σήματος που είχε ληφθεί πριν την δρχ παρ. 2

22 αφαίρεση εμπρόθεσμα ή εκπρόθεσμα δρχ εδάφιο επιβάλλεται το ένανπ πρόστιμο. δεύτερο γ) Για απώλεια ή κλοπή του ειδικού σήματος Άρθρο 7 εφόσον αφαιρεθούν οι τηνακίδες λόγω μη παρ.2 επικόλληση του σήματος, επιβάλλεται το έναντι εδάφιο τρίτο πρόστιμο δρχ ΠΡΟΣΤΙΜΑ ΓΙΑ ΠΑΡΑΒΑΣΕΙΣ ΤΟΥ ΤΕΑΟΥΣ ΑΙΕΝΈΡΓΕΙΑΣ ΨΥΧΑΓΩΓΙΚΩΝ ΤΕΧΝΙΚΩΝ ΠΑΙΓΝΙΩΝ ( Αρθρο8 ) Με τις διατάξεις του άρθρου αυτού προβλέπονται κυρώσεις ( πρόστιμα), για παραβάσεις που αφορούν το τέλος διενέργειας ψυχαγωγικών τεχνικών παιγνίων. Στη συνέχεια παρατίθεται σχετικός πίνακας των κυρώσεων αυτών ( προστίμω\ ). των εν λόγω διατάξεων. ΠΙΝΑΚ.\Σ ΠΡΟΣΤΙΜΩΝ ΓΙΑ ΠΑΡΑΒΑΣΕΙΣ ΤΟΥ ΤΕΑΟΥΣ ΑΙΕΝΈΡΓΕΙΑΣ ΨΥΧΑΓΩΓΙΚΏΝ ΤΕΧΝΙΚΩΝ ΠΑΙΓΝΙΩΝ Αρθρου 8 ΠΕΡΙΠΤΩΣΕΙΣ ΠΡΟΣΤΙΜΟ ΑΓΑΤΑΞΕΙΣ Ν. 2523/1997 α) Εγκατάσταση ή λειτουργία ψυχαγωγικών Το 5πλάσιο του Αρθρο 8. τεχνικών παιγνίων σε παιγνιομηχανήματα ή σε προβλεπόμενου παρ. 1, ειδικά διασκευασμένα τραπέζια, χωρίς την ετήσιου τέλους. εδάφιο καταβολή του νόμιμου τέλους. πρώτο β) Μη επικόλληση τους σήματος. Το 2πλάσιο του ετήσιου τέλους Άρθρο 8, που αντιστοιχεί παρ. 1. στο συγκεκριμένο εδάφιο

23 παιγνιομηχάνημα ή τραπέζι δεύτερο γ) Μη επικόλληση του σήματος σε Το 2πλάσιο του άρθρο 98. παιγνιομηχάνημα που έχει υποστεί βλάβη και ετήσιου τέλους παρ. 1, βρίσκεται στο χώρο διενέργειας ψυχαγωγικών εδάφιο τεχνικών παιγνίων. τρίτο σημειώνεται ότι για τα ψυχαγωγικά τεχνικά παίγνια προβλέπουν οι διατόιξεις του άρθρου 8 του Ν. 2515/1997, οι οποίες έχουν παρατεθεί στο τέλος του άρθρου 8 του «ΔΕΥΤΕΡΟΥ' ΚΕΦΑ.ν,ΛΙΟΥ», όπου βρίσκονται ( παρατιθεμένες) όλες οι διατάςει3 του «ΠΟΙΝΟΛΟΓΙΟΥ». ΕΠΙΒΟΛΗ ΠΡΟΣΤΕΜΟΥ- ΛΙ01ΚΗΤ1ΚΗ ΕΠΙΛΥΣΗ ΤΗΣ ΛΙΛΦΟΡΛ, Κ.Λ.Π ( Αρθρο 9) Με τις διατάξεις του άρθρου αυτού καθορίζονται τα θέματα που αφορούν τη\ επιβολή των προστίμων, τη βεβαίωση, την διοικητική επίλυση της διαφοράς και τη\ παραγραφή αυτών. Στη συνέχεια παρατίθεται σχετικός πίνακας των εν λόγω διατάξεων :

24 ΠΙΝΑΚ,ΛΣ ΔΙΑΛΙΚΑΣΤΙΚίϊΝ ΘΕΜΑΤΩΝ ΠΡΟΣΤΙΜΩΝ ( ΑΠΟΦΑΣΗ- ΕΠΙΒΟΑΗ - ΒΕΒΑΙΩΣΗ- ΠΑΡΑΓΡΑΦΙΙ- ΣΥΜΒΙΒΑΣΜΟΣ ) άρθρου 9 Ρ^ ΘΜΙΖΟΜΕΝΑ ΘΕΜΑΤΑ 1. Πρόσωπα σε βάρος των οποίων ετηβάλλονται τα πρόστιμα Το πρόστιμο ετηβάλλεται σε βάρος του παραβάτη φυσικού προσώπου και στις εταιρείες ( Ο.Ε. - Ε.Ε. - Ε.Π.Ε.- Α.Ε.), στους συνεταιρισμούς και λοιπά ημεδαπά ή αλλοδαπά νομικά πρόσωπα δημοσίου ή ιδιωτικού δικαίου, σε βάρος του νομικού προσώπου. Στις κοινοπραξίες, κοινωνίες και αστικές εταιρίες επιβάλλεται σε βάρος αυτών και κοινοποιείται στα μέλη τους, το καθένα από τα οποία ευθύνεται εις ολόκληρον. Στις αλλοδαπές επιχειρήσεις και αλλοδαπούς οργανισμούς το πρόστιμο επιβάλλεται σε βάρος αυτών και κοινοποιείται στους διευθυντές ή αντιπροσώπους ή πράκτορες που έχουν στην Ελλάδα. 2 Επιβολή- Διαδικασία προστίμου Το πρόστιμο επιβάλλεται με απόφαση του Προϊσταμένου της Δ Ο Υ, στην οποία γίνεται σύντομη περιγραφή της παράβασης, αναγράφεται το ποσό του προστίμου και η διάταξη που εφαρμόζεται. Με την ίδια απόφαση μπορούν να επιβληθούν πρόστιμα χωριστά για περισσότερες από μια παραβάσεις που ανάγονται όμως στην ίδια διαχειριστική περίοδο. Μαζί με την παράβαση κοινοποιείται απαραιτήτως και αντίγραφο της σχετική ΔΙΑΤΑΞΕΙΣ Ν. 2523/1997 Αρθο 9, παρ. Αρθρο9, παρ.2 έκθεσης ελέγχου. Ειδικά τα πρόστιμα του άρθρου? { για παραβάσεις προμήθειας ειδικών σημάτων αυτοκινήτων ) εισπράττονται ή βεβαιώνονται εφοιπαξ, χωρίς την έκδοση απόφασης. Αρθρο9, παρ. 3

25 3 Αρμόδιος Προϊστάμενος ετηβολής προστίμου Αρμόδιος για την έκδοση της απόφασης επιβολής του προστίμου είναι, για τον επιτηδευματία φυσικό ή νομικό πρόσωπο ( Ο.Ε- Ε.Ε.- Ε.Π.Ε. - Α.Ε), κοινωνίες Α.Κ., αστικές κερδοσκοτηκές ή μη εταιρίες, συμμετοχικές ή αφανείς και κοινοπραξίες, ο Προϊστάμενος της Δ Ο Υ της έδρας της επιχείρησης ή του επαγγέλματος του επιτηδευματία, κατά περίπτωση. Για τα λοιπά νομικά πρόσωπα ιδιωτικού δικαίου, ο Προϊστάμενο της Δ Ο Υ για την παραλαβή της δήλωσης του παρακρατούμενου (ρόρου εισοδήματος από μισθωτές υπηρεσίες. Σπς λοιπές περιπτώσεις ο Προϊστάμενος της δ Ο Υ της κατοικίας του παραβάτη. Άρθρο9, παρ.4 4 Διαδικασία βεβαίωσης, διοικητικής επίλυσης της διαφοράς και καταβολή του προστίμου Για τα θέματα των προστίμων που έχουν σχέση με τη διαδικασία βεβαίωση, διοικηπκής επίλυσης και καταβολής των προστίμων, εφαρμόζονται ανάλογα οι διατάξεις της κύριας φορολογίας, όπου δεν υπάρχει σύνδεση με κύρια φορολογία, νοείται η φορολογία εισοδήματος. Ειδικά για τη βεβαίωση και καταβολή προστίμων του άρθρου 8 ( πρόσημα για τέλη ψυχαγωγικών τεχνικών παιγνίων) και για τα πρόστιμα του άρθρου 5 (Κ.Β.Σ.) εφαρμόζονται ανάλογα οι διατάξεις τους Ν. 2238/1994. Αρθρο9, παρ.5 5 Παραγραφή Για τα θέματα των προστίμων που έχουν σχέση με την παραγραφή του δικαιώματος του Δημοσίου για την ενέργεια αρχικής ή συμπληρωματική; εγγραφής, εφαρμόζονται ανάλογα οι διατάξεις της κύριας φορολογίας. Στα πρόστιμα του Κ.Β.Σ. και όπου δεν υπάρχει σύνδεση με κύρια φορολογία, νοείται η φορολογία

26 εισοδήματος. Η προθεσμία για την παραγραφή αρχίζει από τη λήξη της διαχειριστικής περιόδου που έπεται εκείνης, στην οποία αφορά Άρθρο9, παρ.6 η παράβαση. 6 Περιορισμός προστίμου σε συμβιβασμό Σε διοικητική επίλυση της διαφορά( συμβιβασμό) η σε δικαστικό συμβιβασμό, τα πρόστιμα των άρθρων 4 ( παραβάσεις φορολογικής νομοθεσίας - Α.Φ.Μ.), 5 (Κ.Β.Σ.) και 6 (ΦΠΑ. για πλαστά, εικονικά η νοθευμένα (ρορολογικά στοιχεία), μηώνονται crro 1/3. Σε περίπτωση αποδεδειγμένης ολικής ή μερικής ανυπαρξίας της παράβασης, τα πρόσημα, με πλήρη και άδική αιηολογία, διαγράφονται ολικά ή μερικά. Συνεχίζουμε με 2 ενδεικτικά υποδείγματα επιβολής προστίμου μετά από τον έλεγχο που έγινε σπς παρακάτω επιχειρήσεις

27 ΕΝΔΕΙΚΤΙΚΟ ΥΠΟΔΕΙΓΜΑ Ε ΑΔΗΜΚΗ ΔΗΜΟΚΡΑΤΙΑ Δ Ο Υ ΚΟΝΙΤΣΑΣ Αριθμός αποφάσεως 45/1997! Δ/ΝΣΗ ΣΜΟΑΙΚ.Δ 27 Αριθμός φακέλου ΤΗ ΛΕΦΩΝΟ Αριθμός φορ/κού μητρώου ΑΡΜΟΔΙΟΣ I. Ραμαντάνης διαχειριστική περίοδος 1/1/-31/12/97 ΑΠΟΦΑΣΗ ΕΠΙΒΟΑΗ ΠΡΟΣΤΙΜΟΥ ΚΒΣ ο Προϊστάμενος Δ Ο Υ Έχοντας υπ όψη τις διατάξεις των άρθρων 32,44, και 34 του Π.Δ. 186/92 (ΚΒΣ) των άρθρων 5,9 και 24 παρ 4 του ν. 2523/97 και την από 26/7/97 έκθεση ελέγχου ΚΒΣ των εφοριακών υπαλλήλων της Περίφ. Δ/νσης ΣΔΟΕ Β. Φαρμάκη και Γ. Ανοιχτομάτη που εττισυνάπτεται στην απόφαση αυτή, από την οποία προκύπτει ότι η επιχείριιση Ιωάννης γιαννιώτης και σία Ο.Ε. με αντικείμενο εργασιών Κέντρο διασκέδασης που λειτουργεί στην οδό Αώου και αριθμό 27 στη συνοικία - και έχει υποχρέωση τήρησης βιβλίων Β κατηγορία του ΚΒΣ, υπέπεσε στις εξής παραβάσεις: Κατά τον έλεγχο που διενεργήθηκε σπς στο κατάστημα της ανωτέρω επιχείρησης που λειτουργεί ως κέντρο διασκέδασης στην προαναφερόμενη διεύθυχ-ση διαπιστώθηκαν τα εξής: 1) Δεν είχαν εκδοθεί πενήντα εισιτήρια εισόδου σε ισάριθμα άτομα, κατά παράβαση των διατάξεων της ΑΥΟ /ΠΟΛ. 1159/ (ΦΕΚ Β ) 2) Δεν είχε εκδοθεί ένα τιμολόγιο- Δ.Α. για πωλήσεις ειδών προς την επιχείρηση «ΜΙΤΣΙΚΕΑΙ ΕΠΕ». τουριστικό Γραφείο κατά τη διοργάνωση εκδήλωσης στις , κατά παράβαση των άρθρων 11 (παρ.1) και 12 (παρ. 1) του π.δ. 186/92(ΚΒΣ).

28 Αποφασίζουμε Ετηβάλλουμε σε βάρος επιχείρησης της «Ιωάννης γιαννιώτης και Σία Ο.Ε.» πρόστιμο ως εξής: Ποσό Προστίμου σε όρχ Βάσει του άρθρ ΚΒΣ ΓIU την 1 παράβαση 50Χ = * Για την 2 παράβαση Τυνολοϊ Βάσει άρβρ. 5 ν. 2523/97 (1" ΑΕΠ) 15X = X 1= * Κόνιτσα Ο ΠΡΟΪΣΤΑΜΕΝΟΣ Λ Ο V Τ.Σ.ν. Σημείωση: Οι αστερίσκοι δηλώνουν το επτακέστερο καθεστώς για κάθε παράβαση της συγκεκριμένης Α.Ε.Π. 7. Διοικητική επίλυση της διαφοράς ( συμβιβασμός) σε Α.Ε.Π. που εκδίδονται από και μετά - Υπόδειγμα Για όλες τις Α.Ε.Π. που εκδίδονται από και μετά και αφορούν (πα/^ές) παραβάσεις που τελέστηκαν πριν την ως άνω ημερομηνία, ο συμβιβασμός γίνεται σο 1/3/ του ποσού του επιβληθέντος προστίμου, κατά τα οριζόμενα δηλαδή στο άρθρο 9 παρ. 6 του ν. 2523/97. Ατυό Δε ισχύει και όταν ακόμη η επιβολή του προστίμου έγινε με το προηγούμενο καθεστώς ( άρθρο 32 και 33 ΚΒΣ) σύμφωνα με τη διοικητική οδηγία στην εγκ. ΠΟΑ. 1269/97, στην οποία μεταξύ άλλων αναφέρεται ότι «... Με τις προϊσχύουσες διατάξεις κατά το στάδιο του συμβιβασμού το πρόστιμο του ΚΒΣ επιτρέπεται να περιοριστεί κατά την κρίση του προϊσταμένου της Δ Ο Υ. Προς άρση όμως οποιονδήποτε αμφισβητήσεων, ως γενική διοικητική αρχή και για λόγους ισονομίας, πρέπει οι προϊστάμενοι Δ Ο Υ στο εξής και κατά την εφαρμογή τοη

29 παλαιών διατάξεων να περιορίζουν το επιβληθέν πρόστιμο στο ένα τρίτιο του αρχικώς ετπβληθέντθ9> Η καταβολή του ποσού θα γίνεται σύμιρωνα με τις διατάξεις ου άρθρου 24 παρ.2 του V. 2423/97, ήτοι άμεση καταβολή του 1/5 του ποσού του συμβιβασμού και το υπόλοιπο σ δόσεις κατά πς διατάξεις του άρθρου 74 παρ.5 του ν. 228/94 ( Σχετική είναι η γνωμ. 675/97 του Ν.Σ.Κ. που κοινοποιήθηκε με την εγκ. ΠΟΛ. 1303/97). ΕΝΔΕΙΚΤΙΚΟ ΥΠΟΔΕΙΓΜΑ ΙΙΡΛΞΗ No 35/97 ΔΙΟΙΚΗΤΙΚΗΣ ΕΠΙΑΥΤΗΣ ΠΡΟΣΤΙΛΙΟΥ ΚΒΣ Ο Προϊστάμενος της Δ Ο Υ ΚΟΝΙΤΣΑΣ έχοντας υπ όψη τις διατάξεις του άρθρου 345 ου ΚΒΣ, και των άρθρων 9 παρ. 6 και 24 παρ. 2 και 4 του ν /97. τα στοιχεία του φακέλου, το αίτημα του υπόχρεου για διοικητική επίλυση της διαφοράς και τους ισχυρισμού του. ΠΡΟΣΔΙΟΡΙΖΟΥΜΕ το επιβληθέν πρόστιμο ως εξής: για την Γ παράβαση X 1/3 = δρχ και για την 2 παράβαση X 1/3= δρχ Σύνολο: δρχ το οποίο αποδέχεται ο φορολογούμενος. Κόνιτσα 19/12/97 Ο Προϊστάμενος Δ Ο \ Ο φορολογούμενος Τ.Σ.Υ Υ. Καταβλήθηκε το 1/5, ήτοι ποσό ,μετο υπ αριθμ / διπλότυπο είσπραξης. Ο Προϊστάμενος της Δ Ο Υ' Τ.Σ.Υ. ΠΡΟΣΟΧΗ: Κατά την παρούσα επιτρέπεται προσφυγή σε είκοσι (20) ημέρες από την επομένη της κοινοποίησης της, ενώπιον του αρμόδιου διοικητικού Πρωτοδικείου. Στη\ προσφυγή είναι δυνατόν να περιλαμβάνεται και αίτημα Διοικητικής επίλυσης της διαφοράς

30 npoloxh Για κάθε χρήση εκδίδεται χωριστή απόφαση, το πρόστιμο επιβάλλεται για κάθε παράβαση Σημείωση Εκδίδεται σε 4 αντίτυπα, το πρώτο ΠΑ ΤΟΝ ΟΙΚΕΙΟ ΦΑΚΕΛΟ, το δεύτερο ΓΙΑ ΤΟΝ ΦΟΡΟΛΟΓΟΥΜΕΝΟ, το τρίο ΠΑ ΤΟ ΤΜΗΜΑ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ και το τέταρτο για το ΣΤΕΛΕΧΟΣ. Σε περίπτωση προσφυγής στο δικαστήριο, αποστέλλεται το πρωτότυπο, το οποίο ανπκαθίσταται με φωτοαντίγραφο.

31

32

33 Διοικητικές κυρώσεις για την μη καταβολή χρεών - προσιοποκράτηση ( Αρθρο 22) Με τις διατάξεις του άρθρου αυτού ρυθμίζονται θέματα που αναφέρονται αφενός στις διοιιοητικές κυρώσεις για τη μη καταβολή χρεών προς το Δημόσιο και αφετέρου στην προσωποκράτηση. Ειδικότερα. ηπροσαυξηση ΑΝΏΤΑΤΟΥ ΟΡΙΟΥ ΠΟΣΟΣΤΟΥ ΕΚΠΡΟΘΕΣΜΗΣ Κ.νΤΑΒΟΛΗΣ \ΡΕΟΥΣ( Αρθρο 22, παρ.1) Με τις διατάξεις της παραγράφου 1 του άρθρου αυτού στο άρθρο παρ. 1 του Ν.Δ.356/1974 προστέθηκε έκτο εδάφιο, που ρυθμίζει θέματα των ανωτάτων ορίων, ποσοστών προσαυξήσεων εκπρόθεσμης καταβολής χρεών. Στην συνέχεια παρατίθεται σχεπκός πίνακας με τις εν λόγω προσαυξήσεις Πίνακας.Δνωτάτου ορίου ποσοστών προσαυξήσεων εκπρόθεσμης καταβολής χρέους (Αρθρο 22, παρ.1) Περίπτωση ΠΟΣΟΣΤΟ Διατάξεις 1 ΑΝΩΤΑΤΟΥ ΟΡΙΟΥ Ν.2523/1997 Εκπρόθεσμη καταβολή χρέους 300% Αρθρο 22. ανεξάρτητα αν πρόκειται για χρέος από παρ. 1 κύρια οφειλή, από τόκους ή από προσαυξήσεις εκττρόθεσμης καταβολής 2) ΠΡΟΣΩΠΟΚΡΑΤΗΣΗ ΓΙΑ ΧΡΕΗ ΠΡΟΣ ΤΡΙΤΟΥΣ ( Αρθρο 22, παρ.4) Η προσωποκράτηση, που ισχύει για τα ληξιπρόθεσμα χρέη προς το Δημόσιο, εφαρμόζεται και για χρέη προς τρίτους, πλην ιδιώτη, που εισπράττονται κατά τις διατάξεις του Ν.Δ. 356/1997

34 3) ΠΡΟΣΩΠΟΚΡΑΤΗΣΗ (Αθρρο 22, παρ.5) Με τις διατάξεις της παραγράφου 5 του άρθρου αυτού αντικαταστήθηκαν οι διατοιξεις της προσωποκράτησης. Παρατίθεται στη συνέχεια σχετικός πίνακας προσωπικής κράτησης για οφειλέ; προς το Δημόσιο. Περιπτώσεις Ποσό Διατάξεις Ν. 2523/1997 α) Οφει>νές για κύριες φορολ. Η προσωπική κράτηση Οφειλή διατάσσεται για συνολικές οφειλές προς το Δημόσιο πάνω από και τρίτους εκτός ιδιωτών μαζί με τις προσαυξήσεις για το ένανπ ποσό. β) Οφειλές για παρακρατούμένους ή επιρριπτόμενους Πάνω από φόρους και για δάνεια με εγγύηση Για τους παρακρατούμενους, επιρριπτόμενους φόρους και για δάνεια με εγγύηση του Ελ.Δημ. που εισπράττονται από τις Δ 0 Υ και τα τελωνεία η προσωπική κράτηση διατάσσεται για το ένανπ ποσό 4) Διαδικασία προσωποκράτησης ( Αρθρο 22, παρ.5) Η αίτηση για την επιβολή της προσωπικής κράτησης υπογράφει και καταθέτει στο Δικαστήριο ο Προϊστάμενος της Δ Ο Υ ή του τελωνείου που είναι βεβαιωμέι'α τα χ ρ έ η.

35 5) Μεταβατικί;ς διατάξεις για απολύσεις και εκκρεμείς αιτήσεις προσωποκράτησης (Λρθρο 22, παρ. 6) Αποφάσεις που διατάσσουν την προσωτηκή κράτηση και εκκρεμείς αιτήσεις προϊσταμένων Δ Ο Υ και Τελωνείων για ποσά κατώτερα του πάνω πίνακα, δεν εκτελούνται και δεν εισάγονται για συζήτηση κατά περίπτωση. 6) Τρόπος εκτέλεσης προσωποκράτησης ( άρθρο 22, παρ.7) Αστυνομικό όργανο συλλαμβάνει το πρόσωπο κατά του οποίου διατάχθηκε η προσωπική κράτηση επιδίδει την απόφαση του Δικαστηρίου, κατά την σύλληΐ /η και συντάσσει σχετική έκθεση. 7) Πρόσωπα στα οποία γίνεται η προσωποκράτηση ( Αρθρο 22, παρ. 8). Γίνεται σε βάρος του οφειλέτη. Όταν ο οφειλέτης είναι νομικό πρόσωπο κλπ τότε η προσωποκράτηση γίνεται α) Στις ημεδαπές Α.Ε. και σε βάρος των προέδρων του Δ..Σ. των διευθυντών, των εντεταλμένων ή συμπραττόντων συμβούλων, των διοικητών, των γενικών διευθυντοιν και σε κάθε πρόσωπο εντεταλμένο στη διοίκηση η διαχείριση, σωρευτικά ή μη..λ.\ ελλείπουν τα παραπάνω πρόσωπα σε βάρος εκείνων που ασκούν πράγματι προσωρινά ή διαρκώς ένα από τα καθήκοντα που αναφέρονται ποιο πάνω. β) Στις ΕΠΕ και σε βάρος των διαχειριστών και όταν ελλείπον ή απουσιάζουν κάθε εταίροι, σωρευτικά ή μη. γ)στις ΟΕ - ΕΕ και σε βάρος των ομόρρυθμων εταίρων «διαχειριστών αυτών ( ταιν εταίρων) δ) Σους συνεταιρισμούς και σε βάρος των προέδρων ή των γραμματέων ή των διαχειριστών ή των ταμιών αυτών, σωρευτικά ή μη. ε) Στις κοινοπραξίες, κοινωνίες, αστικές συμμετοχικές ή αφανείς εταιρείες και σε βάρος των εκττροσώπων και όταν ελλείπουν των μελών τους. στ) Στις αλλοδαπές επιχειρήσεις και αλλοδαπούς οργανισμούς και σε βάρος τι,ιν διευθυντών ή αντιπροσώπων ή πρακτόρων που έχουν στην Ελλάδα.

36 ζ) Στα νομικά πρόσωπα, εκτός των παραπάνω περιπτώσεων, και κατα τω\ εκπροσώπων αυτών. 8) Προσωπική κράτηση στον διαχειριστή ή διορισθέντα επόπτη ( Αθρθρο22, παρ. 9) Χωρεί κατά του διαχειριστή ή διορισθέντος επόπτη της ετηχείρηση, όπου είναι σε αναγκαστικτ διαχείριση μετά όμηνο από την ανάληψη καθηκόντων τους. 9) Αναστολή εκτέ/,εσης προσωποκράτησης ( Αρθρο 22, παρ. 10) Η εκτέλεση της απόφασης προσωποκράτησης αναστέλλεται ή α έχει αρχίσει διακότττεται όταν ο οφειλέτης με την παροχή διευκόλυνσης τμηματικής καταβολής του χρέους και για όσο χρόνο διαρκεί η ρύθμιση, είναι ασυνεπής με τους όρους. 10) Μη λήψη αναγκαστικών μέτρων είσπραξης ( Αρθρο 22, παρ.11) Αμελείται η λήψη αναγκαστικών μέτρων είσπραξης σε βάρος των οφειλετοιν. κατά τις διατάξεις του ΚΕΔΕ, για ποσά μέχρι δρχ. 11) Παράταση παραγραφής χρεών ( Αρθρο22) Παρατεηεται η παραγραφή χρεών προς το Δημόσιο για βεβαιωμένα ποσά στις Δ Ο Υ, που παραγράφονται εντός των ετών 1997, και ΑΔΙΚΗΜΑΤΑ ΜΗ Κ,λΤΑΒΟΛΗΣ ΧΡΕΩΝ ΠΡΟΣ ΤΟ ΔΗΜΟΣΙΟ Αρθρο 23 Με τις διατάξεις του άρθρου αυτού, με τις οποίες αιτικαταστάθηκαν οι διατάξεις του άρθρου 25 του Ν. 1882/1990, προβλέπονται ποινικές κυρώσεις για τη μΐ] καταβολή ληξιπρόθεσμων χρεών προς το Δημόσιο και ακόμη ρυθμίζονται θέματα που αναφέρονται στις επιταγές. Στην συνέχεια παρατίθεται σχετικός πίνακας.

37 Πίνακας αδικημάτων μη καταβολής χρεών προς το δημόσιο. Η παραβίαση της προθεσμίας καταβολής των χρεών προς το Δημόσιο και τρίτους π).η\ ισιωττίη από τις Δ Ο Υ και τω τελ&η εία που εκ Οΐ βεβαιωμένη και ληςιπρόθεσμη αυτή (η παράβαση) αναφέρεται στην μη καταβολή 3 συΐΐχώΐ' δόσεω\ ή για χρέη που κατοβάλ).ονται ειράπας κοώυστέρηση καταβολή πέραι ι μηνών από τη λήςη του χρόνου καταβολή τους, διώκεται ύστερα από αίτηση (μηνυτήρια αΐ οφορά) του προίσταμέλου τωι Υπηρεσιών της έδρας τους Διατάξεις Διατάξεις N.2S23/1997 Ν.2-*Ϊ23/1997 I α) φυλάκιση Του)χςρστον 4 μήνες για δάνηα με την εγγύηση του Ελ Δημοσίου κο του/λχιστον 2 μήνες για λοιπούς ή Αρθρο 2: φόρους και χρέη, όταν γενιά το ποσό Παρ Γ της ληςιπρόθεσμης οφελής και των νόμιμωΐ προσαυςήσεοιν υπερβαίνει το και τα β) φυλάκιση 6 μήνες για δάνεια με την εγγύηση του ελληηκού Δημόσιο Τουλάχιστον 4 μήνες για λοιπούς φόρους και χρέη όταν το ποσό της οφεο.ής υπερβαίνει τα και τα 3 ΟΟΟ.οοο αντίστοιχα γ) Φυλάκιση τουλάχιστον 1 χρόνο για δάνειο με εγγύηση του Ελληνικού Δημοσίου και για παρακρατούμενους φόρους. Τουλάχιστον 6 μήνες για λοιπούς φόρους και χρέη, γενικά, όταν το ποσό την ληςιπρόθεσμης οφειλής και των νόμιμων προσαυςήσεων υπερβαίνει τα και τα αντίστοιχα 2) Συνέπειες καταβολής χρεών Όταν το ποσό της οφειλής καταβληθεί μέχρι το χρόνο της εκδίκασιις της υπόθεση μπορεί να κριθεί ( από το αρμόδιο ποινικό δικαστήριο) ατιμώρητη η παράβαση της προθεσμίας καταβολής.

38 3)Προσϋ^πα σε βάρος των οποίων υποβάλ/χται η αίτηση για την ποινική δίωςη (Λρθρο23) Η αίτηση δηλαδή μηνιττήρια αναφορά, υποβάλλεται σε βάρος του προσώπου εκείνου που είναι υπόχρεο για καταβολή των ληξιπρόθεσμων οφειλών προς το δημόσιο Όταν το πρόσωπο αυτό είναι νομικό πρόσωπο κ.λ,π. τότε η αίτηση υποβάλλεται: ) ημεδαπές Α.Ε. και σε βάρος των προέδρων των Δ.Σ. των διευθυντών. τοιν γενικών διευθυντών, ή διευθυντών και εν γένει σε κάθε πρόσωπο εντεταλμέ\ό σιι διοίκηση ή διαχείριση συσσωρευτικά ή μη. β)στις ΕΠΕ και σε βάρος των διαχειριστών και όταν ελλείπουν ή απουσιάζουν κάθε εταίρο συσσωρευπκά ή μη. γ) Στις Ο.Ε. -Ε.Ε. στους ομόρρυθμους εταίρους και στους διαχειριστές τους. δ) Στους συνεταιρισμούς, στους προέδρους ή γραμματείς ή ταμίες ή διαχειριστές αυτών ε) Στις κοινοπραξίες, στους εκπροσώπους και τα μέλη τους. στ) Στις αλλοδαπές επιχ. και αλλοδαπούς οργανισμού στους διευθυντές. ζ) Στα νομικά πρόσωπα που απέβαλαν συγκεκριμένη ιδιότητα ( Αρθρο 23, παρ. 1) Ποινική δίωξη για τα πρόσωπα που απέβαλα συγκεκριμένη ιδιότητα. Για τα παραπάνω πρόσωπα της απρ.3, η ποινική δίωξη ασκείται για τα χρέη που ήταν βεβαιωμένα κατά το χρόνο απόκτησης της ποιο πάνω ιδιότητας η βεβαιώθηκαν κατά την διάρκεια που είχαν την συγκεκριμένη ιδιότητα, ανεξάρτητα αν μεταγενέστερα απέβαλαν την ιδιότητα, αυτή καθώς και για χρέη που βεβαιώθηκαν ανεξάρτητα από

39 την λύση ή μη των νομικών προσώπων αλλά γεννήθηκαν ή ανάγονται στο χρόνο που είχαν την ιδιότητα αυτή. Για τα χρέη που ήταν ληξιπρόθεσμα κατά την απόκτηση της ιδιότητας αυτής η ποινική δίωξη ασκείται μετά 3 μήνες από την απόκτηση της ιδιότητας. Τα πρόσωπα τα οποία δεν είχαν ποινική ευθύνη κατά τις διατάξεις του άρθρου αυτού το ποινικό αδίκημα, για τα ληξιπρόθεσμα χρέη, διαπράττεται μόλις συμπληρωθούν 4 μήνες από την έναρξη ισχύους του παρόντος. 5) Χρόνος άσκησης ποινικής δίωξης για χρέη κληρονομιάς (Άρθρο 23, παρ.1) Η ποινική δίωξη των κληρονομιών για χρέη βεβαιωμένα σε βάρος κληρονομούμενων, ασκείται μετά 1 έτος από την πάροδο της προθεσμίας αποποίησης της κληρονομιάς. 6) Αναστολή ποινικής δίωξης ( Άρθρο 23, παρ.1, ή άρθρο 25 παρ 5 Ν 1882/1990). Η ποινική δίωξη αναστέλλεται ή αν έχει αρχίσει διακόπτεται,όταν ο οφειλέτης. με την παροχή διευκόλυνσης τμημαπκής καταβολής του χρέους και για όσο χρόνο διαρκεί η ρύθμιση είναι συνεπής με τους όρους αυτής. 7) Ευθύνη εγγυητών χρεών{ Άρθρο 23, παρ.1, άρθρο 25 παρ. 6 ν 1882/1990) Οι εγγυητές χρεών έχουν την ίδια ευθύνη με τους οφειλέτες και είναι συνυπόχρεοι καταβολής των χρεών προς το δημόσιο. 8) Χρόνος παραγραφής χρεών ( Άρθρο 23) Η παραγραφή αδικήματος των ληξιπρόθεσμων χρεών συμπληρώνεται μετά 5ετίας από την παραγραφή της οφειλής.

40 9) Μεταβατικές διατάξεις για αποφάσεις και εκκρεμείς αιτήσεις ποινικής δίωξης (Ά ρθρο 23). Αποφάσεις Ποινικών Δικαστηρίων που εκδόθηκαν και εκκρεμείς αιτήσεις Προϊσταμένοιν Λ Ο Υ ή τε^τονείων για ληξιπρόθεσμα χρέη μικρότερα των οριζομέΐ'οιν δεν εκτελούνται και δεν εισάγονται για συζήτηση. Το άρθρο 5 του α.ν. 1819/1951 (ΦΕΚ 149 Α) αντικαθίσταται ως εξής: Ετπφυλασσόμένων των διατάξεων του ν. 5960/1933, όπως ισχύει, για τις προβλεπόμενες κυρώσεις η έκδοση επιταγής προς εξόφληση οφειλή προς το Δημόσιο, η οποία δεν πληρώθηκε από τον πληρωτή, συνεπάγεται την προσαύξηση της οφειλής για την οποία εκδόθηκε η επιταγή, κατά πόσό ίσο με το πενήντα τοις εκατό ( 50%) του ποσού της επιταγής που δεν πληρώθηκε. Η προσαύξηση αυτή επιβάλλεται με πράξη του γενικού Γραμματέα της οικείας περιφέρειας ή του από αυτόν εξουσιοδοτημένου οργάνου και μειώνεται κατά το ποσό που υπήρχε ως τηστωτικό υπόλοιπο στον οικείο λογαριασμό κατά την ημέρα εμφάνισης της επιταγής ή εφόσον αυτή εμφανίστηκε προς πληρωμή μετά την παρέλευση οκτώ (8) ημερών από την έκδοση της με το ττισταιτικό υπόλοιπο του οκταημέρου. Για τους οφειλέτες που δεν καταβάλλουν το ποσό της ετηταγής εντός πενθημέρου μετά την επιστροφή της ως απλήρωτης από την Τράπεζα Ελλάδος ή ανωτέρω προσαύξηση της οφειλή για την οποία εκδόθηκε επιταγή ανέρχεται σε ποσό ίσο με το ποσό της επιταγής. Το χρέος που εξοφλήθηκε μετά την κατάθεση της επιταγής που δεν πληρώθηκε από τον πληρωτή αναβιώνει από την χρονολογία κατά την οποία, με την παράδοση της επιταγής εκδόθηκε το σχετικό αποδεικτικό είσπραςη., με όλες γενικά τις συνέπειες της υπερημερίας.

41 ΠΟΙΝΙΚΕΣ ΚΥΡΩΣΕΙΣ

42 ΠΟΙΝΙΚΕΣ ΚΥΡΩΣΕΙΣ

43 ΠΟΙΝΙΚΕΣ ΚΥ ΡΩΣΕΙΣ ΑΔΙΚΗΜΑΤΑ ΦΟΡΟΔΙΑΦΥΓΗΣ Για τις ποινικές κύρωσα και ειδικότερα για τα αδικήματα φοροδιαφυγή; προβλέπουν, κατ αρχήν, οι διατάξεις των άρθρων 17,18 και 19 του παρόντος Νόμου. Ακόμη προβλέπουν και οι διατοιξεις του άρθρου 23 παρί, που αναφέρεται στη μη καταβολή χρεών, προς το Δημόσιο όπως και οι εξής διατηρούμενες σε ισχύ διατάξεις με το άρθρο 25 παρ.3, ήτοι: α) Αρθρου 10, Ν. 1809/1988 (για θέματα Φ.Τ.Μ.) β) Αρθρου 60, ΚΝΤΧ ( για θέματα κατασκευής κλπ, χαρτοσήμου) γ) Αρθρου 12, παρ. 10 και 12, Ν.2328/1995 ( για θέματα τηλεοπτικών διαφημίσεων και αγφελιόσημου). Ειδικότερες αναλύσεις - πίνακες κλπ., για τα ως άνω αδικήματα βλέπεται στα οικεία άρθρα. ΑΔΙΚΗΜΑΤΑ ΦΟΡΟΔΙΑΦΥΓΗΣ ΓΙΑ α) ΜΗ ΥHOBO.VH ή ΑΝΑΚΡΙΒΕΙΣ ΥΠΟΒΟΑΗ ΔΗΑΩΣΗ ΣΤΗ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ και β) ΜΗ Κ.ΑΤΑΒΟ.ΥΗ ΦΟΡΩΝ ΠΑΟΙΩΝ ( Αρθρο 17) Με πς διατάξεις του άρθρου αυτού προβλέπονται ποινικές κυρώσεις: α) Για τη μη υποβολή ανακριβή υποβολή δήλωση στη φορολογία εισοδήματος, με απόκρυψη καθαρών εισοδημάτων από οποιαδήποτε πηγή εισοδήματος. Ως απόκρυψη καθαρών εισοδημάτων θεωρείται και η καταχώρηση ή επίκληση εικονικών δαπανών (ολικά ή μερικά), ή γίνεται επίκληση τέτοιων δαπανών, ώστε να μην εμφανίζονται καθαρά εισοδήματα ή να εμφανίζονται μειωμένα, β) Για τη μη καταβολή φόρων πλοίων Στη συνέχεια παρατίθεται σχετικός πίνακας που περιλαμβάνουν τα αδικήματα του άρθρου αυτού, τις ποινές και τις διατάξεις ( των αδικημάτων και των ποινών).

44 1. ΠΙΝΑΚΑΣ ΑΛΙΚΗΜΑΤΩΝ ΑΡΘΡΟΥ 17 Α. ΜΗ VίΙΟΒΟΑΗ Ή ΑΝΑΚΡΙΒΗ \ ΠΟΒΟΑΗ ΔΗΑΩΣΗ ΦϋΡΟΑΟΙ ΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΑΔΙΚΗ.Μ.Λ A UTAZEE ΠΟΙΝΕΣ 2523/1997 Μη υχοβολή η ο\'ακριβή υ«βολή Αρθρο 17, <1>υ)ώκιση τουλάχιστοί' 1 έτους όται ο Αρθρο 17., δήλωση της φορολογίας παρ 1 φόρος που -ανοάλγεί στα καθαρά παρ. 2 εισοδήματος. αποκρύπτο\αας καθαρά εισοδήματα Ως αποκρύψεις νοούιται και οι καταχωρήσεις στα βιβλία εικσιικών (μ ρικά ή ολικά) δαπαιών η επίκ/.ηση τέτοιωΐ δαπανών Εισοδήματα που έχουν αποκρυβεί. υπερβαίνα κατά διαχηριστική περίοδο. τα δρχ. β) Κάθαρςη μέχρι ΙΟ ετη ότα\' ο φόρος που αΐ'ολογεί στα καθαρά εισοδήματα που έχουν αποκρυβεί υπερβαίνει κατά διαχειριστική περίοδο τα δρχ Β. Η Κ.ΔΤΑΒΟΑΗ ΦΟΡΩΝ ΠΑΟΙΩΝ Αδ ί κ η μ α Μη καταβολή (πληρωμή ) στο δημόσιο φόρων πλοίωΐ' ΔΕΑΤΑΞΕΕ ΠΟΙΝΈΣ Ν. 2523/1997 Αρθρο 17. α) Φυλάκισιι τουλάχιστον 1 έτους ότα\' το μη παρ.4 αποδοθέΐ' ποσό ιρόρου υπερβαίνετ κατά διαχειριστική περίοδο. τα δρχ β) κάθειρξη μέχρι 10 έτη. ότα\ το μη αποδοθέι ποσό φόρου υπερβαίνετ κατά διαχειριστική περίοδο τα δρχ A U TA H EIl Ν. 2523/19 ; 2. Εννοιολογικοί προσδιορισμοί ( άρθρο 17,π αρ.3) Με τις διατάξεις της παραγράφου αυτή δίνονται οι εννοιολογικοί προσδιορισμοί των όρων «καθαρό εισόδημα» και «φόρος που αναλογεί στο καθαρό εισόδημα». 3. Για τον τρόπο, χρόνο και διαδικασία άσκησης της ποινικής δίωξης, των αδικημάτων του άρθρου αυτού, βλέπετε σχετική ανάλυση άρθρου 21.

45 j. Τέλος, σημειώνεται ότι, σύμφωνα με τις διατάξεις του άρθρου 24, παρ.2, ποινική δίωξη δεν ασκείται σε περίπτωση διοικηπκού η δικαστικού συμβιβασμού, βασική όμως προϋπόθεση αποτελεί η προηγούμενη καταβολή του 1/5 του οφειλόμενου κύριου και πρόσθετου φόρου ή προστίμου, με σχετική μνεία στο έγγραφο του συμβιβασμού. ΑΔΙΚΗΜΑΤΑ ΦΟΡΟΔΙΑΦΥΓΗΣ ΓΙΑ ΜΗ ΑΠΟΔΟΣΗ Ή ΑΝΑΚΡΙΒΗ ΑΗΟΔΟΣΗ Φ. II. Α., Φ. Κ. Ε., ΠΑΡΑΚΡΑΤΟΥΜΕΝΩΝ ΦΟΡΩΝ Κ. Α. Π. (Ά ρθρο 18). Με τις διατάξεις του άρθρου αυτού προβλέπονται ποινικές κυρώσεις για τη μη απόδοση ή ανακριβή απόδοση Φ.Π.Α., Φ.Κ.Ε., παρακρατούμενων και επιρρυιτόμενοιν φόρων, τελών και εισιρορών, που παρακρατούν επιρρίπτονται ή εισπράττονται για να αποδοθούν στο Δημόσιο. Στη συνέχεια παρατίθεται σχεπκός πίνακας που περιλαμβάνει το αδίκημα του άρθρου αυτού, τις ποινές και τις διατάξεις ( τους αδικήματος και των ποινών). 1. ΗΙΝΆΚ.ΑΣ.ΑΔΙΚΗΜΑΤΩΝ ΑΡΘΡΟΥ 18 ΜΗ ΑΠΟΔΟΣΗ Η ΑΝΑΚΡΙΒΗ ΑΗΟΔΟΣΗ Φ.Η.Α., ΠΑΡΑΚΡΑΤΟ ΥΜΕΝΩΝ ΦΟΡΩΝ, Κ.Α.Π. Ά δ ι κ η μ.λ Μη απόδοσΐ) ή ανακριβή απόδοση στο Δημόσιο Φ.Π.Α.. Φ.Κ.Ε.. παpακpατoύ^ιε^ ω\' ή επιρριπτόμειτον φόρων, τύών και εισφορώχ' ΔΙΑΤΑΞΕΙΣ ΠΟΙΝΕΣ ΛίΛΤΑΞΕΙΣ Ν. 2523/1997 Ν.2523/1997 Αρθρο 18. α) Φυλάκισιι τουλάχιστον 1 ΑρΒρο 18. παρ.1 υπερβαίχ'ει το δρχ και μέχρι τα δρχ β) κάθειρξη ιιέχρι 10 έτιι ότα\ το μη αποδοθέΐ ποσό υπερβαίνει τα δρχ

46 2. Παφακρατούμενοι φόροι ( Αρθρο 18, παρ,2) Σε ότι αφορά τους παρακρατούμενους φόρους, τέλη και εισφορές από τις διατάξεις ορίζεται όπ είναι εκείνοι που ορίζονται ρητά από τις επιμέρους ουσιαστικές διατάξεις, ότι παρακρατούνται και αποδίδονται στο Δημόσιο ή άλλο τομέα. Δηλαδή από πρόσωπο διαφορετικό του πραγματικού φορολογούμενου. 3. Για τον τρόπο, χρόνο και διαδικασία άσκησης της ποινικής δίωξης των αδικημάταιν του άρθρου αυτού, βλέπετε σχετική ανάλυση άρθρου Τέλος, σημειώνεται ότς σύμφωνα με τις διατάξεις του ιίρθρου 24,παρ.2, ποιηκή δίωξη δεν ασκείται σε περιπτώσεις διοικητικού ή δικαστικού συμβιβασμού, βασική όμως προϋπόθεση αποτελεί η προηγούμενη καταβολή του 1/5 του οφειλόμενου κύριου και πρόσθετου φόρου ή προστίμου με σχετική μνεία στο έγγραφο του συμβιβασμού. -ΛΛΙΚΗ.ΜΛ ΦΟΡΟΔΙΑΦΥΓΗΣ ΓΙΑ ΕΙΚΟΜΚ,Α - Π ΥΑΣΤΑ Ή ΝΟΘΕΥΜΕΝΑ ΦΟΡΟ.νθΓΙΚ.\ ΣΤΟΕΧΕΙΑ ( Αρθρο 19) Με τις διατάξεις του άρθρου αυτού προβλέπονται ποινικές κυρώσεις σε εκείνοι' που εκδίδει πλαστά ή εικονικά φορολογικά στοιχεία, ή αποδέχεται εικονικά φορολογικά στοιχεία, ή νοθεύει φορολογικά στοιχεία. Στη συνέχεια παρατίθεται σχετικός πίνακας που περιλαμβάνει το αδίκημα του άρθρου αυτού, τις ποινές και τις διατάξεις ( του αδικήματος και των ποινών). ΑΔΙΚΗΜΑ ΔΙΑΤΑΞΕΙΣ Ν. 2523/1997 ΠΟΙΝΉ ΔΙΑΤΑΞΕΙΣ j Ν.2523/1997 Έκδοση πλαστώ ή εικονικών Άρθρο 19, Φυλάκιση Αρθρο 19. i φορολογικών στοιχείων. Λήψη παρ. 1 τουλάχιστον παρ. 1 εικονικών φορολογικών στοιχείων. 3 μήνες Νόθευση φορολογικών στοιχείων!

47 Ι.ΠΕΡΕΠΟΜΚΜΙ ΠΟΙΝΗ ( Αρθρο 19, παρ.1)] Οταν η συνολική αξία των πλαστών ή εικονικών στοιχείων για τα οποία καταδικάζεται ο δράστης είναι πάνω από δρχ. επιβάλλεται από τις δικαστικές αρχές ιος παρεπόμενη ποινή, διοικητικής μορφής το κ/,είσιμο του καταστήματος, γραφείου εργαστηρίου,.αποθήκης και γενικά επαγγελματική.; εγκατάστασης μέχρι 1 μήνα. 3. Αυτοτέ)χια αδικήματος (.Αρθρο 19, παρ.2) Το αδίκτημα του άρθρου αυτού είναι ανεξάρτητο και αυτοτελές από τα λοιπά αδικήματα του παρόντος Νόμου. 4. Ε\ νοιολογικός προσδιορισμός π/ωιστού και εικονικού φορολογικού στοιχείου (Αρθρο 19, παρ3-4) Οι έννοιες του πλαστού και εικονικού φορολογικού στοιχείου οριοθετούνται ρητά στις διατάξεις των παραγράφων 3 και 4 του παρόντος άρθρου ( 19) Έτσι: Κατά τις διατάξεις της παραγράφου 3 του άρθρου αυτού: ι) Πλαστό θεωρείται και το φορολογικό στοιχείο που διατρηθεί ή σφραγισθεί με οποιοδήποτε τρόπο, χωρίς να έχει καταχωρηθεί στα οικεία βιβλία της αρμόδιας φορολογικής αρχής σχετικής πράξη θεώρησης του και εφόσον η μη καταχώρηση τελεί σε γνώση του υπόχρεου για τη θεώρηση του φορολογικού στοιχείου. Θεωρείται επίσης ως πλαστό το φορολογικό στοιχείο και όταν το περιεχόμενο και λοιπά στοιχεία του πρωτοτύπου ή αντιτύπου αυτού είναι διαφορετικά από αυτά που αναγράφονται στο στέλεχος του ίδιου στοιχείου. Από τις διατάξεις αυτές συνάγεται, άμεσα ή έμμεσα, ότι:

48 Π/Λστό θεωρείται το φορολογικό στοιχείο που : α) Εχει διατρηθεί ή σφραγιστεί πέρα από τις Υπηρεσίες των Δημοσίων Οικονομικών Υττηρεσιών ( Δ,Ο.Υ.) Σε τέτοιες περιπτώσεις συνήθως η διάτρηση γίνεται μέσω ειδικών απομιμητικών ( φαινομενικών) μηχανών ή ειδικών καρφίδων, κ.λ.π. β) Εχει διατρηθεί η σφραγιστεί μέσω των αρμοδίων τμημάτων των Δ,Ο.Υ, όμως δεν έγινε η καταχώρηση στο οικεία βιβλία τη Υπηρεσία. Στην περίπτωση όμως αυτή θα πρέπει ο υπόχρεος σε Θεώρηση να τελεί σε γνώση του γεγονότος της μη καταχώρηση; και γ) Ά λλα αναγράφονται στο πρωτότυπο ή αντίτυπο και άλλα στο στέλεχος του ίδιου στοιχείου. ιι) Κατά τις διατάξεις της παραγράφου 4 του άρθρου αυτού: Εικονικό είναι το στοιχείο που εκδίδεται για συναλλαγή ανύπαρκτη στο σύνολο της ή για μέρος αυτής ή για συναλλαγή που πραγματοποιήθηκε από πρόσωπα διαφορετικά από αυτά που αναγράφονται στο στοιχείο ή το ένα από αυτά είναι (άγνωστο φορολογικώς πρόσωπο με την έννοια ότι δεν έχει δηλώσει την έναρξη του επιτηδευματία του, ούτε έχει θεωρήσει στοιχεία στην κατά τόπο αρμόδια, σύμφωνα με την αναγραφόμενη στο στοιχείο διεύθυνση, δημόοαα οικονομική υπηρεσία. Εικονικό είναι επίσης το στοιχείο που φέρεται ότι εκδόθηκε ή έχει ληφθεί από εικονική εταιρία, κοινοπραξία, φυσικό πρόσωπο για το οποίο αποδεικνύεται ότι είναι παντελώς αμέτοχο με τη συγκεκριμένη συναλλαγή, οπότε στην τελευταία αυτή περίπτωση οι σχετικές κτιρώσεις και ποινές επιβάλλονται σε βάρος του πραγματικού υπεύθυνου που υποκρύπτεται. Τα φορολογικά στοιχεία στα οποία αναγράφεται αξία συναλλαγής κατώτερη της πραγματικής, θεωρούνται πάντοτε για τους σκοπούς του παρόντος Νόμου ως ανακριβή, ενώ τα φορολογικά στοιχεία στα οποία αναγράφεται αξία μεγαλύτερη της πραγματικής θεωρούνται εικονικά, κατά το μέρος της μεγαλύτερης αυτής αξίας.

49 Από τις διατάξεις αυτές συνάγεται, άμεσα ή έμμεσα ότι: Εικονικό είναι το φορολογικό στοιχείο που : α) Εκδόθηκ'ε για συναλλαγή ανύπαρκτη, β) Εκδόθηκε για συναλλαγή ανύπαρκτη για μέρος αυτής ( αναγράφεται αί\α μεγαλύτερη της πραγματικής) γ) Εκδόθηκε για συναλλαγή που πραγματοποιήθηκε από διαφορετικά πρόσωπα από αυτό που αναγράφονται στο φορολογικό στοιχείο ή το ένα από αυτά είναι άγνωστο φορολογικά πρόσωπο, με την έννοια όπ δεν υπέβαλε δήλωση έναρξης δραστηριότητας και δεν έχει θεωρήσει στοιχεία στη Δ Ο Υ. δ) Εκδόθηκε ή έχει ληφθεί από εικονική εταιρεία, κοινοπραξία, κοινωνία ή οά,λη ετηχείρηση. ή από φυσικό πρόσωπο που είναι παντελώς αμέτοχο στη συναλλαγή. Στην περίπτωση αυτή οι διοικητικές και ποινικές κυρώσεις λαμβάνονται και ασκούνται. αντίστοιχα, σε βάρος του πραγματικά υπεύθυνου που υποκρύτιτεται. 5.Για τον τρόπο, χρόνο και διαδικασία άσκησης της ποινικής δίωξης, των αδικημάτων του όφθρου αυτού, βλέπετε σχετική ανάλυση άρθρου 21. Τέλος, σημειώνεται, σύμφωνα με τις διατάξεις του άρθρου 24 παρ.2, ποινική δίωξη δεν ασκείται σε περίπτωση διοικητικού η δικαστικού συμβιβασμού, βασική όμως προϋπόθεση αποτελεί η προηγούμενη καταβολή του 1/5 του οφειλόμενου κτιρίου και πρόσθετου φόρου ή προστίμου, με σχετική μνεία στο έγγραφο του συμβιβασμού. ΑΥΤΟΥΡΓΟΙ ΚΑΙ ΣΥΝΈΡΓΟΙ ( Αρθρο 20) Με τις διατάξεις του άρθρου αυτού, στα αδικήματα της φοροδιαφυγής. οριοθετούνται και καθορίζονται οι αυτουργοί και οι συνεργοί των αδικημάτων αυτόη-. Στη συνέχεια παρατίθεται σχετικός πίνακες με τους αυτουργούς με σύνεργού;, των εν λόγω διατάξεων.

ΔΙΟΙΚΗΤΙΚΕΣ ΚΑΙ ΠΟΙΝΙΚΕΣ ΚΥΡΩΣΕΙΣ ΣΤΗ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΚΑΙ ΑΛΛΕΣ ΔΙΑΤΑΞΕΙΣ Ν. 2523/1997

ΔΙΟΙΚΗΤΙΚΕΣ ΚΑΙ ΠΟΙΝΙΚΕΣ ΚΥΡΩΣΕΙΣ ΣΤΗ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΚΑΙ ΑΛΛΕΣ ΔΙΑΤΑΞΕΙΣ Ν. 2523/1997 ΜΕΡΟΣ ΔΕΥΤΕΡΟ ΠΟΙΝΙΚΕΣ ΚΥΡΩΣΕΙΣ Αρθρο 17 -Αδίκημα φοροδιαφυγής για την παράλειψη υποβολής ή την υποβολή ανακριβούς

ΔΙΟΙΚΗΤΙΚΕΣ ΚΑΙ ΠΟΙΝΙΚΕΣ ΚΥΡΩΣΕΙΣ ΣΤΗ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΚΑΙ ΑΛΛΕΣ ΔΙΑΤΑΞΕΙΣ Ν. 2523/1997 ΜΕΡΟΣ ΔΕΥΤΕΡΟ ΠΟΙΝΙΚΕΣ ΚΥΡΩΣΕΙΣ Αρθρο 17 -Αδίκημα φοροδιαφυγής για την παράλειψη υποβολής ή την υποβολή ανακριβούς

Έννοια τόπου ενδοκοινοτικής απόκτησης αγαθών, κανόνας και εξαιρέσεις. Τριγωνικές πωλήσεις. Παραδείγματα.

ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΚΑΙ ΠΡΑΚΤΙΚΗ ΙΙ, ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ ΠΕΡΙΕΧΟΜΕΝΑ Εισαγωγή, έννοια και λειτουργία του Φ.Π.Α. Λειτουργία του Φ.Π.Α. Έννοια της προστιθέμενης αξίας. Βασικά χαρακτηριστικά του Φ.Π.Α.

ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΚΑΙ ΠΡΑΚΤΙΚΗ ΙΙ, ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ ΠΕΡΙΕΧΟΜΕΝΑ Εισαγωγή, έννοια και λειτουργία του Φ.Π.Α. Λειτουργία του Φ.Π.Α. Έννοια της προστιθέμενης αξίας. Βασικά χαρακτηριστικά του Φ.Π.Α.

ΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙA: ΠΛΑΣΤΑ - ΕΙΚΟΝΙΚΑ ΦΟΡΟΛΟΓΙΚΑ ΣΤΟΙΧΕΙΑ ΦΟΡΟΛΟΓΙΚΟΙ ΕΛΕΓΧΟΙ

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥ ΩΝ ΣΤΗΝ ΕΦΑΡΜΟΣΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΚΤΙΚΗ ΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙA: ΠΛΑΣΤΑ - ΕΙΚΟΝΙΚΑ ΦΟΡΟΛΟΓΙΚΑ ΣΤΟΙΧΕΙΑ ΦΟΡΟΛΟΓΙΚΟΙ ΕΛΕΓΧΟΙ του ΤΣΟΛΙ

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥ ΩΝ ΣΤΗΝ ΕΦΑΡΜΟΣΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΚΤΙΚΗ ΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙA: ΠΛΑΣΤΑ - ΕΙΚΟΝΙΚΑ ΦΟΡΟΛΟΓΙΚΑ ΣΤΟΙΧΕΙΑ ΦΟΡΟΛΟΓΙΚΟΙ ΕΛΕΓΧΟΙ του ΤΣΟΛΙ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 05/02/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 341 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 05/02/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 341 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 14.1.16 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 31 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 14.1.16 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 31 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 05-06-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2331 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 05-06-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2331 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔ/ΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΚΑΙ ΝΟΜΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΤΜΗΜΑ Α7 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Εγνατία 45, Ταχ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔ/ΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΚΑΙ ΝΟΜΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΤΜΗΜΑ Α7 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Εγνατία 45, Ταχ.

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΠΡΟΣ: Ειδικότερα, τα βασικά αδικήματα που ενδιαφέρουν τις φορολογικές αρχές είναι, σύμφωνα με το άρθρο 3 περίπτωση ιη του ν. 3691/2008, τα κάτωθι:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Δ, Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 ΑΘΗΝΑ Πληροφορίες:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑΤΑ Δ, Α Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ. : 101 84 ΑΘΗΝΑ Πληροφορίες:

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Επιβολή προστίμων για τη μη έκδοση, την έκδοση ανακριβών, πλαστών, εικονικών και τη λήψη εικονικών φορολογικών στοιχείων

Το Αλφαβητικό Ευρετήριο της εργασίας μας, βρίσκεται προς διευκόλυνση σας, στο τέλος του κειμένου Επιβολή προστίμων για τη μη έκδοση, την έκδοση ανακριβών, πλαστών, εικονικών και τη λήψη εικονικών φορολογικών

Το Αλφαβητικό Ευρετήριο της εργασίας μας, βρίσκεται προς διευκόλυνση σας, στο τέλος του κειμένου Επιβολή προστίμων για τη μη έκδοση, την έκδοση ανακριβών, πλαστών, εικονικών και τη λήψη εικονικών φορολογικών

ΠΟΛ.2005/ Διοικητική ερμηνεία των διατάξεων για την ποινικοποίηση της μη καταβολής βεβαιωμένων χρεών προς το Δημόσιο

ΠΟΛ.2005/23.5.1990 Διοικητική ερμηνεία των διατάξεων για την ποινικοποίηση της μη καταβολής βεβαιωμένων χρεών προς το Δημόσιο ΠΟΛ. 2005/23.5.1990 Διοικητική ερμηνεία των διατάξεων για την ποινικοποίηση

ΠΟΛ.2005/23.5.1990 Διοικητική ερμηνεία των διατάξεων για την ποινικοποίηση της μη καταβολής βεβαιωμένων χρεών προς το Δημόσιο ΠΟΛ. 2005/23.5.1990 Διοικητική ερμηνεία των διατάξεων για την ποινικοποίηση

Αθήνα 2 Οκτωβρίου 2009 Αρ. Πρωτ /7501/1166/Α0014 ΠΟΛ.1133

Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝEΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1.ΔΙΕΥΘΥΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. ΔΙΕΥΘΥΝΣΗ 15 η Κ.Β.Σ. 3. ΔΙΕΥΘΥΝΣΗ 16 η Είσπραξης Δημοσίων Εσόδων Β. Γ.Γ.Π.Σ. 1. Δ/ΝΣΗ

Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝEΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1.ΔΙΕΥΘΥΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. ΔΙΕΥΘΥΝΣΗ 15 η Κ.Β.Σ. 3. ΔΙΕΥΘΥΝΣΗ 16 η Είσπραξης Δημοσίων Εσόδων Β. Γ.Γ.Π.Σ. 1. Δ/ΝΣΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 11-04-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1341 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 11-04-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1341 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΡΘΡΟ 24 ΓΕΝΙΚΕΣ ΚΑΙ ΜΕΤΑΒΑΤΙΚΕΣ ΔΙΑΤΑΞΕΙΣ

-- 1095 -- * ΚΒΣ * Νο. 25 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 30 Σεπτεμβρίου 1997 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1098680/582/0015 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1269 ΔΙΕΥΘΥΝΣΕΙΣ: - ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ

-- 1095 -- * ΚΒΣ * Νο. 25 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 30 Σεπτεμβρίου 1997 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1098680/582/0015 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1269 ΔΙΕΥΘΥΝΣΕΙΣ: - ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

Αθήνα, 6.9.2013 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. 15 η Δ/ΝΣΗ ΚΦΑΣ Τμήμα Β Ταχ. Δ/νση : Σίνα 2-4 Ταχ. Κώδικας:

Αθήνα, 6.9.2013 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 2. 15 η Δ/ΝΣΗ ΚΦΑΣ Τμήμα Β Ταχ. Δ/νση : Σίνα 2-4 Ταχ. Κώδικας:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 11.04.2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1355 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 11.04.2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1355 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΤΡΟΠΟΠΟΙΗΜΕΝΑ ΠΡΟΣΤΙΜΑ ΤΟΥ ΚΩΔΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΜΕΤΑ ΤΟ Ν. 4337/2015 (ΦΕΚ Α 129/17-10-2015)

") LEGAL INSIGHT ΤΡΟΠΟΠΟΙΗΜΕΝΑ ΠΡΟΣΤΙΜΑ ΤΟΥ ΚΩΔΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΜΕΤΑ ΤΟ Ν. 4337/2015 (ΦΕΚ Α 129/17-10-2015) Βασιλική Ζαροκανέλλου Οι τόκοι και τα πρόστιμα που συναρτώνται με φορολογικές παραβάσεις

LEGAL INSIGHT ΤΡΟΠΟΠΟΙΗΜΕΝΑ ΠΡΟΣΤΙΜΑ ΤΟΥ ΚΩΔΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΜΕΤΑ ΤΟ Ν. 4337/2015 (ΦΕΚ Α 129/17-10-2015) Βασιλική Ζαροκανέλλου Οι τόκοι και τα πρόστιμα που συναρτώνται με φορολογικές παραβάσεις

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 29-01-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 303 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 29-01-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 303 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Άρθρο 7 Τροποποίηση και συμπλήρωση διατάξεων του Κώδικα Εισπράξεως Δημοσίων Εσόδων

Άρθρο 7 Τροποποίηση και συμπλήρωση διατάξεων του Κώδικα Εισπράξεως Δημοσίων Εσόδων 1. Το πρώτο εδάφιο της παραγράφου 1 του άρθρου 2 του Κ.Ε.Δ.Ε. (ν.δ. 356/1974), όπως ισχύει, αντικαθίσταται και προστίθενται

Άρθρο 7 Τροποποίηση και συμπλήρωση διατάξεων του Κώδικα Εισπράξεως Δημοσίων Εσόδων 1. Το πρώτο εδάφιο της παραγράφου 1 του άρθρου 2 του Κ.Ε.Δ.Ε. (ν.δ. 356/1974), όπως ισχύει, αντικαθίσταται και προστίθενται

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 28/05/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1389 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 28/05/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1389 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΓΧΕΙΡΙΔΙΟ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΕΡΩΤΗΜΑΤΩΝ ΠΟΛΙΤΩΝ ΚΑΙ ΤΩΝ ΑΝΤΙΣΤΟΙΧΩΝ ΑΠΑΝΤΗΣΕΩΝ, ΣΕ ΘΕΜΑΤΑ:

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΔΙΟΙΚΗΤΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΔΙΕΥΘΥΝΣΗ ΟΡΓΑΝΩΣΗΣ ΤΜΗΜΑ ΣΧΕΣΕΩΝ ΔΙΟΙΚΗΣΗΣ- ΠΟΛΙΤΩΝ ΕΓΧΕΙΡΙΔΙΟ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΕΡΩΤΗΜΑΤΩΝ ΠΟΛΙΤΩΝ ΚΑΙ ΤΩΝ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΔΙΟΙΚΗΤΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΔΙΕΥΘΥΝΣΗ ΟΡΓΑΝΩΣΗΣ ΤΜΗΜΑ ΣΧΕΣΕΩΝ ΔΙΟΙΚΗΣΗΣ- ΠΟΛΙΤΩΝ ΕΓΧΕΙΡΙΔΙΟ ΤΩΝ ΣΥΝΗΘΕΣΤΕΡΩΝ ΕΡΩΤΗΜΑΤΩΝ ΠΟΛΙΤΩΝ ΚΑΙ ΤΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 12-12-2013 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΥΠΗΡΕΣΙΑ ΕΣΩΤΕΡΙΚΗΣ ΕΠΑΝΕΞΕΤΑΣΗΣ Αριθμός απόφασης: 148 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 12-12-2013 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΥΠΗΡΕΣΙΑ ΕΣΩΤΕΡΙΚΗΣ ΕΠΑΝΕΞΕΤΑΣΗΣ Αριθμός απόφασης: 148 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176

H δυνατότητα της κατά τα ανωτέρω μείωσης των προστίμων δεν παρέχεται για τις δηλώσεις παρακρατούμενου φόρου μισθωτών υπηρεσιών.

Αναλυτικά η εγκύκλιος έχει ως εξής: 1.1. Υποβολή και εκκαθάριση δηλώσεων για φορολογικά έτη μετά την 1.1.2014 (1.1.2015 για υποθέσεις του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών

Αναλυτικά η εγκύκλιος έχει ως εξής: 1.1. Υποβολή και εκκαθάριση δηλώσεων για φορολογικά έτη μετά την 1.1.2014 (1.1.2015 για υποθέσεις του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών

ΑΔΑ: 4ΑΓΜΗ-ΔΡ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑ Β ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 26/4/2011

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑ Β ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 26/4/2011

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 24 /4/2014 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθμός απόφασης: 18 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Δ/ΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ Ταχ. Δ/νση: Αριστογείτονος 19

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 24 /4/2014 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αριθμός απόφασης: 18 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Δ/ΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ Ταχ. Δ/νση: Αριστογείτονος 19

3. Την αριθμ. Δ.Ε.Δ ΕΞ 2014/ (ΦΕΚ 975 / τ. Β / ) Απόφαση του Προϊσταμένου της Διεύθυνσης Επίλυσης Διαφορών.

Απόφαση του Προϊσταμένου της Διεύθυνσης Επίλυσης Διαφορών.") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 7-9-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3575 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 7-9-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3575 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9572566 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9572566 ΦΑΞ : 210

ΤΡΟΠΟΠΟΙΗΜΕΝΑ ΠΡΟΣΤΙΜΑ ΤΟΥ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΙΑ ΙΚΑΣΙΑΣ ΜΕΤΑ ΤΟ Ν. 4254/2014 (ΦΕΚ Α 85/7-4-2014)

") LEGAL INSIGHT ΤΡΟΠΟΠΟΙΗΜΕΝΑ ΠΡΟΣΤΙΜΑ ΤΟΥ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΙΑ ΙΚΑΣΙΑΣ ΜΕΤΑ ΤΟ Ν. 4254/2014 (ΦΕΚ Α 85/7-4-2014) Βασιλική Ζαροκανέλλου Οι τόκοι και τα πρόστιμα που συναρτώνται με φορολογικές παραβάσεις

LEGAL INSIGHT ΤΡΟΠΟΠΟΙΗΜΕΝΑ ΠΡΟΣΤΙΜΑ ΤΟΥ ΚΩ ΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ΙΑ ΙΚΑΣΙΑΣ ΜΕΤΑ ΤΟ Ν. 4254/2014 (ΦΕΚ Α 85/7-4-2014) Βασιλική Ζαροκανέλλου Οι τόκοι και τα πρόστιμα που συναρτώνται με φορολογικές παραβάσεις

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 12/04/2017 Αριθμός απόφασης: 43 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 12/04/2017 Αριθμός απόφασης: 43 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Δ/ΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κωδ.: 176 71, Καλλιθέα Τηλ.:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ Δ/ΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κωδ.: 176 71, Καλλιθέα Τηλ.:

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα,06-03-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 896 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα,06-03-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 896 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 26/10/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4292 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 26/10/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4292 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 27-01-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 182 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 27-01-2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 182 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 01/ 03 /2017 Αριθμός απόφασης: 1747 ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 01/ 03 /2017 Αριθμός απόφασης: 1747 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 01/ 03 /2017 Αριθμός απόφασης: 1747 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 30.12.15 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4947 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 30.12.15 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4947 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Θέμα: Κοινοποίηση διατάξεων υποπαραγράφου Α.6 του ν.4152/2013 και οδηγίες για την εφαρμογή τους.

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Ιανουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ ΠΟΙΝΩΝ ΠΟΛ: 1006

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Ιανουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Αριθμ.Πρωτ. 1004617/10029/ΔΕ-Γ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ ΠΟΙΝΩΝ ΠΟΛ: 1006 Ταχ.Δ/νση:Κ.Σερβίας 10

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Ιανουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ.Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ Αριθμ.Πρωτ. 1004617/10029/ΔΕ-Γ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΤΜΗΜΑ ΠΟΙΝΩΝ ΠΟΛ: 1006 Ταχ.Δ/νση:Κ.Σερβίας 10

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΠΑΡΑΓΡΑΦΗ ΥΠΟΘΕΣΕΩΝ. Π ε ρ ι ε χ ό μ ε ν α

ΠΑΡΑΓΡΑΦΗ ΥΠΟΘΕΣΕΩΝ Π ε ρ ι ε χ ό μ ε ν α Α. Παραγραφή υποθέσεων Φόρου Εισοδήματος Β. Παραγραφή στο Φ.Π.Α. Γ. Παραγραφή σε μη υποβολή δήλωσης Δ. Παραγραφή βεβαιωθέντων χρεών στις Δημόσιες Υπηρεσίες Ε.

ΠΑΡΑΓΡΑΦΗ ΥΠΟΘΕΣΕΩΝ Π ε ρ ι ε χ ό μ ε ν α Α. Παραγραφή υποθέσεων Φόρου Εισοδήματος Β. Παραγραφή στο Φ.Π.Α. Γ. Παραγραφή σε μη υποβολή δήλωσης Δ. Παραγραφή βεβαιωθέντων χρεών στις Δημόσιες Υπηρεσίες Ε.

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 03/07/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176 71 Καλλιθέα : 213 1604529

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 03/07/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176 71 Καλλιθέα : 213 1604529

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 09.10.2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4159 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 09.10.2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 4159 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΑΡΙΘΜΟΣ ΑΠΟΦΑΣΗΣ 894/2016

ΑΡΙΘΜΟΣ ΑΠΟΦΑΣΗΣ 894/2016 ΔΙΟΙΚΗΤΙΚΟ ΕΦΕΤΕίΟ ΑΘΗΝΩΝ Τμήμα 1 Τριμελές Αποτελούμενο από τους: Δέσποινα Βήχου-Τάταρη, Πρόεδρο Εφετών, Δ.Δ., Παναγιώτη Ζερβέα και Κωνσταντίνο Γιαννάκο (εισηγητή), Εφέτες Διοικητικών

ΑΡΙΘΜΟΣ ΑΠΟΦΑΣΗΣ 894/2016 ΔΙΟΙΚΗΤΙΚΟ ΕΦΕΤΕίΟ ΑΘΗΝΩΝ Τμήμα 1 Τριμελές Αποτελούμενο από τους: Δέσποινα Βήχου-Τάταρη, Πρόεδρο Εφετών, Δ.Δ., Παναγιώτη Ζερβέα και Κωνσταντίνο Γιαννάκο (εισηγητή), Εφέτες Διοικητικών

Ο Φοροτεχνικός Σύμβουλος του ΕΒΕΠ σας ενημερώνει

Ο Φοροτεχνικός Σύμβουλος του ΕΒΕΠ σας ενημερώνει 5. ΤΡΟΠΟΣ ΚΑΙ ΠΡΟΘΕΣΜΙΕΣ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ, ΕΤΑΙΡΕΙΩΝ & ΛΟΙΠΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΟΙΚ. ΕΤΟΥΣ 2011 & ΚΑΤΑΒΟΛΗΣ ΦΟΡΟΥ (Άρθρα

Ο Φοροτεχνικός Σύμβουλος του ΕΒΕΠ σας ενημερώνει 5. ΤΡΟΠΟΣ ΚΑΙ ΠΡΟΘΕΣΜΙΕΣ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ, ΕΤΑΙΡΕΙΩΝ & ΛΟΙΠΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΟΙΚ. ΕΤΟΥΣ 2011 & ΚΑΤΑΒΟΛΗΣ ΦΟΡΟΥ (Άρθρα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 15/05/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 ΝΟΜΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κωδ. : 17671, Καλλιθέα Τηλ. : 213 1604

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 15/05/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 ΝΟΜΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κωδ. : 17671, Καλλιθέα Τηλ. : 213 1604

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 14/03/2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 ΝΟΜΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κωδ. : 17671, Καλλιθέα Τηλ. : 213 1604

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 14/03/2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 ΝΟΜΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κωδ. : 17671, Καλλιθέα Τηλ. : 213 1604

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α4 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 15/05/2017 Αριθ. απόφασης: 67 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 Καλλιθέα Πληροφορίες :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 15/05/2017 Αριθ. απόφασης: 67 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΝΟΜΙΚΩΝ ΘΕΜΑΤΩΝ ΤΜΗΜΑ Β2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 Καλλιθέα Πληροφορίες :

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 21/04/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1662 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 21/04/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1662 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΞ. ΕΠΕΙΓΟΝ ΑΜΕΣΗ ΕΦΑΡΜΟΓΗ

ΕΞ. ΕΠΕΙΓΟΝ ΑΜΕΣΗ ΕΦΑΡΜΟΓΗ ΝΑ ΣΤΑΛΕΙ ΚΑΙ ΜΕ Ε-ΜΑIL ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 23 Απριλίου 2013 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ I) ΓΕΝIKH ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ & ΕΙΣΠΡΑΞΗΣ

ΕΞ. ΕΠΕΙΓΟΝ ΑΜΕΣΗ ΕΦΑΡΜΟΓΗ ΝΑ ΣΤΑΛΕΙ ΚΑΙ ΜΕ Ε-ΜΑIL ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 23 Απριλίου 2013 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ I) ΓΕΝIKH ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΕΛΕΓΧΩΝ & ΕΙΣΠΡΑΞΗΣ

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 728 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 10-04-2014 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 728 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 10-04-2014 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 09-07-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2982 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 09-07-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2982 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Εφαρμογή Κώδικα Φορολογικών Διαδικασιών (ΚΦΔ)

") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Εφαρμογή Κώδικα Φορολογικών Διαδικασιών (ΚΦΔ) Ιανουάριος 2014 Ο Κώδικας Φορολογικών Διαδικασιών ΚΦΔ Ένας ενιαίος και απλός Κώδικας, καταργεί πολυνομία και χάος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Εφαρμογή Κώδικα Φορολογικών Διαδικασιών (ΚΦΔ) Ιανουάριος 2014 Ο Κώδικας Φορολογικών Διαδικασιών ΚΦΔ Ένας ενιαίος και απλός Κώδικας, καταργεί πολυνομία και χάος