ΤΙ ΑΛΛΑΖΕΙ ΑΠΟ

|

|

|

- Σέργιος Ζαφειρόπουλος

- 10 χρόνια πριν

- Προβολές:

Transcript

1 ΤΙ ΑΛΛΑΖΕΙ ΑΠΟ Ο νέος Κώδικας Φορολογίας εισοδήματος (Ν.4172/2013) και οι τροποποιήσεις που επήλθαν με το Ν.4223/2013 και τον Ν. 4254/2014, ο Κώδικας Φορολογικής Διαδικασίας (Ν.4174/2013) και οι τροποποιήσεις του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Ν.4093/2012), που επήλθαν με το άρθρο 51 του Ν. 4223/2003 διαμορφώνουν ένα τελείως διαφορετικό περιβάλλον σε ό,τι αφορά τις φορολογικές υποχρεώσεις των Ν.Π.Δ.Δ. Η επιστημονική ομάδα της ΚΑΙΝΟΤΟΜΙΑ ΑΕ, κωδικοποίησε τις αλλαγές αυτές και παρουσιάζει σύνοψη αυτών, προκειμένου τα στελέχη των οικονομικών υπηρεσιών των ΝΠΔΔ να ενημερωθούν. Οι αλλαγές αυτές παρουσιάζονται ανά φορολογικό αντικείμενο. 1. Αλλαγές στον ΚΦΑΣ από Κατάργηση της έκδοσης δελτίου αποστολής Με το πρώτο εδάφιο της παραγράφου 5 του άρθρου 14 του Κ.Φ.Α.Σ., όπως το εδάφιο αυτό αντικαταστάθηκε με την παράγραφο 6 του άρθρου 51 του ν. 4223/2013 (ΦΕΚ 287 Α') ορίζεται, μεταξύ άλλων, ότι, το άρθρο 5 (δελτίο αποστολής) του Κ.Φ.Α.Σ., παύει να ισχύει από την Έτσι από 1/1/2014 δεν υφίσταται η υποχρέωση έκδοσης δελτίου αποστολής και προκειμένου να μην επιβαρυνθούν υπέρμετρα οι επιχειρήσεις από την καθιερωμένη πρακτική της μεταγενέστερης, από την παράδοση ή την αποστολή των αγαθών, τιμολόγησης παρέμεινε η δυνατότητα της εκ των υστέρων τιμολόγησης από την παράδοση ή την αποστολή των αγαθών. Προϋπόθεση για την έκδοση του τιμολογίου σε χρόνο μεταγενέστερο της παράδοσης ή της αποστολής αποθεμάτων και μόνο αποτελεί η διασφάλιση της παρακολούθησης αυτών, με τον τρόπο που αναφέρεται κατωτέρω. Κατά συνέπεια οι διαχειρίσεις των ΝΠΔΔ θα παραλαμβάνουν τα υλικά με το τιμολόγιο. Στην περίπτωση ο προμηθευτής παραδίδει υλικά χωρίς την συνοδεία τιμολογίου τότε θα ελέγχουν αν συνοδεύονται από το «δικαιολογητικό έγγραφο» που αναφέρεται στην επόμενη παράγραφο. 1

2 Τρόπος παρακολούθησης μη τιμολογηθέντων αποθεμάτων Για την αποστολή, την παράδοση ή τη διακίνηση αποθεμάτων, με σκοπό την πώληση, απευθείας ή μέσω τρίτου, εφόσον δεν εκδίδονται άμεσα με την αποστολή, την παράδοση ή τη διακίνηση των αποθεμάτων φορολογικά στοιχεία αξίας, που συνοδεύουν τα αποθέματα μέχρι τον τελικό προορισμό τους, συντάσσεται από τον εκδότη του στοιχείου αξίας «δικαιολογητικό έγγραφο μη τιμολογηθέντων αποθεμάτων» με περιεχόμενο τα δεδομένα των παραγράφων 9, 10 και 11 του άρθρου 6 του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ. ν. 4093/2012, υποπαράγραφος Ε1), πλην της τιμής μονάδας, της αξίας και του Φ.Π.Α. των αποθεμάτων. Το ανωτέρω δικαιολογητικό συντάσσεται για την παραλαβή αποθεμάτων από τον αγοραστή (υπόχρεο απεικόνισης συναλλαγών) αυτών, εφόσον δεν παραδίδεται σ αυτόν, κατά την παραλαβή τους, τιμολόγιο του προμηθευτή αυτών ή αντίτυπο του δικαιολογητικού εγγράφου μη τιμολογηθέντων αποθεμάτων ή δεν εκδίδεται άμεσα με την παραλαβή τους τίτλος κτήσης του άρθρου 5 παράγραφος 6 του Κ.Φ.Α.Σ.. Εφόσον, με κατάλληλες δικλείδες, διασφαλίζεται ότι, ο χρόνος σύνταξης αυτού είναι πριν από την έναρξη της διακίνησης, καθώς και το περιεχόμενο αυτού, το ανωτέρω δικαιολογητικό μπορεί να βρίσκεται σε άυλη μορφή. Το έγγραφο αυτό μπορεί να φέρει τίτλο οποιαδήποτε ένδειξη επιθυμούν οι υπόχρεοι όπως «Δελτίο Αποστολής», «Συνοδευτικό Έγγραφο», «Συνοδευτικό Διακίνησης Αποθεμάτων», «Δελτίο Αποστολής Αποθεμάτων», «Έγγραφο Αποστολής Αποθεμάτων» κ.λπ.. Αποθέματα, για την εφαρμογή των υπόψη διατάξεων, είναι τα εμπορεύσιμα αγαθά (εμπορεύματα, έτοιμα προϊόντα, πρώτες ύλες κ.λπ.). Περιπτώσεις έκδοσης Το έγγραφο μη τιμολογηθέντων αποθεμάτων, εκδίδεται στις εξής περιπτώσεις: α) Σε κάθε περίπτωση παράδοσης μη τιμολογηθέντων αποθεμάτων, ανεξάρτητα εάν γίνει φυσική διακίνηση ή όχι αυτών και εφόσον δεν έχει εκδοθεί άμεσα κατά την παράδοση τιμολόγιο ή απόδειξη λιανικών συναλλαγών, κατά περίπτωση. β) Σε κάθε περίπτωση παραλαβής μη τιμολογηθέντων αποθεμάτων: - από πρόσωπο που δεν έχει υποχρέωση έκδοσης του εγγράφου (π.χ. αγρότης του ειδικού καθεστώτος Φ.Π.Α., ιδιώτης κ.λπ.) και εφόσον δεν έχει εκδοθεί άμεσα με την παραλαβή τους τίτλος κτήσης της παραγράφου 5 του άρθρου 6 του Κ.Φ.Α.Σ. ή τιμολόγιο αγοράς αγροτικών προϊόντων. - από πρόσωπο που παρότι έχει υποχρέωση, αρνείται την έκδοση αυτού ή όταν κατά την παραλαβή τους δεν παραδίδεται είτε τιμολόγιο του προμηθευτή αυτών είτε αντίτυπο του εγγράφου μη τιμολογηθέντων αποθεμάτων. Επισημαίνεται ότι, το εν λόγω έγγραφο εκδίδεται και κατά την παραλαβή επιστρεφόμενων αποθεμάτων είτε από υπόχρεο απεικόνισης συναλλαγών είτε από ιδιώτη, εφόσον δεν εκδίδεται άμεσα με την επιστροφή πιστωτικό τιμολόγιο ή απόδειξη επιστροφής, κατά περίπτωση. 2

, πλην της τιμής μονάδας, της αξίας και του Φ.Π.Α. των αποθεμάτων.")

3 Ειδικές περιπτώσεις α) Το ανωτέρω έγγραφο παρακολούθησης μη τιμολογηθέντων αποθεμάτων, εκδίδεται ακόμα και σε κάθε περίπτωση αποστολής, παράδοσης ή διακίνησης αποθεμάτων, από τον προμηθευτή - πωλητή αυτών, απ' ευθείας σε τρίτον, με εντολή του αγοραστή αυτών (τριγωνικές, τετραγωνικές κ.λπ. συναλλαγές). Το έγγραφο της περίπτωσης αυτής, συντάσσεται από τον προμηθευτή - φυσικό αποστολέα, συνοδεύει τα αποθέματα μέχρι τον φυσικό παραλήπτη αυτών και παραδίδεται (το έγγραφο) στον εντολέα - αγοραστή. Η υποχρέωση έκδοσης του εγγράφου αυτού και από τον εντολέα - αγοραστή ή/και το φυσικό παραλήπτη των αποθεμάτων μπορεί να αναπληρωθεί από αντίγραφα του εγγράφου του φυσικού αποστολέα. β) Το ανωτέρω έγγραφο παρακολούθησης μη τιμολογηθέντων αποθεμάτων, εκδίδεται και σε κάθε περίπτωση μεταφοράς και διανομής αγαθών, που η ποσότητά τους καθορίζεται από τον παραλήπτη. Στο περιεχόμενο του κατά τα ανωτέρω εκδιδόμενου συνοδευτικού έγγραφου, στη θέση των στοιχείων του αντισυμβαλλόμενου, αναγράφεται η λέξη «Διάφοροι». Κατά την παράδοση των αποθεμάτων, εκδίδονται για κάθε επιμέρους παράδοση είτε άμεσα τα φορολογικά στοιχεία αξίας (τιμολόγια, αποδείξεις λιανικών συναλλαγών), είτε έγγραφα μη τιμολογηθέντων αποθεμάτων. Κατά την επιστροφή των μη παραδοθέντων αποθεμάτων μπορεί να εκδίδεται είτε νέο έγγραφο, στο οποίο αναγράφονται το είδος και η ποσότητα των επιστρεφομένων αποθεμάτων είτε να αναγράφεται το υπόλοιπο της επιστρεφόμενης ποσότητας στο αρχικό έγγραφο. γ) Στις περιπτώσεις που κατά την παραλαβή των μη τιμολογηθέντων αποθεμάτων διαπιστώνονται πλεονάσματα ή ελλείμματα είτε εκδίδεται, από τον παραλήπτη αυτών, έγγραφο μη τιμολογηθέντων αποθεμάτων, αναγράφοντας την ποσότητα του πλεονάσματος ή του ελλείμματος, είτε στο αρχικό έγγραφο του προμηθευτή αναγράφονται το πλεόνασμα ή το έλλειμμα, κατά περίπτωση. Χρόνος έκδοσης Το ανωτέρω έγγραφο συντάσσεται, κατά το χρόνο της αποστολής ή της παραλαβής ή της διακίνησης των αποθεμάτων, όταν υφίσταται διακίνηση αυτών, συνοδεύει τα αποθέματα μέχρι τον τελικό προορισμό τους και διαφυλάσσεται στις εγκαταστάσεις του προμηθευτή και του αγοραστή, πλην των ιδιωτών, των αποθεμάτων. Συνεπώς το «δικαιολογητικό έγγραφο μη τιμολογηθέντων αποθεμάτων» οι διαχειρίσεις των ΝΠΔΔ, το αποστέλλουν μαζί με τα λοιπά δικαιολογητικά προς το Λογιστήριο, προκειμένου να επισυναφθεί στα δικαιολογητικά έκδοσης των Χ/Ε. 3

4 Περιπτώσεις που δεν εκδίδεται έγγραφο μη τιμολογηθέντων αποθεμάτων Από τις διατάξεις της απόφασης Γ.Γ.Δ.Ε. ΠΟΛ.1286/ , προκύπτει ότι δεν εκδίδεται το «έγγραφο μη τιμολογηθέντων αποθεμάτων»., σε κάθε άλλη περίπτωση, πλην της αποστολής, παράδοσης, παραλαβής, διακίνησης μη τιμολογηθέντων αποθεμάτων. Ενδεικτικά αναφέρονται οι παρακάτω περιπτώσεις, για τις οποίες δεν εκδίδεται, υποχρεωτικά, το έγγραφο μη τιμολογηθέντων αποθεμάτων: -Διακίνηση αποθεμάτων για δοκιμή ή δειγματισμό. -Διακίνηση αγαθών μεταξύ εγκαταστάσεων (έδρα, υποκατάστημα, αποθήκη). -Διακίνηση δειγμάτων για δωρεάν διάθεση. -Αποστολή αποθεμάτων σε τρίτο με σκοπό την επεξεργασία, συναρμολόγηση, επισκευή κ.λπ. -Διακίνηση - αποστολή αποθεμάτων με σκοπό την φύλαξη, αποθήκευση. -Διακίνηση αποθεμάτων για συμμετοχή και μόνο (όχι πώληση) σε έκθεση. -Διακίνηση αγαθών με σκοπό την απόρριψη, καταστροφή αυτών. -Διακίνηση παγίων, γενικώς. -Διακίνηση χρησιδανειζόμενων ή εκμισθούμενων κινητών πραγμάτων. -Αυτοπαραδόσεις αγαθών. -Διακίνηση, αποστολή αγαθών από επιχειρήσεις εκμετάλλευσης ψυγείων και αποθηκών. Εξαιρέσεις - Λοιπές διευκρινίσεις Για την εκπλήρωση της υποχρέωσης έκδοσης του δικαιολογητικού εγγράφου μη τιμολογηθέντων αποθεμάτων, είναι δυνατόν να χρησιμοποιούνται τυχόν υφιστάμενα αποθέματα εντύπων Δελτίου Αποστολής, μέχρι εξαντλήσεως αυτών ενώ μπορεί, προαιρετικά, να εκδίδονται τα υπόψη έγγραφα και σε άλλες περιπτώσεις με σκοπό διαφορετικό της πώλησης. Επίσης, μπορεί να χρησιμοποιηθούν, τυχόν υφιστάμενα αποθέματα εντύπων συνενωμένων Δελτίων Αποστολής - Τιμολογίων, μέχρι εξαντλήσεως αυτών, για την αποστολή, παράδοση, διακίνηση τιμολογηθέντων αποθεμάτων 4

. -Διακίνηση δειγμάτων για δωρεάν διάθεση. -Αποστολή αποθεμάτων σε τρίτο με σκοπό την επεξεργασία, συναρμολόγηση, επισκευή κ.λπ.")

5 Κατάργηση θεώρησης φορολογικών βιβλίων και στοιχείων Με το τελευταίο εδάφιο της παραγράφου 1 του άρθρου 9 του Κ.Φ.Α.Σ. ορίζεται ότι, η παράγραφος αυτή παύει να ισχύει από την Επίσης, με το τελευταίο εδάφιο της παραγράφου 2 του άρθρου 11 του Κ.Φ.Α.Σ. ορίζεται ότι, η παράγραφος αυτή παύει να ισχύει από την Κατά συνέπεια, από , οι αρμόδιες Δ.Ο.Υ. δεν θεωρούν οποιοδήποτε φορολογικό βιβλίο και στοιχείο που προβλέπεται από τις διατάξεις του Κ.Φ.Α.Σ. και των αποφάσεων που έχουν εκδοθεί κατ' εξουσιοδότηση αυτού ή του προϊσχύσαντος Κ.Β.Σ. (Π.Δ. 186/1992), καθώς και του ν. 1809/1988, περί φορολογικών μηχανισμών. Απαλλάσσονται από την υποχρέωση χρησιμοποίησης Ε.Α.Φ.Δ.Σ.Σ. του ν. 1809/1988 για την έκδοση των αποδείξεων λιανικών συναλλαγών το Δημόσιο, οι Δήμοι και τα λοιπά Νομικά Πρόσωπα Δημοσίου Δικαίου, οι ασφαλιστικές επιχειρήσεις και τα Τραπεζικά - Πιστωτικά Ιδρύματα. Χρόνος έκδοσης τιμολόγιου (για την πώληση αγαθών) Με την παράγραφο 4 του άρθρου 51 του ν. 4223/2013 (ΦΕΚ 287 Α') αντικαταστάθηκε το δεύτερο εδάφιο της παραγράφου 14 του άρθρου 6 του Κ.Φ.Α.Σ. και συνεπώς, από , το τιμολόγιο εξακολουθεί να μπορεί να εκδίδεται το αργότερο σε ένα (1) μήνα από την παράδοση ή αποστολή των αγαθών στον αγοραστή και πάντως μέσα στην ίδια διαχειριστική περίοδο των συμβαλλομένων. Ως γνωστόν, από τις υφιστάμενες διατάξεις του Κ.Φ.Α.Σ. (πρώτο εδάφιο της παραγράφου 14 του άρθρου 6) το τιμολόγιο (για την πώληση αγαθών) εκδίδεται, κατ' αρχήν, με την παράδοση ή την αποστολή των αγαθών. Περαιτέρω, παρέχεται η δυνατότητα, μέχρι την , κατ' εξαίρεση, η μεταγενέστερη τιμολόγηση των αγαθών (σε ένα μήνα από την παράδοση ή την αποστολή τους) με την προϋπόθεση ότι, κατά την παράδοση ή την αποστολή των αγαθών εκδόθηκε δελτίο αποστολής. 5

, καθώς και του ν.")

6 Κατάργηση έκδοσης αποδείξεων δαπανών - Έκδοση τίτλου κτήσης για τη λήψη υπηρεσιών από πρόσωπα μη υπόχρεα έκδοσης τιμολογίου Από , αντί της έκδοσης απόδειξης δαπάνης, ο υπόχρεος απεικόνισης συναλλαγών και τα πρόσωπα της παραγράφου 1 του άρθρου 3 (Δημόσιο, Ν.Π.Δ.Δ. κ.λπ.) του Κ.Φ.Α.Σ. αποδεικνύουν τις λήψεις υπηρεσιών από πρόσωπα που δεν έχουν υποχρέωση για έκδοση τιμολογίου κατά την παροχή υπηρεσιών με τη σύνταξη, εντός των προθεσμιών που προβλέπονται στις παραγράφους 14 και 15 του άρθρου 6 του Κ.Φ.Α.Σ., τίτλου κτήσης στον οποίο περιλαμβάνονται, τα στοιχεία των συμβαλλομένων καθώς και τα στοιχεία της συναλλαγής, όπως αναφέρονται στις παραγράφους 10 και 11 του άρθρου 6 του Κ.Φ.Α.Σ.. Επισημαίνεται ότι, για παρασχεθείσες υπηρεσίες έως και την , τα ποσά των οποίων θα καταβληθούν από και εξής, οι τίτλοι κτήσης εκδίδονται με την καταβολή αυτών. Σημειώνεται ότι, ως «τίτλος κτήσης», όπως είχε διευκρινιστεί με την εγκύκλιο ΠΟΛ.1004/ για την αγορά αγαθών, μπορεί να χρησιμοποιηθεί, ενδεικτικά, κάθε έγγραφη συμφωνία (συμφωνητικό), υπεύθυνη δήλωση, ακόμα και τιμολόγιο (λήψης υπηρεσιών), αρκεί να περιλαμβάνουν όλα τα ανωτέρω απαιτούμενα δεδομένα. Ενδεικτικές περιπτώσεις για τις οποίες εκδίδεται τίτλος κτήσης κατά τα ανωτέρω είναι η καταβολή αμοιβών σε περιστασιακά απασχολούμενους, εισηγητές σεμιναρίων και συγγραφείς δημόσιους ή ιδιωτικούς υπαλλήλους ή συνταξιούχους, εφόσον δεν είναι υπόχρεοι απεικόνισης συναλλαγών για άλλη δραστηριότητα κ.λπ. Ειδικά, όταν καταβάλλονται μισθοί, ημερομίσθια, ή άλλες παροχές σε μισθωτούς δύναται, αντί της έκδοσης τίτλου κτήσης κατά τα ανωτέρω, να συντάσσεται κατάσταση (μισθοδοσίας). Για τις λοιπές περιπτώσεις που προβλεπόταν, μέχρι , η έκδοση απόδειξη δαπάνης π.χ. έξοδα κίνησης προσωπικού, επισκευές εντός εγγύησης κ.λπ. μπορεί, από , να εκδίδεται οποιοδήποτε δικαιολογητικό έγγραφο στο οποίο εμφανίζεται η καταβαλλόμενη δαπάνη. Ευκαιριακά Απασχολούμενοι Για την εφαρμογή των διατάξεων της παραγράφου 2 του άρθρου 3 του Κ.Φ.Α.Σ., σύμφωνα με τις οποίες δεν είναι υπόχρεα απεικόνισης συναλλαγών τα φυσικά πρόσωπα, τα οποία, ευκαιριακά και ως παρεπόμενη απασχόληση, πωλούν προϊόντα ή παρέχουν υπηρεσίες για τις οποίες εκδίδονται στοιχεία από τον αντισυμβαλλόμενο, συνεκτιμώνται τα οριζόμενα με τις διατάξεις του άρθρου 21 του ν. 4172/2013 (Κ.Φ.Ε.). 6

7 Συγκεντρωτικές καταστάσεις ανά μήνα (συγκεντρωτικά για έσοδα και έξοδα) Κάθε φυσικό πρόσωπο με εισόδημα από επιχειρηματική δραστηριότητα, κάθε νομικό πρόσωπο και νομική οντότητα, (.), υποβάλλει καταστάσεις φορολογικών στοιχείων, πελατών και προμηθευτών, για τα εκδοθέντα και τα ληφθέντα φορολογικά στοιχεία, αποκλειστικά με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου, στο διαδικτυακό τόπο του Υπουργείου Οικονομικών, ανεξάρτητα από τον τρόπο έκδοσης αυτών (μηχανογραφικά ή χειρόγραφα). Υποχρέωση υποβολής: Περιλαμβάνονται συνεπώς, όλα τα νομικά πρόσωπα και όλες οι νομικές οντότητες ανεξαρτήτως κερδοσκοπικού ή μη χαρακτήρα όπως ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ, δημόσιο, ΝΠΔΔ, σωματεία, ιδρύματα, λοιπά μη κερδοσκοπικού χαρακτήρα πρόσωπα κ.λ.π. Οι συναλλαγές που περιλαμβάνονται στις καταστάσεις πελατών και προμηθευτών καθώς και το περιεχόμενο των καταστάσεων αυτών καθορίζονται στην ΠΟΛ 1078/ «Οδηγίες για την υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών, από 1/1/2014» Χρόνος υποβολής: -Οι Συγκεντρωτικές Καταστάσεις Πελατών-Προμηθευτών για τη χρήση 2013 υποβάλλονται ηλεκτρονικά έως 25/06/

8 Χρόνος υποβολής Καταστάσεων πελατών και προμηθευτών το έτος 2014 ΥΠΟΧΡΕΟΙ Δημόσιο και ΝΠΔΔ ΚΑΤΑΣΤΑΣΗ ΠΕΛΑΤΩΝ ΚΑΤΑΣΤΑΣΗ ΠΡΟΜΗΘΕΥΤΩΝ Περίοδος Υποβολής Χρόνος Υποβολής Περίοδος Υποβολής Χρόνος Υποβολής Τέλος του επόμενου μήνα Τέλος του επόμενου μήνα Τριμηνιαία από το τρίμηνο που Ετήσια από το έτος που αφορούν αφορούν Συνεπώς οι καταστάσεις πελατών του ημερολογιακού έτους 2014 υποβάλλονται στις εξής προθεσμίες: 1 ο τρίμηνο 2014 (Ιανουάριος Φεβρουάριος Μάρτιος): μέχρι την * 2 ο τρίμηνο 2014 (Απρίλιος Μάιος Ιούνιος): μέχρι την ο τρίμηνο 2014 (Ιούλιος Αύγουστος Σεπτέμβριος) μέχρι την ο τρίμηνο 2014 (Οκτώβριος Νοέμβριος Δεκέμβριος) μέχρι την * * δεδομένου ότι η και η συμπίπτουν με την ημέρα Σάββατο Χρόνος υποβολής Καταστάσεων πελατών & προμηθευτών με τα ημερολογιακά έτη από 1/1/2015 & εφεξής ΥΠΟΧΡΕΟΙ Δημόσιο και ΝΠΔΔ ΚΑΤΑΣΤΑΣΗ ΠΕΛΑΤΩΝ ΚΑΤΑΣΤΑΣΗ ΠΡΟΜΗΘΕΥΤΩΝ Περίοδος Υποβολής Χρόνος Υποβολής Περίοδος Υποβολής Χρόνος Υποβολής Τέλος του επόμενου μήνα Τέλος του επόμενου μήνα Μηνιαία από το τρίμηνο που Ετήσια από το έτος που αφορούν αφορούν 8

μέχρι την 31.10.2014 4 ο τρίμηνο 2014 (Οκτώβριος Νοέμβριος Δεκέμβριος) μέχρι την 02.02.2015* * δεδομένου ότι η 31.05.2014 και η 31.01.2015")

9 2. Αλλαγές στην Φορολογία Εισοδήματος από Ελεύθεροι Επαγγελματίες - Δεν υφίσταται πλέον ο όρος "Ελ. Επαγγελματίας" καθώς στον νέο φορολογικό νόμο δεν υπάρχει αντίστοιχο άρθρο 48 όπως στον νόμο 2238/1994 -Από τα εισοδήματα από αυτήν την κατηγορία ενσωματώνονται στο εισόδημα από επιχειρηματική δραστηριότητα. -Τα πρόσωπα αυτής της κατηγορίας εκδίδουν τιμολόγια για τις παρεχόμενες υπηρεσίες προς το Δημόσιο και τα ΝΠΔΔ, με κάθε επαγγελματική τους είσπραξη (άρ.7 παρ.4 περιπ.β του ΚΦΑΣ, ΠΟΛ.1036/ ) Ηλεκτρονική υποβολή δήλωσης Βεβαίωσης Αποδοχών ή Συντάξεων (ΠΟΛ.1039/ ) Οι Δημόσιες Υπηρεσίες, τα Ν.Π.Δ.Δ. την υπηρεσία των οποίων ασκεί το δημόσιο και γενικά όποιος παρακρατεί φόρο μισθωτών υπηρεσιών, φόρο από ελευθέρια επαγγέλματα και φόρο από εισοδήματα από εμπορικές επιχειρήσεις και δεν έχει υποχρέωση υποβολής οριστικής δήλωσης Φ.Μ.Υ., οριστικής δήλωσης από ελευθέρια επαγγέλματα και οριστική δήλωση από εμπορικές επιχειρήσεις, υποβάλλουν υποχρεωτικά, με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου, στο δικτυακό τόπο της Γενικής Γραμματείας Πληροφορικών Συστημάτων (Γ.Γ.Π.Σ.) σε ειδικές εφαρμογές που έχουν στηθεί για τον σκοπό αυτό, το σύνολο των στοιχείων που προβλέπεται να περιλαμβάνονται στις εκδιδόμενες βεβαιώσεις αποδοχών ή συντάξεων και λοιπών παροχών, στις εκδιδόμενες βεβαιώσεις αμοιβών από ελευθέρια επαγγέλματα και στις εκδιδόμενες βεβαιώσεις από εμπορικές επιχειρήσεις που καταβλήθηκαν καθώς και τον φόρο που παρακρατήθηκε επί αυτών και του ποσού της ειδικής εισφοράς αλληλεγγύης του άρθρου 29 του ν.3986/2011 (Α'152) που παρακρατήθηκε προκειμένου για βεβαιώσεις αποδοχών από μισθωτές υπηρεσίες. ΕΙΔΙΚΑ ΓΙΑ ΔΗΜΟΣΙΟΥΣ ΦΟΡΕΙΣ ΚΑΙ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΔΗΜΟΣΙΟΥ ΔΙΚΑΙΟΥ Ο εκκαθαριστής για να υποβάλει την Δήλωση Βεβαίωσης Αποδοχών ή συντάξεων και των λοιπών βεβαιώσεων (αποδοχές 2013, φορολογικό έτος 2014), θα κάνει είσοδο στην εφαρμογή Δήλωση Βεβαίωσης Αποδοχών με τους κωδικούς που είχε παραλάβει για την υποβολή του Β' Αντίτυπου βεβαίωσης αποδοχών. Διαφορετικά θα πρέπει να αποστείλετε μέσω του και από την επιλογή ο λογαριασμός μου/my TAXISnet το αίτημά σας, καθώς και τα αναλυτικά στοιχεία σας, Δημόσιος φορέας (Υπουργείο), Α.Φ.Μ., Ονοματεπώνυμο, αριθμό τηλεφώνου επικοινωνίας και την διεύθυνση ηλεκτρονικού ταχυδρομείου σας ( ), ώστε να επικοινωνήσουν μαζί σας για τον τρόπο απόκτησης κωδικών πρόσβασης Εκκαθαριστή. Ο χρόνος υποβολής ορίζεται από τις 27/01/2014 έως τις 28/03/

10 Οριστική Δήλωση Απόδοσης Φόρου Μισθωτών Υπηρεσιών (ΦΜΥ) Οριστική Δήλωση Αμοιβών από Ελευθέρια Επαγγέλματα Οριστική Δήλωση Εισοδημάτων από Εμπορικές Επιχειρήσεις Με την ΠΟΛ 1046/2014 (ΦΕΚ 369/Β/ ) καθορίζεται ο τύπος και το περιεχόμενο των ως άνω Οριστικών Δηλώσεων, που υποχρεούνται και τα ΝΠΔΔ να υποβάλλουν. Έτσι υπάρχει υποχρέωση υποβολής, με την χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου στο δικτυακό τόπο των πιο κάτω Οριστικών Δηλώσεων - Οριστική Δήλωση Απόδοσης Μισθωτών Υπηρεσιών (ΕΝΤΥΠΟ Ε7-Φ ) - Οριστική Δήλωση Αμοιβών από Ελευθέρια Επαγγέλματα (ΕΝΤΥΠΟ Ε20/ΤΑΧIS) Νέα Υποχρέωση - Οριστική Δήλωση Εισοδημάτων από Εμπορικές Επιχειρήσεις (ΕΝΤΥΠΟ Ε21/TAXIS) Νέα Υποχρέωση Διαδικασία υποβολής Οριστικής Δήλωσης α) Η υποβολή των οριστικών δηλώσεων Απόδοσης Φόρου Μισθωτών Υπηρεσιών, της Οριστικής Δήλωσης Αμοιβών από Ελευθέρια Επαγγέλματα και της Οριστικής Δήλωσης Εισοδημάτων από Εμπορικές Επιχειρήσεις, πραγματοποιείται με την αποστολή ηλεκτρονικού αρχείου μέσω διαδικτύου (Internet). β) Οι υπόχρεοι μπορούν, για τη δημιουργία του κατάλληλου αρχείου, να χρησιμοποιούν τις ειδικές εφαρμογές που έχουν αναπτυχθεί στον δικτυακό τόπο 10

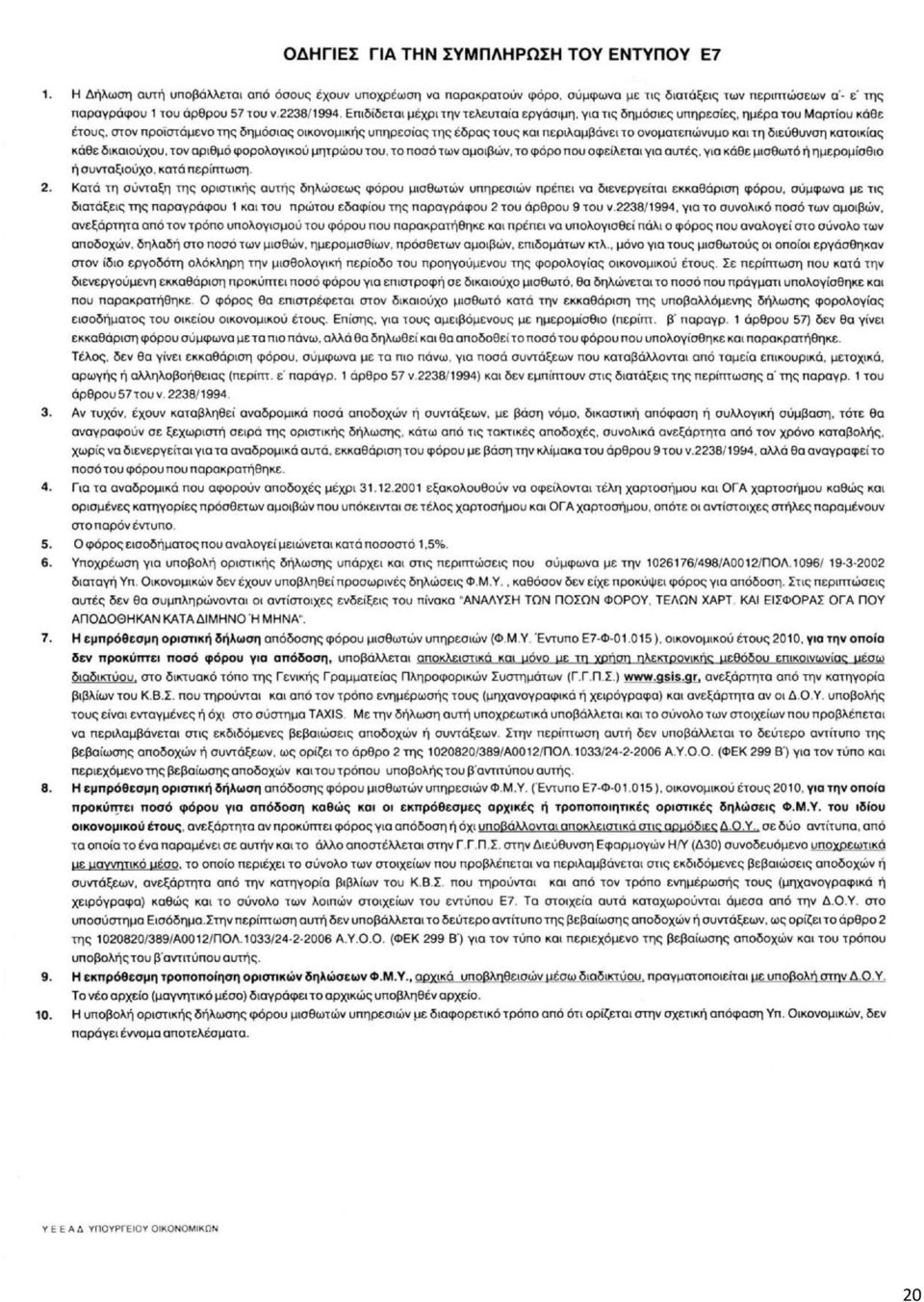

11 Προθεσμία υποβολής Οριστικών Δηλώσεων 1. Η προθεσμία υποβολής είναι αυτή που ορίζεται με τις διατάξεις της παραγράφου 3 του άρθρου 59 του ν. 2238/1994, δηλαδή μέχρι την τελευταία εργάσιμη, για τις δημόσιες υπηρεσίες, ημέρα του μηνός ΜΑΡΤΙΟΥ κάθε έτους προκειμένου για οριστικές δηλώσεις απόδοσης φόρου μισθωτών υπηρεσιών, μέχρι την τελευταία εργάσιμη, για τις δημόσιες υπηρεσίες, ημέρα του μηνός ΑΠΡΙΛΙΟΥ κάθε έτους προκειμένου για οριστικές δηλώσεις από Ελευθέρια Επαγγέλματα και μέχρι την τελευταία εργάσιμη για τις δημόσιες υπηρεσίες, ημέρα του μηνός ΜΑΙΟΥ κάθε έτους προκειμένου για οριστικές δηλώσεις από Εμπορικές Επιχειρήσεις. 2. Ως ημερομηνία υποβολής, κατά την ηλεκτρονική υποβολή, για τις οριστικές δηλώσεις απόδοσης φόρου μισθωτών υπηρεσιών, για οριστικές δηλώσεις από Ελευθέρια Επαγγέλματα και για οριστικές δηλώσεις από Εμπορικές Επιχειρήσεις, θεωρείται η ημερομηνία αποδοχής και επιτυχούς καταχώρησης αυτών στο σύστημα υποβολής οριστικών δηλώσεων του δικτυακού τόπου με αυτόματη απόδοση στον αποστολέα - υπόχρεο μοναδικού αριθμού καταχώρησης. Για τις δηλώσεις απόδοσης φόρου μισθωτών υπηρεσιών για τις οποίες προκύπτει ποσό φόρου για απόδοση, με την οριστικοποίηση της υποβολής της δήλωσης, βεβαιώνεται ο φόρος και εκδίδεται «ταυτότητα οφειλής», με βάση την οποία θα καταβάλλεται ο φόρος μέσω πιστωτικών ιδρυμάτων. Υποδείγματα Δηλώσεων Τα υποδείγματα των ως άνω Οριστικών Δηλώσεων καθώς και οι οδηγίες συμπλήρωσης τους επισυνάπτονται στο παράρτημα των σημειώσεων. 11

12 Παρακρατούμενοι Φόροι Υποβολή δήλωσης και απόδοσης του φόρου που παρακρατείται κατά την προμήθεια κάθε είδους αγαθών ή παροχής υπηρεσιών από τους φορείς γενικής κυβέρνησης. Νέες διατάξεις Φόρος Προμηθευτών 1, 4 & 8% Οι φορείς γενικής κυβέρνησης που παρακρατούν φόρο κατά την προμήθεια κάθε είδους αγαθών ή παροχής υπηρεσιών σύμφωνα με τις διατάξεις της παραγράφου 2 του άρθρου 64 του ν.4172/2013 (ΦΕΚ Α 167) αποδίδουν τον παρακρατηθέντα φόρο με προσωρινές δηλώσεις με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου, στο δικτυακό τόπο Οι διατάξεις της παρ. 2 του άρθρου 64, όπως αυτές ισχύουν, αναφέρουν: «[...] 2. Οι φορείς γενικής κυβέρνησης κατά την προμήθεια κάθε είδους αγαθών ή υπηρεσιών από φυσικά ή νομικά πρόσωπα, υποχρεούνται, κατά την καταβολή ή την έκδοση της σχετικής εντολής πληρωμής της αξίας αυτών, να παρακρατούν φόρο εισοδήματος, ο οποίος υπολογίζεται στο καθαρό ποσό της αξίας των αγαθών ή υπηρεσιών με συντελεστή ως ακολούθως: αα) ποσοστό ένα τοις εκατό (1%) για τα υγρά καύσιμα και τα προϊόντα καπνοβιομηχανίας, ββ) ποσοστό τέσσερα τοις εκατό (4%) για τα λοιπά αγαθά και γγ) ποσοστό οκτώ τοις εκατό (8%) για την παροχή υπηρεσιών. Εξαιρούνται από την παρακράτηση φόρου οι υπόχρεοι του πρώτου εδαφίου: αα) όταν προμηθεύονται αγαθά ή τους παρέχονται υπηρεσίες και δεν απαιτείται σύμβαση, εφόσον η καθαρή αξία αυτών, κατά συναλλαγή, δεν υπερβαίνει το ποσό των εκατόν πενήντα (150) ευρώ, ββ) όταν λαμβάνουν υπηρεσίες ή προμηθεύονται ηλεκτρικό ρεύμα, τηλεφωνικές συνδιαλέξεις, τηλεγραφήματα, γραμματόσημα, φωταέριο, νερό και εισιτήρια γενικά, γγ) όπου προβλέπεται παρακράτηση ή προκαταβολή φόρου από άλλη διάταξη για το ίδιο έσοδο και δδ) όταν προμηθεύονται αγαθά ή τους παρέχονται υπηρεσίες από τις πολεμικές βιομηχανίες ΕΑΒ, ΕΒΟ, ΠΥΡΚΑΛ και ΕΛΘΟ, καθώς και από το Κέντρο Επιχειρηματικής Πολιτιστικής Ανάπτυξης (Κ.Ε.Π.Α.) και την Αναπτυξιακή Ένωση Μακεδονίας (ΑΝ.Ε.Μ.) [...]». 12

13 Οι διαχειριστές πάγιας προκαταβολής, οι υπόλογοι χρηματικών ενταλμάτων του δημοσίου γενικά και οι διαχειριστές χρηματικού που παρακρατούν φόρο κατά την προμήθεια κάθε είδους αγαθών ή παροχής υπηρεσιών, αποδίδουν τον παρακρατηθέντα φόρο με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου, στο δικτυακό τόπο και εγγράφονται στις ηλεκτρονικές υπηρεσίες TaxisNet σε ειδική εφαρμογή που συστήνεται γι αυτό τον σκοπό. Επίσης, στο πρώτο εδάφιο της περ. δ της παρ. 1 του άρθρου 62, αναφέρονται τα εξής: «1. Οι ακόλουθες πληρωμές υπόκειται σε παρακράτηση φόρου: [...] δ) αμοιβές για τεχνικές υπηρεσίες, αμοιβές διοίκησης, αμοιβές για συμβουλευτικές υπηρεσίες και άλλες αμοιβές για παρόμοιες υπηρεσίες, ανεξαρτήτως εάν έχουν παρασχεθεί στην Ελλάδα, όταν ο λήπτης της αμοιβής είναι φυσικό πρόσωπο [...]». Σημειώσεις: 1. Φυσικό πρόσωπο (π.χ. σύμβουλος επιχειρήσεων) που παρέχει υπηρεσίες σε ΝΠΔΔ για την είσπραξη της αμοιβής του θα εκδώσει τιμολόγιο παροχής υπηρεσιών προς το ΝΠΔΔ, το οποίο θα του διενεργήσει παρακράτηση φόρου με συντελεστή 20% (άρθρα 61, 62 & 64 του 4172/2013). Σε περίπτωση που αυτός που παρέχει τις υπηρεσίες προς το ΝΠΔΔ είναι π.χ. συμβουλευτική εταιρεία (δηλαδή Νομικό Πρόσωπο) κατά την καταβολή της αμοιβής θα διενεργηθεί από το ΝΠΔΔ παρακράτηση φόρου με συντελεστή 8%. 2. Για πληρέστερη ενημέρωση, ανατρέχετε στην ΠΟΛ 1120/ με την οποία παρέχονται διευκρινιστικές οδηγίες, ανά περίπτωση φόρου. 13

14 Προσωρινή Δήλωση ΦΜΥ (ΠΟΛ. 1049/ ) Η δήλωση αυτή περιλαμβάνει τα ακαθάριστα ποσά που έχουν καταβληθεί, τον φόρο και την ειδική εισφορά αλληλεγγύης του άρθρου 29 του ν. 3986/2011 που παρακρατήθηκαν. Οι εμπρόθεσμες και εκπρόθεσμες αρχικές και τροποποιητικές προσωρινές δηλώσεις απόδοσης του παρακρατηθέντα φόρου, φορολογικού έτους 2014 υποβάλλονται και ο φόρος αποδίδεται με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου, στο δικτυακό τόπο Όσοι παρακρατούν φόρο σύμφωνα με τις διατάξεις του άρθρου 60 και της περίπτωσης ε της παραγράφου 1 του άρθρου 64 του ν. 4172/2013 (ΦΕΚ Α 167) υποχρεούνται να υποβάλουν προσωρινή δήλωση το αργότερο μέχρι το τέλος του δεύτερου μήνα από την ημερομηνία καταβολής του υποκείμενου σε παρακράτηση εισοδήματος ή της υποκείμενης σε παρακράτηση πληρωμής του ασφαλίσματος, σύμφωνα με τις διατάξεις της παραγράφου 7 του άρθρου 64 του ν.4172/2013 (ΦΕΚ Α 67). Το σύστημα μετά την οριστικοποίηση της υποβολής της δήλωσης παράγει την «Ταυτότητα Οφειλής», στοιχείο απαραίτητο για την απόδοση του φόρου μέσω πιστωτικών ιδρυμάτων. Η παρούσα απόφαση ισχύει από το φορολογικό έτος 2014 για εισοδήματα από μισθωτή εργασία και συντάξεις που κτώνται από και μετά. Χρόνος υποβολής (ΠΟΛ.1028/ ): Όσοι παρακρατούν φόρο σύμφωνα με τις διατάξεις της παραγράφου 2 του άρθρου 64 του ν.4172/13 (ΦΕΚ Α 167) υποχρεούνται να υποβάλουν προσωρινή δήλωση το αργότερο μέχρι το τέλος του δεύτερου μήνα από την ημερομηνία καταβολής της υποκείμενης σε παρακράτηση πληρωμής, η οποία περιλαμβάνει το είδος των αγαθών και υπηρεσιών, το καθαρό ποσό της αξίας ανά συντελεστή φόρου, τα ακαθάριστα ποσά που έχουν καταβληθεί στον προηγούμενο ημερολογιακό μήνα και τον παρακρατηθέντα φόρο. 14

15 Φορολογία Εισοδήματος Οι φορείς Γενικής Κυβέρνησης (απόφαση Υπ.Οικ.2/22717/0094/9.3.11) απαλλάσσονται του Φόρου Εισοδήματος με εξαίρεση το εισόδημα που αποκτούν από κεφάλαιο και υπεραξία μεταβίβασης κεφαλαίου. Επομένως οι φορείς αυτοί υπόκεινται σε φορολογία εισοδήματος για τα εισοδήματα που αποκτούν από μερίσματα, τόκους, από ακίνητη περιουσία, υπεραξία από μεταβίβαση μετοχών. ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΗ ΚΕΡΔΟΣΚΟΠΙΚΟΥ ΧΑΡΑΚΤΗΡΑ (ΠΟΛ 1040/2014) 1. Ο τύπος και το περιεχόμενο της δήλωσης φορολογίας εισοδήματος νομικών προσώπων μη κερδοσκοπικού χαρακτήρα, έχει όπως το σχετικό υπόδειγμα (Φ-01012), το οποίο επισυνάπτεται στο παράρτημα των σημειώσεων. 2. Η υποβολή της δήλωσης φορολογίας εισοδήματος με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας είναι υποχρεωτική για το έντυπο με κωδικό Φ Η πιο πάνω δήλωση, όταν υποβάλλεται χειρόγραφα, υποβάλλεται σε δύο (2) αντίτυπα και συνοδεύεται, κατά περίπτωση, από τα εξής δικαιολογητικά έγγραφα και στοιχεία που πρέπει να υποβάλλονται μαζί με αυτή: α. Αναλυτική κατάσταση μισθωμάτων οικοδομών - γαιών, Ε2. β. Βεβαίωση για το ποσό των τόκων κτλ. και του φόρου που παρακρατήθηκε, κατά περίπτωση. γ. Βεβαίωση της αλλοδαπής τράπεζας για το ποσό των τόκων που αποκτήθηκαν στην αλλοδαπή και δεν έχουν εισαχθεί. δ. Δύο (2) αντίτυπα του εντύπου Ε3 «ΜΗΧΑΝΟΓΡΑΦΙΚΟ ΔΕΛΤΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΕΠΙΤΗΔΕΥΜΑΤΙΩΝ», εφόσον συντρέχει περίπτωση. ε. Αναλυτική κατάσταση με τα ενοίκια που κατέβαλαν στο αμέσως προηγούμενο ημερολογιακό έτος, το ονοματεπώνυμο του εκμισθωτή και τη διεύθυνση κατοικίας αυτού. στ. Αναλυτική κατάσταση των δαπανών επισκευής, συντήρησης, ανακαίνισης και συγκεντρωτική κατάσταση των πάγιων και λειτουργικών δαπανών που εκπίπτουν με βάση τις διατάξεις του δεύτερου εδαφίου της περίπτωσης α' της παραγράφου 14 του άρθρου 105 του ν. 2238/1994. ζ. Όσον αφορά την κατάσταση φορολογικής αναμόρφωσης, τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα υποχρεούνται στην υποβολή μόνο της «Κατάστασης Αποδοθέντων και Οφειλόμενων Φόρων Εισοδήματος και Έμμεσων Φόρων» (ΠΙΝΑΚΑΣ IV). Νέα Υποχρέωση Χρόνος Υποβολής Δήλωσης Ειδικά για το οικονομικό έτος 2014, δυνάμει την με αριθμ. ΠΟΛ.1040/ , ορίζεται η προθεσμία υποβολής των δηλώσεων φορολογίας εισοδήματος οικονομικού έτους 2014 για τα υπόχρεα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα της παραγράφου 2 του άρθρου 101 του ν.2238/1994, μέχρι τις 15 Απριλίου 2014, ανεξαρτήτως της κατηγορίας βιβλίων του Κ.Β.Σ. που τηρούν. 15

1.")

16 ΠΑΡΑΡΤΗΜΑ 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 26

27 27

28 28

29 29

30 30

31 31

32 32

33 33

ΤΙ ΑΛΛΑΖΕΙ ΑΠΟ 01.01.2014

ΤΙ ΑΛΛΑΖΕΙ ΑΠΟ 01.01.2014 Ο νέος Κώδικας Φορολογίας εισοδήματος (Ν.4172/2013) και οι τροποποιήσεις που επήλθαν με το Ν.4223/2013, ο Κώδικας Φορολογικής Διαδικασίας (Ν.4174/2013) και οι τροποποιήσεις του

ΤΙ ΑΛΛΑΖΕΙ ΑΠΟ 01.01.2014 Ο νέος Κώδικας Φορολογίας εισοδήματος (Ν.4172/2013) και οι τροποποιήσεις που επήλθαν με το Ν.4223/2013, ο Κώδικας Φορολογικής Διαδικασίας (Ν.4174/2013) και οι τροποποιήσεις του

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

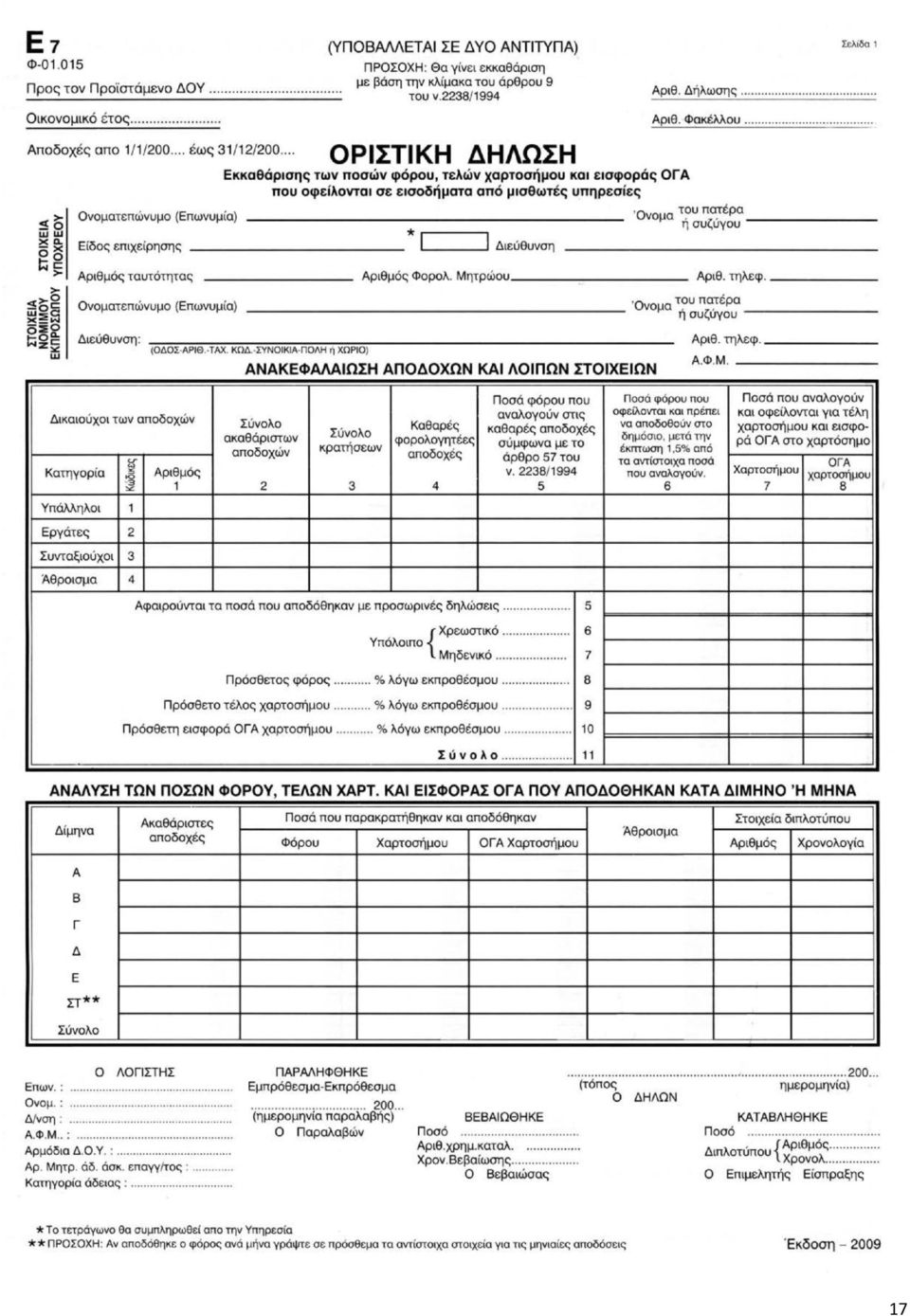

ΠΟΛ.1046/7.2.2014 Τύπος και περιεχόμενο της Οριστικής Δήλωσης Απόδοσης Φόρου Μισθωτών Υπηρεσιών (Φ.Μ.Υ. - Έντυπο Ε7-Φ-01.015), της Οριστικής Δήλωσης Αμοιβών από Ελευθέρια Επαγγέλματα (Εντυπο E20/TAXIS)

ΠΟΛ.1046/7.2.2014 Τύπος και περιεχόμενο της Οριστικής Δήλωσης Απόδοσης Φόρου Μισθωτών Υπηρεσιών (Φ.Μ.Υ. - Έντυπο Ε7-Φ-01.015), της Οριστικής Δήλωσης Αμοιβών από Ελευθέρια Επαγγέλματα (Εντυπο E20/TAXIS)

Άρθρο 6. Τιμολόγηση Συναλλαγών

Άρθρο 6 Τιμολόγηση Συναλλαγών 1. Για την πώληση αγαθών για ίδιο λογαριασμό ή για λογαριασμό τρίτου και την παροχή υπηρεσιών από υπόχρεο απεικόνισης συναλλαγών σε άλλο υπόχρεο, σε πρόσωπα της παραγράφου

Άρθρο 6 Τιμολόγηση Συναλλαγών 1. Για την πώληση αγαθών για ίδιο λογαριασμό ή για λογαριασμό τρίτου και την παροχή υπηρεσιών από υπόχρεο απεικόνισης συναλλαγών σε άλλο υπόχρεο, σε πρόσωπα της παραγράφου

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

Ημερομηνίες υποβολής δήλωσης εισοδήματος Νομικών προσώπων οικ. έτους 2013 Δήλωση εταιριών, κοινοπραξιών και κοινωνιών που ασκούν επιχείρηση ή επάγγελμα Οι υπόχρεοι της παραγράφου 4 του άρθρου 2 του ν.2238/1994

α. Τις διατάξεις των παραγράφων 2 και 6 του άρθρου 107 του Κώδικα Φορολογίας Εισοδήµατος που κυρώθηκε µε το ν. 2238/1994 (ΦΕΚ Α 151).

.") ΠΟΛ.1045/6.3.2013 Τύπος και περιεχόµενο της δήλωσης φορολογίας εισοδήµατος οικον. έτους 2013 των νοµικών προσώπων της παραγράφου 2 του άρθρου 101 του Κώδικα Φορολογίας Εισοδήµατος και καθορισµός δικαιολογητικών

ΠΟΛ.1045/6.3.2013 Τύπος και περιεχόµενο της δήλωσης φορολογίας εισοδήµατος οικον. έτους 2013 των νοµικών προσώπων της παραγράφου 2 του άρθρου 101 του Κώδικα Φορολογίας Εισοδήµατος και καθορισµός δικαιολογητικών

Α Ν Α Ρ Τ Η Τ Ε Α Σ ΤΟ Δ Ι Α Δ Ι Κ Τ Υ Ο

Α Ν Α Ρ Τ Η Τ Ε Α Σ ΤΟ Δ Ι Α Δ Ι Κ Τ Υ Ο ΦΕΚ 417 Β & 775 Β ΑΔΑ: ΒΙΗ0Η-ΑΦΜ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 11 Φεβρουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1.ΓΕΝΙΚΗ

Α Ν Α Ρ Τ Η Τ Ε Α Σ ΤΟ Δ Ι Α Δ Ι Κ Τ Υ Ο ΦΕΚ 417 Β & 775 Β ΑΔΑ: ΒΙΗ0Η-ΑΦΜ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 11 Φεβρουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1.ΓΕΝΙΚΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: EΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 20 Νοεμβρίου 2017

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: EΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 20 Νοεμβρίου 2017 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ: Α - Δ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: EΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 20 Νοεμβρίου 2017 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ: Α - Δ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ.

ΝΟΥΣΚΑΣ Δ. ΙΩΑΝΝΗΣ - 1 / 5 - ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ & ΦΟΡΟΤΕΧΝΙΚΗ ΥΠΟΣΤΗΡΙΞΗ

Καλή σας ημέρα, Αλλαγών συνέχεια λοιπόν και σε αυτό το email θα επισημάνουμε συνοπτικά τις κυριότερες αλλαγές που προκύπτουν στην έκδοση των παραστατικών. Καταρχήν, ο γνωστός Κ.Β.Σ. (Κώδικας Βιβλίων &

Καλή σας ημέρα, Αλλαγών συνέχεια λοιπόν και σε αυτό το email θα επισημάνουμε συνοπτικά τις κυριότερες αλλαγές που προκύπτουν στην έκδοση των παραστατικών. Καταρχήν, ο γνωστός Κ.Β.Σ. (Κώδικας Βιβλίων &

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014 Των Νίκου Παπαγιάννη, οικονομολόγου, φοροτεχνικού και Μαρίας Καλουμένου, λογίστριας Είναι εντυπωσιακό πως για το 2014 δεν έχει ακόμη εκδοθεί

Υποβολή δήλωσης παρακρατούμενων φόρων από μισθωτή εργασία 2014 Των Νίκου Παπαγιάννη, οικονομολόγου, φοροτεχνικού και Μαρίας Καλουμένου, λογίστριας Είναι εντυπωσιακό πως για το 2014 δεν έχει ακόμη εκδοθεί

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ

ΣΤΑΥΡΟΣ ΕΥΑΓ. ΓΙΑΝΝΙΡΗΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ - ΦΟΡΟΤΕΧΝΙΚΟΣ ΠΤΥΧΙΟΥΧΟΣ Ο.Ε. ΠΑΝ/ΜΙΟΥ ΑΘΗΝΩΝ Α.Μ.6413 Φοροτεχνικός Σύµβουλος ΣΑΤΕ Αθήνα 4/4/2014 ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ Θέµατα: 1) Παρακράτηση Φόρου Εργοληπτών 3%

ΣΤΑΥΡΟΣ ΕΥΑΓ. ΓΙΑΝΝΙΡΗΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ - ΦΟΡΟΤΕΧΝΙΚΟΣ ΠΤΥΧΙΟΥΧΟΣ Ο.Ε. ΠΑΝ/ΜΙΟΥ ΑΘΗΝΩΝ Α.Μ.6413 Φοροτεχνικός Σύµβουλος ΣΑΤΕ Αθήνα 4/4/2014 ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ Θέµατα: 1) Παρακράτηση Φόρου Εργοληπτών 3%

ΓΝΩΜΟ ΟΤΗΣΗ. ΘΕΜΑ: Έκδοση στοιχείων κατά την καταβολή δικαστικής δαπάνης και τόκων υπερηµερίας.

Αθήνα 13/7/2013 ΓΝΩΜΟ ΟΤΗΣΗ ΘΕΜΑ: Έκδοση στοιχείων κατά την καταβολή δικαστικής δαπάνης και τόκων υπερηµερίας. Εταιρεία Α.Ε µέλος του ΣΑΤΕ, έθεσε τα εξής ερωτήµατα: Εις βάρος της εταιρείας και υπέρ προµηθευτή

Αθήνα 13/7/2013 ΓΝΩΜΟ ΟΤΗΣΗ ΘΕΜΑ: Έκδοση στοιχείων κατά την καταβολή δικαστικής δαπάνης και τόκων υπερηµερίας. Εταιρεία Α.Ε µέλος του ΣΑΤΕ, έθεσε τα εξής ερωτήµατα: Εις βάρος της εταιρείας και υπέρ προµηθευτή

Έκδοση αποδείξεων για τις λιανικές πωλήσεις πετρελαίου θέρμανσης. Υποβολή αναλυτικών καταστάσεων για τις πωλήσεις του είδους αυτού.

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα,12 Οκτωβρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1096529 /673/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1132 ΤΜΗΜΑΤΑ Α - B

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα,12 Οκτωβρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1096529 /673/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1132 ΤΜΗΜΑΤΑ Α - B

«Τήρηση Βιβλίων και Έκδοση Στοιχείων- Λογιστικοί Κανόνες»

ΟΙΚΟΝΟΜΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΤΗΣ ΕΛΛΑ ΑΣ Ενημερωτικό Σεμινάριο «Τήρηση Βιβλίων και Έκδοση Στοιχείων- Λογιστικοί Κανόνες» Εισηγητής: Ευθύμιος Σαΐτης Τήρηση λογιστικών αρχείων (βιβλίων), έκδοση λογιστικών αρχείων

ΟΙΚΟΝΟΜΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΤΗΣ ΕΛΛΑ ΑΣ Ενημερωτικό Σεμινάριο «Τήρηση Βιβλίων και Έκδοση Στοιχείων- Λογιστικοί Κανόνες» Εισηγητής: Ευθύμιος Σαΐτης Τήρηση λογιστικών αρχείων (βιβλίων), έκδοση λογιστικών αρχείων

ΠΟΛ /01/ Εφαρμογή διατάξεων της. (ΦΕΚ 66 Α) περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών

περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών") Πίνακας περιεχομένων ΘΕΜΑ: Εφαρμογή διατάξεων της παραγράφου 7 του άρθρου 20 του ν.3943/ 2011 (ΦΕΚ 66 Α') περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών και της παρακράτησης

Πίνακας περιεχομένων ΘΕΜΑ: Εφαρμογή διατάξεων της παραγράφου 7 του άρθρου 20 του ν.3943/ 2011 (ΦΕΚ 66 Α') περί απόδοσης της προκαταβολής φόρου που υπολογίζεται επί των δικηγορικών αμοιβών και της παρακράτησης

Φορολογία Εισοδήματος Νομικών Προσώπων. Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

Φορολογία Εισοδήματος Νομικών Προσώπων Ιωάννης Τριανταφύλλου Φοροτεχνικός Σύμβουλος Μεταβολές στην Φορολογία Νομικών Προσώπων Έντυπα Φορολογίας (Κατάσταση Φορ.Αναμόρφωσης Ε2, Ε3, ΦΕΝΠ) Τι αλλάζει το 2015

Βεβαιώσεις Αμοιβών από Επιχειρηματική Δραστηριότητα Φορολογικού Έτους 2018

B Βεβαιώσεις μοιβών από πιχειρηματική Δραστηριότητα Φορολογικού Έτους 2018 1. 2. 3. 4. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών

B Βεβαιώσεις μοιβών από πιχειρηματική Δραστηριότητα Φορολογικού Έτους 2018 1. 2. 3. 4. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών

ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ

Ν. 4308/2014 ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ Άρθρο 8: Τιμολόγιο πώλησης 1. Τιμολόγιο είναι το στοιχείο που εκδίδεται από την υποκείμενη σε αυτό το νόμο οντότητα για κάθε πώληση αγαθών και παροχή υπηρεσιών,

Ν. 4308/2014 ΚΕΦΑΛΑΙΟ 3 ΠΑΡΑΣΤΑΤΙΚΑ ΠΩΛΗΣΕΩΝ Άρθρο 8: Τιμολόγιο πώλησης 1. Τιμολόγιο είναι το στοιχείο που εκδίδεται από την υποκείμενη σε αυτό το νόμο οντότητα για κάθε πώληση αγαθών και παροχή υπηρεσιών,

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

Α.1201/21.05.2019 Α.1201/21.05.2019 (ΦΕΚ Β' 1861/24.5.2019) Τροποποίηση της Α. 1041/2019 απόφασης του Διοικητή ΑΑΔΕ «Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού

Α.1201/21.05.2019 Α.1201/21.05.2019 (ΦΕΚ Β' 1861/24.5.2019) Τροποποίηση της Α. 1041/2019 απόφασης του Διοικητή ΑΑΔΕ «Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού

ΑΠΟΦΑΣΗ Ο ΑΝΑΠΛΗΡΩΤΗΣ ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΠΕΙΓΟΝ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ζ Κ.Φ.Α.Σ. Αναρτητέα στο διαδίκτυο Αθήνα, 21/12/2015

ΕΠΕΙΓΟΝ ΑΔΑ: ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ζ Κ.Φ.Α.Σ. Αναρτητέα στο διαδίκτυο Αθήνα, 21/12/2015

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

ΠΟΛ.1046/7.2.2014 Τύπος και περιεχόµενο της Οριστικής ήλωσης Απόδοσης Φόρου Μισθωτών Υπηρεσιών (Φ.Μ.Υ. - Έντυπο Ε7-Φ-01.015), της Οριστικής ήλωσης Αµοιβών από Ελευθέρια Επαγγέλµατα (Εντυπο E20/TAXIS) και

ΠΟΛ.1046/7.2.2014 Τύπος και περιεχόµενο της Οριστικής ήλωσης Απόδοσης Φόρου Μισθωτών Υπηρεσιών (Φ.Μ.Υ. - Έντυπο Ε7-Φ-01.015), της Οριστικής ήλωσης Αµοιβών από Ελευθέρια Επαγγέλµατα (Εντυπο E20/TAXIS) και

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ A II. ΓΕΝ. Δ/ΝΣΗ ΗΛΕΚΤΡ. ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡ. ΔΥΝΑΜΙΚΟΥ Δ/ΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ A II. ΓΕΝ. Δ/ΝΣΗ ΗΛΕΚΤΡ. ΔΙΑΚΥΒΕΡΝΗΣΗΣ & ΑΝΘΡ. ΔΥΝΑΜΙΚΟΥ Δ/ΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ

ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

10785 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 612 15 Μαρτίου 2013 ΑΠΟΦΑΣΕΙΣ Αριθ. ΠΟΛ. 1045 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισο δήματος οικον. έτους 2013

10785 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 612 15 Μαρτίου 2013 ΑΠΟΦΑΣΕΙΣ Αριθ. ΠΟΛ. 1045 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισο δήματος οικον. έτους 2013

Taxlive - Επιμόρφωση Λογιστών Λογιστικά Προγράμματα & Υπηρεσίες Λογιστικής Ενημέρωσης

Α.1101/18.03.2019 Α.1101/18.03.2019 (ΦΕΚ Β 948/20-3-2019) Καθορισμός του ηλεκτρονικού τρόπου υποβολής, καθώς και του τύπου και περιεχομένου της δήλωσης απόδοσης του παρακρατούμενου φόρου, σύμφωνα με τις

Α.1101/18.03.2019 Α.1101/18.03.2019 (ΦΕΚ Β 948/20-3-2019) Καθορισμός του ηλεκτρονικού τρόπου υποβολής, καθώς και του τύπου και περιεχομένου της δήλωσης απόδοσης του παρακρατούμενου φόρου, σύμφωνα με τις

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων)

") ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 ΤΜΗΜΑ Β 2. Δ/ΝΣΗ Φ.Π.Α. (14 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ. Σερβίας

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 ΤΜΗΜΑ Β 2. Δ/ΝΣΗ Φ.Π.Α. (14 ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ. Σερβίας

Ανακοίνωση σχετικά με τις ηλεκτρονικές υποβολές οικονομικού έτους 2011:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΝΙΚΗΣ 5 7 10180 ΑΘΗΝΑ ΓΡΑΦΕΙΟ ΤΥΠΟΥ TΗΛ.: 210 3332551/2 FAX: 210 3332559 e mail : press@minfin.gr Αθήνα, 24 Μαρτίου 2011 Ανακοίνωση σχετικά με τις ηλεκτρονικές

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΝΙΚΗΣ 5 7 10180 ΑΘΗΝΑ ΓΡΑΦΕΙΟ ΤΥΠΟΥ TΗΛ.: 210 3332551/2 FAX: 210 3332559 e mail : press@minfin.gr Αθήνα, 24 Μαρτίου 2011 Ανακοίνωση σχετικά με τις ηλεκτρονικές

Ενότητα 5. Άρθρο 5 ελτίο Αποστολής (Παράγραφοι 1-8)

") Ενότητα 5 Άρθρο 5 ελτίο Αποστολής (Παράγραφοι 1-8) ελτίο Αποστολής (Έκδοση από Υπόχρεο) ελτίο αποστολής εκδίδεται από τον υπόχρεο απεικόνισης συναλλαγών: α) σε κάθε περίπτωση χονδρικής πώλησης ή παράδοσης

Ενότητα 5 Άρθρο 5 ελτίο Αποστολής (Παράγραφοι 1-8) ελτίο Αποστολής (Έκδοση από Υπόχρεο) ελτίο αποστολής εκδίδεται από τον υπόχρεο απεικόνισης συναλλαγών: α) σε κάθε περίπτωση χονδρικής πώλησης ή παράδοσης

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΥΓΕΙΑΣ«Μ Μ ΕΓΚΥΚΛΙΟΣ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΥΓΕΙΑΣ«Μ Μ Ε Λ Λ Η Ν Ι Κ Η Ο Δ Ο Ν Τ Ι Α Τ Ρ Ι Κ Ή Ο Μ Ο Σ Π Ο Ν Δ Ί Α (ΝΠΔΔΙ Θεμιστοκλέους 38, 106 78 ΑΘΗΝΑ Τηλ.: 210-38.13.380-38.03.816-33.02.343, Fax: 210-38.34.385, e-mail:

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΥΓΕΙΑΣ«Μ Μ Ε Λ Λ Η Ν Ι Κ Η Ο Δ Ο Ν Τ Ι Α Τ Ρ Ι Κ Ή Ο Μ Ο Σ Π Ο Ν Δ Ί Α (ΝΠΔΔΙ Θεμιστοκλέους 38, 106 78 ΑΘΗΝΑ Τηλ.: 210-38.13.380-38.03.816-33.02.343, Fax: 210-38.34.385, e-mail:

ΘEMA: «Υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών». ΑΠΟΦΑΣΗ Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑ Β 2. Δ/ΝΣΗ Φ.Π.Α. (14 η ) ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑ Β 2. Δ/ΝΣΗ Φ.Π.Α. (14 η ) ΤΜΗΜΑΤΑ Α - Β Ταχ. Δ/νση : Καρ.

Ταχ.Δ/νση : Καρ. Σερβίας 10 Ταχ.Κώδικας : 101 84 ΑΘΗΝΑ Πληροφορίες : Τηλέφωνο : 2104802580, 2104802220, 1, 3, 4 21033375314, 5, 6

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 24 Φεβρουαρίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1020820 /389 /ΑΟΟ12 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ (Γ.Γ.Π.Σ.) ΠΟΛ.:1033 Δ/ΝΣΗ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 24 Φεβρουαρίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1020820 /389 /ΑΟΟ12 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ (Γ.Γ.Π.Σ.) ΠΟΛ.:1033 Δ/ΝΣΗ

Α Π Ο Φ Α Σ Η Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 20 Ιανουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ. 1027 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 20 Ιανουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ. 1027 ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ

ΕΠΙΧΕΙΡΗΣΕΙΣ ΚΑΘΑΡΙΣΜΟΥ Ή ΦΥΛΑΞΗΣ ΤΑΠΗΤΩΝ & ΜΟΚΕΤΩΝ 2016

Π. Φάληρο 29.2.2016 ΕΠΙΧΕΙΡΗΣΕΙΣ ΚΑΘΑΡΙΣΜΟΥ Ή ΦΥΛΑΞΗΣ ΤΑΠΗΤΩΝ ΚΑΙ ΜΟΚΕΤΩΝ (ΤΑΠΗΤΟΚΑΘΑΡΙΣΤΕΣ) Στη συνέχεια του σημειώματός μας από 6.3.2014, ύστερα από το ν. 4308/2014 (Ε.Λ.Π.) συμπληρώνουμε τα εξής: 1)

Π. Φάληρο 29.2.2016 ΕΠΙΧΕΙΡΗΣΕΙΣ ΚΑΘΑΡΙΣΜΟΥ Ή ΦΥΛΑΞΗΣ ΤΑΠΗΤΩΝ ΚΑΙ ΜΟΚΕΤΩΝ (ΤΑΠΗΤΟΚΑΘΑΡΙΣΤΕΣ) Στη συνέχεια του σημειώματός μας από 6.3.2014, ύστερα από το ν. 4308/2014 (Ε.Λ.Π.) συμπληρώνουμε τα εξής: 1)

1. Τις διατάξεις του άρθρου 1 του π.δ. 185/2009 (ΦΕΚ 213 Α') περί ανασύστασης του Υπουργείου Οικονομικών.

περί ανασύστασης του Υπουργείου Οικονομικών.") ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΠΟΛ 1039/2014 ΘΕΜΑ: Τύπος και περιεχόμενο της βεβαίωσης αποδοχών ή συντάξεων, της βεβαίωσης των αμοιβών από ελευθέρια επαγγέλματα και της βεβαίωσης των εισοδημάτων από εμπορικές επιχειρήσεις

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΠΟΛ 1039/2014 ΘΕΜΑ: Τύπος και περιεχόμενο της βεβαίωσης αποδοχών ή συντάξεων, της βεβαίωσης των αμοιβών από ελευθέρια επαγγέλματα και της βεβαίωσης των εισοδημάτων από εμπορικές επιχειρήσεις

Ε Α Ε Α Ε Α. Βεβαιώσεις Αμοιβών από Επιχειρηματική Δραστηριότητα Φορολογικού Έτους 2017 ΣΥΧΝΕΣ ΕΡΩΤΗΣΕΙΣ - ΑΠΑΝΤΗΣΕΙΣ.

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ Βεβαιώσεις μοιβών από πιχειρηματική 1. 2. 3. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών ή συντάξεων; Για τους

ΣΥΧΝΣ ΡΩΤΗΣΙΣ - ΠΝΤΗΣΙΣ Βεβαιώσεις μοιβών από πιχειρηματική 1. 2. 3. ίμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών ή συντάξεων; Για τους

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ζ (Κ.Φ.Α.Σ.) ΠΟΛ.

ΠΟΛ.") Αθήνα, 3.12.2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ζ (Κ.Φ.Α.Σ.) ΠΟΛ.:1261 Ταχ. Δ/νση : Καρ. Σερβίας

Αθήνα, 3.12.2015 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ ΤΜΗΜΑ Ζ (Κ.Φ.Α.Σ.) ΠΟΛ.:1261 Ταχ. Δ/νση : Καρ. Σερβίας

Ενότητα 6. Άρθρο 6 Τιµολόγηση Συναλλαγών (Παράγραφοι 1-18)

") Ενότητα 6 Άρθρο 6 Τιµολόγηση Συναλλαγών (Παράγραφοι 1-18) Τιµολόγιο (Εκδίδεται.) 1. Εκδίδεται τιµολόγιο, τουλάχιστον διπλότυπο για: την πώληση αγαθών για ίδιο λογαριασµό ή για λογαριασµό τρίτου την παροχή

Ενότητα 6 Άρθρο 6 Τιµολόγηση Συναλλαγών (Παράγραφοι 1-18) Τιµολόγιο (Εκδίδεται.) 1. Εκδίδεται τιµολόγιο, τουλάχιστον διπλότυπο για: την πώληση αγαθών για ίδιο λογαριασµό ή για λογαριασµό τρίτου την παροχή

PRISMA Win Εμπορική Διαχείριση ver Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ.

1 PRISMA Win Εμπορική Διαχείριση ver. 6.0.2.0175 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για

1 PRISMA Win Εμπορική Διαχείριση ver. 6.0.2.0175 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για

Ταχ.Δ/νση : Καρ. Σερβίας 10 Ταχ.Κώδικας : ΑΘΗΝΑ Πληροφορίες : Τηλέφωνο : , , 1, 3, , 5, 6

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 24 Φεβρουαρίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1020820 /389 /ΑΟΟ12 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ (Γ.Γ.Π.Σ.) ΠΟΛ.:1033 Δ/ΝΣΗ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 24 Φεβρουαρίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1020820 /389 /ΑΟΟ12 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ (Γ.Γ.Π.Σ.) ΠΟΛ.:1033 Δ/ΝΣΗ

Συνοπτικός Οδηγός Φορολογικών Αλλαγών 2014 Αυτά που πρέπει να γνωρίζεις για να μην εκτεθείς.

Συνοπτικός Οδηγός Φορολογικών Αλλαγών 2014 Αυτά που πρέπει να γνωρίζεις για να μην εκτεθείς. Από τον Γιώργο Κάλφα Managing Director Atlas Consulting Certified Tax Consultant- Business Strategist Πολλές

Συνοπτικός Οδηγός Φορολογικών Αλλαγών 2014 Αυτά που πρέπει να γνωρίζεις για να μην εκτεθείς. Από τον Γιώργο Κάλφα Managing Director Atlas Consulting Certified Tax Consultant- Business Strategist Πολλές

ΣΧΕΔΙΟ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΧΕΔΙΟ Καλλιθέα, 13/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604504 ΦΑΞ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΣΧΕΔΙΟ Καλλιθέα, 13/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604504 ΦΑΞ

ΘEMA: «Εφαρμογή των διατάξεων του Κ.Β.Σ. στους δικηγόρους, μετά την ισχύ του ν. 3842/2010»

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Β - Α 2. ΔΙΕΥΘΥΝΣΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Β - Α 2. ΔΙΕΥΘΥΝΣΗ

2. Τις διατάξεις της παραγράφου 9 του άρθρου 64 του Κώδικα Φορολογίας Εισοδήματος (ν. 2238/1994, ΦΕΚ 151 Α'/ ).

.") ΠΟΛ.1123/29.5.2013 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος των υποκειμένων σε φόρο, σύμφωνα με το άρθρο 10 του ν. 2238/1994, οικονομικού έτους 2013 και καθορισμός δικαιολογητικών εγγράφων

ΠΟΛ.1123/29.5.2013 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος των υποκειμένων σε φόρο, σύμφωνα με το άρθρο 10 του ν. 2238/1994, οικονομικού έτους 2013 και καθορισμός δικαιολογητικών εγγράφων

Αρθρο 54 Παρακράτηση φόρου στο εισόδημα από κινητές αξίες

Αρθρο 54 Παρακράτηση φόρου στο εισόδημα από κινητές αξίες 1. Στα κέρδη που διανέμουν οι ημεδαπές ανώνυμες εταιρείες με τη μορφή, αμοιβών και ποσοστών των μελών του διοικητικού συμβουλίου και των διευθυντών,

Αρθρο 54 Παρακράτηση φόρου στο εισόδημα από κινητές αξίες 1. Στα κέρδη που διανέμουν οι ημεδαπές ανώνυμες εταιρείες με τη μορφή, αμοιβών και ποσοστών των μελών του διοικητικού συμβουλίου και των διευθυντών,

Πως θα γίνεται η διακίνηση από Ποιοί εξαιρούνται από την χρήση ΕΑΦ ΣΣ

Πως θα γίνεται η διακίνηση από 1.1.2014 - Ποιοί εξαιρούνται από την χρήση ΕΑΦ ΣΣ [02.01.2014] ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Νίκης 5-7 10180 Αθήνα ΓΡΑΦΕΙΟ ΤΥΠΟΥ Tηλ.: 210-3332553/4 Fax: 210-3332559

Πως θα γίνεται η διακίνηση από 1.1.2014 - Ποιοί εξαιρούνται από την χρήση ΕΑΦ ΣΣ [02.01.2014] ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Νίκης 5-7 10180 Αθήνα ΓΡΑΦΕΙΟ ΤΥΠΟΥ Tηλ.: 210-3332553/4 Fax: 210-3332559

α) Τις διατάξεις των άρθρων 35, 36, 37 και 38 του ν. 4172/2013 (ΦΕΚ 167 Α /23.07.2013).

Τις διατάξεις των άρθρων 35, 36, 37 και 38 του ν. 4172/2013 (ΦΕΚ 167 Α /23.07.2013).") Αριθμ. ΠΟΛ. 1011/2014-ΦΕΚ 8/Β/8.1.2012 Καθορισμός του τρόπου υποβολής, καθώς και του τύπου και περιεχομένου της δήλωσης απόδοσης του παρακρατούμενου φόρου στα εισοδήματα από μερίσματα, τόκους και δικαιώματα

Αριθμ. ΠΟΛ. 1011/2014-ΦΕΚ 8/Β/8.1.2012 Καθορισμός του τρόπου υποβολής, καθώς και του τύπου και περιεχομένου της δήλωσης απόδοσης του παρακρατούμενου φόρου στα εισοδήματα από μερίσματα, τόκους και δικαιώματα

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

Διασφάλιση συναλλαγών και Διαφύλαξη Δεδομένων

Αρθρο 9 Διασφάλιση συναλλαγών και Διαφύλαξη Δεδομένων 1. Η αυθεντικότητα των στοιχείων διακίνησης διασφαλίζεται με τη χρήση θεωρημένων από την αρμόδια Δ.Ο.Υ. εντύπων, επί χειρόγραφης έκδοσής τους, ή με

Αρθρο 9 Διασφάλιση συναλλαγών και Διαφύλαξη Δεδομένων 1. Η αυθεντικότητα των στοιχείων διακίνησης διασφαλίζεται με τη χρήση θεωρημένων από την αρμόδια Δ.Ο.Υ. εντύπων, επί χειρόγραφης έκδοσής τους, ή με

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΟΝΤΟΤΗΤΩΝ ΜΑΤΘΑΙΟΣ ΧΑΠΙ ΗΣ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

Ταχ. Δ/νση : Καρ. Σερβίας 10 ΠΡΟΣ: Ως Π.Δ. Ταχ. Κώδικας : ΑΘΗΝΑ Πληροφορίες : Μ. Σταρά - Μ. Γεροντάρη Τηλέφωνο :

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Ιουλίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1077022/412/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1104 ΤΜΗΜΑΤΑ: Α - Β Ταχ. Δ/νση : Καρ.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Ιουλίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1077022/412/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1104 ΤΜΗΜΑΤΑ: Α - Β Ταχ. Δ/νση : Καρ.

Α Π Ο Φ Α Σ Η Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. Δ/ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ ΤΜΗΜΑ Ε Β. Γ.Γ.Π.Σ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ 14 η Φ.Π.Α. ΤΜΗΜΑ Α 2. Δ/ΝΣΗ 16 η ΕΙΣΠΡΑΞΗΣ ΔΗΜ. ΕΣΟΔΩΝ ΤΜΗΜΑ Ε Β. Γ.Γ.Π.Σ.

Παράδειγμα 1. Αντίθετα, οφείλεται εισφορά αλληλεγγύης, δεδομένου ότι από την βεβαίωση αποδοχών δεν προκύπτει καμία παρακράτηση

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

Παράδειγμα 1. Μισθωτός χωρίς παιδιά, για το φορολογικό έτος 2016 έχει λάβει βεβαίωση αποδοχών με μικτές αποδοχές 24.500,00, κρατήσεις 4.042,00, καθαρό ποσό προ φόρου 20.458,00 αναλογούν 2.632.82, παρακρατηθείς

PRISMA Win Point of Sale ver Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών Μ.Υ.Φ.

1 PRISMA Win Point of Sale ver. 3.0.3 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους

1 PRISMA Win Point of Sale ver. 3.0.3 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για τις επιχειρήσεις και τους

Ταχ.Δ/νση : Καρ. Σερβίας 10 Ταχ.Κώδικας : 101 84 ΑΘΗΝΑ Πληροφορίες : Τηλέφωνο : 2104802580, 2104802220, 1, 3, 4 21033375314, 5, 6

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 24 Φεβρουαρίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1020822 /388 /Α0012 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ (Γ.Γ.Π.Σ.) ΠΟΛ.:1034 Δ/ΝΣΗ

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 24 Φεβρουαρίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1020822 /388 /Α0012 1. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΚΩΝ ΣΥΣΤΗΜΑΤΩΝ (Γ.Γ.Π.Σ.) ΠΟΛ.:1034 Δ/ΝΣΗ

ΔΕΔ Θ 464/2019 Υποβολή αρχείου συγκεντρωτικών καταστάσεων (ΜΥΦ) για διόρθωση αποκλίσεων εξόδων το οποίο συμπεριλαμβάνει και τα έσοδα

για διόρθωση αποκλίσεων εξόδων το οποίο συμπεριλαμβάνει και τα έσοδα") Πίνακας περιεχομένων ΔΕΔ Θ 464/2019 Υποβολή αρχείου συγκεντρωτικών καταστάσεων (ΜΥΦ) για διόρθωση αποκλίσεων εξόδων το οποίο συμπεριλαμβάνει και τα έσοδα Θεσσαλονίκη 25/2/2019 Αριθμός απόφασης: 464 ΕΛΛΗΝΙΚΗ

Πίνακας περιεχομένων ΔΕΔ Θ 464/2019 Υποβολή αρχείου συγκεντρωτικών καταστάσεων (ΜΥΦ) για διόρθωση αποκλίσεων εξόδων το οποίο συμπεριλαμβάνει και τα έσοδα Θεσσαλονίκη 25/2/2019 Αριθμός απόφασης: 464 ΕΛΛΗΝΙΚΗ

ΥΠ.ΟΙΚ. ΠΟΛ.1036/22-2-13 (ΑΔΑ: ΒΕΤΩΗ-ΜΘΙ) : Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.)

: Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.)") ΥΠ.ΟΙΚ. ΠΟΛ.1036/22-2-13 (ΑΔΑ: ΒΕΤΩΗ-ΜΘΙ) : Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.) Με αφορμή γραπτά και προφορικά ερωτήματα, σχετικά με την εφαρμογή ορισμένων

ΥΠ.ΟΙΚ. ΠΟΛ.1036/22-2-13 (ΑΔΑ: ΒΕΤΩΗ-ΜΘΙ) : Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.) Με αφορμή γραπτά και προφορικά ερωτήματα, σχετικά με την εφαρμογή ορισμένων

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

ΠΟΛ.1011/2.1.2014 Καθορισμός του τρόπου υποβολής, καθώς και του τύπου και περιεχομένου της δήλωσης απόδοσης του παρακρατούμενου φόρου στα εισοδήματα από μερίσματα, τόκους και δικαιώματα με βάση τις διατάξεις

ΠΟΛ.1011/2.1.2014 Καθορισμός του τρόπου υποβολής, καθώς και του τύπου και περιεχομένου της δήλωσης απόδοσης του παρακρατούμενου φόρου στα εισοδήματα από μερίσματα, τόκους και δικαιώματα με βάση τις διατάξεις

ΑΔΑ: ΒΙΨΨΗ-ΦΒΓ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 20 Ιανουαρίου 2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΠΟΛ. 1023 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑΤΑ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 20 Ιανουαρίου 2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΠΟΛ. 1023 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑΤΑ

ΑΠΟΦΑΣΗ Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΦΕΚ: 948 Β/20.03.2019 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ A, B II. ΓΕΝ. Δ/ΝΣΗ ΗΛΕΚΤΡ. ΔΙΑΚΥΒΕΡΝΗΣΗΣ

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΦΕΚ: 948 Β/20.03.2019 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ι. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ A, B II. ΓΕΝ. Δ/ΝΣΗ ΗΛΕΚΤΡ. ΔΙΑΚΥΒΕΡΝΗΣΗΣ

Εργαστήριο Μηχανογραφημένης Λογιστικής

1 Προϋποθέσεις έναρξης ατομικής επιχείρησης (μικρής οντότητας) με κύκλο εργασιών 1.500.000 -απλογραφικό λογιστικό σύστημα 1. Εύρεση ΚΑΔ (Κωδικοί Αρίθμησης Δραστηριότητας). Αφορά τον κωδικό της επαγγελματικής

1 Προϋποθέσεις έναρξης ατομικής επιχείρησης (μικρής οντότητας) με κύκλο εργασιών 1.500.000 -απλογραφικό λογιστικό σύστημα 1. Εύρεση ΚΑΔ (Κωδικοί Αρίθμησης Δραστηριότητας). Αφορά τον κωδικό της επαγγελματικής

Υποχρεώσεις των δικηγόρων μετά το νέο Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (ΚΦΑΣ)

") Υποχρεώσεις των δικηγόρων μετά το νέο Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (ΚΦΑΣ) Nίκος Σγουρινάκης, Λογιστής-Φοροτεχνικός, Διδάσκων Φορολογική Λογιστική στο ΤΕΙ Πειραιά, Διευθυντής σύνταξης περιοδικού

Υποχρεώσεις των δικηγόρων μετά το νέο Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (ΚΦΑΣ) Nίκος Σγουρινάκης, Λογιστής-Φοροτεχνικός, Διδάσκων Φορολογική Λογιστική στο ΤΕΙ Πειραιά, Διευθυντής σύνταξης περιοδικού

Συχνές ερωτήσεις - απαντήσεις προσωρινής δήλωσης Φ.Μ.Υ. 2014

Συχνές ερωτήσεις - απαντήσεις προσωρινής δήλωσης Φ.Μ.Υ. 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ 1. Είμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω Προσωρινή Δήλωση

Συχνές ερωτήσεις - απαντήσεις προσωρινής δήλωσης Φ.Μ.Υ. 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ 1. Είμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω Προσωρινή Δήλωση

ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 7 Φεβρουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ

ΑΔΑ: ΒΙΕΩΗ - Λ20 (ΦΕΚ 369 Β ) ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 7 Φεβρουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.1046 ΔΙΕΥΘΥΝΣΗ

ΑΔΑ: ΒΙΕΩΗ - Λ20 (ΦΕΚ 369 Β ) ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 7 Φεβρουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1.ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.1046 ΔΙΕΥΘΥΝΣΗ

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο Δ. Χριστόπουλο Οκτώ διαφορετικοί τρόποι στη φορολογία. με ξεχωριστή

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο Δ. Χριστόπουλο Οκτώ διαφορετικοί τρόποι στη φορολογία. με ξεχωριστή

Ημερίδα 2014. Κώδικας Φορολογίας Εισοδήµατος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

Ημερίδα 2014 Κώδικας Φορολογίας Εισοδήµατος (Κ.Φ.Ε.) Κ.Φ.Ε. (ν.4172/2013) Ορίζεται η έννοια του φορολογικού έτους το οποίο ταυτίζεται με το ημερολογιακό έτος. Καταργούνται οι έννοιες διαχειριστική περίοδος

PRISMA Win Λογιστικές Εφαρμογές ver Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ.

1 PRISMA Win Λογιστικές Εφαρμογές ver. 6.0.2.0175 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για

1 PRISMA Win Λογιστικές Εφαρμογές ver. 6.0.2.0175 Μηνιαίες Συγκεντρωτικές Καταστάσεις Πελατών & Προμηθευτών Μ.Υ.Φ. Γενικά Για τις συναλλαγές που θα πραγματοποιούνται από 1.1.2014 υπάρχει η υποχρέωση για

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

-- 223 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 21 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα 23 Φεβρουαρίου 1998 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. πρωτ.: 1025535/374/Α0012 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.: 1060 Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 16 Φεβρουαρίου 1995

Ε Π Ε Ι Γ Ο Ν Νο. 13 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Η.Π. 3.2.95/Α.Ζ. ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 16 Φεβρουαρίου 1995 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. Αρ. Πρωτ.: 1022210/333/Α0012 ΔΙΕΥΘΥΝΣΗ: ΦΟΡ/ΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ.:

Ε Π Ε Ι Γ Ο Ν Νο. 13 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Η.Π. 3.2.95/Α.Ζ. ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 16 Φεβρουαρίου 1995 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. Αρ. Πρωτ.: 1022210/333/Α0012 ΔΙΕΥΘΥΝΣΗ: ΦΟΡ/ΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΠΟΛ.:

Ο Φοροτεχνικός Σύμβουλος του ΕΒΕΠ σας ενημερώνει

Ο Φοροτεχνικός Σύμβουλος του ΕΒΕΠ σας ενημερώνει 5. ΤΡΟΠΟΣ ΚΑΙ ΠΡΟΘΕΣΜΙΕΣ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ, ΕΤΑΙΡΕΙΩΝ & ΛΟΙΠΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΟΙΚ. ΕΤΟΥΣ 2011 & ΚΑΤΑΒΟΛΗΣ ΦΟΡΟΥ (Άρθρα

Ο Φοροτεχνικός Σύμβουλος του ΕΒΕΠ σας ενημερώνει 5. ΤΡΟΠΟΣ ΚΑΙ ΠΡΟΘΕΣΜΙΕΣ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ, ΕΤΑΙΡΕΙΩΝ & ΛΟΙΠΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΟΙΚ. ΕΤΟΥΣ 2011 & ΚΑΤΑΒΟΛΗΣ ΦΟΡΟΥ (Άρθρα

ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

E ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ 10921 20 Μαρτίου 2019 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 948 ΑΠΟΦΑΣΕΙΣ Αριθμ. Α.1101 Καθορισμός του ηλεκτρονικού τρόπου υποβολής, καθώς και του τύπου και περιεχομένου

E ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ 10921 20 Μαρτίου 2019 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 948 ΑΠΟΦΑΣΕΙΣ Αριθμ. Α.1101 Καθορισμός του ηλεκτρονικού τρόπου υποβολής, καθώς και του τύπου και περιεχομένου

ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ

ΦΟΡΟΛΟΓΙΚΑ") ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΧΕΙΡΗΣΕΙΣ Ατομικές Επιχειρήσεις Εταιρικές Επιχειρήσεις Ιδρύματα Προσωπικές Επιχειρήσεις

ΣΥΜΒΟΥΛΕΥΤΙΚΗ ΥΠΟΣΤΗΡΙΞΗ ΣΕ ΕΞΕΙΔΙΚΕΥΜΕΝΑ ΘΕΜΑΤΑ (ΦΟΡΟΤΕΧΝΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ) ΦΟΡΟΛΟΓΙΚΑ ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΧΕΙΡΗΣΕΙΣ Ατομικές Επιχειρήσεις Εταιρικές Επιχειρήσεις Ιδρύματα Προσωπικές Επιχειρήσεις

ΘΕΜΑ : Παρακράτηση φόρου κατά την προμήθεια κάθε είδους αγαθών ή παροχής υπηρεσιών σύμφωνα με τις διατάξεις του άρθρου 24 του ν.2198/1994.

ΠΟΛ.1131/25.5.1994 Παρακράτηση φόρου κατά την προμήθεια κάθε είδους αγαθών ή παροχής υπηρεσιών σύμφωνα με τις διατάξεις του άρθρου 24 του ν. 2198/1994.Σχετικά με το παραπάνω θέμα, σας παρέχουμε τις ακόλουθες

ΠΟΛ.1131/25.5.1994 Παρακράτηση φόρου κατά την προμήθεια κάθε είδους αγαθών ή παροχής υπηρεσιών σύμφωνα με τις διατάξεις του άρθρου 24 του ν. 2198/1994.Σχετικά με το παραπάνω θέμα, σας παρέχουμε τις ακόλουθες

ΠΟΛ.1078/17.3.2014 Οδηγίες για την υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών, από 1.1.2014

ΠΟΛ.1078/17.3.2014 Οδηγίες για την υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών, από 1.1.2014 Αθήνα, 17/3/2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ

ΠΟΛ.1078/17.3.2014 Οδηγίες για την υποβολή καταστάσεων φορολογικών στοιχείων, για διασταύρωση πληροφοριών, από 1.1.2014 Αθήνα, 17/3/2014 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ

Θέμα: Κοινοποίηση των διατάξεων των άρθρων 18 και 22 του ν.4321/2015.

ΕΞ. ΕΠΕΙΓΟΥΣΑ Αθήνα, 10.7.2015 ΠΟΛ. 1149 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ

ΕΞ. ΕΠΕΙΓΟΥΣΑ Αθήνα, 10.7.2015 ΠΟΛ. 1149 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ

ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών)

") ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών) Αγαπητοί πελάτες, Ο παλιός Κ.Β.Σ. καταργήθηκε και αντικαθίσταται πλέον

ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών) Αγαπητοί πελάτες, Ο παλιός Κ.Β.Σ. καταργήθηκε και αντικαθίσταται πλέον

* ΦΠΑ * Νο. 7

-- 233 -- * ΦΠΑ * Νο. 7 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 29 Φεβρουαρίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ. :1027240/1168/354/0014 ΓΕΝIKH Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. ΠΟΛ.: 1070 1. Δ/ΝΣΗ 14η ΦΠΑ & Ε.Φ. - ΤΜΗΜΑ Α/Ι

-- 233 -- * ΦΠΑ * Νο. 7 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 29 Φεβρουαρίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ. :1027240/1168/354/0014 ΓΕΝIKH Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ.Π. ΠΟΛ.: 1070 1. Δ/ΝΣΗ 14η ΦΠΑ & Ε.Φ. - ΤΜΗΜΑ Α/Ι

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 14/09/2018

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 14/09/2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 4009 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 14/09/2018 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 4009 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α3 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Φορολογική Δήλωση 2014 - Noμικά Πρόσωπα. Περιεχόμενα

Φορολογική Δήλωση - Noμικά Πρόσωπα 1. ΕΝΤΥΠΟ Ε2 - Αναλυτική κατάσταση για μισθώματα ακινήτων οικ. έτους 2013 9 1.1. Γενικά 9 1.2. Συμπλήρωση 1ης Σελίδας Εντύπου Ε2 11 1.3. Συμπλήρωση 2ης Σελίδας Εντύπου

Φορολογική Δήλωση - Noμικά Πρόσωπα 1. ΕΝΤΥΠΟ Ε2 - Αναλυτική κατάσταση για μισθώματα ακινήτων οικ. έτους 2013 9 1.1. Γενικά 9 1.2. Συμπλήρωση 1ης Σελίδας Εντύπου Ε2 11 1.3. Συμπλήρωση 2ης Σελίδας Εντύπου

ΚΦΑΣ. Στοιχεία Θεώρηση Έγγραφα μεταφοράς Πρόσθετα βιβλία

ΚΦΑΣ Στοιχεία Θεώρηση Έγγραφα μεταφοράς Πρόσθετα βιβλία Έχει καταργηθεί Η θεώρηση παντός είδους βιβλίου & στοιχείου Κατάργηση έκδοσης εγγράφων μεταφοράς (φορτωτικών) - Έκδοση τιμολογίων και αποδείξεων

ΚΦΑΣ Στοιχεία Θεώρηση Έγγραφα μεταφοράς Πρόσθετα βιβλία Έχει καταργηθεί Η θεώρηση παντός είδους βιβλίου & στοιχείου Κατάργηση έκδοσης εγγράφων μεταφοράς (φορτωτικών) - Έκδοση τιμολογίων και αποδείξεων

Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΩΝ ΔΙΑΤΑΞΕΩΝ ΤΗΣ ΠΑΡΑΓΡΑΦΟΥ 4 ΤΟΥ ΑΡΘΡΟΥ 12 ΤΟΥ Ν. 4474/2017

ΠΟΛ 1026/2018 Θέμα: Παροχή οδηγιών και διευκρινίσεων αναφορικά με την επιβολή κυρώσεων για παραβάσεις του άρθρου 54 του ν. 4174/2013 (ΚΦΔ) και λοιπές περιπτώσεις παραβάσεων. Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ

ΠΟΛ 1026/2018 Θέμα: Παροχή οδηγιών και διευκρινίσεων αναφορικά με την επιβολή κυρώσεων για παραβάσεις του άρθρου 54 του ν. 4174/2013 (ΚΦΔ) και λοιπές περιπτώσεις παραβάσεων. Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων Σύμφωνα με την απόφαση ΠΟΛ.1159/17.7.2015 ισχύουν τα εξής για την μεταβολή σχετικά με το συντελεστή φορολογίας νομικών

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων Σύμφωνα με την απόφαση ΠΟΛ.1159/17.7.2015 ισχύουν τα εξής για την μεταβολή σχετικά με το συντελεστή φορολογίας νομικών

Ο ΦΟΡΟΤΕΧΝΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΤΟΥ ΕΠΙΜΕΛΗΤΗΡΙΟΥ

Ο ΦΟΡΟΤΕΧΝΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΤΟΥ ΕΠΙΜΕΛΗΤΗΡΙΟΥ Σας ενημερώνει ως προς τον Φ.Π.Α. ταξιδιωτών εγκατεστημένων σε ξένη χώρα πλην Ε.Ε. Για το θέμα αυτό εκδόθηκε η ΠΟΛ.1338/30.12.1996 Αποφ. Υπ. Οικ. η οποία τροποποιήθηκε

Ο ΦΟΡΟΤΕΧΝΙΚΟΣ ΣΥΜΒΟΥΛΟΣ ΤΟΥ ΕΠΙΜΕΛΗΤΗΡΙΟΥ Σας ενημερώνει ως προς τον Φ.Π.Α. ταξιδιωτών εγκατεστημένων σε ξένη χώρα πλην Ε.Ε. Για το θέμα αυτό εκδόθηκε η ΠΟΛ.1338/30.12.1996 Αποφ. Υπ. Οικ. η οποία τροποποιήθηκε

ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

E ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ 10949 20 Μαρτίου 2019 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 951 ΑΠΟΦΑΣΕΙΣ Αριθμ. Α.1100 Καθορισμός του ηλεκτρονικού τρόπου υποβολής, καθώς και του τύπου και περιεχομένου

E ΕΦΗΜΕΡΙ Α ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ 10949 20 Μαρτίου 2019 ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 951 ΑΠΟΦΑΣΕΙΣ Αριθμ. Α.1100 Καθορισμός του ηλεκτρονικού τρόπου υποβολής, καθώς και του τύπου και περιεχομένου

Οδηγίες: Αυξημένος ο φόρος για τις επιχειρήσεις

Οδηγίες: Αυξημένος ο φόρος για τις επιχειρήσεις Στο 26% ο συντελεστής φορολογίας των Α.Ε. και ΕΠΕ από 20% πέρυσι - Εξόφληση σε οκτώ ισόποσες μηνιαίες δόσεις Η ΝΑΥΤΕΜΠΟΡΙΚΗ Τετάρτη, 19 Μαρτίου 2014 Σελ.

Οδηγίες: Αυξημένος ο φόρος για τις επιχειρήσεις Στο 26% ο συντελεστής φορολογίας των Α.Ε. και ΕΠΕ από 20% πέρυσι - Εξόφληση σε οκτώ ισόποσες μηνιαίες δόσεις Η ΝΑΥΤΕΜΠΟΡΙΚΗ Τετάρτη, 19 Μαρτίου 2014 Σελ.

Ενότητα 7. Άρθρο 7 Αποδείξεις Λιανικών Συναλλαγών (Παράγραφοι 1-6)

") Ενότητα 7 Άρθρο 7 Αποδείξεις Λιανικών Συναλλαγών (Παράγραφοι 1-6) Άρθρο 7 : Απόδειξη Λιανικής 1. Ο υπόχρεος απεικόνισης συναλλαγών εκδίδει απόδειξη λιανικής, τουλάχιστον διπλότυπη, για κάθε πώληση αγαθού,

Ενότητα 7 Άρθρο 7 Αποδείξεις Λιανικών Συναλλαγών (Παράγραφοι 1-6) Άρθρο 7 : Απόδειξη Λιανικής 1. Ο υπόχρεος απεικόνισης συναλλαγών εκδίδει απόδειξη λιανικής, τουλάχιστον διπλότυπη, για κάθε πώληση αγαθού,

Αντικείμενο της φορολογίας εισοδήματος για τους φορολογικούς κατοίκους της Ελλάδας είναι το παγκόσμιο εισόδημα τους.

Η εργασία στο εξωτερικό αποτελεί μία επιλογή συχνά συναντώμενη στην ελληνική πραγματικότητα και στη δύσκολη περίοδο που διανύει η χώρα. Το ζήτημα της φορολόγησης των κατοίκων του εξωτερικού, εκ των πραγμάτων,

Η εργασία στο εξωτερικό αποτελεί μία επιλογή συχνά συναντώμενη στην ελληνική πραγματικότητα και στη δύσκολη περίοδο που διανύει η χώρα. Το ζήτημα της φορολόγησης των κατοίκων του εξωτερικού, εκ των πραγμάτων,

Στην εφαρμογή αυτή μπορούν να υποβληθούν 6 διαφορετικά είδη δηλώσεων απόδοσης παρακρατούμενων φόρων από:

Οδηγίες χρήσης της εφαρμογής «Δήλωση απόδοσης Παρακρατούμενων και Προκαταβλητέων Φόρων από Μισθωτή Εργασία και Συντάξεις, από Αμοιβές Επιχειρηματικής Δραστηριότητας καθώς και από Μερίσματα, Τόκους και

Οδηγίες χρήσης της εφαρμογής «Δήλωση απόδοσης Παρακρατούμενων και Προκαταβλητέων Φόρων από Μισθωτή Εργασία και Συντάξεις, από Αμοιβές Επιχειρηματικής Δραστηριότητας καθώς και από Μερίσματα, Τόκους και

Α Π Ο Φ Α Σ Η Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

(ΦΕΚ 261 Β ) ΑΔΑ: ΒΙΡΜΗ-ΟΙΟ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 24 Ιανουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

(ΦΕΚ 261 Β ) ΑΔΑ: ΒΙΡΜΗ-ΟΙΟ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΞΑΙΡΕΤΙΚΩΣ ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 24 Ιανουαρίου 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ

Π.Ο.Φ.Ε.Ε. Ε.Φ.Ε.Ε.Α Φορολογικό Πανόραμα «φορολογία νομικών προσώπων και νομικών οντοτήτων» υποκείµενα του φόρου νοµικά πρόσωπα:

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

Θέμα: Κοινοποίηση διατάξεων υποπαραγράφου Α.6 του ν.4152/2013 και οδηγίες για την εφαρμογή τους.

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

TAX LIVE Ανασκόπηση 15ης Φεβρουαρίου 2014 ( Α μέρος )

") TAX LIVE Ανασκόπηση 15ης Φεβρουαρίου 2014 ( Α μέρος ) Διευκρίνιση του Υπ. Οικ. για την προκαταβολή φόρου. Προκαταβολή φόρου 55% θα υπολογίζεται μόνο στα εισοδήματα από επιχειρηματική δραστηριότητα. ( Προφανώς

TAX LIVE Ανασκόπηση 15ης Φεβρουαρίου 2014 ( Α μέρος ) Διευκρίνιση του Υπ. Οικ. για την προκαταβολή φόρου. Προκαταβολή φόρου 55% θα υπολογίζεται μόνο στα εισοδήματα από επιχειρηματική δραστηριότητα. ( Προφανώς

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 13/06/2017

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 13/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 3333 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα 13/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός Απόφασης: 3333 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ ΕΠΑΝΕΞΕΤΑΣΗΣ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

* ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 3

-- 81 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 3 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 31 Ιανουαρίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ : 1014370/266/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. ΠΟΛ. : 1027 ΔΙΕΥΘΥΝΣΗ ΦΟΡ/ΓΙΑΣ ΕΙΣ/ΤΟΣ

-- 81 -- * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 3 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 31 Ιανουαρίου 1996 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αρ. Πρωτ : 1014370/266/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ & Δ. Π. ΠΟΛ. : 1027 ΔΙΕΥΘΥΝΣΗ ΦΟΡ/ΓΙΑΣ ΕΙΣ/ΤΟΣ

Προβλέψεις επισφαλών απαιτήσεων

Τελευταία ενημέρωση : 6 Απριλίου 2013 Λογ. 44.11 Παραθέτουμε το τμήμα της απαιτήσεων : Προβλέψεις επισφαλών απαιτήσεων ΠΟΛ.1016/7.2.2005 που αφορά τις προβλέψεις επισφαλών ΠΟΛ.1016/7.2.2005... Άρθρο 9

Τελευταία ενημέρωση : 6 Απριλίου 2013 Λογ. 44.11 Παραθέτουμε το τμήμα της απαιτήσεων : Προβλέψεις επισφαλών απαιτήσεων ΠΟΛ.1016/7.2.2005 που αφορά τις προβλέψεις επισφαλών ΠΟΛ.1016/7.2.2005... Άρθρο 9

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 09/06/2017 Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 09/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604537 ΦΑΞ : 213-1604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 09/06/2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604537 ΦΑΞ : 213-1604567

ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ

4855 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 369 17 Φεβρουαρίου 2014 ΑΠΟΦΑΣΕΙΣ Αριθμ. ΠΟΛ.1046 Τύπος και περιεχόμενο της Οριστικής Δήλωσης Από δοσης Φόρου Μισθωτών

4855 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΔΗΜΟΚΡΑΤΙΑΣ ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ Αρ. Φύλλου 369 17 Φεβρουαρίου 2014 ΑΠΟΦΑΣΕΙΣ Αριθμ. ΠΟΛ.1046 Τύπος και περιεχόμενο της Οριστικής Δήλωσης Από δοσης Φόρου Μισθωτών

Τρέχουσες φορολογικές υποχρεώσεις. Φορέων Γενικής Κυβέρνησης. Αλλαγές με τον Ν.4172/2013

Οικονομολόγος Λογιστής Οικονομικός Σύμβουλος Ο.Τ.Α.- Ν.ΠΔ.Δ. & Ν.Π.Ι.Δ. Τρέχουσες φορολογικές υποχρεώσεις Φορέων Γενικής Κυβέρνησης Αλλαγές με τον Ν.4172/2013 7 Ιουλίου 2015 ΥΠΟΒΟΛΗ ΤΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ

Οικονομολόγος Λογιστής Οικονομικός Σύμβουλος Ο.Τ.Α.- Ν.ΠΔ.Δ. & Ν.Π.Ι.Δ. Τρέχουσες φορολογικές υποχρεώσεις Φορέων Γενικής Κυβέρνησης Αλλαγές με τον Ν.4172/2013 7 Ιουλίου 2015 ΥΠΟΒΟΛΗ ΤΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΛΟΓΙΑΣ

ASTbooks Επικαιροποίηση βιβλίου Κώδικας φορολογικής απεικόνισης συναλλαγών

taxpress.gr http://taxpress.gr/archives/14834 ASTbooks Επικαιροποίηση βιβλίου Κώδικας φορολογικής απεικόνισης συναλλαγών Admin ASTbooks Επικαιροποίηση βιβλίου Κώδικας φορολογικής απεικόνισης συναλλαγών

taxpress.gr http://taxpress.gr/archives/14834 ASTbooks Επικαιροποίηση βιβλίου Κώδικας φορολογικής απεικόνισης συναλλαγών Admin ASTbooks Επικαιροποίηση βιβλίου Κώδικας φορολογικής απεικόνισης συναλλαγών

AGENDA 2010 Προθεσμίες υποβολής δήλωσης 1

AGENDA 2010 Προθεσμίες υποβολής δήλωσης 1 ΤΡΟΠΟΣ ΚΑΙ ΠΡΟΘΕΣΜΙΕΣ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ, ΕΤΑΙΡΕΙΩΝ & ΛΟΙΠΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΟΙΚΟΝ. ΕΤΟΥΣ 2010 ΚΑΘΩΣ ΚΑΙ ΚΑΤΑΒΟΛΗΣ ΦΟΡΟΥ (Άρθρα

AGENDA 2010 Προθεσμίες υποβολής δήλωσης 1 ΤΡΟΠΟΣ ΚΑΙ ΠΡΟΘΕΣΜΙΕΣ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ, ΕΤΑΙΡΕΙΩΝ & ΛΟΙΠΩΝ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΟΙΚΟΝ. ΕΤΟΥΣ 2010 ΚΑΘΩΣ ΚΑΙ ΚΑΤΑΒΟΛΗΣ ΦΟΡΟΥ (Άρθρα

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 14-06-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604504 ΦΑΞ : 213-1604567

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Καλλιθέα, 14-06-2017 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α6 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 213-1604504 ΦΑΞ : 213-1604567

Υπ. Οικ. Πολ. 1079/19.03.2014

Υπ. Οικ. Πολ. 1079/19.03.2014 Παροχή οδηγιών και διευκρινίσεων επί των διατάξεων της απόφασης ΠΟΛ. 1055/17.2.2014 (ΦΕΚ 438 Β/24.02.2014) «Συμπλήρωση - Τροποποίηση των διατάξεων της απόφασης ΠΟΛ. 1281/2013

Υπ. Οικ. Πολ. 1079/19.03.2014 Παροχή οδηγιών και διευκρινίσεων επί των διατάξεων της απόφασης ΠΟΛ. 1055/17.2.2014 (ΦΕΚ 438 Β/24.02.2014) «Συμπλήρωση - Τροποποίηση των διατάξεων της απόφασης ΠΟΛ. 1281/2013